В ноябре 2020 года компания провела первичное публичное размещение американских депозитарных акций (ADS) на бирже NASDAQ. После чего листинг появился и на Московской бирже. Но в конце февраля 2022 года торги акциями OZON на американской бирже были приостановлены. Позже, 15 марта 2022 года, NASDAQ уведомил компанию о намерении провести делистинг ее бумаг.

⚖️ OZON дважды подавал апелляцию на обжалование данного решения, но по обоим запросам получил отказ.

В конце сентября мы с вами разбирали новость о том, что потенциальный делистинг акций эмитента с биржи NASDAQ никак не повлияет на торги американскими депозитарными акциями (ADS) на Московской бирже (MOEX) и бирже Астаны (AIX).

Сегодня вышла официальная новость о том, что Ozon уведомил американскую биржу NASDAQ о намерении добровольно исключить свои ADS из списка Nasdaq Global Select Market и снять их с регистрации в комиссии по ценным бумагам и биржам.

📌 Комментарий менеджмента:

«Мы приняли решение о самостоятельном исключении бумаг с биржи, поскольку у нас нет оснований полагать, что торговля ADS Ozon на NASDAQ будет возобновлена. Дерегистрация позволит нам снизить затраты, связанные с предоставлением отчетности по американским стандартам».

⏳ До 30 октября планируется подать форму 25F в комиссию по ценным бумагам и биржам (SEC), которая запустит процедуру добровольного делистинга. Фактическое решение о делистинге вступит в силу через десять дней после подачи формы.

📊 После вступления в силу решения о делистинге, OZON подаст в SEC форму 15F, что позволит прекратить регистрацию акций и ADS в США. С этого момента обязательства по предоставлению отчетности в SEC будут приостановлены.

📌 Комментарий менеджмента:

«Фактически торги на NASDAQ были приостановлены более полутора лет назад. Делистинг не повлияет на операционную деятельность и финансовую устойчивость нашей компании. Мы продолжаем развивать бизнес с учетом интересов широкого круга инвесторов, клиентов, партнеров и сотрудников».

❗️ Напомню еще раз, что делистинг акций с NASDAQ никак не повлияет на торги ADS компании на других биржах, в том числе и Московской. Ozon обещает сохранить прозрачный подход в общении с инвесторами и продолжит публиковать отчетность на своем сайте на русском и английском языках, согласно требованиям MOEX и AIX.

#OZON

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

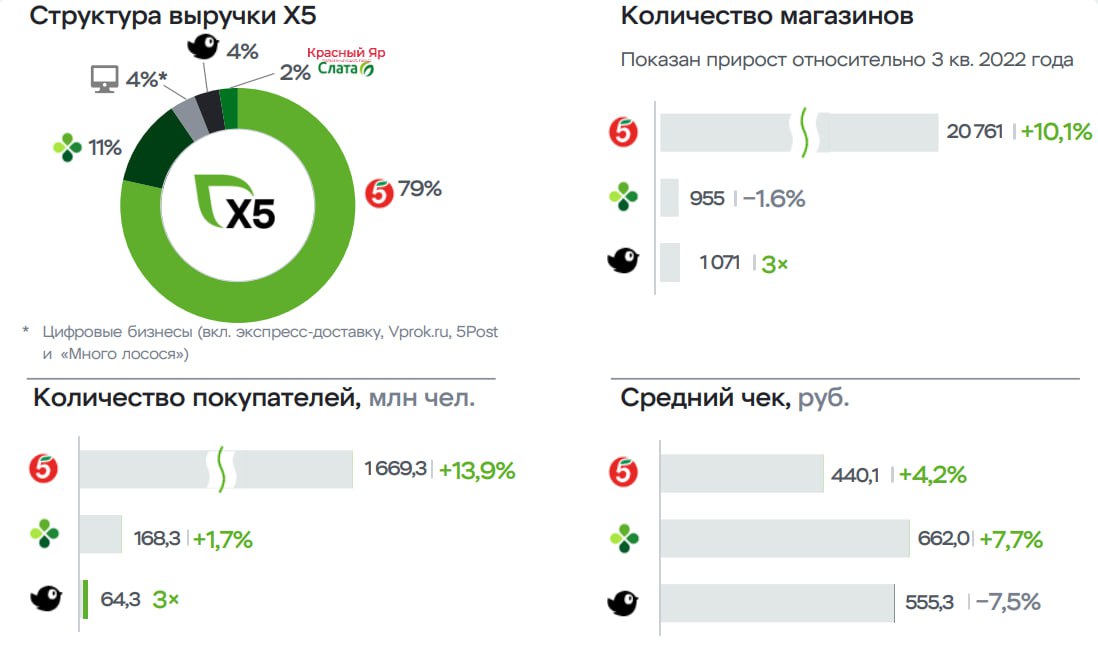

🛒 X5 Retail Group продолжает обгонять инфляцию

Данную компанию мы всегда считали эталоном российского сектора ритейла. После ухода Галицкого, Магнит прилично сдал позиции, затянул с ребрендингом, поздно заскочил в сферу онлайн доставки, что увеличило отставание от главного конкурента. Пока Х5 продолжает задавать тренд всем остальным игрокам, хотя, возможно что-то и поменяется, но со временем.

📝 Сегодня предлагаю подробно разобрать операционный отчет X5 Group по итогам 3 квартала текущего года. Посмотрим, как чувствует себя бизнес в условиях почти кратного роста ставки и растущей инфляции.

📈 Выручка демонстрирует уверенный рост, прибавив 22,7% г/г до 147,1 млрд руб. За 9 месяцев данный показатель вырос на 19,1% г/г до 2,26 трлн руб. при росте инфляции на 4,6% за 9 месяцев.

📈 Весомый вклад в рост выручки продолжают вносить цифровые бизнесы (экспресс-доставка, Vprok.ru, 5Post и «Много лосося») и "Чижик", которые выросли на 69,4% г/г и на 4х г/г соответственно.

📈 Динамика сопоставимых (LFL) продаж тоже вполне уверенная, в 3 квартале продажи выросли на 10,2%, трафик на 5,7%, а средний чек на 4,3% г/г. Параллельно растет число магазинов, только в 3 квартале было открыто 784 новых магазина (с учетом закрытий), а общее их количество выросло до 23 466 шт.

📌 Безработица в августе упала до рекордных 3%. Дефицит рабочей силы вынуждает работодателей повышать заработную плату, а это позитивно влияет на динамику спроса, в том числе на продовольственные товары. По данным Росстата, в 3 квартале номинальная заработная плата выросла на 12-14% г/г при росте инфляции за аналогичный период на 3,6% г/г.

📌 В августе Х5 приобрела компанию «Виктория Балтия», которая управляет магазинами "Виктория" в Калининградской и Московской областях, а также магазинами «Дёшево» и гипермаркетом CASH в Калининградской области. Рынок постепенно консолидируется в руках ТОП-3 ритейлеров. Мы уже разбирали ранее старую стратегию Х5, где менеджмент подчеркивал тот факт, что пока доля ТОП-3 ритейлера в РФ сильно уступает доли таких компаний в западных странах. Так что сделки M&A скорее всего продолжатся.

✔️ Резюмируя все вышесказанное, перед нами бизнес, который показывает рост почти на 23% и это при том, что он один из крупнейших в секторе. Конкурентам будет трудно угнаться за такими темпами. Ставка на онлайн сегмент и на дискаунтеры дает свои плоды, что отражается в операционных и финансовых результатах.

📊 По мультипликаторам компания даже сейчас не выглядит дорогой, P/S = 0,23х, до СВО данный показатель был на уровне 0,3х в среднем. Драйвером переоценки могут стать новости о перерегистрации компании в РФ.

➕ Пока подвижки в вопросе редомициляции слабые, главной новостью августа стало обеспечение непрерывности торгов депозитарными расписками на Мосбирже. Это позволит эмитенту сохранить торги бумагами на российский бирже в случае, если торги на Лондонской бирже (основная площадка на данный момент) будут остановлены. Ждем новостей от менеджмента, надеюсь, что они будут позитивными в данном вопросе.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Данную компанию мы всегда считали эталоном российского сектора ритейла. После ухода Галицкого, Магнит прилично сдал позиции, затянул с ребрендингом, поздно заскочил в сферу онлайн доставки, что увеличило отставание от главного конкурента. Пока Х5 продолжает задавать тренд всем остальным игрокам, хотя, возможно что-то и поменяется, но со временем.

📝 Сегодня предлагаю подробно разобрать операционный отчет X5 Group по итогам 3 квартала текущего года. Посмотрим, как чувствует себя бизнес в условиях почти кратного роста ставки и растущей инфляции.

📈 Выручка демонстрирует уверенный рост, прибавив 22,7% г/г до 147,1 млрд руб. За 9 месяцев данный показатель вырос на 19,1% г/г до 2,26 трлн руб. при росте инфляции на 4,6% за 9 месяцев.

📈 Весомый вклад в рост выручки продолжают вносить цифровые бизнесы (экспресс-доставка, Vprok.ru, 5Post и «Много лосося») и "Чижик", которые выросли на 69,4% г/г и на 4х г/г соответственно.

📈 Динамика сопоставимых (LFL) продаж тоже вполне уверенная, в 3 квартале продажи выросли на 10,2%, трафик на 5,7%, а средний чек на 4,3% г/г. Параллельно растет число магазинов, только в 3 квартале было открыто 784 новых магазина (с учетом закрытий), а общее их количество выросло до 23 466 шт.

📌 Безработица в августе упала до рекордных 3%. Дефицит рабочей силы вынуждает работодателей повышать заработную плату, а это позитивно влияет на динамику спроса, в том числе на продовольственные товары. По данным Росстата, в 3 квартале номинальная заработная плата выросла на 12-14% г/г при росте инфляции за аналогичный период на 3,6% г/г.

📌 В августе Х5 приобрела компанию «Виктория Балтия», которая управляет магазинами "Виктория" в Калининградской и Московской областях, а также магазинами «Дёшево» и гипермаркетом CASH в Калининградской области. Рынок постепенно консолидируется в руках ТОП-3 ритейлеров. Мы уже разбирали ранее старую стратегию Х5, где менеджмент подчеркивал тот факт, что пока доля ТОП-3 ритейлера в РФ сильно уступает доли таких компаний в западных странах. Так что сделки M&A скорее всего продолжатся.

✔️ Резюмируя все вышесказанное, перед нами бизнес, который показывает рост почти на 23% и это при том, что он один из крупнейших в секторе. Конкурентам будет трудно угнаться за такими темпами. Ставка на онлайн сегмент и на дискаунтеры дает свои плоды, что отражается в операционных и финансовых результатах.

📊 По мультипликаторам компания даже сейчас не выглядит дорогой, P/S = 0,23х, до СВО данный показатель был на уровне 0,3х в среднем. Драйвером переоценки могут стать новости о перерегистрации компании в РФ.

➕ Пока подвижки в вопросе редомициляции слабые, главной новостью августа стало обеспечение непрерывности торгов депозитарными расписками на Мосбирже. Это позволит эмитенту сохранить торги бумагами на российский бирже в случае, если торги на Лондонской бирже (основная площадка на данный момент) будут остановлены. Ждем новостей от менеджмента, надеюсь, что они будут позитивными в данном вопросе.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#FIVE

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

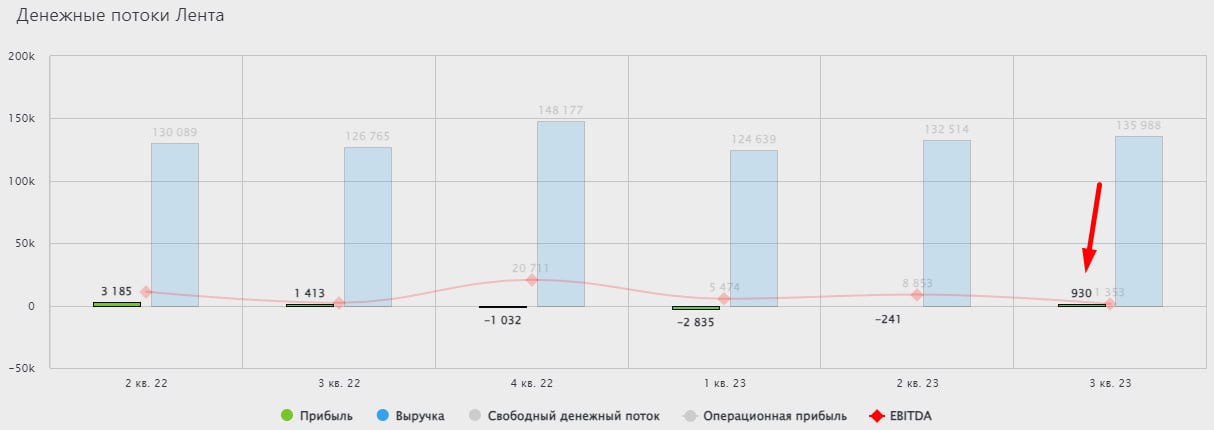

🛒 Лента вышла в плюс

После трех убыточных кварталов компания наконец-то показала прибыль по итогам 3 кв. текущего года. Но какой ценой удалось этого добиться и чего стоит ожидать дальше? Разберемся в сегодняшней статье.

📉 За последние 12 месяцев динамика акций Ленты демонстрирует "отрицательный рост", как это принято сейчас говорить. Котировки упали более, чем на 3,7% при том, что акции Х5 #FIVE выросли на 49%, а Магнита #MGNT на 15%. Менеджменту с этим придется что-то делать и первые шаги мы уже видим.

☝️ Такая динамика цены акций не безосновательна, финансовые результаты прошлых кварталов были один хуже другого. В 3 квартале все-таки удалось выйти в прибыль, но давайте обо всем по порядку.

Итоги 3 квартала и 9 месяцев текущего года:

📈 Выручка в 3 квартале выросла на 7,3% г/г, а вот по итогам 9 месяцев рост составил всего 1% г/г, что не покрыло даже официальную инфляцию.

📉 EBITDA в 3 квартале сократилась на 6,7% г/г, а с начала года показатель потерял более 31%. Виной всему падение маржинальности на фоне роста затрат. Менеджмент уже начал предпринимать активные действия по борьбе с "неэффективностью". Так, в 3 квартале было закрыто 102 магазина, которые не соответствовали критериям эффективности, а за 12 месяцев число точек продаж малого формата сократилось с 553 до 415.

📈 Благодаря закрытию магазинов, которые негативно влияли на общие показатели группы, удалось выйти в плюс и по сопоставимым (LFL) продажам. Так, LFL продажи в 3 квартале выросли на 8% г/г, средний чек увеличился на 3,6% г/г, а трафик вырос на 4,2% г/г. Весьма хороший результат, вопрос лишь в том, получится ли его удержать...

✔️ В октябре была приобретена сеть "Монетка", куда входят 5 распределительных центров и 2 120 магазинов, которые расположены на Урале и в Западной Сибири, это позволит Ленте усилить свои позиции в сегменте "магазинов у дома". Стоит также учесть хорошие темпы роста финансовых результатов купленной сети, выручка в 2022 году выросла на 29% г/г, а по итогам первого полугодия текущего года демонстрирует рост на 16,8%, что существенно выше, чем у самой Ленты. Как отмечает компания, синергетический эффект от приобретенного актива позволит увеличить выручку на 30%.

📌 Менеджмент предпринимает активные действия, которые должны позитивно отразиться на маржинальности всей компании. Результат мы уже видим по отчетам, надеюсь, что такая динамика сохранится.

📝 Комментарий генерального директора "Ленты" Владимира Сорокина

"Несмотря на наши усилия, мы по-прежнему ощущаем достаточно сильное давление на рентабельность. Повышение маржинальности нашего бизнеса будет основным приоритетом для нас в ближайшее время, при этом мы будем стараться и дальше удерживать высокие темпы роста сопоставимых продаж."

📈 Чистая прибыль в 3 квартале достигла 258 млн руб., это меньше аналогичного периода прошлого года, но напомню, с 4 квартала 2022 года были одни убытки и это первый просвет.

💰 Что касается дивидендов, то они пока не на повестке. Отношение чистого долга к EBITDA сейчас составляет 1,9х, что высоковато и в приоритете гасить долг, особенно в условиях роста ключевой ставки.

📌 Резюмируя все вышесказанное, неплохой отчет вышел у Ленты. Пока остается много вопросов, но хотя бы что-то сдвинулось с мертвой точки. Самый главный у меня вопрос, как компания собирается достигнуть цели по выручке в 1 трлн руб. к 2025 году (это удвоение от уровня 2022 года). На столько сделок M&A не хватит средств, долг итак высоковат. На этой неделе менеджмент планирует представить "стратегический апдейт", может быть там внесут больше ясности. Продолжаем следить за развитием событий.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После трех убыточных кварталов компания наконец-то показала прибыль по итогам 3 кв. текущего года. Но какой ценой удалось этого добиться и чего стоит ожидать дальше? Разберемся в сегодняшней статье.

📉 За последние 12 месяцев динамика акций Ленты демонстрирует "отрицательный рост", как это принято сейчас говорить. Котировки упали более, чем на 3,7% при том, что акции Х5 #FIVE выросли на 49%, а Магнита #MGNT на 15%. Менеджменту с этим придется что-то делать и первые шаги мы уже видим.

☝️ Такая динамика цены акций не безосновательна, финансовые результаты прошлых кварталов были один хуже другого. В 3 квартале все-таки удалось выйти в прибыль, но давайте обо всем по порядку.

Итоги 3 квартала и 9 месяцев текущего года:

📈 Выручка в 3 квартале выросла на 7,3% г/г, а вот по итогам 9 месяцев рост составил всего 1% г/г, что не покрыло даже официальную инфляцию.

📉 EBITDA в 3 квартале сократилась на 6,7% г/г, а с начала года показатель потерял более 31%. Виной всему падение маржинальности на фоне роста затрат. Менеджмент уже начал предпринимать активные действия по борьбе с "неэффективностью". Так, в 3 квартале было закрыто 102 магазина, которые не соответствовали критериям эффективности, а за 12 месяцев число точек продаж малого формата сократилось с 553 до 415.

📈 Благодаря закрытию магазинов, которые негативно влияли на общие показатели группы, удалось выйти в плюс и по сопоставимым (LFL) продажам. Так, LFL продажи в 3 квартале выросли на 8% г/г, средний чек увеличился на 3,6% г/г, а трафик вырос на 4,2% г/г. Весьма хороший результат, вопрос лишь в том, получится ли его удержать...

✔️ В октябре была приобретена сеть "Монетка", куда входят 5 распределительных центров и 2 120 магазинов, которые расположены на Урале и в Западной Сибири, это позволит Ленте усилить свои позиции в сегменте "магазинов у дома". Стоит также учесть хорошие темпы роста финансовых результатов купленной сети, выручка в 2022 году выросла на 29% г/г, а по итогам первого полугодия текущего года демонстрирует рост на 16,8%, что существенно выше, чем у самой Ленты. Как отмечает компания, синергетический эффект от приобретенного актива позволит увеличить выручку на 30%.

📌 Менеджмент предпринимает активные действия, которые должны позитивно отразиться на маржинальности всей компании. Результат мы уже видим по отчетам, надеюсь, что такая динамика сохранится.

📝 Комментарий генерального директора "Ленты" Владимира Сорокина

"Несмотря на наши усилия, мы по-прежнему ощущаем достаточно сильное давление на рентабельность. Повышение маржинальности нашего бизнеса будет основным приоритетом для нас в ближайшее время, при этом мы будем стараться и дальше удерживать высокие темпы роста сопоставимых продаж."

📈 Чистая прибыль в 3 квартале достигла 258 млн руб., это меньше аналогичного периода прошлого года, но напомню, с 4 квартала 2022 года были одни убытки и это первый просвет.

💰 Что касается дивидендов, то они пока не на повестке. Отношение чистого долга к EBITDA сейчас составляет 1,9х, что высоковато и в приоритете гасить долг, особенно в условиях роста ключевой ставки.

📌 Резюмируя все вышесказанное, неплохой отчет вышел у Ленты. Пока остается много вопросов, но хотя бы что-то сдвинулось с мертвой точки. Самый главный у меня вопрос, как компания собирается достигнуть цели по выручке в 1 трлн руб. к 2025 году (это удвоение от уровня 2022 года). На столько сделок M&A не хватит средств, долг итак высоковат. На этой неделе менеджмент планирует представить "стратегический апдейт", может быть там внесут больше ясности. Продолжаем следить за развитием событий.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#LENT

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

👔 IPO Henderson: куда приземлится спрос инвесторов?

Сеть салонов Henderson специализируется на продаже мужской одежды, обуви и аксессуаров. По итогам 2022 года, компания является самой крупной на рынке РФ, число магазинов составляет 159, ближайшие аналоги, Сударь и Kanzler, имеют 95 и 90 магазинов соответственно. Крупные розничные сети одежды в основном представлены в одном из сегментов (Value mass, Premium, Luxury), а Henderson представлен сразу в двух сегментах, Premium и Luxury, что позволяет ему работать с большей потенциальной аудиторией.

📈 Для улучшения эффективности бизнеса, менеджмент принял стратегию увеличения площади всех магазинов. Это позволит нарастить выручку в пересчете на квадратный метр и увеличить эффективность, сократив операционные издержки. Данная стратегия позволяет снизить срок окупаемости магазина с 15 до 10 месяцев. Но на реализацию этого плана потребуется дополнительное финансирование.

В конце прошлой недели компания объявила о планах провести IPO. Все это произошло на волне сильного ажиотажа после Астры и очень высокого спроса со стороны инвесторов. Сегодня стали известны дополнительные вводные, которые позволяют сделать более точную оценку, насколько сделка может быть интересной.

⚖️ Цена размещения будет в диапазоне 600 - 675 руб. за акцию, количество акций в данный момент составляет 36 млн штук. Таким образом, оценка компании составит от 21,6 млрд руб. до 24,3 млрд руб. без учета доп. эмиссии.

📈 Размещение направлено на привлечение средств в компанию (cash-in), что подразумевает проведение дополнительной эмиссии акций на сумму, не превышающую 3 млрд руб. Для создания дополнительной ликвидности акционер-основатель Группы может продать часть своего пакета на сумму до 0,3 млрд руб. Согласно комментарию от компании, если это и произойдет, то решение будет принято на этапе сбора заявок, а не после сделки.

💰 Дополнительно, мажоритарный акционер может предоставить акции на сумму до 10% от размера IPO для стабилизации цен на вторичных торгах. Таким образом, общий размер IPO составит 3,63 млрд руб., а доля акций в свободном обращении (free-float) будет до 15%.

❗️ Сбор заявок на участие стартовал вчера и завершится 1 ноября, а 2 ноября будет объявлена финальная цена размещения и начнутся торги на Мосбирже.

📊 Сравнительный анализ

Для того, чтобы понять насколько дорого или дешево нам предлагают акции, давайте посмотрим на аналитические оценки бизнеса со стороны крупных брокеров.

Тинькофф инвестиции - 28,9 - 31,5 млрд руб.

БКС - 25 - 37 млрд руб.

Альфа-банк - 25 - 31,6 млрд руб.

Даже если брать по верхней границе диапазона размещения (675 руб.), мы получаем капитализацию на уровне 28 млрд руб.

P = 24,3 + 3,63 = 28 млрд руб. - суммарная капитализация с учетом доп. эмиссии.

Это предполагает дисконт к максимальной оценке от брокеров в 15-20%. То есть рынок может переоценить бизнес выше и инвестор, в таком случае, заберет эту доходность себе. У Henderson форвардный мультипликатор EV/EBITDA 2023F находится на уровне 5х, что при сравнении с ближайшим публичным аналогом FixPrice тоже подразумевает дисконт в 20% (EV/EBITDA FixPrice = 6,2x).

📌 Резюмируя все вышесказанное, эмитент показывает хорошие темпы роста по всем финансовым показателям. Уход иностранных сетевых компаний высвободил существенную часть рынка. Что касается цены IPO, я еще не решил, буду ли подавать заявку, но по сумме критериев получается вполне разумная оценка. Не идеальная, конечно, но где-то близко к справедливым уровням, а если брать в расчет оценку аналогов, то присутствует дисконт.

#HNFG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сеть салонов Henderson специализируется на продаже мужской одежды, обуви и аксессуаров. По итогам 2022 года, компания является самой крупной на рынке РФ, число магазинов составляет 159, ближайшие аналоги, Сударь и Kanzler, имеют 95 и 90 магазинов соответственно. Крупные розничные сети одежды в основном представлены в одном из сегментов (Value mass, Premium, Luxury), а Henderson представлен сразу в двух сегментах, Premium и Luxury, что позволяет ему работать с большей потенциальной аудиторией.

📈 Для улучшения эффективности бизнеса, менеджмент принял стратегию увеличения площади всех магазинов. Это позволит нарастить выручку в пересчете на квадратный метр и увеличить эффективность, сократив операционные издержки. Данная стратегия позволяет снизить срок окупаемости магазина с 15 до 10 месяцев. Но на реализацию этого плана потребуется дополнительное финансирование.

В конце прошлой недели компания объявила о планах провести IPO. Все это произошло на волне сильного ажиотажа после Астры и очень высокого спроса со стороны инвесторов. Сегодня стали известны дополнительные вводные, которые позволяют сделать более точную оценку, насколько сделка может быть интересной.

⚖️ Цена размещения будет в диапазоне 600 - 675 руб. за акцию, количество акций в данный момент составляет 36 млн штук. Таким образом, оценка компании составит от 21,6 млрд руб. до 24,3 млрд руб. без учета доп. эмиссии.

📈 Размещение направлено на привлечение средств в компанию (cash-in), что подразумевает проведение дополнительной эмиссии акций на сумму, не превышающую 3 млрд руб. Для создания дополнительной ликвидности акционер-основатель Группы может продать часть своего пакета на сумму до 0,3 млрд руб. Согласно комментарию от компании, если это и произойдет, то решение будет принято на этапе сбора заявок, а не после сделки.

💰 Дополнительно, мажоритарный акционер может предоставить акции на сумму до 10% от размера IPO для стабилизации цен на вторичных торгах. Таким образом, общий размер IPO составит 3,63 млрд руб., а доля акций в свободном обращении (free-float) будет до 15%.

❗️ Сбор заявок на участие стартовал вчера и завершится 1 ноября, а 2 ноября будет объявлена финальная цена размещения и начнутся торги на Мосбирже.

📊 Сравнительный анализ

Для того, чтобы понять насколько дорого или дешево нам предлагают акции, давайте посмотрим на аналитические оценки бизнеса со стороны крупных брокеров.

Тинькофф инвестиции - 28,9 - 31,5 млрд руб.

БКС - 25 - 37 млрд руб.

Альфа-банк - 25 - 31,6 млрд руб.

Даже если брать по верхней границе диапазона размещения (675 руб.), мы получаем капитализацию на уровне 28 млрд руб.

P = 24,3 + 3,63 = 28 млрд руб. - суммарная капитализация с учетом доп. эмиссии.

Это предполагает дисконт к максимальной оценке от брокеров в 15-20%. То есть рынок может переоценить бизнес выше и инвестор, в таком случае, заберет эту доходность себе. У Henderson форвардный мультипликатор EV/EBITDA 2023F находится на уровне 5х, что при сравнении с ближайшим публичным аналогом FixPrice тоже подразумевает дисконт в 20% (EV/EBITDA FixPrice = 6,2x).

📌 Резюмируя все вышесказанное, эмитент показывает хорошие темпы роста по всем финансовым показателям. Уход иностранных сетевых компаний высвободил существенную часть рынка. Что касается цены IPO, я еще не решил, буду ли подавать заявку, но по сумме критериев получается вполне разумная оценка. Не идеальная, конечно, но где-то близко к справедливым уровням, а если брать в расчет оценку аналогов, то присутствует дисконт.

#HNFG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

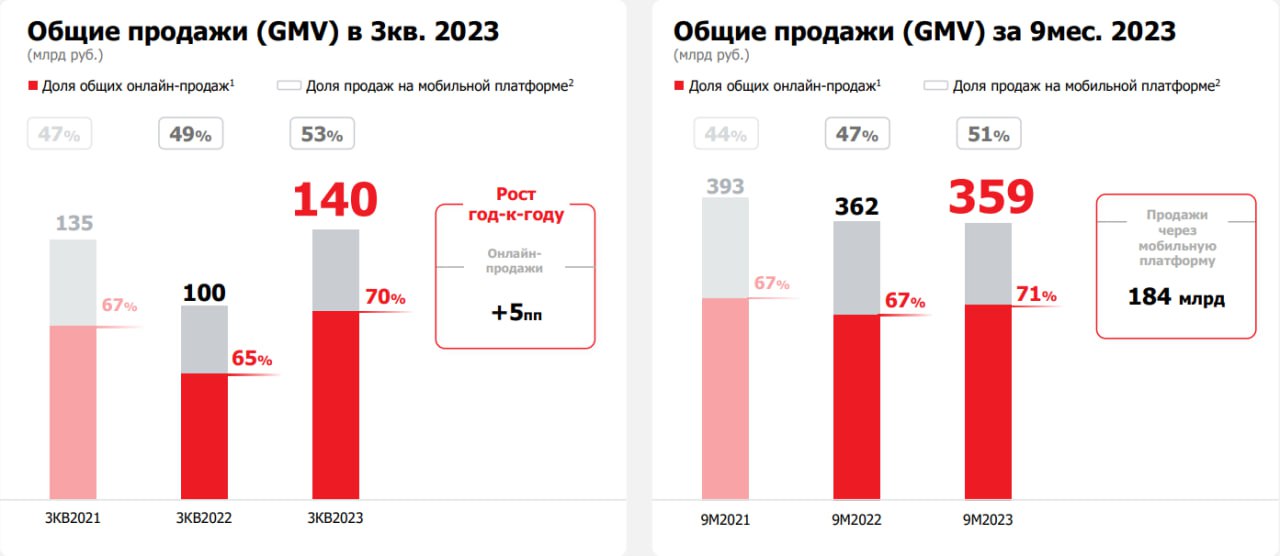

📱М.Видео-Эльдорадо вселяет оптимизм по итогам 3 квартала

Третий квартал текущего года наиболее показательный для большинства ритейлеров-импортеров, включая М.Видео. Курс рубля к доллару в этот период пересекал отметку в 100 руб., а также прошло достаточно времени, чтобы оценить успешность переориентации логистических цепочек и бизнеса в целом.

🧐 Сегодня проанализируем вышедший операционный отчет «М.Видео-Эльдорадо» по итогам 3 квартала и оценим, насколько бизнес улучшил или ухудшил свое состояние в этом году.

Результаты 3 квартала:

📈 Рост общих продаж (GMV) ускорился до 40% г/г, GMV достиг 140 млрд руб., что даже выше уровня 3 квартала рекордного для Группы 2021 года (135 млрд руб.). Главные причины роста – восстановление спроса на бытовую технику и электронику, а также увеличение ассортимента товаров, благодаря стабилизации поставок.

📈 Общие онлайн продажи выросли на 50% г/г до 98,1 млрд руб., достигнув отметки в 70% от GMV, что выше уровней аналогичного периода 2021 и 2022 года (67% и 65% соответственно). Тем не менее, GMV по итогам 9 месяцев пока уступает результатам 2021 и 2022 года, хоть и не столь существенно. Появляется шанс, что по итогам всего года получится достигнуть или превзойти уровень прошлого года.

☝️ В 4 квартале у нас много праздников, которые обычно являются отличным драйвером для роста продаж электроники и бытовой техники. Это, конечно же, Новый год, но и в ноябре есть многим известные даты, как распродажи 11.11 и 24.11 "Черная пятница"... И менеджмент к этому уже готовится.

📝 Из комментария главного исполнительного директора Группы Сергея Ли:

«Впереди у нас один из ключевых периодов года – высокий сезон, по итогам которого мы намерены поддерживать высокие темпы роста. Для этого мы усилили направление логистики и нарастили объёмы товарных запасов более чем на 40% к прошлом году. Мы также увеличили выбор брендов относительно прошлого года и представленность эксклюзивных товаров...».

✔️ Также стоит отметить рост доли импорта, который в 3 квартале составил 30% от GMV против 13% годом ранее. Это говорит о том, что часть поставщиков из ЕС постепенно замещается и такая динамика продолжит расти.

✔️ Несмотря на то, что отчет операционный, менеджмент раскрыл предварительные данные по EBITDA: в 3 квартале она выросла на 80% г/г превысив 4 млрд руб. Аналогичные темпы роста мы видели и во 2 квартале текущего года.

📌 Главный вопрос остается с долговой нагрузкой, по данным из пресс-релиза текущее соотношение ND/EBITDA меньше 5х, что все еще существенно выше нормы. Финансовый директор Группы Анна Гарманова указывает на то, что работа по снижению закредитованности ведется, но точных цифровых ориентиров пока нет: "Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю Net debt/EBITDA на конец 2023 года". Полагаю, что речь идет о снижении левериджа ниже 4x к концу года.

❗️ Мне удалось поприсутствовать на встрече с инвесторами, где были развеяны страхи многих владельцев акций о том, что компания может провести доп. эмиссию акций на фоне большой долговой нагрузки. Пока этот вопрос не на повестке и не обсуждается, как будут события развиваться дальше, зависит от ключевых акционеров.

📌 Резюмируя все вышесказанное, 3 квартал вселяет оптимизм, а 4 квартал должен быть еще лучше. Долговая нагрузка остается высокой, нужно следить за ее динамикой по финансовым отчетам за 3 и 4 квартал. Дивидендов по итогам 2023 года ждать точно не стоит, главный приоритет сейчас - сокращение закредитованности и развитие бизнеса. После выхода финансового отчета сможем более детально проанализировать цифры, но по операционным результатам восстановление уже наметилось.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Третий квартал текущего года наиболее показательный для большинства ритейлеров-импортеров, включая М.Видео. Курс рубля к доллару в этот период пересекал отметку в 100 руб., а также прошло достаточно времени, чтобы оценить успешность переориентации логистических цепочек и бизнеса в целом.

🧐 Сегодня проанализируем вышедший операционный отчет «М.Видео-Эльдорадо» по итогам 3 квартала и оценим, насколько бизнес улучшил или ухудшил свое состояние в этом году.

Результаты 3 квартала:

📈 Рост общих продаж (GMV) ускорился до 40% г/г, GMV достиг 140 млрд руб., что даже выше уровня 3 квартала рекордного для Группы 2021 года (135 млрд руб.). Главные причины роста – восстановление спроса на бытовую технику и электронику, а также увеличение ассортимента товаров, благодаря стабилизации поставок.

📈 Общие онлайн продажи выросли на 50% г/г до 98,1 млрд руб., достигнув отметки в 70% от GMV, что выше уровней аналогичного периода 2021 и 2022 года (67% и 65% соответственно). Тем не менее, GMV по итогам 9 месяцев пока уступает результатам 2021 и 2022 года, хоть и не столь существенно. Появляется шанс, что по итогам всего года получится достигнуть или превзойти уровень прошлого года.

☝️ В 4 квартале у нас много праздников, которые обычно являются отличным драйвером для роста продаж электроники и бытовой техники. Это, конечно же, Новый год, но и в ноябре есть многим известные даты, как распродажи 11.11 и 24.11 "Черная пятница"... И менеджмент к этому уже готовится.

📝 Из комментария главного исполнительного директора Группы Сергея Ли:

«Впереди у нас один из ключевых периодов года – высокий сезон, по итогам которого мы намерены поддерживать высокие темпы роста. Для этого мы усилили направление логистики и нарастили объёмы товарных запасов более чем на 40% к прошлом году. Мы также увеличили выбор брендов относительно прошлого года и представленность эксклюзивных товаров...».

✔️ Также стоит отметить рост доли импорта, который в 3 квартале составил 30% от GMV против 13% годом ранее. Это говорит о том, что часть поставщиков из ЕС постепенно замещается и такая динамика продолжит расти.

✔️ Несмотря на то, что отчет операционный, менеджмент раскрыл предварительные данные по EBITDA: в 3 квартале она выросла на 80% г/г превысив 4 млрд руб. Аналогичные темпы роста мы видели и во 2 квартале текущего года.

📌 Главный вопрос остается с долговой нагрузкой, по данным из пресс-релиза текущее соотношение ND/EBITDA меньше 5х, что все еще существенно выше нормы. Финансовый директор Группы Анна Гарманова указывает на то, что работа по снижению закредитованности ведется, но точных цифровых ориентиров пока нет: "Мы сохраняем свой прогноз по существенному снижению долговой нагрузки и возврату к умеренному уровню нагрузки по показателю Net debt/EBITDA на конец 2023 года". Полагаю, что речь идет о снижении левериджа ниже 4x к концу года.

❗️ Мне удалось поприсутствовать на встрече с инвесторами, где были развеяны страхи многих владельцев акций о том, что компания может провести доп. эмиссию акций на фоне большой долговой нагрузки. Пока этот вопрос не на повестке и не обсуждается, как будут события развиваться дальше, зависит от ключевых акционеров.

📌 Резюмируя все вышесказанное, 3 квартал вселяет оптимизм, а 4 квартал должен быть еще лучше. Долговая нагрузка остается высокой, нужно следить за ее динамикой по финансовым отчетам за 3 и 4 квартал. Дивидендов по итогам 2023 года ждать точно не стоит, главный приоритет сейчас - сокращение закредитованности и развитие бизнеса. После выхода финансового отчета сможем более детально проанализировать цифры, но по операционным результатам восстановление уже наметилось.

❤️ Благодарю за ваш лайк, если пост оказался полезным!

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

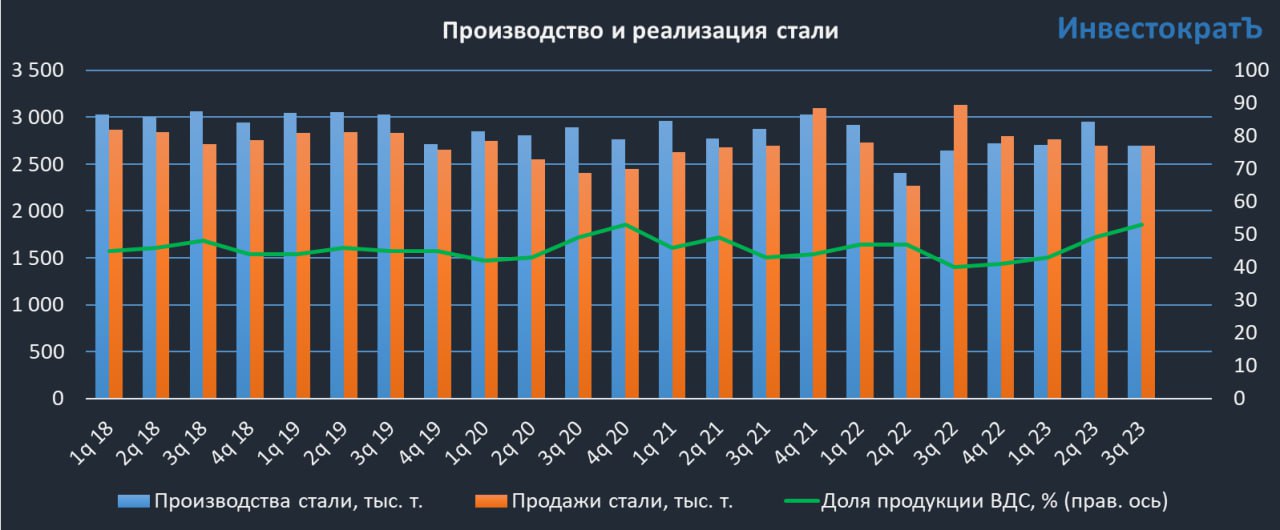

⛓Как чувствует себя Северсталь?

Компания опубликовала операционный отчет по итогам 3 квартала и 9 месяцев текущего года. Сегодня попробуем оценить, как чувствует себя данный бизнес и чего стоит ожидать инвесторам.

Все представители сектора черной металлургии были одними из лучших дивидендных историй на рынке РФ. Они всегда первыми выпускали свои отчеты, за которыми мы внимательно следили. Но выплаты акционерам после 2022 года отменили, а из отчетности убрали существенную часть информации, поэтому остается опираться на те данные, которые остались.

В частности, эмитент перестал раскрывать среднюю цену реализации стали, но сохранил данные по объему производства и продаж, давайте с них и начнем.

📉 Производство чугуна сократилось в 3 кв. на 7% кв/кв до 2708 тыс. т. По итогам 9 месяцев динамика пока положительная, +3% г/г.

📉 Производство стали в 3 кв. сократилось на 9% кв/кв до 2696 тыс. т. По итогам 9 месяцев динамика остается положительной, +5% г/г. Снижение объемов производства в июле-сентябре связано с проведением плановых ремонтов на конверторах.

📊 Продажи металлопродукции практически не изменились кв/кв, оставшись на уровне 2,7 млн т. Но здесь стоит выделить рост на 8% кв/кв объемов реализации продукции с высокой добавленной стоимостью (ВДС). Ее доля от общего объема продаж выросла до 53%.

📝 Выдержка из комментария генерального директора АО «Северсталь Менеджмент» Александра Шевелева:

"Спрос на российском рынке показывает признаки восстановления после кризисного 2022 года. В целом в 2023 году мы ожидаем рост спроса на 6% г/г до 45,8 млн тонн. Основными драйверами могут стать спрос со стороны строительной отрасли и машиностроения. Потребление стальной продукции в строительстве, по нашим оценкам, может вырасти на 7% г/г до 35,9 млн тонн за счет роста расходов бюджета и инвестиций, прежде всего в инфраструктурном строительстве, а также сохранения стабильного спроса в сегменте индивидуального домостроения. Рост спроса со стороны машиностроения может составить 13% г/г, достигнув 4,7 млн тонн, благодаря высокому спросу как на легковые авто, так и на грузовую, коммерческую и спец.технику, а также, локализации производства запчастей и комплектующих."

📈 Рыночные цены на горячекатаную сталь немного подросли в 3 квартале в рублевом эквиваленте за счет роста курса доллара. С учетом того, что Северсталь сейчас делает упор на продажу продукции с ВДС, то отпускные цены там еще выше, что позволит сохранить хорошую маржинальность.

🧐 Как мы видим по динамике, объемы продаж не сильно просели и уверенно закрепились на уровнях, которые были до начала СВО. Таким образом, финансовые результаты будут во многом зависеть от рыночной конъюнктуры и динамики цен на сталь. Вторым важным фактором остается ситуация в секторе недвижимости, который потребляет основную часть продукции черной металлургии. Если льготную ипотеку в середине 2024 года снова продлят, это будет позитивным фактором.

💰 На счетах компании, по данным из финансового отчета за 2 квартал, накопилось более 300 млрд руб. кэша, это около 1/4 всей капитализации. Рано или поздно часть этих средств могут распределить в виде дивидендов. Точные сроки, когда это произойдет, сейчас сказать сложно, но думаю, что новости появятся на горизонте следующих 12 месяцев. Дождемся публикации финансового отчета по итогам 3 квартала и более детально проанализируем текущее состояние бизнеса. По операционным показателям Северсталь чувствует себя вполне неплохо.

❤️ Если обзор оказался полезным, ставьте лайк. Это лучшая благодарность для автора и стимул делать новые аналитические статьи.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Компания опубликовала операционный отчет по итогам 3 квартала и 9 месяцев текущего года. Сегодня попробуем оценить, как чувствует себя данный бизнес и чего стоит ожидать инвесторам.

Все представители сектора черной металлургии были одними из лучших дивидендных историй на рынке РФ. Они всегда первыми выпускали свои отчеты, за которыми мы внимательно следили. Но выплаты акционерам после 2022 года отменили, а из отчетности убрали существенную часть информации, поэтому остается опираться на те данные, которые остались.

В частности, эмитент перестал раскрывать среднюю цену реализации стали, но сохранил данные по объему производства и продаж, давайте с них и начнем.

📉 Производство чугуна сократилось в 3 кв. на 7% кв/кв до 2708 тыс. т. По итогам 9 месяцев динамика пока положительная, +3% г/г.

📉 Производство стали в 3 кв. сократилось на 9% кв/кв до 2696 тыс. т. По итогам 9 месяцев динамика остается положительной, +5% г/г. Снижение объемов производства в июле-сентябре связано с проведением плановых ремонтов на конверторах.

📊 Продажи металлопродукции практически не изменились кв/кв, оставшись на уровне 2,7 млн т. Но здесь стоит выделить рост на 8% кв/кв объемов реализации продукции с высокой добавленной стоимостью (ВДС). Ее доля от общего объема продаж выросла до 53%.

📝 Выдержка из комментария генерального директора АО «Северсталь Менеджмент» Александра Шевелева:

"Спрос на российском рынке показывает признаки восстановления после кризисного 2022 года. В целом в 2023 году мы ожидаем рост спроса на 6% г/г до 45,8 млн тонн. Основными драйверами могут стать спрос со стороны строительной отрасли и машиностроения. Потребление стальной продукции в строительстве, по нашим оценкам, может вырасти на 7% г/г до 35,9 млн тонн за счет роста расходов бюджета и инвестиций, прежде всего в инфраструктурном строительстве, а также сохранения стабильного спроса в сегменте индивидуального домостроения. Рост спроса со стороны машиностроения может составить 13% г/г, достигнув 4,7 млн тонн, благодаря высокому спросу как на легковые авто, так и на грузовую, коммерческую и спец.технику, а также, локализации производства запчастей и комплектующих."

📈 Рыночные цены на горячекатаную сталь немного подросли в 3 квартале в рублевом эквиваленте за счет роста курса доллара. С учетом того, что Северсталь сейчас делает упор на продажу продукции с ВДС, то отпускные цены там еще выше, что позволит сохранить хорошую маржинальность.

🧐 Как мы видим по динамике, объемы продаж не сильно просели и уверенно закрепились на уровнях, которые были до начала СВО. Таким образом, финансовые результаты будут во многом зависеть от рыночной конъюнктуры и динамики цен на сталь. Вторым важным фактором остается ситуация в секторе недвижимости, который потребляет основную часть продукции черной металлургии. Если льготную ипотеку в середине 2024 года снова продлят, это будет позитивным фактором.

💰 На счетах компании, по данным из финансового отчета за 2 квартал, накопилось более 300 млрд руб. кэша, это около 1/4 всей капитализации. Рано или поздно часть этих средств могут распределить в виде дивидендов. Точные сроки, когда это произойдет, сейчас сказать сложно, но думаю, что новости появятся на горизонте следующих 12 месяцев. Дождемся публикации финансового отчета по итогам 3 квартала и более детально проанализируем текущее состояние бизнеса. По операционным показателям Северсталь чувствует себя вполне неплохо.

❤️ Если обзор оказался полезным, ставьте лайк. Это лучшая благодарность для автора и стимул делать новые аналитические статьи.

#CHMF

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

🙌 Друзья, всем привет с конференции Смартлаба!

🔥 Сегодня будет много полезной информации и я познакомлю вас со своими друзьями и коллегами.

Самые опытные инвесторы уже на месте 😉, ведь в кулуарах наиболее важная информация. Хочу познакомить вас с Юлией, моей подругой и коллегой, а по совместительствую автором канала @Mistika_911. Думаю, вы уже читали ее новостные посты или обзоры компаний, а если нет, то рекомендую подписаться.

📌 Качественных аналитиков по фондовому рынку не так много, кого я бы мог рекомендовать. ☝️А качественных аналитиков-девушек вообще можно вносить в красную книгу 🧐, так что не пропустите.

🔥 Сегодня будет много полезной информации и я познакомлю вас со своими друзьями и коллегами.

Самые опытные инвесторы уже на месте 😉, ведь в кулуарах наиболее важная информация. Хочу познакомить вас с Юлией, моей подругой и коллегой, а по совместительствую автором канала @Mistika_911. Думаю, вы уже читали ее новостные посты или обзоры компаний, а если нет, то рекомендую подписаться.

📌 Качественных аналитиков по фондовому рынку не так много, кого я бы мог рекомендовать. ☝️А качественных аналитиков-девушек вообще можно вносить в красную книгу 🧐, так что не пропустите.

🔥 Конференция в самом разгаре, эмитенты, инвесторы, трейдеры... Более 2100 человек в этот раз собрал Смартлаб. Это рекорд💪 .

Такие мероприятия - отличная возможность встретить своих друзей и коллег по инвестициям. Лучшие каналы с аналитикой по фондовому рынку РФ по версии Investokrat: @invest_or_lost и @Particular_trader.

Сегодня соберем информацию от эмитентов, обсудим интересные идеи в кулуарах. А вас, дорогие подписчики, ждут интересные разборы на наших каналах.

@investokrat

Такие мероприятия - отличная возможность встретить своих друзей и коллег по инвестициям. Лучшие каналы с аналитикой по фондовому рынку РФ по версии Investokrat: @invest_or_lost и @Particular_trader.

Сегодня соберем информацию от эмитентов, обсудим интересные идеи в кулуарах. А вас, дорогие подписчики, ждут интересные разборы на наших каналах.

@investokrat

🚃 Разбор эмитентов с конференции Смартлаба. Globaltrans

Сегодня пойдет речь про компанию Globaltrans, которую модерировал в прошлую субботу. Постараюсь своими словами тезисно ответить на самые частые вопросы, которые были озвучены.

❓Что дает смена прописки с Кипра на Абу-Даби?

✔️Перерегистрация в Абу-Даби позволит поднимать деньги с российских дочек через дивиденды на материнскую компанию. Это повлияет на налог с дивидендов, если раньше он составлял всего 5% (Кипр), то для ОАЭ по СИДН (соглашению об избежании двойного налогообложения) с РФ он составляет 15%.

❓Будут ли выплачивать дивиденды инвесторам из РФ?

✔️ Пока не идет речи о выплатах дивидендов акционерам, сейчас решается вопрос о том, как восстановить денежные потоки из РФ в головную компанию. Дальше уже будут рассматривать варианты выплаты владельцам акций и расписок или проведения байбэка, потому что ситуация на рынке быстро меняется, а время на смену прописки составляет не менее 6 месяцев.

❓ Куда идут деньги, которые должны направляться на дивиденды?

✔️ В данный момент они копятся на счетах компании и на конец 1 полугодия сумма составила 31 млрд руб. или почти 30% текущей капитализации. Средства не лежат без дела по словам IR, а работают в краткосрочных рублевых инструментах, что вполне разумно при текущей ставке.

❓ Как повлияет рост тарифа ЖД на 10,75% на маржинальность бизнеса?

Для понимания, это тариф, который платит сам Глобалтранс за пользование железной дорогой и ставка вырастет с 2024 года на 10,75%. В перспективе эта сумма ляжет на плечи потребителей, на маржинальности сильно не отразится. Ключевой статьей расходов сейчас остается порожний пробег, который пытаются постепенно сокращать, в 1 полугодии текущего года для полувагонов коэффициент порожнего пробега снизился до 39% с 42% годом ранее.

❓ Какая ситуация с парком полувагонов и как планируется их обновлять?

На данный момент компания оперирует парком в 42 тыс. полувагонов. Из-за резкого роста спроса на транспортировку товаров по ж/д в прошлом и в этом году прилично выросли и цены на вагоны. Поэтому, по текущим ценам расширять парк не планируют, хотя спрос, как писал выше, есть. Модернизировать парк планируется, но многое будет зависеть от рыночной конъюнктуры. Рассматривают вариант аренды вагонов, если цены на них будут долгое время оставаться высокими и серьезных проблем здесь не видят.

❓Есть еще один вопрос, но он просто для понимания, если деньги будут вначале поступать на головную компанию, а потом распределяться акционерам из РФ, то налог будет 2 раза по 15%? Данный вопрос не задавал, потому что ответа на него пока нет из-за отсутствия понимания, как будут структурированы денежные потоки, и будут ли вообще дивиденды. Через полгода посмотрим, как раз к следующей конференции должна завершиться перерегистрация Глобалтранса в Абу-Даби.

💼 Для себя лично сделал определенные выводы. Потенциал роста у бизнеса есть, но в текущей ситуации, без дивидендов и без понимания перспектив от переезда, я решил понаблюдать со стороны за происходящим. По мультипликаторам оценка ниже среднего за последние 5 лет, чистый долг отрицательный, если делать ставку на то, что к дивидендам вернутся, то сейчас неплохая цена входа, но есть ряд рисков, в основном с перерегистрацией.

❤️ Если обзор оказался полезным, ставьте лайк. Это лучшая благодарность для автора и стимул делать новые аналитические статьи.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Сегодня пойдет речь про компанию Globaltrans, которую модерировал в прошлую субботу. Постараюсь своими словами тезисно ответить на самые частые вопросы, которые были озвучены.

❓Что дает смена прописки с Кипра на Абу-Даби?

✔️Перерегистрация в Абу-Даби позволит поднимать деньги с российских дочек через дивиденды на материнскую компанию. Это повлияет на налог с дивидендов, если раньше он составлял всего 5% (Кипр), то для ОАЭ по СИДН (соглашению об избежании двойного налогообложения) с РФ он составляет 15%.

❓Будут ли выплачивать дивиденды инвесторам из РФ?

✔️ Пока не идет речи о выплатах дивидендов акционерам, сейчас решается вопрос о том, как восстановить денежные потоки из РФ в головную компанию. Дальше уже будут рассматривать варианты выплаты владельцам акций и расписок или проведения байбэка, потому что ситуация на рынке быстро меняется, а время на смену прописки составляет не менее 6 месяцев.

❓ Куда идут деньги, которые должны направляться на дивиденды?

✔️ В данный момент они копятся на счетах компании и на конец 1 полугодия сумма составила 31 млрд руб. или почти 30% текущей капитализации. Средства не лежат без дела по словам IR, а работают в краткосрочных рублевых инструментах, что вполне разумно при текущей ставке.

❓ Как повлияет рост тарифа ЖД на 10,75% на маржинальность бизнеса?

Для понимания, это тариф, который платит сам Глобалтранс за пользование железной дорогой и ставка вырастет с 2024 года на 10,75%. В перспективе эта сумма ляжет на плечи потребителей, на маржинальности сильно не отразится. Ключевой статьей расходов сейчас остается порожний пробег, который пытаются постепенно сокращать, в 1 полугодии текущего года для полувагонов коэффициент порожнего пробега снизился до 39% с 42% годом ранее.

❓ Какая ситуация с парком полувагонов и как планируется их обновлять?

На данный момент компания оперирует парком в 42 тыс. полувагонов. Из-за резкого роста спроса на транспортировку товаров по ж/д в прошлом и в этом году прилично выросли и цены на вагоны. Поэтому, по текущим ценам расширять парк не планируют, хотя спрос, как писал выше, есть. Модернизировать парк планируется, но многое будет зависеть от рыночной конъюнктуры. Рассматривают вариант аренды вагонов, если цены на них будут долгое время оставаться высокими и серьезных проблем здесь не видят.

❓Есть еще один вопрос, но он просто для понимания, если деньги будут вначале поступать на головную компанию, а потом распределяться акционерам из РФ, то налог будет 2 раза по 15%? Данный вопрос не задавал, потому что ответа на него пока нет из-за отсутствия понимания, как будут структурированы денежные потоки, и будут ли вообще дивиденды. Через полгода посмотрим, как раз к следующей конференции должна завершиться перерегистрация Глобалтранса в Абу-Даби.

💼 Для себя лично сделал определенные выводы. Потенциал роста у бизнеса есть, но в текущей ситуации, без дивидендов и без понимания перспектив от переезда, я решил понаблюдать со стороны за происходящим. По мультипликаторам оценка ниже среднего за последние 5 лет, чистый долг отрицательный, если делать ставку на то, что к дивидендам вернутся, то сейчас неплохая цена входа, но есть ряд рисков, в основном с перерегистрацией.

❤️ Если обзор оказался полезным, ставьте лайк. Это лучшая благодарность для автора и стимул делать новые аналитические статьи.

#GLTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

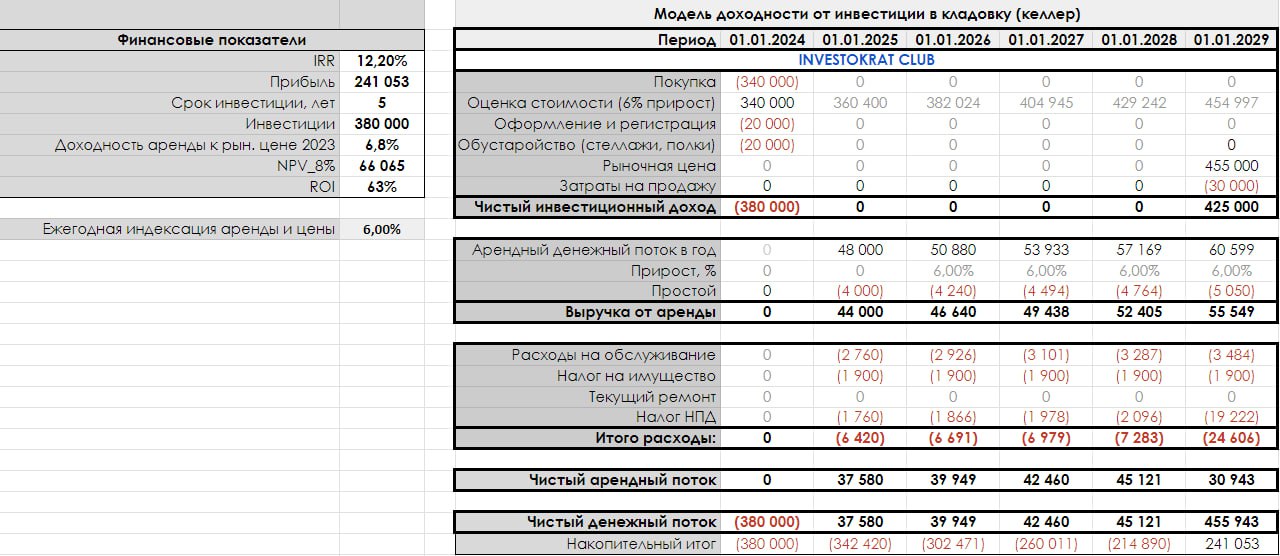

🏢 Сколько можно заработать на кладовке и как все просчитать?

Я последние 2 года активно инвестирую в реальную недвижимость, хотя есть и более старые объекты, которые сдаю в аренду. Сегодня поделюсь с вами моделью расчета доходности инвестиций в недвижимость на примере обычного кладового помещения или келлера.

Аналогичные модели у меня есть для квартиры, машиноместа и отдельного гаража. Вначале модель строится по рыночным данным, затем вы ее можете дополнить фактическими данными после покупки и сдачи в аренду. Если изначально все правильно оцените, то предварительные расчеты не должны сильно отличаться от фактических доходов.

❗️На что стоит обратить внимание при построении финансовой модели:

✔️ На первом этапе нужно учесть все расходы, которые пойдут на покупку, оформление и обустройство такого помещения. В моем случае это 380 000 руб. Более детальные цифры на скрине с моделью.

✔️ Дальше, открываем любой агрегатор недвижимости и смотрим, сколько стоит аренда таких помещений в вашем районе. В моем случае я брал по минимальной планке в 4000 руб. в месяц, средняя на уровне 5000 руб. в месяц. Умножаем эту цифру на 12 месяцев и отнимаем 1 месяц простоя на случай смены арендатора в течение каждого года.

📈 Арендный денежный поток должен расти примерно на уровень инфляции и желательно прописывать это в договоре аренды помещения. За последние 10 лет среднегодовая инфляция была на уровне 7%, я беру консервативно 6% для расчета.

❗️ Нужно учесть 2 налога, имущественный и налог с дохода. Имущественный налог составляет 0,5% от цены помещения. Налог с дохода зависит от того, как вы зарегистрируетесь, если будет НПД (самозанятый), то налог составит 4% для сдачи в аренду физическим лицам.

✔️ Далее считаем нашу выручку от аренды и вычитаем оттуда расходы. На выходе получаем чистый арендный денежный поток, который будет оставаться у нас.

✔️ Можно промоделировать изменение рыночной цены объекта на горизонте инвестирования, в моем случае это 5 лет. После всех расчетов получается, что начальные инвестиции составят 380 000 руб., а за 5 лет, с учетом продажи, получится заработать 241 000 руб. прибыли.

📌 Арендная ставка к цене покупки составит 6,8% годовых, что не так интересно и даже ниже официальной инфляции. Но здесь дополнительная доходность кроется как раз в росте стоимости нашего помещения. Внутренняя норма доходности (IRR) получается 12,2%, что выше среднегодовой ставки депозита за последние 5 лет. Именно на IRR и стоит ориентироваться при выборе объекта инвестирования. В текущих реалиях объекты, которые на горизонте в 3-5 лет генерируют менее 10% я лично не рассматриваю.

🧐 Вот такими относительно несложными манипуляциями можно быстро посчитать потенциальную доходность любого объекта. Более подробно свои сделки, в том числе с недвижимостью, разбираю в нашем закрытом клубе. Присоединяйтесь, если хотите поглубже разобраться в этом вопросе. Но в любом случае, перед покупкой, нужно изучить все параметры кладовки/квартиры/гаража и оценить спрос в вашем районе.

❤️ Если обзор оказался полезным, ставьте лайк. Это лучшая благодарность для автора и стимул делать новые аналитические статьи.

#недвижимость #аренда

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Я последние 2 года активно инвестирую в реальную недвижимость, хотя есть и более старые объекты, которые сдаю в аренду. Сегодня поделюсь с вами моделью расчета доходности инвестиций в недвижимость на примере обычного кладового помещения или келлера.

Аналогичные модели у меня есть для квартиры, машиноместа и отдельного гаража. Вначале модель строится по рыночным данным, затем вы ее можете дополнить фактическими данными после покупки и сдачи в аренду. Если изначально все правильно оцените, то предварительные расчеты не должны сильно отличаться от фактических доходов.

❗️На что стоит обратить внимание при построении финансовой модели:

✔️ На первом этапе нужно учесть все расходы, которые пойдут на покупку, оформление и обустройство такого помещения. В моем случае это 380 000 руб. Более детальные цифры на скрине с моделью.

✔️ Дальше, открываем любой агрегатор недвижимости и смотрим, сколько стоит аренда таких помещений в вашем районе. В моем случае я брал по минимальной планке в 4000 руб. в месяц, средняя на уровне 5000 руб. в месяц. Умножаем эту цифру на 12 месяцев и отнимаем 1 месяц простоя на случай смены арендатора в течение каждого года.

📈 Арендный денежный поток должен расти примерно на уровень инфляции и желательно прописывать это в договоре аренды помещения. За последние 10 лет среднегодовая инфляция была на уровне 7%, я беру консервативно 6% для расчета.

❗️ Нужно учесть 2 налога, имущественный и налог с дохода. Имущественный налог составляет 0,5% от цены помещения. Налог с дохода зависит от того, как вы зарегистрируетесь, если будет НПД (самозанятый), то налог составит 4% для сдачи в аренду физическим лицам.

✔️ Далее считаем нашу выручку от аренды и вычитаем оттуда расходы. На выходе получаем чистый арендный денежный поток, который будет оставаться у нас.

✔️ Можно промоделировать изменение рыночной цены объекта на горизонте инвестирования, в моем случае это 5 лет. После всех расчетов получается, что начальные инвестиции составят 380 000 руб., а за 5 лет, с учетом продажи, получится заработать 241 000 руб. прибыли.

📌 Арендная ставка к цене покупки составит 6,8% годовых, что не так интересно и даже ниже официальной инфляции. Но здесь дополнительная доходность кроется как раз в росте стоимости нашего помещения. Внутренняя норма доходности (IRR) получается 12,2%, что выше среднегодовой ставки депозита за последние 5 лет. Именно на IRR и стоит ориентироваться при выборе объекта инвестирования. В текущих реалиях объекты, которые на горизонте в 3-5 лет генерируют менее 10% я лично не рассматриваю.

🧐 Вот такими относительно несложными манипуляциями можно быстро посчитать потенциальную доходность любого объекта. Более подробно свои сделки, в том числе с недвижимостью, разбираю в нашем закрытом клубе. Присоединяйтесь, если хотите поглубже разобраться в этом вопросе. Но в любом случае, перед покупкой, нужно изучить все параметры кладовки/квартиры/гаража и оценить спрос в вашем районе.

❤️ Если обзор оказался полезным, ставьте лайк. Это лучшая благодарность для автора и стимул делать новые аналитические статьи.

#недвижимость #аренда

⚠️ Не является индивидуальной инвестиционной рекомендацией!

{kind=link}

💰 Что известно о размещении допэмиссии Софтлайна?

Ранее Софтлайн озвучивал планы по проведению дополнительного размещения акций в количестве 44 млн штук. Сегодня уже был выпущен официальный релиз об этом размещении – оно будет проходить с завтрашнего дня до 31 января следующего года. Этот доп.выпуск был зарегистрирован и приостановлен еще до IPO, поэтому слишком сильной реакции рынка не было, в основном все уже в ценах. На данный момент выпущено 280 млн обыкновенных акций, таким образом, будет размещено примерно 16% от текущего количества бумаг в обращении.

📊 Напомню, торги акциями российского "Софтлайна" с тикером #SOFL начались 26 сентября на Мосбирже и на СПб бирже. Общее количество акций в свободном обращении (free-float) составило 15,7%. В эти 15,7% вошли акции, которые были получены инвесторами в обмен на ГДР Noventiq, а также бумаги, которые были распределены между сотрудниками компании в рамках опционной программы.

📈 Новая доп. эмиссия будет направлена на программу мотивации сотрудников, привлечение новых инвесторов и на возможные сделки слияния и поглощения (M&A). То есть все деньги, по словам менеджмента, направят на развитие бизнеса.

❓Теперь главный вопрос, по какой цене пройдет дополнительное размещение акций?

✔️В середине октября совет директоров принял следующее решение: «Определить в соответствии со статьями 36, 77 Федерального закона «Об акционерных обществах» цену размещения каждой обыкновенной акции в рамках дополнительного выпуска обыкновенных акций ПАО «Софтлайн» (регистрационный номер дополнительного выпуска: 1-01-45848-H-003D от 07.08.2023) в размере цены закрытия торгов обыкновенными акциями ПАО «Софтлайн» на ПАО Московская Биржа на последний торговый день, предшествующий дате начала размещения дополнительного выпуска обыкновенных акций ПАО «Софтлайн».

☝️ Таким образом, здесь не будет искусственных завышений или занижений цены, она будет определена рыночными механизмами. Как мы видим, это не первый случай, когда IT компания в РФ проводит доп. эмиссию. Данный механизм является неотъемлемой частью этого сектора, чтобы мотивировать своих сотрудников и удерживать их в компании. Спрос на IT специалистов высокий, поэтому вопрос мотивации является ключевым для такого бизнеса и его перспектив.

📝 Что касается отчетности, то уже 9 ноября Софтлайн представит результаты МСФО по итогам 3 квартала. Там мы оценим, как Софтлайну удается удерживать динамику роста оборота и рентабельности, что для IT индустрии наиболее важно.

#SOFL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

Ранее Софтлайн озвучивал планы по проведению дополнительного размещения акций в количестве 44 млн штук. Сегодня уже был выпущен официальный релиз об этом размещении – оно будет проходить с завтрашнего дня до 31 января следующего года. Этот доп.выпуск был зарегистрирован и приостановлен еще до IPO, поэтому слишком сильной реакции рынка не было, в основном все уже в ценах. На данный момент выпущено 280 млн обыкновенных акций, таким образом, будет размещено примерно 16% от текущего количества бумаг в обращении.

📊 Напомню, торги акциями российского "Софтлайна" с тикером #SOFL начались 26 сентября на Мосбирже и на СПб бирже. Общее количество акций в свободном обращении (free-float) составило 15,7%. В эти 15,7% вошли акции, которые были получены инвесторами в обмен на ГДР Noventiq, а также бумаги, которые были распределены между сотрудниками компании в рамках опционной программы.

📈 Новая доп. эмиссия будет направлена на программу мотивации сотрудников, привлечение новых инвесторов и на возможные сделки слияния и поглощения (M&A). То есть все деньги, по словам менеджмента, направят на развитие бизнеса.

❓Теперь главный вопрос, по какой цене пройдет дополнительное размещение акций?

✔️В середине октября совет директоров принял следующее решение: «Определить в соответствии со статьями 36, 77 Федерального закона «Об акционерных обществах» цену размещения каждой обыкновенной акции в рамках дополнительного выпуска обыкновенных акций ПАО «Софтлайн» (регистрационный номер дополнительного выпуска: 1-01-45848-H-003D от 07.08.2023) в размере цены закрытия торгов обыкновенными акциями ПАО «Софтлайн» на ПАО Московская Биржа на последний торговый день, предшествующий дате начала размещения дополнительного выпуска обыкновенных акций ПАО «Софтлайн».

☝️ Таким образом, здесь не будет искусственных завышений или занижений цены, она будет определена рыночными механизмами. Как мы видим, это не первый случай, когда IT компания в РФ проводит доп. эмиссию. Данный механизм является неотъемлемой частью этого сектора, чтобы мотивировать своих сотрудников и удерживать их в компании. Спрос на IT специалистов высокий, поэтому вопрос мотивации является ключевым для такого бизнеса и его перспектив.

📝 Что касается отчетности, то уже 9 ноября Софтлайн представит результаты МСФО по итогам 3 квартала. Там мы оценим, как Софтлайну удается удерживать динамику роста оборота и рентабельности, что для IT индустрии наиболее важно.

#SOFL

⚠️ Не является индивидуальной инвестиционной рекомендацией!

ГМК Норникель, есть ли перспективы?

С начала текущего года цена акций Норникеля выросла всего на 12%, для сравнения, индекс Мосбиржи за аналогичный период вырос более, чем на 47%. С чем связана такая динамика и есть ли потенциал роста у компании? Попробуем разобраться в статье, а заодно проанализируем вышедший операционный отчет за 3 кв.

📉 Все началось с того, что по итогам 2022 года совет директоров компании принял решение не выплачивать дивиденды. С одной стороны, было очень много неизвестных в условиях геополитического давления, с другой стороны рыночная конъюнктура была плохо прогнозируемой и многие металлы из корзины компании находились в нисходящем тренде.

❗️Несмотря на то, что сам Норникель под санкции не попал, зарубежные финансовые и транспортные компании самостоятельно ограничили с ним взаимодействие. Это привело к необходимости где-то перестраивать логистические цепочки, а где-то искать новых финансовых партнеров. Данные изменения увеличили срок доставки продукции компании до рынков сбыта в 2-3 раза, а также выросла цена логистики.

📌 Параллельно с этим, рыночная конъюнктура тоже не вселяет оптимизма. Ниже приведу динамику цен основных металлов Норникеля с начала текущего года:

📉 Цена никеля упала почти на 40%.

📉 Цена палладия упала на 35%.

✔️ Медь осталась на уровнях начала года.

📉 Цена на платину снизилась на 13%.

Как мы видим, позитивного здесь мало, за исключением ослабления рубля на 30% с начала года, что немного сгладило влияние на финансовые показатели. Доля экспорта по-прежнему остается высокой. Ниже приведу процент продукции, которая остается на внутреннем рынке.

✔️ Никель - 15%

✔️ Палладий и платина - 2-3%

✔️ Медь - 25%

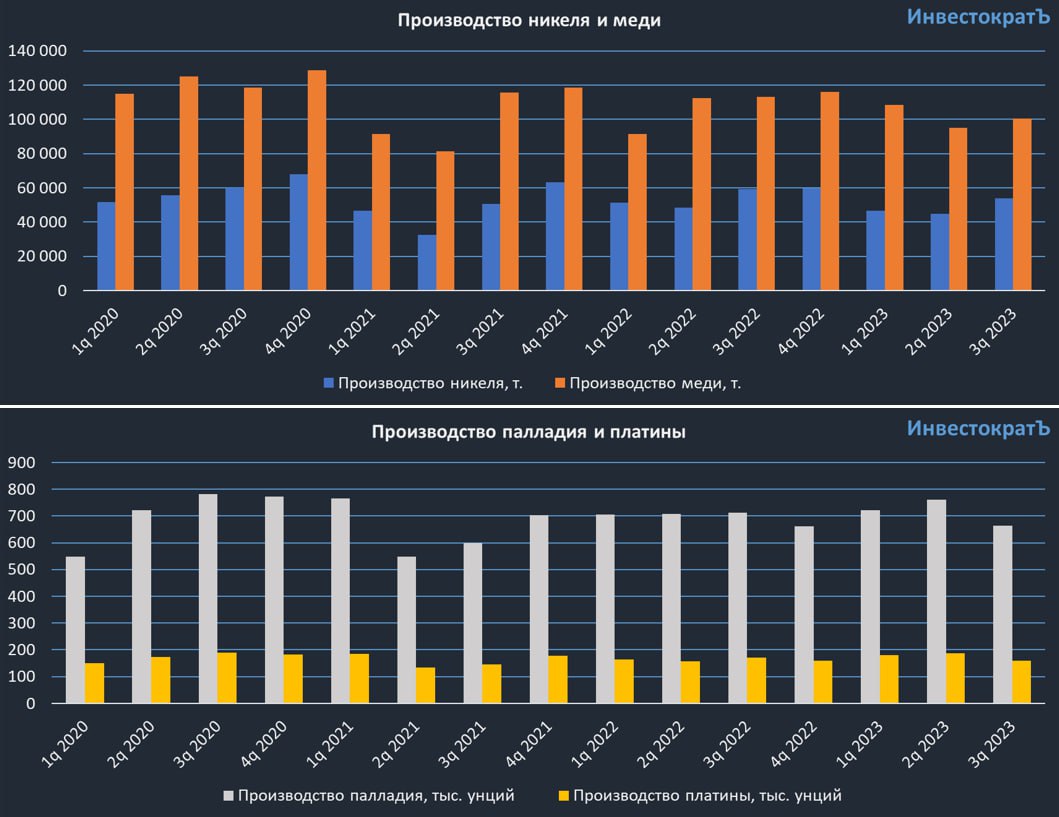

📝 Давайте теперь оценим операционные результаты 3го квартала и 9 месяцев.

📉 Производство никеля выросло на 21% кв/кв до 53,9 тыс. тонн, однако по итогам 9 месяцев наблюдается снижение на 9% г/г в связи с проведением плановых ремонтных работ на Надеждинском металлургическом заводе и на Талнахской обогатительной фабрике в 1 квартале.

📉 Производство палладия и платины снизилось на 13% и 14% кв/кв соответственно. По итогам 9 месяцев наблюдается незначительный рост производства, по палладию на 1% г/г, по платине 7% г/г. Главная причина негативной динамики - снижение содержания металлов платиновой группы (МПГ) в руде.

📉 По меди за 3 квартал видим небольшой рост, на 6% кв/кв, но по итогам 9 месяцев снижение на 4% г/г. Главная причина негативной динамики - перенастройка производства для повышения качества медных катодов. В 4 квартале динамика должна быть получше.

📝 Тем не менее, менеджмент подтвердил свои прогнозы производства основных металлов по итогам всего 2023 года:

✔️ Объем добычи никеля составит 204 - 214 тыс. тонн.

✔️ Объем добычи меди - 353 - 373 тыс. тонн.

✔️ Объем добычи палладия - 2,40 - 2,56 млн унц.

✔️ Объем добычи платины - 604 - 643 тыс. унц.

📌 Пока продолжается инвестиционная программа, ждать серьезного роста операционных результатов точно не стоит. Финансовые показатели Норникеля будут зависеть исключительно от цен на металлы, которые планомерно продолжают сползать вниз. Главным драйвером высоких цен акций раньше были дивиденды, но в ближайшие годы их скорее всего серьезно сократят, что ударит и по Русалу #RUAL в частности. Но на горизонте от 3 лет ситуация может измениться в позитивную сторону, стройки закончатся, объемы добычи подрастут и рыночные цены на продукцию компании могут вернуться к росту к тому моменту. Дождемся финансового отчета за 3 квартал и посчитаем возможные дивиденды.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года цена акций Норникеля выросла всего на 12%, для сравнения, индекс Мосбиржи за аналогичный период вырос более, чем на 47%. С чем связана такая динамика и есть ли потенциал роста у компании? Попробуем разобраться в статье, а заодно проанализируем вышедший операционный отчет за 3 кв.

📉 Все началось с того, что по итогам 2022 года совет директоров компании принял решение не выплачивать дивиденды. С одной стороны, было очень много неизвестных в условиях геополитического давления, с другой стороны рыночная конъюнктура была плохо прогнозируемой и многие металлы из корзины компании находились в нисходящем тренде.

❗️Несмотря на то, что сам Норникель под санкции не попал, зарубежные финансовые и транспортные компании самостоятельно ограничили с ним взаимодействие. Это привело к необходимости где-то перестраивать логистические цепочки, а где-то искать новых финансовых партнеров. Данные изменения увеличили срок доставки продукции компании до рынков сбыта в 2-3 раза, а также выросла цена логистики.

📌 Параллельно с этим, рыночная конъюнктура тоже не вселяет оптимизма. Ниже приведу динамику цен основных металлов Норникеля с начала текущего года:

📉 Цена никеля упала почти на 40%.

📉 Цена палладия упала на 35%.

✔️ Медь осталась на уровнях начала года.

📉 Цена на платину снизилась на 13%.

Как мы видим, позитивного здесь мало, за исключением ослабления рубля на 30% с начала года, что немного сгладило влияние на финансовые показатели. Доля экспорта по-прежнему остается высокой. Ниже приведу процент продукции, которая остается на внутреннем рынке.

✔️ Никель - 15%

✔️ Палладий и платина - 2-3%

✔️ Медь - 25%

📝 Давайте теперь оценим операционные результаты 3го квартала и 9 месяцев.

📉 Производство никеля выросло на 21% кв/кв до 53,9 тыс. тонн, однако по итогам 9 месяцев наблюдается снижение на 9% г/г в связи с проведением плановых ремонтных работ на Надеждинском металлургическом заводе и на Талнахской обогатительной фабрике в 1 квартале.

📉 Производство палладия и платины снизилось на 13% и 14% кв/кв соответственно. По итогам 9 месяцев наблюдается незначительный рост производства, по палладию на 1% г/г, по платине 7% г/г. Главная причина негативной динамики - снижение содержания металлов платиновой группы (МПГ) в руде.

📉 По меди за 3 квартал видим небольшой рост, на 6% кв/кв, но по итогам 9 месяцев снижение на 4% г/г. Главная причина негативной динамики - перенастройка производства для повышения качества медных катодов. В 4 квартале динамика должна быть получше.

📝 Тем не менее, менеджмент подтвердил свои прогнозы производства основных металлов по итогам всего 2023 года:

✔️ Объем добычи никеля составит 204 - 214 тыс. тонн.

✔️ Объем добычи меди - 353 - 373 тыс. тонн.

✔️ Объем добычи палладия - 2,40 - 2,56 млн унц.

✔️ Объем добычи платины - 604 - 643 тыс. унц.

📌 Пока продолжается инвестиционная программа, ждать серьезного роста операционных результатов точно не стоит. Финансовые показатели Норникеля будут зависеть исключительно от цен на металлы, которые планомерно продолжают сползать вниз. Главным драйвером высоких цен акций раньше были дивиденды, но в ближайшие годы их скорее всего серьезно сократят, что ударит и по Русалу #RUAL в частности. Но на горизонте от 3 лет ситуация может измениться в позитивную сторону, стройки закончатся, объемы добычи подрастут и рыночные цены на продукцию компании могут вернуться к росту к тому моменту. Дождемся финансового отчета за 3 квартал и посчитаем возможные дивиденды.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Санкции, СПГ и другие новости текущей недели

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 Ноябрь начинается достаточно агрессивно для некоторых российских компаний, ну а для других это определенный позитив. Сегодня разберем самые важные события текущей недели.

❌ Новые санкции со стороны США негативно отразились на котировках ряда отечественных эмитентов, а именно:

📉 Акции СПБ биржи #SPBE потеряли более 20% в четверг после внесения компании в SDN-лист. Торги иностранными активами на бирже приостановлены по предварительным данным до 6 ноября, ждем более подробную информацию. Мы с вами неоднократно затрагивали вопрос инфраструктурных рисков при инвестициях в зарубежные активы через отечественные площадки и вот они начинают реализовываться. Будем надеяться, что инвесторам дадут время продать иностранные активы или перевести их во внешний контур.

📈 На фоне этих проблем, акции Мосбиржи #MOEX потихоньку подрастают, что вполне закономерно. В условиях ограничения торгов зарубежными активами, инвесторам остается рассматривать только отечественные бумаги, где отсутствуют вышеупомянутые риски. Это может привести к существенному перетоку клиентов из одной компании в другую.

📉 Следом за СПБ биржей в санкционный список попала и "АФК-Система" #AFKS. Но акции держатся более уверенно, потеряв всего 2,7% в четверг. Главный риск здесь в том, что ограничения касаются не только самой холдинговой структуры, но и дочерних обществ, доля владения которыми превышает 50%.

✔️ Напомню, что Система владеет такими компаниями, как: МТС #MTSS, Медси, Степь, Сегежа #SGZH, Биннофарм, Ozon #OZON, Эталон #ETLN и другими, доля не везде контролирующая, это немного снижает риски для публичных дочек. Главный вопрос, что будет с Сегежей и непубличными компаниями, ведь многие из вас (в том числе и я) надеялись на возможные IPO в 2024 году Биннофарма, Степи или Медси. Теперь придется как-то дробить структуру владения, чтобы материнской компании принадлежали пакеты ниже контрольных. Но с этим в РФ проблем возникнуть не должно, я думаю, ждем информацию от представителей эмитента.

📈 Новатэк "плачет и смеется", как в известном анекдоте. Один из его проектов "Арктик СПГ - 2" тоже попал под ограничения со стороны США, но параллельно вышла позитивная новость по экспорту СПГ. Мы разбирали этот вопрос в подробном обзоре бизнеса компании. Сегодня наш Президент подписал закон, который разрешает дочерним компаниям "Новатэка" экспортировать сжиженный природный газ без привязки к месторождениям. Аналогичное разрешение получила Роснефть #ROSN.

☝️Напомню, ранее монополия на экспорт газа была у Газпрома #GAZP, другие компании имели право экспортировать газ только с шельфовых проектов, которых в РФ не так много. Все остальное отправлялось в другие страны по соглашениям или через инфраструктуру самого Газпрома. Но сегодня монополия рухнула, а бенефициарами стали Новатэк и Роснефть.

📈 Ну и закончим на позитивной ноте. Многие банки сейчас предлагают доходность по вкладам более 13-14% годовых, что весьма интересно. А по облигациям уже наметился разворот доходностей, причем, как в рублевых, так и в замещающих. Мы прошли дно цикла?

🧐 Если тема вкладов и облигаций вам интересна, ставьте лайки и я подготовлю обзор данного сектора, что там есть интересного и какие тенденции наблюдаются. Разбор будет как только преодолеем отметку в 300 лайков 👍 под данным постом.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🧐 Обзор рублевых облигаций и вкладов

Осталось всего 1 заседание ЦБ по ключевой ставке (КС) в текущем году и оно пройдет 15 декабря. Решение об изменении или сохранении ставки будет зависеть во многом от размера инфляции, динамику которой сейчас мы и проанализируем.

📊 Для удобства будем оперировать данными по месяцам за последние полгода:

🔺 май - 0,31

🔺 июнь - 0,37

🔺 июль - 0,63

🟢 август - 0,28

🔺 сентябрь - 0,87

🟢 октябрь - 0,83

📈 Всего с начала текущего года инфляция ускорилась до 6,7% в годовом выражении, что выше таргета ЦБ (4% за год). Чтобы замедлить рост цен, в августе регулятор резко поднял ставку с 8,5 до 12%, в сентябре с 12 до 13% и в конце октября с 13 до 15%. И вот в октябре мы видим первое снижение относительно сентября. Если такая динамика сохранится, то ЦБ в декабре может оставить ставку без изменений и дать рынку сигнал, что мы находимся на пике и дальнейший рост КС маловероятен. На этом фоне доходность среднесрочных и долгосрочных облигаций с постоянным купоном, скорее всего, начнет снижаться.

📈 С начала ноября наблюдается существенный рост цен в среднесрочных и длинных ОФЗ с постоянным купоном. Кто-то крупный уже начинает фиксировать доходность, пока она двузначная, видимо. Так, цена ОФЗ 26238-ПД (#RU000A1038V6) с погашением в 2041 году выросла более, чем на 5% за рассматриваемый период. Цена ОФЗ 26218-ПД (#RU000A0JVW48) с погашением в 2031 году выросла за 3 дня на 3,2%.

📈 Многие банки в моменте предлагают вклады под 13-14%, что вполне неплохо. Напомню, в отличие от облигаций, по вкладам не надо платить налог, если прибыль не превышает 150 000 руб. за год (максимальная КС за год, умноженная на 1 млн руб.) Если в декабре ставку поднимут до 16%, то по вкладам не надо будет платить налог с прибыли в 160 тыс. руб.

📌 На Финуслугах пока еще продолжает действовать акция с бонусом +5,5% к ставке вклада. Подробнее разбирал здесь. Да и ставки там достаточно интересные сейчас, до 14-15% без учета бонуса. И напомню, если вы кладете на вклады суммарно до 1 млн руб., то налога с дохода не будет. Для сопоставимого дохода по облигациям (с учетом налога с купонов), они должны давать 16 - 17%, а это уже уровень не очень надежных эмитентов с низким кредитным рейтингом.

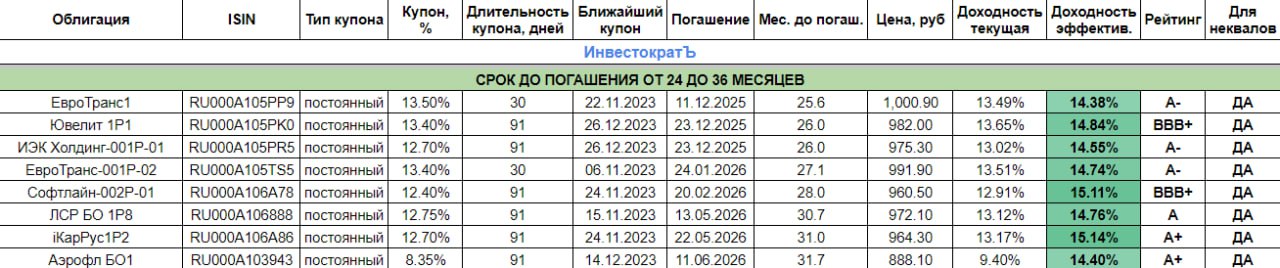

✔️ Если ориентироваться на то, что мы проходим пик по ставкам, то рассматривать совсем короткие облигации особого смысла уже нет. Лучше присмотреться к бумагам со сроком до погашения хотя бы в 2-3 года или больше и с постоянным купоном. Но здесь может быть риск, что ставку продолжат повышать, хотя вероятность этого достаточно низкая. Рынок пока ориентируются на максимальное повышение еще на 1% и это будет потолок при текущей рыночной ситуации.

📝 Для удобства прикрепляю список облигаций с погашением через 2-3 года, которые отбирал для себя с доходностью от 14% годовых к погашению, кредитным рейтингом выше "ВВВ" и хорошей ликвидностью. Пользуйтесь.

⏳ Для тех, кто планирует пристроить деньги временно, до 1 года, рекомендую ознакомиться с прошлой статьей, где я разбирал короткие инструменты для парковки свободных средств.

❤️ Ставьте лайки, если данная тема вам интересна, буду тогда почаще разбирать актуальную ситуацию в консервативных инструментах.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Осталось всего 1 заседание ЦБ по ключевой ставке (КС) в текущем году и оно пройдет 15 декабря. Решение об изменении или сохранении ставки будет зависеть во многом от размера инфляции, динамику которой сейчас мы и проанализируем.

📊 Для удобства будем оперировать данными по месяцам за последние полгода:

🔺 май - 0,31

🔺 июнь - 0,37

🔺 июль - 0,63

🟢 август - 0,28

🔺 сентябрь - 0,87

🟢 октябрь - 0,83

📈 Всего с начала текущего года инфляция ускорилась до 6,7% в годовом выражении, что выше таргета ЦБ (4% за год). Чтобы замедлить рост цен, в августе регулятор резко поднял ставку с 8,5 до 12%, в сентябре с 12 до 13% и в конце октября с 13 до 15%. И вот в октябре мы видим первое снижение относительно сентября. Если такая динамика сохранится, то ЦБ в декабре может оставить ставку без изменений и дать рынку сигнал, что мы находимся на пике и дальнейший рост КС маловероятен. На этом фоне доходность среднесрочных и долгосрочных облигаций с постоянным купоном, скорее всего, начнет снижаться.

📈 С начала ноября наблюдается существенный рост цен в среднесрочных и длинных ОФЗ с постоянным купоном. Кто-то крупный уже начинает фиксировать доходность, пока она двузначная, видимо. Так, цена ОФЗ 26238-ПД (#RU000A1038V6) с погашением в 2041 году выросла более, чем на 5% за рассматриваемый период. Цена ОФЗ 26218-ПД (#RU000A0JVW48) с погашением в 2031 году выросла за 3 дня на 3,2%.

📈 Многие банки в моменте предлагают вклады под 13-14%, что вполне неплохо. Напомню, в отличие от облигаций, по вкладам не надо платить налог, если прибыль не превышает 150 000 руб. за год (максимальная КС за год, умноженная на 1 млн руб.) Если в декабре ставку поднимут до 16%, то по вкладам не надо будет платить налог с прибыли в 160 тыс. руб.

📌 На Финуслугах пока еще продолжает действовать акция с бонусом +5,5% к ставке вклада. Подробнее разбирал здесь. Да и ставки там достаточно интересные сейчас, до 14-15% без учета бонуса. И напомню, если вы кладете на вклады суммарно до 1 млн руб., то налога с дохода не будет. Для сопоставимого дохода по облигациям (с учетом налога с купонов), они должны давать 16 - 17%, а это уже уровень не очень надежных эмитентов с низким кредитным рейтингом.