🔥 Дивиденды, иностранные акции, рублевые облигации и другие новости прошедшей недели

💰 Ключевым событием текущей недели стала рекомендация советом директоров Газпромнефти #SIBN дивидендов в размере 82,94 руб. К текущей цене акций див. доходность составляет 9,7%, а к цене моей покупки более 30% годовых, что не может не радовать.

📈 Более 95% выплаты Газпром нефти достанется Газпрому #GAZP. Несложно посчитать, что если голубой гигант решит тоже распределить часть средств акционерам, то только полученные дивиденды от ГП нефти трансформируются в 15,8 рублей дивидендов Газпрома.

📈 Вышел отчет Сбера по РПБУ за 10 месяцев. Чистая прибыль в октябре составила 132,9 млрд руб. Вероятность реализации нашего прогноза по дивидендам, который я публиковал в рамках анализа от 6 октября, увеличилась. Выплата может составить около 35 рублей на акцию, если не появится "черных лебедей". А акции Сбера на этой неделе среди лидеров роста, префы выросли на 4%, обычка на 4,3%.

❌ СПБ биржа пока не обнадеживает инвесторов. Все говорит о том, что компания была не готова к подобному исходу событий. Напомню, что после попадания в SDN лист, OFAC (управление по контролю над иностранными активами США) выдало лицензию сроком до 31.01.2024 года на завершение всех операций с иностранными активами. Остается не так много времени, с учетом праздников, и с каждым днем отсутствия торгов вероятность реализации иностранных бумаг инвесторов снижается. Лично я зарубежных активов не имею (кроме небольшой доли фондов Finex), поэтому в фоновом режиме слежу за ситуацией. Но буду держать вас в курсе, если появится какая-то конкретика.

📈 Индекс #RGBI (гособлигаций) вторую неделю демонстрирует растущую динамику. На этой неделе он прибавил почти 1,8%, хотя ЦБ пока не смягчал риторику и вероятность еще одного поднятия ключевой ставки сохраняется. Тем не менее, кто-то решил начать фиксировать высокую доходность в длинных и среднесрочных гособлигациях уже сейчас. В моменте доходность к погашению дальних ОФЗ находится в диапазоне от 11,8 до 12% годовых, что достаточно интересно если рассчитывать на снижение "ключа" в следующем году.

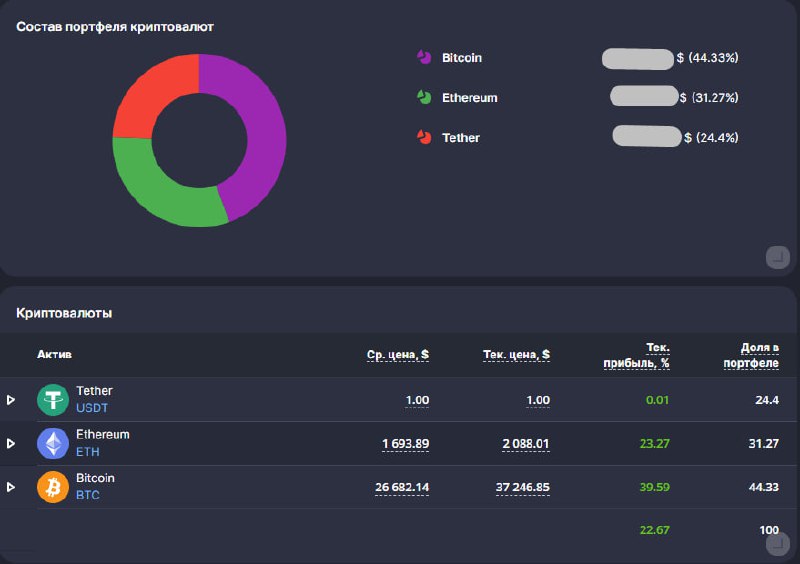

💼 Я в этом году решил завести себе еще и криптопортфель. Пока динамика положительная, но тут просто повезло, рынки развернулись как раз после покупки практически и за 3 месяца суммарно набежало +24%. Хочется надеяться на сопоставимую годовую доходность в среднесрочной перспективе. Буду иногда делиться результатами, если вам интересно.

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💰 Ключевым событием текущей недели стала рекомендация советом директоров Газпромнефти #SIBN дивидендов в размере 82,94 руб. К текущей цене акций див. доходность составляет 9,7%, а к цене моей покупки более 30% годовых, что не может не радовать.

📈 Более 95% выплаты Газпром нефти достанется Газпрому #GAZP. Несложно посчитать, что если голубой гигант решит тоже распределить часть средств акционерам, то только полученные дивиденды от ГП нефти трансформируются в 15,8 рублей дивидендов Газпрома.

📈 Вышел отчет Сбера по РПБУ за 10 месяцев. Чистая прибыль в октябре составила 132,9 млрд руб. Вероятность реализации нашего прогноза по дивидендам, который я публиковал в рамках анализа от 6 октября, увеличилась. Выплата может составить около 35 рублей на акцию, если не появится "черных лебедей". А акции Сбера на этой неделе среди лидеров роста, префы выросли на 4%, обычка на 4,3%.

❌ СПБ биржа пока не обнадеживает инвесторов. Все говорит о том, что компания была не готова к подобному исходу событий. Напомню, что после попадания в SDN лист, OFAC (управление по контролю над иностранными активами США) выдало лицензию сроком до 31.01.2024 года на завершение всех операций с иностранными активами. Остается не так много времени, с учетом праздников, и с каждым днем отсутствия торгов вероятность реализации иностранных бумаг инвесторов снижается. Лично я зарубежных активов не имею (кроме небольшой доли фондов Finex), поэтому в фоновом режиме слежу за ситуацией. Но буду держать вас в курсе, если появится какая-то конкретика.

📈 Индекс #RGBI (гособлигаций) вторую неделю демонстрирует растущую динамику. На этой неделе он прибавил почти 1,8%, хотя ЦБ пока не смягчал риторику и вероятность еще одного поднятия ключевой ставки сохраняется. Тем не менее, кто-то решил начать фиксировать высокую доходность в длинных и среднесрочных гособлигациях уже сейчас. В моменте доходность к погашению дальних ОФЗ находится в диапазоне от 11,8 до 12% годовых, что достаточно интересно если рассчитывать на снижение "ключа" в следующем году.

💼 Я в этом году решил завести себе еще и криптопортфель. Пока динамика положительная, но тут просто повезло, рынки развернулись как раз после покупки практически и за 3 месяца суммарно набежало +24%. Хочется надеяться на сопоставимую годовую доходность в среднесрочной перспективе. Буду иногда делиться результатами, если вам интересно.

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🧐 Стали известны детали IPO ЮГК

В прошлом обзоре мы с вами познакомились с бизнесом компании, разобрали операционные результаты и оценили потенциал роста. Сегодня проанализируем финансовое состояние эмитента и основные параметры IPO. Попробуем ответить на вопрос, насколько вообще интересно участие в данном размещении.

📊 Многие экспортеры РФ имеют позитивную динамику финансовых результатов только благодаря росту курса доллара и цен на сырье. Но это те переменные, которые компании не в силах контролировать. Единственное, на что может бизнес влиять, это рост производства и его эффективность.

📈 ЮГК как раз обращает внимание на то, что в ближайшие 3 года ожидает темпов роста производства выше 14% в год. Такой динамикой не может похвастаться никто из публичных компаний в секторе золотодобычи. У Полюса #PLZL, например, до 2026 года темпы роста ожидаются на уровне 4% в год.

✔️ Рост добычи золота будет позитивно влиять на финансовые результаты компании и, как следствие, на ее капитализацию. Менеджмент ожидает среднегодовой рост выручки на уровне 10% до 2028 года. С учетом того, что маржинальность бизнеса достаточно высокая, рентабельность EBITDA за последние 3 года была на уровне 48% в среднем, то рост выручки найдет свое отражение в увеличении денежного потока и чистой прибыли, что позволит нарастить и дивидендные выплаты.

💰 В рамках див. политики, компания обещает распределять акционерам не менее 50% от скорректированной чистой прибыли по МСФО при условии, что ND/EBITDA < 3. По итогам 1 полугодия 2023 года ND/EBITDA = 2,5x.

📈 Мультипликатор ND/EBITDA подрос из-за инвестиционной программы, пик по которой уже успешно прошли. Дальше этот показатель будет только снижаться по данным из презентации и к 2026 году должен опуститься ниже уровня 0,8х.

Теперь давайте поговорим о самом IPO:

✔️ Предложение акций будет сформировано за счет доп. эмиссии, что позволит привлечь деньги в компанию (cash-in). Средства, в таком случае, могут быть направлены на развитие или на снижение долговой нагрузки, что позитивно отразится на бизнесе.

✔️ В ходе IPO планируется разместить около 5% от размера акционерного капитала. Ценовой диапазон установлен на уровне 0,55 - 0,6 руб.

💼 На данный момент число акций эмитента составляет 200 100 000 000 шт., с учетом вышеуказанного диапазона цен размещения, получаем ориентир по капитализации в размере от 110 до 120 млрд руб.

Чтобы оценить, насколько это дорого или дешево, рассчитаем отношение стоимости компании к ее EBITDA по итогам 2022 года:

EV/EBITDA (2022) = (120 + 51,4) / 25,2 = 6,8х (Полюс #PLZL - 7,8х)

Как видим, оценка даже дешевле, чем у Полюса за полный 2022 год, правда и рентабельность у ЮГК ниже из-за более высоких суммарных затрат на производство золота. Но в отличие от Полюса, как мы выяснили выше, главным драйвером здесь будет рост производства в следующие 3 года.

⏳ Сбор заявок начинается сегодня и продлится до 21 ноября 2023 года включительно, один торговый лот будет содержать 1000 акций.

📈 По данным из пресс-релиза, несколько институциональных инвесторов направили заявки на участие в размещение. Сумма данных заявок превышает 50% от ожидаемого размера IPO. Это позитивный фактор, раз участвуют крупные игроки, значит сделка может быть потенциально интересной.

📌 Резюмируя все вышесказанное, бизнес имеет хорошие перспективы развития, если менеджмент сможет реализовать озвученные планы. В размещении дисконта нет, оценка в моменте справедливая, на мой взгляд. Но форвардная оценка, с учетом запуска новых проектов, будет существенно ниже, что открывает возможность для дальнейшего роста капитализации. Учитывая, что данным бизнесом интересуются институциональные инвесторы, то интерес определенно есть. Возможно тоже поучаствую в IPO, пока окончательного решения не принял.

#UGLD

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом обзоре мы с вами познакомились с бизнесом компании, разобрали операционные результаты и оценили потенциал роста. Сегодня проанализируем финансовое состояние эмитента и основные параметры IPO. Попробуем ответить на вопрос, насколько вообще интересно участие в данном размещении.

📊 Многие экспортеры РФ имеют позитивную динамику финансовых результатов только благодаря росту курса доллара и цен на сырье. Но это те переменные, которые компании не в силах контролировать. Единственное, на что может бизнес влиять, это рост производства и его эффективность.

📈 ЮГК как раз обращает внимание на то, что в ближайшие 3 года ожидает темпов роста производства выше 14% в год. Такой динамикой не может похвастаться никто из публичных компаний в секторе золотодобычи. У Полюса #PLZL, например, до 2026 года темпы роста ожидаются на уровне 4% в год.

✔️ Рост добычи золота будет позитивно влиять на финансовые результаты компании и, как следствие, на ее капитализацию. Менеджмент ожидает среднегодовой рост выручки на уровне 10% до 2028 года. С учетом того, что маржинальность бизнеса достаточно высокая, рентабельность EBITDA за последние 3 года была на уровне 48% в среднем, то рост выручки найдет свое отражение в увеличении денежного потока и чистой прибыли, что позволит нарастить и дивидендные выплаты.

💰 В рамках див. политики, компания обещает распределять акционерам не менее 50% от скорректированной чистой прибыли по МСФО при условии, что ND/EBITDA < 3. По итогам 1 полугодия 2023 года ND/EBITDA = 2,5x.

📈 Мультипликатор ND/EBITDA подрос из-за инвестиционной программы, пик по которой уже успешно прошли. Дальше этот показатель будет только снижаться по данным из презентации и к 2026 году должен опуститься ниже уровня 0,8х.

Теперь давайте поговорим о самом IPO:

✔️ Предложение акций будет сформировано за счет доп. эмиссии, что позволит привлечь деньги в компанию (cash-in). Средства, в таком случае, могут быть направлены на развитие или на снижение долговой нагрузки, что позитивно отразится на бизнесе.

✔️ В ходе IPO планируется разместить около 5% от размера акционерного капитала. Ценовой диапазон установлен на уровне 0,55 - 0,6 руб.

💼 На данный момент число акций эмитента составляет 200 100 000 000 шт., с учетом вышеуказанного диапазона цен размещения, получаем ориентир по капитализации в размере от 110 до 120 млрд руб.

Чтобы оценить, насколько это дорого или дешево, рассчитаем отношение стоимости компании к ее EBITDA по итогам 2022 года:

EV/EBITDA (2022) = (120 + 51,4) / 25,2 = 6,8х (Полюс #PLZL - 7,8х)

Как видим, оценка даже дешевле, чем у Полюса за полный 2022 год, правда и рентабельность у ЮГК ниже из-за более высоких суммарных затрат на производство золота. Но в отличие от Полюса, как мы выяснили выше, главным драйвером здесь будет рост производства в следующие 3 года.

⏳ Сбор заявок начинается сегодня и продлится до 21 ноября 2023 года включительно, один торговый лот будет содержать 1000 акций.

📈 По данным из пресс-релиза, несколько институциональных инвесторов направили заявки на участие в размещение. Сумма данных заявок превышает 50% от ожидаемого размера IPO. Это позитивный фактор, раз участвуют крупные игроки, значит сделка может быть потенциально интересной.

📌 Резюмируя все вышесказанное, бизнес имеет хорошие перспективы развития, если менеджмент сможет реализовать озвученные планы. В размещении дисконта нет, оценка в моменте справедливая, на мой взгляд. Но форвардная оценка, с учетом запуска новых проектов, будет существенно ниже, что открывает возможность для дальнейшего роста капитализации. Учитывая, что данным бизнесом интересуются институциональные инвесторы, то интерес определенно есть. Возможно тоже поучаствую в IPO, пока окончательного решения не принял.

#UGLD

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❓ Что нужно знать про ИИС 3го типа

На прошлой неделе Госдума приняла в первом чтении законопроект об ИИС-3. Сегодня попробуем разобраться, чем это грозит инвесторам и в чем основное отличие от текущих двух типов.

⏳ Для начала напомню, что первые 2 типа ИИС после открытия нужно продержать минимум 3 года, чтобы получить льготы. При досрочном закрытии, необходимо будет вернуть все полученные вычеты (по ИИС-1 от налоговой). Но есть и плюс, максимальный срок использования такого счета не ограничен. Я, например, уже 7й год веду ИИС тип А и ежегодно продолжаю возвращать уплаченные налоги.

Теперь более подробно разберу каждый из типов:

✔️ ИИС-1 (он же ИИС тип А) - позволяет получать вычет со взносов до 400 000 руб. в год. Если у вас есть официальный доход и вы платите НДФЛ, то размер уплаченного налога можно вернуть через вычет по данному типу счета. Максимальная сумма возвращаемого налога за год не превышает 52 000 руб. (13% от 400 000 руб.). Но такой тип вычета не подойдет тем, кто не платит НДФЛ, например ИП, самозанятым, пенсионерам и т.д.

✔️ ИИС-2 (он же ИИС тип Б) - позволяет не платить налог с прибыли по счету после его закрытия. Прибыль может быть сформирована разницей между ценой покупки и продажи/погашения активов, полученными купонами по облигациям и курсовыми разницами, но дивиденды сюда не входят, к сожалению. Такой тип счета удобен тем, кто не платит официально НДФЛ, выше привел примеры таких лиц.

✔️ ИИС-3 - это новый тип индивидуального инвестиционного счета, который можно будет открыть с 2024 года, при условии, что у вас нет активных ИИС-1 или ИИС-2. Данный тип счета комбинирует первые 2: за первый год можно будет получить вычет с внесенных 400 000 руб., а при закрытии счета не платить налог с положительного финансового результата, не превышающего 30 млн руб.

💰 Таким образом, в рамках ИИС-3 можно вернуть до 52000 руб. за первый год и не платить 3,9 млн руб. налогов (30 млн руб. * 13%). Но в отличие от первых двух типов, минимальный срок владения ИИС-3 составляет не менее 5 лет с увеличением срока в перспективе. Если вы открываете счет в 2024 год, то минимальный срок 5 лет, в 2025 - 6 лет, в 2026 - 7 лет и т.д. в 2029 году и далее - 10 лет.

❌ С 2024 года открыть ИИС-1 или ИИС-2 будет нельзя. Если вы планируете закрыть тип А и открыть тип Б, например, то нужно успеть это сделать в текущем году. ВАЖНО УЧЕСТЬ, ЧТО СРОК ЗАКРЫТИЯ СЧЕТА СОСТАВЛЯЕТ 1 МЕСЯЦ. Закрыв счет сегодня, открыть новый сможете лишь в середине декабря, а 2 ИИС иметь нельзя...

🔁 Возможна конвертация ИИС-1 и ИИС-2 в ИИС - 3 с зачетом срока. Отсюда можно сделать вывод, что лучше открыть ИИС уже сейчас, если его не было, чтобы "застолбить" старый вариант, а уже потом, при необходимости, сконвертировать его в новый.

✔️ Можно будет иметь несколько ИИС-3 при желании. Но есть нюансы по бумагам. На первых двух типах ИИС не было ограничения выбору ценных бумаг, а на ИИС-3 он будет и этот список определит Правительство. Туда скорее всего не попадут иностранные активы, возможно также ГДР и АДР, появится хороший драйвер для ускорения редомициляции наших эмитентов.

💵 Годового лимита на пополнение по ИИС-3 не предусмотрено, для прошлых типов это был 1 млн руб. Также, по новому счету будет возможность досрочного вывода части средств на дорогостоящее лечение.

📌 Резюмируя все вышесказанное, старые вычеты выглядят поинтереснее в моменте. Не представляю, кто будет открывать ИИС на 10 лет, чтобы невозможно было забрать средства за этот период... Возможно в перспективе эту норму изменят, а может и нет. Я пока не тороплюсь закрывать свой ИИС тип А, и тут даже интересно, если я смогу его сконвертировать в ИИС-3 с переносом срока владения (7 лет), то смогу сразу закрыть его и не платит налоги с прибыли 😁? Возможно по началу будут какие-то "дырки", которыми многие воспользуются, но посмотрим. буду держать вас в курсе и отдельно напишу, если буду конвертировать в следующем году.

❤️ Жду ваших лайков, кучу времени потратил на этот пост в поиске всей информации в деталях 🙂.

#ИИС

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На прошлой неделе Госдума приняла в первом чтении законопроект об ИИС-3. Сегодня попробуем разобраться, чем это грозит инвесторам и в чем основное отличие от текущих двух типов.

⏳ Для начала напомню, что первые 2 типа ИИС после открытия нужно продержать минимум 3 года, чтобы получить льготы. При досрочном закрытии, необходимо будет вернуть все полученные вычеты (по ИИС-1 от налоговой). Но есть и плюс, максимальный срок использования такого счета не ограничен. Я, например, уже 7й год веду ИИС тип А и ежегодно продолжаю возвращать уплаченные налоги.

Теперь более подробно разберу каждый из типов:

✔️ ИИС-1 (он же ИИС тип А) - позволяет получать вычет со взносов до 400 000 руб. в год. Если у вас есть официальный доход и вы платите НДФЛ, то размер уплаченного налога можно вернуть через вычет по данному типу счета. Максимальная сумма возвращаемого налога за год не превышает 52 000 руб. (13% от 400 000 руб.). Но такой тип вычета не подойдет тем, кто не платит НДФЛ, например ИП, самозанятым, пенсионерам и т.д.

✔️ ИИС-2 (он же ИИС тип Б) - позволяет не платить налог с прибыли по счету после его закрытия. Прибыль может быть сформирована разницей между ценой покупки и продажи/погашения активов, полученными купонами по облигациям и курсовыми разницами, но дивиденды сюда не входят, к сожалению. Такой тип счета удобен тем, кто не платит официально НДФЛ, выше привел примеры таких лиц.

✔️ ИИС-3 - это новый тип индивидуального инвестиционного счета, который можно будет открыть с 2024 года, при условии, что у вас нет активных ИИС-1 или ИИС-2. Данный тип счета комбинирует первые 2: за первый год можно будет получить вычет с внесенных 400 000 руб., а при закрытии счета не платить налог с положительного финансового результата, не превышающего 30 млн руб.

💰 Таким образом, в рамках ИИС-3 можно вернуть до 52000 руб. за первый год и не платить 3,9 млн руб. налогов (30 млн руб. * 13%). Но в отличие от первых двух типов, минимальный срок владения ИИС-3 составляет не менее 5 лет с увеличением срока в перспективе. Если вы открываете счет в 2024 год, то минимальный срок 5 лет, в 2025 - 6 лет, в 2026 - 7 лет и т.д. в 2029 году и далее - 10 лет.

❌ С 2024 года открыть ИИС-1 или ИИС-2 будет нельзя. Если вы планируете закрыть тип А и открыть тип Б, например, то нужно успеть это сделать в текущем году. ВАЖНО УЧЕСТЬ, ЧТО СРОК ЗАКРЫТИЯ СЧЕТА СОСТАВЛЯЕТ 1 МЕСЯЦ. Закрыв счет сегодня, открыть новый сможете лишь в середине декабря, а 2 ИИС иметь нельзя...

🔁 Возможна конвертация ИИС-1 и ИИС-2 в ИИС - 3 с зачетом срока. Отсюда можно сделать вывод, что лучше открыть ИИС уже сейчас, если его не было, чтобы "застолбить" старый вариант, а уже потом, при необходимости, сконвертировать его в новый.

✔️ Можно будет иметь несколько ИИС-3 при желании. Но есть нюансы по бумагам. На первых двух типах ИИС не было ограничения выбору ценных бумаг, а на ИИС-3 он будет и этот список определит Правительство. Туда скорее всего не попадут иностранные активы, возможно также ГДР и АДР, появится хороший драйвер для ускорения редомициляции наших эмитентов.

💵 Годового лимита на пополнение по ИИС-3 не предусмотрено, для прошлых типов это был 1 млн руб. Также, по новому счету будет возможность досрочного вывода части средств на дорогостоящее лечение.

📌 Резюмируя все вышесказанное, старые вычеты выглядят поинтереснее в моменте. Не представляю, кто будет открывать ИИС на 10 лет, чтобы невозможно было забрать средства за этот период... Возможно в перспективе эту норму изменят, а может и нет. Я пока не тороплюсь закрывать свой ИИС тип А, и тут даже интересно, если я смогу его сконвертировать в ИИС-3 с переносом срока владения (7 лет), то смогу сразу закрыть его и не платит налоги с прибыли 😁? Возможно по началу будут какие-то "дырки", которыми многие воспользуются, но посмотрим. буду держать вас в курсе и отдельно напишу, если буду конвертировать в следующем году.

❤️ Жду ваших лайков, кучу времени потратил на этот пост в поиске всей информации в деталях 🙂.

#ИИС

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⛽️ ПАО "Евротранс" продолжает сбор заявок

Компания ПАО "Евротранс" (бренд “Трасса”) продолжает сбор заявок на участие в IPO, который завершится 20 ноября 2023 года.

Напомню, что цена акции составляет 250 руб., что при текущем количестве акций (без учета доп. эмиссии) в 106 млн шт., дает ориентир по капитализации в 26,5 млрд руб.

📈 В рамках IPO планируется выпустить не более 106 млн новых акций, это подразумевает увеличение количества ценных бумаг до 2 раз, а капитализация в таком случае составит 53 млрд руб. Окончательное число новых акций будет зависеть от объема спроса.

✔️ На данный момент известно, что дополнительная эмиссия уже составила свыше 11,2 млрд руб., из которых на текущих акционеров пришлось 1,2 млрд руб., благодаря преимущественному праву выкупа. При этом цена прем права равнозначна озвученной цене акции - 250 рублей.

⛽️ Привлеченные средства будут направлены на реализацию инвестиционной программы. Многие считают, что капитализация на одну АЗС, в случае размещения 106 млн новых акций, составляет около 1 млрд руб. Это упрощенное наблюдение, ведь по факту это не совсем так - бизнес владеет не только заправочными станциями, но и другой инфраструктурой, включая транспорт, нефтебазу, электро мощности, общепит, завод по производству незамерзайки и многое другое.

⏳ Для долгосрочных инвесторов, принявших участие в IPO, предусмотрена оферта. Если купить акции в период размещения и продержать не менее 6 месяцев, то будет возможность через полгода приобрести дополнительный пакет, также по цене 250 руб. Интересная идея, которую первым реализовал продвинутый Позитив #POSI.

💼 Размер дополнительно пакета по оферте будет равен одной шестой от наименьшей из следующих величин:

✔️ количество акций в собственности инвестора по состоянию на 15 мая 2024 года;

✔️ умноженное на 2 количество акций, приобретенных инвестором в рамках IPO.

Если цена акций к середине мая следующего года вырастет, то такой опцион будет весьма интересен. Если же не вырастет, то инвестор вправе им не пользоваться. Под обеспечение оферты, в рамках внебиржевого сбора, были учтены заявки на сумму около 1 млрд рублей от дочерней компании ООО «Трасса ГСМ».

💰 В середине октября Совет директоров дал рекомендацию по дивидендам за 9 месяцев в размере 8,88 руб. на акцию. Утверждение на ГОСа состоится уже на следующей неделе, 20 ноября. В следующих периодах компания будет стремиться делать выплаты акционерам не реже, чем 4 раз в год.

💸 Помимо дивидендов, стоит отметить рост долговой нагрузки, чистый долг по итогам 1 полугодия составил 16,2 млрд руб., увеличившись в 2 раза к декабрю 2022 года. Но сопоставимую динамику продемонстрировала и EBITDA по итогам 1 полугодия, которая выросла в 2 раза г/г, до 4,4 млрд руб. Таким образом, мультипликатор ND/EBITDA(LTM) = 1,9х, что высоко, но пока не критично. При условии роста денежного потока в следующем году, мультипликатор может снизиться.

📌 Резюмируя все вышесказанное, бизнес имеет перспективы роста, но многое будет зависеть от размера доп. эмиссии акций, ведь вместе с ним растет и капитализация. С другой стороны, все привлеченные средства пойдут не в карман акционеров, а в саму компанию, что позволит справиться с инвест. программой и снизить долговую нагрузку. Будем следить за развитием событием, напомню, что сбор заявок продлится до следующего понедельника включительно (20.11).

#EUTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания ПАО "Евротранс" (бренд “Трасса”) продолжает сбор заявок на участие в IPO, который завершится 20 ноября 2023 года.

Напомню, что цена акции составляет 250 руб., что при текущем количестве акций (без учета доп. эмиссии) в 106 млн шт., дает ориентир по капитализации в 26,5 млрд руб.

📈 В рамках IPO планируется выпустить не более 106 млн новых акций, это подразумевает увеличение количества ценных бумаг до 2 раз, а капитализация в таком случае составит 53 млрд руб. Окончательное число новых акций будет зависеть от объема спроса.

✔️ На данный момент известно, что дополнительная эмиссия уже составила свыше 11,2 млрд руб., из которых на текущих акционеров пришлось 1,2 млрд руб., благодаря преимущественному праву выкупа. При этом цена прем права равнозначна озвученной цене акции - 250 рублей.

⛽️ Привлеченные средства будут направлены на реализацию инвестиционной программы. Многие считают, что капитализация на одну АЗС, в случае размещения 106 млн новых акций, составляет около 1 млрд руб. Это упрощенное наблюдение, ведь по факту это не совсем так - бизнес владеет не только заправочными станциями, но и другой инфраструктурой, включая транспорт, нефтебазу, электро мощности, общепит, завод по производству незамерзайки и многое другое.

⏳ Для долгосрочных инвесторов, принявших участие в IPO, предусмотрена оферта. Если купить акции в период размещения и продержать не менее 6 месяцев, то будет возможность через полгода приобрести дополнительный пакет, также по цене 250 руб. Интересная идея, которую первым реализовал продвинутый Позитив #POSI.

💼 Размер дополнительно пакета по оферте будет равен одной шестой от наименьшей из следующих величин:

✔️ количество акций в собственности инвестора по состоянию на 15 мая 2024 года;

✔️ умноженное на 2 количество акций, приобретенных инвестором в рамках IPO.

Если цена акций к середине мая следующего года вырастет, то такой опцион будет весьма интересен. Если же не вырастет, то инвестор вправе им не пользоваться. Под обеспечение оферты, в рамках внебиржевого сбора, были учтены заявки на сумму около 1 млрд рублей от дочерней компании ООО «Трасса ГСМ».

💰 В середине октября Совет директоров дал рекомендацию по дивидендам за 9 месяцев в размере 8,88 руб. на акцию. Утверждение на ГОСа состоится уже на следующей неделе, 20 ноября. В следующих периодах компания будет стремиться делать выплаты акционерам не реже, чем 4 раз в год.

💸 Помимо дивидендов, стоит отметить рост долговой нагрузки, чистый долг по итогам 1 полугодия составил 16,2 млрд руб., увеличившись в 2 раза к декабрю 2022 года. Но сопоставимую динамику продемонстрировала и EBITDA по итогам 1 полугодия, которая выросла в 2 раза г/г, до 4,4 млрд руб. Таким образом, мультипликатор ND/EBITDA(LTM) = 1,9х, что высоко, но пока не критично. При условии роста денежного потока в следующем году, мультипликатор может снизиться.

📌 Резюмируя все вышесказанное, бизнес имеет перспективы роста, но многое будет зависеть от размера доп. эмиссии акций, ведь вместе с ним растет и капитализация. С другой стороны, все привлеченные средства пойдут не в карман акционеров, а в саму компанию, что позволит справиться с инвест. программой и снизить долговую нагрузку. Будем следить за развитием событием, напомню, что сбор заявок продлится до следующего понедельника включительно (20.11).

#EUTR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🎄Сегежа преподнесла подарочек...

Пока многие компании на рынке РФ обновляют свои исторические максимумы, Сегежа обновляет исторические минимумы. Этот год для бизнеса выдался не очень позитивным. Сегодня попробуем разобраться, есть ли вообще шансы на восстановление и какой ценой они могут достаться.

Компания выпустила отчет за 9 месяцев текущего года, предлагаю с него и начать.

📉 Цены на основную продукцию Сегежи продолжают снижаться, как и объемы продаж в годовом выражении. Ожидаемого разворота до конца года мы скорее всего не увидим, несмотря на оптимизм менеджмента.

📈 Стоимость обслуживания долговой нагрузки продолжает расти. Из-за того, что некоторые кредиты были краткосрочными, сейчас их приходится рефинансировать по более высоким ставкам, о чем мы ранее уже говорили. На конец 3 квартала текущего года средневзвешенная ставка по заемным средствам составила 12,4% годовых.

💰 Чистый долг на данный момент подошел к отметке 119 млрд руб., 44,7 млрд из которых придется рефинансировать уже в следующем году. ЦБ пока не планирует смягчать денежно-кредитную политику, что намекает на сохранение ключевой ставки близко к текущим уровням. Это приведет к еще большему росту стоимости обслуживания долга после его рефинансирования в 2024 году.

📉 Бизнес перешел в фазу, когда он работает не на акционеров, а на кредиторов. Для сравнения, OIBDA за 3 квартал составила 3 млрд руб., а только в виде процентов по займам за этот период было выплачено 3,3 млрд руб. По итогам 9 месяцев ситуация не лучше, OIBDA составила 7 млрд руб., а на проценты ушло более 10 млрд руб.

💵 И такую ситуацию мы наблюдаем в 3 квартале, когда курс доллара был рекордно высоким и поднимался выше отметки в 100 руб. Девальвация, к сожалению, не стала тем спасательным мостиком, на которые все рассчитывали.

📉 Чистая прибыль и свободный денежный поток уже больше 12 месяцев находятся в отрицательной зоне. Поэтому, дивидендов в ближайшее время ждать точно не стоит. А вот к доп. эмиссии пора начинать готовиться, других вариантов пока на горизонте не видно.

💸 В текущей ситуации варианта спасения всего 2, на мой взгляд. Либо резкий разворот рыночных цен на продукцию компании, либо размытие акционерного капитала. Это позволит еще какое-то время бизнесу продержаться на плаву. На конец 3 квартала отношение чистого долга к OIBDA превысило 10х, это очень много. Так что держателям длинных облигаций тоже стоит держать "руку на пульсе".

📌 Мне Сегежа очень нравилась и долгое время оставалась в моем портфеле. Но сейчас уже можно сделать вывод, что быстро переориентировать бизнес на восток не получилось, логистика съедает всю маржу, а долг продолжает увеличиваться. Хочется надеяться, что менеджменту удастся спасти компанию и черная полоса сменится белой. Но лично я решил наблюдать за происходящим сидя "на заборе".

#SGZH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Пока многие компании на рынке РФ обновляют свои исторические максимумы, Сегежа обновляет исторические минимумы. Этот год для бизнеса выдался не очень позитивным. Сегодня попробуем разобраться, есть ли вообще шансы на восстановление и какой ценой они могут достаться.

Компания выпустила отчет за 9 месяцев текущего года, предлагаю с него и начать.

📉 Цены на основную продукцию Сегежи продолжают снижаться, как и объемы продаж в годовом выражении. Ожидаемого разворота до конца года мы скорее всего не увидим, несмотря на оптимизм менеджмента.

📈 Стоимость обслуживания долговой нагрузки продолжает расти. Из-за того, что некоторые кредиты были краткосрочными, сейчас их приходится рефинансировать по более высоким ставкам, о чем мы ранее уже говорили. На конец 3 квартала текущего года средневзвешенная ставка по заемным средствам составила 12,4% годовых.

💰 Чистый долг на данный момент подошел к отметке 119 млрд руб., 44,7 млрд из которых придется рефинансировать уже в следующем году. ЦБ пока не планирует смягчать денежно-кредитную политику, что намекает на сохранение ключевой ставки близко к текущим уровням. Это приведет к еще большему росту стоимости обслуживания долга после его рефинансирования в 2024 году.

📉 Бизнес перешел в фазу, когда он работает не на акционеров, а на кредиторов. Для сравнения, OIBDA за 3 квартал составила 3 млрд руб., а только в виде процентов по займам за этот период было выплачено 3,3 млрд руб. По итогам 9 месяцев ситуация не лучше, OIBDA составила 7 млрд руб., а на проценты ушло более 10 млрд руб.

💵 И такую ситуацию мы наблюдаем в 3 квартале, когда курс доллара был рекордно высоким и поднимался выше отметки в 100 руб. Девальвация, к сожалению, не стала тем спасательным мостиком, на которые все рассчитывали.

📉 Чистая прибыль и свободный денежный поток уже больше 12 месяцев находятся в отрицательной зоне. Поэтому, дивидендов в ближайшее время ждать точно не стоит. А вот к доп. эмиссии пора начинать готовиться, других вариантов пока на горизонте не видно.

💸 В текущей ситуации варианта спасения всего 2, на мой взгляд. Либо резкий разворот рыночных цен на продукцию компании, либо размытие акционерного капитала. Это позволит еще какое-то время бизнесу продержаться на плаву. На конец 3 квартала отношение чистого долга к OIBDA превысило 10х, это очень много. Так что держателям длинных облигаций тоже стоит держать "руку на пульсе".

📌 Мне Сегежа очень нравилась и долгое время оставалась в моем портфеле. Но сейчас уже можно сделать вывод, что быстро переориентировать бизнес на восток не получилось, логистика съедает всю маржу, а долг продолжает увеличиваться. Хочется надеяться, что менеджменту удастся спасти компанию и черная полоса сменится белой. Но лично я решил наблюдать за происходящим сидя "на заборе".

#SGZH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⚡️ Что происходит в ОГК-2?

Сектор генерации сейчас мало кому интересен, большие дивиденды уходят в прошлое вместе с программой ДПМ, которая позволяла существенно увеличить чистую прибыль. Интересен ли сейчас данный бизнес? Попробуем сегодня разобраться.

📈 С начала текущего года рост котировок компании составил менее 4%. Одним из факторов стали низкие дивиденды. Совет директоров рекомендовал распределить по итогам 2022 года 41% чистой прибыли по МСФО вместо ожидаемых рынком 50%. Выплата составила 0,058 руб. на акцию, что к текущей цене дает около 10% див. доходности.

✂️ Еще одним антидрайвером роста является утвержденная акционерами дополнительная эмиссия акций в размере 48 283 938 719 штук, что эквивалентно 44% от уже имеющихся в обращении бумаг. Рынок еще не в полной мере отреагировал на такое размытие, на мой взгляд.

📉 Нужно понимать одну важную вещь, когда акций у компании становится больше, прибыль на акцию пропорционально снижается, а вместе с ней и потенциальный дивиденд. А дивиденды являются ключевым фактором при покупке бумаг из сектора генерации.

📉 За последние 8 лет динамика выработки электроэнергии почти не растет в РФ. Рост финансовых результатов генерирующих компаний поддерживался исключительно ростом тарифов и гос. программами, вроде ДПМ (договор предоставления мощности). Сейчас эта программа подошла к концу и в ОГК-2 эффект мы будем видеть в отчетах за 2024 год и дальше.

📈 Параллельно, рост цен на топливо и увеличение зарплат сотрудникам оказывают давление на маржинальность бизнеса. Рост инфляции стране, а также девальвация рубля негативно влияют на компании, которые зарабатывают исключительно в рублях, но имеют генерирующие мощности иностранного производства. Обслуживание таких турбин будет обходиться дороже, как и комплектующие к ним.

📊 По итогам 9 месяцев мы видим неплохой рост выручки на 14% г/г, но одновременно с этим падение EBITDA на 4% г/г и падение чистой прибыли на 6,5% г/г. Дальше ситуация будет только ухудшаться, на мой взгляд.

💼 Про данную ситуацию я писал еще в апреле и тогда же вышел из позиции с прибылью более 30%, детали сделки выкладывал в нашем клубе. Как мы сейчас видим, расчет был верным и удалось продать бумаги практически на локальных максимумах. По текущим ценам акции ОГК-2 лично мне не интересны. Доходы продолжат снижаться, а расходы будут расти, что существенно сократит маржинальность бизнеса, а вместе с ней и потенциальные дивиденды.

#OGKB

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сектор генерации сейчас мало кому интересен, большие дивиденды уходят в прошлое вместе с программой ДПМ, которая позволяла существенно увеличить чистую прибыль. Интересен ли сейчас данный бизнес? Попробуем сегодня разобраться.

📈 С начала текущего года рост котировок компании составил менее 4%. Одним из факторов стали низкие дивиденды. Совет директоров рекомендовал распределить по итогам 2022 года 41% чистой прибыли по МСФО вместо ожидаемых рынком 50%. Выплата составила 0,058 руб. на акцию, что к текущей цене дает около 10% див. доходности.

✂️ Еще одним антидрайвером роста является утвержденная акционерами дополнительная эмиссия акций в размере 48 283 938 719 штук, что эквивалентно 44% от уже имеющихся в обращении бумаг. Рынок еще не в полной мере отреагировал на такое размытие, на мой взгляд.

📉 Нужно понимать одну важную вещь, когда акций у компании становится больше, прибыль на акцию пропорционально снижается, а вместе с ней и потенциальный дивиденд. А дивиденды являются ключевым фактором при покупке бумаг из сектора генерации.

📉 За последние 8 лет динамика выработки электроэнергии почти не растет в РФ. Рост финансовых результатов генерирующих компаний поддерживался исключительно ростом тарифов и гос. программами, вроде ДПМ (договор предоставления мощности). Сейчас эта программа подошла к концу и в ОГК-2 эффект мы будем видеть в отчетах за 2024 год и дальше.

📈 Параллельно, рост цен на топливо и увеличение зарплат сотрудникам оказывают давление на маржинальность бизнеса. Рост инфляции стране, а также девальвация рубля негативно влияют на компании, которые зарабатывают исключительно в рублях, но имеют генерирующие мощности иностранного производства. Обслуживание таких турбин будет обходиться дороже, как и комплектующие к ним.

📊 По итогам 9 месяцев мы видим неплохой рост выручки на 14% г/г, но одновременно с этим падение EBITDA на 4% г/г и падение чистой прибыли на 6,5% г/г. Дальше ситуация будет только ухудшаться, на мой взгляд.

💼 Про данную ситуацию я писал еще в апреле и тогда же вышел из позиции с прибылью более 30%, детали сделки выкладывал в нашем клубе. Как мы сейчас видим, расчет был верным и удалось продать бумаги практически на локальных максимумах. По текущим ценам акции ОГК-2 лично мне не интересны. Доходы продолжат снижаться, а расходы будут расти, что существенно сократит маржинальность бизнеса, а вместе с ней и потенциальные дивиденды.

#OGKB

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

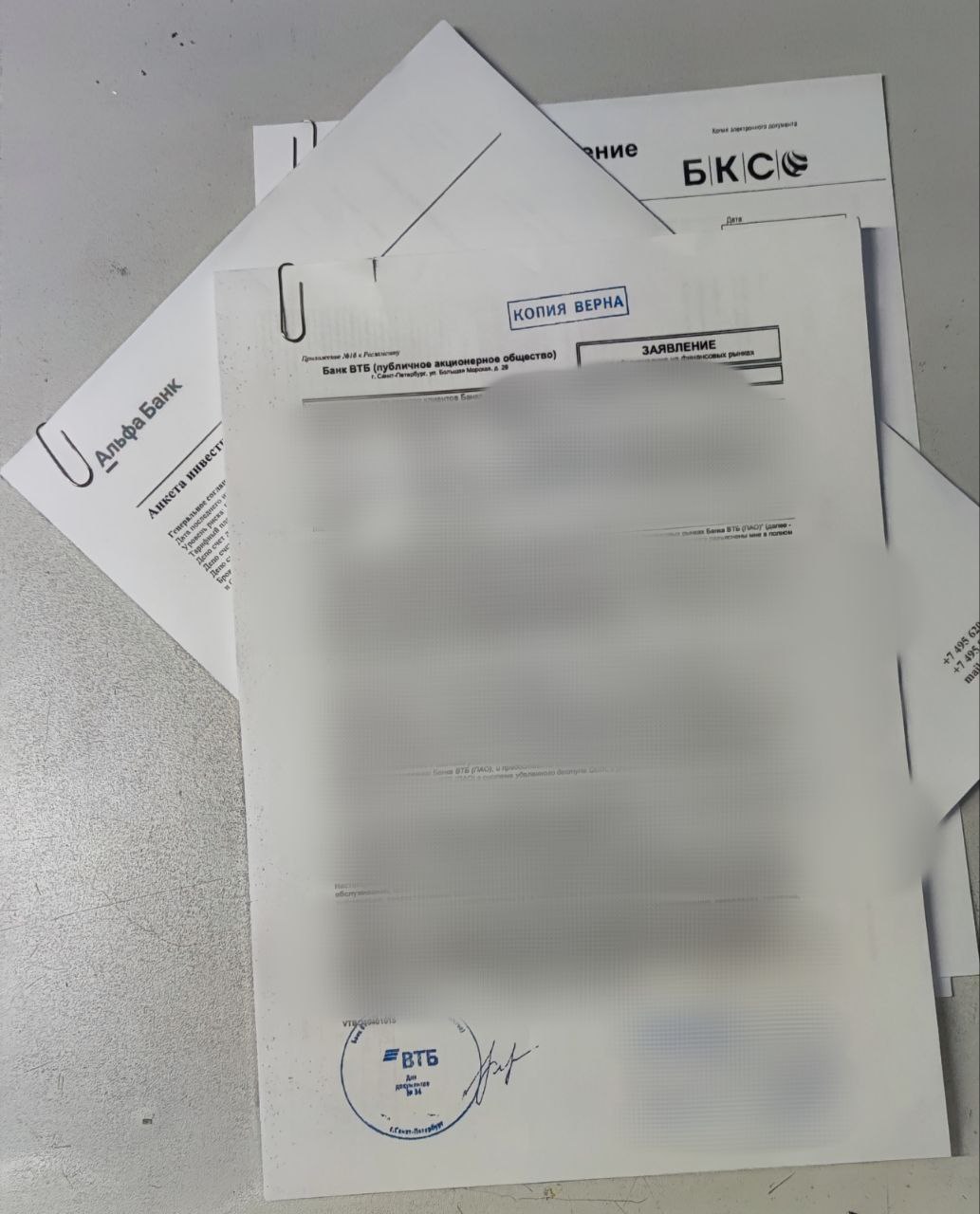

📝 Документы для подтверждения цен покупок активов

В прошлом посте от 9 ноября я затрагивал вопрос того, что при переводе активов между брокерами не всегда корректно передаются цены их покупки. Это может привести к излишне начисленному налогу со стороны брокера при продаже или погашении данных бумаг.

🧐 На данный момент я дошел до финальной стадии, Тинькофф подтвердил, что все документы в порядке и необходимо им привезти или отправить почтой оригиналы всех отчетов с мокрыми печатями.

Напомню, что моя цепочка выглядит так:

ВТБ (покупка активов) ➡️ Альфа (транзит) ➡️ БКС (транзит) ➡️ Тинькофф (конечная)

От того брокера, где активы были приобретены, требуют самый большой список документов:

✔️ Заявление на обслуживание

✔️ Брокерские отчеты за те года, когда приобретались переводимые активы. В моем случае это 2021 и 2022 года.

✔️ Выписка об операциях по счету ДЕПО за период владения активами и до момента перевода. Обратите внимание, что справка именно об операциях, там есть и другие варианты.

От остальных брокеров, которые были "транзитными" требуется только:

✔️ Анкета или заявление на обслуживание.

✔️ Выписка об операциях по счету депо за период с момента поступления бумаг и до момента их вывода.

❗️На первый взгляд ничего страшного здесь нет, но есть пара лайфхаков, которые помогли мне быстро получить желаемые бумаги от брокеров. Когда я пришел в ВТБ, мне сказали, что необходимо делать заказ указанных документов, что потребует времени. В итоге я договорился просто скинуть им на почту те электронные документы, что скачал с приложения, которые они мне просто заверят, они согласились. Я заранее скачал все документы и выложил на гугл диск. чтобы был доступ с телефона.

🏦 В БКС мне тоже сказали, что заказ данных документов на бумажном носителе может занять до месяца! Но я решил пойти путем, как в случае с ВТБ, просто прислал им на почту скачанные документы, которые они заверили и все.

👍 И только в Альфе мне все сделали без лишних вопросов, сами нашли, распечатали и подписали все требуемые документы за 10 минут.

❓ Зачем я вообще этим решил заняться?

Среди переведенных бумаг были еврооблигации МКБ, которые до конца года планируют сконвертировать в замещающие. Некоторые из них погашаются в феврале 2024 года, что может привести к лишним налогам, о чем писал ранее. Чтобы этого избежать, я решил до конца года сделать эту процедуру и потом забыть. как страшный сон.

⏳ В следующий понедельник встречаюсь с представителем Тинькофф, где передам все документы и напишу вам по результатам. На самом деле на подготовку потребовалось меньше времени, чем я изначально ожидал. Пакет в электронном виде выгрузил через приложения брокеров, а бумажные варианты собрал за 2 вечера. Очень сильно выручило то, что электронные версии были под рукой, иначе пришлось бы ждать дольше.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

@investokrat

В прошлом посте от 9 ноября я затрагивал вопрос того, что при переводе активов между брокерами не всегда корректно передаются цены их покупки. Это может привести к излишне начисленному налогу со стороны брокера при продаже или погашении данных бумаг.

🧐 На данный момент я дошел до финальной стадии, Тинькофф подтвердил, что все документы в порядке и необходимо им привезти или отправить почтой оригиналы всех отчетов с мокрыми печатями.

Напомню, что моя цепочка выглядит так:

ВТБ (покупка активов) ➡️ Альфа (транзит) ➡️ БКС (транзит) ➡️ Тинькофф (конечная)

От того брокера, где активы были приобретены, требуют самый большой список документов:

✔️ Заявление на обслуживание

✔️ Брокерские отчеты за те года, когда приобретались переводимые активы. В моем случае это 2021 и 2022 года.

✔️ Выписка об операциях по счету ДЕПО за период владения активами и до момента перевода. Обратите внимание, что справка именно об операциях, там есть и другие варианты.

От остальных брокеров, которые были "транзитными" требуется только:

✔️ Анкета или заявление на обслуживание.

✔️ Выписка об операциях по счету депо за период с момента поступления бумаг и до момента их вывода.

❗️На первый взгляд ничего страшного здесь нет, но есть пара лайфхаков, которые помогли мне быстро получить желаемые бумаги от брокеров. Когда я пришел в ВТБ, мне сказали, что необходимо делать заказ указанных документов, что потребует времени. В итоге я договорился просто скинуть им на почту те электронные документы, что скачал с приложения, которые они мне просто заверят, они согласились. Я заранее скачал все документы и выложил на гугл диск. чтобы был доступ с телефона.

🏦 В БКС мне тоже сказали, что заказ данных документов на бумажном носителе может занять до месяца! Но я решил пойти путем, как в случае с ВТБ, просто прислал им на почту скачанные документы, которые они заверили и все.

👍 И только в Альфе мне все сделали без лишних вопросов, сами нашли, распечатали и подписали все требуемые документы за 10 минут.

❓ Зачем я вообще этим решил заняться?

Среди переведенных бумаг были еврооблигации МКБ, которые до конца года планируют сконвертировать в замещающие. Некоторые из них погашаются в феврале 2024 года, что может привести к лишним налогам, о чем писал ранее. Чтобы этого избежать, я решил до конца года сделать эту процедуру и потом забыть. как страшный сон.

⏳ В следующий понедельник встречаюсь с представителем Тинькофф, где передам все документы и напишу вам по результатам. На самом деле на подготовку потребовалось меньше времени, чем я изначально ожидал. Пакет в электронном виде выгрузил через приложения брокеров, а бумажные варианты собрал за 2 вечера. Очень сильно выручило то, что электронные версии были под рукой, иначе пришлось бы ждать дольше.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

@investokrat

{kind=link}

📈 Новые перспективы для Мосбиржи

С начала текущего года акции Мосбиржи выросли более, чем на 110%. В условиях, когда зарубежные рынки становятся все менее доступными для россиян, спрос на российские активы может вырасти, что приведет к росту доходов компании. Сегодня разберемся, как чувствует себя эмитент и каких результатов удалось добиться по итогам 3 квартала 2023 года.

❗️ Прошло более 2 недель после попадания под санкции СПБ биржи #SPBE, а торги иностранными акциями до сих пор не восстановлены. Шансы на их возобновление с каждым днем снижаются, контрагенты не готовы брать на себя риск вторичных санкций.

🔓Чтобы избежать внутрироссийских инфраструктурных рисков, часть инвесторов начала покупать зарубежные активы через иностранных брокеров, но и там не все так гладко. На прошлой неделе вышла новость о том, что все депозитарии стран СНГ, который взаимодействуют с Euroclear и Clearstream, обязаны будут провести сегрегацию (отделение) счетов, принадлежащих россиянам и белорусам. Подобная ситуация уже происходит и в израильских банках, куда переводились некоторые российские капиталы.

☝️ Сама сегрегация никаких ограничений не накладывает в данный момент, но в перспективе, по одному заявлению вышестоящего депозитария (Euroclear или Clearstream) данные счета могут быть заблокированы или же им могут быть ограничены некоторые операции с активами. Инвесторы, имеющие только российское гражданство, будут сидеть на пороховой бочке, особенно учитывая то, что иностранные активы в РФ вернуть не получится после ситуации с СПБ биржей.

💼 Все эти события могут привести к тому, что некоторые инвесторы будут возвращать капиталы в РФ и продолжать торговать российскими активами. Это увеличит обороты на Мосбирже и позитивно отразится на ее комиссионных доходах. Сама компания тоже может попасть под санкции, но она минимально вовлечена в торговлю иностранными активами и совместно с ЦБ уже проводила такой стресс-тест. Судя по его результатам, серьезных проблем не должно возникнуть.

📈 Даже если не брать в расчет все последние санкционные события, бизнес Мосбиржи чувствует себя вполне уверенно. По итогам 3 квартала комиссионные доходы выросли на 60,9% г/г, чистый процентный доход вырос на 23,8% г/г, что привело к росту чистой прибыли на 63,9% г/г до 14,3 млрд руб. Скорректированная EBITDA увеличилась на 39,5% г/г до19,4 млрд руб.

✔️ Стоит еще учитывать, что помимо доходов от проведения торгов, Мосбиржа зарабатывает на IPO новых эмитентов. И в 4 квартале мы видим бум в этом направлении, Астра #ASTR, Хендерсон #HNFG, ЮГК #UGLD, Евротранс #EUTR и другие. Параллельно запускаются и новые направления, вроде выпусков цифровых финансовых активов (ЦФА), правда пока в пилотном режиме, но перспективы многообещающие.

💰 Еще в конце сентября эмитент представил новую стратегию развития до 2028 года. Отдельно хочется отметить несколько целевых метрик:

✔️ Среднегодовой прирост комиссионного дохода на уровне 13+%.

✔️ Рентабельность капитала (ROE) на уровне 18+%.

✔️ Чистая прибыль к 2028 году должна составить 65+ млрд руб.

✔️ Ориентиром по дивидендам будет выступать свободный денежный поток, а минимальный размер выплаты составит 50% от чистой прибыли по МСФО. Таким образом, если к 2028 году целевого показателя по прибыли получится добиться, то минимальный дивиденд на акцию будет равен 14,2 руб.

📌 Резюмируя все вышесказанное, Мосбиржа стала бенефициаром сложившейся ситуации. Обороты торгов восстанавливаются по всем сегментам рынка, что позитивно отражается на росте комиссионных доходов. Новые ограничения по иностранным активам тоже на руку компании, как и двузначная ключевая ставка, поддерживающая высокую доходность по финансовым вложениям. Несмотря на кратный рост котировок с начала года, мультипликатор P/E = 11х - вернулся к своим средним значениям за последние 5 лет, это уже без дисконта, но и перегретой акцию назвать нельзя. Я свою позицию продолжаю удерживать, на коррекция с удовольствием докуплю.

#MOEX

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала текущего года акции Мосбиржи выросли более, чем на 110%. В условиях, когда зарубежные рынки становятся все менее доступными для россиян, спрос на российские активы может вырасти, что приведет к росту доходов компании. Сегодня разберемся, как чувствует себя эмитент и каких результатов удалось добиться по итогам 3 квартала 2023 года.

❗️ Прошло более 2 недель после попадания под санкции СПБ биржи #SPBE, а торги иностранными акциями до сих пор не восстановлены. Шансы на их возобновление с каждым днем снижаются, контрагенты не готовы брать на себя риск вторичных санкций.

🔓Чтобы избежать внутрироссийских инфраструктурных рисков, часть инвесторов начала покупать зарубежные активы через иностранных брокеров, но и там не все так гладко. На прошлой неделе вышла новость о том, что все депозитарии стран СНГ, который взаимодействуют с Euroclear и Clearstream, обязаны будут провести сегрегацию (отделение) счетов, принадлежащих россиянам и белорусам. Подобная ситуация уже происходит и в израильских банках, куда переводились некоторые российские капиталы.

☝️ Сама сегрегация никаких ограничений не накладывает в данный момент, но в перспективе, по одному заявлению вышестоящего депозитария (Euroclear или Clearstream) данные счета могут быть заблокированы или же им могут быть ограничены некоторые операции с активами. Инвесторы, имеющие только российское гражданство, будут сидеть на пороховой бочке, особенно учитывая то, что иностранные активы в РФ вернуть не получится после ситуации с СПБ биржей.

💼 Все эти события могут привести к тому, что некоторые инвесторы будут возвращать капиталы в РФ и продолжать торговать российскими активами. Это увеличит обороты на Мосбирже и позитивно отразится на ее комиссионных доходах. Сама компания тоже может попасть под санкции, но она минимально вовлечена в торговлю иностранными активами и совместно с ЦБ уже проводила такой стресс-тест. Судя по его результатам, серьезных проблем не должно возникнуть.

📈 Даже если не брать в расчет все последние санкционные события, бизнес Мосбиржи чувствует себя вполне уверенно. По итогам 3 квартала комиссионные доходы выросли на 60,9% г/г, чистый процентный доход вырос на 23,8% г/г, что привело к росту чистой прибыли на 63,9% г/г до 14,3 млрд руб. Скорректированная EBITDA увеличилась на 39,5% г/г до19,4 млрд руб.

✔️ Стоит еще учитывать, что помимо доходов от проведения торгов, Мосбиржа зарабатывает на IPO новых эмитентов. И в 4 квартале мы видим бум в этом направлении, Астра #ASTR, Хендерсон #HNFG, ЮГК #UGLD, Евротранс #EUTR и другие. Параллельно запускаются и новые направления, вроде выпусков цифровых финансовых активов (ЦФА), правда пока в пилотном режиме, но перспективы многообещающие.

💰 Еще в конце сентября эмитент представил новую стратегию развития до 2028 года. Отдельно хочется отметить несколько целевых метрик:

✔️ Среднегодовой прирост комиссионного дохода на уровне 13+%.

✔️ Рентабельность капитала (ROE) на уровне 18+%.

✔️ Чистая прибыль к 2028 году должна составить 65+ млрд руб.

✔️ Ориентиром по дивидендам будет выступать свободный денежный поток, а минимальный размер выплаты составит 50% от чистой прибыли по МСФО. Таким образом, если к 2028 году целевого показателя по прибыли получится добиться, то минимальный дивиденд на акцию будет равен 14,2 руб.

📌 Резюмируя все вышесказанное, Мосбиржа стала бенефициаром сложившейся ситуации. Обороты торгов восстанавливаются по всем сегментам рынка, что позитивно отражается на росте комиссионных доходов. Новые ограничения по иностранным активам тоже на руку компании, как и двузначная ключевая ставка, поддерживающая высокую доходность по финансовым вложениям. Несмотря на кратный рост котировок с начала года, мультипликатор P/E = 11х - вернулся к своим средним значениям за последние 5 лет, это уже без дисконта, но и перегретой акцию назвать нельзя. Я свою позицию продолжаю удерживать, на коррекция с удовольствием докуплю.

#MOEX

❤️ Не забывайте ставить лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

This media is not supported in your browser

VIEW IN TELEGRAM

🚗 CarMoney публикует прогноз результатов на весь 2023 год

С момента IPO цена акций компании снизилась на 18%. Есть ли фундаментальные причины для такого падения? Попробуем сегодня вместе разобраться.

☝️Цена акции в отрыве от бизнеса обычно мало о чем говорит. Рынок часто реагирует на геополитику, макроэкономику, общерыночные настроения и прочие факторы. Поэтому, давайте оценим результаты самого бизнеса по МСФО за 9 месяцев текущего года, а также проанализируем прогноз менеджмента на весь 2023 год.

📈 По итогам 9 месяцев выручка выросла на 17,4% г/г до 2,3 млрд руб. Двузначный рост показателя стал возможным, благодаря увеличению размера портфеля при сохранении высокой средней ставки по выданным займам на уровне 80+%.

📈 Чистая прибыль показала более существенны рост, на 30% г/г, но если исключить разовые расходы на подготовку и реализацию Pre-IPO и DPO, то скорректированная чистая прибыль увеличилась на 55% г/г до 425 млн руб. Рентабельность капитала составила 19,8%, если брать в расчет скорректированную прибыль, что выше уровня аналогичного периода прошлого года на 1п.п.

📈 Собственный капитал компании увеличился на 68% г/г до 3,6 млрд руб. Главным драйвером такого роста стали привлеченные средства в ходе pre-IPO и DPO.

📝 Комментарий генерального директора Carmoney, члена Совета Директоров ПАО «СТГ» Анны Калугиной:

"В 3 квартале 2023 года Группа продемонстрировала улучшение динамики большинства финансовых показателей. Значительный импульс нашему бизнесу обеспечило успешное размещение акций на Московской бирже в начале июля. Инвестиции в собственный капитал помогли нам преодолеть регуляторные ограничения и существенно нарастить темпы выдачи новых займов. Мы сохранили высокие темпы роста чистой прибыли Группы и улучшили показатели рентабельности активов. Без учёта разовых расходов на проведение закрытого инвестиционного раунда и публичного размещения акций, динамика чистой прибыли показывает рост более чем в 1,5 раза. В то же время, привлечение дополнительных средств в ходе размещения акций позволило нам заметно увеличить активы и собственный капитал, а также значительно улучшить ситуацию с долгом."

📌 Прогноз результатов на весь 2023 год:

✔️ Портфель займов составит 4,9 млрд руб., что на 12% выше уровня 2022 года. Объем выдач кредитов за аналогичный период вырастет на 26% г/г до 3,86 млрд руб.

✔️ Благодаря росту портфеля и росту объема выдачи займов, ожидается, что выручка по МСФО увеличится на 19% г/г до 3,2 млрд руб.

✔️ Чистая прибыль, без учета разовых расходов, составит 600 млн руб., что подразумевает рост на 54% г/г.

📊 Давайте оценим, какие будут мультипликаторы при таких вводных. Напомню, количество акций на данный момент составляет 2 203 330 301 шт., что при цене в 2,61 руб. дает капитализацию на уровне 5,75 млрд руб.

P/S (2023) = 5,75 / 3,2 = 1,8x

P/E (2023) = 5,75 / 0,6 = 9,6x

📌 По мультипликаторам серьезного перегрева в акциях нет, бизнес продолжает расти двузначными темпами. Недавно компания презентовала свои стратегические векторы. Они еще не утверждены Советом директоров, но опираться на них уже можно. Менеджмент ставит себе задачей увеличение капитализации к 2026 году до 20 млрд руб., что подразумевает рост почти в 4 раза за 3 года. Чистая прибыль к 2026 году может увеличиться более чем в 3 раза, до 2 млрд руб. Таким образом, если стратегические планы удастся реализовать, то текущая коррекция может стать хорошей возможностью для долгосрочных инвесторов по покупке акций с горизонтом от 3 лет.

#CARM

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С момента IPO цена акций компании снизилась на 18%. Есть ли фундаментальные причины для такого падения? Попробуем сегодня вместе разобраться.

☝️Цена акции в отрыве от бизнеса обычно мало о чем говорит. Рынок часто реагирует на геополитику, макроэкономику, общерыночные настроения и прочие факторы. Поэтому, давайте оценим результаты самого бизнеса по МСФО за 9 месяцев текущего года, а также проанализируем прогноз менеджмента на весь 2023 год.

📈 По итогам 9 месяцев выручка выросла на 17,4% г/г до 2,3 млрд руб. Двузначный рост показателя стал возможным, благодаря увеличению размера портфеля при сохранении высокой средней ставки по выданным займам на уровне 80+%.

📈 Чистая прибыль показала более существенны рост, на 30% г/г, но если исключить разовые расходы на подготовку и реализацию Pre-IPO и DPO, то скорректированная чистая прибыль увеличилась на 55% г/г до 425 млн руб. Рентабельность капитала составила 19,8%, если брать в расчет скорректированную прибыль, что выше уровня аналогичного периода прошлого года на 1п.п.

📈 Собственный капитал компании увеличился на 68% г/г до 3,6 млрд руб. Главным драйвером такого роста стали привлеченные средства в ходе pre-IPO и DPO.

📝 Комментарий генерального директора Carmoney, члена Совета Директоров ПАО «СТГ» Анны Калугиной:

"В 3 квартале 2023 года Группа продемонстрировала улучшение динамики большинства финансовых показателей. Значительный импульс нашему бизнесу обеспечило успешное размещение акций на Московской бирже в начале июля. Инвестиции в собственный капитал помогли нам преодолеть регуляторные ограничения и существенно нарастить темпы выдачи новых займов. Мы сохранили высокие темпы роста чистой прибыли Группы и улучшили показатели рентабельности активов. Без учёта разовых расходов на проведение закрытого инвестиционного раунда и публичного размещения акций, динамика чистой прибыли показывает рост более чем в 1,5 раза. В то же время, привлечение дополнительных средств в ходе размещения акций позволило нам заметно увеличить активы и собственный капитал, а также значительно улучшить ситуацию с долгом."

📌 Прогноз результатов на весь 2023 год:

✔️ Портфель займов составит 4,9 млрд руб., что на 12% выше уровня 2022 года. Объем выдач кредитов за аналогичный период вырастет на 26% г/г до 3,86 млрд руб.

✔️ Благодаря росту портфеля и росту объема выдачи займов, ожидается, что выручка по МСФО увеличится на 19% г/г до 3,2 млрд руб.

✔️ Чистая прибыль, без учета разовых расходов, составит 600 млн руб., что подразумевает рост на 54% г/г.

📊 Давайте оценим, какие будут мультипликаторы при таких вводных. Напомню, количество акций на данный момент составляет 2 203 330 301 шт., что при цене в 2,61 руб. дает капитализацию на уровне 5,75 млрд руб.

P/S (2023) = 5,75 / 3,2 = 1,8x

P/E (2023) = 5,75 / 0,6 = 9,6x

📌 По мультипликаторам серьезного перегрева в акциях нет, бизнес продолжает расти двузначными темпами. Недавно компания презентовала свои стратегические векторы. Они еще не утверждены Советом директоров, но опираться на них уже можно. Менеджмент ставит себе задачей увеличение капитализации к 2026 году до 20 млрд руб., что подразумевает рост почти в 4 раза за 3 года. Чистая прибыль к 2026 году может увеличиться более чем в 3 раза, до 2 млрд руб. Таким образом, если стратегические планы удастся реализовать, то текущая коррекция может стать хорошей возможностью для долгосрочных инвесторов по покупке акций с горизонтом от 3 лет.

#CARM

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📣 Последние новости по IPO ЮГК

✔️ Размещение пройдет по нижней границе диапазона (55 - 60 копеек), по 55 копеек.

⏳ Торги начнутся сегодня в 16:00.

✔️ Золотодобывающие компании не размещались на Мосбирже около 15 лет. Но инвестиции в драгметалл на фоне мировой нестабильности вполне разумное решение, на мой взгляд. Кто-то покупает физическое золото, кто-то ETF или биржевое золото #GLDRUB, ну а кто-то золотодобытчиков, которые параллельно платят дивиденды.

📈 Объем размещения был увеличен до 7 млрд руб. из-за высокого спроса со стороны розничных и институциональных инвесторов. С учетом увеличения уставного капитала, доля акций в свободном обращении составит 6%, а общая капитализация компании - 117 млрд руб.

🏦 По словам эмитента, около половины размещения приобрели инвестиционные фонды, что добавляет уверенности в том, что завтра они не побегут продавать актив. В любом случае, этот фактор отличает текущее IPO от 3 предыдущих.

💰 По последней информации, аллокация составляет примерно 20-30%, в зависимости от брокера. Это говорит о том, что если была заявка на 100 тыс. руб., то вы получите акций на 20-30 тыс. руб.

📈 Будет ли рост котировок сразу или нет сказать сложно. Переподписка получилась существенная, а дисконт к крупным публичным эмитентам сохранился. Надо понимать, что основной рост акций придется на период, когда вырастет объем производства золота (2026 год). Многое будет зависеть от того, насколько успешно получится нарастить добычу и производство на новых проектах. Буду делиться с вами информацией по мере выхода отчетов компании.

#UGLD

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

✔️ Размещение пройдет по нижней границе диапазона (55 - 60 копеек), по 55 копеек.

⏳ Торги начнутся сегодня в 16:00.

✔️ Золотодобывающие компании не размещались на Мосбирже около 15 лет. Но инвестиции в драгметалл на фоне мировой нестабильности вполне разумное решение, на мой взгляд. Кто-то покупает физическое золото, кто-то ETF или биржевое золото #GLDRUB, ну а кто-то золотодобытчиков, которые параллельно платят дивиденды.

📈 Объем размещения был увеличен до 7 млрд руб. из-за высокого спроса со стороны розничных и институциональных инвесторов. С учетом увеличения уставного капитала, доля акций в свободном обращении составит 6%, а общая капитализация компании - 117 млрд руб.

🏦 По словам эмитента, около половины размещения приобрели инвестиционные фонды, что добавляет уверенности в том, что завтра они не побегут продавать актив. В любом случае, этот фактор отличает текущее IPO от 3 предыдущих.

💰 По последней информации, аллокация составляет примерно 20-30%, в зависимости от брокера. Это говорит о том, что если была заявка на 100 тыс. руб., то вы получите акций на 20-30 тыс. руб.

📈 Будет ли рост котировок сразу или нет сказать сложно. Переподписка получилась существенная, а дисконт к крупным публичным эмитентам сохранился. Надо понимать, что основной рост акций придется на период, когда вырастет объем производства золота (2026 год). Многое будет зависеть от того, насколько успешно получится нарастить добычу и производство на новых проектах. Буду делиться с вами информацией по мере выхода отчетов компании.

#UGLD

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

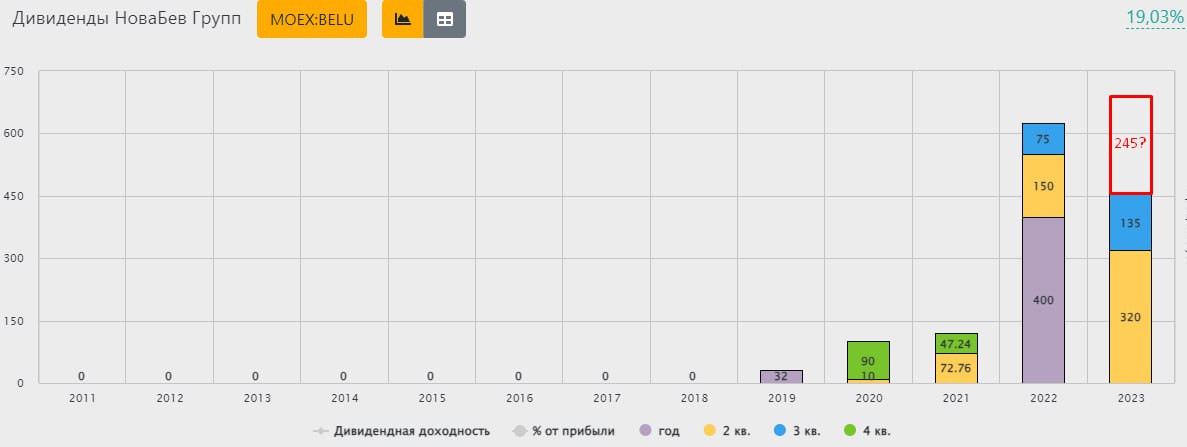

💰 Надолго ли щедрые дивиденды Новабев Групп?

Чуть больше месяца назад мы проанализировали операционные результаты компании за 9 месяцев. После чего вышла рекомендация совета директоров по размеру дивидендов в 135 руб. по итогам 3 квартала, что эквивалентно 100% чистой прибыли. С начала текущего года эмитент направил акционерам уже 455 руб., включая вышеуказанную рекомендацию. Есть ли у компании такие средства и какой размер выплаты может быть по итогам всего года? Попробуем сегодня разобраться.

📈 В рамках див. политики Белуга будет стремиться направлять на дивиденды не менее 50% от чистой прибыли по МСФО. Но фактические выплаты превышают этот показатель. Так, в 2022 году прибыль на акцию составила 645 руб., а в виде дивидендов было распределено за весь год 625 руб. Здесь мы видим, что почти всю прибыль эмитент направил акционерам.

❗️Свободный денежный поток по итогам 2022 года составил 2,76 млрд руб., а на выплаты дивидендов ушло почти 10 млрд руб. Это привело к существенному сокращению свободных денежных средств на счетах, почти на 8 млрд руб., что вполне закономерно. Таким образом, денежного потока на подобные выплаты недостаточно, но пока еще есть хорошая денежная кубышка, сформировавшаяся в постковидное время (2020 - 2021 год). На данный момент ее размер оценивается в 5 млрд руб., чего должно хватить еще на одну хорошую выплату.

✔️ Первое полугодие у компании обычно слабое, основной доход приносит 4 квартал, который вытягивает весь год. Поэтому, на денежный поток за первые 6 месяцев ориентироваться не стоит. Давайте оценим прибыль, которая за полугодие составила 3 млрд руб. против 2,3 млрд руб. за аналогичный период 2022 года. В пересчете на акцию, за полугодие заработали 193 руб., а на дивиденды направили 320 руб. (без учета 135 руб. по итогам 3 квартала).

🧐 Если взять данные по чистой прибыли LTM (за последние 12 месяцев), то получаем примерно 600 рублей на акцию. Но прибыль подрастет к уровню 2022 года минимум на 20%, судя по динамике выручки, если не будет разовых списаний. В случае распределения всей прибыли, как в 2022 году, можно ожидать около 700 рублей дивидендов за весь год или финальную выплату в 245 руб.

💰 К текущей цене акции див. доходность может составить около 12,5%, что немало, но и не так много, учитывая, что часть средств распределяют из предыдущих запасов. Долговая нагрузка уже высоковата, ND/EBITDA = 2x, что не позволит делать большие выплаты в долг, особенно при текущей ключевой ставке. Отсюда следует 2 сценария развития событий, либо дивиденды в будущих периодах придется срезать, либо свободный денежный поток наращивать.

📌 Пока акционерам переживать не о чем, второй год мы получаем отличные выплаты от компании. Но дальше придется внимательно следить за отчетностью и за заявлениями менеджмента. Возможно, данный пир скоро подойдет к концу и станут снова платить по див. политике 50% от прибыли, что срежет дивиденды в 2 раза, а за ними последует и цена акций. Все хорошее рано или поздно заканчивается, как и плохое.

#BELU

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Чуть больше месяца назад мы проанализировали операционные результаты компании за 9 месяцев. После чего вышла рекомендация совета директоров по размеру дивидендов в 135 руб. по итогам 3 квартала, что эквивалентно 100% чистой прибыли. С начала текущего года эмитент направил акционерам уже 455 руб., включая вышеуказанную рекомендацию. Есть ли у компании такие средства и какой размер выплаты может быть по итогам всего года? Попробуем сегодня разобраться.

📈 В рамках див. политики Белуга будет стремиться направлять на дивиденды не менее 50% от чистой прибыли по МСФО. Но фактические выплаты превышают этот показатель. Так, в 2022 году прибыль на акцию составила 645 руб., а в виде дивидендов было распределено за весь год 625 руб. Здесь мы видим, что почти всю прибыль эмитент направил акционерам.

❗️Свободный денежный поток по итогам 2022 года составил 2,76 млрд руб., а на выплаты дивидендов ушло почти 10 млрд руб. Это привело к существенному сокращению свободных денежных средств на счетах, почти на 8 млрд руб., что вполне закономерно. Таким образом, денежного потока на подобные выплаты недостаточно, но пока еще есть хорошая денежная кубышка, сформировавшаяся в постковидное время (2020 - 2021 год). На данный момент ее размер оценивается в 5 млрд руб., чего должно хватить еще на одну хорошую выплату.

✔️ Первое полугодие у компании обычно слабое, основной доход приносит 4 квартал, который вытягивает весь год. Поэтому, на денежный поток за первые 6 месяцев ориентироваться не стоит. Давайте оценим прибыль, которая за полугодие составила 3 млрд руб. против 2,3 млрд руб. за аналогичный период 2022 года. В пересчете на акцию, за полугодие заработали 193 руб., а на дивиденды направили 320 руб. (без учета 135 руб. по итогам 3 квартала).

🧐 Если взять данные по чистой прибыли LTM (за последние 12 месяцев), то получаем примерно 600 рублей на акцию. Но прибыль подрастет к уровню 2022 года минимум на 20%, судя по динамике выручки, если не будет разовых списаний. В случае распределения всей прибыли, как в 2022 году, можно ожидать около 700 рублей дивидендов за весь год или финальную выплату в 245 руб.

💰 К текущей цене акции див. доходность может составить около 12,5%, что немало, но и не так много, учитывая, что часть средств распределяют из предыдущих запасов. Долговая нагрузка уже высоковата, ND/EBITDA = 2x, что не позволит делать большие выплаты в долг, особенно при текущей ключевой ставке. Отсюда следует 2 сценария развития событий, либо дивиденды в будущих периодах придется срезать, либо свободный денежный поток наращивать.

📌 Пока акционерам переживать не о чем, второй год мы получаем отличные выплаты от компании. Но дальше придется внимательно следить за отчетностью и за заявлениями менеджмента. Возможно, данный пир скоро подойдет к концу и станут снова платить по див. политике 50% от прибыли, что срежет дивиденды в 2 раза, а за ними последует и цена акций. Все хорошее рано или поздно заканчивается, как и плохое.

#BELU

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🐟 Инарктика объявляет SPO

Мы недавно подробно разбирали вышедший операционный отчет компании по итогам 9 месяцев. Сегодня поговорим о том, зачем эмитент решил провести вторичное размещение акций и куда планируется направить данные средства.

✔️ В рамках SPO будет размещено до 3,3 млн акций, что соответствует 4% от их общего количества. Не путайте SPO и доп. эмиссию, в рамках вторичного размещение общее количество акций не изменяется, в данном случае будет продана часть казначейского пакета (акции, принадлежащие самой компании) и часть доли акционера в лице АО «ИГС Инвест» .

📊 После проведения сделки доля акций в свободном обращении (free-float) составит не менее 18%. Это позволит повысить ликвидность бумаг на рынке и увеличит интерес со стороны крупных инвесторов. В перспективе рост free-float позволит акциям компании попасть в индекс Мосбиржи, что позитивно отразится на капитализации.

📈 Ценовой диапазон размещения составит от 900 до 968,5 руб., что близко к рыночным котировкам. Сбор заявок продлится с 23 по 29 ноября 2023 г. включительно, но может закончиться и раньше по решению акционеров.

❗️ Всем участникам размещения через 6 месяцев будет предоставлен опцион по приобретению еще одной дополнительной акции по цене SPO за каждые пять акций, купленных в рамках SPO. Такой практики придерживаются сейчас многие компании, проводящие вторичное размещение.

💰 Что касается привлеченных средств, то их планируется направить на развитие бизнеса и общекорпоративные цели. Основная часть денег пойдет именно в компанию.

📝 Выдержка из комментария генерального директора Ильи Соснова:

«Вторичное размещение позволит нам увеличить долю акций Компании, находящихся в свободном обращении, и станет еще одним шагом на пути превращения Инарктики в одну из голубых фишек российского фондового рынка. Увеличение free-float должно повысить ликвидность наших бумаг и увеличить рыночную стоимость Компании, что является одной из ключевых задач менеджмента. Привлечённые от продажи казначейского пакета средства мы планируем инвестировать в дальнейшее развитие бизнеса».

📌 Вопрос низкой ликвидности на российском рынке обсуждается давно. Особо остро он встал в 2022 году, после заморозки нерезидентов, которые владели существенным объемом бумаг российских компаний. Приятно осознавать, что сами эмитенты тоже заинтересованы в повышении ликвидности своих акций, от этого в перспективе выиграют все владельцы акций.

📌 Мне выпала возможность присутствовать на колле с менеджментом Инарктики, за что отдельная благодарность. Там были озвучены планы по удваиванию объемов производства рыбы в ближайшие 5-7 лет. Весьма амбициозные цели, но если их удастся реализовать, то SPO может стать неплохой точкой для начала набора позиции в долгосрок.

#AQUA

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы недавно подробно разбирали вышедший операционный отчет компании по итогам 9 месяцев. Сегодня поговорим о том, зачем эмитент решил провести вторичное размещение акций и куда планируется направить данные средства.

✔️ В рамках SPO будет размещено до 3,3 млн акций, что соответствует 4% от их общего количества. Не путайте SPO и доп. эмиссию, в рамках вторичного размещение общее количество акций не изменяется, в данном случае будет продана часть казначейского пакета (акции, принадлежащие самой компании) и часть доли акционера в лице АО «ИГС Инвест» .

📊 После проведения сделки доля акций в свободном обращении (free-float) составит не менее 18%. Это позволит повысить ликвидность бумаг на рынке и увеличит интерес со стороны крупных инвесторов. В перспективе рост free-float позволит акциям компании попасть в индекс Мосбиржи, что позитивно отразится на капитализации.

📈 Ценовой диапазон размещения составит от 900 до 968,5 руб., что близко к рыночным котировкам. Сбор заявок продлится с 23 по 29 ноября 2023 г. включительно, но может закончиться и раньше по решению акционеров.

❗️ Всем участникам размещения через 6 месяцев будет предоставлен опцион по приобретению еще одной дополнительной акции по цене SPO за каждые пять акций, купленных в рамках SPO. Такой практики придерживаются сейчас многие компании, проводящие вторичное размещение.

💰 Что касается привлеченных средств, то их планируется направить на развитие бизнеса и общекорпоративные цели. Основная часть денег пойдет именно в компанию.

📝 Выдержка из комментария генерального директора Ильи Соснова:

«Вторичное размещение позволит нам увеличить долю акций Компании, находящихся в свободном обращении, и станет еще одним шагом на пути превращения Инарктики в одну из голубых фишек российского фондового рынка. Увеличение free-float должно повысить ликвидность наших бумаг и увеличить рыночную стоимость Компании, что является одной из ключевых задач менеджмента. Привлечённые от продажи казначейского пакета средства мы планируем инвестировать в дальнейшее развитие бизнеса».

📌 Вопрос низкой ликвидности на российском рынке обсуждается давно. Особо остро он встал в 2022 году, после заморозки нерезидентов, которые владели существенным объемом бумаг российских компаний. Приятно осознавать, что сами эмитенты тоже заинтересованы в повышении ликвидности своих акций, от этого в перспективе выиграют все владельцы акций.

📌 Мне выпала возможность присутствовать на колле с менеджментом Инарктики, за что отдельная благодарность. Там были озвучены планы по удваиванию объемов производства рыбы в ближайшие 5-7 лет. Весьма амбициозные цели, но если их удастся реализовать, то SPO может стать неплохой точкой для начала набора позиции в долгосрок.

#AQUA

❤️ Ставьте лайк, если разбор оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌱 Фосагро спас рост производства

Многие экспортеры в 3 квартале не смогли в полной мере воспользоваться эффектом от девальвации рубля. Сегодня проанализируем, как чувствует себя бизнес Фосагро и какое влияние ослабление рубля оказало на компанию.

Для более полноценной картины, вначале рассмотрим динамику операционных результатов по итогам 3 квартала, а затем перейдем к финансовым.

📈 Операционно бизнес чувствует себя весьма уверенно, по итогам 3 квартала объем производства удобрений вырос на 2,6% г/г, а объем реализации на 16,9% г/г. Компания распродала часть запасов с прошлых периодов, особенно высокий спрос был на фосфорсодержащие удобрения, прирост составил 20,5% г/г.

📉 Одними из драйверов хорошего спроса на продукцию компании стали более доступная цена и снижение запасов на ключевых рынках сбыта. Но снижение цен на удобрения относительно ударного 3 квартала прошлого года негативно сказалась на финансовых результатах.

📉 Выручка в 3 кв. сократилась на 5,5% г/г, EBITDA на 14,6% г/г, а рентабельность EBITDA снизилась на 5 п.п. до 47%. Если бы не прирост объемов продаж и не ослабление рубля, то падение было бы более существенным. Как мы видим, девальвация национальной валюты неплохо поддержала доходы и рентабельность бизнеса.

📉 Падение выручки и рост расходов оказали давление на скорректированную чистую прибыль, которая снизилась на 34,9% г/г до 27,1 млрд руб. Свободный денежный поток также оказался под давлением, сократившись в 2 раза по сравнению с 3 кварталом прошлого года.

💰 Как мы видим, прибыль снижается, денежный поток тоже, а вместе с ними сокращаются и дивиденды. С начала текущего года совет директоров рекомендовал 3 выплаты, но акционеры пока утвердили только одну, вторую не утвердили, третья под вопросом. Суммарно могут выплатить за первые 3 квартала 555 рублей на акцию. За 9 месяцев чистая прибыль на акцию составила 439 руб., а свободный денежный поток 625 руб. Средств на выплату хватает, но ситуацию вытянул хороший 1 квартал, который принес денег больше, чем 2 и 3 кварталы вместе взятые. Если 4 квартал будет хотя бы на уровне 3го, то мы можем ожидать суммарный размер свободного денежного потока за год около 800 руб. на акцию. Но какую его часть решат распределить на дивиденды пока остается вопросом.

☝️ Напомню, что акционеры не приняли решения по дивидендам за 1 полугодие текущего года. В теории компания может существенно срезать выплаты, пока не развернутся цены на удобрения. Платить дивиденды в долг, при текущей ключевой ставке, тоже неразумно, учитывая то, что долговая нагрузка итак подросла. Чистый долг (ND) увеличился до 227 млрд руб., а мультипликатор ND/EBITDA достиг отметки в 1,3х, но пока еще в пределах нормы.