Forwarded from Фундаменталка | Инвестиции, акции, криптовалюты

Стоит ли инвестору сегодня добавить в дивидендный портфель бумаги Банка СПБ?

🏦 Банк Санкт-Петербург #BSPB - один из крупнейших региональных банков России. Основан в 1990 году. Осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда. Оказывает полный перечень банковских услуг как физическим, так и юридическим лицам.

Структура выручки:

Корпоративные банковские операции - 47%

Розничные банковские операции - 27%

Операции на финансовых рынках - 6%

Нераспределенные статьи - 20%

🔶 Сильные стороны компании:

- Высокая рентабельность. По состоянию на 2 кв 2021 года рентабельность капитала банка - 16,35%.

- Рост денежных потоков от года к году. Средний рост выручки за последние 5 лет ~7%.

🔶 Слабые стороны компании:

- Распределение прибыли на дивиденды. Компания по своей дивидендной политике производит отчисления на выплату дивидендов не менее 20% от чистой прибыли по МСФО. В то же время другие банки (например: Сбербанк и ВТБ) - платят 50% от прибыли по МСФО.

🔷 Возможности:

- Рост ВВП России. Согласно консенсус-прогнозу аналитиков, рост экономики России в этом году составит 3,9%. Экономический рост (восстановление экономики) поможет банку существенно нарастить свои доходы.

🔷 Угрозы:

- Зависимость от темпов восстановления экономики России.

- Возрастающая конкуренция от молодых, но прогрессивных банков России (Тинькофф).

Мультипликаторы компании:

Оценка стоимости

P/E - 2,82

P/B - 0,44

P/S - 1,18

Рентабельность

ROA - 1,98 %

ROE - 16,35 %

ROS - 41,71 %

L/A (задолженность/активы) - 87,27% Net Profit Margin - 30,79%

💸 Дивиденды

Банк СПБ платит дивиденды, хоть и не совсем стабильно - доходность меняется в разы от года к году. Среднегодовая доходность на уровне - 5,21%. Текущая дивидендная доходность - 7.07%. По прогнозам компания в ближайшие 12 месяцев заплатит 6.13 руб на акцию.

Подводим итоги. Довольно маржинальный банк с растущими денежными потоками, невысокой фундаментальной оценкой и отличной рентабельностью капитала. Однако нестабильность выплаты дивидендов, а также не самая лучшая точка входа с точки зрения технического анализа заставляют задуматься. В общем и целом плюсов больше, чем минусов, всё-таки оценка банка сейчас одна из самых низких в секторе.

📌Полезный материал? Переходи на канал «Фундаменталка» и подписывайся!

#BSPB #БанкСанктПетербург #finance #дивиденды

🏦 Банк Санкт-Петербург #BSPB - один из крупнейших региональных банков России. Основан в 1990 году. Осуществляет свою деятельность на территории Санкт-Петербурга, Ленинградской области, Москвы, Калининграда. Оказывает полный перечень банковских услуг как физическим, так и юридическим лицам.

Структура выручки:

Корпоративные банковские операции - 47%

Розничные банковские операции - 27%

Операции на финансовых рынках - 6%

Нераспределенные статьи - 20%

🔶 Сильные стороны компании:

- Высокая рентабельность. По состоянию на 2 кв 2021 года рентабельность капитала банка - 16,35%.

- Рост денежных потоков от года к году. Средний рост выручки за последние 5 лет ~7%.

🔶 Слабые стороны компании:

- Распределение прибыли на дивиденды. Компания по своей дивидендной политике производит отчисления на выплату дивидендов не менее 20% от чистой прибыли по МСФО. В то же время другие банки (например: Сбербанк и ВТБ) - платят 50% от прибыли по МСФО.

🔷 Возможности:

- Рост ВВП России. Согласно консенсус-прогнозу аналитиков, рост экономики России в этом году составит 3,9%. Экономический рост (восстановление экономики) поможет банку существенно нарастить свои доходы.

🔷 Угрозы:

- Зависимость от темпов восстановления экономики России.

- Возрастающая конкуренция от молодых, но прогрессивных банков России (Тинькофф).

Мультипликаторы компании:

Оценка стоимости

P/E - 2,82

P/B - 0,44

P/S - 1,18

Рентабельность

ROA - 1,98 %

ROE - 16,35 %

ROS - 41,71 %

L/A (задолженность/активы) - 87,27% Net Profit Margin - 30,79%

💸 Дивиденды

Банк СПБ платит дивиденды, хоть и не совсем стабильно - доходность меняется в разы от года к году. Среднегодовая доходность на уровне - 5,21%. Текущая дивидендная доходность - 7.07%. По прогнозам компания в ближайшие 12 месяцев заплатит 6.13 руб на акцию.

Подводим итоги. Довольно маржинальный банк с растущими денежными потоками, невысокой фундаментальной оценкой и отличной рентабельностью капитала. Однако нестабильность выплаты дивидендов, а также не самая лучшая точка входа с точки зрения технического анализа заставляют задуматься. В общем и целом плюсов больше, чем минусов, всё-таки оценка банка сейчас одна из самых низких в секторе.

📌Полезный материал? Переходи на канал «Фундаменталка» и подписывайся!

#BSPB #БанкСанктПетербург #finance #дивиденды

{kind=link}

X5 Retail Group, отчет за 3 кв.

На данный момент на ТОП-5 ритейлеров в РФ приходится всего 32% рынка, в то время, как в других странах эта доля составляет 50-60%. Это намек на то, что очередные сделки M&A неизбежны в ближайшем будущем.

X5 пока не ответила на слияния Магнит+Дикси, Лента+Билла, но я думаю, что это просто вопрос времени. Естественный прирост не позволит поддерживать свое лидерское положение в отрасли, слияния станут неотъемлемой его частью, как это было и ранее.

📊Отчет по итогам 3 кв. вышел неплохой.

📈Выручка выросла на 11,6% г/г до 542 млрд. руб.

В том числе онлайн продажи выросли на 156,9% г/г до 10,66 млрд. руб. Пока их доля относительно небольшая и составляет около 2% от общей выручки, но темпы роста впечатляют.

Х5 добавила 353 новых магазина, 133 «магазина у дома» и 10 супермаркетов были

реконструированы в соответствии с новыми концепциями, которые продолжают

демонстрировать положительный отклик покупателей. Продолжается сокращение гипермаркетов (Карусель), что ожидаемо негативно отражается на доходах от этого направления.

Рост инфляции позитивно влияет на доходы ритейла, в 3 кв. продовольственная инфляция выросла до 8,1% г/г, а в сентябре превысила отметку в 9%. Это отражается в том числе в росте среднего чека, который прибавил за период 4% г/г.

Но здесь очень тонкая грань, до каких пор инфляция не будет оказывать влияния на покупательную способность населения, слишком высокий показатель может вынудить людей исключить часть продуктов из своего рациона. ЦБ держит руку на пульсе, с высокой долей вероятности мы увидим повышение ставки на ноябрьском заседании и в декабре.

X5 в рамках своей стратегии сделала упор на открытии магазинов с низкими ценами (жесткие дискаунтеры) под брендом "Чижик" , где планирует продавать продукцию собственного производства. Этот сегмент в ближайшие годы может занять отдельную строчку в отчетности компании, пока его вклад не заметен на фоне общих результатов.

В целом, ничего прорывного и нового нет, но и замедления не наблюдается, дождемся отчета МСФО и посмотрим более полную картину. Я продолжаю держать свою позицию, текущий уровень котировок на долгосрок весьма привлекательный, время от времени пользуюсь моментом для подбора.

#FIVE

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На данный момент на ТОП-5 ритейлеров в РФ приходится всего 32% рынка, в то время, как в других странах эта доля составляет 50-60%. Это намек на то, что очередные сделки M&A неизбежны в ближайшем будущем.

X5 пока не ответила на слияния Магнит+Дикси, Лента+Билла, но я думаю, что это просто вопрос времени. Естественный прирост не позволит поддерживать свое лидерское положение в отрасли, слияния станут неотъемлемой его частью, как это было и ранее.

📊Отчет по итогам 3 кв. вышел неплохой.

📈Выручка выросла на 11,6% г/г до 542 млрд. руб.

В том числе онлайн продажи выросли на 156,9% г/г до 10,66 млрд. руб. Пока их доля относительно небольшая и составляет около 2% от общей выручки, но темпы роста впечатляют.

Х5 добавила 353 новых магазина, 133 «магазина у дома» и 10 супермаркетов были

реконструированы в соответствии с новыми концепциями, которые продолжают

демонстрировать положительный отклик покупателей. Продолжается сокращение гипермаркетов (Карусель), что ожидаемо негативно отражается на доходах от этого направления.

Рост инфляции позитивно влияет на доходы ритейла, в 3 кв. продовольственная инфляция выросла до 8,1% г/г, а в сентябре превысила отметку в 9%. Это отражается в том числе в росте среднего чека, который прибавил за период 4% г/г.

Но здесь очень тонкая грань, до каких пор инфляция не будет оказывать влияния на покупательную способность населения, слишком высокий показатель может вынудить людей исключить часть продуктов из своего рациона. ЦБ держит руку на пульсе, с высокой долей вероятности мы увидим повышение ставки на ноябрьском заседании и в декабре.

X5 в рамках своей стратегии сделала упор на открытии магазинов с низкими ценами (жесткие дискаунтеры) под брендом "Чижик" , где планирует продавать продукцию собственного производства. Этот сегмент в ближайшие годы может занять отдельную строчку в отчетности компании, пока его вклад не заметен на фоне общих результатов.

В целом, ничего прорывного и нового нет, но и замедления не наблюдается, дождемся отчета МСФО и посмотрим более полную картину. Я продолжаю держать свою позицию, текущий уровень котировок на долгосрок весьма привлекательный, время от времени пользуюсь моментом для подбора.

#FIVE

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

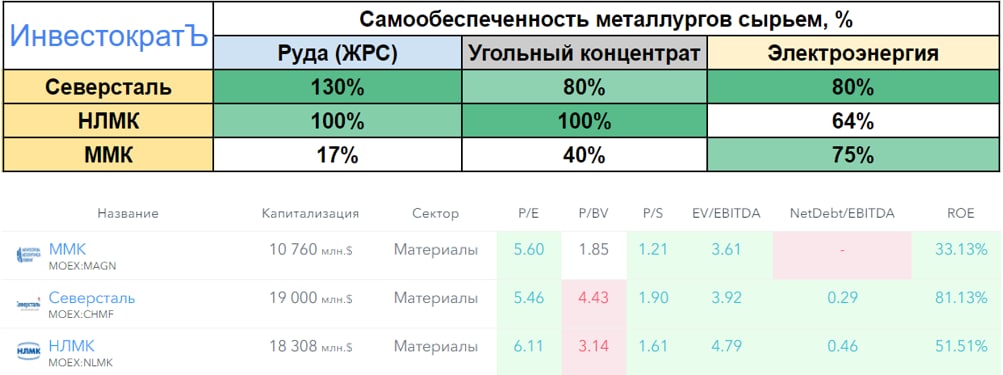

Металлургический сектор

Вышли операционные результаты всех металлургов, Северсталь уже отчиталась и по МСФО. Финансовые результаты ожидаемо сильные, а вот динамика операционных результатов практически без изменений.

📈Самую высокую рентабельность EBITDA по итогам последних 12 месяцев показывает Северсталь (52%), на втором месте НЛМК с цифрой в 40% и замыкает тройку ММК с рентабельностью 34%.

Когда мы разбираем металлургов, часто говорим о том, что у одной компании самообеспеченность сырьем выше, у другой ниже. Внизу прикладываю табличку, где свел все данные по компаниям, чтобы она была под рукой.

В последние годы волатильность сырьевых товаров была достаточно высокой, в 2020 году все рухнуло, а в 2021 году наоборот пошло обновлять исторические максимумы. Компании, которые не полностью обеспечены собственным сырьем, вынуждены докупать его по рыночным ценам, что негативно влияет на себестоимость, а как следствие и маржинальность бизнеса.

🥇Лучшими в секторе по данному показателю являются Северсталь и НЛМК, хуже себя чувствует ММК, но, судя по структуре его капитальных затрат, они планирую наращивать долю собственной сырьевой базы в ближайшие годы.

💰Дивиденды в этом году по всем компаниям будут рекордными и двузначными даже к текущим ценам. Пока долговая нагрузка низкая, компании распределяют акционерам более 100% свободного денежного потока в виде дивидендов. Северсталь за 3 квартала выплатит суммарно около 217 рублей, по итогам всего года можно ожидать цифру около 300 руб., что даст примерно 18,5% ДД.

По НЛМК и ММК пока финансовые отчеты не вышли, но их выплаты даже за первые 2 квартала уже близки к годовым выплатам прошлых лет. Див. доходность скорее всего также будет около 18-20% по итогу года.

Удастся ли повторить такую динамику в следующем году пока вопрос открытый. Новые налоги на добычу полезных ископаемых снизят свободный денежный поток, даже если цены на сталь и сырье останутся на текущих уровнях.

У некоторых представителей сектора в ближайшие годы намечается рост капитальных затрат, который тоже снизит свободный денежный поток. Другими словами, мы где-то близко или уже прошли пик цикла, дальше все будет зависеть от того, как быстро продолжит расти экономика и не придет ли все к стагфляции, которую активно обсуждают последние месяцы.

Я пока еще оптимистичен и часть акций Северстали продолжаю держать в своем портфеле, но немного позиции сократил на эйфории. Прибыль составила более 100% за год.

💥Напоминаю, еще больше полезной информации можете найти в нашем клубе, на днях я делал видео по ситуации в металлургическом сегменте с разбором ряда компаний, в том числе более мелких.

#CHMF #NLMK #MAGN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вышли операционные результаты всех металлургов, Северсталь уже отчиталась и по МСФО. Финансовые результаты ожидаемо сильные, а вот динамика операционных результатов практически без изменений.

📈Самую высокую рентабельность EBITDA по итогам последних 12 месяцев показывает Северсталь (52%), на втором месте НЛМК с цифрой в 40% и замыкает тройку ММК с рентабельностью 34%.

Когда мы разбираем металлургов, часто говорим о том, что у одной компании самообеспеченность сырьем выше, у другой ниже. Внизу прикладываю табличку, где свел все данные по компаниям, чтобы она была под рукой.

В последние годы волатильность сырьевых товаров была достаточно высокой, в 2020 году все рухнуло, а в 2021 году наоборот пошло обновлять исторические максимумы. Компании, которые не полностью обеспечены собственным сырьем, вынуждены докупать его по рыночным ценам, что негативно влияет на себестоимость, а как следствие и маржинальность бизнеса.

🥇Лучшими в секторе по данному показателю являются Северсталь и НЛМК, хуже себя чувствует ММК, но, судя по структуре его капитальных затрат, они планирую наращивать долю собственной сырьевой базы в ближайшие годы.

💰Дивиденды в этом году по всем компаниям будут рекордными и двузначными даже к текущим ценам. Пока долговая нагрузка низкая, компании распределяют акционерам более 100% свободного денежного потока в виде дивидендов. Северсталь за 3 квартала выплатит суммарно около 217 рублей, по итогам всего года можно ожидать цифру около 300 руб., что даст примерно 18,5% ДД.

По НЛМК и ММК пока финансовые отчеты не вышли, но их выплаты даже за первые 2 квартала уже близки к годовым выплатам прошлых лет. Див. доходность скорее всего также будет около 18-20% по итогу года.

Удастся ли повторить такую динамику в следующем году пока вопрос открытый. Новые налоги на добычу полезных ископаемых снизят свободный денежный поток, даже если цены на сталь и сырье останутся на текущих уровнях.

У некоторых представителей сектора в ближайшие годы намечается рост капитальных затрат, который тоже снизит свободный денежный поток. Другими словами, мы где-то близко или уже прошли пик цикла, дальше все будет зависеть от того, как быстро продолжит расти экономика и не придет ли все к стагфляции, которую активно обсуждают последние месяцы.

Я пока еще оптимистичен и часть акций Северстали продолжаю держать в своем портфеле, но немного позиции сократил на эйфории. Прибыль составила более 100% за год.

💥Напоминаю, еще больше полезной информации можете найти в нашем клубе, на днях я делал видео по ситуации в металлургическом сегменте с разбором ряда компаний, в том числе более мелких.

#CHMF #NLMK #MAGN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Citigroup (#C)

В условиях потенциального роста ставки ФРС в США выиграть может банковский сектор. Основной доход такие компании получают за счет спреда (разницы ставок) между кредитами и депозитами. Чем выше ставка в стране, тем шире можно раздвинуть этот спред.

Мы уже видели на примере наших банков, как негативно влияет на них снижение ключевой ставки, чистая процентная маржа (спред) снижалась до многолетних минимумов. По российским банкам отчетов пока не было, а вот по американским уже вышли.

🧰О бизнесе

Citigroup - один из крупнейших в мире банков, который оказывает полный спектр финансовых услуг. По состоянию на 31 декабря 2020 года у компании было 2303 филиала, в основном в США, Мексике и Азии. Citigroup Inc. была основана в 1812 году, ее штаб-квартира находится в Нью-Йорке.

Капитализация - $140 млрд. Для сравнения, капитализация bank of America (BAC) составляет - $392 млрд., Сбербанка (SBER) - $112 млрд.

💰Сегменты выручки:

🔸Banking - включает инвестиционный банк, традиционный банк и корпоративные займы (55% выручки)

🔸Markets and Securities Services - включает доходы от ценных бумаг и работу на финансовых рынках (45% выручки)

Динамика финансовых показателей:

Выручка и прибыль продолжают восстанавливаться. На чистую прибыль позитивно влияет сокращение резервов, которые были накоплены во время пандемии.

С начала года продолжилась программа обратного выкупа акций, которая временно была заморожена. Кстати, Citi в прошлом году не снизил дивиденды, но и не нарастил, оставив квартальную выплату на уровне $0,51. Годовая див. доходность к текущей цене составляет около 3%. Запас роста сохраняется, средний размер выплаты от чистой прибыли за последние 3 года составляет всего 20%.

В 3 квартале возврат акционерам составил $4 млрд., по итогам 9 месяцев - $11 млрд. Менеджмент выделяет приоритет акционерных выплат и их рост в ближайшее время, это позитивно.

Мультипликаторы:

P/E (TTM) = 6,72 (JPM - 10,8; BAC - 14,1, WFC - 12)

P/B = 0,78 (JPM - 2; BAC - 1,56, WFC - 1,18)

По мультипликаторам мы видим, что банк сильно дешевле своих конкурентов и имеет див. доходность в 3%, что выше аналогов. Вообще банковский сектор в США давно стагнирует из-за околонулевых ставок, потенциальных их рост в ближайшие годы может вдохнуть в эти компании новую жизнь.

Правда, традиционных банков там почти не осталось, все переквалифицировались в инвестиционные банки. А мы знаем, что в США фондовый рынок развит гораздо лучше. чем у нас, наших представителей сектора. возможно, в будущем тоже ждет такая трансформация. Фактически она уже началась, просто мы этого пока не видим в отчетах, доля брокерской деятельность очень маленькая.

Мне банк понравился, подумаю о приобретении на днях. Финансовая ситуация достаточно устойчивая, главным образом за счет диверсификации направлений деятельности. Менеджмент заявляет, что ресурсы на случай очередных локдаунов имеются, что тоже позитивно.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В условиях потенциального роста ставки ФРС в США выиграть может банковский сектор. Основной доход такие компании получают за счет спреда (разницы ставок) между кредитами и депозитами. Чем выше ставка в стране, тем шире можно раздвинуть этот спред.

Мы уже видели на примере наших банков, как негативно влияет на них снижение ключевой ставки, чистая процентная маржа (спред) снижалась до многолетних минимумов. По российским банкам отчетов пока не было, а вот по американским уже вышли.

🧰О бизнесе

Citigroup - один из крупнейших в мире банков, который оказывает полный спектр финансовых услуг. По состоянию на 31 декабря 2020 года у компании было 2303 филиала, в основном в США, Мексике и Азии. Citigroup Inc. была основана в 1812 году, ее штаб-квартира находится в Нью-Йорке.

Капитализация - $140 млрд. Для сравнения, капитализация bank of America (BAC) составляет - $392 млрд., Сбербанка (SBER) - $112 млрд.

💰Сегменты выручки:

🔸Banking - включает инвестиционный банк, традиционный банк и корпоративные займы (55% выручки)

🔸Markets and Securities Services - включает доходы от ценных бумаг и работу на финансовых рынках (45% выручки)

Динамика финансовых показателей:

Выручка и прибыль продолжают восстанавливаться. На чистую прибыль позитивно влияет сокращение резервов, которые были накоплены во время пандемии.

С начала года продолжилась программа обратного выкупа акций, которая временно была заморожена. Кстати, Citi в прошлом году не снизил дивиденды, но и не нарастил, оставив квартальную выплату на уровне $0,51. Годовая див. доходность к текущей цене составляет около 3%. Запас роста сохраняется, средний размер выплаты от чистой прибыли за последние 3 года составляет всего 20%.

В 3 квартале возврат акционерам составил $4 млрд., по итогам 9 месяцев - $11 млрд. Менеджмент выделяет приоритет акционерных выплат и их рост в ближайшее время, это позитивно.

Мультипликаторы:

P/E (TTM) = 6,72 (JPM - 10,8; BAC - 14,1, WFC - 12)

P/B = 0,78 (JPM - 2; BAC - 1,56, WFC - 1,18)

По мультипликаторам мы видим, что банк сильно дешевле своих конкурентов и имеет див. доходность в 3%, что выше аналогов. Вообще банковский сектор в США давно стагнирует из-за околонулевых ставок, потенциальных их рост в ближайшие годы может вдохнуть в эти компании новую жизнь.

Правда, традиционных банков там почти не осталось, все переквалифицировались в инвестиционные банки. А мы знаем, что в США фондовый рынок развит гораздо лучше. чем у нас, наших представителей сектора. возможно, в будущем тоже ждет такая трансформация. Фактически она уже началась, просто мы этого пока не видим в отчетах, доля брокерской деятельность очень маленькая.

Мне банк понравился, подумаю о приобретении на днях. Финансовая ситуация достаточно устойчивая, главным образом за счет диверсификации направлений деятельности. Менеджмент заявляет, что ресурсы на случай очередных локдаунов имеются, что тоже позитивно.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

💻Intel делает ход конем

В прошлом году многие списали компанию из-за того, что она стала сдавать позиции главным конкурентам, AMD и NVidia. Но менеджмент быстро подтянул штаны и побежал догонять, начали они с решений для настольных ПК в виде процессоров 12-го поколения Alder Lake с техпроцессом 10 нм.

Я сам недавно собирал себе новый ПК, посоветовался с разными людьми, кто в теме, и все единогласно посоветовали купить именно Intel. Правда мой камень 10-го поколения, но по характеристикам не сильно уступает 11-му. Да и вообще прирост производительности в последние годы от процессора к процессору меняется слабо, в основном за счет многоядерности и многопоточности.

Также компания строит два своих крупных завода на территории США, причем запуск строительства начали на 3 месяца раньше срока. О них более подробно мы говорили в прошлом посте.

Вообще сдвигов произошло много, как в технологиях обычных процессоров, так и в графике. Новая мощная графическая архитектура Ponte Vecchio позволит ускорить работу искусственного интеллекта, высокопроизводительных вычислений и аналитики. Параллельно с этим в 1 квартале появится в продаже Intel ARC - дискретная видеокарта для игровых ПК.

Пока известны только технические характеристики видеокарты Intel Arc Alchemist, по сравнительной оценке она будет на уровне GeForce RTX 3070 Ti, но как будет на самом деле покажет только время, от ПО там тоже многое зависит.

На сколько все эти разработки будут конкурентоспособными мы узнаем после их появлении на рынке. Пока все выглядит достаточно оптимистично. Но на чем тогда залили акции компании на прошлой неделе и стоит ли их покупать? Давайте разбираться.

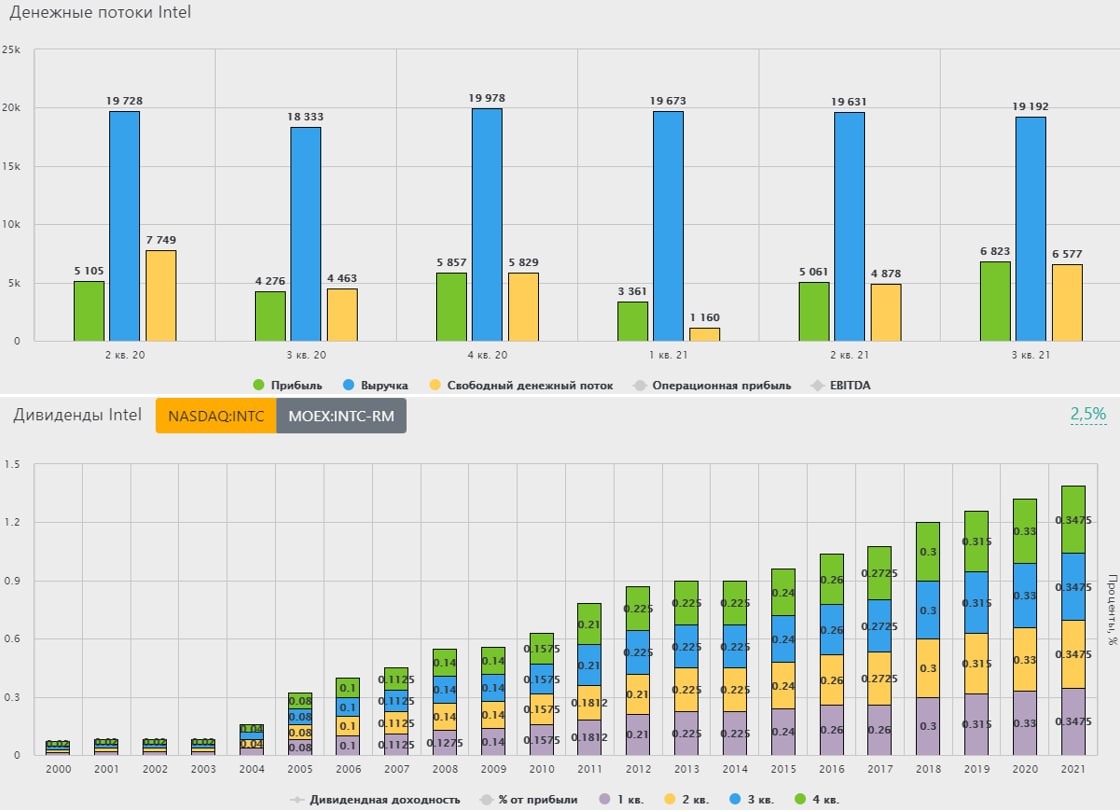

Финансовые результаты 3 квартала:

📈Выручка выросла на 5% г/г до $18,1 млрд. Основной прирост дал сегмент Data-центров и интернет-вещей. Выручка сегмента решений для обычных ПК снизилась на (2%) г/г.

📈Прибыль на акцию выросла на 59% г/г до $1,71

По итогам 2021 года менеджмент ожидает выручку в размере $73,5 млрд., что на 1% выше прошлого прогноза, прибыль на акцию $5,28, что на 4% лучше прошлого прогноза. При этом, капексы останутся в диапазоне $18-19 млрд., а FCF будет на уровне $12,5 млрд. из которых около 47% ($5,7 млрд.) распределяют в виде дивидендов. Здесь все неплохо.

В долгосрочном прогнозе менеджмент ожидает рост выручки более $74 млрд. с 2022 года и среднегодовой прирост на уровне 10-12% в год в следующие 4-5 лет. Прилично вырастут капексы в 2022 году до уровня $25-28 млрд., что связано со строительством новых заводов. Это негативно повлияет на свободный денежный поток, но, как мы выяснили выше, пока запас для выплаты дивидендов сохраняется.

Лично я не нашел причин, почему так сильно "пролили" акцию. Долгосрочно компания смотрится перспективно, новые продукты могут начать отбивать рынок у конкурентов, а новые заводы в перспективе добавят дополнительных доходов от направления производства чипов для сторонних компаний.

Текущая див. доходность в моменте составляет 2,8% годовых, это выше, чем за последние 5 лет. Цены на акции ниже $50 я считаю интересными на долгосрок, буду сам постепенно наращивать там долю.

P/E = 8,4 (средняя по сектору - 25)

EV/EBITDA = 6 (средняя по сектору 18,6)

Сейчас компания сильно недооценена, что связано со слабым ростом показателей и конкуренцией со стороны AMD и NVidia, мы их не так давно сравнивали. Для доходного портфеля идеальная бумага, на мой взгляд. Ее продукция не зависит от инфляции, чем выше инфляция, тем выше цена, среднегодовой рост выручки на уровне 10-12% весьма неплох для консервативной истории. Запас прибыли и денежного потока для выплаты дивидендов еще большой, можно и дальше их наращивать.

А что вы думаете о компании, стоит ли покупать в диапазоне $45-50?

#INTC

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В прошлом году многие списали компанию из-за того, что она стала сдавать позиции главным конкурентам, AMD и NVidia. Но менеджмент быстро подтянул штаны и побежал догонять, начали они с решений для настольных ПК в виде процессоров 12-го поколения Alder Lake с техпроцессом 10 нм.

Я сам недавно собирал себе новый ПК, посоветовался с разными людьми, кто в теме, и все единогласно посоветовали купить именно Intel. Правда мой камень 10-го поколения, но по характеристикам не сильно уступает 11-му. Да и вообще прирост производительности в последние годы от процессора к процессору меняется слабо, в основном за счет многоядерности и многопоточности.

Также компания строит два своих крупных завода на территории США, причем запуск строительства начали на 3 месяца раньше срока. О них более подробно мы говорили в прошлом посте.

Вообще сдвигов произошло много, как в технологиях обычных процессоров, так и в графике. Новая мощная графическая архитектура Ponte Vecchio позволит ускорить работу искусственного интеллекта, высокопроизводительных вычислений и аналитики. Параллельно с этим в 1 квартале появится в продаже Intel ARC - дискретная видеокарта для игровых ПК.

Пока известны только технические характеристики видеокарты Intel Arc Alchemist, по сравнительной оценке она будет на уровне GeForce RTX 3070 Ti, но как будет на самом деле покажет только время, от ПО там тоже многое зависит.

На сколько все эти разработки будут конкурентоспособными мы узнаем после их появлении на рынке. Пока все выглядит достаточно оптимистично. Но на чем тогда залили акции компании на прошлой неделе и стоит ли их покупать? Давайте разбираться.

Финансовые результаты 3 квартала:

📈Выручка выросла на 5% г/г до $18,1 млрд. Основной прирост дал сегмент Data-центров и интернет-вещей. Выручка сегмента решений для обычных ПК снизилась на (2%) г/г.

📈Прибыль на акцию выросла на 59% г/г до $1,71

По итогам 2021 года менеджмент ожидает выручку в размере $73,5 млрд., что на 1% выше прошлого прогноза, прибыль на акцию $5,28, что на 4% лучше прошлого прогноза. При этом, капексы останутся в диапазоне $18-19 млрд., а FCF будет на уровне $12,5 млрд. из которых около 47% ($5,7 млрд.) распределяют в виде дивидендов. Здесь все неплохо.

В долгосрочном прогнозе менеджмент ожидает рост выручки более $74 млрд. с 2022 года и среднегодовой прирост на уровне 10-12% в год в следующие 4-5 лет. Прилично вырастут капексы в 2022 году до уровня $25-28 млрд., что связано со строительством новых заводов. Это негативно повлияет на свободный денежный поток, но, как мы выяснили выше, пока запас для выплаты дивидендов сохраняется.

Лично я не нашел причин, почему так сильно "пролили" акцию. Долгосрочно компания смотрится перспективно, новые продукты могут начать отбивать рынок у конкурентов, а новые заводы в перспективе добавят дополнительных доходов от направления производства чипов для сторонних компаний.

Текущая див. доходность в моменте составляет 2,8% годовых, это выше, чем за последние 5 лет. Цены на акции ниже $50 я считаю интересными на долгосрок, буду сам постепенно наращивать там долю.

P/E = 8,4 (средняя по сектору - 25)

EV/EBITDA = 6 (средняя по сектору 18,6)

Сейчас компания сильно недооценена, что связано со слабым ростом показателей и конкуренцией со стороны AMD и NVidia, мы их не так давно сравнивали. Для доходного портфеля идеальная бумага, на мой взгляд. Ее продукция не зависит от инфляции, чем выше инфляция, тем выше цена, среднегодовой рост выручки на уровне 10-12% весьма неплох для консервативной истории. Запас прибыли и денежного потока для выплаты дивидендов еще большой, можно и дальше их наращивать.

А что вы думаете о компании, стоит ли покупать в диапазоне $45-50?

#INTC

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Colgate-Palmolive (#CL)

Colgate-Palmolive - вместе со своими дочерними предприятиями производит и продает потребительские товары по всему миру. Компания имеет стратегическое сотрудничество с Verily Life Sciences LLC для продвижения исследований здоровья полости рта. Компания Colgate-Palmolive была основана в 1806 году, ее штаб-квартира находится в Нью-Йорке.

📍Сегменты выручки:

Средства для ухода за полостью рта – 47%

Личная гигиена – 20%

Бытовая химия – 18%

Питание для домашних животных – 15%.

📍География выручки:

Северная Америка - 22%

Латинская Америка - 20%

Европа - 17%

Азиатско-Тихоокеанский регион - 18%

Прочие - 23%

Капитализация - $63 млрд. Для сравнения, капитализация Kimberly Clark составляет - $43 млрд.

Динамика финансовых показателей

Чистые продажи увеличились на 9,5% г/г, продажи органических продуктов увеличились на 5,0% г/г. По non-GAAP чистая прибыль на акцию выросла на 8%г/г до $0,8. Компания сохраняет свое мировое лидерство в сегменте зубных паст с долей рынка в 39,3%.

По прогнозам менеджмента чистая выручка от продаж вырастет на 4–7% за весь 2021 год, органические продажи вырастут в пределах своего долгосрочного целевого диапазона от 3% до 5%.

Бизнес-сегмент CL Hill Pet Nutrition сообщил о планах инвестировать в новый завод по производству кормов для домашних животных, чтобы удовлетворить растущий спрос клиентов. Современный объект стоимостью $250 млн. будет построен в округе Ливенворт, штат Канзас. Ожидается, что строительство будет завершено к 2023 году. Этот завод позволит Hill's Pet Nutrition производить высококачественное питание для домашних животных на базе современных технологий. Данный сегмент компания развивает очень активно.

Colgate-Palmolive имеет долгую историю наращивания дивидендов, ежегодный рост которых насчитывает 54 года. Темпы их прироста время от времени менялись в соответствии с основными условиями ведения бизнеса. Совет директоров увеличил квартальные дивиденды по обыкновенным акциям до $0,45 (c $0,44). В годовом исчислении новая ставка дивидендов составляет $1,80 против $1,76 за акцию годом ранее. Текущая дивидендная доходность составляет 2,4%, а размер выплаты эквивалентен 52% чистой прибыли.

Мультипликаторы:

P/E = 21,7 (сектор: 18,6)

EV/EBITDA = 16 (сектор: 12,6)

ND/EBITDA = 1,58 - в пределах нормы

По мультипликаторам компания стоит дороже среднего по сектору, но по отношению к своим средним мультипликаторам переоценки нет. Данный бизнес можно отнести к защитному сектору, инфляция на него не сильно повлияет, аналогично и рост ставок из-за относительно низкой закредитованности.

Colgate сейчас активно движется в сторону зеленой повестки, снижает количество пластика в своих упаковках и зубных щетках, увеличивает долю биоразлагаемых материалов. Также, по заявлением менеджмента, они стремятся наращивать долю натуральных компонентов в составе их продукции.

Идет активная экспансия в Китае. Сейчас CL занимает ведущие позиции на китайском рынке с долей 30%, но здесь присутствуют риски - потому что это Китай. За счет бренда компания остается одной из самых известных, чьей продукцией пользуется значительное количество людей в мире.

Для консервативного портфеля достаточно интересная история, потенциал роста дивидендов сохраняется, хорошая диверсификация бизнеса по странам и по направлениям деятельности. Фундаментально немного дороговата в моменте, но на коррекциях вполне можно присмотреться. Технически мы сейчас можем видеть двойную вершину и пробой уровня поддержки в 74 доллара откроет дорогу к уровню в 65 долларов. Там бы я и начал формировать позицию на долгосрок. 29 октября выйдет отчет за 3 квартал, посмотрим на реакцию рынка.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Colgate-Palmolive - вместе со своими дочерними предприятиями производит и продает потребительские товары по всему миру. Компания имеет стратегическое сотрудничество с Verily Life Sciences LLC для продвижения исследований здоровья полости рта. Компания Colgate-Palmolive была основана в 1806 году, ее штаб-квартира находится в Нью-Йорке.

📍Сегменты выручки:

Средства для ухода за полостью рта – 47%

Личная гигиена – 20%

Бытовая химия – 18%

Питание для домашних животных – 15%.

📍География выручки:

Северная Америка - 22%

Латинская Америка - 20%

Европа - 17%

Азиатско-Тихоокеанский регион - 18%

Прочие - 23%

Капитализация - $63 млрд. Для сравнения, капитализация Kimberly Clark составляет - $43 млрд.

Динамика финансовых показателей

Чистые продажи увеличились на 9,5% г/г, продажи органических продуктов увеличились на 5,0% г/г. По non-GAAP чистая прибыль на акцию выросла на 8%г/г до $0,8. Компания сохраняет свое мировое лидерство в сегменте зубных паст с долей рынка в 39,3%.

По прогнозам менеджмента чистая выручка от продаж вырастет на 4–7% за весь 2021 год, органические продажи вырастут в пределах своего долгосрочного целевого диапазона от 3% до 5%.

Бизнес-сегмент CL Hill Pet Nutrition сообщил о планах инвестировать в новый завод по производству кормов для домашних животных, чтобы удовлетворить растущий спрос клиентов. Современный объект стоимостью $250 млн. будет построен в округе Ливенворт, штат Канзас. Ожидается, что строительство будет завершено к 2023 году. Этот завод позволит Hill's Pet Nutrition производить высококачественное питание для домашних животных на базе современных технологий. Данный сегмент компания развивает очень активно.

Colgate-Palmolive имеет долгую историю наращивания дивидендов, ежегодный рост которых насчитывает 54 года. Темпы их прироста время от времени менялись в соответствии с основными условиями ведения бизнеса. Совет директоров увеличил квартальные дивиденды по обыкновенным акциям до $0,45 (c $0,44). В годовом исчислении новая ставка дивидендов составляет $1,80 против $1,76 за акцию годом ранее. Текущая дивидендная доходность составляет 2,4%, а размер выплаты эквивалентен 52% чистой прибыли.

Мультипликаторы:

P/E = 21,7 (сектор: 18,6)

EV/EBITDA = 16 (сектор: 12,6)

ND/EBITDA = 1,58 - в пределах нормы

По мультипликаторам компания стоит дороже среднего по сектору, но по отношению к своим средним мультипликаторам переоценки нет. Данный бизнес можно отнести к защитному сектору, инфляция на него не сильно повлияет, аналогично и рост ставок из-за относительно низкой закредитованности.

Colgate сейчас активно движется в сторону зеленой повестки, снижает количество пластика в своих упаковках и зубных щетках, увеличивает долю биоразлагаемых материалов. Также, по заявлением менеджмента, они стремятся наращивать долю натуральных компонентов в составе их продукции.

Идет активная экспансия в Китае. Сейчас CL занимает ведущие позиции на китайском рынке с долей 30%, но здесь присутствуют риски - потому что это Китай. За счет бренда компания остается одной из самых известных, чьей продукцией пользуется значительное количество людей в мире.

Для консервативного портфеля достаточно интересная история, потенциал роста дивидендов сохраняется, хорошая диверсификация бизнеса по странам и по направлениям деятельности. Фундаментально немного дороговата в моменте, но на коррекциях вполне можно присмотреться. Технически мы сейчас можем видеть двойную вершину и пробой уровня поддержки в 74 доллара откроет дорогу к уровню в 65 долларов. Там бы я и начал формировать позицию на долгосрок. 29 октября выйдет отчет за 3 квартал, посмотрим на реакцию рынка.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Полиметалл запустил Нежданчик

🥇Данная компания мне нравится по двум причинам, во-первых в их корзине не только золото, но и серебро, в перспективе может появиться медь. Во-вторых, в руде достаточно высокий процент содержания золота в сравнении с конкурентами - 3,8 г/т.

Вышел операционный отчет за 3 квартал, давайте с ним ознакомимся и примерно прикинем, чего можно ожидать по итогам года и в каком состоянии сейчас бизнес.

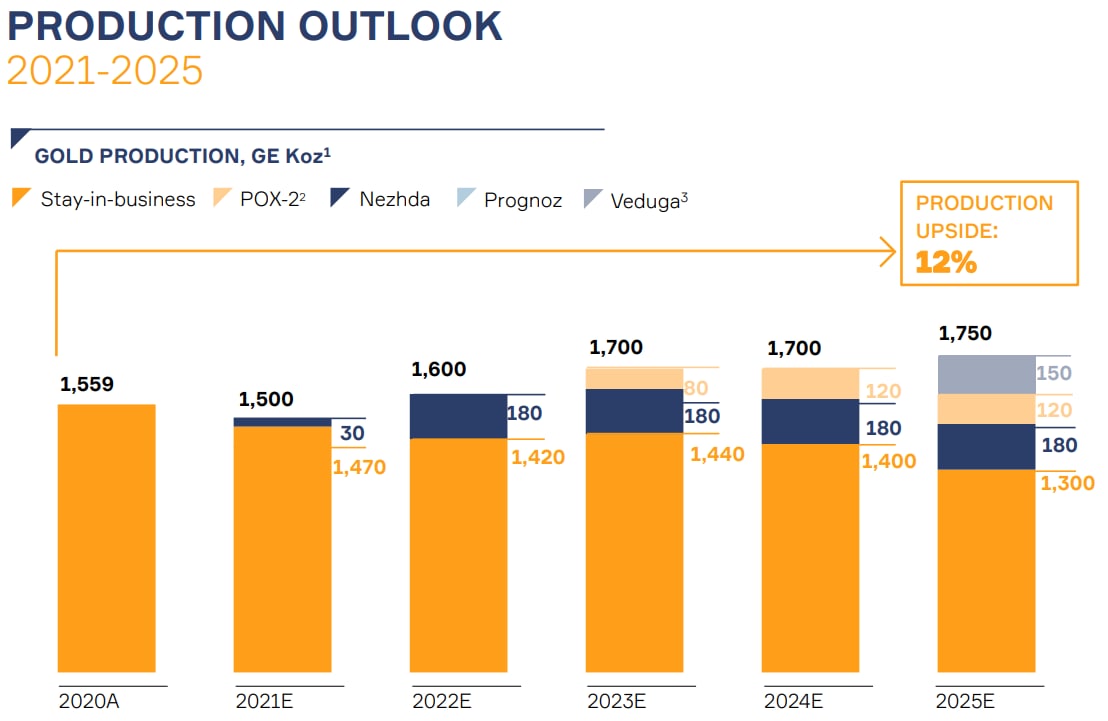

Главной новостью стал успешный запуск производства на Нежданинском месторождении и 16 октября был получен первый концентрат. Это достаточно крупный проект, на котором добыча будет осуществляться до 2045 года. Среднее содержание золота в тонне руды составляет 3,6 грамма, добыча планируется на уровне 155-180 тыс. унций в год, это более 10% от общей добычи группы. Совокупные денежные затраты (AISC) на добычу 1 унции составят $850-900, что ниже среднего значения по сектору и по компании - позитивно.

Рудников много не бывает, с учетом их исчерпаемости и снижения содержания золота. "Нежданчик" позволит сохранить плановые объемы производства желтого металла на прогнозном уровне (2021 год - 1500 млн. унц., 2022 год - 1600 млн. унц.). Сейчас снижение содержания золота наблюдается на трех рудниках, Кызыле, Светлом и Воронцовском, это привело к общему снижению производства золота по итогам 3 кв.

📈Добыча руды выросла на 1% г/г до 4,1 млн. тонн.

📉Производство золота сократилось на (9%) г/г до 399 тыс. унц.

И здесь мы видим, что на растущих объемах добычи производство снижается, среднее содержание золота в породе снизилось на (11%) г/г до 3,4 г/т. Запуск новых рудников позволит сохранить этот показатель на средних значениях.

Выручка снизилась на (7%) г/г до $819 млн. Реализация золота снизилась не так существенно, как его производство, всего на (1%) г/г, но упала и цена реализации, которая негативно отразилась на валютных доходах компании. Падающий курс доллара, как в понимаете, играет тоже не на руку бизнесу.

Еще одним позитивным фактором является то, что Полиметалл входит в ТОП рейтинга ESG среди компаний РФ и в ТОП-3 мировых золотодобывающих компаний (по версии Sustainalytics), это в перспективе найдет свое отражение во внешних инвестициях.

Не очень позитивная ситуация сейчас с развитием новой волны Covid, но менеджмент уверяет, что у них все под контролем и производство останавливать на планируется.

🧰Пока серьезных проблем не видно, как и серьезных прорывов. Все идет так, как и прогнозировал менеджмент, что тоже хорошо. Я продолжаю держать свою позицию в компании, пока горизонт до 2025 года, если ничего не изменится. А за изменениями можно будет следить в большой презентации ко Дню инвестора, который состоится 2 ноября, там же послушаем, что скажет менеджмент о текущей ситуации.

С 2022 года снизятся капексы на $200 млн. в год, что позитивно отразится на свободном денежном потоке. Если цены на золото не сильно упадут от текущих значений, то можем ожидать небольшую прибавку к дивидендам 💵.

#POLY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🥇Данная компания мне нравится по двум причинам, во-первых в их корзине не только золото, но и серебро, в перспективе может появиться медь. Во-вторых, в руде достаточно высокий процент содержания золота в сравнении с конкурентами - 3,8 г/т.

Вышел операционный отчет за 3 квартал, давайте с ним ознакомимся и примерно прикинем, чего можно ожидать по итогам года и в каком состоянии сейчас бизнес.

Главной новостью стал успешный запуск производства на Нежданинском месторождении и 16 октября был получен первый концентрат. Это достаточно крупный проект, на котором добыча будет осуществляться до 2045 года. Среднее содержание золота в тонне руды составляет 3,6 грамма, добыча планируется на уровне 155-180 тыс. унций в год, это более 10% от общей добычи группы. Совокупные денежные затраты (AISC) на добычу 1 унции составят $850-900, что ниже среднего значения по сектору и по компании - позитивно.

Рудников много не бывает, с учетом их исчерпаемости и снижения содержания золота. "Нежданчик" позволит сохранить плановые объемы производства желтого металла на прогнозном уровне (2021 год - 1500 млн. унц., 2022 год - 1600 млн. унц.). Сейчас снижение содержания золота наблюдается на трех рудниках, Кызыле, Светлом и Воронцовском, это привело к общему снижению производства золота по итогам 3 кв.

📈Добыча руды выросла на 1% г/г до 4,1 млн. тонн.

📉Производство золота сократилось на (9%) г/г до 399 тыс. унц.

И здесь мы видим, что на растущих объемах добычи производство снижается, среднее содержание золота в породе снизилось на (11%) г/г до 3,4 г/т. Запуск новых рудников позволит сохранить этот показатель на средних значениях.

Выручка снизилась на (7%) г/г до $819 млн. Реализация золота снизилась не так существенно, как его производство, всего на (1%) г/г, но упала и цена реализации, которая негативно отразилась на валютных доходах компании. Падающий курс доллара, как в понимаете, играет тоже не на руку бизнесу.

Еще одним позитивным фактором является то, что Полиметалл входит в ТОП рейтинга ESG среди компаний РФ и в ТОП-3 мировых золотодобывающих компаний (по версии Sustainalytics), это в перспективе найдет свое отражение во внешних инвестициях.

Не очень позитивная ситуация сейчас с развитием новой волны Covid, но менеджмент уверяет, что у них все под контролем и производство останавливать на планируется.

🧰Пока серьезных проблем не видно, как и серьезных прорывов. Все идет так, как и прогнозировал менеджмент, что тоже хорошо. Я продолжаю держать свою позицию в компании, пока горизонт до 2025 года, если ничего не изменится. А за изменениями можно будет следить в большой презентации ко Дню инвестора, который состоится 2 ноября, там же послушаем, что скажет менеджмент о текущей ситуации.

С 2022 года снизятся капексы на $200 млн. в год, что позитивно отразится на свободном денежном потоке. Если цены на золото не сильно упадут от текущих значений, то можем ожидать небольшую прибавку к дивидендам 💵.

#POLY

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ТГК-1 восстает из пепла

В условиях растущей инфляции и ставок пора еще раз взглянуть на компании, которые мы покупаем в первую очередь ради дивидендов. К таким идеям относятся практически все представители сектора генерации.

В этом году ТГК-1 столкнулась с окончанием программы ДПМ, о чем мы говорили в прошлых наших разборах, но восстановление экономики в начале года поддержало высокий спрос на э/э. Это позитивно отражается на доходности компании, также, как и рост тарифов КОМ.

Данная компания имеет около 40% установленной мощности в виде ГЭС, что экологично, эффективно и позволит компании иметь более устойчивое положение на фоне повестки ESG и зеленых сертификатов. ТГК-1, как и Интер РАО, экспортирует часть своей электроэнергии на северо-запад, где цены э/э иногда в разы превышают цены на внутреннем рынке.

📈Вышел операционный отчет по итогам 9 месяцев, выработка э/э выросла на 8,5% г/г, выработка тепловой энергии выросла на 12,8% г/г. Это приведет к росту доходов по итогам года и неплохим дивидендам. ТГК-1 является ключевым генератором для Санкт-Петербурга и области, в случае активного развития электромобилей, она станет бенефициаром этого процесса. Подробнее идею мы разбирали в видео.

Текущий рост ставок отбивает у многих желание покупать чисто дивидендные компании и генерация может прилично просесть на этом фоне. Если же делать ставку на горизонт в 2-3 года, то это отличная возможность прикупить хорошие активы. Я сам рассматриваю ТГК-1 в свой портфель, текущие цены уже интересные, но пока еще хочется чуть ниже.

Технически акция сейчас находится в канале, я планирую начать набор ближе к нижней границе (около 1 копейки). Финансовые отчет за 3 квартал будет ударный, дальше многое зависит от того, на сколько холодной будет зима, около половины выручки идет от сегмента тепловой генерации, в отличие от того же ОГК-2, где тепла в структуре выручки практически нет.

По мультипликаторам сейчас оценка относительно справедливая:

P/E = 4,7 (средняя за 5 лет - 4,6)

EV/EBITDA = 2,4 (средняя за 5 лет - 2,6)

ND/EBITDA = 0,3

Дождемся финансового отчета за 3 квартал (10 ноября) и можно будет принять более взвешенное решение.

Что вы думаете по поводу данной компании?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В условиях растущей инфляции и ставок пора еще раз взглянуть на компании, которые мы покупаем в первую очередь ради дивидендов. К таким идеям относятся практически все представители сектора генерации.

В этом году ТГК-1 столкнулась с окончанием программы ДПМ, о чем мы говорили в прошлых наших разборах, но восстановление экономики в начале года поддержало высокий спрос на э/э. Это позитивно отражается на доходности компании, также, как и рост тарифов КОМ.

Данная компания имеет около 40% установленной мощности в виде ГЭС, что экологично, эффективно и позволит компании иметь более устойчивое положение на фоне повестки ESG и зеленых сертификатов. ТГК-1, как и Интер РАО, экспортирует часть своей электроэнергии на северо-запад, где цены э/э иногда в разы превышают цены на внутреннем рынке.

📈Вышел операционный отчет по итогам 9 месяцев, выработка э/э выросла на 8,5% г/г, выработка тепловой энергии выросла на 12,8% г/г. Это приведет к росту доходов по итогам года и неплохим дивидендам. ТГК-1 является ключевым генератором для Санкт-Петербурга и области, в случае активного развития электромобилей, она станет бенефициаром этого процесса. Подробнее идею мы разбирали в видео.

Текущий рост ставок отбивает у многих желание покупать чисто дивидендные компании и генерация может прилично просесть на этом фоне. Если же делать ставку на горизонт в 2-3 года, то это отличная возможность прикупить хорошие активы. Я сам рассматриваю ТГК-1 в свой портфель, текущие цены уже интересные, но пока еще хочется чуть ниже.

Технически акция сейчас находится в канале, я планирую начать набор ближе к нижней границе (около 1 копейки). Финансовые отчет за 3 квартал будет ударный, дальше многое зависит от того, на сколько холодной будет зима, около половины выручки идет от сегмента тепловой генерации, в отличие от того же ОГК-2, где тепла в структуре выручки практически нет.

По мультипликаторам сейчас оценка относительно справедливая:

P/E = 4,7 (средняя за 5 лет - 4,6)

EV/EBITDA = 2,4 (средняя за 5 лет - 2,6)

ND/EBITDA = 0,3

Дождемся финансового отчета за 3 квартал (10 ноября) и можно будет принять более взвешенное решение.

Что вы думаете по поводу данной компании?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ClickHouse, Inc. от Яндекса

Все большую популярность набирает BigData, но помимо сбора данных, нужно специальное ПО для их обработки. На днях компания ClickHouse, рожденная вокруг open source технологии, разработанной в Яндексе, привлекла $250 млн и стала "единорогом". Капитализация компании превысила 2 млрд. долларов.

Данная компания разрабатывает одноименную систему управления базами данных (СУБД), к технологии ClickHouse уже давно используют многие крупные компании, такие, как - Uber, Tesla, Spotify, Bloomberg, Alibaba, ByteDance и др.

Распределённая СУБД ClickHouse позволяет обрабатывать огромные массивы данных в реальном времени, при этом её производительность в разы превышает показатели аналогичных столбцовых СУБД. Среди других преимуществ ClickHouse — масштабируемость и высокая отказоустойчивость.

Ключевыми инвесторами компании стали фонды Coatue и Altimeter. Также в бизнес вложились ее основатели Benchmark Capital, Index Ventures и сам «Яндекс». Среди других инвесторов в релизе названы фонды Lightspeed, Redpoint, Almaz, FirstMark и Lead Edge.

Хочу отметить, что фонд Coatue - один из самых серьезных в мире фондов, который до сих пор вообще не работал с Россией, Яндекс стал исключением. Данный бизнес стал очень крутым кейсом успешного выхода российской технологии на международный рынок. На этом фоне мы видим и рост котировок самого Яндекса, который в моменте составляет +6,5% ($83,09), что близко к историческому максимуму.

ClickHouse, Inc. направит привлечённые средства на развитие своего международного бизнеса. В ближайшее время компания планирует вдвое увеличить штат. Расширенная команда продолжит разработку открытой СУБД ClickHouse и займётся созданием коммерческих продуктов на её основе. ClickHouse, Inc. намерена выпустить облачную версию СУБД и ряд решений для крупного бизнеса.

На Forbes вышла интересная статья, посвященная данной компании.

https://yandex.ru/dev/clickhouse/

Все большую популярность набирает BigData, но помимо сбора данных, нужно специальное ПО для их обработки. На днях компания ClickHouse, рожденная вокруг open source технологии, разработанной в Яндексе, привлекла $250 млн и стала "единорогом". Капитализация компании превысила 2 млрд. долларов.

Данная компания разрабатывает одноименную систему управления базами данных (СУБД), к технологии ClickHouse уже давно используют многие крупные компании, такие, как - Uber, Tesla, Spotify, Bloomberg, Alibaba, ByteDance и др.

Распределённая СУБД ClickHouse позволяет обрабатывать огромные массивы данных в реальном времени, при этом её производительность в разы превышает показатели аналогичных столбцовых СУБД. Среди других преимуществ ClickHouse — масштабируемость и высокая отказоустойчивость.

Ключевыми инвесторами компании стали фонды Coatue и Altimeter. Также в бизнес вложились ее основатели Benchmark Capital, Index Ventures и сам «Яндекс». Среди других инвесторов в релизе названы фонды Lightspeed, Redpoint, Almaz, FirstMark и Lead Edge.

Хочу отметить, что фонд Coatue - один из самых серьезных в мире фондов, который до сих пор вообще не работал с Россией, Яндекс стал исключением. Данный бизнес стал очень крутым кейсом успешного выхода российской технологии на международный рынок. На этом фоне мы видим и рост котировок самого Яндекса, который в моменте составляет +6,5% ($83,09), что близко к историческому максимуму.

ClickHouse, Inc. направит привлечённые средства на развитие своего международного бизнеса. В ближайшее время компания планирует вдвое увеличить штат. Расширенная команда продолжит разработку открытой СУБД ClickHouse и займётся созданием коммерческих продуктов на её основе. ClickHouse, Inc. намерена выпустить облачную версию СУБД и ряд решений для крупного бизнеса.

На Forbes вышла интересная статья, посвященная данной компании.

https://yandex.ru/dev/clickhouse/

Сбербанк включил форсаж

Дивиденды, какие будут дивиденды? Это главный вопрос, который волнует многих инвесторов.

Вышел отчет за 3 кв. по МСФО и мы уже можем на коленке прикинуть, что нас ждет по итогам года и как обстоят дела в бизнесе.

📈Чистые процентные доходы выросли на 14,2% г/г до 469,6 млрд. руб.

📈Чистые комиссионные доходы выросли на 11,2% г/г до 164,3 млрд. руб.

📈Чистая прибыль выросла на 28,3% г/г до 348,3 млрд. руб.

Рентабельность капитала (ROE) выросла до 26,8%

За 9 месяцев текущего года прибыль составила более 978 млрд. руб., вплотную приблизившись к 1 трлн. руб, если такая динамика продолжится, а растущие ставки нам уже мягко намекают на это, то по итогам года мы можем ожидать прибыль в размере 1,3 трлн. руб.

В рамках див. политики, Сбер будет платить 50% от ЧП по МСФО. Правда, Минфин хочет увеличить долю выплаты до 75%, но это произойдет (если произойдет) точно не в этом году. Принятие второго сценария кажется маловероятным в ближайшие годы, это был бы приятный бонус в моменте, но снизил бы долгосрочный потенциал компании.

Значительную часть средств Сбер сейчас направляет на развитие экосистемы, что является вполне разумным решением. В перспективе перехода на цифровой рубль, традиционные банки будут менее востребованы и часть их бизнеса перейдет к ЦБ. В то же время, чтобы восполнить потенциально выбывающие доходы, например от той же платежной деятельности (эквайринг), нужно развивать новые направления, чем компания и занимается. А переход на выплату 75% от ЧП на дивиденды будет сильно тормозить это развитие.

В базовом сценарии давайте прикинем, сколько компания уже заработала за 9 месяцев и потенциально может заработать за 12 месяцев дивидендов из расчета 50% от ЧП по МСФО. Все расчеты будем производить исходя из цены префов в 330 руб.

За 9 месяцев на дивиденды заработали 21,65 руб., по итогам года можно ожидать 28,8 руб., что дает примерно 8,7% годовых. Средняя див. доходность за последние годы была на уровне 7%, с учетом роста ставки возьмем 8% годовых за ориентир. При выплате 28,8 рубля на акцию и див. доходности 8%, префы должны стоить 360 руб. Другими словами, если оценивать акцию только через див. доходность, то текущая оценка более-менее справедливая.

Мультипликаторы:

P/E = 6,95 (средняя за 5 лет - 7,1)

P/B = 1,5 (средняя за 5 лет - 1,4)

По мультипликаторам недооценки нет в текущих условиях, правда, в расчете мы брали чистую прибыль TTM, которая составляет 1,18 трлн. руб.

Рост ставки позитивно отразится на основном бизнесе, мы уже по итогу 3 квартала видим хороший разворот чистой процентной маржи (ЧПМ), если ранее по итогам года был прогноз ЧПМ на уровне 5%, то сейчас он составляет 5,25%.

Нефинансовый бизнес продолжает расти высокими темпами, за 9 месяцев сегмент E-commerce вырос в 9,3 раза, Foodtech & Mobility в 3,5 раза, суммарная выручка от всех нефинансовых направлений выросла в 2,8 раза.

Никаких негативных сдвигов за период не произошло, я продолжаю держать акции, но докупать по текущим уже не очень хочется, основная позиция была набрана ранее. Вероятность коррекции на рынке возрастает, но, как мы выяснили, пузыря в акциях Сбера точно нет, сейчас оценка близка к справедливой, поэтому, его акционерам точно бояться нечего в текущих условиях.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Дивиденды, какие будут дивиденды? Это главный вопрос, который волнует многих инвесторов.

Вышел отчет за 3 кв. по МСФО и мы уже можем на коленке прикинуть, что нас ждет по итогам года и как обстоят дела в бизнесе.

📈Чистые процентные доходы выросли на 14,2% г/г до 469,6 млрд. руб.

📈Чистые комиссионные доходы выросли на 11,2% г/г до 164,3 млрд. руб.

📈Чистая прибыль выросла на 28,3% г/г до 348,3 млрд. руб.

Рентабельность капитала (ROE) выросла до 26,8%

За 9 месяцев текущего года прибыль составила более 978 млрд. руб., вплотную приблизившись к 1 трлн. руб, если такая динамика продолжится, а растущие ставки нам уже мягко намекают на это, то по итогам года мы можем ожидать прибыль в размере 1,3 трлн. руб.

В рамках див. политики, Сбер будет платить 50% от ЧП по МСФО. Правда, Минфин хочет увеличить долю выплаты до 75%, но это произойдет (если произойдет) точно не в этом году. Принятие второго сценария кажется маловероятным в ближайшие годы, это был бы приятный бонус в моменте, но снизил бы долгосрочный потенциал компании.

Значительную часть средств Сбер сейчас направляет на развитие экосистемы, что является вполне разумным решением. В перспективе перехода на цифровой рубль, традиционные банки будут менее востребованы и часть их бизнеса перейдет к ЦБ. В то же время, чтобы восполнить потенциально выбывающие доходы, например от той же платежной деятельности (эквайринг), нужно развивать новые направления, чем компания и занимается. А переход на выплату 75% от ЧП на дивиденды будет сильно тормозить это развитие.

В базовом сценарии давайте прикинем, сколько компания уже заработала за 9 месяцев и потенциально может заработать за 12 месяцев дивидендов из расчета 50% от ЧП по МСФО. Все расчеты будем производить исходя из цены префов в 330 руб.

За 9 месяцев на дивиденды заработали 21,65 руб., по итогам года можно ожидать 28,8 руб., что дает примерно 8,7% годовых. Средняя див. доходность за последние годы была на уровне 7%, с учетом роста ставки возьмем 8% годовых за ориентир. При выплате 28,8 рубля на акцию и див. доходности 8%, префы должны стоить 360 руб. Другими словами, если оценивать акцию только через див. доходность, то текущая оценка более-менее справедливая.

Мультипликаторы:

P/E = 6,95 (средняя за 5 лет - 7,1)

P/B = 1,5 (средняя за 5 лет - 1,4)

По мультипликаторам недооценки нет в текущих условиях, правда, в расчете мы брали чистую прибыль TTM, которая составляет 1,18 трлн. руб.

Рост ставки позитивно отразится на основном бизнесе, мы уже по итогу 3 квартала видим хороший разворот чистой процентной маржи (ЧПМ), если ранее по итогам года был прогноз ЧПМ на уровне 5%, то сейчас он составляет 5,25%.

Нефинансовый бизнес продолжает расти высокими темпами, за 9 месяцев сегмент E-commerce вырос в 9,3 раза, Foodtech & Mobility в 3,5 раза, суммарная выручка от всех нефинансовых направлений выросла в 2,8 раза.

Никаких негативных сдвигов за период не произошло, я продолжаю держать акции, но докупать по текущим уже не очень хочется, основная позиция была набрана ранее. Вероятность коррекции на рынке возрастает, но, как мы выяснили, пузыря в акциях Сбера точно нет, сейчас оценка близка к справедливой, поэтому, его акционерам точно бояться нечего в текущих условиях.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📣 Друзья, напоминаю, что у нас есть и закрытый клуб, где мы вместе с подписчиками разбираем новости, инвест. идеи, проводим онлайн встречи и недавно начали еще цикл обучающих видео по анализу компаний и секторов.

В октябре у нас было целых 4 вебинара, где мы подробно разобрали ситуацию в нефтегазовом секторе, чего ожидать от энергокризиса, что происходит в металлургии и последние новости по компаниям. На прошлой неделе провели 2 большие встречи, где рассмотрели доступные инструменты инвестирования в недвижимость в РФ с доходностью от 10% годовых и текущую ситуацию на рынке, записи всех встреч уже выложены.

✅Всем членам закрытого клуба будут доступны:

🧰 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и Всепогодный)

📝 Оперативная информация по новым идеям на рынках

📊 Информация обо всех моих сделках с описанием идеи

📈 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам РФ и США

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

💎 Анализ активов в режиме онлайн. Здесь вы получите не готовую аналитику по компании, а мы вместе будем разбирать отчет, строить динамику показателей и принимать решение по акциям, облигациям и ETF фондам.

Актуальные тарифы:

1 месяц - 800 руб.

3 месяца - 2100 руб (700 руб/мес).

6 месяцев - 3000 руб (500 руб/мес).

12 месяцев - 5000 руб (417 руб).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

Для вступления в клуб пишите мне в ЛС фразу "Хочу в клуб":

@AvedikovG.

Всем успешных инвестиций!

В октябре у нас было целых 4 вебинара, где мы подробно разобрали ситуацию в нефтегазовом секторе, чего ожидать от энергокризиса, что происходит в металлургии и последние новости по компаниям. На прошлой неделе провели 2 большие встречи, где рассмотрели доступные инструменты инвестирования в недвижимость в РФ с доходностью от 10% годовых и текущую ситуацию на рынке, записи всех встреч уже выложены.

✅Всем членам закрытого клуба будут доступны:

🧰 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и Всепогодный)

📝 Оперативная информация по новым идеям на рынках

📊 Информация обо всех моих сделках с описанием идеи

📈 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам РФ и США

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

💎 Анализ активов в режиме онлайн. Здесь вы получите не готовую аналитику по компании, а мы вместе будем разбирать отчет, строить динамику показателей и принимать решение по акциям, облигациям и ETF фондам.

Актуальные тарифы:

1 месяц - 800 руб.

3 месяца - 2100 руб (700 руб/мес).

6 месяцев - 3000 руб (500 руб/мес).

12 месяцев - 5000 руб (417 руб).

⚠️ Если в течение 1 недели с момента подписки вы поймете, что информация в закрытом клубе не несет для вас пользы, я верну полную сумму обратно.

Для вступления в клуб пишите мне в ЛС фразу "Хочу в клуб":

@AvedikovG.

Всем успешных инвестиций!

VK (бывшая Mail), оценим, как обстоят дела

За последний месяц слишком много переименований, Mail.ru -> VK, FB -> Meta.com. Мы тут с коллегами даже шутили, что взяли бы просто они и поменялись названиями ). Вообще странно, особенно со стороны Facebook, все-таки их бренд уже давно устоялся и узнаваем в мире. Главное, чтобы не просто имя сменили, но и концепцию.

Вернемся к VK, которая зарегистрировала достаточно интересный домен vk.company, теперь такой у нее будет адрес.

Итоги 3 квартала:

📈Выручка выросла на 19% г/г до 30,4 млрд. руб.

📈EBITDA выросла на 28% г/г до 8,4 млрд. руб.

📉Чистый убыток составил (1,37 млрд. руб) против убытка в (0,4 млрд. руб.) годом ранее. На прибыль по-прежнему оказывает давление СП со Сбером "О2О" и СП с AliExpress. Данные активы не консолидируются в МСФО, но из-за серьезных расходов на их развитие уменьшают прибыль и негативно влияют на долговую нагрузку компании.

Основными драйверами роста выручки стали онлайн реклама, которая прибавила 28,2% г/г и образовательные технологии показали рост на 56,2% г/г. А вот выручка от игрового сегмента не выросла, это связано с высокой базой прошлого года, когда из-за пандемии спрос на развлекательные сервисы, в том числе игры, резко вырос.

Ключевой доход по-прежнему приносят социальные сети (ВК и Одноклассники), их доля в общей выручке около 50%. Но сейчас этот сегмент показывает самый слабый рост во всей экосистеме (+20% г/г). Количество дневных активных пользователей (DAU) у ВК застыл на уровне 46 млн. чел. и не растет, новые сервисы пока никак не влияют на динамику прироста.

Вторым значимым направлением по выручке (около 33%) являются игры. В этом квартале прирост слабый из-за вышеописанных причин, по итогам года менеджмент ожидает прирост на 16,5-19,4% г/г. В 2022 году показатели снова должны вернуться к росту, благодаря запуску новых игр и увеличению маркетинговых бюджетов на их продвижение.

Сегмент онлайн-образования показывает самую хорошую динамику прироста и уже по итогам года может сделать вклад в общую выручку группы в размере 10 млрд. руб. Сейчас на его долю приходится около 8%, но с учетом текущей динамики в ближайшие годы эта доля может прилично вырасти и менеджмент делает на это ставку.

Компания становится полноценной экосистемой. В РФ таких немного, к ним можно отнести Яндекс, Сбер, МТС и Тинькофф. При этом, VK торгуется сильно дешевле своих конкурентов

P/S = 2,8 (Яндекс - 6,6, FB - 8)

Рентабельно EBITDA в 2 раза ниже, чем у FB, а цена ниже почти в 3 раза. В 3 квартале у VK наконец-то началось восстановление финансовых показателей и маржинальность подросла, но по итогам года менеджмент прорывов не ждет. Я продолжаю держать свою позицию, пока оптимистично смотрю на компанию, не может умереть такой актив пока у них нет востребованного продукта, который бы позволил качественно использовать свой основной актив в виде большой аудитории.

Считаю текущие цены в диапазоне 1400-1500 руб. интересными в долгосрок, но без фанатизма, рынок непредсказуем, могут укатать еще сильнее. Тем более, многие негативно настроены по отношению к бизнесу. Время покажет, у меня пока горизонт 2-3 года.

#MAIL

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

За последний месяц слишком много переименований, Mail.ru -> VK, FB -> Meta.com. Мы тут с коллегами даже шутили, что взяли бы просто они и поменялись названиями ). Вообще странно, особенно со стороны Facebook, все-таки их бренд уже давно устоялся и узнаваем в мире. Главное, чтобы не просто имя сменили, но и концепцию.

Вернемся к VK, которая зарегистрировала достаточно интересный домен vk.company, теперь такой у нее будет адрес.

Итоги 3 квартала:

📈Выручка выросла на 19% г/г до 30,4 млрд. руб.

📈EBITDA выросла на 28% г/г до 8,4 млрд. руб.

📉Чистый убыток составил (1,37 млрд. руб) против убытка в (0,4 млрд. руб.) годом ранее. На прибыль по-прежнему оказывает давление СП со Сбером "О2О" и СП с AliExpress. Данные активы не консолидируются в МСФО, но из-за серьезных расходов на их развитие уменьшают прибыль и негативно влияют на долговую нагрузку компании.

Основными драйверами роста выручки стали онлайн реклама, которая прибавила 28,2% г/г и образовательные технологии показали рост на 56,2% г/г. А вот выручка от игрового сегмента не выросла, это связано с высокой базой прошлого года, когда из-за пандемии спрос на развлекательные сервисы, в том числе игры, резко вырос.

Ключевой доход по-прежнему приносят социальные сети (ВК и Одноклассники), их доля в общей выручке около 50%. Но сейчас этот сегмент показывает самый слабый рост во всей экосистеме (+20% г/г). Количество дневных активных пользователей (DAU) у ВК застыл на уровне 46 млн. чел. и не растет, новые сервисы пока никак не влияют на динамику прироста.

Вторым значимым направлением по выручке (около 33%) являются игры. В этом квартале прирост слабый из-за вышеописанных причин, по итогам года менеджмент ожидает прирост на 16,5-19,4% г/г. В 2022 году показатели снова должны вернуться к росту, благодаря запуску новых игр и увеличению маркетинговых бюджетов на их продвижение.

Сегмент онлайн-образования показывает самую хорошую динамику прироста и уже по итогам года может сделать вклад в общую выручку группы в размере 10 млрд. руб. Сейчас на его долю приходится около 8%, но с учетом текущей динамики в ближайшие годы эта доля может прилично вырасти и менеджмент делает на это ставку.

Компания становится полноценной экосистемой. В РФ таких немного, к ним можно отнести Яндекс, Сбер, МТС и Тинькофф. При этом, VK торгуется сильно дешевле своих конкурентов

P/S = 2,8 (Яндекс - 6,6, FB - 8)

Рентабельно EBITDA в 2 раза ниже, чем у FB, а цена ниже почти в 3 раза. В 3 квартале у VK наконец-то началось восстановление финансовых показателей и маржинальность подросла, но по итогам года менеджмент прорывов не ждет. Я продолжаю держать свою позицию, пока оптимистично смотрю на компанию, не может умереть такой актив пока у них нет востребованного продукта, который бы позволил качественно использовать свой основной актив в виде большой аудитории.

Считаю текущие цены в диапазоне 1400-1500 руб. интересными в долгосрок, но без фанатизма, рынок непредсказуем, могут укатать еще сильнее. Тем более, многие негативно настроены по отношению к бизнесу. Время покажет, у меня пока горизонт 2-3 года.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Магнит меняет полюса

Пока весь ритейл находится под давлением, Магнит умудряется расти, с начала года котировки прибавили +13% в то время, как акции Х5 упали на 12%, а акции Ленты упали на 18%. Давайте заглянем в отчет по итогам 3 кв. и 9 месяцев и попробуем разобраться в причинах.

Ключевым событием стало относительно недавнее поглощение Дикси, но в презентации видно, что интеграция нового бизнеса в уже существующий не быстрая задача и полноценно завершится не раньше 2023 года.

🏪Продолжает расти количество новых магазинов, 2477 было приобретено (Дикси) и еще 2000 планируется открыть за весь 2021 год. Таким образом на конец года общее количество магазинов составит 26041 шт. (для сравнения, у Х5 - 18648 шт.).

📲 Онлайн доставка пока сильно отстает от основного конкурента - Х5, а этот сегмент по прогнозам аналитиков будет самым быстрорастущим в ближайшие годы, традиционный ритейл будет расти на уровне инфляции или даже ниже нее.

Вообще Дюнинг молодец, надо отдать должное, трансформация сети видна по отчетам в динамике. Мы помним, как ему хорошо удалось разогнать Ленту, откуда он и пришел в Магнит, сейчас мы видим аналогичную ситуацию уже в новой компании.

📝Комментарий Ген. директора Магнита Яна Дюнинга:

"Мы довольны выдающимися результатами деятельности Компании в третьем квартале. Мы завершили уникальную стратегическую сделку, которая кардинально изменила наши позиции на рынке. Наши инициативы, оцененные покупателями и подкреплённые благоприятными условиями на рынке, привели к высокому росту чистой розничной выручки примерно на 14% за счёт роста LFL выручки почти на 9% снова благодаря зрелым магазинам. Рост чистой розничной выручки ускорился месяц к месяцу с 11% в июле до 17% в сентябре."

Свободный денежный поток хоть и подрос за период, но на дивиденды его по-прежнему не хватило.

📊Мультипликаторы:

EV/EBITDA = 7,5

P/E = 14

ND/EBITDA = 1,9

По мультипликаторам сейчас оценена чуть выше своих средних значений, а вот долговая нагрузка на фоне сделки по покупке Дикси прилично выросла. Менеджмент ожидает ее снижения в среднесрочной перспективе до уровня в 1,5, в том числе за счет роста EBITDA.

Будем следить за динамикой дальше, пока особых драйверов для роста нет, рынок, видимо, позитивно оценивает синергию Магнита + Дикси и мы видим такую реакцию. Я продолжаю держать Х5 в своем портфеле, мне ближе и понятнее их стратегия развития со ставкой на онлайн и на лидерство в этом сегменте. Но не обязательно держать только одного ритейлера, можно взять и несколько в портфель, мы не знаем будущего, если один оступится, то другой этим обязательно воспользуется.

#MGNT

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Пока весь ритейл находится под давлением, Магнит умудряется расти, с начала года котировки прибавили +13% в то время, как акции Х5 упали на 12%, а акции Ленты упали на 18%. Давайте заглянем в отчет по итогам 3 кв. и 9 месяцев и попробуем разобраться в причинах.

Ключевым событием стало относительно недавнее поглощение Дикси, но в презентации видно, что интеграция нового бизнеса в уже существующий не быстрая задача и полноценно завершится не раньше 2023 года.

🏪Продолжает расти количество новых магазинов, 2477 было приобретено (Дикси) и еще 2000 планируется открыть за весь 2021 год. Таким образом на конец года общее количество магазинов составит 26041 шт. (для сравнения, у Х5 - 18648 шт.).

📲 Онлайн доставка пока сильно отстает от основного конкурента - Х5, а этот сегмент по прогнозам аналитиков будет самым быстрорастущим в ближайшие годы, традиционный ритейл будет расти на уровне инфляции или даже ниже нее.

Вообще Дюнинг молодец, надо отдать должное, трансформация сети видна по отчетам в динамике. Мы помним, как ему хорошо удалось разогнать Ленту, откуда он и пришел в Магнит, сейчас мы видим аналогичную ситуацию уже в новой компании.

📝Комментарий Ген. директора Магнита Яна Дюнинга:

"Мы довольны выдающимися результатами деятельности Компании в третьем квартале. Мы завершили уникальную стратегическую сделку, которая кардинально изменила наши позиции на рынке. Наши инициативы, оцененные покупателями и подкреплённые благоприятными условиями на рынке, привели к высокому росту чистой розничной выручки примерно на 14% за счёт роста LFL выручки почти на 9% снова благодаря зрелым магазинам. Рост чистой розничной выручки ускорился месяц к месяцу с 11% в июле до 17% в сентябре."

Свободный денежный поток хоть и подрос за период, но на дивиденды его по-прежнему не хватило.

📊Мультипликаторы:

EV/EBITDA = 7,5

P/E = 14

ND/EBITDA = 1,9

По мультипликаторам сейчас оценена чуть выше своих средних значений, а вот долговая нагрузка на фоне сделки по покупке Дикси прилично выросла. Менеджмент ожидает ее снижения в среднесрочной перспективе до уровня в 1,5, в том числе за счет роста EBITDA.

Будем следить за динамикой дальше, пока особых драйверов для роста нет, рынок, видимо, позитивно оценивает синергию Магнита + Дикси и мы видим такую реакцию. Я продолжаю держать Х5 в своем портфеле, мне ближе и понятнее их стратегия развития со ставкой на онлайн и на лидерство в этом сегменте. Но не обязательно держать только одного ритейлера, можно взять и несколько в портфель, мы не знаем будущего, если один оступится, то другой этим обязательно воспользуется.

#MGNT

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Apple отстает от рынка

📈 Американский фондовый рынок обновил исторический максимум, при этом, бумаги одного из “тяжеловесов” – Apple, семь недель не могут выйти на новый рекорд. В чем причина такого отношения инвесторов к “яблочникам” и следует ли сейчас покупать бумаги компании?

📊 Apple разочаровала рынок квартальной отчетностью – выручка в 4 кв. финансового года составила $83,4 млрд. (+28,8% г/г), при этом показатель оказался на $1 млрд. ниже ожиданий аналитиков. Отмечу, что в 3 кв. темп роста выручки составил 36,4% (г/г). Таким образом, мы видим замедление темпа роста доходов, а это всегда негативно воспринимается инвесторами. В Apple все инвестируют, как в компанию роста и если рост замедляется, то рынок разочаровывается.

🤦 Бизнес стал жертвой дефицита полупроводников, который образовался в минувшем году вследствие пандемии COVID-19. Taiwan Semiconductor – мировой лидер по производству чипов заявляет, что не может удовлетворить повышенный спрос на микросхемы. Спрос на мировом рынке превышает предложение на 20% и такая ситуация, по мнению менеджмента Taiwan Semiconductor, может продлиться до весны будущего года. На этом фоне Apple вынуждена ограничивать производство гаджетов, что негативно сказывается на продажах.

📈Чистая прибыль выросла на 62,2% (г/г) до $20,5 млрд. Компания грамотно контролирует свои издержки и темп роста операционных расходов меньше темпа роста выручки, что позволило существенно увеличить чистую прибыль.

💰Совет директоров Apple анонсировал квартальные дивиденды в размере $0,22 на акцию, закрытие реестра намечено на 8 ноября 2021 г. Дивидендная доходность 0,14% - немного, но много никогда и не было. Apple – это не дивидендный тикер. С пандемийных минимумов рынка в марте 2020 г. бумаги подорожали на 182%, при росте индекса S&P500 на 111%.

Сейчас компания торгуется с мультипликатором P/E 26,7х, что выше среднего значения за последнюю пятилетку на 23%. Я планирую начать покупки от уровня $120, если такой увидим. Этот уровень примерно соответствует средней мультипликативной оценке за последние 5 лет.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Американский фондовый рынок обновил исторический максимум, при этом, бумаги одного из “тяжеловесов” – Apple, семь недель не могут выйти на новый рекорд. В чем причина такого отношения инвесторов к “яблочникам” и следует ли сейчас покупать бумаги компании?

📊 Apple разочаровала рынок квартальной отчетностью – выручка в 4 кв. финансового года составила $83,4 млрд. (+28,8% г/г), при этом показатель оказался на $1 млрд. ниже ожиданий аналитиков. Отмечу, что в 3 кв. темп роста выручки составил 36,4% (г/г). Таким образом, мы видим замедление темпа роста доходов, а это всегда негативно воспринимается инвесторами. В Apple все инвестируют, как в компанию роста и если рост замедляется, то рынок разочаровывается.

🤦 Бизнес стал жертвой дефицита полупроводников, который образовался в минувшем году вследствие пандемии COVID-19. Taiwan Semiconductor – мировой лидер по производству чипов заявляет, что не может удовлетворить повышенный спрос на микросхемы. Спрос на мировом рынке превышает предложение на 20% и такая ситуация, по мнению менеджмента Taiwan Semiconductor, может продлиться до весны будущего года. На этом фоне Apple вынуждена ограничивать производство гаджетов, что негативно сказывается на продажах.

📈Чистая прибыль выросла на 62,2% (г/г) до $20,5 млрд. Компания грамотно контролирует свои издержки и темп роста операционных расходов меньше темпа роста выручки, что позволило существенно увеличить чистую прибыль.

💰Совет директоров Apple анонсировал квартальные дивиденды в размере $0,22 на акцию, закрытие реестра намечено на 8 ноября 2021 г. Дивидендная доходность 0,14% - немного, но много никогда и не было. Apple – это не дивидендный тикер. С пандемийных минимумов рынка в марте 2020 г. бумаги подорожали на 182%, при росте индекса S&P500 на 111%.

Сейчас компания торгуется с мультипликатором P/E 26,7х, что выше среднего значения за последнюю пятилетку на 23%. Я планирую начать покупки от уровня $120, если такой увидим. Этот уровень примерно соответствует средней мультипликативной оценке за последние 5 лет.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

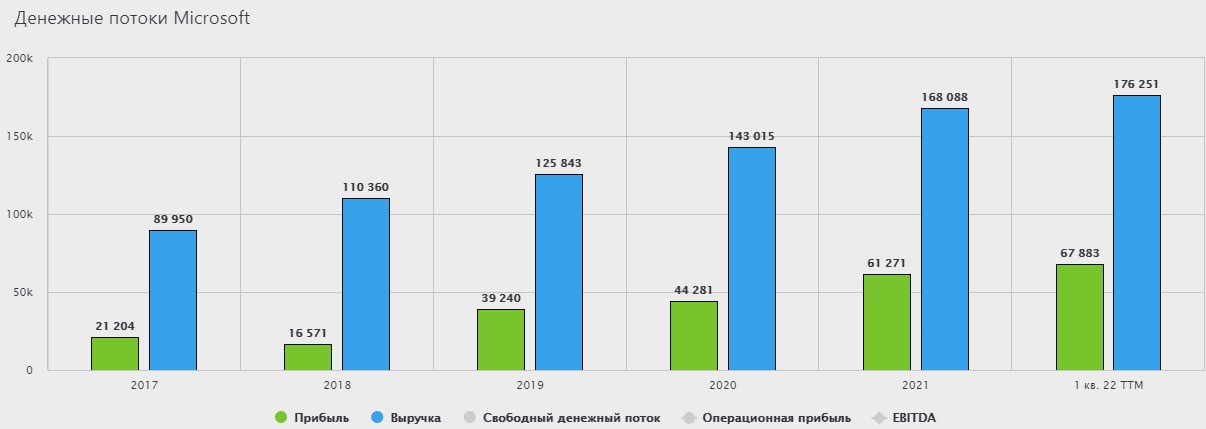

Microsoft тащит S&P-500

Квартальная отчетность Microsoft приободрила инвесторов на покупку акций. Бумаги практически ежедневно обновляют исторический максимум и опережают рынок по темпу роста. Компания стала одним из бенефициаров пандемии коронавируса, поскольку мировая экономика вынуждена быстро переходить к цифровизации.

📈 Выручка в 1 кв. финансового года увеличилась на 22% до $45,3 млрд, что на $1,4 млрд превысило консенсус-прогноз инвестбанков с Wall Street.

🧮 Почти половину выручки сгенерировали облачные сервисы – данные технологии пользуются повышенным спросом во всем мире. Отмечу, что такая тенденция наблюдалась и до пандемии, а коронавирус лишь ускорил этот процесс.

Основным показателем успеха цифровых решений является способность преобразовывать данные для последующей аналитики и прогнозирования. Облачная платформа Azure Synapse объединяет интеграцию данных, корпоративное хранилище и аналитику больших данных в единое комплексное решение.

Менеджмент компании видит в облачных технологиях основной “драйвер” роста выручки и капитализации бизнеса!

Чистая прибыль выросла на 47,6% до $20,5 млрд. Темп прироста оказался более чем в два раза выше темпа прироста выручки, поскольку компания жестко контролировала издержки в отчетном периоде.