Когда покупать Microsoft | Что делать с Юнипро и ЛСР | VALE, пора или еще ждем

В прошлое воскресенье провели большую встречу с разбором IT сектора США и обзором отдельных компаний. Прикладываю небольшую нарезку из того видео.

Таймкоды:

00:00 - О вебинаре

01:53 - Microsoft

10:45 - Юнипро

12:43 - ЛСР

14:10 - VALE

16:45 - Оптимальный скринер акций и выводы

В прошлое воскресенье провели большую встречу с разбором IT сектора США и обзором отдельных компаний. Прикладываю небольшую нарезку из того видео.

Таймкоды:

00:00 - О вебинаре

01:53 - Microsoft

10:45 - Юнипро

12:43 - ЛСР

14:10 - VALE

16:45 - Оптимальный скринер акций и выводы

YouTube

Когда покупать Microsoft | Что делать с Юнипро и ЛСР | VALE, пора или еще ждем | Аведиков Георгий

Текстовые разборы доступны на моем канале: https://www.tg-me.com/investokrat

**********************************************************************

МОИ КАНАЛЫ

Телеграм - https://www.tg-me.com/investokrat

Телеграм (закрытый) - https://www.tg-me.com/investokrat/548

Инстаграм - htt…

**********************************************************************

МОИ КАНАЛЫ

Телеграм - https://www.tg-me.com/investokrat

Телеграм (закрытый) - https://www.tg-me.com/investokrat/548

Инстаграм - htt…

❓Друзья, давно мы собирались провести эфир с ответами на вопросы и наконец это произошло.

К сожалению не успел ответить на все вопросы, но значительную часть разобрали.

Прикладываю запись встречи.

Таймкоды:

00:00 - Технические моменты

02:41 - Что делать с акциями на нефть

07:00 - Что делать со сталеварами

10:26 - Покупать текущие выпуски облигаций или дождаться новых

15:52 - Инвестиции в недвижимость онлайн

21:50 - ВТБ, Сбер и Тинькофф

28:00 - Что ждать от Китайского рынка

31:34 - Чего ждать от Газпрома до конца года

32:33 - Ростелеком

34:00 - Роснефть

37:13 - Когда вырастет фонд ФФ

38:55 - Накопленный купонный доход (НКД) по облигациям

40:17 - Юнипро

41:38 - Русская Аквакультура

43:20 - Какие выпуски ОФЗ интересны

43:55 - Рубль или доллар держать в подушке безопасности

45:45 - Электромобили

47:05 - Газпром или Газпромнефть

48:00 - Почему я продаю и откупаю акции по пассивной стратегии

49:12 - ПИК

50:27 - Яндекс

51:37 - Покупать ли Магнит и Газпромнефть

52:40 - Vale

53:45 - Черкизово

54:37 - Петропавловск

55:49 - Русагро

56:05 - Совкомфлот

57:30 - Сургутнефтегаз

58:30 - IPO Спб биржи

К сожалению не успел ответить на все вопросы, но значительную часть разобрали.

Прикладываю запись встречи.

Таймкоды:

00:00 - Технические моменты

02:41 - Что делать с акциями на нефть

07:00 - Что делать со сталеварами

10:26 - Покупать текущие выпуски облигаций или дождаться новых

15:52 - Инвестиции в недвижимость онлайн

21:50 - ВТБ, Сбер и Тинькофф

28:00 - Что ждать от Китайского рынка

31:34 - Чего ждать от Газпрома до конца года

32:33 - Ростелеком

34:00 - Роснефть

37:13 - Когда вырастет фонд ФФ

38:55 - Накопленный купонный доход (НКД) по облигациям

40:17 - Юнипро

41:38 - Русская Аквакультура

43:20 - Какие выпуски ОФЗ интересны

43:55 - Рубль или доллар держать в подушке безопасности

45:45 - Электромобили

47:05 - Газпром или Газпромнефть

48:00 - Почему я продаю и откупаю акции по пассивной стратегии

49:12 - ПИК

50:27 - Яндекс

51:37 - Покупать ли Магнит и Газпромнефть

52:40 - Vale

53:45 - Черкизово

54:37 - Петропавловск

55:49 - Русагро

56:05 - Совкомфлот

57:30 - Сургутнефтегаз

58:30 - IPO Спб биржи

YouTube

Что делать с нефтянкой | Какие облигации докупать | Покупать ли Аквакультуру | ЗПИФы на недвижимость

Провели интересный онлайн эфир 14.11.2021, прикладываю запись.

МОИ КАНАЛЫ

Телеграм - https://www.tg-me.com/investokrat

Телеграм (закрытый) - https://www.tg-me.com/investokrat/548

Инстаграм - https://www.instagram.com/investokrat/

Вконтакте - https://vk.com/investokrat …

МОИ КАНАЛЫ

Телеграм - https://www.tg-me.com/investokrat

Телеграм (закрытый) - https://www.tg-me.com/investokrat/548

Инстаграм - https://www.instagram.com/investokrat/

Вконтакте - https://vk.com/investokrat …

Какую цену акции считать справедливой?

В выходные провели большую онлайн встречу с ответами на вопросы подписчиков, если вы еще не смотрели, то запись доступна здесь, рекомендую.

Мы не успели осветить один из самых часто задаваемых вопросов, какую цену акции считать справедливой. Это действительно очень тонкий момент, в котором кроется множество проблем, кто-то купил слишком дорого и теперь думает, продавать в убыток или нет, кто-то вообще не купил по "дорогим" ценам, а компания уже сделала иксы (удвоилась, утроилась...).

Так когда же покупать акцию? Я сегодня постараюсь рассказать про свой личный (возможно, далеко не идеальный), но вполне рабочий подход (более 5 лет применяю). Многие знают, что такое мультипликаторы (P/E, EV/EBITDA, ROE и прочие), они и будут базисом для наших вычислений.

На график самой цены акции, как бы парадоксально это не звучало, мы будем смотреть лишь в самом конце, а не вначале, как многие делают. У меня все финансовые и операционные результаты по многим бизнесам занесены в специальную табличку, где видны не просто цифры, но и их динамика. Вот пример последнего поста по Энел, где выложены некоторые графики из этой таблицы.

Часто достаточно посмотреть на динамику мультипликаторов за последние 5 лет, посчитать среднее значение и оценить, дороже или дешевле по тому же P/E и EV/EBITDA торгуется компания. Если дешевле, то нужно понять причины, возможно была разовая переоценка основных средств или продажа какого-то актива, которая сильно увеличила прибыль и мультипликатор P/E из-за этого просел.

Другими словами, прежде чем констатировать факт того, что компания оценивается дешево, смотря просто на цифры, нужно понять причины, почему так произошло. Да, сейчас те, кто в теме, сделают замечание, что есть цикличные бизнесы, где лучше покупать наоборот при высоких мультипликаторах, когда все плохо. Соглашусь, но мы рассмотрим базовый пример, чтобы новичкам тоже было понятно.

Вторым важным для рынка РФ моментом являются дивиденды. Сложно сказать, что более приоритетно, мультипликаторы или дивиденды, часто именно дивы являются драйвером для роста или падения акций. Достаточно вспомнить историю с Газпромом в 2018 году, когда решили выплатить не 10 руб. акционерам, а 16 руб. Бизнес не вырос от этого, прибыли тоже не прибавилось, просто чуть больший кусок ТОЙ ЖЕ САМОЙ прибыли решили отдать акционерам, а не направлять на рост капитала (бизнеса).

Парадоксально, но факт, акции из-за этого в пике вырастали на 68%. Самое интересное то, что в индексных фондах многие инвесторы топят наоборот за то, чтобы дивиденды реинвестировались. Или, если дивиденды реинвестирует какая-нибудь управляющая компания через ETF - это хорошо, снижение налогов, все дела. Если прибыль реинвестирует сам эмитент в собственный бизнес, то судя по реакции рынка - это плохо, инвестору же виднее, куда вложить эти средства и про потери на налогах здесь никто не вспоминает 🧐.

Так вот, если в отчетности мы разовых и бумажных причин не находим, размер дивидендов не сильно изменился год к году, с бизнесом тоже все в порядке, то возможно мы имеем хорошую оценку для набора (или добора) позиции. Также нужно оценить долговую нагрузку, может быть она сильно выросла из-за чего интерес у многих инвесторов к активу пропал. А может быть просто все побежали в Галю и Теслу, вытаскивая деньги из других компаний.

Теперь можно сравнить мультипликаторы с аналогами (если таковые имеются), а потом и технический анализ можно набросать, чтобы поискать там ближайшие интересные уровни для покупки/докупки позиции, построить уровни Фибоначчи, посмотреть фазу Луны, здесь уже по желанию. Первыми двумя пунктами сам пользуюсь, с Луной пока не разобрался.

В выходные провели большую онлайн встречу с ответами на вопросы подписчиков, если вы еще не смотрели, то запись доступна здесь, рекомендую.

Мы не успели осветить один из самых часто задаваемых вопросов, какую цену акции считать справедливой. Это действительно очень тонкий момент, в котором кроется множество проблем, кто-то купил слишком дорого и теперь думает, продавать в убыток или нет, кто-то вообще не купил по "дорогим" ценам, а компания уже сделала иксы (удвоилась, утроилась...).

Так когда же покупать акцию? Я сегодня постараюсь рассказать про свой личный (возможно, далеко не идеальный), но вполне рабочий подход (более 5 лет применяю). Многие знают, что такое мультипликаторы (P/E, EV/EBITDA, ROE и прочие), они и будут базисом для наших вычислений.

На график самой цены акции, как бы парадоксально это не звучало, мы будем смотреть лишь в самом конце, а не вначале, как многие делают. У меня все финансовые и операционные результаты по многим бизнесам занесены в специальную табличку, где видны не просто цифры, но и их динамика. Вот пример последнего поста по Энел, где выложены некоторые графики из этой таблицы.

Часто достаточно посмотреть на динамику мультипликаторов за последние 5 лет, посчитать среднее значение и оценить, дороже или дешевле по тому же P/E и EV/EBITDA торгуется компания. Если дешевле, то нужно понять причины, возможно была разовая переоценка основных средств или продажа какого-то актива, которая сильно увеличила прибыль и мультипликатор P/E из-за этого просел.

Другими словами, прежде чем констатировать факт того, что компания оценивается дешево, смотря просто на цифры, нужно понять причины, почему так произошло. Да, сейчас те, кто в теме, сделают замечание, что есть цикличные бизнесы, где лучше покупать наоборот при высоких мультипликаторах, когда все плохо. Соглашусь, но мы рассмотрим базовый пример, чтобы новичкам тоже было понятно.

Вторым важным для рынка РФ моментом являются дивиденды. Сложно сказать, что более приоритетно, мультипликаторы или дивиденды, часто именно дивы являются драйвером для роста или падения акций. Достаточно вспомнить историю с Газпромом в 2018 году, когда решили выплатить не 10 руб. акционерам, а 16 руб. Бизнес не вырос от этого, прибыли тоже не прибавилось, просто чуть больший кусок ТОЙ ЖЕ САМОЙ прибыли решили отдать акционерам, а не направлять на рост капитала (бизнеса).

Парадоксально, но факт, акции из-за этого в пике вырастали на 68%. Самое интересное то, что в индексных фондах многие инвесторы топят наоборот за то, чтобы дивиденды реинвестировались. Или, если дивиденды реинвестирует какая-нибудь управляющая компания через ETF - это хорошо, снижение налогов, все дела. Если прибыль реинвестирует сам эмитент в собственный бизнес, то судя по реакции рынка - это плохо, инвестору же виднее, куда вложить эти средства и про потери на налогах здесь никто не вспоминает 🧐.

Так вот, если в отчетности мы разовых и бумажных причин не находим, размер дивидендов не сильно изменился год к году, с бизнесом тоже все в порядке, то возможно мы имеем хорошую оценку для набора (или добора) позиции. Также нужно оценить долговую нагрузку, может быть она сильно выросла из-за чего интерес у многих инвесторов к активу пропал. А может быть просто все побежали в Галю и Теслу, вытаскивая деньги из других компаний.

Теперь можно сравнить мультипликаторы с аналогами (если таковые имеются), а потом и технический анализ можно набросать, чтобы поискать там ближайшие интересные уровни для покупки/докупки позиции, построить уровни Фибоначчи, посмотреть фазу Луны, здесь уже по желанию. Первыми двумя пунктами сам пользуюсь, с Луной пока не разобрался.

А теперь самое главное, допустим мы цену вычислили, какую-то долю купили. Это абсолютно не говорит о том, что акция не полетит еще ниже, но если мы фундаментально уверены в ней, то это отличные возможности для дальнейшего набора позиции.

Мы чуть выше затронули Газпром, приведу график ниже, как я сам его набирал 2 месяца почти осенью прошлого года, все смотрели на падающие акции и кричали "Бегите глупцы...", что большинство и делало, видимо. Я тогда открыл фундаментал, который меня убедил в обратном. Поэтому, цена акции вообще не показатель положения дел в бизнесе, это скорее индикатор настроений толпы.

Аналогичная история со многими другими акциями была в моих портфелях.

Ну и Сбер приведу, как второй актив по известности в РФ после Газпрома. Тоже его раздавали по очень хорошим ценам в 2018 году и в 2020 немного докупил.

Ну и на последок самое главное, купить по хорошей цене это пол дела, уметь ждать и высиживать свою позицию - вот фактор основного дохода. Цены будут падать, будут расти, вокруг все будут кричать, что Газпрому и Сберу хана, санкции, крипта... Весь шум не должен нас выбивать из набранных позиций в тех активах, которые покупались с целью долгосрочного удержания.

Друзья, напомню, это мой личный подход и мое кунг-фу, у каждого из вас он может отличаться и это абсолютно нормально. Если стратегия приносит доход, то неважно на чем она построена, только на фундаменте, на фундаменте и технике, на фундаменте и фазах Луны, у кого-то сработает одно, у кого-то другое.

Всем успешных инвестиций!

Мы чуть выше затронули Газпром, приведу график ниже, как я сам его набирал 2 месяца почти осенью прошлого года, все смотрели на падающие акции и кричали "Бегите глупцы...", что большинство и делало, видимо. Я тогда открыл фундаментал, который меня убедил в обратном. Поэтому, цена акции вообще не показатель положения дел в бизнесе, это скорее индикатор настроений толпы.

Аналогичная история со многими другими акциями была в моих портфелях.

Ну и Сбер приведу, как второй актив по известности в РФ после Газпрома. Тоже его раздавали по очень хорошим ценам в 2018 году и в 2020 немного докупил.

Ну и на последок самое главное, купить по хорошей цене это пол дела, уметь ждать и высиживать свою позицию - вот фактор основного дохода. Цены будут падать, будут расти, вокруг все будут кричать, что Газпрому и Сберу хана, санкции, крипта... Весь шум не должен нас выбивать из набранных позиций в тех активах, которые покупались с целью долгосрочного удержания.

Друзья, напомню, это мой личный подход и мое кунг-фу, у каждого из вас он может отличаться и это абсолютно нормально. Если стратегия приносит доход, то неважно на чем она построена, только на фундаменте, на фундаменте и технике, на фундаменте и фазах Луны, у кого-то сработает одно, у кого-то другое.

Всем успешных инвестиций!

{kind=link}

Алроса, считаем дивиденды

"Лучшие друзья девушек это..." акции Алроса. Среди инвесторов все чаще встречаются девушки сейчас, поэтому, данная фраза не так далека от реальности. Обычно книжки нас учат инвестировать в те компании, чьей продукцией мы пользуемся.

Как обстоят дела у бизнеса и сколько дивидендов ожидать по итогам 2021 года разберемся в данной статье.

Менеджмент повысил прогноз по производству на текущий год до 32,5 млн. кар., что выше уровня 2020 года (30 млн. кар.), но до допандемийного 2019 года (38,5 млн. кар.) еще далеко. Операционный отчет и свои сделки я разбирал в предыдущем посте. Более того, в среднесрочной перспективе ежегодная добыча ожидается на уровне 35-36 млн. кар. Это нам говорит о том, что в лучшем случае в ближайшие годы производство смогут нарастить максимум на 10%, здесь апсайда значительного нет.

Дальше все напрямую будет зависеть от рыночных цен. Сейчас предложение не поспевает за спросом, Алроса продала практически все свои запасы в этом году, что нашло свое отражение в высоком уровне свободного денежного потока, который за 9 месяцев вырос более, чем в 6 раз г/г до 89,2 млрд. руб. Произведенная продукция сейчас сразу идет огранщикам, не успевая накапливаться на складах.

📝Комментарий зам. ген. директора Алроса Алексея Филипповского:

«Сильный конечный спрос на украшения и соответствующий спрос на бриллианты с начала года пока удовлетворялся запасами алмазного сырья, которые были накоплены добывающими компаниями в 2019-2020 гг. Но уже к началу 3 кв. 2021 г. запасы у добывающих компаний полностью истощились, поставки алмазов осуществляются «с колес» прямо с производства, которое в ближайшие годы в мире будет оставаться на 20-25% ниже допандемийных уровней."

Компании даже пришлось выкупать часть камней у Гохрана, чтобы реализовывать конечным потребителям, но такие продажи низкомаржинальные для самой Алроса, что привело к снижению рентабельности по EBITDA с 49% во 2 кв. до 45%.

Несмотря на весь позитив и прорывные отчеты, цены на алмазы остаются ниже средних уровней за последние 6 лет. Средняя цена реализации у Алроса в текущем году составила $130/кар. в том время, как средняя цена реализации за 6 лет была $145,5/кар. Это намекает нам, что алмазный сектор пока еще не подошел к своим пикам и теоретически потенциал роста цен может сохраняться.

Давайте теперь попробуем прикинуть потенциальные дивиденды. За 1 полугодие заплатили 8,79 руб, что эквивалентно 100% от свободного денежного потока за полугодие. В рамках новой див. политики, пока ND/EBITDA меньше 1, выплачивают весь свободный денежный поток акционерам.

ND/EBITDA = 0,1

За 3 квартал заработали еще 24,5 млрд. руб. FCF или 3,33 руб. на акцию. Обычно 4 квартал самый успешный по продажам, там Новый год и многие покупают ювелирку в подарок. Исходя из прогноза менеджмента по объему добычи можно прикинуть, что в 4 квартале производство будет на уровне 10,5 тыс. кар. и при текущих ценах это даст дополнительно около 28 млрд. FCF.

Получается, что за год дивиденды теоретически могут составить 7,11 + 8,79 = 15,9 руб. Для надежности можно взять диапазон 15-16 руб, что тоже неплохо и к текущим ценам дает двузначную див. доходность. В ближайшие 4 года роста капексов не предвидится, это позволит сохранить свободный денежный поток на высоком уровне. Но из-за снижения объемов реализации в следующие 3-4 года в связи с продажей значительной доли запасов, я ожидаю падение дивидендов от текущих уровней на 30% примерно. Но может быть эту разницу скомпенсирует рост цен на алмазы, посмотрим.

📊Мультипликаторы:

EV/EBITDA = 6,75 (средняя за 5 лет - 5,4)

P/E = 9,7 (средняя 7,7)

По мультипликаторам компания оценивается дороже своих средних значений, но с учетом высокой див. доходности это оправдано. По текущим уже апсайд видится не очень большим, я пока держу свою позицию, но докупать по текущим не планирую.

Рост курса доллара, в случае очередной нестабильности, положительно повлияет на доходы компании. Но в случае кризиса она полетит вниз раньше остальных, это нужно помнить.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

"Лучшие друзья девушек это..." акции Алроса. Среди инвесторов все чаще встречаются девушки сейчас, поэтому, данная фраза не так далека от реальности. Обычно книжки нас учат инвестировать в те компании, чьей продукцией мы пользуемся.

Как обстоят дела у бизнеса и сколько дивидендов ожидать по итогам 2021 года разберемся в данной статье.

Менеджмент повысил прогноз по производству на текущий год до 32,5 млн. кар., что выше уровня 2020 года (30 млн. кар.), но до допандемийного 2019 года (38,5 млн. кар.) еще далеко. Операционный отчет и свои сделки я разбирал в предыдущем посте. Более того, в среднесрочной перспективе ежегодная добыча ожидается на уровне 35-36 млн. кар. Это нам говорит о том, что в лучшем случае в ближайшие годы производство смогут нарастить максимум на 10%, здесь апсайда значительного нет.

Дальше все напрямую будет зависеть от рыночных цен. Сейчас предложение не поспевает за спросом, Алроса продала практически все свои запасы в этом году, что нашло свое отражение в высоком уровне свободного денежного потока, который за 9 месяцев вырос более, чем в 6 раз г/г до 89,2 млрд. руб. Произведенная продукция сейчас сразу идет огранщикам, не успевая накапливаться на складах.

📝Комментарий зам. ген. директора Алроса Алексея Филипповского:

«Сильный конечный спрос на украшения и соответствующий спрос на бриллианты с начала года пока удовлетворялся запасами алмазного сырья, которые были накоплены добывающими компаниями в 2019-2020 гг. Но уже к началу 3 кв. 2021 г. запасы у добывающих компаний полностью истощились, поставки алмазов осуществляются «с колес» прямо с производства, которое в ближайшие годы в мире будет оставаться на 20-25% ниже допандемийных уровней."

Компании даже пришлось выкупать часть камней у Гохрана, чтобы реализовывать конечным потребителям, но такие продажи низкомаржинальные для самой Алроса, что привело к снижению рентабельности по EBITDA с 49% во 2 кв. до 45%.

Несмотря на весь позитив и прорывные отчеты, цены на алмазы остаются ниже средних уровней за последние 6 лет. Средняя цена реализации у Алроса в текущем году составила $130/кар. в том время, как средняя цена реализации за 6 лет была $145,5/кар. Это намекает нам, что алмазный сектор пока еще не подошел к своим пикам и теоретически потенциал роста цен может сохраняться.

Давайте теперь попробуем прикинуть потенциальные дивиденды. За 1 полугодие заплатили 8,79 руб, что эквивалентно 100% от свободного денежного потока за полугодие. В рамках новой див. политики, пока ND/EBITDA меньше 1, выплачивают весь свободный денежный поток акционерам.

ND/EBITDA = 0,1

За 3 квартал заработали еще 24,5 млрд. руб. FCF или 3,33 руб. на акцию. Обычно 4 квартал самый успешный по продажам, там Новый год и многие покупают ювелирку в подарок. Исходя из прогноза менеджмента по объему добычи можно прикинуть, что в 4 квартале производство будет на уровне 10,5 тыс. кар. и при текущих ценах это даст дополнительно около 28 млрд. FCF.

Получается, что за год дивиденды теоретически могут составить 7,11 + 8,79 = 15,9 руб. Для надежности можно взять диапазон 15-16 руб, что тоже неплохо и к текущим ценам дает двузначную див. доходность. В ближайшие 4 года роста капексов не предвидится, это позволит сохранить свободный денежный поток на высоком уровне. Но из-за снижения объемов реализации в следующие 3-4 года в связи с продажей значительной доли запасов, я ожидаю падение дивидендов от текущих уровней на 30% примерно. Но может быть эту разницу скомпенсирует рост цен на алмазы, посмотрим.

📊Мультипликаторы:

EV/EBITDA = 6,75 (средняя за 5 лет - 5,4)

P/E = 9,7 (средняя 7,7)

По мультипликаторам компания оценивается дороже своих средних значений, но с учетом высокой див. доходности это оправдано. По текущим уже апсайд видится не очень большим, я пока держу свою позицию, но докупать по текущим не планирую.

Рост курса доллара, в случае очередной нестабильности, положительно повлияет на доходы компании. Но в случае кризиса она полетит вниз раньше остальных, это нужно помнить.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Фосагро, ударный отчет и дивиденды

С начала 2021 года цена акции выросла почти на 90%. Это не удивительно, цены на удобрения продолжают расти сопоставимыми темпами. По структуре объема производства на первом месте фосфорные удобрения с долей около 60%. Азотные удобрения, которые сейчас являются бенефициарами роста, занимают лишь 15% в общей структуре производства.

Более подробно бизнес компании мы разбирали в прошлом посте.

Благодаря вертикальной интеграции, себестоимость производства выросла не так сильно по сравнению с аналогичными зарубежными компаниями. Это дает определенное преимущество бизнесу в РФ, что положительно влияет на маржинальность. Рентабельность EBITDA в 3 кв. выросла до 49% (39% годом ранее).

Помимо высокой маржинальности, продукция компании соответствуют самым высоким требованиям с точки зрения экологичности и безопасности, мы это подробно освещали в видео разборе.

Комментарий ген. директора Фосагро Андрея Гурьева:

"В третьем квартале 2021 года ФосАгро первой в России прошла оценку соответствия требованиям национального стандарта улучшенной продукции. Соответствующие сертификаты были выданы Череповецкому, Волховскому и Балаковскому производственным комплексам ФосАгро. Таким образом, вся продукция предприятий компании по производству минеральных удобрений прошла сертификацию на соответствие российскому национальному стандарту,

вводящему самые жесткие в мире ограничения на содержание тяжелых металлов и мышьяка.

Ранее такую возможность мы получили от Европейской комиссии, разрешившей использовать маркировку на удобрениях, соответствующих самым жестким требованиям в области регулирования кадмия в ЕС."

Компания успела воспользоваться удачным моментом и разместила семилетние облигации на $500 млн. по ставке в 2,6% годовых. Суммарная долговая нагрузка остается в пределах нормы, чистый долг снизился до 123 млрд. руб. (со 157 млрд. руб. годом ранее).

ND/EBITDA = 0,83 - в пределах нормы

Пользуясь хорошей рыночной конъюнктурой и благодаря относительно низкой долговой нагрузке, за 3й кв. решили распределить акционерам 30,3 млрд. руб. (FCF составил 20,7 млрд. руб). Такая выплата дает 234 рубля на акцию дивидендов. За 9 месяцев суммарная выплата составит 495 рублей.

Если 4й квартал будет не хуже третьего и выплатят 100% от FCF (консервативный сценарий), то можно будет рассчитывать на суммарную выплату за год в размере 650 руб. К текущей цене акции годовая див. доходность составит чуть более 11%.

Сектор удобрений является циклическим, такие цены не смогут долго продержаться. Мы уже видим некоторые ограничения, которые вводит правительство, чтобы сдержать внутренние цены на продукты и инфляцию.

Если до весны удобрения не подешевеют, то аграрии вынуждены будут включать более высокие расходы в себестоимость своей продукции, что приведет к очередному росту цен на продовольственные товары в следующем году. Чтобы этого не допустить, в РФ хотят ограничить экспорт удобрений, это в свою очередь не очень хорошо скажется на доходах отечественных производителей минеральных удобрений.

По прогнозам менеджмента, 4 квартал будет не хуже 3го, близится рост спроса для весенней посевной, который поддержит цены. Из-за энергетического кризиса в Европе и Азии не все предприятия смогут обеспечить производство, это может еще больше увеличить дефицит.

Мультипликаторы:

EV/EBITDA = 5,9

P/E = 7,5

По мультипликаторам бизнес сейчас оценен ниже своих средних значений за 5 лет, это может вызвать желание купить акции по текущим. Но, как я уже писал выше, такие цены скорее временное явление и уже в следующем году с высокой долей вероятности мы увидим их снижение. Циклические компании лучше всего покупать ближе к дну цикла, а сейчас мы находимся близко к его максимумам.

Свою позицию продолжаю держать, наращивать по текущим ценам не планирую, как и продавать.

#PHOR

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

С начала 2021 года цена акции выросла почти на 90%. Это не удивительно, цены на удобрения продолжают расти сопоставимыми темпами. По структуре объема производства на первом месте фосфорные удобрения с долей около 60%. Азотные удобрения, которые сейчас являются бенефициарами роста, занимают лишь 15% в общей структуре производства.

Более подробно бизнес компании мы разбирали в прошлом посте.

Благодаря вертикальной интеграции, себестоимость производства выросла не так сильно по сравнению с аналогичными зарубежными компаниями. Это дает определенное преимущество бизнесу в РФ, что положительно влияет на маржинальность. Рентабельность EBITDA в 3 кв. выросла до 49% (39% годом ранее).

Помимо высокой маржинальности, продукция компании соответствуют самым высоким требованиям с точки зрения экологичности и безопасности, мы это подробно освещали в видео разборе.

Комментарий ген. директора Фосагро Андрея Гурьева:

"В третьем квартале 2021 года ФосАгро первой в России прошла оценку соответствия требованиям национального стандарта улучшенной продукции. Соответствующие сертификаты были выданы Череповецкому, Волховскому и Балаковскому производственным комплексам ФосАгро. Таким образом, вся продукция предприятий компании по производству минеральных удобрений прошла сертификацию на соответствие российскому национальному стандарту,

вводящему самые жесткие в мире ограничения на содержание тяжелых металлов и мышьяка.

Ранее такую возможность мы получили от Европейской комиссии, разрешившей использовать маркировку на удобрениях, соответствующих самым жестким требованиям в области регулирования кадмия в ЕС."

Компания успела воспользоваться удачным моментом и разместила семилетние облигации на $500 млн. по ставке в 2,6% годовых. Суммарная долговая нагрузка остается в пределах нормы, чистый долг снизился до 123 млрд. руб. (со 157 млрд. руб. годом ранее).

ND/EBITDA = 0,83 - в пределах нормы

Пользуясь хорошей рыночной конъюнктурой и благодаря относительно низкой долговой нагрузке, за 3й кв. решили распределить акционерам 30,3 млрд. руб. (FCF составил 20,7 млрд. руб). Такая выплата дает 234 рубля на акцию дивидендов. За 9 месяцев суммарная выплата составит 495 рублей.

Если 4й квартал будет не хуже третьего и выплатят 100% от FCF (консервативный сценарий), то можно будет рассчитывать на суммарную выплату за год в размере 650 руб. К текущей цене акции годовая див. доходность составит чуть более 11%.

Сектор удобрений является циклическим, такие цены не смогут долго продержаться. Мы уже видим некоторые ограничения, которые вводит правительство, чтобы сдержать внутренние цены на продукты и инфляцию.

Если до весны удобрения не подешевеют, то аграрии вынуждены будут включать более высокие расходы в себестоимость своей продукции, что приведет к очередному росту цен на продовольственные товары в следующем году. Чтобы этого не допустить, в РФ хотят ограничить экспорт удобрений, это в свою очередь не очень хорошо скажется на доходах отечественных производителей минеральных удобрений.

По прогнозам менеджмента, 4 квартал будет не хуже 3го, близится рост спроса для весенней посевной, который поддержит цены. Из-за энергетического кризиса в Европе и Азии не все предприятия смогут обеспечить производство, это может еще больше увеличить дефицит.

Мультипликаторы:

EV/EBITDA = 5,9

P/E = 7,5

По мультипликаторам бизнес сейчас оценен ниже своих средних значений за 5 лет, это может вызвать желание купить акции по текущим. Но, как я уже писал выше, такие цены скорее временное явление и уже в следующем году с высокой долей вероятности мы увидим их снижение. Циклические компании лучше всего покупать ближе к дну цикла, а сейчас мы находимся близко к его максимумам.

Свою позицию продолжаю держать, наращивать по текущим ценам не планирую, как и продавать.

#PHOR

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

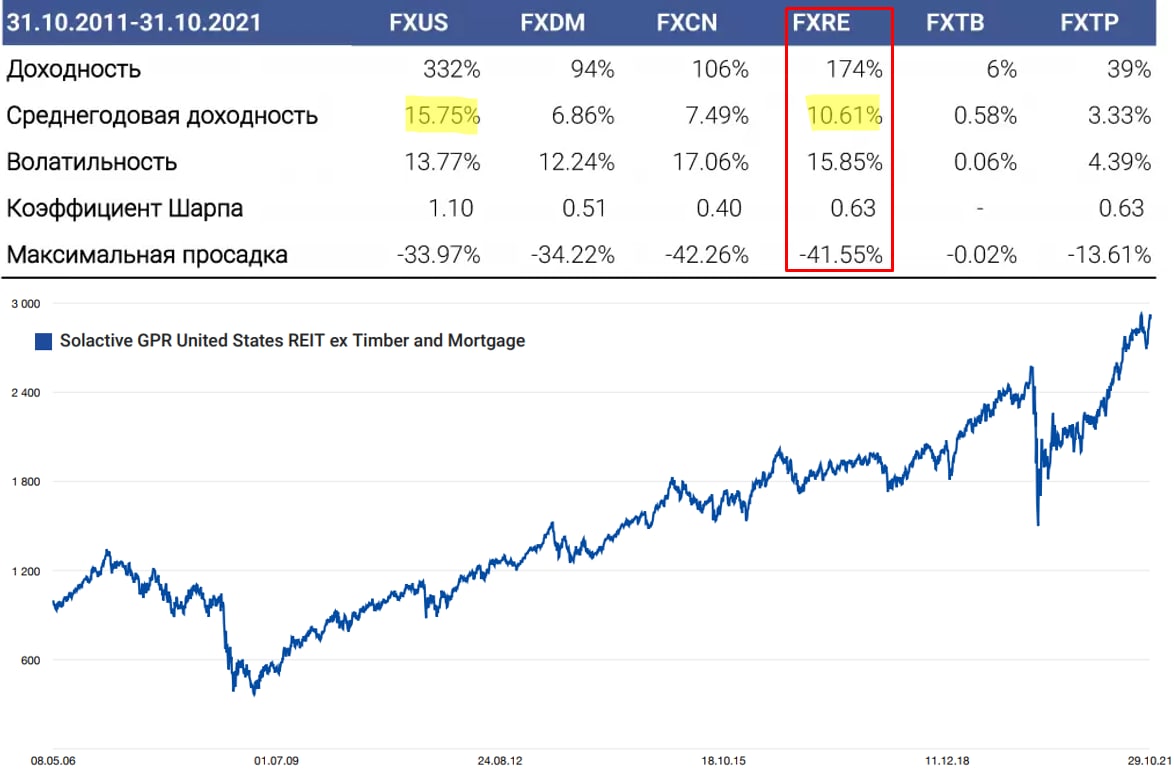

FXRE, подробно разберем основные плюсы и минусы

На российском рынке появляется все больше ETF и БПИФ на различные страны, сектора и тренды (вроде ESG). Каждый из провайдеров старается сделать полный комплекс из фондов на большинство направлений, чтобы из них можно было собрать полноценный и сбалансированный портфель. Ключевым игроком, на мой взгляд, пока остается Finex, который продолжает привносить что-то новое и достаточно востребованное, хотя Тинькофф уже наступает на пятки.

Сейчас появился один из самых долгожданных ETF на российском рынке, который включает в себя REITs (фонды недвижимости) из разных секторов. Судя по комментариям, многие давно просили такой инструмент (я тоже не исключение - пост). Наконец-то наши ожидания оправдались, попробуем разобраться с самим ETF.

FXRE повторяет индекс Solactive GPR United States REIT ex Timber and Mortgage Index NTR, куда входит 122 REIT из 12 секторов (жилая недвижимость, инфраструктурные объекты, ритейл, офисная недвижимость и прочее). Уже по этим цифрам видно, что диверсификация достаточно хорошая. Вес для каждой бумаги в портфеле фонда присваивается, исходя из рыночной капитализации и объема паев в свободном обращении (FREE-FLOAT).

🧾Характеристики фонда:

Валюта торгов - рубль, доллар.

Цена пая - $1 (73 руб).

Комиссия - 0,6%.

География - США.

ТОП-5 крупнейших представителя данного ETF:

✔️AMERICAN TOWER REIT

✔️PROLOGIS REIT

✔️CROWN CASTLE INTERNATIONAL REIT ORD

✔️SIMON PROP GRP REIT ORD

✔️PUBLIC STORAGE REIT ORD

Я не просто так здесь привел эти компании, на них приходится около 30% активов, поэтому, решил проанализировать каждую отдельно. Такие REITs обычно оценивают по мультипликатору P/FFO, где FFO - это доходы от операционной деятельности.

В среднем у меня получилось, что все эти активы торгуются на 20-25% дороже своих средних мультипликаторов за последние 5 лет (результаты 2020 год в расчет не брал из-за влияния пандемии). Также оценил дивидендную доходность, которая снизилась на 30% примерно относительно средних значений.

Это косвенно говорит о том, что сам рынок REITs сейчас немного перегрет и входить сразу на большую сумму не лучшее решение, на мой взгляд. Но прикупить небольшую долю с постепенными докупками на коррекциях было бы вполне разумно.

Вообще сегмент недвижимости на рынке РФ долгое время был представлен только через ЗПИФы (PNK Rental, Парус, Активо, пару фондов от Альфы и ВТБ). С появлением FXRE можно добавить вполне сбалансированную долю недвижимости, в том числе индустриальной, в свой портфель.

Диверсификация будет не только по сегментам, но и по странам. ЗПИФы на недвижимость в РФ мы подробно разбирали на большом вебинаре, где я рассказал о своем опыте инвестирования в это направление. Подробнее о вебинаре можно почитать здесь, по всем вопросам можете писать мне в личку.

Резюме по FXRE:

Плюсы:

✅ низкий порог входа (от $1);

✅ валюта торгов в рублях и в долларах;

✅ хорошая диверсификация;

✅ относительно низкая комиссия (0,6%);

✅ налоговые льготы (возможность купить на ИИС или получить ЛДВ);

✅ налог с дивидендов 15% вместо 30% для брокеров РФ.

Минусы:

❌ не платит дивиденды;

❌ многие REITs дороговаты в моменте по P/FFO и див. доходность ниже среднего за 5 лет.

Фонд однозначно интересный, может занять достойное место в любом портфеле, но, как и писал выше, я бы сейчас не вкладывал в него сразу и много, думаю, мы еще дождемся охлаждения этого сектора в ближайшие год-два, там уже нормально закупимся.

#FXRE

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На российском рынке появляется все больше ETF и БПИФ на различные страны, сектора и тренды (вроде ESG). Каждый из провайдеров старается сделать полный комплекс из фондов на большинство направлений, чтобы из них можно было собрать полноценный и сбалансированный портфель. Ключевым игроком, на мой взгляд, пока остается Finex, который продолжает привносить что-то новое и достаточно востребованное, хотя Тинькофф уже наступает на пятки.

Сейчас появился один из самых долгожданных ETF на российском рынке, который включает в себя REITs (фонды недвижимости) из разных секторов. Судя по комментариям, многие давно просили такой инструмент (я тоже не исключение - пост). Наконец-то наши ожидания оправдались, попробуем разобраться с самим ETF.

FXRE повторяет индекс Solactive GPR United States REIT ex Timber and Mortgage Index NTR, куда входит 122 REIT из 12 секторов (жилая недвижимость, инфраструктурные объекты, ритейл, офисная недвижимость и прочее). Уже по этим цифрам видно, что диверсификация достаточно хорошая. Вес для каждой бумаги в портфеле фонда присваивается, исходя из рыночной капитализации и объема паев в свободном обращении (FREE-FLOAT).

🧾Характеристики фонда:

Валюта торгов - рубль, доллар.

Цена пая - $1 (73 руб).

Комиссия - 0,6%.

География - США.

ТОП-5 крупнейших представителя данного ETF:

✔️AMERICAN TOWER REIT

✔️PROLOGIS REIT

✔️CROWN CASTLE INTERNATIONAL REIT ORD

✔️SIMON PROP GRP REIT ORD

✔️PUBLIC STORAGE REIT ORD

Я не просто так здесь привел эти компании, на них приходится около 30% активов, поэтому, решил проанализировать каждую отдельно. Такие REITs обычно оценивают по мультипликатору P/FFO, где FFO - это доходы от операционной деятельности.

В среднем у меня получилось, что все эти активы торгуются на 20-25% дороже своих средних мультипликаторов за последние 5 лет (результаты 2020 год в расчет не брал из-за влияния пандемии). Также оценил дивидендную доходность, которая снизилась на 30% примерно относительно средних значений.

Это косвенно говорит о том, что сам рынок REITs сейчас немного перегрет и входить сразу на большую сумму не лучшее решение, на мой взгляд. Но прикупить небольшую долю с постепенными докупками на коррекциях было бы вполне разумно.

Вообще сегмент недвижимости на рынке РФ долгое время был представлен только через ЗПИФы (PNK Rental, Парус, Активо, пару фондов от Альфы и ВТБ). С появлением FXRE можно добавить вполне сбалансированную долю недвижимости, в том числе индустриальной, в свой портфель.

Диверсификация будет не только по сегментам, но и по странам. ЗПИФы на недвижимость в РФ мы подробно разбирали на большом вебинаре, где я рассказал о своем опыте инвестирования в это направление. Подробнее о вебинаре можно почитать здесь, по всем вопросам можете писать мне в личку.

Резюме по FXRE:

Плюсы:

✅ низкий порог входа (от $1);

✅ валюта торгов в рублях и в долларах;

✅ хорошая диверсификация;

✅ относительно низкая комиссия (0,6%);

✅ налоговые льготы (возможность купить на ИИС или получить ЛДВ);

✅ налог с дивидендов 15% вместо 30% для брокеров РФ.

Минусы:

❌ не платит дивиденды;

❌ многие REITs дороговаты в моменте по P/FFO и див. доходность ниже среднего за 5 лет.

Фонд однозначно интересный, может занять достойное место в любом портфеле, но, как и писал выше, я бы сейчас не вкладывал в него сразу и много, думаю, мы еще дождемся охлаждения этого сектора в ближайшие год-два, там уже нормально закупимся.

#FXRE

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Роснано, разбор ситуации с возможным дефолтом

Начнем с того, что компания на 100% принадлежит государству. Соответственно, если возникают проблемы у нее с обслуживанием долга, то это негативно влияет на весь инвест. климат в стране.

Я решил посмотреть отчет МСФО за 1 полугодие (последний из доступных), сам облигации Роснано не держу, поэтому детально ранее не изучал. И что мы видим... В самом начале, где аудиторское заключение (аудитор - KPMG) написано жирным шрифтом "Существенная неопределенность в отношении непрерывности деятельности" со ссылкой на примечание 3. Это уже настораживает.

Опускаемся в примечание 3 и в конце находим интересующую для нас информацию:

"В настоящее время Группа находится в процессе обсуждения с акционером возможности дополнительного финансирования. В то же время нет уверенности, что такое финансирование может быть получено в необходимом объеме. Если Группа не сможет получить финансирование от акционера или из иных источников, она может быть не в состоянии непрерывно продолжать свою деятельность."

Другими словами, менеджмент надеется на то, что государство окажет поддержку и прямым текстом про это говорит. Формат помощи может быть разный, субсидии, выкуп облигаций, льготные кредиты и прочее.

Прежде чем переходить к оценке финансового состояния, нужно понять чем вообще занимается Роснано. Из отчета следует, что в основном это венчурное инвестирование в проекты на их начальной стадии (максимальный риск), которые связаны с нанотехнологиями.

📊Финансовое состояние бизнеса

Выручки, как таковой компания не имеет. Доходы по сути являются бумажными, это просто переоценка справедливой стоимости тех активов, в которые были сделаны инвестиции. Тут, как вы понимаете, есть большое поле для маневра, одно дело оценить бизнес справедливо, в который вложился, другое дело продать этот бизнес по такой цене. Ну да ладно, здесь мы все равно проверить не сможем, поверим цифрам отчетности.

Оборотные активы сформированы из долевых и долговых инструментов, на конец 1 пг. 2021 года оборотные активы составили 57 млрд. руб. Теперь давайте оценим долги компании, к которым относятся все банковские кредиты и выпущенные облигации. Общая сумма долга составляет 58,7 млрд. руб.

Здесь видно, что оборотных активов даже немного не хватает для погашения всех обязательств. Правда, если говорить про краткосрочную часть долга, то она составляет в моменте 15 млрд. руб., а денежных средств на счетах около 5,6 млрд. руб, что тоже немного не дотягивает.

Один из выпусков облигаций (06-07) обеспечен гарантиями Правительства РФ и там риски минимальны, остальные выпуски ничем не обеспечены. В текущем году погашается один из выпусков (Серия БО-002Р-01) на сумму 4,6 млрд. руб. В 2022 году должно произойти гашение долга на 30 млрд. руб. Немного поражает то, что компания вообще никак не воспользовалась эффектом низких ставок в прошлом и начале этого года, средняя ставка по обслуживанию долга составляет 8,5%.

Начнем с того, что компания на 100% принадлежит государству. Соответственно, если возникают проблемы у нее с обслуживанием долга, то это негативно влияет на весь инвест. климат в стране.

Я решил посмотреть отчет МСФО за 1 полугодие (последний из доступных), сам облигации Роснано не держу, поэтому детально ранее не изучал. И что мы видим... В самом начале, где аудиторское заключение (аудитор - KPMG) написано жирным шрифтом "Существенная неопределенность в отношении непрерывности деятельности" со ссылкой на примечание 3. Это уже настораживает.

Опускаемся в примечание 3 и в конце находим интересующую для нас информацию:

"В настоящее время Группа находится в процессе обсуждения с акционером возможности дополнительного финансирования. В то же время нет уверенности, что такое финансирование может быть получено в необходимом объеме. Если Группа не сможет получить финансирование от акционера или из иных источников, она может быть не в состоянии непрерывно продолжать свою деятельность."

Другими словами, менеджмент надеется на то, что государство окажет поддержку и прямым текстом про это говорит. Формат помощи может быть разный, субсидии, выкуп облигаций, льготные кредиты и прочее.

Прежде чем переходить к оценке финансового состояния, нужно понять чем вообще занимается Роснано. Из отчета следует, что в основном это венчурное инвестирование в проекты на их начальной стадии (максимальный риск), которые связаны с нанотехнологиями.

📊Финансовое состояние бизнеса

Выручки, как таковой компания не имеет. Доходы по сути являются бумажными, это просто переоценка справедливой стоимости тех активов, в которые были сделаны инвестиции. Тут, как вы понимаете, есть большое поле для маневра, одно дело оценить бизнес справедливо, в который вложился, другое дело продать этот бизнес по такой цене. Ну да ладно, здесь мы все равно проверить не сможем, поверим цифрам отчетности.

Оборотные активы сформированы из долевых и долговых инструментов, на конец 1 пг. 2021 года оборотные активы составили 57 млрд. руб. Теперь давайте оценим долги компании, к которым относятся все банковские кредиты и выпущенные облигации. Общая сумма долга составляет 58,7 млрд. руб.

Здесь видно, что оборотных активов даже немного не хватает для погашения всех обязательств. Правда, если говорить про краткосрочную часть долга, то она составляет в моменте 15 млрд. руб., а денежных средств на счетах около 5,6 млрд. руб, что тоже немного не дотягивает.

Один из выпусков облигаций (06-07) обеспечен гарантиями Правительства РФ и там риски минимальны, остальные выпуски ничем не обеспечены. В текущем году погашается один из выпусков (Серия БО-002Р-01) на сумму 4,6 млрд. руб. В 2022 году должно произойти гашение долга на 30 млрд. руб. Немного поражает то, что компания вообще никак не воспользовалась эффектом низких ставок в прошлом и начале этого года, средняя ставка по обслуживанию долга составляет 8,5%.

📝Резюме

Бизнес Роснано достаточно рискованный, даже несмотря на то, что она является гос. компанией. Инвестиции в стартапы могут долго не окупаться, тем более в РФ, особенно в нанотехнологиях и ликвидность таких инструментов очень низкая. В случае необходимости такой стартап никому не продашь за хорошие деньги.

Кстати, стоит отметить, что FITCH в прошлом году присвоило рейтинг компании на уровне BBB (это самый высокий для РФ), ну а отечественное рейтинговое агентство "Эксперт РА" присвоило рейтинг ruAA.

Стабильной выручки, как мы выяснили тоже нет, в основном это бумажная переоценка инвестиций, причем, она может быть, как в бОльшую, так и в меньшую сторону. В прошлом году был убыток, не знаю, как это правильно сказать, но для понимания - выручка была отрицательная.

Заигрались ребята с бумажными переоценками, нарисовали себе много денег, видимо, а когда пришло время платить по счетам, оказалось, что реальных денег то и нет, только цифры. Вложился бы я в облигации (уже не говоря про акции) такой компании - скорее нет. Есть большое количество более понятных и интересных историй с аналогичной доходностью. Как вы видите, даже рейтинги ни о чем не говорят, анализируйте сами те инструменты, куда вкладываете.

Что касается текущей ситуации, я считаю, что все утрясут, биржа вначале приостановила торги облигациями, но с понедельника они возобновятся. Но эта ситуация однозначно оставит темный след на всем долговом рынке РФ, может быть по некоторым бумагам даже увидим падение в понедельник, посмотрим.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Бизнес Роснано достаточно рискованный, даже несмотря на то, что она является гос. компанией. Инвестиции в стартапы могут долго не окупаться, тем более в РФ, особенно в нанотехнологиях и ликвидность таких инструментов очень низкая. В случае необходимости такой стартап никому не продашь за хорошие деньги.

Кстати, стоит отметить, что FITCH в прошлом году присвоило рейтинг компании на уровне BBB (это самый высокий для РФ), ну а отечественное рейтинговое агентство "Эксперт РА" присвоило рейтинг ruAA.

Стабильной выручки, как мы выяснили тоже нет, в основном это бумажная переоценка инвестиций, причем, она может быть, как в бОльшую, так и в меньшую сторону. В прошлом году был убыток, не знаю, как это правильно сказать, но для понимания - выручка была отрицательная.

Заигрались ребята с бумажными переоценками, нарисовали себе много денег, видимо, а когда пришло время платить по счетам, оказалось, что реальных денег то и нет, только цифры. Вложился бы я в облигации (уже не говоря про акции) такой компании - скорее нет. Есть большое количество более понятных и интересных историй с аналогичной доходностью. Как вы видите, даже рейтинги ни о чем не говорят, анализируйте сами те инструменты, куда вкладываете.

Что касается текущей ситуации, я считаю, что все утрясут, биржа вначале приостановила торги облигациями, но с понедельника они возобновятся. Но эта ситуация однозначно оставит темный след на всем долговом рынке РФ, может быть по некоторым бумагам даже увидим падение в понедельник, посмотрим.

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Русагро, снижение рентабельности и рост дивидендов

В 3 квартале цены на основную продукцию, которую реализует компания, затормозили рост.

🌽Сельскохозяйственный сегмент

Рыночные цены на пшеницу и сою вошли во флэт, однако, за счет роста объемов реализации пшеницы удалось вытянуть выручку сегмента и EBITDA. рентабельность EBITDA выросла до 53% (43% годом ранее). Положительная динамика связана в том числе с сокращением издержек.

К сожалению, по итогам 3 квартала это единственный сегмент, где был рост EBITDA год к году.

🧈Масложировой сегмент

Очень наглядная картина того, как влияет сдерживание отпускных цен при росте сырья. Выручка за 3 кв. выросла на 82% г/г, а EBITDA сократилась на (12%) г/г. Рентабельность EBITDA опустилась до 8% (17% годом ранее). Рост себестоимости произошел из-за увеличения цен на подсолнечник, подсолнечное и пальмовое масло, отпускные цены были под давлением из-за ограничений внутренних цен на бутилированное масло и экспортных пошлин.

🐖Мясной сегмент

Ситуация аналогична той, что происходит в масложировом сегменте, рост выручки в 3 кв. составил 17% г/г, а EBITDA снизилась на (25%) г/г. Падение операционных доходов связано с ростом издержек на корма и ветеринарные услуги. На рентабельность EBITDA негативное влияния оказал запуск производства в Приморье из-за увеличения расходов на корм.

🍭Сахарный сегмент

Сахарный сегмент не так сильно влияет на итоговые результаты из-за относительно небольшой доли в структуре выручки. Доходы выросли на 13% г/г, EBITDA прибавила 9% г/г. Рентабельность осталась на прежнем уровне (24%). Общую структуру выручки можно посмотреть в предыдущем посте.

Отчет вышел слабый и вдобавок был подкреплен решением ген. директора, Максима Басова, уйти со своего поста с 2022 года. По его словам приемник уже найден и подготовлен, его представят нам до конца текущего года. Более 10 лет он управлял бизнесом и нужно сказать, что весьма неплохо это ему удавалось.

При этом, Басов останется акционером компании (доля 8%) и сохранит место в совете директоров.

📊Мультипликаторы:

EV/EBITDA = 5,5 (средняя за 5 лет - 7,3)

P/E = 3,6 - на прибыль оказали влияние разовые факторы по переоценке биологических активов (+11 млрд. руб.).

P/E* = 5 (средняя за 5 лет - 6,5) - скорректированный показатель

ND/EBITDA = 1,63

По мультипликаторам наблюдается определенный дисконт, но это связано с высокой базой и высокими ценами на основную продукцию. В момент разворота цикла ситуация поменяется.

В рамках новой див. политики обещают платить 50% от ЧП по МСФО. Переоценка биологических активов в данном случае играет на руку акционерам. За последние 12 месяцев заработали на дивы 20,6 млрд. руб. или 153,1 рубль на акцию, что к текущей цене дает ДД в районе 13,7% годовых. Вполне неплохо для растущей компании, с учетом ее потенциала и развитием проекта в Приморье.

Акции в моменте смотрятся неплохо коррекция дает хорошую возможность нарастить немного позицию. Но нужно иметь в виду, что мы близко к пику цикла и в следующем году маржинальность и чистая прибыль будет под давлением. К слову, без учета прибыли от переоценки активов див. доходность составила бы 10% к текущим ценам, что уже не так интересно при текущих ставках.

#AGRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 3 квартале цены на основную продукцию, которую реализует компания, затормозили рост.

🌽Сельскохозяйственный сегмент

Рыночные цены на пшеницу и сою вошли во флэт, однако, за счет роста объемов реализации пшеницы удалось вытянуть выручку сегмента и EBITDA. рентабельность EBITDA выросла до 53% (43% годом ранее). Положительная динамика связана в том числе с сокращением издержек.

К сожалению, по итогам 3 квартала это единственный сегмент, где был рост EBITDA год к году.

🧈Масложировой сегмент

Очень наглядная картина того, как влияет сдерживание отпускных цен при росте сырья. Выручка за 3 кв. выросла на 82% г/г, а EBITDA сократилась на (12%) г/г. Рентабельность EBITDA опустилась до 8% (17% годом ранее). Рост себестоимости произошел из-за увеличения цен на подсолнечник, подсолнечное и пальмовое масло, отпускные цены были под давлением из-за ограничений внутренних цен на бутилированное масло и экспортных пошлин.

🐖Мясной сегмент

Ситуация аналогична той, что происходит в масложировом сегменте, рост выручки в 3 кв. составил 17% г/г, а EBITDA снизилась на (25%) г/г. Падение операционных доходов связано с ростом издержек на корма и ветеринарные услуги. На рентабельность EBITDA негативное влияния оказал запуск производства в Приморье из-за увеличения расходов на корм.

🍭Сахарный сегмент

Сахарный сегмент не так сильно влияет на итоговые результаты из-за относительно небольшой доли в структуре выручки. Доходы выросли на 13% г/г, EBITDA прибавила 9% г/г. Рентабельность осталась на прежнем уровне (24%). Общую структуру выручки можно посмотреть в предыдущем посте.

Отчет вышел слабый и вдобавок был подкреплен решением ген. директора, Максима Басова, уйти со своего поста с 2022 года. По его словам приемник уже найден и подготовлен, его представят нам до конца текущего года. Более 10 лет он управлял бизнесом и нужно сказать, что весьма неплохо это ему удавалось.

При этом, Басов останется акционером компании (доля 8%) и сохранит место в совете директоров.

📊Мультипликаторы:

EV/EBITDA = 5,5 (средняя за 5 лет - 7,3)

P/E = 3,6 - на прибыль оказали влияние разовые факторы по переоценке биологических активов (+11 млрд. руб.).

P/E* = 5 (средняя за 5 лет - 6,5) - скорректированный показатель

ND/EBITDA = 1,63

По мультипликаторам наблюдается определенный дисконт, но это связано с высокой базой и высокими ценами на основную продукцию. В момент разворота цикла ситуация поменяется.

В рамках новой див. политики обещают платить 50% от ЧП по МСФО. Переоценка биологических активов в данном случае играет на руку акционерам. За последние 12 месяцев заработали на дивы 20,6 млрд. руб. или 153,1 рубль на акцию, что к текущей цене дает ДД в районе 13,7% годовых. Вполне неплохо для растущей компании, с учетом ее потенциала и развитием проекта в Приморье.

Акции в моменте смотрятся неплохо коррекция дает хорошую возможность нарастить немного позицию. Но нужно иметь в виду, что мы близко к пику цикла и в следующем году маржинальность и чистая прибыль будет под давлением. К слову, без учета прибыли от переоценки активов див. доходность составила бы 10% к текущим ценам, что уже не так интересно при текущих ставках.

#AGRO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Блумберг пошатнул российский рынок

Очень интересная ситуация, которая повторяется уже неоднократно, произошла и в понедельник. По мнению Блумберга, РФ планирует вторжение на территорию Украины. У нас не политический канал, саму ситуацию оставим без комментариев, лично мне интересна именно реакция рынка на такую новость.

В пятницу и в понедельник котировки индекса Мсбиржи упали суммарно на 6,2%, а это, на минуточку, годовая доходность по некоторым вкладам сейчас. Мы видим, что продавали всё, и крупные компании (вроде Газпрома, Сбера, Яндекса, Лукойла и прочих), так и более мелкие. Причем, экспортеры и голубые фишки во вторник уже восстановились, а мелкие и те, что ориентированы на внутренний рынок либо остались на месте, либо продолжили снижение (Ростелеком, Энел, Аэрофлот, ФСК...).

Этот день стал отличным примером того, что достаточно даже ЧАСТНОЙ компании США что-то высказать негативное про РФ, доллар сразу улетает в космос, а рынок РФ летит в Тартар. Но там, где проблемы, есть и возможности, давайте некоторые из них разберем.

Газпром #GAZP - бизнес компании никак не ухудшился, цены на газ в ЕС продолжают расти, а вместе с ними и наши форвардные дивиденды. Подобные вбросы дают возможность докупить качественные истории по отличным ценам.

Я вчера в нашем клубе как раз делал разбор компаний, которые в моменте интересны для докупки с описанием идеи и некоторые сам докупил.

АФК Система #AFKS - потенциал вывода на биржу медицинских активов (Бинофарм и Медси) позитивно отразится на капитализации самой АФК. Причем, Бинофарм может пользоваться хорошим спросом, публичных производителей лекарств у нас не так много, вспомним историю роста ИСКЧ.

Globaltrans #GLTR - раздают почти даром и это на фоне растущих ставок на аренду полувагонов. По итогу года мы можем ожидать дивиденды около 50 рублей, но форвардные за 2022 год могут быть около 70 рублей, если не будет очередных локдаунов.

Новатэк #NVTK - отличные перспективы развития СПГ, на днях в закрытом клубе выйдет подробный разбор бизнеса. К 2026 году ожидается удвоение производства, а к 2030 году утроение. При этом, компания платит стабильно растущие дивиденды, в моменте див. доходность не очень высокая, но если брать с горизонтом в 5+ лет, думаю к текущим ценам увидим двузначные цифры.

Много интересных идей на рынке РФ, особенно среди тех компаний, которые не сильно подвержены инфляции и продают свою продукцию по рыночным ценам (экспортеры). Но, на мой взгляд, текущая коррекция это только начало, я свою кубышку продолжаю держать. Думаю, в ближайший год-два нас еще свозят к уровням 3500 пунктов по индексу, может и ниже. Запасы сильно жечь на таких проливах не стоит.

А вы что думаете, от текущих пойдем обновлять максимумы по индексу или еще попадаем?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Очень интересная ситуация, которая повторяется уже неоднократно, произошла и в понедельник. По мнению Блумберга, РФ планирует вторжение на территорию Украины. У нас не политический канал, саму ситуацию оставим без комментариев, лично мне интересна именно реакция рынка на такую новость.

В пятницу и в понедельник котировки индекса Мсбиржи упали суммарно на 6,2%, а это, на минуточку, годовая доходность по некоторым вкладам сейчас. Мы видим, что продавали всё, и крупные компании (вроде Газпрома, Сбера, Яндекса, Лукойла и прочих), так и более мелкие. Причем, экспортеры и голубые фишки во вторник уже восстановились, а мелкие и те, что ориентированы на внутренний рынок либо остались на месте, либо продолжили снижение (Ростелеком, Энел, Аэрофлот, ФСК...).

Этот день стал отличным примером того, что достаточно даже ЧАСТНОЙ компании США что-то высказать негативное про РФ, доллар сразу улетает в космос, а рынок РФ летит в Тартар. Но там, где проблемы, есть и возможности, давайте некоторые из них разберем.

Газпром #GAZP - бизнес компании никак не ухудшился, цены на газ в ЕС продолжают расти, а вместе с ними и наши форвардные дивиденды. Подобные вбросы дают возможность докупить качественные истории по отличным ценам.

Я вчера в нашем клубе как раз делал разбор компаний, которые в моменте интересны для докупки с описанием идеи и некоторые сам докупил.

АФК Система #AFKS - потенциал вывода на биржу медицинских активов (Бинофарм и Медси) позитивно отразится на капитализации самой АФК. Причем, Бинофарм может пользоваться хорошим спросом, публичных производителей лекарств у нас не так много, вспомним историю роста ИСКЧ.

Globaltrans #GLTR - раздают почти даром и это на фоне растущих ставок на аренду полувагонов. По итогу года мы можем ожидать дивиденды около 50 рублей, но форвардные за 2022 год могут быть около 70 рублей, если не будет очередных локдаунов.

Новатэк #NVTK - отличные перспективы развития СПГ, на днях в закрытом клубе выйдет подробный разбор бизнеса. К 2026 году ожидается удвоение производства, а к 2030 году утроение. При этом, компания платит стабильно растущие дивиденды, в моменте див. доходность не очень высокая, но если брать с горизонтом в 5+ лет, думаю к текущим ценам увидим двузначные цифры.

Много интересных идей на рынке РФ, особенно среди тех компаний, которые не сильно подвержены инфляции и продают свою продукцию по рыночным ценам (экспортеры). Но, на мой взгляд, текущая коррекция это только начало, я свою кубышку продолжаю держать. Думаю, в ближайший год-два нас еще свозят к уровням 3500 пунктов по индексу, может и ниже. Запасы сильно жечь на таких проливах не стоит.

А вы что думаете, от текущих пойдем обновлять максимумы по индексу или еще попадаем?

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ОГК-2, цены всё ниже, а дивы всё выше

Стоит ли еще рассматривать данную акцию, как высокодивидендную или уже поздно? Попробуем разобраться в статье.

Цены пробили достаточно сильный уровень поддержки 0,67 руб, есть ли еще шанс на восстановление? Для того, чтобы попытаться ответить на этот вопрос давайте заглянем в последний отчет за 9 месяцев.

Динамика выработки электроэнергии в этом году поддерживалась более высоким спросом на фоне восстановления экономики. Позитивный эффект оказали и рыночные цены, на этом фоне выручка прибавила 17,7% г/г, а EBITDA 12,9% г/г. Но если смотреть более длинный горизонт (5 лет), то производство электроэнергии падает из-за высокой доли предложения на рынке.

В такие компании обычно инвестируют с целью получения дивидендов и нам важен здесь показатель чистой прибыли. Она за 9 месяцев выросла на 19,5% относительно аналогичного периода прошлого года. Если взять прибыль за последние 12 месяцев, то получим, что на дивиденды уже заработали 0,07 рубля на акцию, что к текущей цене дает 10,8% годовых.

На фоне роста ключевой ставки такая див. доходность уже не выглядит впечатляющей, есть ряд корпоративных облигаций, которые дают сопоставимый результат. Рост инфляции наоборот оказывает давление на энергетический сектор, особенно для угольных станций. Цены на уголь не контролируются государством, как цены на газ и в последнее время достаточно волатильны.

В структуре топливного баланса ОГК-2 25% составляет уголь и если мы посмотрим в структуру расходов, то именно топливная статья выросла больше остальных (+29% г/г), напомню, что выручка за соответствующий период прибавила лишь 17,7% г/г.

Пока еще тарифы ДПМ поддерживают относительно выcоскую маржинальность бизнеса, но такая ситуация продержится в лучшем случае до конца 2022 года, потом тарифы начнут снижаться, а вместе с ними и прибыль. Но в 2022 году поддержку окажет рост цен на мощность по тарифам КОМ (конкурентный отбор мощности).

Если же ключевая ставка начнут приходить в норму с 2022 года и вернется за год-полтора к таргету в 4-5%, то компанию можно будет оставить до 2024 года, дивиденды там будут сносные, но пики по ним мы уже проходим сейчас и 2022 год станет крайним для купания в сливках.

📊По мультипликаторам сейчас ОГК-2 торгуется достаточно дешево:

EV/EBITDA = 3,2 (средняя за 5 лет - 3,7)

P/E = 4,6 (средняя за 5 лет - 5,9)

ND/EBITDA = 1

Но не впадайте в искушение, если и рассматривать инвестицию, то я бы брал горизонт консервативно в 1 год максимум. Думаю, в ближайшие 12 месяцев еще будет хорошая точка для фиксации позиции (всей, либо части). Свою долю пока держу, если продавят до 60 копеек, там немного доберу, но эту историю долгосрочной уже не считаю.

#OGKB

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Стоит ли еще рассматривать данную акцию, как высокодивидендную или уже поздно? Попробуем разобраться в статье.

Цены пробили достаточно сильный уровень поддержки 0,67 руб, есть ли еще шанс на восстановление? Для того, чтобы попытаться ответить на этот вопрос давайте заглянем в последний отчет за 9 месяцев.

Динамика выработки электроэнергии в этом году поддерживалась более высоким спросом на фоне восстановления экономики. Позитивный эффект оказали и рыночные цены, на этом фоне выручка прибавила 17,7% г/г, а EBITDA 12,9% г/г. Но если смотреть более длинный горизонт (5 лет), то производство электроэнергии падает из-за высокой доли предложения на рынке.

В такие компании обычно инвестируют с целью получения дивидендов и нам важен здесь показатель чистой прибыли. Она за 9 месяцев выросла на 19,5% относительно аналогичного периода прошлого года. Если взять прибыль за последние 12 месяцев, то получим, что на дивиденды уже заработали 0,07 рубля на акцию, что к текущей цене дает 10,8% годовых.

На фоне роста ключевой ставки такая див. доходность уже не выглядит впечатляющей, есть ряд корпоративных облигаций, которые дают сопоставимый результат. Рост инфляции наоборот оказывает давление на энергетический сектор, особенно для угольных станций. Цены на уголь не контролируются государством, как цены на газ и в последнее время достаточно волатильны.

В структуре топливного баланса ОГК-2 25% составляет уголь и если мы посмотрим в структуру расходов, то именно топливная статья выросла больше остальных (+29% г/г), напомню, что выручка за соответствующий период прибавила лишь 17,7% г/г.

Пока еще тарифы ДПМ поддерживают относительно выcоскую маржинальность бизнеса, но такая ситуация продержится в лучшем случае до конца 2022 года, потом тарифы начнут снижаться, а вместе с ними и прибыль. Но в 2022 году поддержку окажет рост цен на мощность по тарифам КОМ (конкурентный отбор мощности).

Если же ключевая ставка начнут приходить в норму с 2022 года и вернется за год-полтора к таргету в 4-5%, то компанию можно будет оставить до 2024 года, дивиденды там будут сносные, но пики по ним мы уже проходим сейчас и 2022 год станет крайним для купания в сливках.

📊По мультипликаторам сейчас ОГК-2 торгуется достаточно дешево:

EV/EBITDA = 3,2 (средняя за 5 лет - 3,7)

P/E = 4,6 (средняя за 5 лет - 5,9)

ND/EBITDA = 1

Но не впадайте в искушение, если и рассматривать инвестицию, то я бы брал горизонт консервативно в 1 год максимум. Думаю, в ближайшие 12 месяцев еще будет хорошая точка для фиксации позиции (всей, либо части). Свою долю пока держу, если продавят до 60 копеек, там немного доберу, но эту историю долгосрочной уже не считаю.

#OGKB

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Интер РАО, рекордный отчет и рекордные дивиденды

Рост ставок в стране добивает компании, которые инвесторы покупают только ради дивидендов. Да, Интер РАО высокой див. доходностью никогда не славилась, тому есть объяснение, которое я приводил в прошлом посте.

🌍Компания является крупнейшим экспортером электроэнергии из РФ. Основная часть экспорта идет в Финляндию, Латвию, Литву, Китай и Казахстан. Объем проданной э/э за 9 месяцев текущего года вырос почти на 79% г/г. Помимо объемов выросли и цены реализации в Финляндию и страны Балтии (более 60% экспорта) на 120% в среднем. При этом, на рынке РФ цена электроэнергии подорожала лишь на 2,6% и то, в первую очередь за счет 1й ценовой зоны (центр и УРАЛ), где прирост составил 15,2% г/г.

Что касается финансовых доходов, то сегмент трейдинга дал самый весомый вклад в рост выручки (+50,2 млрд. руб) и в рост EBITDA (+14.7 млрд. руб). На втором месте генерирующий сегмент, где рост произошел, благодаря увеличению производства э/э (+11,9% г/г), росту тарифов по ДПМ и росту цен в первой ценовой зоне.

📈Компания за 9 месяцев показала весьма неплохие результаты, выручка прибавила на 19,4% г/г, EBITDA прибавила на 38% г/г, Чистая прибыль выросла на 37,3% г/г. Можно уже прикинуть дивиденды по итогам текущего года, которые составят примерно 0,23 руб. или 5,1% годовых к текущим ценам.

Див. доходность не основной драйвер для роста компании, если мы обратимся к стратегии до 2025 года (с потенциалом до 2030 года), то прогнозируемый рост выручки и EBITDA точно не получится достичь без сделок M&A. Подробнее стратегию разбирали в этом посте.

Мы уже видим, что кубышка начинает уменьшаться, а капексы подрастают. Возможно, в следующем году появится новость о каком-нибудь крупном приобретении, например, купят Юнипро, о чем неоднократно ходили слухи, или другого генератора.

📊Мультипликаторы

EV/EBITDA = 2,9 (средняя за 5 лет - 3)

P/E = 4,9 (средняя за 5 лет - 6,6)

ND/EBITDA - отрицательный

По мультипликаторам оценка бизнеса ниже средних значений, при этом, потенциал роста сохраняется. В случае, если кубышка будет вложена в покупку компании, это позволит раскрыть ее стоимость. Одно дело, когда деньги лежат под 4-5% годовых на вкладах, другое дело, когда вложены в бизнес, который генерирует около 15% на капитал (на примере Юнипро).

В моменте компания мало кому интересна, низкие дивиденды, наличие угольной генерации, квазигосударственная, за последние 3 года почти не выросла. На первый взгляд ловить тут нечего. Но исходя из стоимостного инвестирования, сейчас она очень дешевая и имеет потенциал удвоения, если драйвер реализуется.

Сейчас на компанию дают достаточно интересные цены для покупки в долгосрок, свою позицию держу, по текущим скорее всего немного буду наращивать. Пока еще верю в успешную реализацию идеи с горизонтом до 2025 года.

#IRAO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Рост ставок в стране добивает компании, которые инвесторы покупают только ради дивидендов. Да, Интер РАО высокой див. доходностью никогда не славилась, тому есть объяснение, которое я приводил в прошлом посте.

🌍Компания является крупнейшим экспортером электроэнергии из РФ. Основная часть экспорта идет в Финляндию, Латвию, Литву, Китай и Казахстан. Объем проданной э/э за 9 месяцев текущего года вырос почти на 79% г/г. Помимо объемов выросли и цены реализации в Финляндию и страны Балтии (более 60% экспорта) на 120% в среднем. При этом, на рынке РФ цена электроэнергии подорожала лишь на 2,6% и то, в первую очередь за счет 1й ценовой зоны (центр и УРАЛ), где прирост составил 15,2% г/г.

Что касается финансовых доходов, то сегмент трейдинга дал самый весомый вклад в рост выручки (+50,2 млрд. руб) и в рост EBITDA (+14.7 млрд. руб). На втором месте генерирующий сегмент, где рост произошел, благодаря увеличению производства э/э (+11,9% г/г), росту тарифов по ДПМ и росту цен в первой ценовой зоне.

📈Компания за 9 месяцев показала весьма неплохие результаты, выручка прибавила на 19,4% г/г, EBITDA прибавила на 38% г/г, Чистая прибыль выросла на 37,3% г/г. Можно уже прикинуть дивиденды по итогам текущего года, которые составят примерно 0,23 руб. или 5,1% годовых к текущим ценам.

Див. доходность не основной драйвер для роста компании, если мы обратимся к стратегии до 2025 года (с потенциалом до 2030 года), то прогнозируемый рост выручки и EBITDA точно не получится достичь без сделок M&A. Подробнее стратегию разбирали в этом посте.

Мы уже видим, что кубышка начинает уменьшаться, а капексы подрастают. Возможно, в следующем году появится новость о каком-нибудь крупном приобретении, например, купят Юнипро, о чем неоднократно ходили слухи, или другого генератора.

📊Мультипликаторы

EV/EBITDA = 2,9 (средняя за 5 лет - 3)

P/E = 4,9 (средняя за 5 лет - 6,6)

ND/EBITDA - отрицательный

По мультипликаторам оценка бизнеса ниже средних значений, при этом, потенциал роста сохраняется. В случае, если кубышка будет вложена в покупку компании, это позволит раскрыть ее стоимость. Одно дело, когда деньги лежат под 4-5% годовых на вкладах, другое дело, когда вложены в бизнес, который генерирует около 15% на капитал (на примере Юнипро).

В моменте компания мало кому интересна, низкие дивиденды, наличие угольной генерации, квазигосударственная, за последние 3 года почти не выросла. На первый взгляд ловить тут нечего. Но исходя из стоимостного инвестирования, сейчас она очень дешевая и имеет потенциал удвоения, если драйвер реализуется.

Сейчас на компанию дают достаточно интересные цены для покупки в долгосрок, свою позицию держу, по текущим скорее всего немного буду наращивать. Пока еще верю в успешную реализацию идеи с горизонтом до 2025 года.

#IRAO

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Друзья, всем привет!

Сегодня (28.11) в 19:00 проведем прямой эфир в Инстаграм, разберем текущую коррекцию на рынке, что делать в данной ситуации и в конце отвечу на все ваши вопросы.

Присоединяйтесь: https://www.instagram.com/investokrat/

Сегодня (28.11) в 19:00 проведем прямой эфир в Инстаграм, разберем текущую коррекцию на рынке, что делать в данной ситуации и в конце отвечу на все ваши вопросы.

Присоединяйтесь: https://www.instagram.com/investokrat/

{kind=link}

Друзья, всем спасибо, кто присоединился онлайн, запись будет выложена, но чуть позже.

После эфира получил несколько вопросов относительно тех скринеров, которыми сам пользуюсь. Решил поделиться, учитывая, что пока еще на некоторые сервисы действует скидка по черной пятнице, может кому-то будет интересно:

TradingView - https://clck.ru/Z5s5t (скидка от 40 до 60% на годовой тариф, действует до 30.11.21)

Удобное решение для графического отображения цен и финансовых данных по компаниям, в том числе мультипликаторов. Часто можете увидеть данный инструмент на моих вебинарах.

FinanceMarker - https://clck.ru/Z5sEw (скидка 50% на годовую подписку, действует до 30.11.21)

Удобный и интуитивно понятный скринер акций разных стран (включая РФ), незаменим для проведения фундаментального анализа компаний, выбора облигаций, и много чего еще. Недавно появились данные по ценам на товары, стало удобнее, когда все под рукой.

IntelInvest - https://clck.ru/Spnho (промокод BLACKFRIDAY26 на 26% до конца 28 ноября, также есть промокод на 1 бесплатный месяц для новых подписчиков - INVESTOKRATON)

Удобный сервис для ведения нескольких портфелей с возможностью дать доступ для просмотра другим пользователям. Все данные интегрируются из брокерских отчетов, а от Тинькова можно вообще по API данные получить, что еще проще.

Пример моего старого портфеля: https://intelinvest.ru/public-portfolio/405452/

После эфира получил несколько вопросов относительно тех скринеров, которыми сам пользуюсь. Решил поделиться, учитывая, что пока еще на некоторые сервисы действует скидка по черной пятнице, может кому-то будет интересно:

TradingView - https://clck.ru/Z5s5t (скидка от 40 до 60% на годовой тариф, действует до 30.11.21)

Удобное решение для графического отображения цен и финансовых данных по компаниям, в том числе мультипликаторов. Часто можете увидеть данный инструмент на моих вебинарах.

FinanceMarker - https://clck.ru/Z5sEw (скидка 50% на годовую подписку, действует до 30.11.21)

Удобный и интуитивно понятный скринер акций разных стран (включая РФ), незаменим для проведения фундаментального анализа компаний, выбора облигаций, и много чего еще. Недавно появились данные по ценам на товары, стало удобнее, когда все под рукой.

IntelInvest - https://clck.ru/Spnho (промокод BLACKFRIDAY26 на 26% до конца 28 ноября, также есть промокод на 1 бесплатный месяц для новых подписчиков - INVESTOKRATON)

Удобный сервис для ведения нескольких портфелей с возможностью дать доступ для просмотра другим пользователям. Все данные интегрируются из брокерских отчетов, а от Тинькова можно вообще по API данные получить, что еще проще.

Пример моего старого портфеля: https://intelinvest.ru/public-portfolio/405452/

Новые фонды от Тинькофф | Ситуация в Мечеле | Когда покупать Интер Рао, Мосбиржу и Совкомфлот

Рынки начинают корректироваться, что делать в такой ситуации и чего лучше не делать. В субботу в клубе "ИнвестократЪ+" подробно разобрали ситуацию и актуальные идеи в рамках большого вебинара.

Небольшая нарезка уже доступна для всех: https://youtu.be/0to_yTapWaI?t=0

Таймкоды:

00:00 - Фонд от Тинькофф TRAI

03:23 - Газпромнефть

04:27 - Интер Рао

06:24 - Мечел

15:05 - Мосбиржа

17:14 - Совкомфлот

19:10 - Мнение по удобрениям (Фосагро, Акрон)

Напоминаю, если хотите получать видео первыми, подписывайтесь на наш Youtube канал. Буду благодарен за лайк к видео и комментарий 👍, если формат понравится.

Рынки начинают корректироваться, что делать в такой ситуации и чего лучше не делать. В субботу в клубе "ИнвестократЪ+" подробно разобрали ситуацию и актуальные идеи в рамках большого вебинара.

Небольшая нарезка уже доступна для всех: https://youtu.be/0to_yTapWaI?t=0

Таймкоды:

00:00 - Фонд от Тинькофф TRAI

03:23 - Газпромнефть

04:27 - Интер Рао

06:24 - Мечел

15:05 - Мосбиржа

17:14 - Совкомфлот

19:10 - Мнение по удобрениям (Фосагро, Акрон)

Напоминаю, если хотите получать видео первыми, подписывайтесь на наш Youtube канал. Буду благодарен за лайк к видео и комментарий 👍, если формат понравится.

YouTube

Новые фонды от Тинькофф | Ситуация в Мечеле | Когда покупать Интер Рао, Мосбиржу и Совкомфлот

Текстовые разборы доступны на моем канале: https://www.tg-me.com/joinchat-FwyJZIHTKis2YzMy

**********************************************************************

МОИ КАНАЛЫ

Телеграм - https://www.tg-me.com/investokrat

Телеграм (закрытый) - https://www.tg-me.com/investokrat/548

Инстаграм…

**********************************************************************

МОИ КАНАЛЫ

Телеграм - https://www.tg-me.com/investokrat

Телеграм (закрытый) - https://www.tg-me.com/investokrat/548

Инстаграм…

Роснефть, драйверы роста близко

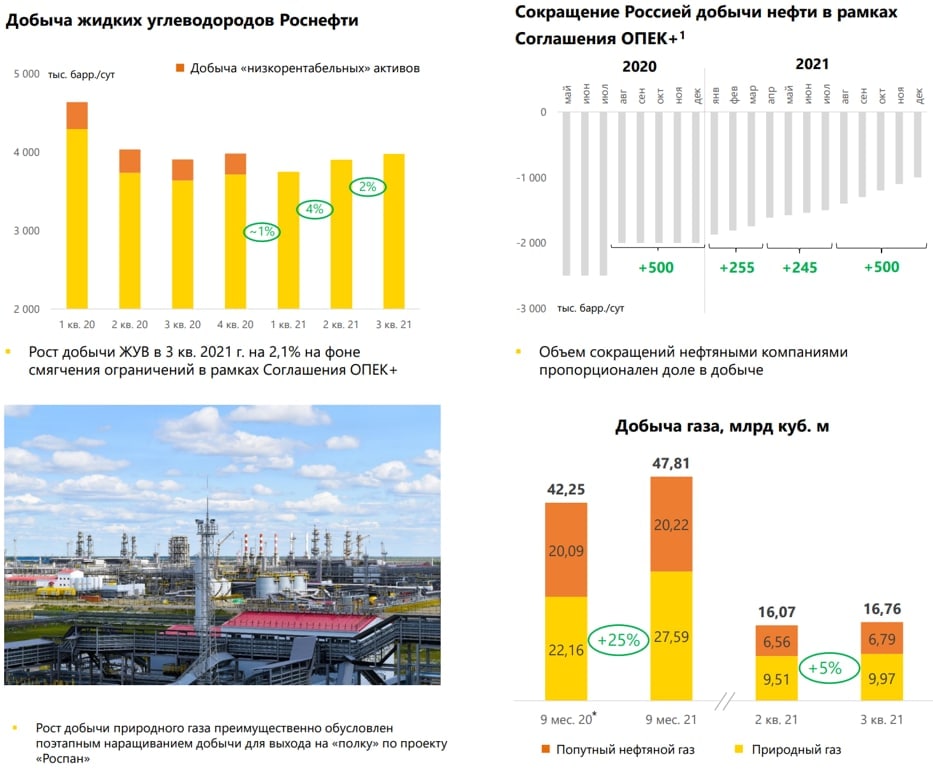

Данная компания является крупнейшим в РФ нефтяным бизнесом. Просто для понимания, Роснефть добывает нефти больше, чем Лукойл, ГПнефть и Татнефть вместе взятые. А управляет данной компаний известный многим Игорь Иванович Сечин (ИИС). Чтобы понимать уровень его личности достаточно вспомнить обвал мировых котировок на нефть в прошлом году, когда в ОПЕК+ не смогли договориться о снижении добычи. Он там сыграл далеко не последнюю, а может быть даже главную роль.

Сегодня вышла еще одна интересная новость, «Роснефть» планирует с 2024 года прекратить отгрузку 15 млн. тонн нефти Ванкорского кластера в нефтепровод ВСТО, это ударит доходам Транснефти, EBITDA может потерять до 20 млрд. руб. Ну и еще один интересный факт про компанию, до недавнего времени контроль над бизнесом был в руках Роснефтегаза, самой таинственной гос. компании РФ, которая государству фактически и не подчиняется. Но потом, по интересному стечению обстоятельств, Роснефтегаз обменял 10-ю долю в Роснефти на Венесуэльские активы, которые были под санкциями, к слову.

Вернемся к бизнесу. Как вы поняли, Роснефть это не просто самая большая нефтедобывающая компания в РФ, но она имеет и серьезное лобби в лице своего ген. директора. Сейчас ИИС лоббирует доступ к трубе в Европу (Северный поток-2), если эта сделка выгорит, то Роснефть может немного прибавить в капитализации. Когда мы разбирали Газпром, то выяснили, что основной источник прибыли от реализации газа - экспорт, цены на внутреннем рынке (куда сейчас в основном и направляет газ Роснефть) находятся на уровне себестоимости.

Добыча нефти постепенно восстанавливается, в рамках соглашения ОПЕК+. Добыча газа тоже неплохо подросла (+25% г/г), благодаря ее росту на проекте "Роспан". Доступ к зарубежным рынкам позитивно отразится на маржинальности Роснефти, но для Газпрома это однозначно будет негативный момент и котировки могут просесть.

Благодаря высоким ценам на углеводороды, выручка за 9 месяцев прибавила на 46,9% г/г, EBITDA выросла на 95,7% г/г, чистая прибыль составила 700 млрд. руб, против убытка годом ранее. В рамках див. политики, компания перешла на выплату 50% от чистой прибыли по МСФО. За 9 месяцев на дивиденды заработали 36,5 руб. Если 4й квартал будет не хуже 3го, то по итогам года можем ожидать 50 рублей на акцию. К текущей цене ДД дает около 8,7% годовых.

📊Мультипликаторы:

EV/EBITDA = 4,4

P/E = 5,5

ND/EBITDA = 1,3