🌂Государство предлагает россиянам самим копить "добавку" к пенсии. Что я про это думаю

С начала 2024 года запущена программа долгосрочных сбережений (ПДС). Точнее, на практике она только в ближайшее время должна нормально заработать. Пока что к ней присоединился только один негосударственный пенсионный фонд - НПФ Сбербанка. Вскоре ожидается присоединение еще 9 фондов, а затем их количество тоже будет расти.

Что из себя представляет эта программа?

✔️Суть ПДС - граждане вносят добровольно деньги в эту новую программу с прицелом на то, что выплаты будут получать через долгий промежуток времени. Минимальный срок - 15 лет. Эти деньги негосударственные пенсионные фонды (НПФы) инвестируют в консервативные инструменты и зарабатывают для клиента доход.

✔️Подразумевается, что выплаты из этой самой ПДС станут в будущем прибавкой к пенсии россиян, которые эти взносы в программу делают. А государство свою выгоду объясняет тем, что для долгосрочных инвестпроектов им нужны "долгие" деньги, которые население не сможет забрать. Из тех же вкладов и облигаций свои вложения можно вытащить достаточно быстро.

✔️Чтобы привлечь людей, государство предлагает софинансирование в течение первых 3 лет. То есть вы вносите средства, а государство еще добавляет от себя. Лимит софинансирования от государства - 36 тыс. в год, вносить в ПДС надо минимум 2000 рублей в год.

✔️Чем ниже доход, тем больше софинансирование из бюджета. Если доход меньше 80 тыс. в месяц, софинансирование идет 1 к 1 (то есть внесли 10 тыс. - получили еще 10 тыс. в программу). Если доход от 80 до 150 тыс. в месяц, то за 1 рубль дают софинансирование 50 коп, если свыше 150 тыс. - 25 коп за рубль.

✔️Также по взносам можно получить налоговый вычет, но не более 52 тыс. рублей, то есть по внесенной сумме до 400 тыс. рублей в год. Он суммируется с вычетом по ИИС - индивидуальным инвестиционным счетам. То есть лимит общий на два инструмента.

✔️Раньше, чем через 15 лет, деньги можно забрать только при особых обстоятельствах. Первоначально в их список входила оплата учебы ребенка, но потом убрали. Сейчас особые обстоятельства - достижение пенсионного возраста, оплата дорогостоящего лечения, потеря комильца, который содержал участника программы.

✔️Взносы в программу и полученный доход застрахованы на сумму до 2,8 млн рублей.

Что я про все это думаю?

Думаю, что сейчас не очень стабильные времена, мягко говоря, и я бы не стала "морозить" сбережения на 15 лет. Лучше откладывать на вклад, покупать ценные бумаги, недвижимость, золото - что вам больше нравится.

Возможно, имеет смысл поучаствовать, если до пенсии осталось 1-2 года. Получите софинансирование на взносы плюс налоговые вычеты.

А так до 2014 года у нас существовала программа софинансирования пенсий с удваиванием взносов. Но в 2014 после присоединения Крыма и кризиса накопительные пенсии были заморожены. И все взносы работодателей стали идти на страховую часть пенсии, то есть на выплаты текущим пенсионерам. Что будет с пенсионной системой через 15 лет от нынешнего момента - неизвестно.

Пугающий прогноз: чиновники говорят, что до 2030 года ожидают вступления в программу 9 млн россиян. Это очень большая цифра, как бы не заставили бюджетников отчислять насильно в эту ПДС. А может, не бюджетников, а всех работающих в найме. Впрочем, это только предположения некоторых экспертов. Как будет на самом деле - мы не знаем.

С начала 2024 года запущена программа долгосрочных сбережений (ПДС). Точнее, на практике она только в ближайшее время должна нормально заработать. Пока что к ней присоединился только один негосударственный пенсионный фонд - НПФ Сбербанка. Вскоре ожидается присоединение еще 9 фондов, а затем их количество тоже будет расти.

Что из себя представляет эта программа?

✔️Суть ПДС - граждане вносят добровольно деньги в эту новую программу с прицелом на то, что выплаты будут получать через долгий промежуток времени. Минимальный срок - 15 лет. Эти деньги негосударственные пенсионные фонды (НПФы) инвестируют в консервативные инструменты и зарабатывают для клиента доход.

✔️Подразумевается, что выплаты из этой самой ПДС станут в будущем прибавкой к пенсии россиян, которые эти взносы в программу делают. А государство свою выгоду объясняет тем, что для долгосрочных инвестпроектов им нужны "долгие" деньги, которые население не сможет забрать. Из тех же вкладов и облигаций свои вложения можно вытащить достаточно быстро.

✔️Чтобы привлечь людей, государство предлагает софинансирование в течение первых 3 лет. То есть вы вносите средства, а государство еще добавляет от себя. Лимит софинансирования от государства - 36 тыс. в год, вносить в ПДС надо минимум 2000 рублей в год.

✔️Чем ниже доход, тем больше софинансирование из бюджета. Если доход меньше 80 тыс. в месяц, софинансирование идет 1 к 1 (то есть внесли 10 тыс. - получили еще 10 тыс. в программу). Если доход от 80 до 150 тыс. в месяц, то за 1 рубль дают софинансирование 50 коп, если свыше 150 тыс. - 25 коп за рубль.

✔️Также по взносам можно получить налоговый вычет, но не более 52 тыс. рублей, то есть по внесенной сумме до 400 тыс. рублей в год. Он суммируется с вычетом по ИИС - индивидуальным инвестиционным счетам. То есть лимит общий на два инструмента.

✔️Раньше, чем через 15 лет, деньги можно забрать только при особых обстоятельствах. Первоначально в их список входила оплата учебы ребенка, но потом убрали. Сейчас особые обстоятельства - достижение пенсионного возраста, оплата дорогостоящего лечения, потеря комильца, который содержал участника программы.

✔️Взносы в программу и полученный доход застрахованы на сумму до 2,8 млн рублей.

Что я про все это думаю?

Думаю, что сейчас не очень стабильные времена, мягко говоря, и я бы не стала "морозить" сбережения на 15 лет. Лучше откладывать на вклад, покупать ценные бумаги, недвижимость, золото - что вам больше нравится.

Возможно, имеет смысл поучаствовать, если до пенсии осталось 1-2 года. Получите софинансирование на взносы плюс налоговые вычеты.

А так до 2014 года у нас существовала программа софинансирования пенсий с удваиванием взносов. Но в 2014 после присоединения Крыма и кризиса накопительные пенсии были заморожены. И все взносы работодателей стали идти на страховую часть пенсии, то есть на выплаты текущим пенсионерам. Что будет с пенсионной системой через 15 лет от нынешнего момента - неизвестно.

Пугающий прогноз: чиновники говорят, что до 2030 года ожидают вступления в программу 9 млн россиян. Это очень большая цифра, как бы не заставили бюджетников отчислять насильно в эту ПДС. А может, не бюджетников, а всех работающих в найме. Впрочем, это только предположения некоторых экспертов. Как будет на самом деле - мы не знаем.

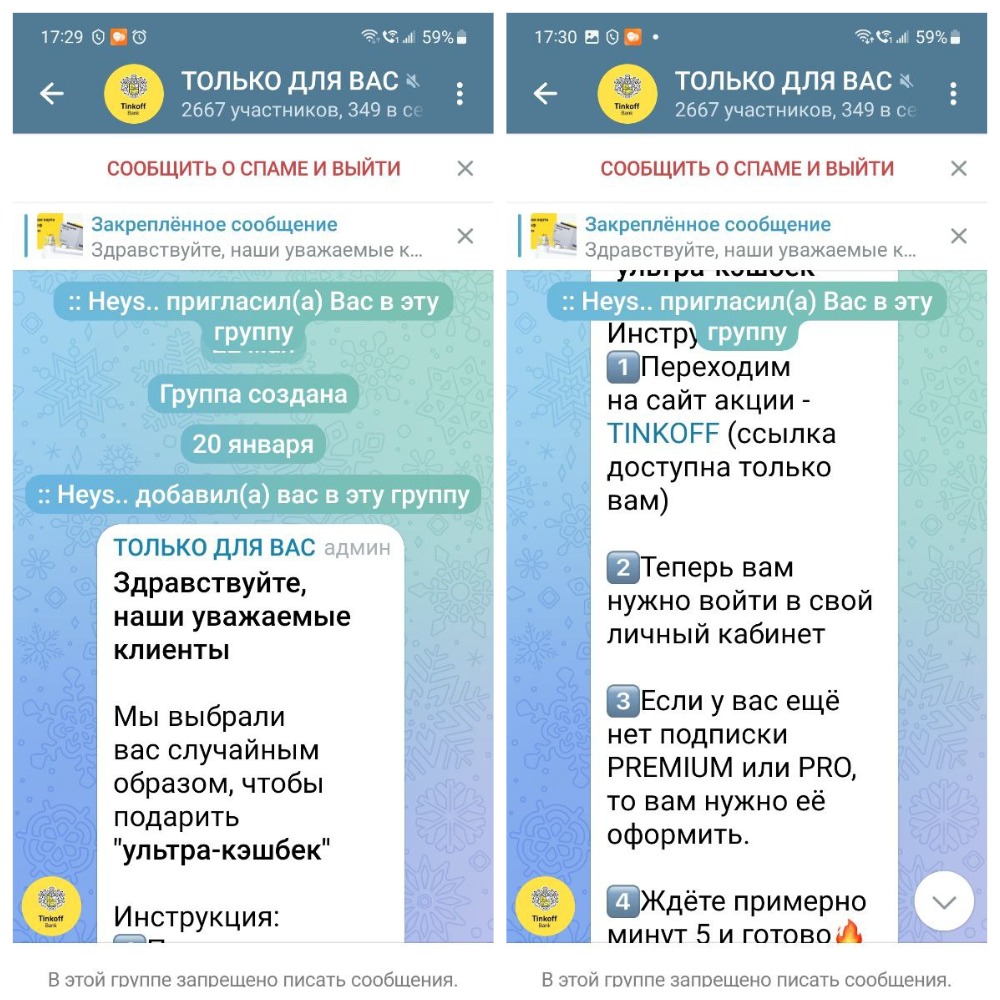

☔Мошенники придумали ловушку для тех, кто хочет повышенный кэшбэк. Но девушка сделала все правильно

Эту историю рассказала моя подписчица. Ее добавили в чат Telegram без спроса. Наверняка многих из вас также добавляли в реклaмные группы. Что же "продавали" в этом чате? Неожиданно, но повышенный кэшбэк от Тинькофф банка.

Я уже несколько раз рекомендовала вам пользоваться разными карточками с повышенным кэшбэком. Смысл в том, что кэшбэк на все покупки обычно поменьше - 1-2%. Но у некоторых банков можно выбрать отдельные категории, где будут давать 3%, 5%, 10% или любой другой уровень. Только вот выбирать такие категории и участвовать в акциях с временным кэшбэком надо через официальные приложения и сайты банков.

Тут создатели чата выдают себя за представителей Тинькофф. При этом у чата - совсем несолидное для банка название - "ТОЛЬКО ДЛЯ ВАС".

Легенда такова: якобы попавших в чат людей специально выбрали для получения повышенного "ультра-кэшбэка".

А дальше уже идет развод. Для подключения этой опции надо перейти по ссылке якобы на сайт банка и там ввести данные от личного кабинета. А, еще нужна подписка Premium или Pro, а если ее нет, то надо оформить.

"У меня подписка Про есть, но ни в чате банка, ни на сайте я никаких тайных условий не нашла. Ссылку не открывала," - рассказала подписчица. И сделала она все абсолютно правильно.

Людям предлагалось ввести данные от личного кабинета на левом сайте. Потом с этими данными мошенники смогли бы войти в интернет-банк и украсть деньги. Зачем просят подписку Pro или Premium? Подозреваю, что там повышенные лимиты на переводы и снятие наличных. Так можно больше украсть.

Там еще просят при проблемах писать "менеджеру". Ник в Телеграме - @annatarolo. В профиле у нее написано, что она работает в Тинькофф банке, но это неправда, конечно. Я тоже могу в профиле написать, что я - председатель Банка России.

Какие выводы можно сделать?

✔️Информация об акциях или спецпредложениях должна быть на сайте банка или в приложении.

✔️Обращайте внимание на язык и стиль сообщений. Наверняка они покажутся вам подозрительными.

✔️Банки не добавляют в чаты в мессенджерах и тем более не просят писать менеджерам в личку. Для общения с сотрудниками есть чаты в приложениях, телефонная линия поддержки, официальные адреса электронной почты на домене банка.

✔️Если нажать на такую ссылку, то там будет не официальный сайт банка, а фальшивый. Скорее всего, с названием банка в адресе. А на левых сайтах не надо оставлять никакие данные от личного кабинета, конечно.

Кстати, если вам вдруг приходит смс от банка с сообщением об акции, найдите информацию на официальном сайте или уточните у поддержки. Потому что в sms-сообщениях можно подделать название отправителя на банк.

А вот тут я писала, как мне в Whatsapp предалагали подработать, но там все совсем было смешно.

Эту историю рассказала моя подписчица. Ее добавили в чат Telegram без спроса. Наверняка многих из вас также добавляли в реклaмные группы. Что же "продавали" в этом чате? Неожиданно, но повышенный кэшбэк от Тинькофф банка.

Я уже несколько раз рекомендовала вам пользоваться разными карточками с повышенным кэшбэком. Смысл в том, что кэшбэк на все покупки обычно поменьше - 1-2%. Но у некоторых банков можно выбрать отдельные категории, где будут давать 3%, 5%, 10% или любой другой уровень. Только вот выбирать такие категории и участвовать в акциях с временным кэшбэком надо через официальные приложения и сайты банков.

Тут создатели чата выдают себя за представителей Тинькофф. При этом у чата - совсем несолидное для банка название - "ТОЛЬКО ДЛЯ ВАС".

Легенда такова: якобы попавших в чат людей специально выбрали для получения повышенного "ультра-кэшбэка".

А дальше уже идет развод. Для подключения этой опции надо перейти по ссылке якобы на сайт банка и там ввести данные от личного кабинета. А, еще нужна подписка Premium или Pro, а если ее нет, то надо оформить.

"У меня подписка Про есть, но ни в чате банка, ни на сайте я никаких тайных условий не нашла. Ссылку не открывала," - рассказала подписчица. И сделала она все абсолютно правильно.

Людям предлагалось ввести данные от личного кабинета на левом сайте. Потом с этими данными мошенники смогли бы войти в интернет-банк и украсть деньги. Зачем просят подписку Pro или Premium? Подозреваю, что там повышенные лимиты на переводы и снятие наличных. Так можно больше украсть.

Там еще просят при проблемах писать "менеджеру". Ник в Телеграме - @annatarolo. В профиле у нее написано, что она работает в Тинькофф банке, но это неправда, конечно. Я тоже могу в профиле написать, что я - председатель Банка России.

Какие выводы можно сделать?

✔️Информация об акциях или спецпредложениях должна быть на сайте банка или в приложении.

✔️Обращайте внимание на язык и стиль сообщений. Наверняка они покажутся вам подозрительными.

✔️Банки не добавляют в чаты в мессенджерах и тем более не просят писать менеджерам в личку. Для общения с сотрудниками есть чаты в приложениях, телефонная линия поддержки, официальные адреса электронной почты на домене банка.

✔️Если нажать на такую ссылку, то там будет не официальный сайт банка, а фальшивый. Скорее всего, с названием банка в адресе. А на левых сайтах не надо оставлять никакие данные от личного кабинета, конечно.

Кстати, если вам вдруг приходит смс от банка с сообщением об акции, найдите информацию на официальном сайте или уточните у поддержки. Потому что в sms-сообщениях можно подделать название отправителя на банк.

А вот тут я писала, как мне в Whatsapp предалагали подработать, но там все совсем было смешно.

{kind=link}

🛎Может ли самозанятый получить налоговый вычет?

Ответ противоречивый: и да, и нет. Сейчас поясню. Налоговые вычеты россияне могут получить с уплаченного НДФЛ - налога на доходы физических лиц.

Напомню, что вычеты можно получать на конкретные цели - покупка жилья, лечение, образование, занятия спортом, некоторые операции с ценными бумагами, страхование жизни и ряд других трат. Бывают вычеты социальные, имущественные и так далее. Полный список можно посмотреть на сайте ФНС вот тут.

А самозанятые в рамках своей деятельности платят не НДФЛ, а налог на профессиональный доход (НПД). С него вычеты не предоставляются.

Но самозанятый также может платить НДФЛ не за свою работу с налогом НПД, а за какие-то другие действия. Например, вы владели ценными бумагами более 3 лет, а затем продали - можно рассчитывать на вычет с уплаченного налога. Или продали квартиру, которой владели меньше 3 или 5 лет, в зависимости от условий. Вот вы оплатили налог, и уже с этого НДФЛ можно получить налоговый вычет.

Соответственно, лимиты и правила получения разных видов вычетов отличаются, надо смотреть информацию конкретно про ваш вид вычета. Например, за оплату обучения.

Ответ противоречивый: и да, и нет. Сейчас поясню. Налоговые вычеты россияне могут получить с уплаченного НДФЛ - налога на доходы физических лиц.

Напомню, что вычеты можно получать на конкретные цели - покупка жилья, лечение, образование, занятия спортом, некоторые операции с ценными бумагами, страхование жизни и ряд других трат. Бывают вычеты социальные, имущественные и так далее. Полный список можно посмотреть на сайте ФНС вот тут.

А самозанятые в рамках своей деятельности платят не НДФЛ, а налог на профессиональный доход (НПД). С него вычеты не предоставляются.

Но самозанятый также может платить НДФЛ не за свою работу с налогом НПД, а за какие-то другие действия. Например, вы владели ценными бумагами более 3 лет, а затем продали - можно рассчитывать на вычет с уплаченного налога. Или продали квартиру, которой владели меньше 3 или 5 лет, в зависимости от условий. Вот вы оплатили налог, и уже с этого НДФЛ можно получить налоговый вычет.

Соответственно, лимиты и правила получения разных видов вычетов отличаются, надо смотреть информацию конкретно про ваш вид вычета. Например, за оплату обучения.

🍳Куда делись турецкие "яйца Эрдогана" и может ли их купить простой россиянин?

Помните ажиотаж по поводу цен на куриные яйца, а также их маленького выбора в некоторых регионах? Сейчас вроде бы ситуация успокоилась. Даже цены немного пошли вниз в тех регионах, где за яйца магазины просили по 180-200 рублей за десяток.

Но какой был новостной фон в конце прошлого года? Как один из рецептов решения "яичного" вопроса предлагался ввоз этой продукции из Турции. И соответствующие сделки были заключены.

Вроде как предполагалось, что яйца из Турции в основном приедут в Москву. Что выглядит не совсем логичным, так как в столице особого дефицита и не было. А цены хоть и выросли, но далеко не сильнее всего в стране. Ну да ладно.

Вот официально сообщалось, что еще в январе в Москву приехало две партии по 316,8 тыс. яиц из Турции каждая. Однако я вот ни разу не видела в магазинах Москвы ту самую "куриную икру" от наших экономических партнеров. А было бы интересно сравнить со стоимостью российских аналогов.

Начала искать информацию в интернете - турецкие яйца либо продаются оптом, либо предлагается особый вид таких яиц - инкубационные. Там внутри находится оплодотворенная яйцеклетка и можно получить потом цыпленка. Но, как вы понимаете, у простых покупателей планы на яйца из магазина более скромные - использовать в готовке.

Я не ограничилась увиденным в оффлайн-магазинах и стала искать в интернет-магазинах, которые доставляют из "Пятерочек", "Ашанов", Metro и прочих супермаркетов. Упоминаний о турецких яйцах в асмортименте тоже не нашла.

Если говорить об отзывах реальных людей, то обнаружилась вот такая запись от неизвестного автора ВК. Человек пишет про яйца Yaratelle первой категории за 136,99 руб. в "Пятерочке".

Но я погуглила - и вроде бы Yaratelle является казанской фабрикой, которая работает в Татарстане аж с 1979 года, просто была переименована. И сейчас принадлежит вовсе не туркам, а холдингу "АК Барс". Вот официальный сайт Yaratelle. И в перечне продукции как раз присутствуют те самые халяльные яйца, которые человек принял за турецкие.

Так что обнаружить реальные куриные яйца из Турции, которые можно купить в рознице, мне не удалось. А вам они встречались? Сколько стоили и где продавались?

Помните ажиотаж по поводу цен на куриные яйца, а также их маленького выбора в некоторых регионах? Сейчас вроде бы ситуация успокоилась. Даже цены немного пошли вниз в тех регионах, где за яйца магазины просили по 180-200 рублей за десяток.

Но какой был новостной фон в конце прошлого года? Как один из рецептов решения "яичного" вопроса предлагался ввоз этой продукции из Турции. И соответствующие сделки были заключены.

Вроде как предполагалось, что яйца из Турции в основном приедут в Москву. Что выглядит не совсем логичным, так как в столице особого дефицита и не было. А цены хоть и выросли, но далеко не сильнее всего в стране. Ну да ладно.

Вот официально сообщалось, что еще в январе в Москву приехало две партии по 316,8 тыс. яиц из Турции каждая. Однако я вот ни разу не видела в магазинах Москвы ту самую "куриную икру" от наших экономических партнеров. А было бы интересно сравнить со стоимостью российских аналогов.

Начала искать информацию в интернете - турецкие яйца либо продаются оптом, либо предлагается особый вид таких яиц - инкубационные. Там внутри находится оплодотворенная яйцеклетка и можно получить потом цыпленка. Но, как вы понимаете, у простых покупателей планы на яйца из магазина более скромные - использовать в готовке.

Я не ограничилась увиденным в оффлайн-магазинах и стала искать в интернет-магазинах, которые доставляют из "Пятерочек", "Ашанов", Metro и прочих супермаркетов. Упоминаний о турецких яйцах в асмортименте тоже не нашла.

Если говорить об отзывах реальных людей, то обнаружилась вот такая запись от неизвестного автора ВК. Человек пишет про яйца Yaratelle первой категории за 136,99 руб. в "Пятерочке".

Но я погуглила - и вроде бы Yaratelle является казанской фабрикой, которая работает в Татарстане аж с 1979 года, просто была переименована. И сейчас принадлежит вовсе не туркам, а холдингу "АК Барс". Вот официальный сайт Yaratelle. И в перечне продукции как раз присутствуют те самые халяльные яйца, которые человек принял за турецкие.

Так что обнаружить реальные куриные яйца из Турции, которые можно купить в рознице, мне не удалось. А вам они встречались? Сколько стоили и где продавались?

{kind=link}

Завтра буду выступать на вебинаре Ассоциации финансовой грамотности по книгам по той самой финансовой грамотности.

Может, кому-то интересно послушать. Там будут и другие финансовые авторы.

25 января 2024 года в 10:00 (мск) состоится онлайн-мероприятие цикла семинаров «Книги по финансовой грамотности».

Модератор

Андрианов Андрей Николаевич, заместитель генерального директора Ассоциации развития финансовой грамотности

ПРОГРАММА

10.00–10.05 – Открытие методического семинара по финансовой грамотности

Андрианов Андрей Николаевич, заместитель генерального директора Ассоциации развития финансовой грамотности

10.05–10.20 – Книги о финансовой грамотности: в чем они могут и не могут помочь?

Белкина Екатерина Сергеевна - Автор книги и телеграм-канала "Свинкины финансы"

10.20–10.40 – Презентация книги «Семейные финансы-это просто»

Филатова Инна Янисовна, финансовый консультант и финансовый журналист, автор книги по финансовой грамотности

10.40–11.00 – Капитал. Как сколотить, как не потерять, и почему нам его так не хватает?

Марков Алексей Викторович, писатель, экономист, музыкант, кандидат экономических наук, преподаватель, научный руководитель более 20 магистрантов, инвестор с 20-летним стажем, автор бестселлера «Хулиганская экономика».

11.00–11.10 - Обзор книг по финансовой грамотности для взрослых

Савченко Ирина Анатольевна, руководитель Регионального центра финансовой грамотности Воронежской области

11.10–11.15 – Ответы на вопросы участников семинара

Свидетельства участника можно получить после семинара.

(необходима регистрации)

https://fincubator.ru/events/landings/?ELEMENT_ID=396320

А вот ссылки на сам вебинар. Там можно задавать вопросы авторам, а потом выложат запись трансляции.

Ютуб: https://www.youtube.com/watch?v=8g15J1Atxyk

ВК: https://vk.com/video-187094024_456239527

Может, кому-то интересно послушать. Там будут и другие финансовые авторы.

25 января 2024 года в 10:00 (мск) состоится онлайн-мероприятие цикла семинаров «Книги по финансовой грамотности».

Модератор

Андрианов Андрей Николаевич, заместитель генерального директора Ассоциации развития финансовой грамотности

ПРОГРАММА

10.00–10.05 – Открытие методического семинара по финансовой грамотности

Андрианов Андрей Николаевич, заместитель генерального директора Ассоциации развития финансовой грамотности

10.05–10.20 – Книги о финансовой грамотности: в чем они могут и не могут помочь?

Белкина Екатерина Сергеевна - Автор книги и телеграм-канала "Свинкины финансы"

10.20–10.40 – Презентация книги «Семейные финансы-это просто»

Филатова Инна Янисовна, финансовый консультант и финансовый журналист, автор книги по финансовой грамотности

10.40–11.00 – Капитал. Как сколотить, как не потерять, и почему нам его так не хватает?

Марков Алексей Викторович, писатель, экономист, музыкант, кандидат экономических наук, преподаватель, научный руководитель более 20 магистрантов, инвестор с 20-летним стажем, автор бестселлера «Хулиганская экономика».

11.00–11.10 - Обзор книг по финансовой грамотности для взрослых

Савченко Ирина Анатольевна, руководитель Регионального центра финансовой грамотности Воронежской области

11.10–11.15 – Ответы на вопросы участников семинара

Свидетельства участника можно получить после семинара.

(необходима регистрации)

https://fincubator.ru/events/landings/?ELEMENT_ID=396320

А вот ссылки на сам вебинар. Там можно задавать вопросы авторам, а потом выложат запись трансляции.

Ютуб: https://www.youtube.com/watch?v=8g15J1Atxyk

ВК: https://vk.com/video-187094024_456239527

🎉Правда ли, что в 2024 году не надо приносить УК акты о поверке счетчиков воды?

Не совсем так. Вернее, сам акт можно никуда не носить, но проверять счетчики воды россияне все-таки обязаны. Это закреплено в Ст. 13 Федерального закона «Об обеспечении единства измерений» № 102-ФЗ и в постановлении Правительства Российской Федерации № 354 от 6 мая 2011 года.

Что же изменилось и почему возник такой слух?

Уже некоторое время в РФ существует электронная система ФГИС "Аршин", куда проверяющие заносят все данные по осмотренным им счетчикам. Это требование обязательно для всех официально аккредитованных компаний. А пользоваться по закону нужно как раз аккредитованными. Сведения передаются в этот "Аршин" не позднее 40 дней с проверки.

То есть даже если после поверки вы сами ничего не будете делать, то информация дойдет до вашей УК. Передачей актов на бумаге или в электронном виде можно только ускорить процесс.

Необязательность передачи актов в УК установил Верховный суд, а потом и правительство в 2023 году внесло соответствующие изменения в постановление 354 ("Правила предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов).

А еще, если вам начисляли плату за большее количество воды, чем было предоставлено реально и это подтвердила поверка счетчиков, то УК обязана сделать перерасчет. Это зафиксировано все в том же 354-м постановлении правительства, пункт 61.

Так что вывод: счетчики проверяем, но относить куда-то документы или отсылать их уже необязательно.

Не совсем так. Вернее, сам акт можно никуда не носить, но проверять счетчики воды россияне все-таки обязаны. Это закреплено в Ст. 13 Федерального закона «Об обеспечении единства измерений» № 102-ФЗ и в постановлении Правительства Российской Федерации № 354 от 6 мая 2011 года.

Что же изменилось и почему возник такой слух?

Уже некоторое время в РФ существует электронная система ФГИС "Аршин", куда проверяющие заносят все данные по осмотренным им счетчикам. Это требование обязательно для всех официально аккредитованных компаний. А пользоваться по закону нужно как раз аккредитованными. Сведения передаются в этот "Аршин" не позднее 40 дней с проверки.

То есть даже если после поверки вы сами ничего не будете делать, то информация дойдет до вашей УК. Передачей актов на бумаге или в электронном виде можно только ускорить процесс.

Необязательность передачи актов в УК установил Верховный суд, а потом и правительство в 2023 году внесло соответствующие изменения в постановление 354 ("Правила предоставления коммунальных услуг собственникам и пользователям помещений в многоквартирных домах и жилых домов).

А еще, если вам начисляли плату за большее количество воды, чем было предоставлено реально и это подтвердила поверка счетчиков, то УК обязана сделать перерасчет. Это зафиксировано все в том же 354-м постановлении правительства, пункт 61.

Так что вывод: счетчики проверяем, но относить куда-то документы или отсылать их уже необязательно.

👜Только из-за кредитов я бы не бросила мужчину. Но тут вижу дикие "сюрпризы". Узнав о таком, лучше уйти

Помните, совсем недавно я писала про знакомую, которую бросил молодой человек, узнавший от нее же о ее кредите?

Видимо, по моим интересам рекомендательная лента браузера на телефоне показала мне ветку форума Woman.ru, который я обычно не читаю. История там очень похожая, только М и Ж - на противоположных местах. И там есть еще несколько важных факторов, из-за которых мое отношение к ситуации - совершенно другое.

Я не психолог и не тренер по успешному успеху, поэтому отношения людей рассмотрю исключительно с точки зрения финансовой грамотности. Ведь именно это - основная тема моего канала.

Привожу тест девушки на форуме. И оставлю ссылку на оригинальный сайт - вдруг вы хотите почитать мнения или принять участие в обсуждении.

Девушка пишет именно о совместной жизни с таким парнем, то есть рассматривает серьезные отношения в будущем.

Почему я считаю, что с точки зрения финансовой грамотности заводить серьезные отношения тут рискованно?

1) У человека много долгов, то есть он не может правильно вести свой бюджет на постоянной основе.

2) Есть долги не только по кредитам, то и по микрозаймам. Обычно за ними идут, когда банки уже не одобряют кредиты. И проценты по таким займам гораздо выше - выбраться из долговой кабалы сложнее.

3) Долги по алиментам - человек не может выделять регулярно сумму даже на самое сокровенное - детей. Как бы он к ним не относился, это прямая обязанность родителей - участвовать в обеспечении своих несовершеннолетних детей.

4) Нет постоянной работы, квартиры, машины и иного дорогого имущества. Если девушка сойдется с таким мужчиной, ей же и придется его содержать в те периоды, когда он ничего не зарабатывает.

5) Пьянство - тут все понятно. Последний, но не по значимости пункт. Непонятно, пьянство ли там или бытовой алгоколизм. Но решаются такие проблемы очень тяжело, а без этого нельзя вернуться к нормальной жизни.

Как видите, ситуация вроде похожа на прошлую - тоже человек в долгах, но хочет построить отношения. Но другие обстоятельства создают совсем иную картину.

Если бы моя знакомая выпивала, не имела постоянной работы и имела кучу просрочек, я бы тоже поняла мужчину, который ее тогда бросил.

Не буду даже у вас спрашивать, как бы вы поступили в этой ситуации с форума. Кажется, теоретически тут у всех будет одинаковое мнение. Только вот практически... Вон, девушка описывает обстоятельства и указывает, что ее тянет к мужчине. И спрашивает, что делать. То есть она еще раздумывает.

Помните, совсем недавно я писала про знакомую, которую бросил молодой человек, узнавший от нее же о ее кредите?

Видимо, по моим интересам рекомендательная лента браузера на телефоне показала мне ветку форума Woman.ru, который я обычно не читаю. История там очень похожая, только М и Ж - на противоположных местах. И там есть еще несколько важных факторов, из-за которых мое отношение к ситуации - совершенно другое.

Я не психолог и не тренер по успешному успеху, поэтому отношения людей рассмотрю исключительно с точки зрения финансовой грамотности. Ведь именно это - основная тема моего канала.

Привожу тест девушки на форуме. И оставлю ссылку на оригинальный сайт - вдруг вы хотите почитать мнения или принять участие в обсуждении.

Отношения. Узнала о том, что у него куча долговОбщаемся с парнем уже 4 месяца. Ему 28 лет. Узнала о том, что у него куча долгов (кредиты, микрозаймы), трое детей алименты не платит у приставов долг по алиментам около 400 тысяч из своего ничего нет ни машины, ни недвижимости, постоянной работы тоже нет, вечно меняет рабочее место(в основном терял работу из за пьянок продолжительных). Понимаю, что такой человек для жизни не пригоден и ловить с ним совершено нечего настроена на расстраивания, но так тянет к нему сильно. Что с этим делать? С таким человеком категорически нельзя строить отношения и будущееДевушка пишет именно о совместной жизни с таким парнем, то есть рассматривает серьезные отношения в будущем.

Почему я считаю, что с точки зрения финансовой грамотности заводить серьезные отношения тут рискованно?

1) У человека много долгов, то есть он не может правильно вести свой бюджет на постоянной основе.

2) Есть долги не только по кредитам, то и по микрозаймам. Обычно за ними идут, когда банки уже не одобряют кредиты. И проценты по таким займам гораздо выше - выбраться из долговой кабалы сложнее.

3) Долги по алиментам - человек не может выделять регулярно сумму даже на самое сокровенное - детей. Как бы он к ним не относился, это прямая обязанность родителей - участвовать в обеспечении своих несовершеннолетних детей.

4) Нет постоянной работы, квартиры, машины и иного дорогого имущества. Если девушка сойдется с таким мужчиной, ей же и придется его содержать в те периоды, когда он ничего не зарабатывает.

5) Пьянство - тут все понятно. Последний, но не по значимости пункт. Непонятно, пьянство ли там или бытовой алгоколизм. Но решаются такие проблемы очень тяжело, а без этого нельзя вернуться к нормальной жизни.

Как видите, ситуация вроде похожа на прошлую - тоже человек в долгах, но хочет построить отношения. Но другие обстоятельства создают совсем иную картину.

Если бы моя знакомая выпивала, не имела постоянной работы и имела кучу просрочек, я бы тоже поняла мужчину, который ее тогда бросил.

Не буду даже у вас спрашивать, как бы вы поступили в этой ситуации с форума. Кажется, теоретически тут у всех будет одинаковое мнение. Только вот практически... Вон, девушка описывает обстоятельства и указывает, что ее тянет к мужчине. И спрашивает, что делать. То есть она еще раздумывает.

👣Жена сбежала и нанесла финансовую рану. История подписчика

Описание историй с кредитами вызывает у людей воспоминания о других историях. Вот и вчера ко мне опять обратился подписчик и рассказал о своей довольно жесткой ситуации.

В прошлых постах про отношения и кредиты как-то так выходило, что мужчина показывал себя плохо, а женщина вроде как была страдающей стороной. Вот мою знакомую бросил молодой человек, когда узнал про ее кредит. А она платила вовремя, да и сама рассказала про долг спустя месяц с начала отношений.

Вчера была история про пьющего мужчину с кучей кредитов и займов и долгом по алиментам. Тоже он - вроде как отрицательный персонаж, а девушка страдает от того, что к нему тянет.

Но сегодня у нас - ситуация, в которой дама поступила очень непорядочно.

Сбежала и подкинула финансовых проблем

Вот что рассказал читатель:

"У меня была жена и были кредиты на ипотеку и прочее, я выплачивал, она была на иждивении. Когда заболел ковидом, ей взбрело в голову смыться и дополнительно опустошить кредитки на запас".

По словам пострадавшего мужчины, в итоге он на долгое время остался с кучей долгов: ипотека, потребительский кредит и долг по кредитным картам, с которых жена сняла деньги на весь лимит, еще долг друзьям.

"Суд не доказал, что она своровала, так как мы были в браке. Но дал разделить платежи. Пока она не признала себя банкротом и часть суммы не ушла обратно ко мне. У нее были долги у самой, я ей помогал - и вот такая грустная история", - пояснил подписчик. После банкротства бывшей супруги платежи были обратно определены для погашения пострадавшим супругом.

Всего с кредиток жена сняла 300 тыс, также был потребкредит на 120 тыс. на лечение ей, еще около 300 тыс. - долг друзьям из-за нужд жены. И параллельно надо было гасить ипотеку.

"Тут идея в том, что кредиты остались, я потом выбрался. Но тут вложение в человека и то что, он просто сбежал от ответственности за действия", - поделился своими мыслями читатель.

Он также уточнил: его задело то, что жена ушла, пока человек болел ковидом - оставила его в такой ситуации.

Вот такая вот грустаная история. Но мне уже прислали и хорошую историю про кредит, не все же нам уныватью. На следующей неделе расскажу.

Описание историй с кредитами вызывает у людей воспоминания о других историях. Вот и вчера ко мне опять обратился подписчик и рассказал о своей довольно жесткой ситуации.

В прошлых постах про отношения и кредиты как-то так выходило, что мужчина показывал себя плохо, а женщина вроде как была страдающей стороной. Вот мою знакомую бросил молодой человек, когда узнал про ее кредит. А она платила вовремя, да и сама рассказала про долг спустя месяц с начала отношений.

Вчера была история про пьющего мужчину с кучей кредитов и займов и долгом по алиментам. Тоже он - вроде как отрицательный персонаж, а девушка страдает от того, что к нему тянет.

Но сегодня у нас - ситуация, в которой дама поступила очень непорядочно.

Сбежала и подкинула финансовых проблем

Вот что рассказал читатель:

"У меня была жена и были кредиты на ипотеку и прочее, я выплачивал, она была на иждивении. Когда заболел ковидом, ей взбрело в голову смыться и дополнительно опустошить кредитки на запас".

По словам пострадавшего мужчины, в итоге он на долгое время остался с кучей долгов: ипотека, потребительский кредит и долг по кредитным картам, с которых жена сняла деньги на весь лимит, еще долг друзьям.

"Суд не доказал, что она своровала, так как мы были в браке. Но дал разделить платежи. Пока она не признала себя банкротом и часть суммы не ушла обратно ко мне. У нее были долги у самой, я ей помогал - и вот такая грустная история", - пояснил подписчик. После банкротства бывшей супруги платежи были обратно определены для погашения пострадавшим супругом.

Всего с кредиток жена сняла 300 тыс, также был потребкредит на 120 тыс. на лечение ей, еще около 300 тыс. - долг друзьям из-за нужд жены. И параллельно надо было гасить ипотеку.

"Тут идея в том, что кредиты остались, я потом выбрался. Но тут вложение в человека и то что, он просто сбежал от ответственности за действия", - поделился своими мыслями читатель.

Он также уточнил: его задело то, что жена ушла, пока человек болел ковидом - оставила его в такой ситуации.

Вот такая вот грустаная история. Но мне уже прислали и хорошую историю про кредит, не все же нам уныватью. На следующей неделе расскажу.

⚒2 способа получения дополнительной выгоды, про которые многие забывают

Сегодня - относительно короткий пост. По сути напоминалка о тех двух возможностях, о которых и так почти все знают. Но забывают.

Итак, что за 2 способа получить дополнительную выгоду?

1) Проверять акции банков по кэшбэку.

Почти у всех банков есть повышенный кэшбэк у партнеров плюс бывают отдельные акции типа месяц дают кэшбэк 5% за оплату аптеки или там ресторанов.

Даже не у самого щедрого на кэшбэки Сбера, например, есть повышенные начисления бонусов "Спасибо". Можно посмотреть на сайте, где есть особый кэшбэк от партнеров. Из частных банков нередко бывают выгодные акционные кэшбэки у Тинькофф банка и Альфа банка.

2) Проверять акции от платежной системы "Мир" и Системы быстрых платежей.

Когда-то можно было смотреть еще и спрецпредложения Visa и Mastercard, но теперь они ушли из нашей страны.

Так вот, хотя нам остался один "Мир" с акциями, там тоже бывает что-то интересное. Смотреть можно на сайте программы лояльности или также можно скачать на телефон приложение "Привет!". Не забывайте, что для участия в акциях надо зарегистрировать свою карточку в бонусной программе.

Набор акций там зависит от города. Например, для Москвы сейчас есть скидка 10% на одну покупку в "Ленте" от 1000 рублей и кэшбэк 1% при оплате всяких коммунальных услуг на mos.ru через СБП. Для других городов - свои предложения.

Сегодня - относительно короткий пост. По сути напоминалка о тех двух возможностях, о которых и так почти все знают. Но забывают.

Итак, что за 2 способа получить дополнительную выгоду?

1) Проверять акции банков по кэшбэку.

Почти у всех банков есть повышенный кэшбэк у партнеров плюс бывают отдельные акции типа месяц дают кэшбэк 5% за оплату аптеки или там ресторанов.

Даже не у самого щедрого на кэшбэки Сбера, например, есть повышенные начисления бонусов "Спасибо". Можно посмотреть на сайте, где есть особый кэшбэк от партнеров. Из частных банков нередко бывают выгодные акционные кэшбэки у Тинькофф банка и Альфа банка.

2) Проверять акции от платежной системы "Мир" и Системы быстрых платежей.

Когда-то можно было смотреть еще и спрецпредложения Visa и Mastercard, но теперь они ушли из нашей страны.

Так вот, хотя нам остался один "Мир" с акциями, там тоже бывает что-то интересное. Смотреть можно на сайте программы лояльности или также можно скачать на телефон приложение "Привет!". Не забывайте, что для участия в акциях надо зарегистрировать свою карточку в бонусной программе.

Набор акций там зависит от города. Например, для Москвы сейчас есть скидка 10% на одну покупку в "Ленте" от 1000 рублей и кэшбэк 1% при оплате всяких коммунальных услуг на mos.ru через СБП. Для других городов - свои предложения.

🧬Обещанная хорошая история про кредит

Помните, я обещала рассказать и хорошую историю про кредит? Ей тоже поделился подписчик.

Молодому человеку удалось снизить проценты по кредиту ло нуля.

"Чуть больше года назад я взял кредит на 200 000 рублей как ИП под небольшой бизнес-проект, примерно под 18%. Проект не полетел, а кредит остался. Через пару месяцев выяснил, что потребительский кредит дешевле, чем необеспеченный кредит для бизнеса. Рефинансировал под 12% + страховка в Тинькове", - рассказал подписчик.

Ещё через некоторое время человек обнаружил, что страхование просто отключается галочкой в приложении банка, и платеж сократился почти в два раза.

"Уже зимой попалась на глаза реклама о рефинансировании кредита на карту рассрочки одного банка. Успешно рефинансировался по этой карте, теперь выплачиваю только задолженность без процентов, чему очень рад", - отметил молодой человек.

Он пояснил, что речь идет о карте "Халва" Совкомбанка. "Подводный камень - необходимо выполнять условия рассрочки - совершать 10+ покупок на сумму 15 000 по их карте. Совсем не болезненно - главное не забывать", - подытожил подписчик.

Как эта информация может пригодиться нам? Это лишнее напоминание о рефинансировании. Сейчас - период высоких ставок. И по ипотеке, и по автокредитам, и по потребкредитам, и по кредитным картам не в грейс.

Если у вас есть кредиты, взятые относительно недавно, или еще только собираетесь оформить - следите за ставками на рынке. ЦБ в какой-то момент начнет снижать ключевую ставку. Вслед за ней пойдут вниз и % по выдаваемым кредитам. И будут появляться возможности рефинансироваться и уменьшить платеж.

Помните, я обещала рассказать и хорошую историю про кредит? Ей тоже поделился подписчик.

Молодому человеку удалось снизить проценты по кредиту ло нуля.

"Чуть больше года назад я взял кредит на 200 000 рублей как ИП под небольшой бизнес-проект, примерно под 18%. Проект не полетел, а кредит остался. Через пару месяцев выяснил, что потребительский кредит дешевле, чем необеспеченный кредит для бизнеса. Рефинансировал под 12% + страховка в Тинькове", - рассказал подписчик.

Ещё через некоторое время человек обнаружил, что страхование просто отключается галочкой в приложении банка, и платеж сократился почти в два раза.

"Уже зимой попалась на глаза реклама о рефинансировании кредита на карту рассрочки одного банка. Успешно рефинансировался по этой карте, теперь выплачиваю только задолженность без процентов, чему очень рад", - отметил молодой человек.

Он пояснил, что речь идет о карте "Халва" Совкомбанка. "Подводный камень - необходимо выполнять условия рассрочки - совершать 10+ покупок на сумму 15 000 по их карте. Совсем не болезненно - главное не забывать", - подытожил подписчик.

Как эта информация может пригодиться нам? Это лишнее напоминание о рефинансировании. Сейчас - период высоких ставок. И по ипотеке, и по автокредитам, и по потребкредитам, и по кредитным картам не в грейс.

Если у вас есть кредиты, взятые относительно недавно, или еще только собираетесь оформить - следите за ставками на рынке. ЦБ в какой-то момент начнет снижать ключевую ставку. Вслед за ней пойдут вниз и % по выдаваемым кредитам. И будут появляться возможности рефинансироваться и уменьшить платеж.

🏸"К нам едет ревизор". Как проводить ревизию в сфере ваших личных финансов

Мне кажется, это достаточно полезное действие для семейного или личного бюджета. Ревизией я это называю условно. Если говорить по факту, то это, скорее, пересмотр и анализ.

Так какие ревизии могут пригодиться финансово грамотному человеку, если проводить их регулярно?

✔️Контроль сроков вкладов и погашения или выкупа облигаций. В эти моменты надо изучать предложения банков по вкладам и предложения эмитентов по облигациям. И тогда уже перекладывать деньги под наиболее выгодные условия на данный момент.

✔️Регулярная проверка кредитной истории - 2 раза в год. Именно с такой частотой это можно делать бесплатно. Инструкция по проверке - вот тут. Проверять КИ лучше даже тем, у кого долгов нет. Так вы убедитесь в том, что мошенники на вас ничего не оформили.

✔️Проверка счетов и вкладов. Тоже полезно, чтобы не забыть о своих собственных продуктах, а также удостовериться, что мошенники ничего не намутили. Вот тут инструкция: как посмотреть, в каких банках у вас есть счета и вклады.

✔️Проверка баланса трат и накоплений. Не стали ли вы больше тратить, чем планировали? Удается ли откладывать столько, сколько хотелось? Проще всего, если вы записываете доходы и расходы. Но если это вам не требуется, то такую ревизию можно тоже провести с прикидками "на глаз".

✔️Проверка тарифов используемых платных сервисов и услуг. Вдруг появился более выгодный тариф сотовой связи под ваши нужды по звонкам и трафику? Вдруг можно дешевле купить подписку на музыкальный сервис с теми же опциями, что и у вас?

✔️Ревизия банковских карт, страховок и других финансовых продуктов. Как и в предыдущем пункте: на рынке могло появиться что-то более выгодное. Или по старым продуктам поменялись условия.

✔️Ревизия имущества и продажа всего ненужного. Расхламление и продажа вещей на Авито и "Юле" не только освобождает место, но и приносит небольшой доход в бюджет.

А вот в этом посте я советовала, какие напоминания можно поставить на телефон, чтобы лучше управлять своим бюджетом/

Мне кажется, это достаточно полезное действие для семейного или личного бюджета. Ревизией я это называю условно. Если говорить по факту, то это, скорее, пересмотр и анализ.

Так какие ревизии могут пригодиться финансово грамотному человеку, если проводить их регулярно?

✔️Контроль сроков вкладов и погашения или выкупа облигаций. В эти моменты надо изучать предложения банков по вкладам и предложения эмитентов по облигациям. И тогда уже перекладывать деньги под наиболее выгодные условия на данный момент.

✔️Регулярная проверка кредитной истории - 2 раза в год. Именно с такой частотой это можно делать бесплатно. Инструкция по проверке - вот тут. Проверять КИ лучше даже тем, у кого долгов нет. Так вы убедитесь в том, что мошенники на вас ничего не оформили.

✔️Проверка счетов и вкладов. Тоже полезно, чтобы не забыть о своих собственных продуктах, а также удостовериться, что мошенники ничего не намутили. Вот тут инструкция: как посмотреть, в каких банках у вас есть счета и вклады.

✔️Проверка баланса трат и накоплений. Не стали ли вы больше тратить, чем планировали? Удается ли откладывать столько, сколько хотелось? Проще всего, если вы записываете доходы и расходы. Но если это вам не требуется, то такую ревизию можно тоже провести с прикидками "на глаз".

✔️Проверка тарифов используемых платных сервисов и услуг. Вдруг появился более выгодный тариф сотовой связи под ваши нужды по звонкам и трафику? Вдруг можно дешевле купить подписку на музыкальный сервис с теми же опциями, что и у вас?

✔️Ревизия банковских карт, страховок и других финансовых продуктов. Как и в предыдущем пункте: на рынке могло появиться что-то более выгодное. Или по старым продуктам поменялись условия.

✔️Ревизия имущества и продажа всего ненужного. Расхламление и продажа вещей на Авито и "Юле" не только освобождает место, но и приносит небольшой доход в бюджет.

А вот в этом посте я советовала, какие напоминания можно поставить на телефон, чтобы лучше управлять своим бюджетом/

🏀Сколько денег у вас уходит на продукты питания за месяц?

После опросов о магазинах, в которые мы ходим, одна читательница предложила мне новую тему для обсуждения - траты на продукты.

Сначала я тоже хотела сделать опрос с вилками сумм. Но потом подумала, что это будет не очень наглядно. В семьях - разное количество людей. И на некоторых членов семьи может уходить разное количество денег.

Плюс в разных городах и других населенных пунктах цены отличаются.

А еще у кого-то есть особые обстоятельства. Например, бесплатные обеды или ребенок 3 раза в день ест в детском саду.

Так что решила сделать не в формате анонимного опроса, а в формате обсуждения. Как раз подходит для нашей постоянной рубрики "Финансовый междусобойчик".

В комментариях будет видно, что вы пишете со своего аккаунта. Но вряд ли кто-то продаст эту информацию врагам)

Итак, вопрос: сколько денег вы тратите на продукты за 1 месяц?

Будет хорошо, если вы уточните, сколько человек в семье, город или область, а также есть ли какие-то особые обстоятельства.

#финансовыймеждусобойчик

После опросов о магазинах, в которые мы ходим, одна читательница предложила мне новую тему для обсуждения - траты на продукты.

Сначала я тоже хотела сделать опрос с вилками сумм. Но потом подумала, что это будет не очень наглядно. В семьях - разное количество людей. И на некоторых членов семьи может уходить разное количество денег.

Плюс в разных городах и других населенных пунктах цены отличаются.

А еще у кого-то есть особые обстоятельства. Например, бесплатные обеды или ребенок 3 раза в день ест в детском саду.

Так что решила сделать не в формате анонимного опроса, а в формате обсуждения. Как раз подходит для нашей постоянной рубрики "Финансовый междусобойчик".

В комментариях будет видно, что вы пишете со своего аккаунта. Но вряд ли кто-то продаст эту информацию врагам)

Итак, вопрос: сколько денег вы тратите на продукты за 1 месяц?

Будет хорошо, если вы уточните, сколько человек в семье, город или область, а также есть ли какие-то особые обстоятельства.

#финансовыймеждусобойчик

🎲"Списали без спросу". Как девушка попала почти на 5 тыс. при оплате через СБП

Попалась на глаза очень интересная история, описанная в Т Журнале. Признаюсь, я тоже думала, что при оплате через Систему быстрых платежей (СБП) никакие карты никуда не привязываются.

Но давайте по порядку.

Светлана решила оплатить 2-дневный пробный период сервиса по аналитике соцсетей socialvisor.ru. Пробный тариф можно было купить после регистрации и авторизации всего за 99 рублей.

Девушка не хотела привязыывать к своему профилю карту, поэтому из предложенных вариантов оплаты выбрала СБП. Отсканировала QR-код через приложение Тинькофф банка, списалось 99 рублей, как и обещали.

Кстати, сайт потребительнице не понравился, предоставленный функционал разочаровал. Светлана закрыла страничу и забыла про сервис.

"Через двое суток с карты Тинькофф у меня списали 4 890 ₽, о чем я узнала через уведомление. Я сразу же среагировала, увидела, что списал эти деньги тот же сервис, который у меня отобразился при оплате 99 рублей", - пишет девушка.

После списания дополнительных почти 5 тыс. она зашла в профиль и обнаружила, что в разделе "Платежные данные" привязана ее карта. Данные которой нигде не вводились.

Пострадавшая удалила карточку из личного кабинета и попыталась оспорить операцию в банке, но получила отказ.

А в самом сервисе заявили, что якобы девушка при оплате 99 рублей поставила галочку о согласии подписаться и на полную версию сервиса. Поэтому после 2 дней пробного тарифа и списали уже 4 890 рублей.

Какие выводы можно сделать из этой ситуации?

Всегда надо проверять подписки при оформлении пробного периода и после этого самого оформления. Как оказалось, безакцептно списать могут, даже если клиент платил через QR-код в СБП. И в таком случае даже блокировка карты по идее не поможет, ведь СБП работает со счетом. Так что выход - только отмена всех ненужных подписок.

Но остается очень тревожный момент: непонятно, откуда в личном кабинете Светланы взялись данные карты. При оплате через СБП данные карты использоваться и передаваться куда-то не должны. Операция проходит по банковскому счету.

Попалась на глаза очень интересная история, описанная в Т Журнале. Признаюсь, я тоже думала, что при оплате через Систему быстрых платежей (СБП) никакие карты никуда не привязываются.

Но давайте по порядку.

Светлана решила оплатить 2-дневный пробный период сервиса по аналитике соцсетей socialvisor.ru. Пробный тариф можно было купить после регистрации и авторизации всего за 99 рублей.

Девушка не хотела привязыывать к своему профилю карту, поэтому из предложенных вариантов оплаты выбрала СБП. Отсканировала QR-код через приложение Тинькофф банка, списалось 99 рублей, как и обещали.

Кстати, сайт потребительнице не понравился, предоставленный функционал разочаровал. Светлана закрыла страничу и забыла про сервис.

"Через двое суток с карты Тинькофф у меня списали 4 890 ₽, о чем я узнала через уведомление. Я сразу же среагировала, увидела, что списал эти деньги тот же сервис, который у меня отобразился при оплате 99 рублей", - пишет девушка.

После списания дополнительных почти 5 тыс. она зашла в профиль и обнаружила, что в разделе "Платежные данные" привязана ее карта. Данные которой нигде не вводились.

Пострадавшая удалила карточку из личного кабинета и попыталась оспорить операцию в банке, но получила отказ.

А в самом сервисе заявили, что якобы девушка при оплате 99 рублей поставила галочку о согласии подписаться и на полную версию сервиса. Поэтому после 2 дней пробного тарифа и списали уже 4 890 рублей.

Какие выводы можно сделать из этой ситуации?

Всегда надо проверять подписки при оформлении пробного периода и после этого самого оформления. Как оказалось, безакцептно списать могут, даже если клиент платил через QR-код в СБП. И в таком случае даже блокировка карты по идее не поможет, ведь СБП работает со счетом. Так что выход - только отмена всех ненужных подписок.

Но остается очень тревожный момент: непонятно, откуда в личном кабинете Светланы взялись данные карты. При оплате через СБП данные карты использоваться и передаваться куда-то не должны. Операция проходит по банковскому счету.

🍬Когда выгодно оплачивать Wildberries через их кошелек?

Я уже писала когда-то про это нововведение, но теперь оно уже работает в полную силу.

При просмотре товаров отображается 2 цены: при оплате через WB-кошелек и при оплате другим способом.

Кстати, учтите, что главная цена, выделенная цветов - это как раз при оплате кошельком. То есть нам как основную показывают цену меньше. Если у вас будет оплата картой или иным способом, то денег снимут больше.

При оплате через WB-кошелек дается скидка 2% на сумму заказа до 15 тыс. рублей. Тамим образом, оплачивать этим способом выгоднее, если по вашей карте у вас кэшбэк - меньше 2%. Если ровно 2% - оба варианта оплаты одинаково выгодны. Если по карте начисляют больше 2% - лучше платить ей.

Кошелек можно открыть в пару кликов на сайте или в приложении Wildberries. Поплнить можно через Систему быстрых платежей (СБП).

Учтите, что за пополнение с вашего счета в банке кэшбэка не будет. Даже если у вас банк дает кэшбэк за оплату СБП, тут это не оплата в торговой точке, а именно денежный перевод.

Денежным переводом вы пополняете свой электронный кошелек в Вайлдберриз банке. Это явно следует из инструкции.

Я уже писала когда-то про это нововведение, но теперь оно уже работает в полную силу.

При просмотре товаров отображается 2 цены: при оплате через WB-кошелек и при оплате другим способом.

Кстати, учтите, что главная цена, выделенная цветов - это как раз при оплате кошельком. То есть нам как основную показывают цену меньше. Если у вас будет оплата картой или иным способом, то денег снимут больше.

При оплате через WB-кошелек дается скидка 2% на сумму заказа до 15 тыс. рублей. Тамим образом, оплачивать этим способом выгоднее, если по вашей карте у вас кэшбэк - меньше 2%. Если ровно 2% - оба варианта оплаты одинаково выгодны. Если по карте начисляют больше 2% - лучше платить ей.

Кошелек можно открыть в пару кликов на сайте или в приложении Wildberries. Поплнить можно через Систему быстрых платежей (СБП).

Учтите, что за пополнение с вашего счета в банке кэшбэка не будет. Даже если у вас банк дает кэшбэк за оплату СБП, тут это не оплата в торговой точке, а именно денежный перевод.

Денежным переводом вы пополняете свой электронный кошелек в Вайлдберриз банке. Это явно следует из инструкции.

🤿"Банки достали утечкой данных. Можно ли жить без карты вообще?"

Примерно с таким вопросом обратилась ко мне подписчица канала. Что ж, отвечу на обе части, так сказать.

Без банковской карты жить в России можно. Нет никакого закона, который обязывает всех иметь банковскую карту или даже счет. Но могут быть ограничения, которые актуальны для отдельных групп людей. Например, некоторые пособия и выплаты от государства можно получать только на счет, к которому привязана карта "Мир".

В целом же без карты через кассу можно оплачивать услуги ЖКХ, покупать в тех же оффлайн-кассах железнодорожные и авиабилеты и т.д. Просто это все будет сложнее и затратнее по времени. А иногда оплата в кассе налом идет с комиссией, а онлайн - бесплатно.

Что я могу посоветовать тем, у кого возникает желание закрыть банковские карты из-за постоянных утечек? Обратите внимание на три момента.

✔️Утечки данных в 99% случаев не позволяют украсть деньги напрямую, без вашего участия. Данные утечек используются для социальной инжеренерии. Звонков, писем якобы из банка или МВД. Мошенники используют полученную информацию: вот они знают ваши ФИО, последние цифры номера карты и т.д. и так втираются в доверие. Цель - чтобы жертва сама сообщила данные для хищения средств. CVC-код карты, код подтверждения из смс и так далее.

✔️Оформить кредит или микрозайм мошенники теоретически могут даже на человека, у которого не будет никакого счета в банке. Главное - чтобы были паспортные данные. Сейчас количество таких мошенничеств сокращается, но они все равно есть.

✔️Если боитесь, что преступники получат номер вашей карты и смогут снять деньги там, где не нужен CVC или смс-подтверждение, то есть способы для самых тревожных. Первый - иметь только банковский счет без карты. Сейчас со счета много где можно оплатить через СБП, онлайн и оффлайн. Второй способ - сделать специальную карту для покупок в интертене и привязки к аккаунтам сервисов. Карта может быть пластиковой и виртуальной, и на нее можно переводить деньги под конкретную покупку.

Повторюсь, что это способы для тех, кто сильно тревожится. Я сама пользуюсь обычными картами для покупок, поскольку для себя оцениваю риски как низкие.

Примерно с таким вопросом обратилась ко мне подписчица канала. Что ж, отвечу на обе части, так сказать.

Без банковской карты жить в России можно. Нет никакого закона, который обязывает всех иметь банковскую карту или даже счет. Но могут быть ограничения, которые актуальны для отдельных групп людей. Например, некоторые пособия и выплаты от государства можно получать только на счет, к которому привязана карта "Мир".

В целом же без карты через кассу можно оплачивать услуги ЖКХ, покупать в тех же оффлайн-кассах железнодорожные и авиабилеты и т.д. Просто это все будет сложнее и затратнее по времени. А иногда оплата в кассе налом идет с комиссией, а онлайн - бесплатно.

Что я могу посоветовать тем, у кого возникает желание закрыть банковские карты из-за постоянных утечек? Обратите внимание на три момента.

✔️Утечки данных в 99% случаев не позволяют украсть деньги напрямую, без вашего участия. Данные утечек используются для социальной инжеренерии. Звонков, писем якобы из банка или МВД. Мошенники используют полученную информацию: вот они знают ваши ФИО, последние цифры номера карты и т.д. и так втираются в доверие. Цель - чтобы жертва сама сообщила данные для хищения средств. CVC-код карты, код подтверждения из смс и так далее.

✔️Оформить кредит или микрозайм мошенники теоретически могут даже на человека, у которого не будет никакого счета в банке. Главное - чтобы были паспортные данные. Сейчас количество таких мошенничеств сокращается, но они все равно есть.

✔️Если боитесь, что преступники получат номер вашей карты и смогут снять деньги там, где не нужен CVC или смс-подтверждение, то есть способы для самых тревожных. Первый - иметь только банковский счет без карты. Сейчас со счета много где можно оплатить через СБП, онлайн и оффлайн. Второй способ - сделать специальную карту для покупок в интертене и привязки к аккаунтам сервисов. Карта может быть пластиковой и виртуальной, и на нее можно переводить деньги под конкретную покупку.

Повторюсь, что это способы для тех, кто сильно тревожится. Я сама пользуюсь обычными картами для покупок, поскольку для себя оцениваю риски как низкие.

👜Что стоит знать о новом кошельке Авито уже сейчас?

Популярный сервис объявлений запустил в тестовом режиме свой "Кошелек". Совсем недавно писала о том, когда выгодно платить с кошелька Wildberries.

Так вот, новый инструмент Авито во многом похож. Им можно будет оплачивать только товары с доставкой. В принципе, уже сейчас их можно оплатить картой через саму платформу. В чем же разница? Обещают, что со временем внедрят какие-то бонусы. Возможно, это будут скидки или кэшбэк.

Пока на сайте Авито не вижу информацию об особых бонусах Кошелька. Известно, что при оплате через СБП или Кошелек не надо платить комиссию, как при оплате картой. Еще пишут, что сейчас Кошелек может использоваться только для оплаты услуг самого Авито (выделение объявлений и т.д), но у ряда пользователей уже появилась возможность оплатить и товар с доставкой.

Традиционно: вот когда появится точная информация об акциях с этим новым способом оплаты, вот тогда и оценим его полезность.

Но кое-что важно знать уже сейчас. Авито - площадка, где всегда пасется много мошенников. Я уже писала про разнообразные схемы "разводов". Обычно смысл там такой: мошенники пишут в Whatsapp или на почту и предлагают оплатить через сайт. В названии сайта может быть слово "Avito", но это будет левый ресурс. Потом могут деньги украсть. Или другой момент: продавцу предлагают ввести данные карты для получения оплаты за вещь. А вводятся эти данные опять же на левый сайт.

Так вот: теперь мошенники явно будут использовать в своих схемах и упоминание Кошелька. Помните, что этот сервис действует только на официальном сайте avito.ru или в приложении. Не переходите ни по каким ссылкам, которые вам шлют якобы для оплаты. Даже если собеседник пишет в "личку" в самом Авито.

Популярный сервис объявлений запустил в тестовом режиме свой "Кошелек". Совсем недавно писала о том, когда выгодно платить с кошелька Wildberries.

Так вот, новый инструмент Авито во многом похож. Им можно будет оплачивать только товары с доставкой. В принципе, уже сейчас их можно оплатить картой через саму платформу. В чем же разница? Обещают, что со временем внедрят какие-то бонусы. Возможно, это будут скидки или кэшбэк.

Пока на сайте Авито не вижу информацию об особых бонусах Кошелька. Известно, что при оплате через СБП или Кошелек не надо платить комиссию, как при оплате картой. Еще пишут, что сейчас Кошелек может использоваться только для оплаты услуг самого Авито (выделение объявлений и т.д), но у ряда пользователей уже появилась возможность оплатить и товар с доставкой.

Традиционно: вот когда появится точная информация об акциях с этим новым способом оплаты, вот тогда и оценим его полезность.

Но кое-что важно знать уже сейчас. Авито - площадка, где всегда пасется много мошенников. Я уже писала про разнообразные схемы "разводов". Обычно смысл там такой: мошенники пишут в Whatsapp или на почту и предлагают оплатить через сайт. В названии сайта может быть слово "Avito", но это будет левый ресурс. Потом могут деньги украсть. Или другой момент: продавцу предлагают ввести данные карты для получения оплаты за вещь. А вводятся эти данные опять же на левый сайт.

Так вот: теперь мошенники явно будут использовать в своих схемах и упоминание Кошелька. Помните, что этот сервис действует только на официальном сайте avito.ru или в приложении. Не переходите ни по каким ссылкам, которые вам шлют якобы для оплаты. Даже если собеседник пишет в "личку" в самом Авито.

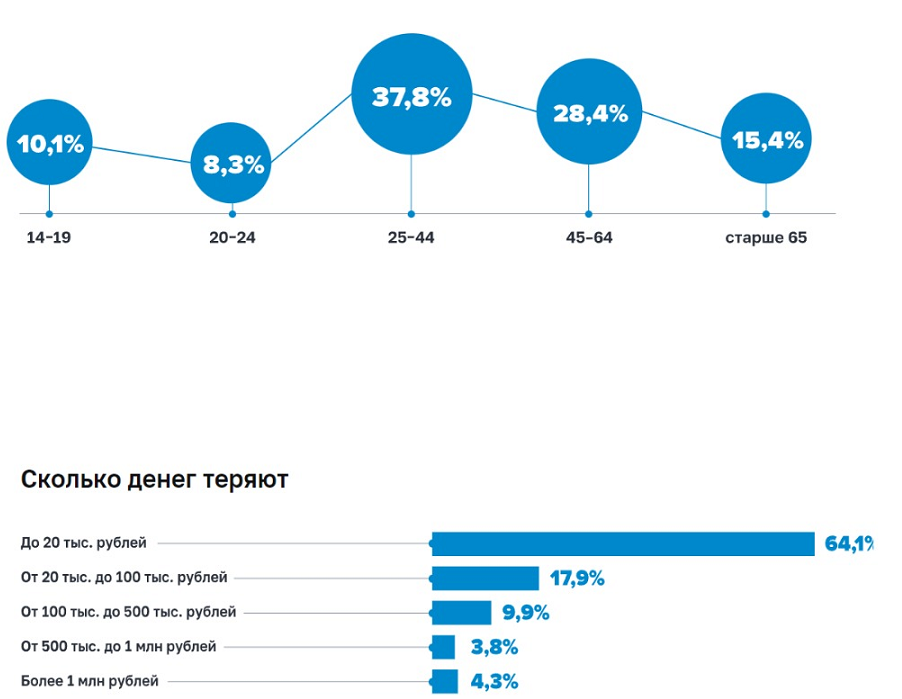

🧨Портрет жертвы кибермошенников. Неожиданно, но это оказались не пенсионеры

Центробанк провел опрос, который и позволил составить портрет жертвы финансовых кибермошенников. Это и звонки по телефону якобы из банка и МВД, и письма с сообщениями, и другие удаленные методы хищения денег.

Из хороших новостей - 90% столкнувшихся с мошенниками россиян не повелись на их уловки. Но 10% все-таки потеряли деньги. Из неожиданного - самой пострадавшей группой оказались не пенсионеры, а люди 25-44 лет (37,8% от общего числа пострадавших).

Единственное, не указано, как проходил опрос - по интернету, по телефону или оффлайн. Думаю, что в онлайн-опросах пожилые люди изначально меньше участвуют, так как меньше сидят в сети.

По сравнению с ситуацией год назад изменился и расклад по полам. Ранее мужчины были пострадавшими чуть чаще, а теперь доля женщин превысила долю мужчин на 11 процентных пунктов. Но мужчины тоже отдают деньги мошенникам не так уж редко. Расклад по состоявшимся хищения такой: Ж - 55,5%, М - 44,5%.

Еще из любопытного - самая большая доля пострадавших - 64,1% - потеряли суммы до 20 тыс. рублей. Возможно, речь идет о каких-то мелких "разводах" на Авито и Юле и предложениях о вакансиях, по которым надо что-то платить липовому работодателю.

Больше миллиона рублей потеряли только 4,3% опрошенных. А именно такие случаи чаще всего попадаются нам на глазах в новостях. Возможно, как раз в группе с большими суммами больше всего пострадавших пенсионеров. Во всяком случае, так кажется по публичной информации правоохранительных органов и СМИ.

А вы или ваши знакомые отдавали деньги мошенникам? Если да, то сколько и при каких обстоятельствах?

Центробанк провел опрос, который и позволил составить портрет жертвы финансовых кибермошенников. Это и звонки по телефону якобы из банка и МВД, и письма с сообщениями, и другие удаленные методы хищения денег.

Из хороших новостей - 90% столкнувшихся с мошенниками россиян не повелись на их уловки. Но 10% все-таки потеряли деньги. Из неожиданного - самой пострадавшей группой оказались не пенсионеры, а люди 25-44 лет (37,8% от общего числа пострадавших).

Единственное, не указано, как проходил опрос - по интернету, по телефону или оффлайн. Думаю, что в онлайн-опросах пожилые люди изначально меньше участвуют, так как меньше сидят в сети.

По сравнению с ситуацией год назад изменился и расклад по полам. Ранее мужчины были пострадавшими чуть чаще, а теперь доля женщин превысила долю мужчин на 11 процентных пунктов. Но мужчины тоже отдают деньги мошенникам не так уж редко. Расклад по состоявшимся хищения такой: Ж - 55,5%, М - 44,5%.

Еще из любопытного - самая большая доля пострадавших - 64,1% - потеряли суммы до 20 тыс. рублей. Возможно, речь идет о каких-то мелких "разводах" на Авито и Юле и предложениях о вакансиях, по которым надо что-то платить липовому работодателю.

Больше миллиона рублей потеряли только 4,3% опрошенных. А именно такие случаи чаще всего попадаются нам на глазах в новостях. Возможно, как раз в группе с большими суммами больше всего пострадавших пенсионеров. Во всяком случае, так кажется по публичной информации правоохранительных органов и СМИ.

А вы или ваши знакомые отдавали деньги мошенникам? Если да, то сколько и при каких обстоятельствах?

{kind=link}

🧱Человек пришел в обменник, а там ничего не знают. Потеря 1000 евро

Эта история случилась со знакомым моей бывшей коллеги. То есть коллегу я знаю лично оффлайн, героя истории - нет. Но он дал разрешение на публикацию.

Человек решил купить 1000 евро через онлайн-обменник. Вроде бы с учетом их курса получалась экономия 1500 рублей.

Сайт обменника - https://obmenplus.org, он ведет на Телеграм-бот вот этот. На сайте даже размещена фальшивая лицензия Центробанка. Страница сделана в стиле настоящего дизайна портал ЦБ, но сам адрес и информация там - фейки. Вот ссылка на подделку: https://cbr.email/finorg/foinfo/?ogrn=1207700314128.

Предлагаемая схема выглядела так. Сумму покупки в рублях надо было оплатить через СБП переводом. "Бот запросил мои ФИО и номер телефона для "формирования заявки", спросил, из какого банка платить буду (проверили по номеру тел, есть ли такой чел", - рассказал пострадавший.

Также бот спросил, в каком районе будет удобно получить купленные евро в оффлайн-обменнике. "Я выбрал на Арбате - рядом... Главное, надо было туда прийти, спросить перед тем, как деньги переводить", - отметил молодой человек.

Его смутило, что деньги в рублях надо переводить физлицу по СБП. Но все-таки человек совершил операцию. Приехал по указанному адресу: там действительно есть обменник. "Тетя в окошке искренне удивилась моим рассказам", - пояснил пострадавший.

В общем, это мошенники. Сайт и бот до сих пор действуют.

А я когда-то писала про грубый, но эффективный способ отсечь мошенников, которым надо переводить деньги как физлицу.

Эта история случилась со знакомым моей бывшей коллеги. То есть коллегу я знаю лично оффлайн, героя истории - нет. Но он дал разрешение на публикацию.

Человек решил купить 1000 евро через онлайн-обменник. Вроде бы с учетом их курса получалась экономия 1500 рублей.

Сайт обменника - https://obmenplus.org, он ведет на Телеграм-бот вот этот. На сайте даже размещена фальшивая лицензия Центробанка. Страница сделана в стиле настоящего дизайна портал ЦБ, но сам адрес и информация там - фейки. Вот ссылка на подделку: https://cbr.email/finorg/foinfo/?ogrn=1207700314128.

Предлагаемая схема выглядела так. Сумму покупки в рублях надо было оплатить через СБП переводом. "Бот запросил мои ФИО и номер телефона для "формирования заявки", спросил, из какого банка платить буду (проверили по номеру тел, есть ли такой чел", - рассказал пострадавший.

Также бот спросил, в каком районе будет удобно получить купленные евро в оффлайн-обменнике. "Я выбрал на Арбате - рядом... Главное, надо было туда прийти, спросить перед тем, как деньги переводить", - отметил молодой человек.

Его смутило, что деньги в рублях надо переводить физлицу по СБП. Но все-таки человек совершил операцию. Приехал по указанному адресу: там действительно есть обменник. "Тетя в окошке искренне удивилась моим рассказам", - пояснил пострадавший.

В общем, это мошенники. Сайт и бот до сих пор действуют.

А я когда-то писала про грубый, но эффективный способ отсечь мошенников, которым надо переводить деньги как физлицу.

🪂"Платят наличными, а ведь их могут обмануть со сдачей". А картой платить безопасно?

В одной из запрещенных ныне соцсетей увидела комментарий мужчины. Он написал, что его бесят люди, которые рассчитываются на кассе наличными. Мол, они задерживают очередь со своей сдачей. Плюс иногда сдачи нет и кассир идет искать размен.

"А сдачу-то им могут дать неправильно, так что это еще один минус оплаты налом", - заключил человек.

Сдачу действительно дают только при оплате налом. Но не стоит думать, что с помощью карты мы полностью можем себя обезопасить при расчетах в оффлайн-точках.

Тут есть как минимум 3 потенциальных варианта проблем:

✔️В чек впишут товар, который вы не купили. Случайно или осознанно. Итоговая сумма в результате будет больше, естесственно.

✔️Акционный товар почему-то пробьют по обычной цене, без скидки.

✔️Просто другая цена в чеке. Возможно, ценники перепутаны на полках или еще что-то.

Так что желательно проверять полученный чек в любом случае. Тут может быть не только злой умысел продавца или магазина, но и банальная ошибка не в вашу пользу.

Что касается способа оплаты, то карта не только удобнее, на мой взгляд, но и выгоднее. По ней же можно получить кэшбэк от банка.

А вас бесят те, кто платит налом на кассе? Пытались ли кого-то убедить перейти на карты?

В одной из запрещенных ныне соцсетей увидела комментарий мужчины. Он написал, что его бесят люди, которые рассчитываются на кассе наличными. Мол, они задерживают очередь со своей сдачей. Плюс иногда сдачи нет и кассир идет искать размен.

"А сдачу-то им могут дать неправильно, так что это еще один минус оплаты налом", - заключил человек.

Сдачу действительно дают только при оплате налом. Но не стоит думать, что с помощью карты мы полностью можем себя обезопасить при расчетах в оффлайн-точках.

Тут есть как минимум 3 потенциальных варианта проблем:

✔️В чек впишут товар, который вы не купили. Случайно или осознанно. Итоговая сумма в результате будет больше, естесственно.

✔️Акционный товар почему-то пробьют по обычной цене, без скидки.

✔️Просто другая цена в чеке. Возможно, ценники перепутаны на полках или еще что-то.

Так что желательно проверять полученный чек в любом случае. Тут может быть не только злой умысел продавца или магазина, но и банальная ошибка не в вашу пользу.

Что касается способа оплаты, то карта не только удобнее, на мой взгляд, но и выгоднее. По ней же можно получить кэшбэк от банка.

А вас бесят те, кто платит налом на кассе? Пытались ли кого-то убедить перейти на карты?

🧨Сколько вы платите за услуги ЖКХ? Перекличка в комментариях

Подписчик подал идею - сделать опрос про траты на услуги ЖКХ. Одна из базовых статей расходов, потому что оплачивают почти все семьи и отдельно живущие люди. Траты на питание мы уже с вами обсуждали тут.

"Кто сколько платит за ЖКХ в Москве и МО? Разница может доходить почти до 1,5 - 2 раза. Интересно почитать такое, полезно перед выбором гео для покупки недвижимости", - написал подписчик, предлагая тему для обсуждения. А я думаю, что информация интересна не только по Москве и области, но и по всей России.

По умолчанию будем считать, что у вас квартира. В коттеджных поселках тоже есть некие сборы за коммуналку часто, но там все совсем индивидуально.

В ответе просьба указать город и какая у вас квартира - количество комнат или площадь.

Начну с себя. Однушка в "старой" Москве на окраине, последние 2 квитанции за ЖКУ - на сумму около 5 тыс. рублей.

А по тегу в низу поста можно почитать и наши прошлые финансовые обсуждения рубрики "Финансовый междусобойчик".

#финансовыймеждусобойчик

Подписчик подал идею - сделать опрос про траты на услуги ЖКХ. Одна из базовых статей расходов, потому что оплачивают почти все семьи и отдельно живущие люди. Траты на питание мы уже с вами обсуждали тут.

"Кто сколько платит за ЖКХ в Москве и МО? Разница может доходить почти до 1,5 - 2 раза. Интересно почитать такое, полезно перед выбором гео для покупки недвижимости", - написал подписчик, предлагая тему для обсуждения. А я думаю, что информация интересна не только по Москве и области, но и по всей России.

По умолчанию будем считать, что у вас квартира. В коттеджных поселках тоже есть некие сборы за коммуналку часто, но там все совсем индивидуально.

В ответе просьба указать город и какая у вас квартира - количество комнат или площадь.

Начну с себя. Однушка в "старой" Москве на окраине, последние 2 квитанции за ЖКУ - на сумму около 5 тыс. рублей.

А по тегу в низу поста можно почитать и наши прошлые финансовые обсуждения рубрики "Финансовый междусобойчик".

#финансовыймеждусобойчик