👔Почему такие маленькие зарплаты, если в России - дефицит кадров?

Увидела такой вопрос в комментариях в одной заблокированной соцсети. Человек писал, что в регионах люди работают за копейки и еле-еле выживают. А ведь если бы зарплаты повысили, никакого дефицита бы не было.

В последнее время видела много статистики и материалов в СМИ по поводу нехватки сотрудников. Вот, например.

Почему же тогда многие россияне трудятся за мизерную оплату, если работодатели жалуются на острый дефицит рабочей силы?

✔️Дефицит по одним специальностям, а копейки получают представители других профессий. Например, в одном городе может быть так: металлургический завод ищет кадры в цех и зарплата там 70 тыс. рублей, а учительница в этом же городе получает 30 тыс. руб.

✔️Многие люди не хотят менять профессию на более высокооплачиваемую, потому что им нравится текущая специальность. И часто это связано вовсе не с тем, что кто-то ленивый и против модных лозунгов типа "меняйся или сдохни". Например, трудится мужчина экскурсоводом в музее и не хочет идти разнорабочим на склад, хотя зарлата там выше. Такое вполне можно понять. Но и за противоположное решение тоже никто не осудит, думаю.

✔️Часть россиян - люди с низкой трудовой мобильностью. То есть не хотят переезжать из депрессивного региона в более богатый или из поселка в крупный город, где выше зарплаты и больше вакансий. Они и не обязаны, это личный выбор. Плюс могут быть разные обстоятельства, мешающие переезду - например, нужно ухаживать за больным пожилым родственником. Тут уже все индивидуально.

✔️Не все места с хорошей оплатой может занять любой желающий. Например, на вакансии типа слесаря на заводе нужны образование и навыки. На тот же самый завод можно пойти разнорабочим, но там придется таскать тяжести. Такая вакансия не подойдет, например, хрупкой девушке или мужчине 50 лет с больной спиной. Что я все про заводы. Вот айтишники очень востребованы, но это тоже надо иметь определенные знания плюс сейчас дефицит именно людей с опытом. И, давайте будем честны, по способностям тоже не каждый потянет не самую легкую профессию.

✔️Некоторые работодатели жалуются на нехватку сотрудников, но зарплаты все равно остаются скромными. Они не могут найти людей на маленькую ставку, но сумму не меняют или повышают незначительно. Тут тоже все может быть неоднозначно. Предприниматели могут держаться за свою прибыль. А может, просто они не смогли построить такую успешную бизнес-модель, которая позволит увеличить зарплаты. То есть повысят ставки с 25 до 45 тыс. рублей, но тогда из-за выросших расходов уйдут в ноль или минус по прибыли. А вести бизнес себе в убыток смысла нет.

А у вас на работе есть дефицит кадров? Где работаете?

Увидела такой вопрос в комментариях в одной заблокированной соцсети. Человек писал, что в регионах люди работают за копейки и еле-еле выживают. А ведь если бы зарплаты повысили, никакого дефицита бы не было.

В последнее время видела много статистики и материалов в СМИ по поводу нехватки сотрудников. Вот, например.

Почему же тогда многие россияне трудятся за мизерную оплату, если работодатели жалуются на острый дефицит рабочей силы?

✔️Дефицит по одним специальностям, а копейки получают представители других профессий. Например, в одном городе может быть так: металлургический завод ищет кадры в цех и зарплата там 70 тыс. рублей, а учительница в этом же городе получает 30 тыс. руб.

✔️Многие люди не хотят менять профессию на более высокооплачиваемую, потому что им нравится текущая специальность. И часто это связано вовсе не с тем, что кто-то ленивый и против модных лозунгов типа "меняйся или сдохни". Например, трудится мужчина экскурсоводом в музее и не хочет идти разнорабочим на склад, хотя зарлата там выше. Такое вполне можно понять. Но и за противоположное решение тоже никто не осудит, думаю.

✔️Часть россиян - люди с низкой трудовой мобильностью. То есть не хотят переезжать из депрессивного региона в более богатый или из поселка в крупный город, где выше зарплаты и больше вакансий. Они и не обязаны, это личный выбор. Плюс могут быть разные обстоятельства, мешающие переезду - например, нужно ухаживать за больным пожилым родственником. Тут уже все индивидуально.

✔️Не все места с хорошей оплатой может занять любой желающий. Например, на вакансии типа слесаря на заводе нужны образование и навыки. На тот же самый завод можно пойти разнорабочим, но там придется таскать тяжести. Такая вакансия не подойдет, например, хрупкой девушке или мужчине 50 лет с больной спиной. Что я все про заводы. Вот айтишники очень востребованы, но это тоже надо иметь определенные знания плюс сейчас дефицит именно людей с опытом. И, давайте будем честны, по способностям тоже не каждый потянет не самую легкую профессию.

✔️Некоторые работодатели жалуются на нехватку сотрудников, но зарплаты все равно остаются скромными. Они не могут найти людей на маленькую ставку, но сумму не меняют или повышают незначительно. Тут тоже все может быть неоднозначно. Предприниматели могут держаться за свою прибыль. А может, просто они не смогли построить такую успешную бизнес-модель, которая позволит увеличить зарплаты. То есть повысят ставки с 25 до 45 тыс. рублей, но тогда из-за выросших расходов уйдут в ноль или минус по прибыли. А вести бизнес себе в убыток смысла нет.

А у вас на работе есть дефицит кадров? Где работаете?

👩💻Как вам удавалось увеличить свою зарплату или другой доход?

Недавно писала про дефицит кадров в России на фоне того, что многие все равно получают небольшую зарплату. А сегодня в рубрике "Финансовый междусобойчик" предлагаю обсудить, как увеличить зарплату или другой доход.

Расскажу про себя. Я много лет работала журналистом. Несколько раз моя зарплата росла, когда я переходила из одной редакции в другую. В двух местах работы зарплату повышал действующий работодатель. Но, исходя из моего опыта, с точки зрения усилий чаще перейти в другое место с новой ставкой проще, чем добиться роста з/п на текущем месте.

Подработки часто брала. Так как я по профессии журналист, то в основном подработки были связаны с написанием текстов на заказ. Хотя в юности бралась и за техническую работу - расшифровку аудиозаписей.

Потом в 2017 году у меня появился первый блог на Дзене. Сначала он не приносил денег, потом приносил чуть-чуть, потом - больше. Сейчас снова приносит копейки, кстати, но я уже привыкла его вести и не хочется бросать постоянных читателей. В 2019 году я запустила еще и Телеграм-канал. В итоге в 2021 году я уволилась с работы и стала заниматься своими проектами, в основном связанными с блогами. Это тоже позволило увеличить доход.

А как вам удавалось увеличить зарплату или другой трудовой заработок? Что вам проще: добиться повышения на своем месте или перейти в другую организацию? Возможны ли по вашему профилю подработки и занимаетесь ли ими?

#финансовыймеждусобойчик

Недавно писала про дефицит кадров в России на фоне того, что многие все равно получают небольшую зарплату. А сегодня в рубрике "Финансовый междусобойчик" предлагаю обсудить, как увеличить зарплату или другой доход.

Расскажу про себя. Я много лет работала журналистом. Несколько раз моя зарплата росла, когда я переходила из одной редакции в другую. В двух местах работы зарплату повышал действующий работодатель. Но, исходя из моего опыта, с точки зрения усилий чаще перейти в другое место с новой ставкой проще, чем добиться роста з/п на текущем месте.

Подработки часто брала. Так как я по профессии журналист, то в основном подработки были связаны с написанием текстов на заказ. Хотя в юности бралась и за техническую работу - расшифровку аудиозаписей.

Потом в 2017 году у меня появился первый блог на Дзене. Сначала он не приносил денег, потом приносил чуть-чуть, потом - больше. Сейчас снова приносит копейки, кстати, но я уже привыкла его вести и не хочется бросать постоянных читателей. В 2019 году я запустила еще и Телеграм-канал. В итоге в 2021 году я уволилась с работы и стала заниматься своими проектами, в основном связанными с блогами. Это тоже позволило увеличить доход.

А как вам удавалось увеличить зарплату или другой трудовой заработок? Что вам проще: добиться повышения на своем месте или перейти в другую организацию? Возможны ли по вашему профилю подработки и занимаетесь ли ими?

#финансовыймеждусобойчик

🧱Мужчина положил на вклад деньги родителей. А теперь семье отказывают в пособии на детей. Про наши "косяки"

Прочитала в Т-Ж любопытную и очень показательную историю. Мужчина пишет, что его семье с начала года уже несколько раз отказали в выплате единого пособия. Это такое пособие для беременных и родителей, но начисляют его только малообеспеченным. Для этого доход на одного человека не должен превышать прожиточный минимум региона.

Но учитываются не только зарплаты, но и другие поступления. И вот мужчина пишет, что им отказывают из-за дохода по вкладу, который молодой человек открыл для своих родителей. Семья думает о том, чтобы подавать в суд или как-то доказать властям, что вклад принадлежит другим людям.

Однако ситуация тут выглядит прозрачной со стороны органов соцзащиты. Если человек оформил на себя вклад, то по закону на его же счет приходят проценты. И он также в любой момент может забрать деньги и распорядиться ими как хочет. То есть тут единственный способ добиться единого пособия - закрыть вклад и открыть его на родителей.

Если они маломобильны, например, лежачие больные, то есть услуга вызова нотарисуса на дом для оформления доверенности. Есть опция открытия вклада онлайн через приложение, которое сын может поставить родителям на телефон.

При этомпри досрочном закрытии вклада будут частично потеряны проценты. Из плюсов - ставки по новому вкладу будут выше, чем год назад, например. Да, возможно, семье был бы удобен другой вариант, но тут уже приходится выбирать.

Примечательно тут то, что рассказавший о проблеме мужчина считает себя правой стороной, а органы соцзащиты - неправой. Хотя к действиям той стороны вроде и не придерешься, в начале посте объясняла логику. Иногда из-за такой позиции мы не делаем выводы, а продолжаем неправильно действовать. Это зачастую мешает лучше управлять собственной финансовой ситуацией.

Расскажу о подобном случае в моей жизни. В 2009 году закрылся журнал, где я работала корреспондентом. При увольнении в отделе кадров сказали, что зарплатная карточка Райффайзенбанка будет действовать до конца года бесплатно. Я эту информацию приняла к сведению и карту не закрывала. А там со следующего месяца включилось платное обслуживание, его стоимость списывали в минус на балансе. Я про это не знала.

Когда из банка начали звонить с требованием погасить технический овердрафт, я уже была в отпуске в поездке. То есть сначала я ничего не знала, потом не могла зайти в офис и закрыть карту. В итоге набежали проценты на проценты и пришлось отдать несколько тысяч (2 или 3, уже не помню).

Первой эмоцией была дикая злость в адрес банка и отдела кадров. Потом я успокоилась и сделала выводы: это я должна была проверить информацию. Посмотреть банковский договор и тарифы. Отдел кадров тоже дезинформировал, но получается, что я сама ни документы не изучила, ни в банк не позвонила. Если бы я даже хотела предъявить какие-то претензии отделу кадров, никаких доказательств устной беседы у меня не было. Сделала выводы и всегда теперь внимательно смотрю все условия обслуживания, чтобы потом не было подобных ненужных трат.

Кстати, в моем случае технический овердрафт был по обычной дебетовой карте. На что надо обращать внимание с "дебетовками", подробно писала вот тут.

А у вас были случаи, когда вы теряли деньги из-за собственных "косяков"?

Прочитала в Т-Ж любопытную и очень показательную историю. Мужчина пишет, что его семье с начала года уже несколько раз отказали в выплате единого пособия. Это такое пособие для беременных и родителей, но начисляют его только малообеспеченным. Для этого доход на одного человека не должен превышать прожиточный минимум региона.

Но учитываются не только зарплаты, но и другие поступления. И вот мужчина пишет, что им отказывают из-за дохода по вкладу, который молодой человек открыл для своих родителей. Семья думает о том, чтобы подавать в суд или как-то доказать властям, что вклад принадлежит другим людям.

Однако ситуация тут выглядит прозрачной со стороны органов соцзащиты. Если человек оформил на себя вклад, то по закону на его же счет приходят проценты. И он также в любой момент может забрать деньги и распорядиться ими как хочет. То есть тут единственный способ добиться единого пособия - закрыть вклад и открыть его на родителей.

Если они маломобильны, например, лежачие больные, то есть услуга вызова нотарисуса на дом для оформления доверенности. Есть опция открытия вклада онлайн через приложение, которое сын может поставить родителям на телефон.

При этомпри досрочном закрытии вклада будут частично потеряны проценты. Из плюсов - ставки по новому вкладу будут выше, чем год назад, например. Да, возможно, семье был бы удобен другой вариант, но тут уже приходится выбирать.

Примечательно тут то, что рассказавший о проблеме мужчина считает себя правой стороной, а органы соцзащиты - неправой. Хотя к действиям той стороны вроде и не придерешься, в начале посте объясняла логику. Иногда из-за такой позиции мы не делаем выводы, а продолжаем неправильно действовать. Это зачастую мешает лучше управлять собственной финансовой ситуацией.

Расскажу о подобном случае в моей жизни. В 2009 году закрылся журнал, где я работала корреспондентом. При увольнении в отделе кадров сказали, что зарплатная карточка Райффайзенбанка будет действовать до конца года бесплатно. Я эту информацию приняла к сведению и карту не закрывала. А там со следующего месяца включилось платное обслуживание, его стоимость списывали в минус на балансе. Я про это не знала.

Когда из банка начали звонить с требованием погасить технический овердрафт, я уже была в отпуске в поездке. То есть сначала я ничего не знала, потом не могла зайти в офис и закрыть карту. В итоге набежали проценты на проценты и пришлось отдать несколько тысяч (2 или 3, уже не помню).

Первой эмоцией была дикая злость в адрес банка и отдела кадров. Потом я успокоилась и сделала выводы: это я должна была проверить информацию. Посмотреть банковский договор и тарифы. Отдел кадров тоже дезинформировал, но получается, что я сама ни документы не изучила, ни в банк не позвонила. Если бы я даже хотела предъявить какие-то претензии отделу кадров, никаких доказательств устной беседы у меня не было. Сделала выводы и всегда теперь внимательно смотрю все условия обслуживания, чтобы потом не было подобных ненужных трат.

Кстати, в моем случае технический овердрафт был по обычной дебетовой карте. На что надо обращать внимание с "дебетовками", подробно писала вот тут.

А у вас были случаи, когда вы теряли деньги из-за собственных "косяков"?

🔑Про голосование за сторис в Телеграм и про то, как я зарабатываю деньги на канале

Несколько дней назад Телеграм позволил каналам публиковать сторис - короткие вертикальные видео. Но только тем, кто наберет нужное количество голосов премиум-подписчиков Телеграма. То есть тех, кто оплачивает подписку со всякими допопциями.

Большое спасибо всем, кто за меня проголосовал - было приятно! Но, к сожалению, поставленные цифры по голосам для сторис выглядят нереальными для моего канала. А просить вас каждый день голосовать и устраивать танцы с бубнами не хочется. Это быстро надоест и вам, и мне. Так что пока без сторис.

Второй вопрос - как я зарабатываю на канале "Свинкины финансы". В комментариях к посту о способах увеличить доход один читатель удивился тому, что канал приносит мне деньги. Да еще бОльшие, чем когда-то приносила работа журналиста.

Может быть, еще кому-то интересно, так что поясню. Периодически вы видите на канале рекламу. За нее мне платят рекламодатели. Но, увы, все деньги не оседают в кошельке автора "Свинкиных финансов") Чтобы канал рос или хотя бы оставался на месте, нужно постоянно рекламировать свой канал на других каналах. На покупку такой рекламы тратятся деньги и время. И первое, и второе - в большом количестве.

В среднем схема заработка многих Телеграм-каналов выглядит так. Заработали на рекламе X рублей, потратили на рекламу Y рублей. Доход - Х минус Y. (UPD: забыла указать, что я еще плачу каждый месяц налог как самозанятая, это тоже вычитается из выручки).

Если рекламу не покупать, число подписчиков будет падать. Мессенджер - это более близкий контант с читателем, чем во многих других сетях. Поэтому и отписываются нередко.

Некоторые каналы еще продают всякие курсы и доступ к платным продуктам. Я - пока что нет. Но провожу консультации для компаний, которые хотят развивать Телеграм.

Несколько дней назад Телеграм позволил каналам публиковать сторис - короткие вертикальные видео. Но только тем, кто наберет нужное количество голосов премиум-подписчиков Телеграма. То есть тех, кто оплачивает подписку со всякими допопциями.

Большое спасибо всем, кто за меня проголосовал - было приятно! Но, к сожалению, поставленные цифры по голосам для сторис выглядят нереальными для моего канала. А просить вас каждый день голосовать и устраивать танцы с бубнами не хочется. Это быстро надоест и вам, и мне. Так что пока без сторис.

Второй вопрос - как я зарабатываю на канале "Свинкины финансы". В комментариях к посту о способах увеличить доход один читатель удивился тому, что канал приносит мне деньги. Да еще бОльшие, чем когда-то приносила работа журналиста.

Может быть, еще кому-то интересно, так что поясню. Периодически вы видите на канале рекламу. За нее мне платят рекламодатели. Но, увы, все деньги не оседают в кошельке автора "Свинкиных финансов") Чтобы канал рос или хотя бы оставался на месте, нужно постоянно рекламировать свой канал на других каналах. На покупку такой рекламы тратятся деньги и время. И первое, и второе - в большом количестве.

В среднем схема заработка многих Телеграм-каналов выглядит так. Заработали на рекламе X рублей, потратили на рекламу Y рублей. Доход - Х минус Y. (UPD: забыла указать, что я еще плачу каждый месяц налог как самозанятая, это тоже вычитается из выручки).

Если рекламу не покупать, число подписчиков будет падать. Мессенджер - это более близкий контант с читателем, чем во многих других сетях. Поэтому и отписываются нередко.

Некоторые каналы еще продают всякие курсы и доступ к платным продуктам. Я - пока что нет. Но провожу консультации для компаний, которые хотят развивать Телеграм.

🍭Москвич поужинал с девушкой на 16 тыс рублей. Об оплате не договорились, мужчина обратился в полицию. Про умолчание

Прочитала тут любопытную историю. В исходном материале не указан никакой источник информации типа заявления полиции или рассказа потерпевшего. Так что за достоверность истории ручаться не могу, но даже гипотетически рассмотреть довольно интересно.

Молодой человек познакомился в одном из приложений с девушкой, на первое свидание пошли в ресторан на Проспекте Мира в Москве. Девушка заказала довольно много позиций из меню. Когда принесли счет, он оказался на 16 тыс. Дама предложила оплатить половину. Ее спутник отказался, хотел, чтобы каждый оплатил свое. Тогда девушка ушла. Мужчина оплатил счет, а потом позвонил в полицию.

Один из юристов прокомментировал ситуацию так: надо было делить счет при сотрудниках кафе. Тогда парень оплатил бы свою часть заказа, а с девушкой уже разбиралось бы заведение. Возможно, это и был бы самый правильный вариант уже по факту.

Но что я хочу обсудить, так это умолчание. Недобросовестные люди и организации часто им пользуются. Например, в этом случае участники встречи могли бы сразу обсудить вопрос счета - кто его оплачивает.

Сначала я подумала, что девушка - мошенница. Возможно, специально приводит ухажеров в дорогое заведение и потом получает от него % за заказ. Но тут изначально дама вроде хотела оплатить половину счета. А когда молодой человек стал настаивать на принципе "каждый за себя", тогда она уже ушла. Правда, такой масштабный заказ на первом свидании тоже выглядит подозрительно. Ситуация мутная плюс не ясна ее достоверность. Но вопрос оплаты счета до ужина люди не обсуждали. А ресторан, судя по счету, недешевый.

К сожалению, принцип умолчания используют и в бизнесе, обычно не в пользу клиентов. Например, в сети полно жалоб о том, как люди узнавали о включенной в кредит страховке тогда, когда уже подписывали договор.

У меня лично была еще такая ситуация, которую я уже упоминала. В "Перекрестке" пытались навязать совместную карту X5 и Альфа-банка. Заманивали более высоким кэшбэком и обещали, что я ей смогу пользоваться как скидочной картой. Но потом оказалось, что карта бесплатна и все "плюшки" действуют, только если тратить по ней 5 тыс. в месяц.

А для меня по кэшбэку была выгоднее не эта карточка, а комбинация: карта моего банка+обычная скидочная от "Перекрестка". Отказалась от продукта.

Так что при взаимодействии с незнакомыми и малознакомыми людьми стоит помнить про возможность умолчания. Вам могут не врать в лицо, просто человек что-то недоговаривает. И это что-то может привести к потере денег или недополученной выгоде для вас.

Прочитала тут любопытную историю. В исходном материале не указан никакой источник информации типа заявления полиции или рассказа потерпевшего. Так что за достоверность истории ручаться не могу, но даже гипотетически рассмотреть довольно интересно.

Молодой человек познакомился в одном из приложений с девушкой, на первое свидание пошли в ресторан на Проспекте Мира в Москве. Девушка заказала довольно много позиций из меню. Когда принесли счет, он оказался на 16 тыс. Дама предложила оплатить половину. Ее спутник отказался, хотел, чтобы каждый оплатил свое. Тогда девушка ушла. Мужчина оплатил счет, а потом позвонил в полицию.

Один из юристов прокомментировал ситуацию так: надо было делить счет при сотрудниках кафе. Тогда парень оплатил бы свою часть заказа, а с девушкой уже разбиралось бы заведение. Возможно, это и был бы самый правильный вариант уже по факту.

Но что я хочу обсудить, так это умолчание. Недобросовестные люди и организации часто им пользуются. Например, в этом случае участники встречи могли бы сразу обсудить вопрос счета - кто его оплачивает.

Сначала я подумала, что девушка - мошенница. Возможно, специально приводит ухажеров в дорогое заведение и потом получает от него % за заказ. Но тут изначально дама вроде хотела оплатить половину счета. А когда молодой человек стал настаивать на принципе "каждый за себя", тогда она уже ушла. Правда, такой масштабный заказ на первом свидании тоже выглядит подозрительно. Ситуация мутная плюс не ясна ее достоверность. Но вопрос оплаты счета до ужина люди не обсуждали. А ресторан, судя по счету, недешевый.

К сожалению, принцип умолчания используют и в бизнесе, обычно не в пользу клиентов. Например, в сети полно жалоб о том, как люди узнавали о включенной в кредит страховке тогда, когда уже подписывали договор.

У меня лично была еще такая ситуация, которую я уже упоминала. В "Перекрестке" пытались навязать совместную карту X5 и Альфа-банка. Заманивали более высоким кэшбэком и обещали, что я ей смогу пользоваться как скидочной картой. Но потом оказалось, что карта бесплатна и все "плюшки" действуют, только если тратить по ней 5 тыс. в месяц.

А для меня по кэшбэку была выгоднее не эта карточка, а комбинация: карта моего банка+обычная скидочная от "Перекрестка". Отказалась от продукта.

Так что при взаимодействии с незнакомыми и малознакомыми людьми стоит помнить про возможность умолчания. Вам могут не врать в лицо, просто человек что-то недоговаривает. И это что-то может привести к потере денег или недополученной выгоде для вас.

🍁Что будет влиять на кошельки россиян с октября?

Традиционная подборка новых законов и правил, которые связаны так или иначе с нашими личными финансами. Осветила основные моменты.

Банки ужесточат выдачу ипотеки из-за новых требований

Центробанк заставит банки создавать огромные резервы по ипотеке с первоначальным взносом менее 15%, причем наиболее жестко все будет для взноса менее 10%. Резервы - это как бы сумма, которую банк должен зарезервировать в "заначку" на случай проблем. Пускать эти деньги в бизнес и зарабатывать на них нельзя.

То есть банкам будет невыгодно выдавать ипотеку с первым взносом менее 15%. Будут чаще отказывать по заявкам и ставить более высокую ставку.

Также чаще будут отказывать заемщикам с долговой нагрузкой выше 50% - когда на кредиты и займы уходит более половины дохода. Причина та же - резервы.

Зарплату силовикам и некоторым сотрудникам госорганов проиндексируют

На 10,5% вырастут зарплаты военных, сотрудников полиции, Росгвардии и ряда других силовых ведомств. Также на 5,5% индексируют оплату труда сотрудников госорганов, которые не имеют статуса госслужащих. Среди них - кассиры, стенографисты, экспедиторы, коменданты и представители некоторых других профессий.

Расширены опции по страховкам банковских карт

С 1 октября полис должен предусматривать не только утерю или повреждение карты, но и другие риски. И выплаты по таким рискам установлено в рамках лимита 100 тыс. рублей. Но написано в указании ЦБ все довольно расплывчато. "Событиями, признаваемыми страховыми случаями, не должны быть события, связанные исключительно с утратой или повреждением электронного средства платежа". То есть напрямую тут не говориться, что при похищении денег мошенниками дадут хотя бы 100 тыс. Посмотрим, какое будет применение на практике.

Ряд иностранных бумаг перестанут продавать неквалифицированным инвесторам

Ограничения вступают в силу 2 октября на Московской бирже. В список вошли около 700 бумаг. Предполагается, что это убережет новичков на рынке от потерь. Речь идет о бумагах дружественных стран, так как "недружественные" бумаги ранее были запрещены для покупки "неквалам". Квалифицированный инвестор - это особый статус с рядом требований, а не субъективная оценка своей опытности.

Традиционная подборка новых законов и правил, которые связаны так или иначе с нашими личными финансами. Осветила основные моменты.

Банки ужесточат выдачу ипотеки из-за новых требований

Центробанк заставит банки создавать огромные резервы по ипотеке с первоначальным взносом менее 15%, причем наиболее жестко все будет для взноса менее 10%. Резервы - это как бы сумма, которую банк должен зарезервировать в "заначку" на случай проблем. Пускать эти деньги в бизнес и зарабатывать на них нельзя.

То есть банкам будет невыгодно выдавать ипотеку с первым взносом менее 15%. Будут чаще отказывать по заявкам и ставить более высокую ставку.

Также чаще будут отказывать заемщикам с долговой нагрузкой выше 50% - когда на кредиты и займы уходит более половины дохода. Причина та же - резервы.

Зарплату силовикам и некоторым сотрудникам госорганов проиндексируют

На 10,5% вырастут зарплаты военных, сотрудников полиции, Росгвардии и ряда других силовых ведомств. Также на 5,5% индексируют оплату труда сотрудников госорганов, которые не имеют статуса госслужащих. Среди них - кассиры, стенографисты, экспедиторы, коменданты и представители некоторых других профессий.

Расширены опции по страховкам банковских карт

С 1 октября полис должен предусматривать не только утерю или повреждение карты, но и другие риски. И выплаты по таким рискам установлено в рамках лимита 100 тыс. рублей. Но написано в указании ЦБ все довольно расплывчато. "Событиями, признаваемыми страховыми случаями, не должны быть события, связанные исключительно с утратой или повреждением электронного средства платежа". То есть напрямую тут не говориться, что при похищении денег мошенниками дадут хотя бы 100 тыс. Посмотрим, какое будет применение на практике.

Ряд иностранных бумаг перестанут продавать неквалифицированным инвесторам

Ограничения вступают в силу 2 октября на Московской бирже. В список вошли около 700 бумаг. Предполагается, что это убережет новичков на рынке от потерь. Речь идет о бумагах дружественных стран, так как "недружественные" бумаги ранее были запрещены для покупки "неквалам". Квалифицированный инвестор - это особый статус с рядом требований, а не субъективная оценка своей опытности.

♟Почему министр финансов советует ничего не покупать, чтобы цены были нормальными?

По интернету разошлись как новости, так и видео со словами министра финансов Антона Силуанова про цены.

«Я в интернете прочитал, мне кажется, правильную мысль по инфляции. Там написано было, что если не покупать, то цены нормальные. И всё понятно, правда? Просто речь идет о том, что не надо потребительский спрос разгонять», - сказал чиновник.

Опустим первую часть - это уже известная шутка про "ничего не покупать". Расскажу про вторую часть.

Действительно, когда люди много покупают, цены растут. Тут министр прав. Почему так происходит? Если говорить упрощенно, то при высоком спросе на какой-то товар или услугу возникает дефицит этого товара или услуги. Поэтому производители ставят отпускные цены выше - все равно расхватают. По сути производство внутри нашей страны сейчас не всегда успевает за спросом. Вот глава ЦБ Набиуллина недавно говорила, что производство у нас еще и сдерживается дефицитом кадров в ряде отраслей.

Продавцы могут закупать товары за границей, там, где нет санкций против РФ. Но это покупки за валюту, а рубль подешевел - так что ввезенные иностранные товары тоже дорожают в переводе на рубли. Плюс еще расходы на траспортировку, растаможивание и т.д.

Я думаю, что призыв не разгонять потребительский спрос стоит адресовать не гражданам. И вряд ли власти рассчитывают, что население вдруг начнет меньше покупать только ради того, чтобы не разгонять инфляцию в стране. Да и сами власти много сделали для роста потребительского спроса, и обстоятельства на него влияют.

✔️Именно государство набрало больше военных в связи с известными событиями, плюс расширены штаты правоохранительных органов. Повышены зарплаты на оборонных предприятиях. Люди получают больше денег и больше тратят.

✔️Рост социальных расходов тоже увеличивает спрос. В последние годы улучшилась ситуация с пособиями на детей в малоимущих семьях. Плюс материнский капитал дают с первым ребенком, да и так он индексирован. А любые подобные меры имеют как плюсы, так и минуса. Больше денег поступает населению - больше тратят. При этом деньги распределяются неравномерно, а цены растут для всех.

✔️Инфляция очень высокая. И многие видят по своей потребительской корзине рост цен выше, чем по показателю Росстата. Купить то же самое, что год назад, сегодня будет дороже. То есть при том же списке нужд сумма потребления растет.

✔️Люди опасаются, что и дальше цены увеличатся, поэтому лучше взять что-то про запас сейчас. Это называется высокими инфляционными ожиданиями населения.

✔️Программы льготной ипотеки в последние года разогнали спрос на жилье и, соответственно цены. Как на сами квартиры и дома, так и на аренду. Это все тоже вносит свой вклад в инфляцию.

По интернету разошлись как новости, так и видео со словами министра финансов Антона Силуанова про цены.

«Я в интернете прочитал, мне кажется, правильную мысль по инфляции. Там написано было, что если не покупать, то цены нормальные. И всё понятно, правда? Просто речь идет о том, что не надо потребительский спрос разгонять», - сказал чиновник.

Опустим первую часть - это уже известная шутка про "ничего не покупать". Расскажу про вторую часть.

Действительно, когда люди много покупают, цены растут. Тут министр прав. Почему так происходит? Если говорить упрощенно, то при высоком спросе на какой-то товар или услугу возникает дефицит этого товара или услуги. Поэтому производители ставят отпускные цены выше - все равно расхватают. По сути производство внутри нашей страны сейчас не всегда успевает за спросом. Вот глава ЦБ Набиуллина недавно говорила, что производство у нас еще и сдерживается дефицитом кадров в ряде отраслей.

Продавцы могут закупать товары за границей, там, где нет санкций против РФ. Но это покупки за валюту, а рубль подешевел - так что ввезенные иностранные товары тоже дорожают в переводе на рубли. Плюс еще расходы на траспортировку, растаможивание и т.д.

Я думаю, что призыв не разгонять потребительский спрос стоит адресовать не гражданам. И вряд ли власти рассчитывают, что население вдруг начнет меньше покупать только ради того, чтобы не разгонять инфляцию в стране. Да и сами власти много сделали для роста потребительского спроса, и обстоятельства на него влияют.

✔️Именно государство набрало больше военных в связи с известными событиями, плюс расширены штаты правоохранительных органов. Повышены зарплаты на оборонных предприятиях. Люди получают больше денег и больше тратят.

✔️Рост социальных расходов тоже увеличивает спрос. В последние годы улучшилась ситуация с пособиями на детей в малоимущих семьях. Плюс материнский капитал дают с первым ребенком, да и так он индексирован. А любые подобные меры имеют как плюсы, так и минуса. Больше денег поступает населению - больше тратят. При этом деньги распределяются неравномерно, а цены растут для всех.

✔️Инфляция очень высокая. И многие видят по своей потребительской корзине рост цен выше, чем по показателю Росстата. Купить то же самое, что год назад, сегодня будет дороже. То есть при том же списке нужд сумма потребления растет.

✔️Люди опасаются, что и дальше цены увеличатся, поэтому лучше взять что-то про запас сейчас. Это называется высокими инфляционными ожиданиями населения.

✔️Программы льготной ипотеки в последние года разогнали спрос на жилье и, соответственно цены. Как на сами квартиры и дома, так и на аренду. Это все тоже вносит свой вклад в инфляцию.

🦴Если они так продолжают писать - значит, кто-то во все это верит и теряет деньги...

В последнее время все чаще приходят такие сообщения на почту. Мошенники используют известные бренды в своих посланиях. Сейчас это Тинькофф, до этого прикрывались ВТБ.

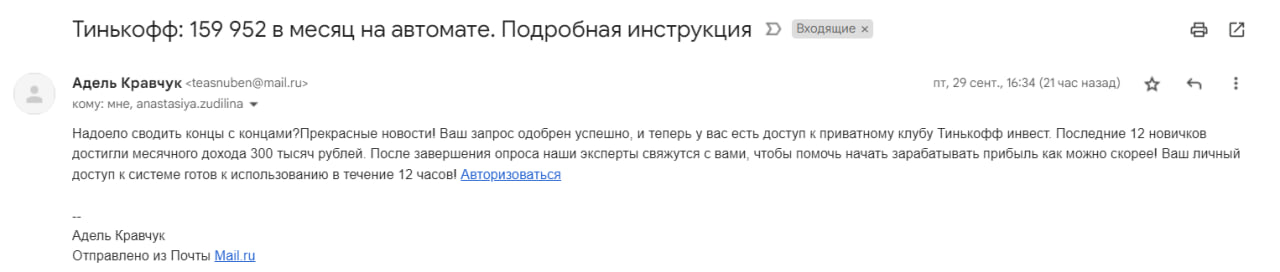

Привожу сообщение полностью, а то картинкой не всем с телефона удобно смотреть:

Тинькофф: 159 952 в месяц на автомате. Подробная инструкция

Адель Кравчук <[email protected]>

Надоело сводить концы с концами?Прекрасные новости! Ваш запрос одобрен успешно, и теперь у вас есть доступ к приватному клубу Тинькофф инвест. Последние 12 новичков достигли месячного дохода 300 тысяч рублей. После завершения опроса наши эксперты свяжутся с вами, чтобы помочь начать зарабатывать прибыль как можно скорее! Ваш личный доступ к системе готов к использованию в течение 12 часов! Авторизоваться

--

Адель Кравчук

Отправлено из Почты Mail.ru

Что говорит нам о том, что это пишут вовсе не от Тинькофф инвестиций?

✔️Прямо в заголовке обещают большой заработок "на автомате". То есть всем и всегда, а так не бывает при высокой доходности. Тем более не указан даже нужный размер вложений.

✔️Стиль письма и его оформление. Наверняка вы получаете много сообщений от различных крупных организаций, в том числе это и реклама. Пишут там совсем по-другому. Также письмо обычно хоть как-то оформлено, даже если лаконично.

✔️Письмо с ящика от Mail.ru.

✔️Указаны имя и фамилия сотрудника, но без должности и названия подразделения и самой организации.

✔️Вообще ничего не рассказывают о продукте, которым предлагают воспользоваться. Только мутное упоминание про какой-то приватный клуб.

✔️Пишут, что "ваш запрос одобрен успешно", хотя никакого запроса не было.

На всякий случай напоминаю, что при получении таких писем не надо нажимать на ссылки в сообщении. Там может быть вирус, который похищает пароли и другую личную информацию. Не нажимаем, даже если поняли, что это мошенники, но просто интересно посмотреть, что же они там предлагают.

В последнее время все чаще приходят такие сообщения на почту. Мошенники используют известные бренды в своих посланиях. Сейчас это Тинькофф, до этого прикрывались ВТБ.

Привожу сообщение полностью, а то картинкой не всем с телефона удобно смотреть:

Тинькофф: 159 952 в месяц на автомате. Подробная инструкция

Адель Кравчук <[email protected]>

Надоело сводить концы с концами?Прекрасные новости! Ваш запрос одобрен успешно, и теперь у вас есть доступ к приватному клубу Тинькофф инвест. Последние 12 новичков достигли месячного дохода 300 тысяч рублей. После завершения опроса наши эксперты свяжутся с вами, чтобы помочь начать зарабатывать прибыль как можно скорее! Ваш личный доступ к системе готов к использованию в течение 12 часов! Авторизоваться

--

Адель Кравчук

Отправлено из Почты Mail.ru

Что говорит нам о том, что это пишут вовсе не от Тинькофф инвестиций?

✔️Прямо в заголовке обещают большой заработок "на автомате". То есть всем и всегда, а так не бывает при высокой доходности. Тем более не указан даже нужный размер вложений.

✔️Стиль письма и его оформление. Наверняка вы получаете много сообщений от различных крупных организаций, в том числе это и реклама. Пишут там совсем по-другому. Также письмо обычно хоть как-то оформлено, даже если лаконично.

✔️Письмо с ящика от Mail.ru.

✔️Указаны имя и фамилия сотрудника, но без должности и названия подразделения и самой организации.

✔️Вообще ничего не рассказывают о продукте, которым предлагают воспользоваться. Только мутное упоминание про какой-то приватный клуб.

✔️Пишут, что "ваш запрос одобрен успешно", хотя никакого запроса не было.

На всякий случай напоминаю, что при получении таких писем не надо нажимать на ссылки в сообщении. Там может быть вирус, который похищает пароли и другую личную информацию. Не нажимаем, даже если поняли, что это мошенники, но просто интересно посмотреть, что же они там предлагают.

{kind=link}

🎻"Зовут продавать посуду в сетевом маркетинге. Это обманщики?"

Примерно с таким вопросом недавно ко мне обратилась подписчица. Правда, отвечать на мои уточняющие вопросы она не стала. Поэтому конкретную ситуацию мы разобрать не сможем, но хочу в целом обсудить эту тему.

Мне тоже писали в личку с подобными предложениями, видела и такую рекламу. Это мошенники или есть какие-то нюансы?

Сетевой маркетинг - это форма продажи товаров и услуг через представителей. Они не только продают, но и привлекают в организацию новых участников, за присоединение которых тоже получают вознаграждение.

Сам по себе сетевой маркетинг не является криминалом, есть в этой сфере давно давно работающие международные компании - Avon, Mary Kay, Tupperware и прочие. Некоторые бренды продают товары как в магазинах, так и через представителей-физлиц. Не знаю, правда, все ли "международники" остались в России после 2022 года.

Заработать в таких компаниях можно, но стоит помнить о некоторых нюансах, которые уберегут от разочарования и потери денег.

✔️Зазывая в свои "команды", продавцы из сетевого часто преувеличивают заработки. На самом деле гарантированного дохода там нет. А названные цифры - часто верхняя планка, которую почти нереально достичь.

✔️Кроме крупных, есть еще куча компаний поменьше. И там вы можете столкнуться с некачественной продукцией - косметикой, товарами для дома и т.д. А вы ведь будете продавать это своим знакомым и, возможно, купите сами.

✔️Есть и мошенники. Они собирают с людей деньги якобы на закупку товара, который вы сами и будете продавать. А потом исчезают с полученными средствами. Читайте отзывы на компанию.

✔️Я бы порекомендовала компании, где есть централизованная регистрация представителей на официальном сайте фирмы. Какие-то схемы через физлиц всегда подразумевают более высокий уровень риска.

✔️Даже если вы будете заниматься этим делом полный рабочий день, это не работа по найму в штате. Тут нет отпусков, больничных, не идет пенсионный стаж. А так оформление и уплата налогов в каждой компании устроены по-разному. Где-то есть выбор - стать самозанятым, ИП или платить налоги как физлицо. Если же все организовано "по-черному", не рекомендую связываться.

Я никогда не занималась сетевым маркетингом, но у меня есть подруги и знакомые, которые пробовали. Не разбогател никто, в основном люди через какое-то время бросали эту деятельность. Но и денег вроде никто не потерял.

Примерно с таким вопросом недавно ко мне обратилась подписчица. Правда, отвечать на мои уточняющие вопросы она не стала. Поэтому конкретную ситуацию мы разобрать не сможем, но хочу в целом обсудить эту тему.

Мне тоже писали в личку с подобными предложениями, видела и такую рекламу. Это мошенники или есть какие-то нюансы?

Сетевой маркетинг - это форма продажи товаров и услуг через представителей. Они не только продают, но и привлекают в организацию новых участников, за присоединение которых тоже получают вознаграждение.

Сам по себе сетевой маркетинг не является криминалом, есть в этой сфере давно давно работающие международные компании - Avon, Mary Kay, Tupperware и прочие. Некоторые бренды продают товары как в магазинах, так и через представителей-физлиц. Не знаю, правда, все ли "международники" остались в России после 2022 года.

Заработать в таких компаниях можно, но стоит помнить о некоторых нюансах, которые уберегут от разочарования и потери денег.

✔️Зазывая в свои "команды", продавцы из сетевого часто преувеличивают заработки. На самом деле гарантированного дохода там нет. А названные цифры - часто верхняя планка, которую почти нереально достичь.

✔️Кроме крупных, есть еще куча компаний поменьше. И там вы можете столкнуться с некачественной продукцией - косметикой, товарами для дома и т.д. А вы ведь будете продавать это своим знакомым и, возможно, купите сами.

✔️Есть и мошенники. Они собирают с людей деньги якобы на закупку товара, который вы сами и будете продавать. А потом исчезают с полученными средствами. Читайте отзывы на компанию.

✔️Я бы порекомендовала компании, где есть централизованная регистрация представителей на официальном сайте фирмы. Какие-то схемы через физлиц всегда подразумевают более высокий уровень риска.

✔️Даже если вы будете заниматься этим делом полный рабочий день, это не работа по найму в штате. Тут нет отпусков, больничных, не идет пенсионный стаж. А так оформление и уплата налогов в каждой компании устроены по-разному. Где-то есть выбор - стать самозанятым, ИП или платить налоги как физлицо. Если же все организовано "по-черному", не рекомендую связываться.

Я никогда не занималась сетевым маркетингом, но у меня есть подруги и знакомые, которые пробовали. Не разбогател никто, в основном люди через какое-то время бросали эту деятельность. Но и денег вроде никто не потерял.

🎩Сам погибай, а товарища выручай? Когда помощь другим людям может привести к потере денег и неприятностям

Сразу обозначу: тут я разберу случаи, которые так или иначе связаны с финансами. Если рассматривать вопрос более глобально, то шансов получить неприятности на свою голову еще больше.

Нет ничего плохого в том, чтобы помогать людям. Но при этом призываю думать и о себе и трезво оценивать риски - готовы ли вы их брать на себя.

Так что это за случаи, когда помощь может привести к потере средств или другим проблемам?

✔️Оформление кредита других людей на себя. Если банк не дает кредит - значит, считает заемщика рискованным по тем или иным причинам. То есть банк не хочет на себя брать этот риск, а вы берете.

✔️Предоставление в долг суммы, которая значима для дающего. То есть столько, сколько будет жалко потерять. А такие случаи невозврата постоянно встречаются. Уже есть немало историй испорченных отношений с родственниками и близкими друзьями, которые не отдают деньги. А вот тут я делала целую подборку постов про деньги в долг и оформление на себя кредитов за кого-то.

✔️Помощь при снятии средств в банкомате. Читала в СМИ о том, что преступники иногда так обналичивают деньги с карт - украденные или в рамках отмывания. Подсылают пенсионера, который просит помощи с получением наличных в банкомате. Дает свою карту и пин-код и просит снять. Смысл в том, что злоумышленники не хотят попасть на камеру в банкомате. А случайного прохожего потом могут пригласить в полицию на разборки.

✔️Помощь в обналичке с карты при покупке в магазине. Незнакомец на кассе просит оплатить вашу покупку своей картой, а он или она получит вашу сумму налом или переводом от вас на карточку. Так люди обналичивают кредитки либо получают кэшбэк. Помогающий при этом лишается кэшбэка. Плюс при возврате товаров в случае необходимости деньги вернутся на карту, с которой оплачивалось. То есть на чужую.

✔️Покупка финансовых продуктов, которые нужны другу для выполнения плана. Так можно попасть и в финансовую "пирамиду", если другу надо привести туда определенное количество людей. Но могут быть и истории с легальными продуктами. Например, моя знакомая так оформила кредитку для помощи подруге, которой надо было на работе выполнить план по выдаче таких карт. А потом оказалось, что кредитка бесплатна только первые 3 месяца, а подруга об этом "забыла" рассказать.

И таких ситуаций может быть море.

Сразу обозначу: тут я разберу случаи, которые так или иначе связаны с финансами. Если рассматривать вопрос более глобально, то шансов получить неприятности на свою голову еще больше.

Нет ничего плохого в том, чтобы помогать людям. Но при этом призываю думать и о себе и трезво оценивать риски - готовы ли вы их брать на себя.

Так что это за случаи, когда помощь может привести к потере средств или другим проблемам?

✔️Оформление кредита других людей на себя. Если банк не дает кредит - значит, считает заемщика рискованным по тем или иным причинам. То есть банк не хочет на себя брать этот риск, а вы берете.

✔️Предоставление в долг суммы, которая значима для дающего. То есть столько, сколько будет жалко потерять. А такие случаи невозврата постоянно встречаются. Уже есть немало историй испорченных отношений с родственниками и близкими друзьями, которые не отдают деньги. А вот тут я делала целую подборку постов про деньги в долг и оформление на себя кредитов за кого-то.

✔️Помощь при снятии средств в банкомате. Читала в СМИ о том, что преступники иногда так обналичивают деньги с карт - украденные или в рамках отмывания. Подсылают пенсионера, который просит помощи с получением наличных в банкомате. Дает свою карту и пин-код и просит снять. Смысл в том, что злоумышленники не хотят попасть на камеру в банкомате. А случайного прохожего потом могут пригласить в полицию на разборки.

✔️Помощь в обналичке с карты при покупке в магазине. Незнакомец на кассе просит оплатить вашу покупку своей картой, а он или она получит вашу сумму налом или переводом от вас на карточку. Так люди обналичивают кредитки либо получают кэшбэк. Помогающий при этом лишается кэшбэка. Плюс при возврате товаров в случае необходимости деньги вернутся на карту, с которой оплачивалось. То есть на чужую.

✔️Покупка финансовых продуктов, которые нужны другу для выполнения плана. Так можно попасть и в финансовую "пирамиду", если другу надо привести туда определенное количество людей. Но могут быть и истории с легальными продуктами. Например, моя знакомая так оформила кредитку для помощи подруге, которой надо было на работе выполнить план по выдаче таких карт. А потом оказалось, что кредитка бесплатна только первые 3 месяца, а подруга об этом "забыла" рассказать.

И таких ситуаций может быть море.

🏒Заявительный порядок - это когда постоянно что-то заявляешь?

Если серьезно, то официально заявительным порядком называют такой механизм, при котором человек сам сообщает государству о необходимости получения пособия, возмещения по налогу и других выплатах или бонусах. Проще говоря, когда что-то не происходит автоматически, а нужно самому или самой инициировать процесс.

Если все время помнить о заявительном порядке, это поможет лучше управлять своими финансами. И, конечно, получать все положенные "плюшки". Это относится к отношениям не только с государством, но и с частными компаниями. Иногда надо что-то нажать, куда-то написать - и только тогда все станет хорошо.

Какие есть примеры заявительного порядка в обычной жизни?

✔️Получение различных льгот, пособий, субсидрованных услуг. И, кстати, есть же опции не только для физлиц, но и для самозанятых, ИП. Юрлиц. Например, самозанятый может попробовать получить льготный кредит по госпрограмме со ставкой ниже, чем % по "потребам" для физлиц.

✔️Подключение бонусной программы кэшбэка в банке. Где-то она автоматически начинает работать, а где-то надо еще что-то нажать и включить кэшбэк. Например, раньше так надо было присоединяться к программе "СберСпасибо", сейчас не знаю (давно открывала карту).

✔️Скидки студентам, пенсионерам, инвалидам и другим льготным категориям. Про скидки на билеты в кино или музеи представители категорий обычно и так знают. Но специальные предложения бывают и в менее очевидных местах - например, в фитнес-клубах. У многих сетевых клубов есть спеццены для студентов или пенсионеров или отдельные более дешевые опции для них.

✔️Уплата налогов. Некоторые из них нам начисляют автоматически, о других надо сообщать. Да, есть вариант "проскочить", но если нарушение будет выявлено, придется оплачивать штраф. Пример: вы продали квартиру, которой владели менее 3 или 5 лет (в зависимости от способа ее получения). Надо подавать декларацию.

✔️Получение налогового вычета. А тут позитивная сторона. Если вы платили НДФЛ с зарплаты или иных доходов, то можно получать налоговые вычеты. Не только за недвижимость, но и за обучение, лечение, оплату занятий спортом, инвестиции через индивидуальный инвестсчет (ИИС). Изучите свой конкретный случай - почему бы не получить от государства полагающиеся средства.

✔️Отказ от услуг. Иногда нам что-то по умолчанию навязывают, а заявительным порядком нужно отказаться, чтобы не платить за ненужную опцию. Конечно, этически правильным было бы ничего не включать по умолчанию, а уже желающим дать возможность купить.

Примеры: отключение платного смс-информирования по некоторым картам, где изначально оно включано. Снятие галочек о покупке страховки, получениии дополнительного питания и т.д. при покупке авиабилета. Если оформлять заказ на сайте-посреднике, почти всегда хотят что-то навязать и проставляют галочки за нас.

✔️Бесплатное обучение от государства. Например, есть курсы для мам маленьких детей, а также безработных, которые стоят на учете на бирже труда. Есть и опции с высшим образованием. Например, люди с оконченным до 2013 года специалитетом могут поступать в магистратуру бесплатно (если пройдут по конкурсу). Я сейчас так учусь на бюджете в магистратуре Высшей школы экономики. Подробнее писала об этом тут.

Если серьезно, то официально заявительным порядком называют такой механизм, при котором человек сам сообщает государству о необходимости получения пособия, возмещения по налогу и других выплатах или бонусах. Проще говоря, когда что-то не происходит автоматически, а нужно самому или самой инициировать процесс.

Если все время помнить о заявительном порядке, это поможет лучше управлять своими финансами. И, конечно, получать все положенные "плюшки". Это относится к отношениям не только с государством, но и с частными компаниями. Иногда надо что-то нажать, куда-то написать - и только тогда все станет хорошо.

Какие есть примеры заявительного порядка в обычной жизни?

✔️Получение различных льгот, пособий, субсидрованных услуг. И, кстати, есть же опции не только для физлиц, но и для самозанятых, ИП. Юрлиц. Например, самозанятый может попробовать получить льготный кредит по госпрограмме со ставкой ниже, чем % по "потребам" для физлиц.

✔️Подключение бонусной программы кэшбэка в банке. Где-то она автоматически начинает работать, а где-то надо еще что-то нажать и включить кэшбэк. Например, раньше так надо было присоединяться к программе "СберСпасибо", сейчас не знаю (давно открывала карту).

✔️Скидки студентам, пенсионерам, инвалидам и другим льготным категориям. Про скидки на билеты в кино или музеи представители категорий обычно и так знают. Но специальные предложения бывают и в менее очевидных местах - например, в фитнес-клубах. У многих сетевых клубов есть спеццены для студентов или пенсионеров или отдельные более дешевые опции для них.

✔️Уплата налогов. Некоторые из них нам начисляют автоматически, о других надо сообщать. Да, есть вариант "проскочить", но если нарушение будет выявлено, придется оплачивать штраф. Пример: вы продали квартиру, которой владели менее 3 или 5 лет (в зависимости от способа ее получения). Надо подавать декларацию.

✔️Получение налогового вычета. А тут позитивная сторона. Если вы платили НДФЛ с зарплаты или иных доходов, то можно получать налоговые вычеты. Не только за недвижимость, но и за обучение, лечение, оплату занятий спортом, инвестиции через индивидуальный инвестсчет (ИИС). Изучите свой конкретный случай - почему бы не получить от государства полагающиеся средства.

✔️Отказ от услуг. Иногда нам что-то по умолчанию навязывают, а заявительным порядком нужно отказаться, чтобы не платить за ненужную опцию. Конечно, этически правильным было бы ничего не включать по умолчанию, а уже желающим дать возможность купить.

Примеры: отключение платного смс-информирования по некоторым картам, где изначально оно включано. Снятие галочек о покупке страховки, получениии дополнительного питания и т.д. при покупке авиабилета. Если оформлять заказ на сайте-посреднике, почти всегда хотят что-то навязать и проставляют галочки за нас.

✔️Бесплатное обучение от государства. Например, есть курсы для мам маленьких детей, а также безработных, которые стоят на учете на бирже труда. Есть и опции с высшим образованием. Например, люди с оконченным до 2013 года специалитетом могут поступать в магистратуру бесплатно (если пройдут по конкурсу). Я сейчас так учусь на бюджете в магистратуре Высшей школы экономики. Подробнее писала об этом тут.

🏹Продал кожаную куртку за столько же, за сколько купил 5 лет назад. Ничего не потерял?

В комментариях в "Запретограме" обсуждали рост цен на одежду и обувь. Участники дискуссии сошлись во мнении о том, что все очень подорожало. И вот один мужчина рассказал историю. 5 лет назад он купил кожаную куртку, надел пару раз и дальше она валялась у него в шкафу. А недавно продал вещь на Авито за ту же сумму, за которую купил (конкретную цифру не уточнил).

Написавший считает, что ничего не потерял. Но это не так, и вот две причины:

1) Инфляция. Покупательная способность денег из-за нее снизилась. Причем по нашей личной потребительской корзине инфляция часто выше, чем по статистике Ростата. Допустим, куртка стоила 10 тыс. рублей. В 2018 году на эти деньги можно было купить больше товаров и услуг, чем можно в 2023-м.

2) Недополученная прибыль. Не будем рассматривать более сложные инструменты, но даже на вклад эти деньги можно было положить и получить за 5 лет доход. Еще и с капитализацией: например, через год вклад закончился, мы прибавили к депозиту полученные проценты и новые проценты начисляются уже на увеличившуюся сумму.

Когда говорят про "вышел в ноль" или "продал дороже", стоит помнить о таких аспектах. Например, когда речь идет о продаже машины. Значит ли это, что сделки были плохими? Вовсе нет, если человек пользовался купленной вещью, то есть получал пользу от своего приобретения. Если же условная куртка валялась в шкафу - это невыгодно (хотя и не худшее, что может произойти в этой жизни, прямо скажем).

Например, ездил человек на машине. Кстати, из-за сильного роста цен на авторынке сейчас много продаж б/у "в ноль" или за бОльшую сумму. Но конкретно тут есть еще и нюанс: продавая авто, человек часто покупает новый вариант. Продал по высокой цене нашего времени, но и покупать дороже придется.

В комментариях в "Запретограме" обсуждали рост цен на одежду и обувь. Участники дискуссии сошлись во мнении о том, что все очень подорожало. И вот один мужчина рассказал историю. 5 лет назад он купил кожаную куртку, надел пару раз и дальше она валялась у него в шкафу. А недавно продал вещь на Авито за ту же сумму, за которую купил (конкретную цифру не уточнил).

Написавший считает, что ничего не потерял. Но это не так, и вот две причины:

1) Инфляция. Покупательная способность денег из-за нее снизилась. Причем по нашей личной потребительской корзине инфляция часто выше, чем по статистике Ростата. Допустим, куртка стоила 10 тыс. рублей. В 2018 году на эти деньги можно было купить больше товаров и услуг, чем можно в 2023-м.

2) Недополученная прибыль. Не будем рассматривать более сложные инструменты, но даже на вклад эти деньги можно было положить и получить за 5 лет доход. Еще и с капитализацией: например, через год вклад закончился, мы прибавили к депозиту полученные проценты и новые проценты начисляются уже на увеличившуюся сумму.

Когда говорят про "вышел в ноль" или "продал дороже", стоит помнить о таких аспектах. Например, когда речь идет о продаже машины. Значит ли это, что сделки были плохими? Вовсе нет, если человек пользовался купленной вещью, то есть получал пользу от своего приобретения. Если же условная куртка валялась в шкафу - это невыгодно (хотя и не худшее, что может произойти в этой жизни, прямо скажем).

Например, ездил человек на машине. Кстати, из-за сильного роста цен на авторынке сейчас много продаж б/у "в ноль" или за бОльшую сумму. Но конкретно тут есть еще и нюанс: продавая авто, человек часто покупает новый вариант. Продал по высокой цене нашего времени, но и покупать дороже придется.

🎮А вы продавали или покупали что-то б/у очень выгодно? Расскажите!

Сегодня у нас - традиционная рубрика "Финансовый междусобойчик". По следам недавнего поста предлагаю обсудить наш опыт в покупке и продаже подержанных вещей. Начну с себя.

Пару лет назад был короткий период популярности приложения Clubhouse, в котором можно было устраивать голосовые эфиры. Прямо бешеный ажиотаж был. Я же блогер - мне хотелось попробовать этот инструмент. Однако приложение на тот момент функционировало только на айфонах, версии для телефонов на Android не было. Вернее, были самодельные эмуляторы, но работали плохо и с глюками.

Ждала я ждала версии для Android, но не дождалась. Купила на Avito Iphone то ли 6, то ли 7 - минимальная версия, которая была нужна для приложения. Телефон стоил 5 тыс, что неудивительно - был он стареньким и быстро разряжался. Немного побаловалась с эфирами, но как раз интерес к приложению резко упал. Не знаю, сидят ли там еще люди.

В итоге меньше, чем через месяц, я продала подержанный айфон по цене покупки - 5 тыс. Инфляционный вклад за месяц был небольшой (еще и 2021 год, цены медленнее росли) плюс я пользовалась покупкой. Так что считаю вариант вполне выгодным. Телефон я брала чисто для работы в Clubhouse, а так пользовалась обычным своим.

А у вас были случаи выгодной покупки или продажи товаров б/у?

#финансовыймеждусобойчик

Сегодня у нас - традиционная рубрика "Финансовый междусобойчик". По следам недавнего поста предлагаю обсудить наш опыт в покупке и продаже подержанных вещей. Начну с себя.

Пару лет назад был короткий период популярности приложения Clubhouse, в котором можно было устраивать голосовые эфиры. Прямо бешеный ажиотаж был. Я же блогер - мне хотелось попробовать этот инструмент. Однако приложение на тот момент функционировало только на айфонах, версии для телефонов на Android не было. Вернее, были самодельные эмуляторы, но работали плохо и с глюками.

Ждала я ждала версии для Android, но не дождалась. Купила на Avito Iphone то ли 6, то ли 7 - минимальная версия, которая была нужна для приложения. Телефон стоил 5 тыс, что неудивительно - был он стареньким и быстро разряжался. Немного побаловалась с эфирами, но как раз интерес к приложению резко упал. Не знаю, сидят ли там еще люди.

В итоге меньше, чем через месяц, я продала подержанный айфон по цене покупки - 5 тыс. Инфляционный вклад за месяц был небольшой (еще и 2021 год, цены медленнее росли) плюс я пользовалась покупкой. Так что считаю вариант вполне выгодным. Телефон я брала чисто для работы в Clubhouse, а так пользовалась обычным своим.

А у вас были случаи выгодной покупки или продажи товаров б/у?

#финансовыймеждусобойчик

🦯Что можно сделать с обычной дебетовой картой, которая есть почти у всех россиян?

Как-то раз я видела рекламу мошенников с текстом типа "Всем россиянам с дебетовой картой положена выплата от государства 15 000 рублей". Это, конечно, неправда. Поверившие вводили бы полные данные своей карты и затем лишались бы денег.

А что на самом деле можно сделать с дебетовой банковской картой?

✔️Подключить программу кэшбэка. Про это, думаю, все и так знают.

✔️Пользоваться скидками и повышенным кэшбэком при оплате у партнеров банка. Если у Сбера спецпредложения в основном касаются его же компаний, то у других банков есть часто и независмые партнеры. Ищите на сайте своего банка или в приложении разделы про скидки у партнеров или кэшбэк у партнеров.

✔️Получить скидки и повышенный кэшбэк по карте "Мир". То есть получаем "плюшки" одновременно и от банка, и от платежной системы. Список партнеров по вашему региону можно посмотреть тут. Раньше подобные программы были и у Visa и Mastercard. Но эти компании, увы, ушли из России, хотя карты еще и в обращении.

✔️Привязать карту "Мир" к системе Mir Pay для бесконтактной оплаты с телефона. Нужен аппарат с NFC. И тогда "пластик" не надо будет носить с собой.

✔️Получить возврат денег, если оплатили покупку в интернет-магазине, а вам ничего не пришло. Это процедура называется чарджбэк (chargeback), подробнее почитать про нее можно вот тут, например. По картам Visa и Mastercard российских банков по операциям внутри страны это все тоже действует. Диспутами занимается НСПК, которая проводит операции по карточкам этих систем в России после ухода американских корпораций.

✔️Открыть дверь в зону офиса банка, где стоит банкомат, если отделение уже закрыто. Там на двери стоит устройство, по которому надо "прокатать" карту. Причем, по моему опыту, подходит карта любого банка - необязательно того, в чей "предбанник" вы хотите зайти.

✔️Использовать возможности счета, к которому привязана карта. Она не висит в воздухе, всегда есть этот счет и именно на нем находятся деньги. "Пластик" - всего лишь носитель. Со счета можно снять деньги в офисе банка или перевести - например, бесплатно на 100 тыс. в месяц в другой банк через Систему быстрых платежей (СБП). Еще через СБП можно оплатить покупку на кассе по QR-коду. О двух основных вариантах использования этой системы подробнее писала тут.

Почти все описанные опции раскрываются не автоматически, а когда мы что-то делаем для этого. Про заявительный порядок и его роль в нашей жизни я писала тут - он помогает экономить деньги или получать какие-то бонусы.

Как-то раз я видела рекламу мошенников с текстом типа "Всем россиянам с дебетовой картой положена выплата от государства 15 000 рублей". Это, конечно, неправда. Поверившие вводили бы полные данные своей карты и затем лишались бы денег.

А что на самом деле можно сделать с дебетовой банковской картой?

✔️Подключить программу кэшбэка. Про это, думаю, все и так знают.

✔️Пользоваться скидками и повышенным кэшбэком при оплате у партнеров банка. Если у Сбера спецпредложения в основном касаются его же компаний, то у других банков есть часто и независмые партнеры. Ищите на сайте своего банка или в приложении разделы про скидки у партнеров или кэшбэк у партнеров.

✔️Получить скидки и повышенный кэшбэк по карте "Мир". То есть получаем "плюшки" одновременно и от банка, и от платежной системы. Список партнеров по вашему региону можно посмотреть тут. Раньше подобные программы были и у Visa и Mastercard. Но эти компании, увы, ушли из России, хотя карты еще и в обращении.

✔️Привязать карту "Мир" к системе Mir Pay для бесконтактной оплаты с телефона. Нужен аппарат с NFC. И тогда "пластик" не надо будет носить с собой.

✔️Получить возврат денег, если оплатили покупку в интернет-магазине, а вам ничего не пришло. Это процедура называется чарджбэк (chargeback), подробнее почитать про нее можно вот тут, например. По картам Visa и Mastercard российских банков по операциям внутри страны это все тоже действует. Диспутами занимается НСПК, которая проводит операции по карточкам этих систем в России после ухода американских корпораций.

✔️Открыть дверь в зону офиса банка, где стоит банкомат, если отделение уже закрыто. Там на двери стоит устройство, по которому надо "прокатать" карту. Причем, по моему опыту, подходит карта любого банка - необязательно того, в чей "предбанник" вы хотите зайти.

✔️Использовать возможности счета, к которому привязана карта. Она не висит в воздухе, всегда есть этот счет и именно на нем находятся деньги. "Пластик" - всего лишь носитель. Со счета можно снять деньги в офисе банка или перевести - например, бесплатно на 100 тыс. в месяц в другой банк через Систему быстрых платежей (СБП). Еще через СБП можно оплатить покупку на кассе по QR-коду. О двух основных вариантах использования этой системы подробнее писала тут.

Почти все описанные опции раскрываются не автоматически, а когда мы что-то делаем для этого. Про заявительный порядок и его роль в нашей жизни я писала тут - он помогает экономить деньги или получать какие-то бонусы.

🏦Стоит ли покупать валюту в выходные?

Поступил вопрос от подписчика, решила и тут ответить. Если вам срочно нужно купить доллары и евро, то стоит, куда деваться. Например, улетаете за границу, российские карты Union Pay могут работать не везде, зарубежные карты не у всех есть. Да и в целом не помешает немного нала.

А так, если не срочно, то лучше подождать будней. Курс обмена в выходные обычно немного хуже. Биржа не работает и банки так подстраховываются от того, что в понедельник биржа откроется, курс вырастет и обязательства перед клиентами придется выполнять уже по новой цене (а банку надо балансировать свои активы и обязательства в валюте).

Напоминаю, что любой обменник относится к банку, даже если там маленький закуток. Они обычно имеют статус операционной кассы вне кассового узла, это все равно банк.

Второй момент - в будни работает больше точек, можно выбрать более выгодный курс.

Поступил вопрос от подписчика, решила и тут ответить. Если вам срочно нужно купить доллары и евро, то стоит, куда деваться. Например, улетаете за границу, российские карты Union Pay могут работать не везде, зарубежные карты не у всех есть. Да и в целом не помешает немного нала.

А так, если не срочно, то лучше подождать будней. Курс обмена в выходные обычно немного хуже. Биржа не работает и банки так подстраховываются от того, что в понедельник биржа откроется, курс вырастет и обязательства перед клиентами придется выполнять уже по новой цене (а банку надо балансировать свои активы и обязательства в валюте).

Напоминаю, что любой обменник относится к банку, даже если там маленький закуток. Они обычно имеют статус операционной кассы вне кассового узла, это все равно банк.

Второй момент - в будни работает больше точек, можно выбрать более выгодный курс.

🛢Всего 7,4% россиян получают доход больше 100 тыс. руб. в месяц

Эти подсчеты сделаны на основе данных Росстата. Пишут, что с 2021 года доля таких граждан стала больше на треть, но не забываем про инфляцию (в 2021 году на 100 тыс. можно было купить больше товаров и услуг, чем сейчас).

Посчитали они не только зарплату, но и другие доходы. Например, от ценных бумаг или сдачи недвижимости.

А мне интересно, какая статистика среди читателей моего канала. Буду благодарна, если ответите путем нажатия на кнопку ниже. Голосование анонимное, даже мне не видно, кто что нажал. Как и Росстат, будем учитывать все доходы, не только зарплату. Доход - на человека, не на семью в целом.

Вы получаете доход 100 тыс. рублей в месяц или больше?

Эти подсчеты сделаны на основе данных Росстата. Пишут, что с 2021 года доля таких граждан стала больше на треть, но не забываем про инфляцию (в 2021 году на 100 тыс. можно было купить больше товаров и услуг, чем сейчас).

Посчитали они не только зарплату, но и другие доходы. Например, от ценных бумаг или сдачи недвижимости.

А мне интересно, какая статистика среди читателей моего канала. Буду благодарна, если ответите путем нажатия на кнопку ниже. Голосование анонимное, даже мне не видно, кто что нажал. Как и Росстат, будем учитывать все доходы, не только зарплату. Доход - на человека, не на семью в целом.

Вы получаете доход 100 тыс. рублей в месяц или больше?

🍂Правда ли, что россиянам стало сложнее брать кредиты?

Интернет, телеэфир и другие источники информации пестрят рекламой кредитов. А еще нам приходят смски и специальные предложения от банков, которые нам вроде как уже какую-то сумму предодобрили.

Но кредиты действительно стало брать в какой-то степени сложнее. И дело не в том, что услуга недоступна физически. А причины вот какие:

1) Банки стали чаще отказывать клиентам с большой долговой нагрузкой.

С 1 сентября Центробанк ввел для банков повышенные коэффициенты риска по необеспеченным кредитам для тех заемщиков, у которых на выплату кредитов и займов уходит половина дохода и выше. Если все это упростить и перевести на русский язык, то это значит, что банкам по таким кредитам надо создавать бОльшую по размеру "заначку" - деньги, которые лежат и трогать их нельзя. То есть по таким кредитам меньше прибыли, их банку менее выгодно выдавать. Отсюда и рост числа отказов закредитованным заемщикам.

2) Выросли ставки.

Сделали они это вслед за ростом инфляции и ключевой ставки ЦБ. Если ставка выше, то платеж при той же сумме долга будет больше за счет процентов. И уже не все заемщики пройдут оценку банка и получат такой вердикт, что они смогут столько отдавать. По этой причине может быть отказ или одобрение суммы меньше, чем запрошенная клиентом.

3) Снизились реально распролагаемые доходы некоторых россиян.

Реально располагаемые доходы рассчитываются с учетом инфляции. Даже если зарплата осталась такой же, из-за повышения цен купить на нее можно меньше, чем год назад. Так вот, по данным Росстата, реально располагаемые доходы в целом по стране растут. Но тут надо отметить, что происходит это неравномерно: за счет заработков участников СВО, ряда бюджетников, а также малоимущих получателей пособий на детей. У многих россиян, не входящих в эти группы, реально располагаемые доходы падают. А банки при выдаче кредита оценивают возможность его в срок обслуживать. То есть какие-то заемщики могут получить отказ или одобрение меньшей суммы, чем они могли бы взять год назад.

Все вышесказанное можно отнести не только к потребкредитам, но и к ипотке. Только в первом пункте можно отметить, что коэффициенты риска применяют сейчас не к ссудам закредитованным людям, а к ипотеке с маленьким первоначальным взносом.

Кстати, если вам в смс, по почте и в приложении банк пишет о предодобренном кредите - еще не факт, что вашу заявку реально одобрят и денег дадут именно столько. На эту тему у меня есть старый, но все еще актуальный пост.

Интернет, телеэфир и другие источники информации пестрят рекламой кредитов. А еще нам приходят смски и специальные предложения от банков, которые нам вроде как уже какую-то сумму предодобрили.

Но кредиты действительно стало брать в какой-то степени сложнее. И дело не в том, что услуга недоступна физически. А причины вот какие:

1) Банки стали чаще отказывать клиентам с большой долговой нагрузкой.

С 1 сентября Центробанк ввел для банков повышенные коэффициенты риска по необеспеченным кредитам для тех заемщиков, у которых на выплату кредитов и займов уходит половина дохода и выше. Если все это упростить и перевести на русский язык, то это значит, что банкам по таким кредитам надо создавать бОльшую по размеру "заначку" - деньги, которые лежат и трогать их нельзя. То есть по таким кредитам меньше прибыли, их банку менее выгодно выдавать. Отсюда и рост числа отказов закредитованным заемщикам.

2) Выросли ставки.

Сделали они это вслед за ростом инфляции и ключевой ставки ЦБ. Если ставка выше, то платеж при той же сумме долга будет больше за счет процентов. И уже не все заемщики пройдут оценку банка и получат такой вердикт, что они смогут столько отдавать. По этой причине может быть отказ или одобрение суммы меньше, чем запрошенная клиентом.

3) Снизились реально распролагаемые доходы некоторых россиян.

Реально располагаемые доходы рассчитываются с учетом инфляции. Даже если зарплата осталась такой же, из-за повышения цен купить на нее можно меньше, чем год назад. Так вот, по данным Росстата, реально располагаемые доходы в целом по стране растут. Но тут надо отметить, что происходит это неравномерно: за счет заработков участников СВО, ряда бюджетников, а также малоимущих получателей пособий на детей. У многих россиян, не входящих в эти группы, реально располагаемые доходы падают. А банки при выдаче кредита оценивают возможность его в срок обслуживать. То есть какие-то заемщики могут получить отказ или одобрение меньшей суммы, чем они могли бы взять год назад.

Все вышесказанное можно отнести не только к потребкредитам, но и к ипотке. Только в первом пункте можно отметить, что коэффициенты риска применяют сейчас не к ссудам закредитованным людям, а к ипотеке с маленьким первоначальным взносом.

Кстати, если вам в смс, по почте и в приложении банк пишет о предодобренном кредите - еще не факт, что вашу заявку реально одобрят и денег дадут именно столько. На эту тему у меня есть старый, но все еще актуальный пост.

🐚Банки, может, хватит? Как пенсионерам "впаривают" невыгодные продукты

Эта информация может пригодиться вам или вашим родственникам. Сразу скажу, что по финансовой продвинутости некоторые пенсионеры дадут фору 30-летним. Но так бывает не всегда, вот банки и пользуются доверчивостью клиентов в возрасте.

Так что это за продукты, которые активно навязыают пенсионерам?

✔️Накопительное или инвестиционное страхование вместо вклада. Пенсионеру говорят, что это то же самое, что депозит - но это не правда. Более того, часть дохода такого страхования обеспечена возможностью вернуть налоговый вычет по НДФЛ. А подавляющее большинство пенсионеров НДФЛ не платят, потому что не получают зарплату и не имеют других доходов, по которым платится этот налог.

✔️ПИФы или облигации вместо вкладов. Тоже говорят, что это одно и то же, а на самом деле это не так. Доходность в инструментах фондового рынка может быть выше, чем у депозита. А может быть и ниже, плюс средства не покрываются системой страхования вкладов. Если в ПИФ входят акции, то там может быть сильный рост в благополучные времена и жесткое падение стоимости (например, как уже было в 2022 в феврале и в 2020 в начале пандемии).

✔️Страховки по дебетовым картам. Уговаривают пенсионеров их оформить и обезопасить себя. И не говорят, что такие страховки не покрывают главный риск для пенсионеров - тех самых телефонных мошенников. Дело в том, что они вводят жертву в заблуждение и та сама сообщает информацию или даже переводит средства на "безопасный счет". А самостоятельные действия клиента страховкой не покрываются, поэтому для большинства пенсионеров такая услугами будет деньгами на ветер.

✔️Ненужные платные смски или другие услуги. Например, пенсионер открыл вклад. К нему сделали бесплатную карточку - пусть будет. Но заодно подключили и платное смс-информирование. А эта услуга не особо актуальна, ведь свой депозит человек не трогает, это не текущий карточный счет с постоянными тратами и поступлениями.

✔️Кредитные карты. Убеждают, что условия по ним лучше, чем по дебетовым. А очень пожилые люди часто не видят разницу. Или видят, но тяжело разобраться со всеми этими грейс-периодами, минимальными платежами и датами погашений. И в итоге так можно попасть на проценты, а пенсионер даже и не собирался брать в долг.

✔️"Пенсию надо получать только в Сбербанке". Это неправда. Если выплаты приходят в банк, то это должна быть карта "Мир", а других ограничений нет. В ряде банков тоже есть специальные карты "Мир" для пенсионеров, но можно взять и обычную карту этой платежной системы. Есть карты "Мир" с более выгодным кэшбэком, чем у Сбера.

Конечно, пенсионеров вводят в заблуждение не только банки, но и самые настоящие мошенники - и сумма потерь там измеряется десятками, сотнями тысяч или даже миллионами рублей. Вот тут я писала, как проинструктировать пожилых родственников, чтобы они не стали жертвами мошенников.

Эта информация может пригодиться вам или вашим родственникам. Сразу скажу, что по финансовой продвинутости некоторые пенсионеры дадут фору 30-летним. Но так бывает не всегда, вот банки и пользуются доверчивостью клиентов в возрасте.

Так что это за продукты, которые активно навязыают пенсионерам?

✔️Накопительное или инвестиционное страхование вместо вклада. Пенсионеру говорят, что это то же самое, что депозит - но это не правда. Более того, часть дохода такого страхования обеспечена возможностью вернуть налоговый вычет по НДФЛ. А подавляющее большинство пенсионеров НДФЛ не платят, потому что не получают зарплату и не имеют других доходов, по которым платится этот налог.

✔️ПИФы или облигации вместо вкладов. Тоже говорят, что это одно и то же, а на самом деле это не так. Доходность в инструментах фондового рынка может быть выше, чем у депозита. А может быть и ниже, плюс средства не покрываются системой страхования вкладов. Если в ПИФ входят акции, то там может быть сильный рост в благополучные времена и жесткое падение стоимости (например, как уже было в 2022 в феврале и в 2020 в начале пандемии).

✔️Страховки по дебетовым картам. Уговаривают пенсионеров их оформить и обезопасить себя. И не говорят, что такие страховки не покрывают главный риск для пенсионеров - тех самых телефонных мошенников. Дело в том, что они вводят жертву в заблуждение и та сама сообщает информацию или даже переводит средства на "безопасный счет". А самостоятельные действия клиента страховкой не покрываются, поэтому для большинства пенсионеров такая услугами будет деньгами на ветер.

✔️Ненужные платные смски или другие услуги. Например, пенсионер открыл вклад. К нему сделали бесплатную карточку - пусть будет. Но заодно подключили и платное смс-информирование. А эта услуга не особо актуальна, ведь свой депозит человек не трогает, это не текущий карточный счет с постоянными тратами и поступлениями.

✔️Кредитные карты. Убеждают, что условия по ним лучше, чем по дебетовым. А очень пожилые люди часто не видят разницу. Или видят, но тяжело разобраться со всеми этими грейс-периодами, минимальными платежами и датами погашений. И в итоге так можно попасть на проценты, а пенсионер даже и не собирался брать в долг.

✔️"Пенсию надо получать только в Сбербанке". Это неправда. Если выплаты приходят в банк, то это должна быть карта "Мир", а других ограничений нет. В ряде банков тоже есть специальные карты "Мир" для пенсионеров, но можно взять и обычную карту этой платежной системы. Есть карты "Мир" с более выгодным кэшбэком, чем у Сбера.

Конечно, пенсионеров вводят в заблуждение не только банки, но и самые настоящие мошенники - и сумма потерь там измеряется десятками, сотнями тысяч или даже миллионами рублей. Вот тут я писала, как проинструктировать пожилых родственников, чтобы они не стали жертвами мошенников.

🍾Ваши знакомые могут выглядеть богатыми людьми, но кое-что они не афишируют