🎲2 сюжета о том, как можно потерять деньги. Всем на заметку

Сегодня - 2 небольших блока информации. Один про явных мошенников и второй - про сомнительных личностей, которые тоже с вероятностью 99% обманывают людей.

1) Центробанк сообщил о росте числа мошенничеств с QR-кодами. Сейчас многие банки позволяют снять наличные в банкомате без карты, путем сканирования QR-кода. Мошенники используют эту опцию в своих сказках. Сюжет классический: ваши деньги пытаются украсть, но можно их защитить. Для этого вот так-то сгенерируйте QR-код и пришлите нам. Расчет идет на то, что финансово неграмотные люди легко пошлют картинку, ведь это ж не код в смс от банка, а просто черно-белое изображение. Потом мошенники в банкомате снимают деньги по коду.

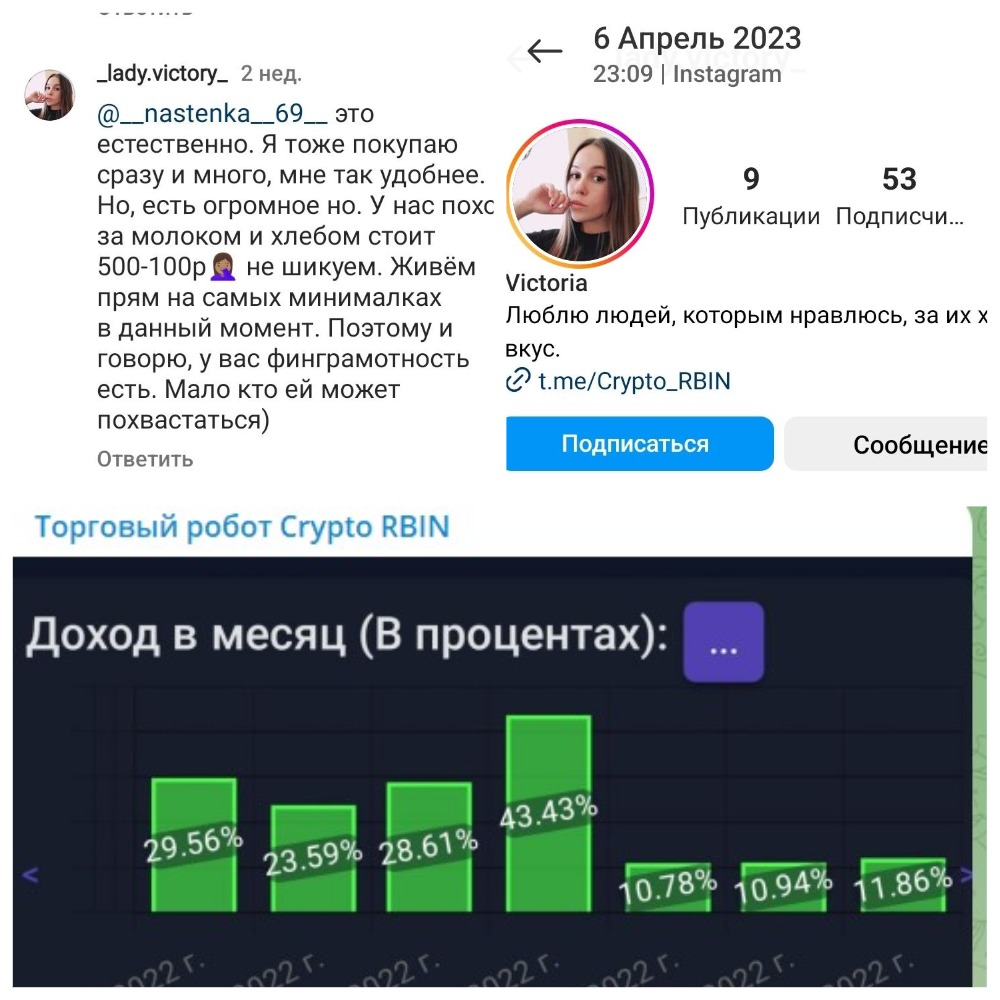

2) Забавная история. В Instagram* в посте про супердешевые блюда девушка пишет, что живет "на самых минималках", не шикует. При этом в профиле рекламируется телеграм-канал с роботом по торговле криптой. И, судя по скринам в канале, робот приносит доход по 11-40% в месяц (не в год). А еще пользоваться этим роботом удобно и просто. Если бы чудо-робот приносил такие сумасшедшие деньги, жить на минималках не пришлось бы. Из небольшой суммы люди за несколько месяцев сколотили бы капитал, однако продают вон своего робота наивным покупателям. Картинки можно посмотреть внизу поста.

*входит в признанную экстремистской и запрещенную в РФ Meta

Сегодня - 2 небольших блока информации. Один про явных мошенников и второй - про сомнительных личностей, которые тоже с вероятностью 99% обманывают людей.

1) Центробанк сообщил о росте числа мошенничеств с QR-кодами. Сейчас многие банки позволяют снять наличные в банкомате без карты, путем сканирования QR-кода. Мошенники используют эту опцию в своих сказках. Сюжет классический: ваши деньги пытаются украсть, но можно их защитить. Для этого вот так-то сгенерируйте QR-код и пришлите нам. Расчет идет на то, что финансово неграмотные люди легко пошлют картинку, ведь это ж не код в смс от банка, а просто черно-белое изображение. Потом мошенники в банкомате снимают деньги по коду.

2) Забавная история. В Instagram* в посте про супердешевые блюда девушка пишет, что живет "на самых минималках", не шикует. При этом в профиле рекламируется телеграм-канал с роботом по торговле криптой. И, судя по скринам в канале, робот приносит доход по 11-40% в месяц (не в год). А еще пользоваться этим роботом удобно и просто. Если бы чудо-робот приносил такие сумасшедшие деньги, жить на минималках не пришлось бы. Из небольшой суммы люди за несколько месяцев сколотили бы капитал, однако продают вон своего робота наивным покупателям. Картинки можно посмотреть внизу поста.

*входит в признанную экстремистской и запрещенную в РФ Meta

{kind=link}

🧾Чат-боты банков и финансовых организаций. Что стоит обязательно помнить при обращениях через них?

Я иногда пишу в чат-боты поддержки разных компаний. Причина проста - письменно мне обычно удобнее общаться по каким-то конкретным вопросам. Автоматические ответы, как правило, не дают мне нужной информации, но я прошу соединить с оператором.

Финансово грамотному человеку важно помнить об одном аспекте: тексты и ответы чат-ботов (авто или от сотрудника) не имеют юридической силы. К примеру, информация о тарифах или условиях банка достоверна та, которая содержится в договоре или в файле с условиями. Официальные документы размещаются на сайте банка, также текст оферты или договора может предлагаться онлайн, когда открываем какой-то продукт удаленно. То же самое и с другими организациями, не только финансовыми.

По сути чат-боты несут ту же функцию, что и беседа с сотрудниками банка. Это информация, но она юридически ни к чему не обязывает. В случае конфликтной ситуации можно сослаться на слова сотрудника банка и на чат-бот, но вторая сторона может это не учесть (а суд тем более).

Интересную ситуацию недавно описала Служба финансового уполномоченного. Страховые компании предлагали клиентам оставлять жалобы о несогласии с выплатам по ОСАГО в чат-бот. Потом недовольные жаловались, что их вопрос так и не решили.

А страховые отвечали, что претензии по выплатам принимаются по закону 3 способами:

1) Вручение под подпись страховщику.

2) Направление по почте заказным письмом с описью вложения по адресу места нахождения страховщика.

3) Направление в электронной форме на электронную почту страховщика.

Никакие чат-боты в законе не упоминаются. То есть сами страховщики на сайте посылали в бот, а затем занимали вот такую позицию при жалобах клиентов.

Я иногда пишу в чат-боты поддержки разных компаний. Причина проста - письменно мне обычно удобнее общаться по каким-то конкретным вопросам. Автоматические ответы, как правило, не дают мне нужной информации, но я прошу соединить с оператором.

Финансово грамотному человеку важно помнить об одном аспекте: тексты и ответы чат-ботов (авто или от сотрудника) не имеют юридической силы. К примеру, информация о тарифах или условиях банка достоверна та, которая содержится в договоре или в файле с условиями. Официальные документы размещаются на сайте банка, также текст оферты или договора может предлагаться онлайн, когда открываем какой-то продукт удаленно. То же самое и с другими организациями, не только финансовыми.

По сути чат-боты несут ту же функцию, что и беседа с сотрудниками банка. Это информация, но она юридически ни к чему не обязывает. В случае конфликтной ситуации можно сослаться на слова сотрудника банка и на чат-бот, но вторая сторона может это не учесть (а суд тем более).

Интересную ситуацию недавно описала Служба финансового уполномоченного. Страховые компании предлагали клиентам оставлять жалобы о несогласии с выплатам по ОСАГО в чат-бот. Потом недовольные жаловались, что их вопрос так и не решили.

А страховые отвечали, что претензии по выплатам принимаются по закону 3 способами:

1) Вручение под подпись страховщику.

2) Направление по почте заказным письмом с описью вложения по адресу места нахождения страховщика.

3) Направление в электронной форме на электронную почту страховщика.

Никакие чат-боты в законе не упоминаются. То есть сами страховщики на сайте посылали в бот, а затем занимали вот такую позицию при жалобах клиентов.

🎺Курс доллара не будет влиять на жизнь россиян, ведь мы же все импортозамещаем?

Такой вопрос возникает у некоторых людей. Многие западные компании ушли из России, а из-за санкций в РФ даже не ввозят новые наличные доллары и евро. Так влияет ли падение курса рубля на жизнь обычных россиян?

Если курс рубля так и останется на этих отметках или еще упадет, то такое влияние, увы, будет. А где-то оно проявляется и сейчас. Если говорить упрощенно, то причины и последствия вот такие.

✔️Рост цен при таком же курсе будет, даже несмотря на ослабление международных связей. Продукцию из ЕС и США завозят параллельным импортом, но так же в страну попадают и товары из Китая, Индии, Турции и других государств. Это не доллар с евро выросли, а рубль упал, и падает он и к другим валютам. А товары за рубежом покупают за валюту.

✔️При ослаблении рубля дорожает и отечественная продукция. Часто для ее производства используются импортное компоненты, оборудование и расходники для него.

✔️Даже на чисто российскую продукцию до последней крупицы в составе производители будут повышать цены, если у конкурентов цены вырастут. Но тут рост цен может быть менее заметным, чем у импортных аналогов.

✔️Дороже становятся и услуги, которые закупаются за рубежом, даже если оплачены в России. Простой пример - стоимость отдыха, отели и готовые туры от агентств. Например, стоил отель в Турции 50 долларов за ночь. При курсе 65 руб. за 1$ отель стоил 3250 руб, при курсе 82 рубля - уже 4100 руб. На 10 дней разница будет уже 8500 руб., если отель даже не поднимал цену.

✔️При этом тот же летний отдых в России тоже дорожает и будет дорожать из-за того, что Турция, Египет, Таиланд и другие страны становятся дороже и люди хотят отдохнуть на родине. Растет спрос - повышаются цены. Есть и вклад других факторов, но и курс рубля играет свою роль. К тому же при росте цен на продукты и другие товары из-за курса у отелей растут издержки.

Такой вопрос возникает у некоторых людей. Многие западные компании ушли из России, а из-за санкций в РФ даже не ввозят новые наличные доллары и евро. Так влияет ли падение курса рубля на жизнь обычных россиян?

Если курс рубля так и останется на этих отметках или еще упадет, то такое влияние, увы, будет. А где-то оно проявляется и сейчас. Если говорить упрощенно, то причины и последствия вот такие.

✔️Рост цен при таком же курсе будет, даже несмотря на ослабление международных связей. Продукцию из ЕС и США завозят параллельным импортом, но так же в страну попадают и товары из Китая, Индии, Турции и других государств. Это не доллар с евро выросли, а рубль упал, и падает он и к другим валютам. А товары за рубежом покупают за валюту.

✔️При ослаблении рубля дорожает и отечественная продукция. Часто для ее производства используются импортное компоненты, оборудование и расходники для него.

✔️Даже на чисто российскую продукцию до последней крупицы в составе производители будут повышать цены, если у конкурентов цены вырастут. Но тут рост цен может быть менее заметным, чем у импортных аналогов.

✔️Дороже становятся и услуги, которые закупаются за рубежом, даже если оплачены в России. Простой пример - стоимость отдыха, отели и готовые туры от агентств. Например, стоил отель в Турции 50 долларов за ночь. При курсе 65 руб. за 1$ отель стоил 3250 руб, при курсе 82 рубля - уже 4100 руб. На 10 дней разница будет уже 8500 руб., если отель даже не поднимал цену.

✔️При этом тот же летний отдых в России тоже дорожает и будет дорожать из-за того, что Турция, Египет, Таиланд и другие страны становятся дороже и люди хотят отдохнуть на родине. Растет спрос - повышаются цены. Есть и вклад других факторов, но и курс рубля играет свою роль. К тому же при росте цен на продукты и другие товары из-за курса у отелей растут издержки.

☄️Набиуллина опровергла выдачу пенсий в цифровых рублях. А какие еще есть аргументы против этой "утки"?

Некоторое время назад по желтым изданиям и сайтам распространилась страшилка про выдачу пенсий в цифровых рублях. Повод понятен - постепенное внедрение этих самых цифровых рублей. С 1 апреля как раз начался новый этап с расчетами, в которых уже участвуют ряд банков.

"Утку" про пенсии в цифровых рублях уже опровергла глава Центробанка Эльвира Набиуллина. Но у нас часто бывает недоверие к словам представителей госструктур: раз отрицают - значит, все так и будет. Иногда так и бывает, но явно не в этом случае. Давайте разберемся, а какие есть аргументы против этой байки, кроме слов Набиуллиной.

✔️Цифровой рубль только начинают постепенно внедрять и явно государство не хочет сразу испортить его репутацию и создать негативный фон. А именно так и произойдет, если сразу обрушить это все на наименее продвинутую часть населения - пенсионеров.

✔️Цифровые рубли в перспективе можно будет менять на обычные и потом выводить в оффлайн. Зачем же сразу давать цифровые в виде пенсии, если все равно ожидается неприятие этой меры обществом?

✔️Допустим, у властей есть коварный план не платить пенсии. Выдавать цифрорублями, которые никак не вывести и ничего на них не купить. Но это же абсурд и повод к революции. Если идти по такому пути, то можно просто отменить пенсии без всякой крипты.

✔️Есть версия, что вот введут цифрорубли и будут ограничивать возможности их потратить. Но это тоже можно сделать и с обычными рублями. Например, выдавать карты, на которых разблокированы только операции оплаты ЖКХ, супермаркета без алко и сигарет и аптеки. Например, в Питере так одно время выдавали часть детских пособий в виде карты, с которой деньги можно было тратить в детских магазинах (как сейчас, не знаю).

Некоторое время назад по желтым изданиям и сайтам распространилась страшилка про выдачу пенсий в цифровых рублях. Повод понятен - постепенное внедрение этих самых цифровых рублей. С 1 апреля как раз начался новый этап с расчетами, в которых уже участвуют ряд банков.

"Утку" про пенсии в цифровых рублях уже опровергла глава Центробанка Эльвира Набиуллина. Но у нас часто бывает недоверие к словам представителей госструктур: раз отрицают - значит, все так и будет. Иногда так и бывает, но явно не в этом случае. Давайте разберемся, а какие есть аргументы против этой байки, кроме слов Набиуллиной.

✔️Цифровой рубль только начинают постепенно внедрять и явно государство не хочет сразу испортить его репутацию и создать негативный фон. А именно так и произойдет, если сразу обрушить это все на наименее продвинутую часть населения - пенсионеров.

✔️Цифровые рубли в перспективе можно будет менять на обычные и потом выводить в оффлайн. Зачем же сразу давать цифровые в виде пенсии, если все равно ожидается неприятие этой меры обществом?

✔️Допустим, у властей есть коварный план не платить пенсии. Выдавать цифрорублями, которые никак не вывести и ничего на них не купить. Но это же абсурд и повод к революции. Если идти по такому пути, то можно просто отменить пенсии без всякой крипты.

✔️Есть версия, что вот введут цифрорубли и будут ограничивать возможности их потратить. Но это тоже можно сделать и с обычными рублями. Например, выдавать карты, на которых разблокированы только операции оплаты ЖКХ, супермаркета без алко и сигарет и аптеки. Например, в Питере так одно время выдавали часть детских пособий в виде карты, с которой деньги можно было тратить в детских магазинах (как сейчас, не знаю).

👓Муж хочет взять кредиты и закупиться ноутбуками. А потом стать миллионером. Самый странный бизнес-план, которым со мной поделились

Читательница одного из моих блогов обратилась за советом. Когда мы обсудили ситуацию, она разрешила опубликовать историю без имен. Звучит все это безумно, но давайте разберем кейс по кирпичикам.

У девушки есть муж, назовем его М. Он загорелся идеей: хочет взять кредит или несколько и накупить на всю котлету ноутбуков. Затем подождать роста цен - у нас же высокая инфляция, а из-за ослабления рубля техника будет дорожать сильнее, чем многое другое.

После этого самого подорожания план - продать ноуты и зафиксировать прибыль. Продавать хочет как физлицо - на Avito и прочих сайтах.

У мужа зарплата - 90 тыс. рублей чистыми, живут в Питере. Хочет обратиться в несколько банков и набрать кредитов столько, сколько дадут.

Ориентируется на пример друга, который в нескольких банках набрал кредиты почти на 3 млн рублей с зарплатой меньше.

Так вот, аргумент "ну что за ерунда" не сработал, читательница попросила более весовые аргументы.

Вот какие они у меня:

— Техника б/у дешевле стоит по сравнению с новой. Сложно прогнозировать, покроет ли рост цен скидку за "бу-шность". А если покроет, то непонятно - а какова будет реальная прибыль?

— Кредиты надо будет выплачивать сразу. Это траты на проценты уже сейчас. Плюс деньги на платеж, не будь кредита, можно было бы положить в банк на вклад под %, то есть тут еще недополученный доход.

— По крупному кредиту и платеж будет крупный, весомый для бюджета семьи. А с мелким кредитом выгода будет небольшой даже при успешном сценарии.

— Допустим, рубль вообще жестко обвалился и ноутбуки подорожали в 2 раза. Но тогда и покупательский спрос упадет, ведь такая девальвация означает высокую инфляцию и серьезные проблемы в экономике. Раскупят ли эти ноуты?

— Раз сценарий жесткого обвала рубля подразумевает серьезный экономический кризис, то пострадать может и владелец ноутбуков. Вдруг с работы уволят или сократят з/п - чем оплачивать большие кредиты?

— Оптовая продажа ноутбуков физлицом на Avito может привлечь внимание налоговой.

Вообще схема "купил подешевле и продал подороже" - это основа всего торгового бизнеса. Но реализовать это надо совсем не так, а такой кустарный "бизнес-план" несет в себе много рисков.

Читательница одного из моих блогов обратилась за советом. Когда мы обсудили ситуацию, она разрешила опубликовать историю без имен. Звучит все это безумно, но давайте разберем кейс по кирпичикам.

У девушки есть муж, назовем его М. Он загорелся идеей: хочет взять кредит или несколько и накупить на всю котлету ноутбуков. Затем подождать роста цен - у нас же высокая инфляция, а из-за ослабления рубля техника будет дорожать сильнее, чем многое другое.

После этого самого подорожания план - продать ноуты и зафиксировать прибыль. Продавать хочет как физлицо - на Avito и прочих сайтах.

У мужа зарплата - 90 тыс. рублей чистыми, живут в Питере. Хочет обратиться в несколько банков и набрать кредитов столько, сколько дадут.

Ориентируется на пример друга, который в нескольких банках набрал кредиты почти на 3 млн рублей с зарплатой меньше.

Так вот, аргумент "ну что за ерунда" не сработал, читательница попросила более весовые аргументы.

Вот какие они у меня:

— Техника б/у дешевле стоит по сравнению с новой. Сложно прогнозировать, покроет ли рост цен скидку за "бу-шность". А если покроет, то непонятно - а какова будет реальная прибыль?

— Кредиты надо будет выплачивать сразу. Это траты на проценты уже сейчас. Плюс деньги на платеж, не будь кредита, можно было бы положить в банк на вклад под %, то есть тут еще недополученный доход.

— По крупному кредиту и платеж будет крупный, весомый для бюджета семьи. А с мелким кредитом выгода будет небольшой даже при успешном сценарии.

— Допустим, рубль вообще жестко обвалился и ноутбуки подорожали в 2 раза. Но тогда и покупательский спрос упадет, ведь такая девальвация означает высокую инфляцию и серьезные проблемы в экономике. Раскупят ли эти ноуты?

— Раз сценарий жесткого обвала рубля подразумевает серьезный экономический кризис, то пострадать может и владелец ноутбуков. Вдруг с работы уволят или сократят з/п - чем оплачивать большие кредиты?

— Оптовая продажа ноутбуков физлицом на Avito может привлечь внимание налоговой.

Вообще схема "купил подешевле и продал подороже" - это основа всего торгового бизнеса. Но реализовать это надо совсем не так, а такой кустарный "бизнес-план" несет в себе много рисков.

🎾На что россияне тратят маткапитал и почему с этим лучше не затягивать?

По данным Росстата можно увидеть основные категории трат, которые в 2022 году были покрыты материнским капиталом.

50% - пустили на недвижимость (а еще в 2021 г это было 58%).

24% - на образование ребенка (годом ранее - 17%).

25% - ежемесячные выплаты в связи с рождением или усыновлением ребенка. Такую выплату можно получать, только если доход на 1 человека меньше 2 прожиточных минимумов в регионе (в 2021 г такая возможность только появилась).

На накопительную пенсию для матери маткапитал тратят менее 1% россиян.

Вероятно, выбор варианта с жильем стал немного более редким, потому что выросли цены на недвижимость. То есть сложнее стало добавить свои деньги и что-то купить. Отсюда и рост выбора в пользу других вариантов. Ну и реальные располагаемые доходы в РФ продолжают падать, поэтому понятен интерес к опции ежемесячных выплат.

Какой бы вариант вы не выбрали, я советую не затягивать по времени. Почему? Причиной тому - инфляция. Та же недвижимость дорожает, образование - тоже. Ежемесячные выплаты привязаны к региональному прожиточному минимуму, но его индексация тоже не поспевает за ростом цен. То есть в случае с маткапиталом его покупательная способность падает со временем.

По данным Росстата можно увидеть основные категории трат, которые в 2022 году были покрыты материнским капиталом.

50% - пустили на недвижимость (а еще в 2021 г это было 58%).

24% - на образование ребенка (годом ранее - 17%).

25% - ежемесячные выплаты в связи с рождением или усыновлением ребенка. Такую выплату можно получать, только если доход на 1 человека меньше 2 прожиточных минимумов в регионе (в 2021 г такая возможность только появилась).

На накопительную пенсию для матери маткапитал тратят менее 1% россиян.

Вероятно, выбор варианта с жильем стал немного более редким, потому что выросли цены на недвижимость. То есть сложнее стало добавить свои деньги и что-то купить. Отсюда и рост выбора в пользу других вариантов. Ну и реальные располагаемые доходы в РФ продолжают падать, поэтому понятен интерес к опции ежемесячных выплат.

Какой бы вариант вы не выбрали, я советую не затягивать по времени. Почему? Причиной тому - инфляция. Та же недвижимость дорожает, образование - тоже. Ежемесячные выплаты привязаны к региональному прожиточному минимуму, но его индексация тоже не поспевает за ростом цен. То есть в случае с маткапиталом его покупательная способность падает со временем.

🌪Мошенники уже "присели" на страх по поводу электронных повесток. Чего стоит ожидать

Взволновавший многих законопроект об электронных повестках в военкомат приняли совсем недавно. Но телефонные мошенники уже начали использовать обеспокоенное состояние россиян.

В Петрозаводске 42-летняя женщина отдала проходимцам 2,2 млн рублей. Даме позвонил неизвестный и представился сотрудником ФСБ. Рассказал, что ее мужа собираются призвать в армию и отправить на СВО. Но можно спастись - стоит только заплатить крупную сумму нужным людям.

Женщина пошла в банк, сняла 1,6 млн рублей со счета, а потом еще и оформила кредит на 600 тысяч. Перевела все мошенникам и только потом опомнилась и обратилась в полицию.

Давайте подумаем, какие виды мошенничества могут появиться в связи с хайпом вокруг закона об электронных повестках. Вроде как эти электроповестки распространят и на срочников, и на других военнообязанных, которых могут вызвать в будущем в рамках мобилизации.

✔️Заплатите нам деньги и вас/родственника не призовут. Эта самая простая легенда и была использована в описанной выше ситуации.

✔️Заплатите деньги и мы посмотрим, есть ли вы в реестре повесток. Пока что реестра нет. Обещают сделать его "общедоступным", но что это означает - непонятно.

✔️Якобы за деньги снимут запрет на выезд из страны или сделки с недвижимостью/машинами. Пока что эти запреты не вводились, но при вступлении в силу закона в полную мощь это предполагается.

✔️Обещание за деньги оформить фальшивый военный билет с непризывной категорией. Такое уже продавали в сентябре-октябре 2022 г.

✔️Продажа фальшивого медицинского отвода. Обещают диагноз, с которым не призовут. Тоже старая история, обкатанная еще до СВО с обычными призывниками. Вроде бы и правда есть реальное предоставление таких нелегальных услуг, но есть и много мошенничества.

Перечислять можно долго. В общем, стоит быть внимательнее и не переводить деньги кому попало. Нелегальные услуги такого плана предоставлялись давно, могли и выполнять обещанное. Но сейчас по понятным причинам выросло число мошенников. И они сами выходят на жертв, звонят и пишут.

Взволновавший многих законопроект об электронных повестках в военкомат приняли совсем недавно. Но телефонные мошенники уже начали использовать обеспокоенное состояние россиян.

В Петрозаводске 42-летняя женщина отдала проходимцам 2,2 млн рублей. Даме позвонил неизвестный и представился сотрудником ФСБ. Рассказал, что ее мужа собираются призвать в армию и отправить на СВО. Но можно спастись - стоит только заплатить крупную сумму нужным людям.

Женщина пошла в банк, сняла 1,6 млн рублей со счета, а потом еще и оформила кредит на 600 тысяч. Перевела все мошенникам и только потом опомнилась и обратилась в полицию.

Давайте подумаем, какие виды мошенничества могут появиться в связи с хайпом вокруг закона об электронных повестках. Вроде как эти электроповестки распространят и на срочников, и на других военнообязанных, которых могут вызвать в будущем в рамках мобилизации.

✔️Заплатите нам деньги и вас/родственника не призовут. Эта самая простая легенда и была использована в описанной выше ситуации.

✔️Заплатите деньги и мы посмотрим, есть ли вы в реестре повесток. Пока что реестра нет. Обещают сделать его "общедоступным", но что это означает - непонятно.

✔️Якобы за деньги снимут запрет на выезд из страны или сделки с недвижимостью/машинами. Пока что эти запреты не вводились, но при вступлении в силу закона в полную мощь это предполагается.

✔️Обещание за деньги оформить фальшивый военный билет с непризывной категорией. Такое уже продавали в сентябре-октябре 2022 г.

✔️Продажа фальшивого медицинского отвода. Обещают диагноз, с которым не призовут. Тоже старая история, обкатанная еще до СВО с обычными призывниками. Вроде бы и правда есть реальное предоставление таких нелегальных услуг, но есть и много мошенничества.

Перечислять можно долго. В общем, стоит быть внимательнее и не переводить деньги кому попало. Нелегальные услуги такого плана предоставлялись давно, могли и выполнять обещанное. Но сейчас по понятным причинам выросло число мошенников. И они сами выходят на жертв, звонят и пишут.

♟Как узнать лимит снятия наличных в банкомате и можно ли этот лимит обойти?

Самый простой вариант - открыть тарифы банка. Там среди прочего будет и информация по лимитах, один из видов - на снятие наличных в банкомате. Они в официальном документе могут называться устройствами самообслуживания или как-то так.

Тарифы выложены на сайте банка, а иногда можно их посмотреть прямо в приложении. Например, в приложении Сбера для этого надо нажать на карту, затем Настройки-->Тарифы по карте-->Лимиты на операции. Обычно у банков есть лимит на снятие как за день, так и за месяц.

Мы говорим про дебетовые карты, у кредитных с их кредитным лимитом и опцией снятия нала - своя история. Итак, мы узнали лимит для банкомата и он нас не устраивает, так как хочется снять сумму побольше. Что делать?

✔️Можно получить деньги в кассе офиса банка. Но если сумма крупная, то иногда ее стоит заказывать, потому что в конкретной кассе может просто не быть столько нала. Можно позвонить и уточнить в поддержке банка. Тем более общепринятой вилки по "большой" сумме нет.

✔️Еще один вариант получить побольше наличных - перевести 100 тыс. рублей на карту или счет в другом банке по номеру телефона через СБП - Систему быстрых платежей. 100 тыс. в мес. переводить можно бесплатно, после перекидывания в другой банк снимаем нал там.

✔️Немного расширить лимит можно через кошельки Юмани и Qiwi. Их можно пополнять не только через СБП (зачем нам тратить лимит?), но и как отдельный инструмент. В этих кошельках можно по 3500 руб. в день кидать из кошелька на карту банка через ту же СБП бесплатно. Имеется в виду другой банк - не тот, из которого мы хотим забрать средства. То есть набегает еще тысяч по 100 в месяц. И потом уже из этого другого банка можно снять нал. Но в случае необходимости быстро получить деньги этот способ подходит не особо: по 3500 руб. в день на кошлек - маловато.

Самый простой вариант - открыть тарифы банка. Там среди прочего будет и информация по лимитах, один из видов - на снятие наличных в банкомате. Они в официальном документе могут называться устройствами самообслуживания или как-то так.

Тарифы выложены на сайте банка, а иногда можно их посмотреть прямо в приложении. Например, в приложении Сбера для этого надо нажать на карту, затем Настройки-->Тарифы по карте-->Лимиты на операции. Обычно у банков есть лимит на снятие как за день, так и за месяц.

Мы говорим про дебетовые карты, у кредитных с их кредитным лимитом и опцией снятия нала - своя история. Итак, мы узнали лимит для банкомата и он нас не устраивает, так как хочется снять сумму побольше. Что делать?

✔️Можно получить деньги в кассе офиса банка. Но если сумма крупная, то иногда ее стоит заказывать, потому что в конкретной кассе может просто не быть столько нала. Можно позвонить и уточнить в поддержке банка. Тем более общепринятой вилки по "большой" сумме нет.

✔️Еще один вариант получить побольше наличных - перевести 100 тыс. рублей на карту или счет в другом банке по номеру телефона через СБП - Систему быстрых платежей. 100 тыс. в мес. переводить можно бесплатно, после перекидывания в другой банк снимаем нал там.

✔️Немного расширить лимит можно через кошельки Юмани и Qiwi. Их можно пополнять не только через СБП (зачем нам тратить лимит?), но и как отдельный инструмент. В этих кошельках можно по 3500 руб. в день кидать из кошелька на карту банка через ту же СБП бесплатно. Имеется в виду другой банк - не тот, из которого мы хотим забрать средства. То есть набегает еще тысяч по 100 в месяц. И потом уже из этого другого банка можно снять нал. Но в случае необходимости быстро получить деньги этот способ подходит не особо: по 3500 руб. в день на кошлек - маловато.

🛢Идея запретить хранить налом 1 млн руб. без уведомления налоговой. На пальцах объясняю, почему это - ерунда

Не хотела писать на эту тему, но вопросы поступают, поэтому давайте конкретно рассмотрим вопрос. На днях депутат Анатолий Вассерман сообщил о подготовке законопроекта, который запретит хранить наличными более 1 млн рублей без уведомления налоговой. И еще, по идее депутата, нужно в таких ситуациях объяснять происхождение средств.

Это - не "утка", потому что депутат действительно может внести такой законопроект. Но что путает обывателей: в нашу Госдуму вносятся десятки законов, которые отклоняются и никогда не воплощаются в жизнь. Пример явно "непроходного" закона - в 2014 году депутат Дегтярев хотел запретить доллары в России. Таких законов полно, просто интерес общественности вызывают самые странные из них.

Идею Вассермана уже раскритиковал Минфин и сообщил, что ничего такого не планируется. Но вдруг власти лукавят, такое ведь уже бывало? Давайте разберемся, почему введение такого требования выглядит нереалистично.

— Самое простое - как доказать подобное нарушение? Получается, надо провести дома, на даче, на работе и в др. местах обыск. Но на каком основании? Должно быть, например, уже заведено дело, а для этого тоже, в свою очередь, нужно иметь материалы. Показания соседей? Выглядит неубедительно, якобы кто-то показывал крупные суммы наличных.

— Вассерман предлагает лимит в 1 млн руб., но в случае проживания семьи в одном месте можно сразу делить на всех. Или вообще сказать, что я вот храню в своей квартире сбережения мамы, папы, бабушки, дедушки и свои. Как это опровергнуть?

— Доказательство происхождения средств - тоже мутная тема. 1 млн руб. - не такая большая сумма. Допустим, человек скажет, что много лет копил, и предоставит справки 2-НДФЛ с работы или выписку из ПФР по пенсии. Нельзя же доказать, сколько именно по времени собирались эти средства.

— Введение такого жесткого контроля за средствами испугало бы не только любителей сбережений в наличных, но и тех, у кого накопления - безналичные. Россияне испугались бы каких-то конфискаций. Стали бы выводить деньги в крипту или налом прятать условно в сундуке под землей на даче. А государству выгодно, чтобы люди свои средства вкладывали.

Например, на деньги вкладов банки выдают кредиты, а покупатели облигаций и акций дают эти деньги компаниям, которые тоже вкладывают их в бизнес.

— Чаще всего суммы от 1 млн руб. (в рублях и валютном эквиваленте) хранят люди старшего возраста. Хотя и пенсионеры пользуются банками, и люди помладше могут хранить нал, но основная тенденция такая. Зачем же власти в год перед выборами (будут в 2024) настраивать против себя самую лояльную группу избирателей.

Не хотела писать на эту тему, но вопросы поступают, поэтому давайте конкретно рассмотрим вопрос. На днях депутат Анатолий Вассерман сообщил о подготовке законопроекта, который запретит хранить наличными более 1 млн рублей без уведомления налоговой. И еще, по идее депутата, нужно в таких ситуациях объяснять происхождение средств.

Это - не "утка", потому что депутат действительно может внести такой законопроект. Но что путает обывателей: в нашу Госдуму вносятся десятки законов, которые отклоняются и никогда не воплощаются в жизнь. Пример явно "непроходного" закона - в 2014 году депутат Дегтярев хотел запретить доллары в России. Таких законов полно, просто интерес общественности вызывают самые странные из них.

Идею Вассермана уже раскритиковал Минфин и сообщил, что ничего такого не планируется. Но вдруг власти лукавят, такое ведь уже бывало? Давайте разберемся, почему введение такого требования выглядит нереалистично.

— Самое простое - как доказать подобное нарушение? Получается, надо провести дома, на даче, на работе и в др. местах обыск. Но на каком основании? Должно быть, например, уже заведено дело, а для этого тоже, в свою очередь, нужно иметь материалы. Показания соседей? Выглядит неубедительно, якобы кто-то показывал крупные суммы наличных.

— Вассерман предлагает лимит в 1 млн руб., но в случае проживания семьи в одном месте можно сразу делить на всех. Или вообще сказать, что я вот храню в своей квартире сбережения мамы, папы, бабушки, дедушки и свои. Как это опровергнуть?

— Доказательство происхождения средств - тоже мутная тема. 1 млн руб. - не такая большая сумма. Допустим, человек скажет, что много лет копил, и предоставит справки 2-НДФЛ с работы или выписку из ПФР по пенсии. Нельзя же доказать, сколько именно по времени собирались эти средства.

— Введение такого жесткого контроля за средствами испугало бы не только любителей сбережений в наличных, но и тех, у кого накопления - безналичные. Россияне испугались бы каких-то конфискаций. Стали бы выводить деньги в крипту или налом прятать условно в сундуке под землей на даче. А государству выгодно, чтобы люди свои средства вкладывали.

Например, на деньги вкладов банки выдают кредиты, а покупатели облигаций и акций дают эти деньги компаниям, которые тоже вкладывают их в бизнес.

— Чаще всего суммы от 1 млн руб. (в рублях и валютном эквиваленте) хранят люди старшего возраста. Хотя и пенсионеры пользуются банками, и люди помладше могут хранить нал, но основная тенденция такая. Зачем же власти в год перед выборами (будут в 2024) настраивать против себя самую лояльную группу избирателей.

🏹Цифровой рубль: Центробанк отвечает на вопросы

В России скоро войдут в обиход цифровые рубли. Тут вышло интервью с ответами на некоторые из них от директора департамента национальной платежной системы Банка России Аллы Бакиной. Я сделала краткую выжимку из этих вопросов и ответов и добавила ответы от представителя ЦБ в комментариях в Телеграм-канале Банка России, где и выложили это интервью. Можете туда тоже зайти и попробовать что-то спросить - многим отвечают (пост от 20.04, 10:10).

Что такое цифровой рубль?

Цифровой рубль - это третья форма денег, которую Банк России будет выпускать в дополнение (а не для замены) к существующим наличным и безналичным рублям.

Где он будет храниться?

В цифровых кошельках на платформе ЦБ. А доступ к кошелькам можно будет получать через банки, точнее, через их приложения и веб-интерфейсы. Цифровой кошелек будет один, но "попасть" в него можно будет из приложений и порталов многих банков.

Как начать пользоваться цифровым рублем?

Когда его введут в оборот, в приложениях банков появится специальный раздел, через который можно будет открыть кошелек. Дальше его можно пополнить с карты или счета.

Как физлица смогут использовать этот цифрорубль?

Делать переводы и оплачивать товары и услуги.

А в чем плюс для россиян по сравнению с обычными счетами с рублями на них?

Операции с цифровым рублем будут бесплатными. Пополнение кошелька тоже будет без комиссии. Еще в перспективе планируется, что цифрорублем можно будет оплачивать там, где нет интернета.

Когда начнутся операции с цифровым рублем?

Когда примут недостающие поправки в законодательство. ЦБ ожидает, что осталось несколько недель. На первом этапе сервис будет доступен в 13 банках.

Через цифровой рубль за гражданами будут следить?

Операции с цифровым рублем попадают под те же требования банковской тайны, как и операции с обычными рублями на счетах.

Цифровые рубли будет легче украсть мошенникам?

Тут тоже будут меры безопасности, как и с банковскими счетами. Но тоже остается опасность социальной инженерии, как сейчас с телефонными мошенниками. То есть когда люди сами говорят пароли, коды и другую информацию для доступа к своим средствам.

А что, если я забуду пароль от кошелька?

Можно будет пройти идентификацию в банке и вновь получить доступ.

Пенсии и пособия будут платить только цифровыми рублями?

Нет, никакого принуждения. Когда будет много пользователей этого инструмента, появится возможность выбрать такую опцию. Но только по желанию.

Будут ли проценты по счету с цифровыми рублями?

Нет, никаких процентов, это не замена вкладу или накопительному счету. Но и не будет никакого срока годности цифрорублей, чтобы побудить граждан скорее их потратить.

В цифровых рублях нельзя копить?

Процентного дохода нет, так что это невыгодно. Но никто вам не помешает хранить какие-то суммы в кошельке, если так хочется. На наличные тоже нет %, но некоторые люди так хранят сбережения.

Смогут ли приставы и кредиторы списывать с цифрового кошелька долги?

Да, по тем же правилам, что и с банковских счетов. Блокировка кошельков тоже будет по тем же правилам, что и у счетов в банке.

Можно ли будет открывать цифровые кошельки недееспособным гражданам и детям?

Недееспособным гражданам - да, опекуны смогут открыть по тем же правилам, что и для счетов в банке. Дети смогут сами открыть с 14 лет, как и обычный счет.

Можно ли будет переводить цифровые рубли за границу?

На первом этапе нет, потом - возможно. Но в стране-получателе тоже должны быть созданы соответствующие системы.

Цифровые рубли будут собственностью ЦБ, ведь кошелек открыт там?

Нет, это собственность граждан, как и средства на обычных счетах.

Планируется ли отмена наличных денег?

Нет, граждане сами могут выбирать разные инструменты - наличные и безналичные рубли, цифровые рубли и т.д.

Можно ли вообще не пользоваться цифровыми рублями?

Да, можно.

Еще глава ЦБ Эльвира Набиуллина сегодня сказала, что кошелек с цифровыми рублями можно будет пополнять на 300 тыс. рублей в месяц (максимальный лимит).

В России скоро войдут в обиход цифровые рубли. Тут вышло интервью с ответами на некоторые из них от директора департамента национальной платежной системы Банка России Аллы Бакиной. Я сделала краткую выжимку из этих вопросов и ответов и добавила ответы от представителя ЦБ в комментариях в Телеграм-канале Банка России, где и выложили это интервью. Можете туда тоже зайти и попробовать что-то спросить - многим отвечают (пост от 20.04, 10:10).

Что такое цифровой рубль?

Цифровой рубль - это третья форма денег, которую Банк России будет выпускать в дополнение (а не для замены) к существующим наличным и безналичным рублям.

Где он будет храниться?

В цифровых кошельках на платформе ЦБ. А доступ к кошелькам можно будет получать через банки, точнее, через их приложения и веб-интерфейсы. Цифровой кошелек будет один, но "попасть" в него можно будет из приложений и порталов многих банков.

Как начать пользоваться цифровым рублем?

Когда его введут в оборот, в приложениях банков появится специальный раздел, через который можно будет открыть кошелек. Дальше его можно пополнить с карты или счета.

Как физлица смогут использовать этот цифрорубль?

Делать переводы и оплачивать товары и услуги.

А в чем плюс для россиян по сравнению с обычными счетами с рублями на них?

Операции с цифровым рублем будут бесплатными. Пополнение кошелька тоже будет без комиссии. Еще в перспективе планируется, что цифрорублем можно будет оплачивать там, где нет интернета.

Когда начнутся операции с цифровым рублем?

Когда примут недостающие поправки в законодательство. ЦБ ожидает, что осталось несколько недель. На первом этапе сервис будет доступен в 13 банках.

Через цифровой рубль за гражданами будут следить?

Операции с цифровым рублем попадают под те же требования банковской тайны, как и операции с обычными рублями на счетах.

Цифровые рубли будет легче украсть мошенникам?

Тут тоже будут меры безопасности, как и с банковскими счетами. Но тоже остается опасность социальной инженерии, как сейчас с телефонными мошенниками. То есть когда люди сами говорят пароли, коды и другую информацию для доступа к своим средствам.

А что, если я забуду пароль от кошелька?

Можно будет пройти идентификацию в банке и вновь получить доступ.

Пенсии и пособия будут платить только цифровыми рублями?

Нет, никакого принуждения. Когда будет много пользователей этого инструмента, появится возможность выбрать такую опцию. Но только по желанию.

Будут ли проценты по счету с цифровыми рублями?

Нет, никаких процентов, это не замена вкладу или накопительному счету. Но и не будет никакого срока годности цифрорублей, чтобы побудить граждан скорее их потратить.

В цифровых рублях нельзя копить?

Процентного дохода нет, так что это невыгодно. Но никто вам не помешает хранить какие-то суммы в кошельке, если так хочется. На наличные тоже нет %, но некоторые люди так хранят сбережения.

Смогут ли приставы и кредиторы списывать с цифрового кошелька долги?

Да, по тем же правилам, что и с банковских счетов. Блокировка кошельков тоже будет по тем же правилам, что и у счетов в банке.

Можно ли будет открывать цифровые кошельки недееспособным гражданам и детям?

Недееспособным гражданам - да, опекуны смогут открыть по тем же правилам, что и для счетов в банке. Дети смогут сами открыть с 14 лет, как и обычный счет.

Можно ли будет переводить цифровые рубли за границу?

На первом этапе нет, потом - возможно. Но в стране-получателе тоже должны быть созданы соответствующие системы.

Цифровые рубли будут собственностью ЦБ, ведь кошелек открыт там?

Нет, это собственность граждан, как и средства на обычных счетах.

Планируется ли отмена наличных денег?

Нет, граждане сами могут выбирать разные инструменты - наличные и безналичные рубли, цифровые рубли и т.д.

Можно ли вообще не пользоваться цифровыми рублями?

Да, можно.

Еще глава ЦБ Эльвира Набиуллина сегодня сказала, что кошелек с цифровыми рублями можно будет пополнять на 300 тыс. рублей в месяц (максимальный лимит).

🧶Банкомат Сбера, в который некуда вставить карту. Развеиваем очередную страшилку

Раз уж сегодня день технологических пояснений на канале, то вот еще тема. В одном желтом блоге увидела пугалку - мол, Сбер поставит везде банкоматы с урезанным функционалом и деньги нормально не снимешь.

В чем суть на самом деле? "Ведомости" вчера написали о тестировании нового типа банкоматов Сбера. Там не будет кнопок, клавиатуры и разъема для карты. Только экран и отверстие для выдачи и внесения наличных. На экране будет QR-код, его можно сканировать и на телефоне открыть приложение банка. Там выбрать операцию - снятие или внесение денег.

Для банка это просто вариант сэкономить, стоит такая машинка дешевле. Но она не будет единственной в "автопарке" банкоматов. Кстати, их и сейчас есть несколько видов. Просто будет как вариант для тех, кому такой вариант подходит и не хочется стоять в очереди к обычному банкомату в людном месте, например.

Банку тоже выгодно оставлять и банкоматы с полным функционалом. Через банкомат выполнить операции Сберу дешевле, чем по каждому поводу гонять клиента в офис. Речь не только об удобстве для клиентов как конкурентном преимуществе - типа пользуйтесь нашими услугами, у нас все круто. Просто на персонал, аренду и все такое тратится денег больше, чем на организацию удаленного обслуживания. Поэтому все банки, не только Сбер, дают возможность все больше операций проводить онлайн.

Раз уж сегодня день технологических пояснений на канале, то вот еще тема. В одном желтом блоге увидела пугалку - мол, Сбер поставит везде банкоматы с урезанным функционалом и деньги нормально не снимешь.

В чем суть на самом деле? "Ведомости" вчера написали о тестировании нового типа банкоматов Сбера. Там не будет кнопок, клавиатуры и разъема для карты. Только экран и отверстие для выдачи и внесения наличных. На экране будет QR-код, его можно сканировать и на телефоне открыть приложение банка. Там выбрать операцию - снятие или внесение денег.

Для банка это просто вариант сэкономить, стоит такая машинка дешевле. Но она не будет единственной в "автопарке" банкоматов. Кстати, их и сейчас есть несколько видов. Просто будет как вариант для тех, кому такой вариант подходит и не хочется стоять в очереди к обычному банкомату в людном месте, например.

Банку тоже выгодно оставлять и банкоматы с полным функционалом. Через банкомат выполнить операции Сберу дешевле, чем по каждому поводу гонять клиента в офис. Речь не только об удобстве для клиентов как конкурентном преимуществе - типа пользуйтесь нашими услугами, у нас все круто. Просто на персонал, аренду и все такое тратится денег больше, чем на организацию удаленного обслуживания. Поэтому все банки, не только Сбер, дают возможность все больше операций проводить онлайн.

🍒Суд обязал Wildberries делать бесплатный возврат бракованных товаров. Но компания не согласна с решением

Интересная ситуация произошла на днях. Управление Роспотребнадзора по Московской области обратилось в суд, чтобы признать неправомерным платный возврат бракованных товаров, которые получают покупатели на Wildberries.

Подольский городской суд Московской области встал на сторону Роспотребнадзора и признал незаконной такую практику.

Роспотребнадзор приводил следующие аргументы. По закону, если потребитель обнаружил не оговоренные продавцом недостатки товара, он вправе в том числе требовать замены на другой товар, бесплатного устранения недостатков или же отказа от покупки с возмещением всех понесенных убытков. Вот как раз в случае с Wildberries получается, что понесенные убытки - это оплата возврата товара.

Знаю, что этот параметр индивидуальный, у меня в основном пишут про 50 руб. за возврат, уже пару раз был такой платный отказ.

Интересна тут позиция Wildberries. Как пишет РБК, компания пожаловалась, что их не известили и поэтому представитель маркетплейса не присутствовал на заседании суда. Второй момент: WB настаивает, что бракованный товар и так возвращается бесплатно за счет продавца. А покупатель платит, только если товар пришел надлежащего качества (нормальный), а происходит «злоупотребление бесплатными сервисами компании». В частности при заказе большого количества вещей и малом проценте выкупа.

Но тогда непонятно, почему компании не понравилось решение суда, ведь оно касается только товаров ненадлежащего качества и по идее соответствует собственным правилам WB.

А вы возвращали бракованный товар в Wildberries? Взяли ли с вас деньги за возврат?

Интересная ситуация произошла на днях. Управление Роспотребнадзора по Московской области обратилось в суд, чтобы признать неправомерным платный возврат бракованных товаров, которые получают покупатели на Wildberries.

Подольский городской суд Московской области встал на сторону Роспотребнадзора и признал незаконной такую практику.

Роспотребнадзор приводил следующие аргументы. По закону, если потребитель обнаружил не оговоренные продавцом недостатки товара, он вправе в том числе требовать замены на другой товар, бесплатного устранения недостатков или же отказа от покупки с возмещением всех понесенных убытков. Вот как раз в случае с Wildberries получается, что понесенные убытки - это оплата возврата товара.

Знаю, что этот параметр индивидуальный, у меня в основном пишут про 50 руб. за возврат, уже пару раз был такой платный отказ.

Интересна тут позиция Wildberries. Как пишет РБК, компания пожаловалась, что их не известили и поэтому представитель маркетплейса не присутствовал на заседании суда. Второй момент: WB настаивает, что бракованный товар и так возвращается бесплатно за счет продавца. А покупатель платит, только если товар пришел надлежащего качества (нормальный), а происходит «злоупотребление бесплатными сервисами компании». В частности при заказе большого количества вещей и малом проценте выкупа.

Но тогда непонятно, почему компании не понравилось решение суда, ведь оно касается только товаров ненадлежащего качества и по идее соответствует собственным правилам WB.

А вы возвращали бракованный товар в Wildberries? Взяли ли с вас деньги за возврат?

Каждый раз, когда захожу на сайт "Коммерсанта", вижу рекламу переводов Сбера в Узбекистан и Кыргызстан. На картинке - мужчина в тюбетейке, хорошо одетый и с машиной. Получается, вот такой потенциальный клиент с финансовым уровнем выше среднего. Думаю, массовые клиенты по таким переводам на сайт деловой газеты "Коммерсант" мало заходят, как и массовый сегмент аудитории Сбера среди россиян.

А ведь такая реклама, всплывающая на сайте на весь экран - самая дорогая. Часто в таком формате рекламируют недвижимость и авто. Возможно, Сбер решил потратиться на подобную рекламу не только ради клиентов с узбекским и кыргызским гражданством. В этих странах сейчас находится немало уехавших россиян. Вероятно, рассчитывают и на них как на клиентов по выводу денег из РФ в Среднюю Азию.

А ведь такая реклама, всплывающая на сайте на весь экран - самая дорогая. Часто в таком формате рекламируют недвижимость и авто. Возможно, Сбер решил потратиться на подобную рекламу не только ради клиентов с узбекским и кыргызским гражданством. В этих странах сейчас находится немало уехавших россиян. Вероятно, рассчитывают и на них как на клиентов по выводу денег из РФ в Среднюю Азию.

{kind=link}

🌂Карта узбекского банка от МТС. Дешево, но есть нюансы

МТС банк предложил выпустить виртуальную карту иностранного банка в долларах, причем ехать в Узбекистан не надо. Главное ограничение - пополнить можно только на 100 долларов в месяц. МТС банк позиционирует ее как карточку для оплаты зарубежных подписок и сервисов, но можно и для других покупок онлайн использовать, где суммы маленькие.

МТС это особо не афиширует, но речь идет о карте узбекского Универсал банка.

Это не реклама и не рекомендация, так как я пока карту не опробовала (нет подходящей задачи для нее). Просто поделюсь своими мыслями по поводу.

Как выпустить и сколько стоит?

Выпустить можно через МТС Деньги на сайте или через приложение МТС банка. Карту нельзя привязать к мобильному номеру Мегафон или Yota, ко всем остальным операторам - можно. То есть необязательно быть клиентом МТС.

Для держателей карт МТС карта иностранного банка стоит 200 рублей+2 доллара за выпуск, обслуживание бесплатно. Именно таким способом лучше и воспользоваться, если заинтересовала опция. Дело в том, что можно бесплатно выпустить виртуальную карту МТС. Если вы не клиент МТС банка и оператора МТС, можно оформить вот такую виртуалку MTS CASHBACK LITE Мир без визита в офис. Если клиент или готовы с паспортом сходить в офис, то выбор бесплатных карточек еще больше.

С карт вне мира МТС выпуск стоит 1000 руб+2$. Но этот путь сразу советую отбросить, раз уж можно легко онлайн оформить бесплатную МТС-карточку.

Соответственно, пополняете с карты или через СБП карту МТС, потом платите комиссию те самые 200 р+2$ за выпуск узбекской карты. Пополнять узбекскую виртуалку можно без комиссии с карт российских банков.

Карта предоплаченная, о зарубежном счете не надо сообщать ФНС. Реквизиты карты приходят в смс после оформления, в приложении пока не прикрутили отображение - сам банк предупреждает от этом.

Что можно делать с картой?

МТС банк позиционирует продукт как карту для оплаты зарубежных подписок и сервисов - Amazon, игры и приложения в Google Play и т.д. Карту даже можно добавить в Google Pay и платить в тех странах, где он работает.

От себя добавлю, что такой карточкой можно оплачивать другие мелкие расходы. Например, 1-2 ночи в недорогом отеле, билеты на автобусы или поезда за границей, а еще - получение иностранной визы онлайн.

Приведу пример. Этой зимой было очень много недорогих "горящих" туров в Индию - цены намного меньше, чем для поездок в Таиланд, например. Но часто был вылет совсем скоро, визу оффлайн уже не успеешь оформить. Можно быстро сделать онлайн плюс это дешевле, но там нет оплаты российскими картами. Албания вот тоже в этом году отменила летний безвиз для россиян, но можно оформить визу онлайн и оплатить картой иностранного банка.

Осторожно: что надо иметь в виду

Я присоединяюсь к мнению тех скептиков, которые считают, что через несколько месяцев выпуск таких карт будет остановлен. А могут и действующие карты заблокировать. Это решение может принять узбекский Универсал банк, если ему ЕС и США пригрозят вторичными санкциями за помощь в обходе санкций.

Вспомним, что так уже было с приемом российских карт "Мир" в Турции - турецкие банки отказались от этой опции, потому что не хотя рисковать попасть под санкции США (например, потерять возможность открывать долларовые счета за границей и т.д.).

Это стоит иметь в виду - лучше переводить деньги на карту от МТС и Универсал банка непосредственно под покупку. И уж точно не пополнять ее на 100 долларов каждый месяц в надежде что-то скопить, даже если лимит позволяет.

Также в случае блокировки возможен такой вариант, что будет сложно вернуть назад на карту деньги за возврат товара или отмену услуги. Например, забронировали ночь в отеле и отменили потом. Если честно, я не в курсе, есть ли вообще возвраты на предоплаченные карты в Узбекистане, даже если карта действующая.

UPD Читатель канала попытался оформить карту, но ее не оформили. Техподдержка пишет, что много заявок и сложности. Полный ответ поддержки - на скрине в комментариях к этому посту.

МТС банк предложил выпустить виртуальную карту иностранного банка в долларах, причем ехать в Узбекистан не надо. Главное ограничение - пополнить можно только на 100 долларов в месяц. МТС банк позиционирует ее как карточку для оплаты зарубежных подписок и сервисов, но можно и для других покупок онлайн использовать, где суммы маленькие.

МТС это особо не афиширует, но речь идет о карте узбекского Универсал банка.

Это не реклама и не рекомендация, так как я пока карту не опробовала (нет подходящей задачи для нее). Просто поделюсь своими мыслями по поводу.

Как выпустить и сколько стоит?

Выпустить можно через МТС Деньги на сайте или через приложение МТС банка. Карту нельзя привязать к мобильному номеру Мегафон или Yota, ко всем остальным операторам - можно. То есть необязательно быть клиентом МТС.

Для держателей карт МТС карта иностранного банка стоит 200 рублей+2 доллара за выпуск, обслуживание бесплатно. Именно таким способом лучше и воспользоваться, если заинтересовала опция. Дело в том, что можно бесплатно выпустить виртуальную карту МТС. Если вы не клиент МТС банка и оператора МТС, можно оформить вот такую виртуалку MTS CASHBACK LITE Мир без визита в офис. Если клиент или готовы с паспортом сходить в офис, то выбор бесплатных карточек еще больше.

С карт вне мира МТС выпуск стоит 1000 руб+2$. Но этот путь сразу советую отбросить, раз уж можно легко онлайн оформить бесплатную МТС-карточку.

Соответственно, пополняете с карты или через СБП карту МТС, потом платите комиссию те самые 200 р+2$ за выпуск узбекской карты. Пополнять узбекскую виртуалку можно без комиссии с карт российских банков.

Карта предоплаченная, о зарубежном счете не надо сообщать ФНС. Реквизиты карты приходят в смс после оформления, в приложении пока не прикрутили отображение - сам банк предупреждает от этом.

Что можно делать с картой?

МТС банк позиционирует продукт как карту для оплаты зарубежных подписок и сервисов - Amazon, игры и приложения в Google Play и т.д. Карту даже можно добавить в Google Pay и платить в тех странах, где он работает.

От себя добавлю, что такой карточкой можно оплачивать другие мелкие расходы. Например, 1-2 ночи в недорогом отеле, билеты на автобусы или поезда за границей, а еще - получение иностранной визы онлайн.

Приведу пример. Этой зимой было очень много недорогих "горящих" туров в Индию - цены намного меньше, чем для поездок в Таиланд, например. Но часто был вылет совсем скоро, визу оффлайн уже не успеешь оформить. Можно быстро сделать онлайн плюс это дешевле, но там нет оплаты российскими картами. Албания вот тоже в этом году отменила летний безвиз для россиян, но можно оформить визу онлайн и оплатить картой иностранного банка.

Осторожно: что надо иметь в виду

Я присоединяюсь к мнению тех скептиков, которые считают, что через несколько месяцев выпуск таких карт будет остановлен. А могут и действующие карты заблокировать. Это решение может принять узбекский Универсал банк, если ему ЕС и США пригрозят вторичными санкциями за помощь в обходе санкций.

Вспомним, что так уже было с приемом российских карт "Мир" в Турции - турецкие банки отказались от этой опции, потому что не хотя рисковать попасть под санкции США (например, потерять возможность открывать долларовые счета за границей и т.д.).

Это стоит иметь в виду - лучше переводить деньги на карту от МТС и Универсал банка непосредственно под покупку. И уж точно не пополнять ее на 100 долларов каждый месяц в надежде что-то скопить, даже если лимит позволяет.

Также в случае блокировки возможен такой вариант, что будет сложно вернуть назад на карту деньги за возврат товара или отмену услуги. Например, забронировали ночь в отеле и отменили потом. Если честно, я не в курсе, есть ли вообще возвраты на предоплаченные карты в Узбекистане, даже если карта действующая.

UPD Читатель канала попытался оформить карту, но ее не оформили. Техподдержка пишет, что много заявок и сложности. Полный ответ поддержки - на скрине в комментариях к этому посту.

🍦Хочу открыть вклад, ставки везде разные. От чего это зависит?

Часто человек просто хочет выбрать самую высокую ставку из доступных. Но закрадываются сомнения: нет ли тут подвоха? Или просто после изучения выясняется, что вклад не подходит по тем или иным причинам. Давайте разберемся, от чего зависят ставки банков по вкладам.

1) Величина и известность банка.

Обычно чем банк крупнее, тем ставки ниже. Самые низкие ставки - у Сбера, самые высокие - у мелких банков, названия которых вы могли не слышать. Это - как бы плата за риск, крупные банки воспринимаются как более надежные. Даже если сумма меньше 1,4 млн - лимит страховки от государства на случай банкроства.

В Сбер и так всегда придут клиенты плюс там часто хранит деньги аудитория, привыкшая к этому банку - пенсионеры (не все, но многие). А маленьким банкам надо привлечь вкладчиков, более высокая ставка - конкурентное преимущество.

2) Срок депозита.

Выше ставки на короткий срок или ниже - зависит от конкретной ситуации. Если банки ожидают роста ставок на рынке, то года на 3 будут самые выгодные %. Банк предпочитает набрать денег на большой срок сейчас подешевле, а не платить потом выше %. Если же ожидается снижение ключевой ставки или в целом снижение ставок по рынку, то самые высокие ставки будут на 1-3 месяца. А потом банк надеется занимать у нас средства по дешевле. (Вклад- это как бы наш займ банку, пользование деньгами банк платит %).

3) Потребность банков в деньгах.

Могут быть индивидуальные проблемы и общие. Пример общих: после начала СВО было беспокойство клиентов, они массово забирали деньги из банков. И все это на фоне резкого повышения ключевой ставки ЦБ. Банки некоторое время давали ставки по 20-22% на срок 1-3 месяца. Все потому, что банкам нужны деньги вкладчиков для ведения бизнеса, вот и пришлось дорого платить, пусть и недолго.

4) Привязка к инвестиционным продуктам.

Видите высокую ставку, а потом оказывается, что надо еще купить какой-нибудь пай в ПИФе или пакет накопительного страхования жизни. Тогда может выйти некая привлекательная общая ставка. Но я бы посоветовала доходность каждого продукта считать по отдельности.

5) Надбавка за премиум-статус.

Или вип-пакет, подписку и т.д. Для премиальных клиентов ставка будет выше, но за это надо доплатить. Тут надо тоже считать, с крупными суммами всякие платные подписки могут окупиться и вывести плюс за счет более высокого % по вкладу. Но сравнивать доходность депозита надо не с подпиской или без в одном банке, а со всеми предложениями всех банков. Бывает, что премиум-статус дают просто за большую сумму на счете. Тогда сравниваем эту ставку с предложениями этого же банка и конкурентов.

6) Надбавка за траты по картам.

Тоже надо считать, что выгоднее. Бывает такое: потрать 50 тыс. по карте этого банка и получи ставку выше. Тут надо смотреть, выгодный ли кэшбэк по такой карте и если нет, то сколько будет недополученная выгода по сравнению с другими банками.

7) Надбавка за открытие онлайн.

Здесь никаких рисков нет, если за онлайн-вклад дают +0,5% или другую надбавку - надо брать.

Часто человек просто хочет выбрать самую высокую ставку из доступных. Но закрадываются сомнения: нет ли тут подвоха? Или просто после изучения выясняется, что вклад не подходит по тем или иным причинам. Давайте разберемся, от чего зависят ставки банков по вкладам.

1) Величина и известность банка.

Обычно чем банк крупнее, тем ставки ниже. Самые низкие ставки - у Сбера, самые высокие - у мелких банков, названия которых вы могли не слышать. Это - как бы плата за риск, крупные банки воспринимаются как более надежные. Даже если сумма меньше 1,4 млн - лимит страховки от государства на случай банкроства.

В Сбер и так всегда придут клиенты плюс там часто хранит деньги аудитория, привыкшая к этому банку - пенсионеры (не все, но многие). А маленьким банкам надо привлечь вкладчиков, более высокая ставка - конкурентное преимущество.

2) Срок депозита.

Выше ставки на короткий срок или ниже - зависит от конкретной ситуации. Если банки ожидают роста ставок на рынке, то года на 3 будут самые выгодные %. Банк предпочитает набрать денег на большой срок сейчас подешевле, а не платить потом выше %. Если же ожидается снижение ключевой ставки или в целом снижение ставок по рынку, то самые высокие ставки будут на 1-3 месяца. А потом банк надеется занимать у нас средства по дешевле. (Вклад- это как бы наш займ банку, пользование деньгами банк платит %).

3) Потребность банков в деньгах.

Могут быть индивидуальные проблемы и общие. Пример общих: после начала СВО было беспокойство клиентов, они массово забирали деньги из банков. И все это на фоне резкого повышения ключевой ставки ЦБ. Банки некоторое время давали ставки по 20-22% на срок 1-3 месяца. Все потому, что банкам нужны деньги вкладчиков для ведения бизнеса, вот и пришлось дорого платить, пусть и недолго.

4) Привязка к инвестиционным продуктам.

Видите высокую ставку, а потом оказывается, что надо еще купить какой-нибудь пай в ПИФе или пакет накопительного страхования жизни. Тогда может выйти некая привлекательная общая ставка. Но я бы посоветовала доходность каждого продукта считать по отдельности.

5) Надбавка за премиум-статус.

Или вип-пакет, подписку и т.д. Для премиальных клиентов ставка будет выше, но за это надо доплатить. Тут надо тоже считать, с крупными суммами всякие платные подписки могут окупиться и вывести плюс за счет более высокого % по вкладу. Но сравнивать доходность депозита надо не с подпиской или без в одном банке, а со всеми предложениями всех банков. Бывает, что премиум-статус дают просто за большую сумму на счете. Тогда сравниваем эту ставку с предложениями этого же банка и конкурентов.

6) Надбавка за траты по картам.

Тоже надо считать, что выгоднее. Бывает такое: потрать 50 тыс. по карте этого банка и получи ставку выше. Тут надо смотреть, выгодный ли кэшбэк по такой карте и если нет, то сколько будет недополученная выгода по сравнению с другими банками.

7) Надбавка за открытие онлайн.

Здесь никаких рисков нет, если за онлайн-вклад дают +0,5% или другую надбавку - надо брать.

МТС банк открывал узбекские карты меньше 5 дней...

Разбирала недавно плюсы и минусы этой опции. И вот МТС банк уже пишет: у банка-партнера закончился лимит, новые виртуалки открыть нельзя. Объявлены планы этот лимит увеличить, но конкретики пока нет.

Разбирала недавно плюсы и минусы этой опции. И вот МТС банк уже пишет: у банка-партнера закончился лимит, новые виртуалки открыть нельзя. Объявлены планы этот лимит увеличить, но конкретики пока нет.

Telegram

Свинкины финансы

🌂Карта узбекского банка от МТС. Дешево, но есть нюансы

МТС банк предложил выпустить виртуальную карту иностранного банка в долларах, причем ехать в Узбекистан не надо. Главное ограничение - пополнить можно только на 100 долларов в месяц. МТС банк позиционирует…

МТС банк предложил выпустить виртуальную карту иностранного банка в долларах, причем ехать в Узбекистан не надо. Главное ограничение - пополнить можно только на 100 долларов в месяц. МТС банк позиционирует…

🕶Телефонные мошенники начали имитировать похищение родных. Прямо триллер

Новую необычную схему мошенников описали "Известия". В чем тут опасность - жертва злоумышленников не может связаться с родными и проверить информацию.

Московская пенсионерка 77 лет встретилась с дочерью, пообщались и разошлись. А потом пожилой женщине позвонили неизвестные и как-то ее убедили в том, что она в опасности и ей надо скрыться. Уехать в другой город, выбросить телефон и не выходить на связь с родственниками.

Дочери пенсионерки тоже позвонил непонятно кто и сообщил, что ее мать похитили и надо заплатить выкуп в 2 млн рублей. Перепуганная женщина стала звонить маме, но ее телефон был не доступен. Это еще больше усилило панику.

В итоге полиция смогла найти пенсионерку в мотеле в Тверской области. По инструкции мошенников дама добиралась туда, меняя разные виды транспорта. Телефон выбросила, но в итоге ее разыскали.

"Известия" упоминают похожую ситуацию, где у мужчины также "похитили" мать. Удалось установить место, где в последний раз был зафиксирован сигнал мобильного телефона. Оказалось, что это было рядом с салоном связи. Там пенсионерка купила новый телефон и новую симку. Сотрудники салона опознали женщину, поэтому удалось узнать ее новый номер и уже по нему выследить "заложницу".

Как не попасть в такую ситуацию? Призывать пожилых родственников не общаться непонятно с кем и вообще не верить этим телефонным звонкам неизвестных. Ну и самим не терять бдительность.

Новую необычную схему мошенников описали "Известия". В чем тут опасность - жертва злоумышленников не может связаться с родными и проверить информацию.

Московская пенсионерка 77 лет встретилась с дочерью, пообщались и разошлись. А потом пожилой женщине позвонили неизвестные и как-то ее убедили в том, что она в опасности и ей надо скрыться. Уехать в другой город, выбросить телефон и не выходить на связь с родственниками.

Дочери пенсионерки тоже позвонил непонятно кто и сообщил, что ее мать похитили и надо заплатить выкуп в 2 млн рублей. Перепуганная женщина стала звонить маме, но ее телефон был не доступен. Это еще больше усилило панику.

В итоге полиция смогла найти пенсионерку в мотеле в Тверской области. По инструкции мошенников дама добиралась туда, меняя разные виды транспорта. Телефон выбросила, но в итоге ее разыскали.

"Известия" упоминают похожую ситуацию, где у мужчины также "похитили" мать. Удалось установить место, где в последний раз был зафиксирован сигнал мобильного телефона. Оказалось, что это было рядом с салоном связи. Там пенсионерка купила новый телефон и новую симку. Сотрудники салона опознали женщину, поэтому удалось узнать ее новый номер и уже по нему выследить "заложницу".

Как не попасть в такую ситуацию? Призывать пожилых родственников не общаться непонятно с кем и вообще не верить этим телефонным звонкам неизвестных. Ну и самим не терять бдительность.

🪚Почему не дешевеет недвижимость, ведь реально располагаемые доходы россиян падают?

Примерно с таким вопросом обратился ко мне подписчик. Решила ответить в виде поста на канале.

Опираясь на мнения экономистов и специалистов рынка недвижимости, можно выделить основные причины роста цен за последние года 3.

Сначала ввели новую систему эскроу-счетов, по которой застройщик получает деньги покупателей только после сдачи объекта. Не все стройки перешли уже на эту систему, но таких уже немало.

Потом в 2020 году запустили льготную ипотеку со ставкой ниже рыночной. Многие покупатели жилья соответствуют условиями этой программы. Она существует до сих пор, хотя условия несколько ужесточили. По сути эта мера поддержки застройщиков, потому что для самих ипотечников вышло почти то на то - рост цен компенсировал более низкую ставку.

Подорожали материалы для строительства, в том числе металлоконструкции. Застройщики говорят, что эти затраты тоже заложены в стоимость жилья.

Но почему же цены не падают, когда уже не первый год снижаются реально располагаемые доходы россиян? Это доходы, которые посчитаны с учетом инфляции. Вообще, некоторое время было небольшое снижение цен на вторичку, но ЦИАН подсчитал, что в Москве даже эта тенденция прекратилась в марте 2023г.

Главная причина того, что цены не снижаются - наличие спроса. Он сокращается по данным почти всех источников, но он есть. То есть квартиры покупают, поэтому застройщики редко идут на реальные скидки (а не спрятанные за различными акциями и условиями, где в итоге выйдет то на то).

Жилье - одна из базовых потребностей человека, так что для себя берут люди. И еще это один из вариантов инвестирования средств. И он многим кажется самым надежным. В частности, некоторые инвесторы разочаровались в фондовом рынке после сильного падения цены акций в 2022 году. Зарубежные акции и фонды вообще у части людей так и заморожены, воспользоваться ими нельзя. Банкам и вкладам самые консервативные россияне не верят - вдруг деньги конфискуют, так уже ведь было в 1991 г. А недвижимость - это что-то понятное и стабильное.

Еще видела мнение о том, что в регионах покупку недвижимости поддерживают семьи участников СВО, потому что для регионов зарплаты 200+ тыс гораздо выше средних з/п, открываются новые горизонты для покупки недвижимости. Материнский капитал в маленьких городах, а иногда и в средних, тоже подогревает спрос на жилье, ведь часть суммы можно оплатить этим капиталом.

Так что, если говорить упрощенно, пока люди готовы покупать и имеют такую возможность, цены не будут снижаться. Хотя бывают отдельные скидки по ЖК, которые плохо продаются. Или по продаже вторички - на нее не распространяется госипотека и продавцы вынуждены уступать, чтобы у них купили.

Примерно с таким вопросом обратился ко мне подписчик. Решила ответить в виде поста на канале.

Опираясь на мнения экономистов и специалистов рынка недвижимости, можно выделить основные причины роста цен за последние года 3.

Сначала ввели новую систему эскроу-счетов, по которой застройщик получает деньги покупателей только после сдачи объекта. Не все стройки перешли уже на эту систему, но таких уже немало.

Потом в 2020 году запустили льготную ипотеку со ставкой ниже рыночной. Многие покупатели жилья соответствуют условиями этой программы. Она существует до сих пор, хотя условия несколько ужесточили. По сути эта мера поддержки застройщиков, потому что для самих ипотечников вышло почти то на то - рост цен компенсировал более низкую ставку.

Подорожали материалы для строительства, в том числе металлоконструкции. Застройщики говорят, что эти затраты тоже заложены в стоимость жилья.

Но почему же цены не падают, когда уже не первый год снижаются реально располагаемые доходы россиян? Это доходы, которые посчитаны с учетом инфляции. Вообще, некоторое время было небольшое снижение цен на вторичку, но ЦИАН подсчитал, что в Москве даже эта тенденция прекратилась в марте 2023г.

Главная причина того, что цены не снижаются - наличие спроса. Он сокращается по данным почти всех источников, но он есть. То есть квартиры покупают, поэтому застройщики редко идут на реальные скидки (а не спрятанные за различными акциями и условиями, где в итоге выйдет то на то).

Жилье - одна из базовых потребностей человека, так что для себя берут люди. И еще это один из вариантов инвестирования средств. И он многим кажется самым надежным. В частности, некоторые инвесторы разочаровались в фондовом рынке после сильного падения цены акций в 2022 году. Зарубежные акции и фонды вообще у части людей так и заморожены, воспользоваться ими нельзя. Банкам и вкладам самые консервативные россияне не верят - вдруг деньги конфискуют, так уже ведь было в 1991 г. А недвижимость - это что-то понятное и стабильное.

Еще видела мнение о том, что в регионах покупку недвижимости поддерживают семьи участников СВО, потому что для регионов зарплаты 200+ тыс гораздо выше средних з/п, открываются новые горизонты для покупки недвижимости. Материнский капитал в маленьких городах, а иногда и в средних, тоже подогревает спрос на жилье, ведь часть суммы можно оплатить этим капиталом.

Так что, если говорить упрощенно, пока люди готовы покупать и имеют такую возможность, цены не будут снижаться. Хотя бывают отдельные скидки по ЖК, которые плохо продаются. Или по продаже вторички - на нее не распространяется госипотека и продавцы вынуждены уступать, чтобы у них купили.

🥨Россиянка вернулась после 5 лет в Греции: чему она удивилась в сфере финансов

Знакомая прожила 5 лет в Греции с мужем. Вернулась на родину, так как у мамы проблемы со здоровьем. Пока не знают с мужем, насовсем или нет. В разговоре речь зашла о разнице в разных аспектах в сфере личных финансов. Вот что поразило девушку и со знаком -, и со знаком +.

Минусы:

✔️Не работает Apple Pay, то есть айфоном вместо карты не оплатишь. Знакомая думала, что это касается только карт российских банков, но на самом деле сервис просто полностью недоступен в РФ. Я рассказала про стикеры-наклейки от российских банков, но это инновационное решение девушку не поразило.

✔️Нельзя оплатить российскими картами booking.com, Netflix и другие иностранные сервисы. Знакомая узнала об этом, так как к ней родные и друзья стали обращаться с просьбой оплатить то игрушку на телефон, то еще что-то. У девушки остались европейские карточки.

✔️Очень дорого путешествовать за границу, даже в "дружественные страны". За пределами РФ дешево - только в Беларусь. Из Греции в соседние государства можно было экономно прокатиться в отпуск.

✔️Ушли многие зарубежные фирмы, от одежды до авто. А аналоги часто стоят дороже.

Плюсы:

✔️Крутой интернет-банкинг, удобные переводы между людьми. У знакомой за границей была карточка Сбера, сейчас еще завела себе Тинькофф. Оба ей нравятся.

✔️Сервисы доставки еды за 10-20 минут - Яндекс Лавка и Самокат. Супермаркеты многие работают допоздна, а какие-то - и круглосуточно. В Греции, по словам знакомой, на дом вечером можно заказать только из кафе, а это дороже супермаркета. Обычные магазины поздно вечером закрыты, есть только мелкие лавочки с ограниченным выбором и более высокими ценами.

✔️Wildberries - можно купить много всего дешево. В прошлых моих постах некоторые подписчики писали, что недовольны этим маркетплейсом. Вернувшаяся из Греции знакомая отметила, что там много именно товаров по низким ценам, которые в других местах найти трудно. А тут еще и доставят.

Знакомая прожила 5 лет в Греции с мужем. Вернулась на родину, так как у мамы проблемы со здоровьем. Пока не знают с мужем, насовсем или нет. В разговоре речь зашла о разнице в разных аспектах в сфере личных финансов. Вот что поразило девушку и со знаком -, и со знаком +.

Минусы:

✔️Не работает Apple Pay, то есть айфоном вместо карты не оплатишь. Знакомая думала, что это касается только карт российских банков, но на самом деле сервис просто полностью недоступен в РФ. Я рассказала про стикеры-наклейки от российских банков, но это инновационное решение девушку не поразило.

✔️Нельзя оплатить российскими картами booking.com, Netflix и другие иностранные сервисы. Знакомая узнала об этом, так как к ней родные и друзья стали обращаться с просьбой оплатить то игрушку на телефон, то еще что-то. У девушки остались европейские карточки.

✔️Очень дорого путешествовать за границу, даже в "дружественные страны". За пределами РФ дешево - только в Беларусь. Из Греции в соседние государства можно было экономно прокатиться в отпуск.

✔️Ушли многие зарубежные фирмы, от одежды до авто. А аналоги часто стоят дороже.

Плюсы:

✔️Крутой интернет-банкинг, удобные переводы между людьми. У знакомой за границей была карточка Сбера, сейчас еще завела себе Тинькофф. Оба ей нравятся.

✔️Сервисы доставки еды за 10-20 минут - Яндекс Лавка и Самокат. Супермаркеты многие работают допоздна, а какие-то - и круглосуточно. В Греции, по словам знакомой, на дом вечером можно заказать только из кафе, а это дороже супермаркета. Обычные магазины поздно вечером закрыты, есть только мелкие лавочки с ограниченным выбором и более высокими ценами.

✔️Wildberries - можно купить много всего дешево. В прошлых моих постах некоторые подписчики писали, что недовольны этим маркетплейсом. Вернувшаяся из Греции знакомая отметила, что там много именно товаров по низким ценам, которые в других местах найти трудно. А тут еще и доставят.

Друзья! Сразу несколько подписчиков рассказали о том, что им в личку пишут мошенники от моего имени. Предлагают заработок на крипте.

Игнорируйте. Я никогда ничего в личке не продаю. А ещё я даже на платную рекламу не беру крипту, потому что считаю ее рискованной сферой для новичков. Многие обжигаются, поэтому и не беру такую рекламу в принципе.

Будьте внимательны!

Игнорируйте. Я никогда ничего в личке не продаю. А ещё я даже на платную рекламу не беру крипту, потому что считаю ее рискованной сферой для новичков. Многие обжигаются, поэтому и не беру такую рекламу в принципе.

Будьте внимательны!