Свинкины финансы pinned «Друзья! Сразу несколько подписчиков рассказали о том, что им в личку пишут мошенники от моего имени. Предлагают заработок на крипте. Игнорируйте. Я никогда ничего в личке не продаю. А ещё я даже на платную рекламу не беру крипту, потому что считаю ее рискованной…»

🌷Какие законы начнут влиять на личные финансы россиян с мая?

Традиционная подборка законодательных нововведений, которые в мае 2023 года вступают в силу и влияют на личные финансы.

Получать пенсии наличными можно будет только через Почту России

До 1 мая допускается использование других организаций, доставляющих пенсии налом. В основном это были связанные с банком компании. Но их услугами пользовались единицы. Теперь остается 2 способа получения пенсии: наличными через Почту и безналично - через зачисление денег на банковский счет.

Банки будут получать информацию об умерших клиентах автоматически

На данный момент о смерти владельца счета, вклада или кредита сообщают в основном родственники. С 18 мая эти данные будет автоматически передавать Федеральная налоговая служба, поскольку у нее есть информация о снятии умершего россиянина с налогового учета.

Перезапуск проекта "Мама-предприниматель"

По сути это возможность для мам поучиться за счет государства и получить шанс выиграть немного денег. Последнее не гарантировано. Проект перезапускает Минэкономразвития, срок - с 1 мая по 1 октября.

Можно посещать занятия по составлению бизнес-планов, маркетингу, экономике, генерации идей и мотивации. Учеба именно оффлайн. После окончания курса участницы представляют свой бизнес-проект и победительницам выделяют 100 тыс. рублей на его реализацию. Негусто, но для микробизнеса формата самозанятости пойдет.

Бесплатные курсы программирования для подростков

Проходить будут летом, заявки на Госуслугах принимают до 31 мая. Курсы рассчитаны на учеников 8-11 классов. Всего будет 19 программ обучения, включающих разработку сайтов и приложений и языки программирования. Учат представители вузов и IT-компаний. Неплохая возможность сэкономить семейный бюджет и ознакомить школьника или школьницу с перспективной профессией.

Традиционная подборка законодательных нововведений, которые в мае 2023 года вступают в силу и влияют на личные финансы.

Получать пенсии наличными можно будет только через Почту России

До 1 мая допускается использование других организаций, доставляющих пенсии налом. В основном это были связанные с банком компании. Но их услугами пользовались единицы. Теперь остается 2 способа получения пенсии: наличными через Почту и безналично - через зачисление денег на банковский счет.

Банки будут получать информацию об умерших клиентах автоматически

На данный момент о смерти владельца счета, вклада или кредита сообщают в основном родственники. С 18 мая эти данные будет автоматически передавать Федеральная налоговая служба, поскольку у нее есть информация о снятии умершего россиянина с налогового учета.

Перезапуск проекта "Мама-предприниматель"

По сути это возможность для мам поучиться за счет государства и получить шанс выиграть немного денег. Последнее не гарантировано. Проект перезапускает Минэкономразвития, срок - с 1 мая по 1 октября.

Можно посещать занятия по составлению бизнес-планов, маркетингу, экономике, генерации идей и мотивации. Учеба именно оффлайн. После окончания курса участницы представляют свой бизнес-проект и победительницам выделяют 100 тыс. рублей на его реализацию. Негусто, но для микробизнеса формата самозанятости пойдет.

Бесплатные курсы программирования для подростков

Проходить будут летом, заявки на Госуслугах принимают до 31 мая. Курсы рассчитаны на учеников 8-11 классов. Всего будет 19 программ обучения, включающих разработку сайтов и приложений и языки программирования. Учат представители вузов и IT-компаний. Неплохая возможность сэкономить семейный бюджет и ознакомить школьника или школьницу с перспективной профессией.

🎰Почему банки дают повышенную ставку по вкладу на новые деньги, а "старых" вкладчиков обижают?

Недавно писала пост про условия, которые влияют на ставки по вкладам. И там я не стала освещать "правило нового клиента", поскольку оно характерно не только для вкладов, но и для карточек.

Но решила все же пояснить и этот момент, тем более в комментариях к тому посту это обсуждали.

Иногда повышенная ставка по вкладу предлагается новым клиентам или новым деньгам. Под новыми клиентами обычно подразумевают тех, которые не были активными пользователями услуг банка на какую-то дату (хотя могли быть активными клиентами раньше).

А что означает "новые деньги"? Например, у вас открыт вклад на 300 тыс. рублей, а банк дает повышенную ставку лишь на новые внесенные средства. Тогда нельзя закрыть этот вклад и перенести на новый с повышенной ставкой. Или дождаться истечения срока депозита и также открыть новый с высоким % под такие условия. Вот если вы принесете еще 300 тыс. или другую сумму - тогда сможете воспользоваться подобным предложением.

Зачем банки дискриминируют "старых" клиентов? Потому что хотят привлечь новых или хотя бы новые деньги от действующих влкадчиков. Очевидно, для себя банк оценивает выше эффект возможного притока новых вкладчиков и денег, чем оттока средств обидевшихся старых клиентов.

К тому же, вероятно, банк предполагает, что уходить на условия получше в других банках будут чаще клиенты с небольшими депозитами. Если вклад, например, 1,5 миллиона, то так просто его в банкомате не снимешь (лимиты). По СБП бесплатные переводы - только 100 тыс. в месяц, дальше - комиссия. То есть надо идти в отделение банка и там получать крупную сумму налом, чтобы отнести в другой банк. И некоторые клиенты не хотят заморачиваться и по окончании срока депозита оставляют его в том же банке, если сумма большая.

Но надо отметить: чем больше сумма, тем больше разница по набежавшим процентам в зависимости от ставки. Например, вклад под 6% размером 1,5 млн руб. на 1 год принесет доход 90 тыс., а под 8% - уже 120 тыс. Разница - 30 тыс., можно и ногами сходить в офис и переложить средства в другой банк или даже в несколько.

Недавно писала пост про условия, которые влияют на ставки по вкладам. И там я не стала освещать "правило нового клиента", поскольку оно характерно не только для вкладов, но и для карточек.

Но решила все же пояснить и этот момент, тем более в комментариях к тому посту это обсуждали.

Иногда повышенная ставка по вкладу предлагается новым клиентам или новым деньгам. Под новыми клиентами обычно подразумевают тех, которые не были активными пользователями услуг банка на какую-то дату (хотя могли быть активными клиентами раньше).

А что означает "новые деньги"? Например, у вас открыт вклад на 300 тыс. рублей, а банк дает повышенную ставку лишь на новые внесенные средства. Тогда нельзя закрыть этот вклад и перенести на новый с повышенной ставкой. Или дождаться истечения срока депозита и также открыть новый с высоким % под такие условия. Вот если вы принесете еще 300 тыс. или другую сумму - тогда сможете воспользоваться подобным предложением.

Зачем банки дискриминируют "старых" клиентов? Потому что хотят привлечь новых или хотя бы новые деньги от действующих влкадчиков. Очевидно, для себя банк оценивает выше эффект возможного притока новых вкладчиков и денег, чем оттока средств обидевшихся старых клиентов.

К тому же, вероятно, банк предполагает, что уходить на условия получше в других банках будут чаще клиенты с небольшими депозитами. Если вклад, например, 1,5 миллиона, то так просто его в банкомате не снимешь (лимиты). По СБП бесплатные переводы - только 100 тыс. в месяц, дальше - комиссия. То есть надо идти в отделение банка и там получать крупную сумму налом, чтобы отнести в другой банк. И некоторые клиенты не хотят заморачиваться и по окончании срока депозита оставляют его в том же банке, если сумма большая.

Но надо отметить: чем больше сумма, тем больше разница по набежавшим процентам в зависимости от ставки. Например, вклад под 6% размером 1,5 млн руб. на 1 год принесет доход 90 тыс., а под 8% - уже 120 тыс. Разница - 30 тыс., можно и ногами сходить в офис и переложить средства в другой банк или даже в несколько.

🧤У Сбера проблемы с автопродлением подписок Сбер Прайм. Банк снял 3990 руб, но подписку подключить не может

Хочу на собственном опыте предупредить пользователей подписок Сбер Прайм и Сбер Прайм+. У меня как раз последняя.

Некоторое время назад увидел у кого-то из блогеров пост про автопродление подписок Сбера - деньги снимались, а подписки не было, в техподдержке разводили руками. Но не обратила внимание на эту тему, так как у меня как раз 24.04.23 снялась плата и подписка отображается как активная.

Я не отключала продление Сбер Прайм+, потому что для меня она выходила довольно выгодной. Повышенный кэшбэк в Сбермаркете, Еаптеке и Самокате плюс скидка 40% на тарифы Сбермобайл. Покупала в том году родителям симку для планшета на дачу, в этом году тоже собираюсь взять, если проблему решат. Можно вообще взять не скидку 40%, а тариф с 5 ГБ и 500 минут без доплаты - входит в подписку. Еще а пакет входит кино в Okko и музыка в СберЗвук, а также переводы клиентам Сбера без лимита 50 тыс. в месяц. Для меня получалось очень выгодно. Есть там еще всякие бонусы, которыми я не пользовалась.

Звучит практически как реклама, да я и правда была вполне довольна. Но увы. 24.04 у меня по автопродлению снялись 3990 руб., отразился активный статус подписки. А 1 мая я решила посмотреть кино в Okko и обнаружила, что мне предлагают купить подписку Okko Оптимум, за которую я уже заплатила в составе Сбер Прайм+.

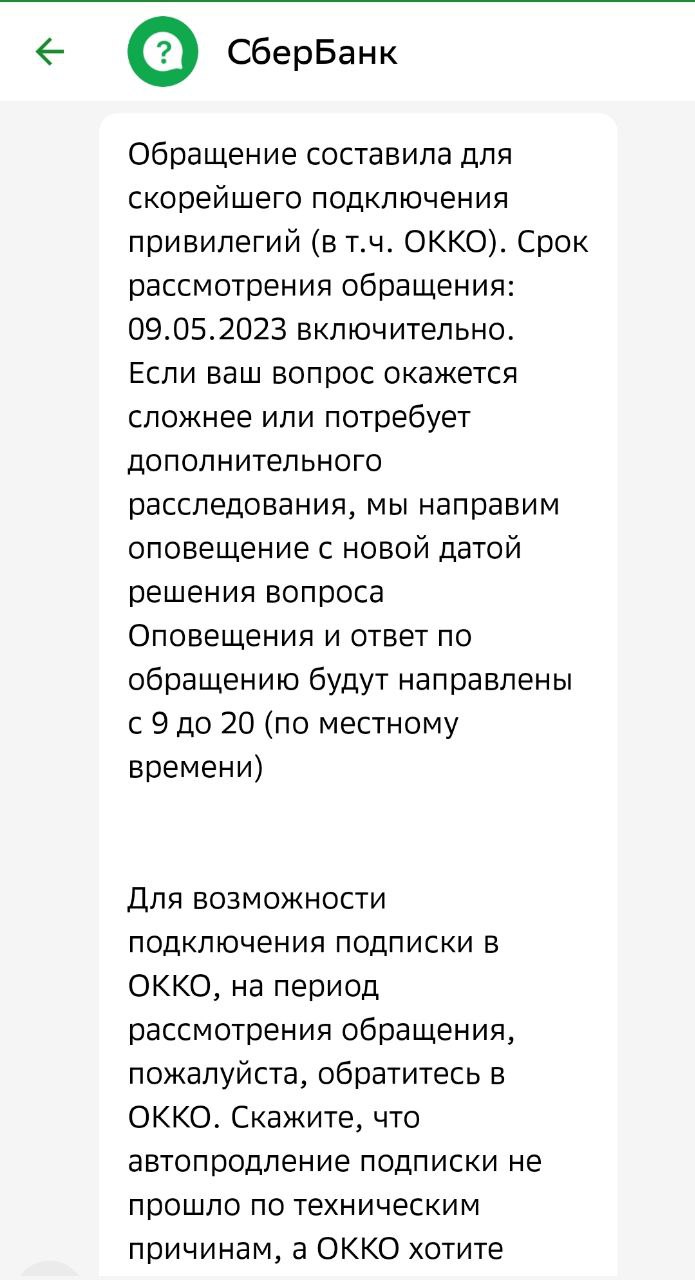

Обратилась в техподдержку, девушка составила обращение и сообщила, что рассматривать его будут аж до 9 мая. "Если ваш вопрос окажется сложнее или потребует дополнительного расследования, мы направим оповещение с новой датой решения вопроса". Да, вот такой срок помощи по услуге, которую я уже оплатила 24.04.

По совету поддержки Сбера обратилась уже в поддержку Okko, там вежливый молодой человек рассказал, что у них в системе подписки у меня нет - она закончилась еще 24.04. Парень искренне пытался помочь, что-то там привязывал и отвязывал, просил меня перелогиниться, но тщетно. Тогда сотрудник попросил меня проверить другие сервисы подписки Сбера. И опа - оказалось, что с 24.04 мне и Самокат, и Сбермаркет начисляли бонусы "как всем", без повышенных бонусов за подписку. А я этого просто не заметила. То есть с 24.04 воспользоваться оплаченными услугами я не могу, как и оформить льготный Сбер Мобайл родителям на дачу.

Сообщила эту информацию уже поддержке Сбера, но там опять попросили ждать до 9 мая. Я уточнила, не работают ли у меня только сервисы экосистемы банка и есть ли хоть какие-то подключенные услуги, ведь оплата 3990 руб. прошла.

Увы, ответ не порадовал - банк не подключил мне ни один сервис. В том числе безлимитные переводы клиентам Сбера.

Так что, если вдруг вы пользуетесь подписками Сбер Прайм и Сбер Прайм +, обязательно отключите автопродление. Эта проблема возникает не у всех клиентов, у кого-то все ОК. Но лучше перестраховаться. Если и дальше хотите пользоваться этим продуктом, то подключайте вручную.

UPD Свежие новости по теме. Банк продлил мне подписку, со мной связалась сотрудница Сбера. Но, к сожалению, продлили мне с сегодняшнего вечера (2.05), а расчетный период на 1 год считается с 24.04. Куда делись 9 дней оплаченных - пока непонятно. Там были покупки в Сбермаркете и Самокате, повышенные бонусы по ним не начислены - проверила. Но со мной еще обещали связаться завтра, буду держать в курсе.

Хочу на собственном опыте предупредить пользователей подписок Сбер Прайм и Сбер Прайм+. У меня как раз последняя.

Некоторое время назад увидел у кого-то из блогеров пост про автопродление подписок Сбера - деньги снимались, а подписки не было, в техподдержке разводили руками. Но не обратила внимание на эту тему, так как у меня как раз 24.04.23 снялась плата и подписка отображается как активная.

Я не отключала продление Сбер Прайм+, потому что для меня она выходила довольно выгодной. Повышенный кэшбэк в Сбермаркете, Еаптеке и Самокате плюс скидка 40% на тарифы Сбермобайл. Покупала в том году родителям симку для планшета на дачу, в этом году тоже собираюсь взять, если проблему решат. Можно вообще взять не скидку 40%, а тариф с 5 ГБ и 500 минут без доплаты - входит в подписку. Еще а пакет входит кино в Okko и музыка в СберЗвук, а также переводы клиентам Сбера без лимита 50 тыс. в месяц. Для меня получалось очень выгодно. Есть там еще всякие бонусы, которыми я не пользовалась.

Звучит практически как реклама, да я и правда была вполне довольна. Но увы. 24.04 у меня по автопродлению снялись 3990 руб., отразился активный статус подписки. А 1 мая я решила посмотреть кино в Okko и обнаружила, что мне предлагают купить подписку Okko Оптимум, за которую я уже заплатила в составе Сбер Прайм+.

Обратилась в техподдержку, девушка составила обращение и сообщила, что рассматривать его будут аж до 9 мая. "Если ваш вопрос окажется сложнее или потребует дополнительного расследования, мы направим оповещение с новой датой решения вопроса". Да, вот такой срок помощи по услуге, которую я уже оплатила 24.04.

По совету поддержки Сбера обратилась уже в поддержку Okko, там вежливый молодой человек рассказал, что у них в системе подписки у меня нет - она закончилась еще 24.04. Парень искренне пытался помочь, что-то там привязывал и отвязывал, просил меня перелогиниться, но тщетно. Тогда сотрудник попросил меня проверить другие сервисы подписки Сбера. И опа - оказалось, что с 24.04 мне и Самокат, и Сбермаркет начисляли бонусы "как всем", без повышенных бонусов за подписку. А я этого просто не заметила. То есть с 24.04 воспользоваться оплаченными услугами я не могу, как и оформить льготный Сбер Мобайл родителям на дачу.

Сообщила эту информацию уже поддержке Сбера, но там опять попросили ждать до 9 мая. Я уточнила, не работают ли у меня только сервисы экосистемы банка и есть ли хоть какие-то подключенные услуги, ведь оплата 3990 руб. прошла.

Увы, ответ не порадовал - банк не подключил мне ни один сервис. В том числе безлимитные переводы клиентам Сбера.

Так что, если вдруг вы пользуетесь подписками Сбер Прайм и Сбер Прайм +, обязательно отключите автопродление. Эта проблема возникает не у всех клиентов, у кого-то все ОК. Но лучше перестраховаться. Если и дальше хотите пользоваться этим продуктом, то подключайте вручную.

UPD Свежие новости по теме. Банк продлил мне подписку, со мной связалась сотрудница Сбера. Но, к сожалению, продлили мне с сегодняшнего вечера (2.05), а расчетный период на 1 год считается с 24.04. Куда делись 9 дней оплаченных - пока непонятно. Там были покупки в Сбермаркете и Самокате, повышенные бонусы по ним не начислены - проверила. Но со мной еще обещали связаться завтра, буду держать в курсе.

{kind=link}

🔗Банк заподозрил клиентов-россиян в том, что у них есть хозяева?

Сразу отмечу, что это не наезд на банк, я не испытала никаких моральных страданий - просто забавно.

Оформила тут кобрендовую карточку Альфа-банка и X5 - для повышенных бонусов в "Пятерочке" и "Перекрестке".

В заявке на получение карты есть смешная фраза "Я подтверждаю, что не имею бенефициарных владельцев и не действую к выгоде третьего лица (Выгодоприобретателя), действую по собственной доброй воле в личных законных целях и интересах".

Получается, как будто банк предполагает, что у меня как у физлица может быть бенефициарный владелец) Ну, муж там или отец, или просто продала душу дьяволу) По российским законам бенефициарные владельцы есть у юридических лиц, но никак не у физических. Анкета-заявка при этом рассчитана на "физиков", там надо внести паспортные данные и прочую информацию о физлице.

Сразу отмечу, что это не наезд на банк, я не испытала никаких моральных страданий - просто забавно.

Оформила тут кобрендовую карточку Альфа-банка и X5 - для повышенных бонусов в "Пятерочке" и "Перекрестке".

В заявке на получение карты есть смешная фраза "Я подтверждаю, что не имею бенефициарных владельцев и не действую к выгоде третьего лица (Выгодоприобретателя), действую по собственной доброй воле в личных законных целях и интересах".

Получается, как будто банк предполагает, что у меня как у физлица может быть бенефициарный владелец) Ну, муж там или отец, или просто продала душу дьяволу) По российским законам бенефициарные владельцы есть у юридических лиц, но никак не у физических. Анкета-заявка при этом рассчитана на "физиков", там надо внести паспортные данные и прочую информацию о физлице.

{kind=link}

🌵Проблемы с бонусами СберСпасибо и подпиской выходят на новый уровень.Печальное продолжение моей личной истории

Буквально недавно я писала про свою проблему с подпиской Сбер Прайм плюс. История вкратце: банк 24 апреля снял 3990 рублей, а подписку не подключил. Сначала я обнаружила это 1 мая при попытке посмотреть кино в Okko. Потом благодаря сотруднику Okko выяснили, что у меня ещё и не начислялись повышенные бонусы по Сбермаркету и Самокату. То есть деньги с меня сняли, а услуги подписки не работали.

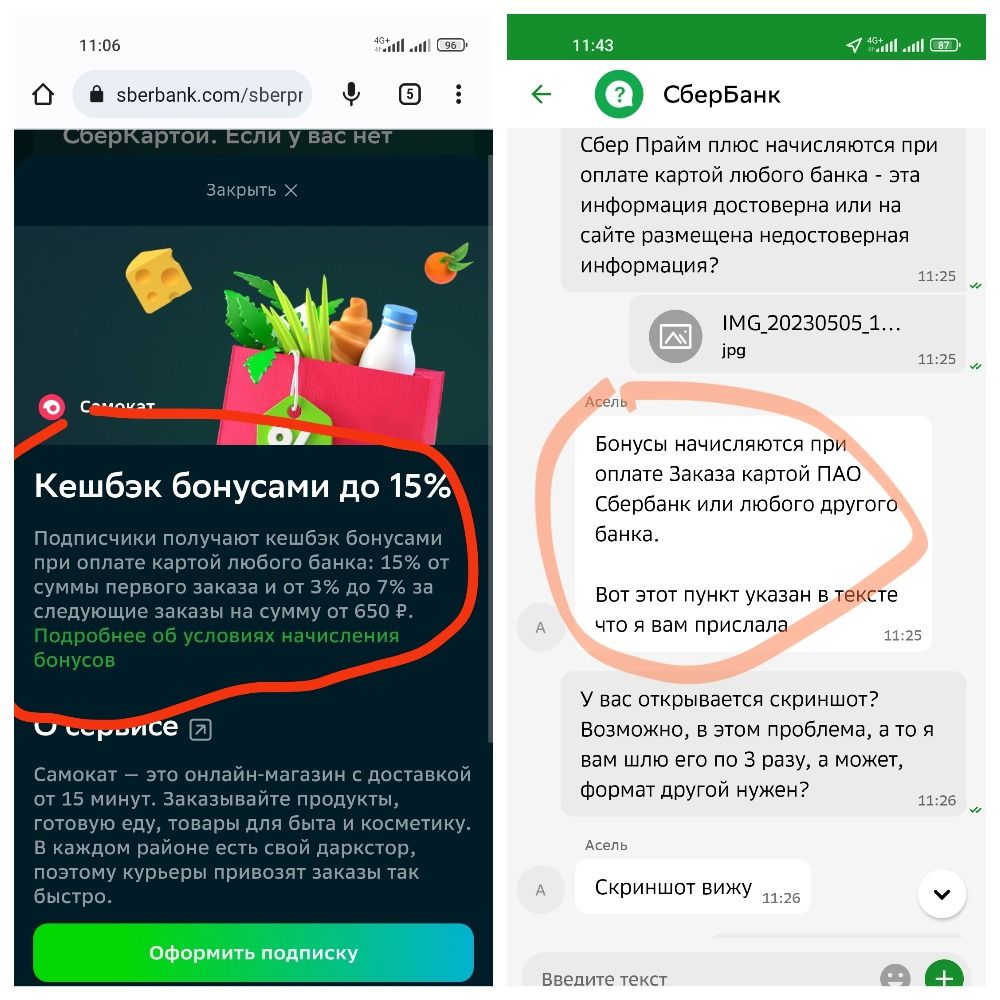

2 мая мне подписку подключили, вчера и сегодня звонила сотрудница банка. В первый звонок мы выяснили, что подписка продлена до 25 апреля 2024 года, хотя подключили её только со 2 мая по факту. Я привела доказательство: по 3 заказам с 24 по 1 мая не начислислись бонусы подписки. Девушка сказала, что при оплате картой другого банка так и не должно быть. Это противоречит информации с официального сайта банка, а с полным файлом условий ознакомиться нельзя, ниже поясню почему.

На сайте Сбера в разделе подписки так и указано, что повышенные бонусы начисляются при оплате картой любого банка. Эту же информацию подтвердила поддержка в чате приложения (см.скриншоты). Еще хотела посмотреть файл с полными условиями и обнаружила косяк на сайте банка: в разделе подписки одинаковый файл с условиями Сбермаркета расположен и в разделе Сбермаркета, и в разделе Самоката.

Никаких промо-кодов в виде извинения я не просила, хочу получить только то, что оплатила (почти 4 тыс. за год, на минуточку).

Я предложила Сберу 2 варианта:

1) Раз подписка фактически действует с вечера 2 мая, продлить её на год с этой даты. Я же оплатила год.

2) Если банк настаивает, что с 24 апреля подписка действовала, тогда пусть пересчитают бонусы за 2 заказа Самоката и 1 заказ Сбермаркета, сделанные с 24 апреля по 2 мая. Раз подписка якобы была, то и бонусы должны быть.

Банк, к сожалению, пока не идет навстречу. Но девушка из поддержки обещала ещё со мной связаться. Все это происходит на фоне информации в СМИ о том, что Сбер начал у некоторых клиентов списывать бонусы СберСпасибо, вот "Коммерсант" освещал. У меня ничего не списали, но доначилить положенное почему-то не хотят.

UPD Наконец-то история закончилась благополучно! Мне начислили недостающие бонусы и ещё подарили 300 СберСпасибо за неудобства. Такой вариант меня устраивает. Я и хотела продолжать пользоваться подпиской, а не отменять, потому что для меня она выгодна.

UPD 2 Ещё в качестве компенсации подарили сертификат на 1500 рублей, который можно использовать в разных супермаркетах и других магазинах.

Буквально недавно я писала про свою проблему с подпиской Сбер Прайм плюс. История вкратце: банк 24 апреля снял 3990 рублей, а подписку не подключил. Сначала я обнаружила это 1 мая при попытке посмотреть кино в Okko. Потом благодаря сотруднику Okko выяснили, что у меня ещё и не начислялись повышенные бонусы по Сбермаркету и Самокату. То есть деньги с меня сняли, а услуги подписки не работали.

2 мая мне подписку подключили, вчера и сегодня звонила сотрудница банка. В первый звонок мы выяснили, что подписка продлена до 25 апреля 2024 года, хотя подключили её только со 2 мая по факту. Я привела доказательство: по 3 заказам с 24 по 1 мая не начислислись бонусы подписки. Девушка сказала, что при оплате картой другого банка так и не должно быть. Это противоречит информации с официального сайта банка, а с полным файлом условий ознакомиться нельзя, ниже поясню почему.

На сайте Сбера в разделе подписки так и указано, что повышенные бонусы начисляются при оплате картой любого банка. Эту же информацию подтвердила поддержка в чате приложения (см.скриншоты). Еще хотела посмотреть файл с полными условиями и обнаружила косяк на сайте банка: в разделе подписки одинаковый файл с условиями Сбермаркета расположен и в разделе Сбермаркета, и в разделе Самоката.

Никаких промо-кодов в виде извинения я не просила, хочу получить только то, что оплатила (почти 4 тыс. за год, на минуточку).

Я предложила Сберу 2 варианта:

1) Раз подписка фактически действует с вечера 2 мая, продлить её на год с этой даты. Я же оплатила год.

2) Если банк настаивает, что с 24 апреля подписка действовала, тогда пусть пересчитают бонусы за 2 заказа Самоката и 1 заказ Сбермаркета, сделанные с 24 апреля по 2 мая. Раз подписка якобы была, то и бонусы должны быть.

Банк, к сожалению, пока не идет навстречу. Но девушка из поддержки обещала ещё со мной связаться. Все это происходит на фоне информации в СМИ о том, что Сбер начал у некоторых клиентов списывать бонусы СберСпасибо, вот "Коммерсант" освещал. У меня ничего не списали, но доначилить положенное почему-то не хотят.

UPD Наконец-то история закончилась благополучно! Мне начислили недостающие бонусы и ещё подарили 300 СберСпасибо за неудобства. Такой вариант меня устраивает. Я и хотела продолжать пользоваться подпиской, а не отменять, потому что для меня она выгодна.

UPD 2 Ещё в качестве компенсации подарили сертификат на 1500 рублей, который можно использовать в разных супермаркетах и других магазинах.

{kind=link}

🍫Центробанк прикинулся мошенником и создал сайт-ловушку. Обозреваю проект со своей колокольни

Майские праздники совсем что-то засосали и я сразу после новости не написала об этой любопытной штуке. Суть такая - Центробанк сделал сайт, который притворяется мошенническим. Обещают огромный доход и все такое.

Мне идея очень понравилась. Вроде кажется, что по некоторым сайтам или там Телеграм-каналам сразу видно, что это проходимцы. Оформление, содержание текстов и видео и все такое. Но куча людей попадается в эти ловушки и теряют свои деньги.

И у меня на канале, и в других источниках можно почитать про признаки финансовых пирамид и финансовых мошенников. Например, вот тут я писала. Но у таких списков признаков пирамид или прочих разъяснений есть и недостаток - нельзя "пощупать" конкретный проект.

А вот ЦБ создал по сути симулятор, можно зайти на сайт и там полазить. И думаю, что при заходе на сайт реальных мошенников что-то в памяти всплывет. Вот сайт от ЦБ - Рублерост. Там по всему сайту рассыпаны типичные уловки и заманухи, как у настоящих криминальных проектов.

Вот что заметила я:

✔️При нахождении на сайте некоторое время всплывает окно с текстом: мол, не закрывайте вкладку браузера, ведь тут вас ждут невероятные знания и возможности.

✔️"Получи 500% прибыли уже завтра" - классика. Огромный якобы гарантированный доход, да еще и быстро.

✔️1355 чел на сайте сейчас - фальшивая цифра, демонстирующая интерес и ажиотаж.

✔️"Успей присоединиться" и таймер отсчета. Конечно, потом он будет обнуляться и вести отсчет заново. Потенциальная жертва должна стараться успеть "вписаться" в проект, чтобы получить лучшие условия. Времени на раздумья нет.

✔️Деньги надо вносить по номеру телефона или переводом на карту. По номеру телефона - скорее всего, на банковский счет физлица через Систему быстрых платежей. Реальные инвесткомапании принимают деньги на счет юрлица, а не на карточку или счет "физика".

✔️ Приводите друзей - реферальная программа. Есть и у вполне легальных компаний, но у мошенников - особенно развита. Конкретно тут обещают аж 25% депозита приведенного друга. То есть это могут быть десятки или сотни тысяч рублей. У реальных компаний таких ставок нет, обычно бонусы за друга - 500-1000р, а иногда и меньше.

✔️Отзывы якобы реальных клиентов. С описанием их возраста, статуса, огрмоного заработка от проекта. Вот на этом сайте пенсионерка заработала аж 250 тыс. руб. в месяц. домохозяйка - 500 тыс. Обычно все эти примеры не очень реалистичны. Отзывы-то многие нормальные компании размещают, но там не такие сказки.

✔️В качестве контактов указан адрес в Лондоне и российский номер мобильника. Ну так себе.

✔️Никаких номеров лицензий, финансовых отчетов и других документов на сайте нет.

Майские праздники совсем что-то засосали и я сразу после новости не написала об этой любопытной штуке. Суть такая - Центробанк сделал сайт, который притворяется мошенническим. Обещают огромный доход и все такое.

Мне идея очень понравилась. Вроде кажется, что по некоторым сайтам или там Телеграм-каналам сразу видно, что это проходимцы. Оформление, содержание текстов и видео и все такое. Но куча людей попадается в эти ловушки и теряют свои деньги.

И у меня на канале, и в других источниках можно почитать про признаки финансовых пирамид и финансовых мошенников. Например, вот тут я писала. Но у таких списков признаков пирамид или прочих разъяснений есть и недостаток - нельзя "пощупать" конкретный проект.

А вот ЦБ создал по сути симулятор, можно зайти на сайт и там полазить. И думаю, что при заходе на сайт реальных мошенников что-то в памяти всплывет. Вот сайт от ЦБ - Рублерост. Там по всему сайту рассыпаны типичные уловки и заманухи, как у настоящих криминальных проектов.

Вот что заметила я:

✔️При нахождении на сайте некоторое время всплывает окно с текстом: мол, не закрывайте вкладку браузера, ведь тут вас ждут невероятные знания и возможности.

✔️"Получи 500% прибыли уже завтра" - классика. Огромный якобы гарантированный доход, да еще и быстро.

✔️1355 чел на сайте сейчас - фальшивая цифра, демонстирующая интерес и ажиотаж.

✔️"Успей присоединиться" и таймер отсчета. Конечно, потом он будет обнуляться и вести отсчет заново. Потенциальная жертва должна стараться успеть "вписаться" в проект, чтобы получить лучшие условия. Времени на раздумья нет.

✔️Деньги надо вносить по номеру телефона или переводом на карту. По номеру телефона - скорее всего, на банковский счет физлица через Систему быстрых платежей. Реальные инвесткомапании принимают деньги на счет юрлица, а не на карточку или счет "физика".

✔️ Приводите друзей - реферальная программа. Есть и у вполне легальных компаний, но у мошенников - особенно развита. Конкретно тут обещают аж 25% депозита приведенного друга. То есть это могут быть десятки или сотни тысяч рублей. У реальных компаний таких ставок нет, обычно бонусы за друга - 500-1000р, а иногда и меньше.

✔️Отзывы якобы реальных клиентов. С описанием их возраста, статуса, огрмоного заработка от проекта. Вот на этом сайте пенсионерка заработала аж 250 тыс. руб. в месяц. домохозяйка - 500 тыс. Обычно все эти примеры не очень реалистичны. Отзывы-то многие нормальные компании размещают, но там не такие сказки.

✔️В качестве контактов указан адрес в Лондоне и российский номер мобильника. Ну так себе.

✔️Никаких номеров лицензий, финансовых отчетов и других документов на сайте нет.

🖇Как тратить деньги с карточки вместе и получать более выгодные условия кэшбэка или обслуживания?

Некоторые люди знают про этот лайфхак, но на всякий случай решила поделиться. У ряда банков есть премиальные пакеты или отдельные карточки, по которым более высокий кэшбэк положен при оплате с карты на определенную сумму в месяц.

Приведу пример: у меня сейчас основная карта - АК Барс Премиум, вот такая. Бесплатный премиум-статус дается за трату 60 тыс. в месяц по карте. А это высокий кэшбэк, бесплатные 12 посещений бизнес-залов в аэропортах в год (работает даже сейчас!), бесплатная туристическая страховка и все такое.

Такие карты есть и у других банков. Если вы не тратите 60 тыс. в месяц, эту сумму можно "набрать", если пользоваться картой или пакетом вместе со вторым человеком. Мужем, женой и так далее.

И тут есть 2 варианта:

1) Оформить дополнительную карту к основной. Обычно бесплатно или очень дешево.

2) Привязать карту в Mir Pay на Андроид или взять платежный стикер для Айфона, если такой есть у банка. Один человек пользуется пластиковой картой, а второй - с телефона.

Посмотрим на конкретном примере. Моя карта АК Барса - Visa, а Google Pay давно не работает в РФ. Но есть возможность выпустить бесплатную "допку", так что при необходимости я могла бы тратить вместе с кем-то.

Некоторые люди знают про этот лайфхак, но на всякий случай решила поделиться. У ряда банков есть премиальные пакеты или отдельные карточки, по которым более высокий кэшбэк положен при оплате с карты на определенную сумму в месяц.

Приведу пример: у меня сейчас основная карта - АК Барс Премиум, вот такая. Бесплатный премиум-статус дается за трату 60 тыс. в месяц по карте. А это высокий кэшбэк, бесплатные 12 посещений бизнес-залов в аэропортах в год (работает даже сейчас!), бесплатная туристическая страховка и все такое.

Такие карты есть и у других банков. Если вы не тратите 60 тыс. в месяц, эту сумму можно "набрать", если пользоваться картой или пакетом вместе со вторым человеком. Мужем, женой и так далее.

И тут есть 2 варианта:

1) Оформить дополнительную карту к основной. Обычно бесплатно или очень дешево.

2) Привязать карту в Mir Pay на Андроид или взять платежный стикер для Айфона, если такой есть у банка. Один человек пользуется пластиковой картой, а второй - с телефона.

Посмотрим на конкретном примере. Моя карта АК Барса - Visa, а Google Pay давно не работает в РФ. Но есть возможность выпустить бесплатную "допку", так что при необходимости я могла бы тратить вместе с кем-то.

🦀А почему люди все-таки попадают в финансовые пирамиды?

Вот все время кажется, ну как так: ведь по некоторым "компаниям" сразу понятно, что это явный обман. И все равно люди несут деньги. Не всегда это классическая пирамида - иногда не просят приводить знакомых, а просто принимают деньги и обещают по 1000% годовых.

Подобные криминальные шарашки продолжают существовать, потому что люди туда приходят и вкладывают свои средства. Мне кажется, что осознание причин этого явления поможет быть начеку и не попасть в ловушку финансовых мошенников.

Понятно, что главная причина - низкий уровень финансовой грамотности. Но давайте попробуем разложить это все на несколько маленьких "почему".

1. Человек не пользовался или мало пользовался услугами реальных инвесткомпаний, работающих легально. Не может сравнить. У них ведь тоже есть готовые продукты - всякие ПИФы, фонды, доверительное управление. Но, конечно, тут обещания более умеренные: никто не гарантирует несметные богатства без усилий. Стиль текстов и других материалов тоже иной, без восторженного "впаривания". А еще есть конкретные документы с тарифами, обязательствами сторон и т.д.

2. Люди верят, что получение диких % прибыли реально, но не знают о нюансах. На криптовалюте или там на акциях действительно можно получить и 300%, и больше % доходности за короткий срок. Но чем выше доходность, тем выше риск. Никаких гарантированных даже 50% годовых не бывает без мошенничества. Ключевое слово - "гарантированных". Проще говоря, можно круто заработать, а можно круто потерять. Вот про вторую часть наивные люди не в курсе или сознательно забывают.

3.В интернете и особенно в соцсетях нас окружают истории быстрого обогащения - это заставляет поверить в реальность подобного сценария. И в то, что это легко и просто. На самом деле прямо быстро и резко нарастить доходы трудно и такое бывает редко. А если смотреть на Инстаграм (входит в признанную экстремистской Meta) и Telegram, то вокруг прямо одни миллионеры, которые живут на прибыль от инвестиций и бизнеса.

4. Нет культуры изучения договоров и законодательства. Люди часто даже в абсолютно легальных сервисах принимают оферты или подписывают договоры не читая. У финансовых пирамид если и есть какие-то лицензии, то обычно они не предназначены для работы в РФ или вообще фальшивые. А ведь это можно проверить.

5. Недовольство своим финансовым положением и иногда - жизнью в целом. Хочется найти какую-то волшебную таблетку. Читала историю девушки, которая отнесла в пирамиду первый взнос на ипотеку в надежде, что через годик и кредит брать не придется - прибыль позволит взять квартиру за нал. Но это же утопия, иначе зачем бы все люди копили, старались заработать трудом, брали кредиты, если бы был такой прекрасный вариант.

Вот все время кажется, ну как так: ведь по некоторым "компаниям" сразу понятно, что это явный обман. И все равно люди несут деньги. Не всегда это классическая пирамида - иногда не просят приводить знакомых, а просто принимают деньги и обещают по 1000% годовых.

Подобные криминальные шарашки продолжают существовать, потому что люди туда приходят и вкладывают свои средства. Мне кажется, что осознание причин этого явления поможет быть начеку и не попасть в ловушку финансовых мошенников.

Понятно, что главная причина - низкий уровень финансовой грамотности. Но давайте попробуем разложить это все на несколько маленьких "почему".

1. Человек не пользовался или мало пользовался услугами реальных инвесткомпаний, работающих легально. Не может сравнить. У них ведь тоже есть готовые продукты - всякие ПИФы, фонды, доверительное управление. Но, конечно, тут обещания более умеренные: никто не гарантирует несметные богатства без усилий. Стиль текстов и других материалов тоже иной, без восторженного "впаривания". А еще есть конкретные документы с тарифами, обязательствами сторон и т.д.

2. Люди верят, что получение диких % прибыли реально, но не знают о нюансах. На криптовалюте или там на акциях действительно можно получить и 300%, и больше % доходности за короткий срок. Но чем выше доходность, тем выше риск. Никаких гарантированных даже 50% годовых не бывает без мошенничества. Ключевое слово - "гарантированных". Проще говоря, можно круто заработать, а можно круто потерять. Вот про вторую часть наивные люди не в курсе или сознательно забывают.

3.В интернете и особенно в соцсетях нас окружают истории быстрого обогащения - это заставляет поверить в реальность подобного сценария. И в то, что это легко и просто. На самом деле прямо быстро и резко нарастить доходы трудно и такое бывает редко. А если смотреть на Инстаграм (входит в признанную экстремистской Meta) и Telegram, то вокруг прямо одни миллионеры, которые живут на прибыль от инвестиций и бизнеса.

4. Нет культуры изучения договоров и законодательства. Люди часто даже в абсолютно легальных сервисах принимают оферты или подписывают договоры не читая. У финансовых пирамид если и есть какие-то лицензии, то обычно они не предназначены для работы в РФ или вообще фальшивые. А ведь это можно проверить.

5. Недовольство своим финансовым положением и иногда - жизнью в целом. Хочется найти какую-то волшебную таблетку. Читала историю девушки, которая отнесла в пирамиду первый взнос на ипотеку в надежде, что через годик и кредит брать не придется - прибыль позволит взять квартиру за нал. Но это же утопия, иначе зачем бы все люди копили, старались заработать трудом, брали кредиты, если бы был такой прекрасный вариант.

🔌Как банки хитро предлагают заплатить сейчас и сэкономить на процентах по ипотеке

Полезная статья вышла сегодня у РБК. Она рассказывает о все более популярной практике - банки предлагают клиентам заплатить за скидку по ставке ипотечного кредита. Кое-где эта опция уже есть, где-то собираются скоро запустить сервис - по конкретным банкам по ссылке расписано.

Суть предложения такова. Заемщик вносит единовременный платеж при оформлении ипотеки, за это ему снижают ставку. Вот так ВТБ описывает пример сделки на базе своих параметров:

Пример скидки при выплате кредита за 20 лет

При сумме кредита 5 млн рублей и ставке 10,9% ежемесячный платеж составит 51,2 тыс. рублей. При единовременном платеже в 289,5 тыс. рублей заемщик снижает ставку на 2 п.п., а ежемесячный платеж – на 6,6 тыс. В результате общая экономия на переплатах составит 1,59 млн рублей.

В чем тут подвох? При досрочном погашении выгода теряется полностью или частично. Вдобавок обычно по договору сначала гасятся проценты, а потом уже - тело кредита. А экономию по такой схеме мы покупаем именно для ставки, то есть для процентов.

Для банков такая опция выгодна - они получают дополнительные деньги здесь и сейчас, уже могут использовать их в своем обороте. А заемщик еще может все досрочно погасить и не использовать по сути свою оплаченную экономию.

Вдобавок такая тема чаще всего используется в кредитах без льготных госпрограмм - например, при оформлении ссуды на вторичку. А там ставки выше, чем на новостройки, такой сервис помогает привлечь дополнительных клиентов. Ставка-то меньше, а за этот дисконт еще и сам клиент заплатит.

Описанную выше опцию нельзя считать каким-то обманом или нечестностью банков - все условия прописаны, соглашаются те, кто хочет. Также это может быть действительно выгодно, если клиент реально планирует погашать долг весь срок - 7,10, 20 лет или сколько там. Приведенный выше пример ВТБ вполне реален. Но многие заемщики стараются вносить деньги досрочно.

Если считать чисто по цифрам, то досрочное погашение экономически не имеет смысла. Тот же платеж в 50 тыс. рублей, например, сегодня и через 10-15 лет - это разные деньги из-за инфляции, доход работающего человека в номинальных цифрах за это время вырастет (пенсионеров не берем). Даже если предположить, что я, например, получаю 100 тыс. рублей сегодня и через 10 лет у меня будет такрй же доход. Все равно получится выгоднее выделять эту сумму через 10 лет, потому что если бы я кидала дополнительную невыплаченную (но возможную) сумму досрочки на вклад в банке, за эти 10 лет я бы получила % по депозиту.

В то же время назвать досрочное погашение неразумным тоже нельзя. Вдруг моя зарплата через 10 лет тоже будет 100 тыс. рублей? Тогда выделять 50 тыс. из бюджета мне будет сложнее, т.к. затраты на еду, коммуналку и т.д. вырастут из-за инфляции. А еще есть вероятность потери работы, других сложностей - в такой ситуации проще сидеть в своей квартире, а не в ипотечной, за которую надо еще платить.

Так что тут опять надо выбирать, какой вариант больше нравится.

Полезная статья вышла сегодня у РБК. Она рассказывает о все более популярной практике - банки предлагают клиентам заплатить за скидку по ставке ипотечного кредита. Кое-где эта опция уже есть, где-то собираются скоро запустить сервис - по конкретным банкам по ссылке расписано.

Суть предложения такова. Заемщик вносит единовременный платеж при оформлении ипотеки, за это ему снижают ставку. Вот так ВТБ описывает пример сделки на базе своих параметров:

Пример скидки при выплате кредита за 20 лет

При сумме кредита 5 млн рублей и ставке 10,9% ежемесячный платеж составит 51,2 тыс. рублей. При единовременном платеже в 289,5 тыс. рублей заемщик снижает ставку на 2 п.п., а ежемесячный платеж – на 6,6 тыс. В результате общая экономия на переплатах составит 1,59 млн рублей.

В чем тут подвох? При досрочном погашении выгода теряется полностью или частично. Вдобавок обычно по договору сначала гасятся проценты, а потом уже - тело кредита. А экономию по такой схеме мы покупаем именно для ставки, то есть для процентов.

Для банков такая опция выгодна - они получают дополнительные деньги здесь и сейчас, уже могут использовать их в своем обороте. А заемщик еще может все досрочно погасить и не использовать по сути свою оплаченную экономию.

Вдобавок такая тема чаще всего используется в кредитах без льготных госпрограмм - например, при оформлении ссуды на вторичку. А там ставки выше, чем на новостройки, такой сервис помогает привлечь дополнительных клиентов. Ставка-то меньше, а за этот дисконт еще и сам клиент заплатит.

Описанную выше опцию нельзя считать каким-то обманом или нечестностью банков - все условия прописаны, соглашаются те, кто хочет. Также это может быть действительно выгодно, если клиент реально планирует погашать долг весь срок - 7,10, 20 лет или сколько там. Приведенный выше пример ВТБ вполне реален. Но многие заемщики стараются вносить деньги досрочно.

Если считать чисто по цифрам, то досрочное погашение экономически не имеет смысла. Тот же платеж в 50 тыс. рублей, например, сегодня и через 10-15 лет - это разные деньги из-за инфляции, доход работающего человека в номинальных цифрах за это время вырастет (пенсионеров не берем). Даже если предположить, что я, например, получаю 100 тыс. рублей сегодня и через 10 лет у меня будет такрй же доход. Все равно получится выгоднее выделять эту сумму через 10 лет, потому что если бы я кидала дополнительную невыплаченную (но возможную) сумму досрочки на вклад в банке, за эти 10 лет я бы получила % по депозиту.

В то же время назвать досрочное погашение неразумным тоже нельзя. Вдруг моя зарплата через 10 лет тоже будет 100 тыс. рублей? Тогда выделять 50 тыс. из бюджета мне будет сложнее, т.к. затраты на еду, коммуналку и т.д. вырастут из-за инфляции. А еще есть вероятность потери работы, других сложностей - в такой ситуации проще сидеть в своей квартире, а не в ипотечной, за которую надо еще платить.

Так что тут опять надо выбирать, какой вариант больше нравится.

🧬Онлайн-курсы - деньги на ветер? Что я думаю

Недавно писала про финансовые пирамиды и причины того, что люди просто так отдают кучу денег сомнительным конторам. Или даже отдельным мошенникам-физлицам, обещающим высокую доходность.

Один подписчик спросил: не считаю ли я такими же пирамидами многичисленные онлайн-курсы, которые сейчас рекламируют на каждом углу?

Не считаю. Сейчас расскажу, что я думаю по этому поводу. Первое и главное - курсы бывают разные. Собственно, еще в моем детстве были, например, оффлайн-курсы английского языка. Тогда, кстати, тоже некоторые фирмы заманивали обещаниями, как круто и быстро вы заговорите на английском и как изменится ваша жизнь. Найдете новую работу, сможете читать и смотреть кино на языке Шекспира и т.д.

Бывает же качественное онлайн-образование. Вот я сейчас учусь в магистратуре в Высшей школе экономики оффлайн, но там есть и онлайн-магистратура по ряду специальностей. Я учусь на бюджете, но онлан-программы вроде все платные. Но это же не говорит о том, что они плохие. Есть высшее образование онлайн и в других вузах, сейчас это не экзотика. Думаю, какие-то программы более удачные, какие-то - менее. Так же и в оффлайне.

Не в/о, а именно курсы тоже бывают полезными и качественными. Это могут быть и курсы от организаций, и курсы от физлиц. Я не считаю, что если курсы делает специалист и продает в блоге, то это сразу фу. Например, брала недорогой курс по Тиктоку в 2021 году, очень помог. Были заметные успехи, жаль, что ТТ ушел из России.

Курсы от крупных компаний могут быть более масштабными, зато конкретный автор курса может дать больше личного опыта, неформального подхода, больше своей индивидуальности.

Возвращаясь к моему мнению, скажу, что я положительно отношусь к курсам по конкретным навыкам и знаниям, которые можно применять. И у таких курсов не должно быть неисполнимых обещаний типа "каждый через месяц будет зарабатывать по 500 тыс. на Wildberries". Кто-то заработает, кто-то - нет. То есть хочется, чтобы в курсе было больше конкретики, которую можно использовать, а дальше у обучающихся уже будут разные результаты.

Негативно отношусь к курсам про успешный успех, магическое мышление и все такое. С другой стороны, если человек верит в эти вещи и ему нравится подобный контент - он может вполне остаться доволен такими продуктами. Может, покупателю или покупательнице просто нужно некоторое подбадривание. Но такие курсы я на рекламу, например, не беру в своих блогах.

В конце просится реклама какого-то курса, но ее не будет. Просто решила поделиться ответом на вопрос подписчика.

Недавно писала про финансовые пирамиды и причины того, что люди просто так отдают кучу денег сомнительным конторам. Или даже отдельным мошенникам-физлицам, обещающим высокую доходность.

Один подписчик спросил: не считаю ли я такими же пирамидами многичисленные онлайн-курсы, которые сейчас рекламируют на каждом углу?

Не считаю. Сейчас расскажу, что я думаю по этому поводу. Первое и главное - курсы бывают разные. Собственно, еще в моем детстве были, например, оффлайн-курсы английского языка. Тогда, кстати, тоже некоторые фирмы заманивали обещаниями, как круто и быстро вы заговорите на английском и как изменится ваша жизнь. Найдете новую работу, сможете читать и смотреть кино на языке Шекспира и т.д.

Бывает же качественное онлайн-образование. Вот я сейчас учусь в магистратуре в Высшей школе экономики оффлайн, но там есть и онлайн-магистратура по ряду специальностей. Я учусь на бюджете, но онлан-программы вроде все платные. Но это же не говорит о том, что они плохие. Есть высшее образование онлайн и в других вузах, сейчас это не экзотика. Думаю, какие-то программы более удачные, какие-то - менее. Так же и в оффлайне.

Не в/о, а именно курсы тоже бывают полезными и качественными. Это могут быть и курсы от организаций, и курсы от физлиц. Я не считаю, что если курсы делает специалист и продает в блоге, то это сразу фу. Например, брала недорогой курс по Тиктоку в 2021 году, очень помог. Были заметные успехи, жаль, что ТТ ушел из России.

Курсы от крупных компаний могут быть более масштабными, зато конкретный автор курса может дать больше личного опыта, неформального подхода, больше своей индивидуальности.

Возвращаясь к моему мнению, скажу, что я положительно отношусь к курсам по конкретным навыкам и знаниям, которые можно применять. И у таких курсов не должно быть неисполнимых обещаний типа "каждый через месяц будет зарабатывать по 500 тыс. на Wildberries". Кто-то заработает, кто-то - нет. То есть хочется, чтобы в курсе было больше конкретики, которую можно использовать, а дальше у обучающихся уже будут разные результаты.

Негативно отношусь к курсам про успешный успех, магическое мышление и все такое. С другой стороны, если человек верит в эти вещи и ему нравится подобный контент - он может вполне остаться доволен такими продуктами. Может, покупателю или покупательнице просто нужно некоторое подбадривание. Но такие курсы я на рекламу, например, не беру в своих блогах.

В конце просится реклама какого-то курса, но ее не будет. Просто решила поделиться ответом на вопрос подписчика.

С 15 мая автомобили «Москвич» можно купить в рассрочку по «Халве»

Автозавод «Москвич» и Совкомбанк стали партнерами, и уже с 15 мая новые автомобили бренда «Москвич» можно приобрести на выгодных условиях. Для клиентов будет действовать программа беспроцентной авторассрочки по «Халве» на 18 месяцев без первоначального взноса, а также автокредитование с субсидированной ставкой.

Финансовые программы доступны во всех официальных дилерских центрах «Москвич».

Автозавод «Москвич» и Совкомбанк стали партнерами, и уже с 15 мая новые автомобили бренда «Москвич» можно приобрести на выгодных условиях. Для клиентов будет действовать программа беспроцентной авторассрочки по «Халве» на 18 месяцев без первоначального взноса, а также автокредитование с субсидированной ставкой.

Финансовые программы доступны во всех официальных дилерских центрах «Москвич».

🦭Что лучше уменьшать при досрочном погашении кредита: срок или размер платежа?

Частый вопрос, которым задаются заемщики. И, как нередко бывает с какими-то финансовыми темами, тут нет единого рецепта успеха. Да, очередной случай, когда надо самостоятельно решать.

Но давайте рассмотрим плюс каждого варианта.

Уменьшение срока кредита

Экономически, то есть чисто по цифрам, этот вариант выгоднее. При досрочном погашении обычно вся "досрочка" идет на уменьшение тела долга.

Получается, у нас меньше сам долг - значит, на него начисляется меньше процентов. Плюс мы платим меньше времени эти проценты. Например, я возьму ипотеку и закрою ее за 5 лет, а кредит у меня - на 10 лет. Получается, что я буду платить банку % только за те 5 лет, что я пользовалась заемными деньгами.

Также ипотека и некоторые другие кредиты могут включать в себя страховку, которую надо ежегодно оплачивать. Меньше срок - меньше расходы на страховку. А еще при таком варианте мы быстрее останемся без кредита. Если в будущем возникнут финансовые трудности, то не будет хотя бы этого долга "на шее".

Уменьшение ежемесячного платежа

Казалось бы, раз первый вариант выгоднее, то зачем рассматривать уменьшение ежемесячного платежа? Но у такой опции тоже есть свои плюсы.

Покупательная способность денег падает с годами из-за инфляции. Например, сегодня на условные 30 000 рублей можно купить больше всего, чем можно будет через 10 лет. И зарплата у работающего человека (не пенсионера), скорее всего, будет больше через 10 лет (и через 5, и через 15 и т.д.). Если мы еще и сокращаем размер ежемесячного платежа, то его со временем будет платить все легче для семейного или личного бюджета.

В первом варианте я писала, что неплохо быть без кредита, если наступит период финансовых трудностей. Но этот момент может наступить, когда мы еще не расплатились. Например, сократили зарплату или в семье родился ребенок и теперь 3 человека живут на з/п мужа и декретные жены.

Если мы сокращаем размер платежа, то его легче выплачивать в ситуациях, когда сократились доходы или выросли траты.

Частый вопрос, которым задаются заемщики. И, как нередко бывает с какими-то финансовыми темами, тут нет единого рецепта успеха. Да, очередной случай, когда надо самостоятельно решать.

Но давайте рассмотрим плюс каждого варианта.

Уменьшение срока кредита

Экономически, то есть чисто по цифрам, этот вариант выгоднее. При досрочном погашении обычно вся "досрочка" идет на уменьшение тела долга.

Получается, у нас меньше сам долг - значит, на него начисляется меньше процентов. Плюс мы платим меньше времени эти проценты. Например, я возьму ипотеку и закрою ее за 5 лет, а кредит у меня - на 10 лет. Получается, что я буду платить банку % только за те 5 лет, что я пользовалась заемными деньгами.

Также ипотека и некоторые другие кредиты могут включать в себя страховку, которую надо ежегодно оплачивать. Меньше срок - меньше расходы на страховку. А еще при таком варианте мы быстрее останемся без кредита. Если в будущем возникнут финансовые трудности, то не будет хотя бы этого долга "на шее".

Уменьшение ежемесячного платежа

Казалось бы, раз первый вариант выгоднее, то зачем рассматривать уменьшение ежемесячного платежа? Но у такой опции тоже есть свои плюсы.

Покупательная способность денег падает с годами из-за инфляции. Например, сегодня на условные 30 000 рублей можно купить больше всего, чем можно будет через 10 лет. И зарплата у работающего человека (не пенсионера), скорее всего, будет больше через 10 лет (и через 5, и через 15 и т.д.). Если мы еще и сокращаем размер ежемесячного платежа, то его со временем будет платить все легче для семейного или личного бюджета.

В первом варианте я писала, что неплохо быть без кредита, если наступит период финансовых трудностей. Но этот момент может наступить, когда мы еще не расплатились. Например, сократили зарплату или в семье родился ребенок и теперь 3 человека живут на з/п мужа и декретные жены.

Если мы сокращаем размер платежа, то его легче выплачивать в ситуациях, когда сократились доходы или выросли траты.

🏸Мошенники опять эксплуатируют тему военкоматов

На этот раз Сбер сообщил, что на его сотрудников устроили фишинговую атаку. Работникам пришли на корпоративную почту письма с призывом прийти в военкомат для уточнения данных. При этом в рассылке был файл с вирусом, который позволил бы преступникам получить доступ к системе.

Такая же схема может использоваться и для атаки на других людей, не только на сотрудников Сбера. А я уже писала вот тут о возможных схемах мошенничества, которые мы можем увидеть в связи с электронными повестками.

На этот раз Сбер сообщил, что на его сотрудников устроили фишинговую атаку. Работникам пришли на корпоративную почту письма с призывом прийти в военкомат для уточнения данных. При этом в рассылке был файл с вирусом, который позволил бы преступникам получить доступ к системе.

Такая же схема может использоваться и для атаки на других людей, не только на сотрудников Сбера. А я уже писала вот тут о возможных схемах мошенничества, которые мы можем увидеть в связи с электронными повестками.

⚖Зачем банки увеличивают лимит по кредитке и стоит ли этим пользоваться?

Кредитную карту вполне можно использовать финансово грамотно. Я уже об этом несколько раз писала, например, вот тут. Напомню главный принцип - кредитку используем, когда деньги есть, а не когда их нет. Чтобы не залезать во вклад и не терять проценты, чтобы хранить деньги под %, тратить деньги банка и потом их возвращать в грейс-период (когда можно пользоваться деньгами бесплатно) и т.д.

Иногда банки сами предлагают увеличить лимит по кредитке. В некоторых случаях требуется согласие, в некоторых - лимит увеличивается автоматически.

Почему банк так делает?

Все просто - это повышает вероятность заработать на процентах. Если говорить упрощенно, то банк выдал кредитки 10 людям. 7 из них пользуются только в грейс и не платят %, а 3 - платят. А проценты там часто выше, чем даже по потребкредиту. И вот за счет этих трех банк может позволить давать деньги в долг бесплатно оставшимся 7 клиентам, потому что прибыль от трех должников перекроет все расходы на это дело.

Увеличение лимита повышает вероятность того, что клиент в этот самый лимит залезет до конца и в срок не вернет деньги. И попадет на проценты. Лимит может быть больше зарплаты, например, тогда его погасить в грейс еще сложнее. Кто-то будет держаться и брать деньги в долг у банка разумно, а кто-то - "гульнет" и принесет банку процентный доход.

А почему же сразу всем огромный лимит не раздают? При выдаче карты банк оценивает риски - отдать деньги без возврата и потом выбивать с коллекторами или судиться тоже невыгодно. А если кредиткой клиент уже пользуется какое-то время и нормально погашает долг, то для банка этот клиент уже более благонадежен. Можно ему лимит увеличить. С надеждой, что часть таких людей не уложатся в грейс и заплатят проценты.

Стоит ли соглашаться на увеличение лимита?

Можно, но надо иметь в виду то, что я описала выше. Чем больше лимит, тем больше соблазн его использовать, а еще появляется риск вовремя не пополнить карту до нулевого баланса.

Еще надо иметь в виду такой момент: если вдруг вы станете жертвой мошенников, то доступ к кредитке позволит им обналичить всю сумму. Чем больше лимит, тем больше эта цифра.

В основном сейчас хищение средств с карты - результат социальной инженерии. То есть человек сам дал информацию телефонным мошенникам или перешел по левой ссылке и ввел там данные карты либо подцепил вирус. Но все еще существует и физическое хищение - например, украли карту, телефон и как-то смогли получить доступ к счету.

Если банк увеличил лимит в одностроннем порядке, а вы этого не хотите, можете отказаться. Напишите в чат или позвоните в поддержку, чтобы узнать, что для этого надо сделать конкретно в вашем банке.

Кредитную карту вполне можно использовать финансово грамотно. Я уже об этом несколько раз писала, например, вот тут. Напомню главный принцип - кредитку используем, когда деньги есть, а не когда их нет. Чтобы не залезать во вклад и не терять проценты, чтобы хранить деньги под %, тратить деньги банка и потом их возвращать в грейс-период (когда можно пользоваться деньгами бесплатно) и т.д.

Иногда банки сами предлагают увеличить лимит по кредитке. В некоторых случаях требуется согласие, в некоторых - лимит увеличивается автоматически.

Почему банк так делает?

Все просто - это повышает вероятность заработать на процентах. Если говорить упрощенно, то банк выдал кредитки 10 людям. 7 из них пользуются только в грейс и не платят %, а 3 - платят. А проценты там часто выше, чем даже по потребкредиту. И вот за счет этих трех банк может позволить давать деньги в долг бесплатно оставшимся 7 клиентам, потому что прибыль от трех должников перекроет все расходы на это дело.

Увеличение лимита повышает вероятность того, что клиент в этот самый лимит залезет до конца и в срок не вернет деньги. И попадет на проценты. Лимит может быть больше зарплаты, например, тогда его погасить в грейс еще сложнее. Кто-то будет держаться и брать деньги в долг у банка разумно, а кто-то - "гульнет" и принесет банку процентный доход.

А почему же сразу всем огромный лимит не раздают? При выдаче карты банк оценивает риски - отдать деньги без возврата и потом выбивать с коллекторами или судиться тоже невыгодно. А если кредиткой клиент уже пользуется какое-то время и нормально погашает долг, то для банка этот клиент уже более благонадежен. Можно ему лимит увеличить. С надеждой, что часть таких людей не уложатся в грейс и заплатят проценты.

Стоит ли соглашаться на увеличение лимита?

Можно, но надо иметь в виду то, что я описала выше. Чем больше лимит, тем больше соблазн его использовать, а еще появляется риск вовремя не пополнить карту до нулевого баланса.

Еще надо иметь в виду такой момент: если вдруг вы станете жертвой мошенников, то доступ к кредитке позволит им обналичить всю сумму. Чем больше лимит, тем больше эта цифра.

В основном сейчас хищение средств с карты - результат социальной инженерии. То есть человек сам дал информацию телефонным мошенникам или перешел по левой ссылке и ввел там данные карты либо подцепил вирус. Но все еще существует и физическое хищение - например, украли карту, телефон и как-то смогли получить доступ к счету.

Если банк увеличил лимит в одностроннем порядке, а вы этого не хотите, можете отказаться. Напишите в чат или позвоните в поддержку, чтобы узнать, что для этого надо сделать конкретно в вашем банке.

Подписывайтесь на авторский канал тифлопедагога Ирины Латкиной.

Кто такой педагог - известно всем. «Тифло» - в переводе с греческого, означает «слепой».

Ирина работает в Центре реабилитации инвалидов по зрению, обучает взрослых незрячих и людей с ослабленным зрением. На своём канале показывает, что с потерей зрения жизнь не останавливается. Человек, родившийся слепым или утративший возможность видеть во взрослом возрасте, может жить интересно и плодотворно.

Незрячие готовят пищу, самостоятельны в быту, путешествуют, посещают музеи, кино и театры. Они работают, отдыхают и учатся. Читают и слушают музыку. Ходят на футбол, решают финансовые вопросы и так далее.

Точно так же, как и остальная часть человечества, люди без зрения пользуются современными цифровыми технологиями.

Мощная мотивация, широкий кругозор плюс накопленный опыт жизни без зрения помогают автору канала публиковать посты и отвечать на вопросы подписчиков.

Кликни сюда и жми присоединиться!

Кто такой педагог - известно всем. «Тифло» - в переводе с греческого, означает «слепой».

Ирина работает в Центре реабилитации инвалидов по зрению, обучает взрослых незрячих и людей с ослабленным зрением. На своём канале показывает, что с потерей зрения жизнь не останавливается. Человек, родившийся слепым или утративший возможность видеть во взрослом возрасте, может жить интересно и плодотворно.

Незрячие готовят пищу, самостоятельны в быту, путешествуют, посещают музеи, кино и театры. Они работают, отдыхают и учатся. Читают и слушают музыку. Ходят на футбол, решают финансовые вопросы и так далее.

Точно так же, как и остальная часть человечества, люди без зрения пользуются современными цифровыми технологиями.

Мощная мотивация, широкий кругозор плюс накопленный опыт жизни без зрения помогают автору канала публиковать посты и отвечать на вопросы подписчиков.

Кликни сюда и жми присоединиться!

🏢 Цены на новостройки в апреле - обвала цен не наблюдается

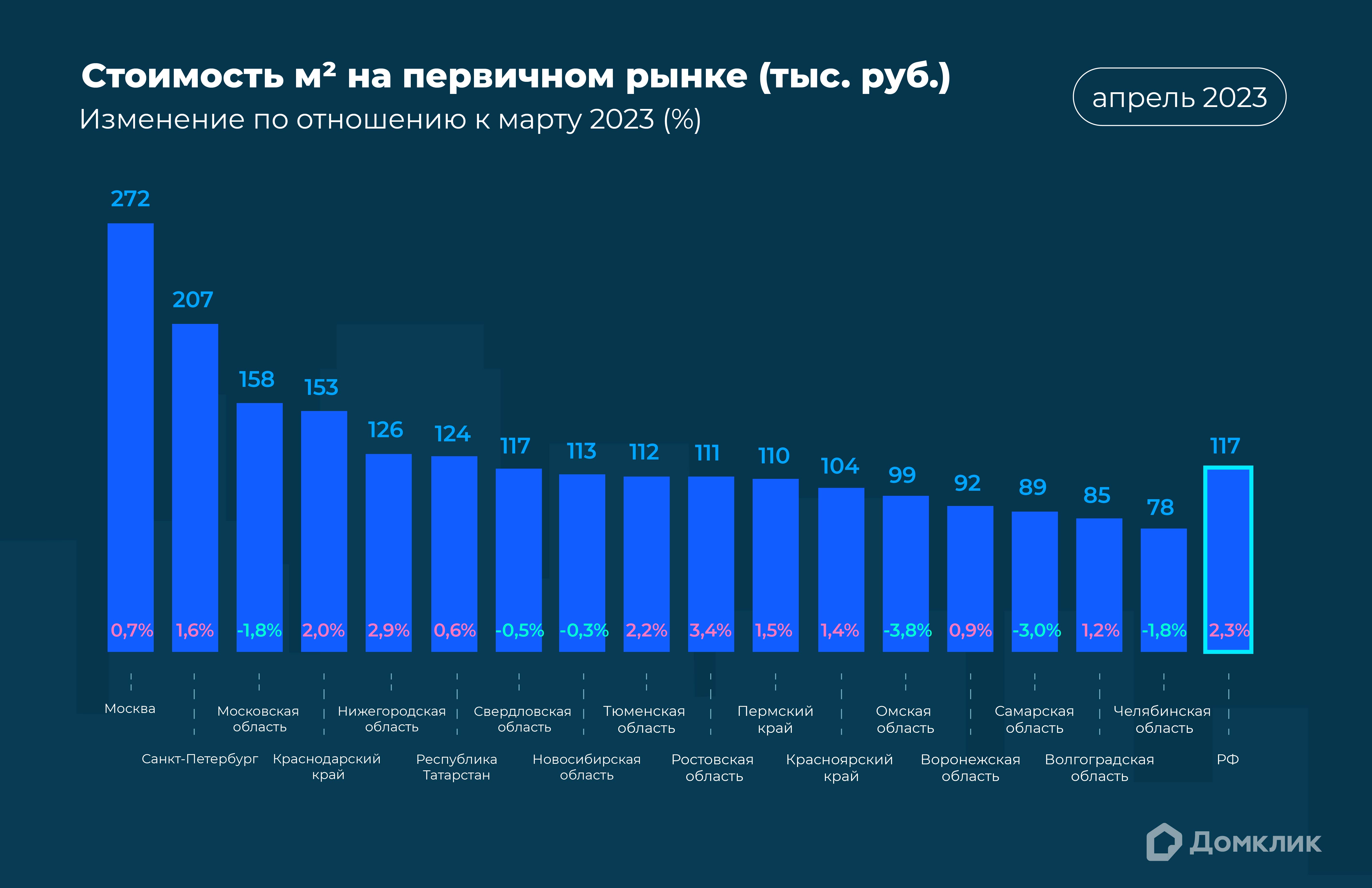

Смотрим данные Сбера и Домклика. В Москве было небольшое подорожание квадратного метра (на 0,7%), во многих других регионах - тоже. Многие люди ждут и считают, что из-за экономической и политической ситуации будет серьезное снижение цен на жилье. Небольшое снижение в некоторые месяцы уже было, но устойчивой тенденции нет. Что будет в будущем - как обычно, сложно предсказать.

Думаю, что для покупателей ситуация получше со вторичкой. На нее не действуют основные льготные госпрограммы по ипотеке. То есть ставка по кредиту там выше, соответственно, покупателей поменьше.

Смотрим данные Сбера и Домклика. В Москве было небольшое подорожание квадратного метра (на 0,7%), во многих других регионах - тоже. Многие люди ждут и считают, что из-за экономической и политической ситуации будет серьезное снижение цен на жилье. Небольшое снижение в некоторые месяцы уже было, но устойчивой тенденции нет. Что будет в будущем - как обычно, сложно предсказать.

Думаю, что для покупателей ситуация получше со вторичкой. На нее не действуют основные льготные госпрограммы по ипотеке. То есть ставка по кредиту там выше, соответственно, покупателей поменьше.

{kind=link}

💵Что люди имеют в виду, когда говорят "оплатить налом"?

На самом деле, самый простой вариант - просто спросить и не бояться показаться каким-то непонятливым человеком. Потому что могут быть небольшие нюансы по этому выражению.

Моя знакомая искала квартиру и оказалась озадачена, когда менеджер по продажам сказал о том, что при оплате налом предоставляется скидка в 1 млн рублей (вся квартира там стоила больше 10 млн, речь о Москве). Но потом оказалось, что "налом" - имеется в виду без кредитов и рассрочек. Оплатить, конечно же, можно было на счет компании, необязательно тащить чемодан с 9 миллионами в нем.

Когда некоторые магазины, салоны красоты, кафе и другие точки просят оплату налом, обычно они имеют в виду, что нет платежного терминала для оплаты пластиковой картой или там телефоном с Mir Pay. Часто готовы принять оплату переводом на карту Сбера. Иногда встречается возможность оплатить через СБП - Систему быстрых платежей - по номеру телефона. У торговой точки это может быть и телефон, к которому привязан счет в Сбере, но переводить бесплатно можно и с вашего счета (и карты) в другом банке без комиссии (на 100 тыс. руб. в месяц в каждом банке).

Иногда "налом" - это действительно налом, только бумажными купюрами. Например, при оплате визы в визовом центре или посольстве часто требуют оплату наличными и без сдачи. Такое же требование может выставить и частник, который продает вещи на Авито при личной встрече. Хотя в наше время тоже многие готовы принять оплату переводом на карту.

Поскольку немало людей не носят с собой наличные, как правило, продавцы товаров и услуг все предлагают опцию "Переведи на Сбер" или на другую карточку. Им же самим невыгодно терять клиента, если у него нет с собой бумажных денег. В то же время торговая точка экономит на оплате услуги эквайринга - приема карт со стороны банка. Для покупателя главный минус - отсутствие кэшбэка.

Есть еще несущественный минус - при непредоставлени оплаченной услуги или товара можно обратиться в банк за чарджбеком, если была именно оплата картой в торговой точке онлайн или оффлайн. Оплата, не перевод. Но этой опцией мало людей пользуется. У меня такой опыт был лишь один раз много лет назад - мелкий интернет-магазин не прислал оплаченный заказ.

Кроме того, есть вариант, с которым могут столкнуться фрилансеры, самозанятые и ИП. Когда заказчик спрашивает про оплату налом, он может иметь в виду оплату переводом на карту или счет без всяких документов (счета, договора и т.д.). А безналом - официально, с выдачей чека, договора, уплатой налогов. Хотя сам перевод тоже будет в безналичной форме, со счета на счет.

На самом деле, самый простой вариант - просто спросить и не бояться показаться каким-то непонятливым человеком. Потому что могут быть небольшие нюансы по этому выражению.

Моя знакомая искала квартиру и оказалась озадачена, когда менеджер по продажам сказал о том, что при оплате налом предоставляется скидка в 1 млн рублей (вся квартира там стоила больше 10 млн, речь о Москве). Но потом оказалось, что "налом" - имеется в виду без кредитов и рассрочек. Оплатить, конечно же, можно было на счет компании, необязательно тащить чемодан с 9 миллионами в нем.

Когда некоторые магазины, салоны красоты, кафе и другие точки просят оплату налом, обычно они имеют в виду, что нет платежного терминала для оплаты пластиковой картой или там телефоном с Mir Pay. Часто готовы принять оплату переводом на карту Сбера. Иногда встречается возможность оплатить через СБП - Систему быстрых платежей - по номеру телефона. У торговой точки это может быть и телефон, к которому привязан счет в Сбере, но переводить бесплатно можно и с вашего счета (и карты) в другом банке без комиссии (на 100 тыс. руб. в месяц в каждом банке).

Иногда "налом" - это действительно налом, только бумажными купюрами. Например, при оплате визы в визовом центре или посольстве часто требуют оплату наличными и без сдачи. Такое же требование может выставить и частник, который продает вещи на Авито при личной встрече. Хотя в наше время тоже многие готовы принять оплату переводом на карту.

Поскольку немало людей не носят с собой наличные, как правило, продавцы товаров и услуг все предлагают опцию "Переведи на Сбер" или на другую карточку. Им же самим невыгодно терять клиента, если у него нет с собой бумажных денег. В то же время торговая точка экономит на оплате услуги эквайринга - приема карт со стороны банка. Для покупателя главный минус - отсутствие кэшбэка.

Есть еще несущественный минус - при непредоставлени оплаченной услуги или товара можно обратиться в банк за чарджбеком, если была именно оплата картой в торговой точке онлайн или оффлайн. Оплата, не перевод. Но этой опцией мало людей пользуется. У меня такой опыт был лишь один раз много лет назад - мелкий интернет-магазин не прислал оплаченный заказ.

Кроме того, есть вариант, с которым могут столкнуться фрилансеры, самозанятые и ИП. Когда заказчик спрашивает про оплату налом, он может иметь в виду оплату переводом на карту или счет без всяких документов (счета, договора и т.д.). А безналом - официально, с выдачей чека, договора, уплатой налогов. Хотя сам перевод тоже будет в безналичной форме, со счета на счет.

📳СБП - два основных способа использования. Разбираемся с отличиями

По некоторым комментариям в моих блогах вижу, что люди немного путают две основных опции, которые могут использоваться физлицами в Системе быстрых платежей - СБП. Давайте разберемся.

1. Перевод по номеру телефона через СБП

Это бесплатный способ перекинуть деньги со счета в одном банке на счет в другом банке. Например, из Сбера в Тинькофф. Многие говорят "кинуть на карту", но в СБП все переводы привязаны именно к счету. И можно даже переводить, если у вас просто счет в банке (срок действия карты истек или ее и не было).

Лимит на переводы без комиссии - 100 тыс. рублей в месяц на 1 банк. То есть я могу условно так переводить 100 тыс. из Сбера, из Тинькова, из Альфы и т.д. Можно переводить другим людям, а можно - между своими счетами в разных банках.

В недавнем посте я поясняла, что имеют в виду люди, говоря об оплате налом. Иногда торговая точка просит перевести на Сбер, иногда - перевести по номеру телефона на СБП. Или вот вам телефон, привязанный к Сберу, и сами переведите, как удобно (из Сбера в Сбер или из другого банка в Сбер через СБП).

Допустим, я прихожу в мебельный магазин, там нет оплаты картой. Предлагают перевести на Сбер по номеру телефона, а у меня - только карточка и счет Райффайзена. Я оплачиваю 50 тыс. руб. переводом на СБП, значит, на этот месяц у меня остается лимит без % в СБП на 50 тыс. в этом банке. Не всем актуальны крупные переводы, но на всякий случай стоит помнить. Если что, пример гипотетический - у меня много карт разных банков.

2. Оплата по QR-коду через СБП

Это по сути денежный перевод в пользу юрлица или ИП, но он проходит как оплата. Есть mcc-код операции, как при оплате картой (mcc показывает профиль деятельности компании, которой вы оплатили). В оффлайне это выглядит так обычно: стоит картонка или иная конструкция с QR-кодом. Надо открыть приложение своего банка, отсканировать код и оплатить.

Бывают такие коды и в терминалах выдачи посылок или на кассах самообслуживания. В интернете тоже иногда есть оплата через СБП. При этом мелкие магазины в сети могут предлагать оплату в СБП как перевод физику на счет, а не как операцию с юрлицом.

Магазинам и другим точкам вариант с QR-кодом выгоднее - там в несколько раз меньше % комиссии, чем при приеме оплаты картой. Это комиссия, которая платится банкам.

Клиенту такой вариант менее выгоден - большинство банков не начисляет кэшбэк при оплате через СБП. Редкие случаи начисления обычно ограничены - например, банк МКБ дает кэшбэк по оплате с СБП на сумму покупок до 10 тыс. в месяц.

Иногда сайты или реальные магазины предлагают скидку при оплате через QR-код. Тогда надо просто сравнить, что выгоднее - эта скидка или кэшбэк от вашего банка. Еще QR-код - один из вариантов расплатиться, если вы забыли карточку дома. Буквально недавно девушка в "Перекрестке" передо мной так расплатилась. Другие варианты - Mir Pay для карты "Мир" на телефонах с Android или платежные стикеры от некоторых банков для айфонов (клеятся физически на телефон).

По некоторым комментариям в моих блогах вижу, что люди немного путают две основных опции, которые могут использоваться физлицами в Системе быстрых платежей - СБП. Давайте разберемся.

1. Перевод по номеру телефона через СБП

Это бесплатный способ перекинуть деньги со счета в одном банке на счет в другом банке. Например, из Сбера в Тинькофф. Многие говорят "кинуть на карту", но в СБП все переводы привязаны именно к счету. И можно даже переводить, если у вас просто счет в банке (срок действия карты истек или ее и не было).

Лимит на переводы без комиссии - 100 тыс. рублей в месяц на 1 банк. То есть я могу условно так переводить 100 тыс. из Сбера, из Тинькова, из Альфы и т.д. Можно переводить другим людям, а можно - между своими счетами в разных банках.

В недавнем посте я поясняла, что имеют в виду люди, говоря об оплате налом. Иногда торговая точка просит перевести на Сбер, иногда - перевести по номеру телефона на СБП. Или вот вам телефон, привязанный к Сберу, и сами переведите, как удобно (из Сбера в Сбер или из другого банка в Сбер через СБП).

Допустим, я прихожу в мебельный магазин, там нет оплаты картой. Предлагают перевести на Сбер по номеру телефона, а у меня - только карточка и счет Райффайзена. Я оплачиваю 50 тыс. руб. переводом на СБП, значит, на этот месяц у меня остается лимит без % в СБП на 50 тыс. в этом банке. Не всем актуальны крупные переводы, но на всякий случай стоит помнить. Если что, пример гипотетический - у меня много карт разных банков.

2. Оплата по QR-коду через СБП

Это по сути денежный перевод в пользу юрлица или ИП, но он проходит как оплата. Есть mcc-код операции, как при оплате картой (mcc показывает профиль деятельности компании, которой вы оплатили). В оффлайне это выглядит так обычно: стоит картонка или иная конструкция с QR-кодом. Надо открыть приложение своего банка, отсканировать код и оплатить.

Бывают такие коды и в терминалах выдачи посылок или на кассах самообслуживания. В интернете тоже иногда есть оплата через СБП. При этом мелкие магазины в сети могут предлагать оплату в СБП как перевод физику на счет, а не как операцию с юрлицом.

Магазинам и другим точкам вариант с QR-кодом выгоднее - там в несколько раз меньше % комиссии, чем при приеме оплаты картой. Это комиссия, которая платится банкам.

Клиенту такой вариант менее выгоден - большинство банков не начисляет кэшбэк при оплате через СБП. Редкие случаи начисления обычно ограничены - например, банк МКБ дает кэшбэк по оплате с СБП на сумму покупок до 10 тыс. в месяц.

Иногда сайты или реальные магазины предлагают скидку при оплате через QR-код. Тогда надо просто сравнить, что выгоднее - эта скидка или кэшбэк от вашего банка. Еще QR-код - один из вариантов расплатиться, если вы забыли карточку дома. Буквально недавно девушка в "Перекрестке" передо мной так расплатилась. Другие варианты - Mir Pay для карты "Мир" на телефонах с Android или платежные стикеры от некоторых банков для айфонов (клеятся физически на телефон).

🙉Сотрудник банка звонит прямо из офиса. А оказалось - это мошенник

Банк ВТБ рассказал о новой уловке мошенников. Они все чаще звонят через мессенджеры, обычно через Whatsapp. Про это я уже писала. Кстати, на днях мне как раз звонил такой воришка, на аватарке был герб с надписью "Следственный комитет РФ".

Так вот, ВТБ дает подробности новой схемы. Сначала звонят в мессенджере просто так. А потом перезванивают уже с видео. Потенциальная жертва видит якобы сотрудника банка, который находится в офисной обстановке. Рабочая суета, соответствующий интерьер, все дела. Этого иногда оказывается достаточно, чтобы человек поверил - реально из банка звонят. Видеосвязь якобы включена для доказательства, "раз вы мне не верите".

А дальше уже применяются другие методы, которые позволяют получить доступ к деньгам клиента банка. Просят якобы оформить кредитную заявку и подтвердить ее кодом из смс, поменять привязанный номер телефона, обновить банковское приложение, скачать средства удаленного доступа (программы для доступа к телефону) и так далее. Потом средства выводятся со счета пострадавшего и исчезают, в конечном счете попадая к мошенникам.

Кстати, раньше для подтверждения "реальности" мошенники присылали в Whatsapp удостоверения сотрудника Центробанка, майора МВД и т.д. Это все были подделки, конечно.

Я по-прежнему считаю, что лучший способ не нарваться на такие ситуации - вообще сразу класть трубку при звонке из банка. Если вдруг и звонят из реального банка, то в 99% случаев они хотят вам продать кредит или кредитную карту. Ничего не потеряете. Если уж беспокоитесь, то можно позвонить в службу поддержки банка по телефону, указанному на официальном сайте.

Банк ВТБ рассказал о новой уловке мошенников. Они все чаще звонят через мессенджеры, обычно через Whatsapp. Про это я уже писала. Кстати, на днях мне как раз звонил такой воришка, на аватарке был герб с надписью "Следственный комитет РФ".

Так вот, ВТБ дает подробности новой схемы. Сначала звонят в мессенджере просто так. А потом перезванивают уже с видео. Потенциальная жертва видит якобы сотрудника банка, который находится в офисной обстановке. Рабочая суета, соответствующий интерьер, все дела. Этого иногда оказывается достаточно, чтобы человек поверил - реально из банка звонят. Видеосвязь якобы включена для доказательства, "раз вы мне не верите".

А дальше уже применяются другие методы, которые позволяют получить доступ к деньгам клиента банка. Просят якобы оформить кредитную заявку и подтвердить ее кодом из смс, поменять привязанный номер телефона, обновить банковское приложение, скачать средства удаленного доступа (программы для доступа к телефону) и так далее. Потом средства выводятся со счета пострадавшего и исчезают, в конечном счете попадая к мошенникам.

Кстати, раньше для подтверждения "реальности" мошенники присылали в Whatsapp удостоверения сотрудника Центробанка, майора МВД и т.д. Это все были подделки, конечно.

Я по-прежнему считаю, что лучший способ не нарваться на такие ситуации - вообще сразу класть трубку при звонке из банка. Если вдруг и звонят из реального банка, то в 99% случаев они хотят вам продать кредит или кредитную карту. Ничего не потеряете. Если уж беспокоитесь, то можно позвонить в службу поддержки банка по телефону, указанному на официальном сайте.