Что за россияне сейчас официально продают свою наличную валюту, а не хотят ее купить?

Напомню, что уже много лет в России запрещены самостоятельные обменники, каждый из них является подразделением банка. Так вот, Центробанк уже объявил, что с 18 апреля банки могут продавать населению валюту, но только ту, которая поступила в кассы с 9 апреля.

Логика такого решения понятна. Наличные доллары и евро в промышленных масштабах теперь не поступают в страну из-за ограничений. Поэтому ЦБ разрешил оперировать той наличной валютой, которая уже есть на руках у юрлиц и физлиц. Здесь и далее под валютой буду подразумевать наличную валюту - текст исключительно про нее.

Многие россияне отнеслись к этим правилам скептически: кто же сейчас будет продавать валюту, когда это дефицит, свободно купить новые купюры нельзя.

Однако некоторые люди все же сдают валюту и получают рубли. Какие это случаи? Я выделила 3 основных ситуации.

1) Человеку нужно поменять сбережения на рубли для совершения крупных покупок или потому, что не хватает на жизнь.

Например, надо купить машину, сделать ремонт или оплатить учебу ребенку. Платить-то у нас в стране надо рублями. А кому-то просто не хватает денег на жизнь и приходится распечатывать "заначку". Цены-то растут, причем на технику и некоторые другие вещи растут очень существенно.

2) Человек решил продать доллары и евро и вложить средства во что-то другое.

Например, один мой знакомый некоторое время назад продал наличные, а деньги вложил в облигации под 20% годовых. Кто-то мог соблазниться на вклад с большими %, кто-то мог решиться на покупку недвижимости для дальнейшей сдачи в аренду - это тоже инвестиции.

3) Человек боится, что иностранную валюту в России запретят.

Таких опасающихся мало, но они есть. К тому же некоторые считают, что доллары и евро в случае их запрета можно будет продать дорого, но на "черном рынке". А не все хотят с ним связываться. Лично я не жду прямо таки запрета валюты в России, но последние годы вообще раздвинули наше понятие того, что реально в этом мире, а чего быть не может.

Напомню, что уже много лет в России запрещены самостоятельные обменники, каждый из них является подразделением банка. Так вот, Центробанк уже объявил, что с 18 апреля банки могут продавать населению валюту, но только ту, которая поступила в кассы с 9 апреля.

Логика такого решения понятна. Наличные доллары и евро в промышленных масштабах теперь не поступают в страну из-за ограничений. Поэтому ЦБ разрешил оперировать той наличной валютой, которая уже есть на руках у юрлиц и физлиц. Здесь и далее под валютой буду подразумевать наличную валюту - текст исключительно про нее.

Многие россияне отнеслись к этим правилам скептически: кто же сейчас будет продавать валюту, когда это дефицит, свободно купить новые купюры нельзя.

Однако некоторые люди все же сдают валюту и получают рубли. Какие это случаи? Я выделила 3 основных ситуации.

1) Человеку нужно поменять сбережения на рубли для совершения крупных покупок или потому, что не хватает на жизнь.

Например, надо купить машину, сделать ремонт или оплатить учебу ребенку. Платить-то у нас в стране надо рублями. А кому-то просто не хватает денег на жизнь и приходится распечатывать "заначку". Цены-то растут, причем на технику и некоторые другие вещи растут очень существенно.

2) Человек решил продать доллары и евро и вложить средства во что-то другое.

Например, один мой знакомый некоторое время назад продал наличные, а деньги вложил в облигации под 20% годовых. Кто-то мог соблазниться на вклад с большими %, кто-то мог решиться на покупку недвижимости для дальнейшей сдачи в аренду - это тоже инвестиции.

3) Человек боится, что иностранную валюту в России запретят.

Таких опасающихся мало, но они есть. К тому же некоторые считают, что доллары и евро в случае их запрета можно будет продать дорого, но на "черном рынке". А не все хотят с ним связываться. Лично я не жду прямо таки запрета валюты в России, но последние годы вообще раздвинули наше понятие того, что реально в этом мире, а чего быть не может.

🥼Мошенничества весны 2022 года. Когда стоит быть осторожнее

В последнее время что-то мало писала про различные виды мошенничеств, а ведь тема остается актуальной. Более того, злоумышленники адаптируют свои схемы к последним российским реалиям.

По мотивам рассказов знакомых, читателей и по прочитанной в разных источниках информации составила небольшой список мошенничеств с привязкой к последним событиям в стране.

Фальшивое включение работы карт Visa и Mastercard за границей

Якобы можно вывести свои карточки из-под санкций, тогда появится возможность платить за рубежом и в иностранных интернет-магазинах. Для этого, конечно, надо ввести данные карты на каком-то сайте. После этого тем или иным способом с карт похищают деньги.

Такой же метод используется и для того, чтобы якобы помочь вам и включить оплату через Google Pay и Apple Pay. И для этого жертву тоже просят ввести данные карты не левом сайте.

Перевод средств на безопасный счет из-за санкций, отключения от SWIFT и других напастей

Мошенники уверяют, что в связи с последними событиями ваши деньги находятся в опасности. Банк попал под санкции, был отключен от SWIFT или произошло еще что-то нехорошее. Чтобы защитить свои сбережения, надо их перевести на особый безопасный счет. Как мы понимаем, никакого безопасного счета нет, жертва переводит деньги мошенникам.

Вывод долларов или евро со вклада

С 9 марта со старых валютных вкладов и счетов можно получить только не более 10 тыс. долларов в срок до сентября. Мошенники говорят, что у них есть связи с банком или даже с правительством. И за комиссию можно вывести наличные доллары или евро. В итоге жертва платит комиссию и не получает услугу, а иногда и дает данные о своих счетах и картах, а потом оттуда воруют средства.

Нелегальные обменники, которые получают оплату не и не выдают наличные

Тоже история, связанная с ограничением оборота наличной валюты. Есть "черные" обменники, которые действительно продают настоящие купюры, хотя и по завышенному курсу. А есть и такие сайты и чаты, где люди переводят деньги, а в итоге нал им никто не выдает, средства похищены. Также один читатель моего канала рассказывал, что его брат купил в Телеграм-чате доллары, а когда получил, банкноты оказались фальшивыми.

Покупка дефицитных лекарств, кормов для животных и подобных товаров

Есть такие лекарства, корма и другая продукция, которая не попадала под санкции или же производитель не объявлял об уходе из России. И все равно образовался некоторый дефицит, прямо как с сахаром пару недель назад. Вот такие дефицитные товары продаются в группах в соцсетях, в чатах в мессенджерах и так далее. И иногда продавцы оказываются мошенниками - получают деньги и исчезают.

Продажа фальшивых товаров Zara, Ikea и других

Эти бренды официально приостановили работу в России. И в разных мелких интернет-магазинах уже появились подделки. Также я бы рассматривала внимательно и вещи, которые продаются на маркетплейсах - это крупные магазины, куда свои товары выставляют много разных продавцов. Например, Wildberries, Ozon и так далее. Головной магазин может не уследить за действиями отдельных мелких продавцов, поставляющих продукцию.

В последнее время что-то мало писала про различные виды мошенничеств, а ведь тема остается актуальной. Более того, злоумышленники адаптируют свои схемы к последним российским реалиям.

По мотивам рассказов знакомых, читателей и по прочитанной в разных источниках информации составила небольшой список мошенничеств с привязкой к последним событиям в стране.

Фальшивое включение работы карт Visa и Mastercard за границей

Якобы можно вывести свои карточки из-под санкций, тогда появится возможность платить за рубежом и в иностранных интернет-магазинах. Для этого, конечно, надо ввести данные карты на каком-то сайте. После этого тем или иным способом с карт похищают деньги.

Такой же метод используется и для того, чтобы якобы помочь вам и включить оплату через Google Pay и Apple Pay. И для этого жертву тоже просят ввести данные карты не левом сайте.

Перевод средств на безопасный счет из-за санкций, отключения от SWIFT и других напастей

Мошенники уверяют, что в связи с последними событиями ваши деньги находятся в опасности. Банк попал под санкции, был отключен от SWIFT или произошло еще что-то нехорошее. Чтобы защитить свои сбережения, надо их перевести на особый безопасный счет. Как мы понимаем, никакого безопасного счета нет, жертва переводит деньги мошенникам.

Вывод долларов или евро со вклада

С 9 марта со старых валютных вкладов и счетов можно получить только не более 10 тыс. долларов в срок до сентября. Мошенники говорят, что у них есть связи с банком или даже с правительством. И за комиссию можно вывести наличные доллары или евро. В итоге жертва платит комиссию и не получает услугу, а иногда и дает данные о своих счетах и картах, а потом оттуда воруют средства.

Нелегальные обменники, которые получают оплату не и не выдают наличные

Тоже история, связанная с ограничением оборота наличной валюты. Есть "черные" обменники, которые действительно продают настоящие купюры, хотя и по завышенному курсу. А есть и такие сайты и чаты, где люди переводят деньги, а в итоге нал им никто не выдает, средства похищены. Также один читатель моего канала рассказывал, что его брат купил в Телеграм-чате доллары, а когда получил, банкноты оказались фальшивыми.

Покупка дефицитных лекарств, кормов для животных и подобных товаров

Есть такие лекарства, корма и другая продукция, которая не попадала под санкции или же производитель не объявлял об уходе из России. И все равно образовался некоторый дефицит, прямо как с сахаром пару недель назад. Вот такие дефицитные товары продаются в группах в соцсетях, в чатах в мессенджерах и так далее. И иногда продавцы оказываются мошенниками - получают деньги и исчезают.

Продажа фальшивых товаров Zara, Ikea и других

Эти бренды официально приостановили работу в России. И в разных мелких интернет-магазинах уже появились подделки. Также я бы рассматривала внимательно и вещи, которые продаются на маркетплейсах - это крупные магазины, куда свои товары выставляют много разных продавцов. Например, Wildberries, Ozon и так далее. Головной магазин может не уследить за действиями отдельных мелких продавцов, поставляющих продукцию.

🧧Зачем заводят карту Union Pay и сколько это стоит

В последнее время поступает много вопросов по этой теме, так что решила написать. Union Pay - это китайская платежная система. МИР - российская, а Mastercard и Visa - американские. Две последние платежные системы приостановили деятельность в России.

Поскольку операции внутри страны все равно проводит государственная НСПК, то пользоваться Визой и Мастеркард российских банков внутри РФ можно, а вот за границей - нет. И также нельзя оплатить картами этих двух систем на иностранных сайтах, даже если это - дружественная страна. Все потому, что Виза и Мастеркард видят эти транзакции и не проводят их.

Китайская Union Pay не так универсальная, как два мировых лидера рынка, но ее все равно принимают чаще, чем карту МИР. Поэтому многие россияне и стали делать карточки UP.

Для чего? Хотят оплачивать на зарубежных сайтах что-то, а также снимать деньги в банкоматах и оплачивать покупки за границей. Но вот неувязочка: карта Union Pay принимается тоже далеко не везде. А еще некоторые торговые точки принимают ее, но блокируют операции по картам российских банков.

Чаще всего есть 2 способа проверить, удастся ли оплатить: попробовать оплатить или поискать в интернете информацию от других россиян, которые успешно или неуспешно оплатили что-то. Вот сегодня как раз в Телеграме видела информацию, что виртуальными картами UP оплачивали билеты турецкой авиакомпании Pegasus.

Как получить карту Union Pay российского банка?

Бесплатно можно получить только виртуальную карту. Ее делают Газпромбанк и Почта банк. Выпускается карта в мобильном приложении, то есть вы уже должны быть клиентом банка, чтобы туда войти.

Чтобы стать клиентом, можно оформить любую бесплатную карточку другой платежной системы.

Например, можно пойти в офис и оформить карту "Бесплатная Газпромбанк карта Visa для всех". Можно взять такую же кобрендовую - МИР-JCB.

Почта банк более доступен географически. Можно открыть там сберегательный счет (бесплатно) и выпустить к нему бесплатную же карту "Магнит", "Пятерочка", "Зеленый мир" или карту "Мир". Этими картами пользоваться вовсе необязательно, они нужны нам для доступа в онлайн-банк и легкого проведения операций там (помним, что карту Union Pay тоже надо будет пополнять). Вот тут список дебетовых карт Почта банка, нам нужна любая бесплатная без условий.

После того как вы открыли бесплатную пластиковую карту одного из этих банков, можно в мобильном приложении выпустить виртуалку Union Pay. Ей получится расплатиться в некоторых зарубежных сервисах и магазинах, но только онлайн.

Пластиковые дорогие карты

Выпускают наши банки и пластиковые карты. Но в связи с выросшим спросом стоят они дорого. Стоит брать, видимо, только тем, кому очень надо. Просто так, чтобы лежала на полке, не рекомендую.

Вот вам расценки на выпуск пластиковых Union Pay некоторых банков для примера:

РСХБ - от 7500 рублей.

Газпромбанк - 15 000 рублей.

Банк "Санкт-Петербург" - 10 000 рублей.

МТС банк - 15 000 рублей.

Некоторые банки, которые раньше выпускали UP, сейчас этого не делают, потому что попросту нет пластиковых болванок.

В последнее время поступает много вопросов по этой теме, так что решила написать. Union Pay - это китайская платежная система. МИР - российская, а Mastercard и Visa - американские. Две последние платежные системы приостановили деятельность в России.

Поскольку операции внутри страны все равно проводит государственная НСПК, то пользоваться Визой и Мастеркард российских банков внутри РФ можно, а вот за границей - нет. И также нельзя оплатить картами этих двух систем на иностранных сайтах, даже если это - дружественная страна. Все потому, что Виза и Мастеркард видят эти транзакции и не проводят их.

Китайская Union Pay не так универсальная, как два мировых лидера рынка, но ее все равно принимают чаще, чем карту МИР. Поэтому многие россияне и стали делать карточки UP.

Для чего? Хотят оплачивать на зарубежных сайтах что-то, а также снимать деньги в банкоматах и оплачивать покупки за границей. Но вот неувязочка: карта Union Pay принимается тоже далеко не везде. А еще некоторые торговые точки принимают ее, но блокируют операции по картам российских банков.

Чаще всего есть 2 способа проверить, удастся ли оплатить: попробовать оплатить или поискать в интернете информацию от других россиян, которые успешно или неуспешно оплатили что-то. Вот сегодня как раз в Телеграме видела информацию, что виртуальными картами UP оплачивали билеты турецкой авиакомпании Pegasus.

Как получить карту Union Pay российского банка?

Бесплатно можно получить только виртуальную карту. Ее делают Газпромбанк и Почта банк. Выпускается карта в мобильном приложении, то есть вы уже должны быть клиентом банка, чтобы туда войти.

Чтобы стать клиентом, можно оформить любую бесплатную карточку другой платежной системы.

Например, можно пойти в офис и оформить карту "Бесплатная Газпромбанк карта Visa для всех". Можно взять такую же кобрендовую - МИР-JCB.

Почта банк более доступен географически. Можно открыть там сберегательный счет (бесплатно) и выпустить к нему бесплатную же карту "Магнит", "Пятерочка", "Зеленый мир" или карту "Мир". Этими картами пользоваться вовсе необязательно, они нужны нам для доступа в онлайн-банк и легкого проведения операций там (помним, что карту Union Pay тоже надо будет пополнять). Вот тут список дебетовых карт Почта банка, нам нужна любая бесплатная без условий.

После того как вы открыли бесплатную пластиковую карту одного из этих банков, можно в мобильном приложении выпустить виртуалку Union Pay. Ей получится расплатиться в некоторых зарубежных сервисах и магазинах, но только онлайн.

Пластиковые дорогие карты

Выпускают наши банки и пластиковые карты. Но в связи с выросшим спросом стоят они дорого. Стоит брать, видимо, только тем, кому очень надо. Просто так, чтобы лежала на полке, не рекомендую.

Вот вам расценки на выпуск пластиковых Union Pay некоторых банков для примера:

РСХБ - от 7500 рублей.

Газпромбанк - 15 000 рублей.

Банк "Санкт-Петербург" - 10 000 рублей.

МТС банк - 15 000 рублей.

Некоторые банки, которые раньше выпускали UP, сейчас этого не делают, потому что попросту нет пластиковых болванок.

🔬5 вопросов новичков про инвестиции в фондовый рынок

Подготовила тут небольшую подборку вопросов и ответов по теме инвестиций и фондового рынка. Этот текст ориентирован на новичков - тех, кто только начал инвестировать или задумывается о такой возможности.

1) Правда ли, что все россияне потеряли часть своих инвестиций весной 2022 года?

Не совсем так. Абсолютно все российские бумаги просели в цене - и акции, и облигации. Но российские пользователи могут покупать и американские, и китайские и прочие акции. У меня лично есть пару знакомых, у кого портфель состоял только из иностранных бумаг и, когда рубль упал, показал плюс. Но сейчас курс рубля обратно откатился и не все так однозначно.

Можно ли сказать, что самый надежный метод - покупать только зарубежные бумаги? Я так не считаю. По рублевым в спокойное время доходность выше, а валютные инвестиции приносят доход в том числе за счет переоценки в рубли в такие неспокойные периоды. Можно найти какой-то баланс и покупать и то, и другое.

2) Удачный ли сейчас момент для того, чтобы начать инвестировать в фондовый рынок?

Многие эксперты считают, что скоро рынок начнет расти, а сейчас можно закупиться акциями российских эмитентов по дешевке. Но тут есть проблема - никто не сможет гарантировать, что сейчас - "дно" и что цена не упадет ниже.

Могу добавить, что сейчас можно покупать облигации надежных эмитентов - ставки высокие. Можно выбрать более высокую ставку на короткий срок, а можно выбрать ставку чуть ниже на 1-2 года и даже больше. При этом вкладов под высокие ставки года на 2 сейчас нет, а с облигациями - полно вариантов.

3) Правда ли, что новичкам лучше довериться специалистам, которые за комиссию сами инвестируют деньги клиентам?

Если говорить о многочисленных "специалистах" из Телеграма, Вконтакте и Ютуба, то формат "переведу ему деньги на карту" - это чаще всего мошенничество. Никаким частным лицам не надо ничего переводить. Брокеры от Сбера до Тинькофф или всяких БКС и Финамов предлагают готовые продукты - фонды, доверительное управление и так далее. Вот такие варианты можно рассматривать. А еще можно самостоятельно со своего брокерского счета покупать доли в готовых фондах. Но помните: все эти инструменты не гарантируют никакой уровень доходности. Это не вклад и не облигация. Может быть как плюс, так и минус.

4) Правда ли, что нормально научиться инвестировать можно только на платных курсах?

Нет, это неправда. Полно бесплатных курсов от брокерских и инвесткомпаний, есть и бесплатные курсы от различных организаций. Также можно просто искать в свободном доступе информацию по конкретным интересующим вопросам и темам. Главное - действительно поучиться и получить знания, а не бросаться покупать наобум акции, облигации и другие инструменты.

5) Стоит ли инвестировать в фондовый рынок абсолютно все свои сбережения?

Тут каждый решает сам, но я бы так делать не советую. Все равно нужна какая-то "заначка" в быстром доступе. Это может быть вклад, деньги на карте или нал. Вспомните - недавно биржу закрывали на какое-то время, деньги быстро нельзя было вывести. Даже когда биржа открыта, средства могут понадобиться вам в такой момент, когда рынок падает. Соответственно, бумаги придется продавать себе в убыток.

Подготовила тут небольшую подборку вопросов и ответов по теме инвестиций и фондового рынка. Этот текст ориентирован на новичков - тех, кто только начал инвестировать или задумывается о такой возможности.

1) Правда ли, что все россияне потеряли часть своих инвестиций весной 2022 года?

Не совсем так. Абсолютно все российские бумаги просели в цене - и акции, и облигации. Но российские пользователи могут покупать и американские, и китайские и прочие акции. У меня лично есть пару знакомых, у кого портфель состоял только из иностранных бумаг и, когда рубль упал, показал плюс. Но сейчас курс рубля обратно откатился и не все так однозначно.

Можно ли сказать, что самый надежный метод - покупать только зарубежные бумаги? Я так не считаю. По рублевым в спокойное время доходность выше, а валютные инвестиции приносят доход в том числе за счет переоценки в рубли в такие неспокойные периоды. Можно найти какой-то баланс и покупать и то, и другое.

2) Удачный ли сейчас момент для того, чтобы начать инвестировать в фондовый рынок?

Многие эксперты считают, что скоро рынок начнет расти, а сейчас можно закупиться акциями российских эмитентов по дешевке. Но тут есть проблема - никто не сможет гарантировать, что сейчас - "дно" и что цена не упадет ниже.

Могу добавить, что сейчас можно покупать облигации надежных эмитентов - ставки высокие. Можно выбрать более высокую ставку на короткий срок, а можно выбрать ставку чуть ниже на 1-2 года и даже больше. При этом вкладов под высокие ставки года на 2 сейчас нет, а с облигациями - полно вариантов.

3) Правда ли, что новичкам лучше довериться специалистам, которые за комиссию сами инвестируют деньги клиентам?

Если говорить о многочисленных "специалистах" из Телеграма, Вконтакте и Ютуба, то формат "переведу ему деньги на карту" - это чаще всего мошенничество. Никаким частным лицам не надо ничего переводить. Брокеры от Сбера до Тинькофф или всяких БКС и Финамов предлагают готовые продукты - фонды, доверительное управление и так далее. Вот такие варианты можно рассматривать. А еще можно самостоятельно со своего брокерского счета покупать доли в готовых фондах. Но помните: все эти инструменты не гарантируют никакой уровень доходности. Это не вклад и не облигация. Может быть как плюс, так и минус.

4) Правда ли, что нормально научиться инвестировать можно только на платных курсах?

Нет, это неправда. Полно бесплатных курсов от брокерских и инвесткомпаний, есть и бесплатные курсы от различных организаций. Также можно просто искать в свободном доступе информацию по конкретным интересующим вопросам и темам. Главное - действительно поучиться и получить знания, а не бросаться покупать наобум акции, облигации и другие инструменты.

5) Стоит ли инвестировать в фондовый рынок абсолютно все свои сбережения?

Тут каждый решает сам, но я бы так делать не советую. Все равно нужна какая-то "заначка" в быстром доступе. Это может быть вклад, деньги на карте или нал. Вспомните - недавно биржу закрывали на какое-то время, деньги быстро нельзя было вывести. Даже когда биржа открыта, средства могут понадобиться вам в такой момент, когда рынок падает. Соответственно, бумаги придется продавать себе в убыток.

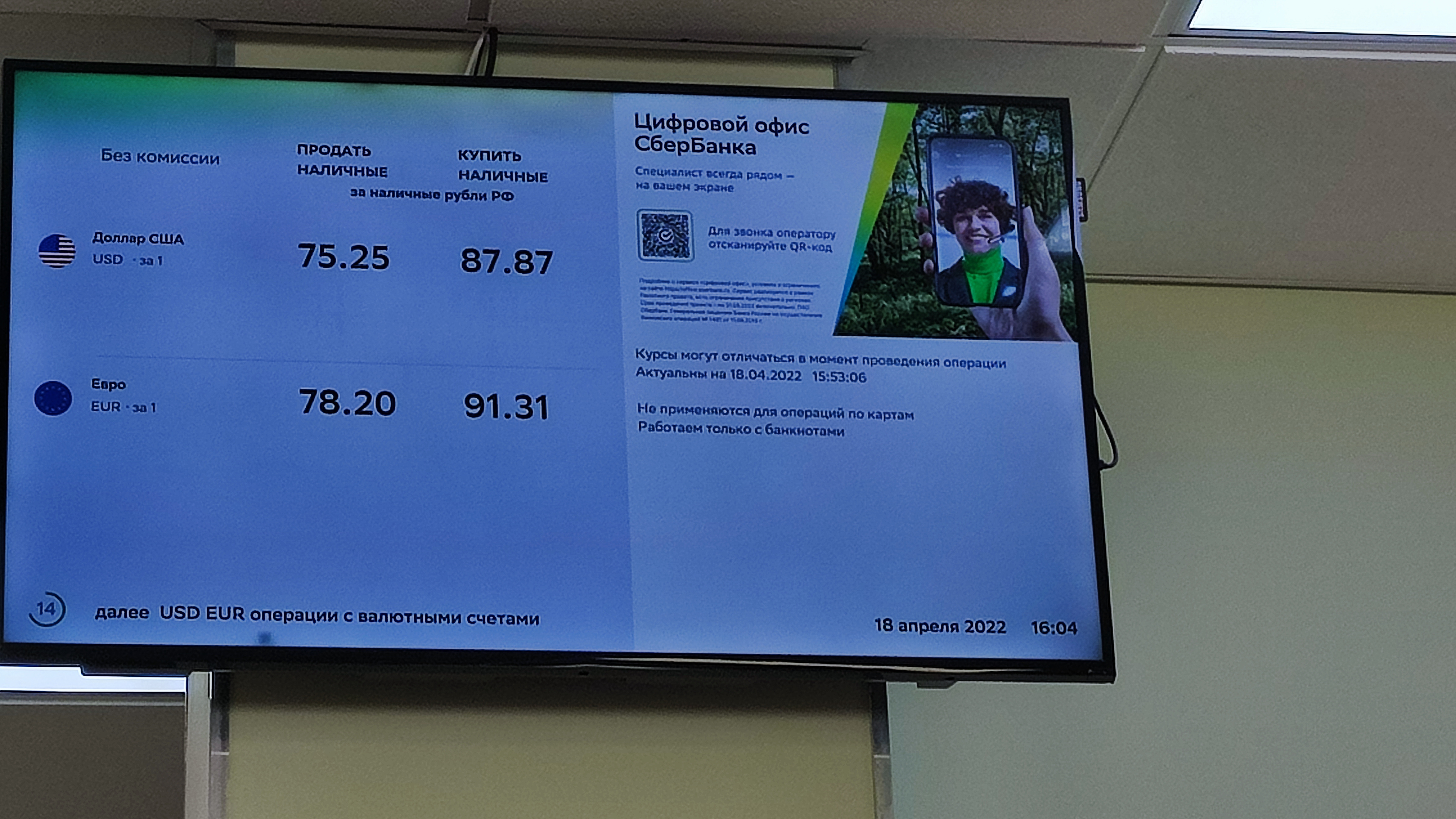

🚥Первые слабые попытки купить наличную валюту

С сегодняшнего дня, 18 апреля, Центробанк разрешил банкам продавать населению наличную валюту, но только ту, которая поступила в кассу после 9 апреля. Я вам обещала, что попробую купить валюту и рассказать о результатах. К сожалению, так сложилось, что сегодня у меня из-за личного вопроса очень загруженный день. Поэтому пока попытки купить валюту были слабыми.

В ближайшем к дому отделении Сбера (юг Москвы) валюту не продают. Я позвонила на линию поддержки, там мне продиктовали ряд адресов, где можно купить валюту в столице. Сказали, что этот же список можно найти на сайте. Вот эта ссылка www.sberbank.ru/...vsp Если не открывается, то вот есть файл со списком, можно скачать по этой ссылке.

Моя знакомая была в одном из столичных отделений Сбера и там услышала, что конкретно в этой точке валюту продают только клиентам "Сбербанк Премьер", то есть вип-клиентам.

Далее я попыталась снять валюту в банкомате Тинькова - неудачно. В чате пояснили, что, поскольку у банка нет отделений, то нет и валюты, которая поступила в кассу. Так что через банкоматы выдают только валюту со старых вкладов и счетов, которая туда поступила до 9 марта.

Сегодня вечером или завтра утром планирую выбраться подальше от дома и обойти отделения ряда банков, чтобы понять картинку получше. Если вдруг вам удалось купить наличную валюту (не снять со старых счетов, а именно купить новую) - пишите и делитесь опытом. Писать можно сюда в чат канала https://www.tg-me.com/joinchat-IuLaNkchbp83ODJi или же мне в личку @svinfinrf

UPD Поступили первые новости от подписчиков, кстати, обе девушки - мои личные знакомые. Первой в Альфа-банке сказали, что валюту можно купить в отделениях при автосалонах типа "Тойота Каширское". У второй девушки мама в Твери купила 3000 евро в отделении Сбера, без предварительного звонка или заказа. Также мама позвонила в Фора банк. Там вообще не в курсе новых правила и по телефону сказали, что продажа валюты запрещена)

UPD 2 - Еще информация от подписчика.

"В Авангарде свободно можно купить $ по 96, € по 106. Комиссия 20₽"

С сегодняшнего дня, 18 апреля, Центробанк разрешил банкам продавать населению наличную валюту, но только ту, которая поступила в кассу после 9 апреля. Я вам обещала, что попробую купить валюту и рассказать о результатах. К сожалению, так сложилось, что сегодня у меня из-за личного вопроса очень загруженный день. Поэтому пока попытки купить валюту были слабыми.

В ближайшем к дому отделении Сбера (юг Москвы) валюту не продают. Я позвонила на линию поддержки, там мне продиктовали ряд адресов, где можно купить валюту в столице. Сказали, что этот же список можно найти на сайте. Вот эта ссылка www.sberbank.ru/...vsp Если не открывается, то вот есть файл со списком, можно скачать по этой ссылке.

Моя знакомая была в одном из столичных отделений Сбера и там услышала, что конкретно в этой точке валюту продают только клиентам "Сбербанк Премьер", то есть вип-клиентам.

Далее я попыталась снять валюту в банкомате Тинькова - неудачно. В чате пояснили, что, поскольку у банка нет отделений, то нет и валюты, которая поступила в кассу. Так что через банкоматы выдают только валюту со старых вкладов и счетов, которая туда поступила до 9 марта.

Сегодня вечером или завтра утром планирую выбраться подальше от дома и обойти отделения ряда банков, чтобы понять картинку получше. Если вдруг вам удалось купить наличную валюту (не снять со старых счетов, а именно купить новую) - пишите и делитесь опытом. Писать можно сюда в чат канала https://www.tg-me.com/joinchat-IuLaNkchbp83ODJi или же мне в личку @svinfinrf

UPD Поступили первые новости от подписчиков, кстати, обе девушки - мои личные знакомые. Первой в Альфа-банке сказали, что валюту можно купить в отделениях при автосалонах типа "Тойота Каширское". У второй девушки мама в Твери купила 3000 евро в отделении Сбера, без предварительного звонка или заказа. Также мама позвонила в Фора банк. Там вообще не в курсе новых правила и по телефону сказали, что продажа валюты запрещена)

UPD 2 - Еще информация от подписчика.

"В Авангарде свободно можно купить $ по 96, € по 106. Комиссия 20₽"

www.sberbank.ru

Курсы валют на сегодня: курс покупки и продажи валюты

✔ Актуальные курсы обмена валюты на сайте СберБанка. ✔ Конвертер валют по курсу СберБанк Онлайн.

💡Купила евро в Сбербанке

Возвращалась после своих дел и на удачу зашла в Сбербанк, в другое отделение в своем районе. Купила 325 евро! Отмечаю сумму, чтобы было понятно: есть купюры разного номинала. Я сняла в банкомате 30000 рублей, так что купить хотела в рамках этой суммы.

Сказали, что есть и больше, но точную сумму в кассе не назвали, конечно)

Делаем вывод: в Сбере купить валюту можно, надо проверять в тех отделениях, где в принципе работают с наличной валютой. В других банках желательно звонить и узнавать, продают ли валюту и в каких конкретных офисах.

Курс в Сбере так себе. Прикрепляю фото, сорри за качество.

Возвращалась после своих дел и на удачу зашла в Сбербанк, в другое отделение в своем районе. Купила 325 евро! Отмечаю сумму, чтобы было понятно: есть купюры разного номинала. Я сняла в банкомате 30000 рублей, так что купить хотела в рамках этой суммы.

Сказали, что есть и больше, но точную сумму в кассе не назвали, конечно)

Делаем вывод: в Сбере купить валюту можно, надо проверять в тех отделениях, где в принципе работают с наличной валютой. В других банках желательно звонить и узнавать, продают ли валюту и в каких конкретных офисах.

Курс в Сбере так себе. Прикрепляю фото, сорри за качество.

{kind=link}

🎩Почему россияне стали брать меньше потребкредитов и что будет дальше?

Национальное бюро кредитных историй подсчитало, что в марте 2022 года количество потребкредитов, выданных в России, сократилось по сравнению с февралем на 61,6%. И это еще февраль был коротким месяцем.

Эксперты НБКИ указывают главную причину - рост процентных ставок. И я с этим абсолютно согласна. ЦБ повысил ключевую ставку, а значит, банки стали по более высокой ставке получать деньги и, соответственно, по более высокой ставке выдавать их в кредит.

В случае с ипотекой и кредитами некоторым категориям бизнеса государство делает всякие льготные программы. Заемщик получает деньги по низкой ставке, а часть ставки банку субсидирует государство. По потребкредитам таких программ нет, так что все ставки можно назвать рыночными.

Я бы выделила еще несколько причин падения выдач потребкредитов:

- В конце февраля многие люди активно покупали технику, стройтовары и другие вещи в ожидании роста цен. Часть покупок была в кредит. Соответственно, у кого-то спрос был уже удовлетворен, поэтому в марте кредиты не брали.

- Рост цен и снижение уровня жизни ряда россиян. Допустим, стоимость ремонта или дорогого лечения зубов подорожала в 2 раза - и вот человек уже не может себе позволить такие траты даже в кредит. Кстати, некоторые люди вместо автокредита также брали потребы, особенно когда нужна часть суммы. Машины тоже подорожали и стали не всем доступны.

- Неуверенность в завтрашнем дне. Вдруг уволят с работы или сократят зарплату? Такие опасения тоже сдерживают желание взять кредит.

- Банки стали более строго оценивать заемщиков и чаще отказывать. Такое происходит в каждый кризис, даже если банк официально не объявлял о закручивании гаек.

Что будет дальше?

По результатам опроса НАФИ, 92% россиян в ближайшие 2-3 месяца не планируют брать кредиты. Тут речь не только про потребы, а про все кредиты (ипотека, автокредиты и так далее).

Но люди отвечали на вопрос, исходя из реалий текущего дня. В то же время ЦБ уже один раз снизил свою ключевую ставку и намекнул на ее дальнейшее снижение. То есть ставки по потребкредитам тоже будут ниже, поэтому люди чаще будут брать деньги взаймы у банков.

В то же время хочу напомнить, что я лично считаю потребительские кредиты вредными для финансово грамотного человека. Это ипотеку, автокредиты, кредиты для бизнеса и кредитки можно использовать разумно для бюджета, а потребы - это покупка в долг вещей, которые мы себе не можем позволить. Кажется, нет денег на новый холодильник или телефон. Но ведь получается, что банку нужно будет отдать ту же сумму плюс еще проценты, на это деньги есть.

Национальное бюро кредитных историй подсчитало, что в марте 2022 года количество потребкредитов, выданных в России, сократилось по сравнению с февралем на 61,6%. И это еще февраль был коротким месяцем.

Эксперты НБКИ указывают главную причину - рост процентных ставок. И я с этим абсолютно согласна. ЦБ повысил ключевую ставку, а значит, банки стали по более высокой ставке получать деньги и, соответственно, по более высокой ставке выдавать их в кредит.

В случае с ипотекой и кредитами некоторым категориям бизнеса государство делает всякие льготные программы. Заемщик получает деньги по низкой ставке, а часть ставки банку субсидирует государство. По потребкредитам таких программ нет, так что все ставки можно назвать рыночными.

Я бы выделила еще несколько причин падения выдач потребкредитов:

- В конце февраля многие люди активно покупали технику, стройтовары и другие вещи в ожидании роста цен. Часть покупок была в кредит. Соответственно, у кого-то спрос был уже удовлетворен, поэтому в марте кредиты не брали.

- Рост цен и снижение уровня жизни ряда россиян. Допустим, стоимость ремонта или дорогого лечения зубов подорожала в 2 раза - и вот человек уже не может себе позволить такие траты даже в кредит. Кстати, некоторые люди вместо автокредита также брали потребы, особенно когда нужна часть суммы. Машины тоже подорожали и стали не всем доступны.

- Неуверенность в завтрашнем дне. Вдруг уволят с работы или сократят зарплату? Такие опасения тоже сдерживают желание взять кредит.

- Банки стали более строго оценивать заемщиков и чаще отказывать. Такое происходит в каждый кризис, даже если банк официально не объявлял о закручивании гаек.

Что будет дальше?

По результатам опроса НАФИ, 92% россиян в ближайшие 2-3 месяца не планируют брать кредиты. Тут речь не только про потребы, а про все кредиты (ипотека, автокредиты и так далее).

Но люди отвечали на вопрос, исходя из реалий текущего дня. В то же время ЦБ уже один раз снизил свою ключевую ставку и намекнул на ее дальнейшее снижение. То есть ставки по потребкредитам тоже будут ниже, поэтому люди чаще будут брать деньги взаймы у банков.

В то же время хочу напомнить, что я лично считаю потребительские кредиты вредными для финансово грамотного человека. Это ипотеку, автокредиты, кредиты для бизнеса и кредитки можно использовать разумно для бюджета, а потребы - это покупка в долг вещей, которые мы себе не можем позволить. Кажется, нет денег на новый холодильник или телефон. Но ведь получается, что банку нужно будет отдать ту же сумму плюс еще проценты, на это деньги есть.

🔐Финансы и экономика Ирана: а как у них?

Посмотрела тут прелюбопытный фильм на Ютуб-канале "Редакция". Видео посвящено жизни в Иране. Довольно познавательно, учитывая, что эта страна уже много лет находится под санкциями США и ЕС.

Как там обстоят дела с экономикой и финансами?

Отметила некоторые моменты, которые касаются жизни обычных людей.

✔️Гиперинфляция. Бывают резкие скачки цен, но и в обычное время инфляция высокая. По итогам 2021 года - 39% (этого в фильме не было, я нагуглила). Подозреваю, что как и у нас, конкретный житель страны по своим тратам может даже видеть рост цен выше, чем официальный уровень инфляции.

✔️Легально можно купить только 2000 долларов в год. Но процветает нелегальный обмен. К корреспонденту "Редакции" прямо около обменника в Тегеране подошел человек и предложил купить валюту из-под полы.

✔️Для инвестиций широко популярны золотые монеты, их легко купить и продать.

✔️Также для инвестиций используется недвижимость, и она довольно дорогая для покупки по сравнению с зарплатами. В видео показывали семейную пару людей с высшим образованием и доходом выше среднего, но купить квартиру они себе не могут.

✔️Классических кредитов нет вообще, но есть рассрочка по правилам исламского банкинга. Вещь или имущество можно купить за нал или в рассрочку, но тогда цена выше.

✔️Популярна Hawala - неформальная система расчетов с постоплатой. Это для сделок с зарубежными переводами денег и куплей/продажей. Вообще в бизнесе развиты сделки "на доверии", когда ты сегодня выдаешь деньги или товар, а потом получаешь оплату.

✔️Visa, Mastercard и прочие международные системы в Иране не работают. Есть карточки своей иранской системы "Шетаб" - ими можно расплачиваться и снимать с них средства в банкомате.

✔️Sony, Apple и другие магазины в стране есть, но они нелегальные с точки зрения международного права. Сами как-то привозят и продают, независимо от головных компаний. Также можно увидеть, что какой-то товар или услугу рекламирует условный Брэд Питт. И он сам, конечно, не в курсе.

✔️Часть международных марок одежды и обуви представлена так же нелегально по похожей схеме. Но многих брэндов в Иране нет. Богатые иранцы ездят на шоппинг в Турцию и Арабские Эмираты. В самом Иране много местных одежных марок. Судя по видео, мужчины одеваются вполне по-европейски, женщины абсолютно все покрыты платком или абайей (это закрытое платье, покрывающее и голову, и тело).

✔️Электричество дешевое, поэтому в стране развит майнинг криптовалют. Мечети вообще не платят за энергию, поэтому есть даже центры майнинга в мечетях.

✔️Цены на многие товары субсидируются. Например, подорожали корма для кур - государство субсидирует цены на курятину, чтобы народ хоть как-то мог себе позволить ее покупать.

Посмотрела тут прелюбопытный фильм на Ютуб-канале "Редакция". Видео посвящено жизни в Иране. Довольно познавательно, учитывая, что эта страна уже много лет находится под санкциями США и ЕС.

Как там обстоят дела с экономикой и финансами?

Отметила некоторые моменты, которые касаются жизни обычных людей.

✔️Гиперинфляция. Бывают резкие скачки цен, но и в обычное время инфляция высокая. По итогам 2021 года - 39% (этого в фильме не было, я нагуглила). Подозреваю, что как и у нас, конкретный житель страны по своим тратам может даже видеть рост цен выше, чем официальный уровень инфляции.

✔️Легально можно купить только 2000 долларов в год. Но процветает нелегальный обмен. К корреспонденту "Редакции" прямо около обменника в Тегеране подошел человек и предложил купить валюту из-под полы.

✔️Для инвестиций широко популярны золотые монеты, их легко купить и продать.

✔️Также для инвестиций используется недвижимость, и она довольно дорогая для покупки по сравнению с зарплатами. В видео показывали семейную пару людей с высшим образованием и доходом выше среднего, но купить квартиру они себе не могут.

✔️Классических кредитов нет вообще, но есть рассрочка по правилам исламского банкинга. Вещь или имущество можно купить за нал или в рассрочку, но тогда цена выше.

✔️Популярна Hawala - неформальная система расчетов с постоплатой. Это для сделок с зарубежными переводами денег и куплей/продажей. Вообще в бизнесе развиты сделки "на доверии", когда ты сегодня выдаешь деньги или товар, а потом получаешь оплату.

✔️Visa, Mastercard и прочие международные системы в Иране не работают. Есть карточки своей иранской системы "Шетаб" - ими можно расплачиваться и снимать с них средства в банкомате.

✔️Sony, Apple и другие магазины в стране есть, но они нелегальные с точки зрения международного права. Сами как-то привозят и продают, независимо от головных компаний. Также можно увидеть, что какой-то товар или услугу рекламирует условный Брэд Питт. И он сам, конечно, не в курсе.

✔️Часть международных марок одежды и обуви представлена так же нелегально по похожей схеме. Но многих брэндов в Иране нет. Богатые иранцы ездят на шоппинг в Турцию и Арабские Эмираты. В самом Иране много местных одежных марок. Судя по видео, мужчины одеваются вполне по-европейски, женщины абсолютно все покрыты платком или абайей (это закрытое платье, покрывающее и голову, и тело).

✔️Электричество дешевое, поэтому в стране развит майнинг криптовалют. Мечети вообще не платят за энергию, поэтому есть даже центры майнинга в мечетях.

✔️Цены на многие товары субсидируются. Например, подорожали корма для кур - государство субсидирует цены на курятину, чтобы народ хоть как-то мог себе позволить ее покупать.

🔊Центробанк готовится снова понизить ключевую ставку. Что можно успеть сделать до этого?

Я уже неоднократно объясняла, что означают повышение и понижение ключевой ставки ЦБ. Но на всякий случай кратко напомню. Ключевая ставка - это по сути отражение стоимости денег в экономике.

Понижая ключевую ставку, ЦБ дает банкам кредиты по более низкой ставке. Также снижаются ставки по вкладам и облигациям. Это другие источники, где банки могут взять деньги в долг и потом выдать в кредит под более высокий %, а на разнице заработать.

Банки получили деньги взаймы дешевле, поэтому по кредитам своим клиентам тоже снижают ставки.

Что будет сейчас и что можно успеть?

ЦБ уже несколько раз анонсировал, что ключевая ставка может быть понижена. А сегодня глава ЦБ Эльвира Набиуллина выступала в Госдуме и подтвердила это: "Даже не дожидаясь планового совета директоров, который у нас 29 апреля, мы снизили ставку до 17%. И будем рассматривать возможность ее дальнейшего снижения на следующих заседаниях".

До 29 апреля еще время есть. После снижения ставки в очередной раз банки понизят ставки по своим вкладам, так что, если хотели открыть вклад, лучше поторопиться. Также уточню на всякий случай, что фиксировать ставку имеет смысл только на срочных депозитах. Есть еще накопительные счета и карты с процентом на остаток. Там ничего не зафиксируешь - банк может менять ставку хоть каждый день.

Также вниз пойдут ставки по облигациям. Плюс облигаций по сравнению со вкладами в том, что ставку можно зафиксировать на более долгий срок - например, год-два. А банки предлагают хорошие ставки в основном на 3 месяца, ставки похуже, но более или менее высокие - на 6 месяцев.

А вот если вы хотите взять кредит вне различных госпрограмм, то можно подождать. После снижения ставки ЦБ кредиты тоже подешевеют. Это не касается льготных госпрограмм типа ипотеки для семей с детьми. В госпрограммах частично ставки субсидируются государством. При снижении ключевой ставки государство просто будет меньше доплачивать банкам, а снижение ставок для заемщиков если и будет, то нескоро. И по новым договорам, да.

UPD: в заголовке была опечатка. Конечно, ЦБ планирует понизить ставку, все поправила. Спасибо читателям за внимательность.

Я уже неоднократно объясняла, что означают повышение и понижение ключевой ставки ЦБ. Но на всякий случай кратко напомню. Ключевая ставка - это по сути отражение стоимости денег в экономике.

Понижая ключевую ставку, ЦБ дает банкам кредиты по более низкой ставке. Также снижаются ставки по вкладам и облигациям. Это другие источники, где банки могут взять деньги в долг и потом выдать в кредит под более высокий %, а на разнице заработать.

Банки получили деньги взаймы дешевле, поэтому по кредитам своим клиентам тоже снижают ставки.

Что будет сейчас и что можно успеть?

ЦБ уже несколько раз анонсировал, что ключевая ставка может быть понижена. А сегодня глава ЦБ Эльвира Набиуллина выступала в Госдуме и подтвердила это: "Даже не дожидаясь планового совета директоров, который у нас 29 апреля, мы снизили ставку до 17%. И будем рассматривать возможность ее дальнейшего снижения на следующих заседаниях".

До 29 апреля еще время есть. После снижения ставки в очередной раз банки понизят ставки по своим вкладам, так что, если хотели открыть вклад, лучше поторопиться. Также уточню на всякий случай, что фиксировать ставку имеет смысл только на срочных депозитах. Есть еще накопительные счета и карты с процентом на остаток. Там ничего не зафиксируешь - банк может менять ставку хоть каждый день.

Также вниз пойдут ставки по облигациям. Плюс облигаций по сравнению со вкладами в том, что ставку можно зафиксировать на более долгий срок - например, год-два. А банки предлагают хорошие ставки в основном на 3 месяца, ставки похуже, но более или менее высокие - на 6 месяцев.

А вот если вы хотите взять кредит вне различных госпрограмм, то можно подождать. После снижения ставки ЦБ кредиты тоже подешевеют. Это не касается льготных госпрограмм типа ипотеки для семей с детьми. В госпрограммах частично ставки субсидируются государством. При снижении ключевой ставки государство просто будет меньше доплачивать банкам, а снижение ставок для заемщиков если и будет, то нескоро. И по новым договорам, да.

UPD: в заголовке была опечатка. Конечно, ЦБ планирует понизить ставку, все поправила. Спасибо читателям за внимательность.

🎡8 антикризисных вопросов и ответов про деньги и личные финансы: моя версия

Решила собрать тут вопросы про деньги, личные финансы и экономику, которые поступают мне от читателей моих блогов. На некоторые вопросы четкого ответа нет, поэтому я так и описываю ситуацию.

Можно ли на старый счет в долларах или евро положить деньги, конвертировав через интернет-банк, а потом снять наличную валюту?

Нет, нельзя. После 9 марта это уже считается новыми поступлениями и правила такие же, как по новым счетам. То есть пока что можно получить новые поступления даже на валютные вклады только в рублях. Этот порядок введен временно до сентября, но его могут и продлить.

Надо ли сейчас покупать или продавать валюту?

Я писала на канале, как покупала евро в Сбербанке. Но это вовсе не стоит трактовать как универсальный совет - покупать валюту. Я полагаю, что в ближайшее время у нас в стране будет некий дефицит наличных долларов и евро.

Новые купюры нельзя завозить в Россию из-за санкций, а банкам официально разрешили продавать только ту валюту, которая поступила в кассы после 9 апреля. То есть мы увидим, что в стране будет обращаться та валюта, которая уже есть у нас внутри России. Многие экспортеры по закону должны продавать валюту, но обычно это безналичная валюта, мало кто получает оплату налом от зарубежных покупателей.

Я покупаю валюту на случай поездок за границу. Кто-то покупает с инвестиционными целями. Но, если боитесь падения курса рубля, можно покупать и безналичную валюту в приложении банка (открыть счет или вклад в валюте) или на бирже.

Можно ли пополнять старые вклады, открытые по ставкам 18, 20, 22%?

Надо смотреть ваш тариф, там точно указано, есть ли возможность пополнения и в течение какого срока (например, первый месяц или первые 3 дня). Если вы покопались в тексте тарифа и не нашли нужную информацию, можно обратиться в поддержку банка, они подскажут.

Может ли банк поднять ставку по старому кредиту, который я брал(а) ранее?

В 99% случаев в договоре ставка фиксируется на весь срок, поэтому банк не может поменять условия. Но есть ооочень маленькая доля кредитов, где ставка плавающая и привязана к ключевой ставке ЦБ, например. Но в последние годы банки такие кредиты почти не выдают. В любом случае, информация по ставке есть в тексте договора. Вы можете сами посмотреть. Если ставка фиксированная, то повысить ее банк не может.

Может ли банк повысить ставку по кредитной карте?

Да, потому что ставка не фиксируется на определенный срок. Но важно: ставку могут поднять по новым долгам, а старый долг не в грейс-период будет у вас по той ставке, которая была ранее. То есть с уже имеющейся задолженностью ситуация такая же, как с кредитами - ставка зафиксирована.

Можно ли ехать с картой "Мир" за границу и свободно ей там платить?

Нет. На мой взгляд, наши власти немного лукавят, когда перечисляют страны, где работает карта "Мир". На самом деле в этих странах в основном можно рассчитывать на вариант снятия местной валюты в банкоматах с "Мира", а там уже в стране можно платить налом. В торговых точках карта "Мир" в таких странах принимается редко, на это не стоит рассчитывать, выходя в город только с карточкой.

Вот эти страны, где есть хоть какое-то присутствие карты "Мир": Турция, Вьетнам, Армения, Белоруссия, Казахстан, Киргизия, Таджикистан, Узбекистан, Южная Осетия и Абхазия.

Будет ли курс доллара и евро расти или рубль будет укрепляться?

Этого точно вам никто не сможет сказать. Курс рубля к другим валютам зависит от множества факторов, не все из них можно предсказать. И курс также связан не только с действиями российских властей, но и с действием властей других стран и с событиями в международной экономике.

Решила собрать тут вопросы про деньги, личные финансы и экономику, которые поступают мне от читателей моих блогов. На некоторые вопросы четкого ответа нет, поэтому я так и описываю ситуацию.

Можно ли на старый счет в долларах или евро положить деньги, конвертировав через интернет-банк, а потом снять наличную валюту?

Нет, нельзя. После 9 марта это уже считается новыми поступлениями и правила такие же, как по новым счетам. То есть пока что можно получить новые поступления даже на валютные вклады только в рублях. Этот порядок введен временно до сентября, но его могут и продлить.

Надо ли сейчас покупать или продавать валюту?

Я писала на канале, как покупала евро в Сбербанке. Но это вовсе не стоит трактовать как универсальный совет - покупать валюту. Я полагаю, что в ближайшее время у нас в стране будет некий дефицит наличных долларов и евро.

Новые купюры нельзя завозить в Россию из-за санкций, а банкам официально разрешили продавать только ту валюту, которая поступила в кассы после 9 апреля. То есть мы увидим, что в стране будет обращаться та валюта, которая уже есть у нас внутри России. Многие экспортеры по закону должны продавать валюту, но обычно это безналичная валюта, мало кто получает оплату налом от зарубежных покупателей.

Я покупаю валюту на случай поездок за границу. Кто-то покупает с инвестиционными целями. Но, если боитесь падения курса рубля, можно покупать и безналичную валюту в приложении банка (открыть счет или вклад в валюте) или на бирже.

Можно ли пополнять старые вклады, открытые по ставкам 18, 20, 22%?

Надо смотреть ваш тариф, там точно указано, есть ли возможность пополнения и в течение какого срока (например, первый месяц или первые 3 дня). Если вы покопались в тексте тарифа и не нашли нужную информацию, можно обратиться в поддержку банка, они подскажут.

Может ли банк поднять ставку по старому кредиту, который я брал(а) ранее?

В 99% случаев в договоре ставка фиксируется на весь срок, поэтому банк не может поменять условия. Но есть ооочень маленькая доля кредитов, где ставка плавающая и привязана к ключевой ставке ЦБ, например. Но в последние годы банки такие кредиты почти не выдают. В любом случае, информация по ставке есть в тексте договора. Вы можете сами посмотреть. Если ставка фиксированная, то повысить ее банк не может.

Может ли банк повысить ставку по кредитной карте?

Да, потому что ставка не фиксируется на определенный срок. Но важно: ставку могут поднять по новым долгам, а старый долг не в грейс-период будет у вас по той ставке, которая была ранее. То есть с уже имеющейся задолженностью ситуация такая же, как с кредитами - ставка зафиксирована.

Можно ли ехать с картой "Мир" за границу и свободно ей там платить?

Нет. На мой взгляд, наши власти немного лукавят, когда перечисляют страны, где работает карта "Мир". На самом деле в этих странах в основном можно рассчитывать на вариант снятия местной валюты в банкоматах с "Мира", а там уже в стране можно платить налом. В торговых точках карта "Мир" в таких странах принимается редко, на это не стоит рассчитывать, выходя в город только с карточкой.

Вот эти страны, где есть хоть какое-то присутствие карты "Мир": Турция, Вьетнам, Армения, Белоруссия, Казахстан, Киргизия, Таджикистан, Узбекистан, Южная Осетия и Абхазия.

Будет ли курс доллара и евро расти или рубль будет укрепляться?

Этого точно вам никто не сможет сказать. Курс рубля к другим валютам зависит от множества факторов, не все из них можно предсказать. И курс также связан не только с действиями российских властей, но и с действием властей других стран и с событиями в международной экономике.

🎫Опасно ли сейчас хранить деньги в Тинькофф банке?

На днях основатель и совладелец Тинькофф банка Олег Тиньков написал в своем аккаунте в запрещенной ныне сети о своей антивоенной позиции. Также бизнесмен негативно высказался в отношении тех россиян, которые придерживаются противоположного мнения и одобряют проведение спецоперации.

В соцсетях тут же стали хоронить банк и писать, что срочно надо забирать из него деньги.

В официальном канале банка в Телеграме тут же открестились от Олега: написали, что он уже не принимает участия в управлении банком и вообще не имеет к нему отношения. Мол, просто клиент, а у наших клиентов может быть разное мнение.

Есть ли опасность?

Я поделюсь своими соображениями, тем более что у меня есть 10-летний опыт работы финансовым журналистом в ведущих СМИ страны.

Первая опасность, о которой могли подумать обыватели - с банком что-нибудь сделают по политическим причинам.

На мой взгляд, даже если такой сценарий реализуется, то максимально жесткий вариант - собственника заставят продать банк. Закрывать организацию никто не станет.

Кстати, семье Тинькова через траст принадлежит 35% TCS Group - головной компании банка. Остальные акции принадлежат другим инвесторам. А еще стать совладельцем Тинькофф банка можете и вы, если откроете брокерский счет и купите акции TCS.

Отзывать лицензию у банка смысла для государства нет - у него достаточно много клиентов, пострадают как физические, так и юридические лица. А повлиять на политическую позицию Олега Тинькова будет сложновато угорозами, потому что живет он за границей и может себе позволить вообще не возвращаться в России.

Вторая опасность - отток средств клиентов, из-за чего банк обанкротится.

После заявления Олега Тинькова в соцсетях появилось фото клиента, который разрезал свои карточки одноименного банка и выложил из них буквы Z и V. Гневный пост о закрытии вкладов в Тинькофф банке написала Маргарита Симоньян.

В общем, некоторые недовольные граждане закрыли свои счета и вынесли средства из банка. Может ли это представлять реальную опасность для его финансовой устойчивости? Да, может, если у банка не будет пассивов, то есть привлеченных средств. Банк получает деньги на счета и вклады от физлиц и юрлиц, а потом из этих денег выдаются кредиты.

Кроме того, российские банки по закону должны соблюдать различные нормативы ликвидности - эти показатели, упрощенно говоря, демонстрируют, есть ли у банка деньги, чтобы при необходимости отдать вклады и рассчитаться со всеми, кому банк деньги должен.

Насколько пошатнулось финансовое положение Тинькофф банка, пока непонятно. Можно будет по отчетности по РСБУ за апрель посмотреть, уменьшился ли объем средств физлиц на балансе и на сколько.

Но тут есть важный нюанс: еще осенью 2021 года Центробанк включил Тинькофф в список системно значимых банков. По данным отчета по МСФО, на 30 сентября 2021 года в банке было более 780 млрд рублей средств клиентов.

Если отозвать лицензию, то придется из Фонда страхования вкладов выплачивать существенную часть от этой суммы. Это никому невыгодно.

Поэтому в случае каких-то жестких проблем государство, вероятнее всего, санирует банк. То есть банк станет из частного государственным, на клиентах это особо не отразится, они не потеряют свои средства. Санированы государством были такие крупные банки, как Промсвязьбанк, "Открытие", например. Государство просто не дает таким крупным банкам обанкротиться.

Чтобы уменьшить негативное влияние заявлений Тинькова, в банк задумали ребрендинг, то есть смену названия. Посмотрим, что дальше будет. Лично я не ожидаю какого-то негатива именно для клиентов.

UPD Меня тут спрашивают, почему я не указала, что семья Тинькова может продать свою долю в TCS и в банке, соответственно. Дело в том, что Олег Тиньков на моей памяти несколько раз заявлял, что готов продать банк. А еще официально раскрывал информацию о почти готовой сделке о продаже Яндексу, но потом у них все сорвалось. Так что смотреть надо на конкретику.

На днях основатель и совладелец Тинькофф банка Олег Тиньков написал в своем аккаунте в запрещенной ныне сети о своей антивоенной позиции. Также бизнесмен негативно высказался в отношении тех россиян, которые придерживаются противоположного мнения и одобряют проведение спецоперации.

В соцсетях тут же стали хоронить банк и писать, что срочно надо забирать из него деньги.

В официальном канале банка в Телеграме тут же открестились от Олега: написали, что он уже не принимает участия в управлении банком и вообще не имеет к нему отношения. Мол, просто клиент, а у наших клиентов может быть разное мнение.

Есть ли опасность?

Я поделюсь своими соображениями, тем более что у меня есть 10-летний опыт работы финансовым журналистом в ведущих СМИ страны.

Первая опасность, о которой могли подумать обыватели - с банком что-нибудь сделают по политическим причинам.

На мой взгляд, даже если такой сценарий реализуется, то максимально жесткий вариант - собственника заставят продать банк. Закрывать организацию никто не станет.

Кстати, семье Тинькова через траст принадлежит 35% TCS Group - головной компании банка. Остальные акции принадлежат другим инвесторам. А еще стать совладельцем Тинькофф банка можете и вы, если откроете брокерский счет и купите акции TCS.

Отзывать лицензию у банка смысла для государства нет - у него достаточно много клиентов, пострадают как физические, так и юридические лица. А повлиять на политическую позицию Олега Тинькова будет сложновато угорозами, потому что живет он за границей и может себе позволить вообще не возвращаться в России.

Вторая опасность - отток средств клиентов, из-за чего банк обанкротится.

После заявления Олега Тинькова в соцсетях появилось фото клиента, который разрезал свои карточки одноименного банка и выложил из них буквы Z и V. Гневный пост о закрытии вкладов в Тинькофф банке написала Маргарита Симоньян.

В общем, некоторые недовольные граждане закрыли свои счета и вынесли средства из банка. Может ли это представлять реальную опасность для его финансовой устойчивости? Да, может, если у банка не будет пассивов, то есть привлеченных средств. Банк получает деньги на счета и вклады от физлиц и юрлиц, а потом из этих денег выдаются кредиты.

Кроме того, российские банки по закону должны соблюдать различные нормативы ликвидности - эти показатели, упрощенно говоря, демонстрируют, есть ли у банка деньги, чтобы при необходимости отдать вклады и рассчитаться со всеми, кому банк деньги должен.

Насколько пошатнулось финансовое положение Тинькофф банка, пока непонятно. Можно будет по отчетности по РСБУ за апрель посмотреть, уменьшился ли объем средств физлиц на балансе и на сколько.

Но тут есть важный нюанс: еще осенью 2021 года Центробанк включил Тинькофф в список системно значимых банков. По данным отчета по МСФО, на 30 сентября 2021 года в банке было более 780 млрд рублей средств клиентов.

Если отозвать лицензию, то придется из Фонда страхования вкладов выплачивать существенную часть от этой суммы. Это никому невыгодно.

Поэтому в случае каких-то жестких проблем государство, вероятнее всего, санирует банк. То есть банк станет из частного государственным, на клиентах это особо не отразится, они не потеряют свои средства. Санированы государством были такие крупные банки, как Промсвязьбанк, "Открытие", например. Государство просто не дает таким крупным банкам обанкротиться.

Чтобы уменьшить негативное влияние заявлений Тинькова, в банк задумали ребрендинг, то есть смену названия. Посмотрим, что дальше будет. Лично я не ожидаю какого-то негатива именно для клиентов.

UPD Меня тут спрашивают, почему я не указала, что семья Тинькова может продать свою долю в TCS и в банке, соответственно. Дело в том, что Олег Тиньков на моей памяти несколько раз заявлял, что готов продать банк. А еще официально раскрывал информацию о почти готовой сделке о продаже Яндексу, но потом у них все сорвалось. Так что смотреть надо на конкретику.

🪒Банки будут возвращать украденные мошенниками деньги за 30 дней. Почему нет особых причин для радости

Изначально не собиралась про это писать, но из обсуждения в одной из соцсетей поняла, что некоторые люди неправильно поняли новость. Итак, РБК написал про то, что ЦБ планирует установить для банков срок возврата денег, которые украли мошенники со счета или карты - 30 дней. Готовятся соответствующие изменения в закон "О национальной платежной системе".

Некоторые люди ошибочно истолковали это так: бандиты украли деньги, теперь банки обязаны их вернуть. На самом-то деле все не так радужно.

Согласно тому же закону "О национальной платежной системе", банки обязаны вернуть деньги только тогда, когда человек потерял карту или доступ к счету, сообщил банку, а уже затем украли деньги. Или второй случай - банк не уведомил клиента о прошедшей операции.

И в этой части закон не меняется, правила возврата остаются прежними. Только раньше в этих двух случаях срок возврата средств оставался на усмотрение банка, а теперь хотят четко прописать в законе 30 дней.

Как у нас в основном сейчас крадут деньги со счетов и карт россиян? Социальная инженерия, все эти телефонные мошенничества и левые ссылки на Авито и в прочих местах. Вернет ли деньги банк в таком случае? Нет, потому что получается, что клиент сам предоставил доступ или информацию для доступа к своим средствам.

Другой вариант - человек потерял карточку, а потом обнаружил, что с нее воры сняли деньги или оплатили покупки. Деньги вернут, только если клиент сообщил банку об утере карты, а уже потом средства были украдены. Иными словами, если клиент проинформировал банк, а там прохлопали ушами и не заблокировали счет. В иных случаях возврата не будет.

В том числе, если клиент обратился в банк, когда увидел смс или уведомление об уменьшении баланса.

Так что эти пресловутые 30 дней - для тех редких случаев, когда банк реально "накосячил" - не заблокировал счет/карту или не сообщил об операции. Подавляющее большинство краж никак вообще не относятся к новым правилам, которые хотят прописать в законе.

Изначально не собиралась про это писать, но из обсуждения в одной из соцсетей поняла, что некоторые люди неправильно поняли новость. Итак, РБК написал про то, что ЦБ планирует установить для банков срок возврата денег, которые украли мошенники со счета или карты - 30 дней. Готовятся соответствующие изменения в закон "О национальной платежной системе".

Некоторые люди ошибочно истолковали это так: бандиты украли деньги, теперь банки обязаны их вернуть. На самом-то деле все не так радужно.

Согласно тому же закону "О национальной платежной системе", банки обязаны вернуть деньги только тогда, когда человек потерял карту или доступ к счету, сообщил банку, а уже затем украли деньги. Или второй случай - банк не уведомил клиента о прошедшей операции.

И в этой части закон не меняется, правила возврата остаются прежними. Только раньше в этих двух случаях срок возврата средств оставался на усмотрение банка, а теперь хотят четко прописать в законе 30 дней.

Как у нас в основном сейчас крадут деньги со счетов и карт россиян? Социальная инженерия, все эти телефонные мошенничества и левые ссылки на Авито и в прочих местах. Вернет ли деньги банк в таком случае? Нет, потому что получается, что клиент сам предоставил доступ или информацию для доступа к своим средствам.

Другой вариант - человек потерял карточку, а потом обнаружил, что с нее воры сняли деньги или оплатили покупки. Деньги вернут, только если клиент сообщил банку об утере карты, а уже потом средства были украдены. Иными словами, если клиент проинформировал банк, а там прохлопали ушами и не заблокировали счет. В иных случаях возврата не будет.

В том числе, если клиент обратился в банк, когда увидел смс или уведомление об уменьшении баланса.

Так что эти пресловутые 30 дней - для тех редких случаев, когда банк реально "накосячил" - не заблокировал счет/карту или не сообщил об операции. Подавляющее большинство краж никак вообще не относятся к новым правилам, которые хотят прописать в законе.

🏐Клиенты жалуются на то, что Aliexpress не возвращает деньги

Об этой ситуации мне рассказала подписчица моего Дзен-канала. Вот что происходит: некоторые клиенты отменяют заказ или просят возврат средств за брак или за недоставленный товар. Возврат средств одобряется, но деньги не приходят.

То же самое происходит, если был открыт спор с продавцом и он был выигран. Средства не возвращаются на карту. С подобной ситуацией столкнулись владельцы карты Visa, Mastercard и МИР.

Официально поддержка шлет отписки или отвечает, мол, ждите. Если заявленные нами сроки нарушены - значит, есть технические проблемы, но они будут решены. Неофициально ходят слухи о том, что Ali не может вернуть средства на карты банков, попавших под санкции, потому что эти банки отключили от SWIFT.

Но сам магазин не предлагает ни предоставить другую карту или счет для зачисления денег, ни даже начислить некие бонусы, чтобы на эту сумму можно было купить что-то другое.

Рассказы клиентов о проблеме, например, можно почитать вот тут в комментариях к статье на vc.ru, в отзывах на Irecommend и вот здесь на Otzovik.

То есть очевидно, что проблема массовая. Может быть, кто-то успешно получил возврат денег, но у многих ничего так и не вернулось.

Что делать?

Если вы оказались в подобной ситуации, можно обратиться к банку и попросить провести процедуру charge back. В рамках этого механизма средства возвращаются, если товар или услуга были оплачены, но не предоставлены. К сожалению, возврат средств тут не автоматический и решение по каждому случаю принимается индивидуально. При обращении в банк они вам сами подскажут, как лучше составить заявление. Укажите побольше информации, предоставьте скриншоты.

Эта процедура проводится через платежную систему. Visa и Mastercard ушли из России, но по старым транзакциям они отвечают. Плюс сейчас операции обрабатываются НСПК, тогда чардж-бэк будут проводить через нее. Если банк примет положительное решение, конечно.

Второй шаг, если с чарджбеком не получилось - обратиться в полицию и Роспотребнадзор. В этой ситуации явно налицо признаки мошенничества и нарушения прав потребителя. Если Ali в ближайшее время не решит проблему, то явно столкнется с валом заявлений в правоохранительные органы и с судебными исками.

Об этой ситуации мне рассказала подписчица моего Дзен-канала. Вот что происходит: некоторые клиенты отменяют заказ или просят возврат средств за брак или за недоставленный товар. Возврат средств одобряется, но деньги не приходят.

То же самое происходит, если был открыт спор с продавцом и он был выигран. Средства не возвращаются на карту. С подобной ситуацией столкнулись владельцы карты Visa, Mastercard и МИР.

Официально поддержка шлет отписки или отвечает, мол, ждите. Если заявленные нами сроки нарушены - значит, есть технические проблемы, но они будут решены. Неофициально ходят слухи о том, что Ali не может вернуть средства на карты банков, попавших под санкции, потому что эти банки отключили от SWIFT.

Но сам магазин не предлагает ни предоставить другую карту или счет для зачисления денег, ни даже начислить некие бонусы, чтобы на эту сумму можно было купить что-то другое.

Рассказы клиентов о проблеме, например, можно почитать вот тут в комментариях к статье на vc.ru, в отзывах на Irecommend и вот здесь на Otzovik.

То есть очевидно, что проблема массовая. Может быть, кто-то успешно получил возврат денег, но у многих ничего так и не вернулось.

Что делать?

Если вы оказались в подобной ситуации, можно обратиться к банку и попросить провести процедуру charge back. В рамках этого механизма средства возвращаются, если товар или услуга были оплачены, но не предоставлены. К сожалению, возврат средств тут не автоматический и решение по каждому случаю принимается индивидуально. При обращении в банк они вам сами подскажут, как лучше составить заявление. Укажите побольше информации, предоставьте скриншоты.

Эта процедура проводится через платежную систему. Visa и Mastercard ушли из России, но по старым транзакциям они отвечают. Плюс сейчас операции обрабатываются НСПК, тогда чардж-бэк будут проводить через нее. Если банк примет положительное решение, конечно.

Второй шаг, если с чарджбеком не получилось - обратиться в полицию и Роспотребнадзор. В этой ситуации явно налицо признаки мошенничества и нарушения прав потребителя. Если Ali в ближайшее время не решит проблему, то явно столкнется с валом заявлений в правоохранительные органы и с судебными исками.

🎲Как я стала блогером?

Недавно мне писала одна читательница, она хотела посоветоваться по поводу блоггинга. И также спросила, а как вообще я стала блогером. О своей профессиональной биографии я уже рассказывала вот тут.

Но там не было акцента именно на блогерство в моей жизни.

Итак, мой первый блог появился в Тeлеграме, назывался канал Some Benefits. Я часто делилась с друзьями и коллегами различными фишками по экономии и выгодному использованию финансовых продуктов. Например, куча людей по моей рекомендации оформили тогда очень выгодную программу в ВТБ, по которой можно было получать хороший кэшбэк и бесплатные проходки в бизнес-зале.

Также делилась всякими промо-кодами и так далее. Сейчас в Телеграме полно каналов со скидками и промо-кодами, тогда их не было. Но нынешние администраторы каналов получают доход за каждый заказ пользователя, то есть промо-коды и ссылки там индивидуальные. А я делилась всем просто так.

Но я создала канал в Телеграме и ничего с ним не делала - надеялась, что сейчас как прибегут все знакомые и читатели по "сарафанному радио". Ничего подобного не случилось, в канале на пике было 80 с чем-то подписчиков - в основном все они знали меня лично.

Примерно тогда же, осенью 2017 года, мой блог появился на Яндекс Дзене. До этого я искала какие-то подработки по своей основной деятельности - написанию текстов. Оплата за подработки не очень устраивала по соотношению полученных денег и необходимых усилий и времени. В какой-то момент я увидела на главной странице Яндекса статьи блогеров, написанные от первого лица. А потом мне на глаза попалась запись в какой-то из соцсетей (не помню точно, где) о каналах на Яндекс Дзене.

Там говорилось, что можно писать тексты и получать за это деньги. Яндекс показывал в статьях рекламные блоки, а автор канала получал за это часть дохода от рекламы. Канал сначала назывался "Свинка-эконом", потом - "Свинкины финансы". И тогда же появилась свинка-копилка на аватарке.

Первые месяцы мой доход с Дзена составлял 0 рублей в день, но потом я вышла на какие-то копеечки, типа 1000 рублей в неделю. Я была журналистом с большим опытом, но не умела работать с попсовыми текстами для массовой аудитории. Постепенно училась подавать материал, подбирать заголовки и фото на обложку. Просто до этого я была корреспондентом в деловой журналистике, то есть писала для профессиональной аудитории.

Постепенно канал в Дзене вырос и начал приносить приятный доход. А в феврале 2019 года я решила вернуться к идее развития Телеграм-канала. Старые забросила, создала новый и назвала так же, как в Дзене - "Свинкины финансы". Сразу же стала развивать - покупала рекламу и увеличивала число подписчиков. Сначала тратила на это тысяч 5 в месяц, потом - больше. И стала уже продавать рекламу на канале и инвестировать прибыль в развитие.

Я создала "Свинкины финансы" в Телеграме в феврале 2019 года и поставила себе цель: раскручу канал и уйду из работы по найму. Все удалось, я действительно ушла в феврале 2021 года. Я проработала более 7 лет в информагентстве "Интерфакс" банковским корреспондентом и очень благодарна родной редакции за все.

Возможность уйти была и раньше, но во время пандемии было как-то страшно шагать в нестабильность, и все же я решилась.

Так что теперь моя основная деятельность - это мои каналы в Дзене и Телеграме. Во время моего блогерского пути были так же попытки раскрутить аккаунты Вконтакте, Инстаграме, Одноклассниках, Пульсе, но особых успехов я не достигла.

Осенью 2021 года начала снимать в Тикток видео про финансовую грамотность. 2 видео даже набрали более 1 млн просмотров. Но получилось, что как только я стала там активнее развиваться, Тикток прикрыл возможность публиковаться из России без проблем.

Забавно, что за время "простоя" число подписчиков выросло там более, чем вдвое - сейчас у меня 11,4 тыс подписчиков в Тиктоке. Остается слабая надежда, что можно будет продолжить работу там, но надежда тает с каждым днем.

Недавно мне писала одна читательница, она хотела посоветоваться по поводу блоггинга. И также спросила, а как вообще я стала блогером. О своей профессиональной биографии я уже рассказывала вот тут.

Но там не было акцента именно на блогерство в моей жизни.

Итак, мой первый блог появился в Тeлеграме, назывался канал Some Benefits. Я часто делилась с друзьями и коллегами различными фишками по экономии и выгодному использованию финансовых продуктов. Например, куча людей по моей рекомендации оформили тогда очень выгодную программу в ВТБ, по которой можно было получать хороший кэшбэк и бесплатные проходки в бизнес-зале.

Также делилась всякими промо-кодами и так далее. Сейчас в Телеграме полно каналов со скидками и промо-кодами, тогда их не было. Но нынешние администраторы каналов получают доход за каждый заказ пользователя, то есть промо-коды и ссылки там индивидуальные. А я делилась всем просто так.

Но я создала канал в Телеграме и ничего с ним не делала - надеялась, что сейчас как прибегут все знакомые и читатели по "сарафанному радио". Ничего подобного не случилось, в канале на пике было 80 с чем-то подписчиков - в основном все они знали меня лично.

Примерно тогда же, осенью 2017 года, мой блог появился на Яндекс Дзене. До этого я искала какие-то подработки по своей основной деятельности - написанию текстов. Оплата за подработки не очень устраивала по соотношению полученных денег и необходимых усилий и времени. В какой-то момент я увидела на главной странице Яндекса статьи блогеров, написанные от первого лица. А потом мне на глаза попалась запись в какой-то из соцсетей (не помню точно, где) о каналах на Яндекс Дзене.

Там говорилось, что можно писать тексты и получать за это деньги. Яндекс показывал в статьях рекламные блоки, а автор канала получал за это часть дохода от рекламы. Канал сначала назывался "Свинка-эконом", потом - "Свинкины финансы". И тогда же появилась свинка-копилка на аватарке.

Первые месяцы мой доход с Дзена составлял 0 рублей в день, но потом я вышла на какие-то копеечки, типа 1000 рублей в неделю. Я была журналистом с большим опытом, но не умела работать с попсовыми текстами для массовой аудитории. Постепенно училась подавать материал, подбирать заголовки и фото на обложку. Просто до этого я была корреспондентом в деловой журналистике, то есть писала для профессиональной аудитории.

Постепенно канал в Дзене вырос и начал приносить приятный доход. А в феврале 2019 года я решила вернуться к идее развития Телеграм-канала. Старые забросила, создала новый и назвала так же, как в Дзене - "Свинкины финансы". Сразу же стала развивать - покупала рекламу и увеличивала число подписчиков. Сначала тратила на это тысяч 5 в месяц, потом - больше. И стала уже продавать рекламу на канале и инвестировать прибыль в развитие.

Я создала "Свинкины финансы" в Телеграме в феврале 2019 года и поставила себе цель: раскручу канал и уйду из работы по найму. Все удалось, я действительно ушла в феврале 2021 года. Я проработала более 7 лет в информагентстве "Интерфакс" банковским корреспондентом и очень благодарна родной редакции за все.

Возможность уйти была и раньше, но во время пандемии было как-то страшно шагать в нестабильность, и все же я решилась.

Так что теперь моя основная деятельность - это мои каналы в Дзене и Телеграме. Во время моего блогерского пути были так же попытки раскрутить аккаунты Вконтакте, Инстаграме, Одноклассниках, Пульсе, но особых успехов я не достигла.

Осенью 2021 года начала снимать в Тикток видео про финансовую грамотность. 2 видео даже набрали более 1 млн просмотров. Но получилось, что как только я стала там активнее развиваться, Тикток прикрыл возможность публиковаться из России без проблем.

Забавно, что за время "простоя" число подписчиков выросло там более, чем вдвое - сейчас у меня 11,4 тыс подписчиков в Тиктоке. Остается слабая надежда, что можно будет продолжить работу там, но надежда тает с каждым днем.

{kind=link}

🌶Почему мы можем увидеть повторение 2020 года из-за льготной ипотеки

Совсем скоро обещают понизить ставку по льготной ипотеке - с нынешних 12% до 9%. Казалось бы, можно порадоваться. Ведь без госпрограмм ставки еще выше.

Но, к сожалению, у нас может случится то же самое, что было в 2020 году, когда запустили ипотеку под 6,5% с субсидированием государства. Тогда хотя бы преимущества получили первые россияне, вскочившие в вагон. Те, кто оформил кредит в самом начале программы. Потом цены стали резко расти и получалось так, что ставка ниже, а стоимость квартиры - больше, поэтому то на то и выходило.

Многие россияне приуныли, когда даже по льготной ипотеке стала ставка 12%, а вне всяких программ - по 15-18%.

Но боюсь, что опять, как в 2020 году, снижение ставок разгонит цены на квартиры. Возможно, не так сильно, потому что все же 9% - не 6,5%. С другой стороны, можно ожидать рост спроса на недвижимость в качестве инвестиций.

На фондовом рынке многие россияне обожглись, когда он падал. Ставки по вкладам уже пошли вниз. Наличные доллары свободно в большом количестве не купишь. За границу тоже стало сложнее что-то инвестировать, поэтому многие состоятельные граждане могут принести деньги на рынок российской недвижимости.

Так что, увы, думаю, что цены на квартиры вполне могут продолжить рост. Хотя точно никто ничего не сможет спрогнозировать, конечно. Недавно я писала про экономику Ирана, который находится по сути в экономической изоляции. Так вот, там невысокий уровень жизни, а недвижимость дорогая, потому что пользуется большим спросом как инвестиционный инструмент - то есть когда квартиру покупают не для себя. В итоге для себя многие представители среднего класса не могут приобрести жилье.

Совсем скоро обещают понизить ставку по льготной ипотеке - с нынешних 12% до 9%. Казалось бы, можно порадоваться. Ведь без госпрограмм ставки еще выше.

Но, к сожалению, у нас может случится то же самое, что было в 2020 году, когда запустили ипотеку под 6,5% с субсидированием государства. Тогда хотя бы преимущества получили первые россияне, вскочившие в вагон. Те, кто оформил кредит в самом начале программы. Потом цены стали резко расти и получалось так, что ставка ниже, а стоимость квартиры - больше, поэтому то на то и выходило.

Многие россияне приуныли, когда даже по льготной ипотеке стала ставка 12%, а вне всяких программ - по 15-18%.

Но боюсь, что опять, как в 2020 году, снижение ставок разгонит цены на квартиры. Возможно, не так сильно, потому что все же 9% - не 6,5%. С другой стороны, можно ожидать рост спроса на недвижимость в качестве инвестиций.

На фондовом рынке многие россияне обожглись, когда он падал. Ставки по вкладам уже пошли вниз. Наличные доллары свободно в большом количестве не купишь. За границу тоже стало сложнее что-то инвестировать, поэтому многие состоятельные граждане могут принести деньги на рынок российской недвижимости.