Несколько мыслей (не связанных напрямую друг с другом) на тему коллапса китайских интернет-компаний.

Во-первых, я в очередной раз убедился, что не зря не инвестирую в китайские бумаги. Спекуляции- возможно, но только не стратегически. Регулярные фроды (вспомним Luckin Coffee) и постоянное вмешательство КПК (коммунистической партии Китая) делают этот рынок лично для меня "неинвестируемым". Не хочется в один прекрасный день оказаться на месте инвесторов, которые отбирали для покупок акции определенного сектора (в данном случае- онлайн-образования), а потом пришел некий "товарищ " и решил, что они угрожают идеологии и национальной безопасности. Заодно обвалив и весь остальной рынок. Зато выяснили, что сторонники лозунга "Есть вещи поважнее фондового рынка" живут не только у нас. Играть с "товарищами" на их территории и по их правилам- для этого нужно быть очень уверенным в своих силах, поэтому я пас.

Во-вторых, интересно узнать мнение хейтеров крипты. Чем отличается риск покупки биткойна от риска покупки китайских бумаг, если оба инструмента могут потерять более 90% своей стоимости за несколько недель? Наличие или отсутствие "внутренней ценности"? В случае крипты ее определяет "вера толпы". В случае с китайскими акциями, как выясняется, ее определяет воля КПК. Не уверен, что из этого лучше. Ну и как поступить в этой ситуации- вместе с криптой полностью запретить китайские акции, или все же оставить оба рынка в покое, позволив резвиться спекулянтам? Ладно, это риторический вопрос.

В-третьих, переходя непосредственно к протагонисту поста. На графике показана динамика KWEB (ETF на китайские интернет-компании) за все 8 лет его существования. В состав портфеля входят не только убитые представители онлайн-образования, но и компании из других сегментов интернета, которых пока волосатая лапа КПК не уничтожила (хотя кое-кого пощипала). График в дневном масштабе, а снизу показаны объемы (сколько акций KWEB торгуются в день).

Вчерашний объем (почти 32 млн бумаг) в РАЗЫ превысил все возможные предыдущие максимумы торгов. Такое впечатление, что владельцы этого ETF готовы были отдать актив по "любой цене, только избавьте меня от него". По классике это означает "капитуляцию", ну, или очень близко к ней. А где капитуляция, там обычно локальное дно и интересная спекулятивная возможность. Тем более, после падения фонда почти на 60% от максимума, показанного всего 5 месяцев назад.

Уверен, что многие интерпретируют текущую ситуацию как "once in a lifetime" стратегическую возможность купить этот рынок/сектор. Возможно, будущее покажет, что так оно и было, этого нельзя исключать. Если бы такая картина возникла, например, в США или Германии, я бы с готовностью согласился. Но мы говорим про другую страну и другие понятия, поэтому лично я предпочитаю относиться к ней именно как к краткосрочной спекулятивной возможности.

Во-первых, я в очередной раз убедился, что не зря не инвестирую в китайские бумаги. Спекуляции- возможно, но только не стратегически. Регулярные фроды (вспомним Luckin Coffee) и постоянное вмешательство КПК (коммунистической партии Китая) делают этот рынок лично для меня "неинвестируемым". Не хочется в один прекрасный день оказаться на месте инвесторов, которые отбирали для покупок акции определенного сектора (в данном случае- онлайн-образования), а потом пришел некий "товарищ " и решил, что они угрожают идеологии и национальной безопасности. Заодно обвалив и весь остальной рынок. Зато выяснили, что сторонники лозунга "Есть вещи поважнее фондового рынка" живут не только у нас. Играть с "товарищами" на их территории и по их правилам- для этого нужно быть очень уверенным в своих силах, поэтому я пас.

Во-вторых, интересно узнать мнение хейтеров крипты. Чем отличается риск покупки биткойна от риска покупки китайских бумаг, если оба инструмента могут потерять более 90% своей стоимости за несколько недель? Наличие или отсутствие "внутренней ценности"? В случае крипты ее определяет "вера толпы". В случае с китайскими акциями, как выясняется, ее определяет воля КПК. Не уверен, что из этого лучше. Ну и как поступить в этой ситуации- вместе с криптой полностью запретить китайские акции, или все же оставить оба рынка в покое, позволив резвиться спекулянтам? Ладно, это риторический вопрос.

В-третьих, переходя непосредственно к протагонисту поста. На графике показана динамика KWEB (ETF на китайские интернет-компании) за все 8 лет его существования. В состав портфеля входят не только убитые представители онлайн-образования, но и компании из других сегментов интернета, которых пока волосатая лапа КПК не уничтожила (хотя кое-кого пощипала). График в дневном масштабе, а снизу показаны объемы (сколько акций KWEB торгуются в день).

Вчерашний объем (почти 32 млн бумаг) в РАЗЫ превысил все возможные предыдущие максимумы торгов. Такое впечатление, что владельцы этого ETF готовы были отдать актив по "любой цене, только избавьте меня от него". По классике это означает "капитуляцию", ну, или очень близко к ней. А где капитуляция, там обычно локальное дно и интересная спекулятивная возможность. Тем более, после падения фонда почти на 60% от максимума, показанного всего 5 месяцев назад.

Уверен, что многие интерпретируют текущую ситуацию как "once in a lifetime" стратегическую возможность купить этот рынок/сектор. Возможно, будущее покажет, что так оно и было, этого нельзя исключать. Если бы такая картина возникла, например, в США или Германии, я бы с готовностью согласился. Но мы говорим про другую страну и другие понятия, поэтому лично я предпочитаю относиться к ней именно как к краткосрочной спекулятивной возможности.

{kind=link}

Про высокую корреляцию между доходностью Трежерис и соотношением Медь/Золото тут писалось неоднократно. Вот, например, на графике за последние 12 месяцев она видна и невооруженным взглядом. Но с одной оговоркой: начиная с апреля что-то в этой корреляции сломалось. Доходность 10-леток упала за 4 месяца примерно с 1,75% до 1,27% (красная линия, правая шкала), тогда как соотношение Медь/Золото даже подросло (синяя линия, левая шкала).

На мой взгляд, эта ситуация является необычной и вряд ли устойчивой. То есть, в ближайшее время (на горизонте нескольких недель) можно ожидать возврата к "норме". К сожалению, данный график не говорит о том, каким образом это произойдет- через (а) падение меди и рост золота или (б) рост доходностей. Наверное, если мир испугается новых штаммов и снова решит закрываться, то (а), а если, наоборот, продолжится постепенное восстановление нормальной жизни, то (б).

На мой взгляд, эта ситуация является необычной и вряд ли устойчивой. То есть, в ближайшее время (на горизонте нескольких недель) можно ожидать возврата к "норме". К сожалению, данный график не говорит о том, каким образом это произойдет- через (а) падение меди и рост золота или (б) рост доходностей. Наверное, если мир испугается новых штаммов и снова решит закрываться, то (а), а если, наоборот, продолжится постепенное восстановление нормальной жизни, то (б).

Почти 1000 человек проголосовало в недавнем опросе о целесообразности создания "итогового индекса". Довольно широкая выборка, позволяющая сделать кое-какие простые выводы.

Результаты показывают, что если тех, кто верит и не верит в такой индекс, примерно поровну (52% на 48%), то тех, кто был бы готов использовать его в личных инвестиционных целях, большинство (58% на 42%).

Наверное, это информация к размышлению, в том числе, и нашим локальным финансовым инженерам в УК и банках. Тот, кто сможет предложить массовому рынку более-менее универсальное решение, вероятно, сможет занять свою нишу. Речь идёт о продукте (скорее всего, в виде фонда), в котором будут представлены не только традиционные классы активов (акции, облигации, золото, недвижимость), но и альтернативные (прямые инвестиции, венчур, редкие сырьевые рынки, земля, крипта). Причём, все это должно ещё быть каким-то образом распределено по географии, по секторам, по валютам как минимум. И чтобы стоило недорого (вряд ли кто-то согласится на больше 1% годовых за всё).

А пока такой универсальный продукт только в проектах, можно посмотреть на его упрощенные альтернативы (правда, у нас они доступны только квалинвесторам). Вот, например, у Blackrock есть семейство ETF (тикеры: AOK, AOM, AOR), которые основаны на распределении активов между своими же индексными фондами акций и облигаций. Разница между ними только в суммарном весе, который в данный момент занимают в портфеле акции: сейчас это 60% для "агрессивного" AOR, 40% для "умеренного" AOM и 30% для "консервативного" AOK. При этом базовые фонды используются одни и те же.

Более интересный вариант предлагает известный Мебан Фабер со своей управляющей компанией Cambria. Если помните, я рекомендовал его книгу как одну из обязательных к прочтению всем, кто интересуется активным подходом к аллокации. Его фонд (GAA) так и называется "Global Asset Allocation ETF" и основан на принципах, описанных в книге. В портфеле присутствуют как собственные базовые фонды Cambria, так и фонды от других УК.

Эти варианты нельзя назвать полноценной заменой "итоговому индексу", так как они не покрывают альтернативные классы активов. Тем не менее, удовлетворить спрос определённой части инвесторов, которые ищут "универсальный инструмент" и в то же время готовы ограничиться традиционными классами активов, они вполне способны.

Результаты показывают, что если тех, кто верит и не верит в такой индекс, примерно поровну (52% на 48%), то тех, кто был бы готов использовать его в личных инвестиционных целях, большинство (58% на 42%).

Наверное, это информация к размышлению, в том числе, и нашим локальным финансовым инженерам в УК и банках. Тот, кто сможет предложить массовому рынку более-менее универсальное решение, вероятно, сможет занять свою нишу. Речь идёт о продукте (скорее всего, в виде фонда), в котором будут представлены не только традиционные классы активов (акции, облигации, золото, недвижимость), но и альтернативные (прямые инвестиции, венчур, редкие сырьевые рынки, земля, крипта). Причём, все это должно ещё быть каким-то образом распределено по географии, по секторам, по валютам как минимум. И чтобы стоило недорого (вряд ли кто-то согласится на больше 1% годовых за всё).

А пока такой универсальный продукт только в проектах, можно посмотреть на его упрощенные альтернативы (правда, у нас они доступны только квалинвесторам). Вот, например, у Blackrock есть семейство ETF (тикеры: AOK, AOM, AOR), которые основаны на распределении активов между своими же индексными фондами акций и облигаций. Разница между ними только в суммарном весе, который в данный момент занимают в портфеле акции: сейчас это 60% для "агрессивного" AOR, 40% для "умеренного" AOM и 30% для "консервативного" AOK. При этом базовые фонды используются одни и те же.

Более интересный вариант предлагает известный Мебан Фабер со своей управляющей компанией Cambria. Если помните, я рекомендовал его книгу как одну из обязательных к прочтению всем, кто интересуется активным подходом к аллокации. Его фонд (GAA) так и называется "Global Asset Allocation ETF" и основан на принципах, описанных в книге. В портфеле присутствуют как собственные базовые фонды Cambria, так и фонды от других УК.

Эти варианты нельзя назвать полноценной заменой "итоговому индексу", так как они не покрывают альтернативные классы активов. Тем не менее, удовлетворить спрос определённой части инвесторов, которые ищут "универсальный инструмент" и в то же время готовы ограничиться традиционными классами активов, они вполне способны.

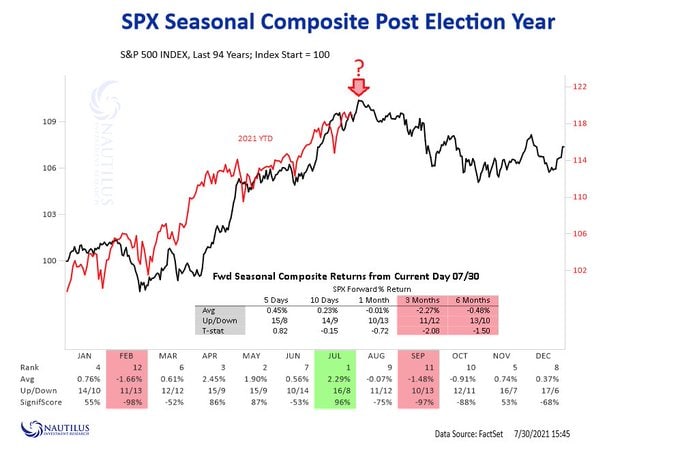

Любопытный график сезонности рынка акций США от экспертов Nautilus Research. Черная линия- это сезонность индекса S&P-500, но только в 1-й год после выборов президента. Он построен на основе 24 президентских циклов, то есть, более чем за 90 лет. Красная линия- динамика индекса в 2021 году, который тоже, как известно, является первым годом после выборов.

Месяц июль, как следует из сводной таблицы под графиком, в среднем, является очень успешным для рынка акций (повторю, речь не обо всех июлях, а только в пост-выборные годы). Зато вот потом наступает, опять же, в среднем, тяжелый 3-месячный период с августа по октябрь. И согласно графику, рынок сейчас аккурат на своем "сезонном максимуме".

Означает ли это, что прямо сейчас все должно начать падать? Отнюдь, ведь из той же таблицы видно, что даже в предстоящий слабый период количество месяцев, закрывшихся в плюс и в минус, разделилось примерно поровну. В отличие, например, от того же июля, а затем ноября и декабря, в которых количество положительных месяцев в 2 раза больше, чем отрицательных.

Более того, график сезонности - это, безусловно, очень полезный инструмент, который опытный трейдер всегда имеет под рукой, но он не единственный, на основе которого принимаются решения. Прямо сейчас на рынке можно найти и такие факторы, которые, наоборот, делают более вероятным дальнейший рост, и мы о них тоже поговорим в ближайших постах.

Но он может послужить хорошим сдерживающим фактором, чтобы не идти сейчас "ва-банк", а применять более избирательный подход к кандидатам на покупку и к размеру позиции (речь сейчас только о трейдерах). Ведь даже несмотря на примерно равное количество положительных и отрицательных месяцев впереди, статистика говорит нам о том, что ущерб в отрицательные месяцы оказывается намного больше прибыли в положительные (отчего средний результат за 24 цикла и в минусе).

Месяц июль, как следует из сводной таблицы под графиком, в среднем, является очень успешным для рынка акций (повторю, речь не обо всех июлях, а только в пост-выборные годы). Зато вот потом наступает, опять же, в среднем, тяжелый 3-месячный период с августа по октябрь. И согласно графику, рынок сейчас аккурат на своем "сезонном максимуме".

Означает ли это, что прямо сейчас все должно начать падать? Отнюдь, ведь из той же таблицы видно, что даже в предстоящий слабый период количество месяцев, закрывшихся в плюс и в минус, разделилось примерно поровну. В отличие, например, от того же июля, а затем ноября и декабря, в которых количество положительных месяцев в 2 раза больше, чем отрицательных.

Более того, график сезонности - это, безусловно, очень полезный инструмент, который опытный трейдер всегда имеет под рукой, но он не единственный, на основе которого принимаются решения. Прямо сейчас на рынке можно найти и такие факторы, которые, наоборот, делают более вероятным дальнейший рост, и мы о них тоже поговорим в ближайших постах.

Но он может послужить хорошим сдерживающим фактором, чтобы не идти сейчас "ва-банк", а применять более избирательный подход к кандидатам на покупку и к размеру позиции (речь сейчас только о трейдерах). Ведь даже несмотря на примерно равное количество положительных и отрицательных месяцев впереди, статистика говорит нам о том, что ущерб в отрицательные месяцы оказывается намного больше прибыли в положительные (отчего средний результат за 24 цикла и в минусе).

{kind=link}

График, который может заметно напрячь долгосрочных инвесторов в акции США и золото. Это еще один пример на расхождение, которое, вероятнее всего, "схлопнется", но непонятно, за счет кого.

Синяя линия- это США в % в мировом рынке акций (правая шкала). Сейчас она составляет 59,8%, а исторический максимум этого показателся достигался на уровне 60,67% в 2001 году, перед самым крахом дотком-пузыря. Оранжевая линия- это индекс доллара США (левая шкала). График долгосрочный, за 25 лет, поэтому не нужно ждать от него спекулятивных торговых сигналов. Скорее, он помогает лучше осознать контекст, в котором сейчас находятся рынки.

Обычно эти две кривые движутся вместе. Не постоянно, так как, повторю, график долгосрочный, и движения длиной несколько недель могут на нем визуально теряться. Но уже больше года как эта корреляция нарушилась, и накопленный разрыв кажется слишком большим. Это повышает вероятность того, что на горизонте несколько месяцев он уменьшится- либо за счет роста доллара, либо за счет коррекции акций.

Синяя линия- это США в % в мировом рынке акций (правая шкала). Сейчас она составляет 59,8%, а исторический максимум этого показателся достигался на уровне 60,67% в 2001 году, перед самым крахом дотком-пузыря. Оранжевая линия- это индекс доллара США (левая шкала). График долгосрочный, за 25 лет, поэтому не нужно ждать от него спекулятивных торговых сигналов. Скорее, он помогает лучше осознать контекст, в котором сейчас находятся рынки.

Обычно эти две кривые движутся вместе. Не постоянно, так как, повторю, график долгосрочный, и движения длиной несколько недель могут на нем визуально теряться. Но уже больше года как эта корреляция нарушилась, и накопленный разрыв кажется слишком большим. Это повышает вероятность того, что на горизонте несколько месяцев он уменьшится- либо за счет роста доллара, либо за счет коррекции акций.

В английском языке есть такое выражение: "No party without chips". Дословно оно означает, что не бывает вечеринки без чипсов. Но словом "chips" также обозначаются акции полупроводниковых компаний- производителей чипов. Поэтому англоязычные трейдеры любят использовать это выражение именно в таком контексте. Я тоже неоднократно писал в канале о лидирующей роли отрасли чипов (ETF: SOXX, SMH). До сих пор она ни разу не подводила. Поэтому я считаю крайне важным для всего рынка то, что сейчас происходит с отраслевым ETF.

Как видно, SOXX в абсолюте уже явно проскочил горизонтальное сопротивление и торгуется на историческом максимуме. Относительно S&P-500 SOXX отставал с февраля (падающее соотношение SOXX/SPY в верхней части графика), но эта коррекция, похоже, заканчивается, и есть хорошие шансы на возобновление относительного аптренда SOXX против рынка. В такой ситуации очень тяжело быть стратегическим "медведем" по рынку акций, даже с учетом плохой сезонности, о которой тут недавно писалось.

Как видно, SOXX в абсолюте уже явно проскочил горизонтальное сопротивление и торгуется на историческом максимуме. Относительно S&P-500 SOXX отставал с февраля (падающее соотношение SOXX/SPY в верхней части графика), но эта коррекция, похоже, заканчивается, и есть хорошие шансы на возобновление относительного аптренда SOXX против рынка. В такой ситуации очень тяжело быть стратегическим "медведем" по рынку акций, даже с учетом плохой сезонности, о которой тут недавно писалось.

Вчера в FT вышла довольно двусмысленная новость о создании первого "фонда на биткойн" в виде полноценного UCITS- "золотого стандарта" в фондовом регулировании Европы. Французская УК Melanion Capital первой получила одобрение европейского регулятора. По сути, UCITS, как и ETF- это продукты, ориентированные на розницу. То есть, получается, что уже можно трубить победу тем, кто изначально относился к крипте как классу активов (хотя и новому, со своими особенностями)? И да, и нет.

С одной стороны, сам факт, что европейские бюрократы не испугались слова "биткойн" в розничном продукте, является чем-то новым и может сигнализировать о постепенном "таянии льда". Но, с другой, фонд, о котором идет речь, не инвестирует напрямую в крипту. В его портфеле планируется держать до 30 акций компаний, так или иначе связанных с крипто-индустрией (майнеры, блокчейн-технологии, криптобиржи). В частности, в нем будет RIOT, о котором я писал именно как об одной из альтернатив крипте, доступных обычным инвесторам в акции.

Критерием отбора акций будет их корреляция с динамикой биткойна, которая, по словам управляющих, составляет до 90%. Чем выше корреляция, тем выше вес акции в портфеле фонда. Листингован фонд будет на бирже Euronext в Париже, а комиссия за управление составит 0,75%. По идее, любой квалинвестор и в РФ может купить такой продукт, если его брокер предоставляет доступ к инструментам с европейских бирж (неважно, напрямую или в виде внебиржевой сделки).

Естественно, этот пост имеет исключительно информационные цели и не может являться рекомендацией. Игнорировать факт создания такого продукта под UCITS было бы недальновидно. Но это не отменяет исключительно высокого риска инвестирования в него, учитывая заявленную целевую корреляцию с биткойном. Решать, в любом случае, придется самостоятельно или с помощью вашего инвестконсультанта.

С одной стороны, сам факт, что европейские бюрократы не испугались слова "биткойн" в розничном продукте, является чем-то новым и может сигнализировать о постепенном "таянии льда". Но, с другой, фонд, о котором идет речь, не инвестирует напрямую в крипту. В его портфеле планируется держать до 30 акций компаний, так или иначе связанных с крипто-индустрией (майнеры, блокчейн-технологии, криптобиржи). В частности, в нем будет RIOT, о котором я писал именно как об одной из альтернатив крипте, доступных обычным инвесторам в акции.

Критерием отбора акций будет их корреляция с динамикой биткойна, которая, по словам управляющих, составляет до 90%. Чем выше корреляция, тем выше вес акции в портфеле фонда. Листингован фонд будет на бирже Euronext в Париже, а комиссия за управление составит 0,75%. По идее, любой квалинвестор и в РФ может купить такой продукт, если его брокер предоставляет доступ к инструментам с европейских бирж (неважно, напрямую или в виде внебиржевой сделки).

Естественно, этот пост имеет исключительно информационные цели и не может являться рекомендацией. Игнорировать факт создания такого продукта под UCITS было бы недальновидно. Но это не отменяет исключительно высокого риска инвестирования в него, учитывая заявленную целевую корреляцию с биткойном. Решать, в любом случае, придется самостоятельно или с помощью вашего инвестконсультанта.

К сожалению, препятствия для роста золота, о которых я писал в начале июня, пока работают, причем очень эффективно. Расхождение между золотом и TIPS сохраняется, и цена золота с даты поста упала с 1908 до 1768 долларов (на закрытии пятницы). Мое субъективное мнение о том, что золото начнет "догонять" TIPS пока не работает, и это еще раз говорит о том, что цена первична, несмотря на ожидания и "хотелки".

Это не означает, что для инвесторов в золото все пропало, просто ожидание новых максимумов может затянуться. До тех пор, пока соотношение Gold/Tips торгуется выше бывшего уровня сопротивления 2016-2018 гг., думаю, шансы на возобновление роста золота остаются высокими. Правда, с учетом недельного масштаба графика, произойти это может не в самое ближайшее время. Но вот уход соотношения обратно под этот уровень (если произойдет) может усугубить проблемы быков и отложить исторические максимумы золота на неопределенный срок.

Это не означает, что для инвесторов в золото все пропало, просто ожидание новых максимумов может затянуться. До тех пор, пока соотношение Gold/Tips торгуется выше бывшего уровня сопротивления 2016-2018 гг., думаю, шансы на возобновление роста золота остаются высокими. Правда, с учетом недельного масштаба графика, произойти это может не в самое ближайшее время. Но вот уход соотношения обратно под этот уровень (если произойдет) может усугубить проблемы быков и отложить исторические максимумы золота на неопределенный срок.

Распродажа, которая несколько дней происходит в драгметаллах, постепенно приводит к потенциальному формированию интересной долгосрочной возможности.

Доля бумаг, входящих в портфель GDX (ETF на акции золотодобывающих компаний), которые торгуются выше своих 200-дневных средних, резко снизилась и почти достигла 0. К сожалению, у меня нет длинной истории этого индикатора, но предыдущие два таких случая имели место в марте 2020 и в сентябре 2018, и оба раза это было дно в цене GDX.

Сейчас значение этого индикатора "ширины рынка" еще не 0, но очень близко к нему. Потенциал снижения GDX еще остается, но, учитывая, что он торгуется выше долгосрочной 200-недельной средней (которая растет), имеются неплохие шансы на то, что перехода в медвежий рынок не случится. Мне представляется критичной зона 28-30, и если цена не пойдет ниже, то это может стать интересным уровнем для формирования стратегической позиции в секторе.

Конечно, это мое личное мнение, которое не является инвестиционной рекомендацией.

Доля бумаг, входящих в портфель GDX (ETF на акции золотодобывающих компаний), которые торгуются выше своих 200-дневных средних, резко снизилась и почти достигла 0. К сожалению, у меня нет длинной истории этого индикатора, но предыдущие два таких случая имели место в марте 2020 и в сентябре 2018, и оба раза это было дно в цене GDX.

Сейчас значение этого индикатора "ширины рынка" еще не 0, но очень близко к нему. Потенциал снижения GDX еще остается, но, учитывая, что он торгуется выше долгосрочной 200-недельной средней (которая растет), имеются неплохие шансы на то, что перехода в медвежий рынок не случится. Мне представляется критичной зона 28-30, и если цена не пойдет ниже, то это может стать интересным уровнем для формирования стратегической позиции в секторе.

Конечно, это мое личное мнение, которое не является инвестиционной рекомендацией.

Простой график, который дает основания говорить о том, что акции США, несмотря на все разговоры о "пузыре", все еще находятся в бычьем рынке. Про возможные тактические откаты или даже коррекции речи нет- они неизбежны. Но стратегически играть против этого рынка, на мой взгляд, сейчас по эффективности примерно то же самое, что пытаться лбом прошибить стену.

Это динамика ETF "равновзвешенного S&P-500". В отличие от известного всем SPY, где компании взвешены по капитализации, в RSP все 500 компаний входят с равным весом 0,2%. Благодаря этому он гораздо меньше зависит от поведения гигантов типа Амазона (хотя все еще остается large-cap индексом, так как тут по определению 500 крупнейших компаний США).

Несмотря на массу разговоров о том, что рынок вытягивает топ-5 акций, мы видим, что это не совсем так. RSP вышел вверх из 3-месячной консолидации, что говорит о более широком участии в росте и при всем желании не может считаться медвежьим сигналом. При условии, конечно, что его быстро не "завернут" обратно.

Это динамика ETF "равновзвешенного S&P-500". В отличие от известного всем SPY, где компании взвешены по капитализации, в RSP все 500 компаний входят с равным весом 0,2%. Благодаря этому он гораздо меньше зависит от поведения гигантов типа Амазона (хотя все еще остается large-cap индексом, так как тут по определению 500 крупнейших компаний США).

Несмотря на массу разговоров о том, что рынок вытягивает топ-5 акций, мы видим, что это не совсем так. RSP вышел вверх из 3-месячной консолидации, что говорит о более широком участии в росте и при всем желании не может считаться медвежьим сигналом. При условии, конечно, что его быстро не "завернут" обратно.

А это график, который может оказать непосредственное влияние на жизнь каждого из нас, даже тех, кого рынки вообще не интересуют.

Корзина сельскохозяйственных фьючерсов (ETF: DBA), включающая пшеницу, сою, сахар, кукурузу, кофе, какао и т.д.), кажется, формирует классическую бычью фигуру: пробой в апреле февральского максимума, ускорение роста, затем откат с успешным ре-тестом уровня, который из сопротивления стал поддержкой и вот теперь попытка выхода на новые максимумы. При этом соотношение "сельскохозяйственного" сегмента против широкого индекса сырья (снизу) также, похоже, разворачивает вверх 10-месячный тренд, а это должно добавить импульса и абсолютному движению.

В случае пробоя рост на 8-10% выглядит очень реалистичным, причем на горизонте не более 3-4 месяцев. А это очень много для рынка, который напрямую влияет на стоимость "еды" во всем мире. Именно поэтому я говорю о влиянии на каждого из нас, и могу только представить, какое поле для роста цен это даст производителям "конечных" продуктов питания.

Корзина сельскохозяйственных фьючерсов (ETF: DBA), включающая пшеницу, сою, сахар, кукурузу, кофе, какао и т.д.), кажется, формирует классическую бычью фигуру: пробой в апреле февральского максимума, ускорение роста, затем откат с успешным ре-тестом уровня, который из сопротивления стал поддержкой и вот теперь попытка выхода на новые максимумы. При этом соотношение "сельскохозяйственного" сегмента против широкого индекса сырья (снизу) также, похоже, разворачивает вверх 10-месячный тренд, а это должно добавить импульса и абсолютному движению.

В случае пробоя рост на 8-10% выглядит очень реалистичным, причем на горизонте не более 3-4 месяцев. А это очень много для рынка, который напрямую влияет на стоимость "еды" во всем мире. Именно поэтому я говорю о влиянии на каждого из нас, и могу только представить, какое поле для роста цен это даст производителям "конечных" продуктов питания.

Доходность 10-летних US Treasuries в настоящее время "флиртует" с 200-дневной средней. Направление, в котором она утвердится, очень важно не только для инвесторов в Трежерис и облигации, но и для тех инвесторов в акции, которые не боятся делать тактические ставки на отдельные сегменты рынка.

На графике хорошо просматривается сильная положительная корреляция между 10-летней доходностью (синим, левая шкала) и соотношением IWM/QQQ (индекс компаний малой капитализации против Насдак-100, красным, правая шкала). С того момента, как доходность достигла максимума в марте, компании Small-Caps явно проигрывают рынку и особенно, Насдак-100- соотношение IWM/QQQ упало с 0,74 до 0,6.

Нужно понимать, что тут не идет речь о влиянии на широкий рынок акций, так как он не прекратил свой рост в марте. Просто, внутри него идет постоянная ротация, и Small-Caps, лидировавшие с сентября, стали одной из её жертв. Так и теперь, при новом цикле роста доходности (а для его подтверждения, на мой взгляд, нужно увидеть её рост выше 1,38%- локального максимума прошлой недели) появится повод снова делать ставку на индекс компаний малой капитализации, так как он, вероятнее всего, вернется в опережающий режим. Но в противном случае, если доходность по тем или иным причинам расти не будет, инвесторам в акции США лучше будет держаться подальше от его более рискованного сегмента Small-Caps и продолжать "дружить" с гигантами Nasdaq-100.

На графике хорошо просматривается сильная положительная корреляция между 10-летней доходностью (синим, левая шкала) и соотношением IWM/QQQ (индекс компаний малой капитализации против Насдак-100, красным, правая шкала). С того момента, как доходность достигла максимума в марте, компании Small-Caps явно проигрывают рынку и особенно, Насдак-100- соотношение IWM/QQQ упало с 0,74 до 0,6.

Нужно понимать, что тут не идет речь о влиянии на широкий рынок акций, так как он не прекратил свой рост в марте. Просто, внутри него идет постоянная ротация, и Small-Caps, лидировавшие с сентября, стали одной из её жертв. Так и теперь, при новом цикле роста доходности (а для его подтверждения, на мой взгляд, нужно увидеть её рост выше 1,38%- локального максимума прошлой недели) появится повод снова делать ставку на индекс компаний малой капитализации, так как он, вероятнее всего, вернется в опережающий режим. Но в противном случае, если доходность по тем или иным причинам расти не будет, инвесторам в акции США лучше будет держаться подальше от его более рискованного сегмента Small-Caps и продолжать "дружить" с гигантами Nasdaq-100.

{kind=link}

Что точно не грозит рынку, так это недостаток экзотических продуктов. Многие уже знакомы с флагманским фондом Кэти Вуд ARKK, который в 2020 году вырос на 149% (а до этого еще на 35% в 2019 г). В этом году он пока в минусе на 7%, и становятся громче голоса, предупреждающие о дороговизне входящих в него акций и о скором его неминуемом крахе. Даже знаменитый после 2008 г и по фильму "Big Short" Майкл Бьюри в открытую ставит против Ark и его крупнейшей позиции в Тесле.

Ну что ж, по крайней мере, Майкла нельзя будет упрекнуть в том, что его действия расходятся со словами. Это маленькая "слабость" очень присуща многочисленной армии диванных и твиттер-аналитиков, которые также ждут скорого коллапса Ark Invest. Но, судя по всему, вскоре у них тоже появится возможность ответить своими деньгами за слова.

На регистрацию подан ETF от небольшой (всего 228 млн долл под управлением) компании Tuttle Capital, который хочет стать "инверсным" для ARKK. Инверсных индексных фондов на рынке множество, например, если хочется играть по S&P-500 не в лонг через SPY, а в шорт, то можно купить SH. Но вот инверсного фонда на конкретную неиндексную стратегию еще не было и, кстати, поэтому пока есть сомнения в регистрации правил такого ETF.

Зато если его все-таки допустят к торгам, то это даст возможность именно розничной толпе, которая жаждет крови (видимо, не успев прокатиться на росте в предыдущие 2 года) поставить деньги на свои убеждения (а иначе что это за убеждения?). Купив такой фонд (его тикер будет SARK), можно будет заработать на падении ARKK и, тем самым, получить не только моральное, но и материальное удовлетворение. Все по-честному, осталось лишь дождаться одобрения регулятора.

Ну что ж, по крайней мере, Майкла нельзя будет упрекнуть в том, что его действия расходятся со словами. Это маленькая "слабость" очень присуща многочисленной армии диванных и твиттер-аналитиков, которые также ждут скорого коллапса Ark Invest. Но, судя по всему, вскоре у них тоже появится возможность ответить своими деньгами за слова.

На регистрацию подан ETF от небольшой (всего 228 млн долл под управлением) компании Tuttle Capital, который хочет стать "инверсным" для ARKK. Инверсных индексных фондов на рынке множество, например, если хочется играть по S&P-500 не в лонг через SPY, а в шорт, то можно купить SH. Но вот инверсного фонда на конкретную неиндексную стратегию еще не было и, кстати, поэтому пока есть сомнения в регистрации правил такого ETF.

Зато если его все-таки допустят к торгам, то это даст возможность именно розничной толпе, которая жаждет крови (видимо, не успев прокатиться на росте в предыдущие 2 года) поставить деньги на свои убеждения (а иначе что это за убеждения?). Купив такой фонд (его тикер будет SARK), можно будет заработать на падении ARKK и, тем самым, получить не только моральное, но и материальное удовлетворение. Все по-честному, осталось лишь дождаться одобрения регулятора.

Пожалуй, впервые за долгое время рынок акций испытает на прочность классическую "теорию Доу". Согласно ей, если один из двух индексов (Dow Jones Industrials и Dow Jones Transportation) показывает новый максимум, то второй индекс должен последовать за ним если не сразу, то с какой-то небольшой задержкой. Тогда тренд "здоровый". Если же этого не происходит, то весь восходящий тренд оказывается под угрозой.

Именно такое расхождение наблюдается сейчас. До мая этого года оба индекса росли параллельно. Но после этого индустриальный индекс продолжил показывать новые максимумы, а вот транспортный индекс так майский уровень и не превысил. Более того, он уже в опасной близости от своей 200-дневной средней.

Важно: это нужно воспринимать не как "сигнал" на немедленную продажу, а как "звоночек", требующий стряхнуть пыль со своих правил риск-менеджмента. Они у каждого свои и, наверное, уже паутиной покрылись, учитывая, что за весь год просадка по индексу не превышала 5%, создавая ненужные иллюзии, что так будет всегда.

Именно такое расхождение наблюдается сейчас. До мая этого года оба индекса росли параллельно. Но после этого индустриальный индекс продолжил показывать новые максимумы, а вот транспортный индекс так майский уровень и не превысил. Более того, он уже в опасной близости от своей 200-дневной средней.

Важно: это нужно воспринимать не как "сигнал" на немедленную продажу, а как "звоночек", требующий стряхнуть пыль со своих правил риск-менеджмента. Они у каждого свои и, наверное, уже паутиной покрылись, учитывая, что за весь год просадка по индексу не превышала 5%, создавая ненужные иллюзии, что так будет всегда.

С удовольствием поздравляю замечательную команду Finex с достижением очередной серьезной отметки- 15 тысяч подписчиков в телеграм-канале. Считаю крайне позитивным фактором то, что все больше людей интересуется не только спекуляциями на фондовом рынке, но и долгосрочными инвестициями. Линейка ETF от Finex, которые являются пионерами в создании этого продукта в России, в большой степени этому способствует.

Желаю коллегам не останавливаться на достигнутом, расширения продуктового ряда и превращения как минимум в "российский Vanguard"!

Желаю коллегам не останавливаться на достигнутом, расширения продуктового ряда и превращения как минимум в "российский Vanguard"!

Среди читателей канала, насколько я знаю, есть не только долгосрочные buy-and-hold инвесторы, но и большое количество инвесторов активных, стремящихся поймать тактические движения тех или иных секторов или широких индексов с горизонтом несколько недель/месяцев (я и сам этим балуюсь), а также трейдеров, спекулянтов, работающих на совсем коротких горизонтах.

Я думаю, многие согласятся со мной в том, что на результат такой активной деятельности влияет не только способность правильно использовать те или иные методы анализа, но и психологическая устойчивость. Ведь именно благодаря этому качеству кому-то удается, а кому-то нет, придерживаться выбранного плана и соблюдать свои же собственные правила работы, которые казались такими очевидными на спокойном рынке, и которые подвергаются серьезным испытаниям в периоды волатильности.

Недавно я узнал, что мои коллеги, которых я знаю еще со времен работы в отрасли, в сотрудничестве с профессиональными психотерапевтами подумывают о создании специального сервиса психологической "прокачки", консультирования и поддержки инвесторов и трейдеров. Сейчас они находятся в режиме тестирования спроса на такой сервис. Если кого-то из вас заинтересовала эта информация, потратьте, пожалуйста, 5 минут своего времени, чтобы пройти этот бесплатный и анонимный опрос. Его результаты помогут людям понять, стоит ли двигаться в этом направлении.

На мой личный взгляд, наличие такого сервиса точно не помешает. Насколько он будет полезным, сможет показать только практика. Сразу говорю, что это не реклама, я не являюсь партнером этого проекта и публикую ссылку на опрос по собственной инициативе, так как мне интересны его результаты и перспективы создания сервиса, который предварительно назвали "Дзен-трейдинг".

#партнерскийпост

Я думаю, многие согласятся со мной в том, что на результат такой активной деятельности влияет не только способность правильно использовать те или иные методы анализа, но и психологическая устойчивость. Ведь именно благодаря этому качеству кому-то удается, а кому-то нет, придерживаться выбранного плана и соблюдать свои же собственные правила работы, которые казались такими очевидными на спокойном рынке, и которые подвергаются серьезным испытаниям в периоды волатильности.

Недавно я узнал, что мои коллеги, которых я знаю еще со времен работы в отрасли, в сотрудничестве с профессиональными психотерапевтами подумывают о создании специального сервиса психологической "прокачки", консультирования и поддержки инвесторов и трейдеров. Сейчас они находятся в режиме тестирования спроса на такой сервис. Если кого-то из вас заинтересовала эта информация, потратьте, пожалуйста, 5 минут своего времени, чтобы пройти этот бесплатный и анонимный опрос. Его результаты помогут людям понять, стоит ли двигаться в этом направлении.

На мой личный взгляд, наличие такого сервиса точно не помешает. Насколько он будет полезным, сможет показать только практика. Сразу говорю, что это не реклама, я не являюсь партнером этого проекта и публикую ссылку на опрос по собственной инициативе, так как мне интересны его результаты и перспективы создания сервиса, который предварительно назвали "Дзен-трейдинг".

#партнерскийпост

Мнения по поводу роста инфляции разделились. То она "временная", то вдруг "постоянная" и требующая скорого урезания программ стимулирования, потом снова "временная" и т.д. Оставим споры на эту тему экономистам и говорящим головам с ТВ.

Гораздо проще и логичнее посмотреть, что сам рынок говорит об инфляции. В моем понимании лучше всего отражает реалии соотношение Сырье/Облигации (DBC/TLT в примере на графике). И это соотношение, и цена DBC в абсолюте (сверху) тестируют значимые уровни. Возможно, это не совпадение, что нефть и топливный сектор, занимающий большую долю в DBC, именно сегодня показывают сильный рост.

Если он не получит продолжения, и соотношение DBC/TLT обновит минимум прошлой недели, это может означать, что опасения по поводу роста глобальной инфляции и необходимости сворачивания стимулов, вероятно, несколько преувеличены. Это обязательно окажет влияние и на межсекторную динамику, но об этом поговорим уже по факту, если придется.

Гораздо проще и логичнее посмотреть, что сам рынок говорит об инфляции. В моем понимании лучше всего отражает реалии соотношение Сырье/Облигации (DBC/TLT в примере на графике). И это соотношение, и цена DBC в абсолюте (сверху) тестируют значимые уровни. Возможно, это не совпадение, что нефть и топливный сектор, занимающий большую долю в DBC, именно сегодня показывают сильный рост.

Если он не получит продолжения, и соотношение DBC/TLT обновит минимум прошлой недели, это может означать, что опасения по поводу роста глобальной инфляции и необходимости сворачивания стимулов, вероятно, несколько преувеличены. Это обязательно окажет влияние и на межсекторную динамику, но об этом поговорим уже по факту, если придется.

Я уже писал о положительной корреляции между доходностями длинных Трежерис и динамикой сектора Financials. Рост доходностей означает рост маржинальности банков и, соответственно, рост их цены. Амплитуда при этом, естестсвенно, может отличаться, и не всегда совпадают локальные максимумы и минимумы, но направление, как правило, совпадает. Это видно на графике при сравнении доходности 10-летних Трежерис (сверху) и цены ETF на финансовый сектор (посередине).

А в нижней части графика показан Сбербанк, который торгуется за $ в Лондоне, чтобы исключить влияние курса. Его динамика также хорошо коррелирует с динамикой XLF, хотя и тут периодически случаются небольшие расхождения. Важно: мы тут рассматриваем 2021 год, в котором на цену Сбербанка не оказывают влияния нерыночные страновые факторы.

И вот что бросается в глаза. Во-первых, цена XLF уже вовсю тестирует исторический максимум, впервые достигнутый 2 недели назад (он же годовой максимум 2021 г), в то время как доходность Трежерис пока далека от своего годового максимума. Не означает ли это, что инвесторы в акции финансового сектора закладывают в цену будущую реакцию доходности на Джексон-Холл? Я этого не исключаю.

Во-вторых, мне показалось интересным, что Сбербанк, который даже на дневных свечках долгое время повторял динамику XLF, за последние 5 дней заметно отстал. Пока XLF вырос за эти дни почти на 5%, Сбербанк те же 5%, наоборот, потерял. Я, конечно, давно не слежу за корпоративными событиями в отдельно взятых российских компаниях, но, по-моему, ничего серьезно негативного со Сбером за последнюю неделю не происходило. Если так, то интересным выглядит такой возможный сценарий, при котором в качестве реакции на Джексон-Холл мы увидим рост 10-летних доходностей, за ним выход XLF на новый исторический максимум без сопротивлений сверху, а за этим и догоняющую динамику нашего Сбера.

Пусть этот расклад может быть интересен лишь со спекулятивной точки зрения и не имеет отношения к долгосрочным накоплениям. Но если он позволит за относительно короткое время поймать хорошее движение в понятной бумаге, то почему бы и нет?

Да, и, конечно, это всего лишь размышления, и они не могут являться инвестиционной рекомендацией.

А в нижней части графика показан Сбербанк, который торгуется за $ в Лондоне, чтобы исключить влияние курса. Его динамика также хорошо коррелирует с динамикой XLF, хотя и тут периодически случаются небольшие расхождения. Важно: мы тут рассматриваем 2021 год, в котором на цену Сбербанка не оказывают влияния нерыночные страновые факторы.

И вот что бросается в глаза. Во-первых, цена XLF уже вовсю тестирует исторический максимум, впервые достигнутый 2 недели назад (он же годовой максимум 2021 г), в то время как доходность Трежерис пока далека от своего годового максимума. Не означает ли это, что инвесторы в акции финансового сектора закладывают в цену будущую реакцию доходности на Джексон-Холл? Я этого не исключаю.

Во-вторых, мне показалось интересным, что Сбербанк, который даже на дневных свечках долгое время повторял динамику XLF, за последние 5 дней заметно отстал. Пока XLF вырос за эти дни почти на 5%, Сбербанк те же 5%, наоборот, потерял. Я, конечно, давно не слежу за корпоративными событиями в отдельно взятых российских компаниях, но, по-моему, ничего серьезно негативного со Сбером за последнюю неделю не происходило. Если так, то интересным выглядит такой возможный сценарий, при котором в качестве реакции на Джексон-Холл мы увидим рост 10-летних доходностей, за ним выход XLF на новый исторический максимум без сопротивлений сверху, а за этим и догоняющую динамику нашего Сбера.

Пусть этот расклад может быть интересен лишь со спекулятивной точки зрения и не имеет отношения к долгосрочным накоплениям. Но если он позволит за относительно короткое время поймать хорошее движение в понятной бумаге, то почему бы и нет?

Да, и, конечно, это всего лишь размышления, и они не могут являться инвестиционной рекомендацией.

{kind=link}

Если за оставшиеся в августе 3 торговых дня индекс S&P-500 не упадет на 5% и более, рынок даст нам возможность оценить одну историческую закономерность. Согласно данным LPL Research, за последние 70+ лет мы наблюдаем лишь 15-й случай, когда доходность индекса с начала года до конца августа превышала 15%. На графике это отмечено синими столбцами.

Оранжевые столбцы- это доходность рынка в эти особо успешные годы за оставшиеся 4 месяца. Лишь 2 раза из 14 она оказывалась отрицательной. Пример1987 г., когда в октябре случился "черный понедельник", и рынок упал на 23% за день, отличается тем, что на конец августа он уже был перегрет гораздо сильнее, чем в среднем (+36%), что делало его более чувствительным к негативу.

Рынок, конечно, вещь непредсказуемая, но мне кажется, что если он без серьезных потерь пройдет традиционно более опасный период август-сентябрь, то у него есть все шансы закончить год на позитивной ноте и не нарушить эту приятную закономерность.

Оранжевые столбцы- это доходность рынка в эти особо успешные годы за оставшиеся 4 месяца. Лишь 2 раза из 14 она оказывалась отрицательной. Пример1987 г., когда в октябре случился "черный понедельник", и рынок упал на 23% за день, отличается тем, что на конец августа он уже был перегрет гораздо сильнее, чем в среднем (+36%), что делало его более чувствительным к негативу.

Рынок, конечно, вещь непредсказуемая, но мне кажется, что если он без серьезных потерь пройдет традиционно более опасный период август-сентябрь, то у него есть все шансы закончить год на позитивной ноте и не нарушить эту приятную закономерность.

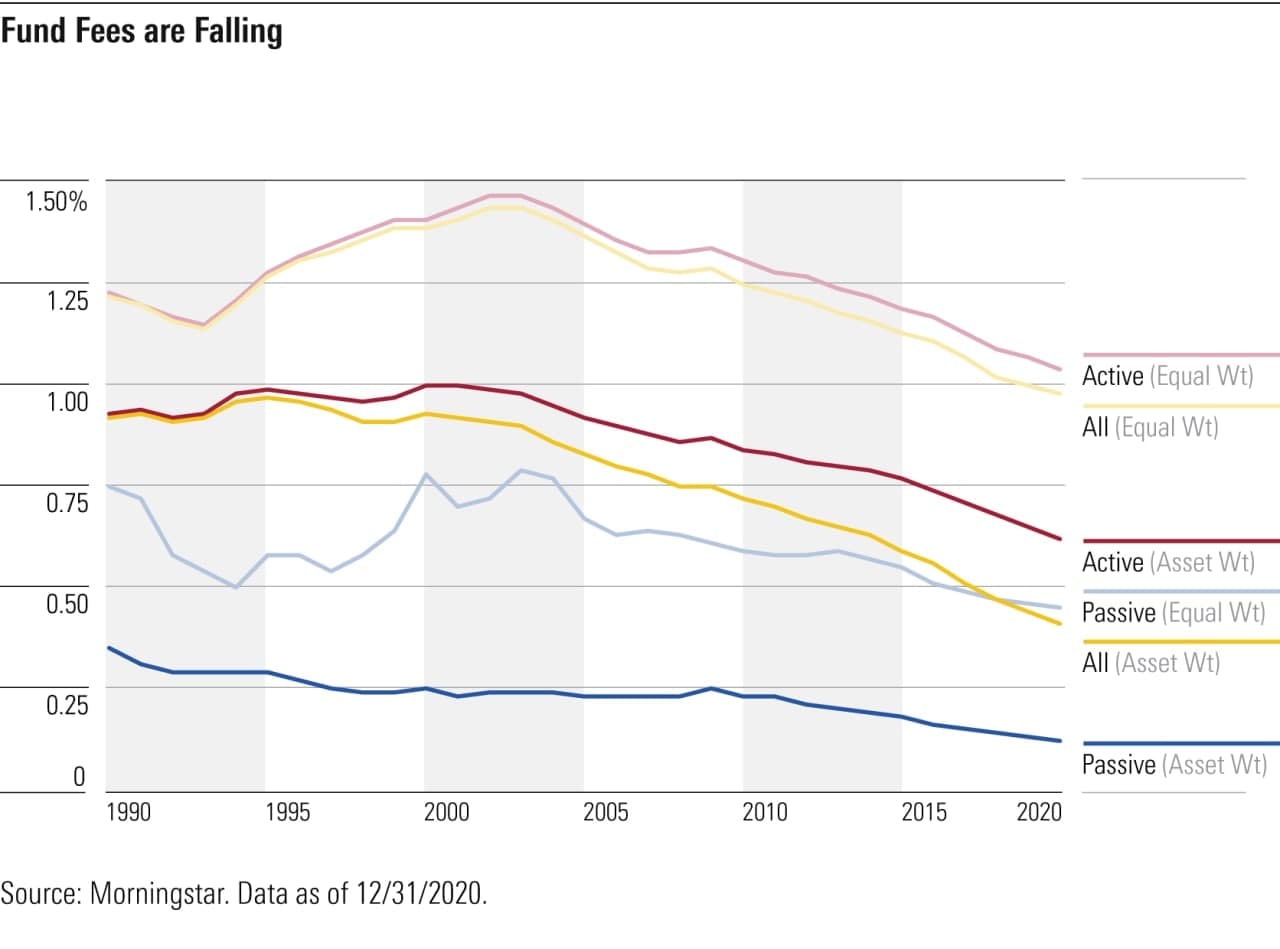

Статья от Morningstar недвусмысленно намекает на то направление, в котором должны (и будут) двигаться комиссии за управление фондами в РФ. Хотя в материале показаны результаты исследования комиссий и связанных с ними притоков/оттоков в фонды США, вектор, заданный родоначальниками индустрии, рано или поздно распространится везде.

Динамика комиссий за 30 лет дана для активных и пассивных фондов по-отдельности, а ALL, понятно, означает среднее по всем фондам. В расчетах участвовали ETF и ПИФы. Кроме того, есть разница между средней комиссией по методу equal-weighted (когда все фонды складываются в одну корзину независимо от активов под управлением, и берется их среднеарифметическая комиссия) и asset-weighted (когда комиссии "взвешиваются" пропорционально активам фонда). В случае asset-weighted, конечно, большее влияние на результат оказывают самые крупные фонды.

За 30 лет комиссия у пассивных фондов (asset-weighted) снизилась на 66%, а у активных фондов- на 33%. Почему это обязательно придет и к нам? Ответ: конкуренция, если ее не убьют, конечно. По данным из той же статьи, в 9 из 10 последних лет все 100% притоков новых денег пришлись на нижние 20% фондов, отсортированных по размеру комиссий. Из верхних 80% фондов по дороговизне, наоборот, деньги утекали. Поэтому тренд на снижение комиссий, очевидно, будет продолжаться, что автоматически означает увеличение работающих активов частных инвесторов.

Динамика комиссий за 30 лет дана для активных и пассивных фондов по-отдельности, а ALL, понятно, означает среднее по всем фондам. В расчетах участвовали ETF и ПИФы. Кроме того, есть разница между средней комиссией по методу equal-weighted (когда все фонды складываются в одну корзину независимо от активов под управлением, и берется их среднеарифметическая комиссия) и asset-weighted (когда комиссии "взвешиваются" пропорционально активам фонда). В случае asset-weighted, конечно, большее влияние на результат оказывают самые крупные фонды.

За 30 лет комиссия у пассивных фондов (asset-weighted) снизилась на 66%, а у активных фондов- на 33%. Почему это обязательно придет и к нам? Ответ: конкуренция, если ее не убьют, конечно. По данным из той же статьи, в 9 из 10 последних лет все 100% притоков новых денег пришлись на нижние 20% фондов, отсортированных по размеру комиссий. Из верхних 80% фондов по дороговизне, наоборот, деньги утекали. Поэтому тренд на снижение комиссий, очевидно, будет продолжаться, что автоматически означает увеличение работающих активов частных инвесторов.

{kind=link}