➡️ Актуальные инвестиционные идеи о покупке акций российских компаний.

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь

2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

Январь 2024:

🔸 Сургутнефтегаз

🔸 TCS Group

🔸 МГКЛ

🔸 Интер РАО

🔸 TCS Group

🔸 ВТБ

🔸 Аэрофлот

🔸 Fix Price

🔸 Северсталь

🔸 КАМАЗ

🔸 Fix Price

🔸 ОГК-2

🔸 ФосАгро

🔸 Московская биржа

🔸 Сбер

🔸 Globaltrans Investment PLC

🔸 НЛМК

🔸 Новатэк

🔸 FixPrice

🔸 FixPrice

🔸 ВТБ

🔸 ЮГК

🔸 Инарктика

🔸 Россети Центр и Приволжье

🔸 Whoosh

🔸 Черкизово

🔸 МКПАО ВК

🔸 Юнипро

🔸 Татнефть

🔸 Роснефть

🔸 Черкизово

🔸 Яндекс

🔸 Самолет

🔸 Совкомбанк

➡️ Ваши Инвестиционные идеи

——————————————-

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Удачных Вам инвестиций!

💵

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь

2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

Январь 2024:

🔸 Сургутнефтегаз

🔸 TCS Group

🔸 МГКЛ

🔸 Интер РАО

🔸 TCS Group

🔸 ВТБ

🔸 Аэрофлот

🔸 Fix Price

🔸 Северсталь

🔸 КАМАЗ

🔸 Fix Price

🔸 ОГК-2

🔸 ФосАгро

🔸 Московская биржа

🔸 Сбер

🔸 Globaltrans Investment PLC

🔸 НЛМК

🔸 Новатэк

🔸 FixPrice

🔸 FixPrice

🔸 ВТБ

🔸 ЮГК

🔸 Инарктика

🔸 Россети Центр и Приволжье

🔸 Whoosh

🔸 Черкизово

🔸 МКПАО ВК

🔸 Юнипро

🔸 Татнефть

🔸 Роснефть

🔸 Черкизово

🔸 Яндекс

🔸 Самолет

🔸 Совкомбанк

➡️ Ваши Инвестиционные идеи

——————————————-

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Удачных Вам инвестиций!

💵

Forwarded from Фондовый рынок | все идеи

Магнит: повышаем таргет

✍️ Авторские права: Тинькофф

В конце 2023 года акции Магнита обновили свой шестилетний максимум (с ноября 2017-го) и в январе 2024-го уже торговались на уровне 7 380 руб./акцию, превысив нашу целевую цену. Драйвером мощного роста стала рекомендация советом директоров выплатить дивиденды в размере 412 руб./акцию из нераспределенной прибыли прошлых лет, которые давно ждали инвесторы. Кроме того, рынок позитивно воспринял новость об избрании нового совета директоров компании на всеобщем собрании акционеров в декабре, что потенциально снижает риск исключения Магнита из индекса Мосбиржи.

Сегодня бумаги Магнита повторно превысили наш предыдущий таргет (7 150 руб./акцию) уже после дивидендного гэпа, поэтому мы решили пересмотреть нашу оценку справедливой стоимости акций с учетом следующих факторов.

Магнит может показать сильные финансовые результаты за четвертый квартал 2023 года.

Мы ожидаем, что ускорение инфляции в четвертом квартале прошлого года поддержит рост среднего чека ритейлера, что позитивно скажется на продажах в сопоставимых магазинах (LFL-продажи) и выручке ритейлера. Другие компании в отрасли (X5 Retail Group, О’кей) уже отчитались об ускорении роста среднего чека в четвертом квартале 2023-го.

Высокие дивиденды для сектора ритейла по итогам 2023 года.

По нашим оценкам, компания осуществила дивидендную выплату в январе из прибыли за 2022 год, поэтому мы не ждем значительных дивидендов из накопленной прибыли за прошлые периоды. В то же время мы ожидаем, что за 2023 год Магнит сможет выплатить дивиденды в размере не менее 580 руб./акцию, что может принести инвесторам около 8% дивидендной доходности к текущей цене.

Экспансия в регионах и новые сегменты бизнеса.

В январе Магнит анонсировал покупку 33% дальневосточной сети “Самбери” с опционом на выкуп оставшейся доли в течение пяти лет (если определенные условия будут соблюдены). Кроме того, на прошлой неделе Магнит объявил о создании собственного маркетплейса, который компания, по-видимому, будет реализовывать на базе недавно купленного маркетплейса KazanExpress.

Погашение пакета казначейских акций все еще возможно.

Напомним, что компания завершила выкуп 29,7% собственных акций у нерезидентов примерно по 2 215 руб./акцию (с дисконтом 69% к текущей цене). Компания не делилась планами по дальнейшей судьбе выкупленных акций, однако мы оцениваем сценарий погашения этого пакета как реалистичный. В этом случае бумаги могут вырасти еще на 32% на фоне снижения количества акций в обращении при неизменном размере чистой прибыли и дивидендов Магнита.

Мы сохраняем идею на покупку акций Магнита и повышаем таргет для бумаг до 8 000 руб./акцию (базовый сценарий). В случае погашения казначейского пакета акций, выкупленных у нерезидентов по низкой цене, справедливая стоимость бумаг будет значительно выше — около 10 300 руб./акцию. Потенциал роста с текущих уровней на горизонте года — 12% и 44% соответственно.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф

В конце 2023 года акции Магнита обновили свой шестилетний максимум (с ноября 2017-го) и в январе 2024-го уже торговались на уровне 7 380 руб./акцию, превысив нашу целевую цену. Драйвером мощного роста стала рекомендация советом директоров выплатить дивиденды в размере 412 руб./акцию из нераспределенной прибыли прошлых лет, которые давно ждали инвесторы. Кроме того, рынок позитивно воспринял новость об избрании нового совета директоров компании на всеобщем собрании акционеров в декабре, что потенциально снижает риск исключения Магнита из индекса Мосбиржи.

Сегодня бумаги Магнита повторно превысили наш предыдущий таргет (7 150 руб./акцию) уже после дивидендного гэпа, поэтому мы решили пересмотреть нашу оценку справедливой стоимости акций с учетом следующих факторов.

Магнит может показать сильные финансовые результаты за четвертый квартал 2023 года.

Мы ожидаем, что ускорение инфляции в четвертом квартале прошлого года поддержит рост среднего чека ритейлера, что позитивно скажется на продажах в сопоставимых магазинах (LFL-продажи) и выручке ритейлера. Другие компании в отрасли (X5 Retail Group, О’кей) уже отчитались об ускорении роста среднего чека в четвертом квартале 2023-го.

Высокие дивиденды для сектора ритейла по итогам 2023 года.

По нашим оценкам, компания осуществила дивидендную выплату в январе из прибыли за 2022 год, поэтому мы не ждем значительных дивидендов из накопленной прибыли за прошлые периоды. В то же время мы ожидаем, что за 2023 год Магнит сможет выплатить дивиденды в размере не менее 580 руб./акцию, что может принести инвесторам около 8% дивидендной доходности к текущей цене.

Экспансия в регионах и новые сегменты бизнеса.

В январе Магнит анонсировал покупку 33% дальневосточной сети “Самбери” с опционом на выкуп оставшейся доли в течение пяти лет (если определенные условия будут соблюдены). Кроме того, на прошлой неделе Магнит объявил о создании собственного маркетплейса, который компания, по-видимому, будет реализовывать на базе недавно купленного маркетплейса KazanExpress.

Погашение пакета казначейских акций все еще возможно.

Напомним, что компания завершила выкуп 29,7% собственных акций у нерезидентов примерно по 2 215 руб./акцию (с дисконтом 69% к текущей цене). Компания не делилась планами по дальнейшей судьбе выкупленных акций, однако мы оцениваем сценарий погашения этого пакета как реалистичный. В этом случае бумаги могут вырасти еще на 32% на фоне снижения количества акций в обращении при неизменном размере чистой прибыли и дивидендов Магнита.

Мы сохраняем идею на покупку акций Магнита и повышаем таргет для бумаг до 8 000 руб./акцию (базовый сценарий). В случае погашения казначейского пакета акций, выкупленных у нерезидентов по низкой цене, справедливая стоимость бумаг будет значительно выше — около 10 300 руб./акцию. Потенциал роста с текущих уровней на горизонте года — 12% и 44% соответственно.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Глобалтранс изменил структуру акционеров

✍️ Авторские права: ЛМС

В середине января компания Глобалтранс сообщила о том, что у Общества изменился состав акционеров. Согласно представленной информации, новым акционером компании стал казахстанский бизнесмен Кайрат Итемгенов. В результате продажи своих акций крупными акционерами Глобалтранса, подконтрольная господину Итемгенову Aqniet Capital LLP, зарегистрированная в Казахстане, завершила приобретение долей Никиты Мишина, Константина Николаева и Сергея Мальцева, которыми акционеры владели через Onyx Investments Ltd, Mapple Valley Investments Ltd и Goldriver Resources Ltd, соответственно.

В результате представленных сделок, доля Aqniet Capital LLP составила 26,19%. Более того, Aqniet Capital LLP заключила обязывающие соглашения о приобретении в полном объеме доли другого ключевого акционера Компании - 100% Litten Investments Ltd (бенефициар Александр Елисеев) и доли еще одного несвязанного акционера. По результатам исполнения заключенных сделок доля нового собственника в Глобалтранс достигнет 31,6%. Ожидается, что сделки будут исполнены не позднее 2 половины 2024 года.

Отметим, то несмотря на ожидаемое превышение доли в размере 30% у нового акционера после завершения всех сделок по приобретению ценных бумаг у действующих акционеров, Aqniet Capital LLP не будет направлять оставшимся акционерам Глобалтранса обязательное предложение о приобретении ценных бумаг в связи с тем, что Общество зарегистрировано на Кипре и не подчиняется закону "Об акционерных обществах" Российской Федерации.

Дополнительно подчеркнем, что считаем выплату дивидендов в 2024 году маловероятной в связи активной стадией приобретения ценных бумаг у Litten Investments Ltd. Предполагаем, что до окончания сделки Совет Директоров не будет давать рекомендацию по дивидендам. Более того, после переезда Глобалтранса в ОАЭ, выплата дивидендов также будет затруднена, тем не менее допускаем вариант с адресной выплатой дивидендов акционерам по аналогии с компанией Мать и Дитя в 2022 году, однако, отметим, что адресная выплата является более затратной процедурой и Глобалтранс может пойти на этот шаг только при крайней необходимости.

На наш взгляд, Глобалтранс остается фундаментально крепкой историей в долгосрочной перспективе, а смена собственника носит нейтральный характер, так как существенным образом не улучшает и не ухудшает положение миноритарных акционеров. Тем не менее, в среднесрочной перспективе мы наблюдаем отсутствие драйверов для роста котировок компании, исходя из чего рекомендуем наблюдать за компанией со стороны и рассмотреть возможность приобретения исключительно после прояснения ситуации с выплатой дивидендов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: ЛМС

В середине января компания Глобалтранс сообщила о том, что у Общества изменился состав акционеров. Согласно представленной информации, новым акционером компании стал казахстанский бизнесмен Кайрат Итемгенов. В результате продажи своих акций крупными акционерами Глобалтранса, подконтрольная господину Итемгенову Aqniet Capital LLP, зарегистрированная в Казахстане, завершила приобретение долей Никиты Мишина, Константина Николаева и Сергея Мальцева, которыми акционеры владели через Onyx Investments Ltd, Mapple Valley Investments Ltd и Goldriver Resources Ltd, соответственно.

В результате представленных сделок, доля Aqniet Capital LLP составила 26,19%. Более того, Aqniet Capital LLP заключила обязывающие соглашения о приобретении в полном объеме доли другого ключевого акционера Компании - 100% Litten Investments Ltd (бенефициар Александр Елисеев) и доли еще одного несвязанного акционера. По результатам исполнения заключенных сделок доля нового собственника в Глобалтранс достигнет 31,6%. Ожидается, что сделки будут исполнены не позднее 2 половины 2024 года.

Отметим, то несмотря на ожидаемое превышение доли в размере 30% у нового акционера после завершения всех сделок по приобретению ценных бумаг у действующих акционеров, Aqniet Capital LLP не будет направлять оставшимся акционерам Глобалтранса обязательное предложение о приобретении ценных бумаг в связи с тем, что Общество зарегистрировано на Кипре и не подчиняется закону "Об акционерных обществах" Российской Федерации.

Дополнительно подчеркнем, что считаем выплату дивидендов в 2024 году маловероятной в связи активной стадией приобретения ценных бумаг у Litten Investments Ltd. Предполагаем, что до окончания сделки Совет Директоров не будет давать рекомендацию по дивидендам. Более того, после переезда Глобалтранса в ОАЭ, выплата дивидендов также будет затруднена, тем не менее допускаем вариант с адресной выплатой дивидендов акционерам по аналогии с компанией Мать и Дитя в 2022 году, однако, отметим, что адресная выплата является более затратной процедурой и Глобалтранс может пойти на этот шаг только при крайней необходимости.

На наш взгляд, Глобалтранс остается фундаментально крепкой историей в долгосрочной перспективе, а смена собственника носит нейтральный характер, так как существенным образом не улучшает и не ухудшает положение миноритарных акционеров. Тем не менее, в среднесрочной перспективе мы наблюдаем отсутствие драйверов для роста котировок компании, исходя из чего рекомендуем наблюдать за компанией со стороны и рассмотреть возможность приобретения исключительно после прояснения ситуации с выплатой дивидендов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

MDMedical Group Investments PLC

✍️ Авторские права: Финам

Тикер: MDMG

Идея: Long

Срок идеи: 1 месяц

Цель: 1200 руб.

Потенциал идеи: 35%

Объем входа: 5%

Стоп-приказ: 850 руб.

Технический анализ

Цена находится на сильном уровне сопротивления, от которого может зародиться восходящий тренд. При объеме позиции 5% и выставлении стоп-заявки на уровне 850 руб. риск на портфель составит 0,20%. Соотношение прибыль/риск составляет 8,7.

Фундаментальный фактор

Группа компаний MDMedical — один из ведущих участников на рынке частных медицинских услуг в России. Начав свою историю с медицинской помощи в сфере женского здоровья и педиатрии, компания уже несколько лет успешно реализует курс на многопрофильность, с каждым годом расширяя спектр направлений в лечении пациентов.

Выручка MDMedical в 2023 году составила 27,631 млрд руб., увеличившись на 9,6%. Количество родов выросло на 15,3% до 9891. Количество циклов ЭКО увеличилось на 14,6% и составило 19 326. Число койко-дней снизилось на 2,5% до 146 342. Количество амбулаторных посещений выросло на 11,4% до 2 123 216.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: MDMG

Идея: Long

Срок идеи: 1 месяц

Цель: 1200 руб.

Потенциал идеи: 35%

Объем входа: 5%

Стоп-приказ: 850 руб.

Технический анализ

Цена находится на сильном уровне сопротивления, от которого может зародиться восходящий тренд. При объеме позиции 5% и выставлении стоп-заявки на уровне 850 руб. риск на портфель составит 0,20%. Соотношение прибыль/риск составляет 8,7.

Фундаментальный фактор

Группа компаний MDMedical — один из ведущих участников на рынке частных медицинских услуг в России. Начав свою историю с медицинской помощи в сфере женского здоровья и педиатрии, компания уже несколько лет успешно реализует курс на многопрофильность, с каждым годом расширяя спектр направлений в лечении пациентов.

Выручка MDMedical в 2023 году составила 27,631 млрд руб., увеличившись на 9,6%. Количество родов выросло на 15,3% до 9891. Количество циклов ЭКО увеличилось на 14,6% и составило 19 326. Число койко-дней снизилось на 2,5% до 146 342. Количество амбулаторных посещений выросло на 11,4% до 2 123 216.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 #MDMedical Group Investments PLC

Тикер: MDMG

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 1200 руб.

Потенциал идеи: 35%

Объем входа: 5%

Стоп-приказ: 850 руб.

Технический анализ

Цена находится на сильном уровне сопротивления, от которого может зародиться восходящий…

Тикер: MDMG

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 1200 руб.

Потенциал идеи: 35%

Объем входа: 5%

Стоп-приказ: 850 руб.

Технический анализ

Цена находится на сильном уровне сопротивления, от которого может зародиться восходящий…

Forwarded from Фондовый рынок | все идеи

Кинь денег на Сбер

✍️ Авторские права: Тинькофф от БКС

Открываем топ-идею «Лонг Сбер» с ожидаемой доходностью 15% к концу марта. Ожидаем, что релиз финансовых результатов за 2023 г. по МСФО и приближение даты решения по дивидендам поддержат котировки Сбера.

Главное

Ожидания рекордной прибыли за 2023 г. по МСФО —1,5 трлн руб. Высокая рентабельность капитала — ROE 24%. Рекордная прибыль в уже раскрытых результатах по РПБУ — 1,49 трлн руб.

Дивиденды: новый рекорд — 34 руб. за акцию, дивдоходность — 12,4%. Ожидаем выплату 50% чистой прибыли по МСФО.

Уверенные финансовые цели на 2024–2026 гг.: сохранение высокой рентабельности, умеренные рост и риск.

Оценка: P/E 2024e 3,6х P/BV 2024e 0,8x — привлекательный уровень.

Доходность: 15% к концу марта 2024 г.

В деталях

Рекордная прибыль 2023 г. — 1,5 трлн руб. Ожидаем от Сбера нового рекорда по прибыли за 2023 г. по МСФО — 1,5 трлн руб. с высокой рентабельностью капитала (ROE) 24% на фоне уже раскрытых результатов по РПБУ с наивысшей выручкой.

Результаты за 2023 г. по МСФО поддерживают чистый процентный доход, который отражает рост кредитного портфеля и возобновление маржинальности банковского бизнеса, стоимость риска на умеренном уровне и восстановительное увеличение операционных расходов. Напомним, по результатам за 9 месяцев 2023 г. по МСФО Сбер улучшил ожидания на прошлый год по рентабельности капитала до уровня выше 24% (ранее >22%).

Катализаторы: МСФО за 2023 г. 29 февраля, заседание набcовета по дивидендам в марте.

Риски: макроэкономика и геополитическая ситуация.

Компания находится под санкциями, что несет средние риски для бизнес-модели.

Дивиденды — новый рекорд. Ожидаем наивысших — 50% чистой прибыли по МСФО — дивидендов за 2023 г. на фоне рекорда чистой прибыли в 756 млрд руб. В обновленной в прошлом году дивидендной политике Сбер сохранил коэффициент выплат на уровне 50% прибыли по МСФО. Однако компания изменила привязку к нормативу достаточности общего капитала Н20.0 на уровне выше 13,3% (ранее CET1R >12,5%).

Отметим, что на среднем горизонте дивидендная политика подразумевает удержание Н20.0 на уровне не менее 13,3%. По нашим оценкам, Н20.0 на конец 2023 г. составил 13,5%. На наш взгляд, это комфортно для выплаты 50% прибыли по МСФО с учетом того, что показатель достигает уровня 13,7% на конец 2024 г.

Финансовые цели на 2024–2026 гг. — сохранение высокой рентабельности с умеренными ростом и риском. В рамках стратегии Сбер намерен достичь рентабельности на капитал (ROE) выше 22% в год за счет среднего уровня банковской чистой процентной маржи (NIM) более 5,5% и средних темпов роста кредитов и средств физических лиц на 10% в год.

Компания не ожидает ухудшения кредитного качества и видит стоимость риска в пределах 100–110 б.п. Это чуть ниже среднего уровня за последние 7 лет. Банк базирует риск-модели на работе ИИ, что позволяет стабилизировать этот показатель. Сбер намерен поддерживать целевой показатель эффективности Операционные расходы / Доходы на уровне 30% с фокусом на росте производительности.

Оценка: привлекательные уровни. Сбер — сильная история качества с дивидендным потенциалом. По нашим текущим ожиданиям, компания торгуется на уровне P/E 2024e 3,6х и P/BV 2024e 0,8х, взгляд позитивный.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от БКС

Открываем топ-идею «Лонг Сбер» с ожидаемой доходностью 15% к концу марта. Ожидаем, что релиз финансовых результатов за 2023 г. по МСФО и приближение даты решения по дивидендам поддержат котировки Сбера.

Главное

Ожидания рекордной прибыли за 2023 г. по МСФО —1,5 трлн руб. Высокая рентабельность капитала — ROE 24%. Рекордная прибыль в уже раскрытых результатах по РПБУ — 1,49 трлн руб.

Дивиденды: новый рекорд — 34 руб. за акцию, дивдоходность — 12,4%. Ожидаем выплату 50% чистой прибыли по МСФО.

Уверенные финансовые цели на 2024–2026 гг.: сохранение высокой рентабельности, умеренные рост и риск.

Оценка: P/E 2024e 3,6х P/BV 2024e 0,8x — привлекательный уровень.

Доходность: 15% к концу марта 2024 г.

В деталях

Рекордная прибыль 2023 г. — 1,5 трлн руб. Ожидаем от Сбера нового рекорда по прибыли за 2023 г. по МСФО — 1,5 трлн руб. с высокой рентабельностью капитала (ROE) 24% на фоне уже раскрытых результатов по РПБУ с наивысшей выручкой.

Результаты за 2023 г. по МСФО поддерживают чистый процентный доход, который отражает рост кредитного портфеля и возобновление маржинальности банковского бизнеса, стоимость риска на умеренном уровне и восстановительное увеличение операционных расходов. Напомним, по результатам за 9 месяцев 2023 г. по МСФО Сбер улучшил ожидания на прошлый год по рентабельности капитала до уровня выше 24% (ранее >22%).

Катализаторы: МСФО за 2023 г. 29 февраля, заседание набcовета по дивидендам в марте.

Риски: макроэкономика и геополитическая ситуация.

Компания находится под санкциями, что несет средние риски для бизнес-модели.

Дивиденды — новый рекорд. Ожидаем наивысших — 50% чистой прибыли по МСФО — дивидендов за 2023 г. на фоне рекорда чистой прибыли в 756 млрд руб. В обновленной в прошлом году дивидендной политике Сбер сохранил коэффициент выплат на уровне 50% прибыли по МСФО. Однако компания изменила привязку к нормативу достаточности общего капитала Н20.0 на уровне выше 13,3% (ранее CET1R >12,5%).

Отметим, что на среднем горизонте дивидендная политика подразумевает удержание Н20.0 на уровне не менее 13,3%. По нашим оценкам, Н20.0 на конец 2023 г. составил 13,5%. На наш взгляд, это комфортно для выплаты 50% прибыли по МСФО с учетом того, что показатель достигает уровня 13,7% на конец 2024 г.

Финансовые цели на 2024–2026 гг. — сохранение высокой рентабельности с умеренными ростом и риском. В рамках стратегии Сбер намерен достичь рентабельности на капитал (ROE) выше 22% в год за счет среднего уровня банковской чистой процентной маржи (NIM) более 5,5% и средних темпов роста кредитов и средств физических лиц на 10% в год.

Компания не ожидает ухудшения кредитного качества и видит стоимость риска в пределах 100–110 б.п. Это чуть ниже среднего уровня за последние 7 лет. Банк базирует риск-модели на работе ИИ, что позволяет стабилизировать этот показатель. Сбер намерен поддерживать целевой показатель эффективности Операционные расходы / Доходы на уровне 30% с фокусом на росте производительности.

Оценка: привлекательные уровни. Сбер — сильная история качества с дивидендным потенциалом. По нашим текущим ожиданиям, компания торгуется на уровне P/E 2024e 3,6х и P/BV 2024e 0,8х, взгляд позитивный.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО Сбербанк России

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long

Срок идеи: 2-4 недели

Цель: 310 руб.

Потенциал идеи: 10,57%

Объем входа: 10%

Стоп-приказ: 270 руб.

Технический анализ

Котировки преодолели уровень сопротивления января 2024 года. При объеме позиции 10% и выставлении стоп-заявки на уровне 270 руб. риск на портфель составит 0,37%.

Соотношение прибыль/риск 2,86.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат и крупнейший универсальный банк России.

Компания заработала рекордную чистую прибыль в размере 1493 млрд руб. по итогам 2023 года согласно отчетности РСБУ. Рентабельность капитала (ROE) банка достигла 24,7%. Ожидаемая дивидендная выплата 33 руб. на акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long

Срок идеи: 2-4 недели

Цель: 310 руб.

Потенциал идеи: 10,57%

Объем входа: 10%

Стоп-приказ: 270 руб.

Технический анализ

Котировки преодолели уровень сопротивления января 2024 года. При объеме позиции 10% и выставлении стоп-заявки на уровне 270 руб. риск на портфель составит 0,37%.

Соотношение прибыль/риск 2,86.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат и крупнейший универсальный банк России.

Компания заработала рекордную чистую прибыль в размере 1493 млрд руб. по итогам 2023 года согласно отчетности РСБУ. Рентабельность капитала (ROE) банка достигла 24,7%. Ожидаемая дивидендная выплата 33 руб. на акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО #Сбербанк России

Тикер: SBER

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 310 руб.

Потенциал идеи: 10,57%

Объем входа: 10%

Стоп-приказ: 270 руб.

Технический анализ

Котировки преодолели уровень сопротивления января 2024 года. При объеме позиции 10% и…

Тикер: SBER

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 310 руб.

Потенциал идеи: 10,57%

Объем входа: 10%

Стоп-приказ: 270 руб.

Технический анализ

Котировки преодолели уровень сопротивления января 2024 года. При объеме позиции 10% и…

Forwarded from Фондовый рынок | все идеи

ПАО ГМК Норильский никель

✍️ Авторские права: Финам

Тикер: GMKN

Идея: Long

Срок идеи: 1-2 месяца

Цель: 17 000 руб.

Потенциал идеи: 6,74%

Объем входа: 10%

Стоп-приказ: 15 450 руб.

Технический анализ

Цена консолидировалась около уровня поддержки. Стоп-лосс можно поставить с запасом ниже, а тейк-профит – у ближайшего локального максимума. При объеме позиции 10% и выставлении стоп-заявки на уровне 15 450 руб. риск на портфель составит 0,3%. Соотношение прибыль/риск составляет 2,26.

Фундаментальный фактор

В декабре 2023 года акционеры компании Норникель одобрили проведение сплита акций компании в соотношении 100 к 1. Это означает, что каждая существующая акция будет разделена на 100 новых акций. Кроме того, акционеры утвердили выплату дивидендов по итогам 9 месяцев 2023 года в размере ₽915,33 на акцию. 9 февраля компания представит финансовые результаты по МСФО за 2023 год, возможен спекулятивный рост в случае публикации положительных данных.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: GMKN

Идея: Long

Срок идеи: 1-2 месяца

Цель: 17 000 руб.

Потенциал идеи: 6,74%

Объем входа: 10%

Стоп-приказ: 15 450 руб.

Технический анализ

Цена консолидировалась около уровня поддержки. Стоп-лосс можно поставить с запасом ниже, а тейк-профит – у ближайшего локального максимума. При объеме позиции 10% и выставлении стоп-заявки на уровне 15 450 руб. риск на портфель составит 0,3%. Соотношение прибыль/риск составляет 2,26.

Фундаментальный фактор

В декабре 2023 года акционеры компании Норникель одобрили проведение сплита акций компании в соотношении 100 к 1. Это означает, что каждая существующая акция будет разделена на 100 новых акций. Кроме того, акционеры утвердили выплату дивидендов по итогам 9 месяцев 2023 года в размере ₽915,33 на акцию. 9 февраля компания представит финансовые результаты по МСФО за 2023 год, возможен спекулятивный рост в случае публикации положительных данных.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО ГМК Норильский никель

Тикер: GMKN

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 17 000 руб.

Потенциал идеи: 6,74%

Объем входа: 10%

Стоп-приказ: 15 450 руб.

Технический анализ

Цена консолидировалась около уровня поддержки. Стоп-лосс можно поставить с запасом…

Тикер: GMKN

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 17 000 руб.

Потенциал идеи: 6,74%

Объем входа: 10%

Стоп-приказ: 15 450 руб.

Технический анализ

Цена консолидировалась около уровня поддержки. Стоп-лосс можно поставить с запасом…

Forwarded from Фондовый рынок | все идеи

HeadHunter: ставка на деловую активность и дивиденды

✍️ Авторские права: Тинькофф от БКС

Давайте рассмотрим свежую идею из медиасектора. Речь идет об акциях HeadHunter.

Долгосрочный взгляд БКС: позитивный. Цель на год — 4000 руб. / +11%

Акции HHRU растут с середины декабря. Уровень сопротивления — 3950 руб. (+9,7%)

История роста. HeadHunter — ключевая компания на рынке интернет-рекрутмента. Основные конкуренты — superjob.ru, rabota.ru. Прирост прибыли HH за 5 лет составил 46% среднем в год. Рентабельность собственного капитала самая высокая в секторе — 89% (2022 г.). Российская экономика умеренно развивается. От этого выигрывают предприятия, ориентированные на внутренний рынок. Сводный PMI находился выше 55 п., указывая на заметную активность менеджеров по закупкам и позитивные перспективы рынка труда. Номинальный показатель ВВП на рекордных уровнях (данные за III квартал), в течение года возможно ослабление динамики. Банк России может отреагировать на это снижением процентных ставок.

Отчетность за III квартал. Данные оказались позитивными из-за роста активности предприятий в найме персонала. Выручка выросла на 76,4% (г/г) и составила 8,4 млрд руб. Скорректированная чистая прибыль увеличилась на 120,8% (г/г), до 3,9 млрд руб. Показатели достаточно уверенно растут. По данным компании, увеличение выручки связано с сохраняющимся спросом на рабочую силу и ростом числа платящих клиентов (+16,2%, до 13,6 тыс.).

Редомициляция. В ноябре HeadHunter опубликовал результаты первого этапа редомициляции. Речь идет об обмене и выкупе ADR у держателей в инфраструктуре за рубежом. До конца I квартала HeadHunter может стать полностью российским. Это повысит ликвидность бумаг на Мосбирже и будет способствовать возобновлению дивидендных выплат. По итогам 2022 г. дивидендная доходность составила 1,85% годовых. В ближайшие 12 мес. показатель может превысить 5%.

Сравнительная оценка. Мультипликаторы HHRU достаточно невысокие в рамках сектора. Скорректированная P/E с учетом ожиданий по доходам за 2023 г. равна 13,9. Для сравнения: показатель Яндекса равен 48,5. Это говорит о сравнительной недооценке бумаг. Она подтверждается сильными финансовыми показателями.

Каковы риски. Экономическая неопределенность; юридические проблемы, обусловленные редомициляцией.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от БКС

Давайте рассмотрим свежую идею из медиасектора. Речь идет об акциях HeadHunter.

Долгосрочный взгляд БКС: позитивный. Цель на год — 4000 руб. / +11%

Акции HHRU растут с середины декабря. Уровень сопротивления — 3950 руб. (+9,7%)

История роста. HeadHunter — ключевая компания на рынке интернет-рекрутмента. Основные конкуренты — superjob.ru, rabota.ru. Прирост прибыли HH за 5 лет составил 46% среднем в год. Рентабельность собственного капитала самая высокая в секторе — 89% (2022 г.). Российская экономика умеренно развивается. От этого выигрывают предприятия, ориентированные на внутренний рынок. Сводный PMI находился выше 55 п., указывая на заметную активность менеджеров по закупкам и позитивные перспективы рынка труда. Номинальный показатель ВВП на рекордных уровнях (данные за III квартал), в течение года возможно ослабление динамики. Банк России может отреагировать на это снижением процентных ставок.

Отчетность за III квартал. Данные оказались позитивными из-за роста активности предприятий в найме персонала. Выручка выросла на 76,4% (г/г) и составила 8,4 млрд руб. Скорректированная чистая прибыль увеличилась на 120,8% (г/г), до 3,9 млрд руб. Показатели достаточно уверенно растут. По данным компании, увеличение выручки связано с сохраняющимся спросом на рабочую силу и ростом числа платящих клиентов (+16,2%, до 13,6 тыс.).

Редомициляция. В ноябре HeadHunter опубликовал результаты первого этапа редомициляции. Речь идет об обмене и выкупе ADR у держателей в инфраструктуре за рубежом. До конца I квартала HeadHunter может стать полностью российским. Это повысит ликвидность бумаг на Мосбирже и будет способствовать возобновлению дивидендных выплат. По итогам 2022 г. дивидендная доходность составила 1,85% годовых. В ближайшие 12 мес. показатель может превысить 5%.

Сравнительная оценка. Мультипликаторы HHRU достаточно невысокие в рамках сектора. Скорректированная P/E с учетом ожиданий по доходам за 2023 г. равна 13,9. Для сравнения: показатель Яндекса равен 48,5. Это говорит о сравнительной недооценке бумаг. Она подтверждается сильными финансовыми показателями.

Каковы риски. Экономическая неопределенность; юридические проблемы, обусловленные редомициляцией.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО Лукойл

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Срок идеи: 2-8 недель

Цель: 7619 руб.

Потенциал идеи: 5,7%

Объем входа: 10%

Стоп-приказ: 7084 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 10% и выставлении стоп-заявки на уровне 7084 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 3,4.

Фундаментальный фактор

Лукойл — вторая по объемам добычи и капитализации нефтяная компания в России, уступающая по этим параметрам лишь «Роснефти». Деятельность «Лукойла» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии.

Повышенные цены на нефть могут трансформироваться в рекордные дивиденды. Политика компании предусматривает выплату 100% скорректированного FCF в виде дивидендов. По нашим оценкам, финальные выплаты «Лукойла» могут составить 648 руб. на акцию (8,9% доходности), а дивиденды за 2024 год — 1265 руб. на акцию, что соответствует 17,4% доходности. Это одно из наиболее высоких значений на рынке.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Срок идеи: 2-8 недель

Цель: 7619 руб.

Потенциал идеи: 5,7%

Объем входа: 10%

Стоп-приказ: 7084 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 10% и выставлении стоп-заявки на уровне 7084 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 3,4.

Фундаментальный фактор

Лукойл — вторая по объемам добычи и капитализации нефтяная компания в России, уступающая по этим параметрам лишь «Роснефти». Деятельность «Лукойла» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии.

Повышенные цены на нефть могут трансформироваться в рекордные дивиденды. Политика компании предусматривает выплату 100% скорректированного FCF в виде дивидендов. По нашим оценкам, финальные выплаты «Лукойла» могут составить 648 руб. на акцию (8,9% доходности), а дивиденды за 2024 год — 1265 руб. на акцию, что соответствует 17,4% доходности. Это одно из наиболее высоких значений на рынке.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО #Лукойл

Тикер: LKOH

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 7619 руб.

Потенциал идеи: 5,7%

Объем входа: 10%

Стоп-приказ: 7084 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 10% и выставлении стоп-заявки на…

Тикер: LKOH

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 7619 руб.

Потенциал идеи: 5,7%

Объем входа: 10%

Стоп-приказ: 7084 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда. При объеме позиции 10% и выставлении стоп-заявки на…

♣️Woody Woodpoker приветствует тебя! Наш клуб работает на платформе PPPoker более 2 лет – это залог безопасной и надёжной игры.

💰 Клуб WoodPoker состоит в 🟥 🟥 🟥 крупнейших союзов на PPPoker – это значит, что игра не останавливается НИКОГДА⚡️

✅ Захватывающая игра

✅ Никогда не пустующие столы для Холдема, Омахи, OFC

✅ Широкий выбор турниров с щедрыми гарантиями!

❗️ ❗️ ❗️ ❗️ ❗️

Наши менеджеры работают круглосуточно и всегда на связи!

Поддержка 24/7.

🎁 БОНУСЫ и ПОДАРКИ новым игрокам!

🔄 Игра каждые 24 часа - каждый день, гарантируя непрерывное участие и возможности выигрыша.

🔗 Присоединяйтесь к нашей реферальной программе, чтобы извлекать дополнительную выгоду и награды за привлечение новых членов сообщества.

Наш Бот не оставит вас равнодушными! Мгновенное пополнение через платформу; отслеживание баланса, бонусов и многое другое

Станьте частью WoodPoker и начните выигрывать уже сегодня!

⚡️ Вступить/Мгновенное пополнение через бота @woodpokerbot

💵 Пополнение без комиссии и вопросы @managerwoodpoker

WhatsApp

Наши менеджеры работают круглосуточно и всегда на связи!

Поддержка 24/7.

Наш Бот не оставит вас равнодушными! Мгновенное пополнение через платформу; отслеживание баланса, бонусов и многое другое

Станьте частью WoodPoker и начните выигрывать уже сегодня!

+7(950)137-19-01 📲Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Фондовый рынок | все идеи

Сбербанк отчитался за январь 2024 г. по РСБУ

✍️ Авторские права: Тинькофф от РСХБ Брокер

Чистый процентный доход увеличился на 21,8% г/г, до 211,7 млрд руб., за счёт растущей динамики бизнеса, чистый комиссионный доход - на 6,9% г/г, до 48,7 млрд руб., благодаря росту объёмов транзакционного бизнеса.

Чистая прибыль составила 115,1 млрд руб. (+4,6% г/г) при рентабельности капитала в 20,7%.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, составили 65,5 млрд руб. Стоимость риска составила 1,9% из-за ухудшения качества розничных кредитов, а сформированные резервы превышают просроченную задолженность в 2,9 раза.

Розничный кредитный портфель с начала года вырос на 0,6%, превысив 15,7 трлн руб., корпоративный снизился на 1,1%, до 23,1 трлн руб. Средства физических лиц составили 22,2 трлн руб. (-1,9% с начала года), юридических - 11,4 трлн руб. (+4,7%).

Коэффициенты достаточности базового и основного капитала составили 11,1% и 11,4%, соответственно.

Мы позитивно оцениваем динамику ключевых показателей и чистой прибыли с учётом кардинальных изменений в денежно-кредитных условиях с января прошлого года.

Подтверждаем целевую цену на уровне 333 руб. (+18,7% к текущим ценам) и прогноз дивидендов за 2023 г. на уровне 32,50 руб. (11,55% дивдоходности) на акцию, что в совокупности предполагает прогнозную доходность вложений в акции свыше 30%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от РСХБ Брокер

Чистый процентный доход увеличился на 21,8% г/г, до 211,7 млрд руб., за счёт растущей динамики бизнеса, чистый комиссионный доход - на 6,9% г/г, до 48,7 млрд руб., благодаря росту объёмов транзакционного бизнеса.

Чистая прибыль составила 115,1 млрд руб. (+4,6% г/г) при рентабельности капитала в 20,7%.

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, составили 65,5 млрд руб. Стоимость риска составила 1,9% из-за ухудшения качества розничных кредитов, а сформированные резервы превышают просроченную задолженность в 2,9 раза.

Розничный кредитный портфель с начала года вырос на 0,6%, превысив 15,7 трлн руб., корпоративный снизился на 1,1%, до 23,1 трлн руб. Средства физических лиц составили 22,2 трлн руб. (-1,9% с начала года), юридических - 11,4 трлн руб. (+4,7%).

Коэффициенты достаточности базового и основного капитала составили 11,1% и 11,4%, соответственно.

Мы позитивно оцениваем динамику ключевых показателей и чистой прибыли с учётом кардинальных изменений в денежно-кредитных условиях с января прошлого года.

Подтверждаем целевую цену на уровне 333 руб. (+18,7% к текущим ценам) и прогноз дивидендов за 2023 г. на уровне 32,50 руб. (11,55% дивдоходности) на акцию, что в совокупности предполагает прогнозную доходность вложений в акции свыше 30%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

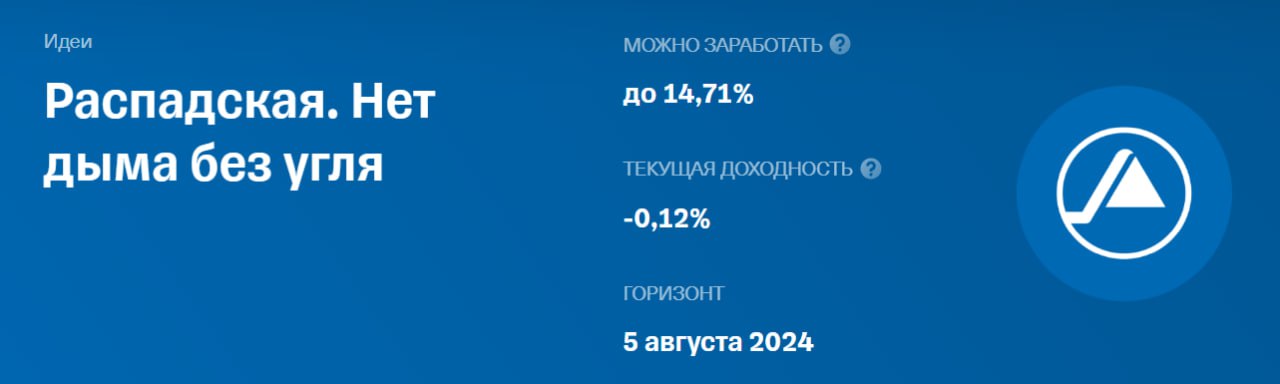

Распадская. Нет дыма без угля

✍️ Авторские права: Тинькофф от БКС

Акции Распадской продолжают восстановление с осени 2022 г., однако потенциал роста еще не исчерпан. Бумага может дать возможность заработать и тем, кто только обратил на нее внимание.

Поводы для роста

Редомициляция материнской компании Evraz. Пока новостей и подробностей об этом событии немного, но успешная передислокация материнской компании позволит «дочке» возобновить выплату дивидендов. Доходность по бумаге может превысить 15%.

Отмена экспортных пошлин на энергетический, коксующийся уголь и антрацит. Пошлина была привязана к курсу рубля и составляла 4–7% от экспортной выручки. Для Распадской это важное событие, так как доля экспорта продукции компании остается велика. Отмена улучшит экономику Распадской и позволит сгладить негатив от импортных пошлин в Китае.

Рост спроса на уголь в странах АТР — Индии и Китае — и, как следствие, увеличение цен на коксующийся уголь. При вероятном укреплении рубля в 2024 г. это было бы как нельзя кстати для Распадской.

Риски

Логистические трудности. Ограничения на железной дороге и в портах могут заметно сказаться на экспортных продажах компании.

Завышенные ожидания от экономики Китая и других стран региона. Правительство КНР продолжает стимулировать рост ВВП, однако если принимаемые меры не окажут должного эффекта, а кризис в секторе недвижимости усугубится, то цены на сталь и уголь могут значительно скорректироваться вниз.

Торговый план

Покупка от текущих уровней. Фиксируем прибыль по достижению 490, горизонт инвестирования — 6 месяцев.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от БКС

Акции Распадской продолжают восстановление с осени 2022 г., однако потенциал роста еще не исчерпан. Бумага может дать возможность заработать и тем, кто только обратил на нее внимание.

Поводы для роста

Редомициляция материнской компании Evraz. Пока новостей и подробностей об этом событии немного, но успешная передислокация материнской компании позволит «дочке» возобновить выплату дивидендов. Доходность по бумаге может превысить 15%.

Отмена экспортных пошлин на энергетический, коксующийся уголь и антрацит. Пошлина была привязана к курсу рубля и составляла 4–7% от экспортной выручки. Для Распадской это важное событие, так как доля экспорта продукции компании остается велика. Отмена улучшит экономику Распадской и позволит сгладить негатив от импортных пошлин в Китае.

Рост спроса на уголь в странах АТР — Индии и Китае — и, как следствие, увеличение цен на коксующийся уголь. При вероятном укреплении рубля в 2024 г. это было бы как нельзя кстати для Распадской.

Риски

Логистические трудности. Ограничения на железной дороге и в портах могут заметно сказаться на экспортных продажах компании.

Завышенные ожидания от экономики Китая и других стран региона. Правительство КНР продолжает стимулировать рост ВВП, однако если принимаемые меры не окажут должного эффекта, а кризис в секторе недвижимости усугубится, то цены на сталь и уголь могут значительно скорректироваться вниз.

Торговый план

Покупка от текущих уровней. Фиксируем прибыль по достижению 490, горизонт инвестирования — 6 месяцев.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Диасофт - новое IT IPO на Мосбирже

✍️ Авторские права: Инвестидеи от INVEST HEROES

Invest Heroes ожидают рост выручки и EBITDA на 30% в среднем ежегодно в 2023-26 гг. Основной рост бизнеса Диасофт связан с сегментом, где у компании есть многолетний опыт и сильные позиции

Диасофт – один из крупнейших российских разработчиков ИТ- решений для финансового сектора и других отраслей экономики. За 32 года существования компания накопила уникальный опыт создания, внедрения и сопровождения ПО для автоматизации процессов банков и других фин. организаций. 8 банков из топ-10 – клиенты Диасофт.

Рынок. Ожидается, что ключевой для компании рынок ПО для фин. сектора продолжит расти на 13.5% ежегодно до 2028 г. и за пять лет удвоится. Компания планирует увеличить долю c 24% в 2022 г. до 32% в 2026 г. Также компания выходит на новые для себя быстрорастущие рынки - корпоративного ПО для Госсектора и ERP и системного ПО и средств производства программных продуктов. Драйверы для роста целевых рынков Диасофт – рост бюджетов на цифровизацию и импортозамещение во всех секторах.

Конкуренция. На рынке ПО для фин.сегмента компания занимает долю 24%, опережая основных конкурентов ЦФТ (12%), R-Style Softlab (5%), Ланит (5%), Neoflex (3%) и других игроков. Главные конкурентные преимущества Диасофт – архитектурные решения, переход на новые стандарты IT-отрасли и широкое функциональное покрытие. Компания накопила 32-летнюю экспертизу в области ПО для фин. сектора.

Бизнес. Мы ожидаем роста выручки и EBITDA на 30% в среднем ежегодно в 2023-26 гг. Основной рост бизнеса Диасофт связан с сегментом, где у компании есть многолетний опыт – с разработкой ПО для фин. cектора. Рост доли на новых рынках будет зависеть от действий менеджмента и маркетинговых успехов. Мы справедливо закладываем рост в фин. сегменте, т.к. это ставка на продолжение уже имеющегося тренда и консервативно закладываем новые направления (рост доли рынка на 1% в год), прогнозы по которым будем пересматривать в сторону повышения, когда они хорошо себя покажут.

Важно: Рост бизнеса сдерживается возможностями по расширению команды, в то время как рынок показывает существенный спрос. Но потребность в продуктах, которыми занимается компания не закроется за год, это создает устойчивую основу, чтобы компания могла расти на горизонте нескольких лет.

Наша целевая цена на горизонте года - 6309 руб./акцию. Компания объявила ценовой диапазон на уровне 4000-4500 руб./акцию, что соответствует потенциалу роста на горизонте 12 мес от 40% до 57%. В 2024-25 гг. компания будет направлять 80% EBITDA на дивиденды, что дополнительно даст 9-12% див. доходности к верхней цене размещения.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Инвестидеи от INVEST HEROES

Invest Heroes ожидают рост выручки и EBITDA на 30% в среднем ежегодно в 2023-26 гг. Основной рост бизнеса Диасофт связан с сегментом, где у компании есть многолетний опыт и сильные позиции

Диасофт – один из крупнейших российских разработчиков ИТ- решений для финансового сектора и других отраслей экономики. За 32 года существования компания накопила уникальный опыт создания, внедрения и сопровождения ПО для автоматизации процессов банков и других фин. организаций. 8 банков из топ-10 – клиенты Диасофт.

Рынок. Ожидается, что ключевой для компании рынок ПО для фин. сектора продолжит расти на 13.5% ежегодно до 2028 г. и за пять лет удвоится. Компания планирует увеличить долю c 24% в 2022 г. до 32% в 2026 г. Также компания выходит на новые для себя быстрорастущие рынки - корпоративного ПО для Госсектора и ERP и системного ПО и средств производства программных продуктов. Драйверы для роста целевых рынков Диасофт – рост бюджетов на цифровизацию и импортозамещение во всех секторах.

Конкуренция. На рынке ПО для фин.сегмента компания занимает долю 24%, опережая основных конкурентов ЦФТ (12%), R-Style Softlab (5%), Ланит (5%), Neoflex (3%) и других игроков. Главные конкурентные преимущества Диасофт – архитектурные решения, переход на новые стандарты IT-отрасли и широкое функциональное покрытие. Компания накопила 32-летнюю экспертизу в области ПО для фин. сектора.

Бизнес. Мы ожидаем роста выручки и EBITDA на 30% в среднем ежегодно в 2023-26 гг. Основной рост бизнеса Диасофт связан с сегментом, где у компании есть многолетний опыт – с разработкой ПО для фин. cектора. Рост доли на новых рынках будет зависеть от действий менеджмента и маркетинговых успехов. Мы справедливо закладываем рост в фин. сегменте, т.к. это ставка на продолжение уже имеющегося тренда и консервативно закладываем новые направления (рост доли рынка на 1% в год), прогнозы по которым будем пересматривать в сторону повышения, когда они хорошо себя покажут.

Важно: Рост бизнеса сдерживается возможностями по расширению команды, в то время как рынок показывает существенный спрос. Но потребность в продуктах, которыми занимается компания не закроется за год, это создает устойчивую основу, чтобы компания могла расти на горизонте нескольких лет.

Наша целевая цена на горизонте года - 6309 руб./акцию. Компания объявила ценовой диапазон на уровне 4000-4500 руб./акцию, что соответствует потенциалу роста на горизонте 12 мес от 40% до 57%. В 2024-25 гг. компания будет направлять 80% EBITDA на дивиденды, что дополнительно даст 9-12% див. доходности к верхней цене размещения.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Делимобиль: купить и делить прибыль

✍️ Авторские права: Тинькофф от Риком-Траст

Несколько дней назад на бирже стартовали торги бумагами каршерингового сервиса «Делимобиль» — он привлек ₽4,2 млрд в рамках IPO на МосБирже.

По итогам IPO рынок оценил капитализацию компании в ₽46,6 млрд. «Делимобиль» стал первым оператором каршеринга, разместившим акции на МосБирже.

Напомним, первоначально компания планировала привлечь в рамках IPO не более ₽3 млрд, но позже объем предложения был увеличен на 40% (до ₽4,2 млрд) из-за повышенного спроса со стороны институциональных и розничных инвесторов. Их доли в общем объеме размещения были поделены примерно поровну. В ходе размещения «Делимобиль» привлек в акционерный капитал свыше 45 тыс. розничных инвесторов.

Мы позитивно оцениваем перспективы «Делимобиля» в ближайшие годы, особенно в свете планов по запуску каршеринга в 5–6 новых городах в год и расширения присутствия во всех городах с более чем полумиллионным населением. Сейчас таких городов в России около 40 — общее число жителей 18–64 лет: 30 млн чел.

Мы рекомендуем покупать бумаги «Делимобиля» долгосрочно. Потенциальная аудитория каршеринга будет увеличиваться из-за роста цен как на автомобили, так и на их обслуживание. Подтверждение следования стратегии органического роста компании — поведение мажоритарного акционера ООО «Делимобиль Холдинг», который не стал продавать свои акции и сохранил контроль над бизнесом после IPO.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от Риком-Траст

Несколько дней назад на бирже стартовали торги бумагами каршерингового сервиса «Делимобиль» — он привлек ₽4,2 млрд в рамках IPO на МосБирже.

По итогам IPO рынок оценил капитализацию компании в ₽46,6 млрд. «Делимобиль» стал первым оператором каршеринга, разместившим акции на МосБирже.

Напомним, первоначально компания планировала привлечь в рамках IPO не более ₽3 млрд, но позже объем предложения был увеличен на 40% (до ₽4,2 млрд) из-за повышенного спроса со стороны институциональных и розничных инвесторов. Их доли в общем объеме размещения были поделены примерно поровну. В ходе размещения «Делимобиль» привлек в акционерный капитал свыше 45 тыс. розничных инвесторов.

Мы позитивно оцениваем перспективы «Делимобиля» в ближайшие годы, особенно в свете планов по запуску каршеринга в 5–6 новых городах в год и расширения присутствия во всех городах с более чем полумиллионным населением. Сейчас таких городов в России около 40 — общее число жителей 18–64 лет: 30 млн чел.

Мы рекомендуем покупать бумаги «Делимобиля» долгосрочно. Потенциальная аудитория каршеринга будет увеличиваться из-за роста цен как на автомобили, так и на их обслуживание. Подтверждение следования стратегии органического роста компании — поведение мажоритарного акционера ООО «Делимобиль Холдинг», который не стал продавать свои акции и сохранил контроль над бизнесом после IPO.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Etalon Group Plc

✍️ Авторские права: Финам

Тикер: ETLN

Идея: Long

Срок идеи: 1 месяц

Цель: 110 руб.

Потенциал идеи: 22%

Объем входа: 5%

Стоп-приказ: 80 руб.

Технический анализ

Цена находится в растущем тренде, отталкиваясь от уровня поддержки. При объеме позиции в 5% и выставлении стоп-заявки на уровне 80 руб. риск на портфель составит 0,56%. Соотношение прибыль/риск составляет 1,97.

Фундаментальный фактор

Группа Эталон — компания, работающая в сфере девелопмента в России. В январе 2024 года объем продаж недвижимости Группы «Эталон» достиг рекордных 51,1 тыс. квадратных метров, увеличившись по сравнению с предыдущим годом в 2,7 раза. Объем продаж также увеличился в 3,9 раза в денежном выражении, составив 12,5 млрд руб. Генеральный директор компании Геннадий Щербина объяснил высокие результаты в начале года региональной диверсификацией, разнообразием предложений жилья и комплексными программами государственного ипотечного субсидирования.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: ETLN

Идея: Long

Срок идеи: 1 месяц

Цель: 110 руб.

Потенциал идеи: 22%

Объем входа: 5%

Стоп-приказ: 80 руб.

Технический анализ

Цена находится в растущем тренде, отталкиваясь от уровня поддержки. При объеме позиции в 5% и выставлении стоп-заявки на уровне 80 руб. риск на портфель составит 0,56%. Соотношение прибыль/риск составляет 1,97.

Фундаментальный фактор

Группа Эталон — компания, работающая в сфере девелопмента в России. В январе 2024 года объем продаж недвижимости Группы «Эталон» достиг рекордных 51,1 тыс. квадратных метров, увеличившись по сравнению с предыдущим годом в 2,7 раза. Объем продаж также увеличился в 3,9 раза в денежном выражении, составив 12,5 млрд руб. Генеральный директор компании Геннадий Щербина объяснил высокие результаты в начале года региональной диверсификацией, разнообразием предложений жилья и комплексными программами государственного ипотечного субсидирования.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 #Etalon Group Plc

Тикер: ETLN

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 110 руб.

Потенциал идеи: 22%

Объем входа: 5%

Стоп-приказ: 80 руб.

Технический анализ

Цена находится в растущем тренде, отталкиваясь от уровня поддержки. При объеме позиции в 5% и выставлении…

Тикер: ETLN

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 110 руб.

Потенциал идеи: 22%

Объем входа: 5%

Стоп-приказ: 80 руб.

Технический анализ

Цена находится в растущем тренде, отталкиваясь от уровня поддержки. При объеме позиции в 5% и выставлении…

Forwarded from Фондовый рынок | все идеи

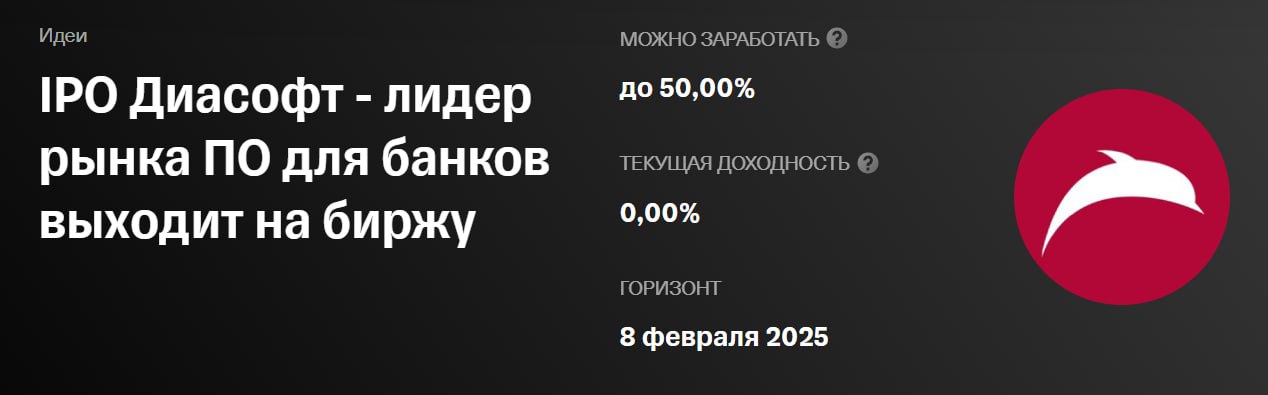

IPO Диасофт - лидер рынка ПО для банков выходит на биржу

✍️ Авторские права: Тинькофф от АЛОР Брокер

ПАО «Диасофт» ‒ один из крупнейших российских разработчиков и поставщиков IT-решений для финансового сектора с долей рынка в 24%. Клиентами компании являются более половины банков из ТОП-100, ведущие инвестиционные, управляющие и страховые компании, НПФ и МФО. В планах освоение смежных рынков ERP и системного софта на фоне ухода конкурентов в лице Microsoft, Oracle и SAP. В апреле 2020 года «Диасофт» включена в перечень системообразующих организаций российской экономики в сфере информации и связи.

Размещение. Базовый размер IPO составит до 800 тыс. акций или 8 % от находящихся в обращении бумаг, из них 500 тыс. – выпущенные в рамках дополнительной эмиссии и 300 тыс. – пакет акций действующих акционеров. Помимо этого, действующие акционеры могут предоставить пакет акций в размере до 15 % от базового размера IPO для проведения возможной стабилизации в течение 30 дней после начала торгов.

IPO будет проходить по смешанной схеме cash-in и cash-out. Большую часть привлечённых в ходе размещения средств планируется вложить в дальнейшее развитие бизнеса, впрочем, часть собственников планирует продать свою долю.

Финансовое положение. Рост выручки с 2020 по 2022 год составлял в среднем 13 % в год, по результатам 1П2023 года наблюдается ускорение до 24 % г/г (рост до 3,4 млрд рублей). Кроме того, по итогам 1П2023 себестоимость достигла 1,48 млрд рублей (+22 % г/г), из которых 1,175 млрд рублей (+25 %) составили расходы на оплату труда. При этом читая прибыль выросла до 0,78 млрд (+68 % г/г). Рентабельность по EBITDA за последние 12 месяцев составила 44,5 %, в то время как рентабельность по чистой прибыли составила 38,6 %. Компания имеет отрицательный чистый долг, коэффициент Net Debt/ EBITDA= -0,13x. Учитывая коэффициенты P/E=16х P/S=5,7х, компания выглядит дешевле Астры или Позитива, однако это обусловлено более низкими прогнозами по темпам роста. По состоянию на 30.09.2023 законтрактованная выручка составила 16,8 млрд рублейО,снчотвонысеопоатрваемтесттрвыует росту в 2,5 раза за 1,5 года на фоне импортозамещения после ухода иностранных вендоров.

Дивидендная политика предполагает ежеквартальную выплату дивидендов. По итогам 2023 года запланирована выплата в размере не менее 62 % от EBITDA. Целевой размер выплат в период 2024 – 2025 года составляет не менее 80 % от EBITDA. В 2026 году и далее – не менее 50 % от EBITDA.

Риски. Бизнес тесно связан с финансовой системой РФ. Кризисы в отрасли негативно скажутся на темпах роста финансовых показателей компании. Быстроменяющаяся конкурентная среда. Инфляция операционных расходов. Сохраняющийся дефицит квалифицированных кадров в IT-индустрии провоцирует рост расходов на оплату труда. Более 70 % расходов компании составляют затраты на персонал.

Выводы. «Диасофт» – бенефициар импортозамещения IT-решений для финансового сектора. Компания занимает лидирующие позиции в своём сегменте, существенного давления со стороны конкурентов пока не наблюдается. Сильной стороной является отрицательный чистый долг и высокая рентабельность. Мы прогнозируем ажиотаж вокруг размещения и возможный быстрый рост после старта торгов по аналогии с кейсом IPO Астра. Тем не менее, ввиду высокого спроса среди инвесторов, итоговая аллокация ожидается в районе 3 – 5 %.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от АЛОР Брокер

ПАО «Диасофт» ‒ один из крупнейших российских разработчиков и поставщиков IT-решений для финансового сектора с долей рынка в 24%. Клиентами компании являются более половины банков из ТОП-100, ведущие инвестиционные, управляющие и страховые компании, НПФ и МФО. В планах освоение смежных рынков ERP и системного софта на фоне ухода конкурентов в лице Microsoft, Oracle и SAP. В апреле 2020 года «Диасофт» включена в перечень системообразующих организаций российской экономики в сфере информации и связи.

Размещение. Базовый размер IPO составит до 800 тыс. акций или 8 % от находящихся в обращении бумаг, из них 500 тыс. – выпущенные в рамках дополнительной эмиссии и 300 тыс. – пакет акций действующих акционеров. Помимо этого, действующие акционеры могут предоставить пакет акций в размере до 15 % от базового размера IPO для проведения возможной стабилизации в течение 30 дней после начала торгов.

IPO будет проходить по смешанной схеме cash-in и cash-out. Большую часть привлечённых в ходе размещения средств планируется вложить в дальнейшее развитие бизнеса, впрочем, часть собственников планирует продать свою долю.

Финансовое положение. Рост выручки с 2020 по 2022 год составлял в среднем 13 % в год, по результатам 1П2023 года наблюдается ускорение до 24 % г/г (рост до 3,4 млрд рублей). Кроме того, по итогам 1П2023 себестоимость достигла 1,48 млрд рублей (+22 % г/г), из которых 1,175 млрд рублей (+25 %) составили расходы на оплату труда. При этом читая прибыль выросла до 0,78 млрд (+68 % г/г). Рентабельность по EBITDA за последние 12 месяцев составила 44,5 %, в то время как рентабельность по чистой прибыли составила 38,6 %. Компания имеет отрицательный чистый долг, коэффициент Net Debt/ EBITDA= -0,13x. Учитывая коэффициенты P/E=16х P/S=5,7х, компания выглядит дешевле Астры или Позитива, однако это обусловлено более низкими прогнозами по темпам роста. По состоянию на 30.09.2023 законтрактованная выручка составила 16,8 млрд рублейО,снчотвонысеопоатрваемтесттрвыует росту в 2,5 раза за 1,5 года на фоне импортозамещения после ухода иностранных вендоров.

Дивидендная политика предполагает ежеквартальную выплату дивидендов. По итогам 2023 года запланирована выплата в размере не менее 62 % от EBITDA. Целевой размер выплат в период 2024 – 2025 года составляет не менее 80 % от EBITDA. В 2026 году и далее – не менее 50 % от EBITDA.

Риски. Бизнес тесно связан с финансовой системой РФ. Кризисы в отрасли негативно скажутся на темпах роста финансовых показателей компании. Быстроменяющаяся конкурентная среда. Инфляция операционных расходов. Сохраняющийся дефицит квалифицированных кадров в IT-индустрии провоцирует рост расходов на оплату труда. Более 70 % расходов компании составляют затраты на персонал.

Выводы. «Диасофт» – бенефициар импортозамещения IT-решений для финансового сектора. Компания занимает лидирующие позиции в своём сегменте, существенного давления со стороны конкурентов пока не наблюдается. Сильной стороной является отрицательный чистый долг и высокая рентабельность. Мы прогнозируем ажиотаж вокруг размещения и возможный быстрый рост после старта торгов по аналогии с кейсом IPO Астра. Тем не менее, ввиду высокого спроса среди инвесторов, итоговая аллокация ожидается в районе 3 – 5 %.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Ozon Holdings Plc

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Срок идеи: 1-2 месяца

Цель: 3300 руб.

Потенциал идеи: 9,6%

Объем входа: 7%

Стоп-приказ: 2815 руб.

Технический анализ

Акции компании находятся в восходящем тренде выше пятидесятидневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 3300 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 2815 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск составляет 1,49.

Фундаментальный фактор

Ozon — российский маркетплейс. Основан в 1998 году как интернет-магазин по продаже книг и видеокассет. Кроме продажи товаров общего спроса, компания развивает сервис для бронирования авиа- и железнодорожных билетов, отелей и финтех-направление.

Завтра, 14 февраля, компания опубликует отчетность по МСФО за 2023 год. Ожидаем сильных результатов за год, в первую очередь, благодаря IV кварталу. Рост интернет торговли в 2023 году составил 28%, а объем достиг 6,4 трлн руб., при этом Ozon и Wildberries занимают 80% рынка маркетплейсов в РФ.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Срок идеи: 1-2 месяца

Цель: 3300 руб.

Потенциал идеи: 9,6%

Объем входа: 7%

Стоп-приказ: 2815 руб.

Технический анализ

Акции компании находятся в восходящем тренде выше пятидесятидневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 3300 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 2815 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск составляет 1,49.

Фундаментальный фактор

Ozon — российский маркетплейс. Основан в 1998 году как интернет-магазин по продаже книг и видеокассет. Кроме продажи товаров общего спроса, компания развивает сервис для бронирования авиа- и железнодорожных билетов, отелей и финтех-направление.

Завтра, 14 февраля, компания опубликует отчетность по МСФО за 2023 год. Ожидаем сильных результатов за год, в первую очередь, благодаря IV кварталу. Рост интернет торговли в 2023 году составил 28%, а объем достиг 6,4 трлн руб., при этом Ozon и Wildberries занимают 80% рынка маркетплейсов в РФ.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 #Ozon Holdings Plc

Тикер: OZON

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 3300 руб.

Потенциал идеи: 9,6%

Объем входа: 7%

Стоп-приказ: 2815 руб.

Технический анализ

Акции компании находятся в восходящем тренде выше пятидесятидневной экспоненциальной скользящей…

Тикер: OZON

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 3300 руб.

Потенциал идеи: 9,6%

Объем входа: 7%

Стоп-приказ: 2815 руб.

Технический анализ

Акции компании находятся в восходящем тренде выше пятидесятидневной экспоненциальной скользящей…

Forwarded from Фондовый рынок | все идеи

ПАО АНК Башнефть

✍️ Авторские права: Финам

Тикер: BANEP

Идея: Long

Срок идеи: 2-4 недели

Цель: 2480 руб.

Потенциал идеи: 12,7%

Объем входа: 7%

Стоп-приказ: 2038 руб.

Технический анализ

Котировки пробили уровень сопротивления февраля 2024 года. При объеме позиции 7% и выставлении стоп-заявки на уровне 2038 руб. риск на портфель составит 0,51%.

Соотношение прибыль/риск 1,8.

Фундаментальный фактор

ПАО АНК Башнефть — российская вертикально-интегрированная нефтяная компания. Ключевые направления бизнеса – разведка и добыча нефти на территории Республики Башкортостан, Ханты-Мансийского автономного округа, Ненецкого автономного округа, Оренбургской области и Республики Татарстан, а также геологоразведка в Ираке и Мьянме.