Forwarded from Фондовый рынок | все идеи

Сургутнефтегаз - преф: переоценка на фоне высокой потенциальной дивидендной доходности

✍️ Авторские права: Инвестидеи от Финам

Аналитики ГПБ ожидают позитивную динамику префов Сургутнефтегаз за счет переоценки на фоне одной из лучших дивидендных доходностей.

О компании

Сургутнефтегаз — одна из крупнейших частных нефтяных компаний России. Занимается добычей и продажей сырой нефти.

Причины потенциального роста акций

По оценкам аналитиков сервиса Газпромбанк Инвестиции, расчетный размер дивидендов на одну привилегированную акцию Сургутнефтегаза может составить около 12 рублей. То есть к текущей цене бумаг дивидендная доходность составит 21%.

Такая доходность обусловлена тем, что рынок пока не осознает потенциальный размер дивидендов либо не верит в то, что следующий дивиденд будет хотя бы больше 6 рублей.

Размер следующих выплат будет зависеть от курса доллара США на конец года. Но по мнению аналитиков, американская валюта будет торговаться не ниже текущего уровня. Это поддержит стоимость акций к дивидендной отсечке этим летом, а также обеспечит еще один большой дивиденд через год.

Инвестиционная идея

Аналитики ожидают позитивную динамику привилегированных ценных бумаг ПАО «Сургутнефтегаз» за счет переоценки на фоне одной из лучших дивидендных доходностей.

По их оценкам, потенциальная цена акций может составить 70 рублей за бумагу, то есть потенциальная доходность может быть на уровне 21% на горизонте полугода.

Основные риски — отмена выплаты дивидендов или отход от дивидендной политики.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Инвестидеи от Финам

Аналитики ГПБ ожидают позитивную динамику префов Сургутнефтегаз за счет переоценки на фоне одной из лучших дивидендных доходностей.

О компании

Сургутнефтегаз — одна из крупнейших частных нефтяных компаний России. Занимается добычей и продажей сырой нефти.

Причины потенциального роста акций

По оценкам аналитиков сервиса Газпромбанк Инвестиции, расчетный размер дивидендов на одну привилегированную акцию Сургутнефтегаза может составить около 12 рублей. То есть к текущей цене бумаг дивидендная доходность составит 21%.

Такая доходность обусловлена тем, что рынок пока не осознает потенциальный размер дивидендов либо не верит в то, что следующий дивиденд будет хотя бы больше 6 рублей.

Размер следующих выплат будет зависеть от курса доллара США на конец года. Но по мнению аналитиков, американская валюта будет торговаться не ниже текущего уровня. Это поддержит стоимость акций к дивидендной отсечке этим летом, а также обеспечит еще один большой дивиденд через год.

Инвестиционная идея

Аналитики ожидают позитивную динамику привилегированных ценных бумаг ПАО «Сургутнефтегаз» за счет переоценки на фоне одной из лучших дивидендных доходностей.

По их оценкам, потенциальная цена акций может составить 70 рублей за бумагу, то есть потенциальная доходность может быть на уровне 21% на горизонте полугода.

Основные риски — отмена выплаты дивидендов или отход от дивидендной политики.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Составь свой доходный портфель и получи ответы на все инвестиционные вопросы с каналом «Мастерская финансов»

Каждый день:

▪️ обзор самых актуальных новостей

▪️важная аналитика по акциям, облигациям, фьючерсам

▪️ и живое общение в комментариях

Обязательно подпишитесь:

👉🏻 @masterskaya_finansov

Каждый день:

▪️ обзор самых актуальных новостей

▪️важная аналитика по акциям, облигациям, фьючерсам

▪️ и живое общение в комментариях

Обязательно подпишитесь:

👉🏻 @masterskaya_finansov

Forwarded from Фондовый рынок | все идеи

ПАО Совкомбанк

✍️ Авторские права: Финам

Тикер: SVCB

Идея: Long

Срок идеи: 1 месяц

Цель: 25 руб.

Потенциал идеи: 38,5%

Объем входа: 5%

Стоп-приказ: 17 руб.

Технический анализ

Цена находится в растущем тренде. При объеме позиции в 5% и выставлении стоп-заявки на уровне 17 руб. риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 6,62.

Фундаментальный фактор

«Совкомбанк» — российский частный универсальный коммерческий банк с головным офисом в Костроме.

«Совкомбанк» заработал чистую прибыль в размере 95 млрд руб. в 2023 году, в отличие от убытка в размере 14,34 млрд руб. в предыдущем году. Обычная часть чистой прибыли составила 62 млрд руб., а нерегулярная часть – 33 млрд руб. Банк опубликует полные финансовые отчеты 15 марта, но руководство уже объявило о планах предложить совету директоров выплатить дивиденды за год. Их размер составит 1,1 рубля на акцию, что соответствует дивидендной политике, предусматривающей направление 30% прибыли на дивиденды.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: SVCB

Идея: Long

Срок идеи: 1 месяц

Цель: 25 руб.

Потенциал идеи: 38,5%

Объем входа: 5%

Стоп-приказ: 17 руб.

Технический анализ

Цена находится в растущем тренде. При объеме позиции в 5% и выставлении стоп-заявки на уровне 17 руб. риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 6,62.

Фундаментальный фактор

«Совкомбанк» — российский частный универсальный коммерческий банк с головным офисом в Костроме.

«Совкомбанк» заработал чистую прибыль в размере 95 млрд руб. в 2023 году, в отличие от убытка в размере 14,34 млрд руб. в предыдущем году. Обычная часть чистой прибыли составила 62 млрд руб., а нерегулярная часть – 33 млрд руб. Банк опубликует полные финансовые отчеты 15 марта, но руководство уже объявило о планах предложить совету директоров выплатить дивиденды за год. Их размер составит 1,1 рубля на акцию, что соответствует дивидендной политике, предусматривающей направление 30% прибыли на дивиденды.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО #Совкомбанк

Тикер: SVCB

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 25 руб.

Потенциал идеи: 38,5%

Объем входа: 5%

Стоп-приказ: 17 руб.

Технический анализ

Цена находится в растущем тренде. При объеме позиции в 5% и выставлении стоп-заявки на уровне 17 руб.…

Тикер: SVCB

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 25 руб.

Потенциал идеи: 38,5%

Объем входа: 5%

Стоп-приказ: 17 руб.

Технический анализ

Цена находится в растущем тренде. При объеме позиции в 5% и выставлении стоп-заявки на уровне 17 руб.…

Forwarded from Фондовый рынок | все идеи

ПАО Банк ВТБ

✍️ Авторские права: Финам

Тикер: VTBR

Идея: Long

Срок идеи: 1-2 месяца

Цель: 0,0270 руб.

Потенциал идеи: 8,4%

Объем входа: 7%

Стоп-приказ: 0,0239 руб.

Технический анализ

Акции компании находятся в восходящем тренде выше 50-дневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 0,0270 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 0,0239 руб. риск на портфель составит 0,28%. Соотношение прибыль/риск составляет 2,10.

Фундаментальный фактор

ВТБ — второй банк по величине активов в России, входит в перечень системно значимых кредитных организаций. Банк предлагает корпоративные, розничные и инвестиционно-банковские услуги через разветвленную региональную сеть.

Сегодня ВТБ хорошо отчитался за 2023 год по МСФО, показав несколько рекордных показателей: прибыль в 432,2 млрд рублей, рост количества активных клиентов розничного бизнеса на 2,3 млн человек, уровень рентабельности капитала 22,3%. С 26 февраля по 1 марта банк представит новую стратегию развития. Указанные факторы могут выступить сильными драйверами роста котировок в среднесрочной перспективе.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: VTBR

Идея: Long

Срок идеи: 1-2 месяца

Цель: 0,0270 руб.

Потенциал идеи: 8,4%

Объем входа: 7%

Стоп-приказ: 0,0239 руб.

Технический анализ

Акции компании находятся в восходящем тренде выше 50-дневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 0,0270 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 0,0239 руб. риск на портфель составит 0,28%. Соотношение прибыль/риск составляет 2,10.

Фундаментальный фактор

ВТБ — второй банк по величине активов в России, входит в перечень системно значимых кредитных организаций. Банк предлагает корпоративные, розничные и инвестиционно-банковские услуги через разветвленную региональную сеть.

Сегодня ВТБ хорошо отчитался за 2023 год по МСФО, показав несколько рекордных показателей: прибыль в 432,2 млрд рублей, рост количества активных клиентов розничного бизнеса на 2,3 млн человек, уровень рентабельности капитала 22,3%. С 26 февраля по 1 марта банк представит новую стратегию развития. Указанные факторы могут выступить сильными драйверами роста котировок в среднесрочной перспективе.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 ПАО Банк #ВТБ

Тикер: VTBR

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 0,0270 руб.

Потенциал идеи: 8,4%

Объем входа: 7%

Стоп-приказ: 0,0239 руб.

Технический анализ

Акции компании находятся в восходящем тренде выше 50-дневной экспоненциальной скользящей средней.…

Тикер: VTBR

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 0,0270 руб.

Потенциал идеи: 8,4%

Объем входа: 7%

Стоп-приказ: 0,0239 руб.

Технический анализ

Акции компании находятся в восходящем тренде выше 50-дневной экспоненциальной скользящей средней.…

Forwarded from Фондовый рынок | все идеи

Мечел. Сказка наяву

✍️ Авторские права: Инвестидеи от БКС

Акции Мечела — это история о том, как компания с некогда внушительной долговой нагрузкой превратилась в одну из самых инвестиционно привлекательных на российском рынке.

Поводы для роста

За 7 лет Мечел сократил чистый долг более чем вдвое, а соотношение Чистый долг/EBITDA упало с 11х до 3,4х в I полугодии 2023 г. Предполагаем, что чудесное превращение продолжится и в 2024 г.: долговая нагрузка снизится на 23% г/г, соотношение Чистый долг/EBITDA до 1,5х. Пожалуй, один из самых весомых поводов для дальнейшего роста котировок.

Дополнительным стимулом должны послужить высокие внутренние цены на сталь и экспортные цены на коксующийся уголь. Дорогой экспорт и поставки на внутренний рынок положительно скажутся на финансовых показателях компании.

Власти планируют продлить льготную ипотеку, это поддержит активность застройщиков, а значит, позволит сохранить высокий внутренний спрос на сталь.

Отмена курсовых пошлин на уголь.

Риски

Динамика экспортных продаж может оказаться хуже, чем мы ожидаем, в случае падения спроса со стороны КНР. Экономика Поднебесной испытывает трудности. Если их не удастся преодолеть, это приведет к дальнейшему замедлению темпов роста.

Монетарная политика Банка России также может оказать негативное влияние на деятельность Мечела в случае, если ключевая ставка будет оставаться высокой длительное время.

Торговый план

Покупка от текущих уровней. Горизонт инвестирования 3 месяца. Цель — 390 рублей за акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Инвестидеи от БКС

Акции Мечела — это история о том, как компания с некогда внушительной долговой нагрузкой превратилась в одну из самых инвестиционно привлекательных на российском рынке.

Поводы для роста

За 7 лет Мечел сократил чистый долг более чем вдвое, а соотношение Чистый долг/EBITDA упало с 11х до 3,4х в I полугодии 2023 г. Предполагаем, что чудесное превращение продолжится и в 2024 г.: долговая нагрузка снизится на 23% г/г, соотношение Чистый долг/EBITDA до 1,5х. Пожалуй, один из самых весомых поводов для дальнейшего роста котировок.

Дополнительным стимулом должны послужить высокие внутренние цены на сталь и экспортные цены на коксующийся уголь. Дорогой экспорт и поставки на внутренний рынок положительно скажутся на финансовых показателях компании.

Власти планируют продлить льготную ипотеку, это поддержит активность застройщиков, а значит, позволит сохранить высокий внутренний спрос на сталь.

Отмена курсовых пошлин на уголь.

Риски

Динамика экспортных продаж может оказаться хуже, чем мы ожидаем, в случае падения спроса со стороны КНР. Экономика Поднебесной испытывает трудности. Если их не удастся преодолеть, это приведет к дальнейшему замедлению темпов роста.

Монетарная политика Банка России также может оказать негативное влияние на деятельность Мечела в случае, если ключевая ставка будет оставаться высокой длительное время.

Торговый план

Покупка от текущих уровней. Горизонт инвестирования 3 месяца. Цель — 390 рублей за акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

X5 Retail Group N.V.

✍️ Авторские права: Финам

Тикер: FIVE

Идея: Long

Срок идеи: 1 месяц

Цель: 2800 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 2280 руб.

Технический анализ

Цена находится на сильном уровне поддержке. При объеме позиции 5% и выставлении стоп-заявки на уровне 2280 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 3,56.

Фундаментальный фактор

X5Group — российская розничная торговая компания, управляющая продуктовыми торговыми сетями «Пятерочка», «Перекресток» и «Чижик».

Х5 Group договорилась о покупке бизнеса дистрибьютора «Форвард-Маркет» в Республике Башкортостан. В рамках сделки к Х5 переходят права собственности на распределительные центры площадью 28 тыс. кв.м. и автопарк из 47 автомобилей.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: FIVE

Идея: Long

Срок идеи: 1 месяц

Цель: 2800 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 2280 руб.

Технический анализ

Цена находится на сильном уровне поддержке. При объеме позиции 5% и выставлении стоп-заявки на уровне 2280 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 3,56.

Фундаментальный фактор

X5Group — российская розничная торговая компания, управляющая продуктовыми торговыми сетями «Пятерочка», «Перекресток» и «Чижик».

Х5 Group договорилась о покупке бизнеса дистрибьютора «Форвард-Маркет» в Республике Башкортостан. В рамках сделки к Х5 переходят права собственности на распределительные центры площадью 28 тыс. кв.м. и автопарк из 47 автомобилей.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 X5 Retail Group N.V.

Тикер: FIVE

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 2800 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 2280 руб.

Технический анализ

Цена находится на сильном уровне поддержке. При объеме позиции 5% и выставлении стоп-заявки…

Тикер: FIVE

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 2800 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 2280 руб.

Технический анализ

Цена находится на сильном уровне поддержке. При объеме позиции 5% и выставлении стоп-заявки…

Forwarded from Фондовый рынок | все идеи

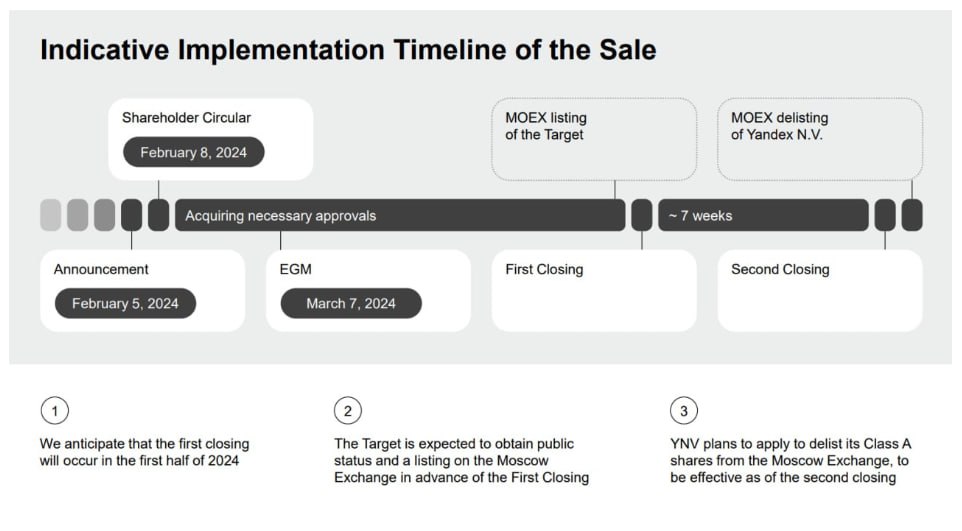

Яндекс - реструктуризируй это

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

Перспективы в акциях Яндекс не заканчиваются. После закрытия предыдущей идеи с прибылью, "Сигналы РЦБ" готовы сделать новую ставку.

Идея на покупку акций компании Яндекс

Тикер: YNDX

Цель: 4500 руб. (+35%)

Срок: 3 месяца

Мозговой центр Сигналов РЦБ видит возможность в акциях Яндекс после коррекции (ранее идея была закрыта по 3540 руб./акцию.).

Что может быть дальше в Яндексе, видение Мозгового центра Сигналов:

7 марта акционеры Яндекса одобрят план реструктуризации;

Март-май трансформация МКАО Яндекс в МКПАО и листинг на Мосбирже;

Март-май Предложение консорциума инвесторов МКАО к держателям в НРД обменять 1:1 акции Yandex N.V.;

Май-июнь закрытие первого этапа реструктуризации.

Как итог: акционеры Yandex N.V. на Мосбирже станут акционерами российского МКАО Яндекс, иностранцы за рубежом будут выкуплены с дисконтом. Существенного навеса после конвертации Мозговой центр Сигналов РЦБ не ожидает.

Консенсус-прогноз аналитиков 4172 руб./акцию (+25%). Мозговой центр ожидает повышение таргетов от аналитиков и роста акций по мере прохождения Яндексом по пути реструктуризации.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

Перспективы в акциях Яндекс не заканчиваются. После закрытия предыдущей идеи с прибылью, "Сигналы РЦБ" готовы сделать новую ставку.

Идея на покупку акций компании Яндекс

Тикер: YNDX

Цель: 4500 руб. (+35%)

Срок: 3 месяца

Мозговой центр Сигналов РЦБ видит возможность в акциях Яндекс после коррекции (ранее идея была закрыта по 3540 руб./акцию.).

Что может быть дальше в Яндексе, видение Мозгового центра Сигналов:

7 марта акционеры Яндекса одобрят план реструктуризации;

Март-май трансформация МКАО Яндекс в МКПАО и листинг на Мосбирже;

Март-май Предложение консорциума инвесторов МКАО к держателям в НРД обменять 1:1 акции Yandex N.V.;

Май-июнь закрытие первого этапа реструктуризации.

Как итог: акционеры Yandex N.V. на Мосбирже станут акционерами российского МКАО Яндекс, иностранцы за рубежом будут выкуплены с дисконтом. Существенного навеса после конвертации Мозговой центр Сигналов РЦБ не ожидает.

Консенсус-прогноз аналитиков 4172 руб./акцию (+25%). Мозговой центр ожидает повышение таргетов от аналитиков и роста акций по мере прохождения Яндексом по пути реструктуризации.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ВТБ - Верни Твое Былое

✍️ Авторские права: Инвестидеи от ПСБ

Банк ВТБ достаточно успешно восстанавливает утраченные позиции - финансовая отчетность по многим показателям возвращается к докризисным уровням 2021 г. Аналитики ПСБ считают, что покупать акции ВТБ еще не поздно

ВТБ за 2023 год заработал рекордные 432,2 млрд рублей

Прибыль за прошлый год соответствует ранее озвученным прогнозам менеджмента.

Банк практически полностью восстановил большинство операционных показателей до докризисного уровня 2021 г. Так, NIM за 2023 год составил 3,1% против 3,8% в 2021 г., соотношение ЧПД к ЧКД выросло до 29% (25% в 2021 г.), показатель CIR сократился до 36% (38% в 2021 г.), стоимость риска COR – 0,9% (0,7% в 2021 г.).

Считаем, что ВТБ достаточно успешно восстанавливает утраченные позиции. В 2024 г. ориентируемся на прибыль в 300–400 млрд руб. Основной риск – высокие ставки, которые давят на процентную маржу банка. Возврат к дивидендам банк планирует не ранее 2026 г.

Сохраняем целевую цену акции ВТБ 3,5 копейки, но отмечаем, что можем пересмотреть её вниз по вышеуказанным причинам и отдалённым перспективам по дивидендам.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Инвестидеи от ПСБ

Банк ВТБ достаточно успешно восстанавливает утраченные позиции - финансовая отчетность по многим показателям возвращается к докризисным уровням 2021 г. Аналитики ПСБ считают, что покупать акции ВТБ еще не поздно

ВТБ за 2023 год заработал рекордные 432,2 млрд рублей

Прибыль за прошлый год соответствует ранее озвученным прогнозам менеджмента.

Банк практически полностью восстановил большинство операционных показателей до докризисного уровня 2021 г. Так, NIM за 2023 год составил 3,1% против 3,8% в 2021 г., соотношение ЧПД к ЧКД выросло до 29% (25% в 2021 г.), показатель CIR сократился до 36% (38% в 2021 г.), стоимость риска COR – 0,9% (0,7% в 2021 г.).

Считаем, что ВТБ достаточно успешно восстанавливает утраченные позиции. В 2024 г. ориентируемся на прибыль в 300–400 млрд руб. Основной риск – высокие ставки, которые давят на процентную маржу банка. Возврат к дивидендам банк планирует не ранее 2026 г.

Сохраняем целевую цену акции ВТБ 3,5 копейки, но отмечаем, что можем пересмотреть её вниз по вышеуказанным причинам и отдалённым перспективам по дивидендам.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО АФК «Система»

✍️ Авторские права: Финам

Тикер: AFKS

Идея: Long

Срок идеи: 3-4 недели

Цель: 19,28 руб.

Потенциал идеи: 9,8%

Объем входа: 7%

Стоп-приказ: 16,69 руб.

Технический анализ

Котировки в зоне ретеста уровня 17,532 руб. от 5 февраля 2024 года. При объеме позиции 7% и выставлении стоп-заявки на уровне 16,69 руб. риск на портфель составит 0,34%. Соотношение прибыль/риск 2,0.

Фундаментальный фактор

АФК «Система» — крупный российский инвестиционный холдинг. Компания инвестирует средства и управляет деятельностью публичных и непубличных компаний из различных секторов экономики.

Фактором роста является дисконт между оценкой холдинга АФК «Система» и его дочерних структур.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: AFKS

Идея: Long

Срок идеи: 3-4 недели

Цель: 19,28 руб.

Потенциал идеи: 9,8%

Объем входа: 7%

Стоп-приказ: 16,69 руб.

Технический анализ

Котировки в зоне ретеста уровня 17,532 руб. от 5 февраля 2024 года. При объеме позиции 7% и выставлении стоп-заявки на уровне 16,69 руб. риск на портфель составит 0,34%. Соотношение прибыль/риск 2,0.

Фундаментальный фактор

АФК «Система» — крупный российский инвестиционный холдинг. Компания инвестирует средства и управляет деятельностью публичных и непубличных компаний из различных секторов экономики.

Фактором роста является дисконт между оценкой холдинга АФК «Система» и его дочерних структур.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО АФК «Система»

Тикер: AFKS

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 19,28 руб.

Потенциал идеи: 9,8%

Объем входа: 7%

Стоп-приказ: 16,69 руб.

Технический анализ

Котировки в зоне ретеста уровня 17,532 руб. от 5 февраля 2024 года. При объеме позиции 7%…

Тикер: AFKS

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 19,28 руб.

Потенциал идеи: 9,8%

Объем входа: 7%

Стоп-приказ: 16,69 руб.

Технический анализ

Котировки в зоне ретеста уровня 17,532 руб. от 5 февраля 2024 года. При объеме позиции 7%…

Forwarded from Фондовый рынок | все идеи

Ренессанс

✍️ Авторские права: Тинькофф от GIF - Global Invest Fund

Переоценка инвестиционного портфеля позволила Ренессанс выплатить дивиденды, что привело к существенному росту акций. В перспективах дальнейших выплат и оценке компании разберемся в обзоре.

ИНВЕСТИЦИОННАЯ ВОЗМОЖНОСТЬ

Инвестиционные активы. Учитывая текущие результаты и уровень ставки, при 12% доходности за 2024 год, Ренессанс получит прибыль от инвестиционной деятельности 23,8 млрд руб. — 44% от капитализации компании.

Выплата дивидендов. Выплата дивидендов по итогам 2023 года выглядит достаточно скромно, однако потенциальные 15,9 рублей на акцию за 2024 год и прошлая “дивидендная засуха” могут привести к переоценке.

РЫНОК

Рынок страховых премий выделяет 2 крупных сегмента: страхование жизни (32,5%) и non-life страхование (67,5%). Рынок нельзя назвать быстрорастущим: CAGR за последние 5 лет составил 7,2%.За 9 месяцев 2023 страховые премии составили 85,2 млрд руб., увеличившись г/г на 3,8% в сегменте страхования жизни (life) и на 14,2% в страховании non-life.

Чистая прибыль за 9м 2023 составила 9,6 млрд руб., что выше любого годового результата группы.

За пять лет объем инвестиционных активов вырос более чем в 2,3 раза — с 78 млрд до 178 млрд руб. (CAGR 26,4%) Структура портфеля: 63% облигации, 27% депозиты, 6% акции, 4% недвижимость и прочее.

Сильные стороны и возможности:

Инвестиционные активы в 3,3 раза превышают рыночную капитализацию компании.

Технологическая платформа позволяет масштабировать бизнес без роста расходов.

Компания вернулась к выплате дивидендов. По итогам 2Н2023 года можно рассчитывать на 4,5 рубля/акцию, а по итогам 2024 - 15,9 рублей/акцию.

Высокие темпы роста инвестиционного портфеля и рынка: CAGR портфеля (3 года) 17,8%, CAGR объема страховых премий (5 лет) 7,2%.

Слабые стороны и риски

Внешние экономические шоки увеличивают страховые выплаты и приводят к удорожанию кредитов.

Высокое влияние макроэкономических факторов на рынок: инфляции, ключевой ставки, курса рубля.

Ужесточение условий по программам льготного ипотечного кредитования - удар по кредитному страхованию жизни.

Рост ставок по депозитам делает ИСЖ и НСЖ менее привлекательными.

Увеличение ключевой ставки ЦБ может привести к переоценке портфеля Ренессанса в меньшую сторону, что приведет к убытку. (При увеличении ключевой ставки облигации снижаются в стоимости).

Увеличение комиссионных сборов у посредников (кредитные организации, сторонние страховые агенты, представители интернет-продаж) ведет к снижению маржинальности бизнеса. Но не критично сказывается на прогнозных результатах Ренессанса.

ВЫВОД: ПОКУПАТЬ

Мы видим недооценку в акциях Ренессанс Страхование. Компания вернулась к выплате дивидендов, а форвардные выплаты за 2024 год оцениваются в 15,9 рублей/акцию. Мы ожидаем потенциальную переоценку акций из-за дивидендного фактора и готовы добавить акции в идейный портфель с целевой ценой 125 рублей/акцию.

Высокие ставки по кредитам и давление на программу льготного ипотечного кредитования негативно повлияют на кредитное страхование, а замедлению роста ИСЖ/НСЖ будут способствовать высокие ставки по депозитам. Высокая стоимость автомобилей поддержит сегмент автострахования (прогнозируемый рост около 5%). Ожидается снижение в сегменте страховки от НС и болезней на 10% - 15% из-за снижения потреб.кредитования. Символический рост страхового рынка в 2024 году оценивается от 2 до 5%.

ПРОГНОЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от GIF - Global Invest Fund

Переоценка инвестиционного портфеля позволила Ренессанс выплатить дивиденды, что привело к существенному росту акций. В перспективах дальнейших выплат и оценке компании разберемся в обзоре.

ИНВЕСТИЦИОННАЯ ВОЗМОЖНОСТЬ

Инвестиционные активы. Учитывая текущие результаты и уровень ставки, при 12% доходности за 2024 год, Ренессанс получит прибыль от инвестиционной деятельности 23,8 млрд руб. — 44% от капитализации компании.

Выплата дивидендов. Выплата дивидендов по итогам 2023 года выглядит достаточно скромно, однако потенциальные 15,9 рублей на акцию за 2024 год и прошлая “дивидендная засуха” могут привести к переоценке.

РЫНОК

Рынок страховых премий выделяет 2 крупных сегмента: страхование жизни (32,5%) и non-life страхование (67,5%). Рынок нельзя назвать быстрорастущим: CAGR за последние 5 лет составил 7,2%.За 9 месяцев 2023 страховые премии составили 85,2 млрд руб., увеличившись г/г на 3,8% в сегменте страхования жизни (life) и на 14,2% в страховании non-life.

Чистая прибыль за 9м 2023 составила 9,6 млрд руб., что выше любого годового результата группы.

За пять лет объем инвестиционных активов вырос более чем в 2,3 раза — с 78 млрд до 178 млрд руб. (CAGR 26,4%) Структура портфеля: 63% облигации, 27% депозиты, 6% акции, 4% недвижимость и прочее.

Сильные стороны и возможности:

Инвестиционные активы в 3,3 раза превышают рыночную капитализацию компании.

Технологическая платформа позволяет масштабировать бизнес без роста расходов.

Компания вернулась к выплате дивидендов. По итогам 2Н2023 года можно рассчитывать на 4,5 рубля/акцию, а по итогам 2024 - 15,9 рублей/акцию.

Высокие темпы роста инвестиционного портфеля и рынка: CAGR портфеля (3 года) 17,8%, CAGR объема страховых премий (5 лет) 7,2%.

Слабые стороны и риски

Внешние экономические шоки увеличивают страховые выплаты и приводят к удорожанию кредитов.

Высокое влияние макроэкономических факторов на рынок: инфляции, ключевой ставки, курса рубля.

Ужесточение условий по программам льготного ипотечного кредитования - удар по кредитному страхованию жизни.

Рост ставок по депозитам делает ИСЖ и НСЖ менее привлекательными.

Увеличение ключевой ставки ЦБ может привести к переоценке портфеля Ренессанса в меньшую сторону, что приведет к убытку. (При увеличении ключевой ставки облигации снижаются в стоимости).

Увеличение комиссионных сборов у посредников (кредитные организации, сторонние страховые агенты, представители интернет-продаж) ведет к снижению маржинальности бизнеса. Но не критично сказывается на прогнозных результатах Ренессанса.

ВЫВОД: ПОКУПАТЬ

Мы видим недооценку в акциях Ренессанс Страхование. Компания вернулась к выплате дивидендов, а форвардные выплаты за 2024 год оцениваются в 15,9 рублей/акцию. Мы ожидаем потенциальную переоценку акций из-за дивидендного фактора и готовы добавить акции в идейный портфель с целевой ценой 125 рублей/акцию.

Высокие ставки по кредитам и давление на программу льготного ипотечного кредитования негативно повлияют на кредитное страхование, а замедлению роста ИСЖ/НСЖ будут способствовать высокие ставки по депозитам. Высокая стоимость автомобилей поддержит сегмент автострахования (прогнозируемый рост около 5%). Ожидается снижение в сегменте страховки от НС и болезней на 10% - 15% из-за снижения потреб.кредитования. Символический рост страхового рынка в 2024 году оценивается от 2 до 5%.

ПРОГНОЗ ФИНАНСОВЫХ ПОКАЗАТЕЛЕЙ

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Мечел. Сказка наяву

✍️ Авторские права: Инвестидеи от БКС

Компания Мечел снижает долговую нагрузку - более чем вдвое за 7 лет. В сумме с другими факторами это усиливает позиции компании на рынке.

Акции Мечела — это история о том, как компания с некогда внушительной долговой нагрузкой превратилась в одну из самых инвестиционно привлекательных на российском рынке.

Поводы для роста

За 7 лет Мечел сократил чистый долг более чем вдвое, а соотношение Чистый долг/EBITDA упало с 11х до 3,4х в I полугодии 2023 г. Предполагаем, что чудесное превращение продолжится и в 2024 г.: долговая нагрузка снизится на 23% г/г, соотношение Чистый долг/EBITDA до 1,5х. Пожалуй, один из самых весомых поводов для дальнейшего роста котировок.

Дополнительным стимулом должны послужить высокие внутренние цены на сталь и экспортные цены на коксующийся уголь. Дорогой экспорт и поставки на внутренний рынок положительно скажутся на финансовых показателях компании.

Власти планируют продлить льготную ипотеку, это поддержит активность застройщиков, а значит, позволит сохранить высокий внутренний спрос на сталь.

Отмена курсовых пошлин на уголь.

Риски

Динамика экспортных продаж может оказаться хуже, чем мы ожидаем, в случае падения спроса со стороны КНР. Экономика Поднебесной испытывает трудности. Если их не удастся преодолеть, это приведет к дальнейшему замедлению темпов роста.

Монетарная политика Банка России также может оказать негативное влияние на деятельность Мечела в случае, если ключевая ставка будет оставаться высокой длительное время.

Торговый план

Покупка от текущих уровней. Горизонт инвестирования 3 месяца. Цель — 390 рублей за акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Инвестидеи от БКС

Компания Мечел снижает долговую нагрузку - более чем вдвое за 7 лет. В сумме с другими факторами это усиливает позиции компании на рынке.

Акции Мечела — это история о том, как компания с некогда внушительной долговой нагрузкой превратилась в одну из самых инвестиционно привлекательных на российском рынке.

Поводы для роста

За 7 лет Мечел сократил чистый долг более чем вдвое, а соотношение Чистый долг/EBITDA упало с 11х до 3,4х в I полугодии 2023 г. Предполагаем, что чудесное превращение продолжится и в 2024 г.: долговая нагрузка снизится на 23% г/г, соотношение Чистый долг/EBITDA до 1,5х. Пожалуй, один из самых весомых поводов для дальнейшего роста котировок.

Дополнительным стимулом должны послужить высокие внутренние цены на сталь и экспортные цены на коксующийся уголь. Дорогой экспорт и поставки на внутренний рынок положительно скажутся на финансовых показателях компании.

Власти планируют продлить льготную ипотеку, это поддержит активность застройщиков, а значит, позволит сохранить высокий внутренний спрос на сталь.

Отмена курсовых пошлин на уголь.

Риски

Динамика экспортных продаж может оказаться хуже, чем мы ожидаем, в случае падения спроса со стороны КНР. Экономика Поднебесной испытывает трудности. Если их не удастся преодолеть, это приведет к дальнейшему замедлению темпов роста.

Монетарная политика Банка России также может оказать негативное влияние на деятельность Мечела в случае, если ключевая ставка будет оставаться высокой длительное время.

Торговый план

Покупка от текущих уровней. Горизонт инвестирования 3 месяца. Цель — 390 рублей за акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

➡️ Актуальные инвестиционные идеи о покупке акций российских компаний.

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2024: Январь

Февраль 2024:

🔸 Яндекс

🔸 Северсталь

🔸 Русагро

🔸 Русагро

🔸 Si-3.24

🔸 Магнит

🔸 Глобалтранс

🔸 MDMedical

🔸 Сбер

🔸 Сбер

🔸 Норильский никель

🔸 HeadHunter

🔸 Лукойл

🔸 Сбер

🔸 Распадская

🔸 Диасофт

🔸 Делимобиль

🔸 Etalon Group Plc

🔸 Диасофт

🔸 Ozon Holdings Plc

🔸 Башнефть

🔸 НОВАТЭК

🔸 Московская биржа

🔸 Сургутнефтегаз

🔸 Совкомбанк

🔸 ВТБ

🔸 Мечел

🔸 X5Group

🔸 Яндекс

🔸 ВТБ

🔸 АФК Система

🔸 Ренессанс

🔸 Мечел

➡️ Ваши Инвестиционные идеи

——————————————-

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Удачных Вам инвестиций!

💵

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2024: Январь

Февраль 2024:

🔸 Яндекс

🔸 Северсталь

🔸 Русагро

🔸 Русагро

🔸 Si-3.24

🔸 Магнит

🔸 Глобалтранс

🔸 MDMedical

🔸 Сбер

🔸 Сбер

🔸 Норильский никель

🔸 HeadHunter

🔸 Лукойл

🔸 Сбер

🔸 Распадская

🔸 Диасофт

🔸 Делимобиль

🔸 Etalon Group Plc

🔸 Диасофт

🔸 Ozon Holdings Plc

🔸 Башнефть

🔸 НОВАТЭК

🔸 Московская биржа

🔸 Сургутнефтегаз

🔸 Совкомбанк

🔸 ВТБ

🔸 Мечел

🔸 X5Group

🔸 Яндекс

🔸 ВТБ

🔸 АФК Система

🔸 Ренессанс

🔸 Мечел

➡️ Ваши Инвестиционные идеи

——————————————-

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Удачных Вам инвестиций!

💵

Forwarded from Фондовый рынок | все идеи

ПАО «Камаз»

✍️ Авторские права: Финам

Тикер: KMAZ

Идея: Long

Срок идеи: 1 месяц

Цель: 260 руб.

Потенциал идеи: 40%

Объем входа: 5%

Стоп-приказ: 170 руб.

Технический анализ

Цена находится на сильном уровне поддержки. При объеме позиции в 5% и выставлении стоп- заявки на уровне 170 руб. риск на портфель составит 0,41%. Соотношение прибыль/риск составляет 4,88.

Фундаментальный фактор

«Камаз» — российский производитель грузовых автомобилей, который известен производством широкого спектра тяжелых транспортных средств, включая грузовики, автобусы и военную технику.

«Камаз» к сентябрю 2024 года произведет еще 12 беспилотных машин для перевозки грузов по трассе М-11 «Нева». Сейчас на трассе М-11 проходят испытания 9 беспилотных грузовиков: 6 от «Камаза» и 3 от «Сберавтотеха». К концу года их общее количество планируется увеличить до 43 машин.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: KMAZ

Идея: Long

Срок идеи: 1 месяц

Цель: 260 руб.

Потенциал идеи: 40%

Объем входа: 5%

Стоп-приказ: 170 руб.

Технический анализ

Цена находится на сильном уровне поддержки. При объеме позиции в 5% и выставлении стоп- заявки на уровне 170 руб. риск на портфель составит 0,41%. Соотношение прибыль/риск составляет 4,88.

Фундаментальный фактор

«Камаз» — российский производитель грузовых автомобилей, который известен производством широкого спектра тяжелых транспортных средств, включая грузовики, автобусы и военную технику.

«Камаз» к сентябрю 2024 года произведет еще 12 беспилотных машин для перевозки грузов по трассе М-11 «Нева». Сейчас на трассе М-11 проходят испытания 9 беспилотных грузовиков: 6 от «Камаза» и 3 от «Сберавтотеха». К концу года их общее количество планируется увеличить до 43 машин.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 ПАО «Камаз»

Тикер: KMAZ

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 260 руб.

Потенциал идеи: 40%

Объем входа: 5%

Стоп-приказ: 170 руб.

Технический анализ

Цена находится на сильном уровне поддержки. При объеме позиции в 5% и выставлении стоп- заявки на уровне…

Тикер: KMAZ

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 260 руб.

Потенциал идеи: 40%

Объем входа: 5%

Стоп-приказ: 170 руб.

Технический анализ

Цена находится на сильном уровне поддержки. При объеме позиции в 5% и выставлении стоп- заявки на уровне…

Forwarded from Фондовый рынок | все идеи

НоваБев Групп: знай наливай

✍️ Авторские права: Инвестидеи от АЛОР БРОКЕР

НоваБев Групп — российская алкогольная компания, крупнейший производитель водки и ликеро-водочных изделий, а также один из главных импортеров крепкого алкоголя и вина в России. Активы компании насчитываю семь производственных комплектов расположенные в разных регионах страны.

Благодаря географической диверсификации производства, снижаются логистические издержки, а также технологические и эксплуатационные риски. Компании принадлежит более 1 600 собственных розничных магазинов «ВинЛаб». Сеть входит в топ-3 алкогольных ретейлеров страны по количеству магазинов. Рыночная капитализация составляет около 90 млрд рублей.

Компания опубликовала позитивные операционные результаты за 2023 г.:

Общие отгрузки увеличились на 1% и приблизились к 17 млн декалитров. Рост относительно стабильного 2021 года +7,5%. В 2022 г. результаты были искажены сильным всплеском продаж в условиях нестабильности.

Продажи собственной продукции уменьшились на 4% до 13,3 млн декалитров, что обусловлено остановкой экспорта. В сравнении с 2021 г. рост составил +1,1%.

Сеть «ВинЛаб» за год увеличила количество торговых точек на 23% и достигла 1657. Относительно 2022 г., объем продаж вырос на 35%, а трафик на 21%. По итогам 2023 г. сеть одна из наиболее быстрорастущий в отрасли.

Учитывая темпы роста сети «ВинЛаб» к концу 2024 г. количество торговых точек может достигнуть 2000. По нашим оценкам, это приведет к росту выручки в районе 18-20% до 136 – 140 млрд руб.

Среди драйверов роста в этом году выделяем:

Ожидание рынком сильного отчета по итогам 2П2023 г. и его положительное влияние на мультипликаторы.

При сохранении текущего payout инвесторы могут рассчитывать на дивидендную доходность по итогам 2024 г. в районе 770 рублей на акцию (13,7% доходности при текущей цене). Пока эта доходность находиться ниже безрисковой ставки, однако, бумага будет постепенно переоцениваться на фоне ожидания смягчения денежно-кредитной политики ЦБ ближе к II полугодию 2024 г.

Риски: высокая ставка ЦБ оказывает давление на российский рынок.

Исходя из вышесказанного, считаем акции BELU защитной историей ориентированной на внутренний рынок с потенциально высокими дивидендами в 2024 г.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Инвестидеи от АЛОР БРОКЕР

НоваБев Групп — российская алкогольная компания, крупнейший производитель водки и ликеро-водочных изделий, а также один из главных импортеров крепкого алкоголя и вина в России. Активы компании насчитываю семь производственных комплектов расположенные в разных регионах страны.

Благодаря географической диверсификации производства, снижаются логистические издержки, а также технологические и эксплуатационные риски. Компании принадлежит более 1 600 собственных розничных магазинов «ВинЛаб». Сеть входит в топ-3 алкогольных ретейлеров страны по количеству магазинов. Рыночная капитализация составляет около 90 млрд рублей.

Компания опубликовала позитивные операционные результаты за 2023 г.:

Общие отгрузки увеличились на 1% и приблизились к 17 млн декалитров. Рост относительно стабильного 2021 года +7,5%. В 2022 г. результаты были искажены сильным всплеском продаж в условиях нестабильности.

Продажи собственной продукции уменьшились на 4% до 13,3 млн декалитров, что обусловлено остановкой экспорта. В сравнении с 2021 г. рост составил +1,1%.

Сеть «ВинЛаб» за год увеличила количество торговых точек на 23% и достигла 1657. Относительно 2022 г., объем продаж вырос на 35%, а трафик на 21%. По итогам 2023 г. сеть одна из наиболее быстрорастущий в отрасли.

Учитывая темпы роста сети «ВинЛаб» к концу 2024 г. количество торговых точек может достигнуть 2000. По нашим оценкам, это приведет к росту выручки в районе 18-20% до 136 – 140 млрд руб.

Среди драйверов роста в этом году выделяем:

Ожидание рынком сильного отчета по итогам 2П2023 г. и его положительное влияние на мультипликаторы.

При сохранении текущего payout инвесторы могут рассчитывать на дивидендную доходность по итогам 2024 г. в районе 770 рублей на акцию (13,7% доходности при текущей цене). Пока эта доходность находиться ниже безрисковой ставки, однако, бумага будет постепенно переоцениваться на фоне ожидания смягчения денежно-кредитной политики ЦБ ближе к II полугодию 2024 г.

Риски: высокая ставка ЦБ оказывает давление на российский рынок.

Исходя из вышесказанного, считаем акции BELU защитной историей ориентированной на внутренний рынок с потенциально высокими дивидендами в 2024 г.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

Северсталь: одна из максимальных дивдоходностей

✍️ Авторские права: Инвестидеи от ВЕЛЕС КАПИТАЛ

Северсталь: целевая цена 1910 руб, потенциал роста без дивидендов 19%

Северсталь в пятницу, 2 февраля, представила финансовые результаты за 2023 год по МСФО, согласно которым чистая прибыль компании выросла на 79%, до 193,87 млрд руб, а показатель EBITDA увеличился на 22%, до 262,23 млрд руб. В 2023 году Северсталь нарастила выпуск стали на 5%, до 11,27 млн тонн, а чугуна – на 3%, до 11,3 млн тонн. Компания также планирует увеличить инвестпрограмму в 2024 году на 64%, до 119 млрд руб. Таким образом, Северсталь подтверждает свою успешную адаптацию к санкционным условиям.

Основным для инвесторов фактором, однако, стала рекомендация совета директоров по дивидендам за 2023 год в размере 191,51 руб на акцию с текущей доходностью около 12% – максимальная в РФ на данный момент с учетом промежуточных выплат за 2023 год. Рекомендованные Северсталью дивиденды также превысили средние ожидания рынка. Дивидендный реестр в случае одобрения выплат акционерами закроется 18 июня, и это значит, что у инвесторов будет около полугода для покупок Северстали с привлекательными выплатами.

Акции Северстали после объявления о выплатах в моменте достигли максимума с 2021 года 1710 руб, после чего перешли к нисходящей коррекции и в конце февраля находятся у 1600 руб. Бумаги Северстали с локального минимума декабря 2023 года до дня рекомендации дивидендов подскочили примерно на 40% (в том числе благодаря подтверждению высокой вероятности выплат самой компанией в январе), в связи с чем нисходящая коррекция после дивидендных новостей выглядит обоснованной.

После уверенного роста последних недель акции Северстали также снимают краткосрочную перекупленность с ближайшими поддержками 1600 руб, 1560 руб, 1480 руб и 1440 руб (средняя полоса Боллинджеранедельного графика). Тем не менее даже в условиях коррекции с учетом перспективы высоких дивидендных выплат по мере достижения поддержек будут формироваться более выгодные точки входа под дивиденды с расчетом на потенциальное возвращение котировок к историческому пику 2021 года 1911 руб в ближайшие месяцы.

Так, потенциал роста акций Северстали только от текущей цены 1600 руб составляет около 19% плюс максимальная в РФ на данный момент дивидендная доходность 12%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Инвестидеи от ВЕЛЕС КАПИТАЛ

Северсталь: целевая цена 1910 руб, потенциал роста без дивидендов 19%

Северсталь в пятницу, 2 февраля, представила финансовые результаты за 2023 год по МСФО, согласно которым чистая прибыль компании выросла на 79%, до 193,87 млрд руб, а показатель EBITDA увеличился на 22%, до 262,23 млрд руб. В 2023 году Северсталь нарастила выпуск стали на 5%, до 11,27 млн тонн, а чугуна – на 3%, до 11,3 млн тонн. Компания также планирует увеличить инвестпрограмму в 2024 году на 64%, до 119 млрд руб. Таким образом, Северсталь подтверждает свою успешную адаптацию к санкционным условиям.

Основным для инвесторов фактором, однако, стала рекомендация совета директоров по дивидендам за 2023 год в размере 191,51 руб на акцию с текущей доходностью около 12% – максимальная в РФ на данный момент с учетом промежуточных выплат за 2023 год. Рекомендованные Северсталью дивиденды также превысили средние ожидания рынка. Дивидендный реестр в случае одобрения выплат акционерами закроется 18 июня, и это значит, что у инвесторов будет около полугода для покупок Северстали с привлекательными выплатами.

Акции Северстали после объявления о выплатах в моменте достигли максимума с 2021 года 1710 руб, после чего перешли к нисходящей коррекции и в конце февраля находятся у 1600 руб. Бумаги Северстали с локального минимума декабря 2023 года до дня рекомендации дивидендов подскочили примерно на 40% (в том числе благодаря подтверждению высокой вероятности выплат самой компанией в январе), в связи с чем нисходящая коррекция после дивидендных новостей выглядит обоснованной.

После уверенного роста последних недель акции Северстали также снимают краткосрочную перекупленность с ближайшими поддержками 1600 руб, 1560 руб, 1480 руб и 1440 руб (средняя полоса Боллинджеранедельного графика). Тем не менее даже в условиях коррекции с учетом перспективы высоких дивидендных выплат по мере достижения поддержек будут формироваться более выгодные точки входа под дивиденды с расчетом на потенциальное возвращение котировок к историческому пику 2021 года 1911 руб в ближайшие месяцы.

Так, потенциал роста акций Северстали только от текущей цены 1600 руб составляет около 19% плюс максимальная в РФ на данный момент дивидендная доходность 12%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Магнит»

✍️ Авторские права: Финам

Тикер: MGNT

Идея: Long

Срок идеи: 3-4 недели

Цель: 7475 руб.

Потенциал идеи: 11,7%

Объем входа: 7%

Стоп-приказ: 6990 руб.

Технический анализ

Котировки пробили февральский уровень сопротивления в 7425 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 6990 руб. риск на портфель составит 0,45%.

Соотношение прибыль/риск 1,8.

Фундаментальный фактор

#Магнит — одна из ведущих розничных сетей в России по торговле продуктами питания, лидер по количеству магазинов и географии их расположения. Компания представлена в около 4218 населенных пунктах, ежедневно магазины компании посещают более 16 млн человек.

По данным последней отчетности, чистая прибыль компании (г/г) увеличилась на 12,9%, выручка на 6,1%, а количество магазинов достигло 28707 штук.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Финам

Тикер: MGNT

Идея: Long

Срок идеи: 3-4 недели

Цель: 7475 руб.

Потенциал идеи: 11,7%

Объем входа: 7%

Стоп-приказ: 6990 руб.

Технический анализ

Котировки пробили февральский уровень сопротивления в 7425 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 6990 руб. риск на портфель составит 0,45%.

Соотношение прибыль/риск 1,8.

Фундаментальный фактор

#Магнит — одна из ведущих розничных сетей в России по торговле продуктами питания, лидер по количеству магазинов и географии их расположения. Компания представлена в около 4218 населенных пунктах, ежедневно магазины компании посещают более 16 млн человек.

По данным последней отчетности, чистая прибыль компании (г/г) увеличилась на 12,9%, выручка на 6,1%, а количество магазинов достигло 28707 штук.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

Telegram

Finam Alert: торговые сигналы

📊 ПАО «Магнит»

Тикер: MGNT

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 7475 руб.

Потенциал идеи: 11,7%

Объем входа: 7%

Стоп-приказ: 6990 руб.

Технический анализ

Котировки пробили февральский уровень сопротивления в 7425 руб. При объеме позиции 7% и выставлении…

Тикер: MGNT

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 7475 руб.

Потенциал идеи: 11,7%

Объем входа: 7%

Стоп-приказ: 6990 руб.

Технический анализ

Котировки пробили февральский уровень сопротивления в 7425 руб. При объеме позиции 7% и выставлении…

Forwarded from Фондовый рынок | все идеи

ЛСР: у вас сюрпризы на стройке были?

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

ЛСР — российская компания, работающая в сфере производства стройматериалов, девелопмента и строительства недвижимости.

Причины потенциального роста акций

ЛСР — холдинговая компания, поэтому отчет по стандарту РСБУ показывает движение денежных средств от дочерних предприятий на головную компанию. В связи с этим выручка по РСБУ и чистая прибыль по РСБУ очень близки друг к другу. При этом выручка по РСБУ — это и есть дивиденды дочерних предприятий. Из этого отчета инвесторы могут понять, сколько дивидендов компания подняла со своих дочерних обществ.

Исторически складывалось так, что ЛСР платила 78 рублей на акцию дивидендов, а в годы, когда платила меньше, выкупала акции. Размер дивидендов часто совпадал с размером чистой прибыли по РСБУ на акцию. То есть можно сделать вывод, что поднимаемые с дочерних обществ деньги на головную компанию были базой для распределения дивидендов.

По отчету РСБУ за девять месяцев 2023 года можно увидеть, что чистая прибыль на акцию составила 318 рублей при текущей стоимости бумаг в размере 870 рублей. То есть ЛСР в 2023 году поднимает с дочерних обществ намного больше средств, чем раньше. Это может говорить о том, что ЛСР намерена заплатить дивиденды больше, чем стандартные 78 рублей на акцию.

Инвестиционная идея

Аналитики ожидают позитивную динамику обыкновенных акций ЛСР к моменту объявления дивидендов за счет ожиданий инвесторов о более крупном размере дивидендов. По их оценкам, потенциальная цена акций может составить более 1000 рублей за бумагу, то есть потенциальная доходность может быть на уровне 15% на горизонте трех месяцев.

Основные риски — компания решит не выплачивать дивиденды вовсе или заплатит стандартные 78 рублей на акцию, а остальные деньги не будут распределены среди инвесторов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

ЛСР — российская компания, работающая в сфере производства стройматериалов, девелопмента и строительства недвижимости.

Причины потенциального роста акций

ЛСР — холдинговая компания, поэтому отчет по стандарту РСБУ показывает движение денежных средств от дочерних предприятий на головную компанию. В связи с этим выручка по РСБУ и чистая прибыль по РСБУ очень близки друг к другу. При этом выручка по РСБУ — это и есть дивиденды дочерних предприятий. Из этого отчета инвесторы могут понять, сколько дивидендов компания подняла со своих дочерних обществ.

Исторически складывалось так, что ЛСР платила 78 рублей на акцию дивидендов, а в годы, когда платила меньше, выкупала акции. Размер дивидендов часто совпадал с размером чистой прибыли по РСБУ на акцию. То есть можно сделать вывод, что поднимаемые с дочерних обществ деньги на головную компанию были базой для распределения дивидендов.

По отчету РСБУ за девять месяцев 2023 года можно увидеть, что чистая прибыль на акцию составила 318 рублей при текущей стоимости бумаг в размере 870 рублей. То есть ЛСР в 2023 году поднимает с дочерних обществ намного больше средств, чем раньше. Это может говорить о том, что ЛСР намерена заплатить дивиденды больше, чем стандартные 78 рублей на акцию.

Инвестиционная идея

Аналитики ожидают позитивную динамику обыкновенных акций ЛСР к моменту объявления дивидендов за счет ожиданий инвесторов о более крупном размере дивидендов. По их оценкам, потенциальная цена акций может составить более 1000 рублей за бумагу, то есть потенциальная доходность может быть на уровне 15% на горизонте трех месяцев.

Основные риски — компания решит не выплачивать дивиденды вовсе или заплатит стандартные 78 рублей на акцию, а остальные деньги не будут распределены среди инвесторов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Другие каналы: • Инвестиционные идеи • Инвестидеи | акции РФ • Инвестидеи | США и ЕС • Фондовый рынок | все идеи • Инвестидеи | PRO • сайт • чат •

{kind=link}