Forwarded from Фондовый рынок | все идеи

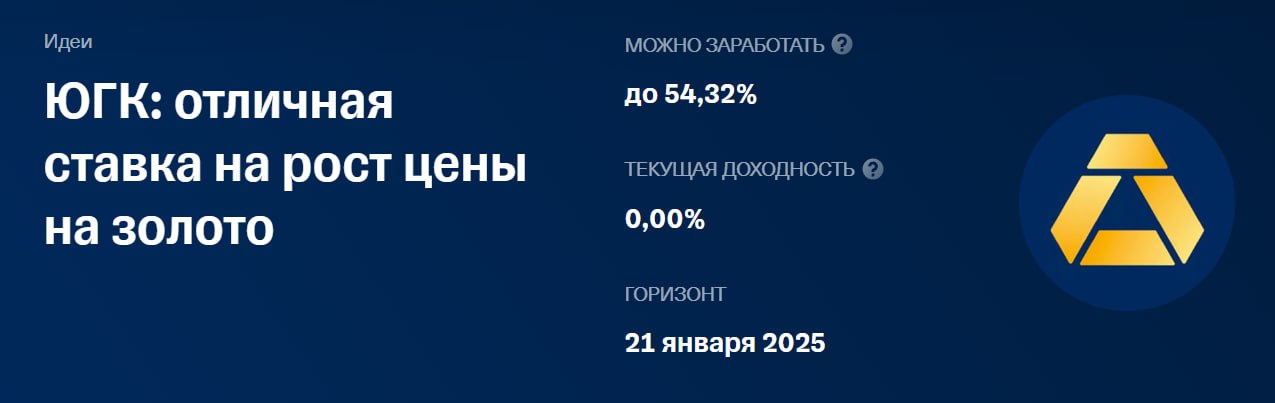

ЮГК: отличная ставка на рост цены на золото

✍️ Авторские права: Тинькофф от SberCIB

Мы открываем долгосрочную инвестиционную идею на покупку акций ЮГК («Южуралзолото Группа Компаний»). Компания входит в топ-5 производителей золота в России, а по объемам ресурсов занимает второе место в стране. ЮГК планирует удвоить объемы производства к 2028 году. При этом большая часть капвложений уже сделана и пик инвестиций пройден. Рост производства и снижение капзатрат приведут к увеличению свободного денежного потока и снижению долговой нагрузки. Это высвободит денежный поток для выплаты дивидендов. Подробнее о факторах инвестиционной привлекательности:

ЮГК имеет амбициозные планы — к 2028 году увеличить производство золота более чем в два раза до 944 тыс. унций в год. Среднегодовые темпы роста за 2022-2028 гг. составят 13%, что выше, чем у конкурентов: 5% у Полюса (2% без учета Сухого Лога) и 1% у Polymetal. Основные проекты роста ЮГК уже запущены, что предполагает низкие риски для производственных планов.

Так как проекты роста уже запущены, пик инвестиционного цикла, начавшегося в 2015 году, уже пройден. В ближайшие годы капзатраты будут снижаться.

Рост производства и повышение цен на золото будут способствовать увеличению финансовых показателей. По нашим прогнозам, скорректированная EBITDA в 2022–2028 годах будет расти примерно на 30% в год и достигнет 78 млрд руб. Рентабельность по скорректированной EBITDA при этом может увеличиться с 32% до 42%.

Улучшение операционных результатов и снижение капзатрат помогут увеличить свободный денежный поток и, как следствие, снизить долговую нагрузку. На конец прошлого года соотношение «чистый долг/EBITDA» составляло 2,6. По нашим прогнозам, оно опустится ниже целевого значения 0,8 в 2026 году. Снижение долга будет способствовать выплате дивидендов, которые должны составлять не менее 50% от чистой прибыли.

Акции ЮГК представляют собой отличную ставку на рост цены на золото за счет значительного операционного и финансового рычага. Коэффициент EV/EBITDA 2025о у ЮГК почти на 30% ниже, чем у Полюса. Мы считаем акции компании наиболее привлекательными в секторе золотодобычи и начинаем аналитическое освещение с оценки «Покупать» с целевой ценой 1,0 руб. за акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от SberCIB

Мы открываем долгосрочную инвестиционную идею на покупку акций ЮГК («Южуралзолото Группа Компаний»). Компания входит в топ-5 производителей золота в России, а по объемам ресурсов занимает второе место в стране. ЮГК планирует удвоить объемы производства к 2028 году. При этом большая часть капвложений уже сделана и пик инвестиций пройден. Рост производства и снижение капзатрат приведут к увеличению свободного денежного потока и снижению долговой нагрузки. Это высвободит денежный поток для выплаты дивидендов. Подробнее о факторах инвестиционной привлекательности:

ЮГК имеет амбициозные планы — к 2028 году увеличить производство золота более чем в два раза до 944 тыс. унций в год. Среднегодовые темпы роста за 2022-2028 гг. составят 13%, что выше, чем у конкурентов: 5% у Полюса (2% без учета Сухого Лога) и 1% у Polymetal. Основные проекты роста ЮГК уже запущены, что предполагает низкие риски для производственных планов.

Так как проекты роста уже запущены, пик инвестиционного цикла, начавшегося в 2015 году, уже пройден. В ближайшие годы капзатраты будут снижаться.

Рост производства и повышение цен на золото будут способствовать увеличению финансовых показателей. По нашим прогнозам, скорректированная EBITDA в 2022–2028 годах будет расти примерно на 30% в год и достигнет 78 млрд руб. Рентабельность по скорректированной EBITDA при этом может увеличиться с 32% до 42%.

Улучшение операционных результатов и снижение капзатрат помогут увеличить свободный денежный поток и, как следствие, снизить долговую нагрузку. На конец прошлого года соотношение «чистый долг/EBITDA» составляло 2,6. По нашим прогнозам, оно опустится ниже целевого значения 0,8 в 2026 году. Снижение долга будет способствовать выплате дивидендов, которые должны составлять не менее 50% от чистой прибыли.

Акции ЮГК представляют собой отличную ставку на рост цены на золото за счет значительного операционного и финансового рычага. Коэффициент EV/EBITDA 2025о у ЮГК почти на 30% ниже, чем у Полюса. Мы считаем акции компании наиболее привлекательными в секторе золотодобычи и начинаем аналитическое освещение с оценки «Покупать» с целевой ценой 1,0 руб. за акцию.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Инарктика»

✍️ Авторские права: Финам

Тикер: AQUA

Идея: Long

Срок идеи: 2-3 месяца

Цель: 990 руб.

Потенциал идеи: 9,9%

Объем входа: 7%

Стоп-приказ: 870 руб.

Технический анализ

Акции компании перешли к восходящему тренду, пробив 50-дневную экспоненциальную скользящую среднюю. Идея на рост бумаги с целью 990 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 870 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 2,87.

Фундаментальный фактор

«Инарктика» — лидер в сегменте производства атлантического лосося и форели в России. Компания охватывает полный цикл производства от закупки икры до продажи переработанной рыбы.

Президент России Владимир Путин на днях поручил Минфину и Минсельхозу проработать вопросы субсидирования перевозок рыбопродукции. Кроме этого, в конце 2023 года компания объявила о стратегической цели роста производства до 60 тыс. тонн в год.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: AQUA

Идея: Long

Срок идеи: 2-3 месяца

Цель: 990 руб.

Потенциал идеи: 9,9%

Объем входа: 7%

Стоп-приказ: 870 руб.

Технический анализ

Акции компании перешли к восходящему тренду, пробив 50-дневную экспоненциальную скользящую среднюю. Идея на рост бумаги с целью 990 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 870 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 2,87.

Фундаментальный фактор

«Инарктика» — лидер в сегменте производства атлантического лосося и форели в России. Компания охватывает полный цикл производства от закупки икры до продажи переработанной рыбы.

Президент России Владимир Путин на днях поручил Минфину и Минсельхозу проработать вопросы субсидирования перевозок рыбопродукции. Кроме этого, в конце 2023 года компания объявила о стратегической цели роста производства до 60 тыс. тонн в год.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 ПАО «Инарктика»

Тикер: AQUA

Идея: Long ⬆️

Срок идеи: 2-3 месяца

Цель: 990 руб.

Потенциал идеи: 9,9%

Объем входа: 7%

Стоп-приказ: 870 руб.

Технический анализ

Акции компании перешли к восходящему тренду, пробив 50-дневную экспоненциальную скользящую среднюю.…

Тикер: AQUA

Идея: Long ⬆️

Срок идеи: 2-3 месяца

Цель: 990 руб.

Потенциал идеи: 9,9%

Объем входа: 7%

Стоп-приказ: 870 руб.

Технический анализ

Акции компании перешли к восходящему тренду, пробив 50-дневную экспоненциальную скользящую среднюю.…

Начинается Марафон 🚀

Вложили — 75.000₽

Цель за январь — 130.000₽

Скажу сразу. Для моей аудитории доступ на марафон бесплатный! Я оставлю ссылку ниже👇

https://www.tg-me.com/+HbvaipJpThVmNjky

Первые 3 сделки уже на канале!

Вложили — 75.000₽

Цель за январь — 130.000₽

Скажу сразу. Для моей аудитории доступ на марафон бесплатный! Я оставлю ссылку ниже👇

https://www.tg-me.com/+HbvaipJpThVmNjky

Первые 3 сделки уже на канале!

Forwarded from Фондовый рынок | все идеи

Россети Центр и Приволжье

✍️ Авторские права: ЛМС

Акционеры Россети Центр и Приволжье могут получить 20% дивидендную доходность в ближайшие 1,5 года

Компания Россети Центр и Приволжье представила предварительные результаты по итогам 2023 года. Согласно опубликованной информации, ожидаемая выручка энергетической компании по итогам 2023 года составит 125,72 млрд руб., а ожидаемая чистая прибыль Россети Центр и Приволжье составит 11,57 млрд руб., превысив плановые показатели на 2,75% и 2,66%, соответственно. При этом подчеркнем, что указанные результаты не являются окончательными и могут быть скорректированы в консолидированной отчетности как в большую, так и в меньшую сторону. Текущие мультипликаторы: EV/EBITDA = 1.92, P/E = 3.38, Net debt/ EBITDA = 0.66.

Более того, энергетическая компания опубликовала Бизнес-план на 2024 год. Согласно прогнозам дочерней структуры ФСК-Россети, выручка по итогам периода увеличится на 6,0% до 133,29 млрд руб. благодаря увеличению объема оказания услуг и изменению единых «котловых» тарифов. Прогнозная чистая прибыль Россети Центр и Приволжье сократится на 9,4% до 10,58 млрд руб.

Несмотря на прогнозное снижение чистой прибыли в 2024 году, Россети Центр и Приволжье остается одной из самых доходных акций на российском рынке с точки зрения дивидендов. Напомним, что согласно дивидендной политике Общества, компания направляет на выплаты не менее 50% чистой прибыли исходя из финансовой отчетности, скорректированной на статьи, указанные в Положении о дивидендной политике компании. Усредненный показатель скорректированной доли дивидендов от чистой прибыли Общества за последние 5 лет составляет 35%. Таким образом, совокупный дивиденд за 2 года (2023 и 2024 год) может составить 0,0688 руб. на одну обыкновенную акцию, что эквивалентно 20,0% дивидендной доходности при текущей цене 0,345 руб. Более того, мы не исключаем увеличения нормы распределения чистой прибыли в связи с нуждами материнской компании, что существенно увеличит интерес инвесторов к акциям Россети Центр и Приволжье.

Мы подтверждаем нашу предыдущую рекомендацию «покупать» и повышаем целевую цену для акций Россети Центр и Приволжье на фоне позитивных ожидаемых результатов компании по итогам 2023 года и нейтральных прогнозов на 2024 год. При условии выплаты прогнозного дивиденда, российская компания на горизонте 1,5 лет имеет 45% потенциал роста до нашей целевой цены 0,5 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ЛМС

Акционеры Россети Центр и Приволжье могут получить 20% дивидендную доходность в ближайшие 1,5 года

Компания Россети Центр и Приволжье представила предварительные результаты по итогам 2023 года. Согласно опубликованной информации, ожидаемая выручка энергетической компании по итогам 2023 года составит 125,72 млрд руб., а ожидаемая чистая прибыль Россети Центр и Приволжье составит 11,57 млрд руб., превысив плановые показатели на 2,75% и 2,66%, соответственно. При этом подчеркнем, что указанные результаты не являются окончательными и могут быть скорректированы в консолидированной отчетности как в большую, так и в меньшую сторону. Текущие мультипликаторы: EV/EBITDA = 1.92, P/E = 3.38, Net debt/ EBITDA = 0.66.

Более того, энергетическая компания опубликовала Бизнес-план на 2024 год. Согласно прогнозам дочерней структуры ФСК-Россети, выручка по итогам периода увеличится на 6,0% до 133,29 млрд руб. благодаря увеличению объема оказания услуг и изменению единых «котловых» тарифов. Прогнозная чистая прибыль Россети Центр и Приволжье сократится на 9,4% до 10,58 млрд руб.

Несмотря на прогнозное снижение чистой прибыли в 2024 году, Россети Центр и Приволжье остается одной из самых доходных акций на российском рынке с точки зрения дивидендов. Напомним, что согласно дивидендной политике Общества, компания направляет на выплаты не менее 50% чистой прибыли исходя из финансовой отчетности, скорректированной на статьи, указанные в Положении о дивидендной политике компании. Усредненный показатель скорректированной доли дивидендов от чистой прибыли Общества за последние 5 лет составляет 35%. Таким образом, совокупный дивиденд за 2 года (2023 и 2024 год) может составить 0,0688 руб. на одну обыкновенную акцию, что эквивалентно 20,0% дивидендной доходности при текущей цене 0,345 руб. Более того, мы не исключаем увеличения нормы распределения чистой прибыли в связи с нуждами материнской компании, что существенно увеличит интерес инвесторов к акциям Россети Центр и Приволжье.

Мы подтверждаем нашу предыдущую рекомендацию «покупать» и повышаем целевую цену для акций Россети Центр и Приволжье на фоне позитивных ожидаемых результатов компании по итогам 2023 года и нейтральных прогнозов на 2024 год. При условии выплаты прогнозного дивиденда, российская компания на горизонте 1,5 лет имеет 45% потенциал роста до нашей целевой цены 0,5 руб.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ВУШ Холдинг»

✍️ Авторские права: Финам

Тикер: WUSH

Идея: Long

Срок идеи: 3-4 недели

Цель: 300 руб.

Потенциал идеи: 22,95%

Объем входа: 8%

Стоп-приказ: 214 руб.

Технический анализ

Цена пытается пробить локальное сопротивление на уровне 242 руб., что впоследствии может сформировать восходящую тенденцию. При объеме позиции 8% и выставлении стоп-заявки на уровне 214 руб. риск на портфель составит 0,98%. Соотношение прибыль/риск составляет 1,87.

Фундаментальный фактор

Whoosh — крупнейший в России оператор кикшеринга. Компания продолжает демонстрировать стремительный рост финансовых и операционных показателей.

Операционные результаты компании за 12 месяцев 2023 года показали рост поездок на 87% по сравнению с прошлым годом. При сохранении текущей тенденции в 2024 году количество поездок может превысить 190 млн.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: WUSH

Идея: Long

Срок идеи: 3-4 недели

Цель: 300 руб.

Потенциал идеи: 22,95%

Объем входа: 8%

Стоп-приказ: 214 руб.

Технический анализ

Цена пытается пробить локальное сопротивление на уровне 242 руб., что впоследствии может сформировать восходящую тенденцию. При объеме позиции 8% и выставлении стоп-заявки на уровне 214 руб. риск на портфель составит 0,98%. Соотношение прибыль/риск составляет 1,87.

Фундаментальный фактор

Whoosh — крупнейший в России оператор кикшеринга. Компания продолжает демонстрировать стремительный рост финансовых и операционных показателей.

Операционные результаты компании за 12 месяцев 2023 года показали рост поездок на 87% по сравнению с прошлым годом. При сохранении текущей тенденции в 2024 году количество поездок может превысить 190 млн.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 ПАО «ВУШ Холдинг»

Тикер: WUSH

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 300 руб.

Потенциал идеи: 22,95%

Объем входа: 8%

Стоп-приказ: 214 руб.

Технический анализ

Цена пытается пробить локальное сопротивление на уровне 242 руб., что впоследствии может сформировать…

Тикер: WUSH

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 300 руб.

Потенциал идеи: 22,95%

Объем входа: 8%

Стоп-приказ: 214 руб.

Технический анализ

Цена пытается пробить локальное сопротивление на уровне 242 руб., что впоследствии может сформировать…

Forwarded from Фондовый рынок | все идеи

Черкизово: что первично - отчет или курица?

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

ПАО «Группа Черкизово» — российская группа компаний. Один из крупнейших производителей куриного мяса, свинины и продуктов из мяса в России.

Причины потенциального роста акций

Рост цен на курицу

Стоимость куриного мяса стремительно росла в 2023 году. Если средняя цена в первом полугодии составляла 124 900 рублей за тонну, то уже во втором — более 161 000 рублей. То есть рост составил более 28%.

На основе роста цен на курицу можно ожидать сильный финансовый отчет компании. Исторически ПАО «Группа Черкизово» публикует свои результаты в конце февраля.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику ценных бумаг компании за счет будущего сильного финансового отчета на фоне роста цен на продукцию ПАО «Группа Черкизово». В таком сценарии, по оценкам аналитиков, потенциальная цена акций может составить 4700 рублей за бумагу, то есть потенциальная доходность может быть на уровне 10% на горизонте трех месяцев.

Основные риски — затягивание публикации отчета, разовые списания и негативные переоценки биологических активов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

ПАО «Группа Черкизово» — российская группа компаний. Один из крупнейших производителей куриного мяса, свинины и продуктов из мяса в России.

Причины потенциального роста акций

Рост цен на курицу

Стоимость куриного мяса стремительно росла в 2023 году. Если средняя цена в первом полугодии составляла 124 900 рублей за тонну, то уже во втором — более 161 000 рублей. То есть рост составил более 28%.

На основе роста цен на курицу можно ожидать сильный финансовый отчет компании. Исторически ПАО «Группа Черкизово» публикует свои результаты в конце февраля.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику ценных бумаг компании за счет будущего сильного финансового отчета на фоне роста цен на продукцию ПАО «Группа Черкизово». В таком сценарии, по оценкам аналитиков, потенциальная цена акций может составить 4700 рублей за бумагу, то есть потенциальная доходность может быть на уровне 10% на горизонте трех месяцев.

Основные риски — затягивание публикации отчета, разовые списания и негативные переоценки биологических активов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

МКПАО ВК

✍️ Авторские права: Финам

Тикер: VKCO

Идея: Long

Срок идеи: 3-4 недели

Цель: 772 руб.

Потенциал идеи: 17,3%

Объем входа: 10%

Стоп-приказ: 618,4 руб.

Технический анализ

Котировки преодолели уровень сопротивления ноября 2023 года. При объеме позиции 10% и выставлении стоп-заявки на уровне 618,4 руб. риск на портфель составит 0,6%. Соотношение прибыль/риск — 2,89.

Фундаментальный фактор

VK — российская инвестиционная технологическая корпорация, среди активов которой #ВКонтакте, «Одноклассники», RuStore, Skillbox, GeekBrains, «AliExpress Россия» и другие.

Компания продолжает инвестиции в новые бизнес-направления. В декабре VK объявила о покупке 100% долей в группе компаний YCLIENTS, крупнейшей российской платформе онлайн-записи и автоматизации бизнеса в сфере услуг.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: VKCO

Идея: Long

Срок идеи: 3-4 недели

Цель: 772 руб.

Потенциал идеи: 17,3%

Объем входа: 10%

Стоп-приказ: 618,4 руб.

Технический анализ

Котировки преодолели уровень сопротивления ноября 2023 года. При объеме позиции 10% и выставлении стоп-заявки на уровне 618,4 руб. риск на портфель составит 0,6%. Соотношение прибыль/риск — 2,89.

Фундаментальный фактор

VK — российская инвестиционная технологическая корпорация, среди активов которой #ВКонтакте, «Одноклассники», RuStore, Skillbox, GeekBrains, «AliExpress Россия» и другие.

Компания продолжает инвестиции в новые бизнес-направления. В декабре VK объявила о покупке 100% долей в группе компаний YCLIENTS, крупнейшей российской платформе онлайн-записи и автоматизации бизнеса в сфере услуг.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 МКПАО #ВК

Тикер: VKCO

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 772 руб.

Потенциал идеи: 17,3%

Объем входа: 10%

Стоп-приказ: 618,4 руб.

Технический анализ

Котировки преодолели уровень сопротивления ноября 2023 года. При объеме позиции 10% и выставлении…

Тикер: VKCO

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 772 руб.

Потенциал идеи: 17,3%

Объем входа: 10%

Стоп-приказ: 618,4 руб.

Технический анализ

Котировки преодолели уровень сопротивления ноября 2023 года. При объеме позиции 10% и выставлении…

➡️ Актуальные инвестиционные идеи о покупке акций российских компаний.

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь

2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

Январь 2024:

🔸 Сургутнефтегаз

🔸 TCS Group

🔸 МГКЛ

🔸 Интер РАО

🔸 TCS Group

🔸 ВТБ

🔸 Аэрофлот

🔸 Fix Price

🔸 Северсталь

🔸 КАМАЗ

🔸 Fix Price

🔸 ОГК-2

🔸 ФосАгро

🔸 Московская биржа

🔸 Сбер

🔸 Globaltrans Investment PLC

🔸 НЛМК

🔸 Новатэк

🔸 FixPrice

🔸 FixPrice

🔸 ВТБ

🔸 ЮГК

🔸 Инарктика

🔸 Россети Центр и Приволжье

🔸 Whoosh

🔸 Группа Черкизово

🔸 МКПАО ВК

➡️ Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь

2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2023: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

Январь 2024:

🔸 Сургутнефтегаз

🔸 TCS Group

🔸 МГКЛ

🔸 Интер РАО

🔸 TCS Group

🔸 ВТБ

🔸 Аэрофлот

🔸 Fix Price

🔸 Северсталь

🔸 КАМАЗ

🔸 Fix Price

🔸 ОГК-2

🔸 ФосАгро

🔸 Московская биржа

🔸 Сбер

🔸 Globaltrans Investment PLC

🔸 НЛМК

🔸 Новатэк

🔸 FixPrice

🔸 FixPrice

🔸 ВТБ

🔸 ЮГК

🔸 Инарктика

🔸 Россети Центр и Приволжье

🔸 Whoosh

🔸 Группа Черкизово

🔸 МКПАО ВК

➡️ Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

Forwarded from Фондовый рынок | все идеи

Юнипро - опасно, но доходно?

✍️ Авторские права: Инвестидеи от АКБФ

Драйверы позитивной динамики финансовых показателей Юнипро: рост тарифов на передачу электроэнергии РСВ и увеличение выработки электроэнергии.

ПАО «Юнипро» в 2023 г. увеличило производство электроэнергии на 4,8% по сравнению с 2022 г., до 56,55 млрд кВт.ч. Отпуск тепловой энергии снизился на 1,18%, до 1,93 млн Гкал.

За 9 месяцев 2023 года станции ПАО «Юнипро» увеличили производство электроэнергии на 4,1% г/г, до 41,4 млрд. кВт.ч.. При этом, производство тепловой энергии в январе-сентябре 2023 года в сравнении с аналогичным периодом 2022 года уменьшилось на 1,0% в связи с погодными условиями и составило 1233,4 тыс. Гкал.

Мы незначительно, с 2,93 руб./ао до 2,94 руб./ао повысили среднесрочную оценку справедливой стоимости компании составляет, она предполагает 39% -ный потенциал роста и рекомендацию «покупать». Оценка по-прежнему учитывает близкий к максимальном для бумаг в нашем покрытии 45% - ный дисконт – поправку на риски.

Драйверы позитивной динамики финансовых показателей эмитента - рост тарифов на передачу электроэнергии РСВ и увеличение выработки электроэнергии.

Ожидаем, в рамках наших прогнозов, с учетом практики последних лет, сохранения тенденции изменения тарифов отраслевых компаний в соответствие с изменение инфляции и активизации, при необходимости, отраслевой поддержки властями.

Потенциальный конфликт между российским властями и Роснефтью с одной стороны и управляющей активами Юнипро немецкой компанией Uniper с другой чреват для инвесторов как потенциальным ростом юридических издержек, так и неопределенностью в отношении будущей структуры собственников и активов компании.

Компания подпадает под анонсированные Минфином критерии для выплат дивидендов (активные инвестиции в экономику РФ, наличие финансовых ресурсов) однако, отсутствие в 2023 г. информации о контактах между Роснефтью и Uniper, которая свидетельствовала бы о подготовке к дивидендным выплатам не позволяет, по нашему мнению, закладывать данный благоприятный сценарий в оценки компании.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от АКБФ

Драйверы позитивной динамики финансовых показателей Юнипро: рост тарифов на передачу электроэнергии РСВ и увеличение выработки электроэнергии.

ПАО «Юнипро» в 2023 г. увеличило производство электроэнергии на 4,8% по сравнению с 2022 г., до 56,55 млрд кВт.ч. Отпуск тепловой энергии снизился на 1,18%, до 1,93 млн Гкал.

За 9 месяцев 2023 года станции ПАО «Юнипро» увеличили производство электроэнергии на 4,1% г/г, до 41,4 млрд. кВт.ч.. При этом, производство тепловой энергии в январе-сентябре 2023 года в сравнении с аналогичным периодом 2022 года уменьшилось на 1,0% в связи с погодными условиями и составило 1233,4 тыс. Гкал.

Мы незначительно, с 2,93 руб./ао до 2,94 руб./ао повысили среднесрочную оценку справедливой стоимости компании составляет, она предполагает 39% -ный потенциал роста и рекомендацию «покупать». Оценка по-прежнему учитывает близкий к максимальном для бумаг в нашем покрытии 45% - ный дисконт – поправку на риски.

Драйверы позитивной динамики финансовых показателей эмитента - рост тарифов на передачу электроэнергии РСВ и увеличение выработки электроэнергии.

Ожидаем, в рамках наших прогнозов, с учетом практики последних лет, сохранения тенденции изменения тарифов отраслевых компаний в соответствие с изменение инфляции и активизации, при необходимости, отраслевой поддержки властями.

Потенциальный конфликт между российским властями и Роснефтью с одной стороны и управляющей активами Юнипро немецкой компанией Uniper с другой чреват для инвесторов как потенциальным ростом юридических издержек, так и неопределенностью в отношении будущей структуры собственников и активов компании.

Компания подпадает под анонсированные Минфином критерии для выплат дивидендов (активные инвестиции в экономику РФ, наличие финансовых ресурсов) однако, отсутствие в 2023 г. информации о контактах между Роснефтью и Uniper, которая свидетельствовала бы о подготовке к дивидендным выплатам не позволяет, по нашему мнению, закладывать данный благоприятный сценарий в оценки компании.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО Татнефть

✍️ Авторские права: Финам

Тикер: TATN

Идея: Long

Срок идеи: 2-8 недель

Цель: 721,9 руб.

Потенциал идеи: 4,7%

Объем входа: 10%

Стоп-приказ: 681,7 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда и сейчас сформировали уровень поддержки после открытия дивидендного гэпа. При объеме позиции 10% и выставлении стоп-заявки на уровне 681,7 руб. риск на портфель составит 0,12%. Соотношение прибыль/риск составляет 4.

Фундаментальный фактор

Татнефть — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

Акции Татнефти поддерживает возвращение демпферных выплат в полном объеме, потенциал роста рублевых цены на нефть и высокая вероятность ослабления рубля в этом году.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: TATN

Идея: Long

Срок идеи: 2-8 недель

Цель: 721,9 руб.

Потенциал идеи: 4,7%

Объем входа: 10%

Стоп-приказ: 681,7 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда и сейчас сформировали уровень поддержки после открытия дивидендного гэпа. При объеме позиции 10% и выставлении стоп-заявки на уровне 681,7 руб. риск на портфель составит 0,12%. Соотношение прибыль/риск составляет 4.

Фундаментальный фактор

Татнефть — одна из крупнейших нефтяных компаний в России. Основными направлениями деятельности являются нефтегазодобыча, нефтепереработка, нефтегазохимия и сеть АЗС.

Акции Татнефти поддерживает возвращение демпферных выплат в полном объеме, потенциал роста рублевых цены на нефть и высокая вероятность ослабления рубля в этом году.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 ПАО #Татнефть

Тикер: TATN

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 721,9 руб.

Потенциал идеи: 4,7%

Объем входа: 10%

Стоп-приказ: 681,7 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда и сейчас сформировали уровень поддержки после открытия…

Тикер: TATN

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 721,9 руб.

Потенциал идеи: 4,7%

Объем входа: 10%

Стоп-приказ: 681,7 руб.

Технический анализ

Акции двигаются в рамках восходящего тренда и сейчас сформировали уровень поддержки после открытия…

Forwarded from Фондовый рынок | все идеи

ПАО НК Роснефть

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Срок идеи: 1 месяц

Цель: 680 руб.

Потенциал идеи: 18,5%

Объем входа: 5%

Стоп-приказ: 555 руб.

Технический анализ

Цена находится на уровне поддержки, от которого может зародиться восходящий тренд. При объеме позиции в 5% и выставлении стоп-заявки на уровне 555 руб. риск на портфель составит 0,16%. Соотношение прибыль/риск составляет 5,6.

Фундаментальный фактор

Роснефть — российская нефтегазовая компания, блокирующий пакет акций которой принадлежит государственному АО #Роснефтегаз.

В 2023 году компания добыла рекордные 106 млрд куб. м газа, нарастив добычу более чем на 42% по сравнению с 74,4 млрд куб. м годом ранее, заявил первый вице-президент компании Сергей Менжинский. Доля компании на газовом рыке выросла до 14%. На компанию также приходится 40% нефтедобычи в России, 35% ее прироста по стране в целом и 75% — по Восточной Сибири, отметил топ-менеджер.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Срок идеи: 1 месяц

Цель: 680 руб.

Потенциал идеи: 18,5%

Объем входа: 5%

Стоп-приказ: 555 руб.

Технический анализ

Цена находится на уровне поддержки, от которого может зародиться восходящий тренд. При объеме позиции в 5% и выставлении стоп-заявки на уровне 555 руб. риск на портфель составит 0,16%. Соотношение прибыль/риск составляет 5,6.

Фундаментальный фактор

Роснефть — российская нефтегазовая компания, блокирующий пакет акций которой принадлежит государственному АО #Роснефтегаз.

В 2023 году компания добыла рекордные 106 млрд куб. м газа, нарастив добычу более чем на 42% по сравнению с 74,4 млрд куб. м годом ранее, заявил первый вице-президент компании Сергей Менжинский. Доля компании на газовом рыке выросла до 14%. На компанию также приходится 40% нефтедобычи в России, 35% ее прироста по стране в целом и 75% — по Восточной Сибири, отметил топ-менеджер.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 ПАО НК #Роснефть

Тикер: ROSN

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 680 руб.

Потенциал идеи: 18,5%

Объем входа: 5%

Стоп-приказ: 555 руб.

Технический анализ

Цена находится на уровне поддержки, от которого может зародиться восходящий тренд. При объеме позиции…

Тикер: ROSN

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 680 руб.

Потенциал идеи: 18,5%

Объем входа: 5%

Стоп-приказ: 555 руб.

Технический анализ

Цена находится на уровне поддержки, от которого может зародиться восходящий тренд. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

Черкизово: что первично - отчет или курица?

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

ПАО «Группа Черкизово» — российская группа компаний. Один из крупнейших производителей куриного мяса, свинины и продуктов из мяса в России.

Причины потенциального роста акций

Рост цен на курицу

Стоимость куриного мяса стремительно росла в 2023 году. Если средняя цена в первом полугодии составляла 124 900 рублей за тонну, то уже во втором — более 161 000 рублей. То есть рост составил более 28%.

На основе роста цен на курицу можно ожидать сильный финансовый отчет компании. Исторически ПАО «Группа Черкизово» публикует свои результаты в конце февраля.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику ценных бумаг компании за счет будущего сильного финансового отчета на фоне роста цен на продукцию ПАО «Группа Черкизово». В таком сценарии, по оценкам аналитиков, потенциальная цена акций может составить 4700 рублей за бумагу, то есть потенциальная доходность может быть на уровне 10% на горизонте трех месяцев.

Основные риски — затягивание публикации отчета, разовые списания и негативные переоценки биологических активов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

ПАО «Группа Черкизово» — российская группа компаний. Один из крупнейших производителей куриного мяса, свинины и продуктов из мяса в России.

Причины потенциального роста акций

Рост цен на курицу

Стоимость куриного мяса стремительно росла в 2023 году. Если средняя цена в первом полугодии составляла 124 900 рублей за тонну, то уже во втором — более 161 000 рублей. То есть рост составил более 28%.

На основе роста цен на курицу можно ожидать сильный финансовый отчет компании. Исторически ПАО «Группа Черкизово» публикует свои результаты в конце февраля.

Инвестиционная идея

Аналитики сервиса Газпромбанк Инвестиции ожидают позитивную динамику ценных бумаг компании за счет будущего сильного финансового отчета на фоне роста цен на продукцию ПАО «Группа Черкизово». В таком сценарии, по оценкам аналитиков, потенциальная цена акций может составить 4700 рублей за бумагу, то есть потенциальная доходность может быть на уровне 10% на горизонте трех месяцев.

Основные риски — затягивание публикации отчета, разовые списания и негативные переоценки биологических активов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Яндекс

✍️ Авторские права: Финам

Тикер: YNDX

Идея: Long

Срок идеи: 4 недели

Цель: 4180 руб.

Потенциал идеи: 39,2%

Объем входа: 5%

Стоп-приказ: 2650 руб.

Технический анализ

Котировки преодолели уровень сопротивления июля 2023 года. При объеме позиции 5% и выставлении стоп-заявки на уровне 2650 руб. риск на портфель составит 0,59%. Соотношение прибыль/риск 3,35.

Фундаментальный фактор

Яндекс — транснациональная IT-компания, которой принадлежит одноименная поисковая система и ряд сервисов. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана.

Компания продолжает делать шаги к оптимизации структуры юридических лиц в рамках подготовки к реструктуризации. В декабре 2023 года #Яндекс зарегистрировал МКАО в Калининграде. Завершение редомициляции компании ожидается в 2024 году.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: YNDX

Идея: Long

Срок идеи: 4 недели

Цель: 4180 руб.

Потенциал идеи: 39,2%

Объем входа: 5%

Стоп-приказ: 2650 руб.

Технический анализ

Котировки преодолели уровень сопротивления июля 2023 года. При объеме позиции 5% и выставлении стоп-заявки на уровне 2650 руб. риск на портфель составит 0,59%. Соотношение прибыль/риск 3,35.

Фундаментальный фактор

Яндекс — транснациональная IT-компания, которой принадлежит одноименная поисковая система и ряд сервисов. Наиболее заметное положение занимает на рынках России, Белоруссии и Казахстана.

Компания продолжает делать шаги к оптимизации структуры юридических лиц в рамках подготовки к реструктуризации. В декабре 2023 года #Яндекс зарегистрировал МКАО в Калининграде. Завершение редомициляции компании ожидается в 2024 году.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 #Яндекс

Тикер: YNDX

Идея: Long ⬆️

Срок идеи: 4 недели

Цель: 4180 руб.

Потенциал идеи: 39,2%

Объем входа: 5%

Стоп-приказ: 2650 руб.

Технический анализ

Котировки преодолели уровень сопротивления июля 2023 года. При объеме позиции 5% и выставлении стоп-заявки…

Тикер: YNDX

Идея: Long ⬆️

Срок идеи: 4 недели

Цель: 4180 руб.

Потенциал идеи: 39,2%

Объем входа: 5%

Стоп-приказ: 2650 руб.

Технический анализ

Котировки преодолели уровень сопротивления июля 2023 года. При объеме позиции 5% и выставлении стоп-заявки…

Forwarded from Фондовый рынок | все идеи

Самолет. Набираем высоту

✍️ Авторские права: Тинькофф от БКС

Сильные позиции на рынке

ГК Самолет является системообразующей и занимает первое место по числу текущего строительства в Москве и области, второе — в России. На конец 2022 г. земельный банк компании достиг 45,9 млн кв. м. В 2023 г. Самолет начал работу в новых регионах: на Сахалине, в Ростове-на-Дону, Нижнем Новгороде, Екатеринбурге и Уфе. Компания стремится увеличить долю на региональном рынке. В планах довести долю выручки от региональных продаж до 25%.

В январе 2024 г. объем портфеля текущего строительства Самолета увеличился на 60% год к году — с 3,32 до 5,33 млн кв. м. Группа вышла на первое место в стране по данному показателю.

Позитивные ожидания

Компания еще не подвела итоги 2023 г., ожидаем позитивной финансовой отчетности и операционных показателей. Сильные финансовые результаты позволят компании платить дивиденды.

По нашим прогнозам, по итогам 2023 г. выручка составит 294 млрд руб., EBITDA — 74,5 млрд руб., чистая прибыль — 20,2 млрд руб.

Амбициозные планы

В 2024 г. Группа ставит перед собой амбициозные планы:

увеличить продажи первичной недвижимости на 69% по отношению к прогнозным значениям 2023 г., до 2,7 млн кв. м

обеспечить прирост выручки на 67% по отношению к прогнозным значениям 2023 г. — планируется, что показатель превысит 500 млрд руб.

достичь плановой скорр. EBITDA на уровне 130 млрд руб.

Net Debt/EBITDA не выше 1,2х. На текущий момент компания имеет низкую долговую нагрузку в секторе Net Debt/EBITDA (LMT) 1,08х.

Дополнительные факторы поддержки

Включение в состав индекса МосБиржи и РТС.

Факторы риска

Замедление роста цен на жилье, а также снижение спроса в 2024 г. под влиянием высоких процентных ставок. По итогам 2023 г. на рынке жилой недвижимости может сформироваться большой объем нераспроданных квартир, что приведет к замедлению темпов текущего строительства. В приоритете у застройщиков будет реализация уже готовых объектов, в связи с этим некоторые компании могут сдвинуть сроки ввода в эксплуатацию строящихся объектов.

Торговый план

Покупка акций компании по цене 3800–3820 руб. за бумагу с целью 4700 руб. на горизонте 6 месяцев. Потенциальная доходность идеи составляет 23%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от БКС

Сильные позиции на рынке

ГК Самолет является системообразующей и занимает первое место по числу текущего строительства в Москве и области, второе — в России. На конец 2022 г. земельный банк компании достиг 45,9 млн кв. м. В 2023 г. Самолет начал работу в новых регионах: на Сахалине, в Ростове-на-Дону, Нижнем Новгороде, Екатеринбурге и Уфе. Компания стремится увеличить долю на региональном рынке. В планах довести долю выручки от региональных продаж до 25%.

В январе 2024 г. объем портфеля текущего строительства Самолета увеличился на 60% год к году — с 3,32 до 5,33 млн кв. м. Группа вышла на первое место в стране по данному показателю.

Позитивные ожидания

Компания еще не подвела итоги 2023 г., ожидаем позитивной финансовой отчетности и операционных показателей. Сильные финансовые результаты позволят компании платить дивиденды.

По нашим прогнозам, по итогам 2023 г. выручка составит 294 млрд руб., EBITDA — 74,5 млрд руб., чистая прибыль — 20,2 млрд руб.

Амбициозные планы

В 2024 г. Группа ставит перед собой амбициозные планы:

увеличить продажи первичной недвижимости на 69% по отношению к прогнозным значениям 2023 г., до 2,7 млн кв. м

обеспечить прирост выручки на 67% по отношению к прогнозным значениям 2023 г. — планируется, что показатель превысит 500 млрд руб.

достичь плановой скорр. EBITDA на уровне 130 млрд руб.

Net Debt/EBITDA не выше 1,2х. На текущий момент компания имеет низкую долговую нагрузку в секторе Net Debt/EBITDA (LMT) 1,08х.

Дополнительные факторы поддержки

Включение в состав индекса МосБиржи и РТС.

Факторы риска

Замедление роста цен на жилье, а также снижение спроса в 2024 г. под влиянием высоких процентных ставок. По итогам 2023 г. на рынке жилой недвижимости может сформироваться большой объем нераспроданных квартир, что приведет к замедлению темпов текущего строительства. В приоритете у застройщиков будет реализация уже готовых объектов, в связи с этим некоторые компании могут сдвинуть сроки ввода в эксплуатацию строящихся объектов.

Торговый план

Покупка акций компании по цене 3800–3820 руб. за бумагу с целью 4700 руб. на горизонте 6 месяцев. Потенциальная доходность идеи составляет 23%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Совком: рывок за рывком

✍️ Авторские права: Тинькофф от Альфа Инвестиции

IPO Совкомбанка прошло совсем недавно, и бумаги пока радуют инвесторов. У акций есть потенциал прибавить 48% за год, считают аналитики Альфа-Банка. Целевая цена — 22 рубля. Это +91% к цене IPO.

Вот почему акции могут подорожать:

У банка многолетняя история прибыльного роста. За последние 10 лет активы выросли в 22 раза, а капитал — в 18 раз. Сейчас по активам это восьмой банк в стране, а среди частных банков — третий. Совкомбанк хорошо прошёл кризисы 2014–15 и 2022 года.

Банк успешно конкурирует с крупнейшими игроками сектора. В корпоративном бизнесе его маржа сопоставима со Сбербанком. А на картах рассрочки Халва Совкомбанк зарабатывает лучше, чем Тинькофф на кредитках.

Аналитики ждут роста активов банка на 13% в год в 2024–26 годах, а рентабельность капитала — на уровне 27–32%. Это больше, чем у большинства публичных банков. При этом бизнес Совкомбанка хорошо диверсифицирован.

Благодаря этому банк сможет увеличивать выплаты акционерам, считают аналитики — с 25% прибыли по итогам 2023 года до 50% по итогам 2026-го.

Вывод. По мнению наших аналитиков, акции Совкомбанка — хороший способ разнообразить портфель. Его бумаги всё ещё недооценены, и у них хороший дивидендный потенциал.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Альфа Инвестиции

IPO Совкомбанка прошло совсем недавно, и бумаги пока радуют инвесторов. У акций есть потенциал прибавить 48% за год, считают аналитики Альфа-Банка. Целевая цена — 22 рубля. Это +91% к цене IPO.

Вот почему акции могут подорожать:

У банка многолетняя история прибыльного роста. За последние 10 лет активы выросли в 22 раза, а капитал — в 18 раз. Сейчас по активам это восьмой банк в стране, а среди частных банков — третий. Совкомбанк хорошо прошёл кризисы 2014–15 и 2022 года.

Банк успешно конкурирует с крупнейшими игроками сектора. В корпоративном бизнесе его маржа сопоставима со Сбербанком. А на картах рассрочки Халва Совкомбанк зарабатывает лучше, чем Тинькофф на кредитках.

Аналитики ждут роста активов банка на 13% в год в 2024–26 годах, а рентабельность капитала — на уровне 27–32%. Это больше, чем у большинства публичных банков. При этом бизнес Совкомбанка хорошо диверсифицирован.

Благодаря этому банк сможет увеличивать выплаты акционерам, считают аналитики — с 25% прибыли по итогам 2023 года до 50% по итогам 2026-го.

Вывод. По мнению наших аналитиков, акции Совкомбанка — хороший способ разнообразить портфель. Его бумаги всё ещё недооценены, и у них хороший дивидендный потенциал.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Яндекс временно отстающий

✍️ Авторские права: Тинькофф от Сигналы РЦБ

Идея на покупку акций Яндекс

Тикер: YNDX

Таргет: 3500 руб

Срок: 1кв2024

Яндекс не должен игнорировать рост рынка РФ в целом и технологического сектора в частности, считает Мозговой центр Сигналов. За месяц российский рынок (IMOEX) вырос на 8%, технологический сектор РФ в среднем на 20%. Яндекс - на 1%.

Мозговой центр Сигналов ожидает сокращения отставания, поскольку Яндекс, по сути своей, является "комбинацией" бизнесов других техов: Ozon, Whoosh, Cian и др. Яндекс зарабатывает на тех же трендах - на возросшем потребительском спросе.

ОБНОВЛЕНИЕ 30.01.2024

Мозговой центр Сигналов РЦБ подтверждает актуальность и повышает таргет идеи по Яндексу до 3500 руб./акцию.

Согласно последней информации, ситуация может развиваться по позитивному сценарию для акционеров на Мосбирже: коэффициент обмена голландских Yandex N.V. на акции российского МКАО Яндекс может быть близок к 1:1.

Консенсус-прогноз аналитиков 3900 руб./акцию Яндекса, потенциал роста +30%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Сигналы РЦБ

Идея на покупку акций Яндекс

Тикер: YNDX

Таргет: 3500 руб

Срок: 1кв2024

Яндекс не должен игнорировать рост рынка РФ в целом и технологического сектора в частности, считает Мозговой центр Сигналов. За месяц российский рынок (IMOEX) вырос на 8%, технологический сектор РФ в среднем на 20%. Яндекс - на 1%.

Мозговой центр Сигналов ожидает сокращения отставания, поскольку Яндекс, по сути своей, является "комбинацией" бизнесов других техов: Ozon, Whoosh, Cian и др. Яндекс зарабатывает на тех же трендах - на возросшем потребительском спросе.

ОБНОВЛЕНИЕ 30.01.2024

Мозговой центр Сигналов РЦБ подтверждает актуальность и повышает таргет идеи по Яндексу до 3500 руб./акцию.

Согласно последней информации, ситуация может развиваться по позитивному сценарию для акционеров на Мосбирже: коэффициент обмена голландских Yandex N.V. на акции российского МКАО Яндекс может быть близок к 1:1.

Консенсус-прогноз аналитиков 3900 руб./акцию Яндекса, потенциал роста +30%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Северсталь

✍️ Авторские права: Финам

Тикер: CHMF

Идея: Long

Срок идеи: 1 месяц

Цель: 1900 руб.

Потенциал идеи: 13,43%

Объем входа: 8%

Стоп-приказ: 1580 руб.

Технический анализ

Локальная восходящая тенденция сохраняется, актуально открытие длинных позиций. При объеме позиции 8% и выставлении стоп-заявки на уровне 1580 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск составляет 2,37.

Фундаментальный фактор

Северсталь — одна из крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний. На ее долю приходится около 16% объема выпуска стали в стране.

Компания опубликует отчетность по МСФО за 2023 год 2 февраля. Данные из отчета позволят понять, сколько у компании свободных средств для распределения дивидендов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: CHMF

Идея: Long

Срок идеи: 1 месяц

Цель: 1900 руб.

Потенциал идеи: 13,43%

Объем входа: 8%

Стоп-приказ: 1580 руб.

Технический анализ

Локальная восходящая тенденция сохраняется, актуально открытие длинных позиций. При объеме позиции 8% и выставлении стоп-заявки на уровне 1580 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск составляет 2,37.

Фундаментальный фактор

Северсталь — одна из крупнейших российских вертикально интегрированных сталелитейных и горнодобывающих компаний. На ее долю приходится около 16% объема выпуска стали в стране.

Компания опубликует отчетность по МСФО за 2023 год 2 февраля. Данные из отчета позволят понять, сколько у компании свободных средств для распределения дивидендов.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 #Северсталь

Тикер: CHMF

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 1900 руб.

Потенциал идеи: 13,43%

Объем входа: 8%

Стоп-приказ: 1580 руб.

Технический анализ

Локальная восходящая тенденция сохраняется, актуально открытие длинных позиций. При объеме позиции…

Тикер: CHMF

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 1900 руб.

Потенциал идеи: 13,43%

Объем входа: 8%

Стоп-приказ: 1580 руб.

Технический анализ

Локальная восходящая тенденция сохраняется, актуально открытие длинных позиций. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

Русагро

✍️ Авторские права: Финам

Тикер: AGRO

Идея: Long

Срок идеи: 1-2 месяца

Цель: 1670 руб.

Потенциал идеи: 15,52%

Объем входа: 10%

Стоп-приказ: 1340 руб.

Технический анализ

Котировки движутся в восходящем тренде. Стоп-лосс можно поставить с запасом ниже, а тейк-профит — у ближайшего локального максимума. При объеме позиции 10% и выставлении стоп-заявки на уровне 1340 руб. риск на портфель составит 0,73%. Соотношение прибыль/риск составляет 2,13.

Фундаментальный фактор

Недавно Русагро расширила свою долю за счет покупки половины акций НМЖК, что привело к значительному синергическому эффекту: продажи увеличились на 31%, а EBITDA возросла на 72%, при этом чистая прибыль увеличилась в 15 раз. Во второй половине 2023 года цены на сельхозпродукты в России повышались гораздо быстрее общего уровня инфляции, причем сегмент растительных масел показал один из самых высоких темпов роста. Хотя годовая прибыль компании за 2023 год еще не объявлена, прогнозируется, что, исходя из тренда первых девяти месяцев, она может достичь примерно 40 млрд руб. Это может привести к дивидендам в размере приблизительно 150 руб. на акцию, что соответствует дивидендной доходности на уровне 10%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: AGRO

Идея: Long

Срок идеи: 1-2 месяца

Цель: 1670 руб.

Потенциал идеи: 15,52%

Объем входа: 10%

Стоп-приказ: 1340 руб.

Технический анализ

Котировки движутся в восходящем тренде. Стоп-лосс можно поставить с запасом ниже, а тейк-профит — у ближайшего локального максимума. При объеме позиции 10% и выставлении стоп-заявки на уровне 1340 руб. риск на портфель составит 0,73%. Соотношение прибыль/риск составляет 2,13.

Фундаментальный фактор

Недавно Русагро расширила свою долю за счет покупки половины акций НМЖК, что привело к значительному синергическому эффекту: продажи увеличились на 31%, а EBITDA возросла на 72%, при этом чистая прибыль увеличилась в 15 раз. Во второй половине 2023 года цены на сельхозпродукты в России повышались гораздо быстрее общего уровня инфляции, причем сегмент растительных масел показал один из самых высоких темпов роста. Хотя годовая прибыль компании за 2023 год еще не объявлена, прогнозируется, что, исходя из тренда первых девяти месяцев, она может достичь примерно 40 млрд руб. Это может привести к дивидендам в размере приблизительно 150 руб. на акцию, что соответствует дивидендной доходности на уровне 10%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 #Русагро

Тикер: AGRO

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 1670 руб.

Потенциал идеи: 15,52%

Объем входа: 10%

Стоп-приказ: 1340 руб.

Технический анализ

Котировки движутся в восходящем тренде. Стоп-лосс можно поставить с запасом ниже, а тейк-профит…

Тикер: AGRO

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 1670 руб.

Потенциал идеи: 15,52%

Объем входа: 10%

Стоп-приказ: 1340 руб.

Технический анализ

Котировки движутся в восходящем тренде. Стоп-лосс можно поставить с запасом ниже, а тейк-профит…

Forwarded from Фондовый рынок | все идеи

Расписки Русагро за последние 2 недели подорожали на 3% с начала года – на 9%, торгуются значительно лучше рынка.

✍️ Авторские права: Тинькофф от АКБФ

ГК «Русагро», один из ведущих агрохолдингов РФ, в 2023 г. увеличила годовую выручку на 20%, до млрд 310,218 млрд руб. Рост выручки по итогам 2023 г. менеджмент компании объясняет «существенным увеличением объемов реализации в сельскохозяйственном и сахарном сегментах и консолидацией результатов группы НМЖК за второе полугодие 2023 г.» «Русагро» в июле объявила о закрытии сделки по покупке 50% акций и приобретению контроля над группой компаний «НМЖК», которой принадлежат известные российские бренды «Ряба», «Сдобри», Astoria и ряд др., сумма сделки не разглашается.

Выручка сельскохозяйственного сегмента увеличилась почти на 78%, до 56,933 млрд руб., сахарного - на 31%, до 64,903 млрд руб., мясного на 11%, до 48,463 млрд руб. Выручка группы НМЖК составила 31,202 млрд руб. В данном случае указаны данные за III и IV кварталы - с момента приобретения. Масложировой бизнес снизил выручку на 18%, до 108,718 млрд руб.

Мы продолжили пересмотр с повышением долгосрочных показателей компании, на данным момент оцениваем прирост выручки эмитента в 2023 – 2030 гг. в 3,4 раза с учетом экспансии бизнеса компании на внутреннем рынке и потенциального роста продаж в КНР.

Китай и Россия в октябре подписали крупнейший в истории отношений двух стран контракт на поставку ($25,7 млрд) на 70 млн т на 12 лет поставки зерновых, зернобобовых, масляничных грузов.

Позднее главное таможенное управление Китая отменило ограничения на экспорт свинины из РФ. Русагро и Черкизово с долей в российском производстве свинины в 6% и 5% - ключевые бенефициары данного решения среди торгуемых компаний.

Мы повысили оценочные шансы выплат дивидендов Русагро по итогам 2023 г. и теперь оцениваем годовую сумму дивидендов компании в 105 руб. при рыночном прогнозе равном, по нашим данным, порядка 140 руб. Прогноз дивидендных выплат по итогам 2024 г. составляет 160 руб./ао, что, по нашим оценкам, приблизительно соответствует рыночному прогнозу.

Расчетное значение справедливой стоимости компании повышено с 1586,60 руб. до 1831,09 руб., что предполагаем 26%-ный потенциал роста и рекомендацию «покупать». Дисконт – поправка на риски инвестиций в бумаги эмитента остается на сравнительно низком для бумаг в нашем покрытии уровне в 15%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от АКБФ

ГК «Русагро», один из ведущих агрохолдингов РФ, в 2023 г. увеличила годовую выручку на 20%, до млрд 310,218 млрд руб. Рост выручки по итогам 2023 г. менеджмент компании объясняет «существенным увеличением объемов реализации в сельскохозяйственном и сахарном сегментах и консолидацией результатов группы НМЖК за второе полугодие 2023 г.» «Русагро» в июле объявила о закрытии сделки по покупке 50% акций и приобретению контроля над группой компаний «НМЖК», которой принадлежат известные российские бренды «Ряба», «Сдобри», Astoria и ряд др., сумма сделки не разглашается.

Выручка сельскохозяйственного сегмента увеличилась почти на 78%, до 56,933 млрд руб., сахарного - на 31%, до 64,903 млрд руб., мясного на 11%, до 48,463 млрд руб. Выручка группы НМЖК составила 31,202 млрд руб. В данном случае указаны данные за III и IV кварталы - с момента приобретения. Масложировой бизнес снизил выручку на 18%, до 108,718 млрд руб.

Мы продолжили пересмотр с повышением долгосрочных показателей компании, на данным момент оцениваем прирост выручки эмитента в 2023 – 2030 гг. в 3,4 раза с учетом экспансии бизнеса компании на внутреннем рынке и потенциального роста продаж в КНР.

Китай и Россия в октябре подписали крупнейший в истории отношений двух стран контракт на поставку ($25,7 млрд) на 70 млн т на 12 лет поставки зерновых, зернобобовых, масляничных грузов.

Позднее главное таможенное управление Китая отменило ограничения на экспорт свинины из РФ. Русагро и Черкизово с долей в российском производстве свинины в 6% и 5% - ключевые бенефициары данного решения среди торгуемых компаний.

Мы повысили оценочные шансы выплат дивидендов Русагро по итогам 2023 г. и теперь оцениваем годовую сумму дивидендов компании в 105 руб. при рыночном прогнозе равном, по нашим данным, порядка 140 руб. Прогноз дивидендных выплат по итогам 2024 г. составляет 160 руб./ао, что, по нашим оценкам, приблизительно соответствует рыночному прогнозу.

Расчетное значение справедливой стоимости компании повышено с 1586,60 руб. до 1831,09 руб., что предполагаем 26%-ный потенциал роста и рекомендацию «покупать». Дисконт – поправка на риски инвестиций в бумаги эмитента остается на сравнительно низком для бумаг в нашем покрытии уровне в 15%.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Si-3.24

✍️ Авторские права: Финам

Тикер: SiH4

Идея: Long

Срок идеи: 1-4 недели

Цель: 95 565 руб.

Потенциал идеи: 4% (по стоимости контракта)

Объем входа: 10% (по гарантийному обеспечению)

Стоп-приказ: 89 995 руб.

Технический анализ

Фьючерс на пару доллар-рубль формирует разворотные сигналы. При объеме позиции 10% по гарантийному обеспечению и выставлении стоп-заявки на уровне 89 995 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 2.

Фундаментальный фактор

ЦБ РФ 6 февраля перестает продавать валюту по бюджетному правилу. К тому же рынок уже не закладывает дальнейшее ужесточение денежно-кредитной политики, и снижение ключевой ставки прогнозируется уже в этом году. Все эти факторы влияют на рубль в сторону его ослабления.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SiH4

Идея: Long

Срок идеи: 1-4 недели

Цель: 95 565 руб.

Потенциал идеи: 4% (по стоимости контракта)

Объем входа: 10% (по гарантийному обеспечению)

Стоп-приказ: 89 995 руб.

Технический анализ

Фьючерс на пару доллар-рубль формирует разворотные сигналы. При объеме позиции 10% по гарантийному обеспечению и выставлении стоп-заявки на уровне 89 995 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 2.

Фундаментальный фактор

ЦБ РФ 6 февраля перестает продавать валюту по бюджетному правилу. К тому же рынок уже не закладывает дальнейшее ужесточение денежно-кредитной политики, и снижение ключевой ставки прогнозируется уже в этом году. Все эти факторы влияют на рубль в сторону его ослабления.

———-———-———-———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

🗣 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

🗣 Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert: торговые сигналы

📊 Si-3.24

Тикер: SiH4

Идея: Long ⬆️

Срок идеи: 1-4 недели

Цель: 95 565 руб.

Потенциал идеи: 4% (по стоимости контракта)

Объем входа: 10% (по гарантийному обеспечению)

Стоп-приказ: 89 995 руб.

Технический анализ

Фьючерс на пару доллар-рубль формирует разворотные…

Тикер: SiH4

Идея: Long ⬆️

Срок идеи: 1-4 недели

Цель: 95 565 руб.

Потенциал идеи: 4% (по стоимости контракта)

Объем входа: 10% (по гарантийному обеспечению)

Стоп-приказ: 89 995 руб.

Технический анализ

Фьючерс на пару доллар-рубль формирует разворотные…