Forwarded from Фондовый рынок | все идеи

Beluga Group: ну-ка мечи стаканы на стол

✍️ Авторские права: Тинькофф от Альфа Инвестиции

Beluga Group — лучшая дивидендная акция в потребительском секторе в этом году, считают аналитики Альфа-Банка. А ещё у котировок алкогольной компании есть потенциал роста на 18%.

Но обо всём по порядку

Сегодня совет директоров Beluga Group рекомендовал выплатить дивиденды по итогам первого полугодия в размере 320 руб. на акцию. Это больше прогнозов и даёт доходность к текущим ценам около 5,5%. Решение ещё должны утвердить акционеры на собрании 18 сентября. А чтобы получить выплаты, акции нужно купить до 28 сентября включительно. После решения котировки компании растут на 1,8%.

По мнению наших экспертов, не исключено, что компания заплатит дивиденды и за 9 месяцев. А по итогам года акции Beluga Group могут принести инвесторам общую дивидендную доходность не меньше 13%.

Наши аналитики повысили целевую цену по бумагам Beluga Group до 6670 руб. Это означает, что в течение года акции могут подорожать на 18%. У компании хорошие финансовые результаты за первое полугодие. Они показывают, что компания способна ещё увеличить прибыль по сравнению с высокой базой прошлого года — несмотря на то, что общие объёмы продаж сократились. Но продажи импортной продукции растут (наши аналитики ожидают +20% по итогам года). И здесь ослабевший рубль мог сыграть компании в плюс, потому что запасы импортных напитков могли быть закуплены при более выгодном курсе доллара. С учётом этого наши аналитики улучшили прогноз по росту EBITDA компании по итогам года: +14%.

Но есть и риски. Росту котировок могут помешать возможные регуляторные ограничения, изменение потребительских предпочтений, рост конкуренции и скачки валютного курса.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Альфа Инвестиции

Beluga Group — лучшая дивидендная акция в потребительском секторе в этом году, считают аналитики Альфа-Банка. А ещё у котировок алкогольной компании есть потенциал роста на 18%.

Но обо всём по порядку

Сегодня совет директоров Beluga Group рекомендовал выплатить дивиденды по итогам первого полугодия в размере 320 руб. на акцию. Это больше прогнозов и даёт доходность к текущим ценам около 5,5%. Решение ещё должны утвердить акционеры на собрании 18 сентября. А чтобы получить выплаты, акции нужно купить до 28 сентября включительно. После решения котировки компании растут на 1,8%.

По мнению наших экспертов, не исключено, что компания заплатит дивиденды и за 9 месяцев. А по итогам года акции Beluga Group могут принести инвесторам общую дивидендную доходность не меньше 13%.

Наши аналитики повысили целевую цену по бумагам Beluga Group до 6670 руб. Это означает, что в течение года акции могут подорожать на 18%. У компании хорошие финансовые результаты за первое полугодие. Они показывают, что компания способна ещё увеличить прибыль по сравнению с высокой базой прошлого года — несмотря на то, что общие объёмы продаж сократились. Но продажи импортной продукции растут (наши аналитики ожидают +20% по итогам года). И здесь ослабевший рубль мог сыграть компании в плюс, потому что запасы импортных напитков могли быть закуплены при более выгодном курсе доллара. С учётом этого наши аналитики улучшили прогноз по росту EBITDA компании по итогам года: +14%.

Но есть и риски. Росту котировок могут помешать возможные регуляторные ограничения, изменение потребительских предпочтений, рост конкуренции и скачки валютного курса.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Магнит: погасить акции - разжечь дивидендную доходность

✍️ Авторские права: Тинькофф

Магнит выкупил у нерезидентов, которые владели акциями через российскую депозитарную и расчетную инфраструктуру, 16,6% акций от их общего количества в обращении — это 37,4 млрд руб. Еще 5% находятся в Euroclear — расчеты по ним продолжаются. После завершения этих расчетов будет сделано отдельное объявление.

Цена одной акции по условиям сделки составила 2215 руб. Это предполагает дисконт примерно в 50% к средневзвешенной цене бумаг за полгода до объявления о предложении, согласно требованиям Минфина для сделок по выходу иностранцев из российских активов.

Напомним, первоначально ретейлер был готов приобрести у нерезидентов почти 10,2 млн своих акций, или 10% от всех бумаг в обращении. В дальнейшем компания на фоне высокого спроса со стороны инвесторов решила увеличить лимит в три раза — почти до 30%.

В сообщении Магнита говорится, что у компании есть возможность произвести дополнительный выкуп акций у нерезидентов. В пресс-службе Магнита «Интерфаксу» пояснили, что новый buyback может пройти в 2023 г. - это окажет поддержку акциям Магнита.

В будущем выкупленный пакет может быть погашен, что в свою очередь увеличит прибыль на акцию и потенциальные дивиденды — это был бы самый позитивный сценарий для акционеров. Тем более купив акции с дисконтом, Магнит может получить бумажную прибыль. Более того, после этого компания может вернуться к выплате дивидендов.

В связи с вышеперечисленным, мы поднимаем целевой ориентир по акциям Магнита – до 6900 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф

Магнит выкупил у нерезидентов, которые владели акциями через российскую депозитарную и расчетную инфраструктуру, 16,6% акций от их общего количества в обращении — это 37,4 млрд руб. Еще 5% находятся в Euroclear — расчеты по ним продолжаются. После завершения этих расчетов будет сделано отдельное объявление.

Цена одной акции по условиям сделки составила 2215 руб. Это предполагает дисконт примерно в 50% к средневзвешенной цене бумаг за полгода до объявления о предложении, согласно требованиям Минфина для сделок по выходу иностранцев из российских активов.

Напомним, первоначально ретейлер был готов приобрести у нерезидентов почти 10,2 млн своих акций, или 10% от всех бумаг в обращении. В дальнейшем компания на фоне высокого спроса со стороны инвесторов решила увеличить лимит в три раза — почти до 30%.

В сообщении Магнита говорится, что у компании есть возможность произвести дополнительный выкуп акций у нерезидентов. В пресс-службе Магнита «Интерфаксу» пояснили, что новый buyback может пройти в 2023 г. - это окажет поддержку акциям Магнита.

В будущем выкупленный пакет может быть погашен, что в свою очередь увеличит прибыль на акцию и потенциальные дивиденды — это был бы самый позитивный сценарий для акционеров. Тем более купив акции с дисконтом, Магнит может получить бумажную прибыль. Более того, после этого компания может вернуться к выплате дивидендов.

В связи с вышеперечисленным, мы поднимаем целевой ориентир по акциям Магнита – до 6900 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Яндекс: повышаем таргет

✍️ Авторские права: Тинькофф

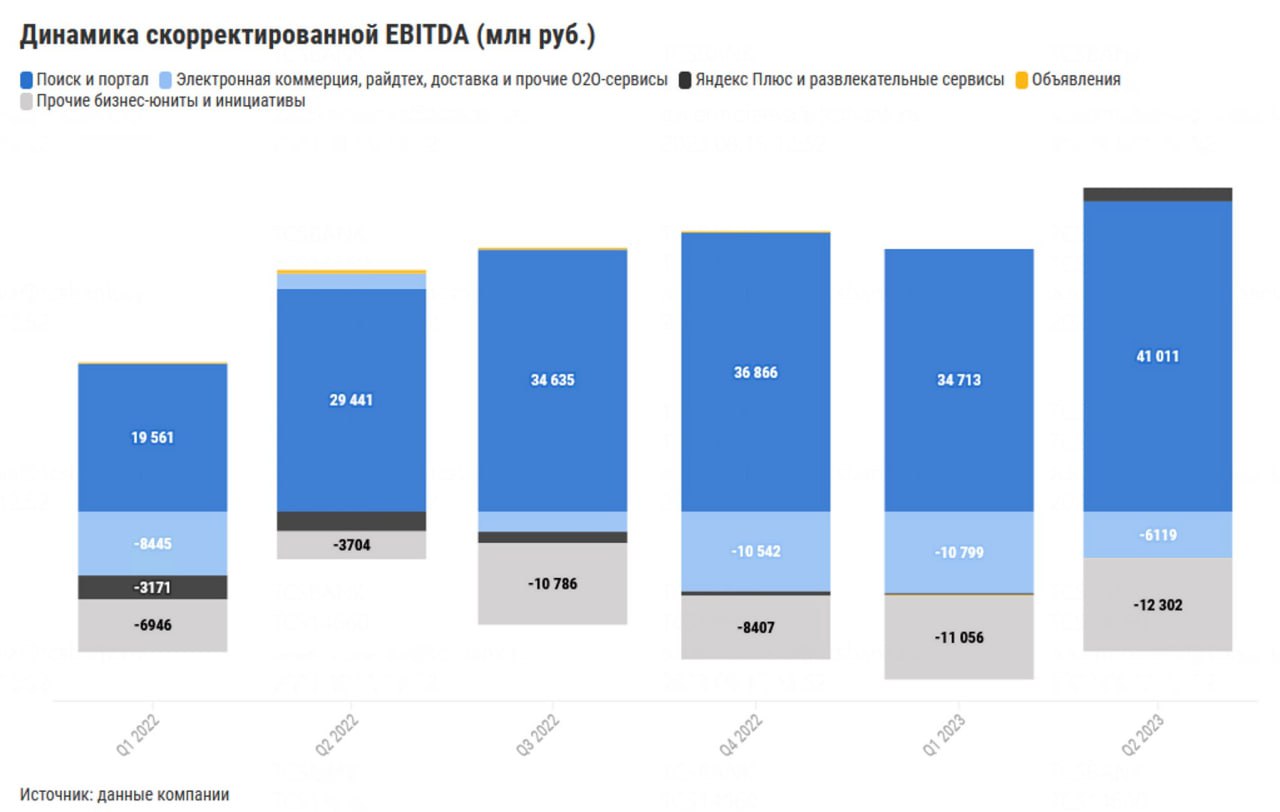

Мы проанализировали результаты российского IT-гиганта за второй квартал 2023-го и решили повысить таргет для бумаг компании.

Рекламная выручка (сегмент, куда входит поиск и портал) все еще мощно растет. После ухода иностранных игроков Яндекс смог существенно нарастить долю на российском рынке онлайн-рекламы — до 70% с 53% в 2021-м (по оценкам рынка АКАР и с учетом совокупной рекламной выручки компании). Последние два квартала рекламный бизнес компании прибавляет более 50% г/г. В следующие кварталы ускоренный рост, скорее всего, будет постепенно замедляться на фоне высокой базы 2022-го, но все еще будет уверенным. Добавим, что рекламный бизнес Яндекс отличается высокой маржинальностью. Исторически его маржа по скорр. EBITDA колебалась около 47%, а в данный момент находится на уровне выше 50%.

Райдтех-сервисы (такси, каршеринг, скутеры) тоже приносят положительную EBITDA. И это несмотря на текущие вызовы (нехватка водителей и авто, проблемы с GPS-навигацией).

Другие сегменты на пути к выходу из убытков.

Юнит-экономика основного актива в электронной коммерции (Яндекс Маркет) в июле уже была близка к безубыточности и может выйти в плюс в ближайшие месяцы.

Тем временем Яндекс Лавка приносит положительную EBITDA уже два квартала подряд. Остальные активы e-grocery (доставка из магазинов в Яндекс Еде и Маркет Деливери) также приближаются к безубыточности, судя по экономике одного заказа.

Отдельное внимание стоит уделить развлекательному сегменту, куда входит Яндекс Плюс. Во втором квартале 2023-го он впервые показал положительную EBITDA благодаря развитию программы подписок. Пользователи с подпиской Яндекс Плюс чаще пользуются сервисами компании и куда больше тратят средств на услуги.

А вот сегмент новых бизнес-направлений по-прежнему серьезно давит на маржинальность Яндекса. Но это и неудивительно, ведь сегмент находится в активной инвестиционной фазе и компания активно развивает перспективные технологии. Так, в течение последнего квартала Яндекс предлагал доступ к нейросети YandexGPT в рамках платформы Яндекс Облако. Кстати, облачная платформа компании пользуется небывалым спросом (выручка во втором квартале 2023-го +61% г/г).

С учетом результатов второго квартала 2023-го мы повышаем наш таргет для бумаг Яндекса до 3 676 руб./бумагу. С фундаментальной точки зрения бумаги по-прежнему выглядят привлекательно. Однако риски, связанные с реструктуризацией бизнеса, сохраняются.

Пока никаких доп. комментариев от компании касательно ожидаемой реструктуризации бизнеса не поступало. Информацию о предложениях покупки российской части бизнеса российскими бизнесменами компания тоже не подтверждала. Ждем, что Яндекс представит детали по реструктуризации до конца года. Важно, что компания планирует остаться публичной, а ее бумаги продолжат торговаться на бирже.

Яндекс — один из наших фаворитов в этом году. Его результаты за второй квартал подробно разбираем в обзоре.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф

Мы проанализировали результаты российского IT-гиганта за второй квартал 2023-го и решили повысить таргет для бумаг компании.

Рекламная выручка (сегмент, куда входит поиск и портал) все еще мощно растет. После ухода иностранных игроков Яндекс смог существенно нарастить долю на российском рынке онлайн-рекламы — до 70% с 53% в 2021-м (по оценкам рынка АКАР и с учетом совокупной рекламной выручки компании). Последние два квартала рекламный бизнес компании прибавляет более 50% г/г. В следующие кварталы ускоренный рост, скорее всего, будет постепенно замедляться на фоне высокой базы 2022-го, но все еще будет уверенным. Добавим, что рекламный бизнес Яндекс отличается высокой маржинальностью. Исторически его маржа по скорр. EBITDA колебалась около 47%, а в данный момент находится на уровне выше 50%.

Райдтех-сервисы (такси, каршеринг, скутеры) тоже приносят положительную EBITDA. И это несмотря на текущие вызовы (нехватка водителей и авто, проблемы с GPS-навигацией).

Другие сегменты на пути к выходу из убытков.

Юнит-экономика основного актива в электронной коммерции (Яндекс Маркет) в июле уже была близка к безубыточности и может выйти в плюс в ближайшие месяцы.

Тем временем Яндекс Лавка приносит положительную EBITDA уже два квартала подряд. Остальные активы e-grocery (доставка из магазинов в Яндекс Еде и Маркет Деливери) также приближаются к безубыточности, судя по экономике одного заказа.

Отдельное внимание стоит уделить развлекательному сегменту, куда входит Яндекс Плюс. Во втором квартале 2023-го он впервые показал положительную EBITDA благодаря развитию программы подписок. Пользователи с подпиской Яндекс Плюс чаще пользуются сервисами компании и куда больше тратят средств на услуги.

А вот сегмент новых бизнес-направлений по-прежнему серьезно давит на маржинальность Яндекса. Но это и неудивительно, ведь сегмент находится в активной инвестиционной фазе и компания активно развивает перспективные технологии. Так, в течение последнего квартала Яндекс предлагал доступ к нейросети YandexGPT в рамках платформы Яндекс Облако. Кстати, облачная платформа компании пользуется небывалым спросом (выручка во втором квартале 2023-го +61% г/г).

С учетом результатов второго квартала 2023-го мы повышаем наш таргет для бумаг Яндекса до 3 676 руб./бумагу. С фундаментальной точки зрения бумаги по-прежнему выглядят привлекательно. Однако риски, связанные с реструктуризацией бизнеса, сохраняются.

Пока никаких доп. комментариев от компании касательно ожидаемой реструктуризации бизнеса не поступало. Информацию о предложениях покупки российской части бизнеса российскими бизнесменами компания тоже не подтверждала. Ждем, что Яндекс представит детали по реструктуризации до конца года. Важно, что компания планирует остаться публичной, а ее бумаги продолжат торговаться на бирже.

Яндекс — один из наших фаворитов в этом году. Его результаты за второй квартал подробно разбираем в обзоре.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Алроса: бриллиантовая ебитда

✍️ Авторские права: Инвестидеи от СБЕР

АЛРОСА раскрыла финансовые показатели за 1П23 и 1П22

Выручка в первом полугодии нынешнего года осталась неизменной (190 млрд руб.) относительно 1П22. EBITDA сократилась на 18% до 87 млрд руб., чистая прибыль — на 35% до 56 млрд руб. Тем не менее выручка и EBITDA оказались существенно лучше ожиданий рынка — на 12% и 34% соответственно.

В то же время свободный денежный поток оказался слабым, составив 20 млрд руб. в 1П23, меньше ожиданий. Причина заключается в оттоке капитала (на 25 млрд руб.) и росте капзатрат (24 млрд руб. по сравнению с 17 млрд руб. в 1П22). Чистый долг оказался отрицательным — минус 6 млрд руб. благодаря внушительной накопленной денежной позиции в 133 млрд руб.

Дивидендная политика предполагает, что АЛРОСА может выплатить как минимум 100% свободного денежного потока. Таким образом, можно рассчитывать на минимальные дивиденды примерно три рубля на акцию с доходностью 3% за первое полугодие 2023 года. При этом компания может дополнительно направить часть денежной позиции на выплату дивидендов.

В целом мы позитивно оцениваем перспективы компании. Несмотря на существенный рост котировок в последнее время, акции АЛРОСА все еще выглядят недооцененными по мультипликаторам, торгуясь с EV/EBITDA ниже 3 при среднем историческом значении около 5-5,5. Ослабление рубля также идет на пользу финансовым показателям компании — снижение курса на 5% увеличивает рублевую EBITDA примерно на 10%. Раскрытие отчетности и возврат к выплате дивидендов будут способствовать восстановлению стоимости компании до справедливых уровней.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от СБЕР

АЛРОСА раскрыла финансовые показатели за 1П23 и 1П22

Выручка в первом полугодии нынешнего года осталась неизменной (190 млрд руб.) относительно 1П22. EBITDA сократилась на 18% до 87 млрд руб., чистая прибыль — на 35% до 56 млрд руб. Тем не менее выручка и EBITDA оказались существенно лучше ожиданий рынка — на 12% и 34% соответственно.

В то же время свободный денежный поток оказался слабым, составив 20 млрд руб. в 1П23, меньше ожиданий. Причина заключается в оттоке капитала (на 25 млрд руб.) и росте капзатрат (24 млрд руб. по сравнению с 17 млрд руб. в 1П22). Чистый долг оказался отрицательным — минус 6 млрд руб. благодаря внушительной накопленной денежной позиции в 133 млрд руб.

Дивидендная политика предполагает, что АЛРОСА может выплатить как минимум 100% свободного денежного потока. Таким образом, можно рассчитывать на минимальные дивиденды примерно три рубля на акцию с доходностью 3% за первое полугодие 2023 года. При этом компания может дополнительно направить часть денежной позиции на выплату дивидендов.

В целом мы позитивно оцениваем перспективы компании. Несмотря на существенный рост котировок в последнее время, акции АЛРОСА все еще выглядят недооцененными по мультипликаторам, торгуясь с EV/EBITDA ниже 3 при среднем историческом значении около 5-5,5. Ослабление рубля также идет на пользу финансовым показателям компании — снижение курса на 5% увеличивает рублевую EBITDA примерно на 10%. Раскрытие отчетности и возврат к выплате дивидендов будут способствовать восстановлению стоимости компании до справедливых уровней.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Московская биржа»

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Long

Срок идеи: 3-4 недели

Цель: 145 руб.

Потенциал идеи: 7,49%

Объем входа: 8%

Стоп-приказ: 129 руб.

Технический анализ

Тенденция движения наверх продолжается, сохраняется актуальность открытия длинных позиций. При объеме позиции в 8% и выставлении стоп-заявки на уровне 129 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск составляет 1,72.

Фундаментальный фактор

ПАО «Московская биржа» — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание. 4 августа Московская биржа зафиксировала рекордный с февраля 2022 года объем торгов на рынке акций — 251 млрд (против среднедневного объема 71 млрд акций). Это говорит о некотором восстановлении объемов торгов, что в перспективе означает увеличение размера комиссии.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Long

Срок идеи: 3-4 недели

Цель: 145 руб.

Потенциал идеи: 7,49%

Объем входа: 8%

Стоп-приказ: 129 руб.

Технический анализ

Тенденция движения наверх продолжается, сохраняется актуальность открытия длинных позиций. При объеме позиции в 8% и выставлении стоп-заявки на уровне 129 руб. риск на портфель составит 0,35%. Соотношение прибыль/риск составляет 1,72.

Фундаментальный фактор

ПАО «Московская биржа» — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание. 4 августа Московская биржа зафиксировала рекордный с февраля 2022 года объем торгов на рынке акций — 251 млрд (против среднедневного объема 71 млрд акций). Это говорит о некотором восстановлении объемов торгов, что в перспективе означает увеличение размера комиссии.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Московская биржа»

Тикер: MOEX

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 145 руб.

Потенциал идеи: 7,49%

Объем входа: 8%

Стоп-приказ: 129 руб.

Технический анализ

Тенденция движения наверх продолжается, сохраняется актуальность открытия длинных позиций.…

Тикер: MOEX

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 145 руб.

Потенциал идеи: 7,49%

Объем входа: 8%

Стоп-приказ: 129 руб.

Технический анализ

Тенденция движения наверх продолжается, сохраняется актуальность открытия длинных позиций.…

Globaltrans Investment PLC

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 1 месяц

Цель: 840 руб.

Потенциал идеи: 18,4%

Объем входа: 5%

Стоп-приказ: 640 руб.

Технический анализ

Бумага двигается в рамках растущего канала. При открытии длинной позиции на 5% от портфеля и выставлении стоп-приказа на уровне 640 руб. риск на портфель составит 0,49%. Соотношение прибыль/риск составляет 1,89.

Фундаментальный фактор

Globaltrans — крупнейший частный железнодорожный оператор, который занимается перевозками металлургических и строительных грузов, нефтепродуктов и угля. Акционеры утвердили решение о редомициляции компании с Кипра в Абу-Даби. Ранее Globaltrans предупреждал, что в силу различных существующих ограничений предлагаемая смена юрисдикции не означает безусловного возобновления дивидендных выплат акционерам.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Срок идеи: 1 месяц

Цель: 840 руб.

Потенциал идеи: 18,4%

Объем входа: 5%

Стоп-приказ: 640 руб.

Технический анализ

Бумага двигается в рамках растущего канала. При открытии длинной позиции на 5% от портфеля и выставлении стоп-приказа на уровне 640 руб. риск на портфель составит 0,49%. Соотношение прибыль/риск составляет 1,89.

Фундаментальный фактор

Globaltrans — крупнейший частный железнодорожный оператор, который занимается перевозками металлургических и строительных грузов, нефтепродуктов и угля. Акционеры утвердили решение о редомициляции компании с Кипра в Абу-Даби. Ранее Globaltrans предупреждал, что в силу различных существующих ограничений предлагаемая смена юрисдикции не означает безусловного возобновления дивидендных выплат акционерам.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Globaltrans Investment PLC

Тикер: GLTR

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 840 руб.

Потенциал идеи: 18,4%

Объем входа: 5%

Стоп-приказ: 640 руб.

Технический анализ

Бумага двигается в рамках растущего канала. При открытии длинной позиции на 5% от портфеля…

Тикер: GLTR

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 840 руб.

Потенциал идеи: 18,4%

Объем входа: 5%

Стоп-приказ: 640 руб.

Технический анализ

Бумага двигается в рамках растущего канала. При открытии длинной позиции на 5% от портфеля…

МТС - созвонимся после отчета

✍️ Авторские права: Тинькофф от Велес Капитал

Группа МТС представит свои финансовые результаты за 2К 2023 г. во вторник, 22 августа. Мы полагаем, что прошедший квартал был в целом удачным для компании и охарактеризовался ростом всех основных сегментов бизнеса. В силу разбирательства с ФАС оператор в этом году не проводил повышение тарифов и на выручку продолжает оказывать влияние последнее повышение, произошедшее в сентябре прошлого года. Во многом, положительной динамике направлений способствовал эффект низкой базы сравнения, который наиболее ярко проявился в результатах розничной сети. Лучшие показатели банковского бизнеса должны были, на наш взгляд, привести к увеличению рентабельности на уровне OIBDA. По нашим оценкам, выручка компании во 2К увеличилась на 12,4% г/г, а OIBDA более чем на 15% г/г. Наша рекомендация для акций МТС на данный момент - «Покупать» с целевой ценой 340 руб. за бумагу.

Согласно нашим расчетам, выручка МТС во 2К 2023 г. увеличилась на 12,4% г/г, включая рост выручки в России на 12% г/г. Компания по-прежнему полноценно не повышала тарифы, что связано с происходящим сейчас разбирательством с ФАС по поводу прошлогодних изменений. Не так давно МТС проиграла в суде и теперь будет подавать апелляцию. ФАС требует откатить второе повышение тарифов, которое оператор провел в сентябре прошлого года, но пока идет суд, оно остается в силе. Мы полагаем, что за счет повышения цен и продолжающегося расширения использования экосистемных продуктов компании удалось увеличить выручку от сервисов связи почти на 5% г/г. Выручка от рекламы, по нашим расчетам, увеличилась на 40% г/г и в этом сегменте сохраняется сильный тренд.

В банковском бизнесе, как мы ожидаем, темпы роста выручки ускорились относительно начала года за счет более низкой базы сравнения и составили 35% г/г. Во 2К прошлого года резко упала выдача потребительских кредитов на фоне макроэкономических и политических потрясений, но затем кредитование постепенно восстановилось. Также банк во 2К 2022 г. создал крупные резервы, которые оказали сильное негативное влияние на OIBDA всей группы. Сейчас ситуация не подразумевает создание крупных резервов, так что компания может рассчитывать на более высокую рентабельность.

Розничный бизнес МТС понес значительные потери в выручке на фоне проблем с доступностью товаров и снижением спроса в 2022 г. За счет низкой базы сравнения при частичном восстановлении спроса мы ожидаем, что сегмент показал рост продаж более 25% г/г. Влияние розничных продаж на маржу группы, как мы думаем, оставалось ограниченным.

В Армении мог наблюдаться значительный рост финансовых показателей в рублях на фоне динамики валютного курса. При этом на общегрупповые показатели подразделение и его итоги влияют слабо.

Согласно нашим оценкам, рентабельность OIBDA МТС выросла на 1 п.п. г/г, что мы связываем с отсутствием крупных банковских резервов, улучшением динамики выручки и ростом доли в выручке ряда высокомаржинальных направлений. Некоторое негативное воздействие потенциально мог оказать рост расходов на персонал в связи с постоянным набором дорогостоящих специалистов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Велес Капитал

Группа МТС представит свои финансовые результаты за 2К 2023 г. во вторник, 22 августа. Мы полагаем, что прошедший квартал был в целом удачным для компании и охарактеризовался ростом всех основных сегментов бизнеса. В силу разбирательства с ФАС оператор в этом году не проводил повышение тарифов и на выручку продолжает оказывать влияние последнее повышение, произошедшее в сентябре прошлого года. Во многом, положительной динамике направлений способствовал эффект низкой базы сравнения, который наиболее ярко проявился в результатах розничной сети. Лучшие показатели банковского бизнеса должны были, на наш взгляд, привести к увеличению рентабельности на уровне OIBDA. По нашим оценкам, выручка компании во 2К увеличилась на 12,4% г/г, а OIBDA более чем на 15% г/г. Наша рекомендация для акций МТС на данный момент - «Покупать» с целевой ценой 340 руб. за бумагу.

Согласно нашим расчетам, выручка МТС во 2К 2023 г. увеличилась на 12,4% г/г, включая рост выручки в России на 12% г/г. Компания по-прежнему полноценно не повышала тарифы, что связано с происходящим сейчас разбирательством с ФАС по поводу прошлогодних изменений. Не так давно МТС проиграла в суде и теперь будет подавать апелляцию. ФАС требует откатить второе повышение тарифов, которое оператор провел в сентябре прошлого года, но пока идет суд, оно остается в силе. Мы полагаем, что за счет повышения цен и продолжающегося расширения использования экосистемных продуктов компании удалось увеличить выручку от сервисов связи почти на 5% г/г. Выручка от рекламы, по нашим расчетам, увеличилась на 40% г/г и в этом сегменте сохраняется сильный тренд.

В банковском бизнесе, как мы ожидаем, темпы роста выручки ускорились относительно начала года за счет более низкой базы сравнения и составили 35% г/г. Во 2К прошлого года резко упала выдача потребительских кредитов на фоне макроэкономических и политических потрясений, но затем кредитование постепенно восстановилось. Также банк во 2К 2022 г. создал крупные резервы, которые оказали сильное негативное влияние на OIBDA всей группы. Сейчас ситуация не подразумевает создание крупных резервов, так что компания может рассчитывать на более высокую рентабельность.

Розничный бизнес МТС понес значительные потери в выручке на фоне проблем с доступностью товаров и снижением спроса в 2022 г. За счет низкой базы сравнения при частичном восстановлении спроса мы ожидаем, что сегмент показал рост продаж более 25% г/г. Влияние розничных продаж на маржу группы, как мы думаем, оставалось ограниченным.

В Армении мог наблюдаться значительный рост финансовых показателей в рублях на фоне динамики валютного курса. При этом на общегрупповые показатели подразделение и его итоги влияют слабо.

Согласно нашим оценкам, рентабельность OIBDA МТС выросла на 1 п.п. г/г, что мы связываем с отсутствием крупных банковских резервов, улучшением динамики выручки и ростом доли в выручке ряда высокомаржинальных направлений. Некоторое негативное воздействие потенциально мог оказать рост расходов на персонал в связи с постоянным набором дорогостоящих специалистов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Группа Позитив»

✍️ Авторские права: Финам

Тикер: POSI

Идея: Long

Срок идеи: 3-4 недели

Цель: 2400 руб.

Потенциал идеи: 11,31%

Объем входа: 8%

Стоп-приказ: 2020 руб.

Технический анализ

Общая восходящая тенденция сохраняется. После небольшой коррекции в виде бокового движения, котировки могут обновить исторический максимум. При объеме позиции в 8% и выставлении стоп-заявки на уровне 2020 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск составляет 1,79.

Фундаментальный фактор

Positive Technologies — ведущий разработчик решений для информационной безопасности. Центр стратегических разработок (ЦСР) прогнозирует, что к 2027 году рынок кибербезопасности в РФ будет в среднем расти на 24% в год. На фоне того, что зарубежные конкуренты компании фактически ушли с рынка, доля Positive Technologies в ближайшее время будет увеличиваться.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: POSI

Идея: Long

Срок идеи: 3-4 недели

Цель: 2400 руб.

Потенциал идеи: 11,31%

Объем входа: 8%

Стоп-приказ: 2020 руб.

Технический анализ

Общая восходящая тенденция сохраняется. После небольшой коррекции в виде бокового движения, котировки могут обновить исторический максимум. При объеме позиции в 8% и выставлении стоп-заявки на уровне 2020 руб. риск на портфель составит 0,5%. Соотношение прибыль/риск составляет 1,79.

Фундаментальный фактор

Positive Technologies — ведущий разработчик решений для информационной безопасности. Центр стратегических разработок (ЦСР) прогнозирует, что к 2027 году рынок кибербезопасности в РФ будет в среднем расти на 24% в год. На фоне того, что зарубежные конкуренты компании фактически ушли с рынка, доля Positive Technologies в ближайшее время будет увеличиваться.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Группа Позитив»

Тикер: POSI

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 2400 руб.

Потенциал идеи: 11,31%

Объем входа: 8%

Стоп-приказ: 2020 руб.

Технический анализ

Общая восходящая тенденция сохраняется. После небольшой коррекции в виде бокового движения…

Тикер: POSI

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 2400 руб.

Потенциал идеи: 11,31%

Объем входа: 8%

Стоп-приказ: 2020 руб.

Технический анализ

Общая восходящая тенденция сохраняется. После небольшой коррекции в виде бокового движения…

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь

2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2023: Январь Февраль Март Апрель Май Июнь Июль

Июль 2023:

◽️ Алроса

◽️ Северсталь

◽️ Татнефть

◽️ Распадская

◽️ МТС

◽️ Сбер

◽️ Русагро

◽️ Beluga Group

◽️ Газпром нефть

◽️ Beluga Group

◽️ Магнит

◽️ Яндекс

◽️ Алроса

◽️ Московская биржа

◽️ Globaltrans Investment PLC

◽️ МТС

◽️ Группа Позитив

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

Please open Telegram to view this post

VIEW IN TELEGRAM

Норильский Никель

✍️ Авторские права: ЛМС

Норильский никель представил слабые финансовые результаты. Дивидендная политика до сих пор не объявлена

Компания Норильский Никель представила слабые финансовые результаты по итогам 1 полугодия 2023 года. Выручка горно-металлургической компании уменьшилась на 20,2% до $5,66 млрд. (554,46 млрд. руб.) из-за снижения биржевых цен на все ключевые металлы. Чистая прибыль Норильского Никеля сократилась на 78,8% до $838,37 млн. (82,16 млрд. руб.) вследствие отрицательных курсовых разниц. Текущие мультипликаторы: EV/EBITDA = 5.46, P/E = 12.05, Net debt/EBITDA = 1.24.

Кроме того, Владимир Потанин отметил, что несмотря на санкционное давление и падение цен на ключевые металлы, менеджменту удалось эффективно контролировать расходы и стабилизировать продажи. Также, Президент Норникеля подчеркнул, что компания успешно перенаправила сбытовые потоки в дружественные страны. По итогам полугодия продажи в Азии увеличились вдвое и составили почти половину всей выручки от продажи металлов. Также отметим, что менеджмент не предоставил никаких заявлений относительно обновленной Дивидендной политики Общества, хотя в начале года она активно обсуждалась.

Мы не рекомендуем «покупать» акций Норникеля на фоне негативных финансовых результатов и обширной инвестиционной программы компании, а также отсутствия информации по обновленной Дивидендной политике Норильского Никеля. Считаем, что низкие цены на корзину металлов Норильского Никеля полностью нивелируют позитивный эффект от девальвации национальной валюты для компании, поэтому не ожидаем существенного улучшения результатов горно-металлургической компании во 2 полугодии 2023 года. На наш взгляд, безопасная цена для покупки акций Норильского Никеля при текущих финансовых результатах компании составляет $122,45 (12000 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ЛМС

Норильский никель представил слабые финансовые результаты. Дивидендная политика до сих пор не объявлена

Компания Норильский Никель представила слабые финансовые результаты по итогам 1 полугодия 2023 года. Выручка горно-металлургической компании уменьшилась на 20,2% до $5,66 млрд. (554,46 млрд. руб.) из-за снижения биржевых цен на все ключевые металлы. Чистая прибыль Норильского Никеля сократилась на 78,8% до $838,37 млн. (82,16 млрд. руб.) вследствие отрицательных курсовых разниц. Текущие мультипликаторы: EV/EBITDA = 5.46, P/E = 12.05, Net debt/EBITDA = 1.24.

Кроме того, Владимир Потанин отметил, что несмотря на санкционное давление и падение цен на ключевые металлы, менеджменту удалось эффективно контролировать расходы и стабилизировать продажи. Также, Президент Норникеля подчеркнул, что компания успешно перенаправила сбытовые потоки в дружественные страны. По итогам полугодия продажи в Азии увеличились вдвое и составили почти половину всей выручки от продажи металлов. Также отметим, что менеджмент не предоставил никаких заявлений относительно обновленной Дивидендной политики Общества, хотя в начале года она активно обсуждалась.

Мы не рекомендуем «покупать» акций Норникеля на фоне негативных финансовых результатов и обширной инвестиционной программы компании, а также отсутствия информации по обновленной Дивидендной политике Норильского Никеля. Считаем, что низкие цены на корзину металлов Норильского Никеля полностью нивелируют позитивный эффект от девальвации национальной валюты для компании, поэтому не ожидаем существенного улучшения результатов горно-металлургической компании во 2 полугодии 2023 года. На наш взгляд, безопасная цена для покупки акций Норильского Никеля при текущих финансовых результатах компании составляет $122,45 (12000 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

ПАО «СТГ»

✍️ Авторские права: Финам

Тикер: CARM

Идея: Long

Срок идеи: 1 месяц

Цель: 3,50 руб.

Потенциал идеи: 19%

Объем входа: 5%

Стоп-приказ: 2,875 руб.

Технический анализ

Бумага пытается закрепиться выше сильного уровня сопротивления. При открытии длинной позиции на 5% от портфеля и выставлении стоп-приказа на уровне 2,875 руб. риск на портфель составит 0,10%. Соотношение прибыль/риск составляет 10,06.

Фундаментальный фактор

CarMoney — российская федеральная микрофинансовая компания. Чистая прибыль компании по МСФО за шесть месяцев 2023 года составила 239,25 млн рублей, увеличившись на 20,6% по сравнению с суммой 198,45 млн рублей в предыдущем году. Чистый процентный доход вырос на 23,6% до 1,161 млрд рублей против суммы 0,939 млрд рублей годом ранее.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: CARM

Идея: Long

Срок идеи: 1 месяц

Цель: 3,50 руб.

Потенциал идеи: 19%

Объем входа: 5%

Стоп-приказ: 2,875 руб.

Технический анализ

Бумага пытается закрепиться выше сильного уровня сопротивления. При открытии длинной позиции на 5% от портфеля и выставлении стоп-приказа на уровне 2,875 руб. риск на портфель составит 0,10%. Соотношение прибыль/риск составляет 10,06.

Фундаментальный фактор

CarMoney — российская федеральная микрофинансовая компания. Чистая прибыль компании по МСФО за шесть месяцев 2023 года составила 239,25 млн рублей, увеличившись на 20,6% по сравнению с суммой 198,45 млн рублей в предыдущем году. Чистый процентный доход вырос на 23,6% до 1,161 млрд рублей против суммы 0,939 млрд рублей годом ранее.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «СТГ»

Тикер: CARM

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 3,50 руб.

Потенциал идеи: 19%

Объем входа: 5%

Стоп-приказ: 2,875 руб.

Технический анализ

Бумага пытается закрепиться выше сильного уровня сопротивления. При открытии длинной позиции на 5% от…

Тикер: CARM

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 3,50 руб.

Потенциал идеи: 19%

Объем входа: 5%

Стоп-приказ: 2,875 руб.

Технический анализ

Бумага пытается закрепиться выше сильного уровня сопротивления. При открытии длинной позиции на 5% от…

Forwarded from Фондовый рынок | все идеи

ПАО «Сегежа Групп»

✍️ Авторские права: Финам

Тикер: SGZH

Идея: Long

Срок идеи: 1-2 месяца

Цель: 6,557 руб.

Потенциал идеи: 7,74%

Объем входа: 10%

Стоп-приказ: 5,815 руб.

Технический анализ

После образования локального восходящего тренда котировки попали в консолидацию. Цена откатилась к нижней границе консолидации. Стоп-лосс можно поставить с запасом ниже, а тейкпрофит — около верхней границы. При объеме позиции 10% и выставлении стоп-заявки на уровне 5,815 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск составляет 1,74.

Фундаментальный фактор

«Сегежа Групп» — вертикально интегрированный лесопромышленный холдинг в составе группы компаний АФК «Система». В структуре компании четыре ключевых сегмента: бумага и упаковка, фанера и плиты, лесные ресурсы и деревообработка, домостроение. Продукция реализуется более чем в 100 странах мира. Недавно компания вошла в состав Индекса МосБиржи — это является положительным фактором для «Сегежи». Другим позитивным моментом для роста акций компании можно считать ослабление рубля.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SGZH

Идея: Long

Срок идеи: 1-2 месяца

Цель: 6,557 руб.

Потенциал идеи: 7,74%

Объем входа: 10%

Стоп-приказ: 5,815 руб.

Технический анализ

После образования локального восходящего тренда котировки попали в консолидацию. Цена откатилась к нижней границе консолидации. Стоп-лосс можно поставить с запасом ниже, а тейкпрофит — около верхней границы. При объеме позиции 10% и выставлении стоп-заявки на уровне 5,815 руб. риск на портфель составит 0,45%. Соотношение прибыль/риск составляет 1,74.

Фундаментальный фактор

«Сегежа Групп» — вертикально интегрированный лесопромышленный холдинг в составе группы компаний АФК «Система». В структуре компании четыре ключевых сегмента: бумага и упаковка, фанера и плиты, лесные ресурсы и деревообработка, домостроение. Продукция реализуется более чем в 100 странах мира. Недавно компания вошла в состав Индекса МосБиржи — это является положительным фактором для «Сегежи». Другим позитивным моментом для роста акций компании можно считать ослабление рубля.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сегежа Групп»

Тикер: SGZH

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 6,557 руб.

Потенциал идеи: 7,74%

Объем входа: 10%

Стоп-приказ: 5,815 руб.

Технический анализ

После образования локального восходящего тренда котировки попали в консолидацию. Цена…

Тикер: SGZH

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 6,557 руб.

Потенциал идеи: 7,74%

Объем входа: 10%

Стоп-приказ: 5,815 руб.

Технический анализ

После образования локального восходящего тренда котировки попали в консолидацию. Цена…

Forwarded from Фондовый рынок | все идеи

HeadHunter: тринадцатая зарплата инвесторам

✍️ Авторские права: Тинькофф от Риком-Траст

HeadHunter опубликовал очень сильные результаты по МСФО за II квартал 2023 г. Они зафиксировали рост выручки в годовом выражении на 78% и рост количества клиентов на 30%.

Дальнейшее ускорение темпов поквартального роста наблюдается благодаря активному найму персонала компаниями. Именно это стало залогом роста EBITDA и чистой прибыли. Сильные результаты говорят о потенциале превышения наших прогнозов на 2023 г. по выручке и EBITDA.

На обязательства компании по контракту в основном влияет ежегодный цикл продления подписки в ключевом сегменте клиентских счетов. Значительное количество ключевых клиентов продлевает подписки в I квартале, но предварительно оплачивает счета в IV квартале предыдущего года — в соответствии с условиями платежей. Например, договорные обязательства на 31 марта, 30 июня, 30 сентября и 31 декабря 2022 г. составили 5 187 млн руб., 4 614 млн руб., 4 466 млн руб. и 5 638 млн руб. соответственно

Мы видим вероятность роста бумаг HeadHunter на 15–20% на горизонте 1–2 кварталов. Компания традиционно получает значительные предоплаты от своих клиентов в IV квартале, что вызывает последовательное увеличение договорных обязательств в конце года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

HeadHunter опубликовал очень сильные результаты по МСФО за II квартал 2023 г. Они зафиксировали рост выручки в годовом выражении на 78% и рост количества клиентов на 30%.

Дальнейшее ускорение темпов поквартального роста наблюдается благодаря активному найму персонала компаниями. Именно это стало залогом роста EBITDA и чистой прибыли. Сильные результаты говорят о потенциале превышения наших прогнозов на 2023 г. по выручке и EBITDA.

На обязательства компании по контракту в основном влияет ежегодный цикл продления подписки в ключевом сегменте клиентских счетов. Значительное количество ключевых клиентов продлевает подписки в I квартале, но предварительно оплачивает счета в IV квартале предыдущего года — в соответствии с условиями платежей. Например, договорные обязательства на 31 марта, 30 июня, 30 сентября и 31 декабря 2022 г. составили 5 187 млн руб., 4 614 млн руб., 4 466 млн руб. и 5 638 млн руб. соответственно

Мы видим вероятность роста бумаг HeadHunter на 15–20% на горизонте 1–2 кварталов. Компания традиционно получает значительные предоплаты от своих клиентов в IV квартале, что вызывает последовательное увеличение договорных обязательств в конце года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Лукойл покоряет вершину 7000+

✍️ Авторские права: Тинькофф от ПСБ

>5% прибавляют акции ЛУКОЙЛа на новостях о планах выкупить у нерезидентов до 25% акций с дисконтом к рыночной цене не менее 50%. Котировки превысили 6550 руб. и обновили 1,5-летний максимум.

После кейса Магнита было ожидаемо, что ЛУКОЙЛ будет ближайшим кандидатом на выкуп – компания исторически была одной из любимых бумаг у иностранных фондов. Рыночная цена выкупа составит около 1,1 трлн руб.

Выкуп у нерезидентов с дисконтом – мощный позитивный драйвер для бумаг. Если эти планы реализуются, акции ЛУКОЙЛа могут подняться к 7475 руб. Компания в будущем сможет часть вернуть в рынок или использовать для мотивации персонала.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от ПСБ

>5% прибавляют акции ЛУКОЙЛа на новостях о планах выкупить у нерезидентов до 25% акций с дисконтом к рыночной цене не менее 50%. Котировки превысили 6550 руб. и обновили 1,5-летний максимум.

После кейса Магнита было ожидаемо, что ЛУКОЙЛ будет ближайшим кандидатом на выкуп – компания исторически была одной из любимых бумаг у иностранных фондов. Рыночная цена выкупа составит около 1,1 трлн руб.

Выкуп у нерезидентов с дисконтом – мощный позитивный драйвер для бумаг. Если эти планы реализуются, акции ЛУКОЙЛа могут подняться к 7475 руб. Компания в будущем сможет часть вернуть в рынок или использовать для мотивации персонала.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Северсталь - привлекательные уровни для долгосрочных инвестиций

✍️ Авторские права: Инвестидеи от ИНГОССТРАХ ИНВЕСТИЦИИ

ПАО «Северсталь» – вертикально интегрированный производитель стального проката, стальных полуфабрикатов и другой сталелитейной продукции с активами преимущественно на территории РФ.

2022 год был достаточно сложным для российских компаний сектора черной металлургии.

В этом году наблюдается улучшение ситуации в отрасли – загрузка металлургических предприятий составляет около 90-95%, что является достаточно хорошим уровнем, основным компаниям сектора удалось в значительной мере переориентировать поставки, существенную поддержку оказал спрос на внутреннем рынке. Ценовая динамика с начала года на внутреннем рынке также складывается благоприятно для компаний сектора, рост цены на сталь и арматуру с начала февраля 2023 года составил почти 30%.

По нашим оценкам, сильный спрос на внутреннем рынке и начало строительного сезона могут оказать поддержку финансовым показателям компании.

Также мы считаем, что Северсталь, может быть, одной из первых компаний сектора, которая вернется к дивидендным выплатам. Мы считаем текущий уровень котировок компании достаточно привлекательным для долгосрочных инвестиций в акции компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ИНГОССТРАХ ИНВЕСТИЦИИ

ПАО «Северсталь» – вертикально интегрированный производитель стального проката, стальных полуфабрикатов и другой сталелитейной продукции с активами преимущественно на территории РФ.

2022 год был достаточно сложным для российских компаний сектора черной металлургии.

В этом году наблюдается улучшение ситуации в отрасли – загрузка металлургических предприятий составляет около 90-95%, что является достаточно хорошим уровнем, основным компаниям сектора удалось в значительной мере переориентировать поставки, существенную поддержку оказал спрос на внутреннем рынке. Ценовая динамика с начала года на внутреннем рынке также складывается благоприятно для компаний сектора, рост цены на сталь и арматуру с начала февраля 2023 года составил почти 30%.

По нашим оценкам, сильный спрос на внутреннем рынке и начало строительного сезона могут оказать поддержку финансовым показателям компании.

Также мы считаем, что Северсталь, может быть, одной из первых компаний сектора, которая вернется к дивидендным выплатам. Мы считаем текущий уровень котировок компании достаточно привлекательным для долгосрочных инвестиций в акции компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сургутнефтегаз»

✍️ Авторские права: Финам

Тикер: SNGSP

Идея: Long

Срок идеи: 2-4 недели

Цель: 52,25 руб.

Потенциал идеи: 8,09%

Объем входа: 10%

Стоп-приказ: 46,40 руб.

Технический анализ

Котировки движутся в восходящем тренде, с начала августа цена находится в консолидации, на текущий момент котировки находятся около нижней его границы. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 46,40 руб. риск на портфель составит 0,40%. Соотношение прибыль/риск составляет 2,02.

Фундаментальный фактор

«Сургутнефтегаз» — четвертая по объему добычи нефтяная компания в РФ, основными направлениями деятельности которой являются нефтегазодобыча, нефтепереработка и розничная реализация. На текущий момент привилегированные акции «Сургутнефтегаза» остаются эффективной защитой от ослабления рубля. Недавний рост их котировок связан с крайне сильным падением рубля, что увеличивает шансы на выплату значительных дивидендов на «префы» по итогам года. Если котировки USD/RUB не опустятся существенно ниже текущих уровней, привилегированные акции «Сургутнефтегаза» могут остаться на тех же уровнях или подняться выше.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SNGSP

Идея: Long

Срок идеи: 2-4 недели

Цель: 52,25 руб.

Потенциал идеи: 8,09%

Объем входа: 10%

Стоп-приказ: 46,40 руб.

Технический анализ

Котировки движутся в восходящем тренде, с начала августа цена находится в консолидации, на текущий момент котировки находятся около нижней его границы. Стоп-лосс можно поставить с запасом ниже. При объеме позиции 10% и выставлении стоп-заявки на уровне 46,40 руб. риск на портфель составит 0,40%. Соотношение прибыль/риск составляет 2,02.

Фундаментальный фактор

«Сургутнефтегаз» — четвертая по объему добычи нефтяная компания в РФ, основными направлениями деятельности которой являются нефтегазодобыча, нефтепереработка и розничная реализация. На текущий момент привилегированные акции «Сургутнефтегаза» остаются эффективной защитой от ослабления рубля. Недавний рост их котировок связан с крайне сильным падением рубля, что увеличивает шансы на выплату значительных дивидендов на «префы» по итогам года. Если котировки USD/RUB не опустятся существенно ниже текущих уровней, привилегированные акции «Сургутнефтегаза» могут остаться на тех же уровнях или подняться выше.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сургутнефтегаз»

Тикер: SNGSP

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 52,25 руб.

Потенциал идеи: 8,09%

Объем входа: 10%

Стоп-приказ: 46,40 руб.

Технический анализ

Котировки движутся в восходящем тренде, с начала августа цена находится в консолидации…

Тикер: SNGSP

Идея: Long ⬆️

Срок идеи: 2-4 недели

Цель: 52,25 руб.

Потенциал идеи: 8,09%

Объем входа: 10%

Стоп-приказ: 46,40 руб.

Технический анализ

Котировки движутся в восходящем тренде, с начала августа цена находится в консолидации…

Forwarded from Фондовый рынок | все идеи

ПАО «ВУШ Холдинг»

✍️ Авторские права: Финам

Тикер: WUSH

Идея: Long

Срок идеи: 1 месяц

Цель: 300 руб.

Потенциал идеи: 14,25%

Объем входа: 3,5%

Стоп-приказ: 250 руб.

Технический анализ

Бумага закрепляется выше сильного уровня сопротивления. При открытии длинной позиции на 3,5% от портфеля и выставлении стоп-приказа на уровне 250 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 2,98.

Фундаментальный фактор

Whoosh — сервис краткосрочной аренды электросамокатов с поминутной оплатой. Чистая прибыль компании по МСФО за 6 месяцев 2023 года составила 1,263 млрд рублей, увеличившись в 3,3 раза по сравнению с результатом 0,385 млрд рублей за аналогичный период 2022 года. Выручка Whoosh увеличилась на 38,8% до 4,437 млрд рублей по сравнению с 3,197 млрд рублей годом ранее.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: WUSH

Идея: Long

Срок идеи: 1 месяц

Цель: 300 руб.

Потенциал идеи: 14,25%

Объем входа: 3,5%

Стоп-приказ: 250 руб.

Технический анализ

Бумага закрепляется выше сильного уровня сопротивления. При открытии длинной позиции на 3,5% от портфеля и выставлении стоп-приказа на уровне 250 руб. риск на портфель составит 0,17%. Соотношение прибыль/риск составляет 2,98.

Фундаментальный фактор

Whoosh — сервис краткосрочной аренды электросамокатов с поминутной оплатой. Чистая прибыль компании по МСФО за 6 месяцев 2023 года составила 1,263 млрд рублей, увеличившись в 3,3 раза по сравнению с результатом 0,385 млрд рублей за аналогичный период 2022 года. Выручка Whoosh увеличилась на 38,8% до 4,437 млрд рублей по сравнению с 3,197 млрд рублей годом ранее.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ВУШ Холдинг»

Тикер: WUSH

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 300 руб.

Потенциал идеи: 14,25%

Объем входа: 3,5%

Стоп-приказ: 250 руб.

Технический анализ

Бумага закрепляется выше сильного уровня сопротивления. При открытии длинной позиции на 3,5%…

Тикер: WUSH

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 300 руб.

Потенциал идеи: 14,25%

Объем входа: 3,5%

Стоп-приказ: 250 руб.

Технический анализ

Бумага закрепляется выше сильного уровня сопротивления. При открытии длинной позиции на 3,5%…

Forwarded from Фондовый рынок | все идеи

Юнипросто купи акции

✍️ Авторские права: Тинькофф от ЛМС

Юнипро представила сильные результаты. Вопрос с выплатой дивидендов не решен

Компания Юнипро представила сильные финансовые результаты по итогам первого полугодия 2023 года. Выручка генерирующей компании выросла на 13,5% до $634,13 млн. (58,34 млрд. руб.) благодаря увеличению объема генерации электроэнергии и росту цен на рынке. Чистая прибыль Юнипро составила $168,81 млн. (15,53 млрд. руб.) по сравнению с убытком в размере $20,54 млн. (1,89 млрд. руб.) годом ранее благодаря корректировке суммы обесценения активов и грамотному контролю издержек со стороны компании. Текущие мультипликаторы: EV/EBITDA = 2.02, P/E = 4.61, Net debt/ EBITDA = -0.98.

Несмотря на сильные финансовые результаты, выплата дивидендов, которая является ключевым фактором переоценки компании, остается под вопросом, так как основным собственником Юнипро до сих пор является иностранная компания Uniper, которая не может получить денежные средства из-за юридических ограничений. При этом, Указом Президента, в компании введено временное управление, однако такой статус не касается вопросов собственности и не лишает владельцев их активов. Опираясь на рекомендацию Совета директоров не выплачивать дивиденды по итогам 2022 года и последующее утверждение решения Собранием акционеров, мы считаем маловероятным возвращение к выплате в ближайшие месяцы.

Тем не менее, мы допускаем, что компания окончательно решит сложившуюся проблему в следующем году и вернется к выплатам. Напомним, что согласно дивидендной политике, за 2021 и 2022 год Юнипро должна была выплатить акционерам фиксированный дивиденд в размере $0,0034 (0,3172 руб.) на акцию, однако, из-за юридических ограничений акционеры получили только выплату за 9 месяцев 2021 года в размере $0,0021 (0,1903 руб.). Согласно документу, на индикативный период, то есть с 2023 по 2024 год, Общество также планирует выплачивать фиксированный дивиденд в размере $0,0034 (0,3172 руб.), если компания не проинформирует акционеров об изменениях в размере и условиях выплат. Таким образом, совокупный дивиденд, который Юнипро может заплатить акционерам за все просроченные периоды и 2023 год, может составить $0,0083 (0,7613 руб.) или 37,14% дивидендной доходности к текущей цене $0,0223 (2,05 руб.).

Мы подтверждаем свою рекомендацию «покупать» и повышаем целевую цену для акций Юнипро, на фоне позитивных финансовых результатов компании и допущении об окончательном решении вопроса с выплатой дивидендов в 2024 году. При условии решения вопроса выплаты дивидендов, российская компания на горизонте 1,5 лет имеет 46% потенциал роста до нашей целевой цены в $0,033 (3 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от ЛМС

Юнипро представила сильные результаты. Вопрос с выплатой дивидендов не решен

Компания Юнипро представила сильные финансовые результаты по итогам первого полугодия 2023 года. Выручка генерирующей компании выросла на 13,5% до $634,13 млн. (58,34 млрд. руб.) благодаря увеличению объема генерации электроэнергии и росту цен на рынке. Чистая прибыль Юнипро составила $168,81 млн. (15,53 млрд. руб.) по сравнению с убытком в размере $20,54 млн. (1,89 млрд. руб.) годом ранее благодаря корректировке суммы обесценения активов и грамотному контролю издержек со стороны компании. Текущие мультипликаторы: EV/EBITDA = 2.02, P/E = 4.61, Net debt/ EBITDA = -0.98.

Несмотря на сильные финансовые результаты, выплата дивидендов, которая является ключевым фактором переоценки компании, остается под вопросом, так как основным собственником Юнипро до сих пор является иностранная компания Uniper, которая не может получить денежные средства из-за юридических ограничений. При этом, Указом Президента, в компании введено временное управление, однако такой статус не касается вопросов собственности и не лишает владельцев их активов. Опираясь на рекомендацию Совета директоров не выплачивать дивиденды по итогам 2022 года и последующее утверждение решения Собранием акционеров, мы считаем маловероятным возвращение к выплате в ближайшие месяцы.

Тем не менее, мы допускаем, что компания окончательно решит сложившуюся проблему в следующем году и вернется к выплатам. Напомним, что согласно дивидендной политике, за 2021 и 2022 год Юнипро должна была выплатить акционерам фиксированный дивиденд в размере $0,0034 (0,3172 руб.) на акцию, однако, из-за юридических ограничений акционеры получили только выплату за 9 месяцев 2021 года в размере $0,0021 (0,1903 руб.). Согласно документу, на индикативный период, то есть с 2023 по 2024 год, Общество также планирует выплачивать фиксированный дивиденд в размере $0,0034 (0,3172 руб.), если компания не проинформирует акционеров об изменениях в размере и условиях выплат. Таким образом, совокупный дивиденд, который Юнипро может заплатить акционерам за все просроченные периоды и 2023 год, может составить $0,0083 (0,7613 руб.) или 37,14% дивидендной доходности к текущей цене $0,0223 (2,05 руб.).

Мы подтверждаем свою рекомендацию «покупать» и повышаем целевую цену для акций Юнипро, на фоне позитивных финансовых результатов компании и допущении об окончательном решении вопроса с выплатой дивидендов в 2024 году. При условии решения вопроса выплаты дивидендов, российская компания на горизонте 1,5 лет имеет 46% потенциал роста до нашей целевой цены в $0,033 (3 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

TCS Group Holding PLC

✍️ Авторские права: Финам

Тикер: TCSG

Идея: Long

Срок идеи: 1 месяц

Цель: 3960 руб.

Потенциал идеи: 10,9%

Объем входа: 8%

Стоп-приказ: 3410 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50-дневной и 200-дневной скользящих средних. Идея на рост бумаги с целью 3960 руб. При объеме позиции в 8% и выставлении стоп-заявки на уровне 3410 руб. риск на портфель составит 0,36%. Соотношение прибыль/риск составляет 2,44.

Фундаментальный фактор

TCS Group — зарегистрированный на Кипре финансовый холдинг, объединяющий работающие в России компании под брендом «Тинькофф». Компания планирует публикацию отчетности за II квартал 2023 года по МСФО сегодня, 29 августа. Ожидаем роста чистой прибыли в квартальном и годовом соотношении за счет увеличения чистого процентного дохода и сохранения высокого качества кредитного портфеля, что будет позитивно воспринято рынком.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: TCSG

Идея: Long

Срок идеи: 1 месяц

Цель: 3960 руб.

Потенциал идеи: 10,9%

Объем входа: 8%

Стоп-приказ: 3410 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50-дневной и 200-дневной скользящих средних. Идея на рост бумаги с целью 3960 руб. При объеме позиции в 8% и выставлении стоп-заявки на уровне 3410 руб. риск на портфель составит 0,36%. Соотношение прибыль/риск составляет 2,44.

Фундаментальный фактор

TCS Group — зарегистрированный на Кипре финансовый холдинг, объединяющий работающие в России компании под брендом «Тинькофф». Компания планирует публикацию отчетности за II квартал 2023 года по МСФО сегодня, 29 августа. Ожидаем роста чистой прибыли в квартальном и годовом соотношении за счет увеличения чистого процентного дохода и сохранения высокого качества кредитного портфеля, что будет позитивно воспринято рынком.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 TCS Group Holding PLC

Тикер: TCSG

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 3960 руб.

Потенциал идеи: 10,9%

Объем входа: 8%

Стоп-приказ: 3410 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50-дневной…

Тикер: TCSG

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 3960 руб.

Потенциал идеи: 10,9%

Объем входа: 8%

Стоп-приказ: 3410 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем тренде, выше пересечения 50-дневной…

Forwarded from Фондовый рынок | все идеи

Норильский Никель

✍️ Авторские права: ЛМС

Норильский никель представил слабые финансовые результаты. Дивидендная политика до сих пор не объявлена

Компания Норильский Никель представила слабые финансовые результаты по итогам 1 полугодия 2023 года. Выручка горно-металлургической компании уменьшилась на 20,2% до $5,66 млрд. (554,46 млрд. руб.) из-за снижения биржевых цен на все ключевые металлы. Чистая прибыль Норильского Никеля сократилась на 78,8% до $838,37 млн. (82,16 млрд. руб.) вследствие отрицательных курсовых разниц. Текущие мультипликаторы: EV/EBITDA = 5.46, P/E = 12.05, Net debt/EBITDA = 1.24.

Кроме того, Владимир Потанин отметил, что несмотря на санкционное давление и падение цен на ключевые металлы, менеджменту удалось эффективно контролировать расходы и стабилизировать продажи. Также, Президент Норникеля подчеркнул, что компания успешно перенаправила сбытовые потоки в дружественные страны. По итогам полугодия продажи в Азии увеличились вдвое и составили почти половину всей выручки от продажи металлов. Также отметим, что менеджмент не предоставил никаких заявлений относительно обновленной Дивидендной политики Общества, хотя в начале года она активно обсуждалась.

Мы не рекомендуем «покупать» акций Норникеля на фоне негативных финансовых результатов и обширной инвестиционной программы компании, а также отсутствия информации по обновленной Дивидендной политике Норильского Никеля. Считаем, что низкие цены на корзину металлов Норильского Никеля полностью нивелируют позитивный эффект от девальвации национальной валюты для компании, поэтому не ожидаем существенного улучшения результатов горно-металлургической компании во 2 полугодии 2023 года. На наш взгляд, безопасная цена для покупки акций Норильского Никеля при текущих финансовых результатах компании составляет $122,45 (12000 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ЛМС

Норильский никель представил слабые финансовые результаты. Дивидендная политика до сих пор не объявлена

Компания Норильский Никель представила слабые финансовые результаты по итогам 1 полугодия 2023 года. Выручка горно-металлургической компании уменьшилась на 20,2% до $5,66 млрд. (554,46 млрд. руб.) из-за снижения биржевых цен на все ключевые металлы. Чистая прибыль Норильского Никеля сократилась на 78,8% до $838,37 млн. (82,16 млрд. руб.) вследствие отрицательных курсовых разниц. Текущие мультипликаторы: EV/EBITDA = 5.46, P/E = 12.05, Net debt/EBITDA = 1.24.

Кроме того, Владимир Потанин отметил, что несмотря на санкционное давление и падение цен на ключевые металлы, менеджменту удалось эффективно контролировать расходы и стабилизировать продажи. Также, Президент Норникеля подчеркнул, что компания успешно перенаправила сбытовые потоки в дружественные страны. По итогам полугодия продажи в Азии увеличились вдвое и составили почти половину всей выручки от продажи металлов. Также отметим, что менеджмент не предоставил никаких заявлений относительно обновленной Дивидендной политики Общества, хотя в начале года она активно обсуждалась.

Мы не рекомендуем «покупать» акций Норникеля на фоне негативных финансовых результатов и обширной инвестиционной программы компании, а также отсутствия информации по обновленной Дивидендной политике Норильского Никеля. Считаем, что низкие цены на корзину металлов Норильского Никеля полностью нивелируют позитивный эффект от девальвации национальной валюты для компании, поэтому не ожидаем существенного улучшения результатов горно-металлургической компании во 2 полугодии 2023 года. На наш взгляд, безопасная цена для покупки акций Норильского Никеля при текущих финансовых результатах компании составляет $122,45 (12000 руб.).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}