Forwarded from Фондовый рынок | все идеи

ПАО «Московская биржа»

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Long

Срок идеи: 2-8 недель

Цель: 184,9 руб.

Потенциал идеи: 12,5%

Объем входа: 5%

Стоп-приказ: 159,2 руб.

Технический анализ

Акции продолжают двигаться в рамках растущего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне 159,2 руб. риск на портфель составит 0,16%. Соотношение прибыль/риск составляет 4.

Фундаментальный фактор

ПАО «Московская биржа» — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание. Благодаря гибкой контрциклической бизнес-модели биржа уверенно прошла через кризисный 2022 год, а сейчас показывает хорошие результаты на фоне восстановления комиссионных доходов. Мы сохраняем позитивный взгляд на дальнейшие перспективы компании. Несмотря на заметный рост в 2023 году, акции Московской биржи по-прежнему торгуются с существенным дисконтом по мультипликаторам по отношению к аналогам EM и к собственным историческим мультипликаторам.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MOEX

Идея: Long

Срок идеи: 2-8 недель

Цель: 184,9 руб.

Потенциал идеи: 12,5%

Объем входа: 5%

Стоп-приказ: 159,2 руб.

Технический анализ

Акции продолжают двигаться в рамках растущего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне 159,2 руб. риск на портфель составит 0,16%. Соотношение прибыль/риск составляет 4.

Фундаментальный фактор

ПАО «Московская биржа» — крупнейшая биржевая площадка России, которая проводит торги акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами, а также обеспечивает клиринг и расчетно-депозитарное обслуживание. Благодаря гибкой контрциклической бизнес-модели биржа уверенно прошла через кризисный 2022 год, а сейчас показывает хорошие результаты на фоне восстановления комиссионных доходов. Мы сохраняем позитивный взгляд на дальнейшие перспективы компании. Несмотря на заметный рост в 2023 году, акции Московской биржи по-прежнему торгуются с существенным дисконтом по мультипликаторам по отношению к аналогам EM и к собственным историческим мультипликаторам.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Московская биржа»

Тикер: MOEX

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 184,9 руб.

Потенциал идеи: 12,5%

Объем входа: 5%

Стоп-приказ: 159,2 руб.

Технический анализ

Акции продолжают двигаться в рамках растущего тренда. При объеме позиции 5% и выставлении…

Тикер: MOEX

Идея: Long ⬆️

Срок идеи: 2-8 недель

Цель: 184,9 руб.

Потенциал идеи: 12,5%

Объем входа: 5%

Стоп-приказ: 159,2 руб.

Технический анализ

Акции продолжают двигаться в рамках растущего тренда. При объеме позиции 5% и выставлении…

Forwarded from Фондовый рынок | все идеи

ПАО «Мечел»

✍️ Авторские права: Финам

Тикер: MTLRP

Идея: Long

Срок идеи: 1-2 месяца

Цель: 272 руб.

Потенциал идеи: 15,94%

Объем входа: 10%

Стоп-приказ: 220,9 руб.

Технический анализ

Котировки движутся в восходящем тренде, недавно произошел откат к уровню поддержки. Стоп-лосс можно поставить с запасом ниже, а тейк-профит — около ближайшего локального максимума. При объеме позиции 10% и выставлении стоп-заявки на уровне 220,9 руб. риск на портфель составит 0,58%. Соотношение прибыль/риск составляет 2,73.

Фундаментальный фактор

«Мечел» — горнодобывающая и металлургическая компания, которая объединяет более 20 промышленных предприятий, производящих уголь, железную руду, сталь, ферросплавы, тепловую и электрическую энергию. На протяжении последних шести лет производство компании падало, однако в последнее время «Мечел» возобновил программу капитальных затрат, направленных на увеличение производства. Недавно компания опубликовала показатели, показав цифру по выручке 194,7 млрд руб. (−22% в годовом выражении), что привело к коррекции акций. Однако несмотря на вышедшие данные, есть вероятность спекулятивного отскока и возврата к недавним уровням.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MTLRP

Идея: Long

Срок идеи: 1-2 месяца

Цель: 272 руб.

Потенциал идеи: 15,94%

Объем входа: 10%

Стоп-приказ: 220,9 руб.

Технический анализ

Котировки движутся в восходящем тренде, недавно произошел откат к уровню поддержки. Стоп-лосс можно поставить с запасом ниже, а тейк-профит — около ближайшего локального максимума. При объеме позиции 10% и выставлении стоп-заявки на уровне 220,9 руб. риск на портфель составит 0,58%. Соотношение прибыль/риск составляет 2,73.

Фундаментальный фактор

«Мечел» — горнодобывающая и металлургическая компания, которая объединяет более 20 промышленных предприятий, производящих уголь, железную руду, сталь, ферросплавы, тепловую и электрическую энергию. На протяжении последних шести лет производство компании падало, однако в последнее время «Мечел» возобновил программу капитальных затрат, направленных на увеличение производства. Недавно компания опубликовала показатели, показав цифру по выручке 194,7 млрд руб. (−22% в годовом выражении), что привело к коррекции акций. Однако несмотря на вышедшие данные, есть вероятность спекулятивного отскока и возврата к недавним уровням.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Мечел»

Тикер: MTLRP

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 272 руб.

Потенциал идеи: 15,94%

Объем входа: 10%

Стоп-приказ: 220,9 руб.

Технический анализ

Котировки движутся в восходящем тренде, недавно произошел откат к уровню поддержки. Стоп-лосс…

Тикер: MTLRP

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 272 руб.

Потенциал идеи: 15,94%

Объем входа: 10%

Стоп-приказ: 220,9 руб.

Технический анализ

Котировки движутся в восходящем тренде, недавно произошел откат к уровню поддержки. Стоп-лосс…

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь

2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь

2023: Январь Февраль Март Апрель Май Июнь Июль

Август 2023:

◽️ Алроса

◽️ Северсталь

◽️ Татнефть

◽️ Распадская

◽️ МТС

◽️ Сбер

◽️ Русагро

◽️ Beluga Group

◽️ Газпром нефть

◽️ Beluga Group

◽️ Магнит

◽️ Яндекс

◽️ Алроса

◽️ Московская биржа

◽️ Globaltrans Investment PLC

◽️ МТС

◽️ Группа Позитив

◽️ Норильский Никель

◽️ CarMoney

◽️ Сегежа Групп

◽️ HeadHunter

◽️ ЛУКОЙЛ

◽️ Северсталь

◽️ Сургутнефтегаз

◽️ ВУШ Холдинг

◽️ Юнипро

◽️ TCS Group Holding PLC

◽️ Норильский Никель

◽️ Московская биржа

◽️ Мечел

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Фондовый рынок | все идеи

ПАО «НЛМК»

✍️ Авторские права: Финам

Тикер: NLMK

Идея: Long

Срок идеи: 3-4 недели

Цель: 250 руб.

Потенциал идеи: 24,10%

Объем входа: 8%

Стоп-приказ: 186,91 руб.

Технический анализ

После небольшой коррекции, есть вероятность продолжения тренда и пробой сопротивления на отметке 215 руб. При объеме позиции в 8% и выставлении стоп-заявки на уровне 186,91 руб. риск на портфель составит 0,58%. Соотношение прибыль/риск составляет 3,34.

Фундаментальный фактор

НЛМК — лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной близости от основных потребителей в России, Северной Америке и странах ЕС. Компания вывела на полную производственную мощность (64 тысячи тонн) завод в Индии по выпуску премиальной марки трансформаторной стали. До запуска собственного производства компания занимала 25% индийского рынка трансформаторной стали.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: NLMK

Идея: Long

Срок идеи: 3-4 недели

Цель: 250 руб.

Потенциал идеи: 24,10%

Объем входа: 8%

Стоп-приказ: 186,91 руб.

Технический анализ

После небольшой коррекции, есть вероятность продолжения тренда и пробой сопротивления на отметке 215 руб. При объеме позиции в 8% и выставлении стоп-заявки на уровне 186,91 руб. риск на портфель составит 0,58%. Соотношение прибыль/риск составляет 3,34.

Фундаментальный фактор

НЛМК — лидирующий международный производитель высококачественной стальной продукции с вертикально-интегрированной моделью бизнеса. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, изготовление готовой продукции осуществляется в непосредственной близости от основных потребителей в России, Северной Америке и странах ЕС. Компания вывела на полную производственную мощность (64 тысячи тонн) завод в Индии по выпуску премиальной марки трансформаторной стали. До запуска собственного производства компания занимала 25% индийского рынка трансформаторной стали.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «НЛМК»

Тикер: NLMK

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 250 руб.

Потенциал идеи: 24,10%

Объем входа: 8%

Стоп-приказ: 186,91 руб.

Технический анализ

После небольшой коррекции, есть вероятность продолжения тренда и пробой сопротивления на отметке…

Тикер: NLMK

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 250 руб.

Потенциал идеи: 24,10%

Объем входа: 8%

Стоп-приказ: 186,91 руб.

Технический анализ

После небольшой коррекции, есть вероятность продолжения тренда и пробой сопротивления на отметке…

Forwarded from Фондовый рынок | все идеи

ЛУКОЙЛ: выкуп акций у нерезидентов

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

ЛУКОЙЛ — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире. На ее долю приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов.

Причины потенциального роста

Объявленный выкуп акций

Компания заявила, что выкупит до 25% всех своих акций. Это может привести к росту их цены.

Рост прибыли и дивидендов на акцию

В случае погашения ценных бумаг количество акций в обращении станет меньше, что автоматически приведет к росту прибыли и дивиденда на акцию.

Возврат части акций в рынок

У ЛУКОЙЛ есть обязанность продать 20% выкупленных акций в рынок. Так как компания выкупает акции у нерезидентов с 50%-ным дисконтом, а продажа в рынок будет по полной цене, ЛУКОЙЛ может заработать дополнительную прибыль с продажи ценных бумаг.

Инвестиционная идея

Акции ЛУКОЙЛ могут продолжить расти после выкупа акций у нерезидентов, вдобавок компания может показать высокую прибыль при публикации отчета по МСФО за первое полугодие 2023 года. Риском может выступать отказ менеджмента от погашения ценных бумаг компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

О компании

ЛУКОЙЛ — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире. На ее долю приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов.

Причины потенциального роста

Объявленный выкуп акций

Компания заявила, что выкупит до 25% всех своих акций. Это может привести к росту их цены.

Рост прибыли и дивидендов на акцию

В случае погашения ценных бумаг количество акций в обращении станет меньше, что автоматически приведет к росту прибыли и дивиденда на акцию.

Возврат части акций в рынок

У ЛУКОЙЛ есть обязанность продать 20% выкупленных акций в рынок. Так как компания выкупает акции у нерезидентов с 50%-ным дисконтом, а продажа в рынок будет по полной цене, ЛУКОЙЛ может заработать дополнительную прибыль с продажи ценных бумаг.

Инвестиционная идея

Акции ЛУКОЙЛ могут продолжить расти после выкупа акций у нерезидентов, вдобавок компания может показать высокую прибыль при публикации отчета по МСФО за первое полугодие 2023 года. Риском может выступать отказ менеджмента от погашения ценных бумаг компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Инарктика: инвесторы охотятся на крупную рыбу (#2)

✍️ Авторские права: Тинькофф

Инарктика: повышаем таргет

Производитель лосося и форели наконец-то раскрыл консолидированную отчетность за 2022 год и первое полугодие 2023-го.

Что было в 2022 году

Ранее мы (на основе отчета по РСБУ от дочки Инарктики) ждали, что выручка компании за 2022 год выросла на 48% г/г, а чистая прибыль — на 66% г/г. Наши прогнозы оказались близки к истине. Отчет по МСФО за 2022 год, опубликованный вчера, показал, что выручка компании действительно выросла на 48% г/г, а вот рост прибыли оказался немного скромнее — +40% г/г.

По итогам прошлого года компания провела реструктуризацию:

продала дочки в Норвегии, которые занимались разведением рыб;

купила предприятия в России, которые занимаются выращиванием смолта (мальков рыб).

Будущие результаты компании будут сильно зависеть от качества и количества мальков, которые будут выращиваться на российских заводах.

К тому же компания нарастила инвестиции в оборотный капитал, расширив список поставщиков корма и других запасов, чтобы повысить устойчивость бизнеса, а также приобрела основные средства. Это оказало негативное влияние на свободный денежный поток.

В целом фактические результаты Инарктики за 2022 год оказались в пределах наших ожиданий. Компания инвестировала в поддержание непрерывной деятельности и адаптировалась к новым внешним условиям. При всем этом ей удалось сохранить низкий уровень долговой нагрузки (чистый долг/EBITDA на уровне 1,0x по итогам года).

Как прошло первое полугодие 2023-го

Логистические цепочки нормализовались, а импорт и предложение на рынке частично восстановились. Поэтому цены на рыбную продукцию скорректировались после всплеска в прошлом году. Однако Инарктике все равно удалось продавать рыбу дороже, чем она это делала в 2022-м. Об этом говорит разница в снижении объемов реализации (-13% г/г) и выручки (-10% г/г) в первой половине 2023-го.

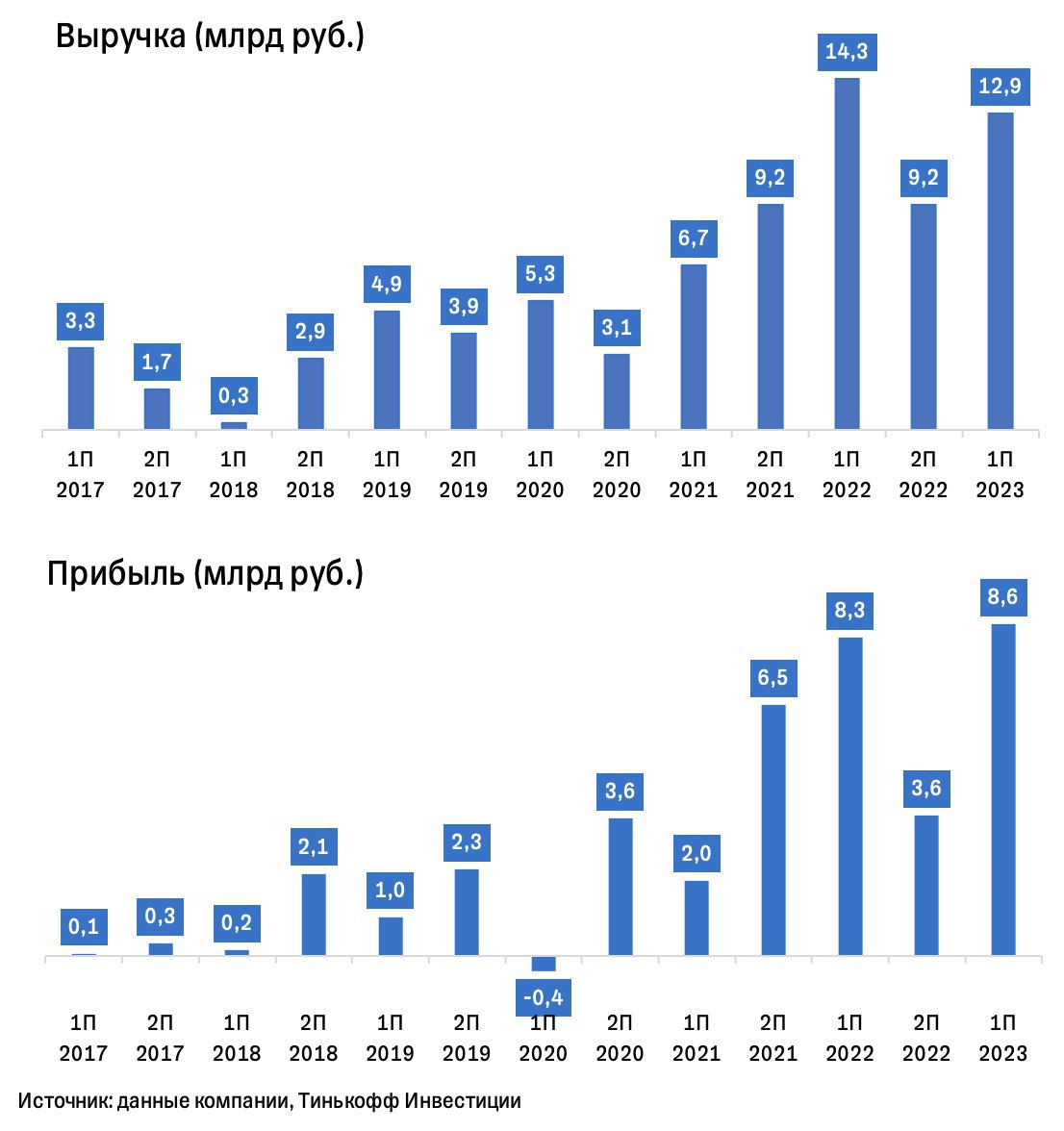

Компания может похвастаться еще одним достижением — новым рекордом по прибыли. В первом полугодии 2023-го она нарастила чистую прибыль на 4,3% г/г, до рекордных 8,6 млрд рублей. Позитивное влияние на этот финансовый показатель оказала переоценка биологических активов, а также прибыль от курсовых разниц (компания выигрывает от ослабления рубля).

Что касается долговой нагрузки, то она осталась на низком уровне (чистый долг/EBITDA все тот же 1х). При этом объем средств на балансе увеличился более чем в 6 раз по сравнению с концом 2022-го (до 2,2 млрд руб.). Отметим, что эти накопления были сформированы за счет денежного потока от операционной деятельности, а не за счет займов.

Ну и что

Цены реализации Инарктики в первом полугодии 2023-го выросли в годовом выражении, даже несмотря на высокую базу первого квартала 2022-го. Это связано с восстановлением цен на мировых рынках и ослаблением курса рубля.

Рыночная доля Инарктики в денежном выражении на российском рынке лососевых составляет 33%, а среди производителей аквакультурных лососевых — более 70%. То есть компанию можно смело записать в лидеры рыбного рынка.

Долговая нагрузка на низком уровне (чистый долг/EBITDA = 1,0x).

Прозрачность бизнеса Инарктики растет с возобновлением публикации финансовых отчетов. Это позитивный сигнал для инвесторов.

Акции Инарктики по-прежнему торгуются дешево по мультипликаторам относительно исторических значений. Сейчас P/E у Инарктики на уровне 7,3x, при этом маржа по EBITDA у компании — 49%. Для сравнения: компании из сектора товаров первой необходимости в среднем торгуются с P/E выше 10x, при этом рентабельность по EBITDA у них в среднем — 11%.

Дивиденды за третий квартал могут быть более существенными, чем в прошлом году. Такую возможность допускает менеджмент компании. Напомним, что за третий квартал 2022-го компания выплатила 15 руб./ акцию (доходность выплаты составила 2,6%).

Мы сохраняем идею на покупку акций Инарктика и повышаем таргет до 1310 руб./бумагу. Потенциал роста на горизонте года — еще 26%.

Инарктика — один из фаворитов нашей новой стратегии, которую мы совсем скоро представим.

✍️ Авторские права: Тинькофф

Инарктика: повышаем таргет

Производитель лосося и форели наконец-то раскрыл консолидированную отчетность за 2022 год и первое полугодие 2023-го.

Что было в 2022 году

Ранее мы (на основе отчета по РСБУ от дочки Инарктики) ждали, что выручка компании за 2022 год выросла на 48% г/г, а чистая прибыль — на 66% г/г. Наши прогнозы оказались близки к истине. Отчет по МСФО за 2022 год, опубликованный вчера, показал, что выручка компании действительно выросла на 48% г/г, а вот рост прибыли оказался немного скромнее — +40% г/г.

По итогам прошлого года компания провела реструктуризацию:

продала дочки в Норвегии, которые занимались разведением рыб;

купила предприятия в России, которые занимаются выращиванием смолта (мальков рыб).

Будущие результаты компании будут сильно зависеть от качества и количества мальков, которые будут выращиваться на российских заводах.

К тому же компания нарастила инвестиции в оборотный капитал, расширив список поставщиков корма и других запасов, чтобы повысить устойчивость бизнеса, а также приобрела основные средства. Это оказало негативное влияние на свободный денежный поток.

В целом фактические результаты Инарктики за 2022 год оказались в пределах наших ожиданий. Компания инвестировала в поддержание непрерывной деятельности и адаптировалась к новым внешним условиям. При всем этом ей удалось сохранить низкий уровень долговой нагрузки (чистый долг/EBITDA на уровне 1,0x по итогам года).

Как прошло первое полугодие 2023-го

Логистические цепочки нормализовались, а импорт и предложение на рынке частично восстановились. Поэтому цены на рыбную продукцию скорректировались после всплеска в прошлом году. Однако Инарктике все равно удалось продавать рыбу дороже, чем она это делала в 2022-м. Об этом говорит разница в снижении объемов реализации (-13% г/г) и выручки (-10% г/г) в первой половине 2023-го.

Компания может похвастаться еще одним достижением — новым рекордом по прибыли. В первом полугодии 2023-го она нарастила чистую прибыль на 4,3% г/г, до рекордных 8,6 млрд рублей. Позитивное влияние на этот финансовый показатель оказала переоценка биологических активов, а также прибыль от курсовых разниц (компания выигрывает от ослабления рубля).

Что касается долговой нагрузки, то она осталась на низком уровне (чистый долг/EBITDA все тот же 1х). При этом объем средств на балансе увеличился более чем в 6 раз по сравнению с концом 2022-го (до 2,2 млрд руб.). Отметим, что эти накопления были сформированы за счет денежного потока от операционной деятельности, а не за счет займов.

Ну и что

Цены реализации Инарктики в первом полугодии 2023-го выросли в годовом выражении, даже несмотря на высокую базу первого квартала 2022-го. Это связано с восстановлением цен на мировых рынках и ослаблением курса рубля.

Рыночная доля Инарктики в денежном выражении на российском рынке лососевых составляет 33%, а среди производителей аквакультурных лососевых — более 70%. То есть компанию можно смело записать в лидеры рыбного рынка.

Долговая нагрузка на низком уровне (чистый долг/EBITDA = 1,0x).

Прозрачность бизнеса Инарктики растет с возобновлением публикации финансовых отчетов. Это позитивный сигнал для инвесторов.

Акции Инарктики по-прежнему торгуются дешево по мультипликаторам относительно исторических значений. Сейчас P/E у Инарктики на уровне 7,3x, при этом маржа по EBITDA у компании — 49%. Для сравнения: компании из сектора товаров первой необходимости в среднем торгуются с P/E выше 10x, при этом рентабельность по EBITDA у них в среднем — 11%.

Дивиденды за третий квартал могут быть более существенными, чем в прошлом году. Такую возможность допускает менеджмент компании. Напомним, что за третий квартал 2022-го компания выплатила 15 руб./ акцию (доходность выплаты составила 2,6%).

Мы сохраняем идею на покупку акций Инарктика и повышаем таргет до 1310 руб./бумагу. Потенциал роста на горизонте года — еще 26%.

Инарктика — один из фаворитов нашей новой стратегии, которую мы совсем скоро представим.

{kind=link}

Forwarded from Сигналы РЦБ

©️ ИДЕЯ ©️

⭐️ Роснефть ⭐️

Тикер: ROSN

Цель: 626 руб. (+10%)

Срок: 5 октября

Текущая цена: 569

1. За последние 3 месяца Роснефть отстала от нефти в рублях и нефтяного сектора в целом.

2. Для Роснефти рублевая цена нефти приближается к 8 000 руб/барр. До 2022 года нефть в рублях никогда не поднималась выше 6 000 руб./барр.

(Urals в рублях почти 7 500 руб./барр. Роснефть ~50% нефти продает на Восток по ценам ESPO - по ней дисконты по ним ниже, чем по Urals).

3. При текущей цене нефти P/E Роснефти ниже 4х. Один из самых низких среди голубых фишек.

🧠 Мозговой центр Сигналов оценивает фундаментальную цену Роснефти в 700 руб.

4. Спекулятивные триггеры к росту:

— Объявление дивидендов — вероятно, в октябре (дивидендная доходность за следующие 12 мес. выше 12%),

— Решение судьбы пакета BP (у BP 19.75% акций Роснефти), он может быть выкуплен компанией с большим дисконтом.

#Идея #ROSN

Дисклеймер @cbrstocks

⭐️ Роснефть ⭐️

Тикер: ROSN

Цель: 626 руб. (+10%)

Срок: 5 октября

Текущая цена: 569

1. За последние 3 месяца Роснефть отстала от нефти в рублях и нефтяного сектора в целом.

2. Для Роснефти рублевая цена нефти приближается к 8 000 руб/барр. До 2022 года нефть в рублях никогда не поднималась выше 6 000 руб./барр.

(Urals в рублях почти 7 500 руб./барр. Роснефть ~50% нефти продает на Восток по ценам ESPO - по ней дисконты по ним ниже, чем по Urals).

3. При текущей цене нефти P/E Роснефти ниже 4х. Один из самых низких среди голубых фишек.

4. Спекулятивные триггеры к росту:

— Объявление дивидендов — вероятно, в октябре (дивидендная доходность за следующие 12 мес. выше 12%),

— Решение судьбы пакета BP (у BP 19.75% акций Роснефти), он может быть выкуплен компанией с большим дисконтом.

#Идея #ROSN

Дисклеймер @cbrstocks

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Фондовый рынок | все идеи

VK Company Limited

✍️ Авторские права: Финам

Тикер: VKCO

Идея: Long

Срок идеи: 1 месяц

Цель: 865 руб.

Потенциал идеи: 12,3%

Объем входа: 8%

Стоп-приказ: 716 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем канале. Идея на рост бумаги с целью 865 руб. При объеме позиции в 8% и выставлении стоп-заявки на уровне 716 руб. риск на портфель составит 0,56%. Соотношение прибыль/риск составляет 1,76.

Фундаментальный фактор

VK — российская инвестиционная технологическая корпорация, основанная в 1998 году. Компания изменила организационную структуру, были созданы две бизнес-группы, объединившие основные продукты и сервисы. Одно подразделение отвечает за социальные сети и контентные платформы, другое — за магазин приложений RuStore, почтовый сервис Mail.ru и образовательные продукты. Считаем, что реструктуризация окажет положительное влияния на операционные показатели компании в долгосрочной перспективе, а сама новость выступит драйвером роста котировок в среднесрочном периоде.

✍️ Авторские права: Финам

Тикер: VKCO

Идея: Long

Срок идеи: 1 месяц

Цель: 865 руб.

Потенциал идеи: 12,3%

Объем входа: 8%

Стоп-приказ: 716 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем канале. Идея на рост бумаги с целью 865 руб. При объеме позиции в 8% и выставлении стоп-заявки на уровне 716 руб. риск на портфель составит 0,56%. Соотношение прибыль/риск составляет 1,76.

Фундаментальный фактор

VK — российская инвестиционная технологическая корпорация, основанная в 1998 году. Компания изменила организационную структуру, были созданы две бизнес-группы, объединившие основные продукты и сервисы. Одно подразделение отвечает за социальные сети и контентные платформы, другое — за магазин приложений RuStore, почтовый сервис Mail.ru и образовательные продукты. Считаем, что реструктуризация окажет положительное влияния на операционные показатели компании в долгосрочной перспективе, а сама новость выступит драйвером роста котировок в среднесрочном периоде.

Telegram

Finam Alert

📊 VK Company Limited

Тикер: VKCO

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 865 руб.

Потенциал идеи: 12,3%

Объем входа: 8%

Стоп-приказ: 716 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем канале. Идея на рост бумаги с целью 865 руб.…

Тикер: VKCO

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 865 руб.

Потенциал идеи: 12,3%

Объем входа: 8%

Стоп-приказ: 716 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем канале. Идея на рост бумаги с целью 865 руб.…

Forwarded from Фондовый рынок | все идеи

Топ-5 причин купить акции НОВАТЭКа

✍️ Авторские права: Инвестидеи от БКС

НОВАТЭК — одна из самых сильных голубых фишек. Частная компания, покоряющая Арктику и торговавшая с Азией, пока это еще не было мейнстримом. Назовем основные мотивы для покупки акций НОВАТЭКа.

Компания вне политики

НОВАТЭК на газовом рынке в России занимает ту же позицию, что и ЛУКОЙЛ в нефтянке: он на короткой ноге с властью, но остается независимой компанией. Это дает ряд преимуществ перед более тяжеловесным Газпромом.

Как частная компания со специализацией на сжиженном газе НОВАТЭК в стороне от газовых войн и трубопроводной политики, а потому сосредоточен на эффективности своего бизнеса. Для акционеров это большой плюс.

Газ перестал дешеветь

Спотовые цены на СПГ на основных мировых площадках достигли трехлетнего дна еще весной и сейчас преимущественно растут либо держатся в уверенном боковике. Весь негатив в газе отыгран в течение предыдущего года.

Рынок ждет новые драйверы для цен на газ, и периодически они появляются: всплеск энергопотребления в США, оживление спроса в Европе перед холодным сезоном, забастовка в Австралии. Могут возникнуть и другие.

Растет ресурсная база

Несмотря на сложности с закупкой импортного оборудования, с чем сталкиваются все российские экспортеры, НОВАТЭК по-прежнему идет к запуску своего большого проекта Арктик СПГ-2 (запланирован на конец года).

Суммарная мощность его трех производственных линий может превысить показатели флагманского проекта Ямал СПГ, за счет которого НОВАТЭК показывает высокие темпы роста бизнеса уже более 5 лет.

Защита от слабого рубля

НОВАТЭК продает газ по спотовым (текущим) ценам, а также долгосрочным фиксированным, но в любом случае его выручка формируется в иностранных валютах и следует за их курсами.

Это подтверждается высокой корреляцией между ценой акций НОВАТЭКа и темпами девальвации рубля. Если считать в долларах или юанях, это самая доходная фишка в российском нефтегазовом секторе.

Акция высокого роста

Бизнес НОВАТЭКа эффективнее, чем у большинства старожилов нефтяной отрасли, и при этом он может легко масштабироваться: ему есть куда расширяться, поскольку мировой СПГ-рынок постоянно растет.

Компания не платит высоких дивидендов, поскольку постоянно реинвестирует свою прибыль. Это приводит к органическому росту бизнеса, а следом и акций. С учетом дивидендов бумага приносит в среднем 20% в год.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от БКС

НОВАТЭК — одна из самых сильных голубых фишек. Частная компания, покоряющая Арктику и торговавшая с Азией, пока это еще не было мейнстримом. Назовем основные мотивы для покупки акций НОВАТЭКа.

Компания вне политики

НОВАТЭК на газовом рынке в России занимает ту же позицию, что и ЛУКОЙЛ в нефтянке: он на короткой ноге с властью, но остается независимой компанией. Это дает ряд преимуществ перед более тяжеловесным Газпромом.

Как частная компания со специализацией на сжиженном газе НОВАТЭК в стороне от газовых войн и трубопроводной политики, а потому сосредоточен на эффективности своего бизнеса. Для акционеров это большой плюс.

Газ перестал дешеветь

Спотовые цены на СПГ на основных мировых площадках достигли трехлетнего дна еще весной и сейчас преимущественно растут либо держатся в уверенном боковике. Весь негатив в газе отыгран в течение предыдущего года.

Рынок ждет новые драйверы для цен на газ, и периодически они появляются: всплеск энергопотребления в США, оживление спроса в Европе перед холодным сезоном, забастовка в Австралии. Могут возникнуть и другие.

Растет ресурсная база

Несмотря на сложности с закупкой импортного оборудования, с чем сталкиваются все российские экспортеры, НОВАТЭК по-прежнему идет к запуску своего большого проекта Арктик СПГ-2 (запланирован на конец года).

Суммарная мощность его трех производственных линий может превысить показатели флагманского проекта Ямал СПГ, за счет которого НОВАТЭК показывает высокие темпы роста бизнеса уже более 5 лет.

Защита от слабого рубля

НОВАТЭК продает газ по спотовым (текущим) ценам, а также долгосрочным фиксированным, но в любом случае его выручка формируется в иностранных валютах и следует за их курсами.

Это подтверждается высокой корреляцией между ценой акций НОВАТЭКа и темпами девальвации рубля. Если считать в долларах или юанях, это самая доходная фишка в российском нефтегазовом секторе.

Акция высокого роста

Бизнес НОВАТЭКа эффективнее, чем у большинства старожилов нефтяной отрасли, и при этом он может легко масштабироваться: ему есть куда расширяться, поскольку мировой СПГ-рынок постоянно растет.

Компания не платит высоких дивидендов, поскольку постоянно реинвестирует свою прибыль. Это приводит к органическому росту бизнеса, а следом и акций. С учетом дивидендов бумага приносит в среднем 20% в год.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Как заработать на бирже? Купи себе Биржу!

✍️ Авторские права: Тинькофф от Риком-Траст

Мосбиржа опубликовала отчет об оборотах за август — общий объем торгов на всех рынках вырос на 56,9% относительно прошлого года и составил 127,5 трлн руб.

В августе все рынки продемонстрировали положительную динамику по объему операций:

рынок акций вырос в 3,7 раза;

срочный рынок — в 1,9 раза;

рынок облигаций — на 82,5%;

валютный рынок — на 63%;

денежный рынок — на 44,7%.

Отдельно стоит выделить рост объема торгов на срочном рынке в 1,9 раза до 9,3 трлн рублей — максимального объема торгов с февраля 2022 года (4,9 трлн рублей в августе 2022 года).

Среднедневной объем торгов составил 403,1 млрд рублей (210,9 млрд рублей в августе 2022 года).

Лидерами по объему торгов стали фьючерсы на валютные пары «доллар США/российский рубль», китайский юань/российский рубль», контракты на природный газ, индексы РТС и МосБиржи.

Кроме того, объем торгов драгоценными металлами (спот и своп) вырос в 4,3 раза и составил 53,5 млрд рублей, что стало максимальным значением за всю историю (12,3 млрд рублей в августе 2022 года).

Объем торгов золотом увеличился до 52,3 млрд рублей (8,9 т), серебром – 1,2 млрд рублей (16,2 т).

Мы видим вероятность роста бумаг Мосбиржи на 15–20% на горизонте 3–4 месяцев. Биржа показывает рост по всем сегментам, а по некоторым даже рекордные результаты — что подтверждает положительный взгляд на перспективы их дальнейшего роста.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

Мосбиржа опубликовала отчет об оборотах за август — общий объем торгов на всех рынках вырос на 56,9% относительно прошлого года и составил 127,5 трлн руб.

В августе все рынки продемонстрировали положительную динамику по объему операций:

рынок акций вырос в 3,7 раза;

срочный рынок — в 1,9 раза;

рынок облигаций — на 82,5%;

валютный рынок — на 63%;

денежный рынок — на 44,7%.

Отдельно стоит выделить рост объема торгов на срочном рынке в 1,9 раза до 9,3 трлн рублей — максимального объема торгов с февраля 2022 года (4,9 трлн рублей в августе 2022 года).

Среднедневной объем торгов составил 403,1 млрд рублей (210,9 млрд рублей в августе 2022 года).

Лидерами по объему торгов стали фьючерсы на валютные пары «доллар США/российский рубль», китайский юань/российский рубль», контракты на природный газ, индексы РТС и МосБиржи.

Кроме того, объем торгов драгоценными металлами (спот и своп) вырос в 4,3 раза и составил 53,5 млрд рублей, что стало максимальным значением за всю историю (12,3 млрд рублей в августе 2022 года).

Объем торгов золотом увеличился до 52,3 млрд рублей (8,9 т), серебром – 1,2 млрд рублей (16,2 т).

Мы видим вероятность роста бумаг Мосбиржи на 15–20% на горизонте 3–4 месяцев. Биржа показывает рост по всем сегментам, а по некоторым даже рекордные результаты — что подтверждает положительный взгляд на перспективы их дальнейшего роста.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Транснефть»

✍️ Авторские права: Финам

Тикер: TRNFP

Идея: Long

Срок идеи: 1-2 месяца

Цель: 170 000 руб.

Потенциал идеи: 21,56%

Объем входа: 10%

Стоп-приказ: 126 000 руб.

Технический анализ

После публикации положительных данных котировки показали существенный рост. На текущий момент цена стоит около уровня сопротивления. В случае пробоя уровня рост может продолжиться. При объеме позиции 10% и выставлении стоп-заявки на уровне 126 000 руб. риск на портфель составит 0,99%. Соотношение прибыль/риск составляет 2,18.

Фундаментальный фактор

«Транснефть» — российская нефтепроводная компания, контролируемая государством, оператор магистральных нефтепроводов и нефтепродуктопроводов. 29 августа компания представила отчетность за I половину 2023 года. Выручка эмитента выросла на 3,4% до 636,7 млрд рублей, EBITDA — на 9,2% до 297,7 млрд рублей, чистая прибыль акционеров увеличилась на 52,4% до 181,5 млрд. С точки зрения прибыли и EBITDA «Транснефть» существенно превысила наши и рыночные ожидания. Также положительным фактором является идея дробления акций компании для повышения их ликвидности и доступности для инвесторов. Возможный сплит ценных бумаг вместе с опубликованными показателями и ожиданиями по дивидендной доходности может привести к росту их котировок.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: TRNFP

Идея: Long

Срок идеи: 1-2 месяца

Цель: 170 000 руб.

Потенциал идеи: 21,56%

Объем входа: 10%

Стоп-приказ: 126 000 руб.

Технический анализ

После публикации положительных данных котировки показали существенный рост. На текущий момент цена стоит около уровня сопротивления. В случае пробоя уровня рост может продолжиться. При объеме позиции 10% и выставлении стоп-заявки на уровне 126 000 руб. риск на портфель составит 0,99%. Соотношение прибыль/риск составляет 2,18.

Фундаментальный фактор

«Транснефть» — российская нефтепроводная компания, контролируемая государством, оператор магистральных нефтепроводов и нефтепродуктопроводов. 29 августа компания представила отчетность за I половину 2023 года. Выручка эмитента выросла на 3,4% до 636,7 млрд рублей, EBITDA — на 9,2% до 297,7 млрд рублей, чистая прибыль акционеров увеличилась на 52,4% до 181,5 млрд. С точки зрения прибыли и EBITDA «Транснефть» существенно превысила наши и рыночные ожидания. Также положительным фактором является идея дробления акций компании для повышения их ликвидности и доступности для инвесторов. Возможный сплит ценных бумаг вместе с опубликованными показателями и ожиданиями по дивидендной доходности может привести к росту их котировок.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Транснефть»

Тикер: TRNFP

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 170 000 руб.

Потенциал идеи: 21,56%

Объем входа: 10%

Стоп-приказ: 126 000 руб.

Технический анализ

После публикации положительных данных котировки показали существенный рост. На текущий…

Тикер: TRNFP

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 170 000 руб.

Потенциал идеи: 21,56%

Объем входа: 10%

Стоп-приказ: 126 000 руб.

Технический анализ

После публикации положительных данных котировки показали существенный рост. На текущий…

Forwarded from Фондовый рынок | все идеи

АФК Система: растущие активы и погашение долга

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

АФК Система погасила часть долга корпоративного центра и продолжает инвестировать в развитие более мелких предприятий.

О компании

АФК Система входит в двадцатку крупнейших компаний России. Ее вклад в ВВП страны составляет около 0,8%, а стоимость совокупных активов превышает 1,75 трлн рублей. Портфельные активы корпорации обслуживают более 150 млн потребителей, а на принадлежащих ей предприятиях работают около 140 тыс. человек.

Причины потенциального роста

Растущий портфель активов

АФК Система максимально диверсифицировала свой портфель, владея компаниями из различных секторов экономики. Среди прочего наиболее интересны агрохолдинг Степь, Биннофарм и Медси. Их выручка растет двузначными темпами и консолидируется АФК, что увеличивает как доход, так и прибыль самой материнской компании.

Погашение долга

По итогам первого полугодия АФК Система погасила около 43 млрд долговых обязательств, укрепив свое финансовое положение и сделав бизнес еще более устойчивым.

Фундамент Системы — ее главный актив

Основное вложение АФК Система — ее телекоммуникационный бизнес МТС. Благодаря ему компания каждый год получает стабильные дивиденды и развивает молодые компании.

Инвестиционная идея

Акции АФК Система могут продолжить расти на фоне роста дочерних бизнесов, а ее главный актив — МТС — продолжит поддерживать финансовую стабильность компании.

Риском может выступать рост ключевой ставки, что увеличит процентные расходы корпоративного центра АФК. Однако компания начала гасить долг, чтобы свести все риски к минимуму.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Газпромбанк Инвестиции

АФК Система погасила часть долга корпоративного центра и продолжает инвестировать в развитие более мелких предприятий.

О компании

АФК Система входит в двадцатку крупнейших компаний России. Ее вклад в ВВП страны составляет около 0,8%, а стоимость совокупных активов превышает 1,75 трлн рублей. Портфельные активы корпорации обслуживают более 150 млн потребителей, а на принадлежащих ей предприятиях работают около 140 тыс. человек.

Причины потенциального роста

Растущий портфель активов

АФК Система максимально диверсифицировала свой портфель, владея компаниями из различных секторов экономики. Среди прочего наиболее интересны агрохолдинг Степь, Биннофарм и Медси. Их выручка растет двузначными темпами и консолидируется АФК, что увеличивает как доход, так и прибыль самой материнской компании.

Погашение долга

По итогам первого полугодия АФК Система погасила около 43 млрд долговых обязательств, укрепив свое финансовое положение и сделав бизнес еще более устойчивым.

Фундамент Системы — ее главный актив

Основное вложение АФК Система — ее телекоммуникационный бизнес МТС. Благодаря ему компания каждый год получает стабильные дивиденды и развивает молодые компании.

Инвестиционная идея

Акции АФК Система могут продолжить расти на фоне роста дочерних бизнесов, а ее главный актив — МТС — продолжит поддерживать финансовую стабильность компании.

Риском может выступать рост ключевой ставки, что увеличит процентные расходы корпоративного центра АФК. Однако компания начала гасить долг, чтобы свести все риски к минимуму.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Три причины купить Русагро

✍️ Авторские права: Тинькофф

Крупнейший российский агрохолдинг продолжает демонстрировать стабильные показатели. После анализа результатов за первое полугодие и достижения предыдущего таргета (1250 руб. за бумагу) аналитики Тинькофф Инвестиций обновили идею на покупку бумаг компании с новой целевой ценой.

Вот три причины в пользу такого решения.

Бизнес расширяется.

Уход иностранных игроков создает потенциал для сделок по приобретению долей в агропромышленных предприятиях. Русагро нарастила долю масложирового сегмента, купив НМЖК (производитель соусов Ряба и Astoria.). Развитие других сегментов может достигаться с помощью аналогичных сделок.

Восстанавливаются цены на агропродукцию.

В 2022 году из-за нарушения логистических цепочек и осложнения геополитической ситуации стоимость продукции сначала достигала рекордов, но мотом стала корректироваться. В 2023 году цены на свинину и сахар показали значительный рост, восстанавливаются цены на пшеницу и подсолнечное масло. Динамика цен в совокупности с увеличением мощности производства должна оказать позитивное влияние на рост выручки в третьем квартале.

Бумаги все еще недооценены, учитывая прогнозы прибыли.

Текущий мультипликатор P/E, с которым торгуются расписки Русагро, уже на довольно высоком уровне относительно исторических значений (текущий — 9х, средний исторический — 7,6х). Однако форвардный мультипликатор, который учитывает ожидаемую прибыль за 2023 год, находится все еще на более низких уровнях (около 6,8x).

По этим причинам аналитики Тинькофф Инвестиций прогнозируют целевую цену на бумаги Русагро в 1 500 рублей на горизонте года. Потенциал роста — еще 16%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф

Крупнейший российский агрохолдинг продолжает демонстрировать стабильные показатели. После анализа результатов за первое полугодие и достижения предыдущего таргета (1250 руб. за бумагу) аналитики Тинькофф Инвестиций обновили идею на покупку бумаг компании с новой целевой ценой.

Вот три причины в пользу такого решения.

Бизнес расширяется.

Уход иностранных игроков создает потенциал для сделок по приобретению долей в агропромышленных предприятиях. Русагро нарастила долю масложирового сегмента, купив НМЖК (производитель соусов Ряба и Astoria.). Развитие других сегментов может достигаться с помощью аналогичных сделок.

Восстанавливаются цены на агропродукцию.

В 2022 году из-за нарушения логистических цепочек и осложнения геополитической ситуации стоимость продукции сначала достигала рекордов, но мотом стала корректироваться. В 2023 году цены на свинину и сахар показали значительный рост, восстанавливаются цены на пшеницу и подсолнечное масло. Динамика цен в совокупности с увеличением мощности производства должна оказать позитивное влияние на рост выручки в третьем квартале.

Бумаги все еще недооценены, учитывая прогнозы прибыли.

Текущий мультипликатор P/E, с которым торгуются расписки Русагро, уже на довольно высоком уровне относительно исторических значений (текущий — 9х, средний исторический — 7,6х). Однако форвардный мультипликатор, который учитывает ожидаемую прибыль за 2023 год, находится все еще на более низких уровнях (около 6,8x).

По этим причинам аналитики Тинькофф Инвестиций прогнозируют целевую цену на бумаги Русагро в 1 500 рублей на горизонте года. Потенциал роста — еще 16%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сбербанк России»

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long

Срок идеи: 1 месяц

Цель: 300 руб.

Потенциал идеи: 16%

Объем входа: 5%

Стоп-приказ: 245 руб.

Технический анализ

Бумага находится в рамках растущего тренда. При открытии длинной позиции на 5% от портфеля и выставлении стоп-приказа на уровне 245 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 3,37.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. Включен Банком России в перечень системно значимых кредитных организаций. Чистая прибыль «Сбера» по РСБУ за 8 месяцев 2023 года составила 999,1 млрд рублей. Чистый процентный доход вырос на 40,1% до 1,468 трлн рублей. Комиссионный доходы увеличились на 19,9% и составили 449,9 млрд рублей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SBER

Идея: Long

Срок идеи: 1 месяц

Цель: 300 руб.

Потенциал идеи: 16%

Объем входа: 5%

Стоп-приказ: 245 руб.

Технический анализ

Бумага находится в рамках растущего тренда. При открытии длинной позиции на 5% от портфеля и выставлении стоп-приказа на уровне 245 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 3,37.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. Включен Банком России в перечень системно значимых кредитных организаций. Чистая прибыль «Сбера» по РСБУ за 8 месяцев 2023 года составила 999,1 млрд рублей. Чистый процентный доход вырос на 40,1% до 1,468 трлн рублей. Комиссионный доходы увеличились на 19,9% и составили 449,9 млрд рублей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сбербанк России»

Тикер: SBER

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 300 руб.

Потенциал идеи: 16%

Объем входа: 5%

Стоп-приказ: 245 руб.

Технический анализ

Бумага находится в рамках растущего тренда. При открытии длинной позиции на 5% от портфеля и…

Тикер: SBER

Идея: Long ⬆️

Срок идеи: 1 месяц

Цель: 300 руб.

Потенциал идеи: 16%

Объем входа: 5%

Стоп-приказ: 245 руб.

Технический анализ

Бумага находится в рамках растущего тренда. При открытии длинной позиции на 5% от портфеля и…

Forwarded from Фондовый рынок | все идеи

ПАО «Группа Позитив»

✍️ Авторские права: Финам

Тикер: POSI

Идея: Long

Срок идеи: 1-3 месяца

Цель: 2700 руб.

Потенциал идеи: 13,7%

Объем входа: 8%

Стоп-приказ: 2200 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем канале выше 50-дневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 2700 руб. При объеме позиции в 8% и выставлении стоп-заявки на уровне 2200 руб. риск на портфель составит 0,59%. Соотношение прибыль/риск составляет 1,86.

Фундаментальный фактор

«Группа Позитив» — ведущий российский разработчик программного обеспечения, предоставляющий решения в области информационной безопасности. Компания будет включена в Индекс МосБиржи 22 сентября. Считаем, что данный фактор еще не полностью заложен в цену, по мере приближения даты спрос на бумагу будет увеличиваться. Кроме того, в ноябре «Группа Позитив» проведет день инвестора, в рамка которого расскажет о планах будущего развития и новых продуктах, что может стать драйвером роста для акций компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: POSI

Идея: Long

Срок идеи: 1-3 месяца

Цель: 2700 руб.

Потенциал идеи: 13,7%

Объем входа: 8%

Стоп-приказ: 2200 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем канале выше 50-дневной экспоненциальной скользящей средней. Идея на рост бумаги с целью 2700 руб. При объеме позиции в 8% и выставлении стоп-заявки на уровне 2200 руб. риск на портфель составит 0,59%. Соотношение прибыль/риск составляет 1,86.

Фундаментальный фактор

«Группа Позитив» — ведущий российский разработчик программного обеспечения, предоставляющий решения в области информационной безопасности. Компания будет включена в Индекс МосБиржи 22 сентября. Считаем, что данный фактор еще не полностью заложен в цену, по мере приближения даты спрос на бумагу будет увеличиваться. Кроме того, в ноябре «Группа Позитив» проведет день инвестора, в рамка которого расскажет о планах будущего развития и новых продуктах, что может стать драйвером роста для акций компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Группа Позитив»

Тикер: POSI

Идея: Long ⬆️

Срок идеи: 1-3 месяца

Цель: 2700 руб.

Потенциал идеи: 13,7%

Объем входа: 8%

Стоп-приказ: 2200 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем канале выше 50-дневной экспоненциальной…

Тикер: POSI

Идея: Long ⬆️

Срок идеи: 1-3 месяца

Цель: 2700 руб.

Потенциал идеи: 13,7%

Объем входа: 8%

Стоп-приказ: 2200 руб.

Технический анализ

Акции компании торгуются в среднесрочном восходящем канале выше 50-дневной экспоненциальной…

Forwarded from Фондовый рынок | все идеи

М.Видео: посмотрим отскок

✍️ Авторские права: Тинькофф от Риком-Траст

Финансовый директор «М.Видео» Анна Гарманова в интервью «Интерфаксу» достаточно подробно рассказала об изменении бизнес-модели компании, ситуации на рынке и договоренностях с кредиторами.

Важно отметить большую уверенность компании в том, что долговая нагрузка на конец года придет к привычному для неё уровню. Напомним, что на конец 2022 года «М.Видео» имела соотношение долг/EBITDA на уровне 4,2х, поэтому по итогам 2023 года этот показатель должен быть в диапазоне 3,5-4х.

Пока никаких требований со стороны банков по досрочному возврату долга нет, кредиторы ведут себя достаточно спокойно и не обращаются к компании с требованиями досрочного исполнения обязательств. Финансовые результаты «М.Видео» за I полугодие 2023 года полностью соответствуют финансовой модели, которая была продемонстрирована банкам и рейтинговым агентствам.

Нагрузку на денежный поток компания объясняет довольно резким ростом затрат в 2П22, поскольку до 2022 года она сама не импортировала товары, а все закупки осуществлялись на российском рынке. Доля СТМ была невелика, но с весны 2022 года компании пришлось оперативно перестраивать процессы и практически с нуля запускать импорт, нарастив его долю до 30%. Ясно, что пока не будет увеличена доля СТМ, нагрузка на рентабельность будет расти.

Мы видим вероятность роста бумаг «М.Видео» на 10–15% на горизонте 1–2 недель. Комментарии менеджмента обычно оказывают локальную поддержку акциям компании. Но долгосрочно риски, связанные с 4 выпусками облигаций (МВ Финанс 01–04), никто не снимал: доходность к погашению по ним сейчас составляет от 22% до 28% годовых.

Пока ни один крупный держатель не вышел из облигаций, и компания не видит оснований для переживаний о выпущенных облигациях, но риск в долгосрочной перспективе существует. Мы рекомендуем обратить внимание на «М.Видео» сугубо в краткосрочной перспективе по вышеназванным причинам.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

Финансовый директор «М.Видео» Анна Гарманова в интервью «Интерфаксу» достаточно подробно рассказала об изменении бизнес-модели компании, ситуации на рынке и договоренностях с кредиторами.

Важно отметить большую уверенность компании в том, что долговая нагрузка на конец года придет к привычному для неё уровню. Напомним, что на конец 2022 года «М.Видео» имела соотношение долг/EBITDA на уровне 4,2х, поэтому по итогам 2023 года этот показатель должен быть в диапазоне 3,5-4х.

Пока никаких требований со стороны банков по досрочному возврату долга нет, кредиторы ведут себя достаточно спокойно и не обращаются к компании с требованиями досрочного исполнения обязательств. Финансовые результаты «М.Видео» за I полугодие 2023 года полностью соответствуют финансовой модели, которая была продемонстрирована банкам и рейтинговым агентствам.

Нагрузку на денежный поток компания объясняет довольно резким ростом затрат в 2П22, поскольку до 2022 года она сама не импортировала товары, а все закупки осуществлялись на российском рынке. Доля СТМ была невелика, но с весны 2022 года компании пришлось оперативно перестраивать процессы и практически с нуля запускать импорт, нарастив его долю до 30%. Ясно, что пока не будет увеличена доля СТМ, нагрузка на рентабельность будет расти.

Мы видим вероятность роста бумаг «М.Видео» на 10–15% на горизонте 1–2 недель. Комментарии менеджмента обычно оказывают локальную поддержку акциям компании. Но долгосрочно риски, связанные с 4 выпусками облигаций (МВ Финанс 01–04), никто не снимал: доходность к погашению по ним сейчас составляет от 22% до 28% годовых.

Пока ни один крупный держатель не вышел из облигаций, и компания не видит оснований для переживаний о выпущенных облигациях, но риск в долгосрочной перспективе существует. Мы рекомендуем обратить внимание на «М.Видео» сугубо в краткосрочной перспективе по вышеназванным причинам.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Акции Whoosh заряжены

✍️ Авторские права: Тинькофф от Invest Heroes

Мы продолжаем отслеживать результаты первого публичного оператора на рынке кикшеринга (краткосрочная аренда самокатов). Напомним, что в 2022 году в России было проведено единственное IPO, им стала компания Whoosh.

В июне компания уже отчитывалась по операционным результатам, из которых мы узнали о росте поездок на 106% г/г и росте парка самокатов на 77% г/г (это была закупка за счет привлеченных на IPO средств). И главный вопрос после отчета по операционке был - "сохранилась ли экономика на выросших масштабах?"

Динамика финрезультатов за 6 мес следующая:

Выручка выросла на 62% г/г до 4.4 млрд руб

EBITDA компании выросла на 45% г/г до 2 млрд руб

Чистая прибыль выросла на 228% г/г до 1.3 млрд руб

Темп роста выручки показывает, что средняя стоимость поездки за первые 6 мес сократилась на ~21% г/г. Это похоже на темпы снижения средней стоимости поездки в 2021-2022, и, вероятно, связано с ростом количества постоянных клиентов, которые платят за подписку и за счет этого ездят дешевле. В абсолютном выражении средняя стоимость поездки за 6 мес на уровне среднего уровня по всему 2022 году (106 руб/поездку против 115), мы ожидаем стагнации этого показателя.

EBITDA растет чуть ниже наших ожиданий (мы ждем 54% г/г по итогам 2023), рентабельность 46% против 51.4% в 2022. Видимо, это связано с борьбой за долю рынка (мы ожидаем удержания захваченной доли на уровне 50%). Компания инвестирует в привлечение и удержание пользователей разными способами, например, запустив новую программу лояльности в июле. Сама рентабельность на адекватном уровне, укладывается в долгосрочный прогноз по рентабельности кикшеринга на уровне 40-50%. Напомним, что ранее мы отмечали, что в 2023 году будет усиление конкуренции со стороны гиганта Яндекса, но ВУШ сможет удержать свои позиции. Судя по темпам роста выручки и поездок похоже, что ВУШ справляется с конкуренцией, сохраняя лидерство в отрасли.

Фактор для роста рентабельности: компания проинвестировала в локальное производство комплектующих, за счет чего ждет экономию бюджета на них на 20% уже во 2П2023. Это позитивно для долгосрочных прогнозов по рентабельности компании: расходы на ремонт и техобслуживание составляют 12% от выручки, а долгосрочный эффект на рентабельность по EBITDA будет на уровне около одного процента.

Подытоживая, финансовые результаты вышли без сюрпризов, в соответствии с ожиданиями. Компания сохраняет свою экономику, но испытывает давление на рентабельность в связи с ростом цен и услуг в России, и конкуренции с Яндекс и Urent, которая не позволяет полностью перекладывать рост цен на потребителя.

Также компания раскрыла операционные результаты за 8 мес (добавили июль и август по 26-е число), из них следует рост количества поездок на 94% г/г и увеличение флота СИМ до 138 тыс единиц (на конец 2022 было 82 тыс, на конец 6 мес 2023 было 133 тыс).

После летнего сезона уже можно сказать с высокой вероятностью, что по количеству поездок и парку самокатов Whoosh в 2023 году растет быстрее наших прежних ожиданий, однако, в денежном выражении рост соответствует прогнозам. Важно смотреть на рост выручки, который отражает не только количество, но и динамику стоимости поездок. Почти удвоение парка СИМ увеличивает потенциал компании, но мы наблюдаем эффект от роста парка самокатов с некоторым лагом, в связи с чем мы будем пересматривать прогноз по выручке на 2024-2025 в сторону увеличения, несмотря на то, что финрезы за 1П вышли в соответствии с ожиданиями.

Whoosh - одна из немногих из немногих торгующихся Мосбирже компаний роста, бизнес которой кратно увеличивается. Продолжаем с интересом следить за их результатами.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Invest Heroes

Мы продолжаем отслеживать результаты первого публичного оператора на рынке кикшеринга (краткосрочная аренда самокатов). Напомним, что в 2022 году в России было проведено единственное IPO, им стала компания Whoosh.

В июне компания уже отчитывалась по операционным результатам, из которых мы узнали о росте поездок на 106% г/г и росте парка самокатов на 77% г/г (это была закупка за счет привлеченных на IPO средств). И главный вопрос после отчета по операционке был - "сохранилась ли экономика на выросших масштабах?"

Динамика финрезультатов за 6 мес следующая:

Выручка выросла на 62% г/г до 4.4 млрд руб

EBITDA компании выросла на 45% г/г до 2 млрд руб

Чистая прибыль выросла на 228% г/г до 1.3 млрд руб

Темп роста выручки показывает, что средняя стоимость поездки за первые 6 мес сократилась на ~21% г/г. Это похоже на темпы снижения средней стоимости поездки в 2021-2022, и, вероятно, связано с ростом количества постоянных клиентов, которые платят за подписку и за счет этого ездят дешевле. В абсолютном выражении средняя стоимость поездки за 6 мес на уровне среднего уровня по всему 2022 году (106 руб/поездку против 115), мы ожидаем стагнации этого показателя.

EBITDA растет чуть ниже наших ожиданий (мы ждем 54% г/г по итогам 2023), рентабельность 46% против 51.4% в 2022. Видимо, это связано с борьбой за долю рынка (мы ожидаем удержания захваченной доли на уровне 50%). Компания инвестирует в привлечение и удержание пользователей разными способами, например, запустив новую программу лояльности в июле. Сама рентабельность на адекватном уровне, укладывается в долгосрочный прогноз по рентабельности кикшеринга на уровне 40-50%. Напомним, что ранее мы отмечали, что в 2023 году будет усиление конкуренции со стороны гиганта Яндекса, но ВУШ сможет удержать свои позиции. Судя по темпам роста выручки и поездок похоже, что ВУШ справляется с конкуренцией, сохраняя лидерство в отрасли.

Фактор для роста рентабельности: компания проинвестировала в локальное производство комплектующих, за счет чего ждет экономию бюджета на них на 20% уже во 2П2023. Это позитивно для долгосрочных прогнозов по рентабельности компании: расходы на ремонт и техобслуживание составляют 12% от выручки, а долгосрочный эффект на рентабельность по EBITDA будет на уровне около одного процента.

Подытоживая, финансовые результаты вышли без сюрпризов, в соответствии с ожиданиями. Компания сохраняет свою экономику, но испытывает давление на рентабельность в связи с ростом цен и услуг в России, и конкуренции с Яндекс и Urent, которая не позволяет полностью перекладывать рост цен на потребителя.

Также компания раскрыла операционные результаты за 8 мес (добавили июль и август по 26-е число), из них следует рост количества поездок на 94% г/г и увеличение флота СИМ до 138 тыс единиц (на конец 2022 было 82 тыс, на конец 6 мес 2023 было 133 тыс).

После летнего сезона уже можно сказать с высокой вероятностью, что по количеству поездок и парку самокатов Whoosh в 2023 году растет быстрее наших прежних ожиданий, однако, в денежном выражении рост соответствует прогнозам. Важно смотреть на рост выручки, который отражает не только количество, но и динамику стоимости поездок. Почти удвоение парка СИМ увеличивает потенциал компании, но мы наблюдаем эффект от роста парка самокатов с некоторым лагом, в связи с чем мы будем пересматривать прогноз по выручке на 2024-2025 в сторону увеличения, несмотря на то, что финрезы за 1П вышли в соответствии с ожиданиями.

Whoosh - одна из немногих из немногих торгующихся Мосбирже компаний роста, бизнес которой кратно увеличивается. Продолжаем с интересом следить за их результатами.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Ростелеком: позвони мне, позвони

✍️ Авторские права: Тинькофф от Риком-Траст

Появились новости, что проект директивы о дивидендах «Ростелекома» за 2022 год находится на финальном согласовании в правительстве и может быть направлен в компанию в ближайшее время.

Еще в августе сообщалось, что Минцифры РФ поддержало выплату дивидендов за 2022 год в объеме, сопоставимом с прошлым годом. Если они составят прежние 4,56 руб., это предполагает дивдоходность по обыкновенным акциям около 6%, а по привилегированным — 6,3%.

Акционеры «Ростелекома» в 2022 году утвердили выплату дивидендов по итогам 2021 года на обыкновенные и привилегированные акции на общую сумму 15,9 млрд рублей, что составляет 50% от чистой прибыли по МСФО за предыдущий год.

Мы видим вероятность роста бумаг «Ростелекома» на 10–15% на горизонте 1–2 месяцев. Принятие новой стратегии компании предполагает, что её цели будут выполнены раньше, чем планировалось. По словам руководства, в рамках разработки стратегии новая дивидендная политика может оказаться более привлекательной для акционеров группы по причине роста доли от прибыли, направляемой на дивиденды.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

Появились новости, что проект директивы о дивидендах «Ростелекома» за 2022 год находится на финальном согласовании в правительстве и может быть направлен в компанию в ближайшее время.

Еще в августе сообщалось, что Минцифры РФ поддержало выплату дивидендов за 2022 год в объеме, сопоставимом с прошлым годом. Если они составят прежние 4,56 руб., это предполагает дивдоходность по обыкновенным акциям около 6%, а по привилегированным — 6,3%.

Акционеры «Ростелекома» в 2022 году утвердили выплату дивидендов по итогам 2021 года на обыкновенные и привилегированные акции на общую сумму 15,9 млрд рублей, что составляет 50% от чистой прибыли по МСФО за предыдущий год.

Мы видим вероятность роста бумаг «Ростелекома» на 10–15% на горизонте 1–2 месяцев. Принятие новой стратегии компании предполагает, что её цели будут выполнены раньше, чем планировалось. По словам руководства, в рамках разработки стратегии новая дивидендная политика может оказаться более привлекательной для акционеров группы по причине роста доли от прибыли, направляемой на дивиденды.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Белуга Групп»

✍️ Авторские права: Финам

Тикер: BELU

Идея: Long

Срок идеи: 1-2 месяца

Цель: 6 500 руб.

Потенциал идеи: 12,59%

Объем входа: 10%

Стоп-приказ: 5 400 руб.

Технический анализ

Котировки находятся в восходящем тренде. После сильного роста в июле цена оказалась в консолидации с потенциалом продолжения роста. Стоп-лосс можно поставить с запасом ниже границы консолидации. При объеме позиции 10% и выставлении стоп-заявки на уровне 5 400 руб. риск на портфель составит 0,65%. Соотношение прибыль/риск составляет 1,95.

Фундаментальный фактор

«Белуга Групп» — крупнейшая алкогольная компания в России, а также один из главных импортеров алкоголя в стране. Исходя из данных отчета за I полугодие 2023 года по МСФО, выручка компании выросла на 14%. Также следует учитывать, что ранее «Белуга Групп» анонсировала масштабные планы по развитию: к концу 2024 года она намерена открыть 2500 магазинов в разных регионах РФ. Высокие темпы роста показателей и планы компании по развитию создают потенциал для высоких дивидендных выплат, что может стать основанием для продолжения роста котировок.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: BELU

Идея: Long

Срок идеи: 1-2 месяца

Цель: 6 500 руб.

Потенциал идеи: 12,59%

Объем входа: 10%

Стоп-приказ: 5 400 руб.

Технический анализ

Котировки находятся в восходящем тренде. После сильного роста в июле цена оказалась в консолидации с потенциалом продолжения роста. Стоп-лосс можно поставить с запасом ниже границы консолидации. При объеме позиции 10% и выставлении стоп-заявки на уровне 5 400 руб. риск на портфель составит 0,65%. Соотношение прибыль/риск составляет 1,95.

Фундаментальный фактор

«Белуга Групп» — крупнейшая алкогольная компания в России, а также один из главных импортеров алкоголя в стране. Исходя из данных отчета за I полугодие 2023 года по МСФО, выручка компании выросла на 14%. Также следует учитывать, что ранее «Белуга Групп» анонсировала масштабные планы по развитию: к концу 2024 года она намерена открыть 2500 магазинов в разных регионах РФ. Высокие темпы роста показателей и планы компании по развитию создают потенциал для высоких дивидендных выплат, что может стать основанием для продолжения роста котировок.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Белуга Групп»

Тикер: BELU

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 6 500 руб.

Потенциал идеи: 12,59%

Объем входа: 10%

Стоп-приказ: 5 400 руб.

Технический анализ

Котировки находятся в восходящем тренде. После сильного роста в июле цена оказалась…

Тикер: BELU

Идея: Long ⬆️

Срок идеи: 1-2 месяца

Цель: 6 500 руб.

Потенциал идеи: 12,59%

Объем входа: 10%

Стоп-приказ: 5 400 руб.

Технический анализ

Котировки находятся в восходящем тренде. После сильного роста в июле цена оказалась…

Forwarded from Фондовый рынок | все идеи

ПАО «Лукойл»

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Срок идеи: 3-4 недели

Цель: 7 200 руб.

Потенциал идеи: 10,09%

Объем входа: 8%

Стоп-приказ: 6 300 руб.

Технический анализ

После небольшой коррекции, восходящий тренд может продолжиться. При объеме позиции в 8% и выставлении стоп-заявки на уровне 6 300 руб. риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 2,75.

Фундаментальный фактор

«Лукойл» — одна из крупнейших российских нефтяных компаний, вторая по объемам нефтедобычи в России. Компания обратилась к правительству РФ с предложением о выкупе у нерезидентов собственных акций. Сейчас предложение «Лукойла» находится на рассмотрении властей. Положительное решение правительство может способствовать росту бумаг, так как выкуп акций с дисконтом выгоден для компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: LKOH

Идея: Long

Срок идеи: 3-4 недели

Цель: 7 200 руб.

Потенциал идеи: 10,09%

Объем входа: 8%

Стоп-приказ: 6 300 руб.

Технический анализ

После небольшой коррекции, восходящий тренд может продолжиться. При объеме позиции в 8% и выставлении стоп-заявки на уровне 6 300 руб. риск на портфель составит 0,29%. Соотношение прибыль/риск составляет 2,75.

Фундаментальный фактор

«Лукойл» — одна из крупнейших российских нефтяных компаний, вторая по объемам нефтедобычи в России. Компания обратилась к правительству РФ с предложением о выкупе у нерезидентов собственных акций. Сейчас предложение «Лукойла» находится на рассмотрении властей. Положительное решение правительство может способствовать росту бумаг, так как выкуп акций с дисконтом выгоден для компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Лукойл»

Тикер: LKOH

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 7 200 руб.

Потенциал идеи: 10,09%

Объем входа: 8%

Стоп-приказ: 6 300 руб.

Технический анализ

После небольшой коррекции, восходящий тренд может продолжиться. При объеме позиции в 8% и выставлении…

Тикер: LKOH

Идея: Long ⬆️

Срок идеи: 3-4 недели

Цель: 7 200 руб.

Потенциал идеи: 10,09%

Объем входа: 8%

Стоп-приказ: 6 300 руб.

Технический анализ

После небольшой коррекции, восходящий тренд может продолжиться. При объеме позиции в 8% и выставлении…