Forwarded from Фондовый рынок | все идеи

Циан: инвесторы сняли акцию на неделю

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

Это кто у нас тут появился? Телеграм-канал "Мои Инвестиции" - бывший официальный канал ВТБ c 349к подписчиков. Слово "ВТБ" нигде больше не звучит, но имена аналитиков совпадают с сотрудниками банка. С возвращением! Первая идея - спекулятивная покупка CIAN.

Есть идея: покупка депозитарных расписок Cian перед сильной отчетностью

В четверг Cian опубликует финансовые результаты за IV кв. 2022 г. Ожидаем сохранения высоких темпов роста выручки на фоне повышения тарифов, роста числа объявлений в крупных городах и увеличения времени их экспозиции. По нашим оценкам, умеренные расходы на рекламу и персонал могли способствовать кратному увеличению скорр. EBITDA г/г, в результате чего рентабельность по скорр. EBITDA превысила 20% по сравнению с 6,5% в IV кв. 2021 г.

По нашим оценкам, выручка в IV кв. 2022 г. выросла на 34% г/г до 2,4 млрд руб. за счет сильной динамики основного бизнеса (+42% г/г).

Повышение монетизации. В IV кв. 2022 г. компания продолжила работать над монетизацией и повышать тарифы на размещение и продвижение объявлений в ряде крупнейших городов (в среднем на 20-40% г/г и на 10-20% по сравнению с апрелем 2022 г.).

Рост числа объявлений. По нашим оценкам, в IV кв. 2022 г. среднее количество объявлений об аренде и продаже жилой недвижимости на платформе ЦИАН в 10 крупнейших городах России выросло примерно на 30% по сравнению с апрелем 2022 г., а больше всего за этот период выросло число объявлений в сегменте продажи вторичной недвижимости – на 40%.

Увеличение времени экспозиции размещений. По данным СберИндекс, в IV кв. 2022 г. средняя длительность активного объявления о продаже вторичной недвижимости выросла на 26% г/г. Это обусловлено заметным превышением предложения над спросом на недвижимость. Cian выигрывает от такой рыночной конъюнктуры, так как увеличение времени нахождения объявлений на платформе способствует росту доходов компании от размещений.

По нашим оценкам, в IV кв. 2022 г. скорр. EBITDA выросла более чем в 4 раза г/г до 515 млн руб. на фоне умеренных расходов на маркетинг и персонал, хотя немного снизилась к/к из-за активизации рекламных кампаний в конце года. При этом рентабельность по скорр. EBITDA оставалась выше 20% третий квартал подряд, в результате чего по итогам всего 2022 г. данный показатель составил 19% против 5% в 2021 г.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от МОИ ИНВЕСТИЦИИ / OHMYINVESTMENTS

Это кто у нас тут появился? Телеграм-канал "Мои Инвестиции" - бывший официальный канал ВТБ c 349к подписчиков. Слово "ВТБ" нигде больше не звучит, но имена аналитиков совпадают с сотрудниками банка. С возвращением! Первая идея - спекулятивная покупка CIAN.

Есть идея: покупка депозитарных расписок Cian перед сильной отчетностью

В четверг Cian опубликует финансовые результаты за IV кв. 2022 г. Ожидаем сохранения высоких темпов роста выручки на фоне повышения тарифов, роста числа объявлений в крупных городах и увеличения времени их экспозиции. По нашим оценкам, умеренные расходы на рекламу и персонал могли способствовать кратному увеличению скорр. EBITDA г/г, в результате чего рентабельность по скорр. EBITDA превысила 20% по сравнению с 6,5% в IV кв. 2021 г.

По нашим оценкам, выручка в IV кв. 2022 г. выросла на 34% г/г до 2,4 млрд руб. за счет сильной динамики основного бизнеса (+42% г/г).

Повышение монетизации. В IV кв. 2022 г. компания продолжила работать над монетизацией и повышать тарифы на размещение и продвижение объявлений в ряде крупнейших городов (в среднем на 20-40% г/г и на 10-20% по сравнению с апрелем 2022 г.).

Рост числа объявлений. По нашим оценкам, в IV кв. 2022 г. среднее количество объявлений об аренде и продаже жилой недвижимости на платформе ЦИАН в 10 крупнейших городах России выросло примерно на 30% по сравнению с апрелем 2022 г., а больше всего за этот период выросло число объявлений в сегменте продажи вторичной недвижимости – на 40%.

Увеличение времени экспозиции размещений. По данным СберИндекс, в IV кв. 2022 г. средняя длительность активного объявления о продаже вторичной недвижимости выросла на 26% г/г. Это обусловлено заметным превышением предложения над спросом на недвижимость. Cian выигрывает от такой рыночной конъюнктуры, так как увеличение времени нахождения объявлений на платформе способствует росту доходов компании от размещений.

По нашим оценкам, в IV кв. 2022 г. скорр. EBITDA выросла более чем в 4 раза г/г до 515 млн руб. на фоне умеренных расходов на маркетинг и персонал, хотя немного снизилась к/к из-за активизации рекламных кампаний в конце года. При этом рентабельность по скорр. EBITDA оставалась выше 20% третий квартал подряд, в результате чего по итогам всего 2022 г. данный показатель составил 19% против 5% в 2021 г.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Лукойл. Ослабление рубля и сокращение дисконта Urals позитивны для экспортера

✍️ Авторские права: Инвестидеи от БКС

БКС нашли 5 причин для локальной спекулятивной покупки акций Лукойла. Среди них: ослабление рубля, продажа завода в Италии, дивиденды и пара неочевидных, но интересных факторов

Торговый план: покупка акций ЛУКОЙЛа (LKOH) на откате по цене 4313–4323 руб. за бумагу с целью 4750 руб. на горизонте 3 месяцев. Потенциальная доходность идеи составляет 10%.

Стоп-лосс при необходимости инвестор может выставить самостоятельно, исходя из своего риск-профиля.

Факторы за

Поддержку акциям экспортера создает продолжающееся ослабление рубля.

Сокращение добычи на 0,5 млн барр. в сутки в марте снизило объем российской нефти, продаваемой в западных портах и привело к сокращению дисконта сорта Urals к Brent на $5 за барр.

Решение правительства РФ изменить ориентир при расчете налогов с Urals на Brent при поэтапном ограничении дисконта между сортами ожидаемо будет способствовать дальнейшему его сужению.

Ранее было объявлено о продаже нефтеперерабатывающего завода (НПЗ) ЛУКОЙЛа в Италии. Продажа освобождает компанию от потенциального убытка, который она могла бы понести в случае национализации этого актива.

Ожидания роста дивидендов за счет предполагаемого роста добычи и отсутствия убытка от потенциальной национализации активов в Европе.

Риски

Возобновление укрепления рубля к доллару.

Если компания продолжит не раскрывать отчетность по МСФО, то база для расчета дивидендов и оценки результатов компании не будет достаточно прозрачна для инвесторов и адекватного построения прогнозов.

Введение новых санкций может повлиять на текущий экспорт компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от БКС

БКС нашли 5 причин для локальной спекулятивной покупки акций Лукойла. Среди них: ослабление рубля, продажа завода в Италии, дивиденды и пара неочевидных, но интересных факторов

Торговый план: покупка акций ЛУКОЙЛа (LKOH) на откате по цене 4313–4323 руб. за бумагу с целью 4750 руб. на горизонте 3 месяцев. Потенциальная доходность идеи составляет 10%.

Стоп-лосс при необходимости инвестор может выставить самостоятельно, исходя из своего риск-профиля.

Факторы за

Поддержку акциям экспортера создает продолжающееся ослабление рубля.

Сокращение добычи на 0,5 млн барр. в сутки в марте снизило объем российской нефти, продаваемой в западных портах и привело к сокращению дисконта сорта Urals к Brent на $5 за барр.

Решение правительства РФ изменить ориентир при расчете налогов с Urals на Brent при поэтапном ограничении дисконта между сортами ожидаемо будет способствовать дальнейшему его сужению.

Ранее было объявлено о продаже нефтеперерабатывающего завода (НПЗ) ЛУКОЙЛа в Италии. Продажа освобождает компанию от потенциального убытка, который она могла бы понести в случае национализации этого актива.

Ожидания роста дивидендов за счет предполагаемого роста добычи и отсутствия убытка от потенциальной национализации активов в Европе.

Риски

Возобновление укрепления рубля к доллару.

Если компания продолжит не раскрывать отчетность по МСФО, то база для расчета дивидендов и оценки результатов компании не будет достаточно прозрачна для инвесторов и адекватного построения прогнозов.

Введение новых санкций может повлиять на текущий экспорт компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Полюс»

✍️ Авторские права: Финам

Тикер: PLZL

Идея: Long

Горизонт: 1-4 недели

Цель: 10 350 руб.

Потенциал идеи: 10%

Объем входа: 5%

Стоп-приказ: 9 050 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне 9 050 руб. риск на портфель составит 0,18%. Соотношение прибыль/риск составляет 2,9.

Фундаментальный фактор

ПАО «Полюс» — российская золотодобывающая компания, одна из крупнейших в мире. У «Полюса» самая низкая себестоимость производства, крупнейшие запасы и большой потенциал роста производства. Основной фактор долгосрочной привлекательности «Полюса» заключается в том, что компания одна немногих имеет перспективу значительного увеличения объемов добычи золота. Освоение крупнейшего месторождения Сухой Лог позволит «Полюсу» нарастить добычу золота более чем на 70% после 2026 года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: PLZL

Идея: Long

Горизонт: 1-4 недели

Цель: 10 350 руб.

Потенциал идеи: 10%

Объем входа: 5%

Стоп-приказ: 9 050 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне 9 050 руб. риск на портфель составит 0,18%. Соотношение прибыль/риск составляет 2,9.

Фундаментальный фактор

ПАО «Полюс» — российская золотодобывающая компания, одна из крупнейших в мире. У «Полюса» самая низкая себестоимость производства, крупнейшие запасы и большой потенциал роста производства. Основной фактор долгосрочной привлекательности «Полюса» заключается в том, что компания одна немногих имеет перспективу значительного увеличения объемов добычи золота. Освоение крупнейшего месторождения Сухой Лог позволит «Полюсу» нарастить добычу золота более чем на 70% после 2026 года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Полюс»

Тикер: PLZL

Идея: Long ⬆️

Горизонт: 1-4 недели

Цель: 10 350 руб.

Потенциал идеи: 10%

Объем входа: 5%

Стоп-приказ: 9 050 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне…

Тикер: PLZL

Идея: Long ⬆️

Горизонт: 1-4 недели

Цель: 10 350 руб.

Потенциал идеи: 10%

Объем входа: 5%

Стоп-приказ: 9 050 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне…

Forwarded from Фондовый рынок | все идеи

ПАО «ФосАгро»

✍️ Авторские права: Финам

Тикер: PHOR

Идея: Long

Горизонт: 2-6 недель

Цель: 8060 руб.

Потенциал идеи: 8,83%

Объем входа: 10%

Стоп-приказ: 7080 руб.

Технический анализ

Наша предыдущая инвестидея по «ФосАгро» закрылась в плюсе. Котировки образовали новый сигнал на вход в сделку: свеча от 28.03 образовала паттерн «Пинбар». Стоп-лосс можно поставить под нижней границей пин-бара, а тейк-профит — перед следующим уровнем сопротивления. При объеме позиции 10% и выставлении стоп-заявки на уровне 7080 руб. риск на портфель составит 0,44%. Соотношение прибыль/риск составляет 2,01.

Фундаментальный фактор

«ФосАгро» — российский химический холдинг. Группа «ФосАгро» является одним из лидеров в мире по объемам выпуска фосфорсодержащих минеральных удобрений и высокосортного апатитового концентрата с содержанием P2O5 (39%), крупнейшим европейским производителем фосфорсодержащих удобрений (по суммарному объему мощностей производства) и одним из ведущих мировых производителей аммофоса и диаммонийфосфата. Факторами роста для компании являются высокий спрос на удобрения в мире и высокая зависимость от ее продукции. Акционеры «ФосАгро» одобрили выплату 465 руб. на акцию, в дальнейшем возможны дополнительные дивиденды. Также вышел хороший отчет за 2022 год по МСФО: выручка выросла на 35%, EBITDA — на 39%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: PHOR

Идея: Long

Горизонт: 2-6 недель

Цель: 8060 руб.

Потенциал идеи: 8,83%

Объем входа: 10%

Стоп-приказ: 7080 руб.

Технический анализ

Наша предыдущая инвестидея по «ФосАгро» закрылась в плюсе. Котировки образовали новый сигнал на вход в сделку: свеча от 28.03 образовала паттерн «Пинбар». Стоп-лосс можно поставить под нижней границей пин-бара, а тейк-профит — перед следующим уровнем сопротивления. При объеме позиции 10% и выставлении стоп-заявки на уровне 7080 руб. риск на портфель составит 0,44%. Соотношение прибыль/риск составляет 2,01.

Фундаментальный фактор

«ФосАгро» — российский химический холдинг. Группа «ФосАгро» является одним из лидеров в мире по объемам выпуска фосфорсодержащих минеральных удобрений и высокосортного апатитового концентрата с содержанием P2O5 (39%), крупнейшим европейским производителем фосфорсодержащих удобрений (по суммарному объему мощностей производства) и одним из ведущих мировых производителей аммофоса и диаммонийфосфата. Факторами роста для компании являются высокий спрос на удобрения в мире и высокая зависимость от ее продукции. Акционеры «ФосАгро» одобрили выплату 465 руб. на акцию, в дальнейшем возможны дополнительные дивиденды. Также вышел хороший отчет за 2022 год по МСФО: выручка выросла на 35%, EBITDA — на 39%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ФосАгро»

Тикер: PHOR

Идея: Long ⬆️

Горизонт: 2-6 недель

Цель: 8060 руб.

Потенциал идеи: 8,83%

Объем входа: 10%

Стоп-приказ: 7080 руб.

Технический анализ

Наша предыдущая инвестидея по «ФосАгро» закрылась в плюсе. Котировки образовали новый сигнал…

Тикер: PHOR

Идея: Long ⬆️

Горизонт: 2-6 недель

Цель: 8060 руб.

Потенциал идеи: 8,83%

Объем входа: 10%

Стоп-приказ: 7080 руб.

Технический анализ

Наша предыдущая инвестидея по «ФосАгро» закрылась в плюсе. Котировки образовали новый сигнал…

Forwarded from Фондовый рынок | все идеи

Аэрофлот: все еще тот

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Акции Аэрофлота начали взлет со дна. С начала года они выросли на 31%, за неделю накануне - взлетели на 12%, но сейчас корректируются. РИКОМ-Траст пишут, что используют воздушную яму для новых покупок. Ждут дальнейшего набора высоты

Накануне бумаги «Аэрофлота» заняли 3 место по обороту на рынке, технически корректируясь после прошедшего ранее импульса роста.

До этого рост выглядел весьма спекулятивным, без каких-то дополнительных фундаментальных драйверов. Но операционные показатели компании говорят о росте пассажиропотока относительно 2021 и 2022 гг. Заметим, что он еще не достиг допандемийных метрик, но динамика явно улучшается. С технической точки зрения ближайшая область сопротивления может проходить около уровня в 35–36 руб.

Мы видим вероятность роста бумаг Аэрофлота на 5–10% до 35–36 руб. за бумагу на горизонте 1–2 месяцев, поскольку инвесторы теперь вправе ждать как роста дивидендов, так и акционерного капитала.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Акции Аэрофлота начали взлет со дна. С начала года они выросли на 31%, за неделю накануне - взлетели на 12%, но сейчас корректируются. РИКОМ-Траст пишут, что используют воздушную яму для новых покупок. Ждут дальнейшего набора высоты

Накануне бумаги «Аэрофлота» заняли 3 место по обороту на рынке, технически корректируясь после прошедшего ранее импульса роста.

До этого рост выглядел весьма спекулятивным, без каких-то дополнительных фундаментальных драйверов. Но операционные показатели компании говорят о росте пассажиропотока относительно 2021 и 2022 гг. Заметим, что он еще не достиг допандемийных метрик, но динамика явно улучшается. С технической точки зрения ближайшая область сопротивления может проходить около уровня в 35–36 руб.

Мы видим вероятность роста бумаг Аэрофлота на 5–10% до 35–36 руб. за бумагу на горизонте 1–2 месяцев, поскольку инвесторы теперь вправе ждать как роста дивидендов, так и акционерного капитала.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

MD Medical Group

✍️ Авторские права: Финам

Тикер: MDMG

Идея: Long

Горизонт: 1-2 месяца

Цель: 590 руб.

Потенциал идеи: 9%

Объем входа: 7%

Стоп-приказ: 500 руб.

Технический анализ

Акции компании пробили уровень сопротивления и находятся в восходящем тренде. Идея на рост бумаги с целью 590 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 500 руб. риск на портфель составит 0,53%. Соотношение прибыль/риск составляет 1,2.

Фундаментальный фактор

Группа компаний MD Medical («Мать и дитя») — один из лидеров российского рынка частных медицинских услуг, динамично развивающий региональную сеть. Компания владеет 10 ультрасовременными и высокотехнологичными госпиталями и 43 клиниками, обладающими мощными диагностическими и терапевтическими ресурсами. Компания опубликует финансовые результаты за 2022 год в понедельник, 3 апреля. Ожидаем сильные данные в отчете за счет притока клиентов в частные клиники и роста спроса на медицинские услуги на 15-20% в 2022 году.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MDMG

Идея: Long

Горизонт: 1-2 месяца

Цель: 590 руб.

Потенциал идеи: 9%

Объем входа: 7%

Стоп-приказ: 500 руб.

Технический анализ

Акции компании пробили уровень сопротивления и находятся в восходящем тренде. Идея на рост бумаги с целью 590 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 500 руб. риск на портфель составит 0,53%. Соотношение прибыль/риск составляет 1,2.

Фундаментальный фактор

Группа компаний MD Medical («Мать и дитя») — один из лидеров российского рынка частных медицинских услуг, динамично развивающий региональную сеть. Компания владеет 10 ультрасовременными и высокотехнологичными госпиталями и 43 клиниками, обладающими мощными диагностическими и терапевтическими ресурсами. Компания опубликует финансовые результаты за 2022 год в понедельник, 3 апреля. Ожидаем сильные данные в отчете за счет притока клиентов в частные клиники и роста спроса на медицинские услуги на 15-20% в 2022 году.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 MD Medical Group

Тикер: MDMG

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 590 руб.

Потенциал идеи: 9%

Объем входа: 7%

Стоп-приказ: 500 руб.

Технический анализ

Акции компании пробили уровень сопротивления и находятся в восходящем тренде. Идея на рост бумаги…

Тикер: MDMG

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 590 руб.

Потенциал идеи: 9%

Объем входа: 7%

Стоп-приказ: 500 руб.

Технический анализ

Акции компании пробили уровень сопротивления и находятся в восходящем тренде. Идея на рост бумаги…

👉 Актуальные инвестиционные идеи о покупке акций российских компаний.

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2023: Январь Февраль

Март 2023:

◽️ Московская биржа

◽️ Роснефть

◽️ Дальневосточное морское пароходство

◽️ Яндекс

◽️ МТС

◽️ Лукойл

◽️ Русагро

◽️ Роснефть

◽️ Совкомфлот

◽️ Белуга

◽️ Сбер

◽️ Северсталь

◽️ Новатэк

◽️ ФосАгро

◽️ АФК Система

◽️ Polymetal International plc

◽️ Норильский никель

◽️ Совкомфлот

◽️ ФосАгро

◽️ Полюс

◽️ Распадская

◽️ Ozon

◽️ Ростелеком

◽️ Позитив

◽️ ВТБ

◽️ Магнит

◽️ Норильский никель

◽️ Полюс

◽️ Роснефть

◽️ Globaltrans Investment PLC

◽️ Сегежа Групп

◽️ АФК Система

◽️ ПИК

◽️ ИСКЧ

◽️ Юнипро

◽️ Cian

◽️ Лукойл

◽️ Полюс

◽️ ФосАгро

◽️ Аэрофлот

◽️ MD Medical Group

🌟 Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2023: Январь Февраль

Март 2023:

◽️ Московская биржа

◽️ Роснефть

◽️ Дальневосточное морское пароходство

◽️ Яндекс

◽️ МТС

◽️ Лукойл

◽️ Русагро

◽️ Роснефть

◽️ Совкомфлот

◽️ Белуга

◽️ Сбер

◽️ Северсталь

◽️ Новатэк

◽️ ФосАгро

◽️ АФК Система

◽️ Polymetal International plc

◽️ Норильский никель

◽️ Совкомфлот

◽️ ФосАгро

◽️ Полюс

◽️ Распадская

◽️ Ozon

◽️ Ростелеком

◽️ Позитив

◽️ ВТБ

◽️ Магнит

◽️ Норильский никель

◽️ Полюс

◽️ Роснефть

◽️ Globaltrans Investment PLC

◽️ Сегежа Групп

◽️ АФК Система

◽️ ПИК

◽️ ИСКЧ

◽️ Юнипро

◽️ Cian

◽️ Лукойл

◽️ Полюс

◽️ ФосАгро

◽️ Аэрофлот

◽️ MD Medical Group

🌟 Ваши Инвестиционные идеи

——————————————-

|МЕНЮ| |ЧАТ| |САЙТ| |ТОП-10 АКЦИЙ СЕГОДНЯ| |PRO 🌟|

Удачных Вам инвестиций!

💵

{kind=link}

Forwarded from Фондовый рынок | все идеи

Сегежа: запасаемся бумагой

✍️ Авторские права: Тинькофф от Риком-Траст

«Сегежа» сегодня опубликует финансовые результаты по МСФО за 2022 год.

Мы не ожидаем сильных финансовых результатов, поскольку стабилизация и рост в сегменте бумаги и упаковки были нивелированы слабыми показателями в сегменте лесных ресурсов и деревообработки.

Тем не менее анонсированные на совещании у Президента РФ меры поддержки лесной отрасли открывают неплохие перспективы для «Сегежи» на I квартал 2023 г.

Свою лепту может внести и ослабление курса рубля, что облегчит адаптацию логистики к новым условиям. Кроме того, впереди дачный сезон, который знаменуется ростом спроса и восстановлением цен на пиломатериалы.

Мы видим вероятность роста бумаг «Сегежи» на 10–15% на горизонте 1–2 кварталов, поскольку ожидаем роста финансовых результатов в 1П23, даже несмотря на неопределенную ситуацию с дивидендами.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

«Сегежа» сегодня опубликует финансовые результаты по МСФО за 2022 год.

Мы не ожидаем сильных финансовых результатов, поскольку стабилизация и рост в сегменте бумаги и упаковки были нивелированы слабыми показателями в сегменте лесных ресурсов и деревообработки.

Тем не менее анонсированные на совещании у Президента РФ меры поддержки лесной отрасли открывают неплохие перспективы для «Сегежи» на I квартал 2023 г.

Свою лепту может внести и ослабление курса рубля, что облегчит адаптацию логистики к новым условиям. Кроме того, впереди дачный сезон, который знаменуется ростом спроса и восстановлением цен на пиломатериалы.

Мы видим вероятность роста бумаг «Сегежи» на 10–15% на горизонте 1–2 кварталов, поскольку ожидаем роста финансовых результатов в 1П23, даже несмотря на неопределенную ситуацию с дивидендами.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Глобалтранс: паровоз так просто не остановить

✍️ Авторские права: Тинькофф от Сбер

Результаты Глобалтранса превысили наши ожидания благодаря сильной динамике в сегменте перевозок нефтепродуктов

Учитывая также, что снижение ставок на аренду полувагонов замедлилось и будет менее глубоким, мы подняли прогноз финансовых показателей на 2023 год. В частности, мы ожидаем, что скорректированная EBITDA компании в 2023 году может достичь 42,2 млрд руб., а чистая прибыль — 24,4 млрд руб. Это предполагает, что теперь в сравнении с 2022 годом EBITDA сократится лишь на 12% вместо 35%, а чистая прибыль — на 3% вместо 31%.

Оценка компании по-прежнему привлекательная: Глобалтранс торгуется с коэффициентом EV/EBITDA на 2023 год 1,5, что вдвое ниже исторических 3,5. Но с начала года бумаги Глобалтранса подорожали уже на 56%, и, по нашей оценке, дальнейший потенциал роста будет зависеть от прогресса с дивидендными выплатами. Если, как мы ожидаем, компания возобновит выплаты не ранее 2024 года, потенциал роста бумаг составит только около 25%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Сбер

Результаты Глобалтранса превысили наши ожидания благодаря сильной динамике в сегменте перевозок нефтепродуктов

Учитывая также, что снижение ставок на аренду полувагонов замедлилось и будет менее глубоким, мы подняли прогноз финансовых показателей на 2023 год. В частности, мы ожидаем, что скорректированная EBITDA компании в 2023 году может достичь 42,2 млрд руб., а чистая прибыль — 24,4 млрд руб. Это предполагает, что теперь в сравнении с 2022 годом EBITDA сократится лишь на 12% вместо 35%, а чистая прибыль — на 3% вместо 31%.

Оценка компании по-прежнему привлекательная: Глобалтранс торгуется с коэффициентом EV/EBITDA на 2023 год 1,5, что вдвое ниже исторических 3,5. Но с начала года бумаги Глобалтранса подорожали уже на 56%, и, по нашей оценке, дальнейший потенциал роста будет зависеть от прогресса с дивидендными выплатами. Если, как мы ожидаем, компания возобновит выплаты не ранее 2024 года, потенциал роста бумаг составит только около 25%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Сбербанк – справедливая оценка близка, среднесрочных драйверов роста нет

✍️ Авторские права: ЛМС

Компания Сбербанк представила позитивные результаты по МСФО за 2022 год. Чистые процентные доходы финансовой компании увеличились на 6,6% до $24,34 млрд. (1,87 трлн. руб.). Чистая прибыль Сбербанка сократилась на 78,3% до $3,51 млрд. (270,5 млрд. руб.) из-за оттока средств клиентов в первой половине 2022 года и последовавшим повышением ключевой ставки Банка России. Текущие мультипликаторы: P/B = 0.82, P/E = 17.4.

Сбербанк 21 апреля проведет Общее собрание акционеров компании в форме заочного голосования, на котором рассмотрит вопрос о рекомендации по распределению дивидендов, предложенной Наблюдательным советом банка. Напомним, что Наблюдательный совет Сбербанка рекомендовал выплатить акционерам дивиденды за 2022 год в размере по $0,32 (25 руб.) на одну акцию, что составляет 11,5% дивидендной доходности к текущей цене $2,82 (217 руб.).

Мы закрываем нашу инвестиционную идею по акциям Сбербанка на фоне достижения целевой цены в размере $2,73 (210 руб.). На наш взгляд, текущая рыночная оценка банка близка к справедливой, в то время как у компании отсутствуют среднесрочные драйверы роста, а факт распределения дивидендных выплат уже инкорпорирован в цене. Исходя из этого мы не считаем данный актив привлекательным в среднесрочной перспективе, тем не менее, компания интересна с точки зрения долгосрочных вложений для получения стабильных ежегодных дивидендных выплат.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ЛМС

Компания Сбербанк представила позитивные результаты по МСФО за 2022 год. Чистые процентные доходы финансовой компании увеличились на 6,6% до $24,34 млрд. (1,87 трлн. руб.). Чистая прибыль Сбербанка сократилась на 78,3% до $3,51 млрд. (270,5 млрд. руб.) из-за оттока средств клиентов в первой половине 2022 года и последовавшим повышением ключевой ставки Банка России. Текущие мультипликаторы: P/B = 0.82, P/E = 17.4.

Сбербанк 21 апреля проведет Общее собрание акционеров компании в форме заочного голосования, на котором рассмотрит вопрос о рекомендации по распределению дивидендов, предложенной Наблюдательным советом банка. Напомним, что Наблюдательный совет Сбербанка рекомендовал выплатить акционерам дивиденды за 2022 год в размере по $0,32 (25 руб.) на одну акцию, что составляет 11,5% дивидендной доходности к текущей цене $2,82 (217 руб.).

Мы закрываем нашу инвестиционную идею по акциям Сбербанка на фоне достижения целевой цены в размере $2,73 (210 руб.). На наш взгляд, текущая рыночная оценка банка близка к справедливой, в то время как у компании отсутствуют среднесрочные драйверы роста, а факт распределения дивидендных выплат уже инкорпорирован в цене. Исходя из этого мы не считаем данный актив привлекательным в среднесрочной перспективе, тем не менее, компания интересна с точки зрения долгосрочных вложений для получения стабильных ежегодных дивидендных выплат.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ГК Самолет»

✍️ Авторские права: Финам

Тикер: SMLT

Идея: Long

Горизонт: 3-4 недели

Цель: 3000 руб.

Потенциал идеи: 15,38%

Объем входа: 8%

Стоп-приказ: 2400 руб.

Технический анализ

Локальная коррекция подошла к концу после пробоя линии сопротивления. Основной тренд — восходящий. При объеме позиции 8% и выставлении стоп-заявки на уровне 2400 руб. риск на портфель составит 0,62%. Соотношение прибыль/риск составляет 2,00.

Фундаментальный фактор

ПАО «ГК Самолет» осуществляет полный бизнес-цикл: от приобретения земельного участка, проектирования и получения разрешения на строительство до ввода в эксплуатацию и реализацию готового объекта недвижимости. Компания специализируется на возведении жилых микрорайонов в Москве, Московской и Ленинградской областях и входит в топ-5 застройщиков России по объему текущего строительства. На инвестиционной платформе компании появилась возможность приобрести токены на цифровой квадратный метр. Инвестирование через токены может стать трендом в ближайшие несколько лет.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SMLT

Идея: Long

Горизонт: 3-4 недели

Цель: 3000 руб.

Потенциал идеи: 15,38%

Объем входа: 8%

Стоп-приказ: 2400 руб.

Технический анализ

Локальная коррекция подошла к концу после пробоя линии сопротивления. Основной тренд — восходящий. При объеме позиции 8% и выставлении стоп-заявки на уровне 2400 руб. риск на портфель составит 0,62%. Соотношение прибыль/риск составляет 2,00.

Фундаментальный фактор

ПАО «ГК Самолет» осуществляет полный бизнес-цикл: от приобретения земельного участка, проектирования и получения разрешения на строительство до ввода в эксплуатацию и реализацию готового объекта недвижимости. Компания специализируется на возведении жилых микрорайонов в Москве, Московской и Ленинградской областях и входит в топ-5 застройщиков России по объему текущего строительства. На инвестиционной платформе компании появилась возможность приобрести токены на цифровой квадратный метр. Инвестирование через токены может стать трендом в ближайшие несколько лет.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ГК Самолет»

Тикер: SMLT

Идея: Long ⬆️

Горизонт: 3-4 недели

Цель: 3000 руб.

Потенциал идеи: 15,38%

Объем входа: 8%

Стоп-приказ: 2400 руб.

Технический анализ

Локальная коррекция подошла к концу после пробоя линии сопротивления. Основной тренд — восходящий.…

Тикер: SMLT

Идея: Long ⬆️

Горизонт: 3-4 недели

Цель: 3000 руб.

Потенциал идеи: 15,38%

Объем входа: 8%

Стоп-приказ: 2400 руб.

Технический анализ

Локальная коррекция подошла к концу после пробоя линии сопротивления. Основной тренд — восходящий.…

Forwarded from Фондовый рынок | все идеи

От Позитива роста к Позитиву дивидендов

✍️ Авторские права: Инвестидеи от Тинькофф

Positive Technologies - самая модная акция года. Тинькофф тоже предлагают покупать. Вместе с возможным ростом капитализации компании может вырасти и дивидендная доходность, что делает акции компании привлекательными для инвесторов, пишут аналитики

Больше дивидендов от Positive Technologies

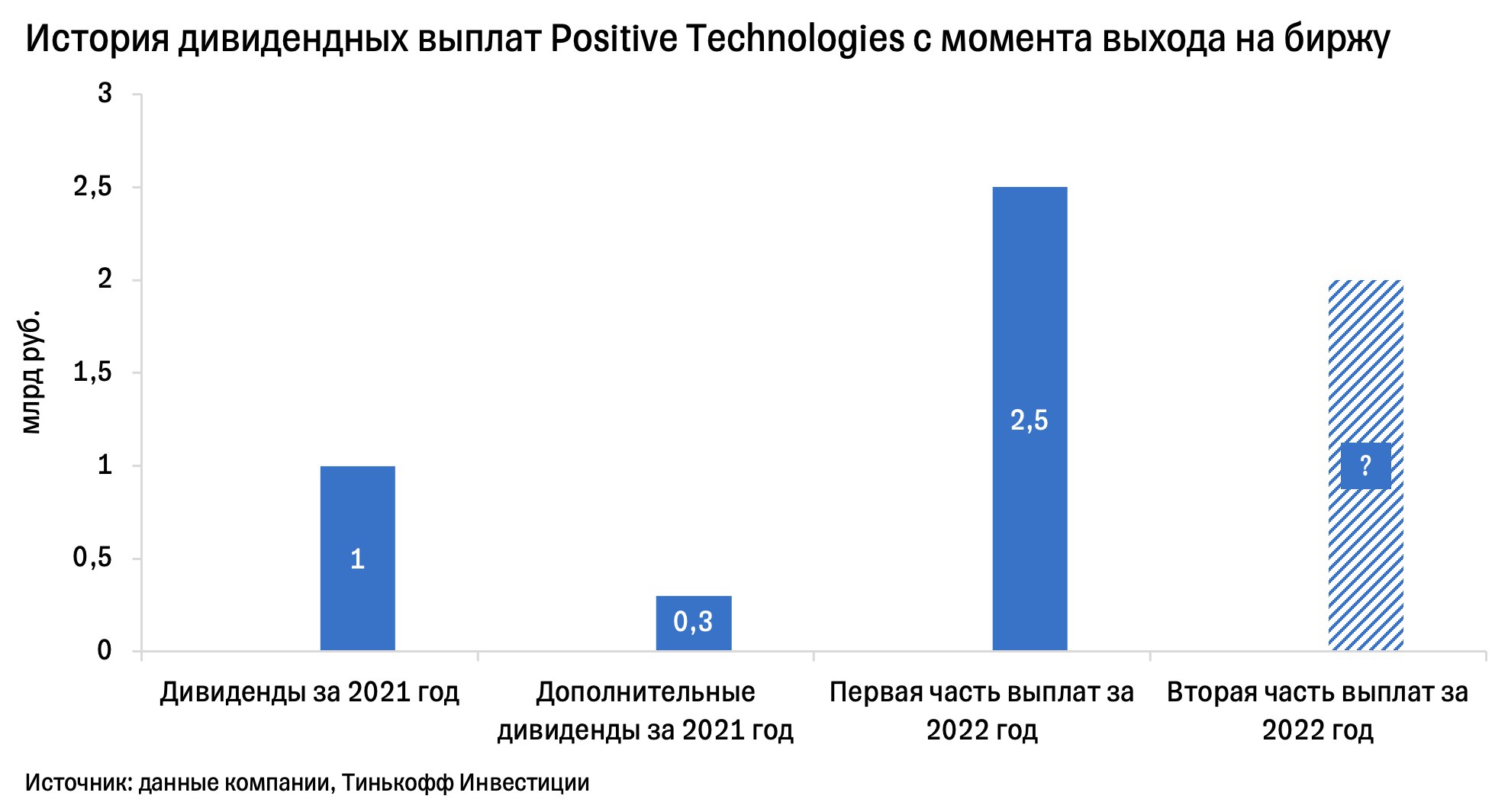

Один из лидеров рынка кибербезопасности России 6 марта объявил предварительные результаты за 2022 год, а уже 15 марта его совет директоров рекомендовал выплатить первую часть дивидендов за 2022 год в размере 37,87 руб./акцию (в сумме 2,5 млрд руб.). Это соответствует 50% предварительного показателя NIC (чистая прибыль без учета капитализируемых расходов). Внеочередное собрание акционеров, на котором должны принять окончательное решение по выплатам, состоится 5 апреля — за день до выхода консолидированной финансовой отчетности за 2022 год.

Доходность первой части выплаты по текущим ценам соответствует 2,2%. При этом совет директоров Positive Technologies может рекомендовать и вторую часть дивидендных выплат после подведения финансовых итогов года 6 апреля. Напомним, что компания дает ориентир при оценке возможных дивидендов — от 50% до 100% от нового показателя NIC. Таким образом, возможен апсайд по дивидендам после 6 апреля.

У нас открыта идея на покупку акций Positive Technologies с таргетом в 1 940 руб./акцию. Потенциал роста с текущих уровней на горизонте года — около 15%. Вместе с возможным ростом капитализации компании может вырасти и дивидендная доходность.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Тинькофф

Positive Technologies - самая модная акция года. Тинькофф тоже предлагают покупать. Вместе с возможным ростом капитализации компании может вырасти и дивидендная доходность, что делает акции компании привлекательными для инвесторов, пишут аналитики

Больше дивидендов от Positive Technologies

Один из лидеров рынка кибербезопасности России 6 марта объявил предварительные результаты за 2022 год, а уже 15 марта его совет директоров рекомендовал выплатить первую часть дивидендов за 2022 год в размере 37,87 руб./акцию (в сумме 2,5 млрд руб.). Это соответствует 50% предварительного показателя NIC (чистая прибыль без учета капитализируемых расходов). Внеочередное собрание акционеров, на котором должны принять окончательное решение по выплатам, состоится 5 апреля — за день до выхода консолидированной финансовой отчетности за 2022 год.

Доходность первой части выплаты по текущим ценам соответствует 2,2%. При этом совет директоров Positive Technologies может рекомендовать и вторую часть дивидендных выплат после подведения финансовых итогов года 6 апреля. Напомним, что компания дает ориентир при оценке возможных дивидендов — от 50% до 100% от нового показателя NIC. Таким образом, возможен апсайд по дивидендам после 6 апреля.

У нас открыта идея на покупку акций Positive Technologies с таргетом в 1 940 руб./акцию. Потенциал роста с текущих уровней на горизонте года — около 15%. Вместе с возможным ростом капитализации компании может вырасти и дивидендная доходность.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Татнефть»

✍️ Авторские права: Финам

Тикер: TATNP

Идея: Long

Горизонт: 1 месяц

Цель: 422 руб.

Потенциал идеи: 14,5%

Объем входа: 6%

Стоп-приказ: 354 руб.

Технический анализ

Бумага двигается к верхнему уровню сопротивления. При открытии длинной позиции на 6,5% от портфеля и выставлении стоп-приказа на уровне 354 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 3,68.

Фундаментальный фактор

ПАО «Татнефть» — российская нефтяная компания. Сильные финансовые показатели обеспечили сильные операционные результаты за год. Чистая прибыль выросла на 43,4% до 284,57 млрд руб., выручка увеличилась на 18,4% до 1,43 трлн руб. Выручка от реализации нефти увеличилась на 8,7% до 950 млрд руб., а от реализации нефтепродуктов — на 38% до 823 млрд руб. EBITDA увеличилась на 58% до 447,1 млрд руб. Исходя из финансовых результатов по МСФО, компания может выплатить хорошие итоговые дивиденды за 2022 год. Потенциальный размер дивидендов — 21,6 руб. на акцию, доходность 6% с учетом кумулятивной дивидендной доходности уже выплаченных за 9 месяцев 2022 года дивидендов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: TATNP

Идея: Long

Горизонт: 1 месяц

Цель: 422 руб.

Потенциал идеи: 14,5%

Объем входа: 6%

Стоп-приказ: 354 руб.

Технический анализ

Бумага двигается к верхнему уровню сопротивления. При открытии длинной позиции на 6,5% от портфеля и выставлении стоп-приказа на уровне 354 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 3,68.

Фундаментальный фактор

ПАО «Татнефть» — российская нефтяная компания. Сильные финансовые показатели обеспечили сильные операционные результаты за год. Чистая прибыль выросла на 43,4% до 284,57 млрд руб., выручка увеличилась на 18,4% до 1,43 трлн руб. Выручка от реализации нефти увеличилась на 8,7% до 950 млрд руб., а от реализации нефтепродуктов — на 38% до 823 млрд руб. EBITDA увеличилась на 58% до 447,1 млрд руб. Исходя из финансовых результатов по МСФО, компания может выплатить хорошие итоговые дивиденды за 2022 год. Потенциальный размер дивидендов — 21,6 руб. на акцию, доходность 6% с учетом кумулятивной дивидендной доходности уже выплаченных за 9 месяцев 2022 года дивидендов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Татнефть»

Тикер: TATNP

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 422 руб.

Потенциал идеи: 14,5%

Объем входа: 6%

Стоп-приказ: 354 руб.

Технический анализ

Бумага двигается к верхнему уровню сопротивления. При открытии длинной позиции на 6,5% от портфеля…

Тикер: TATNP

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 422 руб.

Потенциал идеи: 14,5%

Объем входа: 6%

Стоп-приказ: 354 руб.

Технический анализ

Бумага двигается к верхнему уровню сопротивления. При открытии длинной позиции на 6,5% от портфеля…

Forwarded from Фондовый рынок | все идеи

Позитив: прошли "пик хайпа", вышли на "плато продуктивности"

✍️ Авторские права: Инвестидеи от Финам

Позитив - самая популярная в моменте акция среди аналитиков. У нас девятая идея - на этот раз от Финам. Инвестируем в инфобиз, то есть в инфобез

Группа "Позитив" — один из лидеров российского рынка инфобезопасности, переживающего взрывной подъем спроса, и самая очевидная компания роста в российском IT-секторе. По предварительным данным, объем отгрузок программного обеспечения компании за 2022 год увеличился почти в два раза, с 7,7 млрд руб. до 14,5 млрд руб., а показатель EBITDA вырос в 2,5 раза, с 2,7 млрд руб. до 6,9 млрд руб. "Группа Позитив" — единственный представитель ИТ-отрасли, который платит дивиденды.

Мы присваиваем акциям "Группы Позитив" рейтинг "Покупать" с целевой ценой 2 010 руб. на декабрь 2023 года, что соответствует потенциалу роста в размере 17%.

ПАО "Группа Позитив" — ведущий российский разработчик программного обеспечения, предоставляющий решения в области информационной безопасности (ИБ). У компании более полутора тысяч сотрудников, среди которых больше тысячи экспертов по ИБ и разработке программного обеспечения.

Информационная безопасность — растущий на 11% в год сегмент глобального ИТ-рынка, на который приходится от 3,6% до 5,2% всех затрат на ИТ, что составляет $ 201 млрд. Рынок ИБ прошел "пик хайпа" и вышел на "плато продуктивности".

Объем российского рынка ИБ за 2022 год находится в пределах от 220 до 230 млрд руб., темпы прироста рынка составляют 20% — почти вдвое выше среднемировых. В связи с уходом зарубежных вендоров, начиная с 2023 года, практически весь бюджет заказчиков в секторах B2G и B2B будет потрачен на отечественную продукцию. Совокупная выручка отечественных компаний в B2B- и B2C-сегментах возрастет до 446 млрд руб. в 2026 году.

Быстрее всего на рынке ИБ растут сегменты защиты инфраструктуры (+32% г/г) и защиты приложений (+34% г/г). "Группа Позитив" лидирует в этих сегментах российского рынка и планирует расширение на зарубежные рынки Азии и Латинской Америки.

Наиболее известным из 16 продуктов и сервисов компании является MaxPatrol — решение для управления информацией и событиями в системе безопасности.

По предварительной оценке, объем отгрузок ПО компании за прошлый год увеличился почти вдвое, с 7,7 млрд руб. до 14,5 млрд руб., показатель EBITDA вырос в 2,5 раза — с 2,7 млрд руб. до 6,9 млрд руб.

Компания выплатила дивиденды акционерам за 2021 год и намерена существенно увеличить выплаты. Это единственный представитель ИТ-отрасли, который платит дивиденды.

Среди наиболее важных рисков следует назвать фрагментированность рынка ИБ, на котором ни один игрок не занимает более 10% рынка, а долю "Группы Позитив" можно оценить в 5–6%. Дивидендная доходность акций относительно невелика (около 3%), как и аудитория инвесторов, разделяющих стратегическое видение компании, о чем свидетельствует трудное SPO, которое за две фазы (в сентябре и марте) принесло лишь 38% запланированного объема. Наконец, сдерживать рост компании может дефицит высококвалифицированных кадров.

Технический анализ

С начала ноября, через месяц после не очень удачного SPO, тренд акций POSI был боковым. С нашей точки зрения, рост акций сдерживается размерами аудитории "сознательных" инвесторов, разделяющих стратегию и миссию компании, на которых она, собственно, и делает ставку. Для более рациональных инвесторов, равнодушных к индустрии ИТ и сектору ИБ, нужны другие мотивы для покупки. В 2023 году рынок воодушевился удачными результатами лидирующих зарубежных компаний. Цена POSI в течение уже трех месяцев следует линейному тренду.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Финам

Позитив - самая популярная в моменте акция среди аналитиков. У нас девятая идея - на этот раз от Финам. Инвестируем в инфобиз, то есть в инфобез

Группа "Позитив" — один из лидеров российского рынка инфобезопасности, переживающего взрывной подъем спроса, и самая очевидная компания роста в российском IT-секторе. По предварительным данным, объем отгрузок программного обеспечения компании за 2022 год увеличился почти в два раза, с 7,7 млрд руб. до 14,5 млрд руб., а показатель EBITDA вырос в 2,5 раза, с 2,7 млрд руб. до 6,9 млрд руб. "Группа Позитив" — единственный представитель ИТ-отрасли, который платит дивиденды.

Мы присваиваем акциям "Группы Позитив" рейтинг "Покупать" с целевой ценой 2 010 руб. на декабрь 2023 года, что соответствует потенциалу роста в размере 17%.

ПАО "Группа Позитив" — ведущий российский разработчик программного обеспечения, предоставляющий решения в области информационной безопасности (ИБ). У компании более полутора тысяч сотрудников, среди которых больше тысячи экспертов по ИБ и разработке программного обеспечения.

Информационная безопасность — растущий на 11% в год сегмент глобального ИТ-рынка, на который приходится от 3,6% до 5,2% всех затрат на ИТ, что составляет $ 201 млрд. Рынок ИБ прошел "пик хайпа" и вышел на "плато продуктивности".

Объем российского рынка ИБ за 2022 год находится в пределах от 220 до 230 млрд руб., темпы прироста рынка составляют 20% — почти вдвое выше среднемировых. В связи с уходом зарубежных вендоров, начиная с 2023 года, практически весь бюджет заказчиков в секторах B2G и B2B будет потрачен на отечественную продукцию. Совокупная выручка отечественных компаний в B2B- и B2C-сегментах возрастет до 446 млрд руб. в 2026 году.

Быстрее всего на рынке ИБ растут сегменты защиты инфраструктуры (+32% г/г) и защиты приложений (+34% г/г). "Группа Позитив" лидирует в этих сегментах российского рынка и планирует расширение на зарубежные рынки Азии и Латинской Америки.

Наиболее известным из 16 продуктов и сервисов компании является MaxPatrol — решение для управления информацией и событиями в системе безопасности.

По предварительной оценке, объем отгрузок ПО компании за прошлый год увеличился почти вдвое, с 7,7 млрд руб. до 14,5 млрд руб., показатель EBITDA вырос в 2,5 раза — с 2,7 млрд руб. до 6,9 млрд руб.

Компания выплатила дивиденды акционерам за 2021 год и намерена существенно увеличить выплаты. Это единственный представитель ИТ-отрасли, который платит дивиденды.

Среди наиболее важных рисков следует назвать фрагментированность рынка ИБ, на котором ни один игрок не занимает более 10% рынка, а долю "Группы Позитив" можно оценить в 5–6%. Дивидендная доходность акций относительно невелика (около 3%), как и аудитория инвесторов, разделяющих стратегическое видение компании, о чем свидетельствует трудное SPO, которое за две фазы (в сентябре и марте) принесло лишь 38% запланированного объема. Наконец, сдерживать рост компании может дефицит высококвалифицированных кадров.

Технический анализ

С начала ноября, через месяц после не очень удачного SPO, тренд акций POSI был боковым. С нашей точки зрения, рост акций сдерживается размерами аудитории "сознательных" инвесторов, разделяющих стратегию и миссию компании, на которых она, собственно, и делает ставку. Для более рациональных инвесторов, равнодушных к индустрии ИТ и сектору ИБ, нужны другие мотивы для покупки. В 2023 году рынок воодушевился удачными результатами лидирующих зарубежных компаний. Цена POSI в течение уже трех месяцев следует линейному тренду.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ПИК СЗ»

✍️ Авторские права: Финам

Тикер: PIKK

Идея: Long

Горизонт: 2-8 недель

Цель: 710 руб.

Потенциал идеи: 7%

Объем входа: 5%

Стоп-приказ: 638 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне 638 руб. риск на портфель составит 0,18%. Соотношение прибыль/риск составляет 2.

Фундаментальный фактор

ПАО «ПИК» — крупнейший российский девелопер, который стремительно развивается и становится высокотехнологичной компанией. Земельный банк застройщика составляет порядка 21,5 млн кв. м. ПИК реализует девелоперские проекты в 14 регионах страны. Компания активно восстанавливается после просадки в 2022 году. Учитывая лидирующую позицию на рынке недвижимости России, ПИК может продемонстрировать хорошие темпы восстановления.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: PIKK

Идея: Long

Горизонт: 2-8 недель

Цель: 710 руб.

Потенциал идеи: 7%

Объем входа: 5%

Стоп-приказ: 638 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне 638 руб. риск на портфель составит 0,18%. Соотношение прибыль/риск составляет 2.

Фундаментальный фактор

ПАО «ПИК» — крупнейший российский девелопер, который стремительно развивается и становится высокотехнологичной компанией. Земельный банк застройщика составляет порядка 21,5 млн кв. м. ПИК реализует девелоперские проекты в 14 регионах страны. Компания активно восстанавливается после просадки в 2022 году. Учитывая лидирующую позицию на рынке недвижимости России, ПИК может продемонстрировать хорошие темпы восстановления.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ПИК СЗ»

Тикер: PIKK

Идея: Long ⬆️

Горизонт: 2-8 недель

Цель: 710 руб.

Потенциал идеи: 7%

Объем входа: 5%

Стоп-приказ: 638 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне…

Тикер: PIKK

Идея: Long ⬆️

Горизонт: 2-8 недель

Цель: 710 руб.

Потенциал идеи: 7%

Объем входа: 5%

Стоп-приказ: 638 руб.

Технический анализ

Акции растут в рамках восходящего тренда. При объеме позиции 5% и выставлении стоп-заявки на уровне…

Forwarded from Фондовый рынок | все идеи

НеТЛенЭнерго ап

✍️ Авторские права: Инвестидеи от ОТКРЫТИЕ

Ленэнерго выпустило не самый сильный отчет, но аналитики Открытия считает, что он не связан с неэффективностью компании. Дивидендная доходность "префов" все еще может составлять больше 12% годовых

«Ленэнерго» сократило чистую прибыль в 2022 году на 9,2%

ПАО «Россети Ленэнерго» в 2022 году получило чистую прибыль по РСБУ в размере 17,975 млрд рублей, что на 9,2% меньше, чем в 2021 году.

Четвертый квартал стал не самым сильным для компании. Несмотря на рост выручки к 4 кварталу прошлого года на 6%, компания сократила чистую прибыль на 10%. В итоге чистая прибыль за год отстала от наших ожиданий на 2%.

Отставание несильное и не связано с неэффективностью компании. Себестоимость продаж по итогам года снизилась на 0,6%, что говорит о контроле над расходами.

Отношение «чистый долг / EBITDA» составило 0,3, что говорит о хорошем запасе прочности. Согласно уставу компании, 10% чистой прибыли она направляет на дивиденды по привилегированным акциям.

Исходя из такого соотношения, общий размер годовых выплат по привилегированным акциям «Ленэнерго» составит 19,274 рубля.

Впрочем, компания уже выплатила 0,44 рубля в качестве промежуточных дивидендов, поэтому финальная выплата может составить 18,83 рубля, что соответствует доходности в 12,7%.

Мы считаем, что акции достаточно привлекательны и обладают хорошим дивидендным потенциалом.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ОТКРЫТИЕ

Ленэнерго выпустило не самый сильный отчет, но аналитики Открытия считает, что он не связан с неэффективностью компании. Дивидендная доходность "префов" все еще может составлять больше 12% годовых

«Ленэнерго» сократило чистую прибыль в 2022 году на 9,2%

ПАО «Россети Ленэнерго» в 2022 году получило чистую прибыль по РСБУ в размере 17,975 млрд рублей, что на 9,2% меньше, чем в 2021 году.

Четвертый квартал стал не самым сильным для компании. Несмотря на рост выручки к 4 кварталу прошлого года на 6%, компания сократила чистую прибыль на 10%. В итоге чистая прибыль за год отстала от наших ожиданий на 2%.

Отставание несильное и не связано с неэффективностью компании. Себестоимость продаж по итогам года снизилась на 0,6%, что говорит о контроле над расходами.

Отношение «чистый долг / EBITDA» составило 0,3, что говорит о хорошем запасе прочности. Согласно уставу компании, 10% чистой прибыли она направляет на дивиденды по привилегированным акциям.

Исходя из такого соотношения, общий размер годовых выплат по привилегированным акциям «Ленэнерго» составит 19,274 рубля.

Впрочем, компания уже выплатила 0,44 рубля в качестве промежуточных дивидендов, поэтому финальная выплата может составить 18,83 рубля, что соответствует доходности в 12,7%.

Мы считаем, что акции достаточно привлекательны и обладают хорошим дивидендным потенциалом.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ЛСР: разбор отчета за 2022 год

✍️ Авторские права: conomy ru

ЛСР выпустил отчет за 2022 год. В статье разберем его, а также поговорим о том, стоит ли сейчас покупать акции компании.

Отчет

Выручка компании выросла на 7%, с 130,5 до 139,6 млрд рублей. Преимущественно это произошло за счет продажи недвижимости, сегмент строительных материалов слегка просел. Положительная динамика продаж была только в Санкт-Петербурге, год к году в денежном выражении они выросли на 9%, с 56,8 до 62 млрд рублей. По остальным направлениям продажи значительно просели, в Москве -19%, на Урале -31%. Однако, так как доля Санкт-Петербурга в выручке значительно выше, это компенсировало просадку по остальным регионам.

Операционная прибыль выросла на 8,5%, с 31,7 до 34,4 млрд рублей. Операционная маржа слегка подросла по отношению к прошлому году и составила 24,62%. Результаты хорошие, учитывая обстановку в 2022 году. Однако, если неопределенность на рынке недвижимости сохранится, повторить их будет сложно.

По EBITDA ситуация аналогичная. Год к году она выросла на 7,7%, с 35,8 до 38,6 млрд рублей. Маржа по EBITDA составила 27,62%, чуть выше значение прошлого года.

Чистая прибыль просела на 18%, с 16,3 до 13,4 млрд рублей. Маржа по ней упала с 12,47% до 9,57%. Основная причина — выросшие процентные расходы по кредитам, как следствие роста ключевой ставки в 2022 году. В 2023 году маржа должна улучшиться, так как ставки сейчас ниже.

Денежные средства на балансе упали до минимумов с 2016 года и сейчас составляют 25,1 млрд рублей. Результат роста ставок и увеличения запасов. Возможность выплаты дивидендов сейчас под большим вопросом. По этой причине я бы пока воздержался от покупки акций компании как минимум до следующего отчета.

Конечно, можно сделать ставку на то, что средства с эскроу распустят в первой половине 2023 года, и менеджмент распределит 8 млрд на дивы (78 руб. на акцию). Денег им на это хватает, но я бы в казино играть не хотел. Уж лучше Сбер купить. Доходность будет аналогичной, рисков меньше.

Заключение

Несмотря на сложную макроэкономическую ситуацию в 2022 году, ЛСР показал себя хорошо. Выручка выросла, а снижение прибыли связано исключительно с высокими ставками, эффект которых в 2023 году сойдет на нет. Тем не менее возможность выплаты дивидендов находится под вопросом. Учитывая сохраняющуюся неопределенность на рынке недвижимости и дешевизну других крупных компаний (вроде Сбера), от акций ЛСР я бы воздержался как минимум до выхода более позитивной статистики по сектору. Дешевизна ЛСР на текущим рынке — так себе аргумент.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: conomy ru

ЛСР выпустил отчет за 2022 год. В статье разберем его, а также поговорим о том, стоит ли сейчас покупать акции компании.

Отчет

Выручка компании выросла на 7%, с 130,5 до 139,6 млрд рублей. Преимущественно это произошло за счет продажи недвижимости, сегмент строительных материалов слегка просел. Положительная динамика продаж была только в Санкт-Петербурге, год к году в денежном выражении они выросли на 9%, с 56,8 до 62 млрд рублей. По остальным направлениям продажи значительно просели, в Москве -19%, на Урале -31%. Однако, так как доля Санкт-Петербурга в выручке значительно выше, это компенсировало просадку по остальным регионам.

Операционная прибыль выросла на 8,5%, с 31,7 до 34,4 млрд рублей. Операционная маржа слегка подросла по отношению к прошлому году и составила 24,62%. Результаты хорошие, учитывая обстановку в 2022 году. Однако, если неопределенность на рынке недвижимости сохранится, повторить их будет сложно.

По EBITDA ситуация аналогичная. Год к году она выросла на 7,7%, с 35,8 до 38,6 млрд рублей. Маржа по EBITDA составила 27,62%, чуть выше значение прошлого года.

Чистая прибыль просела на 18%, с 16,3 до 13,4 млрд рублей. Маржа по ней упала с 12,47% до 9,57%. Основная причина — выросшие процентные расходы по кредитам, как следствие роста ключевой ставки в 2022 году. В 2023 году маржа должна улучшиться, так как ставки сейчас ниже.

Денежные средства на балансе упали до минимумов с 2016 года и сейчас составляют 25,1 млрд рублей. Результат роста ставок и увеличения запасов. Возможность выплаты дивидендов сейчас под большим вопросом. По этой причине я бы пока воздержался от покупки акций компании как минимум до следующего отчета.

Конечно, можно сделать ставку на то, что средства с эскроу распустят в первой половине 2023 года, и менеджмент распределит 8 млрд на дивы (78 руб. на акцию). Денег им на это хватает, но я бы в казино играть не хотел. Уж лучше Сбер купить. Доходность будет аналогичной, рисков меньше.

Заключение

Несмотря на сложную макроэкономическую ситуацию в 2022 году, ЛСР показал себя хорошо. Выручка выросла, а снижение прибыли связано исключительно с высокими ставками, эффект которых в 2023 году сойдет на нет. Тем не менее возможность выплаты дивидендов находится под вопросом. Учитывая сохраняющуюся неопределенность на рынке недвижимости и дешевизну других крупных компаний (вроде Сбера), от акций ЛСР я бы воздержался как минимум до выхода более позитивной статистики по сектору. Дешевизна ЛСР на текущим рынке — так себе аргумент.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Так-так, Globaltruck

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

Владелец Globaltruck (GTRK) ведет переговорыо продаже бизнеса. Цена сделки может оказаться выше текущей, а акционеры получат оферту, пишут "Сигналы РЦБ". С осени акции компании выросли в 4 раза (!), но Сигналы говорят в грузовик еще поздно влезть.

Идея на покупку акций Globaltruck

Тикер: GTRK

Цель: 120 руб. (+54%)

Срок идеи: 1 месяц

Владелец Globaltruck (GTRK) ведет переговоры о продаже бизнеса. Итоговая цена сделки может оказаться на 110% выше текущей, а акционеры получат оферту.

Уже есть покупатель. Обсуждается, что им может стать транспортная группа Монополия, которая может предложить цену выше рыночной из-за синергии бизнесов:

Рыночная капитализация Globaltruck составляет ~4.5 млрд руб. (78 руб./акцию).

Cделка может пройти по более высокой оценке в 9.6 млрд руб. (165 руб./акцию) — столько за вычетом чистого долга в 2.8 млрд руб. стоят принадлежащие Globaltruck 1240 тягачей (в основном Volvo и Scania) со средней стоимостью более 10 млн руб.

Представители транспортного рынка отмечают дефицит техники, отложенный спрос на новые грузовики копится с 2020 года. Поэтому группа Монополия заинтересована в приобретении Globaltruck с его автопарком и может заплатить цену выше рыночной.

Текущий владелец Елисеев владеет 61% акций Globaltruck и в случае продажи этого пакета, согласно закону «Об АО», новый акционер будет обязан выставить оферту.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от СИГНАЛЫ РЦБ

Владелец Globaltruck (GTRK) ведет переговорыо продаже бизнеса. Цена сделки может оказаться выше текущей, а акционеры получат оферту, пишут "Сигналы РЦБ". С осени акции компании выросли в 4 раза (!), но Сигналы говорят в грузовик еще поздно влезть.

Идея на покупку акций Globaltruck

Тикер: GTRK

Цель: 120 руб. (+54%)

Срок идеи: 1 месяц

Владелец Globaltruck (GTRK) ведет переговоры о продаже бизнеса. Итоговая цена сделки может оказаться на 110% выше текущей, а акционеры получат оферту.

Уже есть покупатель. Обсуждается, что им может стать транспортная группа Монополия, которая может предложить цену выше рыночной из-за синергии бизнесов:

Рыночная капитализация Globaltruck составляет ~4.5 млрд руб. (78 руб./акцию).

Cделка может пройти по более высокой оценке в 9.6 млрд руб. (165 руб./акцию) — столько за вычетом чистого долга в 2.8 млрд руб. стоят принадлежащие Globaltruck 1240 тягачей (в основном Volvo и Scania) со средней стоимостью более 10 млн руб.

Представители транспортного рынка отмечают дефицит техники, отложенный спрос на новые грузовики копится с 2020 года. Поэтому группа Монополия заинтересована в приобретении Globaltruck с его автопарком и может заплатить цену выше рыночной.

Текущий владелец Елисеев владеет 61% акций Globaltruck и в случае продажи этого пакета, согласно закону «Об АО», новый акционер будет обязан выставить оферту.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Парная идея: ВТБ против Московской биржи

✍️ Авторские права: Инвестидеи от БКС

Аналитики БКС предлагают использовать рыночно-нейтральную (market neutral) стратегию: покупать акции более устойчивых компаний и вместе с этим шортить бумаги, которые либо имеют потенциал падения, либо, по нашим прогнозам, покажут слабый рост. Рассмотрим новую идею: ВТБ против Московской биржи.

Главное

Мы открываем парную идею «Лонг ВТБ/ Шорт Московской биржи» до конца апреля с целевой доходностью до 15%. ВТБ с 5 апреля возобновляет раскрытие финансовых результатов, в то время как умеренная динамика прибыли Московской биржи сдерживает интерес инвесторов.

ВТБ возобновляет раскрытие финансовых результатов после длинной паузы с 2021 г. Сокращенные результаты за 2022 г. и два месяца 2023 г. по МСФО выйдут 5 апреля.

Мосбиржа — динамика прибыли замедляется.

Чистая прибыль уже не рекордная в 2023 г. из-за снижения чистого процентного дохода.

Новая стратегия и дивидендная политика будут представлены в III квартале 2023 г.

Оценка: P/E 2023e 3,9x у ВТБ и 9,7x у Мосбиржи — большой разрыв.

Доходность: 15% к маю 2023 г.

Катализаторы: финансовые результаты и торговые обороты.

Риски: макроэкономика и геополитическая ситуация.

В деталях

ВТБ — раскрытие возобновится 5 апреля. В последний раз ВТБ публиковал отчетность по МСФО за 2021 г. 5 апреля после долгой паузы банк представит финансовые результаты за 2022 г. по РСБУ, а также сокращенные за 2022 г. и два месяца 2023 г. по МСФО, а менеджмент проведет телеконференцию. Это довольно важное событие, учитывая приобретение Открытия в декабре 2022 г., а также продолжающееся привлечение капитала.

Мосбиржа — динамика прибыли замедляется, ждем стратегию в III квартале 2023 г. Чистая прибыли Мосбиржи достигла рекордных 36,3 млрд руб. в 2022 г. (+29%) в основном благодаря росту чистого процентного дохода на фоне повышения уровня процентных ставок, а также увеличения остатков на счетах клиентов. Мы полагаем, что чистая прибыль в 2023 г. снизится до 26,5 млрд руб. (-27%) на фоне нормализации уровня процентных ставок и чистого процентного дохода. Мы также ждем, когда в III квартале 2023 банк представит новую стратегию и дивидендную политику.

2023 г. — более низкие процентные ставки, предпочтение банкам. Мы полагаем, что в более широком плане и базовом сценарии текущий год будет более благоприятным для банков: нормализованный уровень процентных ставок, а также ожидаемое снижение отчислений в резервы с учетом повышенного уровня отчислений в 2022 г. поддержат их бумаги. Мы отдаем предпочтение акциям банков и считаем, что ВТБ может удивить высокой прибылью за два месяца 2023 г.

Оценка: низкая у ВТБ, Мосбиржа переоценена. Бумаги ВТБ торгуются с мультипликатором 3,7x по P/E 2023e против 9,7x у Мосбиржи (недавно понизили рекомендацию до «Держать»). Публикация результатов ВТБ 5 апреля может преподнести позитивный сюрприз в части прибыли, при этом мы ждем презентацию новой стратегии Мосбиржи и дивидендной политики в III квартале 2023. Вместе с тем мы отмечаем, что ВТБ продолжает привлекать капитал, что, по всей видимости, уже заложено в котировки.

Как работают и зарабатывают парные идеи

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

В период с августа 2022 г. было открыто 7 идей, из них закрыто 4. Средняя доходность по нашим закрытым парным идеям составляет 16%, в среднем срок реализации идеи — 103 дня. Подробнее об итогах парных идей, читайте в нашей статье.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от БКС

Аналитики БКС предлагают использовать рыночно-нейтральную (market neutral) стратегию: покупать акции более устойчивых компаний и вместе с этим шортить бумаги, которые либо имеют потенциал падения, либо, по нашим прогнозам, покажут слабый рост. Рассмотрим новую идею: ВТБ против Московской биржи.

Главное

Мы открываем парную идею «Лонг ВТБ/ Шорт Московской биржи» до конца апреля с целевой доходностью до 15%. ВТБ с 5 апреля возобновляет раскрытие финансовых результатов, в то время как умеренная динамика прибыли Московской биржи сдерживает интерес инвесторов.

ВТБ возобновляет раскрытие финансовых результатов после длинной паузы с 2021 г. Сокращенные результаты за 2022 г. и два месяца 2023 г. по МСФО выйдут 5 апреля.

Мосбиржа — динамика прибыли замедляется.

Чистая прибыль уже не рекордная в 2023 г. из-за снижения чистого процентного дохода.

Новая стратегия и дивидендная политика будут представлены в III квартале 2023 г.

Оценка: P/E 2023e 3,9x у ВТБ и 9,7x у Мосбиржи — большой разрыв.

Доходность: 15% к маю 2023 г.

Катализаторы: финансовые результаты и торговые обороты.

Риски: макроэкономика и геополитическая ситуация.

В деталях

ВТБ — раскрытие возобновится 5 апреля. В последний раз ВТБ публиковал отчетность по МСФО за 2021 г. 5 апреля после долгой паузы банк представит финансовые результаты за 2022 г. по РСБУ, а также сокращенные за 2022 г. и два месяца 2023 г. по МСФО, а менеджмент проведет телеконференцию. Это довольно важное событие, учитывая приобретение Открытия в декабре 2022 г., а также продолжающееся привлечение капитала.

Мосбиржа — динамика прибыли замедляется, ждем стратегию в III квартале 2023 г. Чистая прибыли Мосбиржи достигла рекордных 36,3 млрд руб. в 2022 г. (+29%) в основном благодаря росту чистого процентного дохода на фоне повышения уровня процентных ставок, а также увеличения остатков на счетах клиентов. Мы полагаем, что чистая прибыль в 2023 г. снизится до 26,5 млрд руб. (-27%) на фоне нормализации уровня процентных ставок и чистого процентного дохода. Мы также ждем, когда в III квартале 2023 банк представит новую стратегию и дивидендную политику.

2023 г. — более низкие процентные ставки, предпочтение банкам. Мы полагаем, что в более широком плане и базовом сценарии текущий год будет более благоприятным для банков: нормализованный уровень процентных ставок, а также ожидаемое снижение отчислений в резервы с учетом повышенного уровня отчислений в 2022 г. поддержат их бумаги. Мы отдаем предпочтение акциям банков и считаем, что ВТБ может удивить высокой прибылью за два месяца 2023 г.

Оценка: низкая у ВТБ, Мосбиржа переоценена. Бумаги ВТБ торгуются с мультипликатором 3,7x по P/E 2023e против 9,7x у Мосбиржи (недавно понизили рекомендацию до «Держать»). Публикация результатов ВТБ 5 апреля может преподнести позитивный сюрприз в части прибыли, при этом мы ждем презентацию новой стратегии Мосбиржи и дивидендной политики в III квартале 2023. Вместе с тем мы отмечаем, что ВТБ продолжает привлекать капитал, что, по всей видимости, уже заложено в котировки.

Как работают и зарабатывают парные идеи

Преимущество парных идей в том, что результат не зависит от общей рыночной ситуации. Они могут приносить доход как при росте рынка, так и при его падении. Это ставка на то, что одни активы будут сильнее других.

В период с августа 2022 г. было открыто 7 идей, из них закрыто 4. Средняя доходность по нашим закрытым парным идеям составляет 16%, в среднем срок реализации идеи — 103 дня. Подробнее об итогах парных идей, читайте в нашей статье.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сегежа Групп»

✍️ Авторские права: Финам

Тикер: SGZH

Идея: Long

Срок идеи: 1-2 месяца

Цель: 6,1 руб.

Потенциал идеи: 9,7%

Объем входа: 7%

Стоп-приказ: 5,3 руб.

Технический анализ

Акции компании находятся в среднесрочном восходящем канале. Идея на рост бумаги с целью 6,1 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 5,3 руб. риск на портфель составит 0,33%. Соотношение прибыль/риск составляет 2,08.

Фундаментальный фактор

ПАО «Сегежа Групп» — вертикально интегрированный лесопромышленный холдинг в составе группы компаний АФК «Система». Основное производство находится в России. В структуре компании четыре ключевых сегмента: бумага и упаковка, фанера и плиты, лесные ресурсы и деревообработка, домостроение. Холдинг специализируется на производстве хвойных пиломатериалов, домокомплектов из клееного бруса, мешочной бумаги и бумажных мешков. Компания планирует разместить завод по производству CLT-панелей в Иркутской области, рынками сбыта должны стать Восточная Сибирь, Дальний Восток, страны АзиатскоТихоокеанского региона. Помимо этого, на днях президент Владимир Путин призвал разработать системные стимулирующие меры, которые позволят опережающими темпами развивать деревообработку.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SGZH

Идея: Long

Срок идеи: 1-2 месяца

Цель: 6,1 руб.

Потенциал идеи: 9,7%

Объем входа: 7%

Стоп-приказ: 5,3 руб.

Технический анализ

Акции компании находятся в среднесрочном восходящем канале. Идея на рост бумаги с целью 6,1 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 5,3 руб. риск на портфель составит 0,33%. Соотношение прибыль/риск составляет 2,08.

Фундаментальный фактор