Forwarded from Фондовый рынок | все идеи

Совкомфлот, полный ход!

✍️ Авторские права: Инвестидеи от АЛОР БРОКЕР

Даже после взрывного роста акций компания Совкомфлот выглядит дешево и может стать бенефициаром перестройки логистических цепочек, пишут аналитики АЛОР. С начала года акции Совкомфлота выросли на 58% при росте индекса на 7%

Совкомфлот - это одна из ведущих в мире компаний по морской транспортировке сжиженного газа, нефти и нефтепродуктов, а также по обслуживанию морской добычи углеводородов.

В конце декабря 2022 г. Совкомфлот опубликовал финансовые результаты за 9 месяцев. Выручка компании увеличилась на 20 % г/г, до $ 1,395 млрд на фоне роста доходов на основе тайм-чартерного эквивалента (показатель судоходства, используемый для расчета среднесуточной доходности судна). При этом чистый долг кардинально сократился на 66 % г/г, с $ 2,383 млрд до $ 0,80 млрд, предположительно за счет продажи судов. Чистая прибыль составила $ 321 млн против $ 20 млн в прошлом году. Даже после взрывного роста акций компания выглядит дешево и может стать бенефициаром перестройки логистических цепочек.

Несмотря на это, в большей степени нас интересуют драйверы в виде финансовых результатов по итогам IV квартала 2022 г. и возможная дивидендная доходность акций. Изменение географии маршрутов в IV квартале 2022 г. спровоцировало взрывной рост ставки фрахта на танкеры типа «Aframax», предназначенные для перевозки сырой нефти и нефтепродуктов в неограниченном районе плавания (крупнейшим российским оператором этого класса танкеров является Совкомфлот). В IV квартале 2022 г. ставки на аренду танкеров были в среднем на 65 % выше, чем средние ставки за 9 мес. 2022 года. Ожидаемая выручка по итогам квартала может достигнуть $ 750 млн. По всей видимости, прошедший год станет рекордным для компании.

По дивидендной политике Совкомфлот выплачивает своим акционерам не менее 50 % чистой прибыли по МСФО. Таким образом, по нашим расчетам, потенциальная выплата может быть в районе 8,5 рублей на акцию (14,5 % дивидендной доходности при текущих ценах). 16 марта ожидаются предварительные рекомендации совета директоров по дивидендам за 2022 год.

С технической точки зрения, акции российской судоходной компании последнюю неделю растут на повышенных объемах, цена уверенно закрепилась выше 200-дневной средней. На старших таймфреймах прослеживается реализация разворотной фигуры «Голова и Плечи». Ближайший значимый уровень сопротивления находится в районе 60 рублей.

Риски: изменения в дивидендной политике, индикатор RSI сигнализирует о локальной перекупленности.

Исходя из вышесказанного, считаем целесообразным покупку обыкновенных акций FLOT по цене 57 рублей с целью дальнейшего роста до 72 рублей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от АЛОР БРОКЕР

Даже после взрывного роста акций компания Совкомфлот выглядит дешево и может стать бенефициаром перестройки логистических цепочек, пишут аналитики АЛОР. С начала года акции Совкомфлота выросли на 58% при росте индекса на 7%

Совкомфлот - это одна из ведущих в мире компаний по морской транспортировке сжиженного газа, нефти и нефтепродуктов, а также по обслуживанию морской добычи углеводородов.

В конце декабря 2022 г. Совкомфлот опубликовал финансовые результаты за 9 месяцев. Выручка компании увеличилась на 20 % г/г, до $ 1,395 млрд на фоне роста доходов на основе тайм-чартерного эквивалента (показатель судоходства, используемый для расчета среднесуточной доходности судна). При этом чистый долг кардинально сократился на 66 % г/г, с $ 2,383 млрд до $ 0,80 млрд, предположительно за счет продажи судов. Чистая прибыль составила $ 321 млн против $ 20 млн в прошлом году. Даже после взрывного роста акций компания выглядит дешево и может стать бенефициаром перестройки логистических цепочек.

Несмотря на это, в большей степени нас интересуют драйверы в виде финансовых результатов по итогам IV квартала 2022 г. и возможная дивидендная доходность акций. Изменение географии маршрутов в IV квартале 2022 г. спровоцировало взрывной рост ставки фрахта на танкеры типа «Aframax», предназначенные для перевозки сырой нефти и нефтепродуктов в неограниченном районе плавания (крупнейшим российским оператором этого класса танкеров является Совкомфлот). В IV квартале 2022 г. ставки на аренду танкеров были в среднем на 65 % выше, чем средние ставки за 9 мес. 2022 года. Ожидаемая выручка по итогам квартала может достигнуть $ 750 млн. По всей видимости, прошедший год станет рекордным для компании.

По дивидендной политике Совкомфлот выплачивает своим акционерам не менее 50 % чистой прибыли по МСФО. Таким образом, по нашим расчетам, потенциальная выплата может быть в районе 8,5 рублей на акцию (14,5 % дивидендной доходности при текущих ценах). 16 марта ожидаются предварительные рекомендации совета директоров по дивидендам за 2022 год.

С технической точки зрения, акции российской судоходной компании последнюю неделю растут на повышенных объемах, цена уверенно закрепилась выше 200-дневной средней. На старших таймфреймах прослеживается реализация разворотной фигуры «Голова и Плечи». Ближайший значимый уровень сопротивления находится в районе 60 рублей.

Риски: изменения в дивидендной политике, индикатор RSI сигнализирует о локальной перекупленности.

Исходя из вышесказанного, считаем целесообразным покупку обыкновенных акций FLOT по цене 57 рублей с целью дальнейшего роста до 72 рублей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ФосАгро»

✍️ Авторские права: Финам

Тикер: PHOR

Идея: Long

Горизонт: 2-6 недель

Цель: 7420 руб.

Потенциал идеи: 5,06%

Объем входа: 10%

Стоп-приказ: 6890 руб.

Технический анализ

Котировки движутся в классическом восходящем тренде. Цена пробила важный уровень поддержки и откатилась к нему уже как к уровню сопротивления. Стоп-лосс можно поставить чуть ниже этого уровня, а тейк-профит – немного не доходя до следующего уровня сопротивления. При объеме позиции 10% и выставлении стоп-заявки на уровне 6890 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 2,06.

Фундаментальный фактор

«ФосАгро» — российский химический холдинг. Группа «ФосАгро» является одним из лидеров в мире по объемам выпуска фосфорсодержащих минеральных удобрений и высокосортного апатитового концентрата с содержанием P2O5 (39 %), крупнейшим европейским производителем фосфорсодержащих удобрений (по суммарному объему мощностей производства) и одним из ведущих мировых производителей аммофоса и диаммонийфосфата. Факторами роста для компании являются высокий спрос на удобрения в мире и высокая зависимость от ее продукции.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: PHOR

Идея: Long

Горизонт: 2-6 недель

Цель: 7420 руб.

Потенциал идеи: 5,06%

Объем входа: 10%

Стоп-приказ: 6890 руб.

Технический анализ

Котировки движутся в классическом восходящем тренде. Цена пробила важный уровень поддержки и откатилась к нему уже как к уровню сопротивления. Стоп-лосс можно поставить чуть ниже этого уровня, а тейк-профит – немного не доходя до следующего уровня сопротивления. При объеме позиции 10% и выставлении стоп-заявки на уровне 6890 руб. риск на портфель составит 0,24%. Соотношение прибыль/риск составляет 2,06.

Фундаментальный фактор

«ФосАгро» — российский химический холдинг. Группа «ФосАгро» является одним из лидеров в мире по объемам выпуска фосфорсодержащих минеральных удобрений и высокосортного апатитового концентрата с содержанием P2O5 (39 %), крупнейшим европейским производителем фосфорсодержащих удобрений (по суммарному объему мощностей производства) и одним из ведущих мировых производителей аммофоса и диаммонийфосфата. Факторами роста для компании являются высокий спрос на удобрения в мире и высокая зависимость от ее продукции.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ФосАгро»

Тикер: PHOR

Идея: Long ⬆️

Горизонт: 2-6 недель

Цель: 7420 руб.

Потенциал идеи: 5,06%

Объем входа: 10%

Стоп-приказ: 6890 руб.

Технический анализ

Котировки движутся в классическом восходящем тренде. Цена пробила важный уровень поддержки и…

Тикер: PHOR

Идея: Long ⬆️

Горизонт: 2-6 недель

Цель: 7420 руб.

Потенциал идеи: 5,06%

Объем входа: 10%

Стоп-приказ: 6890 руб.

Технический анализ

Котировки движутся в классическом восходящем тренде. Цена пробила важный уровень поддержки и…

Forwarded from Фондовый рынок | все идеи

Полюс остается привлекательным

✍️ Авторские права: Инвестидеи от ПСБ

Полюс прогнозирует увеличение добычи в 2023 году, что в совокупности с высокими ценами на золото позволит улучшить финансовые показатели. За полгода акции Полюса выросли на 50%, но аналитики ПСБ считают, что покупать еще не поздно

Полюс остается привлекательным

Выручка Полюс в 2022 году составила $4 257 млн, снизившись на 15% г/г. Скорректированная EBITDA упала на 27%.

Основная причина сокращения доходов – снижение реализации золота на 11%. Но в целом не видим здесь ничего критичного: компания накопила небольшой запас сырья, которое должно быть реализовано в 2023 году.

Полюс прогнозирует увеличение добычи в текущем году до 2,8-2,9 млн унц, что в совокупности с высокими ценами на золото позволит значительно улучшить финансовые показатели.

Считаем бумаги Полюса привлекательными для покупки. Наша целевая цена – 13 600 руб./акцию.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ПСБ

Полюс прогнозирует увеличение добычи в 2023 году, что в совокупности с высокими ценами на золото позволит улучшить финансовые показатели. За полгода акции Полюса выросли на 50%, но аналитики ПСБ считают, что покупать еще не поздно

Полюс остается привлекательным

Выручка Полюс в 2022 году составила $4 257 млн, снизившись на 15% г/г. Скорректированная EBITDA упала на 27%.

Основная причина сокращения доходов – снижение реализации золота на 11%. Но в целом не видим здесь ничего критичного: компания накопила небольшой запас сырья, которое должно быть реализовано в 2023 году.

Полюс прогнозирует увеличение добычи в текущем году до 2,8-2,9 млн унц, что в совокупности с высокими ценами на золото позволит значительно улучшить финансовые показатели.

Считаем бумаги Полюса привлекательными для покупки. Наша целевая цена – 13 600 руб./акцию.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Распадская - расходимся, дивидендов не будет

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

На финансовые показатели Распадской негативно могут повлиять снижение цен на коксующий уголь, рост себестоимости и увеличение логистических расходов.

Стало известно, что 15 марта 2023 г. совет директоров Распадской даст рекомендации по распределению прибыли по результатам 2022 г.

В связи с тем, что материнская компания и основной акционер Evraz зарегистрирована в Великобритании, Распадская технически не может выплатить дивиденды.

Таким образом, мы ожидаем снижения котировок Распадской после заседания совета директоров до уровня поддержки в районе 243 руб.

Усилить давление на акции может финансовый отчёт за 2022 г., который выйдет завтра.

Доля экспортной выручки после санкций составляет 30-40%. При этом, ранее 68% выручки было от материнской компании Евраз. Таким образом, на фоне снижения цен на коксующийся уголь во II пол. 2022 г. после взлёта в I пол. 2022 г., ожидаем более слабые финпоказатели.

Также, на прибыль Распадской негативно могут повлиять рост себестоимости и увеличение логистических расходов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

На финансовые показатели Распадской негативно могут повлиять снижение цен на коксующий уголь, рост себестоимости и увеличение логистических расходов.

Стало известно, что 15 марта 2023 г. совет директоров Распадской даст рекомендации по распределению прибыли по результатам 2022 г.

В связи с тем, что материнская компания и основной акционер Evraz зарегистрирована в Великобритании, Распадская технически не может выплатить дивиденды.

Таким образом, мы ожидаем снижения котировок Распадской после заседания совета директоров до уровня поддержки в районе 243 руб.

Усилить давление на акции может финансовый отчёт за 2022 г., который выйдет завтра.

Доля экспортной выручки после санкций составляет 30-40%. При этом, ранее 68% выручки было от материнской компании Евраз. Таким образом, на фоне снижения цен на коксующийся уголь во II пол. 2022 г. после взлёта в I пол. 2022 г., ожидаем более слабые финпоказатели.

Также, на прибыль Распадской негативно могут повлиять рост себестоимости и увеличение логистических расходов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Ozon Holdings PLC

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Горизонт: 1-2 месяца

Цель: 1950 руб.

Потенциал идеи: 16,6%

Объем входа: 7,5%

Стоп-приказ: 1560 руб.

Технический анализ

Бумага двигается в рамках фигуры «Треугольник». При открытии длинной позиции на 7,5% от портфеля и выставлении стоп-приказа на уровне 1560 руб. риск на портфель составит 0,50%. Соотношение прибыль/риск составляет 2,50.

Фундаментальный фактор

Ozon — ведущий маркетплейс в России, предоставляющий покупателям более 100 млн товарных наименований в 20 категориях. По данным исследовательского агентства Data Insight, является вторым по обороту онлайн-магазином в России. В Астане завершилось строительство логистического хаба Ozon, который стал крупнейшим в секторе электронной коммерции в Казахстане. Фулфилмент-центр с общей площадью 38 тыс. кв. м откроется для приема широкого ассортимента товаров в апреле. Комплекс сможет обрабатывать не менее 260 тыс. заказов в сутки, а на хранении могут находиться до 9 млн товаров в любых категориях — от продуктов питания до электроники и строительных материалов. Хаб будет обеспечивать продажу товаров клиентам как из Казахстана, так и из России.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Горизонт: 1-2 месяца

Цель: 1950 руб.

Потенциал идеи: 16,6%

Объем входа: 7,5%

Стоп-приказ: 1560 руб.

Технический анализ

Бумага двигается в рамках фигуры «Треугольник». При открытии длинной позиции на 7,5% от портфеля и выставлении стоп-приказа на уровне 1560 руб. риск на портфель составит 0,50%. Соотношение прибыль/риск составляет 2,50.

Фундаментальный фактор

Ozon — ведущий маркетплейс в России, предоставляющий покупателям более 100 млн товарных наименований в 20 категориях. По данным исследовательского агентства Data Insight, является вторым по обороту онлайн-магазином в России. В Астане завершилось строительство логистического хаба Ozon, который стал крупнейшим в секторе электронной коммерции в Казахстане. Фулфилмент-центр с общей площадью 38 тыс. кв. м откроется для приема широкого ассортимента товаров в апреле. Комплекс сможет обрабатывать не менее 260 тыс. заказов в сутки, а на хранении могут находиться до 9 млн товаров в любых категориях — от продуктов питания до электроники и строительных материалов. Хаб будет обеспечивать продажу товаров клиентам как из Казахстана, так и из России.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Ozon Holdings PLC

Тикер: OZON

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 1950 руб.

Потенциал идеи: 16,6%

Объем входа: 7,5%

Стоп-приказ: 1560 руб.

Технический анализ

Бумага двигается в рамках фигуры «Треугольник». При открытии длинной позиции на 7,5% от…

Тикер: OZON

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 1950 руб.

Потенциал идеи: 16,6%

Объем входа: 7,5%

Стоп-приказ: 1560 руб.

Технический анализ

Бумага двигается в рамках фигуры «Треугольник». При открытии длинной позиции на 7,5% от…

Forwarded from Фондовый рынок | все идеи

ПАО «Ростелеком»

✍️ Авторские права: Финам

Тикер: RTKM

Идея: Long

Горизонт: 1-2 месяца

Цель: 65 руб.

Потенциал идеи: 8,2%

Объем входа: 7%

Стоп-приказ: 57,5 руб.

Технический анализ

Акции компании находятся выше 50-дневной скользящей средней в восходящем тренде. Идея на рост бумаги с целью 65 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 57,5 руб. риск на портфель составит 0,3%. Соотношение прибыль/риск составляет 1,9.

Фундаментальный фактор

«Ростелеком» — российский провайдер цифровых услуг и сервисов. Предоставляет услуги широкополосного доступа в интернет, интерактивного телевидения, сотовой связи, местной и дальней телефонной связи и другие. Занимает лидирующие позиции на российском рынке высокоскоростного доступа в интернет, платного ТВ, хранения и обработки данных, а также кибербезопасности. «Ростелеком» получит 2,2 млрд руб. на развитие портала «Госуслуги» и ЕСИА в 2023 году. Помимо этого, компания заявила, что у нее есть возможность выплатить дивиденды за 2022 год, но решение остается за правительством.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: RTKM

Идея: Long

Горизонт: 1-2 месяца

Цель: 65 руб.

Потенциал идеи: 8,2%

Объем входа: 7%

Стоп-приказ: 57,5 руб.

Технический анализ

Акции компании находятся выше 50-дневной скользящей средней в восходящем тренде. Идея на рост бумаги с целью 65 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 57,5 руб. риск на портфель составит 0,3%. Соотношение прибыль/риск составляет 1,9.

Фундаментальный фактор

«Ростелеком» — российский провайдер цифровых услуг и сервисов. Предоставляет услуги широкополосного доступа в интернет, интерактивного телевидения, сотовой связи, местной и дальней телефонной связи и другие. Занимает лидирующие позиции на российском рынке высокоскоростного доступа в интернет, платного ТВ, хранения и обработки данных, а также кибербезопасности. «Ростелеком» получит 2,2 млрд руб. на развитие портала «Госуслуги» и ЕСИА в 2023 году. Помимо этого, компания заявила, что у нее есть возможность выплатить дивиденды за 2022 год, но решение остается за правительством.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Ростелеком»

Тикер: RTKM

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 65 руб.

Потенциал идеи: 8,2%

Объем входа: 7%

Стоп-приказ: 57,5 руб.

Технический анализ

Акции компании находятся выше 50-дневной скользящей средней в восходящем тренде. Идея на рост…

Тикер: RTKM

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 65 руб.

Потенциал идеи: 8,2%

Объем входа: 7%

Стоп-приказ: 57,5 руб.

Технический анализ

Акции компании находятся выше 50-дневной скользящей средней в восходящем тренде. Идея на рост…

Forwarded from Фондовый рынок | все идеи

Позитив: купи четыре акции, и пятую тоже купи

✍️ Авторские права: Тинькофф от Риком-Траст

Совет директоров группы «Позитив» накануне рекомендовал дивиденды по итогам 2022 года в размере 37,87 руб. на акцию (предполагает доходность 2,2%).

Заметим, что данные выплаты будут лишь первой частью от общей суммы годовой выплаты. Рекомендации по второй части дивидендной выплаты будут сформированы после подведения итогов года и публикации финансовой отчетности в начале апреля 2023 года.

Важно отметить, что в бумагах «Позитива» дивиденды не являются основным драйвером для акций. Сама компания является растущей, поэтому высокие темпы увеличения бизнеса для инвесторов остаются в приоритете. Из ближайших важных событий можно отметить вторую отсечку в рамках SPO компании, которое проходило в сентябре 2022 г. Те, кто принимал участие в этом размещении, имеют право на каждые четыре ранее приобретенные акции купить еще одну по цене SPO 1061,8 руб.

Мы видим вероятность роста бумаг группы «Позитив» на 15–20% на горизонте 1–2 месяцев, поскольку добавление дивидендного фактора вкупе к истории роста должны подогреть спрос на бумагу.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

Совет директоров группы «Позитив» накануне рекомендовал дивиденды по итогам 2022 года в размере 37,87 руб. на акцию (предполагает доходность 2,2%).

Заметим, что данные выплаты будут лишь первой частью от общей суммы годовой выплаты. Рекомендации по второй части дивидендной выплаты будут сформированы после подведения итогов года и публикации финансовой отчетности в начале апреля 2023 года.

Важно отметить, что в бумагах «Позитива» дивиденды не являются основным драйвером для акций. Сама компания является растущей, поэтому высокие темпы увеличения бизнеса для инвесторов остаются в приоритете. Из ближайших важных событий можно отметить вторую отсечку в рамках SPO компании, которое проходило в сентябре 2022 г. Те, кто принимал участие в этом размещении, имеют право на каждые четыре ранее приобретенные акции купить еще одну по цене SPO 1061,8 руб.

Мы видим вероятность роста бумаг группы «Позитив» на 15–20% на горизонте 1–2 месяцев, поскольку добавление дивидендного фактора вкупе к истории роста должны подогреть спрос на бумагу.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Банк ВТБ»

✍️ Авторские права: Финам

Тикер: VTBR

Идея: Long

Горизонт: 3-6 месяцев

Цель: 0,02268 руб.

Потенциал идеи: 5%

Объем входа: 5%

Стоп-приказ: 0,01581 руб.

Технический анализ

После продолжительного снижения акции формируют разворотные сигналы. При объеме позиции 5% и выставлении стоп-заявки на уровне 0,01581 руб. риск на портфель составит 0,58%. Соотношение прибыль/риск составляет 2,3.

Фундаментальный фактор

ПАО «Банк ВТБ» — российская финансовая группа, включающая более 20 кредитных и финансовых компаний, работающих во всех основных сегментах финансового рынка. Группа ВТБ построена по принципу стратегического холдинга, что предусматривает наличие единой стратегии развития компаний группы, единого бренда, централизованного финансового менеджмента и управления рисками, унифицированных систем контроля. Глава банка Андрей Костин ранее заявил, что ВТБ покажет рекордную прибыль за I квартал 2023 года. Это дает надежду инвесторам на возобновление дивидендных выплат в будущем.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: VTBR

Идея: Long

Горизонт: 3-6 месяцев

Цель: 0,02268 руб.

Потенциал идеи: 5%

Объем входа: 5%

Стоп-приказ: 0,01581 руб.

Технический анализ

После продолжительного снижения акции формируют разворотные сигналы. При объеме позиции 5% и выставлении стоп-заявки на уровне 0,01581 руб. риск на портфель составит 0,58%. Соотношение прибыль/риск составляет 2,3.

Фундаментальный фактор

ПАО «Банк ВТБ» — российская финансовая группа, включающая более 20 кредитных и финансовых компаний, работающих во всех основных сегментах финансового рынка. Группа ВТБ построена по принципу стратегического холдинга, что предусматривает наличие единой стратегии развития компаний группы, единого бренда, централизованного финансового менеджмента и управления рисками, унифицированных систем контроля. Глава банка Андрей Костин ранее заявил, что ВТБ покажет рекордную прибыль за I квартал 2023 года. Это дает надежду инвесторам на возобновление дивидендных выплат в будущем.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Банк ВТБ»

Тикер: VTBR

Идея: Long ⬆️

Горизонт: 3-6 месяцев

Цель: 0,02268 руб.

Потенциал идеи: 5%

Объем входа: 5%

Стоп-приказ: 0,01581 руб.

Технический анализ

После продолжительного снижения акции формируют разворотные сигналы. При объеме позиции 5%…

Тикер: VTBR

Идея: Long ⬆️

Горизонт: 3-6 месяцев

Цель: 0,02268 руб.

Потенциал идеи: 5%

Объем входа: 5%

Стоп-приказ: 0,01581 руб.

Технический анализ

После продолжительного снижения акции формируют разворотные сигналы. При объеме позиции 5%…

Forwarded from Фондовый рынок | все идеи

ПАО «Магнит»

✍️ Авторские права: Финам

Тикер: MGNT

Идея: Long

Горизонт: 4-6 недель

Цель: 5000 руб.

Потенциал идеи: 9,17%

Объем входа: 5%

Стоп-приказ: 4300 руб.

Технический анализ

Коррекция немного затянулась, однако восходящий тренд по-прежнему актуален. Кроме того, котировки «Магнита» немного отстают от общего рынка, что может компенсироваться в ближайшее время. При объеме позиции 5% и выставлении стоп-заявки на уровне 4300 руб. риск на портфель составит 0,31%. Соотношение прибыль/риск составляет 1,50.

Фундаментальный фактор

«Магнит» является холдинговой компанией группы обществ, занимающихся розничной торговлей через одноименную сеть магазинов. В конце февраля «Магнит» заявил о запуске форматов «жестких» дискаунтеров под брендом В1. Это означает выход копании на новый сегмент рынка, что позитивно в среднесрочной перспективе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: MGNT

Идея: Long

Горизонт: 4-6 недель

Цель: 5000 руб.

Потенциал идеи: 9,17%

Объем входа: 5%

Стоп-приказ: 4300 руб.

Технический анализ

Коррекция немного затянулась, однако восходящий тренд по-прежнему актуален. Кроме того, котировки «Магнита» немного отстают от общего рынка, что может компенсироваться в ближайшее время. При объеме позиции 5% и выставлении стоп-заявки на уровне 4300 руб. риск на портфель составит 0,31%. Соотношение прибыль/риск составляет 1,50.

Фундаментальный фактор

«Магнит» является холдинговой компанией группы обществ, занимающихся розничной торговлей через одноименную сеть магазинов. В конце февраля «Магнит» заявил о запуске форматов «жестких» дискаунтеров под брендом В1. Это означает выход копании на новый сегмент рынка, что позитивно в среднесрочной перспективе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Магнит»

Тикер: MGNT

Идея: Long ⬆️

Горизонт: 4-6 недель

Цель: 5000 руб.

Потенциал идеи: 9,17%

Объем входа: 5%

Стоп-приказ: 4300 руб.

Технический анализ

Коррекция немного затянулась, однако восходящий тренд по-прежнему актуален. Кроме того, котировки…

Тикер: MGNT

Идея: Long ⬆️

Горизонт: 4-6 недель

Цель: 5000 руб.

Потенциал идеи: 9,17%

Объем входа: 5%

Стоп-приказ: 4300 руб.

Технический анализ

Коррекция немного затянулась, однако восходящий тренд по-прежнему актуален. Кроме того, котировки…

Forwarded from Фондовый рынок | все идеи

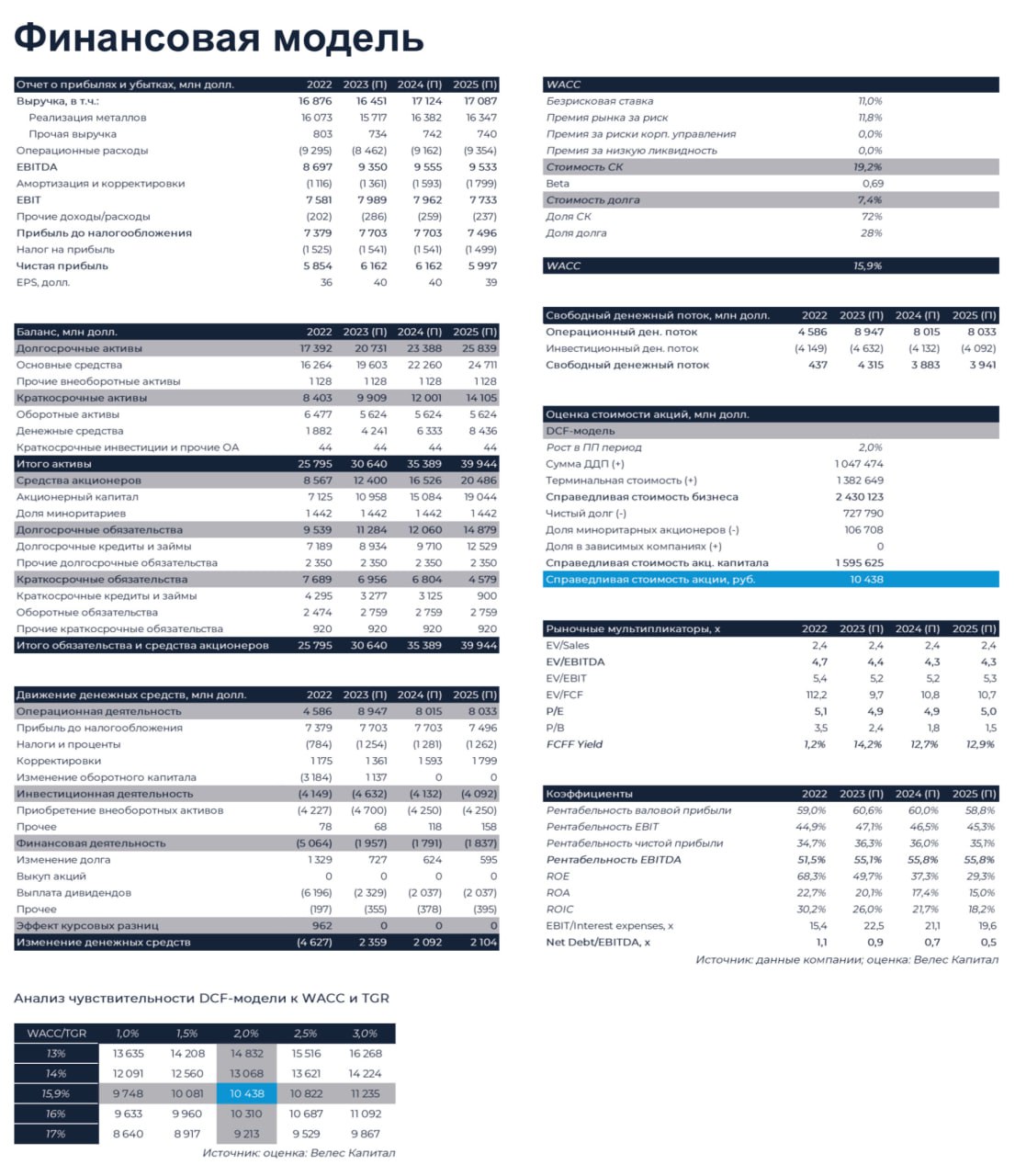

Норникель. На дне

✍️ Авторские права: Инвестидеи от ВЕЛЕС КАПИТАЛ

Несмотря на ряд позитивных факторов в ГМК Норникель, таких как девальвация рубля, улучшение рентабельности, возобновление дивидендов, аналитики ВЕЛЕС Капитал считают акции компании переоцененными. Говорят, можно пошортить

Бумаги Норникеля по-прежнему находятся далеко от докризисных уровней, хоть их динамика и оказалась лучше ключевых индексов. Несмотря на ряд позитивных факторов, таких как девальвация рубля, улучшение рентабельности в 2023 г., возобновление дивидендных выплат и распродажа избыточных запасов, мы считаем акции компании переоцененными и по-прежнему сохраняющими потенциал для падения. Наша низкая оценка обусловлена высоким WACC на уровне 15,9%, отражающим возросшие риски инвестирования в российский фондовый рынок. Также мы отмечаем неопределенность относительно дивидендов и формулы их расчета. И хотя говорить о конкретном размере выплат сейчас трудно, можно с уверенностью ожидать значительного падения их уровня в сравнении с докризисным 2021 г. (2 689 руб. на акцию). Согласно нашей оценке, дивиденд по итогам 2022 г. составит 726 руб. на акцию, 2023 г. – 1 019 руб. на акцию. С учетом роста уровня ставок такие выплаты обеспечат достаточно скромную доходность в 5% и 7% соответственно. Мы устанавливаем целевую цену для бумаг Норникеля на уровне 10 438 руб. с рекомендацией «Продавать».

Норникель не попал под прямые санкции, что обусловлено высокой значимостью компании для мирового рынка цветных металлов. Однако ограничения, вводимые против российской экономики недружественными странами, а также персональные санкции, наложенные на крупнейшего акционера Норникеля, и логистические трудности создали высокую неопределенность для клиентов компании. В совокупности с общим замедлением мировой экономики это привело к тому, что, по нашей оценке, продажи ключевых металлов компании оказались ниже производства на 10-15%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ВЕЛЕС КАПИТАЛ

Несмотря на ряд позитивных факторов в ГМК Норникель, таких как девальвация рубля, улучшение рентабельности, возобновление дивидендов, аналитики ВЕЛЕС Капитал считают акции компании переоцененными. Говорят, можно пошортить

Бумаги Норникеля по-прежнему находятся далеко от докризисных уровней, хоть их динамика и оказалась лучше ключевых индексов. Несмотря на ряд позитивных факторов, таких как девальвация рубля, улучшение рентабельности в 2023 г., возобновление дивидендных выплат и распродажа избыточных запасов, мы считаем акции компании переоцененными и по-прежнему сохраняющими потенциал для падения. Наша низкая оценка обусловлена высоким WACC на уровне 15,9%, отражающим возросшие риски инвестирования в российский фондовый рынок. Также мы отмечаем неопределенность относительно дивидендов и формулы их расчета. И хотя говорить о конкретном размере выплат сейчас трудно, можно с уверенностью ожидать значительного падения их уровня в сравнении с докризисным 2021 г. (2 689 руб. на акцию). Согласно нашей оценке, дивиденд по итогам 2022 г. составит 726 руб. на акцию, 2023 г. – 1 019 руб. на акцию. С учетом роста уровня ставок такие выплаты обеспечат достаточно скромную доходность в 5% и 7% соответственно. Мы устанавливаем целевую цену для бумаг Норникеля на уровне 10 438 руб. с рекомендацией «Продавать».

Норникель не попал под прямые санкции, что обусловлено высокой значимостью компании для мирового рынка цветных металлов. Однако ограничения, вводимые против российской экономики недружественными странами, а также персональные санкции, наложенные на крупнейшего акционера Норникеля, и логистические трудности создали высокую неопределенность для клиентов компании. В совокупности с общим замедлением мировой экономики это привело к тому, что, по нашей оценке, продажи ключевых металлов компании оказались ниже производства на 10-15%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Пока еще дешево. Нестандартная стратегия для акций Полюса

✍️ Авторские права: Инвестидеи от БКС

Ключевая идея в Полюсе: акции идут с отставанием от золота, и пока сохраняются высокие цены на металл, пространства для подъема больше, чем для падения. То есть даже без роста стоимости унции Полюс может продолжать расти

Акции выросли вдвое от минимумов сентября, отбив половину просадки 2022 г. и продолжают дорожать, вопреки базовым прогнозам. Разберемся, что сейчас с ними делать.

Пять причин держать Полюс в портфеле

Народный фаворит рынка

Инвесторы любят акции Полюса. Это одна из немногих бумаг, которая исторически обгоняет широкий рынок акций и зачастую держится в топ-10 по обороту — несмотря на скромные дивиденды. Акции Полюса покупают в расчете на рост цен на золото, которое дорожает в случае наступления неожиданных негативных событий (катаклизмы, конфликты, кризисы).

Защита от банковского кризиса

Сегодня в США и Европе мы наблюдаем начало управляемого банковского кризиса. Как он будет развиваться дальше, не знает никто. Активы, связанные с золотом, идеально подходят для защиты от подобного негатива: регуляторы могут выбрасывать на рынок большие объемы необеспеченных денег, что стимулирует инфляцию и рост цен на золото.

Защита от падения рубля

Полюс — почти на 100% валютная бумага: выручка, прибыль и активы привязаны к стоимости золота, а значит, и доллару тоже. Часть издержек (зарплаты, налоги) в рублях, но и это играет в пользу акционеров. Для инвестора, который рассчитывает на доходность в твердой валюте, акции Полюса — оптимальная фишка РФ.

Непотопляемый бизнес

Санкции, в частности запрет на экспорт в Европу, куда уходило более половины металла, ударили по компании лишь временно. Полюс поменял рынки сбыта, и сделал это довольно оперативно. Более 90% бизнеса удалось сохранить. За год производство золота упало всего на 6,4%, составив порядка 2,5 млн унций (пятое место в мире).

Дешев относительно золота

Несмотря на внушительный рост акций Полюса за последние месяцы, в единицах самого металла он остается недорогим: чуть менее 2 граммов за каждую акцию. Это не только меньше, чем было в прошлом году, но и ниже доковидных значений, когда в цену еще не была включена оценка запасов Сухого Лога, самого крупного месторождения планеты.

В чем суть стратегии

Ключевая идея: акции идут с отставанием от золота, и пока сохраняются высокие цены на металл, пространства для подъема больше, чем для падения. То есть даже без роста стоимости унции Полюс может продолжать расти.

На фоновом графике золота мы видим, что металл устойчиво (месяцами и даже годами) может держаться в диапазоне $1750–2000, то есть глубина отката с высокой вероятностью не превысит 12%, что дает все те же 4400 руб. за грамм (как и неделю назад).

Это делает ставку на краткосрочный рост Полюса довольно безопасной: есть запас хода вперед вслед за золотом и падающим рублем и практически некуда двигаться назад — только если золото и рубль развернутся одновременно.

Как торговать Полюсом

На обычном графике (в рублях) акции Полюса все еще ниже уровней начала февраля и ближайшей психологической отметки 10000 руб. за штуку.

Исходя из соотношения акций и стоимости золота, у Полюса есть порядка +25% не реализованного движения вверх. Эта цель подтверждается крепкими уровнями, протестированных годом ранее: около 11800 руб. за бумагу.

Одним рывком акции туда вряд ли поднимутся и возможна остановка на 11000 руб. Там можно частично зафиксировать прибыль, чтобы снизить риски коррекции.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от БКС

Ключевая идея в Полюсе: акции идут с отставанием от золота, и пока сохраняются высокие цены на металл, пространства для подъема больше, чем для падения. То есть даже без роста стоимости унции Полюс может продолжать расти

Акции выросли вдвое от минимумов сентября, отбив половину просадки 2022 г. и продолжают дорожать, вопреки базовым прогнозам. Разберемся, что сейчас с ними делать.

Пять причин держать Полюс в портфеле

Народный фаворит рынка

Инвесторы любят акции Полюса. Это одна из немногих бумаг, которая исторически обгоняет широкий рынок акций и зачастую держится в топ-10 по обороту — несмотря на скромные дивиденды. Акции Полюса покупают в расчете на рост цен на золото, которое дорожает в случае наступления неожиданных негативных событий (катаклизмы, конфликты, кризисы).

Защита от банковского кризиса

Сегодня в США и Европе мы наблюдаем начало управляемого банковского кризиса. Как он будет развиваться дальше, не знает никто. Активы, связанные с золотом, идеально подходят для защиты от подобного негатива: регуляторы могут выбрасывать на рынок большие объемы необеспеченных денег, что стимулирует инфляцию и рост цен на золото.

Защита от падения рубля

Полюс — почти на 100% валютная бумага: выручка, прибыль и активы привязаны к стоимости золота, а значит, и доллару тоже. Часть издержек (зарплаты, налоги) в рублях, но и это играет в пользу акционеров. Для инвестора, который рассчитывает на доходность в твердой валюте, акции Полюса — оптимальная фишка РФ.

Непотопляемый бизнес

Санкции, в частности запрет на экспорт в Европу, куда уходило более половины металла, ударили по компании лишь временно. Полюс поменял рынки сбыта, и сделал это довольно оперативно. Более 90% бизнеса удалось сохранить. За год производство золота упало всего на 6,4%, составив порядка 2,5 млн унций (пятое место в мире).

Дешев относительно золота

Несмотря на внушительный рост акций Полюса за последние месяцы, в единицах самого металла он остается недорогим: чуть менее 2 граммов за каждую акцию. Это не только меньше, чем было в прошлом году, но и ниже доковидных значений, когда в цену еще не была включена оценка запасов Сухого Лога, самого крупного месторождения планеты.

В чем суть стратегии

Ключевая идея: акции идут с отставанием от золота, и пока сохраняются высокие цены на металл, пространства для подъема больше, чем для падения. То есть даже без роста стоимости унции Полюс может продолжать расти.

На фоновом графике золота мы видим, что металл устойчиво (месяцами и даже годами) может держаться в диапазоне $1750–2000, то есть глубина отката с высокой вероятностью не превысит 12%, что дает все те же 4400 руб. за грамм (как и неделю назад).

Это делает ставку на краткосрочный рост Полюса довольно безопасной: есть запас хода вперед вслед за золотом и падающим рублем и практически некуда двигаться назад — только если золото и рубль развернутся одновременно.

Как торговать Полюсом

На обычном графике (в рублях) акции Полюса все еще ниже уровней начала февраля и ближайшей психологической отметки 10000 руб. за штуку.

Исходя из соотношения акций и стоимости золота, у Полюса есть порядка +25% не реализованного движения вверх. Эта цель подтверждается крепкими уровнями, протестированных годом ранее: около 11800 руб. за бумагу.

Одним рывком акции туда вряд ли поднимутся и возможна остановка на 11000 руб. Там можно частично зафиксировать прибыль, чтобы снизить риски коррекции.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

Почему это может сработать

Уже много месяцев на рынке РФ доминируют небольшие частные инвесторы. Они дают около 80% оборота, играя на краткосрочных идеях. Фокус массового инвестора часто меняется от одной акции к другой.

На фоне кризисных явлений, о которых день за днем говорят в СМИ, и роста цен на золото до $2000, инвестиции в акции Полюса понятны рядовому инвестору (тренд восходящий, объемы высокие), и это дает основания поучаствовать в продолжении ралли.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Почему это может сработать

Уже много месяцев на рынке РФ доминируют небольшие частные инвесторы. Они дают около 80% оборота, играя на краткосрочных идеях. Фокус массового инвестора часто меняется от одной акции к другой.

На фоне кризисных явлений, о которых день за днем говорят в СМИ, и роста цен на золото до $2000, инвестиции в акции Полюса понятны рядовому инвестору (тренд восходящий, объемы высокие), и это дает основания поучаствовать в продолжении ралли.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «НК Роснефть»

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Горизонт: 2-6 недель

Цель: 393 руб.

Потенциал идеи: 5,7%

Объем входа: 10%

Стоп-приказ: 359 руб.

Технический анализ

Котировки движутся в локальном восходящем тренде. Цена пробила уровень поддержки и откатилась к нему. Стоп-лосс можно поставить у следующего ближайшего уровня поддержки. При объеме позиции 10% и выставлении стоп-заявки на уровне 359 руб. риск на портфель составит 0,34%. Соотношение прибыль/риск составляет 1,66.

Фундаментальный фактор

«Роснефть» отчиталась за 2022 год по МСФО и показала довольно хорошую динамику по выручке и EBITDA: в годовом выражении 3,2% и 9,5% соответственно. По словам главы компании Игоря Сечина, положительный результат по показателю чистой прибыли по итогам 2022 года служит фундаментом для продолжения стабильных выплат акционерам по результатам работы за весь отчетный период. «Роснефть» продолжает придерживаться дивидендной политики по выплате 50% прибыли по МСФО, а в периоды резкого снижения акций начинает их обратный выкуп. Основная часть выручки «Роснефти» идет от продажи нефти ESPO в Китай, что позволяет компании чувствовать себя стабильно.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: ROSN

Идея: Long

Горизонт: 2-6 недель

Цель: 393 руб.

Потенциал идеи: 5,7%

Объем входа: 10%

Стоп-приказ: 359 руб.

Технический анализ

Котировки движутся в локальном восходящем тренде. Цена пробила уровень поддержки и откатилась к нему. Стоп-лосс можно поставить у следующего ближайшего уровня поддержки. При объеме позиции 10% и выставлении стоп-заявки на уровне 359 руб. риск на портфель составит 0,34%. Соотношение прибыль/риск составляет 1,66.

Фундаментальный фактор

«Роснефть» отчиталась за 2022 год по МСФО и показала довольно хорошую динамику по выручке и EBITDA: в годовом выражении 3,2% и 9,5% соответственно. По словам главы компании Игоря Сечина, положительный результат по показателю чистой прибыли по итогам 2022 года служит фундаментом для продолжения стабильных выплат акционерам по результатам работы за весь отчетный период. «Роснефть» продолжает придерживаться дивидендной политики по выплате 50% прибыли по МСФО, а в периоды резкого снижения акций начинает их обратный выкуп. Основная часть выручки «Роснефти» идет от продажи нефти ESPO в Китай, что позволяет компании чувствовать себя стабильно.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «НК Роснефть»

Тикер: ROSN

Идея: Long ⬆️

Горизонт: 2-6 недель

Цель: 393 руб.

Потенциал идеи: 5,7%

Объем входа: 10%

Стоп-приказ: 359 руб.

Технический анализ

Котировки движутся в локальном восходящем тренде. Цена пробила уровень поддержки и откатилась…

Тикер: ROSN

Идея: Long ⬆️

Горизонт: 2-6 недель

Цель: 393 руб.

Потенциал идеи: 5,7%

Объем входа: 10%

Стоп-приказ: 359 руб.

Технический анализ

Котировки движутся в локальном восходящем тренде. Цена пробила уровень поддержки и откатилась…

Forwarded from Фондовый рынок | все идеи

Globaltrans Investment PLC

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Горизонт: 1-2 месяца

Цель: 490 руб.

Потенциал идеи: 14,3%

Объем входа: 7%

Стоп-приказ: 400 руб.

Технический анализ

Акции компании находятся выше 50-дневной скользящей средней в восходящем тренде. Идея на рост бумаги с целью 490 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 400 руб. риск на портфель составит 0,47%. Соотношение прибыль/риск составляет 2,11.

Фундаментальный фактор

Globaltrans — крупнейший частный железнодорожный оператор, занимается перевозками металлургических и строительных грузов, нефтепродуктов и угля. Компания опубликует финансовые и операционные результаты за 2022 год в понедельник, 27 марта. Ожидаем сильные данные в отчете за счет роста цен на аренду полувагонов и вагоновцистерн в прошлом году в связи нарушением цепочек поставок и переориентацией потоков в Азию.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: GLTR

Идея: Long

Горизонт: 1-2 месяца

Цель: 490 руб.

Потенциал идеи: 14,3%

Объем входа: 7%

Стоп-приказ: 400 руб.

Технический анализ

Акции компании находятся выше 50-дневной скользящей средней в восходящем тренде. Идея на рост бумаги с целью 490 руб. При объеме позиции 7% и выставлении стоп-заявки на уровне 400 руб. риск на портфель составит 0,47%. Соотношение прибыль/риск составляет 2,11.

Фундаментальный фактор

Globaltrans — крупнейший частный железнодорожный оператор, занимается перевозками металлургических и строительных грузов, нефтепродуктов и угля. Компания опубликует финансовые и операционные результаты за 2022 год в понедельник, 27 марта. Ожидаем сильные данные в отчете за счет роста цен на аренду полувагонов и вагоновцистерн в прошлом году в связи нарушением цепочек поставок и переориентацией потоков в Азию.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Globaltrans Investment PLC

Тикер: GLTR

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 490 руб.

Потенциал идеи: 14,3%

Объем входа: 7%

Стоп-приказ: 400 руб.

Технический анализ

Акции компании находятся выше 50-дневной скользящей средней в восходящем тренде. Идея…

Тикер: GLTR

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 490 руб.

Потенциал идеи: 14,3%

Объем входа: 7%

Стоп-приказ: 400 руб.

Технический анализ

Акции компании находятся выше 50-дневной скользящей средней в восходящем тренде. Идея…

Forwarded from Инвестиционные идеи 💡 (buryatzolotobot)

Приветствую, друзья!

На утро пятницы 24.03.2023 открытых позиций нет. Если у Вас есть идеи на сегодня или инсайд по конкретным бумагам наших компаний, не стесняйтесь, пишите в комментариях к данному посту или в наш чат: https://www.tg-me.com/invest_idei_chat

Будем смотреть по ситуации.

Всем хорошего настроения и результативных торгов!

На утро пятницы 24.03.2023 открытых позиций нет. Если у Вас есть идеи на сегодня или инсайд по конкретным бумагам наших компаний, не стесняйтесь, пишите в комментариях к данному посту или в наш чат: https://www.tg-me.com/invest_idei_chat

Будем смотреть по ситуации.

Всем хорошего настроения и результативных торгов!

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сегежа Групп»

✍️ Авторские права: Финам

Тикер: SGZH

Идея: Long

Горизонт: 1-2 месяца

Цель: 5,8 руб.

Потенциал идеи: 7,6%

Объем входа: 7%

Стоп-приказ: 5,2 руб.

Технический анализ

Бумага движется к верхнему уровню сопротивления. При открытии длинной позиции на 7% от портфеля и выставлении стоп-приказа на уровне 5,2 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 2,15.

Фундаментальный фактор

ПАО «Сегежа Групп» — вертикально интегрированный лесопромышленный холдинг в составе группы компаний АФК «Система». География активов охватывает 11 государств, основное производство находится в России. В структуре компании четыре ключевых сегмента: бумага и упаковка, фанера и плиты, лесные ресурсы и деревообработка, домостроение. Продукция реализуется более чем в 100 странах мира. Холдинг специализируется на производстве хвойных пиломатериалов, домокомплектов из клееного бруса, мешочной бумаги и бумажных мешков. Президент России Владимир Путин поручил правительству в 2023 и 2024 годах выделить до 20 млрд руб. на строительство деревянных малоэтажных домов для расселения аварийного жилья. Глава государства также поручил внести законодательные изменения, направленные на создание механизма применения ипотеки и эскроу-счетов при строительстве индивидуальных жилых домов с использованием отечественной лесопродукции.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SGZH

Идея: Long

Горизонт: 1-2 месяца

Цель: 5,8 руб.

Потенциал идеи: 7,6%

Объем входа: 7%

Стоп-приказ: 5,2 руб.

Технический анализ

Бумага движется к верхнему уровню сопротивления. При открытии длинной позиции на 7% от портфеля и выставлении стоп-приказа на уровне 5,2 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 2,15.

Фундаментальный фактор

ПАО «Сегежа Групп» — вертикально интегрированный лесопромышленный холдинг в составе группы компаний АФК «Система». География активов охватывает 11 государств, основное производство находится в России. В структуре компании четыре ключевых сегмента: бумага и упаковка, фанера и плиты, лесные ресурсы и деревообработка, домостроение. Продукция реализуется более чем в 100 странах мира. Холдинг специализируется на производстве хвойных пиломатериалов, домокомплектов из клееного бруса, мешочной бумаги и бумажных мешков. Президент России Владимир Путин поручил правительству в 2023 и 2024 годах выделить до 20 млрд руб. на строительство деревянных малоэтажных домов для расселения аварийного жилья. Глава государства также поручил внести законодательные изменения, направленные на создание механизма применения ипотеки и эскроу-счетов при строительстве индивидуальных жилых домов с использованием отечественной лесопродукции.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сегежа Групп»

Тикер: SGZH

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 5,8 руб.

Потенциал идеи: 7,6%

Объем входа: 7%

Стоп-приказ: 5,2 руб.

Технический анализ

Бумага движется к верхнему уровню сопротивления. При открытии длинной позиции на 7% от портфеля…

Тикер: SGZH

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 5,8 руб.

Потенциал идеи: 7,6%

Объем входа: 7%

Стоп-приказ: 5,2 руб.

Технический анализ

Бумага движется к верхнему уровню сопротивления. При открытии длинной позиции на 7% от портфеля…

Forwarded from Фондовый рынок | все идеи

АФК Система: подорожала, а будет еще дороже

✍️ Авторские права: Инвестидеи от ПСБ

От минимумов 2022 года акции АФК Системы выросли уже на 42%, но все еще торгуются значительно дешевле исторических максимумов. ПСБ считают, что ралли продолжится, покупать не поздно.

АФК Система: акции у максимумов

Бумаги АФК Системы дорожают 3-й день подряд, стоимость акций приблизилась к максимумам с конца сентября.

Компания имеет высокую диверсификацию бизнеса. Потенциальные драйверы роста – дочерние предприятия OZON и МТС. OZON впервые в 2022 году вышел на прибыль, а МТС продолжает активное развитие и расширяет работу на зарубежье.

АФК Система проявляет интерес к покупке различных активов, например, калужского завода Volkswagen, что может увеличить стоимость бумаг. Цель по акциям – 20,6 руб., потенциал роста – 47%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ПСБ

От минимумов 2022 года акции АФК Системы выросли уже на 42%, но все еще торгуются значительно дешевле исторических максимумов. ПСБ считают, что ралли продолжится, покупать не поздно.

АФК Система: акции у максимумов

Бумаги АФК Системы дорожают 3-й день подряд, стоимость акций приблизилась к максимумам с конца сентября.

Компания имеет высокую диверсификацию бизнеса. Потенциальные драйверы роста – дочерние предприятия OZON и МТС. OZON впервые в 2022 году вышел на прибыль, а МТС продолжает активное развитие и расширяет работу на зарубежье.

АФК Система проявляет интерес к покупке различных активов, например, калужского завода Volkswagen, что может увеличить стоимость бумаг. Цель по акциям – 20,6 руб., потенциал роста – 47%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ПИК СЗ»

✍️ Авторские права: Финам

Тикер: PIKK

Идея: Long

Горизонт: 3-4 недели

Цель: 750 руб.

Потенциал идеи: 15,54%

Объем входа: 10%

Стоп-приказ: 602,6 руб.

Технический анализ

Сопротивление на уровне 642 руб. пробито, и в моменте цена закрепляется над ним. При объеме позиции 10% и выставлении стоп-заявки на уровне 602,6 руб. риск на портфель составит 0,72%. Соотношение прибыль/риск составляет 2,17.

Фундаментальный фактор

ПАО «ПИК» — российская девелоперская и строительная компания, крупнейший девелопер России. Денежные поступления от ипотеки группы компаний «ПИК» по итогам 2022 года увеличились на треть. Это говорит об устойчивости компании к локальному кризису на рынке жилья. Реализации программ ипотеки сыграла значительную поддержку и будет продолжать оказывать влияние в ближайшей перспективе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: PIKK

Идея: Long

Горизонт: 3-4 недели

Цель: 750 руб.

Потенциал идеи: 15,54%

Объем входа: 10%

Стоп-приказ: 602,6 руб.

Технический анализ

Сопротивление на уровне 642 руб. пробито, и в моменте цена закрепляется над ним. При объеме позиции 10% и выставлении стоп-заявки на уровне 602,6 руб. риск на портфель составит 0,72%. Соотношение прибыль/риск составляет 2,17.

Фундаментальный фактор

ПАО «ПИК» — российская девелоперская и строительная компания, крупнейший девелопер России. Денежные поступления от ипотеки группы компаний «ПИК» по итогам 2022 года увеличились на треть. Это говорит об устойчивости компании к локальному кризису на рынке жилья. Реализации программ ипотеки сыграла значительную поддержку и будет продолжать оказывать влияние в ближайшей перспективе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ПИК СЗ»

Тикер: PIKK

Идея: Long ⬆️

Горизонт: 3-4 недели

Цель: 750 руб.

Потенциал идеи: 15,54%

Объем входа: 10%

Стоп-приказ: 602,6 руб.

Технический анализ

Сопротивление на уровне 642 руб. пробито, и в моменте цена закрепляется над ним. При объеме позиции…

Тикер: PIKK

Идея: Long ⬆️

Горизонт: 3-4 недели

Цель: 750 руб.

Потенциал идеи: 15,54%

Объем входа: 10%

Стоп-приказ: 602,6 руб.

Технический анализ

Сопротивление на уровне 642 руб. пробито, и в моменте цена закрепляется над ним. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

ИСКЧ: денег будет больше, вакцины станут лучше

✍️ Авторские права: Инвестидеи от BITKOGAN

Акции ИСКЧ выросли с начала года на 86%, за год - на 56% при том, что рынок упал на 7%. BitKogan считает акции ИСКЧ "одной из самых интересных идей на российском фондовом рынке"

Лидер российского сегмента биотехнологий, ИСКЧ (ISKJ RX), реализует весьма интересный кейс. Компания РБТ (Развитие БиоТехнологий), входящая в структуру группы ИСКЧ, начала закрытое размещение на инвестиционной платформе Rounds. Иными словами – ИСКЧ привлекает инвестиции для РБТ.

Что такое РБТ?

Основное направление – платформа для разработки противовирусных вакцин-кандидатов на основе поверхностных рекомбинантных белков и сферических частиц адъюванта.

Если проще, то вакцина работает так: на сферическую частицу «прикрепляется» белок вируса (например, гриппа). Данная конструкция как бы имитирует вирус, в результате чего организм вырабатывает иммунитет.

Планы РБТ включают участие в разработке вакцины против коронавируса, разработку вакцин от гриппа и вируса папилломы человека.

Платформа показала в доклинических исследованиях высокий профиль безопасности и необходимый уровень иммуногенности и эффективности.

Сколько хочет привлечь РБТ?

По закрытой подписке РБТ намерена «поднять» порядка 160 млн руб. Средства будут направлены на расширение портфеля вакцин и завершение клинических исследований вакцины от гриппа. Заявки от инвесторов на площадке Rounds принимаются в размере от 1 млн руб.

Что это может означать для ИСКЧ?

Оцениваем новость позитивно. Привлеченные средства РБТ направит на развитие своей платформы, на усовершенствование и оптимизацию работы. В конечном счете инвестиции могут дать отложенный положительный эффект на финансовые показатели всей группы ИСКЧ.

Мы не раз писали о том, что считаем акции ИСКЧ одной из самых интересных идей на российском фондовом рынке. История сочетает в себе сильную фундаментальную картину, высокую востребованность продуктов компании рынком и хорошие перспективы роста финансовых показателей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от BITKOGAN

Акции ИСКЧ выросли с начала года на 86%, за год - на 56% при том, что рынок упал на 7%. BitKogan считает акции ИСКЧ "одной из самых интересных идей на российском фондовом рынке"

Лидер российского сегмента биотехнологий, ИСКЧ (ISKJ RX), реализует весьма интересный кейс. Компания РБТ (Развитие БиоТехнологий), входящая в структуру группы ИСКЧ, начала закрытое размещение на инвестиционной платформе Rounds. Иными словами – ИСКЧ привлекает инвестиции для РБТ.

Что такое РБТ?

Основное направление – платформа для разработки противовирусных вакцин-кандидатов на основе поверхностных рекомбинантных белков и сферических частиц адъюванта.

Если проще, то вакцина работает так: на сферическую частицу «прикрепляется» белок вируса (например, гриппа). Данная конструкция как бы имитирует вирус, в результате чего организм вырабатывает иммунитет.

Планы РБТ включают участие в разработке вакцины против коронавируса, разработку вакцин от гриппа и вируса папилломы человека.

Платформа показала в доклинических исследованиях высокий профиль безопасности и необходимый уровень иммуногенности и эффективности.

Сколько хочет привлечь РБТ?

По закрытой подписке РБТ намерена «поднять» порядка 160 млн руб. Средства будут направлены на расширение портфеля вакцин и завершение клинических исследований вакцины от гриппа. Заявки от инвесторов на площадке Rounds принимаются в размере от 1 млн руб.

Что это может означать для ИСКЧ?

Оцениваем новость позитивно. Привлеченные средства РБТ направит на развитие своей платформы, на усовершенствование и оптимизацию работы. В конечном счете инвестиции могут дать отложенный положительный эффект на финансовые показатели всей группы ИСКЧ.

Мы не раз писали о том, что считаем акции ИСКЧ одной из самых интересных идей на российском фондовом рынке. История сочетает в себе сильную фундаментальную картину, высокую востребованность продуктов компании рынком и хорошие перспективы роста финансовых показателей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Юнипро: 220 в розетке - 2,20 в терминале

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Прошлая идея РИКОМ-Траст на Юнипро закрылась с прибылью по целевой цене. Снова покупают. Акции Юнипро выросли с начала года уже на 40%, но РИКОМ остаются оптимистичны

Накануне бумаги «Юнипро» показали один из самых сильных результатов на рынке среди крупных компаний. При достаточно высоких оборотах компания обновила максимумы за последний год без каких-либо важных корпоративных новостей.

Пока основным триггером в кейсе «Юнипро» остается разрешение ситуации с иностранным мажоритарным держателем — концерном Uniper. Продажа его доли российским акционерам даст возможность «Юнипро» вернуться к выплате дивидендов и новой стратегии. Скорее всего, именно в ожидании этого события многие инвесторы и покупают бумаги. С сентябрьских минимумов акции выросли уже на 84%. Ближайшая область технического торможения может быть в районе 1,96–2,00 руб.

Мы видим вероятность роста бумаг «Юнипро» на 10-15% на горизонте 1–2 месяцев, поскольку дивидендный фактор сейчас – главный триггер роста для бумаг компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от РИКОМ-ТРАСТ

Прошлая идея РИКОМ-Траст на Юнипро закрылась с прибылью по целевой цене. Снова покупают. Акции Юнипро выросли с начала года уже на 40%, но РИКОМ остаются оптимистичны

Накануне бумаги «Юнипро» показали один из самых сильных результатов на рынке среди крупных компаний. При достаточно высоких оборотах компания обновила максимумы за последний год без каких-либо важных корпоративных новостей.

Пока основным триггером в кейсе «Юнипро» остается разрешение ситуации с иностранным мажоритарным держателем — концерном Uniper. Продажа его доли российским акционерам даст возможность «Юнипро» вернуться к выплате дивидендов и новой стратегии. Скорее всего, именно в ожидании этого события многие инвесторы и покупают бумаги. С сентябрьских минимумов акции выросли уже на 84%. Ближайшая область технического торможения может быть в районе 1,96–2,00 руб.

Мы видим вероятность роста бумаг «Юнипро» на 10-15% на горизонте 1–2 месяцев, поскольку дивидендный фактор сейчас – главный триггер роста для бумаг компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}