Forwarded from Фондовый рынок | все идеи

Лента: амбициозная стратегия и взвешенная тактика роста

✍️ Авторские права: Тинькофф от АК БАРС Финанс

Факторы инвестиционной привлекательности

Международная компания публичное акционерное общество «Лента» является одним из ведущих российских ритейлеров и крупнейшим оператором гипермаркетов. Компания оперирует в секторе розничных продаж пищевых продуктов и потребительских товаров, в том числе на сегменте сравнительно недорогих товаров (FMCG). Такая «защитная» специфика бизнеса позволяет Ленте показывать в долгосрочном периоде относительно стабильный уровень чистой рентабельности в диапазоне 3%-5% при росте выручки, превышающем годовой прирост ИПЦ в среднем на 5%-15%.

Бизнес компании демонстрирует высокие темпы развития при усилении рыночных позиций как за счет сохранения высокой операционно-финансовой эффективности, так и с помощью сделок в секторе слияний и поглощений. В мае 2021 г. компания заключила соглашение о приобретении сети супермаркетов Billa Russia GmbH («Билла Россия»). В феврале 2022 г. Лента закрыла сделку по покупке онлайн-ритейлера «Утконос» у своего акционера – «Севергрупп» Алексея Мордашова. Среднегодовой прирост активов Ленты в 2013–2021 гг. составлял высокие для российской экономики 23%.

«Жесткая» дивидендная политика руководства Ленты, несмотря на формируемый ей в рамках наших оценок традиционный, при стабильном отсутствии дивидендов, 10%-ный дисконт к справедливой стоимости, отражает то, что руководство компании уверено в сохранении высокой инвестиционной привлекательности своего бизнеса с учетом текущих и прогнозных рыночных условий.

Основные предположения в прогнозе

Ключевая особенность бизнеса Ленты в том, что ее выручка достаточно четко отражает в своей динамике изменения ИПЦ. Однако, при очень существенном, шоковом, росте инфляции в РФ у компании значимо снижается рентабельность. В то же время, сдержанный, но относительно высокий прирост ИПЦ благоприятен для финансовых показателей Ленты, поскольку несет ей увеличение маржи.

По-прежнему ожидаем сохранения повышенного уровня ценового давления в российской и мировой экономике в течение всего прогнозного периода 2022–2027 гг. Для преодоления инфляционных и кредитных рисков необходимо преодоление накопленной ведущими странами долговой проблемы. При этом, сложившиеся на рынке риски дефицитов на товарном сегменте препятствуют формированию устойчивой дефляции. В этой ситуации, полагаем, что ритейлеры будут стабильно «перерастать» долговую нагрузку и наращивать рыночную долю за счет сравнительно активного увеличения доходов.

В рамках базового сценария, ожидаем, что, после снижения на 5% в 2022 г., прирост ВВП РФ в 2023–2027 гг. составит 1%-3% г./г. Данные оценки, в целом, как представляется, соответствуют долгосрочным прогнозам, опубликованным в последние месяцы структурами правительства РФ и Банком России.

Долгосрочный среднегодовой прогноз инфляции, построенный в основном на основе оценок, отражающих уровень монетизации экономики РФ, составляет порядка 7%-9% г./г. в среднем.

Полагаем возможным постепенное восстановление в 2023–2027 гг. динамики средних объемов кредитования банковского сектора с целевым диапазоном в 9%-18% г./г., то есть на отметках вблизи долгосрочных средних значений. Основой таких благоприятных, в целом, для отрасли ритейла, прогнозов служат последние макроэкономические оценки российских властей РФ, оценки руководства ведущих компаний финансового сектора, а также сохранение относительной стабильности российской экономики и позитивная динамика ключевых для РФ мировых рынков, сформированная к середине 2022 г.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф от АК БАРС Финанс

Факторы инвестиционной привлекательности

Международная компания публичное акционерное общество «Лента» является одним из ведущих российских ритейлеров и крупнейшим оператором гипермаркетов. Компания оперирует в секторе розничных продаж пищевых продуктов и потребительских товаров, в том числе на сегменте сравнительно недорогих товаров (FMCG). Такая «защитная» специфика бизнеса позволяет Ленте показывать в долгосрочном периоде относительно стабильный уровень чистой рентабельности в диапазоне 3%-5% при росте выручки, превышающем годовой прирост ИПЦ в среднем на 5%-15%.

Бизнес компании демонстрирует высокие темпы развития при усилении рыночных позиций как за счет сохранения высокой операционно-финансовой эффективности, так и с помощью сделок в секторе слияний и поглощений. В мае 2021 г. компания заключила соглашение о приобретении сети супермаркетов Billa Russia GmbH («Билла Россия»). В феврале 2022 г. Лента закрыла сделку по покупке онлайн-ритейлера «Утконос» у своего акционера – «Севергрупп» Алексея Мордашова. Среднегодовой прирост активов Ленты в 2013–2021 гг. составлял высокие для российской экономики 23%.

«Жесткая» дивидендная политика руководства Ленты, несмотря на формируемый ей в рамках наших оценок традиционный, при стабильном отсутствии дивидендов, 10%-ный дисконт к справедливой стоимости, отражает то, что руководство компании уверено в сохранении высокой инвестиционной привлекательности своего бизнеса с учетом текущих и прогнозных рыночных условий.

Основные предположения в прогнозе

Ключевая особенность бизнеса Ленты в том, что ее выручка достаточно четко отражает в своей динамике изменения ИПЦ. Однако, при очень существенном, шоковом, росте инфляции в РФ у компании значимо снижается рентабельность. В то же время, сдержанный, но относительно высокий прирост ИПЦ благоприятен для финансовых показателей Ленты, поскольку несет ей увеличение маржи.

По-прежнему ожидаем сохранения повышенного уровня ценового давления в российской и мировой экономике в течение всего прогнозного периода 2022–2027 гг. Для преодоления инфляционных и кредитных рисков необходимо преодоление накопленной ведущими странами долговой проблемы. При этом, сложившиеся на рынке риски дефицитов на товарном сегменте препятствуют формированию устойчивой дефляции. В этой ситуации, полагаем, что ритейлеры будут стабильно «перерастать» долговую нагрузку и наращивать рыночную долю за счет сравнительно активного увеличения доходов.

В рамках базового сценария, ожидаем, что, после снижения на 5% в 2022 г., прирост ВВП РФ в 2023–2027 гг. составит 1%-3% г./г. Данные оценки, в целом, как представляется, соответствуют долгосрочным прогнозам, опубликованным в последние месяцы структурами правительства РФ и Банком России.

Долгосрочный среднегодовой прогноз инфляции, построенный в основном на основе оценок, отражающих уровень монетизации экономики РФ, составляет порядка 7%-9% г./г. в среднем.

Полагаем возможным постепенное восстановление в 2023–2027 гг. динамики средних объемов кредитования банковского сектора с целевым диапазоном в 9%-18% г./г., то есть на отметках вблизи долгосрочных средних значений. Основой таких благоприятных, в целом, для отрасли ритейла, прогнозов служат последние макроэкономические оценки российских властей РФ, оценки руководства ведущих компаний финансового сектора, а также сохранение относительной стабильности российской экономики и позитивная динамика ключевых для РФ мировых рынков, сформированная к середине 2022 г.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Наличие у компании акционера, единолично обладающего контрольным пакетом акций создает риск принятия решений, отражающих только интересы мажоритария, в том числе риск размывания долей миноритарных акционеров. С другой стороны, сравнительно сильная централизация управления позволяет бизнесу, в периоды, благоприятные для роста, сравнительно быстро принимать решения, направленные на усиление рыночных позиций, опережая конкурентов. Указанные риски и возможности мы, в итоге, отразили в 10%-ном дисконте к справедливой стоимости акций Ленты. Полагаем данную оценку консервативной, отражающей, преимущественно, риски инвестиций в бумаги Ленты.

Операционные показатели и прогнозы

Компания по итогам I пг. 2022 г. увеличила торговую сеть на 403 магазина. Из них 404 - это магазины малых форматов. Общее количество магазинов сети по состоянию на конец II кв. 2022 г. составило 809, из них 254 гипермаркета. Торговая площадь Компании увеличилась на 250 тыс. кв. м. и составила 1 779 тыс. кв. м., что означает рост на 16,3% г./г. Онлайн-выручка увеличилась на 159%, до 20,4 млрд руб.

Среднегодовой прогноз прироста торговой площади компании в 2022–2027 гг. оцениваем в 11% против порядка 17% в 2013–2021 гг. Причина оценочного замедления в высокой конкуренции в отрасли, эффекте роста базы расчетов на фоне сравнительно медленных ожидаемых прогнозных темпов роста ВВП и реальных доходов населения. Полагаем данный прогноз базово консервативным.

За 2022 г. Лента планирует увеличить количество магазинов не менее чем на 100 единиц.

Этот прогноз, согласно комментариям менеджмента, отражает текущую неопределённую макроэкономическую ситуацию. В 2022 г. Лента продолжит искать возможности для роста и расширения с использованием существующих и новых форматов, а также дальнейшего развития своего онлайн-бизнеса. Компания также оставляет за собой право пересматривать свой прогноз в течение года или в случае появления дополнительной информации о влиянии текущих рыночных условий на бизнес.

В рамках оценок на основе исторической динамики американского рынка интернет-коммерции, ожидаем, что доля онлайн-продаж Ленты к 2027 г. увеличится до 17% против порядка 6% на середину 2022 г.

Финансовые показатели и прогнозы

Выручка компании в 1 пг. 2022 г. выросла на 20,3% г./г., до 262,5 млрд руб. Сопоставимые продажи (LFL) увеличились на 5,2%, на фоне роста среднего чека на 9% и снижения трафика на 3,6%.

Показатель EBITDA составил 20,7 млрд руб. Чистая прибыль снизилась на 36,7% г./г. и составила 3,23 млрд руб. Рентабельность чистой прибыли составила 1,2%. В рамках консервативного прогноза, чистая рентабельность компании в ближайшие несколько кварталов останется вблизи своих исторически минимальных значений, что представляется обусловленным низкими темпами роста реальных доходов потребителей. Эта ситуация будет ограничивать рост доходов отрасли в среднесрочном периоде, что транслируется в повышенные риски для инвестора.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Наличие у компании акционера, единолично обладающего контрольным пакетом акций создает риск принятия решений, отражающих только интересы мажоритария, в том числе риск размывания долей миноритарных акционеров. С другой стороны, сравнительно сильная централизация управления позволяет бизнесу, в периоды, благоприятные для роста, сравнительно быстро принимать решения, направленные на усиление рыночных позиций, опережая конкурентов. Указанные риски и возможности мы, в итоге, отразили в 10%-ном дисконте к справедливой стоимости акций Ленты. Полагаем данную оценку консервативной, отражающей, преимущественно, риски инвестиций в бумаги Ленты.

Операционные показатели и прогнозы

Компания по итогам I пг. 2022 г. увеличила торговую сеть на 403 магазина. Из них 404 - это магазины малых форматов. Общее количество магазинов сети по состоянию на конец II кв. 2022 г. составило 809, из них 254 гипермаркета. Торговая площадь Компании увеличилась на 250 тыс. кв. м. и составила 1 779 тыс. кв. м., что означает рост на 16,3% г./г. Онлайн-выручка увеличилась на 159%, до 20,4 млрд руб.

Среднегодовой прогноз прироста торговой площади компании в 2022–2027 гг. оцениваем в 11% против порядка 17% в 2013–2021 гг. Причина оценочного замедления в высокой конкуренции в отрасли, эффекте роста базы расчетов на фоне сравнительно медленных ожидаемых прогнозных темпов роста ВВП и реальных доходов населения. Полагаем данный прогноз базово консервативным.

За 2022 г. Лента планирует увеличить количество магазинов не менее чем на 100 единиц.

Этот прогноз, согласно комментариям менеджмента, отражает текущую неопределённую макроэкономическую ситуацию. В 2022 г. Лента продолжит искать возможности для роста и расширения с использованием существующих и новых форматов, а также дальнейшего развития своего онлайн-бизнеса. Компания также оставляет за собой право пересматривать свой прогноз в течение года или в случае появления дополнительной информации о влиянии текущих рыночных условий на бизнес.

В рамках оценок на основе исторической динамики американского рынка интернет-коммерции, ожидаем, что доля онлайн-продаж Ленты к 2027 г. увеличится до 17% против порядка 6% на середину 2022 г.

Финансовые показатели и прогнозы

Выручка компании в 1 пг. 2022 г. выросла на 20,3% г./г., до 262,5 млрд руб. Сопоставимые продажи (LFL) увеличились на 5,2%, на фоне роста среднего чека на 9% и снижения трафика на 3,6%.

Показатель EBITDA составил 20,7 млрд руб. Чистая прибыль снизилась на 36,7% г./г. и составила 3,23 млрд руб. Рентабельность чистой прибыли составила 1,2%. В рамках консервативного прогноза, чистая рентабельность компании в ближайшие несколько кварталов останется вблизи своих исторически минимальных значений, что представляется обусловленным низкими темпами роста реальных доходов потребителей. Эта ситуация будет ограничивать рост доходов отрасли в среднесрочном периоде, что транслируется в повышенные риски для инвестора.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Соотношение чистого долга к EBITDA выросло до 1,9х против 1,4х по итогам 2 пг. 2021 г., остается на комфортном для бизнеса уровне. По всем долговым обязательствам компании установлен фиксированный процент и они полностью номинированы в рублях, что соответствует структуре доходов.

Капитальные расходы в 1 пг. составили 7,2 млрд руб., увеличившись на 43,3%.

В 2022–2027 гг. среднегодовой прирост выручки оцениваем в 18% против 25% в 2010–2012 гг. и 18% в 2013–2021 гг. Полагаем данную оценку консервативной, однако, она учитывает повышенные риски для бизнеса магазинов больших форматов отмечавшиеся на рынке в последние годы на фоне нестабильности потребительского спроса роста онлайн-продаж.

С учетом стабильности бизнес-приоритетов компании ожидаем сохранения соотношения капитальных инвестиций к выручке на уровне 2%-4%, сформированном в 2019–2021 гг., после периода активного роста CAPEX в первой половине 2010-х гг.

На этом фоне и с учетом оценок, представленных выше, ожидаем в рамках базового сценария сохранения компанией среднегодового показателя чистого денежного потока к выручке в 2022–2027 гг. на уровне 1% против также 1% в 2010–2012 гг. и -5% в 2013–2021 гг.

В рамках данных оценок, выручка, EBITDA и чистая прибыль Ленты в 2022 г., согласно нашему базовому прогнозу, составят 581,6 млрд руб., 46,5 млрд руб. и 13,1 млрд руб.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций Ленты наш расчетный целевой уровень стоимости обыкновенной акции компании по итогам ближайших 12 месяцев составляет 1 023,44 руб. за бумагу, что предполагает 30%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 20%-ный дисконт на нерыночные риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Соотношение чистого долга к EBITDA выросло до 1,9х против 1,4х по итогам 2 пг. 2021 г., остается на комфортном для бизнеса уровне. По всем долговым обязательствам компании установлен фиксированный процент и они полностью номинированы в рублях, что соответствует структуре доходов.

Капитальные расходы в 1 пг. составили 7,2 млрд руб., увеличившись на 43,3%.

В 2022–2027 гг. среднегодовой прирост выручки оцениваем в 18% против 25% в 2010–2012 гг. и 18% в 2013–2021 гг. Полагаем данную оценку консервативной, однако, она учитывает повышенные риски для бизнеса магазинов больших форматов отмечавшиеся на рынке в последние годы на фоне нестабильности потребительского спроса роста онлайн-продаж.

С учетом стабильности бизнес-приоритетов компании ожидаем сохранения соотношения капитальных инвестиций к выручке на уровне 2%-4%, сформированном в 2019–2021 гг., после периода активного роста CAPEX в первой половине 2010-х гг.

На этом фоне и с учетом оценок, представленных выше, ожидаем в рамках базового сценария сохранения компанией среднегодового показателя чистого денежного потока к выручке в 2022–2027 гг. на уровне 1% против также 1% в 2010–2012 гг. и -5% в 2013–2021 гг.

В рамках данных оценок, выручка, EBITDA и чистая прибыль Ленты в 2022 г., согласно нашему базовому прогнозу, составят 581,6 млрд руб., 46,5 млрд руб. и 13,1 млрд руб.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций Ленты наш расчетный целевой уровень стоимости обыкновенной акции компании по итогам ближайших 12 месяцев составляет 1 023,44 руб. за бумагу, что предполагает 30%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 20%-ный дисконт на нерыночные риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ПИК СЗ»

✍️ Авторские права: Финам

Тикер PIKK

Идея: Long

Горизонт: 1-2 месяца

Цель: 950 руб.

Потенциал идеи: 23,61%

Объем входа: 10%

Стоп-приказ: 725 руб.

Технический анализ

В текущий момент в акциях наблюдается боковая коррекция. После пробоя уровня 800 руб. можно ожидать продолжения тенденции. При объеме позиции 10% и выставлении стоп-заявки на уровне 725 руб. риск на портфель составит 0,57%. Соотношение прибыль/риск составляет 4,17.

Фундаментальный фактор

«ПИК» — российская девелоперская и строительная компания, крупнейший девелопер России. Продолжение тренда на снижение процентных ставок оказывает положительное влияние на спрос со стороны потребителей на новое жилье. Еще один немаловажный фактор — цены на строительные материалы перешли в коррекционную фазу. Все это дает мощный импульс развития строительному сектору.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер PIKK

Идея: Long

Горизонт: 1-2 месяца

Цель: 950 руб.

Потенциал идеи: 23,61%

Объем входа: 10%

Стоп-приказ: 725 руб.

Технический анализ

В текущий момент в акциях наблюдается боковая коррекция. После пробоя уровня 800 руб. можно ожидать продолжения тенденции. При объеме позиции 10% и выставлении стоп-заявки на уровне 725 руб. риск на портфель составит 0,57%. Соотношение прибыль/риск составляет 4,17.

Фундаментальный фактор

«ПИК» — российская девелоперская и строительная компания, крупнейший девелопер России. Продолжение тренда на снижение процентных ставок оказывает положительное влияние на спрос со стороны потребителей на новое жилье. Еще один немаловажный фактор — цены на строительные материалы перешли в коррекционную фазу. Все это дает мощный импульс развития строительному сектору.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ПИК СЗ»

Тикер PIKK

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 950 руб.

Потенциал идеи: 23,61%

Объем входа: 10%

Стоп-приказ: 725 руб.

Технический анализ

В текущий момент в акциях наблюдается боковая коррекция. После пробоя уровня 800 руб. можно ожидать…

Тикер PIKK

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 950 руб.

Потенциал идеи: 23,61%

Объем входа: 10%

Стоп-приказ: 725 руб.

Технический анализ

В текущий момент в акциях наблюдается боковая коррекция. После пробоя уровня 800 руб. можно ожидать…

Forwarded from Фондовый рынок | все идеи

Акрон: Дорого на перспективу

✍️ Авторские права: Инвестидеи от ВЕЛЕС КАПИТАЛ

Несмотря на ожидаемо хорошие финансовые показатели и на защищенность сектора удобрений в условиях санкций, аналитики Велес Капитал считают, что акции Акрона переоценены, и пришло время их шортить. С начала года Акрон вырос на 35% при падении рынка на 42%

С февраля 2022 г. акции Акрона опережали по динамике ключевые индексы, что было обусловлено беспрецедентным ростом цен на минеральные удобрения, а также отсутствием прямых санкций. Мы полагаем, что в текущем году высокие цены на удобрения помогут компании продемонстрировать рост финансовых результатов. Так, мы ожидаем увеличение EBITDA на 22%. Более того, если бы не логистические проблемы, а также крепкий рубль, прирост показателей мог бы оказаться выше.

Согласно нашим расчетам, дивидендные выплаты Акрона в 2022 г. могли бы составить 1 570 руб. на акцию с умеренной доходностью на уровне 9%, однако в условиях ограничений на движение капитала и персональных санкций против ключевого акционера Вячеслава Кантора, мы полагаем, что любые дивидендные выплаты в 2022 г. маловероятны.

Несмотря на ожидаемо хорошие финансовые показатели в текущем году и на защищенность сектора удобрений в условиях санкций, мы считаем, что бумаги компании по мультипликаторам дороже ее иностранных и российских аналогов, а высокие цены на удобрения уже отыграны рынком. Таким образом, мы начинаем покрытие Акрона с целевой ценой 12 697 руб. и рекомендацией «Продавать».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ВЕЛЕС КАПИТАЛ

Несмотря на ожидаемо хорошие финансовые показатели и на защищенность сектора удобрений в условиях санкций, аналитики Велес Капитал считают, что акции Акрона переоценены, и пришло время их шортить. С начала года Акрон вырос на 35% при падении рынка на 42%

С февраля 2022 г. акции Акрона опережали по динамике ключевые индексы, что было обусловлено беспрецедентным ростом цен на минеральные удобрения, а также отсутствием прямых санкций. Мы полагаем, что в текущем году высокие цены на удобрения помогут компании продемонстрировать рост финансовых результатов. Так, мы ожидаем увеличение EBITDA на 22%. Более того, если бы не логистические проблемы, а также крепкий рубль, прирост показателей мог бы оказаться выше.

Согласно нашим расчетам, дивидендные выплаты Акрона в 2022 г. могли бы составить 1 570 руб. на акцию с умеренной доходностью на уровне 9%, однако в условиях ограничений на движение капитала и персональных санкций против ключевого акционера Вячеслава Кантора, мы полагаем, что любые дивидендные выплаты в 2022 г. маловероятны.

Несмотря на ожидаемо хорошие финансовые показатели в текущем году и на защищенность сектора удобрений в условиях санкций, мы считаем, что бумаги компании по мультипликаторам дороже ее иностранных и российских аналогов, а высокие цены на удобрения уже отыграны рынком. Таким образом, мы начинаем покрытие Акрона с целевой ценой 12 697 руб. и рекомендацией «Продавать».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Лукойл»

✍️ Авторские права: Финам

Тикер LKOH

Идея: Long

Горизонт: 1-2 месяца

Цель: 5200 руб.

Потенциал идеи: 34,57%

Объем входа: 8%

Стоп-приказ: 3400 руб.

Технический анализ

Сформированный на графике треугольник сделал ложный выход вниз, после чего цена вернулась в зону проторговки. При объеме позиции 8% и выставлении стоп-заявки на уровне 3400 руб. риск на портфель составит 0,96%. Соотношение прибыль/риск составляет 2,88.

Фундаментальный фактор

ПАО «Лукойл» является одной из крупнейших нефтегазовых компаний России. Занимается добычей, переработкой и реализацией нефти и нефтепродуктов. Последняя вышедшая отчетность (РСБУ) указывает на существенный рост выручки (+92%), прибыли от продаж (+270%) и чистой прибыли (+257%). Основной драйвер — рост цен на нефть и, согласно прогнозам, существенного снижения котировок не ожидается.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер LKOH

Идея: Long

Горизонт: 1-2 месяца

Цель: 5200 руб.

Потенциал идеи: 34,57%

Объем входа: 8%

Стоп-приказ: 3400 руб.

Технический анализ

Сформированный на графике треугольник сделал ложный выход вниз, после чего цена вернулась в зону проторговки. При объеме позиции 8% и выставлении стоп-заявки на уровне 3400 руб. риск на портфель составит 0,96%. Соотношение прибыль/риск составляет 2,88.

Фундаментальный фактор

ПАО «Лукойл» является одной из крупнейших нефтегазовых компаний России. Занимается добычей, переработкой и реализацией нефти и нефтепродуктов. Последняя вышедшая отчетность (РСБУ) указывает на существенный рост выручки (+92%), прибыли от продаж (+270%) и чистой прибыли (+257%). Основной драйвер — рост цен на нефть и, согласно прогнозам, существенного снижения котировок не ожидается.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Лукойл»

Тикер LKOH

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 5200 руб.

Потенциал идеи: 34,57%

Объем входа: 8%

Стоп-приказ: 3400 руб.

Технический анализ

Сформированный на графике треугольник сделал ложный выход вниз, после чего цена вернулась в зону…

Тикер LKOH

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 5200 руб.

Потенциал идеи: 34,57%

Объем входа: 8%

Стоп-приказ: 3400 руб.

Технический анализ

Сформированный на графике треугольник сделал ложный выход вниз, после чего цена вернулась в зону…

Forwarded from Сигналы РЦБ

This media is not supported in your browser

VIEW IN TELEGRAM

©️ ИДЕЯ ©️

⭐️ X5 Group (лонг) ⭐️

Тикер: FIVE

Цель: 1500 руб (+12%)

Срок идеи: 1 месяц

1. Продуктовый ритейл в РФ сейчас — устойчивый сектор. Благодаря ориентации на внутреннего потребителя, ему не грозят санкции. А стабильный спрос потребителя поддерживает рост прибыли компании.

2. Сильные результаты. Прибыль X5 во втором квартале выросла на 80% г/г. Продажи при этом растут двузначными темпами.

3. Расширение сети. X5 выкупает контроль в двух крупных розничных сетях Восточной Сибири. В сети входит около 600 магазинов. При этом самих Пятерочек в этих регионах — 1000.

4. Ускорение развития дискаунтеров Чижик. В этом году ожидается открытие 400 магазинов в 11 регионах на фоне позитивного отклика потребителей к формату дискаунтеров.

Дисклеймер @cbrstocks

#FIVE #Идея

⭐️ X5 Group (лонг) ⭐️

Тикер: FIVE

Цель: 1500 руб (+12%)

Срок идеи: 1 месяц

1. Продуктовый ритейл в РФ сейчас — устойчивый сектор. Благодаря ориентации на внутреннего потребителя, ему не грозят санкции. А стабильный спрос потребителя поддерживает рост прибыли компании.

2. Сильные результаты. Прибыль X5 во втором квартале выросла на 80% г/г. Продажи при этом растут двузначными темпами.

3. Расширение сети. X5 выкупает контроль в двух крупных розничных сетях Восточной Сибири. В сети входит около 600 магазинов. При этом самих Пятерочек в этих регионах — 1000.

4. Ускорение развития дискаунтеров Чижик. В этом году ожидается открытие 400 магазинов в 11 регионах на фоне позитивного отклика потребителей к формату дискаунтеров.

Дисклеймер @cbrstocks

#FIVE #Идея

Forwarded from Фондовый рынок | все идеи

X5 Retail Group: Финансовые результаты (2К22 МСФО)

✍️ Авторские права: Велес Капитал

Группа X5 сегодня представила свои финансовые результаты за 2К 2022 г., которые оказались крайне позитивными и заметно превзошли ожидания рынка. По итогам периода компании удалось достигнуть рекордного показателя рентабельности EBITDA на уровне 9,5%. Такой высокой квартальной рентабельности ритейлер не получал по меньшей мере последние 6-7 лет. По валовой марже прирост рентабельности составил 0,2 п.п. г/г, а основной положительный эффект на финансовые результаты был достигнут за счет оптимизации затрат SG&A и эффекта операционного рычага. В X5 намерены активнее инвестировать во второй половине года, в результате чего маржа должна стабилизироваться. Помимо прочего, группа анонсировала планы быстрее расширять сети Пятерочка и Чижик в этом году. Планируется открыть более 1,4 тыс. магазинов «у дома» gross и более 400 дискаунтеров, что превышает заложенные у нас в модели показатели. В последнем обзоре мы указывали на возможность ускорения экспансии данных форматов. Также компания объявила сегодня о партнерстве, которое должно существенно усилить позиции X5 в Сибири. Наша рекомендация для расписок X5 по-прежнему «Покупать» с целевой ценой 2 624 руб. за бумагу.

Выручка X5 за отчетный период увеличилась на 18,6% г/г, что соответствует нашему прогнозу и динамике операционных показателей. Валовая маржа выросла на 0,2 п.п. и закрепилась на высоком уровне в 25,5%. Мы ожидали, что валовая маржа снизится г/г в силу уменьшения коммерческой маржи при оптимизации промоактивности поставщиками, но группе удалось компенсировать негативные эффекты. Инфляция в полном объеме перекладывалась на полку, затраты на логистику были снижены благодаря эффекту операционного рычага, а товарные потери уменьшились в силу повышения операционной эффективности.

SG&A в процентах от выручки снизились сразу на 1,2 п.п. г/г. В основном именно этот фактор позволил добиться рекордного уровня рентабельности EBITDA в 9,5%. Группа объясняет относительно небольшие объемы расходов эффектом операционного рычага при быстром росте продаж и оптимизацией затрат по ряду статей. В процентах от выручки сильнее всего снизились расходы на персонал и аренду, то есть наиболее емкие статьи. В пресс-релизе указано, что компания намерена активно инвестировать в цены, а также возобновить инвестиции в стимулирование роста и расширение бизнеса. Это должно привести к оптимизации рентабельности во второй половине года и ее закреплению на более низких уровнях. Фокус во втором полугодии будет смещен на рост сопоставимых продаж и увеличение контролируемой доли рынка.

Чистая прибыль X5 во 2К выросла почти на 60% г/г, что стало следствием увеличения рентабельности EBITDA и большого положительного эффекта от разницы валютных курсов. Частично компенсировали рост более высокие финансовые расходы и налоговые отчисления. Долговая нагрузка на 30 июня существенно снизилась, если сравнивать с началом года, а коэффициент ND/EBITDA до применения МСФО 16 составил 1,1х. Снижение коэффициента долговой нагрузки произошло благодаря погашению ряда обязательств, росту денежной позиции и увеличению EBITDA.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Велес Капитал

Группа X5 сегодня представила свои финансовые результаты за 2К 2022 г., которые оказались крайне позитивными и заметно превзошли ожидания рынка. По итогам периода компании удалось достигнуть рекордного показателя рентабельности EBITDA на уровне 9,5%. Такой высокой квартальной рентабельности ритейлер не получал по меньшей мере последние 6-7 лет. По валовой марже прирост рентабельности составил 0,2 п.п. г/г, а основной положительный эффект на финансовые результаты был достигнут за счет оптимизации затрат SG&A и эффекта операционного рычага. В X5 намерены активнее инвестировать во второй половине года, в результате чего маржа должна стабилизироваться. Помимо прочего, группа анонсировала планы быстрее расширять сети Пятерочка и Чижик в этом году. Планируется открыть более 1,4 тыс. магазинов «у дома» gross и более 400 дискаунтеров, что превышает заложенные у нас в модели показатели. В последнем обзоре мы указывали на возможность ускорения экспансии данных форматов. Также компания объявила сегодня о партнерстве, которое должно существенно усилить позиции X5 в Сибири. Наша рекомендация для расписок X5 по-прежнему «Покупать» с целевой ценой 2 624 руб. за бумагу.

Выручка X5 за отчетный период увеличилась на 18,6% г/г, что соответствует нашему прогнозу и динамике операционных показателей. Валовая маржа выросла на 0,2 п.п. и закрепилась на высоком уровне в 25,5%. Мы ожидали, что валовая маржа снизится г/г в силу уменьшения коммерческой маржи при оптимизации промоактивности поставщиками, но группе удалось компенсировать негативные эффекты. Инфляция в полном объеме перекладывалась на полку, затраты на логистику были снижены благодаря эффекту операционного рычага, а товарные потери уменьшились в силу повышения операционной эффективности.

SG&A в процентах от выручки снизились сразу на 1,2 п.п. г/г. В основном именно этот фактор позволил добиться рекордного уровня рентабельности EBITDA в 9,5%. Группа объясняет относительно небольшие объемы расходов эффектом операционного рычага при быстром росте продаж и оптимизацией затрат по ряду статей. В процентах от выручки сильнее всего снизились расходы на персонал и аренду, то есть наиболее емкие статьи. В пресс-релизе указано, что компания намерена активно инвестировать в цены, а также возобновить инвестиции в стимулирование роста и расширение бизнеса. Это должно привести к оптимизации рентабельности во второй половине года и ее закреплению на более низких уровнях. Фокус во втором полугодии будет смещен на рост сопоставимых продаж и увеличение контролируемой доли рынка.

Чистая прибыль X5 во 2К выросла почти на 60% г/г, что стало следствием увеличения рентабельности EBITDA и большого положительного эффекта от разницы валютных курсов. Частично компенсировали рост более высокие финансовые расходы и налоговые отчисления. Долговая нагрузка на 30 июня существенно снизилась, если сравнивать с началом года, а коэффициент ND/EBITDA до применения МСФО 16 составил 1,1х. Снижение коэффициента долговой нагрузки произошло благодаря погашению ряда обязательств, росту денежной позиции и увеличению EBITDA.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Компания отметила в опубликованных материалах, что намерена ускорить расширение сетей Пятерочка и Чижик во второй половине года. О том, что такая возможность существует мы писали в нашем последнем обзоре. Всего может быть открыто более 1,4 тыс. магазинов «у дома» gross и более 400 дисканутеров. Ранее планировалось, что в этом году будет открыто порядка 300 дискаунтеров. Рост совокупной торговой площади группы таким образом в этом году может составить более 7% вместо 5,6%, которые мы закладывали в нашу модель ранее.

Помимо этого, X5 объявила о стратегическом партнерстве с двумя региональными розничными сетями из Сибири. По сути, речь идет о покупке группой 70% в этих сетях, для чего потребуется разрешение ФАС. Сети включают 588 магазинов и 4 РЦ, а их совокупная торговая площадь составляет 235,8 тыс. кв. м. (примерно 2,7% торговой площади X5). Обе сети по итогам сделки продолжат работать под собственными брендами, а часть их операционных процессов будет интегрирована с X5. Партнерство позволит усилить позиции ритейлера в регионе.

Наша рекомендация для расписок X5 по-прежнему «Покупать» с целевой ценой 2 624 руб. за бумагу.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Компания отметила в опубликованных материалах, что намерена ускорить расширение сетей Пятерочка и Чижик во второй половине года. О том, что такая возможность существует мы писали в нашем последнем обзоре. Всего может быть открыто более 1,4 тыс. магазинов «у дома» gross и более 400 дисканутеров. Ранее планировалось, что в этом году будет открыто порядка 300 дискаунтеров. Рост совокупной торговой площади группы таким образом в этом году может составить более 7% вместо 5,6%, которые мы закладывали в нашу модель ранее.

Помимо этого, X5 объявила о стратегическом партнерстве с двумя региональными розничными сетями из Сибири. По сути, речь идет о покупке группой 70% в этих сетях, для чего потребуется разрешение ФАС. Сети включают 588 магазинов и 4 РЦ, а их совокупная торговая площадь составляет 235,8 тыс. кв. м. (примерно 2,7% торговой площади X5). Обе сети по итогам сделки продолжат работать под собственными брендами, а часть их операционных процессов будет интегрирована с X5. Партнерство позволит усилить позиции ритейлера в регионе.

Наша рекомендация для расписок X5 по-прежнему «Покупать» с целевой ценой 2 624 руб. за бумагу.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

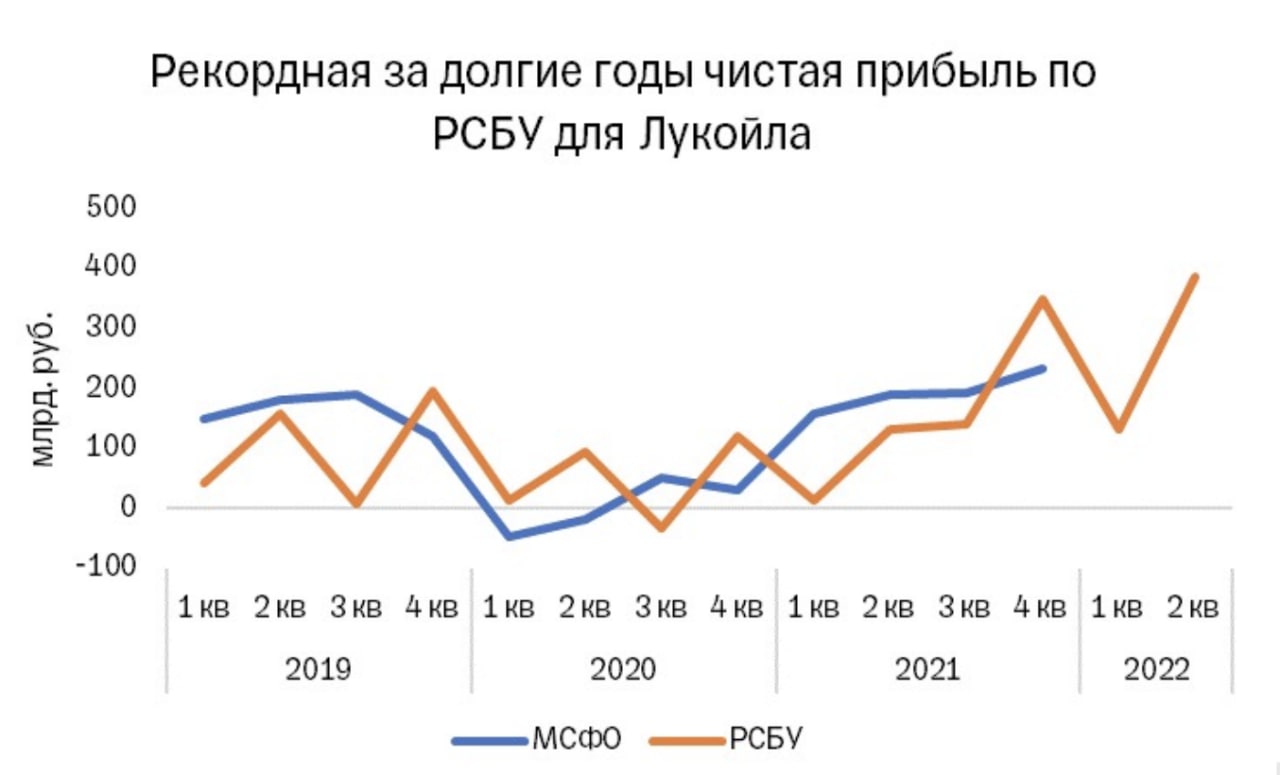

Дивиденды Лукойла улетели, но обещали вернуться

✍️ Авторские права: Тинькофф

Лукойл хорошо заработал на дорогой нефти. Но это не значит, что компания обязательно выплатит дивиденды.

Лукойл опубликовал отчет по российским стандартам бухгалтерского учета (РСБУ). Чистая прибыль за первое полугодие выросла в 3,6 раз до 520,5 млрд рублей, выручка — в 1,9 раза до 1,7 трлн рублей. Валовая прибыль компании увеличилась в три раза до 736,4 млрд рублей.

Лукойлу помогла дорогая нефть: средняя цена российской нефти марки Urals в первом полугодии 2022 года составила $84,09 за баррель — это на 33% больше, чем за январь – июнь 2021 года. Бизнес экспортеров энергоносителей продолжает работать, и несмотря на то, что российская нефть торгуется с высоким дисконтом к Brent и WTI, это все еще высокий уровень, обеспечивающий высокие доходы.

Аналитик Тинькофф Инвестиций Кирилл Комаров:

«РСБУ — менее показательный финансовый отчет для компаний, по сравнению с МСФО, так как содержит данные только по головной структуре и не суммирует финрезультаты всех дочек, кроме того, отличается по методам признания доходов и расходов. Но Лукойл пока не публиковал отчетность по МСФО, и данные РСБУ — единственная информация о рентабельности бизнеса компании, доступная инвесторам.

Показатели по чистой прибыли и выручке в обоих отчетах в некоторой степени коррелируют. Рост прибыли по РСБУ может означать, что и по МСФО компания неплохо зарабатывает. Поэтому акции Лукойла и торгуются сейчас в заметном плюсе относительно остального рынка.

Мы по-прежнему считаем Лукойл наиболее привлекательной бумагой среди нефтяников и надеемся, что компания сможет вскоре возобновить выплату дивидендов. Хотя это событие может в худшем сценарии произойти только в 2023 году».

Целевая цена — 5000 рублей на горизонте года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф

Лукойл хорошо заработал на дорогой нефти. Но это не значит, что компания обязательно выплатит дивиденды.

Лукойл опубликовал отчет по российским стандартам бухгалтерского учета (РСБУ). Чистая прибыль за первое полугодие выросла в 3,6 раз до 520,5 млрд рублей, выручка — в 1,9 раза до 1,7 трлн рублей. Валовая прибыль компании увеличилась в три раза до 736,4 млрд рублей.

Лукойлу помогла дорогая нефть: средняя цена российской нефти марки Urals в первом полугодии 2022 года составила $84,09 за баррель — это на 33% больше, чем за январь – июнь 2021 года. Бизнес экспортеров энергоносителей продолжает работать, и несмотря на то, что российская нефть торгуется с высоким дисконтом к Brent и WTI, это все еще высокий уровень, обеспечивающий высокие доходы.

Аналитик Тинькофф Инвестиций Кирилл Комаров:

«РСБУ — менее показательный финансовый отчет для компаний, по сравнению с МСФО, так как содержит данные только по головной структуре и не суммирует финрезультаты всех дочек, кроме того, отличается по методам признания доходов и расходов. Но Лукойл пока не публиковал отчетность по МСФО, и данные РСБУ — единственная информация о рентабельности бизнеса компании, доступная инвесторам.

Показатели по чистой прибыли и выручке в обоих отчетах в некоторой степени коррелируют. Рост прибыли по РСБУ может означать, что и по МСФО компания неплохо зарабатывает. Поэтому акции Лукойла и торгуются сейчас в заметном плюсе относительно остального рынка.

Мы по-прежнему считаем Лукойл наиболее привлекательной бумагой среди нефтяников и надеемся, что компания сможет вскоре возобновить выплату дивидендов. Хотя это событие может в худшем сценарии произойти только в 2023 году».

Целевая цена — 5000 рублей на горизонте года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

VK Company Limited

✍️ Авторские права: Финам

Тикер VKCO

Идея: Long

Горизонт: 4-12 недель

Цель: 518 руб.

Потенциал идеи: 35%

Объем входа: 5%

Стоп-приказ: 338 руб.

Технический анализ

После сильного снижения и последующей консолидации бумага демонстрирует разворотные сигналы. При объеме позиции 5% и выставлении стоп-заявки на уровне 338 руб. риск на портфель составит 0,6%. Соотношение прибыль/риск составляет 2,8.

Фундаментальный фактор

VK (ранее Mail.ru Group) — российская технологическая корпорация, основанная в 1998 году. VK Cloud Solutions разработала и открыла доступ к бета-тестированию новой облачной платформы для разработки решений на основе машинного обучения, что может дать неплохие перспективы для технологического развития сервисов компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер VKCO

Идея: Long

Горизонт: 4-12 недель

Цель: 518 руб.

Потенциал идеи: 35%

Объем входа: 5%

Стоп-приказ: 338 руб.

Технический анализ

После сильного снижения и последующей консолидации бумага демонстрирует разворотные сигналы. При объеме позиции 5% и выставлении стоп-заявки на уровне 338 руб. риск на портфель составит 0,6%. Соотношение прибыль/риск составляет 2,8.

Фундаментальный фактор

VK (ранее Mail.ru Group) — российская технологическая корпорация, основанная в 1998 году. VK Cloud Solutions разработала и открыла доступ к бета-тестированию новой облачной платформы для разработки решений на основе машинного обучения, что может дать неплохие перспективы для технологического развития сервисов компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 VK Company Limited

Тикер VKCO

Идея: Long ⬆️

Горизонт: 4-12 недель

Цель: 518 руб.

Потенциал идеи: 35%

Объем входа: 5%

Стоп-приказ: 338 руб.

Технический анализ

После сильного снижения и последующей консолидации бумага демонстрирует разворотные сигналы.…

Тикер VKCO

Идея: Long ⬆️

Горизонт: 4-12 недель

Цель: 518 руб.

Потенциал идеи: 35%

Объем входа: 5%

Стоп-приказ: 338 руб.

Технический анализ

После сильного снижения и последующей консолидации бумага демонстрирует разворотные сигналы.…

Forwarded from Фондовый рынок | все идеи

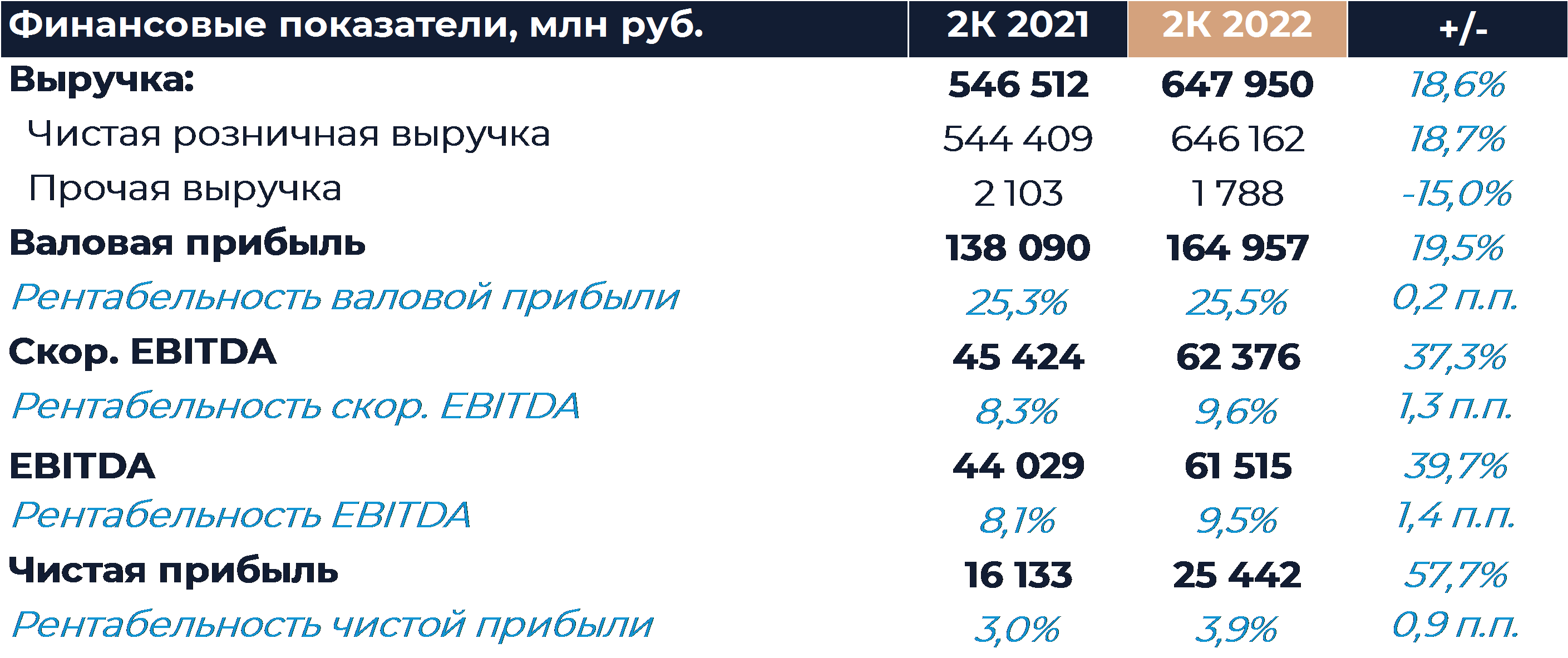

X5 Retail Group: сильные результаты и фокус на дискаунтере

✍️ Авторские права: Тинькофф

Сегодня оператор сетей магазинов Пятерочка, Перекресток, Карусель и Чижик поделился финансовыми результатами за второй квартал.

Рост чистой розничной выручки составил 18,6% год к году, до 646,2 млрд рублей. Этому способствовал рост сопоставимых продаж (LFL) на 11,7% и торговых площадей на 7,2%. Онлайн-продажи выросли на 38,4%. Подробнее об операционных результатах ритейлера мы писали тут.

Выручка по магазинам

Более 80% розничной выручки ритейлера приходится на сеть магазинов Пятерочка (включая экспресс-доставку). С прошлого года выручка выросла на 19,4%.

Выручка сети Перекресток (с учетом онлайн-сервиса Vprok.ru и экспресс-доставки) выросла на 13,9%, до 100 млрд рублей.

Гипермаркеты Карусель занимают менее 1% в выручке, а вот сеть дискаунтеров Чижик набирает обороты — увеличение дохода в 28 раз за год.

Ритейлер в течение первого полугодия активно работал над обеспечением операционной стабильности бизнеса, включая процессы адаптации логистики и ассортимента. X5 Retail инвестировала в цены на социально значимые товары для компенсации ускоряющейся инфляции, что одновременно с сокращением бонусов от поставщиков привело к незначительному снижению коммерческой рентабельности. Однако компания компенсировала это положительным эффектом операционного рычага и мерами по контролю затрат.

Финансовые показатели

Ритейлер смог улучшить валовую рентабельность бизнеса до 25,8%. Основной вклад в рост внесли оптимизация затрат на логистику благодаря положительному эффекту операционного рычага (показывает, на сколько процентов изменится прибыль при изменении выручки на 1%) и сокращение потерь на фоне улучшения операционных показателей.

Также X5 Retail оптимизировала коммерческие, общие и административные расходы до 12,7% от всей выручки (без учета расходов на амортизацию, обесценения, LTI, выплат на основе акций и эффекта трансформации Карусели).

Эффект операционного рычага на фоне ускоренного роста помог снизить расходы на персонал и прочие затраты на магазины. Доля коммунальных расходов увеличилась на фоне более холодных, чем обычно, погодных условий в мае и июне. Доля услуг третьих сторон снизилась из-за оптимизации затрат на маркетинг.

В результате выросла рентабельность по скорректированной EBITDA — на 14% с прошлогодних 13,1%.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф

Сегодня оператор сетей магазинов Пятерочка, Перекресток, Карусель и Чижик поделился финансовыми результатами за второй квартал.

Рост чистой розничной выручки составил 18,6% год к году, до 646,2 млрд рублей. Этому способствовал рост сопоставимых продаж (LFL) на 11,7% и торговых площадей на 7,2%. Онлайн-продажи выросли на 38,4%. Подробнее об операционных результатах ритейлера мы писали тут.

Выручка по магазинам

Более 80% розничной выручки ритейлера приходится на сеть магазинов Пятерочка (включая экспресс-доставку). С прошлого года выручка выросла на 19,4%.

Выручка сети Перекресток (с учетом онлайн-сервиса Vprok.ru и экспресс-доставки) выросла на 13,9%, до 100 млрд рублей.

Гипермаркеты Карусель занимают менее 1% в выручке, а вот сеть дискаунтеров Чижик набирает обороты — увеличение дохода в 28 раз за год.

Ритейлер в течение первого полугодия активно работал над обеспечением операционной стабильности бизнеса, включая процессы адаптации логистики и ассортимента. X5 Retail инвестировала в цены на социально значимые товары для компенсации ускоряющейся инфляции, что одновременно с сокращением бонусов от поставщиков привело к незначительному снижению коммерческой рентабельности. Однако компания компенсировала это положительным эффектом операционного рычага и мерами по контролю затрат.

Финансовые показатели

Ритейлер смог улучшить валовую рентабельность бизнеса до 25,8%. Основной вклад в рост внесли оптимизация затрат на логистику благодаря положительному эффекту операционного рычага (показывает, на сколько процентов изменится прибыль при изменении выручки на 1%) и сокращение потерь на фоне улучшения операционных показателей.

Также X5 Retail оптимизировала коммерческие, общие и административные расходы до 12,7% от всей выручки (без учета расходов на амортизацию, обесценения, LTI, выплат на основе акций и эффекта трансформации Карусели).

Эффект операционного рычага на фоне ускоренного роста помог снизить расходы на персонал и прочие затраты на магазины. Доля коммунальных расходов увеличилась на фоне более холодных, чем обычно, погодных условий в мае и июне. Доля услуг третьих сторон снизилась из-за оптимизации затрат на маркетинг.

В результате выросла рентабельность по скорректированной EBITDA — на 14% с прошлогодних 13,1%.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Операционная прибыль ритейлера выросла почти на 55% и составила 51,6 млрд рублей. Маржинальность тоже увеличилась — на 8% по сравнению с 6,1% годом ранее.

Чистые процентные расходы увеличились на 29% год к году, до 18,3 млрд рублей. Это следствие роста процентных ставок на российском рынке капитала на фоне повышения ключевой ставки, а также ставок по арендным обязательствам.

Укрепление курса рубля дало ритейлеру положительный чистый результат от курсовой разницы (6,2 млрд рублей). В итоге такой эффект от курсовой разницы частично компенсировал негативное давление на рентабельность чистой прибыли.

Чистая прибыль выросла на 79%, до 26,8 млрд рублей. Маржинальность по чистой прибыли укрепилась на 1,4%, до 4,1%.

Ритейлер ожидает стабилизации рентабельности на более низком уровне во втором полугодии 2022 года. Компания также нарастила операционный денежный поток до 76 млрд рублей благодаря росту бизнеса и улучшению оборотного капитала. Инвестиционный поток сократился до 15,1 млрд с прошлогодних 23,7 млрд рублей, так как ритейлер занялся оптимизацией капитальных затрат. Коэффициент чистый долг/EBITDA по МСФО составил 2,58x по состоянию на 30 июня 2022 года.

А что с акциями

Холдинговая компания X5 Group зарегистрирована в Нидерландах, и на Мосбирже торгуются депозитарные расписки, а не акции. К такого рода распискам закон о делистинге с иностранных бирж неприменим.

Основной листинг компании в Лондоне, где из-за санкций торги акциями приостановлены на неопределенный срок, так же как и выплата дивидендов. Напомним, что в марте именно по этой причине наблюдательный совет компании рекомендовал не выплачивать финальные дивиденды по итогам 2021 года.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Операционная прибыль ритейлера выросла почти на 55% и составила 51,6 млрд рублей. Маржинальность тоже увеличилась — на 8% по сравнению с 6,1% годом ранее.

Чистые процентные расходы увеличились на 29% год к году, до 18,3 млрд рублей. Это следствие роста процентных ставок на российском рынке капитала на фоне повышения ключевой ставки, а также ставок по арендным обязательствам.

Укрепление курса рубля дало ритейлеру положительный чистый результат от курсовой разницы (6,2 млрд рублей). В итоге такой эффект от курсовой разницы частично компенсировал негативное давление на рентабельность чистой прибыли.

Чистая прибыль выросла на 79%, до 26,8 млрд рублей. Маржинальность по чистой прибыли укрепилась на 1,4%, до 4,1%.

Ритейлер ожидает стабилизации рентабельности на более низком уровне во втором полугодии 2022 года. Компания также нарастила операционный денежный поток до 76 млрд рублей благодаря росту бизнеса и улучшению оборотного капитала. Инвестиционный поток сократился до 15,1 млрд с прошлогодних 23,7 млрд рублей, так как ритейлер занялся оптимизацией капитальных затрат. Коэффициент чистый долг/EBITDA по МСФО составил 2,58x по состоянию на 30 июня 2022 года.

А что с акциями

Холдинговая компания X5 Group зарегистрирована в Нидерландах, и на Мосбирже торгуются депозитарные расписки, а не акции. К такого рода распискам закон о делистинге с иностранных бирж неприменим.

Основной листинг компании в Лондоне, где из-за санкций торги акциями приостановлены на неопределенный срок, так же как и выплата дивидендов. Напомним, что в марте именно по этой причине наблюдательный совет компании рекомендовал не выплачивать финальные дивиденды по итогам 2021 года.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Точного ответа на вопрос, когда будут сняты все ограничения на получение дивидендов, а также предоставлен доступ к биржевой инфраструктуре, пока что нет. Комментарии менеджмента на этот счет в пресс-релизе отсутствуют.

Ну и что?

Ритейлер показал очень сильные финансовые результаты за второй квартал. Достигнув самого высокого уровня рентабельности, X5 Retail намерена продолжить инвестиции в будущий рост. Также компания ожидает нормализации показателей маржинальности во второй половине года.

X5 Retail держит фокус второй половины года на улучшении ценностного предложения для покупателей, а также на росте сопоставимых продаж и доли рынка.

Абсолютным приоритетом для компании является расширение формата дискаунтеров Чижик. Планируется открыть более 400 точек продаж в 2022 году.

Расширение сети Пятерочка также продолжится: планируется открытие до 1 400 магазинов (без учета закрытых) в 2022 году.

Ритейлер акцентирует внимание на развитии цифрового бизнеса с фокусом на рентабельность.

Компания также не исключает возможности для неорганического роста за счет сделок M&A. Так, X5 Retail уже приобрела и успешно интегрировала в сеть Перекресток 15 супермаркетов PRISMA в Санкт-Петербурге. Сегодня также стало известно о приобретении 70% бизнеса Красный Яр и Слата — ведущих ритейлеров в Восточной Сибири. Ожидаются разрешения регулирующих органов.

Сложная ситуация с невозможностью выплаты дивидендов сохраняется, это оказывает негативное влияние на котировки акций. Сейчас расписки торгуются на привлекательно низких уровнях.

Мы рекомендуем бумаги X5 Retail к покупке с потенциальной доходностью 20—25% на горизонте 12 месяцев.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Точного ответа на вопрос, когда будут сняты все ограничения на получение дивидендов, а также предоставлен доступ к биржевой инфраструктуре, пока что нет. Комментарии менеджмента на этот счет в пресс-релизе отсутствуют.

Ну и что?

Ритейлер показал очень сильные финансовые результаты за второй квартал. Достигнув самого высокого уровня рентабельности, X5 Retail намерена продолжить инвестиции в будущий рост. Также компания ожидает нормализации показателей маржинальности во второй половине года.

X5 Retail держит фокус второй половины года на улучшении ценностного предложения для покупателей, а также на росте сопоставимых продаж и доли рынка.

Абсолютным приоритетом для компании является расширение формата дискаунтеров Чижик. Планируется открыть более 400 точек продаж в 2022 году.

Расширение сети Пятерочка также продолжится: планируется открытие до 1 400 магазинов (без учета закрытых) в 2022 году.

Ритейлер акцентирует внимание на развитии цифрового бизнеса с фокусом на рентабельность.

Компания также не исключает возможности для неорганического роста за счет сделок M&A. Так, X5 Retail уже приобрела и успешно интегрировала в сеть Перекресток 15 супермаркетов PRISMA в Санкт-Петербурге. Сегодня также стало известно о приобретении 70% бизнеса Красный Яр и Слата — ведущих ритейлеров в Восточной Сибири. Ожидаются разрешения регулирующих органов.

Сложная ситуация с невозможностью выплаты дивидендов сохраняется, это оказывает негативное влияние на котировки акций. Сейчас расписки торгуются на привлекательно низких уровнях.

Мы рекомендуем бумаги X5 Retail к покупке с потенциальной доходностью 20—25% на горизонте 12 месяцев.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Газпром»

✍️ Авторские права: Финам

Тикер GAZP

Идея: Short

Горизонт: 3-4 недели

Цель: 172 руб.

Потенциал идеи: 7,5%

Объем входа: 5%

Стоп-приказ: 196 руб.

Технический анализ

Бумага продолжает движение к сильному уровню поддержки. Открывать позицию стоит от текущего уровня на 5% от портфеля. При выставлении стоп-приказа на уровне 196 руб. риск на портфель составит 0,47%. Соотношение прибыль/риск составляет 1,4.

Фундаментальный фактор

ПАО «Газпром» — российская транснациональная энергетическая компания, более 50% акций которой принадлежит государству. Непосредственно ПАО «Газпром» осуществляет только продажу природного газа и сдает в аренду свою газотранспортную систему. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. Неопределенность, связанная с прокачкой газа чрез «Северный поток» из-за невозврата турбины, и загруженность прокачки около 20% удерживают цены на газ в Европе на высоких уровнях. «Газпром» не может в полной мере воспользоваться этой выгодой, так как высокие цены реализации нивелируются меньшими объемами поставок. Дополнительно «Газпром» требует гарантий неприменения к нему санкций со стороны ЕС и Великобритании. Постоянный рост напряженности между компанией и европейскими партнерами не добавляет уверенности в перспективах инвестирования в бумаги «Газпрома».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер GAZP

Идея: Short

Горизонт: 3-4 недели

Цель: 172 руб.

Потенциал идеи: 7,5%

Объем входа: 5%

Стоп-приказ: 196 руб.

Технический анализ

Бумага продолжает движение к сильному уровню поддержки. Открывать позицию стоит от текущего уровня на 5% от портфеля. При выставлении стоп-приказа на уровне 196 руб. риск на портфель составит 0,47%. Соотношение прибыль/риск составляет 1,4.

Фундаментальный фактор

ПАО «Газпром» — российская транснациональная энергетическая компания, более 50% акций которой принадлежит государству. Непосредственно ПАО «Газпром» осуществляет только продажу природного газа и сдает в аренду свою газотранспортную систему. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. Неопределенность, связанная с прокачкой газа чрез «Северный поток» из-за невозврата турбины, и загруженность прокачки около 20% удерживают цены на газ в Европе на высоких уровнях. «Газпром» не может в полной мере воспользоваться этой выгодой, так как высокие цены реализации нивелируются меньшими объемами поставок. Дополнительно «Газпром» требует гарантий неприменения к нему санкций со стороны ЕС и Великобритании. Постоянный рост напряженности между компанией и европейскими партнерами не добавляет уверенности в перспективах инвестирования в бумаги «Газпрома».

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Газпром»

Тикер GAZP

Идея: Short ⬇️

Горизонт: 3-4 недели

Цель: 172 руб.

Потенциал идеи: 7,5%

Объем входа: 5%

Стоп-приказ: 196 руб.

Технический анализ

Бумага продолжает движение к сильному уровню поддержки. Открывать позицию стоит от текущего уровня…

Тикер GAZP

Идея: Short ⬇️

Горизонт: 3-4 недели

Цель: 172 руб.

Потенциал идеи: 7,5%

Объем входа: 5%

Стоп-приказ: 196 руб.

Технический анализ

Бумага продолжает движение к сильному уровню поддержки. Открывать позицию стоит от текущего уровня…

Forwarded from Фондовый рынок | все идеи

ПАО «ГМК Норильский никель»

✍️ Авторские права: Финам

Тикер GMKN

Идея: Long

Горизонт: 1-2 месяца

Цель: 16 300 руб.

Потенциал идеи: 10,88%

Объем входа: 10%

Стоп-приказ: 14 395 руб.

Технический анализ

Классический уровень поддержки 14 500 руб. (уровень февральского падения) может сыграть ключевую роль в формировании разворота. При объеме позиции 10% и выставлении стоп-заявки на уровне 14 395 руб. риск на портфель составит 0,21%. Соотношение прибыль/риск составляет 5,25.

Фундаментальный фактор

ПАО «ГМК Норильский никель» — диверсифицированная горно-металлургическая компания, один из крупнейших мировых производителей промышленных металлов. Отчетность компании разочаровала инвесторов. Однако на текущий момент можно сказать, что рынок заложил плохие данные в стоимость акций и сейчас больше ориентируется на цены на металлы, которые постепенно демонстрируют признаки разворота.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер GMKN

Идея: Long

Горизонт: 1-2 месяца

Цель: 16 300 руб.

Потенциал идеи: 10,88%

Объем входа: 10%

Стоп-приказ: 14 395 руб.

Технический анализ

Классический уровень поддержки 14 500 руб. (уровень февральского падения) может сыграть ключевую роль в формировании разворота. При объеме позиции 10% и выставлении стоп-заявки на уровне 14 395 руб. риск на портфель составит 0,21%. Соотношение прибыль/риск составляет 5,25.

Фундаментальный фактор

ПАО «ГМК Норильский никель» — диверсифицированная горно-металлургическая компания, один из крупнейших мировых производителей промышленных металлов. Отчетность компании разочаровала инвесторов. Однако на текущий момент можно сказать, что рынок заложил плохие данные в стоимость акций и сейчас больше ориентируется на цены на металлы, которые постепенно демонстрируют признаки разворота.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «ГМК Норильский никель»

Тикер GMKN

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 16 300 руб.

Потенциал идеи: 10,88%

Объем входа: 10%

Стоп-приказ: 14 395 руб.

Технический анализ

Классический уровень поддержки 14 500 руб. (уровень февральского падения) может…

Тикер GMKN

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 16 300 руб.

Потенциал идеи: 10,88%

Объем входа: 10%

Стоп-приказ: 14 395 руб.

Технический анализ

Классический уровень поддержки 14 500 руб. (уровень февральского падения) может…

Forwarded from Фондовый рынок | все идеи

Что покупать на коррекции? Девелоперы

✍️ Авторские права: Инвестидеи от ALFA WEALTH (АЛЬФА КАПИТАЛ)

Еще одна подборка от Альфы Капитал. Из четырех с половиной строительных компаний на Мосбирже выбрали двух. Спойлер: ПИК и Самолет

Сектор застройщиков интересен по нескольким причинам:

Относительно дешёвые кредиты. ЦБ за летний период достаточно серьёзно снизил ставку, что повлияло на стоимость кредитования. Благодаря этому застройщикам стало легче и дешевле кредитоваться. А для отрасли это очень важно.

Снижение цен на отечественные стройматериалы и в первую очередь на стальную арматуру и прокат.

Рост доступности ипотеки. Недавно ставка для льготной ипотеки была снижена с 9 до 7%. Сейчас субсидированная государством ставка действует для кредитов до ₽12 млн. Пока программа действует до конца 2022 года, но звучит всё больше заявлений о возможном продлении данной программы на 2023 год. Это важно для отрасли, так как льготная ипотека обеспечивает значительную долю продаж. Одновременно падают ставки и на «обычную» ипотеку. Рыночная ипотечная ставка на новостройки в июле составила 10,6%, на вторичку — 10,8%. Для сравнения, в марте 2022 года ставки превышали 20%, а в апреле — 17%.

Рост интереса к инвестированию в недвижимость. Снижение ставки ЦБ делает депозитные продукты всё менее привлекательными. В среднем предложения от банков находятся в диапазоне 5 – 7 % годовых. Это серьёзно ниже, чем весной, когда ставки превышали 20%. При ожидаемой инфляции в 12 – 15%, деньги на депозитах попросту медленно «сгорают». Поэтому очевидно, что часть средств на депозитах будет «перетекать» в другие активы. В этом плане приобретение недвижимости у нас традиционно считается хорошим способом сохранения средств и защиты от инфляции.

Дедоллоризация накоплений. В этом году банки и брокеры начали вводить плату за хранение западных валют на счетах. У держателей крупных валютных накоплений возникает вопрос обеспечения сохранности капитала. Инвесторы всё активнее переводят валютные сбережения в другие классы активов, включая недвижимость.

Стимулирование внутреннего спроса и конечного потребления. Минфин планирует направить более ₽1 трлн на индексацию зарплат работникам бюджетной сферы в ближайшие три года + ряд крупных компаний (например, ГМК) также объявили о повышении зарплаты. При этом следующий год в российском политическом цикле является предвыборным, а значит можно ожидать принятия дополнительных мер соцподдержки. Как результат, потребление (в том числе и недвижимости) будет расти за счёт дополнительных финансовых стимулов.

Совокупность этих факторов свидетельствует о том, что строительный сектор может в ближайшем будущем чувствовать себя достаточно уверенно.

На нашем рынке акций представлены четыре застройщика: ПИК, ГК Самолет, Эталон и ЛСР. Полагаю, что при выборе стоит сделать ставку на наиболее крупных и эффективных. Таковыми являются Самолёт и ПИК. Первые владеют самым большим земельным банком в отрасли: по состоянию на 31.12.2021 он достиг 29 млн кв.м. Вторые являются лидерами рынка по объему текущего строительства и ввода жилья. При этом, если сравнивать эти две компании, то следует подчеркнуть, что у Самолёта гораздо более высокие темпы прироста, в частности по объёму продаж первичной недвижимости и ряду иных показателей.

Во 2 квартале темпы роста Самолёта ожидаемо сократились, но все равно продемонстрировали сильный рост: выручка +90% г/г, EBITDA +76% г/г, прибыль +64% г/г. Эти результаты были достигнуты в период высоких ставок, что ограничивало ипотечные продажи. Вероятно, что при текущих более низких ставках, а также с учётом недавнего размещения облигационного займа на ₽15 млрд, компания сможет увеличить инвестиции в новые проекты и показать ещё более высокие темпы роста.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ALFA WEALTH (АЛЬФА КАПИТАЛ)

Еще одна подборка от Альфы Капитал. Из четырех с половиной строительных компаний на Мосбирже выбрали двух. Спойлер: ПИК и Самолет

Сектор застройщиков интересен по нескольким причинам:

Относительно дешёвые кредиты. ЦБ за летний период достаточно серьёзно снизил ставку, что повлияло на стоимость кредитования. Благодаря этому застройщикам стало легче и дешевле кредитоваться. А для отрасли это очень важно.

Снижение цен на отечественные стройматериалы и в первую очередь на стальную арматуру и прокат.

Рост доступности ипотеки. Недавно ставка для льготной ипотеки была снижена с 9 до 7%. Сейчас субсидированная государством ставка действует для кредитов до ₽12 млн. Пока программа действует до конца 2022 года, но звучит всё больше заявлений о возможном продлении данной программы на 2023 год. Это важно для отрасли, так как льготная ипотека обеспечивает значительную долю продаж. Одновременно падают ставки и на «обычную» ипотеку. Рыночная ипотечная ставка на новостройки в июле составила 10,6%, на вторичку — 10,8%. Для сравнения, в марте 2022 года ставки превышали 20%, а в апреле — 17%.

Рост интереса к инвестированию в недвижимость. Снижение ставки ЦБ делает депозитные продукты всё менее привлекательными. В среднем предложения от банков находятся в диапазоне 5 – 7 % годовых. Это серьёзно ниже, чем весной, когда ставки превышали 20%. При ожидаемой инфляции в 12 – 15%, деньги на депозитах попросту медленно «сгорают». Поэтому очевидно, что часть средств на депозитах будет «перетекать» в другие активы. В этом плане приобретение недвижимости у нас традиционно считается хорошим способом сохранения средств и защиты от инфляции.

Дедоллоризация накоплений. В этом году банки и брокеры начали вводить плату за хранение западных валют на счетах. У держателей крупных валютных накоплений возникает вопрос обеспечения сохранности капитала. Инвесторы всё активнее переводят валютные сбережения в другие классы активов, включая недвижимость.

Стимулирование внутреннего спроса и конечного потребления. Минфин планирует направить более ₽1 трлн на индексацию зарплат работникам бюджетной сферы в ближайшие три года + ряд крупных компаний (например, ГМК) также объявили о повышении зарплаты. При этом следующий год в российском политическом цикле является предвыборным, а значит можно ожидать принятия дополнительных мер соцподдержки. Как результат, потребление (в том числе и недвижимости) будет расти за счёт дополнительных финансовых стимулов.

Совокупность этих факторов свидетельствует о том, что строительный сектор может в ближайшем будущем чувствовать себя достаточно уверенно.

На нашем рынке акций представлены четыре застройщика: ПИК, ГК Самолет, Эталон и ЛСР. Полагаю, что при выборе стоит сделать ставку на наиболее крупных и эффективных. Таковыми являются Самолёт и ПИК. Первые владеют самым большим земельным банком в отрасли: по состоянию на 31.12.2021 он достиг 29 млн кв.м. Вторые являются лидерами рынка по объему текущего строительства и ввода жилья. При этом, если сравнивать эти две компании, то следует подчеркнуть, что у Самолёта гораздо более высокие темпы прироста, в частности по объёму продаж первичной недвижимости и ряду иных показателей.

Во 2 квартале темпы роста Самолёта ожидаемо сократились, но все равно продемонстрировали сильный рост: выручка +90% г/г, EBITDA +76% г/г, прибыль +64% г/г. Эти результаты были достигнуты в период высоких ставок, что ограничивало ипотечные продажи. Вероятно, что при текущих более низких ставках, а также с учётом недавнего размещения облигационного займа на ₽15 млрд, компания сможет увеличить инвестиции в новые проекты и показать ещё более высокие темпы роста.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Магнит. Пока низкие цены

✍️ Авторские права: Тинькофф от Фридом Финанс

Акции Магнита с июня остаются в узком коридоре 4250–4500 руб. С ноября прошлого года капитализация ретейлера упала на треть и сейчас составляет 465 млрд руб. ($8,05 млрд). Как и другие акции сектора продовольственной розницы, они торгуются ниже уровней начала года. Торговая активность в бумагах ослабла: средние дневные обороты в два-три раза ниже, чем в прошлом году.

Операционные результаты за первый квартал. Общая выручка Магнита поднялась на 37,5% г/г, до 579 млрд руб. Без учета поглощенной ретейлером сети Дикси рост его продаж составил 18,5%. При этом 67% выручки пришлось на сегмент магазинов малого формата под собственным брендом. Доля аналогичных торговых точек Дикси в совокупной розничной выручке составила 13%. Сопоставимые продажи увеличились на 12%. Основной вклад в их динамику обеспечило увеличение среднего чека на 11,1%. Число магазинов с начала года выросло на 528 (657 gross, в том числе 459 «у дома») и достигло 26,6 тыс. Общая торговая площадь, включающая магазины Дикси, расширилась на 238 тыс. кв. м, до 9,2 млн кв. м.

Неаудированные финансовые показатели за первый квартал. Валовая прибыль Магнита выросла на 37,7% г/г и достигла 126,8 млрд руб. Валовая рентабельность оказалась равна 23,1%. Скорректированная EBITDA составила 37,7 млн, что соответствует рентабельности 6,9%. Снижение показателей рентабельности обусловлено консолидацией менее маржинального бизнеса Дикси. Чистая прибыль торговой сети составила 10,9 млрд руб., чистая маржа — 2%.

Продолжение развития в сегменте интернет-коммерции. Число ежедневных онлайн-заказов у Магнита в конце марта превысило 100 тыс. Средний чек с НДС составил 1116 руб. Товарооборот (GMV) с НДС увеличился в десять раз по сравнению с прошлогодним показателем и достиг 9,2 млрд руб. Сервисы e-commerce охватывают более 7,3 тыс. магазинов в 410 населенных пунктов 66 регионов России.

Перспективное направление — дискаунтеры. В конце первого квартала в сети Магнит было 274 магазина этого формата против 33 годом ранее. По нашим расчетам, доля дискаунтеров в розничных продажах в 2026 году достигнет 3%, причем мы видим вероятность повышения этого прогноза. В условиях высокой инфляции дискаунтеры становятся все более востребованными у покупателей.

Драйверами роста способны стать операционный отчет за второй квартал и публикация результатов по МСФО за полугодие. Компания опубликовала результаты за второй квартал. Выручка ретейлера немного превысила наш прогноз на уровне 574 млрд руб., достигнув 579 млрд. Из этого объема 397 млрд руб. пришлось на магазины «у дома». Средний чек увеличился на 16% г/г в соответствии с темпами инфляции. Трафик сокращался во всех сегментах, его снижение в супермаркетах на 4,4% г/г объясняется эффектом высокой базы. За квартал сеть пополнилась лишь 126 новыми точками против 444 за тот же период 2021-го. Торговая площадь с начала года увеличилась всего на 2,9%. Компании потребительского сектора демонстрируют сильные операционные результаты за второй квартал, и это позитивно отражается на динамике их котировок. Ожидаем, что акции Магнита возобновят рост в преддверии публикации финансовой отчетности.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Фридом Финанс

Акции Магнита с июня остаются в узком коридоре 4250–4500 руб. С ноября прошлого года капитализация ретейлера упала на треть и сейчас составляет 465 млрд руб. ($8,05 млрд). Как и другие акции сектора продовольственной розницы, они торгуются ниже уровней начала года. Торговая активность в бумагах ослабла: средние дневные обороты в два-три раза ниже, чем в прошлом году.

Операционные результаты за первый квартал. Общая выручка Магнита поднялась на 37,5% г/г, до 579 млрд руб. Без учета поглощенной ретейлером сети Дикси рост его продаж составил 18,5%. При этом 67% выручки пришлось на сегмент магазинов малого формата под собственным брендом. Доля аналогичных торговых точек Дикси в совокупной розничной выручке составила 13%. Сопоставимые продажи увеличились на 12%. Основной вклад в их динамику обеспечило увеличение среднего чека на 11,1%. Число магазинов с начала года выросло на 528 (657 gross, в том числе 459 «у дома») и достигло 26,6 тыс. Общая торговая площадь, включающая магазины Дикси, расширилась на 238 тыс. кв. м, до 9,2 млн кв. м.