Forwarded from Фондовый рынок | все идеи

ПАО «НОВАТЭК»

✍️ Авторские права: Финам

Тикер NVTK

Идея: Long

Горизонт: 2-4 недели

Цель: 1167 руб.

Потенциал идеи: 15%

Объем входа: 5%

Стоп-приказ: 946 руб.

Технический анализ

После выхода из нисходящего тренда бумага демонстрирует попытки разворота. При объеме позиции 5% и выставлении стоп-заявки на уровне 946 руб. риск на портфель составит 0,32%. Соотношение прибыль/риск составляет 2,4.

Фундаментальный фактор

ПАО «НОВАТЭК» является крупнейшим российским независимым производителем природного газа. Месторождения и лицензионные участки «НОВАТЭКа» расположены в ЯмалоНенецком автономном округе (ЯНАО). ЯНАО является крупнейшим в России регионом по добыче природного газа, на долю которого приходится около 80% российской добычи природного газа и приблизительно 15% мирового объема добычи газа. Компания заявила, что не меняет срок запуска первой линии проекта «Арктик СПГ-2» и ориентируется на 2023 год. К тому же было объявлено о сохранении выплат промежуточных дивидендов. По оценкам аналитиков, дивидендная доходность может составить 10%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер NVTK

Идея: Long

Горизонт: 2-4 недели

Цель: 1167 руб.

Потенциал идеи: 15%

Объем входа: 5%

Стоп-приказ: 946 руб.

Технический анализ

После выхода из нисходящего тренда бумага демонстрирует попытки разворота. При объеме позиции 5% и выставлении стоп-заявки на уровне 946 руб. риск на портфель составит 0,32%. Соотношение прибыль/риск составляет 2,4.

Фундаментальный фактор

ПАО «НОВАТЭК» является крупнейшим российским независимым производителем природного газа. Месторождения и лицензионные участки «НОВАТЭКа» расположены в ЯмалоНенецком автономном округе (ЯНАО). ЯНАО является крупнейшим в России регионом по добыче природного газа, на долю которого приходится около 80% российской добычи природного газа и приблизительно 15% мирового объема добычи газа. Компания заявила, что не меняет срок запуска первой линии проекта «Арктик СПГ-2» и ориентируется на 2023 год. К тому же было объявлено о сохранении выплат промежуточных дивидендов. По оценкам аналитиков, дивидендная доходность может составить 10%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «НОВАТЭК»

Тикер NVTK

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 1167 руб.

Потенциал идеи: 15%

Объем входа: 5%

Стоп-приказ: 946 руб.

Технический анализ

После выхода из нисходящего тренда бумага демонстрирует попытки разворота. При объеме позиции 5% и…

Тикер NVTK

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 1167 руб.

Потенциал идеи: 15%

Объем входа: 5%

Стоп-приказ: 946 руб.

Технический анализ

После выхода из нисходящего тренда бумага демонстрирует попытки разворота. При объеме позиции 5% и…

Forwarded from Фондовый рынок | все идеи

©️ ИДЕЯ ©️

⭐️ Сургутнефтегаз об. (лонг) ⭐️

Тикер: SNGS

Цель: 32 руб (+23%)

Срок идеи: 10 дней

О компании

ПАО «Сургутнефтегаз» занимается разведкой, добычей, переработкой и реализацией нефти и газа, а также реализацией продуктов переработки нефти и газа. Прочие направления финансово-хозяйственной деятельности Компании включают в себя банковскую и страховую деятельность, предоставление прочих услуг, работ и товаров.

Плюсы:

◽️ Финансовый резерв Сургутнефтегаза превышает капитализацию самой компании, что создает финансовую устойчивость даже в кризисные времена.

◽️ Благодаря своим резервам акции компании выступают частично как бивалютный вклад (защитный актив при ослаблении рубля).

◽️ Компания выплатит дивиденды за 2021 год: привилегированные акции = 4.73 руб., обыкновенные = 0.8 руб.

Минусы:

◽️ У компании второй уровень листинга (раскрыта не вся информация).

◽️ Одна из самых непрозрачных компаний, т.к. уже 12 лет аккумулирует деньги на счетах в банке.

◽️ Неизвестно, кто является ключевым бенефициаром (выгодоприобретателем) компании.

◽️ Введение комиссий по вкладам в валюте для юридических лиц может снизить доходы компании от ее финансового резерва.

Почему 10 дней? Именно столько дал президент кабинету министров на подготовку списка компаний ТЭК, сделки с долями которых запрещаются иностранцам из недружественных стран. С большой долей вероятности можно предположить, что в этот период (10 дней) не будут допущены к торгам на фондовом рынке и нерезиденты из дружественных стран.

Сургутнефтегаз наверняка попадет в список стратегических компаний, что вызовет интерес к бумагам со стороны инвесторов.

В качестве положительных факторов может выступить рост цен на нефть и снижение курса рубля, которое так давно обещают для пополнения бюджета.

Риски:

◽️ Снижение цен на нефть;

◽️ Продолжение укрепления рубля;

◽️ Выход на рынок нерезидентов.

Ваши Инвестиционные идеи

———-

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

⭐️ Сургутнефтегаз об. (лонг) ⭐️

Тикер: SNGS

Цель: 32 руб (+23%)

Срок идеи: 10 дней

О компании

ПАО «Сургутнефтегаз» занимается разведкой, добычей, переработкой и реализацией нефти и газа, а также реализацией продуктов переработки нефти и газа. Прочие направления финансово-хозяйственной деятельности Компании включают в себя банковскую и страховую деятельность, предоставление прочих услуг, работ и товаров.

Плюсы:

◽️ Финансовый резерв Сургутнефтегаза превышает капитализацию самой компании, что создает финансовую устойчивость даже в кризисные времена.

◽️ Благодаря своим резервам акции компании выступают частично как бивалютный вклад (защитный актив при ослаблении рубля).

◽️ Компания выплатит дивиденды за 2021 год: привилегированные акции = 4.73 руб., обыкновенные = 0.8 руб.

Минусы:

◽️ У компании второй уровень листинга (раскрыта не вся информация).

◽️ Одна из самых непрозрачных компаний, т.к. уже 12 лет аккумулирует деньги на счетах в банке.

◽️ Неизвестно, кто является ключевым бенефициаром (выгодоприобретателем) компании.

◽️ Введение комиссий по вкладам в валюте для юридических лиц может снизить доходы компании от ее финансового резерва.

Почему 10 дней? Именно столько дал президент кабинету министров на подготовку списка компаний ТЭК, сделки с долями которых запрещаются иностранцам из недружественных стран. С большой долей вероятности можно предположить, что в этот период (10 дней) не будут допущены к торгам на фондовом рынке и нерезиденты из дружественных стран.

Сургутнефтегаз наверняка попадет в список стратегических компаний, что вызовет интерес к бумагам со стороны инвесторов.

В качестве положительных факторов может выступить рост цен на нефть и снижение курса рубля, которое так давно обещают для пополнения бюджета.

Риски:

◽️ Снижение цен на нефть;

◽️ Продолжение укрепления рубля;

◽️ Выход на рынок нерезидентов.

Ваши Инвестиционные идеи

———-

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

НКНХ: нефтехимия восстанавливается после санкционного шока

✍️ Авторские права: Тинькофф от АК БАРС Финанс

Факторы инвестиционной привлекательности

ПАО «Нижнекамскнефтехим» - одна из крупнейших нефтехимических компаний Европы, занимает лидирующие позиции по производству синтетических каучуков и пластиков в Российской Федерации. Входит в объединенную компанию СИБУР.

Порядка половины продукции компании в последние годы приходилось на экспортные поставки. Это, как представляется, отражает востребованность бизнеса НКНХ для мирового рынка при сравнительно низкой эластичности спроса на продукцию Нижнекамскнефтехима и высокие возможности роста ее производства. Порядка 20% выручки приходилось по итогам 2021 г. на страны ЕС. Это существенная доля в объеме реализации, которая подпадает под санкционные риски. Однако, как демонстрирует практика российских компаний в смежных отраслях, эффективное, с точки зрения среднесрочной статистики выручки, изменение географической структуры продаж в данном случае возможно. Эти предположения подтвердили последние комментарии менеджмента НКНХ.

Компания в ближайшие годы, возможно, существенно повысит эффективность бизнеса, ликвидность ее активов на широком финансовом рынке значимо возрастет. В результате прошлогодней сделки по объединению активов 15% акций объединенной компании получит АО "ТАИФ", но в ответ 50%+1 акция ТАИФ, то есть контроль над управлением, перейдет новому СИБУР Холдингу. В будущем объединенная компания сможет выкупить оставшиеся акции ТАИФ. Сделка формирует потенциал для переоценки с повышением справедливой стоимости активов нового СИБУР Холдинга после его IPO, сроки которого, правда, пока не определены. База для такой переоценки – существенно более высокая ликвидность активов, более высокие расчетные уровни инвестиционной надежности объединенной компании и, опосредованно, сравнительно более высокие ключевые финансовые мультипликаторы. Однако, данные оценки не отражены в представленной расчетной справедливой стоимости ПАО «Нижнекамскнефтехим».

Компания нацелена на значительную международную экспансию. Менеджмент компании в конце 2021 года оценивал, в рамках позитивного сценария, потенциал роста доли РФ на мировом рынке в 5% а «при определенных мерах государственной поддержки» в 7% -8%. Учитывая, что на данный момент доля российской нефтехимии на мировом рынке составляет 1% - 2%, данные оценки отражают очень высокий долгосрочный потенциал развития нефтехимической отрасли в целом и ПАО «Нижекамскнефтехим» в частности. Базой для подобных оценок является стабильно реализуемые российским производителями возможности в конкуренции «по цене» продукции за счет наличия значительных - на уровне 20% от мировых - и сравнительно дешевых сырьевых ресурсов. На этом фоне, в частности, в 2021 году, при росте выручки год к году на 72,3% до 254,8 млрд руб. себестоимость у НКНХ выросла меньше — только на 66,4% до 185,8 млрд руб.

Основные предположения в прогнозе

Представленные ниже оценки базируются на прогнозе индикативной для нефтехимической отрасли стоимости нефти Юралс на конец 2022 года в $80 за баррель при среднегодовом курсе USDRUB в 70 руб за единицу американской валюты.

Ожидаем сохранения позитивного тренда на продукцию нефтехимии в течение всего прогнозного периода 2022–2027 гг. Сложившиеся на рынке риски дефицитов на товарном сегменте, а также отложенный эффект от сверхмягкой политики ведущих ЦБ в последние десятилетия, препятствуют формированию устойчивой дефляции.

В рамках долгосрочных моделей, прогноз прироста мировых цен на нефть на 2022 – 2027 гг. по-прежнему оцениваем в 14% г./г. в среднем. Для сравнения, данный показатель равнялся 17% в период сравнительно высоких темпов мирового

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф от АК БАРС Финанс

Факторы инвестиционной привлекательности

ПАО «Нижнекамскнефтехим» - одна из крупнейших нефтехимических компаний Европы, занимает лидирующие позиции по производству синтетических каучуков и пластиков в Российской Федерации. Входит в объединенную компанию СИБУР.

Порядка половины продукции компании в последние годы приходилось на экспортные поставки. Это, как представляется, отражает востребованность бизнеса НКНХ для мирового рынка при сравнительно низкой эластичности спроса на продукцию Нижнекамскнефтехима и высокие возможности роста ее производства. Порядка 20% выручки приходилось по итогам 2021 г. на страны ЕС. Это существенная доля в объеме реализации, которая подпадает под санкционные риски. Однако, как демонстрирует практика российских компаний в смежных отраслях, эффективное, с точки зрения среднесрочной статистики выручки, изменение географической структуры продаж в данном случае возможно. Эти предположения подтвердили последние комментарии менеджмента НКНХ.

Компания в ближайшие годы, возможно, существенно повысит эффективность бизнеса, ликвидность ее активов на широком финансовом рынке значимо возрастет. В результате прошлогодней сделки по объединению активов 15% акций объединенной компании получит АО "ТАИФ", но в ответ 50%+1 акция ТАИФ, то есть контроль над управлением, перейдет новому СИБУР Холдингу. В будущем объединенная компания сможет выкупить оставшиеся акции ТАИФ. Сделка формирует потенциал для переоценки с повышением справедливой стоимости активов нового СИБУР Холдинга после его IPO, сроки которого, правда, пока не определены. База для такой переоценки – существенно более высокая ликвидность активов, более высокие расчетные уровни инвестиционной надежности объединенной компании и, опосредованно, сравнительно более высокие ключевые финансовые мультипликаторы. Однако, данные оценки не отражены в представленной расчетной справедливой стоимости ПАО «Нижнекамскнефтехим».

Компания нацелена на значительную международную экспансию. Менеджмент компании в конце 2021 года оценивал, в рамках позитивного сценария, потенциал роста доли РФ на мировом рынке в 5% а «при определенных мерах государственной поддержки» в 7% -8%. Учитывая, что на данный момент доля российской нефтехимии на мировом рынке составляет 1% - 2%, данные оценки отражают очень высокий долгосрочный потенциал развития нефтехимической отрасли в целом и ПАО «Нижекамскнефтехим» в частности. Базой для подобных оценок является стабильно реализуемые российским производителями возможности в конкуренции «по цене» продукции за счет наличия значительных - на уровне 20% от мировых - и сравнительно дешевых сырьевых ресурсов. На этом фоне, в частности, в 2021 году, при росте выручки год к году на 72,3% до 254,8 млрд руб. себестоимость у НКНХ выросла меньше — только на 66,4% до 185,8 млрд руб.

Основные предположения в прогнозе

Представленные ниже оценки базируются на прогнозе индикативной для нефтехимической отрасли стоимости нефти Юралс на конец 2022 года в $80 за баррель при среднегодовом курсе USDRUB в 70 руб за единицу американской валюты.

Ожидаем сохранения позитивного тренда на продукцию нефтехимии в течение всего прогнозного периода 2022–2027 гг. Сложившиеся на рынке риски дефицитов на товарном сегменте, а также отложенный эффект от сверхмягкой политики ведущих ЦБ в последние десятилетия, препятствуют формированию устойчивой дефляции.

В рамках долгосрочных моделей, прогноз прироста мировых цен на нефть на 2022 – 2027 гг. по-прежнему оцениваем в 14% г./г. в среднем. Для сравнения, данный показатель равнялся 17% в период сравнительно высоких темпов мирового

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

экономического роста 2000 – 2012 гг. В период замедления экономической активности 2013 – 2021 гг. он был равен 5% г./г.

Сокращение потребления нефти остается фактором риска для нефтедобычи и нефтехимии. Однако, регулирующая предложение роль ОПЕК+ с момента создания этой структуры в 2016 году стабильно проявляла свою эффективность как в случае рыночного, обусловленного ростом цен, снижения спроса, так и в ответ на различные нерыночные факторы искусственного, в том числе, связанного с санкциями, ограничения потребления ведущими контрагентами.

В рамках базового сценария, ожидаем, что, после снижения на 5% в 2022 г., прирост ВВП РФ в 2023–2027 гг. составит 1% - 3% г./г. соответственно. Данные оценки, в целом, как представляется, соответствуют долгосрочным прогнозам, опубликованным в последние месяцы структурами правительства РФ и Банком России. Прогноз среднегодовой динамики мирового ВВП с учетом оценок ведущих наднациональных финансово – аналитических структур составляет 3% - 3,5% г./г.

Операционные показатели и прогнозы

По итогам 2021-го в НКНХ было произведено 2,7 млн т товарной продукции. Рекордные показатели достигнуты по выпуску каучука СКД-Н, бензолу, стиролу, полистиролу и АБС-пластикам.

В 2021 г. НКНХ реализовал в РФ продукции на 146,4 млрд руб., что составило 57,5% от всех продаж компании. На экспорт было отправлено продукции на 108,4 млрд руб., из которых 48,7 млрд руб. пришлось на Европу, 29,8 млрд руб.— на Азию, на СНГ и другие страны — почти 30 млрд руб..

На этом фоне еще в начале лета на рынке были сильны опасения в отношении динамики продаж российских нефтеперерабатывающих предприятий под влиянием санкционного противостояния. Существовали и опасения, связанные с обеспеченностью отрасли необходимым сырьем и оборудованием. Однако, в первой декаде июля на рынок поступила информация главы НКНХ Игоря Климова, который заявил, что «СИБУР» успешно справляется с ограничениями по импорту спецхимии и катализаторам, вызванными западными санкциями. Он отметил, что остановок производств из-за их дефицита практически нет. По словам господина Климова, «несмотря на внешние факторы и возникающие трудности, была обеспечена стабильная работа предприятия. Практически по всем видам основной продукции производственный план НКНХ за пять месяцев 2022 года был перевыполнен».

Финансовые показатели и прогнозы

По итогам 2021 года, согласно данным отчетности по РСБУ, выручка, Нижнекамскнефтехима составила 254,8 млрд повысившись на 72% под влиянием активного роста цен на продукцию компании. Прибыль до налогообложения и чистая прибыль НКНХ составили 53,2 млрд руб и 41,8 млрд руб. Отчетность по МСФО за второе полугодие прошлого года компания не опубликовала, однако, статистика основных показателей баланса и отчета о прибылях и убытках НКНХ по российским стандартам традиционно схожа со статистикой ее отчетности по международным стандартам.

Компания привлекла крупные валютные займы от организованного Deutsche Bank консорциума под реализацию проекта олефинового комплекса со сроком погашения до 2033-го и от Альфа-Банка — со сроком погашения до 2026 года.

На 31 декабря 2021-го кредиторская задолженность перед Deutsche Bank AG в рублевом эквиваленте составляла 83,5 млрд руб., перед Альфа-Банком — 12,6 млрд руб.. На валютной переоценке долгов «Нижнекамскнефтехим» по итогам 2021-го получил положительное сальдо в 7,25 млрд рублей. Ожидаем схожей позитивной переоценки валютного долга по итогам текущего года.

Учитывая данную информацию, операционные прогнозы менеджмента и наши оценки, а также наметившуюся консолидацию цен на продукцию нефтехимии на мировых рынках ожидаем, что по итогам 2022 года, выручка, EBITDA и чистая прибыль Нижнекамскнефтехима по международным составят 248,5 млрд руб., 37,3 млрд руб и 24,8 млрд руб.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

экономического роста 2000 – 2012 гг. В период замедления экономической активности 2013 – 2021 гг. он был равен 5% г./г.

Сокращение потребления нефти остается фактором риска для нефтедобычи и нефтехимии. Однако, регулирующая предложение роль ОПЕК+ с момента создания этой структуры в 2016 году стабильно проявляла свою эффективность как в случае рыночного, обусловленного ростом цен, снижения спроса, так и в ответ на различные нерыночные факторы искусственного, в том числе, связанного с санкциями, ограничения потребления ведущими контрагентами.

В рамках базового сценария, ожидаем, что, после снижения на 5% в 2022 г., прирост ВВП РФ в 2023–2027 гг. составит 1% - 3% г./г. соответственно. Данные оценки, в целом, как представляется, соответствуют долгосрочным прогнозам, опубликованным в последние месяцы структурами правительства РФ и Банком России. Прогноз среднегодовой динамики мирового ВВП с учетом оценок ведущих наднациональных финансово – аналитических структур составляет 3% - 3,5% г./г.

Операционные показатели и прогнозы

По итогам 2021-го в НКНХ было произведено 2,7 млн т товарной продукции. Рекордные показатели достигнуты по выпуску каучука СКД-Н, бензолу, стиролу, полистиролу и АБС-пластикам.

В 2021 г. НКНХ реализовал в РФ продукции на 146,4 млрд руб., что составило 57,5% от всех продаж компании. На экспорт было отправлено продукции на 108,4 млрд руб., из которых 48,7 млрд руб. пришлось на Европу, 29,8 млрд руб.— на Азию, на СНГ и другие страны — почти 30 млрд руб..

На этом фоне еще в начале лета на рынке были сильны опасения в отношении динамики продаж российских нефтеперерабатывающих предприятий под влиянием санкционного противостояния. Существовали и опасения, связанные с обеспеченностью отрасли необходимым сырьем и оборудованием. Однако, в первой декаде июля на рынок поступила информация главы НКНХ Игоря Климова, который заявил, что «СИБУР» успешно справляется с ограничениями по импорту спецхимии и катализаторам, вызванными западными санкциями. Он отметил, что остановок производств из-за их дефицита практически нет. По словам господина Климова, «несмотря на внешние факторы и возникающие трудности, была обеспечена стабильная работа предприятия. Практически по всем видам основной продукции производственный план НКНХ за пять месяцев 2022 года был перевыполнен».

Финансовые показатели и прогнозы

По итогам 2021 года, согласно данным отчетности по РСБУ, выручка, Нижнекамскнефтехима составила 254,8 млрд повысившись на 72% под влиянием активного роста цен на продукцию компании. Прибыль до налогообложения и чистая прибыль НКНХ составили 53,2 млрд руб и 41,8 млрд руб. Отчетность по МСФО за второе полугодие прошлого года компания не опубликовала, однако, статистика основных показателей баланса и отчета о прибылях и убытках НКНХ по российским стандартам традиционно схожа со статистикой ее отчетности по международным стандартам.

Компания привлекла крупные валютные займы от организованного Deutsche Bank консорциума под реализацию проекта олефинового комплекса со сроком погашения до 2033-го и от Альфа-Банка — со сроком погашения до 2026 года.

На 31 декабря 2021-го кредиторская задолженность перед Deutsche Bank AG в рублевом эквиваленте составляла 83,5 млрд руб., перед Альфа-Банком — 12,6 млрд руб.. На валютной переоценке долгов «Нижнекамскнефтехим» по итогам 2021-го получил положительное сальдо в 7,25 млрд рублей. Ожидаем схожей позитивной переоценки валютного долга по итогам текущего года.

Учитывая данную информацию, операционные прогнозы менеджмента и наши оценки, а также наметившуюся консолидацию цен на продукцию нефтехимии на мировых рынках ожидаем, что по итогам 2022 года, выручка, EBITDA и чистая прибыль Нижнекамскнефтехима по международным составят 248,5 млрд руб., 37,3 млрд руб и 24,8 млрд руб.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Исходя из дивидендной политики компании, предполагающей выплаты в форме дивидендов не менее 15% чистой прибыли по МСФО и практики ее применения в 2018 – 2021 гг., возможным, выплата компанией по итогам 2022 г. года 2,04 руб. на акцию.

Сделка по объединению нефтехимических активов группы компаний «ТАИФ» и ПАО «Сибур холдинг» - в рамках которого объединенная компания войдет в топ-5 мировых производителей каучука и полиолефинов – в рамках синергетического эффекта, как представляется, нивелирует риски, связанные с насыщением внутреннего рынка при сравнительно низких темпах прогнозного роста экономического спроса в ближайшие годы.

Объединенная компания получит в значительной мере монопольное положение на рынке, что предопределяет наши прогнозы устойчивости бизнеса НКНХ к сложностям и рискам предстоящего периода . мощности объединенной компании, в частности, позволят выпускать в год 8 млн т полиолефинов и 1,2 млн т каучуков или более 60% и 30% от общероссийского объема производства. Дополнительное позитивное влияние синергии от объединения на выручку и рентабельность объединенной компании - учитывая оценки на основе данных в смежных отраслях - составляет 5%-25% от выручки, это отражено в долгосрочных моделях оценки справедливой стоимости ПАО «Нижнекамскнефтехим». Актуальность данной оценки, как представляется, отражена в опубликованных в конце прошлого года комментариях главы Сибура Дмитрия Конова, согласно которым, консервативная цель в рамках интеграции с ТАИФ - сотни миллионов долларов в год от операционной синергии, которые должны совместной управленческой командой объединенной компании принести акционерам.

Для Нижнекамскнефтехима ключевой вариант оптимизации реализуемый в текущий момент заключается, в перераспределении производств между предприятиями «ТАИФа» и «СИБУРа» с тем чтобы минимизировать затраты на перенастройку и корректировку производства, снизить себестоимость оптимизировать логистику и концентрацию марочного ассортимента. Эти изменения, кроме того, позволят расширить ассортимент продукции, поскольку диапазон продуктов, которые можно делать на основе нефтепереработки, лежащей в основе производственного комплекса «ТАИФа», шире потенциального диапазона химии на основе газопереработки, формирующей ресурсную базу «СИБУРа».

В перспективе 2021 – 2027 гг., с учетом долгосрочных прогнозов развития бизнеса НКНХ, в рамках базово – оптимистичного прогноза ожидаем прироста выручки на среднегодовом уровне в 28% г/г против 21% в 2004 – 2012 гг. и 10% в 2013 – 2020 гг. Оценка чистого денежного потока к выручке на указанную перспективу составляет 1% против также 1% в периоды 2004 – 2012 и 2013 – 2020 гг.

Оценки учитывают, с одной стороны позитивную корреляцию динамики выручки и рентабельности компании и, с другой стороны, отражают планы ТАИФ «существенно» ускорить реализацию своих проектов - размер инвестиций по которым в ближайшие десять лет, в рамках базовой оценки, на основе данных 2021 года, составит более 1,5 трлн руб. – с учетом оценочной доли ПАО «Нижнекамскнефтехим» в суммарной выручке группы.

С точки зрения сравнительного анализа мультипликаторов, компания торгуется с небольшим дисконтом по отношению к иностранным и российским аналогам.

В рамках указанных средне- и долгосрочных расчетов текущая оценка справедливой стоимости обыкновенной и привилегированной акции ПАО «Нижнекамскнефтехим» по итогам ближайших12 месяцев составляет, соответственно, 96,13 руб. и 85,10 руб за единицу, что предполагает потенциал роста в 17% и 22% и рекомендацию «покупать». Оценка учитывает 20% - ный дисконт – поправку на нерыночные риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Исходя из дивидендной политики компании, предполагающей выплаты в форме дивидендов не менее 15% чистой прибыли по МСФО и практики ее применения в 2018 – 2021 гг., возможным, выплата компанией по итогам 2022 г. года 2,04 руб. на акцию.

Сделка по объединению нефтехимических активов группы компаний «ТАИФ» и ПАО «Сибур холдинг» - в рамках которого объединенная компания войдет в топ-5 мировых производителей каучука и полиолефинов – в рамках синергетического эффекта, как представляется, нивелирует риски, связанные с насыщением внутреннего рынка при сравнительно низких темпах прогнозного роста экономического спроса в ближайшие годы.

Объединенная компания получит в значительной мере монопольное положение на рынке, что предопределяет наши прогнозы устойчивости бизнеса НКНХ к сложностям и рискам предстоящего периода . мощности объединенной компании, в частности, позволят выпускать в год 8 млн т полиолефинов и 1,2 млн т каучуков или более 60% и 30% от общероссийского объема производства. Дополнительное позитивное влияние синергии от объединения на выручку и рентабельность объединенной компании - учитывая оценки на основе данных в смежных отраслях - составляет 5%-25% от выручки, это отражено в долгосрочных моделях оценки справедливой стоимости ПАО «Нижнекамскнефтехим». Актуальность данной оценки, как представляется, отражена в опубликованных в конце прошлого года комментариях главы Сибура Дмитрия Конова, согласно которым, консервативная цель в рамках интеграции с ТАИФ - сотни миллионов долларов в год от операционной синергии, которые должны совместной управленческой командой объединенной компании принести акционерам.

Для Нижнекамскнефтехима ключевой вариант оптимизации реализуемый в текущий момент заключается, в перераспределении производств между предприятиями «ТАИФа» и «СИБУРа» с тем чтобы минимизировать затраты на перенастройку и корректировку производства, снизить себестоимость оптимизировать логистику и концентрацию марочного ассортимента. Эти изменения, кроме того, позволят расширить ассортимент продукции, поскольку диапазон продуктов, которые можно делать на основе нефтепереработки, лежащей в основе производственного комплекса «ТАИФа», шире потенциального диапазона химии на основе газопереработки, формирующей ресурсную базу «СИБУРа».

В перспективе 2021 – 2027 гг., с учетом долгосрочных прогнозов развития бизнеса НКНХ, в рамках базово – оптимистичного прогноза ожидаем прироста выручки на среднегодовом уровне в 28% г/г против 21% в 2004 – 2012 гг. и 10% в 2013 – 2020 гг. Оценка чистого денежного потока к выручке на указанную перспективу составляет 1% против также 1% в периоды 2004 – 2012 и 2013 – 2020 гг.

Оценки учитывают, с одной стороны позитивную корреляцию динамики выручки и рентабельности компании и, с другой стороны, отражают планы ТАИФ «существенно» ускорить реализацию своих проектов - размер инвестиций по которым в ближайшие десять лет, в рамках базовой оценки, на основе данных 2021 года, составит более 1,5 трлн руб. – с учетом оценочной доли ПАО «Нижнекамскнефтехим» в суммарной выручке группы.

С точки зрения сравнительного анализа мультипликаторов, компания торгуется с небольшим дисконтом по отношению к иностранным и российским аналогам.

В рамках указанных средне- и долгосрочных расчетов текущая оценка справедливой стоимости обыкновенной и привилегированной акции ПАО «Нижнекамскнефтехим» по итогам ближайших12 месяцев составляет, соответственно, 96,13 руб. и 85,10 руб за единицу, что предполагает потенциал роста в 17% и 22% и рекомендацию «покупать». Оценка учитывает 20% - ный дисконт – поправку на нерыночные риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Распадская»

✍️ Авторские права: Финам

Тикер RASP

Идея: Long

Горизонт: 1-2 месяца

Цель: 400 руб.

Потенциал идеи: 32,23%

Объем входа: 7%

Стоп-приказ: 260 руб.

Технический анализ

После пробоя линии сопротивления появились намеки на формирование восходящей тенденции. При объеме позиции 7% и выставлении стоп-заявки на уровне 260 руб. риск на портфель составит 0,98%. Соотношение прибыль/риск составляет 2,29.

Фундаментальный фактор

«Распадская» — российская угольная компания со штаб-квартирой в Новокузнецке. Состоит из двух площадок — Новокузнецкой и Междуреченской. Управляет добычей на крупнейшей в России угольной шахте «Распадская». В связи с принудительной расконвертацией депозитарных расписок компания, возможно, сможет начать платить дивиденды. При текущих ценах дивидендная доходность составит более 30%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер RASP

Идея: Long

Горизонт: 1-2 месяца

Цель: 400 руб.

Потенциал идеи: 32,23%

Объем входа: 7%

Стоп-приказ: 260 руб.

Технический анализ

После пробоя линии сопротивления появились намеки на формирование восходящей тенденции. При объеме позиции 7% и выставлении стоп-заявки на уровне 260 руб. риск на портфель составит 0,98%. Соотношение прибыль/риск составляет 2,29.

Фундаментальный фактор

«Распадская» — российская угольная компания со штаб-квартирой в Новокузнецке. Состоит из двух площадок — Новокузнецкой и Междуреченской. Управляет добычей на крупнейшей в России угольной шахте «Распадская». В связи с принудительной расконвертацией депозитарных расписок компания, возможно, сможет начать платить дивиденды. При текущих ценах дивидендная доходность составит более 30%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Распадская»

Тикер RASP

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 400 руб.

Потенциал идеи: 32,23%

Объем входа: 7%

Стоп-приказ: 260 руб.

Технический анализ

После пробоя линии сопротивления появились намеки на формирование восходящей тенденции. При объеме…

Тикер RASP

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 400 руб.

Потенциал идеи: 32,23%

Объем входа: 7%

Стоп-приказ: 260 руб.

Технический анализ

После пробоя линии сопротивления появились намеки на формирование восходящей тенденции. При объеме…

Forwarded from Фондовый рынок | все идеи

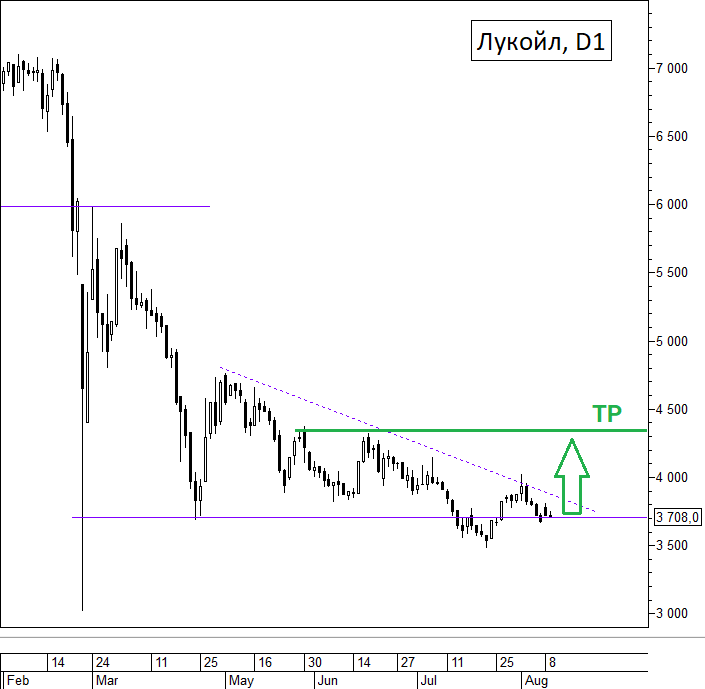

Лукойл. Идея — отчет за полугодие может воодушевить инвесторов

✍️ Авторские права: БКС

Торговый план: покупка акций Лукойла по цене 3720 руб. с целью 4350 руб. Ожидаемый срок сделки 3 месяца. Целевая доходность 16,9%.

Стоп-лосс при необходимости инвестор может выставить самостоятельно, исходя из своего риск-профиля.

Факторы ЗА

• В 2022 г. компания еще не отчитывалась по МСФО, отчет за I полугодие может быть опубликован 27 августа. В этот же день запланирован вебкаст с менеджментом. Ожидается, что за счет высоких цен на нефть компания сможет показать сильные финансовые результаты: средняя цена за бочку URALS за период составила около 6300 руб., на 31% выше I полугодия 2021 г. Это может стать драйвером для роста котировок. Ранее отчет РСБУ за аналогичный период уже показал, насколько инвесторы чувствительны к хорошим новостям.

• Лукойл зарекомендовал себя стабильными дивидендами и хорошим отношением к миноритарным акционерам. Дивиденды по итогам 2021 г. были отменены, но сообщалось, что к концу года этот вопрос вновь будет рассмотрен. Одним из основных препятствий для выплат был тот факт, что мажоритарные акционеры владели компанией через иностранные депозитарные расписки, и после февраля они уже не могли получать дивиденды. В результате конвертации расписок эта проблема может быть решена, и компания возобновит выплаты. Возможно, какие-то комментарии по этой теме будут на вебкасте 27 августа.

• Ценовые уровни привлекательны для покупок: акции торгуются вблизи 4-летних минимумов. При этом пробой нисходящего треугольника на дневном графике оказался ложным, что повышает шансы на движение в противоположном направлении. С точки зрения волновой модели Эллиота, мы уже увидели первую волну роста и сейчас находимся во второй, коррекционной волне. Следом ожидается третья волна, которая может оказаться динамичной и привести к амплитудному движению вверх с потенциалом 4300–4400 руб.

Риски

- Волатильность цен на нефть

- Нельзя наверняка сказать, насколько хорошим будет отчет за I полугодие и не будет ли в нем негативных моментов. В том числе нельзя исключать, что раскрытие информации будет неполным.

- Дивидендов в 2022 г. может не быть. В том числе нет уверенности в неизменности дивидендной политики.

- Лукойл владеет долями в четырех НПЗ и большой сети АЗС в Европе. Перспективы этих активов после вступление в силу европейского эмбарго на нефть туманны.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: БКС

Торговый план: покупка акций Лукойла по цене 3720 руб. с целью 4350 руб. Ожидаемый срок сделки 3 месяца. Целевая доходность 16,9%.

Стоп-лосс при необходимости инвестор может выставить самостоятельно, исходя из своего риск-профиля.

Факторы ЗА

• В 2022 г. компания еще не отчитывалась по МСФО, отчет за I полугодие может быть опубликован 27 августа. В этот же день запланирован вебкаст с менеджментом. Ожидается, что за счет высоких цен на нефть компания сможет показать сильные финансовые результаты: средняя цена за бочку URALS за период составила около 6300 руб., на 31% выше I полугодия 2021 г. Это может стать драйвером для роста котировок. Ранее отчет РСБУ за аналогичный период уже показал, насколько инвесторы чувствительны к хорошим новостям.

• Лукойл зарекомендовал себя стабильными дивидендами и хорошим отношением к миноритарным акционерам. Дивиденды по итогам 2021 г. были отменены, но сообщалось, что к концу года этот вопрос вновь будет рассмотрен. Одним из основных препятствий для выплат был тот факт, что мажоритарные акционеры владели компанией через иностранные депозитарные расписки, и после февраля они уже не могли получать дивиденды. В результате конвертации расписок эта проблема может быть решена, и компания возобновит выплаты. Возможно, какие-то комментарии по этой теме будут на вебкасте 27 августа.

• Ценовые уровни привлекательны для покупок: акции торгуются вблизи 4-летних минимумов. При этом пробой нисходящего треугольника на дневном графике оказался ложным, что повышает шансы на движение в противоположном направлении. С точки зрения волновой модели Эллиота, мы уже увидели первую волну роста и сейчас находимся во второй, коррекционной волне. Следом ожидается третья волна, которая может оказаться динамичной и привести к амплитудному движению вверх с потенциалом 4300–4400 руб.

Риски

- Волатильность цен на нефть

- Нельзя наверняка сказать, насколько хорошим будет отчет за I полугодие и не будет ли в нем негативных моментов. В том числе нельзя исключать, что раскрытие информации будет неполным.

- Дивидендов в 2022 г. может не быть. В том числе нет уверенности в неизменности дивидендной политики.

- Лукойл владеет долями в четырех НПЗ и большой сети АЗС в Европе. Перспективы этих активов после вступление в силу европейского эмбарго на нефть туманны.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Русагро: мечта хозяйки, слово мясника

✍️ Авторские права: Тинькофф

Обновление от 09.08.2022: инвестиционная идея ПОДТВЕРЖДЕНА.

Компания выпустила финансовые результаты по МСФО по итогам второго квартала.

Результаты

Выручка составила 65,7 млрд рублей — на 21% выше, чем годом ранее.

Скорректированная EBITDA достигла 13,6 млрд рублей — рост на 25% год к году. Рентабельность EBITDA выросла за счет низкой себестоимости: компания использовала дешевые запасы материалов, которые накопила ранее.

Однако второй квартал подряд Русагро отчитывается о крайне слабой прибыли из-за эффекта курсовых разниц: убыток составил 1,77 млрд рублей, тогда как годом ранее компания отчиталась о прибыли в размере 11 млрд рублей.

Если скорректировать чистую прибыль на курсовую разницу (убрать ее из расчетов), падение составило бы только 16% год к году.

Мы уже рассказывали о том, как компания отчиталась о своих продажах во втором квартале. Рост продаж в натуральном выражении обеспечили мясной (на 16% год к году) и сахарный (на 62%) сегменты. Слабость показал масложировой сегмент (снижение на 13% год к году), а также упал отпуск сельскохозяйственной продукции (на 52%).

Русагро перестала отображать финансовые результаты отдельных сегментов, как она это делала до 2022 года: нет данных ни по выручке, ни по операционной прибыли. Совет директоров видит в этом риски, однако это временная мера.

Сегменты

Сахарный сегмент

Продажи сахара выросли на 62% год к году. Во многом это связано с тем, что запасы продукции, которые компания произвела в первом квартале, были реализованы во втором. В первом полугодии 2022-го рост составил 21% год к году — это сильнейшее по продажам полугодие с 2020 года, когда население активно покупало сахар в преддверии пандемии. Отметим, что средняя цена на фьючерсы на сахар во втором квартале 2022-го выросла на 22% год к году. Это не обязательно справедливо для Русагро, но, скорее всего, ее отпускные цены выросли на сопоставимую величину.

Также менеджмент объясняет рост производства и реализации сахара высокой загрузкой станций дешугаризации.

Мясной сегмент

По итогам второго квартала сегмент показал сильнейший рост реализации с начала пандемии — на 18% год к году. Оптовые цены на свинину в Китае за второй квартал 2022-го упали на 27% год к году, рынки насыщаются предложением, конкуренция нарастает — и цены падают.

Масложировой сегмент

Во втором квартале 2022-го масложировой бизнес показал самое сильное снижение реализации за последние годы — на 12,7% год к году. Стоит отметить, что сейчас на мировых рынках цены на пальмовое масло упали с максимумов в начале 2022-го практически в два раза. Однако во втором квартале 2022 года средняя цена на 47% выше, чем годом ранее.

В начале 2022 года рост цен на масложировую продукцию ускорился из-за потенциальных санкций против России и сбоев поставок с Украины: ранее это были два крупнейших экспортера растительного масла.

Сегмент сельскохозяйственной продукции

Самый слабый сегмент. Реализация продукции упала более чем в два раза — на 52% год к году. Компания продала на 47% меньше пшеницы и на 80% сои — снижение практически в пять раз.

Цена на пшеницу на мировых площадках во втором квартале была на 52% выше, чем годом ранее. Однако фьючерсы на сою выросли лишь на 12% год к году, поэтому, скорее всего, рост цен не смог компенсировать снижение объемов.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф

Обновление от 09.08.2022: инвестиционная идея ПОДТВЕРЖДЕНА.

Компания выпустила финансовые результаты по МСФО по итогам второго квартала.

Результаты

Выручка составила 65,7 млрд рублей — на 21% выше, чем годом ранее.

Скорректированная EBITDA достигла 13,6 млрд рублей — рост на 25% год к году. Рентабельность EBITDA выросла за счет низкой себестоимости: компания использовала дешевые запасы материалов, которые накопила ранее.

Однако второй квартал подряд Русагро отчитывается о крайне слабой прибыли из-за эффекта курсовых разниц: убыток составил 1,77 млрд рублей, тогда как годом ранее компания отчиталась о прибыли в размере 11 млрд рублей.

Если скорректировать чистую прибыль на курсовую разницу (убрать ее из расчетов), падение составило бы только 16% год к году.

Мы уже рассказывали о том, как компания отчиталась о своих продажах во втором квартале. Рост продаж в натуральном выражении обеспечили мясной (на 16% год к году) и сахарный (на 62%) сегменты. Слабость показал масложировой сегмент (снижение на 13% год к году), а также упал отпуск сельскохозяйственной продукции (на 52%).

Русагро перестала отображать финансовые результаты отдельных сегментов, как она это делала до 2022 года: нет данных ни по выручке, ни по операционной прибыли. Совет директоров видит в этом риски, однако это временная мера.

Сегменты

Сахарный сегмент

Продажи сахара выросли на 62% год к году. Во многом это связано с тем, что запасы продукции, которые компания произвела в первом квартале, были реализованы во втором. В первом полугодии 2022-го рост составил 21% год к году — это сильнейшее по продажам полугодие с 2020 года, когда население активно покупало сахар в преддверии пандемии. Отметим, что средняя цена на фьючерсы на сахар во втором квартале 2022-го выросла на 22% год к году. Это не обязательно справедливо для Русагро, но, скорее всего, ее отпускные цены выросли на сопоставимую величину.

Также менеджмент объясняет рост производства и реализации сахара высокой загрузкой станций дешугаризации.

Мясной сегмент

По итогам второго квартала сегмент показал сильнейший рост реализации с начала пандемии — на 18% год к году. Оптовые цены на свинину в Китае за второй квартал 2022-го упали на 27% год к году, рынки насыщаются предложением, конкуренция нарастает — и цены падают.

Масложировой сегмент

Во втором квартале 2022-го масложировой бизнес показал самое сильное снижение реализации за последние годы — на 12,7% год к году. Стоит отметить, что сейчас на мировых рынках цены на пальмовое масло упали с максимумов в начале 2022-го практически в два раза. Однако во втором квартале 2022 года средняя цена на 47% выше, чем годом ранее.

В начале 2022 года рост цен на масложировую продукцию ускорился из-за потенциальных санкций против России и сбоев поставок с Украины: ранее это были два крупнейших экспортера растительного масла.

Сегмент сельскохозяйственной продукции

Самый слабый сегмент. Реализация продукции упала более чем в два раза — на 52% год к году. Компания продала на 47% меньше пшеницы и на 80% сои — снижение практически в пять раз.

Цена на пшеницу на мировых площадках во втором квартале была на 52% выше, чем годом ранее. Однако фьючерсы на сою выросли лишь на 12% год к году, поэтому, скорее всего, рост цен не смог компенсировать снижение объемов.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Перспективы на второе полугодие

Текущий год в России довольно непростой для сельского хозяйства с точки зрения погоды: большое количество осадков приводит к отставанию в сборе урожая и ухудшению качества зерна. К тому же Новороссийский порт отчитывается о снижении экспорта пшеницы в 2,4 раза год к году по итогам июля 2022-го. Цены для российских производителей продолжают снижаться, а себестоимость — расти. Вместе с этим санкции на Новороссийский порт приводят к проблемам с логистикой и замедлению отгрузки на экспорт.

Прибыль агрохолдинга остается слабой из-за того, что значительная часть продукции направляется на экспорт и зарубежные клиенты ориентируются на цены в твердой валюте. С учетом того, что рубль является одной из сильнейших валют 2022-го, получилась довольно неприятная ситуация: на начало второго квартала курс доллара на Мосбирже был 83,2 рубля, а на конец — 51,45 рубля. Другими словами, ликвидность в долларах снизилась до 40%.

Менеджмент ожидает, что во втором полугодии рубль будет умеренно слабеть и компании удастся заработать на курсовой разнице, чтобы компенсировать убытки первого и второго кварталов. Напомним, в первом квартале Русагро зафиксировала убыток от курсовых разниц, после того как европейские банки частично заблокировали средства компании на своих счетах.

А что с финансами

Финансовое положение Русагро продолжает оставаться стабильным: компания нарастила краткосрочное долговое финансирование в основном за счет получения кредитов. С повышением ключевой ставки ЦБ Русагро получила более высокие государственные субсидии на оплату долговых обязательств. Соотношение чистого долга к EBITDA на конец второго квартала 2022-го составляет 1,8, в то время как на конец прошлого года значение было 1,5.

В середине июня акционеры группы одобрили возможность делистинга расписок (ГДР) с Лондонской фондовой биржи и дальнейшую смену биржи. Решение о переходе на другую торговую площадку будет принимать совет директоров компании.

Также совет директоров компании 5 августа принял решение не выплачивать дивиденды по итогам первого полугодия 2022-го. Внеочередное общее собрание, ранее назначенное на 9 сентября, проводиться не будет за неимением других важных вопросов.

Ну и что?

Компания выпустила смешанные результаты: некоторые сегменты (сахарный и мясной) показали сильный рост продаж, другие (сельскохозяйственный и масложировой), наоборот, зафиксировали снижение объемов реализации.

В целом консолидированные результаты оказались сильными, кроме чистой прибыли: убыток в основном за счет переоценки валютной ликвидности.

По мере ослабления рубля во втором полугодии 2022-го компания может отразить доход от валютной переоценки.

Проблема с зарубежным листингом бумаги пока не решена, и совет директоров решил не выплачивать дивиденды за первое полугодие 2022-го.

На глобальных продовольственных рынках по-прежнему довольно непростая ситуация: сохраняется высокий спрос на продукцию, несмотря на снижение цен после скачка в начале года.

Русагро остается одной из немногих компаний, которая демонстрирует рост продаж и операционной прибыли.

По мультипликаторам ГДР Русагро торгуются довольно недорого: скорректированная EV/EBITDA составляет 3,6x, а P/E всего лишь 2,4x.

В условиях стагнации мировой экономики бумаги Русагро являются надежным защитным активом.

Мы подтверждаем торговую идею на покупку акций Русагро с целевой потенциальной доходностью 15—20% на горизонте 12 месяцев.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Перспективы на второе полугодие

Текущий год в России довольно непростой для сельского хозяйства с точки зрения погоды: большое количество осадков приводит к отставанию в сборе урожая и ухудшению качества зерна. К тому же Новороссийский порт отчитывается о снижении экспорта пшеницы в 2,4 раза год к году по итогам июля 2022-го. Цены для российских производителей продолжают снижаться, а себестоимость — расти. Вместе с этим санкции на Новороссийский порт приводят к проблемам с логистикой и замедлению отгрузки на экспорт.

Прибыль агрохолдинга остается слабой из-за того, что значительная часть продукции направляется на экспорт и зарубежные клиенты ориентируются на цены в твердой валюте. С учетом того, что рубль является одной из сильнейших валют 2022-го, получилась довольно неприятная ситуация: на начало второго квартала курс доллара на Мосбирже был 83,2 рубля, а на конец — 51,45 рубля. Другими словами, ликвидность в долларах снизилась до 40%.

Менеджмент ожидает, что во втором полугодии рубль будет умеренно слабеть и компании удастся заработать на курсовой разнице, чтобы компенсировать убытки первого и второго кварталов. Напомним, в первом квартале Русагро зафиксировала убыток от курсовых разниц, после того как европейские банки частично заблокировали средства компании на своих счетах.

А что с финансами

Финансовое положение Русагро продолжает оставаться стабильным: компания нарастила краткосрочное долговое финансирование в основном за счет получения кредитов. С повышением ключевой ставки ЦБ Русагро получила более высокие государственные субсидии на оплату долговых обязательств. Соотношение чистого долга к EBITDA на конец второго квартала 2022-го составляет 1,8, в то время как на конец прошлого года значение было 1,5.

В середине июня акционеры группы одобрили возможность делистинга расписок (ГДР) с Лондонской фондовой биржи и дальнейшую смену биржи. Решение о переходе на другую торговую площадку будет принимать совет директоров компании.

Также совет директоров компании 5 августа принял решение не выплачивать дивиденды по итогам первого полугодия 2022-го. Внеочередное общее собрание, ранее назначенное на 9 сентября, проводиться не будет за неимением других важных вопросов.

Ну и что?

Компания выпустила смешанные результаты: некоторые сегменты (сахарный и мясной) показали сильный рост продаж, другие (сельскохозяйственный и масложировой), наоборот, зафиксировали снижение объемов реализации.

В целом консолидированные результаты оказались сильными, кроме чистой прибыли: убыток в основном за счет переоценки валютной ликвидности.

По мере ослабления рубля во втором полугодии 2022-го компания может отразить доход от валютной переоценки.

Проблема с зарубежным листингом бумаги пока не решена, и совет директоров решил не выплачивать дивиденды за первое полугодие 2022-го.

На глобальных продовольственных рынках по-прежнему довольно непростая ситуация: сохраняется высокий спрос на продукцию, несмотря на снижение цен после скачка в начале года.

Русагро остается одной из немногих компаний, которая демонстрирует рост продаж и операционной прибыли.

По мультипликаторам ГДР Русагро торгуются довольно недорого: скорректированная EV/EBITDA составляет 3,6x, а P/E всего лишь 2,4x.

В условиях стагнации мировой экономики бумаги Русагро являются надежным защитным активом.

Мы подтверждаем торговую идею на покупку акций Русагро с целевой потенциальной доходностью 15—20% на горизонте 12 месяцев.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Татнефть»

✍️ Авторские права: Финам

Тикер TATN

Идея: Long

Горизонт: 1 месяц

Цель: 470 руб.

Потенциал идеи: 14%

Объем входа: 5%

Стоп-приказ: 382 руб.

Технический анализ

Цена акции оттолкнулась от уровня поддержки. Идея на рост бумаги с целью 470 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 382 руб. риск на портфель составит 0,36%. Соотношение прибыль/риск составляет 1,93

Фундаментальный фактор

«Татнефть» — российская нефтяная компания, основные активы расположены на территории Республики Татарстан, бизнес-проекты ведутся на внутреннем и зарубежном рынках. Совет директоров «Татнефти» рассмотрит вопрос о дивидендах за I полугодие 2022 года на заседании 15 августа. Вероятность выплаты дивидендов остается высокой благодаря стабильному положению компании и высоким ценам на энергоресурсы. Дивидендная доходность может составить 8,3%. В случае положительного решения совета директоров акции компании должны продолжить рост в среднесрочной перспективе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер TATN

Идея: Long

Горизонт: 1 месяц

Цель: 470 руб.

Потенциал идеи: 14%

Объем входа: 5%

Стоп-приказ: 382 руб.

Технический анализ

Цена акции оттолкнулась от уровня поддержки. Идея на рост бумаги с целью 470 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 382 руб. риск на портфель составит 0,36%. Соотношение прибыль/риск составляет 1,93

Фундаментальный фактор

«Татнефть» — российская нефтяная компания, основные активы расположены на территории Республики Татарстан, бизнес-проекты ведутся на внутреннем и зарубежном рынках. Совет директоров «Татнефти» рассмотрит вопрос о дивидендах за I полугодие 2022 года на заседании 15 августа. Вероятность выплаты дивидендов остается высокой благодаря стабильному положению компании и высоким ценам на энергоресурсы. Дивидендная доходность может составить 8,3%. В случае положительного решения совета директоров акции компании должны продолжить рост в среднесрочной перспективе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Татнефть»

Тикер TATN

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 470 руб.

Потенциал идеи: 14%

Объем входа: 5%

Стоп-приказ: 382 руб.

Технический анализ

Цена акции оттолкнулась от уровня поддержки. Идея на рост бумаги с целью 470 руб. При объеме позиции…

Тикер TATN

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 470 руб.

Потенциал идеи: 14%

Объем входа: 5%

Стоп-приказ: 382 руб.

Технический анализ

Цена акции оттолкнулась от уровня поддержки. Идея на рост бумаги с целью 470 руб. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

ПАО «Группа Позитив»

✍️ Авторские права: Финам

Тикер POSI

Идея: Long

Горизонт: 3-4 недели

Цель: 1720 руб.

Потенциал идеи: 42,5%

Объем входа: 5%

Стоп-приказ: 970 руб.

Технический анализ

Бумага продолжает движение к сильному уровню сопротивления. Открывать позицию стоит от текущего уровня на 5% от портфеля. При выставлении стоп-приказа на уровне 970 руб. риск на портфель составит 0,98%. Соотношение прибыль/риск составляет 2,17.

Фундаментальный фактор

ПАО «Группа Позитив» — российская компания, специализирующаяся на разработке решений в сфере информационной безопасности. Компания имеет семь офисов: в Москве, Санкт-Петербурге, Нижнем Новгороде, Новосибирске, Академгородке, Самаре и Томске. Штаб-квартира расположена в Москве. Компания опубликует отчетность 15 августа 2022 года. Аналитики ожидают роста выручки и прибыли на акцию выше 30% (г/г). Если отчетность превзойдет ожидания аналитиков, а прогнозы на следующий квартал будут благоприятными, рынок может заложить текущий позитив в стоимость.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер POSI

Идея: Long

Горизонт: 3-4 недели

Цель: 1720 руб.

Потенциал идеи: 42,5%

Объем входа: 5%

Стоп-приказ: 970 руб.

Технический анализ

Бумага продолжает движение к сильному уровню сопротивления. Открывать позицию стоит от текущего уровня на 5% от портфеля. При выставлении стоп-приказа на уровне 970 руб. риск на портфель составит 0,98%. Соотношение прибыль/риск составляет 2,17.

Фундаментальный фактор

ПАО «Группа Позитив» — российская компания, специализирующаяся на разработке решений в сфере информационной безопасности. Компания имеет семь офисов: в Москве, Санкт-Петербурге, Нижнем Новгороде, Новосибирске, Академгородке, Самаре и Томске. Штаб-квартира расположена в Москве. Компания опубликует отчетность 15 августа 2022 года. Аналитики ожидают роста выручки и прибыли на акцию выше 30% (г/г). Если отчетность превзойдет ожидания аналитиков, а прогнозы на следующий квартал будут благоприятными, рынок может заложить текущий позитив в стоимость.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Группа Позитив»

Тикер POSI

Идея: Long ⬆️

Горизонт: 3-4 недели

Цель: 1720 руб.

Потенциал идеи: 42,5%

Объем входа: 5%

Стоп-приказ: 970 руб.

Технический анализ

Бумага продолжает движение к сильному уровню сопротивления. Открывать позицию стоит от текущего…

Тикер POSI

Идея: Long ⬆️

Горизонт: 3-4 недели

Цель: 1720 руб.

Потенциал идеи: 42,5%

Объем входа: 5%

Стоп-приказ: 970 руб.

Технический анализ

Бумага продолжает движение к сильному уровню сопротивления. Открывать позицию стоит от текущего…

Forwarded from Фондовый рынок | все идеи

График акций ДВМП пойдет на восток, и вверх

✍️ Авторские права: Инвестидеи от Сигналы РЦБ

Очередная идея на акции ДВМП как на бенефициара переориентации экономики РФ на Восток. "Сигналы РЦБ" ждут возвращения акций на майские максимумы на фоне того, что товарный экспорт и импорт в Китай бьет рекорды

Инвестиционная идея на покупку акций ДВМП.

Тикер: FESH

Цель: 38.5 руб (+31%)

Срок идеи: 3 месяца

ДВМП — бенефициар переориентации экономики РФ на Восток, которая продолжает набирать обороты: экспорт из Китая превысил февральские показатели, импорт в Китай обновляет максимумы.

Технически интересный уровень для покупки — коррекция в акциях, вероятно, завершилась.

Контейнерный рынок на Дальнем Востоке растет.

ДВМП — лидер контейнерных перевозок через Дальний Восток РФ по внешнеторговым морским линиям в/из стран Азии, по каботажным морским линиям и по железной дороге, а также крупнейшим портовым контейнерным оператором Дальневосточного региона.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Сигналы РЦБ

Очередная идея на акции ДВМП как на бенефициара переориентации экономики РФ на Восток. "Сигналы РЦБ" ждут возвращения акций на майские максимумы на фоне того, что товарный экспорт и импорт в Китай бьет рекорды

Инвестиционная идея на покупку акций ДВМП.

Тикер: FESH

Цель: 38.5 руб (+31%)

Срок идеи: 3 месяца

ДВМП — бенефициар переориентации экономики РФ на Восток, которая продолжает набирать обороты: экспорт из Китая превысил февральские показатели, импорт в Китай обновляет максимумы.

Технически интересный уровень для покупки — коррекция в акциях, вероятно, завершилась.

Контейнерный рынок на Дальнем Востоке растет.

ДВМП — лидер контейнерных перевозок через Дальний Восток РФ по внешнеторговым морским линиям в/из стран Азии, по каботажным морским линиям и по железной дороге, а также крупнейшим портовым контейнерным оператором Дальневосточного региона.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Фосагро: рекордный урожай денег

✍️ Авторские права: Инвестидеи от Тинькофф

Тинькофф уже отмечали акции Фосагро в своем портфеле фаворитов на рынке РФ, но решили выпустить по ним и отдельную идею. Говорят, это одна из немногих компаний, которая продолжает показывать рост финансовых показателей

Фосагро опубликовала отчетность по РСБУ за шесть месяцев 2022 года. Она состояние бизнеса головной компании — управленческой структуры. Результаты оказались довольно сильные.

Выручка составила 80 млрд рублей — это в три раза больше, чем годом ранее.

Чистая прибыль составила 96 млрд рублей — это в 3,6 раза больше, чем годом ранее.

Чистая прибыль по РСБУ имеет более адекватную связь с прибылью по МСФО, это можно заметить по историческим показателям. Компания выплачивает дивиденды с ориентиром именно на прибыль по РСБУ (примерно 100%).

Дивидендная доходность по акциям может составить 12% (при выплате 100% прибыли по МСФО). Однако акционеры пока не приняли однозначного решения о финальных дивидендах за 2021 год, а дивиденды за первое полугодие 2022-го было решено перенести на будущее.

Мы сохраняем позитивный взгляд на акции Фосагро и рекомендуем их к покупке. Это один из немногих секторов, который продолжает показывать рост финансовых показателей, несмотря на снижение цен на сельхозпродукцию и удобрения.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Тинькофф

Тинькофф уже отмечали акции Фосагро в своем портфеле фаворитов на рынке РФ, но решили выпустить по ним и отдельную идею. Говорят, это одна из немногих компаний, которая продолжает показывать рост финансовых показателей

Фосагро опубликовала отчетность по РСБУ за шесть месяцев 2022 года. Она состояние бизнеса головной компании — управленческой структуры. Результаты оказались довольно сильные.

Выручка составила 80 млрд рублей — это в три раза больше, чем годом ранее.

Чистая прибыль составила 96 млрд рублей — это в 3,6 раза больше, чем годом ранее.

Чистая прибыль по РСБУ имеет более адекватную связь с прибылью по МСФО, это можно заметить по историческим показателям. Компания выплачивает дивиденды с ориентиром именно на прибыль по РСБУ (примерно 100%).

Дивидендная доходность по акциям может составить 12% (при выплате 100% прибыли по МСФО). Однако акционеры пока не приняли однозначного решения о финальных дивидендах за 2021 год, а дивиденды за первое полугодие 2022-го было решено перенести на будущее.

Мы сохраняем позитивный взгляд на акции Фосагро и рекомендуем их к покупке. Это один из немногих секторов, который продолжает показывать рост финансовых показателей, несмотря на снижение цен на сельхозпродукцию и удобрения.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Газпром»

✍️ Авторские права: Финам

Тикер GAZP

Идея: Short

Горизонт: 2-4 недели

Цель: 155 руб.

Потенциал идеи: 10%

Объем входа: 5%

Стоп-приказ: 184 руб.

Технический анализ

Бумага движется в рамках нисходящего тренда и пробила ключевой уровень сопротивления. При объеме короткой позиции 5% и выставлении стоп-заявки на уровне 184 руб. риск на портфель составит 0,31%. Соотношение прибыль/риск составляет 1,7.

Фундаментальный фактор

ПАО «Газпром» – глобальная энергетическая компания. Основные направления деятельности – геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. В данный момент компания достаточно сильно срезала объем поставок газа в западные страны, что серьезно повлияет на ее выручку. Помимо этого, весьма вероятно увеличение капитальных затрат, что снизит вероятность выплат дивидендов на горизонте нескольких лет.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер GAZP

Идея: Short

Горизонт: 2-4 недели

Цель: 155 руб.

Потенциал идеи: 10%

Объем входа: 5%

Стоп-приказ: 184 руб.

Технический анализ

Бумага движется в рамках нисходящего тренда и пробила ключевой уровень сопротивления. При объеме короткой позиции 5% и выставлении стоп-заявки на уровне 184 руб. риск на портфель составит 0,31%. Соотношение прибыль/риск составляет 1,7.

Фундаментальный фактор

ПАО «Газпром» – глобальная энергетическая компания. Основные направления деятельности – геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии. В данный момент компания достаточно сильно срезала объем поставок газа в западные страны, что серьезно повлияет на ее выручку. Помимо этого, весьма вероятно увеличение капитальных затрат, что снизит вероятность выплат дивидендов на горизонте нескольких лет.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Газпром»

Тикер GAZP

Идея: Short ⬇️

Горизонт: 2-4 недели

Цель: 155 руб.

Потенциал идеи: 10%

Объем входа: 5%

Стоп-приказ: 184 руб.

Технический анализ

Бумага движется в рамках нисходящего тренда и пробила ключевой уровень сопротивления. При объеме короткой…

Тикер GAZP

Идея: Short ⬇️

Горизонт: 2-4 недели

Цель: 155 руб.

Потенциал идеи: 10%

Объем входа: 5%

Стоп-приказ: 184 руб.

Технический анализ

Бумага движется в рамках нисходящего тренда и пробила ключевой уровень сопротивления. При объеме короткой…

Forwarded from Фондовый рынок | все идеи

Русгидро. Генерация будет вечной

✍️ Авторские права: Инвестидеи от ФРИДОМ ФИНАНС

Стало известно, что Дерипаска увеличил долю в Русгидро до 9%. Фридом Финанс делают также как он, и тоже покупают. Пишут, что акции подходят для долгосрочного портфеля ввиду хорошего потенциала роста прибыли и увеличения дивидендов

Котировки Русгидро за последние 12 месяцев демонстрировали относительную устойчивость, лишь на короткое время значительно отклоняясь от 0,8 руб. Эти бумаги восстановились до уровней середины февраля уже в первые дни после возобновления торгов на бирже, а в мае-июне стоили дороже, чем в начале года. В последние четыре месяца котировки многих энергетических компаний движутся в боковике. В настоящий момент капитализация Русгидро составляет около $5,5 млрд. Торговая активность в бумагах уменьшилась: средние дневные обороты в три-четыре раза ниже уровней прошлого года.

Производственные и финансовые показатели за первый квартал. Производство электроэнергии составило 29 181 млн кВт*ч (+2,4% г/г). При этом выработка тепловых станций (расположены преимущественно в неценовой зоне Дальнего Востока) выросла на 7,3%, до 9 049 млн кВт*ч. Полезный отпуск электроэнергии достиг 14 077 млн кВт*ч, совпав с уровнем прошлого года. Отпуск тепловой энергии сократился на 5,8%, до 12 224 тыс. Гкал. Выручка и EBITDA составили 129,6 млрд руб. (+4,7% г/г) и 35,6 млрд руб. (+1,9% г/г), что соответствует марже 27,5%. Чистая прибыль без учета корректировки на неденежные статьи оказалась равна 19,8 млрд руб.

Производственные показатели за первое полугодие. Выработка (с учетом Богучанской ГЭС) составила 72,4 млн кВт*ч (73 148 млн кВт*ч в аналогичном периоде 2021 года), в том числе 56,9 млн кВт*ч было произведено на ГЭС. Полезный отпуск достиг 24,1 млрд кВт*ч (+0,2% г/г). Отпуск тепла составил 17 млн Гкал в сравнении с 17, 9 млн Гкал годом ранее. Производственные показатели находятся в диапазоне многолетних значений, высокая выработка объясняется благоприятными климатическими условиями. Финансовые показатели за первое полугодие будут опубликованы в конце августа. Выручка во втором квартале могла составить 143 млрд руб. В этом случае обороты за первое полугодие достигли 273 млрд руб. (+17% г/г). EBITDA, вероятно, окажется равна 73 млрд руб. (+11% г/г). Долговая нагрузка, по всей видимости, не превысила 1,4х LTM EBITDA. Консенсус-прогноз предполагает, что по итогам года выручка, EBITDA и прибыль Русгидро достигнут 472 млрд, 125 млрд и 60 млрд руб. соответственно.

Акции Русгидро являются защитными на случай коррекции фондового рынка. Операционные и финансовые результаты не могут стать негативным драйвером для динамики котировок, поскольку компания контролируется государством. Ее бизнес-модель характеризуется тем, что определенный уровень прибыли фактически гарантируется тарифной системой, прямыми субсидиями и сложившейся конъюнктурой рынка. Ставки обязательны к пересмотру и находятся в зависимости от инфляции. В будущем мощность станций возрастет на 2 ГВт за счет строительства тепловых блоков на Дальнем Востоке. Проекты в этом регионе имеют гарантированную норму доходности свыше 11%.

Акции подходят для долгосрочного портфеля ввиду хорошего потенциала роста прибыли и увеличения дивиденда. Долговая нагрузка эмитента сравнительно невелика (менее 1,5х EBITDA), в 2022 году Русгидро предстоит рефинансировать около трети заимствований. Текущие денежно-кредитные условия благоприятствуют снижению стоимости обслуживания долга. В будущем финансовый рычаг компании не превысит 2х EBITDA. Кроме того, эмитент намерен распределять в форме дивидендов 50% прибыли.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ФРИДОМ ФИНАНС

Стало известно, что Дерипаска увеличил долю в Русгидро до 9%. Фридом Финанс делают также как он, и тоже покупают. Пишут, что акции подходят для долгосрочного портфеля ввиду хорошего потенциала роста прибыли и увеличения дивидендов

Котировки Русгидро за последние 12 месяцев демонстрировали относительную устойчивость, лишь на короткое время значительно отклоняясь от 0,8 руб. Эти бумаги восстановились до уровней середины февраля уже в первые дни после возобновления торгов на бирже, а в мае-июне стоили дороже, чем в начале года. В последние четыре месяца котировки многих энергетических компаний движутся в боковике. В настоящий момент капитализация Русгидро составляет около $5,5 млрд. Торговая активность в бумагах уменьшилась: средние дневные обороты в три-четыре раза ниже уровней прошлого года.

Производственные и финансовые показатели за первый квартал. Производство электроэнергии составило 29 181 млн кВт*ч (+2,4% г/г). При этом выработка тепловых станций (расположены преимущественно в неценовой зоне Дальнего Востока) выросла на 7,3%, до 9 049 млн кВт*ч. Полезный отпуск электроэнергии достиг 14 077 млн кВт*ч, совпав с уровнем прошлого года. Отпуск тепловой энергии сократился на 5,8%, до 12 224 тыс. Гкал. Выручка и EBITDA составили 129,6 млрд руб. (+4,7% г/г) и 35,6 млрд руб. (+1,9% г/г), что соответствует марже 27,5%. Чистая прибыль без учета корректировки на неденежные статьи оказалась равна 19,8 млрд руб.

Производственные показатели за первое полугодие. Выработка (с учетом Богучанской ГЭС) составила 72,4 млн кВт*ч (73 148 млн кВт*ч в аналогичном периоде 2021 года), в том числе 56,9 млн кВт*ч было произведено на ГЭС. Полезный отпуск достиг 24,1 млрд кВт*ч (+0,2% г/г). Отпуск тепла составил 17 млн Гкал в сравнении с 17, 9 млн Гкал годом ранее. Производственные показатели находятся в диапазоне многолетних значений, высокая выработка объясняется благоприятными климатическими условиями. Финансовые показатели за первое полугодие будут опубликованы в конце августа. Выручка во втором квартале могла составить 143 млрд руб. В этом случае обороты за первое полугодие достигли 273 млрд руб. (+17% г/г). EBITDA, вероятно, окажется равна 73 млрд руб. (+11% г/г). Долговая нагрузка, по всей видимости, не превысила 1,4х LTM EBITDA. Консенсус-прогноз предполагает, что по итогам года выручка, EBITDA и прибыль Русгидро достигнут 472 млрд, 125 млрд и 60 млрд руб. соответственно.

Акции Русгидро являются защитными на случай коррекции фондового рынка. Операционные и финансовые результаты не могут стать негативным драйвером для динамики котировок, поскольку компания контролируется государством. Ее бизнес-модель характеризуется тем, что определенный уровень прибыли фактически гарантируется тарифной системой, прямыми субсидиями и сложившейся конъюнктурой рынка. Ставки обязательны к пересмотру и находятся в зависимости от инфляции. В будущем мощность станций возрастет на 2 ГВт за счет строительства тепловых блоков на Дальнем Востоке. Проекты в этом регионе имеют гарантированную норму доходности свыше 11%.

Акции подходят для долгосрочного портфеля ввиду хорошего потенциала роста прибыли и увеличения дивиденда. Долговая нагрузка эмитента сравнительно невелика (менее 1,5х EBITDA), в 2022 году Русгидро предстоит рефинансировать около трети заимствований. Текущие денежно-кредитные условия благоприятствуют снижению стоимости обслуживания долга. В будущем финансовый рычаг компании не превысит 2х EBITDA. Кроме того, эмитент намерен распределять в форме дивидендов 50% прибыли.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Фосагро: ставка на рост доллара без инфраструктурных рисков

✍️ Авторские права: Тинькофф от Усиленные Инвестиции

Фосагро — экспортоориентированный производитель удобрений, выигрывающий от роста курса доллара, де факто это экспоужер на курс рубля к доллару без инфраструктурных рисков. Cтруктура домицилирована в РФ, что в текущей ситуации очень позитивно.

Факторы привлекательности: