Forwarded from Фондовый рынок | все идеи

Ozon Holdings PLC

✍️ Авторские права: Финам

Тикер OZON

Идея: Long

Горизонт: 1-3 месяца

Цель: 1400 руб.

Потенциал идеи: 21,7%

Объем входа: 7%

Стоп-приказ: 1010 руб.

Технический анализ

Цена акции пробила локальный уровень сопротивления. Идея на рост бумаги с целью 1400 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 1010 руб. риск на портфель составит 0,85%. Соотношение прибыль/риск составляет 1,79.

Фундаментальный фактор

Ozon — один из крупнейших онлайн-ритейлеров России с самой большой сетью логистических центров и точек самовывоза.

Президент России Владимир Путин поручил в короткие сроки сформировать механизмы привлечения частного капитала на российском рынке для таких быстрорастущих компаний, как Ozon. Данные меры помогут Ozon получить доступ к дополнительному капиталу, если возникнет такая необходимость, чтобы сохранить текущие высокие темпы роста.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер OZON

Идея: Long

Горизонт: 1-3 месяца

Цель: 1400 руб.

Потенциал идеи: 21,7%

Объем входа: 7%

Стоп-приказ: 1010 руб.

Технический анализ

Цена акции пробила локальный уровень сопротивления. Идея на рост бумаги с целью 1400 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 1010 руб. риск на портфель составит 0,85%. Соотношение прибыль/риск составляет 1,79.

Фундаментальный фактор

Ozon — один из крупнейших онлайн-ритейлеров России с самой большой сетью логистических центров и точек самовывоза.

Президент России Владимир Путин поручил в короткие сроки сформировать механизмы привлечения частного капитала на российском рынке для таких быстрорастущих компаний, как Ozon. Данные меры помогут Ozon получить доступ к дополнительному капиталу, если возникнет такая необходимость, чтобы сохранить текущие высокие темпы роста.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊Ozon Holdings PLC

Тикер OZON

Идея: Long ⬆️

Горизонт: 1-3 месяца

Цель: 1400 руб.

Потенциал идеи: 21,7%

Объем входа: 7%

Стоп-приказ: 1010 руб.

Технический анализ

Цена акции пробила локальный уровень сопротивления. Идея на рост бумаги с целью 1400 руб. При…

Тикер OZON

Идея: Long ⬆️

Горизонт: 1-3 месяца

Цель: 1400 руб.

Потенциал идеи: 21,7%

Объем входа: 7%

Стоп-приказ: 1010 руб.

Технический анализ

Цена акции пробила локальный уровень сопротивления. Идея на рост бумаги с целью 1400 руб. При…

Forwarded from Фондовый рынок | все идеи

Магнит: рассчитываем на сохранение позитивной тенденции

✍️ Авторские права: Тинькофф от АК БАРС Финанс

Факторы инвестиционной привлекательности

Магнит — это второй по доле рынка российский продуктовый ритейлер с долей рынка порядка 29%. Сеть компании включает в себя магазины у дома, магазины-дрогери, супермаркеты, гипермаркеты, дискаунтеры, онлайн-коммерцию, аптеки и другие форматы реализации продаж.

Результаты 2021 г. показали первые результаты экспансии, которую компания проводила несмотря на существенное наращивание долга в период цикла экономических кризисов. Выручка компании в 2021 г. выросла на 19,5%, до 1 856 млрд руб. Количество магазинов увеличилось более чем на 4000, до 26 077 ед., из которых около 2500 точек были приобретены в результате покупки торговой сети Дикси. Вклад Дикси в выручку составил в 2021 г. сумму в 127 млрд руб. В IV кв. общий оборот товаров онлайн-коммерции Магнита вырос в 18,5 раз, до порядка 6 млрд руб., против порядка 17 млрд руб. у X5. В 2021 г. сеть дискаунтеров «Моя цена», еще одного перспективного направления деятельности компании, выросла на 190 магазинов, по сравнению с 15 магазинами годом ранее.

По итогам ПМЭФ 2022 г. компания объявила о партнерстве с компанией ТрансКонтейнер, в рамках соглашения с которой Магнит получит бесперебойную линию поставок непродовольственных товаров из Китая и Юго-Восточной Азии. Это новая альтернативная ниша для бизнеса Магнита, компания уже формирует сеть продаж непродовольственных товаров в Узбекистане.

Период ускорения инфляции традиционно благоприятен с точки зрения статистики розничных компаний. Магнит по итогам схожего по темпам инфляции цикла 2014 – 2015 гг. продемонстрировал увеличение выручки на 38% при росте валовой маржи до 25% - 28%. Схожие результаты компания демонстрирует и в ходе текущего ускорения ИПЦ. Выручка Магнита и валовая рентабельность в I кв. 2022 г. выросли на 37,7% и составили 547,7 млрд руб. и 126,8 млрд руб.

Ожидаем сохранения повышенного уровня ценового давления в российской и мировой экономике в течение всего прогнозного периода 2022–2027 гг. Для преодоления инфляционных и кредитных рисков необходимо преодоление накопленной ведущими странами долговой проблемы. При этом, сложившиеся на рынке риски дефицитов на товарном сегменте препятствуют формированию устойчивой дефляции. В этой ситуации, полагаем, что ритейлеры будут стабильно «перерастать» долговую нагрузку и наращивать рыночную долю за счет сравнительно активного увеличения доходов.

Основные предположения в прогнозе

В рамках базового сценария, ожидаем, что, после снижения на 5% в 2022 г., прирост ВВП РФ в 2023–2027 гг. составит 1%-3% г./г. соответственно. Данные оценки, в целом, как представляется, соответствуют долгосрочным прогнозам, опубликованным в последние месяцы структурами правительства РФ и Банком России.

Долгосрочный среднегодовой прогноз инфляции, построенный в основном на основе оценок, отражающих уровень монетизации экономики РФ, составляет порядка 7%-9% г./г. в среднем.

Полагаем возможным постепенное восстановление в 2023–2027 гг. динамики средних объемов кредитования банковского сектора с целевым диапазоном в 9%-18% г./г., что соответствует средним значениям данного показателя в 2013–2021 гг.

Основой для данных, благоприятных, в целом, для отрасли ритейла, прогнозов служат последние макроэкономические оценки российских властей, оценки руководства ведущих компаний финансового сектора, а также сохранение относительной стабильности российской экономики и позитивная динамика ключевых для РФ мировых рынков, сформированная к середине 2022 г.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф от АК БАРС Финанс

Факторы инвестиционной привлекательности

Магнит — это второй по доле рынка российский продуктовый ритейлер с долей рынка порядка 29%. Сеть компании включает в себя магазины у дома, магазины-дрогери, супермаркеты, гипермаркеты, дискаунтеры, онлайн-коммерцию, аптеки и другие форматы реализации продаж.

Результаты 2021 г. показали первые результаты экспансии, которую компания проводила несмотря на существенное наращивание долга в период цикла экономических кризисов. Выручка компании в 2021 г. выросла на 19,5%, до 1 856 млрд руб. Количество магазинов увеличилось более чем на 4000, до 26 077 ед., из которых около 2500 точек были приобретены в результате покупки торговой сети Дикси. Вклад Дикси в выручку составил в 2021 г. сумму в 127 млрд руб. В IV кв. общий оборот товаров онлайн-коммерции Магнита вырос в 18,5 раз, до порядка 6 млрд руб., против порядка 17 млрд руб. у X5. В 2021 г. сеть дискаунтеров «Моя цена», еще одного перспективного направления деятельности компании, выросла на 190 магазинов, по сравнению с 15 магазинами годом ранее.

По итогам ПМЭФ 2022 г. компания объявила о партнерстве с компанией ТрансКонтейнер, в рамках соглашения с которой Магнит получит бесперебойную линию поставок непродовольственных товаров из Китая и Юго-Восточной Азии. Это новая альтернативная ниша для бизнеса Магнита, компания уже формирует сеть продаж непродовольственных товаров в Узбекистане.

Период ускорения инфляции традиционно благоприятен с точки зрения статистики розничных компаний. Магнит по итогам схожего по темпам инфляции цикла 2014 – 2015 гг. продемонстрировал увеличение выручки на 38% при росте валовой маржи до 25% - 28%. Схожие результаты компания демонстрирует и в ходе текущего ускорения ИПЦ. Выручка Магнита и валовая рентабельность в I кв. 2022 г. выросли на 37,7% и составили 547,7 млрд руб. и 126,8 млрд руб.

Ожидаем сохранения повышенного уровня ценового давления в российской и мировой экономике в течение всего прогнозного периода 2022–2027 гг. Для преодоления инфляционных и кредитных рисков необходимо преодоление накопленной ведущими странами долговой проблемы. При этом, сложившиеся на рынке риски дефицитов на товарном сегменте препятствуют формированию устойчивой дефляции. В этой ситуации, полагаем, что ритейлеры будут стабильно «перерастать» долговую нагрузку и наращивать рыночную долю за счет сравнительно активного увеличения доходов.

Основные предположения в прогнозе

В рамках базового сценария, ожидаем, что, после снижения на 5% в 2022 г., прирост ВВП РФ в 2023–2027 гг. составит 1%-3% г./г. соответственно. Данные оценки, в целом, как представляется, соответствуют долгосрочным прогнозам, опубликованным в последние месяцы структурами правительства РФ и Банком России.

Долгосрочный среднегодовой прогноз инфляции, построенный в основном на основе оценок, отражающих уровень монетизации экономики РФ, составляет порядка 7%-9% г./г. в среднем.

Полагаем возможным постепенное восстановление в 2023–2027 гг. динамики средних объемов кредитования банковского сектора с целевым диапазоном в 9%-18% г./г., что соответствует средним значениям данного показателя в 2013–2021 гг.

Основой для данных, благоприятных, в целом, для отрасли ритейла, прогнозов служат последние макроэкономические оценки российских властей, оценки руководства ведущих компаний финансового сектора, а также сохранение относительной стабильности российской экономики и позитивная динамика ключевых для РФ мировых рынков, сформированная к середине 2022 г.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

Операционные показатели и прогнозы

Компания открыла по итогам I кв. 2022 г. в сумме 657 магазинов. Из них 459 магазинов у дома Магнит и 8 магазинов у дома Дикси, а также 190 дрогери. С учетом закрытий торговых точек, нетто-прирост за период составил 528 магазинов. Общее количество магазинов сети по состоянию на 31 марта 2022 г. составило 26 605. Торговая площадь Компании увеличилась на 238 тыс. кв. м. и составила 9 235 тыс. кв. м., что означает рост на 21,4% г./г.

Среднегодовой прогноз прироста торговой площади компании в 2022–2027 гг. оцениваем в 9% против порядка 30% в 2007–2012 гг. и 16% в 2013–2021 гг. Причина в высокой конкуренции в отрасли, эффекте роста базы расчетов на фоне сравнительно медленных ожидаемых прогнозных темпов роста ВВП и реальных доходов населения. Полагаем данный прогноз базово консервативным.

Финансовые показатели и прогнозы

Общая выручка компании в I кв. 2022 г. выросла на 37,7% г./г., до 547,7 млрд руб. Общая выручка, скорректированная на влияние фактора приобретения Дикси, выросла на 18,5%. Сопоставимые продажи (LFL) увеличились на 12,0% на фоне роста среднего чека на 11,1% и роста трафика на 0,8%.

Показатель EBITDA составил 37,7 млрд руб. Чистая прибыль не изменилась г./г. и составила 10,9 млрд руб. Рентабельность чистой прибыли составила 2,0%. В рамках консервативного прогноза, чистая рентабельность компании в ближайшие несколько кварталов останется вблизи своих исторически минимальных значений, что представляется обусловленным низкими темпами роста реальных доходов потребителей. Эта ситуация будет ограничивать рост доходов отрасли в среднесрочном периоде, что транслируется в повышенные риски для инвестора.

Капитальные затраты в 1 кв. 2022 г. увеличились на 45,2% и составили 12,1 млрд руб. Увеличение было обусловлено ускорением программ развития и редизайна.

В 2022–2027 гг. среднегодовой прирост выручки оцениваем в 18% против 44% в 2005–2012 гг. и 9% в 2013–2021 гг. Под влиянием роста бизнеса, компания, несмотря на реализацию стратегии рыночной экспансии, добилась в 2013–2022 гг. снижения соотношения капитальных инвестиций к выручке приблизительно в два раза по отношению к значению этого показателю в 2005–2012 гг., составлявшему 11%.

В рамках данных оценок, выручка, EBITDA и чистая прибыль Магнита в 2022 г., согласно нашему базовому прогнозу, составят 2 170 млрд руб., 147,6 млрд руб. и 43,2 млрд руб, соответственно.

По итогам 9 месяцев 2021 г. Магнит выплатил дивиденды в размере 294,37 руб. на акцию. В апреле совет директоров Магнита рекомендовал акционерам не выплачивать дивиденды по итогам 2021 г. и оставить чистую прибыль нераспределенной. Годовое общее собрание акционеров Магнита не состоялось по причине отсутствия кворума для проведения мероприятия. Об этом сообщил 01 июля Интерфакс, со ссылкой на пресс-службу компании. В повестке общего собрания акционеров предприятия указаны вопросы утверждения годового отчета, годовой финансовой отчетности и распределения прибыли Магнита. С учетом благоприятной статистики Магнита, возможным представляется распределение прибыли компании акционерам позже.

По итогам 2022 г., в рамках консервативного прогноза, ожидаем выплаты Магнитом дивидендов в размере 146 руб. на обыкновенную акцию.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций Магнита наш расчетный целевой уровень стоимости обыкновенной акции компании на конец первого полугодия 2023 г. составляет 5861,31 руб. за бумагу, что предполагает 36%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 20%-ный дисконт на нерыночные риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Операционные показатели и прогнозы

Компания открыла по итогам I кв. 2022 г. в сумме 657 магазинов. Из них 459 магазинов у дома Магнит и 8 магазинов у дома Дикси, а также 190 дрогери. С учетом закрытий торговых точек, нетто-прирост за период составил 528 магазинов. Общее количество магазинов сети по состоянию на 31 марта 2022 г. составило 26 605. Торговая площадь Компании увеличилась на 238 тыс. кв. м. и составила 9 235 тыс. кв. м., что означает рост на 21,4% г./г.

Среднегодовой прогноз прироста торговой площади компании в 2022–2027 гг. оцениваем в 9% против порядка 30% в 2007–2012 гг. и 16% в 2013–2021 гг. Причина в высокой конкуренции в отрасли, эффекте роста базы расчетов на фоне сравнительно медленных ожидаемых прогнозных темпов роста ВВП и реальных доходов населения. Полагаем данный прогноз базово консервативным.

Финансовые показатели и прогнозы

Общая выручка компании в I кв. 2022 г. выросла на 37,7% г./г., до 547,7 млрд руб. Общая выручка, скорректированная на влияние фактора приобретения Дикси, выросла на 18,5%. Сопоставимые продажи (LFL) увеличились на 12,0% на фоне роста среднего чека на 11,1% и роста трафика на 0,8%.

Показатель EBITDA составил 37,7 млрд руб. Чистая прибыль не изменилась г./г. и составила 10,9 млрд руб. Рентабельность чистой прибыли составила 2,0%. В рамках консервативного прогноза, чистая рентабельность компании в ближайшие несколько кварталов останется вблизи своих исторически минимальных значений, что представляется обусловленным низкими темпами роста реальных доходов потребителей. Эта ситуация будет ограничивать рост доходов отрасли в среднесрочном периоде, что транслируется в повышенные риски для инвестора.

Капитальные затраты в 1 кв. 2022 г. увеличились на 45,2% и составили 12,1 млрд руб. Увеличение было обусловлено ускорением программ развития и редизайна.

В 2022–2027 гг. среднегодовой прирост выручки оцениваем в 18% против 44% в 2005–2012 гг. и 9% в 2013–2021 гг. Под влиянием роста бизнеса, компания, несмотря на реализацию стратегии рыночной экспансии, добилась в 2013–2022 гг. снижения соотношения капитальных инвестиций к выручке приблизительно в два раза по отношению к значению этого показателю в 2005–2012 гг., составлявшему 11%.

В рамках данных оценок, выручка, EBITDA и чистая прибыль Магнита в 2022 г., согласно нашему базовому прогнозу, составят 2 170 млрд руб., 147,6 млрд руб. и 43,2 млрд руб, соответственно.

По итогам 9 месяцев 2021 г. Магнит выплатил дивиденды в размере 294,37 руб. на акцию. В апреле совет директоров Магнита рекомендовал акционерам не выплачивать дивиденды по итогам 2021 г. и оставить чистую прибыль нераспределенной. Годовое общее собрание акционеров Магнита не состоялось по причине отсутствия кворума для проведения мероприятия. Об этом сообщил 01 июля Интерфакс, со ссылкой на пресс-службу компании. В повестке общего собрания акционеров предприятия указаны вопросы утверждения годового отчета, годовой финансовой отчетности и распределения прибыли Магнита. С учетом благоприятной статистики Магнита, возможным представляется распределение прибыли компании акционерам позже.

По итогам 2022 г., в рамках консервативного прогноза, ожидаем выплаты Магнитом дивидендов в размере 146 руб. на обыкновенную акцию.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций Магнита наш расчетный целевой уровень стоимости обыкновенной акции компании на конец первого полугодия 2023 г. составляет 5861,31 руб. за бумагу, что предполагает 36%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 20%-ный дисконт на нерыночные риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ФСК ЕЭС»

✍️ Авторские права: Финам

Тикер FEES

Идея: Long

Горизонт: 1-2 месяца

Цель: 0,12000 руб.

Потенциал идеи: 21,45%

Объем входа: 7%

Стоп-приказ: 0,08500 руб.

Технический анализ

Пробой локального сопротивления 0,0950 руб. говорит о возможном развитии восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 0,08500 руб. риск на портфель составит 0,98%. Соотношение прибыль/риск составляет 1,54.

Фундаментальный фактор

ПАО «ФСК ЕЭС» — российская энергетическая компания, основным видом деятельности которой является передача электроэнергии по Единой национальной электрической сети (ЕНЭС) России. В этом виде деятельности компания является субъектом естественной монополии.

Последние новости о слиянии с «Россетями» дали позитивный фундаментальный повод для роста бумаг. Синергетический эффект и эффект от масштаба в среднесрочной перспективе могут существенно нарастить показатели данной монополии.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер FEES

Идея: Long

Горизонт: 1-2 месяца

Цель: 0,12000 руб.

Потенциал идеи: 21,45%

Объем входа: 7%

Стоп-приказ: 0,08500 руб.

Технический анализ

Пробой локального сопротивления 0,0950 руб. говорит о возможном развитии восходящего тренда. При объеме позиции 7% и выставлении стоп-заявки на уровне 0,08500 руб. риск на портфель составит 0,98%. Соотношение прибыль/риск составляет 1,54.

Фундаментальный фактор

ПАО «ФСК ЕЭС» — российская энергетическая компания, основным видом деятельности которой является передача электроэнергии по Единой национальной электрической сети (ЕНЭС) России. В этом виде деятельности компания является субъектом естественной монополии.

Последние новости о слиянии с «Россетями» дали позитивный фундаментальный повод для роста бумаг. Синергетический эффект и эффект от масштаба в среднесрочной перспективе могут существенно нарастить показатели данной монополии.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «ФСК ЕЭС»

Тикер FEES

Идея: Long⬆️

Горизонт: 1-2 месяца

Цель: 0,12000 руб.

Потенциал идеи: 21,45%

Объем входа: 7%

Стоп-приказ: 0,08500 руб.

Технический анализ

Пробой локального сопротивления 0,0950 руб. говорит о возможном развитии восходящего тренда.…

Тикер FEES

Идея: Long⬆️

Горизонт: 1-2 месяца

Цель: 0,12000 руб.

Потенциал идеи: 21,45%

Объем входа: 7%

Стоп-приказ: 0,08500 руб.

Технический анализ

Пробой локального сопротивления 0,0950 руб. говорит о возможном развитии восходящего тренда.…

Forwarded from Фондовый рынок | все идеи

ПАО «Интер РАО»

✍️ Авторские права: Финам

Тикер IRAO

Идея: Long

Горизонт: 2-4 недели

Цель: 3,78 руб.

Потенциал идеи: 16%

Объем входа: 5%

Стоп-приказ: 3,13 руб.

Технический анализ

Бумага находится на ключевом уровне поддержки. При объеме позиции 5% и выставлении стоп-заявки на уровне 3,13 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 4.

Фундаментальный фактор

«Интер РАО» — диверсифицированный энергетический холдинг, управляющий активами в России, а также в странах Европы и СНГ. Суммарная установленная мощность электростанций, входящих в состав группы «Интер РАО», составляет 31 ГВт. Деятельность группы охватывает: производство электрической и тепловой энергии, энергосбыт, международный энерготрейдинг, инжиниринг, экспорт энергооборудования, управление распределительными электросетями за пределами РФ.

«Интер РАО» — единственный российский оператор экспорта-импорта электроэнергии. География поставок включает Финляндию, Белоруссию, Грузию, Азербайджан, Южную Осетию, Казахстан, Китай и Монголию.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер IRAO

Идея: Long

Горизонт: 2-4 недели

Цель: 3,78 руб.

Потенциал идеи: 16%

Объем входа: 5%

Стоп-приказ: 3,13 руб.

Технический анализ

Бумага находится на ключевом уровне поддержки. При объеме позиции 5% и выставлении стоп-заявки на уровне 3,13 руб. риск на портфель составит 0,2%. Соотношение прибыль/риск составляет 4.

Фундаментальный фактор

«Интер РАО» — диверсифицированный энергетический холдинг, управляющий активами в России, а также в странах Европы и СНГ. Суммарная установленная мощность электростанций, входящих в состав группы «Интер РАО», составляет 31 ГВт. Деятельность группы охватывает: производство электрической и тепловой энергии, энергосбыт, международный энерготрейдинг, инжиниринг, экспорт энергооборудования, управление распределительными электросетями за пределами РФ.

«Интер РАО» — единственный российский оператор экспорта-импорта электроэнергии. География поставок включает Финляндию, Белоруссию, Грузию, Азербайджан, Южную Осетию, Казахстан, Китай и Монголию.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Интер РАО»

Тикер IRAO

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 3,78 руб.

Потенциал идеи: 16%

Объем входа: 5%

Стоп-приказ: 3,13 руб.

Технический анализ

Бумага находится на ключевом уровне поддержки. При объеме позиции 5% и выставлении стоп-заявки на…

Тикер IRAO

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 3,78 руб.

Потенциал идеи: 16%

Объем входа: 5%

Стоп-приказ: 3,13 руб.

Технический анализ

Бумага находится на ключевом уровне поддержки. При объеме позиции 5% и выставлении стоп-заявки на…

Forwarded from Фондовый рынок | все идеи

ПАО «Корпорация ВСМПО-АВИСМА»

✍️ Авторские права: Финам

Тикер VSMO

Идея: Long

Горизонт: 1-3 месяца

Цель: 65 000 руб.

Потенциал идеи: 11,5%

Объем входа: 7%

Стоп-приказ: 54 800 руб.

Технический анализ

Бумага торгуется в долгосрочном восходящем канале. Идея на рост бумаги с целью 65 000 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 54 800 руб. риск на портфель составит 0,42%. Соотношение прибыль/риск составляет 1,91.

Фундаментальный фактор

«Корпорация ВСМПО-АВИСМА» — российская металлургическая компания, крупнейший в мире производитель титана.

ЕС решил не вводить санкции против ВСМПО-АВИСМА, которая является важнейшим поставщиком титана для крупнейшего в мире производителя коммерческих самолетов Airbus. Таким образом, компании удается сохранить долгосрочные контракты на экспорт своей продукции в Европу.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер VSMO

Идея: Long

Горизонт: 1-3 месяца

Цель: 65 000 руб.

Потенциал идеи: 11,5%

Объем входа: 7%

Стоп-приказ: 54 800 руб.

Технический анализ

Бумага торгуется в долгосрочном восходящем канале. Идея на рост бумаги с целью 65 000 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 54 800 руб. риск на портфель составит 0,42%. Соотношение прибыль/риск составляет 1,91.

Фундаментальный фактор

«Корпорация ВСМПО-АВИСМА» — российская металлургическая компания, крупнейший в мире производитель титана.

ЕС решил не вводить санкции против ВСМПО-АВИСМА, которая является важнейшим поставщиком титана для крупнейшего в мире производителя коммерческих самолетов Airbus. Таким образом, компании удается сохранить долгосрочные контракты на экспорт своей продукции в Европу.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Корпорация ВСМПО-АВИСМА»

Тикер VSMO

Идея: Long⬆️

Горизонт: 1-3 месяца

Цель: 65 000 руб.

Потенциал идеи: 11,5%

Объем входа: 7%

Стоп-приказ: 54 800 руб.

Технический анализ

Бумага торгуется в долгосрочном восходящем канале. Идея на рост бумаги с целью…

Тикер VSMO

Идея: Long⬆️

Горизонт: 1-3 месяца

Цель: 65 000 руб.

Потенциал идеи: 11,5%

Объем входа: 7%

Стоп-приказ: 54 800 руб.

Технический анализ

Бумага торгуется в долгосрочном восходящем канале. Идея на рост бумаги с целью…

Forwarded from Фондовый рынок | все идеи

Выбираем Яндекс

✍️ Авторские права: Тинькофф от Атон

Яндекс – фундаментально качественная история, которая сейчас серьезно перепродана

Сформировался хороший момент для входа в акции компании

Возможен рост более чем на 80%

Яндекс может выиграть от ухода конкурентов с российского рынка

Риски невелики – почти весь негатив уже в цене

В текущих условиях при поиске инвестиционных идей мы отдаем предпочтение компаниям, которые меньше других страдают от санкций и прочих ограничений. Одна из таких точечных историй – Яндекс.

Фундаментально Яндекс – очень качественная компания, которая умеет не только масштабировать свой бизнес, но и делать его прибыльным. Кроме того, компания постоянно развивается и тестирует новые технологии. Дополнительно Яндекс может выиграть от ухода иностранных и некоторых российских конкурентов.

С технической точки зрения в акциях Яндекса сложилась интересная картина. С начала года бумага потеряла более чем 60% и с апреля торгуется в узком диапазоне. Сейчас многие технические индикаторы говорят о высокой вероятности выхода акций наверх из этого коридора.

Считаем, что на текущих уровнях акции Яндекса выглядят очень привлекательно для покупки. По нашим оценкам, в случае выхода бумаги из консолидации доходность по этой идее может превысить 80%.

Интересная техническая картина

С апреля бумага консолидируется в коридоре 1400-1800 руб.

Сейчас сформировался «треугольник» с верхней границей 1710 руб., которую бумага активно тестирует.

Технические индикаторы говорят о высокой вероятности выхода наверх.

При выходе из консолидации возможен рост до 3100 руб.

Национальный IT-чемпион

Яндекс – главный бенефициар цифровизации экономики, несмотря на санкционные, регуляторные и политические риски.

Компания выиграет от ухода иностранных компаний и закрытия ряда конкурентов в России.

Потенциальная дополнительная выручка компании превышает 78 млрд руб.

Негатив уже в цене

Большой риск снят – в конце июня Яндекс объявил об успешном выкупе 93% конвертируемых облигаций у инвесторов.

В рамках соглашения акции Яндекса были оценены в районе 3500 руб. На этих уровнях бумага торговалась в июле 2021 года.

Риск заморозки после введения Евросоюзом санкций против НРД несущественен, технических возможностей для этого нет.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Атон

Яндекс – фундаментально качественная история, которая сейчас серьезно перепродана

Сформировался хороший момент для входа в акции компании

Возможен рост более чем на 80%

Яндекс может выиграть от ухода конкурентов с российского рынка

Риски невелики – почти весь негатив уже в цене

В текущих условиях при поиске инвестиционных идей мы отдаем предпочтение компаниям, которые меньше других страдают от санкций и прочих ограничений. Одна из таких точечных историй – Яндекс.

Фундаментально Яндекс – очень качественная компания, которая умеет не только масштабировать свой бизнес, но и делать его прибыльным. Кроме того, компания постоянно развивается и тестирует новые технологии. Дополнительно Яндекс может выиграть от ухода иностранных и некоторых российских конкурентов.

С технической точки зрения в акциях Яндекса сложилась интересная картина. С начала года бумага потеряла более чем 60% и с апреля торгуется в узком диапазоне. Сейчас многие технические индикаторы говорят о высокой вероятности выхода акций наверх из этого коридора.

Считаем, что на текущих уровнях акции Яндекса выглядят очень привлекательно для покупки. По нашим оценкам, в случае выхода бумаги из консолидации доходность по этой идее может превысить 80%.

Интересная техническая картина

С апреля бумага консолидируется в коридоре 1400-1800 руб.

Сейчас сформировался «треугольник» с верхней границей 1710 руб., которую бумага активно тестирует.

Технические индикаторы говорят о высокой вероятности выхода наверх.

При выходе из консолидации возможен рост до 3100 руб.

Национальный IT-чемпион

Яндекс – главный бенефициар цифровизации экономики, несмотря на санкционные, регуляторные и политические риски.

Компания выиграет от ухода иностранных компаний и закрытия ряда конкурентов в России.

Потенциальная дополнительная выручка компании превышает 78 млрд руб.

Негатив уже в цене

Большой риск снят – в конце июня Яндекс объявил об успешном выкупе 93% конвертируемых облигаций у инвесторов.

В рамках соглашения акции Яндекса были оценены в районе 3500 руб. На этих уровнях бумага торговалась в июле 2021 года.

Риск заморозки после введения Евросоюзом санкций против НРД несущественен, технических возможностей для этого нет.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Акции Магнита с начала года потеряли 20%. Рассмотрим перспективы компании за текущий год.

✍️ Авторские права: БКС

Как себя вели акции

С начала года по апрель акции Магнита в основном двигались вместе с рынком и на уровне отрасли. Однако в апреле, несмотря на отказ от выплаты дивидендов за 2021 г., бумаги оказались устойчивее рынка и сектора.

Поддержку акциям оказали сильный рубль и инфляция, так как Магнит — это представитель защитного сектор. Опередить коллег помогли опережающие темпы роста выручки из-за сделок M&A в прошлом.

Что из себя представляет компания

Магнить входит в топ-5 продуктовых ритейлеров с долей на рынке 11,5%, уступая лишь X5 Retail. Сеть компании включает разные форматы: магазины у дома, дрогеры (магазины непродовольственных товаров Магнит Косметик), супермаркеты, дискаунтеры, аптеки, онлайн-коммерцию. Сеть тестирует и другие форматы.

По итогам прошлого года доля прямого импорта в выручке составила 7% — это говорит о том, что для компании предпочтительнее крепкий рубль.

Сильной стороной компании является постоянное расширение, как через покупку других сетей, так и через тестирование и запуск новых форматов. У Магнита сильная логистическая инфраструктура, состоящая из 45 распределительных центов и 5416 грузовиков, по состоянию на I квартал 2022 г. Еще у компании есть 17 собственных производств продуктов питания: 4 — с/х комплекса (овощи, грибы и зелень) и 13 — производственных предприятий (готовая еда, крупы, морепродукты, полуфабрикаты, специи и орехи).

За и против

Почему акции интересны

• Все еще в лидерах. Компания стремится удержать свое место в списке лидеров продовольственного ритейла и постоянно расширяется, как органически, так и при помощи сделок M&A. Компания пробует новые форматы и следует за рыночными трендами — развивает электронную коммерцию и цифровизацию продаж.

В течение 2022 г. Магнит может продолжить наращивать выручку благодаря инфляции и включению в сеть магазинов Дикси.

• Сектор защищен. Магнит — это классическая защитная акция. Компания не сильно зависит от зарубежных партнеров и имеет ценовую власть, что особенно важно во время роста инфляции.

• Готовы к новым условиям. В то время как на Россию обрушились санкции, а импорт в значительной степени пострадал, открылись и новые возможности. Так, Магнит и ТрансКонтейнер заключили контракт на ПМЭФ, в рамках которого сети будут получать непродовольственные товары из Китая и стран Юго-Восточной Азии. Это может поддержать конкуренцию с FixPrice и другими дискаунтерами, а также привлечь аудиторию.

Риски

• Финансовые результаты могут оказаться под давлением из-за инфляции закупочных цен, которую не в полной мере можно переложить на потребителя. Рост расходов может негативно сказаться на чистой прибыли и потенциальных дивидендах в будущем.

• Сильное ослабление рубля может привести к выходу инвесторов из защитных акций для перекладывая средств в просевшие бумаги из-за крепкого рубля.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: БКС

Как себя вели акции

С начала года по апрель акции Магнита в основном двигались вместе с рынком и на уровне отрасли. Однако в апреле, несмотря на отказ от выплаты дивидендов за 2021 г., бумаги оказались устойчивее рынка и сектора.

Поддержку акциям оказали сильный рубль и инфляция, так как Магнит — это представитель защитного сектор. Опередить коллег помогли опережающие темпы роста выручки из-за сделок M&A в прошлом.

Что из себя представляет компания

Магнить входит в топ-5 продуктовых ритейлеров с долей на рынке 11,5%, уступая лишь X5 Retail. Сеть компании включает разные форматы: магазины у дома, дрогеры (магазины непродовольственных товаров Магнит Косметик), супермаркеты, дискаунтеры, аптеки, онлайн-коммерцию. Сеть тестирует и другие форматы.

По итогам прошлого года доля прямого импорта в выручке составила 7% — это говорит о том, что для компании предпочтительнее крепкий рубль.

Сильной стороной компании является постоянное расширение, как через покупку других сетей, так и через тестирование и запуск новых форматов. У Магнита сильная логистическая инфраструктура, состоящая из 45 распределительных центов и 5416 грузовиков, по состоянию на I квартал 2022 г. Еще у компании есть 17 собственных производств продуктов питания: 4 — с/х комплекса (овощи, грибы и зелень) и 13 — производственных предприятий (готовая еда, крупы, морепродукты, полуфабрикаты, специи и орехи).

За и против

Почему акции интересны

• Все еще в лидерах. Компания стремится удержать свое место в списке лидеров продовольственного ритейла и постоянно расширяется, как органически, так и при помощи сделок M&A. Компания пробует новые форматы и следует за рыночными трендами — развивает электронную коммерцию и цифровизацию продаж.

В течение 2022 г. Магнит может продолжить наращивать выручку благодаря инфляции и включению в сеть магазинов Дикси.

• Сектор защищен. Магнит — это классическая защитная акция. Компания не сильно зависит от зарубежных партнеров и имеет ценовую власть, что особенно важно во время роста инфляции.

• Готовы к новым условиям. В то время как на Россию обрушились санкции, а импорт в значительной степени пострадал, открылись и новые возможности. Так, Магнит и ТрансКонтейнер заключили контракт на ПМЭФ, в рамках которого сети будут получать непродовольственные товары из Китая и стран Юго-Восточной Азии. Это может поддержать конкуренцию с FixPrice и другими дискаунтерами, а также привлечь аудиторию.

Риски

• Финансовые результаты могут оказаться под давлением из-за инфляции закупочных цен, которую не в полной мере можно переложить на потребителя. Рост расходов может негативно сказаться на чистой прибыли и потенциальных дивидендах в будущем.

• Сильное ослабление рубля может привести к выходу инвесторов из защитных акций для перекладывая средств в просевшие бумаги из-за крепкого рубля.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Техническая картина и ориентиры

В конце марта акции начали бурное восстановления после обвала в феврале и смогли добраться к EMA200 на дневном графике. Однако позже были отменены дивиденды — бумаги скорректировались и ушли в боковик широкого диапазона 4500–4120 руб. При этом цена находится рядом с EMA50, а RSI ходит около нейтральной точки.

Для продолжения фазы роста потребуется новый драйвер, которым может выступить отчет 28 июля. Если результаты окажутся сильными, это может спровоцировать подъем акций выше 4500 руб., что можно использовать для спекулятивной покупки с целью дальнейшего роста к 4750 руб. Если покупатели смогут преодолеть EMA200, то среднесрочные цели поднимутся к 5000–5250 руб.

Негативным сигналом послужит снижение под 4120 руб., где находится сильная поддержка, сдержавшая более серьезное погружение уже 4 раза с момента вхождения в боковик. Если такой сценарий и произойдет, но без значимых негативных триггеров, то падение можно будет использовать для наращивания позиции или вхождения в нее.

Рекомендация БКС по бумагам Магнита (Покупать. Цель на год: 7300 руб. / +66%).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Техническая картина и ориентиры

В конце марта акции начали бурное восстановления после обвала в феврале и смогли добраться к EMA200 на дневном графике. Однако позже были отменены дивиденды — бумаги скорректировались и ушли в боковик широкого диапазона 4500–4120 руб. При этом цена находится рядом с EMA50, а RSI ходит около нейтральной точки.

Для продолжения фазы роста потребуется новый драйвер, которым может выступить отчет 28 июля. Если результаты окажутся сильными, это может спровоцировать подъем акций выше 4500 руб., что можно использовать для спекулятивной покупки с целью дальнейшего роста к 4750 руб. Если покупатели смогут преодолеть EMA200, то среднесрочные цели поднимутся к 5000–5250 руб.

Негативным сигналом послужит снижение под 4120 руб., где находится сильная поддержка, сдержавшая более серьезное погружение уже 4 раза с момента вхождения в боковик. Если такой сценарий и произойдет, но без значимых негативных триггеров, то падение можно будет использовать для наращивания позиции или вхождения в нее.

Рекомендация БКС по бумагам Магнита (Покупать. Цель на год: 7300 руб. / +66%).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

«Яндекс»

✍️ Авторские права: Финам

Тикер YNDX

Идея: Long

Горизонт: 2-8 недель

Цель: 2220 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 1681 руб.

Технический анализ

После сильного снижения и последующей консолидации бумага демонстрирует разворотные сигналы. При объеме позиции 5% и выставлении стоп-заявки на уровне 1681 руб. риск на портфель составит 0,55%. Соотношение прибыль/риск составляет 1,5.

Фундаментальный фактор

«Яндекс» — одна из крупнейших интернет-компаний в Европе. «Яндексу» принадлежит крупнейшая в России поисковая система и ряд других сервисов, таких как «Яндекс.Такси», «Яндекс.Маркет», «Яндекс.Деньги», «Яндекс.Карты» и пр.

«Яндекс» представит свои финансовые результаты за II квартал 2022 года во вторник, 26 июля. Скорее всего, основные усилия компании в течение квартала были сосредоточены на экономии средств и обеспечении достаточной ликвидности, что может оказать позитивное влияние на отношение инвесторов к эмитенту.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер YNDX

Идея: Long

Горизонт: 2-8 недель

Цель: 2220 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 1681 руб.

Технический анализ

После сильного снижения и последующей консолидации бумага демонстрирует разворотные сигналы. При объеме позиции 5% и выставлении стоп-заявки на уровне 1681 руб. риск на портфель составит 0,55%. Соотношение прибыль/риск составляет 1,5.

Фундаментальный фактор

«Яндекс» — одна из крупнейших интернет-компаний в Европе. «Яндексу» принадлежит крупнейшая в России поисковая система и ряд других сервисов, таких как «Яндекс.Такси», «Яндекс.Маркет», «Яндекс.Деньги», «Яндекс.Карты» и пр.

«Яндекс» представит свои финансовые результаты за II квартал 2022 года во вторник, 26 июля. Скорее всего, основные усилия компании в течение квартала были сосредоточены на экономии средств и обеспечении достаточной ликвидности, что может оказать позитивное влияние на отношение инвесторов к эмитенту.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊«Яндекс»

Тикер YNDX

Идея: Long⬆️

Горизонт: 2-8 недель

Цель: 2220 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 1681 руб.

Технический анализ

После сильного снижения и последующей консолидации бумага демонстрирует разворотные сигналы. При объеме позиции…

Тикер YNDX

Идея: Long⬆️

Горизонт: 2-8 недель

Цель: 2220 руб.

Потенциал идеи: 17%

Объем входа: 5%

Стоп-приказ: 1681 руб.

Технический анализ

После сильного снижения и последующей консолидации бумага демонстрирует разворотные сигналы. При объеме позиции…

Forwarded from Фондовый рынок | все идеи

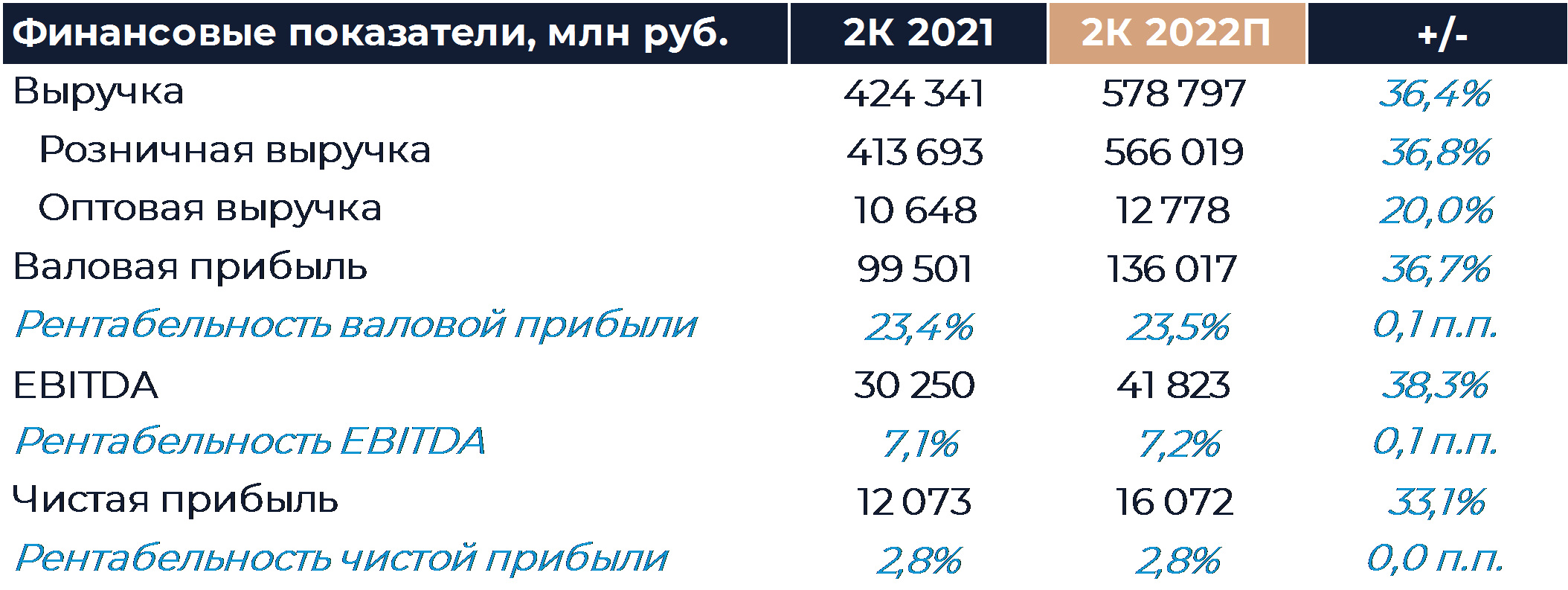

Магнит: Прогноз финансовых результатов (2К22 МСФО)

✍️ Авторские права: Велес Капитал

Магнит представит свои финансовые результаты за 2К 2022 г. в четверг 28 июля. Мы полагаем, что квартал стал удачным для ритейлера, а темп роста продаж составил более 36% г/г, или 19% г/г, если не учитывать Дикси. Мы думаем, что темп роста торговой площади замедлился относительно 1К, так как в середине мая компания, по сути, перестала открывать новые торговые точки в ожидании снижения ставки. Рост сопоставимых продаж при этом, напротив, мог ускориться, отражая более высокую продовольственную инфляцию в стране. Рентабельность, как нам представляется, улучшилась на уровне валовой маржи и незначительно выросла на уровне EBITDA, если сравнивать с сопоставимым периодом прошлого года. Текущий квартал Магнит мог закончить с очень сильной денежной позицией при относительно низких капитальных затратах и отсутствии выплат дивидендов. Скорее всего, видя стремительное снижение ставок в стране, ритейлер возобновил программу экспансии и откроет во второй половине года больше магазинов, чем мы ранее полагали. Наша рекомендация для акций Магнита сейчас «Покупать» с целевой ценой 7 163 руб. за бумагу.

Согласно нашим расчетам, выручка Магнита по итогам квартала увеличилась на 36,4% г/г, что немного меньше результата предыдущего отчетного периода. Без учета Дикси рост продаж мог составить 19% г/г. Ажиотажный спрос на некоторые категории товаров, который наблюдался в марте, постепенно сошел на нет в апреле. Продовольственная инфляция во 2К заметно ускорилась и составила 19,5% в то время как по итогам 1К было зафиксировано значение 13,5%. Эти факторы сказались на динамике и структуре сопоставимых продаж ритейлера. Мы полагаем, что сопоставимые продажи Магнита выросли сильнее, чем в 1К и составили около 12%. Трафик, скорее всего, перешел к снижению на уровне 1%, что было полностью компенсировано сильной динамикой среднего чека.

Мы предполагаем, что начиная с середины мая Магнит почти не открывал новые магазины, ожидая снижения кредитных ставок на рынке. Экспансия могла возобновиться в конце июня. Количество открытых торговых точек net по итогам квартала таким образом могло снизиться примерно в 4 раза кв/кв и в 3 раза г/г. Наш прогноз предполагает рост торговой площади Магнита по итогам периода на 19,7% г/г, или на 9% г/г без Дикси. Это на 1,7 п.п. ниже, чем в 1К. Так как ключевая ставка была стремительно снижена, мы думаем, что Магнит во второй половине года откроет больше, нежели было заложено в нашем прежнем прогнозе. Компания едва ли реализует прежний план по вводу 2 тыс. магазинов gross за год, но потенциально может открыть около 60% от этой величины.

Магнит в начале года провел рекласификацию из-за чего изменились некоторые финансовые показатели прошлого года. Пересчитанные показатели будут опубликованы только с релизом, и динамика рентабельности в нашем прогнозе может не до конца верно отражать раскрываемые данные. Мы полагаем, что валовая маржа ритейлера увеличилась г/г и составила 23,5%. Магнит продолжает стабильно переносить инфляцию на полку, благодаря чему сильное изменение цен не оказывает влияния на рентабельность. Сдерживающим фактором остается консолидация Дикси и увеличение товарных потерь. Рост валовой маржи, на наш взгляд, трансформировался в ограниченное улучшение рентабельности EBITDA до 7,2%.

Пока компания вряд ли будет предоставлять какие-либо прогнозы и не станет проводить конференц-звонок. С учетом небольших капитальных затрат и отсутствия дивидендных выплат Магнит мог сформировать по итогам квартала очень сильную денежную позицию. Вероятно, часть средств была направлена на погашение долга, и долговая нагрузка снизится кв/кв.

Наша рекомендация для акций Магнита сейчас «Покупать» с целевой ценой 7 163 руб. за бумагу.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Велес Капитал

Магнит представит свои финансовые результаты за 2К 2022 г. в четверг 28 июля. Мы полагаем, что квартал стал удачным для ритейлера, а темп роста продаж составил более 36% г/г, или 19% г/г, если не учитывать Дикси. Мы думаем, что темп роста торговой площади замедлился относительно 1К, так как в середине мая компания, по сути, перестала открывать новые торговые точки в ожидании снижения ставки. Рост сопоставимых продаж при этом, напротив, мог ускориться, отражая более высокую продовольственную инфляцию в стране. Рентабельность, как нам представляется, улучшилась на уровне валовой маржи и незначительно выросла на уровне EBITDA, если сравнивать с сопоставимым периодом прошлого года. Текущий квартал Магнит мог закончить с очень сильной денежной позицией при относительно низких капитальных затратах и отсутствии выплат дивидендов. Скорее всего, видя стремительное снижение ставок в стране, ритейлер возобновил программу экспансии и откроет во второй половине года больше магазинов, чем мы ранее полагали. Наша рекомендация для акций Магнита сейчас «Покупать» с целевой ценой 7 163 руб. за бумагу.

Согласно нашим расчетам, выручка Магнита по итогам квартала увеличилась на 36,4% г/г, что немного меньше результата предыдущего отчетного периода. Без учета Дикси рост продаж мог составить 19% г/г. Ажиотажный спрос на некоторые категории товаров, который наблюдался в марте, постепенно сошел на нет в апреле. Продовольственная инфляция во 2К заметно ускорилась и составила 19,5% в то время как по итогам 1К было зафиксировано значение 13,5%. Эти факторы сказались на динамике и структуре сопоставимых продаж ритейлера. Мы полагаем, что сопоставимые продажи Магнита выросли сильнее, чем в 1К и составили около 12%. Трафик, скорее всего, перешел к снижению на уровне 1%, что было полностью компенсировано сильной динамикой среднего чека.

Мы предполагаем, что начиная с середины мая Магнит почти не открывал новые магазины, ожидая снижения кредитных ставок на рынке. Экспансия могла возобновиться в конце июня. Количество открытых торговых точек net по итогам квартала таким образом могло снизиться примерно в 4 раза кв/кв и в 3 раза г/г. Наш прогноз предполагает рост торговой площади Магнита по итогам периода на 19,7% г/г, или на 9% г/г без Дикси. Это на 1,7 п.п. ниже, чем в 1К. Так как ключевая ставка была стремительно снижена, мы думаем, что Магнит во второй половине года откроет больше, нежели было заложено в нашем прежнем прогнозе. Компания едва ли реализует прежний план по вводу 2 тыс. магазинов gross за год, но потенциально может открыть около 60% от этой величины.

Магнит в начале года провел рекласификацию из-за чего изменились некоторые финансовые показатели прошлого года. Пересчитанные показатели будут опубликованы только с релизом, и динамика рентабельности в нашем прогнозе может не до конца верно отражать раскрываемые данные. Мы полагаем, что валовая маржа ритейлера увеличилась г/г и составила 23,5%. Магнит продолжает стабильно переносить инфляцию на полку, благодаря чему сильное изменение цен не оказывает влияния на рентабельность. Сдерживающим фактором остается консолидация Дикси и увеличение товарных потерь. Рост валовой маржи, на наш взгляд, трансформировался в ограниченное улучшение рентабельности EBITDA до 7,2%.

Пока компания вряд ли будет предоставлять какие-либо прогнозы и не станет проводить конференц-звонок. С учетом небольших капитальных затрат и отсутствия дивидендных выплат Магнит мог сформировать по итогам квартала очень сильную денежную позицию. Вероятно, часть средств была направлена на погашение долга, и долговая нагрузка снизится кв/кв.

Наша рекомендация для акций Магнита сейчас «Покупать» с целевой ценой 7 163 руб. за бумагу.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

РусАгро: потянуло на сладенькое

✍️ Авторские права: Тинькофф от Риком-Траст

Накануне РусАгро обнародовала операционный отчет за II квартал 2022 г., который мы склонны оценивать достаточно позитивно. Отраден факт роста консолидированной выручки Русагро почти на 20% по сравнению с уровнями прошлого года до 67 млрд руб. Основной причиной роста стал рост объемов реализации сахара на 62% в годовом и на 46% в квартальном выражении. Пока динамика цен на основных рынках для компании дает возможность показывать позитивные результаты по итогам I полугодия 2022 г..

Мы видим вероятность роста бумаг РусАгро на 10-15% на горизонте нескольких месяцев, но для более уверенного роста пока не ясен вопрос с дивидендами компании, поскольку никаких новостей в отношении того, когда дивиденды возобновятся, от компании инвесторы не слышали. Будем ожидать, что эта информация появится после публикации результатов за 1П22 по МСФО 8 августа. До тех пор драйверы для опережающего рынок роста сложно обозначить.

Мы рекомендуем открывать длинные позиции в этой бумаге в среднесрочной перспективе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

Накануне РусАгро обнародовала операционный отчет за II квартал 2022 г., который мы склонны оценивать достаточно позитивно. Отраден факт роста консолидированной выручки Русагро почти на 20% по сравнению с уровнями прошлого года до 67 млрд руб. Основной причиной роста стал рост объемов реализации сахара на 62% в годовом и на 46% в квартальном выражении. Пока динамика цен на основных рынках для компании дает возможность показывать позитивные результаты по итогам I полугодия 2022 г..

Мы видим вероятность роста бумаг РусАгро на 10-15% на горизонте нескольких месяцев, но для более уверенного роста пока не ясен вопрос с дивидендами компании, поскольку никаких новостей в отношении того, когда дивиденды возобновятся, от компании инвесторы не слышали. Будем ожидать, что эта информация появится после публикации результатов за 1П22 по МСФО 8 августа. До тех пор драйверы для опережающего рынок роста сложно обозначить.

Мы рекомендуем открывать длинные позиции в этой бумаге в среднесрочной перспективе.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

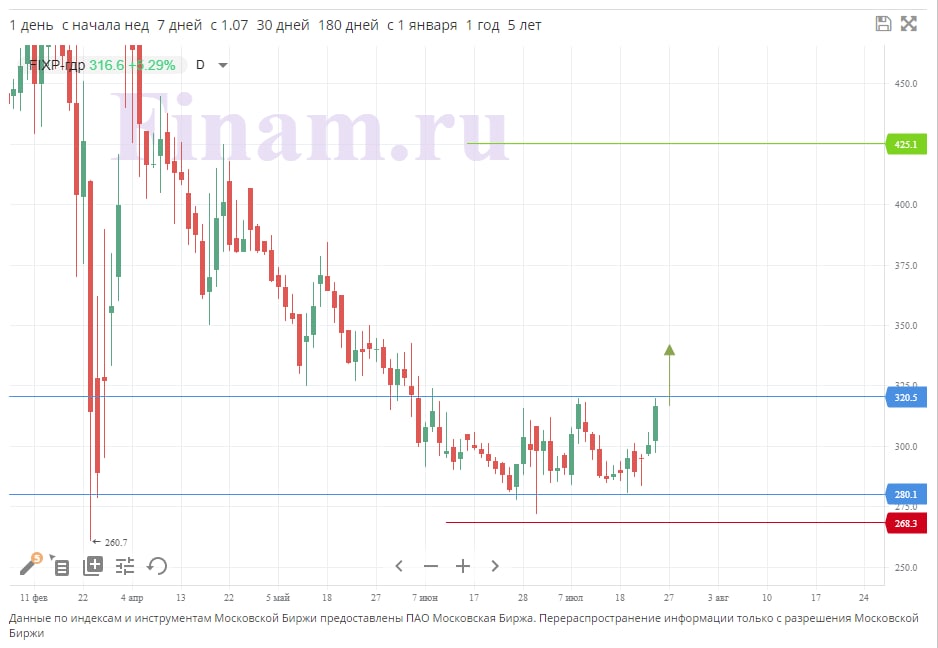

Fix Price Group PLC

✍️ Авторские права: Финам

Тикер FIXP

Идея: Long

Горизонт: 1-2 месяца

Цель: 317,5 руб.

Потенциал идеи: 33,85%

Объем входа: 6%

Стоп-приказ: 268,3 руб.

Технический анализ

Цена два месяца формировала боковик 320-280 руб. и намерена пробивать верхнюю границу. При объеме позиции 6% и выставлении стоп-заявки на уровне 268,3 руб. риск на портфель составит 0,93%. Соотношение прибыль/риск составляет 2,18.

Фундаментальный фактор

Fix Price — российская сеть магазинов с фиксированными ценами. Сеть включает в себя более 5000 магазинов, работающих в более чем 1300 населенных пунктах в 80 регионах России и других странах.

По последним данным, суммарный рост выручки топ-10 ретейлеров России в сегменте товаров повседневного спроса увеличился на 27,3% в I квартале 2022 года. В представленную выборку входит Fix Price. Во II и III квартале 2022 года ожидается постепенное увеличение потребительского спроса, что дает существенный потенциал для роста котировок бумаг потребительского сектора.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер FIXP

Идея: Long

Горизонт: 1-2 месяца

Цель: 317,5 руб.

Потенциал идеи: 33,85%

Объем входа: 6%

Стоп-приказ: 268,3 руб.

Технический анализ

Цена два месяца формировала боковик 320-280 руб. и намерена пробивать верхнюю границу. При объеме позиции 6% и выставлении стоп-заявки на уровне 268,3 руб. риск на портфель составит 0,93%. Соотношение прибыль/риск составляет 2,18.

Фундаментальный фактор

Fix Price — российская сеть магазинов с фиксированными ценами. Сеть включает в себя более 5000 магазинов, работающих в более чем 1300 населенных пунктах в 80 регионах России и других странах.

По последним данным, суммарный рост выручки топ-10 ретейлеров России в сегменте товаров повседневного спроса увеличился на 27,3% в I квартале 2022 года. В представленную выборку входит Fix Price. Во II и III квартале 2022 года ожидается постепенное увеличение потребительского спроса, что дает существенный потенциал для роста котировок бумаг потребительского сектора.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Алроса: бриллиантовая рука держит "зонтик"

✍️ Авторские права: Инвестидеи от АЛЬФА ИНВЕСТИЦИИ

Аналитики Альфы увидели технический разворот в акциях Алросы. Говорят, на недельном графике котировок сформировалась разворотная модель "зонтик". Ждут отскок

Бриллиантовая идея на акции Алросы с потенциальной доходностью 21,5%.

План такой:

Купить акции Алросы не дороже 65 рублей.

Следить за ростом котировок 4–6 недель.

Продать бумаги по 79 рублей.

Наши аналитики отмечают, что о смене настроения на рынках быстрее всего догадываются японские свечи. Так, на недельном графике котировок Алросы сформировалась разворотная модель «зонтик». Вчера цена акций обновила максимум прошлой недели, и, скорее всего, тренд продолжится — ждём дальнейший рост.

Кроме того, Алроса входит в отраслевой индекс «Металлы и добыча» на Мосбирже. С начала месяца он потерял больше 8%, а сейчас начал расти. Вместе с ним вверх должны пойти и котировки Алросы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от АЛЬФА ИНВЕСТИЦИИ

Аналитики Альфы увидели технический разворот в акциях Алросы. Говорят, на недельном графике котировок сформировалась разворотная модель "зонтик". Ждут отскок

Бриллиантовая идея на акции Алросы с потенциальной доходностью 21,5%.

План такой:

Купить акции Алросы не дороже 65 рублей.

Следить за ростом котировок 4–6 недель.

Продать бумаги по 79 рублей.

Наши аналитики отмечают, что о смене настроения на рынках быстрее всего догадываются японские свечи. Так, на недельном графике котировок Алросы сформировалась разворотная модель «зонтик». Вчера цена акций обновила максимум прошлой недели, и, скорее всего, тренд продолжится — ждём дальнейший рост.

Кроме того, Алроса входит в отраслевой индекс «Металлы и добыча» на Мосбирже. С начала месяца он потерял больше 8%, а сейчас начал расти. Вместе с ним вверх должны пойти и котировки Алросы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Банки против биржи. Игра на выживание

✍️ Авторские права: Инвестидеи от БКС

БКС заметили, что на рынке сложилась интересная ситуация для парной торговой идеи: покупаем акции Сбербанка и Тinkoff и на такой же объем шортим акции Московской биржи. Недавнее снижение ключевой ставки ЦБ по-разному повлияет на акции финансового сектора

Покупка акций банков против шорта Московской биржи.

На рынке сложилась интересная ситуация для парной торговой идеи — покупаем акции Сбербанка, ТCS Group и на такой же объем шортим акции Московской биржи.

Недавнее снижение ключевой ставки ЦБ РФ по-разному влияет на акции финансового сектора:

Сбербанк и ТCS Group

Бумаги подходят для отработки лонга. В течение 2–3 месяцев банки могут показать +10%

Для банков недавнее снижение ключевой ставки на 150 б.п. до 8% (уровня конца 2021 г.) может поддержать кредитные выдачи, снижает стоимость привлечения средств и таким образом поддерживает маржинальность.

Мосбиржа

На наш взгляд, бумаги могут потерять 10% (по отношению к банкам или в абсолюте).

Акции Московской биржи могут оказаться под давлением — значительная часть выручки компании приходится на процентные доходы от размещения средств клиентов, что может показать снижение с учетом движений по ключевой ставке.

Актуальность идеи составляет три месяца.

Стартовые цены:

Московская Биржа - 86,33

Сбербанк - 132,62

Тинькофф - 1980

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от БКС

БКС заметили, что на рынке сложилась интересная ситуация для парной торговой идеи: покупаем акции Сбербанка и Тinkoff и на такой же объем шортим акции Московской биржи. Недавнее снижение ключевой ставки ЦБ по-разному повлияет на акции финансового сектора

Покупка акций банков против шорта Московской биржи.

На рынке сложилась интересная ситуация для парной торговой идеи — покупаем акции Сбербанка, ТCS Group и на такой же объем шортим акции Московской биржи.

Недавнее снижение ключевой ставки ЦБ РФ по-разному влияет на акции финансового сектора:

Сбербанк и ТCS Group

Бумаги подходят для отработки лонга. В течение 2–3 месяцев банки могут показать +10%

Для банков недавнее снижение ключевой ставки на 150 б.п. до 8% (уровня конца 2021 г.) может поддержать кредитные выдачи, снижает стоимость привлечения средств и таким образом поддерживает маржинальность.

Мосбиржа

На наш взгляд, бумаги могут потерять 10% (по отношению к банкам или в абсолюте).

Акции Московской биржи могут оказаться под давлением — значительная часть выручки компании приходится на процентные доходы от размещения средств клиентов, что может показать снижение с учетом движений по ключевой ставке.

Актуальность идеи составляет три месяца.

Стартовые цены:

Московская Биржа - 86,33

Сбербанк - 132,62

Тинькофф - 1980

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

МТС: алло, когда дивидендный гэп закроется?

✍️ Авторские права: Инвестидеи от BITKOGAN

18 августа МТС опубликует операционные результаты за 2 квартал. BitKogan прогнозирует, что они будут позитивными. При этом акции МТС упали и до сих пор торгуются с сильным дисконтом по сравнению с периодом до наступления дивидендного гэпа. Вывод: покупать

МТС: насколько интересны акции прямо сейчас?

Поговорим немного об МТС в преддверии раскрытия операционных результатов за 2-й квартал 2022 г., запланированного на 18 августа.

До наступления дивидендного гэпа 8 июля акции Компании уже торговались на уровнях, близких к февральским. При этом выплаты оказались значительно выше ожиданий и, после дивидендного гэпа акции упали приблизительно на 13% и до сих пор торгуются с сильным дисконтом по сравнению с периодом до наступления дивидендного гэпа.

Прошлый отчет. Ретроспектива

Capex вырос почти на 30% (г/г) из-за ускорения закупок телекоммуникационного оборудования.

Выручка МТС увеличилась на 8,5% (г/г) и составила 134,4 млрд руб. При этом выручка от услуг связи в России выросла на 6,7% (г/г) до 104,8 млрд руб., абонентская база по итогам первого квартала увеличилась на 2% (г/г), а выручка МТС Банка выросла на 47,7% (г/г) до 14,5 млрд руб.

Чистая прибыль упала почти в 4 раза, до 3,9 млрд руб.

Однако чистая прибыль упала не просто так, были названы причины:

возросшие расходы на финансирование в условиях резкого повышения ключевой ставки,

рост амортизации из-за резкого скачка капитальных вложений,

инвестиции в новые сервисы,

курсовые разницы и переоценка ценных бумаг в текущих условиях.

Поэтому акции Компании в тот момент отреагировали на отчет падением всего на 3%, однако уже в течение месяца выросли приблизительно на 15%.

Что касается текущей оценки рынком акций Компании, то мультипликатор P/S находится на уровне несколько ниже 1: 0,72, а коэффициент P/E составляет 7,48. В контексте данных метрик акции МТС выглядят привлекательно в сравнении с мировыми аналогами. При этом по мультипликатору EV/EBITDA, составляющему 5,27, дисконт МТС менее значительный.

Первое полугодие для МТС было полно новых событий

После первого квартала Компания развернула бурную деятельность по расширению и диверсификации бизнеса:

начала разрабатывать аналог Google Pay и Apple Pay,

приобрела «Броневик» (онлайн сервис),

реализовала сервис оплаты мобильной связи операторов Грузии,

договорилась о сотрудничестве с «Казахтелеком» в области развития казахстанского рынка облачных услуг и многое другое.

В это же время внушительные объемы закупленного оборудования в первом квартале позволят МТС развиваться намеченными темпами и избежать дополнительных сопряженных с этим издержек в ближайшие месяцы. А новые стратегические приобретения Компании станут дополнительными драйверами роста. При этом в конце марта Кабмин утвердил ряд мер поддержки телеком-отрасли, которые потенциально могут значительно снизить издержки МТС.

Примечательно, что в лучших традициях телекоммуникационного бизнеса МТС выплатил дивиденды по итогам 2021 г., сохранив доверие инвесторов в условиях неопределенности. Текущая дивидендная доходность акций Компании составляет 16,4%.

Важным также представляется тот факт, что валютный долг в общей структуре долга Компании по состоянию на конец 2021 г. занимал всего около 2%, что поможет избежать рисков, связанных с колебанием валютного курса, в то время как снижение ключевой ставки в России позволит сократить выплаты по сравнению с 1 кварталом этого года. Отметим, что показатель Чистый долг / EBITDA у МТС составляет примерно 2,5, что не является критичным для Компании.

Таким образом, 18 августа МТС может показать достойные результаты, а акции Компании сохраняют высокий потенциал в горизонте нескольких месяцев.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от BITKOGAN

18 августа МТС опубликует операционные результаты за 2 квартал. BitKogan прогнозирует, что они будут позитивными. При этом акции МТС упали и до сих пор торгуются с сильным дисконтом по сравнению с периодом до наступления дивидендного гэпа. Вывод: покупать

МТС: насколько интересны акции прямо сейчас?

Поговорим немного об МТС в преддверии раскрытия операционных результатов за 2-й квартал 2022 г., запланированного на 18 августа.

До наступления дивидендного гэпа 8 июля акции Компании уже торговались на уровнях, близких к февральским. При этом выплаты оказались значительно выше ожиданий и, после дивидендного гэпа акции упали приблизительно на 13% и до сих пор торгуются с сильным дисконтом по сравнению с периодом до наступления дивидендного гэпа.

Прошлый отчет. Ретроспектива

Capex вырос почти на 30% (г/г) из-за ускорения закупок телекоммуникационного оборудования.

Выручка МТС увеличилась на 8,5% (г/г) и составила 134,4 млрд руб. При этом выручка от услуг связи в России выросла на 6,7% (г/г) до 104,8 млрд руб., абонентская база по итогам первого квартала увеличилась на 2% (г/г), а выручка МТС Банка выросла на 47,7% (г/г) до 14,5 млрд руб.

Чистая прибыль упала почти в 4 раза, до 3,9 млрд руб.

Однако чистая прибыль упала не просто так, были названы причины:

возросшие расходы на финансирование в условиях резкого повышения ключевой ставки,

рост амортизации из-за резкого скачка капитальных вложений,

инвестиции в новые сервисы,

курсовые разницы и переоценка ценных бумаг в текущих условиях.

Поэтому акции Компании в тот момент отреагировали на отчет падением всего на 3%, однако уже в течение месяца выросли приблизительно на 15%.

Что касается текущей оценки рынком акций Компании, то мультипликатор P/S находится на уровне несколько ниже 1: 0,72, а коэффициент P/E составляет 7,48. В контексте данных метрик акции МТС выглядят привлекательно в сравнении с мировыми аналогами. При этом по мультипликатору EV/EBITDA, составляющему 5,27, дисконт МТС менее значительный.

Первое полугодие для МТС было полно новых событий

После первого квартала Компания развернула бурную деятельность по расширению и диверсификации бизнеса:

начала разрабатывать аналог Google Pay и Apple Pay,

приобрела «Броневик» (онлайн сервис),

реализовала сервис оплаты мобильной связи операторов Грузии,

договорилась о сотрудничестве с «Казахтелеком» в области развития казахстанского рынка облачных услуг и многое другое.

В это же время внушительные объемы закупленного оборудования в первом квартале позволят МТС развиваться намеченными темпами и избежать дополнительных сопряженных с этим издержек в ближайшие месяцы. А новые стратегические приобретения Компании станут дополнительными драйверами роста. При этом в конце марта Кабмин утвердил ряд мер поддержки телеком-отрасли, которые потенциально могут значительно снизить издержки МТС.

Примечательно, что в лучших традициях телекоммуникационного бизнеса МТС выплатил дивиденды по итогам 2021 г., сохранив доверие инвесторов в условиях неопределенности. Текущая дивидендная доходность акций Компании составляет 16,4%.

Важным также представляется тот факт, что валютный долг в общей структуре долга Компании по состоянию на конец 2021 г. занимал всего около 2%, что поможет избежать рисков, связанных с колебанием валютного курса, в то время как снижение ключевой ставки в России позволит сократить выплаты по сравнению с 1 кварталом этого года. Отметим, что показатель Чистый долг / EBITDA у МТС составляет примерно 2,5, что не является критичным для Компании.

Таким образом, 18 августа МТС может показать достойные результаты, а акции Компании сохраняют высокий потенциал в горизонте нескольких месяцев.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Магнит»

✍️ Авторские права: Финам

Тикер MGNT

Идея: Покупка

Горизонт: 1-2 месяца

Цель: 5690 руб.

Потенциал идеи: 20%

Объем входа: 7%

Стоп-приказ: 4100 руб.

Технический анализ

Бумага сломила нисходящий тренд. Открывать позицию стоит по текущей цене с целью 5690 руб. При покупке на 7% от объема портфеля и выставлении стоп-заявки на уровне 4100 руб. риск на портфель составит 1,00%. Соотношение прибыль/риск составляет 7,35.

Фундаментальный фактор

«Магнит» — сеть розничных магазинов, в 2021 году стала третьей по выручке частной компанией России. Основана в 1995 году в Краснодаре Сергеем Галицким, владевшим и управлявшим компанией на протяжении первых лет деятельности. С 2021 года крупнейший акционер — инвестиционная компания Marathon Group Александра Винокурова.

В четверг, 28 июля, «Магнит» опубликовал операционные результаты за II квартал 2022 года. Выручка составила 588,6 млрд руб., рост в годовом выражении — на 38,7%. Сопоставимые продажи (LFL) увеличились на 13,1%, средний чек вырос на 15%. Общая торговая площадь увеличилась до 9258 тыс. кв. м, рост в годовом выражении — на 19,5%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер MGNT

Идея: Покупка

Горизонт: 1-2 месяца

Цель: 5690 руб.

Потенциал идеи: 20%

Объем входа: 7%

Стоп-приказ: 4100 руб.

Технический анализ

Бумага сломила нисходящий тренд. Открывать позицию стоит по текущей цене с целью 5690 руб. При покупке на 7% от объема портфеля и выставлении стоп-заявки на уровне 4100 руб. риск на портфель составит 1,00%. Соотношение прибыль/риск составляет 7,35.

Фундаментальный фактор

«Магнит» — сеть розничных магазинов, в 2021 году стала третьей по выручке частной компанией России. Основана в 1995 году в Краснодаре Сергеем Галицким, владевшим и управлявшим компанией на протяжении первых лет деятельности. С 2021 года крупнейший акционер — инвестиционная компания Marathon Group Александра Винокурова.

В четверг, 28 июля, «Магнит» опубликовал операционные результаты за II квартал 2022 года. Выручка составила 588,6 млрд руб., рост в годовом выражении — на 38,7%. Сопоставимые продажи (LFL) увеличились на 13,1%, средний чек вырос на 15%. Общая торговая площадь увеличилась до 9258 тыс. кв. м, рост в годовом выражении — на 19,5%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Магнит»

Тикер MGNT

Идея: Покупка ⬆️

Горизонт: 1-2 месяца

Цель: 5690 руб.

Потенциал идеи: 20%

Объем входа: 7%

Стоп-приказ: 4100 руб.

Технический анализ

Бумага сломила нисходящий тренд. Открывать позицию стоит по текущей цене с целью 5690 руб. При покупке…

Тикер MGNT

Идея: Покупка ⬆️

Горизонт: 1-2 месяца

Цель: 5690 руб.

Потенциал идеи: 20%

Объем входа: 7%

Стоп-приказ: 4100 руб.

Технический анализ

Бумага сломила нисходящий тренд. Открывать позицию стоит по текущей цене с целью 5690 руб. При покупке…

Жми 👉 Актуальные инвестиционные идеи о покупке акций российских компаний.

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май Июнь

Июль 2022:

◽️ ФосАгро

◽️ Okey

◽️ Новатэк

◽️ Ростелеком

◽️ Сбер

◽️ Сбер

◽️ Fix Price

◽️ Детский мир

◽️ Русал

◽️ EN+ Group

◽️ Полюс

◽️ Норникель

◽️ Русал

◽️ Белуга Групп

◽️ X5 Group

◽️ МТС

◽️ Роснефть

◽️ Русская Аквакультура

◽️ Сбер

◽️ НОВАТЭК

◽️ МТС

◽️ Полюс

◽️ Акрон

◽️ Группа Позитив

◽️ АФК Система

◽️ ГК Самолет

◽️ Сбербанк

◽️ Газпром нефть

◽️ VK

◽️ X5 Group

◽️ Ozon

◽️ Магнит

◽️ ФСК ЕЭС

◽️ Интер РАО

◽️ Корпорация ВСМПО-АВИСМА

◽️ Северсталь

◽️ Детский мир

◽️ Яндекс

◽️ Магнит

◽️ Яндекс

◽️ Магнит

◽️ РусАгро

◽️ Fix Price

◽️ Алроса

◽️ Сбер

◽️ МТС

◽️ Магнит

——————————————–

Полезные ссылки: