Forwarded from Фондовый рынок | все идеи

ФосАгро - лучшая бумага в индексе МосБиржи

✍️ Авторские права: Инвестидеи от Финам

C начала года акции Фосагро выросли на 36% при снижении индекса на 34%. Это обусловлено ростом цен на удобрения и низкими шансами на то, что компания может попасть под санкции. Финам считают, что Фосагро будет продолжать чувствовать себя лучше рынка

Инвестиционный тезис

Акции "ФосАгро" показывают лучшую динамику среди ликвидных бумаг российских эмитентов. Это обусловлено ростом цен на фосфорсодержащие и азотные удобрения и незначительными шансами на то, что компания может попасть под санкции. Прочные позиции "ФосАгро" на ключевых рынках делают риски санкций против компании минимальными в условиях дефицита удобрений и продовольствия в мире, а высокие цены на продукцию обещают сильные результаты в текущем году. Оценку компании затрудняет отказ от публикации отчетности за 1-й кв. 2021 г. Однако при этом "ФосАгро", в отличие от многих других компаний, не отказалась от выплаты рекордных итоговых дивидендов за 2021 г. и не исключает возможность выплаты промежуточных дивидендов в 2022 г., что позитивно для ее акций. С учетом всех факторов мы присваиваем по акциям ПАО "ФосАгро" рекомендацию "Лучше рынка".

Влияние санкций на бизнес компании

Мы не видим серьезных санкционных рисков для "ФосАгро", учитывая положение компании на рынке фосфорсодержащих удобрений. Компания является № 1 в мире по объему производства высокосортного фосфатного сырья (с содержанием P2O5 от 39% и более), крупнейшим производителем фосфорсодержащих удобрений в Европе по суммарному объему мощностей производства DAP/MAP/NP/NPK/NPS.

Магматическое происхождение руды, добываемой на Кольском полуострове, обеспечивает "ФосАгро" исключительную чистоту фосфатного сырья и позволяет производить экологичную продукцию, востребованную на премиальных зарубежных рынках. Благодаря этому компания занимает прочные позиции на рынке.

Спрос на удобрения со стороны сельхозпроизводителей в мире растет, а дефицит предложения, вызванный подорожанием сырья и энергии, задает сильную ценовую динамику.

ЕС не вводил ограничений на импорт фосфорсодержащих удобрений. Есть запрет на поставки удобрений из Белоруссии и ограничения на ввоз калийных удобрений для защиты от обхода этого запрета. США внесли удобрения в список товаров первой необходимости, что исключает какие-либо запреты.

Ввиду ограничения экспорта фосфатов Китаем и дефицита удобрений на рынке на фоне роста спроса со стороны сельхозпроизводителей странно было бы ожидать введения санкций против "ФосАгро". Риск распространения на компанию персональных санкций, веденных против отдельных акционеров, купируется формальной передачей акций другим лицам, и, похоже, на это закрывают глаза.

Косвенные проблемы для экспорта удобрений создают трудности с логистикой поставок из-за бойкота российского экспорта со стороны представителей зарубежной транспортной инфраструктуры и санкции против транспортной отрасли: запрет на вход российских кораблей в европейские порты и запрет на пересечение границы ЕС для российских и белорусских грузовых автоперевозчиков. В качестве альтернативы активизировалась отгрузка удобрений железнодорожным транспортом, не попадающим под запреты.

Также существует риск ограничения экспорта удобрений из России. Так, 4 марта 2022 г. Минпромторг России рекомендовал российским производителям временно приостановить отгрузку удобрений на экспорт до нормализации ситуации на рынке. В текущих условиях российские компании к рекомендациям правительства относятся очень серьезно. По данным ИПЕМ, отгрузки предприятиями РФ минеральных и химических удобрений на экспорт в мае сократились г/г на 30,0%, а за январь - май 2022 г. - на 21,8%. В то же время отгрузки на внутренний рынок в годовом сравнении выросли в мае на 25,4%, а за 5 месяцев года - на 20,1%.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от Финам

C начала года акции Фосагро выросли на 36% при снижении индекса на 34%. Это обусловлено ростом цен на удобрения и низкими шансами на то, что компания может попасть под санкции. Финам считают, что Фосагро будет продолжать чувствовать себя лучше рынка

Инвестиционный тезис

Акции "ФосАгро" показывают лучшую динамику среди ликвидных бумаг российских эмитентов. Это обусловлено ростом цен на фосфорсодержащие и азотные удобрения и незначительными шансами на то, что компания может попасть под санкции. Прочные позиции "ФосАгро" на ключевых рынках делают риски санкций против компании минимальными в условиях дефицита удобрений и продовольствия в мире, а высокие цены на продукцию обещают сильные результаты в текущем году. Оценку компании затрудняет отказ от публикации отчетности за 1-й кв. 2021 г. Однако при этом "ФосАгро", в отличие от многих других компаний, не отказалась от выплаты рекордных итоговых дивидендов за 2021 г. и не исключает возможность выплаты промежуточных дивидендов в 2022 г., что позитивно для ее акций. С учетом всех факторов мы присваиваем по акциям ПАО "ФосАгро" рекомендацию "Лучше рынка".

Влияние санкций на бизнес компании

Мы не видим серьезных санкционных рисков для "ФосАгро", учитывая положение компании на рынке фосфорсодержащих удобрений. Компания является № 1 в мире по объему производства высокосортного фосфатного сырья (с содержанием P2O5 от 39% и более), крупнейшим производителем фосфорсодержащих удобрений в Европе по суммарному объему мощностей производства DAP/MAP/NP/NPK/NPS.

Магматическое происхождение руды, добываемой на Кольском полуострове, обеспечивает "ФосАгро" исключительную чистоту фосфатного сырья и позволяет производить экологичную продукцию, востребованную на премиальных зарубежных рынках. Благодаря этому компания занимает прочные позиции на рынке.

Спрос на удобрения со стороны сельхозпроизводителей в мире растет, а дефицит предложения, вызванный подорожанием сырья и энергии, задает сильную ценовую динамику.

ЕС не вводил ограничений на импорт фосфорсодержащих удобрений. Есть запрет на поставки удобрений из Белоруссии и ограничения на ввоз калийных удобрений для защиты от обхода этого запрета. США внесли удобрения в список товаров первой необходимости, что исключает какие-либо запреты.

Ввиду ограничения экспорта фосфатов Китаем и дефицита удобрений на рынке на фоне роста спроса со стороны сельхозпроизводителей странно было бы ожидать введения санкций против "ФосАгро". Риск распространения на компанию персональных санкций, веденных против отдельных акционеров, купируется формальной передачей акций другим лицам, и, похоже, на это закрывают глаза.

Косвенные проблемы для экспорта удобрений создают трудности с логистикой поставок из-за бойкота российского экспорта со стороны представителей зарубежной транспортной инфраструктуры и санкции против транспортной отрасли: запрет на вход российских кораблей в европейские порты и запрет на пересечение границы ЕС для российских и белорусских грузовых автоперевозчиков. В качестве альтернативы активизировалась отгрузка удобрений железнодорожным транспортом, не попадающим под запреты.

Также существует риск ограничения экспорта удобрений из России. Так, 4 марта 2022 г. Минпромторг России рекомендовал российским производителям временно приостановить отгрузку удобрений на экспорт до нормализации ситуации на рынке. В текущих условиях российские компании к рекомендациям правительства относятся очень серьезно. По данным ИПЕМ, отгрузки предприятиями РФ минеральных и химических удобрений на экспорт в мае сократились г/г на 30,0%, а за январь - май 2022 г. - на 21,8%. В то же время отгрузки на внутренний рынок в годовом сравнении выросли в мае на 25,4%, а за 5 месяцев года - на 20,1%.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Для компании, экспортирующей около 70% продукции, длительное ограничение экспорта нежелательно. Внутренний рынок РФ не имеет достаточной емкости, чтобы полностью загрузить производственные мощности. Другим негативным фактором для экспортеров остается чрезмерное укрепление курса рубля, которое не дает им в полной мере воспользоваться благоприятной ценовой конъюнктурой.

Под влиянием санкционной ситуации группа "ФосАгро" воздержалась от публикации операционных и финансовых результатов за 1-й кв. 2022 г. Компания объяснила такое решение тем, что, придерживаясь практики одновременного раскрытия информации для держателей акций и ГДР, не хочет ставить "одних инвесторов в ценные бумаги компании в более выгодное положение по отношению к другим инвесторам".

Отказ от публикации квартальных результатов затрудняет анализ перспектив компании, что негативно для ее оценки. Однако при этом "ФосАгро", в отличие от некоторых российских эмитентов, не отказалась от выплаты рекордных итоговых дивидендов за 2021 г. и не исключает возможность выплаты промежуточных дивидендов в 2022 г.

Выплаты акционерам

Согласно актуальной дивидендной политике "ФосАгро", сумма средств, направляемых на выплату дивидендов, может составлять: не более 50% консолидированного свободного денежного потока (FCF) компании по МСФО, если коэффициент "Чистый долг / EBITDA" превышает 1,5х; не менее 50% FCF, если показатель долговой нагрузки находится в диапазоне от 1х до 1,5х; и не менее 75% FCF, если долговая нагрузка менее 1х. При этом в любом случае размер объявленных дивидендов за год не должен быть ниже 50% от скорректированной чистой прибыли по МСФО.

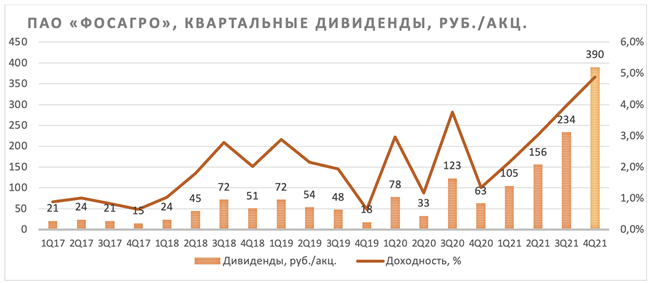

ПАО "ФосАгро" оказалось в небольшом списке эмитентов, которые не отказались от распределения итоговых дивидендов за 2021 г. По результатам 4-го кв. совет директоров рекомендовал выплатить рекордные в истории компании дивиденды в размере 390 руб. за акцию. Окончательное решение должно принять общее собрание акционеров, которое состоится 30 июня. При этом реестр акционеров, имеющих право на дивиденды, рекомендовано закрыть 11 июля 2022 г. Текущая дивидендная доходность составляет около 4,9%.

Вопрос о промежуточных дивидендах в 2022 г. в мае было решено перенести на неопределенный срок. Однако в ходе ПМЭФ-22 16 июня глава "ФосАгро" заявил журналистам, что выплаты не исключены и что вопрос о выплате дивидендов за первое полугодие 2022 г. будет рассмотрен новым составом совета директоров.

Акции на фондовом рынке

Акции "ФосАгро" с начала обострения геополитической обстановки выглядят значительно сильнее рынка, чему способствуют рост цен, дефицит на рынке удобрений и минимальный риск введения санкций. Фактически акции компании оказались лишь одной из двух бумаг в составе индекса МосБиржи, сохранивших позитивную динамику в этом году. С начала года они выросли на 36,3%, в то время как индекс упал на 36,5%. Для сведения: вторая бумага в составе индекса, показавшая рост, - это акции "РусГидро", которые прибавили 7,6%.

Технический анализ

На дневном графике котировки акций "ФосАгро" снова находятся в фазе консолидации, но в этот раз "флэт" формируется выше, чем до кризиса. Пик роста до уровня 10 097 с последующим откатом вниз фактически задает долгосрочную цель, к которой цена может постепенно вернуться, в то время как ближайшее сопротивление образовалось в районе 8 300.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Для компании, экспортирующей около 70% продукции, длительное ограничение экспорта нежелательно. Внутренний рынок РФ не имеет достаточной емкости, чтобы полностью загрузить производственные мощности. Другим негативным фактором для экспортеров остается чрезмерное укрепление курса рубля, которое не дает им в полной мере воспользоваться благоприятной ценовой конъюнктурой.

Под влиянием санкционной ситуации группа "ФосАгро" воздержалась от публикации операционных и финансовых результатов за 1-й кв. 2022 г. Компания объяснила такое решение тем, что, придерживаясь практики одновременного раскрытия информации для держателей акций и ГДР, не хочет ставить "одних инвесторов в ценные бумаги компании в более выгодное положение по отношению к другим инвесторам".

Отказ от публикации квартальных результатов затрудняет анализ перспектив компании, что негативно для ее оценки. Однако при этом "ФосАгро", в отличие от некоторых российских эмитентов, не отказалась от выплаты рекордных итоговых дивидендов за 2021 г. и не исключает возможность выплаты промежуточных дивидендов в 2022 г.

Выплаты акционерам

Согласно актуальной дивидендной политике "ФосАгро", сумма средств, направляемых на выплату дивидендов, может составлять: не более 50% консолидированного свободного денежного потока (FCF) компании по МСФО, если коэффициент "Чистый долг / EBITDA" превышает 1,5х; не менее 50% FCF, если показатель долговой нагрузки находится в диапазоне от 1х до 1,5х; и не менее 75% FCF, если долговая нагрузка менее 1х. При этом в любом случае размер объявленных дивидендов за год не должен быть ниже 50% от скорректированной чистой прибыли по МСФО.

ПАО "ФосАгро" оказалось в небольшом списке эмитентов, которые не отказались от распределения итоговых дивидендов за 2021 г. По результатам 4-го кв. совет директоров рекомендовал выплатить рекордные в истории компании дивиденды в размере 390 руб. за акцию. Окончательное решение должно принять общее собрание акционеров, которое состоится 30 июня. При этом реестр акционеров, имеющих право на дивиденды, рекомендовано закрыть 11 июля 2022 г. Текущая дивидендная доходность составляет около 4,9%.

Вопрос о промежуточных дивидендах в 2022 г. в мае было решено перенести на неопределенный срок. Однако в ходе ПМЭФ-22 16 июня глава "ФосАгро" заявил журналистам, что выплаты не исключены и что вопрос о выплате дивидендов за первое полугодие 2022 г. будет рассмотрен новым составом совета директоров.

Акции на фондовом рынке

Акции "ФосАгро" с начала обострения геополитической обстановки выглядят значительно сильнее рынка, чему способствуют рост цен, дефицит на рынке удобрений и минимальный риск введения санкций. Фактически акции компании оказались лишь одной из двух бумаг в составе индекса МосБиржи, сохранивших позитивную динамику в этом году. С начала года они выросли на 36,3%, в то время как индекс упал на 36,5%. Для сведения: вторая бумага в составе индекса, показавшая рост, - это акции "РусГидро", которые прибавили 7,6%.

Технический анализ

На дневном графике котировки акций "ФосАгро" снова находятся в фазе консолидации, но в этот раз "флэт" формируется выше, чем до кризиса. Пик роста до уровня 10 097 с последующим откатом вниз фактически задает долгосрочную цель, к которой цена может постепенно вернуться, в то время как ближайшее сопротивление образовалось в районе 8 300.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Forwarded from Фондовый рынок | все идеи

ФосАгро - лучшая бумага в индексе МосБиржи

✍️ Авторские права: Инвестидеи от Финам

C начала года акции Фосагро выросли на 36% при снижении индекса на 34%. Это обусловлено ростом цен на удобрения и низкими шансами на то, что компания может попасть под санкции. Финам считают, что Фосагро будет продолжать чувствовать себя лучше рынка

Инвестиционный тезис

Акции "ФосАгро" показывают лучшую динамику среди ликвидных бумаг российских эмитентов. Это обусловлено ростом цен на фосфорсодержащие и азотные удобрения и незначительными шансами на то, что компания может попасть под санкции. Прочные позиции "ФосАгро" на ключевых рынках делают риски санкций против компании минимальными в условиях дефицита удобрений и продовольствия в мире, а высокие цены на продукцию обещают сильные результаты в текущем году. Оценку компании затрудняет отказ от публикации отчетности за 1-й кв. 2021 г. Однако при этом "ФосАгро", в отличие от многих других компаний, не отказалась от выплаты рекордных итоговых дивидендов за 2021 г. и не исключает возможность выплаты промежуточных дивидендов в 2022 г., что позитивно для ее акций. С учетом всех факторов мы присваиваем по акциям ПАО "ФосАгро" рекомендацию "Лучше рынка".

Влияние санкций на бизнес компании

Мы не видим серьезных санкционных рисков для "ФосАгро", учитывая положение компании на рынке фосфорсодержащих удобрений. Компания является № 1 в мире по объему производства высокосортного фосфатного сырья (с содержанием P2O5 от 39% и более), крупнейшим производителем фосфорсодержащих удобрений в Европе по суммарному объему мощностей производства DAP/MAP/NP/NPK/NPS.

Магматическое происхождение руды, добываемой на Кольском полуострове, обеспечивает "ФосАгро" исключительную чистоту фосфатного сырья и позволяет производить экологичную продукцию, востребованную на премиальных зарубежных рынках. Благодаря этому компания занимает прочные позиции на рынке.

Спрос на удобрения со стороны сельхозпроизводителей в мире растет, а дефицит предложения, вызванный подорожанием сырья и энергии, задает сильную ценовую динамику.

ЕС не вводил ограничений на импорт фосфорсодержащих удобрений. Есть запрет на поставки удобрений из Белоруссии и ограничения на ввоз калийных удобрений для защиты от обхода этого запрета. США внесли удобрения в список товаров первой необходимости, что исключает какие-либо запреты.

Ввиду ограничения экспорта фосфатов Китаем и дефицита удобрений на рынке на фоне роста спроса со стороны сельхозпроизводителей странно было бы ожидать введения санкций против "ФосАгро". Риск распространения на компанию персональных санкций, веденных против отдельных акционеров, купируется формальной передачей акций другим лицам, и, похоже, на это закрывают глаза.

Косвенные проблемы для экспорта удобрений создают трудности с логистикой поставок из-за бойкота российского экспорта со стороны представителей зарубежной транспортной инфраструктуры и санкции против транспортной отрасли: запрет на вход российских кораблей в европейские порты и запрет на пересечение границы ЕС для российских и белорусских грузовых автоперевозчиков. В качестве альтернативы активизировалась отгрузка удобрений железнодорожным транспортом, не попадающим под запреты.

Также существует риск ограничения экспорта удобрений из России. Так, 4 марта 2022 г. Минпромторг России рекомендовал российским производителям временно приостановить отгрузку удобрений на экспорт до нормализации ситуации на рынке. В текущих условиях российские компании к рекомендациям правительства относятся очень серьезно. По данным ИПЕМ, отгрузки предприятиями РФ минеральных и химических удобрений на экспорт в мае сократились г/г на 30,0%, а за январь - май 2022 г. - на 21,8%. В то же время отгрузки на внутренний рынок в годовом сравнении выросли в мае на 25,4%, а за 5 месяцев года - на 20,1%.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от Финам

C начала года акции Фосагро выросли на 36% при снижении индекса на 34%. Это обусловлено ростом цен на удобрения и низкими шансами на то, что компания может попасть под санкции. Финам считают, что Фосагро будет продолжать чувствовать себя лучше рынка

Инвестиционный тезис

Акции "ФосАгро" показывают лучшую динамику среди ликвидных бумаг российских эмитентов. Это обусловлено ростом цен на фосфорсодержащие и азотные удобрения и незначительными шансами на то, что компания может попасть под санкции. Прочные позиции "ФосАгро" на ключевых рынках делают риски санкций против компании минимальными в условиях дефицита удобрений и продовольствия в мире, а высокие цены на продукцию обещают сильные результаты в текущем году. Оценку компании затрудняет отказ от публикации отчетности за 1-й кв. 2021 г. Однако при этом "ФосАгро", в отличие от многих других компаний, не отказалась от выплаты рекордных итоговых дивидендов за 2021 г. и не исключает возможность выплаты промежуточных дивидендов в 2022 г., что позитивно для ее акций. С учетом всех факторов мы присваиваем по акциям ПАО "ФосАгро" рекомендацию "Лучше рынка".

Влияние санкций на бизнес компании

Мы не видим серьезных санкционных рисков для "ФосАгро", учитывая положение компании на рынке фосфорсодержащих удобрений. Компания является № 1 в мире по объему производства высокосортного фосфатного сырья (с содержанием P2O5 от 39% и более), крупнейшим производителем фосфорсодержащих удобрений в Европе по суммарному объему мощностей производства DAP/MAP/NP/NPK/NPS.

Магматическое происхождение руды, добываемой на Кольском полуострове, обеспечивает "ФосАгро" исключительную чистоту фосфатного сырья и позволяет производить экологичную продукцию, востребованную на премиальных зарубежных рынках. Благодаря этому компания занимает прочные позиции на рынке.

Спрос на удобрения со стороны сельхозпроизводителей в мире растет, а дефицит предложения, вызванный подорожанием сырья и энергии, задает сильную ценовую динамику.

ЕС не вводил ограничений на импорт фосфорсодержащих удобрений. Есть запрет на поставки удобрений из Белоруссии и ограничения на ввоз калийных удобрений для защиты от обхода этого запрета. США внесли удобрения в список товаров первой необходимости, что исключает какие-либо запреты.

Ввиду ограничения экспорта фосфатов Китаем и дефицита удобрений на рынке на фоне роста спроса со стороны сельхозпроизводителей странно было бы ожидать введения санкций против "ФосАгро". Риск распространения на компанию персональных санкций, веденных против отдельных акционеров, купируется формальной передачей акций другим лицам, и, похоже, на это закрывают глаза.

Косвенные проблемы для экспорта удобрений создают трудности с логистикой поставок из-за бойкота российского экспорта со стороны представителей зарубежной транспортной инфраструктуры и санкции против транспортной отрасли: запрет на вход российских кораблей в европейские порты и запрет на пересечение границы ЕС для российских и белорусских грузовых автоперевозчиков. В качестве альтернативы активизировалась отгрузка удобрений железнодорожным транспортом, не попадающим под запреты.

Также существует риск ограничения экспорта удобрений из России. Так, 4 марта 2022 г. Минпромторг России рекомендовал российским производителям временно приостановить отгрузку удобрений на экспорт до нормализации ситуации на рынке. В текущих условиях российские компании к рекомендациям правительства относятся очень серьезно. По данным ИПЕМ, отгрузки предприятиями РФ минеральных и химических удобрений на экспорт в мае сократились г/г на 30,0%, а за январь - май 2022 г. - на 21,8%. В то же время отгрузки на внутренний рынок в годовом сравнении выросли в мае на 25,4%, а за 5 месяцев года - на 20,1%.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

Для компании, экспортирующей около 70% продукции, длительное ограничение экспорта нежелательно. Внутренний рынок РФ не имеет достаточной емкости, чтобы полностью загрузить производственные мощности. Другим негативным фактором для экспортеров остается чрезмерное укрепление курса рубля, которое не дает им в полной мере воспользоваться благоприятной ценовой конъюнктурой.

Под влиянием санкционной ситуации группа "ФосАгро" воздержалась от публикации операционных и финансовых результатов за 1-й кв. 2022 г. Компания объяснила такое решение тем, что, придерживаясь практики одновременного раскрытия информации для держателей акций и ГДР, не хочет ставить "одних инвесторов в ценные бумаги компании в более выгодное положение по отношению к другим инвесторам".

Отказ от публикации квартальных результатов затрудняет анализ перспектив компании, что негативно для ее оценки. Однако при этом "ФосАгро", в отличие от некоторых российских эмитентов, не отказалась от выплаты рекордных итоговых дивидендов за 2021 г. и не исключает возможность выплаты промежуточных дивидендов в 2022 г.

Выплаты акционерам

Согласно актуальной дивидендной политике "ФосАгро", сумма средств, направляемых на выплату дивидендов, может составлять: не более 50% консолидированного свободного денежного потока (FCF) компании по МСФО, если коэффициент "Чистый долг / EBITDA" превышает 1,5х; не менее 50% FCF, если показатель долговой нагрузки находится в диапазоне от 1х до 1,5х; и не менее 75% FCF, если долговая нагрузка менее 1х. При этом в любом случае размер объявленных дивидендов за год не должен быть ниже 50% от скорректированной чистой прибыли по МСФО.

ПАО "ФосАгро" оказалось в небольшом списке эмитентов, которые не отказались от распределения итоговых дивидендов за 2021 г. По результатам 4-го кв. совет директоров рекомендовал выплатить рекордные в истории компании дивиденды в размере 390 руб. за акцию. Окончательное решение должно принять общее собрание акционеров, которое состоится 30 июня. При этом реестр акционеров, имеющих право на дивиденды, рекомендовано закрыть 11 июля 2022 г. Текущая дивидендная доходность составляет около 4,9%.

Вопрос о промежуточных дивидендах в 2022 г. в мае было решено перенести на неопределенный срок. Однако в ходе ПМЭФ-22 16 июня глава "ФосАгро" заявил журналистам, что выплаты не исключены и что вопрос о выплате дивидендов за первое полугодие 2022 г. будет рассмотрен новым составом совета директоров.

Акции на фондовом рынке

Акции "ФосАгро" с начала обострения геополитической обстановки выглядят значительно сильнее рынка, чему способствуют рост цен, дефицит на рынке удобрений и минимальный риск введения санкций. Фактически акции компании оказались лишь одной из двух бумаг в составе индекса МосБиржи, сохранивших позитивную динамику в этом году. С начала года они выросли на 36,3%, в то время как индекс упал на 36,5%. Для сведения: вторая бумага в составе индекса, показавшая рост, - это акции "РусГидро", которые прибавили 7,6%.

Технический анализ

На дневном графике котировки акций "ФосАгро" снова находятся в фазе консолидации, но в этот раз "флэт" формируется выше, чем до кризиса. Пик роста до уровня 10 097 с последующим откатом вниз фактически задает долгосрочную цель, к которой цена может постепенно вернуться, в то время как ближайшее сопротивление образовалось в районе 8 300.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Для компании, экспортирующей около 70% продукции, длительное ограничение экспорта нежелательно. Внутренний рынок РФ не имеет достаточной емкости, чтобы полностью загрузить производственные мощности. Другим негативным фактором для экспортеров остается чрезмерное укрепление курса рубля, которое не дает им в полной мере воспользоваться благоприятной ценовой конъюнктурой.

Под влиянием санкционной ситуации группа "ФосАгро" воздержалась от публикации операционных и финансовых результатов за 1-й кв. 2022 г. Компания объяснила такое решение тем, что, придерживаясь практики одновременного раскрытия информации для держателей акций и ГДР, не хочет ставить "одних инвесторов в ценные бумаги компании в более выгодное положение по отношению к другим инвесторам".

Отказ от публикации квартальных результатов затрудняет анализ перспектив компании, что негативно для ее оценки. Однако при этом "ФосАгро", в отличие от некоторых российских эмитентов, не отказалась от выплаты рекордных итоговых дивидендов за 2021 г. и не исключает возможность выплаты промежуточных дивидендов в 2022 г.

Выплаты акционерам

Согласно актуальной дивидендной политике "ФосАгро", сумма средств, направляемых на выплату дивидендов, может составлять: не более 50% консолидированного свободного денежного потока (FCF) компании по МСФО, если коэффициент "Чистый долг / EBITDA" превышает 1,5х; не менее 50% FCF, если показатель долговой нагрузки находится в диапазоне от 1х до 1,5х; и не менее 75% FCF, если долговая нагрузка менее 1х. При этом в любом случае размер объявленных дивидендов за год не должен быть ниже 50% от скорректированной чистой прибыли по МСФО.

ПАО "ФосАгро" оказалось в небольшом списке эмитентов, которые не отказались от распределения итоговых дивидендов за 2021 г. По результатам 4-го кв. совет директоров рекомендовал выплатить рекордные в истории компании дивиденды в размере 390 руб. за акцию. Окончательное решение должно принять общее собрание акционеров, которое состоится 30 июня. При этом реестр акционеров, имеющих право на дивиденды, рекомендовано закрыть 11 июля 2022 г. Текущая дивидендная доходность составляет около 4,9%.

Вопрос о промежуточных дивидендах в 2022 г. в мае было решено перенести на неопределенный срок. Однако в ходе ПМЭФ-22 16 июня глава "ФосАгро" заявил журналистам, что выплаты не исключены и что вопрос о выплате дивидендов за первое полугодие 2022 г. будет рассмотрен новым составом совета директоров.

Акции на фондовом рынке

Акции "ФосАгро" с начала обострения геополитической обстановки выглядят значительно сильнее рынка, чему способствуют рост цен, дефицит на рынке удобрений и минимальный риск введения санкций. Фактически акции компании оказались лишь одной из двух бумаг в составе индекса МосБиржи, сохранивших позитивную динамику в этом году. С начала года они выросли на 36,3%, в то время как индекс упал на 36,5%. Для сведения: вторая бумага в составе индекса, показавшая рост, - это акции "РусГидро", которые прибавили 7,6%.

Технический анализ

На дневном графике котировки акций "ФосАгро" снова находятся в фазе консолидации, но в этот раз "флэт" формируется выше, чем до кризиса. Пик роста до уровня 10 097 с последующим откатом вниз фактически задает долгосрочную цель, к которой цена может постепенно вернуться, в то время как ближайшее сопротивление образовалось в районе 8 300.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Самолет - долгостройные инвесторы

✍️ Авторские права: Инвестидеи от ЛМС

ГК Самолет представила отличные операционные и финансовые результаты за 5 месяцев 2022 года, пишут аналитики ЛМС. Выручка и EBITDA застройщика практически удвоились. Аналитики ЛМС уверены, что акции если и не перепишут максимумы, то точно отыграют потери.

Феноменальные темпы роста помогут ГК Самолет вырасти до нашей целевой цены в $75.51 (4000 руб.).

ГК Самолет представил отличные операционные и финансовые результаты за 5 месяцев 2022 года. Выручка и скорректированная EBITDA застройщика практически удвоились, увеличившись до $1.37 млрд. (72.4 млрд. руб.) и $0.35 млрд. (18.4 млрд. руб.), ввиду сильного роста продаж первичной недвижимости. Чистая прибыль компании увеличилась на 81% до $0.172 млрд. (9.1 млрд. руб.). Текущие мультипликаторы ГК Самолет: EV/EBITDA = 7.06, P/E = 18.09, Net debt/ EBITDA = 1.67.

Вместе с публикацией финансовых результатов ГК Самолет также подтвердил свой прошлый прогноз – в 2022 году застройщик планирует достичь показателя скорректированной EBITDA в размере $1.32 млрд. (70 млрд. руб.), а в 2023 году – $2.27 млрд. (120 млрд. руб.). Что касается дивидендов, то компания в текущем году планирует распределить $0.189 млрд. (10 млрд. руб.) или $3.1 (164 руб.) на 1 акцию, что соответствует 6% дивдоходности.

Мы увеличиваем свою рекомендацию для акций ГК Самолет до «покупать» на фоне феноменальных темпов роста девелопера. Кроме этого, после ПМЭФ компания получила еще один долгосрочный драйвер роста, связанный с государственной стратегией развития строительной отрасли и ЖКХ до 2030 года, направленной на увеличение доступности жилья. ГК Самолет до конца 2023 года обладает 42% потенциалом роста до нашей целевой цены в $75.51 (4000 руб.), при которой мультипликатор EV/EBITDA снизится до среднеотраслевого уровня – 4.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ЛМС

ГК Самолет представила отличные операционные и финансовые результаты за 5 месяцев 2022 года, пишут аналитики ЛМС. Выручка и EBITDA застройщика практически удвоились. Аналитики ЛМС уверены, что акции если и не перепишут максимумы, то точно отыграют потери.

Феноменальные темпы роста помогут ГК Самолет вырасти до нашей целевой цены в $75.51 (4000 руб.).

ГК Самолет представил отличные операционные и финансовые результаты за 5 месяцев 2022 года. Выручка и скорректированная EBITDA застройщика практически удвоились, увеличившись до $1.37 млрд. (72.4 млрд. руб.) и $0.35 млрд. (18.4 млрд. руб.), ввиду сильного роста продаж первичной недвижимости. Чистая прибыль компании увеличилась на 81% до $0.172 млрд. (9.1 млрд. руб.). Текущие мультипликаторы ГК Самолет: EV/EBITDA = 7.06, P/E = 18.09, Net debt/ EBITDA = 1.67.

Вместе с публикацией финансовых результатов ГК Самолет также подтвердил свой прошлый прогноз – в 2022 году застройщик планирует достичь показателя скорректированной EBITDA в размере $1.32 млрд. (70 млрд. руб.), а в 2023 году – $2.27 млрд. (120 млрд. руб.). Что касается дивидендов, то компания в текущем году планирует распределить $0.189 млрд. (10 млрд. руб.) или $3.1 (164 руб.) на 1 акцию, что соответствует 6% дивдоходности.

Мы увеличиваем свою рекомендацию для акций ГК Самолет до «покупать» на фоне феноменальных темпов роста девелопера. Кроме этого, после ПМЭФ компания получила еще один долгосрочный драйвер роста, связанный с государственной стратегией развития строительной отрасли и ЖКХ до 2030 года, направленной на увеличение доступности жилья. ГК Самолет до конца 2023 года обладает 42% потенциалом роста до нашей целевой цены в $75.51 (4000 руб.), при которой мультипликатор EV/EBITDA снизится до среднеотраслевого уровня – 4.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

X5 Retail Group

✍️ Авторские права: Финам

Тикер FIVE

Идея: Long

Горизонт 1-2 месяца

Цель: 1480 руб.

Потенциал идеи: 49%

Объем входа: 5%

Стоп-приказ: 890 руб.

Технический анализ

Бумага пытается закрепиться выше уровня сопротивления. Открывать позицию стоит от уровня выше 1050 руб. с целью 1480 руб. При покупке на 5% от объема портфеля и выставлении стоп-заявки на уровне 890 руб. риск на портфель составит 0,50%. Соотношение прибыль/риск составляет 5,02.

Фундаментальный фактор

X5 Group — один из ведущих федеральных ретейлеров России. Управляет торговыми сетями «Пятерочка», «Перекресток», «Чижик» и «Карусель». Группа насчитывает около 19,2 тыс. магазинов в 66 субъектах РФ. Магазины сети представлены в семи из восьми федеральных округов. Помимо физических магазинов, X5 Group управляет сервисами Vprok.ru, 5Post и «Много лосося». Согласно принятой компанией стратегии, X5 Group планирует занять 15% рынка продовольственной розницы и 20% рынка e-grocery к 2023 году. Сейчас компания занимает около 13% и 15% соответственно. X5 Group также планирует нарастить долю цифровых бизнесов в общей выручке до 5% против 2,2% в 2021 году и 1% в 2020 году. Целевые финансовые метрики включают: CAGR выручки более 10% в 2020-2023 гг., маржинальность EBITDA свыше 7%, увеличение CAPEX в пределах темпа роста выручки. Совет директоров не стал пересматривать стратегию, что позитивно для оценки будущих показателей компании. Кроме того, X5 Group сможет частично заменить импортные товары продукцией с внутреннего рынка. Риски, связанные с импортом продукции, уже заложены в стоимость бумаг X5 Group, как и риски, связанные с материнской компанией.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер FIVE

Идея: Long

Горизонт 1-2 месяца

Цель: 1480 руб.

Потенциал идеи: 49%

Объем входа: 5%

Стоп-приказ: 890 руб.

Технический анализ

Бумага пытается закрепиться выше уровня сопротивления. Открывать позицию стоит от уровня выше 1050 руб. с целью 1480 руб. При покупке на 5% от объема портфеля и выставлении стоп-заявки на уровне 890 руб. риск на портфель составит 0,50%. Соотношение прибыль/риск составляет 5,02.

Фундаментальный фактор

X5 Group — один из ведущих федеральных ретейлеров России. Управляет торговыми сетями «Пятерочка», «Перекресток», «Чижик» и «Карусель». Группа насчитывает около 19,2 тыс. магазинов в 66 субъектах РФ. Магазины сети представлены в семи из восьми федеральных округов. Помимо физических магазинов, X5 Group управляет сервисами Vprok.ru, 5Post и «Много лосося». Согласно принятой компанией стратегии, X5 Group планирует занять 15% рынка продовольственной розницы и 20% рынка e-grocery к 2023 году. Сейчас компания занимает около 13% и 15% соответственно. X5 Group также планирует нарастить долю цифровых бизнесов в общей выручке до 5% против 2,2% в 2021 году и 1% в 2020 году. Целевые финансовые метрики включают: CAGR выручки более 10% в 2020-2023 гг., маржинальность EBITDA свыше 7%, увеличение CAPEX в пределах темпа роста выручки. Совет директоров не стал пересматривать стратегию, что позитивно для оценки будущих показателей компании. Кроме того, X5 Group сможет частично заменить импортные товары продукцией с внутреннего рынка. Риски, связанные с импортом продукции, уже заложены в стоимость бумаг X5 Group, как и риски, связанные с материнской компанией.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Жми 👉 Актуальные инвестиционные идеи о покупке акций российских компаний.

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май

Июнь 2022:

◽️ Газпром

◽️ Русал

◽️ ФосАгро

◽️ Алроса

◽️ Мечел

◽️ Магнит

◽️ Тинькофф

◽️ Норильский никель

◽️ Норильский никель

◽️ Детский мир

◽️ Башнефть

◽️ Полюс

◽️ Северсталь

◽️ X5 Group

◽️ Башнефть

◽️ Юнипро

◽️ Ozon Holdings PLC

◽️ Ozon Holdings PLC

◽️ Лукойл

◽️ X5 Group

◽️ Новатэк

◽️ Роснефть

◽️ Магнит

◽️ X5 Group

◽️ МТС

◽️ Самолет

◽️ АФК Система

◽️ Интер РАО

◽️ Новатэк

◽️ Черкизово

◽️ Сегежа

◽️ Лента

◽️ ПИК

◽️ ПИК

◽️ ТГК-1

◽️ Новатэк

◽️ Сбер

◽️ АФК Система

◽️ Московская биржа

◽️ TCS Group Holding PLC

◽️ Норильский никель

◽️ ФосАгро

◽️ ГК Самолет

◽️ X5 Group

◽️ РусГидро

——————————————–

Полезные ссылки:

💻 Фондовый рынок | все идеи

💻 Инвестидеи | акции РФ

💻 Инвестидеи | США и ЕС

💻 Инвестидеи | IPO

💻 Инвестиционные идеи

💻 Max Capital

🌐 Сайт 👉 www.инвест-идеи.рф

Удачных Вам инвестиций!

💵

2020: Июль Август Сентябрь Октябрь Ноябрь Декабрь 2021: Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь 2022: Январь Февраль Март Апрель Май

Июнь 2022:

◽️ Газпром

◽️ Русал

◽️ ФосАгро

◽️ Алроса

◽️ Мечел

◽️ Магнит

◽️ Тинькофф

◽️ Норильский никель

◽️ Норильский никель

◽️ Детский мир

◽️ Башнефть

◽️ Полюс

◽️ Северсталь

◽️ X5 Group

◽️ Башнефть

◽️ Юнипро

◽️ Ozon Holdings PLC

◽️ Ozon Holdings PLC

◽️ Лукойл

◽️ X5 Group

◽️ Новатэк

◽️ Роснефть

◽️ Магнит

◽️ X5 Group

◽️ МТС

◽️ Самолет

◽️ АФК Система

◽️ Интер РАО

◽️ Новатэк

◽️ Черкизово

◽️ Сегежа

◽️ Лента

◽️ ПИК

◽️ ПИК

◽️ ТГК-1

◽️ Новатэк

◽️ Сбер

◽️ АФК Система

◽️ Московская биржа

◽️ TCS Group Holding PLC

◽️ Норильский никель

◽️ ФосАгро

◽️ ГК Самолет

◽️ X5 Group

◽️ РусГидро

——————————————–

Полезные ссылки:

💻 Фондовый рынок | все идеи

💻 Инвестидеи | акции РФ

💻 Инвестидеи | США и ЕС

💻 Инвестидеи | IPO

💻 Инвестиционные идеи

💻 Max Capital

🌐 Сайт 👉 www.инвест-идеи.рф

Удачных Вам инвестиций!

💵

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «ФосАгро»

✍️ Авторские права: Финам

Тикер PHOR

Идея: Long

Горизонт 1-3 месяца

Цель: 9400 руб.

Потенциал идеи: 13,4%

Объем входа: 7%

Стоп-приказ: 7480 руб.

Технический анализ

Цена акции пробивает локальный уровень сопротивления. Идея на рост бумаги с целью 9400 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 7480 руб. риск на портфель составит 0,68%. Соотношение прибыль/риск составляет 1,37.

Фундаментальный фактор

«ФосАгро» — российская вертикально интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений. Дефицит удобрений и продовольствия в мире привели к высоким ценам на основную продукцию «ФосАгро» (фосфорсодержащие и азотные удобрения), а также минимизировали шансы введения санкций против компании. Данные факторы способствуют стабильному положению «ФосАгро» на мировом рынке и улучшению ее финансовых показателей в ближайшие отчетные периоды.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер PHOR

Идея: Long

Горизонт 1-3 месяца

Цель: 9400 руб.

Потенциал идеи: 13,4%

Объем входа: 7%

Стоп-приказ: 7480 руб.

Технический анализ

Цена акции пробивает локальный уровень сопротивления. Идея на рост бумаги с целью 9400 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 7480 руб. риск на портфель составит 0,68%. Соотношение прибыль/риск составляет 1,37.

Фундаментальный фактор

«ФосАгро» — российская вертикально интегрированная компания, один из ведущих мировых производителей фосфорсодержащих удобрений. Дефицит удобрений и продовольствия в мире привели к высоким ценам на основную продукцию «ФосАгро» (фосфорсодержащие и азотные удобрения), а также минимизировали шансы введения санкций против компании. Данные факторы способствуют стабильному положению «ФосАгро» на мировом рынке и улучшению ее финансовых показателей в ближайшие отчетные периоды.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Скажи Окею - Да!

✍️ Авторские права: Тинькофф от Риком-Траст

Накануне весьма сильно выросли бумаги традиционного аутсайдера в продуктовом ритейле - компании Okey, причем на достаточно существенных объемах, но объемы эти держались недолго. Мы оцениваем рост спроса на бумаги компании как с защитным статусом отрасли, так и с трендом на снижение процентных ставок и смену покупательских привычек в пользу товаров эконом-сегмента.

Вышеупомянутые факторы могут поддержать высокие темпы роста сети дискаунтеров «ДА!», которые составляют большую часть выручки.

Мы видим вероятность роста бумаг Окей на 10-15% на горизонте нескольких недель. Мы рекомендуем наращивать длинные позиции в этих бумагах в краткосрочной перспективе (1-2 недели).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

Накануне весьма сильно выросли бумаги традиционного аутсайдера в продуктовом ритейле - компании Okey, причем на достаточно существенных объемах, но объемы эти держались недолго. Мы оцениваем рост спроса на бумаги компании как с защитным статусом отрасли, так и с трендом на снижение процентных ставок и смену покупательских привычек в пользу товаров эконом-сегмента.

Вышеупомянутые факторы могут поддержать высокие темпы роста сети дискаунтеров «ДА!», которые составляют большую часть выручки.

Мы видим вероятность роста бумаг Окей на 10-15% на горизонте нескольких недель. Мы рекомендуем наращивать длинные позиции в этих бумагах в краткосрочной перспективе (1-2 недели).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Новатэк согреет всех

✍️ Авторские права: Тинькофф от АЛОР Брокер

Новатэк − российский крупнейший независимый производитель природного газа в России. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Новатэк занимает 3 место по доказанным запасам газа среди публичных компаний мира, в 2021 году добыто 80 млрд куб. м газа. Компания была основана в 1994 году со штаб-квартирой в Тарко-Сале, Россия. Рыночная капитализация составляет свыше 3090 млрд рублей.

С осени прошлого года НОВАТЭК потерял около 50% своей капитализации. Акционеры выражали серьезные опасения по поводу возможности реализации инвестиционных проектов компании в условиях западных санкций, а также возможности глобального эмбарго российских энергоносителей.

После панических продаж и принудительных закрытий новостной фон вокруг компании начал стабилизироваться. Значительную поддержку акционерам оказало выступление главы НОВАТЭКа Леонида Михельсона в рамках ПМЭФ-2022. Во-первых, по словам бизнесмена, компания сохраняет планы по запуску первой линии "Арктик СПГ - 2" в 2023 году. Во- вторых, дивидендная политика в 50% payout будет сохранена, нет угроз для промежуточных дивидендов. В-третьих, планы по добыче нефти и газа сохранены.

Рыночная конъюнктура остается благоприятной для бизнеса компаний. По нашим прогнозам, очередное обострение энергетического кризиса в ЕС придется на осень 2022 года. После аварии на заводе Freeport LNG снижение экспорта американского СПГ достигло 19%. До конца лета страны ЕС и Великобритания могут не досчитаться 3,3 млрд кубометров газа. Ситуацию сильно усугубляет снижение поставок газа через «Северный поток». Пространства для роста закупок СПГ не существует, спотовые цены на газ в ЕС могут снова взлететь до уровней февраля-марта 2022 года.

За 2021 год Новатэк показал отличные финансовые результаты: выручка составила 1156,7 млрд рублей (рост на 62,5% по сравнению с 2020 г.), нормализованная EBITDA – 748,3 (рост на 90,9% по сравнению с 2020 г.), нормализованная прибыль без учета убытка от курсовой разницы – 421,3% (рост на 149,3% по сравнению с 2020 г.).

С технической точки зрения, акции российской нефтегазовой компании протестировали долгосрочную восходящую линию поддержки, берущую свое начало с 2008 года. Отскок от нее был достаточно существенным, покупатели продолжают агрессивно формировать позиции. На старших таймфреймах RSI демонстрирует признаки разворота тенденции. Закрепление выше психологически важной отметки в 1000 рублей считаем дополнительным позитивным сигналом.

Риски: рецессия мировой экономики и падение цен на энергоносители, сложности реализации проекта «Арктик СПГ - 2» в условиях санкций.

Исходя из вышесказанного, считаем целесообразным покупку обыкновенных акций NVTK по цене 1 000 рублей с целью дальнейшего роста до 1 340 рублей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от АЛОР Брокер

Новатэк − российский крупнейший независимый производитель природного газа в России. Компания занимается разведкой, добычей, переработкой и реализацией природного газа и жидких углеводородов. Новатэк занимает 3 место по доказанным запасам газа среди публичных компаний мира, в 2021 году добыто 80 млрд куб. м газа. Компания была основана в 1994 году со штаб-квартирой в Тарко-Сале, Россия. Рыночная капитализация составляет свыше 3090 млрд рублей.

С осени прошлого года НОВАТЭК потерял около 50% своей капитализации. Акционеры выражали серьезные опасения по поводу возможности реализации инвестиционных проектов компании в условиях западных санкций, а также возможности глобального эмбарго российских энергоносителей.

После панических продаж и принудительных закрытий новостной фон вокруг компании начал стабилизироваться. Значительную поддержку акционерам оказало выступление главы НОВАТЭКа Леонида Михельсона в рамках ПМЭФ-2022. Во-первых, по словам бизнесмена, компания сохраняет планы по запуску первой линии "Арктик СПГ - 2" в 2023 году. Во- вторых, дивидендная политика в 50% payout будет сохранена, нет угроз для промежуточных дивидендов. В-третьих, планы по добыче нефти и газа сохранены.

Рыночная конъюнктура остается благоприятной для бизнеса компаний. По нашим прогнозам, очередное обострение энергетического кризиса в ЕС придется на осень 2022 года. После аварии на заводе Freeport LNG снижение экспорта американского СПГ достигло 19%. До конца лета страны ЕС и Великобритания могут не досчитаться 3,3 млрд кубометров газа. Ситуацию сильно усугубляет снижение поставок газа через «Северный поток». Пространства для роста закупок СПГ не существует, спотовые цены на газ в ЕС могут снова взлететь до уровней февраля-марта 2022 года.

За 2021 год Новатэк показал отличные финансовые результаты: выручка составила 1156,7 млрд рублей (рост на 62,5% по сравнению с 2020 г.), нормализованная EBITDA – 748,3 (рост на 90,9% по сравнению с 2020 г.), нормализованная прибыль без учета убытка от курсовой разницы – 421,3% (рост на 149,3% по сравнению с 2020 г.).

С технической точки зрения, акции российской нефтегазовой компании протестировали долгосрочную восходящую линию поддержки, берущую свое начало с 2008 года. Отскок от нее был достаточно существенным, покупатели продолжают агрессивно формировать позиции. На старших таймфреймах RSI демонстрирует признаки разворота тенденции. Закрепление выше психологически важной отметки в 1000 рублей считаем дополнительным позитивным сигналом.

Риски: рецессия мировой экономики и падение цен на энергоносители, сложности реализации проекта «Арктик СПГ - 2» в условиях санкций.

Исходя из вышесказанного, считаем целесообразным покупку обыкновенных акций NVTK по цене 1 000 рублей с целью дальнейшего роста до 1 340 рублей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Ростелеком»

✍️ Авторские права: Финам

Тикер RTKM

Идея: Long

Горизонт: 3-4 недели

Цель: 72,51 руб.

Потенциал идеи: 13,83%

Объем входа: 10%

Стоп-приказ: 60 руб.

Технический анализ

После пробоя уровня сопротивления 61,86 руб. состоялся ретест и сформирован восходящий тренд. При объеме позиции 10% и выставлении стоп-заявки на уровне 60 руб. риск на портфель составит 0,58%. Соотношение прибыль/риск составляет 2,38.

Фундаментальный фактор

«Ростелеком» — российский провайдер цифровых услуг и сервисов. Предоставляет услуги широкополосного доступа в интернет, интерактивного телевидения, сотовой связи, местной и дальней телефонной связи и др. Занимает лидирующие позиции на российском рынке высокоскоростного доступа в интернет, платного ТВ, хранения и обработки данных, а также кибербезопасности.

На фоне ухода зарубежных компаний, работающих в сфере кибербезопасности, освободилась очень перспективная ниша, которую «Ростелеком» потенциально может занять.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер RTKM

Идея: Long

Горизонт: 3-4 недели

Цель: 72,51 руб.

Потенциал идеи: 13,83%

Объем входа: 10%

Стоп-приказ: 60 руб.

Технический анализ

После пробоя уровня сопротивления 61,86 руб. состоялся ретест и сформирован восходящий тренд. При объеме позиции 10% и выставлении стоп-заявки на уровне 60 руб. риск на портфель составит 0,58%. Соотношение прибыль/риск составляет 2,38.

Фундаментальный фактор

«Ростелеком» — российский провайдер цифровых услуг и сервисов. Предоставляет услуги широкополосного доступа в интернет, интерактивного телевидения, сотовой связи, местной и дальней телефонной связи и др. Занимает лидирующие позиции на российском рынке высокоскоростного доступа в интернет, платного ТВ, хранения и обработки данных, а также кибербезопасности.

На фоне ухода зарубежных компаний, работающих в сфере кибербезопасности, освободилась очень перспективная ниша, которую «Ростелеком» потенциально может занять.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Сбербанк. Время взять свое

✍️ Авторские права: Инвест-идеи.рф от ФРИДОМ ФИНАНС

Технические и фундаментальные факторы указывают на мощный потенциал роста в акциях ведущего игрока финсектора РФ

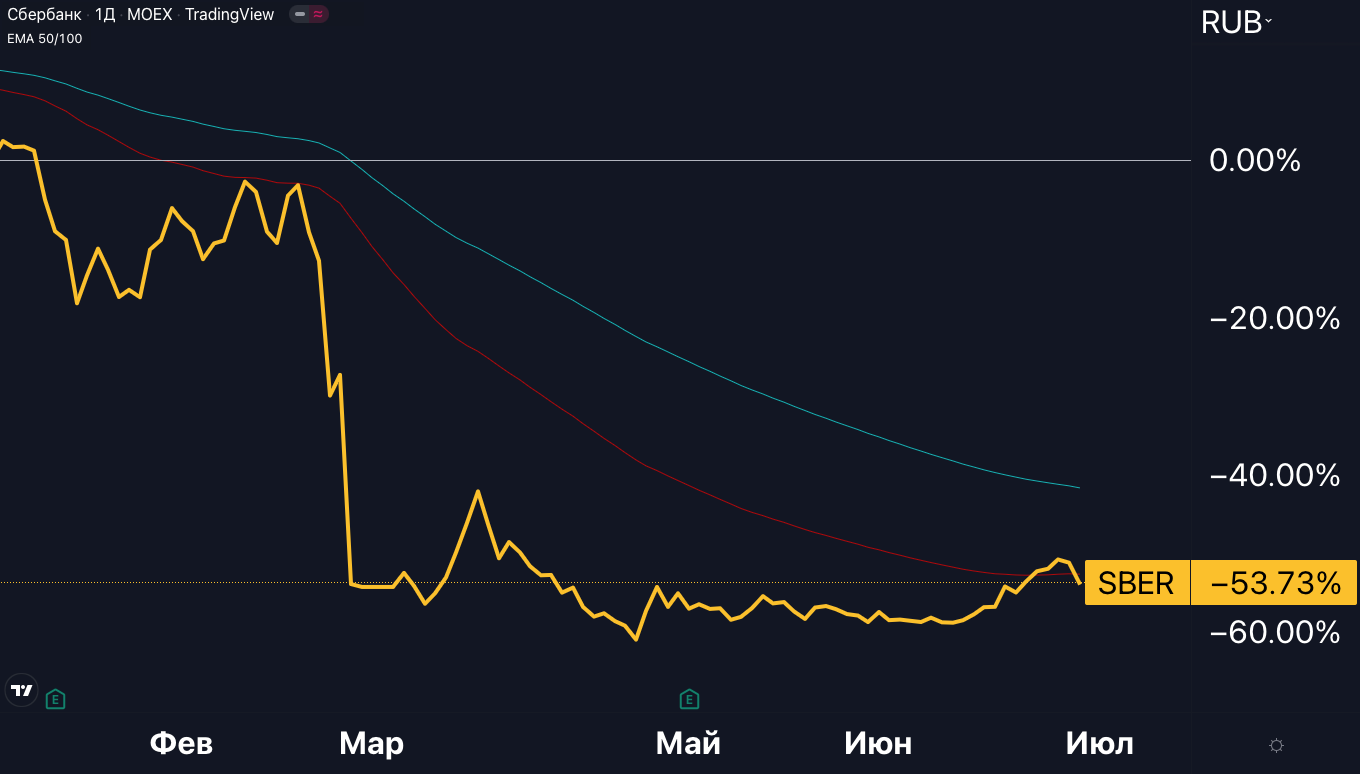

Коррекция примерно на 2/3 стоимости с октября 2021-го. Капитализация эмитента на сегодня составляет около 3 трлн руб. ($56 млрд), по этому показателю он уступает только Газпрому. В конце февраля котировки обыкновенных акций Сбера впервые с 2016 года падали ниже 90 руб. Однако эти бумаги остаются ведущими на российском фондовом рынке, а объем торгов ими в штуках по-прежнему держится на докризисном уровне.

Особенности раскрытия финансовых показателей в этом году. Компания пока отказалась от обнародования отчетов в прежнем формате. Однако нельзя исключать, что отдельные метрики управленческой отчетности Сбера будут публиковаться. Но в целом стоит отметить, что фундаментальные факторы в значительной мере утратили свое влияние на динамику котировок Сбера. Это связано главным образом с тем, что с рынка ушла значительная часть инвесторов, которые ориентировались в первую очередь на финансовые отчеты и прогнозы.

В ожидании оживления в секторе ипотечного кредитования. По мнению первого зампреда правления Сбербанка Кирилла Царева, объем ипотечных кредитов в текущем году может сократиться на 20–30%. Уже после появления этого прогноза вышла статистика, согласно которой с января по май было выдано более 300 тыс. жилищных кредитов на сумму свыше 1 трлн руб. Это больше, чем годом ранее. Оживление рынка будет зависеть от динамики цен на недвижимость и ставок. Цены на жилье в ряде регионов, в том числе в Москве, снижаются, а ставка по льготной ипотеке у Сбербанка опустилась до 6,7%.

Заканчивается время дорогих депозитов. Ключевая ставка снижена до 9,5%. В случае замедления инфляции ЦБ готов продолжить смягчение денежно-кредитной политики. На этом фоне банки перестают привлекать дорогие депозиты, но в то же время оживает рынок потребительского и промышленного кредитования. Новости об увеличении объемов кредитования будут способствовать росту котировок акций банков, в частности Сбера.

Дополнительный позитивный драйвер – комиссионный доход и экосистема. Традиционный банковский бизнес по итогам первого полугодия может не сгенерировать больших доходов из-за вероятного сокращения процентной маржи и падения спроса на кредиты. При этом комиссионные доходы, напротив, увеличатся. Сбер установил комиссию на переводы на карты других банков. Ожидается, что по итогам года совокупные доходы банка составят 2,9 трлн руб., а прибыль окажется на уровне 1,26 трлн руб.

Возможности для реализации потенциала роста акций. Технические индикаторы указывают на окончание боковика и формирование восходящего тренда с ближайшей целью 170–180 руб., что на 20–30% выше текущих уровней котировок. Фундаментальные оценки предполагают значительно больший потенциал роста на среднесрочном горизонте. Мультипликатор Р/В сейчас находится на отметке 0,55, а Р/Е равен 2,45, что как минимум вдвое ниже целевых уровней.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвест-идеи.рф от ФРИДОМ ФИНАНС

Технические и фундаментальные факторы указывают на мощный потенциал роста в акциях ведущего игрока финсектора РФ

Коррекция примерно на 2/3 стоимости с октября 2021-го. Капитализация эмитента на сегодня составляет около 3 трлн руб. ($56 млрд), по этому показателю он уступает только Газпрому. В конце февраля котировки обыкновенных акций Сбера впервые с 2016 года падали ниже 90 руб. Однако эти бумаги остаются ведущими на российском фондовом рынке, а объем торгов ими в штуках по-прежнему держится на докризисном уровне.

Особенности раскрытия финансовых показателей в этом году. Компания пока отказалась от обнародования отчетов в прежнем формате. Однако нельзя исключать, что отдельные метрики управленческой отчетности Сбера будут публиковаться. Но в целом стоит отметить, что фундаментальные факторы в значительной мере утратили свое влияние на динамику котировок Сбера. Это связано главным образом с тем, что с рынка ушла значительная часть инвесторов, которые ориентировались в первую очередь на финансовые отчеты и прогнозы.

В ожидании оживления в секторе ипотечного кредитования. По мнению первого зампреда правления Сбербанка Кирилла Царева, объем ипотечных кредитов в текущем году может сократиться на 20–30%. Уже после появления этого прогноза вышла статистика, согласно которой с января по май было выдано более 300 тыс. жилищных кредитов на сумму свыше 1 трлн руб. Это больше, чем годом ранее. Оживление рынка будет зависеть от динамики цен на недвижимость и ставок. Цены на жилье в ряде регионов, в том числе в Москве, снижаются, а ставка по льготной ипотеке у Сбербанка опустилась до 6,7%.

Заканчивается время дорогих депозитов. Ключевая ставка снижена до 9,5%. В случае замедления инфляции ЦБ готов продолжить смягчение денежно-кредитной политики. На этом фоне банки перестают привлекать дорогие депозиты, но в то же время оживает рынок потребительского и промышленного кредитования. Новости об увеличении объемов кредитования будут способствовать росту котировок акций банков, в частности Сбера.

Дополнительный позитивный драйвер – комиссионный доход и экосистема. Традиционный банковский бизнес по итогам первого полугодия может не сгенерировать больших доходов из-за вероятного сокращения процентной маржи и падения спроса на кредиты. При этом комиссионные доходы, напротив, увеличатся. Сбер установил комиссию на переводы на карты других банков. Ожидается, что по итогам года совокупные доходы банка составят 2,9 трлн руб., а прибыль окажется на уровне 1,26 трлн руб.

Возможности для реализации потенциала роста акций. Технические индикаторы указывают на окончание боковика и формирование восходящего тренда с ближайшей целью 170–180 руб., что на 20–30% выше текущих уровней котировок. Фундаментальные оценки предполагают значительно больший потенциал роста на среднесрочном горизонте. Мультипликатор Р/В сейчас находится на отметке 0,55, а Р/Е равен 2,45, что как минимум вдвое ниже целевых уровней.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Сбер: дивидендов нет, но вы держите

✍️ Авторские права: Тинькофф от InveStory

С начала событий 24 февраля котировки Сбера сократились вдвое. Полноценно оценить текущее финансовое положение банка сложно: с февраля ни отчётность по МСФО/РСБУ, ни информация по банковским нормативам не публикуется.

Тем не менее, хотим поделиться соображениями, почему Сбер, скорее всего, нормально переживёт 2022-й и вполне сможет заплатить дивиденды за год:

Экономика РФ в 2020 году упала на ~3%, при этом огромная её часть простаивала около месяца. Это не помешало банку заработать 760 млрд рублей прибыли за 2020-й, что всего на 10% ниже, чем в 2019 (~845 млрд). Грубо прикинем: падение экономики аналитиками самого SberCIB ожидается на уровне 8-9% в 2022 году, тогда прибыль пропорционально может упасть условно на 30%, или до ~870 млрд. Тогда на дивы при 50% от МСФО может быть направлено до 435 млрд, или 19.26 рублей на акцию. При текущей цене дивдоходность ~15%. С учётом вероятного падения ставки до 7.5-8.5% на горизонте года, акции Сбера вполне могут быть оценены по ДД 10-11%, что и даёт нам ориентир ~190 рублей.

Даже в сценарии "всё пропало" ситуация выглядит неплохо: прибыль падает на 50% относительно 2021 года (623 млрд), на дивы уходит ~311 млрд с ДД 11% к текущей. Потенциал роста акций в таком сценарии хоть и будет ограничен, но доходность за счёт дивидендов всё равно получается неплохая.

Сбер уже направил свою рекордную прибыль за 2021 год (1.2 трлн рублей) на докапитализацию банка. Этих денег должно хватить с большим запасом для соблюдения нормативов. Данная мера кратно повышает вероятность выплаты дивидендов. Ну и тем более: отмена дивидендов на протяжении двух лет подряд для флагманской голубой фишки РФ? Сомневаемся.

По мере нормализации ситуации Минфин снова может начать "доить" Сбер через дивиденды, особенно в условиях ожидаемого в ближайшие годы дефицита бюджета. Определенный риск здесь видим в том, что Минфин может попробовать вывести деньги в обход выплаты дивидендов под предлогом "государству нужнее чем акционерам". Еще недавно мы считали этот риск крайне маловероятным, но после ГОСА Газпрома и корректировок НДПИ исключать ничего нельзя.

Кредитный портфель, по данным первого запреда правления банка Александра Ведяхина, должен вырасти на 4% в этом году. В условиях общего сжатия экономики — хороший показатель, если прогноз сбудется.

Как видим, если присмотреться, то аргументов предостаточно в пользу улучшения ситуации для акционеров на горизонте года. Именно на этот срок и ориентируемся в инвестиционном кейсе Сбера.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от InveStory

С начала событий 24 февраля котировки Сбера сократились вдвое. Полноценно оценить текущее финансовое положение банка сложно: с февраля ни отчётность по МСФО/РСБУ, ни информация по банковским нормативам не публикуется.

Тем не менее, хотим поделиться соображениями, почему Сбер, скорее всего, нормально переживёт 2022-й и вполне сможет заплатить дивиденды за год:

Экономика РФ в 2020 году упала на ~3%, при этом огромная её часть простаивала около месяца. Это не помешало банку заработать 760 млрд рублей прибыли за 2020-й, что всего на 10% ниже, чем в 2019 (~845 млрд). Грубо прикинем: падение экономики аналитиками самого SberCIB ожидается на уровне 8-9% в 2022 году, тогда прибыль пропорционально может упасть условно на 30%, или до ~870 млрд. Тогда на дивы при 50% от МСФО может быть направлено до 435 млрд, или 19.26 рублей на акцию. При текущей цене дивдоходность ~15%. С учётом вероятного падения ставки до 7.5-8.5% на горизонте года, акции Сбера вполне могут быть оценены по ДД 10-11%, что и даёт нам ориентир ~190 рублей.

Даже в сценарии "всё пропало" ситуация выглядит неплохо: прибыль падает на 50% относительно 2021 года (623 млрд), на дивы уходит ~311 млрд с ДД 11% к текущей. Потенциал роста акций в таком сценарии хоть и будет ограничен, но доходность за счёт дивидендов всё равно получается неплохая.

Сбер уже направил свою рекордную прибыль за 2021 год (1.2 трлн рублей) на докапитализацию банка. Этих денег должно хватить с большим запасом для соблюдения нормативов. Данная мера кратно повышает вероятность выплаты дивидендов. Ну и тем более: отмена дивидендов на протяжении двух лет подряд для флагманской голубой фишки РФ? Сомневаемся.

По мере нормализации ситуации Минфин снова может начать "доить" Сбер через дивиденды, особенно в условиях ожидаемого в ближайшие годы дефицита бюджета. Определенный риск здесь видим в том, что Минфин может попробовать вывести деньги в обход выплаты дивидендов под предлогом "государству нужнее чем акционерам". Еще недавно мы считали этот риск крайне маловероятным, но после ГОСА Газпрома и корректировок НДПИ исключать ничего нельзя.

Кредитный портфель, по данным первого запреда правления банка Александра Ведяхина, должен вырасти на 4% в этом году. В условиях общего сжатия экономики — хороший показатель, если прогноз сбудется.

Как видим, если присмотреться, то аргументов предостаточно в пользу улучшения ситуации для акционеров на горизонте года. Именно на этот срок и ориентируемся в инвестиционном кейсе Сбера.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Прогноз по акциям Fix Price (FIXP): потенциал роста – 68,21%

Подробнее: https://инвест-идеи.рф/2022/07/03/прогноз-по-акциям-fix-price-fixp-потенциал-роста/

Фондовый рынок | все идеи

Подробнее: https://инвест-идеи.рф/2022/07/03/прогноз-по-акциям-fix-price-fixp-потенциал-роста/

Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Детский мир»

✍️ Авторские права: Финам

Тикер DSKY

Идея: Long

Горизонт: 2-3 месяца

Цель: 90,45 руб.

Потенциал идеи: 30%

Объем входа: 5%

Стоп-приказ: 62,90 руб.

Технический анализ

Бумага демонстрирует разворотные сигналы после выхода из нисходящего тренда. При объеме позиции на 5% и выставлении стоп-заявки на уровне 62,90 руб. риск на портфель составит 0,47%. Соотношение прибыль/риск составляет 3,2.

Фундаментальный фактор

«Детский мир» — крупнейшая в России сеть магазинов товаров для детей. Несмотря на обилие санкций против российских компаний, «Детский мир» не столкнулся с серьезными трудностями при наполнении магазинов товарами.

Текущая мультипликаторная оценка бизнеса находится на исторически низком значении. Учитывая перспективу бизнеса, мы считаем, что идея покупки с этих уровней может быть как краткосрочной, так и долгосрочной.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер DSKY

Идея: Long

Горизонт: 2-3 месяца

Цель: 90,45 руб.

Потенциал идеи: 30%

Объем входа: 5%

Стоп-приказ: 62,90 руб.

Технический анализ

Бумага демонстрирует разворотные сигналы после выхода из нисходящего тренда. При объеме позиции на 5% и выставлении стоп-заявки на уровне 62,90 руб. риск на портфель составит 0,47%. Соотношение прибыль/риск составляет 3,2.

Фундаментальный фактор

«Детский мир» — крупнейшая в России сеть магазинов товаров для детей. Несмотря на обилие санкций против российских компаний, «Детский мир» не столкнулся с серьезными трудностями при наполнении магазинов товарами.

Текущая мультипликаторная оценка бизнеса находится на исторически низком значении. Учитывая перспективу бизнеса, мы считаем, что идея покупки с этих уровней может быть как краткосрочной, так и долгосрочной.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

МКПАО «ОК РУСАЛ»

✍️ Авторские права: Финам

Тикер RUAL

Идея: Long

Горизонт: 1-3 месяца

Цель: 70 руб.

Потенциал идеи: 21,7%

Объем входа: 7%

Стоп-приказ: 50,4 руб.

Технический анализ

Бумага торгуется в среднесрочном нисходящем канале, но оттолкнулась от уровня поддержки. Идея на рост бумаги с целью 70 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 50,4 руб. риск на портфель составит 0,86%. Соотношение прибыль/риск составляет 1,76.

Фундаментальный фактор

«РУСАЛ» — российская алюминиевая компания, один из крупнейших в мире производителей первичного алюминия и глинозема.

Потенциальная сделка по слиянию «РУСАЛа» и «Норильского никеля», разговоры о которой начались на днях, должна в первую очередь улучшить перспективы акций производителя алюминия. «РУСАЛ» имеет высокую долговую нагрузку, а производство алюминия имеет низкую операционную рентабельность по сравнению с другими металлами. Слияние с «Норильским никелем» решит многие из имеющихся проблем, а объединенная компания может стать одним из крупнейших игроков на рыке цветной металлургии, максимально защищенным от потенциальных санкций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер RUAL

Идея: Long

Горизонт: 1-3 месяца

Цель: 70 руб.

Потенциал идеи: 21,7%

Объем входа: 7%

Стоп-приказ: 50,4 руб.

Технический анализ

Бумага торгуется в среднесрочном нисходящем канале, но оттолкнулась от уровня поддержки. Идея на рост бумаги с целью 70 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 50,4 руб. риск на портфель составит 0,86%. Соотношение прибыль/риск составляет 1,76.

Фундаментальный фактор

«РУСАЛ» — российская алюминиевая компания, один из крупнейших в мире производителей первичного алюминия и глинозема.

Потенциальная сделка по слиянию «РУСАЛа» и «Норильского никеля», разговоры о которой начались на днях, должна в первую очередь улучшить перспективы акций производителя алюминия. «РУСАЛ» имеет высокую долговую нагрузку, а производство алюминия имеет низкую операционную рентабельность по сравнению с другими металлами. Слияние с «Норильским никелем» решит многие из имеющихся проблем, а объединенная компания может стать одним из крупнейших игроков на рыке цветной металлургии, максимально защищенным от потенциальных санкций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Инвестиционные идеи 💡

Стоит обратить внимание на данную идею по En+:

Кратко: Приобретая акции En+, инвестор, по сути, за бесценок получает и алюминиевый бизнес, и все электростанции.

Почему? En+ владеет 57% акций Русала. А Русал, в свою очередь, 26% Норникеля. То есть, En+ косвенно владеет 15% Норникеля. И этот пакет Норникеля в En+ стоит столько же, сколько весь En+.

Подробнее здесь: https://инвест-идеи.рф/2022/07/06/приобретая-акции-en-инвестор-за-бесцен/

Ваши Инвестиционные идеи

Репост друзьям обязателен, но это не точно)

Кратко: Приобретая акции En+, инвестор, по сути, за бесценок получает и алюминиевый бизнес, и все электростанции.

Почему? En+ владеет 57% акций Русала. А Русал, в свою очередь, 26% Норникеля. То есть, En+ косвенно владеет 15% Норникеля. И этот пакет Норникеля в En+ стоит столько же, сколько весь En+.

Подробнее здесь: https://инвест-идеи.рф/2022/07/06/приобретая-акции-en-инвестор-за-бесцен/

Ваши Инвестиционные идеи

Репост друзьям обязателен, но это не точно)

Фондовый рынок

Приобретая акции En+, инвестор за бесценок получает и алюминиевый бизнес, и все электростанции - Фондовый рынок

EN+ Group – российский конгломерат, мировой лидер по производству низкоуглеродного алюминия и крупный производитель электроэнергии.

Forwarded from Фондовый рынок | все идеи

Полюс позитива

✍️ Авторские права: Тинькофф

Золотодобывающие компании России потеряли 40—60% рыночной капитализации за последние месяцы. Виной тому США, которые ввели запрет на импорт российского золота. Появились опасения, что другие страны G-7 последуют их примеру. Но пока этого не произошло. Со стороны ЕС есть только локальные санкции (со стороны ассоциации закупщиков золотых слитков).

Эмбарго пока нет, а закупки золота российскими банками и регуляторами есть. К тому же рубль начал ослабевать, что повышает доходы золотодобытчиков при пересчете на рубли. Получается, что у акций российских золотодобытчиков есть потенциал для восстановления. Наиболее перспективные из них — бумаги Полюса.

Компания обезопасила себя от санкций. Уже бывший основной акционер, Сулейман Керимов, заблаговременно передал все свои акции нейтральному инвестору.

Активно развивает текущие месторождения и открывает новые, генерируя сильные денежные потоки.

Низкий уровень долговой нагрузки.

Исторически перевыполняет или как минимум выполняет цели менеджмента по добыче ценного металла.

Может нарастить добычу на 3% в 2022 году (до 2,8 млн унций), а затем еще на 3,5% в 2023-м (до 2,9 млн унций).

Не отказывалась от выплат дивидендов. Обновленный совет директоров рассмотрит вопрос выплат за второе полугодие 2021-го. Напомним, что, согласно дивидендной политике, компания выплачивает 30% от EBITDA, если чистый долг/EBITDA не выше 2,5х.

Главный риск— слабые продажи золота по итогам первого полугодия 2022-го. Ранее компания отказалась публиковать результаты за первый квартал. Скорее всего, результаты были не очень. Вместе с тем компания продолжает добычу и даже покупает новые месторождения. Добытое она реализует в основном на внутреннем рынке.

Ну и что?

Акции Полюса потеряли более 40% с максимумов этого года. Мы считаем, что значительная часть негатива из-за санкций уже позади. И до выхода операционных результатов акции могут частично восстановиться. Поэтому мы запускаем тактическую идею на покупку акций Полюс. Горизонт — 1 месяц, таргет — 9 000 рублей за акцию. Потенциал роста — более 10%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф

Золотодобывающие компании России потеряли 40—60% рыночной капитализации за последние месяцы. Виной тому США, которые ввели запрет на импорт российского золота. Появились опасения, что другие страны G-7 последуют их примеру. Но пока этого не произошло. Со стороны ЕС есть только локальные санкции (со стороны ассоциации закупщиков золотых слитков).

Эмбарго пока нет, а закупки золота российскими банками и регуляторами есть. К тому же рубль начал ослабевать, что повышает доходы золотодобытчиков при пересчете на рубли. Получается, что у акций российских золотодобытчиков есть потенциал для восстановления. Наиболее перспективные из них — бумаги Полюса.

Компания обезопасила себя от санкций. Уже бывший основной акционер, Сулейман Керимов, заблаговременно передал все свои акции нейтральному инвестору.

Активно развивает текущие месторождения и открывает новые, генерируя сильные денежные потоки.

Низкий уровень долговой нагрузки.

Исторически перевыполняет или как минимум выполняет цели менеджмента по добыче ценного металла.

Может нарастить добычу на 3% в 2022 году (до 2,8 млн унций), а затем еще на 3,5% в 2023-м (до 2,9 млн унций).

Не отказывалась от выплат дивидендов. Обновленный совет директоров рассмотрит вопрос выплат за второе полугодие 2021-го. Напомним, что, согласно дивидендной политике, компания выплачивает 30% от EBITDA, если чистый долг/EBITDA не выше 2,5х.