Forwarded from Фондовый рынок | все идеи

МТС: ставка на инфляцию со стоп-лоссом

✍️ Авторские права: Инвест-идеи.рф от АК БАРС Финанс

Факторы инвестиционной привлекательности

МТС - ведущая компания в России и странах СНГ по предоставлению услуг мобильной и фиксированной связи, передачи данных и доступа в интернет, кабельного и спутникового ТВ-вещания, провайдер цифровых сервисов, поставщик широкого спектра ИТ-решений.

Специфика бизнеса и высокое качество менеджмента формируют стабильный спрос на услуги компании. Этот спрос в течение 20 лет позволяет ей формировать чистую рентабельность не ниже 12% даже в периоды «жестких» экономических кризисов при среднем росте выручки более 18%. Это высокие для ведущих эмитентов РФ показатели. В результате, акции компании, как правило, выполняют функции «защитных» инструментов в периоды ухудшения динамики широкого рынка.

Компания традиционно придерживается «мягкой» дивидендной политики и стабильно выплачивала дивиденды в 2006–2021 гг., несмотря на кризисы 2008, 2014 гг. и замедление экономики в 2013–2021 гг. При этом, дивидендная доходность акций МТС с 2006 г. в среднем – не ниже инфляции.

Для акций МТС характерно стабильно демонстрировать динамику лучше рынка в периоды ослабления инфляции. Подобный цикл наметился в экономике РФ сейчас. Рынок отыгрывает в данном случае ожидания снижения для компании издержек «на входе» при сохранении стабильного спроса и цен на услуги.

В оценках закладываем снижение ВВП РФ и рост ИПЦ РФ по итогам 2022 г. на 5% г./г. и 14% г./г., соответственно. Прогноз отражает улучшение оценок динамики экономики РФ правительством, ЦБ, а также наши расчеты на основе динамики макроэкономических показателей и оценок внешних рисков, связанных с ускорением инфляции и ростом кредитных ставок в ведущих зрелых экономиках.

В долгосрочном периоде закладываем оценки прироста ВВП РФ в среднем в 2%-3% г./г. – в рамках официальных долгосрочных прогнозов экономических и финансовых регуляторов РФ и с учетом фактического среднегодового прироста Валового Внутреннего Продукта РФ, составившего в 2013 – 2021 гг. лишь 1%. Долгосрочный прогноз ИПЦ РФ составляет 9%, что отражает влияние оценок, на основе исторических данных и статистики показателей, отражающих уровень монетизации экономики РФ.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвест-идеи.рф от АК БАРС Финанс

Факторы инвестиционной привлекательности

МТС - ведущая компания в России и странах СНГ по предоставлению услуг мобильной и фиксированной связи, передачи данных и доступа в интернет, кабельного и спутникового ТВ-вещания, провайдер цифровых сервисов, поставщик широкого спектра ИТ-решений.

Специфика бизнеса и высокое качество менеджмента формируют стабильный спрос на услуги компании. Этот спрос в течение 20 лет позволяет ей формировать чистую рентабельность не ниже 12% даже в периоды «жестких» экономических кризисов при среднем росте выручки более 18%. Это высокие для ведущих эмитентов РФ показатели. В результате, акции компании, как правило, выполняют функции «защитных» инструментов в периоды ухудшения динамики широкого рынка.

Компания традиционно придерживается «мягкой» дивидендной политики и стабильно выплачивала дивиденды в 2006–2021 гг., несмотря на кризисы 2008, 2014 гг. и замедление экономики в 2013–2021 гг. При этом, дивидендная доходность акций МТС с 2006 г. в среднем – не ниже инфляции.

Для акций МТС характерно стабильно демонстрировать динамику лучше рынка в периоды ослабления инфляции. Подобный цикл наметился в экономике РФ сейчас. Рынок отыгрывает в данном случае ожидания снижения для компании издержек «на входе» при сохранении стабильного спроса и цен на услуги.

В оценках закладываем снижение ВВП РФ и рост ИПЦ РФ по итогам 2022 г. на 5% г./г. и 14% г./г., соответственно. Прогноз отражает улучшение оценок динамики экономики РФ правительством, ЦБ, а также наши расчеты на основе динамики макроэкономических показателей и оценок внешних рисков, связанных с ускорением инфляции и ростом кредитных ставок в ведущих зрелых экономиках.

В долгосрочном периоде закладываем оценки прироста ВВП РФ в среднем в 2%-3% г./г. – в рамках официальных долгосрочных прогнозов экономических и финансовых регуляторов РФ и с учетом фактического среднегодового прироста Валового Внутреннего Продукта РФ, составившего в 2013 – 2021 гг. лишь 1%. Долгосрочный прогноз ИПЦ РФ составляет 9%, что отражает влияние оценок, на основе исторических данных и статистики показателей, отражающих уровень монетизации экономики РФ.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

Операционные показатели и прогнозы

Абонентская база в России в 2021 г. увеличилась на 2,5%, до 80,4 миллиона абонентов. По итогам I кв. 2022 г. этот показатель составил 80 млн. Количество точек продаж выросло на 4,3%, до 5563 единиц. Доля услуг связи в выручке снизилась до 61,8% с 63,4% в I кв. 2021 г.

МТС демонстрирует сравнительно высокий прирост клиентской базы в периоды ускорения инфляции. Возможная ключевая причина – лидерские позиции компании на рынке, где ее доля по итогам 2020 г. составляет около 30%, практически не изменившись с 2008 г. Это позволяет МТС успешно конкурировать «по цене» услуг и получать в периоды шоков преимущества на рынке за счет узнаваемости бренда и долгосрочной позитивной репутации у клиентов.

Подобная ситуация наблюдалась в 2007-2008, 2011 и 2015 гг. Цикл подобного ускорения ценовой динамики возможен в ближайшие годы под влиянием традиционного итогового эффекта от чрезвычайно «мягкой» монетарной политики ведущих мировых ЦБ последних десятилетий и в условиях дисбалансов товарных рынков.

Ожидаем в 2022–2027 гг. прироста абонентской базы компании в секторе беспроводной связи на 4% в среднем за год против роста порядка 1% в 2023–2029 гг. Причина – высокая конкуренция в отрасли, насыщение рынка.

Закладываем в оценки дальнейшее постепенное снижение доли мобильных услуг. Но этот показатель в 2018–2021 гг. сокращался у МТС лишь приблизительно на 1% г./г., схожая динамика была продемонстрирована им в 2012–2017 гг. С учетом анонсированных планов по продаже МТС банка и башенного бизнеса, данная статистика существенно ограничивает влияние данного фактора в наших долгосрочных оценках.

Финансовые показатели и прогнозы

По итогам I кв. 2022 г. консолидированная выручка группы МТС выросла на 8,5% г./г., до 134,4 млрд руб. Скорректированная OIBDA группы компаний за I кв. 2022 г. выросла на 2% г./г., до 56,5 млрд руб., прибыль группы, относящаяся к акционерам, составила 3,9 млрд руб. против 16,2 млрд руб. в I кв. 2022 г. По данным компании, на показатель чистой прибыли негативное влияние оказало увеличение затрат на финансирование в условиях более высоких процентных ставок, увеличение показателя износа и амортизации, отражающих недавнюю интенсивность капитальных вложений, а также курсовые разницы и переоценка ценных бумаг в сформированных в начале года макроэкономических условиях. На конец I кв. 2022 г. соотношение чистого долга компании к OIBDA выросло до 1,9х против 1,5х по итогам января–марта 2021 г. Повышение показателя чистого долга к OIBDA привело к небольшому снижению нами оценки дивидендов компании, поскольку в 2010–2011 гг. при росте данного показателя наблюдалось ухудшение статистики дивидендной доходности акций МТС.

Тарифы на домашний интернет, телевидение, и другие услуги проводной связи в 2022 г. могут вырасти на 10%, об этом свидетельствовали данные агентства Telecom Daily, вышедшие в I кв. МТС еще в прошлом году начала повышение тарифной линейки. По итогам 2022 г. ожидаем, что выручка, OIBDA и чистая прибыль компании составят 588 млрд руб., 235,2 млрд руб. и 48,4 млрд руб. против, соответственно, 534,4 млрд руб., 229,4 млрд руб. и 63,5 млрд руб. по итогам 2021 г.

Принадлежащий компании МТС Банк может выйти на биржу в 2022-2023 гг. Согласно комментариям Владимира Евтушенкова, крупнейшего совладельца АФК «Система», которой принадлежит 42% МТС, оценка банка для IPO превысит $1 млрд. В 2022 г. МТС рассматривает и возможность продажи башенного бизнеса компании. По данным менеджмента, в мире оценка башенных компаний — около 10–15х EBITDA, а оценка МТС, владеющей данным активом — 4,5х EBITDA. По оценкам отраслевых СМИ, выделяемая из состава МТС «Башенная инфраструктурная компания» (БИК) может получить оценку $ 1,3 млрд.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Операционные показатели и прогнозы

Абонентская база в России в 2021 г. увеличилась на 2,5%, до 80,4 миллиона абонентов. По итогам I кв. 2022 г. этот показатель составил 80 млн. Количество точек продаж выросло на 4,3%, до 5563 единиц. Доля услуг связи в выручке снизилась до 61,8% с 63,4% в I кв. 2021 г.

МТС демонстрирует сравнительно высокий прирост клиентской базы в периоды ускорения инфляции. Возможная ключевая причина – лидерские позиции компании на рынке, где ее доля по итогам 2020 г. составляет около 30%, практически не изменившись с 2008 г. Это позволяет МТС успешно конкурировать «по цене» услуг и получать в периоды шоков преимущества на рынке за счет узнаваемости бренда и долгосрочной позитивной репутации у клиентов.

Подобная ситуация наблюдалась в 2007-2008, 2011 и 2015 гг. Цикл подобного ускорения ценовой динамики возможен в ближайшие годы под влиянием традиционного итогового эффекта от чрезвычайно «мягкой» монетарной политики ведущих мировых ЦБ последних десятилетий и в условиях дисбалансов товарных рынков.

Ожидаем в 2022–2027 гг. прироста абонентской базы компании в секторе беспроводной связи на 4% в среднем за год против роста порядка 1% в 2023–2029 гг. Причина – высокая конкуренция в отрасли, насыщение рынка.

Закладываем в оценки дальнейшее постепенное снижение доли мобильных услуг. Но этот показатель в 2018–2021 гг. сокращался у МТС лишь приблизительно на 1% г./г., схожая динамика была продемонстрирована им в 2012–2017 гг. С учетом анонсированных планов по продаже МТС банка и башенного бизнеса, данная статистика существенно ограничивает влияние данного фактора в наших долгосрочных оценках.

Финансовые показатели и прогнозы

По итогам I кв. 2022 г. консолидированная выручка группы МТС выросла на 8,5% г./г., до 134,4 млрд руб. Скорректированная OIBDA группы компаний за I кв. 2022 г. выросла на 2% г./г., до 56,5 млрд руб., прибыль группы, относящаяся к акционерам, составила 3,9 млрд руб. против 16,2 млрд руб. в I кв. 2022 г. По данным компании, на показатель чистой прибыли негативное влияние оказало увеличение затрат на финансирование в условиях более высоких процентных ставок, увеличение показателя износа и амортизации, отражающих недавнюю интенсивность капитальных вложений, а также курсовые разницы и переоценка ценных бумаг в сформированных в начале года макроэкономических условиях. На конец I кв. 2022 г. соотношение чистого долга компании к OIBDA выросло до 1,9х против 1,5х по итогам января–марта 2021 г. Повышение показателя чистого долга к OIBDA привело к небольшому снижению нами оценки дивидендов компании, поскольку в 2010–2011 гг. при росте данного показателя наблюдалось ухудшение статистики дивидендной доходности акций МТС.

Тарифы на домашний интернет, телевидение, и другие услуги проводной связи в 2022 г. могут вырасти на 10%, об этом свидетельствовали данные агентства Telecom Daily, вышедшие в I кв. МТС еще в прошлом году начала повышение тарифной линейки. По итогам 2022 г. ожидаем, что выручка, OIBDA и чистая прибыль компании составят 588 млрд руб., 235,2 млрд руб. и 48,4 млрд руб. против, соответственно, 534,4 млрд руб., 229,4 млрд руб. и 63,5 млрд руб. по итогам 2021 г.

Принадлежащий компании МТС Банк может выйти на биржу в 2022-2023 гг. Согласно комментариям Владимира Евтушенкова, крупнейшего совладельца АФК «Система», которой принадлежит 42% МТС, оценка банка для IPO превысит $1 млрд. В 2022 г. МТС рассматривает и возможность продажи башенного бизнеса компании. По данным менеджмента, в мире оценка башенных компаний — около 10–15х EBITDA, а оценка МТС, владеющей данным активом — 4,5х EBITDA. По оценкам отраслевых СМИ, выделяемая из состава МТС «Башенная инфраструктурная компания» (БИК) может получить оценку $ 1,3 млрд.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

С учетом повышенных инвестиционных рисков, сложившихся в 2022 г., ожидаем реализации указанных планов в 2023–2024 гг. и оцениваем суммарный доход МТС от указанных сделок в 100 млрд руб. в рамках базового сценария.

Компания активно вкладывается в диверсификацию бизнеса, стремясь улучшить долгосрочные оценки денежных потоков. Недавняя покупка VisionLabs - ставка на дальнейшее развитие цифровизации в экономике РФ. Выручка VisionLabs составляет, впрочем, оценочно лишь порядка 0,1% - 0,5% от выручки МТС. Не исключаем, что планируется приобретение пакета подобных бизнесов.

Компания справедливо оценена к российским и иностранным аналогам с точки зрения оценок на основе сравнения финансовых мультипликаторов.

С учетом представленных прогнозов, ожидаем, что, несмотря на возможное ускорение прироста в 2022–2027 гг. показателя капитальных инвестиций МТС, соотношение чистого денежного потока к выручке компании в среднем составит 14% против 13% в 2013-2021 гг. и 12% в 2000-2012 гг. Прогноз среднегодового прироста выручки группы МТС в 2022–2027 гг. составляет 12% г./г. против 4% в 2013–2021 гг. и 27% в 2000–2012 гг.

По данным материалов к годовому собранию, ПАО «МТС» отложило принятие новой дивидендной политики на 2022-2024 гг. на фоне макроэкономической неопределенности и отказа многих компаний от выплаты дивидендов в 2022 г. Полагаем, однако, что с учетом традиционной стабильности финансовых показателей группы в периоды экономических спадов, компания продолжит в 2022 г. придерживаться основных принципов своей дивидендной политики 2019–2021 гг., в рамках которой компания обозначила целевым уровень значения выплат на уровне не менее 28,0 руб. на одну акцию, производимых посредством двух полугодовых платежей. На основе представленных оценок наш прогноз дивидендных выплат МТС по итогам 2022 г. составляет 35,2 руб. на акцию.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций МТС наш расчетный целевой уровень стоимости обыкновенной акции компании на конец первого полугодия 2023 г. составляет 338,11 руб. за бумагу, что предполагает 23%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 20%-ный дисконт на нерыночные риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

С учетом повышенных инвестиционных рисков, сложившихся в 2022 г., ожидаем реализации указанных планов в 2023–2024 гг. и оцениваем суммарный доход МТС от указанных сделок в 100 млрд руб. в рамках базового сценария.

Компания активно вкладывается в диверсификацию бизнеса, стремясь улучшить долгосрочные оценки денежных потоков. Недавняя покупка VisionLabs - ставка на дальнейшее развитие цифровизации в экономике РФ. Выручка VisionLabs составляет, впрочем, оценочно лишь порядка 0,1% - 0,5% от выручки МТС. Не исключаем, что планируется приобретение пакета подобных бизнесов.

Компания справедливо оценена к российским и иностранным аналогам с точки зрения оценок на основе сравнения финансовых мультипликаторов.

С учетом представленных прогнозов, ожидаем, что, несмотря на возможное ускорение прироста в 2022–2027 гг. показателя капитальных инвестиций МТС, соотношение чистого денежного потока к выручке компании в среднем составит 14% против 13% в 2013-2021 гг. и 12% в 2000-2012 гг. Прогноз среднегодового прироста выручки группы МТС в 2022–2027 гг. составляет 12% г./г. против 4% в 2013–2021 гг. и 27% в 2000–2012 гг.

По данным материалов к годовому собранию, ПАО «МТС» отложило принятие новой дивидендной политики на 2022-2024 гг. на фоне макроэкономической неопределенности и отказа многих компаний от выплаты дивидендов в 2022 г. Полагаем, однако, что с учетом традиционной стабильности финансовых показателей группы в периоды экономических спадов, компания продолжит в 2022 г. придерживаться основных принципов своей дивидендной политики 2019–2021 гг., в рамках которой компания обозначила целевым уровень значения выплат на уровне не менее 28,0 руб. на одну акцию, производимых посредством двух полугодовых платежей. На основе представленных оценок наш прогноз дивидендных выплат МТС по итогам 2022 г. составляет 35,2 руб. на акцию.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций МТС наш расчетный целевой уровень стоимости обыкновенной акции компании на конец первого полугодия 2023 г. составляет 338,11 руб. за бумагу, что предполагает 23%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 20%-ный дисконт на нерыночные риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

©️ ИДЕЯ ©️ ⭐️Самолет ⭐️

✍️ Авторские права: Сигналы РЦБ

Тикер: SMLT

Цель: 4500 (+90%)

Срок идеи: 9 месяцев

Самолет — одна из немногих российских компаний, которая остается перспективной историей роста с кратным потенциалом.

1. Самолет выигрывает от снижения ставки по льготной ипотеке.

2. Самолет — крупный застройщик с выигрышным в текущей ситуации ценовым предложением. Массовый сегмент наиболее чувствителен к программе льготной ипотеки.

🧠 На горизонте 3-4 лет Мозговой Центр Сигналов ждет роста бизнеса компании более чем в два раза.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Сигналы РЦБ

Тикер: SMLT

Цель: 4500 (+90%)

Срок идеи: 9 месяцев

Самолет — одна из немногих российских компаний, которая остается перспективной историей роста с кратным потенциалом.

1. Самолет выигрывает от снижения ставки по льготной ипотеке.

2. Самолет — крупный застройщик с выигрышным в текущей ситуации ценовым предложением. Массовый сегмент наиболее чувствителен к программе льготной ипотеки.

🧠 На горизонте 3-4 лет Мозговой Центр Сигналов ждет роста бизнеса компании более чем в два раза.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО АФК «Система»

✍️ Авторские права: Финам

Тикер AFKS

Идея: Long

Горизонт 1-3 месяца

Цель: 14,200 руб.

Потенциал идеи: 13,5%

Объем входа: 7%

Стоп-приказ: 11,900 руб.

Технический анализ

Цена акции оттолкнулась от локального уровня поддержки. Идея на рост бумаги с целью 14,200 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 11,900 руб. риск на портфель составит 0,34%. Соотношение прибыль/риск составляет 2,78.

Фундаментальный фактор

АФК «Система» — российская публичная финансовая корпорация, которая инвестирует в различные отрасли экономики России и других стран. Диверсифицированный портфель активов позволяет АФК «Система» рассчитывать на хорошие финансовые показатели в 2022 году, несмотря на потрясения, с которыми столкнулась российская экономика. Список включает активы защитного сектора здравоохранения («Медси»), бенефициаров продовольственного кризиса (агрохолдинг «Степь»), а также компаний, которые избежали западных санкций и продолжают стабильную операционную деятельность («Сегежа Групп»).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер AFKS

Идея: Long

Горизонт 1-3 месяца

Цель: 14,200 руб.

Потенциал идеи: 13,5%

Объем входа: 7%

Стоп-приказ: 11,900 руб.

Технический анализ

Цена акции оттолкнулась от локального уровня поддержки. Идея на рост бумаги с целью 14,200 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 11,900 руб. риск на портфель составит 0,34%. Соотношение прибыль/риск составляет 2,78.

Фундаментальный фактор

АФК «Система» — российская публичная финансовая корпорация, которая инвестирует в различные отрасли экономики России и других стран. Диверсифицированный портфель активов позволяет АФК «Система» рассчитывать на хорошие финансовые показатели в 2022 году, несмотря на потрясения, с которыми столкнулась российская экономика. Список включает активы защитного сектора здравоохранения («Медси»), бенефициаров продовольственного кризиса (агрохолдинг «Степь»), а также компаний, которые избежали западных санкций и продолжают стабильную операционную деятельность («Сегежа Групп»).

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Интер РАО: купить что-нибудь нужное

✍️ Авторские права: Инвестидеи от ИНГОССТРАХ ИНВЕСТИЦИИ

Приветствуем нового участника Инвест-Идей - команду Ингосстрах Инвестиции. Первая идея - покупка акций Интер РАО. Финская Fortum намерена продать активы в России, включая Юнипро. Интер РАО может выкупить Юнипро, и это позитив, считают аналитики Ингоса

Финский энергоконцерн Fortum принял решение покинуть российский рынок.

Компания намерена продать активы, включая энергокомпанию «Юнипро» (владеет 83.73% через немецкую компанию Uniper), а также прекратит использование своего бренда в РФ. «Фортум» и «Юнипро» владеют 12 угольными и газовыми ТЭС мощностью 16 ГВт, также «Фортум» принадлежат 29,45% акций ТГК-1 (владеет ТЭС и ГЭС на северо-западе РФ, подконтрольна «Газпром энергохолдингу»), ветро- и солнечная генерация.

По условиям Fortum, сделка должна быть закрыта до 1 июля 2022 года. Основными претендентами на покупку являются «Интер РАО», структуры «Газпрома» и СУЭК.

Согласно данным отчетности по состоянию на 31.12.2021 EBITDA Юнипро составляет 29.7 млрд руб., чистый долг компании – 0.2 млрд руб. Стоимость энергогенерирующих компаний рассчитывается как 3,5х EBITDA. Таким образом, EV Юнипро составляет 104.2 млрд руб. Цена покупки компании с учетом дисконта за срочность может составить от 20% до 50% от EV (21–52 млрд руб.). Что значительно меньше cash на балансе ИнтерРао.

По итогам 2021 года Юнипро получена прибыль в размере 19.7 млрд руб. (без учета обесценения ОС и НМА). В случае приобретения компании EPS Интер РАО по прогнозам увеличится примерно на 0.26 руб. (+20%). Таким образом, в случае покупки Юнипро Target price Интер РАО потенциально вырастет на 20% до 4.6 руб. за акцию. Текущая цена акций ИнтерРао составляет 3.2 руб., потенциал роста 44%.

P.S. Пожалуйста, учитывайте, что ситуация на рынке может меняться, а наши аналитические материалы не стоит рассматривать как безусловную индивидуальную инвестиционную рекомендацию. При инвестировании принимайте во внимание собственное финансовое положение, ставьте перед собой разумные цели, и не забывайте о величине допустимого риска.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ИНГОССТРАХ ИНВЕСТИЦИИ

Приветствуем нового участника Инвест-Идей - команду Ингосстрах Инвестиции. Первая идея - покупка акций Интер РАО. Финская Fortum намерена продать активы в России, включая Юнипро. Интер РАО может выкупить Юнипро, и это позитив, считают аналитики Ингоса

Финский энергоконцерн Fortum принял решение покинуть российский рынок.

Компания намерена продать активы, включая энергокомпанию «Юнипро» (владеет 83.73% через немецкую компанию Uniper), а также прекратит использование своего бренда в РФ. «Фортум» и «Юнипро» владеют 12 угольными и газовыми ТЭС мощностью 16 ГВт, также «Фортум» принадлежат 29,45% акций ТГК-1 (владеет ТЭС и ГЭС на северо-западе РФ, подконтрольна «Газпром энергохолдингу»), ветро- и солнечная генерация.

По условиям Fortum, сделка должна быть закрыта до 1 июля 2022 года. Основными претендентами на покупку являются «Интер РАО», структуры «Газпрома» и СУЭК.

Согласно данным отчетности по состоянию на 31.12.2021 EBITDA Юнипро составляет 29.7 млрд руб., чистый долг компании – 0.2 млрд руб. Стоимость энергогенерирующих компаний рассчитывается как 3,5х EBITDA. Таким образом, EV Юнипро составляет 104.2 млрд руб. Цена покупки компании с учетом дисконта за срочность может составить от 20% до 50% от EV (21–52 млрд руб.). Что значительно меньше cash на балансе ИнтерРао.

По итогам 2021 года Юнипро получена прибыль в размере 19.7 млрд руб. (без учета обесценения ОС и НМА). В случае приобретения компании EPS Интер РАО по прогнозам увеличится примерно на 0.26 руб. (+20%). Таким образом, в случае покупки Юнипро Target price Интер РАО потенциально вырастет на 20% до 4.6 руб. за акцию. Текущая цена акций ИнтерРао составляет 3.2 руб., потенциал роста 44%.

P.S. Пожалуйста, учитывайте, что ситуация на рынке может меняться, а наши аналитические материалы не стоит рассматривать как безусловную индивидуальную инвестиционную рекомендацию. При инвестировании принимайте во внимание собственное финансовое положение, ставьте перед собой разумные цели, и не забывайте о величине допустимого риска.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Новатэк

✍️ Авторские права: ВЕЛЕС Капитал

Новатэк, как стало известно, в конце прошлой недели отправил первую в этом году партию сжиженного природного газа (СПГ) с проекта «Ямал СПГ» напрямую на азиатский рынок. Компания при этом сохраняет назначенный на 2023 год срок запуска первой линии «Арктик СПГ 2», ожидает роста добычи газа в текущем году на 2-3% и в 2022 году планирует сохранить практику выплаты промежуточных дивидендов.

С технической точки зрения при приближении котировок Новатэка к минимумам с конца февраля текущего года интерес покупателей к бумагам возрос и привел к смене краткосрочного тренда на восходящий по ADX дневного графика. Закрепление бумаг в том числе выше уровня 885 руб (средняя полоса Боллинджера) говорит об актуальности сохранения краткосрочных «длинных» позиций с расчетом на движение в район 1000 руб (также верхняя полоса Боллинджера). О перспективе смены среднесрочного тренда можно будет говорить не раньше преодоления района сопротивления 1100-1200 руб, в то время как сигналом в пользу возвращения к снижению стало бы закрепление ниже поддержек 885 руб и 790 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: ВЕЛЕС Капитал

Новатэк, как стало известно, в конце прошлой недели отправил первую в этом году партию сжиженного природного газа (СПГ) с проекта «Ямал СПГ» напрямую на азиатский рынок. Компания при этом сохраняет назначенный на 2023 год срок запуска первой линии «Арктик СПГ 2», ожидает роста добычи газа в текущем году на 2-3% и в 2022 году планирует сохранить практику выплаты промежуточных дивидендов.

С технической точки зрения при приближении котировок Новатэка к минимумам с конца февраля текущего года интерес покупателей к бумагам возрос и привел к смене краткосрочного тренда на восходящий по ADX дневного графика. Закрепление бумаг в том числе выше уровня 885 руб (средняя полоса Боллинджера) говорит об актуальности сохранения краткосрочных «длинных» позиций с расчетом на движение в район 1000 руб (также верхняя полоса Боллинджера). О перспективе смены среднесрочного тренда можно будет говорить не раньше преодоления района сопротивления 1100-1200 руб, в то время как сигналом в пользу возвращения к снижению стало бы закрепление ниже поддержек 885 руб и 790 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

«Черкизово» – инвестиция в стратегическую отрасль

✍️ Авторские права: СберИнвестиции

В России немного публичных агрохолдингов, и «Черкизово» – один из них. Это крупнейший в стране производитель мяса с капитализацией 114 млрд ₽. Компания выпускает курятину, индейку, свинину и деликатесы из них.

🏆 У агропромышленного комплекса особый статус – компании из этой сферы получают поддержку от государства в виде как нулёвого налога на прибыль, так и в виде дешёвых кредитов. Сельхозсектор чувствует себя уверенно – в I квартале производство птицы и свинины увеличилось на 9% и 4,3%.

📈 Выручка «Черкизово» в последние годы быстро увеличивалась. В этом году их акции упали в цене вместе с российским рынком, хотя у компании есть факторы поддержки – она не попала под санкции, её бизнес диверсифицирован, а рынок, на котором она работает, растёт. Однако ликвидность акций Группы «Черкизово» невысокая, а free float всего 2,5%.

Подробнее: https://инвест-идеи.рф/2022/06/21/группа-черкизово/

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: СберИнвестиции

В России немного публичных агрохолдингов, и «Черкизово» – один из них. Это крупнейший в стране производитель мяса с капитализацией 114 млрд ₽. Компания выпускает курятину, индейку, свинину и деликатесы из них.

🏆 У агропромышленного комплекса особый статус – компании из этой сферы получают поддержку от государства в виде как нулёвого налога на прибыль, так и в виде дешёвых кредитов. Сельхозсектор чувствует себя уверенно – в I квартале производство птицы и свинины увеличилось на 9% и 4,3%.

📈 Выручка «Черкизово» в последние годы быстро увеличивалась. В этом году их акции упали в цене вместе с российским рынком, хотя у компании есть факторы поддержки – она не попала под санкции, её бизнес диверсифицирован, а рынок, на котором она работает, растёт. Однако ликвидность акций Группы «Черкизово» невысокая, а free float всего 2,5%.

Подробнее: https://инвест-идеи.рф/2022/06/21/группа-черкизово/

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

СберИнвестиции

🍗 «Черкизово» — инвестиция в стратегическую отрасль

В России немного публичных агрохолдингов, и «Черкизово» — один из них. Это крупнейший в стране производитель мяса с капитализацией 114 млрд ₽. Компания выпускает курятину, индейку, свинину и деликатесы…

В России немного публичных агрохолдингов, и «Черкизово» — один из них. Это крупнейший в стране производитель мяса с капитализацией 114 млрд ₽. Компания выпускает курятину, индейку, свинину и деликатесы…

Forwarded from Фондовый рынок | все идеи

Сегежа - ценная бумага

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

За год акции Сегежи выросли на 15% при снижении рынка на 37%, с начала 2022 упали "всего" на 21%. Аналитики Газпромбанка считают, что это не зря. Качество продукции и одна из самых низких себестоимостей в мире позволяют Сегеже чувствовать себя уверенно

Группа Сегежа или Segezha Group — крупный российский лесопромышленный холдинг, объединяющий российские и европейские предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности. Основным конкурентным преимуществом компании является вертикально интегрированная структура с полным циклом лесозаготовки и 100% переработкой древесины.

Экспорт и рынки сбыта

Доля экспорта готовой продукции составляет 73%, а география продаж охватывает более чем 100 стран мира. Высокое качество продукции и низкая себестоимость дают компании возможность осваивать рынки Азии, Северной Африки и Южной Америки. Большая часть производственных активов Группы Сегежа находится в европейской части России и странах Европы.

Финансовые показатели

Сегежа показала очень сильные результаты за девять месяцев 2021 года: выручка компании выросла на 36% г/г и достигла рекордных 68,28 млрд рублей, скорректированная OIBDA утроилась до 23,7 млрд рублей, а чистая прибыль Группы составила 11 млрд рублей по сравнению с убытком в 5,5 млрд рублей годом ранее.

Факторы устойчивости

Поставляя более 70% продукции на зарубежные рынки по мировым ценам, Сегежа получает дополнительную выгоду как за счет ослабления рубля, так и за счет привязки экспортных цен к мировым бенчмаркам. Сегежа легко может переориентировать экспортные потоки в случае необходимости: высокое качество продукции и один из самых низких показателей себестоимости в мире позволяют конкурировать на любых рынках.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

За год акции Сегежи выросли на 15% при снижении рынка на 37%, с начала 2022 упали "всего" на 21%. Аналитики Газпромбанка считают, что это не зря. Качество продукции и одна из самых низких себестоимостей в мире позволяют Сегеже чувствовать себя уверенно

Группа Сегежа или Segezha Group — крупный российский лесопромышленный холдинг, объединяющий российские и европейские предприятия лесной, деревообрабатывающей и целлюлозно-бумажной промышленности. Основным конкурентным преимуществом компании является вертикально интегрированная структура с полным циклом лесозаготовки и 100% переработкой древесины.

Экспорт и рынки сбыта

Доля экспорта готовой продукции составляет 73%, а география продаж охватывает более чем 100 стран мира. Высокое качество продукции и низкая себестоимость дают компании возможность осваивать рынки Азии, Северной Африки и Южной Америки. Большая часть производственных активов Группы Сегежа находится в европейской части России и странах Европы.

Финансовые показатели

Сегежа показала очень сильные результаты за девять месяцев 2021 года: выручка компании выросла на 36% г/г и достигла рекордных 68,28 млрд рублей, скорректированная OIBDA утроилась до 23,7 млрд рублей, а чистая прибыль Группы составила 11 млрд рублей по сравнению с убытком в 5,5 млрд рублей годом ранее.

Факторы устойчивости

Поставляя более 70% продукции на зарубежные рынки по мировым ценам, Сегежа получает дополнительную выгоду как за счет ослабления рубля, так и за счет привязки экспортных цен к мировым бенчмаркам. Сегежа легко может переориентировать экспортные потоки в случае необходимости: высокое качество продукции и один из самых низких показателей себестоимости в мире позволяют конкурировать на любых рынках.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Лента

✍️ Авторские права: Инвест-идеи.рф от NataliaBaffetovna | Инвестиции

Лента – ведущий многоформатный продуктовый и FMCG-ритейлер в России.

Компания развивает форматы гипермаркетов, супермаркетов, а также недавно запустила новый формат магазинов у дома под брендом «Мини Лента». Лента является крупнейшей сетью гипермаркетов в России и четвертой среди крупнейших розничных сетей страны по выручке. Лента также дает покупателям возможность совершать покупки онлайн, используя свои сервисы click-and-collect и экспресс-доставки. Компания была основана в 1993 году в Санкт-Петербурге. По состоянию на 31 марта 2022 года под управлением Ленты находилось 254 гипермаркета и 541 супермаркет общей торговой площадью более 1,77 млн кв. м в более чем 200 населенных пунктах России. Компания располагает 14 распределительными центрами по всей России.

Основные результаты 1 квартала 2022 года

Выручка с 1 кв. м. также показала положительную динамику и увеличилась на 5,9% до 299 руб./кв. м. Выручка увеличилась на 23,4% до 132,4 млрд руб. за счет роста среднего чека на 9,4%, несмотря на снижение трафика в магазинах на 1,4%. Выручка гипермаркетов выросла на 8,8%, выручка супермаркетов выросла на 144,1%. Онлайн-продажи продолжили демонстрировать многократный роста увеличившись до 10,8 млрд руб., и составили 8,2% от общей выручки. Валовая рентабельность составила 22,7%, валовая прибыль составила 30 млрд руб., увеличившись на 28,2%. Операционная прибыль снизилась на 11% до 2,5 млрд руб. Чистая прибыль компании составила 735 млн руб. по сравнению с 1,3 млрд руб. годом ранее.

Компания отозвала прогноз по капитальным затратам и открытию магазинов на текущий год из-за неопределенной рыночной ситуации. Ранее были заявлены планы на 2022 год по открытию не менее 200 новых магазинов малых форматов, а также о размере капитальных затрат не менее 5% от выручки.

Прогнозы выручки и прибыли

Аналитики ожидают в 2022 году рост выручки на 6,5% до 515,1 млрд долл., в 2023 году рост выручки продолжится на 6,7%.

Аналитики ожидают в 2022 году рост EPS на 18,57% до 153 руб., в 2023 году прибыль вырастет на 10,38%.

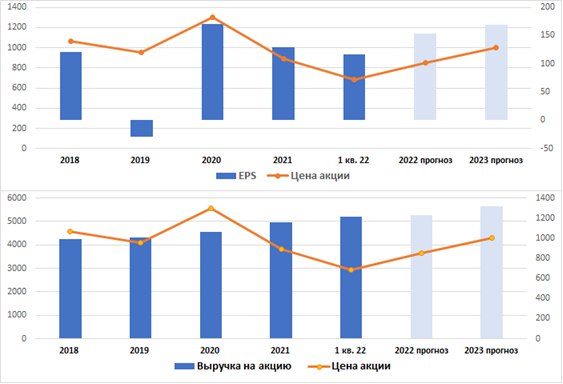

Рассмотрим динамику результатов деятельности с 2018 года по ТТМ

Выручка компании с 2018 года выросла на 23%, EBITDA выросла на 33%, операционная прибыль выросла на 4%, прибыль акционеров сократилась на 5%, свободный денежный поток стал положительным. С 2018 года активы компании выросли на 23%, денежные средства и их эквиваленты сократились на 46%, обязательства выросли на 21%, чистый долг сократился на 25%, капитал вырос на 29%. За этот же период капитализация компании сократилась на 36%. Очевидно, что стоимость компании существенно отстает от динамики собственных результатов.

Если рассмотреть динамику выручки и прибыли на акцию, а также прогнозируемые результаты, то увидим, что в конце 2022-начале 2023 года вероятнее всего начнется долгосрочное восстановление котировок компании.

Компания сейчас не платит дивиденды, но текущая платежеспособность позволяет направлять 100% от свободного денежного потока на дивиденды, исходя из текущего FCF, компания теоретически может платить 194 руб. или 28,36% годовых.

Потенциальная доходность от black terminal 61%.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвест-идеи.рф от NataliaBaffetovna | Инвестиции

Лента – ведущий многоформатный продуктовый и FMCG-ритейлер в России.

Компания развивает форматы гипермаркетов, супермаркетов, а также недавно запустила новый формат магазинов у дома под брендом «Мини Лента». Лента является крупнейшей сетью гипермаркетов в России и четвертой среди крупнейших розничных сетей страны по выручке. Лента также дает покупателям возможность совершать покупки онлайн, используя свои сервисы click-and-collect и экспресс-доставки. Компания была основана в 1993 году в Санкт-Петербурге. По состоянию на 31 марта 2022 года под управлением Ленты находилось 254 гипермаркета и 541 супермаркет общей торговой площадью более 1,77 млн кв. м в более чем 200 населенных пунктах России. Компания располагает 14 распределительными центрами по всей России.

Основные результаты 1 квартала 2022 года

Выручка с 1 кв. м. также показала положительную динамику и увеличилась на 5,9% до 299 руб./кв. м. Выручка увеличилась на 23,4% до 132,4 млрд руб. за счет роста среднего чека на 9,4%, несмотря на снижение трафика в магазинах на 1,4%. Выручка гипермаркетов выросла на 8,8%, выручка супермаркетов выросла на 144,1%. Онлайн-продажи продолжили демонстрировать многократный роста увеличившись до 10,8 млрд руб., и составили 8,2% от общей выручки. Валовая рентабельность составила 22,7%, валовая прибыль составила 30 млрд руб., увеличившись на 28,2%. Операционная прибыль снизилась на 11% до 2,5 млрд руб. Чистая прибыль компании составила 735 млн руб. по сравнению с 1,3 млрд руб. годом ранее.

Компания отозвала прогноз по капитальным затратам и открытию магазинов на текущий год из-за неопределенной рыночной ситуации. Ранее были заявлены планы на 2022 год по открытию не менее 200 новых магазинов малых форматов, а также о размере капитальных затрат не менее 5% от выручки.

Прогнозы выручки и прибыли

Аналитики ожидают в 2022 году рост выручки на 6,5% до 515,1 млрд долл., в 2023 году рост выручки продолжится на 6,7%.

Аналитики ожидают в 2022 году рост EPS на 18,57% до 153 руб., в 2023 году прибыль вырастет на 10,38%.

Рассмотрим динамику результатов деятельности с 2018 года по ТТМ

Выручка компании с 2018 года выросла на 23%, EBITDA выросла на 33%, операционная прибыль выросла на 4%, прибыль акционеров сократилась на 5%, свободный денежный поток стал положительным. С 2018 года активы компании выросли на 23%, денежные средства и их эквиваленты сократились на 46%, обязательства выросли на 21%, чистый долг сократился на 25%, капитал вырос на 29%. За этот же период капитализация компании сократилась на 36%. Очевидно, что стоимость компании существенно отстает от динамики собственных результатов.

Если рассмотреть динамику выручки и прибыли на акцию, а также прогнозируемые результаты, то увидим, что в конце 2022-начале 2023 года вероятнее всего начнется долгосрочное восстановление котировок компании.

Компания сейчас не платит дивиденды, но текущая платежеспособность позволяет направлять 100% от свободного денежного потока на дивиденды, исходя из текущего FCF, компания теоретически может платить 194 руб. или 28,36% годовых.

Потенциальная доходность от black terminal 61%.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

Стоимость и рентабельность

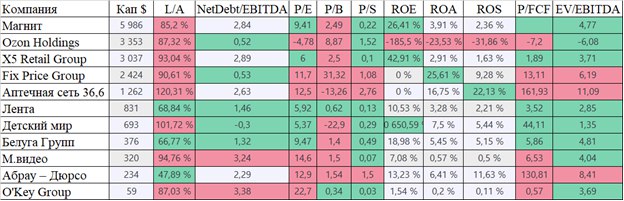

Обязательства составляют 68,84% от активов, отношение чистого долга к EBITDA 1,46х, что является привлекательным показателем, намного лучше Магнита и Пятерочки. Окупаемость компании около 5,92, что выглядит достаточно дешево. Отношение капитализации к капиталу 0,62, отношение капитализации к выручке 0,13х - самые привлекательные показатели сектора. Отношение капитализации к свободному денежному потоку 3,52х, что выглядит невероятно дешево. Показатель EV/EBITDA 2,85х, что выглядит так, как будто компанию отдают даром. Рентабельность активов 3,28%, рентабельность капитала 10,53%, чистая рентабельность 2,21%, рентабельность по EBITDA 9,45%, операционная рентабельность 4,95% - хуже основных конкурентов, но все равно достаточно привлекательно. По стоимостным показателям компания выглядит очень дешево, по рентабельности компании есть куда расти, но возможностей для этого немного.

Если рассмотреть историческую динамику окупаемости, а также форвардные показатели, то увидим, что по форвардной окупаемости Лента имеет апсайд 81% к средней исторической окупаемости.

Если рассмотреть историческую динамику показателей P/B и P/S, то увидим, что компания торгуется на своих 5-летних минимумах. Апсайд к средним значениям 68% и 63% соответственно.

Если рассмотреть историческую динамику показателей P/FCF и EV/EBITDA, то увидим, что компания торгуется около своих 5-летних минимумов. Апсайд к средним значениям 20% и 54% соответственно.

Вывод

Я считаю, что Лента является привлекательной компанией для покупки в долгосрок. Денежные потоки будут стабильно расти, хотя и не такими активными темпами, как у конкурентов. Кроме того, в стоимости акций компании скрыт триггер роста (возможно в ближайшие 1-2 года компания начнет платить дивиденды, а с учетом текущего FCF, компания может платить в 2 раза больше Магнита и намного больше Пятерочки). Но все-таки идея покупки Ленты больше подойдет исключительно для диверсификации сектора. Более перспективной идеей, конечно, будет Магнит и Пятерочка.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Стоимость и рентабельность

Обязательства составляют 68,84% от активов, отношение чистого долга к EBITDA 1,46х, что является привлекательным показателем, намного лучше Магнита и Пятерочки. Окупаемость компании около 5,92, что выглядит достаточно дешево. Отношение капитализации к капиталу 0,62, отношение капитализации к выручке 0,13х - самые привлекательные показатели сектора. Отношение капитализации к свободному денежному потоку 3,52х, что выглядит невероятно дешево. Показатель EV/EBITDA 2,85х, что выглядит так, как будто компанию отдают даром. Рентабельность активов 3,28%, рентабельность капитала 10,53%, чистая рентабельность 2,21%, рентабельность по EBITDA 9,45%, операционная рентабельность 4,95% - хуже основных конкурентов, но все равно достаточно привлекательно. По стоимостным показателям компания выглядит очень дешево, по рентабельности компании есть куда расти, но возможностей для этого немного.

Если рассмотреть историческую динамику окупаемости, а также форвардные показатели, то увидим, что по форвардной окупаемости Лента имеет апсайд 81% к средней исторической окупаемости.

Если рассмотреть историческую динамику показателей P/B и P/S, то увидим, что компания торгуется на своих 5-летних минимумах. Апсайд к средним значениям 68% и 63% соответственно.

Если рассмотреть историческую динамику показателей P/FCF и EV/EBITDA, то увидим, что компания торгуется около своих 5-летних минимумов. Апсайд к средним значениям 20% и 54% соответственно.

Вывод

Я считаю, что Лента является привлекательной компанией для покупки в долгосрок. Денежные потоки будут стабильно расти, хотя и не такими активными темпами, как у конкурентов. Кроме того, в стоимости акций компании скрыт триггер роста (возможно в ближайшие 1-2 года компания начнет платить дивиденды, а с учетом текущего FCF, компания может платить в 2 раза больше Магнита и намного больше Пятерочки). Но все-таки идея покупки Ленты больше подойдет исключительно для диверсификации сектора. Более перспективной идеей, конечно, будет Магнит и Пятерочка.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПИК СЗ

✍️ Авторские права: Финам

Тикер PIKK

Идея: Long

Горизонт: 1-2 недели

Цель: 720 руб.

Потенциал идеи: 15%

Объем входа: 3%

Стоп-приказ: 572 руб.

Технический анализ

Бумага закрепилась выше уровня сопротивления. Открывать позицию стоит от текущего уровня с целью 720 рублей. При покупке на 3% от объема портфеля и выставлении стоп-заявки на уровне 572 рублей риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 1,9.

Фундаментальный фактор

«ПИК» — российская девелоперская и строительная компания, крупнейший девелопер России. Минфин РФ разработал проект постановления, согласно которому ставка по льготной ипотеке будет снижена с 9% до 7%. Мера может поддержать первичный рынок жилья, где продажи, финансируемые льготной ипотекой, составляют 80%. Мы ожидаем постепенного восстановления спроса на недвижимость, наибольший эффект можно будет увидеть уже в IV квартале 2022 года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер PIKK

Идея: Long

Горизонт: 1-2 недели

Цель: 720 руб.

Потенциал идеи: 15%

Объем входа: 3%

Стоп-приказ: 572 руб.

Технический анализ

Бумага закрепилась выше уровня сопротивления. Открывать позицию стоит от текущего уровня с целью 720 рублей. При покупке на 3% от объема портфеля и выставлении стоп-заявки на уровне 572 рублей риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 1,9.

Фундаментальный фактор

«ПИК» — российская девелоперская и строительная компания, крупнейший девелопер России. Минфин РФ разработал проект постановления, согласно которому ставка по льготной ипотеке будет снижена с 9% до 7%. Мера может поддержать первичный рынок жилья, где продажи, финансируемые льготной ипотекой, составляют 80%. Мы ожидаем постепенного восстановления спроса на недвижимость, наибольший эффект можно будет увидеть уже в IV квартале 2022 года.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Есть только ПИК, за него и держись

✍️ Авторские права: Тинькофф от Риком-Траст

В свете предложений Президента на ПМЭФ по снижению ставки по льготной ипотеке с 9% до 7% стоит отметить реакцию сектора. Отметим, что это решение позитивно для всех застройщиков, поскольку не только стимулирует спрос на ипотечные продукты, но и будет способствовать в условиях растущего спроса и плавному росту цен на недвижимость на первичном рынке. Срок действия программы истекает в конце текущего года, но, как обычно бывает, с большой долей вероятности, она будет в очередной раз продлена.

Сильнее других от снижения ставок по льготной ипотеке может выиграть именно ПИК, поскольку именно у этой компании высокая доля ипотечных сделок — 75% по итогам 2021 г.

Мы видим вероятность роста бумаг ПИКа на 10-15% на горизонте нескольких месяцев.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Риком-Траст

В свете предложений Президента на ПМЭФ по снижению ставки по льготной ипотеке с 9% до 7% стоит отметить реакцию сектора. Отметим, что это решение позитивно для всех застройщиков, поскольку не только стимулирует спрос на ипотечные продукты, но и будет способствовать в условиях растущего спроса и плавному росту цен на недвижимость на первичном рынке. Срок действия программы истекает в конце текущего года, но, как обычно бывает, с большой долей вероятности, она будет в очередной раз продлена.

Сильнее других от снижения ставок по льготной ипотеке может выиграть именно ПИК, поскольку именно у этой компании высокая доля ипотечных сделок — 75% по итогам 2021 г.

Мы видим вероятность роста бумаг ПИКа на 10-15% на горизонте нескольких месяцев.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ТГК-1: включение горячих дивидендов

✍️ Авторские права: Тинькофф от Открытие

Сегодня «ТГК-1» – ведущий производитель электрической и тепловой энергии в Северо-Западном регионе России (объединяет 52 электростанции в четырех субъектах РФ).

«ТГК-1» последовательно наращивает дивиденды с 2016 года. А с 2020 года компания направляет на них не менее 50% от чистой прибыли по МСФО. По итогам 2021 года консолидированная выручка «ТГК-1», увеличилась на 15,1% по сравнению с аналогичным показателем 2020 года. По результатам первого квартала 2022 года консолидированная выручка компаний, входящих в Группу ТГК-1, увеличилась на 11,9%. За 2021 год компания выплатит 0,11254 копейки на акцию, направив на дивиденды практически 2/3 прибыли.

При текущих котировках это соответствует дивидендной доходности около 11,8%, что на фоне снижающейся ключевой ставки Центробанка РФ является привлекательным уровнем. Проведенная нами оценка позволяет говорить о том, что справедливая стоимость одной акции «ТГК-1» составляет 0,016 руб., что подразумевает потенциал роста 68% к текущей рыночной стоимости.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Мы присваиваем данным бумагам рекомендацию «ПОКУПАТЬ».

✍️ Авторские права: Тинькофф от Открытие

Сегодня «ТГК-1» – ведущий производитель электрической и тепловой энергии в Северо-Западном регионе России (объединяет 52 электростанции в четырех субъектах РФ).

«ТГК-1» последовательно наращивает дивиденды с 2016 года. А с 2020 года компания направляет на них не менее 50% от чистой прибыли по МСФО. По итогам 2021 года консолидированная выручка «ТГК-1», увеличилась на 15,1% по сравнению с аналогичным показателем 2020 года. По результатам первого квартала 2022 года консолидированная выручка компаний, входящих в Группу ТГК-1, увеличилась на 11,9%. За 2021 год компания выплатит 0,11254 копейки на акцию, направив на дивиденды практически 2/3 прибыли.

При текущих котировках это соответствует дивидендной доходности около 11,8%, что на фоне снижающейся ключевой ставки Центробанка РФ является привлекательным уровнем. Проведенная нами оценка позволяет говорить о том, что справедливая стоимость одной акции «ТГК-1» составляет 0,016 руб., что подразумевает потенциал роста 68% к текущей рыночной стоимости.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Мы присваиваем данным бумагам рекомендацию «ПОКУПАТЬ».

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «НОВАТЭК»

✍️ Авторские права: Финам

Тикер NVTK

Идея: Long

Горизонт: 2-4 недели

Цель: 1145 руб.

Потенциал идеи: 12,2%

Объем входа: 5%

Стоп-приказ: 964 руб.

Технический анализ

После выхода из нисходящего тренда бумага пытается закрепиться выше уровня сопротивления. При объеме позиции на 5% и выставлении стоп-заявки на уровне 964 руб. риск на портфель составит 0,27%. Соотношение прибыль/риск составляет 2,23.

Фундаментальный фактор

ПАО «НОВАТЭК» является крупнейшим российским независимым производителем природного газа. Месторождения и лицензионные участки «НОВАТЭКа» расположены в Ямало-Ненецком автономном округе (ЯНАО). ЯНАО является крупнейшим в России регионом по добыче природного газа, на долю которого приходится около 80% добычи газа в России и приблизительно 15% мирового объема добычи. Компания заявила, что не меняет срок запуска первой линии проекта «Арктик СПГ-2» и все также ориентируется на 2023 год. Кроме того, компания сообщила о сохранении выплат промежуточных дивидендов. По оценкам аналитиков, дивидендная доходность может составить 10%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер NVTK

Идея: Long

Горизонт: 2-4 недели

Цель: 1145 руб.

Потенциал идеи: 12,2%

Объем входа: 5%

Стоп-приказ: 964 руб.

Технический анализ

После выхода из нисходящего тренда бумага пытается закрепиться выше уровня сопротивления. При объеме позиции на 5% и выставлении стоп-заявки на уровне 964 руб. риск на портфель составит 0,27%. Соотношение прибыль/риск составляет 2,23.

Фундаментальный фактор

ПАО «НОВАТЭК» является крупнейшим российским независимым производителем природного газа. Месторождения и лицензионные участки «НОВАТЭКа» расположены в Ямало-Ненецком автономном округе (ЯНАО). ЯНАО является крупнейшим в России регионом по добыче природного газа, на долю которого приходится около 80% добычи газа в России и приблизительно 15% мирового объема добычи. Компания заявила, что не меняет срок запуска первой линии проекта «Арктик СПГ-2» и все также ориентируется на 2023 год. Кроме того, компания сообщила о сохранении выплат промежуточных дивидендов. По оценкам аналитиков, дивидендная доходность может составить 10%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сбербанк России»

✍️ Авторские права: Финам

Тикер SBER

Идея: Long

Горизонт 1-3 месяца

Цель: 155 руб.

Потенциал идеи: 12,6%

Объем входа: 7%

Стоп-приказ: 126 руб.

Технический анализ

Цена акции вышла из краткосрочного канала. Идея на рост бумаги с целью 155 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 126 руб. риск на портфель составит 0,59%. Соотношение прибыль/риск составляет 1,5.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. Руководство Сбербанка ранее заявило, что банк решит свои проблемы к середине года и во второй половине года войдет в нормальный режим функционирования. Банк не собирается отказываться от текущей стратегии развития. Кроме того, Сбербанк уже начал разрабатывать международную расчетную систему, альтернативную SWIFT.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер SBER

Идея: Long

Горизонт 1-3 месяца

Цель: 155 руб.

Потенциал идеи: 12,6%

Объем входа: 7%

Стоп-приказ: 126 руб.

Технический анализ

Цена акции вышла из краткосрочного канала. Идея на рост бумаги с целью 155 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 126 руб. риск на портфель составит 0,59%. Соотношение прибыль/риск составляет 1,5.

Фундаментальный фактор

Сбербанк — российский финансовый конгломерат, крупнейший универсальный банк России и Восточной Европы. Руководство Сбербанка ранее заявило, что банк решит свои проблемы к середине года и во второй половине года войдет в нормальный режим функционирования. Банк не собирается отказываться от текущей стратегии развития. Кроме того, Сбербанк уже начал разрабатывать международную расчетную систему, альтернативную SWIFT.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

©️ ИДЕЯ ©️

✍️ Авторские права: Сигналы РЦБ

⭐️ АФК Система ⭐️

Тикер: AFKS

Цель: 25 (+83%)

Срок идеи: 3 месяца

АФК Система: потенциал роста 83% до стоимости активов

1. Сейчас акции Системы стоят на 3% дешевле, чем ее доли в МТС и Сегеже. Остальные активы (см. картинку) при покупке акций АФК вы получаете "бесплатно".

2. Текущая цена — технически интересная точка входа (см. следующий пост). Акция пробила сопротивление и закрепилась выше него.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Сигналы РЦБ

⭐️ АФК Система ⭐️

Тикер: AFKS

Цель: 25 (+83%)

Срок идеи: 3 месяца

АФК Система: потенциал роста 83% до стоимости активов

1. Сейчас акции Системы стоят на 3% дешевле, чем ее доли в МТС и Сегеже. Остальные активы (см. картинку) при покупке акций АФК вы получаете "бесплатно".

2. Текущая цена — технически интересная точка входа (см. следующий пост). Акция пробила сопротивление и закрепилась выше него.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Сигналы РЦБ

©️ ИДЕЯ ©️

⭐️ АФК Система ⭐️

Тикер: AFKS

Цель: 25 (+83%)

Срок идеи: 3 месяца

АФК Система: потенциал роста 83% до стоимости активов

1. Сейчас акции Системы стоят на 3% дешевле, чем ее доли в МТС и Сегеже. Остальные активы (см. картинку) при покупке акций…

⭐️ АФК Система ⭐️

Тикер: AFKS

Цель: 25 (+83%)

Срок идеи: 3 месяца

АФК Система: потенциал роста 83% до стоимости активов

1. Сейчас акции Системы стоят на 3% дешевле, чем ее доли в МТС и Сегеже. Остальные активы (см. картинку) при покупке акций…

Forwarded from Фондовый рынок | все идеи

ПАО «Московская биржа»

✍️ Авторские права: Финам

Тикер MOEX

Идея: Long

Горизонт 1-2 месяца

Цель: 110 руб.

Потенциал идеи: 20,64%

Объем входа: 10%

Стоп-приказ: 83 руб.

Технический анализ

Идет формирование разворота, возможен пробой уровня сопротивления 90 руб. При объеме позиции 10% и выставлении стоп-заявки на уровне 83 руб. риск на портфель составит 0,90%. Соотношение прибыль/риск составляет 2,30.

Фундаментальный фактор

ПАО «Московская биржа» — крупнейший российский биржевой холдинг, является организатором торгов акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка, драгоценными металлами, зерном и сахаром. Объемы торгов существенно снизились в последнее время, что повлияло на доходы биржи. После возобновления сделок с участием иностранных инвесторов можно ожидать постепенного восстановления объемов торгов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер MOEX

Идея: Long

Горизонт 1-2 месяца

Цель: 110 руб.

Потенциал идеи: 20,64%

Объем входа: 10%

Стоп-приказ: 83 руб.

Технический анализ

Идет формирование разворота, возможен пробой уровня сопротивления 90 руб. При объеме позиции 10% и выставлении стоп-заявки на уровне 83 руб. риск на портфель составит 0,90%. Соотношение прибыль/риск составляет 2,30.

Фундаментальный фактор

ПАО «Московская биржа» — крупнейший российский биржевой холдинг, является организатором торгов акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка, драгоценными металлами, зерном и сахаром. Объемы торгов существенно снизились в последнее время, что повлияло на доходы биржи. После возобновления сделок с участием иностранных инвесторов можно ожидать постепенного восстановления объемов торгов.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

TCS Group Holding PLC

✍️ Авторские права: Финам

Тикер TCSG

Идея: Long

Горизонт 2-8 недель

Цель: 2299 руб.

Потенциал идеи: 31%

Объем входа: 5%

Стоп-приказ: 1566 руб.

Технический анализ

Бумага демонстрирует разворотные сигналы после выхода из нисходящего тренда. При объеме позиции на 5% и выставлении стоп-заявки на уровне 1566 руб. риск на портфель составит 0,54%. Соотношение прибыль/риск составляет 2,9.

Фундаментальный фактор

TCS Group Holding PLC является материнской компанией группы компаний под брендом «Тинькофф». Банк «Тинькофф» специализируется на розничных банковских услугах для физических лиц, индивидуальных предпринимателей, малых и средних предприятий и брокерских услугах. Банк имеет лицензию ЦБ РФ. Он начал свою деятельность летом 2007 года и является членом Российской системы страхования вкладов. Текущая мультипликаторная оценка бизнеса находится на исторически низком значении. Учитывая перспективу бизнеса, мы считаем, что идея покупки с этих уровней может быть как краткосрочной, так и долгосрочной.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер TCSG

Идея: Long

Горизонт 2-8 недель

Цель: 2299 руб.

Потенциал идеи: 31%

Объем входа: 5%

Стоп-приказ: 1566 руб.

Технический анализ

Бумага демонстрирует разворотные сигналы после выхода из нисходящего тренда. При объеме позиции на 5% и выставлении стоп-заявки на уровне 1566 руб. риск на портфель составит 0,54%. Соотношение прибыль/риск составляет 2,9.

Фундаментальный фактор

TCS Group Holding PLC является материнской компанией группы компаний под брендом «Тинькофф». Банк «Тинькофф» специализируется на розничных банковских услугах для физических лиц, индивидуальных предпринимателей, малых и средних предприятий и брокерских услугах. Банк имеет лицензию ЦБ РФ. Он начал свою деятельность летом 2007 года и является членом Российской системы страхования вкладов. Текущая мультипликаторная оценка бизнеса находится на исторически низком значении. Учитывая перспективу бизнеса, мы считаем, что идея покупки с этих уровней может быть как краткосрочной, так и долгосрочной.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}