Forwarded from Фондовый рынок | все идеи

Белуга: стакан снова наполовину полон

✍️ Авторские права: Инвестидеи от Финам

Стратегия Белуги позволяет ей подстраиваться под любую экономическую ситуацию за счёт баланса между собственным производством, розничной торговлей и импортом, пишут аналитики Открытия. Называют Белугу главной инвест-идеей в потребительском секторе

«Белуга Групп» в первом полугодии 2022 года увеличила отгрузки на 13,6% (год на год) – до 7,4 млн декалитров.

Динамика продаж во втором квартале вполне ожидаемо была не слишком сильной.

Во многом это связано с падением реально-располагаемых денежных доходов на фоне военной спецоперации на Украине и относительно сильной базы второго квартала 2021 года.

Тем не менее группа продолжает развиваться динамично, в соответствии с планами, сформулированными в преддверии вторичного размещения акций (SPO) в 2021 году.

Стратегия компании позволяет ей подстраиваться под любую экономическую ситуацию за счёт баланса между собственным производством, розничной торговлей и импортом.

Акции «Белуга Групп» остаются одной из основных наших инвестиционных идей в потребительском секторе за счёт универсальной модели бизнеса.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от Финам

Стратегия Белуги позволяет ей подстраиваться под любую экономическую ситуацию за счёт баланса между собственным производством, розничной торговлей и импортом, пишут аналитики Открытия. Называют Белугу главной инвест-идеей в потребительском секторе

«Белуга Групп» в первом полугодии 2022 года увеличила отгрузки на 13,6% (год на год) – до 7,4 млн декалитров.

Динамика продаж во втором квартале вполне ожидаемо была не слишком сильной.

Во многом это связано с падением реально-располагаемых денежных доходов на фоне военной спецоперации на Украине и относительно сильной базы второго квартала 2021 года.

Тем не менее группа продолжает развиваться динамично, в соответствии с планами, сформулированными в преддверии вторичного размещения акций (SPO) в 2021 году.

Стратегия компании позволяет ей подстраиваться под любую экономическую ситуацию за счёт баланса между собственным производством, розничной торговлей и импортом.

Акции «Белуга Групп» остаются одной из основных наших инвестиционных идей в потребительском секторе за счёт универсальной модели бизнеса.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Рекомендация для расписок X5 сейчас «Покупать» с целевой ценой 2 624 руб. за бумагу

✍️ Авторские права: Инвестидеи.рф от ИК Велес Капитал

Группа X5 представит свои операционные результаты за 2К 2022 г. в понедельник, 18 июля. Мы полагаем, что темпы роста продаж лишь незначительно замедлились относительно 1К, когда наблюдался ажиотажный спрос на некоторые категории товаров. Динамика спроса стабилизировалась в апреле, но инфляция в течение периода была заметно выше, чем в начале года. В силу высокого роста цен, как мы считаем, покупатели начали экономить и снизили количество товаров в корзине, что ограничивало средний чек. По нашим расчетам, чистая розничная выручка ритейлера увеличилась на 18,4% г/г. Мы думаем, что прошедший период был для X5 позитивным как с точки зрения роста продаж, так и достижения высокой рентабельности. Финансовые результаты будут представлены позже, в начале августа. Наша рекомендация для расписок X5 сейчас «Покупать» с целевой ценой 2 624 руб. за бумагу.

Согласно нашим оценкам, чистая розничная выручка по итогам периода выросла на 18,4% г/г против 19% в 1К. Показатели марта были крайне сильными в продовольственном ритейле на фоне того, что к высокой инфляции добавился ажиотажный спрос. Общие продажи X5 за этот месяц выросли почти на 26% г/г. В апреле спрос постепенно стабилизировался, при этом продовольственная инфляция в апреле и мае превышала 20% против 13,5% в 1К. Мы думаем, что на фоне высокого роста цен покупатели были склонны к экономии, приобретали меньше товара за раз, искали более дешевые аналоги или скидки. Это, в свою очередь, ограничивало рост среднего чека, хотя ритейлеры стабильно переносили инфляцию на полку. По нашим расчетам, LFL-продажи X5 во 2К увеличились примерно на 11%, что близко к показателю начала года. При этом структура LFL, как нам представляется, претерпела изменения. Большую часть роста сопоставимых продаж обеспечил средний чек, в то время как трафик вырос примерно на 1%.

Компания могла замедлить темпы ввода магазинов Пятерочка, но при этом открыть больше дискаунтеров, чем в предшествующий период. Темпы роста торговой площади, согласно нашей оценке, несущественно замедлились относительно 1К, до 7,1% г/г.

Финансовые результаты X5 представит в начале августа. Мы думаем, компании удалось добиться рентабельности EBITDA близкой к сильному результату 2К 2021 г.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи.рф от ИК Велес Капитал

Группа X5 представит свои операционные результаты за 2К 2022 г. в понедельник, 18 июля. Мы полагаем, что темпы роста продаж лишь незначительно замедлились относительно 1К, когда наблюдался ажиотажный спрос на некоторые категории товаров. Динамика спроса стабилизировалась в апреле, но инфляция в течение периода была заметно выше, чем в начале года. В силу высокого роста цен, как мы считаем, покупатели начали экономить и снизили количество товаров в корзине, что ограничивало средний чек. По нашим расчетам, чистая розничная выручка ритейлера увеличилась на 18,4% г/г. Мы думаем, что прошедший период был для X5 позитивным как с точки зрения роста продаж, так и достижения высокой рентабельности. Финансовые результаты будут представлены позже, в начале августа. Наша рекомендация для расписок X5 сейчас «Покупать» с целевой ценой 2 624 руб. за бумагу.

Согласно нашим оценкам, чистая розничная выручка по итогам периода выросла на 18,4% г/г против 19% в 1К. Показатели марта были крайне сильными в продовольственном ритейле на фоне того, что к высокой инфляции добавился ажиотажный спрос. Общие продажи X5 за этот месяц выросли почти на 26% г/г. В апреле спрос постепенно стабилизировался, при этом продовольственная инфляция в апреле и мае превышала 20% против 13,5% в 1К. Мы думаем, что на фоне высокого роста цен покупатели были склонны к экономии, приобретали меньше товара за раз, искали более дешевые аналоги или скидки. Это, в свою очередь, ограничивало рост среднего чека, хотя ритейлеры стабильно переносили инфляцию на полку. По нашим расчетам, LFL-продажи X5 во 2К увеличились примерно на 11%, что близко к показателю начала года. При этом структура LFL, как нам представляется, претерпела изменения. Большую часть роста сопоставимых продаж обеспечил средний чек, в то время как трафик вырос примерно на 1%.

Компания могла замедлить темпы ввода магазинов Пятерочка, но при этом открыть больше дискаунтеров, чем в предшествующий период. Темпы роста торговой площади, согласно нашей оценке, несущественно замедлились относительно 1К, до 7,1% г/г.

Финансовые результаты X5 представит в начале августа. Мы думаем, компании удалось добиться рентабельности EBITDA близкой к сильному результату 2К 2021 г.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

МТС: позвони насчет дивидендов

✍️ Авторские права: Тинькофф от ЛМС

МТС выплатит своим акционерам дивиденд в размере $0.536 (33.85 руб.).

Сегодня последний день для приобретения бумаг МТС с дивидендами (дата закрытия реестра – 12 июля). Российская телекоммуникационная компания за 2 полугодие 2021 года решила выплатить своим акционерам дивиденды в размере $0.536 (33.85 руб.), что практически соответствует 100% распределению чистой прибыли за данный период. При цене $4.32 (273 руб.) это дает 12.4% дивидендную доходность. Текущие мультипликаторы МТС: EV/EBITDA = 4.24, P/E = 10.65, Net debt/ EBITDA = 1.87.

Мы сохраняем свой положительный взгляд на акции МТС на фоне низких мультипликаторов и высокой дивидендной доходности. Компания на горизонте 12 месяцев обладает 34% потенциалом роста до нашей целевой цены в $5.78 (365 руб.), при которой дивидендная доходность МТС за 2022 год снизится до среднеисторических значений в 10%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от ЛМС

МТС выплатит своим акционерам дивиденд в размере $0.536 (33.85 руб.).

Сегодня последний день для приобретения бумаг МТС с дивидендами (дата закрытия реестра – 12 июля). Российская телекоммуникационная компания за 2 полугодие 2021 года решила выплатить своим акционерам дивиденды в размере $0.536 (33.85 руб.), что практически соответствует 100% распределению чистой прибыли за данный период. При цене $4.32 (273 руб.) это дает 12.4% дивидендную доходность. Текущие мультипликаторы МТС: EV/EBITDA = 4.24, P/E = 10.65, Net debt/ EBITDA = 1.87.

Мы сохраняем свой положительный взгляд на акции МТС на фоне низких мультипликаторов и высокой дивидендной доходности. Компания на горизонте 12 месяцев обладает 34% потенциалом роста до нашей целевой цены в $5.78 (365 руб.), при которой дивидендная доходность МТС за 2022 год снизится до среднеисторических значений в 10%.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Роснефть - главный фаворит в нефтянке

✍️ Авторские права: Инвестидеи от АЛЬФА ИНВЕСТИЦИИ

Аналитики Альфа-Инвестиции выражают свое уважение Роснефти за то, что та заплатила дивиденды. Также отмечают, что азиатский экспорт составляет уже треть от общего экспорта Роснефти. Таких цифр пока нет ни у одной российской нефтегазовой компании.

Роснефть заплатила инвесторам рекордные дивиденды. Уважение. Но это точно не единственное её конкурентное преимущество. Об остальных ниже.

В конце апреля мы публиковали нашу инвестиционную стратегию на II квартал 2022 года. Роснефть была там главным фаворитом нефтяного рынка. После компания порадовала инвесторов рекордными дивидендами в 23,63 рубля на акцию.

Но дивиденды — не единственная причина продолжать верить в Роснефть. Рассказываем, почему компания лучше других умеет адаптироваться к санкциям.

Сначала — коротко

Роснефть в фаворитах: главный бенефициар растущих поставок в Азию, в Европе активов почти нет, а значит, санкции принесут меньше потерь.

Теперь — подробнее

Роснефть не потеряет нефтеперерабатывающих мощностей.

Почти все нефтедобывающие проекты Роснефти — в России, перерабатывающие мощности тоже — за границей менее 10%.

Общий объём переработки в 2021 году составил 106,1 млн тонн, из них лишь 11 млн перерабатывалось в Германии, там у Роснефти есть доля в НПЗ. Другие партнёры компании в области переработки сырья — это Индия и Беларусь.

Переживать о том, что Роснефть потеряет все активы из-за санкций не стоит.

Поставки тоже не должны просесть

Роснефть поставляет больше 75% своей продукции за рубеж.

При этом в Европу уходит меньше 19% нефтепродуктов. С нефтью похожая ситуация: на западные страны в 2021 году приходится чуть больше 21% поставок, а на азиатские рынки — уже больше 25%.

Весь азиатский экспорт составляет уже треть от общего экспорта Роснефти. Таких цифр пока нет ни у одной российской нефтегазовой компании.

Выходит, потери европейских поставок должны постепенно компенсироваться. И это уже происходит:

Индия нарастила поставки — в мае импорт нефти из РФ вырос до 25 млн баррелей, Россия уже успела занять 10% индийского рынка, стать вторым по объёмам поставщиком и подвинуть с этого места Саудовскую Аравию.

Если в июне поставки в Индию ещё подрастут, Россия сможет компенсировать более половины снижения морского экспорта в Европу.

Китай не отстаёт: нарастил поставки в мае, Россия снова на первом месте по объёмам экспорта нефти в страну.

Роснефть точно выиграет от этой ситуации: большая часть её азиатских поставок — это Китай, а в Индии компания — ключевой акционер одного из крупнейших НПЗ. А теперь — о том, что с этим делать.

Наши аналитики считают, что Роснефть стоит добавить в портфель.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от АЛЬФА ИНВЕСТИЦИИ

Аналитики Альфа-Инвестиции выражают свое уважение Роснефти за то, что та заплатила дивиденды. Также отмечают, что азиатский экспорт составляет уже треть от общего экспорта Роснефти. Таких цифр пока нет ни у одной российской нефтегазовой компании.

Роснефть заплатила инвесторам рекордные дивиденды. Уважение. Но это точно не единственное её конкурентное преимущество. Об остальных ниже.

В конце апреля мы публиковали нашу инвестиционную стратегию на II квартал 2022 года. Роснефть была там главным фаворитом нефтяного рынка. После компания порадовала инвесторов рекордными дивидендами в 23,63 рубля на акцию.

Но дивиденды — не единственная причина продолжать верить в Роснефть. Рассказываем, почему компания лучше других умеет адаптироваться к санкциям.

Сначала — коротко

Роснефть в фаворитах: главный бенефициар растущих поставок в Азию, в Европе активов почти нет, а значит, санкции принесут меньше потерь.

Теперь — подробнее

Роснефть не потеряет нефтеперерабатывающих мощностей.

Почти все нефтедобывающие проекты Роснефти — в России, перерабатывающие мощности тоже — за границей менее 10%.

Общий объём переработки в 2021 году составил 106,1 млн тонн, из них лишь 11 млн перерабатывалось в Германии, там у Роснефти есть доля в НПЗ. Другие партнёры компании в области переработки сырья — это Индия и Беларусь.

Переживать о том, что Роснефть потеряет все активы из-за санкций не стоит.

Поставки тоже не должны просесть

Роснефть поставляет больше 75% своей продукции за рубеж.

При этом в Европу уходит меньше 19% нефтепродуктов. С нефтью похожая ситуация: на западные страны в 2021 году приходится чуть больше 21% поставок, а на азиатские рынки — уже больше 25%.

Весь азиатский экспорт составляет уже треть от общего экспорта Роснефти. Таких цифр пока нет ни у одной российской нефтегазовой компании.

Выходит, потери европейских поставок должны постепенно компенсироваться. И это уже происходит:

Индия нарастила поставки — в мае импорт нефти из РФ вырос до 25 млн баррелей, Россия уже успела занять 10% индийского рынка, стать вторым по объёмам поставщиком и подвинуть с этого места Саудовскую Аравию.

Если в июне поставки в Индию ещё подрастут, Россия сможет компенсировать более половины снижения морского экспорта в Европу.

Китай не отстаёт: нарастил поставки в мае, Россия снова на первом месте по объёмам экспорта нефти в страну.

Роснефть точно выиграет от этой ситуации: большая часть её азиатских поставок — это Китай, а в Индии компания — ключевой акционер одного из крупнейших НПЗ. А теперь — о том, что с этим делать.

Наши аналитики считают, что Роснефть стоит добавить в портфель.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Русская Аквакультура»

✍️ Авторские права: Финам

Тикер AQUA

Идея: Long

Горизонт: 1-3 месяца

Цель: 600 руб.

Потенциал идеи: 16,6%

Объем входа: 5%

Стоп-приказ: 470 руб.

Технический анализ

Цена акции оттолкнулась от уровня поддержки. Идея на рост бумаги с целью 600 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 470 руб. риск на портфель составит 0,43%. Соотношение прибыль/риск составляет 1,92.

Фундаментальный фактор

«Русская Аквакультура» — российская компания, специализирующаяся на производстве и продаже красной рыбы. Выращивает атлантического лосося и морскую форель в Баренцевом море, а также радужную форель в озерах Республики Карелия в общей сложности на 36 участках. В условиях ограниченного импорта компания останется лидером внутреннего рынка, что позволит ей развиваться и наращивать продажи до снятия ограничений. «Русская Аквакультура» может приобрести комплекс «Ф-Траут» в Калужской области мощностью более 500 тонн форели в год, что позволит существенно расширить бизнес компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер AQUA

Идея: Long

Горизонт: 1-3 месяца

Цель: 600 руб.

Потенциал идеи: 16,6%

Объем входа: 5%

Стоп-приказ: 470 руб.

Технический анализ

Цена акции оттолкнулась от уровня поддержки. Идея на рост бумаги с целью 600 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 470 руб. риск на портфель составит 0,43%. Соотношение прибыль/риск составляет 1,92.

Фундаментальный фактор

«Русская Аквакультура» — российская компания, специализирующаяся на производстве и продаже красной рыбы. Выращивает атлантического лосося и морскую форель в Баренцевом море, а также радужную форель в озерах Республики Карелия в общей сложности на 36 участках. В условиях ограниченного импорта компания останется лидером внутреннего рынка, что позволит ей развиваться и наращивать продажи до снятия ограничений. «Русская Аквакультура» может приобрести комплекс «Ф-Траут» в Калужской области мощностью более 500 тонн форели в год, что позволит существенно расширить бизнес компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

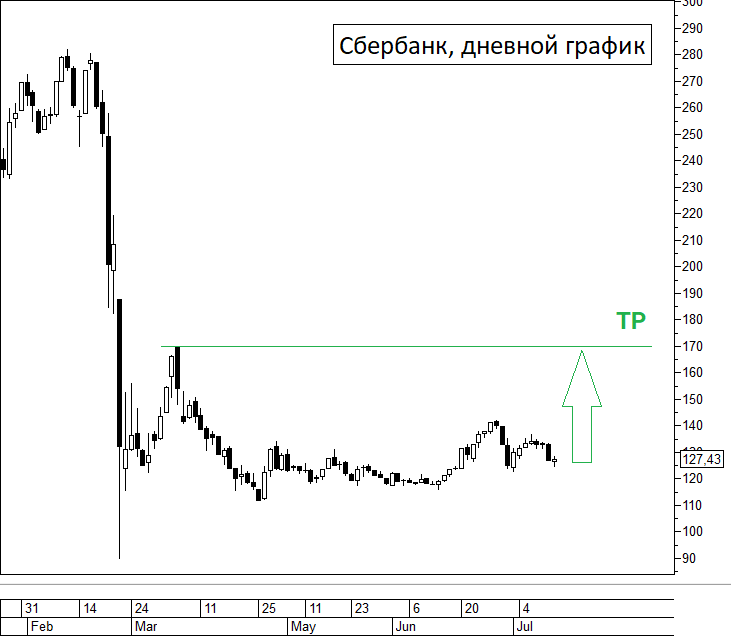

Сбер: акции госбанка выглядят крепкой историей

✍️ Авторские права: Инвестидеи от БКС

БКС отмечают, что текущая оценка Сбера указывает на крайний скепсис в отношении банковской отрасли. При этом потери именно для Сбера могут быть переоценены. Если осенью Сбербанк вернется к публикации отчетности, то цифры могут быть лучше ожиданий

Торговый план: покупка обыкновенных акций Сбербанка по цене 127,5 руб. за акцию с целью 170 руб. на горизонте 8 месяцев. Потенциальная доходность идеи составляет 33,3%.

Стоп-лосс при необходимости инвестор может выставить самостоятельно, исходя из своего риск-профиля.

Факторы за

Высокая прибыль 2021 г. поможет банку сохранить показатели достаточности капитала на приемлемом уровне. Глава компании Герман Греф в начале июня говорил, что «капитализации прибыли прошлого года будет вполне достаточно для соблюдения всех лимитов Банка России на достаточность капитала и для продолжения кредитования как физических, так и юридических лиц».

Текущие оценки компании указывают на крайний скепсис, характерный для оценки банковской отрасли. Потери именно для Сбербанка могут быть переоценены. Если осенью банки вернутся к публикации отчетности, мы сможем оценить эффект в цифрах. Результаты лучше ожиданий могут стать катализатором роста.

Вероятно, Минфин оставит в силе дивидендную политику для госкомпаний, предполагающую выплату 50% прибыли на дивиденды. Об этом на днях рассказал глава Минфина Антон Силуанов, и для госбанков это выглядит вполне реальным. При благоприятном развитии событий Сбербанк может выплатить дивиденды уже в 2023 г.

Обыкновенные акции Сбербанка остаются одной из самых ликвидных фишек российского рынка, уступая по среднедневным оборотам только Газпрому. Бумага часто позиционируется как ставка на общерыночные тренды. Улучшение общерыночного сентимента может в первую очередь поддержать рост именно этих бумаг.

Акции крупнейшего госбанка страны выглядят хорошей инвестицией в условиях трансформирующейся экономики. В долгосрочной перспективе в условиях ограниченного доступа российских компаний к внешнему капиталу Сбербанк может ощутимо увеличить масштабы бизнеса.

Тактически текущий момент выглядит привлекательным для покупок. Бумаги скорректировались после достижения июньских максимумов и позволяют открыть позицию на 7% ниже. Это позволяет получить привлекательный апсайд на пути к восстановлению в район постраспродажного максимума на уровне 170 руб.

Риски:

Ухудшение общерыночного сентимента из-за геополитики

Списания по зарубежным активам могут оказаться выше, чем предполагают прогнозы

Остается открытым вопрос по поводу того, как будут возобновляться торги акциями для нерезидентов

Появление иной негативной корпоративной информации

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от БКС

БКС отмечают, что текущая оценка Сбера указывает на крайний скепсис в отношении банковской отрасли. При этом потери именно для Сбера могут быть переоценены. Если осенью Сбербанк вернется к публикации отчетности, то цифры могут быть лучше ожиданий

Торговый план: покупка обыкновенных акций Сбербанка по цене 127,5 руб. за акцию с целью 170 руб. на горизонте 8 месяцев. Потенциальная доходность идеи составляет 33,3%.

Стоп-лосс при необходимости инвестор может выставить самостоятельно, исходя из своего риск-профиля.

Факторы за

Высокая прибыль 2021 г. поможет банку сохранить показатели достаточности капитала на приемлемом уровне. Глава компании Герман Греф в начале июня говорил, что «капитализации прибыли прошлого года будет вполне достаточно для соблюдения всех лимитов Банка России на достаточность капитала и для продолжения кредитования как физических, так и юридических лиц».

Текущие оценки компании указывают на крайний скепсис, характерный для оценки банковской отрасли. Потери именно для Сбербанка могут быть переоценены. Если осенью банки вернутся к публикации отчетности, мы сможем оценить эффект в цифрах. Результаты лучше ожиданий могут стать катализатором роста.

Вероятно, Минфин оставит в силе дивидендную политику для госкомпаний, предполагающую выплату 50% прибыли на дивиденды. Об этом на днях рассказал глава Минфина Антон Силуанов, и для госбанков это выглядит вполне реальным. При благоприятном развитии событий Сбербанк может выплатить дивиденды уже в 2023 г.

Обыкновенные акции Сбербанка остаются одной из самых ликвидных фишек российского рынка, уступая по среднедневным оборотам только Газпрому. Бумага часто позиционируется как ставка на общерыночные тренды. Улучшение общерыночного сентимента может в первую очередь поддержать рост именно этих бумаг.

Акции крупнейшего госбанка страны выглядят хорошей инвестицией в условиях трансформирующейся экономики. В долгосрочной перспективе в условиях ограниченного доступа российских компаний к внешнему капиталу Сбербанк может ощутимо увеличить масштабы бизнеса.

Тактически текущий момент выглядит привлекательным для покупок. Бумаги скорректировались после достижения июньских максимумов и позволяют открыть позицию на 7% ниже. Это позволяет получить привлекательный апсайд на пути к восстановлению в район постраспродажного максимума на уровне 170 руб.

Риски:

Ухудшение общерыночного сентимента из-за геополитики

Списания по зарубежным активам могут оказаться выше, чем предполагают прогнозы

Остается открытым вопрос по поводу того, как будут возобновляться торги акциями для нерезидентов

Появление иной негативной корпоративной информации

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

📊 ПАО «НОВАТЭК»

✍️ Авторские права: Финам

Тикер NVTK

Идея: Short

Горизонт: 2-4 недели

Цель: 815 руб.

Потенциал идеи: 14,7%

Объем входа: 3%

Стоп-приказ: 1040 руб.

Технический анализ

Бумага пробила текущий уровень поддержки. При объеме короткой позиции 3% и выставлении стоп-заявки на уровне 1040 руб. риск на портфель составит 0,26%. Соотношение прибыль/риск составляет 1,7.

Фундаментальный фактор

ПАО «НОВАТЭК» является крупнейшим российским независимым производителем природного газа. Месторождения и лицензионные участки «НОВАТЭКа» расположены в ЯмалоНенецком автономном округе (ЯНАО). ЯНАО является крупнейшим в России регионом по добыче природного газа, на долю которого приходится около 80% добычи газа в России и порядка 15% мирового объема добычи газа. Минфин РФ поддержал переход на рубли при оплате СПГ, что может создать дополнительные сложности для компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер NVTK

Идея: Short

Горизонт: 2-4 недели

Цель: 815 руб.

Потенциал идеи: 14,7%

Объем входа: 3%

Стоп-приказ: 1040 руб.

Технический анализ

Бумага пробила текущий уровень поддержки. При объеме короткой позиции 3% и выставлении стоп-заявки на уровне 1040 руб. риск на портфель составит 0,26%. Соотношение прибыль/риск составляет 1,7.

Фундаментальный фактор

ПАО «НОВАТЭК» является крупнейшим российским независимым производителем природного газа. Месторождения и лицензионные участки «НОВАТЭКа» расположены в ЯмалоНенецком автономном округе (ЯНАО). ЯНАО является крупнейшим в России регионом по добыче природного газа, на долю которого приходится около 80% добычи газа в России и порядка 15% мирового объема добычи газа. Минфин РФ поддержал переход на рубли при оплате СПГ, что может создать дополнительные сложности для компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «МТС»

✍️ Авторские права: Финам

Тикер MTSS

Идея: Long

Горизонт: 1-2 месяца

Цель: 298 руб.

Потенциал идеи: 28%

Объем входа: 3%

Стоп-приказ: 213 руб.

Технический анализ

Бумага находится на сильном уровне поддержки. Открывать позицию стоит по текущей цене с целью 298 руб. При покупке на 3% от объема портфеля и выставлении стоп-заявки на уровне 213 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 3,46.

Фундаментальный фактор

МТС — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии под торговой маркой «МТС». МТС в партнерстве с МТС Банком и Национальной системой платежных карт разрабатывает платежный сервис МТС Pay. Компания планирует создать аналог Google Pay и Apple Pay. МТС Pay будет представлять собой экосистему платежей, включающую бесконтактную оплату: NFC, QR-код, Face ID, оплату покупок с баланса мобильного телефон и др. Пользоваться сервисом смогут клиенты любых банков и абоненты всех операторов. Кроме того, компания договорилась с «Казахтелекомом» о сотрудничестве на рынке облачных услуг. Доля «Казахтелекома» на рынке коммерческих ЦОДов в Казахстане составляет 49%. Стороны планируют объединить облачные ресурсы, находящиеся в Казахстане, в том числе каналы связи, мощности дата-центров, IT-инфраструктуру, каналы продаж облачных решений. После этого компании намерены совместно оказывать услуги другим операторам связи: В2О, business to operator, рынок межоператорских услуг связи.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер MTSS

Идея: Long

Горизонт: 1-2 месяца

Цель: 298 руб.

Потенциал идеи: 28%

Объем входа: 3%

Стоп-приказ: 213 руб.

Технический анализ

Бумага находится на сильном уровне поддержки. Открывать позицию стоит по текущей цене с целью 298 руб. При покупке на 3% от объема портфеля и выставлении стоп-заявки на уровне 213 руб. риск на портфель составит 0,25%. Соотношение прибыль/риск составляет 3,46.

Фундаментальный фактор

МТС — российская компания, предоставляющая телекоммуникационные услуги, цифровые и медийные сервисы в России, Армении и Белоруссии под торговой маркой «МТС». МТС в партнерстве с МТС Банком и Национальной системой платежных карт разрабатывает платежный сервис МТС Pay. Компания планирует создать аналог Google Pay и Apple Pay. МТС Pay будет представлять собой экосистему платежей, включающую бесконтактную оплату: NFC, QR-код, Face ID, оплату покупок с баланса мобильного телефон и др. Пользоваться сервисом смогут клиенты любых банков и абоненты всех операторов. Кроме того, компания договорилась с «Казахтелекомом» о сотрудничестве на рынке облачных услуг. Доля «Казахтелекома» на рынке коммерческих ЦОДов в Казахстане составляет 49%. Стороны планируют объединить облачные ресурсы, находящиеся в Казахстане, в том числе каналы связи, мощности дата-центров, IT-инфраструктуру, каналы продаж облачных решений. После этого компании намерены совместно оказывать услуги другим операторам связи: В2О, business to operator, рынок межоператорских услуг связи.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Полюс: актуальный вариант хеджирования рисков инфляции

✍️ Авторские права: Инвестидеи от АК БАРС ФИНАНС

Вслед за Тинькофф, покупать акции Полюс рекомендуют АК-Барс. Говорят, что учитывая роль золота в мировой экономике, вложения в бумаги Полюса - актуальный вариант хеджирования средне- и долгосрочных инфляционных и кредитных рисков.

Факторы инвестиционной привлекательности

ПАО «Полюс» — крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний.

Доказанные и вероятные запасы по международной классификации являются крупнейшими в мире, составляют 104 миллиона унций.

Компания недооценена к иностранным аналогам с точки зрения соотношения капитализации к запасам. Учитывая роль золота в мировой экономике и финансах, это делает вложения в бумаги Полюса актуальным вариантом хеджирования средне- и долгосрочных инфляционных и кредитных рисков безотносительно кратко- и среднесрочных шоков.

Мы полагаем, что глобальный спрос на драгоценные металлы и камни останется стабильно высоким. Консервативные прогнозы Союза золотопромышленников РФ отражают ожидания ситуации, когда производство золота будет отставать от прироста мирового ВВП.

Второй фактор поддержки цен на драгметаллы – накопленные дисбалансы мировой товарной и денежной массы, сформированные в ходе длительного периода мягкой и сверхмягкой денежно-кредитной политики ведущих ЦБ зрелых экономик.

С точки зрения оценки рублевых цен на золото на российском рынке, важно отметить, что они существенно отклонились от уровней, обусловленных средне- и долгосрочной срочной динамикой инфляции в РФ. Эта ситуация опосредованно стимулирует спрос на акции Полюса.

Ограничения в импорте российской нефти странами ЕС и США транслировались в опасения дефицита и рост цен, который компенсировал падение продаж в натуральном выражении. Полагаем, схожими для рынка будут и итоги ограничений импорта золота из РФ странами G7.

Полюс не планирует активизацию капвложений в ближайшие годы, капзатраты на 2022–2023 гг. оцениваются в $1,1–$1,15 млрд. Увеличение капзатрат, связанное с реализацией проекта Сухого Лога, приходится в основном на постпрогнозный период. Ситуация позволяет рассчитывать на сохранение компанией позитивной для инвесторов статистики EBITDA и дивидендных выплат.

Основные предположения в прогнозе

Представленные ниже оценки базируются на прогнозе стоимости золота на конец 2022 г. в $1900 за унцию при курсе USDRUB в 70 руб. за единицу американской валюты.

Власти РФ в последние недели, как представляется, дали рынку четкий сигнал о том, что дальнейшее укрепление курса российской валюты нежелательно. На данный момент на рынке наблюдается ослабление валютного и финансового регулирования при ограниченном инфляционной статистикой потенциале смягчения денежно-кредитной политики ЦБ. Такая комбинация факторов, как показывает практика применения стимулирующих мер на рынках, схожих с российским по уровню инвестиционных рейтингов и процентных ставок, ведет к повышению оценочных рисков по национальной валюте, что неблагоприятно для её курса.

Важно отметить, что динамика рублевых цен на золото и курса рубля к валютам ряда крупных развивающихся экономик к началу текущей недели существенно отклонилась от фундаментальных, обусловленных динамикой ряда ключевых макроэкономических показателей.

Долгосрочные перспективы курса рубля, с учетом средне- и долгосрочных макроэкономических трендов РФ, предполагают ослабление курса российской валюты относительно денежных единиц ряда ведущих развивающихся стран за счет сравнительно слабой статистики ключевых российских макроэкономических показателей. Долгосрочный справедливый диапазон курса рубля к доллару США оцениваем в 55–70 руб. за единицу американской валюты.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Инвестидеи от АК БАРС ФИНАНС

Вслед за Тинькофф, покупать акции Полюс рекомендуют АК-Барс. Говорят, что учитывая роль золота в мировой экономике, вложения в бумаги Полюса - актуальный вариант хеджирования средне- и долгосрочных инфляционных и кредитных рисков.

Факторы инвестиционной привлекательности

ПАО «Полюс» — крупнейший производитель золота в России и одна из 5 ведущих глобальных золотодобывающих компаний.

Доказанные и вероятные запасы по международной классификации являются крупнейшими в мире, составляют 104 миллиона унций.

Компания недооценена к иностранным аналогам с точки зрения соотношения капитализации к запасам. Учитывая роль золота в мировой экономике и финансах, это делает вложения в бумаги Полюса актуальным вариантом хеджирования средне- и долгосрочных инфляционных и кредитных рисков безотносительно кратко- и среднесрочных шоков.

Мы полагаем, что глобальный спрос на драгоценные металлы и камни останется стабильно высоким. Консервативные прогнозы Союза золотопромышленников РФ отражают ожидания ситуации, когда производство золота будет отставать от прироста мирового ВВП.

Второй фактор поддержки цен на драгметаллы – накопленные дисбалансы мировой товарной и денежной массы, сформированные в ходе длительного периода мягкой и сверхмягкой денежно-кредитной политики ведущих ЦБ зрелых экономик.

С точки зрения оценки рублевых цен на золото на российском рынке, важно отметить, что они существенно отклонились от уровней, обусловленных средне- и долгосрочной срочной динамикой инфляции в РФ. Эта ситуация опосредованно стимулирует спрос на акции Полюса.

Ограничения в импорте российской нефти странами ЕС и США транслировались в опасения дефицита и рост цен, который компенсировал падение продаж в натуральном выражении. Полагаем, схожими для рынка будут и итоги ограничений импорта золота из РФ странами G7.

Полюс не планирует активизацию капвложений в ближайшие годы, капзатраты на 2022–2023 гг. оцениваются в $1,1–$1,15 млрд. Увеличение капзатрат, связанное с реализацией проекта Сухого Лога, приходится в основном на постпрогнозный период. Ситуация позволяет рассчитывать на сохранение компанией позитивной для инвесторов статистики EBITDA и дивидендных выплат.

Основные предположения в прогнозе

Представленные ниже оценки базируются на прогнозе стоимости золота на конец 2022 г. в $1900 за унцию при курсе USDRUB в 70 руб. за единицу американской валюты.

Власти РФ в последние недели, как представляется, дали рынку четкий сигнал о том, что дальнейшее укрепление курса российской валюты нежелательно. На данный момент на рынке наблюдается ослабление валютного и финансового регулирования при ограниченном инфляционной статистикой потенциале смягчения денежно-кредитной политики ЦБ. Такая комбинация факторов, как показывает практика применения стимулирующих мер на рынках, схожих с российским по уровню инвестиционных рейтингов и процентных ставок, ведет к повышению оценочных рисков по национальной валюте, что неблагоприятно для её курса.

Важно отметить, что динамика рублевых цен на золото и курса рубля к валютам ряда крупных развивающихся экономик к началу текущей недели существенно отклонилась от фундаментальных, обусловленных динамикой ряда ключевых макроэкономических показателей.

Долгосрочные перспективы курса рубля, с учетом средне- и долгосрочных макроэкономических трендов РФ, предполагают ослабление курса российской валюты относительно денежных единиц ряда ведущих развивающихся стран за счет сравнительно слабой статистики ключевых российских макроэкономических показателей. Долгосрочный справедливый диапазон курса рубля к доллару США оцениваем в 55–70 руб. за единицу американской валюты.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Долгосрочные перспективы курса рубля, с учетом средне- и долгосрочных макроэкономических трендов РФ, предполагают ослабление курса российской валюты относительно денежных единиц ряда ведущих развивающихся стран за счет сравнительно слабой статистики ключевых российских макроэкономических показателей. Долгосрочный справедливый диапазон курса рубля к доллару США оцениваем в 55–70 руб. за единицу американской валюты.

Востребованность вложений в золото, как в инструмент защиты от рисков инфляционного обесценения активов, представляется по-прежнему актуальной. В рамках прогнозного периода 2022-2027 гг. ожидаем сохранения значимых проинфляционных тенденций в экономике. Эти тенденции представляются результатом сверхмягкой стимулирующей долговой рынок денежно-кредитной политики ФРС, ЕЦБ и Банка Японии. Они также представляются следствием спада в инвестициях под влиянием опасений, связанных с ситуацией на долговом рынке после шока 2008 г. Для решения проблемы инфляции необходимо значительное и устойчивое снижение долговой нагрузки в развитых странах.

В рамках базового сценария ожидаем среднегодового роста цен в 2022-2027 гг. на уровне 15% против 2% и 18% в 2013-2021 гг. и 2002-2021 гг., соответственно.

В рамках публиковавшихся в последние годы прогнозов менеджмента, ожидаем запуска разработки месторождения Сухой Лог в 2025-2026 гг. и роста под влиянием этого фактора добычи на 1,6-1,8 млн унций в год. Целевой уровень добычи на 2026 г. - 4,5 млн унций. По данным менеджмента, указанный уровень в 4,5 млн, с учетом ожидаемого естественного падения добычи у других крупных производителей, позволит компании выйти в первую тройку мировых лидеров по объему добычи.

Операционные показатели и прогнозы

Полюс за 2021 г. снизил производство золота на 2%, до 2,72 млн унций, с 2,76 млн годом ранее. Производство золота доре сократилось на 2%, до 2,73 млн унций. Разница между общим производством золота и золота доре отражает запасы на аффинажных заводах, которые будут использованы в 2022 г.

Сокращение обусловлено главным образом динамикой производства на месторождении Олимпиада и снижением среднего содержания в переработке, что отчасти нивелировано ростом производства на Наталкинском и Вернинском месторождениях.

Согласно мартовским оценкам Союза золотопромышленников, предприятия России по итогам 2022 г. могут снизить производство золота из минерального сырья (добычу) приблизительно на 10%, до 301 тонны. Причина, по данным организации, нарушение логистических цепочек поставок техники и оборудования, закрытие экспорта золота в недружественные страны и неопределенность со спросом на золото внутри России.

Тем не менее, с учетом статистики смежных рынков, полагаем, что отрасль золотодобычи сумеет, по крайней мере частично, преодолеть в 2022 г. негативный оценочный эффект нерыночных факторов, обозначенный выше. Прогноз добычи Полюса в 2022 г. составляет 2,58 млн унций. Это близко к среднему за 2018-2021 гг. уровню добычи компании.

Компания Полюс сообщила, что приняла решение не публиковать производственные результаты и финансовую отчетность за I кв. 2022 г. и переходит от квартального к полугодовому раскрытию производственных результатов и консолидированной финансовой отчетности, начиная с первого полугодия 2022 г.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Долгосрочные перспективы курса рубля, с учетом средне- и долгосрочных макроэкономических трендов РФ, предполагают ослабление курса российской валюты относительно денежных единиц ряда ведущих развивающихся стран за счет сравнительно слабой статистики ключевых российских макроэкономических показателей. Долгосрочный справедливый диапазон курса рубля к доллару США оцениваем в 55–70 руб. за единицу американской валюты.

Востребованность вложений в золото, как в инструмент защиты от рисков инфляционного обесценения активов, представляется по-прежнему актуальной. В рамках прогнозного периода 2022-2027 гг. ожидаем сохранения значимых проинфляционных тенденций в экономике. Эти тенденции представляются результатом сверхмягкой стимулирующей долговой рынок денежно-кредитной политики ФРС, ЕЦБ и Банка Японии. Они также представляются следствием спада в инвестициях под влиянием опасений, связанных с ситуацией на долговом рынке после шока 2008 г. Для решения проблемы инфляции необходимо значительное и устойчивое снижение долговой нагрузки в развитых странах.

В рамках базового сценария ожидаем среднегодового роста цен в 2022-2027 гг. на уровне 15% против 2% и 18% в 2013-2021 гг. и 2002-2021 гг., соответственно.

В рамках публиковавшихся в последние годы прогнозов менеджмента, ожидаем запуска разработки месторождения Сухой Лог в 2025-2026 гг. и роста под влиянием этого фактора добычи на 1,6-1,8 млн унций в год. Целевой уровень добычи на 2026 г. - 4,5 млн унций. По данным менеджмента, указанный уровень в 4,5 млн, с учетом ожидаемого естественного падения добычи у других крупных производителей, позволит компании выйти в первую тройку мировых лидеров по объему добычи.

Операционные показатели и прогнозы

Полюс за 2021 г. снизил производство золота на 2%, до 2,72 млн унций, с 2,76 млн годом ранее. Производство золота доре сократилось на 2%, до 2,73 млн унций. Разница между общим производством золота и золота доре отражает запасы на аффинажных заводах, которые будут использованы в 2022 г.

Сокращение обусловлено главным образом динамикой производства на месторождении Олимпиада и снижением среднего содержания в переработке, что отчасти нивелировано ростом производства на Наталкинском и Вернинском месторождениях.

Согласно мартовским оценкам Союза золотопромышленников, предприятия России по итогам 2022 г. могут снизить производство золота из минерального сырья (добычу) приблизительно на 10%, до 301 тонны. Причина, по данным организации, нарушение логистических цепочек поставок техники и оборудования, закрытие экспорта золота в недружественные страны и неопределенность со спросом на золото внутри России.

Тем не менее, с учетом статистики смежных рынков, полагаем, что отрасль золотодобычи сумеет, по крайней мере частично, преодолеть в 2022 г. негативный оценочный эффект нерыночных факторов, обозначенный выше. Прогноз добычи Полюса в 2022 г. составляет 2,58 млн унций. Это близко к среднему за 2018-2021 гг. уровню добычи компании.

Компания Полюс сообщила, что приняла решение не публиковать производственные результаты и финансовую отчетность за I кв. 2022 г. и переходит от квартального к полугодовому раскрытию производственных результатов и консолидированной финансовой отчетности, начиная с первого полугодия 2022 г.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Forwarded from Фондовый рынок | все идеи

Продолжение

Финансовые показатели и прогнозы

Прибыль Полюса за 2021 г. выросла на 38%, до $2,28 млрд, с $1,6 млрд годом ранее. Выручка снизилась на 1%, до $4,966 млрд. Показатель ТСС (общие денежные затраты) группы вырос на 12% и составил $405 на унцию. Скорректированный показатель EBITDA за 2021 г. составил $3,52 млрд, что на 5% ниже показателя 2020 г. Снижение обусловлено сокращением объёмов реализации золота и увеличением ТСС на унцию. Чистый долг на конец 2021 г. составил около $2,2 млрд, что на 11% меньше по сравнению с аналогичным периодом предыдущего года. Отношение чистого долга к EBITDA составило комфортные, с точки зрения дивидендной политики, 0,6x против 0,7х в 2020 г.

В рамках обозначенных выше оценок ожидаем, что по итогам 2022 г. выручка, EBITDA и чистая прибыль компании составят $5,427 млрд, $3,692 млрд и $2,076 млрд.

В июле компания завершит выкуп с открытого рынка обыкновенных акций в объеме, анонсированном в начале года на уровне $0,2 млрд или более 1,4% от акционерного капитала. По итогам 2021 и 2022 гг. ожидаем выплат компанией суммарных дивидендов в размере, соответственно, $7,75 и $8,14 на акцию.

Совет директоров Полюса в марте объявил о том, что предварительно изучил вопрос о дивидендах за II полугодие 2021 г., которые планирует рекомендовать к утверждению на общем годовом собрании акционеров. По данным Центра раскрытия корпоративной информации Полюса, «в соответствии с дивидендной политикой компании, предполагающей дивидендные выплаты в размере 30% от показателя EBITDA за весь год, дивиденды за II полугодие 2021 г. составят сумму в рублях, эквивалентную $548 млн. Исходя из текущего количества акций в обращении, рекомендуемый размер дивидендов за второе полугодие 2021 г. может составить $4,03 на одну обыкновенную акцию Полюса». Таким образом, общая сумма дивидендных выплат за 2021 г. составит $1 055 млн., в эту сумму включены $507 млн, выплаченные в виде дивидендов за I полугодие 2021 г.

На внеочередном общем собрании акционеров 06 июня 2022 г. вопрос дивидендов не обсуждался. Ожидаем, что он будет вынесен на обсуждение акционеров во втором полугодии. В соответствии с положениями Устава компании, сообщение о проведении Общего собрания акционеров размещается не менее чем за 30 дней до даты его проведения на сайте Общества в информационно-телекоммуникационной сети Интернет.

Компания незначительно дороже российских и иностранных аналогов с точки зрения сравнения финансовых и операционных показателей.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций Полюса наш расчетный целевой уровень стоимости обыкновенной акции компании на конец первого полугодия 2023 г. составляет 12 091,54 руб. за бумагу, что предполагает 47%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 10%-ный дисконт на нерыночные риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Финансовые показатели и прогнозы

Прибыль Полюса за 2021 г. выросла на 38%, до $2,28 млрд, с $1,6 млрд годом ранее. Выручка снизилась на 1%, до $4,966 млрд. Показатель ТСС (общие денежные затраты) группы вырос на 12% и составил $405 на унцию. Скорректированный показатель EBITDA за 2021 г. составил $3,52 млрд, что на 5% ниже показателя 2020 г. Снижение обусловлено сокращением объёмов реализации золота и увеличением ТСС на унцию. Чистый долг на конец 2021 г. составил около $2,2 млрд, что на 11% меньше по сравнению с аналогичным периодом предыдущего года. Отношение чистого долга к EBITDA составило комфортные, с точки зрения дивидендной политики, 0,6x против 0,7х в 2020 г.

В рамках обозначенных выше оценок ожидаем, что по итогам 2022 г. выручка, EBITDA и чистая прибыль компании составят $5,427 млрд, $3,692 млрд и $2,076 млрд.

В июле компания завершит выкуп с открытого рынка обыкновенных акций в объеме, анонсированном в начале года на уровне $0,2 млрд или более 1,4% от акционерного капитала. По итогам 2021 и 2022 гг. ожидаем выплат компанией суммарных дивидендов в размере, соответственно, $7,75 и $8,14 на акцию.

Совет директоров Полюса в марте объявил о том, что предварительно изучил вопрос о дивидендах за II полугодие 2021 г., которые планирует рекомендовать к утверждению на общем годовом собрании акционеров. По данным Центра раскрытия корпоративной информации Полюса, «в соответствии с дивидендной политикой компании, предполагающей дивидендные выплаты в размере 30% от показателя EBITDA за весь год, дивиденды за II полугодие 2021 г. составят сумму в рублях, эквивалентную $548 млн. Исходя из текущего количества акций в обращении, рекомендуемый размер дивидендов за второе полугодие 2021 г. может составить $4,03 на одну обыкновенную акцию Полюса». Таким образом, общая сумма дивидендных выплат за 2021 г. составит $1 055 млн., в эту сумму включены $507 млн, выплаченные в виде дивидендов за I полугодие 2021 г.

На внеочередном общем собрании акционеров 06 июня 2022 г. вопрос дивидендов не обсуждался. Ожидаем, что он будет вынесен на обсуждение акционеров во втором полугодии. В соответствии с положениями Устава компании, сообщение о проведении Общего собрания акционеров размещается не менее чем за 30 дней до даты его проведения на сайте Общества в информационно-телекоммуникационной сети Интернет.

Компания незначительно дороже российских и иностранных аналогов с точки зрения сравнения финансовых и операционных показателей.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных акций Полюса наш расчетный целевой уровень стоимости обыкновенной акции компании на конец первого полугодия 2023 г. составляет 12 091,54 руб. за бумагу, что предполагает 47%-ный потенциал роста и рекомендацию «покупать». Оценка учитывает 10%-ный дисконт на нерыночные риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Акрон»

✍️ Авторские права: Финам

Тикер AKRN

Идея: Long

Горизонт: 1-3 месяца

Цель: 19 600 руб.

Потенциал идеи: 21,2%

Объем входа: 5%

Стоп-приказ: 14 900 руб.

Технический анализ

Цена акции находится вблизи уровня поддержки. Идея на рост бумаги с целью 19 600 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 14 900 руб. риск на портфель составит 0,39%. Соотношение прибыль/риск составляет 2,71.

Фундаментальный фактор

«Акрон» — группа компаний-производителей минеральных удобрений. «Акрон» производит преимущественно азотные и калийные удобрения, основным рынком сбыта является Латинская Америка (30%). Данные факторы и текущие глобальные проблемы с продовольствием обеспечивают стабильность операционных показателей и существенную защиту компании от введения потенциальных санкций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер AKRN

Идея: Long

Горизонт: 1-3 месяца

Цель: 19 600 руб.

Потенциал идеи: 21,2%

Объем входа: 5%

Стоп-приказ: 14 900 руб.

Технический анализ

Цена акции находится вблизи уровня поддержки. Идея на рост бумаги с целью 19 600 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 14 900 руб. риск на портфель составит 0,39%. Соотношение прибыль/риск составляет 2,71.

Фундаментальный фактор

«Акрон» — группа компаний-производителей минеральных удобрений. «Акрон» производит преимущественно азотные и калийные удобрения, основным рынком сбыта является Латинская Америка (30%). Данные факторы и текущие глобальные проблемы с продовольствием обеспечивают стабильность операционных показателей и существенную защиту компании от введения потенциальных санкций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Positive Technologies. Кибербезопасные инвестиции

✍️ Авторские права: Тинькофф от Открытие

Мы инициируем аналитическое покрытие компании ПАО "Группа Позитив" и устанавливаем целевую цену ее акций на уровне 1 400 рублей за акцию (потенциал роста - 63%), И рекомендацию «АКТИВНО ПОКУПАТЬ». Мы полагаем, что акции компании дают уникальную возможность сделать ставку на органический рост российского (а в перспективе и глобального) рынка кибербезопасности, а также на замещение доли рынка западных вендоров, покинувших РФ. На наш взгляд, конкурентные преимущества и визионерский подход к созданию продуктов в области кибербезопасности создают потенциал для устойчивого долгосрочного роста акционерной стоимости компании.

ПАО «Группа Позитив» (Positive Technologies) – ведущий российский разработчик решений для кибербезопасности. Компания более 20 лет работает с крупнейшими клиентами из основных отраслей российской экономики (ТЭК, госсектор, банки, промышленность, телеком) и является незаменимым поставщиком ПО для защиты ИТ-инфраструктуры от киберугроз. Positive Technologies — единственная публичная компания из сферы кибербезопасности на «Московской бирже».

Бизнес Positive Technologies динамично развивается. Среднегодовые темпы роста выручки в 2018-21 гг. превысили 40%, а чистой прибыли – более 80%. 2022 год будет переломным в парадигме бизнеса компании, поскольку в результате западных санкций практически все иностранные вендоры покинули наш рынок, а беспрецедентный рост кибератак на отечественный бизнес создает условия для кратного увеличения спроса на решения Positive Technologies. Данные факторы в совокупности с увеличением мер государственной поддержки IT-сектора могут способствовать ускорению динамики финансовых результатов компании в обозримом будущем.

Ближайшие 5 лет рынок кибербезопасности ожидает значительный рост. До 2021 г. российский рынок рос со среднегодовым темпом более 15% (против темпа роста мирового рынка в 10%).

Широкий продуктовый портфель (15 продуктов), высокий процент удовлетворенности и удержания клиентов в совокупности с текущим доминирующим положением в секторе ПО для корпоративной кибербезопасности позволяют компании генерировать высокую норму прибыли: ее маржа по EBITDA превышает 40%, а по чистой прибыли – более 25%.

Хакерская экспертиза и понимание актуальных техник взлома, непрерывная разработка новых решений и обновление базы данных по киберугрозам, увеличение проникновения программных продуктов среди существующих клиентов и привлечение новых, позволят Positive Technologies продолжать масштабировать свой бизнес.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Открытие

Мы инициируем аналитическое покрытие компании ПАО "Группа Позитив" и устанавливаем целевую цену ее акций на уровне 1 400 рублей за акцию (потенциал роста - 63%), И рекомендацию «АКТИВНО ПОКУПАТЬ». Мы полагаем, что акции компании дают уникальную возможность сделать ставку на органический рост российского (а в перспективе и глобального) рынка кибербезопасности, а также на замещение доли рынка западных вендоров, покинувших РФ. На наш взгляд, конкурентные преимущества и визионерский подход к созданию продуктов в области кибербезопасности создают потенциал для устойчивого долгосрочного роста акционерной стоимости компании.

ПАО «Группа Позитив» (Positive Technologies) – ведущий российский разработчик решений для кибербезопасности. Компания более 20 лет работает с крупнейшими клиентами из основных отраслей российской экономики (ТЭК, госсектор, банки, промышленность, телеком) и является незаменимым поставщиком ПО для защиты ИТ-инфраструктуры от киберугроз. Positive Technologies — единственная публичная компания из сферы кибербезопасности на «Московской бирже».

Бизнес Positive Technologies динамично развивается. Среднегодовые темпы роста выручки в 2018-21 гг. превысили 40%, а чистой прибыли – более 80%. 2022 год будет переломным в парадигме бизнеса компании, поскольку в результате западных санкций практически все иностранные вендоры покинули наш рынок, а беспрецедентный рост кибератак на отечественный бизнес создает условия для кратного увеличения спроса на решения Positive Technologies. Данные факторы в совокупности с увеличением мер государственной поддержки IT-сектора могут способствовать ускорению динамики финансовых результатов компании в обозримом будущем.

Ближайшие 5 лет рынок кибербезопасности ожидает значительный рост. До 2021 г. российский рынок рос со среднегодовым темпом более 15% (против темпа роста мирового рынка в 10%).

Широкий продуктовый портфель (15 продуктов), высокий процент удовлетворенности и удержания клиентов в совокупности с текущим доминирующим положением в секторе ПО для корпоративной кибербезопасности позволяют компании генерировать высокую норму прибыли: ее маржа по EBITDA превышает 40%, а по чистой прибыли – более 25%.

Хакерская экспертиза и понимание актуальных техник взлома, непрерывная разработка новых решений и обновление базы данных по киберугрозам, увеличение проникновения программных продуктов среди существующих клиентов и привлечение новых, позволят Positive Technologies продолжать масштабировать свой бизнес.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

АФК Система: три в одном

✍️ Авторские права: Тинькофф от Сигналы РЦБ

АФК Система: потенциал роста 83% до стоимости активов

Сейчас акции Системы стоят на 3% дешевле, чем ее доли в МТС и Сегеже. Остальные активы при покупке акций АФК вы получаете "бесплатно".

Текущая цена — технически интересная точка входа. Акция пробила сопротивление и закрепилась выше него.

Акции АФК Системы пробили линию сопротивления и 50-дневную скользящую, что указывает на вероятное продолжение роста.

Покупая АФК сейчас, вы покупаете доли в МТС и Сегеже, а все остальные активы "бесплатно".

Доля АФК Системы на акцию:

МТС: 28.9 руб

Сегежа: 9 руб

Чистый долг: 23.6 руб

28.9 + 9 - 23.6 = 14.3 руб

Если бы у Системы из активов были только МТС и Сегежа, текущая цена акции была бы справедливой. Но у компании есть и другие активы: публичные и непубличные.

Учитывая стоимость всех активов, Мозговой центр Сигналов считает, что акции АФК Системы должны стоить 25 рублей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Сигналы РЦБ

АФК Система: потенциал роста 83% до стоимости активов

Сейчас акции Системы стоят на 3% дешевле, чем ее доли в МТС и Сегеже. Остальные активы при покупке акций АФК вы получаете "бесплатно".

Текущая цена — технически интересная точка входа. Акция пробила сопротивление и закрепилась выше него.

Акции АФК Системы пробили линию сопротивления и 50-дневную скользящую, что указывает на вероятное продолжение роста.

Покупая АФК сейчас, вы покупаете доли в МТС и Сегеже, а все остальные активы "бесплатно".

Доля АФК Системы на акцию:

МТС: 28.9 руб

Сегежа: 9 руб

Чистый долг: 23.6 руб

28.9 + 9 - 23.6 = 14.3 руб

Если бы у Системы из активов были только МТС и Сегежа, текущая цена акции была бы справедливой. Но у компании есть и другие активы: публичные и непубличные.

Учитывая стоимость всех активов, Мозговой центр Сигналов считает, что акции АФК Системы должны стоить 25 рублей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Самолет: второе место по объему текущего строительства в России

Кратко: Группа компаний Самолет – относительно молодой российский девелопер, основанный в 2012 году. Каких результатов уже удалось достичь бизнесу и на что обратить внимание инвесторам – в обзоре.

За прошедшие десять лет компания продемонстрировала стремительное развитие: выручка достигла более 100 млрд рублей, а площадь возведенного жилья – 3 млн м2. Сегодня ГК Самолет является лидером по объему текущего строительства в Московской области с долей рынка в 19% и занимает второе место по объему текущего строительства в России.

Прогнозная цена акций компании Самолет – 3 500 рублей. Потенциал роста – 32,8% на горизонте года без учета доходности за счет выплаты дивидендов.

Подробнее: https://инвест-идеи.рф/2022/07/16/самолет-второе-место-по-объему-текуще/

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Кратко: Группа компаний Самолет – относительно молодой российский девелопер, основанный в 2012 году. Каких результатов уже удалось достичь бизнесу и на что обратить внимание инвесторам – в обзоре.

За прошедшие десять лет компания продемонстрировала стремительное развитие: выручка достигла более 100 млрд рублей, а площадь возведенного жилья – 3 млн м2. Сегодня ГК Самолет является лидером по объему текущего строительства в Московской области с долей рынка в 19% и занимает второе место по объему текущего строительства в России.

Прогнозная цена акций компании Самолет – 3 500 рублей. Потенциал роста – 32,8% на горизонте года без учета доходности за счет выплаты дивидендов.

Подробнее: https://инвест-идеи.рф/2022/07/16/самолет-второе-место-по-объему-текуще/

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Фондовый рынок

Самолет: второе место по объему текущего строительства в России - Фондовый рынок

Группа компаний Самолет – относительно молодой российский девелопер, основанный в 2012 году. Каких результатов уже удалось достичь бизнесу и на что обратить внимание инвесторам – в обзоре.

Forwarded from Фондовый рынок | все идеи

ПАО «Сбербанк России»

✍️ Авторские права: Финам

Тикер SBER

Идея: Long

Горизонт: 2-4 недели

Цель: 141,2 руб.

Потенциал идеи: 11,8%

Объем входа: 5%

Стоп-приказ: 122,4 руб.

Технический анализ

Бумага находится на ключевом уровне поддержки. При объеме позиции на 5% и выставлении стоп-заявки на уровне 122,4 руб. риск на портфель составит 0,15%. Соотношение прибыль/риск составляет 4.

Фундаментальный фактор

Сбербанк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 43,5% вкладов населения, 40,7% кредитов физическим лицам и 31,8% кредитов юридическим лицам.

На сегодняшний день Сбербанк оказывает финансовые услуги основной доли населения России, что обеспечит устойчивость бизнеса в среднесрочном периоде и может дать поддержку котировкам.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер SBER

Идея: Long

Горизонт: 2-4 недели

Цель: 141,2 руб.

Потенциал идеи: 11,8%

Объем входа: 5%

Стоп-приказ: 122,4 руб.

Технический анализ

Бумага находится на ключевом уровне поддержки. При объеме позиции на 5% и выставлении стоп-заявки на уровне 122,4 руб. риск на портфель составит 0,15%. Соотношение прибыль/риск составляет 4.

Фундаментальный фактор

Сбербанк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 43,5% вкладов населения, 40,7% кредитов физическим лицам и 31,8% кредитов юридическим лицам.

На сегодняшний день Сбербанк оказывает финансовые услуги основной доли населения России, что обеспечит устойчивость бизнеса в среднесрочном периоде и может дать поддержку котировкам.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Сбербанк России»

Тикер SBER

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 141,2 руб.

Потенциал идеи: 11,8%

Объем входа: 5%

Стоп-приказ: 122,4 руб.

Технический анализ

Бумага находится на ключевом уровне поддержки. При объеме позиции на 5% и выставлении стоп…

Тикер SBER

Идея: Long ⬆️

Горизонт: 2-4 недели

Цель: 141,2 руб.

Потенциал идеи: 11,8%

Объем входа: 5%

Стоп-приказ: 122,4 руб.

Технический анализ

Бумага находится на ключевом уровне поддержки. При объеме позиции на 5% и выставлении стоп…

Forwarded from Фондовый рынок | все идеи

ПАО «Газпром нефть»

✍️ Авторские права: Финам

Тикер SIBN

Идея: Long

Горизонт: 1-2 месяца

Цель: 450 руб.

Потенциал идеи: 18,42%

Объем входа: 10%

Стоп-приказ: 355 руб.

Технический анализ

Закрепление ниже зоны поддержки 370-380 руб. не состоялось. В ближайшей перспективе возможно продолжение боковика в диапазоне 370-450 руб. При объеме позиции 10% и выставлении стоп-заявки на уровне 355 руб. риск на портфель составит 0,66%. Соотношение прибыль/риск составляет 2,80.

Фундаментальный фактор

«Газпром нефть» — третья в России компания по объему добычи нефти. Кроме того, ее деятельность охватывает добычу природного газа, нефтепереработку, розничную реализацию топлива и нефтехимию.

Компания реализует порядка 50% своей продукции на внутреннем рынке, что делает ее более устойчивой к санкциям.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер SIBN

Идея: Long

Горизонт: 1-2 месяца

Цель: 450 руб.

Потенциал идеи: 18,42%

Объем входа: 10%

Стоп-приказ: 355 руб.

Технический анализ

Закрепление ниже зоны поддержки 370-380 руб. не состоялось. В ближайшей перспективе возможно продолжение боковика в диапазоне 370-450 руб. При объеме позиции 10% и выставлении стоп-заявки на уровне 355 руб. риск на портфель составит 0,66%. Соотношение прибыль/риск составляет 2,80.

Фундаментальный фактор

«Газпром нефть» — третья в России компания по объему добычи нефти. Кроме того, ее деятельность охватывает добычу природного газа, нефтепереработку, розничную реализацию топлива и нефтехимию.

Компания реализует порядка 50% своей продукции на внутреннем рынке, что делает ее более устойчивой к санкциям.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊ПАО «Газпром нефть»

Тикер SIBN

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 450 руб.

Потенциал идеи: 18,42%

Объем входа: 10%

Стоп-приказ: 355 руб.

Технический анализ

Закрепление ниже зоны поддержки 370-380 руб. не состоялось. В ближайшей перспективе возможно…

Тикер SIBN

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 450 руб.

Потенциал идеи: 18,42%

Объем входа: 10%

Стоп-приказ: 355 руб.

Технический анализ

Закрепление ниже зоны поддержки 370-380 руб. не состоялось. В ближайшей перспективе возможно…

Forwarded from Фондовый рынок | все идеи

VK. Цифровой прорыв

✍️ Авторские права: Инвестидеи от ФРИДОМ ФИНАНС

Фридом Финанс рекомендуют покупать VK. Позитивными факторами для развития бизнеса VK стали уход иностранных игроков и активизация процессов M&A. Кажется, почти все в рунете скоро станет с приставкой VK. Когда-то акционерам может стать от этого хорошо

Глубокая коррекция акций. С октября 2021 года котировки VK снизились на 80%, и ее капитализация на сегодняшний день составляет 71,8 млрд руб. ($1,175 млрд). Сейчас бумага торгуется выше минимумов конца февраля, за последний месяц прибавив в цене около 15%. Средние дневные обороты остаются приблизительно на уровне прошлого года.

Публикация неаудированных показателей за первый квартал. Скорректированная выручка VK за январь-март увеличилась на 9% г/г, до 30,85 млрд руб. Выручка от интернет-рекламы выросла на 6% г/г, до 11,1 млрд руб. Скорректированная EBITDA сократилась на 50% г/г, до 2,97 млрд, а скорректированный убыток увеличился с 998 млн до 7,37 млрд руб. Консолидированный чистый убыток составил 54,9 млрд против 2,46 млрд руб. годом ранее. Чистый долг достиг 54,39 млрд руб., долговая нагрузка была равна 2,46х LTM EBITDA.

Операционные результаты за первый квартал. ВКонтакте остается крупнейшей в России социальной сетью. Ее средняя месячная аудитория в отчетном периоде составила 73,4 млн, а среднедневная равнялась 47,2 млн, достигая 50 млн на пике. Число просмотров сервиса VK Видео оказалось на уровне 2,45 млрд в день.

Обновленные драйверы роста. Позитивными для развития бизнеса VK факторами стали уход с российского рынка иностранных игроков и активиза- ция процессов M&A. Количество новых пользователей соцсети ВКонтакте увеличилось на 30%, а число сообществ выросло на 68%. Это напрямую связано с уходом из России иностранных сетей и сервисов микроблогов. На 32% г/г расширилась аудитория сервиса Пульс. Средняя месячная аудитория MY.GAMES стала больше на 33%, достигнув 27,9 млн, доля платных пользователей около 4%. Компания проявляет интерес к приобретению сервисов новостей, блогов, видеоконтента. Сообщалось об интересе к покупке Avito. Мы считаем поглощение этой платформы вполне осуществимым с учетом появления инициативы ограничить размещение частных объявлений за пределами специализированного оператора.

Сильные финансовые результаты за 2021 год. В минувшем году выручка VK увеличилась на 18%, до 125,75 млрд руб., EBITDA выросла на 18%, до 31,8 млрд руб., маржа по ней составила 25%. Выручка от онлайн-рекламы поднялась на 25%, до 48,7 млрд руб. Выручка от ММО-игр повысилась на 6%, до 37,9 млрд руб. Выручка от EdTech выросла на 71%, до 10,4 млрд руб. Доходы от IVA-сервисов остались на уровне прошлого года.

Устойчивость акций VK к коррекции. К рискам можно отнести технологические факторы, связанные с трудностями импортозамещения в текущей ситуации. На построение новых логистических цепочек может уйти несколько месяцев. Конъюнктура рынка благоприятствует развитию бизнеса. Компания остается основным бенефициарам ухода иностранных социальных сетей и активно развивает направление EdTech. Драйвером роста для акций VK может стать публикация отчетности за второй квартал.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ФРИДОМ ФИНАНС

Фридом Финанс рекомендуют покупать VK. Позитивными факторами для развития бизнеса VK стали уход иностранных игроков и активизация процессов M&A. Кажется, почти все в рунете скоро станет с приставкой VK. Когда-то акционерам может стать от этого хорошо

Глубокая коррекция акций. С октября 2021 года котировки VK снизились на 80%, и ее капитализация на сегодняшний день составляет 71,8 млрд руб. ($1,175 млрд). Сейчас бумага торгуется выше минимумов конца февраля, за последний месяц прибавив в цене около 15%. Средние дневные обороты остаются приблизительно на уровне прошлого года.

Публикация неаудированных показателей за первый квартал. Скорректированная выручка VK за январь-март увеличилась на 9% г/г, до 30,85 млрд руб. Выручка от интернет-рекламы выросла на 6% г/г, до 11,1 млрд руб. Скорректированная EBITDA сократилась на 50% г/г, до 2,97 млрд, а скорректированный убыток увеличился с 998 млн до 7,37 млрд руб. Консолидированный чистый убыток составил 54,9 млрд против 2,46 млрд руб. годом ранее. Чистый долг достиг 54,39 млрд руб., долговая нагрузка была равна 2,46х LTM EBITDA.

Операционные результаты за первый квартал. ВКонтакте остается крупнейшей в России социальной сетью. Ее средняя месячная аудитория в отчетном периоде составила 73,4 млн, а среднедневная равнялась 47,2 млн, достигая 50 млн на пике. Число просмотров сервиса VK Видео оказалось на уровне 2,45 млрд в день.

Обновленные драйверы роста. Позитивными для развития бизнеса VK факторами стали уход с российского рынка иностранных игроков и активиза- ция процессов M&A. Количество новых пользователей соцсети ВКонтакте увеличилось на 30%, а число сообществ выросло на 68%. Это напрямую связано с уходом из России иностранных сетей и сервисов микроблогов. На 32% г/г расширилась аудитория сервиса Пульс. Средняя месячная аудитория MY.GAMES стала больше на 33%, достигнув 27,9 млн, доля платных пользователей около 4%. Компания проявляет интерес к приобретению сервисов новостей, блогов, видеоконтента. Сообщалось об интересе к покупке Avito. Мы считаем поглощение этой платформы вполне осуществимым с учетом появления инициативы ограничить размещение частных объявлений за пределами специализированного оператора.

Сильные финансовые результаты за 2021 год. В минувшем году выручка VK увеличилась на 18%, до 125,75 млрд руб., EBITDA выросла на 18%, до 31,8 млрд руб., маржа по ней составила 25%. Выручка от онлайн-рекламы поднялась на 25%, до 48,7 млрд руб. Выручка от ММО-игр повысилась на 6%, до 37,9 млрд руб. Выручка от EdTech выросла на 71%, до 10,4 млрд руб. Доходы от IVA-сервисов остались на уровне прошлого года.