Forwarded from Фондовый рынок | все идеи

Softline Holding PLC

✍️ Авторские права: Финанс

Тикер SFTL

Идея: Long

Горизонт: 3-4 месяца

Цель: 200 руб.

Потенциал идеи: 23,5%

Объем входа: 7%

Стоп-приказ: 147 руб.

Технический анализ

Цена акции консолидировалась у уровня поддержки. Идея на рост бумаги с целью 200 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 147 руб. риск на портфель составит 0,46%. Соотношение прибыль/риск составляет 2,53.

Фундаментальный фактор

Softline — международная IT-компания, поставщик IT-решений и сервисов, работающий на рынках России, Восточной Европы, центральной Азии, Америки, Индии и Юго-Восточной Азии. Компания представлена в 95 городах более чем 55 стран. Softline сообщила росте валовой прибыли на 25% год к году в I квартале 2022 финансового года, включая увеличение оборота в постоянной валюте международного бизнеса на 44%. Менеджмент также озвучил прогноз в 30% роста оборота за пределами РФ во II квартале. Достижение поставленных целей должно оказать положительное влияние на стоимость акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финанс

Тикер SFTL

Идея: Long

Горизонт: 3-4 месяца

Цель: 200 руб.

Потенциал идеи: 23,5%

Объем входа: 7%

Стоп-приказ: 147 руб.

Технический анализ

Цена акции консолидировалась у уровня поддержки. Идея на рост бумаги с целью 200 руб. При объеме позиции в 7% и выставлении стоп-заявки на уровне 147 руб. риск на портфель составит 0,46%. Соотношение прибыль/риск составляет 2,53.

Фундаментальный фактор

Softline — международная IT-компания, поставщик IT-решений и сервисов, работающий на рынках России, Восточной Европы, центральной Азии, Америки, Индии и Юго-Восточной Азии. Компания представлена в 95 городах более чем 55 стран. Softline сообщила росте валовой прибыли на 25% год к году в I квартале 2022 финансового года, включая увеличение оборота в постоянной валюте международного бизнеса на 44%. Менеджмент также озвучил прогноз в 30% роста оборота за пределами РФ во II квартале. Достижение поставленных целей должно оказать положительное влияние на стоимость акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Softline Holding PLC

Тикер SFTL

Идея: Long ⬆️

Горизонт: 3-4 месяца

Цель: 200 руб.

Потенциал идеи: 23,5%

Объем входа: 7%

Стоп-приказ: 147 руб.

Технический анализ

Цена акции консолидировалась у уровня поддержки. Идея на рост бумаги с целью 200 руб. При…

Тикер SFTL

Идея: Long ⬆️

Горизонт: 3-4 месяца

Цель: 200 руб.

Потенциал идеи: 23,5%

Объем входа: 7%

Стоп-приказ: 147 руб.

Технический анализ

Цена акции консолидировалась у уровня поддержки. Идея на рост бумаги с целью 200 руб. При…

Forwarded from Фондовый рынок | все идеи

Больше Позитива в портфеле

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

Группа Позитив, быстрорастущая IT-компания на российском рынке, которая работает в сфере кибербезопасности, представила отчет за 1П 2022 года. Аналитиков ГПБ отчет вдохновил, считают, что покупать акции еще не поздно даже после роста на 50% за месяц

Группа Позитив, быстрорастущая IT-компания на российском рынке, которая работает в сфере кибербезопасности, представила отчет за первую половину 2022 года.

Выручка компании увеличилась на 78,5% по итогам полугодия и более чем в два раза за второй квартал 2022 года. Это позволило компании временно выбиться в лидеры роста по выручке в российском IT и обогнать даже Яндекс по итогам полугодия. Прибыль Позитива за первые полгода составила 381,3 млн рублей против убытка в 180,6 млн годом ранее.

По итогам семи месяцев 2022 года объем продаж составил 4,1 млрд рублей, прирост к прошлому году — 71%. Текущий прирост по продажам соответствует прогнозам компании на 2022 год, которые были даны по итогам 2021 года.

Операционные расходы компании растут медленнее, чем выручка: на 44% за полугодие и на 54% за второй квартал.

Количество крупных корпоративных клиентов выросло на 43%.

Первое полугодие для компании традиционно является низким сезоном, так как основные объемы продаж и продлений лицензий приходятся на конец календарного года. На годовые результаты в гораздо большей степени повлияют результаты второго полугодия, но пока отчет соответствует ожиданиям рынка и планам компании.

Мы считаем, что направление кибербезопасности должно становиться все более востребованным на российском рынке. Результаты первого полугодия крайне позитивные, хотя такой рост и ожидался рынком. Акции компании продолжают входить в наш список инвестиционных идей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от ГАЗПРОМБАНК ИНВЕСТИЦИИ

Группа Позитив, быстрорастущая IT-компания на российском рынке, которая работает в сфере кибербезопасности, представила отчет за 1П 2022 года. Аналитиков ГПБ отчет вдохновил, считают, что покупать акции еще не поздно даже после роста на 50% за месяц

Группа Позитив, быстрорастущая IT-компания на российском рынке, которая работает в сфере кибербезопасности, представила отчет за первую половину 2022 года.

Выручка компании увеличилась на 78,5% по итогам полугодия и более чем в два раза за второй квартал 2022 года. Это позволило компании временно выбиться в лидеры роста по выручке в российском IT и обогнать даже Яндекс по итогам полугодия. Прибыль Позитива за первые полгода составила 381,3 млн рублей против убытка в 180,6 млн годом ранее.

По итогам семи месяцев 2022 года объем продаж составил 4,1 млрд рублей, прирост к прошлому году — 71%. Текущий прирост по продажам соответствует прогнозам компании на 2022 год, которые были даны по итогам 2021 года.

Операционные расходы компании растут медленнее, чем выручка: на 44% за полугодие и на 54% за второй квартал.

Количество крупных корпоративных клиентов выросло на 43%.

Первое полугодие для компании традиционно является низким сезоном, так как основные объемы продаж и продлений лицензий приходятся на конец календарного года. На годовые результаты в гораздо большей степени повлияют результаты второго полугодия, но пока отчет соответствует ожиданиям рынка и планам компании.

Мы считаем, что направление кибербезопасности должно становиться все более востребованным на российском рынке. Результаты первого полугодия крайне позитивные, хотя такой рост и ожидался рынком. Акции компании продолжают входить в наш список инвестиционных идей.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Сигналы РЦБ

This media is not supported in your browser

VIEW IN TELEGRAM

©️ ИДЕЯ ©️

⭐️ Магнит ⭐️

Тикер: MGNT

Цель: 6000 руб (+15%)

Срок идеи: 4 месяца

1. Позитивные финансовые результаты компании. Ранее компания сообщила о росте выручки почти на 40% во 2кв2022. Мозговой центр Сигналов ожидает значительного роста прибыли компании.

2. Увеличение дивидендной доходности. Мозговой центр Сигналов считает, что на фоне увеличение прибыли, дивдоходность акций в следующие 12 месяцев может достичь 15-18%.

3. Продуктовый ритейл в РФ — защитный сектор. Благодаря ориентации на внутреннего потребителя, ему не грозят санкции. А стабильный спрос потребителя поддерживает рост прибыли компании.

Дисклеймер @cbrstocks

#Идея #MGNT

⭐️ Магнит ⭐️

Тикер: MGNT

Цель: 6000 руб (+15%)

Срок идеи: 4 месяца

1. Позитивные финансовые результаты компании. Ранее компания сообщила о росте выручки почти на 40% во 2кв2022. Мозговой центр Сигналов ожидает значительного роста прибыли компании.

2. Увеличение дивидендной доходности. Мозговой центр Сигналов считает, что на фоне увеличение прибыли, дивдоходность акций в следующие 12 месяцев может достичь 15-18%.

3. Продуктовый ритейл в РФ — защитный сектор. Благодаря ориентации на внутреннего потребителя, ему не грозят санкции. А стабильный спрос потребителя поддерживает рост прибыли компании.

Дисклеймер @cbrstocks

#Идея #MGNT

Forwarded from Фондовый рынок | все идеи

Ozon Holdings PLC

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Горизонт: 1-3 месяца

Цель: 1719 руб.

Потенциал идеи: 21,4%

Объем входа: 5%

Стоп-приказ: 1275 руб.

Технический анализ

Цена акции пробила локальный уровень сопротивления. Идея на рост бумаги с целью 1719 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 1275 руб. риск на портфель составит 0,5%.

Соотношение прибыль/риск составляет 2,16.

Фундаментальный фактор

Ozon — один из крупнейших онлайн-ритейлеров России с самой большой сетью логистических центров и точек самовывоза. Ozon может опубликовать финансовые результаты за II квартал 2022 года по МСФО в среду, 17 августа. Аналитики ожидают продолжения роста оборота (GMV) на фоне сохранения высоких темпов роста рынка e-commerce и ведущего игрока на нем (Wildberries, GMV +92% в годовом выражении по результатам II квартала), а также снижения операционного убытка ввиду оптимизации расходов на доставку, рекламу и сокращения инвестиций в цены.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: OZON

Идея: Long

Горизонт: 1-3 месяца

Цель: 1719 руб.

Потенциал идеи: 21,4%

Объем входа: 5%

Стоп-приказ: 1275 руб.

Технический анализ

Цена акции пробила локальный уровень сопротивления. Идея на рост бумаги с целью 1719 руб. При объеме позиции в 5% и выставлении стоп-заявки на уровне 1275 руб. риск на портфель составит 0,5%.

Соотношение прибыль/риск составляет 2,16.

Фундаментальный фактор

Ozon — один из крупнейших онлайн-ритейлеров России с самой большой сетью логистических центров и точек самовывоза. Ozon может опубликовать финансовые результаты за II квартал 2022 года по МСФО в среду, 17 августа. Аналитики ожидают продолжения роста оборота (GMV) на фоне сохранения высоких темпов роста рынка e-commerce и ведущего игрока на нем (Wildberries, GMV +92% в годовом выражении по результатам II квартала), а также снижения операционного убытка ввиду оптимизации расходов на доставку, рекламу и сокращения инвестиций в цены.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Ozon Holdings PLC

Тикер: OZON

Идея: Long ⬆️

Горизонт: 1-3 месяца

Цель: 1719 руб.

Потенциал идеи: 21,4%

Объем входа: 5%

Стоп-приказ: 1275 руб.

Технический анализ

Цена акции пробила локальный уровень сопротивления. Идея на рост бумаги с целью 1719…

Тикер: OZON

Идея: Long ⬆️

Горизонт: 1-3 месяца

Цель: 1719 руб.

Потенциал идеи: 21,4%

Объем входа: 5%

Стоп-приказ: 1275 руб.

Технический анализ

Цена акции пробила локальный уровень сопротивления. Идея на рост бумаги с целью 1719…

Forwarded from Фондовый рынок | все идеи

ПАО «ОГК-2»

✍️ Авторские права: Финам

Тикер: OGKB

Идея: Short

Горизонт: 2-4 недели

Цель: 0,491 руб.

Потенциал идеи: 6,6%

Объем входа: 5%

Стоп-приказ: 0,538 руб.

Технический анализ

Бумага движется в рамках нисходящего тренда. При объеме короткой позиции 5% и выставлении стоп-заявки на уровне 0,538 рубля риск на портфель составит 0,11%. Соотношение прибыль/риск составляет 2,9.

Фундаментальный фактор

ПАО «ОГК-2» — крупнейшая российская компания тепловой генерации с установленной мощностью 18 ГВт и годовой выручкой около 116 млрд рублей. Основными видами деятельности эмитента являются производство и продажа электрической и тепловой энергии. Ключевым рынком сбыта является оптовый рынок электрической энергии (мощности). Примерный топливный баланс: газ — 68,1%, уголь — 31,7%. Средний коэффициент использования установленной мощности (КИУМ) составляет 44%. На сегодняшний день нет позитивных триггеров для роста бумаг, поэтому с наибольшей вероятностью котировки продолжат двигаться в текущем тренде.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: OGKB

Идея: Short

Горизонт: 2-4 недели

Цель: 0,491 руб.

Потенциал идеи: 6,6%

Объем входа: 5%

Стоп-приказ: 0,538 руб.

Технический анализ

Бумага движется в рамках нисходящего тренда. При объеме короткой позиции 5% и выставлении стоп-заявки на уровне 0,538 рубля риск на портфель составит 0,11%. Соотношение прибыль/риск составляет 2,9.

Фундаментальный фактор

ПАО «ОГК-2» — крупнейшая российская компания тепловой генерации с установленной мощностью 18 ГВт и годовой выручкой около 116 млрд рублей. Основными видами деятельности эмитента являются производство и продажа электрической и тепловой энергии. Ключевым рынком сбыта является оптовый рынок электрической энергии (мощности). Примерный топливный баланс: газ — 68,1%, уголь — 31,7%. Средний коэффициент использования установленной мощности (КИУМ) составляет 44%. На сегодняшний день нет позитивных триггеров для роста бумаг, поэтому с наибольшей вероятностью котировки продолжат двигаться в текущем тренде.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «ОГК-2»

Тикер: OGKB

Идея: Short ⬇️

Горизонт: 2-4 недели

Цель: 0,491 руб.

Потенциал идеи: 6,6%

Объем входа: 5%

Стоп-приказ: 0,538 руб.

Технический анализ

Бумага движется в рамках нисходящего тренда. При объеме короткой позиции 5% и выставлении стоп…

Тикер: OGKB

Идея: Short ⬇️

Горизонт: 2-4 недели

Цель: 0,491 руб.

Потенциал идеи: 6,6%

Объем входа: 5%

Стоп-приказ: 0,538 руб.

Технический анализ

Бумага движется в рамках нисходящего тренда. При объеме короткой позиции 5% и выставлении стоп…

Forwarded from Фондовый рынок | все идеи

ВТБ + Открытие = СуперВТБ ?

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

КИТ-Финанс пишут, что акции ВТБ становятся интересными для покупки в связи с потенциальным поглощением банка Открытие и последующим ростом капитала. По расчётам аналитиков, ВТБ может поглотить Открытие по выгодной оценке 0,3х BV - около 150 млрд руб.

В конце июля появилась информация о том, что банк «Открытие» начал работу с оценщиком в рамках подготовки сделки с «ВТБ». Со слов главы «Открытия» Михаила Задорнова, сроки сделки и её структура будут обсуждаться после завершения оценки. Оценка может занять около двух месяцев, таким образом о предполагаемой цене мы узнаем в конце сентября – начале октября.

Капитал банка «Открытие» составляет 550 млрд руб., у «ВТБ» – на конец декабря 2021 г. составлял 2,2 трлн руб. В результате присоединения банка, «ВТБ» может решить проблемы с достаточностью капитала из-за потерь 2022 г.

По данным Коммерсанта, банк «Открытие» по итогам I пол. 2022 г. показал чистую прибыль по РСБУ в размере 5,7 млрд руб., тем самым сохранив капитал. Прибыль от клиентского бизнеса выросла на 43%, в частности, чистые процентные доходы — на 74% за счет роста дохода по кредитным и торговым операциям, отметили в банке. «Также банк получил операционные доходы от восстановления резервов и сократил операционные расходы на 14%», — «ФК Открытие».

По нашим расчётам, «ВТБ» поглотит «Открытие» по оценке 0,3х BV – около 150 млрд руб. Таким образом размер капитала «ВТБ» может вернуться примерно к 2-2,1 трлн руб. Соответственно, открывается потенциал роста до 0,025 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Инвестидеи от КИТ ФИНАНС

КИТ-Финанс пишут, что акции ВТБ становятся интересными для покупки в связи с потенциальным поглощением банка Открытие и последующим ростом капитала. По расчётам аналитиков, ВТБ может поглотить Открытие по выгодной оценке 0,3х BV - около 150 млрд руб.

В конце июля появилась информация о том, что банк «Открытие» начал работу с оценщиком в рамках подготовки сделки с «ВТБ». Со слов главы «Открытия» Михаила Задорнова, сроки сделки и её структура будут обсуждаться после завершения оценки. Оценка может занять около двух месяцев, таким образом о предполагаемой цене мы узнаем в конце сентября – начале октября.

Капитал банка «Открытие» составляет 550 млрд руб., у «ВТБ» – на конец декабря 2021 г. составлял 2,2 трлн руб. В результате присоединения банка, «ВТБ» может решить проблемы с достаточностью капитала из-за потерь 2022 г.

По данным Коммерсанта, банк «Открытие» по итогам I пол. 2022 г. показал чистую прибыль по РСБУ в размере 5,7 млрд руб., тем самым сохранив капитал. Прибыль от клиентского бизнеса выросла на 43%, в частности, чистые процентные доходы — на 74% за счет роста дохода по кредитным и торговым операциям, отметили в банке. «Также банк получил операционные доходы от восстановления резервов и сократил операционные расходы на 14%», — «ФК Открытие».

По нашим расчётам, «ВТБ» поглотит «Открытие» по оценке 0,3х BV – около 150 млрд руб. Таким образом размер капитала «ВТБ» может вернуться примерно к 2-2,1 трлн руб. Соответственно, открывается потенциал роста до 0,025 руб.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Группа НЛМК

✍️ Авторские права: Финам

Тикер: NLMK

Идея: Long

Горизонт: 1 месяц

Цель: 130 руб.

Потенциал идеи: 32,62%

Объем входа: 10%

Стоп-приказ: 110 руб.

Технический анализ

Цена встретила поддержку в районе 114 рублей за бумагу. Краткосрочно возможен отскок и формирование бокового движения. При объёме позиции в 10% и выставлении стоп-заявки на уровне 110 рублей риск на портфель составит 0,40%. Соотношение прибыль/риск – 3,35.

Фундаментальный фактор

Группа НЛМК — международная сталелитейная компания с активами в России, США и странах Европы. Состоит из трех дивизионов: НЛМК-Россия, НЛМК-Европа и НЛМК-США, которые включают производственные площадки, занимающиеся добычей сырья и выпуском готовой продукции. Основной актив — Новолипецкий металлургический комбинат. Жесткая санкционная риторика в отношении металлургов сейчас утихла, что можно расценивать как позитив. Одновременно идет процесс переориентация экспорта на азиатские рынки. При условии, что НМЛК опубликует отчетность, в октябре будет возможность точнее оценить влияние текущий рыночной конъюнктуры на бизнес группы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: NLMK

Идея: Long

Горизонт: 1 месяц

Цель: 130 руб.

Потенциал идеи: 32,62%

Объем входа: 10%

Стоп-приказ: 110 руб.

Технический анализ

Цена встретила поддержку в районе 114 рублей за бумагу. Краткосрочно возможен отскок и формирование бокового движения. При объёме позиции в 10% и выставлении стоп-заявки на уровне 110 рублей риск на портфель составит 0,40%. Соотношение прибыль/риск – 3,35.

Фундаментальный фактор

Группа НЛМК — международная сталелитейная компания с активами в России, США и странах Европы. Состоит из трех дивизионов: НЛМК-Россия, НЛМК-Европа и НЛМК-США, которые включают производственные площадки, занимающиеся добычей сырья и выпуском готовой продукции. Основной актив — Новолипецкий металлургический комбинат. Жесткая санкционная риторика в отношении металлургов сейчас утихла, что можно расценивать как позитив. Одновременно идет процесс переориентация экспорта на азиатские рынки. При условии, что НМЛК опубликует отчетность, в октябре будет возможность точнее оценить влияние текущий рыночной конъюнктуры на бизнес группы.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 Группа НЛМК

Тикер: NLMK

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 130 руб.

Потенциал идеи: 32,62%

Объем входа: 10%

Стоп-приказ: 110 руб.

Технический анализ

Цена встретила поддержку в районе 114 рублей за бумагу. Краткосрочно возможен отскок и формирование…

Тикер: NLMK

Идея: Long ⬆️

Горизонт: 1 месяц

Цель: 130 руб.

Потенциал идеи: 32,62%

Объем входа: 10%

Стоп-приказ: 110 руб.

Технический анализ

Цена встретила поддержку в районе 114 рублей за бумагу. Краткосрочно возможен отскок и формирование…

Forwarded from Фондовый рынок | все идеи

ФосАгро - одна из самых привлекательных дивидендных историй

✍️ Авторские права: Тинькофф от Сбер

ФосАгро: долгожданные дивиденды и сильные результаты за первое полугодие

Вчера ФосАгро опубликовало сильные финансовые и операционные результаты за первое полугодие по МСФО. Совет директоров рекомендовал выплатить дивиденды за четвёртый квартал 2021-го и первое полугодие 2022 года.

Выручка: +91% — до 337 млрд ₽

Скорректированная EBITDA: +124% — до 165 млрд ₽

Скорректированная чистая прибыль: +135% — до 108 млрд ₽

Драйверы роста

В результате выхода на полную мощность новых производственных агрегатов и реализации запасов произошёл рост цен на удобрения (+70% г/г на фосфатные и на 88% г/г на азотные) и рост объёмов продаж на 10.2%, обеспеченный увеличением производства на 5,2%.

Дивиденды

Совет директоров компании рекомендовал одобрить выплату дивидендов в размере 780 ₽ на акцию, или суммарно 101 млрд ₽, которые включают 390 ₽ за 4К2021 и 390 ₽ за первое полугодие. Это предполагает дивидендную доходность 9,8% по вчерашнему закрытию. Рекомендованная дата закрытия реестра — 3 октября 2022 года. Вопрос об утверждении дивидендов назначен на ВОСА 21 сентября.

Мнение аналитиков SberCIB Investment Research

Опубликованные результаты компании выглядят сильно. Несмотря на то что второе полугодие, скорее всего, будет хуже из-за более высокого курса рубля и коррекции цен на удобрения, в опубликованных результатах аналитики видят потенциал для роста годовых прогнозов (254 млрд ₽ скорр. EBITDA и 171 млрд ₽ скорр. чистой прибыли).

Коэффициент выплат за первое полугодие (65% от скорр. FCF в 78 млрд ₽ ) оказался несколько ниже уровня, предполагаемого дивидендной политикой (75%). В текущих условиях был риск, что дивиденды могут быть снова отложены. Поэтому данным решением СД компания подтвердила статус одной из самых привлекательных дивидендных историй на российском фондовом рынке.

Аналитики подтверждают свою оценку «Покупать» по акциям компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Тинькофф от Сбер

ФосАгро: долгожданные дивиденды и сильные результаты за первое полугодие

Вчера ФосАгро опубликовало сильные финансовые и операционные результаты за первое полугодие по МСФО. Совет директоров рекомендовал выплатить дивиденды за четвёртый квартал 2021-го и первое полугодие 2022 года.

Выручка: +91% — до 337 млрд ₽

Скорректированная EBITDA: +124% — до 165 млрд ₽

Скорректированная чистая прибыль: +135% — до 108 млрд ₽

Драйверы роста

В результате выхода на полную мощность новых производственных агрегатов и реализации запасов произошёл рост цен на удобрения (+70% г/г на фосфатные и на 88% г/г на азотные) и рост объёмов продаж на 10.2%, обеспеченный увеличением производства на 5,2%.

Дивиденды

Совет директоров компании рекомендовал одобрить выплату дивидендов в размере 780 ₽ на акцию, или суммарно 101 млрд ₽, которые включают 390 ₽ за 4К2021 и 390 ₽ за первое полугодие. Это предполагает дивидендную доходность 9,8% по вчерашнему закрытию. Рекомендованная дата закрытия реестра — 3 октября 2022 года. Вопрос об утверждении дивидендов назначен на ВОСА 21 сентября.

Мнение аналитиков SberCIB Investment Research

Опубликованные результаты компании выглядят сильно. Несмотря на то что второе полугодие, скорее всего, будет хуже из-за более высокого курса рубля и коррекции цен на удобрения, в опубликованных результатах аналитики видят потенциал для роста годовых прогнозов (254 млрд ₽ скорр. EBITDA и 171 млрд ₽ скорр. чистой прибыли).

Коэффициент выплат за первое полугодие (65% от скорр. FCF в 78 млрд ₽ ) оказался несколько ниже уровня, предполагаемого дивидендной политикой (75%). В текущих условиях был риск, что дивиденды могут быть снова отложены. Поэтому данным решением СД компания подтвердила статус одной из самых привлекательных дивидендных историй на российском фондовом рынке.

Аналитики подтверждают свою оценку «Покупать» по акциям компании.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Сбербанк: отраслевые прогнозы улучшились

✍️ Авторские права: Тинькофф от АК БАРС Финанс

Факторы инвестиционной привлекательности

ПАО Сбербанк России — это крупнейший банк РФ, а также Центральной и Восточной Европы, на долю которого приходится, в частности, более половины кредитного банковского портфеля РФ.

Председатель правления банка Герман Греф заявил в июне, что Сбербанк решил подавляющее большинство проблем, связанных с санкционным давлением, ростом инфляции и ставок в первом полугодии и к середине 2022 г. закроет практически все вопросы, в том числе с формированием резервов. Первый зампред правления Сбербанка Александр Ведяхин ранее высказал уверенность, что банк этот и следующий год пройдет без докапитализации. Большая часть резервов уже сформирована.

Банк отмечает, что 40% его рублевого корпоративного портфеля к началу года составляли займы на плавающих ставках, поэтому банк частично компенсировал рост процентного риска в первом полугодии. Банк ожидает в 2022 г. роста корпоративного и общего кредитного портфеля на 2% и 4%.

Банк, являясь системообразующей финансовой организацией, традиционно, в случае шоковых ситуация в экономике, получает поддержку со стороны ЦБ и правительства. Это снижает риски инвестиций в бумаги Сбера.

Сбербанк, согласно комментариям руководства, преодолел, в основном кризисные риски. Как показывает долгосрочная практика в такой ситуации у банка появляется возможность расширения бизнеса за счет более слабых игроков. Это обстоятельство формирует потенциал роста оценок потенциального дохода от вложений в акции банка в среднесрочном периоде.

Европейские активы Сбербанка в основном проданы или находятся в процессе продажи местным игрокам.

Сворачивание количественного ослабления в мировой крупнейшей экономике, американской, традиционно транслируется в рост краткосрочных ставок и перемещение средств инвесторов в сферу средне- и долгосрочных инвестиций, где ставки более стабильны. В рамках этой ситуации происходит повышение требуемой оценочной доходности вложений и банковской маржи. Что особенно позитивно, для финансового сектора эта тенденция развивается на фоне снизившихся под влиянием программ стимулирования отраслевых рисков. Банки, в данной связи, одни из главных бенефициаров циклов монетарного ослабления. На развивающихся рынках сокращающийся приток долларовой ликвидности замещается за счет внутренних монетарных ресурсов, политика регуляторов развивающихся стран, в результате, смягчается, оценочные риски по развивающемуся сегменту снижаются.

Полагаем, на этом фоне, возможным постепенное восстановления в 2022 – 2024 гг. чистой прибыли банка на максимуме 2021 года, когда она составляла 1,2 трлн руб.

Основой для данных прогнозов служат макроэкономические оценки российских властей РФ, обозначенные выше оценки руководства Сбера, сохранение относительной стабильности российской экономики и позитивная динамика ключевых для РФ мировых рынков, сформированная к середине 2022 года.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф от АК БАРС Финанс

Факторы инвестиционной привлекательности

ПАО Сбербанк России — это крупнейший банк РФ, а также Центральной и Восточной Европы, на долю которого приходится, в частности, более половины кредитного банковского портфеля РФ.

Председатель правления банка Герман Греф заявил в июне, что Сбербанк решил подавляющее большинство проблем, связанных с санкционным давлением, ростом инфляции и ставок в первом полугодии и к середине 2022 г. закроет практически все вопросы, в том числе с формированием резервов. Первый зампред правления Сбербанка Александр Ведяхин ранее высказал уверенность, что банк этот и следующий год пройдет без докапитализации. Большая часть резервов уже сформирована.

Банк отмечает, что 40% его рублевого корпоративного портфеля к началу года составляли займы на плавающих ставках, поэтому банк частично компенсировал рост процентного риска в первом полугодии. Банк ожидает в 2022 г. роста корпоративного и общего кредитного портфеля на 2% и 4%.

Банк, являясь системообразующей финансовой организацией, традиционно, в случае шоковых ситуация в экономике, получает поддержку со стороны ЦБ и правительства. Это снижает риски инвестиций в бумаги Сбера.

Сбербанк, согласно комментариям руководства, преодолел, в основном кризисные риски. Как показывает долгосрочная практика в такой ситуации у банка появляется возможность расширения бизнеса за счет более слабых игроков. Это обстоятельство формирует потенциал роста оценок потенциального дохода от вложений в акции банка в среднесрочном периоде.

Европейские активы Сбербанка в основном проданы или находятся в процессе продажи местным игрокам.

Сворачивание количественного ослабления в мировой крупнейшей экономике, американской, традиционно транслируется в рост краткосрочных ставок и перемещение средств инвесторов в сферу средне- и долгосрочных инвестиций, где ставки более стабильны. В рамках этой ситуации происходит повышение требуемой оценочной доходности вложений и банковской маржи. Что особенно позитивно, для финансового сектора эта тенденция развивается на фоне снизившихся под влиянием программ стимулирования отраслевых рисков. Банки, в данной связи, одни из главных бенефициаров циклов монетарного ослабления. На развивающихся рынках сокращающийся приток долларовой ликвидности замещается за счет внутренних монетарных ресурсов, политика регуляторов развивающихся стран, в результате, смягчается, оценочные риски по развивающемуся сегменту снижаются.

Полагаем, на этом фоне, возможным постепенное восстановления в 2022 – 2024 гг. чистой прибыли банка на максимуме 2021 года, когда она составляла 1,2 трлн руб.

Основой для данных прогнозов служат макроэкономические оценки российских властей РФ, обозначенные выше оценки руководства Сбера, сохранение относительной стабильности российской экономики и позитивная динамика ключевых для РФ мировых рынков, сформированная к середине 2022 года.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Сбербанк Продолжение (часть 2 из 4)

Основные предположения в прогнозе

В рамках базового сценария, ожидаем, что, после снижения на 5% в 2022 г., среднегодовое изменение ВВП РФ в 2023 – 2027 гг. составит 0% - 3% г./г. соответственно. Данные оценки, в целом, как представляется, соответствуют долгосрочным прогнозам, опубликованным в последние месяцы структурами правительства РФ и Банком России.

Долгосрочный прогноз инфляции, построенный, в основном, на основе оценок, отражающих уровень монетизации экономики РФ, составляет порядка 7%-9% г./г. в среднем.

Прирост корпоративного и розничного кредитования в банковском секторе в среднесрочном периоде с учетом последних оценок руководства Сбербанка, оцениваем в 2% и 4% г./г..

Председатель правления банка Герман Греф заявил в июне, что Сбербанк решил подавляющее большинство проблем, связанных с санкционным давлением, ростом инфляции и ставок в первом полугодии и к середине 2022 г. закроет практически все вопросы, в том числе с формированием резервов.

Фоном для данной информации служат данные Райффайзенбанка, за второй квартал российская «дочка» Raiffeisen заработала €534 млн — больше, чем за весь прошлый год. Причины – рост ставок, комиссий, укрепление курса рубля. Информация свидетельствует о дальнейшем улучшении инвестиционного климата для финансового сегмента.

РФ к концу 2021 г. накопила прямых иностранных инвестиций на сумму порядка $500 млрд. Из этих средств на основании данных ЦБ о структуре вложений и статистики американской торговой палаты, доля инвестиций развитых экономик составляет $250 - $350 млрд. Закрытие бизнеса в РФ может в этой ситуации, привести к сокращению ВВП РФ на 2% - 5% в рамках краткосрочной тенденции, схожей с «коронакризисным» спадом. Дополнительная просадка возможна за счет перебоев в поставках в РФ технологической продукции, а также в связи с закрытием западными регуляторами для компаний и банков РФ западных рынков фондирования. Однако, важно отметить, что в объеме импорта РФ доля товаров из ЕС и США не превышает порядка 15%, а экспорт РФ более, чем на 80% - сырьевая продукция сравнительно низкого передела, спрос на которую низко эластичен к текущему шоку.

Потерю западных кредитных рынков для экономики способно нивелировать активизация внутреннего кредитования. Для сравнения, весь объем внешнего долга РФ, по оценке Банка России, по состоянию на 1 января 2022 г. составлял $478,2 млрд (или порядка 35% ВВП РФ), увеличившись за 2021 год на $11 млрд (или порядка 1% от ВВП).

Нарушение цепочек поставок еще один риск для экономического спроса в РФ. Однако, как показывает статистика нефтедобывающего и нефтеперерабатывающего секторов, АПК, производства удобрений и большинства других крупнейших сегментов экономик РФ – за исключением, возможно, металлургии – этот риск успешно преодолевается, в том числе – под влиянием реакции рыночных цен на угрозы дефицитов российской продукции и сырья. Объем российского экспорта товарами и услугами в первом полугодии 2022 г. составил $319,5 млрд, что на 37% больше объема экспорта в первой половине 2021 г. ($232,8 млрд).

В данной ситуации ключевые риски и возможности для экономики вязаны не с санкциями, а с политикой ЦБ. Политика ЦБ – ключевой фактор, определяющий динамику Валового продукта за счет формируемой в рамках этой политики динамики денежной массы. На данный момент статистика, отражающая влияние монетарных условий в РФ на динамику ВВП, отражает, как представляется потенциал изменения реального ВВП РФ в перспективе 2023 года в диапазоне -2% /+2%. Это базовый прогноз динамики ВВП РФ на следующий год. При изменении внешних и внутренних факторов, принимая во внимание как повышенные нерыночные риски, так и потенциал повышения спроса, формируемый чрезвычайно низкой реальной ставкой ЦБ РФ, составляющей -7,3%, он будет скорректирован.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Основные предположения в прогнозе

В рамках базового сценария, ожидаем, что, после снижения на 5% в 2022 г., среднегодовое изменение ВВП РФ в 2023 – 2027 гг. составит 0% - 3% г./г. соответственно. Данные оценки, в целом, как представляется, соответствуют долгосрочным прогнозам, опубликованным в последние месяцы структурами правительства РФ и Банком России.

Долгосрочный прогноз инфляции, построенный, в основном, на основе оценок, отражающих уровень монетизации экономики РФ, составляет порядка 7%-9% г./г. в среднем.

Прирост корпоративного и розничного кредитования в банковском секторе в среднесрочном периоде с учетом последних оценок руководства Сбербанка, оцениваем в 2% и 4% г./г..

Председатель правления банка Герман Греф заявил в июне, что Сбербанк решил подавляющее большинство проблем, связанных с санкционным давлением, ростом инфляции и ставок в первом полугодии и к середине 2022 г. закроет практически все вопросы, в том числе с формированием резервов.

Фоном для данной информации служат данные Райффайзенбанка, за второй квартал российская «дочка» Raiffeisen заработала €534 млн — больше, чем за весь прошлый год. Причины – рост ставок, комиссий, укрепление курса рубля. Информация свидетельствует о дальнейшем улучшении инвестиционного климата для финансового сегмента.

РФ к концу 2021 г. накопила прямых иностранных инвестиций на сумму порядка $500 млрд. Из этих средств на основании данных ЦБ о структуре вложений и статистики американской торговой палаты, доля инвестиций развитых экономик составляет $250 - $350 млрд. Закрытие бизнеса в РФ может в этой ситуации, привести к сокращению ВВП РФ на 2% - 5% в рамках краткосрочной тенденции, схожей с «коронакризисным» спадом. Дополнительная просадка возможна за счет перебоев в поставках в РФ технологической продукции, а также в связи с закрытием западными регуляторами для компаний и банков РФ западных рынков фондирования. Однако, важно отметить, что в объеме импорта РФ доля товаров из ЕС и США не превышает порядка 15%, а экспорт РФ более, чем на 80% - сырьевая продукция сравнительно низкого передела, спрос на которую низко эластичен к текущему шоку.

Потерю западных кредитных рынков для экономики способно нивелировать активизация внутреннего кредитования. Для сравнения, весь объем внешнего долга РФ, по оценке Банка России, по состоянию на 1 января 2022 г. составлял $478,2 млрд (или порядка 35% ВВП РФ), увеличившись за 2021 год на $11 млрд (или порядка 1% от ВВП).

Нарушение цепочек поставок еще один риск для экономического спроса в РФ. Однако, как показывает статистика нефтедобывающего и нефтеперерабатывающего секторов, АПК, производства удобрений и большинства других крупнейших сегментов экономик РФ – за исключением, возможно, металлургии – этот риск успешно преодолевается, в том числе – под влиянием реакции рыночных цен на угрозы дефицитов российской продукции и сырья. Объем российского экспорта товарами и услугами в первом полугодии 2022 г. составил $319,5 млрд, что на 37% больше объема экспорта в первой половине 2021 г. ($232,8 млрд).

В данной ситуации ключевые риски и возможности для экономики вязаны не с санкциями, а с политикой ЦБ. Политика ЦБ – ключевой фактор, определяющий динамику Валового продукта за счет формируемой в рамках этой политики динамики денежной массы. На данный момент статистика, отражающая влияние монетарных условий в РФ на динамику ВВП, отражает, как представляется потенциал изменения реального ВВП РФ в перспективе 2023 года в диапазоне -2% /+2%. Это базовый прогноз динамики ВВП РФ на следующий год. При изменении внешних и внутренних факторов, принимая во внимание как повышенные нерыночные риски, так и потенциал повышения спроса, формируемый чрезвычайно низкой реальной ставкой ЦБ РФ, составляющей -7,3%, он будет скорректирован.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Сбербанк Продолжение (часть 3 из 4)

Полагаем возможным постепенное восстановления по итогам 2023 – 2024 гг. кредитной активности банков уровнях, соответствующих 10% -20% прироста, с дальнейшим восстановлением динамики средних объемов кредитования банковского сектора на отметках вблизи долгосрочных средних значений в 13% - 19% г./г.. Основой для данных прогнозов служат последние макроэкономические оценки российских властей РФ, обозначенные выше оценки руководства ведущих компаний финансового сектора, сохранение относительной стабильности российской экономики и позитивная динамика ключевых для РФ мировых рынков, сформированная к середине 2022 г.

Одним из приоритетов – в числе предложенных на прошлой Банком России для общественного обсуждения задач по развитию рынка – регулятор назвал восстановление устойчивости финансовых организаций. Учитывая опыт посткризисного восстановления 2009 – 2010 гг. и 2015 – 2016 гг., данное предложение представляется позитивным сигналом для инвесторов. Рассматриваются варианты поддержки банков как в виде прямой докапитализации через приобретение акций и (или) субординированных обязательств, так и в форме предоставления капитальных гарантий, дающих право на получение поддержки.

Московская биржа с 15 августа предоставит возможность совершать операции на рынке облигаций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица.

Как показывает практика наличие теоретических предпосылок роста недостаточно для стабильного роста рынков РФ, необходим реальный приток зарубежных инвестиций. Решение о предоставлении доступа на биржу инвесторам из «дружественных стран» - сигнал роста доли нерезидентов в капитализации рынка акций и объема рынка бондов РФ. Сейчас этот показатель находится на 10 – летнем минимуме и снятие контрсанкционных ограничений - на фоне повышения привлекательности долгосрочных стратегий хеджирования рисков роста цен на товарном рынке и с учетом наметившегося в середине года улучшения среднесрочных макроэкономических прогнозов РФ — создает потенциальную возможность его роста.

Несмотря на обозначенное ЦБ в августе «смягчение» позиции в данном вопросе, Российские банки временно, по –прежнему, не должны публиковать отчетность, данные о капитале, а также информацию о рисках. Новые правила распространяются на период с 31 декабря 2021 года до 1 октября 2022 года. Эта ситуация, обусловленная нерыночными рисками, снижает инвестиционную привлекательность сектора, что отражается в сравнительной динамике котировок финансового сегмента и широкого фондового рынка в первом полугодии.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Полагаем возможным постепенное восстановления по итогам 2023 – 2024 гг. кредитной активности банков уровнях, соответствующих 10% -20% прироста, с дальнейшим восстановлением динамики средних объемов кредитования банковского сектора на отметках вблизи долгосрочных средних значений в 13% - 19% г./г.. Основой для данных прогнозов служат последние макроэкономические оценки российских властей РФ, обозначенные выше оценки руководства ведущих компаний финансового сектора, сохранение относительной стабильности российской экономики и позитивная динамика ключевых для РФ мировых рынков, сформированная к середине 2022 г.

Одним из приоритетов – в числе предложенных на прошлой Банком России для общественного обсуждения задач по развитию рынка – регулятор назвал восстановление устойчивости финансовых организаций. Учитывая опыт посткризисного восстановления 2009 – 2010 гг. и 2015 – 2016 гг., данное предложение представляется позитивным сигналом для инвесторов. Рассматриваются варианты поддержки банков как в виде прямой докапитализации через приобретение акций и (или) субординированных обязательств, так и в форме предоставления капитальных гарантий, дающих право на получение поддержки.

Московская биржа с 15 августа предоставит возможность совершать операции на рынке облигаций клиентам-нерезидентам из стран, не являющихся недружественными, а также нерезидентам, конечными бенефициарами которых являются российские юридические или физические лица.

Как показывает практика наличие теоретических предпосылок роста недостаточно для стабильного роста рынков РФ, необходим реальный приток зарубежных инвестиций. Решение о предоставлении доступа на биржу инвесторам из «дружественных стран» - сигнал роста доли нерезидентов в капитализации рынка акций и объема рынка бондов РФ. Сейчас этот показатель находится на 10 – летнем минимуме и снятие контрсанкционных ограничений - на фоне повышения привлекательности долгосрочных стратегий хеджирования рисков роста цен на товарном рынке и с учетом наметившегося в середине года улучшения среднесрочных макроэкономических прогнозов РФ — создает потенциальную возможность его роста.

Несмотря на обозначенное ЦБ в августе «смягчение» позиции в данном вопросе, Российские банки временно, по –прежнему, не должны публиковать отчетность, данные о капитале, а также информацию о рисках. Новые правила распространяются на период с 31 декабря 2021 года до 1 октября 2022 года. Эта ситуация, обусловленная нерыночными рисками, снижает инвестиционную привлекательность сектора, что отражается в сравнительной динамике котировок финансового сегмента и широкого фондового рынка в первом полугодии.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Сбербанк Продолжение (часть 4 из 4)

Операционные и финансовые показатели и прогнозы

По итогам 2021 г. чистые процентные доходы группы по итогам составили 1617,5 млрд руб. увеличившись на 12,3% г./г., чистые комиссионные доходы составили 578,9 млрд руб. (+13,5% г./г.), чистая прибыль выросла в 1,7 раза до 1237,1 млрд руб.

В 2021 г. Сбер выдал клиентам более 20 трлн руб. кредитов, при этом, государственные и собственные льготные программы способствовали рекордному росту ипотечного портфеля банка на 29% г./г..

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 2021 г. составили 111,6 млрд руб. Это в 5,5 раз меньше аналогичных расходов 2020 г., когда значительные резервы были обусловлены экономическим спадом в результате коронакризиса. Доля просроченной задолженности в кредитном портфеле оставалась стабильной на уровне 2,3%, вблизи исторических минимумов. Сформированные резервы превышали просроченную задолженность в 2,6 раза. Активы по итогам года выросли на 14,3% и составили 41,2 трлн руб. Средства клиентов за год в совокупности увеличились на 10% г./г. и превысили 26 трлн руб. Достаточность базового (Н1.1) и основного (Н1.2) капитала на 1 января составила 10,45% и 10,87% соответственно.

Согласно июньским комментариям первого зампреда правления Сбербанка Александра Ведяхина, банковская лицензия Sberbank Europe AG сохраняется. Банк расплатился с австрийским Агентством по страхованию вкладов и почти со всеми вкладчиками. Осталось минимальное количество пассивов. У регуляторов нет претензий к самому банку: у него есть капитал, активы, он cash -positive. Планируется сдавать банковскую лицензию и выходить с рынка. Пять балканских банков, "дочек" Sberbank Europe AG были проданы регуляторами местным игрокам, хотя Сбербанк по данным на июнь т.г. еще не получил средств от этой продажи. Ведутся переговоры о продаже швейцарского банка Sberbank Europe. В отношении банков в Венгрии и Чехии регуляторы сразу приняли решения об отзыве банковских лицензий, реализован процесс ликвидации. Все банки, по данным менеджмента Сбера, были с большим запасом по капиталу и ликвидности: «продажа кредитного портфеля полностью покрывала все обязательства перед вкладчиками, и еще оставались деньги». Сбербанк нанял адвокатов и будет стараться защитить свои права, вернуть вложения, в случае, если кредитные портфели или сами банки были проданы с дисконтом по отношению к оценкам Сбера. По словам господина Ведяхина: «мы будем жестко отстаивать интересы Сбера во всех возможных судах».

Базовая оценка чистой прибыли акционеров банка по итогам 2022 и 2023 гг. составляет 0 руб и 823 млрд руб. Для сравнения этот показатель был равен 737,5 млрд руб в кризисном 2020 г. и 844,9 млрд руб в 2019 г., когда был достигнут его максимум за период с 2017 по 2020 гг.

Не закладываем в оценки возможность выплаты банком дивидендов по итогам 2021 и 2022 гг., что формирует для расчетной справедливой стоимости банка традиционный 10%- ный дисконт.

В долгосрочных моделях на 2022 – 2027 гг. закладываем, в частности, прогноз среднегодового прироста активов в 16,5% против 28% в 2001 – 2012 гг. и 13% в период 2013 -2021 гг. Рентабельность активов оценивается в 2022 – 2027 гг. в среднем в 1,6% против 2,1% в среднем в 2002 – 2012 и 2,2% в 2013 – 2021 гг.

С точки зрения наших среднесрочных оценок на основе сравнения статистики финансовых мультипликаторов, банк дороже российских аналогов.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных и привилегированных акций Сбербанка наш расчетный целевой уровень стоимости по итогам ближайших 12 месяцев составляет, соответственно, 224,84 руб. и 221,79 руб. за бумагу, что предполагает потенциал роста на 81% и 87% и рекомендацию «покупать». Оценка учитывает 40%-ный дисконт на отраслевые и нерыночные риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Операционные и финансовые показатели и прогнозы

По итогам 2021 г. чистые процентные доходы группы по итогам составили 1617,5 млрд руб. увеличившись на 12,3% г./г., чистые комиссионные доходы составили 578,9 млрд руб. (+13,5% г./г.), чистая прибыль выросла в 1,7 раза до 1237,1 млрд руб.

В 2021 г. Сбер выдал клиентам более 20 трлн руб. кредитов, при этом, государственные и собственные льготные программы способствовали рекордному росту ипотечного портфеля банка на 29% г./г..

Расходы на резервы и переоценка кредитов, оцениваемых по справедливой стоимости, за 2021 г. составили 111,6 млрд руб. Это в 5,5 раз меньше аналогичных расходов 2020 г., когда значительные резервы были обусловлены экономическим спадом в результате коронакризиса. Доля просроченной задолженности в кредитном портфеле оставалась стабильной на уровне 2,3%, вблизи исторических минимумов. Сформированные резервы превышали просроченную задолженность в 2,6 раза. Активы по итогам года выросли на 14,3% и составили 41,2 трлн руб. Средства клиентов за год в совокупности увеличились на 10% г./г. и превысили 26 трлн руб. Достаточность базового (Н1.1) и основного (Н1.2) капитала на 1 января составила 10,45% и 10,87% соответственно.

Согласно июньским комментариям первого зампреда правления Сбербанка Александра Ведяхина, банковская лицензия Sberbank Europe AG сохраняется. Банк расплатился с австрийским Агентством по страхованию вкладов и почти со всеми вкладчиками. Осталось минимальное количество пассивов. У регуляторов нет претензий к самому банку: у него есть капитал, активы, он cash -positive. Планируется сдавать банковскую лицензию и выходить с рынка. Пять балканских банков, "дочек" Sberbank Europe AG были проданы регуляторами местным игрокам, хотя Сбербанк по данным на июнь т.г. еще не получил средств от этой продажи. Ведутся переговоры о продаже швейцарского банка Sberbank Europe. В отношении банков в Венгрии и Чехии регуляторы сразу приняли решения об отзыве банковских лицензий, реализован процесс ликвидации. Все банки, по данным менеджмента Сбера, были с большим запасом по капиталу и ликвидности: «продажа кредитного портфеля полностью покрывала все обязательства перед вкладчиками, и еще оставались деньги». Сбербанк нанял адвокатов и будет стараться защитить свои права, вернуть вложения, в случае, если кредитные портфели или сами банки были проданы с дисконтом по отношению к оценкам Сбера. По словам господина Ведяхина: «мы будем жестко отстаивать интересы Сбера во всех возможных судах».

Базовая оценка чистой прибыли акционеров банка по итогам 2022 и 2023 гг. составляет 0 руб и 823 млрд руб. Для сравнения этот показатель был равен 737,5 млрд руб в кризисном 2020 г. и 844,9 млрд руб в 2019 г., когда был достигнут его максимум за период с 2017 по 2020 гг.

Не закладываем в оценки возможность выплаты банком дивидендов по итогам 2021 и 2022 гг., что формирует для расчетной справедливой стоимости банка традиционный 10%- ный дисконт.

В долгосрочных моделях на 2022 – 2027 гг. закладываем, в частности, прогноз среднегодового прироста активов в 16,5% против 28% в 2001 – 2012 гг. и 13% в период 2013 -2021 гг. Рентабельность активов оценивается в 2022 – 2027 гг. в среднем в 1,6% против 2,1% в среднем в 2002 – 2012 и 2,2% в 2013 – 2021 гг.

С точки зрения наших среднесрочных оценок на основе сравнения статистики финансовых мультипликаторов, банк дороже российских аналогов.

В рамках представленных средне- и долгосрочных оценок, для обыкновенных и привилегированных акций Сбербанка наш расчетный целевой уровень стоимости по итогам ближайших 12 месяцев составляет, соответственно, 224,84 руб. и 221,79 руб. за бумагу, что предполагает потенциал роста на 81% и 87% и рекомендацию «покупать». Оценка учитывает 40%-ный дисконт на отраслевые и нерыночные риски.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

Магнит: Финансовые результаты (2К22 МСФО)

✍️ Авторские права: Велес Капитал

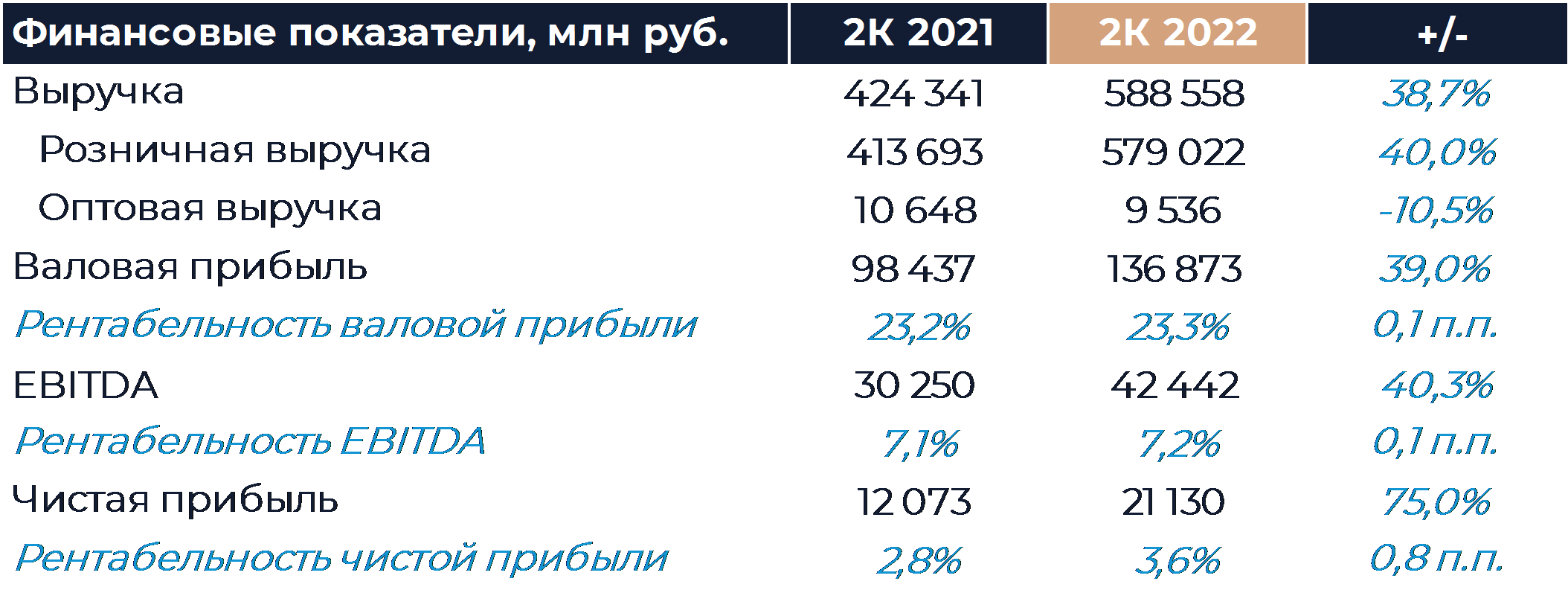

Магнит представил свои финансовые результаты за 2К 2022 г., которые в целом совпали с нашими ожиданиями. Компании удалось добиться небольшого улучшения рентабельности EBITDA г/г и нарастить чистую прибыль на 75% г/г. Магнит сообщил, что в июле-августе рост сопоставимых продаж продолжил ускоряться относительно предыдущих месяцев и превысил средние результаты 2К. Рост среднего чека остается сильным, а трафик вернулся в положительную зону. Компания завершила полугодие с очень сильной финансовой позицией, а долговая нагрузка вернулась к значениям до покупки Дикси. Мы не исключаем, что до конца года ритейлер вернется к выплате дивидендов, хотя пока компания не делала никаких заявлений.

Выручка Магнита выросла почти на 39% г/г, что соответствует раскрытым в операционных данных показателям. Валовая маржа слегка улучшилась и прибавила 0,1 п.п. г/г. Ритейлер стабильно перекладывал инфляцию на полку, а доля промо по итогам полугодия осталась ниже показателей сопоставимого периода прошлого года. Товарные потери несколько выросли, что было компенсировано снижением логистических расходов. Дикси продолжает оказывать некоторое давление на валовую маржу после консолидации.

Положительный эффект операционного рычага позволил снизить операционные расходы как долю от выручки, что компенсировало снижение прочих доходов. Рентабельность EBITDA отразила движение в валовой марже и также прибавила 0,1 п.п. г/г. В абсолютных значениях Магнит продолжает демонстрировать сильный рост EBITDA с учетом увеличения продаж. Чистые финансовые расходы существенно сократились кв/кв благодаря снижению долга и эффективной ставки долгового портфеля с 8,8% до 7,9%. Благодаря укреплению рубля Магнит зафиксировал положительную разницу от валютных курсов в 2,9 млрд руб., что позитивно отразилось на чистой прибыли. Рост чистой прибыли превысил наш прогноз.

Объем денежных средств на балансе, включая депозиты, достиг 109 млрд руб., даже несмотря на погашение долга. Общий долг снизился почти на 30 млрд руб., а коэффициент ND/EBITDA без лизинга составил 1,2х против 1,6х по итогам 1К. Долговая нагрузка Магнита вернулась к значениям до приобретения Дикси. С учетом небольших ожидаемых капитальных затрат и отсутствия выплаты дивидендов компания может продолжать накапливать денежные средства на балансе и сокращать долговую нагрузку. Мы не исключаем, что компания решит вернутся к выплате дивидендов до конца 2022 г., а основным фактором против этого остается внимание регулирующих органов к деятельности ритейлеров.

Наша рекомендация для акций Магнита сейчас «Покупать» с целевой ценой 7 163 руб. за бумагу.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Велес Капитал

Магнит представил свои финансовые результаты за 2К 2022 г., которые в целом совпали с нашими ожиданиями. Компании удалось добиться небольшого улучшения рентабельности EBITDA г/г и нарастить чистую прибыль на 75% г/г. Магнит сообщил, что в июле-августе рост сопоставимых продаж продолжил ускоряться относительно предыдущих месяцев и превысил средние результаты 2К. Рост среднего чека остается сильным, а трафик вернулся в положительную зону. Компания завершила полугодие с очень сильной финансовой позицией, а долговая нагрузка вернулась к значениям до покупки Дикси. Мы не исключаем, что до конца года ритейлер вернется к выплате дивидендов, хотя пока компания не делала никаких заявлений.

Выручка Магнита выросла почти на 39% г/г, что соответствует раскрытым в операционных данных показателям. Валовая маржа слегка улучшилась и прибавила 0,1 п.п. г/г. Ритейлер стабильно перекладывал инфляцию на полку, а доля промо по итогам полугодия осталась ниже показателей сопоставимого периода прошлого года. Товарные потери несколько выросли, что было компенсировано снижением логистических расходов. Дикси продолжает оказывать некоторое давление на валовую маржу после консолидации.

Положительный эффект операционного рычага позволил снизить операционные расходы как долю от выручки, что компенсировало снижение прочих доходов. Рентабельность EBITDA отразила движение в валовой марже и также прибавила 0,1 п.п. г/г. В абсолютных значениях Магнит продолжает демонстрировать сильный рост EBITDA с учетом увеличения продаж. Чистые финансовые расходы существенно сократились кв/кв благодаря снижению долга и эффективной ставки долгового портфеля с 8,8% до 7,9%. Благодаря укреплению рубля Магнит зафиксировал положительную разницу от валютных курсов в 2,9 млрд руб., что позитивно отразилось на чистой прибыли. Рост чистой прибыли превысил наш прогноз.

Объем денежных средств на балансе, включая депозиты, достиг 109 млрд руб., даже несмотря на погашение долга. Общий долг снизился почти на 30 млрд руб., а коэффициент ND/EBITDA без лизинга составил 1,2х против 1,6х по итогам 1К. Долговая нагрузка Магнита вернулась к значениям до приобретения Дикси. С учетом небольших ожидаемых капитальных затрат и отсутствия выплаты дивидендов компания может продолжать накапливать денежные средства на балансе и сокращать долговую нагрузку. Мы не исключаем, что компания решит вернутся к выплате дивидендов до конца 2022 г., а основным фактором против этого остается внимание регулирующих органов к деятельности ритейлеров.

Наша рекомендация для акций Магнита сейчас «Покупать» с целевой ценой 7 163 руб. за бумагу.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

{kind=link}

Forwarded from Фондовый рынок | все идеи

ПАО «Сегежа Групп»

✍️ Авторские права: Финам

Тикер: SGZH

Идея: Long

Горизонт: 1-2 месяца

Цель: 8,5 руб.

Потенциал идеи: 11,8%

Объем входа: 7%

Стоп-приказ: 7,3 руб.

Технический анализ

Цена акции консолидировалась у уровня сопротивления. При пробитии открывается потенциал существенного роста. Идея на рост бумаги с целью 8,5 рубля. При объеме позиции в 7% и выставлении стоп-заявки на уровне 7,3 рубля риск на портфель составит 0,28%. Соотношение прибыль/риск составляет 3,00.

Фундаментальный фактор

«Сегежа Групп» — вертикально интегрированный лесопромышленный холдинг в составе группы компаний АФК «Система». 25 августа компания представит финансовую отчетность по МСФО за I полугодие 2022 года. Ожидаем публикацию хороших показателей и прогнозов, что окажет положительное влияние на стоимость акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

✍️ Авторские права: Финам

Тикер: SGZH

Идея: Long

Горизонт: 1-2 месяца

Цель: 8,5 руб.

Потенциал идеи: 11,8%

Объем входа: 7%

Стоп-приказ: 7,3 руб.

Технический анализ

Цена акции консолидировалась у уровня сопротивления. При пробитии открывается потенциал существенного роста. Идея на рост бумаги с целью 8,5 рубля. При объеме позиции в 7% и выставлении стоп-заявки на уровне 7,3 рубля риск на портфель составит 0,28%. Соотношение прибыль/риск составляет 3,00.

Фундаментальный фактор

«Сегежа Групп» — вертикально интегрированный лесопромышленный холдинг в составе группы компаний АФК «Система». 25 августа компания представит финансовую отчетность по МСФО за I полугодие 2022 года. Ожидаем публикацию хороших показателей и прогнозов, что окажет положительное влияние на стоимость акций.

———-

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

📊 Опрос: А как Вы оцениваете акции этой компании и что посоветуете коллегам?

Проголосовать и посмотреть результаты голосования 👉 ЗДЕСЬ

Доступно исключительностью подписчикам канала Фондовый рынок | все идеи

Telegram

Finam Alert

📊 ПАО «Сегежа Групп»

Тикер: SGZH

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 8,5 руб.

Потенциал идеи: 11,8%

Объем входа: 7%

Стоп-приказ: 7,3 руб.

Технический анализ

Цена акции консолидировалась у уровня сопротивления. При пробитии открывается потенциал существенного…

Тикер: SGZH

Идея: Long ⬆️

Горизонт: 1-2 месяца

Цель: 8,5 руб.

Потенциал идеи: 11,8%

Объем входа: 7%

Стоп-приказ: 7,3 руб.

Технический анализ

Цена акции консолидировалась у уровня сопротивления. При пробитии открывается потенциал существенного…

Forwarded from Фондовый рынок | все идеи

Русал: специфика бизнеса позволяет преодолевать кризисные шоки

✍️ Авторские права: Тинькофф от АК БАРС Финанс

Факторы инвестиционной привлекательности

Вложения в цветную металлургию по – прежнему актуальны как хедж инфляционных рисков и ставка на долгосрочный рост потребления на развивающихся рынках.

Потребление алюминия в мире устойчиво растет с 2009 г. С 2015 до 2021 годы CAGR составляет порядка 3%. В 2019 – начале 2020 гг. на рынке преобладали прогнозы активного роста потребления алюминия прежде всего – за счет спроса в транспортном и строительном секторах развивающихся стран. По данным крупных глобальных исследовательских компаний Technavio и Statistа, среднегодовой рост имел потенциал ускорения до более 5% на горизонте 2019–2023 гг.

В феврале 2022 года Русал оценивал дефицит алюминия в 2022 г. на уровне 1,6-1,7 млн тонн или порядка 3% мирового спроса. Как сообщало Всемирное бюро статистики металлов, WBMS, дефицит на мировом рынке первичного алюминия составил по итогам января-июня 2022 г. 0,895 млн тонн по сравнению с дефицитом на уровне 1844 млн тонн по итогам 2021 г. Подобный оценочный дефицит является традиционно существенным «бычьим» фактором .

Сформированное в 2020 и 2022 гг. за счет нерыночных факторов значимое падение спроса не представляется устойчивым дефляционным фактором для рынка. Причина - спад в инвестициях в добычу и производство в период активного накопления долговой зрелых экономиках и значительный рост мировых денежных агрегатов и базы в последние десятилетия в рамках стимулирующей долговой сегмент политики ведущих ЦБ. Для преодоления инфляционных и кредитных рисков необходимо преодоление накопленной ведущими странами долговой проблемы. Отражение наколенных проблем является поступающая в последние месяцы на рынок информация о закрытии алюминиевых заводов в ряде европейских стран на фоне роста издержек.

Русал основные производственные мощности которого расположены в Сибири. – бенефициар подобной ситуации, вследствие кратно более низких цен на энергоресурсы в РФ по сравнению со среднемировыми. По итогам первого полугодия 2022 г., несмотря на решение австралийских регуляторов прекратить поставки глинозема в Россию чистая рентабельность Русала осталась на высоком средне- и долгосрочном уровне в 23% выручка увеличилась на также высокие по средне- и долгосрочным оценкам 32% г./г.

Русал – один из крупнейших мировых производителей алюминия с долей на мировом рынке, равной порядка 6%. Сильные рыночные позиции позволяют компании избегать прямых ограничительных мер со стороны регуляторов зрелых рынков, сокращают они и риски внутреннего регуляторного воздействия на бизнес эмитента. Администрация США отказалась в феврале от санкций против поставок российского алюминия, так как такие меры могут подорвать мировые поставки этого металла. Правительство ужесточая в 2021 году налоговые условия для металлургической отрасли, изначально не предполагало их ухудшения в секторах добычи драгметаллов и алюминия. Причина та же, «жесткие» налоговые новации способны ослабить инвестиции и международные позиции РФ в черной металлургии и будут работать на формирование дефицитов и рост отраслевых цен.

ГМК «Норильский никель» вновь получил от «РУСАЛа» предложение обсудить слияние двух компаний в одну. Об этом в июле глава ГМК Владимир Потанин. Объединенная компания за счет расширения спектра сегментов, на которых будет занимать доминирующее положение, получит больше возможностей для противостояния регуляторным и санкционным рискам и, опосредованно, поддержки цен реализации.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

✍️ Авторские права: Тинькофф от АК БАРС Финанс

Факторы инвестиционной привлекательности

Вложения в цветную металлургию по – прежнему актуальны как хедж инфляционных рисков и ставка на долгосрочный рост потребления на развивающихся рынках.

Потребление алюминия в мире устойчиво растет с 2009 г. С 2015 до 2021 годы CAGR составляет порядка 3%. В 2019 – начале 2020 гг. на рынке преобладали прогнозы активного роста потребления алюминия прежде всего – за счет спроса в транспортном и строительном секторах развивающихся стран. По данным крупных глобальных исследовательских компаний Technavio и Statistа, среднегодовой рост имел потенциал ускорения до более 5% на горизонте 2019–2023 гг.

В феврале 2022 года Русал оценивал дефицит алюминия в 2022 г. на уровне 1,6-1,7 млн тонн или порядка 3% мирового спроса. Как сообщало Всемирное бюро статистики металлов, WBMS, дефицит на мировом рынке первичного алюминия составил по итогам января-июня 2022 г. 0,895 млн тонн по сравнению с дефицитом на уровне 1844 млн тонн по итогам 2021 г. Подобный оценочный дефицит является традиционно существенным «бычьим» фактором .

Сформированное в 2020 и 2022 гг. за счет нерыночных факторов значимое падение спроса не представляется устойчивым дефляционным фактором для рынка. Причина - спад в инвестициях в добычу и производство в период активного накопления долговой зрелых экономиках и значительный рост мировых денежных агрегатов и базы в последние десятилетия в рамках стимулирующей долговой сегмент политики ведущих ЦБ. Для преодоления инфляционных и кредитных рисков необходимо преодоление накопленной ведущими странами долговой проблемы. Отражение наколенных проблем является поступающая в последние месяцы на рынок информация о закрытии алюминиевых заводов в ряде европейских стран на фоне роста издержек.

Русал основные производственные мощности которого расположены в Сибири. – бенефициар подобной ситуации, вследствие кратно более низких цен на энергоресурсы в РФ по сравнению со среднемировыми. По итогам первого полугодия 2022 г., несмотря на решение австралийских регуляторов прекратить поставки глинозема в Россию чистая рентабельность Русала осталась на высоком средне- и долгосрочном уровне в 23% выручка увеличилась на также высокие по средне- и долгосрочным оценкам 32% г./г.

Русал – один из крупнейших мировых производителей алюминия с долей на мировом рынке, равной порядка 6%. Сильные рыночные позиции позволяют компании избегать прямых ограничительных мер со стороны регуляторов зрелых рынков, сокращают они и риски внутреннего регуляторного воздействия на бизнес эмитента. Администрация США отказалась в феврале от санкций против поставок российского алюминия, так как такие меры могут подорвать мировые поставки этого металла. Правительство ужесточая в 2021 году налоговые условия для металлургической отрасли, изначально не предполагало их ухудшения в секторах добычи драгметаллов и алюминия. Причина та же, «жесткие» налоговые новации способны ослабить инвестиции и международные позиции РФ в черной металлургии и будут работать на формирование дефицитов и рост отраслевых цен.

ГМК «Норильский никель» вновь получил от «РУСАЛа» предложение обсудить слияние двух компаний в одну. Об этом в июле глава ГМК Владимир Потанин. Объединенная компания за счет расширения спектра сегментов, на которых будет занимать доминирующее положение, получит больше возможностей для противостояния регуляторным и санкционным рискам и, опосредованно, поддержки цен реализации.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

Основные предположения в прогнозе

Учитывая статистику рынков, смежных с металлургическим сегментом, принимая во внимание улучшение макроэкономических показателей крупнейших экономик, полагаем, что наметившееся восстановление экономической активности транслируется в улучшение ценовой статистики металлургической отрасли во втором полугодии. Однако, учитывая высокий уровень нерыночных рисков ожидаем, в рамках базово прогноза восстановления мировых цен на алюминий на уровне $2750 за тонну.

Учитывая обозначенные выше факторы, поддерживающие цены на сегменте цветной металлургии, в долгосрочные оценки на 2022 – 2027 гг. закладываем среднегодовое изменение цен на алюминий на уровне 9% против 6% в 2013 – 2021 гг., 4% в 2000 – 2012 гг. и 8% в 1993 – 1999 гг.

Учитывая эффект от запуска Тайшетского алюминиевого завода, оценочный среднегодовой прирост производства Русала в 2022 – 2027 гг. составляет 5% против 0% и -1% в 2006 – 2012 гг. и 2013 – 2021 гг. соответственно.

Представленные оценки на 2022 год базируются на прогнозном среднегодовом курсе USDRUB в 70 руб. за единицу американской валюты. Долгосрочные перспективы курса рубля, с учетом средне- и долгосрочных макроэкономических трендов РФ, предполагают ослабление курса российской валюты относительно денежных единиц ряда ведущих развивающихся стран за счет сравнительно слабой статистики ключевых российских макроэкономических показателей. Долгосрочный справедливый диапазон курса рубля к доллару США оцениваем в 55–70 руб. за единицу американской валюты.

Операционные показатели и прогнозы

Русал в I полугодии увеличил производство алюминия на 1,2% г./г., до 1,9 млн тонн. Выпуск глинозема упал почти на 20%, до 3,3 млн тонн, бокситов - на 12%, до 6,74 млн тонн. Продажи алюминия и сплавов снизились на 12%, составив 1,76 млн тонн. Себестоимость производства алюминия Русала в I полугодии поднялась на 33%, до $2028 за тонну. Средняя цена продажи алюминия в I полугодии при этом повысилась на 47% и составила $3365 за тонну, чему способствовал как рост средней цены на Лондонской бирже металлов (на 45% г/г, до $3023 за тонну), так и увеличение средней реализованной премии (на 68,5% г/г, до $342 за тонну).

По итогам года ожидаем роста производства и продаж алюминия компанией до 4 млн тонн и повышения этих показателя до 4,3 млн тонн в 2023 году. В начале года менеджмент Русала планировал достичь отметки производства в 4,3 млн тонн уже в текущем году. С учетом сформированного на рынке дефицита и ожидая, в рамках общеэкономической тенденции, постепенного решения логистических проблем Русала полагаем данные прогнозы базово – оптимистичными.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

Основные предположения в прогнозе

Учитывая статистику рынков, смежных с металлургическим сегментом, принимая во внимание улучшение макроэкономических показателей крупнейших экономик, полагаем, что наметившееся восстановление экономической активности транслируется в улучшение ценовой статистики металлургической отрасли во втором полугодии. Однако, учитывая высокий уровень нерыночных рисков ожидаем, в рамках базово прогноза восстановления мировых цен на алюминий на уровне $2750 за тонну.

Учитывая обозначенные выше факторы, поддерживающие цены на сегменте цветной металлургии, в долгосрочные оценки на 2022 – 2027 гг. закладываем среднегодовое изменение цен на алюминий на уровне 9% против 6% в 2013 – 2021 гг., 4% в 2000 – 2012 гг. и 8% в 1993 – 1999 гг.

Учитывая эффект от запуска Тайшетского алюминиевого завода, оценочный среднегодовой прирост производства Русала в 2022 – 2027 гг. составляет 5% против 0% и -1% в 2006 – 2012 гг. и 2013 – 2021 гг. соответственно.

Представленные оценки на 2022 год базируются на прогнозном среднегодовом курсе USDRUB в 70 руб. за единицу американской валюты. Долгосрочные перспективы курса рубля, с учетом средне- и долгосрочных макроэкономических трендов РФ, предполагают ослабление курса российской валюты относительно денежных единиц ряда ведущих развивающихся стран за счет сравнительно слабой статистики ключевых российских макроэкономических показателей. Долгосрочный справедливый диапазон курса рубля к доллару США оцениваем в 55–70 руб. за единицу американской валюты.

Операционные показатели и прогнозы

Русал в I полугодии увеличил производство алюминия на 1,2% г./г., до 1,9 млн тонн. Выпуск глинозема упал почти на 20%, до 3,3 млн тонн, бокситов - на 12%, до 6,74 млн тонн. Продажи алюминия и сплавов снизились на 12%, составив 1,76 млн тонн. Себестоимость производства алюминия Русала в I полугодии поднялась на 33%, до $2028 за тонну. Средняя цена продажи алюминия в I полугодии при этом повысилась на 47% и составила $3365 за тонну, чему способствовал как рост средней цены на Лондонской бирже металлов (на 45% г/г, до $3023 за тонну), так и увеличение средней реализованной премии (на 68,5% г/г, до $342 за тонну).

По итогам года ожидаем роста производства и продаж алюминия компанией до 4 млн тонн и повышения этих показателя до 4,3 млн тонн в 2023 году. В начале года менеджмент Русала планировал достичь отметки производства в 4,3 млн тонн уже в текущем году. С учетом сформированного на рынке дефицита и ожидая, в рамках общеэкономической тенденции, постепенного решения логистических проблем Русала полагаем данные прогнозы базово – оптимистичными.

Ссылка на оригинал и полную версию этой идеи со всеми графиками 👉 ЗДЕСЬ

Продолжение ниже 👇

{kind=link}

Forwarded from Фондовый рынок | все идеи

Продолжение

Финансовые показатели и прогнозы

Выручка компании по итогам первого полугодия составила $7,153 млрд, увеличившись на 31% г./г. Доля выручки от продаж в Европу выросла до 40% с 37% за тот же период 2021 года, в Азию - с 22% до 23%. Доля рынка СНГ и Америки в выручке компании снизилась с 31% до 29% и с 9% до 7% соответственно. Русал в I полугодии увеличил EBITDA на 37% к аналогичному периоду 2021 года, до $1,8 млрд, рентабельность по этому показателю составила 25,3% против 24,1% годом ранее. Чистая прибыль Русала уменьшилась на 17% год к году, до $1,68 млрд. Чистый долг компании на конец отчетного периода составил $5,87 млрд по сравнению с $4,75 млрд по итогам 2021 года.

В рамках представленных выше оценок ожидаем по итогам 2022 года, значений выручки, EBITDA и чистой прибыли Русала на уровне $15,8 млрд, $3,6 млрд и $3,4 млрд.