📣 ИТОГИ КОНКУРСА И ПОДАРКИ

В честь Дня рождения канала мы проводили конкурс с розыгрышем 10 бесплатных мест в закрытый клуб сроком на 3 месяца каждое.

Результаты:

✔️ Под постом про Сбер победителем стал подписчик с ником V S, который первым правильно ответил на вопрос.

✔️ Вторым победителем стал Gennadiy Filimonov, который первым дал правильный ответ про количество акций в индексе Мосбиржи.

✔️ Третий приз достается Дмитрию Воробьеву, который верно ответил на вопрос в этом посте.

✔️ Следующие три бесплатных места забирают Дмитрий, Daniyar Gashigullin и Luda Gi, которые первыми успели расшифровать тикеры эмитентов.

✔️ А вот результаты последнего нашего розыгрыша меня немного удивили. Но они стали наглядным примером того, что большинство людей копируют идеи у других, не пытаясь самостоятельно разобраться в вопросе или невнимательно читают условия. Это касается и акций в том числе, отсюда такое количество убыточных сделок, кто-то где-то видит и копирует себе 😉.

Ну это так, просто к вопросу задуматься о том, что на рынке копирование точно не лучшая стратегия. Те, кто внимательно и сам прочитал условия, увидели, что в последней дате отличается год 28.03.2023, 20.04.2023 и 27.04.2022, а 20.04.2023 было 2 компании.

Таким образом, правильным ответом является: Русагро, Татнефть, Софтлайн, Х5 (последовательность значения не имеет).

🥳 Я решил не выбирать победителей среди правильно ответивших на заключительный вопрос конкурса, а всем дать подарок. Истинные аналитики, которые внимательно читают вопрос и самостоятельно ищут ответ. Как видите, количеством комментариев от одного человека и быстрым копированием "сделок" не всегда получается добиться цели.

🏆 Поздравляем победителей, а некоторых даже дважды:

✔️ V S

✔️ Gennadiy Filimonov

✔️ Дмитрий Воробьев - победитель в двух конкурсах

✔️ Дмитрий

✔️ Luda Gi

✔️ Daniyar Gashigullin - победитель в двух конкурсах

✔️ Олег

✔️ Альбина Артамонова

✔️ Николай Монахов

✔️ Svetlana

✔️ Tatyana Sukhanova

📌 Всем, кто правильно ответил на вопросы и нашел себя в списке, просьба написать мне в личку @AvedikovG, я пришлю все инструкции по вступления в закрытый клуб. Кто правильно ответил на несколько вопросов, получит 6 месяцев подписки соответственно.

❗️ Если по каким-то причинам я кого-то пропустил, тоже просьба написать в личку, разберемся. Новые и исправленные комментарии после публикации данного поста приниматься не будут.

В честь Дня рождения канала мы проводили конкурс с розыгрышем 10 бесплатных мест в закрытый клуб сроком на 3 месяца каждое.

Результаты:

Ну это так, просто к вопросу задуматься о том, что на рынке копирование точно не лучшая стратегия. Те, кто внимательно и сам прочитал условия, увидели, что в последней дате отличается год 28.03.2023, 20.04.2023 и 27.04.2022, а 20.04.2023 было 2 компании.

Таким образом, правильным ответом является: Русагро, Татнефть, Софтлайн, Х5 (последовательность значения не имеет).

🥳 Я решил не выбирать победителей среди правильно ответивших на заключительный вопрос конкурса, а всем дать подарок. Истинные аналитики, которые внимательно читают вопрос и самостоятельно ищут ответ. Как видите, количеством комментариев от одного человека и быстрым копированием "сделок" не всегда получается добиться цели.

📌 Всем, кто правильно ответил на вопросы и нашел себя в списке, просьба написать мне в личку @AvedikovG, я пришлю все инструкции по вступления в закрытый клуб. Кто правильно ответил на несколько вопросов, получит 6 месяцев подписки соответственно.

❗️ Если по каким-то причинам я кого-то пропустил, тоже просьба написать в личку, разберемся. Новые и исправленные комментарии после публикации данного поста приниматься не будут.

Please open Telegram to view this post

VIEW IN TELEGRAM

Telegram

ИнвестократЪ | Георгий Аведиков

🎁 НОВОГОДНИЕ ТАРИФЫ

Друзья, всем привет!

Давно у нас не было никаких скидок на канале.

Но праздники уже близко, поэтому до 31.12.2022 включительно на оформление подписки в закрытый клуб будут действовать праздничные тарифы.

✅Всем членам закрытого клуба…

Друзья, всем привет!

Давно у нас не было никаких скидок на канале.

Но праздники уже близко, поэтому до 31.12.2022 включительно на оформление подписки в закрытый клуб будут действовать праздничные тарифы.

✅Всем членам закрытого клуба…

🔥 Ставка ЦБ, дивиденды компаний и другие новости прошедшей недели

🏦 На заседании ЦБ было решено не менять ключевую ставку (КС) и оставить ее на уровне 7,5%. Но проинфляционные риски по-прежнему преобладают и могут проявить себя во второй половине года. Ожидаемый ориентир по ставке на текущий год находится в диапазоне 7,3 - 8,2%. Это нам намекает на более высокую вероятность повышения КС в этом году, чем снижения. На 2024 год ЦБ установил ориентир по ней в диапазоне 6,5 –7,5%.

💿 Следующей важной новостью стало решение совета директоров Норникеля #GMKN, который рекомендовал не платить дивиденды по итогам 2022 года. Нельзя сказать, что это было полной неожиданностью, при условии, что акционерное соглашение с Русалом истекло, компания проходит пик инвест. программы и свободный денежный поток за прошлый год снизился более чем в 10 раз до 30 млрд руб. Мы подробно разбирали эту ситуацию еще в конце февраля текущего года. Хорошими уровнями для докуки я считаю 12000 руб. и ниже, если такие цены дадут, конечно. Не стоит забывать, что по низкой оценке и сам Потанин не прочь увеличить долю, это будет оказывать поддержку котировкам.

💰 В 2022 году помимо вышеописанных проблем для ГМК был еще крепкий рубль, что снижало экспортные доходы бизнеса. По словам менеджмента, если свободный денежный поток восстановится, то можно будет говорить о промежуточных дивидендах за 2023 год. Так что я бы пока не торопился продавать акции, все еще могут переиграть, как было с Газпромом. Тем более, что Русал уже негодует от принятого решения.

⛽️ Татнефть #TATN #TATNP приятно удивила своих акционеров, коим и я стал с недавнего времени. По итогам 4 квартала совет директоров рекомендовал выплатить 27,71 руб. на акцию, что дает около 7% годовых. Если выплату утвердят на ГОСА, а вероятность этого высокая, то за весь 2022 год сумма дивидендных выплат составит 67,28 руб. или 16,8% годовых к текущей цене.

📈 Индекс Мосбиржи #IMOEX уверенно закрепился выше 2600 пунктов. Слабый рубль дает возможность экспортерам неплохо заработать, скомпенсировав снижение объемов реализации продукции. Высокие дивиденды от Сбера, Татнефти и других компаний поддержат котировки летом.

📉 Однако, перед майскими праздниками кто-то все-таки решил зафиксировать свою прибыль, судя по падению котировок ряда активов. В наших условиях это разумный шаг, я сам немного нарастил облигационную долю по своим портфелям. Несмотря на интересные цены по акциям и двузначную форвардную див. доходность, более приоритетной задачей считаю сохранение капитала, а лишь потом его преумножение. Хотя замещающие и юаневые облигации, которые мы успели купить до девальвации, дают в моменте доходность даже выше, чем некоторые акции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏦 На заседании ЦБ было решено не менять ключевую ставку (КС) и оставить ее на уровне 7,5%. Но проинфляционные риски по-прежнему преобладают и могут проявить себя во второй половине года. Ожидаемый ориентир по ставке на текущий год находится в диапазоне 7,3 - 8,2%. Это нам намекает на более высокую вероятность повышения КС в этом году, чем снижения. На 2024 год ЦБ установил ориентир по ней в диапазоне 6,5 –7,5%.

💿 Следующей важной новостью стало решение совета директоров Норникеля #GMKN, который рекомендовал не платить дивиденды по итогам 2022 года. Нельзя сказать, что это было полной неожиданностью, при условии, что акционерное соглашение с Русалом истекло, компания проходит пик инвест. программы и свободный денежный поток за прошлый год снизился более чем в 10 раз до 30 млрд руб. Мы подробно разбирали эту ситуацию еще в конце февраля текущего года. Хорошими уровнями для докуки я считаю 12000 руб. и ниже, если такие цены дадут, конечно. Не стоит забывать, что по низкой оценке и сам Потанин не прочь увеличить долю, это будет оказывать поддержку котировкам.

💰 В 2022 году помимо вышеописанных проблем для ГМК был еще крепкий рубль, что снижало экспортные доходы бизнеса. По словам менеджмента, если свободный денежный поток восстановится, то можно будет говорить о промежуточных дивидендах за 2023 год. Так что я бы пока не торопился продавать акции, все еще могут переиграть, как было с Газпромом. Тем более, что Русал уже негодует от принятого решения.

⛽️ Татнефть #TATN #TATNP приятно удивила своих акционеров, коим и я стал с недавнего времени. По итогам 4 квартала совет директоров рекомендовал выплатить 27,71 руб. на акцию, что дает около 7% годовых. Если выплату утвердят на ГОСА, а вероятность этого высокая, то за весь 2022 год сумма дивидендных выплат составит 67,28 руб. или 16,8% годовых к текущей цене.

📈 Индекс Мосбиржи #IMOEX уверенно закрепился выше 2600 пунктов. Слабый рубль дает возможность экспортерам неплохо заработать, скомпенсировав снижение объемов реализации продукции. Высокие дивиденды от Сбера, Татнефти и других компаний поддержат котировки летом.

📉 Однако, перед майскими праздниками кто-то все-таки решил зафиксировать свою прибыль, судя по падению котировок ряда активов. В наших условиях это разумный шаг, я сам немного нарастил облигационную долю по своим портфелям. Несмотря на интересные цены по акциям и двузначную форвардную див. доходность, более приоритетной задачей считаю сохранение капитала, а лишь потом его преумножение. Хотя замещающие и юаневые облигации, которые мы успели купить до девальвации, дают в моменте доходность даже выше, чем некоторые акции.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝С момента написания первого поста в нашем канале Телеграм прошло 3 года, теперь могу получить льготу долгосрочного владения в случае продажи канала 😁. Всего за этот период было опубликовано почти 1500 статей, это примерно 500 публикаций в год, даже не верится.

🧰 Анализ активов в режиме онлайн. Встречаемся онлайн и учимся анализировать компании, разбираем отчеты, считаем мультипликаторы. Здесь я подробно делюсь с подписчиками своим личным опытом и знаниями на реальных примерах.

🧰 Мои портфели с разными стратегиями инвестирования (ИИС, Долгосрок и Облигационный)

📝 Оперативная информация по новым идеям на рынке акций, облигаций, недвижимости, ЗПИФов и БПИФов

💳 Лайфхаки по оформлению и работе с зарубежными банковскими картами. Наиболее удобные и дешевые способы пополнения и вывода валюты

🧰 Информация обо всех моих сделках с описанием идеи

🧰 Анализ отдельных эмитентов и секторов

🎥 Закрытые онлайн встречи (2 раза в месяц) с разборами инвест. идей, компаний, портфелей и ключевых событий на рынке

🧾 Таблицы с моими целевыми уровнями по активам

👨👨👦 Закрытый чат в рамках клуба

🎞 Записи всех прошедших мероприятий

1 месяц - 950 руб.

3 месяца - 2500 руб (833 руб/мес), скидка - 12%

6 месяцев - 3500 руб (583 руб/мес), скидка - 39%.

12 месяцев - 5500 руб (467 руб/мес), скидка - 51%.

🤝 У нас все по-честному, если в течение 1 недели после оформления подписки, вы решите, что информация вам не подходит, напишите мне в личку, я верну полную сумму обратно.

🎞 Вебинар на тему "Уровни покупки и фиксации позиций". Здесь подробно рассказываю, как сам ищу недооцененные бумаги и точки входа и выхода из позиции.

🎞 Вебинар "Облигации. Руководство по применению". Подойдет в том числе для новичков, поможет разобраться с таким классом активов, как облигации. Подробно разберем, что такое НКД, дюрация, плавающий и постоянный купон, чистая и грязная цена и многое другое.

🎞 Большой вебинар по инвестициям "в бетон". На личном опыте покупки квартиры рассказываю на что обратить внимание при покупке и как создать ипотечный портфель облигаций.

🎞 Обучающие видео по фундаментальному анализу. Здесь мы подробно разбираем отчет по каждой компании, выделяем самое важное и принимаем решение, стоит покупать или нет. Видео разборы доступны по Татнефти, Сегеже, Белуге и Юнипро.

🎞 Большой вебинар по разбору текущей ситуации на рынке (от 24 апреля).

📝 Разбор вышедшего отчета по ЗПИФу на недвижимость "Рентный доход" и обзор нового фонда от ПАРУС "Логистика"

📝 Обзор международных фондов на облигации

📝 Как влияет инфляция на фондовый рынок? Недавно появилась новая рубрика по МАКРО, которая позволит разобраться, как инфляция, PMI, решения ЦБ по ставке влияют на рынок и на каких активах в какие периоды лучше зарабатывать.

📝 И многое другое.

💼 Мои апрельские покупки и продажи активов.

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

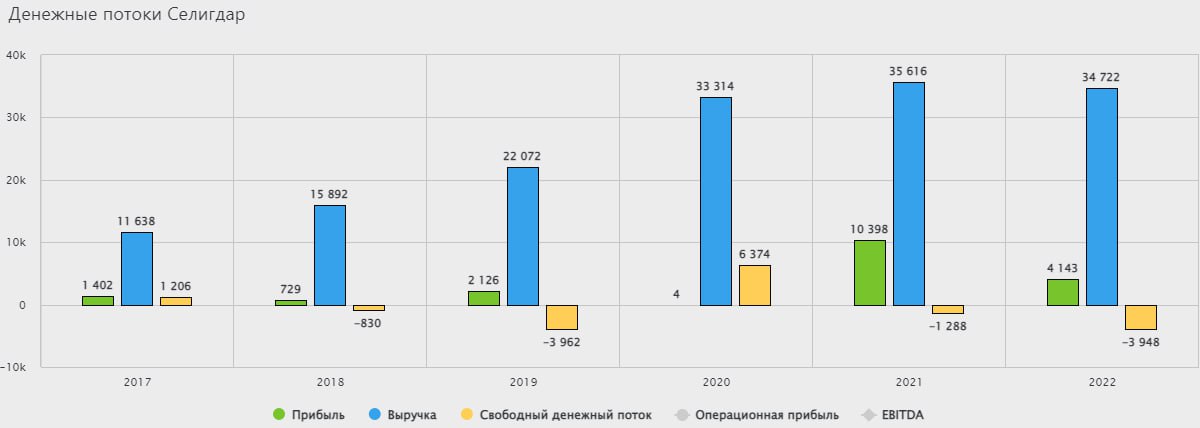

👑 Формула Селигдара

На Московской бирже, помимо привычных всем Полюса и Полиметалла, торгуется еще один менее известный, но крайне интересный золотодобытчик - Селигдар.

❓ Что из себя представляет компания?

Если кратко описать Селигдар, то получится следующая формула: золото + олово + перспективы роста производства.

📌 Бизнес состоит из 2 дивизионов: золотого и оловянного. По итогам 2022 года, 77% выручки компании принесло производство золота и 17% производство олова (а также немного меди и вольфрама). Остаток - это прочая выручка, включающая в себя услуги по добычи руды и производство серебра. Золотой сегмент в моменте крупнее и маржинальнее оловянного. Рентабельность по EBITDA первого составила 36%, второго 23%.

📌 На 2023 год запасы золота у Селигдара составляют 272 тонны, а запасы олова 405 тыс. тонн. Компания входит в топ-5 по запасам олова в мире и топ-5 по запасам золота в России.

🔥 Главное отличие Селигдара от большинства коллег по сектору в том, что это растущая компания, а не дойная корова. Производство золота выросло с 6,56 тонн в 2019 году до 7,55 тонн в 2022 году, а олова с 2,26 тыс. тонн до 2,9 тыс. тонн. Производство вольфрама за последний год прибавило 72%, а меди увеличилось в 2,5 раза благодаря проведенным модернизациям на производстве.

📈В первом квартале 2023 года Селигдар также продемонстрировал сильные операционные результаты. Производство золота выросло на 13% г/г, а производство олова на 20%.

🔥 На этом компания не собирается останавливаться и имеет "в рукаве" еще, как минимум, 3 перспективных проекта:

✔️ Месторождение "Хвойное". Запасы золота 16,8 тонн (6,2% от текущего объема). Сейчас на проекте вовсю идет строительство инфраструктуры, ввод фабрики в эксплуатацию ожидается в 2024 году.

✔️ Месторождение "Кючус". Запасы золота 175 тонн. Серьезная цифра! Это примерно 64% от текущих объемов. Месторождение расположено в труднодоступном регионе на севере Якутии, поэтому требует времени и ресурсов на строительство инфраструктуры. По данному вопросу Селигдар сотрудничает с Росатомом. Запуск производства планируется на 2028 год.

✔️ Оловянное месторождение "Пыркакайские штокверки". Запасы олова составляют 243 тыс. тонн (60% от текущих). Строительство объекта запланировано на 25-26 годы, а выход на полную мощность к 2030 году.

❗️Проекты Селигдара способны в перспективе до 2030 года увеличить масштабы компании не менее чем в 1,5 раза. Однако часть из них расположена в труднодоступных регионах без соответствующей инфраструктуры, что потребует от компании дополнительных затрат на реализацию, что неизбежно приведет к росту долговой нагрузки. И это уже по факту происходит. Так, по итогам 2022 года чистый долг вырос на 4%, а соотношение ND/EBITDA достигло 3,3x. В 2022 году конъюнктура рынка сложилась таким образом, что средние цены реализации золота снизились на 13% г/г, что привело к снижению EBITDA на 39% г/г на фоне выросших расходов. Одновременное снижение EBITDA и рост долга привели к значительному росту долговой нагрузки в относительном выражении. Это основной потенциальный риск для бизнеса, на мой взгляд.

🧮 EV/EBITDA = 8,5х. С учетом озвученных рисков, это уже не дешево. Но учитывая перспективы роста производства, оценка близка к справедливой.

💼 Акции Селигдара могут быть интересны для инвестиций с горизонтом не менее 5-7 лет. Главными драйверами роста могут стать рост объемов производства и снижение себестоимости добычи за счет новых месторождений. Цель к 2024 году снизить себестоимость (AISC) с $857 (2021) до $700 за унцию, а это уже близко к уровням Полюса ($715 в 2021 году).

❗️Однако нужно помнить, что это не голубая фишка и рисков здесь тоже хватает. Если что-то пойдет не так, то в лучшем случае это может привести к сдвигу реализации проектов вправо, а в худшем случае и вовсе к банкротству, если компания не справится с долгом. Поэтому важно не переборщить с долей и быть готовым к просадкам, которые еще наверняка случатся на этом длинном пути.

#SELG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На Московской бирже, помимо привычных всем Полюса и Полиметалла, торгуется еще один менее известный, но крайне интересный золотодобытчик - Селигдар.

❓ Что из себя представляет компания?

Если кратко описать Селигдар, то получится следующая формула: золото + олово + перспективы роста производства.

📌 Бизнес состоит из 2 дивизионов: золотого и оловянного. По итогам 2022 года, 77% выручки компании принесло производство золота и 17% производство олова (а также немного меди и вольфрама). Остаток - это прочая выручка, включающая в себя услуги по добычи руды и производство серебра. Золотой сегмент в моменте крупнее и маржинальнее оловянного. Рентабельность по EBITDA первого составила 36%, второго 23%.

📌 На 2023 год запасы золота у Селигдара составляют 272 тонны, а запасы олова 405 тыс. тонн. Компания входит в топ-5 по запасам олова в мире и топ-5 по запасам золота в России.

🔥 Главное отличие Селигдара от большинства коллег по сектору в том, что это растущая компания, а не дойная корова. Производство золота выросло с 6,56 тонн в 2019 году до 7,55 тонн в 2022 году, а олова с 2,26 тыс. тонн до 2,9 тыс. тонн. Производство вольфрама за последний год прибавило 72%, а меди увеличилось в 2,5 раза благодаря проведенным модернизациям на производстве.

📈В первом квартале 2023 года Селигдар также продемонстрировал сильные операционные результаты. Производство золота выросло на 13% г/г, а производство олова на 20%.

🔥 На этом компания не собирается останавливаться и имеет "в рукаве" еще, как минимум, 3 перспективных проекта:

✔️ Месторождение "Хвойное". Запасы золота 16,8 тонн (6,2% от текущего объема). Сейчас на проекте вовсю идет строительство инфраструктуры, ввод фабрики в эксплуатацию ожидается в 2024 году.

✔️ Месторождение "Кючус". Запасы золота 175 тонн. Серьезная цифра! Это примерно 64% от текущих объемов. Месторождение расположено в труднодоступном регионе на севере Якутии, поэтому требует времени и ресурсов на строительство инфраструктуры. По данному вопросу Селигдар сотрудничает с Росатомом. Запуск производства планируется на 2028 год.

✔️ Оловянное месторождение "Пыркакайские штокверки". Запасы олова составляют 243 тыс. тонн (60% от текущих). Строительство объекта запланировано на 25-26 годы, а выход на полную мощность к 2030 году.

❗️Проекты Селигдара способны в перспективе до 2030 года увеличить масштабы компании не менее чем в 1,5 раза. Однако часть из них расположена в труднодоступных регионах без соответствующей инфраструктуры, что потребует от компании дополнительных затрат на реализацию, что неизбежно приведет к росту долговой нагрузки. И это уже по факту происходит. Так, по итогам 2022 года чистый долг вырос на 4%, а соотношение ND/EBITDA достигло 3,3x. В 2022 году конъюнктура рынка сложилась таким образом, что средние цены реализации золота снизились на 13% г/г, что привело к снижению EBITDA на 39% г/г на фоне выросших расходов. Одновременное снижение EBITDA и рост долга привели к значительному росту долговой нагрузки в относительном выражении. Это основной потенциальный риск для бизнеса, на мой взгляд.

🧮 EV/EBITDA = 8,5х. С учетом озвученных рисков, это уже не дешево. Но учитывая перспективы роста производства, оценка близка к справедливой.

💼 Акции Селигдара могут быть интересны для инвестиций с горизонтом не менее 5-7 лет. Главными драйверами роста могут стать рост объемов производства и снижение себестоимости добычи за счет новых месторождений. Цель к 2024 году снизить себестоимость (AISC) с $857 (2021) до $700 за унцию, а это уже близко к уровням Полюса ($715 в 2021 году).

❗️Однако нужно помнить, что это не голубая фишка и рисков здесь тоже хватает. Если что-то пойдет не так, то в лучшем случае это может привести к сдвигу реализации проектов вправо, а в худшем случае и вовсе к банкротству, если компания не справится с долгом. Поэтому важно не переборщить с долей и быть готовым к просадкам, которые еще наверняка случатся на этом длинном пути.

#SELG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

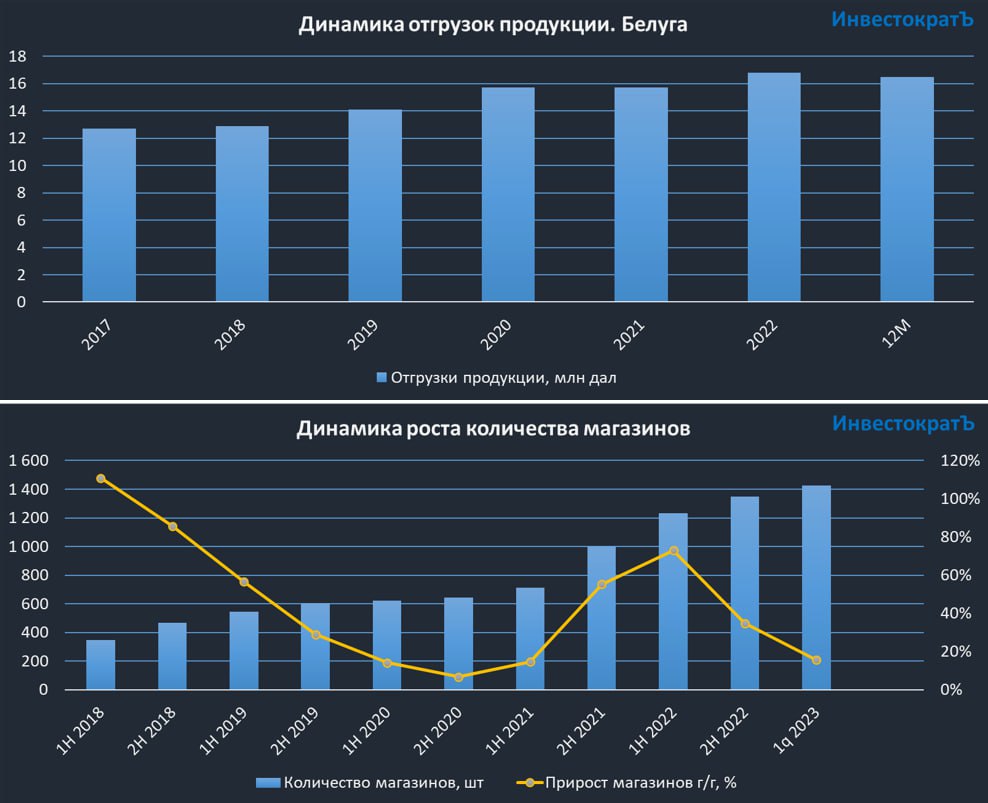

🍷 Белуга держит удар

📈 В прошлом году из-за геополитических событий, компания нарастила запасы импортного алкоголя. В момент, когда начали вводить санкции, цены на вино-водочную продукцию премиального класса прилично выросли. Это позволило бизнесу хорошо заработать на перепродаже складских запасов, а также за счет импортозамещения иностранных брендов собственными марками.

🍸Несмотря на снижение покупательной способности населения, а также ожидаемые трудности с импортом , спрос на премиальную алкогольную продукцию сохранился. Давайте пробежимся по операционному отчету за 1 кв. текущего года и оценим динамику.

📉 Общие отгрузки продукции снизились на (7,5%) г/г, но выросли на 15,8% к уровню аналогичного периода 2021 года. Главной причиной падения стала высокая база марта прошлого года. После начала СВО спрос на элитный алкоголь резко вырос на ожиданиях дальнейшего роста цен из-за санкций и дефицита импортных брендов на российском рынке. Насколько удачной оказалась эта инвестиция я сказать не могу, не следил за ценами на алкоголь, но идея была интересной. Как минимум, акционеры Белуги точно на этом заработали и получили рост акций и щедрые дивиденды, которые были успешно одобрены на ГОСА.

📊 Объем отгрузок собственных брендов снизился на (14,2%) г/г, но вырос на 4,1% к уровню 2021 года. А вот отгрузки партнерских брендов, вопреки ожиданиям, продолжили рост, который составил 22,5% г/г и 78,7% к аналогичному периоду 2021 года.

✔️ Существенное сокращение экспорта (82,6% г/г), не оказало серьезного влияния на итоговый результат. Рост объема реализации премиальной продукции позволит компании поддержать маржинальность бизнеса.

📈 Продолжается развитие и прирост магазинов "Винлаб". В 1 квартале объем продаж увеличился на 33,6% г/г, а также было открыто дополнительно 76 точек, а общее их количество выросло до 1426 магазинов.

📌 Таким образом, если не учитывать высокую базу 1 квартала прошлого года, то объемы отгрузок просели не сильно. Главный вопрос, удалось ли сохранить прежнюю маржинальность? Но ответ мы получим после выхода финансового отчета за рассматриваемый период.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 В прошлом году из-за геополитических событий, компания нарастила запасы импортного алкоголя. В момент, когда начали вводить санкции, цены на вино-водочную продукцию премиального класса прилично выросли. Это позволило бизнесу хорошо заработать на перепродаже складских запасов, а также за счет импортозамещения иностранных брендов собственными марками.

🍸Несмотря на снижение покупательной способности населения, а также ожидаемые трудности с импортом , спрос на премиальную алкогольную продукцию сохранился. Давайте пробежимся по операционному отчету за 1 кв. текущего года и оценим динамику.

📉 Общие отгрузки продукции снизились на (7,5%) г/г, но выросли на 15,8% к уровню аналогичного периода 2021 года. Главной причиной падения стала высокая база марта прошлого года. После начала СВО спрос на элитный алкоголь резко вырос на ожиданиях дальнейшего роста цен из-за санкций и дефицита импортных брендов на российском рынке. Насколько удачной оказалась эта инвестиция я сказать не могу, не следил за ценами на алкоголь, но идея была интересной. Как минимум, акционеры Белуги точно на этом заработали и получили рост акций и щедрые дивиденды, которые были успешно одобрены на ГОСА.

📊 Объем отгрузок собственных брендов снизился на (14,2%) г/г, но вырос на 4,1% к уровню 2021 года. А вот отгрузки партнерских брендов, вопреки ожиданиям, продолжили рост, который составил 22,5% г/г и 78,7% к аналогичному периоду 2021 года.

✔️ Существенное сокращение экспорта (82,6% г/г), не оказало серьезного влияния на итоговый результат. Рост объема реализации премиальной продукции позволит компании поддержать маржинальность бизнеса.

📈 Продолжается развитие и прирост магазинов "Винлаб". В 1 квартале объем продаж увеличился на 33,6% г/г, а также было открыто дополнительно 76 точек, а общее их количество выросло до 1426 магазинов.

📌 Таким образом, если не учитывать высокую базу 1 квартала прошлого года, то объемы отгрузок просели не сильно. Главный вопрос, удалось ли сохранить прежнюю маржинальность? Но ответ мы получим после выхода финансового отчета за рассматриваемый период.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

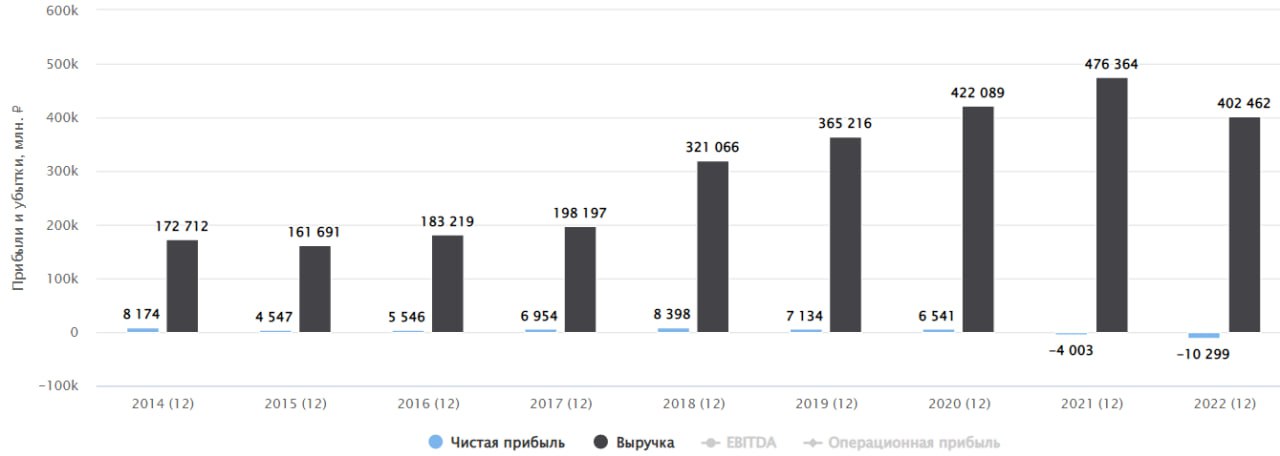

📱📵 Выживет ли компания М.Видео?

⚖️ Происходящие события в данном бизнесе должны быть интересны не только держателям акций, но и владельцам облигаций. На данный момент в обращении находятся 4 выпуска: МВ Финанс-001Р-0Х, где Х = 1, 2, 3, 4, которые дают весьма интересную доходность, от 13% годовых.

Заголовок поста это не кликбейт, дела в бизнесе действительно складываются не очень позитивно. Сегодня постараемся разобраться в ситуации более подробно.

📉 Проблемы начинаются на самом верху, на рынке бытовой техники и электроники. Самые востребованные западные и прозападные бренды (Bosch, Apple, LG, Samsung...) покидают РФ и их доля снизилась с 52% до 32%. Эту нишу постепенно заполняют китайские производители (Haier, Xiaomi, Huawei...), которые наш потребитель покупает не так охотно, но выбирать особо не приходится.

📉 Выручка М.Видео снизилась на (15,5% г/г) до 402,5 млрд руб. Главным фактором снижения стал уход многих иностранных производителей техники с нашего рынка, что оказало давление на динамику продаж.

📉 Скорректированная EBITDA выросла на 69,5% г/г до 15,5 млрд руб. Менеджменту пришлось провести серьезную работу по снижению издержек, благодаря чему общие SG&A расходы снизились на 8% г/г. Также было принято решение сократить капитальные затраты с 15,1 до 6,1 млрд руб. Но в прибыль выйти все-равно не удалось. Чистый убыток составил (6,7) млрд руб., что на 10,2% ниже, чем в 2021 году.

❗️ Самым важным показателем сейчас является долговая нагрузка, общий долг вырос до 95,7 млрд руб., чистый долг на конец 2022 года составил 65,5 млрд руб. Мультипликатор ND/EBITDA = 4,2, что минимум в 2 раза выше нормы.

❗️Стоимость обслуживания долговой нагрузки составила почти 14 млрд руб. по итогам года. И это при уровне скорректированной EBITDA в 15,5 млрд руб. Запас прочности остается совсем небольшой, бизнес фактически находится на гране начала серьезных финансовых проблем. Остается надеяться на то, что ЦБ не будет поднимать сильно ставку, пока менеджмент делает все возможное для восстановления денежных потоков.

🛒 Сейчас компании приходится самой искать поставщиков товара в разных странах, а те в свою очередь просят аванс на поставляемую технику и электронику, что увеличивает издержки и приводит к росту долговой нагрузки. Раньше не требовалось существенного объема оборотного капитала, средства выплачивались дистрибьютерам по мере реализации товара.

✅ Затрачиваемые усилия на изменение цепочек поставок и реструктуризация бизнеса уже дают свои плоды. По итогам 4 кв. 2022 года доля импорта в GMV выросла до 24,8% с 12,5% по итогам 3 кв. 2022 года. В первом квартале текущего года удалось добиться роста данного показателя до 30%.

📌 Резюмируая все вышесказанное, проблем у бизнеса сейчас хватает, особенно с долговой нагрузкой. Но динамика 4 квартала прошлого года и 1го квартала текущего года намекают на возможный просвет и улучшения дальнейших перспектив. Не будем забегать вперед, дождемся полноценного отчета за 1 квартал. Думаю, что с долгосрочными целями сейчас не лучшее время залезать в данный актив, в моменте это более спекулятивная идея, которая может хорошо выстрелить или же наоборот упасть еще ниже.

💰 Что касается дивидендов, то в ближайшее время их ждать точно не стоит, пока не снизят долговую нагрузку и не восстановят денежные потоки.

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

⚖️ Происходящие события в данном бизнесе должны быть интересны не только держателям акций, но и владельцам облигаций. На данный момент в обращении находятся 4 выпуска: МВ Финанс-001Р-0Х, где Х = 1, 2, 3, 4, которые дают весьма интересную доходность, от 13% годовых.

Заголовок поста это не кликбейт, дела в бизнесе действительно складываются не очень позитивно. Сегодня постараемся разобраться в ситуации более подробно.

📉 Проблемы начинаются на самом верху, на рынке бытовой техники и электроники. Самые востребованные западные и прозападные бренды (Bosch, Apple, LG, Samsung...) покидают РФ и их доля снизилась с 52% до 32%. Эту нишу постепенно заполняют китайские производители (Haier, Xiaomi, Huawei...), которые наш потребитель покупает не так охотно, но выбирать особо не приходится.

📉 Выручка М.Видео снизилась на (15,5% г/г) до 402,5 млрд руб. Главным фактором снижения стал уход многих иностранных производителей техники с нашего рынка, что оказало давление на динамику продаж.

📉 Скорректированная EBITDA выросла на 69,5% г/г до 15,5 млрд руб. Менеджменту пришлось провести серьезную работу по снижению издержек, благодаря чему общие SG&A расходы снизились на 8% г/г. Также было принято решение сократить капитальные затраты с 15,1 до 6,1 млрд руб. Но в прибыль выйти все-равно не удалось. Чистый убыток составил (6,7) млрд руб., что на 10,2% ниже, чем в 2021 году.

❗️ Самым важным показателем сейчас является долговая нагрузка, общий долг вырос до 95,7 млрд руб., чистый долг на конец 2022 года составил 65,5 млрд руб. Мультипликатор ND/EBITDA = 4,2, что минимум в 2 раза выше нормы.

❗️Стоимость обслуживания долговой нагрузки составила почти 14 млрд руб. по итогам года. И это при уровне скорректированной EBITDA в 15,5 млрд руб. Запас прочности остается совсем небольшой, бизнес фактически находится на гране начала серьезных финансовых проблем. Остается надеяться на то, что ЦБ не будет поднимать сильно ставку, пока менеджмент делает все возможное для восстановления денежных потоков.

🛒 Сейчас компании приходится самой искать поставщиков товара в разных странах, а те в свою очередь просят аванс на поставляемую технику и электронику, что увеличивает издержки и приводит к росту долговой нагрузки. Раньше не требовалось существенного объема оборотного капитала, средства выплачивались дистрибьютерам по мере реализации товара.

✅ Затрачиваемые усилия на изменение цепочек поставок и реструктуризация бизнеса уже дают свои плоды. По итогам 4 кв. 2022 года доля импорта в GMV выросла до 24,8% с 12,5% по итогам 3 кв. 2022 года. В первом квартале текущего года удалось добиться роста данного показателя до 30%.

📌 Резюмируая все вышесказанное, проблем у бизнеса сейчас хватает, особенно с долговой нагрузкой. Но динамика 4 квартала прошлого года и 1го квартала текущего года намекают на возможный просвет и улучшения дальнейших перспектив. Не будем забегать вперед, дождемся полноценного отчета за 1 квартал. Думаю, что с долгосрочными целями сейчас не лучшее время залезать в данный актив, в моменте это более спекулятивная идея, которая может хорошо выстрелить или же наоборот упасть еще ниже.

💰 Что касается дивидендов, то в ближайшее время их ждать точно не стоит, пока не снизят долговую нагрузку и не восстановят денежные потоки.

#MVID

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 Fix Price: спад на фоне высокой базы

📊 По итогам прошедшего квартала, годовая инфляция в России замедлилась до 3,5%. Такие темпы объясняются эффектом высокой базы прошлого года, вызванной геополитическим и экономическим шоком. Доходы ритейлеров, как правило, следуют за инфляционным трендом, корректируясь на динамику спроса. Вот и Fix Price не стал исключением, отразив это в своих результатах.

📈 Выручка Fix Price выросла в 1 квартале на 5,2% г/г. Правда, произошло это исключительно благодаря открытию новых магазинов, количество которых увеличилось на 15% г/г.

📉 А вот сопоставимые продажи (LFL), которые отражают в себе доход от уже работающих точек, снизились на 5,1% г/г. Шоковый спрос в марте прошлого года дал о себе знать. На фоне растущего на 4,1% среднего чека (влияние инфляции), трафик снижается на 8,8%.

📉 Рентабельность по EBITDA в 1 квартале снизилась до 16,9% с 19,5% (за весь 2022 год). Это объясняется все тем же эффектом высокой базы, а также ростом издержек (повышением расходов на зарплаты сотрудникам).

🌎 Из позитивных моментов можно отметить географическую экспансию бизнеса. Fix Price наращивает присутствие в Беларуси, Казахстане, Узбекистане, Монголии и даже в Латвии (с помощью франчайзинга). При этом Россия по прежнему остается якорным рынком, на территории которого расположено 90% магазинов сети.

🧐 Как видим, Fix Price отработал квартал без серьезных прорывов, в основном под влиянием макроэкономических и секторальных трендов, в чем нет ничего удивительного. Отрицательный чистый долг позволяет компании динамично развиваться даже в столь непростое время, а бизнес модель, изначально настроенная под дискаунтеры и экономию на издержках, добавляет бизнесу очков конкурентоспособности.

💼 Тем не менее, спешить с покупкой акций Fix Price я бы пока не стал, до тех пор, как решится инфраструктурный вопрос с расписками и возможностью платить дивиденды.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 По итогам прошедшего квартала, годовая инфляция в России замедлилась до 3,5%. Такие темпы объясняются эффектом высокой базы прошлого года, вызванной геополитическим и экономическим шоком. Доходы ритейлеров, как правило, следуют за инфляционным трендом, корректируясь на динамику спроса. Вот и Fix Price не стал исключением, отразив это в своих результатах.

📈 Выручка Fix Price выросла в 1 квартале на 5,2% г/г. Правда, произошло это исключительно благодаря открытию новых магазинов, количество которых увеличилось на 15% г/г.

📉 А вот сопоставимые продажи (LFL), которые отражают в себе доход от уже работающих точек, снизились на 5,1% г/г. Шоковый спрос в марте прошлого года дал о себе знать. На фоне растущего на 4,1% среднего чека (влияние инфляции), трафик снижается на 8,8%.

📉 Рентабельность по EBITDA в 1 квартале снизилась до 16,9% с 19,5% (за весь 2022 год). Это объясняется все тем же эффектом высокой базы, а также ростом издержек (повышением расходов на зарплаты сотрудникам).

🌎 Из позитивных моментов можно отметить географическую экспансию бизнеса. Fix Price наращивает присутствие в Беларуси, Казахстане, Узбекистане, Монголии и даже в Латвии (с помощью франчайзинга). При этом Россия по прежнему остается якорным рынком, на территории которого расположено 90% магазинов сети.

🧐 Как видим, Fix Price отработал квартал без серьезных прорывов, в основном под влиянием макроэкономических и секторальных трендов, в чем нет ничего удивительного. Отрицательный чистый долг позволяет компании динамично развиваться даже в столь непростое время, а бизнес модель, изначально настроенная под дискаунтеры и экономию на издержках, добавляет бизнесу очков конкурентоспособности.

💼 Тем не менее, спешить с покупкой акций Fix Price я бы пока не стал, до тех пор, как решится инфраструктурный вопрос с расписками и возможностью платить дивиденды.

#FIXP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛔️ Депозитарные расписки и их риски

❓Начну данный пост с вопроса. Вы держите в портфеле депозитарные расписки? Если у вас получится однозначно ответить ДА или НЕТ, то дальше можете не читать. А вот если вы затрудняетесь ответить, то информация точно будет полезной.

Итак, мы все привыкли к тому, что если акция торгуется на Мосбирже, то и рисков вроде как нет (не считая торговые риски, как падение цены, невыплата дивидендов и прочее). Но здесь вынужден вас расстроить, многие компании, которые ведут бизнес в РФ, зарегистрированы НЕ В РФ!

📦 Всем вам известный #OZON де-юре имеет регистрацию на Кипре, его акции торгуются только на бирже NASDAQ (точнее торговались до 1 марта 2022 года). И тут резонный вопрос, чем же мы тогда торгуем на Мосбирже? Так вот, в РФ представлены американские депозитарные расписки (АДР) на акции компании. Такие расписки обычно выпускают зарубежные банки, для того же OZON кастодианом и депозитарием является "дружественный нам" Bank of New York Mellon.

📝 Итак, депозитарная расписка этобумажка сертификат, подтверждающий ваше право на владение определенным количеством акций эмитента. Часто бывает, что депозитарная расписка выпускается сразу на 10 акций или больше.

➕ Главным плюсом депозитарных расписок является то, что эмитенту не нужно выпускать акции на каждой бирже в мире и проходить сложную процедуру их листинга. Достаточно зарегистрироваться на одной из известных мировых бирж, а на остальных продавать депозитарные расписки. Это удобно и инвесторам, которые получают возможность на отечественной бирже торговать бумагами разных иностранных компаний.

➖Главные минусы хорошо проявились в 2022 году. Учитывая, что за депозитарной распиской скрывается все-таки иностранный актив, и неважно, что 100% бизнеса ведется в России, зарубежные депозитарии могут блокировать получение дивидендов от таких компаний. Также эмитент депозитарных расписок в теории может обанкротиться и пропадет связь с базовым активом (иностранной акцией). Грубо говоря, если лопнет Bank of New York Mellon (BNY) или у него отзовут лицензию, то все расписки, которые он выпустил, могут превратиться в электронные фантики. Также с дивидендов по распискам нужно платить налог самостоятельно, подавая 3-НДФЛ, но пока это не актуально, из-за отсутствия выплат. Сам депозитарий за учет и хранение расписок берет дополнительно депозитарную комиссию, для того же OZON она составляет $0,03 за каждую АДР ежегодно. По другим распискам ее размер может отличаться.

📊 Я часто пишу в своих постах страшное слово "редомициляция". Оно как раз и означает, что компания, которая ведет бизнес в РФ, наконец-то перерегистрируется в отечественной юрисдикции и станет ПАО "ОЗОН", например, а также выпустит полноценные российские акции. Так сделали в свое время Русал #RUAL и EN+ #ENPG после введенных санкций в 2018 году.

📌 Резюмируя все вышесказанное, покупая депозитарную расписку, вы несете риск эмитента, зарубежного депозитария, зарубежного контрагента, который выпустил расписку. Другими словами, вы берете на себя очень много неторговых (инфраструктурных) рисков. Торги расписками могут быть остановлены в любой момент и вам перестанут поступать дивиденды на счет, прошлый год отличный пример. Получается, что ради потенциального дохода в 20-50% вы рискуете потерять 100% вложенных средств. Коэффициент риск/доходность явно не на стороне инвестора. Но, понимая эти риски, вы уже самостоятельно принимаете решение, стоит ли данная игра свеч.

✔️ Для удобства я внизу приведу список основных депозитарных расписок по тем эмитентам, кто ведет бизнес в России. Также можно определить купили вы акцию или депозитарную расписку по ISIN, у российских бумаг он начинается на RU...

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❓Начну данный пост с вопроса. Вы держите в портфеле депозитарные расписки? Если у вас получится однозначно ответить ДА или НЕТ, то дальше можете не читать. А вот если вы затрудняетесь ответить, то информация точно будет полезной.

Итак, мы все привыкли к тому, что если акция торгуется на Мосбирже, то и рисков вроде как нет (не считая торговые риски, как падение цены, невыплата дивидендов и прочее). Но здесь вынужден вас расстроить, многие компании, которые ведут бизнес в РФ, зарегистрированы НЕ В РФ!

📦 Всем вам известный #OZON де-юре имеет регистрацию на Кипре, его акции торгуются только на бирже NASDAQ (точнее торговались до 1 марта 2022 года). И тут резонный вопрос, чем же мы тогда торгуем на Мосбирже? Так вот, в РФ представлены американские депозитарные расписки (АДР) на акции компании. Такие расписки обычно выпускают зарубежные банки, для того же OZON кастодианом и депозитарием является "дружественный нам" Bank of New York Mellon.

📝 Итак, депозитарная расписка это

➕ Главным плюсом депозитарных расписок является то, что эмитенту не нужно выпускать акции на каждой бирже в мире и проходить сложную процедуру их листинга. Достаточно зарегистрироваться на одной из известных мировых бирж, а на остальных продавать депозитарные расписки. Это удобно и инвесторам, которые получают возможность на отечественной бирже торговать бумагами разных иностранных компаний.

➖Главные минусы хорошо проявились в 2022 году. Учитывая, что за депозитарной распиской скрывается все-таки иностранный актив, и неважно, что 100% бизнеса ведется в России, зарубежные депозитарии могут блокировать получение дивидендов от таких компаний. Также эмитент депозитарных расписок в теории может обанкротиться и пропадет связь с базовым активом (иностранной акцией). Грубо говоря, если лопнет Bank of New York Mellon (BNY) или у него отзовут лицензию, то все расписки, которые он выпустил, могут превратиться в электронные фантики. Также с дивидендов по распискам нужно платить налог самостоятельно, подавая 3-НДФЛ, но пока это не актуально, из-за отсутствия выплат. Сам депозитарий за учет и хранение расписок берет дополнительно депозитарную комиссию, для того же OZON она составляет $0,03 за каждую АДР ежегодно. По другим распискам ее размер может отличаться.

📊 Я часто пишу в своих постах страшное слово "редомициляция". Оно как раз и означает, что компания, которая ведет бизнес в РФ, наконец-то перерегистрируется в отечественной юрисдикции и станет ПАО "ОЗОН", например, а также выпустит полноценные российские акции. Так сделали в свое время Русал #RUAL и EN+ #ENPG после введенных санкций в 2018 году.

📌 Резюмируя все вышесказанное, покупая депозитарную расписку, вы несете риск эмитента, зарубежного депозитария, зарубежного контрагента, который выпустил расписку. Другими словами, вы берете на себя очень много неторговых (инфраструктурных) рисков. Торги расписками могут быть остановлены в любой момент и вам перестанут поступать дивиденды на счет, прошлый год отличный пример. Получается, что ради потенциального дохода в 20-50% вы рискуете потерять 100% вложенных средств. Коэффициент риск/доходность явно не на стороне инвестора. Но, понимая эти риски, вы уже самостоятельно принимаете решение, стоит ли данная игра свеч.

✔️ Для удобства я внизу приведу список основных депозитарных расписок по тем эмитентам, кто ведет бизнес в России. Также можно определить купили вы акцию или депозитарную расписку по ISIN, у российских бумаг он начинается на RU...

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛴 Вуш - падение прибыли на растущей выручке

📈 С начала года котировки компании вырастали более, чем на 50%, сейчас же, после небольшой коррекции, доходность снизилась до консервативных 20%.

❓ Сохраняется ли потенциал роста у акций и какие новые риски появились для бизнеса? Попробуем сегодня разобраться в статье.

🛴 Электросамокат, как и любое транспортное средство, может не только приносить пользу, но и причинять вред окружающим. Несмотря на небольшие относительные цифры по количеству происшествий с их участием, власти всерьез обеспокоились этим.

📝 В частности, по поводу электросамокатов высказался Глава комитета Совета Федерации по конституционному законодательству и госстроительству Андрей Клишас:

"По моему мнению, электросамокаты не должны передвигаться по городским улицам. Слишком много ЧП с их участием. Думаю, можно оставить их только в парках, где для этих устройств есть специально выделенные дорожки, либо в частных поселках, где собственники согласились с возможностью использования электросамокатов"

📌 Как вы понимаете, какой бы качественной, растущей и маржинальной не была компания, власти могут одним росчерком пера поставить точку в их бизнесе. Достаточно вспомнить прецедент 2021 года в Китае, когда компартия начала регулировать частные образовательные компании. Тогда акции многих представителей сектора падали более, чем на 95%. Например, акции TAL Education Group #TAL за 5 месяцев потеряли более 90%.

🧐 Я не утверждают, что подобная ситуация произойдет и у нас в сфере кикшеринга, учитывая, что сами компании прикладывают все усилия для обеспечения безопасности для своих транспортных средств. Тем не менее, мы, как инвесторы, должны такой риск держать в голове, если вкладываемся в данный бизнес.

Теперь давайте посмотрим на цифры вышедшего отчета по итогам 2022 года.

📈 Выручка выросла на 55% г/г до 6,4 млрд руб. Главным драйвером роста стало увеличение парка самокатов почти в 2 раза, открытие новых локаций в разных городах, что привело к росту количества поездок в 2,1 раза.

📈 EBITDA увеличилась на 24% г/г до 3,3 млрд руб. Несмотря на рост бизнеса, менеджменту удается поддерживать прежний уровень рентабельности по EBITDA, который составил 51% по итогам года.

📉 А вот с чистой прибылью не так все позитивно, она сократилась с 1,8 млрд руб. до 0,83 млрд руб. Главной причиной снижения стала опционная программа для ключевых сотрудников, но даже без ее учета, прибыль составила 1,4 млрд руб., не дотянув до уровня 2021 года.

💰 Чистый долг составил 3,5 млрд руб., а мультипликатор ND/EBITDA = 1,1, пока остается в пределах нормы.

📌 К апрелю текущего года парк самокатов у Whoosh вырос до 133 тыс. штук с 82 тыс. штук на конец прошлого года. Экспансия и рост продолжаются, вопреки ожиданиям, что компанию снесут более крупные конкуренты, вроде Яндекса. На текущий момент доля бизнеса в кикшеринге по объему поездок составляет 51%.

📌 Компания продолжает активное развитие с сохранением маржинальности. Ожидается, что к 2026 году российский рынок кикшеринга вырастет в 7,2 раза до 96 млрд руб. Это примерная динамика, которую мы можем ожидать от игроков в данном секторе. Главное, чтобы электросамокаты полностью не запретили в крупных городах, пока это остается ключевым риском для бизнеса.

❗️Также стоит помнить, что в июне закончится локап-период у тех инвесторов и менеджмента, кто участвовал в IPO. Это может вызвать определенное давление на котировки, кто-то в любом случае решит выйти из акций, пока цены остаются на уровнях выше IPO (185 руб.). Думаю, что в июне-июле мы еще увидим интересные уровни для набора позиции. Но долю я бы выделял не очень большую, с учетом вышеописанных рисков.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 С начала года котировки компании вырастали более, чем на 50%, сейчас же, после небольшой коррекции, доходность снизилась до консервативных 20%.

❓ Сохраняется ли потенциал роста у акций и какие новые риски появились для бизнеса? Попробуем сегодня разобраться в статье.

🛴 Электросамокат, как и любое транспортное средство, может не только приносить пользу, но и причинять вред окружающим. Несмотря на небольшие относительные цифры по количеству происшествий с их участием, власти всерьез обеспокоились этим.

📝 В частности, по поводу электросамокатов высказался Глава комитета Совета Федерации по конституционному законодательству и госстроительству Андрей Клишас:

"По моему мнению, электросамокаты не должны передвигаться по городским улицам. Слишком много ЧП с их участием. Думаю, можно оставить их только в парках, где для этих устройств есть специально выделенные дорожки, либо в частных поселках, где собственники согласились с возможностью использования электросамокатов"

📌 Как вы понимаете, какой бы качественной, растущей и маржинальной не была компания, власти могут одним росчерком пера поставить точку в их бизнесе. Достаточно вспомнить прецедент 2021 года в Китае, когда компартия начала регулировать частные образовательные компании. Тогда акции многих представителей сектора падали более, чем на 95%. Например, акции TAL Education Group #TAL за 5 месяцев потеряли более 90%.

🧐 Я не утверждают, что подобная ситуация произойдет и у нас в сфере кикшеринга, учитывая, что сами компании прикладывают все усилия для обеспечения безопасности для своих транспортных средств. Тем не менее, мы, как инвесторы, должны такой риск держать в голове, если вкладываемся в данный бизнес.

Теперь давайте посмотрим на цифры вышедшего отчета по итогам 2022 года.

📈 Выручка выросла на 55% г/г до 6,4 млрд руб. Главным драйвером роста стало увеличение парка самокатов почти в 2 раза, открытие новых локаций в разных городах, что привело к росту количества поездок в 2,1 раза.

📈 EBITDA увеличилась на 24% г/г до 3,3 млрд руб. Несмотря на рост бизнеса, менеджменту удается поддерживать прежний уровень рентабельности по EBITDA, который составил 51% по итогам года.

📉 А вот с чистой прибылью не так все позитивно, она сократилась с 1,8 млрд руб. до 0,83 млрд руб. Главной причиной снижения стала опционная программа для ключевых сотрудников, но даже без ее учета, прибыль составила 1,4 млрд руб., не дотянув до уровня 2021 года.

💰 Чистый долг составил 3,5 млрд руб., а мультипликатор ND/EBITDA = 1,1, пока остается в пределах нормы.

📌 К апрелю текущего года парк самокатов у Whoosh вырос до 133 тыс. штук с 82 тыс. штук на конец прошлого года. Экспансия и рост продолжаются, вопреки ожиданиям, что компанию снесут более крупные конкуренты, вроде Яндекса. На текущий момент доля бизнеса в кикшеринге по объему поездок составляет 51%.

📌 Компания продолжает активное развитие с сохранением маржинальности. Ожидается, что к 2026 году российский рынок кикшеринга вырастет в 7,2 раза до 96 млрд руб. Это примерная динамика, которую мы можем ожидать от игроков в данном секторе. Главное, чтобы электросамокаты полностью не запретили в крупных городах, пока это остается ключевым риском для бизнеса.

❗️Также стоит помнить, что в июне закончится локап-период у тех инвесторов и менеджмента, кто участвовал в IPO. Это может вызвать определенное давление на котировки, кто-то в любом случае решит выйти из акций, пока цены остаются на уровнях выше IPO (185 руб.). Думаю, что в июне-июле мы еще увидим интересные уровни для набора позиции. Но долю я бы выделял не очень большую, с учетом вышеописанных рисков.

#WUSH

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇷🇺 Друзья, поздравляю всех с Праздником Великой Победы!

В этот день хочется сказать слова благодарности тем, кто за нас проливал свою кровь, а также тем, кто сейчас находится на полях сражений.

Наша задача, чтобы и будущие поколения помнили об этом Великом Празднике для всего русского народа и не только.

Желаю всем счастья, добра и поскорее мирного неба над головой!

В этот день хочется сказать слова благодарности тем, кто за нас проливал свою кровь, а также тем, кто сейчас находится на полях сражений.

Наша задача, чтобы и будущие поколения помнили об этом Великом Празднике для всего русского народа и не только.

Желаю всем счастья, добра и поскорее мирного неба над головой!

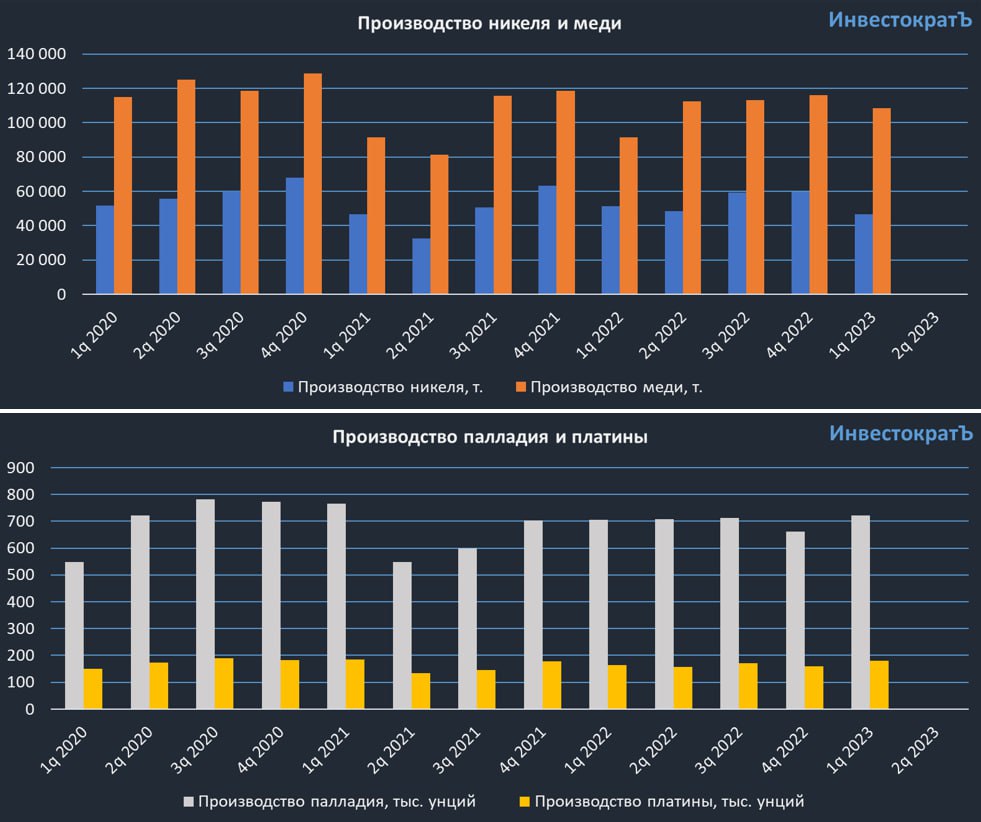

⛏❌ ГМК Норникель: операционные результаты и отмененные дивиденды

📊 ГМК Норильский Никель отчитался о производственных результатах за первый квартал 2023 года:

📉 Производство никеля снизилось на 9% г/г. Основная причина - плановые ремонты оборудования.

📈 Производство меди выросло на 19% г/г. Позитивная динамика по меди также связана с ремонтами, но уже с их окончанием. Дополнительно отметим рост производства в Забайкальском дивизионе на 2% г/г, что соответствует плану компании.

📈 Производство металлов платиновой группы тоже подросло (платина: +11% г/г, палладий: +2% г/г) на фоне увеличения их содержания в руде и в связи с модернизацией части перерабатывающих мощностей.

✅ В целом, операционные результаты можно назвать нейтральными. Никаких непредвиденных коррекций не случилось, все идет в рамках плановых ремонтов и модернизаций.

🫣 На весь 2023 год компания закладывает достаточно осторожный прогноз операционных результатов, который предполагает снижение производства по всем основным металлам на 7-18% относительно 2022 года. Причина такой осторожности - риски, связанные с логистикой и доступностью необходимых запчастей и оборудования. Пока это выглядит так, что менеджмент в большей степени перестраховывается и реальный результат по году может оказаться лучше ожиданий.

❌ Почему отменили дивиденды?

🤯 В конце апреля рынок взбудоражила новость о том, что Норникель не будет делать выплат акционерам по итогам 2022 года. Ранее мы уже писали о том, что компания испытывает проблемы со свободным денежным потоком из-за высоких капитальных вложений. Однако полная отмена дивидендов оказалась неожиданной, на какую-то копеечку многие все-таки надеялись.

📃 В своем пресс-релизе менеджмент четко озвучил причины отказа от выплат:

✔️ Снижение свободного денежного потока в 10 раз г/г на фоне прохождения пика капитальных затрат.

✔️ Удвоение чистого долга в 2022 году на фоне выплат дивидендов за 2021 год за счет кредитных средств.

✔️ Ожидания роста налоговой и процентной нагрузки.

✔️ Опасения, связанные с санкционными рисками.

✔️ Опасения, связанные с грядущей мировой рецессией.

✅ Не исключено, что компания сможет выплатить промежуточные дивиденды в 2023 году, если свободный денежный поток будет положительный, а долговая нагрузка останется на комфортном уровне. Девальвация рубля играет на стороне бизнеса, увеличивая маржинальность продаж на внешних рынках. По итогам 1 квартала, как мы выяснили выше, объемы производства не сильно просели, это увеличивает шансы на возможную выплату на фоне слабого рубля.

💼 Картина в Норникеле в моменте сложилась не самая радужная. Наложилось сразу несколько негативных факторов и рисков. На мой взгляд, отмена дивидендов - это позитив для бизнеса в долгосрочной перспективе, так как это поможет сохранить запас прочности в трудный период. Тот факт, что компания сможет рано или поздно выбраться из текущего кризиса, сомнений практически не вызывает. Как я писал ранее, если по тем или иным причинам рыночные котировки опустятся к уровню 12000 руб., то продолжу наращивать свою позицию.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📊 ГМК Норильский Никель отчитался о производственных результатах за первый квартал 2023 года:

📉 Производство никеля снизилось на 9% г/г. Основная причина - плановые ремонты оборудования.

📈 Производство меди выросло на 19% г/г. Позитивная динамика по меди также связана с ремонтами, но уже с их окончанием. Дополнительно отметим рост производства в Забайкальском дивизионе на 2% г/г, что соответствует плану компании.

📈 Производство металлов платиновой группы тоже подросло (платина: +11% г/г, палладий: +2% г/г) на фоне увеличения их содержания в руде и в связи с модернизацией части перерабатывающих мощностей.

✅ В целом, операционные результаты можно назвать нейтральными. Никаких непредвиденных коррекций не случилось, все идет в рамках плановых ремонтов и модернизаций.

🫣 На весь 2023 год компания закладывает достаточно осторожный прогноз операционных результатов, который предполагает снижение производства по всем основным металлам на 7-18% относительно 2022 года. Причина такой осторожности - риски, связанные с логистикой и доступностью необходимых запчастей и оборудования. Пока это выглядит так, что менеджмент в большей степени перестраховывается и реальный результат по году может оказаться лучше ожиданий.

❌ Почему отменили дивиденды?

🤯 В конце апреля рынок взбудоражила новость о том, что Норникель не будет делать выплат акционерам по итогам 2022 года. Ранее мы уже писали о том, что компания испытывает проблемы со свободным денежным потоком из-за высоких капитальных вложений. Однако полная отмена дивидендов оказалась неожиданной, на какую-то копеечку многие все-таки надеялись.

📃 В своем пресс-релизе менеджмент четко озвучил причины отказа от выплат:

✔️ Снижение свободного денежного потока в 10 раз г/г на фоне прохождения пика капитальных затрат.

✔️ Удвоение чистого долга в 2022 году на фоне выплат дивидендов за 2021 год за счет кредитных средств.

✔️ Ожидания роста налоговой и процентной нагрузки.

✔️ Опасения, связанные с санкционными рисками.

✔️ Опасения, связанные с грядущей мировой рецессией.

✅ Не исключено, что компания сможет выплатить промежуточные дивиденды в 2023 году, если свободный денежный поток будет положительный, а долговая нагрузка останется на комфортном уровне. Девальвация рубля играет на стороне бизнеса, увеличивая маржинальность продаж на внешних рынках. По итогам 1 квартала, как мы выяснили выше, объемы производства не сильно просели, это увеличивает шансы на возможную выплату на фоне слабого рубля.

💼 Картина в Норникеле в моменте сложилась не самая радужная. Наложилось сразу несколько негативных факторов и рисков. На мой взгляд, отмена дивидендов - это позитив для бизнеса в долгосрочной перспективе, так как это поможет сохранить запас прочности в трудный период. Тот факт, что компания сможет рано или поздно выбраться из текущего кризиса, сомнений практически не вызывает. Как я писал ранее, если по тем или иным причинам рыночные котировки опустятся к уровню 12000 руб., то продолжу наращивать свою позицию.

#GMKN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📊 Какие активы на какой срок покупать?

Сегодня решил разобрать достаточно частый вопрос от подписчиков, который действительно важен для принятия инвестиционных решений. Он выглядит примерно так:

❓ Коплю на машину/квартиру/отдых и хочу вложить деньги на 1/2/3 года, какие активы можно для этого рассмотреть?

В инвестициях одним из ключевых вопросов перед выбором активов является именно горизонт инвестирования. Сегодня постараюсь расписать свое видение по этой теме, но оно может быть субъективным, имейте это в виду.

⏳ Горизонт до 12 месяцев

➕ банковские вклады;

➕ короткие облигации с рейтингом ВВВ и выше от российских кредитных рейтинговых агентств.

➕ фонды ликвидности;

Здесь наша задача сохранить средства от инфляции, заработать на таком коротком периоде можно только спекулятивно, но это влечет соответствующие риски.

➖ акции на данном интервале могут принести, как доход, так и убыток по статистике, поэтому, я бы этот актив не рассматривал.

⏳ Горизонт от 12 до 24 месяцев

➕ Облигации со сроком до погашения менее 2 лет;

➕ ЗПИФы на недвижимость;

➕ Отдельные банковские вклады;

➕ На небольшую долю портфеля (до 20%) можно рассмотреть акции надежных компаний (голубых фишек), которые платят дивиденды.

➕ Валюта развитых стран с долей не более 20%.

➖ На такой период я бы не рассматривал золото и остальные сырьевые товары, в том числе акции сырьевиков из цикличных отраслей.

⏳ Горизонт от 36 месяцев и больше

➕ ЗПИФы на недвижимость;

➕ Акции надежных компаний с долей от 20 до 70% портфеля, в зависимости от того, какой риск готовы принять;

➕ Облигации с защитой от инфляции;

➕ Длинные облигации (с погашением от 5 лет и выше) с постоянным или плавающим купоном, в зависимости от макроэкономической ситуации;

➕ Валюты развитых стран.

➕ Замещающие облигации;

➕ Юаневые облигации;

➕ Инструменты с привязкой к драгоценным металлам (золото, серебро, платина...), сюда относятся акции золотодобывающих компаний, фонды на золото и биржевые металлы.

📌 Здесь мы разобрали широкими мазками основные активы, каждый из которых делится на свои подгруппы, в зависимости от риска. Более детально про каждый актив, его преимущества и недостатки, мы говорим в наших ежедневных разборах.

✅ Основная цель данного поста - показать, что не стоит нести все деньги в акции, если ваш горизонт инвестирования менее года, а также нет смысла морозить капитал на вкладах, если готовы ждать более 3 лет. На длинном горизонте открывается множество интересных инструментов, особенно в России. Сюда входят акции, золото, фонды на недвижимость и другие инструменты фондового и валютного рынков.

☝️ В развивающихся странах (в том числе и в нашей) за период от 3 до 5 лет обычно случается девальвация национальной валюты, поэтому разумно запасаться акциями экспортеров, валютой развитых стран с невысоким уровнем инфляции (доллар США, евро, юань и прочие) или активами в этой валюте. Также на длинном временном интервале хорошо растет недвижимость и золото в рублевом эквиваленте, что хорошо дополнит портфель.

❗️ К сожалению, со 100% уверенностью никогда невозможно сказать, что лучше купить с горизонтом от 3 лет. Потому что многое зависит от макроэкономической и геополитической ситуации, которые никто не умеет точно прогнозировать. Именно поэтому мы делаем разборы практически ежедневно по мере выхода отчетов компаний, макроэкономической статистики, мировых новостей и прочего. Это позволяет все время держать руку на "Пульсе рынка" и подстраивать свои стратегии по мере необходимости. Простой пример, в 2019 году никто не знал про пандемию и СВО, вложив все деньги в акции, сейчас бы были существенные убытки по портфелю. Но грамотная диверсификация и отношению к риску позволяют до сих оставаться с двузначной среднегодовой доходностью, что выше ставки вклада и официальной инфляции, как минимум.

❤️ Если такой формат окажется полезным, ставьте лайки. Я со своей стороны постараюсь почаще разбирать интересные активы для различных ситуаций и временных горизонтов уже с конкретными именами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня решил разобрать достаточно частый вопрос от подписчиков, который действительно важен для принятия инвестиционных решений. Он выглядит примерно так:

❓ Коплю на машину/квартиру/отдых и хочу вложить деньги на 1/2/3 года, какие активы можно для этого рассмотреть?

В инвестициях одним из ключевых вопросов перед выбором активов является именно горизонт инвестирования. Сегодня постараюсь расписать свое видение по этой теме, но оно может быть субъективным, имейте это в виду.

⏳ Горизонт до 12 месяцев

➕ банковские вклады;

➕ короткие облигации с рейтингом ВВВ и выше от российских кредитных рейтинговых агентств.

➕ фонды ликвидности;

Здесь наша задача сохранить средства от инфляции, заработать на таком коротком периоде можно только спекулятивно, но это влечет соответствующие риски.

➖ акции на данном интервале могут принести, как доход, так и убыток по статистике, поэтому, я бы этот актив не рассматривал.

⏳ Горизонт от 12 до 24 месяцев

➕ Облигации со сроком до погашения менее 2 лет;

➕ ЗПИФы на недвижимость;

➕ Отдельные банковские вклады;

➕ На небольшую долю портфеля (до 20%) можно рассмотреть акции надежных компаний (голубых фишек), которые платят дивиденды.

➕ Валюта развитых стран с долей не более 20%.

➖ На такой период я бы не рассматривал золото и остальные сырьевые товары, в том числе акции сырьевиков из цикличных отраслей.

⏳ Горизонт от 36 месяцев и больше

➕ ЗПИФы на недвижимость;

➕ Акции надежных компаний с долей от 20 до 70% портфеля, в зависимости от того, какой риск готовы принять;

➕ Облигации с защитой от инфляции;

➕ Длинные облигации (с погашением от 5 лет и выше) с постоянным или плавающим купоном, в зависимости от макроэкономической ситуации;

➕ Валюты развитых стран.

➕ Замещающие облигации;

➕ Юаневые облигации;

➕ Инструменты с привязкой к драгоценным металлам (золото, серебро, платина...), сюда относятся акции золотодобывающих компаний, фонды на золото и биржевые металлы.

📌 Здесь мы разобрали широкими мазками основные активы, каждый из которых делится на свои подгруппы, в зависимости от риска. Более детально про каждый актив, его преимущества и недостатки, мы говорим в наших ежедневных разборах.

✅ Основная цель данного поста - показать, что не стоит нести все деньги в акции, если ваш горизонт инвестирования менее года, а также нет смысла морозить капитал на вкладах, если готовы ждать более 3 лет. На длинном горизонте открывается множество интересных инструментов, особенно в России. Сюда входят акции, золото, фонды на недвижимость и другие инструменты фондового и валютного рынков.

☝️ В развивающихся странах (в том числе и в нашей) за период от 3 до 5 лет обычно случается девальвация национальной валюты, поэтому разумно запасаться акциями экспортеров, валютой развитых стран с невысоким уровнем инфляции (доллар США, евро, юань и прочие) или активами в этой валюте. Также на длинном временном интервале хорошо растет недвижимость и золото в рублевом эквиваленте, что хорошо дополнит портфель.

❗️ К сожалению, со 100% уверенностью никогда невозможно сказать, что лучше купить с горизонтом от 3 лет. Потому что многое зависит от макроэкономической и геополитической ситуации, которые никто не умеет точно прогнозировать. Именно поэтому мы делаем разборы практически ежедневно по мере выхода отчетов компаний, макроэкономической статистики, мировых новостей и прочего. Это позволяет все время держать руку на "Пульсе рынка" и подстраивать свои стратегии по мере необходимости. Простой пример, в 2019 году никто не знал про пандемию и СВО, вложив все деньги в акции, сейчас бы были существенные убытки по портфелю. Но грамотная диверсификация и отношению к риску позволяют до сих оставаться с двузначной среднегодовой доходностью, что выше ставки вклада и официальной инфляции, как минимум.

❤️ Если такой формат окажется полезным, ставьте лайки. Я со своей стороны постараюсь почаще разбирать интересные активы для различных ситуаций и временных горизонтов уже с конкретными именами.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Прошлая неделя нам преподнесла сразу 2 интересных новости по сектору золотодобытчиков.

📝 В мартовском разборе отчета Полюс Золото мы говорили о том, что компания планирует вернуться к выплате дивидендов. Так и произошло, совет директоров рекомендовал 436,79 руб. на акцию или 30% от скорректированной EBITDA, что полностью соответствует принятой дивидендной политике.

💰 Текущая див. доходность не очень высокая, к биржевой цене она составляет чуть больше 4%. Но компания никогда и не славилась высокими выплатами, главная идея здесь кроется в потенциальном росте цен на желтый металл и перспективе реализации новых проектов, которые позволят увеличить объемы производства.

☝️ Многие переживали, что передача доли Полюса Саидом Керимовым в пользу Фонда поддержки исламских организаций может негативно сказаться на последующих выплатах акционерам. В результате негативный сценарий не реализовался, но однозначно про это сможем сказать только после утверждения выплаты на ГОСА (06.06.23).

💼 Те, кто покупал акции на Мосбирже, по последним данным, дивидендов получить не смогут, пока не найдется вариант выплат внутри РФ. Смена юрисдикции в этом вопросе не сильно помогает, но дает надежду, что через дружественную страну выплаты реализовать будет проще.

➗ После редомициляции начнется разделение бизнеса на российский и казахский, причем российский бизнес останется без изменений в текущей структуре (во всяком случае про него мало было информации), а выделять будут именно казахский сегмент. По какому принципу пройдет разделение пока не до конца понятно, что получат держатели текущих акций, на что могут рассчитывать акционеры из РФ и т.д. Ждем новых вводных.

📈 С начала текущего года акции Полиметалла выросли на 78%, но до уровней начала 2022 года по-прежнему очень далеко. А акции Полюса практически достигли уровней января прошлого года (до СВО). Пока весь мир находится на гране рецессии, золото в портфеле точно лишним не будет, лично я отдаю предпочтение акциям золотодобывающих компаний. Акции Полюса на коррекциях могут быть интересны долгосрочным инвесторам, а акции Полиметалла подойдут спекулянтам, кому важнее рост цены акции, а не дивиденды.

#PLZL #POLY

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

⛏ ММК: восстановление на внутреннем рынке

ММК опубликовал операционные результаты за 1 квартал, которые, как минимум, можно назвать нейтральными, а при желании даже позитивными.

Производство стали

✔️ + 8,1% кв/кв

✔️ -3,5% г/г

🇷🇺 Производство стали выросло на фоне увеличения спроса на внутреннем рынке и рынках ближнего зарубежья. Для ММК это очень хороший сигнал, так как внутренний рынок - это основа его бизнеса (в 2021 году на него пришлось 74% выручки, в 2022 году этот показатель, на фоне проблем с экспортом, вырос еще сильнее).

🇹🇷 Снижение год к году связано с практически полной остановкой производства в Турции, которое произошло сначала на фоне замедления деловой активности и роста себестоимости (у ММК собственная сырьевая база не покрывает всех потребностей), а затем на фоне землетрясения.

Если же посмотреть на результаты исключительно российского сегмента, то там все хорошо: рост на 7,2% г/г.

Производство чугуна

✔️ -3,4% кв/кв

✔️ +4,4% г/г

Производство чугуна снизилось к предыдущему кварталу из-за ремонтных работ.

Продажи металлопродукции

✔️ +2,8% кв/кв

✔️ -4,3% г/г

Причины такой динамики все те же: рост внутреннего спроса и простой турецкого производства.

2️⃣ Прогнозы на 2 квартал

✅ ММК ожидает сильных результатов во 2 квартале на фоне продолжения роста внутреннего спроса из-за сезонной активизации строительного сегмента и стабильного спроса со стороны промышленности (в том числе сюда относятся и заказы от ВПК).

✅ В конце марта было запущено турецкое производство, что также положительно скажется на общих результатах.

✅ Также, во 2 квартале ММК ждет максимальной загрузки производства премиальной высокомаржинальной продукции.

❌💰 Несмотря на неплохие операционные результаты, не будем забывать, что финансовых показателей и дивидендов мы пока не видим. По словам главного акционера ММК - Виктора Рашникова, возвращения дивидендных выплат в 2023 году можно не ждать, так как приоритетом в моменте является инвестпрограмма. Ранее Рашников делал еще более пессимистичные заявления о том, что дивидендов и вовсе не будет пока не закончится СВО. В любом случае, если вы ориентируетесь на размер текущих выплат, то в ММК делать нечего, а вот с горизонтом на 24-25 годы акции могут быть интересны.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

ММК опубликовал операционные результаты за 1 квартал, которые, как минимум, можно назвать нейтральными, а при желании даже позитивными.

Производство стали

✔️ + 8,1% кв/кв

✔️ -3,5% г/г

🇷🇺 Производство стали выросло на фоне увеличения спроса на внутреннем рынке и рынках ближнего зарубежья. Для ММК это очень хороший сигнал, так как внутренний рынок - это основа его бизнеса (в 2021 году на него пришлось 74% выручки, в 2022 году этот показатель, на фоне проблем с экспортом, вырос еще сильнее).

🇹🇷 Снижение год к году связано с практически полной остановкой производства в Турции, которое произошло сначала на фоне замедления деловой активности и роста себестоимости (у ММК собственная сырьевая база не покрывает всех потребностей), а затем на фоне землетрясения.

Если же посмотреть на результаты исключительно российского сегмента, то там все хорошо: рост на 7,2% г/г.

Производство чугуна

✔️ -3,4% кв/кв

✔️ +4,4% г/г

Производство чугуна снизилось к предыдущему кварталу из-за ремонтных работ.

Продажи металлопродукции

✔️ +2,8% кв/кв

✔️ -4,3% г/г

Причины такой динамики все те же: рост внутреннего спроса и простой турецкого производства.

2️⃣ Прогнозы на 2 квартал

✅ ММК ожидает сильных результатов во 2 квартале на фоне продолжения роста внутреннего спроса из-за сезонной активизации строительного сегмента и стабильного спроса со стороны промышленности (в том числе сюда относятся и заказы от ВПК).

✅ В конце марта было запущено турецкое производство, что также положительно скажется на общих результатах.

✅ Также, во 2 квартале ММК ждет максимальной загрузки производства премиальной высокомаржинальной продукции.

❌💰 Несмотря на неплохие операционные результаты, не будем забывать, что финансовых показателей и дивидендов мы пока не видим. По словам главного акционера ММК - Виктора Рашникова, возвращения дивидендных выплат в 2023 году можно не ждать, так как приоритетом в моменте является инвестпрограмма. Ранее Рашников делал еще более пессимистичные заявления о том, что дивидендов и вовсе не будет пока не закончится СВО. В любом случае, если вы ориентируетесь на размер текущих выплат, то в ММК делать нечего, а вот с горизонтом на 24-25 годы акции могут быть интересны.

#MAGN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

В начале текущей недели акции Газпрома выросли на 3%, но затем началась плавная коррекция. Данная волатильность связана с тем, что уже на следующей неделе (23.05) совет директоров Газпрома примет решение по дивидендам за 2 полугодие 2022 года. К сожалению, отчетность компания не публикует, точную цифру мы посчитать не сможем, но попробуем порассуждать.

📉 Дефицит бюджета с каждым месяцем продолжает расти и за январь - апрель уже достиг того уровня, который закладывался на весь 2023 год. Это будет вынуждать Минфин искать новые источники финансирования. Также мы помним, что государство, как мажоритарный акционер, проголосовало против выплаты дивидендов компанией по итогам 2021 года. Сам Минфин тогда получил деньги через увеличение НДПИ, но рост НДПИ фактически был взят из прибыли за 2022 год, а не за 2021. Тогда мы, как миноритарные акционеры, не дождались примерно 50 руб. на акцию.

💰 Невыплаченные дивиденды не пропали, а пошли на увеличение капитала через нераспределенную прибыль. Может быть сейчас самое время достать данную заначку и направить на нужды государства? Это оптимистичный сценарий, который я рассматриваю, в виде выплаты 50 руб. на акцию.

📉 Рынок ожидает выплату в районе 6-7 руб. плюсом к уже выплаченному 51 рублю за 1 полугодие прошлого года. Это пессимистичный сценарий, если, конечно, не рассматривать вариант того, что Газпром вообще ничего не заплатит.

📈 Думаю, что реальный дивиденды может быть посередине, между оптимистичным и пессимистичным вариантами, около 10-15 руб. В любом случае, факт выплаты, какой бы она не была, поддержит котировки голубых фишек, а сами дивиденды потом частично реинвестируются в акции.

❓ Но где брать деньги Газпрому? Объемы реализации снижаются, спотовые цены на газ падают, цены по долгосрочным контрактам, которые привязаны к нефти, пока еще высокие, но нефть тоже демонстрирует негативную динамику. Остается вариант получить дивиденды с дочерних компаний.

📈 Акции Газпромнефти за последние 2 дня выросли более, чем на 4%. Существенных новостей по компании не выходило, скорее всего, инвесторы закладывают высокие дивиденды в ближайшей перспективе. Напомню, что за весь 2022 год акционерам выплатили почти 70 рублей на акцию или 331 млрд руб., из которых более 95% достались Газпрому.

✅ Газпром нефть имеет околонулевую долговую нагрузку, поэтому, в тяжелое время для материнской компании может делать некоторые выплаты за счет кредитных средств, как это делал долгое время МТС, например. Из минусов можно отметить только снижение цен на нефть и планируемое сокращение демпфера в 2 раза, что ударит по маржинальности бизнеса в этом году.

📈 Прилично выросли на этой неделе три энергетические дочки Газромэнергохолдинга. Котировки Мосэнерго за 2 дня прибавили 19%, причем рост идет на больших объемах, возможно, кто-то что-то знает. Также хорошо себя чувствует ОГК-2, которая за 2 дня выросла на 11% и закрыла дивидендный гэп 2021 года 😁. Объемы торгов акциями ОГК-2 16 мая превысили объемы торгов в день начала СВО, тоже не просто так, видимо. Замыкает данную тройку ТГК-1 с ростом в 9% за 2 дня, объемы рекордные за всю историю.

📌 Таким образом, все вокруг Газпрома потихоньку подрастает, да и сам голубой гигант время от времени подскакивает на высоких объемах. Сможет ли он нас удивить на следующей неделе? Я думаю, что да, однозначно удивит, вопрос только в том, приятно удивит или... По 160 рублей все ему пророчили поход на 120 рублей, а кто-то вообще говорил про двузначные ценники. Поживем-увидим, как говорится, но я пока свою позицию держу и в ближайшей перспективе продавать не планирую.

❗️ Данный пост носит исключительно информационный характер, я могу ошибаться. Просто делюсь с вами своими наблюдениями. Как минимум, сам держу доли в некоторых из озвученных компаний и они уже приятно удивили своим ростом.

❤️ Благодарю за ваши лайки, если пост оказался полезным.

#GAZP #SIBN #OGKB #TGKA #MSNG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

⛴ ДВМП: национализация прибыли

История ДВМП стала известна многим инвесторам, как яркий пример сложного конфликта между акционерами и государством. В сути конфликта и его развитии мы разбирались в январском посте. С тех пор компания фактически стала государственной и инвесторы начали опасаться, что дело закончится полной национализацией и выкупом долей всех миноритариев (это в лучшем случае), а в худшем может и вовсе получиться кейс, как в "Соликамском магниевом заводе" (где акции планируют конфисковать даже у миноритариев, которые сейчас пытаются отчаянно бороться за свои права).

🇷🇺 Если бы ДВМП был рядовой акцией из 3 эшелона, то новости о корпоративных конфликтах не вызвали бы такого интереса. Но дело в том, что компания представляет из себя интересный стратегический бизнес, поэтому мы сегодня и рассмотрим ее именно с такой точки зрения. Если акции останутся в обращении на бирже, то переход крупного пакета государству (что впоследствии может привести к началу дивидендных выплат), а также взыскание 80,1 млрд рублей с Магомедова и $13,78 млн. с нескольких иностранных компаний, согласно последнему решению суда, могут стать для компании драйверами роста в случае, если хотя бы часть средств вернется в сам ДВМП.