🔥 Друзья, всем привет!

Уже завтра (25.05) меня любезно пригласили в гости коллеги из канала "Вредный инвестор". Если вы еще не подписаны на этих ребят, то очень рекомендую. На российском рынке не так много интересных ресурсов именно с фундаментальной аналитикой, это один из них, который сам с удовольствием смотрю.

✔️ https://www.tg-me.com/harmfulinvestor

✔️ https://www.youtube.com/@harmfulinvestor

💡На завтрашней встрече, чтобы было интересно всем, мы разберем тему электрогенерирующего сектора, оценим его текущее состояние и перспективы таких компаний, как Мосэнерго, ОГК-2, ТГК-1, Юнипро, Интер РАО и ЭЛ5-Энерго (бывшая Энел Россия). Если останется время, затронем Русгидро и сектор ВИЭ (возобновляемых источников энергии).

⏳ Начало трансляции в 20:00 мск, присоединиться можно по ссылочке:

📌 https://youtube.com/live/ll7NbGc4MN8

Присоединяйтесь, пишите вопросы, ставьте лайки 😉.

✅ Является индивидуальной инвестиционной рекомендацией!

Уже завтра (25.05) меня любезно пригласили в гости коллеги из канала "Вредный инвестор". Если вы еще не подписаны на этих ребят, то очень рекомендую. На российском рынке не так много интересных ресурсов именно с фундаментальной аналитикой, это один из них, который сам с удовольствием смотрю.

✔️ https://www.tg-me.com/harmfulinvestor

✔️ https://www.youtube.com/@harmfulinvestor

💡На завтрашней встрече, чтобы было интересно всем, мы разберем тему электрогенерирующего сектора, оценим его текущее состояние и перспективы таких компаний, как Мосэнерго, ОГК-2, ТГК-1, Юнипро, Интер РАО и ЭЛ5-Энерго (бывшая Энел Россия). Если останется время, затронем Русгидро и сектор ВИЭ (возобновляемых источников энергии).

⏳ Начало трансляции в 20:00 мск, присоединиться можно по ссылочке:

📌 https://youtube.com/live/ll7NbGc4MN8

Присоединяйтесь, пишите вопросы, ставьте лайки 😉.

✅ Является индивидуальной инвестиционной рекомендацией!

YouTube

Дивиденды и стабильность. Инвестиции в электрогенерацию

https://www.tg-me.com/MarketPowerBot - бот от MarketPower, знает все о фондовом рынке!

Чтобы выиграть Комикс от ребят - нужно: посмотреть стрим, надеяться на удачу и посидеть в боте!

Разбираемся с компаниями из сектора электрогенерации вместе с нашим гостем.

Поддержать…

Чтобы выиграть Комикс от ребят - нужно: посмотреть стрим, надеяться на удачу и посидеть в боте!

Разбираемся с компаниями из сектора электрогенерации вместе с нашим гостем.

Поддержать…

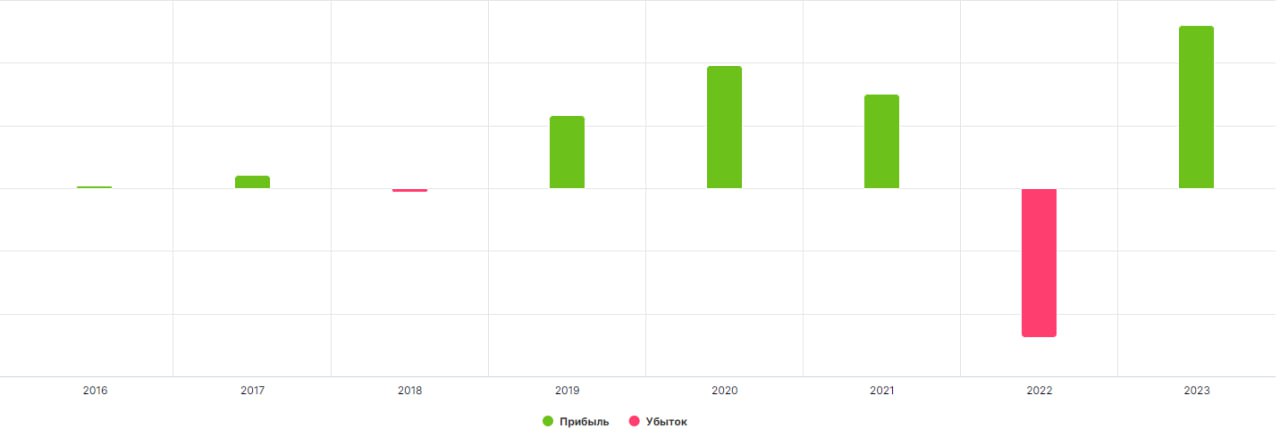

💼 Дивидендная оСечка и рекордная прибыль

Продолжают активно поступать новости от эмитентов о размере дивидендов по итогам 2022 года. Давайте кратко пробежимся по последним рекомендациям и оценим ситуацию.

📉 Настроение многим инвесторам подпортил Сургутнефтегаз #SNGS #SNGSP, объявив всего 0,8 руб. на прив. акцию, вместо 2-3 рублей, на которые многие рассчитывали. Здесь сложно оценить причины такого решения, не имея перед глазами отчетности. Но мы попробовали порассуждать в посте от 19 мая.

📈 Немного скрасило ситуацию решение совета директоров МТС #MTSS распределить 34,29 рубля на акцию. Но здесь ситуация с долговой нагрузкой по-прежнему не решается. Есть мнение, что высокая выплата связана с отсутствием дивидендов от Сегежи, которые были бы очень кстати для АФК Системы. Небольшой запас прочности у компании сохраняется, но долго такие выплаты поддерживать будет сложно на фоне возможного роста капексов на оборудование.

Закрытие реестра 29.06.23.

📈 Совет директоров ЛСР #LSRG рекомендовал выплату в размере 78 рублей на акцию. С учетом реализации опционной программы, в рамках которой менеджмент, включая Молчанова, нарастили свой пакет, думаю, что выплаты могут продолжитmся. Пора бы им уже обновить див. политику и инвесторы тогда потянутся. Всю ситуацию разбирал в прошлом видео.

Закрытие реестра 07.07.23.

📈 Газпром нефть #SIBN приятно удивила (лично меня), но, судя по котировкам, кого-то наоборот расстроила, объявив итоговую выплату в размере 12,16 руб. на акцию. Суммарные дивиденды за 2022 год составили 81,64 руб., что к цене моей покупки дает около 30% годовых. Здесь жаловаться было бы совсем неуместно, но интрига сохранялась до последнего. Закрытие реестра 10.07.23.

📉 Вот где вышла действительно осечка, так это Газпром #GAZP. Почти никто, включая меня, не ожидал, что выплаты за 2 полугодие не будет. За некоторое время до публикации решения совета директоров по дивидендам компания выпустила отчет по МСФО за 2022 год. Это был тонкий намек на толстые обстоятельства. Разбор отчета выложу в ближайшее время.

📈 Мне на неделе пришли 2 выплаты от ПНК Рентал за прошлые 2 месяца, ждем теперь погашение оставшейся суммы. Жаль, что такой хороший ЗПИФ на недвижимость покидает наш рынок, но надеюсь, что этот сегмент продолжит развиваться. Они нас сильно разбаловали ежемесячными дивидендами, задрали планку и ушли.

💼 Пока вносил данные по полученным дивидендам от Новатэка и ПНК Рентал, внезапно увидел, что прибыль текущего года по портфелю уже перекрыла убыток прошлого года и это даже без учета выплаченных дивов от Сбера. Все-такие рынок действительно умеет удивлять. Радоваться пока рано, конечно, СВО еще продолжается, как и весь сопутствующий негатив в виде санкций, ограничений продаж, геополитики и прочего. Но кто знает, может дальше будет только лучше, во всяком случае, хочется на это надеяться.

✅ Желаю и вам зеленых портфелей, хороший дивидендов и осуществления поставленных целей!

@investokrat

Продолжают активно поступать новости от эмитентов о размере дивидендов по итогам 2022 года. Давайте кратко пробежимся по последним рекомендациям и оценим ситуацию.

📉 Настроение многим инвесторам подпортил Сургутнефтегаз #SNGS #SNGSP, объявив всего 0,8 руб. на прив. акцию, вместо 2-3 рублей, на которые многие рассчитывали. Здесь сложно оценить причины такого решения, не имея перед глазами отчетности. Но мы попробовали порассуждать в посте от 19 мая.

📈 Немного скрасило ситуацию решение совета директоров МТС #MTSS распределить 34,29 рубля на акцию. Но здесь ситуация с долговой нагрузкой по-прежнему не решается. Есть мнение, что высокая выплата связана с отсутствием дивидендов от Сегежи, которые были бы очень кстати для АФК Системы. Небольшой запас прочности у компании сохраняется, но долго такие выплаты поддерживать будет сложно на фоне возможного роста капексов на оборудование.

Закрытие реестра 29.06.23.

📈 Совет директоров ЛСР #LSRG рекомендовал выплату в размере 78 рублей на акцию. С учетом реализации опционной программы, в рамках которой менеджмент, включая Молчанова, нарастили свой пакет, думаю, что выплаты могут продолжитmся. Пора бы им уже обновить див. политику и инвесторы тогда потянутся. Всю ситуацию разбирал в прошлом видео.

Закрытие реестра 07.07.23.

📈 Газпром нефть #SIBN приятно удивила (лично меня), но, судя по котировкам, кого-то наоборот расстроила, объявив итоговую выплату в размере 12,16 руб. на акцию. Суммарные дивиденды за 2022 год составили 81,64 руб., что к цене моей покупки дает около 30% годовых. Здесь жаловаться было бы совсем неуместно, но интрига сохранялась до последнего. Закрытие реестра 10.07.23.

📉 Вот где вышла действительно осечка, так это Газпром #GAZP. Почти никто, включая меня, не ожидал, что выплаты за 2 полугодие не будет. За некоторое время до публикации решения совета директоров по дивидендам компания выпустила отчет по МСФО за 2022 год. Это был тонкий намек на толстые обстоятельства. Разбор отчета выложу в ближайшее время.

📈 Мне на неделе пришли 2 выплаты от ПНК Рентал за прошлые 2 месяца, ждем теперь погашение оставшейся суммы. Жаль, что такой хороший ЗПИФ на недвижимость покидает наш рынок, но надеюсь, что этот сегмент продолжит развиваться. Они нас сильно разбаловали ежемесячными дивидендами, задрали планку и ушли.

💼 Пока вносил данные по полученным дивидендам от Новатэка и ПНК Рентал, внезапно увидел, что прибыль текущего года по портфелю уже перекрыла убыток прошлого года и это даже без учета выплаченных дивов от Сбера. Все-такие рынок действительно умеет удивлять. Радоваться пока рано, конечно, СВО еще продолжается, как и весь сопутствующий негатив в виде санкций, ограничений продаж, геополитики и прочего. Но кто знает, может дальше будет только лучше, во всяком случае, хочется на это надеяться.

✅ Желаю и вам зеленых портфелей, хороший дивидендов и осуществления поставленных целей!

@investokrat

{kind=link}

🏆 Самые полезные статьи за май

Близятся выходные, а также весна подходит к концу, поэтому я решил сделать небольшую подборку актуальных статей за май, которые набрали максимальное количество ваших лайков. Думаю, что это будет полезно для тех, кто не успевает читать аналитику ежедневно.

Итак, поехали:

📊 Какие активы на какой срок покупать? (https://www.tg-me.com/investokrat/1502 ) – 677 реакций. Данный пост лидирует по количеству реакций в мае.

⛔️ Депозитарные расписки и их риски (https://www.tg-me.com/investokrat/1496) - 537 реакций. Здесь мы разобрали неочевидные риски для владельцев АДР и ГДР.

💼 Дивидендная оСечка и рекордная прибыль (https://www.tg-me.com/investokrat/1515) - 248 реакций. Да, моя школа ), дивиденды превыше всего 🧐.

📱📵 Выживет ли компания М.Видео? (https://www.tg-me.com/investokrat/1493) - 239 реакций. Действительно, очень сложный период для бизнеса, где многие покупали гаджеты или технику.

⛏❌ ГМК Норникель: операционные результаты и отмененные дивиденды (https://www.tg-me.com/investokrat/1500) - 227 реакций. Да, ГМК растерял былую славу, поэтому занимает предпоследнее место в нашей подборке.

👑 Формула Селигдара (https://www.tg-me.com/investokrat/1490) - 219 реакций. Золото в периоды неопределенности растет в цене, осталось выбрать актив, через который туда инвестировать.

🎞 Если вы не посмотрели стрим на тему электрогенерации, дублирую ссылочку, запись уже доступна: https://youtube.com/live/ll7NbGc4MN8.

Более детальную информацию публиковал здесь, читайте, смотрите, подписывайте на Вредного инвестора. Назару и его команде хочу выразить благодарность за приглашение и за интересное общение, время пролетело незаметно ). Алексею и Мураду отдельная благодарность за организацию данного стрима 🤝. Рад был со всеми лично познакомиться ✊.

👷♂️ Один из наших подписчиков, Vitaliy Lavelin, ведет интересный канал на тему нюансов трудоустройства и движения по карьерной лестнице, думаю эта информация для многих может быть полезна. Вот один из его недавних постов https://www.tg-me.com/career_journey/51 на тему "Инвестиции в работу".

📌 Вот такая интересная подборочка. Посмотрим, сколько пальцев вверх 👍 она наберет😉

Близятся выходные, а также весна подходит к концу, поэтому я решил сделать небольшую подборку актуальных статей за май, которые набрали максимальное количество ваших лайков. Думаю, что это будет полезно для тех, кто не успевает читать аналитику ежедневно.

Итак, поехали:

📊 Какие активы на какой срок покупать? (https://www.tg-me.com/investokrat/1502 ) – 677 реакций. Данный пост лидирует по количеству реакций в мае.

⛔️ Депозитарные расписки и их риски (https://www.tg-me.com/investokrat/1496) - 537 реакций. Здесь мы разобрали неочевидные риски для владельцев АДР и ГДР.

💼 Дивидендная оСечка и рекордная прибыль (https://www.tg-me.com/investokrat/1515) - 248 реакций. Да, моя школа ), дивиденды превыше всего 🧐.

📱📵 Выживет ли компания М.Видео? (https://www.tg-me.com/investokrat/1493) - 239 реакций. Действительно, очень сложный период для бизнеса, где многие покупали гаджеты или технику.

⛏❌ ГМК Норникель: операционные результаты и отмененные дивиденды (https://www.tg-me.com/investokrat/1500) - 227 реакций. Да, ГМК растерял былую славу, поэтому занимает предпоследнее место в нашей подборке.

👑 Формула Селигдара (https://www.tg-me.com/investokrat/1490) - 219 реакций. Золото в периоды неопределенности растет в цене, осталось выбрать актив, через который туда инвестировать.

🎞 Если вы не посмотрели стрим на тему электрогенерации, дублирую ссылочку, запись уже доступна: https://youtube.com/live/ll7NbGc4MN8.

Более детальную информацию публиковал здесь, читайте, смотрите, подписывайте на Вредного инвестора. Назару и его команде хочу выразить благодарность за приглашение и за интересное общение, время пролетело незаметно ). Алексею и Мураду отдельная благодарность за организацию данного стрима 🤝. Рад был со всеми лично познакомиться ✊.

👷♂️ Один из наших подписчиков, Vitaliy Lavelin, ведет интересный канал на тему нюансов трудоустройства и движения по карьерной лестнице, думаю эта информация для многих может быть полезна. Вот один из его недавних постов https://www.tg-me.com/career_journey/51 на тему "Инвестиции в работу".

📌 Вот такая интересная подборочка. Посмотрим, сколько пальцев вверх 👍 она наберет

Please open Telegram to view this post

VIEW IN TELEGRAM

⛽️ Годовой отчет Евротранса

📝 В конце апреля компания была преобразована из АО в ПАО (публичное акционерное общество). На днях был впервые за всю историю опубликован годовой отчет за 2022 год, что можно расценивать, как плавное приближение к возможному IPO.

Структуру бизнеса мы разбирали, когда рассматривали дебютный выпуск облигаций Евротранса. Сегодня разберем вышедший отчет, ключевые финансовые результаты и попробуем оценить перспективы компании.

📈 Выручка увеличилась на 26,5% г/г до 61,87 млрд руб. Такая динамика связана с приростом продаж по всем основным сегментам деятельности. Так, оптовые продажи топлива выросли более, чем в 2,8 раза, сопоставимая динамика в объеме реализации топлива наблюдается по топливным картам. Увеличились продажи в кафе и супермаркетах.

📈 EBITDA составила 6,47 млрд руб. против убытка в 3 млрд руб. годом ранее. Рост показателя стал следствием роста выручки.

📈 Чистая прибыль выросла более, чем в 3 раза до 1,75 млрд руб.

💰 Чистый долг сократился с 20,6 млрд руб. до 8,27 млрд руб., а отношение ND/EBITDA вернулось к нормальному уровню в 1,28х. Многие переживали по поводу высокой закредитованности бизнеса, но за один год ситуация в корне изменилась в лучшую сторону. Причем чистый долг снизился не за счет роста объема денежных средств на счетах, а за счет реального погашения обязательств.

📉 Свободный денежный поток оказался под давлением и ушел в отрицательную зону (-8,72 млрд руб.). Но ничего критично здесь нет, это связано с изменением оборотного капитала, компания погасила часть кредиторской задолженности и нарастила запасы.

✔️ Менеджмент еще раз подчеркнул приверженность среднесрочной и долгосрочной стратегиям развития. Они предусматривают движение в сторону наращивания электро- и газозаправочных станций, строительство новых универсальных АЗК и развития направления топливных карт и мобильного приложения.

✔️ Компания приняла дивидендную политику, согласно которой акционеры могут рассчитывать на "не менее 40% чистой прибыли за год".

✔️ Динамика снижения долговой нагрузки является позитивной для всех держателей облигаций. Эмитент уже успешно разместил два 3-летних выпуска с купонным доходом 13,4% и 13,5% годовых соответственно. Недавно завершился сбор заявок на третий выпуск на срок 4 года с купонной доходностью 13,6% годовых.

📌 Резюмируя все вышесказанное, компании удается демонстрировать хорошие финансовые результаты и приверженность своей стратегии. Бизнес мог бы быть интересен не только держателям облигаций, но и инвесторам в акции, учитывая хорошие финансовые результаты. Ждем новостей о возможном IPO, пока все новости говорят о том, что скоро что-то должно быть объявлено.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 В конце апреля компания была преобразована из АО в ПАО (публичное акционерное общество). На днях был впервые за всю историю опубликован годовой отчет за 2022 год, что можно расценивать, как плавное приближение к возможному IPO.

Структуру бизнеса мы разбирали, когда рассматривали дебютный выпуск облигаций Евротранса. Сегодня разберем вышедший отчет, ключевые финансовые результаты и попробуем оценить перспективы компании.

📈 Выручка увеличилась на 26,5% г/г до 61,87 млрд руб. Такая динамика связана с приростом продаж по всем основным сегментам деятельности. Так, оптовые продажи топлива выросли более, чем в 2,8 раза, сопоставимая динамика в объеме реализации топлива наблюдается по топливным картам. Увеличились продажи в кафе и супермаркетах.

📈 EBITDA составила 6,47 млрд руб. против убытка в 3 млрд руб. годом ранее. Рост показателя стал следствием роста выручки.

📈 Чистая прибыль выросла более, чем в 3 раза до 1,75 млрд руб.

💰 Чистый долг сократился с 20,6 млрд руб. до 8,27 млрд руб., а отношение ND/EBITDA вернулось к нормальному уровню в 1,28х. Многие переживали по поводу высокой закредитованности бизнеса, но за один год ситуация в корне изменилась в лучшую сторону. Причем чистый долг снизился не за счет роста объема денежных средств на счетах, а за счет реального погашения обязательств.

📉 Свободный денежный поток оказался под давлением и ушел в отрицательную зону (-8,72 млрд руб.). Но ничего критично здесь нет, это связано с изменением оборотного капитала, компания погасила часть кредиторской задолженности и нарастила запасы.

✔️ Менеджмент еще раз подчеркнул приверженность среднесрочной и долгосрочной стратегиям развития. Они предусматривают движение в сторону наращивания электро- и газозаправочных станций, строительство новых универсальных АЗК и развития направления топливных карт и мобильного приложения.

✔️ Компания приняла дивидендную политику, согласно которой акционеры могут рассчитывать на "не менее 40% чистой прибыли за год".

✔️ Динамика снижения долговой нагрузки является позитивной для всех держателей облигаций. Эмитент уже успешно разместил два 3-летних выпуска с купонным доходом 13,4% и 13,5% годовых соответственно. Недавно завершился сбор заявок на третий выпуск на срок 4 года с купонной доходностью 13,6% годовых.

📌 Резюмируя все вышесказанное, компании удается демонстрировать хорошие финансовые результаты и приверженность своей стратегии. Бизнес мог бы быть интересен не только держателям облигаций, но и инвесторам в акции, учитывая хорошие финансовые результаты. Ждем новостей о возможном IPO, пока все новости говорят о том, что скоро что-то должно быть объявлено.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

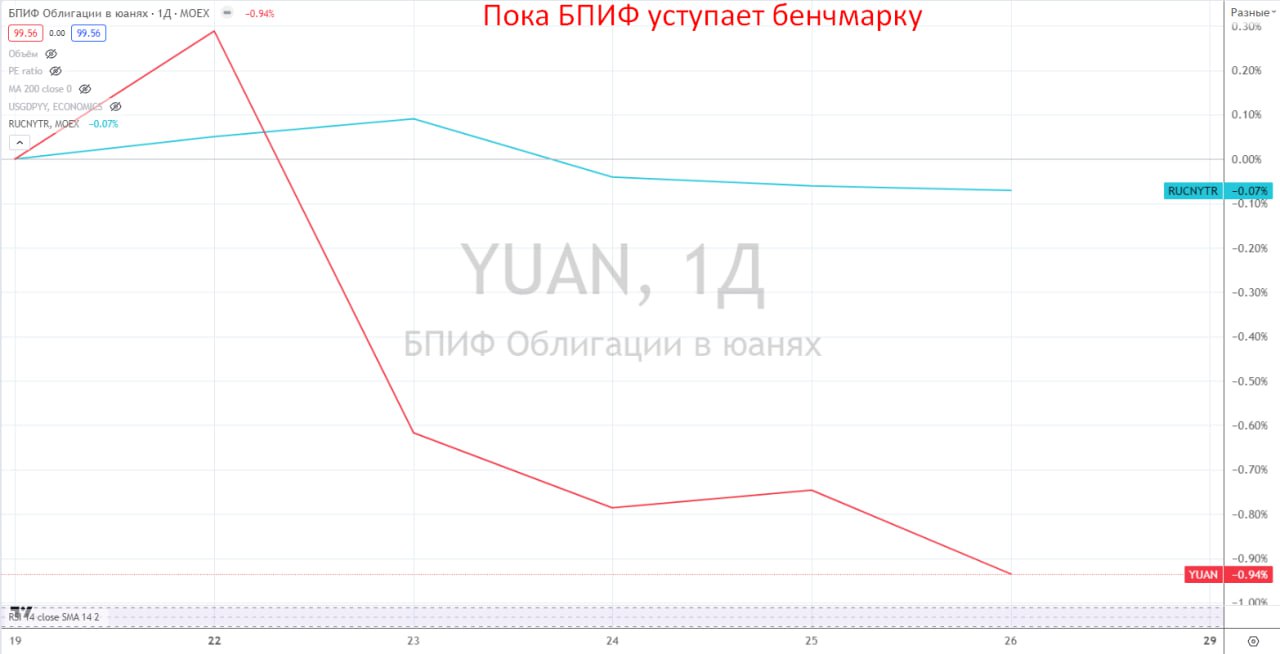

🇨🇳 Обзор фонда на юаневые облигации

Неделю назад стартовали торги БПИФом, в состав которого входит индекс российских облигаций, номинированных в китайских юанях. Насколько и кому данный фонд может быть интересен? Попробуем сегодня разобраться.

💼 Мы с вами время от времени разбираем интересные выпуски облигаций, которые номинированы в валютах, отличных от рубля. Это делается в качестве защиты капитала от девальвации рубля и может быть интересно только среднесрочным и долгосрочным инвесторам.

❗️В облигациях есть один важный нюанс. Цена, за которую та или иная бумага торгуется, обычно равна 1000 у.е., где в качестве у.е. может быть рубль, доллар, евро, юань и т.д. Таким образом, чтобы купить одну юаневую облигацию нужно примерно 11 000 руб., при покупке долларовой замещающей облигации понадобится уже около 80 000 руб. Это может позволить себе не каждый. Для хорошей диверсификации на одну бумагу может приходиться (в идеале) до 5% портфеля, таким образом, чтобы купить одну юаневую облигацию, размер портфеля должен быть не менее 220 000 руб.

Для небольших портфелей можно рассмотреть как раз фонд на юаневые облигации. Ингосстрах выпустил свой БПИФ с тикером #YUAN, который имеет следующие характеристики:

✔️ Валюта пая: рубль, юань

✔️ Цена пая: 100 руб. / 8,8 юаней

✔️ Комиссия фонда: 0,4%

✔️ Отслеживаемый индекс: RUCNYTR

✔️ Размер СЧА: 25 млн руб.

С учетом того, что фонд появился меньше месяца назад, пока сложно оценить, насколько точно он следует за индексом. Но я буду следить за его динамикой и время от времени актуализировать информацию.

❓ Теперь попробуем ответить на вопрос, кому этот фонд может подойти:

✔️ Как мы разобрали выше, если портфель небольшой и сложно купить одну юаневую облигацию, чтобы не нарушилась диверсификация, то данный фонд вполне можно рассмотреть.

✔️ Если инвестор временно утратил резидентство РФ из-за сложившихся обстоятельств, то он будет вынужден платить 30% налог с купона по облигациям. Для юаневых выпусков текущая доходность (купонная доходность к рыночные цене) в среднем равна 4%. Грубо говоря, если нерезидент покупает облигацию, то он отдает 1,2% в виде налогов, а купив рассматриваемый фонд, придется заплатить всего 0,4% за год. Здесь преимущество очевидно. А продать данный фонд можно будет тогда, когда вновь вернете резидентство.

✔️ При покупке фонда на срок от 3 лет можно рассчитывать на льготу долгосрочного владения (на обычном брокерском счете). С купонов по облигациям нужно платить 13% (для резидентов РФ), что при купоне в 4% дает 0,52% в год. А комиссия фонда составляет всего 0,4% в год, не очень большая разница, но все же.

❌ Пару слов о возможных рисках. Торги паями YUAN начались недавно и ликвидности в стакане может не быть. Поэтому, если решите приобретать, то лучше выставлять лимитные заявки (с указанием конкретной цены покупки), а не рыночные, чтобы не собрать весь стакан, как кто-то это сделал 25 мая. Тогда цена летала от 100 до 140 руб. и обратно.

❌ Пока слишком маленькая история торгов и реальная динамика фонда может отличаться от бенчмарка. Также фонд может инвестировать в бумаги с рейтингом ниже ВВВ, что несет определенные риски. Но доля таких бумаг будет небольшой, во всяком случае, хочется в это верить.

🧐 БПИФ YUAN имеет полностью российскую цепочку хранения и управления, что минимизирует риски блокировок и ограничений. На данный момент в состав отслеживаемого индекса входит 15 бумаг с достаточно хорошей диверсификацией, но состав активов фонда YUAN пока найти не удалось.

📌 Резюмируя все вышесказанное, данный инструмент можно рассматривать, как альтернативу покупке отдельных юаневых облигаций. Комиссия вполне приемлемая, хорошая диверсификация, чисто российская юрисдикция. Но, если вы умеете отбирать облигации самостоятельно и ваш портфель не очень маленький, то я бы остановился на покупке отдельных бумаг.

#YUAN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Неделю назад стартовали торги БПИФом, в состав которого входит индекс российских облигаций, номинированных в китайских юанях. Насколько и кому данный фонд может быть интересен? Попробуем сегодня разобраться.

💼 Мы с вами время от времени разбираем интересные выпуски облигаций, которые номинированы в валютах, отличных от рубля. Это делается в качестве защиты капитала от девальвации рубля и может быть интересно только среднесрочным и долгосрочным инвесторам.

❗️В облигациях есть один важный нюанс. Цена, за которую та или иная бумага торгуется, обычно равна 1000 у.е., где в качестве у.е. может быть рубль, доллар, евро, юань и т.д. Таким образом, чтобы купить одну юаневую облигацию нужно примерно 11 000 руб., при покупке долларовой замещающей облигации понадобится уже около 80 000 руб. Это может позволить себе не каждый. Для хорошей диверсификации на одну бумагу может приходиться (в идеале) до 5% портфеля, таким образом, чтобы купить одну юаневую облигацию, размер портфеля должен быть не менее 220 000 руб.

Для небольших портфелей можно рассмотреть как раз фонд на юаневые облигации. Ингосстрах выпустил свой БПИФ с тикером #YUAN, который имеет следующие характеристики:

✔️ Валюта пая: рубль, юань

✔️ Цена пая: 100 руб. / 8,8 юаней

✔️ Комиссия фонда: 0,4%

✔️ Отслеживаемый индекс: RUCNYTR

✔️ Размер СЧА: 25 млн руб.

С учетом того, что фонд появился меньше месяца назад, пока сложно оценить, насколько точно он следует за индексом. Но я буду следить за его динамикой и время от времени актуализировать информацию.

❓ Теперь попробуем ответить на вопрос, кому этот фонд может подойти:

✔️ Как мы разобрали выше, если портфель небольшой и сложно купить одну юаневую облигацию, чтобы не нарушилась диверсификация, то данный фонд вполне можно рассмотреть.

✔️ Если инвестор временно утратил резидентство РФ из-за сложившихся обстоятельств, то он будет вынужден платить 30% налог с купона по облигациям. Для юаневых выпусков текущая доходность (купонная доходность к рыночные цене) в среднем равна 4%. Грубо говоря, если нерезидент покупает облигацию, то он отдает 1,2% в виде налогов, а купив рассматриваемый фонд, придется заплатить всего 0,4% за год. Здесь преимущество очевидно. А продать данный фонд можно будет тогда, когда вновь вернете резидентство.

✔️ При покупке фонда на срок от 3 лет можно рассчитывать на льготу долгосрочного владения (на обычном брокерском счете). С купонов по облигациям нужно платить 13% (для резидентов РФ), что при купоне в 4% дает 0,52% в год. А комиссия фонда составляет всего 0,4% в год, не очень большая разница, но все же.

❌ Пару слов о возможных рисках. Торги паями YUAN начались недавно и ликвидности в стакане может не быть. Поэтому, если решите приобретать, то лучше выставлять лимитные заявки (с указанием конкретной цены покупки), а не рыночные, чтобы не собрать весь стакан, как кто-то это сделал 25 мая. Тогда цена летала от 100 до 140 руб. и обратно.

❌ Пока слишком маленькая история торгов и реальная динамика фонда может отличаться от бенчмарка. Также фонд может инвестировать в бумаги с рейтингом ниже ВВВ, что несет определенные риски. Но доля таких бумаг будет небольшой, во всяком случае, хочется в это верить.

🧐 БПИФ YUAN имеет полностью российскую цепочку хранения и управления, что минимизирует риски блокировок и ограничений. На данный момент в состав отслеживаемого индекса входит 15 бумаг с достаточно хорошей диверсификацией, но состав активов фонда YUAN пока найти не удалось.

📌 Резюмируя все вышесказанное, данный инструмент можно рассматривать, как альтернативу покупке отдельных юаневых облигаций. Комиссия вполне приемлемая, хорошая диверсификация, чисто российская юрисдикция. Но, если вы умеете отбирать облигации самостоятельно и ваш портфель не очень маленький, то я бы остановился на покупке отдельных бумаг.

#YUAN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 ЛСР: любимая цифра 78

🏙 Обсуждая перспективы компании Самолет, мы затронули тему замедления рынка новостроек, которое происходит в этом году. Предлагаю на примере операционного отчета ЛСР за 1 квартал углубиться в более детальные и свежие цифры.

📉📈 Продажи недвижимости (в кв. метрах) снизились на 26,1% г/г. Однако, по отношению к 1 кварталу 2021 года наблюдается рост на 13,4%. Таким образом, катастрофы не произошло, а падение продаж идет на фоне высокой базы 1 квартала прошлого года. После событий 24 февраля и последующего всплеска роста валюты и инфляции, люди побежали парковать свободные средства в бетон, опасаясь их обесценения.

📉 В денежном выражении снижение продаж год к году еще более отчетливое, на 36,8%, что говорит о снижении цен реализации. Если же поделить продажи в рублях на показатели площади, то можно высчитать среднюю цену реализации квадратного метра. Так, по итогам 1 квартала этого года она составила 159,6 тысяч руб., годом ранее эта цифра доходила до 186,7 тысяч руб., а в 2021 году составляла 137,3 тысячи руб.. Текущие цены реализации выше тех, что были в 2021 году. Это еще раз подтверждает тот факт, что слухи о проблемах на рынке новостроек могут быть сильно преувеличены.

🏘 При анализе отчета бросаются в глаза данные по объемам введенного в эксплуатацию жилья. Целых 217 тыс. квадратных метров, по сравнению с 70 годом ранее и 67 двумя годами ранее. Будем наблюдать, не приведет ли это к затовариванию рынка. На данный момент продажи идут хорошо. Также отметим, что в структуре продаж ЛСР, Москва стала единственным из трех регионов (Москва, Санкт-Петербург, Екатеринбург), где снижения продаж год к году не произошло. Показатели сохранились на уровне 1 квартала прошлого года.

💰ЛСР продолжительное время оставался в тени и не выплачивал дивиденды, даже несмотря на положительные финансовые результаты. И вот на днях компания дала рекомендацию выплатить дивиденды в 78 рублей по итогам 2022 года. Кто давно следит за ЛСР, эта цифра может вызвать теплую ностальгию, ведь именно столько компания ежегодно платила с 2014 по 2018 год. Затем выплаты снизились, частично сменившись обратным выкупом, а потом и вовсе пропали. Какое-то время главный акционер ЛСР Андрей Молчанов и другие топ-менеджеры наращивали собственную долю владения через обратный выкуп и распределение акций в виде опционных программ и вознаграждений, а теперь объявили дивиденды. Доходность выплаты составляет 11,4% в моменте, даже после роста котировок, который случился после рекомендации совета директоров. Доходность достойная, однако хотелось бы видеть от компании более четкую дивидендную политику. Пока все происходит весьма хаотично, по воле Молчанова, который не спешит делиться конкретикой с миноритариями.

📝 Подробнее разбирали ситуацию в ЛСР в нашем посте от 22 мая.

#LSRG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🏙 Обсуждая перспективы компании Самолет, мы затронули тему замедления рынка новостроек, которое происходит в этом году. Предлагаю на примере операционного отчета ЛСР за 1 квартал углубиться в более детальные и свежие цифры.

📉📈 Продажи недвижимости (в кв. метрах) снизились на 26,1% г/г. Однако, по отношению к 1 кварталу 2021 года наблюдается рост на 13,4%. Таким образом, катастрофы не произошло, а падение продаж идет на фоне высокой базы 1 квартала прошлого года. После событий 24 февраля и последующего всплеска роста валюты и инфляции, люди побежали парковать свободные средства в бетон, опасаясь их обесценения.

📉 В денежном выражении снижение продаж год к году еще более отчетливое, на 36,8%, что говорит о снижении цен реализации. Если же поделить продажи в рублях на показатели площади, то можно высчитать среднюю цену реализации квадратного метра. Так, по итогам 1 квартала этого года она составила 159,6 тысяч руб., годом ранее эта цифра доходила до 186,7 тысяч руб., а в 2021 году составляла 137,3 тысячи руб.. Текущие цены реализации выше тех, что были в 2021 году. Это еще раз подтверждает тот факт, что слухи о проблемах на рынке новостроек могут быть сильно преувеличены.

🏘 При анализе отчета бросаются в глаза данные по объемам введенного в эксплуатацию жилья. Целых 217 тыс. квадратных метров, по сравнению с 70 годом ранее и 67 двумя годами ранее. Будем наблюдать, не приведет ли это к затовариванию рынка. На данный момент продажи идут хорошо. Также отметим, что в структуре продаж ЛСР, Москва стала единственным из трех регионов (Москва, Санкт-Петербург, Екатеринбург), где снижения продаж год к году не произошло. Показатели сохранились на уровне 1 квартала прошлого года.

💰ЛСР продолжительное время оставался в тени и не выплачивал дивиденды, даже несмотря на положительные финансовые результаты. И вот на днях компания дала рекомендацию выплатить дивиденды в 78 рублей по итогам 2022 года. Кто давно следит за ЛСР, эта цифра может вызвать теплую ностальгию, ведь именно столько компания ежегодно платила с 2014 по 2018 год. Затем выплаты снизились, частично сменившись обратным выкупом, а потом и вовсе пропали. Какое-то время главный акционер ЛСР Андрей Молчанов и другие топ-менеджеры наращивали собственную долю владения через обратный выкуп и распределение акций в виде опционных программ и вознаграждений, а теперь объявили дивиденды. Доходность выплаты составляет 11,4% в моменте, даже после роста котировок, который случился после рекомендации совета директоров. Доходность достойная, однако хотелось бы видеть от компании более четкую дивидендную политику. Пока все происходит весьма хаотично, по воле Молчанова, который не спешит делиться конкретикой с миноритариями.

📝 Подробнее разбирали ситуацию в ЛСР в нашем посте от 22 мая.

#LSRG

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🌱 Фосагро. Обзор результатов и перспектив

Компания за 1 квартал текущего объявила дивиденды в размере 264 руб., что дает примерно 3,5% див. доходности. Но все ли так хорошо у бизнеса и в секторе в целом? Попробуем сегодня разобраться.

📉 Цены на основную продукцию (фосфорные удобрения) с начала текущего года упали на 25%, если же смотреть динамику год к году, то там картина еще хуже, падение составляет 38%. Цены на азотные удобрения упали более, чем в 2 раза год к году. Главной причиной является падение цен на газ и снижение спроса на ключевых рынках сбыта, в связи с окончанием весеннего сезона. Параллельно низкоэффективные производители постепенно возвращаются на рынок и увеличивают тем самым предложение.

📈 Прирост объемов продаж в 1 квартале составил всего 1,5% г/г, что не покрывает даже частичного снижения цен. И пока менеджмент без особого оптимизма смотрит на следующие пару кварталов, судя по их комментариям.

📉 Снижение цен на удобрения ударило по выручке, которая сократилась на (35,7%) г/г до 116,2 млрд руб. Скорректированная EBITDA за тот же период упала на (43,7%) г/г до 49 млрд руб., аналогичную динамику мы видим и по чистой прибыли, что ожидаемо, там падение на (42,8% г/г) до 33,9 млрд руб.

📈 Скорректированный свободный денежный поток вырос на 29% г/г до 43,4 млрд руб. Здесь все неплохо и именно из этой суммы нам компания платит дивиденды. В пересчете на акцию он составил 335 руб., что выше уровня объявленного дивиденда (264 руб.). В прошлом году, правда, пришлось списать около 37 млрд руб., из-за утраты контроля над иностранными дочерними предприятиями.

💰 Чистый долг немного снизился, со 180,3 млрд руб. до 142,4 млрд руб. Отношение ND/EBITDA = 0,62x, что в пределах нормы.

❗️Основной доход отечественные компании, производящие удобрения, получают с зарубежных рынков, где добавляет маржинальности слабый курс рубля к доллару. Но с 1 июня по 30 ноября текущего года на правительственном уровне были установлены квоты на экспорт минеральных удобрений в объеме 16,3 млн тонн. Пока нет точной информации по распределению данной квоты между компаниями, но новость скорее негативная для Фосагро. С другой стороны, данные квоты позволяют обеспечить необходимый объем удобрений на внутреннем рынке, а все излишки потом переправляются на экспорт.

🧐 Что потребителю хорошо, то для бизнеса не очень, справедливо и обратное. Но сектор удобрений, как и продовольственный сектор, являются социально значимыми, поэтому над ними особый контроль всегда со стороны государства.

📌 Пока серьезных драйверов для дальнейшего роста в секторе не видно на горизонте ближайших пары кварталов, а вот коррекция вполне может случиться. Я планирую данную компанию возвращать в портфель, но не по текущим уровням, даже несмотря на хорошие дивиденды.

❗️Ключевыми рисками остаются снижение цен на удобрения и возможные новые налоги со стороны государства. Сейчас все "сверхдоходы" будут внимательно контролироваться и с высокой долей вероятности изыматься на сокращение дефицита бюджета. Ведь нашего ФНБ при таких тратах, как в текущем году, может не хватить и на 2 года.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания за 1 квартал текущего объявила дивиденды в размере 264 руб., что дает примерно 3,5% див. доходности. Но все ли так хорошо у бизнеса и в секторе в целом? Попробуем сегодня разобраться.

📉 Цены на основную продукцию (фосфорные удобрения) с начала текущего года упали на 25%, если же смотреть динамику год к году, то там картина еще хуже, падение составляет 38%. Цены на азотные удобрения упали более, чем в 2 раза год к году. Главной причиной является падение цен на газ и снижение спроса на ключевых рынках сбыта, в связи с окончанием весеннего сезона. Параллельно низкоэффективные производители постепенно возвращаются на рынок и увеличивают тем самым предложение.

📈 Прирост объемов продаж в 1 квартале составил всего 1,5% г/г, что не покрывает даже частичного снижения цен. И пока менеджмент без особого оптимизма смотрит на следующие пару кварталов, судя по их комментариям.

📉 Снижение цен на удобрения ударило по выручке, которая сократилась на (35,7%) г/г до 116,2 млрд руб. Скорректированная EBITDA за тот же период упала на (43,7%) г/г до 49 млрд руб., аналогичную динамику мы видим и по чистой прибыли, что ожидаемо, там падение на (42,8% г/г) до 33,9 млрд руб.

📈 Скорректированный свободный денежный поток вырос на 29% г/г до 43,4 млрд руб. Здесь все неплохо и именно из этой суммы нам компания платит дивиденды. В пересчете на акцию он составил 335 руб., что выше уровня объявленного дивиденда (264 руб.). В прошлом году, правда, пришлось списать около 37 млрд руб., из-за утраты контроля над иностранными дочерними предприятиями.

💰 Чистый долг немного снизился, со 180,3 млрд руб. до 142,4 млрд руб. Отношение ND/EBITDA = 0,62x, что в пределах нормы.

❗️Основной доход отечественные компании, производящие удобрения, получают с зарубежных рынков, где добавляет маржинальности слабый курс рубля к доллару. Но с 1 июня по 30 ноября текущего года на правительственном уровне были установлены квоты на экспорт минеральных удобрений в объеме 16,3 млн тонн. Пока нет точной информации по распределению данной квоты между компаниями, но новость скорее негативная для Фосагро. С другой стороны, данные квоты позволяют обеспечить необходимый объем удобрений на внутреннем рынке, а все излишки потом переправляются на экспорт.

🧐 Что потребителю хорошо, то для бизнеса не очень, справедливо и обратное. Но сектор удобрений, как и продовольственный сектор, являются социально значимыми, поэтому над ними особый контроль всегда со стороны государства.

📌 Пока серьезных драйверов для дальнейшего роста в секторе не видно на горизонте ближайших пары кварталов, а вот коррекция вполне может случиться. Я планирую данную компанию возвращать в портфель, но не по текущим уровням, даже несмотря на хорошие дивиденды.

❗️Ключевыми рисками остаются снижение цен на удобрения и возможные новые налоги со стороны государства. Сейчас все "сверхдоходы" будут внимательно контролироваться и с высокой долей вероятности изыматься на сокращение дефицита бюджета. Ведь нашего ФНБ при таких тратах, как в текущем году, может не хватить и на 2 года.

#PHOR

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📦 Ozon приглашает на мероприятие для инвесторов и предпринимателей

Уже на следующей неделе, во вторник, 6 июня, OZON проведет форум COM.E ON. Ежегодно на этом мероприятии собираются тысячи человек, чтобы поговорить о трендах поведения покупателей и рецептах быстрого роста для партнеров.

📌 В этом году впервые в рамках форума пройдет специальная сессия для розничных инвесторов. На ней финдиректор Ozon Игорь Герасимов и другие лидеры компании ответят на вопросы инвесторов и экспертов финансовой отрасли.

📌 Присоединиться к сессии, а также задавать вопросы в формате онлайн, может каждый желающий. Для этого необходимо зарегистрироваться по ссылке: https://forum.ozon.ru/investors

⏳ Ставьте себе напоминалку, чтобы не забыть.

Дата и время проведения инвестсессии:

6 июня, 11:50 – 13:00

Уже на следующей неделе, во вторник, 6 июня, OZON проведет форум COM.E ON. Ежегодно на этом мероприятии собираются тысячи человек, чтобы поговорить о трендах поведения покупателей и рецептах быстрого роста для партнеров.

📌 В этом году впервые в рамках форума пройдет специальная сессия для розничных инвесторов. На ней финдиректор Ozon Игорь Герасимов и другие лидеры компании ответят на вопросы инвесторов и экспертов финансовой отрасли.

📌 Присоединиться к сессии, а также задавать вопросы в формате онлайн, может каждый желающий. Для этого необходимо зарегистрироваться по ссылке: https://forum.ozon.ru/investors

⏳ Ставьте себе напоминалку, чтобы не забыть.

Дата и время проведения инвестсессии:

6 июня, 11:50 – 13:00

https://forum.ozon.ru

ComeOn Forum — масштабный форум для предпринимателей от Ozon

Приходите на ВТБ Арену или смотрите онлайн про развитие маркетплейса, продавцов и покупателей в 2024 году. Вас ждут: топ-спикеры Ozon, тренды и прогнозы, технологии и инструменты для роста продаж

💻 Яндекс: сильные результаты и будущая реструктуризация

Бизнес Яндекса продолжает дразнить российских инвесторов своими впечатляющими результатами, насладиться которыми в полной мере мешают опасения, связанные с грядущей реструктуризацией бизнеса.

🚀 Результаты 1 квартала

📱 Выручка поискового сегмента выросла на 54% г/г, EBITDA на 77%. Яндекс еще сильнее нарастил свою долю на российском рынке и стал более маржинальным на фоне ухода иностранных рекламных площадок.

🚕 Сегмент, включающий в себя сервисы такси, доставки и Яндекс Маркета, вырос на 60% по выручке. Убыток по EBITDA при этом увеличился с 8,4 до 10,8 млрд рублей на фоне роста затрат на развитие сервисов электронной коммерции. Однако в операционной убыточности этого подразделения нет ничего страшного, это полностью контролируемый процесс. Если раньше главной точкой роста для Яндекса был сервис такси, то теперь на его место вышел Яндекс Маркет. А такси тем временем все больше превращается в генератора денег, аналогичную рекламному ядру.

🍔 Помимо развития Яндекс Маркета, отметим также приобретение Delivery Club, которое позволило Яндексу занять доминирующее положение на рынке доставки еды. Рост товарооборота (GMV) сегмента электронной коммерции составил 67% г/г. Результат более чем достойный, учитывая высокую базу прошлогоднего первого квартала, которая сформировалась на фоне мартовского ажиотажного спроса.

📊 Консолидированные результаты Яндекса вышли крайне позитивными. Выручка выросла на 54% г/г, а рост эффективности позволил кратно нарастить EBITDA и даже получить прибыль.

❌ На фоне столь впечатляющих для зрелой компании темпов роста, Яндекс оценивается всего в 1,5 годовые выручки. И мы все прекрасно понимаем причину такой оценки. Компанию ждет разделение, детали которого начинают постепенно появляться, но судьба миноритарных акционеров, купивших акции голландской компании Yandex N.V. на Московской бирже, все еще до конца не ясна.

➗ Уже совсем скоро на первый план выйдут тонкости разделения бизнеса, по итогам которых инвесторам может достаться как доля в российских сегментах бизнеса (с пока еще неопределенным статусом будущей публичности или непубличности), так и доля в иностранном сегменте (включающем в себя экспериментальные направления с неясными инфраструктурными рисками). Или же вовсе кэш на руки. В любом случае, тем кто сделал свой выбор в пользу акций Яндекса, остается только ждать развязки.

❗️Важно также смотреть на источник информации, которая появляется в СМИ. Официально сама компания Яндекс пока никаких комментариев по разделению не давала. Лишь представители Блумберга высказались на этот счет, но насколько данная информация верная, пока вопрос открытый. До официального релиза эмитента, я бы не был слишком оптимистичен на этот счет. Даже если акционеры решат разделить бизнес, не факт, что отечественные инвесторы смогут обменять свои акции в Yandex N.V. на акции российской компании, с учетом всех санкций и ограничений.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Бизнес Яндекса продолжает дразнить российских инвесторов своими впечатляющими результатами, насладиться которыми в полной мере мешают опасения, связанные с грядущей реструктуризацией бизнеса.

🚀 Результаты 1 квартала

📱 Выручка поискового сегмента выросла на 54% г/г, EBITDA на 77%. Яндекс еще сильнее нарастил свою долю на российском рынке и стал более маржинальным на фоне ухода иностранных рекламных площадок.

🚕 Сегмент, включающий в себя сервисы такси, доставки и Яндекс Маркета, вырос на 60% по выручке. Убыток по EBITDA при этом увеличился с 8,4 до 10,8 млрд рублей на фоне роста затрат на развитие сервисов электронной коммерции. Однако в операционной убыточности этого подразделения нет ничего страшного, это полностью контролируемый процесс. Если раньше главной точкой роста для Яндекса был сервис такси, то теперь на его место вышел Яндекс Маркет. А такси тем временем все больше превращается в генератора денег, аналогичную рекламному ядру.

🍔 Помимо развития Яндекс Маркета, отметим также приобретение Delivery Club, которое позволило Яндексу занять доминирующее положение на рынке доставки еды. Рост товарооборота (GMV) сегмента электронной коммерции составил 67% г/г. Результат более чем достойный, учитывая высокую базу прошлогоднего первого квартала, которая сформировалась на фоне мартовского ажиотажного спроса.

📊 Консолидированные результаты Яндекса вышли крайне позитивными. Выручка выросла на 54% г/г, а рост эффективности позволил кратно нарастить EBITDA и даже получить прибыль.

❌ На фоне столь впечатляющих для зрелой компании темпов роста, Яндекс оценивается всего в 1,5 годовые выручки. И мы все прекрасно понимаем причину такой оценки. Компанию ждет разделение, детали которого начинают постепенно появляться, но судьба миноритарных акционеров, купивших акции голландской компании Yandex N.V. на Московской бирже, все еще до конца не ясна.

➗ Уже совсем скоро на первый план выйдут тонкости разделения бизнеса, по итогам которых инвесторам может достаться как доля в российских сегментах бизнеса (с пока еще неопределенным статусом будущей публичности или непубличности), так и доля в иностранном сегменте (включающем в себя экспериментальные направления с неясными инфраструктурными рисками). Или же вовсе кэш на руки. В любом случае, тем кто сделал свой выбор в пользу акций Яндекса, остается только ждать развязки.

❗️Важно также смотреть на источник информации, которая появляется в СМИ. Официально сама компания Яндекс пока никаких комментариев по разделению не давала. Лишь представители Блумберга высказались на этот счет, но насколько данная информация верная, пока вопрос открытый. До официального релиза эмитента, я бы не был слишком оптимистичен на этот счет. Даже если акционеры решат разделить бизнес, не факт, что отечественные инвесторы смогут обменять свои акции в Yandex N.V. на акции российской компании, с учетом всех санкций и ограничений.

#YNDX

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛴 Как оплатить самокат картой Тройка?

Сегодня стало известно о партнерстве компании Whoosh с федеральной транспортной картой "Тройка".

❓Что это дает пользователям?

Пользователи приложения Город могут приобретать сертификаты с кэшбэком до 20% и бонусами на самокаты и велосипеды Whoosh. Также, при пополнении карты "Тройка" через приложение Город будет начисляться кэшбэк 3% бонусами.

❓ В каких городах работает программа?

✔️ Москва

✔️ Санкт-Петербург

✔️ Самара

✔️ Уфа

✔️ Пермь

✔️ Сочи

✔️ Новосибирск

✔️ Екатеринбург

✔️ Казань

✔️ Нижний Новгород

✔️ Челябинск

✔️ Тула

📝 Комментарий основателя и генерального директора Whoosh Дмитрия Чуйко:

“Проект работает на популяризацию микромобильности, а также расширение транспортного покрытия городов: кикшеринг дополняет общественный транспорт и развивает транспортную доступность. Нам кажется важным предоставлять возможность как можно большему количеству людей использовать кикшеринг для решения повседневных транспортных задач. Большая аудитория приложения Город поможет нам расширить число пользователей сервиса”.

📌 Партнерство Whoosh и Тройка стало еще одним шагом по внедрению микромобильного транспорта в нашу повседневную жизнь. Объединение этих сервисов создаст бесшовное транспортное пространство в крупнейших городах страны.

📌Менеджмент компании в очередной раз подтвердил приверженность собственной стратегии по развитию эко-системы. Главная цель, которая заключается в создании единой платформы городской микромобильности, становится все ближе. Данное развитие может стать хорошим драйвером для роста капитализации в перспективе.

✔️ Чтобы начать пользоваться программой лояльности, необходимо установить приложение Город на свой телефон, зарегистрироваться и привязать к аккаунту карту “Тройка”.

@investokrat #WUSH

Сегодня стало известно о партнерстве компании Whoosh с федеральной транспортной картой "Тройка".

❓Что это дает пользователям?

Пользователи приложения Город могут приобретать сертификаты с кэшбэком до 20% и бонусами на самокаты и велосипеды Whoosh. Также, при пополнении карты "Тройка" через приложение Город будет начисляться кэшбэк 3% бонусами.

❓ В каких городах работает программа?

✔️ Москва

✔️ Санкт-Петербург

✔️ Самара

✔️ Уфа

✔️ Пермь

✔️ Сочи

✔️ Новосибирск

✔️ Екатеринбург

✔️ Казань

✔️ Нижний Новгород

✔️ Челябинск

✔️ Тула

📝 Комментарий основателя и генерального директора Whoosh Дмитрия Чуйко:

“Проект работает на популяризацию микромобильности, а также расширение транспортного покрытия городов: кикшеринг дополняет общественный транспорт и развивает транспортную доступность. Нам кажется важным предоставлять возможность как можно большему количеству людей использовать кикшеринг для решения повседневных транспортных задач. Большая аудитория приложения Город поможет нам расширить число пользователей сервиса”.

📌 Партнерство Whoosh и Тройка стало еще одним шагом по внедрению микромобильного транспорта в нашу повседневную жизнь. Объединение этих сервисов создаст бесшовное транспортное пространство в крупнейших городах страны.

📌Менеджмент компании в очередной раз подтвердил приверженность собственной стратегии по развитию эко-системы. Главная цель, которая заключается в создании единой платформы городской микромобильности, становится все ближе. Данное развитие может стать хорошим драйвером для роста капитализации в перспективе.

✔️ Чтобы начать пользоваться программой лояльности, необходимо установить приложение Город на свой телефон, зарегистрироваться и привязать к аккаунту карту “Тройка”.

@investokrat #WUSH

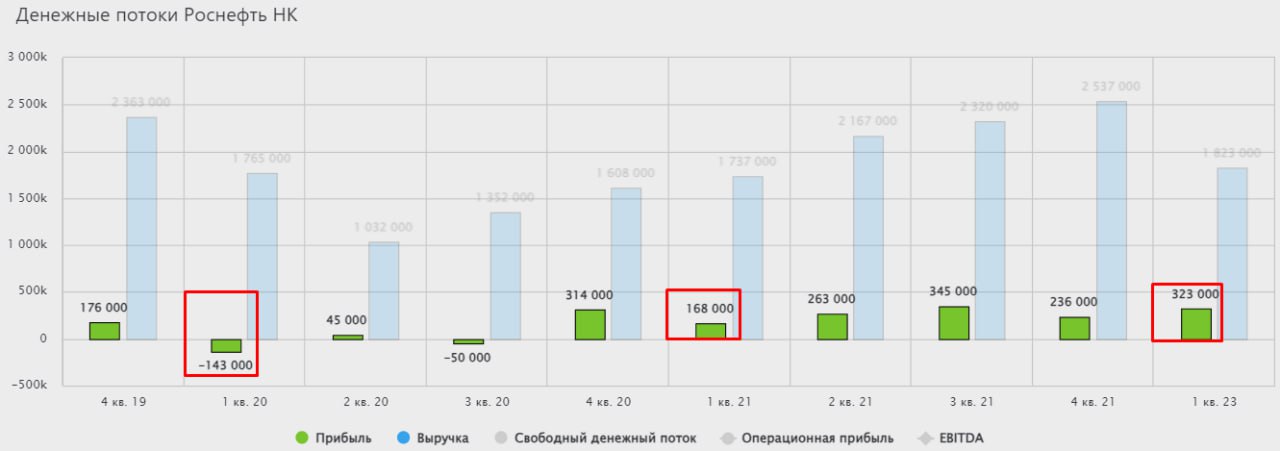

⛽️ Роснефть: неожиданный рост маржинальности

На фоне дефицита информации и отчетов от российских экспортеров, пресс-релизы Роснефти становятся глотком свежего воздуха, даже несмотря на их сокращенную форму.

1️⃣ Сегодня мы разберем отчет компании по итогам 1 квартала (включающий в себя операционные результаты и данные МСФО), который приятно удивил инвесторов значительным ростом чистой прибыли.

🛢 Операционные результаты:

📈 Главным драйвером роста операционных показателей стало восстановление добычи на проекте Сахалин-1, оператором которого Роснефть стала в 2022 году, после ухода американской ExxonMobil. Это позволило увеличить суточную добычу углеводородов на проекте в 1,8 раз кв/кв. Общая добыча углеводородов Роснефтью при этом выросла на 1,3% кв/кв.

🔵 Отдельно отметим рост добычи газа опережающими темпами: +2,7% кв/кв. Доля газа в структуре добычи достигла 27,6%. Растущая роль голубого топлива постепенно подталкивает Роснефть в сторону более маржинальных рынков сбыта (на данный момент основной объем газа продается на внутреннем рынке). Рассматриваются варианты, связанные с подключением к экспортным трубопроводам Газпрома или же строительство мощностей по производству СПГ. Но до реализации пока еще далеко.

📊 Финансовые результаты

Выручка Роснефти кв/кв практически не изменилась (-1,1%). При этом, за счет сокращения расходов на 10%, удалось добиться роста эффективности. В результате, EBITDA увеличилась на 25,1%, а чистая прибыль на 45,5%.

💰 Роснефть исторически направляет на выплату дивидендов 50% от чистой прибыли. Это позволяет заранее спрогнозировать размер будущей выплаты. Так, за первый квартал текущего года уже заработано 15,24 рубля дивидендов на акцию, что сопоставимо с недавно объявленным дивидендом за 2 полугодие 2022 года (17,97 рублей).

🔥Таких сильных результатов в 1 квартале удалось достичь по 2 причинам:

✅ Продажи нефти ВСТО в Китай идут с меньшим дисконтом и по большей сортовой цене, по сравнению с Urals.

✅Сокращение удельных расходов на добычу и переработку нефти на 5% и 12,7% кв/кв соответственно, что позволило добиться рекордной маржинальности по EBITDA в 36,7%. Как именно были сокращены удельные расходы компания не поясняет. Возможно, сэкономили на зарплатах или оборудовании.

❗️Тем не менее, Игорь Сечин предупреждает о том, что второй квартал может быть существенно слабее первого из-за добровольного снижения добычи нефти в России. Обычно сокращение нефти Роснефтью перекладывается на дочернюю компанию Башнефть, думаю, этот год не станет исключением. Поэтому экстраполировать результаты 1 квартала на оставшийся год не будем, а лишь осторожно порадуемся уже свершившемуся факту. А что будет дальше - покажет время.

📌 Риски для российской нефтяной отрасли никуда не ушли. И помимо сокращения добычи, есть еще множество других угроз для бизнеса, рост налоговых расходов, грядущее сокращение демпфера, санкции, а также потенциальные диверсии на объектах инфрастуктуры. Все это может повлиять на будущие результаты компаний из данного сектора, прогнозировать которые в нынешнее неспокойное время стало очень трудно. Но Роснефть полностью оправдывает наши ожидания, как в операционном плане, так и в финансовом, поэтому, позицию в ней продолжаю удерживать.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На фоне дефицита информации и отчетов от российских экспортеров, пресс-релизы Роснефти становятся глотком свежего воздуха, даже несмотря на их сокращенную форму.

1️⃣ Сегодня мы разберем отчет компании по итогам 1 квартала (включающий в себя операционные результаты и данные МСФО), который приятно удивил инвесторов значительным ростом чистой прибыли.

🛢 Операционные результаты:

📈 Главным драйвером роста операционных показателей стало восстановление добычи на проекте Сахалин-1, оператором которого Роснефть стала в 2022 году, после ухода американской ExxonMobil. Это позволило увеличить суточную добычу углеводородов на проекте в 1,8 раз кв/кв. Общая добыча углеводородов Роснефтью при этом выросла на 1,3% кв/кв.

🔵 Отдельно отметим рост добычи газа опережающими темпами: +2,7% кв/кв. Доля газа в структуре добычи достигла 27,6%. Растущая роль голубого топлива постепенно подталкивает Роснефть в сторону более маржинальных рынков сбыта (на данный момент основной объем газа продается на внутреннем рынке). Рассматриваются варианты, связанные с подключением к экспортным трубопроводам Газпрома или же строительство мощностей по производству СПГ. Но до реализации пока еще далеко.

📊 Финансовые результаты

Выручка Роснефти кв/кв практически не изменилась (-1,1%). При этом, за счет сокращения расходов на 10%, удалось добиться роста эффективности. В результате, EBITDA увеличилась на 25,1%, а чистая прибыль на 45,5%.

💰 Роснефть исторически направляет на выплату дивидендов 50% от чистой прибыли. Это позволяет заранее спрогнозировать размер будущей выплаты. Так, за первый квартал текущего года уже заработано 15,24 рубля дивидендов на акцию, что сопоставимо с недавно объявленным дивидендом за 2 полугодие 2022 года (17,97 рублей).

🔥Таких сильных результатов в 1 квартале удалось достичь по 2 причинам:

✅ Продажи нефти ВСТО в Китай идут с меньшим дисконтом и по большей сортовой цене, по сравнению с Urals.

✅Сокращение удельных расходов на добычу и переработку нефти на 5% и 12,7% кв/кв соответственно, что позволило добиться рекордной маржинальности по EBITDA в 36,7%. Как именно были сокращены удельные расходы компания не поясняет. Возможно, сэкономили на зарплатах или оборудовании.

❗️Тем не менее, Игорь Сечин предупреждает о том, что второй квартал может быть существенно слабее первого из-за добровольного снижения добычи нефти в России. Обычно сокращение нефти Роснефтью перекладывается на дочернюю компанию Башнефть, думаю, этот год не станет исключением. Поэтому экстраполировать результаты 1 квартала на оставшийся год не будем, а лишь осторожно порадуемся уже свершившемуся факту. А что будет дальше - покажет время.

📌 Риски для российской нефтяной отрасли никуда не ушли. И помимо сокращения добычи, есть еще множество других угроз для бизнеса, рост налоговых расходов, грядущее сокращение демпфера, санкции, а также потенциальные диверсии на объектах инфрастуктуры. Все это может повлиять на будущие результаты компаний из данного сектора, прогнозировать которые в нынешнее неспокойное время стало очень трудно. Но Роснефть полностью оправдывает наши ожидания, как в операционном плане, так и в финансовом, поэтому, позицию в ней продолжаю удерживать.

#ROSN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Евротранс тезисы со встречи с аналитиками

Компания Евротранс провела интересную презентацию для аналитиков. Я решил тезисно выделить ключевые моменты, которые подробно приведу ниже.

В прошлом посте мы с вами разбирали вышедший годовой отчет, где сделали вывод о том, что все сигналы указывают на вероятное IPO в ближайшей перспективе. Менеджмент на презентации впервые озвучил детали этого процесса.

✔️ Зарегистрирован объем дополнительной эмиссии в количестве 106 млн акций., что составляет +100% к выпущенным акциями. Сколько именно из данного объема разместят пока не сообщили.

✔️ Цена размещения будет опубликована в июне, на данный момент заказаны 3 независимые оценки бизнеса, которые опубликуют на сайте эмитента.

✔️ После того, как цена IPO будет определена, начнется сбор заявок. По предварительным данным он продлится с июня по октябрь и уже в октябре-ноябре начнутся торги на бирже.

✔️ Текущая дивидендная политика останется в силе, она предполагает выплату 40% от чистой прибыли по МСФО. В перспективе размер payout могут увеличить.

✔️ Основные акционеры свои пакеты продавать не планируют, IPO будет проводиться в основном за счет эмиссии новых акций. Данные средства будут направлены на сокращение лизинговых обязательств по договору с Газпромбанком и на развитие текущего бизнеса. На данный момент ставка по лизингу равна ключевой ставке +3%, в текущих условиях это терпимо, но в 2022 году компанию немного "потрясло".

⚡️ Вчера вышла еще одна интересная новость, Мосбиржа включила ПАО «ЕВРОТРАНС» в первый уровень списка ценных бумаг, допущенных к торгам.

Было также много интересных комментариев по основному бизнесу, приведу своими словами:

📌 Электромобили станут пользоваться популярностью в РФ, когда появится инфрастуктура и когда время зарядки АКБ будет составлять 15-20 минут. Это могут обеспечить зарядные станции мощностью от 150кВт, именно их и внедряет сейчас Евротранс. На данный момент они имеют 10 таких зарядных станций, но в перспективе планируют кратно нарастить это количество, в том числе за счет средств от IPO.

📌 Интересный лайфхак по топливным картам. Эту карту можно пополнить не деньгами, а литрами конкретного топлива. Это может быть интересной инвестицией, ведь бензин обычно только дорожает со временем. Пример, покупаем 100 литров условного АИ-95 по сегодняшней цене и спокойно заправляемся следующие пару лет. И не имеет значения, какая цена бензина будет через год, два и т.д., ведь на карте именно литры.

📌 Ожидается, что количество электромобилей к 2030 году в РФ составит 1,5 млн штук, основная часть придется на крупные города, включая Москву и область, где и работает Евротранс.

✅ Презентация была достаточно интересной, полную версию можно посмотреть здесь. Ключевые члены совета директоров имеют опыт работы в данной отрасли от 17 до 29 лет, они хорошо видят тренды по развитию сектора и стараются под них подстраиваться. Также мы видим, что целью IPO является не выход в кэш ключевых акционеров, а привлечение средств для развития бизнеса, что является позитивным сигналом. Текущее развитие электрозапавочных комплексов может в перспективе стать хорошим драйвером для переоценки бизнеса. Таким образом, на нашем рынке может появиться новый игрок из сегмента даунстрим, с хорошими перспективами развития. Ждем информацию по оценке бизнеса и потом вернемся к анализу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания Евротранс провела интересную презентацию для аналитиков. Я решил тезисно выделить ключевые моменты, которые подробно приведу ниже.

В прошлом посте мы с вами разбирали вышедший годовой отчет, где сделали вывод о том, что все сигналы указывают на вероятное IPO в ближайшей перспективе. Менеджмент на презентации впервые озвучил детали этого процесса.

✔️ Зарегистрирован объем дополнительной эмиссии в количестве 106 млн акций., что составляет +100% к выпущенным акциями. Сколько именно из данного объема разместят пока не сообщили.

✔️ Цена размещения будет опубликована в июне, на данный момент заказаны 3 независимые оценки бизнеса, которые опубликуют на сайте эмитента.

✔️ После того, как цена IPO будет определена, начнется сбор заявок. По предварительным данным он продлится с июня по октябрь и уже в октябре-ноябре начнутся торги на бирже.

✔️ Текущая дивидендная политика останется в силе, она предполагает выплату 40% от чистой прибыли по МСФО. В перспективе размер payout могут увеличить.

✔️ Основные акционеры свои пакеты продавать не планируют, IPO будет проводиться в основном за счет эмиссии новых акций. Данные средства будут направлены на сокращение лизинговых обязательств по договору с Газпромбанком и на развитие текущего бизнеса. На данный момент ставка по лизингу равна ключевой ставке +3%, в текущих условиях это терпимо, но в 2022 году компанию немного "потрясло".

⚡️ Вчера вышла еще одна интересная новость, Мосбиржа включила ПАО «ЕВРОТРАНС» в первый уровень списка ценных бумаг, допущенных к торгам.

Было также много интересных комментариев по основному бизнесу, приведу своими словами:

📌 Электромобили станут пользоваться популярностью в РФ, когда появится инфрастуктура и когда время зарядки АКБ будет составлять 15-20 минут. Это могут обеспечить зарядные станции мощностью от 150кВт, именно их и внедряет сейчас Евротранс. На данный момент они имеют 10 таких зарядных станций, но в перспективе планируют кратно нарастить это количество, в том числе за счет средств от IPO.

📌 Интересный лайфхак по топливным картам. Эту карту можно пополнить не деньгами, а литрами конкретного топлива. Это может быть интересной инвестицией, ведь бензин обычно только дорожает со временем. Пример, покупаем 100 литров условного АИ-95 по сегодняшней цене и спокойно заправляемся следующие пару лет. И не имеет значения, какая цена бензина будет через год, два и т.д., ведь на карте именно литры.

📌 Ожидается, что количество электромобилей к 2030 году в РФ составит 1,5 млн штук, основная часть придется на крупные города, включая Москву и область, где и работает Евротранс.

✅ Презентация была достаточно интересной, полную версию можно посмотреть здесь. Ключевые члены совета директоров имеют опыт работы в данной отрасли от 17 до 29 лет, они хорошо видят тренды по развитию сектора и стараются под них подстраиваться. Также мы видим, что целью IPO является не выход в кэш ключевых акционеров, а привлечение средств для развития бизнеса, что является позитивным сигналом. Текущее развитие электрозапавочных комплексов может в перспективе стать хорошим драйвером для переоценки бизнеса. Таким образом, на нашем рынке может появиться новый игрок из сегмента даунстрим, с хорошими перспективами развития. Ждем информацию по оценке бизнеса и потом вернемся к анализу.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

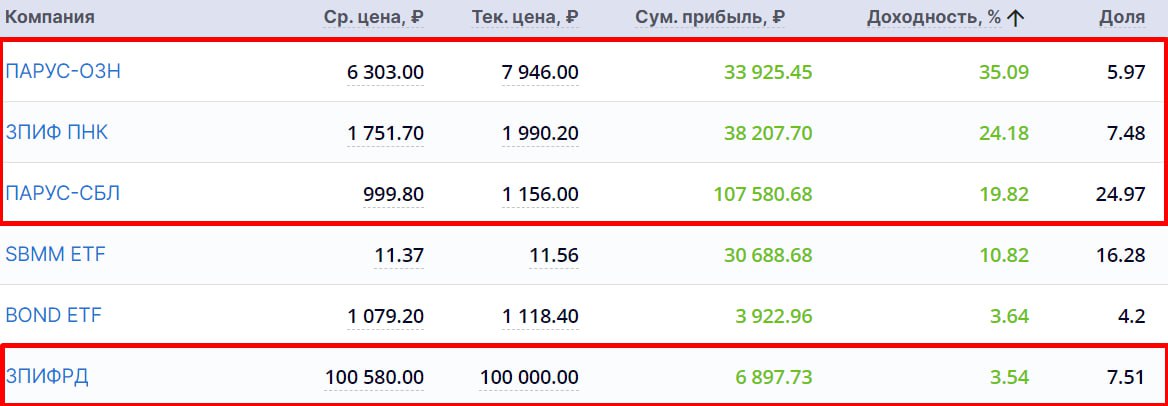

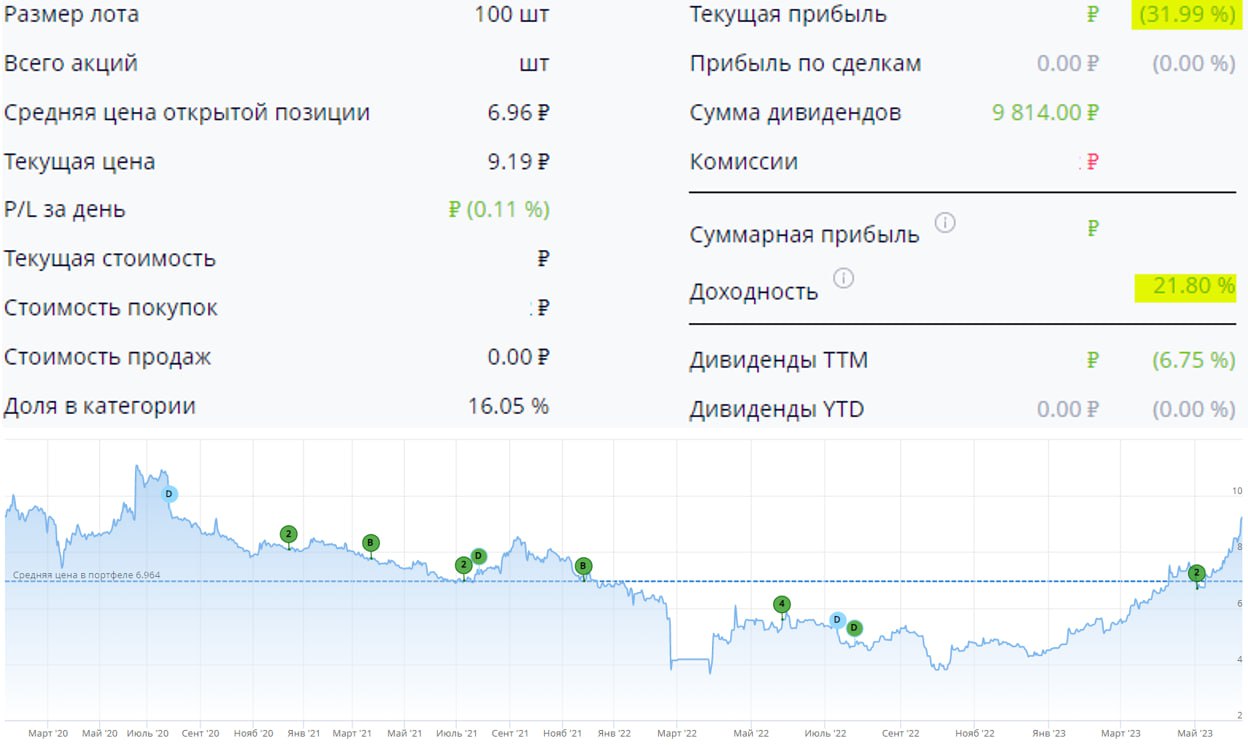

🏚 Результаты инвестирования в фонды недвижимости

Мое знакомство с данным сектором началось с фонда ПНК-Рентал, который, к сожалению, был расформирован и сейчас пайщики получают инвестированные средства обратно. Также есть опыт инвестирования в другие фонды, сейчас о них и поговорим.

✔️ ЗПИФ ПНК Рентал #RU000A1013V9

Активно инвестировал в данный фонд через платформу pnkrental с 2020 по 2022 годы, за этот период инвестиция принесла более 25% годовых. Продажа была связана с потребностью в деньгах на первый взнос по ипотеке.

В конце июля 2022 года снова вернул ПНК в портфель, но уже через брокера и сейчас, спустя год, приходится с ним прощаться. За этот период инвестиция принесла около 27% годовых с учетом выплаченных дивидендов. Удалось ее купить до начала роста и средняя цена в портфеле составила 1751 руб.

Ключевым преимуществом данного фонда была доступность для приобретения неквалам и относительно низкая цена пая.

✔️ ЗПИФ ПАРУС-Сберлогистика #RU000A104172

В данный фонд я также пришел в июле прошлого года, подкупила высокая див. доходность и относительно низкая закредитованность. Да, в этом фонде предусмотрено кредитное плечо, из-за чего в него инвестировать могут только квалы на данный момент. Но в перспективе могут разрешить вкладывать и неквалам, сейчас менеджмент обсуждает этот вопрос с ЦБ.

За неполный год доходность составляет 21% годовых с учетом выплаченных дивидендов (после удержания налога). Паи фонда удалось купить по номиналу (1000 руб.), дивиденды выплачиваются ежемесячно и выплата составляет 7,9 руб. на пай., что дает около 9,5% годовых. Весьма недурно для консервативной недвижимости.

✔️ЗПИФ "Парус-ОЗН" #RU000A1022Z1

Приобретение фонда было больше спекулятивной идеей, которая переросла в инвестиционную. Пока у управляющей компании были новые паи, они поддерживали их цену на бирже, равную СЧА (6300 руб.), но когда появилась информация о том, что паи заканчиваются, я решил этим воспользоваться. По примеру фонда Парус-Сберлогистика практика показывала, что рынок переоценивает цену вверх из-за высокой доходности для недвижимости. Здесь ситуация повторилась.

В итоге, доходность в моменте составляет 31% годовых с учетом дивидендов. Размер выплаты на пай в месяц равен 57,88 руб., что к цене моей покупки дает около 11% годовых. Продолжаю удерживать данный фонд.

✔️ ЗПИФ Сбережения плюс "Рентный доход" #RU000A102N77

Данный фонд тоже доступен неквалам, но цена входа выше, чем у вышеописанных аналогов. Пай сейчас торгуется около отметки в 100 000 руб., что пока еще ниже стоимости чистых активов (117 400 руб.).

Первые покупки я начал делать в декабре прошлого года, спустя пару месяцев после того, как сделали сплит акций (ранее фонд торговался по 300 000 руб.). Из-за высокой стоимости пая, актив пока не сильно популярен среди частных инвесторов, но дает хорошую доходность. За последние 12 месяцев доходность составила 13,6% годовых, а за 1 квартал текущего года заработали 2,9%. Здесь доходность указана с учетом роста СЧА и выплаты дивидендов.

За последние 12 месяцев на пай выплатили 9938 руб., что дает ДД около 9,2% (до НДФЛ). В отличие от предыдущих ЗПИФов, здесь присутствует, как индустриальная недвижимости, так и бизнес сегмент (БЦ Skylight), который генерирует основной арендный поток.

📌 Как вы видите, в этом году можно было зафиксировать хорошую доходность во многих фондах. Я их все в режиме онлайн перед покупками разбирал в нашем Premium канале. Подключайтесь, если хотите получать оперативную информацию по интересным идеям и моим сделкам. Сейчас появился еще один интересный фонд недвижимости, который можно рассмотреть в портфель, скоро его разберем.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мое знакомство с данным сектором началось с фонда ПНК-Рентал, который, к сожалению, был расформирован и сейчас пайщики получают инвестированные средства обратно. Также есть опыт инвестирования в другие фонды, сейчас о них и поговорим.

✔️ ЗПИФ ПНК Рентал #RU000A1013V9

Активно инвестировал в данный фонд через платформу pnkrental с 2020 по 2022 годы, за этот период инвестиция принесла более 25% годовых. Продажа была связана с потребностью в деньгах на первый взнос по ипотеке.

В конце июля 2022 года снова вернул ПНК в портфель, но уже через брокера и сейчас, спустя год, приходится с ним прощаться. За этот период инвестиция принесла около 27% годовых с учетом выплаченных дивидендов. Удалось ее купить до начала роста и средняя цена в портфеле составила 1751 руб.

Ключевым преимуществом данного фонда была доступность для приобретения неквалам и относительно низкая цена пая.

✔️ ЗПИФ ПАРУС-Сберлогистика #RU000A104172

В данный фонд я также пришел в июле прошлого года, подкупила высокая див. доходность и относительно низкая закредитованность. Да, в этом фонде предусмотрено кредитное плечо, из-за чего в него инвестировать могут только квалы на данный момент. Но в перспективе могут разрешить вкладывать и неквалам, сейчас менеджмент обсуждает этот вопрос с ЦБ.

За неполный год доходность составляет 21% годовых с учетом выплаченных дивидендов (после удержания налога). Паи фонда удалось купить по номиналу (1000 руб.), дивиденды выплачиваются ежемесячно и выплата составляет 7,9 руб. на пай., что дает около 9,5% годовых. Весьма недурно для консервативной недвижимости.

✔️ЗПИФ "Парус-ОЗН" #RU000A1022Z1

Приобретение фонда было больше спекулятивной идеей, которая переросла в инвестиционную. Пока у управляющей компании были новые паи, они поддерживали их цену на бирже, равную СЧА (6300 руб.), но когда появилась информация о том, что паи заканчиваются, я решил этим воспользоваться. По примеру фонда Парус-Сберлогистика практика показывала, что рынок переоценивает цену вверх из-за высокой доходности для недвижимости. Здесь ситуация повторилась.

В итоге, доходность в моменте составляет 31% годовых с учетом дивидендов. Размер выплаты на пай в месяц равен 57,88 руб., что к цене моей покупки дает около 11% годовых. Продолжаю удерживать данный фонд.

✔️ ЗПИФ Сбережения плюс "Рентный доход" #RU000A102N77

Данный фонд тоже доступен неквалам, но цена входа выше, чем у вышеописанных аналогов. Пай сейчас торгуется около отметки в 100 000 руб., что пока еще ниже стоимости чистых активов (117 400 руб.).

Первые покупки я начал делать в декабре прошлого года, спустя пару месяцев после того, как сделали сплит акций (ранее фонд торговался по 300 000 руб.). Из-за высокой стоимости пая, актив пока не сильно популярен среди частных инвесторов, но дает хорошую доходность. За последние 12 месяцев доходность составила 13,6% годовых, а за 1 квартал текущего года заработали 2,9%. Здесь доходность указана с учетом роста СЧА и выплаты дивидендов.

За последние 12 месяцев на пай выплатили 9938 руб., что дает ДД около 9,2% (до НДФЛ). В отличие от предыдущих ЗПИФов, здесь присутствует, как индустриальная недвижимости, так и бизнес сегмент (БЦ Skylight), который генерирует основной арендный поток.

📌 Как вы видите, в этом году можно было зафиксировать хорошую доходность во многих фондах. Я их все в режиме онлайн перед покупками разбирал в нашем Premium канале. Подключайтесь, если хотите получать оперативную информацию по интересным идеям и моим сделкам. Сейчас появился еще один интересный фонд недвижимости, который можно рассмотреть в портфель, скоро его разберем.

❤️ Если пост оказался полезным, ставьте лайк, это лучшая благодарность для автора.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

На прошлой неделе мы с вами разобрали вышедшую новость о партнерстве компании с "Тройкой", а сегодня Whoosh опубликовал информацию об открытии интернет-магазина с одеждой, аксессуарами и самокатами. Бизнес постепенно превращается в экосистему.

🛴 В магазине будут представлены частные самокаты, одобренные экспертами Whoosh. Можно будет приобрести модели, как с двигателем, так и без, которые доступны для людей всех возрастов, в том числе и детям. Среди моделей для самых маленьких представлены двух и трехколесные обычные самокаты, детям от шести лет доступны маломощные устройства для кикшеринга - Ninebot A6, которые способны развивать скорость не выше 10 км/ч. Для взрослых будет доступен электросамокат Ninebot F30.

👕 Также появится возможность приобрести капсульную одежду и аксессуары собственной разработки: рюкзаки, поясные сумки, термобутылки, солнцезащитные очки, шлемы и бейсболки. Все вещи созданы специально для магазина Whoosh.

📝 Комментарий основателя и генерального директора компании Whoosh Дмитрия Чуйко:

«Мы видим большой потенциал в новом направлении бизнеса. Наше преимущество — уникальная экспертность. Мы знаем все про самокаты и понимаем стиль жизни и привычки пользователей микромобильного транспорта. Нам кажется логичным предложить покупателям не только коллекцию одежды и аксессуаров, но и современные модели частных самокатов. Использование личного микромобильного транспорта не влияет на пользование сервисами кикшеринга: как правило, личный самокат чаще используют для развлечения и прогулок, а шеринговые устройства, которые не надо мыть, заряжать, перевозить, ремонтировать — для транспортных сценариев. Собственный самокат делает человека бОльшим приверженцем микромобильного транспорта, поскольку помогает пользователям реже ездить на автомобиле".

📌 Считаю эту новость достаточно интересной. Для активных пользователей кикшеринга интернет-магазин станет хорошей возможностью приобрести качественные товары у проверенного бренда. А для инвесторов будет расти диверсификация бизнеса и потенциальные доходы от развития экосистемы.

#WUSH

@investokrat

Please open Telegram to view this post

VIEW IN TELEGRAM

💼 Куда инвестируют пенсионные фонды? | Какую доходность они получают? | Пенсионный портфель VS ПФР

А вы задумывались о будущей пенсии? Где работают ваши пенсионные накопления, под какой процент и в каких активах?

Сегодня попробую немного приоткрыть завесу тайны и разобрать такие вопросы, как:

❓ Почему НПФов становится все меньше?

❓ В каких активах держат средства государственный и негосударственные пенсионные фонды?

❓ Какую доходность показали НПФ за последние 5 лет?

❓ Почему ваши пенсионные накопления на самом деле не накапливаются?

❓ Можно ли повторить портфель пенсионного фонда?

И многое другое.

📌 https://youtu.be/Tvk_L-zA0WM

Таймкоды:

00:00 – О вебинаре

00:00 – Дисклеймер

00:55 – Пенсионные накопления россиян

03:02 – Структура активов в НПФ

04:15 – Доходность пенсионных фондов

05:00 – Инфляция

07:12 – Накопления россиян

07:37 – Пенсионный Фонд России и его нюансы

13:30 – Пример крупного НПФ, его портфель и доходность

20:30 – Будет ли пенсия через 20 лет?

22:33 – Мой пенсионный портфель

#ПФР #пенсия #портфель #НПФ

А вы задумывались о будущей пенсии? Где работают ваши пенсионные накопления, под какой процент и в каких активах?

Сегодня попробую немного приоткрыть завесу тайны и разобрать такие вопросы, как:

❓ Почему НПФов становится все меньше?

❓ В каких активах держат средства государственный и негосударственные пенсионные фонды?

❓ Какую доходность показали НПФ за последние 5 лет?

❓ Почему ваши пенсионные накопления на самом деле не накапливаются?

❓ Можно ли повторить портфель пенсионного фонда?

И многое другое.

📌 https://youtu.be/Tvk_L-zA0WM

Таймкоды:

00:00 – О вебинаре

00:00 – Дисклеймер

00:55 – Пенсионные накопления россиян

03:02 – Структура активов в НПФ

04:15 – Доходность пенсионных фондов

05:00 – Инфляция

07:12 – Накопления россиян

07:37 – Пенсионный Фонд России и его нюансы

13:30 – Пример крупного НПФ, его портфель и доходность

20:30 – Будет ли пенсия через 20 лет?

22:33 – Мой пенсионный портфель

#ПФР #пенсия #портфель #НПФ

YouTube

Куда инвестируют пенсионные фонды? | Какую доходность они получают? | Пенсионный портфель VS ПФР

В сегодняшнем видео разберемся, куда инвестируют пенсионные фонды, в том числе НПФ. На какую доходность там можно рассчитывать и стоит ли им доверять свои средства?

********************************************************************

МОИ КАНАЛЫ

Телеграм…

********************************************************************

МОИ КАНАЛЫ

Телеграм…

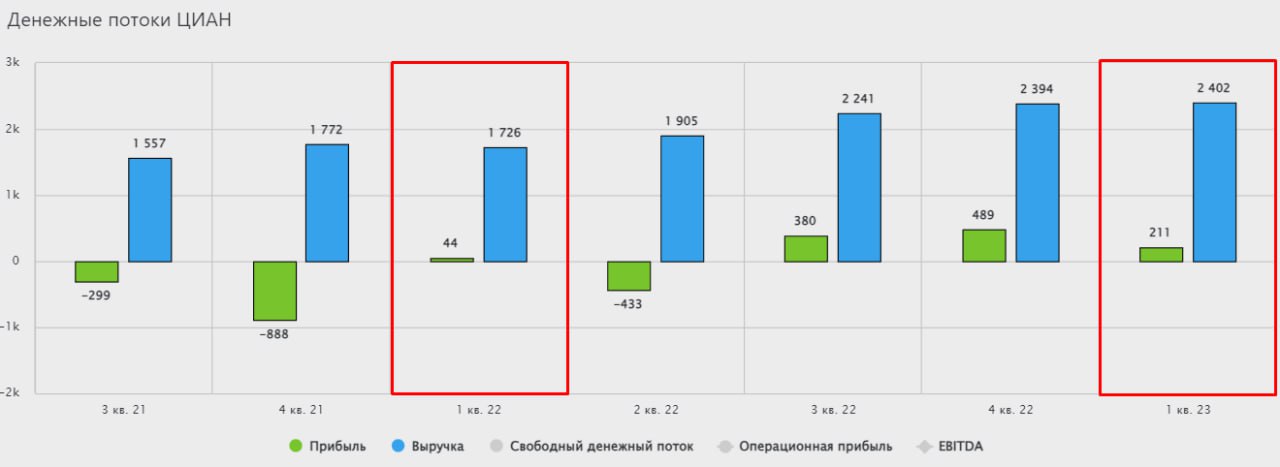

🏠 Циан: отток клиентов и рост эффективности

Мы подробно разбирали бизнес Циан в мае прошлого года. С тех пор ситуация на рынке недвижимости успела измениться, что повлияло на бизнес компании. Однако, это влияние оказалось не столь очевидным, как это может показаться на первый взгляд.

📊 Итоги 1 квартала 2023 года:

📈 Выручка выросла на 39% г/г.

📈 Скорректированная EBITDA увеличилась почти в 6 раз, чистая прибыль выросла в 5 раз.

📉 Однако, квартал к кварталу результаты уже не столь впечатляющие. Выручка практически не изменилась, EBITDA сократилась на 41%, а чистая прибыль снизилась более чем вдвое. Таким образом, результаты Циана оказались лучше, чем в начале 2022 года и в 2021 году, но слабее, чем по 2022 году в среднем. Такая динамика связана с высокой базой 2022 года, которая сформировалась преимущественно в 3 и 4 кварталах.

💵 Но самое интересное, что таких впечатляющих финансовых результатов удалось добиться на фоне сокращения операционных показателей. Так, по итогам 2022 года число уникальных посетителей платформы снизилось на 13%, а количество объявлений на 6%. Однако в трудные периоды на рынке недвижимости, риэлторы и девелоперы готовы платить больше за размещение объявлений, а именно эта статья составляет основу бизнеса Циана. Поэтому, как это ни парадоксально, сложный период пошел Циану только на пользу.

⛔️ Дополнительным стимулом для роста эффективности компании стало сокращение операционных расходов на 15% в 2022 году. Была сильно порезана опционная программа мотивации сотрудников (-74% г/г). Бизнес замедлил темпы экспансии (и даже показал отток клиентов), но при этом сильно улучшил маржинальность, благодаря росту цен на свои услуги и сокращению расходов.

🧐 По результатам Циана можно сделать вывод, что трудные периоды на рынке недвижимости не так уж страшны для него. Более того, в такие моменты клиенты готовы платить больше за размещение объявлений, что положительно сказывается на рентабельности бизнеса.

🧮 В моменте Циан оценивается в 4,8 годовых выручек и 62 годовых прибыли. На мой взгляд, с учетом инфраструктурных рисков, связанных с пропиской на Кипре, мультипликаторы выглядят завышено. Компания не обладает уникальным "экономическим рвом", который мог бы оправдать такую оценку.

#CIAN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Мы подробно разбирали бизнес Циан в мае прошлого года. С тех пор ситуация на рынке недвижимости успела измениться, что повлияло на бизнес компании. Однако, это влияние оказалось не столь очевидным, как это может показаться на первый взгляд.

📊 Итоги 1 квартала 2023 года:

📈 Выручка выросла на 39% г/г.

📈 Скорректированная EBITDA увеличилась почти в 6 раз, чистая прибыль выросла в 5 раз.