🔥 Запрет покупки иностранных акций, увеличение лимита по СБП, инфляция, лимиты для квалов и другие новости фондового рынка

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Михаил Мишустин в пятницу 26 января подписал распоряжение, в рамках которого запрещается приобретать иностранные активы на индивидуальные инвестиционные счета (ИИС). Напомню, что компании, которые не завершили процесс редомициляции (Яндекс #YNDX, #OZON, Эталон #ETLN, Х5 #FIVE, HeadHunter #HHRU и прочие) де-юре являются иностранными активами. Но есть и плюсы, речь в распоряжении идет только про ИИС, значит на обычные брокерские счета покупать по-прежнему можно.

🏦 С 1 мая текущего года лимит перевода между своими счетами в разных банках по системе быстрых платежей (СБП) будет увеличен до 30 млн руб. без комиссии. Наконец, хоть где-то идет не ужесточение мер, а ослабление. Напомню, что сейчас по СБП без комиссии можно перевести сумму до 100 000 руб. в месяц. Это не очень удобно, когда ЗП у вас в одном банке, брокерский счет в другом, а ИИС в третьем. Многие банки за внешние переводы берут комиссию, но ждать осталось недолго...

📉 Динамика инфляции за последние недели находится в нисходящем тренде, что позитивно. Это увеличивает вероятность того, что ЦБ на ближайшем заседании 16 февраля может оставить ключевую ставку без изменений. Рост данного показателя негативно влияет на динамику акций многих компаний. С одной стороны, бизнесы вынуждены рефинансировать долги под более высокий процент, что снижает прибыль компаний и доход акционеров (включая дивиденды). С другой стороны, даже двузначная див. доходность крупных эмитентов сейчас мало кого привлекает на фоне доходности по ОФЗ более 15%.

⛴ Новатэк #NVTK может начать отгрузки первой партии СПГ с "Арктик СПГ-2" уже в феврале. Данный проект позволит компании нарастить общие объемы отгрузки, а вместе с ними прибыль и денежные потоки. Параллельно выходили и негативные новости относительно завода по переработке сжиженного газа в Усть-Луге. Но инцидент не сильно повлияет на финансовые результаты компании, в самом худшем сценарии, если восстановительные работы затянутся, эффект на EBITDA не превысит 10%. Если же за пару месяцев удастся завод запустить на прежнюю мощность, то эффект составит пару процентов.

💵 Курс доллара с 10 января надежно закрепился ниже отметки 90 руб. Многие эксперты ожидают его снижения до 85 руб. Я планомерно уже начал докупать некоторые замещающие и юаневые облигации, которые предлагают доходность выше среднего по рынку с приемлемым риском. Подробнее разбирал идеи в клубе. Также ждем новых выпусков замещаек, которые уже готовятся.

⚖️ Вы еще не квал? Тогда мы идем к вам! С 1 января 2025 года планируется поднять минимальную планку по размеру активов для получения статуса квал. инвестора с текущих 6 млн руб. до 12 млн руб. И дальше ежегодно будут ее повышать, пока она не достигнет 24 млн руб. Также напомню, что не все брокеры принимают заявление о том, что вы являете квалом где-то в другом месте. Общего реестра нет, из-за чего приходится у каждого брокера в отдельности получать данный статус, показывая справки по размеру активов (мой случай). Я на данный момент оквалился у 6 разных брокеров на всякий случай.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 В какую недвижимость я инвестирую и почему? | Нюансы ипотеки

Если мы посмотрим структуру активов самых богатых людей на планете, то в них присутствуют 3 ключевых актива: бизнес, недвижимость и инструменты фондового рынка.

Недвижимость является такой же неотъемлемой частью долгосрочного портфеля, как и облигации. И на сегодняшнем вебинаре разберем, насколько это выгодное вложение и какие объекты стоит рассматривать для покупки.

📌 https://youtu.be/N7WGEZlKZ1I?si=Q16zxYwvfsU7rpgg

Таймкоды:

00:00 - О вебинаре

01:35 - Финансовый план

07:30 - Цены на недвижимость

10:18 - Сравнение динамики разных типов активов за 20 лет

15:00 - Что влияет на цену квадратного метра?

16:00 - Мои объекты недвижимости

17:40 - Облигационный портфель перекрывает ипотечные платежи

18:05 - Почему машиноместа интереснее кладовок и на что обращать внимание?

23:50 - Заключение

#недвижимость #портфель

Если мы посмотрим структуру активов самых богатых людей на планете, то в них присутствуют 3 ключевых актива: бизнес, недвижимость и инструменты фондового рынка.

Недвижимость является такой же неотъемлемой частью долгосрочного портфеля, как и облигации. И на сегодняшнем вебинаре разберем, насколько это выгодное вложение и какие объекты стоит рассматривать для покупки.

📌 https://youtu.be/N7WGEZlKZ1I?si=Q16zxYwvfsU7rpgg

Таймкоды:

00:00 - О вебинаре

01:35 - Финансовый план

07:30 - Цены на недвижимость

10:18 - Сравнение динамики разных типов активов за 20 лет

15:00 - Что влияет на цену квадратного метра?

16:00 - Мои объекты недвижимости

17:40 - Облигационный портфель перекрывает ипотечные платежи

18:05 - Почему машиноместа интереснее кладовок и на что обращать внимание?

23:50 - Заключение

#недвижимость #портфель

YouTube

В какую недвижимость я инвестирую и почему? | Нюансы ипотеки

Кладовка или машиноместо? Как быстро закрыть ипотеку? Какую недвижимость выбрать? Разберем эти вопросы на вебинаре.

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://www.tg-me.com/joinchat-FwyJZIHTKis2YzMy

Закрытый клуб…

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://www.tg-me.com/joinchat-FwyJZIHTKis2YzMy

Закрытый клуб…

🚗 IPO Делимобиля - диапазон размещения

Вчера компания опубликовала цены размещения в диапазоне 245 - 265 руб. Это дает ориентир по капитализации в 39,2 - 42,4 млрд руб.

❓Дорого это или дешево? Попробуем сегодня разобраться.

⏳ Сбор заявок начался 29 января и продлится до 5 февраля текущего года. Эмитенту уже присвоен тикер #DELI, а акции имеют ISIN RU000A107J11.

💰 Объем размещения составит не более 3 млрд руб. Что интересно, на сделку уже есть претенденты в лице институциональных инвесторов. Но компания проводит полноценный маркетинг и собирает заявки со всех ритейл инвесторов. По словам представителя эмитента, они будут стараться обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами.

⚖️ Для стабилизации цен после начала торгов будет выделен дополнительный пакет акций, который составит 15% от размера предложения. Это позволит избежать высокой волатильности в первые 30 дней после размещения.

Если опираться на оценку бизнеса со стороны крупных инвестиционных компаний, то справедливая стоимость бизнеса находится в диапазоне 46 - 72 млрд руб.

👉 Сбер - 46-58 млрд руб.

👉 Тинькофф - 53 млрд руб.

👉 БКС - 54-66 млрд руб.

👉 АТОН - 53-66 млрд руб.

👉 Синара - 72 млрд руб.

📈 Таким образом, по нижней границе размещения (245 руб.) небольшой дисконт присутствует. Дальше все будет зависеть от того, удастся ли менеджменту удерживать предыдущие темпы роста в следующие пару лет или нет.

☝️ Напомню, что средства от IPO привлекаются в компанию и будут направлены на дальнейшее развитие и сокращение долговой нагрузки. Текущие акционеры свои пакеты продавать не планируют и для них будет установлен локап период на 180 дней после даты размещения.

📌 Резюмируя все вышесказанное, Делимобиль является крупнейшим представителем сектора, имеет самый большой и разнообразный парк автомобилей. Бизнес работает в 10 городах и планирует продолжать экспансию. Еще одна интересная компания новой экономики на российском рынке, и если вы разделяете потенциал этого бизнеса, то инвестиция в лидера сектора является вполне логичной идеей. Учитывая тот факт, что по текущей оценке готовы участвовать институциональные инвесторы, значит она их устраивает и они видят апсайд. Лично я пока окончательного решения не принял, хочу посмотреть первые дни сбора заявок, насколько большая будет переподписка, чтобы оценить возможную аллокацию. Буду держать вас в курсе новостей по данному эмитенту.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Вчера компания опубликовала цены размещения в диапазоне 245 - 265 руб. Это дает ориентир по капитализации в 39,2 - 42,4 млрд руб.

❓Дорого это или дешево? Попробуем сегодня разобраться.

⏳ Сбор заявок начался 29 января и продлится до 5 февраля текущего года. Эмитенту уже присвоен тикер #DELI, а акции имеют ISIN RU000A107J11.

💰 Объем размещения составит не более 3 млрд руб. Что интересно, на сделку уже есть претенденты в лице институциональных инвесторов. Но компания проводит полноценный маркетинг и собирает заявки со всех ритейл инвесторов. По словам представителя эмитента, они будут стараться обеспечить сбалансированную аллокацию между розничными и институциональными инвесторами.

⚖️ Для стабилизации цен после начала торгов будет выделен дополнительный пакет акций, который составит 15% от размера предложения. Это позволит избежать высокой волатильности в первые 30 дней после размещения.

Если опираться на оценку бизнеса со стороны крупных инвестиционных компаний, то справедливая стоимость бизнеса находится в диапазоне 46 - 72 млрд руб.

👉 Сбер - 46-58 млрд руб.

👉 Тинькофф - 53 млрд руб.

👉 БКС - 54-66 млрд руб.

👉 АТОН - 53-66 млрд руб.

👉 Синара - 72 млрд руб.

📈 Таким образом, по нижней границе размещения (245 руб.) небольшой дисконт присутствует. Дальше все будет зависеть от того, удастся ли менеджменту удерживать предыдущие темпы роста в следующие пару лет или нет.

☝️ Напомню, что средства от IPO привлекаются в компанию и будут направлены на дальнейшее развитие и сокращение долговой нагрузки. Текущие акционеры свои пакеты продавать не планируют и для них будет установлен локап период на 180 дней после даты размещения.

📌 Резюмируя все вышесказанное, Делимобиль является крупнейшим представителем сектора, имеет самый большой и разнообразный парк автомобилей. Бизнес работает в 10 городах и планирует продолжать экспансию. Еще одна интересная компания новой экономики на российском рынке, и если вы разделяете потенциал этого бизнеса, то инвестиция в лидера сектора является вполне логичной идеей. Учитывая тот факт, что по текущей оценке готовы участвовать институциональные инвесторы, значит она их устраивает и они видят апсайд. Лично я пока окончательного решения не принял, хочу посмотреть первые дни сбора заявок, насколько большая будет переподписка, чтобы оценить возможную аллокацию. Буду держать вас в курсе новостей по данному эмитенту.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

👔 Хендерсон сохранил высокие темпы роста бизнеса

Компания опубликовала операционные данные по итогу 2023 года. Сегодня попробуем оценить, насколько ожидания соответствуют реальности и какие есть перспективы.

📈 Ключевым показателем здесь выступает выручка, которая увеличилась на 35,1% г/г до 16,8 млрд руб. Данный результат превзошел даже ожидания самого эмитента. Главным драйвером такого роста стали онлайн продажи, как в собственных салонах компании, так и через крупные маркетплейсы.

🛒 Также стоит отметить рост сопоставимых (LFL) показателей, которые демонстрируют динамику без учета открытия новых магазинов. LFL-выручка увеличилась на 27,3% г/г, а LFL-посещаемость выросла на 8,9% г/г. Как мы видим, оба этих показателя обгоняют официальную инфляцию (7,4%).

📱 Доля онлайн продаж в структуре выручки увеличилась до 17,1%. Многие магазины существенную часть своей продукции реализуют через маркетплейсы. Раньше считалось, что маркетплейсы являются конкурентами традиционного непродовольственного ритейла, но Хендерсону удалось найти синергию с данным сегментом.

🏗 Компания продолжает трансформацию магазинов в соответствии с ранее принятой стратегий развития. Менеджмент придерживается подхода не наращивания числа магазинов, а делает ставку на рост площади уже существующих. Это позволяет увеличить выручку в пересчете на 1 кв.м. Так, по итогам 2023 года, торговая площадь компании выросла на 13,6% Г/Г до 44, 6 тыс. кв.м.

💰 Финансового отчета пока не было, но в пресс-релизе некоторые данные все-же раскрыли. Процитирую:

📝 Комментарий Рубена Арутюняна, Президента и Председателя Совета директоров HENDERSON:

"Наши высокие финансовые результаты 2023 года, в частности размер прибыли свыше 2,0 млрд рублей позволяют подтвердить наши планы о рекомендации Совету директоров ПАО HFG выплатить по итогам 2023 года дивиденды в размере 50% от ЧП, и не менее 25 рублей на одну акцию. Ограничений по выплатам дивидендов нет, так как показатель долга к EBITDA по стандартам IFRS 16 составляет около 1,20 - при ограничивающем значении долга к EBITDA свыше 3,0".

Точный размер чистой прибыли пока неизвестен, но если взять за ориентир консервативно 2 млрд руб., то сумма дивидендов на акцию по итогам года составит около 28 руб. Это нас ориентирует на див. доходность в размере 4,7%. Скромно, но для растущей компании вполне приятно.

☝️ На конференц-колле менеджмент заявил, что пока не рассматривает сделки слияний и поглощений, но это всегда вопрос цены. Если поступит предложение о приобретении по сходной цене, то готовы будут изучить. Так что основной акцент останется на органическом росте в ближайшей перспективе.

📌 Компания нас не планирует баловать отчетами, финансовые по МСФО будут выходить лишь раз в полугодие, а операционные ежеквартально. Тем не менее, пока раскрываемость вполне достойная. Посмотрим, как бизнесу удастся пройти 2024 год, когда драйвер в виде ухода конкурентов уже реализовался. Если получится сохранить текущие темпы роста, то Хендерсон станет достойной идеей в портфеле долгосрочного инвестора.

#HNFG

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Компания опубликовала операционные данные по итогу 2023 года. Сегодня попробуем оценить, насколько ожидания соответствуют реальности и какие есть перспективы.

📈 Ключевым показателем здесь выступает выручка, которая увеличилась на 35,1% г/г до 16,8 млрд руб. Данный результат превзошел даже ожидания самого эмитента. Главным драйвером такого роста стали онлайн продажи, как в собственных салонах компании, так и через крупные маркетплейсы.

🛒 Также стоит отметить рост сопоставимых (LFL) показателей, которые демонстрируют динамику без учета открытия новых магазинов. LFL-выручка увеличилась на 27,3% г/г, а LFL-посещаемость выросла на 8,9% г/г. Как мы видим, оба этих показателя обгоняют официальную инфляцию (7,4%).

📱 Доля онлайн продаж в структуре выручки увеличилась до 17,1%. Многие магазины существенную часть своей продукции реализуют через маркетплейсы. Раньше считалось, что маркетплейсы являются конкурентами традиционного непродовольственного ритейла, но Хендерсону удалось найти синергию с данным сегментом.

🏗 Компания продолжает трансформацию магазинов в соответствии с ранее принятой стратегий развития. Менеджмент придерживается подхода не наращивания числа магазинов, а делает ставку на рост площади уже существующих. Это позволяет увеличить выручку в пересчете на 1 кв.м. Так, по итогам 2023 года, торговая площадь компании выросла на 13,6% Г/Г до 44, 6 тыс. кв.м.

💰 Финансового отчета пока не было, но в пресс-релизе некоторые данные все-же раскрыли. Процитирую:

📝 Комментарий Рубена Арутюняна, Президента и Председателя Совета директоров HENDERSON:

"Наши высокие финансовые результаты 2023 года, в частности размер прибыли свыше 2,0 млрд рублей позволяют подтвердить наши планы о рекомендации Совету директоров ПАО HFG выплатить по итогам 2023 года дивиденды в размере 50% от ЧП, и не менее 25 рублей на одну акцию. Ограничений по выплатам дивидендов нет, так как показатель долга к EBITDA по стандартам IFRS 16 составляет около 1,20 - при ограничивающем значении долга к EBITDA свыше 3,0".

Точный размер чистой прибыли пока неизвестен, но если взять за ориентир консервативно 2 млрд руб., то сумма дивидендов на акцию по итогам года составит около 28 руб. Это нас ориентирует на див. доходность в размере 4,7%. Скромно, но для растущей компании вполне приятно.

☝️ На конференц-колле менеджмент заявил, что пока не рассматривает сделки слияний и поглощений, но это всегда вопрос цены. Если поступит предложение о приобретении по сходной цене, то готовы будут изучить. Так что основной акцент останется на органическом росте в ближайшей перспективе.

📌 Компания нас не планирует баловать отчетами, финансовые по МСФО будут выходить лишь раз в полугодие, а операционные ежеквартально. Тем не менее, пока раскрываемость вполне достойная. Посмотрим, как бизнесу удастся пройти 2024 год, когда драйвер в виде ухода конкурентов уже реализовался. Если получится сохранить текущие темпы роста, то Хендерсон станет достойной идеей в портфеле долгосрочного инвестора.

#HNFG

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

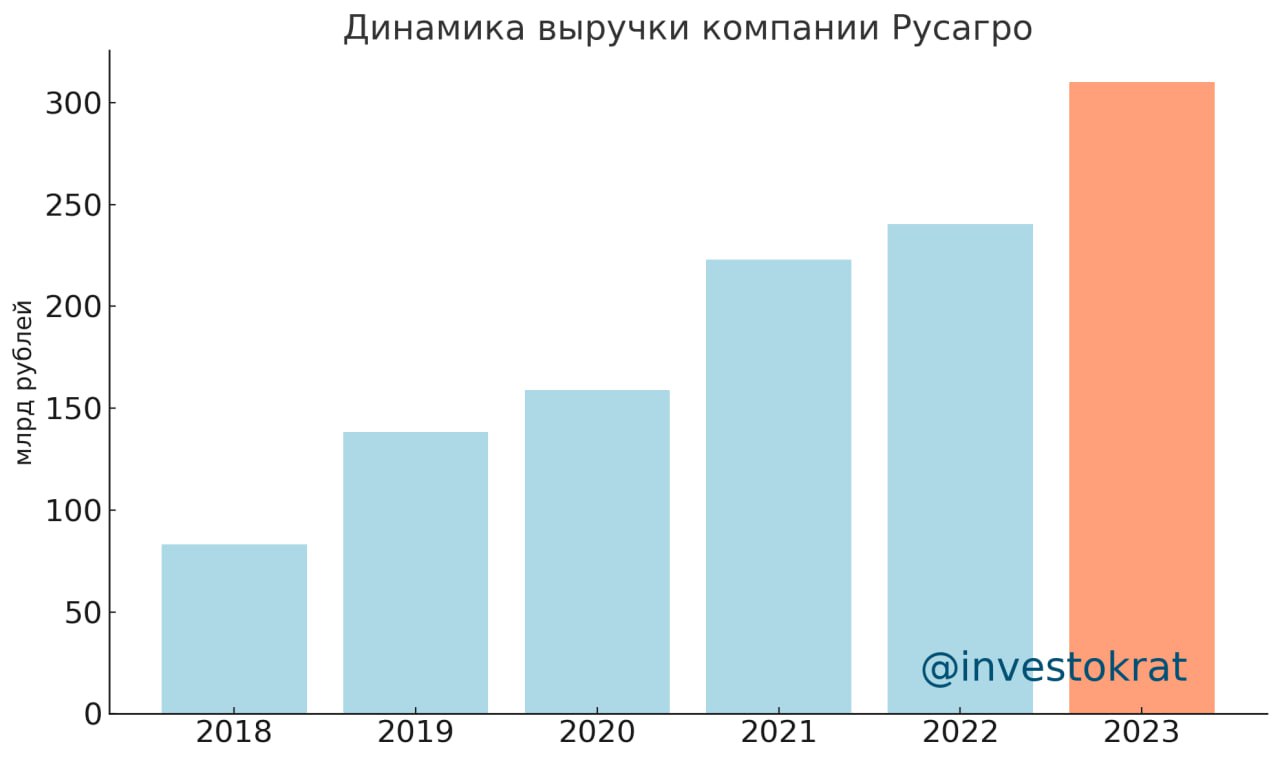

🏆 Русагро ставит новый рекорд

Сейчас мало кому интересно следить за расписками, пока компании не платят по ним дивиденды и до сих пор не завершили процесс редомициляции. Поэтому, подробно останавливаться на цифрах не буду, просто в общих чертах оценим ситуацию в бизнесе, чтобы понимать чего ожидать дальше.

🌾 Сельскохозяйственный сегмент

По итогам 2023 года удалось нарастить объемы производства и продаж по всем направлениям сельскохозяйственного бизнеса. Объем продаж зерновых культур вырос на 17% г/г, масляничных культур на 280% г/г, а сахарной свеклы на 66% г/г. Выручка от данного сегмента выросла на 78% г/г до 56,9 млрд руб.

🧈 Масложировой сегмент

Здесь наблюдается восстановление в 4 квартале, но по итогам всего года спад по всем показателям (без учета приобретенной ГК НМЖК). За весь год объем производства растительного масла упал на 12% г/г, объем продаж промышленной продукции (шрот, масло и прочее) сократился на 10% г/г. Выручка данного сегмента снизилась за 18% г/г до 108,7 млрд руб. Фактически только НМЖК и вытащила результаты в положительную область.

🍰 Сахарный сегмент

Сахарный сегмент оправдывает свое название, здесь все прекрасно, объемы производства выросли на 20% г/г, а объемы реализации на 25% г/г. Удалось продать часть запасов, в том числе на экспорт. Выручка увеличилась на 31% г/г до 64,9 млрд руб.

🥩 Мясной сегмент

Здесь пока картина неутешительная, но и серьезного спада не наблюдается. Объем производства и реализации остался на уровне 2022 года. Главная причина такой динамики - вспышка Африканской чумы свиней в Приморском крае. Этот же фактор привел к дефициту свиного мяса, что вызвало рост цен на продукцию. Выручка по сегменту увеличилась на 11% г/г до 48,5 млрд руб.

📈 Общая выручка Группы Русагро увеличилась за 2023 год на 20% до 310,2 млрд руб. поставив новый рекорд. Главными драйверами роста стали успехи в сельскохозяйственном и сахарном сегментах, а также консолидация результатов НМЖК.

📌 Отчет хороший и вселяет оптимизм на будущее. Цены на основную продукцию находятся на высоких уровнях, что даже при снижении объемов производства и реализации позволяет сохранять выручку. Ждем новостей по переезду компании и там будет принимать решение, стоит ли становиться акционером или нет. До редомициляции лично я наблюдаю за происходящим со стороны.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сейчас мало кому интересно следить за расписками, пока компании не платят по ним дивиденды и до сих пор не завершили процесс редомициляции. Поэтому, подробно останавливаться на цифрах не буду, просто в общих чертах оценим ситуацию в бизнесе, чтобы понимать чего ожидать дальше.

🌾 Сельскохозяйственный сегмент

По итогам 2023 года удалось нарастить объемы производства и продаж по всем направлениям сельскохозяйственного бизнеса. Объем продаж зерновых культур вырос на 17% г/г, масляничных культур на 280% г/г, а сахарной свеклы на 66% г/г. Выручка от данного сегмента выросла на 78% г/г до 56,9 млрд руб.

🧈 Масложировой сегмент

Здесь наблюдается восстановление в 4 квартале, но по итогам всего года спад по всем показателям (без учета приобретенной ГК НМЖК). За весь год объем производства растительного масла упал на 12% г/г, объем продаж промышленной продукции (шрот, масло и прочее) сократился на 10% г/г. Выручка данного сегмента снизилась за 18% г/г до 108,7 млрд руб. Фактически только НМЖК и вытащила результаты в положительную область.

🍰 Сахарный сегмент

Сахарный сегмент оправдывает свое название, здесь все прекрасно, объемы производства выросли на 20% г/г, а объемы реализации на 25% г/г. Удалось продать часть запасов, в том числе на экспорт. Выручка увеличилась на 31% г/г до 64,9 млрд руб.

🥩 Мясной сегмент

Здесь пока картина неутешительная, но и серьезного спада не наблюдается. Объем производства и реализации остался на уровне 2022 года. Главная причина такой динамики - вспышка Африканской чумы свиней в Приморском крае. Этот же фактор привел к дефициту свиного мяса, что вызвало рост цен на продукцию. Выручка по сегменту увеличилась на 11% г/г до 48,5 млрд руб.

📈 Общая выручка Группы Русагро увеличилась за 2023 год на 20% до 310,2 млрд руб. поставив новый рекорд. Главными драйверами роста стали успехи в сельскохозяйственном и сахарном сегментах, а также консолидация результатов НМЖК.

📌 Отчет хороший и вселяет оптимизм на будущее. Цены на основную продукцию находятся на высоких уровнях, что даже при снижении объемов производства и реализации позволяет сохранять выручку. Ждем новостей по переезду компании и там будет принимать решение, стоит ли становиться акционером или нет. До редомициляции лично я наблюдаю за происходящим со стороны.

#AGRO

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Редомициляция Яндекса, дивиденды, юаневые облигации и другие новости фондового рынка

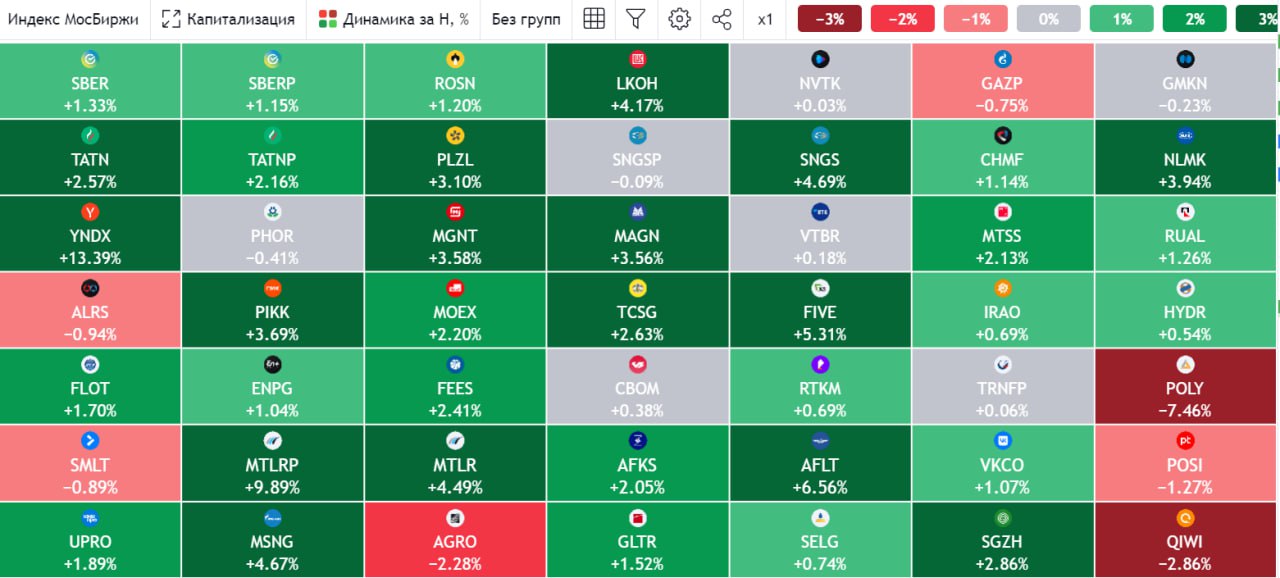

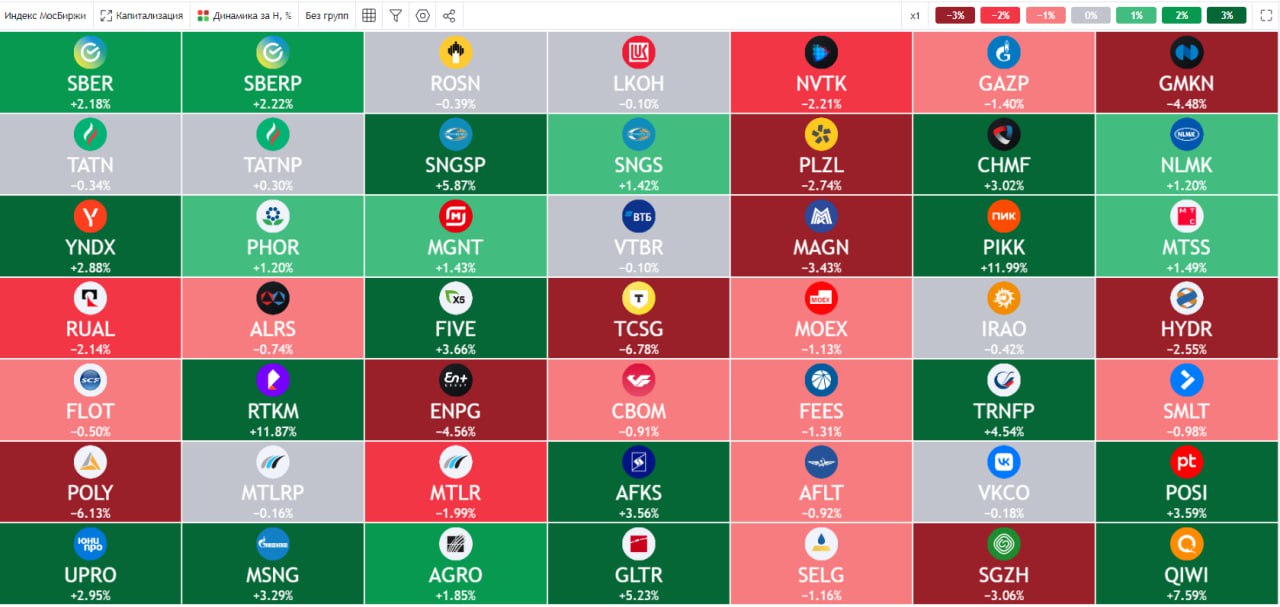

Индекс Мосбиржи #IMOEX за неделю вырос на 2% до уровня 3229 пунктов. Серьезных негативных и позитивных новостей не было. Более серьезный рост можно ожидать после публикации хороших отчетов компаний, которые сейчас начинают выкладывать результаты за весь 2023 год по МСФО. Вторым драйвером роста может стать намек ЦБ на начало цикла снижения ставок, но этого ждать стоит уже во второй половине года, на мой взгляд, если инфляция не развернется к росту.

📈 Лучше рынка себя чувствует Яндекс #YNDX, показав рост более 10%. Ближе к концу недели вышла новость о том, что компания зарегистрировала "Фонд менеджеров" в Калининграде. Это может свидетельствовать о том, что вопрос редомициляции подошел к своей финальной стадии. Детальных данных менеджмент пока не раскрывает, но рынок уже закладывает, что в ближайшее время появится новость об окончании реструктуризации бизнеса.

💰 Северсталь #CHMF рекомендовала дивиденды по итогам 2023 года в размере 191,51 руб. на акцию. Рынок, видимо, ожидал бОльшего, из-за чего котировки поползли вниз. Недельная динамика акций составила +1,6%, что хуже рынка. Но другие металлурги наоборот подросли, сам факт выплаты является позитивной новостью и инвесторы ждут решения от других компаний. Акции НЛМК #NLMK за неделю выросли на 4,6%, а ММК #MAGN на 3,7% и пока динамика лучше индекса.

📈 Акции МТС #MTSS постепенно подрастают, за неделю динамика +1,8%, а за месяц уже более 10%. Это связано с новостью о возможном проведении IPO МТС-банка. По оценкам экспертов, данный актив может быть оценен в 1,1 - 1,4 капитала или около 100 млрд руб. На данный момент более 42% компании принадлежит МТСу и он в теории может часть этой доли в перспективе продать, если понадобятся средства. Публичная оценка МТС-банка позволит более точно оценить стоимость доли материнской компании.

🇨🇳 Русал #RUAL завершил прием заявок на размещение 6-го юаневого выпуска облигаций. Ставка купона составила 7,2%. Юаневая доходность выше 7% лично мне интересна, поэтому подал заявку на участие, о чем писал в нашем клубе. Сейчас похожие облигации со сроком до погашения менее 3 лет торгуются с текущей доходностью около 3,5-5%, а эффективная доходность к погашению не превышает 6,5%. Думаю, что бумаги могут немного подрасти после размещения, драйвером станет высокая купонная доходность. Юаневые облигации являются хорошим вариантом припарковать кэш, чтобы защитить часть капитала от девальвации рубля в будущем.

🇪🇺 Уже 20 февраля должно произойти погашение еврооблигаций МКБ в евро (#XS1951067039), я их покупал в конце 2021 года, после чего они долгое время находились в замороженном состоянии, но по ним приходили купоны в рублях. Погасить данный выпуск должны в рублях по курсу ЦБ на день события. Я потом напишу о результате, но сам факт того, что постепенно приходит весна и оттаивают замороженные бумаги очень радует. Я уже морально эти облигации списал для себя, а получается приятный бонус.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Индекс Мосбиржи #IMOEX за неделю вырос на 2% до уровня 3229 пунктов. Серьезных негативных и позитивных новостей не было. Более серьезный рост можно ожидать после публикации хороших отчетов компаний, которые сейчас начинают выкладывать результаты за весь 2023 год по МСФО. Вторым драйвером роста может стать намек ЦБ на начало цикла снижения ставок, но этого ждать стоит уже во второй половине года, на мой взгляд, если инфляция не развернется к росту.

📈 Лучше рынка себя чувствует Яндекс #YNDX, показав рост более 10%. Ближе к концу недели вышла новость о том, что компания зарегистрировала "Фонд менеджеров" в Калининграде. Это может свидетельствовать о том, что вопрос редомициляции подошел к своей финальной стадии. Детальных данных менеджмент пока не раскрывает, но рынок уже закладывает, что в ближайшее время появится новость об окончании реструктуризации бизнеса.

💰 Северсталь #CHMF рекомендовала дивиденды по итогам 2023 года в размере 191,51 руб. на акцию. Рынок, видимо, ожидал бОльшего, из-за чего котировки поползли вниз. Недельная динамика акций составила +1,6%, что хуже рынка. Но другие металлурги наоборот подросли, сам факт выплаты является позитивной новостью и инвесторы ждут решения от других компаний. Акции НЛМК #NLMK за неделю выросли на 4,6%, а ММК #MAGN на 3,7% и пока динамика лучше индекса.

📈 Акции МТС #MTSS постепенно подрастают, за неделю динамика +1,8%, а за месяц уже более 10%. Это связано с новостью о возможном проведении IPO МТС-банка. По оценкам экспертов, данный актив может быть оценен в 1,1 - 1,4 капитала или около 100 млрд руб. На данный момент более 42% компании принадлежит МТСу и он в теории может часть этой доли в перспективе продать, если понадобятся средства. Публичная оценка МТС-банка позволит более точно оценить стоимость доли материнской компании.

🇨🇳 Русал #RUAL завершил прием заявок на размещение 6-го юаневого выпуска облигаций. Ставка купона составила 7,2%. Юаневая доходность выше 7% лично мне интересна, поэтому подал заявку на участие, о чем писал в нашем клубе. Сейчас похожие облигации со сроком до погашения менее 3 лет торгуются с текущей доходностью около 3,5-5%, а эффективная доходность к погашению не превышает 6,5%. Думаю, что бумаги могут немного подрасти после размещения, драйвером станет высокая купонная доходность. Юаневые облигации являются хорошим вариантом припарковать кэш, чтобы защитить часть капитала от девальвации рубля в будущем.

🇪🇺 Уже 20 февраля должно произойти погашение еврооблигаций МКБ в евро (#XS1951067039), я их покупал в конце 2021 года, после чего они долгое время находились в замороженном состоянии, но по ним приходили купоны в рублях. Погасить данный выпуск должны в рублях по курсу ЦБ на день события. Я потом напишу о результате, но сам факт того, что постепенно приходит весна и оттаивают замороженные бумаги очень радует. Я уже морально эти облигации списал для себя, а получается приятный бонус.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 Лучший девелопер по итогам 2023 года

Когда мы разбираем компании из одного сектора, стараемся найти лучшего игрока с хорошим потенциалом роста и основную ставку делаем на него. Сегодня предлагаю проанализировать сектор застройщиков, оценить, какие там произошли изменения и определить потенциального лидера на текущий год.

❌ К сожалению, компания ПИК #PIKK перестала публиковать данные о себе с 2022 года, поэтому нет возможности проанализировать ситуацию у данного застройщика.

❗️ Компания ЛСР #LSRG отчеты публикует, но в прошлом году ущемила права миноритарных акционеров. Напомню, ранее выкупленные акции с рынка были распределены между менеджментом, вместо погашения. Таким образом, вместо выплаты дивидендов в прошлые годы часть прибыли тратили на выкуп акций, которые в итоге достались ограниченному кругу лиц.

☝️ Не совсем добросовестное поведение компании было косвенно подтверждено в середине января, когда стало известно, что ЛСР выкупила собственные акции у компании Арсагера по цене 1260 руб., что было существенно выше рынка (724 руб.). Оферту остальным миноритариям пока не выставляли. Такие действия эмитента снижают доверие и интерес к его бумагам, поэтому, я компанию убрал из вотч-листа.

Остается два крупных публичных застройщика, Самолет #SMLT и Эталон #ETLN. О них сегодня и поговорим.

🏆 До сих пор лучшим девелопером по динамике роста заслуженно считался Самолет #SMLT. Но сумеет ли он удерживать лидерство дальше? Попробуем сегодня разобраться.

Самолет

📈 В пятницу вышел отчет по итогам 2023 года, с него и начнем.

✔️ Объем продаж за год вырос на 47% г/г до 1574,7 тыс. кв.м. В 4 квартале рост составил 98% г/г.

✔️ Объем продаж в денежном выражении вырос на 58% г/г до 287,4 млрд руб. В 4 квартале также мы видим рекорд, рост около 125% г/г.

✔️ Число новых контрактов увеличилось на 61% г/г до 39,2 тыс. шт.

Эталон

Эмитент выпускал отчет в середине января, я делал подробный разбор этих результатов. Но для наглядности, продублирую.

✔️ Объем продаж за год вырос на 87% г/г до 547,2 тыс. кв.м. В 4 квартале рост составил 152% г/г.

✔️ Объем продаж в денежном выражении вырос на 80% г/г до 105,6 млрд руб. В 4 квартале рост на 152% г/г.

✔️ Очень хорошую динамику показали региональные продажи, за год рост в денежном выражении составил 322% г/г, а их доля выросла до 34% в натуральном выражении и до 23% в денежном.

⚖️ Таким образом, Эталон по итогам 2023 года смог обойти Самолет по темпам роста продаж (87% против 47% по итогу года и 152% против 98% за 4 квартал). Такая динамика стала возможной за счет реализации стратегии региональной экспансии. Многие компании только сейчас начали выходить в регионы, а Эталон там активно работает уже достаточно давно. Сделки M&A, вроде покупки «ЮИТ Россия», позволили усилить позиции на этом рынке и серьезно нарастить объемы строительства и продаж за последние 2 года.

🏦 Вторым важным фактором роста стало увеличение интереса к первичной недвижимости из-за высокой ключевой ставки ЦБ во 2 полугодии прошлого года. Люди в регионах не могут позволить себе брать ипотеку под 20%, а как вы знаете, на вторичном рынке льгот нет. Поэтому, многие переключились на покупку первички, где действует льготная, семейная, IT ипотека и другие виды субсидируемых программ.

📈 В крупных городах льготную ипотеку начинают постепенно сокращать, увеличивая первый взнос и сокращая размер выдачи. В регионах же наоборот, правительство планирует поддерживать это направление, потому что жилой фонд там сильно изношен и его необходимо обновлять.

📌 Резюмируя все вышесказанное, по темпам роста строительства Эталон вышел на 1 место в секторе. Посмотрим, удастся ли ему удержать эту позицию по итогам текущего года, но шансы высокие. Компания продолжит наращивать свое присутствие в регионах и доля этого сегмента в общем объеме продаж будет расти. Также уже решен вопрос с редомициляцией, акционеры утвердили переезд на о. "Октябрьский" калининградской области, в этом году начнутся торги акциями на Мосбирже.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Когда мы разбираем компании из одного сектора, стараемся найти лучшего игрока с хорошим потенциалом роста и основную ставку делаем на него. Сегодня предлагаю проанализировать сектор застройщиков, оценить, какие там произошли изменения и определить потенциального лидера на текущий год.

❌ К сожалению, компания ПИК #PIKK перестала публиковать данные о себе с 2022 года, поэтому нет возможности проанализировать ситуацию у данного застройщика.

❗️ Компания ЛСР #LSRG отчеты публикует, но в прошлом году ущемила права миноритарных акционеров. Напомню, ранее выкупленные акции с рынка были распределены между менеджментом, вместо погашения. Таким образом, вместо выплаты дивидендов в прошлые годы часть прибыли тратили на выкуп акций, которые в итоге достались ограниченному кругу лиц.

☝️ Не совсем добросовестное поведение компании было косвенно подтверждено в середине января, когда стало известно, что ЛСР выкупила собственные акции у компании Арсагера по цене 1260 руб., что было существенно выше рынка (724 руб.). Оферту остальным миноритариям пока не выставляли. Такие действия эмитента снижают доверие и интерес к его бумагам, поэтому, я компанию убрал из вотч-листа.

Остается два крупных публичных застройщика, Самолет #SMLT и Эталон #ETLN. О них сегодня и поговорим.

🏆 До сих пор лучшим девелопером по динамике роста заслуженно считался Самолет #SMLT. Но сумеет ли он удерживать лидерство дальше? Попробуем сегодня разобраться.

Самолет

📈 В пятницу вышел отчет по итогам 2023 года, с него и начнем.

✔️ Объем продаж за год вырос на 47% г/г до 1574,7 тыс. кв.м. В 4 квартале рост составил 98% г/г.

✔️ Объем продаж в денежном выражении вырос на 58% г/г до 287,4 млрд руб. В 4 квартале также мы видим рекорд, рост около 125% г/г.

✔️ Число новых контрактов увеличилось на 61% г/г до 39,2 тыс. шт.

Эталон

Эмитент выпускал отчет в середине января, я делал подробный разбор этих результатов. Но для наглядности, продублирую.

✔️ Объем продаж за год вырос на 87% г/г до 547,2 тыс. кв.м. В 4 квартале рост составил 152% г/г.

✔️ Объем продаж в денежном выражении вырос на 80% г/г до 105,6 млрд руб. В 4 квартале рост на 152% г/г.

✔️ Очень хорошую динамику показали региональные продажи, за год рост в денежном выражении составил 322% г/г, а их доля выросла до 34% в натуральном выражении и до 23% в денежном.

⚖️ Таким образом, Эталон по итогам 2023 года смог обойти Самолет по темпам роста продаж (87% против 47% по итогу года и 152% против 98% за 4 квартал). Такая динамика стала возможной за счет реализации стратегии региональной экспансии. Многие компании только сейчас начали выходить в регионы, а Эталон там активно работает уже достаточно давно. Сделки M&A, вроде покупки «ЮИТ Россия», позволили усилить позиции на этом рынке и серьезно нарастить объемы строительства и продаж за последние 2 года.

🏦 Вторым важным фактором роста стало увеличение интереса к первичной недвижимости из-за высокой ключевой ставки ЦБ во 2 полугодии прошлого года. Люди в регионах не могут позволить себе брать ипотеку под 20%, а как вы знаете, на вторичном рынке льгот нет. Поэтому, многие переключились на покупку первички, где действует льготная, семейная, IT ипотека и другие виды субсидируемых программ.

📈 В крупных городах льготную ипотеку начинают постепенно сокращать, увеличивая первый взнос и сокращая размер выдачи. В регионах же наоборот, правительство планирует поддерживать это направление, потому что жилой фонд там сильно изношен и его необходимо обновлять.

📌 Резюмируя все вышесказанное, по темпам роста строительства Эталон вышел на 1 место в секторе. Посмотрим, удастся ли ему удержать эту позицию по итогам текущего года, но шансы высокие. Компания продолжит наращивать свое присутствие в регионах и доля этого сегмента в общем объеме продаж будет расти. Также уже решен вопрос с редомициляцией, акционеры утвердили переезд на о. "Октябрьский" калининградской области, в этом году начнутся торги акциями на Мосбирже.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💻 Диасофт - новый публичный игрок в IT-секторе РФ

На фондовом рынке РФ сильно не хватает перспективных и растущих IT-компаний, которые могли бы немного разбавить доминирование сырьевого сектора.

✔️ Компания "Диасофт" объявила о намерении провести IPO на Мосбирже. Но прежде чем говорить о структуре сделки, давайте разберем, в каком секторе работает бизнес и какой там потенциал роста?

🏦 Основным направлением деятельности эмитента является создание ПО для финансового сектора. Здесь компания имеет лидирующие позиции с существенным отрывом от ближайших конкурентов. Занимаемая доля рынка - около 24%. Рост планируется за счет высокого спроса на смену систем core banking, внедрения новых платежных систем, укрупнения бизнеса финансовых организаций и прочего. Помимо основного направления, Диасофт активно наращивает долю присутствия в сегменте корпоративного ПО для всех отраслей экономики (ERP) и госсектора, а также системного ПО. Потенциал роста данных сегментов достаточно большой, особенно на фоне ухода зарубежных игроков с рынка РФ.

❓Какой возможен потенциал роста?

По данным исследования "Strategy partners", к 2028 году основные сегменты целевого рынка могут вырасти в 2 раза, сюда входит финсектор и корпоративное ПО для всех отраслей экономики (ERP) и госсектора, а также системное ПО и средства производства программных продуктов. После ухода зарубежных разработчиков освободилась большая доля рынка ПО для управления бизнес-процессами (BPM), которую сейчас занимает в том числе Диасофт. Сегмент системного программного обеспечения может вырасти в 3 раза к 2028 году. Таким образом, объем целевого рынка для компании может увеличиться с текущих 100 млрд руб. до более чем 200 млрд руб. за 4 - 5 лет.

📲 В отличие от многих разработчиков софта, бизнес модель Диасофта подразумевает не просто продажу коробочного решения, а внедрение и интеграцию продукта в экосистему заказчика с последующей поддержкой.

🇷🇺 Бизнес Диасофта хорошо вписывается в стратегию развития РФ, которую неоднократно озвучивал наш Президент. Активно идет импортозамещение и цифровая трансформация, базирующаяся на отечественных разработчиках ПО. Все крупные инфраструктурные предприятия, к которым относятся и банки, должны полностью перейти на российский софт до 2030 года.

💰 Теперь давайте посмотрим, как бизнес себя чувствует с финансовой точки зрения. Объем заключенных контрактов по итогам 9 мес. 2023 года вырос на 118% г/г до 16,8 млрд руб. Возобновляемая выручка составляет 73%, что является отличным показателем. Компания увеличивает долю долгосрочных контрактов, это позволит получать более прогнозируемые денежные потоки в будущем. Рентабельность EBITDA сохраняется на высоком уровне и продолжает расти, по итогам 2021 года показатель составил 38%, а за последние 12 месяцев (по данным на конец 3 кв.), он вырос до 44,5%. И здесь нужно учитывать, что около 67% EBITDA трансформируются в свободный денежный поток. Долговая нагрузка отсутствует, есть некоторые внутригрупповые займы, но их размер несущественный.

🎯 Главной стратегической целью менеджмент видит рост выручки на 30% г/г в среднесрочной перспективе с потенциалом роста после реализации всех планов. И это вполне реализуемо с учетом того прогноза по рынку, который разобрали выше.

💼 Помимо хорошего потенциала роста в прошлом и желанию поддерживать такую же динамику в будущем, компания готова делиться частью прибыли с акционерами. В рамках див. политики, в 2024 и 2025 годах планируют распределить на дивиденды не менее 80% EBITDA. В IT секторе я еще такого не встречал.

📌 Резюмируя все вышесказанное, компания точно достойна внимания, лидер сектора ПО для финансовых учреждений, высокая рентабельность, нет долга, хорошие темпы роста и отличная див. политика. Что еще нужно инвестору? Остается дождаться диапазона цен размещения и объема предложения. Но, как мне кажется, аллокация снова будет очень маленькой из-за высокого спроса. Следим за новостями от эмитента и вернемся к этому вопросу снова.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

На фондовом рынке РФ сильно не хватает перспективных и растущих IT-компаний, которые могли бы немного разбавить доминирование сырьевого сектора.

✔️ Компания "Диасофт" объявила о намерении провести IPO на Мосбирже. Но прежде чем говорить о структуре сделки, давайте разберем, в каком секторе работает бизнес и какой там потенциал роста?

🏦 Основным направлением деятельности эмитента является создание ПО для финансового сектора. Здесь компания имеет лидирующие позиции с существенным отрывом от ближайших конкурентов. Занимаемая доля рынка - около 24%. Рост планируется за счет высокого спроса на смену систем core banking, внедрения новых платежных систем, укрупнения бизнеса финансовых организаций и прочего. Помимо основного направления, Диасофт активно наращивает долю присутствия в сегменте корпоративного ПО для всех отраслей экономики (ERP) и госсектора, а также системного ПО. Потенциал роста данных сегментов достаточно большой, особенно на фоне ухода зарубежных игроков с рынка РФ.

❓Какой возможен потенциал роста?

По данным исследования "Strategy partners", к 2028 году основные сегменты целевого рынка могут вырасти в 2 раза, сюда входит финсектор и корпоративное ПО для всех отраслей экономики (ERP) и госсектора, а также системное ПО и средства производства программных продуктов. После ухода зарубежных разработчиков освободилась большая доля рынка ПО для управления бизнес-процессами (BPM), которую сейчас занимает в том числе Диасофт. Сегмент системного программного обеспечения может вырасти в 3 раза к 2028 году. Таким образом, объем целевого рынка для компании может увеличиться с текущих 100 млрд руб. до более чем 200 млрд руб. за 4 - 5 лет.

📲 В отличие от многих разработчиков софта, бизнес модель Диасофта подразумевает не просто продажу коробочного решения, а внедрение и интеграцию продукта в экосистему заказчика с последующей поддержкой.

🇷🇺 Бизнес Диасофта хорошо вписывается в стратегию развития РФ, которую неоднократно озвучивал наш Президент. Активно идет импортозамещение и цифровая трансформация, базирующаяся на отечественных разработчиках ПО. Все крупные инфраструктурные предприятия, к которым относятся и банки, должны полностью перейти на российский софт до 2030 года.

💰 Теперь давайте посмотрим, как бизнес себя чувствует с финансовой точки зрения. Объем заключенных контрактов по итогам 9 мес. 2023 года вырос на 118% г/г до 16,8 млрд руб. Возобновляемая выручка составляет 73%, что является отличным показателем. Компания увеличивает долю долгосрочных контрактов, это позволит получать более прогнозируемые денежные потоки в будущем. Рентабельность EBITDA сохраняется на высоком уровне и продолжает расти, по итогам 2021 года показатель составил 38%, а за последние 12 месяцев (по данным на конец 3 кв.), он вырос до 44,5%. И здесь нужно учитывать, что около 67% EBITDA трансформируются в свободный денежный поток. Долговая нагрузка отсутствует, есть некоторые внутригрупповые займы, но их размер несущественный.

🎯 Главной стратегической целью менеджмент видит рост выручки на 30% г/г в среднесрочной перспективе с потенциалом роста после реализации всех планов. И это вполне реализуемо с учетом того прогноза по рынку, который разобрали выше.

💼 Помимо хорошего потенциала роста в прошлом и желанию поддерживать такую же динамику в будущем, компания готова делиться частью прибыли с акционерами. В рамках див. политики, в 2024 и 2025 годах планируют распределить на дивиденды не менее 80% EBITDA. В IT секторе я еще такого не встречал.

📌 Резюмируя все вышесказанное, компания точно достойна внимания, лидер сектора ПО для финансовых учреждений, высокая рентабельность, нет долга, хорошие темпы роста и отличная див. политика. Что еще нужно инвестору? Остается дождаться диапазона цен размещения и объема предложения. Но, как мне кажется, аллокация снова будет очень маленькой из-за высокого спроса. Следим за новостями от эмитента и вернемся к этому вопросу снова.

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📝 Интервью Гендиректора ПАО "Евротранс"

Вышло интересное интервью с Алексеенковым Олегом, Генеральным директором ПАО "Евротранс". Я решил тезисно разобрать ключевые моменты, которые касаются бизнеса и финансовых результатов.

✔️ На конец 2023 года было введено 15 быстрых электро-заправочных станций (ЭЗС), а в 2024 году планируется ввести еще 35 таких станций. Запас мощности каждой электроАЗС позволяет проводить одновременную зарядку от 3 до 6 устройств.

✔️ Сейчас все расходы на инвестиции и развитие покрываются собственными средствами. Также Евротранс рассматривает возможность привлечения 20-25% средств на финансирование текущего развития через выпуск зеленых облигаций, что может улучшить эффективность и ускорить рост бизнеса.

✔️ Результаты по итогу 2023 года ожидаются весьма хорошими. Оборот превысил 108 млрд руб., а EBITDA достигла уровня 10,6 млрд руб.

✔️ Объем привлеченных в ходе IPO средств полностью покрывает объем планируемой инвестпрограммы на 2024 и 2025 годы. В связи с этим, новых доп. эмиссий акций не планируется. Менеджмент заявил, что рассматривает вариант листинга на одной из бирж дружественных стран к 2025 году. Направление электротранспорта и ЭЗС для него очень востребовано и вызывает интерес у инвесторов сейчас во всем мире.

📈 С момента IPO цена акций выросла более чем на 27%. Пока ликвидность не очень большая, что приводит к существенной волатильности котировок. Со временем, если динамика роста финансовых показателей будет оправдывать надежды инвесторов, волатильность снизится, а объемы торгов наоборот подрастут.

📌 Полный текст интервью, кому интересно, можете почитать по ссылке.

#EUTR

Вышло интересное интервью с Алексеенковым Олегом, Генеральным директором ПАО "Евротранс". Я решил тезисно разобрать ключевые моменты, которые касаются бизнеса и финансовых результатов.

✔️ На конец 2023 года было введено 15 быстрых электро-заправочных станций (ЭЗС), а в 2024 году планируется ввести еще 35 таких станций. Запас мощности каждой электроАЗС позволяет проводить одновременную зарядку от 3 до 6 устройств.

✔️ Сейчас все расходы на инвестиции и развитие покрываются собственными средствами. Также Евротранс рассматривает возможность привлечения 20-25% средств на финансирование текущего развития через выпуск зеленых облигаций, что может улучшить эффективность и ускорить рост бизнеса.

✔️ Результаты по итогу 2023 года ожидаются весьма хорошими. Оборот превысил 108 млрд руб., а EBITDA достигла уровня 10,6 млрд руб.

✔️ Объем привлеченных в ходе IPO средств полностью покрывает объем планируемой инвестпрограммы на 2024 и 2025 годы. В связи с этим, новых доп. эмиссий акций не планируется. Менеджмент заявил, что рассматривает вариант листинга на одной из бирж дружественных стран к 2025 году. Направление электротранспорта и ЭЗС для него очень востребовано и вызывает интерес у инвесторов сейчас во всем мире.

📈 С момента IPO цена акций выросла более чем на 27%. Пока ликвидность не очень большая, что приводит к существенной волатильности котировок. Со временем, если динамика роста финансовых показателей будет оправдывать надежды инвесторов, волатильность снизится, а объемы торгов наоборот подрастут.

📌 Полный текст интервью, кому интересно, можете почитать по ссылке.

#EUTR

⛓ Какие перспективы у Северстали?

Металлурги традиционно открывают сезон отчетов по МСФО и первой в списке в этом году стала Северсталь. Попробуем разобраться, как бизнес пережил 2023 год и чего инвесторам стоит ждать в 2024 году.

📉 За последние 5 лет Северсталь практически не нарастила объемы производства, но увеличила ассортимент, в том числе долю продукции с высокой добавленной стоимостью (ВДС).

📈 Объем продаж в 2023 году снизился на 2% г/г до 10,7 млн т. Но выручка при этом выросла на 7% г/г до 728,3 млрд руб. Рост произошел как раз за счет увеличения продаж ВДС на 11% г/г.

📈 EBITDA также демонстрирует рост на 22% г/г на фоне прироста выручки. Но нам, с точки зрения дивидендов, важен размер свободного денежного потока (СДП), который сократился на 23% г/г до 120 млрд руб.

💰 В пересчете на акцию размер СДП составил 143,2 руб. Но совет директоров дал рекомендацию распределить на дивиденды 191,51 руб. Таким образом, выплата превышает объем заработанных денег. Но компания может себе это позволить.

☝️ За 2022 год дивиденды не распределяли и на балансе накопилось кэша на 373,5 млрд руб. Из-за этого фактора отношение чистого долга к EBITDA ушло глубоко в отрицательную зону. Поэтому, по итогам 2023 года решили направить акционерам чуть больше, чем реально заработали.

❓ Стоит ли ждать такой щедрости по итогам 2024 года?

Я думаю, что не стоит. Во-первых, в текущем году вырастет инвестпрограмма относительно прошлого года более чем на 60%. Это снизит потенциальный свободный денежный поток компании. Во-вторых, пока сложно сказать, какие будут рыночные цены на продукцию и не появится ли новых налогов на сверхприбыль. В-третьих, текущие дивиденды пока лишь рекомендация СД, их должны еще утвердить на ГОСА в июне, а до этого момента многое может поменяться. Вспоминаем ситуацию с дивидендами Газпрома #GAZP за 2021 год.

🏗 Сейчас металлургам приходится конкурировать за внутренний рынок сбыта. Экспортные направления сильно ограничены, а в Китай дорогая логистика. Эти факторы могут оказывать давление на цены стальной продукции. Также мы видим действия Правительства и ЦБ по сдерживанию льготных ипотечных программ в крупных городах, это может немного снизить спрос на жилье, а вместе с ним и объемы строительства в среднесрочной перспективе. Застройщики исторически являются основным потребителем стали и от них будет зависеть многое в металлургическом секторе.

📊 По мультипликаторам Северсталь оценивается недорого:

EV/EBITDA = 4x (средняя за 5 лет - 5х)

P/E = 7x (средняя за 5 лет - 8,7х)

Но, исходя из средних значений данных показателей, потенциал остается небольшой. С учетом рисков и высокой ключевой ставки, текущая цена близка к справедливой, на мой взгляд.

📌 Таким образом, для набора долгосрочной позиции я подождал бы небольшого охлаждения котировок. Несмотря на высокие дивиденды, потенциал роста в текущих условиях ограничен, а до лета, как писал выше, может прилететь еще какой-нибудь лебедь (не обязательно черный). В моем портфеле из металлургов только один представитель и он не из ТОП-3.

#CHMF

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Металлурги традиционно открывают сезон отчетов по МСФО и первой в списке в этом году стала Северсталь. Попробуем разобраться, как бизнес пережил 2023 год и чего инвесторам стоит ждать в 2024 году.

📉 За последние 5 лет Северсталь практически не нарастила объемы производства, но увеличила ассортимент, в том числе долю продукции с высокой добавленной стоимостью (ВДС).

📈 Объем продаж в 2023 году снизился на 2% г/г до 10,7 млн т. Но выручка при этом выросла на 7% г/г до 728,3 млрд руб. Рост произошел как раз за счет увеличения продаж ВДС на 11% г/г.

📈 EBITDA также демонстрирует рост на 22% г/г на фоне прироста выручки. Но нам, с точки зрения дивидендов, важен размер свободного денежного потока (СДП), который сократился на 23% г/г до 120 млрд руб.

💰 В пересчете на акцию размер СДП составил 143,2 руб. Но совет директоров дал рекомендацию распределить на дивиденды 191,51 руб. Таким образом, выплата превышает объем заработанных денег. Но компания может себе это позволить.

☝️ За 2022 год дивиденды не распределяли и на балансе накопилось кэша на 373,5 млрд руб. Из-за этого фактора отношение чистого долга к EBITDA ушло глубоко в отрицательную зону. Поэтому, по итогам 2023 года решили направить акционерам чуть больше, чем реально заработали.

❓ Стоит ли ждать такой щедрости по итогам 2024 года?

Я думаю, что не стоит. Во-первых, в текущем году вырастет инвестпрограмма относительно прошлого года более чем на 60%. Это снизит потенциальный свободный денежный поток компании. Во-вторых, пока сложно сказать, какие будут рыночные цены на продукцию и не появится ли новых налогов на сверхприбыль. В-третьих, текущие дивиденды пока лишь рекомендация СД, их должны еще утвердить на ГОСА в июне, а до этого момента многое может поменяться. Вспоминаем ситуацию с дивидендами Газпрома #GAZP за 2021 год.

🏗 Сейчас металлургам приходится конкурировать за внутренний рынок сбыта. Экспортные направления сильно ограничены, а в Китай дорогая логистика. Эти факторы могут оказывать давление на цены стальной продукции. Также мы видим действия Правительства и ЦБ по сдерживанию льготных ипотечных программ в крупных городах, это может немного снизить спрос на жилье, а вместе с ним и объемы строительства в среднесрочной перспективе. Застройщики исторически являются основным потребителем стали и от них будет зависеть многое в металлургическом секторе.

📊 По мультипликаторам Северсталь оценивается недорого:

EV/EBITDA = 4x (средняя за 5 лет - 5х)

P/E = 7x (средняя за 5 лет - 8,7х)

Но, исходя из средних значений данных показателей, потенциал остается небольшой. С учетом рисков и высокой ключевой ставки, текущая цена близка к справедливой, на мой взгляд.

📌 Таким образом, для набора долгосрочной позиции я подождал бы небольшого охлаждения котировок. Несмотря на высокие дивиденды, потенциал роста в текущих условиях ограничен, а до лета, как писал выше, может прилететь еще какой-нибудь лебедь (не обязательно черный). В моем портфеле из металлургов только один представитель и он не из ТОП-3.

#CHMF

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📈 Начало торгов акциями Делимобиля

В конце января мы с вами подробно разбирали IPO Делимобиля, которое успешно состоялось. Размещение прошло по верхней границе диапазона (265 руб.) из-за высокого интереса к бизнесу со стороны инвесторов. Общий размер капитализации компании составил 46,6 млрд руб.

🏦 По итогам сделки инвесторами стали свыше 45 тыс. частных лиц - это крайне важно и является отличным показателем. Подтверждение того, что история заинтересовала не только институциональных инвесторов, которые обозначили интерес к размещению с самого начала (во многом этим обусловлено решение компании увеличить размер сделки), но и розничным инвесторам. Первые часы торгов проходят уверенно в зеленой зоне и в моменте цена доходила до 317 рублей.

💼 Доля акций в свободном обращении (free-float) составит 9% от размера акционерного капитала. Весь этот объем был реализован за счет доп. эмиссии, мажоритарный акционер в лице ООО «Делимобиль Холдинг», собственные акции не продавал. Таким образом, все средства пойдут на развитие бизнеса и на приобретение новых автомобилей.

🚗 Делимобиль стал первой публичной компанией из сектора каршеринга. Мало кто понимал, как данный актив будет воспринят инвесторами. Но, судя по котировкам, интерес к бумагам компании высокий. Даже на вторичном рынке цена акций выросла и находится выше уровня размещения.

📌 Как я уже сказал, компания является новой для нашего рынка. У кого-то сохраняется скепсис, а кто-то наоборот оптимистично смотрит на ее перспективы. В любом случае нужно время, чтобы инвесторы "прощупали" бизнес и оценили, насколько он подходит под их инвестиционную стратегию. Я думаю, что данный эмитент может занять достойное место в портфелях частных инвесторов. Добавил компанию в свой вотч-лист, буду следить за новостями, новыми отчетами и делиться с вами своим мнением по ней.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце января мы с вами подробно разбирали IPO Делимобиля, которое успешно состоялось. Размещение прошло по верхней границе диапазона (265 руб.) из-за высокого интереса к бизнесу со стороны инвесторов. Общий размер капитализации компании составил 46,6 млрд руб.

🏦 По итогам сделки инвесторами стали свыше 45 тыс. частных лиц - это крайне важно и является отличным показателем. Подтверждение того, что история заинтересовала не только институциональных инвесторов, которые обозначили интерес к размещению с самого начала (во многом этим обусловлено решение компании увеличить размер сделки), но и розничным инвесторам. Первые часы торгов проходят уверенно в зеленой зоне и в моменте цена доходила до 317 рублей.

💼 Доля акций в свободном обращении (free-float) составит 9% от размера акционерного капитала. Весь этот объем был реализован за счет доп. эмиссии, мажоритарный акционер в лице ООО «Делимобиль Холдинг», собственные акции не продавал. Таким образом, все средства пойдут на развитие бизнеса и на приобретение новых автомобилей.

🚗 Делимобиль стал первой публичной компанией из сектора каршеринга. Мало кто понимал, как данный актив будет воспринят инвесторами. Но, судя по котировкам, интерес к бумагам компании высокий. Даже на вторичном рынке цена акций выросла и находится выше уровня размещения.

📌 Как я уже сказал, компания является новой для нашего рынка. У кого-то сохраняется скепсис, а кто-то наоборот оптимистично смотрит на ее перспективы. В любом случае нужно время, чтобы инвесторы "прощупали" бизнес и оценили, насколько он подходит под их инвестиционную стратегию. Я думаю, что данный эмитент может занять достойное место в портфелях частных инвесторов. Добавил компанию в свой вотч-лист, буду следить за новостями, новыми отчетами и делиться с вами своим мнением по ней.

#DELI

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉 ММК не оправдал надежд инвесторов

После рекомендации рекордных дивидендов со стороны Северстали, рынок начал закладывать позитив и в акции других металлургов, включая НЛМК #NLMK и ММК #MAGN.

Но после выхода отчета по МСФО самого ММК, котировки развернулись на юг. Почему это произошло? Попробуем сегодня разобраться.

📈 На фоне неплохих операционных результатов, подросла выручка эмитента на 9,1% г/г до 763,4 млрд руб.

📈 Как в случае с Северсталью, ММК не наращивает объемы продаж, а делает упор на увеличение доли продукции с высокой добавленной стоимостью. Это привело к опережающему росту EBITDA по сравнению с выручкой. Показатель увеличился на 26,2% г/г до 195,6 млрд руб. Чистая прибыль за период также показала хороший рост до 118,4 млрд руб., что выше уровня 2022 года на 68,2%.

❓ Если финансовые показатели выросли, почему падают акции?

📉 Все дело в свободном денежном потоке (СДП), который является базой для дивидендов. Он снизился на 57,6% г/г до 30,7 млрд руб. Сейчас у ММК идет активная фаза инвестпрограммы, только в 2023 году было инвестировано около 95 млрд руб., что выше уровня 2022 года на 26,4%. В текущем и следующем году повышенные капексы сохранятся, это продолжит оказывать давление на свободный денежный поток, а как следствие и дивиденды.

💰 Даже несмотря на то, что компания накопила приличную кубышку в размере 162 млрд руб. (за вычетом долга - 89,3 млрд руб.), не факт, что менеджмент решит существенную часть этих средств направить акционерам. Главная причина, как писал выше, - пик инвестпрограммы.

📊 Апсайда в акциях уже нет, оценка близка к справедливой. Даже, если совет директоров рекомендует выплату дивидендов в размере 100% от СДП, то див. доходность к текущей цене составит около 5% годовых. Можно рассчитывать, что часть кубышки все-такие решат распределить, на фоне Северстали, но и в этом случае, див. доходность не превысит 10%, на мой взгляд.

📌 Как писал ранее, в металлургическом секторе пока интересных идей нет по текущим ценам, кроме дальних эшелонов, но там и риски соответствующие. Поэтому, я продолжаю ждать охлаждения котировок, после чего буду искать точки входа в позицию. Напоминаю, что за всеми моими сделками в режиме онлайн можете следить в клубе.

#MAGN

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

После рекомендации рекордных дивидендов со стороны Северстали, рынок начал закладывать позитив и в акции других металлургов, включая НЛМК #NLMK и ММК #MAGN.

Но после выхода отчета по МСФО самого ММК, котировки развернулись на юг. Почему это произошло? Попробуем сегодня разобраться.

📈 На фоне неплохих операционных результатов, подросла выручка эмитента на 9,1% г/г до 763,4 млрд руб.

📈 Как в случае с Северсталью, ММК не наращивает объемы продаж, а делает упор на увеличение доли продукции с высокой добавленной стоимостью. Это привело к опережающему росту EBITDA по сравнению с выручкой. Показатель увеличился на 26,2% г/г до 195,6 млрд руб. Чистая прибыль за период также показала хороший рост до 118,4 млрд руб., что выше уровня 2022 года на 68,2%.

❓ Если финансовые показатели выросли, почему падают акции?

📉 Все дело в свободном денежном потоке (СДП), который является базой для дивидендов. Он снизился на 57,6% г/г до 30,7 млрд руб. Сейчас у ММК идет активная фаза инвестпрограммы, только в 2023 году было инвестировано около 95 млрд руб., что выше уровня 2022 года на 26,4%. В текущем и следующем году повышенные капексы сохранятся, это продолжит оказывать давление на свободный денежный поток, а как следствие и дивиденды.

💰 Даже несмотря на то, что компания накопила приличную кубышку в размере 162 млрд руб. (за вычетом долга - 89,3 млрд руб.), не факт, что менеджмент решит существенную часть этих средств направить акционерам. Главная причина, как писал выше, - пик инвестпрограммы.

📊 Апсайда в акциях уже нет, оценка близка к справедливой. Даже, если совет директоров рекомендует выплату дивидендов в размере 100% от СДП, то див. доходность к текущей цене составит около 5% годовых. Можно рассчитывать, что часть кубышки все-такие решат распределить, на фоне Северстали, но и в этом случае, див. доходность не превысит 10%, на мой взгляд.

📌 Как писал ранее, в металлургическом секторе пока интересных идей нет по текущим ценам, кроме дальних эшелонов, но там и риски соответствующие. Поэтому, я продолжаю ждать охлаждения котировок, после чего буду искать точки входа в позицию. Напоминаю, что за всеми моими сделками в режиме онлайн можете следить в клубе.

#MAGN

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

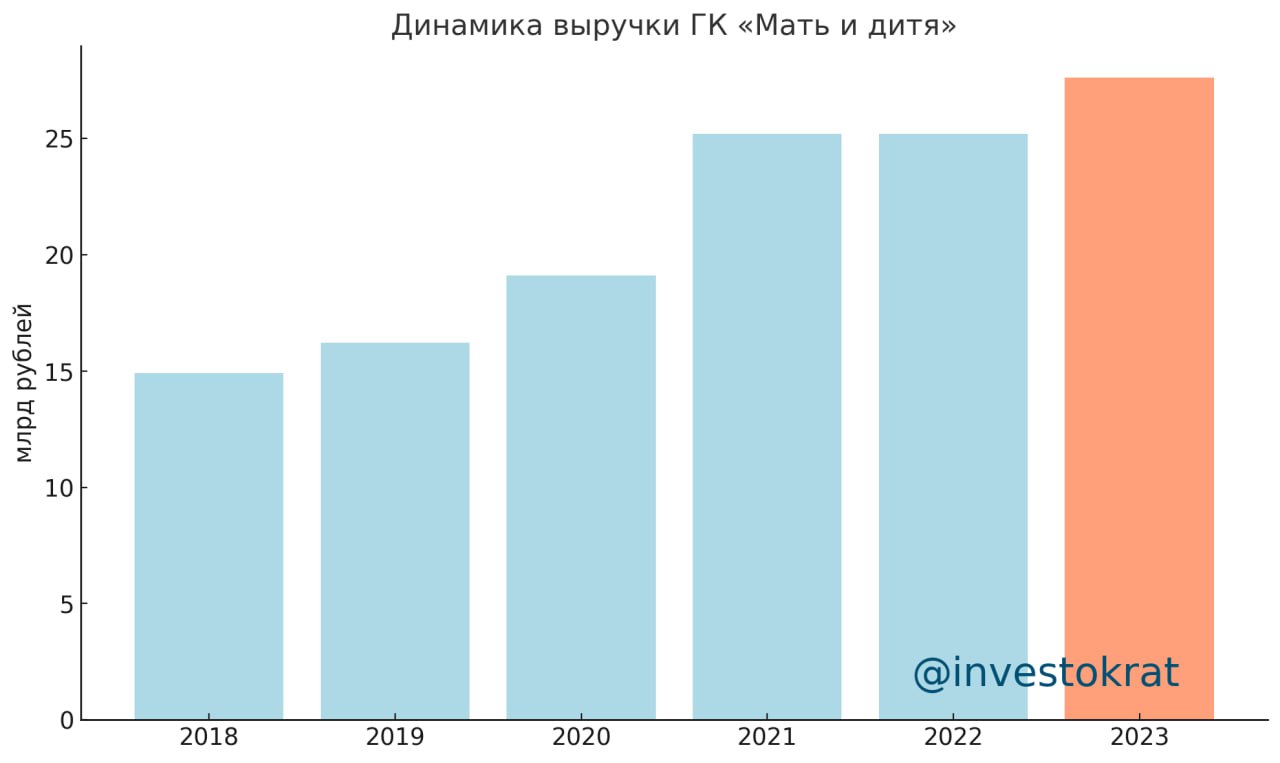

💉ГК "Мать и дитя" возвращаю в вотч-лист

По словам менеджмента, уже в начале 2 квартала будет завершена редомициляция бизнеса (переезд в РФ). Это позволит компании вернуться к выплате дивидендов и снимет инфраструктурные риски для отечественных инвесторов.

❓ Сегодня попробуем разобраться, как сейчас себя чувствует бизнес, какие могут быть дивиденды и чего ожидать в среднесрочной перспективе?

Медицинский сегмент, как и продовольственный, всегда будет пользоваться спросом, независимо от геополитики, инфляции и ключевой ставки. Поэтому, логично в портфеле держать одного или несколько представителей из данного сектора.

Вернемся к эмитенту, давайте посмотрим, как удалось пройти 2023 год и каких результатов достигли. Начнем с операционных показателей:

📈 Количество принятых родов увеличилось на 15,3% г/г при росте среднего чека по РФ на 0,9% г/г и по Москве на 11,5%. Напомню, что несмотря на широкую географию деятельности бизнеса, ключевым рынком остается Москва и область, на которые приходится около 60% выручки. Поэтому, буду писать динамику по РФ и Москве отдельно, для более детального понимания ситуации.

📈 Количество циклов ЭКО увеличилось на 14,6% г/г. Рост среднего чека в РФ и Москве составил 6% и 10,1% г/г соответственно. С одной стороны приятно видеть рост доходов компании, с другой стороны обидно, что все меньше семей могут заводить детей естественным образом. Нездоровая пища, экология, стрессы и прочее оказывают негативное влияние на здоровье, что мы видим по динамике доходов частных клиник.

📉 После окончания пандемии, снижается число пациентов, которые обследуются не амбулаторно, а находясь внутри клиники. Из-за этого падает показатель числа койко-дней, за год мы видим снижение на 2,5%, но оно компенсируется ростом среднего чека на 1,8% по РФ и на 14,7% по Москве.

📈 Число амбулаторных посещений наоборот выросло на 11,4% г/г, а средний чек вырос на 4% и на 5,5% по РФ и Москве соответственно.

✔️ Такая динамика операционных результатов привела к росту выручки за год на 9,6% до 27,6 млрд руб. Сопоставимая выручка (без учета новых госпиталей) выросла на 8,5% г/г.

📝 Выдержки из комментария генерального директора ГК «MD Medical» Марка Курцера:

«Мы очень довольны фантастической динамикой выручки и операционных показателей за отчетный квартал на фоне восстановления высокой покупательной способности, репродуктивного поведения и обращаемости пациентов. Так рост выручки Компании в 4 квартале 2023 года составил более 20%, а в 2023 году –10% год к году.

...

Мы находимся на завершающем этапе процесса редомициляции Компании в Российскую Федерацию и рассчитываем завершить этот процесс в начале 2 квартала 2024 года. Это позволит нам возобновить выплату дивидендов, согласно новой дивидендной политике до 100% чистой прибыли Компании, включая накопленную за прошедшие отчетные периоды.»

💰 Давайте прикинем возможные дивиденды. Пока данные по чистой прибыли есть лишь за 1 полугодие, для расчета возьмем показатель за последние 12 месяцев (LTM), который составляет примерно 7 млрд руб. Если распределят всю прибыль за 2023, то мы получаем дивиденд в 93 руб. на акцию. или ДД около 10%.

☝️ В теории могут распределить и оставшуюся нераспределенной прибыль за 2022 год, это даст еще +60 руб. Но, как вы понимаете, это будет разовой акцией, на будущие периоды я бы закладывал потенциальные дивиденды около 90-100 руб., и от этих данных рассчитывал бы справедливую цену.

📌 Резюмируя все вышесказанное, компания продолжает демонстрировать рост, как операционных результатов, так и финансовых. Одновременно с этим планируются достаточно высокие дивиденды. Отрицательный чистый долг позволяет выплачивать акционерам всю чистую прибыль за год. Но текущая цена акции близка к справедливой. Только с начала текущего года котировки выросли почти на 20%. На коррекциях я бы присмотрелся к покупкам, думаю, что к тому времени будут торговаться на Мосбирже полноценные акции данной компании.

#MDMG

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По словам менеджмента, уже в начале 2 квартала будет завершена редомициляция бизнеса (переезд в РФ). Это позволит компании вернуться к выплате дивидендов и снимет инфраструктурные риски для отечественных инвесторов.

❓ Сегодня попробуем разобраться, как сейчас себя чувствует бизнес, какие могут быть дивиденды и чего ожидать в среднесрочной перспективе?

Медицинский сегмент, как и продовольственный, всегда будет пользоваться спросом, независимо от геополитики, инфляции и ключевой ставки. Поэтому, логично в портфеле держать одного или несколько представителей из данного сектора.

Вернемся к эмитенту, давайте посмотрим, как удалось пройти 2023 год и каких результатов достигли. Начнем с операционных показателей:

📈 Количество принятых родов увеличилось на 15,3% г/г при росте среднего чека по РФ на 0,9% г/г и по Москве на 11,5%. Напомню, что несмотря на широкую географию деятельности бизнеса, ключевым рынком остается Москва и область, на которые приходится около 60% выручки. Поэтому, буду писать динамику по РФ и Москве отдельно, для более детального понимания ситуации.

📈 Количество циклов ЭКО увеличилось на 14,6% г/г. Рост среднего чека в РФ и Москве составил 6% и 10,1% г/г соответственно. С одной стороны приятно видеть рост доходов компании, с другой стороны обидно, что все меньше семей могут заводить детей естественным образом. Нездоровая пища, экология, стрессы и прочее оказывают негативное влияние на здоровье, что мы видим по динамике доходов частных клиник.

📉 После окончания пандемии, снижается число пациентов, которые обследуются не амбулаторно, а находясь внутри клиники. Из-за этого падает показатель числа койко-дней, за год мы видим снижение на 2,5%, но оно компенсируется ростом среднего чека на 1,8% по РФ и на 14,7% по Москве.

📈 Число амбулаторных посещений наоборот выросло на 11,4% г/г, а средний чек вырос на 4% и на 5,5% по РФ и Москве соответственно.

✔️ Такая динамика операционных результатов привела к росту выручки за год на 9,6% до 27,6 млрд руб. Сопоставимая выручка (без учета новых госпиталей) выросла на 8,5% г/г.

📝 Выдержки из комментария генерального директора ГК «MD Medical» Марка Курцера:

«Мы очень довольны фантастической динамикой выручки и операционных показателей за отчетный квартал на фоне восстановления высокой покупательной способности, репродуктивного поведения и обращаемости пациентов. Так рост выручки Компании в 4 квартале 2023 года составил более 20%, а в 2023 году –10% год к году.

...

Мы находимся на завершающем этапе процесса редомициляции Компании в Российскую Федерацию и рассчитываем завершить этот процесс в начале 2 квартала 2024 года. Это позволит нам возобновить выплату дивидендов, согласно новой дивидендной политике до 100% чистой прибыли Компании, включая накопленную за прошедшие отчетные периоды.»

💰 Давайте прикинем возможные дивиденды. Пока данные по чистой прибыли есть лишь за 1 полугодие, для расчета возьмем показатель за последние 12 месяцев (LTM), который составляет примерно 7 млрд руб. Если распределят всю прибыль за 2023, то мы получаем дивиденд в 93 руб. на акцию. или ДД около 10%.

☝️ В теории могут распределить и оставшуюся нераспределенной прибыль за 2022 год, это даст еще +60 руб. Но, как вы понимаете, это будет разовой акцией, на будущие периоды я бы закладывал потенциальные дивиденды около 90-100 руб., и от этих данных рассчитывал бы справедливую цену.

📌 Резюмируя все вышесказанное, компания продолжает демонстрировать рост, как операционных результатов, так и финансовых. Одновременно с этим планируются достаточно высокие дивиденды. Отрицательный чистый долг позволяет выплачивать акционерам всю чистую прибыль за год. Но текущая цена акции близка к справедливой. Только с начала текущего года котировки выросли почти на 20%. На коррекциях я бы присмотрелся к покупкам, думаю, что к тому времени будут торговаться на Мосбирже полноценные акции данной компании.

#MDMG

❤️ Благодарю за ваш лайк, если пост оказался полезным.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

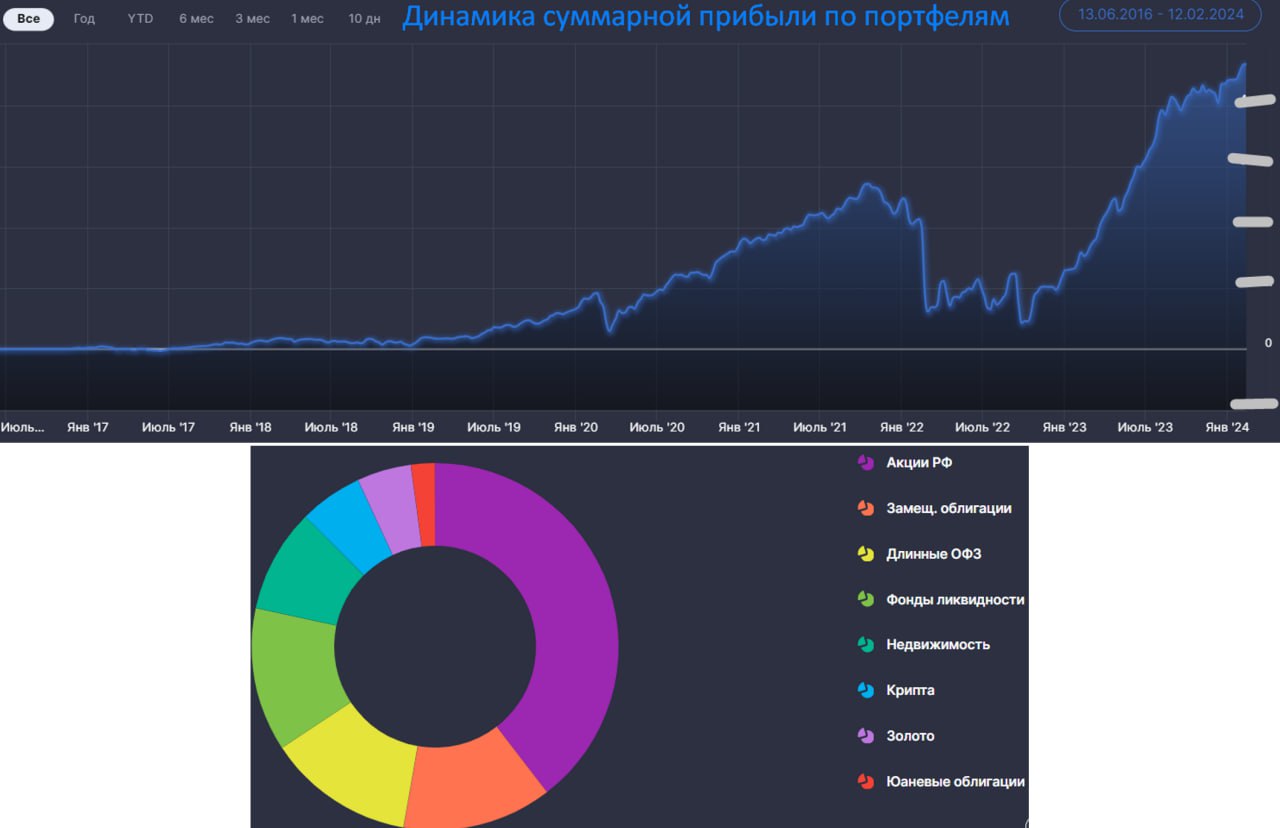

💼 Как себя чувствует мой портфель?

Правильнее было бы сказать мои портфели... Давно я не писал никаких обзоров в открытом канале по своим активам, больше сосредоточился на разборе эмитентов. Решил все-таки, хотя бы раз в квартал делиться с вами результатами, как плохими, так и хорошими. Просто после появления закрытого клуба, все идеи, сделки и портфели разбираю там в основном.

🧮 Учет своей инвестиционной деятельности веду с 2016 года, а на рынке работаю уже более 10 лет. С тех пор мой капитал пережил 2 крупных кризиса в 2020 и в 2022 годах. Тем не менее, благодаря качественно отобранным активам, удалось выйти из кризисов с хорошей прибылью, ниже приведу динамику на графике.

Всего на данный момент я управляю 4мя портфелями, каждый из которых имеет свою стратегию инвестирования:

✔️ "ИИС" - Сбалансированная стратегия, присутствуют все типы активов, запущен в июне 2016 г.

✔️ "Долгосрок" - в основном рассчитан на акции, срок удержания которых не менее 3 лет (для получения ЛДВ), запущен в августе 2018 г.

✔️ "Облигационный" - он же ипотечный, в июле 2022 года взял ипотеку и собираю портфель, который ее будет погашать за счет прихода купонов. В основном состоит из длинных ОФЗ, замещаек и интересных юаневых бондов. Запущен в июле 2022 года.

✔️ Крипто - как же без этого в современном мире. На данный портфель будет отводиться не более 10% капитала. Запущен в августе 2023 года.

📊 Несмотря на высокую волатильность рынка в 2022 и 2023 году, на текущий момент удалось отбить все убытки, которые были там получены. Также радует, что постепенно размораживаются те активы, которые я уже морально списал.

Как вы знаете, небольшую позицию держал в евробондах, на которые сейчас появляются замещающие выпуски. Ближайший у меня погашается 20 февраля, решил подать заявку на замещение, чтобы быстрее получить деньги. Поделюсь потом информацией, как все прошло. Надеюсь, что будет приятный бонус, в размере 2000 евро, которые я уже и не надеялся вернуть.

💸 Идут торги фондами Finex на внебирже. Через Тинькофф при необходимости их можно продать, но с дисконтом около 70%. Я пока не вижу в этом смысла, продолжаю держать свою позицию в этом инструменте в надежде, что когда-нибудь разморозят. Но, как и в случае с евробондами, это будет просто бонусом, потому что для себя эти активы списал.

🔧 По мере роста портфелей и изменения рыночных цен активов, стараюсь делать ребалансировки. Если раньше на акции приходилось более 80% капитала, то теперь это чуть ниже 40% (скрин). В моменте вижу более высокий потенциал в других инструментах с меньшими рисками, но в случае коррекции, долю акций готов вновь увеличить до 50%.

📈 В январе общий портфель (который объединяет все 4 в себе для удобства анализа) обновил максимум по прибыли. Я закладываю консервативно отсутствие реально роста рынка в текущем году, поэтому, буду рад, если доходность окажется на уровне депозита из-за высокой ключевой ставки.

#портфель

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Правильнее было бы сказать мои портфели... Давно я не писал никаких обзоров в открытом канале по своим активам, больше сосредоточился на разборе эмитентов. Решил все-таки, хотя бы раз в квартал делиться с вами результатами, как плохими, так и хорошими. Просто после появления закрытого клуба, все идеи, сделки и портфели разбираю там в основном.

🧮 Учет своей инвестиционной деятельности веду с 2016 года, а на рынке работаю уже более 10 лет. С тех пор мой капитал пережил 2 крупных кризиса в 2020 и в 2022 годах. Тем не менее, благодаря качественно отобранным активам, удалось выйти из кризисов с хорошей прибылью, ниже приведу динамику на графике.

Всего на данный момент я управляю 4мя портфелями, каждый из которых имеет свою стратегию инвестирования:

✔️ "ИИС" - Сбалансированная стратегия, присутствуют все типы активов, запущен в июне 2016 г.

✔️ "Долгосрок" - в основном рассчитан на акции, срок удержания которых не менее 3 лет (для получения ЛДВ), запущен в августе 2018 г.

✔️ "Облигационный" - он же ипотечный, в июле 2022 года взял ипотеку и собираю портфель, который ее будет погашать за счет прихода купонов. В основном состоит из длинных ОФЗ, замещаек и интересных юаневых бондов. Запущен в июле 2022 года.