Forwarded from ИнвестократЪ PREMIUM

💵 Замещение еврооблигаций Минфина

Сейчас идет процесс замещения еврооблигаций Минфина на уже понятные нам замещающие выпуски, которые будут торговаться в рублях с привязкой к курсу доллара/евро.

В декабре текущего года уже могут начаться первые торги на вторичном рынке этими инструментами. С учетом того, что объемы там достаточно большие, мы можем увидеть существенные распродажи в первые дни/недели торгов. Нужно будет этим пользоваться, если замещающие выпуски подходят под вашу инвестиционную стратегию.

Есть и пока и неочевидные нюансы, почти все евробонды Минфина торговались с номиналом от 100 000 у.е., что дороговато для частного инвестора. И вопрос в том, будут ли их дробить, чтобы сделать номинал 1000 у.е. или нет. Из доступных пока есть только RUS-28, которая имеет номинал в 1000 долларов, как минимум к ней можно будет присмотреться.

Буду держать вас в курсе новостей. И сам планирую поучаствовать.

Сейчас идет процесс замещения еврооблигаций Минфина на уже понятные нам замещающие выпуски, которые будут торговаться в рублях с привязкой к курсу доллара/евро.

В декабре текущего года уже могут начаться первые торги на вторичном рынке этими инструментами. С учетом того, что объемы там достаточно большие, мы можем увидеть существенные распродажи в первые дни/недели торгов. Нужно будет этим пользоваться, если замещающие выпуски подходят под вашу инвестиционную стратегию.

Есть и пока и неочевидные нюансы, почти все евробонды Минфина торговались с номиналом от 100 000 у.е., что дороговато для частного инвестора. И вопрос в том, будут ли их дробить, чтобы сделать номинал 1000 у.е. или нет. Из доступных пока есть только RUS-28, которая имеет номинал в 1000 долларов, как минимум к ней можно будет присмотреться.

Буду держать вас в курсе новостей. И сам планирую поучаствовать.

Конференция Смартлаба 2024

Прошло почти 10 лет с того момента, как я посетил первую в своей жизни конференцию Смартлаба, которая проходила в яхт-клубе в Подмосковье. Тогда еще не было удобных брокерских приложений, как сейчас, все сделки велись через Квик да и о таком количестве информации по инвестициям, как сейчас, можно было только мечтать.

Тогда конференции были возможностью встретиться и пообщаться с более опытными товарищами и поискать тот самый грааль.

Для меня подобные мероприятия были и остаются возможностью для новых знакомств, общения и встреч со старыми друзьями, с которыми плывем по рыночным волнам уже не первый год.

Хочу поблагодарить Тимофея, Василия, Татьяну, Анастасию и всю команду Смартлаба за то, что продолжаете организовывать такие масштабные мероприятия на высоком уровне и даете возможность пару раз в год встречаться оффлайн!

☝️ В этот раз новых идей по рынку было не так много, несмотря на рекордное количество выступлений эмитентов. Дивидендные акции на фоне ключевой ставки в 21% уже не столь интересны большинству. IT компании, которые пока еще обгоняют официальную инфляцию и размер «ключа», пока не так сильно просели. И основной интерес сейчас прикован к новым выпускам флоатеров и фондам ликвидности.

Резюмируя, выделю 3 важных пункта, которых сейчас придерживается большинство частных инвесторов и с ними солидарны мои коллеги Владимир Литвинов, Юлия Андреева и Юрий Козлов:

✔️ Максимально консервативный подход к выбору активов, не лучший период для увеличения рисков и работы с плечами. Понедельник уже дал понять, что ключевая ставка остается негативным драйвером для рынка акций и дальнейший ее рост будет приводить к сползанию индекса Мосбиржи.

✔️ Фундаментальный анализ в текущих условиях не работает, в первую очередь надо следить за долговой нагрузкой тех эмитентов, что покупаете. Если у компании отрицательный чистый долг (Лукойл, Интер-Рао, Сургутнефтегаз, Мосбиржа и другие) это создает им хорошую возможность для дополнительно заработка. По факту, такие эмитенты стали бенефициарами сложившейся ситуации.

✔️ Из акций интересны только истории роста, в основном, с темпами наращивания выручки от 25-30% г/г. Таких бумаг на рынке не много, но они пока еще есть (Астра, Хендерсон, Хедхантер, Позитив и другие).

По мере появления идей, буду их разбирать и делиться своими мыслями.

Благодарю всех за внимание, постарался быть максимально кратким ).

Более подробный обзор можете почитать по ссылке:

📌 https://smart-lab.ru/blog/1076710.php

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Прошло почти 10 лет с того момента, как я посетил первую в своей жизни конференцию Смартлаба, которая проходила в яхт-клубе в Подмосковье. Тогда еще не было удобных брокерских приложений, как сейчас, все сделки велись через Квик да и о таком количестве информации по инвестициям, как сейчас, можно было только мечтать.

Тогда конференции были возможностью встретиться и пообщаться с более опытными товарищами и поискать тот самый грааль.

Для меня подобные мероприятия были и остаются возможностью для новых знакомств, общения и встреч со старыми друзьями, с которыми плывем по рыночным волнам уже не первый год.

Хочу поблагодарить Тимофея, Василия, Татьяну, Анастасию и всю команду Смартлаба за то, что продолжаете организовывать такие масштабные мероприятия на высоком уровне и даете возможность пару раз в год встречаться оффлайн!

☝️ В этот раз новых идей по рынку было не так много, несмотря на рекордное количество выступлений эмитентов. Дивидендные акции на фоне ключевой ставки в 21% уже не столь интересны большинству. IT компании, которые пока еще обгоняют официальную инфляцию и размер «ключа», пока не так сильно просели. И основной интерес сейчас прикован к новым выпускам флоатеров и фондам ликвидности.

Резюмируя, выделю 3 важных пункта, которых сейчас придерживается большинство частных инвесторов и с ними солидарны мои коллеги Владимир Литвинов, Юлия Андреева и Юрий Козлов:

✔️ Максимально консервативный подход к выбору активов, не лучший период для увеличения рисков и работы с плечами. Понедельник уже дал понять, что ключевая ставка остается негативным драйвером для рынка акций и дальнейший ее рост будет приводить к сползанию индекса Мосбиржи.

✔️ Фундаментальный анализ в текущих условиях не работает, в первую очередь надо следить за долговой нагрузкой тех эмитентов, что покупаете. Если у компании отрицательный чистый долг (Лукойл, Интер-Рао, Сургутнефтегаз, Мосбиржа и другие) это создает им хорошую возможность для дополнительно заработка. По факту, такие эмитенты стали бенефициарами сложившейся ситуации.

✔️ Из акций интересны только истории роста, в основном, с темпами наращивания выручки от 25-30% г/г. Таких бумаг на рынке не много, но они пока еще есть (Астра, Хендерсон, Хедхантер, Позитив и другие).

По мере появления идей, буду их разбирать и делиться своими мыслями.

Благодарю всех за внимание, постарался быть максимально кратким ).

Более подробный обзор можете почитать по ссылке:

📌 https://smart-lab.ru/blog/1076710.php

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏗 ЛСР: живой пример проблем в секторе

Отмена льготной ипотеки больно ударила по девелоперам, работающим в сегменте масс-маркета, где этот банковский продукт пользовался спросом. И если Эталону пока удалось избежать провала продаж, то отчет ЛСР за 3 квартал стал очень показательным в плане того, что ждет застройщиков с большой долей льготной ипотеки.

📊 О чем нам говоря цифры?

📉 Продажи в метрах рухнули в 3,3 раза г/г.

📉 Продажи в деньгах упали в 2,6 раз.

📈 Рост цен, продолжающийся несмотря ни на что, сгладил провал, но не сильно. Застройщики продолжают удерживать цены на высоком уровне, благодаря снижению предложения. Это частично облегчает финансовое положение компаний в непростой период.

❗️Доля продаж с использованием ипотеки упала с 76% годом ранее до 59%.

👉 С текущей ставкой рыночная ипотека стала неподъемной для большинства населения. Сохранить какие-то продажи застройщикам помогает семейная ипотека, а также новые программы рассрочки, которые они активно внедряют.

💸 Но, спрос - это только одна сторона медали. С ростом ставки дорожает и проектное финансирование. Влияние этого фактора мы сможем оценить после выхода финансовой отчетности.

📌 ЛСР показал себя не лучшим образом на фоне Эталона и первым пополнил список публичных девелоперов, показавших провал продаж. Ждем отчет Самолета, в котором, скорее всего, увидим схожую тенденцию. А также проанализируем динамику долга и стоимости его обслуживания, чтобы оценить масштаб проблемы.

⛏️ Снижение продаж и предложения девелоперов создает проблемы сталеварам, для которых стройка является ключевым фактором спроса на продукцию. Первые ласточки мы уже видим в отчете ММК и статистике ЖД-перевозок черных металлов. В совокупности с замедлением инфляции, это дает надежду на то, что пик роста ключевой ставки уже не за горами. ЦБ видит начавшееся охлаждение в экономике и проблемы в отдельных секторах и будет это учитывать в принятии решений.

#LSRG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Отмена льготной ипотеки больно ударила по девелоперам, работающим в сегменте масс-маркета, где этот банковский продукт пользовался спросом. И если Эталону пока удалось избежать провала продаж, то отчет ЛСР за 3 квартал стал очень показательным в плане того, что ждет застройщиков с большой долей льготной ипотеки.

📊 О чем нам говоря цифры?

📉 Продажи в метрах рухнули в 3,3 раза г/г.

📉 Продажи в деньгах упали в 2,6 раз.

📈 Рост цен, продолжающийся несмотря ни на что, сгладил провал, но не сильно. Застройщики продолжают удерживать цены на высоком уровне, благодаря снижению предложения. Это частично облегчает финансовое положение компаний в непростой период.

❗️Доля продаж с использованием ипотеки упала с 76% годом ранее до 59%.

👉 С текущей ставкой рыночная ипотека стала неподъемной для большинства населения. Сохранить какие-то продажи застройщикам помогает семейная ипотека, а также новые программы рассрочки, которые они активно внедряют.

💸 Но, спрос - это только одна сторона медали. С ростом ставки дорожает и проектное финансирование. Влияние этого фактора мы сможем оценить после выхода финансовой отчетности.

📌 ЛСР показал себя не лучшим образом на фоне Эталона и первым пополнил список публичных девелоперов, показавших провал продаж. Ждем отчет Самолета, в котором, скорее всего, увидим схожую тенденцию. А также проанализируем динамику долга и стоимости его обслуживания, чтобы оценить масштаб проблемы.

⛏️ Снижение продаж и предложения девелоперов создает проблемы сталеварам, для которых стройка является ключевым фактором спроса на продукцию. Первые ласточки мы уже видим в отчете ММК и статистике ЖД-перевозок черных металлов. В совокупности с замедлением инфляции, это дает надежду на то, что пик роста ключевой ставки уже не за горами. ЦБ видит начавшееся охлаждение в экономике и проблемы в отдельных секторах и будет это учитывать в принятии решений.

#LSRG

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🇰🇿 Solidcore разместился на бирже AIX

В конце сентября делал подробный обзор ситуации с переездом компании Solidcore Resources (бывший Polymetal).

☝️ Все иностранные акции компании, которые не были предъявлены к выкупу, переведены на внебиржевые счета. Напомню, что осуществлять торговые операции бумагами без листинга на Мосбирже могут только квалифицированные инвесторы.

📣 По эмитенту за последнее время вышло сразу несколько важных новостей. Компания представила производственные результаты за 3 квартал и 9 месяцев текущего года. Посмотрим, как чувствует себя компания в Астане:

✔️В 3 квартале объем производства снизился на 7% г/г до 119 тыс. унций., но если смотреть общий показатель за 9 месяцев, то динамика осталась положительной, +9% г/г., что находится в рамках ранее заявленных прогнозов.

✔️ Объем реализации золота в 3 квартале вырос на 10% г/г до 122 тыс. унций, при этом снизившись по сравнению с прошлым кварталом.

✔️По итогам 9 месяцев было продано 414 тыс. унций (+31% г/г). Компания сохраняет положительную динамику, но здесь важно учитывать низкую базу прошлого года и то, что существенный вклад внесла продажа запасов на фоне снижение производства.

☝️ Второй важной новостью стал уход CFO (главного финансового директора), Максима Назимка, который занимал эту должность с 2017 года. Обычно перестановки в менеджменте являются негативной новостью, потому что появляется неопределенность. Очень часто после ухода ключевых сотрудников в компании начинаются проблемы. Вспомним Самолет, что стало после смены CEO...

Подводя итог, лично я все-таки предпочитаю инвестировать в компании, которые ведут бизнес в РФ и зарегистрированы здесь же. Это снижает инфраструктурные и другие неторговые риски.

🏦 В текущей экономической ситуации, с учетом того, какие ставки дают по безрисковым активам (ОФЗ, вклады, фонды ликвидности), разумно искать возможности и избавляться от неликвидных активов, чтобы успеть заработать на периоде высоких ставок, который бывает не так часто у нас.

📌 Несмотря на уход некоторых эмитентов с рынка РФ, мы видим значительный интерес со стороны других компаний, которые продолжают проводить IPO. Это хороший знак, рынок продолжает развиваться и имеет смысл больший фокус внимание сосредоточить на чем-то российском. Если и торговать иностранными акциями, то лучше это делать через зарубежных брокеров, при наличии ВНЖ в других странах.

📌 Если нет такой возможности и у вас остались акции Solidcore, которые сейчас переведены на внебиржу, то всё ещё остается шанс их продать в рамках оферты, которую предлагает «ИК «ПИТЕР ТРАСТ», не буду заострять на этом внимание, ранее уже разбирали.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В конце сентября делал подробный обзор ситуации с переездом компании Solidcore Resources (бывший Polymetal).

☝️ Все иностранные акции компании, которые не были предъявлены к выкупу, переведены на внебиржевые счета. Напомню, что осуществлять торговые операции бумагами без листинга на Мосбирже могут только квалифицированные инвесторы.

📣 По эмитенту за последнее время вышло сразу несколько важных новостей. Компания представила производственные результаты за 3 квартал и 9 месяцев текущего года. Посмотрим, как чувствует себя компания в Астане:

✔️В 3 квартале объем производства снизился на 7% г/г до 119 тыс. унций., но если смотреть общий показатель за 9 месяцев, то динамика осталась положительной, +9% г/г., что находится в рамках ранее заявленных прогнозов.

✔️ Объем реализации золота в 3 квартале вырос на 10% г/г до 122 тыс. унций, при этом снизившись по сравнению с прошлым кварталом.

✔️По итогам 9 месяцев было продано 414 тыс. унций (+31% г/г). Компания сохраняет положительную динамику, но здесь важно учитывать низкую базу прошлого года и то, что существенный вклад внесла продажа запасов на фоне снижение производства.

☝️ Второй важной новостью стал уход CFO (главного финансового директора), Максима Назимка, который занимал эту должность с 2017 года. Обычно перестановки в менеджменте являются негативной новостью, потому что появляется неопределенность. Очень часто после ухода ключевых сотрудников в компании начинаются проблемы. Вспомним Самолет, что стало после смены CEO...

Подводя итог, лично я все-таки предпочитаю инвестировать в компании, которые ведут бизнес в РФ и зарегистрированы здесь же. Это снижает инфраструктурные и другие неторговые риски.

🏦 В текущей экономической ситуации, с учетом того, какие ставки дают по безрисковым активам (ОФЗ, вклады, фонды ликвидности), разумно искать возможности и избавляться от неликвидных активов, чтобы успеть заработать на периоде высоких ставок, который бывает не так часто у нас.

📌 Несмотря на уход некоторых эмитентов с рынка РФ, мы видим значительный интерес со стороны других компаний, которые продолжают проводить IPO. Это хороший знак, рынок продолжает развиваться и имеет смысл больший фокус внимание сосредоточить на чем-то российском. Если и торговать иностранными акциями, то лучше это делать через зарубежных брокеров, при наличии ВНЖ в других странах.

📌 Если нет такой возможности и у вас остались акции Solidcore, которые сейчас переведены на внебиржу, то всё ещё остается шанс их продать в рамках оферты, которую предлагает «ИК «ПИТЕР ТРАСТ», не буду заострять на этом внимание, ранее уже разбирали.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

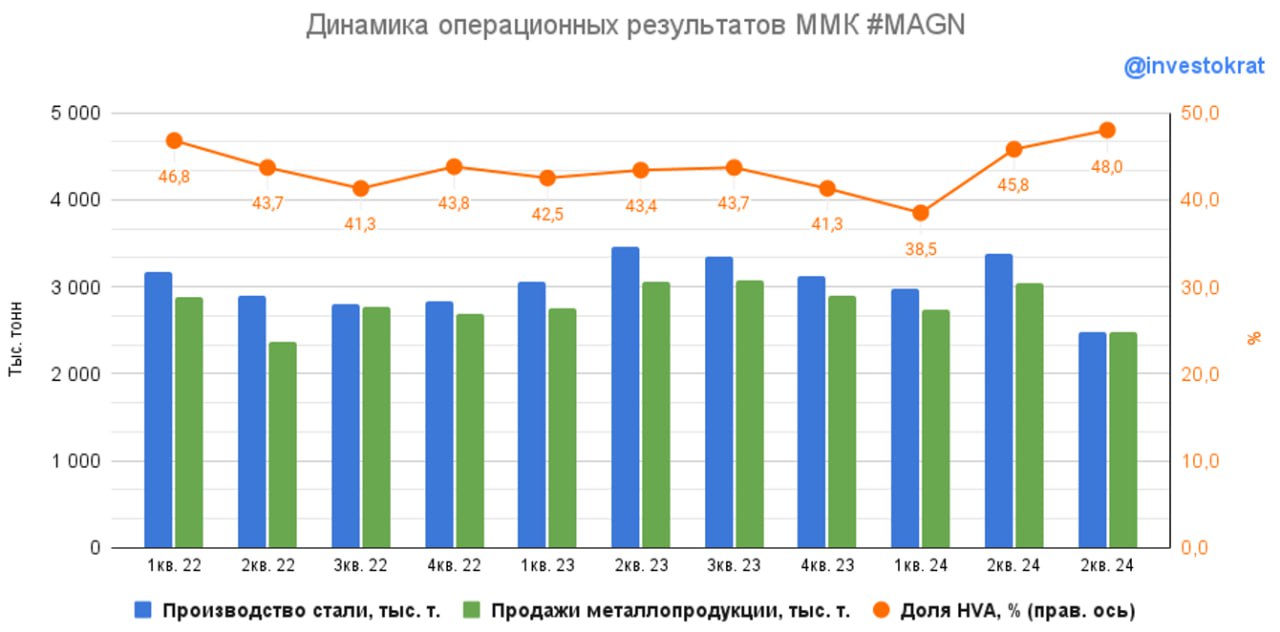

❗️Отчет ММК обнажил отраслевые риски

❌ Риски в секторе черных металлургов, о которых я предупреждал ранее, начали реализовываться. Отчет ММК за 3 квартал оказался слабым как с операционной, так и финансовой точки зрения. И, не исключено, что это только начало.

📊 Операционные результаты

📉 Производство стали сократилось на 26,6% кв/кв на фоне ремонтов доменных печей, роста процентных ставок, завершения льготной ипотеки и падения покупательской активности в стране. Вот они, те самые риски, о которых шла речь.

📉 Естественно, снизились и продажи металлопродукции на 18,7% кв/кв. По тем же причинам, что и производство.

✔️ Отметим, что спрос на премиальную продукцию упал не так сильно (-14,8% кв/кв), а ее доля в продажах достигла 48% (кварталом ранее было 45,8%).

4️⃣ В 4 квартале ММК ждет сохранения слабого спроса. Чтобы облегчить прохождение трудного периода, компания планирует максимизировать загрузку производства премиальной продукции, которая более дорогая и менее объемная по сравнению с обычным стальным прокатом и слябами. Это помогает поддерживать маржинальность и экономить на логистике.

📊 Финансовые результаты

📉 Падение продаж неизбежно перетекло в выручку и прибыль. Выручка сократилась на 17,7% кв/кв, EBITDA на 26,8%, а чистая прибыль на 34,1%.

❗️Один из важнейших показателей для инвесторов - свободный денежный поток, упал практически до нуля: с 19,9 млрд рублей до 2 млрд рублей кв/кв.

💰 Если компания направит весь свободный денежный поток на дивиденды, то квартальная доходность составит меньше 0,5%! В теории, отрицательный чистый долг (-0,52 ND/EBITDA) позволяет залезть в денежную подушку и заплатить больше. Другой вопрос, насколько оправдано такое поведение на фоне кризиса в отрасли.

📌 В любом случае, покупать акции ММК сейчас опасно, пока не станет понятно куда заведет экономику ситуация со ставкой и насколько серьезны будут проблемы у девелоперов.

#MAGN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❌ Риски в секторе черных металлургов, о которых я предупреждал ранее, начали реализовываться. Отчет ММК за 3 квартал оказался слабым как с операционной, так и финансовой точки зрения. И, не исключено, что это только начало.

📊 Операционные результаты

📉 Производство стали сократилось на 26,6% кв/кв на фоне ремонтов доменных печей, роста процентных ставок, завершения льготной ипотеки и падения покупательской активности в стране. Вот они, те самые риски, о которых шла речь.

📉 Естественно, снизились и продажи металлопродукции на 18,7% кв/кв. По тем же причинам, что и производство.

✔️ Отметим, что спрос на премиальную продукцию упал не так сильно (-14,8% кв/кв), а ее доля в продажах достигла 48% (кварталом ранее было 45,8%).

4️⃣ В 4 квартале ММК ждет сохранения слабого спроса. Чтобы облегчить прохождение трудного периода, компания планирует максимизировать загрузку производства премиальной продукции, которая более дорогая и менее объемная по сравнению с обычным стальным прокатом и слябами. Это помогает поддерживать маржинальность и экономить на логистике.

📊 Финансовые результаты

📉 Падение продаж неизбежно перетекло в выручку и прибыль. Выручка сократилась на 17,7% кв/кв, EBITDA на 26,8%, а чистая прибыль на 34,1%.

❗️Один из важнейших показателей для инвесторов - свободный денежный поток, упал практически до нуля: с 19,9 млрд рублей до 2 млрд рублей кв/кв.

💰 Если компания направит весь свободный денежный поток на дивиденды, то квартальная доходность составит меньше 0,5%! В теории, отрицательный чистый долг (-0,52 ND/EBITDA) позволяет залезть в денежную подушку и заплатить больше. Другой вопрос, насколько оправдано такое поведение на фоне кризиса в отрасли.

📌 В любом случае, покупать акции ММК сейчас опасно, пока не станет понятно куда заведет экономику ситуация со ставкой и насколько серьезны будут проблемы у девелоперов.

#MAGN

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🥱 Русагро: инвесторы заскучали в ожидании переезда

❓Акции Русагро оказались несколько забыты рынком после серии сомнительных отчетов и ухода истории с переездом на рельсы принудительной редомициляции в стиле Х5. Может быть, хороший момент для покупки настал? Давайте посмотрим, появились ли поводы.

🇷🇺 Во-первых, отмечу появление конкретики по редомициляции. По словам руководителя IR-отдела, старт торгов акциями "ПАО Русагро" ожидается в марте 2025 года. Срок примерный, но уже лучше чем ничего. Остановка торгов расписками планируется в первой половине декабря. Ждать еще достаточно долго, но российского инвестора заморозкой акций на несколько месяцев уже не удивишь.

👉 В условиях падающего рынка, остановка торгов воспринимается положительно с эмоциональной точки зрения. Главное, чтобы компания имела возможность порадовать хорошими показателями и дивидендами после переезда.

А теперь, перейдем к операционному отчету за 3 квартал, чтобы понять, есть ли такая возможность у Русагро сейчас.

📊 Общая выручка выросла на 6% г/г.

Как это часто бывает, бизнес-сегменты показали разнонаправленную динамику. Выручка масложирового подразделения выросла на 17% г/г, мясного на 5%. В сахаре и растительных культурах мы видим падение на 11% и 12% г/г соответственно. Но, так как масложировой бизнес доминирует в структуре доходов (56%), то общий результат вышел положительным.

Пройдемся по сегментам в отдельности.

🌻 Масложировой сегмент показал самый лучший результат. Производство сырого масла выросло на 48% г/г, а продажи промышленной продукции (сырое масло, шрот, промышленный жир) увеличились на 45% г/г. В конце 23 года компания завершила модернизацию маслоэкстракционного завода, отсюда и такой рост. Однако, квартальная динамика более слабая, прирост всего на 5,5%.

📉 Продажи потребительской масложировой продукции сократились на 5% г/г из-за возросшей конкуренции на внутреннем рынке.

🥩 Реализация мяса в натуральном выражении не изменилась год к году. Выручка сегмента выросла за счет работы над ассортиментом.

🍬 Производство сахара выросло на 3% г/г по сезонным причинам, продажи снизились на 6% на фоне запрета на экспорт сахара в июле-августе этого года.

🌾 Продажи растительных культур упали на фоне снижения урожайности из-за неблагоприятных погодных условий и резервирования объемов для продаж в 4 квартале.

📌 Результаты Русагро выглядят нейтрально. Ничего выдающегося в операционном отчете я не увидел, ровно как и провального. Чтобы составить более полную картину и понять, сколько дивидендов может заплатить компания после переезда, нужно дождаться МСФО за 9 месяцев. Но, судя по прошлому отчету и небольшому приросту выручки, прорыва ждать не стоит.

#AGRO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

❓Акции Русагро оказались несколько забыты рынком после серии сомнительных отчетов и ухода истории с переездом на рельсы принудительной редомициляции в стиле Х5. Может быть, хороший момент для покупки настал? Давайте посмотрим, появились ли поводы.

🇷🇺 Во-первых, отмечу появление конкретики по редомициляции. По словам руководителя IR-отдела, старт торгов акциями "ПАО Русагро" ожидается в марте 2025 года. Срок примерный, но уже лучше чем ничего. Остановка торгов расписками планируется в первой половине декабря. Ждать еще достаточно долго, но российского инвестора заморозкой акций на несколько месяцев уже не удивишь.

👉 В условиях падающего рынка, остановка торгов воспринимается положительно с эмоциональной точки зрения. Главное, чтобы компания имела возможность порадовать хорошими показателями и дивидендами после переезда.

А теперь, перейдем к операционному отчету за 3 квартал, чтобы понять, есть ли такая возможность у Русагро сейчас.

📊 Общая выручка выросла на 6% г/г.

Как это часто бывает, бизнес-сегменты показали разнонаправленную динамику. Выручка масложирового подразделения выросла на 17% г/г, мясного на 5%. В сахаре и растительных культурах мы видим падение на 11% и 12% г/г соответственно. Но, так как масложировой бизнес доминирует в структуре доходов (56%), то общий результат вышел положительным.

Пройдемся по сегментам в отдельности.

🌻 Масложировой сегмент показал самый лучший результат. Производство сырого масла выросло на 48% г/г, а продажи промышленной продукции (сырое масло, шрот, промышленный жир) увеличились на 45% г/г. В конце 23 года компания завершила модернизацию маслоэкстракционного завода, отсюда и такой рост. Однако, квартальная динамика более слабая, прирост всего на 5,5%.

📉 Продажи потребительской масложировой продукции сократились на 5% г/г из-за возросшей конкуренции на внутреннем рынке.

🥩 Реализация мяса в натуральном выражении не изменилась год к году. Выручка сегмента выросла за счет работы над ассортиментом.

🍬 Производство сахара выросло на 3% г/г по сезонным причинам, продажи снизились на 6% на фоне запрета на экспорт сахара в июле-августе этого года.

🌾 Продажи растительных культур упали на фоне снижения урожайности из-за неблагоприятных погодных условий и резервирования объемов для продаж в 4 квартале.

📌 Результаты Русагро выглядят нейтрально. Ничего выдающегося в операционном отчете я не увидел, ровно как и провального. Чтобы составить более полную картину и понять, сколько дивидендов может заплатить компания после переезда, нужно дождаться МСФО за 9 месяцев. Но, судя по прошлому отчету и небольшому приросту выручки, прорыва ждать не стоит.

#AGRO

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Выборы в США, коррекция индекса Мосбиржи, разворот флоатеров и другие новости фондового рынка

🇺🇸 Сегодня пройдут выборы в США. Для всего мира это важное событие, которое определит политику этой страны на следующие 4 года. Волатильность на рынках может быть повышенной, поэтому разумно будет сократить плечи, если они есть и пару дней понаблюдать со стороны за происходящим. И надо понимать, что в США нет и не было никогда пророссийских Президентов, они все действуют в интересах собственной страны. Поэтому, я бы не ждал, что в ближайшее время у нас что-то кардинально изменится в геополитике.

🇷🇺 Тем временем, индекс Мосбиржи находится близко к своим локальными минимум за последние 12 месяцев. Пока ему не удалось пробить уровень 2500 пунктов, но все может быстро измениться. На фоне поднятия ставки на октябрьском заседании ЦБ до 21%, интерес к акциям у многих инвесторов еще больше снизился.

🏦 И правда, зачем рисковать, когда по рублевым облигациям с качественным кредитным рейтингом (А и выше) дают местами уже 25+%. А с недавних пор, благодаря ЦБ, и валютные свопы (юаневые) по доходности сравнялись со ставкой ЦБ, пробив отметку 20%. И если раньше все бежали только в рублевые фонды ликвидности, вроде #LQDT или #SBMM, то сейчас появилась хорошая альтернатива в юанях через фонд #CNYM и его аналоги, где можно получать около 20% в валюте. Подробный разбор преимуществ и рисков уже доступен в нашем клубе.

📈 Также, несмотря на усталость многих инвесторов от затянувшейся коррекции, цены на акции становятся все более привлекательными. Роснефть #ROSN дают купить по 450 руб. Потенциальный дивиденд по итогам 2024 года может дать до 15% див. доходности, что весьма неплохо, учитывая, что нефтяной сектор является защитным от инфляции и девальвации.

✔️ Сбер #SBER #SBERP продавили ниже 240 руб. Да, высокая ставка продолжает снижать маржу, но если посмотреть чуть дальше, на горизонт в 2-3 года, то текущие отметки могут быть весьма неплохими. Если Сбер заплатит дивиденд за 2024 год в рамках своей див. политики, то див. доходность к текущей цене может составить около 15% годовых. В моменте это кажется не так много, но когда ключевая ставка пойдет на спад, рынок переоценит данную акцию.

📈 Многие истории роста вернулись к своим годовым минимумам. Акции Астры #ASTR пробили уровень 500 руб. Яндекс #YDEX стремится к отметке 3500 руб. Позитив #POSI начинал год на 2000 руб., после чего акции вырастали до 3200 руб. и сейчас постепенно корректируются и уже подошли к 2300 руб. И я напомню, это все истории роста с двузначными темпами, которые обгоняют даже текущий уровень ключевой ставки. Пока еще не по всем бумагам, но по некоторым текущие цены являются интересными на среднесрочную перспективу, на мой взгляд.

📉 Еще одним важным и неожиданным событием стало падение цен некоторых флоатеров. Казалось бы, самый распиаренный и на первый взгляд надежный актив 2024 года, пошатнулся... И причин здесь можно отметить несколько. Во-первых, продолжает расти спред между ключевой ставкой и доходностью новых выпусков, если раньше давали +1 или 1,5% к КС, то сейчас можно найти 4% и выше. Второй причиной является борьба за ликвидность, инвесторы предпочитают оставаться в чем-то более коротком и надежном, вроде фондов ликвидности, что оказывает давление на цены облигаций даже с плавающим купоном, особенно длинных.

📌 На мой личный взгляд, сейчас хорошее время, чтобы постепенно брать акции по хорошим ценам. Многие бумаги, как писал выше, достигли своих годовых минимумов при том, что с бизнесом ничего плохого не произошло. Лично я начинаю постепенно увеличивать аллокацию в более рискованных активах.

📣 Пользуясь случаем, хочу сделать небольшой анонс, уже 7 ноября пройдет конференция Ньютон Инвестиции для квалифицированных инвесторов, где более подробно поговорим про текущие идеи на фондовом рынке в условиях высокой ключевой ставки. Присоединяйтесь.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇺🇸 Сегодня пройдут выборы в США. Для всего мира это важное событие, которое определит политику этой страны на следующие 4 года. Волатильность на рынках может быть повышенной, поэтому разумно будет сократить плечи, если они есть и пару дней понаблюдать со стороны за происходящим. И надо понимать, что в США нет и не было никогда пророссийских Президентов, они все действуют в интересах собственной страны. Поэтому, я бы не ждал, что в ближайшее время у нас что-то кардинально изменится в геополитике.

🇷🇺 Тем временем, индекс Мосбиржи находится близко к своим локальными минимум за последние 12 месяцев. Пока ему не удалось пробить уровень 2500 пунктов, но все может быстро измениться. На фоне поднятия ставки на октябрьском заседании ЦБ до 21%, интерес к акциям у многих инвесторов еще больше снизился.

🏦 И правда, зачем рисковать, когда по рублевым облигациям с качественным кредитным рейтингом (А и выше) дают местами уже 25+%. А с недавних пор, благодаря ЦБ, и валютные свопы (юаневые) по доходности сравнялись со ставкой ЦБ, пробив отметку 20%. И если раньше все бежали только в рублевые фонды ликвидности, вроде #LQDT или #SBMM, то сейчас появилась хорошая альтернатива в юанях через фонд #CNYM и его аналоги, где можно получать около 20% в валюте. Подробный разбор преимуществ и рисков уже доступен в нашем клубе.

📈 Также, несмотря на усталость многих инвесторов от затянувшейся коррекции, цены на акции становятся все более привлекательными. Роснефть #ROSN дают купить по 450 руб. Потенциальный дивиденд по итогам 2024 года может дать до 15% див. доходности, что весьма неплохо, учитывая, что нефтяной сектор является защитным от инфляции и девальвации.

✔️ Сбер #SBER #SBERP продавили ниже 240 руб. Да, высокая ставка продолжает снижать маржу, но если посмотреть чуть дальше, на горизонт в 2-3 года, то текущие отметки могут быть весьма неплохими. Если Сбер заплатит дивиденд за 2024 год в рамках своей див. политики, то див. доходность к текущей цене может составить около 15% годовых. В моменте это кажется не так много, но когда ключевая ставка пойдет на спад, рынок переоценит данную акцию.

📈 Многие истории роста вернулись к своим годовым минимумам. Акции Астры #ASTR пробили уровень 500 руб. Яндекс #YDEX стремится к отметке 3500 руб. Позитив #POSI начинал год на 2000 руб., после чего акции вырастали до 3200 руб. и сейчас постепенно корректируются и уже подошли к 2300 руб. И я напомню, это все истории роста с двузначными темпами, которые обгоняют даже текущий уровень ключевой ставки. Пока еще не по всем бумагам, но по некоторым текущие цены являются интересными на среднесрочную перспективу, на мой взгляд.

📉 Еще одним важным и неожиданным событием стало падение цен некоторых флоатеров. Казалось бы, самый распиаренный и на первый взгляд надежный актив 2024 года, пошатнулся... И причин здесь можно отметить несколько. Во-первых, продолжает расти спред между ключевой ставкой и доходностью новых выпусков, если раньше давали +1 или 1,5% к КС, то сейчас можно найти 4% и выше. Второй причиной является борьба за ликвидность, инвесторы предпочитают оставаться в чем-то более коротком и надежном, вроде фондов ликвидности, что оказывает давление на цены облигаций даже с плавающим купоном, особенно длинных.

📌 На мой личный взгляд, сейчас хорошее время, чтобы постепенно брать акции по хорошим ценам. Многие бумаги, как писал выше, достигли своих годовых минимумов при том, что с бизнесом ничего плохого не произошло. Лично я начинаю постепенно увеличивать аллокацию в более рискованных активах.

📣 Пользуясь случаем, хочу сделать небольшой анонс, уже 7 ноября пройдет конференция Ньютон Инвестиции для квалифицированных инвесторов, где более подробно поговорим про текущие идеи на фондовом рынке в условиях высокой ключевой ставки. Присоединяйтесь.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛍 Fix Price – не спасает даже инфляция

📉Несмотря на высокую инфляцию, с которой борется ЦБ, акции розничных ритейлеров не показывают в этом году сильной динамики. Взлет Ленты #LENT - не в счет: компания прошла серьезную для нее трансформацию бизнеса за счет покупки сети «Монетка».

Акции Магнита #MGNT и Fix Price – минус 37% и 43% с начала года. Если на котировки Магнита повлияли больше корпоративные факторы, то для Fix Price было достаточно и финансовых результатов.

Давайте посмотрим отчет за 3кв24, который компания представила в конце октября.

📈 Выручка выросла на 5,7% г/г, до 79 млрд руб. (после +9,9% во 2кв24). Рост обусловлен в основном открытием новых магазинов: плюс 169 новых точек, или +2,5%. Сопоставимые продажи не изменились. Замедление роста среднего чека до 3,2% (после +5,7% в 2кв24) не смогло перекрыть сокращение трафика (-3,1%). Отметим, что отток клиентов продолжается с 2022 года.

📈 Валовая прибыль выросла на 5% г/г, до 26,5 млрд руб. Рентабельность незначительно сократилась и составила 33,6%. Fix Price исторически хорошо управляла коммерческой рентабельностью, однако положительный эффект от улучшения контрактных условий с поставщиками был нивелирован ростом транспортных расходов.

📉 EBITDA – снизилась на 12,5% г/г, до 12,4 млрд руб. Рентабельность сократилась до 15,7% после 18,7% годом ранее. Основная причина – рост расходов на персонал. Доля зарплатных расходов от выручки увеличилась до 14% после 11% годом ранее.

📉 Чистая прибыль сократилась на 19%, до 6 млрд руб. Рентабельность снизилась с 10% до 7,6%.

✔️ Капитальные затраты составили 1,8 млрд руб., или умеренные 2,3% от выручки. Больше половины ушло на открытие новых магазинов, остальное – на ИТ и прочие расходы.

💰 Fix Price сохраняет положительную денежную позицию, почти 20 млрд руб. на балансе было на конец 3кв.24. Это безусловно делает эмитента бенефициаром роста ставок и оставляет возможности для выплаты дивидендов.

❗️ Однако, листинг компании в Казахстане может создать для многих инвесторов инфраструктурные сложности для получения тех самых потенциальных дивидендов.

📌 Резюмируя, Fix Price – самая дешевая компания потребительского сектора: EV/EBITDA 2024 = 2,4х по сравнению с 3,5х у Магнита и Ленты. Однако, глядя на ее отчетность, понимаешь почему, и желания покупать не возникает. Результаты Магнита и Х5 показывают, что лидерство в продовольственных товарах по-прежнему останется за стандартными «магазинами у дома». А наиболее рентабельный непродовольственный ассортимент ритейлера уже давно мигрировал на онлайн-площадки, благодаря бесплатной и быстрой доставке.

#FIXP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📉Несмотря на высокую инфляцию, с которой борется ЦБ, акции розничных ритейлеров не показывают в этом году сильной динамики. Взлет Ленты #LENT - не в счет: компания прошла серьезную для нее трансформацию бизнеса за счет покупки сети «Монетка».

Акции Магнита #MGNT и Fix Price – минус 37% и 43% с начала года. Если на котировки Магнита повлияли больше корпоративные факторы, то для Fix Price было достаточно и финансовых результатов.

Давайте посмотрим отчет за 3кв24, который компания представила в конце октября.

📈 Выручка выросла на 5,7% г/г, до 79 млрд руб. (после +9,9% во 2кв24). Рост обусловлен в основном открытием новых магазинов: плюс 169 новых точек, или +2,5%. Сопоставимые продажи не изменились. Замедление роста среднего чека до 3,2% (после +5,7% в 2кв24) не смогло перекрыть сокращение трафика (-3,1%). Отметим, что отток клиентов продолжается с 2022 года.

📈 Валовая прибыль выросла на 5% г/г, до 26,5 млрд руб. Рентабельность незначительно сократилась и составила 33,6%. Fix Price исторически хорошо управляла коммерческой рентабельностью, однако положительный эффект от улучшения контрактных условий с поставщиками был нивелирован ростом транспортных расходов.

📉 EBITDA – снизилась на 12,5% г/г, до 12,4 млрд руб. Рентабельность сократилась до 15,7% после 18,7% годом ранее. Основная причина – рост расходов на персонал. Доля зарплатных расходов от выручки увеличилась до 14% после 11% годом ранее.

📉 Чистая прибыль сократилась на 19%, до 6 млрд руб. Рентабельность снизилась с 10% до 7,6%.

✔️ Капитальные затраты составили 1,8 млрд руб., или умеренные 2,3% от выручки. Больше половины ушло на открытие новых магазинов, остальное – на ИТ и прочие расходы.

💰 Fix Price сохраняет положительную денежную позицию, почти 20 млрд руб. на балансе было на конец 3кв.24. Это безусловно делает эмитента бенефициаром роста ставок и оставляет возможности для выплаты дивидендов.

❗️ Однако, листинг компании в Казахстане может создать для многих инвесторов инфраструктурные сложности для получения тех самых потенциальных дивидендов.

📌 Резюмируя, Fix Price – самая дешевая компания потребительского сектора: EV/EBITDA 2024 = 2,4х по сравнению с 3,5х у Магнита и Ленты. Однако, глядя на ее отчетность, понимаешь почему, и желания покупать не возникает. Результаты Магнита и Х5 показывают, что лидерство в продовольственных товарах по-прежнему останется за стандартными «магазинами у дома». А наиболее рентабельный непродовольственный ассортимент ритейлера уже давно мигрировал на онлайн-площадки, благодаря бесплатной и быстрой доставке.

#FIXP

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

ОZON сохраняет высокие темпы роста

☝️ Котировки акций OZON с начала года вырастали на 70%, после чего, на фоне общерыночной коррекции, откатились к уровням начала года (2800 руб. за акцию).

❓ Это возможность для докупок или к бизнесу есть вопросы? Попробуем сегодня разобраться.

Компания выпустила отчет по МСФО за 3 квартал, предлагаю с него и начать.

📈 Выручка Группы с июля по сентябрь выросла на 41% г/г до 153,7 млрд руб. Высокие показатели продолжает демонстрировать финтех сегмент, выручка которого увеличилась почти в 3 раза до 24,4 млрд руб.

📝 Напомню, что сейчас бизнес OZON делится на 2 крупных направления, уже привычный нам e-commerce (маркетплейс). И с недавнего времени началось активное развитие финтех-сегмента, который уже не просто позволяет замыкать все денежные транзакции внутри Группы, но и активно работает на внешних клиентов.

📈 Говоря про показатель EBITDA, например, основную его часть генерирует как раз финтех, позволяя маркетплейсу вкладываться в рост. За 3кв24 скорректированная EBITDA этого сегмента достигла 8,6 млрд руб., увеличившись на 161% г/г. А показатель по всей Группе достиг отметки 13 млрд руб. против убытка в 3,9 млрд руб. годом ранее. Рентабельность бизнеса продолжает расти, что является хорошим сигналом.

🧐 Но помимо финансовых результатов, следует следить и за ростом операционных, которые нам дают информацию о росте самого бизнеса.

📈 Для сегмента e-commerce ключевым индикатором остается оборот (GMV), с начала года он вырос на 71% г/г, а за 3 кв. на 59% г/г. Видим небольшое замедление, но база огромная: год назад оборот вырос на 140%. Динамика роста активных покупателей сохранилась на отметке 26%, и по итогам сентября достигла 53,5 млн.

🏦 По финтеху нужно следить за динамикой активных пользователей и здесь темпы сохраняются на очень высоком уровне. База активных пользователей выросла на 68% до 26,7 млн. по итогам квартала.

💰 Для поддержания высоких темпов роста, компания продолжает инвестировать в свое развитие. С одной стороны, это пока не позволяет выйти в плюс по чистой прибыли, но Озон прямо говорил, что и цели такой у компании нет. Сейчас бизнес инвестирует в развитие, увеличивают лояльность пользователей, что отражается в росте аудитории и заказов.

📈 Финтех также не стоит на месте, предоставляя финансовые услуги, как внутри, так и за пределами платформы. Компания предлагает клиентам OZON карту (основная часть заказов на маркетплейсе оплачивается с нее), депозиты и накопительные счета (которые стали очень востребованными в условиях высокой ключевой ставки), страховые продукты и прочее. Все это приводит к росту клиентской базы, о чем писал выше, а также росту средств клиентов, объем которых почти достиг отметки 150 млрд руб.

📌 Резюмируя, OZON сохраняет высокие темпы роста, а также наращивает диверсификацию, благодаря финтех-сегменту. Котировки акций не в полной мере отражают то, что мы видим в отчетах. Поэтому, текущие уровни цен уже могут быть интересны для долгосрочных инвесторов.

✔️ Сегодня менеджмент компании более подробно расскажет про результаты деятельности за 9 мес. на канале Тимофея Мартынова, кому интересно, прикладываю ссылочку:

🎞 https://www.youtube.com/live/0itKD7dwH0g

#OZON

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

☝️ Котировки акций OZON с начала года вырастали на 70%, после чего, на фоне общерыночной коррекции, откатились к уровням начала года (2800 руб. за акцию).

❓ Это возможность для докупок или к бизнесу есть вопросы? Попробуем сегодня разобраться.

Компания выпустила отчет по МСФО за 3 квартал, предлагаю с него и начать.

📈 Выручка Группы с июля по сентябрь выросла на 41% г/г до 153,7 млрд руб. Высокие показатели продолжает демонстрировать финтех сегмент, выручка которого увеличилась почти в 3 раза до 24,4 млрд руб.

📝 Напомню, что сейчас бизнес OZON делится на 2 крупных направления, уже привычный нам e-commerce (маркетплейс). И с недавнего времени началось активное развитие финтех-сегмента, который уже не просто позволяет замыкать все денежные транзакции внутри Группы, но и активно работает на внешних клиентов.

📈 Говоря про показатель EBITDA, например, основную его часть генерирует как раз финтех, позволяя маркетплейсу вкладываться в рост. За 3кв24 скорректированная EBITDA этого сегмента достигла 8,6 млрд руб., увеличившись на 161% г/г. А показатель по всей Группе достиг отметки 13 млрд руб. против убытка в 3,9 млрд руб. годом ранее. Рентабельность бизнеса продолжает расти, что является хорошим сигналом.

🧐 Но помимо финансовых результатов, следует следить и за ростом операционных, которые нам дают информацию о росте самого бизнеса.

📈 Для сегмента e-commerce ключевым индикатором остается оборот (GMV), с начала года он вырос на 71% г/г, а за 3 кв. на 59% г/г. Видим небольшое замедление, но база огромная: год назад оборот вырос на 140%. Динамика роста активных покупателей сохранилась на отметке 26%, и по итогам сентября достигла 53,5 млн.

🏦 По финтеху нужно следить за динамикой активных пользователей и здесь темпы сохраняются на очень высоком уровне. База активных пользователей выросла на 68% до 26,7 млн. по итогам квартала.

💰 Для поддержания высоких темпов роста, компания продолжает инвестировать в свое развитие. С одной стороны, это пока не позволяет выйти в плюс по чистой прибыли, но Озон прямо говорил, что и цели такой у компании нет. Сейчас бизнес инвестирует в развитие, увеличивают лояльность пользователей, что отражается в росте аудитории и заказов.

📈 Финтех также не стоит на месте, предоставляя финансовые услуги, как внутри, так и за пределами платформы. Компания предлагает клиентам OZON карту (основная часть заказов на маркетплейсе оплачивается с нее), депозиты и накопительные счета (которые стали очень востребованными в условиях высокой ключевой ставки), страховые продукты и прочее. Все это приводит к росту клиентской базы, о чем писал выше, а также росту средств клиентов, объем которых почти достиг отметки 150 млрд руб.

📌 Резюмируя, OZON сохраняет высокие темпы роста, а также наращивает диверсификацию, благодаря финтех-сегменту. Котировки акций не в полной мере отражают то, что мы видим в отчетах. Поэтому, текущие уровни цен уже могут быть интересны для долгосрочных инвесторов.

✔️ Сегодня менеджмент компании более подробно расскажет про результаты деятельности за 9 мес. на канале Тимофея Мартынова, кому интересно, прикладываю ссылочку:

🎞 https://www.youtube.com/live/0itKD7dwH0g

#OZON

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🛒 Х5 - замедление все-таки началось

💪 Уже несколько кварталов подряд Х5 радует инвесторов ударными темпами роста, которые сложились, как под влиянием продовольственной инфляции (которая в сентябре достигла 9,8% в годовом выражении с поправкой на сезонность), так и благодаря успешно проведенной внутренней оптимизации.

📊 Операционный отчет за 3 квартал я уже разобрал, а сегодня перейдем к финансовому.

📈 Выручка увеличилась на 22,9% г/г на фоне прироста торговой площади на 8,8%, а также отличной динамики LFL-продаж (+13,8%), которая сложилась из роста среднего чека на 11,4% (лучше инфляции!) и трафика на 2,2%.

👍 Не устаю повторять, Х5 успешно перекладывает инфляцию на потребителя, увеличивает проходимость магазинов и их количество. В общем, дела у бизнеса идут отлично!

📈 Операционная прибыль выросла на 18,9% г/г, чистая прибыль на 19,3%.

❗️Финансовые показатели также хороши, благодаря успешной работе над себестоимостью. Однако, если сравнить с динамикой за 9 месяцев, видно что в 3 квартале произошло замедление. Напомню, что выручка за 9 месяцев выросла на 25% г/г, LFL-продажи на 14,5%, операционная прибыль на 28,8%, а чистая прибыль на 33,4%.

👉 Скорее всего, замедление связано с эффектом высокой базы. Постоянно расти такими темпами сложно, учитывая что X5- это не IT-компания, а крупнейший в стране ритейлер.

📉 Кроме того, свободный денежный поток по итогам 9 месяцев стал отрицательным. Это связано с ростом капитальных затрат и платежей по долгу.

🧮 Что касается долга, то соотношение ND/EBITDA = 0,78x. (без учета арендных обязательств). Чистый долг с начала года немного подрос, но находится под контролем.

📌 Торги обыкновенными акциями Х5 должны стартовать 9 января 2025 года. Отчета за 4 квартал к тому моменту мы еще не увидим, поэтому решение придется принимать исходя из текущих данных и статистики по инфляции. Прошлые темпы роста выручки были такими высокими, что создали достаточно высокую базу для будущих периодов, расти с которой будет все сложнее. Однако, переезд в Россию открывает возможности для выплаты дивидендов и проведения обратного выкупа. А потенциальный навес продавцов после старта торгов может помочь купить акции отличной компании по низкой цене.

#FIVE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

💪 Уже несколько кварталов подряд Х5 радует инвесторов ударными темпами роста, которые сложились, как под влиянием продовольственной инфляции (которая в сентябре достигла 9,8% в годовом выражении с поправкой на сезонность), так и благодаря успешно проведенной внутренней оптимизации.

📊 Операционный отчет за 3 квартал я уже разобрал, а сегодня перейдем к финансовому.

📈 Выручка увеличилась на 22,9% г/г на фоне прироста торговой площади на 8,8%, а также отличной динамики LFL-продаж (+13,8%), которая сложилась из роста среднего чека на 11,4% (лучше инфляции!) и трафика на 2,2%.

👍 Не устаю повторять, Х5 успешно перекладывает инфляцию на потребителя, увеличивает проходимость магазинов и их количество. В общем, дела у бизнеса идут отлично!

📈 Операционная прибыль выросла на 18,9% г/г, чистая прибыль на 19,3%.

❗️Финансовые показатели также хороши, благодаря успешной работе над себестоимостью. Однако, если сравнить с динамикой за 9 месяцев, видно что в 3 квартале произошло замедление. Напомню, что выручка за 9 месяцев выросла на 25% г/г, LFL-продажи на 14,5%, операционная прибыль на 28,8%, а чистая прибыль на 33,4%.

👉 Скорее всего, замедление связано с эффектом высокой базы. Постоянно расти такими темпами сложно, учитывая что X5- это не IT-компания, а крупнейший в стране ритейлер.

📉 Кроме того, свободный денежный поток по итогам 9 месяцев стал отрицательным. Это связано с ростом капитальных затрат и платежей по долгу.

🧮 Что касается долга, то соотношение ND/EBITDA = 0,78x. (без учета арендных обязательств). Чистый долг с начала года немного подрос, но находится под контролем.

📌 Торги обыкновенными акциями Х5 должны стартовать 9 января 2025 года. Отчета за 4 квартал к тому моменту мы еще не увидим, поэтому решение придется принимать исходя из текущих данных и статистики по инфляции. Прошлые темпы роста выручки были такими высокими, что создали достаточно высокую базу для будущих периодов, расти с которой будет все сложнее. Однако, переезд в Россию открывает возможности для выплаты дивидендов и проведения обратного выкупа. А потенциальный навес продавцов после старта торгов может помочь купить акции отличной компании по низкой цене.

#FIVE

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Посмотрим сегодня, куда инвестируют квал. инвесторы, кроме LQDT 🧐.

Приехал на конференцию Ньютон от Газпромбанка. В конце также поделюсь своими ТОП-5 идеями по рынку в дискуссии с Андреем Ваниным.

Приехал на конференцию Ньютон от Газпромбанка. В конце также поделюсь своими ТОП-5 идеями по рынку в дискуссии с Андреем Ваниным.

{kind=link}

▶️ Как начать инвестировать?

📈 Рынок акций и облигаций сейчас дает очень неплохие доходности на горизонте от 2 лет и более. Поэтому, для тех, кто уже пришел на рынок, но пока еще не определился со своей инвестиционной стратегией и пропорциями активов, или хочет скорректировать существующие, решил сделать отдельную рубрику #инвестбаза .

✍️ Специально для вас я составил пошаговую инструкцию с планом действий.

✔️ Определяемся с целью

Накопить на крупную покупку, создать "подушку безопасности" или же достичь финансовой независимости - цель может быть разная, а значит стратегии тоже будут отличаться.

✔️ Выбираем стратегию

Разработка стратегии - это комплексный вопрос, который должен учитывать не только цель инвестирования, но и ваши возможности: финансовые, временные и психологические. О том, какие бывают стратегии, более подробно расскажу в следующих постах.

✔️ Подбираем инструменты

Для активных инвесторов с длинным горизонтом планирования, умеющих применять фундаментальный анализ, основу портфеля должны составлять акции.

Облигации (в зависимости от их вида) можно использовать как для накоплений на короткий и средний срок, так и на длинном горизонте.

Фонды - инструмент пассивных инвесторов, не имеющих возможности или желания тратить время на сравнение и выбор отдельных бумаг.

❌ Не стоит начинать знакомство с фондовым рынком с фьючерсов и опционов на крупные суммы средств. Маржинальную торговлю (плечи) тоже лучше отключить. Рынок знает много историй, в которых даже опытные инвесторы обнуляли свой счет или оставались должны брокеру. У новичков же такой риск будет кратно выше.

✔️ Открываем брокерский счет

Подойдет любой крупный брокер: Сбер, ВТБ, Тинькофф, БКС, Финам, Ньютон и т.д. Перед открытием счета внимательно прочитайте все документы и сделайте выбор на основе тарифов, прозрачности начисления комиссий и удобства ввода/вывода средств через ваш банк. Отдельный разбор брокеров сделаю в формате видео.

И самое главное в инвестициях - не ждать лучших времен, а действовать, но аккуратно и постепенно! Успехов вам на этом непростом, но интересном пути!

📌 К сожалению, даже самая подробная инструкция не способна застраховать инвестора от ошибок. К счастью, ошибки, если они совершены в начале пути, позволят извлечь уроки и нащупать собственный путь. Это убережет от существенных потерь в будущем, когда капитал существенно вырастет.

👌 Напоследок дам еще один совет. Если вы счастливый обладатель крупной суммы (существенной для вашего образа жизни) на начальном этапе, то не стоит заходить на рынок сразу "на всю котлету". На первых порах риск наделать глупостей по неосторожности, незнанию или на эмоциях будет высок. Поэтому, лучше заносить деньги на брокерский счет постепенно (раз в месяц или раз в квартал и растянуть это на год или два), по мере накопления знаний и опыта, вы будете себя чувствовать более уверенно.

#инвестбаза #цель #стратегия #инструменты

❤️ Ставьте лайки, если вам понравилась новая рубрика!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Рынок акций и облигаций сейчас дает очень неплохие доходности на горизонте от 2 лет и более. Поэтому, для тех, кто уже пришел на рынок, но пока еще не определился со своей инвестиционной стратегией и пропорциями активов, или хочет скорректировать существующие, решил сделать отдельную рубрику #инвестбаза .

✍️ Специально для вас я составил пошаговую инструкцию с планом действий.

✔️ Определяемся с целью

Накопить на крупную покупку, создать "подушку безопасности" или же достичь финансовой независимости - цель может быть разная, а значит стратегии тоже будут отличаться.

✔️ Выбираем стратегию

Разработка стратегии - это комплексный вопрос, который должен учитывать не только цель инвестирования, но и ваши возможности: финансовые, временные и психологические. О том, какие бывают стратегии, более подробно расскажу в следующих постах.

✔️ Подбираем инструменты

Для активных инвесторов с длинным горизонтом планирования, умеющих применять фундаментальный анализ, основу портфеля должны составлять акции.

Облигации (в зависимости от их вида) можно использовать как для накоплений на короткий и средний срок, так и на длинном горизонте.

Фонды - инструмент пассивных инвесторов, не имеющих возможности или желания тратить время на сравнение и выбор отдельных бумаг.

❌ Не стоит начинать знакомство с фондовым рынком с фьючерсов и опционов на крупные суммы средств. Маржинальную торговлю (плечи) тоже лучше отключить. Рынок знает много историй, в которых даже опытные инвесторы обнуляли свой счет или оставались должны брокеру. У новичков же такой риск будет кратно выше.

✔️ Открываем брокерский счет

Подойдет любой крупный брокер: Сбер, ВТБ, Тинькофф, БКС, Финам, Ньютон и т.д. Перед открытием счета внимательно прочитайте все документы и сделайте выбор на основе тарифов, прозрачности начисления комиссий и удобства ввода/вывода средств через ваш банк. Отдельный разбор брокеров сделаю в формате видео.

И самое главное в инвестициях - не ждать лучших времен, а действовать, но аккуратно и постепенно! Успехов вам на этом непростом, но интересном пути!

📌 К сожалению, даже самая подробная инструкция не способна застраховать инвестора от ошибок. К счастью, ошибки, если они совершены в начале пути, позволят извлечь уроки и нащупать собственный путь. Это убережет от существенных потерь в будущем, когда капитал существенно вырастет.

👌 Напоследок дам еще один совет. Если вы счастливый обладатель крупной суммы (существенной для вашего образа жизни) на начальном этапе, то не стоит заходить на рынок сразу "на всю котлету". На первых порах риск наделать глупостей по неосторожности, незнанию или на эмоциях будет высок. Поэтому, лучше заносить деньги на брокерский счет постепенно (раз в месяц или раз в квартал и растянуть это на год или два), по мере накопления знаний и опыта, вы будете себя чувствовать более уверенно.

#инвестбаза #цель #стратегия #инструменты

❤️ Ставьте лайки, если вам понравилась новая рубрика!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📣 Конференция ПРОФИТ уже близко

Лето и осень традиционно считаются самыми масштабными периодами с точки зрения разных мероприятий для инвесторов. Я стараюсь посещать все из них по мере возможности.

В субботу 16 ноября пойду на конференцию "Профит". Если вы тоже планируете, буду рад встретится 🤝.

В этот раз запланировано много эмитентов, спикеров и более 1000 участников.

🎤 СПИКЕРЫ (предварительно, список ещё активно дополняется):

1️⃣ Команда PROFIT: Олег Вдовин, Эрик Лысенко, Игорь Шимко, Андрей Егоров.

😊 Олег Вьюгин!

😊 Василий Олейник

😊 Назар Щетинин

😊 Мурад Агаев

😊 Илья Воробьёв

😊 Ладимир Семёнов

😊 Кирилл Кузнецов

😊 Сергей Демидкин

😊 Дмитрий Черемушкин

😊 Алексей Линецкий

😊 Андрей Ванин

😊 Максим Шеин

😊 Сергей Пирогов

😊 Вячеслав Таквель

😊 Евгений Коган

ЭМИТЕНТЫ (предварительно, список еще дополняется):

3️⃣ Аэрофлот

3️⃣ Северсталь

5️⃣ Позитив

3️⃣ Самолёт

🍏 Х5 Group

1️⃣ Фосагро

2️⃣ Норникель

4️⃣ Астра

1️⃣ АФК Система

🔥 Аренадата

🔥 Селектел

👕 Henderson

📱 МТС банк

2️⃣ Совкомбанк

🛡 Софтлайн

👩⚕️ Мать и Дитя

👨💻 IVA Technologies

🍅 Русагро

9️⃣ Whoosh

Полный список эмитентов, спикеров, программу и другую информацию смотрите на сайте.

Сайт конференции:

https://PROFITCONF.RU

Уверен, что будет не только полезно, но и интересно выслушать, что происходит на рынке в целом и в отдельных компаниях.

До встречи на конфе 🙌.

Лето и осень традиционно считаются самыми масштабными периодами с точки зрения разных мероприятий для инвесторов. Я стараюсь посещать все из них по мере возможности.

В субботу 16 ноября пойду на конференцию "Профит". Если вы тоже планируете, буду рад встретится 🤝.

В этот раз запланировано много эмитентов, спикеров и более 1000 участников.

🎤 СПИКЕРЫ (предварительно, список ещё активно дополняется):

1️⃣ Команда PROFIT: Олег Вдовин, Эрик Лысенко, Игорь Шимко, Андрей Егоров.

😊 Олег Вьюгин!

😊 Василий Олейник

😊 Назар Щетинин

😊 Мурад Агаев

😊 Илья Воробьёв

😊 Ладимир Семёнов

😊 Кирилл Кузнецов

😊 Сергей Демидкин

😊 Дмитрий Черемушкин

😊 Алексей Линецкий

😊 Андрей Ванин

😊 Максим Шеин

😊 Сергей Пирогов

😊 Вячеслав Таквель

😊 Евгений Коган

ЭМИТЕНТЫ (предварительно, список еще дополняется):

🔥 Аренадата

🔥 Селектел

Полный список эмитентов, спикеров, программу и другую информацию смотрите на сайте.

Сайт конференции:

https://PROFITCONF.RU

Уверен, что будет не только полезно, но и интересно выслушать, что происходит на рынке в целом и в отдельных компаниях.

До встречи на конфе 🙌.

Please open Telegram to view this post

VIEW IN TELEGRAM

🏗 Акции и облигации Самолета летят вниз, что делать инвестору?

В субботу в закрытом клубе провели большой эфир по текущей ситуации на фондовом рынке. Прикладываю небольшую нарезку, связанную с обзором ситуации вокруг бумаг Самолета. Разберемся, насколько там все серьезно и что делать с этим активом.

📌 Youtube - https://youtu.be/-1aGNrkY48Q

📌 ВК - https://vk.com/video-142674707_456239484

Таймкоды:

00:00 - Об эфире

02:38 - Краткая история взлета и падения акций Самолета

04:18 - Мажоритарии идут на выход

05:54 - Смена менеджмента в феврале 2024 года

08:25 - Операционные результаты бизнеса

09:47 - Вся проблема в проектном долге...

12:46 - Корпоративный долг не так страшен

14:10 - Общий долг Группы

17:00 - Выводы

#эфир #вебинар #SMLT

В субботу в закрытом клубе провели большой эфир по текущей ситуации на фондовом рынке. Прикладываю небольшую нарезку, связанную с обзором ситуации вокруг бумаг Самолета. Разберемся, насколько там все серьезно и что делать с этим активом.

📌 Youtube - https://youtu.be/-1aGNrkY48Q

📌 ВК - https://vk.com/video-142674707_456239484

Таймкоды:

00:00 - Об эфире

02:38 - Краткая история взлета и падения акций Самолета

04:18 - Мажоритарии идут на выход

05:54 - Смена менеджмента в феврале 2024 года

08:25 - Операционные результаты бизнеса

09:47 - Вся проблема в проектном долге...

12:46 - Корпоративный долг не так страшен

14:10 - Общий долг Группы

17:00 - Выводы

#эфир #вебинар #SMLT

YouTube

Акции и облигации Самолета летят вниз, что делать инвестору? | Фундаментальный анализ ситуации

Лайфхак - Как открыть вклад под 22% годовых: https://www.youtube.com/watch?v=TOuZkKyXR1E&t=0s

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://www.tg-me.com/joinchat-FwyJZIHTKis2YzMy

Пульс - https://www.tinkoff…

********************************************************************

МОИ КАНАЛЫ

Телеграм - https://www.tg-me.com/joinchat-FwyJZIHTKis2YzMy

Пульс - https://www.tinkoff…

⛏️ Северсталь: вход в кризис откладывается

🤔 Если в отчете ММК квартальный спад сразу бросается в глаза, то Северсталь поступила хитрее и опубликовала сравнение год к году.

📊 Но, чтобы быть объективным, я приведу обе динамики по итогам 3 квартала 2024:

✔️ Производство стали сократилось на 8% г/г на фоне проведения ремонтов доменных печей. Кв/кв производство выросло на 6,6%!

📈 Продажи металлопродукции выросли на 3% г/г и на 3% кв/кв. Доминирующую долю продаж занимает продукция с высокой добавленной стоимостью (ВДС) - 53%. Продажи Северстали пока не падают. И, в отличие от ММК, мы не видим в пресс-релизе никаких отсылок на замедление экономической активности в стране. Годовую динамику улучшила покупка трейдерской компании "А Групп", но квартальный прирост уже более честный!

📈 Выручка выросла на 14% г/г и осталась примерно на одном уровне со 2 кварталом. EBITDA снизилась на 9% г/г на фоне все той же покупки "А Групп", бизнес которого менее маржинальный, и выросла на 6% кв/кв. Здесь также пока все хорошо!

✔️ Свободный денежный поток сократился на 9% г/г и увеличился на 70% кв/кв! Несмотря на капекс, растущий высокими темпами (+2,2х г/г и +48% кв/кв.), денежный поток тоже более чем крепок.

💰 По итогам квартала было рекомендовано к выплате 49,06 рублей дивидендов на акцию. При цене акции в 1100 рублей, это дает 4,5% квартальной доходности. На 4 умножать не будем, но и без этого очень даже неплохо! На выплату пошел весь свободный денежный поток и в кубышку залезать не пришлось.

💵 Кстати, что касается кубышки, то она продолжает превышать размер долга (чистый долг отрицательный). Однако, на фоне растущего капекса и выплаты предыдущих дивидендов, запас прочности постепенно тает. Объем денег сократился до 170 млрд руб. с 200 млрд руб. кварталом ранее и 373 млрд руб. в начале года.

📌 Результаты Северстали выглядят сильно, учитывая низкие экспортные цены и начавшиеся проблемы в строительном секторе. В дальнейшем многое будет зависеть от того, как бизнес пройдет следующий год с пиковым капексом, наложившимся на охлаждение спроса. Пока запас прочности сохраняется, но ЦБ настроен решительно, поэтому кризис в черной металлургии выглядит, как неизбежность. Но тот факт, что ММК входит в него раньше, говорит в пользу Северстали - как более эффективного игрока в секторе.

#CHMF

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🤔 Если в отчете ММК квартальный спад сразу бросается в глаза, то Северсталь поступила хитрее и опубликовала сравнение год к году.

📊 Но, чтобы быть объективным, я приведу обе динамики по итогам 3 квартала 2024:

✔️ Производство стали сократилось на 8% г/г на фоне проведения ремонтов доменных печей. Кв/кв производство выросло на 6,6%!

📈 Продажи металлопродукции выросли на 3% г/г и на 3% кв/кв. Доминирующую долю продаж занимает продукция с высокой добавленной стоимостью (ВДС) - 53%. Продажи Северстали пока не падают. И, в отличие от ММК, мы не видим в пресс-релизе никаких отсылок на замедление экономической активности в стране. Годовую динамику улучшила покупка трейдерской компании "А Групп", но квартальный прирост уже более честный!

📈 Выручка выросла на 14% г/г и осталась примерно на одном уровне со 2 кварталом. EBITDA снизилась на 9% г/г на фоне все той же покупки "А Групп", бизнес которого менее маржинальный, и выросла на 6% кв/кв. Здесь также пока все хорошо!

✔️ Свободный денежный поток сократился на 9% г/г и увеличился на 70% кв/кв! Несмотря на капекс, растущий высокими темпами (+2,2х г/г и +48% кв/кв.), денежный поток тоже более чем крепок.

💰 По итогам квартала было рекомендовано к выплате 49,06 рублей дивидендов на акцию. При цене акции в 1100 рублей, это дает 4,5% квартальной доходности. На 4 умножать не будем, но и без этого очень даже неплохо! На выплату пошел весь свободный денежный поток и в кубышку залезать не пришлось.

💵 Кстати, что касается кубышки, то она продолжает превышать размер долга (чистый долг отрицательный). Однако, на фоне растущего капекса и выплаты предыдущих дивидендов, запас прочности постепенно тает. Объем денег сократился до 170 млрд руб. с 200 млрд руб. кварталом ранее и 373 млрд руб. в начале года.

📌 Результаты Северстали выглядят сильно, учитывая низкие экспортные цены и начавшиеся проблемы в строительном секторе. В дальнейшем многое будет зависеть от того, как бизнес пройдет следующий год с пиковым капексом, наложившимся на охлаждение спроса. Пока запас прочности сохраняется, но ЦБ настроен решительно, поэтому кризис в черной металлургии выглядит, как неизбежность. Но тот факт, что ММК входит в него раньше, говорит в пользу Северстали - как более эффективного игрока в секторе.

#CHMF

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🚗 Будущее рынка каршеринга в условиях высокой ставки и нового утильсбора

Друзья, сегодня в 17:00 мск проведем эфир с IR-директором компании Делимобиль, где попробуем разобраться, какие перспективы ждут сектор каршеринга в ближайшее время и как он чувствует себя сейчас.

❓ Разберем такие вопросы, как:

✔️ На что были потрачены средства, привлеченные на IPO?

✔️ Как влияет на бизнес высокая ключевая ставка?

✔️ Как влияет на бизнес новый утильсбор?

✔️ Дает ли какой-то эффект экспансия в регионы?

✔️ Почему решили начать выплату дивидендов?

✔️ и многие другие.

☝️ Также все, кто присоединится онлайн, могут задать свои вопросы представителю компанию. Присоединиться к трансляции можно по ссылочке:

📌 https://vk.com/video-142674707_456239485

🙌 Жду всех желающих, будет интересно.

P.S. Запись встречи будет выложена на следующий день.

Друзья, сегодня в 17:00 мск проведем эфир с IR-директором компании Делимобиль, где попробуем разобраться, какие перспективы ждут сектор каршеринга в ближайшее время и как он чувствует себя сейчас.

❓ Разберем такие вопросы, как:

✔️ На что были потрачены средства, привлеченные на IPO?

✔️ Как влияет на бизнес высокая ключевая ставка?

✔️ Как влияет на бизнес новый утильсбор?

✔️ Дает ли какой-то эффект экспансия в регионы?

✔️ Почему решили начать выплату дивидендов?

✔️ и многие другие.

☝️ Также все, кто присоединится онлайн, могут задать свои вопросы представителю компанию. Присоединиться к трансляции можно по ссылочке:

📌 https://vk.com/video-142674707_456239485

🙌 Жду всех желающих, будет интересно.

P.S. Запись встречи будет выложена на следующий день.

VK Видео

Будущее рынка каршеринга в условиях высокой ставки и нового утильсбора

Watch Будущее рынка каршеринга в условиях высокой.. from 12 November 2024 online in HD for free in the VK catalog without signing up!

🎞 Будущее рынка каршеринга в условиях высокой ставки и нового утильсбора

Провели интересный эфир с IR-директором компании Делимобиль Андреем Новиковым, где разобрались, какие перспективы ждут сектор каршеринга в ближайшее время, как влияет на игроков высокая ставка и устильсбор и чего стоит ожидать в среднесрочной перспективе.

Прикладываю запись встречи и таймкоды:

📌 Youtube - https://youtu.be/TEztUUA9axw?si=6x0GkbvohdleJn0s

📌 ВК - https://vk.com/video-142674707_456239485

Таймкоды:

00:00 - Об эфире

00:40 - Кто первый запустил каршеринг в РФ?

03:40 - Как отслеживаете среднее время эксплуатации автомобилей?

06:25 - Кто главные конкуренты и в чем ключевое преимущество Делимобиля?

10:51 - Ключевые источники роста клиентской базы?

15:00 - Как влияет рост стоимости парковок в крупных городах на каршеринговые компании?

17:40 - Как влияет утильсбор на бизнес Делимобиля?

19:15 - В чем преимущество собственных СТО и какая там маржинальность?

25:00 - На основе каких данных создаете свою IT платформу?

26:35 - Какой эффект дает выход в новые регионы?

28:30 - Средний возраст автомобиля в парке и какая доля китайских авто?

31:35 - Сервис продажи авто с пробегом.

34:45 - Что входит в прочую выручку?

36:40 - Почему не корректируете чистый долг на лизинговые обязательства?

40:50 - Куда пошли средства от IPO? Как была структурирована сделка размещения (cash-in или cash-out все-тки)?

45:00 - Начало выплат дивидендов означает, что больше некуда инвестировать?

46:17 - Планируются ли изменения текущей программы мотивации пользователей-акционеров (Дели-клуб)?

47:20 - Делимобиль попал в сектор РИИ. Что это значит?

48:30 - Есть ли потенциальные сделки M&A?

49:00 - Резюме и выводы.

#эфир #вебинар #DELI

Провели интересный эфир с IR-директором компании Делимобиль Андреем Новиковым, где разобрались, какие перспективы ждут сектор каршеринга в ближайшее время, как влияет на игроков высокая ставка и устильсбор и чего стоит ожидать в среднесрочной перспективе.

Прикладываю запись встречи и таймкоды:

📌 Youtube - https://youtu.be/TEztUUA9axw?si=6x0GkbvohdleJn0s

📌 ВК - https://vk.com/video-142674707_456239485

Таймкоды:

00:00 - Об эфире

00:40 - Кто первый запустил каршеринг в РФ?

03:40 - Как отслеживаете среднее время эксплуатации автомобилей?

06:25 - Кто главные конкуренты и в чем ключевое преимущество Делимобиля?

10:51 - Ключевые источники роста клиентской базы?

15:00 - Как влияет рост стоимости парковок в крупных городах на каршеринговые компании?

17:40 - Как влияет утильсбор на бизнес Делимобиля?

19:15 - В чем преимущество собственных СТО и какая там маржинальность?

25:00 - На основе каких данных создаете свою IT платформу?

26:35 - Какой эффект дает выход в новые регионы?

28:30 - Средний возраст автомобиля в парке и какая доля китайских авто?

31:35 - Сервис продажи авто с пробегом.

34:45 - Что входит в прочую выручку?

36:40 - Почему не корректируете чистый долг на лизинговые обязательства?

40:50 - Куда пошли средства от IPO? Как была структурирована сделка размещения (cash-in или cash-out все-тки)?

45:00 - Начало выплат дивидендов означает, что больше некуда инвестировать?

46:17 - Планируются ли изменения текущей программы мотивации пользователей-акционеров (Дели-клуб)?

47:20 - Делимобиль попал в сектор РИИ. Что это значит?

48:30 - Есть ли потенциальные сделки M&A?

49:00 - Резюме и выводы.

#эфир #вебинар #DELI

YouTube

Будущее рынка каршеринга в условиях высокой ставки и нового утильсбора

Запись эфира с IR-директором компании Делимобиль, где подробно разобрали, какие перспективы ждут сектор каршеринга в ближайшее время и как он чувствует себя сейчас.

********************************************************************

МОИ КАНАЛЫ

Телеграм…

********************************************************************

МОИ КАНАЛЫ

Телеграм…

📲 «Цифровые привычки» станут публичными

По данным Коммерсанта, до конца 2024 года на российском рынке может пройти pre-IPO российского поставщика и разработчика IT-решений для банков и финтеха - АО «Цифровые привычки» (https://dhabits.ru).

📝 Пару слов про сам бизнес. Группа компаний входит в ТОП-5 разработчиков и поставщиков программных продуктов для финансового сектора. На сегодняшний день, по данным Коммерсанта, основным и пока единственным владельцем бизнеса является предприниматель Александр Елизарьев.

В структуру Группы интегрировано 3 компании:

✔️ООО «Цифровые привычки» - поставщик и разработчик ПО для банковской отрасли и финтеха. Также предлагает решения на базе ИИ и машинного обучения.

✔️ ООО «Финейтив» - создает продукты по автоматизации работы финсектора (core banking), разработке клиентского ПО, платежных и инвестиционных решений.

✔️ ООО «Платформа КИН» (КИНН) - разрабатывает программные решения по созданию эффективных ИТ-команд, автоматизации документооборота и ведения карьерного трека.

🇷🇺 Как видим, сфера деятельности данной Группы хорошо вписывается с государственную стратегию по импортозамещению и цифровой трансформации отечественных компаний.

📈 Постепенная цифровая трансформация компаний РФ и переход на отечественный софт уже находят свое отражение в финансовых результатах. Так, совокупная выручка по РСБУ Группы по итогам девяти месяцев 2024 года выросла на 68% г/г до 710 млн руб. Прибыль за этот период достигла 40,4 млн руб., увеличившись на 87% г/г.

📈 По итогам всего 2024 года выручка может составить 1,37 млрд руб. (+78% г/г), а чистая прибыль 439 млн руб. (рост в 3,2 раза).

💰Возвращаясь к возможной сделке pre-IPO, привлеченный объем средств оценивается в 700 млн руб. - 1 млрд руб. Если это получится реализовать, то данное размещение станет крупнейшим среди всех pre-IPO на рынке РФ.

⚖️ Что касается возможных оценок бизнеса, то об этом говорить пока рано. «Цифровые привычки» очень напоминает бизнес Диасофта. С учетом того, что многие представители IT сектора размещаются с дисконтом к справедливой цене, то по мнению директора департамента корпоративных финансов ИК «ИВА Партнерс» Артема Тузова оценка данной компании может быть на уровне 5-7 млрд руб.

📌 Новые публичные игроки из IT сферы на российском рынке точно лишними не будут. Дождемся информации от самой компании и потом вернемся к вопросу анализа и оценки бизнеса. Продолжаю следить за новостями.

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

По данным Коммерсанта, до конца 2024 года на российском рынке может пройти pre-IPO российского поставщика и разработчика IT-решений для банков и финтеха - АО «Цифровые привычки» (https://dhabits.ru).

📝 Пару слов про сам бизнес. Группа компаний входит в ТОП-5 разработчиков и поставщиков программных продуктов для финансового сектора. На сегодняшний день, по данным Коммерсанта, основным и пока единственным владельцем бизнеса является предприниматель Александр Елизарьев.

В структуру Группы интегрировано 3 компании:

✔️ООО «Цифровые привычки» - поставщик и разработчик ПО для банковской отрасли и финтеха. Также предлагает решения на базе ИИ и машинного обучения.

✔️ ООО «Финейтив» - создает продукты по автоматизации работы финсектора (core banking), разработке клиентского ПО, платежных и инвестиционных решений.

✔️ ООО «Платформа КИН» (КИНН) - разрабатывает программные решения по созданию эффективных ИТ-команд, автоматизации документооборота и ведения карьерного трека.

🇷🇺 Как видим, сфера деятельности данной Группы хорошо вписывается с государственную стратегию по импортозамещению и цифровой трансформации отечественных компаний.

📈 Постепенная цифровая трансформация компаний РФ и переход на отечественный софт уже находят свое отражение в финансовых результатах. Так, совокупная выручка по РСБУ Группы по итогам девяти месяцев 2024 года выросла на 68% г/г до 710 млн руб. Прибыль за этот период достигла 40,4 млн руб., увеличившись на 87% г/г.