💼 Итоги 2023 года и взгляд на 2024 год

📈 Прошлый год был достаточно успешным для отечественных инвесторов, кто хотя бы частично держал в портфеле акции и облигации. Мой портфель ИИС за год вырос более, чем на 50%, без учета вычетов. Портфель с облигационной (ипотечной) стратегией принес более 20% годовых. Денежные потоки от дивидендов и купонов тоже приросли более чем на 50%, но здесь основной эффект дали новые покупки за счет пополнений.

📉 Как вы знаете, за все приходится платить... Рост денежной массы в прошлые 2 года, который стал драйвером роста экономики и фондового рынка, негативно отразился на инфляции, что было ожидаемо. ЦБ вынужденно поднял ключевую ставку до 16% в моменте, это сделало более привлекательными консервативные инструменты (вклады, облигации, фонды денежного рынка). Высокая ставка будет оказывать определенное давление на рынок акций и в 2024 году, на мой взгляд.

🏦 По разным оценкам, ожидается, что пик инфляции придется на середину текущего года (июнь-июль). Логично ожидать, что и ключевую ставку до этого момента снижать не станут. Это приведет к росту стоимости обслуживания долга для ряда эмитентов, у которых существенная его часть погашается как раз в 2024 году (МТС #MTSS, М.Видео #MVID, АФК Система #AFKS, также это затронет те компании, где долг с плавающей ставкой).

❗️ Инфляцию точно прогнозировать не умеет никто, поэтому, это лишь прикидки для построения инвестиционных планов на текущий год. На данный показатель будет влиять множество факторов, от геополитики и цен на нефть до курса рубля и дефицита рабочей силы в РФ. Мы будем следить за динамикой инфляции и в случае, если она выйдет из ожидаемого диапазона, я про это отдельно напишу.

💵 В любом случае не будет лишним начать год с наращивания валютной части портфеля. Сюда лично я включаю валютный кэш, замещающие и юаневые облигации, пока курс доллара находится на двузначных отметках. В прошлом году, кстати, замещающие облигации в рублях принесли доходность, сопоставимую с акциями (более 40%).

💼 В 2024 году доля акций в моих портфелях опустится, скорее всего, до аномально низких уровней за всю историю с 2016 года. Я решил сосредоточиться всего на 3 секторах (подробнее разбирал в нашем клубе), в которых вижу перспективу. Другие активы планирую докупать либо в случае коррекции, либо в случае налаживания геополитики.

✔️ Стоит еще помнить, что в 2024 году нас ждет ряд первичных публичных размещений (IPO). Посмотрим, кто из компаний еще удивит, разборы всех эмитентов буду делать на нашем канале, насколько они интересны и стоит ли участвовать.

📌 Также в текущем году жду завершение редомициляции (переезда в РФ) многих эмитентов, которые зарегистрированы на Кипре, в Нидерландах и других юрисдикциях. Это может вызвать определенное давление на рынок. После переезда, если не введут ограничений, то мы будем по всем новым акциям видеть просадки из-за распродаж тех инвесторов, кто успел купить в Евроклире с дисконтом.

2️⃣0️⃣2️⃣4️⃣В любом случае, год обещает быть очень интересным и насыщенным новыми событиями. Учитывая, что он високосный, то многие ничего хорошего не ждут от него. Я пока настроен более оптимистично, но рисковать капиталом не готов, учитывая, что 2023 год вернул всю прибыль, которую забрал 2022 год и сейчас портфель вышел на новые максимумы. Поэтому, постараюсь быть более консервативным и сдержанным, а там посмотрим по ситуации.

Всех с прошедшими праздниками, друзья! 🎄

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать новые аналитические обзоры.

#портфель #стратегия

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

📈 Прошлый год был достаточно успешным для отечественных инвесторов, кто хотя бы частично держал в портфеле акции и облигации. Мой портфель ИИС за год вырос более, чем на 50%, без учета вычетов. Портфель с облигационной (ипотечной) стратегией принес более 20% годовых. Денежные потоки от дивидендов и купонов тоже приросли более чем на 50%, но здесь основной эффект дали новые покупки за счет пополнений.

📉 Как вы знаете, за все приходится платить... Рост денежной массы в прошлые 2 года, который стал драйвером роста экономики и фондового рынка, негативно отразился на инфляции, что было ожидаемо. ЦБ вынужденно поднял ключевую ставку до 16% в моменте, это сделало более привлекательными консервативные инструменты (вклады, облигации, фонды денежного рынка). Высокая ставка будет оказывать определенное давление на рынок акций и в 2024 году, на мой взгляд.

🏦 По разным оценкам, ожидается, что пик инфляции придется на середину текущего года (июнь-июль). Логично ожидать, что и ключевую ставку до этого момента снижать не станут. Это приведет к росту стоимости обслуживания долга для ряда эмитентов, у которых существенная его часть погашается как раз в 2024 году (МТС #MTSS, М.Видео #MVID, АФК Система #AFKS, также это затронет те компании, где долг с плавающей ставкой).

❗️ Инфляцию точно прогнозировать не умеет никто, поэтому, это лишь прикидки для построения инвестиционных планов на текущий год. На данный показатель будет влиять множество факторов, от геополитики и цен на нефть до курса рубля и дефицита рабочей силы в РФ. Мы будем следить за динамикой инфляции и в случае, если она выйдет из ожидаемого диапазона, я про это отдельно напишу.

💵 В любом случае не будет лишним начать год с наращивания валютной части портфеля. Сюда лично я включаю валютный кэш, замещающие и юаневые облигации, пока курс доллара находится на двузначных отметках. В прошлом году, кстати, замещающие облигации в рублях принесли доходность, сопоставимую с акциями (более 40%).

💼 В 2024 году доля акций в моих портфелях опустится, скорее всего, до аномально низких уровней за всю историю с 2016 года. Я решил сосредоточиться всего на 3 секторах (подробнее разбирал в нашем клубе), в которых вижу перспективу. Другие активы планирую докупать либо в случае коррекции, либо в случае налаживания геополитики.

✔️ Стоит еще помнить, что в 2024 году нас ждет ряд первичных публичных размещений (IPO). Посмотрим, кто из компаний еще удивит, разборы всех эмитентов буду делать на нашем канале, насколько они интересны и стоит ли участвовать.

📌 Также в текущем году жду завершение редомициляции (переезда в РФ) многих эмитентов, которые зарегистрированы на Кипре, в Нидерландах и других юрисдикциях. Это может вызвать определенное давление на рынок. После переезда, если не введут ограничений, то мы будем по всем новым акциям видеть просадки из-за распродаж тех инвесторов, кто успел купить в Евроклире с дисконтом.

2️⃣0️⃣2️⃣4️⃣В любом случае, год обещает быть очень интересным и насыщенным новыми событиями. Учитывая, что он високосный, то многие ничего хорошего не ждут от него. Я пока настроен более оптимистично, но рисковать капиталом не готов, учитывая, что 2023 год вернул всю прибыль, которую забрал 2022 год и сейчас портфель вышел на новые максимумы. Поэтому, постараюсь быть более консервативным и сдержанным, а там посмотрим по ситуации.

Всех с прошедшими праздниками, друзья! 🎄

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать новые аналитические обзоры.

#портфель #стратегия

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

📉 По фондам ликвидности снижают комиссии

Спрос на такие инструменты сильно вырос из-за повышения ключевой ставки в прошлом году. Зачем брать на себя риск облигаций или акций, когда в фондах ликвидности можно получать те же 15%+ годовых после вычета комиссии управляющей компании?

Это достаточно надежные инструменты по сохранению средств. Для простоты понимания, представьте условные аналоги однодневных облигаций. Если вдруг завтра резко вырастет ключевая ставка, то цена пая фонда ликвидности не упадет, в отличие от среднесрочных и долгосрочных облигаций с постоянным купоном. По паям фонда не платятся купоны и дивиденды, вся доходность учитывается в росте цены пая, что позволяет не платить налоги с прибыли, при удержании актива более 3 лет.

📊 Данные фонды следуют за индикатором стоимости обеспеченных денег RUSFAR (Russian Secured Funding Average Rate). Данный индикатор показывает нам средневзвешенную ставку по залоговым кредитам в рублях. Кредиты в данном случае выдаются под залог каких-либо активов (акций и облигаций, например).

☝️ Если вы изучали облигации с плавающим купоном, то сталкивались с таким понятием, как RUONIA, которая представляет собой средневзвешенную ставку по беззалоговым кредитам "overnight" (на одну ночь) на межбанковском рынке. Так вот эти индикаторы очень близки по своей сути, только один используется для банковского сектора (RUONIA), а второй для биржевых инструментов (RUSFAR).

Это было немного ликбеза для понимания о чем вообще идет речь. Вернемся к фондам ликвидности. На нашем рынке самыми популярными, с точки зрения доступности у брокеров и размера СЧА (стоимости чистых активов), являются 3 фонда:

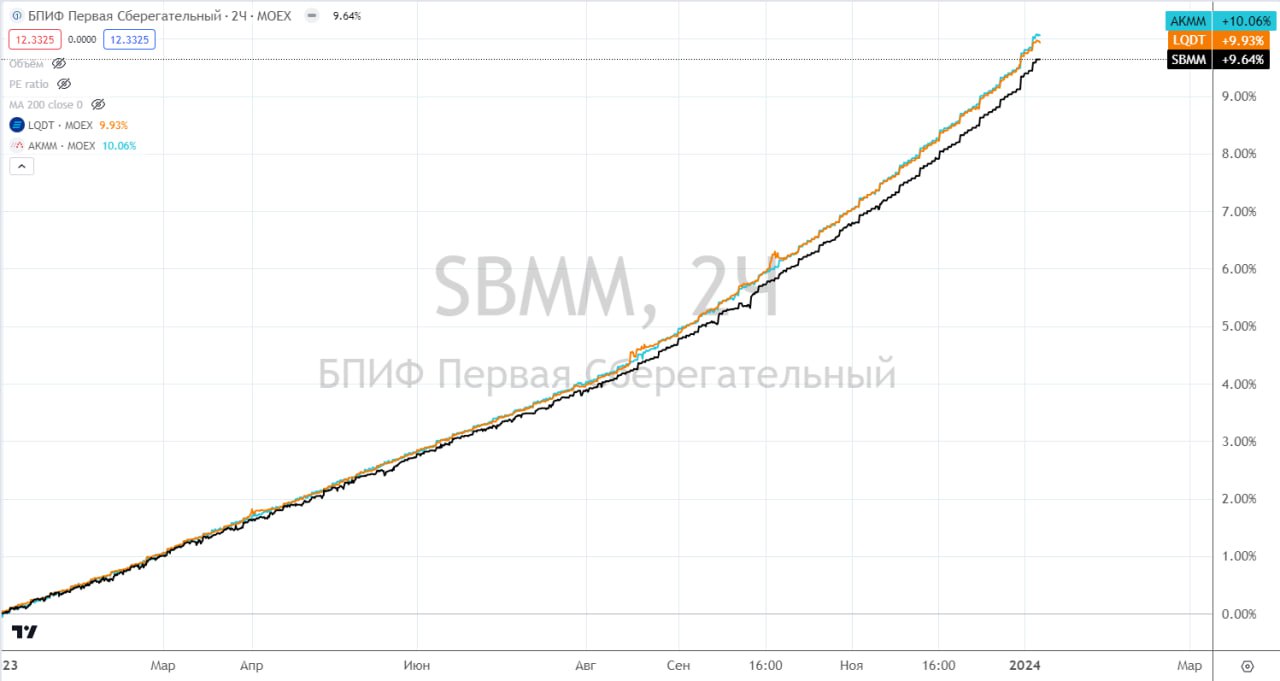

✔️ #LQDT - фонд от "ВИМ инвестиции" (бывший ВТБ). При покупке через брокера ВТБ, комиссия за куплю/продажу отсутствует. СЧА превышает 125 млрд руб. Совокупные расходы и вознаграждения снизились с 0,5% до 0,43% в год. Учитывая, что данный фонд является самым крупным среди аналогов и доступен клиентам Тинькофф, это позитивная новость для многих инвесторов.

✔️ #SBMM - фонд от "УК Первая" (бывший Сбер). При покупке через брокера Сбер, комиссия за куплю/продажу отсутствует. СЧА превышает 45 млрд руб. Совокупные расходы и вознаграждения снизились с 0,55% до 0,4% в год. Данный фонд стал самым дешевым по данному параметру.

Снижение комиссий не очень существенное, но сам факт такой динамики это плюс. С ростом СЧА и конкуренции, многие УК будут продолжать снижать комиссии, чтобы привлекать новых клиентов. Но есть и те, кто на фоне роста спроса наоборот, решил поднять комиссию.

✔️ #AKMM - фонд от "Альфа-Капитал". СЧА превышает 55 млрд руб. Совокупные расходы и вознаграждения выросли! с 0,34% до 0,6% в год или почти в 2 раза.

❓ Что за совокупные расходы и вознаграждения?

За ведение фонда управляющие компании берут свою комиссию, также свой процент берет депозитарий, регистратор, биржа и т.д. Суммарные расходы считаются от стоимости СЧА за год, а сумма удерживается из стоимости пая каждый день, поэтому, данные списания незаметны для инвестора. Грубо говоря, каждый год цена пая фонда AKMM будет отставать на 0,6% от бенчмарка (RUSFAR) (без учета ошибки слежения). При прочих равных, чем ниже комиссия, тем выгоднее инвестору.

Лично я держу SBMM через Сбер и LQDT через других брокеров, включая Тинькофф. Это позволяет немного экономить на комиссиях, а снижение отчислений управляющей компании считаю позитивом, как писал ранее. Оба этих фонда (SBMM и LQDT) теперь стали самыми интересными не только по размеру СЧА, но и по размеру комиссии.

📌 Если мы посмотрим на динамику доходности по каждому фонду, то она сопоставима и по итогу 2023 года отличается примерно на разницу комиссий. Но в долгосрочной перспективе, чем ниже комиссия фонда, тем выше будет ваш доход. При ставке RUSFAR в 15-16%, комиссия в 0,4-0,5% не так ощутима, как при ставке в 5-6%, к которой мы можем прийти в 2025 году по ожиданиям ЦБ.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Спрос на такие инструменты сильно вырос из-за повышения ключевой ставки в прошлом году. Зачем брать на себя риск облигаций или акций, когда в фондах ликвидности можно получать те же 15%+ годовых после вычета комиссии управляющей компании?

Это достаточно надежные инструменты по сохранению средств. Для простоты понимания, представьте условные аналоги однодневных облигаций. Если вдруг завтра резко вырастет ключевая ставка, то цена пая фонда ликвидности не упадет, в отличие от среднесрочных и долгосрочных облигаций с постоянным купоном. По паям фонда не платятся купоны и дивиденды, вся доходность учитывается в росте цены пая, что позволяет не платить налоги с прибыли, при удержании актива более 3 лет.

📊 Данные фонды следуют за индикатором стоимости обеспеченных денег RUSFAR (Russian Secured Funding Average Rate). Данный индикатор показывает нам средневзвешенную ставку по залоговым кредитам в рублях. Кредиты в данном случае выдаются под залог каких-либо активов (акций и облигаций, например).

☝️ Если вы изучали облигации с плавающим купоном, то сталкивались с таким понятием, как RUONIA, которая представляет собой средневзвешенную ставку по беззалоговым кредитам "overnight" (на одну ночь) на межбанковском рынке. Так вот эти индикаторы очень близки по своей сути, только один используется для банковского сектора (RUONIA), а второй для биржевых инструментов (RUSFAR).

Это было немного ликбеза для понимания о чем вообще идет речь. Вернемся к фондам ликвидности. На нашем рынке самыми популярными, с точки зрения доступности у брокеров и размера СЧА (стоимости чистых активов), являются 3 фонда:

✔️ #LQDT - фонд от "ВИМ инвестиции" (бывший ВТБ). При покупке через брокера ВТБ, комиссия за куплю/продажу отсутствует. СЧА превышает 125 млрд руб. Совокупные расходы и вознаграждения снизились с 0,5% до 0,43% в год. Учитывая, что данный фонд является самым крупным среди аналогов и доступен клиентам Тинькофф, это позитивная новость для многих инвесторов.

✔️ #SBMM - фонд от "УК Первая" (бывший Сбер). При покупке через брокера Сбер, комиссия за куплю/продажу отсутствует. СЧА превышает 45 млрд руб. Совокупные расходы и вознаграждения снизились с 0,55% до 0,4% в год. Данный фонд стал самым дешевым по данному параметру.

Снижение комиссий не очень существенное, но сам факт такой динамики это плюс. С ростом СЧА и конкуренции, многие УК будут продолжать снижать комиссии, чтобы привлекать новых клиентов. Но есть и те, кто на фоне роста спроса наоборот, решил поднять комиссию.

✔️ #AKMM - фонд от "Альфа-Капитал". СЧА превышает 55 млрд руб. Совокупные расходы и вознаграждения выросли! с 0,34% до 0,6% в год или почти в 2 раза.

❓ Что за совокупные расходы и вознаграждения?

За ведение фонда управляющие компании берут свою комиссию, также свой процент берет депозитарий, регистратор, биржа и т.д. Суммарные расходы считаются от стоимости СЧА за год, а сумма удерживается из стоимости пая каждый день, поэтому, данные списания незаметны для инвестора. Грубо говоря, каждый год цена пая фонда AKMM будет отставать на 0,6% от бенчмарка (RUSFAR) (без учета ошибки слежения). При прочих равных, чем ниже комиссия, тем выгоднее инвестору.

Лично я держу SBMM через Сбер и LQDT через других брокеров, включая Тинькофф. Это позволяет немного экономить на комиссиях, а снижение отчислений управляющей компании считаю позитивом, как писал ранее. Оба этих фонда (SBMM и LQDT) теперь стали самыми интересными не только по размеру СЧА, но и по размеру комиссии.

📌 Если мы посмотрим на динамику доходности по каждому фонду, то она сопоставима и по итогу 2023 года отличается примерно на разницу комиссий. Но в долгосрочной перспективе, чем ниже комиссия фонда, тем выше будет ваш доход. При ставке RUSFAR в 15-16%, комиссия в 0,4-0,5% не так ощутима, как при ставке в 5-6%, к которой мы можем прийти в 2025 году по ожиданиям ЦБ.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🎁 Новый год прошел, а подарки остались

Мы с коллегами по инвестициям продолжаем радовать своих подписчиков! И собрали для вас конкурс с подарками:

✔️ 1️⃣2️⃣ призовых мест по 5000 руб.

✔️ 6️⃣ доступов в закрытые каналы.

Всего будет выбрано 1️⃣8️⃣ победителей! Это настоящий подарок.

Правила участия:

Быть подписчиком всех каналов:

⚪️ Вредный инвестор

⚪️ Степан Торопов

⚪️ Биржевой Маклер

⚪️ Инвестократ

⚪️ Инвестируй или проиграешь

⚪️ Alexey Linetskey

✅ Перейти по ссылке и нажать кнопку "Участвую".

Помимо подписок на качественные каналы по инвестиционной тематике, вы получаете шанс выиграть реальные денежные призы.

⏳Итоги подведем 31-го января!

Ставите 👍, если участвуете.

Мы с коллегами по инвестициям продолжаем радовать своих подписчиков! И собрали для вас конкурс с подарками:

✔️ 1️⃣2️⃣ призовых мест по 5000 руб.

✔️ 6️⃣ доступов в закрытые каналы.

Всего будет выбрано 1️⃣8️⃣ победителей! Это настоящий подарок.

Правила участия:

Быть подписчиком всех каналов:

⚪️ Вредный инвестор

⚪️ Степан Торопов

⚪️ Биржевой Маклер

⚪️ Инвестократ

⚪️ Инвестируй или проиграешь

⚪️ Alexey Linetskey

✅ Перейти по ссылке и нажать кнопку "Участвую".

Помимо подписок на качественные каналы по инвестиционной тематике, вы получаете шанс выиграть реальные денежные призы.

⏳Итоги подведем 31-го января!

Ставите 👍, если участвуете.

{kind=link}

📈 Планы по развитию канала ИнвестократЪ на 2024 год

Мы уже подводили финансовые итоги 2023 года, сегодня хочу поделиться с вами планами и фактами по развитию нашего сообщества.

Да, некогда небольшая группа в ВК под названием "ИнвестократЪ" превратилась в большое инвестиционное сообщество. Мы давно вышли за пределы Телеграм и ВК, сейчас мои публикации можно найти на многих других ресурсах, вот некоторые из них:

✔️ Telegram - https://www.tg-me.com/investokrat

✔️Тинькофф Пульс (72,5к подписчиков) - https://www.tinkoff.ru/invest/social/profile/Investokrat/

✔️ Вконтакте (15,5к подписчиков) - https://vk.com/investokrat

✔️ БКС Профит (4,7к подписчиков) - https://bcs-express.ru/profit/profile/4d558249-7ef9-4b45-aabb-b44d5cf650e2

✔️ ДЗЕН (2,4к подписчиков) - https://dzen.ru/investokrat

✔️ Смартлаб - https://smart-lab.ru/my/gofan777/

✔️ Финам - https://www.finam.ru/authors/4332/

✔️ Investing - https://ru.investing.com/members/contributors/254495188/opinion

✔️ а также Газпромбанк, Financemarker, 2Stocks и многие другие площадки.

Я рад, что мои аналитические статьи, которые раньше делал только для себя, интересны и вам. Благодарю за ваши реакции, лайки и обратную связь по многим темам. Также приятно, что мою аналитику отмечают крупные представители инвестиционной индустрии, Тинькофф, БКС, Финам, Гапромбанк, значит качество материалов не хуже среднего. Но от себя добавлю, что действительно стараюсь писать так, чтобы во-первых, это было понятно даже новичку, а во-вторых, чтобы эксперты не закидали камнями, пытаюсь идти по этой тонкой грани.

📈 Что касается итогов, в 2023 году в наш Телеграм канал вступило около 3000 новых подписчиков, за этот период было опубликовано более 500 аналитических заметок и разборов компаний, фондов, IPO и других важных событий на рынке РФ. Вы поставили более 89,5 тыс. реакций, а материалы пересылали более 14 тыс. раз. Очень достойный результат, на мой взгляд. И еще раз благодарю всех, кто не просто читает аналитику, но хотя бы иногда ставит лайк постам. По числу ваших реакций я сужу о качестве материала, и чем он лучше, тем сильнее желание писать что-то еще 🙂.

💡 В текущем году планирую добавить к нашим статьям обучающие материалы. За последние годы накопилось много интересных заметок по анализу компаний, разбору отчетностей, поиску информации и много чему еще. Хочу все это структурировать и сделать полноценные уроки/вебинары/посты, которые основаны на моем личном опыте и подходе к инвестированию. Будут занятия по фундаментальному анализу компаний, отбору акций, облигаций, биржевых фондов и прочего.

💼 Также в планах продолжить активное развитие нашего Premium канала. Я его запустил в январе 2021 года и сейчас в нем более 600 человек. Скажу честно, сильно наращивать от этой цифры не планирую, чтобы не падало качество общения. Поэтому, либо доступ буду время от времени закрывать для новых подписчиков, либо будет регулирование тарифами. За 2 года в закрытом канале вышло 1456 статей, инвест. идей, разборов портфелей, вебинаров и закрытых встреч. Это даже больше, чем в открытом канале за сопоставимый период.

📣 В текущем году постараюсь приглашать новых интересных экспертов по фондовому рынку, чтобы вместе обсуждать идеи, взгляды, подходы к анализу и, конечно же, инвестиционные стратегии. В конце года у нас было сразу 5 эфиров и, судя по реакциям, многим такой формат понравился.

❓ Есть еще одна идея по развитию, но пока оставлю небольшую интригу. Когда появится уверенность в возможности реализации, я вам расскажу.

Всем успешных инвестиций!

@investokrat

Мы уже подводили финансовые итоги 2023 года, сегодня хочу поделиться с вами планами и фактами по развитию нашего сообщества.

Да, некогда небольшая группа в ВК под названием "ИнвестократЪ" превратилась в большое инвестиционное сообщество. Мы давно вышли за пределы Телеграм и ВК, сейчас мои публикации можно найти на многих других ресурсах, вот некоторые из них:

✔️ Telegram - https://www.tg-me.com/investokrat

✔️Тинькофф Пульс (72,5к подписчиков) - https://www.tinkoff.ru/invest/social/profile/Investokrat/

✔️ Вконтакте (15,5к подписчиков) - https://vk.com/investokrat

✔️ БКС Профит (4,7к подписчиков) - https://bcs-express.ru/profit/profile/4d558249-7ef9-4b45-aabb-b44d5cf650e2

✔️ ДЗЕН (2,4к подписчиков) - https://dzen.ru/investokrat

✔️ Смартлаб - https://smart-lab.ru/my/gofan777/

✔️ Финам - https://www.finam.ru/authors/4332/

✔️ Investing - https://ru.investing.com/members/contributors/254495188/opinion

✔️ а также Газпромбанк, Financemarker, 2Stocks и многие другие площадки.

Я рад, что мои аналитические статьи, которые раньше делал только для себя, интересны и вам. Благодарю за ваши реакции, лайки и обратную связь по многим темам. Также приятно, что мою аналитику отмечают крупные представители инвестиционной индустрии, Тинькофф, БКС, Финам, Гапромбанк, значит качество материалов не хуже среднего. Но от себя добавлю, что действительно стараюсь писать так, чтобы во-первых, это было понятно даже новичку, а во-вторых, чтобы эксперты не закидали камнями, пытаюсь идти по этой тонкой грани.

📈 Что касается итогов, в 2023 году в наш Телеграм канал вступило около 3000 новых подписчиков, за этот период было опубликовано более 500 аналитических заметок и разборов компаний, фондов, IPO и других важных событий на рынке РФ. Вы поставили более 89,5 тыс. реакций, а материалы пересылали более 14 тыс. раз. Очень достойный результат, на мой взгляд. И еще раз благодарю всех, кто не просто читает аналитику, но хотя бы иногда ставит лайк постам. По числу ваших реакций я сужу о качестве материала, и чем он лучше, тем сильнее желание писать что-то еще 🙂.

💡 В текущем году планирую добавить к нашим статьям обучающие материалы. За последние годы накопилось много интересных заметок по анализу компаний, разбору отчетностей, поиску информации и много чему еще. Хочу все это структурировать и сделать полноценные уроки/вебинары/посты, которые основаны на моем личном опыте и подходе к инвестированию. Будут занятия по фундаментальному анализу компаний, отбору акций, облигаций, биржевых фондов и прочего.

💼 Также в планах продолжить активное развитие нашего Premium канала. Я его запустил в январе 2021 года и сейчас в нем более 600 человек. Скажу честно, сильно наращивать от этой цифры не планирую, чтобы не падало качество общения. Поэтому, либо доступ буду время от времени закрывать для новых подписчиков, либо будет регулирование тарифами. За 2 года в закрытом канале вышло 1456 статей, инвест. идей, разборов портфелей, вебинаров и закрытых встреч. Это даже больше, чем в открытом канале за сопоставимый период.

📣 В текущем году постараюсь приглашать новых интересных экспертов по фондовому рынку, чтобы вместе обсуждать идеи, взгляды, подходы к анализу и, конечно же, инвестиционные стратегии. В конце года у нас было сразу 5 эфиров и, судя по реакциям, многим такой формат понравился.

❓ Есть еще одна идея по развитию, но пока оставлю небольшую интригу. Когда появится уверенность в возможности реализации, я вам расскажу.

Всем успешных инвестиций!

@investokrat

{kind=link}

🛒 Ждем дивиденды от Fix Price?

Сегодня Fix Price опубликовала новость о получении разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ на выплату дивидендов. Разрешение было получено дочерней компанией ООО "Бэст Прайс", которое дает возможность распределить дивиденды в размере 9,8 млрд руб. по итогам 2022 года.

☝️ Это первый прецедент с февраля 2022 года, когда иностранной компании удалось найти решение для выплаты части прибыли акционерам до фактической перерегистрации в РФ. Главным плюсом является то, что данный механизм не просто предложен в качестве варианта, а уже фактически одобрен регулятором.

💼 Факт одобрения выплаты Правкомиссией вселяет надежду на то, что и отечественные инвесторы, которые держат расписки компании в российских депозитариях, получат выплату в полном объеме. Если это действительно произойдет, то многие другие эмитенты, которые ведут бизнес в РФ, а зарегистрированы в других юрисдикциях, могут пойти этим же путем. В таком случае, проблема инфраструктуры при распределении дивидендов на депозитарные расписки будет решена.

⏳ Порядок и сроки выплаты менеджмент пока не озвучил, поэтому ждем подробностей и дополнительной информации. Компания неоднократно заявляла, что намерена придерживаться ранее утвержденной дивидендной политики.

📈 Рынок позитивно воспринял данную новость, в моменте цена ГДР выросла более, чем на 3% с открытия торгов.

💰 Давайте посчитаем, на какую доходность могут ориентироваться инвесторы, если выплата состоится. За 2022 год компания заработала 21,4 млрд руб. чистой прибыли, из которых планируется распределить 9,8 млрд руб. или около 46%. В таком случае, выплата на расписку составит 11,53 руб. (до вычета налогов), а див. доходность к текущей цене будет 3,6%. Аналогичная выплата была по итогам 2021 года.

✔️ Дивидендная доходность не такая большая, но мы неоднократно разбирали момент, что Fix Price это история роста, а не дивидендная фишка. И сейчас важнее даже не размер выплаты, а сам факт распределения прибыли при текущих проблемах с инфраструктурой. Тем не менее, на счетах компании скопилась сумма около 36 млрд руб. Все эти средства потенциально могут быть направлены акционерам после перерегистрации в дружественной юрисдикции, либо их часть - в рамках работы с Правкомиссией по дивидендам за 2023 год.

📌 Эмитент может стать первопроходцем в вопросе выплаты дивидендов, будучи иностранной компанией. С одной стороны это позитивно для текущих акционеров, которые будут вознаграждены за длительное ожидание. С другой стороны, факт выплаты может вернуть интерес к активу у тех инвесторов, кто предпочитает доходную стратегию инвестирования. В любом случае, приятно видеть, что компании не сидят в ожидании чуда, а сами стараются искать пути решения сложившихся проблем. Менеджмент Fix Price подтверждает это своими действиями и делает все возможное для возобновления выплат акционерам.

Продолжаем следить за развитием событий, буду держать вас в курсе, как только появится новая информация.

#FIXP

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Сегодня Fix Price опубликовала новость о получении разрешения Правительственной комиссии по контролю за осуществлением иностранных инвестиций в РФ на выплату дивидендов. Разрешение было получено дочерней компанией ООО "Бэст Прайс", которое дает возможность распределить дивиденды в размере 9,8 млрд руб. по итогам 2022 года.

☝️ Это первый прецедент с февраля 2022 года, когда иностранной компании удалось найти решение для выплаты части прибыли акционерам до фактической перерегистрации в РФ. Главным плюсом является то, что данный механизм не просто предложен в качестве варианта, а уже фактически одобрен регулятором.

💼 Факт одобрения выплаты Правкомиссией вселяет надежду на то, что и отечественные инвесторы, которые держат расписки компании в российских депозитариях, получат выплату в полном объеме. Если это действительно произойдет, то многие другие эмитенты, которые ведут бизнес в РФ, а зарегистрированы в других юрисдикциях, могут пойти этим же путем. В таком случае, проблема инфраструктуры при распределении дивидендов на депозитарные расписки будет решена.

⏳ Порядок и сроки выплаты менеджмент пока не озвучил, поэтому ждем подробностей и дополнительной информации. Компания неоднократно заявляла, что намерена придерживаться ранее утвержденной дивидендной политики.

📈 Рынок позитивно воспринял данную новость, в моменте цена ГДР выросла более, чем на 3% с открытия торгов.

💰 Давайте посчитаем, на какую доходность могут ориентироваться инвесторы, если выплата состоится. За 2022 год компания заработала 21,4 млрд руб. чистой прибыли, из которых планируется распределить 9,8 млрд руб. или около 46%. В таком случае, выплата на расписку составит 11,53 руб. (до вычета налогов), а див. доходность к текущей цене будет 3,6%. Аналогичная выплата была по итогам 2021 года.

✔️ Дивидендная доходность не такая большая, но мы неоднократно разбирали момент, что Fix Price это история роста, а не дивидендная фишка. И сейчас важнее даже не размер выплаты, а сам факт распределения прибыли при текущих проблемах с инфраструктурой. Тем не менее, на счетах компании скопилась сумма около 36 млрд руб. Все эти средства потенциально могут быть направлены акционерам после перерегистрации в дружественной юрисдикции, либо их часть - в рамках работы с Правкомиссией по дивидендам за 2023 год.

📌 Эмитент может стать первопроходцем в вопросе выплаты дивидендов, будучи иностранной компанией. С одной стороны это позитивно для текущих акционеров, которые будут вознаграждены за длительное ожидание. С другой стороны, факт выплаты может вернуть интерес к активу у тех инвесторов, кто предпочитает доходную стратегию инвестирования. В любом случае, приятно видеть, что компании не сидят в ожидании чуда, а сами стараются искать пути решения сложившихся проблем. Менеджмент Fix Price подтверждает это своими действиями и делает все возможное для возобновления выплат акционерам.

Продолжаем следить за развитием событий, буду держать вас в курсе, как только появится новая информация.

#FIXP

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🇨🇳 Фонд ликвидности в юанях

В начале недели я уже публиковал разбор по фондам ликвидности и последним изменениям в них. Но все эти фонды рублевые, они защищают капитал от повышения ставок, но не от девальвации.

Недавно (27.12.2023) на рынке появился новый фонд под названием "Ликвидность. Юань" (ISIN RU000A107D41) от "ВИМ инвестиции". Предлагаю разобрать основные преимущества и недостатки данного БПИФа.

✔️ Тикер: #CNYM

✔️ Валюта активов: китайский юань

✔️ Валюта торгов: рубль

✔️ Цена пая: 10,5 CNY (135 руб).

✔️ Отслеживаемый индекс: RUSFAR CNY

✔️ Суммарная комиссия фонда: 0,47%

✔️ Доступен неквалам: ДА.

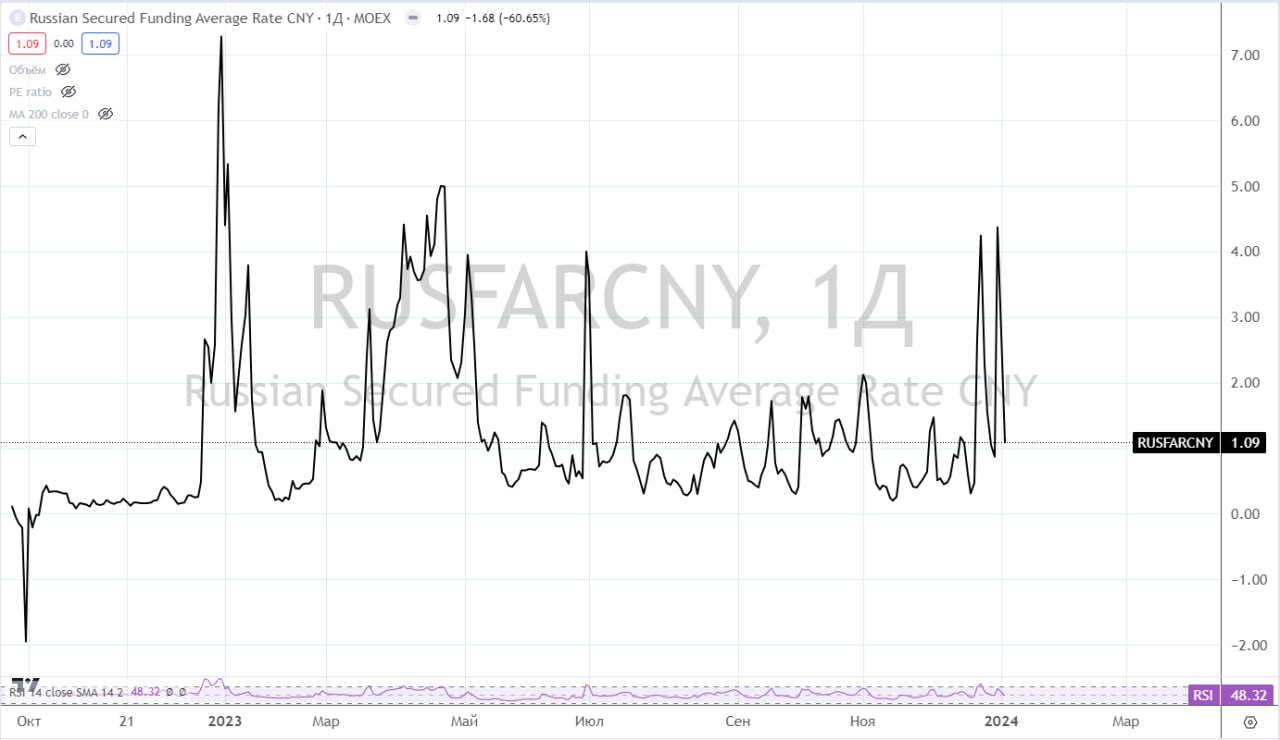

Итак, основной стратегией данного БПИФа является следование за индексом Russian Secured Funding Average Rate CNY путем заключения сделок обратного РЕПО с ценными бумагами, номинированными в юанях.

☝️ О том, что такое RUSFAR я подробно писал 9 января, не буду повторяться. Главное отличие от рублевых фондов ликвидности в том, что ставка по обеспеченным кредитам в рублях и в юанях сильно отличается, потому что отличаются ставки центральных банков РФ и Китая.

❗️ На данный момент RUSFAR on RUB дает нам ориентир по доходности в 15,4%, а RUSFAR on CNY всего в 1,1%. Это ключевой момент, который стоит иметь в виду перед покупкой.

🧮 Приобретая фонд ликвидности в рублях мы ориентируемся на 15,4% минус 0,4% комиссии (на примере SBMM) и остается около 15% до вычета комиссий брокера, биржи и налогов. А в случае с юаневым фондом мы получаем 1,1% - 0,47% = 0,63%, и если мы вычтем отсюда комиссию биржи, брокера и налоги, то остается примерно 0.

💰 На высокую доходность здесь точно ориентироваться не стоит, во всяком случае при текущей ставке ЦБ Китая. Также, при росте СЧА в перспективе комиссию могут снизить, как мы видим на примере #LQDT от той же УК.

➕ К плюсам данного инструмента я бы отнес возможность вложиться в валюту на долгий срок, от 3 лет, что даст возможность получить льготу долгосрочного владения. Либо купить фонд на ИИС-3 или ИИС тип Б. В данном случае от налогов будет освобождена и валютная переоценка, что важно в случае дальнейшего обесценения рубля.

➖ Минусы пока перевешивают, на мой взгляд. Во-первых, данный фонд все-еще недоступен у многих брокеров. Во-вторых, зачем брать фонд ликвидности с околонулевой доходностью, когда есть широкий выбор юаневых облигаций с более высокими купонными доходами.

✔️ Данный фонд может быть интересен в двух случаях. Первый - если вы закладываете рост ставки в Китае. Он будет выполнять роль короткой облигации с плавающим купоном. Таких юаневых облигаций не так много, а также они доступны только квалам. Второй - если нужно иметь ликвидный юаневый кэш на брокерском счете. Все-таки фонд надежнее просто валюты, которая может быть списана в случае проблем у брокера, а данные о владельце фондов хранятся в депозитарии. А также по доходам от покупки/продажи валюты нужно самому подавать декларацию, а по БПИФам все сделает брокер.

📌 Насколько подходит лично вам CNYM, зависит от вашей стратегии. Но радует тот факт, что на Мосбирже активов становится больше с каждым годом. На фондовом рынке, как в гараже, чем больше инструментов, тем больше операций можно сделать. Каждый актив в перспективе себя проявит, нужно только дождаться подходящих условий.

☝️ Те же фонды ликвидности, которые были мало кому интересны при ставке ЦБ 7-8% сейчас оттягивают все деньги на себя. С начала 2023 года в БПИФы на ликвидность было инвестировано более 150 млрд руб., что эквивалентно 10-кратному росту всего за год.

#CNYM

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В начале недели я уже публиковал разбор по фондам ликвидности и последним изменениям в них. Но все эти фонды рублевые, они защищают капитал от повышения ставок, но не от девальвации.

Недавно (27.12.2023) на рынке появился новый фонд под названием "Ликвидность. Юань" (ISIN RU000A107D41) от "ВИМ инвестиции". Предлагаю разобрать основные преимущества и недостатки данного БПИФа.

✔️ Тикер: #CNYM

✔️ Валюта активов: китайский юань

✔️ Валюта торгов: рубль

✔️ Цена пая: 10,5 CNY (135 руб).

✔️ Отслеживаемый индекс: RUSFAR CNY

✔️ Суммарная комиссия фонда: 0,47%

✔️ Доступен неквалам: ДА.

Итак, основной стратегией данного БПИФа является следование за индексом Russian Secured Funding Average Rate CNY путем заключения сделок обратного РЕПО с ценными бумагами, номинированными в юанях.

☝️ О том, что такое RUSFAR я подробно писал 9 января, не буду повторяться. Главное отличие от рублевых фондов ликвидности в том, что ставка по обеспеченным кредитам в рублях и в юанях сильно отличается, потому что отличаются ставки центральных банков РФ и Китая.

❗️ На данный момент RUSFAR on RUB дает нам ориентир по доходности в 15,4%, а RUSFAR on CNY всего в 1,1%. Это ключевой момент, который стоит иметь в виду перед покупкой.

🧮 Приобретая фонд ликвидности в рублях мы ориентируемся на 15,4% минус 0,4% комиссии (на примере SBMM) и остается около 15% до вычета комиссий брокера, биржи и налогов. А в случае с юаневым фондом мы получаем 1,1% - 0,47% = 0,63%, и если мы вычтем отсюда комиссию биржи, брокера и налоги, то остается примерно 0.

💰 На высокую доходность здесь точно ориентироваться не стоит, во всяком случае при текущей ставке ЦБ Китая. Также, при росте СЧА в перспективе комиссию могут снизить, как мы видим на примере #LQDT от той же УК.

➕ К плюсам данного инструмента я бы отнес возможность вложиться в валюту на долгий срок, от 3 лет, что даст возможность получить льготу долгосрочного владения. Либо купить фонд на ИИС-3 или ИИС тип Б. В данном случае от налогов будет освобождена и валютная переоценка, что важно в случае дальнейшего обесценения рубля.

➖ Минусы пока перевешивают, на мой взгляд. Во-первых, данный фонд все-еще недоступен у многих брокеров. Во-вторых, зачем брать фонд ликвидности с околонулевой доходностью, когда есть широкий выбор юаневых облигаций с более высокими купонными доходами.

✔️ Данный фонд может быть интересен в двух случаях. Первый - если вы закладываете рост ставки в Китае. Он будет выполнять роль короткой облигации с плавающим купоном. Таких юаневых облигаций не так много, а также они доступны только квалам. Второй - если нужно иметь ликвидный юаневый кэш на брокерском счете. Все-таки фонд надежнее просто валюты, которая может быть списана в случае проблем у брокера, а данные о владельце фондов хранятся в депозитарии. А также по доходам от покупки/продажи валюты нужно самому подавать декларацию, а по БПИФам все сделает брокер.

📌 Насколько подходит лично вам CNYM, зависит от вашей стратегии. Но радует тот факт, что на Мосбирже активов становится больше с каждым годом. На фондовом рынке, как в гараже, чем больше инструментов, тем больше операций можно сделать. Каждый актив в перспективе себя проявит, нужно только дождаться подходящих условий.

☝️ Те же фонды ликвидности, которые были мало кому интересны при ставке ЦБ 7-8% сейчас оттягивают все деньги на себя. С начала 2023 года в БПИФы на ликвидность было инвестировано более 150 млрд руб., что эквивалентно 10-кратному росту всего за год.

#CNYM

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🏦 Вклады под 22+% пока еще доступны

Самым понятным и надежным вложением для большинства людей является банковский вклад. Сейчас, пока ключевая ставка ЦБ остается высокой, есть вариант зафиксировать свою доходность на 1, 3, 6 или 12 месяцев. Можно и больше, зависит от ваших финансовых целей.

✔️ Я на прошлой неделе решил застолбить пару хороших вкладов на Финуслугах под 15,9% и 16,7% (подборку самых доходных можете посмотреть здесь). Ранее уже писал, что открывал короткие депозиты, но сейчас решил переложиться в более длинные, пока доходность высокая. Данным сервисом пользуюсь второй год, главное преимущество - все банки на одной платформе и есть возможность сортировки по доходности, сроку, сумме и потом уже отбираю лучшие варианты среди крупнейших банков РФ. Пополнение и вывод средств осуществляю при помощи СБП (система быстрых платежей) через Тинькофф без комиссии.

❗️ Важное замечание, что сама платформа Финуслуг является условным маркетплейсом (дочернее предприятие Московской биржи). При открытии любого вклада вы инвестируете средства не в нее, а в реальные банки и с ними же заключаете договор через платформу.

🎞 Более подробно работу с платформой на примере собственных вложений разобрал в этом видео. Здесь же рассказал, как сэкономить около 21 000 руб. на налогах официально по закону.

🎁 Откуда берется доходность в 22+%? Для новых клиентов, кто еще ни разу не пользовался услугами платформы, есть специальный бонус +5,5% к ставке вклада. Он доступен только один раз и только на первый вклад! Для получения дополнительных процентов, после выбора банка и нажатия кнопки "открыть онлайн" обязательно нужно ввести промокод BONUS55 и убедиться, что вам добавилось +5,5% к вашей ставке.

☝️ В бонусной программе есть ограничение по сумме в размере 4000 руб. Таким образом, бонус составляет +5,5%, но не более 4000 руб., учитывайте это. Бонус выплачивается через 1 месяц после фактического закрытия вклада. Проверял на себе, все пришло без проблем. Открывал вклады также на родственников (потому что бонус только на первый вклад идет), им тоже все пришло, проблем не возникало.

🧮 Для удобства, напишу некоторые варианты вкладов, чтобы получить максимальный бонус в рублях:

от 150 000 руб. на 6 мес.

от 300 000 руб. на 3 мес.

от 900 000 руб. на 1 мес.

Формула размера бонуса выглядит таким образом: сумма вклада х 0,055 х срок вклада в днях / 365 дней. Можете сами посчитать с вашими суммами и сроками.

⚖️ Основным преимуществом вкладов перед облигациями и фондами ликвидности является отсутствие налогов с прибыли в размере 160 000 руб. Подробнее разбирал здесь. Грубо говоря, если вы откроете вклад/вклады на сумму 1 млн руб. под ставку 16% на 11 месяцев (чтобы закрытие было в 2024 году), то с дохода никаких налогов не удерживается.

💵 Очень многие инвесторы готовы рисковать, лезть высокодоходные и низкорейтинговые облигации, чтобы получить доходность выше, чем предлагают крупные корпораты. Финуслуги пока еще дают возможность получить высокую доходность без увеличения рисков. Пользоваться данным сервисом или нет, решать вам, лично я свой выбор сделал.

🔑 Кстати, важный момент для новичков, зарегистрироваться на платформе можно через Тинькофф ID или Альфа ID. Это позволит вам сразу получить полнофункциональный доступ ко всем инструментам, от вкладов до страховых продуктов.

📌 Прикреплю здесь ссылку на подборку самых доходных вкладов на площадке Финуслуг. Ознакомиться со всеми вариантами можно и без регистрации. Пользуйтесь, кому это интересно.

☝️ Данная информация не является рекламой, это мое личное мнение, основанное на опыте работы с платформой. Но по закону о рекламе вынужден сделать маркировку.

Реклама. ПАО «Московская Биржа». ИНН 770207784

Самым понятным и надежным вложением для большинства людей является банковский вклад. Сейчас, пока ключевая ставка ЦБ остается высокой, есть вариант зафиксировать свою доходность на 1, 3, 6 или 12 месяцев. Можно и больше, зависит от ваших финансовых целей.

✔️ Я на прошлой неделе решил застолбить пару хороших вкладов на Финуслугах под 15,9% и 16,7% (подборку самых доходных можете посмотреть здесь). Ранее уже писал, что открывал короткие депозиты, но сейчас решил переложиться в более длинные, пока доходность высокая. Данным сервисом пользуюсь второй год, главное преимущество - все банки на одной платформе и есть возможность сортировки по доходности, сроку, сумме и потом уже отбираю лучшие варианты среди крупнейших банков РФ. Пополнение и вывод средств осуществляю при помощи СБП (система быстрых платежей) через Тинькофф без комиссии.

❗️ Важное замечание, что сама платформа Финуслуг является условным маркетплейсом (дочернее предприятие Московской биржи). При открытии любого вклада вы инвестируете средства не в нее, а в реальные банки и с ними же заключаете договор через платформу.

🎞 Более подробно работу с платформой на примере собственных вложений разобрал в этом видео. Здесь же рассказал, как сэкономить около 21 000 руб. на налогах официально по закону.

🎁 Откуда берется доходность в 22+%? Для новых клиентов, кто еще ни разу не пользовался услугами платформы, есть специальный бонус +5,5% к ставке вклада. Он доступен только один раз и только на первый вклад! Для получения дополнительных процентов, после выбора банка и нажатия кнопки "открыть онлайн" обязательно нужно ввести промокод BONUS55 и убедиться, что вам добавилось +5,5% к вашей ставке.

☝️ В бонусной программе есть ограничение по сумме в размере 4000 руб. Таким образом, бонус составляет +5,5%, но не более 4000 руб., учитывайте это. Бонус выплачивается через 1 месяц после фактического закрытия вклада. Проверял на себе, все пришло без проблем. Открывал вклады также на родственников (потому что бонус только на первый вклад идет), им тоже все пришло, проблем не возникало.

🧮 Для удобства, напишу некоторые варианты вкладов, чтобы получить максимальный бонус в рублях:

от 150 000 руб. на 6 мес.

от 300 000 руб. на 3 мес.

от 900 000 руб. на 1 мес.

Формула размера бонуса выглядит таким образом: сумма вклада х 0,055 х срок вклада в днях / 365 дней. Можете сами посчитать с вашими суммами и сроками.

⚖️ Основным преимуществом вкладов перед облигациями и фондами ликвидности является отсутствие налогов с прибыли в размере 160 000 руб. Подробнее разбирал здесь. Грубо говоря, если вы откроете вклад/вклады на сумму 1 млн руб. под ставку 16% на 11 месяцев (чтобы закрытие было в 2024 году), то с дохода никаких налогов не удерживается.

💵 Очень многие инвесторы готовы рисковать, лезть высокодоходные и низкорейтинговые облигации, чтобы получить доходность выше, чем предлагают крупные корпораты. Финуслуги пока еще дают возможность получить высокую доходность без увеличения рисков. Пользоваться данным сервисом или нет, решать вам, лично я свой выбор сделал.

🔑 Кстати, важный момент для новичков, зарегистрироваться на платформе можно через Тинькофф ID или Альфа ID. Это позволит вам сразу получить полнофункциональный доступ ко всем инструментам, от вкладов до страховых продуктов.

📌 Прикреплю здесь ссылку на подборку самых доходных вкладов на площадке Финуслуг. Ознакомиться со всеми вариантами можно и без регистрации. Пользуйтесь, кому это интересно.

☝️ Данная информация не является рекламой, это мое личное мнение, основанное на опыте работы с платформой. Но по закону о рекламе вынужден сделать маркировку.

Реклама. ПАО «Московская Биржа». ИНН 770207784

YouTube

Как открыть вклад под 22% в 2024 году?

Подборка вкладов: https://agents.finuslugi.ru/go/?erid=LjN8K5odn

Промокод на бонусные 5,5%: BONUS55

Подробное описание акции: https://www.tg-me.com/investokrat/1858

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t…

Промокод на бонусные 5,5%: BONUS55

Подробное описание акции: https://www.tg-me.com/investokrat/1858

МОИ КАНАЛЫ

Пульс - https://www.tinkoff.ru/invest/social/profile/Investokrat/

Телеграм - https://t…

🇷🇺 Актуальная ситуация по редомициляции компаний

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Многие эмитенты ведут бизнес в РФ, но зарегистрированы за ее пределами, обычно в таких странах, как Кипр, Нидерланды и Люксембург. Данная ситуация сложилась из-за того, что в этих юрисдикциях (офшорах) были ниже налоговые ставки.

В 2022 году такая цепочка владения лишила возможности головные компании поднимать деньги с российских "дочек". А мы с вами перестали получать дивиденды по депозитарным распискам. Фактически депозитарные расписки являются иностранными ценными бумагами, это важно понимать. ISIN код российских бумаг начинается с RU..., но вы не найдете ни одной ГДР или АДР с таким кодом.

❗️Депозитарная расписка — это не акция, не путайте эти понятия. Она представляет собой сертификат на право владения ценной бумагой, которая торгуется на зарубежной площадке, а на российской не представлена.

Вернемся к переезду. Одним из самых простых решений вопроса с выплатой дивидендов является перерегистрация головной компании в РФ или в дружественную юрисдикцию, это и есть редомициляция. На данный момент есть 2 пути:

1️⃣ разделение бизнеса на несколько юридических лиц, российское и зарубежное и последующая перерегистрация. По данному пути пошли Софтлайн #SOFL, Яндекс #YNDX, Полиметалл #POLY.

2️⃣ редомициляция всего бизнеса без разделения. Первопроходцем здесь стала VK #VKCO.

📝 Приведу тезисно текущее состояние дел с переездом по тем эмитентами, за которыми слежу:

Тинькофф #TCSG - компания сегодня (15.01) должна провести общее собрание акционеров по вопросу редомициляции в РФ. Здесь будет полный переезд бизнеса без разделения, ждем решения ВОСА. Если акционеры одобрят, то уже в этом году мы можем увидеть торги российскими акциями (не ГДР!) на Мосбирже.

Эталон #ETLN - в середине декабря прошлого года акционеры утвердили редомициляцию в РФ. Это позволит вернуться к вопросу выплаты дивидендов, которые должны быть весьма неплохими. Сумма на счетах компании приближается к 30 млрд руб. в моменте. Осталась только техническая часть по переезду, думаю, что все должно завершиться до конца 3 квартала.

Мать и дитя #MDMG - компания утвердила переезд в конце лета прошлого года и он до сих пор не завершился. Представители эмитента давали прогноз по сроку в 9 месяцев с момента утверждения на ГОСА. Этот срок закончится примерно в мае текущего года.

X5 Group #FIVE - самый частый вопрос на встречах с менеджментом и на конференциях был по повод сроков переезда. Но представители компании никаких комментариев не давали. Существенная доля зарубежных акционеров является якорем, который не позволяет сдвинуться процессу с мертвой точки. Бизнес хороший, но пока не переедет, я наблюдаю за ним, сидя на заборе.

Глобалтранс #GLTR - данный эмитент решил переехать не в РФ, а в Абу-Даби. Вопросов здесь пока больше, чем ответов. На конференции менеджмент не ответил однозначно, будут ли после переезда выплачиваться дивиденды российским инвесторам. Они, видимо, сами пока до конца не понимают. Но появится возможность выплачивать деньги из РФ на головную компанию, эта цель в приоритете для них.

Озон #OZON и Русагро #AGRO - пока партизанят, как и Х5. Не дают никакой информации и прогнозов по срокам и формату редомициляции. Здесь тоже, вроде бизнес хороший и хочется добавить в портфель, но лишние инфраструктурные риски ни к чему.

Яндекс #YNDX - как писал выше, бизнес будет разделен на российский и зарубежный. Кто и по какой цене выкупит российское юр. лицо пока не до конца понятно. После высказываний Воложа относительно СВО все процессы замедлились, а потенциальные покупатели (Алекперов и Потанин) отказались от сделки.

📣 Главным ньюсмейкером стал FixPrice #FIXP, писал про него пост 10 января. Если они смогут осуществить выплату акционерам, будучи иностранной компанией, и при этом дивиденды получит российские инвесторы, то это будет прорыв года. В таком случае многие компании из списка выше могут пойти по данному пути.

❤️ Ставьте лайк, если пост оказался полезным!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

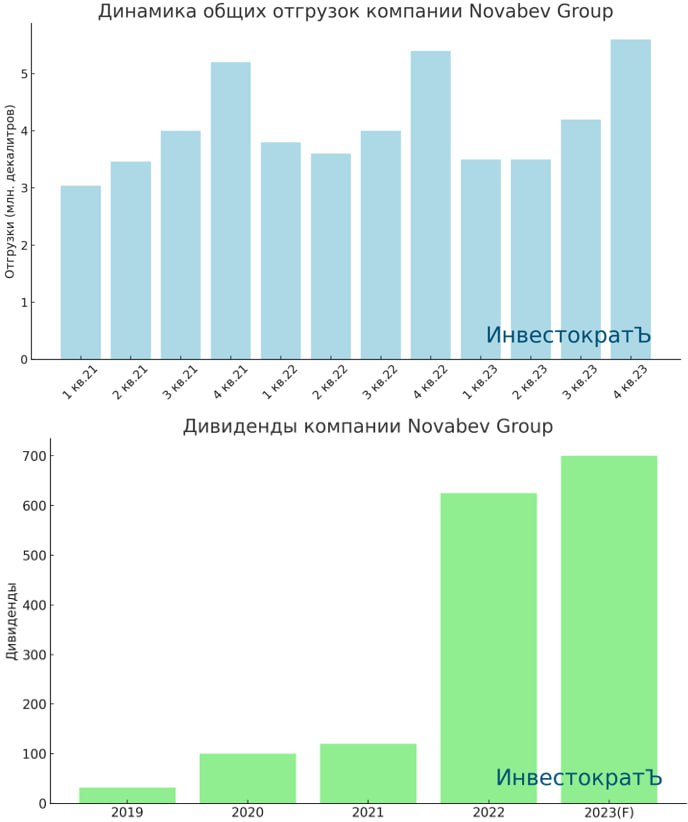

🥂 Итоги операционной деятельности за 2023 год компании Novabev Group

В 2023 году компания Novabev Group (или просто Белуга) показала впечатляющие операционные результаты, бизнесу удалось преодолеть последствия экономических трудностей.

📊 Основные показатели:

📈 Общие отгрузки в 4 квартале достигли рекордных 5,6 млн декалитров (+4,7% г/г), а за весь 2023 год – около 17 млн декалитров* (+1% г/г).

* - для справки, декалитр равен 10 литрам.

📈 Собственные бренды выросли на 3,4% г/г, а импортные марки – на 10,2% в 4 квартале. Годовой рост импортных марок составил 23% и превысил отметку в 3,6 млн декалитров. По сравнению с уровнем 2021 года прирост составил почти 40%.

🍾 Количество магазинов "ВинЛаб" выросло на 69 в 4 квартале и на 306 за весь прошлый год, достигнув отметки 1657.

✔️ Переориентация бизнеса на внутренний рынок способствовала стабильному росту, особенно в сегменте премиум-брендов. Был существенно расширен ассортимент, введены новые продукты, включая вкусы Beluga Noble Botanicals, вина Golubitskoe Estate и др., а также импортные напитки из Ирландии, Франции и Японии.

💰 В 2023 году инвесторы получили дивиденды в размере 320 руб. по итогам полугодия и еще 135 руб. за третий квартал. Ждем финальную выплату по итогам всего года, думаю, что она может составить около 245 руб., подробнее разбирал этот вопрос в ноябрьском посте.

Перспективы и планы на 2024 год:

📈 Сохраняется рост объемов реализации продукции онлайн. Так, интернет-продажи по системе click & collect выросли в 2 раза, количество заказов увеличилось на 124%, всего за год было выдано 2,7 млн заказов. Доля e-com уже составляет 10% в общем объеме реализации и продолжает прирастать.

В текущем году Novabev Group планирует нарастить число новинок в собственном и импортном портфолио, а также увеличить розничные и онлайн-продажи. Будем следить за динамикой, надеюсь, что менеджменту удастся добиться поставленных целей. Свою позицию продолжаю удерживать и рассчитываю на финальные дивиденды.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

В 2023 году компания Novabev Group (или просто Белуга) показала впечатляющие операционные результаты, бизнесу удалось преодолеть последствия экономических трудностей.

📊 Основные показатели:

📈 Общие отгрузки в 4 квартале достигли рекордных 5,6 млн декалитров (+4,7% г/г), а за весь 2023 год – около 17 млн декалитров* (+1% г/г).

* - для справки, декалитр равен 10 литрам.

📈 Собственные бренды выросли на 3,4% г/г, а импортные марки – на 10,2% в 4 квартале. Годовой рост импортных марок составил 23% и превысил отметку в 3,6 млн декалитров. По сравнению с уровнем 2021 года прирост составил почти 40%.

🍾 Количество магазинов "ВинЛаб" выросло на 69 в 4 квартале и на 306 за весь прошлый год, достигнув отметки 1657.

✔️ Переориентация бизнеса на внутренний рынок способствовала стабильному росту, особенно в сегменте премиум-брендов. Был существенно расширен ассортимент, введены новые продукты, включая вкусы Beluga Noble Botanicals, вина Golubitskoe Estate и др., а также импортные напитки из Ирландии, Франции и Японии.

💰 В 2023 году инвесторы получили дивиденды в размере 320 руб. по итогам полугодия и еще 135 руб. за третий квартал. Ждем финальную выплату по итогам всего года, думаю, что она может составить около 245 руб., подробнее разбирал этот вопрос в ноябрьском посте.

Перспективы и планы на 2024 год:

📈 Сохраняется рост объемов реализации продукции онлайн. Так, интернет-продажи по системе click & collect выросли в 2 раза, количество заказов увеличилось на 124%, всего за год было выдано 2,7 млн заказов. Доля e-com уже составляет 10% в общем объеме реализации и продолжает прирастать.

В текущем году Novabev Group планирует нарастить число новинок в собственном и импортном портфолио, а также увеличить розничные и онлайн-продажи. Будем следить за динамикой, надеюсь, что менеджменту удастся добиться поставленных целей. Свою позицию продолжаю удерживать и рассчитываю на финальные дивиденды.

#BELU

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

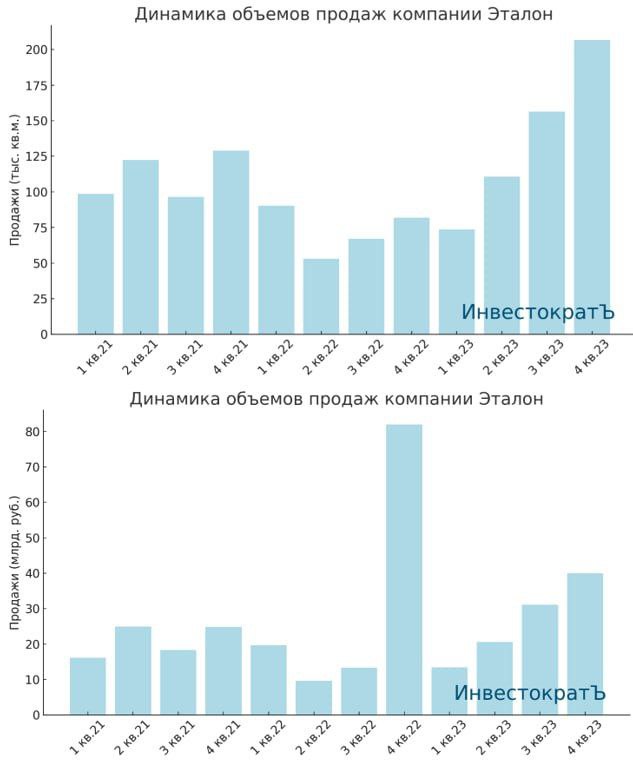

🏗 Операционные результаты Эталона за 2023 год

Год начался, а вместе с ним стали выходить и первые отчеты по компаниям, пока операционные. Сегодня Эталон опубликовал операционные результаты за весь 2023 год, давайте проанализируем, удалось ли поддержать растущую динамику и какие ожидания на 2024 год?

📈 Ключевым показателем любого девелопера является объем продаж. Данный показатель у Эталона по итогам 2023 года вырос на 87% до 547,2 тыс. кв.м. В денежном выражении результат тоже рекордный, новых контрактов было заключено на сумму 106 млрд руб., что на 80% выше аналогичного периода прошлого года.

📈 Главным драйвером такого роста стала региональная экспансия, в том числе за счет финского строительного концерна YIT, который был приобретен в апреле прошлого года. В 2023 году объем продаж в регионах увеличился в 3,7 раза г/г, достигнув отметки 188,4 тыс.кв.м., а стоимость региональных контрактов выросла до 24 млрд руб., что выше уровня аналогичного периода 2022 года в 4,4 раза!

☝️ Как я неоднократно писал, Эталон вовремя сделал акцент на регионах. Это позволило показать сильные операционные и финансовые результаты по всей Группе. Денежные поступления за год они составили 82,1 млрд руб., увеличившись на 36% г/г.

На данный момент почти треть всех продаж в кв. метрах и четверти продаж в рублях приходятся на регионы. Как вы видите по графику ниже, начиная со 2 кв. прошлого года темпы роста не снижались.

📈Драйверы роста в 2024 году:

Несмотря на высокую ключевую ставку и ужесточение регуляторных мер в отношении льготной ипотеки, Эталон имеет шансы на продолжение роста.

✔️ Из-за высокой ключевой ставки и отсутствия льготной ипотеки на вторичном рынке, люди будут отдавать предпочтение первичному рынку, где по-прежнему льгота сохраняется. Скорее всего оставят семейную ипотеку и IT ипотеку, что позволит поддерживать объемы продаж.

✔️ Есть вероятность, что субсидированную ипотеку в регионах продолжат развивать. Там наиболее устаревший жилой фонд вторичной недвижимости, который требует обновления. Без субсидий люди физически не смогут обновлять свое жилье.

✔️ Цены на недвижимость в крупных городах выросли сильнее, чем в регионах. Низкая безработица в РФ вынуждает работодателей повышать заработную плату сотрудникам, что отразится на росте цен на жилье, на мой взгляд. Также в регионах ниже конкуренция, что позволит Эталону масштабироваться быстрее.

🏢 С 2019 года в РФ запустили эскроу-счета, которые позволяют обезопасить вложения населения в недвижимость. Застройщики вынуждены строить здания на заемные средства, а после ввода в эксплуатацию, получать деньги с эскроу-счетов. Как раз сейчас многие проекты вводятся в эксплуатацию, что позволит застройщикам, включая Эталон, высвободить существенную часть кэша с эскроу, который будет направлен на гашение проектного долга.

💰 Что касается долга, отношение Чистый долг / EBITDA находится на уровне 1,8х., с учетом потенциального роста EBITDA и высвобождения средств с эскроу-счетов, переживать не о чем, закредитованность у эмитента умеренная. Стоимость обслуживания составляет всего 8,7%.

🇷🇺 Также напомню, что в середине декабря акционеры Эталона на ВОСА утвердили редомициляцию в РФ. Обычно сама процедура переезда занимает не более 9 месяцев. Так что уже в этом году акционеры могут рассчитывать на появление российских акций на Мосбирже.

📌 Резюмируя все вышесказанное, Эталон завершил прошлый год на мажорной ноте. Рост операционных результатов отразится на росте финансовых, которые мы скоро узнаем. Также не исключаю выплату дивидендов, напомню, что ранее компания платила 12 руб. на расписку, что к текущей цене дает более 13% годовых. Я продолжаю удерживать свою позицию, верю в бизнес и в потенциальный рост в текущем году.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Год начался, а вместе с ним стали выходить и первые отчеты по компаниям, пока операционные. Сегодня Эталон опубликовал операционные результаты за весь 2023 год, давайте проанализируем, удалось ли поддержать растущую динамику и какие ожидания на 2024 год?

📈 Ключевым показателем любого девелопера является объем продаж. Данный показатель у Эталона по итогам 2023 года вырос на 87% до 547,2 тыс. кв.м. В денежном выражении результат тоже рекордный, новых контрактов было заключено на сумму 106 млрд руб., что на 80% выше аналогичного периода прошлого года.

📈 Главным драйвером такого роста стала региональная экспансия, в том числе за счет финского строительного концерна YIT, который был приобретен в апреле прошлого года. В 2023 году объем продаж в регионах увеличился в 3,7 раза г/г, достигнув отметки 188,4 тыс.кв.м., а стоимость региональных контрактов выросла до 24 млрд руб., что выше уровня аналогичного периода 2022 года в 4,4 раза!

☝️ Как я неоднократно писал, Эталон вовремя сделал акцент на регионах. Это позволило показать сильные операционные и финансовые результаты по всей Группе. Денежные поступления за год они составили 82,1 млрд руб., увеличившись на 36% г/г.

На данный момент почти треть всех продаж в кв. метрах и четверти продаж в рублях приходятся на регионы. Как вы видите по графику ниже, начиная со 2 кв. прошлого года темпы роста не снижались.

📈Драйверы роста в 2024 году:

Несмотря на высокую ключевую ставку и ужесточение регуляторных мер в отношении льготной ипотеки, Эталон имеет шансы на продолжение роста.

✔️ Из-за высокой ключевой ставки и отсутствия льготной ипотеки на вторичном рынке, люди будут отдавать предпочтение первичному рынку, где по-прежнему льгота сохраняется. Скорее всего оставят семейную ипотеку и IT ипотеку, что позволит поддерживать объемы продаж.

✔️ Есть вероятность, что субсидированную ипотеку в регионах продолжат развивать. Там наиболее устаревший жилой фонд вторичной недвижимости, который требует обновления. Без субсидий люди физически не смогут обновлять свое жилье.

✔️ Цены на недвижимость в крупных городах выросли сильнее, чем в регионах. Низкая безработица в РФ вынуждает работодателей повышать заработную плату сотрудникам, что отразится на росте цен на жилье, на мой взгляд. Также в регионах ниже конкуренция, что позволит Эталону масштабироваться быстрее.

🏢 С 2019 года в РФ запустили эскроу-счета, которые позволяют обезопасить вложения населения в недвижимость. Застройщики вынуждены строить здания на заемные средства, а после ввода в эксплуатацию, получать деньги с эскроу-счетов. Как раз сейчас многие проекты вводятся в эксплуатацию, что позволит застройщикам, включая Эталон, высвободить существенную часть кэша с эскроу, который будет направлен на гашение проектного долга.

💰 Что касается долга, отношение Чистый долг / EBITDA находится на уровне 1,8х., с учетом потенциального роста EBITDA и высвобождения средств с эскроу-счетов, переживать не о чем, закредитованность у эмитента умеренная. Стоимость обслуживания составляет всего 8,7%.

🇷🇺 Также напомню, что в середине декабря акционеры Эталона на ВОСА утвердили редомициляцию в РФ. Обычно сама процедура переезда занимает не более 9 месяцев. Так что уже в этом году акционеры могут рассчитывать на появление российских акций на Мосбирже.

📌 Резюмируя все вышесказанное, Эталон завершил прошлый год на мажорной ноте. Рост операционных результатов отразится на росте финансовых, которые мы скоро узнаем. Также не исключаю выплату дивидендов, напомню, что ранее компания платила 12 руб. на расписку, что к текущей цене дает более 13% годовых. Я продолжаю удерживать свою позицию, верю в бизнес и в потенциальный рост в текущем году.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать разборы новых отчетов.

#ETLN

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

🔥 Важные события первой половины января

🛒 В посте от 10 января мы разбирали вопрос, связанный с возможным распределением дивидендов компанией Fix Price #FIXP. На заседании 15 января совет директоров рекомендовал выплату за 2023 и 2024 годы в размере 8,4 млрд руб., что эквивалентно 9,84 руб. на 1 депозитарную расписку. Ранее Правительственная комиссия одобрила такую выплату и сейчас мы ждем фактического одобрения со стороны акционеров. Закрытие реестра запланировано на 26.01.2024. Если дивиденды одобрят и они будут выплачены всем владельцам акций и ГДР, то это будет важное событие для иностранных эмитентов и их депозитарных расписок. Продолжаем следить за новостями.

💰 В конце прошлой недели Северсталь #CHMF выпустила новость о том, что на ближайшем заседании совета директоров может быть рассмотрен вопрос о распределении дивидендов в рамках ранее утвержденной див. политики. Напомню, что последняя выплата от компании была за 9 мес. 2021 года. Пока не уточняется за какой период могут выплатить дивиденды сейчас и в каком объеме.

В рамках текущей див. политики эмитент распределял весь свободный денежный поток (FCF), пока ND/EBITDA оставался ниже 1х. По итогам 1 полугодия прошлого года, чистый долг у Северстали был отрицательный, поэтому, можно рассчитывать на выплату всего FCF по итогам года. За 1 полугодие свободный денежный поток составил 60 млрд руб., если допустить, что второе полугодие будет не хуже первого, то за 2023 год FCF на акцию составит 143 рубля. Див. доходность к текущей цене акции составит около 9,2%, что не вызывает особого интереса.

☝️ Но есть одно НО. На счетах компании скопилось более 300 млрд руб. кэша за прошлые годы. Возможно, рынок закладывает вероятность того, что Северсталь сделает выплату сразу за несколько лет или будут какие-то экстрадивиденды, например. В таком случае, див. доходность будет выше, но она может быть разовой, учитывайте это.

🏦 Акционеры Тинькофф #TCSG одобрили редомициляцию в РФ на собрании 15 января. Теперь компания будет называться МКПАО «ТКС холдинг» и ее акции появятся на Мосбирже уже в этом году. Обычно переезд, после одобрения акционерами, занимает не более 9 месяцев. Качественных компаний на нашем рынке становится больше, которые представлены в виде акций, а не ГДР, это приятно.

🛤 Глобалтранс #GLTR по дороге в Абу-Даби растерял акционеров. Компания Aqniet Capital, принадлежащая казахстанскому бизнесмену Кайрату Итемгенову, приобрела доли бизнеса Никиты Мишина, Константина Николаева и Сергея Мальцева. После сделки Aqniet станет владеть 26,2% акций Глобалтранса. Также Aqniet Capital заключила обязывающие соглашения на продажу акций с другими владельцами бизнеса, в итоге Кайрату Итемгенову будет принадлежать 31,62% акций Глобалтранса.

⛽️ По Лукойлу #LKOH вышли не очень позитивные новости. Нижегородский НПЗ, принадлежащий компании, остановил одну из установок каталитического крекинга. Данные установки выпускают высокооктановый бензин. Учитывая, что Нижегородский НПЗ является одним из крупнейших в РФ, власти начали обсуждать запрет на экспорт бензина, чтобы не допустить роста цен на внутреннем рынке. Основная проблема кроется в компрессорном оборудовании зарубежного производства. Быстро приобрести замену невозможно из-за санкций, поэтому, придется искать аналоги в дружественных странах. Краткосрочно это точно негатив для бизнеса, в долгосрочной перспективе влияние этого инцидента будет несущественным, на мой взгляд. Достаточно вспомнить затопление рудников у ГМК Норникеля, рынок быстро забыл эти события.

📝 Продолжаем следить за новостями и отчетами компаний. Процесс редомициляции иностранных эмитентов в самом разгаре, что не может не радовать, а также на бирже появляются новые замещающие выпуски облигаций. Более подробно мы их разбираем в нашем клубе.

🎁 Напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

🛒 В посте от 10 января мы разбирали вопрос, связанный с возможным распределением дивидендов компанией Fix Price #FIXP. На заседании 15 января совет директоров рекомендовал выплату за 2023 и 2024 годы в размере 8,4 млрд руб., что эквивалентно 9,84 руб. на 1 депозитарную расписку. Ранее Правительственная комиссия одобрила такую выплату и сейчас мы ждем фактического одобрения со стороны акционеров. Закрытие реестра запланировано на 26.01.2024. Если дивиденды одобрят и они будут выплачены всем владельцам акций и ГДР, то это будет важное событие для иностранных эмитентов и их депозитарных расписок. Продолжаем следить за новостями.

💰 В конце прошлой недели Северсталь #CHMF выпустила новость о том, что на ближайшем заседании совета директоров может быть рассмотрен вопрос о распределении дивидендов в рамках ранее утвержденной див. политики. Напомню, что последняя выплата от компании была за 9 мес. 2021 года. Пока не уточняется за какой период могут выплатить дивиденды сейчас и в каком объеме.

В рамках текущей див. политики эмитент распределял весь свободный денежный поток (FCF), пока ND/EBITDA оставался ниже 1х. По итогам 1 полугодия прошлого года, чистый долг у Северстали был отрицательный, поэтому, можно рассчитывать на выплату всего FCF по итогам года. За 1 полугодие свободный денежный поток составил 60 млрд руб., если допустить, что второе полугодие будет не хуже первого, то за 2023 год FCF на акцию составит 143 рубля. Див. доходность к текущей цене акции составит около 9,2%, что не вызывает особого интереса.

☝️ Но есть одно НО. На счетах компании скопилось более 300 млрд руб. кэша за прошлые годы. Возможно, рынок закладывает вероятность того, что Северсталь сделает выплату сразу за несколько лет или будут какие-то экстрадивиденды, например. В таком случае, див. доходность будет выше, но она может быть разовой, учитывайте это.

🏦 Акционеры Тинькофф #TCSG одобрили редомициляцию в РФ на собрании 15 января. Теперь компания будет называться МКПАО «ТКС холдинг» и ее акции появятся на Мосбирже уже в этом году. Обычно переезд, после одобрения акционерами, занимает не более 9 месяцев. Качественных компаний на нашем рынке становится больше, которые представлены в виде акций, а не ГДР, это приятно.

🛤 Глобалтранс #GLTR по дороге в Абу-Даби растерял акционеров. Компания Aqniet Capital, принадлежащая казахстанскому бизнесмену Кайрату Итемгенову, приобрела доли бизнеса Никиты Мишина, Константина Николаева и Сергея Мальцева. После сделки Aqniet станет владеть 26,2% акций Глобалтранса. Также Aqniet Capital заключила обязывающие соглашения на продажу акций с другими владельцами бизнеса, в итоге Кайрату Итемгенову будет принадлежать 31,62% акций Глобалтранса.

⛽️ По Лукойлу #LKOH вышли не очень позитивные новости. Нижегородский НПЗ, принадлежащий компании, остановил одну из установок каталитического крекинга. Данные установки выпускают высокооктановый бензин. Учитывая, что Нижегородский НПЗ является одним из крупнейших в РФ, власти начали обсуждать запрет на экспорт бензина, чтобы не допустить роста цен на внутреннем рынке. Основная проблема кроется в компрессорном оборудовании зарубежного производства. Быстро приобрести замену невозможно из-за санкций, поэтому, придется искать аналоги в дружественных странах. Краткосрочно это точно негатив для бизнеса, в долгосрочной перспективе влияние этого инцидента будет несущественным, на мой взгляд. Достаточно вспомнить затопление рудников у ГМК Норникеля, рынок быстро забыл эти события.

📝 Продолжаем следить за новостями и отчетами компаний. Процесс редомициляции иностранных эмитентов в самом разгаре, что не может не радовать, а также на бирже появляются новые замещающие выпуски облигаций. Более подробно мы их разбираем в нашем клубе.

🎁 Напоминаю, что до 31 января мы с коллегами проводим розыгрыш подарков, успейте принять участие, если еще не сделали этого.

❤️ Если пост оказался полезным, ставьте лайки, это лучшая мотивация для автора делать подобные разборы.

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

⛽️ Газпром - чего ждать в 2024 году?

Несмотря на все трудности для бизнеса, которые появились в 2022 году, Газпром по-прежнему занимает существенную долю в портфелях многих российских инвесторов.

✂️ Компания потеряла самый маржинальный для нее рынок - ЕС, а также лишилась дорогой инфраструктуры (Северные потоки). Переориентация в азиатские страны является не быстрым процессом и требует существенных капитальных вложений.

Последние годы, особенно 2020 и 2022 нам показали, что долгосрочные планы могут измениться достаточно быстро, поэтому, лично я перешел к среднесрочному планированию и стараюсь оценивать перспективы не далее, чем ближайшие год-два. Сегодня предлагаю разобраться, чего стоит ждать от компании по итогам 2023 года и какие перспективы у нее на 2024 год.

📝 В середине декабря прошел совет директоров, где дал интересные комментарии заместитель Председателя Правления «Газпрома» Фамил Садыгов. Там же были озвучены ориентиры по финансовым результатам за 2023 год:

📉 Выручка составила 7,4 трлн руб., а за 2022 год было заработано 11,7 трлн руб. Здесь спад ожидаемый, но хотя бы стали понятны цифры.

📉 Маржинальность бизнеса тоже под давлением, с одной стороны ушел премиальный покупатель, с другой стороны, выросла налоговая нагрузка. Сумма отчислений в бюджет за год составила примерно 2,5 трлн руб., включая 600 млрд руб. от роста НДПИ.

✔️ EBITDA ожидается на уровне 2,2 трлн руб., из которых 1 трлн руб. приходится на нефтяной сегмент (Газпром нефть #SIBN). В 2022 год этот показатель превышал 3,6 трлн руб.

🏗 Помимо налоговой нагрузки, как писал выше, Газпром продолжает инвестпрограмму. По итогам 2023 года она составит около 2 трлн руб., что существенно снижает свободный денежный поток. По словам менеджмента, объем располагаемых денежных средств на конец года составил 420 млрд руб. Почему это важно?

💰 Если мы посмотрим на мультипликатор долговой нагрузки ND/EBITDA, он достиг отметки 2,3х в 2023 году. В рамках див. политики, Совет директоров может давать рекомендацию по дивидендам, если этот показатель не превышает отметку 2,5х.

💼 Таким образом, шансы на выплату акционерам сохраняются. Как любая госкомпания, Газпром выплачивает обычно 50% от чистой прибыли. Полученные результаты по прибыли за год не раскрываются. Но с учетом планового сокращения издержек в 2024 году на 206 млрд руб. и урезания инвестпрограммы до 1,57 трлн руб., я ожидаю, что по итогам 2023 года могут выплатить более 20 руб. на акцию. Все будет зависеть от финансового положения бизнеса в середине 2024 года, когда обычно дивиденды и выплачиваются.

☝️ Напомню, что только Газпром нефть за 9 месяцев 2023 года направила акционерам около 83 рублей на бумагу, а еще будут финальные дивиденды, скорее всего. Учитывая, что компанией на 95,7% владеет Газпром, то существенная часть средств будет направлена ему. Только выплата от Газпром нефти в пересчете на акции Газпрома дает 15,9 руб. Так что самому голубому гиганту остается добавить совсем немного для выплаты 20+ рублей акционерам, да и Правительство будет не против получить дополнительные средства.

📌 В 2024 году менеджмент не ожидает существенного роста общего долга, благодаря снижению расходов. Инвестиции оставят только в приоритетные проекты, которые в ближайшие годы начнут приносить доход. "Сила Сибири - 2" пока не на повестке, переговоры с Китаем продолжаются. Пока планируется наращивать объемы поставок в Поднебесную по существующему газопроводу "Сила Сибири".

📌 На данный момент перспективы Газпрома выглядят не такими уж и плохими. Если выплатят дивиденды за 2023 год, то котировки могут подрасти. Но здесь все упирается в цены на нефть, если они упадут ниже 60 долларов за баррель (BRENT), то и нашим нефтегазовым компаниям придется затягивать пояса. Напомню, что долгосрочные цены по газовым контрактам привязаны как раз к ценам на нефть. Если отметки черного золота сохранятся около текущих значений, то есть вероятность получить дивиденды и за следующий год. Будем следить за новостями по компании.

#GAZP

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Несмотря на все трудности для бизнеса, которые появились в 2022 году, Газпром по-прежнему занимает существенную долю в портфелях многих российских инвесторов.

✂️ Компания потеряла самый маржинальный для нее рынок - ЕС, а также лишилась дорогой инфраструктуры (Северные потоки). Переориентация в азиатские страны является не быстрым процессом и требует существенных капитальных вложений.

Последние годы, особенно 2020 и 2022 нам показали, что долгосрочные планы могут измениться достаточно быстро, поэтому, лично я перешел к среднесрочному планированию и стараюсь оценивать перспективы не далее, чем ближайшие год-два. Сегодня предлагаю разобраться, чего стоит ждать от компании по итогам 2023 года и какие перспективы у нее на 2024 год.

📝 В середине декабря прошел совет директоров, где дал интересные комментарии заместитель Председателя Правления «Газпрома» Фамил Садыгов. Там же были озвучены ориентиры по финансовым результатам за 2023 год: