Ура, наконец-то настоящая весна и главный праздник этого времени года!😍

Поздравляем женщин с наступающим и дарим всем начинающим инвесторам… (мужчинам — тоже) Угадайте, что. Правильно — бриллианты! 💎 А что же ещё 😜 А точнее — восемь бонусных акций АЛРОСЫ!

Ниже — ловите праздничный квест, после которого сможете забрать свои презенты👇

✏ Откройте первый брокерский счёт в Сбере по этой ссылке. Или в приложении СберБанк Онлайн с промокодом ALRS8. Это просто и бесплатно.

✏ Установите приложение для инвестиций, если его ещё нет, и нажмите «Получить» на экране присоединения. Восемь акций АЛРОСЫ уже у вас!

✏ Теперь можете продать их и получить деньги на счёт. Для этого пополните его и купите любые ценные бумаги на сумму от 3 000 ₽.

👉 Чтобы узнать больше, переходите по ссылке.

Поздравляем женщин с наступающим и дарим всем начинающим инвесторам… (мужчинам — тоже) Угадайте, что.

Ниже — ловите праздничный квест, после которого сможете забрать свои презенты👇

👉 Чтобы узнать больше, переходите по ссылке.

Please open Telegram to view this post

VIEW IN TELEGRAM

«Скромный» миноритарий может вынудить компанию выкупить его пакет акций по цене выше рынка. Иногда бизнесу проще переплатить, чтобы избавиться от корпоративного шантажиста.

В чём суть. Представьте, что кто-то решил заработать весьма сомнительным способом. Он покупает небольшой пакет акций компании, а потом начинает мешать ей вести дела.

Используя голос акционера, срывает принятие решений, инициирует проверки, подаёт судебные иски по надуманным поводам. А если у него много денег, может даже угрожать рейдерским захватом.

👉 Когда он считает, что компания достаточно «промариновалась» и всеми способами мечтает от него избавиться, шантажист идет ва-банк. Он предлагает выкупить его пакет акций по завышенной цене. Если компания согласится, он оставит её в покое и неплохо заработает. Это предложение и есть гринмейл.

История вопроса. Первые шантажисты появились в 1970-х годах в западных странах. В то время юристы слали досудебные претензии в зелёных конвертах. Оттуда и пошел термин гринмейл: от англ. greenmail — «зелёное письмо». Но ещё есть версия, что это объединение слов greenback (зелёная долларовая купюра) и blackmail (шантаж).

👉 Родоначальник корпоративного шантажа — американский миллиардер Кеннет Дарт. Он успел «попортить кровь» не только на Западе. В середине 1990-х Дарт сумел «развести» на несколько сотен миллионов российский ЮКОС. Правда, это оказалось так сложно, что больше к российским компаниям он не возвращался.

Как противодействуют. В большинстве стран мира гринмейл законодательно запрещён. Это считается злоупотреблением правами акционера с целью причинить вред компании. Но часто шантаж организован так филигранно, что доказать злой умысел очень сложно.

👉 В конце XX века в США удалось пресечь это явление, только когда законодатели ввели особые требования к обратному выкупу более 10% акций по цене выше рынка.

Впрочем, крупные компании обычно сами имеют заранее разработанные стратегии противодействия шантажистам и рейдерам — и готовы отстаивать свои права в суде.

#полезное

В чём суть. Представьте, что кто-то решил заработать весьма сомнительным способом. Он покупает небольшой пакет акций компании, а потом начинает мешать ей вести дела.

Используя голос акционера, срывает принятие решений, инициирует проверки, подаёт судебные иски по надуманным поводам. А если у него много денег, может даже угрожать рейдерским захватом.

👉 Когда он считает, что компания достаточно «промариновалась» и всеми способами мечтает от него избавиться, шантажист идет ва-банк. Он предлагает выкупить его пакет акций по завышенной цене. Если компания согласится, он оставит её в покое и неплохо заработает. Это предложение и есть гринмейл.

История вопроса. Первые шантажисты появились в 1970-х годах в западных странах. В то время юристы слали досудебные претензии в зелёных конвертах. Оттуда и пошел термин гринмейл: от англ. greenmail — «зелёное письмо». Но ещё есть версия, что это объединение слов greenback (зелёная долларовая купюра) и blackmail (шантаж).

👉 Родоначальник корпоративного шантажа — американский миллиардер Кеннет Дарт. Он успел «попортить кровь» не только на Западе. В середине 1990-х Дарт сумел «развести» на несколько сотен миллионов российский ЮКОС. Правда, это оказалось так сложно, что больше к российским компаниям он не возвращался.

Как противодействуют. В большинстве стран мира гринмейл законодательно запрещён. Это считается злоупотреблением правами акционера с целью причинить вред компании. Но часто шантаж организован так филигранно, что доказать злой умысел очень сложно.

👉 В конце XX века в США удалось пресечь это явление, только когда законодатели ввели особые требования к обратному выкупу более 10% акций по цене выше рынка.

Впрочем, крупные компании обычно сами имеют заранее разработанные стратегии противодействия шантажистам и рейдерам — и готовы отстаивать свои права в суде.

#полезное

На этой неделе финансовые результаты представит ФосАгро, также выйдет ИПЦ в России за февраль.

🗓 11 марта

• Индекс тенденций на рынке труда США в феврале

• Результаты ФосАгро по МСФО за 2023 год

🗓 12 марта

• ИПЦ в США за февраль

• Ежемесячный отчет ОПЕК

• Банковское кредитование в Китае в феврале

• Отчет об исполнении федерального бюджета в США в феврале

🗓 13 марта

• ИПЦ в России за февраль

• Промышленное производство в еврозоне в январе

🗓 14 марта

• ИЦП в США в феврале

• Платежный баланс России в феврале

• Розничные продажи в США в феврале

• Объем товарно-материальных запасов в США в январе

🗓 15 марта

• Промышленное производство в США в феврале

• Предварительные результаты опроса потребителей от Мичиганского университета в марте

$PHOR

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 РЫНКИ СЕГОДНЯ

Котировки российских акций и курс рубля в четверг были стабильными

📈 Индекс МосБиржи в прошлый четверг почти не изменился с уровня среды. Индекс завершил основную сессию на уровне 3 316 пунктов. Среди акций в базе индекса МосБиржи лидировала Группа Позитив (плюс 4%) на фоне новостей о планах провести в 4К24 дополнительную эмиссию акций, объем которой будет меньше, чем ожидалось ранее. В отстающих оказался Polymetal (минус 2%) без значимых новостей.

🔻 Рынок акций США в пятницу снизился: инвесторов разочаровал официальный отчет по рынку труда страны за февраль.

🇷🇺 На валютном рынке низкая волатильность. В четверг перед длинными выходными рубль подешевел до 91 за доллар, а потом восстановился до 90,8. Обороты торгов на МосБирже были невелики, что говорит об отсутствии в данный момент как большого предложения иностранной валюты, так и спроса на нее. В этих условиях рубль сегодня может немного укрепиться — до 90,5 за доллар.

🛢️ Котировки нефти под давлением. В пятницу баррель Брент подешевел на $0,88 до $82,08. Давление на котировки оказали сохраняющиеся опасения относительно слабого спроса в Китае. В понедельник утром баррель Брент котируется вблизи $81,5. В течение дня значимых публикаций по рынку нефти не ожидается. По нашим прогнозам, Брент сегодня может торговаться в диапазоне $81–82/барр.

💼 Котировки долгосрочных ОФЗ под давлением. В четверг доходности долгосрочных ОФЗ-ПД (погашение после 2030 года) в среднем выросли на 5 б. п. Это может быть связано с тем, что, по мнению инвесторов, Минфин продолжит предлагать такие выпуски на аукционах в повышенных объемах. Возможно, сегодня доходности долгосрочных ОФЗ снова повысятся.

На повестке дня: макростатистика США и корпоративные отчетности в России

⚪️ Индекс тенденций на рынке труда США в феврале

⚪️ ФосАгро может опубликовать финансовую отчетность за 2023 год по МСФО

$PHOR

Котировки российских акций и курс рубля в четверг были стабильными

📈 Индекс МосБиржи в прошлый четверг почти не изменился с уровня среды. Индекс завершил основную сессию на уровне 3 316 пунктов. Среди акций в базе индекса МосБиржи лидировала Группа Позитив (плюс 4%) на фоне новостей о планах провести в 4К24 дополнительную эмиссию акций, объем которой будет меньше, чем ожидалось ранее. В отстающих оказался Polymetal (минус 2%) без значимых новостей.

🔻 Рынок акций США в пятницу снизился: инвесторов разочаровал официальный отчет по рынку труда страны за февраль.

🇷🇺 На валютном рынке низкая волатильность. В четверг перед длинными выходными рубль подешевел до 91 за доллар, а потом восстановился до 90,8. Обороты торгов на МосБирже были невелики, что говорит об отсутствии в данный момент как большого предложения иностранной валюты, так и спроса на нее. В этих условиях рубль сегодня может немного укрепиться — до 90,5 за доллар.

🛢️ Котировки нефти под давлением. В пятницу баррель Брент подешевел на $0,88 до $82,08. Давление на котировки оказали сохраняющиеся опасения относительно слабого спроса в Китае. В понедельник утром баррель Брент котируется вблизи $81,5. В течение дня значимых публикаций по рынку нефти не ожидается. По нашим прогнозам, Брент сегодня может торговаться в диапазоне $81–82/барр.

💼 Котировки долгосрочных ОФЗ под давлением. В четверг доходности долгосрочных ОФЗ-ПД (погашение после 2030 года) в среднем выросли на 5 б. п. Это может быть связано с тем, что, по мнению инвесторов, Минфин продолжит предлагать такие выпуски на аукционах в повышенных объемах. Возможно, сегодня доходности долгосрочных ОФЗ снова повысятся.

На повестке дня: макростатистика США и корпоративные отчетности в России

⚪️ Индекс тенденций на рынке труда США в феврале

⚪️ ФосАгро может опубликовать финансовую отчетность за 2023 год по МСФО

$PHOR

🟢 Новости к этому часу

⚪️ Биткойн впервые в истории превысил $71 000 — Интерфакс

⚪️ Polymetal закрыл сделку по продаже российского бизнеса — Интерфакс

⚪️ ВВП еврозоны в четвертом квартале не изменился по сравнению с третьим, по итогам 2023 года вырос на 0,4% — Интерфакс

⚪️ Заявки российских инвесторов на обмен заблокированных активов начнут принимать 25 марта — Интерфакс

⚪️ Выручка Henderson в феврале 2024 года, согласно предварительным данным, составила 1,6 млрд рублей, что на 37% выше уровня февраля 2023 года — e-disclosure.ru

$POLY $HNFG

⚪️ Биткойн впервые в истории превысил $71 000 — Интерфакс

⚪️ Polymetal закрыл сделку по продаже российского бизнеса — Интерфакс

⚪️ ВВП еврозоны в четвертом квартале не изменился по сравнению с третьим, по итогам 2023 года вырос на 0,4% — Интерфакс

⚪️ Заявки российских инвесторов на обмен заблокированных активов начнут принимать 25 марта — Интерфакс

⚪️ Выручка Henderson в феврале 2024 года, согласно предварительным данным, составила 1,6 млрд рублей, что на 37% выше уровня февраля 2023 года — e-disclosure.ru

$POLY $HNFG

По нашему мнению, рост цен на нефть и ослабление рубля в 2П23 перевесили негативный эффект от осеннего топливного кризиса. В итоге EBITDA компании, вероятно, выросла на 26% с уровня 1П23. Мы ожидаем, что компания может списать свои перерабатывающие активы в Болгарии, что негативно отразится на частой прибыли, но не повлияет на размер дивиденда. Мы прогнозируем финальный дивиденд в размере 570–620 руб. на акцию (дивидендная доходность 7,5–8,2%).

👉🏼 Мы по-прежнему считаем Лукойл наиболее привлекательной компанией в нефтегазовом секторе, хотя перспективы отрасли представляются неопределенными в связи с новыми ограничениями добычи в рамках ОПЕК+.

Благодаря росту цены Юралз на $19/барр. с уровня 1П23 и ослаблению рубля цены на российскую нефть в рублях выросли на 70% по сравнению с 1П23, что напрямую отразилось на прибыли добывающего сегмента. Мы ожидаем, что EBITDA за 2П23 выросла до 1,1 трлн руб. (плюс 26% с уровня 1П23)

С начала 2024 года Лукойл перестал экспортировать нефть в Болгарию. Парламент страны одобрил запрет на переработку нефти на НПЗ с марта 2024 года. Для НПЗ был установлен сверхвысокий налог на прибыль по ставке 60% и введен запрет на экспорт нефтепродуктов с января 2024 года. С учетом этого мы ожидаем, что компания отразит в отчетности списание стоимости активов в Болгарии. По нашим оценкам, величина списания может составить примерно 120 млрд руб. Таким образом, чистая прибыль может достичь 574 млрд руб. (рост на 2% с уровня 1П23).

Списание не повлияет на дивиденды, которые рассчитываются на основе свободного денежного потока. Мы прогнозируем финальный дивиденд в размере 590–620 руб. на акцию (дивидендная доходность 7,5–8,2%). Совокупные дивиденды за год могут превысить 1 000 руб. с доходностью 14%. Мы ожидаем, что совет директоров Лукойла одобрит дивиденды в апреле.

Автор: #Геннадий_Суханов, #Артур_Григорян

#акции $LKOH

Please open Telegram to view this post

VIEW IN TELEGRAM

Media is too big

VIEW IN TELEGRAM

🟢 Новый выпуск еженедельного видео Top News от SberCIB Investment Research

В этом выпуске аналитик Ирина Иртегова рассказывает о:

⚪️ динамике российского рынка акций,

⚪️ отчетности РусГидро, Аэрофлота, МТС, HeadHunter и Группы Позитив.

$HYDR $AFLT $MTSS $HHRU $POSI

В этом выпуске аналитик Ирина Иртегова рассказывает о:

⚪️ динамике российского рынка акций,

⚪️ отчетности РусГидро, Аэрофлота, МТС, HeadHunter и Группы Позитив.

$HYDR $AFLT $MTSS $HHRU $POSI

Мы снизили на 15% целевую цену акций Артгена на срок 12 месяцев до 105 руб. Наша оценка — ДЕРЖАТЬ. Снижение целевой цены связано в основном с тем, что теперь мы закладываем в оценку более низкие, чем ожидалось ранее, целевые доли компании на рынках, где она присутствует сейчас и будет присутствовать в дальнейшем.

Мы не ждем сильных результатов Артгена за 2023 год. По нашему мнению, Артген опубликует финансовые результаты по МСФО за 2023 год ближе к концу апреля 2024 года.

Согласно нашим прогнозам, в 2П23 рост выручки замедлился на 2,6 п. п. относительно 1П23, поскольку медленнее росла выручка от продаж препарата Неоваскулген (из-за высокой базы сравнения).

Рентабельность в 2П23, по нашим оценкам, повысилась на 6,7 п. п. по сравнению с 2П22, а за весь 2023 год – на 4,8 п. п., что обусловлено положительным эффектом операционного рычага.

Рост рентабельности по чистой прибыли мы объясняем тем же фактором, однако его ограничило повышение процентных ставок.

В целом мы не ждем сильных результатов компании за 2023 год и в ближайшие год-два.

👉🏼 На наш взгляд, основного раскрытия стоимости и кратного увеличения финансовых результатов можно ожидать в 2026–2027 гг., когда большая часть разработок Артгена выйдет в рынок, а неинвазивное пренатальное тестирование введут в программу ОМС.

Автор: #Дмитрий_Трошин

#акции #идеи $ABIO

Please open Telegram to view this post

VIEW IN TELEGRAM

👉🏼 Предлагаем вам принять участие в вебинаре с аналитиками SberCIB, который пройдет во четверг, 14 марта, в 18:00 мск. Подключайтесь по ссылке.

Вот основные темы для разговора:

В начале марта индекс МосБиржи достиг двухлетнего максимума, превысив отметку 3 300 пунктов. Оптимизму на российском рынке акций способствовали как благоприятная внешняя конъюнктура, так и хорошие финансовые результаты ряда компаний. Интерес к акциям также подогревают ожидания дивидендных выплат за прошлый год, которые начнутся через пару месяцев. Несмотря на глобальный оптимизм, аналитики SberCIB не исключают, что до конца марта рынок акций может начать корректироваться на фоне роста доходностей ОФЗ и «навеса» бумаг TCS Group после редомициляции.

Облигации с фиксированным купоном с начала года находятся под давлением.. Аналитики SberCIB полагают, что облигации с фиксированным купоном по-прежнему выглядят дорого, поэтому эксперты пока предпочитают более консервативные инструменты. Однако с учетом замедления инфляции может быть целесообразным добавить в портфель отдельные бумаги с фиксированным купоном, особенно в корпоративном сегменте.

Аналитики SberCIB считают, что к концу марта рубль может временно укрепиться до 87,5–88 за доллар на фоне значительных налоговых выплат. Поддерживать рубль будет и обязательная продажа валютной выручки. Однако более существенное укрепление маловероятно, поскольку возможна активизация выкупа активов у иностранцев.

Замещающие облигации по-прежнему предлагают привлекательные доходности и остаются наиболее интересным инструментом для инвестирования средств в иностранной валюте. Юаневые облигации, возможно, продолжат дешеветь из-за значительного предложения замещающих облигаций, высокого спроса на юани со стороны российских компаний и напряженной ситуации с юаневой ликвидностью.

#события

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 ИТОГИ ДНЯ. Нейтральная динамика на рынке акций

⚪️ В понедельник индекс МосБиржи почти не изменился и закрепился выше 3 300 пунктов в отсутствии значимых драйверов. Инвесторы ждут отчетностей ряда эмитентов на российском фондовом рынке. Цена нефти Брент опустилась ниже $81,5 за баррель. Курс рубля к доллару остался около 90,6 за доллар. Золото торгуется вблизи исторических максимумов на уровне $2 180 за унцию.

⚪️ Среди акций в расчетной базе индекса МосБиржи лидировал Polymetal (плюс 2,2%). Сегодня золотодобывающая компания сообщила, что закрыла сделку по продаже российского бизнеса. Также в числе лидеров роста привилегированные акции Транснефти (плюс 2%). По-видимому, инвесторы ждут отчетности по МСФО за 4К23, которую компания опубликует на этой неделе. В отстающих — депозитарные расписки Яндекса (минус 2,9%).

$POLY $TRNFP $YNDX

⚪️ В понедельник индекс МосБиржи почти не изменился и закрепился выше 3 300 пунктов в отсутствии значимых драйверов. Инвесторы ждут отчетностей ряда эмитентов на российском фондовом рынке. Цена нефти Брент опустилась ниже $81,5 за баррель. Курс рубля к доллару остался около 90,6 за доллар. Золото торгуется вблизи исторических максимумов на уровне $2 180 за унцию.

⚪️ Среди акций в расчетной базе индекса МосБиржи лидировал Polymetal (плюс 2,2%). Сегодня золотодобывающая компания сообщила, что закрыла сделку по продаже российского бизнеса. Также в числе лидеров роста привилегированные акции Транснефти (плюс 2%). По-видимому, инвесторы ждут отчетности по МСФО за 4К23, которую компания опубликует на этой неделе. В отстающих — депозитарные расписки Яндекса (минус 2,9%).

$POLY $TRNFP $YNDX

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного подорожали, курс рубля стабилен

📈 Фондовые рынки. Котировки российских акций выросли

Индекс МосБиржи в понедельник продолжил расти восьмую торговую сессию подряд и обновил двухлетний максимум. Основная торговая сессия завершилась на отметке 3 319,88 пункта. Среди акций в базе индекса МосБиржи лучше всего завершили день обыкновенные акции Мечела (плюс 3,1%) без значимых новостей, а сильнее всего подешевели акции Яндекса (минус 2,2%) после сообщений о завершении редомициляции.

Рынок акций в США в понедельник почти не изменился, т. к. не было значимых новостей, способных повлиять на ход торгов.

🛢️ Нефть. Рынок нефти ждет отчета ОПЕК и данных по инфляции в США

В понедельник баррель Брент подорожал на $0,13 до $82,21. Котировки немного выросли на фоне ожиданий серии отчетов по рынку нефти и данных по инфляции в США. Во вторник утром Брент торгуется около $82,5/барр. В течение дня интерес будут представлять ежемесячный отчет ОПЕК, краткосрочный прогноз ситуации на рынках энергоносителей от Минэнерго США, а также данные по инфляции в США. По нашим прогнозам, Брент сегодня может подорожать до $83/барр.

🇷🇺 Рубль. Курс рубля остается стабильным

Вчера рубль торговался в узком диапазоне 90,4–90,8 за доллар. Обороты торгов на спотовом рынке МосБиржи в целом оставались низкими, но немного подросли по паре CNY/RUB. Вероятно, сегодня рубль удержится около 90,6 за доллар. На глобальном рынке в фокусе внимания будут данные по потребительской инфляции в США за февраль.

💼 Облигации. В центре внимания объявление параметров аукционов ОФЗ

Вчера доходности ОФЗ-ПД выросли в среднем на 5 б. п., на рынке сохранилась динамика прошлой недели. Сегодня Минфин объявит параметры еженедельных аукционов — мы ожидаем, что вновь будут предложены два номинальных выпуска. Доходности ОФЗ сегодня могут продолжить рост по мере того, как инвесторы закладывают в котировки дополнительную риск-премию перед аукционами.

На повестке дня: Макростатистика из США и Китая

⚪️ ИПЦ в США за февраль

⚪️ Ежемесячный отчет ОПЕК

⚪️ Данные по банковскому кредитованию в Китае в феврале

⚪️ Отчет об исполнении федерального бюджета в США в феврале

⚪️ Финансовая отчетность Сбера за 2М24 по РСБУ

⚪️ Отчетность М.Видео за 2023 год по МСФО

$SBER $MVID

Российские акции немного подорожали, курс рубля стабилен

📈 Фондовые рынки. Котировки российских акций выросли

Индекс МосБиржи в понедельник продолжил расти восьмую торговую сессию подряд и обновил двухлетний максимум. Основная торговая сессия завершилась на отметке 3 319,88 пункта. Среди акций в базе индекса МосБиржи лучше всего завершили день обыкновенные акции Мечела (плюс 3,1%) без значимых новостей, а сильнее всего подешевели акции Яндекса (минус 2,2%) после сообщений о завершении редомициляции.

Рынок акций в США в понедельник почти не изменился, т. к. не было значимых новостей, способных повлиять на ход торгов.

🛢️ Нефть. Рынок нефти ждет отчета ОПЕК и данных по инфляции в США

В понедельник баррель Брент подорожал на $0,13 до $82,21. Котировки немного выросли на фоне ожиданий серии отчетов по рынку нефти и данных по инфляции в США. Во вторник утром Брент торгуется около $82,5/барр. В течение дня интерес будут представлять ежемесячный отчет ОПЕК, краткосрочный прогноз ситуации на рынках энергоносителей от Минэнерго США, а также данные по инфляции в США. По нашим прогнозам, Брент сегодня может подорожать до $83/барр.

🇷🇺 Рубль. Курс рубля остается стабильным

Вчера рубль торговался в узком диапазоне 90,4–90,8 за доллар. Обороты торгов на спотовом рынке МосБиржи в целом оставались низкими, но немного подросли по паре CNY/RUB. Вероятно, сегодня рубль удержится около 90,6 за доллар. На глобальном рынке в фокусе внимания будут данные по потребительской инфляции в США за февраль.

💼 Облигации. В центре внимания объявление параметров аукционов ОФЗ

Вчера доходности ОФЗ-ПД выросли в среднем на 5 б. п., на рынке сохранилась динамика прошлой недели. Сегодня Минфин объявит параметры еженедельных аукционов — мы ожидаем, что вновь будут предложены два номинальных выпуска. Доходности ОФЗ сегодня могут продолжить рост по мере того, как инвесторы закладывают в котировки дополнительную риск-премию перед аукционами.

На повестке дня: Макростатистика из США и Китая

⚪️ ИПЦ в США за февраль

⚪️ Ежемесячный отчет ОПЕК

⚪️ Данные по банковскому кредитованию в Китае в феврале

⚪️ Отчет об исполнении федерального бюджета в США в феврале

⚪️ Финансовая отчетность Сбера за 2М24 по РСБУ

⚪️ Отчетность М.Видео за 2023 год по МСФО

$SBER $MVID

Forwarded from Сбер

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Наше мнение. Это существенно сокращает риски для миноритариев компании, поскольку в рамках предложенной менеджментом политики предполагается меньшее размытие их долей. Основным фактором, негативно влиявшим на оценку Группы Позитив, был риск, связанный с объемами допэмиссии акций в рамках программы мотивации персонала. Мы пересмотрели финансовые прогнозы и повысили целевую цену Группы Позитив до 3 284 руб., что предполагает потенциал роста от текущей цены почти 35%. Мы меняем рекомендацию по компании с ДЕРЖАТЬ на ПОКУПАТЬ.

Напомним, по первоначальным оценкам компании, в базовом сценарии предполагалось, что допэмиссия составит 25% на каждый двукратный рост капитализации. Отслеживание динамики капитализации должно было начаться с 100-го рабочего дня после выхода компании на биржу. Это предполагало потенциальный объем первоначального размещения около 30%.

Новая политика работы с капиталом устанавливает следующие ключевые условия:

◽️ Максимальная величина допэмиссии — не более 15% на каждый двукратный рост капитализации. Объем допэмиссии может быть меньше, в зависимости от потребностей компании. Лимит 15% при росте более чем на 100%.

◽️ Расчетная величина допэмиссии по результатам 2023 года достигла 9,78%, но фактический объем составит 7,9%. По данным компании, этого достаточно для реализации планов компании по работе с собственными акциями, включая планы мотивации лиц, внесших значительный вклад в рост бизнеса с даты выхода Группы Позитив на биржу до конца 2023 года. Выпуск будет единственным в 2024 году и будет учитывать рост капитализации за 2023 год. Рост капитализации до 2023 года в этой или последующих допэмиссиях учитываться не будет.

👉🏼 Мы считаем положительными условия новой программы управления капиталом.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции #идеи $POSI

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ Чистая прибыль Сбера в феврале увеличилась на 5% г/г до 120,4 млрд руб. при рентабельности капитала на уровне 22,8% — банк

⚪️ Выручка М.Видео-Эльдорадо в 2П23 выросла на 39% г/г до 255 млрд руб., а чистый убыток сократился в 6,8 раза до 556 млн руб. — компания

⚪️ Чистая прибыль Ренессанс страхования в 2023 году по МСФО составила 10,3 млрд руб. Менеджмент рекомендовал финальные дивиденды за прошлый год в размере 2,3 руб. на акцию (доходность — 2,2%) — компания

⚪️ Энергохолдинг En+ Group завершил первый этап (начат в 2019 году) модернизации Иркутской ГЭС, обновив четыре из восьми гидроагрегатов станции — Интерфакс

⚪️ Прогнозы ОПЕК и МЭА по росту спроса на нефть имеют рекордное расхождение за 16 лет. В февральском отчете о состоянии мирового рынка нефти МЭА спрогнозировало рост спроса в 2024 году на 1,22 млн барр./сут, а ОПЕК в аналогичном отчете — на 2,25 млн барр./сут — ТАСС

$SBER $MVID $RENI $ENPG

⚪️ Чистая прибыль Сбера в феврале увеличилась на 5% г/г до 120,4 млрд руб. при рентабельности капитала на уровне 22,8% — банк

⚪️ Выручка М.Видео-Эльдорадо в 2П23 выросла на 39% г/г до 255 млрд руб., а чистый убыток сократился в 6,8 раза до 556 млн руб. — компания

⚪️ Чистая прибыль Ренессанс страхования в 2023 году по МСФО составила 10,3 млрд руб. Менеджмент рекомендовал финальные дивиденды за прошлый год в размере 2,3 руб. на акцию (доходность — 2,2%) — компания

⚪️ Энергохолдинг En+ Group завершил первый этап (начат в 2019 году) модернизации Иркутской ГЭС, обновив четыре из восьми гидроагрегатов станции — Интерфакс

⚪️ Прогнозы ОПЕК и МЭА по росту спроса на нефть имеют рекордное расхождение за 16 лет. В февральском отчете о состоянии мирового рынка нефти МЭА спрогнозировало рост спроса в 2024 году на 1,22 млн барр./сут, а ОПЕК в аналогичном отчете — на 2,25 млн барр./сут — ТАСС

$SBER $MVID $RENI $ENPG

🟢 Топ российских акций средней и малой капитализации: включили в подборку Группу Позитив, исключили из нее Распадскую

Со 2 ноября 2022 года: +127,2% (+66,8%*)

За месяц: +2,0% (+0,7%*)

*индекс МосБиржи средней и малой капитализации

Сегодня мы внепланово внесли два изменения в подборку: добавили акции Группы Позитив и исключили акции Распадской.

В октябре прошлого года мы исключили акции Группы Позитив из подборки из-за риска, связанного с объемом допэмиссии акций в рамках программы мотивации ее персонала. Недавно компания изменила параметры программы мотивации: теперь они стали более благоприятными для акционеров. В связи с этим мы возвращаем в подборку акции Группы Позитив, лидера в сфере результативной кибербезопасности в России. Мы пересмотрели прогноз финансовых показателей по компании и теперь полагаем, что потенциал роста котировок Группы Позитив составляет около 30% от текущего уровня.

Мы исключили акции Распадской из подборки на фоне ее слабых операционных и финансовых результатов за 2023 год и отсутствия прогресса в редомициляции материнской компании Evraz. Хотя в краткосрочной перспективе мы не видим факторов роста котировок Распадской, на долгосрочном горизонте ее акции остаются ставкой на возврат к выплате дивидендов с двузначной доходностью. С момента включения акций в подборку (август 2023 года) они выросли в цене на 9,1%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $POSI $RASP

Со 2 ноября 2022 года: +127,2% (+66,8%*)

За месяц: +2,0% (+0,7%*)

*индекс МосБиржи средней и малой капитализации

Сегодня мы внепланово внесли два изменения в подборку: добавили акции Группы Позитив и исключили акции Распадской.

В октябре прошлого года мы исключили акции Группы Позитив из подборки из-за риска, связанного с объемом допэмиссии акций в рамках программы мотивации ее персонала. Недавно компания изменила параметры программы мотивации: теперь они стали более благоприятными для акционеров. В связи с этим мы возвращаем в подборку акции Группы Позитив, лидера в сфере результативной кибербезопасности в России. Мы пересмотрели прогноз финансовых показателей по компании и теперь полагаем, что потенциал роста котировок Группы Позитив составляет около 30% от текущего уровня.

Мы исключили акции Распадской из подборки на фоне ее слабых операционных и финансовых результатов за 2023 год и отсутствия прогресса в редомициляции материнской компании Evraz. Хотя в краткосрочной перспективе мы не видим факторов роста котировок Распадской, на долгосрочном горизонте ее акции остаются ставкой на возврат к выплате дивидендов с двузначной доходностью. С момента включения акций в подборку (август 2023 года) они выросли в цене на 9,1%.

Не является индивидуальной инвестиционной рекомендацией

#подборки #акции $POSI $RASP

{kind=link}

Прогноз финансовых результатов за 2П23

◽️ EBITDA в 2П23 на уровне предыдущего полугодия. По нашим расчетам, EBITDA в 2П23 составит 542 млрд руб. (на уровне 1П23), чистая прибыль — 324 млрд руб. (плюс 6% относительно 1П23).

◽️ Позитивные факторы для добывающего сегмента — рост цен на нефть и ослабление рубля. По нашим оценкам, EBITDA добывающего сегмента Газпром нефти в отчетном периоде достигла $21,7/барр., на 14% выше уровня 1П23. Этому способствовали следующие факторы: рост цен на нефть в 2П23 на 40% и ослабление рубля на 21%.

◽️ Среди негативных факторов — сокращение маржи в сегменте переработки. После запрета на экспорт бензина и дизеля внутренние оптовые цены на бензин и дизель в 2П23 снизились на 5-10% относительно экспортного паритета. Это заметно сократило маржу переработки компании: по нашим оценкам, она снизилась примерно на 30% в 3К23 и на 55% в 4К23 по сравнению с 1П23.

◽️ Дивиденды. Если компания продолжит направлять 75% чистой прибыли на дивиденды, финальный дивиденд за 4К23 может составить около 21 руб. на акцию (дивидендная доходность — 2%).

◽️ Наше мнение. Мы сохраняем нейтральный взгляд на акции Газпром нефти. На наш взгляд, новый запрет на экспорт бензина с марта по август 2024 года может привести к снижению внутренних оптовых цен на бензин до уровня на 10-20% ниже экспортного паритета, что, в свою очередь, сократит маржу переработки компании в 2К24 и 3К24.

#акции $SIBN

Please open Telegram to view this post

VIEW IN TELEGRAM

Мы ожидаем улучшения финансовых показателей по сравнению со слабым 1П23.

◽️ Прогнозируем рост выручки в 2П23 на 4% по сравнению с предыдущим полугодием благодаря увеличению объемов продаж.

◽️ EBITDA, по нашим прогнозам, выросла на 58% относительно 1П23 — этому оказал поддержку более слабый рубль.

◽️ Рентабельность по EBITDA, как мы полагаем, осталась невысокой — 7% против 5% в 1П23. Свободный денежный поток в 2П23, по нашим оценкам, поддержало высвобождение оборотного капитала в объеме $0,9 млрд.

◽️ Свободный денежный поток (без учета промежуточных дивидендов от Норникеля, которые должны быть получены в 1П24), по нашим прогнозам, стал положительным и достиг $0,5 млрд.

Долговая нагрузка Русала все еще остается высокой. В условиях высоких капзатрат и низких дивидендов от Норникеля ее снижение займет продолжительное время. Кроме того, компания вынуждена переориентироваться на менее прибыльный азиатский рынок. В этой связи акции компании не входят в фавориты металлургического сектора. Наша рекомендация по акциям РУСАЛа — держать, целевая цена —40 руб./акция (потенциал роста 16%)

#акции $RUAL

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 ИТОГИ ДНЯ. Ралли на рынке акций продолжается

⚪️ Индекс МосБиржи продолжил расти девятый торговый день подряд. Баррель нефти Брент все еще стоит меньше $83, а рубль ослаб до уровней больше 91,5 за доллар.

⚪️ Сбер (обыкновенные акции — плюс 0,2%, привилегированные акции — плюс 0,2%) сегодня представил финансовые результаты за февраль 2024 года по РСБУ. Чистая прибыль банка увеличилась на 5% г/г до 120,4 млрд руб. при рентабельности капитала на уровне 22,8%. Это рекордный результат для февраля.

⚪️ Выручка Лукойла (минус 0,2%) в 2023 году составила 7,9 трлн руб., а чистая прибыль достигла рекордных 1,2 трлн руб. Участники рынка ожидают объявления финальных дивидендов за 2023 год. Мы полагаем, что дивидендная доходность компании в 2024 году будет двузначной.

⚪️ Ренессанс Страхование (минус 2,1%) представил хорошие результаты за 2023 год. Чистая прибыль компании за 2023 год достигла 10,3 млрд руб., а рентабельность капитала составила 25%. Менеджмент компании рекомендовал финальные дивиденды за 2023 год в размере 2,3 руб. на акцию (2,2% дивидендной доходности).

⚪️ Выручка М.Видео-Эльдорадо (минус 4,7%) во втором полугодии 2023 года выросла на 39% г/г до 255 млрд руб., а чистый убыток сократился в 6,8 раза до 556 млн руб. Мы считаем результаты компании позитивными.

$SBER $SBERP $LKOH $RENI $MVID

⚪️ Индекс МосБиржи продолжил расти девятый торговый день подряд. Баррель нефти Брент все еще стоит меньше $83, а рубль ослаб до уровней больше 91,5 за доллар.

⚪️ Сбер (обыкновенные акции — плюс 0,2%, привилегированные акции — плюс 0,2%) сегодня представил финансовые результаты за февраль 2024 года по РСБУ. Чистая прибыль банка увеличилась на 5% г/г до 120,4 млрд руб. при рентабельности капитала на уровне 22,8%. Это рекордный результат для февраля.

⚪️ Выручка Лукойла (минус 0,2%) в 2023 году составила 7,9 трлн руб., а чистая прибыль достигла рекордных 1,2 трлн руб. Участники рынка ожидают объявления финальных дивидендов за 2023 год. Мы полагаем, что дивидендная доходность компании в 2024 году будет двузначной.

⚪️ Ренессанс Страхование (минус 2,1%) представил хорошие результаты за 2023 год. Чистая прибыль компании за 2023 год достигла 10,3 млрд руб., а рентабельность капитала составила 25%. Менеджмент компании рекомендовал финальные дивиденды за 2023 год в размере 2,3 руб. на акцию (2,2% дивидендной доходности).

⚪️ Выручка М.Видео-Эльдорадо (минус 4,7%) во втором полугодии 2023 года выросла на 39% г/г до 255 млрд руб., а чистый убыток сократился в 6,8 раза до 556 млн руб. Мы считаем результаты компании позитивными.

$SBER $SBERP $LKOH $RENI $MVID

{kind=link}

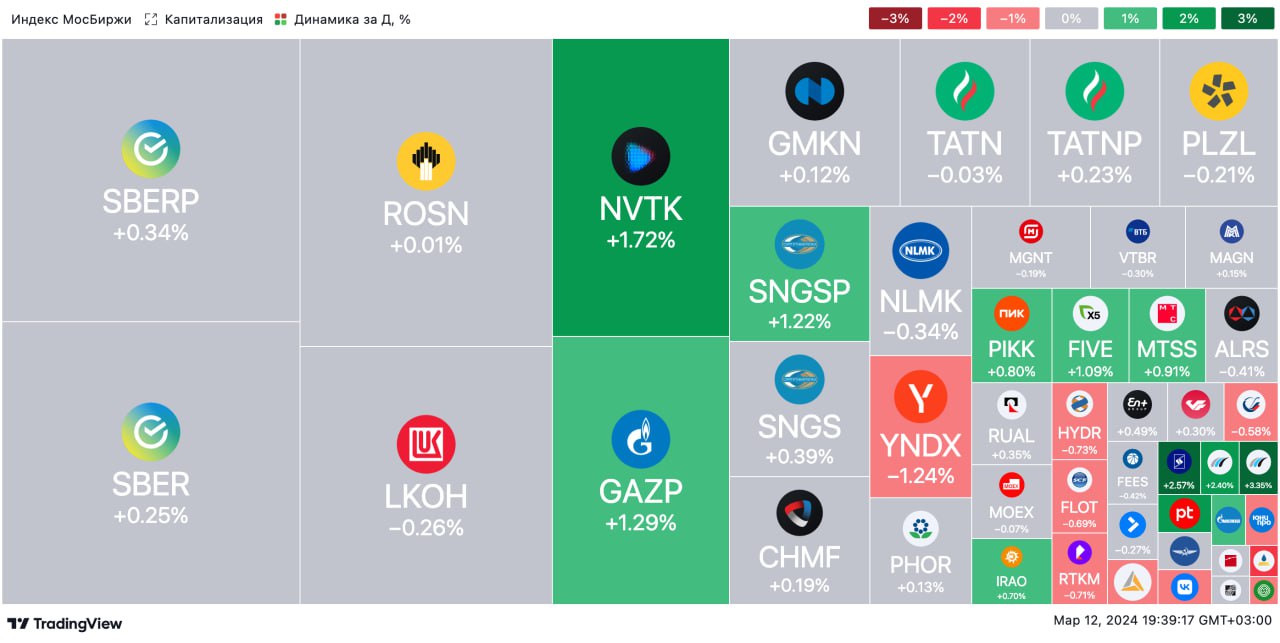

🟢 РЫНКИ СЕГОДНЯ

Российские акции снова подорожали, а рубль подешевел

📈 Фондовые рынки. Ралли на российском рынке акций продолжилось, а рубль подешевел Индекс МосБиржи во вторник продолжил расти девятый торговый день подряд. Основная сессия вчера завершилась на отметке 3 333,68 пункта. Среди акций в базе индекса МосБиржи второй день подряд лидировали обыкновенные акции Мечела (плюс 3,5%) без значимых новостей, а наибольшие потери понес Селигдар (минус 1,6%) на фоне коррекции цен на золото.

🔺 Рынок акций в США во вторник вырос, несмотря на то что годовая потребительская инфляция в стране ускорилась с 3,1% в январе до 3,2% в феврале.

🛢️ Нефть. Цены на нефть под давлением из-за ускорения инфляции в США

Во вторник баррель Брент подешевел на $0,29 до $81,92. Давление на котировки оказали данные об усилении инфляции в США, увеличение добычи нефти ОПЕК в феврале и повышение прогноза добычи нефти в Соединенных Штатах. В среду утром баррель Брент торгуется вблизи $82,4. В центре внимания сегодня будут еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов. По нашим прогнозам, в течение дня цена Брент может двигаться в диапазоне $82–83/барр.

🇷🇺 Рубль. Рубль подешевел на фоне роста спроса на валюту. Вчера утром рубль торговался около 90,6 за доллар, но к вечеру ослабел более чем на 1% и котировался на уровне 91,8. Похоже, повысился спрос на иностранную валюту, хотя обороты торгов были умеренными. В частности, стало известно, что французская компания Alstom продала все принадлежавшие ей 20% акций Трансмашхолдинга российским акционерам. Сегодня утром рубль немного укрепился. Если период повышенного спроса на валюту закончился, то рубль сегодня может восстановиться до 91,3 за доллар.

💼 Облигации. Доходности приближаются к 13%

Во вторник доходности ОФЗ выросли в среднем на 5 б. п. Сегодня Минфин вновь предложит два номинальных выпуска — со сроками 3 года и 14 лет. Если премии останутся на уровне двух предыдущих недель, рост доходностей может продолжиться.

На повестке дня: Макростатистика из России, еврозоны и США

⚪️ ИПЦ в России за февраль

⚪️ Промышленное производство в еврозоне в январе

⚪️ Еженедельные данные Минэнерго США по запасам углеводородов в стране

Российские акции снова подорожали, а рубль подешевел

📈 Фондовые рынки. Ралли на российском рынке акций продолжилось, а рубль подешевел Индекс МосБиржи во вторник продолжил расти девятый торговый день подряд. Основная сессия вчера завершилась на отметке 3 333,68 пункта. Среди акций в базе индекса МосБиржи второй день подряд лидировали обыкновенные акции Мечела (плюс 3,5%) без значимых новостей, а наибольшие потери понес Селигдар (минус 1,6%) на фоне коррекции цен на золото.

🔺 Рынок акций в США во вторник вырос, несмотря на то что годовая потребительская инфляция в стране ускорилась с 3,1% в январе до 3,2% в феврале.

🛢️ Нефть. Цены на нефть под давлением из-за ускорения инфляции в США

Во вторник баррель Брент подешевел на $0,29 до $81,92. Давление на котировки оказали данные об усилении инфляции в США, увеличение добычи нефти ОПЕК в феврале и повышение прогноза добычи нефти в Соединенных Штатах. В среду утром баррель Брент торгуется вблизи $82,4. В центре внимания сегодня будут еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов. По нашим прогнозам, в течение дня цена Брент может двигаться в диапазоне $82–83/барр.

🇷🇺 Рубль. Рубль подешевел на фоне роста спроса на валюту. Вчера утром рубль торговался около 90,6 за доллар, но к вечеру ослабел более чем на 1% и котировался на уровне 91,8. Похоже, повысился спрос на иностранную валюту, хотя обороты торгов были умеренными. В частности, стало известно, что французская компания Alstom продала все принадлежавшие ей 20% акций Трансмашхолдинга российским акционерам. Сегодня утром рубль немного укрепился. Если период повышенного спроса на валюту закончился, то рубль сегодня может восстановиться до 91,3 за доллар.

💼 Облигации. Доходности приближаются к 13%

Во вторник доходности ОФЗ выросли в среднем на 5 б. п. Сегодня Минфин вновь предложит два номинальных выпуска — со сроками 3 года и 14 лет. Если премии останутся на уровне двух предыдущих недель, рост доходностей может продолжиться.

На повестке дня: Макростатистика из России, еврозоны и США

⚪️ ИПЦ в России за февраль

⚪️ Промышленное производство в еврозоне в январе

⚪️ Еженедельные данные Минэнерго США по запасам углеводородов в стране