🟢 Обновление подборок облигаций

◽️ Изменения в подборке облигаций с низким риском. Мы сохранили в составе подборки все облигации с плавающим купоном, а также вернули в нее бумаги с фиксированным купоном — выпуск Вымпелкома с доходностью к погашению около 14,3% при дюрации 4 года и двухлетний выпуск Газпрома с доходностью к погашению 14,5%.

◽️ Изменения в подборке облигаций со средним риском. В этой подборке мы сохранили большинство эмитентов из предыдущей версии, а также добавили выпуск Восточной стивидорной компании и бумагу ЛК «Европлан». Кроме того, мы добавили выпуск ГК «Борец» с фиксированным купоном в дополнение к имеющемуся выпуску с плавающим купоном этого же эмитента.

❗️ Подборки в приложении СберИнвестиции

Автор: #Сергей_Колесников

#облигации #подборки

◽️ Изменения в подборке облигаций с низким риском. Мы сохранили в составе подборки все облигации с плавающим купоном, а также вернули в нее бумаги с фиксированным купоном — выпуск Вымпелкома с доходностью к погашению около 14,3% при дюрации 4 года и двухлетний выпуск Газпрома с доходностью к погашению 14,5%.

◽️ Изменения в подборке облигаций со средним риском. В этой подборке мы сохранили большинство эмитентов из предыдущей версии, а также добавили выпуск Восточной стивидорной компании и бумагу ЛК «Европлан». Кроме того, мы добавили выпуск ГК «Борец» с фиксированным купоном в дополнение к имеющемуся выпуску с плавающим купоном этого же эмитента.

Автор: #Сергей_Колесников

#облигации #подборки

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ Индекс МосБиржи впервые с февраля 2022 года поднялся выше 3 300 пунктов — Московская биржа

⚪️ Российские нефтяные компании в феврале получили по топливному демпферу 127,9 млрд руб. после 146,6 млрд руб. в январе — Интерфакс

⚪️ Выручка Аэрофлота в 2023 году выросла на 48% до 612,2 млрд руб., а чистый убыток сократился в 3,6 раза до 14 млрд руб. — компания

⚪️ КИВИ Банк подал иск против собственников: АО «Киви», гонконгской компании Fusion Factor Fintech Limited и Qiwi plc – Интерфакс

⚪️ Минфин ожидает нефтегазовые допдоходы бюджета РФ в марте на уровне 125,2 млрд руб. — ТАСС

⚪️ Продажи новых легковых автомобилей в России в феврале 2024 года выросли на 85% г/г и составили почти 104 тыс. машин — ТАСС

$QIWI $MOEX $AFLT

⚪️ Индекс МосБиржи впервые с февраля 2022 года поднялся выше 3 300 пунктов — Московская биржа

⚪️ Российские нефтяные компании в феврале получили по топливному демпферу 127,9 млрд руб. после 146,6 млрд руб. в январе — Интерфакс

⚪️ Выручка Аэрофлота в 2023 году выросла на 48% до 612,2 млрд руб., а чистый убыток сократился в 3,6 раза до 14 млрд руб. — компания

⚪️ КИВИ Банк подал иск против собственников: АО «Киви», гонконгской компании Fusion Factor Fintech Limited и Qiwi plc – Интерфакс

⚪️ Минфин ожидает нефтегазовые допдоходы бюджета РФ в марте на уровне 125,2 млрд руб. — ТАСС

⚪️ Продажи новых легковых автомобилей в России в феврале 2024 года выросли на 85% г/г и составили почти 104 тыс. машин — ТАСС

$QIWI $MOEX $AFLT

Возможный дивиденд за 4К23, вероятно, составит 83 руб. на акцию (дивидендная доходность — около 1,2%). Мы сохраняем оценку Держать акции ФосАгро в связи с ограниченным потенциалом роста. Компания торгуется с коэффициентом EV/EBITDA 2024о, равным 5,8, что выше среднего за 2018–2022 годы (5,1).

Выручка ФосАгро в 4К23 уменьшилась лишь на 4,5% кв/кв до 111 млрд руб. – падение продаж фосфорных удобрений было нивелировано ростом цен на них, а снижение цен на азотные удобрения было компенсировано ростом их реализации. Хотя выручка сократилась совсем немного, скорректированные EBITDA и чистая прибыль, согласно нашим расчетам, упали соответственно на 22% и 21% до 37,7 и 21,4 млрд руб. Это вызвано увеличением себестоимости из-за индексации оптовых цен на газ для промышленных потребителей, роста цен на серу (используется при производстве фосфорных удобрений) и расходов на экспортную пошлину. Рентабельность по скорректированной EBITDA упала почти на 8 п. п. относительно 3К23 до 34%.

По итогам 2023 года свободный денежный поток, скорее всего, был отрицательным, поэтому при определении размера дивидендов компания будет ориентироваться на скорректированную чистую прибыль. При коэффициенте выплат 50% это предполагает суммарный дивиденд в размере 10,7 млрд руб., или 83 руб. на акцию, что означает доходность около 1,2%. Мы не исключаем, что компания может отложить решение по дивидендам до выхода результатов за 1К24 и распределить прибыль совокупно за 4К23 и 1К24, чтобы дивиденды выглядели привлекательнее.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $PHOR

Please open Telegram to view this post

VIEW IN TELEGRAM

Факторы поддержки рубля:

◽️ Общие налоговые платежи экспортеров в марте составят 2 трлн руб. Это почти в два раза больше, чем в феврале, и лишь немного меньше, чем в январе, когда выплачивались крупные дивиденды. ЦБ недавно отмечал, что продажи валюты, связанные с выплатой дивидендов, оказывали существенную поддержку рублю в ноябре-декабре.

◽️ Спрос на валюту, связанный с выкупом активов у иностранных инвесторов, может быть умеренным. В отличие от марта прошлого года, на данный момент нет активного обсуждения большого числа подобных сделок в СМИ.

◽️ Кроме того, поддержку рублю продолжат оказывать продажи валюты со стороны ЦБ, хотя их объем сократится до 7 млрд руб. в день.

🇷🇺 Ключевым фактором для рубля остается динамика российского экспорта. Вице-премьер Александр Новак в марте объявил о том, что в апреле-июне 2024 года Россия добровольно уменьшит добычу и экспорт нефти в совокупности на 471 тыс. барр./сут. Это означает, что товарный экспорт из России, который снизился в декабре-январе в том числе из-за неблагоприятной погоды, вероятно, останется достаточно низким — около $33–34 млрд в месяц (с учетом сезонной корректировки), что соответствует минимальным значениям прошлого года. Это негативно для рубля, однако предложение валюты на рынке в случае продления обязательной продажи валютной выручки, на наш взгляд, будет достаточным для того, чтобы в этом году рубль держался около 90 за доллар.

Автор: #Юрий_Попов

#валюта

Please open Telegram to view this post

VIEW IN TELEGRAM

Компания продемонстрировала один из лучших результатов за четвертый квартал за последние годы. По итогам всего 2023 года Аэрофлот получил скорректированный убыток в размере 16,3 млрд руб. (мы ожидали 27,8 млрд руб. убытка). Учитывая сохранение сильного спроса и опережающие темпы роста трафика, мы не исключаем, что Аэрофлот вновь станет прибыльным уже в 2024 году. Сохраняем оценку Держать.

Основные показатели за 4К23:

◽️ Выручка увеличилась на 73% г/г до 171,1 млрд руб., на 7% выше наших ожиданий.

◽️ EBITDA (оценка компании) достигла 144,1 млрд руб. против убытка 14,8 млрд руб. в 4К22, что на 21% больше нашего прогноза.

◽️ Скорректированная EBITDA (за вычетом эффекта от модификации договоров и восстановления резерва на ремонты перед возвратом воздушных судов) составила 51,4 млрд руб. против убытка 33,9 млрд руб. в 4К22 – это на 34% выше наших оценок.

◽️ Чистый убыток, скорректированный на валютную переоценку и прочие разовые эффекты, оказался равен 9,1 млрд. руб., что на 44% меньше, чем мы ожидали.

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $AFLT

Please open Telegram to view this post

VIEW IN TELEGRAM

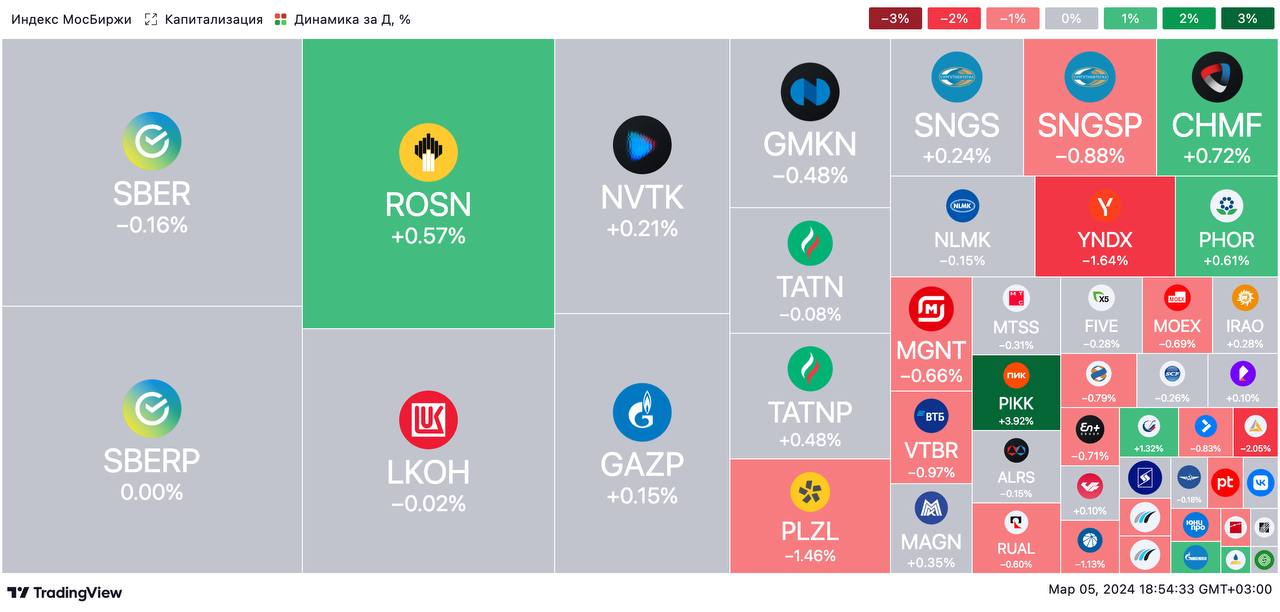

🟢 ИТОГИ ДНЯ. Индекс МосБиржи достиг 3 300 пунктов

⚪️ Во вторник индекс МосБиржи продолжил расти и впервые за два года превысил 3 300 пунктов. Обыкновенные акции Сбера подорожали до 300 руб. за штуку. Цена барреля Брент опустилась ниже $83, рубль укрепился до уровня менее 91 за доллар.

⚪️ МТС (минус 0,3%) представили нейтральные результаты за 2023 год по МСФО. Выручка увеличилась на 14% до 606,6 млрд руб. Чистая прибыль выросла на 64% до 53,3 млрд руб. — в основном за счет факторов, не связанных с операционной деятельностью.

⚪️ Результаты Группы «Аэрофлот» (минус 0,2%) за 2023 год оказались умеренно позитивными. Выручка выросла на 48% до 612,2 млрд руб., а чистый убыток сократился в 3,6 раза до 14 млрд руб. Мы не исключаем, что группа вернется к чистой прибыли уже в 2024 году.

$MOEX $SBER $MTSS $AFLT

⚪️ Во вторник индекс МосБиржи продолжил расти и впервые за два года превысил 3 300 пунктов. Обыкновенные акции Сбера подорожали до 300 руб. за штуку. Цена барреля Брент опустилась ниже $83, рубль укрепился до уровня менее 91 за доллар.

⚪️ МТС (минус 0,3%) представили нейтральные результаты за 2023 год по МСФО. Выручка увеличилась на 14% до 606,6 млрд руб. Чистая прибыль выросла на 64% до 53,3 млрд руб. — в основном за счет факторов, не связанных с операционной деятельностью.

⚪️ Результаты Группы «Аэрофлот» (минус 0,2%) за 2023 год оказались умеренно позитивными. Выручка выросла на 48% до 612,2 млрд руб., а чистый убыток сократился в 3,6 раза до 14 млрд руб. Мы не исключаем, что группа вернется к чистой прибыли уже в 2024 году.

$MOEX $SBER $MTSS $AFLT

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российский рынок акций вновь вырос, рубль укрепляется

📈 Индекс МосБиржи вчера на основной сессии поднялся на 0,1% до более чем 3 300 пунктов. Обыкновенные акции Сбера подорожали до 300 руб. за штуку. Результаты по МСФО представили Группа «Аэрофлот» и МТС.

🔻 Американские фондовые индексы снизились. Акции Apple были под давлением из-за новости о сокращении продаж продукции компании в КНР.

🇷🇺 Рубль укрепляется. Во вторник рубль ближе к закрытию дня подорожал до 90,5. Обороты торгов были невелики. Похоже, спрос на иностранную валюту сейчас низкий. В этих условиях рубль сегодня может достичь 90 за доллар.

🛢️ Нефть снизилась в цене после новостей из КНР. Во вторник баррель Брент подешевел на $0,76 до $82,04. Давление на котировки оказали сомнения по поводу выполнения недавно принятого Китаем плана экономического роста, а также ожидания, что высокая ставка в США сохранится надолго. Сегодня в центре внимания будут еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов в стране и выступление главы Федрезерва Джерома Пауэлла. По нашим прогнозам, цена Брент может находиться в интервале $82–83 за баррель.

💼 Минфин предложит 2 номинальных выпуска на аукционах. Во вторник доходности номинальных ОФЗ выросли в среднем на 8 б. п. вдоль всей кривой. Минфин вернулся к практике предлагать сразу 2 выпуска с фиксированным купоном на недельных аукционах (на прошлой неделе были предложены инфляционный линкер и один номинальный выпуск). Сегодня динамика рынка российского госдолга будет зависеть в том числе от предоставленных премий на первичном рынке. Мы не исключаем, что доходности номинальных ОФЗ умеренно вырастут.

На повестке дня: Выступление главы ФРС, результаты Мосэнерго, статистика по США и еврозоне

⚪️ Результаты Мосэнерго за 4К23 и 2023 год по МСФО

⚪️ Выступление главы ФРС Джерома Пауэлла в Конгрессе США

⚪️ Число вакансий на рынке труда США JOLTS ) в январе

⚪️ Изменение числа занятых вне сельского хозяйства США от ADP в феврале

⚪️ Еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов в стране

⚪️ Розничные продажи в еврозоне в январе

$MSNG

Российский рынок акций вновь вырос, рубль укрепляется

📈 Индекс МосБиржи вчера на основной сессии поднялся на 0,1% до более чем 3 300 пунктов. Обыкновенные акции Сбера подорожали до 300 руб. за штуку. Результаты по МСФО представили Группа «Аэрофлот» и МТС.

🔻 Американские фондовые индексы снизились. Акции Apple были под давлением из-за новости о сокращении продаж продукции компании в КНР.

🇷🇺 Рубль укрепляется. Во вторник рубль ближе к закрытию дня подорожал до 90,5. Обороты торгов были невелики. Похоже, спрос на иностранную валюту сейчас низкий. В этих условиях рубль сегодня может достичь 90 за доллар.

🛢️ Нефть снизилась в цене после новостей из КНР. Во вторник баррель Брент подешевел на $0,76 до $82,04. Давление на котировки оказали сомнения по поводу выполнения недавно принятого Китаем плана экономического роста, а также ожидания, что высокая ставка в США сохранится надолго. Сегодня в центре внимания будут еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов в стране и выступление главы Федрезерва Джерома Пауэлла. По нашим прогнозам, цена Брент может находиться в интервале $82–83 за баррель.

💼 Минфин предложит 2 номинальных выпуска на аукционах. Во вторник доходности номинальных ОФЗ выросли в среднем на 8 б. п. вдоль всей кривой. Минфин вернулся к практике предлагать сразу 2 выпуска с фиксированным купоном на недельных аукционах (на прошлой неделе были предложены инфляционный линкер и один номинальный выпуск). Сегодня динамика рынка российского госдолга будет зависеть в том числе от предоставленных премий на первичном рынке. Мы не исключаем, что доходности номинальных ОФЗ умеренно вырастут.

На повестке дня: Выступление главы ФРС, результаты Мосэнерго, статистика по США и еврозоне

⚪️ Результаты Мосэнерго за 4К23 и 2023 год по МСФО

⚪️ Выступление главы ФРС Джерома Пауэлла в Конгрессе США

⚪️ Число вакансий на рынке труда США JOLTS ) в январе

⚪️ Изменение числа занятых вне сельского хозяйства США от ADP в феврале

⚪️ Еженедельные данные Минэнерго США о запасах нефти и нефтепродуктов в стране

⚪️ Розничные продажи в еврозоне в январе

$MSNG

🟢 Новости к этому часу

⚪️ Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам февраля 2024 года превысило 30,7 млн, в январе оно равнялось 30,2 млн — МосБиржа

⚪️ Сделки на Московской бирже в феврале заключали 4,1 млн частных инвесторов, что является максимумом за всю историю биржевых торгов — МосБиржа

⚪️ Курс евро к рублю опустился ниже 98 впервые с 15 февраля, а доллар подешевел почти до 90 рублей впервые с начала февраля — МосБиржа

⚪️ ФосАгро в 2024 году планирует увеличить производство удобрений до более 11,5 млн т — Интерфакс

⚪️ Правительство РФ одобрило выкуп российского Яндекса консорциумом инвесторов — Интерфакс

$MOEX $PHOR

⚪️ Число физических лиц, имеющих брокерские счета на Московской бирже, по итогам февраля 2024 года превысило 30,7 млн, в январе оно равнялось 30,2 млн — МосБиржа

⚪️ Сделки на Московской бирже в феврале заключали 4,1 млн частных инвесторов, что является максимумом за всю историю биржевых торгов — МосБиржа

⚪️ Курс евро к рублю опустился ниже 98 впервые с 15 февраля, а доллар подешевел почти до 90 рублей впервые с начала февраля — МосБиржа

⚪️ ФосАгро в 2024 году планирует увеличить производство удобрений до более 11,5 млн т — Интерфакс

⚪️ Правительство РФ одобрило выкуп российского Яндекса консорциумом инвесторов — Интерфакс

$MOEX $PHOR

Основой инвестиционной привлекательности МТС остаются потенциальная дивидендная доходность (пока мы считаем, что в 2024 году она не превысит 10%), а также IPO МТС Банка. Мы ожидаем, что МТС могут представить новую дивидендную политику в апреле-мае, а IPO МТС Банка, по нашему мнению, должно произойти весной -летом 2024 года. Сейчас наша оценка акций МТС находится на пересмотре.

Основные тезисы отчетности:

◽️ Годовой рост выручки в 4К23 ускорился на 2,2 п. п. по сравнению с 3К23.

◽️ Более высокие темпы роста обеспечили новые бизнес-сегменты (рекламные технологии, финтех и др.), которые в 4К23 росли быстрее, чем в 3К23. В то же время в основных бизнес-сегментах (услуги связи и продажа оборудования) темпы роста были ниже.

◽️ Выручка от услуг связи (основной сегмент, который включает мобильную связь и интернет) в 2023 году увеличилась всего на 6,5% г/г и на 10,6% по сравнению с 2021 годом.

◽️Операционная эффективность почти не изменилась: OIBDA в 4К23 увеличилась всего на 1,2% г/г.

◽️ Компания существенно увеличила капиталовложения в 4К23 (в 2,4 раза кв/кв), поскольку значительная часть контрактов на поставку оборудования была отложена на конец года. В результате СДП без учета МТС Банка в 4К23 оказался отрицательным, но по итогам года увеличился на 20,4%.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $MTSS

Please open Telegram to view this post

VIEW IN TELEGRAM

⚪️ На этой неделе правительство утвердило первый список экономически значимых организаций (ЭЗО), в который не вошли структуры Evraz. Хотя мы не исключаем, что структуры Evraz могут появиться в более поздних версиях списка, сроки редомициляции выглядят неопределенными.

⚪️ В пятницу Распадская опубликовала операционные и финансовые результаты за 2023 год, которые оказались слабее наших ожиданий. Мы прогнозируем дальнейшее ухудшение показателей в 2024 году из-за снижения цен на уголь, влияния экспортных пошлин (9% EBITDA) и инфляции затрат. Мы ожидаем, что EBITDA сократится за год более чем на 20% до 45 млрд руб. при рентабельности 24%.

⚪️ Ключевым драйвером для роста котировок Распадской остается возврат к дивидендным выплатам, который возможен только при «переезде» материнской компании Evraz. На конец 2023 года на балансе Распадской было примерно 30 млрд руб. денежных средств при почти полном отсутствии долга. Это эквивалентно 11% от рыночной капитализации компании, или 45 руб. в пересчете на одну акцию. Однако в краткосрочной перспективе мы не видим факторов роста для котировок Распадской в отсутствие прогресса с редомициляцией Evraz.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $RASP

Please open Telegram to view this post

VIEW IN TELEGRAM

Ниже основные моменты из отчетности:

◽️ Отгрузки за 2023 год совпали с последним прогнозом компании и нашей оценкой, составив 25,3 млрд руб. (плюс 74,4% г/г). В 4К23 отгрузки выросли в 2,1 раза г/г.

◽️ Выручка по итогам 2023 года оказалась чуть ниже нашего прогноза (на 2,6%) и составила 22,2 млрд руб. Показатель вырос в два раза г/г в 4К23.

◽️ Чистая прибыль без учета капитализируемых расходов достигла 8,5 млрд руб., что выше нашего прогноза на 8,5% и предполагает рост на 71,3% г/г в 2023 году и в 2,4 раза г/г в 4К23.

Отмечаем положительный эффект масштаба — штат сотрудников увеличился на 44% г/г до 2,2 тыс. человек, при этом отгрузки выросли сильнее — на 74% г/г.

Перспективы дивидендов. дивидендная политика Группы предполагает выплаты акционерам в размере от 50% до 100% скорректированной чистой прибыли. Рекомендации совета директоров по дивидендам будут представлены в середине марта.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $POSI

Please open Telegram to view this post

VIEW IN TELEGRAM

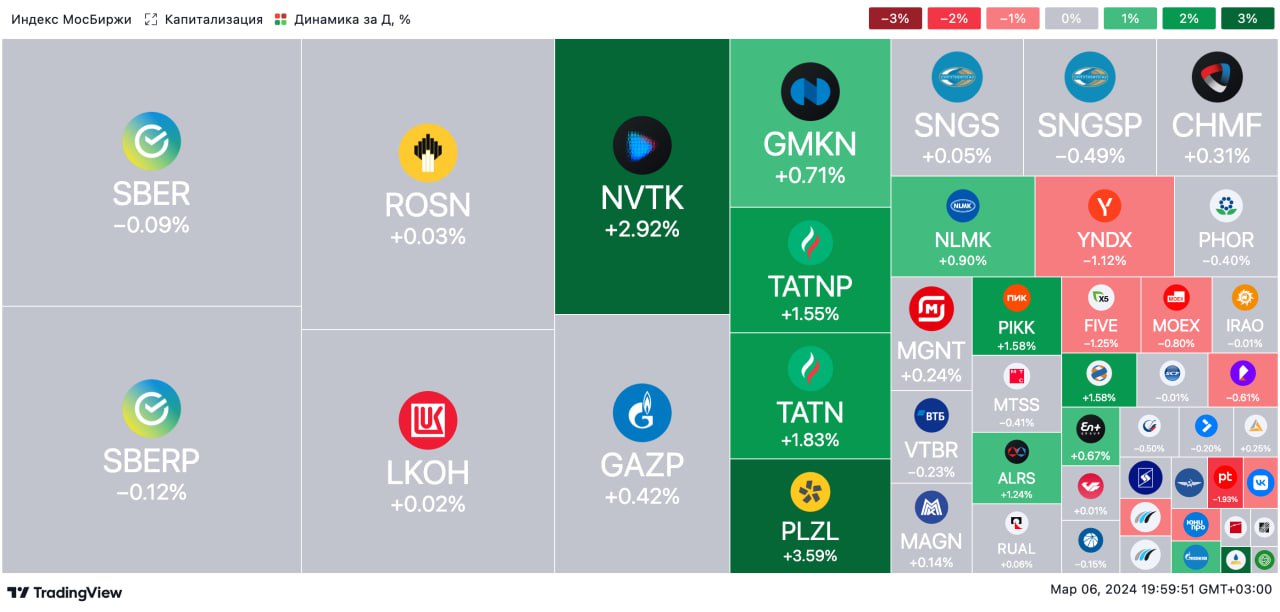

🟢 ИТОГИ ДНЯ. Индекс МосБиржи закрепился выше 3 300 пунктов

⚪️ В среду индекс МосБиржи продолжил расти и закрепился выше 3 300 пунктов. Цена барреля Брент выше $83, доллар стоит менее 91 руб.

⚪️ РусГидро (плюс 1,6%) опубликовало умеренно позитивные результаты за 2023 год по МСФО. Выручка и EBITDA компании достигли рекордных уровней. Выручка (включая субсидии) выросла на 21% до 569,3 млрд руб., EBITDA — на 43% до 131,5 млрд руб. Скорректированная чистая прибыль поднялась на 65% до 61,7 млрд руб.

⚪️ Группа Позитив (минус 1,1%) представила сильные предварительные результаты за 2023 год. Выручка увеличилась на 61% до 22,2 млрд руб., а NIC (чистая прибыль за вычетом капитализации расходов) выросла на 71% до 8,5 млрд руб. Рекомендация по дивидендам ожидается в середине марта.

⚪️ Выручка HeadHunter (плюс 0,8%) в четвертом квартале 2023 года выросла на 72% г/г до 8,5 млрд руб., а скорректированная EBITDA — в 2 раза до 5 млрд руб. Компания заявила, что редомициляция может быть завершена в 2024 году, и что после «переезда» она планирует вернуться к выплате дивидендов.

$HYDR $POSI $HHRU

⚪️ В среду индекс МосБиржи продолжил расти и закрепился выше 3 300 пунктов. Цена барреля Брент выше $83, доллар стоит менее 91 руб.

⚪️ РусГидро (плюс 1,6%) опубликовало умеренно позитивные результаты за 2023 год по МСФО. Выручка и EBITDA компании достигли рекордных уровней. Выручка (включая субсидии) выросла на 21% до 569,3 млрд руб., EBITDA — на 43% до 131,5 млрд руб. Скорректированная чистая прибыль поднялась на 65% до 61,7 млрд руб.

⚪️ Группа Позитив (минус 1,1%) представила сильные предварительные результаты за 2023 год. Выручка увеличилась на 61% до 22,2 млрд руб., а NIC (чистая прибыль за вычетом капитализации расходов) выросла на 71% до 8,5 млрд руб. Рекомендация по дивидендам ожидается в середине марта.

⚪️ Выручка HeadHunter (плюс 0,8%) в четвертом квартале 2023 года выросла на 72% г/г до 8,5 млрд руб., а скорректированная EBITDA — в 2 раза до 5 млрд руб. Компания заявила, что редомициляция может быть завершена в 2024 году, и что после «переезда» она планирует вернуться к выплате дивидендов.

$HYDR $POSI $HHRU

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции немного подорожали, рубль продолжал укрепляться

📈 Индекс МосБиржи в среду поднялся на 0,3%. Рынок поддерживают ожидания дивидендов. Отчетности опубликовали РусГидро, HeadHunter и Группа Позитив. Акции Яндекса немного скорректировались после бурного роста в начале недели.

🔺 Фондовые индексы США также двигались вверх. Инвесторы позитивно отреагировали на слова главы ФРС Джерома Пауэлла о том, что в этом году возможно смягчение денежно-кредитной политики.

🇷🇺 Перед длинными выходными может вырасти спрос на валюту. Вчера утром рубль продолжил укрепляться и достиг 90,1 за доллар. Однако во второй половине дня он отступил до 90,6 за доллар. Возможно, на этих уровнях и перед длинными выходными возрос спрос на иностранную валюту. В этих условиях сегодня рубль может подешеветь до 91 за доллар.

🛢️ Данные по запасам нефти и нефтепродуктов в США поддержали котировки. В среду баррель Брент подорожал на $0,92 до $82,96. Поддержку котировкам оказало меньшее, чем ожидалось, увеличение товарных запасов нефти в США и сильное снижение запасов нефтепродуктов. Сегодня ЕЦБ примет решение по процентной ставке, а также глава ФРС Джером Пауэлл продолжит свое выступление. По нашим прогнозам, по итогам сегодняшних торгов цена Брент может составить $83-84 за баррель.

💼 Данные по недельной инфляции должны поддержать спрос. В среду доходности ОФЗ-ПД выросли в среднем на 5 б. п. вдоль всей кривой, что могло быть результатом высоких премий на очередных аукционах Минфина. Впрочем, с точки зрения объемов аукционы были неплохими — на них Минфин всего разместил 78 млрд руб. (что примерно соответствует недельной потребности в заимствованиях). Также вчера Росстат опубликовал данные по недельной инфляции: она замедлилась до 0,09% за неделю с 27 февраля по 4 марта против 0,13% неделей ранее. Такие данные должны помочь рынку восстановиться. Мы ожидаем снижения доходностей ОФЗ-ПД на несколько базисных пунктов, особенно в выпусках с погашением до 2029 года.

На повестке дня: решение ЕЦБ, выступление главы ФРС, макростатистика и финансовая отчетность

⚪️ Решение ЕЦБ по монетарной политике

⚪️ Выступление главы ФРС Джерома Пауэлла в Конгрессе США

⚪️ Сальдо торгового баланса в Китае в феврале

⚪️ Потребительское кредитование в США за январь

⚪️ ОГК-2 опубликует отчетность за 4К23 и весь 2023 год по МСФО

$OGKB

Российские акции немного подорожали, рубль продолжал укрепляться

📈 Индекс МосБиржи в среду поднялся на 0,3%. Рынок поддерживают ожидания дивидендов. Отчетности опубликовали РусГидро, HeadHunter и Группа Позитив. Акции Яндекса немного скорректировались после бурного роста в начале недели.

🔺 Фондовые индексы США также двигались вверх. Инвесторы позитивно отреагировали на слова главы ФРС Джерома Пауэлла о том, что в этом году возможно смягчение денежно-кредитной политики.

🇷🇺 Перед длинными выходными может вырасти спрос на валюту. Вчера утром рубль продолжил укрепляться и достиг 90,1 за доллар. Однако во второй половине дня он отступил до 90,6 за доллар. Возможно, на этих уровнях и перед длинными выходными возрос спрос на иностранную валюту. В этих условиях сегодня рубль может подешеветь до 91 за доллар.

🛢️ Данные по запасам нефти и нефтепродуктов в США поддержали котировки. В среду баррель Брент подорожал на $0,92 до $82,96. Поддержку котировкам оказало меньшее, чем ожидалось, увеличение товарных запасов нефти в США и сильное снижение запасов нефтепродуктов. Сегодня ЕЦБ примет решение по процентной ставке, а также глава ФРС Джером Пауэлл продолжит свое выступление. По нашим прогнозам, по итогам сегодняшних торгов цена Брент может составить $83-84 за баррель.

💼 Данные по недельной инфляции должны поддержать спрос. В среду доходности ОФЗ-ПД выросли в среднем на 5 б. п. вдоль всей кривой, что могло быть результатом высоких премий на очередных аукционах Минфина. Впрочем, с точки зрения объемов аукционы были неплохими — на них Минфин всего разместил 78 млрд руб. (что примерно соответствует недельной потребности в заимствованиях). Также вчера Росстат опубликовал данные по недельной инфляции: она замедлилась до 0,09% за неделю с 27 февраля по 4 марта против 0,13% неделей ранее. Такие данные должны помочь рынку восстановиться. Мы ожидаем снижения доходностей ОФЗ-ПД на несколько базисных пунктов, особенно в выпусках с погашением до 2029 года.

На повестке дня: решение ЕЦБ, выступление главы ФРС, макростатистика и финансовая отчетность

⚪️ Решение ЕЦБ по монетарной политике

⚪️ Выступление главы ФРС Джерома Пауэлла в Конгрессе США

⚪️ Сальдо торгового баланса в Китае в феврале

⚪️ Потребительское кредитование в США за январь

⚪️ ОГК-2 опубликует отчетность за 4К23 и весь 2023 год по МСФО

$OGKB

🟢 Новости к этому часу

⚪️ Акционеры Polymetal одобрили продажу российских активов — компания

⚪️ ФНБ в феврале увеличился на 336,3 млрд рублей до 12,259 трлн рублей — Минфин РФ

⚪️ Цена на золото в четверг достигла рекордных $2 160 за унцию и продолжает расти — Интерфакс

⚪️ Газпром через российский суд намерен взыскать $935 млн с польской Orlen — Интерфакс

⚪️ Средняя максимальная ставка по рублевым вкладам десяти российских банков, привлекающих наибольший объем депозитов физлиц, по итогам третьей декады февраля снизилась до 14,79% — ТАСС

$POLY $GAZP

⚪️ Акционеры Polymetal одобрили продажу российских активов — компания

⚪️ ФНБ в феврале увеличился на 336,3 млрд рублей до 12,259 трлн рублей — Минфин РФ

⚪️ Цена на золото в четверг достигла рекордных $2 160 за унцию и продолжает расти — Интерфакс

⚪️ Газпром через российский суд намерен взыскать $935 млн с польской Orlen — Интерфакс

⚪️ Средняя максимальная ставка по рублевым вкладам десяти российских банков, привлекающих наибольший объем депозитов физлиц, по итогам третьей декады февраля снизилась до 14,79% — ТАСС

$POLY $GAZP

Основные финансовые показатели:

Выручка в 4К23 продолжила расти высокими темпами, однако рост немного замедлился (на 4,5 п. п. до 72% г/г) по сравнению с 3К23. Мы ожидаем, что в последующие кварталы темпы роста выручки стабилизируются за счет выравнивания базы сравнения, и в 2024 году выручка компании вырастет на 30-35% по сравнению с 63% за 2023 год.

По итогам 2023 года рентабельность повысилась на 8,3 п. п. Мы ожидаем дальнейшего роста рентабельности в среднесрочной перспективе за счет повышения тарифов, а также увеличения клиентской базы и срока поиска кандидатов в условиях дефицита трудовых ресурсов в России.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $HHRU

Please open Telegram to view this post

VIEW IN TELEGRAM

🎁 У нас снова подарки от Мосбиржи!

В 2023 году Сбер получил важную премию, но награды за неё к нам прибыли только сейчас.

❗️ В четвёртом квартале прошлого года Московская биржа проводила конкурс «Лучший частный инвестор». Тогда в трёх номинациях победили наши инвесторы:

◽️ Лучший трейдер акциями 2 и 3 эшелона — 41UTA

◽️ Лучшая стратегия купи-и-держи — ЗАЙЦЕВ ДМИТРИЙ

◽️ Лучший «новичок» на фондовом рынке — МАКС12

А еще наше Управление электронных рынков (BROKERAGE) завоевало награды в трёх номинациях:

◽️ Лучший брокер по активным клиентам

◽️ Лучший брокер по результативности клиентов

◽️ Лучший брокер по сумме клиентских активов

Сегодня заслуженные подарки наконец нашли героев.

Поздравляем коллег! 🎉

В 2023 году Сбер получил важную премию, но награды за неё к нам прибыли только сейчас.

◽️ Лучший трейдер акциями 2 и 3 эшелона — 41UTA

◽️ Лучшая стратегия купи-и-держи — ЗАЙЦЕВ ДМИТРИЙ

◽️ Лучший «новичок» на фондовом рынке — МАКС12

А еще наше Управление электронных рынков (BROKERAGE) завоевало награды в трёх номинациях:

◽️ Лучший брокер по активным клиентам

◽️ Лучший брокер по результативности клиентов

◽️ Лучший брокер по сумме клиентских активов

Сегодня заслуженные подарки наконец нашли героев.

Поздравляем коллег! 🎉

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Автор: #Георгий_Иванин, #Никита_Ковалев

#акции $HYDR

Please open Telegram to view this post

VIEW IN TELEGRAM

Факторами роста рынка стали:

◽️ реинвестирование зимних дивидендов в январе-феврале и приближение дивидендного сезона,

◽️ отсутствие жестких санкций в феврале,

◽️ сильные операционные и финансовые результаты компаний за 2023 год.

Наш прогноз по индексу Мосбиржи на конец года остался прежним – 3 500 пунктов. В первом полугодии мы ожидаем умеренной коррекции, но во второй половине 2024 года росту рынка может способствовать снижение ключевой ставки ЦБ и, как следствие, переток средств с денежного рынка. Кроме того, поддержку индексу МосБиржи окажут рекордные дивиденды в мае-августе. Они нивелируют давление, вызванное «навесом» предложения акций.

Факторы риска, не заложенные в наши прогнозы, это повышение налогов на прибыль для компаний, о котором сказал президент Владимир Путин в послании Федеральному собранию, а также сохранение большого дисконта в цене российской нефти, ограничения на экспорт нефтепродуктов и снижение добычи.

Автор: #Дмитрий_Макаров

#акции #стратегия

Please open Telegram to view this post

VIEW IN TELEGRAM

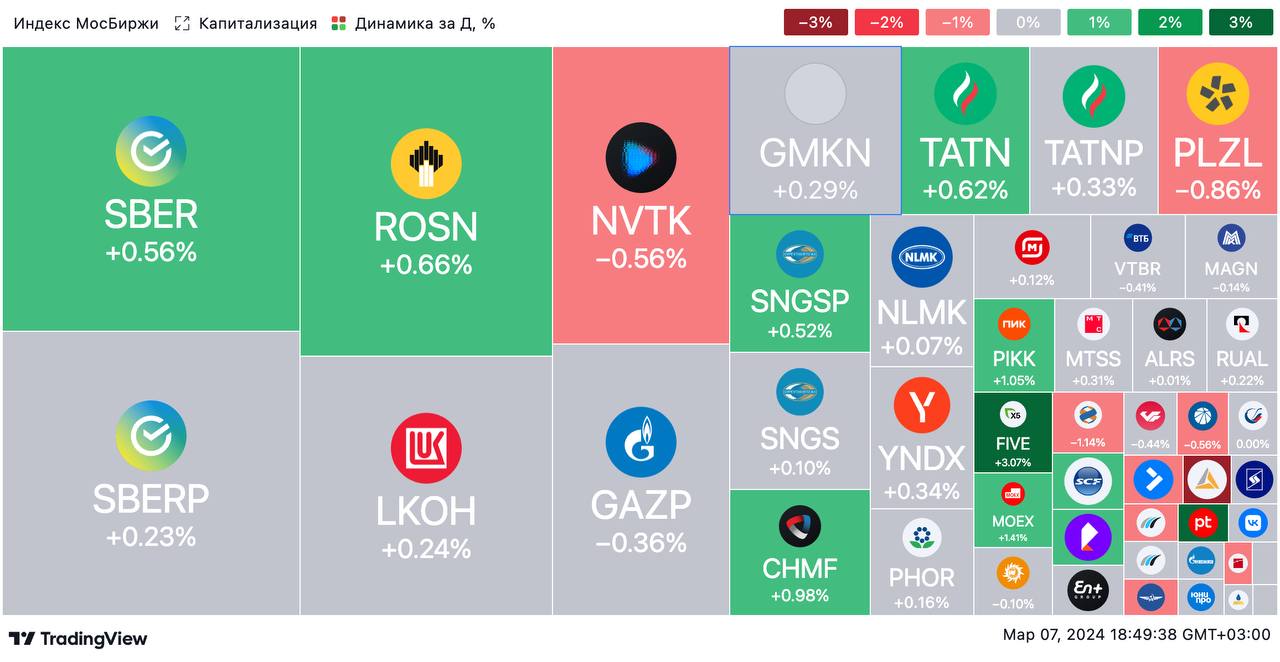

🟢 ИТОГИ ДНЯ. Нейтральная динамика на рынке акций

⚪️ В четверг индекс МосБиржи почти не изменился и остался выше 3 300 пунктов. Участники рынка взяли паузу перед длинными выходными. Цена на нефть Брент опустилась ниже $83 за баррель, а за доллар все еще дают менее 91 руб.

⚪️ Цены на золото обновили исторический максимум, поднявшись выше $2 170 за унцию. Тем не менее значительного роста котировок российских золотодобывающих компаний сегодня не наблюдалось: Полюс подешевел на 0,9%, ЮГК — на 0,7%, а Селигдар вырос на 0,2%.

⚪️ В отстающих в составе индекса МосБиржи сегодня оказался Polymetal (минус 2,9%). Акционеры компании одобрили продажу российских активов. Компания ожидает, что сделка будет завершена до конца марта.

$PLZL $UGLD $SELG $POLY

⚪️ В четверг индекс МосБиржи почти не изменился и остался выше 3 300 пунктов. Участники рынка взяли паузу перед длинными выходными. Цена на нефть Брент опустилась ниже $83 за баррель, а за доллар все еще дают менее 91 руб.

⚪️ Цены на золото обновили исторический максимум, поднявшись выше $2 170 за унцию. Тем не менее значительного роста котировок российских золотодобывающих компаний сегодня не наблюдалось: Полюс подешевел на 0,9%, ЮГК — на 0,7%, а Селигдар вырос на 0,2%.

⚪️ В отстающих в составе индекса МосБиржи сегодня оказался Polymetal (минус 2,9%). Акционеры компании одобрили продажу российских активов. Компания ожидает, что сделка будет завершена до конца марта.

$PLZL $UGLD $SELG $POLY

{kind=link}