🟢 Новости к этому часу

⚪️ Индекс МосБиржи в начале торгов обновил двухлетний максимум — Московская биржа

⚪️ Арбитражный суд Москвы в среду удовлетворил иск Сбера к его бывшей украинской «дочке» — Международному резервному банку (МР банк) на сумму 275 млн рублей – Интерфакс

⚪️ Совет директоров МТС Банка одобрил допэмиссию акций на сумму до 3,6 млрд рублей — Интерфакс

⚪️ Сбер ожидает, что его доход от внедрения искусственного интеллекта в 2024 году составит около 450 млрд рублей. В 2023 году он составил около 350 млрд рублей — Интерфакс

⚪️ Федеральный бюджет РФ за 2023 год исполнен на 98,2% — ТАСС

⚪️ ЕС исключил из санкционных списков экс-главу «Яндекса» Аркадия Воложа и вице-президента АФК «Система» Сергея Мндоянца — Коммерсант

$MOEX $MTSS $SBER $YNDX $AFKS

⚪️ Индекс МосБиржи в начале торгов обновил двухлетний максимум — Московская биржа

⚪️ Арбитражный суд Москвы в среду удовлетворил иск Сбера к его бывшей украинской «дочке» — Международному резервному банку (МР банк) на сумму 275 млн рублей – Интерфакс

⚪️ Совет директоров МТС Банка одобрил допэмиссию акций на сумму до 3,6 млрд рублей — Интерфакс

⚪️ Сбер ожидает, что его доход от внедрения искусственного интеллекта в 2024 году составит около 450 млрд рублей. В 2023 году он составил около 350 млрд рублей — Интерфакс

⚪️ Федеральный бюджет РФ за 2023 год исполнен на 98,2% — ТАСС

⚪️ ЕС исключил из санкционных списков экс-главу «Яндекса» Аркадия Воложа и вице-президента АФК «Система» Сергея Мндоянца — Коммерсант

$MOEX $MTSS $SBER $YNDX $AFKS

Компания снова стала прибыльной. Чистая прибыль за весь 2023 год составила 10,3 млрд руб. против убытка годом ранее. Величина чистой прибыли оказалась на 2% лучше наших ожиданий. При этом ROE в 2023 году достиг 25%, а среднегодовая рентабельность собственного капитала (RoATE) составила 34%.

Страховые премии в 2023 году составили 123,4 млрд руб. — рост на 17% г/г. При этом рост в сегменте страхования жизни составил 20%, а в сегменте страхования иного, чем страхование жизни, 15%. Компания ожидает роста страховых премий в 2024 году на 15% г/г при повышении операционных расходов на 10-14%.

Достаточность капитала в 4К23 снизилась по сравнению с 4К22 на 20 п. п. до 171% на фоне выплаты дивидендов. Однако показатель остается существенно выше регуляторных нормативов (100%) и комфортного уровня, который обозначило руководство (130%.)

Рекомендованные финальные дивиденды за 2023 год составят 2,3 руб. на акцию (дивидендная доходность около 2%). Компания обновила дивидендную политику и ставит целью выплатить дивиденды по итогам 1П24 в будущем. Ренессанс страхование направляет на выплату дивидендов не менее 50% чистой прибыли, а совокупная выплата за 2023 год составила 54% чистой прибыли благодаря сильным результатам 1П23.

Мы сохраняем оценку ПОКУПАТЬ акции Ренессанс страхования с текущей целевой ценой 115 руб. за акцию. Мы позитивно оцениваем перспективы развития бизнеса компании и ждем улучшения её финансовых результатов в 2024 году. По нашим оценкам, компания может продолжить наращивать премии темпом более 10% г/г, а высокие процентные ставки могут поддержать финансовые доходы.

Автор: #Андрей_Ахатов

#акции $RENI

Please open Telegram to view this post

VIEW IN TELEGRAM

◽️ Сильные результаты:

• Выручка увеличилась на 39% г/г до 255 млрд руб.

• EBITDA группы выросла почти в два раза c уровня 2П22 до 14,1 млрд руб., а рентабельность — с 4,1% в 2П22 до 5,5%.

• Рентабельность улучшилась благодаря оптимизации операционных затрат, а также сильному росту выручки, который привел к снижению доли фиксированных расходов.

• Чистый убыток в 2П23 сократился до 0,6 млрд руб.

◽️ Успешный 4К23. Рост общего объема оборота товаров на 43% г/г (компания благополучно прошла сезон ноябрьских и новогодних распродаж) наряду с оптимизацией операционных затрат позволили получить рентабельность по EBITDA в 4К23 на уровне 6,7%. В 4К23 чистая прибыль компании составила 1,6 млрд руб.По нашим оценкам, квартальная прибыль была получена впервые после начала перестройки бизнес-модели.

◽️ Снижение долговой нагрузки обусловлено ростом EBITDA. Увеличение EBITDA до 21,5 млрд руб. в 2023 году привело к снижению коэффициента долговой нагрузки. На конец года отношение чистого долга к EBITDA составило 3,2 (против 4,5 годом ранее). Снижение долговой нагрузки также частично обусловлено сезонным фактором.

Автор: #Екатерина_Усанова

#акции $MVID

Please open Telegram to view this post

VIEW IN TELEGRAM

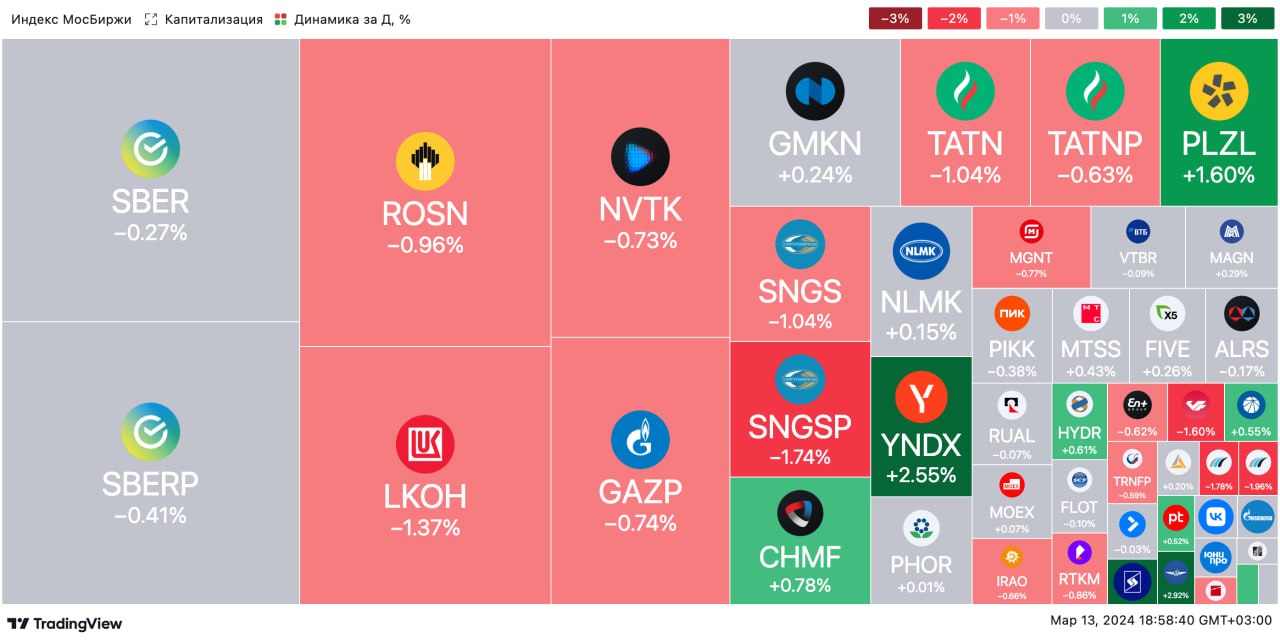

🟢 ИТОГИ ДНЯ. Индекс МосБиржи снизился

⚪️ Индекс МосБиржи в среду снизился на 0,4%, прервав рост, который продолжался девять торговых сессий подряд. Цена нефти Брент превысила $83 за баррель, а рубль закрепился у отметки 91,5 за доллар.

⚪️ В лидерах торгов в составе индекса МосБиржи сегодня акции АФК «Система» (плюс 3,0%) и Яндекса (плюс 2,6%) после сообщений о том, что ЕС снял санкции с вице-президента АФК «Система» Сергея Мндоянца и экс-главы Яндекса Аркадия Воложа.

⚪️ В аутсайдерах сегодня Лукойл (минус 1,4%). Вероятно, после выхода сильных финансовых результатов компании за 2023 год участники рынка решили зафиксировать прибыль по акциям Лукойла, которые на этой неделе обновили исторический максимум.

$AFKS $YNDX $LKOH

⚪️ Индекс МосБиржи в среду снизился на 0,4%, прервав рост, который продолжался девять торговых сессий подряд. Цена нефти Брент превысила $83 за баррель, а рубль закрепился у отметки 91,5 за доллар.

⚪️ В лидерах торгов в составе индекса МосБиржи сегодня акции АФК «Система» (плюс 3,0%) и Яндекса (плюс 2,6%) после сообщений о том, что ЕС снял санкции с вице-президента АФК «Система» Сергея Мндоянца и экс-главы Яндекса Аркадия Воложа.

⚪️ В аутсайдерах сегодня Лукойл (минус 1,4%). Вероятно, после выхода сильных финансовых результатов компании за 2023 год участники рынка решили зафиксировать прибыль по акциям Лукойла, которые на этой неделе обновили исторический максимум.

$AFKS $YNDX $LKOH

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции подешевели, рубль стабилизировался

📈 Российский рынок акций скорректировался. Индекс МосБиржи в среду снизился после роста девять торговых сессий подряд. Основная торговая сессия завершилась на отметке 3 320,68 пункта. В базе индекса МосБиржи лидировали акции АФК «Система» (плюс 3,1%) и Яндекса (плюс 2,5%) после сообщения об отмене санкций ЕС в отношении вице-президента АФК «Система» Сергея Мндоянца и экс-главы Яндекса Аркадия Воложа. В отстающих оказались обыкновенные акции Мечела (минус 1,9%), которые опережали рынок в течение двух предыдущих дней без значимых новостей.

Рынок акций в США двигался без единой динамики. Индекс DJIA немного вырос, а S&P500 и NASDAQ Composite скорректировались. Вчера в США не было значимых новостей, способных повлиять на ход торгов.

🛢 Товарные запасы нефти в США сократились, нефть подорожала до 4-месячного максимума. В среду баррель Брент подорожал на $2,11 до $84,03. Поддержку котировкам оказало неожиданное сокращение товарных запасов нефти и бензина в США. В четверг утром цена Брент держится около $84,2. В течение дня интерес будет представлять ежемесячный отчет МЭА по рынку нефти, а также ИЦП и данные о розничных продажах в США за февраль. По нашим прогнозам, сегодня котировки Брент могут остаться в пределах $83–84/барр.

🇷🇺 Рубль стабилизируется. Вчера рубль немного укрепился – до 91,5 за доллар, а в ходе торгов достигал 91,2. Обороты торгов подросли, что, вероятно, говорит об увеличении продаж валюты экспортерами. Если сегодня эта тенденция сохранится, то рубль закрепится около 91 за доллар. В фокусе внимания будут данные по платежному балансу России за февраль.

💼 Доходность при размещении ОФЗ вновь достигла максимума с 2015 года. По итогам среды доходности ОФЗ-ПД выросли в среднем еще на 10 б. п. на фоне сохранения значительных премий на аукционах. Росстат вечером опубликовал достаточно позитивные данные по месячной и недельной инфляции. В феврале инфляция замедлилась до 0,68% против 0,86% месяцем ранее, что примерно соответствует 6% в пересчете на год с поправкой на сезонность. Недельная инфляция с 5 по 11 марта замедлилась до нуля против 0,09% неделей ранее. Вероятно, такие данные помогут рынку стабилизироваться. Короткие выпуски с погашением менее чем через 5 лет могут подорожать.

На повестке дня: Макростатистика из России и США, отчет МЭА по рынку нефти

⚪️ Платежный баланс России в феврале

⚪️ ИЦП в США в феврале

⚪️ Данные по розничным продажам в США в феврале

⚪️ Ежемесячный отчет МЭА по рынку нефти

Российские акции подешевели, рубль стабилизировался

📈 Российский рынок акций скорректировался. Индекс МосБиржи в среду снизился после роста девять торговых сессий подряд. Основная торговая сессия завершилась на отметке 3 320,68 пункта. В базе индекса МосБиржи лидировали акции АФК «Система» (плюс 3,1%) и Яндекса (плюс 2,5%) после сообщения об отмене санкций ЕС в отношении вице-президента АФК «Система» Сергея Мндоянца и экс-главы Яндекса Аркадия Воложа. В отстающих оказались обыкновенные акции Мечела (минус 1,9%), которые опережали рынок в течение двух предыдущих дней без значимых новостей.

Рынок акций в США двигался без единой динамики. Индекс DJIA немного вырос, а S&P500 и NASDAQ Composite скорректировались. Вчера в США не было значимых новостей, способных повлиять на ход торгов.

🛢 Товарные запасы нефти в США сократились, нефть подорожала до 4-месячного максимума. В среду баррель Брент подорожал на $2,11 до $84,03. Поддержку котировкам оказало неожиданное сокращение товарных запасов нефти и бензина в США. В четверг утром цена Брент держится около $84,2. В течение дня интерес будет представлять ежемесячный отчет МЭА по рынку нефти, а также ИЦП и данные о розничных продажах в США за февраль. По нашим прогнозам, сегодня котировки Брент могут остаться в пределах $83–84/барр.

🇷🇺 Рубль стабилизируется. Вчера рубль немного укрепился – до 91,5 за доллар, а в ходе торгов достигал 91,2. Обороты торгов подросли, что, вероятно, говорит об увеличении продаж валюты экспортерами. Если сегодня эта тенденция сохранится, то рубль закрепится около 91 за доллар. В фокусе внимания будут данные по платежному балансу России за февраль.

💼 Доходность при размещении ОФЗ вновь достигла максимума с 2015 года. По итогам среды доходности ОФЗ-ПД выросли в среднем еще на 10 б. п. на фоне сохранения значительных премий на аукционах. Росстат вечером опубликовал достаточно позитивные данные по месячной и недельной инфляции. В феврале инфляция замедлилась до 0,68% против 0,86% месяцем ранее, что примерно соответствует 6% в пересчете на год с поправкой на сезонность. Недельная инфляция с 5 по 11 марта замедлилась до нуля против 0,09% неделей ранее. Вероятно, такие данные помогут рынку стабилизироваться. Короткие выпуски с погашением менее чем через 5 лет могут подорожать.

На повестке дня: Макростатистика из России и США, отчет МЭА по рынку нефти

⚪️ Платежный баланс России в феврале

⚪️ ИЦП в США в феврале

⚪️ Данные по розничным продажам в США в феврале

⚪️ Ежемесячный отчет МЭА по рынку нефти

🟢 Новости к этому часу

⚪️ РФ в январе сократила экспорт на 14,2% г/г, импорт — на 10,6% — Интерфакс

⚪️ Выручка НоваБев Групп в 2023 году по МСФО выросла на 20% до 116,9 млрд рублей, а чистая прибыль снизилась на 4% до 8,1 млрд рублей — компания

⚪️ Крупнейший российский производитель микроэлектроники ГК «Элемент» (контрольный пакет принадлежит АФК «Система») планирует IPO до конца года. Компания может получить оценку в 100–150 млрд рублей — Ведомости

⚪️ В МЭА сообщили, что добыча нефти в мире в 1К24 сократится на 870 тыс. барр./сут — ТАСС

⚪️ Группа Аэрофлот в феврале увеличила перевозки на 23,2% г/г до 3,7 млн пассажиров — ТАСС

$BELU $AFKS $AFLT

⚪️ РФ в январе сократила экспорт на 14,2% г/г, импорт — на 10,6% — Интерфакс

⚪️ Выручка НоваБев Групп в 2023 году по МСФО выросла на 20% до 116,9 млрд рублей, а чистая прибыль снизилась на 4% до 8,1 млрд рублей — компания

⚪️ Крупнейший российский производитель микроэлектроники ГК «Элемент» (контрольный пакет принадлежит АФК «Система») планирует IPO до конца года. Компания может получить оценку в 100–150 млрд рублей — Ведомости

⚪️ В МЭА сообщили, что добыча нефти в мире в 1К24 сократится на 870 тыс. барр./сут — ТАСС

⚪️ Группа Аэрофлот в феврале увеличила перевозки на 23,2% г/г до 3,7 млн пассажиров — ТАСС

$BELU $AFKS $AFLT

◽️ 4К23, вероятно, был несколько хуже, чем 3К23. Мы прогнозируем снижение выручки в тайм-чартерном эквиваленте по сравнению с 3К23 на 3% до $470 млн, EBITDA – на 11% до $333 млн, скорректированной чистой прибыли — на 17% до $199 млн. Факторы снижения: сокращение премии к рыночной ставке по танкерам, которые попали под санкции США, рост операционных расходов (из-за ремонтов), а также возможные кредитные резервы.

◽️ Дивиденды. С учетом укрепления рубля на 1% относительно 3К23 мы прогнозируем снижение скорректированной чистой прибыли в 4К23 на 18% до 18,4 млрд руб. Это значит, что по итогам 2023 года прибыль составит 83,7 млрд руб., или 35,2 руб. на акцию, что на 2% ниже прогноза компании (36 руб. на акцию) и на 9% ниже наших первоначальных оценок. Это предполагает, что дивиденды за 2023 год будут на уровне 17,6 руб. на акцию, или 11,3 руб. на акцию с учетом выплаты за 9М23 (дивидендная доходность — около 8%).

◽️ Снижение финансовых прогнозов и целевой цены. Мы снизили не только прогнозы на 2023 год, но и на 2024–2026 гг.: прогноз EBITDA — на 5–16%, скорректированной чистой прибыли — на 6–26%. Это связано с тем, что в феврале 2024 года увеличилось число судов, которые попали под санкции США, и теперь эффективная ставка по их фрахту может снизиться из-за ограничений по географии использования судов. Мы также учли санкции против проекта «Арктик СПГ-2» и увеличение с одного года до двух лет сроков поставки 14 судов для СП Совкомфлота и НОВАТЭКа, которое должно обслуживать этот проект. В результате мы снизили целевую цену c 161 руб. до 146 руб. (потенциал роста сохранился, но теперь он равен менее 10%).

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $FLOT

Please open Telegram to view this post

VIEW IN TELEGRAM

• Совокупное количество пассажиров за второй месяц года увеличилось на 23,2% г/г (после роста на 20,9% г/г в январе) и достигло 3,7 млн человек.

• Годовой рост внутреннего пассажиропотока ускорился с 13,1% до 17,9%, а международного — снизился с 52% до 43%.

• Темпы выполненного пассажирооборота незначительно сократились — до 30,8% г/г, а коэффициент загрузки пассажирских кресел повысился на 1,7 п. п. г/г до 89,2%.

Темпы роста пассажиропотока ожидаемо продолжили замедляться в международном сегменте, однако ускорение темпов роста на внутренних перелетах стало приятным сюрпризом. Это послужило драйвером ускорения совокупных темпов роста.

На внутренних перелетах темпы роста пассажиропотока Аэрофлота остались двузначными четвертый месяц подряд. Мы связываем это с тем, что некоторые авиаперевозчики приостановили полеты части своих воздушных судов после сезона высокого спроса в 2023 году из-за проблем с техобслуживанием авиапарка. Динамика международного пассажиропотока в феврале также осталась достаточно сильной благодаря растущему количеству рейсов в дружественные страны в 2023 году, которое достигло максимума в 2П23.

Напомним, что в этом году компания планирует перевезти более 50 млн пассажиров — это предполагает рост как минимум на 5,7% г/г .Аэрофлот наращивает пассажиропоток с опережением плана: темпы роста c начала года составляют 22% г/г. Поэтому мы считаем февральские показатели Аэрофлота сильными. При этом мы полагаем, что темп роста пассажиропотока будет замедляться до конца года.

Мы позитивно оцениваем операционные результаты и ждем положительной реакции рынка. Текущая динамика пассажиропотока повышает шансы выхода Аэрофлота на скорректированную чистую прибыль уже по итогам 2024 г.

Автор: #Георгий_Иванин, #Никита_Ковалёв

#акции $AFLT

Please open Telegram to view this post

VIEW IN TELEGRAM

Через 10 минут стартует вебинар с аналитиками SberCIB.

👉🏼 Подключайтесь по ссылке.

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 ИТОГИ ДНЯ. Российский рынок акций снизился

⚪️ Индекс МосБиржи снизился вторую сессию подряд. При этом цена барреля Брент поднялась выше $85 (максимум с ноября прошлого года). Рубль остался у отметки 91,5 за доллар.

⚪️ Сегодня вышло много новостей по ТКС Холдингу. Торги акциями компании возобновятся 18 марта. Чистая прибыль Тинькофф Банка в 2023 году выросла в 3,9 раза до 80,9 млрд руб. Совет директоров ТКС Холдинга объявил обратный выкуп 19 млн акций, что составляет до 10% текущего уставного капитала компании. Кроме того, ее совет директоров предложит акционерам рассмотреть интеграцию Росбанка в группу «ТКС Холдинг».

⚪️ Новабев Групп (минус 1,7%) представила нейтральные результаты по МСФО за 2023 год. Выручка компании выросла на 20% до 116,9 млрд руб., чистая прибыль снизилась на 4% до 8,1 млрд руб. Компания продолжает делать ставку на активную экспансию.

⚪️ Пассажиропоток Группы «Аэрофлот» (минус 2,0%) в феврале вырос на 23,2% г/г до 3,7 млн человек. По итогам 2024 года группа рассчитывает перевезти более 50 млн человек против 47,3 млн в 2023 году. Мы не исключаем, что группа в 2024 году вернется к прибыли.

$TCSG $BELU $AFLT

⚪️ Индекс МосБиржи снизился вторую сессию подряд. При этом цена барреля Брент поднялась выше $85 (максимум с ноября прошлого года). Рубль остался у отметки 91,5 за доллар.

⚪️ Сегодня вышло много новостей по ТКС Холдингу. Торги акциями компании возобновятся 18 марта. Чистая прибыль Тинькофф Банка в 2023 году выросла в 3,9 раза до 80,9 млрд руб. Совет директоров ТКС Холдинга объявил обратный выкуп 19 млн акций, что составляет до 10% текущего уставного капитала компании. Кроме того, ее совет директоров предложит акционерам рассмотреть интеграцию Росбанка в группу «ТКС Холдинг».

⚪️ Новабев Групп (минус 1,7%) представила нейтральные результаты по МСФО за 2023 год. Выручка компании выросла на 20% до 116,9 млрд руб., чистая прибыль снизилась на 4% до 8,1 млрд руб. Компания продолжает делать ставку на активную экспансию.

⚪️ Пассажиропоток Группы «Аэрофлот» (минус 2,0%) в феврале вырос на 23,2% г/г до 3,7 млн человек. По итогам 2024 года группа рассчитывает перевезти более 50 млн человек против 47,3 млн в 2023 году. Мы не исключаем, что группа в 2024 году вернется к прибыли.

$TCSG $BELU $AFLT

{kind=link}

🟢 РЫНКИ СЕГОДНЯ

Российские акции подешевели, рубль стабилизировался

📈 Рынок акций скорректировался

Индекс МосБиржи в четверг снизился вторую торговую сессию подряд. Основные торги завершились на отметке 3 294,27 пункта. Среди акций в базе индекса МосБиржи в лидерах были привилегированные акции Мечела (плюс 1,4%) без существенных новостей, которые могли бы повлиять на ход торгов. В аутсайдерах оказались ГК ПИК (минус 2,3%), Segezha Group (минус 2,2%) и Аэрофлот (минус 2,1%). Акции последнего подешевели, несмотря на публикацию хороших операционных результатов за февраль.

🔻 Рынок акций в США также корректировался. Вчера был опубликован ИПЦ за февраль: рост цен производителей ускорился до 0,6% м/м. Розничные продажи в стране в феврале выросли на 0,3% м/м против снижения месяцем ранее. Вышедшая статистика заставляет участников рынка усомниться, что ФРС США будет резко снижать ставку.

🛢️ Цена барреля Брент превысила $85. В четверг баррель Брент подорожал на $1,39 до $85,42. Поддержку котировкам оказало изменение прогноза МЭА по балансу на мировом рынке нефти на 2024 год — теперь вместо профицита ожидается дефицит. В пятницу утром баррель Брент торгуется около $85,3. В течение дня значимых публикаций по рынку нефти не ожидается. По нашим прогнозам, цена Брент сегодня может закрепиться около $85/барр.

🇷🇺 Рубль может немного укрепиться. Вчера рубль стабильно держался около 91,6 за доллар, но на фоне глобального укрепления последнего рубль немного подорожал к евро и юаню. Обороты торгов на МосБирже были довольно высокими второй день подряд, что может говорить о постепенной активизации экспортеров перед крупными налоговыми выплатами в конце марта. Если эта тенденция сохранится, рубль сегодня может подорожать до 91,3 за доллар.

💼 Котировки ОФЗ остаются под давлением. В четверг доходности госдолга прибавили еще в среднем 8 б. п. вдоль всей кривой, несмотря на замедление недельной инфляции. Вероятно, участники рынка продолжили отыгрывать увеличение доходностей на первичном рынке ОФЗ. Возможно, в ближайшие дни рынок стабилизируется, так как кривая доходности уже достаточно сильно повысилась и приблизилась к 13%.

На повестке дня: Макростатистика из США

⚪️ Промышленное производство в США в феврале

⚪️ Предварительные результаты опроса потребителей от Мичиганского университета в марте

Российские акции подешевели, рубль стабилизировался

📈 Рынок акций скорректировался

Индекс МосБиржи в четверг снизился вторую торговую сессию подряд. Основные торги завершились на отметке 3 294,27 пункта. Среди акций в базе индекса МосБиржи в лидерах были привилегированные акции Мечела (плюс 1,4%) без существенных новостей, которые могли бы повлиять на ход торгов. В аутсайдерах оказались ГК ПИК (минус 2,3%), Segezha Group (минус 2,2%) и Аэрофлот (минус 2,1%). Акции последнего подешевели, несмотря на публикацию хороших операционных результатов за февраль.

🔻 Рынок акций в США также корректировался. Вчера был опубликован ИПЦ за февраль: рост цен производителей ускорился до 0,6% м/м. Розничные продажи в стране в феврале выросли на 0,3% м/м против снижения месяцем ранее. Вышедшая статистика заставляет участников рынка усомниться, что ФРС США будет резко снижать ставку.

🛢️ Цена барреля Брент превысила $85. В четверг баррель Брент подорожал на $1,39 до $85,42. Поддержку котировкам оказало изменение прогноза МЭА по балансу на мировом рынке нефти на 2024 год — теперь вместо профицита ожидается дефицит. В пятницу утром баррель Брент торгуется около $85,3. В течение дня значимых публикаций по рынку нефти не ожидается. По нашим прогнозам, цена Брент сегодня может закрепиться около $85/барр.

🇷🇺 Рубль может немного укрепиться. Вчера рубль стабильно держался около 91,6 за доллар, но на фоне глобального укрепления последнего рубль немного подорожал к евро и юаню. Обороты торгов на МосБирже были довольно высокими второй день подряд, что может говорить о постепенной активизации экспортеров перед крупными налоговыми выплатами в конце марта. Если эта тенденция сохранится, рубль сегодня может подорожать до 91,3 за доллар.

💼 Котировки ОФЗ остаются под давлением. В четверг доходности госдолга прибавили еще в среднем 8 б. п. вдоль всей кривой, несмотря на замедление недельной инфляции. Вероятно, участники рынка продолжили отыгрывать увеличение доходностей на первичном рынке ОФЗ. Возможно, в ближайшие дни рынок стабилизируется, так как кривая доходности уже достаточно сильно повысилась и приблизилась к 13%.

На повестке дня: Макростатистика из США

⚪️ Промышленное производство в США в феврале

⚪️ Предварительные результаты опроса потребителей от Мичиганского университета в марте

В последние дни на рынке ОФЗ с фиксированным купоном произошло несколько заметных событий. Доходности 2-3 летних выпусков приблизились к 13%. В результате индекс цен государственных облигаций (RGBI) опустился до минимума с апреля 2022 года. При этом продолжают выходить обнадеживающие данные по инфляции, которые указывают на то, что Банк России начнет снижать ставку в июне.

✏ Почему рынок ОФЗ снижается?

На наш взгляд, текущая слабость рынка в первую очередь обусловлена тем, что он оказался «перегрет» в конце прошлого года. Этому способствовали сокращение программы заимствований Минфина на 2023 год и временное усиление спроса со стороны пенсионных фондов и страховых компаний, накопивших большой запас свободных денежных средств.

✏ Что с инфляцией?

В феврале инфляция составила около 6% с поправкой на сезонность в пересчете на год против 10–12% в сентябре – ноябре, а в последние несколько недель этот показатель опустился ниже 5%. Если инфляция продолжит замедляться, ЦБ сможет пересмотреть свои планы о начале снижения ставки только во втором полугодии и начать снижать ее уже в июне.

✏ Что делать инвестору в облигации?

Мы рекомендуем придерживаться осторожной стратегии с сохранением большей части портфеля в защитных инструментах, таких как денежный рынок и флоутеры. Эти инструменты по-прежнему выглядят привлекательно с точки зрения соотношения риска и потенциального дохода. Однако в текущий момент инвесторам может быть целесообразно начать добавлять в портфели также короткие облигации с фиксированным купоном (до 3–5 лет). Напомним, что такие корпоративные выпуски есть в наших подборках с низким и средним риском.

Среди ОФЗ мы выделим выпуск серии 26234 (с погашением в июле 2025 года), его доходность к погашению — 14,4%. Совокупный доход за год от инвестирования в него может составить 15,5%. Скорее всего, это превысит результат от инвестирования в ОФЗ с плавающей ставкой.

❗️ Подборки в приложении СберИнвестиции

Автор: #Игорь_Рапохин

#облигации

На наш взгляд, текущая слабость рынка в первую очередь обусловлена тем, что он оказался «перегрет» в конце прошлого года. Этому способствовали сокращение программы заимствований Минфина на 2023 год и временное усиление спроса со стороны пенсионных фондов и страховых компаний, накопивших большой запас свободных денежных средств.

В феврале инфляция составила около 6% с поправкой на сезонность в пересчете на год против 10–12% в сентябре – ноябре, а в последние несколько недель этот показатель опустился ниже 5%. Если инфляция продолжит замедляться, ЦБ сможет пересмотреть свои планы о начале снижения ставки только во втором полугодии и начать снижать ее уже в июне.

Мы рекомендуем придерживаться осторожной стратегии с сохранением большей части портфеля в защитных инструментах, таких как денежный рынок и флоутеры. Эти инструменты по-прежнему выглядят привлекательно с точки зрения соотношения риска и потенциального дохода. Однако в текущий момент инвесторам может быть целесообразно начать добавлять в портфели также короткие облигации с фиксированным купоном (до 3–5 лет). Напомним, что такие корпоративные выпуски есть в наших подборках с низким и средним риском.

Среди ОФЗ мы выделим выпуск серии 26234 (с погашением в июле 2025 года), его доходность к погашению — 14,4%. Совокупный доход за год от инвестирования в него может составить 15,5%. Скорее всего, это превысит результат от инвестирования в ОФЗ с плавающей ставкой.

Автор: #Игорь_Рапохин

#облигации

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 Новости к этому часу

⚪️ С 15 по 17 марта в России проходят выборы президента — Интерфакс

⚪️ Чистая прибыль Совкомбанка в 2023 года составила 95 млрд рублей против чистого убытка в 18,6 млрд рублей в 2022 году. Рентабельность собственного капитала (ROE) достигла 38% — банк

⚪️ Выручка РУСАЛа в 2023 году снизилась на 12,6% до $12,2 млрд, скорректированная EBITDA — на 61% до $786 млн — компания

⚪️ Выручка Polymetal в 2023 году выросла на 8% до $3,2 млрд. Скорректированная EBITDA в 2023 году увеличилась на 43% до 1,5 млрд на фоне роста цен на металлы и снижения денежных затрат — компания

⚪️ Международное рейтинговое агентство Fitch Ratings повысило прогноз мировой цены на золото. В частности, в 2024 году она прогнозируется на уровне $1,9 тыс. за унцию (ранее — $1,8 тыс. за унцию), в 2025 году — $1,8 тыс. за унцию (ранее — $1,6 тыс. за унцию), в 2026 году — $1,6 тыс. за унцию (ранее — $1,5 тыс. за унцию) — ТАСС

$SVCB $RUAL $POLY

⚪️ С 15 по 17 марта в России проходят выборы президента — Интерфакс

⚪️ Чистая прибыль Совкомбанка в 2023 года составила 95 млрд рублей против чистого убытка в 18,6 млрд рублей в 2022 году. Рентабельность собственного капитала (ROE) достигла 38% — банк

⚪️ Выручка РУСАЛа в 2023 году снизилась на 12,6% до $12,2 млрд, скорректированная EBITDA — на 61% до $786 млн — компания

⚪️ Выручка Polymetal в 2023 году выросла на 8% до $3,2 млрд. Скорректированная EBITDA в 2023 году увеличилась на 43% до 1,5 млрд на фоне роста цен на металлы и снижения денежных затрат — компания

⚪️ Международное рейтинговое агентство Fitch Ratings повысило прогноз мировой цены на золото. В частности, в 2024 году она прогнозируется на уровне $1,9 тыс. за унцию (ранее — $1,8 тыс. за унцию), в 2025 году — $1,8 тыс. за унцию (ранее — $1,6 тыс. за унцию), в 2026 году — $1,6 тыс. за унцию (ранее — $1,5 тыс. за унцию) — ТАСС

$SVCB $RUAL $POLY

• Продажи алюминия в 2П23 выросли на 15% п/п в натуральном выражении благодаря реализации товарных запасов. Это позволило более чем компенсировать снижение средней цены реализации на 5% п/п и увеличить выручку на 5% п/п. Впрочем, выручка оказалась выше нашего прогноза и ожиданий рынка лишь на 1–2%

• Себестоимость продукции сократилась на 10% п/п до $2 062 за тонну алюминия, чему способствовало ослабление рубля.

• EBITDA выросла на 71% п/п из-за эффекта низкой базы, превысив консенсус-прогноз на 2%, а наш прогноз — на 8%. Рентабельность по EBITDA повысилась до 8% с 5% в 1П23.

• Свободный денежный поток (СДП) увеличился до $0,7 млрд, опередив наш прогноз на 40%. В основном это объясняется значительным высвобождением оборотного капитала.

• Чистый долг сократился на 8% п/п, благодаря чему на фоне роста EBITDA коэффициент «чистый долг/EBITDA» удалось снизить до 7,4 с 12,3 по итогам 1П23.

Результаты оказались лучше консенсус прогноза и наших ожиданий. Приятным сюрпризом стало существенное улучшение СДП, доходность которого по итогам полугодия составила 13%. Сокращение товарных запасов, вероятно, указывает на прогресс в переориентации поставок в Азию. Так, поставки в Китай по итогам 2023 года выросли в 2,5 раза, а их доля в выручке достигла 23% (в 2022 году — 8%). Впрочем, это негативно отразилось на цене реализации, поскольку премии на азиатских рынках ниже.

Хотя финансовые результаты улучшились, мы все же с осторожностью относимся к акциям РУСАЛа: долговая нагрузка компании все еще велика, и без заметного роста цен на алюминий она будет снижаться продолжительное время, поскольку капиталовложения будут высокими, а дивиденды от Норникеля — низкими.

Автор: #Мария_Мартынова, #Андрей_Карагодин

#акции $RUAL

Please open Telegram to view this post

VIEW IN TELEGRAM

◽️ Рост выручки на фоне увеличения аудитории. В 2П23 выручка, по нашим оценкам, возросла на 30,7% г/г до 72,9 млрд руб. По данным исследования MEDIASCOPE, соцсеть «ВКонтакте» уступила Telegram лидерство по среднесуточному охвату аудитории. При этом мы отмечаем, что динамика последних месяцев показывает ускорение роста аудитории — вероятно, вследствие более активной работы компании по привлечению контента и пользователей в сегменте «Социальные сети и контентные сервисы».

◽️ EBITDA под давлением из-за роста расходов. По нашему мнению, в 2П23 компания могла получить совокупный убыток на уровне EBITDA в размере 2,5 млрд руб. на фоне роста инвестиций. По ключевым сегментам компании в рамках влияния на изменение совокупной EBITDA отметим следующее:

• Соцсети и контентные сервисы: ожидаем существенного роста расходов на привлечение аудитории и контента, что, вероятно, сказалось на рентабельности этого сегмента по EBITDA в 2П23. Мы прогнозируем снижение рентабельности сегмента на 15 п. п. относительно 1П23 до 4,8%.

• Новые бизнес-направления: по нашим оценкам, убыток на уровне EBITDA вырос до 4 млрд руб.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $VKCO

Please open Telegram to view this post

VIEW IN TELEGRAM

Мы ожидаем, что выручка по итогам 2023 года выросла на 52,8% г/г. Положительным фактором стало увеличение количества поездок (на 87,2% г/г). При этом выручка росла медленнее, чем количество поездок на фоне снижения среднего чека поездки (по нашим оценкам, на 11,2% г/г). Последнее связано со стратегией компании по активному выходу в регионы и росту доли поездок по подписке. Помимо этого, в 2023 году, в отличие от 2022, не было выручки от продажи самокатов (в 2022 году ее доля составила 8,3%).

EBITDA и чистая прибыль выросли значительнее, чем выручка. Скорректированная EBITDA в 2023 году, по нашим оценкам, повысилась на 53,2% г/г до 4,8 млрд руб., а скорректированная чистая прибыль — на 65,1% г/г до 2,2 млрд руб. На наш взгляд, рост утилизации парка и эффект операционного рычага нивелировали негативное влияние на рентабельность таких факторов, как снижение среднего чека, рост зарплат сотрудников и стоимости запчастей. На динамику скорректированной чистой прибыли также повлияла низкая база сравнения.

◽️ Из-за высокой сезонности бизнеса первый и четвертый квартал не очень значимы для итогов года. Операционные результаты за 2023 год совпали с нашими прогнозами, и мы не ожидаем сюрпризов в 4К23.

◽️ Средний чек поездки в будущем вырастет, т. к. в 2024 году компания выйдет на зрелые уровни по доле подписок и присутствию в регионах.

◽️ Свободный денежный поток в 2023-2024 гг., по нашим прогнозам, останется умеренно отрицательным и впервые станет положительным в 2025 году. Такая динамика объясняется планами расширения парка СИМ, инвестициями в мощности по ремонту и восстановлению парка, а также затратами на технологическое улучшение платформы.

👉🏼 Мы позитивно оцениваем перспективы развития кикшеринга в целом и компании в частности, сохраняем оценку ДЕРЖАТЬ. 27 марта опубликует финансовые результаты за 2023 год по МСФО.

Автор: #Максим_Кондратьев, #Дмитрий_Трошин

#акции $WUSH

Please open Telegram to view this post

VIEW IN TELEGRAM

🗺 Фильм на выходные — «Сокровища Сьерра Мадре» (1947)

📈 Цена золота в марте подошла к $2200 за унцию — это исторический максимум, пусть и без учёта инфляции. С поправкой на неё пик всё-таки был в 1980 году: в нынешних деньгах унция тогда стоила дороже $3000.

Инвесторы и аналитики спорят, пойдёт ли курс золота выше. Но в выходные можно отвлечься от этих мыслей и отдохнуть за хорошим фильмом.

🎞 «Сокровища Сьерра Мадре» — классика в духе лучших рассказов Джека Лондона о «золотой лихорадке» 20-х годов XX века.

Двое бродяг-авантюристов встречают старика, который знает о золотой жиле, и отправляются на поиски золота и приключений в окрестности гор Сьерра Мадре.

Это не обычная история о золотоискателях, а скорее притча о настоящей цене золота. Она исследует психологию жадности и показывает, как далеко может зайти человек в погоне за наживой.

Снятый почти 80 лет назад фильм всё еще актуален. А горные пейзажи, реалистичные картины жизни на Диком Западе и непредсказуемый сюжет оставляют сильное впечатление.

📈 Цена золота в марте подошла к $2200 за унцию — это исторический максимум, пусть и без учёта инфляции. С поправкой на неё пик всё-таки был в 1980 году: в нынешних деньгах унция тогда стоила дороже $3000.

Инвесторы и аналитики спорят, пойдёт ли курс золота выше. Но в выходные можно отвлечься от этих мыслей и отдохнуть за хорошим фильмом.

🎞 «Сокровища Сьерра Мадре» — классика в духе лучших рассказов Джека Лондона о «золотой лихорадке» 20-х годов XX века.

Двое бродяг-авантюристов встречают старика, который знает о золотой жиле, и отправляются на поиски золота и приключений в окрестности гор Сьерра Мадре.

Это не обычная история о золотоискателях, а скорее притча о настоящей цене золота. Она исследует психологию жадности и показывает, как далеко может зайти человек в погоне за наживой.

Снятый почти 80 лет назад фильм всё еще актуален. А горные пейзажи, реалистичные картины жизни на Диком Западе и непредсказуемый сюжет оставляют сильное впечатление.

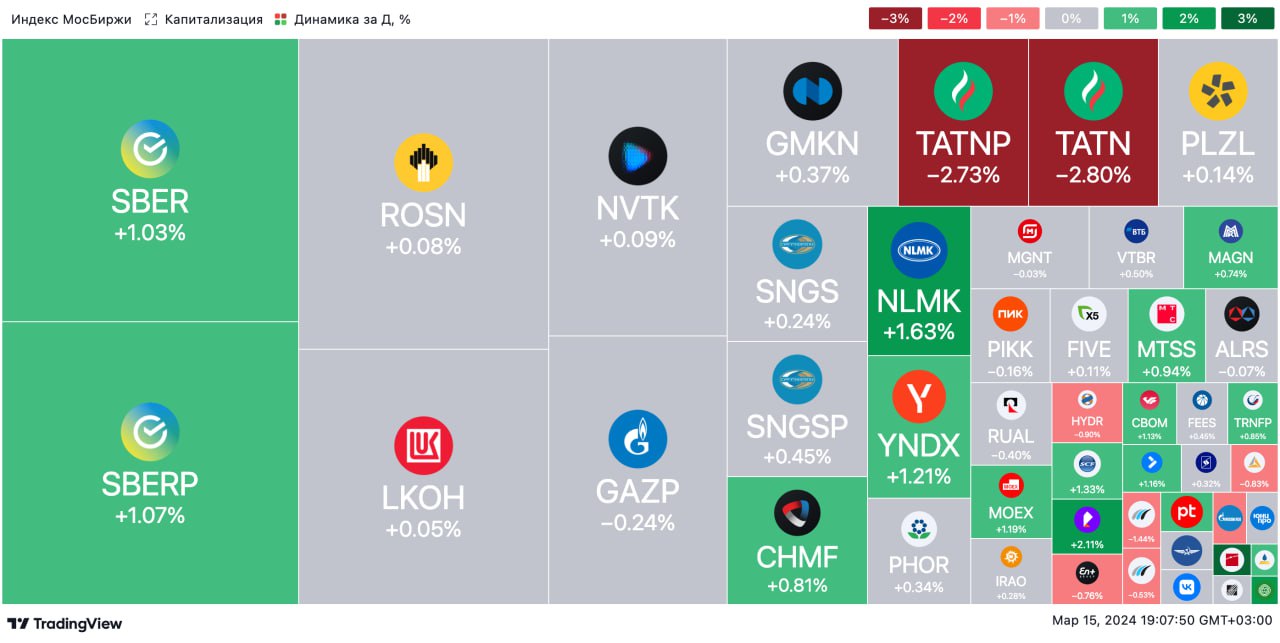

🟢 ИТОГИ ДНЯ. Нейтральная динамика на рынке акций

⚪️ Индекс МосБиржи в пятницу почти не изменился. Участники рынка взяли паузу перед выборами президента РФ. Цена барреля Брент закрепилась около $85, а доллар стоит больше 92 руб.

⚪️ Расписки Глобалтранса (плюс 3,2%) оказались среди лидеров в индексе МосБиржи. Компания объявила о завершении редомициляции с Кипра в ОАЭ. «Переезд» открывает возможность возобновить выплаты дивидендов.

⚪️ РУСАЛ (минус 0,4%) представил результаты за 2П23 по МСФО, которые оказались сильнее консенсус-прогноза рынка и наших ожиданий. Хотя финансовые показатели улучшились, мы с осторожностью относимся к акциям РУСАЛа: долговая нагрузка компании все еще велика. Без заметного роста цен на алюминий она будет снижаться продолжи-тельное время, поскольку капиталовложения будут высокими, а дивиденды от Норникеля — небольшими.

⚪️ Совкомбанк (минус 0,3%) представил ожидаемо позитивные результаты за 2023 год по МСФО. Чистая прибыль банка в 2023 году составила 95 млрд руб. против убытка 18,6 млрд руб. в 2022. Рентабельность собственного капитала достигла 38%. Мы оптимистично оцениваем перспективы акций банка.

$GLTR $RUAL $SVCB

⚪️ Индекс МосБиржи в пятницу почти не изменился. Участники рынка взяли паузу перед выборами президента РФ. Цена барреля Брент закрепилась около $85, а доллар стоит больше 92 руб.

⚪️ Расписки Глобалтранса (плюс 3,2%) оказались среди лидеров в индексе МосБиржи. Компания объявила о завершении редомициляции с Кипра в ОАЭ. «Переезд» открывает возможность возобновить выплаты дивидендов.

⚪️ РУСАЛ (минус 0,4%) представил результаты за 2П23 по МСФО, которые оказались сильнее консенсус-прогноза рынка и наших ожиданий. Хотя финансовые показатели улучшились, мы с осторожностью относимся к акциям РУСАЛа: долговая нагрузка компании все еще велика. Без заметного роста цен на алюминий она будет снижаться продолжи-тельное время, поскольку капиталовложения будут высокими, а дивиденды от Норникеля — небольшими.

⚪️ Совкомбанк (минус 0,3%) представил ожидаемо позитивные результаты за 2023 год по МСФО. Чистая прибыль банка в 2023 году составила 95 млрд руб. против убытка 18,6 млрд руб. в 2022. Рентабельность собственного капитала достигла 38%. Мы оптимистично оцениваем перспективы акций банка.

$GLTR $RUAL $SVCB

{kind=link}

Фьючерс — это контракт, по которому одна сторона должна продать актив в указанный срок, а другая — купить его. В качестве базового актива может выступать что угодно, не только акции, нефть или валюта, ведь фьючерс — это своего рода пари.

На биржах время от времени торгуются всякие необычные фьючерсы: на погоду, квоты по вредным выбросам, апельсиновый сок и даже выборы президента.

Президентский фьючерс в России. Весной 1996 года ММВБ (предшественница Мосбиржи) выставила на продажу фьючерс на итоги выборов президента. Цена фьючерса зависела от того, как трейдеры оценивали шансы на победу каждого кандидата.

👉 Тогда выбирали из Бориса Ельцина, Геннадия Зюганова и других политиков. Контракт на Ельцина назывался «В 1606 Е», на Зюганова — «B 1606 3». Это расшифровывалось как «выборы 16 июня + первая буква фамилии кандидата».

Интересно, что рынок предсказал итоги выборов лучше любых экспертов: с точностью почти до десятой доли процента. Так, по результатам торгов выходило, что в первом туре Ельцин наберет 34,9% голосов, в реальности он набрал 35,02%.

Фьючерс на американского президента. В 2020 году криптобиржа FTX торговала фьючерсом на итоги президентских выборов в США — контракты назывались «TRUMP 2020», «BIDEN 2020» и т. д. Причём для самих американцев эти фьючерсы были недоступны — биржа работала только за пределами США.

👉 Ещё FTX выпустила токены с говорящими названиями TRUMPWIN (Трамп победит) и TRUMPLOSE (Трамп проиграет). После объявления итогов голосования один из них должен был подорожать до 1 доллара, другой — обесцениться. В день перед выборами токен в пользу Трампа стоил 0,38 доллара, против — 0,64. Как мы знаем, в тот раз Трамп проиграл.

Интересно, что до выборов, в феврале 2020 года, фьючерс президента Трампа стоил почти в два раза дороже. Но во время коронакризиса актив начал резко терять свои позиции и к выборам в ноябре подешевел на 40%. А вот контракт на Байдена с февраля до ноября подорожал аж на 1180%.

❗ Узнайте больше о фьючерсах и производных финансовых инструментах

#полезное

На биржах время от времени торгуются всякие необычные фьючерсы: на погоду, квоты по вредным выбросам, апельсиновый сок и даже выборы президента.

Президентский фьючерс в России. Весной 1996 года ММВБ (предшественница Мосбиржи) выставила на продажу фьючерс на итоги выборов президента. Цена фьючерса зависела от того, как трейдеры оценивали шансы на победу каждого кандидата.

👉 Тогда выбирали из Бориса Ельцина, Геннадия Зюганова и других политиков. Контракт на Ельцина назывался «В 1606 Е», на Зюганова — «B 1606 3». Это расшифровывалось как «выборы 16 июня + первая буква фамилии кандидата».

Интересно, что рынок предсказал итоги выборов лучше любых экспертов: с точностью почти до десятой доли процента. Так, по результатам торгов выходило, что в первом туре Ельцин наберет 34,9% голосов, в реальности он набрал 35,02%.

Фьючерс на американского президента. В 2020 году криптобиржа FTX торговала фьючерсом на итоги президентских выборов в США — контракты назывались «TRUMP 2020», «BIDEN 2020» и т. д. Причём для самих американцев эти фьючерсы были недоступны — биржа работала только за пределами США.

👉 Ещё FTX выпустила токены с говорящими названиями TRUMPWIN (Трамп победит) и TRUMPLOSE (Трамп проиграет). После объявления итогов голосования один из них должен был подорожать до 1 доллара, другой — обесцениться. В день перед выборами токен в пользу Трампа стоил 0,38 доллара, против — 0,64. Как мы знаем, в тот раз Трамп проиграл.

Интересно, что до выборов, в феврале 2020 года, фьючерс президента Трампа стоил почти в два раза дороже. Но во время коронакризиса актив начал резко терять свои позиции и к выборам в ноябре подешевел на 40%. А вот контракт на Байдена с февраля до ноября подорожал аж на 1180%.

#полезное

Please open Telegram to view this post

VIEW IN TELEGRAM

🟢 РЫНКИ СЕГОДНЯ

Индекс МосБиржи почти не изменился, рубль подешевел

📈 В пятницу индекс МосБиржи прибавил всего 0,1% — инвесторы не спешили открывать новые позиции в преддверии выборов президента РФ. РУСАЛ (минус 0,6%) и Совкомбанк (минус 0,3%) представили результаты по МСФО, а Глобалтранс (плюс 0,8%) объявил о завершении редомициляции с Кипра в ОАЭ.

🔻 Рынок акций США продолжил снижаться после вышедших в четверг данных об инфляции выше ожиданий. В среду ФРС США примет решение по ставке — рынок ждет, что регулятор оставит ее неизменной.

🛢 Котировки нефти остаются вблизи 4-месячного максимума. В пятницу баррель Брент подешевел на $0,08 до $85,34. На рынке нефти наблюдалась небольшая коррекция после резкого повышения цены на фоне прогноза мирового дефицита нефти. Давление на котировки также оказал укреплявшийся доллар. В понедельник утром баррель Брент торгуется вблизи $85,6. В течение дня интерес будут представлять данные по объему промышленного производства в Китае. По нашим прогнозам, цена Брент сегодня может закрепиться в диапазоне $85–86/барр.

🇷🇺 В пятницу в первой половине дня рубль был стабилен — около 91,8 за доллар, но после полудня резко подешевел до 92,9, а сегодня утром достигал локального минимума с декабря (93,4). Похоже, на фоне выборов возрос спрос на иностранную валюту, тогда как предложение со стороны экспортеров было ограниченным, о чем говорят невысокие обороты торгов по паре CNY/RUB. Тем не менее рубль сейчас восстанавливается до 93 и при поддержке экспортеров может укрепиться до 92. Впрочем, если она останется несущественной, чего нельзя исключать, учитывая невысокие продажи валюты экспортерами в феврале, то рубль может подешеветь до 94, но это сценарий риска.

💼 Кривая доходности ОФЗ достигла 13%. В пятницу доходности ОФЗ-ПД выросли еще на 10 б. п. В результате вся кривая торгуется выше 13%. По всей видимости, такое движение в пятницу было связано с ослаблением рубля. Однако в ближайшие дни доходности могут снизиться, если рубль восстановит позиции. Мы считаем, что можно постепенно добавлять в портфели короткие бумаги с фиксированным купоном (до пяти лет), так как они выглядят справедливо оцененными.

На повестке дня: Отчетность Сбера и Совкомфлота, макростатистика из Китая и еврозоны

⚪️ Финансовая отчетность Сбера за 2023 год

⚪️ Отчетность Совкомфлота за 4К23 и 2023 год по МСФО

⚪️ Индексы ИПЦ в ЕС за февраль, м/м и г/г

⚪️ Инвестиции, промпроизводство, розничные продажи и безработица в Китае в феврале

$SBER $FLOT

Индекс МосБиржи почти не изменился, рубль подешевел

📈 В пятницу индекс МосБиржи прибавил всего 0,1% — инвесторы не спешили открывать новые позиции в преддверии выборов президента РФ. РУСАЛ (минус 0,6%) и Совкомбанк (минус 0,3%) представили результаты по МСФО, а Глобалтранс (плюс 0,8%) объявил о завершении редомициляции с Кипра в ОАЭ.

🔻 Рынок акций США продолжил снижаться после вышедших в четверг данных об инфляции выше ожиданий. В среду ФРС США примет решение по ставке — рынок ждет, что регулятор оставит ее неизменной.

🛢 Котировки нефти остаются вблизи 4-месячного максимума. В пятницу баррель Брент подешевел на $0,08 до $85,34. На рынке нефти наблюдалась небольшая коррекция после резкого повышения цены на фоне прогноза мирового дефицита нефти. Давление на котировки также оказал укреплявшийся доллар. В понедельник утром баррель Брент торгуется вблизи $85,6. В течение дня интерес будут представлять данные по объему промышленного производства в Китае. По нашим прогнозам, цена Брент сегодня может закрепиться в диапазоне $85–86/барр.

🇷🇺 В пятницу в первой половине дня рубль был стабилен — около 91,8 за доллар, но после полудня резко подешевел до 92,9, а сегодня утром достигал локального минимума с декабря (93,4). Похоже, на фоне выборов возрос спрос на иностранную валюту, тогда как предложение со стороны экспортеров было ограниченным, о чем говорят невысокие обороты торгов по паре CNY/RUB. Тем не менее рубль сейчас восстанавливается до 93 и при поддержке экспортеров может укрепиться до 92. Впрочем, если она останется несущественной, чего нельзя исключать, учитывая невысокие продажи валюты экспортерами в феврале, то рубль может подешеветь до 94, но это сценарий риска.

💼 Кривая доходности ОФЗ достигла 13%. В пятницу доходности ОФЗ-ПД выросли еще на 10 б. п. В результате вся кривая торгуется выше 13%. По всей видимости, такое движение в пятницу было связано с ослаблением рубля. Однако в ближайшие дни доходности могут снизиться, если рубль восстановит позиции. Мы считаем, что можно постепенно добавлять в портфели короткие бумаги с фиксированным купоном (до пяти лет), так как они выглядят справедливо оцененными.

На повестке дня: Отчетность Сбера и Совкомфлота, макростатистика из Китая и еврозоны

⚪️ Финансовая отчетность Сбера за 2023 год

⚪️ Отчетность Совкомфлота за 4К23 и 2023 год по МСФО

⚪️ Индексы ИПЦ в ЕС за февраль, м/м и г/г

⚪️ Инвестиции, промпроизводство, розничные продажи и безработица в Китае в феврале

$SBER $FLOT