#SMLT

Самолет проводит Big Day

Самолет - одна из немногих быстрорастущих компаний на российском рынке, котировки которой выросли в ~4 раза в 2021 г. Менеджмент представляет возможность подробнее ознакомиться с компанией на предстоящем дне инвестора.

В нынешних условиях неопределенности и ограниченности информации Самолет может поделиться своим положением на рынке, и показать, продолжает ли он расти высокими темпами.

На дне инвестора в прошлом году компания раскрыла подробности как в core бизнесе, так и рассказала о тонкостях работы своих экосистемных продуктов. В этом году компания запустила цифровой банк и продолжает развивать свою платформу по различными услугам на рынке недвижимости.

Оперативная статистика по продажам и ценам на рынке первичной недвижимости после начала мобилизации могла отпугнуть многих инвесторов. Но на Big Day мы сможем еще раз взглянуть на финансовое положение компании и убедиться, что Самолет более устойчив к колебаниям в отрасли, чем его конкуренты.

Трансляция пройдет 19.12 в 13:00, ссылка на трансляцию здесь. Смотрите вместе с нами!

Самолет проводит Big Day

Самолет - одна из немногих быстрорастущих компаний на российском рынке, котировки которой выросли в ~4 раза в 2021 г. Менеджмент представляет возможность подробнее ознакомиться с компанией на предстоящем дне инвестора.

В нынешних условиях неопределенности и ограниченности информации Самолет может поделиться своим положением на рынке, и показать, продолжает ли он расти высокими темпами.

На дне инвестора в прошлом году компания раскрыла подробности как в core бизнесе, так и рассказала о тонкостях работы своих экосистемных продуктов. В этом году компания запустила цифровой банк и продолжает развивать свою платформу по различными услугам на рынке недвижимости.

Оперативная статистика по продажам и ценам на рынке первичной недвижимости после начала мобилизации могла отпугнуть многих инвесторов. Но на Big Day мы сможем еще раз взглянуть на финансовое положение компании и убедиться, что Самолет более устойчив к колебаниям в отрасли, чем его конкуренты.

Трансляция пройдет 19.12 в 13:00, ссылка на трансляцию здесь. Смотрите вместе с нами!

bigday2023.samolet.ru

Big Day - итоги 2023 года для инвесторов | Группа «Самолет»

Узнайте больше о новых сервисах, направлениях бизнеса и продуктах компании в большой распаковке от Wylsacom.

#эфир

Друзья, завершающий эфир 2022 года от Сергея Пирогова

«Как сделать 2023й год прибыльным: стратегия и лайфхаки от Invest Heroes»

Мы уже в эфире!

Доступ по ссылке: https://youtu.be/24e50Z_Ss4c

Друзья, завершающий эфир 2022 года от Сергея Пирогова

«Как сделать 2023й год прибыльным: стратегия и лайфхаки от Invest Heroes»

Мы уже в эфире!

Доступ по ссылке: https://youtu.be/24e50Z_Ss4c

YouTube

Как сделать 2023й год прибыльным: стратегия и лайфхаки от Invest Heroes

Друзья, встречаемся в 19:00 (по мск)

Друзья, в 2023 году мы приняли решение повысить стоимость тарифов!

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:…

Друзья, в 2023 году мы приняли решение повысить стоимость тарифов!

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:…

Друзья, 2022 год подходит к концу. И мы бы хотели поделиться с вами новостями, которые касаются нашего аналитического сервиса.

С сегодняшнего дня мы объявляем финальные скидки на подписку ― на все наши тарифы (об этом мы уже рассказали на нашем последнем эфире). Однако это не всё…

В 2023 году мы приняли решение повысить стоимость тарифов!

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Отдельным фокусом нашей команды в 2023 году станет выстраивание работы с инвесторами-новичками, которым сложно преодолевать хаос на фондовых рынках. Совместно и поэтапно, мы за руку проведем их из точки «А» (я ничего не понимаю) до точки «Б» (стабильная прибыль)

Мы хотим, чтобы сервис Invest Heroes стал для инвесторов надежной опорой. Мы будем:

― во-первых, вести не сложные в исполнении стратегии;

― во-вторых, подробно комментировать, почему и что мы делаем;

― в-третьих, проводить обучение (на специальных условиях для клиентов подписки), чтобы они смогли компенсировать недостаток опыта и знаний, без которых на рынке сложно (отчетности, мультипликаторы, рынок фьючерсов, основы экономики);

Наш сервис развивается, мы с каждым годом становимся все больше. И, самое главное, продолжаем показывать отличные результаты!

С сегодняшнего дня мы объявляем финальные скидки на подписку ― на все наши тарифы (об этом мы уже рассказали на нашем последнем эфире). Однако это не всё…

В 2023 году мы приняли решение повысить стоимость тарифов!

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Отдельным фокусом нашей команды в 2023 году станет выстраивание работы с инвесторами-новичками, которым сложно преодолевать хаос на фондовых рынках. Совместно и поэтапно, мы за руку проведем их из точки «А» (я ничего не понимаю) до точки «Б» (стабильная прибыль)

Мы хотим, чтобы сервис Invest Heroes стал для инвесторов надежной опорой. Мы будем:

― во-первых, вести не сложные в исполнении стратегии;

― во-вторых, подробно комментировать, почему и что мы делаем;

― в-третьих, проводить обучение (на специальных условиях для клиентов подписки), чтобы они смогли компенсировать недостаток опыта и знаний, без которых на рынке сложно (отчетности, мультипликаторы, рынок фьючерсов, основы экономики);

Наш сервис развивается, мы с каждым годом становимся все больше. И, самое главное, продолжаем показывать отличные результаты!

YouTube

Как сделать 2023й год прибыльным: стратегия и лайфхаки от Invest Heroes

Друзья, встречаемся в 19:00 (по мск)

Друзья, в 2023 году мы приняли решение повысить стоимость тарифов!

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:…

Друзья, в 2023 году мы приняли решение повысить стоимость тарифов!

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:…

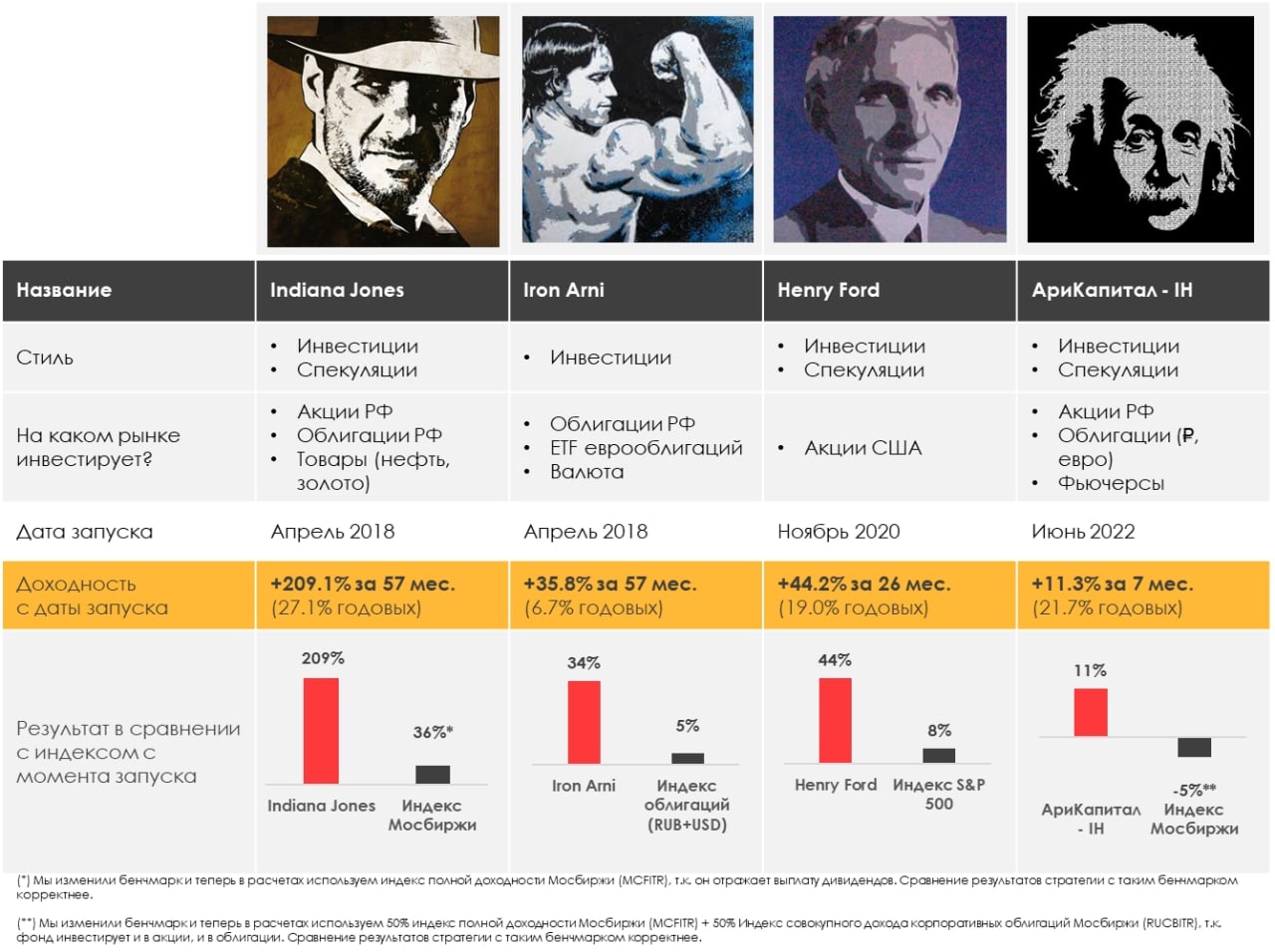

#weekly #strategies

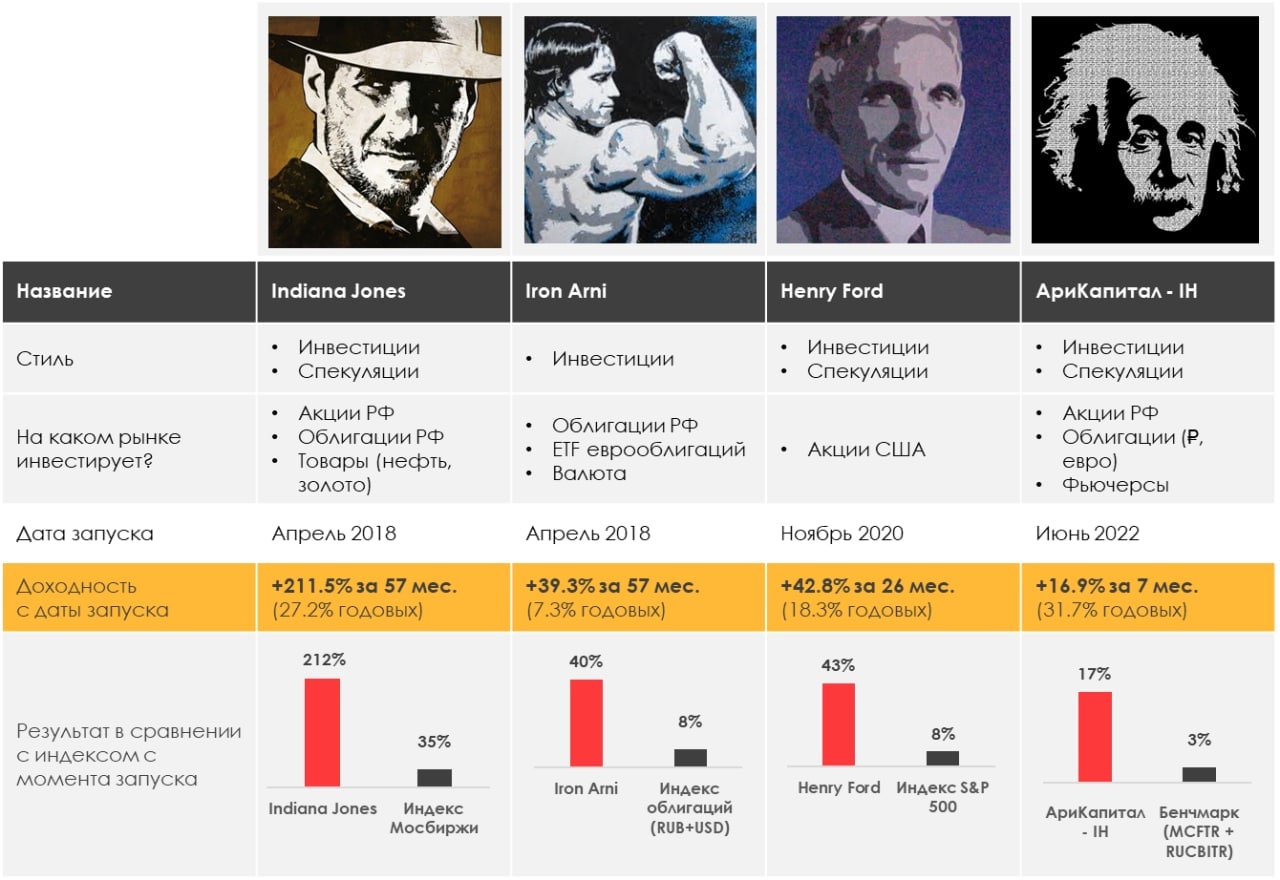

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.40%

> Henry Ford: 0.84%

> Iron Arny: 1.46%

> Фонд АриКапитал IH: 0.62%

> Индекс Мосбиржи: 0.27%

> Индекс S&P500: -2.08%

Портфель IJ:

Стратегия показал нейтральную динамику за счет long/short композиции и ставки на доллар. Под конец недели нас начали радовать спекулятивные позиции (S&P, РТС, EURUSD) - ждем развития их успеха на следующей, а по рынку РФ будем использовать негативный фон для отыгрыша шортов и точечных покупок.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы не изменяли нашей ставке на снижение S&P 500 и закончили неделю в плюс. Ждем продолжения даунтренда в индексах и в целом рынок на 10-15% ниже текущих уровней, откуда уже будет интересно набирать позиции в долгосрок

Портфель Iron Arny:

На портфеле облигаций мы закрыли арбитраж в юане и покупали замещающие облигации. Перевели в них 50% портфеля, чтобы заработать на потенциальном ослаблении рубля на горизонте 3-6 месяцев.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Фонд продолжает расти благодаря ставке на ослабление рубля к концу года.

Делаем ротацию внутри замещающих облигаций после выхода новых более интересных выпусков, на рынке акций ждём коррекции до конца года, планируем ближе к январю увеличивать аллокацию в акции.

СЧА фонда превысили 600+ млн руб, хотим выразить благодарность всем клиентам за доверие и новые пополнения! Инвесторы голосуют деньгами! ;)

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.40%

> Henry Ford: 0.84%

> Iron Arny: 1.46%

> Фонд АриКапитал IH: 0.62%

> Индекс Мосбиржи: 0.27%

> Индекс S&P500: -2.08%

Портфель IJ:

Стратегия показал нейтральную динамику за счет long/short композиции и ставки на доллар. Под конец недели нас начали радовать спекулятивные позиции (S&P, РТС, EURUSD) - ждем развития их успеха на следующей, а по рынку РФ будем использовать негативный фон для отыгрыша шортов и точечных покупок.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе мы не изменяли нашей ставке на снижение S&P 500 и закончили неделю в плюс. Ждем продолжения даунтренда в индексах и в целом рынок на 10-15% ниже текущих уровней, откуда уже будет интересно набирать позиции в долгосрок

Портфель Iron Arny:

На портфеле облигаций мы закрыли арбитраж в юане и покупали замещающие облигации. Перевели в них 50% портфеля, чтобы заработать на потенциальном ослаблении рубля на горизонте 3-6 месяцев.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Фонд продолжает расти благодаря ставке на ослабление рубля к концу года.

Делаем ротацию внутри замещающих облигаций после выхода новых более интересных выпусков, на рынке акций ждём коррекции до конца года, планируем ближе к январю увеличивать аллокацию в акции.

СЧА фонда превысили 600+ млн руб, хотим выразить благодарность всем клиентам за доверие и новые пополнения! Инвесторы голосуют деньгами! ;)

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Санта отменяет ралли - когда и на чем ждать роста? - На нашем YouTube канале уже вышел свежий выпуск «Вот такие пироги»

О чем сегодня поговорили?

1. Думаем, что Санта Ралли не будет. Вносим ясность в этот феномен и говорим о том, почему оно бывает обычно, и почему маловероятно в этом году. И, конечно, потом что ждать на январь

Кстати, мы на это поставили на прошлой неделе и падение рынков нам приносит плоды! А вам?

2. Как много заработать на облигациях? Смотрим на текущие % ставки не на горизонт 3 мес, а на более долгий срок, и видим возможность!

3. Простой аргумент, почему американским акциям ещё падать и падать! Как вы знаете, Карфаген должен быть разрушен 🧮 - и это очень большая возможность для инвесторов.

В 2023 году мы в сервисе IH запустим долгосрочнй инвестиционный портфель в акциях США, чтобы побороться за доходность до 50% - рывок со дна может быть мощным после того, как многие бумаги упали на 80%!

👉 КСТАТИ: не забывайте, что с 2023 цены на сервис Invest Heroes повышаются на 20-55%, но до 25 декабря вы можете продлить подписку по ценам 2022 и с новогодней скидкой! Давайте обгонять рынки вместе!

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30 - на тарифы 12 месяцев

IHNY35 - на годовой тариф РФ+США с полным пакетом доп опций

Оформить аналитику можно по ссылке: https://invest-heroes.ru/

4. Бюджет РФ снова выглядит более угрожающе для фондового рынка России

- цены Urals ниже $60, что подтачивает доходы бюджета

- разбираем на примере АЛРОСА как это работает

Сегодня выпуск чуть больше, чем обычно, потому что в нем ещё больше полезных идей и подведение итогов прогнозов прошлой недели. Вот такие Пироги!

О чем сегодня поговорили?

1. Думаем, что Санта Ралли не будет. Вносим ясность в этот феномен и говорим о том, почему оно бывает обычно, и почему маловероятно в этом году. И, конечно, потом что ждать на январь

Кстати, мы на это поставили на прошлой неделе и падение рынков нам приносит плоды! А вам?

2. Как много заработать на облигациях? Смотрим на текущие % ставки не на горизонт 3 мес, а на более долгий срок, и видим возможность!

3. Простой аргумент, почему американским акциям ещё падать и падать! Как вы знаете, Карфаген должен быть разрушен 🧮 - и это очень большая возможность для инвесторов.

В 2023 году мы в сервисе IH запустим долгосрочнй инвестиционный портфель в акциях США, чтобы побороться за доходность до 50% - рывок со дна может быть мощным после того, как многие бумаги упали на 80%!

👉 КСТАТИ: не забывайте, что с 2023 цены на сервис Invest Heroes повышаются на 20-55%, но до 25 декабря вы можете продлить подписку по ценам 2022 и с новогодней скидкой! Давайте обгонять рынки вместе!

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30 - на тарифы 12 месяцев

IHNY35 - на годовой тариф РФ+США с полным пакетом доп опций

Оформить аналитику можно по ссылке: https://invest-heroes.ru/

4. Бюджет РФ снова выглядит более угрожающе для фондового рынка России

- цены Urals ниже $60, что подтачивает доходы бюджета

- разбираем на примере АЛРОСА как это работает

Сегодня выпуск чуть больше, чем обычно, потому что в нем ещё больше полезных идей и подведение итогов прогнозов прошлой недели. Вот такие Пироги!

YouTube

Санта отменяет ралли - когда и на чем ждать роста инвесторам?

В 2023 году мы приняли решение повысить стоимость тарифов!

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30 - на…

С сегодняшнего дня и до 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30 - на…

#daily

Главная новость дня - прорыв обороны в рубле. Уровни 64.6-65Р были ключевыми, и если пара закрепилась выше, то это рыночный сигнал. О чем это нам говорит?

1. Экспортеры более привлекательны. Не стоит путать "более привлекательны" и "будут только расти": у всех компаний своя экономика

У тех же металлургов по нашим прогнозам в 2023 она будет значительно хуже, чем сейчас, а дивиденды Норникеля могут составить по итогам 2023 лишь 3-4%. Но некоторым круто. Той же Сегеже: инвесторы были недовольны положением дел, но вот экономика начнет улучшаться

2. Как ни странно, нет рисков для инфляции. Это контринтуитивно, импорт должен дорожать, но:

уже сейчас многие импортные цены соответствуют 70-80Р за доллар (импортеры просто не снижали цены и наварились), так что показатели ЦБ и политика ЦБ вряд ли изменится

3. Рынок ждет дивиденды нефтянки, чтобы на этих поступлениях вырасти...

а пока можно падать. Денег-то ещё нет! 😁

В таких условиях логично заняться тонкой настройкой портфелей, и радоваться укреплению валюты, если вы на это ставили. Удачи в торгах

Главная новость дня - прорыв обороны в рубле. Уровни 64.6-65Р были ключевыми, и если пара закрепилась выше, то это рыночный сигнал. О чем это нам говорит?

1. Экспортеры более привлекательны. Не стоит путать "более привлекательны" и "будут только расти": у всех компаний своя экономика

У тех же металлургов по нашим прогнозам в 2023 она будет значительно хуже, чем сейчас, а дивиденды Норникеля могут составить по итогам 2023 лишь 3-4%. Но некоторым круто. Той же Сегеже: инвесторы были недовольны положением дел, но вот экономика начнет улучшаться

2. Как ни странно, нет рисков для инфляции. Это контринтуитивно, импорт должен дорожать, но:

уже сейчас многие импортные цены соответствуют 70-80Р за доллар (импортеры просто не снижали цены и наварились), так что показатели ЦБ и политика ЦБ вряд ли изменится

3. Рынок ждет дивиденды нефтянки, чтобы на этих поступлениях вырасти...

а пока можно падать. Денег-то ещё нет! 😁

В таких условиях логично заняться тонкой настройкой портфелей, и радоваться укреплению валюты, если вы на это ставили. Удачи в торгах

{kind=link}

Какой курс доллара в замещающих облигациях?

#мысли_управляющего

#daily

Не все знают, что покупая и продавая их за рубли, вы совершаете сделки не по курсу доллара за текущую минуту/секунду, а по курсу ЦБ.

- то есть, если я сегодня продаю замещающую облигацию (в надежде зафиксировать прибыль), то не по 69Р выхожу из доллара, а дешевле

По какой же тогда цене USD? - Берется курс ЦБ на сегодня, который определен по сделкам на вчерашний день с 10 до 15:30 по USDRUB-TOM на Мосбирже.

- например, сегодня курс, зашитый в ЗО, составляет 66.347Р

Рынок это учитывает, поэтому когда растет курс доллара, а вчерашний курс ЦБ РФ низкий, то котировки ЗО просто сразу начинают подпрыгивать вверх. А когда курс ЦБ уже подстраивается, котировки ЗО падают обратно.

Вот такая механика рынка

#мысли_управляющего

#daily

Не все знают, что покупая и продавая их за рубли, вы совершаете сделки не по курсу доллара за текущую минуту/секунду, а по курсу ЦБ.

- то есть, если я сегодня продаю замещающую облигацию (в надежде зафиксировать прибыль), то не по 69Р выхожу из доллара, а дешевле

По какой же тогда цене USD? - Берется курс ЦБ на сегодня, который определен по сделкам на вчерашний день с 10 до 15:30 по USDRUB-TOM на Мосбирже.

- например, сегодня курс, зашитый в ЗО, составляет 66.347Р

Рынок это учитывает, поэтому когда растет курс доллара, а вчерашний курс ЦБ РФ низкий, то котировки ЗО просто сразу начинают подпрыгивать вверх. А когда курс ЦБ уже подстраивается, котировки ЗО падают обратно.

Вот такая механика рынка

{kind=link}

#SBER #banks

Почему портфель Сбера такой устойчивый к кризису? (1/2)

Второй месяц подряд Сбер публикуют положительные финансовые результаты со стоимостью риска на уровне 0.7-0.8% по РПБУ. Почему в условиях кризиса, риска санкций и прочего у банка такой низкий расход на дополнительные резервы? В этом посте мы рассмотрим кредитный портфель Сбера, поймем из чего он состоит, и какие риски можно ожидать в 2023 году.

•У Сбера сбалансированный портфель, но с перевесом в корпоративное кредитование

На конец 2021 г. кредитный портфель банка состоял из кредитов юридическим лицам (58% от общего gross портфеля) и физическим лицам (42% от общего gross портфеля). Для сравнения, портфель ВТБ на 2021 г. имеет ~30% кредитов для физлиц, а Тинькофф - более 90%.

В составе кредитов юрлицам 73% (от портфеля юр. лицам) приходится на коммерческое кредитование и 27% на проектное финансирование. Обычно, кредитование юрлиц подразумевает создание более низкого уровня резервов, так как имеется залог (активов, имущества, долей и прочего) для банка.

В составе кредитов физическим лицам основную долю занимает ипотека с долей 58% (от кредитов физ. лицам) и 32% занимает потребительское кредитование. Остальное - кредитные карты, автокредиты и другие займы.

•С одной стороны, кредиты в недвижимости снижают общую стоимость риска банка

Поскольку выдача ипотечных займов и кредитование в проектном финансировании подразумевает залог недвижимости, для таких кредитов банк создает меньшее количество резервов по сравнению с другими видами кредитов. Напомним, что Сбербанк - это половина ипотечного рынка России (доля ипотечных кредитов на рынке составляет 49.9% по данным Frank RG).

•С другой стороны, возросшая доля кредитов Сбера в секторе недвижимости создает риски для 2023 г., о чем мы поговорим в следующем посте.

Почему портфель Сбера такой устойчивый к кризису? (1/2)

Второй месяц подряд Сбер публикуют положительные финансовые результаты со стоимостью риска на уровне 0.7-0.8% по РПБУ. Почему в условиях кризиса, риска санкций и прочего у банка такой низкий расход на дополнительные резервы? В этом посте мы рассмотрим кредитный портфель Сбера, поймем из чего он состоит, и какие риски можно ожидать в 2023 году.

•У Сбера сбалансированный портфель, но с перевесом в корпоративное кредитование

На конец 2021 г. кредитный портфель банка состоял из кредитов юридическим лицам (58% от общего gross портфеля) и физическим лицам (42% от общего gross портфеля). Для сравнения, портфель ВТБ на 2021 г. имеет ~30% кредитов для физлиц, а Тинькофф - более 90%.

В составе кредитов юрлицам 73% (от портфеля юр. лицам) приходится на коммерческое кредитование и 27% на проектное финансирование. Обычно, кредитование юрлиц подразумевает создание более низкого уровня резервов, так как имеется залог (активов, имущества, долей и прочего) для банка.

В составе кредитов физическим лицам основную долю занимает ипотека с долей 58% (от кредитов физ. лицам) и 32% занимает потребительское кредитование. Остальное - кредитные карты, автокредиты и другие займы.

•С одной стороны, кредиты в недвижимости снижают общую стоимость риска банка

Поскольку выдача ипотечных займов и кредитование в проектном финансировании подразумевает залог недвижимости, для таких кредитов банк создает меньшее количество резервов по сравнению с другими видами кредитов. Напомним, что Сбербанк - это половина ипотечного рынка России (доля ипотечных кредитов на рынке составляет 49.9% по данным Frank RG).

•С другой стороны, возросшая доля кредитов Сбера в секторе недвижимости создает риски для 2023 г., о чем мы поговорим в следующем посте.

{kind=link}

#SBER #banks

Почему портфель Сбера такой устойчивый к кризису? (2/2)

В продолжение предыдущего поста разберем, как ситуация в секторе недвижимости может повлиять на портфель Сбера.

•Последние два года сектор недвижимости находился в стадии активного роста на фоне ввода льготной ипотеки. Повышенный спрос побудил девелоперов запускать больше новых проектов, под которое они использовали банковское финансирование в том числе.

В итоге, доля кредитов проектного финансирования в Сбере, куда входит финансирование проектов недвижимости, выросла с 8% до 15% (с 2019 по 2021 гг.). Схожая динамика также прослеживается в росте доли кредитов на 1 стадии кредитного качества (самые надежные кредиты). Их доля выросла в два раза (с ~9% до ~20%) за тот же период.

•Мы считаем, что рынок первичного жилья продолжит коррекцию в 2023 г., что будет выражено в падении цен и продаж для девелоперов. Несмотря на продление льготной ипотеки до середины 2024 г., считаем, что совокупное предложение будет превышать спрос на рынке и цены продолжат спад.

Таким образом, ипотека и проектное финансирование - одни из основных драйверов роста кредитного портфеля, которые в то же время делают банк более чувствительным к сектору недвижимости. На фоне потенциальной коррекции цен на жилье (то есть падением рыночной стоимости залога для банка) банк может создавать больше дополнительных резервов в портфеле сразу для двух сторон рынка (девелоперов и лиц, получивших ипотеку).

Но банк уже применяет меры по снижению этого риска, перестав принимать ипотечные заявки с низкой процентной ставкой (<3%).

•Подытожим:

Банк держит такой низкий уровень риска (0.8% за ноябрь 2022 г.) как за счет качественного кредитного портфеля и эффективного управления рисками, так и за счет высокой доли ипотеки.

Льготная ипотека продлена, но будущий год все равно может быть негативным для сектора недвижимости, что может быть выражено в дополнительных резервах для Сбера. Однако, мы уже видим ответные меры от банка по регулированию этого риска, что подтверждает качество операционного управления.

Алекпер Мамедов

Senior analyst

@Alekper_Mamedov

Почему портфель Сбера такой устойчивый к кризису? (2/2)

В продолжение предыдущего поста разберем, как ситуация в секторе недвижимости может повлиять на портфель Сбера.

•Последние два года сектор недвижимости находился в стадии активного роста на фоне ввода льготной ипотеки. Повышенный спрос побудил девелоперов запускать больше новых проектов, под которое они использовали банковское финансирование в том числе.

В итоге, доля кредитов проектного финансирования в Сбере, куда входит финансирование проектов недвижимости, выросла с 8% до 15% (с 2019 по 2021 гг.). Схожая динамика также прослеживается в росте доли кредитов на 1 стадии кредитного качества (самые надежные кредиты). Их доля выросла в два раза (с ~9% до ~20%) за тот же период.

•Мы считаем, что рынок первичного жилья продолжит коррекцию в 2023 г., что будет выражено в падении цен и продаж для девелоперов. Несмотря на продление льготной ипотеки до середины 2024 г., считаем, что совокупное предложение будет превышать спрос на рынке и цены продолжат спад.

Таким образом, ипотека и проектное финансирование - одни из основных драйверов роста кредитного портфеля, которые в то же время делают банк более чувствительным к сектору недвижимости. На фоне потенциальной коррекции цен на жилье (то есть падением рыночной стоимости залога для банка) банк может создавать больше дополнительных резервов в портфеле сразу для двух сторон рынка (девелоперов и лиц, получивших ипотеку).

Но банк уже применяет меры по снижению этого риска, перестав принимать ипотечные заявки с низкой процентной ставкой (<3%).

•Подытожим:

Банк держит такой низкий уровень риска (0.8% за ноябрь 2022 г.) как за счет качественного кредитного портфеля и эффективного управления рисками, так и за счет высокой доли ипотеки.

Льготная ипотека продлена, но будущий год все равно может быть негативным для сектора недвижимости, что может быть выражено в дополнительных резервах для Сбера. Однако, мы уже видим ответные меры от банка по регулированию этого риска, что подтверждает качество операционного управления.

Алекпер Мамедов

Senior analyst

@Alekper_Mamedov

{kind=link}

Наблюдение по нефти: похоже, сходим вниз

#мысли_управляющего

#daily

Я часто наблюдаю за нефтяными котировками не в режиме фундаментальных дисбалансов (это среднее по больнице за период), а через линзу контанго/бэквордации. Поскольку рынок нефти - спотовый (здесь и сейчас), это дает более оперативный угол зрения.

Что мы сейчас видим:

• нефть в контанго, что обычно свидетельствует о ее избытке

• жесткий дисконт идет на Urals (цены до $46), т.к. не в полном объеме ее возобновили покупки Индия и Китай. Затоваривание по Urals роняет цены

• кроме того, в мире PMI нырнули на 44-46, а в Китае упали экспорт и импорт на 8..10% в ноябре (что тоже свидетельствует о значительном снижении деловой активности)

В итоге, думаю, впереди у нас ещё слабость нефти, а восстановление пойдет в январе, когда во-первых скажется эмбарго на нефтепродукты из России, а во-вторых нормализуются поставки Urals хотя бы в Индию и Китай.

Кроме того, есть ситуативный индикатор - OIL VIX (как VIX по индексу S&P) и он на рабочей поддержке возле уровня 40. Вырастет VIX в нефти, значит и нефть скорее всего нырнет временно.

Вот такие мысли по нефти - изобразил схематично какую траекторию жду.

#мысли_управляющего

#daily

Я часто наблюдаю за нефтяными котировками не в режиме фундаментальных дисбалансов (это среднее по больнице за период), а через линзу контанго/бэквордации. Поскольку рынок нефти - спотовый (здесь и сейчас), это дает более оперативный угол зрения.

Что мы сейчас видим:

• нефть в контанго, что обычно свидетельствует о ее избытке

• жесткий дисконт идет на Urals (цены до $46), т.к. не в полном объеме ее возобновили покупки Индия и Китай. Затоваривание по Urals роняет цены

• кроме того, в мире PMI нырнули на 44-46, а в Китае упали экспорт и импорт на 8..10% в ноябре (что тоже свидетельствует о значительном снижении деловой активности)

В итоге, думаю, впереди у нас ещё слабость нефти, а восстановление пойдет в январе, когда во-первых скажется эмбарго на нефтепродукты из России, а во-вторых нормализуются поставки Urals хотя бы в Индию и Китай.

Кроме того, есть ситуативный индикатор - OIL VIX (как VIX по индексу S&P) и он на рабочей поддержке возле уровня 40. Вырастет VIX в нефти, значит и нефть скорее всего нырнет временно.

Вот такие мысли по нефти - изобразил схематично какую траекторию жду.

{kind=link}

#divingdeeper

Период Santa rally начнётся со следующей недели, но не спешите покупать

Многие говорят о Санта Ралли, но не все в курсе, о чем конкретно речь. «Санта Ралли» — это период последних 5 дней декабря и первых двух дней января, когда исторически рынки в большинстве случаев растут. То есть чисто технически этот период начинается в следующий понедельник.

Об этом явлении я говорил в 2020 и в 2021 году, и в обоих случаях сезонность на российском рынке отработалась, даже несмотря на распродажу на геополитике.

Почему работает Санта Ралли

- Есть несколько причин, почему в этот период на рынке происходит рост лучше, чем обычно.

Рождество отмечают основные политические игроки (США, Европа, Россия). Обычно в праздники не происходит серьезных политических событий, потому что все отдыхают

- Управляющие стремятся закрыть год хорошо, чтобы получить максимальный бонус поэтому у них есть мотивация способствовать разгону рынков в отсутствие новостей прямо под конец года

- В начале года покупаются позиции, в которых управляющие собираются зарабатывать свой следующий бонус, что дает толчок в первых числах января

Но 2022 год - особенный

Для рынка США это был год медвежьего рынка + впереди высокая вероятность рецессии. В такие периоды Санта Ралли имеет все риски не сработать (т.к. большого бонуса за 2022 год все равно не получится - рынки упали, а набирать позиции сразу на 2023 управляющие не будут спешить из-за ожидания рецессии). Отмечу интересный факт: в 2001, 2002 и 2008 Санта ралли сработало, несмотря на медвежий рынок и падение экономики. Думаю, в этом году ситуация другая из-за чрезвычайно высоких ожиданий мировой рецессии в 2023 году, и это тот случай, когда сезонность на рынке США может не сработать.

Для РФ рынка исторически этот период был смещен: в среднем лучший период роста был с 29 декабря по 4-10 января, где можно заработать около 4%.

Для РФ рынка чисто тактически это может сработать и в этом году, т.к. в этом промежутке времени не ожидается негативных новостей, рынок акций упал, а доллар начал расти, что повышает шансы хотя бы на краткосрочный рост. Добавляют шансов также дивиденды Лукойла, которые успеют поступить на счета во время январских праздников. Главное, успеть вовремя зафиксировать краткосрочную сверхприбыль - я собираюсь делать это внутри первой недели января.

Александр Сайганов

Head of Research

@Hustleharde

Период Santa rally начнётся со следующей недели, но не спешите покупать

Многие говорят о Санта Ралли, но не все в курсе, о чем конкретно речь. «Санта Ралли» — это период последних 5 дней декабря и первых двух дней января, когда исторически рынки в большинстве случаев растут. То есть чисто технически этот период начинается в следующий понедельник.

Об этом явлении я говорил в 2020 и в 2021 году, и в обоих случаях сезонность на российском рынке отработалась, даже несмотря на распродажу на геополитике.

Почему работает Санта Ралли

- Есть несколько причин, почему в этот период на рынке происходит рост лучше, чем обычно.

Рождество отмечают основные политические игроки (США, Европа, Россия). Обычно в праздники не происходит серьезных политических событий, потому что все отдыхают

- Управляющие стремятся закрыть год хорошо, чтобы получить максимальный бонус поэтому у них есть мотивация способствовать разгону рынков в отсутствие новостей прямо под конец года

- В начале года покупаются позиции, в которых управляющие собираются зарабатывать свой следующий бонус, что дает толчок в первых числах января

Но 2022 год - особенный

Для рынка США это был год медвежьего рынка + впереди высокая вероятность рецессии. В такие периоды Санта Ралли имеет все риски не сработать (т.к. большого бонуса за 2022 год все равно не получится - рынки упали, а набирать позиции сразу на 2023 управляющие не будут спешить из-за ожидания рецессии). Отмечу интересный факт: в 2001, 2002 и 2008 Санта ралли сработало, несмотря на медвежий рынок и падение экономики. Думаю, в этом году ситуация другая из-за чрезвычайно высоких ожиданий мировой рецессии в 2023 году, и это тот случай, когда сезонность на рынке США может не сработать.

Для РФ рынка исторически этот период был смещен: в среднем лучший период роста был с 29 декабря по 4-10 января, где можно заработать около 4%.

Для РФ рынка чисто тактически это может сработать и в этом году, т.к. в этом промежутке времени не ожидается негативных новостей, рынок акций упал, а доллар начал расти, что повышает шансы хотя бы на краткосрочный рост. Добавляют шансов также дивиденды Лукойла, которые успеют поступить на счета во время январских праздников. Главное, успеть вовремя зафиксировать краткосрочную сверхприбыль - я собираюсь делать это внутри первой недели января.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Итак, доллар разменял 70Р. Что ждать дальше?

#мысли_управляющего

#daily

1. Доллар пробивает 71Р - это должно было случиться и это случилось. Как всегда, такие резкие движения - это сочетание факторов:

• резкое падение выручки по нефти в декабре (т.к. Китай и Индия приостанавливали закупки, а сейчас у уже возобновляют)

• погашения долга в декабре на несколько $ млрд.

• отложенный спрос населения: доля валютных активов в банках обычно 10-30%, и недавно оказалась примерно на 10%

Теперь будем жить в 70-80Р, и локальном модем и до 74-75Р вознестись с откатом до 70Р

2. Российские акции как будто не видят +15% по курсу доллара. IMOEX не растет. Это отражение того, что рынок медвежий, продажи нефти сократились, апсайд по многим акциям подъеден был заранее

Вдумайтесь:

• ВО ВСЕХ финмоделях инвестбанков, по которым оцениваются акции, которыми мы с вами торгуем и так на 2023й год стоял $ = 70Р и выше

• Должен ли тогда расти рынок, если доллар вырос? (если все участники и так понимали, что если доллар будет снова 60-65Р целый год, то акции должны рухнуть на 10-20% с текущих!)

Поэтому этот рост бакса стоит воспринимать как "фух, наконец-то доллар перестал быть риском для моих позиций". Я считаю, что курс доллара станет драйвером роста широкого рынка только если он превысит 75Р и уйдет выше, т.к. это уже выше консенсуса, и в цены не заложено

Кроме того, такой курс купирует, правда лишь отчасти, бюджетные риски. Нужны средства, чтобы продолжать противостояние на Украине

3. Металлурги. Обычно они радуются курсу доллара, но не в этот раз ведь:

• 70Р безубыток по экспорту

• цены на сталь ниже минимумов за 5 лет

• впереди ещё и рецессия в мире

По нашим подсчетам, прибыль металлургов в 2023 рухнет в 2х-3х раза по отношению к 2022 году, поэтому и акции сектора пойдут вниз

Вот такие Пироги! Завтра в "Пирогах" поговорим про доллар ещё подробнее.

#мысли_управляющего

#daily

1. Доллар пробивает 71Р - это должно было случиться и это случилось. Как всегда, такие резкие движения - это сочетание факторов:

• резкое падение выручки по нефти в декабре (т.к. Китай и Индия приостанавливали закупки, а сейчас у уже возобновляют)

• погашения долга в декабре на несколько $ млрд.

• отложенный спрос населения: доля валютных активов в банках обычно 10-30%, и недавно оказалась примерно на 10%

Теперь будем жить в 70-80Р, и локальном модем и до 74-75Р вознестись с откатом до 70Р

2. Российские акции как будто не видят +15% по курсу доллара. IMOEX не растет. Это отражение того, что рынок медвежий, продажи нефти сократились, апсайд по многим акциям подъеден был заранее

Вдумайтесь:

• ВО ВСЕХ финмоделях инвестбанков, по которым оцениваются акции, которыми мы с вами торгуем и так на 2023й год стоял $ = 70Р и выше

• Должен ли тогда расти рынок, если доллар вырос? (если все участники и так понимали, что если доллар будет снова 60-65Р целый год, то акции должны рухнуть на 10-20% с текущих!)

Поэтому этот рост бакса стоит воспринимать как "фух, наконец-то доллар перестал быть риском для моих позиций". Я считаю, что курс доллара станет драйвером роста широкого рынка только если он превысит 75Р и уйдет выше, т.к. это уже выше консенсуса, и в цены не заложено

Кроме того, такой курс купирует, правда лишь отчасти, бюджетные риски. Нужны средства, чтобы продолжать противостояние на Украине

3. Металлурги. Обычно они радуются курсу доллара, но не в этот раз ведь:

• 70Р безубыток по экспорту

• цены на сталь ниже минимумов за 5 лет

• впереди ещё и рецессия в мире

По нашим подсчетам, прибыль металлургов в 2023 рухнет в 2х-3х раза по отношению к 2022 году, поэтому и акции сектора пойдут вниз

Вот такие Пироги! Завтра в "Пирогах" поговорим про доллар ещё подробнее.

{kind=link}

Коррекция в акциях Магнита не связана с продажами ВТБ под покупку Открытия

#MGNT

#мысли_аналитика

С конца октября акции Магнита скорректировались почти на 20%, что было значительно хуже динамики рынка (на 20 п.п.). Периодически вижу, что среди читателей и клиентов обсуждается версия, что коррекция в акциях Магнита связана с распродажами пакета ВТБ под покупку банка Открытие. Далее расскажу, почему эта версия неправдоподобна

• ВТБ полностью вышел из состава акционеров Магнита еще в 2021 г.

Банк продал 12.9% акций Марафон Групп (сейчас это мажоритарный акционер Магнита с долей 29.2%), а еще 4.9% должно было быть продано в рынок (акции были предложены на выкуп в рамках процедуры ускоренного формирования книги заявок по 5700 руб./акцию, что было даже ниже рыночной цены на 5-10%, пока акции не скорректировались до этого уровня)

• Даже если бы у ВТБ оставалась какая-то небольшая доля в Магните, это несущественно в масштабах сделки по приобретению банка Открытие, который оценили для сделки в 340 млрд руб.

Доля, которую ВТБ продавал в рынок составляла 4.9% или ~7% от free float, даже если у ВТБ и оставался пакет акций, то его стоимость на момент начала коррекции в акциях Магнита (на 26 октября) была ниже 26 млрд руб., что не сопоставимо как с размером коррекции в акциях Магнита, так и с суммой сделки необходимой для покупки Открытия

• Сценарий с распродажей акций ВТБ, который не выглядит достоверным, к тому же никак не объяснил бы, почему Магнит резко приостановил публикацию отчетов. А именно этот фактор вызывает больше всего опасений в сложившейся ситуации.

Ранее, в том числе в 2022, когда многие компании из других отраслей приостановили раскрытие (в основном экспортеры и фин. структуры), Магнит стабильно публиковал результаты, как и другие ритейлеры. При этом результаты за 3 кв. 2022 г. не были опубликованы в сезон отчетности, и компания никак это не объясняет. Полагаю, в ноябре многие акционеры также ждали прояснения вопроса с дивидендами (напомню, что решение по дивидендам не может приниматься, пока не будет избран новый СД).

У Магнита, по нашим ожиданиям, должно быть сильное финансовое положение. C чем связана приостановка в раскрытии - по-прежнему не ясно. В рамках сервиса ранее мы уже высказывали свои предположения на этот счет и предприняли действия по портфелю.

#MGNT

#мысли_аналитика

С конца октября акции Магнита скорректировались почти на 20%, что было значительно хуже динамики рынка (на 20 п.п.). Периодически вижу, что среди читателей и клиентов обсуждается версия, что коррекция в акциях Магнита связана с распродажами пакета ВТБ под покупку банка Открытие. Далее расскажу, почему эта версия неправдоподобна

• ВТБ полностью вышел из состава акционеров Магнита еще в 2021 г.

Банк продал 12.9% акций Марафон Групп (сейчас это мажоритарный акционер Магнита с долей 29.2%), а еще 4.9% должно было быть продано в рынок (акции были предложены на выкуп в рамках процедуры ускоренного формирования книги заявок по 5700 руб./акцию, что было даже ниже рыночной цены на 5-10%, пока акции не скорректировались до этого уровня)

• Даже если бы у ВТБ оставалась какая-то небольшая доля в Магните, это несущественно в масштабах сделки по приобретению банка Открытие, который оценили для сделки в 340 млрд руб.

Доля, которую ВТБ продавал в рынок составляла 4.9% или ~7% от free float, даже если у ВТБ и оставался пакет акций, то его стоимость на момент начала коррекции в акциях Магнита (на 26 октября) была ниже 26 млрд руб., что не сопоставимо как с размером коррекции в акциях Магнита, так и с суммой сделки необходимой для покупки Открытия

• Сценарий с распродажей акций ВТБ, который не выглядит достоверным, к тому же никак не объяснил бы, почему Магнит резко приостановил публикацию отчетов. А именно этот фактор вызывает больше всего опасений в сложившейся ситуации.

Ранее, в том числе в 2022, когда многие компании из других отраслей приостановили раскрытие (в основном экспортеры и фин. структуры), Магнит стабильно публиковал результаты, как и другие ритейлеры. При этом результаты за 3 кв. 2022 г. не были опубликованы в сезон отчетности, и компания никак это не объясняет. Полагаю, в ноябре многие акционеры также ждали прояснения вопроса с дивидендами (напомню, что решение по дивидендам не может приниматься, пока не будет избран новый СД).

У Магнита, по нашим ожиданиям, должно быть сильное финансовое положение. C чем связана приостановка в раскрытии - по-прежнему не ясно. В рамках сервиса ранее мы уже высказывали свои предположения на этот счет и предприняли действия по портфелю.

{kind=link}

Потолок цен на газ не влияет на текущие цены и цены реализации Газпрома

#газ #GAZP

#мысли_аналитика

В понедельник, 19 декабря, ЕС согласовал потолок цен на газ в размере €180 за мегаватт-час (около $2000/тыс. куб. м), что в 2 раза выше текущих спотовых цен. Ограничение вступит в силу с 15 февраля 2023 г. Рассмотрим, как будет работать потолок цен на газ.

• Потолок цен на газ выше текущих спотовых цен и будет применяться, только если цена на газ будет также выше цены на СПГ.

Ограничение будет действовать, если фьючерс на TTF на месяц вперед будет превышать потолок (около $2000/тыс. куб. м) в течение трех дней, а также будет на €35/мегаватт-час (около $372/тыс. куб. м) выше, чем альтернативная цена на СПГ за те же три дня. При применении механизма на срок 20 дней будут запрещены сделки с фьючерсами на газ на месяц, на три месяца и на год вперед по цене выше потолка. Для спотовых цен ограничений нет.

Ранее цена на газ TTF превышала уровень потолка цен 64 дня в этом году. На 23 декабря цена на газ TTF торгуется на уровне ниже $1000/тыс. куб. м, в 2 раза ниже цены потолка. Решение о потолке цен не привело к росту цены на газ, наоборот, она снизилась на фоне потепления в Европе.

• Вероятно, что в этом отопительном сезоне механизм потолка цен на газ не будет применяться и не повлияет на фьючерсы на газ.

Текущий уровень запасов газа в Европе составляет 83.13% - это на 9.8 п. п. выше среднего показателя на ту же дату за последние пять лет. К этому отопительному сезону ЕС обеспечил высокий уровень запасов газа в хранилищах (более 90%), а также увеличил импорт СПГ и снизил потребление газа в необходимом объеме, чтобы компенсировать фактическое снижение поставок из России (на ноябрь поставки из России снизились на 68.5% г/г). ЕС замещает выпадающие объемы российского газа поставками СПГ примерно на 60% и за счет снижения потребления в отопительный сезон – на 40%.

Поэтому вероятно, что этой зимой фьючерсы на газ не будут превышать «потолок», при отсутствии новых перебоев в поставках. Но к окончанию отопительного сезона запасы газа в хранилищах существенно снизятся, и сейчас под вопросом, как ЕС будет их восполнять к следующей зиме. Мы базово ожидаем, что на конец 2022 г. поставки Газпрома в Европу останутся на 2/3 ниже уровня прошлого года, а к концу 2023 г. постепенно снизятся до нуля.

• ЕС может приостановить потолок цен, если столкнется с нехваткой газа.

К механизму потолка цен на газ также были добавлены ограничения, которые позволяют приостановить правило потолка цен, если ЕС столкнется с нехваткой газа, существенным снижением поставок СПГ или нарушится торговля фьючерсами на газ TTF.

• Таким образом:

Потолок цен на газ в 2 раза превышает текущие цены фьючерсов и не влияет на спотовые цены. Потолок цен также не влияет на цены реализации газа Газпрома, который в основном продает газ по долгосрочным контрактам с более низкими ценами (с привязкой к нефти), чем по текущим фьючерсным контрактам. По нашей оценке, средняя цена реализации газа Газпрома в дальнем зарубежье в этом году составляет около $800/тыс. куб. м. Часть контрактов Газпрома привязана к фьючерсам на газ, но это не влияет существенно на среднюю цену реализации, и цены фьючерсов бОльшую часть года были ниже потолка.

Вероятно, что в этом отопительном сезоне потолок цен на газ не будет применяться, так как вступит в силу только 15 февраля, ЕС компенсировал снижение поставок газа из России за счет СПГ и снижения потребления, и цены на газ в 2 раза ниже потолка. При этом, если цены на СПГ будут не ниже цен на газ TTF или ЕС столкнется с нехваткой газа, то потолок цен также не будет применяться.

Наталья Шангина

Senior Analyst

@Natalya_shg

#газ #GAZP

#мысли_аналитика

В понедельник, 19 декабря, ЕС согласовал потолок цен на газ в размере €180 за мегаватт-час (около $2000/тыс. куб. м), что в 2 раза выше текущих спотовых цен. Ограничение вступит в силу с 15 февраля 2023 г. Рассмотрим, как будет работать потолок цен на газ.

• Потолок цен на газ выше текущих спотовых цен и будет применяться, только если цена на газ будет также выше цены на СПГ.

Ограничение будет действовать, если фьючерс на TTF на месяц вперед будет превышать потолок (около $2000/тыс. куб. м) в течение трех дней, а также будет на €35/мегаватт-час (около $372/тыс. куб. м) выше, чем альтернативная цена на СПГ за те же три дня. При применении механизма на срок 20 дней будут запрещены сделки с фьючерсами на газ на месяц, на три месяца и на год вперед по цене выше потолка. Для спотовых цен ограничений нет.

Ранее цена на газ TTF превышала уровень потолка цен 64 дня в этом году. На 23 декабря цена на газ TTF торгуется на уровне ниже $1000/тыс. куб. м, в 2 раза ниже цены потолка. Решение о потолке цен не привело к росту цены на газ, наоборот, она снизилась на фоне потепления в Европе.

• Вероятно, что в этом отопительном сезоне механизм потолка цен на газ не будет применяться и не повлияет на фьючерсы на газ.

Текущий уровень запасов газа в Европе составляет 83.13% - это на 9.8 п. п. выше среднего показателя на ту же дату за последние пять лет. К этому отопительному сезону ЕС обеспечил высокий уровень запасов газа в хранилищах (более 90%), а также увеличил импорт СПГ и снизил потребление газа в необходимом объеме, чтобы компенсировать фактическое снижение поставок из России (на ноябрь поставки из России снизились на 68.5% г/г). ЕС замещает выпадающие объемы российского газа поставками СПГ примерно на 60% и за счет снижения потребления в отопительный сезон – на 40%.

Поэтому вероятно, что этой зимой фьючерсы на газ не будут превышать «потолок», при отсутствии новых перебоев в поставках. Но к окончанию отопительного сезона запасы газа в хранилищах существенно снизятся, и сейчас под вопросом, как ЕС будет их восполнять к следующей зиме. Мы базово ожидаем, что на конец 2022 г. поставки Газпрома в Европу останутся на 2/3 ниже уровня прошлого года, а к концу 2023 г. постепенно снизятся до нуля.

• ЕС может приостановить потолок цен, если столкнется с нехваткой газа.

К механизму потолка цен на газ также были добавлены ограничения, которые позволяют приостановить правило потолка цен, если ЕС столкнется с нехваткой газа, существенным снижением поставок СПГ или нарушится торговля фьючерсами на газ TTF.

• Таким образом:

Потолок цен на газ в 2 раза превышает текущие цены фьючерсов и не влияет на спотовые цены. Потолок цен также не влияет на цены реализации газа Газпрома, который в основном продает газ по долгосрочным контрактам с более низкими ценами (с привязкой к нефти), чем по текущим фьючерсным контрактам. По нашей оценке, средняя цена реализации газа Газпрома в дальнем зарубежье в этом году составляет около $800/тыс. куб. м. Часть контрактов Газпрома привязана к фьючерсам на газ, но это не влияет существенно на среднюю цену реализации, и цены фьючерсов бОльшую часть года были ниже потолка.

Вероятно, что в этом отопительном сезоне потолок цен на газ не будет применяться, так как вступит в силу только 15 февраля, ЕС компенсировал снижение поставок газа из России за счет СПГ и снижения потребления, и цены на газ в 2 раза ниже потолка. При этом, если цены на СПГ будут не ниже цен на газ TTF или ЕС столкнется с нехваткой газа, то потолок цен также не будет применяться.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

#weekly #strategies

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.76%

> Henry Ford: -0.98%

> Iron Arny: 2.63%

> Фонд АриКапитал IH: 4.95%

> Индекс Мосбиржи: 1.45%

> Индекс S&P500: -0.20%

Портфель IJ:

Небольшой плюс за эту неделю радует - тем более, что нас ждут дивиденды в пути, которые добавят ещё свыше 1% к доходности портфеля, и мы вплотную подойдем к 40% доходности за этот непростой 2022й год. Волатильность в курсе рубля дает нам возможность на следующей неделе докупить замещающих облигаций по интересным ценам при курсе доллара 70Р, к которому мы пришли в пятницу. Что же касается рынка акций, то рынок упорно игнорирует весь позитив, поэтому я пока не спешу сильно по нему газовать (думаю, 30 декабря закроем на минорной ноте) и действую в long/short структуре, дополняя её фьючерсами. ED пока везет убытки, но вот S&P очень даже радует.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе вышли данные по ВВП в США, которые побили ожидания аналитиков и пролили рынок вниз. До конца года мы не видим значимых причин для дальнейшего падения индекса. Скорее, назревает технический отскок. Поэтому мы вышли из чистого шорта в нейтральную позицию к индексу и уйдем в новый год с ней.

Портфель Iron Arny:

Портфель вырос благодаря 50% экспозиции на доллар через замещающие облигации.

На рынке корпоративных облигаций появляются новые эмитенты. Присматриваемся к ним.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Фонд вышел на 1-е место по доходности среди всех фондов в РФ с начала года с результатом 21%+.

Ставка на девальвацию рубля через покупку замещающих облигаций себя оправдала, этот класс активов принёс основной результат под конец года. Сейчас в фонде достаточно ликвидности, чтобы купить качественные бумаги на коррекции. Коррекция в валюте, вероятно, несколько снизит стоимость пая, так что до конца этого года будут хорошие возможности для покупок.

СЧА фонда превысили 600+ млн руб, хотим выразить благодарность всем клиентам за доверие и новые пополнения! Инвесторы голосуют деньгами! ;)

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.76%

> Henry Ford: -0.98%

> Iron Arny: 2.63%

> Фонд АриКапитал IH: 4.95%

> Индекс Мосбиржи: 1.45%

> Индекс S&P500: -0.20%

Портфель IJ:

Небольшой плюс за эту неделю радует - тем более, что нас ждут дивиденды в пути, которые добавят ещё свыше 1% к доходности портфеля, и мы вплотную подойдем к 40% доходности за этот непростой 2022й год. Волатильность в курсе рубля дает нам возможность на следующей неделе докупить замещающих облигаций по интересным ценам при курсе доллара 70Р, к которому мы пришли в пятницу. Что же касается рынка акций, то рынок упорно игнорирует весь позитив, поэтому я пока не спешу сильно по нему газовать (думаю, 30 декабря закроем на минорной ноте) и действую в long/short структуре, дополняя её фьючерсами. ED пока везет убытки, но вот S&P очень даже радует.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе вышли данные по ВВП в США, которые побили ожидания аналитиков и пролили рынок вниз. До конца года мы не видим значимых причин для дальнейшего падения индекса. Скорее, назревает технический отскок. Поэтому мы вышли из чистого шорта в нейтральную позицию к индексу и уйдем в новый год с ней.

Портфель Iron Arny:

Портфель вырос благодаря 50% экспозиции на доллар через замещающие облигации.

На рынке корпоративных облигаций появляются новые эмитенты. Присматриваемся к ним.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Фонд вышел на 1-е место по доходности среди всех фондов в РФ с начала года с результатом 21%+.

Ставка на девальвацию рубля через покупку замещающих облигаций себя оправдала, этот класс активов принёс основной результат под конец года. Сейчас в фонде достаточно ликвидности, чтобы купить качественные бумаги на коррекции. Коррекция в валюте, вероятно, несколько снизит стоимость пая, так что до конца этого года будут хорошие возможности для покупок.

СЧА фонда превысили 600+ млн руб, хотим выразить благодарность всем клиентам за доверие и новые пополнения! Инвесторы голосуют деньгами! ;)

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Резкий рост доллара - что дальше и как это влияет на рынок акций? - На нашем YouTube канале уже вышел свежий выпуск «Вот такие пироги»

О чем сегодня поговорили?

1. Разбираем, почему вышло ралли в долларе и какие новые ориентиры для валюты. Такая резкая перестановка - результат сочетания событий

А вот, что будет дальше, подсказывает нам валютизация вкладов и платежный баланс - поговорили о них и наметили новые границы рубля

2. ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» вышел в топ-1 с начала года. Рассказываем, как ему это удается и как работает фонд. Активы под управлением уже превысили 600 млн. руб., за что отдельное спасибо инвесторам!

3. Разморозка активов - разобрали к чему ведут новости из Бельгии и Люксембурга. В целом, отлично, что рано или поздно все к ней идет, хотя прямо сейчас так и не ясно, сколько удастся людям продать и вывести

👉 КСТАТИ: не забывайте, что с 2023 цены на сервис Invest Heroes повышаются на 20-55%, но до 25 декабря вы можете продлить подписку по ценам 2022 и с новогодней скидкой! Давайте обгонять рынки вместе!

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30 - на тарифы 12 месяцев

IHNY35 - на годовой тариф РФ+США с полным пакетом доп опций

Оформить аналитику можно по ссылке: https://invest-heroes.ru

4. Замещающие бонды в четверг и пятницу обваливались на 5-10%, и потом немного восстановились. Я писал вам про причины выше, и все так и пошло. Ещё раз, как это работает и что дальше жду от ЗО - в новом выпуске

Вот такие Пироги!

О чем сегодня поговорили?

1. Разбираем, почему вышло ралли в долларе и какие новые ориентиры для валюты. Такая резкая перестановка - результат сочетания событий

А вот, что будет дальше, подсказывает нам валютизация вкладов и платежный баланс - поговорили о них и наметили новые границы рубля

2. ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» вышел в топ-1 с начала года. Рассказываем, как ему это удается и как работает фонд. Активы под управлением уже превысили 600 млн. руб., за что отдельное спасибо инвесторам!

3. Разморозка активов - разобрали к чему ведут новости из Бельгии и Люксембурга. В целом, отлично, что рано или поздно все к ней идет, хотя прямо сейчас так и не ясно, сколько удастся людям продать и вывести

👉 КСТАТИ: не забывайте, что с 2023 цены на сервис Invest Heroes повышаются на 20-55%, но до 25 декабря вы можете продлить подписку по ценам 2022 и с новогодней скидкой! Давайте обгонять рынки вместе!

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30 - на тарифы 12 месяцев

IHNY35 - на годовой тариф РФ+США с полным пакетом доп опций

Оформить аналитику можно по ссылке: https://invest-heroes.ru

4. Замещающие бонды в четверг и пятницу обваливались на 5-10%, и потом немного восстановились. Я писал вам про причины выше, и все так и пошло. Ещё раз, как это работает и что дальше жду от ЗО - в новом выпуске

Вот такие Пироги!

YouTube

Резкий рост доллара: что это было и чего ждать дальше? Разморозка НРД и пролив в замещающих бондах

#доллар #рубль #курсдоллара

В 2023 году мы приняли решение повысить стоимость тарифов!

До 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30…

В 2023 году мы приняли решение повысить стоимость тарифов!

До 25 декабря включительно вы сможете оформить подписку не только по старой цене, но и с большой новогодней скидкой🎄

Промокоды:

IHNY20 - на тарифы 3 и 6 месяцев

IHNY30…

Предпраздничное настроение на рынках ⛩

#daily

Это означает, что больших новостей я пока не жду, и новые тренды будут заданы на рынке после праздников, а пока рынок просто ждет денежку от ЛУКОЙЛа и РОСНЕФТи. Что стоит отметить:

1. Придет >500 млрд. дивидендных выплат. При прочих равных это очень хорошо (правда, не все в рынок, но...). Чутье подсказывает, что народ долларов по 68 купит на них))

2. Доллар консолидируется в диапазоне, о котором мы говорили в Пирогах. Причем интересно, что скорее всего это не предел ослабления, но зимой платежный баланс довольно хорошо профицитен, и даже если будет 75Р, потом можно вплоть до 66Р корректироваться перед новым ралли

3. В Детском Мире маячит решение акционеров. Решат что там - будет делистинг или нет?...

(см. картинку)

#daily

Это означает, что больших новостей я пока не жду, и новые тренды будут заданы на рынке после праздников, а пока рынок просто ждет денежку от ЛУКОЙЛа и РОСНЕФТи. Что стоит отметить:

1. Придет >500 млрд. дивидендных выплат. При прочих равных это очень хорошо (правда, не все в рынок, но...). Чутье подсказывает, что народ долларов по 68 купит на них))

2. Доллар консолидируется в диапазоне, о котором мы говорили в Пирогах. Причем интересно, что скорее всего это не предел ослабления, но зимой платежный баланс довольно хорошо профицитен, и даже если будет 75Р, потом можно вплоть до 66Р корректироваться перед новым ралли

3. В Детском Мире маячит решение акционеров. Решат что там - будет делистинг или нет?...

(см. картинку)

{kind=link}

За счет чего могут расти акции АФК Системы? (1/2)

#AFKS

АФК Система - одна из немногих публичных холдинговых компаний в PE (частных инвестиций) индустрии в России. Как работает бизнес Системы, что двигает котировки фонда и есть ли драйверы для роста его акций сейчас - рассмотрим далее в посте.

•Бизнес-модель АФК Системы – покупка и продажа бизнесов с целью приумножения первоначальных вложений

Фонды прямых инвестиций могут инвестировать в компании на различных стадиях жизненного цикла, будь то венчурные инвестиции с высоким риском и огромным потенциалом или более стабильные компании с устоявшимися финансовыми показателями.

АФК Система больше направлена на истории роста, то есть инвестирует в развитие и M&A компаний, чтобы повысить их финансовые результаты и нарастить активы фирмы. К примеру, CAGR 2018-21 гг. основной операционной метрики OIBDA для таких портфельных активов Системы, как Медси, Segezha и А/Х «Степь» составил 28%, 31% и 43%, соответственно.

Когда компания выходит на необходимый уровень капитализации и на финансовых рынках благоприятная конъюнктура (высокие рыночные мультипликаторы, к примеру как в 2020-21 гг.), то Система монетизирует свою инвестицию выходом на IPO.

Другие способы монетизации активов – продажа стратегическим (с перспективой синергии) или финансовым (другим фондам) инвесторам. Также есть монетизация вложений через дивиденды. К примеру, для Системы дивиденды МТС – это основной источник притока средств для корпоративных расходов, погашения долга и прочих оттоков кэша. А Детский мир Система монетизировала почти всеми имеющимися способами: дивидендами, продажей доли РКИФу на непубличном рынке, IPO и окончательно Система вышла из капитала в ходе серий SPO в 2019-2020 гг.

•Монетизация активов двигает котировки фонда

За последние 5 лет стоимость бизнеса (EV = чистый долг + рыночная капитализация) Системы торгуется со средним дисконтом в 6.5% к ее сумме долей в публичных активах. За несколько месяцев до выхода Детского мира на IPO в начале 2017 г. дисконт мог достигать -30% (то есть стоимость бизнеса Системы превышала сумму долей ее публичных дочек). Далее этот спрэд сократился практически до нуля к сентябрю.

Аналогичная ситуация была с IPO OZON в 2020 году – за несколько месяцев до IPO дисконт доходил до -30%. В момент IPO и в дальнейшем спрэд перешел в положительную зону, и сумма долей публичных активов значительно превышала стоимость Системы.

В этой части мы рассмотрели, как работает бизнес Системы, и что IPO может драйвить рост стоимости ее акций. В следующей части мы рассмотрим бизнес потенциального кандидата на IPO среди активов Системы.

#AFKS

АФК Система - одна из немногих публичных холдинговых компаний в PE (частных инвестиций) индустрии в России. Как работает бизнес Системы, что двигает котировки фонда и есть ли драйверы для роста его акций сейчас - рассмотрим далее в посте.

•Бизнес-модель АФК Системы – покупка и продажа бизнесов с целью приумножения первоначальных вложений

Фонды прямых инвестиций могут инвестировать в компании на различных стадиях жизненного цикла, будь то венчурные инвестиции с высоким риском и огромным потенциалом или более стабильные компании с устоявшимися финансовыми показателями.

АФК Система больше направлена на истории роста, то есть инвестирует в развитие и M&A компаний, чтобы повысить их финансовые результаты и нарастить активы фирмы. К примеру, CAGR 2018-21 гг. основной операционной метрики OIBDA для таких портфельных активов Системы, как Медси, Segezha и А/Х «Степь» составил 28%, 31% и 43%, соответственно.

Когда компания выходит на необходимый уровень капитализации и на финансовых рынках благоприятная конъюнктура (высокие рыночные мультипликаторы, к примеру как в 2020-21 гг.), то Система монетизирует свою инвестицию выходом на IPO.

Другие способы монетизации активов – продажа стратегическим (с перспективой синергии) или финансовым (другим фондам) инвесторам. Также есть монетизация вложений через дивиденды. К примеру, для Системы дивиденды МТС – это основной источник притока средств для корпоративных расходов, погашения долга и прочих оттоков кэша. А Детский мир Система монетизировала почти всеми имеющимися способами: дивидендами, продажей доли РКИФу на непубличном рынке, IPO и окончательно Система вышла из капитала в ходе серий SPO в 2019-2020 гг.

•Монетизация активов двигает котировки фонда

За последние 5 лет стоимость бизнеса (EV = чистый долг + рыночная капитализация) Системы торгуется со средним дисконтом в 6.5% к ее сумме долей в публичных активах. За несколько месяцев до выхода Детского мира на IPO в начале 2017 г. дисконт мог достигать -30% (то есть стоимость бизнеса Системы превышала сумму долей ее публичных дочек). Далее этот спрэд сократился практически до нуля к сентябрю.

Аналогичная ситуация была с IPO OZON в 2020 году – за несколько месяцев до IPO дисконт доходил до -30%. В момент IPO и в дальнейшем спрэд перешел в положительную зону, и сумма долей публичных активов значительно превышала стоимость Системы.

В этой части мы рассмотрели, как работает бизнес Системы, и что IPO может драйвить рост стоимости ее акций. В следующей части мы рассмотрим бизнес потенциального кандидата на IPO среди активов Системы.

{kind=link}