За счет чего могут расти акции АФК Системы? (2/2)

#AFKS

В предыдущем посте мы говорили о том, что IPO активов АФК Системы позитивно влияет на раскрытие ее стоимости. По этой причине инвесторов всегда волнует вопрос, какие из активов компания могла бы вывести на биржу в обозримом будущем. Сегодня мы рассмотрим один из таких активов.

• Медси – вероятно, ближайший кандидат на IPO

Недавно компания провела день инвестора, где рассказала, что до февральских событий она начинала подготовку к IPO. Но в настоящий момент процесс приостановлен, как мы понимаем, в связи с неблагоприятной конъюнктурой на рынке, что логично.

То, что компания в целом устраивает мероприятия для инвесторов, говорит о заинтересованности в поддержании коммуникации с ними. По словам менеджмента, весной Медси возможно проведёт размещение облигаций. Это может быть первым шагом к публичному рынку. По аналогии с Whoosh: они сначала разместили облигации, после чего их начали публично освещать на рынке, далее последовало IPO.

• Медси обладает устойчивой бизнес-моделью, но OIBDA стагнирует в 2022 г.

Медси значительно приросли по точкам присутствия в последние 2-3 года, пока была активная инвестиционная фаза. Ожидается около 130 клиник в Москве к концу 2022 года. Открываются клиники и в Москве, и в других регионах.

Бизнес-модель показала свою устойчивость к кризисам, в то время как бизнесы конкурентов стагнируют в текущей ситуации (выручка EMC за 1П2022 выросла на 3.4% в евро и упала на 5.6% в рублях, по сравнению с ростом 18.3% г/г у Медси). Другое конкурентное преимущество Медси - это быстрая окупаемость. По словам менеджмента, клиники Медси выходят в безубыточность в течение 5–6 месяцев, по сравнению примерно годичным выходом у конкурентов.

Риски связанные с зарубежным оборудованием также низки - все самое последнее оборудование было закуплено до СВО. Проблем с поставками, которые ранее ожидались, сейчас нет: вендоры смогли найти другие цепочки поставок, а часть производителей продолжает сотрудничать.

Однако, несмотря на рост выручки, OIBDA Медси стагнирует в 2022 г. (ранее OIBDA росла 19.7% CAGR 2018-2021). При росте клиник с 91 до 130 шт. в 2022 г. ожидаемая OIBDA останется на уровне 6.0 млрд руб., а рентабельность снизится с 19.8% до 17%. Компания связывает это с индексации заработных плат и планомерной загрузкой клиник.

• На текущий момент Медси может быть оценен до 10% от стоимости бизнеса Системы

Выручка компании растет темпами 18.8% CAGR с 2018 по 2022П гг., и ближайшее время, вероятно, будет расти выше рынка (9.8% CAGR целевого рынка мед. услуг с 2018 по 2022П). С потенциального IPO средства могут пойти на дальнейшее расширение сети, выгодные M&A (рынок сильно фрагментирован) и другие инвестиции для поддержания роста выше рынка.

В качестве аналога для оценки необъективно смотреть на ЕМС или Мать и Дитя, текущие мультипликаторы которых (~4x EV/EBITDA) отражают дисконт за расписки. Считаем, что Медси разумно оценивать по 5-6x EV/EBITDA (как непроизводственную компанию на российском рынке), в случае если компания будет показывать рост, мультипликатор может быть выше.

В то же время при текущей рыночной конъюнктуре даже быстрорастущий лидер на рынке кикшеринга Whoosh с рентабельностью 40-50% оценили для IPO ~7.0x EV/EBITDA LTM (в нормализованной ситуации, вероятно, мультипликатор был бы выше).

С текущими оценками логично, что Система не готова выводить свой актив на IPO, так как стоимость акционерного капитала может быть оценена всего в 28 млрд руб. В масштабах Системы это невысокая доля - около 9-10% от стоимости бизнеса на текущий момент (к примеру, доля OZON в момент IPO составляла около 50% от стоимости бизнеса Системы). Поэтому откладывая IPO, Система сохраняет драйвер роста на будущие периоды, чтобы выгодней монетизировать свой актив.

Алекпер Мамедов

Senior analyst

@Alekper_Mamedov

#AFKS

В предыдущем посте мы говорили о том, что IPO активов АФК Системы позитивно влияет на раскрытие ее стоимости. По этой причине инвесторов всегда волнует вопрос, какие из активов компания могла бы вывести на биржу в обозримом будущем. Сегодня мы рассмотрим один из таких активов.

• Медси – вероятно, ближайший кандидат на IPO

Недавно компания провела день инвестора, где рассказала, что до февральских событий она начинала подготовку к IPO. Но в настоящий момент процесс приостановлен, как мы понимаем, в связи с неблагоприятной конъюнктурой на рынке, что логично.

То, что компания в целом устраивает мероприятия для инвесторов, говорит о заинтересованности в поддержании коммуникации с ними. По словам менеджмента, весной Медси возможно проведёт размещение облигаций. Это может быть первым шагом к публичному рынку. По аналогии с Whoosh: они сначала разместили облигации, после чего их начали публично освещать на рынке, далее последовало IPO.

• Медси обладает устойчивой бизнес-моделью, но OIBDA стагнирует в 2022 г.

Медси значительно приросли по точкам присутствия в последние 2-3 года, пока была активная инвестиционная фаза. Ожидается около 130 клиник в Москве к концу 2022 года. Открываются клиники и в Москве, и в других регионах.

Бизнес-модель показала свою устойчивость к кризисам, в то время как бизнесы конкурентов стагнируют в текущей ситуации (выручка EMC за 1П2022 выросла на 3.4% в евро и упала на 5.6% в рублях, по сравнению с ростом 18.3% г/г у Медси). Другое конкурентное преимущество Медси - это быстрая окупаемость. По словам менеджмента, клиники Медси выходят в безубыточность в течение 5–6 месяцев, по сравнению примерно годичным выходом у конкурентов.

Риски связанные с зарубежным оборудованием также низки - все самое последнее оборудование было закуплено до СВО. Проблем с поставками, которые ранее ожидались, сейчас нет: вендоры смогли найти другие цепочки поставок, а часть производителей продолжает сотрудничать.

Однако, несмотря на рост выручки, OIBDA Медси стагнирует в 2022 г. (ранее OIBDA росла 19.7% CAGR 2018-2021). При росте клиник с 91 до 130 шт. в 2022 г. ожидаемая OIBDA останется на уровне 6.0 млрд руб., а рентабельность снизится с 19.8% до 17%. Компания связывает это с индексации заработных плат и планомерной загрузкой клиник.

• На текущий момент Медси может быть оценен до 10% от стоимости бизнеса Системы

Выручка компании растет темпами 18.8% CAGR с 2018 по 2022П гг., и ближайшее время, вероятно, будет расти выше рынка (9.8% CAGR целевого рынка мед. услуг с 2018 по 2022П). С потенциального IPO средства могут пойти на дальнейшее расширение сети, выгодные M&A (рынок сильно фрагментирован) и другие инвестиции для поддержания роста выше рынка.

В качестве аналога для оценки необъективно смотреть на ЕМС или Мать и Дитя, текущие мультипликаторы которых (~4x EV/EBITDA) отражают дисконт за расписки. Считаем, что Медси разумно оценивать по 5-6x EV/EBITDA (как непроизводственную компанию на российском рынке), в случае если компания будет показывать рост, мультипликатор может быть выше.

В то же время при текущей рыночной конъюнктуре даже быстрорастущий лидер на рынке кикшеринга Whoosh с рентабельностью 40-50% оценили для IPO ~7.0x EV/EBITDA LTM (в нормализованной ситуации, вероятно, мультипликатор был бы выше).

С текущими оценками логично, что Система не готова выводить свой актив на IPO, так как стоимость акционерного капитала может быть оценена всего в 28 млрд руб. В масштабах Системы это невысокая доля - около 9-10% от стоимости бизнеса на текущий момент (к примеру, доля OZON в момент IPO составляла около 50% от стоимости бизнеса Системы). Поэтому откладывая IPO, Система сохраняет драйвер роста на будущие периоды, чтобы выгодней монетизировать свой актив.

Алекпер Мамедов

Senior analyst

@Alekper_Mamedov

Telegram

Invest Heroes

За счет чего могут расти акции АФК Системы? (1/2)

#AFKS

АФК Система - одна из немногих публичных холдинговых компаний в PE (частных инвестиций) индустрии в России. Как работает бизнес Системы, что двигает котировки фонда и есть ли драйверы для роста…

#AFKS

АФК Система - одна из немногих публичных холдинговых компаний в PE (частных инвестиций) индустрии в России. Как работает бизнес Системы, что двигает котировки фонда и есть ли драйверы для роста…

Уважаемые подписчики!

Несмотря на предновогоднюю суету, мы хотим уже сейчас рассказать вам об одном важном направлении, которое реализуем в ближайшее время.

Новый год несет с собой новые инициативы, и в 2023 мы хотим ещё сильнее прокачать обучение от Invest Heroes. Ведь уходящий год показал, что нужно больше навыков, чтобы проходить трудные времена.

• Сейчас наша команда работает над созданием обучающего курса по инвестициям в фондовый рынок. И, конечно, мы хотим, чтобы он стал лучшим на рынке, как и все наши продукты;

• Для этого мы предлагаем пройти вам короткий опрос, который поможет нам выбрать правильное направление и сделать продукт уникальным и доступный каждому;

• Этот опрос - ваша возможность повлиять на то, какие навыки войдут в курс.

Запуск курса мы планируем на 1кв. 2023 года. Так что совсем скоро вы сможете прокачать свои навыки вместе с нами!

Ответьте, пожалуйста, на вопросы, и мы обязательно учтем все комментарии при разработке курса, чтобы он был максимально ценным именно для вас!

Несмотря на предновогоднюю суету, мы хотим уже сейчас рассказать вам об одном важном направлении, которое реализуем в ближайшее время.

Новый год несет с собой новые инициативы, и в 2023 мы хотим ещё сильнее прокачать обучение от Invest Heroes. Ведь уходящий год показал, что нужно больше навыков, чтобы проходить трудные времена.

• Сейчас наша команда работает над созданием обучающего курса по инвестициям в фондовый рынок. И, конечно, мы хотим, чтобы он стал лучшим на рынке, как и все наши продукты;

• Для этого мы предлагаем пройти вам короткий опрос, который поможет нам выбрать правильное направление и сделать продукт уникальным и доступный каждому;

• Этот опрос - ваша возможность повлиять на то, какие навыки войдут в курс.

Запуск курса мы планируем на 1кв. 2023 года. Так что совсем скоро вы сможете прокачать свои навыки вместе с нами!

Ответьте, пожалуйста, на вопросы, и мы обязательно учтем все комментарии при разработке курса, чтобы он был максимально ценным именно для вас!

Google Docs

Опрос Invest Heroes

Уважаемый подписчик! Мы хотим узнать вас лучше. Это позволит нам улучшить наши продукты и сделать их еще более полезными для вас. Также мы сейчас работаем над крутым обучающим курсом и стремимся в нем учесть все ваши пожелания. Пройдите опрос и получите в…

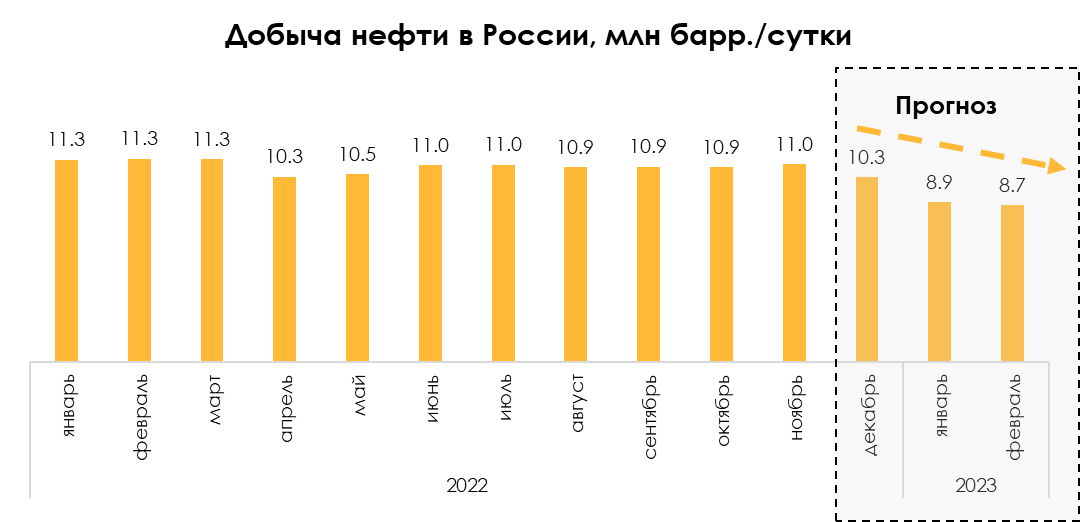

Результаты эмбарго на нефть на декабрь

#нефть

5 декабря вступило в силу эмбарго ЕС на импорт российской нефти, а также потолок цен на морские поставки в третьи страны ($60/барр., что ниже текущих цен на Urals). В феврале 2023 г. также вступит в силу эмбарго ЕС на нефтепродукты. Рассмотрим, как сказывается эмбарго на текущих поставках российской нефти и насколько снизится добыча в России к февралю 2023 г.

• На второй неделе декабря морской экспорт нефти резко снизился не только за счет снижения экспорта в Европу до нуля, но и за счет Азии. При этом экспорт в Азию начал восстанавливаться. Ожидаем, что он восстановится до прежнего уровня.

На второй неделе декабря морской экспорт российской нефти резко сократился до 1.6 мбс (с 3 мбс в ноябре, на 1.4 мбс). Но при этом на 1 неделе декабря морской экспорт нефти составлял 3.5 мбс (+0.5 мбс к уровню ноября).

На 2 неделе декабря морской экспорт в Европу снизился до нуля (кроме Болгарии, которая получила отсрочку). Но экспорт в Азию из дальневосточных портов (Козьмино и Де-Кастри) также снизился (на 0.8 мбс по сравнению с ноябрем, по среднему за последние 4 недели). Это было связано с тем, что некоторые перевозчики отказались транспортировать российскую нефть, т. к. российская нефть ESPO (которая экспортируется из дальневосточных портов) торгуется выше потолка цен. В то же время мы ожидаем, что экспорт нефти в Азию по этому маршруту восстановится, так как он короткий (занимает 5 дней) и танкеров (из российского и теневого флота), по нашей оценке, хватит, чтобы обеспечить поставки на прежнем уровне. Об этом мы писали ранее.

По данным Bloomberg, число танкеров, которые загружали нефть в порту Козьмино, снизилось с 8 шт./неделю в ноябре до 2 шт. за 2 неделю декабря. Но на 3 неделе декабря число танкеров восстановилось до 5 шт. Соответственно, экспорт по этому направлению должен был частично восстановиться (по нашей оценке, на 0.6-0.7 мбс).

• Сначала добыча может снизиться с 11 мбс в ноябре до 10.3-10.5 мбс в начале 2023 г. Но ожидаем, что к февралю 2023 г. добыча снизится сильнее - примерно до 9 мбс (-2 мбс от уровня ноября).

А. Новак заявил, что в начале 2023 г. снижение добычи может составить 0.5-0.7 мбс. Это соответствует среднему снижению экспорта нефти в первую половину декабря и в целом в рамках наших ожиданий. Но 5 февраля 2023 г. вступит в силу также эмбарго на нефтепродукты. При этом перенаправить поставки нефтепродуктов технически сложнее, чем нефти.

• В ноябре Россия экспортировала в Европу 1.2 мбс дизеля (на 0.3 мбс выше, чем в октябре). Соответственно, в феврале 2023 г. после вступления в силу эмбарго на нефтепродукты этот экспорт должен будет снизиться практически до нуля. При этом с учетом необходимого времени на нефтепереработку добыча может снизиться заранее, до 5 февраля 2023 г. С учетом снижения экспорта нефти примерно на 1 мбс в декабре после вступления в силу эмбарго на нефтепродукты ждем суммарного снижения добычи к февралю 2023 г. примерно до 9 мбс (-2 мбс относительно ноября).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть

5 декабря вступило в силу эмбарго ЕС на импорт российской нефти, а также потолок цен на морские поставки в третьи страны ($60/барр., что ниже текущих цен на Urals). В феврале 2023 г. также вступит в силу эмбарго ЕС на нефтепродукты. Рассмотрим, как сказывается эмбарго на текущих поставках российской нефти и насколько снизится добыча в России к февралю 2023 г.

• На второй неделе декабря морской экспорт нефти резко снизился не только за счет снижения экспорта в Европу до нуля, но и за счет Азии. При этом экспорт в Азию начал восстанавливаться. Ожидаем, что он восстановится до прежнего уровня.

На второй неделе декабря морской экспорт российской нефти резко сократился до 1.6 мбс (с 3 мбс в ноябре, на 1.4 мбс). Но при этом на 1 неделе декабря морской экспорт нефти составлял 3.5 мбс (+0.5 мбс к уровню ноября).

На 2 неделе декабря морской экспорт в Европу снизился до нуля (кроме Болгарии, которая получила отсрочку). Но экспорт в Азию из дальневосточных портов (Козьмино и Де-Кастри) также снизился (на 0.8 мбс по сравнению с ноябрем, по среднему за последние 4 недели). Это было связано с тем, что некоторые перевозчики отказались транспортировать российскую нефть, т. к. российская нефть ESPO (которая экспортируется из дальневосточных портов) торгуется выше потолка цен. В то же время мы ожидаем, что экспорт нефти в Азию по этому маршруту восстановится, так как он короткий (занимает 5 дней) и танкеров (из российского и теневого флота), по нашей оценке, хватит, чтобы обеспечить поставки на прежнем уровне. Об этом мы писали ранее.

По данным Bloomberg, число танкеров, которые загружали нефть в порту Козьмино, снизилось с 8 шт./неделю в ноябре до 2 шт. за 2 неделю декабря. Но на 3 неделе декабря число танкеров восстановилось до 5 шт. Соответственно, экспорт по этому направлению должен был частично восстановиться (по нашей оценке, на 0.6-0.7 мбс).

• Сначала добыча может снизиться с 11 мбс в ноябре до 10.3-10.5 мбс в начале 2023 г. Но ожидаем, что к февралю 2023 г. добыча снизится сильнее - примерно до 9 мбс (-2 мбс от уровня ноября).

А. Новак заявил, что в начале 2023 г. снижение добычи может составить 0.5-0.7 мбс. Это соответствует среднему снижению экспорта нефти в первую половину декабря и в целом в рамках наших ожиданий. Но 5 февраля 2023 г. вступит в силу также эмбарго на нефтепродукты. При этом перенаправить поставки нефтепродуктов технически сложнее, чем нефти.

• В ноябре Россия экспортировала в Европу 1.2 мбс дизеля (на 0.3 мбс выше, чем в октябре). Соответственно, в феврале 2023 г. после вступления в силу эмбарго на нефтепродукты этот экспорт должен будет снизиться практически до нуля. При этом с учетом необходимого времени на нефтепереработку добыча может снизиться заранее, до 5 февраля 2023 г. С учетом снижения экспорта нефти примерно на 1 мбс в декабре после вступления в силу эмбарго на нефтепродукты ждем суммарного снижения добычи к февралю 2023 г. примерно до 9 мбс (-2 мбс относительно ноября).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Самое важное для рынков в 2022 и 2023 глазами аналитика

#divingdeeper

Друзья, это был действительно непростой год, однако, нашей команде и большинству клиентов удалось более чем достойно его пройти. И для повторения этого успеха надо четко понимать, какие тренды в экономике прошли, какие сохраняются, а какие могут возникнуть.

Что осталось в 2022:

— Профицитный бюджет РФ на фоне высоких результатов за 1П22. Во многие месяцы 2П мы уже видели существенный дефицит, и во всем 2023 году базовый сценарий - это дефицитный бюджет. Дефицит выше планируемого может приводить к дополнительным налоговым изъятиям прибылей у корпораций, мы уже увидели ряд таких инициатив осенью 2022 года.

— Крепкий курс рубля. На фоне роста мировых цен на нефть и газ и сохранения большей части объемов из-за лага во вступлении в силу санкций, рубль укрепился вопреки ожиданиям весны 2022. В 2023 мы вступаем вместе с санкциями, которые только начинают вступать в действие, а также истощенным запасом прочности экономики.

Что из 2022 сохранится в 2023:

— Падение мировых рынков акций, по крайней мере, до изменений в политике ФРС. Исторически перед рецессией не происходило разворотов с медвежьего рынка на бычий, и в текущих условиях было бы нелогично это ожидать

— Высокий уровень неопределенности. Нестабильность в политике влияет негативно на настроения инвесторов, т.к. сокращает горизонт планирования инвестиций и повышает требуемую доходность за риск.

— Пониженная активность на российском рынке акций и доминирование физиков в оборотах. До 2022 года значительную часть оборота делали иностранные инвесторы, теперь же им закрыт доступ на российский рынок. Этот же фактор снижает (но не исключает) и возможности компаний по проведению IPO.

Что нового ждать в 2023:

— дефицит энергоресурсов: нефть, газ глобально будут в дефиците из-за сокращения добычи в России и 10-летней недоинвестированности сектора upstream по всему миру. Только устойчиво высокие цены смогут мотивировать корпорации наращивать CAPEX в добычу

— рецессия в США: опережающие индикаторы, такие как рынок домов и настроения потребителей, уже говорят о высокой вероятности снижения экономической активности и корпоративных прибылей. В 1П мы скорее всего увидим падение не только ВВП США, но и рост безработицы и снижение прибылей корпораций

— разворот в политике ФРС и других ЦБ от сдерживания к стимулированию: в моменты спада экономик центробанки обычно проводят стимулирующую политику, чтобы смягчить глубину кризиса и ускорить выход из него. Понижение ставок и новые QE могут стать мощными стимулами для роста рынков после их падения за время рецессии вместе с высокими ставками.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Друзья, это был действительно непростой год, однако, нашей команде и большинству клиентов удалось более чем достойно его пройти. И для повторения этого успеха надо четко понимать, какие тренды в экономике прошли, какие сохраняются, а какие могут возникнуть.

Что осталось в 2022:

— Профицитный бюджет РФ на фоне высоких результатов за 1П22. Во многие месяцы 2П мы уже видели существенный дефицит, и во всем 2023 году базовый сценарий - это дефицитный бюджет. Дефицит выше планируемого может приводить к дополнительным налоговым изъятиям прибылей у корпораций, мы уже увидели ряд таких инициатив осенью 2022 года.

— Крепкий курс рубля. На фоне роста мировых цен на нефть и газ и сохранения большей части объемов из-за лага во вступлении в силу санкций, рубль укрепился вопреки ожиданиям весны 2022. В 2023 мы вступаем вместе с санкциями, которые только начинают вступать в действие, а также истощенным запасом прочности экономики.

Что из 2022 сохранится в 2023:

— Падение мировых рынков акций, по крайней мере, до изменений в политике ФРС. Исторически перед рецессией не происходило разворотов с медвежьего рынка на бычий, и в текущих условиях было бы нелогично это ожидать

— Высокий уровень неопределенности. Нестабильность в политике влияет негативно на настроения инвесторов, т.к. сокращает горизонт планирования инвестиций и повышает требуемую доходность за риск.

— Пониженная активность на российском рынке акций и доминирование физиков в оборотах. До 2022 года значительную часть оборота делали иностранные инвесторы, теперь же им закрыт доступ на российский рынок. Этот же фактор снижает (но не исключает) и возможности компаний по проведению IPO.

Что нового ждать в 2023:

— дефицит энергоресурсов: нефть, газ глобально будут в дефиците из-за сокращения добычи в России и 10-летней недоинвестированности сектора upstream по всему миру. Только устойчиво высокие цены смогут мотивировать корпорации наращивать CAPEX в добычу

— рецессия в США: опережающие индикаторы, такие как рынок домов и настроения потребителей, уже говорят о высокой вероятности снижения экономической активности и корпоративных прибылей. В 1П мы скорее всего увидим падение не только ВВП США, но и рост безработицы и снижение прибылей корпораций

— разворот в политике ФРС и других ЦБ от сдерживания к стимулированию: в моменты спада экономик центробанки обычно проводят стимулирующую политику, чтобы смягчить глубину кризиса и ускорить выход из него. Понижение ставок и новые QE могут стать мощными стимулами для роста рынков после их падения за время рецессии вместе с высокими ставками.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Уважаемые подписчики,

мы, Сергей Пирогов (CEO IH) и Александр Сайганов (Head of Research) от лица всей команды записали для вас небольшое видео-поздравление, где:

•подвели итоги года;

•рассказали о будущих планах, которые будем реализовывать уже в 2023 году;

•и, конечно, пожелали вам быть счастливыми и добиваться высоких результатов в новом году. А мы сделаем всё, чтобы ваши финансы вас не беспокоили, а только радовали😉

С уважением,

команда Invest Heroes

мы, Сергей Пирогов (CEO IH) и Александр Сайганов (Head of Research) от лица всей команды записали для вас небольшое видео-поздравление, где:

•подвели итоги года;

•рассказали о будущих планах, которые будем реализовывать уже в 2023 году;

•и, конечно, пожелали вам быть счастливыми и добиваться высоких результатов в новом году. А мы сделаем всё, чтобы ваши финансы вас не беспокоили, а только радовали😉

С уважением,

команда Invest Heroes

YouTube

Новогоднее поздравление от команды Invest Heroes. Итоги 2022 года.

Хотите видеть наши сделки, инвестировать вместе с нами?

Оформите подписку здесь: https://invest-heroes.ru

Наш фонд "Арикапитал-ИнвестХироуз" занимает 1-ое место по доходности за 2022 год. Оформите заявку, если хотите купить паи - https://invest-heroes.ru/pif…

Оформите подписку здесь: https://invest-heroes.ru

Наш фонд "Арикапитал-ИнвестХироуз" занимает 1-ое место по доходности за 2022 год. Оформите заявку, если хотите купить паи - https://invest-heroes.ru/pif…

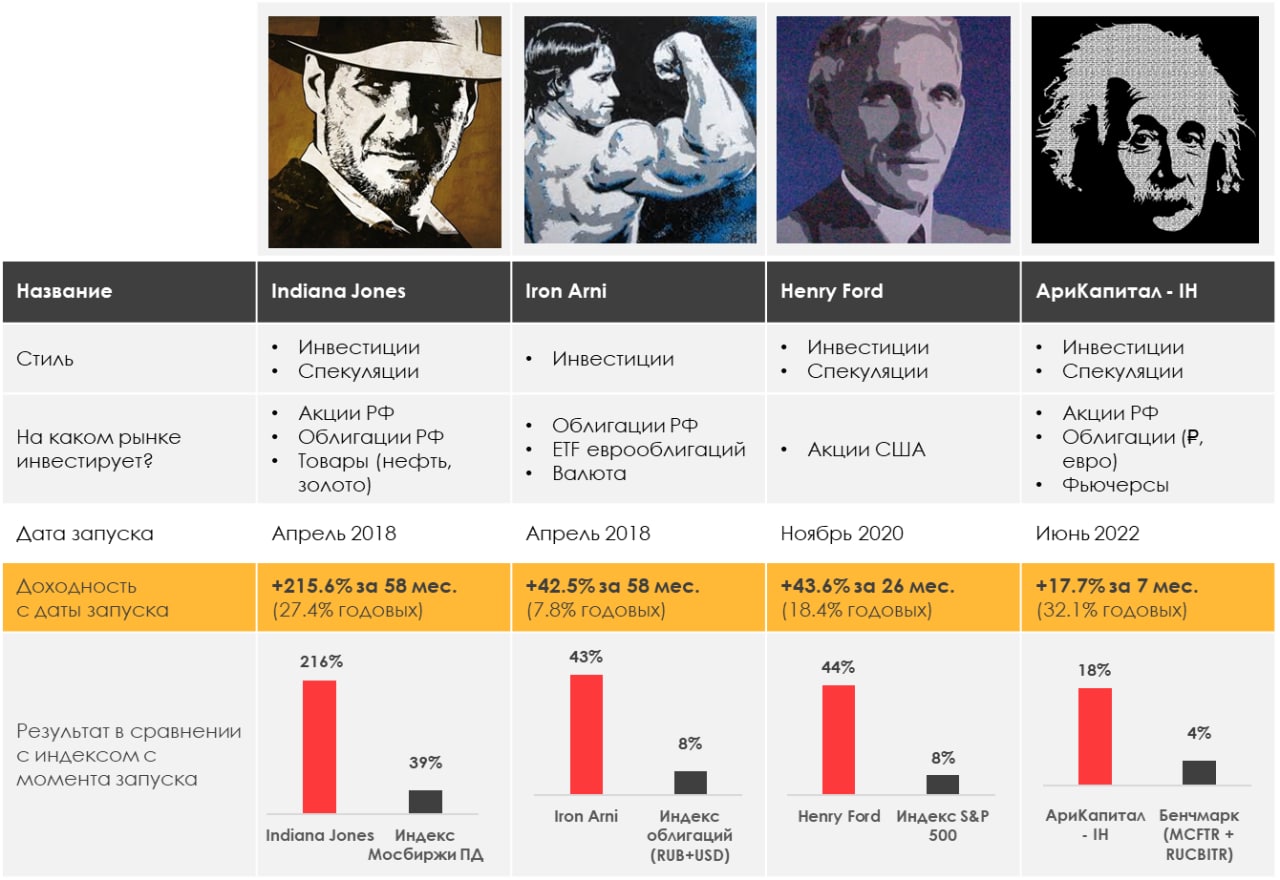

#weekly #strategies

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.34%

> Henry Ford: 0.59%

> Iron Arny: 2.23%

> Фонд АриКапитал IH: 0.72%

> Индекс Мосбиржи ПД: 2.84%

> Индекс S&P500: -0.14%

Портфель IJ:

Стратегия IJ завершает этот год превосходно с результатом +41% с начала года.

Этот результат (и сумма +216% за 5 лет) - отражение конкурентоспособности подхода, который мы практикуем в Invest Heroes:

1. опираемся на макро;

2. сами считаем модели компаний и общаемся с менеджментом;

3. используем и акции, и облигации, и валюту, и фьючерсы;

4. играем как на повышение, так и на понижение;

Как вы можете заметить, такой подход чувствует себя на волатильном рынке «как дома», и в 2023 мы будем рады снова поделиться с вами его плодами!

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе сокращали шорты в индексах и увеличивали лонг в интересных нам акциях. Сбалансировали портфель в сторону нейтрального положения к индексу. Будем искать лучшую точку увеличения шорт позиций.

Летом этого года мы провели работу над ошибками и реформировали подход управления стратегией, что позволило нам с лета получить более +40% и закрыть год в +11.5% против S&P 500 в -19.5%.

На этом мы не останавливаемся и в 2023 году продолжим улучшать подход, увеличивая альфу и снижая волатильность стратегии, действуя как хэдж фонд.

Портфель Iron Arny:

Портфель облигаций по итогам показал результат -1.7%. Бенчмарк нашего портфеля облигаций снизился на 18.3% г/г из-за падения цен на евробонды и укрепления рубля.

После событий 24 февраля, просадка портфеля на пике достигала -24%. На момент эскалации, мы были в неправильных активах и совершили ряд ошибок. Но далее, на протяжении всего года, благодаря постепенным и правильным действиям смогли восстановить его стоимость.

На пике стратегия показывала +1.7% с начала года, но из-за распродажи в замещающих облигациях 30.12 и укрепления рубля на 3% к доллару такой результат не сохранился.

Мы извлекли полезный опыт из своих ошибок и в следующем году будем стараться показать двузначную доходность.

Фонд АриКапитал IH:

Ожидаем рост рынка на первых неделях января на фоне прихода значительных дивидендов от ЛУКОЙЛа, что может стать хорошим топливом для рынка. Полностью закрыли шорт в индексе и купили ряд наших фаворитов, чтобы поймать 5-10% на тонком рынке января и снова встать в нейтральную позицию по акциям для выяснения дальнейших движений!

По итогам года наш макрофонд принёс инвесторам более 20% и занимает 1-е место среди всех фондов в РФ.

Благодарим за доверие и продолжаем работать на результат! Счастливого Нового года!

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.34%

> Henry Ford: 0.59%

> Iron Arny: 2.23%

> Фонд АриКапитал IH: 0.72%

> Индекс Мосбиржи ПД: 2.84%

> Индекс S&P500: -0.14%

Портфель IJ:

Стратегия IJ завершает этот год превосходно с результатом +41% с начала года.

Этот результат (и сумма +216% за 5 лет) - отражение конкурентоспособности подхода, который мы практикуем в Invest Heroes:

1. опираемся на макро;

2. сами считаем модели компаний и общаемся с менеджментом;

3. используем и акции, и облигации, и валюту, и фьючерсы;

4. играем как на повышение, так и на понижение;

Как вы можете заметить, такой подход чувствует себя на волатильном рынке «как дома», и в 2023 мы будем рады снова поделиться с вами его плодами!

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На этой неделе сокращали шорты в индексах и увеличивали лонг в интересных нам акциях. Сбалансировали портфель в сторону нейтрального положения к индексу. Будем искать лучшую точку увеличения шорт позиций.

Летом этого года мы провели работу над ошибками и реформировали подход управления стратегией, что позволило нам с лета получить более +40% и закрыть год в +11.5% против S&P 500 в -19.5%.

На этом мы не останавливаемся и в 2023 году продолжим улучшать подход, увеличивая альфу и снижая волатильность стратегии, действуя как хэдж фонд.

Портфель Iron Arny:

Портфель облигаций по итогам показал результат -1.7%. Бенчмарк нашего портфеля облигаций снизился на 18.3% г/г из-за падения цен на евробонды и укрепления рубля.

После событий 24 февраля, просадка портфеля на пике достигала -24%. На момент эскалации, мы были в неправильных активах и совершили ряд ошибок. Но далее, на протяжении всего года, благодаря постепенным и правильным действиям смогли восстановить его стоимость.

На пике стратегия показывала +1.7% с начала года, но из-за распродажи в замещающих облигациях 30.12 и укрепления рубля на 3% к доллару такой результат не сохранился.

Мы извлекли полезный опыт из своих ошибок и в следующем году будем стараться показать двузначную доходность.

Фонд АриКапитал IH:

Ожидаем рост рынка на первых неделях января на фоне прихода значительных дивидендов от ЛУКОЙЛа, что может стать хорошим топливом для рынка. Полностью закрыли шорт в индексе и купили ряд наших фаворитов, чтобы поймать 5-10% на тонком рынке января и снова встать в нейтральную позицию по акциям для выяснения дальнейших движений!

По итогам года наш макрофонд принёс инвесторам более 20% и занимает 1-е место среди всех фондов в РФ.

Благодарим за доверие и продолжаем работать на результат! Счастливого Нового года!

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Первые торги января: статистика отыгрывается

#daily

#мысли_управляющего

Как мы писали ранее, обычно с 28 декабря по 10-12 января рынок статистически плюсовый и часто дает до +7-8% за эти несколько дней

• Эта логика в 2023 подпитывается 15% дивидендами ЛУКОЙЛа, которые поступают на счета в эти дни

• Если ничего необычного числа до 8 не будет (т.к. грубо вероятность 70%), думаю мы сделаем еще рост. Будет первый кирпичик в результат портфеля в этом году

При этом глобальные рынки в медвежьем тренде, РТС тоже в нем, и по S&P на сезоне отчетов (с 15-16 января) я жду падение

⚔️ поэтому если все по плану, то на портфеле у нас будет плюсик 5-8% в начале года, который дальше нужно будет защищать

#daily

#мысли_управляющего

Как мы писали ранее, обычно с 28 декабря по 10-12 января рынок статистически плюсовый и часто дает до +7-8% за эти несколько дней

• Эта логика в 2023 подпитывается 15% дивидендами ЛУКОЙЛа, которые поступают на счета в эти дни

• Если ничего необычного числа до 8 не будет (т.к. грубо вероятность 70%), думаю мы сделаем еще рост. Будет первый кирпичик в результат портфеля в этом году

При этом глобальные рынки в медвежьем тренде, РТС тоже в нем, и по S&P на сезоне отчетов (с 15-16 января) я жду падение

⚔️ поэтому если все по плану, то на портфеле у нас будет плюсик 5-8% в начале года, который дальше нужно будет защищать

{kind=link}

ЧТО ПРОЧИТАТЬ И ПОСМОТРЕТЬ НА ПРАЗДНИКАХ?

Пока проходят новогодние праздники, мы предлагаем вам ознакомиться с небольшой подборкой фильмов и книг на финансовую тематику.

В этой подборке собраны наиболее прикладные и интересные произведения. Что-то позволит расширить финансовый кругозор и хорошо провести вечер, а что-то потребует тщательного анализа и времени для усвоения материала. Но одно можно сказать точно - время будет проведено с пользой и удовольствием.

Счастливых новогодних каникул!

ПОСТ

Пока проходят новогодние праздники, мы предлагаем вам ознакомиться с небольшой подборкой фильмов и книг на финансовую тематику.

В этой подборке собраны наиболее прикладные и интересные произведения. Что-то позволит расширить финансовый кругозор и хорошо провести вечер, а что-то потребует тщательного анализа и времени для усвоения материала. Но одно можно сказать точно - время будет проведено с пользой и удовольствием.

Счастливых новогодних каникул!

ПОСТ

portal.invest-heroes.ru

Что прочитать и посмотреть на праздниках?

Если вам интересен финансовый рынок и инвестиции, то здесь вы найдете подборку как более учебных, так и художественных фильмов и книг, посвященных данной тематике.

Что может принести нам год Кролика?

#мысли_управляющего

#daily

В прошлом году очень многое изменилось и немало времени ушло на адаптацию к новым реалиям

• курс рубля без интервенций и притока-оттока капитала с бирж

• ликвидность рынка упала раза в 2.5х-3х, состав сменился на физлиц

• дивиденды стали хаотичнее, корп события негативнее

• американский рынок не рос

В этих условиях чтобы преуспеть, нужно было (1) владеть хорошей аналитикой по акциям, (2) очень быстро реаагировать на новости, (3) перестроиться с инвестиционного подхода или на защитный, или на спекулятивный

В Новом 2023 году я жду, что рынки будут для нас с вами более привычными, и смогут заработать те, кто это заслужил - а именно (1) те, кто может составить список хотя бы из 3-4 позиций за счет каких факторов он зарабатывает каждый год и (2) кто умеет понимать смысл корпоративных действий

Вход в рецессию и дно - хорошие моменты для инвестиционных покупок, нам до них не хватает лишь немного пессимизма. Самое важное - в этой тоске увидеть яркий сигнал много покупать

🧮 Чтобы это реализовать, нужно запастись терпением и пониманием оценки акций:

🕸️ За последние 2-3 года, общаясь с несколькими тыс. инвесторов на марафонах, я увидел, что хорошо если 5-10% что-то в этом понимают

🌲Отчетности, корпоративные события, финансы (fcf yield, ebitda, ev, wacc) - это для большинства все еще темный лес, хотя я не понимаю как без этого народ собирается совершать правильные действия

😇 Наверное, когда учились, решили, что «и так сойдет». Но рынок такого не прощает

В общем, если вы хотите прибыльный 2023 год - вам помогут заработать крепкие знания. Макро факторы внутри года из встречного ветра превратятся в попутный, а вот матчасти по акциям народу не хватает.

Учиться! Учиться! и еще раз Учиться! ✍️ - а то как вы отличите самые крутые акции и правильно поймете что происходит в компаниях?) - Телеграм Каналы почитаете?)) - нееет, так не пройдет!

Вот такое напутствие на 2023й. С Новым Годом!

#мысли_управляющего

#daily

В прошлом году очень многое изменилось и немало времени ушло на адаптацию к новым реалиям

• курс рубля без интервенций и притока-оттока капитала с бирж

• ликвидность рынка упала раза в 2.5х-3х, состав сменился на физлиц

• дивиденды стали хаотичнее, корп события негативнее

• американский рынок не рос

В этих условиях чтобы преуспеть, нужно было (1) владеть хорошей аналитикой по акциям, (2) очень быстро реаагировать на новости, (3) перестроиться с инвестиционного подхода или на защитный, или на спекулятивный

В Новом 2023 году я жду, что рынки будут для нас с вами более привычными, и смогут заработать те, кто это заслужил - а именно (1) те, кто может составить список хотя бы из 3-4 позиций за счет каких факторов он зарабатывает каждый год и (2) кто умеет понимать смысл корпоративных действий

Вход в рецессию и дно - хорошие моменты для инвестиционных покупок, нам до них не хватает лишь немного пессимизма. Самое важное - в этой тоске увидеть яркий сигнал много покупать

🧮 Чтобы это реализовать, нужно запастись терпением и пониманием оценки акций:

🕸️ За последние 2-3 года, общаясь с несколькими тыс. инвесторов на марафонах, я увидел, что хорошо если 5-10% что-то в этом понимают

🌲Отчетности, корпоративные события, финансы (fcf yield, ebitda, ev, wacc) - это для большинства все еще темный лес, хотя я не понимаю как без этого народ собирается совершать правильные действия

😇 Наверное, когда учились, решили, что «и так сойдет». Но рынок такого не прощает

В общем, если вы хотите прибыльный 2023 год - вам помогут заработать крепкие знания. Макро факторы внутри года из встречного ветра превратятся в попутный, а вот матчасти по акциям народу не хватает.

Учиться! Учиться! и еще раз Учиться! ✍️ - а то как вы отличите самые крутые акции и правильно поймете что происходит в компаниях?) - Телеграм Каналы почитаете?)) - нееет, так не пройдет!

Вот такое напутствие на 2023й. С Новым Годом!

{kind=link}

Макро прогноз по инфляции и действиям ФРС в 2023

#divingdeeper

От действий ФРС зависит, как быстро начнет восстанавливаться после кризиса экономика США, а следом и спрос на сырье, что важно даже для тех, кто торгует исключительно на российском рынке.

Текущая ситуация наиболее похожа на начало двух стагфляций в начале 1970-х и в начале 1980-х. Эти кризисы отличались разгоном инфляции после периода низкой инфляции, стимулировавшиеся рекордно низкой безработицей, а также повышением ставки ФРС для борьбы со всплеском с инфляцией.

Сейчас мы уже видим падение реального ВВП при росте номинального, но безработица еще остается на минимумах.

Схожесть ситуации в резком повышении инфляции, которое привело к росту ставки ФРС, но всплеск инфляции 2021-2022 года отличается скоростью: перед стагфляциями 1970 и 1980 рост ставок последовательно шел 3-4 года, а сейчас после низкой базы ковида и рекордного количества напечатанных денег получился более быстрый импульс.

Мы считаем, наиболее похож на текущую ситуацию конец 1969 года: 2 квартала подряд спада реального ВВП, несколько кварталов устойчиво высокой инфляции, которая до разгона была на уровне 1-2% и безработица на минимумах на одном и том же уровне 3.5%. Ставка ФРС пока что продолжает обновлять максимумы, в 1969 ставка была на пике. Потребитель тоже был сильным – доходы росли до и во время стагфляции.

Это приведет к дальнейшему повышению ставок в США, вплоть до начала там рецессии. Пока ставки не станут выше, чем инфляция CPI, подъем будет продолжаться. И уже после того, как будет видна рецессия в экономике и ставка будет выше инфляции, ФРС начнёт менять свой курс со сдерживающего на стимулирующий, и это будет важной точкой, где можно будет делать долгосрочные покупки. Более детальную версию нашего прогноза можно почитать в нашей аналитике

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

От действий ФРС зависит, как быстро начнет восстанавливаться после кризиса экономика США, а следом и спрос на сырье, что важно даже для тех, кто торгует исключительно на российском рынке.

Текущая ситуация наиболее похожа на начало двух стагфляций в начале 1970-х и в начале 1980-х. Эти кризисы отличались разгоном инфляции после периода низкой инфляции, стимулировавшиеся рекордно низкой безработицей, а также повышением ставки ФРС для борьбы со всплеском с инфляцией.

Сейчас мы уже видим падение реального ВВП при росте номинального, но безработица еще остается на минимумах.

Схожесть ситуации в резком повышении инфляции, которое привело к росту ставки ФРС, но всплеск инфляции 2021-2022 года отличается скоростью: перед стагфляциями 1970 и 1980 рост ставок последовательно шел 3-4 года, а сейчас после низкой базы ковида и рекордного количества напечатанных денег получился более быстрый импульс.

Мы считаем, наиболее похож на текущую ситуацию конец 1969 года: 2 квартала подряд спада реального ВВП, несколько кварталов устойчиво высокой инфляции, которая до разгона была на уровне 1-2% и безработица на минимумах на одном и том же уровне 3.5%. Ставка ФРС пока что продолжает обновлять максимумы, в 1969 ставка была на пике. Потребитель тоже был сильным – доходы росли до и во время стагфляции.

Это приведет к дальнейшему повышению ставок в США, вплоть до начала там рецессии. Пока ставки не станут выше, чем инфляция CPI, подъем будет продолжаться. И уже после того, как будет видна рецессия в экономике и ставка будет выше инфляции, ФРС начнёт менять свой курс со сдерживающего на стимулирующий, и это будет важной точкой, где можно будет делать долгосрочные покупки. Более детальную версию нашего прогноза можно почитать в нашей аналитике

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Что нам с падающей нефти?

#daily

#timestamp

На рынке нефти часто сиюминутное расходится с "fundamentals", потому что первое - это избыток или дефицит здесь и сейчас, а второе - среднее по больнице за год или квартал. В итоге мы сейчас имеем слабость, о которой я ранее вас предупреждал:

1. Это довольно неприятно для нефтянки РФ c учетом большого дисконта Urals, и прежде чем доллар не пойдет к 74-76Р, может причинять вред котировкам отрасли (#ROSN, #LKOH и прочие)

Сейчас весь крупняк отдыхает, но после каникул он может это заметить. И покупать на кэш от ЛУКОЙЛа скорее уж доллар, чем акции 🧐

2. Контанго в котировках нефти сохраняется. Думаю, что все ещё актуален поход нефти к $72-75 по BRENT, а дальше дефицит с февраля по нашим расчетам толкнет нефть обратно выше $80

Вот такая вот нефть - волатильный товар 🤷♂️

3. Henkel продает активы в России, продолжаются аналогичные сделки

Чем не шанс для Системы?) В целом, сейчас крупный капитал занят арбитражем, и не пойдет на биржу, пока может скупать свои же акции за рубежом дешево, либо выкупать иностранцев за 40-50% от номинала...

Только после того, как этот процесс закончится, будет логично, чтобы крупный капитал пошел в акции РФ (что сформирует тренд по типу "Иранского сценария")

Следим за 🛢...

#daily

#timestamp

На рынке нефти часто сиюминутное расходится с "fundamentals", потому что первое - это избыток или дефицит здесь и сейчас, а второе - среднее по больнице за год или квартал. В итоге мы сейчас имеем слабость, о которой я ранее вас предупреждал:

1. Это довольно неприятно для нефтянки РФ c учетом большого дисконта Urals, и прежде чем доллар не пойдет к 74-76Р, может причинять вред котировкам отрасли (#ROSN, #LKOH и прочие)

Сейчас весь крупняк отдыхает, но после каникул он может это заметить. И покупать на кэш от ЛУКОЙЛа скорее уж доллар, чем акции 🧐

2. Контанго в котировках нефти сохраняется. Думаю, что все ещё актуален поход нефти к $72-75 по BRENT, а дальше дефицит с февраля по нашим расчетам толкнет нефть обратно выше $80

Вот такая вот нефть - волатильный товар 🤷♂️

3. Henkel продает активы в России, продолжаются аналогичные сделки

Чем не шанс для Системы?) В целом, сейчас крупный капитал занят арбитражем, и не пойдет на биржу, пока может скупать свои же акции за рубежом дешево, либо выкупать иностранцев за 40-50% от номинала...

Только после того, как этот процесс закончится, будет логично, чтобы крупный капитал пошел в акции РФ (что сформирует тренд по типу "Иранского сценария")

Следим за 🛢...

{kind=link}

Риски в китайских акциях снижаются

#US_watch

Друзья, делимся с вами материалом из нашей подписки.

Раннее из-за высоких рисков возможных военных действий Китая по отношению к Тайваню мы рекомендовали не инвестировать в акции Китая и Тайваня.

Сейчас мы видим, что риски снизились:

1. Риск военного вмешательства Китая на Тайвань снижается. Почему?

В Тайване на местных выборах в большинстве административных единиц (примерно 70% населения острова) победила партия Гоминьдана, выступающая за объединение Тайваня и Китая.

В 2016 году глава ныне правящей партии демократов - Цай Инвэнь - выиграла президентские выборы. Именно с этого момента и до сих пор на Тайване политический крен сместился в сторону США.

После текущего поражения ДПП Цай Инвэнь подала в отставку и скорее всего не будет участвовать в президентской гонке 2024 года. Это сильная победа Гоминьдана, который значительно усилил свои позиции перед предстоящими выборами.

Если Гоминьдан на них выиграет, то произойдет разворот в сторону сближения с Китаем. На этом этапе Китаю выгодно находиться в режиме ожидания и не предпринимать военных действий.

2. Потенциальный делистинг китайских акций может не состояться.

В 2022 году Китай предоставил США возможность проверить бухгалтерскую отчетность китайских и гонконгских компаний на месте.

Специальная американская комиссия сообщила, что получила данные в достаточном объеме и не нашла нарушений.

В связи с этим риск делистинга более 200 компаний с американских бирж существенно уменьшается.

3. Экономика Китая стоит на грани рецессии.

Это действительно так, если не брать во внимание основной фактор, который к этому привел - локдауны в Китае, которые продолжаются уже 3 года.

Локдауны в Китае убивают местное производство и спрос из-за того, что регулярно около 15% населения сидит дома.

Китай стоит на пути восстановления роста и национального благосостояния. Для этого Китай смотрит в сторону постепенного снятия ковидных ограничений, чтобы увеличить деловую активность в государстве.

Мы ожидаем, что это произойдет во 2 кв. 2023 года, что поддержит рост ВВП Китая.

Выводы:

1. Мы снижаем уровень риска в инвестирование в китайские акции на фоне того, что риски реализованы в ценах активов: с 2021 года S&P 500 прибавил +13%, а MCHI снизился на 45%.

2. Мы относимся к инвестициям в китайские акции как к приемлемым на горизонте года.

3. При инвестирование в китайские акции мы рекомендуем держать долю не выше 3% в акциях роста и не выше 5% в крупных китайских компаниях (Alibaba, Tencent, TSMC и т.д.)

Дмитрий Новичков

Senior Analyst

@ndvfin

#US_watch

Друзья, делимся с вами материалом из нашей подписки.

Раннее из-за высоких рисков возможных военных действий Китая по отношению к Тайваню мы рекомендовали не инвестировать в акции Китая и Тайваня.

Сейчас мы видим, что риски снизились:

1. Риск военного вмешательства Китая на Тайвань снижается. Почему?

В Тайване на местных выборах в большинстве административных единиц (примерно 70% населения острова) победила партия Гоминьдана, выступающая за объединение Тайваня и Китая.

В 2016 году глава ныне правящей партии демократов - Цай Инвэнь - выиграла президентские выборы. Именно с этого момента и до сих пор на Тайване политический крен сместился в сторону США.

После текущего поражения ДПП Цай Инвэнь подала в отставку и скорее всего не будет участвовать в президентской гонке 2024 года. Это сильная победа Гоминьдана, который значительно усилил свои позиции перед предстоящими выборами.

Если Гоминьдан на них выиграет, то произойдет разворот в сторону сближения с Китаем. На этом этапе Китаю выгодно находиться в режиме ожидания и не предпринимать военных действий.

2. Потенциальный делистинг китайских акций может не состояться.

В 2022 году Китай предоставил США возможность проверить бухгалтерскую отчетность китайских и гонконгских компаний на месте.

Специальная американская комиссия сообщила, что получила данные в достаточном объеме и не нашла нарушений.

В связи с этим риск делистинга более 200 компаний с американских бирж существенно уменьшается.

3. Экономика Китая стоит на грани рецессии.

Это действительно так, если не брать во внимание основной фактор, который к этому привел - локдауны в Китае, которые продолжаются уже 3 года.

Локдауны в Китае убивают местное производство и спрос из-за того, что регулярно около 15% населения сидит дома.

Китай стоит на пути восстановления роста и национального благосостояния. Для этого Китай смотрит в сторону постепенного снятия ковидных ограничений, чтобы увеличить деловую активность в государстве.

Мы ожидаем, что это произойдет во 2 кв. 2023 года, что поддержит рост ВВП Китая.

Выводы:

1. Мы снижаем уровень риска в инвестирование в китайские акции на фоне того, что риски реализованы в ценах активов: с 2021 года S&P 500 прибавил +13%, а MCHI снизился на 45%.

2. Мы относимся к инвестициям в китайские акции как к приемлемым на горизонте года.

3. При инвестирование в китайские акции мы рекомендуем держать долю не выше 3% в акциях роста и не выше 5% в крупных китайских компаниях (Alibaba, Tencent, TSMC и т.д.)

Дмитрий Новичков

Senior Analyst

@ndvfin

{kind=link}

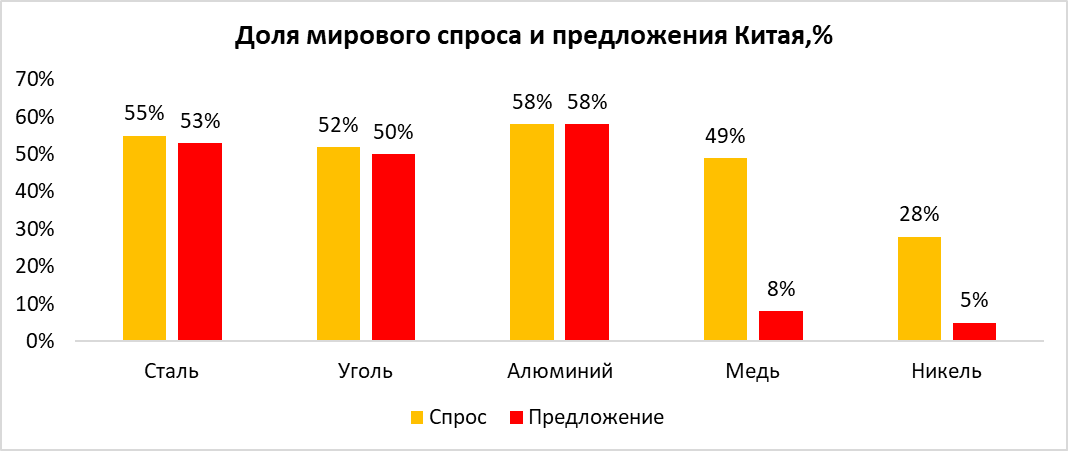

Как экономика Китая влияет на мировые цены на сырье

В посте подробнее рассмотрим, как происходит ценообразование на рынках сырья и какая доля производства и потребления ресурсов от общемирового значения приходится на Китай.

•Цены на сырье определяются тремя важными составляющими: спрос, предложение и запасы. Базово цены на сырье зависят от баланса спроса и предложения. Это такая точка, когда покупатель смог договориться о цене с продавцом. Когда рынок находится в балансе, то цены, как правило, находятся на 5-10% выше кривой себестоимости производителей. Т.е. самые неэффективные производители ресурсов работают с минимальной рентабельностью.

•Когда много производителей и мало покупателей, то на рынке образуется профицит и покупатели могут диктовать свои условия. Таким образом, покупатели, имея рыночную силу, могут приобретать ресурсы по более низким ценам, чем раньше. В результате чего цены на товары не такие высокие, а неэффективные производители начинают работать в убыток. В обратной ситуации, когда мало производителей и много покупателей, рыночная сила переходит на сторону продавцов. У них появляется возможность продавать ресурсы по более высоким ценам. Как правило, в такой ситуация почти все производители работают с хорошей рентабельностью.

•Что касается запасов, то когда мировые запасы сырья находятся на минимальных значениях, образуется премия за срочность, в результате чего цены в краткосрочной перспективе могут сильно расти, а затем при нормализации запасов прийти к своим нормальным значениям.

Далее рассмотрим структуру потребления и производства базовых видов сырья у Китая и почему его экономика так важна для прогнозирования цен на сырье.

•Китай является самой крупной экономикой по потреблению и производству ресурсов. По итогам 2021 г. общая мировая доля производства стали, угля и алюминия составила 53%, 50% и 58% соответственно, а мировая доля потребления - 55%,52% и 58%. Кроме этого, Китай также является крупнейшим потребителем меди (49% от мирового потребления) и никеля ( 28% от мирового потребления).

•Как итог небольшие изменения спроса и предложения Китая,в отличие от большинства других стран, могут сильно влиять на общемировой баланс спроса и предложения. Это, в свою очередь, будет сильно влиять на цены ресурсов. Поэтому в 2023 г. при прогнозировании цен на сырье важно будет следить за экономикой Китая и смотреть, как страна будет проходить общемировой кризис.

Марк Пальшин

Senior Analyst

@Palshinmd

В посте подробнее рассмотрим, как происходит ценообразование на рынках сырья и какая доля производства и потребления ресурсов от общемирового значения приходится на Китай.

•Цены на сырье определяются тремя важными составляющими: спрос, предложение и запасы. Базово цены на сырье зависят от баланса спроса и предложения. Это такая точка, когда покупатель смог договориться о цене с продавцом. Когда рынок находится в балансе, то цены, как правило, находятся на 5-10% выше кривой себестоимости производителей. Т.е. самые неэффективные производители ресурсов работают с минимальной рентабельностью.

•Когда много производителей и мало покупателей, то на рынке образуется профицит и покупатели могут диктовать свои условия. Таким образом, покупатели, имея рыночную силу, могут приобретать ресурсы по более низким ценам, чем раньше. В результате чего цены на товары не такие высокие, а неэффективные производители начинают работать в убыток. В обратной ситуации, когда мало производителей и много покупателей, рыночная сила переходит на сторону продавцов. У них появляется возможность продавать ресурсы по более высоким ценам. Как правило, в такой ситуация почти все производители работают с хорошей рентабельностью.

•Что касается запасов, то когда мировые запасы сырья находятся на минимальных значениях, образуется премия за срочность, в результате чего цены в краткосрочной перспективе могут сильно расти, а затем при нормализации запасов прийти к своим нормальным значениям.

Далее рассмотрим структуру потребления и производства базовых видов сырья у Китая и почему его экономика так важна для прогнозирования цен на сырье.

•Китай является самой крупной экономикой по потреблению и производству ресурсов. По итогам 2021 г. общая мировая доля производства стали, угля и алюминия составила 53%, 50% и 58% соответственно, а мировая доля потребления - 55%,52% и 58%. Кроме этого, Китай также является крупнейшим потребителем меди (49% от мирового потребления) и никеля ( 28% от мирового потребления).

•Как итог небольшие изменения спроса и предложения Китая,в отличие от большинства других стран, могут сильно влиять на общемировой баланс спроса и предложения. Это, в свою очередь, будет сильно влиять на цены ресурсов. Поэтому в 2023 г. при прогнозировании цен на сырье важно будет следить за экономикой Китая и смотреть, как страна будет проходить общемировой кризис.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Можете ли вы зарабатывать как хедж-фонд?

#мысли_управляющего

#daily

В 2022 году рынки обвалились, и не только обычные фонды, но и многие хедж-фонды понесли убытки (пусть и намного меньше рынка)

• рынки акций в мире упали на 20-25%

• хедж-фонды в среднем -6%

… кроме одного класса. Этот класс - макро хедж фонды. Они в основном заработали (в среднем +11%), и я это знаю не понаслышке, потому что мы в Invest Heroes используем именно этот подход

• в России на стратегии #Indiana_jones (+40% в RUB)

• в США на стратегии #Henry_Ford (+13% в USD)

• и даже создали ПИФ Арикапитал-ИнвестХироуз, который на 29 декабря показал лучшую доходность в стране с начала 2022 года (+22% на 29 декабря). Потому что по стратегии это макро-фонд 🌏

Чем характеризуется макро хедж-фонд?

• в основе решений фонда статистика за 50-70 лет, она говорит какие типы активов обычно растут или падают при заданных макро условиях

• далее фонд смотрит на что поставить - на валюту, на акции, на облигации: на что выгоднее, и где меньше риска, исходя из макро прогноза, туда и ставит

• со временем макро ситуация меняется, и фонд прокатившись на одних трендах, ставит на новые

• фонду фиолетово тренд на рост или падение: он может шортить и делать деньги из снижений

Иными словами, это подход «давайте зарабатывать там, где шансы выше, а не годами ждать лучших времен в просадке»

Думаю, в 2023 году это будет не менее актуально!

Если вы хотите заработать в 2023, а не глотать пыль, берите на вооружение этот подход!

Пока мир трещит по швам, есть просто куча возможностей, чтобы делать прибыль из разных движений на рынках

но если все что вы умеете - это собрать себе портфель акций и читать плохие новости про российскую и мировую экономику, все эти возможности и дальше будут проплывать мимо

В 2023 я займусь популяризацией нашего подхода, и вы сможете пройти обучение ему (вот кстати 🐤early bird)

- а пока просто задумайтесь: может 2022й был негативный просто из-за неверного подхода?

#мысли_управляющего

#daily

В 2022 году рынки обвалились, и не только обычные фонды, но и многие хедж-фонды понесли убытки (пусть и намного меньше рынка)

• рынки акций в мире упали на 20-25%

• хедж-фонды в среднем -6%

… кроме одного класса. Этот класс - макро хедж фонды. Они в основном заработали (в среднем +11%), и я это знаю не понаслышке, потому что мы в Invest Heroes используем именно этот подход

• в России на стратегии #Indiana_jones (+40% в RUB)

• в США на стратегии #Henry_Ford (+13% в USD)

• и даже создали ПИФ Арикапитал-ИнвестХироуз, который на 29 декабря показал лучшую доходность в стране с начала 2022 года (+22% на 29 декабря). Потому что по стратегии это макро-фонд 🌏

Чем характеризуется макро хедж-фонд?

• в основе решений фонда статистика за 50-70 лет, она говорит какие типы активов обычно растут или падают при заданных макро условиях

• далее фонд смотрит на что поставить - на валюту, на акции, на облигации: на что выгоднее, и где меньше риска, исходя из макро прогноза, туда и ставит

• со временем макро ситуация меняется, и фонд прокатившись на одних трендах, ставит на новые

• фонду фиолетово тренд на рост или падение: он может шортить и делать деньги из снижений

Иными словами, это подход «давайте зарабатывать там, где шансы выше, а не годами ждать лучших времен в просадке»

Думаю, в 2023 году это будет не менее актуально!

Если вы хотите заработать в 2023, а не глотать пыль, берите на вооружение этот подход!

Пока мир трещит по швам, есть просто куча возможностей, чтобы делать прибыль из разных движений на рынках

но если все что вы умеете - это собрать себе портфель акций и читать плохие новости про российскую и мировую экономику, все эти возможности и дальше будут проплывать мимо

В 2023 я займусь популяризацией нашего подхода, и вы сможете пройти обучение ему (вот кстати 🐤early bird)

- а пока просто задумайтесь: может 2022й был негативный просто из-за неверного подхода?

{kind=link}

Перевернем результат в 2023 с новым подходом? 💹

Anonymous Poll

39%

Конечно!

5%

Не уверен(а), что мне это подходит

15%

Придется попробовать

7%

Нет, я буду по старинке

12%

Лучше отдам вам в фонд

22%

См. ответы

#weekly #strategies

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.64%

> Henry Ford: -1.10%

> Iron Arny: 1.74%

> Фонд АриКапитал IH: -

> Индекс Мосбиржи ПД: 0.11%

> Индекс S&P500: 1.45%

Портфель IJ:

Стратегия ведет себя положительно (+2.6% за неделю) на фоне нулевого рынка. Тактика по рынку нейтрально-выжидательная (33% портфеля кэш, long-short конструкция), при этом мы видим 3 интересных игры на ближайшую перспективу (1-2 мес) - рост $ еще выше, рост нефти от $72-75 к $90 и заход в золото на его коррекции. А в акциях ждем падения.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Уже долгих 1,5 месяца США в боковике, хотя макро идет по плану - ФРС продолжает повышать, новости в экономике ухудшаются. Продолжаем ждать падения, на этой неделе нарастили ставки против NASDAQ и BTC.

Портфель Iron Arny:

Неделя на рынке облигаций прошла спокойно. Год начался с роста на фоне ослабления рубля. На неделе будем выбирать новых кандидатов для покупок в портфель.

Фонд АриКапитал IH:

Первый рабочий день спецдепозитария будет 9 января, поэтому расчеты стоимости пая внутри праздников не проводились, сделки по фонду тоже не делали в эти дни, по ощущениям портфель должен был чуть вырасти на 0.5-1%, благодаря ослаблению рубля и снижению некоторых шортовых позиций в акциях. Корректный расчёт стоимости пая стоит ждать 9 января.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 2.64%

> Henry Ford: -1.10%

> Iron Arny: 1.74%

> Фонд АриКапитал IH: -

> Индекс Мосбиржи ПД: 0.11%

> Индекс S&P500: 1.45%

Портфель IJ:

Стратегия ведет себя положительно (+2.6% за неделю) на фоне нулевого рынка. Тактика по рынку нейтрально-выжидательная (33% портфеля кэш, long-short конструкция), при этом мы видим 3 интересных игры на ближайшую перспективу (1-2 мес) - рост $ еще выше, рост нефти от $72-75 к $90 и заход в золото на его коррекции. А в акциях ждем падения.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Уже долгих 1,5 месяца США в боковике, хотя макро идет по плану - ФРС продолжает повышать, новости в экономике ухудшаются. Продолжаем ждать падения, на этой неделе нарастили ставки против NASDAQ и BTC.

Портфель Iron Arny:

Неделя на рынке облигаций прошла спокойно. Год начался с роста на фоне ослабления рубля. На неделе будем выбирать новых кандидатов для покупок в портфель.

Фонд АриКапитал IH:

Первый рабочий день спецдепозитария будет 9 января, поэтому расчеты стоимости пая внутри праздников не проводились, сделки по фонду тоже не делали в эти дни, по ощущениям портфель должен был чуть вырасти на 0.5-1%, благодаря ослаблению рубля и снижению некоторых шортовых позиций в акциях. Корректный расчёт стоимости пая стоит ждать 9 января.

Оформить заявку на приобретение паев нашего фонда можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Итоги торгов первой недели 2023

#divingdeeper

Рынок акций в боковике, несмотря на приток денег от дивидендов Лукойла, что показывает его слабость, и она, на мой взгляд, логична. С точки зрения фундаментальных оценок при текущем курсе рубля индекс дает небольшой апсайд, поэтому с учётом рисков разумно дождаться лучших точек входа в акции, чем рынок даёт сейчас. Мы ждём более высокие цены на нефть и более слабый рубль, и даже с учётом этих прогнозов апсайд у индекса не соответствует повышенным рискам.

Что с курсом рубля

По нашим предварительным расчетам, в январе может усилиться профицит торгового баланса по отношению к декабрю, поэтому темп роста курса рубля вероятно замедлится, и в январе он может даже немного укрепиться при отсутствии новых шоков. На уровне 1-го квартала в среднем мы ждем дальнейшего умеренного ослабления рубля.

Какие сектора могут показывать сильную динамику

В случае реализации нашего сценария с ростом цен на нефть на усилении глобального дефицита после вступления в силу эмбарго на нефтепродукты с 5 февраля, нефтегазовый сектор может быть самым интересным на слабом рубле и сильной нефти. В частности, логично фокусироваться на тех компаниях, кто меньше зависел от поставок в Европу или имеет хорошие логистические возможности по переориентированию в Азию (Роснефть, Новатэк, Газпромнефть).

Вторая интересная тема - компании, относящиеся к небольшим отраслям. При дефицитном бюджете существенный риск для рынка акций - новые налоговые изъятия. Ниши, где нет больших доходов (где не получится изъять десятки млрд рублей), на наш взгляд, имеют некоторый иммунитет к таким изъятиям.

Александр Сайганов

Head of Research

@Hustleharde

#divingdeeper

Рынок акций в боковике, несмотря на приток денег от дивидендов Лукойла, что показывает его слабость, и она, на мой взгляд, логична. С точки зрения фундаментальных оценок при текущем курсе рубля индекс дает небольшой апсайд, поэтому с учётом рисков разумно дождаться лучших точек входа в акции, чем рынок даёт сейчас. Мы ждём более высокие цены на нефть и более слабый рубль, и даже с учётом этих прогнозов апсайд у индекса не соответствует повышенным рискам.

Что с курсом рубля

По нашим предварительным расчетам, в январе может усилиться профицит торгового баланса по отношению к декабрю, поэтому темп роста курса рубля вероятно замедлится, и в январе он может даже немного укрепиться при отсутствии новых шоков. На уровне 1-го квартала в среднем мы ждем дальнейшего умеренного ослабления рубля.

Какие сектора могут показывать сильную динамику

В случае реализации нашего сценария с ростом цен на нефть на усилении глобального дефицита после вступления в силу эмбарго на нефтепродукты с 5 февраля, нефтегазовый сектор может быть самым интересным на слабом рубле и сильной нефти. В частности, логично фокусироваться на тех компаниях, кто меньше зависел от поставок в Европу или имеет хорошие логистические возможности по переориентированию в Азию (Роснефть, Новатэк, Газпромнефть).

Вторая интересная тема - компании, относящиеся к небольшим отраслям. При дефицитном бюджете существенный риск для рынка акций - новые налоговые изъятия. Ниши, где нет больших доходов (где не получится изъять десятки млрд рублей), на наш взгляд, имеют некоторый иммунитет к таким изъятиям.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

Бычкам в США обломали рога

#мысли_управляющего

#timestamp

Как мы видим, вчера в США в индексе S&P был ложный вынос из диапазона, в котором индекс провел почти месяц.

Вот несколько соображений:

• статистика по рынку труда остается сильной (доход и занятость рекордные, зарплаты растут)

• действительно, 10.5М вакансий в экономике, это всего на 1.5М меньше чем 8 месяцев назад // на 1 вакансию лишь 1 работник

• такими темпами (ослабления рынка труда) еще год уйдет пока заметно вырастет безработица

Но будет ли рецессия через год или раньше?

Должна быть раньше, т.к. PMI уже в районе 47, это опережающий на 3 мес. индикатор экономики

• большие компании уже начали массовые сокращения по 5-10% штата (пока что банки и tech)

• сокращение производства в реальных величинах снизит занятость там, где используется больше труда (пр-во, услуги, логистика и ритейл)

Что это значит?

• у ФРС пока есть все основания продолжать повышения, и ставка скорее всего достигнет 5.5-5.75% этой весной

• core инфляция по нашим оценкам сможет достичь 5% к концу весны

• рынок труда к жтому времени покажет лишь первые признаки разворота, и тогда ставку до осени подморозят

✅ Чистый эффект этого - падение спроса и деловой активности, продолжение инфляции издержек компаний, их затрат на %% и снижение их прибылей в первую очередь = продолжение тренда на снижение S&P

💹 Также в целом в 1кв 2023 пока будет мало признаков рецессии, что дает возможности роста драгметаллов и/или нефти после ее сильного падения… и лишь во 2кв логично увидеть падение спроса на сырье во всем мире

В общем, чем больше самоубийц, тем меньше самоубийц… или чем круче рынок труда, тем устойчивее инфляция, выше ставка ФРС и потом в итоге все равно хуже рынок труда…

#мысли_управляющего

#timestamp

Как мы видим, вчера в США в индексе S&P был ложный вынос из диапазона, в котором индекс провел почти месяц.

Вот несколько соображений:

• статистика по рынку труда остается сильной (доход и занятость рекордные, зарплаты растут)

• действительно, 10.5М вакансий в экономике, это всего на 1.5М меньше чем 8 месяцев назад // на 1 вакансию лишь 1 работник

• такими темпами (ослабления рынка труда) еще год уйдет пока заметно вырастет безработица

Но будет ли рецессия через год или раньше?

Должна быть раньше, т.к. PMI уже в районе 47, это опережающий на 3 мес. индикатор экономики

• большие компании уже начали массовые сокращения по 5-10% штата (пока что банки и tech)

• сокращение производства в реальных величинах снизит занятость там, где используется больше труда (пр-во, услуги, логистика и ритейл)

Что это значит?

• у ФРС пока есть все основания продолжать повышения, и ставка скорее всего достигнет 5.5-5.75% этой весной

• core инфляция по нашим оценкам сможет достичь 5% к концу весны

• рынок труда к жтому времени покажет лишь первые признаки разворота, и тогда ставку до осени подморозят

✅ Чистый эффект этого - падение спроса и деловой активности, продолжение инфляции издержек компаний, их затрат на %% и снижение их прибылей в первую очередь = продолжение тренда на снижение S&P

💹 Также в целом в 1кв 2023 пока будет мало признаков рецессии, что дает возможности роста драгметаллов и/или нефти после ее сильного падения… и лишь во 2кв логично увидеть падение спроса на сырье во всем мире

В общем, чем больше самоубийц, тем меньше самоубийц… или чем круче рынок труда, тем устойчивее инфляция, выше ставка ФРС и потом в итоге все равно хуже рынок труда…

{kind=link}

Топ-3 темы на сегодняшний день в #daily

1. Bloomberg пишет о растущем дисконте нефти Urals - в Приморске она продается за 38$, т.е. дисконт больше 40$/барр. Это негатив для российских нефтяников и негатив для рубля. Мы считаем, дисконт будет высоким и даже может расти, пока не начнет сокращаться объем добычи пропорционально падению экспорта

2. Рубль укрепляется, что не противоречит логике. В отсутствие шоков мы ждем профицит торгового баланса в январе выше, чем в декабре, это связано с сезонностью импорта. Укрепление рубля не считаем долгосрочным.

3. Рынок акций не вырос за праздники, показав слабый рост в рамках сезонности "Санта ралли", даже несмотря на отсутствие шоков и приток денег на рынок от поступивших дивидендов Лукойла. Это говорит о слабости и подтверждает наши оценки, которые говорят о низком потенциале роста рынка с текущих уровней

1. Bloomberg пишет о растущем дисконте нефти Urals - в Приморске она продается за 38$, т.е. дисконт больше 40$/барр. Это негатив для российских нефтяников и негатив для рубля. Мы считаем, дисконт будет высоким и даже может расти, пока не начнет сокращаться объем добычи пропорционально падению экспорта

2. Рубль укрепляется, что не противоречит логике. В отсутствие шоков мы ждем профицит торгового баланса в январе выше, чем в декабре, это связано с сезонностью импорта. Укрепление рубля не считаем долгосрочным.

3. Рынок акций не вырос за праздники, показав слабый рост в рамках сезонности "Санта ралли", даже несмотря на отсутствие шоков и приток денег на рынок от поступивших дивидендов Лукойла. Это говорит о слабости и подтверждает наши оценки, которые говорят о низком потенциале роста рынка с текущих уровней

{kind=link}