Вы распродали 30%+ портфеля в России и США?

Anonymous Poll

19%

Нет, страшно

14%

Да, страшно:)

18%

Больше половины даже!

16%

Купил облигаций и валюты, да

33%

Нет, я на 100% в рынке

Forwarded from Sergei Pirogov

This media is not supported in your browser

VIEW IN TELEGRAM

daily:

1. Нефть упала (WTI дошла до $74). Она продолжает падать. Интересно, что ввели потолок цен, но по идее США выгодно, чтобы сделать так, чтобы это как-то работало и по этим ценам или даже чуть выше (но тайно) нефть все-таки вывозилось.

Потому что США необходимо пополнить резерв и получать дешевую нефть из России. Возможно, и через 3-ю страну (подробнее - можно почитать Золтана из CS)

2. У нас падает Американский рынок. Уже на 4% упал от тех точек, где я указывал разворот.

Мы на этом уже заработали в подписке Invest Heroes - есть повод чему порадоваться.

3. На российском рынке болото: говорил об этом в «Пирогах»: пока не будет ликвидности - рывка, вероятно, ждать не стоит.

Хотя, теоретически, нам поможет только рывок в нефти… и экспирация. Вынос повыше возможен в таком случае в течение 1 недели

Что еще добавить? - замещающие бонды уже заместили по доходности акции в моем портфеле

Доллар-то тоже растет)

1. Нефть упала (WTI дошла до $74). Она продолжает падать. Интересно, что ввели потолок цен, но по идее США выгодно, чтобы сделать так, чтобы это как-то работало и по этим ценам или даже чуть выше (но тайно) нефть все-таки вывозилось.

Потому что США необходимо пополнить резерв и получать дешевую нефть из России. Возможно, и через 3-ю страну (подробнее - можно почитать Золтана из CS)

2. У нас падает Американский рынок. Уже на 4% упал от тех точек, где я указывал разворот.

Мы на этом уже заработали в подписке Invest Heroes - есть повод чему порадоваться.

3. На российском рынке болото: говорил об этом в «Пирогах»: пока не будет ликвидности - рывка, вероятно, ждать не стоит.

Хотя, теоретически, нам поможет только рывок в нефти… и экспирация. Вынос повыше возможен в таком случае в течение 1 недели

Что еще добавить? - замещающие бонды уже заместили по доходности акции в моем портфеле

Доллар-то тоже растет)

{kind=link}

#divingdeeper

Влияют ли мировые рынки на российский?

Думаю, все заметили, что после разрыва с нерезидентами наш рынок потерял привычную корреляцию с DAX и S&P. Но это не значит, что глобальное макро больше не влияет на динамику российских акций. Просто раньше новости отрабатывались быстрее и макро закладывалось в цены заранее за счет доминирования на рынке профессиональных фондов, а теперь 80% оборотов делают розничные инвесторы, которые не так быстро реагируют на сложные процессы в макроэкономике.

Например, если падает нефть, то при прочих равных должны падать и нефтедобывающие компании, то же самое с цветными металлами, золотом и другим сырьем. Но как на нашем рынке отразится возможная глобальная рецессия, которую аналитики ждут в 2023 году?

Практически во всех рецессиях за последние 60 лет сырьё снижалось, и это логично: когда падает реальный спрос на товар, а предложение негибкое, то падают цены. Исключением были рецессии, спровоцированные шоком цен из-за роста нефти в 70-е и 80-е. Я считаю, мы можем оказаться в ситуации, когда скачок в ценах на нефть будет "последней каплей" и приведет к перегибу в ужесточении ДКП от мировых банков, что в результате вызовет рецессию.

Поскольку больше половины российского рынка состоит из акций экспортеров, они ощутят рецессию напрямую в виду падения цен на их продукцию, что, конечно, приведет к падению прибылей. Соответственно, даже в условиях отсутствия нерезидентов на российском рынке, глобальная макроэкономика остается важным фактором, который нужно учитывать при принятии решений по портфелю.

При этом рецессия не означает, что на рынке нельзя будет заработать - как раз наоборот, в волатильные времена можно заработать больше, чем обычно. Но это сопряжено с рисками больше потерять, и для успеха нужно пропустить начало рецессии в кэше, а затем не побояться покупать в момент, когда основной негатив заложен в цены, и впереди начинает маячить стимулирование экономики в виде снижения ставок, QE, роста бюджетных расходов. В этот момент будет хорошая возможность купить российских экспортеров и сделать на этих сделках десятки процентов доходности.

Александр Сайганов

Head of Research

@Hustleharde

Влияют ли мировые рынки на российский?

Думаю, все заметили, что после разрыва с нерезидентами наш рынок потерял привычную корреляцию с DAX и S&P. Но это не значит, что глобальное макро больше не влияет на динамику российских акций. Просто раньше новости отрабатывались быстрее и макро закладывалось в цены заранее за счет доминирования на рынке профессиональных фондов, а теперь 80% оборотов делают розничные инвесторы, которые не так быстро реагируют на сложные процессы в макроэкономике.

Например, если падает нефть, то при прочих равных должны падать и нефтедобывающие компании, то же самое с цветными металлами, золотом и другим сырьем. Но как на нашем рынке отразится возможная глобальная рецессия, которую аналитики ждут в 2023 году?

Практически во всех рецессиях за последние 60 лет сырьё снижалось, и это логично: когда падает реальный спрос на товар, а предложение негибкое, то падают цены. Исключением были рецессии, спровоцированные шоком цен из-за роста нефти в 70-е и 80-е. Я считаю, мы можем оказаться в ситуации, когда скачок в ценах на нефть будет "последней каплей" и приведет к перегибу в ужесточении ДКП от мировых банков, что в результате вызовет рецессию.

Поскольку больше половины российского рынка состоит из акций экспортеров, они ощутят рецессию напрямую в виду падения цен на их продукцию, что, конечно, приведет к падению прибылей. Соответственно, даже в условиях отсутствия нерезидентов на российском рынке, глобальная макроэкономика остается важным фактором, который нужно учитывать при принятии решений по портфелю.

При этом рецессия не означает, что на рынке нельзя будет заработать - как раз наоборот, в волатильные времена можно заработать больше, чем обычно. Но это сопряжено с рисками больше потерять, и для успеха нужно пропустить начало рецессии в кэше, а затем не побояться покупать в момент, когда основной негатив заложен в цены, и впереди начинает маячить стимулирование экономики в виде снижения ставок, QE, роста бюджетных расходов. В этот момент будет хорошая возможность купить российских экспортеров и сделать на этих сделках десятки процентов доходности.

Александр Сайганов

Head of Research

@Hustleharde

{kind=link}

#GMKN

Дивиденды Норникеля могут снизиться в 2-3 раза в 2022 году

1 января 2023 года истекает акционерное соглашение между Норникелем и Русалом в результате чего дивидендные выплаты у Норникеля могут снизиться в 2-3 раза по сравнению с уровнем 2021 года (2689 руб. на акцию). Профессиональные участники рынка наверняка помнят об этом, но знают ли вы об этом розничные инвесторы?

Давайте поговорим об этом подробнее:

👉В 2008 году было заключено акционерное соглашение между Русалом и Норникелем, которое предполагало высокие выплаты дивидендов (60% из EBITDA). 1 января 2023 года это соглашение истекает. Норникель уже неоднократно заявлял, что собирается сильно снизить выплату дивидендов, так как компания вошла в новый длинный инвестиционный цикл до 27-30 гг. (~$3-4.5 млрд в год) и ей нужны деньги . Мы полагаем, что новые дивиденды будут выплачиваться из свободного денежного потока. Разумно предполагать, что выплата может составить от 50 до 75% FCF.

👉В результате высоких будущих капитальных затрат, а также снижения цен на сырье на фоне вероятной мировой рецессии, мы ожидаем значительного снижения дивидендов на горизонте 1-2 лет. Кроме этого, крепкий рубль также может негативно повлиять на финансовые результаты компании и, соответственно, на дивиденды.

Как мы уже сказали, наверняка, управляющие фондов знают о будущем снижении див. выплат. Но вряд ли об этом помнят частные инвесторы. Сейчас 80% торгов формируется физиками. Соответственно, новости о факте прекращения акционерного соглашения и снижения дивидендов могут оказать негативное влияние на котировки компании.

Марк Пальшин

Senior Analyst

@Palshinmd

Дивиденды Норникеля могут снизиться в 2-3 раза в 2022 году

1 января 2023 года истекает акционерное соглашение между Норникелем и Русалом в результате чего дивидендные выплаты у Норникеля могут снизиться в 2-3 раза по сравнению с уровнем 2021 года (2689 руб. на акцию). Профессиональные участники рынка наверняка помнят об этом, но знают ли вы об этом розничные инвесторы?

Давайте поговорим об этом подробнее:

👉В 2008 году было заключено акционерное соглашение между Русалом и Норникелем, которое предполагало высокие выплаты дивидендов (60% из EBITDA). 1 января 2023 года это соглашение истекает. Норникель уже неоднократно заявлял, что собирается сильно снизить выплату дивидендов, так как компания вошла в новый длинный инвестиционный цикл до 27-30 гг. (~$3-4.5 млрд в год) и ей нужны деньги . Мы полагаем, что новые дивиденды будут выплачиваться из свободного денежного потока. Разумно предполагать, что выплата может составить от 50 до 75% FCF.

👉В результате высоких будущих капитальных затрат, а также снижения цен на сырье на фоне вероятной мировой рецессии, мы ожидаем значительного снижения дивидендов на горизонте 1-2 лет. Кроме этого, крепкий рубль также может негативно повлиять на финансовые результаты компании и, соответственно, на дивиденды.

Как мы уже сказали, наверняка, управляющие фондов знают о будущем снижении див. выплат. Но вряд ли об этом помнят частные инвесторы. Сейчас 80% торгов формируется физиками. Соответственно, новости о факте прекращения акционерного соглашения и снижения дивидендов могут оказать негативное влияние на котировки компании.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

#daily

1. В Китае все больше заявлений об открытие экономики. Это бонус для металлов (и металлургов)

Кардинально это их оценку не изменит, но рыночные настроения всегда могут накинуть 5-10% сверху

GMKN, сталевары, FREEPORT - бенефициары

2. Индекс РТС сильно разошелся с нефтью

Думаю, что это решится так: РТС снизится на дивидендах (LKOH, ROSN, SIBN в ближайшие 30 дней), а нефть отсклчит вверх на $10

3. Контанго в нефти уже $3 между ближнем и следующим контрактом

Это довольно много. После такого обычно следует некая разрядка (рост нефти на $2.5-$5) хотя бы ненадолго

1. В Китае все больше заявлений об открытие экономики. Это бонус для металлов (и металлургов)

Кардинально это их оценку не изменит, но рыночные настроения всегда могут накинуть 5-10% сверху

GMKN, сталевары, FREEPORT - бенефициары

2. Индекс РТС сильно разошелся с нефтью

Думаю, что это решится так: РТС снизится на дивидендах (LKOH, ROSN, SIBN в ближайшие 30 дней), а нефть отсклчит вверх на $10

3. Контанго в нефти уже $3 между ближнем и следующим контрактом

Это довольно много. После такого обычно следует некая разрядка (рост нефти на $2.5-$5) хотя бы ненадолго

{kind=link}

#WUSH

Whoosh выходит на биржу: позитивно смотрим на перспективы компании

Whoosh - ведущий в России оператор кикшеринга (краткосрочной аренды электросамокатов) - выходит на Московскую биржу: сбор заявок осуществляется с 5 по 13 декабря. Диапазон размещения: 185-225 руб.

IPO Whoosh - первое и единственное в этом году на российском рынке. Мы всегда оцениваем интересные бизнесы при выходе IPO (вы видели наш взгляд на Ozon, Fix Price, Самолет и др.), и здесь также не остались в стороне. Тем более, что на Мосбирже мало быстрорастущих компаний, и сейчас появляется еще одна.

Подробный обзор по компании вы можете прочитать по ссылке

Приводим основные тезисы:

• Whoosh – компания роста. По нашим ожиданиям, бизнес вырастет в 5 раз на горизонте 5 лет. Сопоставимых аналогов на российском рынке мало, в других отраслях компанию по стилю можно сравнить с Positive Technologies и ГК Самолет.

• Компания оперирует в рамках быстрорастущей ниши

кикшеринга, в которой она уже занимает почти половину рынка. Мы считаем, что ей удастся сохранить долю рынка за счет сильных конкурентных преимуществ. Основной конкурент – Urent с долей рынка 30%.

• Бизнес-модель компании дает работать с очень высокой операционной рентабельностью по EBITDA (~40-50%).

• Основной акционер Whoosh - CEO, Дмитрий Чуйко. Он развивает бизнес с 2019 года и остается основным акционером после IPO с долей 45%.

• IPO происходит по схеме частичный cash-in и частичный cash-out. По нашим оценкам, компании могут потребоваться дополнительные средства на финансирование роста парка самокатов в 2023 году (ожидается рост ниши). На эти нужды скорее всего пойдут средства от cash-in.

• Мы считаем, что компании с подобным темпом роста разумно инвестировать в проекты с высокой окупаемостью. Поэтому не стоит ожидать высокой дивидендной доходности на этапах роста.

Мы позитивно оцениваем перспективы компании и считаем акции привлекательными к покупке как на первичном рынке - непосредственно на IPO (сбор заявок 5-13 декабря), так и на вторичном (с началом торгов 14 декабря). Целевая цена на горизонте года, по нашей оценке, составляет 323 руб./акцию. Потенциал роста - 57%.

Как мы уже сказали, Whoosh – это компания роста, поэтому раскрытие стоимости будет во многом зависеть от того, какие результаты компания будет показывать в будущем в финансовых отчетах.

Whoosh выходит на биржу: позитивно смотрим на перспективы компании

Whoosh - ведущий в России оператор кикшеринга (краткосрочной аренды электросамокатов) - выходит на Московскую биржу: сбор заявок осуществляется с 5 по 13 декабря. Диапазон размещения: 185-225 руб.

IPO Whoosh - первое и единственное в этом году на российском рынке. Мы всегда оцениваем интересные бизнесы при выходе IPO (вы видели наш взгляд на Ozon, Fix Price, Самолет и др.), и здесь также не остались в стороне. Тем более, что на Мосбирже мало быстрорастущих компаний, и сейчас появляется еще одна.

Подробный обзор по компании вы можете прочитать по ссылке

Приводим основные тезисы:

• Whoosh – компания роста. По нашим ожиданиям, бизнес вырастет в 5 раз на горизонте 5 лет. Сопоставимых аналогов на российском рынке мало, в других отраслях компанию по стилю можно сравнить с Positive Technologies и ГК Самолет.

• Компания оперирует в рамках быстрорастущей ниши

кикшеринга, в которой она уже занимает почти половину рынка. Мы считаем, что ей удастся сохранить долю рынка за счет сильных конкурентных преимуществ. Основной конкурент – Urent с долей рынка 30%.

• Бизнес-модель компании дает работать с очень высокой операционной рентабельностью по EBITDA (~40-50%).

• Основной акционер Whoosh - CEO, Дмитрий Чуйко. Он развивает бизнес с 2019 года и остается основным акционером после IPO с долей 45%.

• IPO происходит по схеме частичный cash-in и частичный cash-out. По нашим оценкам, компании могут потребоваться дополнительные средства на финансирование роста парка самокатов в 2023 году (ожидается рост ниши). На эти нужды скорее всего пойдут средства от cash-in.

• Мы считаем, что компании с подобным темпом роста разумно инвестировать в проекты с высокой окупаемостью. Поэтому не стоит ожидать высокой дивидендной доходности на этапах роста.

Мы позитивно оцениваем перспективы компании и считаем акции привлекательными к покупке как на первичном рынке - непосредственно на IPO (сбор заявок 5-13 декабря), так и на вторичном (с началом торгов 14 декабря). Целевая цена на горизонте года, по нашей оценке, составляет 323 руб./акцию. Потенциал роста - 57%.

Как мы уже сказали, Whoosh – это компания роста, поэтому раскрытие стоимости будет во многом зависеть от того, какие результаты компания будет показывать в будущем в финансовых отчетах.

{kind=link}

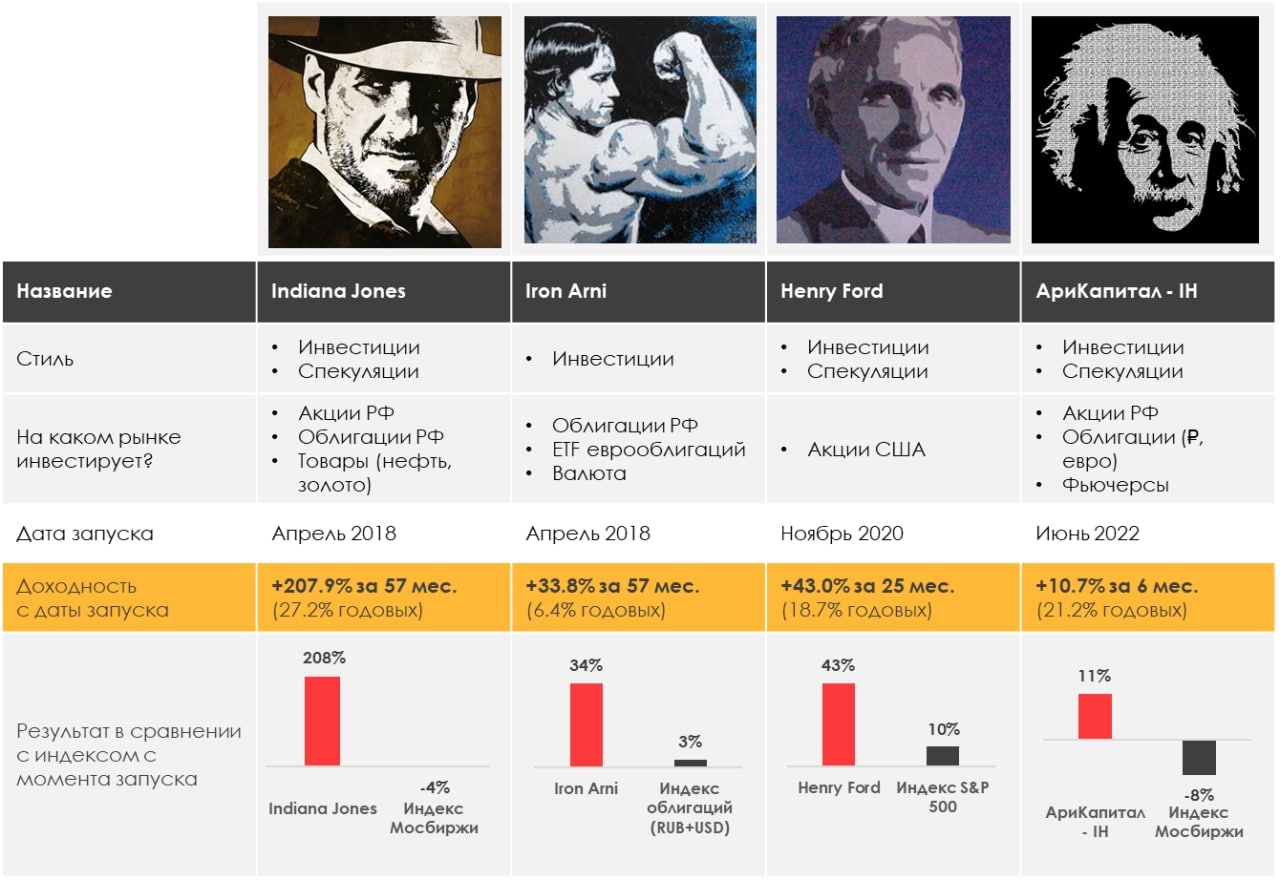

#weekly #strategies

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -0.93%

> Henry Ford: 1.00%

> Iron Arny: 0.01%

> Фонд АриКапитал IH: 2.11%

> Индекс Мосбиржи: -0.12%

> Индекс S&P500: -3.37%

Портфель IJ:

Неделя на стратегии прошла нейтрально: портфель акций пострадал от неожиданных новостей по Алросе и слива Магнита, но, с другой стороны, приятно порадовал шорт расписок Тинькова. Итого -1%. Облигации принесли прибыль 0.7% на капитал. На спекулятивном фронте все также неоднозначно: шорт РТС и S&P в плюсе, а евро-доллар и нефть пока минусуют 1%. Такая вот неоднозначная неделька - ждем рост DXY и нефти, снижение РТС в ближайшие 2-4 недели.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На стратегии HF неделя прошла в целом успешно: мы были в шорте рынка, рынок падал и мы прирастили около 1%. При этом негативным сюрпризом оказалась крепость в золоте и base metals - из-за нее мы потеряли на шорте GDX и FCX. Anyway, благодаря этой неделе мы заработали на падающем рынке, что прекрасно. Тонкая настройка последует, но в целом играем дальше вниз.

Портфель Iron Arny:

Неделя на рынке облигаций была нейтральной. На аукционе в среду был повторен рекордный объем займа — 750 млрд руб. через новый флоатер 29023.

Продолжается активность на первичном рынке корпоративных облигаций. На неделе за новыми облигациями вышел Positive Technologies. На следующей неделе нас ждет размещение СТМ и Ювелит, работающей под брендом Sokolov.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Продолжили сокращать экспозицию на рынке акций, поскольку ждём коррекцию рынка после экспирации в середине декабря. Около 50% портфеля сконцентрировали в валютных активах, ожидаем девальвацию рубля на фоне сжатия экспорта и роста импорта в ближайшие 3 месяца. Делаем ребалансировки внутри замещающих облигаций после значительного роста некоторых бумаг.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

Наши портфели

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: -0.93%

> Henry Ford: 1.00%

> Iron Arny: 0.01%

> Фонд АриКапитал IH: 2.11%

> Индекс Мосбиржи: -0.12%

> Индекс S&P500: -3.37%

Портфель IJ:

Неделя на стратегии прошла нейтрально: портфель акций пострадал от неожиданных новостей по Алросе и слива Магнита, но, с другой стороны, приятно порадовал шорт расписок Тинькова. Итого -1%. Облигации принесли прибыль 0.7% на капитал. На спекулятивном фронте все также неоднозначно: шорт РТС и S&P в плюсе, а евро-доллар и нефть пока минусуют 1%. Такая вот неоднозначная неделька - ждем рост DXY и нефти, снижение РТС в ближайшие 2-4 недели.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

На стратегии HF неделя прошла в целом успешно: мы были в шорте рынка, рынок падал и мы прирастили около 1%. При этом негативным сюрпризом оказалась крепость в золоте и base metals - из-за нее мы потеряли на шорте GDX и FCX. Anyway, благодаря этой неделе мы заработали на падающем рынке, что прекрасно. Тонкая настройка последует, но в целом играем дальше вниз.

Портфель Iron Arny:

Неделя на рынке облигаций была нейтральной. На аукционе в среду был повторен рекордный объем займа — 750 млрд руб. через новый флоатер 29023.

Продолжается активность на первичном рынке корпоративных облигаций. На неделе за новыми облигациями вышел Positive Technologies. На следующей неделе нас ждет размещение СТМ и Ювелит, работающей под брендом Sokolov.

ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз»:

Продолжили сокращать экспозицию на рынке акций, поскольку ждём коррекцию рынка после экспирации в середине декабря. Около 50% портфеля сконцентрировали в валютных активах, ожидаем девальвацию рубля на фоне сжатия экспорта и роста импорта в ближайшие 3 месяца. Делаем ребалансировки внутри замещающих облигаций после значительного роста некоторых бумаг.

Оформить заявку на приобретение паев ОПИФ рыночных финансовых инструментов «Арикапитал - ИнвестХироуз» можно по следующей ссылке

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Как заработать на снятии локдаунов в Китае?

На нашем ютубе уже вышел свежий выпуск «Вот такие пироги»

О чем сегодня поговорили?

1. Китай открывается - это заметно. Alibaba за последней месяц +46% - предел ли это?

И как можно заработать на том, что Китай снимает локдауны - смотрите в выпуске

2. Когда в Китае растет экономическая активность - растет и спрос на металлы: медь, никель, алюминий, и даже серебро, золото (Лунный Новый Год на носу) - и вот этот трейд можно взять на заметку. Эта идея не так замусолена, как китайские техи.

3. Идея в Лукойле: фьючерс на Лукойл сейчас стоит примерно 3,900, а цена акции - больше на дивиденд. Есть идея, как можно на этом заработать - от этом подробнее смотрите в выпуске

4. В нефти Американские горки

- что там могло пойти не так? - об этом мы говорили уже в прошлом месяце, и так все и вышло!

- в этом выпуске поговорим что ждать дальше и как это скажется на нашем рынке?

p.s.: напоминаем, завтра стартует наш бесплатный марафон «2022vs2023: что будет дальше?» - успевайте пройти регистрацию

На нашем ютубе уже вышел свежий выпуск «Вот такие пироги»

О чем сегодня поговорили?

1. Китай открывается - это заметно. Alibaba за последней месяц +46% - предел ли это?

И как можно заработать на том, что Китай снимает локдауны - смотрите в выпуске

2. Когда в Китае растет экономическая активность - растет и спрос на металлы: медь, никель, алюминий, и даже серебро, золото (Лунный Новый Год на носу) - и вот этот трейд можно взять на заметку. Эта идея не так замусолена, как китайские техи.

3. Идея в Лукойле: фьючерс на Лукойл сейчас стоит примерно 3,900, а цена акции - больше на дивиденд. Есть идея, как можно на этом заработать - от этом подробнее смотрите в выпуске

4. В нефти Американские горки

- что там могло пойти не так? - об этом мы говорили уже в прошлом месяце, и так все и вышло!

- в этом выпуске поговорим что ждать дальше и как это скажется на нашем рынке?

p.s.: напоминаем, завтра стартует наш бесплатный марафон «2022vs2023: что будет дальше?» - успевайте пройти регистрацию

YouTube

Как заработать на снятии локдаунов в Китае?

12 ДЕКАБРЯ СТАРТ БЕСПЛАТНОГО МАРАФОНА ОТ НАШЕЙ КОМАНДЫ - https://invest-heroes.ru/marafon-chto-budet-dalshe

Мы в Telegram: https://www.tg-me.com/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику:…

Мы в Telegram: https://www.tg-me.com/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику:…

#мысли_управляющего

Привет!

Сегодня у нас на марафоне интересная тема - про мозги человека, управляющего деньгами (каждый из нас ведет внутренний диалог на эту тему):

- как мы зарабатываем?

- где лимит потерь и как работать со своей уверенностью?

- как выводить портфель из большой просадки?

- как выяснить, есть ли у вас собственная инвестиционная система?

А на рынках пока спокойствие:

• нефть валится под экспирацию. Масла в огонь подливает статистика по Китаю (экспорт и импорт -6..-10% г/г)

• российские акции грустят умеренно (РТС -1-1.5%)

• Яндекс грустит больше других

• замещающие растут дальше - см. 📈

В общем, с 12 по 19 самое интересное будет на марафоне! Например, завтра на эфире выступит налоговый консультант, обсудим как отчитываться за счета в Казахстане и какие есть лайфхаки по налогам для инвесторов.

Привет!

Сегодня у нас на марафоне интересная тема - про мозги человека, управляющего деньгами (каждый из нас ведет внутренний диалог на эту тему):

- как мы зарабатываем?

- где лимит потерь и как работать со своей уверенностью?

- как выводить портфель из большой просадки?

- как выяснить, есть ли у вас собственная инвестиционная система?

А на рынках пока спокойствие:

• нефть валится под экспирацию. Масла в огонь подливает статистика по Китаю (экспорт и импорт -6..-10% г/г)

• российские акции грустят умеренно (РТС -1-1.5%)

• Яндекс грустит больше других

• замещающие растут дальше - см. 📈

В общем, с 12 по 19 самое интересное будет на марафоне! Например, завтра на эфире выступит налоговый консультант, обсудим как отчитываться за счета в Казахстане и какие есть лайфхаки по налогам для инвесторов.

Telegram

Invest Heroes: LIVE

#BRENT

#RTSI

BRENT vs ИНДЕКС РТС

Кажется, кто-то тут врет: нефть падает, а РТС стоит перед экспирацией. А между тем, и дисконт Urals к Brent вырос

#RTSI

BRENT vs ИНДЕКС РТС

Кажется, кто-то тут врет: нефть падает, а РТС стоит перед экспирацией. А между тем, и дисконт Urals к Brent вырос

#MOEX

Почему Мосбиржа не платит дивиденды сейчас и когда начнет?

Мосбиржа является стабильной голубой фишкой, приносившей инвесторам 6-9% дивидендной доходности в 2017-2020 гг. По итогам 2021 г. компания отменила выплату.

Бизнес Мосбиржи генерирует высокий денежный поток, несмотря на снижение оборотов торгов из-за блокировки нерезидентов.

Тем не менее компания не возвращается к выплатам, это связано с ее внутренними нормативами. Подробнее о причине, почему Мосбиржа не платит дивиденды и о том, когда начнет, читайте далее в посте

• Невыплата по дивидендам не связана с проблемами с доходами (EBITDA за 9 мес. 2022 выросла на 24% г/г)

После февральских событий доступ к торгам нерезидентов был закрыт, из-за чего снижение объема торгов на бирже составило от 10 до 50% на различных рынках. На этом фоне компания потеряла часть комиссионных доходов.

Но Мосбиржа предпринимает меры по изменению структуры тарифов в пользу поставщиков ликвидности (маркетмейкеров), то есть снижает для них комиссию и повышает для других участников торгов. Такая мера реализована на рынках акций, валютном и рынке деривативов, что успешно позволяет компенсировать падение объемов торгов (к примеру, комиссионные доходы на рынке деривативов за 3 кв. 2022 снизились всего на 15% г/г, по сравнению с падением объемов на 41% г/г).

• Дивиденды не выплачиваются из-за высоких клиентских остатков на счетах НКЦ, что приводит к нарушению внутренних нормативов по капиталу

После различных ограничений на переводы, расчеты и взаимодействие с иностранными финансовыми контрагентами многие банки стали хранить валютные сбережения в НКЦ. В том числе средства полученные от расчетов за нефть и газ.

Большинство этих денег было конвертировано в юань, и на счетах НКЦ образовалось огромное количество клиентских остатков. Насколько именно выросли остатки, Мосбиржа не раскрывает (по требованию ЦБ), но по последним данным на 1 кв. 2022 клиентские остатки выросли в 3.2 раза по сравнению с концом 2021 года. Из-за такого роста остатков капитала НКЦ недостаточно для соответствия внутренним нормативам, поэтому компания отменила выплату.

• По нашим расчетам, выплата дивидендов может быть возобновлена не ранее конца 2023 года

Доля чистой прибыли НКЦ в структуре общей прибыли группы составляет около 70% (2019-2020 гг.), где практически все процентные доходы группы идут через НКЦ. С резким ростом остатков Мосбиржа получает высокие процентные доходы (но не со всего объема остатков, так как валютные средства не удается размещать по соответствующим ставкам в полной мере).

В итоге по накопленной чистой прибыли в НКЦ мы считаем, что внутренние нормативы капитала придут в норму не ранее конца 2023 г. при относительной нормализации остатков и без изменений в регулировании от ЦБ. При этом компания будет накапливать доходы внутри группы, которые в будущем могли бы пойти на расширение, M&A или дополнительные дивиденды.

Alekper Mamedov

Senior Analyst

@Alekper_Mamedov

Почему Мосбиржа не платит дивиденды сейчас и когда начнет?

Мосбиржа является стабильной голубой фишкой, приносившей инвесторам 6-9% дивидендной доходности в 2017-2020 гг. По итогам 2021 г. компания отменила выплату.

Бизнес Мосбиржи генерирует высокий денежный поток, несмотря на снижение оборотов торгов из-за блокировки нерезидентов.

Тем не менее компания не возвращается к выплатам, это связано с ее внутренними нормативами. Подробнее о причине, почему Мосбиржа не платит дивиденды и о том, когда начнет, читайте далее в посте

• Невыплата по дивидендам не связана с проблемами с доходами (EBITDA за 9 мес. 2022 выросла на 24% г/г)

После февральских событий доступ к торгам нерезидентов был закрыт, из-за чего снижение объема торгов на бирже составило от 10 до 50% на различных рынках. На этом фоне компания потеряла часть комиссионных доходов.

Но Мосбиржа предпринимает меры по изменению структуры тарифов в пользу поставщиков ликвидности (маркетмейкеров), то есть снижает для них комиссию и повышает для других участников торгов. Такая мера реализована на рынках акций, валютном и рынке деривативов, что успешно позволяет компенсировать падение объемов торгов (к примеру, комиссионные доходы на рынке деривативов за 3 кв. 2022 снизились всего на 15% г/г, по сравнению с падением объемов на 41% г/г).

• Дивиденды не выплачиваются из-за высоких клиентских остатков на счетах НКЦ, что приводит к нарушению внутренних нормативов по капиталу

После различных ограничений на переводы, расчеты и взаимодействие с иностранными финансовыми контрагентами многие банки стали хранить валютные сбережения в НКЦ. В том числе средства полученные от расчетов за нефть и газ.

Большинство этих денег было конвертировано в юань, и на счетах НКЦ образовалось огромное количество клиентских остатков. Насколько именно выросли остатки, Мосбиржа не раскрывает (по требованию ЦБ), но по последним данным на 1 кв. 2022 клиентские остатки выросли в 3.2 раза по сравнению с концом 2021 года. Из-за такого роста остатков капитала НКЦ недостаточно для соответствия внутренним нормативам, поэтому компания отменила выплату.

• По нашим расчетам, выплата дивидендов может быть возобновлена не ранее конца 2023 года

Доля чистой прибыли НКЦ в структуре общей прибыли группы составляет около 70% (2019-2020 гг.), где практически все процентные доходы группы идут через НКЦ. С резким ростом остатков Мосбиржа получает высокие процентные доходы (но не со всего объема остатков, так как валютные средства не удается размещать по соответствующим ставкам в полной мере).

В итоге по накопленной чистой прибыли в НКЦ мы считаем, что внутренние нормативы капитала придут в норму не ранее конца 2023 г. при относительной нормализации остатков и без изменений в регулировании от ЦБ. При этом компания будет накапливать доходы внутри группы, которые в будущем могли бы пойти на расширение, M&A или дополнительные дивиденды.

Alekper Mamedov

Senior Analyst

@Alekper_Mamedov

Forwarded from Sergei Pirogov

This media is not supported in your browser

VIEW IN TELEGRAM

#daily

#WUSH

Главное событие дня - IPO Whoosh. Компания оценивается довольно интересно. И по расчетам наших аналитиков, действительно, акция может вырасти.

Но есть и спекулятивные моменты: я смотрю, что все утро те ребята, которые занимаются размещением, отчаянно звонят и говорят «купите, купите!». О чем это намекает? О том, что, возможно, пока что у них недобор.

На практике это напоминает те IPO, которые начались снижением, но в итоге фундаментальный анализ возобладал. Наш анализ по WHOOSH мы публиковали выше.

• Например, я помню как сначала пролили Positive Technologies (была цена 720Р, а сейчас почти 1,300Р)

• Сегежа падала на 10% до 7.2Р после IPO, а потом стоила 11Р

• Самолет болтался в боковике, а потом принес +100%, когда инвесторы увидели бурный рост показателей компании и дивполитику

Когда рынок не может быстро переварить объем, часто бывает так, что организаторы размещения продают остатки несколько недель после даты IPO, и цена держится не выше размещения. Это стоит иметь ввиду.

Хочу отметить, что у Invest Heroes хорошая статистика по IPO: мы в прежние годы дали несколько хороших идей и избежали входа в размещения, которые потом себя не оправдали. Самое большое разочарование - пожалуй, СПБ Биржа.

✅ В общем, я решил, что брать буду, но сколько % куплю с размещения, а сколько % со вторичного рынка - мы расскажем в подписке Invest Heroes.

#WUSH

Главное событие дня - IPO Whoosh. Компания оценивается довольно интересно. И по расчетам наших аналитиков, действительно, акция может вырасти.

Но есть и спекулятивные моменты: я смотрю, что все утро те ребята, которые занимаются размещением, отчаянно звонят и говорят «купите, купите!». О чем это намекает? О том, что, возможно, пока что у них недобор.

На практике это напоминает те IPO, которые начались снижением, но в итоге фундаментальный анализ возобладал. Наш анализ по WHOOSH мы публиковали выше.

• Например, я помню как сначала пролили Positive Technologies (была цена 720Р, а сейчас почти 1,300Р)

• Сегежа падала на 10% до 7.2Р после IPO, а потом стоила 11Р

• Самолет болтался в боковике, а потом принес +100%, когда инвесторы увидели бурный рост показателей компании и дивполитику

Когда рынок не может быстро переварить объем, часто бывает так, что организаторы размещения продают остатки несколько недель после даты IPO, и цена держится не выше размещения. Это стоит иметь ввиду.

Хочу отметить, что у Invest Heroes хорошая статистика по IPO: мы в прежние годы дали несколько хороших идей и избежали входа в размещения, которые потом себя не оправдали. Самое большое разочарование - пожалуй, СПБ Биржа.

✅ В общем, я решил, что брать буду, но сколько % куплю с размещения, а сколько % со вторичного рынка - мы расскажем в подписке Invest Heroes.

invest-heroes.ru

Главная | Invest Heroes

С нами вы сможете научиться управлять своими финансами, разобраться в инвестиционных инструментах и понять, как работает фондовый рынок.

Алроса пала следующей жертвой повышения НДПИ

В конце прошлой недели вышли новости об увеличении налоговой нагрузки для Алросы. Размер налоговой надбавки в 1 кв. 2023 кв. составит 19 млрд руб., что увеличит общий НДПИ в 2 раза по итогам 2023 г.

О том, какие дивиденды Алроса сможет заплатить с учетом дополнительного налога, а также о том, кто может стать следующей жертвой увеличения налоговой нагрузки - читайте далее в посте.

•Минфин РФ готовит правки, по которым Алроса может выплатить дополнительно 19 млрд руб. НДПИ в 1 квартале 2023 г. Этот платеж должен быть единоразовым. Исторически компания платила НДПИ в размере 8% от выручки или 4.5–6.0 млрд руб. в квартал. В результате такого налогового маневра НДПИ, по нашим прогнозам, увеличится в два раза до 38 млрд руб. по итогам 2023 г. В последующие годы НДПИ должен нормализоваться и составлять ~18-22 млрд руб. в год. Но нельзя исключать риск, что изъятия прибыли будут продолжаться, так как необходимо закрывать дефицит бюджета.

•Новый НДПИ съест большую часть квартальной EBITDA (~70-80%), а по итогам 1 кв 2023 г. Алроса может показать убыток в размере 5–6 млрд руб. по чистой прибыль, когда исторически в нормальные времена компания зарабатывала 10-15 млрд руб. в квартал.

•В сценарии девальвации до 75-80 руб./$ с учетом увеличения НДПИ Алроса сможет заплатить 7.5 руб. дивидендов (~12-13% див. доходности к текущей цене) по итогам 2023 г. Ранее до увеличения НДПИ, компания, вероятно, смогла бы заплатить ~10 руб. на акцию. Таким образом, увеличение НДПИ, по нашим оценкам, снизит дивиденды по итогам 2023 г. на ~2.5 руб. на акцию.

•Бюджет РФ на 2023 год с большой вероятностью останется дефицитным, поэтому мы можем увидеть новые налоговые изъятия в других секторах экономики. Следующий вероятный кандидат на увеличение налоговой нагрузки – Норникель.

Компания имеет исторически высокую рентабельность по EBITDA ~45-60% в зависимости от года. К тому же сейчас цены на металлы остаются высокими, что благоприятно отразится на финансовых результатах в краткосрочной перспективе. Как правило, государство не смотрит на вероятное будущее снижение, а смотрит на цены в моменте. При этом даже с учетом падения цен на сырье и высоких капитальных затрат Норникелю по силам дополнительно заплатить в бюджет 50-150 млрд руб.

Марк Пальшин

Senior Analyst

@Palshinmd

В конце прошлой недели вышли новости об увеличении налоговой нагрузки для Алросы. Размер налоговой надбавки в 1 кв. 2023 кв. составит 19 млрд руб., что увеличит общий НДПИ в 2 раза по итогам 2023 г.

О том, какие дивиденды Алроса сможет заплатить с учетом дополнительного налога, а также о том, кто может стать следующей жертвой увеличения налоговой нагрузки - читайте далее в посте.

•Минфин РФ готовит правки, по которым Алроса может выплатить дополнительно 19 млрд руб. НДПИ в 1 квартале 2023 г. Этот платеж должен быть единоразовым. Исторически компания платила НДПИ в размере 8% от выручки или 4.5–6.0 млрд руб. в квартал. В результате такого налогового маневра НДПИ, по нашим прогнозам, увеличится в два раза до 38 млрд руб. по итогам 2023 г. В последующие годы НДПИ должен нормализоваться и составлять ~18-22 млрд руб. в год. Но нельзя исключать риск, что изъятия прибыли будут продолжаться, так как необходимо закрывать дефицит бюджета.

•Новый НДПИ съест большую часть квартальной EBITDA (~70-80%), а по итогам 1 кв 2023 г. Алроса может показать убыток в размере 5–6 млрд руб. по чистой прибыль, когда исторически в нормальные времена компания зарабатывала 10-15 млрд руб. в квартал.

•В сценарии девальвации до 75-80 руб./$ с учетом увеличения НДПИ Алроса сможет заплатить 7.5 руб. дивидендов (~12-13% див. доходности к текущей цене) по итогам 2023 г. Ранее до увеличения НДПИ, компания, вероятно, смогла бы заплатить ~10 руб. на акцию. Таким образом, увеличение НДПИ, по нашим оценкам, снизит дивиденды по итогам 2023 г. на ~2.5 руб. на акцию.

•Бюджет РФ на 2023 год с большой вероятностью останется дефицитным, поэтому мы можем увидеть новые налоговые изъятия в других секторах экономики. Следующий вероятный кандидат на увеличение налоговой нагрузки – Норникель.

Компания имеет исторически высокую рентабельность по EBITDA ~45-60% в зависимости от года. К тому же сейчас цены на металлы остаются высокими, что благоприятно отразится на финансовых результатах в краткосрочной перспективе. Как правило, государство не смотрит на вероятное будущее снижение, а смотрит на цены в моменте. При этом даже с учетом падения цен на сырье и высоких капитальных затрат Норникелю по силам дополнительно заплатить в бюджет 50-150 млрд руб.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

#нефть

Как Европа компенсирует снижение поставок нефти из России

С февраля этого года экспорт нефти из России в ЕС существенно снизился. После эмбарго на нефть с 5 декабря ЕС должен был полностью прекратить импорт российской нефти, за исключением некоторых стран. Также с февраля 2023 г. вступит в силу эмбарго на нефтепродукты из России.

При этом на данный момент остается под вопросом, какие поставщики заменят российскую нефть в Европе. Рассмотрим это подробнее в посте.

•В сентябре поставки других стран превысили снижение импорта нефти из России в Европу на 0.4 млн барр./сутки, но с учетом эмбарго выпадает еще 2.4 мбс нефти и нефтепродуктов.

По данным Bloomberg, экспорт российской нефти в Европу снизился с 3 мбс в феврале 2022 г. до 1.8 мбс в сентябре 2022 г. (на 1.2 мбс). В декабре экспорт российской нефти в Европу должен остаться только в страны, которые получили исключения из эмбарго – на уровне 0.4 мбс (то есть снизится еще на 1.4 мбс по сравнению с сентябрем). Морской экспорт на 9 декабря уже снизился до 0.22 мбс (в феврале он составлял 1.6 мбс, в ноябре - 0.6 мбс).

Также в феврале должен прекратиться экспорт российских нефтепродуктов в ЕС, который в октябре составлял 1 мбс. На момент вступления в силу эмбарго на нефть и нефтепродукты поставки из России всего снизятся на 2.4 мбс относительно сентября 2022 г.

При этом, по данным до сентября 2022 г., поставки других стран компенсировали снижение импорта нефти из России. В сентябре импорт нефти в Европу даже вырос по сравнению с февралем на 1.6 мбс. То есть рост поставок из других стран превысил снижение импорта из России на 0.4 мбс. Если мы предполагаем, что эти объемы продолжают поставляться, то с вступлением в силу эмбарго на нефть в начале декабря и эмбарго на нефтепродукты из России в феврале, ЕС останется компенсировать 1.8 мбс (с учетом того, что в 2023 г. прогнозируется снижение потребления в ЕС на 0.2 мбс).

•Европа компенсировала снижение импорта нефти из России за счет поставок из Ливии, С. Аравии и Америки, в 2023 г. компенсировать снижение поставок частично могут США, Канада, Норвегия.

Импорт нефти в Европу в сентябре по сравнению с февралем вырос за счет Африки – на 0.7 мбс (в основном за счет Ливии), Ближнего Востока – на 0.6 мбс (в основном за счет С. Аравии), Центральной и Южной Америки – на 0.3 мбс.

С сентября по декабрь прогнозируется рост добычи нефти в мире меньше, чем рост спроса, и в декабре ожидается дефицит. По данным Минэнерго США, с декабря 2022 г. по декабрь 2023 г. добыча нефти в странах не ОПЕК вырастет: в США – на 0.8 мбс, в Канаде – на 0.6 мбс и в Норвегии – на 0.5 мбс. Всего за этот период добыча стран не ОПЕК, кроме России, вырастет на 1.2 мбс (с учетом снижения добычи в других странах). Но этот рост будет постепенным – по 0.1 мбс в месяц. А ОПЕК+ пока придерживается установленных квот по сделке и не повышает добычу. При этом в декабре 2023 г. спрос будет примерно на уровне декабря 2022 г., но рынок будет в дефиците.

Таким образом, прогнозируемого роста добычи нефти в странах не ОПЕК в 2023 г. (на 1.2 мбс) будет недостаточно, чтобы полностью компенсировать снижение поставок из России. Поэтому потребуется перенаправление нефти/нефтепродуктов примерно на 0.6 мбс или дополнительное увеличение добычи в странах ОПЕК+, чтобы покупатели нефти и нефтепродуктов в Азии и Европе были обеспечены поставками.

Наталья Шангина

Senior Analyst

@Natalya_shg

Как Европа компенсирует снижение поставок нефти из России

С февраля этого года экспорт нефти из России в ЕС существенно снизился. После эмбарго на нефть с 5 декабря ЕС должен был полностью прекратить импорт российской нефти, за исключением некоторых стран. Также с февраля 2023 г. вступит в силу эмбарго на нефтепродукты из России.

При этом на данный момент остается под вопросом, какие поставщики заменят российскую нефть в Европе. Рассмотрим это подробнее в посте.

•В сентябре поставки других стран превысили снижение импорта нефти из России в Европу на 0.4 млн барр./сутки, но с учетом эмбарго выпадает еще 2.4 мбс нефти и нефтепродуктов.

По данным Bloomberg, экспорт российской нефти в Европу снизился с 3 мбс в феврале 2022 г. до 1.8 мбс в сентябре 2022 г. (на 1.2 мбс). В декабре экспорт российской нефти в Европу должен остаться только в страны, которые получили исключения из эмбарго – на уровне 0.4 мбс (то есть снизится еще на 1.4 мбс по сравнению с сентябрем). Морской экспорт на 9 декабря уже снизился до 0.22 мбс (в феврале он составлял 1.6 мбс, в ноябре - 0.6 мбс).

Также в феврале должен прекратиться экспорт российских нефтепродуктов в ЕС, который в октябре составлял 1 мбс. На момент вступления в силу эмбарго на нефть и нефтепродукты поставки из России всего снизятся на 2.4 мбс относительно сентября 2022 г.

При этом, по данным до сентября 2022 г., поставки других стран компенсировали снижение импорта нефти из России. В сентябре импорт нефти в Европу даже вырос по сравнению с февралем на 1.6 мбс. То есть рост поставок из других стран превысил снижение импорта из России на 0.4 мбс. Если мы предполагаем, что эти объемы продолжают поставляться, то с вступлением в силу эмбарго на нефть в начале декабря и эмбарго на нефтепродукты из России в феврале, ЕС останется компенсировать 1.8 мбс (с учетом того, что в 2023 г. прогнозируется снижение потребления в ЕС на 0.2 мбс).

•Европа компенсировала снижение импорта нефти из России за счет поставок из Ливии, С. Аравии и Америки, в 2023 г. компенсировать снижение поставок частично могут США, Канада, Норвегия.

Импорт нефти в Европу в сентябре по сравнению с февралем вырос за счет Африки – на 0.7 мбс (в основном за счет Ливии), Ближнего Востока – на 0.6 мбс (в основном за счет С. Аравии), Центральной и Южной Америки – на 0.3 мбс.

С сентября по декабрь прогнозируется рост добычи нефти в мире меньше, чем рост спроса, и в декабре ожидается дефицит. По данным Минэнерго США, с декабря 2022 г. по декабрь 2023 г. добыча нефти в странах не ОПЕК вырастет: в США – на 0.8 мбс, в Канаде – на 0.6 мбс и в Норвегии – на 0.5 мбс. Всего за этот период добыча стран не ОПЕК, кроме России, вырастет на 1.2 мбс (с учетом снижения добычи в других странах). Но этот рост будет постепенным – по 0.1 мбс в месяц. А ОПЕК+ пока придерживается установленных квот по сделке и не повышает добычу. При этом в декабре 2023 г. спрос будет примерно на уровне декабря 2022 г., но рынок будет в дефиците.

Таким образом, прогнозируемого роста добычи нефти в странах не ОПЕК в 2023 г. (на 1.2 мбс) будет недостаточно, чтобы полностью компенсировать снижение поставок из России. Поэтому потребуется перенаправление нефти/нефтепродуктов примерно на 0.6 мбс или дополнительное увеличение добычи в странах ОПЕК+, чтобы покупатели нефти и нефтепродуктов в Азии и Европе были обеспечены поставками.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

#daily

Ну вот и поехали вниз

По итогам вчерашнего ФРС стало ясно (как мы с коллегами и предполагали), что ФРС готов повышать ставки прямо в тормозящую экономику и смотреть на запаздывающие индикаторы (занятость)

Что я жду от этого:

• рынок акций США существенно упадет

• рынок облигаций уже понял, что так будет, и поэтому длинные бонды выросли в цене. Думаю они уже в тренде вверх, но прямо сейчас немного снизятся

• ФРС их репутация сейчас важнее, они будут долго повышать, а потом резко уронят ставку

• рецессия должна стать очевидной к марту-маю 2023

Для российсских активов это значит:

• снижение спроса на металлы и нефть весной на 0.5-1М барр/сут

• у нас будет развиваться рецессия, налоги на крупнейший бизнес могут еще повышаться

• курс $ будет стремиться к 70₽ за $ в ближ 6 месяцев

• акции в долларах упадут, а в рублях тенденция слабонегативная. Прямо сейчас жду снижение

• важны liquidity events - это будут моменты роста рынка

В общем, что делать понятно.

📺 Об этом завтра вечером поговорим на эфире в ходе нашего марафона - не пропустите на YouTube

Ну вот и поехали вниз

По итогам вчерашнего ФРС стало ясно (как мы с коллегами и предполагали), что ФРС готов повышать ставки прямо в тормозящую экономику и смотреть на запаздывающие индикаторы (занятость)

Что я жду от этого:

• рынок акций США существенно упадет

• рынок облигаций уже понял, что так будет, и поэтому длинные бонды выросли в цене. Думаю они уже в тренде вверх, но прямо сейчас немного снизятся

• ФРС их репутация сейчас важнее, они будут долго повышать, а потом резко уронят ставку

• рецессия должна стать очевидной к марту-маю 2023

Для российсских активов это значит:

• снижение спроса на металлы и нефть весной на 0.5-1М барр/сут

• у нас будет развиваться рецессия, налоги на крупнейший бизнес могут еще повышаться

• курс $ будет стремиться к 70₽ за $ в ближ 6 месяцев

• акции в долларах упадут, а в рублях тенденция слабонегативная. Прямо сейчас жду снижение

• важны liquidity events - это будут моменты роста рынка

В общем, что делать понятно.

📺 Об этом завтра вечером поговорим на эфире в ходе нашего марафона - не пропустите на YouTube

YouTube

На что клюет российский фондовый рынок? Новые вводные по Яндексу и как мы заработали на облигациях

Мы в Telegram: https://www.tg-me.com/InvestHeroes

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Таймкод:

00:00 вступление

00:30 темы выпуска

1:00 Яндекс: что там дальше?

3:24…

Хотите видеть наши идеи, читать качественную аналитику и зарабатывать с нами? Оформите подписку на аналитику: https://invest-heroes.ru

Таймкод:

00:00 вступление

00:30 темы выпуска

1:00 Яндекс: что там дальше?

3:24…

#OZON

Ozon: бенефициар ухода Zara и прочих брендов

Несмотря на снижение потребительского спроса (причём особенно экономят на непродовольственных товарах), Ozon показывает сильную динамику роста GMV (оборота товаров): +72% г/г в 3 кв. 2022 г. Более того, во 2 кв. Ozon впервые за 20 лет показал положительную EBITDA (писали об этом здесь), и в 3 кв. рост показателя продолжился.

Насколько устойчивы эти тенденции рассмотрим дальше в посте.

• Уход западных брендов из ТЦ поддерживает продажи маркетплейсов, и Ozon является бенефициаром этой тенденции

С уходом популярных брендов из России ассортимент в торговых центрах значительно снизился. В то время как через маркетплейсы (WB и Ozon) на освободившийся рынок приходят новые бренды и импортеры. Продавцу легче выйти со своей продукцией на маркетплейс, начав с небольших партий, чем открывать магазины.

Покупатель при этом стал более экономным и внимательным, чем раньше. Проявляет интерес к скидкам. И на маркетплейсе он может получить более широкий выбор товаров, чем в ТЦ, при этом ещё и по более выгодным ценам (продавцу не нужно платить за содержание магазинов, поэтому он готов давать более низкие цены + играет роль конкуренция продавцов на маркетплейсе).

Данные факторы поддерживают продажи маркетплейсов: например, в 3 кв. GMV Ozon вырос на 74% г/г. По итогам всего 2022 г. Data Insight прогнозирует рост рынка e-commerce на 40% г/г. И мы ожидаем продолжения данной тенденции в отрасли: вероятно, по итогам 2023 г. динамика роста рынка останется двухзначной.

• Рост количества поставщиков и, как следствие, конкуренции на маркетплейсе Ozon положительно сказывается на рентабельности компании

Как я уже написала выше, во 2 и 3 кварталах Ozon демонстрировал положительную EBITDA. Главным образом это обусловлено существенным ростом валовой рентабельности по отношению к уровню прошлого года. Компания начала больше зарабатывать на услугах: повысили комиссии для продавцов (как мы понимаем, за размещение товаров, логистику и пр.).

Также за счёт высокой конкуренции увеличилось количество селлеров готовых платить за рекламу (чтобы их товары показывались большему количеству покупателей) и пользоваться платными инструментами внутри сервиса (с помощью которым можно анализировать и повышать эффективность продаж).

Второй важный фактор, который повлиял на прибыльность - снижение операционных издержек как % от GMV. Выросла эффективность логистики, в связи с увеличением загрузки логистических мощностей (по мере роста поставщиков, растёт заполняемость складов) и ростом плотности заказов (ростом покупателей также влияет на эффективность логистики, потому что компании выгоднее вести, условно, 10 товаров в один район, чем 1).

Эффект масштаба повлиял также и на снижение других операционных издержек как % от GMV (на расходы на продажи и маркетинг и технологии и контент).

• Мы позитивно смотрим на перспективы бизнеса компании (факторы поддержки, о которых я писала, выглядят устойчиво). При этом, напомню, что Ozon зарегистрирован за рубежом и торгуется в форме расписок, владение которыми сопряжено с повышенным риском. Данное сообщение не является индивидуальной инвестиционной рекомендацией.

Светлана Дубровина

Senior Analyst

@littlecreator

Ozon: бенефициар ухода Zara и прочих брендов

Несмотря на снижение потребительского спроса (причём особенно экономят на непродовольственных товарах), Ozon показывает сильную динамику роста GMV (оборота товаров): +72% г/г в 3 кв. 2022 г. Более того, во 2 кв. Ozon впервые за 20 лет показал положительную EBITDA (писали об этом здесь), и в 3 кв. рост показателя продолжился.

Насколько устойчивы эти тенденции рассмотрим дальше в посте.

• Уход западных брендов из ТЦ поддерживает продажи маркетплейсов, и Ozon является бенефициаром этой тенденции

С уходом популярных брендов из России ассортимент в торговых центрах значительно снизился. В то время как через маркетплейсы (WB и Ozon) на освободившийся рынок приходят новые бренды и импортеры. Продавцу легче выйти со своей продукцией на маркетплейс, начав с небольших партий, чем открывать магазины.

Покупатель при этом стал более экономным и внимательным, чем раньше. Проявляет интерес к скидкам. И на маркетплейсе он может получить более широкий выбор товаров, чем в ТЦ, при этом ещё и по более выгодным ценам (продавцу не нужно платить за содержание магазинов, поэтому он готов давать более низкие цены + играет роль конкуренция продавцов на маркетплейсе).

Данные факторы поддерживают продажи маркетплейсов: например, в 3 кв. GMV Ozon вырос на 74% г/г. По итогам всего 2022 г. Data Insight прогнозирует рост рынка e-commerce на 40% г/г. И мы ожидаем продолжения данной тенденции в отрасли: вероятно, по итогам 2023 г. динамика роста рынка останется двухзначной.

• Рост количества поставщиков и, как следствие, конкуренции на маркетплейсе Ozon положительно сказывается на рентабельности компании

Как я уже написала выше, во 2 и 3 кварталах Ozon демонстрировал положительную EBITDA. Главным образом это обусловлено существенным ростом валовой рентабельности по отношению к уровню прошлого года. Компания начала больше зарабатывать на услугах: повысили комиссии для продавцов (как мы понимаем, за размещение товаров, логистику и пр.).

Также за счёт высокой конкуренции увеличилось количество селлеров готовых платить за рекламу (чтобы их товары показывались большему количеству покупателей) и пользоваться платными инструментами внутри сервиса (с помощью которым можно анализировать и повышать эффективность продаж).

Второй важный фактор, который повлиял на прибыльность - снижение операционных издержек как % от GMV. Выросла эффективность логистики, в связи с увеличением загрузки логистических мощностей (по мере роста поставщиков, растёт заполняемость складов) и ростом плотности заказов (ростом покупателей также влияет на эффективность логистики, потому что компании выгоднее вести, условно, 10 товаров в один район, чем 1).

Эффект масштаба повлиял также и на снижение других операционных издержек как % от GMV (на расходы на продажи и маркетинг и технологии и контент).

• Мы позитивно смотрим на перспективы бизнеса компании (факторы поддержки, о которых я писала, выглядят устойчиво). При этом, напомню, что Ozon зарегистрирован за рубежом и торгуется в форме расписок, владение которыми сопряжено с повышенным риском. Данное сообщение не является индивидуальной инвестиционной рекомендацией.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

Forwarded from Sergei Pirogov

This media is not supported in your browser

VIEW IN TELEGRAM

#daily

Что важно инвесторам сегодня?

1. Нефть остается слабой, и мировые рынки акций начали новую волну снижения. В долларах логично ждать снижения как в США, так и в России

2. USD набирает к рублю, и эта тенденция вряд ли уже сломается. Вопрос лишь в том, как будет развиваться этот тренд

Где ждать доллар и как это применить к российским акциям см. в эфире РБК 👉 полезные вводные дал Александр Исаков, а я поделился своими мыслями по тактике на рынке

3. Инвесторам стоит писать списки. Списки бумаг, которые стоит покупать в рамках коррекции. Логично, что в них могут попасть как защитные бумаги вроде МТС, так и, скажем Сбер - ведь с 1кв 2023 российская экономика начинает кв/кв ускоряться, что хорошо для банковской системы

В общем, не рынком акций единым живы инвесторы. Сейчас решаем задачку сохранить и заработать на защитных инструментах, а потом и на акциях прокатимся

Что важно инвесторам сегодня?

1. Нефть остается слабой, и мировые рынки акций начали новую волну снижения. В долларах логично ждать снижения как в США, так и в России

2. USD набирает к рублю, и эта тенденция вряд ли уже сломается. Вопрос лишь в том, как будет развиваться этот тренд

Где ждать доллар и как это применить к российским акциям см. в эфире РБК 👉 полезные вводные дал Александр Исаков, а я поделился своими мыслями по тактике на рынке

3. Инвесторам стоит писать списки. Списки бумаг, которые стоит покупать в рамках коррекции. Логично, что в них могут попасть как защитные бумаги вроде МТС, так и, скажем Сбер - ведь с 1кв 2023 российская экономика начинает кв/кв ускоряться, что хорошо для банковской системы

В общем, не рынком акций единым живы инвесторы. Сейчас решаем задачку сохранить и заработать на защитных инструментах, а потом и на акциях прокатимся

YouTube

Парад Центробанков: почему они ужесточают риторику и чего ждать от нашего ЦБ?

Подписывайтесь на канал:

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Самый быстрый цикл снижения ставки, прогнозы от российского Центробанка, цены на нефть, курс рубля и льготная ипотека — главные новости…

https://www.youtube.com/channel/UCD23js7wHnyG_yhimDMpLpg?sub_confirmation=1

---------------------

Самый быстрый цикл снижения ставки, прогнозы от российского Центробанка, цены на нефть, курс рубля и льготная ипотека — главные новости…