Какие нефтяники больше подвержены рискам атак на НПЗ

#нефть #нефтегаз

С начала года участились атаки на НПЗ и аварии. В посте рассмотрим подробнее, как это влияет на нефтегазовые компании.

- Текущий простой мощностей НПЗ из-за аварий сопоставим с простоем из-за плановых ремонтов, по нашей оценке

В апреле простой мощностей НПЗ в России составил 4.4 млн т или 16.6% от общих мощностей переработки (включает простой суммарно из-за аварий и плановых ремонтов). В среднем в марте-апреле простой мощностей НПЗ составил около 14%. Предполагаем, что расходы на ремонт НПЗ из-за аварий сопоставимы с плановыми капитальными расходами на ремонт, т. к. по масштабу текущий простой мощностей НПЗ из-за аварий сопоставим с простоем из-за плановых ремонтов (в среднем в 2023 г. – 2 млн т/мес.).

- Самая низкая доля нефтепереработки от добычи нефти - у Роснефти, а самая высокая - у Газпромнефти

У Газпромнефти самая высокая доля объема переработки нефти от объема добычи - около 90%. У Лукойла и Татнефти также существенная доля переработки нефти — 70% и 63% соответственно. У Роснефти самая низкая доля объема переработки нефти от объема добычи - около 45%. Поэтому снижение загрузки НПЗ на одинаковую величину окажет меньше влияния на Роснефть и больше всего – на Газпромнефть.

- У Роснефти больше всего мощностей НПЗ расположено в европейской части России

С точки зрения географии, у Роснефти НПЗ расположены в основном в европейской части России, что делает их более подверженным атакам. В основном НПЗ находятся в Рязани, Саратове, Самарской области (мощностью всего около 60 млн т нефти /год). Ангарский, Ачинский и Комсомольский НПЗ находятся далеко от европейской части страны и менее подвержены атакам (их мощность всего около 26 млн т). В этом году уже были аварии на НПЗ в Рязани (мощностью 17 млн т год), на Сызранском (8.5 млн т/год) и Новокуйбышевском НПЗ (8.3 млн т/год).

У Лукойла основные НПЗ – Волгоградский, Пермский, Нижегородский и Ухтинский. При этом на Нижегородском НПЗ (мощностью 17 млн т) уже несколько раз случались аварии с конца 2023 г. и были остановлены установки для производства бензина. На Волгоградском НПЗ (мощностью 15 млн т) также была авария в феврале. Пермский (13 млн т/год) и Ухтинский НПЗ (4 млн т/год) мощностью всего 17 млн т/год находятся дальше от границы и менее подвержены атакам.

НПЗ Татнефти «Танеко» (мощностью 18 млн т/год) находится в Татарстане, далеко от границы. НПЗ Газпромнефти расположены в Москве (12 млн т/год), Ярославле (15 млн т/год) и Омске (21 млн т/год). Из них Омский НПЗ (самый крупный) самый крупный и самый отдаленный от границы.

Вывод

Если аварии на НПЗ будут происходить так же часто, как в марте-апреле, простой мощностей НПЗ может составить около 14% за год. Предполагаем, что расходы на ремонт НПЗ из-за аварий будут примерно сопоставимы с расходами на плановый ремонт (если аварии на НПЗ будут происходить так же часто).

На НПЗ Лукойла в Волгограде и Нижнем Новгороде, которые уже подвергались атакам, приходится 39% от добычи нефти компании. Поэтому для Лукойла риски атак на НПЗ высокие. НПЗ Роснефти в основном расположены в европейской части страны, на них приходится около 31% от добычи нефти компании. У Газпромнефти под риском атак находится в основном НПЗ в Ярославле (33% от добычи нефти). НПЗ Татнефти (Танеко) находится в Татарстане, и его уже пытались атаковать БПЛА.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

С начала года участились атаки на НПЗ и аварии. В посте рассмотрим подробнее, как это влияет на нефтегазовые компании.

- Текущий простой мощностей НПЗ из-за аварий сопоставим с простоем из-за плановых ремонтов, по нашей оценке

В апреле простой мощностей НПЗ в России составил 4.4 млн т или 16.6% от общих мощностей переработки (включает простой суммарно из-за аварий и плановых ремонтов). В среднем в марте-апреле простой мощностей НПЗ составил около 14%. Предполагаем, что расходы на ремонт НПЗ из-за аварий сопоставимы с плановыми капитальными расходами на ремонт, т. к. по масштабу текущий простой мощностей НПЗ из-за аварий сопоставим с простоем из-за плановых ремонтов (в среднем в 2023 г. – 2 млн т/мес.).

- Самая низкая доля нефтепереработки от добычи нефти - у Роснефти, а самая высокая - у Газпромнефти

У Газпромнефти самая высокая доля объема переработки нефти от объема добычи - около 90%. У Лукойла и Татнефти также существенная доля переработки нефти — 70% и 63% соответственно. У Роснефти самая низкая доля объема переработки нефти от объема добычи - около 45%. Поэтому снижение загрузки НПЗ на одинаковую величину окажет меньше влияния на Роснефть и больше всего – на Газпромнефть.

- У Роснефти больше всего мощностей НПЗ расположено в европейской части России

С точки зрения географии, у Роснефти НПЗ расположены в основном в европейской части России, что делает их более подверженным атакам. В основном НПЗ находятся в Рязани, Саратове, Самарской области (мощностью всего около 60 млн т нефти /год). Ангарский, Ачинский и Комсомольский НПЗ находятся далеко от европейской части страны и менее подвержены атакам (их мощность всего около 26 млн т). В этом году уже были аварии на НПЗ в Рязани (мощностью 17 млн т год), на Сызранском (8.5 млн т/год) и Новокуйбышевском НПЗ (8.3 млн т/год).

У Лукойла основные НПЗ – Волгоградский, Пермский, Нижегородский и Ухтинский. При этом на Нижегородском НПЗ (мощностью 17 млн т) уже несколько раз случались аварии с конца 2023 г. и были остановлены установки для производства бензина. На Волгоградском НПЗ (мощностью 15 млн т) также была авария в феврале. Пермский (13 млн т/год) и Ухтинский НПЗ (4 млн т/год) мощностью всего 17 млн т/год находятся дальше от границы и менее подвержены атакам.

НПЗ Татнефти «Танеко» (мощностью 18 млн т/год) находится в Татарстане, далеко от границы. НПЗ Газпромнефти расположены в Москве (12 млн т/год), Ярославле (15 млн т/год) и Омске (21 млн т/год). Из них Омский НПЗ (самый крупный) самый крупный и самый отдаленный от границы.

Вывод

Если аварии на НПЗ будут происходить так же часто, как в марте-апреле, простой мощностей НПЗ может составить около 14% за год. Предполагаем, что расходы на ремонт НПЗ из-за аварий будут примерно сопоставимы с расходами на плановый ремонт (если аварии на НПЗ будут происходить так же часто).

На НПЗ Лукойла в Волгограде и Нижнем Новгороде, которые уже подвергались атакам, приходится 39% от добычи нефти компании. Поэтому для Лукойла риски атак на НПЗ высокие. НПЗ Роснефти в основном расположены в европейской части страны, на них приходится около 31% от добычи нефти компании. У Газпромнефти под риском атак находится в основном НПЗ в Ярославле (33% от добычи нефти). НПЗ Татнефти (Танеко) находится в Татарстане, и его уже пытались атаковать БПЛА.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Что мы ждем от заседания Банка России 26 апреля?

#облигации

Мы думаем, что ставка будет сохранена на уровне 16%, но тон регулятора станет жестче. С высокой вероятностью, вверх будут пересмотрены прогнозы по росту ВВП, кредитованию и средней КС на 2024 год.

❓Почему мы так думаем

• Инфляция в марте замедлилась, но это объясняется волатильными компонентами. В устойчивых рост цен остается повышенным, а в нерегулируемых услугах (самая устойчивая компонента) — 10% с сезонной корректировкой в годовом выражении.

• Экономическая активность также остается высокой и ЦБ считает, что это именно разрыв выпуска (избыточный спрос над предложением), а не рост потенциала экономики. А разрыв выпуска — это проинфляционный фактор.

• Потребительское кредитование в марте выросло на 2% за месяц — это максимум с лета 2023 года.

• На рынке труда сохраняется дефицит кадров, что приводит к росту з/п и с одной стороны поддерживает высокую потребительскую активность, а с другой вынуждает компании повышать отпускные цены.

❓Как это отразиться на облигациях

Ужесточение риторики — это негатив для выпусков с фикс. купоном и позитив для бумаг с плавающим купоном. Мы считаем, что флоатеры продолжают оставаться интересной историей. В фиксах тоже есть перспективные варианты (о конкретных выпусках написали здесь.)

#облигации

Мы думаем, что ставка будет сохранена на уровне 16%, но тон регулятора станет жестче. С высокой вероятностью, вверх будут пересмотрены прогнозы по росту ВВП, кредитованию и средней КС на 2024 год.

❓Почему мы так думаем

• Инфляция в марте замедлилась, но это объясняется волатильными компонентами. В устойчивых рост цен остается повышенным, а в нерегулируемых услугах (самая устойчивая компонента) — 10% с сезонной корректировкой в годовом выражении.

• Экономическая активность также остается высокой и ЦБ считает, что это именно разрыв выпуска (избыточный спрос над предложением), а не рост потенциала экономики. А разрыв выпуска — это проинфляционный фактор.

• Потребительское кредитование в марте выросло на 2% за месяц — это максимум с лета 2023 года.

• На рынке труда сохраняется дефицит кадров, что приводит к росту з/п и с одной стороны поддерживает высокую потребительскую активность, а с другой вынуждает компании повышать отпускные цены.

❓Как это отразиться на облигациях

Ужесточение риторики — это негатив для выпусков с фикс. купоном и позитив для бумаг с плавающим купоном. Мы считаем, что флоатеры продолжают оставаться интересной историей. В фиксах тоже есть перспективные варианты (о конкретных выпусках написали здесь.)

{kind=link}

ЕС может включить в 14-й пакет санкций запрет на импорт российского СПГ

#СПГ #NVTK

К июню ЕС планирует принять 14 пакет санкций. В него могут включить в том числе запрет на импорт СПГ из России. Рассмотрим подробнее возможные санкции и их влияние на экспортеров СПГ.

- ЕС может отказаться от российского СПГ с 2025 г.

14-й пакет санкций может быть принят до выборов в Европарламент, которые пройдут с 6 по 9 июня. Министр иностранных дел Швеции сообщил, что ЕС планирует включить в 14-й пакет антироссийских санкций запрет на поставки СПГ.

Ранее мы уже писали в посте о том, что ЕС рассматривает запрет на импорт российского СПГ. В ЕС заявили, что планируют сокращать поставки СПГ из России после прекращения транзита газа через Украину 31 декабря 2024 г. А согласно плану RePowerEU, ЕС должен полностью отказаться от российского газа к 2027 г. Вероятно, что запрет на импорт СПГ из России может начать действовать с 2025 г., причем отказ от российского СПГ может быть постепенным.

- Россия находится на 3 месте по экспорту СПГ в ЕС, но российский СПГ могут заменить США

В 2023 г. Россия была на третьем месте по поставкам СПГ в Европу после США и Катара. Россия экспортировала в ЕС около 15 млн т, что составило 14% от общего объема импорта СПГ в ЕС. Если ЕС сразу откажется от российского СПГ, то не сможет заменить его долгосрочными контрактами, а цены на спотовом рынке вырастут. Но если ЕС постепенно откажется от российского СПГ с 2025 г., то сможет заключить долгосрочные контракты на СПГ с США или другими странами.

В 2025 г. на рынке СПГ появятся дополнительные мощности, которые смогут заменить российский СПГ. Например, США могут увеличить экспорт СПГ с 104 млн т в 2024 г. до 130 млн т в 2025 г. К концу 2025 г. США планируют запустить несколько новых СПГ-проектов: Golden Pass (14 млрд куб. м или 10 млн т в год), Plaquemines LNG и Corpus Christi Liquefaction Stage (13.5 млрд куб. м или 10 млн т в год всего).

- При запрете импорта российского СПГ в ЕС Новатэк может лишиться долгосрочных контрактов с европейскими компаниями, это негативно отразится на рентабельности

Сахалин 2, доля в котором принадлежит Газпрому, экспортирует СПГ в основном в Азию (в Японию, Китай и др. страны). В основном ЕС импортирует российский СПГ с проекта Ямал СПГ Новатэка. По нашим расчетам, из 20-21 млн т экспорта СПГ Ямал СПГ около 15 млн т приходится на ЕС, из них около 10 млн т - на долгосрочные контракты.

В случае запрета поставок СПГ в ЕС, вероятно, Новатэк будет перенаправлять этот объем СПГ в Азию по спотовым ценам с дисконтом. Экспорт в ЕС по долгосрочным контрактам сейчас более выгоден, чем по спотовым ценам (по нашей оценке, примерно на 17%). Также транспортировка СПГ в Азию занимает больше времени, расходы на транспортировку вырастут. Это негативно отразится на рентабельности и финансовых результатах Новатэка.

Вывод

Если к июню ЕС введет запрет на импорт российского СПГ (в 14-м пакете санкций), это будет негативно для Новатэка. Вероятно, запрет начнет действовать не раньше 2025 г., и отразится на финансовых результатах только в 2025 г. В случае санкций Новатэк будет перенаправлять СПГ с проекта Ямал СПГ в Азию, что менее выгодно и негативно отразится на рентабельности (ожидаем, что негативный эффект на прогнозную EBITDA Новатэка в 2025 г. может составить около 5%).

Наталья Шангина

Senior Analyst

@Natalya_shg

#СПГ #NVTK

К июню ЕС планирует принять 14 пакет санкций. В него могут включить в том числе запрет на импорт СПГ из России. Рассмотрим подробнее возможные санкции и их влияние на экспортеров СПГ.

- ЕС может отказаться от российского СПГ с 2025 г.

14-й пакет санкций может быть принят до выборов в Европарламент, которые пройдут с 6 по 9 июня. Министр иностранных дел Швеции сообщил, что ЕС планирует включить в 14-й пакет антироссийских санкций запрет на поставки СПГ.

Ранее мы уже писали в посте о том, что ЕС рассматривает запрет на импорт российского СПГ. В ЕС заявили, что планируют сокращать поставки СПГ из России после прекращения транзита газа через Украину 31 декабря 2024 г. А согласно плану RePowerEU, ЕС должен полностью отказаться от российского газа к 2027 г. Вероятно, что запрет на импорт СПГ из России может начать действовать с 2025 г., причем отказ от российского СПГ может быть постепенным.

- Россия находится на 3 месте по экспорту СПГ в ЕС, но российский СПГ могут заменить США

В 2023 г. Россия была на третьем месте по поставкам СПГ в Европу после США и Катара. Россия экспортировала в ЕС около 15 млн т, что составило 14% от общего объема импорта СПГ в ЕС. Если ЕС сразу откажется от российского СПГ, то не сможет заменить его долгосрочными контрактами, а цены на спотовом рынке вырастут. Но если ЕС постепенно откажется от российского СПГ с 2025 г., то сможет заключить долгосрочные контракты на СПГ с США или другими странами.

В 2025 г. на рынке СПГ появятся дополнительные мощности, которые смогут заменить российский СПГ. Например, США могут увеличить экспорт СПГ с 104 млн т в 2024 г. до 130 млн т в 2025 г. К концу 2025 г. США планируют запустить несколько новых СПГ-проектов: Golden Pass (14 млрд куб. м или 10 млн т в год), Plaquemines LNG и Corpus Christi Liquefaction Stage (13.5 млрд куб. м или 10 млн т в год всего).

- При запрете импорта российского СПГ в ЕС Новатэк может лишиться долгосрочных контрактов с европейскими компаниями, это негативно отразится на рентабельности

Сахалин 2, доля в котором принадлежит Газпрому, экспортирует СПГ в основном в Азию (в Японию, Китай и др. страны). В основном ЕС импортирует российский СПГ с проекта Ямал СПГ Новатэка. По нашим расчетам, из 20-21 млн т экспорта СПГ Ямал СПГ около 15 млн т приходится на ЕС, из них около 10 млн т - на долгосрочные контракты.

В случае запрета поставок СПГ в ЕС, вероятно, Новатэк будет перенаправлять этот объем СПГ в Азию по спотовым ценам с дисконтом. Экспорт в ЕС по долгосрочным контрактам сейчас более выгоден, чем по спотовым ценам (по нашей оценке, примерно на 17%). Также транспортировка СПГ в Азию занимает больше времени, расходы на транспортировку вырастут. Это негативно отразится на рентабельности и финансовых результатах Новатэка.

Вывод

Если к июню ЕС введет запрет на импорт российского СПГ (в 14-м пакете санкций), это будет негативно для Новатэка. Вероятно, запрет начнет действовать не раньше 2025 г., и отразится на финансовых результатах только в 2025 г. В случае санкций Новатэк будет перенаправлять СПГ с проекта Ямал СПГ в Азию, что менее выгодно и негативно отразится на рентабельности (ожидаем, что негативный эффект на прогнозную EBITDA Новатэка в 2025 г. может составить около 5%).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Positive Technologies: Как дела у компании?

Не так давно, в первой половине апреля, компания представила результаты за 4 кв. 2023 г. и провела день инвестора, а сегодня опубликовала результаты за 1 кв. 2024 г.

Ранее мы писали о наших прогнозах по фин. результатам за 2023, и фактические результаты полностью оправдали наши ожидания. Подробнее о результатах 2023 и 1 кв. 2024 далее в посте.

Подробнее о результатах компании

— Отгрузки по итогам 2023 г. выросли на 76% г/г до 25.5 млрд руб. Объем отгрузок шести продуктов компании преодолел 1 млрд руб. (в предыдущем году таких продуктов было пять). Суммарно клиентам компании доступно более 20 продуктов (в 2023 г. было представлено пять новых продуктов и еще несколько продуктов и решений находятся в стадии разработки).

Гайденс компании по отгрузкам остался актуальным: 40-50 млрд руб. в 2024 г. и 70-100 млрд руб. в 2025 г.

В 1 кв. 2024 г. отгрузки выросли на 49% г/г до 1.8 млрд руб. Пока что динамика идет ближе к нижней границе гайденса на 2024 г. При этом напомню, что 60-65% отгрузок исторически приходится на 4 квартал.

— Выручка по МСФО за 2023 г. выросла на 61% г/г до 22.2 млрд руб. (наш прогноз — 23 млрд руб.). За 1 кв. 2024 г. рост выручки составил 42% г/г.

— EBITDA в 2023 г. увеличилась на 59% г/г до 10.8 млрд руб. (наш прогноз — 9.8 млрд руб.). Рентабельность по EBITDA составила 49% против 50% в 2022 г., что было даже лучше наших ожиданий в связи с более низкими фактическими расходами на исследования и разработки, чем мы предполагали. Данная статья расходов выросла на 74% г/г до 2.3 млрд руб.

В 1 кв. 2024 г. EBITDA была отрицательной на уровне -1.1 млрд руб. В прошлом году значение показателя также было отрицательным в 1 кв. на уровне -0.3 млрд руб.

Интересные тезисы со встречи Позитив с инвесторами, которую мы посетили в первой половине апреля:

Рынок кибербеза в РФ. Позитив растет в два раза быстрее рынка. Отгрузки в 2023 г. выросли на 76%, рынок кибербеза в РФ рос на 30-35%.

Внимание государства направлено на рынок из-за большого кол-ва кибератак. Из-за этого ощущался повышенный спрос на услуги кибербеза. При этом не все компании сразу отреагировали в 2022 году, чтобы защитить свою инфраструктуру. Позитив, предоставлял им бесплатно сервисы защищая, их от удара в 2022. Это сыграло свою роль в 2023 году, заказчики заложили эти сервисы в бюджеты.

В 2024 г. будет ярко проявлено импортозамещение, потому что многие компании все ещё откладывали это.

Международная экспансия. Позитив видит огромный потенциал с точки зрения развития на международном рынке. До 2022 г. у России не было отличий по кибербезу. Сейчас ситуация другая: вся страна под санкциями, компания выстояла (никого в мире не атаковали сильнее, чем Россию), значит это говорит о том, что нанести ущерб не получится и есть опыт противостояния хакерским атакам, которого нет ни у кого в мире.

Как итог, сейчас есть запрос со стороны других стран — им нужны знания, независимость в плане кибербеза. Компания уже сейчас видит возможность продавать решения так, как они есть. При этом также, вероятно, будет в течение 1,5-3 лет открывать R&D офисы на территории других стран, чтобы они занимались локализацией (поддержка и разработка на территории конкретной страны). Это дополнительный долгосрочный драйвер роста бизнеса.

Светлана Дубровина

Senior Analyst

@littlecreator

Не так давно, в первой половине апреля, компания представила результаты за 4 кв. 2023 г. и провела день инвестора, а сегодня опубликовала результаты за 1 кв. 2024 г.

Ранее мы писали о наших прогнозах по фин. результатам за 2023, и фактические результаты полностью оправдали наши ожидания. Подробнее о результатах 2023 и 1 кв. 2024 далее в посте.

Подробнее о результатах компании

— Отгрузки по итогам 2023 г. выросли на 76% г/г до 25.5 млрд руб. Объем отгрузок шести продуктов компании преодолел 1 млрд руб. (в предыдущем году таких продуктов было пять). Суммарно клиентам компании доступно более 20 продуктов (в 2023 г. было представлено пять новых продуктов и еще несколько продуктов и решений находятся в стадии разработки).

Гайденс компании по отгрузкам остался актуальным: 40-50 млрд руб. в 2024 г. и 70-100 млрд руб. в 2025 г.

В 1 кв. 2024 г. отгрузки выросли на 49% г/г до 1.8 млрд руб. Пока что динамика идет ближе к нижней границе гайденса на 2024 г. При этом напомню, что 60-65% отгрузок исторически приходится на 4 квартал.

— Выручка по МСФО за 2023 г. выросла на 61% г/г до 22.2 млрд руб. (наш прогноз — 23 млрд руб.). За 1 кв. 2024 г. рост выручки составил 42% г/г.

— EBITDA в 2023 г. увеличилась на 59% г/г до 10.8 млрд руб. (наш прогноз — 9.8 млрд руб.). Рентабельность по EBITDA составила 49% против 50% в 2022 г., что было даже лучше наших ожиданий в связи с более низкими фактическими расходами на исследования и разработки, чем мы предполагали. Данная статья расходов выросла на 74% г/г до 2.3 млрд руб.

В 1 кв. 2024 г. EBITDA была отрицательной на уровне -1.1 млрд руб. В прошлом году значение показателя также было отрицательным в 1 кв. на уровне -0.3 млрд руб.

Интересные тезисы со встречи Позитив с инвесторами, которую мы посетили в первой половине апреля:

Рынок кибербеза в РФ. Позитив растет в два раза быстрее рынка. Отгрузки в 2023 г. выросли на 76%, рынок кибербеза в РФ рос на 30-35%.

Внимание государства направлено на рынок из-за большого кол-ва кибератак. Из-за этого ощущался повышенный спрос на услуги кибербеза. При этом не все компании сразу отреагировали в 2022 году, чтобы защитить свою инфраструктуру. Позитив, предоставлял им бесплатно сервисы защищая, их от удара в 2022. Это сыграло свою роль в 2023 году, заказчики заложили эти сервисы в бюджеты.

В 2024 г. будет ярко проявлено импортозамещение, потому что многие компании все ещё откладывали это.

Международная экспансия. Позитив видит огромный потенциал с точки зрения развития на международном рынке. До 2022 г. у России не было отличий по кибербезу. Сейчас ситуация другая: вся страна под санкциями, компания выстояла (никого в мире не атаковали сильнее, чем Россию), значит это говорит о том, что нанести ущерб не получится и есть опыт противостояния хакерским атакам, которого нет ни у кого в мире.

Как итог, сейчас есть запрос со стороны других стран — им нужны знания, независимость в плане кибербеза. Компания уже сейчас видит возможность продавать решения так, как они есть. При этом также, вероятно, будет в течение 1,5-3 лет открывать R&D офисы на территории других стран, чтобы они занимались локализацией (поддержка и разработка на территории конкретной страны). Это дополнительный долгосрочный драйвер роста бизнеса.

Светлана Дубровина

Senior Analyst

@littlecreator

{kind=link}

Forwarded from Сергей Пирогов

Друзья, совсем скоро состоится наша первая конференция ООО УК «ГЕРОИ»

Дата: 15 июня

Начало: 15:00

Адрес: г. Москва, Дербеневская набережная, 7, стр. 31.

Что ждет участников?

В этот летний день мы проведем с вами много времени вместе: познакомимся, расскажем более подробно о наших подходах, введем в контекст рынка и поделимся нашими прогнозами на 2024/2025гг.

А также Сергей Пирогов проведет для всех инвесторов мастер-класс «Инвестиционное кредо нашей компании: как мы делаем деньги на рынке».

Посещение конференции включает в себя:

– выступления спикеров –управляющих и аналитиков, во время выступлений вы сможете задавать вопросы;

-общение во время перерывов с нашей командой;

-фуршет, включая алкогольные и безалкогольные напитки;

-также мы предусмотрели after party для тех, кто захочет остаться подольше — после официальной части мы продолжим общение до 00:00.

Подробнее с программой мероприятия можно ознакомиться здесь

🎟️ Цена билета:

Для клиентов Invest Heroes и пайщиков фондов ООО УК «ГЕРОИ» билет со скидкой 50% – 7000р. Скидка действует до 30 мая включительно.

Для всех желающих (не клиентов) билет со скидкой 25% – 10 500р. Скидка действует до 30 мая включительно.

Онлайн трансляция (запись остается навсегда) – 3000р.

Билет на конференцию можно приобрести по ссылке: https://invest-heroes.ru/ih-conference-summer-2024

*Для покупки билета необходимо быть зарегистрированным на портале Invest Heroes. После покупки вам придет письмо на почту с подтверждением, а также билет будет отображаться в личном кабинете.

Дата: 15 июня

Начало: 15:00

Адрес: г. Москва, Дербеневская набережная, 7, стр. 31.

Что ждет участников?

В этот летний день мы проведем с вами много времени вместе: познакомимся, расскажем более подробно о наших подходах, введем в контекст рынка и поделимся нашими прогнозами на 2024/2025гг.

А также Сергей Пирогов проведет для всех инвесторов мастер-класс «Инвестиционное кредо нашей компании: как мы делаем деньги на рынке».

Посещение конференции включает в себя:

– выступления спикеров –управляющих и аналитиков, во время выступлений вы сможете задавать вопросы;

-общение во время перерывов с нашей командой;

-фуршет, включая алкогольные и безалкогольные напитки;

-также мы предусмотрели after party для тех, кто захочет остаться подольше — после официальной части мы продолжим общение до 00:00.

Подробнее с программой мероприятия можно ознакомиться здесь

🎟️ Цена билета:

Для клиентов Invest Heroes и пайщиков фондов ООО УК «ГЕРОИ» билет со скидкой 50% – 7000р. Скидка действует до 30 мая включительно.

Для всех желающих (не клиентов) билет со скидкой 25% – 10 500р. Скидка действует до 30 мая включительно.

Онлайн трансляция (запись остается навсегда) – 3000р.

Билет на конференцию можно приобрести по ссылке: https://invest-heroes.ru/ih-conference-summer-2024

*Для покупки билета необходимо быть зарегистрированным на портале Invest Heroes. После покупки вам придет письмо на почту с подтверждением, а также билет будет отображаться в личном кабинете.

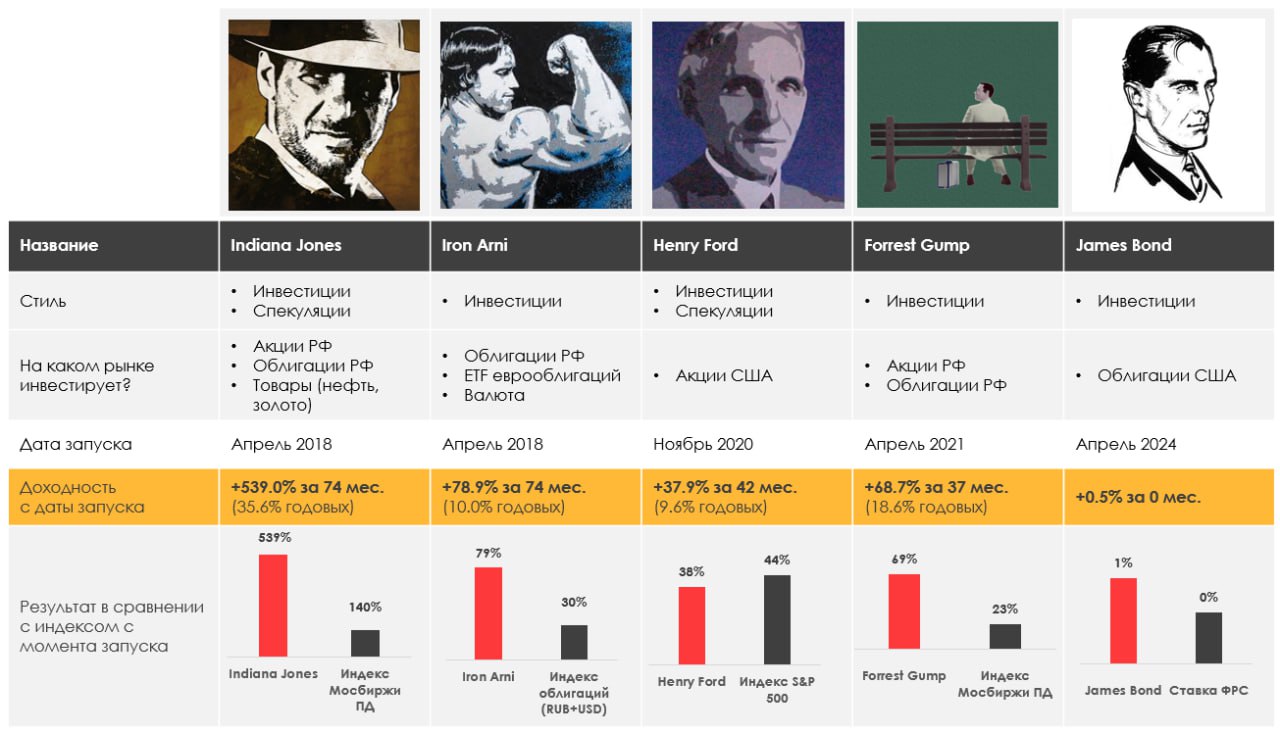

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

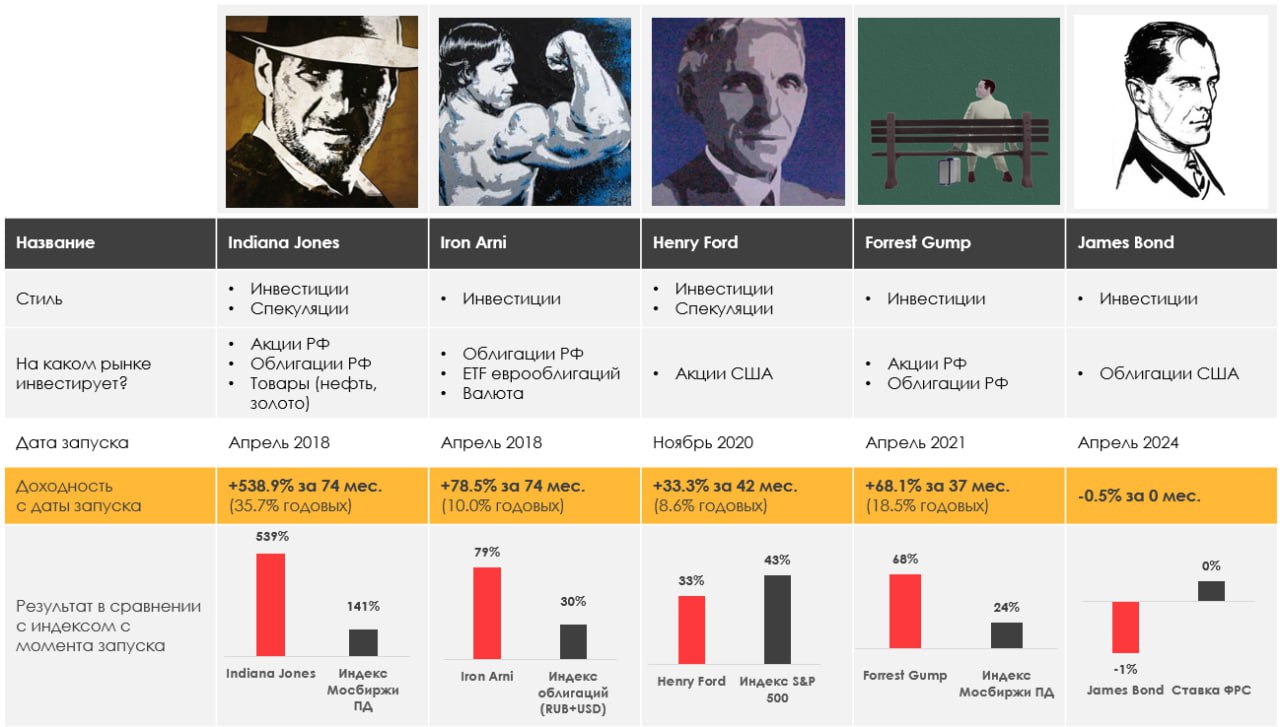

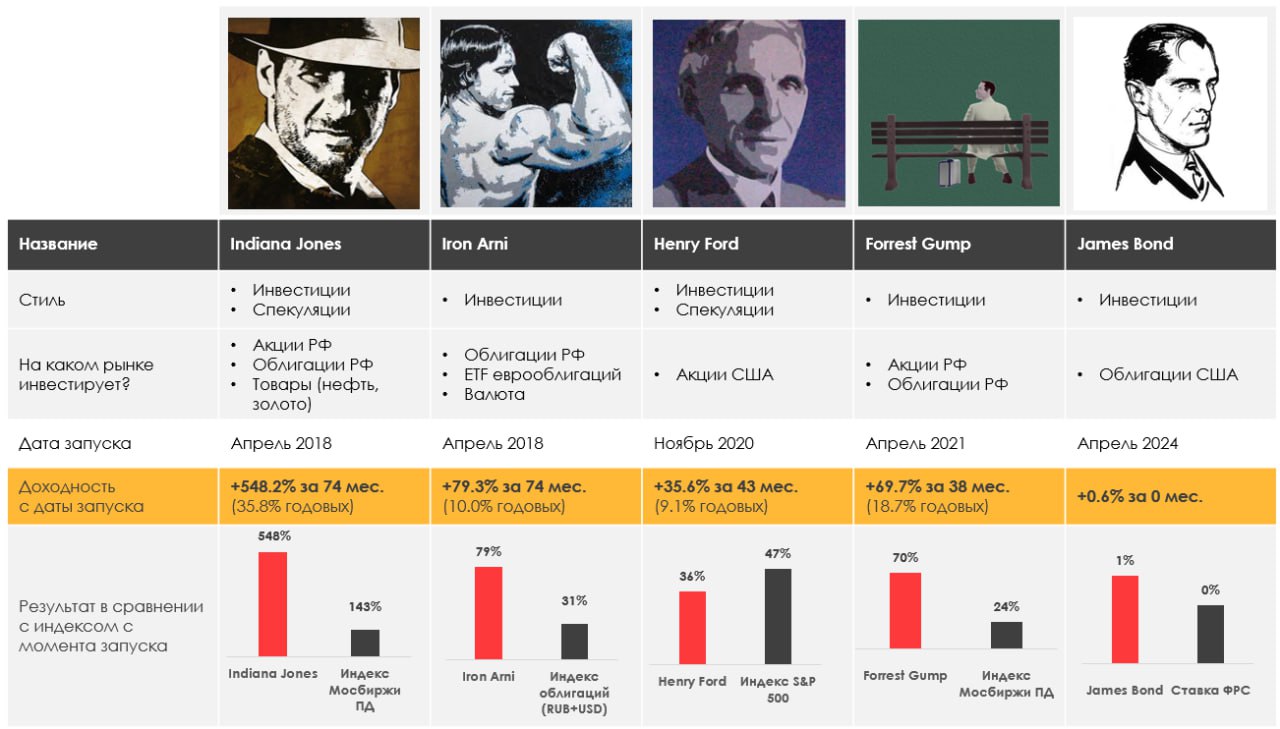

> Indiana Jones: 1.18%

> Henry Ford: 2.12%

> James Bond: -0.28%

> Iron Arny: 0.20%

> Forrest Gump RU: -0.35%

> Индекс Мосбиржи ПД: -0.14%

> Индекс S&P500: 2.67%

Портфель IJ:

Неделю завершаем в легком плюсе, в основном за счет фьючерсов на юань, РТС и S&P. Результат акций подпортили ТМК, Совкомфлот, ДВМП и ММК реакцией на дивиденды и отчеты.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе портфель облигаций немного просел на фоне проинфляционных экономических данных. В пятницу PCE вышел на уровне +2.7% г/г против +2.5% месяцем раннее, а Core PCE вышел на уровне +2.8%. Базовый PCE находится в пределах 2.8% уже 4 месяца подряд и не показывает признаков замедления.

Пока сохраняем 15% в кэше для возможности дальнейшего добора позиций в длинных бумагах.

Портфель Iron Arny:

В пятницу ЦБ сохранил ставку и ужесточил тон, повысив прогнозы по росту ВВП, инфляции и средней КС на этот год. Продолжаем сохранять половину портфеля в защитных активах — фондах денежного рынка и флоатерах.

Портфель Forrest Gump RU:

С начала года портфель вырос на 18.1% (против 12.7% по индексу Мосбиржи полной доходности). Продолжаем придерживаться все той же стратегии: основная ставка в портфеле на компании внутреннего рынка, многие из которых за последние две недели показали себя значительно лучше рынка (Яндекс +4.8%, Позитив +4.2%, Система +10%, Cамолет +3%). При этом по-прежнему держим пониженную долю в акциях, в связи с перегретостью на уровне индекса.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 1.18%

> Henry Ford: 2.12%

> James Bond: -0.28%

> Iron Arny: 0.20%

> Forrest Gump RU: -0.35%

> Индекс Мосбиржи ПД: -0.14%

> Индекс S&P500: 2.67%

Портфель IJ:

Неделю завершаем в легком плюсе, в основном за счет фьючерсов на юань, РТС и S&P. Результат акций подпортили ТМК, Совкомфлот, ДВМП и ММК реакцией на дивиденды и отчеты.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель James Bond:

На этой неделе портфель облигаций немного просел на фоне проинфляционных экономических данных. В пятницу PCE вышел на уровне +2.7% г/г против +2.5% месяцем раннее, а Core PCE вышел на уровне +2.8%. Базовый PCE находится в пределах 2.8% уже 4 месяца подряд и не показывает признаков замедления.

Пока сохраняем 15% в кэше для возможности дальнейшего добора позиций в длинных бумагах.

Портфель Iron Arny:

В пятницу ЦБ сохранил ставку и ужесточил тон, повысив прогнозы по росту ВВП, инфляции и средней КС на этот год. Продолжаем сохранять половину портфеля в защитных активах — фондах денежного рынка и флоатерах.

Портфель Forrest Gump RU:

С начала года портфель вырос на 18.1% (против 12.7% по индексу Мосбиржи полной доходности). Продолжаем придерживаться все той же стратегии: основная ставка в портфеле на компании внутреннего рынка, многие из которых за последние две недели показали себя значительно лучше рынка (Яндекс +4.8%, Позитив +4.2%, Система +10%, Cамолет +3%). При этом по-прежнему держим пониженную долю в акциях, в связи с перегретостью на уровне индекса.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

На этой неделе - Пироги по вопросам трудящихся!

#мысли_управляющего

Как и обещал, этот выпуск посвящен вопросам, которые вы написали мне выше. Постарался осветить все популярные.

• Ну и как водится, дал прогноз по движениям основных индексов, золота, нефти, валюты

Переходите по ссылке - https://youtu.be/7FCN3RkAqfw?si=AJ9FB74kY59vPHNn

Смотрите, ставьте лайк, подписывайтесь на канал.

🌸 Приятного просмотра и отличных майских!

#мысли_управляющего

Как и обещал, этот выпуск посвящен вопросам, которые вы написали мне выше. Постарался осветить все популярные.

• Ну и как водится, дал прогноз по движениям основных индексов, золота, нефти, валюты

Переходите по ссылке - https://youtu.be/7FCN3RkAqfw?si=AJ9FB74kY59vPHNn

Смотрите, ставьте лайк, подписывайтесь на канал.

🌸 Приятного просмотра и отличных майских!

YouTube

Рубль укрепился. Как играть дивсезон?

Билеты на конференцию ООО УК «ГЕРОИ»https://invest-heroes.ru/ih-conference-summer-2024

https://ih-capital.ru — открытие Личного кабинета для приобретения паев фондов

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest…

https://ih-capital.ru — открытие Личного кабинета для приобретения паев фондов

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest…

Henderson: Результаты за 1 кв. 2024 г.

Недавно Henderson — единственный представитель fashion индустрии на МосБирже — раскрыл операционные результаты за 1 кв. 2024 г. и поделился планами по развитию бизнеса на 2024 г. В посте поговорим подробнее об этом, о трендах в бизнесе и о дивидендах.

Выручка растет выше всех ожиданий

👉🏻 Выручка выросла на 35% г/г до 4.4 млрд руб. из-за роста выручки офлайн салонов на 31% г/г до 3.5 млрд руб. и роста онлайн-продаж на 52% г/г до 0.9 млрд руб. Выручка три месяца подряд растет на уровне 35%+, быстрее наших ожиданий, и как заявляют представители Henderson, даже быстрее их ожиданий.

Основным драйвером роста остаются офлайн салоны (80% в продажах за 1 кв. 2024 г.), выручка которых выросла на 31% г/г в результате роста LFL продаж на 24% г/г и роста средней торговой площади на 21% г/г до 48.3 тыс. кв. м. Выручка онлайн-сегментов растет преимущественно за счет маркетплейсов: +61% г/г до 0.4 млрд руб., и покупок по системе Click & Collect: +49% г/г до 0.5 млрд руб.

👉🏻 Общая площадь на конец 1 кв. выросла на 25% г/г до 51.7 тыс. кв. м. – данный темп роста так же выше наших ожиданий. В 1-м квартале было открыто 3.4 тыс. кв. м. новых площадей (23% от плана на год). По прогнозам компании во 2 кв. 2024 г. должно быть открыто более 5 тыс. кв. м. новых торговых площадей, а по итогу всего 2024 г. – более 15 тыс. кв. м.

👉🏻 Благодаря обновлению салонов выручка салона с 1 кв. м. выросла 11% г/г до 336 тыс. руб./кв. м., LFL продажи при этом выросли на 24% г/г в результате роста LFL трафика на 2.3% г/г и роста LFL среднего чека на 21% г/г.

Недавние корпоративные новости

1) Распределительный центр

Начало строительства намечено на 4 кв. 2024 г., пока ведется проектирование и подготовка. Окончание строительства ожидается в 4 кв. 2025 г., а в 1 кв. 2026 г. – начало эксплуатации. По словам менеджмента, строительство РЦ может обойтись в 1-1.5 млрд руб. В случае нехватки средств могут быть привлечен заем.

Владение собственным РЦ позволяет снизить риски пожара, пропажи товара, достичь более высокой рентабельности (использование чужого РЦ будет реализовано по высокой ставке аренды), настроить более быструю логистику. На момент постройки РЦ будет использоваться на 70% мощности, т.е. у компании будет потенциал к расширению.

2) Запуск международной франшизы

Компания наметила планы по запуску международной франшизы, которая позволит ускорить открытия салонов за рубежом. На данный момент в Армении у компании работает 2 салона и 1 готовится к открытию. Представители Henderson не отрицают планов по выходу на рынок Казахстана.

3) Дивиденды

Напомним, СД рекомендовал к выплате по итогам 2023 г. дивиденды в размере 30 руб./акцию (4% див. доходности к текущей цене), что точно совпало с нашими ожиданиями. По итогам 1П 2024 г. выплаты будут производиться в декабре 2024 г. На данный момент долговая нагрузка по МСФО 17 составляет -0.0х, что находится в рамках комфортного для компании уровня. По нашим прогнозам выплаты по итогам 2024 г. могут составить 44.9 руб./акцию (6.1% див. доходности к текущей цене).

Взгляд на компанию

Компания ожидаемо продемонстрировала высокие темпы роста выручки. Все идет даже лучше ожиданий компании: Henderson удается расширять торговую площадь за счет обновления форматов салонов и увеличивать при этом плотность продаж, поддерживая высокий уровень рентабельности.

Мы ожидаем, что на горизонте ближайших двух лет фин. результаты компании продолжат расти двухзначными темпами. От компании не стоит ждать высоких дивидендов, так как приоритет для нее — рост, а чтобы расти, нужно инвестировать. То есть в настоящий момент основной драйвер роста акций — сильные результаты. Через 2-3 года, когда динамика роста бизнеса замедлится, для инвесторов будут важны дивиденды.

Прогнозы по финансовым результатам, дивидендам и целевой цене Henderson, а также других компаний российского рынка доступны в рамках нашего сервиса Invest Heroes.

Степан Репин

Junior Analyst

@StepanRepin

Недавно Henderson — единственный представитель fashion индустрии на МосБирже — раскрыл операционные результаты за 1 кв. 2024 г. и поделился планами по развитию бизнеса на 2024 г. В посте поговорим подробнее об этом, о трендах в бизнесе и о дивидендах.

Выручка растет выше всех ожиданий

👉🏻 Выручка выросла на 35% г/г до 4.4 млрд руб. из-за роста выручки офлайн салонов на 31% г/г до 3.5 млрд руб. и роста онлайн-продаж на 52% г/г до 0.9 млрд руб. Выручка три месяца подряд растет на уровне 35%+, быстрее наших ожиданий, и как заявляют представители Henderson, даже быстрее их ожиданий.

Основным драйвером роста остаются офлайн салоны (80% в продажах за 1 кв. 2024 г.), выручка которых выросла на 31% г/г в результате роста LFL продаж на 24% г/г и роста средней торговой площади на 21% г/г до 48.3 тыс. кв. м. Выручка онлайн-сегментов растет преимущественно за счет маркетплейсов: +61% г/г до 0.4 млрд руб., и покупок по системе Click & Collect: +49% г/г до 0.5 млрд руб.

👉🏻 Общая площадь на конец 1 кв. выросла на 25% г/г до 51.7 тыс. кв. м. – данный темп роста так же выше наших ожиданий. В 1-м квартале было открыто 3.4 тыс. кв. м. новых площадей (23% от плана на год). По прогнозам компании во 2 кв. 2024 г. должно быть открыто более 5 тыс. кв. м. новых торговых площадей, а по итогу всего 2024 г. – более 15 тыс. кв. м.

👉🏻 Благодаря обновлению салонов выручка салона с 1 кв. м. выросла 11% г/г до 336 тыс. руб./кв. м., LFL продажи при этом выросли на 24% г/г в результате роста LFL трафика на 2.3% г/г и роста LFL среднего чека на 21% г/г.

Недавние корпоративные новости

1) Распределительный центр

Начало строительства намечено на 4 кв. 2024 г., пока ведется проектирование и подготовка. Окончание строительства ожидается в 4 кв. 2025 г., а в 1 кв. 2026 г. – начало эксплуатации. По словам менеджмента, строительство РЦ может обойтись в 1-1.5 млрд руб. В случае нехватки средств могут быть привлечен заем.

Владение собственным РЦ позволяет снизить риски пожара, пропажи товара, достичь более высокой рентабельности (использование чужого РЦ будет реализовано по высокой ставке аренды), настроить более быструю логистику. На момент постройки РЦ будет использоваться на 70% мощности, т.е. у компании будет потенциал к расширению.

2) Запуск международной франшизы

Компания наметила планы по запуску международной франшизы, которая позволит ускорить открытия салонов за рубежом. На данный момент в Армении у компании работает 2 салона и 1 готовится к открытию. Представители Henderson не отрицают планов по выходу на рынок Казахстана.

3) Дивиденды

Напомним, СД рекомендовал к выплате по итогам 2023 г. дивиденды в размере 30 руб./акцию (4% див. доходности к текущей цене), что точно совпало с нашими ожиданиями. По итогам 1П 2024 г. выплаты будут производиться в декабре 2024 г. На данный момент долговая нагрузка по МСФО 17 составляет -0.0х, что находится в рамках комфортного для компании уровня. По нашим прогнозам выплаты по итогам 2024 г. могут составить 44.9 руб./акцию (6.1% див. доходности к текущей цене).

Взгляд на компанию

Компания ожидаемо продемонстрировала высокие темпы роста выручки. Все идет даже лучше ожиданий компании: Henderson удается расширять торговую площадь за счет обновления форматов салонов и увеличивать при этом плотность продаж, поддерживая высокий уровень рентабельности.

Мы ожидаем, что на горизонте ближайших двух лет фин. результаты компании продолжат расти двухзначными темпами. От компании не стоит ждать высоких дивидендов, так как приоритет для нее — рост, а чтобы расти, нужно инвестировать. То есть в настоящий момент основной драйвер роста акций — сильные результаты. Через 2-3 года, когда динамика роста бизнеса замедлится, для инвесторов будут важны дивиденды.

Прогнозы по финансовым результатам, дивидендам и целевой цене Henderson, а также других компаний российского рынка доступны в рамках нашего сервиса Invest Heroes.

Степан Репин

Junior Analyst

@StepanRepin

{kind=link}

Какие дивиденды выплатят нефтегазовые компании по итогам 2023 года

#нефтегаз #дивиденды

Дивиденды нефтегазовых компаний — важный драйвер для роста акций и фактор притока ликвидности на рынок. Ближайшие дивидендные выплаты будут летом по итогам 2023 г. В посте разберем подробнее, какие дивиденды заплатят нефтяники.

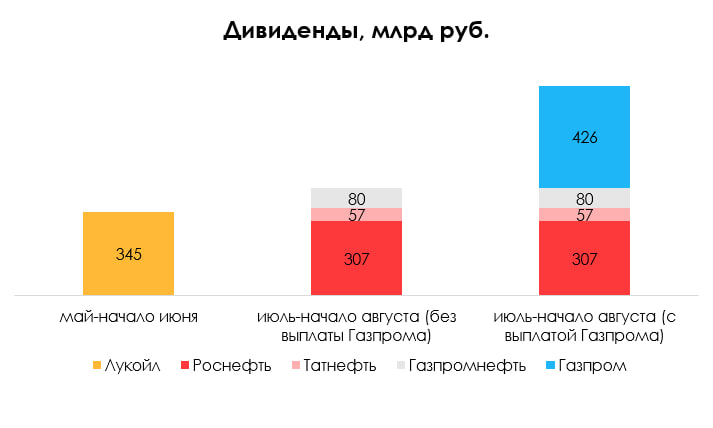

- По итогам 2023 г. раньше всех придут дивиденды Лукойла, в мае-июне, а в июле будет див. отсечка по дивидендам Татнефти, Роснефти и Газпромнефти

Лукойл и Татнефть уже рекомендовали финальные дивиденды по итогам 2023 г. Лукойл выплатит дивиденды на уровне 498 руб./акцию (6% к текущей цене), всего 345 млрд руб. Дата закрытия реестра — 7 мая (дивиденды получат те, кто будут держать акции до этой даты). Татнефть рекомендовала дивиденды по итогам 4 кв. 2023 г. на уровне 25 руб./акцию (3% к текущей цене), всего 57 млрд руб. Коэффициент выплат составил около 80% от чистой прибыли за 4 кв. 2023 г. (по див. политике компания платит не менее 50% от чистой прибыли). Дата закрытия реестра — 9 июля.

Ожидаем, что Роснефть выплатит по итогам 2П 2023 г. 29 руб./акцию (5% к текущей цене), всего 307 млрд руб. Газпромнефть выплатит по итогам 4 кв. 2023 г. 17 руб./акцию (2% к текущей цене), всего 80 млрд руб., если коэффициент выплат составит 50% от чистой прибыли, как по див. политике. Если коэффициент выплат составит 75%, как по итогам 9 мес. 2023 г., дивиденды составят 26 руб./акцию (3% к текущей цене) или 120 млрд руб. Див. отсечка по дивидендам Роснефти и Газпромнефти будет предположительно в июле.

- По див. политике Газпром может заплатить дивиденды, но из-за роста долговой нагрузки, вероятно, не будет этого делать

С одной стороны, по дивидендной политике Газпром, по нашим оценкам, сможет заплатить дивиденды по итогам 2023 г. на уровне 18 руб./акцию (11% к текущей цене), всего 426 млрд руб., и бюджету нужны дополнительные доходы. С другой стороны, в бюджет не заложены дивиденды от Газпрома, а сама компания переходит к долговой нагрузке 3х Чистый долг/EBITDA и выше (3.8х к концу года, если выплата будет), что делает выплату дивидендов непоследовательным действием, а вот решение не платить дивиденды (или, по крайней мере, снизить коэффициент выплат), выглядело бы разумным. Ожидаем, что решение по рекомендации дивидендов будет в мае, див. отсечка — в июле.

Вывод

Наиболее высокие дивиденды по итогам 2023 г. (див. доходность — 6% к текущей цене) из нефтегазовых компаний выплатит Лукойл в мае - начале июня (всего 345 млрд руб.). В июле - начале августа дивиденды выплатят Роснефть, Татнефть, Газпромнефть (2-5% к текущей цене), всего около 257 млрд руб.

Базово не ожидаем, что Газпром выплатит дивиденды по итогам 2023 г., но, если выплата будет, это будет дополнительным притоком ликвидности на рынок (в июле - начале августа, около 18 руб./акцию, 11% к текущей цене, всего 426 млрд руб.).

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефтегаз #дивиденды

Дивиденды нефтегазовых компаний — важный драйвер для роста акций и фактор притока ликвидности на рынок. Ближайшие дивидендные выплаты будут летом по итогам 2023 г. В посте разберем подробнее, какие дивиденды заплатят нефтяники.

- По итогам 2023 г. раньше всех придут дивиденды Лукойла, в мае-июне, а в июле будет див. отсечка по дивидендам Татнефти, Роснефти и Газпромнефти

Лукойл и Татнефть уже рекомендовали финальные дивиденды по итогам 2023 г. Лукойл выплатит дивиденды на уровне 498 руб./акцию (6% к текущей цене), всего 345 млрд руб. Дата закрытия реестра — 7 мая (дивиденды получат те, кто будут держать акции до этой даты). Татнефть рекомендовала дивиденды по итогам 4 кв. 2023 г. на уровне 25 руб./акцию (3% к текущей цене), всего 57 млрд руб. Коэффициент выплат составил около 80% от чистой прибыли за 4 кв. 2023 г. (по див. политике компания платит не менее 50% от чистой прибыли). Дата закрытия реестра — 9 июля.

Ожидаем, что Роснефть выплатит по итогам 2П 2023 г. 29 руб./акцию (5% к текущей цене), всего 307 млрд руб. Газпромнефть выплатит по итогам 4 кв. 2023 г. 17 руб./акцию (2% к текущей цене), всего 80 млрд руб., если коэффициент выплат составит 50% от чистой прибыли, как по див. политике. Если коэффициент выплат составит 75%, как по итогам 9 мес. 2023 г., дивиденды составят 26 руб./акцию (3% к текущей цене) или 120 млрд руб. Див. отсечка по дивидендам Роснефти и Газпромнефти будет предположительно в июле.

- По див. политике Газпром может заплатить дивиденды, но из-за роста долговой нагрузки, вероятно, не будет этого делать

С одной стороны, по дивидендной политике Газпром, по нашим оценкам, сможет заплатить дивиденды по итогам 2023 г. на уровне 18 руб./акцию (11% к текущей цене), всего 426 млрд руб., и бюджету нужны дополнительные доходы. С другой стороны, в бюджет не заложены дивиденды от Газпрома, а сама компания переходит к долговой нагрузке 3х Чистый долг/EBITDA и выше (3.8х к концу года, если выплата будет), что делает выплату дивидендов непоследовательным действием, а вот решение не платить дивиденды (или, по крайней мере, снизить коэффициент выплат), выглядело бы разумным. Ожидаем, что решение по рекомендации дивидендов будет в мае, див. отсечка — в июле.

Вывод

Наиболее высокие дивиденды по итогам 2023 г. (див. доходность — 6% к текущей цене) из нефтегазовых компаний выплатит Лукойл в мае - начале июня (всего 345 млрд руб.). В июле - начале августа дивиденды выплатят Роснефть, Татнефть, Газпромнефть (2-5% к текущей цене), всего около 257 млрд руб.

Базово не ожидаем, что Газпром выплатит дивиденды по итогам 2023 г., но, если выплата будет, это будет дополнительным притоком ликвидности на рынок (в июле - начале августа, около 18 руб./акцию, 11% к текущей цене, всего 426 млрд руб.).

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Банк России сохранил ставку на уровне 16%

#макро

А тон регулятора ожидаемо стал жестче. Это заседание было опорным, т.е. таким, на котором публикуется среднесрочный прогноз по макро-параметрам.

❓Что изменилось с прошлого прогноза (от 16 февраля)

• Диапазон средней ключевой ставки (КС) в 2024 повышен до 15-16% (пред. 13.5-15.5%) => в негативном сценарии ставка останется на 16% до конца года, в позитивном снизится до 12% на конец года при снижении с июля на 1 п.п. на каждом заседании. А средняя КС на 2025 год повышена до 10-12% (пред. 8-10%).

• Рост ВВП пересмотрен до 2.5-3.5% в 2024 (пред. 1-2%) => рост экономики в 1 кв. 2024 был выше, чем ожидал ЦБ. Сохраняется значительное отклонение вверх от траектории сбалансированного роста (по оценкам ЦБ).

• Инфляция на конец года повышена до 4.3-4.8% (пред. 4-4.5%) => ЦБ признал, что в этом году не получиться привести темпы роста цен к целевым 4%. Достижение цели ожидается по итогам 2025.

• Совокупный кредит вырастет на 8-13% в 2024 (пред. 6-11%) => темпы выдачи кредита остаются высокими (как корпоративного, так и потребительского).

На пресс-конференции председатель сказала, что если дезинфляция остановится, то возможно и повышение КС. Поэтому продолжаем внимательно следить за темпами роста цен и кредитования, ситуацией на рынке труда и экономической активностью.

13 мая выйдет резюме обсуждения ставки и комментарий к среднесрочному прогнозу. В предыдущие 2 раза эти документы оказывали немалое влияние на настроения инвесторов на рынке облигаций. Думаем, что в этот раз ситуация повториться и после праздников давление на облигации с фикс. купоном может усилиться.

#макро

А тон регулятора ожидаемо стал жестче. Это заседание было опорным, т.е. таким, на котором публикуется среднесрочный прогноз по макро-параметрам.

❓Что изменилось с прошлого прогноза (от 16 февраля)

• Диапазон средней ключевой ставки (КС) в 2024 повышен до 15-16% (пред. 13.5-15.5%) => в негативном сценарии ставка останется на 16% до конца года, в позитивном снизится до 12% на конец года при снижении с июля на 1 п.п. на каждом заседании. А средняя КС на 2025 год повышена до 10-12% (пред. 8-10%).

• Рост ВВП пересмотрен до 2.5-3.5% в 2024 (пред. 1-2%) => рост экономики в 1 кв. 2024 был выше, чем ожидал ЦБ. Сохраняется значительное отклонение вверх от траектории сбалансированного роста (по оценкам ЦБ).

• Инфляция на конец года повышена до 4.3-4.8% (пред. 4-4.5%) => ЦБ признал, что в этом году не получиться привести темпы роста цен к целевым 4%. Достижение цели ожидается по итогам 2025.

• Совокупный кредит вырастет на 8-13% в 2024 (пред. 6-11%) => темпы выдачи кредита остаются высокими (как корпоративного, так и потребительского).

На пресс-конференции председатель сказала, что если дезинфляция остановится, то возможно и повышение КС. Поэтому продолжаем внимательно следить за темпами роста цен и кредитования, ситуацией на рынке труда и экономической активностью.

13 мая выйдет резюме обсуждения ставки и комментарий к среднесрочному прогнозу. В предыдущие 2 раза эти документы оказывали немалое влияние на настроения инвесторов на рынке облигаций. Думаем, что в этот раз ситуация повториться и после праздников давление на облигации с фикс. купоном может усилиться.

{kind=link}

Газпром: финансовые результаты за 2023 г. и дивиденды

#GAZP

Вчера, 2 мая, Газпром опубликовал финансовые результаты за 2023 г. и 2П 2023 г., которые были хуже наших и так негативных прогнозов. В мае должно быть заседание совета директоров и рекомендация по дивидендам. Ранее мы уже публиковали пост про Газпром. В этом посте расскажем про результаты за 2П 2023 г. и актуализируем прогноз по дивидендам.

Фин. результаты ухудшились, Газпром получил чистый убыток по МСФО

• Выручка во 2П 2023 г. снизилась на 5% г/г, до 4428 млрд руб. Снижение выручки во 2 полугодии было связано в основном со снижением цен на газ в Европе. Всего по итогам 2023 г. выручка снизилась на 27% г/г до 8542 млрд руб. из-за снижения объемов и цен реализации газа.

• EBITDA во 2П 2023 г. достигла отрицательного значения на уровне -589 млрд руб. против -216 млрд руб. во 2П 2022 г. При этом в расчете EBITDA Газпром учитывает неденежные убытки (такие, как обесценение активов). Мы ориентируемся на скорректированный показатель EBITDA. По итогам 2023 г. скорректированный показатель EBITDA снизился на 52% г/г до 1765 млрд руб. Газпром не приводит скорректированный показатель EBITDA по полугодиям.

• Чистый убыток во 2П 2023 г. составил -914 млрд руб. против чистого убытка во 2П 2022 г. на уровне -1162 млрд руб., т. к. финансовые расходы во 2П 2023 г. были ниже, чем во 2П 2022 г. (вероятно, из-за более низких убытков по курсовым разницам). Всего по итогам 2023 г. чистый убыток составил -587 млрд руб. (против чистой прибыли на уровне 1282 млрд руб. по итогам 2022 г.).

Экспорт газа Газпрома снизился на 62% от уровня 2021 г., и на восстановление уйдет много лет

После аварии на Северном потоке (осенью 2022 г.) и потери европейского рынка сбыта экспорт газа Газпрома в дальнее зарубежье всего снизился с 185 млрд куб. м в 2021 г. до 70 млрд куб. м в 2023 г. (-62% от уровня 2021 г.). Экспорт газа Газпрома может только частично восстановиться за счет роста экспорта в Китай к 2030 г. Ожидаем, что в 2024-2029 гг. экспорт газа в дальнее зарубежье будет составлять около 61-78 млрд куб. (на 58-67% ниже, чем в 2021 г.) и восстановится до 121 млрд куб. только к 2030 г. (на 34% ниже 2021 г.).

Газпром может заплатить дивиденды по итогам 2023 г. по див. политике, но это маловероятно

Газпром платит дивиденды по див. политике из расчета 50% от скорректированной чистой прибыли. Если коэффициент Чистый долг/EBITDA Газпрома превышает 2.5х, компания по див. политике может снизить коэффициент выплат.

Чистый долг Газпрома составил 5231 млрд руб. на конец 2023 г. Долговая нагрузка выросла, коэффициент Чистый долг/скорректированный (приведенный) показатель EBITDA вырос с 1.1х на конец 2022 г. до 3.0х на конец 2023 г.

При расчете скорректированной чистой прибыли (из которой платятся дивиденды) прибыль за год, относящаяся к акционерам, корректируется на такие статьи, как прибыль/убыток по курсовым разницам, убыток от обесценения (суммарно это около 1.5 трлн руб. за 2023 г.) и пр. По итогам 2023 г. скорректированная чистая прибыль составила около 724.4 млрд руб. С учетом коэффициента выплат 50% от скорректированной ЧП дивиденды могут составить 15 руб./акцию (10% к текущей цене). Но с учетом высокой долговой нагрузки и будущего отрицательного FCF считаем, что выплата дивидендов будет нерациональным действием.

Вывод

Мы сохраняем наш негативный взгляд на Газпром: считаем, что акции Газпрома не интересны для инвестиций, у них нет драйверов для роста на горизонте года. Ожидаем, что из-за потери европейского рынка сбыта в ближайшие годы FCF Газпрома будет отрицательным, а долговая нагрузка будет оставаться высокой. Ожидаем, что (как мы писали ранее в предыдущем посте) выплаты дивидендов по итогам 2023 г. не будет, либо коэффициент выплаты будет ниже 50% от скорректированной чистой прибыли.

Наталья Шангина

Senior Analyst

@Natalya_shg

#GAZP

Вчера, 2 мая, Газпром опубликовал финансовые результаты за 2023 г. и 2П 2023 г., которые были хуже наших и так негативных прогнозов. В мае должно быть заседание совета директоров и рекомендация по дивидендам. Ранее мы уже публиковали пост про Газпром. В этом посте расскажем про результаты за 2П 2023 г. и актуализируем прогноз по дивидендам.

Фин. результаты ухудшились, Газпром получил чистый убыток по МСФО

• Выручка во 2П 2023 г. снизилась на 5% г/г, до 4428 млрд руб. Снижение выручки во 2 полугодии было связано в основном со снижением цен на газ в Европе. Всего по итогам 2023 г. выручка снизилась на 27% г/г до 8542 млрд руб. из-за снижения объемов и цен реализации газа.

• EBITDA во 2П 2023 г. достигла отрицательного значения на уровне -589 млрд руб. против -216 млрд руб. во 2П 2022 г. При этом в расчете EBITDA Газпром учитывает неденежные убытки (такие, как обесценение активов). Мы ориентируемся на скорректированный показатель EBITDA. По итогам 2023 г. скорректированный показатель EBITDA снизился на 52% г/г до 1765 млрд руб. Газпром не приводит скорректированный показатель EBITDA по полугодиям.

• Чистый убыток во 2П 2023 г. составил -914 млрд руб. против чистого убытка во 2П 2022 г. на уровне -1162 млрд руб., т. к. финансовые расходы во 2П 2023 г. были ниже, чем во 2П 2022 г. (вероятно, из-за более низких убытков по курсовым разницам). Всего по итогам 2023 г. чистый убыток составил -587 млрд руб. (против чистой прибыли на уровне 1282 млрд руб. по итогам 2022 г.).

Экспорт газа Газпрома снизился на 62% от уровня 2021 г., и на восстановление уйдет много лет

После аварии на Северном потоке (осенью 2022 г.) и потери европейского рынка сбыта экспорт газа Газпрома в дальнее зарубежье всего снизился с 185 млрд куб. м в 2021 г. до 70 млрд куб. м в 2023 г. (-62% от уровня 2021 г.). Экспорт газа Газпрома может только частично восстановиться за счет роста экспорта в Китай к 2030 г. Ожидаем, что в 2024-2029 гг. экспорт газа в дальнее зарубежье будет составлять около 61-78 млрд куб. (на 58-67% ниже, чем в 2021 г.) и восстановится до 121 млрд куб. только к 2030 г. (на 34% ниже 2021 г.).

Газпром может заплатить дивиденды по итогам 2023 г. по див. политике, но это маловероятно

Газпром платит дивиденды по див. политике из расчета 50% от скорректированной чистой прибыли. Если коэффициент Чистый долг/EBITDA Газпрома превышает 2.5х, компания по див. политике может снизить коэффициент выплат.

Чистый долг Газпрома составил 5231 млрд руб. на конец 2023 г. Долговая нагрузка выросла, коэффициент Чистый долг/скорректированный (приведенный) показатель EBITDA вырос с 1.1х на конец 2022 г. до 3.0х на конец 2023 г.

При расчете скорректированной чистой прибыли (из которой платятся дивиденды) прибыль за год, относящаяся к акционерам, корректируется на такие статьи, как прибыль/убыток по курсовым разницам, убыток от обесценения (суммарно это около 1.5 трлн руб. за 2023 г.) и пр. По итогам 2023 г. скорректированная чистая прибыль составила около 724.4 млрд руб. С учетом коэффициента выплат 50% от скорректированной ЧП дивиденды могут составить 15 руб./акцию (10% к текущей цене). Но с учетом высокой долговой нагрузки и будущего отрицательного FCF считаем, что выплата дивидендов будет нерациональным действием.

Вывод

Мы сохраняем наш негативный взгляд на Газпром: считаем, что акции Газпрома не интересны для инвестиций, у них нет драйверов для роста на горизонте года. Ожидаем, что из-за потери европейского рынка сбыта в ближайшие годы FCF Газпрома будет отрицательным, а долговая нагрузка будет оставаться высокой. Ожидаем, что (как мы писали ранее в предыдущем посте) выплаты дивидендов по итогам 2023 г. не будет, либо коэффициент выплаты будет ниже 50% от скорректированной чистой прибыли.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Наши портфели

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.03%

> Henry Ford: 3.45%

> James Bond: 0.97%

> Iron Arny: 0.18%

> Forrest Gump RU: 0.28%

> Индекс Мосбиржи ПД: -0.69%

> Индекс S&P500: 0.55%

Портфель IJ:

Портфель за неделю подрос за счет фьючерсов: шорт золота и Газпрома. Акции с учетом фондирования дали нулевой результат, а облигации снизились в пределах 1% (сказался курс $ в евробондах). Пока акции в боковике, торгуем дальше на фьючах.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Мы верно поймали момент отскока после коррекции в индексе, а также произошел мощный рост в китайских акциях из нашего инвест ядра. За счет этих факторов мы существенно обогнали индекс за последние две недели.

Портфель James Bond:

За неделю портфель заработал +1% против бенчмарка в +0.1%, что связано как с выплатой купонов, так и с улучшением сентимента относительно длинных облигаций.

Пауэлл на последнем заседании анонсировал снижение QT по госбумагам до $25 млрд/мес, что увеличит ликвидность на рынке и компенсирует давление минфина на рынке займов.

Портфель Iron Arny:

Портфель продолжил плавно подрастать, благодаря высокой доле инструментов с плавающим купоном и фонда денежного рынка. Думаем, что давление на облигации с фикс. купоном продолжиться в ближайшее время.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

#weekly #strategies

Каждую неделю мы делимся результатами наших портфелей в отдельной рубрике #strategies

Итак, результаты наших портфелей за неделю:

> Indiana Jones: 0.03%

> Henry Ford: 3.45%

> James Bond: 0.97%

> Iron Arny: 0.18%

> Forrest Gump RU: 0.28%

> Индекс Мосбиржи ПД: -0.69%

> Индекс S&P500: 0.55%

Портфель IJ:

Портфель за неделю подрос за счет фьючерсов: шорт золота и Газпрома. Акции с учетом фондирования дали нулевой результат, а облигации снизились в пределах 1% (сказался курс $ в евробондах). Пока акции в боковике, торгуем дальше на фьючах.

IJ - это активная стратегия, по которой совершаются в том числе и спекулятивные трейды. Чтобы их повторять, нужно быть готовым повторять до 50 сделок в месяц.

Портфель Henry Ford:

Мы верно поймали момент отскока после коррекции в индексе, а также произошел мощный рост в китайских акциях из нашего инвест ядра. За счет этих факторов мы существенно обогнали индекс за последние две недели.

Портфель James Bond:

За неделю портфель заработал +1% против бенчмарка в +0.1%, что связано как с выплатой купонов, так и с улучшением сентимента относительно длинных облигаций.

Пауэлл на последнем заседании анонсировал снижение QT по госбумагам до $25 млрд/мес, что увеличит ликвидность на рынке и компенсирует давление минфина на рынке займов.

Портфель Iron Arny:

Портфель продолжил плавно подрастать, благодаря высокой доле инструментов с плавающим купоном и фонда денежного рынка. Думаем, что давление на облигации с фикс. купоном продолжиться в ближайшее время.

Загляните на наш сайт, чтобы узнать больше про эти стратегии. Вы можете зарабатывать 10-30% годовых на акциях и 10-15% на облигациях в нашем сервисе.

Если вам нужна личная консультация по сервису IH, напишите @Sergey_Lenshin 💪

{kind=link}

Forwarded from Сергей Пирогов

Свежие Пироги уже на YouTube

#мысли_управляющего

Выпуск сделал покороче, т.к. неделя короткая. Основная мысль:

- в акциях РФ консолидация;

- S&P, золото, евробонды перспективны;

Аналитические выкладки будут в выпусках после майских.

Также не забываем: выгоднее купить билет на конфернцию Героев до 30 мая. Ждите еще подробностей на эту тему.

#мысли_управляющего

Выпуск сделал покороче, т.к. неделя короткая. Основная мысль:

- в акциях РФ консолидация;

- S&P, золото, евробонды перспективны;

Аналитические выкладки будут в выпусках после майских.

Также не забываем: выгоднее купить билет на конфернцию Героев до 30 мая. Ждите еще подробностей на эту тему.

YouTube

Майские: рецепт шашлыка из акций Газпрома. На чем зарабатывать дальше: S&P, золото.

Билеты на конференцию ООО УК «ГЕРОИ»https://invest-heroes.ru/ih-conference-summer-2024

https://ih-capital.ru — открытие Личного кабинета для приобретения паев фондов

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest…

https://ih-capital.ru — открытие Личного кабинета для приобретения паев фондов

👉🏻Мой канал - https://www.tg-me.com/PirogovLive

👉🏻 Канал с аналитикой по РФ от команды Invest…

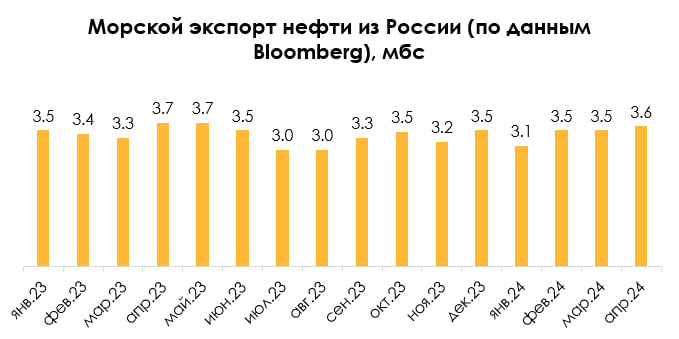

Как санкции США против танкеров влияют на экспорт российской нефти

#нефть #нефтегаз

Осенью 2023 г. США усилили санкции против танкеров с российской нефтью. Рассмотрим в посте подробнее, как это повлияло на экспорт нефти из России.

Из-за санкций некоторые танкеры прекратили перевозки, по информации Bloomberg, при этом экспорт нефти существенно не снизился

В октябре 2023 г. США впервые применили вторичные санкции и добавили в SDN-лист несколько танкеров, перевозивших российскую нефть. Затем США объявили о том, что будут ужесточать контроль за соблюдением потолка цен на российскую нефть. После этого, по данным Bloomberg с октября 2023 г. по февраль 2024 г. под санкции попали 50 танкеров, и около половины из них прекратили перевозки российской нефти. В феврале 2024 г. США ввели санкции против Совкомфлота (внесли в SDN-list) и еще 14 танкеров.

Несмотря на новые санкции, с октября 2023 г. экспорт российской нефти существенно не снизился. Морской экспорт нефти из России снизился с 3.5 мбс в октябре 2023 г. до 3.4 мбс в среднем с ноября 2023 г. по апрель 2024 г. При этом в отдельные месяцы – в ноябре 2023 г. и январе 2024 г. морской экспорт нефти снижался до 3.2 и 3.1 мбс соответственно.

Морской экспорт нефти в Индию снизился, но вырос экспорт в неизвестном направлении

Из-за санкций США в марте 2024 г. индийские НПЗ отказались принимать танкеры «Совкомфлота». В результате объем экспорта нефти в Индию снизился с 1.7 мбс в октябре 2023 г. до 1.6 мбс в апреле 2024 г. По данным Bloomberg, объем экспорта нефти в Китай в апреле 2024 г. остался на уровне октября 2023 г. – 1.2 мбс, но вырос объем экспорта в неизвестном направлении – с 0 мбс в октябре 2023 г. до 0.4 мбс в апреле 2024 г. Также, по данным Bloomberg, в мае 2024 г. индийская компания Indian Oil возобновила импорт российской нефти на танкерах Совкомфлота, несмотря на санкции.

Вывод

Из-за санкций США часть танкеров прекратили перевозки нефти из России, но, вероятно, их заменили другими судами. Санкции негативно повлияли на объем экспорта нефти по морю в Индию, но это компенсировалось ростом поставок в неизвестном направлении, а объем поставок нефти в Китай остался стабильным. В результате с осени 2023 г. (когда были введены новые санкции) общий объем экспорта нефти по морю существенно не снизился.

Наталья Шангина

Senior Analyst

@Natalya_shg

#нефть #нефтегаз

Осенью 2023 г. США усилили санкции против танкеров с российской нефтью. Рассмотрим в посте подробнее, как это повлияло на экспорт нефти из России.

Из-за санкций некоторые танкеры прекратили перевозки, по информации Bloomberg, при этом экспорт нефти существенно не снизился

В октябре 2023 г. США впервые применили вторичные санкции и добавили в SDN-лист несколько танкеров, перевозивших российскую нефть. Затем США объявили о том, что будут ужесточать контроль за соблюдением потолка цен на российскую нефть. После этого, по данным Bloomberg с октября 2023 г. по февраль 2024 г. под санкции попали 50 танкеров, и около половины из них прекратили перевозки российской нефти. В феврале 2024 г. США ввели санкции против Совкомфлота (внесли в SDN-list) и еще 14 танкеров.

Несмотря на новые санкции, с октября 2023 г. экспорт российской нефти существенно не снизился. Морской экспорт нефти из России снизился с 3.5 мбс в октябре 2023 г. до 3.4 мбс в среднем с ноября 2023 г. по апрель 2024 г. При этом в отдельные месяцы – в ноябре 2023 г. и январе 2024 г. морской экспорт нефти снижался до 3.2 и 3.1 мбс соответственно.

Морской экспорт нефти в Индию снизился, но вырос экспорт в неизвестном направлении

Из-за санкций США в марте 2024 г. индийские НПЗ отказались принимать танкеры «Совкомфлота». В результате объем экспорта нефти в Индию снизился с 1.7 мбс в октябре 2023 г. до 1.6 мбс в апреле 2024 г. По данным Bloomberg, объем экспорта нефти в Китай в апреле 2024 г. остался на уровне октября 2023 г. – 1.2 мбс, но вырос объем экспорта в неизвестном направлении – с 0 мбс в октябре 2023 г. до 0.4 мбс в апреле 2024 г. Также, по данным Bloomberg, в мае 2024 г. индийская компания Indian Oil возобновила импорт российской нефти на танкерах Совкомфлота, несмотря на санкции.

Вывод

Из-за санкций США часть танкеров прекратили перевозки нефти из России, но, вероятно, их заменили другими судами. Санкции негативно повлияли на объем экспорта нефти по морю в Индию, но это компенсировалось ростом поставок в неизвестном направлении, а объем поставок нефти в Китай остался стабильным. В результате с осени 2023 г. (когда были введены новые санкции) общий объем экспорта нефти по морю существенно не снизился.

Наталья Шангина

Senior Analyst

@Natalya_shg

{kind=link}

Угольщики освобождены из под действия курсовых экспортных пошлин на 4 месяца

Правительство приняло решение отменить пошлины на вывоз энергетического угля и антрацитов на период с 1 мая по 31 августа 2024 г. (4 месяца). В этом посте рассмотрим влияние отмены этих пошлин на компании угледобывающего сектора и дадим актуальный взгляд на сектор.

Уголь освобожден из под действия экспортных пошлин

В конце 2023 г. правительство уже выводило уголь из под действия экспортных пошлин, но спустя 2 месяца снова ввело их. Теперь было принято решение, что в период с 1 мая по 31 августа 2024 г. (4 месяца) экспортные пошлины с привязкой к курсу доллара (4-7% в зависимости от курса доллара к рублю) снова будут отменены.

По нашим оценкам, в результате сокращения действия пошлин в 2024 г. Распадская сэкономит порядка 1-1.1 млрд руб. (2.2-2.4% от EBITDA), а Мечел - ~0.3 млрд руб. (1% от EBITDA угольного сегмента) по итогам 2024 г. На наш взгляд, позитивное влияние от отмены пошлины на 4 месяца незначительное.

Актуальный взгляд на угледобывающий сектор

На наш взгляд, есть более интересные сектора для инвестиции. Отмена пошлин на 4 мес. не меняет ситуацию — мы ожидаем слабых фин. результатов Мечела и Распадской в 2024 г. на фоне ожидаемой нами коррекции в ценах на уголь.

Компании отмечают, что логистические трудности сохраняются,а конкуренция за внутреннего клиента растет, что приводит к снижению внутренних цен на уголь.

Кроме этого, общемировая инфляция будет продолжит давить на рентабельность компании. Это видно по последним отчетам Распадской и Мечел.

Также мы не ожидаем выплаты дивидендов у Мечела из-за высокой долговой нагрузки (коэффициент чистый долг/EBITDA на конец 2023 г. составил 3.8х) и у Распадской из-за невозможности платить основному акционеру - Евразу.

Марк Пальшин

Senior Analyst

@Palshinmd

Правительство приняло решение отменить пошлины на вывоз энергетического угля и антрацитов на период с 1 мая по 31 августа 2024 г. (4 месяца). В этом посте рассмотрим влияние отмены этих пошлин на компании угледобывающего сектора и дадим актуальный взгляд на сектор.

Уголь освобожден из под действия экспортных пошлин

В конце 2023 г. правительство уже выводило уголь из под действия экспортных пошлин, но спустя 2 месяца снова ввело их. Теперь было принято решение, что в период с 1 мая по 31 августа 2024 г. (4 месяца) экспортные пошлины с привязкой к курсу доллара (4-7% в зависимости от курса доллара к рублю) снова будут отменены.

По нашим оценкам, в результате сокращения действия пошлин в 2024 г. Распадская сэкономит порядка 1-1.1 млрд руб. (2.2-2.4% от EBITDA), а Мечел - ~0.3 млрд руб. (1% от EBITDA угольного сегмента) по итогам 2024 г. На наш взгляд, позитивное влияние от отмены пошлины на 4 месяца незначительное.

Актуальный взгляд на угледобывающий сектор

На наш взгляд, есть более интересные сектора для инвестиции. Отмена пошлин на 4 мес. не меняет ситуацию — мы ожидаем слабых фин. результатов Мечела и Распадской в 2024 г. на фоне ожидаемой нами коррекции в ценах на уголь.

Компании отмечают, что логистические трудности сохраняются,а конкуренция за внутреннего клиента растет, что приводит к снижению внутренних цен на уголь.

Кроме этого, общемировая инфляция будет продолжит давить на рентабельность компании. Это видно по последним отчетам Распадской и Мечел.

Также мы не ожидаем выплаты дивидендов у Мечела из-за высокой долговой нагрузки (коэффициент чистый долг/EBITDA на конец 2023 г. составил 3.8х) и у Распадской из-за невозможности платить основному акционеру - Евразу.

Марк Пальшин

Senior Analyst

@Palshinmd

{kind=link}

Слабый аукцион ОФЗ 26244

#облигации

8 мая состоялся аукцион по размещению ОФЗ 26244 в рамках доступных остатков, которые составляли 31.5 млрд руб. Рынок ждал, что это будет последний аукцион, т.к. в среднем до этого выбирали по 65-70 млрд руб. при спросе в районе 100 млрд руб. Но результаты оказались гораздо слабее тех, что ждал рынок, даже несмотря на короткую предпраздничную неделю.

• Минфин привлек 15.6 млрд руб. при спросе 24.5 млрд руб. Коэффициент "Спрос / размещение" составил 1.6х, что является средним уровнем для 2024 года. Размещение прошло без премии в доходности к закрытию вторника.

❓В чем может быть причина такого слабого спроса (кроме короткой недели)

• После инаугурации президента следует перестановки в кабинете министров. Вероятно, такая аккуратность на аукционах связана с тем, что участники рынка хотят дождаться утверждение министра финансов и председателя ЦБ.

• Еще одной причиной может являться ожидание рынком нового выпуска ОФЗ 26245, который будет с более высоким купоном, чем у ОФЗ 26244.

В любом случае, такой слабый результат говорит о том, что занимать на будущих аукционах Минфину надо будет больше, чтобы выполнить план на 2 кв. 2024 в 1 трлн.

#облигации

8 мая состоялся аукцион по размещению ОФЗ 26244 в рамках доступных остатков, которые составляли 31.5 млрд руб. Рынок ждал, что это будет последний аукцион, т.к. в среднем до этого выбирали по 65-70 млрд руб. при спросе в районе 100 млрд руб. Но результаты оказались гораздо слабее тех, что ждал рынок, даже несмотря на короткую предпраздничную неделю.

• Минфин привлек 15.6 млрд руб. при спросе 24.5 млрд руб. Коэффициент "Спрос / размещение" составил 1.6х, что является средним уровнем для 2024 года. Размещение прошло без премии в доходности к закрытию вторника.

❓В чем может быть причина такого слабого спроса (кроме короткой недели)

• После инаугурации президента следует перестановки в кабинете министров. Вероятно, такая аккуратность на аукционах связана с тем, что участники рынка хотят дождаться утверждение министра финансов и председателя ЦБ.

• Еще одной причиной может являться ожидание рынком нового выпуска ОФЗ 26245, который будет с более высоким купоном, чем у ОФЗ 26244.

В любом случае, такой слабый результат говорит о том, что занимать на будущих аукционах Минфину надо будет больше, чтобы выполнить план на 2 кв. 2024 в 1 трлн.

{kind=link}

Дорогие читатели, поздравляем всех с великим праздником Днем Победы!

В этот значимый для истории день вспоминаем подвиги наших героев, кто подарил нам светлое будущее.

События Великой Отечественной войны, пожалуй, коснулись каждой семьи, поэтому мы с большой благодарностью чтим память близких, чтобы их имена никогда не были забыты.

В этот значимый для истории день вспоминаем подвиги наших героев, кто подарил нам светлое будущее.

События Великой Отечественной войны, пожалуй, коснулись каждой семьи, поэтому мы с большой благодарностью чтим память близких, чтобы их имена никогда не были забыты.

{kind=link}

Банковский сектор: ЦБ обновил среднесрочный прогноз, Сбербанк и ВТБ выпустили отчеты за 1 кв. 2024 г. [1/2]

#banks #SBER

В этом посте рассмотрим изменения в среднесрочном прогнозе по макро-параметрам от ЦБ, результаты за 1 кв. 2024 г. и влияние обновленных предпосылок на бизнес Сбербанка.

ЦБ повысил прогнозы по росту кредитного портфеля и обновил взгляд на динамику ключевой ставки

26 апреля прошло опорное заседание СД ЦБ по ключевой ставке, на котором был представлен обновленный среднесрочный прогноз по макро-параметрам. Этот прогноз дает взгляд на два важных фактора для банковской отрасли: рост кредитного портфеля и доходность кредитов банка. Прогноз по двум этим параметрам повышен.

Обновленные прогнозы по росту кредитов в 2024 году в разрезе сегментов: кредиты организаций +8-13% (старый прогноз: +6-11%), кредиты населения +7-12% (старый прогноз: +5-10%), по ипотеке рост остался на прежнем уровне прогноза +7-12%. Пересмотр показателей вверх говорит о сохранении высокого спроса на кредитование как со стороны потребителей, так и со стороны производителей (организаций).

Диапазон средней ключевой ставки (КС) в 2024 повышен до 15-16%. Подробнее об этом мы писали после задания ЦБ в отдельном посте

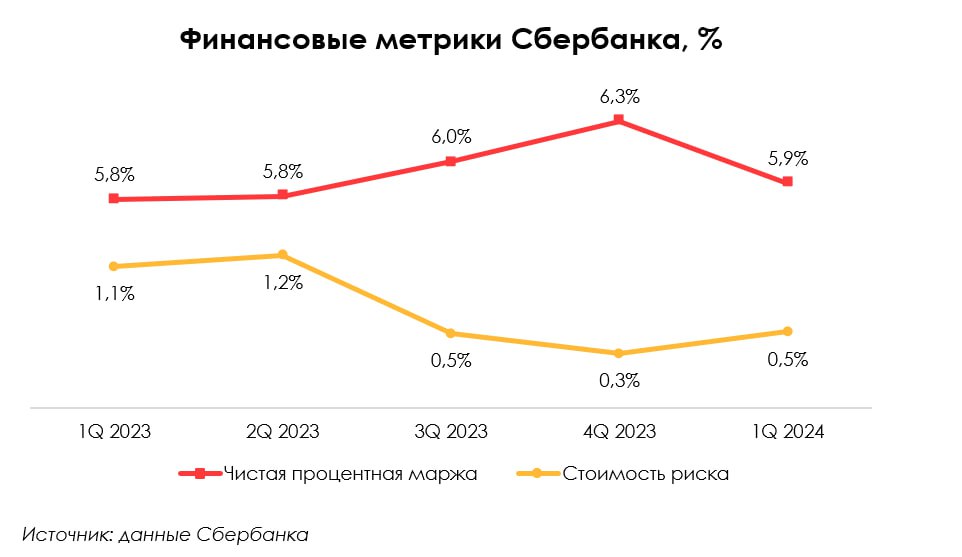

Сбербанк сохранил маржинальность с возможностью дальнейшего роста

Сбербанк отчитался с незначительным повышением кредитного портфеля (+0.5% кв/кв), при росте депозитов на 5.1% кв/кв. При этом чистая процентная маржа – важный показатель кредитного бизнеса банка – снизилась с 6.3% в 4 кв. 2023 г. до 5.9% (но остался на высоком уровне, лучше среднеотраслевого). То есть за 1 кв. 2024 г. процентные расходы выросли сильнее, чем процентные доходы.

И здесь важно понимать дальнейший тренд для оценки бизнеса. Первое – более сильный рост депозитов может говорить, что в будущем Сбер сможет выдать больше кредитов (в упрощении кредиты фондируются депозитами). Второе – стоимость депозитов имела бОльшую чувствительность к изменению ключевой ставки, что оставляет бОльший задел на изменение доходности кредитов в будущем.

Кроме этого, стоит обратить внимание на другой важный показатель – стоимость риска (CoR), который отображает уровень расходов под резервы на кредитный портфель банка. В 1 кв. 2024 г. CoR сохранился на низком уровне предыдущего квартала 0.5%. В течение года величина риска способна вырасти (при ужесточении норм со стороны ЦБ и при более агрессивном росте кредитного портфеля), но низкая величина в 1 кв. дает переоценку динамики CoR по году в лучшую сторону.

Таким образом, по году, в условиях сложившийся ситуации, взгляд на банк остается положительным. Устойчивость маржи к высокой ставке сохраняется с возможностью роста будущих доходов.

В следующей части поговорим про результаты ВТБ

#banks #SBER

В этом посте рассмотрим изменения в среднесрочном прогнозе по макро-параметрам от ЦБ, результаты за 1 кв. 2024 г. и влияние обновленных предпосылок на бизнес Сбербанка.

ЦБ повысил прогнозы по росту кредитного портфеля и обновил взгляд на динамику ключевой ставки

26 апреля прошло опорное заседание СД ЦБ по ключевой ставке, на котором был представлен обновленный среднесрочный прогноз по макро-параметрам. Этот прогноз дает взгляд на два важных фактора для банковской отрасли: рост кредитного портфеля и доходность кредитов банка. Прогноз по двум этим параметрам повышен.

Обновленные прогнозы по росту кредитов в 2024 году в разрезе сегментов: кредиты организаций +8-13% (старый прогноз: +6-11%), кредиты населения +7-12% (старый прогноз: +5-10%), по ипотеке рост остался на прежнем уровне прогноза +7-12%. Пересмотр показателей вверх говорит о сохранении высокого спроса на кредитование как со стороны потребителей, так и со стороны производителей (организаций).

Диапазон средней ключевой ставки (КС) в 2024 повышен до 15-16%. Подробнее об этом мы писали после задания ЦБ в отдельном посте

Сбербанк сохранил маржинальность с возможностью дальнейшего роста

Сбербанк отчитался с незначительным повышением кредитного портфеля (+0.5% кв/кв), при росте депозитов на 5.1% кв/кв. При этом чистая процентная маржа – важный показатель кредитного бизнеса банка – снизилась с 6.3% в 4 кв. 2023 г. до 5.9% (но остался на высоком уровне, лучше среднеотраслевого). То есть за 1 кв. 2024 г. процентные расходы выросли сильнее, чем процентные доходы.

И здесь важно понимать дальнейший тренд для оценки бизнеса. Первое – более сильный рост депозитов может говорить, что в будущем Сбер сможет выдать больше кредитов (в упрощении кредиты фондируются депозитами). Второе – стоимость депозитов имела бОльшую чувствительность к изменению ключевой ставки, что оставляет бОльший задел на изменение доходности кредитов в будущем.

Кроме этого, стоит обратить внимание на другой важный показатель – стоимость риска (CoR), который отображает уровень расходов под резервы на кредитный портфель банка. В 1 кв. 2024 г. CoR сохранился на низком уровне предыдущего квартала 0.5%. В течение года величина риска способна вырасти (при ужесточении норм со стороны ЦБ и при более агрессивном росте кредитного портфеля), но низкая величина в 1 кв. дает переоценку динамики CoR по году в лучшую сторону.

Таким образом, по году, в условиях сложившийся ситуации, взгляд на банк остается положительным. Устойчивость маржи к высокой ставке сохраняется с возможностью роста будущих доходов.

В следующей части поговорим про результаты ВТБ

{kind=link}

Банковский сектор: ЦБ обновил среднесрочный прогноз, Сбербанк и ВТБ выпустили отчеты за 1 кв. 2024 г. [2/2]

#banks #VTBR

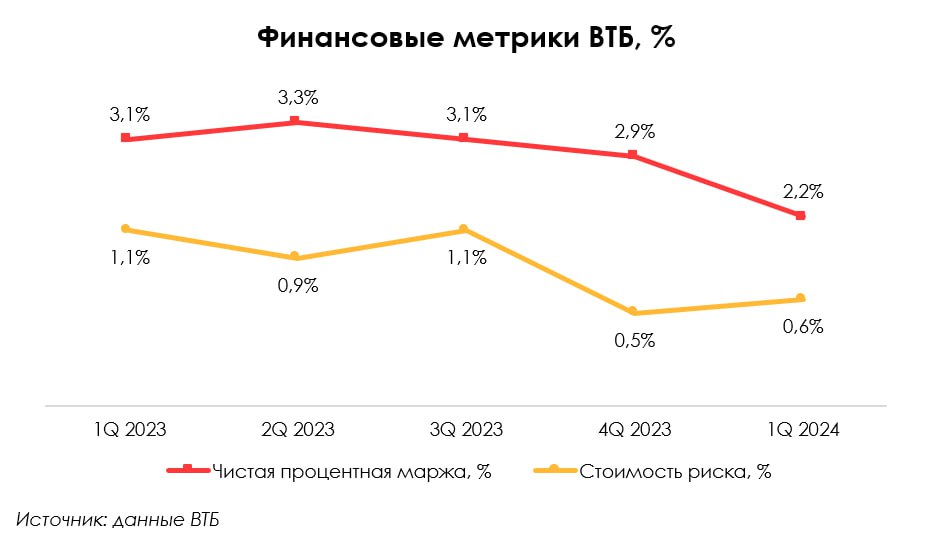

В предыдущей части мы рассмотрели обновленный среднесрочный прогноз ЦБ по макро-параметрам, результаты Сбербанка за 1 кв. 2024 г. и влияние обновленных предпосылок на бизнес банка в 2024 г. В этой части поговорим о результатах ВТБ за 1 кв. 2024 г. и влиянии новых макро-предпосылок на основной бизнес банка.

Снижение маржинальности кредитного бизнеса ВТБ по результатам 1 квартала и неопределенность на 2024 год