Уже через 5 минут начинаем наш эфир! Как избежать навязанных финансовых услуг и не стать жертвой дезинформации?

Гостем станет заместитель руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов.

- Насколько законно в договорах проставлены «галочки» для платных дополнительных услуг?

-Могут ли банки отказать в кредите, если не оформить страховку?

- Куда жаловаться, если вам навязали услугу или дезинформировали о каком-то продукте?

Эти и другие темы мы обсудим на эфире. Сначала я проведу интервью с Сергеем, а затем у всех участников эфира будет возможность задать ему свои вопросы.

Присоединяйтесь по этой ссылке в 10-00 или просто нажимайте на кнопку трансляции в верхней части канала.

Если у вас нет возможности включить микрофон, вопросы можно оставить в комментариях к этому посту.

Гостем станет заместитель руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов.

- Насколько законно в договорах проставлены «галочки» для платных дополнительных услуг?

-Могут ли банки отказать в кредите, если не оформить страховку?

- Куда жаловаться, если вам навязали услугу или дезинформировали о каком-то продукте?

Эти и другие темы мы обсудим на эфире. Сначала я проведу интервью с Сергеем, а затем у всех участников эфира будет возможность задать ему свои вопросы.

Присоединяйтесь по этой ссылке в 10-00 или просто нажимайте на кнопку трансляции в верхней части канала.

Если у вас нет возможности включить микрофон, вопросы можно оставить в комментариях к этому посту.

Audio

Как и обещала, выкладываю запись сегодняшнего эфира. Первый вопрос не записался, он был такой: на навязывание каких финансовых услуг чаще всего жалуются потребители?

Напоминаю, что на наши вопросы отвечал заместитель руководителя службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов.

Напоминаю, что на наши вопросы отвечал заместитель руководителя службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов.

🏹Можно ли сделать запрет на выдачу кредитов себе? Актуальная ситуация

Уже несколько раз знакомые и подписчики спрашивали меня, а как на Госуслугах установить самозапрет на кредиты и микрозаймы для себя. Идея эта взялась не из воздуха - подобная инициатива обсуждалась, подготовлен законопроект, его уже одобрила правительственная комиссия. Но увы - закон принят только в первом чтении и пока не действует. То есть возможности через Госуслуги запретить выдавать себе кредиты и займы нет.

Надеюсь, что законопроект все-таки примут, обязательно напишу о том, когда он вступит в действие. По последней версии документа предполагается такой порядок: человек подключает этот самозапрет через Госуслуги или МФЦ, данные об этом запрете высылаются во все бюро кредитных историй (БКИ). А банки и микрофинансовые организации (МФО) по ним проверяют клиента перед выдачей заемных средств. Если же банк или МФО оформит кредит или займ вопреки самозапрету, то гражданин не должен будет его погашать.

Все это призвано помочь в борьбе с мошенниками, оформляющим кредиты на жертв или пользующимися пожилыми людьми (их убеждают взять деньги в банке в долг и отдать преступникам).

Но еще раз повторю - такая опция пока не доступна. Что доступно: с октября 2022 года действует указание ЦБ, по которому банки должны предоставлять возможность отказываться от тех или иных онлайн-операций или ставить по ним лимит. Но тут незадача: многие банки позволяют поставить лимит или там запретить снятие в банкомате прямо в мобильном приложении. А вот опции запрета онлайн-кредитов нет.

У каждого банка - свой порядок таких запретов, но в основном они просят прийти в офис и написать заявление о самозапрете онлайн-кредитов. Тут загвоздка в том, что в России - несколько сотен банков, многие из них кредитуют физлиц. В каждом банке не напишешь заявление... А ведь еще есть МФО, их тоже очень много - и тоже в каждой организации требуется свое заявление.

Так что эффективным, я думаю, будет только централизованный единый самозапрет через Госуслуги или МФЦ. Кстати, его по своей воле можно будет снимать, то есть это не окончательное решение на всю жизнь.

Уже несколько раз знакомые и подписчики спрашивали меня, а как на Госуслугах установить самозапрет на кредиты и микрозаймы для себя. Идея эта взялась не из воздуха - подобная инициатива обсуждалась, подготовлен законопроект, его уже одобрила правительственная комиссия. Но увы - закон принят только в первом чтении и пока не действует. То есть возможности через Госуслуги запретить выдавать себе кредиты и займы нет.

Надеюсь, что законопроект все-таки примут, обязательно напишу о том, когда он вступит в действие. По последней версии документа предполагается такой порядок: человек подключает этот самозапрет через Госуслуги или МФЦ, данные об этом запрете высылаются во все бюро кредитных историй (БКИ). А банки и микрофинансовые организации (МФО) по ним проверяют клиента перед выдачей заемных средств. Если же банк или МФО оформит кредит или займ вопреки самозапрету, то гражданин не должен будет его погашать.

Все это призвано помочь в борьбе с мошенниками, оформляющим кредиты на жертв или пользующимися пожилыми людьми (их убеждают взять деньги в банке в долг и отдать преступникам).

Но еще раз повторю - такая опция пока не доступна. Что доступно: с октября 2022 года действует указание ЦБ, по которому банки должны предоставлять возможность отказываться от тех или иных онлайн-операций или ставить по ним лимит. Но тут незадача: многие банки позволяют поставить лимит или там запретить снятие в банкомате прямо в мобильном приложении. А вот опции запрета онлайн-кредитов нет.

У каждого банка - свой порядок таких запретов, но в основном они просят прийти в офис и написать заявление о самозапрете онлайн-кредитов. Тут загвоздка в том, что в России - несколько сотен банков, многие из них кредитуют физлиц. В каждом банке не напишешь заявление... А ведь еще есть МФО, их тоже очень много - и тоже в каждой организации требуется свое заявление.

Так что эффективным, я думаю, будет только централизованный единый самозапрет через Госуслуги или МФЦ. Кстати, его по своей воле можно будет снимать, то есть это не окончательное решение на всю жизнь.

🍅Домашние заготовки как критерий бедности россиян. А у вас как обстоят дела?

Прочитала тут в "Коммерсанте" колонку президента исследовательского холдинга "Ромир" Андрея Милехина. Автор текста рассуждает о том, что по малообеспеченным россиянам сильнее всего бьет подорожание продуктов, которое мы сейчас наблюдаем.

И еще исследователь предлагает любопытный индикатор бедности населения в нашей стране - наличие домашних заготовок.

"Доля россиян, которые говорили, что делают домашние заготовки в целях экономии на продуктах, снижалась с середины 2000-х годов до 2020 года, сократившись примерно с 70% до 33%", - говорится в материале.

Еще автор указывает, что в последние годы эта доля стала расти и по состоянию на 2023 год превысила 40%. Хотя до уровня 90-х годов нам еще далеко, конечно.

Среди своих знакомых такой тенденции не замечала. То есть даже моя мама делает некоторые заготовки из дачных овощей, но она и не прекращала этого делать. А опросы говорят о том, что к "закрывальщикам" должны были по идее присоединиться люди, которые раньше этим не занимались. Или прекращали консервировать, а потом опять начали.

А вы делаете заготовки? Если да, то из своего огорода на даче/в частном доме или же покупаете в сезон подешевле овощи и грибы и закрываете их?

Прочитала тут в "Коммерсанте" колонку президента исследовательского холдинга "Ромир" Андрея Милехина. Автор текста рассуждает о том, что по малообеспеченным россиянам сильнее всего бьет подорожание продуктов, которое мы сейчас наблюдаем.

И еще исследователь предлагает любопытный индикатор бедности населения в нашей стране - наличие домашних заготовок.

"Доля россиян, которые говорили, что делают домашние заготовки в целях экономии на продуктах, снижалась с середины 2000-х годов до 2020 года, сократившись примерно с 70% до 33%", - говорится в материале.

Еще автор указывает, что в последние годы эта доля стала расти и по состоянию на 2023 год превысила 40%. Хотя до уровня 90-х годов нам еще далеко, конечно.

Среди своих знакомых такой тенденции не замечала. То есть даже моя мама делает некоторые заготовки из дачных овощей, но она и не прекращала этого делать. А опросы говорят о том, что к "закрывальщикам" должны были по идее присоединиться люди, которые раньше этим не занимались. Или прекращали консервировать, а потом опять начали.

А вы делаете заготовки? Если да, то из своего огорода на даче/в частном доме или же покупаете в сезон подешевле овощи и грибы и закрываете их?

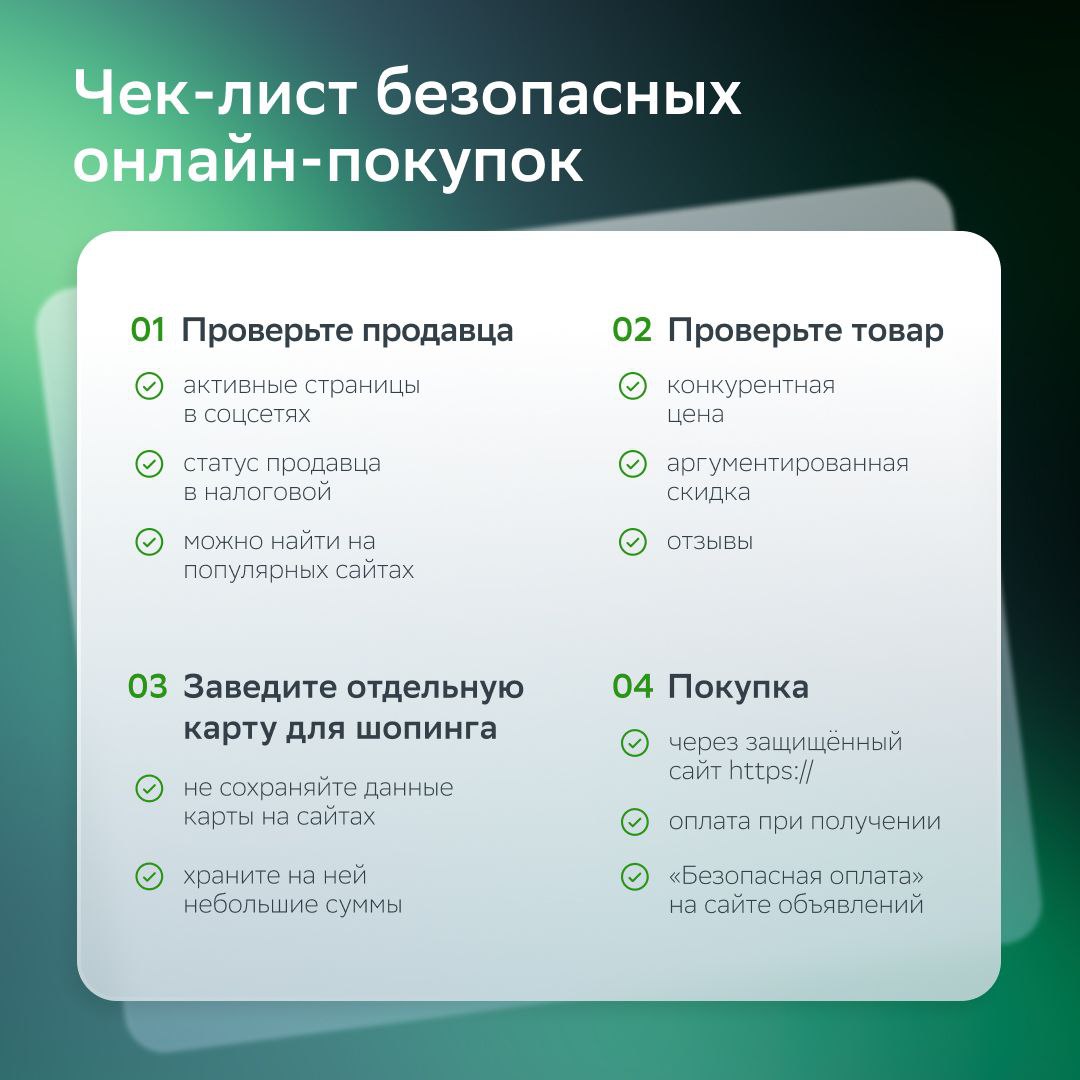

📳Как Сбер советует покупать онлайн безопасно? С чем я согласна, а с чем - нет

Покупки онлайн стали частью привычной рутины для многих из нас. Сбербанк в своем Телеграм-канале опубликовал советы по поводу безопасных покупок в сети. С некоторыми рекомендациями я согласна, а другие вызывают вопросы. Разберемся.

1. Проверьте продавца

✔️ активные страницы в соцсетях -

могут быть и у плохих продавцов. Кстати, в своем собственном аккаунте они могут удалять негативные отзывы.

✔️статус продавца в налоговой - тоже может быть все в порядке, а продавец - мошенник.

✔️можно найти на популярных сайтах - то же самое.

2. Проверьте товар

✔️конкурентная цена - тут согласна. Примечение: смотреть надо на цену до скидок и промо-кодов. С ними цена может быть заметно ниже рыночной.

✔️аргументированная скидка - часто просто ставят цену меньше, без всяких аргументов. Какие-то распродажи и акции постоянно идут как у маркетплейсов, так и у отдельных продавцов и магазинов.

✔️отзывы - с этим согласна, особенно это касается отзывов на маркетплейсах и независимых площадках. Даже если продавец проплатил какие-то позитивные отзывы, реальные клиенты могут оставить и негативные сообщения о своих покупках.

3. Заведите отдельную карту для шоппинга

✔️не сохраняйте данные карты на сайтах, храните на ней небольшие суммы - мне кажется, сейчас это не очень актуально. У магазинов и банков на данный момент достаточно продвинутые защитные механизмы. Вспомните, даже когда были утечки отдельных сервисов и банков, то полные данные карт не попадали мошенникам. Поэтому телефонные мошенники и обзванивают людей по базам, пытаясь выведать нужную информацию. А еще по вашим основным картам может быть лучше кэшбэк, чем по какой-то дополнительной для онлайн-покупок.

4. Покупка

✔️через защищенный сайт https:// - разумно.

✔️оплата при получениии - в надежных магазинах вполне нормально оплачивать заранее. Тем более часто промо-коды и повышенный кэшбэк действуют, только если оплатить онлайн при оформлении заказа.

✔️"безопасная оплата" на сайте объявлений - все верно, на всяких Авито и Юле если и платить онлайн, то только черех их собственные сервисы. А мошенники часто в переписке кидают ссылки на левые сайты. Платить надо только на официальном сайте или в приложении.

А как правильно действовать на всяких онлайн-распродажа - писала вот тут.

Покупки онлайн стали частью привычной рутины для многих из нас. Сбербанк в своем Телеграм-канале опубликовал советы по поводу безопасных покупок в сети. С некоторыми рекомендациями я согласна, а другие вызывают вопросы. Разберемся.

1. Проверьте продавца

✔️ активные страницы в соцсетях -

могут быть и у плохих продавцов. Кстати, в своем собственном аккаунте они могут удалять негативные отзывы.

✔️статус продавца в налоговой - тоже может быть все в порядке, а продавец - мошенник.

✔️можно найти на популярных сайтах - то же самое.

2. Проверьте товар

✔️конкурентная цена - тут согласна. Примечение: смотреть надо на цену до скидок и промо-кодов. С ними цена может быть заметно ниже рыночной.

✔️аргументированная скидка - часто просто ставят цену меньше, без всяких аргументов. Какие-то распродажи и акции постоянно идут как у маркетплейсов, так и у отдельных продавцов и магазинов.

✔️отзывы - с этим согласна, особенно это касается отзывов на маркетплейсах и независимых площадках. Даже если продавец проплатил какие-то позитивные отзывы, реальные клиенты могут оставить и негативные сообщения о своих покупках.

3. Заведите отдельную карту для шоппинга

✔️не сохраняйте данные карты на сайтах, храните на ней небольшие суммы - мне кажется, сейчас это не очень актуально. У магазинов и банков на данный момент достаточно продвинутые защитные механизмы. Вспомните, даже когда были утечки отдельных сервисов и банков, то полные данные карт не попадали мошенникам. Поэтому телефонные мошенники и обзванивают людей по базам, пытаясь выведать нужную информацию. А еще по вашим основным картам может быть лучше кэшбэк, чем по какой-то дополнительной для онлайн-покупок.

4. Покупка

✔️через защищенный сайт https:// - разумно.

✔️оплата при получениии - в надежных магазинах вполне нормально оплачивать заранее. Тем более часто промо-коды и повышенный кэшбэк действуют, только если оплатить онлайн при оформлении заказа.

✔️"безопасная оплата" на сайте объявлений - все верно, на всяких Авито и Юле если и платить онлайн, то только черех их собственные сервисы. А мошенники часто в переписке кидают ссылки на левые сайты. Платить надо только на официальном сайте или в приложении.

А как правильно действовать на всяких онлайн-распродажа - писала вот тут.

{kind=link}

🔬4 ситуации, когда самозанятые могут обжечься

В России уже больше 8 млн самозанятых. Я неоднократно писала про минусы и плюсы самозанятости, например, вот тут. Но, говоря о минусах, я имела в виду, скорее, минусы в системе и порядке, которые никуда не денутся. А есть такие недостатки, которые могут реализоваться при наших ошибках или конкретных решениях. Вот решила перечислить случаи, в которых можно обжечься.

✔️Если невовремя оплатить налог, на него начисляются пени. Ставка на сумму - 1/300 по ключевой ставке Центробанка, которая сейчас довольно высока, кстати. Мне в какой-то момент перестали приходить уведомления приложения "Мой налог" на телефон. Пришлось ставить напоминалку в календаре, чтобы не пропустить срок уплаты налога.

✔️Налог начисляется на выручку, а не на чистую прибыль. Опытные самозанятые уже в курсе, а новички могут неприятно удивиться. Допустим, я сшила мягкие игрушки и продала их на 20 000 рублей за месяц, а на материалы потратила 10 000. Налог будет именно на 20 000 руб, а не на мою чистую прибыль в 10 000.

✔️Если вы подключаете специальную опцию банка для самозанятых, одна карта у вас должна быть выделена только под такие доходы. Подобные опции есть, например, у Сбера и Тинькофф банка. Но все ваши поступления на такую карточку будут учитываться для начисления налога. То есть нельзя просто попросить подругу скинуть деньги за свою часть обеда, если вы его оплатили. А то налог будет на эти деньги, а зачем вам это надо. Я не подключала пакеты банков, поэтому принимаю деньги на разные карточки - мне так удобнее.

✔️Если человек становится самозанятым в относительно молодом возрасте, у него могли не накопиться нужные баллы для назначения стандартной пенсии по возрасту. Той, которая сейчас 60 лет для женщин и 65 - для мужчин. Это касается тех случаев, когда параллельно вы не работаете в найме (можно совмещать, но я и многие другие люди не совмещают).

И если вы не накопили баллы и ушли в самозанятость на всю жизнь, стоит об этом помнить. В 60 или 65 лет вам могут не назначить никакую пенсию, а рассчитывать сможете только на социальную пенсию для всех, которая назначается на 5 лет позже и для М, и для Ж. Эта социалка сейчас составляет 7567 плюс доплачивают до прожиточного уровня пенсионера в регионе. В среднем это по РФ сейчас 12 с чем-то тысяч.

Помните об этом. О своей пенсии можно подумать заранее - делать добровольные отчисления в ПФР для самозанятых, например - потом из них назначат пенсию. Или копить какие-то деньги самостоятельно, желательно их куда-то инвеструя (квартира на сдачу или там ценные бумаги).

В России уже больше 8 млн самозанятых. Я неоднократно писала про минусы и плюсы самозанятости, например, вот тут. Но, говоря о минусах, я имела в виду, скорее, минусы в системе и порядке, которые никуда не денутся. А есть такие недостатки, которые могут реализоваться при наших ошибках или конкретных решениях. Вот решила перечислить случаи, в которых можно обжечься.

✔️Если невовремя оплатить налог, на него начисляются пени. Ставка на сумму - 1/300 по ключевой ставке Центробанка, которая сейчас довольно высока, кстати. Мне в какой-то момент перестали приходить уведомления приложения "Мой налог" на телефон. Пришлось ставить напоминалку в календаре, чтобы не пропустить срок уплаты налога.

✔️Налог начисляется на выручку, а не на чистую прибыль. Опытные самозанятые уже в курсе, а новички могут неприятно удивиться. Допустим, я сшила мягкие игрушки и продала их на 20 000 рублей за месяц, а на материалы потратила 10 000. Налог будет именно на 20 000 руб, а не на мою чистую прибыль в 10 000.

✔️Если вы подключаете специальную опцию банка для самозанятых, одна карта у вас должна быть выделена только под такие доходы. Подобные опции есть, например, у Сбера и Тинькофф банка. Но все ваши поступления на такую карточку будут учитываться для начисления налога. То есть нельзя просто попросить подругу скинуть деньги за свою часть обеда, если вы его оплатили. А то налог будет на эти деньги, а зачем вам это надо. Я не подключала пакеты банков, поэтому принимаю деньги на разные карточки - мне так удобнее.

✔️Если человек становится самозанятым в относительно молодом возрасте, у него могли не накопиться нужные баллы для назначения стандартной пенсии по возрасту. Той, которая сейчас 60 лет для женщин и 65 - для мужчин. Это касается тех случаев, когда параллельно вы не работаете в найме (можно совмещать, но я и многие другие люди не совмещают).

И если вы не накопили баллы и ушли в самозанятость на всю жизнь, стоит об этом помнить. В 60 или 65 лет вам могут не назначить никакую пенсию, а рассчитывать сможете только на социальную пенсию для всех, которая назначается на 5 лет позже и для М, и для Ж. Эта социалка сейчас составляет 7567 плюс доплачивают до прожиточного уровня пенсионера в регионе. В среднем это по РФ сейчас 12 с чем-то тысяч.

Помните об этом. О своей пенсии можно подумать заранее - делать добровольные отчисления в ПФР для самозанятых, например - потом из них назначат пенсию. Или копить какие-то деньги самостоятельно, желательно их куда-то инвеструя (квартира на сдачу или там ценные бумаги).

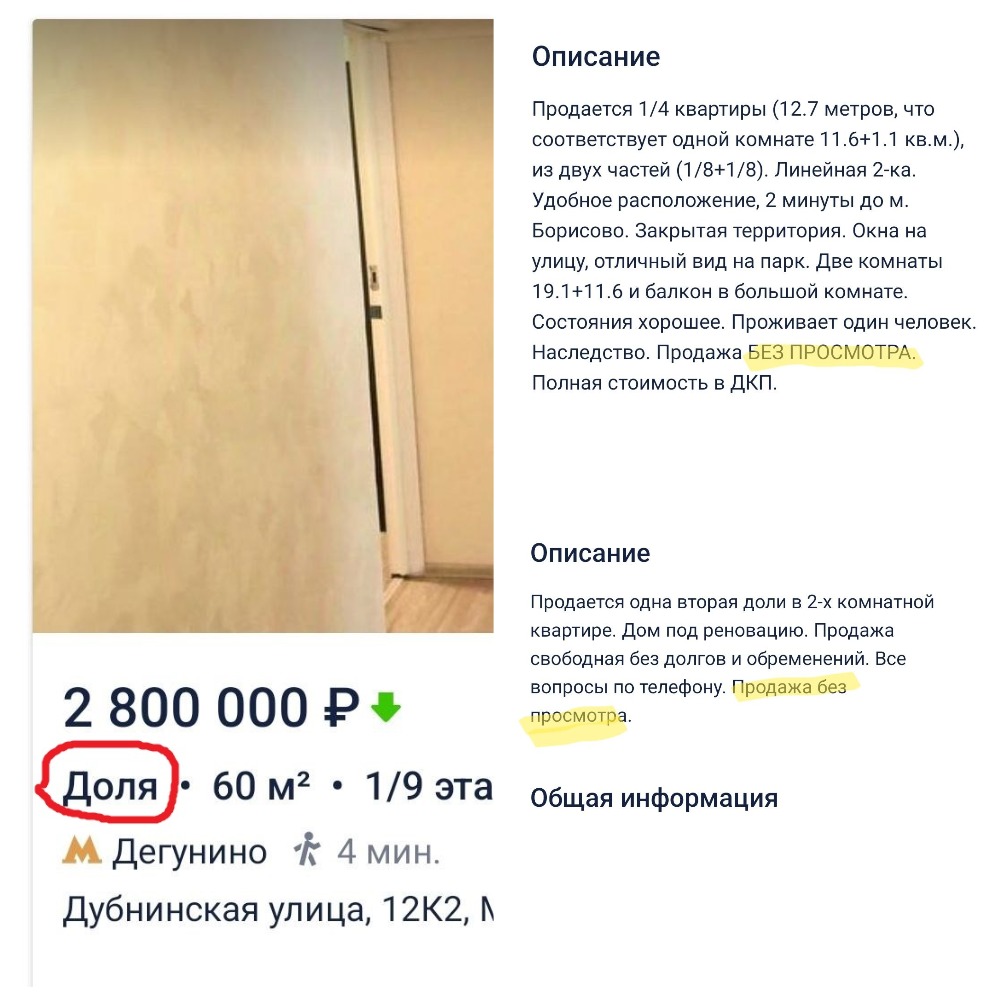

🎭Слово "доля" в объявлениях на ЦИАН. Реально можно въехать и жить?

С таким вопросом ко мне обратилась одна давняя читательница. Во многих городах, если вы будете искать жилье для покупки, первыми в поиске выйдут варианты с отметкой "Доля". Это логично, потому что доля в услвной двухкомнатной квартире, естесственно, дешевле целой квартиры.

Так вот, подписчица интересуется: можно ли купить долю и реально въехать в такую квартиру? Или подобные сделки на практике проводят для того, чтобы иметь московскую прописку, например?

Такие объявления есть не только в Москве, то есть дело не в этом или не только в этом. Но на тему долей я давно читала такую историю. Женщина купила долю в двушке с одним проживающим пенсионером, которому принадлежала половина жилья. А вторую половину как раз продал его сын. Квартира была трехкомнатная, поэтому дама надеялась, что будет себе жить в отдельной комнате, в другой - пенсионер, еще одна - свободна.

Не тут-то было. Жилец не захотел впускать незнакомку проживать на ее законной доле. Пришлось въезжать с полицией. А потом женщина вернулась с работы - а там врезан другой замок в дверь. Опять полиция. И так повторялось несколько раз. Тогда покупательница решила плюнуть и подождать, пока дедуля помрет. А потом - продать свою долю наследникам или, если получится, накопить денег и самой выкупить дедушкину долю.

Что произошло по факту потом? Пенсионер через пару лет умер, завещав свою долю второму сыну (не тому, который продавал). Сын сказал, что денег выкупать у него нет. А женщина за 2 года тоже не накопила нужную сумму для выкупа. Наследник продал свою долю семье цыган, женщина въехала на свою часть. Цыгане замки не меняли, но живут они там весело - со ссорами и скандалами между дамой-одиночной и семьей соседей.

Так что доля - это очень большой риск для добропорядочных граждан. Тем более потом продать долю тяжелее, чем целую квартиру, даже маленькую студию. Кстати, в некоторых объявлениях о продаже прямо пишут, что показа не будет (см.картинку). Явно другие жильцы не пускают в квартиру, а с полицией продавец не хочет каждый раз связываться.

Но в то же время есть и случаи, когда люди покупают долю и живут мирной коммуальной жизнью с другими владельцами.

С таким вопросом ко мне обратилась одна давняя читательница. Во многих городах, если вы будете искать жилье для покупки, первыми в поиске выйдут варианты с отметкой "Доля". Это логично, потому что доля в услвной двухкомнатной квартире, естесственно, дешевле целой квартиры.

Так вот, подписчица интересуется: можно ли купить долю и реально въехать в такую квартиру? Или подобные сделки на практике проводят для того, чтобы иметь московскую прописку, например?

Такие объявления есть не только в Москве, то есть дело не в этом или не только в этом. Но на тему долей я давно читала такую историю. Женщина купила долю в двушке с одним проживающим пенсионером, которому принадлежала половина жилья. А вторую половину как раз продал его сын. Квартира была трехкомнатная, поэтому дама надеялась, что будет себе жить в отдельной комнате, в другой - пенсионер, еще одна - свободна.

Не тут-то было. Жилец не захотел впускать незнакомку проживать на ее законной доле. Пришлось въезжать с полицией. А потом женщина вернулась с работы - а там врезан другой замок в дверь. Опять полиция. И так повторялось несколько раз. Тогда покупательница решила плюнуть и подождать, пока дедуля помрет. А потом - продать свою долю наследникам или, если получится, накопить денег и самой выкупить дедушкину долю.

Что произошло по факту потом? Пенсионер через пару лет умер, завещав свою долю второму сыну (не тому, который продавал). Сын сказал, что денег выкупать у него нет. А женщина за 2 года тоже не накопила нужную сумму для выкупа. Наследник продал свою долю семье цыган, женщина въехала на свою часть. Цыгане замки не меняли, но живут они там весело - со ссорами и скандалами между дамой-одиночной и семьей соседей.

Так что доля - это очень большой риск для добропорядочных граждан. Тем более потом продать долю тяжелее, чем целую квартиру, даже маленькую студию. Кстати, в некоторых объявлениях о продаже прямо пишут, что показа не будет (см.картинку). Явно другие жильцы не пускают в квартиру, а с полицией продавец не хочет каждый раз связываться.

Но в то же время есть и случаи, когда люди покупают долю и живут мирной коммуальной жизнью с другими владельцами.

{kind=link}

🎲За накрутку кэшбэка подозреваемые могут получить...по 10 лет. А "главный" - до 20-ки. Продолжение истории

Я уже писала на канале об этой резонансной истории в 2021 году вот тут. Кратко напомню суть, если вам лень читать. Люди накручивали кэшбэки по банковским картам с помощью покупки ж/д-билетов и последующего их возврата. Обычно банки не начисляют кэшбэк по отмененным покупкам. Но они видят возврат только на карту в своем же банке.

В стандартных случаях магазин или другая торговая точка при возврате покупки начисляет деньги на ту карту, с которой платили. А в той ситуации люди организовали возврат на другие карточки. То есть первоначальный банк отмену покупки не видел и кэшбэк начислял.

Сейчас один из фигурантов дела по имени Роман вышел из СИЗО и поделился некоторыми деталями произошедшего в статье на vc.ru вот тут. Также Роман ответил на несколько моих уточняющих вопросов.

Какие детали стали известны? Изначально Почта банк увидел аномально большие покупки по картам некоторых зарплатных клиентов. Как оказалось, это были кассиры РЖД в Ростове. Они указали на нескольких жителей города, которые их "научили" накручивать кэшбэк. В рамках расследования уголовного дела о мошенничестве выявили еще несколько человек, причастных к схеме. Всего - 17 подозреваемых. По сути они давали свои карты для "накрутки" миль и бонусов банков.

Постепенно путем взаимодействия с банками еще ряд банков заявили себя пострадавшими и дали следствию информацию о суммах предполагаемого ущерба. В своей статье Роман указывает, что суммы эти считались очень креативно. Туда записывались даже обычные покупки, не имеющие отношения к РЖД и возвратам, - типа супермаркетов и так далее. В итоге пострадавшими названы 16 банков, в общий ущерб насчитали в 10 млн рублей.

Что тут сильно поражает? Признанному "организатором" подозреваемому грозит от 12 до 20 лет по ст. 210 УК РФ "Организация преступного сообщества (преступной организации) или участие в нем (ней)". Роман сообщает, что ему лично грозит до 10 лет по той же статье плюс ст.159 "Мошенничество".

Я вижу ситуацию так, что наказание как-то несоразмено содеянному. Да, участники бонусных программ банков явно злоупотребляли. Ну так отключите их от программы лояльности, аннулируйте баллы. Или хотя бы уведите баланс в минус и потребуйте погасить долг, если бонусы уже потрачены.

Ну и если уж полиция и следствие занимаются этим, то не должно быть таких диких сроков, на мой взгляд.

Тем более что ущерб банков на самом деле был гораздо меньше, чем посчитанный некими экспертами. В частности, выплачивая кэшбэк, банки сами по проведенным операциям тоже получают доход - комиссию с торговой точки. Она делится между банком, который принял платеж, банком, который выпустил карту, и платежной системой. Поэтому банки и дают кэшбэки - чтобы стимулировать платить именно своей карточкой.

Вот такая вот история. А всем советую быть осторожнее в ваших методах получения дополнительного дохода. Увы, все чаще бывает так: еще недавно за что-то не трогали, а бац - и начали трогать.

Я уже писала на канале об этой резонансной истории в 2021 году вот тут. Кратко напомню суть, если вам лень читать. Люди накручивали кэшбэки по банковским картам с помощью покупки ж/д-билетов и последующего их возврата. Обычно банки не начисляют кэшбэк по отмененным покупкам. Но они видят возврат только на карту в своем же банке.

В стандартных случаях магазин или другая торговая точка при возврате покупки начисляет деньги на ту карту, с которой платили. А в той ситуации люди организовали возврат на другие карточки. То есть первоначальный банк отмену покупки не видел и кэшбэк начислял.

Сейчас один из фигурантов дела по имени Роман вышел из СИЗО и поделился некоторыми деталями произошедшего в статье на vc.ru вот тут. Также Роман ответил на несколько моих уточняющих вопросов.

Какие детали стали известны? Изначально Почта банк увидел аномально большие покупки по картам некоторых зарплатных клиентов. Как оказалось, это были кассиры РЖД в Ростове. Они указали на нескольких жителей города, которые их "научили" накручивать кэшбэк. В рамках расследования уголовного дела о мошенничестве выявили еще несколько человек, причастных к схеме. Всего - 17 подозреваемых. По сути они давали свои карты для "накрутки" миль и бонусов банков.

Постепенно путем взаимодействия с банками еще ряд банков заявили себя пострадавшими и дали следствию информацию о суммах предполагаемого ущерба. В своей статье Роман указывает, что суммы эти считались очень креативно. Туда записывались даже обычные покупки, не имеющие отношения к РЖД и возвратам, - типа супермаркетов и так далее. В итоге пострадавшими названы 16 банков, в общий ущерб насчитали в 10 млн рублей.

Что тут сильно поражает? Признанному "организатором" подозреваемому грозит от 12 до 20 лет по ст. 210 УК РФ "Организация преступного сообщества (преступной организации) или участие в нем (ней)". Роман сообщает, что ему лично грозит до 10 лет по той же статье плюс ст.159 "Мошенничество".

Я вижу ситуацию так, что наказание как-то несоразмено содеянному. Да, участники бонусных программ банков явно злоупотребляли. Ну так отключите их от программы лояльности, аннулируйте баллы. Или хотя бы уведите баланс в минус и потребуйте погасить долг, если бонусы уже потрачены.

Ну и если уж полиция и следствие занимаются этим, то не должно быть таких диких сроков, на мой взгляд.

Тем более что ущерб банков на самом деле был гораздо меньше, чем посчитанный некими экспертами. В частности, выплачивая кэшбэк, банки сами по проведенным операциям тоже получают доход - комиссию с торговой точки. Она делится между банком, который принял платеж, банком, который выпустил карту, и платежной системой. Поэтому банки и дают кэшбэки - чтобы стимулировать платить именно своей карточкой.

Вот такая вот история. А всем советую быть осторожнее в ваших методах получения дополнительного дохода. Увы, все чаще бывает так: еще недавно за что-то не трогали, а бац - и начали трогать.

🥾Курьеры стали второй самой оплачиваемой рабочей профессией в РФ. Сколько денег предлагают?

Портал hh.ru (Headhunter) провел исследование зарплат на рынке рабочих профессий. Самыми оплачиваемыми оказались водители такси со средним доходом 82-105 тыс. рублей в месяц в зависимости от крупности города.

А на втором месте оказались курьеры. Вот такая статистика получилась по средним предлагаемым зарплатам:

~ 94 000 ₽ в городах с населением более 1 млн чел.

~ 91 000 ₽ в городах с населением 500 тыс.-1 млн чел.

~ 91 000 ₽ в городах с населением 50–500 тысяч чел.

Зарплаты курьеров за последние годы выросли, но все равно персонала не хватает, пишет Forbes. Основные причины - различных доставок становится все больше, а еще некоторые мигранты-работники уезжают из России, потому что им менее выгодно работать при ослабевшем рубле.

Действительно, заплаты выглядят довольно привлекательно. Но какие есть "подводные камни" у работы курьером в наше время?

✔️Такие зарплаты выходят по итогам месяца не у всех, а у тех, кто работает по 10-12 часов, иногда без выходных или с одним выходным. Не каждый человек выдержит такой график.

✔️Часто курьеров оформляют как самозанятых. Это означает отсутствие больничных, отпускных. А еще не идет пенсионный стаж, если самозанятый сам не делает взносы в ПФР (а большинство их не делает). Также с подобным сотрудником работодателю легко расстаться, в отличие от обычных работников по найму, оформленных на полный день по трудовой книжке. И при увольнении выплачивать ничего не будут.

✔️Работа подойдет не каждому из-за необходимости наличия некоторой физической силы. Заказы бывают тяжелые. То есть курьером в популярных нынче доставках тяжело будет работать девушке или там человеку с больной спиной. А вот из аптек заказы обычно легкие, ко мне часто их привозили дамы-пенсионерки. Еще надо достаточно активно перемещаться по городу - очень полным или пожилым людям может быть тяжело, например.

✔️Для студента или начинающего специалиста есть риск "завязнуть" в этой работе и так и не уйти на должность по своему профилю. Потому что зарплата начинающих сотрудников во многих профессиях будет меньше, чем у курьера или там таксиста. Бывает тяжело психологически и финансово отказаться от более оплачиваемой работы в пользу менее оплачиваемой. А с точки зрения самореализации или перспектив на всю жизнь работа по профессии может быть более приятной (а может и нет - всякое бывает).

Вовсе не хочу сказать, что работа курьером - какая-то ужасная. Наоборот, это может быть отличным способом заработать неплохие деньги. Просто надо осознавать, что это вовсе не манна небесная.

А среди моих читателей кто-то работал курьером в последние годы? Какие были доходы у вас и ваших коллег?

Портал hh.ru (Headhunter) провел исследование зарплат на рынке рабочих профессий. Самыми оплачиваемыми оказались водители такси со средним доходом 82-105 тыс. рублей в месяц в зависимости от крупности города.

А на втором месте оказались курьеры. Вот такая статистика получилась по средним предлагаемым зарплатам:

~ 94 000 ₽ в городах с населением более 1 млн чел.

~ 91 000 ₽ в городах с населением 500 тыс.-1 млн чел.

~ 91 000 ₽ в городах с населением 50–500 тысяч чел.

Зарплаты курьеров за последние годы выросли, но все равно персонала не хватает, пишет Forbes. Основные причины - различных доставок становится все больше, а еще некоторые мигранты-работники уезжают из России, потому что им менее выгодно работать при ослабевшем рубле.

Действительно, заплаты выглядят довольно привлекательно. Но какие есть "подводные камни" у работы курьером в наше время?

✔️Такие зарплаты выходят по итогам месяца не у всех, а у тех, кто работает по 10-12 часов, иногда без выходных или с одним выходным. Не каждый человек выдержит такой график.

✔️Часто курьеров оформляют как самозанятых. Это означает отсутствие больничных, отпускных. А еще не идет пенсионный стаж, если самозанятый сам не делает взносы в ПФР (а большинство их не делает). Также с подобным сотрудником работодателю легко расстаться, в отличие от обычных работников по найму, оформленных на полный день по трудовой книжке. И при увольнении выплачивать ничего не будут.

✔️Работа подойдет не каждому из-за необходимости наличия некоторой физической силы. Заказы бывают тяжелые. То есть курьером в популярных нынче доставках тяжело будет работать девушке или там человеку с больной спиной. А вот из аптек заказы обычно легкие, ко мне часто их привозили дамы-пенсионерки. Еще надо достаточно активно перемещаться по городу - очень полным или пожилым людям может быть тяжело, например.

✔️Для студента или начинающего специалиста есть риск "завязнуть" в этой работе и так и не уйти на должность по своему профилю. Потому что зарплата начинающих сотрудников во многих профессиях будет меньше, чем у курьера или там таксиста. Бывает тяжело психологически и финансово отказаться от более оплачиваемой работы в пользу менее оплачиваемой. А с точки зрения самореализации или перспектив на всю жизнь работа по профессии может быть более приятной (а может и нет - всякое бывает).

Вовсе не хочу сказать, что работа курьером - какая-то ужасная. Наоборот, это может быть отличным способом заработать неплохие деньги. Просто надо осознавать, что это вовсе не манна небесная.

А среди моих читателей кто-то работал курьером в последние годы? Какие были доходы у вас и ваших коллег?

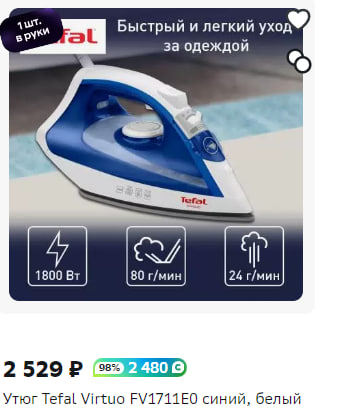

✂️Еще одно важное замечание про "Черную пятницу" и Мегамаркет

Я уже писала про правила поведения на распродажах типа "Черной пятницы". Внезамно спустя 2 недели везде опять акция с таким же названием.

Многие сейчас набирают товары из раздела Мегамаркета с огромным кэшбэком "спасибками". Но хочу вас предостеречь: покупайте только для собственного пользования или в подарок. Не расчитывайте потом перепродать.

Дело в том, что там ассортимент товаров с кэшбэком по 95-95% довольно ограничен. И скоро весь Авито будет завален именно такими условными утюгами и стайлерами, за которые дают кэшбэк.

Пример: утюг на фото обошелся бы мне с учетом кэшбэка в 49 рублей. Это с подпиской Сбер Прайм +, без нее чуть поменьше кэшбэк дают. Но утюг мне не нужен, так что держу себя в руках и не покупаю.

Если у вас нет подписки Сбер Прайм, обязательно ее себе бесплатно организуйте перед покупками. Реферального промо-кода у меня для вас нет, так как это не реклама)) Просто наберите в Яндексе или Гугле "Промо код подписка Сбер Прайм" и возьмите код там.

Я уже писала про правила поведения на распродажах типа "Черной пятницы". Внезамно спустя 2 недели везде опять акция с таким же названием.

Многие сейчас набирают товары из раздела Мегамаркета с огромным кэшбэком "спасибками". Но хочу вас предостеречь: покупайте только для собственного пользования или в подарок. Не расчитывайте потом перепродать.

Дело в том, что там ассортимент товаров с кэшбэком по 95-95% довольно ограничен. И скоро весь Авито будет завален именно такими условными утюгами и стайлерами, за которые дают кэшбэк.

Пример: утюг на фото обошелся бы мне с учетом кэшбэка в 49 рублей. Это с подпиской Сбер Прайм +, без нее чуть поменьше кэшбэк дают. Но утюг мне не нужен, так что держу себя в руках и не покупаю.

Если у вас нет подписки Сбер Прайм, обязательно ее себе бесплатно организуйте перед покупками. Реферального промо-кода у меня для вас нет, так как это не реклама)) Просто наберите в Яндексе или Гугле "Промо код подписка Сбер Прайм" и возьмите код там.

{kind=link}

🏹Центробанк ответил на ваши вопросы по эфиру по навязыванию финансовых услуг и дезинформации

Помните, у нас проходил эфир? Гостем был заместитель руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов. Вот тут можно послушать запись эфира.

Хотя мы общались довольно долго, на все вопросы Сергей не успел ответить. Но Центробанк подготовил для нас ответы сейчас - в письменной форме.

Думаю, информация довольно полезная для нас как для потребителей финансовых услуг.

В.: Я знаю, что Банк России ведет учет жалоб в разрезе тематик и относит к мисселингу все случаи, кода заявитель ставит рядом слова «вклад» и «инвестпродукт» или «страховой продукт». Но если я в офисе банка подписал, например, договор НСЖ, чем мне может помочь хоть ЦБ, хоть финомбудсмен, хоть суд, если у меня на руках нет доказательств использования сотрудниками банка исключительно термина «вклад» и формально нет никакого мисселинга в данной ситуации?

О.: Самое надежное доказательство – видеозапись диалога с менеджером. Покажите на видео комплект документов, который вам предлагают подписать под видом «вклада». Из записи должно быть понятно, в какой компании вы находитесь. Снимите интерьер и здание офиса, его вывеску, адресную табличку. Вы можете предоставить несколько видео – важно, чтобы они были сделаны в одно время. При направлении обращения в Банк России опишите, что именно произошло, укажите наименование компании, день и время, когда вам предлагали оформить «вклад», на самом деле представляющий из себя НСЖ/ИСЖ, адрес офиса и приложите к обращению видеозапись диалога с менеджером.

К сожалению, когда договор подписан, без видеозаписи доказать, что потребитель хотел приобрести совсем другой продукт, будет сложно, а порой и невозможно. Напоминаем, что если вы заключили договор НСЖ или ИСЖ, то у вас есть минимум 14 дней, чтобы отказаться от такого договора и вернуть все деньги, уплаченные страховщику. Для этого нужно написать заявление.

В.: Я беру кредит со страховкой на 5 лет, страховка рассчитана на 5 лет, гашу полностью кредит через год. Почему мне не возвращают деньги за 4 года страховки? Почему нельзя сделать страховки на год с пролонгацией в случае необходимости? Почему меня заставляют платить за неоказанную услугу?

О.: Кредитные организации зачастую предлагают приобрести страховку в целях обеспечения исполнения ваших обязательств по кредиту. При полном досрочном погашении кредита кредитная организация обязана по Вашему заявлению вернуть деньги за такую страховку, пропорционально неиспользованному периоду.

Ответы получились объемными, продолжение - вот тут.

Помните, у нас проходил эфир? Гостем был заместитель руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергей Колганов. Вот тут можно послушать запись эфира.

Хотя мы общались довольно долго, на все вопросы Сергей не успел ответить. Но Центробанк подготовил для нас ответы сейчас - в письменной форме.

Думаю, информация довольно полезная для нас как для потребителей финансовых услуг.

В.: Я знаю, что Банк России ведет учет жалоб в разрезе тематик и относит к мисселингу все случаи, кода заявитель ставит рядом слова «вклад» и «инвестпродукт» или «страховой продукт». Но если я в офисе банка подписал, например, договор НСЖ, чем мне может помочь хоть ЦБ, хоть финомбудсмен, хоть суд, если у меня на руках нет доказательств использования сотрудниками банка исключительно термина «вклад» и формально нет никакого мисселинга в данной ситуации?

О.: Самое надежное доказательство – видеозапись диалога с менеджером. Покажите на видео комплект документов, который вам предлагают подписать под видом «вклада». Из записи должно быть понятно, в какой компании вы находитесь. Снимите интерьер и здание офиса, его вывеску, адресную табличку. Вы можете предоставить несколько видео – важно, чтобы они были сделаны в одно время. При направлении обращения в Банк России опишите, что именно произошло, укажите наименование компании, день и время, когда вам предлагали оформить «вклад», на самом деле представляющий из себя НСЖ/ИСЖ, адрес офиса и приложите к обращению видеозапись диалога с менеджером.

К сожалению, когда договор подписан, без видеозаписи доказать, что потребитель хотел приобрести совсем другой продукт, будет сложно, а порой и невозможно. Напоминаем, что если вы заключили договор НСЖ или ИСЖ, то у вас есть минимум 14 дней, чтобы отказаться от такого договора и вернуть все деньги, уплаченные страховщику. Для этого нужно написать заявление.

В.: Я беру кредит со страховкой на 5 лет, страховка рассчитана на 5 лет, гашу полностью кредит через год. Почему мне не возвращают деньги за 4 года страховки? Почему нельзя сделать страховки на год с пролонгацией в случае необходимости? Почему меня заставляют платить за неоказанную услугу?

О.: Кредитные организации зачастую предлагают приобрести страховку в целях обеспечения исполнения ваших обязательств по кредиту. При полном досрочном погашении кредита кредитная организация обязана по Вашему заявлению вернуть деньги за такую страховку, пропорционально неиспользованному периоду.

Ответы получились объемными, продолжение - вот тут.

Как купить дом и хорошую машину без кредитов и долгов?

Знакомтесь, Екатерина Орловская — автор школы финансовой и юридической грамотности. Ещё год назад она работала в офисе за среднюю ЗП и жила на съёмной квартире, а сегодня у неё есть всё, о чем раньше только мечтала.

Всё дело в том, что она поняла, как покупать любые вещи и имущество на 50-60% дешевле.

Торги по банкротству - это способ хорошо заработать при этом тратя 30 минут в день.

Как это работает?! Люди набирают долгов, объявляют себя банкротами. Деньги надо возвращать. Поэтому откупаются имуществом. А банкам невыгодно ждать. Они скорее хотят продать имущество должников, чтобы получить свои деньги назад.

Купили дешевле, продали дороже, а разницу кладёте в карман.

Вот по этой схеме она сначала денег заработала, а потом и по дешёвке купила дом с машиной.

И так может абсолютно каждый. На бесплатном вебинаре она выдаст чёткую схему выхода на доход в 1 000 000 руб

👉Зарегистрироваться

Реклама. ИП Буслаева К.В., ИНН:782512673122, erid: LjN8KUBfb

Знакомтесь, Екатерина Орловская — автор школы финансовой и юридической грамотности. Ещё год назад она работала в офисе за среднюю ЗП и жила на съёмной квартире, а сегодня у неё есть всё, о чем раньше только мечтала.

Всё дело в том, что она поняла, как покупать любые вещи и имущество на 50-60% дешевле.

Торги по банкротству - это способ хорошо заработать при этом тратя 30 минут в день.

Как это работает?! Люди набирают долгов, объявляют себя банкротами. Деньги надо возвращать. Поэтому откупаются имуществом. А банкам невыгодно ждать. Они скорее хотят продать имущество должников, чтобы получить свои деньги назад.

Купили дешевле, продали дороже, а разницу кладёте в карман.

Вот по этой схеме она сначала денег заработала, а потом и по дешёвке купила дом с машиной.

И так может абсолютно каждый. На бесплатном вебинаре она выдаст чёткую схему выхода на доход в 1 000 000 руб

👉Зарегистрироваться

Реклама. ИП Буслаева К.В., ИНН:782512673122, erid: LjN8KUBfb

⚔Как мошенники втираются в доверие через приложение Авито

Подписчица пожаловалась на то, что ее пытались "развести" через Авито. Такую схему на канале мы вроде не разбирали, так что решила написать. Об этом механизме некоторое время назад рассказал банк ВТБ.

Как происходит обман? Жертвами становятся люди, которые разместили сообщение о продаже вещи в сервисах объявлений, звонят злоумышленники. Звонок проходит через мобильное приложение. Например, Авито, как в случае с подписчицей.

Звонящий предлагает оплатить покупку вещи или провести частичную предоплату. Для этого просят номер карты. По номеру карты через специальные онлайн-сервисы можно узнать, какой банк ее выпустил. Далее мошенник заходит в онлайн-банк этой кредитной организации и запрашивает восстановление пароля для входа. Потенциальному пострадавшему приходит код в смске. Мошенник рассказывает сказки и пытается выманить этот код. Якобы его нужно назвать для подтверждения перевода.

Затем общение с жертвой прекращается на некоторое время. Потом звонит уже другой преступник и говорит, что у человека пытаются похитить деньги. Представляются сотрудниками МВД или банка.

Злоумышленнику известно, сколько денег лежит в этом конкретном банке и на каких счетах - члены банды уже посмотрели информацию в онлайн-банке. Также по телефону говорят: мол, это может быть связано с сервисом объявлений - с вами там подозрительные люди не связывались? Тут жертва вспоминает, что да, было такое.

Далее человека уговаривают перевести деньги на безопасный счет. Потом они похищаются, конечно.

Опять эти безопасные счета и классическая легенда "мошенники пытаются украсть ваши деньги".

Почему преступники сразу не выводят деньги, получив доступ к онлайн-банку? В информации в СМИ от ВТБ этого нет, но я предполагаю, что они рассчитывают на куш побольше. Например, уговорить жертву взять кредиты и тоже перевести деньги. Или с помощью лжи добраться и до счетов в других банках.

Подписчица пожаловалась на то, что ее пытались "развести" через Авито. Такую схему на канале мы вроде не разбирали, так что решила написать. Об этом механизме некоторое время назад рассказал банк ВТБ.

Как происходит обман? Жертвами становятся люди, которые разместили сообщение о продаже вещи в сервисах объявлений, звонят злоумышленники. Звонок проходит через мобильное приложение. Например, Авито, как в случае с подписчицей.

Звонящий предлагает оплатить покупку вещи или провести частичную предоплату. Для этого просят номер карты. По номеру карты через специальные онлайн-сервисы можно узнать, какой банк ее выпустил. Далее мошенник заходит в онлайн-банк этой кредитной организации и запрашивает восстановление пароля для входа. Потенциальному пострадавшему приходит код в смске. Мошенник рассказывает сказки и пытается выманить этот код. Якобы его нужно назвать для подтверждения перевода.

Затем общение с жертвой прекращается на некоторое время. Потом звонит уже другой преступник и говорит, что у человека пытаются похитить деньги. Представляются сотрудниками МВД или банка.

Злоумышленнику известно, сколько денег лежит в этом конкретном банке и на каких счетах - члены банды уже посмотрели информацию в онлайн-банке. Также по телефону говорят: мол, это может быть связано с сервисом объявлений - с вами там подозрительные люди не связывались? Тут жертва вспоминает, что да, было такое.

Далее человека уговаривают перевести деньги на безопасный счет. Потом они похищаются, конечно.

Опять эти безопасные счета и классическая легенда "мошенники пытаются украсть ваши деньги".

Почему преступники сразу не выводят деньги, получив доступ к онлайн-банку? В информации в СМИ от ВТБ этого нет, но я предполагаю, что они рассчитывают на куш побольше. Например, уговорить жертву взять кредиты и тоже перевести деньги. Или с помощью лжи добраться и до счетов в других банках.

✏За 2023 год впервые начислят новый налог на вклады. И уже сейчас известна сумма "защищенных" процентов

Вчера ко мне обратился подписчик с вопросами о том, вклады на какую сумму не облагаются налогом и когда лучше открывать депозит - в этом или следующем году.

К сожалению, нет четкой суммы вклада, от которой считается депозит. А какая будет ключевая ставка ЦБ в следующем году - вообще неизвестно. А именно на нее завязан расчет. Но зато мы уже точно можем посчитать, какие проценты по вкладам в этом году будут без налога. Но обо всем по порядку.

Как считается новый налог на вклады в 2023 году?

Вступление в силу закона переносили, поэтому 2023 год - перавый, когда начисляется этот налог. Но оплатить его нужно будет уже в 2024 году - до 1 декабря, как и все имущественные налоги физлиц.

Налог считается на на всю сумму в банке, а на полученные доход - проценты. Это - НДФЛ со стандартной ставкой в 13%. Но налог берется не со всех процентов, а только с тех, которые превышают установленную государством не облагаемую налогом базу. То есть у нас есть определенная сумма процентов, которые как бы защищены от налога.

Необлагаемая сумма процентов рассчитывается так: это доход по вкладу, который человек получил бы на сумму 1 млн рублей по ключевой ставке ЦБ, которая была максимальной за год на 1 число каждого месяца. Сложновато звучит, но сейчас разберемся.

Этот год уже подходит к концу. А следующее заседание совета директоров по ставке - 15 декабря. То есть по 2023 году мы знаем знаем значение ставки ЦБ на первое число каждого месяца. Берем установленный законом расчетный порог - 1 млн рублей.

Максимальная ставка на 1 число каждого месяца в 2023 году составила 15%. То есть необлагаемые проценты за 1 год от 1 млн рублей по ставке 15% - это 150 тыс. рублей.

На что надо будет заплатить налог в 13%? На превышение над этой сумммой. Например, в 2023 году вы получили доход от вкладов в виде процентов на 170 тыс. рублей. 150 тыс. - необлагаемая база. А с 20 тыс превышения надо будет оплатить 13%, то есть 2600 рублей налога.

Год считается как период получения процентов. То есть вклад мог быть открыт и в 2022 году, но если он закончился в 2023г и проценты начислены в этом году - они тоже попадут в формулу расчета. Еще под это все подпадают накопительные счета и карты с процентом на остаток.

Считаются проценты, полученные во всех российских банках. Чтобы их суммировать, банки подают данные в ФНС о том, сколько процентов заплатили какому клиенту. И в налоговой весь доход по вкладам суммируют.

Давайте посчитаем на конкретном примере

Допустим, я положила 1 января 2023 г. до 1 декабря 2023г. в банк 1 млн 100 тыс. рублей под 10%. За 11 месяцев мой доход по депозиту составит 100 833 рубля. Тогда получается, что налог я не оплачу, так как эта сумма меньше порога в 150 тыс. рублей.

Другой пример.

Допустим, денег у меня много и я в разных банках открыла 2 вклада на общую сумму 3 млн рублей. 1,5 млн я положила на 11 месяцев под 10% с 1 января по 1 декабря. А еще 1,5 млн скопила потом и положила под 13% с 1 июля до 1 декабря. Тогда по первому депозиту я получу те же 100 833, что и в первом примере. Но еще по второму депозиту получу 81 250. Тогда общая сумма моих доходов по процентам - уже 182 083 рубля. Тогда я заплачу налог с превышения над 150 000 руб, это 32 083 рубля - облагаемая база. 13% от 32 083 - это 4170,8 руб. Это и будет мой налог.

Часто просят посоветовать хорошие вклады. Но условия меняются плюс отличаются от ваших вводных данных. В этой статье ниже я писала о том, как искать самые высокие ставки, вбив свою сумму, срок и другие условия.

Вчера ко мне обратился подписчик с вопросами о том, вклады на какую сумму не облагаются налогом и когда лучше открывать депозит - в этом или следующем году.

К сожалению, нет четкой суммы вклада, от которой считается депозит. А какая будет ключевая ставка ЦБ в следующем году - вообще неизвестно. А именно на нее завязан расчет. Но зато мы уже точно можем посчитать, какие проценты по вкладам в этом году будут без налога. Но обо всем по порядку.

Как считается новый налог на вклады в 2023 году?

Вступление в силу закона переносили, поэтому 2023 год - перавый, когда начисляется этот налог. Но оплатить его нужно будет уже в 2024 году - до 1 декабря, как и все имущественные налоги физлиц.

Налог считается на на всю сумму в банке, а на полученные доход - проценты. Это - НДФЛ со стандартной ставкой в 13%. Но налог берется не со всех процентов, а только с тех, которые превышают установленную государством не облагаемую налогом базу. То есть у нас есть определенная сумма процентов, которые как бы защищены от налога.

Необлагаемая сумма процентов рассчитывается так: это доход по вкладу, который человек получил бы на сумму 1 млн рублей по ключевой ставке ЦБ, которая была максимальной за год на 1 число каждого месяца. Сложновато звучит, но сейчас разберемся.

Этот год уже подходит к концу. А следующее заседание совета директоров по ставке - 15 декабря. То есть по 2023 году мы знаем знаем значение ставки ЦБ на первое число каждого месяца. Берем установленный законом расчетный порог - 1 млн рублей.

Максимальная ставка на 1 число каждого месяца в 2023 году составила 15%. То есть необлагаемые проценты за 1 год от 1 млн рублей по ставке 15% - это 150 тыс. рублей.

На что надо будет заплатить налог в 13%? На превышение над этой сумммой. Например, в 2023 году вы получили доход от вкладов в виде процентов на 170 тыс. рублей. 150 тыс. - необлагаемая база. А с 20 тыс превышения надо будет оплатить 13%, то есть 2600 рублей налога.

Год считается как период получения процентов. То есть вклад мог быть открыт и в 2022 году, но если он закончился в 2023г и проценты начислены в этом году - они тоже попадут в формулу расчета. Еще под это все подпадают накопительные счета и карты с процентом на остаток.

Считаются проценты, полученные во всех российских банках. Чтобы их суммировать, банки подают данные в ФНС о том, сколько процентов заплатили какому клиенту. И в налоговой весь доход по вкладам суммируют.

Давайте посчитаем на конкретном примере

Допустим, я положила 1 января 2023 г. до 1 декабря 2023г. в банк 1 млн 100 тыс. рублей под 10%. За 11 месяцев мой доход по депозиту составит 100 833 рубля. Тогда получается, что налог я не оплачу, так как эта сумма меньше порога в 150 тыс. рублей.

Другой пример.

Допустим, денег у меня много и я в разных банках открыла 2 вклада на общую сумму 3 млн рублей. 1,5 млн я положила на 11 месяцев под 10% с 1 января по 1 декабря. А еще 1,5 млн скопила потом и положила под 13% с 1 июля до 1 декабря. Тогда по первому депозиту я получу те же 100 833, что и в первом примере. Но еще по второму депозиту получу 81 250. Тогда общая сумма моих доходов по процентам - уже 182 083 рубля. Тогда я заплачу налог с превышения над 150 000 руб, это 32 083 рубля - облагаемая база. 13% от 32 083 - это 4170,8 руб. Это и будет мой налог.

Часто просят посоветовать хорошие вклады. Но условия меняются плюс отличаются от ваших вводных данных. В этой статье ниже я писала о том, как искать самые высокие ставки, вбив свою сумму, срок и другие условия.

📌Куда положить под % деньги, которые в любой момент могут понадобиться?

Пояснения+подборка накопительных счетов с процентом на ежедневный остаток

Ближайшая альтернатива вкладу - накопительный счет. Тоже размещаете в банке, тоже можно открыть онлайн и тоже есть гарантированный доход. Главное отличие - у вкладов есть определенный зафиксированный срок, даже если предусмотрено автопродление. При снятии досрочно проценты часто сгорают или снижаются до мизера. А на накопительный счет можно постоянно заводить деньги и выводить их оттуда.

Еще одно отличие - ставка или ставки по вкладам фиксируются на оговоренный в договоре период. Чаще всего это одна ставка, но иногда бывают исключения - например, первый месяц - 12%, потом 2 месяца - 11%, остальной срок - 10%. Но в любом случае вы будете знать, какой доход со своей суммы получите через год, например.

А по накопительному счету банк может в любой момент поменять ставку. Как повысить, так и понизить. Обычно это зависит от изменения ключевой ставки ЦБ, но банк может принимать и решения вразрез с этим показателем. Просто ориентируется на свои потребности в деньгах клиентов.

Начисление % по накопительным счетам может быть на минимальную сумму и на ежедневный остаток. На минимальную сумму - значит, в расчет возьмут минимальный остаток за все дни месяца. Например, все время лежало 50 тыс. руб., потом вывели часть и стало 30 тыс., потом пополнили до 45 тыс. И % начислят на 30 тыс. А на ежедневный остаток начисляются проценты каждый день, хотя и выплата обычно происходит раз в месяц.

Я советую именно такой вариант для тех денег, которые вам могут понадобиться в любой момент.

Итак, обещанная подборка накопительных счетов с % на ежедневный остаток. Не брала в обзор те варианты, где нужно еще тратить определенную сумму по карточке банка. Ссылки на продукты оставила - там можно подробнее посмотреть, какие будут условия с вашими суммами.

✔️Накопительный ВТБ-счет - до 15% на 3 месяца для новых клиентов и тех, у кого баланс на счетах банка был меньше 1 тыс. рублей последние 90 дней. С четвертого месяца - до 9%, если не оплачивать покупки картой. Минимальная сумма счета - 1000 рублей. Ссылка.

✔️"ИТБ Приветственный" от Инвестторгбанка - до 15% для новых клиентов на 2 месяца. Новые - те, у кого не было тут накопительных счетов и вкладов или они были закрыты до 1.09.23. Акционная ставка действует для сумм до 1 млн руб. С третьего месяца ставка - 12,5%, что тоже неплохо. Ссылка.

✔️СМП "Суперкопилка" от СМП банка - до 13,5% на первые 2 месяца для новых клиентов с учетом капитализации. Потом ставка - 10,5%. Ссылка.

✔️"ТКБ Свободные средства" от ТКБ - 13,5% на сумму до 100 тыс. рублей. Свыше 100 тыс. и до 10 млн - 12%. Ссылка.

✔️Накопительный счет НС банка - до 14%. Максимальная ставка - для суммы от 1 млн до 1,5 млн. С 500 тыс. до 1 млн - 12%, от 10 тыс. до 500 тыс. - 11%. Ссылка.

✔️«Комфортный NEW» от Металлинвестбанка - до 13,5% на 2 месяца для новых клиентов банка. Это те, у кого не было тут счетов или они закрыты за 90 дней до этого и ранее. С третьего месяца ставка - 12,5%. Ссылка.

✔️Накопительный счет Севергазбанка - 12% на сумму от 0 до 3 млн руб. Ссылка.

✔️Накопительный счет Абсолют банка - 11,5% без ограничений по минимальной и максимальной сумме. Ссылка.

Приведенные тут условия не "выбиты в бетоне". Как я и писала, банки в любой момент могут менять ставки. Актуальные условия изучайте по ссылкам.

А если вас интересуют вклады, то по ним я тоже недавно делала подборку.

Пояснения+подборка накопительных счетов с процентом на ежедневный остаток

Ближайшая альтернатива вкладу - накопительный счет. Тоже размещаете в банке, тоже можно открыть онлайн и тоже есть гарантированный доход. Главное отличие - у вкладов есть определенный зафиксированный срок, даже если предусмотрено автопродление. При снятии досрочно проценты часто сгорают или снижаются до мизера. А на накопительный счет можно постоянно заводить деньги и выводить их оттуда.

Еще одно отличие - ставка или ставки по вкладам фиксируются на оговоренный в договоре период. Чаще всего это одна ставка, но иногда бывают исключения - например, первый месяц - 12%, потом 2 месяца - 11%, остальной срок - 10%. Но в любом случае вы будете знать, какой доход со своей суммы получите через год, например.

А по накопительному счету банк может в любой момент поменять ставку. Как повысить, так и понизить. Обычно это зависит от изменения ключевой ставки ЦБ, но банк может принимать и решения вразрез с этим показателем. Просто ориентируется на свои потребности в деньгах клиентов.

Начисление % по накопительным счетам может быть на минимальную сумму и на ежедневный остаток. На минимальную сумму - значит, в расчет возьмут минимальный остаток за все дни месяца. Например, все время лежало 50 тыс. руб., потом вывели часть и стало 30 тыс., потом пополнили до 45 тыс. И % начислят на 30 тыс. А на ежедневный остаток начисляются проценты каждый день, хотя и выплата обычно происходит раз в месяц.

Я советую именно такой вариант для тех денег, которые вам могут понадобиться в любой момент.

Итак, обещанная подборка накопительных счетов с % на ежедневный остаток. Не брала в обзор те варианты, где нужно еще тратить определенную сумму по карточке банка. Ссылки на продукты оставила - там можно подробнее посмотреть, какие будут условия с вашими суммами.

✔️Накопительный ВТБ-счет - до 15% на 3 месяца для новых клиентов и тех, у кого баланс на счетах банка был меньше 1 тыс. рублей последние 90 дней. С четвертого месяца - до 9%, если не оплачивать покупки картой. Минимальная сумма счета - 1000 рублей. Ссылка.

✔️"ИТБ Приветственный" от Инвестторгбанка - до 15% для новых клиентов на 2 месяца. Новые - те, у кого не было тут накопительных счетов и вкладов или они были закрыты до 1.09.23. Акционная ставка действует для сумм до 1 млн руб. С третьего месяца ставка - 12,5%, что тоже неплохо. Ссылка.

✔️СМП "Суперкопилка" от СМП банка - до 13,5% на первые 2 месяца для новых клиентов с учетом капитализации. Потом ставка - 10,5%. Ссылка.

✔️"ТКБ Свободные средства" от ТКБ - 13,5% на сумму до 100 тыс. рублей. Свыше 100 тыс. и до 10 млн - 12%. Ссылка.

✔️Накопительный счет НС банка - до 14%. Максимальная ставка - для суммы от 1 млн до 1,5 млн. С 500 тыс. до 1 млн - 12%, от 10 тыс. до 500 тыс. - 11%. Ссылка.

✔️«Комфортный NEW» от Металлинвестбанка - до 13,5% на 2 месяца для новых клиентов банка. Это те, у кого не было тут счетов или они закрыты за 90 дней до этого и ранее. С третьего месяца ставка - 12,5%. Ссылка.

✔️Накопительный счет Севергазбанка - 12% на сумму от 0 до 3 млн руб. Ссылка.

✔️Накопительный счет Абсолют банка - 11,5% без ограничений по минимальной и максимальной сумме. Ссылка.

Приведенные тут условия не "выбиты в бетоне". Как я и писала, банки в любой момент могут менять ставки. Актуальные условия изучайте по ссылкам.

А если вас интересуют вклады, то по ним я тоже недавно делала подборку.

📢4 мифа о накоплении денег

Раз уж вчера у нас был практичный пост, то сегодня позволю себе некоторые размышления.

1. Если откладывать даже по чуть-чуть регулярно, удастся скопить солидную сумму.

Если зарплата - 30 тыс. и от нее откладывается, например, 3 тыс., то накопить огромный капитал и жить припеваючи на доход с него не получится. Но вполне реально создать подушку безопасности или накопить на крупные для своего бюджета покупки. Инвестиции, где обещают миллионы с вложенных 10 или там 50 тысяч - это обман.

2. Нет смысла держать деньги на вкладах, потому что фактическая инфляция очень высокая.

Сразу вопрос: а какая альтернатива? Если деньги просто будут лежать на счету без % или дома в коробочке, они точно так же будут обесцениваться. Ближайшая альтернатива вкладам и накопительным счетам - облигации. Но у надежных компаний там процент лишь немного выше, чем по вкладам. А ненадежные эмитенты - это уже рискованные инвестиции. Как и покупка акций или крипты. В недвижимости же более высокий входной порог плюс на сдачу квартиры надо тратить время. В общем, у всех инструментов есть свои плюсы и минусы, а также просто особенности.

3. Цены быстро растут, поэтому выгоднее не иметь накоплений, а делать крупные покупки в кредит и потом выплачивать.

А вдруг вы потеряете работу или уйдете на длительный больничный? Или возникнут срочные траты - например, на ремонт машины или на лечение. Накоплений не будет, зато будет необходимость вносить платежи по кредиту. Могут новый кредит параллельно и не одобрить. А если одобрят - есть риск на годы завязнуть в кредитной кабале.

4. Банк обязан выдать любую сумму со вклада по первому требованию.

Не совсем так. По закону у нас нет безотзывных вкладов, то есть раньше срока можно забрать деньги, пусть и с потерей процентов. Но банки часто прописывают в договоре, что крупную сумму надо заказывать заранее - за день или за 3 дня, например. Потому что в кассе офиса, куда вы придете, может просто не оказаться нужной суммы, если не предупреждать заранее. Стоит это учитывать при вложении накопленных средств. Например, если быстро может понадобиться крупная сумма, ее лучше положить на накопительный счет с % или выбрать другой вариант с мгновенным доступом к деньгам.

А вот тут я писала, за какими вещами лучше следить тем, кто пользуется банковскими продуктами.

Раз уж вчера у нас был практичный пост, то сегодня позволю себе некоторые размышления.

1. Если откладывать даже по чуть-чуть регулярно, удастся скопить солидную сумму.

Если зарплата - 30 тыс. и от нее откладывается, например, 3 тыс., то накопить огромный капитал и жить припеваючи на доход с него не получится. Но вполне реально создать подушку безопасности или накопить на крупные для своего бюджета покупки. Инвестиции, где обещают миллионы с вложенных 10 или там 50 тысяч - это обман.

2. Нет смысла держать деньги на вкладах, потому что фактическая инфляция очень высокая.

Сразу вопрос: а какая альтернатива? Если деньги просто будут лежать на счету без % или дома в коробочке, они точно так же будут обесцениваться. Ближайшая альтернатива вкладам и накопительным счетам - облигации. Но у надежных компаний там процент лишь немного выше, чем по вкладам. А ненадежные эмитенты - это уже рискованные инвестиции. Как и покупка акций или крипты. В недвижимости же более высокий входной порог плюс на сдачу квартиры надо тратить время. В общем, у всех инструментов есть свои плюсы и минусы, а также просто особенности.

3. Цены быстро растут, поэтому выгоднее не иметь накоплений, а делать крупные покупки в кредит и потом выплачивать.

А вдруг вы потеряете работу или уйдете на длительный больничный? Или возникнут срочные траты - например, на ремонт машины или на лечение. Накоплений не будет, зато будет необходимость вносить платежи по кредиту. Могут новый кредит параллельно и не одобрить. А если одобрят - есть риск на годы завязнуть в кредитной кабале.

4. Банк обязан выдать любую сумму со вклада по первому требованию.

Не совсем так. По закону у нас нет безотзывных вкладов, то есть раньше срока можно забрать деньги, пусть и с потерей процентов. Но банки часто прописывают в договоре, что крупную сумму надо заказывать заранее - за день или за 3 дня, например. Потому что в кассе офиса, куда вы придете, может просто не оказаться нужной суммы, если не предупреждать заранее. Стоит это учитывать при вложении накопленных средств. Например, если быстро может понадобиться крупная сумма, ее лучше положить на накопительный счет с % или выбрать другой вариант с мгновенным доступом к деньгам.

А вот тут я писала, за какими вещами лучше следить тем, кто пользуется банковскими продуктами.

🍭"Что сейчас происходит с ипотекой и что будет в 2024 г." - простыми словами

В последнее время мне поступает много вопросов про недвижимость и ипотеку. Напомню, что конкретные прогнозы я не даю. Но вполне могу кратко описать ситуацию. Постараюсь обойтись минимумом цифр и дат и объяснить все максимально просто.

Как дела обстоят сейчас?

Последние несколько лет огромная доля квартир в новостройках продается через льготную ипотеку. Активная фаза работы госпрограммы для всех - с 2020 года. С тех пор условия получения такого кредита несколько раз меняли. Кроме общей программы для широкого круга со ставкой 8% на данный момент, есть еще различные более специализированные программы. Например, ипотека для семей с детьми или для дальневосточников.

Внедрение программы за несколько лет с 2020 года сильно подняло цены на рынке. И об этой взаимосвязи говорят не только эксперты, но и Центробанк. По сути для многих покупка жилья в кредит не стала доступнее. Субсидированная государством ставка ниже, зато сами квартиры дорожают. Застройщики все это время видели спрос и повышали стоимость квадратного метра.

Что будет в 2024 году?

Уже Минфин, ЦБ и другие стороны процесса говорят о том, что все эти льготные программы пора сокращать. Минфин беспокоит, что из-за роста ключевой ставки из бюджета все больше денег дается банкам на субсидирование ставки. А бюджет у нас сейчас и так дефицитный. ЦБ волнует возможное надувание "пузыря" на ипотечном рынке. Плюс даже Набиуллина говорила, что программа в основном поддерживает застройщиков, а не граждан.

Общая ипотечная программа для широкого круга заемщиков заканчивается 1 июля 2024 года. И уже очевидно, что вряд ли ее продлят в текущем виде.

Обсуждаются разные варианты: оставить только адресные программы для конкретных социальных групп, оставить льготные программы в регионах, где мало строится жилья (то есть убрать Москву, Питер и др.), изменить ставку или лимиты по суммам.

Что-то точно будет. А рыночные ставки по ипотеке без госпрограммы сейчас - по 13-15%.

Некоторые эксперты считают, что застройщики будут вынуждены снижать цены на квартиры, потому что спрос упадет без льготной ипотеки. Другие специалисты считают, что цены снижаться не будут, потому что спрос все равно останется. А если застройщики увидят снижение числа заявок, то просто будут меньше строить, но не захотят делать объекты с доходностью ниже для себя.

Слышен и голос третьей группы экспертов: они считают, что цены снизятся немного и ненадолго. А потом и ставка ЦБ уменьшится до комфортного значения, и все постепенно вернется в свою колею.

Как обычно, я не даю конкретных прогнозов - неизвестно, какие политические и экономические реалии у нас будут в середине 2024 года. Как часто говорил один мой бывший коллега, "до этого надо еще дожить".

А на рынок недвижимости очень много факторов могут повлиять. Хочется дать простой ответ формата "недвижимость подорожает" или "недвижимость подешевеет". Но увы, однозначно вам этого пообещать не может никто.

В последнее время мне поступает много вопросов про недвижимость и ипотеку. Напомню, что конкретные прогнозы я не даю. Но вполне могу кратко описать ситуацию. Постараюсь обойтись минимумом цифр и дат и объяснить все максимально просто.

Как дела обстоят сейчас?

Последние несколько лет огромная доля квартир в новостройках продается через льготную ипотеку. Активная фаза работы госпрограммы для всех - с 2020 года. С тех пор условия получения такого кредита несколько раз меняли. Кроме общей программы для широкого круга со ставкой 8% на данный момент, есть еще различные более специализированные программы. Например, ипотека для семей с детьми или для дальневосточников.

Внедрение программы за несколько лет с 2020 года сильно подняло цены на рынке. И об этой взаимосвязи говорят не только эксперты, но и Центробанк. По сути для многих покупка жилья в кредит не стала доступнее. Субсидированная государством ставка ниже, зато сами квартиры дорожают. Застройщики все это время видели спрос и повышали стоимость квадратного метра.

Что будет в 2024 году?

Уже Минфин, ЦБ и другие стороны процесса говорят о том, что все эти льготные программы пора сокращать. Минфин беспокоит, что из-за роста ключевой ставки из бюджета все больше денег дается банкам на субсидирование ставки. А бюджет у нас сейчас и так дефицитный. ЦБ волнует возможное надувание "пузыря" на ипотечном рынке. Плюс даже Набиуллина говорила, что программа в основном поддерживает застройщиков, а не граждан.

Общая ипотечная программа для широкого круга заемщиков заканчивается 1 июля 2024 года. И уже очевидно, что вряд ли ее продлят в текущем виде.

Обсуждаются разные варианты: оставить только адресные программы для конкретных социальных групп, оставить льготные программы в регионах, где мало строится жилья (то есть убрать Москву, Питер и др.), изменить ставку или лимиты по суммам.

Что-то точно будет. А рыночные ставки по ипотеке без госпрограммы сейчас - по 13-15%.

Некоторые эксперты считают, что застройщики будут вынуждены снижать цены на квартиры, потому что спрос упадет без льготной ипотеки. Другие специалисты считают, что цены снижаться не будут, потому что спрос все равно останется. А если застройщики увидят снижение числа заявок, то просто будут меньше строить, но не захотят делать объекты с доходностью ниже для себя.

Слышен и голос третьей группы экспертов: они считают, что цены снизятся немного и ненадолго. А потом и ставка ЦБ уменьшится до комфортного значения, и все постепенно вернется в свою колею.

Как обычно, я не даю конкретных прогнозов - неизвестно, какие политические и экономические реалии у нас будут в середине 2024 года. Как часто говорил один мой бывший коллега, "до этого надо еще дожить".

А на рынок недвижимости очень много факторов могут повлиять. Хочется дать простой ответ формата "недвижимость подорожает" или "недвижимость подешевеет". Но увы, однозначно вам этого пообещать не может никто.

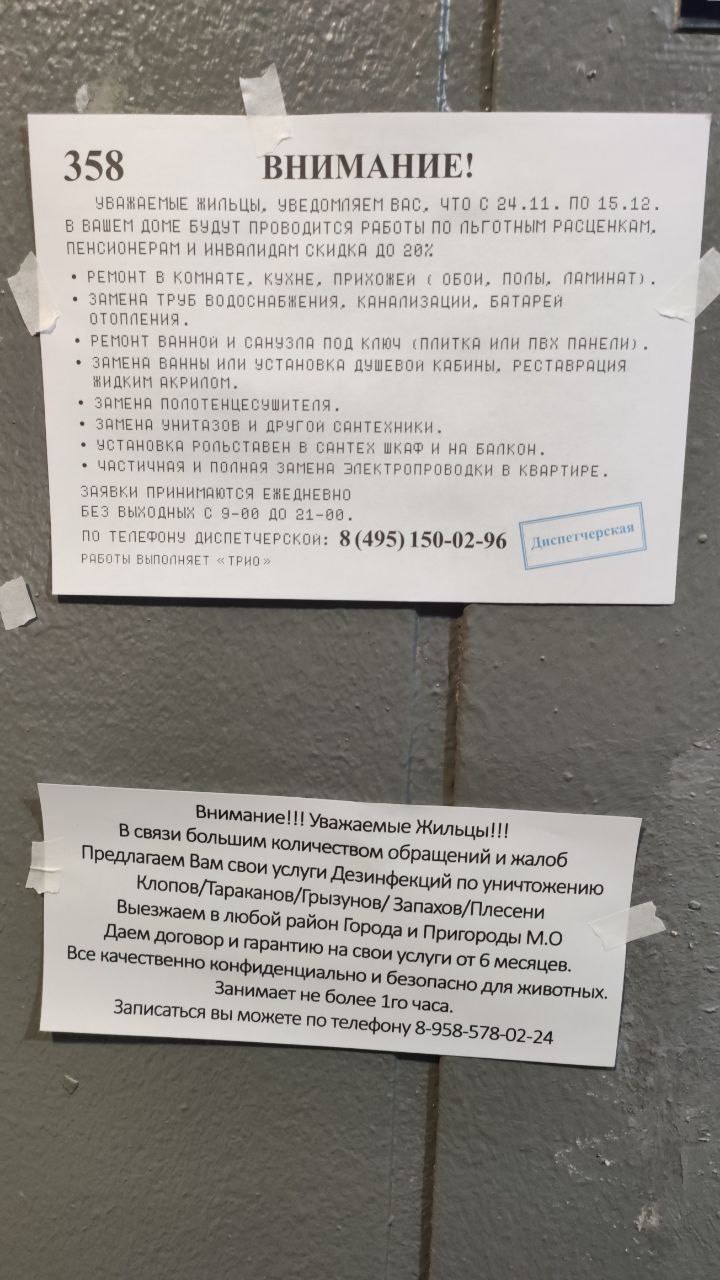

🏑Наверняка многие знают, но на всякий случай уточню - про объявления от "УК" и "Диспетчерской"

Скорее всего, вы уже видели такие объявления в своем подъезде, если живете в многоквартирном доме. Сухой стиль, лаконичное оформление и упоминание всяких диспетчерских. И, конечно, часто обращение в духе "уважаемые жильцы". Сразу две таких бумажки сфотографировала на двери своего подъезда (фото - в нижней части поста). А внутри тоже было подобное творчество.

Это обычные компании, предоставляющие услуги. Но они стремятся замаскироваться подо что-то официально-государствненное или муниципальное. Хотя напрямую тут и не написано, что это информация от управляющей компании или другого органа.

Другие их уловки - якобы "мокрые" печати или сочетание печатного шрифта с вписанными от руки данными - например, номером телефона. Именно по нему, например, советуют звонить в случае поломок сантехники и т.д.

Скорее всего, это не мошенники, а реальные компании. Но это вовсе не УК или ТСЖ пишут, а просто коммерческие структуры. Стоит об этом помнить, если обращаетесь к ними за услугами. Такой маскировкой объявлений их создатели хотят повысить доверие, выдавая себя за неких "официалов".

Скорее всего, вы уже видели такие объявления в своем подъезде, если живете в многоквартирном доме. Сухой стиль, лаконичное оформление и упоминание всяких диспетчерских. И, конечно, часто обращение в духе "уважаемые жильцы". Сразу две таких бумажки сфотографировала на двери своего подъезда (фото - в нижней части поста). А внутри тоже было подобное творчество.

Это обычные компании, предоставляющие услуги. Но они стремятся замаскироваться подо что-то официально-государствненное или муниципальное. Хотя напрямую тут и не написано, что это информация от управляющей компании или другого органа.

Другие их уловки - якобы "мокрые" печати или сочетание печатного шрифта с вписанными от руки данными - например, номером телефона. Именно по нему, например, советуют звонить в случае поломок сантехники и т.д.

Скорее всего, это не мошенники, а реальные компании. Но это вовсе не УК или ТСЖ пишут, а просто коммерческие структуры. Стоит об этом помнить, если обращаетесь к ними за услугами. Такой маскировкой объявлений их создатели хотят повысить доверие, выдавая себя за неких "официалов".

{kind=link}