🕶Нормально ли платить деньги за отзывы? Посмотрим на ситуацию с Альфа-банком

Вчера увидела в Телеграме информацию о том, что Альфа-банк платит 500 рублей за положительный отзыв на banki.ru. Сайт довольно известный, там действительно много информации о банках. Я много раз упоминала этот ресурс на своем канале. Потребители банковских услуг его часто посещают, то есть отзыв может найти своих адресатов. А еще на страничку банка на сайте могут попасть просто из Яндекса или Google по поиску.

Проверила информацию на сайте Альфы - все так, то есть это официальное предложение банка. Там подробно описано, о чем писать отзывы, чтобы админы сайта их зачли. В частности, советуют рассказать о ситуации, когда вам помог оператор колл-центра банка или другой сотрудник, а также рекомендуют упомянуть имя этого человека (я обычно не запоминаю, кстати).

Меня как-то смущает такая практика. В других сферах она мне встречалась, а в финансовой теме - в первый раз.

Я сама часто ищу отзывы в интернете про те или иные товары и услуги. Хотелось бы, конечно, чтобы эти мнения были более искренними. Хотя про банки я уже говорила, кстати - про любой из них полно негативных отзывов, потому что те или иные клиенты все равно остаются недовольны. Такая же ситуация и любыми массово популярными компаниями и брендами типа магазинов "Пятерочка" или там Ozon.

Я за собой замечала, что редко пишу положительные отзывы. Обычно лишь тогда, когда что-то очень понравилось. Или когда что-то очень новое и люди опасаются этим пользоваться. Если я в рядах первопроходцев, то тоже стараюсь описать свой опыт, чтобы люди знали, что все прошло ОК и можно брать. Так было с китайским сайтом бронирования отелей и авиабилетов trip.com, например. Он принимает российские карты, а цены там ниже, чем у отечественных сервисов. А так обычно мотив написать отзыв про что-то - это негативные впечатления и возмущение, то есть те самые отзывы у меня обычно отрицательные.

Еще момент: наверное, если человек пишет отзыв о банке даже за 500 рублей, то особых претензий, скорее всего, к Альфе нет. Иначе было бы "даже за деньги нет", человеку не хотелось бы рекомендовать организацию.

Но и по ссылке можно посмотреть советы по отзыву: там достаточно подробные рекомендации и упоминание о том, о чем писать не надо. Когда человек оставляет отзыв "от души", он вряд ли соблюдает столько условий.

А вы что думаете про такую практику?

Вчера увидела в Телеграме информацию о том, что Альфа-банк платит 500 рублей за положительный отзыв на banki.ru. Сайт довольно известный, там действительно много информации о банках. Я много раз упоминала этот ресурс на своем канале. Потребители банковских услуг его часто посещают, то есть отзыв может найти своих адресатов. А еще на страничку банка на сайте могут попасть просто из Яндекса или Google по поиску.

Проверила информацию на сайте Альфы - все так, то есть это официальное предложение банка. Там подробно описано, о чем писать отзывы, чтобы админы сайта их зачли. В частности, советуют рассказать о ситуации, когда вам помог оператор колл-центра банка или другой сотрудник, а также рекомендуют упомянуть имя этого человека (я обычно не запоминаю, кстати).

Меня как-то смущает такая практика. В других сферах она мне встречалась, а в финансовой теме - в первый раз.

Я сама часто ищу отзывы в интернете про те или иные товары и услуги. Хотелось бы, конечно, чтобы эти мнения были более искренними. Хотя про банки я уже говорила, кстати - про любой из них полно негативных отзывов, потому что те или иные клиенты все равно остаются недовольны. Такая же ситуация и любыми массово популярными компаниями и брендами типа магазинов "Пятерочка" или там Ozon.

Я за собой замечала, что редко пишу положительные отзывы. Обычно лишь тогда, когда что-то очень понравилось. Или когда что-то очень новое и люди опасаются этим пользоваться. Если я в рядах первопроходцев, то тоже стараюсь описать свой опыт, чтобы люди знали, что все прошло ОК и можно брать. Так было с китайским сайтом бронирования отелей и авиабилетов trip.com, например. Он принимает российские карты, а цены там ниже, чем у отечественных сервисов. А так обычно мотив написать отзыв про что-то - это негативные впечатления и возмущение, то есть те самые отзывы у меня обычно отрицательные.

Еще момент: наверное, если человек пишет отзыв о банке даже за 500 рублей, то особых претензий, скорее всего, к Альфе нет. Иначе было бы "даже за деньги нет", человеку не хотелось бы рекомендовать организацию.

Но и по ссылке можно посмотреть советы по отзыву: там достаточно подробные рекомендации и упоминание о том, о чем писать не надо. Когда человек оставляет отзыв "от души", он вряд ли соблюдает столько условий.

А вы что думаете про такую практику?

⚾️Почему банкир из ВТБ сравнил заседание по ставке ЦБ 27 октября с битвой при Ватерлоо?

Завтра - пятница, Центробанк проведет заседание совета директоров, на котором определит размер ключевой ставки Банка России. Я уже много раз писала, как ключевая ставка отражается на жизни обычных россиян, например, вот тут можно почитать.

Первый зампред правления ВТБ Дмитрий Пьянов сравнил пятничное заседание по ставке с битвой при Ватерлоо:

«Я не зря с таким пафосом анонсирую этот совет директоров: как Ватерлоо определяло судьбу Европы, так и это заседание во многом определит судьбу и финансового, и банковского рынка в оставшемся 2023-м и, прежде всего, в 2024 году».

Почему же возникло такое сравнение? В 1815 году Наполеон и его армия проиграли битву при Ватерлоо. Победу одержала коалиция ряда европейских государств. И это было последнее крупное сражение Наполеона. Если бы он его выиграл, то мог бы пойти дальше в своем завоевании стран-соседей. Поэтому и говорят, что битва при Ватерлоо решила судьбу Европы.

Так и банкир Пьянов считает, что пятница решит судьбу финансового рынка на 2023/2024 год. В банке ВТБ считают, что ставку поднимут.

Такое решение снижает инфляцию или делает ее рост медленнее, но зато меньше выдается кредитов. Условно: больше людей готовы взять кредит под 8%, чем по 16%. То же самое и с бизнесом, то есть с компаниями. Чем выше ставка, тем меньше они берут кредитов на развитие и новые проекты. И часто меньше производят. Но повышения ставки раза в 2 не стоит ожидать - это делается резко только в крайних и редких случаях, а сейчас идет плановое повышение по чуть-чуть на разных заседаниях. То есть с перерывами во времени.

Единственное, в чем я не совсем согласна с топ-менеджером - я бы не стала выделять конкретное заседание Центробанка как решающую битву. Ставка повышается давно и постепенно, и не факт, что на этом заседании будет последнее повышение (если оно состоится). А может и не повысят сейчас ставку, но увеличает ее в следующий раз.

Если вы не переходили по ссылке в начале поста, то напомню, что ставка означает для обычных людей. Если ее повысят, то вырастут ставки по кредитам, но и по вкладам тоже.

Завтра - пятница, Центробанк проведет заседание совета директоров, на котором определит размер ключевой ставки Банка России. Я уже много раз писала, как ключевая ставка отражается на жизни обычных россиян, например, вот тут можно почитать.

Первый зампред правления ВТБ Дмитрий Пьянов сравнил пятничное заседание по ставке с битвой при Ватерлоо:

«Я не зря с таким пафосом анонсирую этот совет директоров: как Ватерлоо определяло судьбу Европы, так и это заседание во многом определит судьбу и финансового, и банковского рынка в оставшемся 2023-м и, прежде всего, в 2024 году».

Почему же возникло такое сравнение? В 1815 году Наполеон и его армия проиграли битву при Ватерлоо. Победу одержала коалиция ряда европейских государств. И это было последнее крупное сражение Наполеона. Если бы он его выиграл, то мог бы пойти дальше в своем завоевании стран-соседей. Поэтому и говорят, что битва при Ватерлоо решила судьбу Европы.

Так и банкир Пьянов считает, что пятница решит судьбу финансового рынка на 2023/2024 год. В банке ВТБ считают, что ставку поднимут.

Такое решение снижает инфляцию или делает ее рост медленнее, но зато меньше выдается кредитов. Условно: больше людей готовы взять кредит под 8%, чем по 16%. То же самое и с бизнесом, то есть с компаниями. Чем выше ставка, тем меньше они берут кредитов на развитие и новые проекты. И часто меньше производят. Но повышения ставки раза в 2 не стоит ожидать - это делается резко только в крайних и редких случаях, а сейчас идет плановое повышение по чуть-чуть на разных заседаниях. То есть с перерывами во времени.

Единственное, в чем я не совсем согласна с топ-менеджером - я бы не стала выделять конкретное заседание Центробанка как решающую битву. Ставка повышается давно и постепенно, и не факт, что на этом заседании будет последнее повышение (если оно состоится). А может и не повысят сейчас ставку, но увеличает ее в следующий раз.

Если вы не переходили по ссылке в начале поста, то напомню, что ставка означает для обычных людей. Если ее повысят, то вырастут ставки по кредитам, но и по вкладам тоже.

🧬Правда ли, что у финансово грамотного человека обязательно должны быть карты как минимум Сбера и Тинькофф банка?

Такой вопрос задал один из подписчиков после недавнего поста, где была информация про эти два банка.

А ответ на вопрос такой: нет, неправда. Нет какого-то единого списка "правильных карт" или "правильных вкладов", да и других инструментов - тоже. Все надо подбирать под свои индивидуальные нужды, чтобы получить какой-то собственный универсальный набор лучших карт. А может, для вас это будет всего одна карточка, потому что вы любите минимализм.

Но многие все равно предпочитают быть клиентами Сбера и Тинькофф. Почему же?

✔️Сбер - привычный, много офисов и банкоматов по всей России. А еще иногда при расчетах предлагают "переведите на Сбер". Можно бесплатно перевести по номеру телефона через СБП из любого другого банка, где у вас счет или карточка. Но вот загвоздка - Сбер требует давать разрешение на СБП. То есть у вашего получателя должно быть дано это разрешение. А многие вообще не в курсе, что за Система быстрых платежей. И ничего у них не включено. Разбираться с этим вопросом "на месте" может быть неудобно.

Сейчас у Сбера нет карт, бесплатных без всяких условий и абсолютно для всех. Но можно получить Сберкарту, которая будет бесплатной с подпиской СберПрайм. Новым пользователям вроде можно получить СберПрайм за 1 рубль на сайте подписки (у меня не открывается как надо, так как подписка есть). Но если у вас не работает, то наберите в Яндексе или Google "Сберпрайм промо-код" и забирайте коды. С такой подпиской будут можно и пластиковую карту выпустить, и виртуальную.

✔️Тинькофф - просто удобный и клиентоориентированный банк, но именно из финансовой выгоды хочу отметить отличный кэшбэк. Кроме выбранных категорий каждый месяц, есть еще кэшбэк у партнеров. И вот он как раз повыше. Например, есть 10% за "Пятерочка Доставка", 20% на "Ленту онлайн" и "Перекресток" и многое другое. Там ограниченное число покупок с такими условиями в каждом магазине, но выбор магазинов зато большой.

Еще в Тинькофф можно переводить без комиссии 20 000 рублей на карты любых банков - по номеру. А по СБП (по номеру телефона перевод) лимит без % - вообще 1,5 млн в месяц.

У Тинькофф можно оформить карту с бесплатным обслуживанием навсегда по акционным ссылкам. Например, можете воспользоваться моей.

Такой вопрос задал один из подписчиков после недавнего поста, где была информация про эти два банка.

А ответ на вопрос такой: нет, неправда. Нет какого-то единого списка "правильных карт" или "правильных вкладов", да и других инструментов - тоже. Все надо подбирать под свои индивидуальные нужды, чтобы получить какой-то собственный универсальный набор лучших карт. А может, для вас это будет всего одна карточка, потому что вы любите минимализм.

Но многие все равно предпочитают быть клиентами Сбера и Тинькофф. Почему же?

✔️Сбер - привычный, много офисов и банкоматов по всей России. А еще иногда при расчетах предлагают "переведите на Сбер". Можно бесплатно перевести по номеру телефона через СБП из любого другого банка, где у вас счет или карточка. Но вот загвоздка - Сбер требует давать разрешение на СБП. То есть у вашего получателя должно быть дано это разрешение. А многие вообще не в курсе, что за Система быстрых платежей. И ничего у них не включено. Разбираться с этим вопросом "на месте" может быть неудобно.

Сейчас у Сбера нет карт, бесплатных без всяких условий и абсолютно для всех. Но можно получить Сберкарту, которая будет бесплатной с подпиской СберПрайм. Новым пользователям вроде можно получить СберПрайм за 1 рубль на сайте подписки (у меня не открывается как надо, так как подписка есть). Но если у вас не работает, то наберите в Яндексе или Google "Сберпрайм промо-код" и забирайте коды. С такой подпиской будут можно и пластиковую карту выпустить, и виртуальную.

✔️Тинькофф - просто удобный и клиентоориентированный банк, но именно из финансовой выгоды хочу отметить отличный кэшбэк. Кроме выбранных категорий каждый месяц, есть еще кэшбэк у партнеров. И вот он как раз повыше. Например, есть 10% за "Пятерочка Доставка", 20% на "Ленту онлайн" и "Перекресток" и многое другое. Там ограниченное число покупок с такими условиями в каждом магазине, но выбор магазинов зато большой.

Еще в Тинькофф можно переводить без комиссии 20 000 рублей на карты любых банков - по номеру. А по СБП (по номеру телефона перевод) лимит без % - вообще 1,5 млн в месяц.

У Тинькофф можно оформить карту с бесплатным обслуживанием навсегда по акционным ссылкам. Например, можете воспользоваться моей.

👜А в чем смысл для людей пользоваться цифровым рублем, когда его введут?

Такой вопрос задала одна моя личная знакомая. Если честно, когда только стали говорить про проект цифрового рубля, я тоже особо не понимала, в чем плюсы для обычных людей. Но через какое-то время появилась информация о том, что переводы в цифровых рублях будут проходить без комиссии.

Так как же плюс я вижу? Мне кажется, что главное преимущество тут - возможность самой себе или самому себе переводить крупные суммы между разными банками. Например, это актуально, если у вас истек срок вклада, а вы хотите перевести его в другой банк с лучшими %. Так можно будет себе со вклада кинуть на цифровой кошелек в одном банке, затем перевести на цифровой кошелек в другом банке и там уже - в рубли и на новый депозит. Напомню, что Центробанк заявлял, что именно в цифровых рублях вкладов не будет, надо будет переводить в обычные рубли.

Почему я говорю о переводах только себе, а не другим людям? Во-первых, мне кажется, что другим мы обычно кидаем более мелкие суммы. И там можно обойтись лимитом СБП. Через нее сейчас бесплатно и быстро между банками можно переводить до 100 тыс. из одного банка без комиссии - по номеру телефона. Во-вторых, чтобы отправить кому-то перевод в цифровых рублях, у человека на той стороне должен быть цифровой кошелек. А многие люди ой как настороженно относятся к новому виду валюты. Не захотят пользлваться просто.

Еще в мае 2024 года заработает закон о переводе на свои счета в других банках до 30 млн рублей без комиссии. Тоже полезная опция и конкуренция "цифровым рублевым" переводам. Но только вот многие эксперты толкуют закон так, что банки реализуют этот лимит с 30 млн в виде перевода по реквизитам на счет. А это уже не мгновенная операция. Но дождемся и посмотрим, какая будет реальная практика.

Что еще почитать про цифровой рубль у меня на канале?

Электронное рабство или избавление от ненавистных банков? Будущее цифрового рубля в России

Цифровой рубль: Центробанк отвечает на вопросы

Набиуллина опровергла выдачу пенсий в цифровых рублях. А какие еще есть аргументы против этой "утки"?

Такой вопрос задала одна моя личная знакомая. Если честно, когда только стали говорить про проект цифрового рубля, я тоже особо не понимала, в чем плюсы для обычных людей. Но через какое-то время появилась информация о том, что переводы в цифровых рублях будут проходить без комиссии.

Так как же плюс я вижу? Мне кажется, что главное преимущество тут - возможность самой себе или самому себе переводить крупные суммы между разными банками. Например, это актуально, если у вас истек срок вклада, а вы хотите перевести его в другой банк с лучшими %. Так можно будет себе со вклада кинуть на цифровой кошелек в одном банке, затем перевести на цифровой кошелек в другом банке и там уже - в рубли и на новый депозит. Напомню, что Центробанк заявлял, что именно в цифровых рублях вкладов не будет, надо будет переводить в обычные рубли.

Почему я говорю о переводах только себе, а не другим людям? Во-первых, мне кажется, что другим мы обычно кидаем более мелкие суммы. И там можно обойтись лимитом СБП. Через нее сейчас бесплатно и быстро между банками можно переводить до 100 тыс. из одного банка без комиссии - по номеру телефона. Во-вторых, чтобы отправить кому-то перевод в цифровых рублях, у человека на той стороне должен быть цифровой кошелек. А многие люди ой как настороженно относятся к новому виду валюты. Не захотят пользлваться просто.

Еще в мае 2024 года заработает закон о переводе на свои счета в других банках до 30 млн рублей без комиссии. Тоже полезная опция и конкуренция "цифровым рублевым" переводам. Но только вот многие эксперты толкуют закон так, что банки реализуют этот лимит с 30 млн в виде перевода по реквизитам на счет. А это уже не мгновенная операция. Но дождемся и посмотрим, какая будет реальная практика.

Что еще почитать про цифровой рубль у меня на канале?

Электронное рабство или избавление от ненавистных банков? Будущее цифрового рубля в России

Цифровой рубль: Центробанк отвечает на вопросы

Набиуллина опровергла выдачу пенсий в цифровых рублях. А какие еще есть аргументы против этой "утки"?

🎃"Не влезай - убьет!" В каких случаях лучше сказать "нет", если есть сомнения. Тема - финансы

Поскольку тема канала - финансовая грамотность и экономия, то рассмотрим случаи "нет", которые как-то связаны с деньгами. Сколько раз я видела людей или читала про их случаи: человек толком не разобрался с вопросом, но нырнул в омут с головой. А ведь часто проще сказать себе и окружающим "нет", когда есть сомнения.

Что это за случаи?

✔️Инвестирование в криптовалюту без должных знаний или после изучения поверхностной информации. Да, на этом рынке можно заработать, но не подготовленный нормально человек, скорее всего, потеряет средства.

✔️Непонятные инвестиции от мутного человека из соцсетей или из Телеграма. Обещает дикие % и показывает отзывы довольных клиентов. А переводить деньги надо почему-то на карточку или счет физлица. В большинстве случаев - мошенничество.

✔️Неясный инвестиционный продукт от нормальной вроде компании или банка. Но по условиям и тарифам вы так и не можете понять, какой получите доход. Если с условиями не удалось конкретно разобраться - лучше не лезть.

✔️Выгодная кредитная карта, но после прочтения условий так и непонятно, когда вносить платежи. Так, чтобы попасть в грейс-период и не платить банку %. В бумагах написано вроде одно, сотрудник банка говорит второе, а в отзывах в интернете пишут третье. Тут тот же совет: либо разобраться до конца, либо не пользоваться продуктом. Напомню, что приоритет по условиям - в официальных документах, а не в других источниках, даже если это специалист банка.

✔️Странные требования при устройстве на работу. Например, надо скачать какую-то платную программу для проверки вашей квалификации. Или зарегистрироваться на неизвестном вам сайте, который требует внести кучу персональной информации. Это могут быть мошенники.

✔️Друзья или родные зовут вложить деньги в классную компанию. И говорят: прибыль действительно получали, так что все работает как часы. Скорее всего, это финансовая "пирамида", и она в какой-то момент схлопнется. А так какое-то время в подобных компаниях всегда платят первым волнам участников. И они приглашают все новых людей (и еще получают комиссию за приведенных будущих жертв).

✔️Предоставление в долг крупной суммы частному лицу. Крупная - та, которую вы не готовы потерять. Одно дело, если это какие-то проблемы, связанные со здоровьем и угрозой жизни. Но часто в долг берут и на другое. Я присоединяюсь к советам давать столько денег, сколько готовы потерять. В случае проблем очень сложно взыскать что-то физлицу с физлица, даже если есть расписка.

✔️Предложениям взять кредит за кого-то тоже советую говорить "нет". Или принимать на себя риск, если готовы потом в крайнем случае этот кредит выплачивать. Когда человеку банк не дает кредит, то банк что-то смущает. Раньше клиент плохо отдавал кредиты с просрочкой, нет официальной работы и т.д. Банк не готов брать на себя риск, хотя и заработает % на этом человеке. А вы готовы, да еще обычно без процентов?

Поскольку тема канала - финансовая грамотность и экономия, то рассмотрим случаи "нет", которые как-то связаны с деньгами. Сколько раз я видела людей или читала про их случаи: человек толком не разобрался с вопросом, но нырнул в омут с головой. А ведь часто проще сказать себе и окружающим "нет", когда есть сомнения.

Что это за случаи?

✔️Инвестирование в криптовалюту без должных знаний или после изучения поверхностной информации. Да, на этом рынке можно заработать, но не подготовленный нормально человек, скорее всего, потеряет средства.

✔️Непонятные инвестиции от мутного человека из соцсетей или из Телеграма. Обещает дикие % и показывает отзывы довольных клиентов. А переводить деньги надо почему-то на карточку или счет физлица. В большинстве случаев - мошенничество.

✔️Неясный инвестиционный продукт от нормальной вроде компании или банка. Но по условиям и тарифам вы так и не можете понять, какой получите доход. Если с условиями не удалось конкретно разобраться - лучше не лезть.

✔️Выгодная кредитная карта, но после прочтения условий так и непонятно, когда вносить платежи. Так, чтобы попасть в грейс-период и не платить банку %. В бумагах написано вроде одно, сотрудник банка говорит второе, а в отзывах в интернете пишут третье. Тут тот же совет: либо разобраться до конца, либо не пользоваться продуктом. Напомню, что приоритет по условиям - в официальных документах, а не в других источниках, даже если это специалист банка.

✔️Странные требования при устройстве на работу. Например, надо скачать какую-то платную программу для проверки вашей квалификации. Или зарегистрироваться на неизвестном вам сайте, который требует внести кучу персональной информации. Это могут быть мошенники.

✔️Друзья или родные зовут вложить деньги в классную компанию. И говорят: прибыль действительно получали, так что все работает как часы. Скорее всего, это финансовая "пирамида", и она в какой-то момент схлопнется. А так какое-то время в подобных компаниях всегда платят первым волнам участников. И они приглашают все новых людей (и еще получают комиссию за приведенных будущих жертв).

✔️Предоставление в долг крупной суммы частному лицу. Крупная - та, которую вы не готовы потерять. Одно дело, если это какие-то проблемы, связанные со здоровьем и угрозой жизни. Но часто в долг берут и на другое. Я присоединяюсь к советам давать столько денег, сколько готовы потерять. В случае проблем очень сложно взыскать что-то физлицу с физлица, даже если есть расписка.

✔️Предложениям взять кредит за кого-то тоже советую говорить "нет". Или принимать на себя риск, если готовы потом в крайнем случае этот кредит выплачивать. Когда человеку банк не дает кредит, то банк что-то смущает. Раньше клиент плохо отдавал кредиты с просрочкой, нет официальной работы и т.д. Банк не готов брать на себя риск, хотя и заработает % на этом человеке. А вы готовы, да еще обычно без процентов?

🍭Стоит ли всегда покупать самый дешевый товар или услугу? Мое мнение и всем известная сказка по теме

Как и на многие вопросы в сфере личных финансов, тут нет какого-то единого ответа. Все зависит от того, насколько у вас высокие требования к определенному товару или услуге.

Пример: у меня на телефоне стоит несколько приложений такси. Когда мне нужно воспользоваться услугой, я смотрю цену до точки назначения и выбираю самый дешевый вариант.

Или в супермаркете есть такие категории товаров, где я часто выбираю самую низку цену и товар меня устраивает. Например, ватные палочки или железные губки для мытья посуды. Не вижу для себя особых преимуществ в более дорогих вариантах. А другому покупателю будет важно взять что-то более качественное - это тоже нормально.

Но хочу дать совет.

Нормально покупать самую дешевую услугу или самый дешевый товар, но стоит быть осторожнее, если вы видите цену заметно ниже рынка и при этом это не промо-акция новой компании или старой, но очень крупной и известной.

Вот тут за подозрительно низкой ценой могут скрываться некачественный товар или вообще мошенничество.

Обещанная сказка по теме

Наверняка многие ее уже знают - это "Сказка о попе и о работнике его Балде". Прочитать ее можно тут, но на всякий случай кратко напомню сюжет.

Поп на базаре искал работника - повара, конюха, плотника. Причем наниматель хотел найти как можно более дешевого сотрудника. На вакансию откликнулся Балда, который за свои услуги попросил 3 щелка (щелчка, как мы говорим сейчас) в год и питание в виде вареной полбы - дешевой каши.

Далее Балда усердно работал, вошел в доверие к семье попа. Но последний думал о расплате и боялся тех самых "щелков". Тогда работодатель по совету своей жены дал Балде трудновыполнимое задание - собрать оброк с морских чертей. Но хитростью герой выполнил и эту задачку.

Расплата была такой:

С первого щелка

Прыгнул поп до потолка;

Со второго щелка

Лишился поп языка,

А с третьего щелка

Вышибло ум у старика.

Что имеем по факту: человек искал дешевого работника, который при этом будет трудиться за троих. И нашел такого, но сотрудник в итоге оказался маньяком-садистом. Он не попросил денег за свои услуги, но потребовал права избить работодателя. Не получать зарплату, но работать ради цели покалечить начальника и сделать его немым и безумным инвалидом...Тоже не выглядит как психически здоровое поведение.

Это всего лишь сказка, но и в жизни за подозрительно выгодными предложениями с ценой ниже рынка могут скрываться неприятности. Исключение - какие-то временные промо-акции. И то они позволяют сэкономить, но не совсем уж за копейки получить что-то дорогое (как бесплатного специалиста на целый год в сказке Пушкина).

Как и на многие вопросы в сфере личных финансов, тут нет какого-то единого ответа. Все зависит от того, насколько у вас высокие требования к определенному товару или услуге.

Пример: у меня на телефоне стоит несколько приложений такси. Когда мне нужно воспользоваться услугой, я смотрю цену до точки назначения и выбираю самый дешевый вариант.

Или в супермаркете есть такие категории товаров, где я часто выбираю самую низку цену и товар меня устраивает. Например, ватные палочки или железные губки для мытья посуды. Не вижу для себя особых преимуществ в более дорогих вариантах. А другому покупателю будет важно взять что-то более качественное - это тоже нормально.

Но хочу дать совет.

Нормально покупать самую дешевую услугу или самый дешевый товар, но стоит быть осторожнее, если вы видите цену заметно ниже рынка и при этом это не промо-акция новой компании или старой, но очень крупной и известной.

Вот тут за подозрительно низкой ценой могут скрываться некачественный товар или вообще мошенничество.

Обещанная сказка по теме

Наверняка многие ее уже знают - это "Сказка о попе и о работнике его Балде". Прочитать ее можно тут, но на всякий случай кратко напомню сюжет.

Поп на базаре искал работника - повара, конюха, плотника. Причем наниматель хотел найти как можно более дешевого сотрудника. На вакансию откликнулся Балда, который за свои услуги попросил 3 щелка (щелчка, как мы говорим сейчас) в год и питание в виде вареной полбы - дешевой каши.

Далее Балда усердно работал, вошел в доверие к семье попа. Но последний думал о расплате и боялся тех самых "щелков". Тогда работодатель по совету своей жены дал Балде трудновыполнимое задание - собрать оброк с морских чертей. Но хитростью герой выполнил и эту задачку.

Расплата была такой:

С первого щелка

Прыгнул поп до потолка;

Со второго щелка

Лишился поп языка,

А с третьего щелка

Вышибло ум у старика.

Что имеем по факту: человек искал дешевого работника, который при этом будет трудиться за троих. И нашел такого, но сотрудник в итоге оказался маньяком-садистом. Он не попросил денег за свои услуги, но потребовал права избить работодателя. Не получать зарплату, но работать ради цели покалечить начальника и сделать его немым и безумным инвалидом...Тоже не выглядит как психически здоровое поведение.

Это всего лишь сказка, но и в жизни за подозрительно выгодными предложениями с ценой ниже рынка могут скрываться неприятности. Исключение - какие-то временные промо-акции. И то они позволяют сэкономить, но не совсем уж за копейки получить что-то дорогое (как бесплатного специалиста на целый год в сказке Пушкина).

🎲Почти все видели такое, но точно не знают. Законно ли делать разную цену при оплате картой и наличными?

Именно в таком формате незаконно, но есть лазейка, которой пользуются продавцы товаров и услуг. Давайте разберемся.

Закон "О защите прав потребителей" в п 4. ст.16.1 закрепляет следующее правило:

То есть цена будет установлена одинаковая. Но никто не запрещает продавцу сделать скидку от этой единой цены. Например, при оплате наличными скидка - 5%. Это многолетняя устоявшаяся практика.

Используется не только при оплате наличными. Например, в Wildberries одно время была скидка при оплате по QR-коду через Систему быстрых платежей (СБП). Еще есть постоянные акции программы лояльности карточки "Мир". Также у банков часто есть спецпредложения: при оплате в точке партнера может быть скидка за оплату карточкой именно этого банка.

За оплату наличными торговые точки делают скидку, чтобы не платить банку % за обработку каждой операции. Еще иногда бизнесу нужны наличные - как для каких-то темных дел мелких предпринимателей, так и для легальных операций. Например, слышала, что некоторые кафе закупают продукты на рынке за нал.

В СБП с QR-кодом комиссия банка ниже, чем по карте, поэтому тоже некоторые бизнесы делают скидку. А за оплату картой определенной системы или банка торговой точке доплачивает банк, компенсируя скидку - это их промо и конкурентное преимущество.

Именно в таком формате незаконно, но есть лазейка, которой пользуются продавцы товаров и услуг. Давайте разберемся.

Закон "О защите прав потребителей" в п 4. ст.16.1 закрепляет следующее правило:

"При оплате товаров (работ, услуг) продавцу (исполнителю) запрещено устанавливать в отношении одного вида товаров (работ, услуг) различные цены в зависимости от способа их оплаты посредством наличных расчетов или в рамках применяемых форм безналичных расчетов."То есть цена будет установлена одинаковая. Но никто не запрещает продавцу сделать скидку от этой единой цены. Например, при оплате наличными скидка - 5%. Это многолетняя устоявшаяся практика.

Используется не только при оплате наличными. Например, в Wildberries одно время была скидка при оплате по QR-коду через Систему быстрых платежей (СБП). Еще есть постоянные акции программы лояльности карточки "Мир". Также у банков часто есть спецпредложения: при оплате в точке партнера может быть скидка за оплату карточкой именно этого банка.

За оплату наличными торговые точки делают скидку, чтобы не платить банку % за обработку каждой операции. Еще иногда бизнесу нужны наличные - как для каких-то темных дел мелких предпринимателей, так и для легальных операций. Например, слышала, что некоторые кафе закупают продукты на рынке за нал.

В СБП с QR-кодом комиссия банка ниже, чем по карте, поэтому тоже некоторые бизнесы делают скидку. А за оплату картой определенной системы или банка торговой точке доплачивает банк, компенсируя скидку - это их промо и конкурентное преимущество.

⚖️Почему разумный эгоизм - это только плюс для вашего финансового положения?

На днях я посоветовала читателям не гнаться за дешевизной, а иначе можно закончить как поп из "Сказки о попе и о работнике его Балде". Балда готов был работать бесплатно целый год, но за это просил возможность в конце срока избить работодателя. И сделал попа немым и сумасшедшим от травм.

Но кто-то считает, что Балда прав, ведь он проучил неприятного попа, который гнался за "халявой". А вот я считаю, что в своем финансовом поведении нужно руководствоваться разумным эгоизмом - то есть думать, преже всего, о себе, а потом уже об окружающих.

В случае с Балдой не на пользу его финансовому положению было решение работать целый год бесплатно.

А какие еще бывают случаи, когда было бы неплохо руководствоваться разумным эгоизмом?

✔️Выбор или смена профессии. Не раз встречала такой аргумент: а если все будут блогерами или дизайнерами, кто будет учить, лечить и печь хлеб? Я бы посоветовала делать то, что интересно и выгодно вам. Вопрос "кто будет делать то-то" пусть решают другие. Все сразу не станут ни блогерами, ни музыкантами или там продавцами на Wildberries.

Если сейчас не стали, то почему станут в будущем? Вы же не идете работать дворником из соображения "а кто будет улицы мести?" А если вы дворник, то зарплата у вас выше, чем у библиотекаря, например. Туда вы тоже не пойдете из соображения "а кто, если не я".

✔️Выбор конкретного места работы. Для кого-то водочные или табачные компании - это сразу плохой работодатель, ведь он развращает народ. А кто-то считает, что в микрофинансовых конторах с займами работают только злодеи. А на самом деле просто смотрите, что подходит именно вам.

✔️Возможность наказать компанию своим уходом как клиента. Когда со стороны компании есть косяки, то я стараюсь добиться их исправления. Часто сверху дают еще какие-то бонусы за неудобство. Если всегда всех наказывать своим уходом, то выбор поставщиков товаров и услуг сузится. А если в целом есть что-то выгодное, то я предпочитаю это выгодное получить, а не обидеться и уходить.

✔️Трата времени ради экономии. Кому-то не хочется тратить время, чтобы найти дорогие авиабилеты подешевле. А кто-то ради цены на 50 рублей ниже на продукты пойдет в магазин на другом конце района. Руководствуйтесь своими личными границами - если для вас нормально тратить время на экономию, продолжайте так делать.

✔️Предоставление денег в долг и кредиты для других людей. Много раз уже про это писала. Если вкратце, то это может привести к большим проблемам для вас. Давать стоит только ту сумму, которую вам не жалко потерять, если что. Побудьбе эгоистом и эгоисткой. Вот что бы человек делал, если бы не было вас?

Я тут перечислила только несколько ситуаций, но рекомендую и в целом руководствоваться разумным эгоизмом в решениях, которые связаны с вашими личными финансами.

На днях я посоветовала читателям не гнаться за дешевизной, а иначе можно закончить как поп из "Сказки о попе и о работнике его Балде". Балда готов был работать бесплатно целый год, но за это просил возможность в конце срока избить работодателя. И сделал попа немым и сумасшедшим от травм.

Но кто-то считает, что Балда прав, ведь он проучил неприятного попа, который гнался за "халявой". А вот я считаю, что в своем финансовом поведении нужно руководствоваться разумным эгоизмом - то есть думать, преже всего, о себе, а потом уже об окружающих.

В случае с Балдой не на пользу его финансовому положению было решение работать целый год бесплатно.

А какие еще бывают случаи, когда было бы неплохо руководствоваться разумным эгоизмом?

✔️Выбор или смена профессии. Не раз встречала такой аргумент: а если все будут блогерами или дизайнерами, кто будет учить, лечить и печь хлеб? Я бы посоветовала делать то, что интересно и выгодно вам. Вопрос "кто будет делать то-то" пусть решают другие. Все сразу не станут ни блогерами, ни музыкантами или там продавцами на Wildberries.

Если сейчас не стали, то почему станут в будущем? Вы же не идете работать дворником из соображения "а кто будет улицы мести?" А если вы дворник, то зарплата у вас выше, чем у библиотекаря, например. Туда вы тоже не пойдете из соображения "а кто, если не я".

✔️Выбор конкретного места работы. Для кого-то водочные или табачные компании - это сразу плохой работодатель, ведь он развращает народ. А кто-то считает, что в микрофинансовых конторах с займами работают только злодеи. А на самом деле просто смотрите, что подходит именно вам.

✔️Возможность наказать компанию своим уходом как клиента. Когда со стороны компании есть косяки, то я стараюсь добиться их исправления. Часто сверху дают еще какие-то бонусы за неудобство. Если всегда всех наказывать своим уходом, то выбор поставщиков товаров и услуг сузится. А если в целом есть что-то выгодное, то я предпочитаю это выгодное получить, а не обидеться и уходить.

✔️Трата времени ради экономии. Кому-то не хочется тратить время, чтобы найти дорогие авиабилеты подешевле. А кто-то ради цены на 50 рублей ниже на продукты пойдет в магазин на другом конце района. Руководствуйтесь своими личными границами - если для вас нормально тратить время на экономию, продолжайте так делать.

✔️Предоставление денег в долг и кредиты для других людей. Много раз уже про это писала. Если вкратце, то это может привести к большим проблемам для вас. Давать стоит только ту сумму, которую вам не жалко потерять, если что. Побудьбе эгоистом и эгоисткой. Вот что бы человек делал, если бы не было вас?

Я тут перечислила только несколько ситуаций, но рекомендую и в целом руководствоваться разумным эгоизмом в решениях, которые связаны с вашими личными финансами.

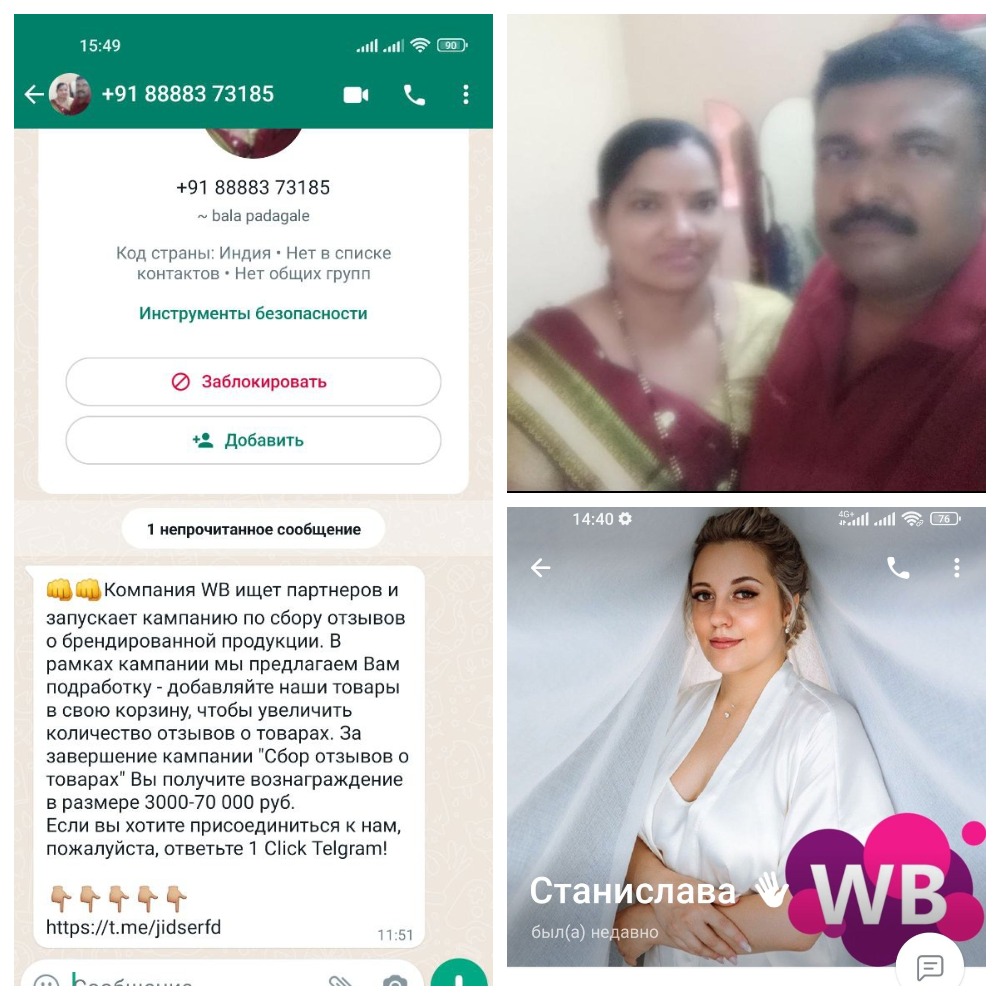

🦖Как мошенники пишут мне в Whatsapp про отзывы в Wildberries и почему я сразу вижу подвох

Возможно, вы тоже сталкивались с таким видом "развода", а может, и нет. Поэтому решила разобрать по косточкам типичное сообщение. Вам может прийти что-то другое по похожей схеме.

Мне с разницей в 2 дня поступил один и тот же тест от разных номеров. Можете почитать на картинке в конце поста. Суть такая: якобы Wildberries ищет людей, которые за деньги будут писать отзывы о товарах. Эдакий способ подзаработать.

При этом пишут в Whatsapp, а связываться предлагают в Telegram. Номер телефона отправителя с кодом +91 - это Индия. И посмотрите, какая аватарка стоит. Люди внешне похожи на индийцев. Скорее всего, злоумышленники крадут чужие аккаунты, а потом рассылают с них свои сообщения.

Конечно, тут сразу видно обман, но я специально для написания этого поста ввела указанный адрес Telegram. По нему находится аккаунт (личный) некой Станиславы (возможно, имя ненастоящее).

Что было бы дальше?

Такие схемы описаны в интернете и соцсетях. дальше есть несколько вариантов. Важно: за первый или даже несколько отзывов людям правда могут заплатить небольшие деньги. А потом начинается "развод": либо требуют ввести куда-то на сайт данные карты с кодом CVC или подтверждением привязки карты кодом из смс, либо другие варианты хищения средств.

Есть еще такая схема, когда сначала платят за отзыв, а потом просят выкупить дорогой товар на Wildberries за свои деньги, а затем пропадают. Существуют и другие схемы, и число их множится.

Почему тут сразу виден обман?

1) Рассылка с левого номера с индийским кодом.

2) На аватарке аккаунта Whatsapp - индийцы.

3) Несолидный стиль и оформление самого сообщения.

4) Ссылка ведет на частный аккаунт в Telegram, а не на официальный сайт Wildberries, где было бы описание условий партнерской программы, если бы она реально существовала.

5) Аккаунт Станиславы в Telegram тоже не похож на аккаунт сотрудницы Wildberries.

6) Платные отзывы делают продавцы товаров на WB, а не сам маркетплейс. Им эти отзывы нужны, чтобы чаще покупали их товар. Плюс это продвигает их карточки с ассортиментом выше в поиске WB. А зачем самому Wildberries платить за отзывы, если эти траты и так берут на себя продавцы?

Так что не отвечайте на подобные сообщения в мессенджерах. А если там ссылка не на реальный адрес Telegram, а на другой ресурс, то лучше даже и не переходить по ссылке. Там может быть вирус.

Возможно, вы тоже сталкивались с таким видом "развода", а может, и нет. Поэтому решила разобрать по косточкам типичное сообщение. Вам может прийти что-то другое по похожей схеме.

Мне с разницей в 2 дня поступил один и тот же тест от разных номеров. Можете почитать на картинке в конце поста. Суть такая: якобы Wildberries ищет людей, которые за деньги будут писать отзывы о товарах. Эдакий способ подзаработать.

При этом пишут в Whatsapp, а связываться предлагают в Telegram. Номер телефона отправителя с кодом +91 - это Индия. И посмотрите, какая аватарка стоит. Люди внешне похожи на индийцев. Скорее всего, злоумышленники крадут чужие аккаунты, а потом рассылают с них свои сообщения.

Конечно, тут сразу видно обман, но я специально для написания этого поста ввела указанный адрес Telegram. По нему находится аккаунт (личный) некой Станиславы (возможно, имя ненастоящее).

Что было бы дальше?

Такие схемы описаны в интернете и соцсетях. дальше есть несколько вариантов. Важно: за первый или даже несколько отзывов людям правда могут заплатить небольшие деньги. А потом начинается "развод": либо требуют ввести куда-то на сайт данные карты с кодом CVC или подтверждением привязки карты кодом из смс, либо другие варианты хищения средств.

Есть еще такая схема, когда сначала платят за отзыв, а потом просят выкупить дорогой товар на Wildberries за свои деньги, а затем пропадают. Существуют и другие схемы, и число их множится.

Почему тут сразу виден обман?

1) Рассылка с левого номера с индийским кодом.

2) На аватарке аккаунта Whatsapp - индийцы.

3) Несолидный стиль и оформление самого сообщения.

4) Ссылка ведет на частный аккаунт в Telegram, а не на официальный сайт Wildberries, где было бы описание условий партнерской программы, если бы она реально существовала.

5) Аккаунт Станиславы в Telegram тоже не похож на аккаунт сотрудницы Wildberries.

6) Платные отзывы делают продавцы товаров на WB, а не сам маркетплейс. Им эти отзывы нужны, чтобы чаще покупали их товар. Плюс это продвигает их карточки с ассортиментом выше в поиске WB. А зачем самому Wildberries платить за отзывы, если эти траты и так берут на себя продавцы?

Так что не отвечайте на подобные сообщения в мессенджерах. А если там ссылка не на реальный адрес Telegram, а на другой ресурс, то лучше даже и не переходить по ссылке. Там может быть вирус.

{kind=link}

Торги по банкротству — почему это выгодно и как на этом зарабатывать?

Знакомьтесь, Екатерина Орловская — автор школы финансовой и юридической грамотности. Обучает заработку на торгах по банкротству. И уже более тысячи учеников зарабатывают по её схеме.

Даже в спокойные времена люди банкротятся. А банкам и кредиторам ну совсем невыгодно ждать. Они скорее хотят продать имущество должников, чтобы получить свои деньги назад.

Всё, что здесь продаётся, можно купить по цене гораздо ниже рынка, а потом продать или оставить для себя.

Такой вид заработка занимает минимум времени, достаточно один раз вникнуть, а дальше всё идёт как по маслу.

Выгодно со всех сторон и совершенно безопасно!

Совсем скоро стартует бесплатный вебинар, на котором она расскажет все подробности и выдаст четкий план действий.

👉Зарегистрироваться

Реклама. ИП Буслаева Катерина Васильевна, ИНН: 782512673122, erid:LjN8K76Mv

Знакомьтесь, Екатерина Орловская — автор школы финансовой и юридической грамотности. Обучает заработку на торгах по банкротству. И уже более тысячи учеников зарабатывают по её схеме.

Даже в спокойные времена люди банкротятся. А банкам и кредиторам ну совсем невыгодно ждать. Они скорее хотят продать имущество должников, чтобы получить свои деньги назад.

Всё, что здесь продаётся, можно купить по цене гораздо ниже рынка, а потом продать или оставить для себя.

Такой вид заработка занимает минимум времени, достаточно один раз вникнуть, а дальше всё идёт как по маслу.

Выгодно со всех сторон и совершенно безопасно!

Совсем скоро стартует бесплатный вебинар, на котором она расскажет все подробности и выдаст четкий план действий.

👉Зарегистрироваться

Реклама. ИП Буслаева Катерина Васильевна, ИНН: 782512673122, erid:LjN8K76Mv

🏘О вреде однозначных советов по финансам. И кто все-таки виноват?

Читаю сейчас книгу Визеля "Создатель. Жизнь и приключения Антона Носика, отца Рунета, трикстера, блогера и первопроходца, с описанием трёх эпох Интернета в России".

Герой книги Антон Носик при жизни был известным интернет-деятелем. А когда-то в молодости жил в Израиле и работал журналистом.

Автор описывает интересную ситуацию, которая относится к самому началу 90-х. Носик написал ряд статей, в которых критиковал местную израильскую ипотеку. И твердо советовал людям ее не брать.

Адресовал свои советы он читателям русскоязычной прессы - то есть приехавшим из СССР. Сами понимаете, в Советском Союзе ипотеки не было и люди не особо разбирались в вопросе.

Носик посчитал, какая будет переплата за квартиру за много лет, и объявил все это дело невыгодным. Но потом многие читатели статей винили их автора в том, что не приобрели жилье, когда оно было более доступным.

Эта ситуация как раз хорошо иллюстрирует мое мнение по ряду вопросов.

✔️Конечно, вся ответственность за выбор лежит на самих людях. Они же сами приняли решение не брать ипотеку.

✔️Журналист не учел будущий рост цен и другие факторы, которые не всегда можно предсказать. Ипотеку тем более берут лет на 20 - как тут прогнозировать все события на такой долгий срок.

✔️Журналист также не учел, что у адресатов его советов - разная финансовая ситуация и разные приоритеты. Даже в конкретный момент времени кому-то ипотека подошла бы, а кому-то - нет.

✔️Вообще считаю неэтичным давать категоричные советы по таким жизненно важным вопросам.

Все то же самое относится и к настоящему времени и России. ЦБ поднял ставку, ипотека вне льготных программ уже очень дорогая. А еще условия по льготным кредитам будут ухудшаться. А потом основную госпрограмму для всех в середине следующего года вообще могут отменить.

Некоторые люди из-за этого ждут снижения цен.

Но посмотрите на вторичный рынок - льготные программы на него не распространяются. А ставки по ипотеке - уже по 15-16% на вторичку. И что-то нет никакого обвала цен. Плюс некоторые эксперты считают, что люди с деньгами хотят их инвестировать в недвижимость на фоне ослабления рубля и закрытого доступа к иностранным компаниям на фондовом рынке.

В то же время не могу и посоветовать скорей хватать квартиры, пока не подорожало. Если платежеспособного спроса не будет, то застройщики будут вынуждены снижать цены. Но какой именно сценарий реализуется - точно никто не знает. Так что осторожнее смотрите на экспертов, которые уверенно говорят о падении или росте цен на квартиры в России в ближайшие годы.

Люди злятся, когда им не дают однозначного ответа на вопрос: а что делать-то? Но проблема в том, что в финансовой сфере часто нет такого однозначного правильного ответа.

Читаю сейчас книгу Визеля "Создатель. Жизнь и приключения Антона Носика, отца Рунета, трикстера, блогера и первопроходца, с описанием трёх эпох Интернета в России".

Герой книги Антон Носик при жизни был известным интернет-деятелем. А когда-то в молодости жил в Израиле и работал журналистом.

Автор описывает интересную ситуацию, которая относится к самому началу 90-х. Носик написал ряд статей, в которых критиковал местную израильскую ипотеку. И твердо советовал людям ее не брать.

Адресовал свои советы он читателям русскоязычной прессы - то есть приехавшим из СССР. Сами понимаете, в Советском Союзе ипотеки не было и люди не особо разбирались в вопросе.

Носик посчитал, какая будет переплата за квартиру за много лет, и объявил все это дело невыгодным. Но потом многие читатели статей винили их автора в том, что не приобрели жилье, когда оно было более доступным.

Эта ситуация как раз хорошо иллюстрирует мое мнение по ряду вопросов.

✔️Конечно, вся ответственность за выбор лежит на самих людях. Они же сами приняли решение не брать ипотеку.

✔️Журналист не учел будущий рост цен и другие факторы, которые не всегда можно предсказать. Ипотеку тем более берут лет на 20 - как тут прогнозировать все события на такой долгий срок.

✔️Журналист также не учел, что у адресатов его советов - разная финансовая ситуация и разные приоритеты. Даже в конкретный момент времени кому-то ипотека подошла бы, а кому-то - нет.

✔️Вообще считаю неэтичным давать категоричные советы по таким жизненно важным вопросам.

Все то же самое относится и к настоящему времени и России. ЦБ поднял ставку, ипотека вне льготных программ уже очень дорогая. А еще условия по льготным кредитам будут ухудшаться. А потом основную госпрограмму для всех в середине следующего года вообще могут отменить.

Некоторые люди из-за этого ждут снижения цен.

Но посмотрите на вторичный рынок - льготные программы на него не распространяются. А ставки по ипотеке - уже по 15-16% на вторичку. И что-то нет никакого обвала цен. Плюс некоторые эксперты считают, что люди с деньгами хотят их инвестировать в недвижимость на фоне ослабления рубля и закрытого доступа к иностранным компаниям на фондовом рынке.

В то же время не могу и посоветовать скорей хватать квартиры, пока не подорожало. Если платежеспособного спроса не будет, то застройщики будут вынуждены снижать цены. Но какой именно сценарий реализуется - точно никто не знает. Так что осторожнее смотрите на экспертов, которые уверенно говорят о падении или росте цен на квартиры в России в ближайшие годы.

Люди злятся, когда им не дают однозначного ответа на вопрос: а что делать-то? Но проблема в том, что в финансовой сфере часто нет такого однозначного правильного ответа.

🍁Распродажи и акции к "Черной пятнице". О чем стоит помнить?

Сейчас во многих интернет-магазинах и иногда даже в оффлайн-точках идут разнообразные акции и распродажи, приуроченные к "Черной пятнице". Эта традиция перекочевала к нам из практик иностранных компаний. Обычно промо-период приурочен к 11 ноября, хотя не всегда это именно пятница по календарю (в этом году - суббота). Плюс в том, что распродажи длятся не один день.

Интересных предложений много: тут и бешеные кэшбэки в Мегамаркете, и "вкусные" цены со скидками в Wildberries, Ozon и в других магазинах. Но призываю кое-что иметь в виду.

✔️Проверяйте цены в других магазинах. Лучший способ - пробить в Яндекс Маркете и плюс в крупных маркетплейсах и специализированных магазинах. Не так редко бывает, что цену завысили, а потом с этой увеличенной цены сделали скидку или большой кэшбэк. Но тут есть нюанс: иногда выгодной бывает даже завышенная цена, если хороший дисконт. Например, крем везде стоит 1000 рублей, а в магазине поставили цену 1200 рублей, но со скидкой - 800 рублей. Последний вариант выходит дешевле.

✔️Если обещан кэшбэк бонусами или баллами, то удостоверьтесь, что вам есть куда их потратить. Например, тот же М Видео мне как-то начислил большой кэшбэк, но действовал он только в самом магазине. Пришлось долго ждать случая потратить бонусы. А в одном моем прошлом посте люди писали, что им некуда тратить Сберспасибо. Ну не пользуются они услугами экосистемы Сбера, а в оффлайне "спасибки" можно пристроить тоже в ограниченном числе мест.

✔️Дорогую технику и иные товары с высокой ценой лучше покупать в проверенных магазинах. А если это маркетплейс - то у проверенных поставщиков. Про тот же WB, OZON, Мегамаркет люди пишут, что там может прийти подделка, или "паль" по-простому, если взять у какой-то ноунейм-фирмы. Но на этих же площадках есть и крупные компании, названия которых вам знакомы. А Ozon и Мегамаркет продают технику и другие товары еще и непосредственно от себя, про WB сейчас не знаю. То есть можно выбрать товар от самого маркетплейса или от крупного бренда, а можно - от неизвестных компаний. Первый вариант лучше с дорогими покупками.

✔️Не покупайте ничего просто потому, что дешево. Если вещь не особо нужна, то даже при бросовой цене это будет просто напрасная трата средств. Когда чешутся руки воспользоваться крутой акцией и сделать крупную закупку, берите тогда уж товары, которыми пользуетесь постоянно. Любимые шампуни, корм для животных и т.д.

Сейчас во многих интернет-магазинах и иногда даже в оффлайн-точках идут разнообразные акции и распродажи, приуроченные к "Черной пятнице". Эта традиция перекочевала к нам из практик иностранных компаний. Обычно промо-период приурочен к 11 ноября, хотя не всегда это именно пятница по календарю (в этом году - суббота). Плюс в том, что распродажи длятся не один день.

Интересных предложений много: тут и бешеные кэшбэки в Мегамаркете, и "вкусные" цены со скидками в Wildberries, Ozon и в других магазинах. Но призываю кое-что иметь в виду.

✔️Проверяйте цены в других магазинах. Лучший способ - пробить в Яндекс Маркете и плюс в крупных маркетплейсах и специализированных магазинах. Не так редко бывает, что цену завысили, а потом с этой увеличенной цены сделали скидку или большой кэшбэк. Но тут есть нюанс: иногда выгодной бывает даже завышенная цена, если хороший дисконт. Например, крем везде стоит 1000 рублей, а в магазине поставили цену 1200 рублей, но со скидкой - 800 рублей. Последний вариант выходит дешевле.

✔️Если обещан кэшбэк бонусами или баллами, то удостоверьтесь, что вам есть куда их потратить. Например, тот же М Видео мне как-то начислил большой кэшбэк, но действовал он только в самом магазине. Пришлось долго ждать случая потратить бонусы. А в одном моем прошлом посте люди писали, что им некуда тратить Сберспасибо. Ну не пользуются они услугами экосистемы Сбера, а в оффлайне "спасибки" можно пристроить тоже в ограниченном числе мест.

✔️Дорогую технику и иные товары с высокой ценой лучше покупать в проверенных магазинах. А если это маркетплейс - то у проверенных поставщиков. Про тот же WB, OZON, Мегамаркет люди пишут, что там может прийти подделка, или "паль" по-простому, если взять у какой-то ноунейм-фирмы. Но на этих же площадках есть и крупные компании, названия которых вам знакомы. А Ozon и Мегамаркет продают технику и другие товары еще и непосредственно от себя, про WB сейчас не знаю. То есть можно выбрать товар от самого маркетплейса или от крупного бренда, а можно - от неизвестных компаний. Первый вариант лучше с дорогими покупками.

✔️Не покупайте ничего просто потому, что дешево. Если вещь не особо нужна, то даже при бросовой цене это будет просто напрасная трата средств. Когда чешутся руки воспользоваться крутой акцией и сделать крупную закупку, берите тогда уж товары, которыми пользуетесь постоянно. Любимые шампуни, корм для животных и т.д.

🔊Правда ли, что "бедняки" и "середняки" чаще становятся жертвами всяких мошенников, чем богатые люди?

Такой вопрос задала подписчица, которая перевела 3000 рублей мошенникам с Авито. О многочисленных схемах обмана на этой площадке и ей подобных я уже рассказывала.

Точной статистики по материальному положению жертв вроде и нет. Но мы можем сделать выводы даже по сводкам происшествий в новостях. Часто у людей похищают по несколько миллионов рублей - значит, вряд ли они бедные. Но иногда денег у пострадавших особо нет и мошенники обманом уговаривают их взять кредит и перевести средства на "безопасный счет", а на самом деле - преступникам. Читала и про смешанные варианты - жертва отдает свои накопления и плюс берет кредит.

То есть для каких-то точных выводов о доходах жертв надо проводить опрос или исследование по конкретным случаям, а таких данных пока нет.

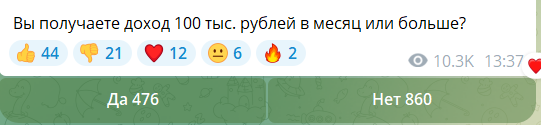

Кстати, недавно я проводила опрос на канале, а о результатах забыла вам сообщить (хотя, в принципе, число голосов видно в посте).

Опрос был приурочен к новости о том, что лишь 7,4% россиян зарабатывают больше 100 тыс. рублей в месяц. Голосование показало, что среди моих читателей доля таких людей выше - 35,6%. То есть вы у меня - более материально благополучные, чем в среднем россияне.

Но я также надеюсь, что у моих читателей даже со скромным доходом меньше шанс попасть в ловушки различных финансовых мошенников. Ведь раз вы подписались на канал - вы интересуетесь темой финансовой грамотности, изучаете информацию. То есть теоретически вероятность "развода" вас меньше, хотя она тоже есть.

Такой вопрос задала подписчица, которая перевела 3000 рублей мошенникам с Авито. О многочисленных схемах обмана на этой площадке и ей подобных я уже рассказывала.

Точной статистики по материальному положению жертв вроде и нет. Но мы можем сделать выводы даже по сводкам происшествий в новостях. Часто у людей похищают по несколько миллионов рублей - значит, вряд ли они бедные. Но иногда денег у пострадавших особо нет и мошенники обманом уговаривают их взять кредит и перевести средства на "безопасный счет", а на самом деле - преступникам. Читала и про смешанные варианты - жертва отдает свои накопления и плюс берет кредит.

То есть для каких-то точных выводов о доходах жертв надо проводить опрос или исследование по конкретным случаям, а таких данных пока нет.

Кстати, недавно я проводила опрос на канале, а о результатах забыла вам сообщить (хотя, в принципе, число голосов видно в посте).

Опрос был приурочен к новости о том, что лишь 7,4% россиян зарабатывают больше 100 тыс. рублей в месяц. Голосование показало, что среди моих читателей доля таких людей выше - 35,6%. То есть вы у меня - более материально благополучные, чем в среднем россияне.

Но я также надеюсь, что у моих читателей даже со скромным доходом меньше шанс попасть в ловушки различных финансовых мошенников. Ведь раз вы подписались на канал - вы интересуетесь темой финансовой грамотности, изучаете информацию. То есть теоретически вероятность "развода" вас меньше, хотя она тоже есть.

{kind=link}

🍱Целая банда из 35 человек "разводила" мужчин на ресторанах. Туда заманивали девушки с сервисов знакомств

Не могла обойти вниманием этот случай, тем более даже центральная пресса пишет, вот "Коммерсант", например. Полиция задержала группировку из 35 человек, которая действовала в Северо-Западном округе Москвы, в основном в кафе и ресторанах около метро ВДНХ и метро Алексеевская.

Схема выглядела так. Девушки знакомились с мужчинами в сервисах для знакомств, упомянут в том числе Tinder. Если молодой человек предлагал кафе для встречи, девушки отказывались идти туда, но предлагали альтернативу. Иногда это были даже кафе без вывески, но девушки утверждали, что там вкусная домашняя кухня.

В итоге после посиделок жертвам предъявляли счета на несколько десятков тысяч рублей. В счет включались еда, алкоголь, кальяны. При отказе платить подходили внушительные кавказцы, которые угрожали расправой.

Полиция установила, что всего было около 500 пострадавших. Некоторые из них написали заявления, поэтому в результате расследования были арестованы сотрудники этих специфических кафе, девушки-соблазнительницы и кавказские "братки". Причем некоторые девушки вдобавок оказались еще и несовершеннолетними. Пишут, что за пару вечеров одна такая "разводчица" могла принести шайке 100-150 тыс. рублей. То есть счета были реально огромные.

Что делать, чтобы не попасть в такую ситуацию?

Я уже писала про историю о том, как москвич поужинал с дамой на 16 тыс. рублей, а потом они не могли договориться об оплате, он написал заявление в полицию.

Но тут не подойдут классические советы типа договориться заранее, кто платит, или заказывать, только видя цены в меню. Потому что здесь появился новый элемент - агрессивные кавказцы, угрожающие разобраться в случае отказа закрыть счет. Может, они просто пугали, а может, реально побили бы - вряд ли кто-то хочет проверять.

Поэтому тут с точки зрения безопасности могу только посоветовать мужчинам подстраховаться еще на этапе выбора кафе/ресторана. Либо самому выбрать место, либо при инициативе девушки обязательно прочитать отзывы о кафе. И желательно не ходить в мелкие забегаловки не в центре вашего города, если вы там никогда не были. Не вообще не ходить, а именно в случае таких свиданий с незнакомками из сети.

Не могла обойти вниманием этот случай, тем более даже центральная пресса пишет, вот "Коммерсант", например. Полиция задержала группировку из 35 человек, которая действовала в Северо-Западном округе Москвы, в основном в кафе и ресторанах около метро ВДНХ и метро Алексеевская.

Схема выглядела так. Девушки знакомились с мужчинами в сервисах для знакомств, упомянут в том числе Tinder. Если молодой человек предлагал кафе для встречи, девушки отказывались идти туда, но предлагали альтернативу. Иногда это были даже кафе без вывески, но девушки утверждали, что там вкусная домашняя кухня.

В итоге после посиделок жертвам предъявляли счета на несколько десятков тысяч рублей. В счет включались еда, алкоголь, кальяны. При отказе платить подходили внушительные кавказцы, которые угрожали расправой.

Полиция установила, что всего было около 500 пострадавших. Некоторые из них написали заявления, поэтому в результате расследования были арестованы сотрудники этих специфических кафе, девушки-соблазнительницы и кавказские "братки". Причем некоторые девушки вдобавок оказались еще и несовершеннолетними. Пишут, что за пару вечеров одна такая "разводчица" могла принести шайке 100-150 тыс. рублей. То есть счета были реально огромные.

Что делать, чтобы не попасть в такую ситуацию?

Я уже писала про историю о том, как москвич поужинал с дамой на 16 тыс. рублей, а потом они не могли договориться об оплате, он написал заявление в полицию.

Но тут не подойдут классические советы типа договориться заранее, кто платит, или заказывать, только видя цены в меню. Потому что здесь появился новый элемент - агрессивные кавказцы, угрожающие разобраться в случае отказа закрыть счет. Может, они просто пугали, а может, реально побили бы - вряд ли кто-то хочет проверять.

Поэтому тут с точки зрения безопасности могу только посоветовать мужчинам подстраховаться еще на этапе выбора кафе/ресторана. Либо самому выбрать место, либо при инициативе девушки обязательно прочитать отзывы о кафе. И желательно не ходить в мелкие забегаловки не в центре вашего города, если вы там никогда не были. Не вообще не ходить, а именно в случае таких свиданий с незнакомками из сети.

🍧Куда сейчас выгодно положить деньги под %? Обзор вкладов

Сегодня подготовила очередной обзор вкладов с высокими ставками. На этот раз я отказалась от своего прежнего подхода - смотреть варианты для депозита в 100 тыс. рублей на срок 1 год.

Решила просто показать выгодные ставки с информацией о том, для каких сумм и сроков действует самый высокий %. Поскольку многие разбивают предназначенную для банков сумму на несколько вкладов и срок тоже выбирает по выгодности в конкретный момент времени.

Не учитывала в подборке вклады, где для максимальной ставки надо тратить определенную сумму по карте, открыть инвестиционный продукт и т.д. Все вклады - в рублях.

"Альфа-Вклад Максимальный" от Альфа-банка 15%

Ссылка. Такую высокую ставку можно получить на срок 3 года, минимальный порог - 50 тыс. рублей. Также максимальную ставку дают, если вы выбираете опцию капитализации и не делаете снятия и пополнения. То есть не снимаете проценты, а они копятся на депозите и на них тоже начисляются проценты.

"Свой вклад" от Своего банка, 15%

Ссылка. Тут тоже учитывается капитализация, но максимальная ставка на другой срок - 181 день. Сумма - от 30 тыс. рублей.

"ВТБ вклад" онлайн, 15%

Ссылка. Тоже на 3 года, без пополнения и снятия. Дествует только для денег, которые вы разметили онлайн или через банкомат, в офисах ставки ниже. Если не клиент банка, можно открыть бесплатную карточку или расчетный счет и получить доступ к мобильному банку. Минимальная сумма - 10 тыс. рублей.

"Доходный" от Россельхозбанка онлайн, 15%

Ссылка. Тоже действует на 3 года без пополнений и снятий, но тут еще надо быть новым вкладчиком. "Новый вкладчик - физическое лицо не имеющее действующих срочных вкладов и накопительных счетов в АО «Россельхозбанк» в течении 30 дней до обращения в Банк ( включая дату обращения) с целью открытия вклада". Минимальная сумма - 10 тыс. рублей.

"Малахитовый дракон" от НС банка, 14,85%

Ссылка. Сумма вклада - от 50 тыс. рублей, приятный плюс - на срок 100 дней. Действует только для новых клиентов и с опцией получения процентов в конце срока. Можно открывать как онлайн, так и в офисе.

"Первый" от банка "Открытие", 14,5%

Ссылка. Ставка действует при открытиии депозита на 181 день или на 365 дней. Минимальная сумма - 50 тыс. рублей. Ставка действует для новых клиентов или новых денег. Новые деньги - те, которые раньше не лежали в этом банке. Например, если есть вклад на 300 тыс. рублей, а открываете новый на 500 тыс., то новыми деньгами будут только 20 тыс.

"Доходный онлайн" от Хоум банка (бывший ХКФ), 14,5%

Ссылка. Ставка для сумм от 500 тыс. до 1,499 млн рублей на срок 6 месяцев. Как следует из названия, открывать надо онлайн. Пополнение доступно в течение первых 7 дней. Вообще, минимальная сумма депозита там - 1 тыс., но тогда ставка будет чуть ниже - 14,4%.

Здесь не все доступные депозиты, просто выбрала интересные, на мой взгляд. Во многих банках сейчас самые высокие % действуют для размещения средств на 3 года. Это говорит о том, что банки ждут повышения ставок на рынке, поэтому сейчас хотят занять по этим ставкам на срок подольше. Как на самом деле будет - точно неизвестно, но ожидания у финансистов вот такие.

Вот тут я писала, как подобрать вклад на banki.ru. Там вы можете сами вбить свои суммы, сроки и указать необходимость пополнения и снятия. А здесь - полезная подборка постов канала про вклады и их выбор.

Сегодня подготовила очередной обзор вкладов с высокими ставками. На этот раз я отказалась от своего прежнего подхода - смотреть варианты для депозита в 100 тыс. рублей на срок 1 год.

Решила просто показать выгодные ставки с информацией о том, для каких сумм и сроков действует самый высокий %. Поскольку многие разбивают предназначенную для банков сумму на несколько вкладов и срок тоже выбирает по выгодности в конкретный момент времени.

Не учитывала в подборке вклады, где для максимальной ставки надо тратить определенную сумму по карте, открыть инвестиционный продукт и т.д. Все вклады - в рублях.

"Альфа-Вклад Максимальный" от Альфа-банка 15%

Ссылка. Такую высокую ставку можно получить на срок 3 года, минимальный порог - 50 тыс. рублей. Также максимальную ставку дают, если вы выбираете опцию капитализации и не делаете снятия и пополнения. То есть не снимаете проценты, а они копятся на депозите и на них тоже начисляются проценты.

"Свой вклад" от Своего банка, 15%

Ссылка. Тут тоже учитывается капитализация, но максимальная ставка на другой срок - 181 день. Сумма - от 30 тыс. рублей.

"ВТБ вклад" онлайн, 15%

Ссылка. Тоже на 3 года, без пополнения и снятия. Дествует только для денег, которые вы разметили онлайн или через банкомат, в офисах ставки ниже. Если не клиент банка, можно открыть бесплатную карточку или расчетный счет и получить доступ к мобильному банку. Минимальная сумма - 10 тыс. рублей.

"Доходный" от Россельхозбанка онлайн, 15%

Ссылка. Тоже действует на 3 года без пополнений и снятий, но тут еще надо быть новым вкладчиком. "Новый вкладчик - физическое лицо не имеющее действующих срочных вкладов и накопительных счетов в АО «Россельхозбанк» в течении 30 дней до обращения в Банк ( включая дату обращения) с целью открытия вклада". Минимальная сумма - 10 тыс. рублей.

"Малахитовый дракон" от НС банка, 14,85%

Ссылка. Сумма вклада - от 50 тыс. рублей, приятный плюс - на срок 100 дней. Действует только для новых клиентов и с опцией получения процентов в конце срока. Можно открывать как онлайн, так и в офисе.

"Первый" от банка "Открытие", 14,5%

Ссылка. Ставка действует при открытиии депозита на 181 день или на 365 дней. Минимальная сумма - 50 тыс. рублей. Ставка действует для новых клиентов или новых денег. Новые деньги - те, которые раньше не лежали в этом банке. Например, если есть вклад на 300 тыс. рублей, а открываете новый на 500 тыс., то новыми деньгами будут только 20 тыс.

"Доходный онлайн" от Хоум банка (бывший ХКФ), 14,5%

Ссылка. Ставка для сумм от 500 тыс. до 1,499 млн рублей на срок 6 месяцев. Как следует из названия, открывать надо онлайн. Пополнение доступно в течение первых 7 дней. Вообще, минимальная сумма депозита там - 1 тыс., но тогда ставка будет чуть ниже - 14,4%.

Здесь не все доступные депозиты, просто выбрала интересные, на мой взгляд. Во многих банках сейчас самые высокие % действуют для размещения средств на 3 года. Это говорит о том, что банки ждут повышения ставок на рынке, поэтому сейчас хотят занять по этим ставкам на срок подольше. Как на самом деле будет - точно неизвестно, но ожидания у финансистов вот такие.

Вот тут я писала, как подобрать вклад на banki.ru. Там вы можете сами вбить свои суммы, сроки и указать необходимость пополнения и снятия. А здесь - полезная подборка постов канала про вклады и их выбор.

Как избежать навязанных финансовых услуг и не стать жертвой дезинформации?

Довольно часто вы жаловались мне на то, что вам или родным пытались навязать страхование жизни вместо вклада. Или просто в банке или другой финансовой организации неправильно информировали о чем-то.

В среду, 15 ноября, в 10-00 на канале пройдет голосовой эфир с заместителем руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергеем Колгановым.

Центробанк тоже беспокоят различные нарушения прав потребителей, и он борется с такими неправомерными ситуациями. И вот мы сможем напрямую получить полезную информацию и обсудить интересующие нас вопросы.

- Насколько законно в договорах проставлены «галочки» для платных дополнительных услуг?

-Могут ли банки отказать в кредите, если не оформить страховку?

- Куда жаловаться, если вам навязали услугу или дезинформировали о каком-то продукте?

Эти и другие темы мы обсудим на эфире в среду. Сначала я проведу интервью с Сергеем, а затем у всех участников эфира будет возможность задать ему свои вопросы.

Присоединяйтесь по этой ссылке 15 ноября, в среду, в 10-00. На канале также будет уведомление в тот момент, когда начнется трансляция.

Довольно часто вы жаловались мне на то, что вам или родным пытались навязать страхование жизни вместо вклада. Или просто в банке или другой финансовой организации неправильно информировали о чем-то.

В среду, 15 ноября, в 10-00 на канале пройдет голосовой эфир с заместителем руководителя Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России Сергеем Колгановым.

Центробанк тоже беспокоят различные нарушения прав потребителей, и он борется с такими неправомерными ситуациями. И вот мы сможем напрямую получить полезную информацию и обсудить интересующие нас вопросы.

- Насколько законно в договорах проставлены «галочки» для платных дополнительных услуг?

-Могут ли банки отказать в кредите, если не оформить страховку?

- Куда жаловаться, если вам навязали услугу или дезинформировали о каком-то продукте?

Эти и другие темы мы обсудим на эфире в среду. Сначала я проведу интервью с Сергеем, а затем у всех участников эфира будет возможность задать ему свои вопросы.

Присоединяйтесь по этой ссылке 15 ноября, в среду, в 10-00. На канале также будет уведомление в тот момент, когда начнется трансляция.

📎Финансово грамотный человек отключает уведомления магазинов на телефоне, чтобы меньше тратить. Так или нет?

Такой вопрос недавно задала мне одна знакомая. Недавно я писала про разумное поведение на распродажах типа "Черной пятницы". Сама я, кстати, воспользовалась акциями и закупилась на приличную сумму, но вроде основные предложения уже закончились.

Так вот, знакомая сказала, что потратила гораздо больше денег, чем хотелось бы. А все потому, что у нее на телефоне стоят приложения ряда маркетплейсов и магазинов, от "Летуаля" до "Яндекс Маркета". И магазины все слали и слали пуш-уведомления. А там - промо-коды, информация об акциях и скидках. И сразу казалось, что все дешево и выгодно и все надо брать.

Так что делать с уведомлениями финансово грамотному человеку?

С точки зрения прямой экономической выгоды уведомления лучше оставлять включенными, потому что там бывают промо-коды, которые рассылают только таким способом. Только уведомлением приложения, без смсок или писем по почте. Но, с другой стороны, тут возникает опасность, описанная выше - у человека разбегаются глаза и он или она делает ненужные покупки.

Так что тут я бы принимала решение, исходя из личных особенностей: транжира ли вы, скупой человек или какой-то средний вариант. Опять у нас ситуация, когда нет единого правильного ответа для всех.

Лично у меня уведомления таких приложений отключены. Но не из-за страха много потратить.

Просто там присылают часто ненужную мне информацию, в том числе совсем невыгодные предложения. Или даже инфу без скидок - типа "купи все для дома в таком-то разделе". Да и сообщений от них идет слишком много, отвлекает и создает ненужный шум. Но вам может быть удобна другая практика - и это нормально.

А вот в приложениях банков уведомления у меня включены. Не оплачиваю платные смски об операциях, а пользуюсь этими бесплатными пушами. Но, конечно, приходит и реклама кредитов и других продуктов.

Такой вопрос недавно задала мне одна знакомая. Недавно я писала про разумное поведение на распродажах типа "Черной пятницы". Сама я, кстати, воспользовалась акциями и закупилась на приличную сумму, но вроде основные предложения уже закончились.

Так вот, знакомая сказала, что потратила гораздо больше денег, чем хотелось бы. А все потому, что у нее на телефоне стоят приложения ряда маркетплейсов и магазинов, от "Летуаля" до "Яндекс Маркета". И магазины все слали и слали пуш-уведомления. А там - промо-коды, информация об акциях и скидках. И сразу казалось, что все дешево и выгодно и все надо брать.

Так что делать с уведомлениями финансово грамотному человеку?

С точки зрения прямой экономической выгоды уведомления лучше оставлять включенными, потому что там бывают промо-коды, которые рассылают только таким способом. Только уведомлением приложения, без смсок или писем по почте. Но, с другой стороны, тут возникает опасность, описанная выше - у человека разбегаются глаза и он или она делает ненужные покупки.

Так что тут я бы принимала решение, исходя из личных особенностей: транжира ли вы, скупой человек или какой-то средний вариант. Опять у нас ситуация, когда нет единого правильного ответа для всех.

Лично у меня уведомления таких приложений отключены. Но не из-за страха много потратить.

Просто там присылают часто ненужную мне информацию, в том числе совсем невыгодные предложения. Или даже инфу без скидок - типа "купи все для дома в таком-то разделе". Да и сообщений от них идет слишком много, отвлекает и создает ненужный шум. Но вам может быть удобна другая практика - и это нормально.

А вот в приложениях банков уведомления у меня включены. Не оплачиваю платные смски об операциях, а пользуюсь этими бесплатными пушами. Но, конечно, приходит и реклама кредитов и других продуктов.

🪂Что обязательно делать перед тем, как отходишь от банкомата. Москвич выучил этот урок почти за 1 млн руб.

Печальная история изложена в Telegram-канале Baza. 35-летний Владимир решил воспользоваться банкоматом Альфа-банка в одном из ТЦ. Мужчина хотел внести почти 2 млн рублей в счет погашения ипотеки. Судя по сумме, это не просто ежемесячный платеж, а внушительный взнос в досрочку.

Как и во многих банкоматах, там было ограничение по сумме. Поскольку максимум можно было положить 1 млн за 1 раз, ипотечник сначала внес 1 млн. А потом положил в банкомат еще 995 тыс. рублей и сразу ушел. Через 10 минут понял, что вторая порция денег не дошла, и позвонил в Альфу.

В поддержке ответили, что средства не зачислились, а значит, банкомат их вернул обратно. Пострадавший кинулся к аппарату, но денег там уже, конечно, не было.

Владимир обратился в полицию, там благодаря видеозаписи установили, что после незадачливого клиента к банкомату подошел другой человек и забрал деньги. Удалось ли найти похитителя, не сообщается.

Если преступника задержат, не факт, что при нем обраружат деньги и вернут их законному владельцу.

Если бы средства были внесены или не выданы, у пострадавшего был бы шанс разобраться с банком. Ведь там есть камера с подтверждающим видео. А тут выходит, что аппарат средства выдал, просто сам клиент ушел и не забрал их.

Так что перед отходом от банкомата делаем 2 вещи:

1) Убеждаемся, что средства зачислились и банкомат нам что-то написал на экране про проведенную операцию.

2) Проверяем, забрали ли карту. Сейчас почти везде карточку можно просто прислонить бесконтактно, но попадаются исключения. Конечно, карту можно восстановить и это не так страшно, как потеря средств. Но тоже может быть неприятно.

Печальная история изложена в Telegram-канале Baza. 35-летний Владимир решил воспользоваться банкоматом Альфа-банка в одном из ТЦ. Мужчина хотел внести почти 2 млн рублей в счет погашения ипотеки. Судя по сумме, это не просто ежемесячный платеж, а внушительный взнос в досрочку.

Как и во многих банкоматах, там было ограничение по сумме. Поскольку максимум можно было положить 1 млн за 1 раз, ипотечник сначала внес 1 млн. А потом положил в банкомат еще 995 тыс. рублей и сразу ушел. Через 10 минут понял, что вторая порция денег не дошла, и позвонил в Альфу.

В поддержке ответили, что средства не зачислились, а значит, банкомат их вернул обратно. Пострадавший кинулся к аппарату, но денег там уже, конечно, не было.

Владимир обратился в полицию, там благодаря видеозаписи установили, что после незадачливого клиента к банкомату подошел другой человек и забрал деньги. Удалось ли найти похитителя, не сообщается.

Если преступника задержат, не факт, что при нем обраружат деньги и вернут их законному владельцу.

Если бы средства были внесены или не выданы, у пострадавшего был бы шанс разобраться с банком. Ведь там есть камера с подтверждающим видео. А тут выходит, что аппарат средства выдал, просто сам клиент ушел и не забрал их.

Так что перед отходом от банкомата делаем 2 вещи:

1) Убеждаемся, что средства зачислились и банкомат нам что-то написал на экране про проведенную операцию.

2) Проверяем, забрали ли карту. Сейчас почти везде карточку можно просто прислонить бесконтактно, но попадаются исключения. Конечно, карту можно восстановить и это не так страшно, как потеря средств. Но тоже может быть неприятно.