🏝Как россиянам платить в Турции этим летом?

На мой взгляд, если вы собираетесь только туда и в ближайшем будущем не планируются поездки в другие страны, можно ограничиться только наличными. Их принимают везде. Транспортные карты городов тоже можно в автомате пополнять наличными, если вы планируете ездить. Я так делала в Стамбуле и Анталии.

Важно: некоторые неопытные путешественники слышат о том, что в обменниках Турции принимают рубли и везут их. Действительно, такие обменники есть в туристических городах, но курс там невыгодный. Лучше всего купить евро в России и в Турции поменять их на лиры. Обычно курс к евро немного выгоднее, чем при обмене долларов.

Второй вариант - сделать карточку китайской системы Union Pay от Тинькофф банка. Выпуск стоит 1000 руб., обслуживание бесплатное. Выпускается как допка к Tinkoff Black - если такая у вас есть, можно заказать UP прямо в приложении. Если нет, то тут я писала про плюсы этой карточки и давала ссылку на заказ с бесплатным обслуживанием.

Я ездила с карточкой UP от Газпромбанка. Много мест, где принимают оплату, также можно снимать наличные лиры в банкомате. Но это не 100% точек, так что советую все же носить с собой немного нала. Если добираетесь из аэропорта самостоятельно на автобусе или такси, советую прямо в аэрпорту снять со свеой UP наличные лиры для оплаты проезда. Там обычно стоят банкоматы нескольких банков.

Третий вариант - недавно запущен прием платежей от россиян через турецкую систему Sigma Pay. Принимают не только российские карточки Visa, Mastercard, но и оплату по QR-коду через СБП. То есть можно без карты отксканировать код и подтвердить операцию в онлайн-банке с телефона. На мой взгляд, такой способ хорош, только если вы вдруг забыли дома карту и наличные. Главный минус - комиссия 2% и плюс разница курса конвертации в 12% (уже люди проверяли). И думаю, что далеко не везде можно оплатить этим Sigma Pay.

Четвертый вариант - карта турецкого банка. Если не живете в Турции, на мой взгляд, не стоит оформлять. Стоит недешево, часто требуют депозит. При этом в некоторых международных сервисах турецкие карты не принимаются.

Пятый вариант - карта иностранного, не турецкого и не российского, банка. Чисто ради Турции тоже слишком хлопотно. А так, если часто ездите за границу или пользуетесь иностранными онлайн-сервисами, можно и оформить. В Турции международные карты принимаются к оплате, проблем нет.

На мой взгляд, если вы собираетесь только туда и в ближайшем будущем не планируются поездки в другие страны, можно ограничиться только наличными. Их принимают везде. Транспортные карты городов тоже можно в автомате пополнять наличными, если вы планируете ездить. Я так делала в Стамбуле и Анталии.

Важно: некоторые неопытные путешественники слышат о том, что в обменниках Турции принимают рубли и везут их. Действительно, такие обменники есть в туристических городах, но курс там невыгодный. Лучше всего купить евро в России и в Турции поменять их на лиры. Обычно курс к евро немного выгоднее, чем при обмене долларов.

Второй вариант - сделать карточку китайской системы Union Pay от Тинькофф банка. Выпуск стоит 1000 руб., обслуживание бесплатное. Выпускается как допка к Tinkoff Black - если такая у вас есть, можно заказать UP прямо в приложении. Если нет, то тут я писала про плюсы этой карточки и давала ссылку на заказ с бесплатным обслуживанием.

Я ездила с карточкой UP от Газпромбанка. Много мест, где принимают оплату, также можно снимать наличные лиры в банкомате. Но это не 100% точек, так что советую все же носить с собой немного нала. Если добираетесь из аэропорта самостоятельно на автобусе или такси, советую прямо в аэрпорту снять со свеой UP наличные лиры для оплаты проезда. Там обычно стоят банкоматы нескольких банков.

Третий вариант - недавно запущен прием платежей от россиян через турецкую систему Sigma Pay. Принимают не только российские карточки Visa, Mastercard, но и оплату по QR-коду через СБП. То есть можно без карты отксканировать код и подтвердить операцию в онлайн-банке с телефона. На мой взгляд, такой способ хорош, только если вы вдруг забыли дома карту и наличные. Главный минус - комиссия 2% и плюс разница курса конвертации в 12% (уже люди проверяли). И думаю, что далеко не везде можно оплатить этим Sigma Pay.

Четвертый вариант - карта турецкого банка. Если не живете в Турции, на мой взгляд, не стоит оформлять. Стоит недешево, часто требуют депозит. При этом в некоторых международных сервисах турецкие карты не принимаются.

Пятый вариант - карта иностранного, не турецкого и не российского, банка. Чисто ради Турции тоже слишком хлопотно. А так, если часто ездите за границу или пользуетесь иностранными онлайн-сервисами, можно и оформить. В Турции международные карты принимаются к оплате, проблем нет.

🧿Что сейчас происходит с биометрическими данными россиян? Актуальная ситуация

Вчера "Коммерсант" сообщил, что Сбербанк начал уведомлять клиентов о передаче биометрической информации в ЕБС - Единую биометрическую систему. Это полностью государственная платформа. Также данные готовятся передавать ВТБ и РСХБ. Таково требование закона - всю биометрию постепенно будут переводить в единое место.

Людям начали приходить сообщения об этом от Сбера. Можно отказаться от передачи. Тогда данные не попадут в ЕБС и также будут удалены из собственной системы Сбера.

Решила вкратце обрисовать ситуацию с биометрическими данными.

Несколько лет назад была запущена государственная ЕБС, туда можно сдавать голос и лицо. Потом по этим данным можно авторизоваться и оформить вклад, счет, кредит в банке, где вы лично не были и где вас вживую не идентифировали. При стандартном варианте вас должен с паспортом идентифицировать сотрудник банка (в офисе или же у вас дома, например, как привозящие карточку курьеры).

На сайте этой ЕБС пишут, что можно также включить авторизацию по биометрии на Госуслугах, а также с помощью этой ЕБС заключать договоры связи удаленно, проходить на некие объекты, делать электронную подпись и т.д.

На мой взгляд, возможностей не так уж и много на данный момент. Но что-то может пригодиться.

Параллельно с общегосударственной ЕБС свои биометрические системы развивали и отдельные компании и структуры. Вот банки, например.

Соответственно, авторизацию по биометрии можно было использоваться для каких-то внутренних сервисов той компании, куда вы сдали голос и видео себя. Тот же Сбер сообщал, что по биометрии можно в офисе обслужиться без документов и получить ряд других услуг. Также идентификация по биометрии помогает бороться с мошенниками.

Скоро разрозненых систем не будет, будет только одна - государственная ЕБС.

Какие риски и перспективы?

Эксперты справедливо замечают, что в случае взлома ЕБС мошенники могут воспользоваться полученными данными. Например, взять кредит на незнакомого человека. Пока взломов не было, но что будет дальше - непонятно. И можно ли воспользоваться данными? Например, показать живое лицо или запись лица - все-таки разные вещи, сможет ли система различить эти 2 варианта?

Плюс в том, что вы можете не сдавать никакую биометрию, а если сдали - отозвать в любой момент. Например, прочитали новость о взломе - сразу отозвали данные. Но риски все равно есть по идее, мошенники могли что-то успеть.

Возможно, скоро больше сервисов будут доступны удаленно. Тогда сдача биометрии будет более привлекательна для граждан. Легче просто открыть программу с телефона, а не топать везде ногами. Пока что можно просто ничего никуда не сдавать, если очень беспокоитесь по поводу возможных утечек.

Вчера "Коммерсант" сообщил, что Сбербанк начал уведомлять клиентов о передаче биометрической информации в ЕБС - Единую биометрическую систему. Это полностью государственная платформа. Также данные готовятся передавать ВТБ и РСХБ. Таково требование закона - всю биометрию постепенно будут переводить в единое место.

Людям начали приходить сообщения об этом от Сбера. Можно отказаться от передачи. Тогда данные не попадут в ЕБС и также будут удалены из собственной системы Сбера.

Решила вкратце обрисовать ситуацию с биометрическими данными.

Несколько лет назад была запущена государственная ЕБС, туда можно сдавать голос и лицо. Потом по этим данным можно авторизоваться и оформить вклад, счет, кредит в банке, где вы лично не были и где вас вживую не идентифировали. При стандартном варианте вас должен с паспортом идентифицировать сотрудник банка (в офисе или же у вас дома, например, как привозящие карточку курьеры).

На сайте этой ЕБС пишут, что можно также включить авторизацию по биометрии на Госуслугах, а также с помощью этой ЕБС заключать договоры связи удаленно, проходить на некие объекты, делать электронную подпись и т.д.

На мой взгляд, возможностей не так уж и много на данный момент. Но что-то может пригодиться.

Параллельно с общегосударственной ЕБС свои биометрические системы развивали и отдельные компании и структуры. Вот банки, например.

Соответственно, авторизацию по биометрии можно было использоваться для каких-то внутренних сервисов той компании, куда вы сдали голос и видео себя. Тот же Сбер сообщал, что по биометрии можно в офисе обслужиться без документов и получить ряд других услуг. Также идентификация по биометрии помогает бороться с мошенниками.

Скоро разрозненых систем не будет, будет только одна - государственная ЕБС.

Какие риски и перспективы?

Эксперты справедливо замечают, что в случае взлома ЕБС мошенники могут воспользоваться полученными данными. Например, взять кредит на незнакомого человека. Пока взломов не было, но что будет дальше - непонятно. И можно ли воспользоваться данными? Например, показать живое лицо или запись лица - все-таки разные вещи, сможет ли система различить эти 2 варианта?

Плюс в том, что вы можете не сдавать никакую биометрию, а если сдали - отозвать в любой момент. Например, прочитали новость о взломе - сразу отозвали данные. Но риски все равно есть по идее, мошенники могли что-то успеть.

Возможно, скоро больше сервисов будут доступны удаленно. Тогда сдача биометрии будет более привлекательна для граждан. Легче просто открыть программу с телефона, а не топать везде ногами. Пока что можно просто ничего никуда не сдавать, если очень беспокоитесь по поводу возможных утечек.

🧬Пенсионерка поверила мошенникам, обещающим деньги на крипте... на кулинарном канале!

Грустную историю прочитала сегодня. 66-летняя пенсионерка потеряла почти 250 тыс. рублей с помощью "развода", о котором я постоянно пишу на канале. А именно - некие люди собирали депозит путем приема денег на обычную карточку физлица. И обещали огромные заработки на криптовалюте.

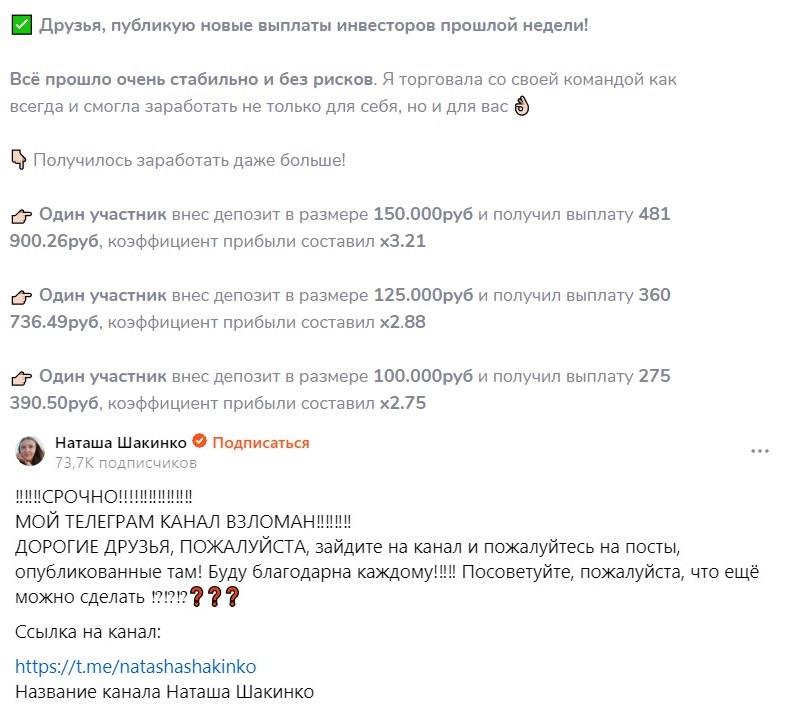

Но на этот раз очень оригинальный способ обмана. Злоумышленники украли аккаунт в Телеграме у достаточно популярного кулинарного блогера из Беларуси - Наташи Шакинко. На Ютубе у нее - 846 тыс. подписчиков, в других сетях - поменьше. Вот Телеграм-канал - совсем небольшой, с 5,4 тыс. подписчиков - его-то и взломали. Раньше там были одни рецепты, а какой-то момент начали выходить посты про заработок.

В других своих соцстеях блогер Наташа Шакинко сообщила о произошедшем, но, к сожалению, увидела не сразу плюс долго восстанавливала доступ к аккаунту (это и правда сложный процесс, Телеграм долго решает вопрос, если не супер медийный человек).

А мошенники времени даром не теряли. Пользовались доверием подписчиков и обещали бешеную доходность. Сейчас хозяйка канала удалила посты, но я нашла в архиве на tgstat. Обманщики писали о людях, которые якобы вложили деньги и увеличили сумму в 2-3 раза за срок меньше месяца...Ну, вы поняли - сказки и нереальная гарантированная доходность.

Вернемся к пострадавшей пенсионерке. Она сначала перевела проходимцам 80 тыс., ей сказали, что ее капитал вырос аж до 650 тыс благодаря таким прекрасным инвестициям. Но для снятия нужно оплатить "налог" - 83 тыс. рублей. Затем попросили повторить уплату "налога", якобы первый платеж не дошел. Всего дама потеряла 80+83+83=246 тысяч рублей.

Тут, в принципе, в наличии все признаки мошенничества, но основные 2 красных флага: обещание сверхвысокой гарантированной доходности и перевод денег физлицу.

Грустную историю прочитала сегодня. 66-летняя пенсионерка потеряла почти 250 тыс. рублей с помощью "развода", о котором я постоянно пишу на канале. А именно - некие люди собирали депозит путем приема денег на обычную карточку физлица. И обещали огромные заработки на криптовалюте.

Но на этот раз очень оригинальный способ обмана. Злоумышленники украли аккаунт в Телеграме у достаточно популярного кулинарного блогера из Беларуси - Наташи Шакинко. На Ютубе у нее - 846 тыс. подписчиков, в других сетях - поменьше. Вот Телеграм-канал - совсем небольшой, с 5,4 тыс. подписчиков - его-то и взломали. Раньше там были одни рецепты, а какой-то момент начали выходить посты про заработок.

В других своих соцстеях блогер Наташа Шакинко сообщила о произошедшем, но, к сожалению, увидела не сразу плюс долго восстанавливала доступ к аккаунту (это и правда сложный процесс, Телеграм долго решает вопрос, если не супер медийный человек).

А мошенники времени даром не теряли. Пользовались доверием подписчиков и обещали бешеную доходность. Сейчас хозяйка канала удалила посты, но я нашла в архиве на tgstat. Обманщики писали о людях, которые якобы вложили деньги и увеличили сумму в 2-3 раза за срок меньше месяца...Ну, вы поняли - сказки и нереальная гарантированная доходность.

Вернемся к пострадавшей пенсионерке. Она сначала перевела проходимцам 80 тыс., ей сказали, что ее капитал вырос аж до 650 тыс благодаря таким прекрасным инвестициям. Но для снятия нужно оплатить "налог" - 83 тыс. рублей. Затем попросили повторить уплату "налога", якобы первый платеж не дошел. Всего дама потеряла 80+83+83=246 тысяч рублей.

Тут, в принципе, в наличии все признаки мошенничества, но основные 2 красных флага: обещание сверхвысокой гарантированной доходности и перевод денег физлицу.

{kind=link}

📳Стоимость смс и push-сообщений от банков может вырасти. Почему я так думаю?

Сегодня "Коммерсант" пишет про интересную вещь. Банкиры обратились в правительство и Центробанк с просьбой ограничить стоимость смсок клиентам санкционных банков. Речь идет о тех средствах, которые банки платят сотовым операторам за эти услуги.

Пишут, что с 2022 некоторые мобильные операторы повышали цены 4 раза, а стоимость транзакционных смсок у ряда операторов увеличилась на 47%, других видов смс - на 84%.

Причем тут санкции? Дело в том, что у части клиентов - Айфоны, а приложения санкционных банков удалены из Appstore. Push-уведомления рассылаются через приложения. Соответственно, если у клиента приложения нет, то пуш не дойдет и приходится слать ему смс. И платить оператору, а рассылка пушей бесплатна.

А как это все относится к нам, особенно к людям с Андроидами?

Сотовые операторы уже говорят, что у них цены рыночные, а расходы вообще выросли из-за санкций и сложностей с оборудованием. То есть они не хотят снижать тарифы, оно и понятно. Государство могло бы субсидировать уменьшение цен, но сейчас в целом денег в бюджете немного. Прямо скажем, федеральный бюджет - дефицитный. Найдутся ли деньги на спонсирование этой инициативы - большой вопрос.

В статье "Коммерсанта" указано, что дополнительные расходы санкционных банков из-за смсок составляют "десятки миллиардов рублей". Захотят ли банки терять прибыль? Вряд ли. Уже некоторые повышали тарифы для клиентов, то есть для физлиц.

И, если ситуация будет такой же, можно ждать дальнейшего повышения цен для платных уведомлений или введение платы у тех банков, где сообщения были бесплатными. По закону банки обязаны уведомлять клиента об операциях по счету. Но таким уведомлением можно считать входящее сообщение где-то в личном кабинете.

В законе "О национальной платежной системе" конкретики по уведомлениям нет, требование сформулировано вот так:

"Оператор по переводу денежных средств обязан информировать клиента о совершении каждой операции с использованием электронного средства платежа путем направления клиенту соответствующего уведомления в порядке, установленном договором с клиентом".

Получается, что банк сам может установить порядок информирования.

Если повышение тарифов будет идти, то для всех, не только для владельцев Айфонов. Эти затраты "размажут" по всей клиентской базе.

Сегодня "Коммерсант" пишет про интересную вещь. Банкиры обратились в правительство и Центробанк с просьбой ограничить стоимость смсок клиентам санкционных банков. Речь идет о тех средствах, которые банки платят сотовым операторам за эти услуги.

Пишут, что с 2022 некоторые мобильные операторы повышали цены 4 раза, а стоимость транзакционных смсок у ряда операторов увеличилась на 47%, других видов смс - на 84%.

Причем тут санкции? Дело в том, что у части клиентов - Айфоны, а приложения санкционных банков удалены из Appstore. Push-уведомления рассылаются через приложения. Соответственно, если у клиента приложения нет, то пуш не дойдет и приходится слать ему смс. И платить оператору, а рассылка пушей бесплатна.

А как это все относится к нам, особенно к людям с Андроидами?

Сотовые операторы уже говорят, что у них цены рыночные, а расходы вообще выросли из-за санкций и сложностей с оборудованием. То есть они не хотят снижать тарифы, оно и понятно. Государство могло бы субсидировать уменьшение цен, но сейчас в целом денег в бюджете немного. Прямо скажем, федеральный бюджет - дефицитный. Найдутся ли деньги на спонсирование этой инициативы - большой вопрос.

В статье "Коммерсанта" указано, что дополнительные расходы санкционных банков из-за смсок составляют "десятки миллиардов рублей". Захотят ли банки терять прибыль? Вряд ли. Уже некоторые повышали тарифы для клиентов, то есть для физлиц.

И, если ситуация будет такой же, можно ждать дальнейшего повышения цен для платных уведомлений или введение платы у тех банков, где сообщения были бесплатными. По закону банки обязаны уведомлять клиента об операциях по счету. Но таким уведомлением можно считать входящее сообщение где-то в личном кабинете.

В законе "О национальной платежной системе" конкретики по уведомлениям нет, требование сформулировано вот так:

"Оператор по переводу денежных средств обязан информировать клиента о совершении каждой операции с использованием электронного средства платежа путем направления клиенту соответствующего уведомления в порядке, установленном договором с клиентом".

Получается, что банк сам может установить порядок информирования.

Если повышение тарифов будет идти, то для всех, не только для владельцев Айфонов. Эти затраты "размажут" по всей клиентской базе.

⚓️Какие напоминания поставить на телефон, чтобы лучше управлять своим бюджетом?

Уже когда-то писала пост про это, но появились некоторые новые мысли, кое-что внедрила в свой календарь.

1) Сдача показаний счетчиков.

Без них начисляют по стандартному тарифу и у большинства домохозяйств сумма платежа будет больше. У меня стоят 2 напоминалки в календаре на каждый месяц - на воду и на энергию.

2) Оплата ЖКХ и других регулярных платежей.

Относится к тем расходам, где у нас не стоит автоплатеж. Везде, где его можно поставить, я стараюсь так и делать. За просрочку спустя какое-то время начисляются пени.

3) Окончание грейс-периода по кредитной карте или платеж по кредиту.

У меня таких продуктов сейчас нет, но для многих актуально. Иногда средства на платеж есть, но их забывают внести. Можно записать это в календарь на телефоне и поставить оповещение.

4) Напоминание о выгодном промо-коде в магазин или сервис.

Периодически приходят на почту или в уведомления от приложений на телефоне такие сообщения - там промо-коды. Например, тот же Сбермаркет или аптеки. Часто именно сегодня и сейчас промо-код не нужен. Но можно посмотреть срок его действия и поставить накоминалку на потом - позже сделаем заказ.

5) Окончание срока вклада или другого финансового продукта.

По умолчанию вклад в банке часто продляется по ставке до востребования или новой ставке, которая менее выгодна. В день, когда депозит закончился, лучше посмотреть предложения в этом и в других банках и, если что, переложить деньги.

Убрала из списка напоминалок кое-что, что раньше советовала. Например, проверка тарифов сотовых операторов раз в 3 месяца - вдруг что-то выгоднее появилось. К сожалению, сейчас тенденция роста цен на связь, поэтому все новые тарифы обычно дороже открытых ранее. Бывают очень редкие исключения, но ради них я не стала бы специально "париться" и проверять тонну информации.

Проверку подписок на платные сервисы убрала - например, получаем 7 дней просмотра кино за 1 рубль. Сейчас почти все такие платформы позволяют отключить автоматическое продление сразу - советую так и делать. А не ставить будильник на день через неделю. Уже полученный период обычно сохраняется: мы же вроде как его оплатили, с нашей карточки сняли 1 рубль.

Уже когда-то писала пост про это, но появились некоторые новые мысли, кое-что внедрила в свой календарь.

1) Сдача показаний счетчиков.

Без них начисляют по стандартному тарифу и у большинства домохозяйств сумма платежа будет больше. У меня стоят 2 напоминалки в календаре на каждый месяц - на воду и на энергию.

2) Оплата ЖКХ и других регулярных платежей.

Относится к тем расходам, где у нас не стоит автоплатеж. Везде, где его можно поставить, я стараюсь так и делать. За просрочку спустя какое-то время начисляются пени.

3) Окончание грейс-периода по кредитной карте или платеж по кредиту.

У меня таких продуктов сейчас нет, но для многих актуально. Иногда средства на платеж есть, но их забывают внести. Можно записать это в календарь на телефоне и поставить оповещение.

4) Напоминание о выгодном промо-коде в магазин или сервис.

Периодически приходят на почту или в уведомления от приложений на телефоне такие сообщения - там промо-коды. Например, тот же Сбермаркет или аптеки. Часто именно сегодня и сейчас промо-код не нужен. Но можно посмотреть срок его действия и поставить накоминалку на потом - позже сделаем заказ.

5) Окончание срока вклада или другого финансового продукта.

По умолчанию вклад в банке часто продляется по ставке до востребования или новой ставке, которая менее выгодна. В день, когда депозит закончился, лучше посмотреть предложения в этом и в других банках и, если что, переложить деньги.

Убрала из списка напоминалок кое-что, что раньше советовала. Например, проверка тарифов сотовых операторов раз в 3 месяца - вдруг что-то выгоднее появилось. К сожалению, сейчас тенденция роста цен на связь, поэтому все новые тарифы обычно дороже открытых ранее. Бывают очень редкие исключения, но ради них я не стала бы специально "париться" и проверять тонну информации.

Проверку подписок на платные сервисы убрала - например, получаем 7 дней просмотра кино за 1 рубль. Сейчас почти все такие платформы позволяют отключить автоматическое продление сразу - советую так и делать. А не ставить будильник на день через неделю. Уже полученный период обычно сохраняется: мы же вроде как его оплатили, с нашей карточки сняли 1 рубль.

⌛Какие законы и правила будут влиять на личный кошелек россиян с июля?

Традиционная подборка изменений в законы и правила, которые влияют именно на личные финансы и вступают в силу в июле 2023 года.

Уведомление о налогах на Госуслугах

Теперь можно получать уведомление о налогах физлиц не только в личном кабинете ФНС, но и на Госуслугах. Прямо там же можно оплатить. Рассылают уведомления порциями с июля по ноябрь, оплатить надо до 1 декабря 2023 года (налоги за 2022г).

На сайте ФНС пишут, что для переключения на Госуслуги этой функции надо направить Госуслугам уведомление о таком желании. Стандартной формы что-то не нашла на сайте - видимо, вручную надо написать обращение в Госуслуги.

До 17 июля надо заплатить НДФЛ по декларации

То есть не тот, что отчисляет работодатель в виде 13% зарплаты. А такой налог на доходы физлиц, по которому человек сам заполняет декларацию. У вас может такого налога и не быть. Например, он появляется, если продали имущество дороже цены покупки, выиграли в лотерею и т.д.

Пенсия для живущих за границей

Чтобы получать пенсию, постоянно проживая в другой стране, нужно каждый год подтверждать, что человек живой. Раньше это делалось только при личной явке - в консульство, к российскому нотариусу или в ПФР. Теперь можно будет подтверждать на Госуслугах.

Возмещение по ОСАГО с европротоколом - полностью онлайн

Такой порядок неачинает действовать с 15 июля. Новая опция появится на Госуслугах и в личных кабинет страховых компаний - можно будет прямо там отправить все подтверждающие документы.

Портал субсидированных перевозок - покупка льготных авиабилетов

Должны запустить этот сайт в июле. Покупать льготные авиабилеты смогут ряд категорий, например, молодежь до 23 лет, пенсионеры и предпенсионеры, многодетные семьи и т.д. Вообще собирались открыть портал 1 июля, но пока вроде не работает. Можно отслеживать запуск сайта по точному названию "Портал субсидированных перевозок".

Традиционная подборка изменений в законы и правила, которые влияют именно на личные финансы и вступают в силу в июле 2023 года.

Уведомление о налогах на Госуслугах

Теперь можно получать уведомление о налогах физлиц не только в личном кабинете ФНС, но и на Госуслугах. Прямо там же можно оплатить. Рассылают уведомления порциями с июля по ноябрь, оплатить надо до 1 декабря 2023 года (налоги за 2022г).

На сайте ФНС пишут, что для переключения на Госуслуги этой функции надо направить Госуслугам уведомление о таком желании. Стандартной формы что-то не нашла на сайте - видимо, вручную надо написать обращение в Госуслуги.

До 17 июля надо заплатить НДФЛ по декларации

То есть не тот, что отчисляет работодатель в виде 13% зарплаты. А такой налог на доходы физлиц, по которому человек сам заполняет декларацию. У вас может такого налога и не быть. Например, он появляется, если продали имущество дороже цены покупки, выиграли в лотерею и т.д.

Пенсия для живущих за границей

Чтобы получать пенсию, постоянно проживая в другой стране, нужно каждый год подтверждать, что человек живой. Раньше это делалось только при личной явке - в консульство, к российскому нотариусу или в ПФР. Теперь можно будет подтверждать на Госуслугах.

Возмещение по ОСАГО с европротоколом - полностью онлайн

Такой порядок неачинает действовать с 15 июля. Новая опция появится на Госуслугах и в личных кабинет страховых компаний - можно будет прямо там отправить все подтверждающие документы.

Портал субсидированных перевозок - покупка льготных авиабилетов

Должны запустить этот сайт в июле. Покупать льготные авиабилеты смогут ряд категорий, например, молодежь до 23 лет, пенсионеры и предпенсионеры, многодетные семьи и т.д. Вообще собирались открыть портал 1 июля, но пока вроде не работает. Можно отслеживать запуск сайта по точному названию "Портал субсидированных перевозок".

♠Оригинальные наприятности с Wildberries. Россиянка должна 86 тыс. за возврат чужого заказа

Я уже описывала свою личную историю, когда из-за ремонта в пункте выдачи Wildberries мне 3 раза не отдали заказ, а потом сняли деньги за хранение сверх срока.

Но на глаза попалась информация еще более впечатляющая. Жительница Вологодской области обнаружила, что кто-то заказал на ее аккаунт Wildberries кремы для лица, суставов и средство против грибка. Причем партии были практически оптовые - по 250 штук первые два наименования и 365 шт. - последнее. Общая стоимость заказанных товаров - 210 тыс. рублей. При этом прийти они должны в пункт выдачи в Амурской области. То есть далеко от Вологодчины, где живет пострадавшая.

Женщина обратилась в техподдержку, там спросили, были ли подозрительные смски. Таковых не наблюдалось. Тогда в WB сделали вывод, что клиентка сделала заказ сама.

Вишенка на торте - в случае отмены заказа или если женщина просто его не заберет, с нее спишут по 100 рублей за возврат каждой позиции. Всего - 86 500 рублей. Если удалить данные о карте из аккаунта, она все равно останется привязанной и с нее смогут снять деньги.

Примерная дата будущего списания от WB - 14 июля.

Что я думаю про эту ситуацию?

Похоже на какую-то месть. Некто взломал аккаунт и специально выбрал товары с платной доставкой. Вряд ли злоумышленник рассчитывал, что женщина выкупит товары в чужом регионе. Втихаря забрать заказ вместо клиентки тоже маловероятно - это на карте должно быть больше 200 тыс. рублей. У многих людей такой суммы просто не бывает на карточке.

Что мне кажется разумным делать в такой ситуации:

1) Написать заявление в полицию о мошенничестве.

2) Обратиться в Роспотребнадзор по поводу позиции Wildberries, который считает заказ реальным действием клиентки.

3) Закрыть привязанную карту. Именно не снять деньги до нулевого баланса, а закрыть совсем. Открыть новую карточку в том же банке, данные у нее будут уже другими.

Не получив деньги за невыкупленный товар, Wildberries может подать в суд (регистрируясь в сервисе и пользуясь им, мы соглашаемся с его правилами, в том числе тем, что они периодически меняются). Если такое произойдет, то женщине еще и в суде придется доказывать свою непричастность к заказу.

Я уже описывала свою личную историю, когда из-за ремонта в пункте выдачи Wildberries мне 3 раза не отдали заказ, а потом сняли деньги за хранение сверх срока.

Но на глаза попалась информация еще более впечатляющая. Жительница Вологодской области обнаружила, что кто-то заказал на ее аккаунт Wildberries кремы для лица, суставов и средство против грибка. Причем партии были практически оптовые - по 250 штук первые два наименования и 365 шт. - последнее. Общая стоимость заказанных товаров - 210 тыс. рублей. При этом прийти они должны в пункт выдачи в Амурской области. То есть далеко от Вологодчины, где живет пострадавшая.

Женщина обратилась в техподдержку, там спросили, были ли подозрительные смски. Таковых не наблюдалось. Тогда в WB сделали вывод, что клиентка сделала заказ сама.

Вишенка на торте - в случае отмены заказа или если женщина просто его не заберет, с нее спишут по 100 рублей за возврат каждой позиции. Всего - 86 500 рублей. Если удалить данные о карте из аккаунта, она все равно останется привязанной и с нее смогут снять деньги.

Примерная дата будущего списания от WB - 14 июля.

Что я думаю про эту ситуацию?

Похоже на какую-то месть. Некто взломал аккаунт и специально выбрал товары с платной доставкой. Вряд ли злоумышленник рассчитывал, что женщина выкупит товары в чужом регионе. Втихаря забрать заказ вместо клиентки тоже маловероятно - это на карте должно быть больше 200 тыс. рублей. У многих людей такой суммы просто не бывает на карточке.

Что мне кажется разумным делать в такой ситуации:

1) Написать заявление в полицию о мошенничестве.

2) Обратиться в Роспотребнадзор по поводу позиции Wildberries, который считает заказ реальным действием клиентки.

3) Закрыть привязанную карту. Именно не снять деньги до нулевого баланса, а закрыть совсем. Открыть новую карточку в том же банке, данные у нее будут уже другими.

Не получив деньги за невыкупленный товар, Wildberries может подать в суд (регистрируясь в сервисе и пользуясь им, мы соглашаемся с его правилами, в том числе тем, что они периодически меняются). Если такое произойдет, то женщине еще и в суде придется доказывать свою непричастность к заказу.

⏱Надо ли покупать товары в условиях дефицита или мы сами разгоняем этот дефицит?

К счастью, жесткого дефицита товаров как в некоторые периоды СССР у нас сейчас нет. Но все же отдельные всплески случаются. Или не всплески, а просто конкретные ситуации.

Один подписчик нашел мою старую публикацию, в которой я не советую продавать имеющуюся наличную валюту. Причина - из-за санкций ограничен централизованный ввоз бумажных купюр евро и долларов в Россию.

Велика вероятность, что купюр официально недружественных стран внутри РФ будет становиться меньше. Кто-то будет запасаться валютой для сбережений, кто-то будет покупать иностранные банкноты для отпуска за границу. Тем более карточки российских банков много где не работают. То есть деньги вывезут из страны, а назад не вернут. А тех, кто сдает наличную валюту за рубли, скорее всего, будет меньше.

Буду ли я делать свой вклад в дефицит наличной валюты? Конечно, если я буду ее покупать и хранить у себя. Буду ли я все равно ее покупать? Да. В тот момент, когда мне понадобятся доллары или евро и я их не смогу купить или курс будет дикий, меня не утешит, что вот я была молодцом и не делала свой вклад в дефицит.

Мы говорим о мягкой, невыраженной тенденции на долгий срок - на годы. Но то же самое касается и коротких периодов дефицита. Например, в самом начале пандемии был короткий дефицит туалетной бумаги и пресловутой гречки. Потом все пояивлось. После начала СВО в магазинах многих городов почти пропали женские прокладки. Тоже потом появились.

Сметая с полок такие товары, все мы делаем свой вклад в дефицит. В то же время, допустим, придете вы в магазин. А прокладок или гречки нет. Или в обменнике нет долларов и евро. Вам не поможет тот факт, что лично вы не участвовали в ажиотажных покупках - это сделали другие. Вы не сможете убедить всех желающих купить что-то занять именно вашу позицию и обойтись без ажиотажа.

Я не призываю делать из дома или квартиры склад всего на свете. Но фактор дефицита тоже надо учитывать в планировании своих личных нужд. А в пандемию краткосрочный дефицит некоторых товаров был, кстати, и в Европе, и в Азии. Так что это не индивидуальная российская особенность, вызванная генетичной памятью об СССР.

К счастью, жесткого дефицита товаров как в некоторые периоды СССР у нас сейчас нет. Но все же отдельные всплески случаются. Или не всплески, а просто конкретные ситуации.

Один подписчик нашел мою старую публикацию, в которой я не советую продавать имеющуюся наличную валюту. Причина - из-за санкций ограничен централизованный ввоз бумажных купюр евро и долларов в Россию.

Велика вероятность, что купюр официально недружественных стран внутри РФ будет становиться меньше. Кто-то будет запасаться валютой для сбережений, кто-то будет покупать иностранные банкноты для отпуска за границу. Тем более карточки российских банков много где не работают. То есть деньги вывезут из страны, а назад не вернут. А тех, кто сдает наличную валюту за рубли, скорее всего, будет меньше.

Буду ли я делать свой вклад в дефицит наличной валюты? Конечно, если я буду ее покупать и хранить у себя. Буду ли я все равно ее покупать? Да. В тот момент, когда мне понадобятся доллары или евро и я их не смогу купить или курс будет дикий, меня не утешит, что вот я была молодцом и не делала свой вклад в дефицит.

Мы говорим о мягкой, невыраженной тенденции на долгий срок - на годы. Но то же самое касается и коротких периодов дефицита. Например, в самом начале пандемии был короткий дефицит туалетной бумаги и пресловутой гречки. Потом все пояивлось. После начала СВО в магазинах многих городов почти пропали женские прокладки. Тоже потом появились.

Сметая с полок такие товары, все мы делаем свой вклад в дефицит. В то же время, допустим, придете вы в магазин. А прокладок или гречки нет. Или в обменнике нет долларов и евро. Вам не поможет тот факт, что лично вы не участвовали в ажиотажных покупках - это сделали другие. Вы не сможете убедить всех желающих купить что-то занять именно вашу позицию и обойтись без ажиотажа.

Я не призываю делать из дома или квартиры склад всего на свете. Но фактор дефицита тоже надо учитывать в планировании своих личных нужд. А в пандемию краткосрочный дефицит некоторых товаров был, кстати, и в Европе, и в Азии. Так что это не индивидуальная российская особенность, вызванная генетичной памятью об СССР.

👻Что за боты в Телеграме и почему переходить по их ссылкам опасно?

Наверняка вы видели в комментариях на моем и других каналах ботов со странными сообщениями. Иногда это просто фразы невпопад, иногда какой-то набор предложений - типа перессказа поста, который они комментируют.

Эти комментарии - автоматические, их пишет нейросеть. Ей трудновато понять смысл исходного поста, поэтому и комментарии часто кривые и неестественные.

Если перейти в профиль такого комментатора, то там будет ссылка на канал или бот. Но я не рекомендую никуда переходить, подписываться, а тем более вступать.

Почему?

✔️Часто за такими аккаунтами скрываются мошенники. Они зовут выгодно инвестировать в крипту, купить чудо-робота для торговли ценными бумагами и все такое. Вложите деньги - а обещанного результата не будет, средства пропадут.

✔️Иногда мошенничества нет, но продукты и курсы - некачественные. У качественных есть возможность нормально зарабатывать и вкладывать деньги в адекватную рекламу, а не в спам в комментариях.

Все эти боты и каналы типа "Инна Королева Reels" ведут на каналы с маленьким числом подписчиков, часто меньше 500 даже. Сами понимаете - востребованный специалист, продающий свои услуги, может раскрутить канал - и за счет вложений денег, и за счет полезности своих материалов, которые пишет или показывает на видео.

Наверняка вы видели в комментариях на моем и других каналах ботов со странными сообщениями. Иногда это просто фразы невпопад, иногда какой-то набор предложений - типа перессказа поста, который они комментируют.

Эти комментарии - автоматические, их пишет нейросеть. Ей трудновато понять смысл исходного поста, поэтому и комментарии часто кривые и неестественные.

Если перейти в профиль такого комментатора, то там будет ссылка на канал или бот. Но я не рекомендую никуда переходить, подписываться, а тем более вступать.

Почему?

✔️Часто за такими аккаунтами скрываются мошенники. Они зовут выгодно инвестировать в крипту, купить чудо-робота для торговли ценными бумагами и все такое. Вложите деньги - а обещанного результата не будет, средства пропадут.

✔️Иногда мошенничества нет, но продукты и курсы - некачественные. У качественных есть возможность нормально зарабатывать и вкладывать деньги в адекватную рекламу, а не в спам в комментариях.

Все эти боты и каналы типа "Инна Королева Reels" ведут на каналы с маленьким числом подписчиков, часто меньше 500 даже. Сами понимаете - востребованный специалист, продающий свои услуги, может раскрутить канал - и за счет вложений денег, и за счет полезности своих материалов, которые пишет или показывает на видео.

{kind=link}

♟Самое очевидное последствие падения курса рубля. Касается даже тех, кто доллар в руках не держал

Не собиралась ничего писать про снижение курса рубля, потому что у меня нет для вас какой-то новой информации, о которой я не писала раньше. Не в первый раз ведь курс снижается.

Но вопросы поступают, поэтому решила сделать пост. Первое - я не даю прогнозы курса рубля, потому что неблагодарное это дело. Слишком много факторов влияют на курс, а некоторые из них не зависят даже и от российских властей. Все потому что факторы эти международные.

Официальное объяснение движения курса - динамика внешней торговли. Если говорить очень упрощенно, то это баланс валюты, которая поступает в страну и остается в ней. Например, за границу продали товаров (той же нефти или газа) меньше- получается, в Россию поступило меньше валюты.

И при этом, допустим, Россия купила товаров за границей столько же, то есть потратила столько же валюты (например, ввоз техники, оборудования и т.д.). Выходит, что иностранной валюты в стране меньше, спрос на нее растет.

Спрогнозировать курс трудно, потому что факторов очень много, не только же внешняя торговля. Есть и цены на нефть, и санции, и политическая обстановка и др. Даже президент или глава Центробанка не смогут вам точно сказать, какой курс рубля будет через несколько месяцев. Условно говоря, они просто не знают всех переменных в этом уравнении и не могут повлиять на каждую из этих переменных (хотя на что-то влиять могут).

Там в чем же основное влияние курса рубля на жизнь обычного человека?

Конечно, в ценах. Вот уже и "Коммерсант" писал о повышении на 10-15% закупочных цен на технику Beko, Tefal, Lex и пр. Но ввозят в Россию не только бытовые приборы, но и телефоны, компьютеры, автомобили, косметику и многие другие иностранные товары.

Техника и другие товары покупаются за валюту, поэтому даже при той же цене в долларах, евро, юанях и так далее цена в рублях повышается, когда падает курс рубля.

Печальный нюанс - даже у отечественных товаров часто в составе есть какие-то импортные компоненты, которые приобретаются за валюту. И еще может быть задействовано импортное оборудование для производства.

А вдруг мы нашли на полке супермаркета товар, который до последней частички сделан на всем российском? К сожалению, через некоторое время подорожает и он. Просто меньше, чем импортный товар или товар с импортными компонентами. Когда растет цена на одни товары, аналоги в той же товарной группе тоже дорожают, ведь на них увеличивается спрос.

Не собиралась ничего писать про снижение курса рубля, потому что у меня нет для вас какой-то новой информации, о которой я не писала раньше. Не в первый раз ведь курс снижается.

Но вопросы поступают, поэтому решила сделать пост. Первое - я не даю прогнозы курса рубля, потому что неблагодарное это дело. Слишком много факторов влияют на курс, а некоторые из них не зависят даже и от российских властей. Все потому что факторы эти международные.

Официальное объяснение движения курса - динамика внешней торговли. Если говорить очень упрощенно, то это баланс валюты, которая поступает в страну и остается в ней. Например, за границу продали товаров (той же нефти или газа) меньше- получается, в Россию поступило меньше валюты.

И при этом, допустим, Россия купила товаров за границей столько же, то есть потратила столько же валюты (например, ввоз техники, оборудования и т.д.). Выходит, что иностранной валюты в стране меньше, спрос на нее растет.

Спрогнозировать курс трудно, потому что факторов очень много, не только же внешняя торговля. Есть и цены на нефть, и санции, и политическая обстановка и др. Даже президент или глава Центробанка не смогут вам точно сказать, какой курс рубля будет через несколько месяцев. Условно говоря, они просто не знают всех переменных в этом уравнении и не могут повлиять на каждую из этих переменных (хотя на что-то влиять могут).

Там в чем же основное влияние курса рубля на жизнь обычного человека?

Конечно, в ценах. Вот уже и "Коммерсант" писал о повышении на 10-15% закупочных цен на технику Beko, Tefal, Lex и пр. Но ввозят в Россию не только бытовые приборы, но и телефоны, компьютеры, автомобили, косметику и многие другие иностранные товары.

Техника и другие товары покупаются за валюту, поэтому даже при той же цене в долларах, евро, юанях и так далее цена в рублях повышается, когда падает курс рубля.

Печальный нюанс - даже у отечественных товаров часто в составе есть какие-то импортные компоненты, которые приобретаются за валюту. И еще может быть задействовано импортное оборудование для производства.

А вдруг мы нашли на полке супермаркета товар, который до последней частички сделан на всем российском? К сожалению, через некоторое время подорожает и он. Просто меньше, чем импортный товар или товар с импортными компонентами. Когда растет цена на одни товары, аналоги в той же товарной группе тоже дорожают, ведь на них увеличивается спрос.

📐Почему надо всегда читать документы и не оплачивать ничего на доверии. Человек оплатил страховку на чужую квартиру

Сегодня - история от читателя. Молодой человек решил купить квартиру в ипотеку в Краснодаре, сам живет на Дальнем Востоке. Изначально застройщик послал оформлять кредит в местное отделение ВТБ в Краснодаре, но в итоге сделка проходила через офис в Находке Приморского края.

"Установил приложение для электронной подписи, и мне начали присылать различные документы для ознакомления и подписи. Связь поддерживалась по WhatsApp . В результате чего я подписал необходимые документы, оплатил первоначальный взнос и страховку. Но почему-то страховка была двумя частями", - рассказал подписчик. Он пояснил, что квартира была на стадии стройки. Необходимо было застраховать жизнь и здоровье, а жилье - уже после подписания акта приема-передачи.

"Сотрудница банка сказала, что необходимо оплатить страховку двумя частями. Одна - жизнь и здоровье, 21 тысяча. И 5900 - еще страховка. Но квитанцию второго платежа на 5900 рублей необходимо отправить ей на WhatsApp", - уточнил читатель. Он сделал все так, как попросила сотрудница ВТБ.

А в этом году подошел срок продления страховки. Мужчина скачал приложение страховой компании СОГАЗ, внес туда свои данные. И оказалось, что вторая страховка, на 5900 рублей, оформлена на неизвестную квартиру в Екатеринбурге. В этом городе заемщик вообще никогда не был и никого там не знает.

Молодой человек обратился в СОГАЗ, оттуда послали в ВТБ. На "горячей линии" банка направили к менеджеру, который сопровождал сделку. Менеджер сообщила, что их руководство заставляет оформлять эту страховку за 5900 рублей "Защити жилье", хотя тут квартира в новостройке была на 11 этаже, а построен был только первый. То есть какое жилье полис должен защищать - непонятно.

На справедливое возмущение по поводу того, что в полис вписана вообще чужая квартира в другом городе, девушка ответила, что это сбой. И потом распечатала полис с данными заемщика... и пустой графой с объектом страхования.

В итоге страховку читатель закрыл, также оставил жалобу на "горячей линии" ВТБ. "После рассмотрения сообщили, что сделать ни чего не могут, и извинились", - рассказал заемщик.

Он предполагает, что сотрудница могла за счет клиента просто застраховать какую-то квартиру знакомых или чужих людей - за небольшую плату.

Так что стоит быть внимательнее и изучать все документы перед оплатой. Оказалось, даже в крупном банке ВТБ можно столкнуться вот с такой недобросовестностью на местах.

Сегодня - история от читателя. Молодой человек решил купить квартиру в ипотеку в Краснодаре, сам живет на Дальнем Востоке. Изначально застройщик послал оформлять кредит в местное отделение ВТБ в Краснодаре, но в итоге сделка проходила через офис в Находке Приморского края.

"Установил приложение для электронной подписи, и мне начали присылать различные документы для ознакомления и подписи. Связь поддерживалась по WhatsApp . В результате чего я подписал необходимые документы, оплатил первоначальный взнос и страховку. Но почему-то страховка была двумя частями", - рассказал подписчик. Он пояснил, что квартира была на стадии стройки. Необходимо было застраховать жизнь и здоровье, а жилье - уже после подписания акта приема-передачи.

"Сотрудница банка сказала, что необходимо оплатить страховку двумя частями. Одна - жизнь и здоровье, 21 тысяча. И 5900 - еще страховка. Но квитанцию второго платежа на 5900 рублей необходимо отправить ей на WhatsApp", - уточнил читатель. Он сделал все так, как попросила сотрудница ВТБ.

А в этом году подошел срок продления страховки. Мужчина скачал приложение страховой компании СОГАЗ, внес туда свои данные. И оказалось, что вторая страховка, на 5900 рублей, оформлена на неизвестную квартиру в Екатеринбурге. В этом городе заемщик вообще никогда не был и никого там не знает.

Молодой человек обратился в СОГАЗ, оттуда послали в ВТБ. На "горячей линии" банка направили к менеджеру, который сопровождал сделку. Менеджер сообщила, что их руководство заставляет оформлять эту страховку за 5900 рублей "Защити жилье", хотя тут квартира в новостройке была на 11 этаже, а построен был только первый. То есть какое жилье полис должен защищать - непонятно.

На справедливое возмущение по поводу того, что в полис вписана вообще чужая квартира в другом городе, девушка ответила, что это сбой. И потом распечатала полис с данными заемщика... и пустой графой с объектом страхования.

В итоге страховку читатель закрыл, также оставил жалобу на "горячей линии" ВТБ. "После рассмотрения сообщили, что сделать ни чего не могут, и извинились", - рассказал заемщик.

Он предполагает, что сотрудница могла за счет клиента просто застраховать какую-то квартиру знакомых или чужих людей - за небольшую плату.

Так что стоит быть внимательнее и изучать все документы перед оплатой. Оказалось, даже в крупном банке ВТБ можно столкнуться вот с такой недобросовестностью на местах.

⚽А вам не отдавали деньги, которые взяли в долг?

Сегодня - опять обсуждение в рамках рубрики "Финансовый междусобойчик".

В других материалах я уже писала про свое отношение к раздаче денег в долг. Если вкратце, то давать считаю разумным столько, сколько не жалко потерять. А крупные суммы лично я дам только близким и на здоровье - лечение, реабилитация. На машину, отпуск и другие не жизненно важные вещи не готова.

На днях узнала про очередной случай, когда девушка дала в долг деньги родственнице, а назад никак не может получить. Должница кормит завтраками, а сумма была отложена на отпуск - 150 тыс. рублей.

Поскольку я крупные суммы не даю, то у меня невозврат был лишь 1 раз в жизни. Мы с тогдашней коллегой зашли пообедать. Я дала в долг 700 с чем-то рублей и так их и не увидела. Но особо страданий не испытала, поскольку у меня уже был принцип давать только ту сумму, которую я готова теоретически простить. Запомнила этот случай только из-за того, что он был единственным.

А у вас было так, что давали деньги в долг и не получали обратно? Как это случилось? Какие выводы для себя сделали?

#финансовыймеждусобойчик

Сегодня - опять обсуждение в рамках рубрики "Финансовый междусобойчик".

В других материалах я уже писала про свое отношение к раздаче денег в долг. Если вкратце, то давать считаю разумным столько, сколько не жалко потерять. А крупные суммы лично я дам только близким и на здоровье - лечение, реабилитация. На машину, отпуск и другие не жизненно важные вещи не готова.

На днях узнала про очередной случай, когда девушка дала в долг деньги родственнице, а назад никак не может получить. Должница кормит завтраками, а сумма была отложена на отпуск - 150 тыс. рублей.

Поскольку я крупные суммы не даю, то у меня невозврат был лишь 1 раз в жизни. Мы с тогдашней коллегой зашли пообедать. Я дала в долг 700 с чем-то рублей и так их и не увидела. Но особо страданий не испытала, поскольку у меня уже был принцип давать только ту сумму, которую я готова теоретически простить. Запомнила этот случай только из-за того, что он был единственным.

А у вас было так, что давали деньги в долг и не получали обратно? Как это случилось? Какие выводы для себя сделали?

#финансовыймеждусобойчик

🎰Почему Центробанк все время обвиняют в падении рубля? Что он может сделать и почему не делает?

Такие обвинения звучат не только сейчас, но в любой период падения рубля. Мол, могли бы что-то сделать. А они действительно могли бы, но есть нюансы. Давайте разберемся.

В 2014 году Центробанк (ЦБ) ввел тот самый плавающий курс рубля. Что это означает? До того момента целью денежно-кредитной политики было поддержание курса рубля в определенном валютном коридоре. Когда-то курс рассчитывался к доллару, потом появилась бивалютная корзина - курс к доллару и евро. Устанавливался определенный коридор. Если рубль его пробивал (чаще всего падал, конечно), то ЦБ обязан был по закону принимать меры. Упрощенно говоря: упал рубль - принимаем меры.

Меры были такие: ЦБ имеет международные резервы (они же золотовалютные). Это по сути как "кубышка", деньги которой вложены в иностранные валюты, золото, ценные бумаги. Если ЦБ хочет поднять курс рубля, он просто продает на бирже иностранную валюту. Ее становится больше и она дешевеет к рублю на российском рынке. А рубль, соответственно, дорожает к иностранным валютам (причем ко всем, не только к тем, которые продали).

В чем главный минус этого способа? Невозможно каждый день выходить на биржу и продавать валюту, ее просто не хватит. Международные резервы не бесконечны. Это, скорее, такой способ избежать резкого обвала рубля. Когда быстро - оп и все. Но потом курс все равно снизится, просто более плавно. Курс станет таким, каким он складывается из-за объективных факторов.

Вспомните 2008 или 1998 год - курс все равно упал, хотя ЦБ продавал валюту и пытался что-то удержать. Просто тот самый валютный коридор вынужденно расширяется.

В 2014 году ЦБ отменил валютный коридор, а главной целью денежно-кредитной политики объявили поддержание низкой инфляции. Конкнретно сейчас целевой уровень - вблизи 4%. То есть все действия ЦБ направлены на приближение к этой цифре (и эта цель достигалась, но потом цены опять пошли вверх).

Но ЦБ оставил себе право в моменты потрясений на валютном рынке выходить с продажей валюты, чтобы не допустить резкого падения курса. Только помним, что из-за санкций у нас огромная часть резервов заморожена. Продавать пока есть что, но доступная "кубышка" не так велика по сравнению с прошлыми периодами. И средства эти можно поберечь на другие цели. Тем более что искусственно долго удержать курс невозможно. В профессиональной среде есть даже выражение "палить резервы". Это по сути распалять, тратить зря на поддержание курса рубля, который потом все равно упадет.

Есть еще один способ повлиять на курс рубля. Замечали, что после падения курса ЦБ повышает ключевую ставку? Повышение ставки косвенно влияет на курс. Если говорить упрощенно, то ставка повысилась, % по вкладам, облигациям и другим инструментам тоже выросли. То есть сберегать в рублях выгоднее, резкое повышение ставки может поспособствовать укреплению рубля. Также это может снизить инфляцию - компании меньше берут кредиты и меньше производят при высоких %. Люди тоже меньше берут кредиты и меньше потребляют, соответственно.

Но тогда и экономика хуже растет, если замедляется производство и потребление. То есть сильное повышение ставки - временная мера. Потом ключевую ставку снижают обратно. Мы такое уже видели в 2022, 2020, 2014 и т.д.

Такие обвинения звучат не только сейчас, но в любой период падения рубля. Мол, могли бы что-то сделать. А они действительно могли бы, но есть нюансы. Давайте разберемся.

В 2014 году Центробанк (ЦБ) ввел тот самый плавающий курс рубля. Что это означает? До того момента целью денежно-кредитной политики было поддержание курса рубля в определенном валютном коридоре. Когда-то курс рассчитывался к доллару, потом появилась бивалютная корзина - курс к доллару и евро. Устанавливался определенный коридор. Если рубль его пробивал (чаще всего падал, конечно), то ЦБ обязан был по закону принимать меры. Упрощенно говоря: упал рубль - принимаем меры.

Меры были такие: ЦБ имеет международные резервы (они же золотовалютные). Это по сути как "кубышка", деньги которой вложены в иностранные валюты, золото, ценные бумаги. Если ЦБ хочет поднять курс рубля, он просто продает на бирже иностранную валюту. Ее становится больше и она дешевеет к рублю на российском рынке. А рубль, соответственно, дорожает к иностранным валютам (причем ко всем, не только к тем, которые продали).

В чем главный минус этого способа? Невозможно каждый день выходить на биржу и продавать валюту, ее просто не хватит. Международные резервы не бесконечны. Это, скорее, такой способ избежать резкого обвала рубля. Когда быстро - оп и все. Но потом курс все равно снизится, просто более плавно. Курс станет таким, каким он складывается из-за объективных факторов.

Вспомните 2008 или 1998 год - курс все равно упал, хотя ЦБ продавал валюту и пытался что-то удержать. Просто тот самый валютный коридор вынужденно расширяется.

В 2014 году ЦБ отменил валютный коридор, а главной целью денежно-кредитной политики объявили поддержание низкой инфляции. Конкнретно сейчас целевой уровень - вблизи 4%. То есть все действия ЦБ направлены на приближение к этой цифре (и эта цель достигалась, но потом цены опять пошли вверх).

Но ЦБ оставил себе право в моменты потрясений на валютном рынке выходить с продажей валюты, чтобы не допустить резкого падения курса. Только помним, что из-за санкций у нас огромная часть резервов заморожена. Продавать пока есть что, но доступная "кубышка" не так велика по сравнению с прошлыми периодами. И средства эти можно поберечь на другие цели. Тем более что искусственно долго удержать курс невозможно. В профессиональной среде есть даже выражение "палить резервы". Это по сути распалять, тратить зря на поддержание курса рубля, который потом все равно упадет.

Есть еще один способ повлиять на курс рубля. Замечали, что после падения курса ЦБ повышает ключевую ставку? Повышение ставки косвенно влияет на курс. Если говорить упрощенно, то ставка повысилась, % по вкладам, облигациям и другим инструментам тоже выросли. То есть сберегать в рублях выгоднее, резкое повышение ставки может поспособствовать укреплению рубля. Также это может снизить инфляцию - компании меньше берут кредиты и меньше производят при высоких %. Люди тоже меньше берут кредиты и меньше потребляют, соответственно.

Но тогда и экономика хуже растет, если замедляется производство и потребление. То есть сильное повышение ставки - временная мера. Потом ключевую ставку снижают обратно. Мы такое уже видели в 2022, 2020, 2014 и т.д.

🎀Как вроде бы хорошие предложения на самом деле таят в себе опасности? На примере кредитных каникул для беременных

Иногда какая-то идея звучит хорошо, а на практике оказывается так себе.

Увидела сегодня новость: депутаты внесут в Госдуму законопроект о предоставлении кредитных каникул беременным или женщинам в декрете. Продолжительность каникул - не более 1,5 лет. Объясняется заботой о семьях.

"Все видят, как растут цены на детские товары, лекарства. Беременность - это недешево. Поэтому все деньги - в дом. А банки могут подождать. Это укрепит семейные ценности лучше, чем любой День любви, семьи и верности", - пояснил вице-спикер Госдумы Владислав Даванков.

Верно же вроде говорит - цены растут, а с детьми траты еще больше. Но, как обычно, есть нюансы.

Так чем опасны такие кредитные каникулы?

У нас уже по закону есть возможность взять кредитные каникулы по ипотеке или по потребкредитам, если заемщик соответствует ряду требований. Суть таких каникул - можно не платить, например, 6 месяцев, но срок кредита увеличится на те же 6 месяцев. То есть долг не прощается, его просто можно отдавать позже.

Для беременных и декретниц предлагают каникулы на срок до 1,5 лет. Но смотрите, что получается.

Беременная работает, получает зарплату. При оформлении каникул на любой срок до 1,5 года получается так, что при возобновлении выплат придется платить, сидя в декрете. При оформлении каникул уже в декрете срок в полтора года может тоже закончится в декерете.

Допустим, когда брали кредит, работали жена и муж. А в декрете будет зарплата мужа+декретные выплаты, которые меньше зарплаты. И при этом прибавился еще новый член семьи - ребенок. Будет ли в такой ситуации легче погашать кредит потом, а не сейчас?

И вот депутат говорит, что рост цен на детские товары. Но через год-полтора цены еще вырастут, траты семьи тоже могут вырасти. А зарплату многим людям не повысят к этому моменту продолжения выплат по кредиту после каникул.

Допустим, женщина долго с ребенком не сидит в декрете и выходит рано на работу. Хорошо, если есть бабушки, а если нанимать няню, то, опять же, это большие траты - денег будет меньше. И тут как раз возобновление выплат по кредиту.

На мой взгляд, чисто финансово проще вносить платежи по кредиту, когда женщина беременна и работает с зарплатой, чем когда она сидит в декрете.

В чем выход для финансово грамотных людей? Всегда оценивать, подходят ли вроде бы "подарочные" опции и варианты конкретно для вас. Может такое быть, что подобные каникулы вполне придутся ко двору.

Например, у семьи уже есть автокредит плюс еще и "потреб". Пока взяли каникулы, оплатили первый кредит. Каникулы закончились - остался только второй. Так что тут надо все взвешивать и обдумывать.

Все вышесказанное касается и одиноких мам, которые тоже уходят в декрет или могут выйти на работу рано, но тоже нанять няню.

Иногда какая-то идея звучит хорошо, а на практике оказывается так себе.

Увидела сегодня новость: депутаты внесут в Госдуму законопроект о предоставлении кредитных каникул беременным или женщинам в декрете. Продолжительность каникул - не более 1,5 лет. Объясняется заботой о семьях.

"Все видят, как растут цены на детские товары, лекарства. Беременность - это недешево. Поэтому все деньги - в дом. А банки могут подождать. Это укрепит семейные ценности лучше, чем любой День любви, семьи и верности", - пояснил вице-спикер Госдумы Владислав Даванков.

Верно же вроде говорит - цены растут, а с детьми траты еще больше. Но, как обычно, есть нюансы.

Так чем опасны такие кредитные каникулы?

У нас уже по закону есть возможность взять кредитные каникулы по ипотеке или по потребкредитам, если заемщик соответствует ряду требований. Суть таких каникул - можно не платить, например, 6 месяцев, но срок кредита увеличится на те же 6 месяцев. То есть долг не прощается, его просто можно отдавать позже.

Для беременных и декретниц предлагают каникулы на срок до 1,5 лет. Но смотрите, что получается.

Беременная работает, получает зарплату. При оформлении каникул на любой срок до 1,5 года получается так, что при возобновлении выплат придется платить, сидя в декрете. При оформлении каникул уже в декрете срок в полтора года может тоже закончится в декерете.

Допустим, когда брали кредит, работали жена и муж. А в декрете будет зарплата мужа+декретные выплаты, которые меньше зарплаты. И при этом прибавился еще новый член семьи - ребенок. Будет ли в такой ситуации легче погашать кредит потом, а не сейчас?

И вот депутат говорит, что рост цен на детские товары. Но через год-полтора цены еще вырастут, траты семьи тоже могут вырасти. А зарплату многим людям не повысят к этому моменту продолжения выплат по кредиту после каникул.

Допустим, женщина долго с ребенком не сидит в декрете и выходит рано на работу. Хорошо, если есть бабушки, а если нанимать няню, то, опять же, это большие траты - денег будет меньше. И тут как раз возобновление выплат по кредиту.

На мой взгляд, чисто финансово проще вносить платежи по кредиту, когда женщина беременна и работает с зарплатой, чем когда она сидит в декрете.

В чем выход для финансово грамотных людей? Всегда оценивать, подходят ли вроде бы "подарочные" опции и варианты конкретно для вас. Может такое быть, что подобные каникулы вполне придутся ко двору.

Например, у семьи уже есть автокредит плюс еще и "потреб". Пока взяли каникулы, оплатили первый кредит. Каникулы закончились - остался только второй. Так что тут надо все взвешивать и обдумывать.

Все вышесказанное касается и одиноких мам, которые тоже уходят в декрет или могут выйти на работу рано, но тоже нанять няню.

🧮Куда и кому точно не надо переводить деньги, чтобы потом не плакать горючими слезами?

Госдума вчера приняла закон о том, что банки обязаны будут вернуть гражданам похищенные деньги, если они были переведены на мошеннические счета. Многие читают только заголовок и думают, что это охватывает все переводы мошенникам. Но есть один важный нюанс: это касается только тех счетов, которые уже "засветились" и находятся в специальной базе Центробанка. То есть на них уже переводили деньги преступники.

К сожалению, открывать и использовать новые счета никто не помешает. Так что особо надеяться на революцию в поимке проходимцев не стоит. Опять надеемся, прежде всего, на себя.

Кому и куда точно не надо переводить деньги, чтобы не потерять свои средства? Речь пойдет именно о банковских и прочих финансовых переводах, не об оплате в торговых точках онлайн или оффлайн.

✔️Перевод "на инвестиции" физлицам на счет или карточку. Обещают, что за вас вложат деньги и принесут огромную прибыль. Ни лицензии, ни каких-то документов нет.

✔️Оплата чего-либо незнакомым вам физлицам до получения товара или услуги. Без использования внутренней системы платформ - Авито и т.д. То есть вы можете завести контакт на официальном сайте, а потом вас будут просить перевести деньги уже в обход системы. Когда в России работал booking.com, моя знакомая так в обход сайта перевела якобы предоплату на карту Сбера за квартиру в Сочи. И потом хозяйка пропала.

✔️Оплата товара даже юрлицам или ИП без документов. Иногда банковский перевод используется как аналог передачи наличных из рук в руки. Например, внесли предоплату за кухню на мебельной фабрике. Но принимающая сторона должна заключить договор и дать чек об оплате внесенной суммы.

✔️Перевод на счет или карту по указанию сотрудников ЦБ, банков, МВД, ФСБ и так далее. Те самые телефонные и сетевые мошенники. Реальные сотрудники указанных структур не будут просить вас что-либо переводить.

✔️Взятки. Кроме того, что сами по себе они незаконны, это еще и риск потерять деньги и ничего не получить взамен. Например, во время мобилизации были жертвы, которые переводили средства якобы сотрудникам военкоматов или офицерам армии - чтобы "отмазали" от службы. На самом деле там были левые люди, конечно.

Госдума вчера приняла закон о том, что банки обязаны будут вернуть гражданам похищенные деньги, если они были переведены на мошеннические счета. Многие читают только заголовок и думают, что это охватывает все переводы мошенникам. Но есть один важный нюанс: это касается только тех счетов, которые уже "засветились" и находятся в специальной базе Центробанка. То есть на них уже переводили деньги преступники.

К сожалению, открывать и использовать новые счета никто не помешает. Так что особо надеяться на революцию в поимке проходимцев не стоит. Опять надеемся, прежде всего, на себя.

Кому и куда точно не надо переводить деньги, чтобы не потерять свои средства? Речь пойдет именно о банковских и прочих финансовых переводах, не об оплате в торговых точках онлайн или оффлайн.

✔️Перевод "на инвестиции" физлицам на счет или карточку. Обещают, что за вас вложат деньги и принесут огромную прибыль. Ни лицензии, ни каких-то документов нет.

✔️Оплата чего-либо незнакомым вам физлицам до получения товара или услуги. Без использования внутренней системы платформ - Авито и т.д. То есть вы можете завести контакт на официальном сайте, а потом вас будут просить перевести деньги уже в обход системы. Когда в России работал booking.com, моя знакомая так в обход сайта перевела якобы предоплату на карту Сбера за квартиру в Сочи. И потом хозяйка пропала.

✔️Оплата товара даже юрлицам или ИП без документов. Иногда банковский перевод используется как аналог передачи наличных из рук в руки. Например, внесли предоплату за кухню на мебельной фабрике. Но принимающая сторона должна заключить договор и дать чек об оплате внесенной суммы.

✔️Перевод на счет или карту по указанию сотрудников ЦБ, банков, МВД, ФСБ и так далее. Те самые телефонные и сетевые мошенники. Реальные сотрудники указанных структур не будут просить вас что-либо переводить.

✔️Взятки. Кроме того, что сами по себе они незаконны, это еще и риск потерять деньги и ничего не получить взамен. Например, во время мобилизации были жертвы, которые переводили средства якобы сотрудникам военкоматов или офицерам армии - чтобы "отмазали" от службы. На самом деле там были левые люди, конечно.

🦑Лайфхак для клиентов МТС. Как избежать комиссии в 1% за пополнение, которая теперь касается почти всех видов услуг

Сегодня стало известно о том, что МТС с 27 июля вводит комиссию в 1% за пополнение счета домашнего интернета, телевидения и стационарного телефона. А еще в феврале они ввели такую же комиссию за пополнение счета мобильного телефона. Да, даже на сайте МТС заходишь, пополняешь карточкой или платишь в приложении банка - и отдаешь оператору еще 1% от суммы.

Исключение - автоплатеж и оплата картами МТС банка. Лично у меня стоит автоплатеж, но кому-то это по своим причинам неудобно.

Выход есть - бесплатная виртуальная карта МТС банка. Завести ее абоненту МТС довольно просто, платить ничего не надо. Единственный большой минус - опция доступна только владельцам Android или тем, у кого Iphone с установленным приложением МТС банка.

Инструкция:

1) Скачайте приложение МТС банка для Android (называется МТС Баланс). Можно авторизоваться по номеру любого оператора.

2) В приложении нажмите Новый продукт --> Оформить карту

-->Виртуальная --> MTS Cashback lite.

Данные карточки придут в смс. Теперь ее можно пополнять с дебетовых карт других банков или через СБП. Кинули на карту нужную сумму - оплатили ей услуги МТС без комиссии. Хотя, повторюсь, мне кажется удобнее автоплатеж, но у всех разная ситуация и разные требования.

UPD Подписчики сообщают, что нет комиссии при оплате из приложений некоторых банков. Например, проверены Тинькофф и ВТБ.

Сегодня стало известно о том, что МТС с 27 июля вводит комиссию в 1% за пополнение счета домашнего интернета, телевидения и стационарного телефона. А еще в феврале они ввели такую же комиссию за пополнение счета мобильного телефона. Да, даже на сайте МТС заходишь, пополняешь карточкой или платишь в приложении банка - и отдаешь оператору еще 1% от суммы.

Исключение - автоплатеж и оплата картами МТС банка. Лично у меня стоит автоплатеж, но кому-то это по своим причинам неудобно.

Выход есть - бесплатная виртуальная карта МТС банка. Завести ее абоненту МТС довольно просто, платить ничего не надо. Единственный большой минус - опция доступна только владельцам Android или тем, у кого Iphone с установленным приложением МТС банка.

Инструкция:

1) Скачайте приложение МТС банка для Android (называется МТС Баланс). Можно авторизоваться по номеру любого оператора.

2) В приложении нажмите Новый продукт --> Оформить карту

-->Виртуальная --> MTS Cashback lite.

Данные карточки придут в смс. Теперь ее можно пополнять с дебетовых карт других банков или через СБП. Кинули на карту нужную сумму - оплатили ей услуги МТС без комиссии. Хотя, повторюсь, мне кажется удобнее автоплатеж, но у всех разная ситуация и разные требования.

UPD Подписчики сообщают, что нет комиссии при оплате из приложений некоторых банков. Например, проверены Тинькофф и ВТБ.

✍️Абсолютно бесплатный способ повысить финансовую грамотность и улучшить состояние личного бюджета

Как известно, легких путей не бывает, но бесплатные - вполне себе есть. Сегодня дам совет на основании своего личного опыта. Лучший способ повышения финансовой грамотности - изучение новой информации, просвещение. И для этого даже небязательно покупать какие-то курсы - они экономят время,структурируя информацию. но можно почти все изучать самотоятельно.

Читать книги, статьи, смотреть познавательные видео про личные финансы и бюджет.

Как много времени мы тратим на потребление контента? В современной жизни, действительно, много. Видео, статьи блоги и т.д. Можно просто изменить соотношение типа контента, который вы потребляете. Например, вместо 90% развлекательного контента + 10% познавательного сделать пропорцию 50/50.

И это касается не только блогов типа моего. Можно читать информацию по экономии - это скажется на семейном бюджете. Можно обучаться каким-то вещам по своей профессии и узнавать больше о том, как сделать свое хобби подработкой. Это уже поможет увеличивать доход.

Большинство из нас любит посмотреть сериальчик, программу про политику или про звезд. Отдыхать тоже надо и я, безусловно, тоже отвлекаюсь на что-то непрактичное. Но если просто увеличить долю полезного контента в своей "потребительской корзине", уже можно увидеть улучшения.

Как известно, легких путей не бывает, но бесплатные - вполне себе есть. Сегодня дам совет на основании своего личного опыта. Лучший способ повышения финансовой грамотности - изучение новой информации, просвещение. И для этого даже небязательно покупать какие-то курсы - они экономят время,структурируя информацию. но можно почти все изучать самотоятельно.

Читать книги, статьи, смотреть познавательные видео про личные финансы и бюджет.

Как много времени мы тратим на потребление контента? В современной жизни, действительно, много. Видео, статьи блоги и т.д. Можно просто изменить соотношение типа контента, который вы потребляете. Например, вместо 90% развлекательного контента + 10% познавательного сделать пропорцию 50/50.

И это касается не только блогов типа моего. Можно читать информацию по экономии - это скажется на семейном бюджете. Можно обучаться каким-то вещам по своей профессии и узнавать больше о том, как сделать свое хобби подработкой. Это уже поможет увеличивать доход.

Большинство из нас любит посмотреть сериальчик, программу про политику или про звезд. Отдыхать тоже надо и я, безусловно, тоже отвлекаюсь на что-то непрактичное. Но если просто увеличить долю полезного контента в своей "потребительской корзине", уже можно увидеть улучшения.

🧩Вклады: изучаем информацию по самому понятному инвестиционному инструменту

Некоторые гуру инвестиций постоянно пишут о том, что открывать вклад - невыгодно, лучше срочно начинайте инвестировать в акции или криптовалюту. Но правда в том, что у разных инструментов просто разные цели и особенности. И депозит в банке - вполне надежный способ "припарковать" свои сбережения и получить от банка процент.

Это вариант сохранения средств - консервативный. Доходность тут меньше, чем у тех же облигаций и тем более акций, но и рисков по минимуму. К тому же депозиты до 1,4 млн рублей застрахованы государством.

Сделала для вас подборку постов канала, где я рассказывала про вклады. Надеюсь, информация пригодится.

Как банки хитрят со ставками по вкладам?

Как подобрать вклад на banki.ru? Не реклама, а личный опыт

Можно ли адекватно оценить, что лучше: купить квартиру на сдачу или открыть вклад?

Зачем россияне открывают вклады в юанях и дирхамах, ведь в рублях ставка выше и валюту на руки все равно не дают?

Почему банки дают повышенную ставку по вкладу на новые деньги, а "старых" вкладчиков обижают?

Некоторые гуру инвестиций постоянно пишут о том, что открывать вклад - невыгодно, лучше срочно начинайте инвестировать в акции или криптовалюту. Но правда в том, что у разных инструментов просто разные цели и особенности. И депозит в банке - вполне надежный способ "припарковать" свои сбережения и получить от банка процент.

Это вариант сохранения средств - консервативный. Доходность тут меньше, чем у тех же облигаций и тем более акций, но и рисков по минимуму. К тому же депозиты до 1,4 млн рублей застрахованы государством.

Сделала для вас подборку постов канала, где я рассказывала про вклады. Надеюсь, информация пригодится.

Как банки хитрят со ставками по вкладам?

Как подобрать вклад на banki.ru? Не реклама, а личный опыт

Можно ли адекватно оценить, что лучше: купить квартиру на сдачу или открыть вклад?

Зачем россияне открывают вклады в юанях и дирхамах, ведь в рублях ставка выше и валюту на руки все равно не дают?

Почему банки дают повышенную ставку по вкладу на новые деньги, а "старых" вкладчиков обижают?

💫Власти выпустили новые купюры в 5 и 10 рублей. Неужели готовятся к девальвации?

Такие странные опасения или даже уверенно высказанные мнения встречала уже много раз. Даже в комментариях на своем канале.

Давайте разберемся с вопросом. Официальное объяснение от ЦБ такое: печатать бумажные деньги выгоднее, чем металлические монеты. К тому же последние технологии позволяют сделать бумажные банкноты более долговечными, плюс розничным точкам их удобнее хранить. Хотя монеты из оборота совсем не изымают, поэтому хранить их все равно придется.

Откуда взялся страх девальвации?

Сначала отмечу, что многие путают девальвацию и деноминацию. Девальвация - снижение курса национальной валюты. То есть в нашем случае ослабление рубля к другим международным валютам.

Деноминация - изменение численного масштаба денег. Как правило, уменьшение. Например, когда 1 000 рублей становится 1 рублем и цены пересчитывают.

У россиян эти два понятия слились в одно не только из-за сходства слов. В 1997-1998 году была проведена деноминация. Убрали нолики, если говорить по-простому. Я помню, например, что жвачка Turbo в ларьке стоила 1 000 рублей, а стала стоить 1 рубль.

Так произошло и с другими товарами. Нюанс такой, что при переводе цен россияне заметили, что все стало стоить немного дороже. Однако это вовсе не автоматический процесс, просто инфляция в те времена была и так немаленькая. Цены росли что с деноминацией, что без нее. Так, еще до кризиса 1998 года, в 1997 году, официальная инфляция по Росстату была 11,03%, а в 1998 г. - уже 84,4% (вдумайтесь в эту цифру!).

Только вот всплеск инфляции 1998 года был вовсе не из-за деноминации, а из-за мирового экономического кризиса, который жестко прошелся и по России. И в 1998 году был объявлен дефолт - это когда РФ не смогла платить по своим долгам. Курс рубля на некоторое время падал более, чем в 3 раза. Экономика была в ужасном состоянии, цены тоже росли бешеными темпами.

С деноминацией это никак не связано. Вспомните, как рубль падал в 2008, 2014, 2020 и 2022 году. Это и была по сути девальвация (снижение курса). Да и сегодня, когда я пишу эти строки, доллар стоит 90,4 рубля против 72 рублей на начало года. То есть рубль может падать без всяких деноминаций, это не связанные процессы. И появление бумажных пятирублевок тоже не влияет на курс рубля и состояние экономики, которое рубль, собственно, отражает.

Считаю ли я, что все безоблачно, перспективы рубля прекрасны и он сейчас как начнет резко расти? Да вряд ли, хотя конкретные прогнозы я не даю.

Такие странные опасения или даже уверенно высказанные мнения встречала уже много раз. Даже в комментариях на своем канале.

Давайте разберемся с вопросом. Официальное объяснение от ЦБ такое: печатать бумажные деньги выгоднее, чем металлические монеты. К тому же последние технологии позволяют сделать бумажные банкноты более долговечными, плюс розничным точкам их удобнее хранить. Хотя монеты из оборота совсем не изымают, поэтому хранить их все равно придется.

Откуда взялся страх девальвации?

Сначала отмечу, что многие путают девальвацию и деноминацию. Девальвация - снижение курса национальной валюты. То есть в нашем случае ослабление рубля к другим международным валютам.

Деноминация - изменение численного масштаба денег. Как правило, уменьшение. Например, когда 1 000 рублей становится 1 рублем и цены пересчитывают.

У россиян эти два понятия слились в одно не только из-за сходства слов. В 1997-1998 году была проведена деноминация. Убрали нолики, если говорить по-простому. Я помню, например, что жвачка Turbo в ларьке стоила 1 000 рублей, а стала стоить 1 рубль.

Так произошло и с другими товарами. Нюанс такой, что при переводе цен россияне заметили, что все стало стоить немного дороже. Однако это вовсе не автоматический процесс, просто инфляция в те времена была и так немаленькая. Цены росли что с деноминацией, что без нее. Так, еще до кризиса 1998 года, в 1997 году, официальная инфляция по Росстату была 11,03%, а в 1998 г. - уже 84,4% (вдумайтесь в эту цифру!).