⚒Как правильно взять займ до зарплаты? Да никак

Наткнулась тут на статью с советами о том, как правильно оформить займ до зарплаты. Обычно даю ссылки на первоисточники, но тут воздержусь, чтобы лишний раз никого не искушать.

Займы в микрофинансовых организациях для физлиц, не для компаний - это, к сожалению, совсем дно в плане финансовой грамотности. Поэтому ответ на вопрос в заголовке - никак.

Конечно, лучший вариант - это иметь накопления, в которые можно залезть в какой-то экстренной ситуации. Это практически азы здорового финансового поведения. Но что делать, если вот человек уже находится в тяжелой ситуации, денег и особых финансовых знаний у него нет?

Один из вариантов - оформить кредитную карту. Сейчас вроде уже у всех есть грейс-период - срок, в течение которого можно вернуть деньги и не платить банку %. Если когда-то карту надо было ждать, то теперь это процесс быстрый. Даже Сбер предлагает оформить кредитку в приложении и в случае одобрения забрать ее в тот же день в офисе. У некоторых других банков можно оформить онлайн-кредитку и ей расплачиваться в интернете. Ряд банков позволяют снять с кредитной карты наличные с определенным ограничением суммы - в грейс-период и без комиссии. Часто банки выдают кредитки с первым бесплатным периодом или бесплатным оформлением, если пройти по какой-то ссылке.

Ключевой момент - все вовремя вернуть, как и с обычным долгом в грейс. И если вы знаете за собой проблемы с финансовой дисциплиной, то после того как картой воспользовались и погасили все в грейс - закрываем эту карту. Иначе будет соблазн постоянно залезать в лимит, так очень сложно начать копить какие-то сбережения.

Допустим, человек уже весь в долгах и банки ему кредитки не одобряют. Или работа неофициальная. В таких ситуациях я все равно советую крепко подумать: настал ли момент того самого крайнего случая? Когда не хватает денег на еду или лекарства, то есть на что-то жизненно необходимое.

Напомню, что по закону максимальная ставка по займам МФО - 1% в день, или 365% за год. Задумайтесь над этим. Часто займы до зарплаты - это билет в один конец. Кабала, из которой выбраться еще тяжелее, чем из потребкредитов, потому что больше % надо отдавать. Человек берет регулярно деньги до зарплаты. Доход уходит на жизнь и на погашение, а копить "заначку" просто не из чего. При любой неожиданной трате приходится снова залезать в долги. А эта цепочка может прерваться и долги начнут копиться снежным комом: болезнь, потеря работы, другие неожиданные обстоятельства. Да и просто экономический кризис, когда цены на все растут, зарплата остается прежней, а платежи по займам никуда не деваются.

Наткнулась тут на статью с советами о том, как правильно оформить займ до зарплаты. Обычно даю ссылки на первоисточники, но тут воздержусь, чтобы лишний раз никого не искушать.

Займы в микрофинансовых организациях для физлиц, не для компаний - это, к сожалению, совсем дно в плане финансовой грамотности. Поэтому ответ на вопрос в заголовке - никак.

Конечно, лучший вариант - это иметь накопления, в которые можно залезть в какой-то экстренной ситуации. Это практически азы здорового финансового поведения. Но что делать, если вот человек уже находится в тяжелой ситуации, денег и особых финансовых знаний у него нет?

Один из вариантов - оформить кредитную карту. Сейчас вроде уже у всех есть грейс-период - срок, в течение которого можно вернуть деньги и не платить банку %. Если когда-то карту надо было ждать, то теперь это процесс быстрый. Даже Сбер предлагает оформить кредитку в приложении и в случае одобрения забрать ее в тот же день в офисе. У некоторых других банков можно оформить онлайн-кредитку и ей расплачиваться в интернете. Ряд банков позволяют снять с кредитной карты наличные с определенным ограничением суммы - в грейс-период и без комиссии. Часто банки выдают кредитки с первым бесплатным периодом или бесплатным оформлением, если пройти по какой-то ссылке.

Ключевой момент - все вовремя вернуть, как и с обычным долгом в грейс. И если вы знаете за собой проблемы с финансовой дисциплиной, то после того как картой воспользовались и погасили все в грейс - закрываем эту карту. Иначе будет соблазн постоянно залезать в лимит, так очень сложно начать копить какие-то сбережения.

Допустим, человек уже весь в долгах и банки ему кредитки не одобряют. Или работа неофициальная. В таких ситуациях я все равно советую крепко подумать: настал ли момент того самого крайнего случая? Когда не хватает денег на еду или лекарства, то есть на что-то жизненно необходимое.

Напомню, что по закону максимальная ставка по займам МФО - 1% в день, или 365% за год. Задумайтесь над этим. Часто займы до зарплаты - это билет в один конец. Кабала, из которой выбраться еще тяжелее, чем из потребкредитов, потому что больше % надо отдавать. Человек берет регулярно деньги до зарплаты. Доход уходит на жизнь и на погашение, а копить "заначку" просто не из чего. При любой неожиданной трате приходится снова залезать в долги. А эта цепочка может прерваться и долги начнут копиться снежным комом: болезнь, потеря работы, другие неожиданные обстоятельства. Да и просто экономический кризис, когда цены на все растут, зарплата остается прежней, а платежи по займам никуда не деваются.

🥛До 80% молочных продуктов идут по акции. Куда еще смотреть, чтобы экономить?

Газета "Ведомости" опубликовала статью с интересной статистикой. Представителей одной из сетей говорит, что по некоторым позициям "молочки" сейчас до 80% товаров продается по акции, то есть со скидкой. Отдельная позиция - это, например, сырки или там творожки. А в целом же доля продаж по акции всей молочной продукции в первом квартале 2023 года выросла до 34% по сравнению с 27% годом ранее.

Я и сама давно так делаю: выбираю молочные продукты из тех, что идут со скидкой. Например, мне надо купить сырок или обычный белый йогурт без добавок - смотрю среди акционных вариантов.

Наверное, сейчас из-за достаточно высокой инфляции многие так делают. Кстати, когда заказываешь в каких-нибудь "Ашане" или "Ленте" через Сбермаркет, там прямо можно поставить галочку, чтобы отображались только товары со скидкой. В "Самокате" и многих других сервисах - похожий функционал. В магазине оффлайн можно просто смотреть на желтые, красные ценники или зачеркнутые цифры на них.

Ситуация именно по "молочке" не удивляет: такие продукты часто идут по скидке, ассортимент и линейки товаров просто огромные и всегда можно что-то подобрать.

Из личных наблюдений: есть целые группы продуктов, где скидки встречаются часто. Могу отметить:

— сладости;

— снеки типа чипсов;

— полуфабрикаты;

— стиральные порошки, капсулы;

— жидкость для мытья посуды;

— зубные пасты;

— колбаса, сосиски и прочие мясные изделия;

— сыры всех видов.

— молоко и кефир.

На самом деле список таких товаров больше - я отметила только то, на что обращала внимание. Приятный момент в том, что какие-то штуки можно покупать по акциям впрок. Например, я так делаю с зубными пастами, Fairy для мытья посуды и капсулами для стирки. Притом, что предпочитаю только определенные марки, регулярно на них есть скидки то тут, то там.

Брать ряд товаров только по акции - отличный способ экономить бюджет. В то же время на теже овощи, фрукты и мясо скидки на что-то нужное может и не быть. Например, лежат в холодильной витрине упаковки куриных грудок разных фирм, скидок нет ни по одной. На другой вид курицы - скорее всего, будет. То есть, чтобы покупать прямо всю продуктовую корзину по скидкам, это надо подстраивать свою меню. Можно выбрать половинчатый вариант - часть по акции, часть - по обычной цене.

Газета "Ведомости" опубликовала статью с интересной статистикой. Представителей одной из сетей говорит, что по некоторым позициям "молочки" сейчас до 80% товаров продается по акции, то есть со скидкой. Отдельная позиция - это, например, сырки или там творожки. А в целом же доля продаж по акции всей молочной продукции в первом квартале 2023 года выросла до 34% по сравнению с 27% годом ранее.

Я и сама давно так делаю: выбираю молочные продукты из тех, что идут со скидкой. Например, мне надо купить сырок или обычный белый йогурт без добавок - смотрю среди акционных вариантов.

Наверное, сейчас из-за достаточно высокой инфляции многие так делают. Кстати, когда заказываешь в каких-нибудь "Ашане" или "Ленте" через Сбермаркет, там прямо можно поставить галочку, чтобы отображались только товары со скидкой. В "Самокате" и многих других сервисах - похожий функционал. В магазине оффлайн можно просто смотреть на желтые, красные ценники или зачеркнутые цифры на них.

Ситуация именно по "молочке" не удивляет: такие продукты часто идут по скидке, ассортимент и линейки товаров просто огромные и всегда можно что-то подобрать.

Из личных наблюдений: есть целые группы продуктов, где скидки встречаются часто. Могу отметить:

— сладости;

— снеки типа чипсов;

— полуфабрикаты;

— стиральные порошки, капсулы;

— жидкость для мытья посуды;

— зубные пасты;

— колбаса, сосиски и прочие мясные изделия;

— сыры всех видов.

— молоко и кефир.

На самом деле список таких товаров больше - я отметила только то, на что обращала внимание. Приятный момент в том, что какие-то штуки можно покупать по акциям впрок. Например, я так делаю с зубными пастами, Fairy для мытья посуды и капсулами для стирки. Притом, что предпочитаю только определенные марки, регулярно на них есть скидки то тут, то там.

Брать ряд товаров только по акции - отличный способ экономить бюджет. В то же время на теже овощи, фрукты и мясо скидки на что-то нужное может и не быть. Например, лежат в холодильной витрине упаковки куриных грудок разных фирм, скидок нет ни по одной. На другой вид курицы - скорее всего, будет. То есть, чтобы покупать прямо всю продуктовую корзину по скидкам, это надо подстраивать свою меню. Можно выбрать половинчатый вариант - часть по акции, часть - по обычной цене.

🗞3 варианта карт для использования за границей и оплаты на иностранных сайтах

Появилась новость о том, что Тинькофф банк начал выпускать карту Union Pay. В связи с этим я решила написать про 3 вида карт, которые можно использвать за рубежом оффлайн или онлайн - для оплаты магазинов и сервисов. В перечень вариантов не включила виртуальную карту от МТС банка, так как новые он уже не выдает. Варианты расположены в порядке по стоимости.

1-й вариант: Union Pay от Тинькофф банка

Виртуальная выпускается бесплатно, а пластиковая стоит 1000 рублей. Виртуалку не вижу смысла выпускать, так как на зарубежных сервисах она не принимается или принимается лишь там, где и другие российские карты проходят. А пластиковая - дешевле аналогов других банков, но тут есть нюанс. Пользоваться ей можно в Турции, Таиланде, некоторых странах Африки, Азии и т.д. Но во всех странах Евросоюза, США, Грузии, Израиле, Великобритании карта не работает. Банк под санкциями. Если карта нужна чисто для Турции и Тая и других стран не из "санкционного круга", то это самый дешевый и удобный вариант.

Union Pay выпускатеся как допкарта к обычной Тинькофф black. Надо просто написать в чат поддержки в приложении. Если у вас вдруг нет карты Тинькофф black, можете оформить ее с бесплатным обслуживанием без всяких условий по моей ссылке. Карта крутая: по СБП можно переводить без % аж 1,5 млн в месяц вместо 100 тыс. у многих банков. А еще там есть повышенный кэшбэк по категориям и крутые спецпредложения типа 15% кэшбэка на Летуаль или 10% - на "Ленту".

2-й вариант: Union Pay банка не под санкциями

У меня как раз такая карточка от Газпромбанка. Заплатила 5000 руб. за выпуск, обслуживание бесплатное. В других банках не под санкциями цены примерно такие же. Например, не под санкциями и выпускают UP Россельхозбанк, Почта банк, "Русский стандарт". Периодически в банках проходят акции по возврату части стоимости выпуска или обслуживания. Этими картами можно пользоваться в Европе, США и странах, которые поддерживают санкции.

3-й вариант: карта иностранного банка

Прямо совсем иностранного, а не российской "дочки" (а все банки имеют отдельное юрлицо в РФ). Россияне открывают карты в Казахстане, Кыргызстане, Беларуси, Турции, да много где. Клиент получает полноценную Visa или Mastercard, которой можно платить везде за границей и в иностранных интернет-магазинах и сервисах. Такой вариант - самый дорогой. Надо или ехать в другую страну и тратиться на билеты и проживание, а часто процесс занимает не один день. Или заказывать у посредников, сейчас это обычно стоит 20-30 тыс руб. Подешвле по расходам может быть съездить в Беларусь (смотря откуда). Но там по-прежнему сохраняется риск введения санкций против банков этой страны за поддержку СВО. Тогда карточки работать не будут.

Появилась новость о том, что Тинькофф банк начал выпускать карту Union Pay. В связи с этим я решила написать про 3 вида карт, которые можно использвать за рубежом оффлайн или онлайн - для оплаты магазинов и сервисов. В перечень вариантов не включила виртуальную карту от МТС банка, так как новые он уже не выдает. Варианты расположены в порядке по стоимости.

1-й вариант: Union Pay от Тинькофф банка

Виртуальная выпускается бесплатно, а пластиковая стоит 1000 рублей. Виртуалку не вижу смысла выпускать, так как на зарубежных сервисах она не принимается или принимается лишь там, где и другие российские карты проходят. А пластиковая - дешевле аналогов других банков, но тут есть нюанс. Пользоваться ей можно в Турции, Таиланде, некоторых странах Африки, Азии и т.д. Но во всех странах Евросоюза, США, Грузии, Израиле, Великобритании карта не работает. Банк под санкциями. Если карта нужна чисто для Турции и Тая и других стран не из "санкционного круга", то это самый дешевый и удобный вариант.

Union Pay выпускатеся как допкарта к обычной Тинькофф black. Надо просто написать в чат поддержки в приложении. Если у вас вдруг нет карты Тинькофф black, можете оформить ее с бесплатным обслуживанием без всяких условий по моей ссылке. Карта крутая: по СБП можно переводить без % аж 1,5 млн в месяц вместо 100 тыс. у многих банков. А еще там есть повышенный кэшбэк по категориям и крутые спецпредложения типа 15% кэшбэка на Летуаль или 10% - на "Ленту".

2-й вариант: Union Pay банка не под санкциями

У меня как раз такая карточка от Газпромбанка. Заплатила 5000 руб. за выпуск, обслуживание бесплатное. В других банках не под санкциями цены примерно такие же. Например, не под санкциями и выпускают UP Россельхозбанк, Почта банк, "Русский стандарт". Периодически в банках проходят акции по возврату части стоимости выпуска или обслуживания. Этими картами можно пользоваться в Европе, США и странах, которые поддерживают санкции.

3-й вариант: карта иностранного банка

Прямо совсем иностранного, а не российской "дочки" (а все банки имеют отдельное юрлицо в РФ). Россияне открывают карты в Казахстане, Кыргызстане, Беларуси, Турции, да много где. Клиент получает полноценную Visa или Mastercard, которой можно платить везде за границей и в иностранных интернет-магазинах и сервисах. Такой вариант - самый дорогой. Надо или ехать в другую страну и тратиться на билеты и проживание, а часто процесс занимает не один день. Или заказывать у посредников, сейчас это обычно стоит 20-30 тыс руб. Подешвле по расходам может быть съездить в Беларусь (смотря откуда). Но там по-прежнему сохраняется риск введения санкций против банков этой страны за поддержку СВО. Тогда карточки работать не будут.

🪰Почему не стоит бояться 6-дневной рабочей недели. Про технологию новостей от экс-журналиста

Решила воспользоваться этим поводом, чтобы рассказать про производство некоторых новостей. Я только в штате работала в СМИ 17 лет, больше 10 лет - в деловой журналистике. Последние 3 места работы до ухода в 2021 году - "Интерфакс", "Коммерсант" и РБК. Указываю это, чтобы обозначить свой опыт.

Так вот, Ассоциация предпринимателей по развитию бизнес-патриотизма "Аванти" обратилась в Минтруд с просьбой ввести в РФ 6-дневную рабочую неделю, об этом написали "Известия". Заголовок такой: "В России предложили ввести шестидневную рабочую неделю". Народ читает такое и тревожится. Предложили же!

На самом деле эта формулировка "предложили" - вообще не обязывающая. Более того, большинство радикальных инициатив с такой формулировкой никогда даже не дойдут до рассмотрения Госдумой, не говоря уже о принятии законов. Свои предложения может направить по сути любая организация, да и даже частное лицо. Просто частное лицо не сможет "продать" эту новость СМИ, чтобы они про это написали. А организация - может.

Например, какая-нибудь Ассоциация педагогов России может направить в Минтруд предложение установить в России минимальную зарплату учителей в 100 тыс. рублей по всей стране. И тут уже педагоги могут обрадоваться, но напрасно. Потому что никакой реальной основы для введения подобных норм нет (это условный пример, я не знаю ничего о предложениях конкретной ассоциации).

Некоторые СМИ используют эти предложения для создания популярных "хайповых" новостей, которые разлетаются по СМИ, блогам и сайтам. Другие СМИ сами подобные новостные сюжеты не инициируют, но могут написать по принципу "ну это же в топе Яндекса, все пишут". Если тоже сдедают материал, то получат дополнительный трафик на сайт, а трафику, то есть заходу людей на страницу, все радуются. Это влияет на доходы СМИ.

Более того, бывают абсолютно непроходные предложения не только от всяких объединений, но и от депутатов, например. А у депутатов есть законодательная инициатива, то есть парламентарий может внести законопроект в Госдуму и его рассмотрят. Но не примут - "зарубят" на одном из первых этапов. Я говорю про так называемые непроходные законы. Часто они идут от конкретных депутатов партий ЛДПР и КПРФ, но не всегда. Опытные журналисты уже по фамилии депутата, озвучившего планы, могут определить, проходной ли закон или нет.

У обычных читателей часто нет таких знаний. Но можно ориентироваться вот на что: после какого-то странного резонансного предложения часто министерства и другие госструктуры заявляют, что таких планов нет. Говорят, чтобы успокоить народ (и да, вопреки скептицизму, обычно в этом аспекте не врут). Например, я пишу про финансы как блогер и раньше была финансовым журналистом. После эксцентричных "суперпредложений" часто следовали разъяснения типа "Минфин опровергает планы по..." или "ЦБ заявил, что не планируется..."

Решила воспользоваться этим поводом, чтобы рассказать про производство некоторых новостей. Я только в штате работала в СМИ 17 лет, больше 10 лет - в деловой журналистике. Последние 3 места работы до ухода в 2021 году - "Интерфакс", "Коммерсант" и РБК. Указываю это, чтобы обозначить свой опыт.

Так вот, Ассоциация предпринимателей по развитию бизнес-патриотизма "Аванти" обратилась в Минтруд с просьбой ввести в РФ 6-дневную рабочую неделю, об этом написали "Известия". Заголовок такой: "В России предложили ввести шестидневную рабочую неделю". Народ читает такое и тревожится. Предложили же!

На самом деле эта формулировка "предложили" - вообще не обязывающая. Более того, большинство радикальных инициатив с такой формулировкой никогда даже не дойдут до рассмотрения Госдумой, не говоря уже о принятии законов. Свои предложения может направить по сути любая организация, да и даже частное лицо. Просто частное лицо не сможет "продать" эту новость СМИ, чтобы они про это написали. А организация - может.

Например, какая-нибудь Ассоциация педагогов России может направить в Минтруд предложение установить в России минимальную зарплату учителей в 100 тыс. рублей по всей стране. И тут уже педагоги могут обрадоваться, но напрасно. Потому что никакой реальной основы для введения подобных норм нет (это условный пример, я не знаю ничего о предложениях конкретной ассоциации).

Некоторые СМИ используют эти предложения для создания популярных "хайповых" новостей, которые разлетаются по СМИ, блогам и сайтам. Другие СМИ сами подобные новостные сюжеты не инициируют, но могут написать по принципу "ну это же в топе Яндекса, все пишут". Если тоже сдедают материал, то получат дополнительный трафик на сайт, а трафику, то есть заходу людей на страницу, все радуются. Это влияет на доходы СМИ.

Более того, бывают абсолютно непроходные предложения не только от всяких объединений, но и от депутатов, например. А у депутатов есть законодательная инициатива, то есть парламентарий может внести законопроект в Госдуму и его рассмотрят. Но не примут - "зарубят" на одном из первых этапов. Я говорю про так называемые непроходные законы. Часто они идут от конкретных депутатов партий ЛДПР и КПРФ, но не всегда. Опытные журналисты уже по фамилии депутата, озвучившего планы, могут определить, проходной ли закон или нет.

У обычных читателей часто нет таких знаний. Но можно ориентироваться вот на что: после какого-то странного резонансного предложения часто министерства и другие госструктуры заявляют, что таких планов нет. Говорят, чтобы успокоить народ (и да, вопреки скептицизму, обычно в этом аспекте не врут). Например, я пишу про финансы как блогер и раньше была финансовым журналистом. После эксцентричных "суперпредложений" часто следовали разъяснения типа "Минфин опровергает планы по..." или "ЦБ заявил, что не планируется..."

🧐Какая ипотека может называться лучшей?

Прежде всего выгодная: хорошие ставки, долгие сроки, быстрое одобрение — именно этого все ждут, когда выбирают среди банков, которым получится довериться при такой сделке. У Альфа-Банка, например, широкий выбор программ — там и новостройки, и вторичка, и семейная ипотека, программы рефинансирования. Это даже пользователи и эксперты Сравни.ру оценили — на прошлой неделе была премия от сервиса, на которой Альфу наградили как лучший ипотечный банк.

Прежде всего выгодная: хорошие ставки, долгие сроки, быстрое одобрение — именно этого все ждут, когда выбирают среди банков, которым получится довериться при такой сделке. У Альфа-Банка, например, широкий выбор программ — там и новостройки, и вторичка, и семейная ипотека, программы рефинансирования. Это даже пользователи и эксперты Сравни.ру оценили — на прошлой неделе была премия от сервиса, на которой Альфу наградили как лучший ипотечный банк.

🥨Зачем россияне открывают вклады в юанях и дирхамах, ведь в рублях ставка выше и валюту на руки все равно не дают?

Немного касалась уже этой темы, но поступил вопрос от подписчика и решила рассказать подробнее.

Сейчас многие банки предлагают россиянам вклады в валютах так называемых дружественных стран. Это те страны, которые не входят в официальных перечень государств недружественных.

Среди дружественных стран полно тех, чья валюта никому особо не интересна была бы для хранения сбережений. Например, национальные валюты ряда африканских стран очень неустойчивы, есть большой риск падения курса. То есть хранить средства в такой валюте с большой вероятностью может оказаться невыгодно.

А вот курсы дирхама ОАЭ и китайского юаня более стабильны. Но вот откроем мы вклад в юане. По истечении срока деньги налом все равно можно будет получить только в рублях. В валюте и с лимитом выдаются только средства с депозитов, открытых до 9 марта 2022 года.

Так почему же некоторые люди все же открывают подобные вклады, ведь ставка там ниже, чем в рублях? Народ хочет так подстраховаться от риска падения рубля. То есть курс рубля, например, снизился на 20%, а вклад лежит в дирхамах. Получается, что при итоговой фиксации, кроме % от банка, будет еще заработок около 20% на валютной переоценке (выдают валютные депозиты в рублях).

Почему не положить деньги на депозит в более привычных долларах или евро? По ним ставки часто ниже, чем по альтернативным предложениям. Открыв banki.ru, можно увидеть, что там бывают и по 4-5% ставки по вкладам в долларах, только вот в условиях есть нюанс. По самым выгодным вариантам предлагается положить средства наличными. Считайте, "слить" валюту. Вы принесете банку купюрами доллары или евро, а по закону обратно сможете забрать налом только рубли. И когда закончатся ограничения - неизвестно, пока конца и края не видно.

Третья причина - некоторые люди опасаются, что из-за нового витка санкций что-то будет со средствами на счетах в евро и долларах. Но я лично думаю, что даже при худшем сценарии российские банки такие депозиты не заморозят, а переведут в рублевые. Может, банки попросят помощи государства, если потеряют доступ к корсчетам, где эта валюта учитывалась. Но риск какого-то радикального сценария тоже не нулевой.

Немного касалась уже этой темы, но поступил вопрос от подписчика и решила рассказать подробнее.

Сейчас многие банки предлагают россиянам вклады в валютах так называемых дружественных стран. Это те страны, которые не входят в официальных перечень государств недружественных.

Среди дружественных стран полно тех, чья валюта никому особо не интересна была бы для хранения сбережений. Например, национальные валюты ряда африканских стран очень неустойчивы, есть большой риск падения курса. То есть хранить средства в такой валюте с большой вероятностью может оказаться невыгодно.

А вот курсы дирхама ОАЭ и китайского юаня более стабильны. Но вот откроем мы вклад в юане. По истечении срока деньги налом все равно можно будет получить только в рублях. В валюте и с лимитом выдаются только средства с депозитов, открытых до 9 марта 2022 года.

Так почему же некоторые люди все же открывают подобные вклады, ведь ставка там ниже, чем в рублях? Народ хочет так подстраховаться от риска падения рубля. То есть курс рубля, например, снизился на 20%, а вклад лежит в дирхамах. Получается, что при итоговой фиксации, кроме % от банка, будет еще заработок около 20% на валютной переоценке (выдают валютные депозиты в рублях).

Почему не положить деньги на депозит в более привычных долларах или евро? По ним ставки часто ниже, чем по альтернативным предложениям. Открыв banki.ru, можно увидеть, что там бывают и по 4-5% ставки по вкладам в долларах, только вот в условиях есть нюанс. По самым выгодным вариантам предлагается положить средства наличными. Считайте, "слить" валюту. Вы принесете банку купюрами доллары или евро, а по закону обратно сможете забрать налом только рубли. И когда закончатся ограничения - неизвестно, пока конца и края не видно.

Третья причина - некоторые люди опасаются, что из-за нового витка санкций что-то будет со средствами на счетах в евро и долларах. Но я лично думаю, что даже при худшем сценарии российские банки такие депозиты не заморозят, а переведут в рублевые. Может, банки попросят помощи государства, если потеряют доступ к корсчетам, где эта валюта учитывалась. Но риск какого-то радикального сценария тоже не нулевой.

🪀Почему нельзя запретить микрозаймы и коллекторов, ведь столько россиян страдают?

Вопрос про запрет займов в микрофинансовых организациях (МФО) звучал недавно в комментариях в моем Телеграм-канале. А вопрос про коллекторов я присоединила сама - на них тоже часто люди жалуются и считают чуть ли не живым воплощением зла.

Так почему же нельзя просто запретить эти два типа организаций и избавиться от проблем?

Сначала обсудим так называемые займы до зарплаты, как раз недавно опять писала про них. Кто в основном пользуется? Чаще всего это люди, которым банки не одобряют кредиты или кредитные карты. А еще - просто финансово неграмотные люди, которые видят вывеску или рекламу в интернете и пользуются услугой. И даже не в курсе, что там % нужно платить гораздо больше, чем в банке.

Если запретить МФО с займами, потребность никуда не денется. Останутся и неграмотные россияне, и те, кто в долгах как в шелках - все банки им откажут. Люди просто пойдут к "черным" кредиторам, которые работают нелегально. Кстати, такие есть и сейчас и даже у многих из них есть физические точки, то есть отделения в оффлайне.

Если запретить всю легальную часть, то "черные" конторы расцветут пышным цветом. Официальные МФО регулируются законом. Например, максимальная ставка сейчас - 1% в день или 365% за год. Кажется смешным, ведь это уже дикие цифры. Но у нелегальных контор это могут быть тысячи процентов годовых уже сейчас. И для выбивания долгов они тоже потом часто устраивают всякий криминал.

Вспомним "сухой закон" в 80-е в СССР. Сразу выросли продажи контрафакта и производство самогона и прочего самодела. Таким товаром люди нередко травились. То же самое может быть и с другим товаром - деньгами. МФО и банки, выдавая кредит, продают по сути пользование деньгами за %.

Ну а что с коллекторами? Тут вообще запрет не имеет смысла. Сейчас некоторые банки сами взыскивают долги. Некоторые - продают коллекторам или отдают по агентской схеме (выбивание долга за % от него). Некоторые банки сначала сами работают, а потом отдают более тяжелые долги коллекторам. Если запретить последних, то просто вся эта функция переедет внутрь банка. Обойтись без такой стадии все равно нельзя. Если выдали кредит и его не возвращают - надо принимать меры, чтобы должник начал платить, хотя бы частично. Идти сразу требовать денег через суд - дороже и дольше. Так что запрет коллекторов ничего не даст - те же самые сотрудники даже смогут устроиться в банки и заниматься тем же самым.

То есть в обоих случаях задача государства - как можно лучше защитить граждан и не допустить, чтобы в займах или коллекторской теме не было криминала и незаконных действий.

Вопрос про запрет займов в микрофинансовых организациях (МФО) звучал недавно в комментариях в моем Телеграм-канале. А вопрос про коллекторов я присоединила сама - на них тоже часто люди жалуются и считают чуть ли не живым воплощением зла.

Так почему же нельзя просто запретить эти два типа организаций и избавиться от проблем?

Сначала обсудим так называемые займы до зарплаты, как раз недавно опять писала про них. Кто в основном пользуется? Чаще всего это люди, которым банки не одобряют кредиты или кредитные карты. А еще - просто финансово неграмотные люди, которые видят вывеску или рекламу в интернете и пользуются услугой. И даже не в курсе, что там % нужно платить гораздо больше, чем в банке.

Если запретить МФО с займами, потребность никуда не денется. Останутся и неграмотные россияне, и те, кто в долгах как в шелках - все банки им откажут. Люди просто пойдут к "черным" кредиторам, которые работают нелегально. Кстати, такие есть и сейчас и даже у многих из них есть физические точки, то есть отделения в оффлайне.

Если запретить всю легальную часть, то "черные" конторы расцветут пышным цветом. Официальные МФО регулируются законом. Например, максимальная ставка сейчас - 1% в день или 365% за год. Кажется смешным, ведь это уже дикие цифры. Но у нелегальных контор это могут быть тысячи процентов годовых уже сейчас. И для выбивания долгов они тоже потом часто устраивают всякий криминал.

Вспомним "сухой закон" в 80-е в СССР. Сразу выросли продажи контрафакта и производство самогона и прочего самодела. Таким товаром люди нередко травились. То же самое может быть и с другим товаром - деньгами. МФО и банки, выдавая кредит, продают по сути пользование деньгами за %.

Ну а что с коллекторами? Тут вообще запрет не имеет смысла. Сейчас некоторые банки сами взыскивают долги. Некоторые - продают коллекторам или отдают по агентской схеме (выбивание долга за % от него). Некоторые банки сначала сами работают, а потом отдают более тяжелые долги коллекторам. Если запретить последних, то просто вся эта функция переедет внутрь банка. Обойтись без такой стадии все равно нельзя. Если выдали кредит и его не возвращают - надо принимать меры, чтобы должник начал платить, хотя бы частично. Идти сразу требовать денег через суд - дороже и дольше. Так что запрет коллекторов ничего не даст - те же самые сотрудники даже смогут устроиться в банки и заниматься тем же самым.

То есть в обоих случаях задача государства - как можно лучше защитить граждан и не допустить, чтобы в займах или коллекторской теме не было криминала и незаконных действий.

🎧Как мошенники "разводят" тех, кто ищет работу. Еще одна схема

Об этой ситуации рассказал читатель моего Телеграм-канала. Молодой человек решил найти подработку в сфере IT через сайт rabota.ru. Ему позвонил мужчина, представившийся сотрудником Работа.ру, задавал вопросы про профиль деятельности. Потом сказал, что нужно пообщаться с компьютера в Zoom или Skype - по видео. Ничего удивительного, сейчас так нередко проходят переговоры.

Разговор несколько раз переносили из-за занятости героя истории. Наконец созвон по видео состоялся. Собеседник предупредил, что скоро перезвонит другой человек - уже конкретно по работе.

В ходе беседы этот "работодатель" пояснил, что речь идет о подработке в банковской сфере. Спросил у соискатели, клиентом каких банков он является. Мой подписчик назвал Сбер, Тинькофф и Альфу. Потом собеседник попросил установить Skype на телефон.

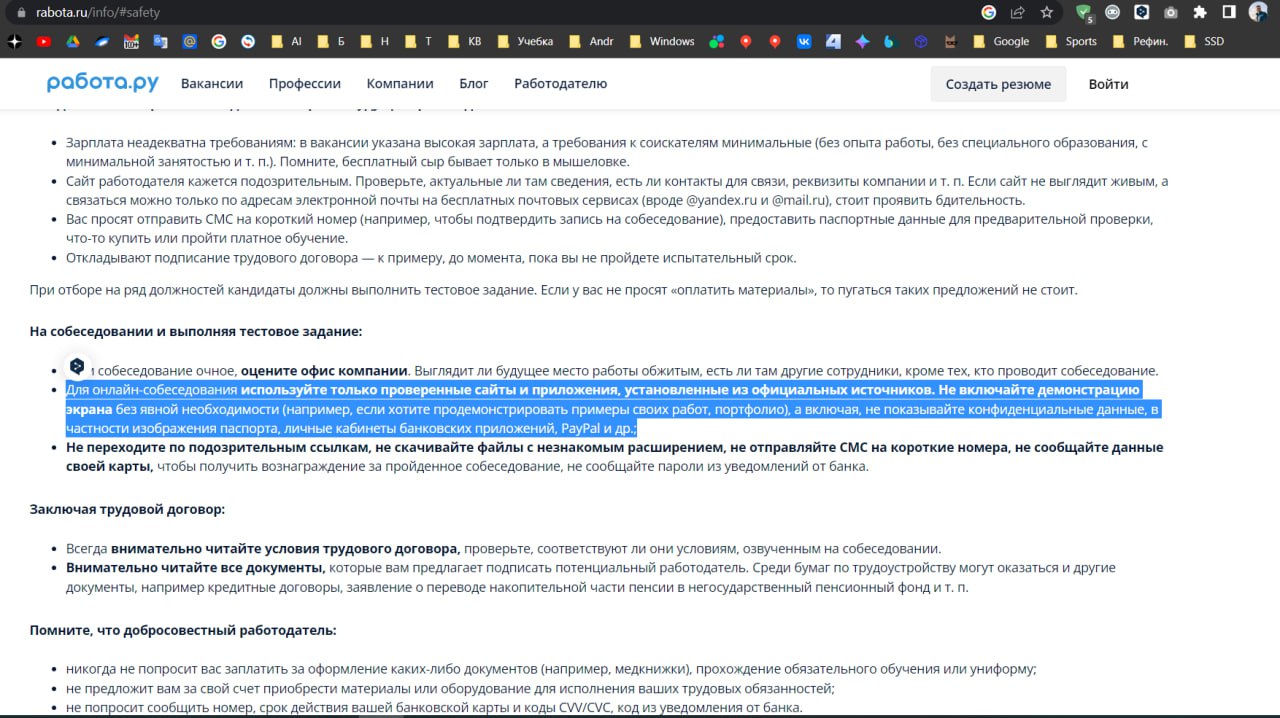

Затем ему позвонила по тому же вопросу трудоустройства уже девушка. Попросила включить демонстрацию и запись экрана, якобы чтобы потом можно было посмотреть видео с ее речью и информацией, которая была дана.

"Обратил внимание, что пришла какая-то смс от МТС банка на вход, пароль авторизации 4-значный. Кабинетом давно не пользуюсь, карт от МТС нет. Но, как оказалось, была привязана карта от Хоум кредит, но там - ноль", - пояснил подписчик.

Он также уточнил, что в день происшествия плохо себя чувствовал и был невыспавшимся, поэтому не сразу почуял подвох и продолжил общение даже после смс от банка.

"В процессе разговора она еще просит меня зайти в личный кабинет Сбера под каким-то бредовым предлогом оформления или. Ну, тут я уже понял, что это явно никак не связанные вещи с работой, и бросил трубку", - рассказал потенциальный пострадавший.

После этого та девушка перезванивала, а затем была попытка списать деньги с карты Хоум Кредита, которая была привязана в МТС банке.

В общем, суть обмана понятна: по видео подсмотреть код из личного кабинета банка. Skype же был установлен и на телефон с демонстрацией экрана, вот там можно было увидеть смску от банка.

Вывод такой: ни при каких собеседованиях в личные кабинеты банков не заходим в то время, как у нас идет общение по видео. Даже если мы устраиваемся вроде как айтишником в банк, все равно все вопросы можно обсудить без использования личных данных. И всяческие демонстрации экрана тоже должны быть оправданы.

Мой подписчик вовремя опомнился, а еще даже на сайте Работа.ру нашел предупреждение по поводу таких ситуаций. То есть схема эта - не единичная.

Об этой ситуации рассказал читатель моего Телеграм-канала. Молодой человек решил найти подработку в сфере IT через сайт rabota.ru. Ему позвонил мужчина, представившийся сотрудником Работа.ру, задавал вопросы про профиль деятельности. Потом сказал, что нужно пообщаться с компьютера в Zoom или Skype - по видео. Ничего удивительного, сейчас так нередко проходят переговоры.

Разговор несколько раз переносили из-за занятости героя истории. Наконец созвон по видео состоялся. Собеседник предупредил, что скоро перезвонит другой человек - уже конкретно по работе.

В ходе беседы этот "работодатель" пояснил, что речь идет о подработке в банковской сфере. Спросил у соискатели, клиентом каких банков он является. Мой подписчик назвал Сбер, Тинькофф и Альфу. Потом собеседник попросил установить Skype на телефон.

Затем ему позвонила по тому же вопросу трудоустройства уже девушка. Попросила включить демонстрацию и запись экрана, якобы чтобы потом можно было посмотреть видео с ее речью и информацией, которая была дана.

"Обратил внимание, что пришла какая-то смс от МТС банка на вход, пароль авторизации 4-значный. Кабинетом давно не пользуюсь, карт от МТС нет. Но, как оказалось, была привязана карта от Хоум кредит, но там - ноль", - пояснил подписчик.

Он также уточнил, что в день происшествия плохо себя чувствовал и был невыспавшимся, поэтому не сразу почуял подвох и продолжил общение даже после смс от банка.

"В процессе разговора она еще просит меня зайти в личный кабинет Сбера под каким-то бредовым предлогом оформления или. Ну, тут я уже понял, что это явно никак не связанные вещи с работой, и бросил трубку", - рассказал потенциальный пострадавший.

После этого та девушка перезванивала, а затем была попытка списать деньги с карты Хоум Кредита, которая была привязана в МТС банке.

В общем, суть обмана понятна: по видео подсмотреть код из личного кабинета банка. Skype же был установлен и на телефон с демонстрацией экрана, вот там можно было увидеть смску от банка.

Вывод такой: ни при каких собеседованиях в личные кабинеты банков не заходим в то время, как у нас идет общение по видео. Даже если мы устраиваемся вроде как айтишником в банк, все равно все вопросы можно обсудить без использования личных данных. И всяческие демонстрации экрана тоже должны быть оправданы.

Мой подписчик вовремя опомнился, а еще даже на сайте Работа.ру нашел предупреждение по поводу таких ситуаций. То есть схема эта - не единичная.

{kind=link}

Бывает, решили отложить деньги на важную покупку, а потом всё как в тумане: оплата квартиры, ненужные траты, платёж по кредиту — и вот на карте уже ноль. Если это кажется вам знакомым, то для вас есть бесплатный курс «Как управлять личными финансами». Там подскажут, как управлять долгами, принимать решения о покупке и даже помогут составить план по кредитам и обязательствам. Классный курс для всех, кто устал от долгов и тревоги из-за денег.

🕸Мошенники знают, в каком банке у меня счет. Это сам банк им слил?

Такой вопрос задают часто. Ответ - не всегда. Безусловно, может быть утечка данных и из самого банка. Например, в 2019 году утечка произошла даже из Сбербанка, сам банк это тоже подтвердил. Расследование показало, что данные продал один конкретный сотрудник-айтишник.

Но банки достаточно много вкладывают безопасность и работают в том числе с человеческим фактором, так что вероятность утечки очнеь мала. Поэтому чаще всего применяются 3 других сценария.

1-й вариант - утечка данных сторонних сервисов. Например, был такой случай с Ozon, когда была подтверждена утечка логинов и паролей. Часто компании не подтверждают, что всплыли именно данные для входа, но как там на самом деле - неизвестно. Если злоумушленники могут зайти в личный кабинет, то они видят и привязанные карты. Их номер частично закрыт звездочками, да и вообще информации недостаточно для снятия денег или платежа злоумышленников. Иначе у нас были бы массовые катастрофы с хищением средств.

Но даже по частично закрытому номеру часто можно определить банк, который выпустил карту. Есть специальнные сайты даже. А тут еще на блюдечке - телефон владельца. Вот ему и звонят и пытаются "развести" на деньги.

2-й вариант - утечка паролей от одного сайта, которые потом используют для других платформ. От первого варианта немного отличается. Может утечь база данных паролей к какому-то сайту или форуму, где ничего не покупают и нет привязки карты. Но многие пользователи везде используют одни и те же пароли. Поэтому тот же самый пароль преступники пробуют на сайтах и сервисах, где привязанная карта есть. И дальше уже узнают банк и начинают звонить жертвам и пытаться их обмануть, как в первом сценарии.

3-й вариант - действия наобум. Вы заметили, что чаще всего звонят из Сбербанка или ВТБ? Просто эти банки лидируют по числу клиентов, особенно Сбер - с большим отрывом, кстати.

Это только самые очевидные варианты. Но есть и хорошая новость. Телефонные мошенники по-прежнему в большинстве случаев используют социальную инжерению. То есть рассказывают сказки, чтобы жертва сама сказала код из смс или дала другие данные для доступа к счету. Мы можем на все эти сказки не реагировать, а лучше вообще сразу класть трубку при звонках "из банка", как я всегда советую. Даже если это реальный банк, они просто хотели вам продать кредит или кредитную карту. Это самые доходные продукты для них, поэтому чаще всего звонят с их рекламой, а не предлагают вклад или там дебетовую карту.

Такой вопрос задают часто. Ответ - не всегда. Безусловно, может быть утечка данных и из самого банка. Например, в 2019 году утечка произошла даже из Сбербанка, сам банк это тоже подтвердил. Расследование показало, что данные продал один конкретный сотрудник-айтишник.

Но банки достаточно много вкладывают безопасность и работают в том числе с человеческим фактором, так что вероятность утечки очнеь мала. Поэтому чаще всего применяются 3 других сценария.

1-й вариант - утечка данных сторонних сервисов. Например, был такой случай с Ozon, когда была подтверждена утечка логинов и паролей. Часто компании не подтверждают, что всплыли именно данные для входа, но как там на самом деле - неизвестно. Если злоумушленники могут зайти в личный кабинет, то они видят и привязанные карты. Их номер частично закрыт звездочками, да и вообще информации недостаточно для снятия денег или платежа злоумышленников. Иначе у нас были бы массовые катастрофы с хищением средств.

Но даже по частично закрытому номеру часто можно определить банк, который выпустил карту. Есть специальнные сайты даже. А тут еще на блюдечке - телефон владельца. Вот ему и звонят и пытаются "развести" на деньги.

2-й вариант - утечка паролей от одного сайта, которые потом используют для других платформ. От первого варианта немного отличается. Может утечь база данных паролей к какому-то сайту или форуму, где ничего не покупают и нет привязки карты. Но многие пользователи везде используют одни и те же пароли. Поэтому тот же самый пароль преступники пробуют на сайтах и сервисах, где привязанная карта есть. И дальше уже узнают банк и начинают звонить жертвам и пытаться их обмануть, как в первом сценарии.

3-й вариант - действия наобум. Вы заметили, что чаще всего звонят из Сбербанка или ВТБ? Просто эти банки лидируют по числу клиентов, особенно Сбер - с большим отрывом, кстати.

Это только самые очевидные варианты. Но есть и хорошая новость. Телефонные мошенники по-прежнему в большинстве случаев используют социальную инжерению. То есть рассказывают сказки, чтобы жертва сама сказала код из смс или дала другие данные для доступа к счету. Мы можем на все эти сказки не реагировать, а лучше вообще сразу класть трубку при звонках "из банка", как я всегда советую. Даже если это реальный банк, они просто хотели вам продать кредит или кредитную карту. Это самые доходные продукты для них, поэтому чаще всего звонят с их рекламой, а не предлагают вклад или там дебетовую карту.

💰Как экономить на ЖКХ, мобильной и интернет-связи, образовании, налогах и даже штрафах?

Многие знают о налоговом вычете, но не слышали о том, что существует компенсация за оплату коммунальных услуг, образования, задолженностей по кредитам и других платежей, которые приходится делать регулярно. С прошлого года в программе лояльности СберСпасибо есть возможность возвращать до 100% от стоимости этих услуг, а с недавнего времени к ним добавились мобильная связь и интернет. Для этого достаточно проводить платежи в приложении СберБанк Онлайн и быть участником СберСпасибо.

Алгоритм действий такой:

1. Перейдите в приложение и найдите раздел «Конвертировать бонусы в рубли»;

2. Выберите платёж, который хотите возместить полностью или частично;

3. Выберите количество бонусов и подтвердите списание.

Деньги поступят уже на следующий рабочий день, главное запросить возврат не позднее 45 дней после оплаты.

Только за 2023 год услугой воспользовались более 2,2 млн человек и сэкономили миллиард рублей. В СберСпасибо сообщают, что больше всего средств россияне возместили за ЖКУ — около 505 млн. На потребительские и ипотечные кредиты пришлась сумма в 328 млн рублей — приятная компенсация не самых приятных трат.

Узнать больше о возможности обменивать бонусы на рубли и воспользоваться ей можно по ссылке.

Реклама. АО «ЦПЛ». ИНН: 7702770003. ЕРИД: LdtCKHLmj

Многие знают о налоговом вычете, но не слышали о том, что существует компенсация за оплату коммунальных услуг, образования, задолженностей по кредитам и других платежей, которые приходится делать регулярно. С прошлого года в программе лояльности СберСпасибо есть возможность возвращать до 100% от стоимости этих услуг, а с недавнего времени к ним добавились мобильная связь и интернет. Для этого достаточно проводить платежи в приложении СберБанк Онлайн и быть участником СберСпасибо.

Алгоритм действий такой:

1. Перейдите в приложение и найдите раздел «Конвертировать бонусы в рубли»;

2. Выберите платёж, который хотите возместить полностью или частично;

3. Выберите количество бонусов и подтвердите списание.

Деньги поступят уже на следующий рабочий день, главное запросить возврат не позднее 45 дней после оплаты.

Только за 2023 год услугой воспользовались более 2,2 млн человек и сэкономили миллиард рублей. В СберСпасибо сообщают, что больше всего средств россияне возместили за ЖКУ — около 505 млн. На потребительские и ипотечные кредиты пришлась сумма в 328 млн рублей — приятная компенсация не самых приятных трат.

Узнать больше о возможности обменивать бонусы на рубли и воспользоваться ей можно по ссылке.

Реклама. АО «ЦПЛ». ИНН: 7702770003. ЕРИД: LdtCKHLmj

🍜Россияне стали покупать меньше "быстрой" лапши - обеднели или разбогатели? Учимся разбирать новости

Я уже писала с позиции экс-журналиста о новостях-пустышках. Они могут быть громкими, но по сути за ними не стоит будущих реальных событий.

А сегодня я с учетом своего опыта поделюсь простыми мыслями про статистику в новостях. Часто она может нас напугать или обрадовать, а на самом деле одни и те же цифры могут означать совершенно разное.

Важен контекст, часто он дается с помощью комментариев экспертов в материале. Но так можно и "продвинуть" какую-то нужную СМИ точку зрения.

Например, вот "Коммерсант" пишет, что продажи лапши быстрого приготовления в РФ в первом квартале этого года сократились на 9,5% по сравнению с I кв. 2022 года. Можно сделать вывод о том,что россияне стали жить лучше. Не едят больше "дошики" и прочие "роллтоны", вот и сокращаются продажи.

А можно предположить, что, наоборот, денег стало меньше. Хотя лапша, которую заливают кипятком, считается дешевым продуктом, купить макароны и сварить их - еще экономнее. И если уж совсем туго с финансами, есть пустые макароны, а если все получше - что-то добавить в блюдо.

Но в статье мы можем почитать пояснения специалистов по поводу падения продаж лапши. В первом квартале 2022г на фоне неспокойной обстановки некоторые люди закупались едой впрок. В такие закупки попадала и лапша. То есть это эффект высокой базы - год спустя народ успокоился, нет массовых закупок товаров про запас.

Точно также по-разному можно толковать почти все цифры, и не всегда есть информация для нужных выводов, к сожалению. Например, мы можем увидеть новость о том, что резко вырос объем автокредитов. Возможно, люди стали лучше жить и потому покупают машины активно. А может, самих авто продается меньше, просто они подорожали? Или другой вариант: кредит стали брать те, у кого раньше своих денег хватало на смену машины, а теперь из-за роста цен не хватает.

Вообще большая часть статистики именно такая - нужны дополнительные данные, чтобы понять новость, а в отсутствие другой информации приходится полагаться на мнения экспертов или свои размышления.

Я уже писала с позиции экс-журналиста о новостях-пустышках. Они могут быть громкими, но по сути за ними не стоит будущих реальных событий.

А сегодня я с учетом своего опыта поделюсь простыми мыслями про статистику в новостях. Часто она может нас напугать или обрадовать, а на самом деле одни и те же цифры могут означать совершенно разное.

Важен контекст, часто он дается с помощью комментариев экспертов в материале. Но так можно и "продвинуть" какую-то нужную СМИ точку зрения.

Например, вот "Коммерсант" пишет, что продажи лапши быстрого приготовления в РФ в первом квартале этого года сократились на 9,5% по сравнению с I кв. 2022 года. Можно сделать вывод о том,что россияне стали жить лучше. Не едят больше "дошики" и прочие "роллтоны", вот и сокращаются продажи.

А можно предположить, что, наоборот, денег стало меньше. Хотя лапша, которую заливают кипятком, считается дешевым продуктом, купить макароны и сварить их - еще экономнее. И если уж совсем туго с финансами, есть пустые макароны, а если все получше - что-то добавить в блюдо.

Но в статье мы можем почитать пояснения специалистов по поводу падения продаж лапши. В первом квартале 2022г на фоне неспокойной обстановки некоторые люди закупались едой впрок. В такие закупки попадала и лапша. То есть это эффект высокой базы - год спустя народ успокоился, нет массовых закупок товаров про запас.

Точно также по-разному можно толковать почти все цифры, и не всегда есть информация для нужных выводов, к сожалению. Например, мы можем увидеть новость о том, что резко вырос объем автокредитов. Возможно, люди стали лучше жить и потому покупают машины активно. А может, самих авто продается меньше, просто они подорожали? Или другой вариант: кредит стали брать те, у кого раньше своих денег хватало на смену машины, а теперь из-за роста цен не хватает.

Вообще большая часть статистики именно такая - нужны дополнительные данные, чтобы понять новость, а в отсутствие другой информации приходится полагаться на мнения экспертов или свои размышления.

🪶Что сказать другу, который проигрывает кучу денег на ставках?

С таким вопросом ко мне обратилась подписчица канала. Вернее, вопрос звучал более широко: что сказать другу, чтобы убедить его бросить это дело? Сливает деньги на ставки, уже есть кредиты и займ в МФО.

К сожалению, у меня нет приятного ответа на вопрос в заголовке поста. С точки зрения финансовой грамотности сказать можно только то, что денег не дадите и готовы поддержать лишь морально.

Увы, различные зависимости - это патологическое состояние, вероятность самостоятельно без психологов и психитаров кого-то "вытащить" близка к нулю. А потерять кучу денег и сил можно легко. Человек проигрывает на ставках не потому, что он дурак и не ценит данные ему средства - это по сути болезнь.

Если хочется помочь не только словом, но и конкретикой, то я бы посоветовала купить другу продукты, например. Или обувь/лекарства, если в них есть потребность. Настоящий игроман может спустить кучу денег и сидеть голодным. А еще надо, конечно, поддержать, если человек готов обратиться к врачу и лечиться. Да-да, именно к врачу, а не "сегодня я обещаю себе и завязываю".

Ко мне обратились за советом как к финансовому блогеру. Но с точки зрения финансовой грамотности тут вроде и так все понятно, я ничего нового не могу сказать:

— большинстов "ставочников" проигрывают кучу денег, залезают в кредиты и займы;

— родственники и друзья скоро перестают давать деньги, и это вполне логично, смысла помогать финансово тут нет;

— если и есть крутые взломщики системы ставок, то их доля ничтожна мала, а разрушенных судеб и несчастных должников - полно.

Думаю, в минуты просветления зависимые от ставок и сами все понимают, но это уже болезнь и избавиться от нее не так просто. Не всегда получается даже с медицинской помощью, а многие храбрятся и пытаются сами (чаще безуспешно).

А у вас есть знакомые или родные, зависимые от ставок? Чем закончилась их история или как она развивается?

С таким вопросом ко мне обратилась подписчица канала. Вернее, вопрос звучал более широко: что сказать другу, чтобы убедить его бросить это дело? Сливает деньги на ставки, уже есть кредиты и займ в МФО.

К сожалению, у меня нет приятного ответа на вопрос в заголовке поста. С точки зрения финансовой грамотности сказать можно только то, что денег не дадите и готовы поддержать лишь морально.

Увы, различные зависимости - это патологическое состояние, вероятность самостоятельно без психологов и психитаров кого-то "вытащить" близка к нулю. А потерять кучу денег и сил можно легко. Человек проигрывает на ставках не потому, что он дурак и не ценит данные ему средства - это по сути болезнь.

Если хочется помочь не только словом, но и конкретикой, то я бы посоветовала купить другу продукты, например. Или обувь/лекарства, если в них есть потребность. Настоящий игроман может спустить кучу денег и сидеть голодным. А еще надо, конечно, поддержать, если человек готов обратиться к врачу и лечиться. Да-да, именно к врачу, а не "сегодня я обещаю себе и завязываю".

Ко мне обратились за советом как к финансовому блогеру. Но с точки зрения финансовой грамотности тут вроде и так все понятно, я ничего нового не могу сказать:

— большинстов "ставочников" проигрывают кучу денег, залезают в кредиты и займы;

— родственники и друзья скоро перестают давать деньги, и это вполне логично, смысла помогать финансово тут нет;

— если и есть крутые взломщики системы ставок, то их доля ничтожна мала, а разрушенных судеб и несчастных должников - полно.

Думаю, в минуты просветления зависимые от ставок и сами все понимают, но это уже болезнь и избавиться от нее не так просто. Не всегда получается даже с медицинской помощью, а многие храбрятся и пытаются сами (чаще безуспешно).

А у вас есть знакомые или родные, зависимые от ставок? Чем закончилась их история или как она развивается?

🚦Как людей разводят в Telegram фейковые инвесторы. Реальная история

Я регулярно пишу про таких финасовых мошенников, которые похищают деньги с помощью мессенджеров и блогов. Сегодня посмотрим, как конкретно это происходит, историю рассказала подписчица моего Telegram-канала. Писала уже об аналогичной ситуации, но я думаю, что чем чаще мы поднимаем вопрос - тем больше шансов, что читатели не попадутся в подобную ловушку.

Итак, ситуация. Девушка подписалась на ТГ-канал "Инвестируем S".

Ссылку на него дать не можем, т.к. он приватный и ссылку в своем профиле не указывает. Никнейм личного профиля преступника - @VladisIav_onIine.

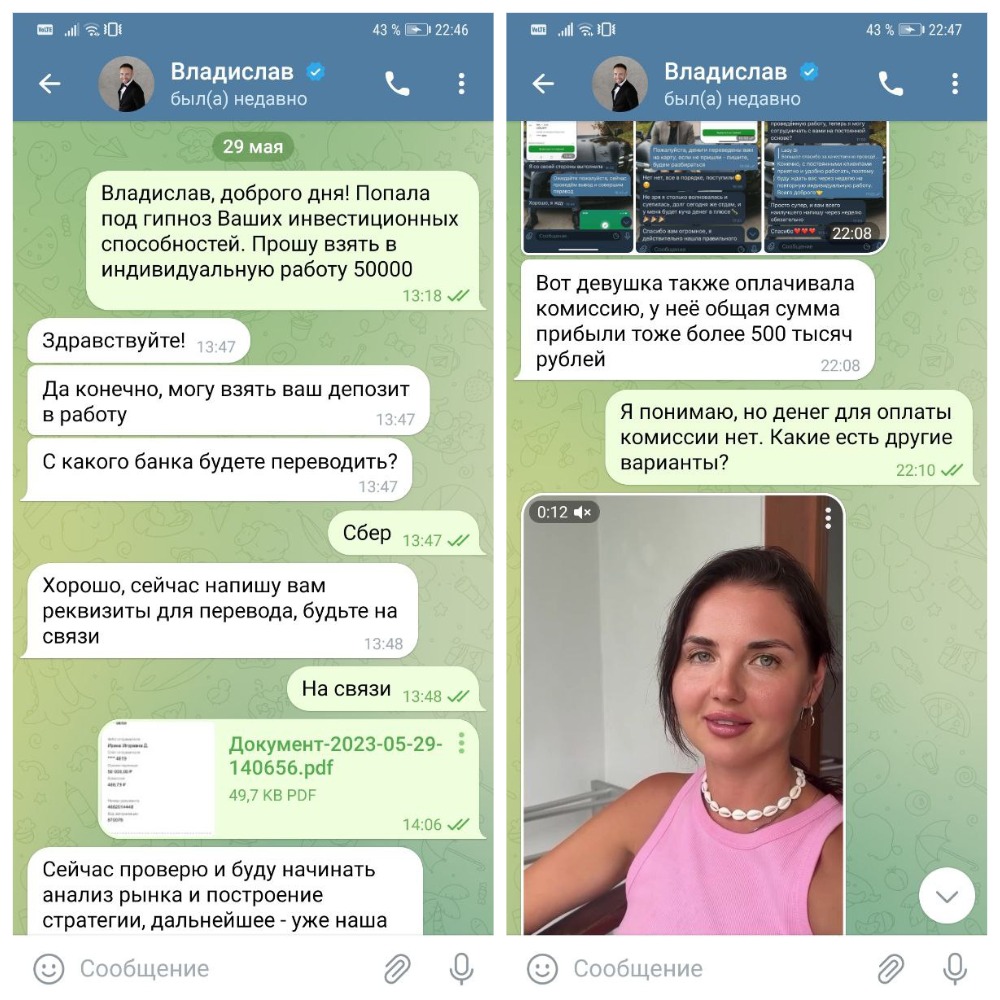

"На канале симпатичный мужчина представляется инвестором Владиславом, выкладывает графики, биржевые курсы. Потом выкладывает переписку с его счастливыми клиентами, которым он сделал 7-8-кратную прибыль с внесенного депозита за 24 ч. В итоге предлагает поработать с ним. Суть: вносим депозит минимум 50т.р, он работает и через 24ч переводит прибыль, себе берет комиссию 13-30%", - рассказала пострадавшая.

Своим клиентам мошенник обещает "полную гарантию", которая никак юридически не зафиксирована, как вы понимаете. Читательница моего канала перевела злоумышленнику 50 тыс. рублей. Через день он написал, что все удачно, прибыль - более 500 тыс., но для ее получения нужно оплатить 13% комиссии, а это еще 88 тыс. "После перевода 50т. я больше денег ему не переводила, он почистил чат, но скрины переписки есть", - пояснила пострадавшая.

Кстати, перевести комиссию убеждают с помощью видео некой девушки, которая еще денег перевела и теперь счастлива.

Деньги на "депозит" перечислялись на карту Сбера, но потом номер этой карточки злоумышленник подчистил из переписки.

В прошлом посте про Телеграм-мошенников с инвестициями я как раз перечисляла 5 тревожных признаков, в этой ситуации - полный набор:

1. Перевод на карту физлица.

2. Никаких договоров.

3. Нет данных о юрлице, которое оказывает услуги, и о его лицензиях на осуществление финансовых операций (а в этой ситуации и нет юрлица, и нет лицензий).

4. Нет сайта с финансовой отчетностью, юридическим адресом и другой информацией.

5. Обещана гарантированная сверхдоходность. Депозит обещали увеличить в 7-8 раз за 1 сутки! Обычно даже мошенники поскромнее в своих сказках. А потом мошенник рассказал о чудесах, о "росте" в 10 раз: с 50 тыс. до 500 тыс.

Давайте подумаем логически. Если некий чудесный волшебник инвестиций может за сутки вырастить депозит в 10 раз, зачем ему жалкие 50 тыс. от незнакомой девушки? Он вложит свои 50 тыс. и через день получит 500 тыс, потом вложит их и еще через 24 часа - это уже 5 млн, еще денечек - уже 50 млн... Так за несколько месяцев можно было бы стать №1 в списке Forbes. Если бы все это не было обманом, конечно.

Так что, друзья, сохраняем бдительность. Надеюсь, этот пример позволит читателям задуматься, если вдргу возникнет соблазн перевести деньги непонятно кому ради огромной прибыли.

Я регулярно пишу про таких финасовых мошенников, которые похищают деньги с помощью мессенджеров и блогов. Сегодня посмотрим, как конкретно это происходит, историю рассказала подписчица моего Telegram-канала. Писала уже об аналогичной ситуации, но я думаю, что чем чаще мы поднимаем вопрос - тем больше шансов, что читатели не попадутся в подобную ловушку.

Итак, ситуация. Девушка подписалась на ТГ-канал "Инвестируем S".

Ссылку на него дать не можем, т.к. он приватный и ссылку в своем профиле не указывает. Никнейм личного профиля преступника - @VladisIav_onIine.

"На канале симпатичный мужчина представляется инвестором Владиславом, выкладывает графики, биржевые курсы. Потом выкладывает переписку с его счастливыми клиентами, которым он сделал 7-8-кратную прибыль с внесенного депозита за 24 ч. В итоге предлагает поработать с ним. Суть: вносим депозит минимум 50т.р, он работает и через 24ч переводит прибыль, себе берет комиссию 13-30%", - рассказала пострадавшая.

Своим клиентам мошенник обещает "полную гарантию", которая никак юридически не зафиксирована, как вы понимаете. Читательница моего канала перевела злоумышленнику 50 тыс. рублей. Через день он написал, что все удачно, прибыль - более 500 тыс., но для ее получения нужно оплатить 13% комиссии, а это еще 88 тыс. "После перевода 50т. я больше денег ему не переводила, он почистил чат, но скрины переписки есть", - пояснила пострадавшая.

Кстати, перевести комиссию убеждают с помощью видео некой девушки, которая еще денег перевела и теперь счастлива.

Деньги на "депозит" перечислялись на карту Сбера, но потом номер этой карточки злоумышленник подчистил из переписки.

В прошлом посте про Телеграм-мошенников с инвестициями я как раз перечисляла 5 тревожных признаков, в этой ситуации - полный набор:

1. Перевод на карту физлица.

2. Никаких договоров.

3. Нет данных о юрлице, которое оказывает услуги, и о его лицензиях на осуществление финансовых операций (а в этой ситуации и нет юрлица, и нет лицензий).

4. Нет сайта с финансовой отчетностью, юридическим адресом и другой информацией.

5. Обещана гарантированная сверхдоходность. Депозит обещали увеличить в 7-8 раз за 1 сутки! Обычно даже мошенники поскромнее в своих сказках. А потом мошенник рассказал о чудесах, о "росте" в 10 раз: с 50 тыс. до 500 тыс.

Давайте подумаем логически. Если некий чудесный волшебник инвестиций может за сутки вырастить депозит в 10 раз, зачем ему жалкие 50 тыс. от незнакомой девушки? Он вложит свои 50 тыс. и через день получит 500 тыс, потом вложит их и еще через 24 часа - это уже 5 млн, еще денечек - уже 50 млн... Так за несколько месяцев можно было бы стать №1 в списке Forbes. Если бы все это не было обманом, конечно.

Так что, друзья, сохраняем бдительность. Надеюсь, этот пример позволит читателям задуматься, если вдргу возникнет соблазн перевести деньги непонятно кому ради огромной прибыли.

{kind=link}

🧷Правило рыбы и удочки. Как оно поможет вычислить финансовых мошенников и других обманщиков

Вчера писала про очередной "развод" в Телеграме, где человеку предлагалось якобы выгодно инвестировать деньги и получить невероятную прибыль в 700-800% за сутки. Продолжим разговор.

По итогам изучения разных ситуаций с подобными мошенниками могу выделить еще один критерий, по которому сразу понятно, что обманут. Первый критерий, конечно, обещаение увеличить депозит в 7-8 раз. Второй тревожный звоночек - деньги предложили перевести на карту физлицу.

Но вдруг нам встрелись продуманные мошенники: доходность обещают не такую невероятную, а платить просят на сайте? Тогда и поможет правило рыбы и удочки.

Все, наверное, знают поговорку: лучше дать человеку удочку, а не рыбу. Например, в случае с деньгами это может толковаться так: лучше не дать денег, а помочь устроиться на работу, чтобы человек сам зарабатывал.

В случае с инвестициями и якобы инвестициями можно тоже сформулировать правило. Если обещают жирную рыбу, а не качественную удочку - это с большой вероятностью обман.

То есть когда просят перевести деньги не только физику, но даже и на сайте, в приложении и т.д. И якобы там этими деньгами будет кто-то управлять и заработает вам классный доход. Но свои деньги вы можете отдать ТОЛЬКО на указанный мошенниками счет, сайт, только в опредееленном приложении или на бирже. Логично, ведь только у себя злоумышленники могут похитить эти средства.

Другой вариант - всякие курсы, где дают знания. Вы можете изучить акции и облигации, например, а у какого брокера вы их будете покупать и на какую сумму - уже ваше дело. То же самое - с курсами по крипте, недвижимости и т.д. Может ли там быть некачественная информация? Конечно, но вы сами будете управлять своими деньгами, нести ответственность за каждое действие. И это не мошенники с хищением денег, потому что свой капитал вы им не отдаете.

Есть ли тут исключение? Только те случаи, когда "рыбка" очень маленькая. Например, банк обещает по вкладу 9% и открыть вклад надо, конечно, именно в этом банке. Но 9% за год - это не 700-800% за день. Не похоже на волшебное обогащение. Ну и, конечно, все официально: договор, лицензия ЦБ у банка есть, средства мы переводим не неизвестному физлицу и и т.д.

Есть такие предложения у инвесткомпаний, где обещают конкретную доходность. Но везде, где она гарантирована, она маленькая. И она зафиксирована в договоре, если она обязательна. Тоже никакой "жирной и халявной" рыбы вместо удочки.

Вчера писала про очередной "развод" в Телеграме, где человеку предлагалось якобы выгодно инвестировать деньги и получить невероятную прибыль в 700-800% за сутки. Продолжим разговор.

По итогам изучения разных ситуаций с подобными мошенниками могу выделить еще один критерий, по которому сразу понятно, что обманут. Первый критерий, конечно, обещаение увеличить депозит в 7-8 раз. Второй тревожный звоночек - деньги предложили перевести на карту физлицу.

Но вдруг нам встрелись продуманные мошенники: доходность обещают не такую невероятную, а платить просят на сайте? Тогда и поможет правило рыбы и удочки.

Все, наверное, знают поговорку: лучше дать человеку удочку, а не рыбу. Например, в случае с деньгами это может толковаться так: лучше не дать денег, а помочь устроиться на работу, чтобы человек сам зарабатывал.

В случае с инвестициями и якобы инвестициями можно тоже сформулировать правило. Если обещают жирную рыбу, а не качественную удочку - это с большой вероятностью обман.

То есть когда просят перевести деньги не только физику, но даже и на сайте, в приложении и т.д. И якобы там этими деньгами будет кто-то управлять и заработает вам классный доход. Но свои деньги вы можете отдать ТОЛЬКО на указанный мошенниками счет, сайт, только в опредееленном приложении или на бирже. Логично, ведь только у себя злоумышленники могут похитить эти средства.

Другой вариант - всякие курсы, где дают знания. Вы можете изучить акции и облигации, например, а у какого брокера вы их будете покупать и на какую сумму - уже ваше дело. То же самое - с курсами по крипте, недвижимости и т.д. Может ли там быть некачественная информация? Конечно, но вы сами будете управлять своими деньгами, нести ответственность за каждое действие. И это не мошенники с хищением денег, потому что свой капитал вы им не отдаете.

Есть ли тут исключение? Только те случаи, когда "рыбка" очень маленькая. Например, банк обещает по вкладу 9% и открыть вклад надо, конечно, именно в этом банке. Но 9% за год - это не 700-800% за день. Не похоже на волшебное обогащение. Ну и, конечно, все официально: договор, лицензия ЦБ у банка есть, средства мы переводим не неизвестному физлицу и и т.д.

Есть такие предложения у инвесткомпаний, где обещают конкретную доходность. Но везде, где она гарантирована, она маленькая. И она зафиксирована в договоре, если она обязательна. Тоже никакой "жирной и халявной" рыбы вместо удочки.

🏦Россиянка дошла до ООН. Семья может лишиться единственного жилья за долги

Грустная история описана сегодня в "Коммерсанте". Адвокат пенсионерки подал иск в Комитет по правам человека (КПЧ) ООН по поводу права женщины не остаться без единственного жилья. Напомню, сейчас этот комитет является последней возможностью пострадавших, если их не устраивают решения российских судов. Россия вышла из Совета Евпопы и теперь не должна исполнять решения ЕСПЧ.

Итак, про ситуацию. В 2015 году 55-летняя Лидия Казорина из Мурманска через посредника оформила займ у физлица. Некая Плугина одолжила 350 тыс. руб. под 72% годовых. Деньги были якобы выданы под залог квартиры, которая и так уже была залогом по ипотеке.

Адвокат пострадавшей рассказал, что денег его клиентка так и не получила. Поэтому решила, что договор недействителен - и забыла про него. В той самой квартире жили не только должница, но и ее сын и муж. И вот в 2019 году кредитор Плугина подала в суд заявление о взыскании 7 млн рублей. Кстати, непонятен размер претензий, т.к. даже с 72% годовых и начислении % каждый долг на выросшую сумму итог получается меньше.

На суде пострадавшая Казорина рассказала, что денег не получала. А сторона истца не смогла доказать обратное, суд принял сторону ответчицы. Но в 2020 года суд уже удовлетворил требования частично - Казориной предписали вернуть 2 млн 106 тыс рублей. Единственная квартира должницы (а по документам она должна) была выставлена на торги.

Решение суда не удалось оспорить ни в областном суде, ни с помощью кассации. Верховный суд не стал рассматривать заявление потерпевшей, потому что истек необходимый срок. В ЕСПЧ иск не приняли из-за формальных причин, пояснил адвокат.

Сначала мужа из квартиры вроде как не должны были выселять, потому что в свое время он отказался от приватизации и получил право пожизненного проживания. Но в мае через суд кредитор добилась права выселения и мужчины-пенсионера. Он тоже подал жалобу в упомянутый выше комитет ООН.

Самой пострадавше уже 63 года, они с супругом пенсионеры. У 30-летнего сына есть своя однушка, так что велик риск, что семья в итоге переедет туда. В то же время адвокат женщины указывает, что ООН уже отмечал, что незаконно лишать человека единственного жилья без предоставления жилья альтернативного - это нарушает различные международные нормы о праве на жилище. А для пары пенсионеров это жилье единственное.

Какие выводы можно сделать из этой истории?

Осуждать пострадавшую должницу уже бессмысленно, все уже сделано. Давайте попробуем сделать выводы.

✔️Займы и кредиты под залог жилья - опасная тема. Сейчас они запрещены для МФО, но исключение составляет ипотечное жилье. И банки тоже дают кредиты под залог недвижимости. Должники по сути не осознают, что даже из-за маленькой суммы взыскание может быть наложено на квартиру, которая стоит гораздо больше. За годы набегут проценты. А даже если и процесс будет относительно быстрым, то по закону порядок такой: квартира продается, кредитору отдают долг, а остаток возвращают экс-владельцу жилья. Но на новое может и не хватить. А если и хватит, то это будет понижение уровня.

✔️Денег не получила или купленным товаром не пользуюсь - это не основание для автоматического аннулирования договора. В конкретном случае выше надо было сразу признавать сделку недействительной. А еще я недавно читала про ситуацию: мужчина купил обучающий курс в расссрочку, но не стал его проходить. Написал письмо об этом компании и счел, что теперь он ничего не должен. А на самом деле долг перед банком остался.

Грустная история описана сегодня в "Коммерсанте". Адвокат пенсионерки подал иск в Комитет по правам человека (КПЧ) ООН по поводу права женщины не остаться без единственного жилья. Напомню, сейчас этот комитет является последней возможностью пострадавших, если их не устраивают решения российских судов. Россия вышла из Совета Евпопы и теперь не должна исполнять решения ЕСПЧ.

Итак, про ситуацию. В 2015 году 55-летняя Лидия Казорина из Мурманска через посредника оформила займ у физлица. Некая Плугина одолжила 350 тыс. руб. под 72% годовых. Деньги были якобы выданы под залог квартиры, которая и так уже была залогом по ипотеке.

Адвокат пострадавшей рассказал, что денег его клиентка так и не получила. Поэтому решила, что договор недействителен - и забыла про него. В той самой квартире жили не только должница, но и ее сын и муж. И вот в 2019 году кредитор Плугина подала в суд заявление о взыскании 7 млн рублей. Кстати, непонятен размер претензий, т.к. даже с 72% годовых и начислении % каждый долг на выросшую сумму итог получается меньше.

На суде пострадавшая Казорина рассказала, что денег не получала. А сторона истца не смогла доказать обратное, суд принял сторону ответчицы. Но в 2020 года суд уже удовлетворил требования частично - Казориной предписали вернуть 2 млн 106 тыс рублей. Единственная квартира должницы (а по документам она должна) была выставлена на торги.

Решение суда не удалось оспорить ни в областном суде, ни с помощью кассации. Верховный суд не стал рассматривать заявление потерпевшей, потому что истек необходимый срок. В ЕСПЧ иск не приняли из-за формальных причин, пояснил адвокат.

Сначала мужа из квартиры вроде как не должны были выселять, потому что в свое время он отказался от приватизации и получил право пожизненного проживания. Но в мае через суд кредитор добилась права выселения и мужчины-пенсионера. Он тоже подал жалобу в упомянутый выше комитет ООН.

Самой пострадавше уже 63 года, они с супругом пенсионеры. У 30-летнего сына есть своя однушка, так что велик риск, что семья в итоге переедет туда. В то же время адвокат женщины указывает, что ООН уже отмечал, что незаконно лишать человека единственного жилья без предоставления жилья альтернативного - это нарушает различные международные нормы о праве на жилище. А для пары пенсионеров это жилье единственное.

Какие выводы можно сделать из этой истории?

Осуждать пострадавшую должницу уже бессмысленно, все уже сделано. Давайте попробуем сделать выводы.

✔️Займы и кредиты под залог жилья - опасная тема. Сейчас они запрещены для МФО, но исключение составляет ипотечное жилье. И банки тоже дают кредиты под залог недвижимости. Должники по сути не осознают, что даже из-за маленькой суммы взыскание может быть наложено на квартиру, которая стоит гораздо больше. За годы набегут проценты. А даже если и процесс будет относительно быстрым, то по закону порядок такой: квартира продается, кредитору отдают долг, а остаток возвращают экс-владельцу жилья. Но на новое может и не хватить. А если и хватит, то это будет понижение уровня.

✔️Денег не получила или купленным товаром не пользуюсь - это не основание для автоматического аннулирования договора. В конкретном случае выше надо было сразу признавать сделку недействительной. А еще я недавно читала про ситуацию: мужчина купил обучающий курс в расссрочку, но не стал его проходить. Написал письмо об этом компании и счел, что теперь он ничего не должен. А на самом деле долг перед банком остался.

Свинкины финансы pinned «🎥Решила рассказать про себя, а то не все понимают, что за человек - автор канала Периодически мне поступают какие-то вопросы по моей жизни и по моему опыту в финансовой тематике. Вот, решила немного поподробнее про себя рассказать. Меня зовут Екатерина…»

🌄"Такая нестабильная ситуация". Что я не советую делать с деньгами сейчас

Знакомая недавно обратилась ко мне за советом, а в переписке постоянно указывала на нестабильную ситуацию в стране. В приниципе, многие решения сейчас принимаются с оглядкой на эту нестибильность.

Решила написать свои мысли по поводу того, что я лично не стала бы делать сейчас, пока мы находимся в той точке, в которой находимся. Мой канал - не про политику, а про финансовую грамотность, поэтому советы связаны исключительно с личными финансами и деньгами. И, конечно, конкретные решения всегда принимает сам человек - это всего лишь мои размышления.

Так что я НЕ стала бы делать сейчас с учетом особенностей этой самой нестабильной ситуации?

✔️Открывать валютный вклад и вносить туда деньги наличными или пополнять валютный счет налом. В России с 9 марта 2022 года действуют ограничения - с новых валютных вкладов деньги выдают только в рублях. Уже продлевались ограничения и дальше наверняка будут продлевать. При этом из-за санкций ввоз новой валюты в страну сильно ограничен. То есть в какой-то момент может быть дефицит, поэтому уже имеющуюся валюту я бы не отдавала банку. Хочется валютный вклад - открывайте там, где можно пополнить рублями и конвертировать.

✔️Покупать недвижимость в Крыму или приграничных областях, близких к Украине. Можно по-разному оценивать политические моменты, но тут элементарно риски выше, чем в других частях РФ. Недавно Сбербанк сообщил о выдаче своей первой ипотеки в Крыму, а я обратила внимание: клиент купил квартиру в Санкт-Петербурге.

✔️Планировать путешествия на этих же территориях. Да, сейчас в конкретном месте обстановка может казаться спокойной, но ситуация меняется. И можно потом отменить поездку и потерять деньги.

✔️Открывать банковские счета и вклады в недружественных странах. Я перестала брать это прилагательное в кавычки, потому что это уже практически официальных термин - от "недружественных действий". Есть официальный перечень таких стран, утвержденный распоряжением правительства. Вы можете не соглашаться с российскими властями и не считать страну недружественной для себя. Но даже если в этой стране сегодня открывают счета россиянам, то завтра могут перестать. И заморозить те деньги, которые принадлежат людям, против которых никакие санкции не вводились. То есть некоторым россиянам хочется для надежности увести какие-то накопления из РФ, мало ли что. Но в недружественных странах тоже высок риск такого "мало ли что".

✔️Не платить налоги, пытаться получить "липовый" статус малоимущих без реальных оснований с "серой" зарплатой и т.д. В последнее время в действиях государства явно прослеживается тенденция: больше внимания нелегальным доходам и неуплате налогов. Бюджет РФ дефицитный, государство заинтересовано в его пополнении всеми возможными способами. Если сегодня все тихо и не трогают, то завтра может быть по-другому. Но я, конечно, в целом всегда против какой-то нелегальной деятельности, неуплаты налогов, нарушения законов и т.д. Сейчас просто появились более веские основания действовать легально.

Это просто наблюдения, привязанные к ситуации. Так, конечно, есть много всего, чего делать не стоит - вкладывать деньги в "пирамиды", покупать криптовалюту без достаточных знаний о сфере, брать займы в МФО и т.д.

Знакомая недавно обратилась ко мне за советом, а в переписке постоянно указывала на нестабильную ситуацию в стране. В приниципе, многие решения сейчас принимаются с оглядкой на эту нестибильность.

Решила написать свои мысли по поводу того, что я лично не стала бы делать сейчас, пока мы находимся в той точке, в которой находимся. Мой канал - не про политику, а про финансовую грамотность, поэтому советы связаны исключительно с личными финансами и деньгами. И, конечно, конкретные решения всегда принимает сам человек - это всего лишь мои размышления.

Так что я НЕ стала бы делать сейчас с учетом особенностей этой самой нестабильной ситуации?

✔️Открывать валютный вклад и вносить туда деньги наличными или пополнять валютный счет налом. В России с 9 марта 2022 года действуют ограничения - с новых валютных вкладов деньги выдают только в рублях. Уже продлевались ограничения и дальше наверняка будут продлевать. При этом из-за санкций ввоз новой валюты в страну сильно ограничен. То есть в какой-то момент может быть дефицит, поэтому уже имеющуюся валюту я бы не отдавала банку. Хочется валютный вклад - открывайте там, где можно пополнить рублями и конвертировать.

✔️Покупать недвижимость в Крыму или приграничных областях, близких к Украине. Можно по-разному оценивать политические моменты, но тут элементарно риски выше, чем в других частях РФ. Недавно Сбербанк сообщил о выдаче своей первой ипотеки в Крыму, а я обратила внимание: клиент купил квартиру в Санкт-Петербурге.

✔️Планировать путешествия на этих же территориях. Да, сейчас в конкретном месте обстановка может казаться спокойной, но ситуация меняется. И можно потом отменить поездку и потерять деньги.

✔️Открывать банковские счета и вклады в недружественных странах. Я перестала брать это прилагательное в кавычки, потому что это уже практически официальных термин - от "недружественных действий". Есть официальный перечень таких стран, утвержденный распоряжением правительства. Вы можете не соглашаться с российскими властями и не считать страну недружественной для себя. Но даже если в этой стране сегодня открывают счета россиянам, то завтра могут перестать. И заморозить те деньги, которые принадлежат людям, против которых никакие санкции не вводились. То есть некоторым россиянам хочется для надежности увести какие-то накопления из РФ, мало ли что. Но в недружественных странах тоже высок риск такого "мало ли что".

✔️Не платить налоги, пытаться получить "липовый" статус малоимущих без реальных оснований с "серой" зарплатой и т.д. В последнее время в действиях государства явно прослеживается тенденция: больше внимания нелегальным доходам и неуплате налогов. Бюджет РФ дефицитный, государство заинтересовано в его пополнении всеми возможными способами. Если сегодня все тихо и не трогают, то завтра может быть по-другому. Но я, конечно, в целом всегда против какой-то нелегальной деятельности, неуплаты налогов, нарушения законов и т.д. Сейчас просто появились более веские основания действовать легально.

Это просто наблюдения, привязанные к ситуации. Так, конечно, есть много всего, чего делать не стоит - вкладывать деньги в "пирамиды", покупать криптовалюту без достаточных знаний о сфере, брать займы в МФО и т.д.

📉Вклады опять обогнали квартиры на сдачу по %. Почему я считаю, что доходность тут не сравнить адекватно

Ко мне периодически обращаются за советами формата "куда вложить деньги". И часто звучат 2 варианта выбора - купить квартиру на сдачу или разделить деньги на несколько вкладов и отнести в банки. Я не даю каких-то конкретных инвестиционных рекомендаций, но могу поделиться своим мнением по этому вопросу.

Недавно ЦИАН опубликовал свежую статистику, по данным которой сдавать квартиры опять оказалось менее выгодно, чем просто положить деньги на депозит. Эксперты подсчитали, что в мае 2023 года доходность от сдачи однушки составляет в среднем 5,6% годовых при ставках по вкладам в среднем выше 7%.

Означает ли это, что покупать квартиры под сдачу глупо и всем срочно надо бежать в банк? Нет, потому что всегда в таких вопросах есть куча нюансов. Не устаю повторять: в вопросах финансовой грамотности часто нет правильного ответа, поэтому и тема такая сложная.

Так что за нюансы в этом случае?

✔️Доходность по инструментам просчитывается по прошлым периодам, а не по будущим. А покупая квартиру или размещая средства на вклад, мы ориентируемся на будущий доход. Но не можем предсказать ни стоимость аренды, ни % по вкладам через год и тем более через 5 лет.