🗼ЦБ оставил ту же ключевую ставку. Почему % по вкладам и кредитам все равно могут расти?

Сегодня Центробанк оставил свою ключевую ставку без изменений - 7,5%. Я уже писала про значение ставки для финансовых продуктов и обычных людей, но на всякий случай напомню кратко.

Если говорить упрощенно, то к этой самой ключевой ставке привязан %, под который ЦБ выдает деньги банкам взаймы. Банки могут занять не только у ЦБ. Но если у него все подешевело, то в других местах дешевеет, а если подорожало, то подорожает. Если в одном магазине в районе подешевели огурцы в начале сезона, другие магазины тоже будут снижать цены - законы рынка. А то у них никто не купит или будет мало продаж.

Основной бизнес банков - брать где-то деньги подешевле и выдавать на них кредиты подороже. А разница ставок - заработок банков за вычетом других расходов.

Так вот, когда ЦБ повышает ключевую ставку, растут ставки по вкладам и кредитам. Если банки под более высокий % берут взаймы у ЦБ и у населения (вклады), то и кредиты тоже выдаются по ставке выше. Если же ставка снижается, то происходит обратный процесс.

Так почему сохранение ставки - это не гарантия того, что % на рынке будут на месте?

ЦБ в своем пресс-релизе написал, что допускает решение о повышении ставки на ближайших заседаниях совета директоров. Позднее такие же планы подтвердила и глава Банка России Эльвира Набиуллина на пресс-конференции.

Банки же тоже видят эту информацию. Они могут немного повысить ставки по вкладам, чтобы занять сейчас деньги более выгодно - пока ставки не стали расти после повышения ключевой ставки. Условно говоря, банку выгодно получить деньги вкладчика на год под 7% сейчас, чем через несколько месяцев - под 8% по точно такому же депозиту.

Тем более что повышать ключевую ставку ЦБ может не один раз, а несколько раз подряд. Ну а ставки по кредитам тоже подтягиваются. Это же как сообщающиеся сосуды, дебет с кредтом. Если ты дороже покупаешь, то и продать хочешь дороже, чтобы прибыль все равно была. А покупают банки деньги, это их товар.

Сегодня Центробанк оставил свою ключевую ставку без изменений - 7,5%. Я уже писала про значение ставки для финансовых продуктов и обычных людей, но на всякий случай напомню кратко.

Если говорить упрощенно, то к этой самой ключевой ставке привязан %, под который ЦБ выдает деньги банкам взаймы. Банки могут занять не только у ЦБ. Но если у него все подешевело, то в других местах дешевеет, а если подорожало, то подорожает. Если в одном магазине в районе подешевели огурцы в начале сезона, другие магазины тоже будут снижать цены - законы рынка. А то у них никто не купит или будет мало продаж.

Основной бизнес банков - брать где-то деньги подешевле и выдавать на них кредиты подороже. А разница ставок - заработок банков за вычетом других расходов.

Так вот, когда ЦБ повышает ключевую ставку, растут ставки по вкладам и кредитам. Если банки под более высокий % берут взаймы у ЦБ и у населения (вклады), то и кредиты тоже выдаются по ставке выше. Если же ставка снижается, то происходит обратный процесс.

Так почему сохранение ставки - это не гарантия того, что % на рынке будут на месте?

ЦБ в своем пресс-релизе написал, что допускает решение о повышении ставки на ближайших заседаниях совета директоров. Позднее такие же планы подтвердила и глава Банка России Эльвира Набиуллина на пресс-конференции.

Банки же тоже видят эту информацию. Они могут немного повысить ставки по вкладам, чтобы занять сейчас деньги более выгодно - пока ставки не стали расти после повышения ключевой ставки. Условно говоря, банку выгодно получить деньги вкладчика на год под 7% сейчас, чем через несколько месяцев - под 8% по точно такому же депозиту.

Тем более что повышать ключевую ставку ЦБ может не один раз, а несколько раз подряд. Ну а ставки по кредитам тоже подтягиваются. Это же как сообщающиеся сосуды, дебет с кредтом. Если ты дороже покупаешь, то и продать хочешь дороже, чтобы прибыль все равно была. А покупают банки деньги, это их товар.

🧯Куда лучше написать негативный отзыв, чтобы решить проблему с компанией?

Я уже писала когда-то пост про некоторые сайты и опции для жалоб, но с тех времен прошло уже 4 года - некоторая информация уже устарела.

Но по-прежнему вынести свои претензии в публичное поле бывает полезно. Так можно сэкономить деньги в своем бюджете или не заплатить лишнее. Компании все еще заботятся о своем имидже, поэтому такие отзывы часто обрабатываются и вероятность решить вопрос в вашу пользу выше, чем просто при общении с поддержкой в чате или по телефону. Хотя 100%-ной гарантии успешного исхода тоже нет.

Banki.ru

Здесь можно оставить негативный отзыв о финансовых компаниях, эти отзывы размещаются в народных рейтингах. Банки и прочие организации довольно часто реагируют. Народный рейтинг для банков находится тут, страховых компаний - тут, инвестиций - тут, МФО - тут. Во всех случаях надо нажать кнопку "Написать отзыв".

Vc.ru

Тоже довольно популярный ресурс. Специально для историй о проблемах с разными компаниями есть рубрика "Приемная". В комментарии часто приходят представители брендов и стараются решить вопрос. Вот здесь сам сайт рекомендует, как лучше составить пост про ситуацию. Опубликовать запись могут все желающие. Лучше всего работают отзывы на крупные компании, но и мелкие бизнесы тоже отвечают и что-то делают чаще всего - сама видела в комментариях.

Отзывы на Яндекс.Картах и Google Maps

Этот инструмент хорошо подходит для маленьких несетевых компаний, с которыми у вас проблемы. Или с конкретным подразделением сети. Можно оставить отзыв о кафе или салоне красоты, например. Google Maps - вот тут, Яндекс.Карты - тут. Надо найти организацию на карте и оставить отзыв на ее страничке.

Специализированные сайты с отзывами и рейтингами

Бывают для медицинских сайтов, туристических компаний и так далее. Сайтов таких - море, как понять, где лучше оставить свою жалобу? Набрать в Яндексе или Google название организации и слово "отзывы". Например "Ромашки мед отзывы". И на первом и втором сайте опубликовать свой отзыв. Получается, что именно эти сайты выходят первыми, то есть компания может быть заинтересована именно в том, чтобы там все было ОК написано про них. Увы, не все следят за этим, но шансы есть.

В прошлом посте в 2019 году я еще советовала сайты Irecommend и Otzovik. Но, кажется, теперь на них компании почти не обращают внимания. Проверила последние отрицательные отзывы по нескольким банкам и компаниям - никакой реакции. То же самое - и с другими сайтами-отзовиками, менее популярными.

Еще одна опция не для всех - написать или снять видео в блоге, даже если он маленький. Компании все равно как-то мониторят блогеров. Но в личных аккаунтах с небольшим числом подписок это слабо работает, увы. Когда-то работали посты в Facebook* c отмечанием компании, но сейчас и компаний-то там не осталось в связи с ограничениями.

В отзывах советую писать все максимально подробно, с приложением скриншотов, если есть возможность их прикрепить. Но без ругани, чтобы вы выглядели воспитанным и адекватным человеком, которыйт попал в неприятную ситуацию.

UPD Подписчик канала рассказал, что Otzovik все же может быть полезен. Отзывы публикуются не сразу, у компании есть шанс связаться с клиентом и решить вопрос. Или связаться потом. У подписчика вопрос решили, чтобы он оставил в отзыве отметку "Проблема решена".

*входит в Meta, признанную экстремистской и запрещенную.

Я уже писала когда-то пост про некоторые сайты и опции для жалоб, но с тех времен прошло уже 4 года - некоторая информация уже устарела.

Но по-прежнему вынести свои претензии в публичное поле бывает полезно. Так можно сэкономить деньги в своем бюджете или не заплатить лишнее. Компании все еще заботятся о своем имидже, поэтому такие отзывы часто обрабатываются и вероятность решить вопрос в вашу пользу выше, чем просто при общении с поддержкой в чате или по телефону. Хотя 100%-ной гарантии успешного исхода тоже нет.

Banki.ru

Здесь можно оставить негативный отзыв о финансовых компаниях, эти отзывы размещаются в народных рейтингах. Банки и прочие организации довольно часто реагируют. Народный рейтинг для банков находится тут, страховых компаний - тут, инвестиций - тут, МФО - тут. Во всех случаях надо нажать кнопку "Написать отзыв".

Vc.ru

Тоже довольно популярный ресурс. Специально для историй о проблемах с разными компаниями есть рубрика "Приемная". В комментарии часто приходят представители брендов и стараются решить вопрос. Вот здесь сам сайт рекомендует, как лучше составить пост про ситуацию. Опубликовать запись могут все желающие. Лучше всего работают отзывы на крупные компании, но и мелкие бизнесы тоже отвечают и что-то делают чаще всего - сама видела в комментариях.

Отзывы на Яндекс.Картах и Google Maps

Этот инструмент хорошо подходит для маленьких несетевых компаний, с которыми у вас проблемы. Или с конкретным подразделением сети. Можно оставить отзыв о кафе или салоне красоты, например. Google Maps - вот тут, Яндекс.Карты - тут. Надо найти организацию на карте и оставить отзыв на ее страничке.

Специализированные сайты с отзывами и рейтингами

Бывают для медицинских сайтов, туристических компаний и так далее. Сайтов таких - море, как понять, где лучше оставить свою жалобу? Набрать в Яндексе или Google название организации и слово "отзывы". Например "Ромашки мед отзывы". И на первом и втором сайте опубликовать свой отзыв. Получается, что именно эти сайты выходят первыми, то есть компания может быть заинтересована именно в том, чтобы там все было ОК написано про них. Увы, не все следят за этим, но шансы есть.

В прошлом посте в 2019 году я еще советовала сайты Irecommend и Otzovik. Но, кажется, теперь на них компании почти не обращают внимания. Проверила последние отрицательные отзывы по нескольким банкам и компаниям - никакой реакции. То же самое - и с другими сайтами-отзовиками, менее популярными.

Еще одна опция не для всех - написать или снять видео в блоге, даже если он маленький. Компании все равно как-то мониторят блогеров. Но в личных аккаунтах с небольшим числом подписок это слабо работает, увы. Когда-то работали посты в Facebook* c отмечанием компании, но сейчас и компаний-то там не осталось в связи с ограничениями.

В отзывах советую писать все максимально подробно, с приложением скриншотов, если есть возможность их прикрепить. Но без ругани, чтобы вы выглядели воспитанным и адекватным человеком, которыйт попал в неприятную ситуацию.

UPD Подписчик канала рассказал, что Otzovik все же может быть полезен. Отзывы публикуются не сразу, у компании есть шанс связаться с клиентом и решить вопрос. Или связаться потом. У подписчика вопрос решили, чтобы он оставил в отзыве отметку "Проблема решена".

*входит в Meta, признанную экстремистской и запрещенную.

Банки.ру

Отзывы о банках, банковских продуктах и сервисах. Народный рейтинг

Отзывы и мнения клиентов о работе банков, банковских продуктах - кредиты, кредитные карты, автокредиты, ипотека, вклады, обслуживании и банковских сервисах на сайте Банки.ру. Оставьте собственный отзыв и получите официальный ответ от сотрудников банка онлайн

🎩Дебетовая карта - не так безопасно, как кажется. На что обязательно надо смотреть при оформлении новой карточки

Казалось бы, дебетовая карточка - довольно безопасный продукт. В отличие от кредитки, где можно неправильно понять условия грейс-периода или просто допустить просрочку и остаться в долгах.

Но неприятные сюрпризы могут быть и с дебетовой картой, так что советую сохранять внимательность при изучении тарифов и подписании договора.

Какие могут быть неприятные сюрпризы?

✔️Автоматически подключено платное смс-информирование или push-уведомления об операциях по счету. Оно может быть прописано в договоре с проставленной по умолчанию галочкой. А может быть и так, что в договоре вы соглашаетесь с тарифами, а там где-то в глубине одного тарифа, который ссылается на другой, будут эти платные уведомления. То,что они по умолчанию включены. На всякий случай лучше сразу после получения карты проверить в онлайн-банке, нет ли платного уведомления - и отключить, если оно вам не нужно. Хотя многие любят пользоваться, тоже ОК.

✔️К карте пытаются навязать страховку. Тут обычно втихаря все-таки не бывает ничего, но клиента могут уговаривать. При этом страховка от мошенников во многих случаях бесполезна. Она обычно не покрывает самый распространенный вариант кражи. Это когда клиента запутали злоумушленники и он сам предоставил смс-коды или другие данные для доступа к счету. Другое дело - страховка по кредитке, которая именно как страховка кредита. Там действительно можно получить какие-то выплаты в случае неуплаты долга.

✔️Сотрудник банка не полностью рассказал об условиях бесплатности карточки, кэшбэке или других особенностях. А силу имеют только официальные документы, а не слова сотрудника. Например, меня как-то прямо в "Перекрестке" так уговорил парень оформить карту X5 "Пятерочка" Альфа-банка в качестве замены обычных карточек 5ки и "Перекрестка". К карте шла бесплатная подписка "Пакет" с повышенным кэшбэком, и очень выгодным. Только сотрудник преподнес все так, что и карта, и пакет бесплатны без всяких условий. А потом я уже разобралась, что для бесплатности надо тратить по карточке 10 тыс. рублей в месяц. Пришлось закрывать, т.к. в таком формате мне продукт не нужен.

✔️Тарифы и условия кэшбэка по карте могут меняться и не всегда об этом клиента качественно оповещают. По закону как оповещение можно толковать даже то, что на сайте банка где-то повесили новую версию тарифов. Я обычно слежу за всякими ухудшениями по новостям в Телеграм-каналах. Можно и на сайт заходить, но если карт много, то не находишься. Обычно какие-то условия меняют с началом нового месяца, но всякое бывает.

Казалось бы, дебетовая карточка - довольно безопасный продукт. В отличие от кредитки, где можно неправильно понять условия грейс-периода или просто допустить просрочку и остаться в долгах.

Но неприятные сюрпризы могут быть и с дебетовой картой, так что советую сохранять внимательность при изучении тарифов и подписании договора.

Какие могут быть неприятные сюрпризы?

✔️Автоматически подключено платное смс-информирование или push-уведомления об операциях по счету. Оно может быть прописано в договоре с проставленной по умолчанию галочкой. А может быть и так, что в договоре вы соглашаетесь с тарифами, а там где-то в глубине одного тарифа, который ссылается на другой, будут эти платные уведомления. То,что они по умолчанию включены. На всякий случай лучше сразу после получения карты проверить в онлайн-банке, нет ли платного уведомления - и отключить, если оно вам не нужно. Хотя многие любят пользоваться, тоже ОК.

✔️К карте пытаются навязать страховку. Тут обычно втихаря все-таки не бывает ничего, но клиента могут уговаривать. При этом страховка от мошенников во многих случаях бесполезна. Она обычно не покрывает самый распространенный вариант кражи. Это когда клиента запутали злоумушленники и он сам предоставил смс-коды или другие данные для доступа к счету. Другое дело - страховка по кредитке, которая именно как страховка кредита. Там действительно можно получить какие-то выплаты в случае неуплаты долга.

✔️Сотрудник банка не полностью рассказал об условиях бесплатности карточки, кэшбэке или других особенностях. А силу имеют только официальные документы, а не слова сотрудника. Например, меня как-то прямо в "Перекрестке" так уговорил парень оформить карту X5 "Пятерочка" Альфа-банка в качестве замены обычных карточек 5ки и "Перекрестка". К карте шла бесплатная подписка "Пакет" с повышенным кэшбэком, и очень выгодным. Только сотрудник преподнес все так, что и карта, и пакет бесплатны без всяких условий. А потом я уже разобралась, что для бесплатности надо тратить по карточке 10 тыс. рублей в месяц. Пришлось закрывать, т.к. в таком формате мне продукт не нужен.

✔️Тарифы и условия кэшбэка по карте могут меняться и не всегда об этом клиента качественно оповещают. По закону как оповещение можно толковать даже то, что на сайте банка где-то повесили новую версию тарифов. Я обычно слежу за всякими ухудшениями по новостям в Телеграм-каналах. Можно и на сайт заходить, но если карт много, то не находишься. Обычно какие-то условия меняют с началом нового месяца, но всякое бывает.

☔️Финансовый междусобойчик: невнимательность и наши проблемы

Решила завести на канале новую рубрику - "Финансовый междусобойчик". Предлагаю общаться в комментариях, рассказывать свои истории по какой-то теме и обсуждать. Когда-то был популярен такой формат, как форумы. Вот у нас будет что-то типа мини-форума раз в неделю. Каждое обсуждение - как тема форума.

Сегодняшняя тема - невнимательность и наши проблемы. Раз уж канал про финансовую грамотность, то проблемы пусть будут финансовые или денежные.

Расскажу для затравки свою историю. Пожалуй, главный мой провал из-за невнимательности был в Португалии в 2018 году. Я проворонила момент, когда во время прогулки по центру Лиссабона у меня вытащили из сумки кошелек. Там лежали несколько карт и немного наличных евро. Евро было прямо мало, я рассчитывала снять нал в банкомате. Остаться без карт одной в чужом городе - неповторимые ощущения.

В итоге закончилось тем, что моя подруга и моя начальница переводили мне деньги по системе MoneyGram (аналог Western Union, точка была ближе). Я с кучей проблем получала перевод по паспорту в продуктовом магазине. Телефона с NFC тогда не было, в гостинице в чемодане не было карты, на которую можно перевести - все лежало в кошельке. Деньги на перевод я сама девушкам кидала через онлайн-банк. И в MoneyGram, как и в других таких системах, высокая комиссия за перевод, которую я тоже компенсировала.

Какие выводы я сделала? Во время поездок, особенно в одиночку, иметь несколько работающих карт и наличные. Все хранить в разных местах, чтобы одновременно не украли все. Конечно же, еще надо внимательнее следить за рюкзаком или сумкой, особенно в толпе.

А у вас были ситуации, когда вы финансово пострадали из-за невнимательности? Может, не прочитали договор и нечаянно оформили на себя кредит или еще что-то такое.

Что за ситуация и какие советы сейчас дали бы себе или другим?

#финансовыймеждусобойчик

Решила завести на канале новую рубрику - "Финансовый междусобойчик". Предлагаю общаться в комментариях, рассказывать свои истории по какой-то теме и обсуждать. Когда-то был популярен такой формат, как форумы. Вот у нас будет что-то типа мини-форума раз в неделю. Каждое обсуждение - как тема форума.

Сегодняшняя тема - невнимательность и наши проблемы. Раз уж канал про финансовую грамотность, то проблемы пусть будут финансовые или денежные.

Расскажу для затравки свою историю. Пожалуй, главный мой провал из-за невнимательности был в Португалии в 2018 году. Я проворонила момент, когда во время прогулки по центру Лиссабона у меня вытащили из сумки кошелек. Там лежали несколько карт и немного наличных евро. Евро было прямо мало, я рассчитывала снять нал в банкомате. Остаться без карт одной в чужом городе - неповторимые ощущения.

В итоге закончилось тем, что моя подруга и моя начальница переводили мне деньги по системе MoneyGram (аналог Western Union, точка была ближе). Я с кучей проблем получала перевод по паспорту в продуктовом магазине. Телефона с NFC тогда не было, в гостинице в чемодане не было карты, на которую можно перевести - все лежало в кошельке. Деньги на перевод я сама девушкам кидала через онлайн-банк. И в MoneyGram, как и в других таких системах, высокая комиссия за перевод, которую я тоже компенсировала.

Какие выводы я сделала? Во время поездок, особенно в одиночку, иметь несколько работающих карт и наличные. Все хранить в разных местах, чтобы одновременно не украли все. Конечно же, еще надо внимательнее следить за рюкзаком или сумкой, особенно в толпе.

А у вас были ситуации, когда вы финансово пострадали из-за невнимательности? Может, не прочитали договор и нечаянно оформили на себя кредит или еще что-то такое.

Что за ситуация и какие советы сейчас дали бы себе или другим?

#финансовыймеждусобойчик

🧷Лайфхак по Сберу: как пользоваться без карточки и ничего не платить

Сбербанк сегодня объявил, что скоро запустит доставку своих карт курьером - сейчас такая услуга есть у многих конкурентов. Пока что только в 3 регионах пилотируют, Москвы там нет. Доставлять будут СберКарту.

Считаю, что это позитивная новость, но вот недавно один подписчик спросил у меня, есть ли у Сбера сейчас бесплатная карточка. Ситуация сейчас такая. Абсолютно бесплатна для людей "с улицы", без зарплатного проекта, только карта для получения пособий и пенсий. Некоторым ее удается получить, просто сказав о такой цели открытия, а кому-то не дают. Ну и для стопроцентно честных людей такой способ покажется некрасивым, так как придется сказать неправду.

Все остальные карточки могут быть бесплатными при выполнении определенных условий - например, базовая СберКарта бесплатна при тратах от 5 тыс. в месяц. А иначе - 150 руб./мес.

Но есть лайфхак. Вдруг карта Сбера вам нужна только для того, чтобы кому-то переводить на Сбер или получать деньги на Сбер? Тогда вы можете просто сходить в офис банка с паспортом и открыть текущий счет, а также попросить данные для входа в онлайн-банк. Скажете, что пополнять будете потом - и это будет правда. Если когда-то были клиентом Сбера, то счет может и быть старый - надо только получить данные для входа в онлайн-банк.

Ваш бесплатный текущий счет будет привязан к номеру телефона. Вы сможете переводить и получать деньги внутри Сбера по этому номеру. Пополнять тоже можно через номер телефона с помощью Системы быстрых платежей (СБП) из любого российского банка. СБП, кстати, всегда работает именно со счетом, хотя мы и говорим условно "скинуть на карту по СБП". Перед пополнением этим способом не забудьте включить СБП Сбера в настройках, инструкция - вот тут.

Сбербанк сегодня объявил, что скоро запустит доставку своих карт курьером - сейчас такая услуга есть у многих конкурентов. Пока что только в 3 регионах пилотируют, Москвы там нет. Доставлять будут СберКарту.

Считаю, что это позитивная новость, но вот недавно один подписчик спросил у меня, есть ли у Сбера сейчас бесплатная карточка. Ситуация сейчас такая. Абсолютно бесплатна для людей "с улицы", без зарплатного проекта, только карта для получения пособий и пенсий. Некоторым ее удается получить, просто сказав о такой цели открытия, а кому-то не дают. Ну и для стопроцентно честных людей такой способ покажется некрасивым, так как придется сказать неправду.

Все остальные карточки могут быть бесплатными при выполнении определенных условий - например, базовая СберКарта бесплатна при тратах от 5 тыс. в месяц. А иначе - 150 руб./мес.

Но есть лайфхак. Вдруг карта Сбера вам нужна только для того, чтобы кому-то переводить на Сбер или получать деньги на Сбер? Тогда вы можете просто сходить в офис банка с паспортом и открыть текущий счет, а также попросить данные для входа в онлайн-банк. Скажете, что пополнять будете потом - и это будет правда. Если когда-то были клиентом Сбера, то счет может и быть старый - надо только получить данные для входа в онлайн-банк.

Ваш бесплатный текущий счет будет привязан к номеру телефона. Вы сможете переводить и получать деньги внутри Сбера по этому номеру. Пополнять тоже можно через номер телефона с помощью Системы быстрых платежей (СБП) из любого российского банка. СБП, кстати, всегда работает именно со счетом, хотя мы и говорим условно "скинуть на карту по СБП". Перед пополнением этим способом не забудьте включить СБП Сбера в настройках, инструкция - вот тут.

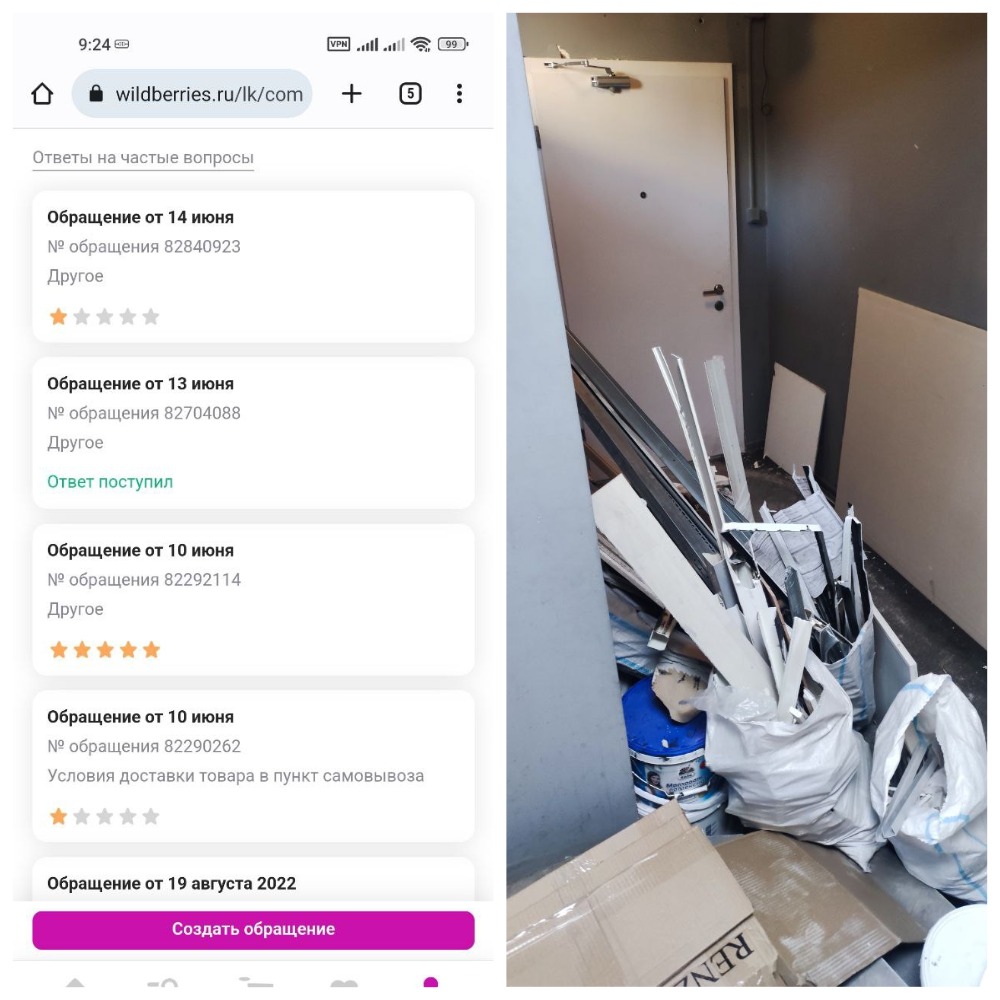

🚧Ремонт - стихийное бедствие? Как меня вынудили заплатить за ремонт в Wildberries

Сразу хочу сказать, что я не испытываю сильных страданий и жалко мне даже не 200 рублей, а потраченного времени. Также не бью себя кулаком в грудь и не клянусь, что больше никогда не закажу в WB. Просто хочу предупредить других клиентов о том, что подобная ситуация возможна.

Я заказала два товара в WB - 2 пары недорогих домашних тапочек на случай прихода гостей. Потом решила сделать второй заказ с платками и заколочками и забрать все вместе. Часто так делаю несколько мелких заказов в разные дни и потом забираю вместе.

Однако при попытке выбрать тот же пункт доставки он был недоступен. Что странно, ведь туда должны были прийти мои вещи. Выбрала другой пункт в моем же районе.

В итоге второй заказ пришел, решила пройтись по двум точкам и забрать сразу все. Кстати, на сайте отображался один и тот же код для выдачи в 2 разных местах. Прихожу в первый пункт - а там ремонт. На месте - только рабочие, про выдачу заказов они не знают, конечно.

Во втором пункте оказался только заказ, сделанный на их адрес. Я написала в поддержку WB, сначала на обращение пришел бессмысленный ответ бота. Составила новое обращение, мне ответили, что в пункте были ограничения работы до 10 июня (о чем никто не предупреждал, конечно).

Я удивилась, т.к. была в пункте 9 июня и ничто не предвещало, что так быстро все отремонтируют. 11 числа опять пошла туда - опять ремонт.

Наконец, 12 июня я пошла в пункт в третий раз. Ремонт продолжался лишь частично. В помещении уже была стойка выдачи заказов, а кроме ремонтного рабочего, там был и сотрудник пункта выдачи. Но он сразу мне сказал, что интернета у них нет, а потому заказы не выдаются.

Я вновь написала в поддержку. У меня спросили время и дату визита, написала. 14 июня мне пришел ответ о том, что 14 и 15 июня пункт будет работать в штатном режиме. К сожалению, выделить время на четвертый визит в пункт 14 и 15 не удалось, это рабочие дни, а я и так уже потратила немало времени на эти хождения.

Свободное окошко появилось только сегодня, 16 июня. И вот утром я уже оделась для 4-го похода в пункт, когда мне пришла смска о снятии 200 рублей со стороны Wildberries. А заказ был отменен. Так за заказ дешевых тапочек за 360 рублей за 2 пары с меня мняли 200 руб.

Получается, что в случае ремонта все риски берет на себя не владелец пункта выдачи заказов (ПВЗ) - они работают по партнерской схеме - и не сам маркетплейс, а клиент. Даже если человек пытался 3 раза получить заказ и 3 раза его не выдали.

Так что имейте в виду. Если бы там был большой заказ на 10 товаров, например, то ремонт стоит бы клиенту уже 1000 рублей, если не успеть получить товар в непонятно как возникающие окошки выдачи. Важно: о ремонте никаких предупреждений в личном кабинете нет, так что отследить этот момент на этапе выбора точки нельзя.

Сразу хочу сказать, что я не испытываю сильных страданий и жалко мне даже не 200 рублей, а потраченного времени. Также не бью себя кулаком в грудь и не клянусь, что больше никогда не закажу в WB. Просто хочу предупредить других клиентов о том, что подобная ситуация возможна.

Я заказала два товара в WB - 2 пары недорогих домашних тапочек на случай прихода гостей. Потом решила сделать второй заказ с платками и заколочками и забрать все вместе. Часто так делаю несколько мелких заказов в разные дни и потом забираю вместе.

Однако при попытке выбрать тот же пункт доставки он был недоступен. Что странно, ведь туда должны были прийти мои вещи. Выбрала другой пункт в моем же районе.

В итоге второй заказ пришел, решила пройтись по двум точкам и забрать сразу все. Кстати, на сайте отображался один и тот же код для выдачи в 2 разных местах. Прихожу в первый пункт - а там ремонт. На месте - только рабочие, про выдачу заказов они не знают, конечно.

Во втором пункте оказался только заказ, сделанный на их адрес. Я написала в поддержку WB, сначала на обращение пришел бессмысленный ответ бота. Составила новое обращение, мне ответили, что в пункте были ограничения работы до 10 июня (о чем никто не предупреждал, конечно).

Я удивилась, т.к. была в пункте 9 июня и ничто не предвещало, что так быстро все отремонтируют. 11 числа опять пошла туда - опять ремонт.

Наконец, 12 июня я пошла в пункт в третий раз. Ремонт продолжался лишь частично. В помещении уже была стойка выдачи заказов, а кроме ремонтного рабочего, там был и сотрудник пункта выдачи. Но он сразу мне сказал, что интернета у них нет, а потому заказы не выдаются.

Я вновь написала в поддержку. У меня спросили время и дату визита, написала. 14 июня мне пришел ответ о том, что 14 и 15 июня пункт будет работать в штатном режиме. К сожалению, выделить время на четвертый визит в пункт 14 и 15 не удалось, это рабочие дни, а я и так уже потратила немало времени на эти хождения.

Свободное окошко появилось только сегодня, 16 июня. И вот утром я уже оделась для 4-го похода в пункт, когда мне пришла смска о снятии 200 рублей со стороны Wildberries. А заказ был отменен. Так за заказ дешевых тапочек за 360 рублей за 2 пары с меня мняли 200 руб.

Получается, что в случае ремонта все риски берет на себя не владелец пункта выдачи заказов (ПВЗ) - они работают по партнерской схеме - и не сам маркетплейс, а клиент. Даже если человек пытался 3 раза получить заказ и 3 раза его не выдали.

Так что имейте в виду. Если бы там был большой заказ на 10 товаров, например, то ремонт стоит бы клиенту уже 1000 рублей, если не успеть получить товар в непонятно как возникающие окошки выдачи. Важно: о ремонте никаких предупреждений в личном кабинете нет, так что отследить этот момент на этапе выбора точки нельзя.

{kind=link}

🥎Почему я рекомендую каждому оформить карточку Tinkoff Black - конкретные плюсы

Сегодня хочу порекомендовать вам оформить карту Tinkoff Black с бесплатным обслуживанием по моей реферальной ссылке. Но не хочу писать общие слова про "качественный сервис" и "кэшбэк до 30%" у партнеров. Хочу показать конкретные плюсы, которые нравятся лично мне.

✔️Про тот самый кэшбэк - самый выгодный он на отдельные категории. Можно каждый месяц выбрать 4 штуки. Обычно есть 5% на целую категорию - допустим, кафе, и более высокий % на отдельные места. Например, у меня это 7% на Яндекс Маркет и 10% на Бургер Кинг. Кстати, все кэшбэки у Тинькова рублями, а не баллами и милями.

✔️Очень интересная вещь - раздел "Кэшбэк у партнеров". Его выбираем вдобавок к основным категориям. Это временные акции, они постоянно меняются и можно выбирать что-то "вкусное". Например, сейчас 10% дают за "Пятерочка-Доставка". То есть заказали на 1500 руб. - получили 150 руб. кэшбэка обратно. Сейчас еще действуют кэшбэки 10% на "Леонардо", 10% на "Яндекс-Еду", скидка 500 рублей на покупку от 1900 руб. в "Ленте Онлайн" на 3 покупки, 20% скидки на экспресс-доставку в "Перекрестке" и многое-многое другое. Реально можно заныривать в этот раздел, искать выгодные предложения и постоянно экономить. Большой выбор магазинов и сервисов.

✔️20 000 рублей в месяц можно бесплатно по номеру карты переводить в другой банк. А через СБП по номеру телефона -1,5 миллиона. То есть большинству клиентов этого лимита хватит, чтобы не задумываться о лимитах вообще. А если кто-то открывает вклад и потом хочет перевести его в другой банк, тоже можно через СБП перекинуть и не снимать нал.

✔️В банкомате любого банка можно без комиссии снять сумму от 3000 рублей. Лимит - 100 тыс. рублей в месяц. Например, в ТЦ мы видим линейку банкоматов и очереди у банкомата Сбера или еще чьего-то. Просто выбираем банкомат любого банка, где народу нет, и снимаем нужную сумму. В банкоматах самого Тинькофф банка можно снять и более мелкие суммы - это как везде. И даже без карты, если забыли дома - генерируем QR-код в приложении и снимаем по нему или привязываем карту Мир к Mir Pay и бесконтактно ее используем.

✔️Очень отзывчивая поддержка. Вот реально, в чате приложения мне ни разу не отвечал бот со своим текстом не по теме вопроса. Всегда человек. И отвечают быстро, и помогают.

✔️Если едете отдыхать или жить в Турцию или во многие другие неевропейские страны, можно сделать за 1000 рублей карту Union Pay. Она идет как дополнительная к Tinkoff Black для тех, кому нужно. Сейчас это самый дешевый вариант карты этой системы. Можно снимать нал в банкомате и платить картой. Только помните, что в Европе она не работает из-за санкций.

До 30 июня проходит акция, по которой вы оформите карту по моей ссылке и получите один из гарантированных призов (назначается автоматически) - 500 рублей на карту, 6 месяцев Tinkoff Pro, баллы на оплату 100% покупки в разных местах: «Пятерочка», «ВкусВилл», «Лента», «Магнит», «Перекресток», «Ашан», Озон, Яндекс Маркет, KFC, «Бургер Кинг», 6 месяцев подписки Яндекс Плюс, 100% кэшбэк на услуги связи. То есть какой-то приз получат все оформившие - надо только, чтобы у вас не было карты Tinkoff Black за последние 365 дней.

А еще в июле будет розыгрыш 500 призов по 100 тыс. и 10 призов по 5 млн. Тут уже не гарантированно, но зато ничего заполнять не надо, оформив карту, человек сразу становится участником розыгрыша.

Обслуживание карты при оформлении по этой ссылке - бесплатное при любых условиях. Надо оформить до 30 июня, чтобы поучаствовать в акции.

Сегодня хочу порекомендовать вам оформить карту Tinkoff Black с бесплатным обслуживанием по моей реферальной ссылке. Но не хочу писать общие слова про "качественный сервис" и "кэшбэк до 30%" у партнеров. Хочу показать конкретные плюсы, которые нравятся лично мне.

✔️Про тот самый кэшбэк - самый выгодный он на отдельные категории. Можно каждый месяц выбрать 4 штуки. Обычно есть 5% на целую категорию - допустим, кафе, и более высокий % на отдельные места. Например, у меня это 7% на Яндекс Маркет и 10% на Бургер Кинг. Кстати, все кэшбэки у Тинькова рублями, а не баллами и милями.

✔️Очень интересная вещь - раздел "Кэшбэк у партнеров". Его выбираем вдобавок к основным категориям. Это временные акции, они постоянно меняются и можно выбирать что-то "вкусное". Например, сейчас 10% дают за "Пятерочка-Доставка". То есть заказали на 1500 руб. - получили 150 руб. кэшбэка обратно. Сейчас еще действуют кэшбэки 10% на "Леонардо", 10% на "Яндекс-Еду", скидка 500 рублей на покупку от 1900 руб. в "Ленте Онлайн" на 3 покупки, 20% скидки на экспресс-доставку в "Перекрестке" и многое-многое другое. Реально можно заныривать в этот раздел, искать выгодные предложения и постоянно экономить. Большой выбор магазинов и сервисов.

✔️20 000 рублей в месяц можно бесплатно по номеру карты переводить в другой банк. А через СБП по номеру телефона -1,5 миллиона. То есть большинству клиентов этого лимита хватит, чтобы не задумываться о лимитах вообще. А если кто-то открывает вклад и потом хочет перевести его в другой банк, тоже можно через СБП перекинуть и не снимать нал.

✔️В банкомате любого банка можно без комиссии снять сумму от 3000 рублей. Лимит - 100 тыс. рублей в месяц. Например, в ТЦ мы видим линейку банкоматов и очереди у банкомата Сбера или еще чьего-то. Просто выбираем банкомат любого банка, где народу нет, и снимаем нужную сумму. В банкоматах самого Тинькофф банка можно снять и более мелкие суммы - это как везде. И даже без карты, если забыли дома - генерируем QR-код в приложении и снимаем по нему или привязываем карту Мир к Mir Pay и бесконтактно ее используем.

✔️Очень отзывчивая поддержка. Вот реально, в чате приложения мне ни разу не отвечал бот со своим текстом не по теме вопроса. Всегда человек. И отвечают быстро, и помогают.

✔️Если едете отдыхать или жить в Турцию или во многие другие неевропейские страны, можно сделать за 1000 рублей карту Union Pay. Она идет как дополнительная к Tinkoff Black для тех, кому нужно. Сейчас это самый дешевый вариант карты этой системы. Можно снимать нал в банкомате и платить картой. Только помните, что в Европе она не работает из-за санкций.

До 30 июня проходит акция, по которой вы оформите карту по моей ссылке и получите один из гарантированных призов (назначается автоматически) - 500 рублей на карту, 6 месяцев Tinkoff Pro, баллы на оплату 100% покупки в разных местах: «Пятерочка», «ВкусВилл», «Лента», «Магнит», «Перекресток», «Ашан», Озон, Яндекс Маркет, KFC, «Бургер Кинг», 6 месяцев подписки Яндекс Плюс, 100% кэшбэк на услуги связи. То есть какой-то приз получат все оформившие - надо только, чтобы у вас не было карты Tinkoff Black за последние 365 дней.

А еще в июле будет розыгрыш 500 призов по 100 тыс. и 10 призов по 5 млн. Тут уже не гарантированно, но зато ничего заполнять не надо, оформив карту, человек сразу становится участником розыгрыша.

Обслуживание карты при оформлении по этой ссылке - бесплатное при любых условиях. Надо оформить до 30 июня, чтобы поучаствовать в акции.

🎏Почему даже расписки от ваших должников особо не помогут. Душераздирающая история про афериста из Иркутска

Прекрасное видео по теме финансовой грамотности вышло в неожиданном месте - на Youtube-канале "Редакция" (руководитель проекта А.Пивоваров признан иноагентом).

История захватыювающая - мошенник из Иркутска набирал деньги в долг у людей по всей стране и потом не возвращал ничего или кидал что-то по мелочи, а потом пропадал.

Какую схему использовал обманщик?

Никита Долгополов втирался в доверие к самым разным людям, а потом просил в долг - якобы на решение проблем с бизнесом. Рассказывал о связи с влиятельной "угольной" семьей из Иркутска - и вроде бы какие-то дальние связи через сестру там действительно были.

От аферистов из Тиндера мошенник отличается тем, что он не ограничивался только женщинами. Действительно, среди жертв есть и девушки, которые вступали с ним в различного характера любовные связи. Но с одной из них он расстался и кормил сказками про помощь в трудоустройстве, например.

А мужчин вовсе не стремился втянуть в любовь-морковь - у них просил чисто на бизнес. А один парень рассказал, что его Долгополов вообще запер в гостинице и заствлял работать и потом забирал деньги. Пострадавший - айтишник, поэтому и находил подработки через интернет.

Многие жертвы никаких особых денег не имели, поэтому обманщик уговаривал их брать кредиты на себя. Говорил, что ему не дадут. Писал расписки, но при этом ничего люди не могли поделать с этими расписками. Дома по прописке преступник не живет, официально не работает. Одна девушка добилась начала производства приставами, но арестовывать им просто нечего.

В чем тут интересный момент? Довольно долго пострадавшие не могли даже добиться возбуждения уголовного дела. Сами вроде как дали в долг, взяли расписку - а дальше это уже гражданско-правовые отношения. Одна сторона должна, а вторая никак не может получить этот долг, вот и сами в суде разбирайтесь. Если физлицо не отдает банку долг, то против такого человека не заводят же уголовное дело о мошенничестве.

Но затем пострадавших набралось больше десятка и они объединились - нашли друг друга через интернет. Сумма невозвращенной задолженности - уже десятки миллионов. Поэтому тут теперь виден преступный умысел - набрать денег и не возвращать. Дело наконец заведено, но результатов нет. Увы, думаю, что даже если проходимца посадят, средства пострадавшим никто уже не вернет.

Вся эта ситуация - очередное подтверждение того, что очень опасно давать в долг физлицам крупные суммы, даже с распиской. А уж тем более брать кредиты - девушки из истории их еле-еле погашают. Получается, они дали в долг деньги, которых у них нет. Это суммы, которые для них неподъемны, а для банка такая история не является основанием списания кредитов. Пострадавшие же сами в здравом уме их оформили, подписали документы.

Прекрасное видео по теме финансовой грамотности вышло в неожиданном месте - на Youtube-канале "Редакция" (руководитель проекта А.Пивоваров признан иноагентом).

История захватыювающая - мошенник из Иркутска набирал деньги в долг у людей по всей стране и потом не возвращал ничего или кидал что-то по мелочи, а потом пропадал.

Какую схему использовал обманщик?

Никита Долгополов втирался в доверие к самым разным людям, а потом просил в долг - якобы на решение проблем с бизнесом. Рассказывал о связи с влиятельной "угольной" семьей из Иркутска - и вроде бы какие-то дальние связи через сестру там действительно были.

От аферистов из Тиндера мошенник отличается тем, что он не ограничивался только женщинами. Действительно, среди жертв есть и девушки, которые вступали с ним в различного характера любовные связи. Но с одной из них он расстался и кормил сказками про помощь в трудоустройстве, например.

А мужчин вовсе не стремился втянуть в любовь-морковь - у них просил чисто на бизнес. А один парень рассказал, что его Долгополов вообще запер в гостинице и заствлял работать и потом забирал деньги. Пострадавший - айтишник, поэтому и находил подработки через интернет.

Многие жертвы никаких особых денег не имели, поэтому обманщик уговаривал их брать кредиты на себя. Говорил, что ему не дадут. Писал расписки, но при этом ничего люди не могли поделать с этими расписками. Дома по прописке преступник не живет, официально не работает. Одна девушка добилась начала производства приставами, но арестовывать им просто нечего.

В чем тут интересный момент? Довольно долго пострадавшие не могли даже добиться возбуждения уголовного дела. Сами вроде как дали в долг, взяли расписку - а дальше это уже гражданско-правовые отношения. Одна сторона должна, а вторая никак не может получить этот долг, вот и сами в суде разбирайтесь. Если физлицо не отдает банку долг, то против такого человека не заводят же уголовное дело о мошенничестве.

Но затем пострадавших набралось больше десятка и они объединились - нашли друг друга через интернет. Сумма невозвращенной задолженности - уже десятки миллионов. Поэтому тут теперь виден преступный умысел - набрать денег и не возвращать. Дело наконец заведено, но результатов нет. Увы, думаю, что даже если проходимца посадят, средства пострадавшим никто уже не вернет.

Вся эта ситуация - очередное подтверждение того, что очень опасно давать в долг физлицам крупные суммы, даже с распиской. А уж тем более брать кредиты - девушки из истории их еле-еле погашают. Получается, они дали в долг деньги, которых у них нет. Это суммы, которые для них неподъемны, а для банка такая история не является основанием списания кредитов. Пострадавшие же сами в здравом уме их оформили, подписали документы.

🎨Финансовый междусобойчик: любимый способ экономии

Вторая сессия нашего финансового междусобойчика. В прошлый раз мы делились историями о том, как финансово пострадали из-за своей невнимательности.

Сегодня тема рубрики - любимый способ экономии. Наверное, для меня это купоны на скидку в онлайн-магазинах и сервисах. Мне нравится эта опция тем, что не надо тратить много времени и сразу видно, на сколько меньше я плачу.

Если вы оформляете заказ и там есть поле для ввода промо-кода - в 99% случаев этот промо-код можно нагуглить. Эта закономерность наблюдается как в крупных магазинах, так и в небольших. Надо просто в Яндексе или Google набрать "*название магазина или сервиса* промо-код" и смотреть варианты. Иногда кодов несколько, отличаются по сумме и скидке. Тогда надо по сумме своего заказа посчитать, что выгоднее, код типа "скидка 300 руб. от 1500 руб" или 15% на заказ (потому что заказ может быть не ровно на 1500 руб.)

Пример того, как все работает. Мой последний заказ в Летуале был на 5618 рублей. Скидка по карте лояльности 25% - 1275 руб., скидка по промо-коду - 1112 руб., бонусы к списанию - 792 руб. В итоге товары вышли на 2439 рублей. Ну хорошо, 5618 руб. - это цена без всяких скидок, но даже просто с картой лояльности 25% было бы 4213 р. То есть выгоднее не брать в оффлайне, а заказать онлайн с кодом и потом забрать в удобном магазине или выбрать курьерскую доставку бесплатно.

Чтобы вы меня не заподозрили в скрытой рекламе, скажу, что у "Золотого яблока" тоже бывают промо-коды, причем не только для новых клиентов. Для новых вообще много где коды и скидки, но есть и магазины с промо-кодами для клиентов действующих. Сейчас - сезон отпусков, обязательно гуглите промо-коды при бронировании отелей или туров онлайн.

А какой у вас любимый способ экономии?

#финансовыймеждусобойчик

Вторая сессия нашего финансового междусобойчика. В прошлый раз мы делились историями о том, как финансово пострадали из-за своей невнимательности.

Сегодня тема рубрики - любимый способ экономии. Наверное, для меня это купоны на скидку в онлайн-магазинах и сервисах. Мне нравится эта опция тем, что не надо тратить много времени и сразу видно, на сколько меньше я плачу.

Если вы оформляете заказ и там есть поле для ввода промо-кода - в 99% случаев этот промо-код можно нагуглить. Эта закономерность наблюдается как в крупных магазинах, так и в небольших. Надо просто в Яндексе или Google набрать "*название магазина или сервиса* промо-код" и смотреть варианты. Иногда кодов несколько, отличаются по сумме и скидке. Тогда надо по сумме своего заказа посчитать, что выгоднее, код типа "скидка 300 руб. от 1500 руб" или 15% на заказ (потому что заказ может быть не ровно на 1500 руб.)

Пример того, как все работает. Мой последний заказ в Летуале был на 5618 рублей. Скидка по карте лояльности 25% - 1275 руб., скидка по промо-коду - 1112 руб., бонусы к списанию - 792 руб. В итоге товары вышли на 2439 рублей. Ну хорошо, 5618 руб. - это цена без всяких скидок, но даже просто с картой лояльности 25% было бы 4213 р. То есть выгоднее не брать в оффлайне, а заказать онлайн с кодом и потом забрать в удобном магазине или выбрать курьерскую доставку бесплатно.

Чтобы вы меня не заподозрили в скрытой рекламе, скажу, что у "Золотого яблока" тоже бывают промо-коды, причем не только для новых клиентов. Для новых вообще много где коды и скидки, но есть и магазины с промо-кодами для клиентов действующих. Сейчас - сезон отпусков, обязательно гуглите промо-коды при бронировании отелей или туров онлайн.

А какой у вас любимый способ экономии?

#финансовыймеждусобойчик

{kind=link}

📜Минфину не нравится льготная ипотека. Стоит ли бояться того, что хорошие ставки скоро канут в лету?

Вопрос задал подписчик. Он прочитал о том, что Минфин недоволен тем, что ипотеки по льготным программам выдается все больше и больше. Вот тут, например, можно прочитать новость. В Минфине считают, что многочисленные программы льготной ипотеки деформируют рынок и создают угрозы для бюджета. Ведь денег на них государству надо выделять все больше.

Собственно, подписчик спрашивает, надо ли срочно брать ипотеку, пока не поотменяли программы и ставки не взлетели?

Если говорить о моем мнении, то я ничего страшного тут не вижу. Все дело в том, что ипотечные программы от государства тесно связаны с ценой недвижимости. Когда выдается много льготных кредитов, это подстегивает рост цен или не дает им падать - в зависимости от ситуации.

Самый заметный рост цен начался в 2020 году, когда в пандемию перезапустили льготную ипотеку. По сути она поддерживает в основном застройщиков. Почему? Если цена квартиры растет, а ставка уменьшается, то в плане ежемесяного платежа для заемщика выйдет то на то. А иногда и больше приходится платить.

Банку тоже все равно, выдать ипотеку, например, под 9% или под 7% от заемщика и с компенсацией оставшихся 2 процентных пунктов со стороны государства. Меньше будут брать при % выше? Так если ежемесячный платеж будет такой же, то и клиентов, которые потянут ипотеку, будет столько же.

Я не думаю, что резко отменят все программы, но могут ужесточить условия, то есть меньше людей будет соответствовать критериям. Но это означает, что и цены не будут расти или даже немного снизятся. Цены же идут вслед за спросом. Например, 10 семей хотели взять ипотеку по льготной ставке. Ее отменили, а по обычной ставке ипотеку могут себе позволить уже только 5 семей. Кому продать оставшиеся 5 квартир? Придется снижать цены, если других покупателей не найдется.

То есть важен не сам факт льготной или не льготной ипотеки, а то, сколько будет ежемесячный платеж и сколько платежеспособных покупателей жилья вообще есть. И цена квартиры влияет на это очень сильно. Сегодня можно купить двушку по льготной ипотеке, но окажется, что 4 года назад точно такая же двушка стоила намного дешевле. И даже по обычной ипотеке без субсидирования государства меньше будет платить семья, которая взяла кредит в 2019, а не в 2023 году.

Вопрос задал подписчик. Он прочитал о том, что Минфин недоволен тем, что ипотеки по льготным программам выдается все больше и больше. Вот тут, например, можно прочитать новость. В Минфине считают, что многочисленные программы льготной ипотеки деформируют рынок и создают угрозы для бюджета. Ведь денег на них государству надо выделять все больше.

Собственно, подписчик спрашивает, надо ли срочно брать ипотеку, пока не поотменяли программы и ставки не взлетели?

Если говорить о моем мнении, то я ничего страшного тут не вижу. Все дело в том, что ипотечные программы от государства тесно связаны с ценой недвижимости. Когда выдается много льготных кредитов, это подстегивает рост цен или не дает им падать - в зависимости от ситуации.

Самый заметный рост цен начался в 2020 году, когда в пандемию перезапустили льготную ипотеку. По сути она поддерживает в основном застройщиков. Почему? Если цена квартиры растет, а ставка уменьшается, то в плане ежемесяного платежа для заемщика выйдет то на то. А иногда и больше приходится платить.

Банку тоже все равно, выдать ипотеку, например, под 9% или под 7% от заемщика и с компенсацией оставшихся 2 процентных пунктов со стороны государства. Меньше будут брать при % выше? Так если ежемесячный платеж будет такой же, то и клиентов, которые потянут ипотеку, будет столько же.

Я не думаю, что резко отменят все программы, но могут ужесточить условия, то есть меньше людей будет соответствовать критериям. Но это означает, что и цены не будут расти или даже немного снизятся. Цены же идут вслед за спросом. Например, 10 семей хотели взять ипотеку по льготной ставке. Ее отменили, а по обычной ставке ипотеку могут себе позволить уже только 5 семей. Кому продать оставшиеся 5 квартир? Придется снижать цены, если других покупателей не найдется.

То есть важен не сам факт льготной или не льготной ипотеки, а то, сколько будет ежемесячный платеж и сколько платежеспособных покупателей жилья вообще есть. И цена квартиры влияет на это очень сильно. Сегодня можно купить двушку по льготной ипотеке, но окажется, что 4 года назад точно такая же двушка стоила намного дешевле. И даже по обычной ипотеке без субсидирования государства меньше будет платить семья, которая взяла кредит в 2019, а не в 2023 году.

🪶"Начальник боится даже пикнуть, ведь я настучу на наши "серые" зарплаты. Вот и мне повысил"

Эту историю рассказал подписчик моего Telegram-канала, решила и тут ее описать. С разрешения человека, потому что без данных. К сожалению, мне ситуация не видится такой благостной.

Итак, читатель работает на небольшом предприятии в своем городе. Белая зарплата у него - на уровне МРОТ по региону, а "серая" - 50 тыс. рублей. Ее недавно повысили, была 40 тыс.

Молодой человек пишет, что "серая" зарплата ему очень нравится, потому что дает козырь в рукаве против шефа, он же - владелец бизнеса. Герой истории случайно узнал от коллеги, что тому повысили зарплату. Тоже попросил прибавку, но ему отказали. Тогда пригрозил, что если ему не станут больше платить, то напишет жалобы в налоговую и трудовую инспекцию. И вот вроде как начальник испугался и повысил зарплату (фактическую, не официальную).

По мнению моего подписчика, зарплата в конверте и дальше позволит ему добиваться своего в каких-то спорных ситуациях. Я же вижу в этом положении ряд минусов.

✔️Первое, что приходит на ум - все обстоятельства, связанные с низкой официальной зарплатой. Меньше отчисления в Пенсионный фонд и меньше возможные выплаты по сокращению штатов, по больничному и т.д. И в случае оформления ипотеки, например, банк будет учитывать в первую очередь официальную з/п в МРОТ. Хотя сейчас и позволяют иногда приносить справку с работы в вольной форме, все равно официально проверяют по размеру отчислений НДФЛ. Ипотеку могут одобрить, но под более высокую ставку, например.

✔️Нет никакой гарантии, что в следующий раз начальник-хозяин повысит заплату и пойдет на встречу в других вопросах.

✔️Доказать "серую" з/п не всегда легко в случае конфликтов и желания пожаловаться в трудовую инспекцию и налоговую.

✔️Могут сделать какую-то гадость - уволить по статье, повесить недостачу или порчу оборудования и т.д. Если работодатель не чист в плане официального оформления дохода, то не факт, что он будет кристалльно чист в других вопросах.

А вы что думаете про эту ситуацию?

Эту историю рассказал подписчик моего Telegram-канала, решила и тут ее описать. С разрешения человека, потому что без данных. К сожалению, мне ситуация не видится такой благостной.

Итак, читатель работает на небольшом предприятии в своем городе. Белая зарплата у него - на уровне МРОТ по региону, а "серая" - 50 тыс. рублей. Ее недавно повысили, была 40 тыс.

Молодой человек пишет, что "серая" зарплата ему очень нравится, потому что дает козырь в рукаве против шефа, он же - владелец бизнеса. Герой истории случайно узнал от коллеги, что тому повысили зарплату. Тоже попросил прибавку, но ему отказали. Тогда пригрозил, что если ему не станут больше платить, то напишет жалобы в налоговую и трудовую инспекцию. И вот вроде как начальник испугался и повысил зарплату (фактическую, не официальную).

По мнению моего подписчика, зарплата в конверте и дальше позволит ему добиваться своего в каких-то спорных ситуациях. Я же вижу в этом положении ряд минусов.

✔️Первое, что приходит на ум - все обстоятельства, связанные с низкой официальной зарплатой. Меньше отчисления в Пенсионный фонд и меньше возможные выплаты по сокращению штатов, по больничному и т.д. И в случае оформления ипотеки, например, банк будет учитывать в первую очередь официальную з/п в МРОТ. Хотя сейчас и позволяют иногда приносить справку с работы в вольной форме, все равно официально проверяют по размеру отчислений НДФЛ. Ипотеку могут одобрить, но под более высокую ставку, например.

✔️Нет никакой гарантии, что в следующий раз начальник-хозяин повысит заплату и пойдет на встречу в других вопросах.

✔️Доказать "серую" з/п не всегда легко в случае конфликтов и желания пожаловаться в трудовую инспекцию и налоговую.

✔️Могут сделать какую-то гадость - уволить по статье, повесить недостачу или порчу оборудования и т.д. Если работодатель не чист в плане официального оформления дохода, то не факт, что он будет кристалльно чист в других вопросах.

А вы что думаете про эту ситуацию?

Друзья! Несколько подписчиков и знакомых спрашивают меня, а что делать с деньгами. Надо ли покупать наличные доллары, покупать валюту в онлайн-банке и т.д.

К сожалению, я точно так же, как и вы, не знаю, чем все это закончится. И какие последствия для финансовой системы могут быть при том или ином исходе.

Позволю себе дать лишь небольшой бытовой совет: снимите в банкомате некоторую сумму наличных, если у вас их дома нет или совсем мало. Нет, я не берусь предсказать заморозку счетов - будет или нет - и все такое. Расчет банальный. По опыту других стран можно сказать, что во время беспорядков иногда глушат интернет. Соответственно, не работают терминалы приема оплаты с карт. И через Сбер или СБП скинуть деньги в такой ситуации не получится, так как покупатель тоже будет в зоне без интернета.

Если интернет будет работать и нал не пригодится - просто закинете обратно на карточку или на счет.

К сожалению, я точно так же, как и вы, не знаю, чем все это закончится. И какие последствия для финансовой системы могут быть при том или ином исходе.

Позволю себе дать лишь небольшой бытовой совет: снимите в банкомате некоторую сумму наличных, если у вас их дома нет или совсем мало. Нет, я не берусь предсказать заморозку счетов - будет или нет - и все такое. Расчет банальный. По опыту других стран можно сказать, что во время беспорядков иногда глушат интернет. Соответственно, не работают терминалы приема оплаты с карт. И через Сбер или СБП скинуть деньги в такой ситуации не получится, так как покупатель тоже будет в зоне без интернета.

Если интернет будет работать и нал не пригодится - просто закинете обратно на карточку или на счет.

🏝Как россиянам платить в Турции этим летом?

На мой взгляд, если вы собираетесь только туда и в ближайшем будущем не планируются поездки в другие страны, можно ограничиться только наличными. Их принимают везде. Транспортные карты городов тоже можно в автомате пополнять наличными, если вы планируете ездить. Я так делала в Стамбуле и Анталии.

Важно: некоторые неопытные путешественники слышат о том, что в обменниках Турции принимают рубли и везут их. Действительно, такие обменники есть в туристических городах, но курс там невыгодный. Лучше всего купить евро в России и в Турции поменять их на лиры. Обычно курс к евро немного выгоднее, чем при обмене долларов.

Второй вариант - сделать карточку китайской системы Union Pay от Тинькофф банка. Выпуск стоит 1000 руб., обслуживание бесплатное. Выпускается как допка к Tinkoff Black - если такая у вас есть, можно заказать UP прямо в приложении. Если нет, то тут я писала про плюсы этой карточки и давала ссылку на заказ с бесплатным обслуживанием.

Я ездила с карточкой UP от Газпромбанка. Много мест, где принимают оплату, также можно снимать наличные лиры в банкомате. Но это не 100% точек, так что советую все же носить с собой немного нала. Если добираетесь из аэропорта самостоятельно на автобусе или такси, советую прямо в аэрпорту снять со свеой UP наличные лиры для оплаты проезда. Там обычно стоят банкоматы нескольких банков.

Третий вариант - недавно запущен прием платежей от россиян через турецкую систему Sigma Pay. Принимают не только российские карточки Visa, Mastercard, но и оплату по QR-коду через СБП. То есть можно без карты отксканировать код и подтвердить операцию в онлайн-банке с телефона. На мой взгляд, такой способ хорош, только если вы вдруг забыли дома карту и наличные. Главный минус - комиссия 2% и плюс разница курса конвертации в 12% (уже люди проверяли). И думаю, что далеко не везде можно оплатить этим Sigma Pay.

Четвертый вариант - карта турецкого банка. Если не живете в Турции, на мой взгляд, не стоит оформлять. Стоит недешево, часто требуют депозит. При этом в некоторых международных сервисах турецкие карты не принимаются.

Пятый вариант - карта иностранного, не турецкого и не российского, банка. Чисто ради Турции тоже слишком хлопотно. А так, если часто ездите за границу или пользуетесь иностранными онлайн-сервисами, можно и оформить. В Турции международные карты принимаются к оплате, проблем нет.

На мой взгляд, если вы собираетесь только туда и в ближайшем будущем не планируются поездки в другие страны, можно ограничиться только наличными. Их принимают везде. Транспортные карты городов тоже можно в автомате пополнять наличными, если вы планируете ездить. Я так делала в Стамбуле и Анталии.

Важно: некоторые неопытные путешественники слышат о том, что в обменниках Турции принимают рубли и везут их. Действительно, такие обменники есть в туристических городах, но курс там невыгодный. Лучше всего купить евро в России и в Турции поменять их на лиры. Обычно курс к евро немного выгоднее, чем при обмене долларов.

Второй вариант - сделать карточку китайской системы Union Pay от Тинькофф банка. Выпуск стоит 1000 руб., обслуживание бесплатное. Выпускается как допка к Tinkoff Black - если такая у вас есть, можно заказать UP прямо в приложении. Если нет, то тут я писала про плюсы этой карточки и давала ссылку на заказ с бесплатным обслуживанием.

Я ездила с карточкой UP от Газпромбанка. Много мест, где принимают оплату, также можно снимать наличные лиры в банкомате. Но это не 100% точек, так что советую все же носить с собой немного нала. Если добираетесь из аэропорта самостоятельно на автобусе или такси, советую прямо в аэрпорту снять со свеой UP наличные лиры для оплаты проезда. Там обычно стоят банкоматы нескольких банков.

Третий вариант - недавно запущен прием платежей от россиян через турецкую систему Sigma Pay. Принимают не только российские карточки Visa, Mastercard, но и оплату по QR-коду через СБП. То есть можно без карты отксканировать код и подтвердить операцию в онлайн-банке с телефона. На мой взгляд, такой способ хорош, только если вы вдруг забыли дома карту и наличные. Главный минус - комиссия 2% и плюс разница курса конвертации в 12% (уже люди проверяли). И думаю, что далеко не везде можно оплатить этим Sigma Pay.

Четвертый вариант - карта турецкого банка. Если не живете в Турции, на мой взгляд, не стоит оформлять. Стоит недешево, часто требуют депозит. При этом в некоторых международных сервисах турецкие карты не принимаются.

Пятый вариант - карта иностранного, не турецкого и не российского, банка. Чисто ради Турции тоже слишком хлопотно. А так, если часто ездите за границу или пользуетесь иностранными онлайн-сервисами, можно и оформить. В Турции международные карты принимаются к оплате, проблем нет.

🧿Что сейчас происходит с биометрическими данными россиян? Актуальная ситуация

Вчера "Коммерсант" сообщил, что Сбербанк начал уведомлять клиентов о передаче биометрической информации в ЕБС - Единую биометрическую систему. Это полностью государственная платформа. Также данные готовятся передавать ВТБ и РСХБ. Таково требование закона - всю биометрию постепенно будут переводить в единое место.

Людям начали приходить сообщения об этом от Сбера. Можно отказаться от передачи. Тогда данные не попадут в ЕБС и также будут удалены из собственной системы Сбера.

Решила вкратце обрисовать ситуацию с биометрическими данными.

Несколько лет назад была запущена государственная ЕБС, туда можно сдавать голос и лицо. Потом по этим данным можно авторизоваться и оформить вклад, счет, кредит в банке, где вы лично не были и где вас вживую не идентифировали. При стандартном варианте вас должен с паспортом идентифицировать сотрудник банка (в офисе или же у вас дома, например, как привозящие карточку курьеры).

На сайте этой ЕБС пишут, что можно также включить авторизацию по биометрии на Госуслугах, а также с помощью этой ЕБС заключать договоры связи удаленно, проходить на некие объекты, делать электронную подпись и т.д.

На мой взгляд, возможностей не так уж и много на данный момент. Но что-то может пригодиться.

Параллельно с общегосударственной ЕБС свои биометрические системы развивали и отдельные компании и структуры. Вот банки, например.

Соответственно, авторизацию по биометрии можно было использоваться для каких-то внутренних сервисов той компании, куда вы сдали голос и видео себя. Тот же Сбер сообщал, что по биометрии можно в офисе обслужиться без документов и получить ряд других услуг. Также идентификация по биометрии помогает бороться с мошенниками.

Скоро разрозненых систем не будет, будет только одна - государственная ЕБС.

Какие риски и перспективы?

Эксперты справедливо замечают, что в случае взлома ЕБС мошенники могут воспользоваться полученными данными. Например, взять кредит на незнакомого человека. Пока взломов не было, но что будет дальше - непонятно. И можно ли воспользоваться данными? Например, показать живое лицо или запись лица - все-таки разные вещи, сможет ли система различить эти 2 варианта?

Плюс в том, что вы можете не сдавать никакую биометрию, а если сдали - отозвать в любой момент. Например, прочитали новость о взломе - сразу отозвали данные. Но риски все равно есть по идее, мошенники могли что-то успеть.

Возможно, скоро больше сервисов будут доступны удаленно. Тогда сдача биометрии будет более привлекательна для граждан. Легче просто открыть программу с телефона, а не топать везде ногами. Пока что можно просто ничего никуда не сдавать, если очень беспокоитесь по поводу возможных утечек.

Вчера "Коммерсант" сообщил, что Сбербанк начал уведомлять клиентов о передаче биометрической информации в ЕБС - Единую биометрическую систему. Это полностью государственная платформа. Также данные готовятся передавать ВТБ и РСХБ. Таково требование закона - всю биометрию постепенно будут переводить в единое место.

Людям начали приходить сообщения об этом от Сбера. Можно отказаться от передачи. Тогда данные не попадут в ЕБС и также будут удалены из собственной системы Сбера.

Решила вкратце обрисовать ситуацию с биометрическими данными.

Несколько лет назад была запущена государственная ЕБС, туда можно сдавать голос и лицо. Потом по этим данным можно авторизоваться и оформить вклад, счет, кредит в банке, где вы лично не были и где вас вживую не идентифировали. При стандартном варианте вас должен с паспортом идентифицировать сотрудник банка (в офисе или же у вас дома, например, как привозящие карточку курьеры).

На сайте этой ЕБС пишут, что можно также включить авторизацию по биометрии на Госуслугах, а также с помощью этой ЕБС заключать договоры связи удаленно, проходить на некие объекты, делать электронную подпись и т.д.

На мой взгляд, возможностей не так уж и много на данный момент. Но что-то может пригодиться.

Параллельно с общегосударственной ЕБС свои биометрические системы развивали и отдельные компании и структуры. Вот банки, например.

Соответственно, авторизацию по биометрии можно было использоваться для каких-то внутренних сервисов той компании, куда вы сдали голос и видео себя. Тот же Сбер сообщал, что по биометрии можно в офисе обслужиться без документов и получить ряд других услуг. Также идентификация по биометрии помогает бороться с мошенниками.

Скоро разрозненых систем не будет, будет только одна - государственная ЕБС.

Какие риски и перспективы?

Эксперты справедливо замечают, что в случае взлома ЕБС мошенники могут воспользоваться полученными данными. Например, взять кредит на незнакомого человека. Пока взломов не было, но что будет дальше - непонятно. И можно ли воспользоваться данными? Например, показать живое лицо или запись лица - все-таки разные вещи, сможет ли система различить эти 2 варианта?

Плюс в том, что вы можете не сдавать никакую биометрию, а если сдали - отозвать в любой момент. Например, прочитали новость о взломе - сразу отозвали данные. Но риски все равно есть по идее, мошенники могли что-то успеть.

Возможно, скоро больше сервисов будут доступны удаленно. Тогда сдача биометрии будет более привлекательна для граждан. Легче просто открыть программу с телефона, а не топать везде ногами. Пока что можно просто ничего никуда не сдавать, если очень беспокоитесь по поводу возможных утечек.

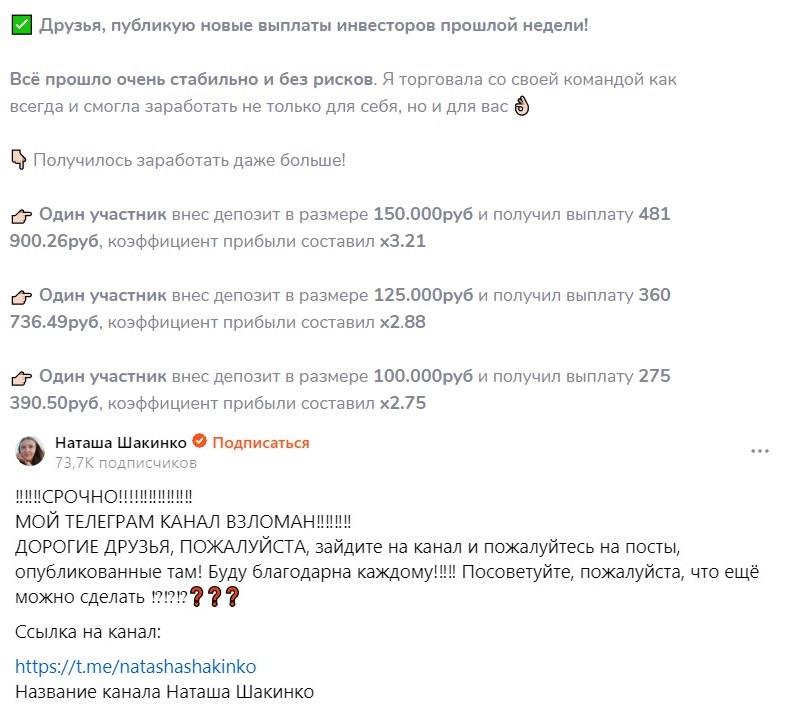

🧬Пенсионерка поверила мошенникам, обещающим деньги на крипте... на кулинарном канале!

Грустную историю прочитала сегодня. 66-летняя пенсионерка потеряла почти 250 тыс. рублей с помощью "развода", о котором я постоянно пишу на канале. А именно - некие люди собирали депозит путем приема денег на обычную карточку физлица. И обещали огромные заработки на криптовалюте.

Но на этот раз очень оригинальный способ обмана. Злоумышленники украли аккаунт в Телеграме у достаточно популярного кулинарного блогера из Беларуси - Наташи Шакинко. На Ютубе у нее - 846 тыс. подписчиков, в других сетях - поменьше. Вот Телеграм-канал - совсем небольшой, с 5,4 тыс. подписчиков - его-то и взломали. Раньше там были одни рецепты, а какой-то момент начали выходить посты про заработок.

В других своих соцстеях блогер Наташа Шакинко сообщила о произошедшем, но, к сожалению, увидела не сразу плюс долго восстанавливала доступ к аккаунту (это и правда сложный процесс, Телеграм долго решает вопрос, если не супер медийный человек).

А мошенники времени даром не теряли. Пользовались доверием подписчиков и обещали бешеную доходность. Сейчас хозяйка канала удалила посты, но я нашла в архиве на tgstat. Обманщики писали о людях, которые якобы вложили деньги и увеличили сумму в 2-3 раза за срок меньше месяца...Ну, вы поняли - сказки и нереальная гарантированная доходность.

Вернемся к пострадавшей пенсионерке. Она сначала перевела проходимцам 80 тыс., ей сказали, что ее капитал вырос аж до 650 тыс благодаря таким прекрасным инвестициям. Но для снятия нужно оплатить "налог" - 83 тыс. рублей. Затем попросили повторить уплату "налога", якобы первый платеж не дошел. Всего дама потеряла 80+83+83=246 тысяч рублей.

Тут, в принципе, в наличии все признаки мошенничества, но основные 2 красных флага: обещание сверхвысокой гарантированной доходности и перевод денег физлицу.

Грустную историю прочитала сегодня. 66-летняя пенсионерка потеряла почти 250 тыс. рублей с помощью "развода", о котором я постоянно пишу на канале. А именно - некие люди собирали депозит путем приема денег на обычную карточку физлица. И обещали огромные заработки на криптовалюте.

Но на этот раз очень оригинальный способ обмана. Злоумышленники украли аккаунт в Телеграме у достаточно популярного кулинарного блогера из Беларуси - Наташи Шакинко. На Ютубе у нее - 846 тыс. подписчиков, в других сетях - поменьше. Вот Телеграм-канал - совсем небольшой, с 5,4 тыс. подписчиков - его-то и взломали. Раньше там были одни рецепты, а какой-то момент начали выходить посты про заработок.

В других своих соцстеях блогер Наташа Шакинко сообщила о произошедшем, но, к сожалению, увидела не сразу плюс долго восстанавливала доступ к аккаунту (это и правда сложный процесс, Телеграм долго решает вопрос, если не супер медийный человек).

А мошенники времени даром не теряли. Пользовались доверием подписчиков и обещали бешеную доходность. Сейчас хозяйка канала удалила посты, но я нашла в архиве на tgstat. Обманщики писали о людях, которые якобы вложили деньги и увеличили сумму в 2-3 раза за срок меньше месяца...Ну, вы поняли - сказки и нереальная гарантированная доходность.

Вернемся к пострадавшей пенсионерке. Она сначала перевела проходимцам 80 тыс., ей сказали, что ее капитал вырос аж до 650 тыс благодаря таким прекрасным инвестициям. Но для снятия нужно оплатить "налог" - 83 тыс. рублей. Затем попросили повторить уплату "налога", якобы первый платеж не дошел. Всего дама потеряла 80+83+83=246 тысяч рублей.

Тут, в принципе, в наличии все признаки мошенничества, но основные 2 красных флага: обещание сверхвысокой гарантированной доходности и перевод денег физлицу.

{kind=link}

📳Стоимость смс и push-сообщений от банков может вырасти. Почему я так думаю?

Сегодня "Коммерсант" пишет про интересную вещь. Банкиры обратились в правительство и Центробанк с просьбой ограничить стоимость смсок клиентам санкционных банков. Речь идет о тех средствах, которые банки платят сотовым операторам за эти услуги.

Пишут, что с 2022 некоторые мобильные операторы повышали цены 4 раза, а стоимость транзакционных смсок у ряда операторов увеличилась на 47%, других видов смс - на 84%.

Причем тут санкции? Дело в том, что у части клиентов - Айфоны, а приложения санкционных банков удалены из Appstore. Push-уведомления рассылаются через приложения. Соответственно, если у клиента приложения нет, то пуш не дойдет и приходится слать ему смс. И платить оператору, а рассылка пушей бесплатна.

А как это все относится к нам, особенно к людям с Андроидами?

Сотовые операторы уже говорят, что у них цены рыночные, а расходы вообще выросли из-за санкций и сложностей с оборудованием. То есть они не хотят снижать тарифы, оно и понятно. Государство могло бы субсидировать уменьшение цен, но сейчас в целом денег в бюджете немного. Прямо скажем, федеральный бюджет - дефицитный. Найдутся ли деньги на спонсирование этой инициативы - большой вопрос.

В статье "Коммерсанта" указано, что дополнительные расходы санкционных банков из-за смсок составляют "десятки миллиардов рублей". Захотят ли банки терять прибыль? Вряд ли. Уже некоторые повышали тарифы для клиентов, то есть для физлиц.

И, если ситуация будет такой же, можно ждать дальнейшего повышения цен для платных уведомлений или введение платы у тех банков, где сообщения были бесплатными. По закону банки обязаны уведомлять клиента об операциях по счету. Но таким уведомлением можно считать входящее сообщение где-то в личном кабинете.

В законе "О национальной платежной системе" конкретики по уведомлениям нет, требование сформулировано вот так:

"Оператор по переводу денежных средств обязан информировать клиента о совершении каждой операции с использованием электронного средства платежа путем направления клиенту соответствующего уведомления в порядке, установленном договором с клиентом".

Получается, что банк сам может установить порядок информирования.

Если повышение тарифов будет идти, то для всех, не только для владельцев Айфонов. Эти затраты "размажут" по всей клиентской базе.

Сегодня "Коммерсант" пишет про интересную вещь. Банкиры обратились в правительство и Центробанк с просьбой ограничить стоимость смсок клиентам санкционных банков. Речь идет о тех средствах, которые банки платят сотовым операторам за эти услуги.

Пишут, что с 2022 некоторые мобильные операторы повышали цены 4 раза, а стоимость транзакционных смсок у ряда операторов увеличилась на 47%, других видов смс - на 84%.

Причем тут санкции? Дело в том, что у части клиентов - Айфоны, а приложения санкционных банков удалены из Appstore. Push-уведомления рассылаются через приложения. Соответственно, если у клиента приложения нет, то пуш не дойдет и приходится слать ему смс. И платить оператору, а рассылка пушей бесплатна.

А как это все относится к нам, особенно к людям с Андроидами?

Сотовые операторы уже говорят, что у них цены рыночные, а расходы вообще выросли из-за санкций и сложностей с оборудованием. То есть они не хотят снижать тарифы, оно и понятно. Государство могло бы субсидировать уменьшение цен, но сейчас в целом денег в бюджете немного. Прямо скажем, федеральный бюджет - дефицитный. Найдутся ли деньги на спонсирование этой инициативы - большой вопрос.

В статье "Коммерсанта" указано, что дополнительные расходы санкционных банков из-за смсок составляют "десятки миллиардов рублей". Захотят ли банки терять прибыль? Вряд ли. Уже некоторые повышали тарифы для клиентов, то есть для физлиц.

И, если ситуация будет такой же, можно ждать дальнейшего повышения цен для платных уведомлений или введение платы у тех банков, где сообщения были бесплатными. По закону банки обязаны уведомлять клиента об операциях по счету. Но таким уведомлением можно считать входящее сообщение где-то в личном кабинете.

В законе "О национальной платежной системе" конкретики по уведомлениям нет, требование сформулировано вот так:

"Оператор по переводу денежных средств обязан информировать клиента о совершении каждой операции с использованием электронного средства платежа путем направления клиенту соответствующего уведомления в порядке, установленном договором с клиентом".

Получается, что банк сам может установить порядок информирования.

Если повышение тарифов будет идти, то для всех, не только для владельцев Айфонов. Эти затраты "размажут" по всей клиентской базе.

⚓️Какие напоминания поставить на телефон, чтобы лучше управлять своим бюджетом?

Уже когда-то писала пост про это, но появились некоторые новые мысли, кое-что внедрила в свой календарь.

1) Сдача показаний счетчиков.

Без них начисляют по стандартному тарифу и у большинства домохозяйств сумма платежа будет больше. У меня стоят 2 напоминалки в календаре на каждый месяц - на воду и на энергию.

2) Оплата ЖКХ и других регулярных платежей.

Относится к тем расходам, где у нас не стоит автоплатеж. Везде, где его можно поставить, я стараюсь так и делать. За просрочку спустя какое-то время начисляются пени.

3) Окончание грейс-периода по кредитной карте или платеж по кредиту.

У меня таких продуктов сейчас нет, но для многих актуально. Иногда средства на платеж есть, но их забывают внести. Можно записать это в календарь на телефоне и поставить оповещение.

4) Напоминание о выгодном промо-коде в магазин или сервис.

Периодически приходят на почту или в уведомления от приложений на телефоне такие сообщения - там промо-коды. Например, тот же Сбермаркет или аптеки. Часто именно сегодня и сейчас промо-код не нужен. Но можно посмотреть срок его действия и поставить накоминалку на потом - позже сделаем заказ.

5) Окончание срока вклада или другого финансового продукта.

По умолчанию вклад в банке часто продляется по ставке до востребования или новой ставке, которая менее выгодна. В день, когда депозит закончился, лучше посмотреть предложения в этом и в других банках и, если что, переложить деньги.

Убрала из списка напоминалок кое-что, что раньше советовала. Например, проверка тарифов сотовых операторов раз в 3 месяца - вдруг что-то выгоднее появилось. К сожалению, сейчас тенденция роста цен на связь, поэтому все новые тарифы обычно дороже открытых ранее. Бывают очень редкие исключения, но ради них я не стала бы специально "париться" и проверять тонну информации.

Проверку подписок на платные сервисы убрала - например, получаем 7 дней просмотра кино за 1 рубль. Сейчас почти все такие платформы позволяют отключить автоматическое продление сразу - советую так и делать. А не ставить будильник на день через неделю. Уже полученный период обычно сохраняется: мы же вроде как его оплатили, с нашей карточки сняли 1 рубль.

Уже когда-то писала пост про это, но появились некоторые новые мысли, кое-что внедрила в свой календарь.

1) Сдача показаний счетчиков.

Без них начисляют по стандартному тарифу и у большинства домохозяйств сумма платежа будет больше. У меня стоят 2 напоминалки в календаре на каждый месяц - на воду и на энергию.

2) Оплата ЖКХ и других регулярных платежей.

Относится к тем расходам, где у нас не стоит автоплатеж. Везде, где его можно поставить, я стараюсь так и делать. За просрочку спустя какое-то время начисляются пени.

3) Окончание грейс-периода по кредитной карте или платеж по кредиту.

У меня таких продуктов сейчас нет, но для многих актуально. Иногда средства на платеж есть, но их забывают внести. Можно записать это в календарь на телефоне и поставить оповещение.

4) Напоминание о выгодном промо-коде в магазин или сервис.

Периодически приходят на почту или в уведомления от приложений на телефоне такие сообщения - там промо-коды. Например, тот же Сбермаркет или аптеки. Часто именно сегодня и сейчас промо-код не нужен. Но можно посмотреть срок его действия и поставить накоминалку на потом - позже сделаем заказ.

5) Окончание срока вклада или другого финансового продукта.

По умолчанию вклад в банке часто продляется по ставке до востребования или новой ставке, которая менее выгодна. В день, когда депозит закончился, лучше посмотреть предложения в этом и в других банках и, если что, переложить деньги.

Убрала из списка напоминалок кое-что, что раньше советовала. Например, проверка тарифов сотовых операторов раз в 3 месяца - вдруг что-то выгоднее появилось. К сожалению, сейчас тенденция роста цен на связь, поэтому все новые тарифы обычно дороже открытых ранее. Бывают очень редкие исключения, но ради них я не стала бы специально "париться" и проверять тонну информации.

Проверку подписок на платные сервисы убрала - например, получаем 7 дней просмотра кино за 1 рубль. Сейчас почти все такие платформы позволяют отключить автоматическое продление сразу - советую так и делать. А не ставить будильник на день через неделю. Уже полученный период обычно сохраняется: мы же вроде как его оплатили, с нашей карточки сняли 1 рубль.

⌛Какие законы и правила будут влиять на личный кошелек россиян с июля?