Каждый раз, когда захожу на сайт "Коммерсанта", вижу рекламу переводов Сбера в Узбекистан и Кыргызстан. На картинке - мужчина в тюбетейке, хорошо одетый и с машиной. Получается, вот такой потенциальный клиент с финансовым уровнем выше среднего. Думаю, массовые клиенты по таким переводам на сайт деловой газеты "Коммерсант" мало заходят, как и массовый сегмент аудитории Сбера среди россиян.

А ведь такая реклама, всплывающая на сайте на весь экран - самая дорогая. Часто в таком формате рекламируют недвижимость и авто. Возможно, Сбер решил потратиться на подобную рекламу не только ради клиентов с узбекским и кыргызским гражданством. В этих странах сейчас находится немало уехавших россиян. Вероятно, рассчитывают и на них как на клиентов по выводу денег из РФ в Среднюю Азию.

А ведь такая реклама, всплывающая на сайте на весь экран - самая дорогая. Часто в таком формате рекламируют недвижимость и авто. Возможно, Сбер решил потратиться на подобную рекламу не только ради клиентов с узбекским и кыргызским гражданством. В этих странах сейчас находится немало уехавших россиян. Вероятно, рассчитывают и на них как на клиентов по выводу денег из РФ в Среднюю Азию.

{kind=link}

🌂Карта узбекского банка от МТС. Дешево, но есть нюансы

МТС банк предложил выпустить виртуальную карту иностранного банка в долларах, причем ехать в Узбекистан не надо. Главное ограничение - пополнить можно только на 100 долларов в месяц. МТС банк позиционирует ее как карточку для оплаты зарубежных подписок и сервисов, но можно и для других покупок онлайн использовать, где суммы маленькие.

МТС это особо не афиширует, но речь идет о карте узбекского Универсал банка.

Это не реклама и не рекомендация, так как я пока карту не опробовала (нет подходящей задачи для нее). Просто поделюсь своими мыслями по поводу.

Как выпустить и сколько стоит?

Выпустить можно через МТС Деньги на сайте или через приложение МТС банка. Карту нельзя привязать к мобильному номеру Мегафон или Yota, ко всем остальным операторам - можно. То есть необязательно быть клиентом МТС.

Для держателей карт МТС карта иностранного банка стоит 200 рублей+2 доллара за выпуск, обслуживание бесплатно. Именно таким способом лучше и воспользоваться, если заинтересовала опция. Дело в том, что можно бесплатно выпустить виртуальную карту МТС. Если вы не клиент МТС банка и оператора МТС, можно оформить вот такую виртуалку MTS CASHBACK LITE Мир без визита в офис. Если клиент или готовы с паспортом сходить в офис, то выбор бесплатных карточек еще больше.

С карт вне мира МТС выпуск стоит 1000 руб+2$. Но этот путь сразу советую отбросить, раз уж можно легко онлайн оформить бесплатную МТС-карточку.

Соответственно, пополняете с карты или через СБП карту МТС, потом платите комиссию те самые 200 р+2$ за выпуск узбекской карты. Пополнять узбекскую виртуалку можно без комиссии с карт российских банков.

Карта предоплаченная, о зарубежном счете не надо сообщать ФНС. Реквизиты карты приходят в смс после оформления, в приложении пока не прикрутили отображение - сам банк предупреждает от этом.

Что можно делать с картой?

МТС банк позиционирует продукт как карту для оплаты зарубежных подписок и сервисов - Amazon, игры и приложения в Google Play и т.д. Карту даже можно добавить в Google Pay и платить в тех странах, где он работает.

От себя добавлю, что такой карточкой можно оплачивать другие мелкие расходы. Например, 1-2 ночи в недорогом отеле, билеты на автобусы или поезда за границей, а еще - получение иностранной визы онлайн.

Приведу пример. Этой зимой было очень много недорогих "горящих" туров в Индию - цены намного меньше, чем для поездок в Таиланд, например. Но часто был вылет совсем скоро, визу оффлайн уже не успеешь оформить. Можно быстро сделать онлайн плюс это дешевле, но там нет оплаты российскими картами. Албания вот тоже в этом году отменила летний безвиз для россиян, но можно оформить визу онлайн и оплатить картой иностранного банка.

Осторожно: что надо иметь в виду

Я присоединяюсь к мнению тех скептиков, которые считают, что через несколько месяцев выпуск таких карт будет остановлен. А могут и действующие карты заблокировать. Это решение может принять узбекский Универсал банк, если ему ЕС и США пригрозят вторичными санкциями за помощь в обходе санкций.

Вспомним, что так уже было с приемом российских карт "Мир" в Турции - турецкие банки отказались от этой опции, потому что не хотя рисковать попасть под санкции США (например, потерять возможность открывать долларовые счета за границей и т.д.).

Это стоит иметь в виду - лучше переводить деньги на карту от МТС и Универсал банка непосредственно под покупку. И уж точно не пополнять ее на 100 долларов каждый месяц в надежде что-то скопить, даже если лимит позволяет.

Также в случае блокировки возможен такой вариант, что будет сложно вернуть назад на карту деньги за возврат товара или отмену услуги. Например, забронировали ночь в отеле и отменили потом. Если честно, я не в курсе, есть ли вообще возвраты на предоплаченные карты в Узбекистане, даже если карта действующая.

UPD Читатель канала попытался оформить карту, но ее не оформили. Техподдержка пишет, что много заявок и сложности. Полный ответ поддержки - на скрине в комментариях к этому посту.

МТС банк предложил выпустить виртуальную карту иностранного банка в долларах, причем ехать в Узбекистан не надо. Главное ограничение - пополнить можно только на 100 долларов в месяц. МТС банк позиционирует ее как карточку для оплаты зарубежных подписок и сервисов, но можно и для других покупок онлайн использовать, где суммы маленькие.

МТС это особо не афиширует, но речь идет о карте узбекского Универсал банка.

Это не реклама и не рекомендация, так как я пока карту не опробовала (нет подходящей задачи для нее). Просто поделюсь своими мыслями по поводу.

Как выпустить и сколько стоит?

Выпустить можно через МТС Деньги на сайте или через приложение МТС банка. Карту нельзя привязать к мобильному номеру Мегафон или Yota, ко всем остальным операторам - можно. То есть необязательно быть клиентом МТС.

Для держателей карт МТС карта иностранного банка стоит 200 рублей+2 доллара за выпуск, обслуживание бесплатно. Именно таким способом лучше и воспользоваться, если заинтересовала опция. Дело в том, что можно бесплатно выпустить виртуальную карту МТС. Если вы не клиент МТС банка и оператора МТС, можно оформить вот такую виртуалку MTS CASHBACK LITE Мир без визита в офис. Если клиент или готовы с паспортом сходить в офис, то выбор бесплатных карточек еще больше.

С карт вне мира МТС выпуск стоит 1000 руб+2$. Но этот путь сразу советую отбросить, раз уж можно легко онлайн оформить бесплатную МТС-карточку.

Соответственно, пополняете с карты или через СБП карту МТС, потом платите комиссию те самые 200 р+2$ за выпуск узбекской карты. Пополнять узбекскую виртуалку можно без комиссии с карт российских банков.

Карта предоплаченная, о зарубежном счете не надо сообщать ФНС. Реквизиты карты приходят в смс после оформления, в приложении пока не прикрутили отображение - сам банк предупреждает от этом.

Что можно делать с картой?

МТС банк позиционирует продукт как карту для оплаты зарубежных подписок и сервисов - Amazon, игры и приложения в Google Play и т.д. Карту даже можно добавить в Google Pay и платить в тех странах, где он работает.

От себя добавлю, что такой карточкой можно оплачивать другие мелкие расходы. Например, 1-2 ночи в недорогом отеле, билеты на автобусы или поезда за границей, а еще - получение иностранной визы онлайн.

Приведу пример. Этой зимой было очень много недорогих "горящих" туров в Индию - цены намного меньше, чем для поездок в Таиланд, например. Но часто был вылет совсем скоро, визу оффлайн уже не успеешь оформить. Можно быстро сделать онлайн плюс это дешевле, но там нет оплаты российскими картами. Албания вот тоже в этом году отменила летний безвиз для россиян, но можно оформить визу онлайн и оплатить картой иностранного банка.

Осторожно: что надо иметь в виду

Я присоединяюсь к мнению тех скептиков, которые считают, что через несколько месяцев выпуск таких карт будет остановлен. А могут и действующие карты заблокировать. Это решение может принять узбекский Универсал банк, если ему ЕС и США пригрозят вторичными санкциями за помощь в обходе санкций.

Вспомним, что так уже было с приемом российских карт "Мир" в Турции - турецкие банки отказались от этой опции, потому что не хотя рисковать попасть под санкции США (например, потерять возможность открывать долларовые счета за границей и т.д.).

Это стоит иметь в виду - лучше переводить деньги на карту от МТС и Универсал банка непосредственно под покупку. И уж точно не пополнять ее на 100 долларов каждый месяц в надежде что-то скопить, даже если лимит позволяет.

Также в случае блокировки возможен такой вариант, что будет сложно вернуть назад на карту деньги за возврат товара или отмену услуги. Например, забронировали ночь в отеле и отменили потом. Если честно, я не в курсе, есть ли вообще возвраты на предоплаченные карты в Узбекистане, даже если карта действующая.

UPD Читатель канала попытался оформить карту, но ее не оформили. Техподдержка пишет, что много заявок и сложности. Полный ответ поддержки - на скрине в комментариях к этому посту.

🍦Хочу открыть вклад, ставки везде разные. От чего это зависит?

Часто человек просто хочет выбрать самую высокую ставку из доступных. Но закрадываются сомнения: нет ли тут подвоха? Или просто после изучения выясняется, что вклад не подходит по тем или иным причинам. Давайте разберемся, от чего зависят ставки банков по вкладам.

1) Величина и известность банка.

Обычно чем банк крупнее, тем ставки ниже. Самые низкие ставки - у Сбера, самые высокие - у мелких банков, названия которых вы могли не слышать. Это - как бы плата за риск, крупные банки воспринимаются как более надежные. Даже если сумма меньше 1,4 млн - лимит страховки от государства на случай банкроства.

В Сбер и так всегда придут клиенты плюс там часто хранит деньги аудитория, привыкшая к этому банку - пенсионеры (не все, но многие). А маленьким банкам надо привлечь вкладчиков, более высокая ставка - конкурентное преимущество.

2) Срок депозита.

Выше ставки на короткий срок или ниже - зависит от конкретной ситуации. Если банки ожидают роста ставок на рынке, то года на 3 будут самые выгодные %. Банк предпочитает набрать денег на большой срок сейчас подешевле, а не платить потом выше %. Если же ожидается снижение ключевой ставки или в целом снижение ставок по рынку, то самые высокие ставки будут на 1-3 месяца. А потом банк надеется занимать у нас средства по дешевле. (Вклад- это как бы наш займ банку, пользование деньгами банк платит %).

3) Потребность банков в деньгах.

Могут быть индивидуальные проблемы и общие. Пример общих: после начала СВО было беспокойство клиентов, они массово забирали деньги из банков. И все это на фоне резкого повышения ключевой ставки ЦБ. Банки некоторое время давали ставки по 20-22% на срок 1-3 месяца. Все потому, что банкам нужны деньги вкладчиков для ведения бизнеса, вот и пришлось дорого платить, пусть и недолго.

4) Привязка к инвестиционным продуктам.

Видите высокую ставку, а потом оказывается, что надо еще купить какой-нибудь пай в ПИФе или пакет накопительного страхования жизни. Тогда может выйти некая привлекательная общая ставка. Но я бы посоветовала доходность каждого продукта считать по отдельности.

5) Надбавка за премиум-статус.

Или вип-пакет, подписку и т.д. Для премиальных клиентов ставка будет выше, но за это надо доплатить. Тут надо тоже считать, с крупными суммами всякие платные подписки могут окупиться и вывести плюс за счет более высокого % по вкладу. Но сравнивать доходность депозита надо не с подпиской или без в одном банке, а со всеми предложениями всех банков. Бывает, что премиум-статус дают просто за большую сумму на счете. Тогда сравниваем эту ставку с предложениями этого же банка и конкурентов.

6) Надбавка за траты по картам.

Тоже надо считать, что выгоднее. Бывает такое: потрать 50 тыс. по карте этого банка и получи ставку выше. Тут надо смотреть, выгодный ли кэшбэк по такой карте и если нет, то сколько будет недополученная выгода по сравнению с другими банками.

7) Надбавка за открытие онлайн.

Здесь никаких рисков нет, если за онлайн-вклад дают +0,5% или другую надбавку - надо брать.

Часто человек просто хочет выбрать самую высокую ставку из доступных. Но закрадываются сомнения: нет ли тут подвоха? Или просто после изучения выясняется, что вклад не подходит по тем или иным причинам. Давайте разберемся, от чего зависят ставки банков по вкладам.

1) Величина и известность банка.

Обычно чем банк крупнее, тем ставки ниже. Самые низкие ставки - у Сбера, самые высокие - у мелких банков, названия которых вы могли не слышать. Это - как бы плата за риск, крупные банки воспринимаются как более надежные. Даже если сумма меньше 1,4 млн - лимит страховки от государства на случай банкроства.

В Сбер и так всегда придут клиенты плюс там часто хранит деньги аудитория, привыкшая к этому банку - пенсионеры (не все, но многие). А маленьким банкам надо привлечь вкладчиков, более высокая ставка - конкурентное преимущество.

2) Срок депозита.

Выше ставки на короткий срок или ниже - зависит от конкретной ситуации. Если банки ожидают роста ставок на рынке, то года на 3 будут самые выгодные %. Банк предпочитает набрать денег на большой срок сейчас подешевле, а не платить потом выше %. Если же ожидается снижение ключевой ставки или в целом снижение ставок по рынку, то самые высокие ставки будут на 1-3 месяца. А потом банк надеется занимать у нас средства по дешевле. (Вклад- это как бы наш займ банку, пользование деньгами банк платит %).

3) Потребность банков в деньгах.

Могут быть индивидуальные проблемы и общие. Пример общих: после начала СВО было беспокойство клиентов, они массово забирали деньги из банков. И все это на фоне резкого повышения ключевой ставки ЦБ. Банки некоторое время давали ставки по 20-22% на срок 1-3 месяца. Все потому, что банкам нужны деньги вкладчиков для ведения бизнеса, вот и пришлось дорого платить, пусть и недолго.

4) Привязка к инвестиционным продуктам.

Видите высокую ставку, а потом оказывается, что надо еще купить какой-нибудь пай в ПИФе или пакет накопительного страхования жизни. Тогда может выйти некая привлекательная общая ставка. Но я бы посоветовала доходность каждого продукта считать по отдельности.

5) Надбавка за премиум-статус.

Или вип-пакет, подписку и т.д. Для премиальных клиентов ставка будет выше, но за это надо доплатить. Тут надо тоже считать, с крупными суммами всякие платные подписки могут окупиться и вывести плюс за счет более высокого % по вкладу. Но сравнивать доходность депозита надо не с подпиской или без в одном банке, а со всеми предложениями всех банков. Бывает, что премиум-статус дают просто за большую сумму на счете. Тогда сравниваем эту ставку с предложениями этого же банка и конкурентов.

6) Надбавка за траты по картам.

Тоже надо считать, что выгоднее. Бывает такое: потрать 50 тыс. по карте этого банка и получи ставку выше. Тут надо смотреть, выгодный ли кэшбэк по такой карте и если нет, то сколько будет недополученная выгода по сравнению с другими банками.

7) Надбавка за открытие онлайн.

Здесь никаких рисков нет, если за онлайн-вклад дают +0,5% или другую надбавку - надо брать.

МТС банк открывал узбекские карты меньше 5 дней...

Разбирала недавно плюсы и минусы этой опции. И вот МТС банк уже пишет: у банка-партнера закончился лимит, новые виртуалки открыть нельзя. Объявлены планы этот лимит увеличить, но конкретики пока нет.

Разбирала недавно плюсы и минусы этой опции. И вот МТС банк уже пишет: у банка-партнера закончился лимит, новые виртуалки открыть нельзя. Объявлены планы этот лимит увеличить, но конкретики пока нет.

Telegram

Свинкины финансы

🌂Карта узбекского банка от МТС. Дешево, но есть нюансы

МТС банк предложил выпустить виртуальную карту иностранного банка в долларах, причем ехать в Узбекистан не надо. Главное ограничение - пополнить можно только на 100 долларов в месяц. МТС банк позиционирует…

МТС банк предложил выпустить виртуальную карту иностранного банка в долларах, причем ехать в Узбекистан не надо. Главное ограничение - пополнить можно только на 100 долларов в месяц. МТС банк позиционирует…

🕶Телефонные мошенники начали имитировать похищение родных. Прямо триллер

Новую необычную схему мошенников описали "Известия". В чем тут опасность - жертва злоумышленников не может связаться с родными и проверить информацию.

Московская пенсионерка 77 лет встретилась с дочерью, пообщались и разошлись. А потом пожилой женщине позвонили неизвестные и как-то ее убедили в том, что она в опасности и ей надо скрыться. Уехать в другой город, выбросить телефон и не выходить на связь с родственниками.

Дочери пенсионерки тоже позвонил непонятно кто и сообщил, что ее мать похитили и надо заплатить выкуп в 2 млн рублей. Перепуганная женщина стала звонить маме, но ее телефон был не доступен. Это еще больше усилило панику.

В итоге полиция смогла найти пенсионерку в мотеле в Тверской области. По инструкции мошенников дама добиралась туда, меняя разные виды транспорта. Телефон выбросила, но в итоге ее разыскали.

"Известия" упоминают похожую ситуацию, где у мужчины также "похитили" мать. Удалось установить место, где в последний раз был зафиксирован сигнал мобильного телефона. Оказалось, что это было рядом с салоном связи. Там пенсионерка купила новый телефон и новую симку. Сотрудники салона опознали женщину, поэтому удалось узнать ее новый номер и уже по нему выследить "заложницу".

Как не попасть в такую ситуацию? Призывать пожилых родственников не общаться непонятно с кем и вообще не верить этим телефонным звонкам неизвестных. Ну и самим не терять бдительность.

Новую необычную схему мошенников описали "Известия". В чем тут опасность - жертва злоумышленников не может связаться с родными и проверить информацию.

Московская пенсионерка 77 лет встретилась с дочерью, пообщались и разошлись. А потом пожилой женщине позвонили неизвестные и как-то ее убедили в том, что она в опасности и ей надо скрыться. Уехать в другой город, выбросить телефон и не выходить на связь с родственниками.

Дочери пенсионерки тоже позвонил непонятно кто и сообщил, что ее мать похитили и надо заплатить выкуп в 2 млн рублей. Перепуганная женщина стала звонить маме, но ее телефон был не доступен. Это еще больше усилило панику.

В итоге полиция смогла найти пенсионерку в мотеле в Тверской области. По инструкции мошенников дама добиралась туда, меняя разные виды транспорта. Телефон выбросила, но в итоге ее разыскали.

"Известия" упоминают похожую ситуацию, где у мужчины также "похитили" мать. Удалось установить место, где в последний раз был зафиксирован сигнал мобильного телефона. Оказалось, что это было рядом с салоном связи. Там пенсионерка купила новый телефон и новую симку. Сотрудники салона опознали женщину, поэтому удалось узнать ее новый номер и уже по нему выследить "заложницу".

Как не попасть в такую ситуацию? Призывать пожилых родственников не общаться непонятно с кем и вообще не верить этим телефонным звонкам неизвестных. Ну и самим не терять бдительность.

🪚Почему не дешевеет недвижимость, ведь реально располагаемые доходы россиян падают?

Примерно с таким вопросом обратился ко мне подписчик. Решила ответить в виде поста на канале.

Опираясь на мнения экономистов и специалистов рынка недвижимости, можно выделить основные причины роста цен за последние года 3.

Сначала ввели новую систему эскроу-счетов, по которой застройщик получает деньги покупателей только после сдачи объекта. Не все стройки перешли уже на эту систему, но таких уже немало.

Потом в 2020 году запустили льготную ипотеку со ставкой ниже рыночной. Многие покупатели жилья соответствуют условиями этой программы. Она существует до сих пор, хотя условия несколько ужесточили. По сути эта мера поддержки застройщиков, потому что для самих ипотечников вышло почти то на то - рост цен компенсировал более низкую ставку.

Подорожали материалы для строительства, в том числе металлоконструкции. Застройщики говорят, что эти затраты тоже заложены в стоимость жилья.

Но почему же цены не падают, когда уже не первый год снижаются реально располагаемые доходы россиян? Это доходы, которые посчитаны с учетом инфляции. Вообще, некоторое время было небольшое снижение цен на вторичку, но ЦИАН подсчитал, что в Москве даже эта тенденция прекратилась в марте 2023г.

Главная причина того, что цены не снижаются - наличие спроса. Он сокращается по данным почти всех источников, но он есть. То есть квартиры покупают, поэтому застройщики редко идут на реальные скидки (а не спрятанные за различными акциями и условиями, где в итоге выйдет то на то).

Жилье - одна из базовых потребностей человека, так что для себя берут люди. И еще это один из вариантов инвестирования средств. И он многим кажется самым надежным. В частности, некоторые инвесторы разочаровались в фондовом рынке после сильного падения цены акций в 2022 году. Зарубежные акции и фонды вообще у части людей так и заморожены, воспользоваться ими нельзя. Банкам и вкладам самые консервативные россияне не верят - вдруг деньги конфискуют, так уже ведь было в 1991 г. А недвижимость - это что-то понятное и стабильное.

Еще видела мнение о том, что в регионах покупку недвижимости поддерживают семьи участников СВО, потому что для регионов зарплаты 200+ тыс гораздо выше средних з/п, открываются новые горизонты для покупки недвижимости. Материнский капитал в маленьких городах, а иногда и в средних, тоже подогревает спрос на жилье, ведь часть суммы можно оплатить этим капиталом.

Так что, если говорить упрощенно, пока люди готовы покупать и имеют такую возможность, цены не будут снижаться. Хотя бывают отдельные скидки по ЖК, которые плохо продаются. Или по продаже вторички - на нее не распространяется госипотека и продавцы вынуждены уступать, чтобы у них купили.

Примерно с таким вопросом обратился ко мне подписчик. Решила ответить в виде поста на канале.

Опираясь на мнения экономистов и специалистов рынка недвижимости, можно выделить основные причины роста цен за последние года 3.

Сначала ввели новую систему эскроу-счетов, по которой застройщик получает деньги покупателей только после сдачи объекта. Не все стройки перешли уже на эту систему, но таких уже немало.

Потом в 2020 году запустили льготную ипотеку со ставкой ниже рыночной. Многие покупатели жилья соответствуют условиями этой программы. Она существует до сих пор, хотя условия несколько ужесточили. По сути эта мера поддержки застройщиков, потому что для самих ипотечников вышло почти то на то - рост цен компенсировал более низкую ставку.

Подорожали материалы для строительства, в том числе металлоконструкции. Застройщики говорят, что эти затраты тоже заложены в стоимость жилья.

Но почему же цены не падают, когда уже не первый год снижаются реально располагаемые доходы россиян? Это доходы, которые посчитаны с учетом инфляции. Вообще, некоторое время было небольшое снижение цен на вторичку, но ЦИАН подсчитал, что в Москве даже эта тенденция прекратилась в марте 2023г.

Главная причина того, что цены не снижаются - наличие спроса. Он сокращается по данным почти всех источников, но он есть. То есть квартиры покупают, поэтому застройщики редко идут на реальные скидки (а не спрятанные за различными акциями и условиями, где в итоге выйдет то на то).

Жилье - одна из базовых потребностей человека, так что для себя берут люди. И еще это один из вариантов инвестирования средств. И он многим кажется самым надежным. В частности, некоторые инвесторы разочаровались в фондовом рынке после сильного падения цены акций в 2022 году. Зарубежные акции и фонды вообще у части людей так и заморожены, воспользоваться ими нельзя. Банкам и вкладам самые консервативные россияне не верят - вдруг деньги конфискуют, так уже ведь было в 1991 г. А недвижимость - это что-то понятное и стабильное.

Еще видела мнение о том, что в регионах покупку недвижимости поддерживают семьи участников СВО, потому что для регионов зарплаты 200+ тыс гораздо выше средних з/п, открываются новые горизонты для покупки недвижимости. Материнский капитал в маленьких городах, а иногда и в средних, тоже подогревает спрос на жилье, ведь часть суммы можно оплатить этим капиталом.

Так что, если говорить упрощенно, пока люди готовы покупать и имеют такую возможность, цены не будут снижаться. Хотя бывают отдельные скидки по ЖК, которые плохо продаются. Или по продаже вторички - на нее не распространяется госипотека и продавцы вынуждены уступать, чтобы у них купили.

🥨Россиянка вернулась после 5 лет в Греции: чему она удивилась в сфере финансов

Знакомая прожила 5 лет в Греции с мужем. Вернулась на родину, так как у мамы проблемы со здоровьем. Пока не знают с мужем, насовсем или нет. В разговоре речь зашла о разнице в разных аспектах в сфере личных финансов. Вот что поразило девушку и со знаком -, и со знаком +.

Минусы:

✔️Не работает Apple Pay, то есть айфоном вместо карты не оплатишь. Знакомая думала, что это касается только карт российских банков, но на самом деле сервис просто полностью недоступен в РФ. Я рассказала про стикеры-наклейки от российских банков, но это инновационное решение девушку не поразило.

✔️Нельзя оплатить российскими картами booking.com, Netflix и другие иностранные сервисы. Знакомая узнала об этом, так как к ней родные и друзья стали обращаться с просьбой оплатить то игрушку на телефон, то еще что-то. У девушки остались европейские карточки.

✔️Очень дорого путешествовать за границу, даже в "дружественные страны". За пределами РФ дешево - только в Беларусь. Из Греции в соседние государства можно было экономно прокатиться в отпуск.

✔️Ушли многие зарубежные фирмы, от одежды до авто. А аналоги часто стоят дороже.

Плюсы:

✔️Крутой интернет-банкинг, удобные переводы между людьми. У знакомой за границей была карточка Сбера, сейчас еще завела себе Тинькофф. Оба ей нравятся.

✔️Сервисы доставки еды за 10-20 минут - Яндекс Лавка и Самокат. Супермаркеты многие работают допоздна, а какие-то - и круглосуточно. В Греции, по словам знакомой, на дом вечером можно заказать только из кафе, а это дороже супермаркета. Обычные магазины поздно вечером закрыты, есть только мелкие лавочки с ограниченным выбором и более высокими ценами.

✔️Wildberries - можно купить много всего дешево. В прошлых моих постах некоторые подписчики писали, что недовольны этим маркетплейсом. Вернувшаяся из Греции знакомая отметила, что там много именно товаров по низким ценам, которые в других местах найти трудно. А тут еще и доставят.

Знакомая прожила 5 лет в Греции с мужем. Вернулась на родину, так как у мамы проблемы со здоровьем. Пока не знают с мужем, насовсем или нет. В разговоре речь зашла о разнице в разных аспектах в сфере личных финансов. Вот что поразило девушку и со знаком -, и со знаком +.

Минусы:

✔️Не работает Apple Pay, то есть айфоном вместо карты не оплатишь. Знакомая думала, что это касается только карт российских банков, но на самом деле сервис просто полностью недоступен в РФ. Я рассказала про стикеры-наклейки от российских банков, но это инновационное решение девушку не поразило.

✔️Нельзя оплатить российскими картами booking.com, Netflix и другие иностранные сервисы. Знакомая узнала об этом, так как к ней родные и друзья стали обращаться с просьбой оплатить то игрушку на телефон, то еще что-то. У девушки остались европейские карточки.

✔️Очень дорого путешествовать за границу, даже в "дружественные страны". За пределами РФ дешево - только в Беларусь. Из Греции в соседние государства можно было экономно прокатиться в отпуск.

✔️Ушли многие зарубежные фирмы, от одежды до авто. А аналоги часто стоят дороже.

Плюсы:

✔️Крутой интернет-банкинг, удобные переводы между людьми. У знакомой за границей была карточка Сбера, сейчас еще завела себе Тинькофф. Оба ей нравятся.

✔️Сервисы доставки еды за 10-20 минут - Яндекс Лавка и Самокат. Супермаркеты многие работают допоздна, а какие-то - и круглосуточно. В Греции, по словам знакомой, на дом вечером можно заказать только из кафе, а это дороже супермаркета. Обычные магазины поздно вечером закрыты, есть только мелкие лавочки с ограниченным выбором и более высокими ценами.

✔️Wildberries - можно купить много всего дешево. В прошлых моих постах некоторые подписчики писали, что недовольны этим маркетплейсом. Вернувшаяся из Греции знакомая отметила, что там много именно товаров по низким ценам, которые в других местах найти трудно. А тут еще и доставят.

Друзья! Сразу несколько подписчиков рассказали о том, что им в личку пишут мошенники от моего имени. Предлагают заработок на крипте.

Игнорируйте. Я никогда ничего в личке не продаю. А ещё я даже на платную рекламу не беру крипту, потому что считаю ее рискованной сферой для новичков. Многие обжигаются, поэтому и не беру такую рекламу в принципе.

Будьте внимательны!

Игнорируйте. Я никогда ничего в личке не продаю. А ещё я даже на платную рекламу не беру крипту, потому что считаю ее рискованной сферой для новичков. Многие обжигаются, поэтому и не беру такую рекламу в принципе.

Будьте внимательны!

Свинкины финансы pinned «Друзья! Сразу несколько подписчиков рассказали о том, что им в личку пишут мошенники от моего имени. Предлагают заработок на крипте. Игнорируйте. Я никогда ничего в личке не продаю. А ещё я даже на платную рекламу не беру крипту, потому что считаю ее рискованной…»

🌷Какие законы начнут влиять на личные финансы россиян с мая?

Традиционная подборка законодательных нововведений, которые в мае 2023 года вступают в силу и влияют на личные финансы.

Получать пенсии наличными можно будет только через Почту России

До 1 мая допускается использование других организаций, доставляющих пенсии налом. В основном это были связанные с банком компании. Но их услугами пользовались единицы. Теперь остается 2 способа получения пенсии: наличными через Почту и безналично - через зачисление денег на банковский счет.

Банки будут получать информацию об умерших клиентах автоматически

На данный момент о смерти владельца счета, вклада или кредита сообщают в основном родственники. С 18 мая эти данные будет автоматически передавать Федеральная налоговая служба, поскольку у нее есть информация о снятии умершего россиянина с налогового учета.

Перезапуск проекта "Мама-предприниматель"

По сути это возможность для мам поучиться за счет государства и получить шанс выиграть немного денег. Последнее не гарантировано. Проект перезапускает Минэкономразвития, срок - с 1 мая по 1 октября.

Можно посещать занятия по составлению бизнес-планов, маркетингу, экономике, генерации идей и мотивации. Учеба именно оффлайн. После окончания курса участницы представляют свой бизнес-проект и победительницам выделяют 100 тыс. рублей на его реализацию. Негусто, но для микробизнеса формата самозанятости пойдет.

Бесплатные курсы программирования для подростков

Проходить будут летом, заявки на Госуслугах принимают до 31 мая. Курсы рассчитаны на учеников 8-11 классов. Всего будет 19 программ обучения, включающих разработку сайтов и приложений и языки программирования. Учат представители вузов и IT-компаний. Неплохая возможность сэкономить семейный бюджет и ознакомить школьника или школьницу с перспективной профессией.

Традиционная подборка законодательных нововведений, которые в мае 2023 года вступают в силу и влияют на личные финансы.

Получать пенсии наличными можно будет только через Почту России

До 1 мая допускается использование других организаций, доставляющих пенсии налом. В основном это были связанные с банком компании. Но их услугами пользовались единицы. Теперь остается 2 способа получения пенсии: наличными через Почту и безналично - через зачисление денег на банковский счет.

Банки будут получать информацию об умерших клиентах автоматически

На данный момент о смерти владельца счета, вклада или кредита сообщают в основном родственники. С 18 мая эти данные будет автоматически передавать Федеральная налоговая служба, поскольку у нее есть информация о снятии умершего россиянина с налогового учета.

Перезапуск проекта "Мама-предприниматель"

По сути это возможность для мам поучиться за счет государства и получить шанс выиграть немного денег. Последнее не гарантировано. Проект перезапускает Минэкономразвития, срок - с 1 мая по 1 октября.

Можно посещать занятия по составлению бизнес-планов, маркетингу, экономике, генерации идей и мотивации. Учеба именно оффлайн. После окончания курса участницы представляют свой бизнес-проект и победительницам выделяют 100 тыс. рублей на его реализацию. Негусто, но для микробизнеса формата самозанятости пойдет.

Бесплатные курсы программирования для подростков

Проходить будут летом, заявки на Госуслугах принимают до 31 мая. Курсы рассчитаны на учеников 8-11 классов. Всего будет 19 программ обучения, включающих разработку сайтов и приложений и языки программирования. Учат представители вузов и IT-компаний. Неплохая возможность сэкономить семейный бюджет и ознакомить школьника или школьницу с перспективной профессией.

🎰Почему банки дают повышенную ставку по вкладу на новые деньги, а "старых" вкладчиков обижают?

Недавно писала пост про условия, которые влияют на ставки по вкладам. И там я не стала освещать "правило нового клиента", поскольку оно характерно не только для вкладов, но и для карточек.

Но решила все же пояснить и этот момент, тем более в комментариях к тому посту это обсуждали.

Иногда повышенная ставка по вкладу предлагается новым клиентам или новым деньгам. Под новыми клиентами обычно подразумевают тех, которые не были активными пользователями услуг банка на какую-то дату (хотя могли быть активными клиентами раньше).

А что означает "новые деньги"? Например, у вас открыт вклад на 300 тыс. рублей, а банк дает повышенную ставку лишь на новые внесенные средства. Тогда нельзя закрыть этот вклад и перенести на новый с повышенной ставкой. Или дождаться истечения срока депозита и также открыть новый с высоким % под такие условия. Вот если вы принесете еще 300 тыс. или другую сумму - тогда сможете воспользоваться подобным предложением.

Зачем банки дискриминируют "старых" клиентов? Потому что хотят привлечь новых или хотя бы новые деньги от действующих влкадчиков. Очевидно, для себя банк оценивает выше эффект возможного притока новых вкладчиков и денег, чем оттока средств обидевшихся старых клиентов.

К тому же, вероятно, банк предполагает, что уходить на условия получше в других банках будут чаще клиенты с небольшими депозитами. Если вклад, например, 1,5 миллиона, то так просто его в банкомате не снимешь (лимиты). По СБП бесплатные переводы - только 100 тыс. в месяц, дальше - комиссия. То есть надо идти в отделение банка и там получать крупную сумму налом, чтобы отнести в другой банк. И некоторые клиенты не хотят заморачиваться и по окончании срока депозита оставляют его в том же банке, если сумма большая.

Но надо отметить: чем больше сумма, тем больше разница по набежавшим процентам в зависимости от ставки. Например, вклад под 6% размером 1,5 млн руб. на 1 год принесет доход 90 тыс., а под 8% - уже 120 тыс. Разница - 30 тыс., можно и ногами сходить в офис и переложить средства в другой банк или даже в несколько.

Недавно писала пост про условия, которые влияют на ставки по вкладам. И там я не стала освещать "правило нового клиента", поскольку оно характерно не только для вкладов, но и для карточек.

Но решила все же пояснить и этот момент, тем более в комментариях к тому посту это обсуждали.

Иногда повышенная ставка по вкладу предлагается новым клиентам или новым деньгам. Под новыми клиентами обычно подразумевают тех, которые не были активными пользователями услуг банка на какую-то дату (хотя могли быть активными клиентами раньше).

А что означает "новые деньги"? Например, у вас открыт вклад на 300 тыс. рублей, а банк дает повышенную ставку лишь на новые внесенные средства. Тогда нельзя закрыть этот вклад и перенести на новый с повышенной ставкой. Или дождаться истечения срока депозита и также открыть новый с высоким % под такие условия. Вот если вы принесете еще 300 тыс. или другую сумму - тогда сможете воспользоваться подобным предложением.

Зачем банки дискриминируют "старых" клиентов? Потому что хотят привлечь новых или хотя бы новые деньги от действующих влкадчиков. Очевидно, для себя банк оценивает выше эффект возможного притока новых вкладчиков и денег, чем оттока средств обидевшихся старых клиентов.

К тому же, вероятно, банк предполагает, что уходить на условия получше в других банках будут чаще клиенты с небольшими депозитами. Если вклад, например, 1,5 миллиона, то так просто его в банкомате не снимешь (лимиты). По СБП бесплатные переводы - только 100 тыс. в месяц, дальше - комиссия. То есть надо идти в отделение банка и там получать крупную сумму налом, чтобы отнести в другой банк. И некоторые клиенты не хотят заморачиваться и по окончании срока депозита оставляют его в том же банке, если сумма большая.

Но надо отметить: чем больше сумма, тем больше разница по набежавшим процентам в зависимости от ставки. Например, вклад под 6% размером 1,5 млн руб. на 1 год принесет доход 90 тыс., а под 8% - уже 120 тыс. Разница - 30 тыс., можно и ногами сходить в офис и переложить средства в другой банк или даже в несколько.

🧤У Сбера проблемы с автопродлением подписок Сбер Прайм. Банк снял 3990 руб, но подписку подключить не может

Хочу на собственном опыте предупредить пользователей подписок Сбер Прайм и Сбер Прайм+. У меня как раз последняя.

Некоторое время назад увидел у кого-то из блогеров пост про автопродление подписок Сбера - деньги снимались, а подписки не было, в техподдержке разводили руками. Но не обратила внимание на эту тему, так как у меня как раз 24.04.23 снялась плата и подписка отображается как активная.

Я не отключала продление Сбер Прайм+, потому что для меня она выходила довольно выгодной. Повышенный кэшбэк в Сбермаркете, Еаптеке и Самокате плюс скидка 40% на тарифы Сбермобайл. Покупала в том году родителям симку для планшета на дачу, в этом году тоже собираюсь взять, если проблему решат. Можно вообще взять не скидку 40%, а тариф с 5 ГБ и 500 минут без доплаты - входит в подписку. Еще а пакет входит кино в Okko и музыка в СберЗвук, а также переводы клиентам Сбера без лимита 50 тыс. в месяц. Для меня получалось очень выгодно. Есть там еще всякие бонусы, которыми я не пользовалась.

Звучит практически как реклама, да я и правда была вполне довольна. Но увы. 24.04 у меня по автопродлению снялись 3990 руб., отразился активный статус подписки. А 1 мая я решила посмотреть кино в Okko и обнаружила, что мне предлагают купить подписку Okko Оптимум, за которую я уже заплатила в составе Сбер Прайм+.

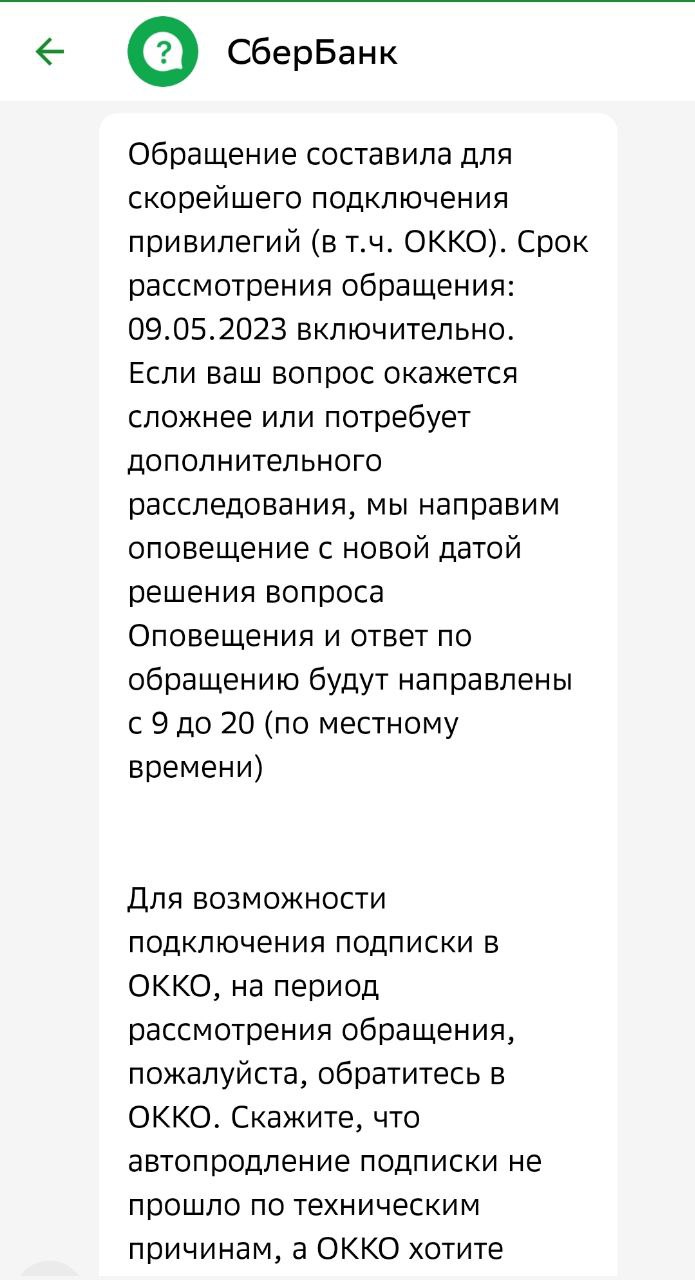

Обратилась в техподдержку, девушка составила обращение и сообщила, что рассматривать его будут аж до 9 мая. "Если ваш вопрос окажется сложнее или потребует дополнительного расследования, мы направим оповещение с новой датой решения вопроса". Да, вот такой срок помощи по услуге, которую я уже оплатила 24.04.

По совету поддержки Сбера обратилась уже в поддержку Okko, там вежливый молодой человек рассказал, что у них в системе подписки у меня нет - она закончилась еще 24.04. Парень искренне пытался помочь, что-то там привязывал и отвязывал, просил меня перелогиниться, но тщетно. Тогда сотрудник попросил меня проверить другие сервисы подписки Сбера. И опа - оказалось, что с 24.04 мне и Самокат, и Сбермаркет начисляли бонусы "как всем", без повышенных бонусов за подписку. А я этого просто не заметила. То есть с 24.04 воспользоваться оплаченными услугами я не могу, как и оформить льготный Сбер Мобайл родителям на дачу.

Сообщила эту информацию уже поддержке Сбера, но там опять попросили ждать до 9 мая. Я уточнила, не работают ли у меня только сервисы экосистемы банка и есть ли хоть какие-то подключенные услуги, ведь оплата 3990 руб. прошла.

Увы, ответ не порадовал - банк не подключил мне ни один сервис. В том числе безлимитные переводы клиентам Сбера.

Так что, если вдруг вы пользуетесь подписками Сбер Прайм и Сбер Прайм +, обязательно отключите автопродление. Эта проблема возникает не у всех клиентов, у кого-то все ОК. Но лучше перестраховаться. Если и дальше хотите пользоваться этим продуктом, то подключайте вручную.

UPD Свежие новости по теме. Банк продлил мне подписку, со мной связалась сотрудница Сбера. Но, к сожалению, продлили мне с сегодняшнего вечера (2.05), а расчетный период на 1 год считается с 24.04. Куда делись 9 дней оплаченных - пока непонятно. Там были покупки в Сбермаркете и Самокате, повышенные бонусы по ним не начислены - проверила. Но со мной еще обещали связаться завтра, буду держать в курсе.

Хочу на собственном опыте предупредить пользователей подписок Сбер Прайм и Сбер Прайм+. У меня как раз последняя.

Некоторое время назад увидел у кого-то из блогеров пост про автопродление подписок Сбера - деньги снимались, а подписки не было, в техподдержке разводили руками. Но не обратила внимание на эту тему, так как у меня как раз 24.04.23 снялась плата и подписка отображается как активная.

Я не отключала продление Сбер Прайм+, потому что для меня она выходила довольно выгодной. Повышенный кэшбэк в Сбермаркете, Еаптеке и Самокате плюс скидка 40% на тарифы Сбермобайл. Покупала в том году родителям симку для планшета на дачу, в этом году тоже собираюсь взять, если проблему решат. Можно вообще взять не скидку 40%, а тариф с 5 ГБ и 500 минут без доплаты - входит в подписку. Еще а пакет входит кино в Okko и музыка в СберЗвук, а также переводы клиентам Сбера без лимита 50 тыс. в месяц. Для меня получалось очень выгодно. Есть там еще всякие бонусы, которыми я не пользовалась.

Звучит практически как реклама, да я и правда была вполне довольна. Но увы. 24.04 у меня по автопродлению снялись 3990 руб., отразился активный статус подписки. А 1 мая я решила посмотреть кино в Okko и обнаружила, что мне предлагают купить подписку Okko Оптимум, за которую я уже заплатила в составе Сбер Прайм+.

Обратилась в техподдержку, девушка составила обращение и сообщила, что рассматривать его будут аж до 9 мая. "Если ваш вопрос окажется сложнее или потребует дополнительного расследования, мы направим оповещение с новой датой решения вопроса". Да, вот такой срок помощи по услуге, которую я уже оплатила 24.04.

По совету поддержки Сбера обратилась уже в поддержку Okko, там вежливый молодой человек рассказал, что у них в системе подписки у меня нет - она закончилась еще 24.04. Парень искренне пытался помочь, что-то там привязывал и отвязывал, просил меня перелогиниться, но тщетно. Тогда сотрудник попросил меня проверить другие сервисы подписки Сбера. И опа - оказалось, что с 24.04 мне и Самокат, и Сбермаркет начисляли бонусы "как всем", без повышенных бонусов за подписку. А я этого просто не заметила. То есть с 24.04 воспользоваться оплаченными услугами я не могу, как и оформить льготный Сбер Мобайл родителям на дачу.

Сообщила эту информацию уже поддержке Сбера, но там опять попросили ждать до 9 мая. Я уточнила, не работают ли у меня только сервисы экосистемы банка и есть ли хоть какие-то подключенные услуги, ведь оплата 3990 руб. прошла.

Увы, ответ не порадовал - банк не подключил мне ни один сервис. В том числе безлимитные переводы клиентам Сбера.

Так что, если вдруг вы пользуетесь подписками Сбер Прайм и Сбер Прайм +, обязательно отключите автопродление. Эта проблема возникает не у всех клиентов, у кого-то все ОК. Но лучше перестраховаться. Если и дальше хотите пользоваться этим продуктом, то подключайте вручную.

UPD Свежие новости по теме. Банк продлил мне подписку, со мной связалась сотрудница Сбера. Но, к сожалению, продлили мне с сегодняшнего вечера (2.05), а расчетный период на 1 год считается с 24.04. Куда делись 9 дней оплаченных - пока непонятно. Там были покупки в Сбермаркете и Самокате, повышенные бонусы по ним не начислены - проверила. Но со мной еще обещали связаться завтра, буду держать в курсе.

{kind=link}

🔗Банк заподозрил клиентов-россиян в том, что у них есть хозяева?

Сразу отмечу, что это не наезд на банк, я не испытала никаких моральных страданий - просто забавно.

Оформила тут кобрендовую карточку Альфа-банка и X5 - для повышенных бонусов в "Пятерочке" и "Перекрестке".

В заявке на получение карты есть смешная фраза "Я подтверждаю, что не имею бенефициарных владельцев и не действую к выгоде третьего лица (Выгодоприобретателя), действую по собственной доброй воле в личных законных целях и интересах".

Получается, как будто банк предполагает, что у меня как у физлица может быть бенефициарный владелец) Ну, муж там или отец, или просто продала душу дьяволу) По российским законам бенефициарные владельцы есть у юридических лиц, но никак не у физических. Анкета-заявка при этом рассчитана на "физиков", там надо внести паспортные данные и прочую информацию о физлице.

Сразу отмечу, что это не наезд на банк, я не испытала никаких моральных страданий - просто забавно.

Оформила тут кобрендовую карточку Альфа-банка и X5 - для повышенных бонусов в "Пятерочке" и "Перекрестке".

В заявке на получение карты есть смешная фраза "Я подтверждаю, что не имею бенефициарных владельцев и не действую к выгоде третьего лица (Выгодоприобретателя), действую по собственной доброй воле в личных законных целях и интересах".

Получается, как будто банк предполагает, что у меня как у физлица может быть бенефициарный владелец) Ну, муж там или отец, или просто продала душу дьяволу) По российским законам бенефициарные владельцы есть у юридических лиц, но никак не у физических. Анкета-заявка при этом рассчитана на "физиков", там надо внести паспортные данные и прочую информацию о физлице.

{kind=link}

🌵Проблемы с бонусами СберСпасибо и подпиской выходят на новый уровень.Печальное продолжение моей личной истории

Буквально недавно я писала про свою проблему с подпиской Сбер Прайм плюс. История вкратце: банк 24 апреля снял 3990 рублей, а подписку не подключил. Сначала я обнаружила это 1 мая при попытке посмотреть кино в Okko. Потом благодаря сотруднику Okko выяснили, что у меня ещё и не начислялись повышенные бонусы по Сбермаркету и Самокату. То есть деньги с меня сняли, а услуги подписки не работали.

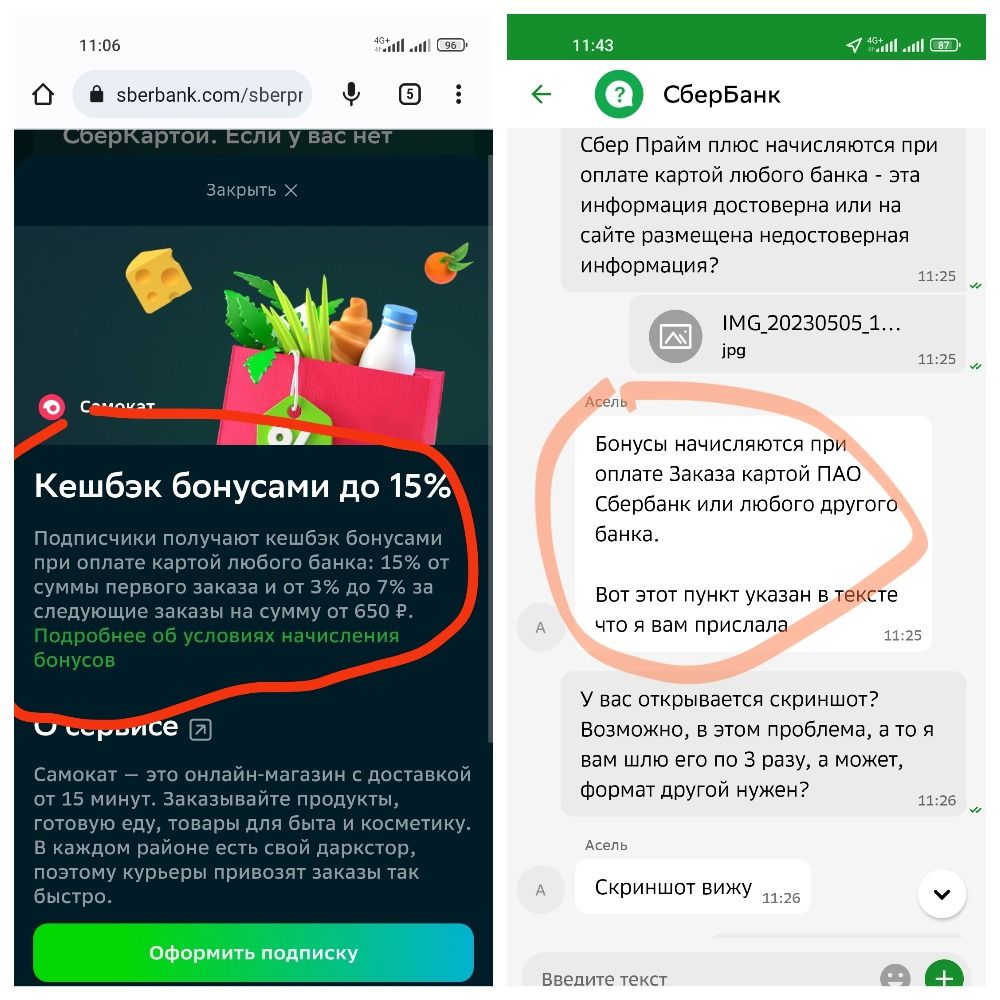

2 мая мне подписку подключили, вчера и сегодня звонила сотрудница банка. В первый звонок мы выяснили, что подписка продлена до 25 апреля 2024 года, хотя подключили её только со 2 мая по факту. Я привела доказательство: по 3 заказам с 24 по 1 мая не начислислись бонусы подписки. Девушка сказала, что при оплате картой другого банка так и не должно быть. Это противоречит информации с официального сайта банка, а с полным файлом условий ознакомиться нельзя, ниже поясню почему.

На сайте Сбера в разделе подписки так и указано, что повышенные бонусы начисляются при оплате картой любого банка. Эту же информацию подтвердила поддержка в чате приложения (см.скриншоты). Еще хотела посмотреть файл с полными условиями и обнаружила косяк на сайте банка: в разделе подписки одинаковый файл с условиями Сбермаркета расположен и в разделе Сбермаркета, и в разделе Самоката.

Никаких промо-кодов в виде извинения я не просила, хочу получить только то, что оплатила (почти 4 тыс. за год, на минуточку).

Я предложила Сберу 2 варианта:

1) Раз подписка фактически действует с вечера 2 мая, продлить её на год с этой даты. Я же оплатила год.

2) Если банк настаивает, что с 24 апреля подписка действовала, тогда пусть пересчитают бонусы за 2 заказа Самоката и 1 заказ Сбермаркета, сделанные с 24 апреля по 2 мая. Раз подписка якобы была, то и бонусы должны быть.

Банк, к сожалению, пока не идет навстречу. Но девушка из поддержки обещала ещё со мной связаться. Все это происходит на фоне информации в СМИ о том, что Сбер начал у некоторых клиентов списывать бонусы СберСпасибо, вот "Коммерсант" освещал. У меня ничего не списали, но доначилить положенное почему-то не хотят.

UPD Наконец-то история закончилась благополучно! Мне начислили недостающие бонусы и ещё подарили 300 СберСпасибо за неудобства. Такой вариант меня устраивает. Я и хотела продолжать пользоваться подпиской, а не отменять, потому что для меня она выгодна.

UPD 2 Ещё в качестве компенсации подарили сертификат на 1500 рублей, который можно использовать в разных супермаркетах и других магазинах.

Буквально недавно я писала про свою проблему с подпиской Сбер Прайм плюс. История вкратце: банк 24 апреля снял 3990 рублей, а подписку не подключил. Сначала я обнаружила это 1 мая при попытке посмотреть кино в Okko. Потом благодаря сотруднику Okko выяснили, что у меня ещё и не начислялись повышенные бонусы по Сбермаркету и Самокату. То есть деньги с меня сняли, а услуги подписки не работали.

2 мая мне подписку подключили, вчера и сегодня звонила сотрудница банка. В первый звонок мы выяснили, что подписка продлена до 25 апреля 2024 года, хотя подключили её только со 2 мая по факту. Я привела доказательство: по 3 заказам с 24 по 1 мая не начислислись бонусы подписки. Девушка сказала, что при оплате картой другого банка так и не должно быть. Это противоречит информации с официального сайта банка, а с полным файлом условий ознакомиться нельзя, ниже поясню почему.

На сайте Сбера в разделе подписки так и указано, что повышенные бонусы начисляются при оплате картой любого банка. Эту же информацию подтвердила поддержка в чате приложения (см.скриншоты). Еще хотела посмотреть файл с полными условиями и обнаружила косяк на сайте банка: в разделе подписки одинаковый файл с условиями Сбермаркета расположен и в разделе Сбермаркета, и в разделе Самоката.

Никаких промо-кодов в виде извинения я не просила, хочу получить только то, что оплатила (почти 4 тыс. за год, на минуточку).

Я предложила Сберу 2 варианта:

1) Раз подписка фактически действует с вечера 2 мая, продлить её на год с этой даты. Я же оплатила год.

2) Если банк настаивает, что с 24 апреля подписка действовала, тогда пусть пересчитают бонусы за 2 заказа Самоката и 1 заказ Сбермаркета, сделанные с 24 апреля по 2 мая. Раз подписка якобы была, то и бонусы должны быть.

Банк, к сожалению, пока не идет навстречу. Но девушка из поддержки обещала ещё со мной связаться. Все это происходит на фоне информации в СМИ о том, что Сбер начал у некоторых клиентов списывать бонусы СберСпасибо, вот "Коммерсант" освещал. У меня ничего не списали, но доначилить положенное почему-то не хотят.

UPD Наконец-то история закончилась благополучно! Мне начислили недостающие бонусы и ещё подарили 300 СберСпасибо за неудобства. Такой вариант меня устраивает. Я и хотела продолжать пользоваться подпиской, а не отменять, потому что для меня она выгодна.

UPD 2 Ещё в качестве компенсации подарили сертификат на 1500 рублей, который можно использовать в разных супермаркетах и других магазинах.

{kind=link}

🍫Центробанк прикинулся мошенником и создал сайт-ловушку. Обозреваю проект со своей колокольни

Майские праздники совсем что-то засосали и я сразу после новости не написала об этой любопытной штуке. Суть такая - Центробанк сделал сайт, который притворяется мошенническим. Обещают огромный доход и все такое.

Мне идея очень понравилась. Вроде кажется, что по некоторым сайтам или там Телеграм-каналам сразу видно, что это проходимцы. Оформление, содержание текстов и видео и все такое. Но куча людей попадается в эти ловушки и теряют свои деньги.

И у меня на канале, и в других источниках можно почитать про признаки финансовых пирамид и финансовых мошенников. Например, вот тут я писала. Но у таких списков признаков пирамид или прочих разъяснений есть и недостаток - нельзя "пощупать" конкретный проект.

А вот ЦБ создал по сути симулятор, можно зайти на сайт и там полазить. И думаю, что при заходе на сайт реальных мошенников что-то в памяти всплывет. Вот сайт от ЦБ - Рублерост. Там по всему сайту рассыпаны типичные уловки и заманухи, как у настоящих криминальных проектов.

Вот что заметила я:

✔️При нахождении на сайте некоторое время всплывает окно с текстом: мол, не закрывайте вкладку браузера, ведь тут вас ждут невероятные знания и возможности.

✔️"Получи 500% прибыли уже завтра" - классика. Огромный якобы гарантированный доход, да еще и быстро.

✔️1355 чел на сайте сейчас - фальшивая цифра, демонстирующая интерес и ажиотаж.

✔️"Успей присоединиться" и таймер отсчета. Конечно, потом он будет обнуляться и вести отсчет заново. Потенциальная жертва должна стараться успеть "вписаться" в проект, чтобы получить лучшие условия. Времени на раздумья нет.

✔️Деньги надо вносить по номеру телефона или переводом на карту. По номеру телефона - скорее всего, на банковский счет физлица через Систему быстрых платежей. Реальные инвесткомапании принимают деньги на счет юрлица, а не на карточку или счет "физика".

✔️ Приводите друзей - реферальная программа. Есть и у вполне легальных компаний, но у мошенников - особенно развита. Конкретно тут обещают аж 25% депозита приведенного друга. То есть это могут быть десятки или сотни тысяч рублей. У реальных компаний таких ставок нет, обычно бонусы за друга - 500-1000р, а иногда и меньше.

✔️Отзывы якобы реальных клиентов. С описанием их возраста, статуса, огрмоного заработка от проекта. Вот на этом сайте пенсионерка заработала аж 250 тыс. руб. в месяц. домохозяйка - 500 тыс. Обычно все эти примеры не очень реалистичны. Отзывы-то многие нормальные компании размещают, но там не такие сказки.

✔️В качестве контактов указан адрес в Лондоне и российский номер мобильника. Ну так себе.

✔️Никаких номеров лицензий, финансовых отчетов и других документов на сайте нет.

Майские праздники совсем что-то засосали и я сразу после новости не написала об этой любопытной штуке. Суть такая - Центробанк сделал сайт, который притворяется мошенническим. Обещают огромный доход и все такое.

Мне идея очень понравилась. Вроде кажется, что по некоторым сайтам или там Телеграм-каналам сразу видно, что это проходимцы. Оформление, содержание текстов и видео и все такое. Но куча людей попадается в эти ловушки и теряют свои деньги.

И у меня на канале, и в других источниках можно почитать про признаки финансовых пирамид и финансовых мошенников. Например, вот тут я писала. Но у таких списков признаков пирамид или прочих разъяснений есть и недостаток - нельзя "пощупать" конкретный проект.

А вот ЦБ создал по сути симулятор, можно зайти на сайт и там полазить. И думаю, что при заходе на сайт реальных мошенников что-то в памяти всплывет. Вот сайт от ЦБ - Рублерост. Там по всему сайту рассыпаны типичные уловки и заманухи, как у настоящих криминальных проектов.

Вот что заметила я:

✔️При нахождении на сайте некоторое время всплывает окно с текстом: мол, не закрывайте вкладку браузера, ведь тут вас ждут невероятные знания и возможности.

✔️"Получи 500% прибыли уже завтра" - классика. Огромный якобы гарантированный доход, да еще и быстро.

✔️1355 чел на сайте сейчас - фальшивая цифра, демонстирующая интерес и ажиотаж.

✔️"Успей присоединиться" и таймер отсчета. Конечно, потом он будет обнуляться и вести отсчет заново. Потенциальная жертва должна стараться успеть "вписаться" в проект, чтобы получить лучшие условия. Времени на раздумья нет.

✔️Деньги надо вносить по номеру телефона или переводом на карту. По номеру телефона - скорее всего, на банковский счет физлица через Систему быстрых платежей. Реальные инвесткомапании принимают деньги на счет юрлица, а не на карточку или счет "физика".

✔️ Приводите друзей - реферальная программа. Есть и у вполне легальных компаний, но у мошенников - особенно развита. Конкретно тут обещают аж 25% депозита приведенного друга. То есть это могут быть десятки или сотни тысяч рублей. У реальных компаний таких ставок нет, обычно бонусы за друга - 500-1000р, а иногда и меньше.

✔️Отзывы якобы реальных клиентов. С описанием их возраста, статуса, огрмоного заработка от проекта. Вот на этом сайте пенсионерка заработала аж 250 тыс. руб. в месяц. домохозяйка - 500 тыс. Обычно все эти примеры не очень реалистичны. Отзывы-то многие нормальные компании размещают, но там не такие сказки.

✔️В качестве контактов указан адрес в Лондоне и российский номер мобильника. Ну так себе.

✔️Никаких номеров лицензий, финансовых отчетов и других документов на сайте нет.

🖇Как тратить деньги с карточки вместе и получать более выгодные условия кэшбэка или обслуживания?

Некоторые люди знают про этот лайфхак, но на всякий случай решила поделиться. У ряда банков есть премиальные пакеты или отдельные карточки, по которым более высокий кэшбэк положен при оплате с карты на определенную сумму в месяц.

Приведу пример: у меня сейчас основная карта - АК Барс Премиум, вот такая. Бесплатный премиум-статус дается за трату 60 тыс. в месяц по карте. А это высокий кэшбэк, бесплатные 12 посещений бизнес-залов в аэропортах в год (работает даже сейчас!), бесплатная туристическая страховка и все такое.

Такие карты есть и у других банков. Если вы не тратите 60 тыс. в месяц, эту сумму можно "набрать", если пользоваться картой или пакетом вместе со вторым человеком. Мужем, женой и так далее.

И тут есть 2 варианта:

1) Оформить дополнительную карту к основной. Обычно бесплатно или очень дешево.

2) Привязать карту в Mir Pay на Андроид или взять платежный стикер для Айфона, если такой есть у банка. Один человек пользуется пластиковой картой, а второй - с телефона.

Посмотрим на конкретном примере. Моя карта АК Барса - Visa, а Google Pay давно не работает в РФ. Но есть возможность выпустить бесплатную "допку", так что при необходимости я могла бы тратить вместе с кем-то.

Некоторые люди знают про этот лайфхак, но на всякий случай решила поделиться. У ряда банков есть премиальные пакеты или отдельные карточки, по которым более высокий кэшбэк положен при оплате с карты на определенную сумму в месяц.

Приведу пример: у меня сейчас основная карта - АК Барс Премиум, вот такая. Бесплатный премиум-статус дается за трату 60 тыс. в месяц по карте. А это высокий кэшбэк, бесплатные 12 посещений бизнес-залов в аэропортах в год (работает даже сейчас!), бесплатная туристическая страховка и все такое.

Такие карты есть и у других банков. Если вы не тратите 60 тыс. в месяц, эту сумму можно "набрать", если пользоваться картой или пакетом вместе со вторым человеком. Мужем, женой и так далее.

И тут есть 2 варианта:

1) Оформить дополнительную карту к основной. Обычно бесплатно или очень дешево.

2) Привязать карту в Mir Pay на Андроид или взять платежный стикер для Айфона, если такой есть у банка. Один человек пользуется пластиковой картой, а второй - с телефона.

Посмотрим на конкретном примере. Моя карта АК Барса - Visa, а Google Pay давно не работает в РФ. Но есть возможность выпустить бесплатную "допку", так что при необходимости я могла бы тратить вместе с кем-то.

🦀А почему люди все-таки попадают в финансовые пирамиды?

Вот все время кажется, ну как так: ведь по некоторым "компаниям" сразу понятно, что это явный обман. И все равно люди несут деньги. Не всегда это классическая пирамида - иногда не просят приводить знакомых, а просто принимают деньги и обещают по 1000% годовых.

Подобные криминальные шарашки продолжают существовать, потому что люди туда приходят и вкладывают свои средства. Мне кажется, что осознание причин этого явления поможет быть начеку и не попасть в ловушку финансовых мошенников.

Понятно, что главная причина - низкий уровень финансовой грамотности. Но давайте попробуем разложить это все на несколько маленьких "почему".

1. Человек не пользовался или мало пользовался услугами реальных инвесткомпаний, работающих легально. Не может сравнить. У них ведь тоже есть готовые продукты - всякие ПИФы, фонды, доверительное управление. Но, конечно, тут обещания более умеренные: никто не гарантирует несметные богатства без усилий. Стиль текстов и других материалов тоже иной, без восторженного "впаривания". А еще есть конкретные документы с тарифами, обязательствами сторон и т.д.

2. Люди верят, что получение диких % прибыли реально, но не знают о нюансах. На криптовалюте или там на акциях действительно можно получить и 300%, и больше % доходности за короткий срок. Но чем выше доходность, тем выше риск. Никаких гарантированных даже 50% годовых не бывает без мошенничества. Ключевое слово - "гарантированных". Проще говоря, можно круто заработать, а можно круто потерять. Вот про вторую часть наивные люди не в курсе или сознательно забывают.

3.В интернете и особенно в соцсетях нас окружают истории быстрого обогащения - это заставляет поверить в реальность подобного сценария. И в то, что это легко и просто. На самом деле прямо быстро и резко нарастить доходы трудно и такое бывает редко. А если смотреть на Инстаграм (входит в признанную экстремистской Meta) и Telegram, то вокруг прямо одни миллионеры, которые живут на прибыль от инвестиций и бизнеса.

4. Нет культуры изучения договоров и законодательства. Люди часто даже в абсолютно легальных сервисах принимают оферты или подписывают договоры не читая. У финансовых пирамид если и есть какие-то лицензии, то обычно они не предназначены для работы в РФ или вообще фальшивые. А ведь это можно проверить.

5. Недовольство своим финансовым положением и иногда - жизнью в целом. Хочется найти какую-то волшебную таблетку. Читала историю девушки, которая отнесла в пирамиду первый взнос на ипотеку в надежде, что через годик и кредит брать не придется - прибыль позволит взять квартиру за нал. Но это же утопия, иначе зачем бы все люди копили, старались заработать трудом, брали кредиты, если бы был такой прекрасный вариант.

Вот все время кажется, ну как так: ведь по некоторым "компаниям" сразу понятно, что это явный обман. И все равно люди несут деньги. Не всегда это классическая пирамида - иногда не просят приводить знакомых, а просто принимают деньги и обещают по 1000% годовых.

Подобные криминальные шарашки продолжают существовать, потому что люди туда приходят и вкладывают свои средства. Мне кажется, что осознание причин этого явления поможет быть начеку и не попасть в ловушку финансовых мошенников.

Понятно, что главная причина - низкий уровень финансовой грамотности. Но давайте попробуем разложить это все на несколько маленьких "почему".

1. Человек не пользовался или мало пользовался услугами реальных инвесткомпаний, работающих легально. Не может сравнить. У них ведь тоже есть готовые продукты - всякие ПИФы, фонды, доверительное управление. Но, конечно, тут обещания более умеренные: никто не гарантирует несметные богатства без усилий. Стиль текстов и других материалов тоже иной, без восторженного "впаривания". А еще есть конкретные документы с тарифами, обязательствами сторон и т.д.

2. Люди верят, что получение диких % прибыли реально, но не знают о нюансах. На криптовалюте или там на акциях действительно можно получить и 300%, и больше % доходности за короткий срок. Но чем выше доходность, тем выше риск. Никаких гарантированных даже 50% годовых не бывает без мошенничества. Ключевое слово - "гарантированных". Проще говоря, можно круто заработать, а можно круто потерять. Вот про вторую часть наивные люди не в курсе или сознательно забывают.

3.В интернете и особенно в соцсетях нас окружают истории быстрого обогащения - это заставляет поверить в реальность подобного сценария. И в то, что это легко и просто. На самом деле прямо быстро и резко нарастить доходы трудно и такое бывает редко. А если смотреть на Инстаграм (входит в признанную экстремистской Meta) и Telegram, то вокруг прямо одни миллионеры, которые живут на прибыль от инвестиций и бизнеса.

4. Нет культуры изучения договоров и законодательства. Люди часто даже в абсолютно легальных сервисах принимают оферты или подписывают договоры не читая. У финансовых пирамид если и есть какие-то лицензии, то обычно они не предназначены для работы в РФ или вообще фальшивые. А ведь это можно проверить.

5. Недовольство своим финансовым положением и иногда - жизнью в целом. Хочется найти какую-то волшебную таблетку. Читала историю девушки, которая отнесла в пирамиду первый взнос на ипотеку в надежде, что через годик и кредит брать не придется - прибыль позволит взять квартиру за нал. Но это же утопия, иначе зачем бы все люди копили, старались заработать трудом, брали кредиты, если бы был такой прекрасный вариант.

🔌Как банки хитро предлагают заплатить сейчас и сэкономить на процентах по ипотеке

Полезная статья вышла сегодня у РБК. Она рассказывает о все более популярной практике - банки предлагают клиентам заплатить за скидку по ставке ипотечного кредита. Кое-где эта опция уже есть, где-то собираются скоро запустить сервис - по конкретным банкам по ссылке расписано.

Суть предложения такова. Заемщик вносит единовременный платеж при оформлении ипотеки, за это ему снижают ставку. Вот так ВТБ описывает пример сделки на базе своих параметров:

Пример скидки при выплате кредита за 20 лет

При сумме кредита 5 млн рублей и ставке 10,9% ежемесячный платеж составит 51,2 тыс. рублей. При единовременном платеже в 289,5 тыс. рублей заемщик снижает ставку на 2 п.п., а ежемесячный платеж – на 6,6 тыс. В результате общая экономия на переплатах составит 1,59 млн рублей.

В чем тут подвох? При досрочном погашении выгода теряется полностью или частично. Вдобавок обычно по договору сначала гасятся проценты, а потом уже - тело кредита. А экономию по такой схеме мы покупаем именно для ставки, то есть для процентов.

Для банков такая опция выгодна - они получают дополнительные деньги здесь и сейчас, уже могут использовать их в своем обороте. А заемщик еще может все досрочно погасить и не использовать по сути свою оплаченную экономию.

Вдобавок такая тема чаще всего используется в кредитах без льготных госпрограмм - например, при оформлении ссуды на вторичку. А там ставки выше, чем на новостройки, такой сервис помогает привлечь дополнительных клиентов. Ставка-то меньше, а за этот дисконт еще и сам клиент заплатит.

Описанную выше опцию нельзя считать каким-то обманом или нечестностью банков - все условия прописаны, соглашаются те, кто хочет. Также это может быть действительно выгодно, если клиент реально планирует погашать долг весь срок - 7,10, 20 лет или сколько там. Приведенный выше пример ВТБ вполне реален. Но многие заемщики стараются вносить деньги досрочно.

Если считать чисто по цифрам, то досрочное погашение экономически не имеет смысла. Тот же платеж в 50 тыс. рублей, например, сегодня и через 10-15 лет - это разные деньги из-за инфляции, доход работающего человека в номинальных цифрах за это время вырастет (пенсионеров не берем). Даже если предположить, что я, например, получаю 100 тыс. рублей сегодня и через 10 лет у меня будет такрй же доход. Все равно получится выгоднее выделять эту сумму через 10 лет, потому что если бы я кидала дополнительную невыплаченную (но возможную) сумму досрочки на вклад в банке, за эти 10 лет я бы получила % по депозиту.

В то же время назвать досрочное погашение неразумным тоже нельзя. Вдруг моя зарплата через 10 лет тоже будет 100 тыс. рублей? Тогда выделять 50 тыс. из бюджета мне будет сложнее, т.к. затраты на еду, коммуналку и т.д. вырастут из-за инфляции. А еще есть вероятность потери работы, других сложностей - в такой ситуации проще сидеть в своей квартире, а не в ипотечной, за которую надо еще платить.

Так что тут опять надо выбирать, какой вариант больше нравится.

Полезная статья вышла сегодня у РБК. Она рассказывает о все более популярной практике - банки предлагают клиентам заплатить за скидку по ставке ипотечного кредита. Кое-где эта опция уже есть, где-то собираются скоро запустить сервис - по конкретным банкам по ссылке расписано.

Суть предложения такова. Заемщик вносит единовременный платеж при оформлении ипотеки, за это ему снижают ставку. Вот так ВТБ описывает пример сделки на базе своих параметров:

Пример скидки при выплате кредита за 20 лет

При сумме кредита 5 млн рублей и ставке 10,9% ежемесячный платеж составит 51,2 тыс. рублей. При единовременном платеже в 289,5 тыс. рублей заемщик снижает ставку на 2 п.п., а ежемесячный платеж – на 6,6 тыс. В результате общая экономия на переплатах составит 1,59 млн рублей.

В чем тут подвох? При досрочном погашении выгода теряется полностью или частично. Вдобавок обычно по договору сначала гасятся проценты, а потом уже - тело кредита. А экономию по такой схеме мы покупаем именно для ставки, то есть для процентов.

Для банков такая опция выгодна - они получают дополнительные деньги здесь и сейчас, уже могут использовать их в своем обороте. А заемщик еще может все досрочно погасить и не использовать по сути свою оплаченную экономию.

Вдобавок такая тема чаще всего используется в кредитах без льготных госпрограмм - например, при оформлении ссуды на вторичку. А там ставки выше, чем на новостройки, такой сервис помогает привлечь дополнительных клиентов. Ставка-то меньше, а за этот дисконт еще и сам клиент заплатит.

Описанную выше опцию нельзя считать каким-то обманом или нечестностью банков - все условия прописаны, соглашаются те, кто хочет. Также это может быть действительно выгодно, если клиент реально планирует погашать долг весь срок - 7,10, 20 лет или сколько там. Приведенный выше пример ВТБ вполне реален. Но многие заемщики стараются вносить деньги досрочно.

Если считать чисто по цифрам, то досрочное погашение экономически не имеет смысла. Тот же платеж в 50 тыс. рублей, например, сегодня и через 10-15 лет - это разные деньги из-за инфляции, доход работающего человека в номинальных цифрах за это время вырастет (пенсионеров не берем). Даже если предположить, что я, например, получаю 100 тыс. рублей сегодня и через 10 лет у меня будет такрй же доход. Все равно получится выгоднее выделять эту сумму через 10 лет, потому что если бы я кидала дополнительную невыплаченную (но возможную) сумму досрочки на вклад в банке, за эти 10 лет я бы получила % по депозиту.

В то же время назвать досрочное погашение неразумным тоже нельзя. Вдруг моя зарплата через 10 лет тоже будет 100 тыс. рублей? Тогда выделять 50 тыс. из бюджета мне будет сложнее, т.к. затраты на еду, коммуналку и т.д. вырастут из-за инфляции. А еще есть вероятность потери работы, других сложностей - в такой ситуации проще сидеть в своей квартире, а не в ипотечной, за которую надо еще платить.

Так что тут опять надо выбирать, какой вариант больше нравится.

🧬Онлайн-курсы - деньги на ветер? Что я думаю

Недавно писала про финансовые пирамиды и причины того, что люди просто так отдают кучу денег сомнительным конторам. Или даже отдельным мошенникам-физлицам, обещающим высокую доходность.

Один подписчик спросил: не считаю ли я такими же пирамидами многичисленные онлайн-курсы, которые сейчас рекламируют на каждом углу?

Не считаю. Сейчас расскажу, что я думаю по этому поводу. Первое и главное - курсы бывают разные. Собственно, еще в моем детстве были, например, оффлайн-курсы английского языка. Тогда, кстати, тоже некоторые фирмы заманивали обещаниями, как круто и быстро вы заговорите на английском и как изменится ваша жизнь. Найдете новую работу, сможете читать и смотреть кино на языке Шекспира и т.д.

Бывает же качественное онлайн-образование. Вот я сейчас учусь в магистратуре в Высшей школе экономики оффлайн, но там есть и онлайн-магистратура по ряду специальностей. Я учусь на бюджете, но онлан-программы вроде все платные. Но это же не говорит о том, что они плохие. Есть высшее образование онлайн и в других вузах, сейчас это не экзотика. Думаю, какие-то программы более удачные, какие-то - менее. Так же и в оффлайне.

Не в/о, а именно курсы тоже бывают полезными и качественными. Это могут быть и курсы от организаций, и курсы от физлиц. Я не считаю, что если курсы делает специалист и продает в блоге, то это сразу фу. Например, брала недорогой курс по Тиктоку в 2021 году, очень помог. Были заметные успехи, жаль, что ТТ ушел из России.

Курсы от крупных компаний могут быть более масштабными, зато конкретный автор курса может дать больше личного опыта, неформального подхода, больше своей индивидуальности.

Возвращаясь к моему мнению, скажу, что я положительно отношусь к курсам по конкретным навыкам и знаниям, которые можно применять. И у таких курсов не должно быть неисполнимых обещаний типа "каждый через месяц будет зарабатывать по 500 тыс. на Wildberries". Кто-то заработает, кто-то - нет. То есть хочется, чтобы в курсе было больше конкретики, которую можно использовать, а дальше у обучающихся уже будут разные результаты.

Негативно отношусь к курсам про успешный успех, магическое мышление и все такое. С другой стороны, если человек верит в эти вещи и ему нравится подобный контент - он может вполне остаться доволен такими продуктами. Может, покупателю или покупательнице просто нужно некоторое подбадривание. Но такие курсы я на рекламу, например, не беру в своих блогах.

В конце просится реклама какого-то курса, но ее не будет. Просто решила поделиться ответом на вопрос подписчика.

Недавно писала про финансовые пирамиды и причины того, что люди просто так отдают кучу денег сомнительным конторам. Или даже отдельным мошенникам-физлицам, обещающим высокую доходность.

Один подписчик спросил: не считаю ли я такими же пирамидами многичисленные онлайн-курсы, которые сейчас рекламируют на каждом углу?

Не считаю. Сейчас расскажу, что я думаю по этому поводу. Первое и главное - курсы бывают разные. Собственно, еще в моем детстве были, например, оффлайн-курсы английского языка. Тогда, кстати, тоже некоторые фирмы заманивали обещаниями, как круто и быстро вы заговорите на английском и как изменится ваша жизнь. Найдете новую работу, сможете читать и смотреть кино на языке Шекспира и т.д.

Бывает же качественное онлайн-образование. Вот я сейчас учусь в магистратуре в Высшей школе экономики оффлайн, но там есть и онлайн-магистратура по ряду специальностей. Я учусь на бюджете, но онлан-программы вроде все платные. Но это же не говорит о том, что они плохие. Есть высшее образование онлайн и в других вузах, сейчас это не экзотика. Думаю, какие-то программы более удачные, какие-то - менее. Так же и в оффлайне.

Не в/о, а именно курсы тоже бывают полезными и качественными. Это могут быть и курсы от организаций, и курсы от физлиц. Я не считаю, что если курсы делает специалист и продает в блоге, то это сразу фу. Например, брала недорогой курс по Тиктоку в 2021 году, очень помог. Были заметные успехи, жаль, что ТТ ушел из России.

Курсы от крупных компаний могут быть более масштабными, зато конкретный автор курса может дать больше личного опыта, неформального подхода, больше своей индивидуальности.

Возвращаясь к моему мнению, скажу, что я положительно отношусь к курсам по конкретным навыкам и знаниям, которые можно применять. И у таких курсов не должно быть неисполнимых обещаний типа "каждый через месяц будет зарабатывать по 500 тыс. на Wildberries". Кто-то заработает, кто-то - нет. То есть хочется, чтобы в курсе было больше конкретики, которую можно использовать, а дальше у обучающихся уже будут разные результаты.

Негативно отношусь к курсам про успешный успех, магическое мышление и все такое. С другой стороны, если человек верит в эти вещи и ему нравится подобный контент - он может вполне остаться доволен такими продуктами. Может, покупателю или покупательнице просто нужно некоторое подбадривание. Но такие курсы я на рекламу, например, не беру в своих блогах.

В конце просится реклама какого-то курса, но ее не будет. Просто решила поделиться ответом на вопрос подписчика.

С 15 мая автомобили «Москвич» можно купить в рассрочку по «Халве»

Автозавод «Москвич» и Совкомбанк стали партнерами, и уже с 15 мая новые автомобили бренда «Москвич» можно приобрести на выгодных условиях. Для клиентов будет действовать программа беспроцентной авторассрочки по «Халве» на 18 месяцев без первоначального взноса, а также автокредитование с субсидированной ставкой.

Финансовые программы доступны во всех официальных дилерских центрах «Москвич».

Автозавод «Москвич» и Совкомбанк стали партнерами, и уже с 15 мая новые автомобили бренда «Москвич» можно приобрести на выгодных условиях. Для клиентов будет действовать программа беспроцентной авторассрочки по «Халве» на 18 месяцев без первоначального взноса, а также автокредитование с субсидированной ставкой.

Финансовые программы доступны во всех официальных дилерских центрах «Москвич».