🦭Что лучше уменьшать при досрочном погашении кредита: срок или размер платежа?

Частый вопрос, которым задаются заемщики. И, как нередко бывает с какими-то финансовыми темами, тут нет единого рецепта успеха. Да, очередной случай, когда надо самостоятельно решать.

Но давайте рассмотрим плюс каждого варианта.

Уменьшение срока кредита

Экономически, то есть чисто по цифрам, этот вариант выгоднее. При досрочном погашении обычно вся "досрочка" идет на уменьшение тела долга.

Получается, у нас меньше сам долг - значит, на него начисляется меньше процентов. Плюс мы платим меньше времени эти проценты. Например, я возьму ипотеку и закрою ее за 5 лет, а кредит у меня - на 10 лет. Получается, что я буду платить банку % только за те 5 лет, что я пользовалась заемными деньгами.

Также ипотека и некоторые другие кредиты могут включать в себя страховку, которую надо ежегодно оплачивать. Меньше срок - меньше расходы на страховку. А еще при таком варианте мы быстрее останемся без кредита. Если в будущем возникнут финансовые трудности, то не будет хотя бы этого долга "на шее".

Уменьшение ежемесячного платежа

Казалось бы, раз первый вариант выгоднее, то зачем рассматривать уменьшение ежемесячного платежа? Но у такой опции тоже есть свои плюсы.

Покупательная способность денег падает с годами из-за инфляции. Например, сегодня на условные 30 000 рублей можно купить больше всего, чем можно будет через 10 лет. И зарплата у работающего человека (не пенсионера), скорее всего, будет больше через 10 лет (и через 5, и через 15 и т.д.). Если мы еще и сокращаем размер ежемесячного платежа, то его со временем будет платить все легче для семейного или личного бюджета.

В первом варианте я писала, что неплохо быть без кредита, если наступит период финансовых трудностей. Но этот момент может наступить, когда мы еще не расплатились. Например, сократили зарплату или в семье родился ребенок и теперь 3 человека живут на з/п мужа и декретные жены.

Если мы сокращаем размер платежа, то его легче выплачивать в ситуациях, когда сократились доходы или выросли траты.

Частый вопрос, которым задаются заемщики. И, как нередко бывает с какими-то финансовыми темами, тут нет единого рецепта успеха. Да, очередной случай, когда надо самостоятельно решать.

Но давайте рассмотрим плюс каждого варианта.

Уменьшение срока кредита

Экономически, то есть чисто по цифрам, этот вариант выгоднее. При досрочном погашении обычно вся "досрочка" идет на уменьшение тела долга.

Получается, у нас меньше сам долг - значит, на него начисляется меньше процентов. Плюс мы платим меньше времени эти проценты. Например, я возьму ипотеку и закрою ее за 5 лет, а кредит у меня - на 10 лет. Получается, что я буду платить банку % только за те 5 лет, что я пользовалась заемными деньгами.

Также ипотека и некоторые другие кредиты могут включать в себя страховку, которую надо ежегодно оплачивать. Меньше срок - меньше расходы на страховку. А еще при таком варианте мы быстрее останемся без кредита. Если в будущем возникнут финансовые трудности, то не будет хотя бы этого долга "на шее".

Уменьшение ежемесячного платежа

Казалось бы, раз первый вариант выгоднее, то зачем рассматривать уменьшение ежемесячного платежа? Но у такой опции тоже есть свои плюсы.

Покупательная способность денег падает с годами из-за инфляции. Например, сегодня на условные 30 000 рублей можно купить больше всего, чем можно будет через 10 лет. И зарплата у работающего человека (не пенсионера), скорее всего, будет больше через 10 лет (и через 5, и через 15 и т.д.). Если мы еще и сокращаем размер ежемесячного платежа, то его со временем будет платить все легче для семейного или личного бюджета.

В первом варианте я писала, что неплохо быть без кредита, если наступит период финансовых трудностей. Но этот момент может наступить, когда мы еще не расплатились. Например, сократили зарплату или в семье родился ребенок и теперь 3 человека живут на з/п мужа и декретные жены.

Если мы сокращаем размер платежа, то его легче выплачивать в ситуациях, когда сократились доходы или выросли траты.

🏸Мошенники опять эксплуатируют тему военкоматов

На этот раз Сбер сообщил, что на его сотрудников устроили фишинговую атаку. Работникам пришли на корпоративную почту письма с призывом прийти в военкомат для уточнения данных. При этом в рассылке был файл с вирусом, который позволил бы преступникам получить доступ к системе.

Такая же схема может использоваться и для атаки на других людей, не только на сотрудников Сбера. А я уже писала вот тут о возможных схемах мошенничества, которые мы можем увидеть в связи с электронными повестками.

На этот раз Сбер сообщил, что на его сотрудников устроили фишинговую атаку. Работникам пришли на корпоративную почту письма с призывом прийти в военкомат для уточнения данных. При этом в рассылке был файл с вирусом, который позволил бы преступникам получить доступ к системе.

Такая же схема может использоваться и для атаки на других людей, не только на сотрудников Сбера. А я уже писала вот тут о возможных схемах мошенничества, которые мы можем увидеть в связи с электронными повестками.

⚖Зачем банки увеличивают лимит по кредитке и стоит ли этим пользоваться?

Кредитную карту вполне можно использовать финансово грамотно. Я уже об этом несколько раз писала, например, вот тут. Напомню главный принцип - кредитку используем, когда деньги есть, а не когда их нет. Чтобы не залезать во вклад и не терять проценты, чтобы хранить деньги под %, тратить деньги банка и потом их возвращать в грейс-период (когда можно пользоваться деньгами бесплатно) и т.д.

Иногда банки сами предлагают увеличить лимит по кредитке. В некоторых случаях требуется согласие, в некоторых - лимит увеличивается автоматически.

Почему банк так делает?

Все просто - это повышает вероятность заработать на процентах. Если говорить упрощенно, то банк выдал кредитки 10 людям. 7 из них пользуются только в грейс и не платят %, а 3 - платят. А проценты там часто выше, чем даже по потребкредиту. И вот за счет этих трех банк может позволить давать деньги в долг бесплатно оставшимся 7 клиентам, потому что прибыль от трех должников перекроет все расходы на это дело.

Увеличение лимита повышает вероятность того, что клиент в этот самый лимит залезет до конца и в срок не вернет деньги. И попадет на проценты. Лимит может быть больше зарплаты, например, тогда его погасить в грейс еще сложнее. Кто-то будет держаться и брать деньги в долг у банка разумно, а кто-то - "гульнет" и принесет банку процентный доход.

А почему же сразу всем огромный лимит не раздают? При выдаче карты банк оценивает риски - отдать деньги без возврата и потом выбивать с коллекторами или судиться тоже невыгодно. А если кредиткой клиент уже пользуется какое-то время и нормально погашает долг, то для банка этот клиент уже более благонадежен. Можно ему лимит увеличить. С надеждой, что часть таких людей не уложатся в грейс и заплатят проценты.

Стоит ли соглашаться на увеличение лимита?

Можно, но надо иметь в виду то, что я описала выше. Чем больше лимит, тем больше соблазн его использовать, а еще появляется риск вовремя не пополнить карту до нулевого баланса.

Еще надо иметь в виду такой момент: если вдруг вы станете жертвой мошенников, то доступ к кредитке позволит им обналичить всю сумму. Чем больше лимит, тем больше эта цифра.

В основном сейчас хищение средств с карты - результат социальной инженерии. То есть человек сам дал информацию телефонным мошенникам или перешел по левой ссылке и ввел там данные карты либо подцепил вирус. Но все еще существует и физическое хищение - например, украли карту, телефон и как-то смогли получить доступ к счету.

Если банк увеличил лимит в одностроннем порядке, а вы этого не хотите, можете отказаться. Напишите в чат или позвоните в поддержку, чтобы узнать, что для этого надо сделать конкретно в вашем банке.

Кредитную карту вполне можно использовать финансово грамотно. Я уже об этом несколько раз писала, например, вот тут. Напомню главный принцип - кредитку используем, когда деньги есть, а не когда их нет. Чтобы не залезать во вклад и не терять проценты, чтобы хранить деньги под %, тратить деньги банка и потом их возвращать в грейс-период (когда можно пользоваться деньгами бесплатно) и т.д.

Иногда банки сами предлагают увеличить лимит по кредитке. В некоторых случаях требуется согласие, в некоторых - лимит увеличивается автоматически.

Почему банк так делает?

Все просто - это повышает вероятность заработать на процентах. Если говорить упрощенно, то банк выдал кредитки 10 людям. 7 из них пользуются только в грейс и не платят %, а 3 - платят. А проценты там часто выше, чем даже по потребкредиту. И вот за счет этих трех банк может позволить давать деньги в долг бесплатно оставшимся 7 клиентам, потому что прибыль от трех должников перекроет все расходы на это дело.

Увеличение лимита повышает вероятность того, что клиент в этот самый лимит залезет до конца и в срок не вернет деньги. И попадет на проценты. Лимит может быть больше зарплаты, например, тогда его погасить в грейс еще сложнее. Кто-то будет держаться и брать деньги в долг у банка разумно, а кто-то - "гульнет" и принесет банку процентный доход.

А почему же сразу всем огромный лимит не раздают? При выдаче карты банк оценивает риски - отдать деньги без возврата и потом выбивать с коллекторами или судиться тоже невыгодно. А если кредиткой клиент уже пользуется какое-то время и нормально погашает долг, то для банка этот клиент уже более благонадежен. Можно ему лимит увеличить. С надеждой, что часть таких людей не уложатся в грейс и заплатят проценты.

Стоит ли соглашаться на увеличение лимита?

Можно, но надо иметь в виду то, что я описала выше. Чем больше лимит, тем больше соблазн его использовать, а еще появляется риск вовремя не пополнить карту до нулевого баланса.

Еще надо иметь в виду такой момент: если вдруг вы станете жертвой мошенников, то доступ к кредитке позволит им обналичить всю сумму. Чем больше лимит, тем больше эта цифра.

В основном сейчас хищение средств с карты - результат социальной инженерии. То есть человек сам дал информацию телефонным мошенникам или перешел по левой ссылке и ввел там данные карты либо подцепил вирус. Но все еще существует и физическое хищение - например, украли карту, телефон и как-то смогли получить доступ к счету.

Если банк увеличил лимит в одностроннем порядке, а вы этого не хотите, можете отказаться. Напишите в чат или позвоните в поддержку, чтобы узнать, что для этого надо сделать конкретно в вашем банке.

Подписывайтесь на авторский канал тифлопедагога Ирины Латкиной.

Кто такой педагог - известно всем. «Тифло» - в переводе с греческого, означает «слепой».

Ирина работает в Центре реабилитации инвалидов по зрению, обучает взрослых незрячих и людей с ослабленным зрением. На своём канале показывает, что с потерей зрения жизнь не останавливается. Человек, родившийся слепым или утративший возможность видеть во взрослом возрасте, может жить интересно и плодотворно.

Незрячие готовят пищу, самостоятельны в быту, путешествуют, посещают музеи, кино и театры. Они работают, отдыхают и учатся. Читают и слушают музыку. Ходят на футбол, решают финансовые вопросы и так далее.

Точно так же, как и остальная часть человечества, люди без зрения пользуются современными цифровыми технологиями.

Мощная мотивация, широкий кругозор плюс накопленный опыт жизни без зрения помогают автору канала публиковать посты и отвечать на вопросы подписчиков.

Кликни сюда и жми присоединиться!

Кто такой педагог - известно всем. «Тифло» - в переводе с греческого, означает «слепой».

Ирина работает в Центре реабилитации инвалидов по зрению, обучает взрослых незрячих и людей с ослабленным зрением. На своём канале показывает, что с потерей зрения жизнь не останавливается. Человек, родившийся слепым или утративший возможность видеть во взрослом возрасте, может жить интересно и плодотворно.

Незрячие готовят пищу, самостоятельны в быту, путешествуют, посещают музеи, кино и театры. Они работают, отдыхают и учатся. Читают и слушают музыку. Ходят на футбол, решают финансовые вопросы и так далее.

Точно так же, как и остальная часть человечества, люди без зрения пользуются современными цифровыми технологиями.

Мощная мотивация, широкий кругозор плюс накопленный опыт жизни без зрения помогают автору канала публиковать посты и отвечать на вопросы подписчиков.

Кликни сюда и жми присоединиться!

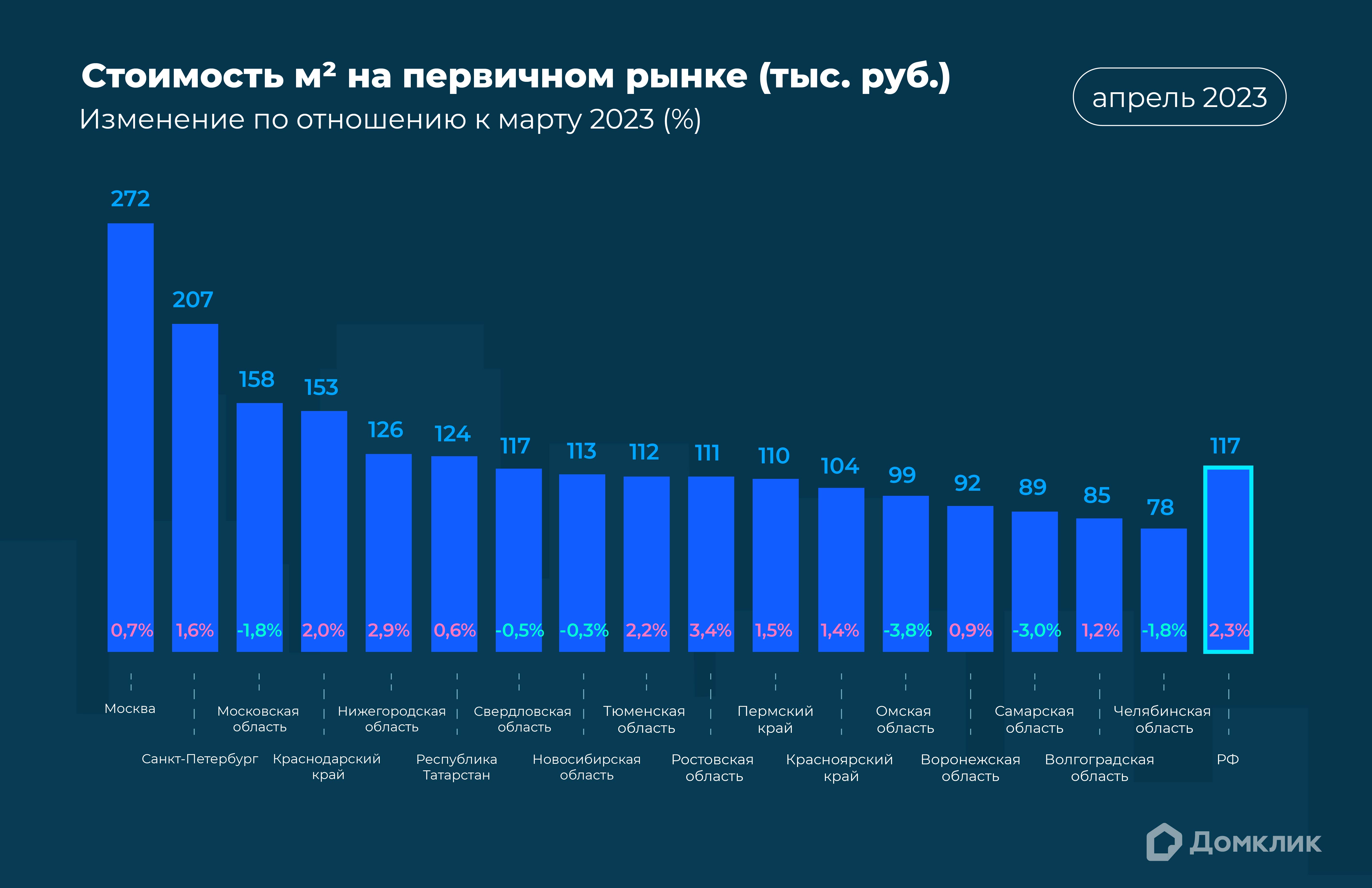

🏢 Цены на новостройки в апреле - обвала цен не наблюдается

Смотрим данные Сбера и Домклика. В Москве было небольшое подорожание квадратного метра (на 0,7%), во многих других регионах - тоже. Многие люди ждут и считают, что из-за экономической и политической ситуации будет серьезное снижение цен на жилье. Небольшое снижение в некоторые месяцы уже было, но устойчивой тенденции нет. Что будет в будущем - как обычно, сложно предсказать.

Думаю, что для покупателей ситуация получше со вторичкой. На нее не действуют основные льготные госпрограммы по ипотеке. То есть ставка по кредиту там выше, соответственно, покупателей поменьше.

Смотрим данные Сбера и Домклика. В Москве было небольшое подорожание квадратного метра (на 0,7%), во многих других регионах - тоже. Многие люди ждут и считают, что из-за экономической и политической ситуации будет серьезное снижение цен на жилье. Небольшое снижение в некоторые месяцы уже было, но устойчивой тенденции нет. Что будет в будущем - как обычно, сложно предсказать.

Думаю, что для покупателей ситуация получше со вторичкой. На нее не действуют основные льготные госпрограммы по ипотеке. То есть ставка по кредиту там выше, соответственно, покупателей поменьше.

{kind=link}

💵Что люди имеют в виду, когда говорят "оплатить налом"?

На самом деле, самый простой вариант - просто спросить и не бояться показаться каким-то непонятливым человеком. Потому что могут быть небольшие нюансы по этому выражению.

Моя знакомая искала квартиру и оказалась озадачена, когда менеджер по продажам сказал о том, что при оплате налом предоставляется скидка в 1 млн рублей (вся квартира там стоила больше 10 млн, речь о Москве). Но потом оказалось, что "налом" - имеется в виду без кредитов и рассрочек. Оплатить, конечно же, можно было на счет компании, необязательно тащить чемодан с 9 миллионами в нем.

Когда некоторые магазины, салоны красоты, кафе и другие точки просят оплату налом, обычно они имеют в виду, что нет платежного терминала для оплаты пластиковой картой или там телефоном с Mir Pay. Часто готовы принять оплату переводом на карту Сбера. Иногда встречается возможность оплатить через СБП - Систему быстрых платежей - по номеру телефона. У торговой точки это может быть и телефон, к которому привязан счет в Сбере, но переводить бесплатно можно и с вашего счета (и карты) в другом банке без комиссии (на 100 тыс. руб. в месяц в каждом банке).

Иногда "налом" - это действительно налом, только бумажными купюрами. Например, при оплате визы в визовом центре или посольстве часто требуют оплату наличными и без сдачи. Такое же требование может выставить и частник, который продает вещи на Авито при личной встрече. Хотя в наше время тоже многие готовы принять оплату переводом на карту.

Поскольку немало людей не носят с собой наличные, как правило, продавцы товаров и услуг все предлагают опцию "Переведи на Сбер" или на другую карточку. Им же самим невыгодно терять клиента, если у него нет с собой бумажных денег. В то же время торговая точка экономит на оплате услуги эквайринга - приема карт со стороны банка. Для покупателя главный минус - отсутствие кэшбэка.

Есть еще несущественный минус - при непредоставлени оплаченной услуги или товара можно обратиться в банк за чарджбеком, если была именно оплата картой в торговой точке онлайн или оффлайн. Оплата, не перевод. Но этой опцией мало людей пользуется. У меня такой опыт был лишь один раз много лет назад - мелкий интернет-магазин не прислал оплаченный заказ.

Кроме того, есть вариант, с которым могут столкнуться фрилансеры, самозанятые и ИП. Когда заказчик спрашивает про оплату налом, он может иметь в виду оплату переводом на карту или счет без всяких документов (счета, договора и т.д.). А безналом - официально, с выдачей чека, договора, уплатой налогов. Хотя сам перевод тоже будет в безналичной форме, со счета на счет.

На самом деле, самый простой вариант - просто спросить и не бояться показаться каким-то непонятливым человеком. Потому что могут быть небольшие нюансы по этому выражению.

Моя знакомая искала квартиру и оказалась озадачена, когда менеджер по продажам сказал о том, что при оплате налом предоставляется скидка в 1 млн рублей (вся квартира там стоила больше 10 млн, речь о Москве). Но потом оказалось, что "налом" - имеется в виду без кредитов и рассрочек. Оплатить, конечно же, можно было на счет компании, необязательно тащить чемодан с 9 миллионами в нем.

Когда некоторые магазины, салоны красоты, кафе и другие точки просят оплату налом, обычно они имеют в виду, что нет платежного терминала для оплаты пластиковой картой или там телефоном с Mir Pay. Часто готовы принять оплату переводом на карту Сбера. Иногда встречается возможность оплатить через СБП - Систему быстрых платежей - по номеру телефона. У торговой точки это может быть и телефон, к которому привязан счет в Сбере, но переводить бесплатно можно и с вашего счета (и карты) в другом банке без комиссии (на 100 тыс. руб. в месяц в каждом банке).

Иногда "налом" - это действительно налом, только бумажными купюрами. Например, при оплате визы в визовом центре или посольстве часто требуют оплату наличными и без сдачи. Такое же требование может выставить и частник, который продает вещи на Авито при личной встрече. Хотя в наше время тоже многие готовы принять оплату переводом на карту.

Поскольку немало людей не носят с собой наличные, как правило, продавцы товаров и услуг все предлагают опцию "Переведи на Сбер" или на другую карточку. Им же самим невыгодно терять клиента, если у него нет с собой бумажных денег. В то же время торговая точка экономит на оплате услуги эквайринга - приема карт со стороны банка. Для покупателя главный минус - отсутствие кэшбэка.

Есть еще несущественный минус - при непредоставлени оплаченной услуги или товара можно обратиться в банк за чарджбеком, если была именно оплата картой в торговой точке онлайн или оффлайн. Оплата, не перевод. Но этой опцией мало людей пользуется. У меня такой опыт был лишь один раз много лет назад - мелкий интернет-магазин не прислал оплаченный заказ.

Кроме того, есть вариант, с которым могут столкнуться фрилансеры, самозанятые и ИП. Когда заказчик спрашивает про оплату налом, он может иметь в виду оплату переводом на карту или счет без всяких документов (счета, договора и т.д.). А безналом - официально, с выдачей чека, договора, уплатой налогов. Хотя сам перевод тоже будет в безналичной форме, со счета на счет.

📳СБП - два основных способа использования. Разбираемся с отличиями

По некоторым комментариям в моих блогах вижу, что люди немного путают две основных опции, которые могут использоваться физлицами в Системе быстрых платежей - СБП. Давайте разберемся.

1. Перевод по номеру телефона через СБП

Это бесплатный способ перекинуть деньги со счета в одном банке на счет в другом банке. Например, из Сбера в Тинькофф. Многие говорят "кинуть на карту", но в СБП все переводы привязаны именно к счету. И можно даже переводить, если у вас просто счет в банке (срок действия карты истек или ее и не было).

Лимит на переводы без комиссии - 100 тыс. рублей в месяц на 1 банк. То есть я могу условно так переводить 100 тыс. из Сбера, из Тинькова, из Альфы и т.д. Можно переводить другим людям, а можно - между своими счетами в разных банках.

В недавнем посте я поясняла, что имеют в виду люди, говоря об оплате налом. Иногда торговая точка просит перевести на Сбер, иногда - перевести по номеру телефона на СБП. Или вот вам телефон, привязанный к Сберу, и сами переведите, как удобно (из Сбера в Сбер или из другого банка в Сбер через СБП).

Допустим, я прихожу в мебельный магазин, там нет оплаты картой. Предлагают перевести на Сбер по номеру телефона, а у меня - только карточка и счет Райффайзена. Я оплачиваю 50 тыс. руб. переводом на СБП, значит, на этот месяц у меня остается лимит без % в СБП на 50 тыс. в этом банке. Не всем актуальны крупные переводы, но на всякий случай стоит помнить. Если что, пример гипотетический - у меня много карт разных банков.

2. Оплата по QR-коду через СБП

Это по сути денежный перевод в пользу юрлица или ИП, но он проходит как оплата. Есть mcc-код операции, как при оплате картой (mcc показывает профиль деятельности компании, которой вы оплатили). В оффлайне это выглядит так обычно: стоит картонка или иная конструкция с QR-кодом. Надо открыть приложение своего банка, отсканировать код и оплатить.

Бывают такие коды и в терминалах выдачи посылок или на кассах самообслуживания. В интернете тоже иногда есть оплата через СБП. При этом мелкие магазины в сети могут предлагать оплату в СБП как перевод физику на счет, а не как операцию с юрлицом.

Магазинам и другим точкам вариант с QR-кодом выгоднее - там в несколько раз меньше % комиссии, чем при приеме оплаты картой. Это комиссия, которая платится банкам.

Клиенту такой вариант менее выгоден - большинство банков не начисляет кэшбэк при оплате через СБП. Редкие случаи начисления обычно ограничены - например, банк МКБ дает кэшбэк по оплате с СБП на сумму покупок до 10 тыс. в месяц.

Иногда сайты или реальные магазины предлагают скидку при оплате через QR-код. Тогда надо просто сравнить, что выгоднее - эта скидка или кэшбэк от вашего банка. Еще QR-код - один из вариантов расплатиться, если вы забыли карточку дома. Буквально недавно девушка в "Перекрестке" передо мной так расплатилась. Другие варианты - Mir Pay для карты "Мир" на телефонах с Android или платежные стикеры от некоторых банков для айфонов (клеятся физически на телефон).

По некоторым комментариям в моих блогах вижу, что люди немного путают две основных опции, которые могут использоваться физлицами в Системе быстрых платежей - СБП. Давайте разберемся.

1. Перевод по номеру телефона через СБП

Это бесплатный способ перекинуть деньги со счета в одном банке на счет в другом банке. Например, из Сбера в Тинькофф. Многие говорят "кинуть на карту", но в СБП все переводы привязаны именно к счету. И можно даже переводить, если у вас просто счет в банке (срок действия карты истек или ее и не было).

Лимит на переводы без комиссии - 100 тыс. рублей в месяц на 1 банк. То есть я могу условно так переводить 100 тыс. из Сбера, из Тинькова, из Альфы и т.д. Можно переводить другим людям, а можно - между своими счетами в разных банках.

В недавнем посте я поясняла, что имеют в виду люди, говоря об оплате налом. Иногда торговая точка просит перевести на Сбер, иногда - перевести по номеру телефона на СБП. Или вот вам телефон, привязанный к Сберу, и сами переведите, как удобно (из Сбера в Сбер или из другого банка в Сбер через СБП).

Допустим, я прихожу в мебельный магазин, там нет оплаты картой. Предлагают перевести на Сбер по номеру телефона, а у меня - только карточка и счет Райффайзена. Я оплачиваю 50 тыс. руб. переводом на СБП, значит, на этот месяц у меня остается лимит без % в СБП на 50 тыс. в этом банке. Не всем актуальны крупные переводы, но на всякий случай стоит помнить. Если что, пример гипотетический - у меня много карт разных банков.

2. Оплата по QR-коду через СБП

Это по сути денежный перевод в пользу юрлица или ИП, но он проходит как оплата. Есть mcc-код операции, как при оплате картой (mcc показывает профиль деятельности компании, которой вы оплатили). В оффлайне это выглядит так обычно: стоит картонка или иная конструкция с QR-кодом. Надо открыть приложение своего банка, отсканировать код и оплатить.

Бывают такие коды и в терминалах выдачи посылок или на кассах самообслуживания. В интернете тоже иногда есть оплата через СБП. При этом мелкие магазины в сети могут предлагать оплату в СБП как перевод физику на счет, а не как операцию с юрлицом.

Магазинам и другим точкам вариант с QR-кодом выгоднее - там в несколько раз меньше % комиссии, чем при приеме оплаты картой. Это комиссия, которая платится банкам.

Клиенту такой вариант менее выгоден - большинство банков не начисляет кэшбэк при оплате через СБП. Редкие случаи начисления обычно ограничены - например, банк МКБ дает кэшбэк по оплате с СБП на сумму покупок до 10 тыс. в месяц.

Иногда сайты или реальные магазины предлагают скидку при оплате через QR-код. Тогда надо просто сравнить, что выгоднее - эта скидка или кэшбэк от вашего банка. Еще QR-код - один из вариантов расплатиться, если вы забыли карточку дома. Буквально недавно девушка в "Перекрестке" передо мной так расплатилась. Другие варианты - Mir Pay для карты "Мир" на телефонах с Android или платежные стикеры от некоторых банков для айфонов (клеятся физически на телефон).

🙉Сотрудник банка звонит прямо из офиса. А оказалось - это мошенник

Банк ВТБ рассказал о новой уловке мошенников. Они все чаще звонят через мессенджеры, обычно через Whatsapp. Про это я уже писала. Кстати, на днях мне как раз звонил такой воришка, на аватарке был герб с надписью "Следственный комитет РФ".

Так вот, ВТБ дает подробности новой схемы. Сначала звонят в мессенджере просто так. А потом перезванивают уже с видео. Потенциальная жертва видит якобы сотрудника банка, который находится в офисной обстановке. Рабочая суета, соответствующий интерьер, все дела. Этого иногда оказывается достаточно, чтобы человек поверил - реально из банка звонят. Видеосвязь якобы включена для доказательства, "раз вы мне не верите".

А дальше уже применяются другие методы, которые позволяют получить доступ к деньгам клиента банка. Просят якобы оформить кредитную заявку и подтвердить ее кодом из смс, поменять привязанный номер телефона, обновить банковское приложение, скачать средства удаленного доступа (программы для доступа к телефону) и так далее. Потом средства выводятся со счета пострадавшего и исчезают, в конечном счете попадая к мошенникам.

Кстати, раньше для подтверждения "реальности" мошенники присылали в Whatsapp удостоверения сотрудника Центробанка, майора МВД и т.д. Это все были подделки, конечно.

Я по-прежнему считаю, что лучший способ не нарваться на такие ситуации - вообще сразу класть трубку при звонке из банка. Если вдруг и звонят из реального банка, то в 99% случаев они хотят вам продать кредит или кредитную карту. Ничего не потеряете. Если уж беспокоитесь, то можно позвонить в службу поддержки банка по телефону, указанному на официальном сайте.

Банк ВТБ рассказал о новой уловке мошенников. Они все чаще звонят через мессенджеры, обычно через Whatsapp. Про это я уже писала. Кстати, на днях мне как раз звонил такой воришка, на аватарке был герб с надписью "Следственный комитет РФ".

Так вот, ВТБ дает подробности новой схемы. Сначала звонят в мессенджере просто так. А потом перезванивают уже с видео. Потенциальная жертва видит якобы сотрудника банка, который находится в офисной обстановке. Рабочая суета, соответствующий интерьер, все дела. Этого иногда оказывается достаточно, чтобы человек поверил - реально из банка звонят. Видеосвязь якобы включена для доказательства, "раз вы мне не верите".

А дальше уже применяются другие методы, которые позволяют получить доступ к деньгам клиента банка. Просят якобы оформить кредитную заявку и подтвердить ее кодом из смс, поменять привязанный номер телефона, обновить банковское приложение, скачать средства удаленного доступа (программы для доступа к телефону) и так далее. Потом средства выводятся со счета пострадавшего и исчезают, в конечном счете попадая к мошенникам.

Кстати, раньше для подтверждения "реальности" мошенники присылали в Whatsapp удостоверения сотрудника Центробанка, майора МВД и т.д. Это все были подделки, конечно.

Я по-прежнему считаю, что лучший способ не нарваться на такие ситуации - вообще сразу класть трубку при звонке из банка. Если вдруг и звонят из реального банка, то в 99% случаев они хотят вам продать кредит или кредитную карту. Ничего не потеряете. Если уж беспокоитесь, то можно позвонить в службу поддержки банка по телефону, указанному на официальном сайте.

⚒Как правильно взять займ до зарплаты? Да никак

Наткнулась тут на статью с советами о том, как правильно оформить займ до зарплаты. Обычно даю ссылки на первоисточники, но тут воздержусь, чтобы лишний раз никого не искушать.

Займы в микрофинансовых организациях для физлиц, не для компаний - это, к сожалению, совсем дно в плане финансовой грамотности. Поэтому ответ на вопрос в заголовке - никак.

Конечно, лучший вариант - это иметь накопления, в которые можно залезть в какой-то экстренной ситуации. Это практически азы здорового финансового поведения. Но что делать, если вот человек уже находится в тяжелой ситуации, денег и особых финансовых знаний у него нет?

Один из вариантов - оформить кредитную карту. Сейчас вроде уже у всех есть грейс-период - срок, в течение которого можно вернуть деньги и не платить банку %. Если когда-то карту надо было ждать, то теперь это процесс быстрый. Даже Сбер предлагает оформить кредитку в приложении и в случае одобрения забрать ее в тот же день в офисе. У некоторых других банков можно оформить онлайн-кредитку и ей расплачиваться в интернете. Ряд банков позволяют снять с кредитной карты наличные с определенным ограничением суммы - в грейс-период и без комиссии. Часто банки выдают кредитки с первым бесплатным периодом или бесплатным оформлением, если пройти по какой-то ссылке.

Ключевой момент - все вовремя вернуть, как и с обычным долгом в грейс. И если вы знаете за собой проблемы с финансовой дисциплиной, то после того как картой воспользовались и погасили все в грейс - закрываем эту карту. Иначе будет соблазн постоянно залезать в лимит, так очень сложно начать копить какие-то сбережения.

Допустим, человек уже весь в долгах и банки ему кредитки не одобряют. Или работа неофициальная. В таких ситуациях я все равно советую крепко подумать: настал ли момент того самого крайнего случая? Когда не хватает денег на еду или лекарства, то есть на что-то жизненно необходимое.

Напомню, что по закону максимальная ставка по займам МФО - 1% в день, или 365% за год. Задумайтесь над этим. Часто займы до зарплаты - это билет в один конец. Кабала, из которой выбраться еще тяжелее, чем из потребкредитов, потому что больше % надо отдавать. Человек берет регулярно деньги до зарплаты. Доход уходит на жизнь и на погашение, а копить "заначку" просто не из чего. При любой неожиданной трате приходится снова залезать в долги. А эта цепочка может прерваться и долги начнут копиться снежным комом: болезнь, потеря работы, другие неожиданные обстоятельства. Да и просто экономический кризис, когда цены на все растут, зарплата остается прежней, а платежи по займам никуда не деваются.

Наткнулась тут на статью с советами о том, как правильно оформить займ до зарплаты. Обычно даю ссылки на первоисточники, но тут воздержусь, чтобы лишний раз никого не искушать.

Займы в микрофинансовых организациях для физлиц, не для компаний - это, к сожалению, совсем дно в плане финансовой грамотности. Поэтому ответ на вопрос в заголовке - никак.

Конечно, лучший вариант - это иметь накопления, в которые можно залезть в какой-то экстренной ситуации. Это практически азы здорового финансового поведения. Но что делать, если вот человек уже находится в тяжелой ситуации, денег и особых финансовых знаний у него нет?

Один из вариантов - оформить кредитную карту. Сейчас вроде уже у всех есть грейс-период - срок, в течение которого можно вернуть деньги и не платить банку %. Если когда-то карту надо было ждать, то теперь это процесс быстрый. Даже Сбер предлагает оформить кредитку в приложении и в случае одобрения забрать ее в тот же день в офисе. У некоторых других банков можно оформить онлайн-кредитку и ей расплачиваться в интернете. Ряд банков позволяют снять с кредитной карты наличные с определенным ограничением суммы - в грейс-период и без комиссии. Часто банки выдают кредитки с первым бесплатным периодом или бесплатным оформлением, если пройти по какой-то ссылке.

Ключевой момент - все вовремя вернуть, как и с обычным долгом в грейс. И если вы знаете за собой проблемы с финансовой дисциплиной, то после того как картой воспользовались и погасили все в грейс - закрываем эту карту. Иначе будет соблазн постоянно залезать в лимит, так очень сложно начать копить какие-то сбережения.

Допустим, человек уже весь в долгах и банки ему кредитки не одобряют. Или работа неофициальная. В таких ситуациях я все равно советую крепко подумать: настал ли момент того самого крайнего случая? Когда не хватает денег на еду или лекарства, то есть на что-то жизненно необходимое.

Напомню, что по закону максимальная ставка по займам МФО - 1% в день, или 365% за год. Задумайтесь над этим. Часто займы до зарплаты - это билет в один конец. Кабала, из которой выбраться еще тяжелее, чем из потребкредитов, потому что больше % надо отдавать. Человек берет регулярно деньги до зарплаты. Доход уходит на жизнь и на погашение, а копить "заначку" просто не из чего. При любой неожиданной трате приходится снова залезать в долги. А эта цепочка может прерваться и долги начнут копиться снежным комом: болезнь, потеря работы, другие неожиданные обстоятельства. Да и просто экономический кризис, когда цены на все растут, зарплата остается прежней, а платежи по займам никуда не деваются.

🥛До 80% молочных продуктов идут по акции. Куда еще смотреть, чтобы экономить?

Газета "Ведомости" опубликовала статью с интересной статистикой. Представителей одной из сетей говорит, что по некоторым позициям "молочки" сейчас до 80% товаров продается по акции, то есть со скидкой. Отдельная позиция - это, например, сырки или там творожки. А в целом же доля продаж по акции всей молочной продукции в первом квартале 2023 года выросла до 34% по сравнению с 27% годом ранее.

Я и сама давно так делаю: выбираю молочные продукты из тех, что идут со скидкой. Например, мне надо купить сырок или обычный белый йогурт без добавок - смотрю среди акционных вариантов.

Наверное, сейчас из-за достаточно высокой инфляции многие так делают. Кстати, когда заказываешь в каких-нибудь "Ашане" или "Ленте" через Сбермаркет, там прямо можно поставить галочку, чтобы отображались только товары со скидкой. В "Самокате" и многих других сервисах - похожий функционал. В магазине оффлайн можно просто смотреть на желтые, красные ценники или зачеркнутые цифры на них.

Ситуация именно по "молочке" не удивляет: такие продукты часто идут по скидке, ассортимент и линейки товаров просто огромные и всегда можно что-то подобрать.

Из личных наблюдений: есть целые группы продуктов, где скидки встречаются часто. Могу отметить:

— сладости;

— снеки типа чипсов;

— полуфабрикаты;

— стиральные порошки, капсулы;

— жидкость для мытья посуды;

— зубные пасты;

— колбаса, сосиски и прочие мясные изделия;

— сыры всех видов.

— молоко и кефир.

На самом деле список таких товаров больше - я отметила только то, на что обращала внимание. Приятный момент в том, что какие-то штуки можно покупать по акциям впрок. Например, я так делаю с зубными пастами, Fairy для мытья посуды и капсулами для стирки. Притом, что предпочитаю только определенные марки, регулярно на них есть скидки то тут, то там.

Брать ряд товаров только по акции - отличный способ экономить бюджет. В то же время на теже овощи, фрукты и мясо скидки на что-то нужное может и не быть. Например, лежат в холодильной витрине упаковки куриных грудок разных фирм, скидок нет ни по одной. На другой вид курицы - скорее всего, будет. То есть, чтобы покупать прямо всю продуктовую корзину по скидкам, это надо подстраивать свою меню. Можно выбрать половинчатый вариант - часть по акции, часть - по обычной цене.

Газета "Ведомости" опубликовала статью с интересной статистикой. Представителей одной из сетей говорит, что по некоторым позициям "молочки" сейчас до 80% товаров продается по акции, то есть со скидкой. Отдельная позиция - это, например, сырки или там творожки. А в целом же доля продаж по акции всей молочной продукции в первом квартале 2023 года выросла до 34% по сравнению с 27% годом ранее.

Я и сама давно так делаю: выбираю молочные продукты из тех, что идут со скидкой. Например, мне надо купить сырок или обычный белый йогурт без добавок - смотрю среди акционных вариантов.

Наверное, сейчас из-за достаточно высокой инфляции многие так делают. Кстати, когда заказываешь в каких-нибудь "Ашане" или "Ленте" через Сбермаркет, там прямо можно поставить галочку, чтобы отображались только товары со скидкой. В "Самокате" и многих других сервисах - похожий функционал. В магазине оффлайн можно просто смотреть на желтые, красные ценники или зачеркнутые цифры на них.

Ситуация именно по "молочке" не удивляет: такие продукты часто идут по скидке, ассортимент и линейки товаров просто огромные и всегда можно что-то подобрать.

Из личных наблюдений: есть целые группы продуктов, где скидки встречаются часто. Могу отметить:

— сладости;

— снеки типа чипсов;

— полуфабрикаты;

— стиральные порошки, капсулы;

— жидкость для мытья посуды;

— зубные пасты;

— колбаса, сосиски и прочие мясные изделия;

— сыры всех видов.

— молоко и кефир.

На самом деле список таких товаров больше - я отметила только то, на что обращала внимание. Приятный момент в том, что какие-то штуки можно покупать по акциям впрок. Например, я так делаю с зубными пастами, Fairy для мытья посуды и капсулами для стирки. Притом, что предпочитаю только определенные марки, регулярно на них есть скидки то тут, то там.

Брать ряд товаров только по акции - отличный способ экономить бюджет. В то же время на теже овощи, фрукты и мясо скидки на что-то нужное может и не быть. Например, лежат в холодильной витрине упаковки куриных грудок разных фирм, скидок нет ни по одной. На другой вид курицы - скорее всего, будет. То есть, чтобы покупать прямо всю продуктовую корзину по скидкам, это надо подстраивать свою меню. Можно выбрать половинчатый вариант - часть по акции, часть - по обычной цене.

🗞3 варианта карт для использования за границей и оплаты на иностранных сайтах

Появилась новость о том, что Тинькофф банк начал выпускать карту Union Pay. В связи с этим я решила написать про 3 вида карт, которые можно использвать за рубежом оффлайн или онлайн - для оплаты магазинов и сервисов. В перечень вариантов не включила виртуальную карту от МТС банка, так как новые он уже не выдает. Варианты расположены в порядке по стоимости.

1-й вариант: Union Pay от Тинькофф банка

Виртуальная выпускается бесплатно, а пластиковая стоит 1000 рублей. Виртуалку не вижу смысла выпускать, так как на зарубежных сервисах она не принимается или принимается лишь там, где и другие российские карты проходят. А пластиковая - дешевле аналогов других банков, но тут есть нюанс. Пользоваться ей можно в Турции, Таиланде, некоторых странах Африки, Азии и т.д. Но во всех странах Евросоюза, США, Грузии, Израиле, Великобритании карта не работает. Банк под санкциями. Если карта нужна чисто для Турции и Тая и других стран не из "санкционного круга", то это самый дешевый и удобный вариант.

Union Pay выпускатеся как допкарта к обычной Тинькофф black. Надо просто написать в чат поддержки в приложении. Если у вас вдруг нет карты Тинькофф black, можете оформить ее с бесплатным обслуживанием без всяких условий по моей ссылке. Карта крутая: по СБП можно переводить без % аж 1,5 млн в месяц вместо 100 тыс. у многих банков. А еще там есть повышенный кэшбэк по категориям и крутые спецпредложения типа 15% кэшбэка на Летуаль или 10% - на "Ленту".

2-й вариант: Union Pay банка не под санкциями

У меня как раз такая карточка от Газпромбанка. Заплатила 5000 руб. за выпуск, обслуживание бесплатное. В других банках не под санкциями цены примерно такие же. Например, не под санкциями и выпускают UP Россельхозбанк, Почта банк, "Русский стандарт". Периодически в банках проходят акции по возврату части стоимости выпуска или обслуживания. Этими картами можно пользоваться в Европе, США и странах, которые поддерживают санкции.

3-й вариант: карта иностранного банка

Прямо совсем иностранного, а не российской "дочки" (а все банки имеют отдельное юрлицо в РФ). Россияне открывают карты в Казахстане, Кыргызстане, Беларуси, Турции, да много где. Клиент получает полноценную Visa или Mastercard, которой можно платить везде за границей и в иностранных интернет-магазинах и сервисах. Такой вариант - самый дорогой. Надо или ехать в другую страну и тратиться на билеты и проживание, а часто процесс занимает не один день. Или заказывать у посредников, сейчас это обычно стоит 20-30 тыс руб. Подешвле по расходам может быть съездить в Беларусь (смотря откуда). Но там по-прежнему сохраняется риск введения санкций против банков этой страны за поддержку СВО. Тогда карточки работать не будут.

Появилась новость о том, что Тинькофф банк начал выпускать карту Union Pay. В связи с этим я решила написать про 3 вида карт, которые можно использвать за рубежом оффлайн или онлайн - для оплаты магазинов и сервисов. В перечень вариантов не включила виртуальную карту от МТС банка, так как новые он уже не выдает. Варианты расположены в порядке по стоимости.

1-й вариант: Union Pay от Тинькофф банка

Виртуальная выпускается бесплатно, а пластиковая стоит 1000 рублей. Виртуалку не вижу смысла выпускать, так как на зарубежных сервисах она не принимается или принимается лишь там, где и другие российские карты проходят. А пластиковая - дешевле аналогов других банков, но тут есть нюанс. Пользоваться ей можно в Турции, Таиланде, некоторых странах Африки, Азии и т.д. Но во всех странах Евросоюза, США, Грузии, Израиле, Великобритании карта не работает. Банк под санкциями. Если карта нужна чисто для Турции и Тая и других стран не из "санкционного круга", то это самый дешевый и удобный вариант.

Union Pay выпускатеся как допкарта к обычной Тинькофф black. Надо просто написать в чат поддержки в приложении. Если у вас вдруг нет карты Тинькофф black, можете оформить ее с бесплатным обслуживанием без всяких условий по моей ссылке. Карта крутая: по СБП можно переводить без % аж 1,5 млн в месяц вместо 100 тыс. у многих банков. А еще там есть повышенный кэшбэк по категориям и крутые спецпредложения типа 15% кэшбэка на Летуаль или 10% - на "Ленту".

2-й вариант: Union Pay банка не под санкциями

У меня как раз такая карточка от Газпромбанка. Заплатила 5000 руб. за выпуск, обслуживание бесплатное. В других банках не под санкциями цены примерно такие же. Например, не под санкциями и выпускают UP Россельхозбанк, Почта банк, "Русский стандарт". Периодически в банках проходят акции по возврату части стоимости выпуска или обслуживания. Этими картами можно пользоваться в Европе, США и странах, которые поддерживают санкции.

3-й вариант: карта иностранного банка

Прямо совсем иностранного, а не российской "дочки" (а все банки имеют отдельное юрлицо в РФ). Россияне открывают карты в Казахстане, Кыргызстане, Беларуси, Турции, да много где. Клиент получает полноценную Visa или Mastercard, которой можно платить везде за границей и в иностранных интернет-магазинах и сервисах. Такой вариант - самый дорогой. Надо или ехать в другую страну и тратиться на билеты и проживание, а часто процесс занимает не один день. Или заказывать у посредников, сейчас это обычно стоит 20-30 тыс руб. Подешвле по расходам может быть съездить в Беларусь (смотря откуда). Но там по-прежнему сохраняется риск введения санкций против банков этой страны за поддержку СВО. Тогда карточки работать не будут.

🪰Почему не стоит бояться 6-дневной рабочей недели. Про технологию новостей от экс-журналиста

Решила воспользоваться этим поводом, чтобы рассказать про производство некоторых новостей. Я только в штате работала в СМИ 17 лет, больше 10 лет - в деловой журналистике. Последние 3 места работы до ухода в 2021 году - "Интерфакс", "Коммерсант" и РБК. Указываю это, чтобы обозначить свой опыт.

Так вот, Ассоциация предпринимателей по развитию бизнес-патриотизма "Аванти" обратилась в Минтруд с просьбой ввести в РФ 6-дневную рабочую неделю, об этом написали "Известия". Заголовок такой: "В России предложили ввести шестидневную рабочую неделю". Народ читает такое и тревожится. Предложили же!

На самом деле эта формулировка "предложили" - вообще не обязывающая. Более того, большинство радикальных инициатив с такой формулировкой никогда даже не дойдут до рассмотрения Госдумой, не говоря уже о принятии законов. Свои предложения может направить по сути любая организация, да и даже частное лицо. Просто частное лицо не сможет "продать" эту новость СМИ, чтобы они про это написали. А организация - может.

Например, какая-нибудь Ассоциация педагогов России может направить в Минтруд предложение установить в России минимальную зарплату учителей в 100 тыс. рублей по всей стране. И тут уже педагоги могут обрадоваться, но напрасно. Потому что никакой реальной основы для введения подобных норм нет (это условный пример, я не знаю ничего о предложениях конкретной ассоциации).

Некоторые СМИ используют эти предложения для создания популярных "хайповых" новостей, которые разлетаются по СМИ, блогам и сайтам. Другие СМИ сами подобные новостные сюжеты не инициируют, но могут написать по принципу "ну это же в топе Яндекса, все пишут". Если тоже сдедают материал, то получат дополнительный трафик на сайт, а трафику, то есть заходу людей на страницу, все радуются. Это влияет на доходы СМИ.

Более того, бывают абсолютно непроходные предложения не только от всяких объединений, но и от депутатов, например. А у депутатов есть законодательная инициатива, то есть парламентарий может внести законопроект в Госдуму и его рассмотрят. Но не примут - "зарубят" на одном из первых этапов. Я говорю про так называемые непроходные законы. Часто они идут от конкретных депутатов партий ЛДПР и КПРФ, но не всегда. Опытные журналисты уже по фамилии депутата, озвучившего планы, могут определить, проходной ли закон или нет.

У обычных читателей часто нет таких знаний. Но можно ориентироваться вот на что: после какого-то странного резонансного предложения часто министерства и другие госструктуры заявляют, что таких планов нет. Говорят, чтобы успокоить народ (и да, вопреки скептицизму, обычно в этом аспекте не врут). Например, я пишу про финансы как блогер и раньше была финансовым журналистом. После эксцентричных "суперпредложений" часто следовали разъяснения типа "Минфин опровергает планы по..." или "ЦБ заявил, что не планируется..."

Решила воспользоваться этим поводом, чтобы рассказать про производство некоторых новостей. Я только в штате работала в СМИ 17 лет, больше 10 лет - в деловой журналистике. Последние 3 места работы до ухода в 2021 году - "Интерфакс", "Коммерсант" и РБК. Указываю это, чтобы обозначить свой опыт.

Так вот, Ассоциация предпринимателей по развитию бизнес-патриотизма "Аванти" обратилась в Минтруд с просьбой ввести в РФ 6-дневную рабочую неделю, об этом написали "Известия". Заголовок такой: "В России предложили ввести шестидневную рабочую неделю". Народ читает такое и тревожится. Предложили же!

На самом деле эта формулировка "предложили" - вообще не обязывающая. Более того, большинство радикальных инициатив с такой формулировкой никогда даже не дойдут до рассмотрения Госдумой, не говоря уже о принятии законов. Свои предложения может направить по сути любая организация, да и даже частное лицо. Просто частное лицо не сможет "продать" эту новость СМИ, чтобы они про это написали. А организация - может.

Например, какая-нибудь Ассоциация педагогов России может направить в Минтруд предложение установить в России минимальную зарплату учителей в 100 тыс. рублей по всей стране. И тут уже педагоги могут обрадоваться, но напрасно. Потому что никакой реальной основы для введения подобных норм нет (это условный пример, я не знаю ничего о предложениях конкретной ассоциации).

Некоторые СМИ используют эти предложения для создания популярных "хайповых" новостей, которые разлетаются по СМИ, блогам и сайтам. Другие СМИ сами подобные новостные сюжеты не инициируют, но могут написать по принципу "ну это же в топе Яндекса, все пишут". Если тоже сдедают материал, то получат дополнительный трафик на сайт, а трафику, то есть заходу людей на страницу, все радуются. Это влияет на доходы СМИ.

Более того, бывают абсолютно непроходные предложения не только от всяких объединений, но и от депутатов, например. А у депутатов есть законодательная инициатива, то есть парламентарий может внести законопроект в Госдуму и его рассмотрят. Но не примут - "зарубят" на одном из первых этапов. Я говорю про так называемые непроходные законы. Часто они идут от конкретных депутатов партий ЛДПР и КПРФ, но не всегда. Опытные журналисты уже по фамилии депутата, озвучившего планы, могут определить, проходной ли закон или нет.

У обычных читателей часто нет таких знаний. Но можно ориентироваться вот на что: после какого-то странного резонансного предложения часто министерства и другие госструктуры заявляют, что таких планов нет. Говорят, чтобы успокоить народ (и да, вопреки скептицизму, обычно в этом аспекте не врут). Например, я пишу про финансы как блогер и раньше была финансовым журналистом. После эксцентричных "суперпредложений" часто следовали разъяснения типа "Минфин опровергает планы по..." или "ЦБ заявил, что не планируется..."

🧐Какая ипотека может называться лучшей?

Прежде всего выгодная: хорошие ставки, долгие сроки, быстрое одобрение — именно этого все ждут, когда выбирают среди банков, которым получится довериться при такой сделке. У Альфа-Банка, например, широкий выбор программ — там и новостройки, и вторичка, и семейная ипотека, программы рефинансирования. Это даже пользователи и эксперты Сравни.ру оценили — на прошлой неделе была премия от сервиса, на которой Альфу наградили как лучший ипотечный банк.

Прежде всего выгодная: хорошие ставки, долгие сроки, быстрое одобрение — именно этого все ждут, когда выбирают среди банков, которым получится довериться при такой сделке. У Альфа-Банка, например, широкий выбор программ — там и новостройки, и вторичка, и семейная ипотека, программы рефинансирования. Это даже пользователи и эксперты Сравни.ру оценили — на прошлой неделе была премия от сервиса, на которой Альфу наградили как лучший ипотечный банк.

🥨Зачем россияне открывают вклады в юанях и дирхамах, ведь в рублях ставка выше и валюту на руки все равно не дают?

Немного касалась уже этой темы, но поступил вопрос от подписчика и решила рассказать подробнее.

Сейчас многие банки предлагают россиянам вклады в валютах так называемых дружественных стран. Это те страны, которые не входят в официальных перечень государств недружественных.

Среди дружественных стран полно тех, чья валюта никому особо не интересна была бы для хранения сбережений. Например, национальные валюты ряда африканских стран очень неустойчивы, есть большой риск падения курса. То есть хранить средства в такой валюте с большой вероятностью может оказаться невыгодно.

А вот курсы дирхама ОАЭ и китайского юаня более стабильны. Но вот откроем мы вклад в юане. По истечении срока деньги налом все равно можно будет получить только в рублях. В валюте и с лимитом выдаются только средства с депозитов, открытых до 9 марта 2022 года.

Так почему же некоторые люди все же открывают подобные вклады, ведь ставка там ниже, чем в рублях? Народ хочет так подстраховаться от риска падения рубля. То есть курс рубля, например, снизился на 20%, а вклад лежит в дирхамах. Получается, что при итоговой фиксации, кроме % от банка, будет еще заработок около 20% на валютной переоценке (выдают валютные депозиты в рублях).

Почему не положить деньги на депозит в более привычных долларах или евро? По ним ставки часто ниже, чем по альтернативным предложениям. Открыв banki.ru, можно увидеть, что там бывают и по 4-5% ставки по вкладам в долларах, только вот в условиях есть нюанс. По самым выгодным вариантам предлагается положить средства наличными. Считайте, "слить" валюту. Вы принесете банку купюрами доллары или евро, а по закону обратно сможете забрать налом только рубли. И когда закончатся ограничения - неизвестно, пока конца и края не видно.

Третья причина - некоторые люди опасаются, что из-за нового витка санкций что-то будет со средствами на счетах в евро и долларах. Но я лично думаю, что даже при худшем сценарии российские банки такие депозиты не заморозят, а переведут в рублевые. Может, банки попросят помощи государства, если потеряют доступ к корсчетам, где эта валюта учитывалась. Но риск какого-то радикального сценария тоже не нулевой.

Немного касалась уже этой темы, но поступил вопрос от подписчика и решила рассказать подробнее.

Сейчас многие банки предлагают россиянам вклады в валютах так называемых дружественных стран. Это те страны, которые не входят в официальных перечень государств недружественных.

Среди дружественных стран полно тех, чья валюта никому особо не интересна была бы для хранения сбережений. Например, национальные валюты ряда африканских стран очень неустойчивы, есть большой риск падения курса. То есть хранить средства в такой валюте с большой вероятностью может оказаться невыгодно.

А вот курсы дирхама ОАЭ и китайского юаня более стабильны. Но вот откроем мы вклад в юане. По истечении срока деньги налом все равно можно будет получить только в рублях. В валюте и с лимитом выдаются только средства с депозитов, открытых до 9 марта 2022 года.

Так почему же некоторые люди все же открывают подобные вклады, ведь ставка там ниже, чем в рублях? Народ хочет так подстраховаться от риска падения рубля. То есть курс рубля, например, снизился на 20%, а вклад лежит в дирхамах. Получается, что при итоговой фиксации, кроме % от банка, будет еще заработок около 20% на валютной переоценке (выдают валютные депозиты в рублях).

Почему не положить деньги на депозит в более привычных долларах или евро? По ним ставки часто ниже, чем по альтернативным предложениям. Открыв banki.ru, можно увидеть, что там бывают и по 4-5% ставки по вкладам в долларах, только вот в условиях есть нюанс. По самым выгодным вариантам предлагается положить средства наличными. Считайте, "слить" валюту. Вы принесете банку купюрами доллары или евро, а по закону обратно сможете забрать налом только рубли. И когда закончатся ограничения - неизвестно, пока конца и края не видно.

Третья причина - некоторые люди опасаются, что из-за нового витка санкций что-то будет со средствами на счетах в евро и долларах. Но я лично думаю, что даже при худшем сценарии российские банки такие депозиты не заморозят, а переведут в рублевые. Может, банки попросят помощи государства, если потеряют доступ к корсчетам, где эта валюта учитывалась. Но риск какого-то радикального сценария тоже не нулевой.

🪀Почему нельзя запретить микрозаймы и коллекторов, ведь столько россиян страдают?

Вопрос про запрет займов в микрофинансовых организациях (МФО) звучал недавно в комментариях в моем Телеграм-канале. А вопрос про коллекторов я присоединила сама - на них тоже часто люди жалуются и считают чуть ли не живым воплощением зла.

Так почему же нельзя просто запретить эти два типа организаций и избавиться от проблем?

Сначала обсудим так называемые займы до зарплаты, как раз недавно опять писала про них. Кто в основном пользуется? Чаще всего это люди, которым банки не одобряют кредиты или кредитные карты. А еще - просто финансово неграмотные люди, которые видят вывеску или рекламу в интернете и пользуются услугой. И даже не в курсе, что там % нужно платить гораздо больше, чем в банке.

Если запретить МФО с займами, потребность никуда не денется. Останутся и неграмотные россияне, и те, кто в долгах как в шелках - все банки им откажут. Люди просто пойдут к "черным" кредиторам, которые работают нелегально. Кстати, такие есть и сейчас и даже у многих из них есть физические точки, то есть отделения в оффлайне.

Если запретить всю легальную часть, то "черные" конторы расцветут пышным цветом. Официальные МФО регулируются законом. Например, максимальная ставка сейчас - 1% в день или 365% за год. Кажется смешным, ведь это уже дикие цифры. Но у нелегальных контор это могут быть тысячи процентов годовых уже сейчас. И для выбивания долгов они тоже потом часто устраивают всякий криминал.

Вспомним "сухой закон" в 80-е в СССР. Сразу выросли продажи контрафакта и производство самогона и прочего самодела. Таким товаром люди нередко травились. То же самое может быть и с другим товаром - деньгами. МФО и банки, выдавая кредит, продают по сути пользование деньгами за %.

Ну а что с коллекторами? Тут вообще запрет не имеет смысла. Сейчас некоторые банки сами взыскивают долги. Некоторые - продают коллекторам или отдают по агентской схеме (выбивание долга за % от него). Некоторые банки сначала сами работают, а потом отдают более тяжелые долги коллекторам. Если запретить последних, то просто вся эта функция переедет внутрь банка. Обойтись без такой стадии все равно нельзя. Если выдали кредит и его не возвращают - надо принимать меры, чтобы должник начал платить, хотя бы частично. Идти сразу требовать денег через суд - дороже и дольше. Так что запрет коллекторов ничего не даст - те же самые сотрудники даже смогут устроиться в банки и заниматься тем же самым.

То есть в обоих случаях задача государства - как можно лучше защитить граждан и не допустить, чтобы в займах или коллекторской теме не было криминала и незаконных действий.

Вопрос про запрет займов в микрофинансовых организациях (МФО) звучал недавно в комментариях в моем Телеграм-канале. А вопрос про коллекторов я присоединила сама - на них тоже часто люди жалуются и считают чуть ли не живым воплощением зла.

Так почему же нельзя просто запретить эти два типа организаций и избавиться от проблем?

Сначала обсудим так называемые займы до зарплаты, как раз недавно опять писала про них. Кто в основном пользуется? Чаще всего это люди, которым банки не одобряют кредиты или кредитные карты. А еще - просто финансово неграмотные люди, которые видят вывеску или рекламу в интернете и пользуются услугой. И даже не в курсе, что там % нужно платить гораздо больше, чем в банке.

Если запретить МФО с займами, потребность никуда не денется. Останутся и неграмотные россияне, и те, кто в долгах как в шелках - все банки им откажут. Люди просто пойдут к "черным" кредиторам, которые работают нелегально. Кстати, такие есть и сейчас и даже у многих из них есть физические точки, то есть отделения в оффлайне.

Если запретить всю легальную часть, то "черные" конторы расцветут пышным цветом. Официальные МФО регулируются законом. Например, максимальная ставка сейчас - 1% в день или 365% за год. Кажется смешным, ведь это уже дикие цифры. Но у нелегальных контор это могут быть тысячи процентов годовых уже сейчас. И для выбивания долгов они тоже потом часто устраивают всякий криминал.

Вспомним "сухой закон" в 80-е в СССР. Сразу выросли продажи контрафакта и производство самогона и прочего самодела. Таким товаром люди нередко травились. То же самое может быть и с другим товаром - деньгами. МФО и банки, выдавая кредит, продают по сути пользование деньгами за %.

Ну а что с коллекторами? Тут вообще запрет не имеет смысла. Сейчас некоторые банки сами взыскивают долги. Некоторые - продают коллекторам или отдают по агентской схеме (выбивание долга за % от него). Некоторые банки сначала сами работают, а потом отдают более тяжелые долги коллекторам. Если запретить последних, то просто вся эта функция переедет внутрь банка. Обойтись без такой стадии все равно нельзя. Если выдали кредит и его не возвращают - надо принимать меры, чтобы должник начал платить, хотя бы частично. Идти сразу требовать денег через суд - дороже и дольше. Так что запрет коллекторов ничего не даст - те же самые сотрудники даже смогут устроиться в банки и заниматься тем же самым.

То есть в обоих случаях задача государства - как можно лучше защитить граждан и не допустить, чтобы в займах или коллекторской теме не было криминала и незаконных действий.

🎧Как мошенники "разводят" тех, кто ищет работу. Еще одна схема

Об этой ситуации рассказал читатель моего Телеграм-канала. Молодой человек решил найти подработку в сфере IT через сайт rabota.ru. Ему позвонил мужчина, представившийся сотрудником Работа.ру, задавал вопросы про профиль деятельности. Потом сказал, что нужно пообщаться с компьютера в Zoom или Skype - по видео. Ничего удивительного, сейчас так нередко проходят переговоры.

Разговор несколько раз переносили из-за занятости героя истории. Наконец созвон по видео состоялся. Собеседник предупредил, что скоро перезвонит другой человек - уже конкретно по работе.

В ходе беседы этот "работодатель" пояснил, что речь идет о подработке в банковской сфере. Спросил у соискатели, клиентом каких банков он является. Мой подписчик назвал Сбер, Тинькофф и Альфу. Потом собеседник попросил установить Skype на телефон.

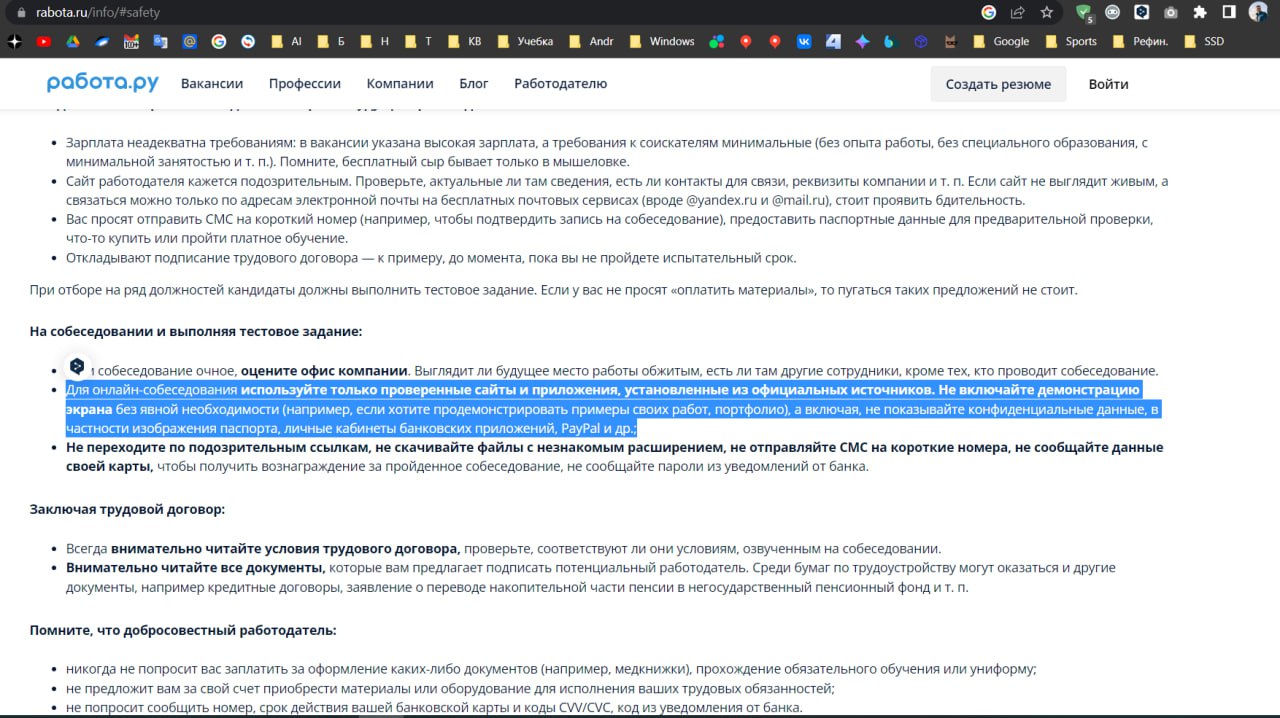

Затем ему позвонила по тому же вопросу трудоустройства уже девушка. Попросила включить демонстрацию и запись экрана, якобы чтобы потом можно было посмотреть видео с ее речью и информацией, которая была дана.

"Обратил внимание, что пришла какая-то смс от МТС банка на вход, пароль авторизации 4-значный. Кабинетом давно не пользуюсь, карт от МТС нет. Но, как оказалось, была привязана карта от Хоум кредит, но там - ноль", - пояснил подписчик.

Он также уточнил, что в день происшествия плохо себя чувствовал и был невыспавшимся, поэтому не сразу почуял подвох и продолжил общение даже после смс от банка.

"В процессе разговора она еще просит меня зайти в личный кабинет Сбера под каким-то бредовым предлогом оформления или. Ну, тут я уже понял, что это явно никак не связанные вещи с работой, и бросил трубку", - рассказал потенциальный пострадавший.

После этого та девушка перезванивала, а затем была попытка списать деньги с карты Хоум Кредита, которая была привязана в МТС банке.

В общем, суть обмана понятна: по видео подсмотреть код из личного кабинета банка. Skype же был установлен и на телефон с демонстрацией экрана, вот там можно было увидеть смску от банка.

Вывод такой: ни при каких собеседованиях в личные кабинеты банков не заходим в то время, как у нас идет общение по видео. Даже если мы устраиваемся вроде как айтишником в банк, все равно все вопросы можно обсудить без использования личных данных. И всяческие демонстрации экрана тоже должны быть оправданы.

Мой подписчик вовремя опомнился, а еще даже на сайте Работа.ру нашел предупреждение по поводу таких ситуаций. То есть схема эта - не единичная.

Об этой ситуации рассказал читатель моего Телеграм-канала. Молодой человек решил найти подработку в сфере IT через сайт rabota.ru. Ему позвонил мужчина, представившийся сотрудником Работа.ру, задавал вопросы про профиль деятельности. Потом сказал, что нужно пообщаться с компьютера в Zoom или Skype - по видео. Ничего удивительного, сейчас так нередко проходят переговоры.

Разговор несколько раз переносили из-за занятости героя истории. Наконец созвон по видео состоялся. Собеседник предупредил, что скоро перезвонит другой человек - уже конкретно по работе.

В ходе беседы этот "работодатель" пояснил, что речь идет о подработке в банковской сфере. Спросил у соискатели, клиентом каких банков он является. Мой подписчик назвал Сбер, Тинькофф и Альфу. Потом собеседник попросил установить Skype на телефон.

Затем ему позвонила по тому же вопросу трудоустройства уже девушка. Попросила включить демонстрацию и запись экрана, якобы чтобы потом можно было посмотреть видео с ее речью и информацией, которая была дана.

"Обратил внимание, что пришла какая-то смс от МТС банка на вход, пароль авторизации 4-значный. Кабинетом давно не пользуюсь, карт от МТС нет. Но, как оказалось, была привязана карта от Хоум кредит, но там - ноль", - пояснил подписчик.

Он также уточнил, что в день происшествия плохо себя чувствовал и был невыспавшимся, поэтому не сразу почуял подвох и продолжил общение даже после смс от банка.

"В процессе разговора она еще просит меня зайти в личный кабинет Сбера под каким-то бредовым предлогом оформления или. Ну, тут я уже понял, что это явно никак не связанные вещи с работой, и бросил трубку", - рассказал потенциальный пострадавший.

После этого та девушка перезванивала, а затем была попытка списать деньги с карты Хоум Кредита, которая была привязана в МТС банке.

В общем, суть обмана понятна: по видео подсмотреть код из личного кабинета банка. Skype же был установлен и на телефон с демонстрацией экрана, вот там можно было увидеть смску от банка.

Вывод такой: ни при каких собеседованиях в личные кабинеты банков не заходим в то время, как у нас идет общение по видео. Даже если мы устраиваемся вроде как айтишником в банк, все равно все вопросы можно обсудить без использования личных данных. И всяческие демонстрации экрана тоже должны быть оправданы.

Мой подписчик вовремя опомнился, а еще даже на сайте Работа.ру нашел предупреждение по поводу таких ситуаций. То есть схема эта - не единичная.

{kind=link}

Бывает, решили отложить деньги на важную покупку, а потом всё как в тумане: оплата квартиры, ненужные траты, платёж по кредиту — и вот на карте уже ноль. Если это кажется вам знакомым, то для вас есть бесплатный курс «Как управлять личными финансами». Там подскажут, как управлять долгами, принимать решения о покупке и даже помогут составить план по кредитам и обязательствам. Классный курс для всех, кто устал от долгов и тревоги из-за денег.

🕸Мошенники знают, в каком банке у меня счет. Это сам банк им слил?

Такой вопрос задают часто. Ответ - не всегда. Безусловно, может быть утечка данных и из самого банка. Например, в 2019 году утечка произошла даже из Сбербанка, сам банк это тоже подтвердил. Расследование показало, что данные продал один конкретный сотрудник-айтишник.

Но банки достаточно много вкладывают безопасность и работают в том числе с человеческим фактором, так что вероятность утечки очнеь мала. Поэтому чаще всего применяются 3 других сценария.

1-й вариант - утечка данных сторонних сервисов. Например, был такой случай с Ozon, когда была подтверждена утечка логинов и паролей. Часто компании не подтверждают, что всплыли именно данные для входа, но как там на самом деле - неизвестно. Если злоумушленники могут зайти в личный кабинет, то они видят и привязанные карты. Их номер частично закрыт звездочками, да и вообще информации недостаточно для снятия денег или платежа злоумышленников. Иначе у нас были бы массовые катастрофы с хищением средств.

Но даже по частично закрытому номеру часто можно определить банк, который выпустил карту. Есть специальнные сайты даже. А тут еще на блюдечке - телефон владельца. Вот ему и звонят и пытаются "развести" на деньги.

2-й вариант - утечка паролей от одного сайта, которые потом используют для других платформ. От первого варианта немного отличается. Может утечь база данных паролей к какому-то сайту или форуму, где ничего не покупают и нет привязки карты. Но многие пользователи везде используют одни и те же пароли. Поэтому тот же самый пароль преступники пробуют на сайтах и сервисах, где привязанная карта есть. И дальше уже узнают банк и начинают звонить жертвам и пытаться их обмануть, как в первом сценарии.

3-й вариант - действия наобум. Вы заметили, что чаще всего звонят из Сбербанка или ВТБ? Просто эти банки лидируют по числу клиентов, особенно Сбер - с большим отрывом, кстати.

Это только самые очевидные варианты. Но есть и хорошая новость. Телефонные мошенники по-прежнему в большинстве случаев используют социальную инжерению. То есть рассказывают сказки, чтобы жертва сама сказала код из смс или дала другие данные для доступа к счету. Мы можем на все эти сказки не реагировать, а лучше вообще сразу класть трубку при звонках "из банка", как я всегда советую. Даже если это реальный банк, они просто хотели вам продать кредит или кредитную карту. Это самые доходные продукты для них, поэтому чаще всего звонят с их рекламой, а не предлагают вклад или там дебетовую карту.

Такой вопрос задают часто. Ответ - не всегда. Безусловно, может быть утечка данных и из самого банка. Например, в 2019 году утечка произошла даже из Сбербанка, сам банк это тоже подтвердил. Расследование показало, что данные продал один конкретный сотрудник-айтишник.

Но банки достаточно много вкладывают безопасность и работают в том числе с человеческим фактором, так что вероятность утечки очнеь мала. Поэтому чаще всего применяются 3 других сценария.

1-й вариант - утечка данных сторонних сервисов. Например, был такой случай с Ozon, когда была подтверждена утечка логинов и паролей. Часто компании не подтверждают, что всплыли именно данные для входа, но как там на самом деле - неизвестно. Если злоумушленники могут зайти в личный кабинет, то они видят и привязанные карты. Их номер частично закрыт звездочками, да и вообще информации недостаточно для снятия денег или платежа злоумышленников. Иначе у нас были бы массовые катастрофы с хищением средств.

Но даже по частично закрытому номеру часто можно определить банк, который выпустил карту. Есть специальнные сайты даже. А тут еще на блюдечке - телефон владельца. Вот ему и звонят и пытаются "развести" на деньги.

2-й вариант - утечка паролей от одного сайта, которые потом используют для других платформ. От первого варианта немного отличается. Может утечь база данных паролей к какому-то сайту или форуму, где ничего не покупают и нет привязки карты. Но многие пользователи везде используют одни и те же пароли. Поэтому тот же самый пароль преступники пробуют на сайтах и сервисах, где привязанная карта есть. И дальше уже узнают банк и начинают звонить жертвам и пытаться их обмануть, как в первом сценарии.

3-й вариант - действия наобум. Вы заметили, что чаще всего звонят из Сбербанка или ВТБ? Просто эти банки лидируют по числу клиентов, особенно Сбер - с большим отрывом, кстати.

Это только самые очевидные варианты. Но есть и хорошая новость. Телефонные мошенники по-прежнему в большинстве случаев используют социальную инжерению. То есть рассказывают сказки, чтобы жертва сама сказала код из смс или дала другие данные для доступа к счету. Мы можем на все эти сказки не реагировать, а лучше вообще сразу класть трубку при звонках "из банка", как я всегда советую. Даже если это реальный банк, они просто хотели вам продать кредит или кредитную карту. Это самые доходные продукты для них, поэтому чаще всего звонят с их рекламой, а не предлагают вклад или там дебетовую карту.

💰Как экономить на ЖКХ, мобильной и интернет-связи, образовании, налогах и даже штрафах?

Многие знают о налоговом вычете, но не слышали о том, что существует компенсация за оплату коммунальных услуг, образования, задолженностей по кредитам и других платежей, которые приходится делать регулярно. С прошлого года в программе лояльности СберСпасибо есть возможность возвращать до 100% от стоимости этих услуг, а с недавнего времени к ним добавились мобильная связь и интернет. Для этого достаточно проводить платежи в приложении СберБанк Онлайн и быть участником СберСпасибо.

Алгоритм действий такой:

1. Перейдите в приложение и найдите раздел «Конвертировать бонусы в рубли»;

2. Выберите платёж, который хотите возместить полностью или частично;

3. Выберите количество бонусов и подтвердите списание.

Деньги поступят уже на следующий рабочий день, главное запросить возврат не позднее 45 дней после оплаты.

Только за 2023 год услугой воспользовались более 2,2 млн человек и сэкономили миллиард рублей. В СберСпасибо сообщают, что больше всего средств россияне возместили за ЖКУ — около 505 млн. На потребительские и ипотечные кредиты пришлась сумма в 328 млн рублей — приятная компенсация не самых приятных трат.

Узнать больше о возможности обменивать бонусы на рубли и воспользоваться ей можно по ссылке.

Реклама. АО «ЦПЛ». ИНН: 7702770003. ЕРИД: LdtCKHLmj

Многие знают о налоговом вычете, но не слышали о том, что существует компенсация за оплату коммунальных услуг, образования, задолженностей по кредитам и других платежей, которые приходится делать регулярно. С прошлого года в программе лояльности СберСпасибо есть возможность возвращать до 100% от стоимости этих услуг, а с недавнего времени к ним добавились мобильная связь и интернет. Для этого достаточно проводить платежи в приложении СберБанк Онлайн и быть участником СберСпасибо.

Алгоритм действий такой:

1. Перейдите в приложение и найдите раздел «Конвертировать бонусы в рубли»;

2. Выберите платёж, который хотите возместить полностью или частично;

3. Выберите количество бонусов и подтвердите списание.

Деньги поступят уже на следующий рабочий день, главное запросить возврат не позднее 45 дней после оплаты.

Только за 2023 год услугой воспользовались более 2,2 млн человек и сэкономили миллиард рублей. В СберСпасибо сообщают, что больше всего средств россияне возместили за ЖКУ — около 505 млн. На потребительские и ипотечные кредиты пришлась сумма в 328 млн рублей — приятная компенсация не самых приятных трат.

Узнать больше о возможности обменивать бонусы на рубли и воспользоваться ей можно по ссылке.

Реклама. АО «ЦПЛ». ИНН: 7702770003. ЕРИД: LdtCKHLmj

🍜Россияне стали покупать меньше "быстрой" лапши - обеднели или разбогатели? Учимся разбирать новости

Я уже писала с позиции экс-журналиста о новостях-пустышках. Они могут быть громкими, но по сути за ними не стоит будущих реальных событий.

А сегодня я с учетом своего опыта поделюсь простыми мыслями про статистику в новостях. Часто она может нас напугать или обрадовать, а на самом деле одни и те же цифры могут означать совершенно разное.

Важен контекст, часто он дается с помощью комментариев экспертов в материале. Но так можно и "продвинуть" какую-то нужную СМИ точку зрения.

Например, вот "Коммерсант" пишет, что продажи лапши быстрого приготовления в РФ в первом квартале этого года сократились на 9,5% по сравнению с I кв. 2022 года. Можно сделать вывод о том,что россияне стали жить лучше. Не едят больше "дошики" и прочие "роллтоны", вот и сокращаются продажи.

А можно предположить, что, наоборот, денег стало меньше. Хотя лапша, которую заливают кипятком, считается дешевым продуктом, купить макароны и сварить их - еще экономнее. И если уж совсем туго с финансами, есть пустые макароны, а если все получше - что-то добавить в блюдо.

Но в статье мы можем почитать пояснения специалистов по поводу падения продаж лапши. В первом квартале 2022г на фоне неспокойной обстановки некоторые люди закупались едой впрок. В такие закупки попадала и лапша. То есть это эффект высокой базы - год спустя народ успокоился, нет массовых закупок товаров про запас.

Точно также по-разному можно толковать почти все цифры, и не всегда есть информация для нужных выводов, к сожалению. Например, мы можем увидеть новость о том, что резко вырос объем автокредитов. Возможно, люди стали лучше жить и потому покупают машины активно. А может, самих авто продается меньше, просто они подорожали? Или другой вариант: кредит стали брать те, у кого раньше своих денег хватало на смену машины, а теперь из-за роста цен не хватает.

Вообще большая часть статистики именно такая - нужны дополнительные данные, чтобы понять новость, а в отсутствие другой информации приходится полагаться на мнения экспертов или свои размышления.

Я уже писала с позиции экс-журналиста о новостях-пустышках. Они могут быть громкими, но по сути за ними не стоит будущих реальных событий.

А сегодня я с учетом своего опыта поделюсь простыми мыслями про статистику в новостях. Часто она может нас напугать или обрадовать, а на самом деле одни и те же цифры могут означать совершенно разное.

Важен контекст, часто он дается с помощью комментариев экспертов в материале. Но так можно и "продвинуть" какую-то нужную СМИ точку зрения.

Например, вот "Коммерсант" пишет, что продажи лапши быстрого приготовления в РФ в первом квартале этого года сократились на 9,5% по сравнению с I кв. 2022 года. Можно сделать вывод о том,что россияне стали жить лучше. Не едят больше "дошики" и прочие "роллтоны", вот и сокращаются продажи.

А можно предположить, что, наоборот, денег стало меньше. Хотя лапша, которую заливают кипятком, считается дешевым продуктом, купить макароны и сварить их - еще экономнее. И если уж совсем туго с финансами, есть пустые макароны, а если все получше - что-то добавить в блюдо.

Но в статье мы можем почитать пояснения специалистов по поводу падения продаж лапши. В первом квартале 2022г на фоне неспокойной обстановки некоторые люди закупались едой впрок. В такие закупки попадала и лапша. То есть это эффект высокой базы - год спустя народ успокоился, нет массовых закупок товаров про запас.

Точно также по-разному можно толковать почти все цифры, и не всегда есть информация для нужных выводов, к сожалению. Например, мы можем увидеть новость о том, что резко вырос объем автокредитов. Возможно, люди стали лучше жить и потому покупают машины активно. А может, самих авто продается меньше, просто они подорожали? Или другой вариант: кредит стали брать те, у кого раньше своих денег хватало на смену машины, а теперь из-за роста цен не хватает.

Вообще большая часть статистики именно такая - нужны дополнительные данные, чтобы понять новость, а в отсутствие другой информации приходится полагаться на мнения экспертов или свои размышления.