🌹6 доводов против оформления кредитов на подарки

Постоянные читатели помнят, что я много лет работала финансовым журналистом в крупных СМИ. Так вот, к каждому празднику в корпоративную почту падали десятки пресс-релизов от банков и микрофинансовых организаций.

Они делились с нами данными о том, как на покупку подарков россияне берут кредиты и микрозаймы. Писали, какие суммы наиболее распространены, на что люди тратят и т.д. Раз такое присылали журналистам - значит, сами организации считают это положительным информационным поводом. Я с этим не согласна.

Отгремели гендерные праздники, но по всему году разбросаны Дни рождения, а потом опять пойдет новый круг из НГ, 23 февраля и т.д.

Так что за 6 доводов против подарков в кредит?

✔️Как и любой кредит, это покупка того, что вы себе не можете позволить. И это точно не вещь или услуга первой необходимости.

✔️Если вы поссоритесь с получателем подарка, вещь останется у него или у нее, а кредит - у вас.

✔️Также после ссоры практически невозможно заставить человека вернуть подарок, если вам так захочется, а человеку - нет. В сети полно историй, как мужчины и женщины продолжают платить кредиты за машины и телефоны своих бывших.

✔️С помощью дорогого подарка если и удастся произвести впечатление, то только временно. Невозможно постоянно прыгать выше головы. Выглядеть состоятельнее и круче за счет кредитного подарка тоже не получится. У богатых людей качественные и дорогие услуги и покупки - это постоянная часть жизни.

✔️Если подарок оплачен кредитной картой в грейс-период, то это все равно заемные средства. Да, за них можно не платить % при своевременном погашении, но если внести средства не получится - будет по сути тот же кредит с %. Вдобавок с долгами трудно откладывать что-то в сбережения, поэтому новые крупные покупки люди тоже часто делают в кредит. Я уже писала, что кредитками в грейс правильно пользоваться, когда деньги есть, а не когда их нет.

✔️Подарок как способ получить благосклонность или улучшить отношения - тоже неудачная идея. Нужна ли вам любовь и благодарность вторых половинок или родственников, если эмоции основаны на выгоде и получении материальных благ?

Постоянные читатели помнят, что я много лет работала финансовым журналистом в крупных СМИ. Так вот, к каждому празднику в корпоративную почту падали десятки пресс-релизов от банков и микрофинансовых организаций.

Они делились с нами данными о том, как на покупку подарков россияне берут кредиты и микрозаймы. Писали, какие суммы наиболее распространены, на что люди тратят и т.д. Раз такое присылали журналистам - значит, сами организации считают это положительным информационным поводом. Я с этим не согласна.

Отгремели гендерные праздники, но по всему году разбросаны Дни рождения, а потом опять пойдет новый круг из НГ, 23 февраля и т.д.

Так что за 6 доводов против подарков в кредит?

✔️Как и любой кредит, это покупка того, что вы себе не можете позволить. И это точно не вещь или услуга первой необходимости.

✔️Если вы поссоритесь с получателем подарка, вещь останется у него или у нее, а кредит - у вас.

✔️Также после ссоры практически невозможно заставить человека вернуть подарок, если вам так захочется, а человеку - нет. В сети полно историй, как мужчины и женщины продолжают платить кредиты за машины и телефоны своих бывших.

✔️С помощью дорогого подарка если и удастся произвести впечатление, то только временно. Невозможно постоянно прыгать выше головы. Выглядеть состоятельнее и круче за счет кредитного подарка тоже не получится. У богатых людей качественные и дорогие услуги и покупки - это постоянная часть жизни.

✔️Если подарок оплачен кредитной картой в грейс-период, то это все равно заемные средства. Да, за них можно не платить % при своевременном погашении, но если внести средства не получится - будет по сути тот же кредит с %. Вдобавок с долгами трудно откладывать что-то в сбережения, поэтому новые крупные покупки люди тоже часто делают в кредит. Я уже писала, что кредитками в грейс правильно пользоваться, когда деньги есть, а не когда их нет.

✔️Подарок как способ получить благосклонность или улучшить отношения - тоже неудачная идея. Нужна ли вам любовь и благодарность вторых половинок или родственников, если эмоции основаны на выгоде и получении материальных благ?

🧐Как инвестировать с низкими рисками

Во что вложиться в нестабильные времена? Достойный вариант — драгоценные металлы: их традиционно считают защитными активами в кризис, особенно золото.

Самостоятельная ценность — вот что отличает золото, серебро, платину и палладий от ценных бумаг и наличных. Вложения защищены: стоимость драгметаллов не станет нулевой даже в период экономических перемен. В долгосрочной перспективе, как правило, цена на драгоценные металлы растет, а значит инвестиции в них опережают инфляцию, и сбережения действительно сохранятся.

Газпромбанк — один из крупнейших участников российского рынка драгоценных металлов — предлагает физическим лицам приобрести мерные слитки золота, серебра, платины или палладия от 1 грамма:

✅слиток можно продать, когда захотите;

✅нет НДС для физлиц;

✅низкие риски: исторически стоимость таких металлов только растет.

Купить слиток — значит получить драгоценный металл в чистом виде, который сохранит ценность на все времена. Подробнее на сайте банка.

Во что вложиться в нестабильные времена? Достойный вариант — драгоценные металлы: их традиционно считают защитными активами в кризис, особенно золото.

Самостоятельная ценность — вот что отличает золото, серебро, платину и палладий от ценных бумаг и наличных. Вложения защищены: стоимость драгметаллов не станет нулевой даже в период экономических перемен. В долгосрочной перспективе, как правило, цена на драгоценные металлы растет, а значит инвестиции в них опережают инфляцию, и сбережения действительно сохранятся.

Газпромбанк — один из крупнейших участников российского рынка драгоценных металлов — предлагает физическим лицам приобрести мерные слитки золота, серебра, платины или палладия от 1 грамма:

✅слиток можно продать, когда захотите;

✅нет НДС для физлиц;

✅низкие риски: исторически стоимость таких металлов только растет.

Купить слиток — значит получить драгоценный металл в чистом виде, который сохранит ценность на все времена. Подробнее на сайте банка.

🌿Записываю расходы и доходы, но это никак не помогает. В чем проблема?

Примерно с таким вопросом мне недавно написала знакомая. Девушка записывает все уже 2 месяца и никакого эффекта нет. Свой ответ на вопрос я решила осветить в блоге.

Для начала напомню про основные цели фиксации расходов/доходов. Обычно этих целей 2: меньше тратить и больше откладывать. Тут уже все откладывают на свое - на погашение кредита, создание финансовой "подушки безопасности", инвестиции в фондовый рынок или крупные покупки. А иногда несколько пунктов сразу.

Так почему это может не давать никакой пользы?

✔️Надо не просто записывать расходы, а анализировать их. Некоторые люди начинают меньше тратить, когда все записывают. Но обычно так не работает - придется еще анализировать и искать слабые места - категории, где можно сократить расходы.

✔️2 месяца может быть мало для анализа. Например, именно на этот период выпадут нерегулярные расходы типа покупки ОСАГО или чего-то такого. Можно попробовать посмотреть 3-4 месяца. Чем больше данных для анализа - тем лучше.

✔️Возможно, расходы записываются недостаточно подробно. Например, графа "еда". Внутри нее можно сократить, например, расходы на готовые блюда. А если в эту графу включены и доставки из ресторанов или походы в кафе, то возможностей для сокращения расходов больше. В категорию "транспорт" могут войти проездные на автобус и одновременно такси. Вот на такси можно меньше тратить, если есть желание "сжать" бюджет.

✔️Мало начать записывать свои расходы - надо иметь готовность их сокращать. Например, ради инвестиций и получения с них пассивного дохода. Если все кажется нужным, а траты все равно очень большие - то тут надо все равно либо меньше тратить, либо больше зарабатывать.

✔️Если каждый кусок курицы и каждые ботинки и так куплены по акции и с промо-кодами, а из развлечений остались прогулки и кино в интернете, то сокращать может быть и нечего. Люди со скромными доходами и так часто - спецы в экономии. Им запись расходов никак не поможет. Тогда остается вариант - всеми силами искать пути повышения доходов. Потому что цены-то растут, а если ужиматься вообще уже не в чем, это очень печально.

Кстати, я не считаю, что запись расходов и доходов - это удел людей с маленькой зарплатой. С большими доходами тоже часто возникает ощущение, что деньги разлетаются непонятно куда. Анализ расходов поможет определить, на что хотим тратить, а на что - нет (или хотим суммы поменьше). С высоким уровнем жизни и простор для накопления больше, а соответственно - можно больше средств во что-то инвестировать и получать дополнительный доход.

Примерно с таким вопросом мне недавно написала знакомая. Девушка записывает все уже 2 месяца и никакого эффекта нет. Свой ответ на вопрос я решила осветить в блоге.

Для начала напомню про основные цели фиксации расходов/доходов. Обычно этих целей 2: меньше тратить и больше откладывать. Тут уже все откладывают на свое - на погашение кредита, создание финансовой "подушки безопасности", инвестиции в фондовый рынок или крупные покупки. А иногда несколько пунктов сразу.

Так почему это может не давать никакой пользы?

✔️Надо не просто записывать расходы, а анализировать их. Некоторые люди начинают меньше тратить, когда все записывают. Но обычно так не работает - придется еще анализировать и искать слабые места - категории, где можно сократить расходы.

✔️2 месяца может быть мало для анализа. Например, именно на этот период выпадут нерегулярные расходы типа покупки ОСАГО или чего-то такого. Можно попробовать посмотреть 3-4 месяца. Чем больше данных для анализа - тем лучше.

✔️Возможно, расходы записываются недостаточно подробно. Например, графа "еда". Внутри нее можно сократить, например, расходы на готовые блюда. А если в эту графу включены и доставки из ресторанов или походы в кафе, то возможностей для сокращения расходов больше. В категорию "транспорт" могут войти проездные на автобус и одновременно такси. Вот на такси можно меньше тратить, если есть желание "сжать" бюджет.

✔️Мало начать записывать свои расходы - надо иметь готовность их сокращать. Например, ради инвестиций и получения с них пассивного дохода. Если все кажется нужным, а траты все равно очень большие - то тут надо все равно либо меньше тратить, либо больше зарабатывать.

✔️Если каждый кусок курицы и каждые ботинки и так куплены по акции и с промо-кодами, а из развлечений остались прогулки и кино в интернете, то сокращать может быть и нечего. Люди со скромными доходами и так часто - спецы в экономии. Им запись расходов никак не поможет. Тогда остается вариант - всеми силами искать пути повышения доходов. Потому что цены-то растут, а если ужиматься вообще уже не в чем, это очень печально.

Кстати, я не считаю, что запись расходов и доходов - это удел людей с маленькой зарплатой. С большими доходами тоже часто возникает ощущение, что деньги разлетаются непонятно куда. Анализ расходов поможет определить, на что хотим тратить, а на что - нет (или хотим суммы поменьше). С высоким уровнем жизни и простор для накопления больше, а соответственно - можно больше средств во что-то инвестировать и получать дополнительный доход.

🥒Как знания помогут не поверить глупым сказкам. Мошенники пугали уголовкой за измену Родине...с Украиной

Возможно, вы уже видели новость от Сбербанка про легенду мошенников, связанную с якобы финансированием ВСУ - вооруженных сил Украины. Сейчас расскажу про схему и поясню, почему знания в таких ситуациях помогут не поверить в довольно глупые истории.

В чем суть схемы?

Жертве звонят неизвестные, представляются сотрудниками ФСБ или полиции и рассказывают пугающие вещи. Якобы к вашему счету или карте получил доступ мошенник. Вывел некоторую сумму или только собирается вывести - поэтому цифра на балансе еще не поменялась. И пойдут украденные деньги не куда-то там, а на финансирование украинской армии.

За это пострадавшему обещают уголовный срок за измену Родине. Но есть выход - надо перевести крупную сумму на определенный счет, это поможет вычислить злоумышленника и уберечься от кучи проблем. Как мы понимаем, жертва просто теряет свои деньги. Причем Сбер даже выявил случаи, когда переводят не только свои средства, но и заемные, то есть оформляют кредит ради этой цели.

Почему для финансово грамотного человека это все звучит как бред?

Сама легенда, конечно, выглядит довольно сомнительно. Но давайте выявим элементы, которые точно доказывают - собеседник по телефону нагло врет.

✔️Если даже ФСБ не может кого-то там вычислить без перевода хозяина счета, то почему перевод должен быть на миллионы рублей, а не на 10 рублей, к примеру?

✔️Если человеку звонит реально ФСБ, значит, откуда-то получена информация о финансировании и известно, что оно идет в ВСУ. Выходит, что получателя денег уже определили - нестыковочка.

✔️Перевести деньги с российского счета на счет в украинском банке нельзя. Даже во многие дружественные страны переводы не ходят, тем более из Сбербанка, который под санкциями. А переводы на украинские счета прекращены еще в начале СВО.

✔️Сбор денег на помощь ВСУ на российский счет тоже выглядит сомнительной идеей. Их же надо как-то вывести все равно. Допустим, через крипту, но за подобный операции в большом объеме банк довольно быстро заблокирует счет.

Возможно, вы уже видели новость от Сбербанка про легенду мошенников, связанную с якобы финансированием ВСУ - вооруженных сил Украины. Сейчас расскажу про схему и поясню, почему знания в таких ситуациях помогут не поверить в довольно глупые истории.

В чем суть схемы?

Жертве звонят неизвестные, представляются сотрудниками ФСБ или полиции и рассказывают пугающие вещи. Якобы к вашему счету или карте получил доступ мошенник. Вывел некоторую сумму или только собирается вывести - поэтому цифра на балансе еще не поменялась. И пойдут украденные деньги не куда-то там, а на финансирование украинской армии.

За это пострадавшему обещают уголовный срок за измену Родине. Но есть выход - надо перевести крупную сумму на определенный счет, это поможет вычислить злоумышленника и уберечься от кучи проблем. Как мы понимаем, жертва просто теряет свои деньги. Причем Сбер даже выявил случаи, когда переводят не только свои средства, но и заемные, то есть оформляют кредит ради этой цели.

Почему для финансово грамотного человека это все звучит как бред?

Сама легенда, конечно, выглядит довольно сомнительно. Но давайте выявим элементы, которые точно доказывают - собеседник по телефону нагло врет.

✔️Если даже ФСБ не может кого-то там вычислить без перевода хозяина счета, то почему перевод должен быть на миллионы рублей, а не на 10 рублей, к примеру?

✔️Если человеку звонит реально ФСБ, значит, откуда-то получена информация о финансировании и известно, что оно идет в ВСУ. Выходит, что получателя денег уже определили - нестыковочка.

✔️Перевести деньги с российского счета на счет в украинском банке нельзя. Даже во многие дружественные страны переводы не ходят, тем более из Сбербанка, который под санкциями. А переводы на украинские счета прекращены еще в начале СВО.

✔️Сбор денег на помощь ВСУ на российский счет тоже выглядит сомнительной идеей. Их же надо как-то вывести все равно. Допустим, через крипту, но за подобный операции в большом объеме банк довольно быстро заблокирует счет.

Не все могут решиться на кредитную карту — это ж с процентами надо разбираться. Кажется, что возвращать нескоро, но время летит очень быстро.

У кредитки Альфы сейчас самый длинный льготный период в России — целый год можно что-то покупать, а возвращать потом. Может, кстати, у вас есть непогашенная кредитка в другом банке, но долги по ней пока не закрыты — погасите бесплатно.

Оформите за пару кликов на сайте: карту оперативно привезут в любую точку страны.

У кредитки Альфы сейчас самый длинный льготный период в России — целый год можно что-то покупать, а возвращать потом. Может, кстати, у вас есть непогашенная кредитка в другом банке, но долги по ней пока не закрыты — погасите бесплатно.

Оформите за пару кликов на сайте: карту оперативно привезут в любую точку страны.

🍴Принципы и идеи, которые мешают жить финансово грамотно и планировать бюджет

Сегодня - немного философский пост. Хочется порассуждать про наши установки, которые порой мешают финансовой грамотности.

1) Все будет так, как сейчас. Поэтому в будущем я погашу кредит на отпуск/накоплю на квартиру/заработаю на инвестициях.

К сожалению, полной стабильности нет ни в России, ни в другой стране мира. Это нужно учитывать, мы можем лишь стараться минимизировать риски и "подстелить соломку" на будущее. Кроме общеэкономических, бывают и личные проблемы. Потерял работу - и вот через пару месяцев уже сложно погасить долг по кредитке в грейс-период, попадаешь на %.

2)Работа врачей, учителей, инженеров должна достойно оплачиваться, но ситуацию мы никак изменить не можем.

Что, разве не так? Почему же эти установки мешают финансовой грамотности и планированию бюджета? Как ни печально, но мы не можем определить для себя правила идеального мира и жить по ним. Я абсолютно согласна с тем, что зарплаты по всем профессиям должны позволять жить достойно. Но мы на это особо не можем повлиять на государственном уровне.

Остается только искать подработки, место в другом городе или менять профессию, если доход категорически не устраивает. Всеобщего скачка зарплат можно не дождаться (высока такая вероятность). Опять выбор: либо оставить все как есть, либо поменять какие-то обстоятельства.

3)Не хочу пробовать что-то новое/Буду бросаться во все авантюры.

Если мы не изучаем новые финансовые инструменты и способы сократить затраты, это не поможет нашему бюджету. Могли бы быть дополнительные доходы или расходы уменьшились бы. Но без знаний бросаться вкладывать деньги в крипту и переводить деньги "для вложения в бизнес" сомнительным людям тоже очень вредно. Даже еще вреднее.

4) Я буду делать все так, как сейчас, но результат должен улучшиться.

Иногда это работает. Например, человек трудится по специальности, получает карьерный рост и увеличение дохода. Но иногда никакого продвижения нет. Зарплату не повышают или кредит не получается гасить досрочно и т.д. Чтобы получить другой результат, часто нужны другие действия.

Сегодня - немного философский пост. Хочется порассуждать про наши установки, которые порой мешают финансовой грамотности.

1) Все будет так, как сейчас. Поэтому в будущем я погашу кредит на отпуск/накоплю на квартиру/заработаю на инвестициях.

К сожалению, полной стабильности нет ни в России, ни в другой стране мира. Это нужно учитывать, мы можем лишь стараться минимизировать риски и "подстелить соломку" на будущее. Кроме общеэкономических, бывают и личные проблемы. Потерял работу - и вот через пару месяцев уже сложно погасить долг по кредитке в грейс-период, попадаешь на %.

2)Работа врачей, учителей, инженеров должна достойно оплачиваться, но ситуацию мы никак изменить не можем.

Что, разве не так? Почему же эти установки мешают финансовой грамотности и планированию бюджета? Как ни печально, но мы не можем определить для себя правила идеального мира и жить по ним. Я абсолютно согласна с тем, что зарплаты по всем профессиям должны позволять жить достойно. Но мы на это особо не можем повлиять на государственном уровне.

Остается только искать подработки, место в другом городе или менять профессию, если доход категорически не устраивает. Всеобщего скачка зарплат можно не дождаться (высока такая вероятность). Опять выбор: либо оставить все как есть, либо поменять какие-то обстоятельства.

3)Не хочу пробовать что-то новое/Буду бросаться во все авантюры.

Если мы не изучаем новые финансовые инструменты и способы сократить затраты, это не поможет нашему бюджету. Могли бы быть дополнительные доходы или расходы уменьшились бы. Но без знаний бросаться вкладывать деньги в крипту и переводить деньги "для вложения в бизнес" сомнительным людям тоже очень вредно. Даже еще вреднее.

4) Я буду делать все так, как сейчас, но результат должен улучшиться.

Иногда это работает. Например, человек трудится по специальности, получает карьерный рост и увеличение дохода. Но иногда никакого продвижения нет. Зарплату не повышают или кредит не получается гасить досрочно и т.д. Чтобы получить другой результат, часто нужны другие действия.

🥽Как мэрия Москвы рекомендует экономить

Для москвичей есть такой аналог Госуслуг на уровне города - mos.ru, сайт мэрии Москвы. На нем можно в том числе подавать показания счетчиков воды, что я и делаю. Уже как-то делилась советами с этого сайта.

Новый день - новая мудрость. На этот раз мос.ру сообщил мне, что я слишком много расходую воды по сравнению с людьми с таким же профилем потребления. И посоветовали принимать душ за 5 минут. А в качестве секундомера использовать песню ABBA The winner takes it all. Переводится примерно как "Победитель получает все это". Вряд ли под победой авторы песни подразумевали экономный душ за 5 минут)

У меня сейчас нет потребности экономить на душе, хотя mos.ru обещает выгоду до 10 тыс. рублей в год. А вы экономите на воде?

Для москвичей есть такой аналог Госуслуг на уровне города - mos.ru, сайт мэрии Москвы. На нем можно в том числе подавать показания счетчиков воды, что я и делаю. Уже как-то делилась советами с этого сайта.

Новый день - новая мудрость. На этот раз мос.ру сообщил мне, что я слишком много расходую воды по сравнению с людьми с таким же профилем потребления. И посоветовали принимать душ за 5 минут. А в качестве секундомера использовать песню ABBA The winner takes it all. Переводится примерно как "Победитель получает все это". Вряд ли под победой авторы песни подразумевали экономный душ за 5 минут)

У меня сейчас нет потребности экономить на душе, хотя mos.ru обещает выгоду до 10 тыс. рублей в год. А вы экономите на воде?

{kind=link}

🥿Почему проблемы Wildberries могут отразиться на россиянах, даже если они не покупают в этом сервисе?

Наверное, многие уже слышали про забастовку сотрудников и партнеров Wildberries. Почитать полную историю можно на многих ресурсах, например, в Forbes тут.

Если очень кратко, то суть такая. У маркетплейса есть свои пункты выдачи, там работают его сотрудники. Есть пункты партнерские - любой желающий может купить франшизу и открыть свой пункт, если соблюсти некоторые условия. Wildberries ввел новые штрафы, из-за которых у сотрудников резко упала зарплата. А у партнерских пунктов резко упала прибыль, да еще некоторые ушли в жесткий минус - кто-то остался должен компании сотни тысяч рублей.

А еще уже многие месяцы на проблемы с WB жалуются и продавцы, которые предлагают свои товары на площадке. Тоже возмущаются штрафами и все растущими расходами на присутствие на маркетплейсе.

Почему такие ситуации вредят россиянам, даже если они не пользуются этим сервисом?

✔️Конкуренция улучшает ситуацию на рынке. Мы можем выбрать сам по себе недорогой товар или купить ту же самую вещь за меньшую цену, чем в другом месте. Если с WB будут уходить пункты выдачи и продавцы, выбора и простора для экономии будет меньше.

✔️Малый бизнес полезен для экономики любой страны. Плюсов много, но главное - создание рабочих мест и уплата налогов. Например, человек работал в найме, ушел и сделал пункт выдачи. Создал 3 рабочих места, допустим - для себя и 2 сотрудников. При этом место человека у прежнего работодателя тоже осталось. Состояние экономики, в свою очередь, влияет на благосостояние граждан.

✔️Если один маркетплейс решил ввести кучу штрафов и переложить свои издержки на партнеров и сотрудников - так могут сделать и другие. Если "прокатит", говоря просторечным языком. Озон, Яндекс Маркет, Сбермегамаркет и т.д. То есть ситуация может стать хуже.

Насколько правомерны штрафы WB и претензии партнеров, судить не берусь - я не профи на этом рынке. Но, конечно, для потребителей и экономики будет лучше, если стороны как-то смогут договориться.

Наверное, многие уже слышали про забастовку сотрудников и партнеров Wildberries. Почитать полную историю можно на многих ресурсах, например, в Forbes тут.

Если очень кратко, то суть такая. У маркетплейса есть свои пункты выдачи, там работают его сотрудники. Есть пункты партнерские - любой желающий может купить франшизу и открыть свой пункт, если соблюсти некоторые условия. Wildberries ввел новые штрафы, из-за которых у сотрудников резко упала зарплата. А у партнерских пунктов резко упала прибыль, да еще некоторые ушли в жесткий минус - кто-то остался должен компании сотни тысяч рублей.

А еще уже многие месяцы на проблемы с WB жалуются и продавцы, которые предлагают свои товары на площадке. Тоже возмущаются штрафами и все растущими расходами на присутствие на маркетплейсе.

Почему такие ситуации вредят россиянам, даже если они не пользуются этим сервисом?

✔️Конкуренция улучшает ситуацию на рынке. Мы можем выбрать сам по себе недорогой товар или купить ту же самую вещь за меньшую цену, чем в другом месте. Если с WB будут уходить пункты выдачи и продавцы, выбора и простора для экономии будет меньше.

✔️Малый бизнес полезен для экономики любой страны. Плюсов много, но главное - создание рабочих мест и уплата налогов. Например, человек работал в найме, ушел и сделал пункт выдачи. Создал 3 рабочих места, допустим - для себя и 2 сотрудников. При этом место человека у прежнего работодателя тоже осталось. Состояние экономики, в свою очередь, влияет на благосостояние граждан.

✔️Если один маркетплейс решил ввести кучу штрафов и переложить свои издержки на партнеров и сотрудников - так могут сделать и другие. Если "прокатит", говоря просторечным языком. Озон, Яндекс Маркет, Сбермегамаркет и т.д. То есть ситуация может стать хуже.

Насколько правомерны штрафы WB и претензии партнеров, судить не берусь - я не профи на этом рынке. Но, конечно, для потребителей и экономики будет лучше, если стороны как-то смогут договориться.

🎲Можно ли хранить деньги на кредитной карте и какие тут есть нюансы?

Получая кредитку с нулевым балансом, мы также получаем и кредитный лимит - это деньги банка, которые можно потратить. В грейс-период без процентов или вне грейса с % за пользование заемными средствами.

Но что будет, если закидывать на кредитную карту свои деньги и расплачиваться так? Да, это можно сделать. Если у вас долг по кредитке, например, 10 тыс, а вы закинули 20 тыс, то на балансе будет 10 тыс. Все так же работает, если долга не было. Допустим, баланс был 0 без долга, закинули 10 тыс. - теперь баланс положительный.

Пользоваться своими деньгами с кредитки тоже, конечно, можно, но стоит помнить о некоторых нюансах.

✔️По многим кредитным картам снятие наличных в банкомате или перевод с карты проходят не в грейс-период, то есть начисляются проценты. Иногда есть комиссия. И это может распространяться даже на собственные средства с кредитки. Смотрим тарифы своей карты.

✔️Иногда кэшбэк или же повышенный кэшбэк начисляется только при оплате с кредитного лимита. Тоже указано в тарифах.

✔️На остаток на кредитной карте обычно не начисляется процент. С дебетовой картой обычно можно открыть накопительный счет в том же банке и при необходимости переводить туда-сюда деньги. С кредитки такой перевод - часто платный, как уже писала.

При этом по кредиткам может быть больше кэшбэк, чем по дебетовой карте того же банка. Тогда мы запросто платим кредиткой за счет лимита банка, а потом просто погашаем долг. Напомню, что финансово грамотно использовать кредитку, когда деньги есть, а не когда их нет. Например, вот тут писала про грамотное использование кредиток.

Получая кредитку с нулевым балансом, мы также получаем и кредитный лимит - это деньги банка, которые можно потратить. В грейс-период без процентов или вне грейса с % за пользование заемными средствами.

Но что будет, если закидывать на кредитную карту свои деньги и расплачиваться так? Да, это можно сделать. Если у вас долг по кредитке, например, 10 тыс, а вы закинули 20 тыс, то на балансе будет 10 тыс. Все так же работает, если долга не было. Допустим, баланс был 0 без долга, закинули 10 тыс. - теперь баланс положительный.

Пользоваться своими деньгами с кредитки тоже, конечно, можно, но стоит помнить о некоторых нюансах.

✔️По многим кредитным картам снятие наличных в банкомате или перевод с карты проходят не в грейс-период, то есть начисляются проценты. Иногда есть комиссия. И это может распространяться даже на собственные средства с кредитки. Смотрим тарифы своей карты.

✔️Иногда кэшбэк или же повышенный кэшбэк начисляется только при оплате с кредитного лимита. Тоже указано в тарифах.

✔️На остаток на кредитной карте обычно не начисляется процент. С дебетовой картой обычно можно открыть накопительный счет в том же банке и при необходимости переводить туда-сюда деньги. С кредитки такой перевод - часто платный, как уже писала.

При этом по кредиткам может быть больше кэшбэк, чем по дебетовой карте того же банка. Тогда мы запросто платим кредиткой за счет лимита банка, а потом просто погашаем долг. Напомню, что финансово грамотно использовать кредитку, когда деньги есть, а не когда их нет. Например, вот тут писала про грамотное использование кредиток.

🧿Обещают высокую доходность - сразу мошенники? Вовсе нет, но есть один момент...

Я периодически пишу про признаки мошенников и финансовых "пирамид", и среди таких признаков всегда - обещанная сверхдоходность. Но означает ли это, что если клиентов заманивают на высокий процент - то это лохотрон? Совсем нет/

Но есть нюанс - чем выше потенциальная доходность, тем выше реальный риск. И еще можно не получить не только проценты, но и вложенные средства.

Давайте посмотрим, какие есть высокодоходные виды инвестиций, которые могут быть не мошенническими. Но остаются опасными для бюджета - особенно для новичков, которые не разбираются в конкретном рынке.

✔️Криптовалюты. Есть мошеннические проекты, есть вполне честные. Но цены на этом рынке сильно колеблются вверх-вниз. Также проект может "схлопнуться", даже если основатели - честные и ничего не крали.

✔️Облигации ненадежных эмитентов. Эмитент - компания, которая выпустила облигаци. Если вы зайдете в приложение любого брокера, то рядом с облигациями "Газпрома" и Сбера увидите неизвестные компании с высоким % дохода. Если отсортировать по ставке купона, такие компании будут наверху. Процентов по 20 часто ставка, а у "опасных" эмитентов может быть и 40%. Риск такой: вы реально можете получать такой доход, а может быть и дефолт. То есть потеря средств.

✔️Займы бизнесу или физлицам через единые платформы. Это вполне легальные сервисы типа Penenza или "Поток" (последний вообще раньше принадлежал Альфа-банку). Доходность выше, чем, например, по вкладам. Но и риск выше. Допустим, в кризис физлица и компании, которым вы дали в долг, начинают платить хуже. Или у них вовсе дефолт. Впереди - суды и долгий возврат денег (и часто не всех). То есть ваш % прибыли с вложенных средств колеблется и не гарантирован.

✔️Вложения в реальный бизнес. Если вам пишет в мессенджерах и соцсетях не пойми кто и зовет инвестировать в "крутой бизнес" - это 100% лохотрон. Но бывают и реальные компании, которые привлекают на свой бизнес деньги под %. Например, потому что компания молодая и банки ей отказывают или дают маленькие кредиты. Но где высокий % - там высокий риск. Компания может прогореть или просто столкнуться с проблемами и не сможет отдать долг вам. Или будет погашать мелкими частями ниже оговоренных сумм.

✔️Инвестиции в МФО. Деньги от физлиц под процент могут привлекать МФО, которые являются МФК - микрофинансовыми компаниями. Ставки выше, чем у вкладов, но эти деньги не застрахованы государством. И МФО периодически разоряются и уходят с рынка. Так было, например, с распиаренной компанией "Домашние деньги". И кстати, бывает ситуация, как у "прогоревших" банков: сначала организация работает вполне легально, а перед концом балета владельцы выводят деньги и становятся фигурантами уголовных дел. Может не быть никаких преступлений, просто МФО разорилась.

Не особо продвинутым инвесторам я все же советую пользоваться консервативными инструментами или чем-то со средней доходностью.

Я периодически пишу про признаки мошенников и финансовых "пирамид", и среди таких признаков всегда - обещанная сверхдоходность. Но означает ли это, что если клиентов заманивают на высокий процент - то это лохотрон? Совсем нет/

Но есть нюанс - чем выше потенциальная доходность, тем выше реальный риск. И еще можно не получить не только проценты, но и вложенные средства.

Давайте посмотрим, какие есть высокодоходные виды инвестиций, которые могут быть не мошенническими. Но остаются опасными для бюджета - особенно для новичков, которые не разбираются в конкретном рынке.

✔️Криптовалюты. Есть мошеннические проекты, есть вполне честные. Но цены на этом рынке сильно колеблются вверх-вниз. Также проект может "схлопнуться", даже если основатели - честные и ничего не крали.

✔️Облигации ненадежных эмитентов. Эмитент - компания, которая выпустила облигаци. Если вы зайдете в приложение любого брокера, то рядом с облигациями "Газпрома" и Сбера увидите неизвестные компании с высоким % дохода. Если отсортировать по ставке купона, такие компании будут наверху. Процентов по 20 часто ставка, а у "опасных" эмитентов может быть и 40%. Риск такой: вы реально можете получать такой доход, а может быть и дефолт. То есть потеря средств.

✔️Займы бизнесу или физлицам через единые платформы. Это вполне легальные сервисы типа Penenza или "Поток" (последний вообще раньше принадлежал Альфа-банку). Доходность выше, чем, например, по вкладам. Но и риск выше. Допустим, в кризис физлица и компании, которым вы дали в долг, начинают платить хуже. Или у них вовсе дефолт. Впереди - суды и долгий возврат денег (и часто не всех). То есть ваш % прибыли с вложенных средств колеблется и не гарантирован.

✔️Вложения в реальный бизнес. Если вам пишет в мессенджерах и соцсетях не пойми кто и зовет инвестировать в "крутой бизнес" - это 100% лохотрон. Но бывают и реальные компании, которые привлекают на свой бизнес деньги под %. Например, потому что компания молодая и банки ей отказывают или дают маленькие кредиты. Но где высокий % - там высокий риск. Компания может прогореть или просто столкнуться с проблемами и не сможет отдать долг вам. Или будет погашать мелкими частями ниже оговоренных сумм.

✔️Инвестиции в МФО. Деньги от физлиц под процент могут привлекать МФО, которые являются МФК - микрофинансовыми компаниями. Ставки выше, чем у вкладов, но эти деньги не застрахованы государством. И МФО периодически разоряются и уходят с рынка. Так было, например, с распиаренной компанией "Домашние деньги". И кстати, бывает ситуация, как у "прогоревших" банков: сначала организация работает вполне легально, а перед концом балета владельцы выводят деньги и становятся фигурантами уголовных дел. Может не быть никаких преступлений, просто МФО разорилась.

Не особо продвинутым инвесторам я все же советую пользоваться консервативными инструментами или чем-то со средней доходностью.

🍳Может ли кафе не продавать взрослому блюда из детского меню? Как общепит не дает находчивым гражданам сэкономить

Интересная история попалась мне в Тинькофф журнале. Мужчина пришел в ресторан и решил заказать блюдо из детского меню. Но заведение отказалось выполнить заказ, потому что с посетителем не было ребенка.

В контексте темы моего канала - личные финансы и оптимизация бюджета - интересен ценовой аспект. В детском меню, если оно есть в кафе или ресторане, обычно стоимость позиций меньше, потому что и порции тоже меньше. Но кому-то, конечно, просто может понравиться блюдо из раздела для детишек.

Так имеет ли право кафе не продавать взрослому "детское" блюдо?

По закону - нет. Меню является публичной офертой ресторана. Когда посетитель делает заказ, он принимает условия оферты. А еще по постановлению правительства ресторан/кафе обязаны продать любое блюдо из своего меню, которое по закону является перечнем товаров. Исключение здесь - только алкоголь, который как раз нельзя подавать несовершеннолетним.

Как решить такую проблему, если она возникла?

1) Позвать менеджера и сослаться на законодательство.

2) Пожаловаться в Роспотребнадзор и подать в суд заявление на возмещение морального ущерба.

Второй пункт, как вы понимаете, для сильным духом и тех, кто готов к бюрократическим приключениям. Хотя вот в статье по ссылке в начале юрист рассказывает про случай: посетитель в Белгороде отсудил у ресторана 5 тыс. рублей за отказ продать чашку кофе.

Я пыталась вспомнить про свой опыт заказа из детского меню. На ум пришел один случай, заказывала куриную лапшу. Не из-за цены, просто захотелось именно такого супа. А вообще это вариант сэкономить, если хочется перекусить подешевле или просто насладиться атмосферой какого-то кафе, а денег маловато.

Интересная история попалась мне в Тинькофф журнале. Мужчина пришел в ресторан и решил заказать блюдо из детского меню. Но заведение отказалось выполнить заказ, потому что с посетителем не было ребенка.

В контексте темы моего канала - личные финансы и оптимизация бюджета - интересен ценовой аспект. В детском меню, если оно есть в кафе или ресторане, обычно стоимость позиций меньше, потому что и порции тоже меньше. Но кому-то, конечно, просто может понравиться блюдо из раздела для детишек.

Так имеет ли право кафе не продавать взрослому "детское" блюдо?

По закону - нет. Меню является публичной офертой ресторана. Когда посетитель делает заказ, он принимает условия оферты. А еще по постановлению правительства ресторан/кафе обязаны продать любое блюдо из своего меню, которое по закону является перечнем товаров. Исключение здесь - только алкоголь, который как раз нельзя подавать несовершеннолетним.

Как решить такую проблему, если она возникла?

1) Позвать менеджера и сослаться на законодательство.

2) Пожаловаться в Роспотребнадзор и подать в суд заявление на возмещение морального ущерба.

Второй пункт, как вы понимаете, для сильным духом и тех, кто готов к бюрократическим приключениям. Хотя вот в статье по ссылке в начале юрист рассказывает про случай: посетитель в Белгороде отсудил у ресторана 5 тыс. рублей за отказ продать чашку кофе.

Я пыталась вспомнить про свой опыт заказа из детского меню. На ум пришел один случай, заказывала куриную лапшу. Не из-за цены, просто захотелось именно такого супа. А вообще это вариант сэкономить, если хочется перекусить подешевле или просто насладиться атмосферой какого-то кафе, а денег маловато.

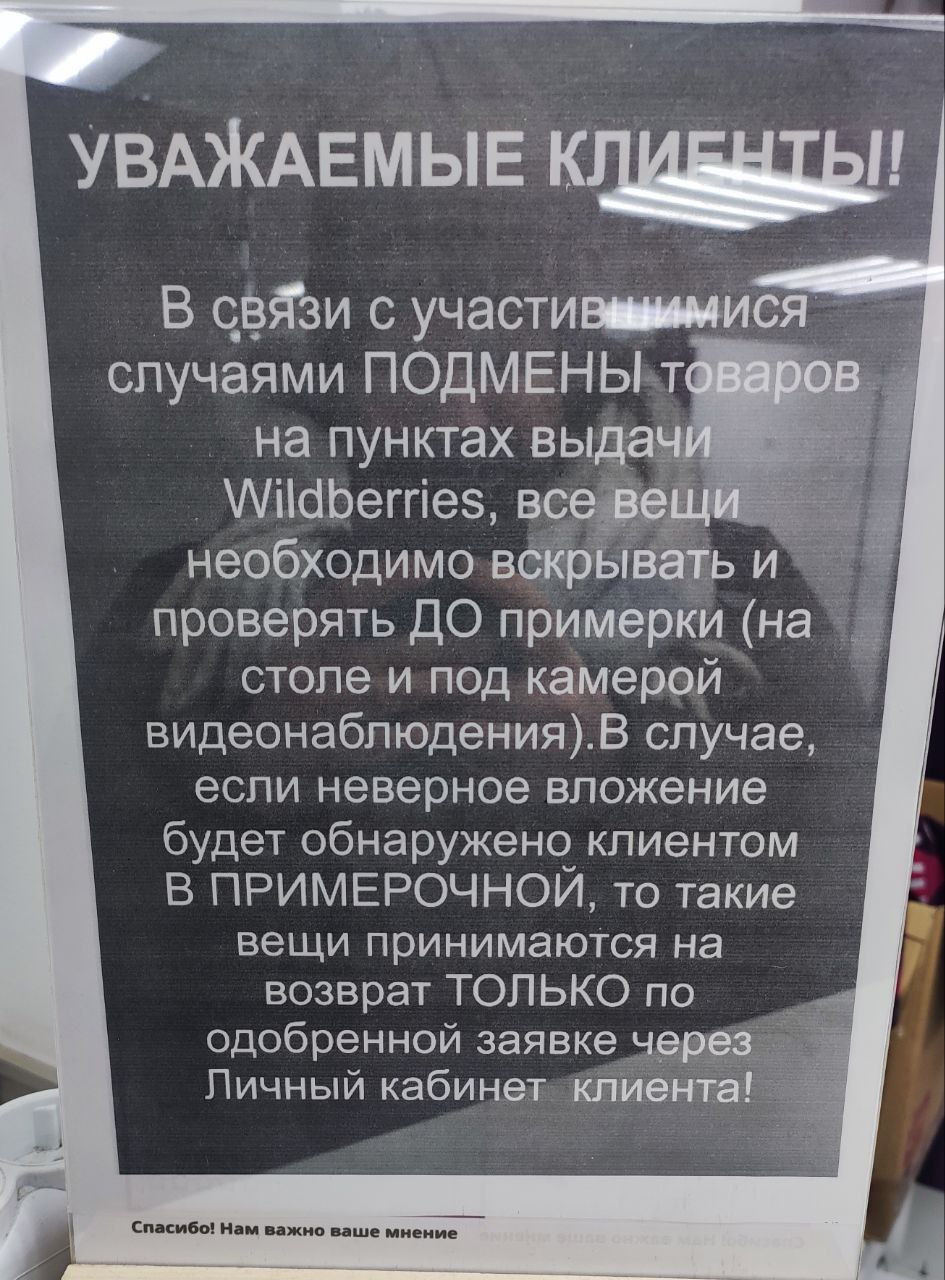

🛒Продолжение истории с Wildberries

Помните, я писала про проблемы Wildberries и забастовку сотрудников и партнеров из-за штрафов?

Сегодня ходила в наш пункт выдачи на юге Москвы. Появилось вот такое объявление: теперь просят проверять товар прямо на столе под камерами, не в примерочной. То есть надо сразу убедиться, что прислали именно нужный товар, а не другой.

Говорят, есть такие находчивые посетители, которые в примерочной меняют присланный товар на более дешевый, который они принесли с собой.

Помните, я писала про проблемы Wildberries и забастовку сотрудников и партнеров из-за штрафов?

Сегодня ходила в наш пункт выдачи на юге Москвы. Появилось вот такое объявление: теперь просят проверять товар прямо на столе под камерами, не в примерочной. То есть надо сразу убедиться, что прислали именно нужный товар, а не другой.

Говорят, есть такие находчивые посетители, которые в примерочной меняют присланный товар на более дешевый, который они принесли с собой.

{kind=link}

🔑Почему Центробанк взъелся на ипотеку с нулевыми ставками? Не хочет, чтобы россияне меньше переплачивали по кредиту?

На второй вопрос ответ: конечно же, нет. Хотя такие мнения встречаются у обычных обывателей.

На днях мне написал постоянный читатель и спросил, почему ЦБ борется с ипотекой под 0-1% от застройщиков. Полгода назад читатель смотрел квартиры и такие предложения были, а сейчас - исчезли.

Так в чем причина недовольства ЦБ?

Схема с беспроцентной и длительной рассрочкой такая (с короткой рассрочкой на полгода механизм похожий, но риски меньше). Ставка по кредиту - действительно 0, 1% или сколько там пишут. Но это закладывается в цену квартиры.

Раньше на сайте некоторых застройщиков это было даже видно. Если выбрать опцию оплаты без ипотеки, налом, то цена становилась на миллион-два меньше (ну или другие суммы, в зависимости от цены лота).

Выходит, что платеж по ипотеке для заемщика может быть плюс-минус таким же, как с обычной ипотекой. Ставка маленькая или нулевая, зато сама цена квартиры выше. А глава ЦБ Эльвира Набиуллина говорила, что переплата с этой нулевой ставкой даже больше выходит.

Почему это не нравится ЦБ? Представим новый виток кризиса. Или просто ухудшение ситуации в экономике. Помним, что ипотека - на долгий срок, то есть многое может случиться. Вот человеку тяжело платить, он решает продать квартиру. Но она не стоит столько, ее же изначально продали покупателю по завышенной цене. Семья продает квартиру и еще остается должна банку.

А если цены на недвижимость пошли вниз из-за проблем в экономике? Разрыв только увеличивается. В случае с кредитом по обычным условиям проценты начисляются только на срок кредита, то есть в момент продажи квартиры и возврата денег банку ситуация для заемщика лучше. Хотя и тут может остаться долг, но меньше.

Это все создает 2 вида рисков. Первый - риск для банков. В случае дефолта заемщика у банка будет залог (квартира) со стоимостью меньше долга. Второй риск - социальная напряженность. Возможность появления кучи людей, которые лишились жилья и остались должны банкам.

На второй вопрос ответ: конечно же, нет. Хотя такие мнения встречаются у обычных обывателей.

На днях мне написал постоянный читатель и спросил, почему ЦБ борется с ипотекой под 0-1% от застройщиков. Полгода назад читатель смотрел квартиры и такие предложения были, а сейчас - исчезли.

Так в чем причина недовольства ЦБ?

Схема с беспроцентной и длительной рассрочкой такая (с короткой рассрочкой на полгода механизм похожий, но риски меньше). Ставка по кредиту - действительно 0, 1% или сколько там пишут. Но это закладывается в цену квартиры.

Раньше на сайте некоторых застройщиков это было даже видно. Если выбрать опцию оплаты без ипотеки, налом, то цена становилась на миллион-два меньше (ну или другие суммы, в зависимости от цены лота).

Выходит, что платеж по ипотеке для заемщика может быть плюс-минус таким же, как с обычной ипотекой. Ставка маленькая или нулевая, зато сама цена квартиры выше. А глава ЦБ Эльвира Набиуллина говорила, что переплата с этой нулевой ставкой даже больше выходит.

Почему это не нравится ЦБ? Представим новый виток кризиса. Или просто ухудшение ситуации в экономике. Помним, что ипотека - на долгий срок, то есть многое может случиться. Вот человеку тяжело платить, он решает продать квартиру. Но она не стоит столько, ее же изначально продали покупателю по завышенной цене. Семья продает квартиру и еще остается должна банку.

А если цены на недвижимость пошли вниз из-за проблем в экономике? Разрыв только увеличивается. В случае с кредитом по обычным условиям проценты начисляются только на срок кредита, то есть в момент продажи квартиры и возврата денег банку ситуация для заемщика лучше. Хотя и тут может остаться долг, но меньше.

Это все создает 2 вида рисков. Первый - риск для банков. В случае дефолта заемщика у банка будет залог (квартира) со стоимостью меньше долга. Второй риск - социальная напряженность. Возможность появления кучи людей, которые лишились жилья и остались должны банкам.

🥁Планирую отпуск за границей: советы по экономии

В ближайшее время я собираюсь поехать в отпуск за границу - на недельку в Турцию. Решила собрать личные наблюдения плюс некоторые ссылки, которые могут пригодиться и читателям канала.

✔️Я покупаю отдельно билеты и отели, потому что у меня планируется посещение двух городов. Но если едете в один город/поселок, то может быть выгоднее купить тур. Я бы посоветовала смотреть на агрегаторах travelata.ru и level.travel. Это по сути маркетплейсы, там собраны туры от разных туроператоров - Fun&Sun, Библио Глобус, Интурист и др.

✔️Больная тема для людей без иностранной карты - бронирование отелей за границей. Можно сравнивать цены на отели на российских сервисах - Onetwotrip, Островок, Яндекс.Путешествия, Ozon Travel и на других. Обязательно ищите промо-коды (в поисковике набираем "*название сервиса* промо-код) и смотрите, дают ли кэшбэк. Тот же Яндекс дает баллы плюса, которые можно потратить на заказ еды или такси, например (в РФ, конечно).

✔️На российских сайтах обычно выбор зарубежных отелей меньше, а на те же отели цены чуть выше (хотя иногда можно выровнять промо-кодом). На booking.com, если у вас нет иностранной карты, можно выбрать опцию "Бронирование без кредитной карты". Платить будете на месте. Но не для всех городов подходит, увы. Так, на весь Стамбул на мои даты - всего 4 таких отеля, а в интересующем центральном районе - всего 1.

✔️Еще вариант взаимодействия с booking без карты - выбрать опцию без предоплаты, а потом написать отелю в личку и попросить оплату на месте налом. Объяснить ситуацию с картами РФ. Если не писать отелю, велика вероятность, что он попытается заморозить депозит или проверить карту с помощью авторизации (не 100% случаев, но часто так). Номер российской карты сайт примет в момент оформления брони. Но потом отель карту не увидит и отменит бронь.

✔️Оплату российскими картами принимает международный сайт trip.com родом из Китая. Но там проходят не все карты РФ. Официальной справки по этому поводу нет. Путешественники пишут, что желательно платить картой банка не под санкциями США и ЕС (хотя сам сайт китайский). Если не проходит одна карта, попробуйте другую. Платят люди и российскими Visa/Mastercard, и МИРом.

✔️Если нет карты иностранного банка, можно оформить Union Pay российского банка не под санкциями. Очень много стран, где можно снимать наличные в банкомате с UP. В некоторых местах можно платить в кафе, магазинах и других точках.

✔️Надежным ретро-вариантом остается опция взять наличные с собой, купив валюту в России. Курс для выгодной покупки в своем городе можно посмотреть вот тут на banki.ru, например. Помним, что даже "чисто обменник" уже давно - подразделение какого-то банка, даже если без вывески на входе.

✔️С иностранной карты можно по-прежнему оплачивать все на зарубежных сервисах. Но люди пишут, что тот же Airbnb с квартирами ограничивает российских пользователей. Выход - создать новый аккаунт, указать там другую страну. Заходить с VPN и платить иностранной картой.

✔️Про сайт Aviasales все знают, наверное. Он ищет авиабилеты и по умолчанию показывает российские сервисы, где можно оплатить с картой РФ (в том числе сайты самих авиакомпаний). Для агрегаторов билетов тоже можно искать промо-код. (как и для отеля, набираем в поиске "*название сервиса* промо-код). Если есть зарубежная карта, при поиске ставим эту галочку - и в выборке будут и иностранные сайты (где может быть дешевле и тоже есть "промики").

В ближайшее время я собираюсь поехать в отпуск за границу - на недельку в Турцию. Решила собрать личные наблюдения плюс некоторые ссылки, которые могут пригодиться и читателям канала.

✔️Я покупаю отдельно билеты и отели, потому что у меня планируется посещение двух городов. Но если едете в один город/поселок, то может быть выгоднее купить тур. Я бы посоветовала смотреть на агрегаторах travelata.ru и level.travel. Это по сути маркетплейсы, там собраны туры от разных туроператоров - Fun&Sun, Библио Глобус, Интурист и др.

✔️Больная тема для людей без иностранной карты - бронирование отелей за границей. Можно сравнивать цены на отели на российских сервисах - Onetwotrip, Островок, Яндекс.Путешествия, Ozon Travel и на других. Обязательно ищите промо-коды (в поисковике набираем "*название сервиса* промо-код) и смотрите, дают ли кэшбэк. Тот же Яндекс дает баллы плюса, которые можно потратить на заказ еды или такси, например (в РФ, конечно).

✔️На российских сайтах обычно выбор зарубежных отелей меньше, а на те же отели цены чуть выше (хотя иногда можно выровнять промо-кодом). На booking.com, если у вас нет иностранной карты, можно выбрать опцию "Бронирование без кредитной карты". Платить будете на месте. Но не для всех городов подходит, увы. Так, на весь Стамбул на мои даты - всего 4 таких отеля, а в интересующем центральном районе - всего 1.

✔️Еще вариант взаимодействия с booking без карты - выбрать опцию без предоплаты, а потом написать отелю в личку и попросить оплату на месте налом. Объяснить ситуацию с картами РФ. Если не писать отелю, велика вероятность, что он попытается заморозить депозит или проверить карту с помощью авторизации (не 100% случаев, но часто так). Номер российской карты сайт примет в момент оформления брони. Но потом отель карту не увидит и отменит бронь.

✔️Оплату российскими картами принимает международный сайт trip.com родом из Китая. Но там проходят не все карты РФ. Официальной справки по этому поводу нет. Путешественники пишут, что желательно платить картой банка не под санкциями США и ЕС (хотя сам сайт китайский). Если не проходит одна карта, попробуйте другую. Платят люди и российскими Visa/Mastercard, и МИРом.

✔️Если нет карты иностранного банка, можно оформить Union Pay российского банка не под санкциями. Очень много стран, где можно снимать наличные в банкомате с UP. В некоторых местах можно платить в кафе, магазинах и других точках.

✔️Надежным ретро-вариантом остается опция взять наличные с собой, купив валюту в России. Курс для выгодной покупки в своем городе можно посмотреть вот тут на banki.ru, например. Помним, что даже "чисто обменник" уже давно - подразделение какого-то банка, даже если без вывески на входе.

✔️С иностранной карты можно по-прежнему оплачивать все на зарубежных сервисах. Но люди пишут, что тот же Airbnb с квартирами ограничивает российских пользователей. Выход - создать новый аккаунт, указать там другую страну. Заходить с VPN и платить иностранной картой.

✔️Про сайт Aviasales все знают, наверное. Он ищет авиабилеты и по умолчанию показывает российские сервисы, где можно оплатить с картой РФ (в том числе сайты самих авиакомпаний). Для агрегаторов билетов тоже можно искать промо-код. (как и для отеля, набираем в поиске "*название сервиса* промо-код). Если есть зарубежная карта, при поиске ставим эту галочку - и в выборке будут и иностранные сайты (где может быть дешевле и тоже есть "промики").

🏹Финансовые мошенники в Тиндере: еще одна схема "развода" на деньги

Писала уже про несколько методов обмана в Тиндере и других сервисах знакомств. В комментариях на канале одна из подписчиц напомнила про способ финансового "развода", который я еще не осветила.

Суть схемы

Вы общаетесь с человеком в Тиндере. Обычно эта схема применяется для охмурения девушек, но не исключаю, что в обратную сторону все тоже работает.

После общения в Тиндере вы переходите в Телеграм или Вотсап. Первое время обсуждаете нейтральные темы типа работы и увлечений. А потом собеседник начинает интересоваться: а как вы поступаете со своими деньгами, куда их вкладываете, чтобы заработать?

Постепенно подводит вас к мысли о том, что вот он такой чудесный спец и научит вас выгодно инвестировать в криптовалюту или фондовый рынок. Незнакомец может представляться управляющим финансовой компани. Или говорить, что только консультирует, а инвестировать вы будете сами. Или может быть сказка "мы тут собираем команду тех, кто хочет заработать". Разные вариации сказок есть, но смысл один.

Деньги предлагается перевести либо конкретно этому парню, либо другому физлицу, либо через сомнительный сайт. После этого средства будут похищены мошенниками.

В чем отличительные особенности схемы?

В принципе, я уже писала, что это весьма опасно - переводить деньги непонятным консультантам и финансистам, которые пишут в личку в мессенджер и предлагают бешеную доходность.

В этой же ситуации 2 специфических момента: злоумышленник пользуется тем, что девушка хочет с кем-то познакомиться и находится в таком вот "ищущем" настрое. Готова ко всему новому. Второе - перед предложениями срочно разбогатеть на крипте обычно идет общение на банальные темы. Это создает впечатление, как будто мы переписываемся с почти знакомым человеком.

Писала уже про несколько методов обмана в Тиндере и других сервисах знакомств. В комментариях на канале одна из подписчиц напомнила про способ финансового "развода", который я еще не осветила.

Суть схемы

Вы общаетесь с человеком в Тиндере. Обычно эта схема применяется для охмурения девушек, но не исключаю, что в обратную сторону все тоже работает.

После общения в Тиндере вы переходите в Телеграм или Вотсап. Первое время обсуждаете нейтральные темы типа работы и увлечений. А потом собеседник начинает интересоваться: а как вы поступаете со своими деньгами, куда их вкладываете, чтобы заработать?

Постепенно подводит вас к мысли о том, что вот он такой чудесный спец и научит вас выгодно инвестировать в криптовалюту или фондовый рынок. Незнакомец может представляться управляющим финансовой компани. Или говорить, что только консультирует, а инвестировать вы будете сами. Или может быть сказка "мы тут собираем команду тех, кто хочет заработать". Разные вариации сказок есть, но смысл один.

Деньги предлагается перевести либо конкретно этому парню, либо другому физлицу, либо через сомнительный сайт. После этого средства будут похищены мошенниками.

В чем отличительные особенности схемы?

В принципе, я уже писала, что это весьма опасно - переводить деньги непонятным консультантам и финансистам, которые пишут в личку в мессенджер и предлагают бешеную доходность.

В этой же ситуации 2 специфических момента: злоумышленник пользуется тем, что девушка хочет с кем-то познакомиться и находится в таком вот "ищущем" настрое. Готова ко всему новому. Второе - перед предложениями срочно разбогатеть на крипте обычно идет общение на банальные темы. Это создает впечатление, как будто мы переписываемся с почти знакомым человеком.

Совкомбанк запускает электронные сделки по ипотеке между физлицами

Дистанционное оформление ипотеки теперь доступно не только при покупке недвижимости у застройщика, но и для сделок на вторичке между физическими лицами. Они проходят полностью в онлайн-формате без личного присутствия участников сделки. Любой офис банка нужно посетить лишь раз для идентификации, открытия счета (при необходимости) и выпуска усиленной квалифицированной электронной подписи (УКЭП). Важно отметить, что услуга доступна при оформлении «Электронной регистрации». В течение одного дня в процессе электронной сделки будут подписаны документы между банком, заемщиком и продавцом, а также направлены на регистрацию в Росреестр.

Дистанционное оформление ипотеки теперь доступно не только при покупке недвижимости у застройщика, но и для сделок на вторичке между физическими лицами. Они проходят полностью в онлайн-формате без личного присутствия участников сделки. Любой офис банка нужно посетить лишь раз для идентификации, открытия счета (при необходимости) и выпуска усиленной квалифицированной электронной подписи (УКЭП). Важно отметить, что услуга доступна при оформлении «Электронной регистрации». В течение одного дня в процессе электронной сделки будут подписаны документы между банком, заемщиком и продавцом, а также направлены на регистрацию в Росреестр.

🪠Работодатели ищут людей, но не хотят поднимать зарплаты

Именно таков вывод статьи, которая сегодня вышла в "Коммерсанте". Они взяли данные разных компаний рынка труда и дополнили информацией экспертов, в целом картина у нескольких сторон сходится.

По данным опроса сервиса Работа.ру, 61% респондентов (опрошенных компаний) в первом квартале сохранили или расширили штат, 15% -открыли новые направления деятельности, 13% - увеличили число клиентов (cтолько же - потеряли).

Другие участники кадрового рынка тоже отмечают рост спроса на найм сотрудников. А по данным ЦМАКП, в январе совокупный спрос на рабочие места вообще достиг рекордного значения в 74,7 млн человек.

При этом денег работодатели платить больше не хотят. И это на фоне высокой инфляции, к сожалению. Тот же опрос Работы.ру показал, что только 31% компаний повышали зарплаты в первом квартале.

Еще пишут, что особенно чувствуется нехватка рабочих и инженеров, а также заметен дефицит в узких сферах, которые связаны со спецификой взаимодействия с миром в условиях санкций.

Какие выводы мы можем для себя сделать?

✔️ Работу найти не так сложно - безработица и по Росстату сейчас на рекордно низком уровне.

✔️Но это может быть не работа по вашей специальности. То есть сложностей не будет только с вариантом просто найти "лишь бы что" для покрытия базовых нужд. Остальное зависит от профессии и от человека, все очень индивидуально.

✔️Зарплаты не повышают, но все же и не снижают. И нет вроде каких-то массовых сокращений. Это можно считать поводом для сдержанного оптимизма - получается, что какого-то дикого ужаса компании не ждут в ближайшее время (хотя это и не отменяет возможность неожиданных негативных событий).

✔️Отсутствие повышения зарплат при продолжающемся найме, мне кажется, может говорить о продолжении роста нагрузки на одного человека. Со многими знакомыми обсуждали такую ситуацию. В последние годы стала более явной тенденция: работодатели нанимают персонал по минимуму, зато грузят действующих сотрудников новыми задачами без оплаты. Или, например, дают работать за двоих, а з/п повышают на 15%.

Именно таков вывод статьи, которая сегодня вышла в "Коммерсанте". Они взяли данные разных компаний рынка труда и дополнили информацией экспертов, в целом картина у нескольких сторон сходится.

По данным опроса сервиса Работа.ру, 61% респондентов (опрошенных компаний) в первом квартале сохранили или расширили штат, 15% -открыли новые направления деятельности, 13% - увеличили число клиентов (cтолько же - потеряли).

Другие участники кадрового рынка тоже отмечают рост спроса на найм сотрудников. А по данным ЦМАКП, в январе совокупный спрос на рабочие места вообще достиг рекордного значения в 74,7 млн человек.

При этом денег работодатели платить больше не хотят. И это на фоне высокой инфляции, к сожалению. Тот же опрос Работы.ру показал, что только 31% компаний повышали зарплаты в первом квартале.

Еще пишут, что особенно чувствуется нехватка рабочих и инженеров, а также заметен дефицит в узких сферах, которые связаны со спецификой взаимодействия с миром в условиях санкций.

Какие выводы мы можем для себя сделать?

✔️ Работу найти не так сложно - безработица и по Росстату сейчас на рекордно низком уровне.

✔️Но это может быть не работа по вашей специальности. То есть сложностей не будет только с вариантом просто найти "лишь бы что" для покрытия базовых нужд. Остальное зависит от профессии и от человека, все очень индивидуально.

✔️Зарплаты не повышают, но все же и не снижают. И нет вроде каких-то массовых сокращений. Это можно считать поводом для сдержанного оптимизма - получается, что какого-то дикого ужаса компании не ждут в ближайшее время (хотя это и не отменяет возможность неожиданных негативных событий).

✔️Отсутствие повышения зарплат при продолжающемся найме, мне кажется, может говорить о продолжении роста нагрузки на одного человека. Со многими знакомыми обсуждали такую ситуацию. В последние годы стала более явной тенденция: работодатели нанимают персонал по минимуму, зато грузят действующих сотрудников новыми задачами без оплаты. Или, например, дают работать за двоих, а з/п повышают на 15%.

🧩Как попадают в кабалу по кредитным картам: история парня

Тинькофф журнал опубликовал любопытную историю парня, который попал в кредитную кабалу. Можно проследить конкретно, как это происходит.

Ситуация выглядит так. Молодой человек переехал из деревни в город, устроился на работу менеджером в ИТ-компанию. Стал жить с девушкой, больше половины затрат взял на себя. Но на работе у него начались задержки премиальной части зарплаты. Оформил кредитную карту и первое время успешно покрывал ей "кассовые разрывы".

Потом на работе стали задерживать еще и оклад, да и сроки выплат все росли и росли. Парень открывал все новые кредитки, чтобы отдавать долг по прошлым, в итоге их стало 5 штук. Заемщик уже мог вносить только минимальный платеж по ним. Еще и доходы в компании упали, план продаж не выполнялся.

Вишенка на торте. Сначала молодой человек зарабатывал больше своей девушки. Потом они в кредит купили ей ноутбук за 100 тыс. руб, кредит оплачивали пополам. Девушка стала зарабатывать, пользуясь новым компом, ее доход вырос. Но ее бойфренд скрывал от нее свои проблемы. Она тем временем купила себе Iphone 13, не подозревая о долгах партнера. Он же ей еще купил дорогие наушники Airpods, которые оплатил с одной из кредиток.

Чем все закончилось в итоге: молодой человек сменил работу на место, где платят больше. Но еще поступил в вуз на платное, в том числе ради отсрочки от мобилизации. Сейчас оплачивает 5 кредиток...

Это конкретный пример того, как попадают в кредитную кабалу. Вот почему я всегда пишу, что финансово грамотно использовать кредитки, когда деньги есть, а не когда их нет. Хотя это звучит парадоксально.

Сначала кажется, что можно не иметь накоплений, но зато всегда гасить кредитку с зарплаты и не платить проценты. Но от падения доходов никто не застрахован, увы. А пример этого парня показывает опасность использования кредитки по сравнению с потребкредитом - есть лимит и соблазн в него залезть.

Уже имея долги, молодой человек с кредитки покупал дорогие наушники. Кстати, по кредиткам не в грейс-период еще и % выше, чем по потребкредиту. Но я вовсе не рекомендую брать последние, просто обращаю внимание, что при неграмотном финансовом поведении беспроцентный период по карте - вовсе не панацея.

Тинькофф журнал опубликовал любопытную историю парня, который попал в кредитную кабалу. Можно проследить конкретно, как это происходит.

Ситуация выглядит так. Молодой человек переехал из деревни в город, устроился на работу менеджером в ИТ-компанию. Стал жить с девушкой, больше половины затрат взял на себя. Но на работе у него начались задержки премиальной части зарплаты. Оформил кредитную карту и первое время успешно покрывал ей "кассовые разрывы".

Потом на работе стали задерживать еще и оклад, да и сроки выплат все росли и росли. Парень открывал все новые кредитки, чтобы отдавать долг по прошлым, в итоге их стало 5 штук. Заемщик уже мог вносить только минимальный платеж по ним. Еще и доходы в компании упали, план продаж не выполнялся.

Вишенка на торте. Сначала молодой человек зарабатывал больше своей девушки. Потом они в кредит купили ей ноутбук за 100 тыс. руб, кредит оплачивали пополам. Девушка стала зарабатывать, пользуясь новым компом, ее доход вырос. Но ее бойфренд скрывал от нее свои проблемы. Она тем временем купила себе Iphone 13, не подозревая о долгах партнера. Он же ей еще купил дорогие наушники Airpods, которые оплатил с одной из кредиток.

Чем все закончилось в итоге: молодой человек сменил работу на место, где платят больше. Но еще поступил в вуз на платное, в том числе ради отсрочки от мобилизации. Сейчас оплачивает 5 кредиток...

Это конкретный пример того, как попадают в кредитную кабалу. Вот почему я всегда пишу, что финансово грамотно использовать кредитки, когда деньги есть, а не когда их нет. Хотя это звучит парадоксально.

Сначала кажется, что можно не иметь накоплений, но зато всегда гасить кредитку с зарплаты и не платить проценты. Но от падения доходов никто не застрахован, увы. А пример этого парня показывает опасность использования кредитки по сравнению с потребкредитом - есть лимит и соблазн в него залезть.

Уже имея долги, молодой человек с кредитки покупал дорогие наушники. Кстати, по кредиткам не в грейс-период еще и % выше, чем по потребкредиту. Но я вовсе не рекомендую брать последние, просто обращаю внимание, что при неграмотном финансовом поведении беспроцентный период по карте - вовсе не панацея.

🔮Чтобы купить квартиру, средний россиянин должен копить 8 лет и не пить/не есть. Как же люди приобретают жилье?

Эти расчеты привел Александр Данилов, директор департамента банковского регулирования и аналитики ЦБ.

"Сколько среднегодовых зарплат, если не пить, не есть, просто все откладывать, ...сколько лет человеку надо откладывать, чтобы купить квартиру? Если в конце 2019 года на "первичке" это было 6 лет, то сейчас это 8 лет. О какой доступности мы говорим?", - сказал он. Данилов еще пояснил, что доступность жилья падает так: цены растут быстрее реальных доходов россиян.

Как же люди все-таки покупают квартиры?

1. Ипотека на срок в том числе больше 8 лет. Сейчас вроде максимальный срок у банков - лет 30. Но тут еще надо учитывать дату пенсионного возраста, не всегда одобряют такой срок.

2. Ипотеку или накопления на недвижимость обеспечивают 2 члена семьи, а в редких случаях и больше. Самый распространенный тандем - муж и жена, но могут быть и другие родственники. Например, мама и дочь или там родители помогают сыну оплачивать кредит.

3. Доход выше среднего. Да, часто ипотечники имеют зарплату выше средней по региону. Той же Москве все завидуют из-за высоких зарплат, но стоимость квартир такая, что со средней зарплатой в черте города весьма сложно что-то купить даже в ипотеку на 30 лет. В других регионах тоже часто люди со средней з/п не тянут ипотеку, вдобавок медианная зарплата может быть ниже средней по Росстату. То есть куча народу получает меньше среднего арифметического.

4. Материнский капитал для небогатых регионов. В таких недвижимость дешевле. Для Москвы, Питера или Сочи материнский капитал - капля в море. А в маленьком городке или поселке он может покрыть и половину стоимости жилья.

Эти расчеты привел Александр Данилов, директор департамента банковского регулирования и аналитики ЦБ.

"Сколько среднегодовых зарплат, если не пить, не есть, просто все откладывать, ...сколько лет человеку надо откладывать, чтобы купить квартиру? Если в конце 2019 года на "первичке" это было 6 лет, то сейчас это 8 лет. О какой доступности мы говорим?", - сказал он. Данилов еще пояснил, что доступность жилья падает так: цены растут быстрее реальных доходов россиян.

Как же люди все-таки покупают квартиры?

1. Ипотека на срок в том числе больше 8 лет. Сейчас вроде максимальный срок у банков - лет 30. Но тут еще надо учитывать дату пенсионного возраста, не всегда одобряют такой срок.

2. Ипотеку или накопления на недвижимость обеспечивают 2 члена семьи, а в редких случаях и больше. Самый распространенный тандем - муж и жена, но могут быть и другие родственники. Например, мама и дочь или там родители помогают сыну оплачивать кредит.

3. Доход выше среднего. Да, часто ипотечники имеют зарплату выше средней по региону. Той же Москве все завидуют из-за высоких зарплат, но стоимость квартир такая, что со средней зарплатой в черте города весьма сложно что-то купить даже в ипотеку на 30 лет. В других регионах тоже часто люди со средней з/п не тянут ипотеку, вдобавок медианная зарплата может быть ниже средней по Росстату. То есть куча народу получает меньше среднего арифметического.

4. Материнский капитал для небогатых регионов. В таких недвижимость дешевле. Для Москвы, Питера или Сочи материнский капитал - капля в море. А в маленьком городке или поселке он может покрыть и половину стоимости жилья.

Совкомбанк возобновляет прием срочных валютных вкладов для розничных клиентов.

С 29 марта в Совкомбанке можно открыть срочный вклад «Максимальный доход» в долларах США.

Минимальная сумма для открытия – 500 долларов. Доходность по вкладу на сроке 12 месяцев составит 3% годовых, для вклада на полгода – 2,5% годовых.

Валютный вклад «Максимальный доход» можно оформить в офисах Совкомбанка.

С 29 марта в Совкомбанке можно открыть срочный вклад «Максимальный доход» в долларах США.

Минимальная сумма для открытия – 500 долларов. Доходность по вкладу на сроке 12 месяцев составит 3% годовых, для вклада на полгода – 2,5% годовых.

Валютный вклад «Максимальный доход» можно оформить в офисах Совкомбанка.