🥅Открыть банковский счет по видеосвязи. Кому и зачем это может понадобиться?

Центробанк совместно с другими ведомствами тестирует открытие банковских счетов по видеосвязи, то есть без личного присутствия. Официально говорят, что эта опция может заработать уже в 2024 году.

Кому и зачем может пригодиться открытие счета по видеосвязи?

Сейчас банку для идентификации клиента требуется личное присутствие человека. Вторая опция - открытие счета через Единую биометрическую систему (ЕБС). Это для тех, кто уже сдал биометрию и чьи данные есть в базе. Вдобавок не все банки предоставляют эту услугу, а кое-где она работает со скрипом.

Так что там с пользой открытия счетов по видеосвязи?

✔️Можно открыть счет в банке, у которого нет офисов в вашем городе или регионе. А там могут быть выгодные условия по вкладу, например. Если уже будет счет, появится и доступ к приложению, а там уже можно выпускать виртуальные карты и пользоваться другими услугами, например.

✔️Эмигранты или длительно проживающие за границей тоже смогут открыть счет в интересующем банке.

✔️Старенькие бабушки и дедушки и другие люди с пониженной мобильностью тоже смогут открывать счета, не выходя из дома.

✔️Наконец, эта опция просто подходит всем, кто хочет сохранить время на поход в банк.

Какой главный вопрос? Конечно, безопасность. Не будет ли расцвета мошенничества? Второй вопрос - будут ли банки реально предлагать этот вариант? Единая биометрическая система работает года с 2019, но открыть счет через нее до сих пор можно не везде. Напомню, что для использования ЕБС данные (видео лица, голос), сначала надо сдать в банке оффлайн. Онлайн с телефона можно получить только какую-то урезанную версию профиля.

Центробанк совместно с другими ведомствами тестирует открытие банковских счетов по видеосвязи, то есть без личного присутствия. Официально говорят, что эта опция может заработать уже в 2024 году.

Кому и зачем может пригодиться открытие счета по видеосвязи?

Сейчас банку для идентификации клиента требуется личное присутствие человека. Вторая опция - открытие счета через Единую биометрическую систему (ЕБС). Это для тех, кто уже сдал биометрию и чьи данные есть в базе. Вдобавок не все банки предоставляют эту услугу, а кое-где она работает со скрипом.

Так что там с пользой открытия счетов по видеосвязи?

✔️Можно открыть счет в банке, у которого нет офисов в вашем городе или регионе. А там могут быть выгодные условия по вкладу, например. Если уже будет счет, появится и доступ к приложению, а там уже можно выпускать виртуальные карты и пользоваться другими услугами, например.

✔️Эмигранты или длительно проживающие за границей тоже смогут открыть счет в интересующем банке.

✔️Старенькие бабушки и дедушки и другие люди с пониженной мобильностью тоже смогут открывать счета, не выходя из дома.

✔️Наконец, эта опция просто подходит всем, кто хочет сохранить время на поход в банк.

Какой главный вопрос? Конечно, безопасность. Не будет ли расцвета мошенничества? Второй вопрос - будут ли банки реально предлагать этот вариант? Единая биометрическая система работает года с 2019, но открыть счет через нее до сих пор можно не везде. Напомню, что для использования ЕБС данные (видео лица, голос), сначала надо сдать в банке оффлайн. Онлайн с телефона можно получить только какую-то урезанную версию профиля.

🗞Личный опыт: немного про финансы в Турции

Недавно уже писала про некоторые финансовые моменты, связанные с путешествиями за границу сейчас, в условиях всяких ограничений. Вот уже 5 дней я в Турции, так что кое-чем могут дополнить наблюдения. Турция - довольно популярная страна для поездок россиян, возможно, кому-то пригодится информация.

✔️Китайский сайт trip.com работает. Уже в 2 отеля заселилась, все в порядке. Кратко напомню смысл: на сайте представлены почти все отели с booking.com, то есть выбор больше, чем на российских агрегаторах. И цены на отели часто (но не всегда), как на букинге. Оплатить можно картами МИР и Visa/Mastercard банков РФ.

✔️Оплата на сайте у меня прошла не с первой попытки, в 1-й раз деньги вернулись и была ошибка. Повторила - все ОК. Теперь, когда проверила сайт на практике, планирую и авиабилеты там смотреть и сравнивать. Бывают варианты подешевле, чем на российских агрегаторах.

✔️Снять наличные с карты Union Pay Газпромбанка можно почти в каждом банкомате. Важно: банк не под санкциями США. UP банков под американскими санкциями перестали работать за границей, хотя платежная система - китайская. Список банков есть вот тут в посте на эту тему.

✔️Снятие в банкоматах может быть с комиссией. Она сразу отображается на экране, можно отказаться от операции. Я так и делала. Комиссия попадалась 6% и 7%. При этом даже без комиссии может быть банк с невыгодным курсом, а это можно узнать уже после операции. У меня наилучший курс был при снятии в банкомате Ziraat bank - 4,2 рубля за лиру при официальном курсе 4,02.

✔️Можно смело приезжать с наличными долларами и евро, только обязательно их обменивайте на лиры. Во многих местах готовы принять оплату в евро и долларах, особенно в туристических точках. Но так будет дороже, цену выставляют с округлением либо просто завышенную.

✔️Цены в Турции сильно выросли по сравнению с моими визитами летом 2022 года и тем более осени 2021-го. Но кафе и товары в супермаркете по-прежнему дешевле, чем в Москве (я живу в столице).

Недавно уже писала про некоторые финансовые моменты, связанные с путешествиями за границу сейчас, в условиях всяких ограничений. Вот уже 5 дней я в Турции, так что кое-чем могут дополнить наблюдения. Турция - довольно популярная страна для поездок россиян, возможно, кому-то пригодится информация.

✔️Китайский сайт trip.com работает. Уже в 2 отеля заселилась, все в порядке. Кратко напомню смысл: на сайте представлены почти все отели с booking.com, то есть выбор больше, чем на российских агрегаторах. И цены на отели часто (но не всегда), как на букинге. Оплатить можно картами МИР и Visa/Mastercard банков РФ.

✔️Оплата на сайте у меня прошла не с первой попытки, в 1-й раз деньги вернулись и была ошибка. Повторила - все ОК. Теперь, когда проверила сайт на практике, планирую и авиабилеты там смотреть и сравнивать. Бывают варианты подешевле, чем на российских агрегаторах.

✔️Снять наличные с карты Union Pay Газпромбанка можно почти в каждом банкомате. Важно: банк не под санкциями США. UP банков под американскими санкциями перестали работать за границей, хотя платежная система - китайская. Список банков есть вот тут в посте на эту тему.

✔️Снятие в банкоматах может быть с комиссией. Она сразу отображается на экране, можно отказаться от операции. Я так и делала. Комиссия попадалась 6% и 7%. При этом даже без комиссии может быть банк с невыгодным курсом, а это можно узнать уже после операции. У меня наилучший курс был при снятии в банкомате Ziraat bank - 4,2 рубля за лиру при официальном курсе 4,02.

✔️Можно смело приезжать с наличными долларами и евро, только обязательно их обменивайте на лиры. Во многих местах готовы принять оплату в евро и долларах, особенно в туристических точках. Но так будет дороже, цену выставляют с округлением либо просто завышенную.

✔️Цены в Турции сильно выросли по сравнению с моими визитами летом 2022 года и тем более осени 2021-го. Но кафе и товары в супермаркете по-прежнему дешевле, чем в Москве (я живу в столице).

💰Вклады в долларах и евро - стоит ли открывать?

Такой вопрос поступил от подписчицы канала. Банки одно время прекращали прием вкладов в валюте "недружественных" стран, делали околонулевые ставки. А в некоторых случаях вообще по валютным счетам (не вкладам) вводили комиссию за хранение средств.

Санкции и ограничения никуда не делись, но вот банки опять стали принимать валюту. Есть ставки и по 3%, то есть выше, чем до СВО. Либо банкам нужна валюта для сведения баланса активов и пассивов, либо они ждут стабильного/крепкого рубля и хотят получить деньги от населения подешевле. По рублевым депозитам ставки гораздо выше, то есть банк в рублях платит населению больше за пользование деньгами.

Так стоит ли нести средства на вклады в $ и €?

Мне кажется, только если часть сбережений - для подстраховки от валютного риска. Хотя конкретных советов я не даю и решать все равно самому человеку.

Почему я так считаю?

✔️Деньги со вклада нельзя будет получить налом в долларах или евро. Все, что внесено в банк после 9 марта 2022 года, выдается только в рублях. Эти ограничения могут длиться годами, так что не стоит серьезно рассчитывать на вариант "когда-нибудь да как-нибудь".

✔️Отдавать имеющийся нал в долларах/евро банку без возможности возврата не в рублях - недальновидно. Скорее всего, со временем в стране будет нарастать дефицит купюр "недружественных" стран. Ведь централизованного подвоза банкнот нет из-за санкций.

✔️Если вы купите наличные и положите на вклад, то будет потеря средств на конвертации. Если безналом купите в банке и переведете на депозит - то же самое. Безналом - это в онлайн-банке переведете с рублевого счета на валютный. Но валюта эта (если $ и €) - виртуальная. Ее не получить ни в банкомате, ни в офисе банка.

✔️Ставки по валютным вкладам ниже, чем по рублевым.

✔️В то же время в случае падения курса рубля даже такие виртуальные валютные вклады действительно дадут некоторую защиту - за счет валютной переоценки. Например, сегодня вы купили 100$ за 7900 рублей. А потом рубль рухнул и через год вы получите 10 000 рублей, если рубль доллар будет стоить под 100 р. Еще и проценты набегут. Но. как обычно, мы не можем точно предсказать движение курса рубля - будет ли падение/рост и когда.

Такой вопрос поступил от подписчицы канала. Банки одно время прекращали прием вкладов в валюте "недружественных" стран, делали околонулевые ставки. А в некоторых случаях вообще по валютным счетам (не вкладам) вводили комиссию за хранение средств.

Санкции и ограничения никуда не делись, но вот банки опять стали принимать валюту. Есть ставки и по 3%, то есть выше, чем до СВО. Либо банкам нужна валюта для сведения баланса активов и пассивов, либо они ждут стабильного/крепкого рубля и хотят получить деньги от населения подешевле. По рублевым депозитам ставки гораздо выше, то есть банк в рублях платит населению больше за пользование деньгами.

Так стоит ли нести средства на вклады в $ и €?

Мне кажется, только если часть сбережений - для подстраховки от валютного риска. Хотя конкретных советов я не даю и решать все равно самому человеку.

Почему я так считаю?

✔️Деньги со вклада нельзя будет получить налом в долларах или евро. Все, что внесено в банк после 9 марта 2022 года, выдается только в рублях. Эти ограничения могут длиться годами, так что не стоит серьезно рассчитывать на вариант "когда-нибудь да как-нибудь".

✔️Отдавать имеющийся нал в долларах/евро банку без возможности возврата не в рублях - недальновидно. Скорее всего, со временем в стране будет нарастать дефицит купюр "недружественных" стран. Ведь централизованного подвоза банкнот нет из-за санкций.

✔️Если вы купите наличные и положите на вклад, то будет потеря средств на конвертации. Если безналом купите в банке и переведете на депозит - то же самое. Безналом - это в онлайн-банке переведете с рублевого счета на валютный. Но валюта эта (если $ и €) - виртуальная. Ее не получить ни в банкомате, ни в офисе банка.

✔️Ставки по валютным вкладам ниже, чем по рублевым.

✔️В то же время в случае падения курса рубля даже такие виртуальные валютные вклады действительно дадут некоторую защиту - за счет валютной переоценки. Например, сегодня вы купили 100$ за 7900 рублей. А потом рубль рухнул и через год вы получите 10 000 рублей, если рубль доллар будет стоить под 100 р. Еще и проценты набегут. Но. как обычно, мы не можем точно предсказать движение курса рубля - будет ли падение/рост и когда.

💸Накупить всего побольше, пока не подорожало. Правильно ли это?

Вчера в "Коммерсанте" вышла любопытная статья про финансовое поведение россиян, смотрели на основе статистики ЦБ. Не успела вчера написать про свои мысли, так как весь день была в дороге. Зато мои финансовые наблюдения про отпуск и Турцию закончились)

Так вот, в статье есть следующие сведения: весной-летом 2022 года спрос в основном финансировался бедными когортами населения из опасений инфляции. А люди с более высокими доходами тратили деньги меньше, предпочитали сберегать. Например, отложить заначку на случай увольнений, финансовых трудностей и т.д.

Что я думаю по поводу стратегии "потратим деньги сейчас, ведь потом все подорожает?"

✔️Если покупка запланирована и средства на нее есть, то откладывать в долгий ящик действительно не стоит. Цены растут неравномерно по разным категориям трат, но самые дорогие штуки дорожают быстрее: техника, отпуск, машины и т.д.

✔️При этом гулять на последние не очень разумно даже в стабильной экономической ситуации - она ведь в любой момент может стать нестабильной. Всегда лучше иметь накопления, которые пригодятся в случае финансовых проблем.

✔️Покупка товаров - не инвестиция, хотя непродвинутым людям иногда так кажется. Допустим, есть явный неликвид с точки зрения вложения средств и возможной продажи купленного потом. Например, это всякие шубы и телевизоры, которые при продаже б/у сильно теряют в цене. Но вот есть вроде бы выигрышные варианты вроде машин - на них цены растут.

Проблема в том, что невозможно предсказать, будет ли и дальше движение цен таким. При обычном рынке подержанное авто через пару лет использования продается дешевле цены покупки - мы вполне можем вернуться к этому. Или же определенные марки просто не будут пользоваться спросом, т.к. для них будет тяжело достать детали и расходники - кто же знает будущее на 100%.

✔️В статье упоминается, что весной-летом бедное население закупалось впрок и продуктами типа гречки и сахара. Тут, думаю, тоже речь, скорее, не о целесообразности экономии, а о запасах на случай временного дефицита. Бывает же у нас резкий ажиотажный спрос, как в пандемию (но такие периоды коротки). Если есть желание сэкономить, то лучше приобретать тогда более дорогие наименования своей продуктовой корзины. Кстати, многие владельцы домашних животных покупают запасы кормов, вот там инфляция действительно нехилая и сэкономить можно больше, чем на гречке.

Вчера в "Коммерсанте" вышла любопытная статья про финансовое поведение россиян, смотрели на основе статистики ЦБ. Не успела вчера написать про свои мысли, так как весь день была в дороге. Зато мои финансовые наблюдения про отпуск и Турцию закончились)

Так вот, в статье есть следующие сведения: весной-летом 2022 года спрос в основном финансировался бедными когортами населения из опасений инфляции. А люди с более высокими доходами тратили деньги меньше, предпочитали сберегать. Например, отложить заначку на случай увольнений, финансовых трудностей и т.д.

Что я думаю по поводу стратегии "потратим деньги сейчас, ведь потом все подорожает?"

✔️Если покупка запланирована и средства на нее есть, то откладывать в долгий ящик действительно не стоит. Цены растут неравномерно по разным категориям трат, но самые дорогие штуки дорожают быстрее: техника, отпуск, машины и т.д.

✔️При этом гулять на последние не очень разумно даже в стабильной экономической ситуации - она ведь в любой момент может стать нестабильной. Всегда лучше иметь накопления, которые пригодятся в случае финансовых проблем.

✔️Покупка товаров - не инвестиция, хотя непродвинутым людям иногда так кажется. Допустим, есть явный неликвид с точки зрения вложения средств и возможной продажи купленного потом. Например, это всякие шубы и телевизоры, которые при продаже б/у сильно теряют в цене. Но вот есть вроде бы выигрышные варианты вроде машин - на них цены растут.

Проблема в том, что невозможно предсказать, будет ли и дальше движение цен таким. При обычном рынке подержанное авто через пару лет использования продается дешевле цены покупки - мы вполне можем вернуться к этому. Или же определенные марки просто не будут пользоваться спросом, т.к. для них будет тяжело достать детали и расходники - кто же знает будущее на 100%.

✔️В статье упоминается, что весной-летом бедное население закупалось впрок и продуктами типа гречки и сахара. Тут, думаю, тоже речь, скорее, не о целесообразности экономии, а о запасах на случай временного дефицита. Бывает же у нас резкий ажиотажный спрос, как в пандемию (но такие периоды коротки). Если есть желание сэкономить, то лучше приобретать тогда более дорогие наименования своей продуктовой корзины. Кстати, многие владельцы домашних животных покупают запасы кормов, вот там инфляция действительно нехилая и сэкономить можно больше, чем на гречке.

📝Работа с текстом - выгодная ли это профессия? Личный опыт

Подписчик обратился с интересным вопросом: хорошие ли сейчас заработки на текстах и не жалею ли я, что пошла после школы на журфак? А вопрос возник вот откуда: молодой человек работает в энергетике, но с детства мечтал стать журналистом. Сейчас подумывает о смене профессии, но уже в более широком смысле - на работу с текстами. Готов быть не только журналистом, но и копирайтером, авторов текстов для сайтов/приложений/рассылок и т.д.

Сначала про меня

Я училась на журфаке МГУ со специализацией "телевидение", но большую часть времени я работала с текстами не на ТВ. Только была 2 года корреспондентом новостей экономики в программе "Сегодня утром" на НТВ (когда мне было 18-20 лет).

Журналистика и тогда был довольно востребованной специальностью, и сейчас тоже так и есть. Другое дело, что из-за политики можно столкнуться с новыми трудностями и ограничениями. Когда я начинала, такого не было.

В начале 2021 года я ушла полностью в блоги, но тут вполне себе использую свой журналистский бэкграунд. Так что все пригодилось, ни о чем не жалею.

Работа с текстами, на мой взгляд, направление интересное. Можно работать в штате копирайтером, журналистом, редактором и т.д. Можно писать на фрилансе тексты в несколько мест, можно работать на себя, вести те же блоги (мой вариант). Последние 2 опции хорошо подходят и для жителей регионов, потому что тут полная удаленка. Работа в штате на з/п тоже есть по всей стране, но там зарплаты маленькие - так что в плане перспективы это стоит учитывать тоже.

Тексты много кому нужны - СМИ, сайты, банковские и прочие приложения, рассылки, контент для всяких курсов и т.д. То есть спрос явно есть. Оплата разная, как и в других сферах. Я зарабатываю больше средней з/п по Москве по Росстату, большинство знакомых - тоже. Есть и очень хорошие заработки, но есть и вакансии с небольшой з/п.

А как начать?

Вот тут мне уже сложнее подсказать, так как я начинала давно, еще в школе (ее я окончила в 2004 г.) Но главный метод первого этапа работы остается прежним - можно откликаться на объявления о поиске внештатных авторов.

Если интересует копирайтинг, то можно для начала поделать тексты на заказ на биржах типа etxt.ru и Advego. Платят там копейки, но это позволит создать какое-то портфолио и уже с опытом реальных заказов откликаться на что-то посерьезнее.

Еще бывают всякие курсы по текстам и там иногда тоже берут на работу лучших выпускников. Слышала про такие курсы от довольно известного эксперта Максима Ильяхова. Но не могу ни похвалить, ни поругать эти курсы, так как я или мои близкие знакомые там не обучались. Можно еще аналоги поискать.

В общем-то, отвечая на вопрос, могу сказать так: работа с текстами определенно востребованна. Заработки есть неплохие, хотя это и не ИТ с денежным дождем. Самое сложное, мне кажется - обрести какой-то первый опыт, чтобы уже с ним шагать дальше. С первым опытом мои сведения уже устарели, так как я начинала еще в 2000-х.

Подписчик обратился с интересным вопросом: хорошие ли сейчас заработки на текстах и не жалею ли я, что пошла после школы на журфак? А вопрос возник вот откуда: молодой человек работает в энергетике, но с детства мечтал стать журналистом. Сейчас подумывает о смене профессии, но уже в более широком смысле - на работу с текстами. Готов быть не только журналистом, но и копирайтером, авторов текстов для сайтов/приложений/рассылок и т.д.

Сначала про меня

Я училась на журфаке МГУ со специализацией "телевидение", но большую часть времени я работала с текстами не на ТВ. Только была 2 года корреспондентом новостей экономики в программе "Сегодня утром" на НТВ (когда мне было 18-20 лет).

Журналистика и тогда был довольно востребованной специальностью, и сейчас тоже так и есть. Другое дело, что из-за политики можно столкнуться с новыми трудностями и ограничениями. Когда я начинала, такого не было.

В начале 2021 года я ушла полностью в блоги, но тут вполне себе использую свой журналистский бэкграунд. Так что все пригодилось, ни о чем не жалею.

Работа с текстами, на мой взгляд, направление интересное. Можно работать в штате копирайтером, журналистом, редактором и т.д. Можно писать на фрилансе тексты в несколько мест, можно работать на себя, вести те же блоги (мой вариант). Последние 2 опции хорошо подходят и для жителей регионов, потому что тут полная удаленка. Работа в штате на з/п тоже есть по всей стране, но там зарплаты маленькие - так что в плане перспективы это стоит учитывать тоже.

Тексты много кому нужны - СМИ, сайты, банковские и прочие приложения, рассылки, контент для всяких курсов и т.д. То есть спрос явно есть. Оплата разная, как и в других сферах. Я зарабатываю больше средней з/п по Москве по Росстату, большинство знакомых - тоже. Есть и очень хорошие заработки, но есть и вакансии с небольшой з/п.

А как начать?

Вот тут мне уже сложнее подсказать, так как я начинала давно, еще в школе (ее я окончила в 2004 г.) Но главный метод первого этапа работы остается прежним - можно откликаться на объявления о поиске внештатных авторов.

Если интересует копирайтинг, то можно для начала поделать тексты на заказ на биржах типа etxt.ru и Advego. Платят там копейки, но это позволит создать какое-то портфолио и уже с опытом реальных заказов откликаться на что-то посерьезнее.

Еще бывают всякие курсы по текстам и там иногда тоже берут на работу лучших выпускников. Слышала про такие курсы от довольно известного эксперта Максима Ильяхова. Но не могу ни похвалить, ни поругать эти курсы, так как я или мои близкие знакомые там не обучались. Можно еще аналоги поискать.

В общем-то, отвечая на вопрос, могу сказать так: работа с текстами определенно востребованна. Заработки есть неплохие, хотя это и не ИТ с денежным дождем. Самое сложное, мне кажется - обрести какой-то первый опыт, чтобы уже с ним шагать дальше. С первым опытом мои сведения уже устарели, так как я начинала еще в 2000-х.

🥨Россиянин может вернуть скидку на машину в 270 тыс. Автосалон отсудил деньги после отказа от страховки

Интересное дело направил на пересмотр Конституционный суд. Житель Мурманской области Кирилл Матюшов приобрел новый Renault Arkana в кредит. Это произошло в декабре 2019 года.

Как это часто бывает, автосалон сделал скидку при условии покупки ряда страховок. Всего их было на общую сумму 164 тыс. рублей (жизнь, здоровье, КАСКО и GAP). По закону у нас можно от некоторых страховок отказаться. Мужчина так и сделал и ему вернули оплату за страховку жизни и здоровья - 60 тыс. рублей.

Но автосалон "Аксель-Ренорд" обратился в суд и получил позитивное для себя решение о возврате 270 тыс. покупателем - такую скидку автовладельцу сделали за покупку набора страховок. Единогласное решение приняли суды 3 инстанций, но покупатель дошел до Конституционного суда.

И если вкратце, то КС решил, что покупатель и продавец тут находятся в неравных условиях. "Явное неравенство переговорных возможностей сторон существенно затрудняет согласование иного содержания отдельных условий договора, включая условие об аннулировании при расторжении договора страхования не всех скидок, а только части одной из них, соразмерной возвращенной покупателю страховой премии", - поясняется в постановлении суда.

Дело направлено на пересмотр, правда, всю сумму скидки человек вряд ли получит. КС отмечает, что неблагоприятные для покупателя условия могут компенсироваться частичным взысканием скидки, а не полным. Теперь дело обратно отправлено в суд низшей инстанции.

Почему это интересно?

Эксперты отмечают, что в последние годы это стало сложившейся практикой: автосалон дает скидку при оформлении кучи страховок. Но при этом в договоре или приложении указано, что при отказе от страховок скидка аннулируется, надо отдать продавцу сумму скидки.

Казалось бы, вроде человек сам подписывает договор и принимает условия. Но вот Конституционный суд встал на сторону покупателей, отмечая неравную позицию при заключении таких договоров.

Интересное дело направил на пересмотр Конституционный суд. Житель Мурманской области Кирилл Матюшов приобрел новый Renault Arkana в кредит. Это произошло в декабре 2019 года.

Как это часто бывает, автосалон сделал скидку при условии покупки ряда страховок. Всего их было на общую сумму 164 тыс. рублей (жизнь, здоровье, КАСКО и GAP). По закону у нас можно от некоторых страховок отказаться. Мужчина так и сделал и ему вернули оплату за страховку жизни и здоровья - 60 тыс. рублей.

Но автосалон "Аксель-Ренорд" обратился в суд и получил позитивное для себя решение о возврате 270 тыс. покупателем - такую скидку автовладельцу сделали за покупку набора страховок. Единогласное решение приняли суды 3 инстанций, но покупатель дошел до Конституционного суда.

И если вкратце, то КС решил, что покупатель и продавец тут находятся в неравных условиях. "Явное неравенство переговорных возможностей сторон существенно затрудняет согласование иного содержания отдельных условий договора, включая условие об аннулировании при расторжении договора страхования не всех скидок, а только части одной из них, соразмерной возвращенной покупателю страховой премии", - поясняется в постановлении суда.

Дело направлено на пересмотр, правда, всю сумму скидки человек вряд ли получит. КС отмечает, что неблагоприятные для покупателя условия могут компенсироваться частичным взысканием скидки, а не полным. Теперь дело обратно отправлено в суд низшей инстанции.

Почему это интересно?

Эксперты отмечают, что в последние годы это стало сложившейся практикой: автосалон дает скидку при оформлении кучи страховок. Но при этом в договоре или приложении указано, что при отказе от страховок скидка аннулируется, надо отдать продавцу сумму скидки.

Казалось бы, вроде человек сам подписывает договор и принимает условия. Но вот Конституционный суд встал на сторону покупателей, отмечая неравную позицию при заключении таких договоров.

Стартовала бесплатная онлайн-игра #Мысчитаем, направленная на повышение уровня финансовой грамотности людей. Совместный проект ДОМ.PФ, Минфина России и сервиса «Другое Дело» научит участников правильно планировать свой бюджет и грамотно обращаться с деньгами.

#МыСчитаем – это:

▪️7 этапов и более 100 заданий по финансовой грамотности.

▪️Самые актуальные темы: распределение бюджета, планирование расходов, дополнительные источники дохода и способы экономии с помощью государства.

▪️Специальные баллы, которые можно обменять на ценные призы от партнеров.

▪️Обучающие материалы, полезные советы и эфиры с экспертами.

Участникам предстоит:

▪️Выбрать финансовую цель.

▪️Выполнить целый ряд практических заданий.

▪️Получить уникальные знания в области личных финансов.

▪️Заработать баллы.

▪️Обменять их на бонусы в сервисе «Другое Дело» и побороться за ценные призы от партнеров.

Сроки проведения: 6 апреля – 24 августа 2023 года.

Переходите на сайт и присоединяетесь к нам! Участие в игре – бесплатное!

#МыСчитаем – это:

▪️7 этапов и более 100 заданий по финансовой грамотности.

▪️Самые актуальные темы: распределение бюджета, планирование расходов, дополнительные источники дохода и способы экономии с помощью государства.

▪️Специальные баллы, которые можно обменять на ценные призы от партнеров.

▪️Обучающие материалы, полезные советы и эфиры с экспертами.

Участникам предстоит:

▪️Выбрать финансовую цель.

▪️Выполнить целый ряд практических заданий.

▪️Получить уникальные знания в области личных финансов.

▪️Заработать баллы.

▪️Обменять их на бонусы в сервисе «Другое Дело» и побороться за ценные призы от партнеров.

Сроки проведения: 6 апреля – 24 августа 2023 года.

Переходите на сайт и присоединяетесь к нам! Участие в игре – бесплатное!

⚒Манна небесная: российский банк экспериментально ввел 4-дневную раб. неделю. Но все ли так гладко?

Российский Совкомбанк проводит эксперимент по введению четырехдневной рабочей неделей. Пока участвует только часть сотрудников, итоги вполне благоприятные вроде бы. 97% руководителей руководителей бизнес-направлений считают, что новый режим положительно повлиял на продуктивность сотрудников. 76% специалистов полностью выполнили рабочую норму, а 20% ее перевыполнили.

Казалось бы, круто. Но есть нюансы, из-за которых вряд ли можно ожидать массового перехода компаний на четырехдневку. Вот что я про это думаю.

✔️Если сотрудники вполне справляются с задачами за 4 дня вместо 5, вполне может быть, что раньше они работали менее эффективно. Не задействовали весь свой потенциал.

✔️Есть и противоположный вариант. От эксперимента явно зависит решение руководства банка - переходить на 4-дневку или всем вернуться к формату 5 дней. Возможно, люди "поднажали", чтобы показать, что и с 4 днями работается классно. Но если такое было, то постоянно работать на износ невозможно или тяжело для самого же сотрудника.

✔️Такой вариант подойдет не всем компаниям, поскольку в российских реалиях сотрудники и так часто перегружены. Они могут не справляться с задачами за 4 дня и все это выльется все равно в работу в выходные (пусть их будет даже три) или в переработки по 12 часов в день, зато с 4 рабочими днями.

✔️4-дневка может использоваться работодателями как аргумент для понижения зарплаты или отсутствия ее индексации. А ведь инфляция в стране сейчас довольно заметная. Уже есть случаи, когда те же заводы переводили сотрудников на сокращенную неделю с целью платить меньше и сэкономить.

Если говорить о моем видении идеальной работы сотрудников, то, на мой взгляд, стоит привязать режим работы к достижению конкретных результатов и задач. Ведь одни и те же задачи разные сотрудники могут выполнять за разное время. При этом есть работы, где явно никто не будет вводить 4-дневку с той же оплатой. Например, продавец или администратор в отеле. Нужно присутствие человека в определенные часы, как тут оптимизируешь.

Кто помнит, у нас идеи сделать 4-дневку для всех звучали на государственном уровне, но в обязательном формате вроде решили не вводить.

Российский Совкомбанк проводит эксперимент по введению четырехдневной рабочей неделей. Пока участвует только часть сотрудников, итоги вполне благоприятные вроде бы. 97% руководителей руководителей бизнес-направлений считают, что новый режим положительно повлиял на продуктивность сотрудников. 76% специалистов полностью выполнили рабочую норму, а 20% ее перевыполнили.

Казалось бы, круто. Но есть нюансы, из-за которых вряд ли можно ожидать массового перехода компаний на четырехдневку. Вот что я про это думаю.

✔️Если сотрудники вполне справляются с задачами за 4 дня вместо 5, вполне может быть, что раньше они работали менее эффективно. Не задействовали весь свой потенциал.

✔️Есть и противоположный вариант. От эксперимента явно зависит решение руководства банка - переходить на 4-дневку или всем вернуться к формату 5 дней. Возможно, люди "поднажали", чтобы показать, что и с 4 днями работается классно. Но если такое было, то постоянно работать на износ невозможно или тяжело для самого же сотрудника.

✔️Такой вариант подойдет не всем компаниям, поскольку в российских реалиях сотрудники и так часто перегружены. Они могут не справляться с задачами за 4 дня и все это выльется все равно в работу в выходные (пусть их будет даже три) или в переработки по 12 часов в день, зато с 4 рабочими днями.

✔️4-дневка может использоваться работодателями как аргумент для понижения зарплаты или отсутствия ее индексации. А ведь инфляция в стране сейчас довольно заметная. Уже есть случаи, когда те же заводы переводили сотрудников на сокращенную неделю с целью платить меньше и сэкономить.

Если говорить о моем видении идеальной работы сотрудников, то, на мой взгляд, стоит привязать режим работы к достижению конкретных результатов и задач. Ведь одни и те же задачи разные сотрудники могут выполнять за разное время. При этом есть работы, где явно никто не будет вводить 4-дневку с той же оплатой. Например, продавец или администратор в отеле. Нужно присутствие человека в определенные часы, как тут оптимизируешь.

Кто помнит, у нас идеи сделать 4-дневку для всех звучали на государственном уровне, но в обязательном формате вроде решили не вводить.

🎲2 сюжета о том, как можно потерять деньги. Всем на заметку

Сегодня - 2 небольших блока информации. Один про явных мошенников и второй - про сомнительных личностей, которые тоже с вероятностью 99% обманывают людей.

1) Центробанк сообщил о росте числа мошенничеств с QR-кодами. Сейчас многие банки позволяют снять наличные в банкомате без карты, путем сканирования QR-кода. Мошенники используют эту опцию в своих сказках. Сюжет классический: ваши деньги пытаются украсть, но можно их защитить. Для этого вот так-то сгенерируйте QR-код и пришлите нам. Расчет идет на то, что финансово неграмотные люди легко пошлют картинку, ведь это ж не код в смс от банка, а просто черно-белое изображение. Потом мошенники в банкомате снимают деньги по коду.

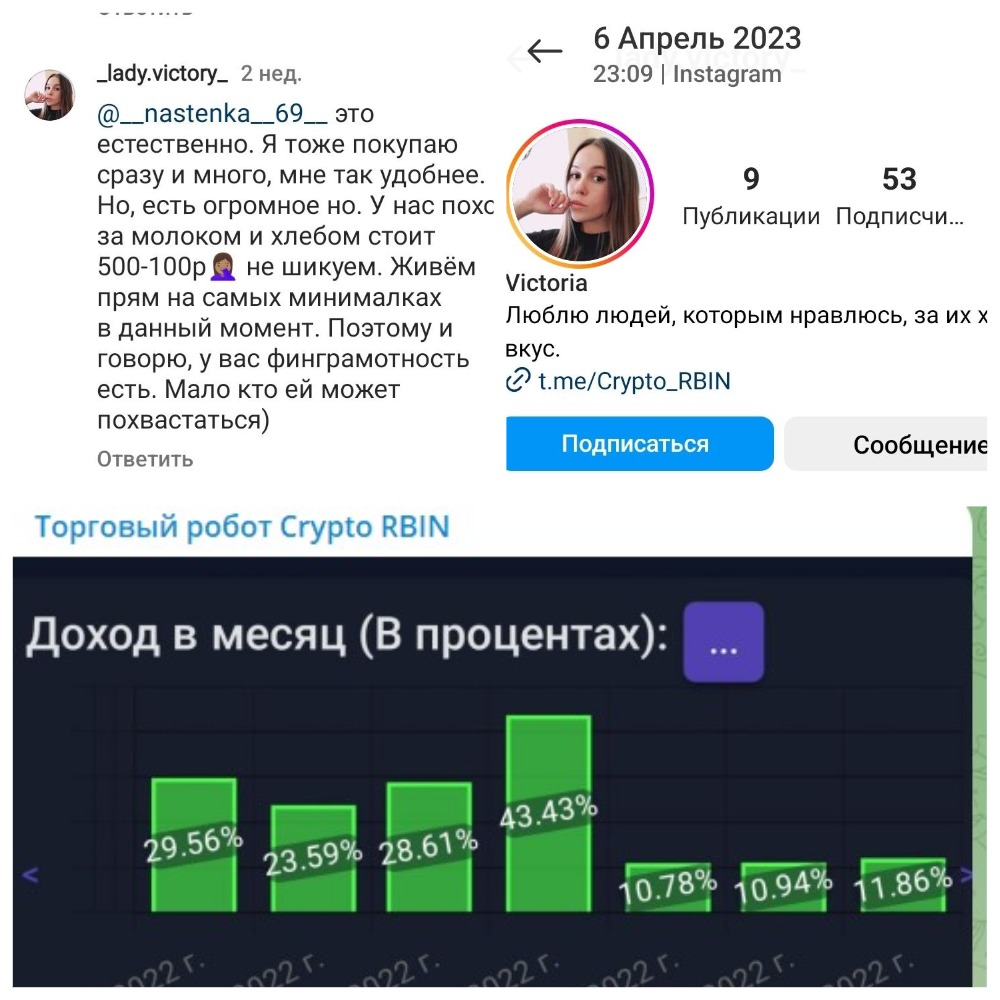

2) Забавная история. В Instagram* в посте про супердешевые блюда девушка пишет, что живет "на самых минималках", не шикует. При этом в профиле рекламируется телеграм-канал с роботом по торговле криптой. И, судя по скринам в канале, робот приносит доход по 11-40% в месяц (не в год). А еще пользоваться этим роботом удобно и просто. Если бы чудо-робот приносил такие сумасшедшие деньги, жить на минималках не пришлось бы. Из небольшой суммы люди за несколько месяцев сколотили бы капитал, однако продают вон своего робота наивным покупателям. Картинки можно посмотреть внизу поста.

*входит в признанную экстремистской и запрещенную в РФ Meta

Сегодня - 2 небольших блока информации. Один про явных мошенников и второй - про сомнительных личностей, которые тоже с вероятностью 99% обманывают людей.

1) Центробанк сообщил о росте числа мошенничеств с QR-кодами. Сейчас многие банки позволяют снять наличные в банкомате без карты, путем сканирования QR-кода. Мошенники используют эту опцию в своих сказках. Сюжет классический: ваши деньги пытаются украсть, но можно их защитить. Для этого вот так-то сгенерируйте QR-код и пришлите нам. Расчет идет на то, что финансово неграмотные люди легко пошлют картинку, ведь это ж не код в смс от банка, а просто черно-белое изображение. Потом мошенники в банкомате снимают деньги по коду.

2) Забавная история. В Instagram* в посте про супердешевые блюда девушка пишет, что живет "на самых минималках", не шикует. При этом в профиле рекламируется телеграм-канал с роботом по торговле криптой. И, судя по скринам в канале, робот приносит доход по 11-40% в месяц (не в год). А еще пользоваться этим роботом удобно и просто. Если бы чудо-робот приносил такие сумасшедшие деньги, жить на минималках не пришлось бы. Из небольшой суммы люди за несколько месяцев сколотили бы капитал, однако продают вон своего робота наивным покупателям. Картинки можно посмотреть внизу поста.

*входит в признанную экстремистской и запрещенную в РФ Meta

{kind=link}

🧾Чат-боты банков и финансовых организаций. Что стоит обязательно помнить при обращениях через них?

Я иногда пишу в чат-боты поддержки разных компаний. Причина проста - письменно мне обычно удобнее общаться по каким-то конкретным вопросам. Автоматические ответы, как правило, не дают мне нужной информации, но я прошу соединить с оператором.

Финансово грамотному человеку важно помнить об одном аспекте: тексты и ответы чат-ботов (авто или от сотрудника) не имеют юридической силы. К примеру, информация о тарифах или условиях банка достоверна та, которая содержится в договоре или в файле с условиями. Официальные документы размещаются на сайте банка, также текст оферты или договора может предлагаться онлайн, когда открываем какой-то продукт удаленно. То же самое и с другими организациями, не только финансовыми.

По сути чат-боты несут ту же функцию, что и беседа с сотрудниками банка. Это информация, но она юридически ни к чему не обязывает. В случае конфликтной ситуации можно сослаться на слова сотрудника банка и на чат-бот, но вторая сторона может это не учесть (а суд тем более).

Интересную ситуацию недавно описала Служба финансового уполномоченного. Страховые компании предлагали клиентам оставлять жалобы о несогласии с выплатам по ОСАГО в чат-бот. Потом недовольные жаловались, что их вопрос так и не решили.

А страховые отвечали, что претензии по выплатам принимаются по закону 3 способами:

1) Вручение под подпись страховщику.

2) Направление по почте заказным письмом с описью вложения по адресу места нахождения страховщика.

3) Направление в электронной форме на электронную почту страховщика.

Никакие чат-боты в законе не упоминаются. То есть сами страховщики на сайте посылали в бот, а затем занимали вот такую позицию при жалобах клиентов.

Я иногда пишу в чат-боты поддержки разных компаний. Причина проста - письменно мне обычно удобнее общаться по каким-то конкретным вопросам. Автоматические ответы, как правило, не дают мне нужной информации, но я прошу соединить с оператором.

Финансово грамотному человеку важно помнить об одном аспекте: тексты и ответы чат-ботов (авто или от сотрудника) не имеют юридической силы. К примеру, информация о тарифах или условиях банка достоверна та, которая содержится в договоре или в файле с условиями. Официальные документы размещаются на сайте банка, также текст оферты или договора может предлагаться онлайн, когда открываем какой-то продукт удаленно. То же самое и с другими организациями, не только финансовыми.

По сути чат-боты несут ту же функцию, что и беседа с сотрудниками банка. Это информация, но она юридически ни к чему не обязывает. В случае конфликтной ситуации можно сослаться на слова сотрудника банка и на чат-бот, но вторая сторона может это не учесть (а суд тем более).

Интересную ситуацию недавно описала Служба финансового уполномоченного. Страховые компании предлагали клиентам оставлять жалобы о несогласии с выплатам по ОСАГО в чат-бот. Потом недовольные жаловались, что их вопрос так и не решили.

А страховые отвечали, что претензии по выплатам принимаются по закону 3 способами:

1) Вручение под подпись страховщику.

2) Направление по почте заказным письмом с описью вложения по адресу места нахождения страховщика.

3) Направление в электронной форме на электронную почту страховщика.

Никакие чат-боты в законе не упоминаются. То есть сами страховщики на сайте посылали в бот, а затем занимали вот такую позицию при жалобах клиентов.

🎺Курс доллара не будет влиять на жизнь россиян, ведь мы же все импортозамещаем?

Такой вопрос возникает у некоторых людей. Многие западные компании ушли из России, а из-за санкций в РФ даже не ввозят новые наличные доллары и евро. Так влияет ли падение курса рубля на жизнь обычных россиян?

Если курс рубля так и останется на этих отметках или еще упадет, то такое влияние, увы, будет. А где-то оно проявляется и сейчас. Если говорить упрощенно, то причины и последствия вот такие.

✔️Рост цен при таком же курсе будет, даже несмотря на ослабление международных связей. Продукцию из ЕС и США завозят параллельным импортом, но так же в страну попадают и товары из Китая, Индии, Турции и других государств. Это не доллар с евро выросли, а рубль упал, и падает он и к другим валютам. А товары за рубежом покупают за валюту.

✔️При ослаблении рубля дорожает и отечественная продукция. Часто для ее производства используются импортное компоненты, оборудование и расходники для него.

✔️Даже на чисто российскую продукцию до последней крупицы в составе производители будут повышать цены, если у конкурентов цены вырастут. Но тут рост цен может быть менее заметным, чем у импортных аналогов.

✔️Дороже становятся и услуги, которые закупаются за рубежом, даже если оплачены в России. Простой пример - стоимость отдыха, отели и готовые туры от агентств. Например, стоил отель в Турции 50 долларов за ночь. При курсе 65 руб. за 1$ отель стоил 3250 руб, при курсе 82 рубля - уже 4100 руб. На 10 дней разница будет уже 8500 руб., если отель даже не поднимал цену.

✔️При этом тот же летний отдых в России тоже дорожает и будет дорожать из-за того, что Турция, Египет, Таиланд и другие страны становятся дороже и люди хотят отдохнуть на родине. Растет спрос - повышаются цены. Есть и вклад других факторов, но и курс рубля играет свою роль. К тому же при росте цен на продукты и другие товары из-за курса у отелей растут издержки.

Такой вопрос возникает у некоторых людей. Многие западные компании ушли из России, а из-за санкций в РФ даже не ввозят новые наличные доллары и евро. Так влияет ли падение курса рубля на жизнь обычных россиян?

Если курс рубля так и останется на этих отметках или еще упадет, то такое влияние, увы, будет. А где-то оно проявляется и сейчас. Если говорить упрощенно, то причины и последствия вот такие.

✔️Рост цен при таком же курсе будет, даже несмотря на ослабление международных связей. Продукцию из ЕС и США завозят параллельным импортом, но так же в страну попадают и товары из Китая, Индии, Турции и других государств. Это не доллар с евро выросли, а рубль упал, и падает он и к другим валютам. А товары за рубежом покупают за валюту.

✔️При ослаблении рубля дорожает и отечественная продукция. Часто для ее производства используются импортное компоненты, оборудование и расходники для него.

✔️Даже на чисто российскую продукцию до последней крупицы в составе производители будут повышать цены, если у конкурентов цены вырастут. Но тут рост цен может быть менее заметным, чем у импортных аналогов.

✔️Дороже становятся и услуги, которые закупаются за рубежом, даже если оплачены в России. Простой пример - стоимость отдыха, отели и готовые туры от агентств. Например, стоил отель в Турции 50 долларов за ночь. При курсе 65 руб. за 1$ отель стоил 3250 руб, при курсе 82 рубля - уже 4100 руб. На 10 дней разница будет уже 8500 руб., если отель даже не поднимал цену.

✔️При этом тот же летний отдых в России тоже дорожает и будет дорожать из-за того, что Турция, Египет, Таиланд и другие страны становятся дороже и люди хотят отдохнуть на родине. Растет спрос - повышаются цены. Есть и вклад других факторов, но и курс рубля играет свою роль. К тому же при росте цен на продукты и другие товары из-за курса у отелей растут издержки.

☄️Набиуллина опровергла выдачу пенсий в цифровых рублях. А какие еще есть аргументы против этой "утки"?

Некоторое время назад по желтым изданиям и сайтам распространилась страшилка про выдачу пенсий в цифровых рублях. Повод понятен - постепенное внедрение этих самых цифровых рублей. С 1 апреля как раз начался новый этап с расчетами, в которых уже участвуют ряд банков.

"Утку" про пенсии в цифровых рублях уже опровергла глава Центробанка Эльвира Набиуллина. Но у нас часто бывает недоверие к словам представителей госструктур: раз отрицают - значит, все так и будет. Иногда так и бывает, но явно не в этом случае. Давайте разберемся, а какие есть аргументы против этой байки, кроме слов Набиуллиной.

✔️Цифровой рубль только начинают постепенно внедрять и явно государство не хочет сразу испортить его репутацию и создать негативный фон. А именно так и произойдет, если сразу обрушить это все на наименее продвинутую часть населения - пенсионеров.

✔️Цифровые рубли в перспективе можно будет менять на обычные и потом выводить в оффлайн. Зачем же сразу давать цифровые в виде пенсии, если все равно ожидается неприятие этой меры обществом?

✔️Допустим, у властей есть коварный план не платить пенсии. Выдавать цифрорублями, которые никак не вывести и ничего на них не купить. Но это же абсурд и повод к революции. Если идти по такому пути, то можно просто отменить пенсии без всякой крипты.

✔️Есть версия, что вот введут цифрорубли и будут ограничивать возможности их потратить. Но это тоже можно сделать и с обычными рублями. Например, выдавать карты, на которых разблокированы только операции оплаты ЖКХ, супермаркета без алко и сигарет и аптеки. Например, в Питере так одно время выдавали часть детских пособий в виде карты, с которой деньги можно было тратить в детских магазинах (как сейчас, не знаю).

Некоторое время назад по желтым изданиям и сайтам распространилась страшилка про выдачу пенсий в цифровых рублях. Повод понятен - постепенное внедрение этих самых цифровых рублей. С 1 апреля как раз начался новый этап с расчетами, в которых уже участвуют ряд банков.

"Утку" про пенсии в цифровых рублях уже опровергла глава Центробанка Эльвира Набиуллина. Но у нас часто бывает недоверие к словам представителей госструктур: раз отрицают - значит, все так и будет. Иногда так и бывает, но явно не в этом случае. Давайте разберемся, а какие есть аргументы против этой байки, кроме слов Набиуллиной.

✔️Цифровой рубль только начинают постепенно внедрять и явно государство не хочет сразу испортить его репутацию и создать негативный фон. А именно так и произойдет, если сразу обрушить это все на наименее продвинутую часть населения - пенсионеров.

✔️Цифровые рубли в перспективе можно будет менять на обычные и потом выводить в оффлайн. Зачем же сразу давать цифровые в виде пенсии, если все равно ожидается неприятие этой меры обществом?

✔️Допустим, у властей есть коварный план не платить пенсии. Выдавать цифрорублями, которые никак не вывести и ничего на них не купить. Но это же абсурд и повод к революции. Если идти по такому пути, то можно просто отменить пенсии без всякой крипты.

✔️Есть версия, что вот введут цифрорубли и будут ограничивать возможности их потратить. Но это тоже можно сделать и с обычными рублями. Например, выдавать карты, на которых разблокированы только операции оплаты ЖКХ, супермаркета без алко и сигарет и аптеки. Например, в Питере так одно время выдавали часть детских пособий в виде карты, с которой деньги можно было тратить в детских магазинах (как сейчас, не знаю).

👓Муж хочет взять кредиты и закупиться ноутбуками. А потом стать миллионером. Самый странный бизнес-план, которым со мной поделились

Читательница одного из моих блогов обратилась за советом. Когда мы обсудили ситуацию, она разрешила опубликовать историю без имен. Звучит все это безумно, но давайте разберем кейс по кирпичикам.

У девушки есть муж, назовем его М. Он загорелся идеей: хочет взять кредит или несколько и накупить на всю котлету ноутбуков. Затем подождать роста цен - у нас же высокая инфляция, а из-за ослабления рубля техника будет дорожать сильнее, чем многое другое.

После этого самого подорожания план - продать ноуты и зафиксировать прибыль. Продавать хочет как физлицо - на Avito и прочих сайтах.

У мужа зарплата - 90 тыс. рублей чистыми, живут в Питере. Хочет обратиться в несколько банков и набрать кредитов столько, сколько дадут.

Ориентируется на пример друга, который в нескольких банках набрал кредиты почти на 3 млн рублей с зарплатой меньше.

Так вот, аргумент "ну что за ерунда" не сработал, читательница попросила более весовые аргументы.

Вот какие они у меня:

— Техника б/у дешевле стоит по сравнению с новой. Сложно прогнозировать, покроет ли рост цен скидку за "бу-шность". А если покроет, то непонятно - а какова будет реальная прибыль?

— Кредиты надо будет выплачивать сразу. Это траты на проценты уже сейчас. Плюс деньги на платеж, не будь кредита, можно было бы положить в банк на вклад под %, то есть тут еще недополученный доход.

— По крупному кредиту и платеж будет крупный, весомый для бюджета семьи. А с мелким кредитом выгода будет небольшой даже при успешном сценарии.

— Допустим, рубль вообще жестко обвалился и ноутбуки подорожали в 2 раза. Но тогда и покупательский спрос упадет, ведь такая девальвация означает высокую инфляцию и серьезные проблемы в экономике. Раскупят ли эти ноуты?

— Раз сценарий жесткого обвала рубля подразумевает серьезный экономический кризис, то пострадать может и владелец ноутбуков. Вдруг с работы уволят или сократят з/п - чем оплачивать большие кредиты?

— Оптовая продажа ноутбуков физлицом на Avito может привлечь внимание налоговой.

Вообще схема "купил подешевле и продал подороже" - это основа всего торгового бизнеса. Но реализовать это надо совсем не так, а такой кустарный "бизнес-план" несет в себе много рисков.

Читательница одного из моих блогов обратилась за советом. Когда мы обсудили ситуацию, она разрешила опубликовать историю без имен. Звучит все это безумно, но давайте разберем кейс по кирпичикам.

У девушки есть муж, назовем его М. Он загорелся идеей: хочет взять кредит или несколько и накупить на всю котлету ноутбуков. Затем подождать роста цен - у нас же высокая инфляция, а из-за ослабления рубля техника будет дорожать сильнее, чем многое другое.

После этого самого подорожания план - продать ноуты и зафиксировать прибыль. Продавать хочет как физлицо - на Avito и прочих сайтах.

У мужа зарплата - 90 тыс. рублей чистыми, живут в Питере. Хочет обратиться в несколько банков и набрать кредитов столько, сколько дадут.

Ориентируется на пример друга, который в нескольких банках набрал кредиты почти на 3 млн рублей с зарплатой меньше.

Так вот, аргумент "ну что за ерунда" не сработал, читательница попросила более весовые аргументы.

Вот какие они у меня:

— Техника б/у дешевле стоит по сравнению с новой. Сложно прогнозировать, покроет ли рост цен скидку за "бу-шность". А если покроет, то непонятно - а какова будет реальная прибыль?

— Кредиты надо будет выплачивать сразу. Это траты на проценты уже сейчас. Плюс деньги на платеж, не будь кредита, можно было бы положить в банк на вклад под %, то есть тут еще недополученный доход.

— По крупному кредиту и платеж будет крупный, весомый для бюджета семьи. А с мелким кредитом выгода будет небольшой даже при успешном сценарии.

— Допустим, рубль вообще жестко обвалился и ноутбуки подорожали в 2 раза. Но тогда и покупательский спрос упадет, ведь такая девальвация означает высокую инфляцию и серьезные проблемы в экономике. Раскупят ли эти ноуты?

— Раз сценарий жесткого обвала рубля подразумевает серьезный экономический кризис, то пострадать может и владелец ноутбуков. Вдруг с работы уволят или сократят з/п - чем оплачивать большие кредиты?

— Оптовая продажа ноутбуков физлицом на Avito может привлечь внимание налоговой.

Вообще схема "купил подешевле и продал подороже" - это основа всего торгового бизнеса. Но реализовать это надо совсем не так, а такой кустарный "бизнес-план" несет в себе много рисков.

🎾На что россияне тратят маткапитал и почему с этим лучше не затягивать?

По данным Росстата можно увидеть основные категории трат, которые в 2022 году были покрыты материнским капиталом.

50% - пустили на недвижимость (а еще в 2021 г это было 58%).

24% - на образование ребенка (годом ранее - 17%).

25% - ежемесячные выплаты в связи с рождением или усыновлением ребенка. Такую выплату можно получать, только если доход на 1 человека меньше 2 прожиточных минимумов в регионе (в 2021 г такая возможность только появилась).

На накопительную пенсию для матери маткапитал тратят менее 1% россиян.

Вероятно, выбор варианта с жильем стал немного более редким, потому что выросли цены на недвижимость. То есть сложнее стало добавить свои деньги и что-то купить. Отсюда и рост выбора в пользу других вариантов. Ну и реальные располагаемые доходы в РФ продолжают падать, поэтому понятен интерес к опции ежемесячных выплат.

Какой бы вариант вы не выбрали, я советую не затягивать по времени. Почему? Причиной тому - инфляция. Та же недвижимость дорожает, образование - тоже. Ежемесячные выплаты привязаны к региональному прожиточному минимуму, но его индексация тоже не поспевает за ростом цен. То есть в случае с маткапиталом его покупательная способность падает со временем.

По данным Росстата можно увидеть основные категории трат, которые в 2022 году были покрыты материнским капиталом.

50% - пустили на недвижимость (а еще в 2021 г это было 58%).

24% - на образование ребенка (годом ранее - 17%).

25% - ежемесячные выплаты в связи с рождением или усыновлением ребенка. Такую выплату можно получать, только если доход на 1 человека меньше 2 прожиточных минимумов в регионе (в 2021 г такая возможность только появилась).

На накопительную пенсию для матери маткапитал тратят менее 1% россиян.

Вероятно, выбор варианта с жильем стал немного более редким, потому что выросли цены на недвижимость. То есть сложнее стало добавить свои деньги и что-то купить. Отсюда и рост выбора в пользу других вариантов. Ну и реальные располагаемые доходы в РФ продолжают падать, поэтому понятен интерес к опции ежемесячных выплат.

Какой бы вариант вы не выбрали, я советую не затягивать по времени. Почему? Причиной тому - инфляция. Та же недвижимость дорожает, образование - тоже. Ежемесячные выплаты привязаны к региональному прожиточному минимуму, но его индексация тоже не поспевает за ростом цен. То есть в случае с маткапиталом его покупательная способность падает со временем.

🌪Мошенники уже "присели" на страх по поводу электронных повесток. Чего стоит ожидать

Взволновавший многих законопроект об электронных повестках в военкомат приняли совсем недавно. Но телефонные мошенники уже начали использовать обеспокоенное состояние россиян.

В Петрозаводске 42-летняя женщина отдала проходимцам 2,2 млн рублей. Даме позвонил неизвестный и представился сотрудником ФСБ. Рассказал, что ее мужа собираются призвать в армию и отправить на СВО. Но можно спастись - стоит только заплатить крупную сумму нужным людям.

Женщина пошла в банк, сняла 1,6 млн рублей со счета, а потом еще и оформила кредит на 600 тысяч. Перевела все мошенникам и только потом опомнилась и обратилась в полицию.

Давайте подумаем, какие виды мошенничества могут появиться в связи с хайпом вокруг закона об электронных повестках. Вроде как эти электроповестки распространят и на срочников, и на других военнообязанных, которых могут вызвать в будущем в рамках мобилизации.

✔️Заплатите нам деньги и вас/родственника не призовут. Эта самая простая легенда и была использована в описанной выше ситуации.

✔️Заплатите деньги и мы посмотрим, есть ли вы в реестре повесток. Пока что реестра нет. Обещают сделать его "общедоступным", но что это означает - непонятно.

✔️Якобы за деньги снимут запрет на выезд из страны или сделки с недвижимостью/машинами. Пока что эти запреты не вводились, но при вступлении в силу закона в полную мощь это предполагается.

✔️Обещание за деньги оформить фальшивый военный билет с непризывной категорией. Такое уже продавали в сентябре-октябре 2022 г.

✔️Продажа фальшивого медицинского отвода. Обещают диагноз, с которым не призовут. Тоже старая история, обкатанная еще до СВО с обычными призывниками. Вроде бы и правда есть реальное предоставление таких нелегальных услуг, но есть и много мошенничества.

Перечислять можно долго. В общем, стоит быть внимательнее и не переводить деньги кому попало. Нелегальные услуги такого плана предоставлялись давно, могли и выполнять обещанное. Но сейчас по понятным причинам выросло число мошенников. И они сами выходят на жертв, звонят и пишут.

Взволновавший многих законопроект об электронных повестках в военкомат приняли совсем недавно. Но телефонные мошенники уже начали использовать обеспокоенное состояние россиян.

В Петрозаводске 42-летняя женщина отдала проходимцам 2,2 млн рублей. Даме позвонил неизвестный и представился сотрудником ФСБ. Рассказал, что ее мужа собираются призвать в армию и отправить на СВО. Но можно спастись - стоит только заплатить крупную сумму нужным людям.

Женщина пошла в банк, сняла 1,6 млн рублей со счета, а потом еще и оформила кредит на 600 тысяч. Перевела все мошенникам и только потом опомнилась и обратилась в полицию.

Давайте подумаем, какие виды мошенничества могут появиться в связи с хайпом вокруг закона об электронных повестках. Вроде как эти электроповестки распространят и на срочников, и на других военнообязанных, которых могут вызвать в будущем в рамках мобилизации.

✔️Заплатите нам деньги и вас/родственника не призовут. Эта самая простая легенда и была использована в описанной выше ситуации.

✔️Заплатите деньги и мы посмотрим, есть ли вы в реестре повесток. Пока что реестра нет. Обещают сделать его "общедоступным", но что это означает - непонятно.

✔️Якобы за деньги снимут запрет на выезд из страны или сделки с недвижимостью/машинами. Пока что эти запреты не вводились, но при вступлении в силу закона в полную мощь это предполагается.

✔️Обещание за деньги оформить фальшивый военный билет с непризывной категорией. Такое уже продавали в сентябре-октябре 2022 г.

✔️Продажа фальшивого медицинского отвода. Обещают диагноз, с которым не призовут. Тоже старая история, обкатанная еще до СВО с обычными призывниками. Вроде бы и правда есть реальное предоставление таких нелегальных услуг, но есть и много мошенничества.

Перечислять можно долго. В общем, стоит быть внимательнее и не переводить деньги кому попало. Нелегальные услуги такого плана предоставлялись давно, могли и выполнять обещанное. Но сейчас по понятным причинам выросло число мошенников. И они сами выходят на жертв, звонят и пишут.

♟Как узнать лимит снятия наличных в банкомате и можно ли этот лимит обойти?

Самый простой вариант - открыть тарифы банка. Там среди прочего будет и информация по лимитах, один из видов - на снятие наличных в банкомате. Они в официальном документе могут называться устройствами самообслуживания или как-то так.

Тарифы выложены на сайте банка, а иногда можно их посмотреть прямо в приложении. Например, в приложении Сбера для этого надо нажать на карту, затем Настройки-->Тарифы по карте-->Лимиты на операции. Обычно у банков есть лимит на снятие как за день, так и за месяц.

Мы говорим про дебетовые карты, у кредитных с их кредитным лимитом и опцией снятия нала - своя история. Итак, мы узнали лимит для банкомата и он нас не устраивает, так как хочется снять сумму побольше. Что делать?

✔️Можно получить деньги в кассе офиса банка. Но если сумма крупная, то иногда ее стоит заказывать, потому что в конкретной кассе может просто не быть столько нала. Можно позвонить и уточнить в поддержке банка. Тем более общепринятой вилки по "большой" сумме нет.

✔️Еще один вариант получить побольше наличных - перевести 100 тыс. рублей на карту или счет в другом банке по номеру телефона через СБП - Систему быстрых платежей. 100 тыс. в мес. переводить можно бесплатно, после перекидывания в другой банк снимаем нал там.

✔️Немного расширить лимит можно через кошельки Юмани и Qiwi. Их можно пополнять не только через СБП (зачем нам тратить лимит?), но и как отдельный инструмент. В этих кошельках можно по 3500 руб. в день кидать из кошелька на карту банка через ту же СБП бесплатно. Имеется в виду другой банк - не тот, из которого мы хотим забрать средства. То есть набегает еще тысяч по 100 в месяц. И потом уже из этого другого банка можно снять нал. Но в случае необходимости быстро получить деньги этот способ подходит не особо: по 3500 руб. в день на кошлек - маловато.

Самый простой вариант - открыть тарифы банка. Там среди прочего будет и информация по лимитах, один из видов - на снятие наличных в банкомате. Они в официальном документе могут называться устройствами самообслуживания или как-то так.

Тарифы выложены на сайте банка, а иногда можно их посмотреть прямо в приложении. Например, в приложении Сбера для этого надо нажать на карту, затем Настройки-->Тарифы по карте-->Лимиты на операции. Обычно у банков есть лимит на снятие как за день, так и за месяц.

Мы говорим про дебетовые карты, у кредитных с их кредитным лимитом и опцией снятия нала - своя история. Итак, мы узнали лимит для банкомата и он нас не устраивает, так как хочется снять сумму побольше. Что делать?

✔️Можно получить деньги в кассе офиса банка. Но если сумма крупная, то иногда ее стоит заказывать, потому что в конкретной кассе может просто не быть столько нала. Можно позвонить и уточнить в поддержке банка. Тем более общепринятой вилки по "большой" сумме нет.

✔️Еще один вариант получить побольше наличных - перевести 100 тыс. рублей на карту или счет в другом банке по номеру телефона через СБП - Систему быстрых платежей. 100 тыс. в мес. переводить можно бесплатно, после перекидывания в другой банк снимаем нал там.

✔️Немного расширить лимит можно через кошельки Юмани и Qiwi. Их можно пополнять не только через СБП (зачем нам тратить лимит?), но и как отдельный инструмент. В этих кошельках можно по 3500 руб. в день кидать из кошелька на карту банка через ту же СБП бесплатно. Имеется в виду другой банк - не тот, из которого мы хотим забрать средства. То есть набегает еще тысяч по 100 в месяц. И потом уже из этого другого банка можно снять нал. Но в случае необходимости быстро получить деньги этот способ подходит не особо: по 3500 руб. в день на кошлек - маловато.

🛢Идея запретить хранить налом 1 млн руб. без уведомления налоговой. На пальцах объясняю, почему это - ерунда

Не хотела писать на эту тему, но вопросы поступают, поэтому давайте конкретно рассмотрим вопрос. На днях депутат Анатолий Вассерман сообщил о подготовке законопроекта, который запретит хранить наличными более 1 млн рублей без уведомления налоговой. И еще, по идее депутата, нужно в таких ситуациях объяснять происхождение средств.

Это - не "утка", потому что депутат действительно может внести такой законопроект. Но что путает обывателей: в нашу Госдуму вносятся десятки законов, которые отклоняются и никогда не воплощаются в жизнь. Пример явно "непроходного" закона - в 2014 году депутат Дегтярев хотел запретить доллары в России. Таких законов полно, просто интерес общественности вызывают самые странные из них.

Идею Вассермана уже раскритиковал Минфин и сообщил, что ничего такого не планируется. Но вдруг власти лукавят, такое ведь уже бывало? Давайте разберемся, почему введение такого требования выглядит нереалистично.

— Самое простое - как доказать подобное нарушение? Получается, надо провести дома, на даче, на работе и в др. местах обыск. Но на каком основании? Должно быть, например, уже заведено дело, а для этого тоже, в свою очередь, нужно иметь материалы. Показания соседей? Выглядит неубедительно, якобы кто-то показывал крупные суммы наличных.

— Вассерман предлагает лимит в 1 млн руб., но в случае проживания семьи в одном месте можно сразу делить на всех. Или вообще сказать, что я вот храню в своей квартире сбережения мамы, папы, бабушки, дедушки и свои. Как это опровергнуть?

— Доказательство происхождения средств - тоже мутная тема. 1 млн руб. - не такая большая сумма. Допустим, человек скажет, что много лет копил, и предоставит справки 2-НДФЛ с работы или выписку из ПФР по пенсии. Нельзя же доказать, сколько именно по времени собирались эти средства.

— Введение такого жесткого контроля за средствами испугало бы не только любителей сбережений в наличных, но и тех, у кого накопления - безналичные. Россияне испугались бы каких-то конфискаций. Стали бы выводить деньги в крипту или налом прятать условно в сундуке под землей на даче. А государству выгодно, чтобы люди свои средства вкладывали.

Например, на деньги вкладов банки выдают кредиты, а покупатели облигаций и акций дают эти деньги компаниям, которые тоже вкладывают их в бизнес.

— Чаще всего суммы от 1 млн руб. (в рублях и валютном эквиваленте) хранят люди старшего возраста. Хотя и пенсионеры пользуются банками, и люди помладше могут хранить нал, но основная тенденция такая. Зачем же власти в год перед выборами (будут в 2024) настраивать против себя самую лояльную группу избирателей.

Не хотела писать на эту тему, но вопросы поступают, поэтому давайте конкретно рассмотрим вопрос. На днях депутат Анатолий Вассерман сообщил о подготовке законопроекта, который запретит хранить наличными более 1 млн рублей без уведомления налоговой. И еще, по идее депутата, нужно в таких ситуациях объяснять происхождение средств.

Это - не "утка", потому что депутат действительно может внести такой законопроект. Но что путает обывателей: в нашу Госдуму вносятся десятки законов, которые отклоняются и никогда не воплощаются в жизнь. Пример явно "непроходного" закона - в 2014 году депутат Дегтярев хотел запретить доллары в России. Таких законов полно, просто интерес общественности вызывают самые странные из них.

Идею Вассермана уже раскритиковал Минфин и сообщил, что ничего такого не планируется. Но вдруг власти лукавят, такое ведь уже бывало? Давайте разберемся, почему введение такого требования выглядит нереалистично.

— Самое простое - как доказать подобное нарушение? Получается, надо провести дома, на даче, на работе и в др. местах обыск. Но на каком основании? Должно быть, например, уже заведено дело, а для этого тоже, в свою очередь, нужно иметь материалы. Показания соседей? Выглядит неубедительно, якобы кто-то показывал крупные суммы наличных.

— Вассерман предлагает лимит в 1 млн руб., но в случае проживания семьи в одном месте можно сразу делить на всех. Или вообще сказать, что я вот храню в своей квартире сбережения мамы, папы, бабушки, дедушки и свои. Как это опровергнуть?

— Доказательство происхождения средств - тоже мутная тема. 1 млн руб. - не такая большая сумма. Допустим, человек скажет, что много лет копил, и предоставит справки 2-НДФЛ с работы или выписку из ПФР по пенсии. Нельзя же доказать, сколько именно по времени собирались эти средства.

— Введение такого жесткого контроля за средствами испугало бы не только любителей сбережений в наличных, но и тех, у кого накопления - безналичные. Россияне испугались бы каких-то конфискаций. Стали бы выводить деньги в крипту или налом прятать условно в сундуке под землей на даче. А государству выгодно, чтобы люди свои средства вкладывали.

Например, на деньги вкладов банки выдают кредиты, а покупатели облигаций и акций дают эти деньги компаниям, которые тоже вкладывают их в бизнес.

— Чаще всего суммы от 1 млн руб. (в рублях и валютном эквиваленте) хранят люди старшего возраста. Хотя и пенсионеры пользуются банками, и люди помладше могут хранить нал, но основная тенденция такая. Зачем же власти в год перед выборами (будут в 2024) настраивать против себя самую лояльную группу избирателей.

🏹Цифровой рубль: Центробанк отвечает на вопросы

В России скоро войдут в обиход цифровые рубли. Тут вышло интервью с ответами на некоторые из них от директора департамента национальной платежной системы Банка России Аллы Бакиной. Я сделала краткую выжимку из этих вопросов и ответов и добавила ответы от представителя ЦБ в комментариях в Телеграм-канале Банка России, где и выложили это интервью. Можете туда тоже зайти и попробовать что-то спросить - многим отвечают (пост от 20.04, 10:10).

Что такое цифровой рубль?

Цифровой рубль - это третья форма денег, которую Банк России будет выпускать в дополнение (а не для замены) к существующим наличным и безналичным рублям.

Где он будет храниться?

В цифровых кошельках на платформе ЦБ. А доступ к кошелькам можно будет получать через банки, точнее, через их приложения и веб-интерфейсы. Цифровой кошелек будет один, но "попасть" в него можно будет из приложений и порталов многих банков.

Как начать пользоваться цифровым рублем?

Когда его введут в оборот, в приложениях банков появится специальный раздел, через который можно будет открыть кошелек. Дальше его можно пополнить с карты или счета.

Как физлица смогут использовать этот цифрорубль?

Делать переводы и оплачивать товары и услуги.

А в чем плюс для россиян по сравнению с обычными счетами с рублями на них?

Операции с цифровым рублем будут бесплатными. Пополнение кошелька тоже будет без комиссии. Еще в перспективе планируется, что цифрорублем можно будет оплачивать там, где нет интернета.

Когда начнутся операции с цифровым рублем?

Когда примут недостающие поправки в законодательство. ЦБ ожидает, что осталось несколько недель. На первом этапе сервис будет доступен в 13 банках.

Через цифровой рубль за гражданами будут следить?

Операции с цифровым рублем попадают под те же требования банковской тайны, как и операции с обычными рублями на счетах.

Цифровые рубли будет легче украсть мошенникам?

Тут тоже будут меры безопасности, как и с банковскими счетами. Но тоже остается опасность социальной инженерии, как сейчас с телефонными мошенниками. То есть когда люди сами говорят пароли, коды и другую информацию для доступа к своим средствам.

А что, если я забуду пароль от кошелька?

Можно будет пройти идентификацию в банке и вновь получить доступ.

Пенсии и пособия будут платить только цифровыми рублями?

Нет, никакого принуждения. Когда будет много пользователей этого инструмента, появится возможность выбрать такую опцию. Но только по желанию.

Будут ли проценты по счету с цифровыми рублями?

Нет, никаких процентов, это не замена вкладу или накопительному счету. Но и не будет никакого срока годности цифрорублей, чтобы побудить граждан скорее их потратить.

В цифровых рублях нельзя копить?

Процентного дохода нет, так что это невыгодно. Но никто вам не помешает хранить какие-то суммы в кошельке, если так хочется. На наличные тоже нет %, но некоторые люди так хранят сбережения.

Смогут ли приставы и кредиторы списывать с цифрового кошелька долги?

Да, по тем же правилам, что и с банковских счетов. Блокировка кошельков тоже будет по тем же правилам, что и у счетов в банке.

Можно ли будет открывать цифровые кошельки недееспособным гражданам и детям?

Недееспособным гражданам - да, опекуны смогут открыть по тем же правилам, что и для счетов в банке. Дети смогут сами открыть с 14 лет, как и обычный счет.

Можно ли будет переводить цифровые рубли за границу?

На первом этапе нет, потом - возможно. Но в стране-получателе тоже должны быть созданы соответствующие системы.

Цифровые рубли будут собственностью ЦБ, ведь кошелек открыт там?

Нет, это собственность граждан, как и средства на обычных счетах.

Планируется ли отмена наличных денег?

Нет, граждане сами могут выбирать разные инструменты - наличные и безналичные рубли, цифровые рубли и т.д.

Можно ли вообще не пользоваться цифровыми рублями?

Да, можно.

Еще глава ЦБ Эльвира Набиуллина сегодня сказала, что кошелек с цифровыми рублями можно будет пополнять на 300 тыс. рублей в месяц (максимальный лимит).

В России скоро войдут в обиход цифровые рубли. Тут вышло интервью с ответами на некоторые из них от директора департамента национальной платежной системы Банка России Аллы Бакиной. Я сделала краткую выжимку из этих вопросов и ответов и добавила ответы от представителя ЦБ в комментариях в Телеграм-канале Банка России, где и выложили это интервью. Можете туда тоже зайти и попробовать что-то спросить - многим отвечают (пост от 20.04, 10:10).

Что такое цифровой рубль?

Цифровой рубль - это третья форма денег, которую Банк России будет выпускать в дополнение (а не для замены) к существующим наличным и безналичным рублям.

Где он будет храниться?

В цифровых кошельках на платформе ЦБ. А доступ к кошелькам можно будет получать через банки, точнее, через их приложения и веб-интерфейсы. Цифровой кошелек будет один, но "попасть" в него можно будет из приложений и порталов многих банков.

Как начать пользоваться цифровым рублем?

Когда его введут в оборот, в приложениях банков появится специальный раздел, через который можно будет открыть кошелек. Дальше его можно пополнить с карты или счета.

Как физлица смогут использовать этот цифрорубль?

Делать переводы и оплачивать товары и услуги.

А в чем плюс для россиян по сравнению с обычными счетами с рублями на них?

Операции с цифровым рублем будут бесплатными. Пополнение кошелька тоже будет без комиссии. Еще в перспективе планируется, что цифрорублем можно будет оплачивать там, где нет интернета.

Когда начнутся операции с цифровым рублем?

Когда примут недостающие поправки в законодательство. ЦБ ожидает, что осталось несколько недель. На первом этапе сервис будет доступен в 13 банках.

Через цифровой рубль за гражданами будут следить?

Операции с цифровым рублем попадают под те же требования банковской тайны, как и операции с обычными рублями на счетах.

Цифровые рубли будет легче украсть мошенникам?

Тут тоже будут меры безопасности, как и с банковскими счетами. Но тоже остается опасность социальной инженерии, как сейчас с телефонными мошенниками. То есть когда люди сами говорят пароли, коды и другую информацию для доступа к своим средствам.

А что, если я забуду пароль от кошелька?

Можно будет пройти идентификацию в банке и вновь получить доступ.

Пенсии и пособия будут платить только цифровыми рублями?

Нет, никакого принуждения. Когда будет много пользователей этого инструмента, появится возможность выбрать такую опцию. Но только по желанию.

Будут ли проценты по счету с цифровыми рублями?

Нет, никаких процентов, это не замена вкладу или накопительному счету. Но и не будет никакого срока годности цифрорублей, чтобы побудить граждан скорее их потратить.

В цифровых рублях нельзя копить?

Процентного дохода нет, так что это невыгодно. Но никто вам не помешает хранить какие-то суммы в кошельке, если так хочется. На наличные тоже нет %, но некоторые люди так хранят сбережения.

Смогут ли приставы и кредиторы списывать с цифрового кошелька долги?

Да, по тем же правилам, что и с банковских счетов. Блокировка кошельков тоже будет по тем же правилам, что и у счетов в банке.

Можно ли будет открывать цифровые кошельки недееспособным гражданам и детям?

Недееспособным гражданам - да, опекуны смогут открыть по тем же правилам, что и для счетов в банке. Дети смогут сами открыть с 14 лет, как и обычный счет.

Можно ли будет переводить цифровые рубли за границу?

На первом этапе нет, потом - возможно. Но в стране-получателе тоже должны быть созданы соответствующие системы.

Цифровые рубли будут собственностью ЦБ, ведь кошелек открыт там?

Нет, это собственность граждан, как и средства на обычных счетах.

Планируется ли отмена наличных денег?

Нет, граждане сами могут выбирать разные инструменты - наличные и безналичные рубли, цифровые рубли и т.д.

Можно ли вообще не пользоваться цифровыми рублями?

Да, можно.

Еще глава ЦБ Эльвира Набиуллина сегодня сказала, что кошелек с цифровыми рублями можно будет пополнять на 300 тыс. рублей в месяц (максимальный лимит).

🧶Банкомат Сбера, в который некуда вставить карту. Развеиваем очередную страшилку

Раз уж сегодня день технологических пояснений на канале, то вот еще тема. В одном желтом блоге увидела пугалку - мол, Сбер поставит везде банкоматы с урезанным функционалом и деньги нормально не снимешь.

В чем суть на самом деле? "Ведомости" вчера написали о тестировании нового типа банкоматов Сбера. Там не будет кнопок, клавиатуры и разъема для карты. Только экран и отверстие для выдачи и внесения наличных. На экране будет QR-код, его можно сканировать и на телефоне открыть приложение банка. Там выбрать операцию - снятие или внесение денег.

Для банка это просто вариант сэкономить, стоит такая машинка дешевле. Но она не будет единственной в "автопарке" банкоматов. Кстати, их и сейчас есть несколько видов. Просто будет как вариант для тех, кому такой вариант подходит и не хочется стоять в очереди к обычному банкомату в людном месте, например.

Банку тоже выгодно оставлять и банкоматы с полным функционалом. Через банкомат выполнить операции Сберу дешевле, чем по каждому поводу гонять клиента в офис. Речь не только об удобстве для клиентов как конкурентном преимуществе - типа пользуйтесь нашими услугами, у нас все круто. Просто на персонал, аренду и все такое тратится денег больше, чем на организацию удаленного обслуживания. Поэтому все банки, не только Сбер, дают возможность все больше операций проводить онлайн.

Раз уж сегодня день технологических пояснений на канале, то вот еще тема. В одном желтом блоге увидела пугалку - мол, Сбер поставит везде банкоматы с урезанным функционалом и деньги нормально не снимешь.

В чем суть на самом деле? "Ведомости" вчера написали о тестировании нового типа банкоматов Сбера. Там не будет кнопок, клавиатуры и разъема для карты. Только экран и отверстие для выдачи и внесения наличных. На экране будет QR-код, его можно сканировать и на телефоне открыть приложение банка. Там выбрать операцию - снятие или внесение денег.

Для банка это просто вариант сэкономить, стоит такая машинка дешевле. Но она не будет единственной в "автопарке" банкоматов. Кстати, их и сейчас есть несколько видов. Просто будет как вариант для тех, кому такой вариант подходит и не хочется стоять в очереди к обычному банкомату в людном месте, например.

Банку тоже выгодно оставлять и банкоматы с полным функционалом. Через банкомат выполнить операции Сберу дешевле, чем по каждому поводу гонять клиента в офис. Речь не только об удобстве для клиентов как конкурентном преимуществе - типа пользуйтесь нашими услугами, у нас все круто. Просто на персонал, аренду и все такое тратится денег больше, чем на организацию удаленного обслуживания. Поэтому все банки, не только Сбер, дают возможность все больше операций проводить онлайн.

🍒Суд обязал Wildberries делать бесплатный возврат бракованных товаров. Но компания не согласна с решением

Интересная ситуация произошла на днях. Управление Роспотребнадзора по Московской области обратилось в суд, чтобы признать неправомерным платный возврат бракованных товаров, которые получают покупатели на Wildberries.

Подольский городской суд Московской области встал на сторону Роспотребнадзора и признал незаконной такую практику.

Роспотребнадзор приводил следующие аргументы. По закону, если потребитель обнаружил не оговоренные продавцом недостатки товара, он вправе в том числе требовать замены на другой товар, бесплатного устранения недостатков или же отказа от покупки с возмещением всех понесенных убытков. Вот как раз в случае с Wildberries получается, что понесенные убытки - это оплата возврата товара.

Знаю, что этот параметр индивидуальный, у меня в основном пишут про 50 руб. за возврат, уже пару раз был такой платный отказ.