🎇Экономим перед НГ и на каникулах. Как не стать банкротом за праздники?

До Нового года осталось чуть больше недели, а еще впереди - официальные каникулы. Многие россияне в эти дни останутся дома. Причина банальна - на общие выходные поездки что по России, что за границу стоят довольно дорого. Еще один вариант проведения выходных - поездка к родственникам в другие города.

Традиционно все это время - период повышенных трат. Но даже официальная статистика показывает, что реальные доходы населения с учетом инфляции падают. Как не выйти с праздников с пустым кошельком?

1) Сопоставляйте свои финансовые возможности и стоимость подарков.

Да, часто хочется порадовать родного и близкого человека. Но когда таких людей набирается аж 10 - это уже проблема. Вполне нормально выбирать подарки в соответствии со своим уровнем дохода. А тех, кого особенно хочется порадовать, можно выделить.

2) Оптимизируйте стоимость новогоднего застолья.

Необязательно есть только жареную картошку и закусывать солеными огурцами. Все же для многих НГ - главный праздник и хочется шикануть. Но даже дорогие продукты типа шампанского и икры можно покупать по акциям, отслеживая скидки в магазинах. Можно использовать для этого приложения типа "Едадил". И да, остатки оливье и крабового салата, которые потом надо доедать несколько дней - это тоже результат избыточных закупок. Можно вспомнить прошлые годы и попробовать рассчитать провизию лишь с небольшим избытком.

3) Ищите бесплатные мероприятия на каникулы.

Так вы потратите меньше средств на кафе и кино. Практически во всех российских городах в эти дни проходят выставки, лекции и другие культурные и спортивные мероприятия, которые организуют местные власти. Там много бесплатного, надо только покопаться в интернете и найти информацию по своему городу.

4) Чаще готовьте дома.

Это гораздо экономнее. А в каникулы появляется время даже для сложных блюд, если хочется чего-то эдакого. Не призываю бойкотировать кафе, просто подумайте и над такой опцией. В будни меньше сил и времени на готовку и тем более на что-то сложное. Можно еще в конце каникул сделать заготовки на будни, чтобы облегчить и удешевить жизнь - замороженные котлеты, голубцы и т.д. Потом можно употребить вместо полуфабрикатов, купленных по дороге домой с работы в дни, когда некогда кулинарить.

5) Разберите завалы вещей и продайте ненужное на Avito.

Так можно не только освободить пространство в жилье, но и немного пополнить бюджет. Вот тут в моей старой статье есть некоторые идеи по поводу того, что можно продавать на Avito, Юле и прочих сайтах и сервисах с объявлениями.

До Нового года осталось чуть больше недели, а еще впереди - официальные каникулы. Многие россияне в эти дни останутся дома. Причина банальна - на общие выходные поездки что по России, что за границу стоят довольно дорого. Еще один вариант проведения выходных - поездка к родственникам в другие города.

Традиционно все это время - период повышенных трат. Но даже официальная статистика показывает, что реальные доходы населения с учетом инфляции падают. Как не выйти с праздников с пустым кошельком?

1) Сопоставляйте свои финансовые возможности и стоимость подарков.

Да, часто хочется порадовать родного и близкого человека. Но когда таких людей набирается аж 10 - это уже проблема. Вполне нормально выбирать подарки в соответствии со своим уровнем дохода. А тех, кого особенно хочется порадовать, можно выделить.

2) Оптимизируйте стоимость новогоднего застолья.

Необязательно есть только жареную картошку и закусывать солеными огурцами. Все же для многих НГ - главный праздник и хочется шикануть. Но даже дорогие продукты типа шампанского и икры можно покупать по акциям, отслеживая скидки в магазинах. Можно использовать для этого приложения типа "Едадил". И да, остатки оливье и крабового салата, которые потом надо доедать несколько дней - это тоже результат избыточных закупок. Можно вспомнить прошлые годы и попробовать рассчитать провизию лишь с небольшим избытком.

3) Ищите бесплатные мероприятия на каникулы.

Так вы потратите меньше средств на кафе и кино. Практически во всех российских городах в эти дни проходят выставки, лекции и другие культурные и спортивные мероприятия, которые организуют местные власти. Там много бесплатного, надо только покопаться в интернете и найти информацию по своему городу.

4) Чаще готовьте дома.

Это гораздо экономнее. А в каникулы появляется время даже для сложных блюд, если хочется чего-то эдакого. Не призываю бойкотировать кафе, просто подумайте и над такой опцией. В будни меньше сил и времени на готовку и тем более на что-то сложное. Можно еще в конце каникул сделать заготовки на будни, чтобы облегчить и удешевить жизнь - замороженные котлеты, голубцы и т.д. Потом можно употребить вместо полуфабрикатов, купленных по дороге домой с работы в дни, когда некогда кулинарить.

5) Разберите завалы вещей и продайте ненужное на Avito.

Так можно не только освободить пространство в жилье, но и немного пополнить бюджет. Вот тут в моей старой статье есть некоторые идеи по поводу того, что можно продавать на Avito, Юле и прочих сайтах и сервисах с объявлениями.

🏏2 актуальные схемы мошенников. Не расслабляемся перед Новым годом!

Решила объединить рассказ об этих двух темах в одну публикацию. Тем более каких-то конкретных примеров у меня для вас нет, но есть общие сюжеты. Как обычно, предупрежден - значит, вооружен.

1) Мошенники звонят тем, кто только что получил новую карту.

Человек может открыть продукт впервые или перевыпустить карточку, срок действия которой истек. Нюанс: звонят тем, кому карту привез курьер, то есть варианты с доставкой. Они сейчас есть у многих банков.

Так вот, спустя 15 мин после получения пластика звонят якобы из банка и просят данные для активации карты. Это могут быть CVC-код или код из пришедшей смс. Эта информация используется для хищения денег.

Откуда преступники знают, кому курьер привез карту? "Известия" пишут, что информацию сливают сами сотрудники, доставляющие пластик. И получают за каждую потенциальную жертву по 500-1500 руб.. Кстати, показалось дешево для пособничества в мошенничестве. Правда, и доказательств нет, что это именно курьеры.

Что делать? Традиционно никому никакие данные по телефону не сообщать. Также к карте часто прилагаются документы с правилами активации - то есть с описанием, что конкретно надо сделать.

2) Фальшивые квитанции по перерасчету за ЖКУ.

Об этой схеме предупредил Сбербанк. Перед Новым годом некоторые УК делают пересчет платы за услуги ЖКХ. Так вот, мошенники рассылают электронные письма с фальшивыми квитанциями на доплату после такого перерасчета. Есть шанс потерять не только сумму доплаты, но и другие деньги с карты. Введенные данные карточки используются для хищения.

Что делать: если закралась мысль, что странное письмо может быть от реального поставщика услуг, просто позвоните и уточните информацию. С ходу не стоит ничего оплачивать. Еще обратите внимание на адрес сайта, на котором предлагается платить. И, конечно, без проверки не вводите никуда никакие данные.

Решила объединить рассказ об этих двух темах в одну публикацию. Тем более каких-то конкретных примеров у меня для вас нет, но есть общие сюжеты. Как обычно, предупрежден - значит, вооружен.

1) Мошенники звонят тем, кто только что получил новую карту.

Человек может открыть продукт впервые или перевыпустить карточку, срок действия которой истек. Нюанс: звонят тем, кому карту привез курьер, то есть варианты с доставкой. Они сейчас есть у многих банков.

Так вот, спустя 15 мин после получения пластика звонят якобы из банка и просят данные для активации карты. Это могут быть CVC-код или код из пришедшей смс. Эта информация используется для хищения денег.

Откуда преступники знают, кому курьер привез карту? "Известия" пишут, что информацию сливают сами сотрудники, доставляющие пластик. И получают за каждую потенциальную жертву по 500-1500 руб.. Кстати, показалось дешево для пособничества в мошенничестве. Правда, и доказательств нет, что это именно курьеры.

Что делать? Традиционно никому никакие данные по телефону не сообщать. Также к карте часто прилагаются документы с правилами активации - то есть с описанием, что конкретно надо сделать.

2) Фальшивые квитанции по перерасчету за ЖКУ.

Об этой схеме предупредил Сбербанк. Перед Новым годом некоторые УК делают пересчет платы за услуги ЖКХ. Так вот, мошенники рассылают электронные письма с фальшивыми квитанциями на доплату после такого перерасчета. Есть шанс потерять не только сумму доплаты, но и другие деньги с карты. Введенные данные карточки используются для хищения.

Что делать: если закралась мысль, что странное письмо может быть от реального поставщика услуг, просто позвоните и уточните информацию. С ходу не стоит ничего оплачивать. Еще обратите внимание на адрес сайта, на котором предлагается платить. И, конечно, без проверки не вводите никуда никакие данные.

⛱ВТБ купил "Открытие" и банки объединятся. Что поменяется и не поменяется для людей?

Я уже как-то писала про то, что меняется и не меняется для клиентов-физлиц при смене владельца банка. Давайте разберемся на конкретном примере, тем более обе организации - довольно крупные.

А я буду писать и как экс-журналист с 10-летним стажем по финансовой тематике, и как клиент обоих банков.

Итак, уже официально известно, что ВТБ купит "Открытие" и окончательно сделка будет закрыта до 31 декабря. Потом "Открытие" будет присоединено к ВТБ, но точные сроки не названы. А время понадобится. так как банк довольно крупный.

Клиенты ВТБ как обслуживались в этом банке, так и продолжат это делать. А что же останется прежним и изменится/может измениться для клиентов "Открытия"?

Что останется:

✔️Собственник - государство. И у ВТБ, и у "Открытия". Если вы ориентируетесь на госбанки как на более надежные, то ничего не поменяется.

✔️Ставки по срочным кредитам и вкладам. Если договор о кредите или вкладе предусматривает конкретный срок, например, 1 год, то ставка и другие условия меняться не будут. Даже если банки объединят до окончания срока вашего договора. В то же время по бессрочным продуктам условия могут меняться даже без всяких покупок банков (кредитная карта, накопительный счет и т.д.).

✔️Долги никуда не деваются. Удивительно, но даже сейчас некоторые люди думают, что если банка больше нет, то кредит отдавать не надо. Купил ли кто-то этот банк или отозвали лицензию - не важно. В нашем случае ВТБ просто после присоединения "Открытия" станет его правопреемником. Клиенты должны будут отдать кредиты ВТБ, а он будет должен деньги вкладчикам "Открытия".

Что поменяется и может поменяться?

✔️Продуктовая линейка. Проще говоря, какие карточки, вклады и другие продукты можно открыть/купить. Первое время, до присоединения, в "Открытии" будет прежняя линейка. Потом это будет уже один банк. Либо все перейдет на предложения ВТБ, либо возьмут что-то от "Открытия" и выработают микс-вариант (который будет предлагать объединенный ВТБ).

✔️Количество и расположение офисов. Если рядом стоят отделение ВТБ и "Открытия", одно из них могут закрыть, а другое оставить. Если же речь идет про маленький город или поселок, то могут оставить 1-2 офиса на населенный пункт. Точно мы узнаем, когда уже все объединится и банкиры разработают план оптимизации сети.

✔️Интернет-банк. Приложение и личный кабинет "Открытия" со временем перестанут работать. Но хорошая новость в том, что для клиента прекратят существовать не только плюсы, но и минусы интернет-банка. А впечатления от функционала у всех разное.

✔️Бонусная программа поменяется. Имею в виду кэшбэк по картам. Часто в таких случаях клиентам дают время, чтобы потратить накопленные бонусы, мили, баллы и т.д. Но клиент же иногда хочет накопить сумму побольше, а такая возможность не гарантирована. В то же время возможна конвертация накопленных "условных единиц" в формате 1 к 1. Но могут быть другие варианты по трате баллов - остается только гадать.

Тут выделила лишь основные моменты, думаю, общий вектор понятен.

Я уже как-то писала про то, что меняется и не меняется для клиентов-физлиц при смене владельца банка. Давайте разберемся на конкретном примере, тем более обе организации - довольно крупные.

А я буду писать и как экс-журналист с 10-летним стажем по финансовой тематике, и как клиент обоих банков.

Итак, уже официально известно, что ВТБ купит "Открытие" и окончательно сделка будет закрыта до 31 декабря. Потом "Открытие" будет присоединено к ВТБ, но точные сроки не названы. А время понадобится. так как банк довольно крупный.

Клиенты ВТБ как обслуживались в этом банке, так и продолжат это делать. А что же останется прежним и изменится/может измениться для клиентов "Открытия"?

Что останется:

✔️Собственник - государство. И у ВТБ, и у "Открытия". Если вы ориентируетесь на госбанки как на более надежные, то ничего не поменяется.

✔️Ставки по срочным кредитам и вкладам. Если договор о кредите или вкладе предусматривает конкретный срок, например, 1 год, то ставка и другие условия меняться не будут. Даже если банки объединят до окончания срока вашего договора. В то же время по бессрочным продуктам условия могут меняться даже без всяких покупок банков (кредитная карта, накопительный счет и т.д.).

✔️Долги никуда не деваются. Удивительно, но даже сейчас некоторые люди думают, что если банка больше нет, то кредит отдавать не надо. Купил ли кто-то этот банк или отозвали лицензию - не важно. В нашем случае ВТБ просто после присоединения "Открытия" станет его правопреемником. Клиенты должны будут отдать кредиты ВТБ, а он будет должен деньги вкладчикам "Открытия".

Что поменяется и может поменяться?

✔️Продуктовая линейка. Проще говоря, какие карточки, вклады и другие продукты можно открыть/купить. Первое время, до присоединения, в "Открытии" будет прежняя линейка. Потом это будет уже один банк. Либо все перейдет на предложения ВТБ, либо возьмут что-то от "Открытия" и выработают микс-вариант (который будет предлагать объединенный ВТБ).

✔️Количество и расположение офисов. Если рядом стоят отделение ВТБ и "Открытия", одно из них могут закрыть, а другое оставить. Если же речь идет про маленький город или поселок, то могут оставить 1-2 офиса на населенный пункт. Точно мы узнаем, когда уже все объединится и банкиры разработают план оптимизации сети.

✔️Интернет-банк. Приложение и личный кабинет "Открытия" со временем перестанут работать. Но хорошая новость в том, что для клиента прекратят существовать не только плюсы, но и минусы интернет-банка. А впечатления от функционала у всех разное.

✔️Бонусная программа поменяется. Имею в виду кэшбэк по картам. Часто в таких случаях клиентам дают время, чтобы потратить накопленные бонусы, мили, баллы и т.д. Но клиент же иногда хочет накопить сумму побольше, а такая возможность не гарантирована. В то же время возможна конвертация накопленных "условных единиц" в формате 1 к 1. Но могут быть другие варианты по трате баллов - остается только гадать.

Тут выделила лишь основные моменты, думаю, общий вектор понятен.

👓Почему я не советую даже заморачиваться со способами распознать телефонных мошенников?

Попалась на глаза статья о том, как девушка из Томска не попалась в сети телефонных мошенников. Вкратце ситуация такая: сначала несостоявшаяся жертва начала общаться с "сотрудником банка", ее даже переключали с робота на специалиста.

Но девушку насторожили несколько моментов: шумы на заднем фоне, а также требование назвать номер договора, паспортные данные и другую информацию.

Жительница Томска сочла, что у банка эти данные и так есть и все это подозрительно. А "развести" пытались на легенду о том, что злоумышленники пытались поменять номер телефона, привязанный к банковскому счету. Дальше наверняка была бы сказка о том, что средства надо срочно перевести в безопасное место, деньги ушли бы мошенникам.

Я много раз видела советы о том, как отличить преступника от реального сотрудника банка. Но считаю, что с этим даже не стоит заморачиваться.

Почему?

✔️Мошенники могут быть хорошо подготовлены. Уверенная речь, официальный стиль, а иногда еще и присылают по Whatsapp "липовые" документы типа удостоверений сотрудника Центробанка.

✔️Пытаясь вычислить мошенника в процессе беседы, можно ошибиться и прийти к выводу, что это настоящий сотрудник банка. И далее будут всем известные последствия.

✔️Вы просто зря потратите время и, возможно, еще и нервы.

Каков же мой совет? Да просто кладите трубку при звонках от сотрудников банка, ЦБ, МВД и т.д. Центробанк в принципе не звонит физлицам, реальная полиция пришлет повестку или придет лично, а от сброса звонка банка вы ничего не потеряете.

В 99% реальные сотрудники банков звонят, чтобы продать продукт - чаще всего кредит или кредитную карту. Если опасаетесь, что пропустите важную информацию, просто без всяких бесед сбросьте звонок, а потом позвоните в свой банк по телефону, указанному на сайте.

Попалась на глаза статья о том, как девушка из Томска не попалась в сети телефонных мошенников. Вкратце ситуация такая: сначала несостоявшаяся жертва начала общаться с "сотрудником банка", ее даже переключали с робота на специалиста.

Но девушку насторожили несколько моментов: шумы на заднем фоне, а также требование назвать номер договора, паспортные данные и другую информацию.

Жительница Томска сочла, что у банка эти данные и так есть и все это подозрительно. А "развести" пытались на легенду о том, что злоумышленники пытались поменять номер телефона, привязанный к банковскому счету. Дальше наверняка была бы сказка о том, что средства надо срочно перевести в безопасное место, деньги ушли бы мошенникам.

Я много раз видела советы о том, как отличить преступника от реального сотрудника банка. Но считаю, что с этим даже не стоит заморачиваться.

Почему?

✔️Мошенники могут быть хорошо подготовлены. Уверенная речь, официальный стиль, а иногда еще и присылают по Whatsapp "липовые" документы типа удостоверений сотрудника Центробанка.

✔️Пытаясь вычислить мошенника в процессе беседы, можно ошибиться и прийти к выводу, что это настоящий сотрудник банка. И далее будут всем известные последствия.

✔️Вы просто зря потратите время и, возможно, еще и нервы.

Каков же мой совет? Да просто кладите трубку при звонках от сотрудников банка, ЦБ, МВД и т.д. Центробанк в принципе не звонит физлицам, реальная полиция пришлет повестку или придет лично, а от сброса звонка банка вы ничего не потеряете.

В 99% реальные сотрудники банков звонят, чтобы продать продукт - чаще всего кредит или кредитную карту. Если опасаетесь, что пропустите важную информацию, просто без всяких бесед сбросьте звонок, а потом позвоните в свой банк по телефону, указанному на сайте.

🚨 В России и за рубежом вырос спрос на финансовых директоров. Что это значит?

По данным Jooble, сейчас по всему миру требуется 31 553 финансовых директора. Важный момент: чтобы работать на зарубежную компанию, нужно разбираться в МСФО.

Справедливо также посмотреть на рынок зарплат и его изменения за последний год: за аналогичный период прошлого года средняя зарплата в России — 151 795 рублей. В этом году — 184 665 рублей. При этом в Екатеринбурге — 169 000, а в Москве — 234 143.

Обучиться и вырасти до финдира можно за 4 месяца на прикладном курсе «Финансовый директор» в Академии Eduson. Обучение сразу погружает вас в реальность будущей работы: курс построен на примере 14 бизнес-кейсов из разных ниш, там много практики и есть личный куратор на 12 месяцев. То есть выпускник сразу будет готов строить финансовые стратегии, решать задачи компании и брать на себя другие зоны ответственности финдиректора.

Что вас ждет на курсе?

✔️Обширная обучающая база — 159 уроков. Узнаете про анализ финансовой отчетности, разработку финансовой стратегии, оценку бизнеса, составление прогнозов.

✔️Преподаватели-практики: эксперты из «большой четверки», финансовые директора топ-компаний — KPMG, «Мегафон», Avon и других.

✔️Обучение на онлайн-тренажерах, с подсказками и пошаговыми инструкциями для реальных финансовых задач.

✔️Развитие не только прикладных умений, но и навыков управленца — soft skills.

✔️Доступ к материалам курса и обновлениям — навсегда. А еще поддержка куратора на год.

✔️Помощь с трудоустройством. HR-менеджеры Eduson помогают как устроиться в одну из компаний-партнеров, так и выйти на открытый рынок вакансий и получить желаемое место.

→ Переходите по ссылке и бронируйте обучение со скидкой 60%!

P.S. Сейчас в Eduson акция 1+1 — обучение со скидкой 60 %, выбирайте курс для себя или близких в подарок: «Soft skills», «Power BI» или «Управление дистанционными командами».

По данным Jooble, сейчас по всему миру требуется 31 553 финансовых директора. Важный момент: чтобы работать на зарубежную компанию, нужно разбираться в МСФО.

Справедливо также посмотреть на рынок зарплат и его изменения за последний год: за аналогичный период прошлого года средняя зарплата в России — 151 795 рублей. В этом году — 184 665 рублей. При этом в Екатеринбурге — 169 000, а в Москве — 234 143.

Обучиться и вырасти до финдира можно за 4 месяца на прикладном курсе «Финансовый директор» в Академии Eduson. Обучение сразу погружает вас в реальность будущей работы: курс построен на примере 14 бизнес-кейсов из разных ниш, там много практики и есть личный куратор на 12 месяцев. То есть выпускник сразу будет готов строить финансовые стратегии, решать задачи компании и брать на себя другие зоны ответственности финдиректора.

Что вас ждет на курсе?

✔️Обширная обучающая база — 159 уроков. Узнаете про анализ финансовой отчетности, разработку финансовой стратегии, оценку бизнеса, составление прогнозов.

✔️Преподаватели-практики: эксперты из «большой четверки», финансовые директора топ-компаний — KPMG, «Мегафон», Avon и других.

✔️Обучение на онлайн-тренажерах, с подсказками и пошаговыми инструкциями для реальных финансовых задач.

✔️Развитие не только прикладных умений, но и навыков управленца — soft skills.

✔️Доступ к материалам курса и обновлениям — навсегда. А еще поддержка куратора на год.

✔️Помощь с трудоустройством. HR-менеджеры Eduson помогают как устроиться в одну из компаний-партнеров, так и выйти на открытый рынок вакансий и получить желаемое место.

→ Переходите по ссылке и бронируйте обучение со скидкой 60%!

P.S. Сейчас в Eduson акция 1+1 — обучение со скидкой 60 %, выбирайте курс для себя или близких в подарок: «Soft skills», «Power BI» или «Управление дистанционными командами».

eduson.academy

Финансовый директор

Научитесь анализировать финансовую отчетность, составлять прогнозы и строить финансовые модели. Узнаете, как организовывать финансовые процессы компании и влиять на развитие бизнеса. Сможете повысить квалификацию или перейти в сферу с интересными задачами…

⚔️Переводил деньги бывшей сожительнице - считай, подарил. Дошли до Верховного суда

Интересный кейс сегодня осветили "Ведомости". Ситуация такая: мужчина и девушка жили вместе, состояли в романтических отношениях. Мужчина периодически кидал сожительнице деньги на карту, иногда суммы были очень крупные. А потом через 3 года молодой человек решил взыскать деньги через суд. Мол, это я давал в долг по устной договоренности. Всего истец хотел взыскать с дамы 924 тыс. рублей.

Я уже писала про похожую ситуацию, где женщина кидала деньги на карту племяннику. Тут немного другой поворот: все же это бывшая пара.

Что же там произошло?

Я нашла решение суда одной из инстанций, там есть больше деталей по этой ситуации.

Версия мужчины: по устной договоренности Алексей Яремчук перевел своей тогдашней возлюбленной Яне Ющевой 924 тыс. рублей. Переводы проходили на карты Сбера и ВТБ в период с 13 марта 2017 года по 21 января 2020 года.

Истец написал в заявлении, что средства переводились в связи с тяжелым материальным положением девушки. В 2017 году деньги ушли на покупку автомобиля Mazda, а в 2018 и 2019 году - на личные нужды на приобретение доли в некой квартире. В устной форме Яна отказалась вернуть долг. Или то, что ее экс-сожитель считал долгом.

Версия девушки: с Яремчуком она жила с 2017 года, а ранее, в 2015 году, развелась с бывшим мужем. Тот предложил ей выкупить оформить общую машину, купленную в браке, если она выплатит компенсацию в 500 тыс. рублей. Алексей Яремчук предложил помочь и дал эти деньги.

Другие суммы переводились, по словам девушки, тоже добровольно. Как говорится в решении суда, "никаких договоренной или договоров по поводу денежных средств между ними не было, отчета он не требовал, она полагала, что таким образом Яремчук А.И. демонстрировал серьезность их отношений". Но в конце 2019 года пара рассталась. По словам Яны Ющевой, причина - мужчина отказался оформить брак. Потом в 2020 году последовал судебный иск.

Что решили суды?

В первых инстанциях суды были на стороне истца, то есть мужчины, а за девушкой признавали неосновательное обогащение. Однако ответчица дошла до Верховного суда и уже он не нашел никакого обогащения. В общем, по закону деньги дама возвращать не должна.

Какие выводы можно сделать?

Я уже неоднократно озвучивала свою позицию, но повторюсь.

✔️Давать в долг частному лицу можно только ту сумму, которую вы готовы потерять. Потому что риски невозвратов высоки.

✔️Если все равно очень хотите одолжить деньги, возьмите расписку с паспортными данными. Но даже с ней часто трудно взыскать деньги. Можно даже получить положительное решение суда, но это не означает успешного взыскания (=что деньги получите).

✔️Возможно, там действительно не договаривались о долге или неправильно друг друга поняли. Если дарите какие-то деньги своему мужчине/своей женщине, то потом не стоит надеяться их вернуть. Тут странно, что вообще первые суды что-то решили в пользу истца, ведь не было доказательств о том, что это именно долг, а не просто денежные подарки.

Интересный кейс сегодня осветили "Ведомости". Ситуация такая: мужчина и девушка жили вместе, состояли в романтических отношениях. Мужчина периодически кидал сожительнице деньги на карту, иногда суммы были очень крупные. А потом через 3 года молодой человек решил взыскать деньги через суд. Мол, это я давал в долг по устной договоренности. Всего истец хотел взыскать с дамы 924 тыс. рублей.

Я уже писала про похожую ситуацию, где женщина кидала деньги на карту племяннику. Тут немного другой поворот: все же это бывшая пара.

Что же там произошло?

Я нашла решение суда одной из инстанций, там есть больше деталей по этой ситуации.

Версия мужчины: по устной договоренности Алексей Яремчук перевел своей тогдашней возлюбленной Яне Ющевой 924 тыс. рублей. Переводы проходили на карты Сбера и ВТБ в период с 13 марта 2017 года по 21 января 2020 года.

Истец написал в заявлении, что средства переводились в связи с тяжелым материальным положением девушки. В 2017 году деньги ушли на покупку автомобиля Mazda, а в 2018 и 2019 году - на личные нужды на приобретение доли в некой квартире. В устной форме Яна отказалась вернуть долг. Или то, что ее экс-сожитель считал долгом.

Версия девушки: с Яремчуком она жила с 2017 года, а ранее, в 2015 году, развелась с бывшим мужем. Тот предложил ей выкупить оформить общую машину, купленную в браке, если она выплатит компенсацию в 500 тыс. рублей. Алексей Яремчук предложил помочь и дал эти деньги.

Другие суммы переводились, по словам девушки, тоже добровольно. Как говорится в решении суда, "никаких договоренной или договоров по поводу денежных средств между ними не было, отчета он не требовал, она полагала, что таким образом Яремчук А.И. демонстрировал серьезность их отношений". Но в конце 2019 года пара рассталась. По словам Яны Ющевой, причина - мужчина отказался оформить брак. Потом в 2020 году последовал судебный иск.

Что решили суды?

В первых инстанциях суды были на стороне истца, то есть мужчины, а за девушкой признавали неосновательное обогащение. Однако ответчица дошла до Верховного суда и уже он не нашел никакого обогащения. В общем, по закону деньги дама возвращать не должна.

Какие выводы можно сделать?

Я уже неоднократно озвучивала свою позицию, но повторюсь.

✔️Давать в долг частному лицу можно только ту сумму, которую вы готовы потерять. Потому что риски невозвратов высоки.

✔️Если все равно очень хотите одолжить деньги, возьмите расписку с паспортными данными. Но даже с ней часто трудно взыскать деньги. Можно даже получить положительное решение суда, но это не означает успешного взыскания (=что деньги получите).

✔️Возможно, там действительно не договаривались о долге или неправильно друг друга поняли. Если дарите какие-то деньги своему мужчине/своей женщине, то потом не стоит надеяться их вернуть. Тут странно, что вообще первые суды что-то решили в пользу истца, ведь не было доказательств о том, что это именно долг, а не просто денежные подарки.

🎿Курортный сбор: на заметку путешественникам

В России вот уже несколько лет в некоторых туристических локациях взимается курортный сбор. Суммы небольшие. Но стоит их иметь в виду, чтобы не удивляться, когда на стойке регистрации отеля попросят внести дополнительные средства. На носу - праздники, так что на всякий случай оставляю информацию на канале.

Курортный сбор платится при проживании в гостинице, отеле, пансионате и так далее. Сумма - с 1 человека в сутки. То есть на семью надо умножить эту сумму на число членов семьи и на число дней проживания.

Крым - курортный сбор отменен с 12 марта 2022 г.

Городской округ Сочи - 50 руб.

Другие муниципальные образования Краснодарского края, указанные в законе - 30 руб.

Очень многие льготники освобождены от уплаты сбора. Если вы принадлежите к какой-то льготной категории, можно проверить вот тут, входите ли вы в этом перечень.

Турция

Актуально, если полетите туда на новогодние праздники. Курортный сбор взимается с 1 января 2023 года. Размер - 2% от стоимости проживания в день. В цену многих туров сбор уже включен, как и на некоторых сайтах бронирования отеля. Можно уточнить информацию, входит ли курортный сбор в ваш тур/бронь отеля.

В России вот уже несколько лет в некоторых туристических локациях взимается курортный сбор. Суммы небольшие. Но стоит их иметь в виду, чтобы не удивляться, когда на стойке регистрации отеля попросят внести дополнительные средства. На носу - праздники, так что на всякий случай оставляю информацию на канале.

Курортный сбор платится при проживании в гостинице, отеле, пансионате и так далее. Сумма - с 1 человека в сутки. То есть на семью надо умножить эту сумму на число членов семьи и на число дней проживания.

Крым - курортный сбор отменен с 12 марта 2022 г.

Городской округ Сочи - 50 руб.

Другие муниципальные образования Краснодарского края, указанные в законе - 30 руб.

(Горячий Ключ, Новомихайловское городское поселение Туапсинского района, Джубгское городское поселение Туапсинского района, Небугское сельское поселение Туапсинского района, Шепсинское сельское поселение Туапсинского района, Тенгинское сельское поселение Туапсинского района, Ейское городское поселение Ейского района, Должанское сельское поселение Ейского района, городской округ Сириус).

Ставропольский край, отдельные города - 50 руб, с 1 января - 100 руб.(Ессентуки, Железноводск, Кисловодск, Пятигорск)

Белокуриха Алтайского края - 50 руб.Очень многие льготники освобождены от уплаты сбора. Если вы принадлежите к какой-то льготной категории, можно проверить вот тут, входите ли вы в этом перечень.

Турция

Актуально, если полетите туда на новогодние праздники. Курортный сбор взимается с 1 января 2023 года. Размер - 2% от стоимости проживания в день. В цену многих туров сбор уже включен, как и на некоторых сайтах бронирования отеля. Можно уточнить информацию, входит ли курортный сбор в ваш тур/бронь отеля.

Конец года: как выбрать интересный вариант для инвестирования средств?

Сейчас отличное время для подведения финансовых итогов и планирования новых целей. Часто люди ограничиваются вкладами или какими-то простыми инструментами из-за нехватки знаний о более сложных финансовых продуктах. Фондовый рынок - звучит заманчиво, но ведь надо разбираться в том, что покупать.

Отличный вариант - вложиться в готовый инвестиционный продукт, компоненты которого подбирают профессиональные специалисты. Рекомендую обратить внимание на предложение СберИнвестиций - стратегии доверительного управления. Их большой плюс - в том, что можно подобрать вариант, исходя из своих целей по срокам и возможной степени риска и доходности.

Например, можно обозначить срок, к которому вы хотите накопить на квартиру или обучение детей. Или не обозначать сроки, а просто регулярно пополнять финансовую «подушку безопасности».

От СберИнвестиций есть несколько вариантов готовых стратегий, одна из них - «Модельные портфели».

Какие плюса продукта я отмечаю?

✔️ В портфели включаются различные инструменты (акции, облигации) российских компаний из различных отраслей. Это позволяет минимизировать риски как по самим компаниям, так и по отраслям.

✔️ Вложения делаются преимущественно через БПИФ, потому что там есть и открытые ПИФы. Набор бумаг определяется не человеком, а конкретным финансовым индексом.

✔️Можно выбрать вариант с тем сочетанием риска и доходности, который подходит именно вам. Есть вот такие опции: «Консервативный портфель», «Осторожный портфель», «Умеренный портфель», «Умеренно-агрессивный портфель» и «Агрессивный портфель». Самостоятельно высчитывать риски и искать баланс не надо, продукт уже готов.

✔️По каждому портфелю можно посмотреть информацию не только о стратегии, но и о том, какие инструменты туда входят, на какой срок этот вариант рекомендован, для каких целей. Есть там и другие данные, включая график доходности за прошлые периоды.

✔️Входной порог для инвестиций доступный - от 10 тыс. рублей при покупке в СберБанк Онлайн.

✔️При покупке в СберБанк Онлайн комиссии будут низкими.

Более подробно обо всем прочитать и оформить продукт можно по ссылке.

Реклама. Рекламодатель ПАО Сбербанк. ПАО Сбербанк, Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015 г. СберИнвестиции – бренд, под которым продаются розничные инвестиционные продукты ПАО Сбербанк, его дочерних обществ и партнеров. Инвестиции сопряжены с риском.

Сейчас отличное время для подведения финансовых итогов и планирования новых целей. Часто люди ограничиваются вкладами или какими-то простыми инструментами из-за нехватки знаний о более сложных финансовых продуктах. Фондовый рынок - звучит заманчиво, но ведь надо разбираться в том, что покупать.

Отличный вариант - вложиться в готовый инвестиционный продукт, компоненты которого подбирают профессиональные специалисты. Рекомендую обратить внимание на предложение СберИнвестиций - стратегии доверительного управления. Их большой плюс - в том, что можно подобрать вариант, исходя из своих целей по срокам и возможной степени риска и доходности.

Например, можно обозначить срок, к которому вы хотите накопить на квартиру или обучение детей. Или не обозначать сроки, а просто регулярно пополнять финансовую «подушку безопасности».

От СберИнвестиций есть несколько вариантов готовых стратегий, одна из них - «Модельные портфели».

Какие плюса продукта я отмечаю?

✔️ В портфели включаются различные инструменты (акции, облигации) российских компаний из различных отраслей. Это позволяет минимизировать риски как по самим компаниям, так и по отраслям.

✔️ Вложения делаются преимущественно через БПИФ, потому что там есть и открытые ПИФы. Набор бумаг определяется не человеком, а конкретным финансовым индексом.

✔️Можно выбрать вариант с тем сочетанием риска и доходности, который подходит именно вам. Есть вот такие опции: «Консервативный портфель», «Осторожный портфель», «Умеренный портфель», «Умеренно-агрессивный портфель» и «Агрессивный портфель». Самостоятельно высчитывать риски и искать баланс не надо, продукт уже готов.

✔️По каждому портфелю можно посмотреть информацию не только о стратегии, но и о том, какие инструменты туда входят, на какой срок этот вариант рекомендован, для каких целей. Есть там и другие данные, включая график доходности за прошлые периоды.

✔️Входной порог для инвестиций доступный - от 10 тыс. рублей при покупке в СберБанк Онлайн.

✔️При покупке в СберБанк Онлайн комиссии будут низкими.

Более подробно обо всем прочитать и оформить продукт можно по ссылке.

Реклама. Рекламодатель ПАО Сбербанк. ПАО Сбербанк, Генеральная лицензия Банка России на осуществление банковских операций №1481 от 11.08.2015 г. СберИнвестиции – бренд, под которым продаются розничные инвестиционные продукты ПАО Сбербанк, его дочерних обществ и партнеров. Инвестиции сопряжены с риском.

🌲Самые популярные посты канала в 2022 году.

Решила сделать подборку - вдруг вы что-то пропустили или подписали позже и не увидели пост? Не даю ссылки на популярные посты, которые были актуальны в моменте уже не будут никому полезны.

Как закрыть карту банка, чтобы точно ничего не платить?

Почему сейчас особенно важно тратить всякие бонусы и баллы программ лояльности побыстрее?

Девушка в магазине удивилась: почему люди стали так редко платить телефоном?

5 вопросов новичков про инвестиции в фондовый рынок.

СБП и QR-коды появились в популярных торговых точках.

Подполковник ФСБ украл биткоины у преступника, против которого сам же вел расследование.

Бесплатные переводы между банками по номеру телефона. Почему не у всех получается?

Почему курс доллара в банках так отличается от курса ЦБ и от биржевого?

Как переводить со Сбербанка в другие банки больше 100 тыс. рублей в месяц бесплатно? Лайфхак

Россиянка получала выплаты за сына Червоню и еще 3 выдуманных детей.

Решила сделать подборку - вдруг вы что-то пропустили или подписали позже и не увидели пост? Не даю ссылки на популярные посты, которые были актуальны в моменте уже не будут никому полезны.

Как закрыть карту банка, чтобы точно ничего не платить?

Почему сейчас особенно важно тратить всякие бонусы и баллы программ лояльности побыстрее?

Девушка в магазине удивилась: почему люди стали так редко платить телефоном?

5 вопросов новичков про инвестиции в фондовый рынок.

СБП и QR-коды появились в популярных торговых точках.

Подполковник ФСБ украл биткоины у преступника, против которого сам же вел расследование.

Бесплатные переводы между банками по номеру телефона. Почему не у всех получается?

Почему курс доллара в банках так отличается от курса ЦБ и от биржевого?

Как переводить со Сбербанка в другие банки больше 100 тыс. рублей в месяц бесплатно? Лайфхак

Россиянка получала выплаты за сына Червоню и еще 3 выдуманных детей.

Свинкины финансы pinned «🌲Самые популярные посты канала в 2022 году. Решила сделать подборку - вдруг вы что-то пропустили или подписали позже и не увидели пост? Не даю ссылки на популярные посты, которые были актуальны в моменте уже не будут никому полезны. Как закрыть карту банка…»

💡Что будет влиять на личные финансы россиян с 1 января? Основные нововведения

Вчера хотела написать пост с итогами года для личных финансов. Но поняла, что текст выходит какой-то грустный для 31 декабря. В принципе, обо всех основных негативных событиях и тенденциях в этой сфере я и так старалась писать на канале.

А сегодня - уже 1 января, и вот традиционная подборка новых законов и правил, которые влияют на личные финансы россиян. Выбрала основное.

Единое пособие для беременных и родителей несовершеннолетних детей

Это пособие заменяет прежние - на детей до 1,5, 3 лет, от 3 до 7 и от 8 до 17. Теперь оформляется единый вариант. Положена эта выплата нуждающимся семьям. Это те, где на одного члена семьи приходится доход не больше прожиточного минимума (его размер в каждом регионе свой).

Размер единого пособия - 50, 75 или 100% прожиточного минимума для ребенка или для беременной женщины. Процент этот определяется, исходя из доходов семьи. Заявление на пособие уже можно подать на Госуслугах.

Повышение МРОТ

Минимальный размер оплаты труда с 2023 года - 16 242 руб., повысили на 6,3%. Еще внесли изменения в закон, которые уточняют порядок расчета МРОТ в 2023 и 2024 году. Этот показатель больше не будет зависеть от медианной зарплаты, а еще МРОТ должен расти на 3 процентных пункта быстрее прожиточного минимума населения РФ.

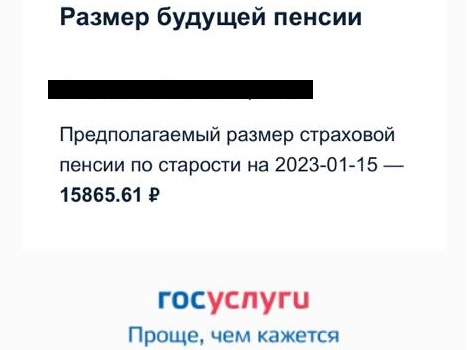

Индексация пенсий

Страховые пенсии неработающих пенсионеров с 1 января выросли на 4,8%. По словам главы минтруда Антона Котякова, в среднем прибавка к пенсии составит тысячу рублей. Как мы понимаем, у кого-то эта величина меньше, у кого-то - больше.

Возобновляется программа льготного автокредитования для отдельных категорий

С 1 января по ней можно получить скидку 20% (в на Дальнем Востоке - 25%) на покупку авто до 2 млн руб. На выбор предлагаются модели УАЗа, ГАЗа, «Урала», Lada, электромобили марки Evolute (повышенная скидка - 35%).

Кто может участвовать? Водители, приобретающие первый автомобиль, медики, учителя, семьи минимум с одним несовершеннолетним ребенком, автомобилисты, сдающие транспортное средство старше шести лет в трейд-ин, при условии, что владели им не менее года, военнослужащие, их семьи, пенсионеры, ранее проходивших службу в Вооруженных силах.

Минимальные цены на алкоголь и акцизы на газировку

С 2023 года установлены новые минимальные розничные цены для ряда алкогольных напитков. Для бренди - 375 руб. за 0,5 л (ранее - 348 руб.), для коньяка - 517 руб. за 0,5 л (ранее - 480 руб.), для водки - 281 руб. за 0,5 л (ранее - 261 руб.), игристые вина - 239 руб. за 0,75 (ранее - 169 руб).

Для сахаросодержащих напитков установлен новый акциз в 7 руб. за литр. Сюда относятся газировки, соки, нектары и другие напитки, в которые добавлен сахар.

Обе меры приведут к некоторому росту цен на напитки (с алко и без).

Новые условия льготной ипотеке

По ипотеке на новостройки с господдержкой "для всех" ставка выросла с 7%до 8%.

По ипотеке для семей с детьми ставка осталась 6%. Теперь программой могут воспользоваться семьи, где ребенок один, но рожден после 2018 года. Если есть 2 и более несовершеннолетних ребенка, то год рождения не имеет значения.

Вчера хотела написать пост с итогами года для личных финансов. Но поняла, что текст выходит какой-то грустный для 31 декабря. В принципе, обо всех основных негативных событиях и тенденциях в этой сфере я и так старалась писать на канале.

А сегодня - уже 1 января, и вот традиционная подборка новых законов и правил, которые влияют на личные финансы россиян. Выбрала основное.

Единое пособие для беременных и родителей несовершеннолетних детей

Это пособие заменяет прежние - на детей до 1,5, 3 лет, от 3 до 7 и от 8 до 17. Теперь оформляется единый вариант. Положена эта выплата нуждающимся семьям. Это те, где на одного члена семьи приходится доход не больше прожиточного минимума (его размер в каждом регионе свой).

Размер единого пособия - 50, 75 или 100% прожиточного минимума для ребенка или для беременной женщины. Процент этот определяется, исходя из доходов семьи. Заявление на пособие уже можно подать на Госуслугах.

Повышение МРОТ

Минимальный размер оплаты труда с 2023 года - 16 242 руб., повысили на 6,3%. Еще внесли изменения в закон, которые уточняют порядок расчета МРОТ в 2023 и 2024 году. Этот показатель больше не будет зависеть от медианной зарплаты, а еще МРОТ должен расти на 3 процентных пункта быстрее прожиточного минимума населения РФ.

Индексация пенсий

Страховые пенсии неработающих пенсионеров с 1 января выросли на 4,8%. По словам главы минтруда Антона Котякова, в среднем прибавка к пенсии составит тысячу рублей. Как мы понимаем, у кого-то эта величина меньше, у кого-то - больше.

Возобновляется программа льготного автокредитования для отдельных категорий

С 1 января по ней можно получить скидку 20% (в на Дальнем Востоке - 25%) на покупку авто до 2 млн руб. На выбор предлагаются модели УАЗа, ГАЗа, «Урала», Lada, электромобили марки Evolute (повышенная скидка - 35%).

Кто может участвовать? Водители, приобретающие первый автомобиль, медики, учителя, семьи минимум с одним несовершеннолетним ребенком, автомобилисты, сдающие транспортное средство старше шести лет в трейд-ин, при условии, что владели им не менее года, военнослужащие, их семьи, пенсионеры, ранее проходивших службу в Вооруженных силах.

Минимальные цены на алкоголь и акцизы на газировку

С 2023 года установлены новые минимальные розничные цены для ряда алкогольных напитков. Для бренди - 375 руб. за 0,5 л (ранее - 348 руб.), для коньяка - 517 руб. за 0,5 л (ранее - 480 руб.), для водки - 281 руб. за 0,5 л (ранее - 261 руб.), игристые вина - 239 руб. за 0,75 (ранее - 169 руб).

Для сахаросодержащих напитков установлен новый акциз в 7 руб. за литр. Сюда относятся газировки, соки, нектары и другие напитки, в которые добавлен сахар.

Обе меры приведут к некоторому росту цен на напитки (с алко и без).

Новые условия льготной ипотеке

По ипотеке на новостройки с господдержкой "для всех" ставка выросла с 7%до 8%.

По ипотеке для семей с детьми ставка осталась 6%. Теперь программой могут воспользоваться семьи, где ребенок один, но рожден после 2018 года. Если есть 2 и более несовершеннолетних ребенка, то год рождения не имеет значения.

✏️Есть вклад или хотите открыть в 2023 году? Что надо знать о налоге

Наступил 2023 год, первый год, за который в России будет начисляться налог на вклады. Он коснется более или менее крупных сбережений и лишь части заработанных процентов. Но обо всем по порядку.

Налог на проценты по вкладам запланировали еще в 2020 году, но потом действие нового закона приостановили на 2021 и 2022 годы. В 2023 году налог уже будет начисляться. Как и с налогами на жилье или автомобили, платить за 2023 год надо будет в 2024 году - до 1 декабря. Налоговая пришлет уведомит в личном кабинете или по почте и надо будет оплатить.

Вот что стоит знать об этом налоге.

✔️Налог начисляется не на сумму вклада, а на проценты, то есть доход. Это НДФЛ - налог на доходы физических лиц. Ставка стандартная для РФ - 13%.

✔️Есть необлагаемая налогом величина годового дохода. Все проценты свыше этой суммы подлежат оплате налога с них.

✔️Закон немного поменяли и теперь необлагаемая сумма рассчитывается так: это по сути проценты, которые человек получил бы по вкладу 1 млн рублей по ключевой ставке ЦБ, которая была максимальной за год на 1 число каждого месяца.

✔️Например, на 1 января 2023 года ключевая ставка ЦБ равна 7,5%. Если ставка на протяжении года будет такой же или ниже, то от 1 млн руб. необлагаемые проценты составят 75 тыс. руб. за год.

✔️Если ставка будет снижаться, это никак не повлияет ни на что, так как у нас уже зафиксирована ставка в 7,5% как возможные максимум. Но если ставку ЦБ повысит до 9%, например, то необлагаемый размер процентов будет уже 90 тыс. руб. Так же будет и с другой ставкой выше 7,5%, которая была на 1 января.

✔️Поскольку налогом облагается не сам вклад, а процентный доход, то учитывается именно время получения этого самого дохода. Например, человек открыл вклад в 2022 году, но его срок закончился уже в 2023 году и тогда же пришли проценты. Эти проценты уже могут попасть под налог.

✔️Приведу несколько примеров. Допустим, в 2022 году человек открыл вклад на год на 800 тыс. руб. по ставке 11% (после начала СВО ставки были высокие). В 2023 году срок депозита истек. За год получен доход в 88 тыс. руб. Если ставка в этом году не превысит 7,5%, то необлагаемые проценты составят 75 тыс. руб. Тогда под налог попадают 13 тыс., с которых мы платим 13%. Это 1690 руб.

✔️А вдруг мы открыли вклад только сейчас? Возьмем 800 тыс. руб. и положим на 11 мес. (чтобы проценты начислили в этом году). Положим под 8% (12% без всяких "довесков" уже нет). Наш доход за 11 мес - 58 666 руб. Они уже не попадают под налог, так как в 2023 минимум необлагаемой базы - 75 тыс. руб.

✔️Но у нас может быть и крупный вклад, вдруг мы хорошо зарабатываем или хорошо копим. Положим под те же 8% на 11 мес. уже 3 млн руб. Доход будет уже 220 тыс. руб. Даже если ключевая ставка ЦБ не вырастет, мы заплатим налог от суммы 145 тыс. руб. (220 минус 75). Это будет 18 850 руб (13%).

✔️Сумма доходов по вкладам в разных банках суммируется! Не получится разбить депозит по нескольким банкам. Банки передают в налоговую информацию о начисленных процентах, а налоговая складывает процентный доход на 1 чел. по всем банкам.

✔️Под налог попадают не только вклады, но и накопительные счета и карты с % на остаток. Все банковские счета и депозиты, где в рублях доход - от 1% годовых. В валюте - с любой ставкой (но там сами проценты маленькие, то есть большой шанс не попасть под налог, сам доход в % составит немного).

Наступил 2023 год, первый год, за который в России будет начисляться налог на вклады. Он коснется более или менее крупных сбережений и лишь части заработанных процентов. Но обо всем по порядку.

Налог на проценты по вкладам запланировали еще в 2020 году, но потом действие нового закона приостановили на 2021 и 2022 годы. В 2023 году налог уже будет начисляться. Как и с налогами на жилье или автомобили, платить за 2023 год надо будет в 2024 году - до 1 декабря. Налоговая пришлет уведомит в личном кабинете или по почте и надо будет оплатить.

Вот что стоит знать об этом налоге.

✔️Налог начисляется не на сумму вклада, а на проценты, то есть доход. Это НДФЛ - налог на доходы физических лиц. Ставка стандартная для РФ - 13%.

✔️Есть необлагаемая налогом величина годового дохода. Все проценты свыше этой суммы подлежат оплате налога с них.

✔️Закон немного поменяли и теперь необлагаемая сумма рассчитывается так: это по сути проценты, которые человек получил бы по вкладу 1 млн рублей по ключевой ставке ЦБ, которая была максимальной за год на 1 число каждого месяца.

✔️Например, на 1 января 2023 года ключевая ставка ЦБ равна 7,5%. Если ставка на протяжении года будет такой же или ниже, то от 1 млн руб. необлагаемые проценты составят 75 тыс. руб. за год.

✔️Если ставка будет снижаться, это никак не повлияет ни на что, так как у нас уже зафиксирована ставка в 7,5% как возможные максимум. Но если ставку ЦБ повысит до 9%, например, то необлагаемый размер процентов будет уже 90 тыс. руб. Так же будет и с другой ставкой выше 7,5%, которая была на 1 января.

✔️Поскольку налогом облагается не сам вклад, а процентный доход, то учитывается именно время получения этого самого дохода. Например, человек открыл вклад в 2022 году, но его срок закончился уже в 2023 году и тогда же пришли проценты. Эти проценты уже могут попасть под налог.

✔️Приведу несколько примеров. Допустим, в 2022 году человек открыл вклад на год на 800 тыс. руб. по ставке 11% (после начала СВО ставки были высокие). В 2023 году срок депозита истек. За год получен доход в 88 тыс. руб. Если ставка в этом году не превысит 7,5%, то необлагаемые проценты составят 75 тыс. руб. Тогда под налог попадают 13 тыс., с которых мы платим 13%. Это 1690 руб.

✔️А вдруг мы открыли вклад только сейчас? Возьмем 800 тыс. руб. и положим на 11 мес. (чтобы проценты начислили в этом году). Положим под 8% (12% без всяких "довесков" уже нет). Наш доход за 11 мес - 58 666 руб. Они уже не попадают под налог, так как в 2023 минимум необлагаемой базы - 75 тыс. руб.

✔️Но у нас может быть и крупный вклад, вдруг мы хорошо зарабатываем или хорошо копим. Положим под те же 8% на 11 мес. уже 3 млн руб. Доход будет уже 220 тыс. руб. Даже если ключевая ставка ЦБ не вырастет, мы заплатим налог от суммы 145 тыс. руб. (220 минус 75). Это будет 18 850 руб (13%).

✔️Сумма доходов по вкладам в разных банках суммируется! Не получится разбить депозит по нескольким банкам. Банки передают в налоговую информацию о начисленных процентах, а налоговая складывает процентный доход на 1 чел. по всем банкам.

✔️Под налог попадают не только вклады, но и накопительные счета и карты с % на остаток. Все банковские счета и депозиты, где в рублях доход - от 1% годовых. В валюте - с любой ставкой (но там сами проценты маленькие, то есть большой шанс не попасть под налог, сам доход в % составит немного).

🎀Мошенники, не выходя из дома, похитили 50 тыс. у искателя платной любви

Новый год - новые новости о мошенниках. 42-летний житель Воронежа решил воспользоваться услугой по платному досугу известно какого характера.

Произошло это 2 января, в этот момент мужчина был в состоянии алкогольного опьянения. Нашел в интернете сайты с объявлениями о платных телесных утехах, оставил на нескольких сайтах заявки.

Довольно быстро по одной из заявок позвонил менеджер. Уточнил детали по услуге и отправил ссылку на оплату. Цена - 50 тыс. руб. Кстати, я думала, что это самое стоит дешевле, тем более в не в Москве, но в этом вопросе я не эксперт.

После оплаты жертва получила информацию о времени визита. Но в назначенный момент никто не пришел. Менеджер перестал выходить на связь. Написано заявление в полицию и возбуждено уголовное дело, но в таких ситуациях редко удается вернуть средства.

Какие выводы мы можем сделать, даже если не посещаем досуговые сайты?

Главный вывод: не оплачивать услуги непонятных фирм или людей по высланной ссылке (по почте, в мессенджере и т.д.). Кстати, в 99% случаев это будет не покупка, а денежный перевод физику. То есть операцию нельзя будет через банк отменить по процедуру чарджбэк.

Вообще любая предоплата - только в проверенных и крупных магазинах и сервисах.

Когда перевод физлицу - безопасный вариант? Только если наши отношения с той стороной - оффлайн, мы уже получили товар или услугу. И только после оплачиваем переводом на карту, это альтернатива оплате налом. Например, нас подстригли в парикмахерской и мы оплатили переводом. Да, кэшбэк мы не получим, а с кредитной карты можно перевести только с вылетом из грейса и часто с комиссией. Но с точки зрения опасности хищения вариант приемлем.

Новый год - новые новости о мошенниках. 42-летний житель Воронежа решил воспользоваться услугой по платному досугу известно какого характера.

Произошло это 2 января, в этот момент мужчина был в состоянии алкогольного опьянения. Нашел в интернете сайты с объявлениями о платных телесных утехах, оставил на нескольких сайтах заявки.

Довольно быстро по одной из заявок позвонил менеджер. Уточнил детали по услуге и отправил ссылку на оплату. Цена - 50 тыс. руб. Кстати, я думала, что это самое стоит дешевле, тем более в не в Москве, но в этом вопросе я не эксперт.

После оплаты жертва получила информацию о времени визита. Но в назначенный момент никто не пришел. Менеджер перестал выходить на связь. Написано заявление в полицию и возбуждено уголовное дело, но в таких ситуациях редко удается вернуть средства.

Какие выводы мы можем сделать, даже если не посещаем досуговые сайты?

Главный вывод: не оплачивать услуги непонятных фирм или людей по высланной ссылке (по почте, в мессенджере и т.д.). Кстати, в 99% случаев это будет не покупка, а денежный перевод физику. То есть операцию нельзя будет через банк отменить по процедуру чарджбэк.

Вообще любая предоплата - только в проверенных и крупных магазинах и сервисах.

Когда перевод физлицу - безопасный вариант? Только если наши отношения с той стороной - оффлайн, мы уже получили товар или услугу. И только после оплачиваем переводом на карту, это альтернатива оплате налом. Например, нас подстригли в парикмахерской и мы оплатили переводом. Да, кэшбэк мы не получим, а с кредитной карты можно перевести только с вылетом из грейса и часто с комиссией. Но с точки зрения опасности хищения вариант приемлем.

🔍2023 год: тенденции для личных финансов россиян

Как помнят постоянные читатели, я никогда не даю конкретные прогнозы цен на нефть, курса рубля и т.д. Делюсь своими наблюдениями и выводами по тенденциям, которые мы, скорее всего, увидим в этом году.

Но, конечно, стоит учитывать, что могут быть какие-то резкие перемены, если будут какие-то серьезные события в политике и экономике.

Цены на недвижимость будут снижаться

С таким утверждением согласны практически все эксперты отрасли, но отличаются оценки масштабов этого снижения. Цены уже плавно пошли вниз в 2022 году.

Процесс, вероятно, продолжится. Ставку по основной программе льготной гос. ипотеки подняли до 8%, а еще ЦБ борется с ипотекой под 0,1-1% от застройщиков. Раньше застройщики просто закладывали эти дешевые кредиты в стоимость жилья. Квартира с рассрочкой/ипотекой под низкий % просто стоила дороже. Теперь же застройщикам придется снижать цены.

Цены на вторичку зависят в том числе и от цен на новостройки. А еще на вторичку не распространяются большинство госпрограмм с пониженным %. Плюс из крупных городов была некоторая волна миграции, люди продают квартиры. Также падает уровень платежеспособности населения.

Курс рубля может колебаться вверх-вниз

В 2021 году мы наблюдали нетипичную ситуацию: на фоне падения ВВП (то есть падения экономики) курс рубля рос после снижения. Все дело в том, что условия изменились: ограничены операции иностранцев на рынке РФ, ограничен и вывоз капитала из России для наших граждан и компаний.

Но даже с такими специфическими условиями торги-то идут на бирже. И курс реагирует на что-то. Мы наблюдали движение курса вниз в декабре, например, а год на бирже начался с движения вверх, когда экспортеры начали продавать выручку. Думаю, такие колебания в обе стороны ждут нас на протяжении 2023 года.

Интерес россиян к фондовому рынку в 2023 не восстановится

Последние несколько лет заметно росло количество частных лиц, инвестирующих в фондовый рынок. Многие из них обожглись после начала СВО, когда цены на российские акции рухнули, а часть иностранных активов вообще была заморожена из-за санкций. На восстановление интереса потребуется время.

В то же время остаются и приятные опции: акции можно купить по дешевке и ждать их роста (и потом серьезно заработать). А еще остаются облигации - у надежных эмитентов риск минимален, а доходность выше, чем у вкладов в банке.

Господдержка в основном будет фокусироваться на малоимущих и семьях с детьми

Особенно когда два этих условия совпадают. Мы уже видели элементы такой политики в назначении пособий и формировании госпрограмм поддержки. По той же ипотеке для всех ставка - 8%, а для семей с детьми - 6% (при соблюдении некоторых условий). А выплаты на детей тоже касаются малоимущих. Вряд ли стоит ждать раздачи денег на всех детей, как было в разгар пандемии.

Еще одна поддерживаемая категория - военные и мобилизованные. Эта линия тоже сохранится как минимум в 2023 году.

Изменение рынка труда из-за СВО

Последние годы показали, какие специалисты для государства - самые ценные. Это IT-шники: им дали и льготную ипотеку, и самую масштабную программу броней от мобилизации, и другие плюсы.

Первая волна мобилизации уже окончена, но люди понимают, что может быть и вторая, и третья. И вот тут уже некоторые соискатели-мужчины (не все) будут ориентироваться на те компании, которые дают бронь. СМИ, военное производство, энергетика и так далее.

Другой фактор изменений - отъезд россиян как на фронт, так и в эмиграцию. Экономика лишается трудоспособных мужчин, а в случае с эмиграцией уезжают еще и женщины. В каких-то сферах или на отдельных предприятиях уже есть дефицит кадров.

Но он уравнивается другими явлениями. Например, уходом западных компаний из РФ и сокращением их рабочих мест и тем, что в условиях неопределенности некоторые российские компании экономят, в том числе на сотрудниках.

Как помнят постоянные читатели, я никогда не даю конкретные прогнозы цен на нефть, курса рубля и т.д. Делюсь своими наблюдениями и выводами по тенденциям, которые мы, скорее всего, увидим в этом году.

Но, конечно, стоит учитывать, что могут быть какие-то резкие перемены, если будут какие-то серьезные события в политике и экономике.

Цены на недвижимость будут снижаться

С таким утверждением согласны практически все эксперты отрасли, но отличаются оценки масштабов этого снижения. Цены уже плавно пошли вниз в 2022 году.

Процесс, вероятно, продолжится. Ставку по основной программе льготной гос. ипотеки подняли до 8%, а еще ЦБ борется с ипотекой под 0,1-1% от застройщиков. Раньше застройщики просто закладывали эти дешевые кредиты в стоимость жилья. Квартира с рассрочкой/ипотекой под низкий % просто стоила дороже. Теперь же застройщикам придется снижать цены.

Цены на вторичку зависят в том числе и от цен на новостройки. А еще на вторичку не распространяются большинство госпрограмм с пониженным %. Плюс из крупных городов была некоторая волна миграции, люди продают квартиры. Также падает уровень платежеспособности населения.

Курс рубля может колебаться вверх-вниз

В 2021 году мы наблюдали нетипичную ситуацию: на фоне падения ВВП (то есть падения экономики) курс рубля рос после снижения. Все дело в том, что условия изменились: ограничены операции иностранцев на рынке РФ, ограничен и вывоз капитала из России для наших граждан и компаний.

Но даже с такими специфическими условиями торги-то идут на бирже. И курс реагирует на что-то. Мы наблюдали движение курса вниз в декабре, например, а год на бирже начался с движения вверх, когда экспортеры начали продавать выручку. Думаю, такие колебания в обе стороны ждут нас на протяжении 2023 года.

Интерес россиян к фондовому рынку в 2023 не восстановится

Последние несколько лет заметно росло количество частных лиц, инвестирующих в фондовый рынок. Многие из них обожглись после начала СВО, когда цены на российские акции рухнули, а часть иностранных активов вообще была заморожена из-за санкций. На восстановление интереса потребуется время.

В то же время остаются и приятные опции: акции можно купить по дешевке и ждать их роста (и потом серьезно заработать). А еще остаются облигации - у надежных эмитентов риск минимален, а доходность выше, чем у вкладов в банке.

Господдержка в основном будет фокусироваться на малоимущих и семьях с детьми

Особенно когда два этих условия совпадают. Мы уже видели элементы такой политики в назначении пособий и формировании госпрограмм поддержки. По той же ипотеке для всех ставка - 8%, а для семей с детьми - 6% (при соблюдении некоторых условий). А выплаты на детей тоже касаются малоимущих. Вряд ли стоит ждать раздачи денег на всех детей, как было в разгар пандемии.

Еще одна поддерживаемая категория - военные и мобилизованные. Эта линия тоже сохранится как минимум в 2023 году.

Изменение рынка труда из-за СВО

Последние годы показали, какие специалисты для государства - самые ценные. Это IT-шники: им дали и льготную ипотеку, и самую масштабную программу броней от мобилизации, и другие плюсы.

Первая волна мобилизации уже окончена, но люди понимают, что может быть и вторая, и третья. И вот тут уже некоторые соискатели-мужчины (не все) будут ориентироваться на те компании, которые дают бронь. СМИ, военное производство, энергетика и так далее.

Другой фактор изменений - отъезд россиян как на фронт, так и в эмиграцию. Экономика лишается трудоспособных мужчин, а в случае с эмиграцией уезжают еще и женщины. В каких-то сферах или на отдельных предприятиях уже есть дефицит кадров.

Но он уравнивается другими явлениями. Например, уходом западных компаний из РФ и сокращением их рабочих мест и тем, что в условиях неопределенности некоторые российские компании экономят, в том числе на сотрудниках.

🛹Россиянам рекордно часто отказывают в кредитах. Какие выоды можно сделать для себя, а не для сухих сводок?

"Коммерсант" по ссылкой на НБКИ пишет, что банки стали гораздо чаще отказывать россиянам в получении кредитов. В 2022 году было одобрено 26% заявок физлиц, а в 2021 - 33%. Но если учитывать дату начала СВО (24 февраля, ближе к концу месяца), то динамика еще более показательная.

В январе 2022г. одобрение получали 31% желающих, а в ноябре - уже всего 17%. Основных причин этой тенденции несколько: снижается уровень благосостояния клиентов банка (=они потенциально хуже будут платить по кредиту) и растут риски из-за экономической ситуации в стране. Учитывают банки и риски новой волны мобилизации.

По рискам напомню: главный риск банка - невозврат кредита, второй риск - просрочки. Банк же в своих планах рассчитывает на эти деньги, чтобы получить и использовать их в бизнесе, а деньги не поступают в нужное время.

Какие мы из этого можем сделать выводы для себя как для физлиц, а не экономистов или банкиров?

✔️Получить кредит будет сложнее. Ну, тут вроде и так понятно из новости.

✔️Ставки по кредитам будут расти, даже если ЦБ не будет повышать ключевую ставку. Ставка для банка - способ покрыть свои риски. 10 человек взяли кредит, 9 вернули, а 1 - нет. Неполученная прибыль с этого одного уже заложена в ставку для всех 10 заемщиков. А если не вернули уже 2 из 10 - ставка для всех будет выше. Цель банка - заработать прибыль даже при невозвратах, поэтому вот так.

✔️Отказ банка - повод задуматься над перспективами своего бюджета. Если банк рассматривает вас на данный момент как рискованного заемщика - возможно, так оно и есть. Вам кажется, что все норм и будете отлично выплачивать. А банк считает иначе, а ведь какие-то поводы для этого есть (большой кредит для такой з/п, просрочки в прошлом - значит, сложности с финансовой дисциплиной или другие проблемы и т.д.).

✔️В России участятся просьбы взять кредит за друга, сестру, коллегу и пр. А еще будут просьбы одолжить денег, так как банк отказал. Это финансово опасно для вас. Банк оценил заемщика и решил, что не готов брать на себя такие риски. А вы готовы. Хотя вы - физлицо, а банк больше заинтересован выдать кредит, он на этом зарабатывает. Вот тут писала, чем может закончиться получение кредита "за друга" и почему так делать не стоит.

"Коммерсант" по ссылкой на НБКИ пишет, что банки стали гораздо чаще отказывать россиянам в получении кредитов. В 2022 году было одобрено 26% заявок физлиц, а в 2021 - 33%. Но если учитывать дату начала СВО (24 февраля, ближе к концу месяца), то динамика еще более показательная.

В январе 2022г. одобрение получали 31% желающих, а в ноябре - уже всего 17%. Основных причин этой тенденции несколько: снижается уровень благосостояния клиентов банка (=они потенциально хуже будут платить по кредиту) и растут риски из-за экономической ситуации в стране. Учитывают банки и риски новой волны мобилизации.

По рискам напомню: главный риск банка - невозврат кредита, второй риск - просрочки. Банк же в своих планах рассчитывает на эти деньги, чтобы получить и использовать их в бизнесе, а деньги не поступают в нужное время.

Какие мы из этого можем сделать выводы для себя как для физлиц, а не экономистов или банкиров?

✔️Получить кредит будет сложнее. Ну, тут вроде и так понятно из новости.

✔️Ставки по кредитам будут расти, даже если ЦБ не будет повышать ключевую ставку. Ставка для банка - способ покрыть свои риски. 10 человек взяли кредит, 9 вернули, а 1 - нет. Неполученная прибыль с этого одного уже заложена в ставку для всех 10 заемщиков. А если не вернули уже 2 из 10 - ставка для всех будет выше. Цель банка - заработать прибыль даже при невозвратах, поэтому вот так.

✔️Отказ банка - повод задуматься над перспективами своего бюджета. Если банк рассматривает вас на данный момент как рискованного заемщика - возможно, так оно и есть. Вам кажется, что все норм и будете отлично выплачивать. А банк считает иначе, а ведь какие-то поводы для этого есть (большой кредит для такой з/п, просрочки в прошлом - значит, сложности с финансовой дисциплиной или другие проблемы и т.д.).

✔️В России участятся просьбы взять кредит за друга, сестру, коллегу и пр. А еще будут просьбы одолжить денег, так как банк отказал. Это финансово опасно для вас. Банк оценил заемщика и решил, что не готов брать на себя такие риски. А вы готовы. Хотя вы - физлицо, а банк больше заинтересован выдать кредит, он на этом зарабатывает. Вот тут писала, чем может закончиться получение кредита "за друга" и почему так делать не стоит.

⚖️Почему облигации - ближайшая альтернатива вкладам? И в чем плюсы и минусы

Вклады и облигации на самом деле не так далеки друг от друга, хотя есть ряд нюансов. В обоих случаях вы становитесь кредитором стороны, которая берет у вас деньги в долг, а за пользование вашими средствами платит вам проценты.

Банк берет в долг и потом вкладывает деньги в выдачу кредитов. Компания выпускает облигации и полученные деньги вкладывает потом в бизнес. Банк платит % по вкладу, а компания-эмитент (которая выпустила облигации) платит купонный доход. Банк тоже может быть эмитентом. Ряд банков и привлекает вклады, и выпускает облигации.

Давайте разберемся с плюсами и минусами облигаций для физлица - человека, который хочет получить доход от своих сбережений.

Плюсы:

✔️Как и у вкладов, у облигаций есть четко зафиксированная доходность. То есть ставка купонного дохода известна, можно выбирать с учетом этой информации.

✔️При продаже облигации нет автоматической потери дохода, как со вкладом на определенный срок. Например, если вклад - на 1 год, а забираете вы его через 3 месяца, то "условно набежавшие" проценты теряются. У облигаций при продаже учитывается накопленный купонный доход.

✔️Можно выбирать разные степени доходности и риска конкретно для себя. Действует традиционное правило: ниже риск - ниже доходность, выше риск - выше доходность. Кроме крайних вариантов, есть много-много промежуточных.

✔️Можно открыть ИИС (индивидуальные инвестиционный счет) и получить налоговый вычет.

✔️Если один раз разобраться с процедурой покупки и продажи, технически потом это не будет вызывать никаких сложностей. Все будет быстро.

✔️Если у брокера отзовут лицензию, можно перевести ценные бумаги к другому брокеру. То есть вложения не пропадут.

Минусы:

✔️Вложения в облигации, в отличие от вкладов, не застрахованы государством. Новичок может не разобраться и накупить "мусорных" облигаций с доходностью по 25% годовых. Часть из этих компаний потом допустят дефолты, деньги сгорят.

✔️Если вы никогда не покупали ценные бумаги, придется разобраться с технической частью - что такое брокерский счет, какие комиссии у брокеров и какого из них выбрать и т.д.

✔️Также придется потратить время на изучение смысловой части, чтобы разобраться с вопросом: а что покупать-то, собственно.

✔️Мечтающим резко разбогатеть облигации не подойдут. Тут почти нет, как с акциями, вероятности купить ценную бумагу за 100 рублей, а через короткое время продать за 500 рублей и отлично заработать.

Я разделила факты об облигациях на плюсы и минусы, но, вообще говоря, это даже не преимущества и недостатки, а особенности продукта. Каждый человек сам выбирает, что ему важно, а что - вообще не нужно. Кому-то продукт подходит, а кому-то - нет.

Вклады и облигации на самом деле не так далеки друг от друга, хотя есть ряд нюансов. В обоих случаях вы становитесь кредитором стороны, которая берет у вас деньги в долг, а за пользование вашими средствами платит вам проценты.

Банк берет в долг и потом вкладывает деньги в выдачу кредитов. Компания выпускает облигации и полученные деньги вкладывает потом в бизнес. Банк платит % по вкладу, а компания-эмитент (которая выпустила облигации) платит купонный доход. Банк тоже может быть эмитентом. Ряд банков и привлекает вклады, и выпускает облигации.

Давайте разберемся с плюсами и минусами облигаций для физлица - человека, который хочет получить доход от своих сбережений.

Плюсы:

✔️Как и у вкладов, у облигаций есть четко зафиксированная доходность. То есть ставка купонного дохода известна, можно выбирать с учетом этой информации.

✔️При продаже облигации нет автоматической потери дохода, как со вкладом на определенный срок. Например, если вклад - на 1 год, а забираете вы его через 3 месяца, то "условно набежавшие" проценты теряются. У облигаций при продаже учитывается накопленный купонный доход.

✔️Можно выбирать разные степени доходности и риска конкретно для себя. Действует традиционное правило: ниже риск - ниже доходность, выше риск - выше доходность. Кроме крайних вариантов, есть много-много промежуточных.

✔️Можно открыть ИИС (индивидуальные инвестиционный счет) и получить налоговый вычет.

✔️Если один раз разобраться с процедурой покупки и продажи, технически потом это не будет вызывать никаких сложностей. Все будет быстро.

✔️Если у брокера отзовут лицензию, можно перевести ценные бумаги к другому брокеру. То есть вложения не пропадут.

Минусы:

✔️Вложения в облигации, в отличие от вкладов, не застрахованы государством. Новичок может не разобраться и накупить "мусорных" облигаций с доходностью по 25% годовых. Часть из этих компаний потом допустят дефолты, деньги сгорят.

✔️Если вы никогда не покупали ценные бумаги, придется разобраться с технической частью - что такое брокерский счет, какие комиссии у брокеров и какого из них выбрать и т.д.

✔️Также придется потратить время на изучение смысловой части, чтобы разобраться с вопросом: а что покупать-то, собственно.

✔️Мечтающим резко разбогатеть облигации не подойдут. Тут почти нет, как с акциями, вероятности купить ценную бумагу за 100 рублей, а через короткое время продать за 500 рублей и отлично заработать.

Я разделила факты об облигациях на плюсы и минусы, но, вообще говоря, это даже не преимущества и недостатки, а особенности продукта. Каждый человек сам выбирает, что ему важно, а что - вообще не нужно. Кому-то продукт подходит, а кому-то - нет.

🪕Облигации - двуличный инструмент? В чем особенность их цены и как это надо учитывать физлицам

Вчера писала про плюсы и минусы облигаций по сравнению со вкладами. В личку мне написал подписчик, поделившийся своим мнением: главный минус облигаций - возможность падения цены.

Сумму внесенных средств с банковского депозита отдадут даже при досрочном изъятии. А вот с облигациями может быть такая история: положили одну сумму, а через год она будет меньше. Но факт в том, что сумма может быть и больше. Давайте разберемся, в чем тут дело.

Цена облигации и что с ней происходит

У каждой облигации есть номинальная цена. Например, 1000 рублей - часто используемый номинал. Но купить конкретную облигацию чаще всего можно не по номиналу, а по цене выше или ниже.

Облигации обращаются на бирже, как и акции. И их цена может меняться как вверх, так и вниз. Кроме купонного дохода, можно также заработать на росте цены самой бумаги. Это если цена выросла и вы продали на росте. А если цена упала, то стоимость облигации или нескольких в вашем владении уменьшилась. Однако купонный доход приходит все равно и иногда компенсирует снижение цены, но мы же хотим получить доход.

Так что же делать, чтобы не остаться в минусе?

Самый простой в исполнении вариант - ждать прироста облигации до цены покупки. Рынок не стоит на месте: то растет, то падает. А уж в многолетней перспективе - растет, просто с некоторыми шагами назад и продолжением движения вперед.

Главный минус такого ожидания - вы не знаете, насколько оно затянется. А вдруг деньги нужны к конкретному моменту? Например, вы хотите использовать облигации как аналог вклада и забрать средства, допустим, через год (копите на машину, квартиру, отпуск, обучение детей и т.д.).

К счастью, решение этой задачи есть. У облигаций есть 2 важных типа дат - даты оферты и даты погашения. В эти даты облигацию можно продать эмитенту по цене номинала (по оферте) либо же будет погашение облигации также по номиналу. Напомню, эмитент - это компания, которая облигацию выпустила.

Приведу пример. Вы хотите "достать" деньги из облигаций через год. Тогда нужно выбирать те облигации, у которых срок оферты или погашения - в январе 2024 года. Можно также рассматривать декабрь 2023 и февраль 2024, если нам не так критичен конкретный месяц.

Эту информацию можно посмотреть в описании бумаги прямо в приложении/личном кабинете брокера, со счета в котором вы покупаете ценные бумаги.

Второй вариант, если хотим разместить деньги на год - купить бумагу с погашением менее, чем через год, а потом "переложиться" в другие облигации, где погашение будет в нужный нам месяц. Это актуально и для других сроков, необязательно ориентироваться на 1 год.

Вчера писала про плюсы и минусы облигаций по сравнению со вкладами. В личку мне написал подписчик, поделившийся своим мнением: главный минус облигаций - возможность падения цены.

Сумму внесенных средств с банковского депозита отдадут даже при досрочном изъятии. А вот с облигациями может быть такая история: положили одну сумму, а через год она будет меньше. Но факт в том, что сумма может быть и больше. Давайте разберемся, в чем тут дело.

Цена облигации и что с ней происходит

У каждой облигации есть номинальная цена. Например, 1000 рублей - часто используемый номинал. Но купить конкретную облигацию чаще всего можно не по номиналу, а по цене выше или ниже.

Облигации обращаются на бирже, как и акции. И их цена может меняться как вверх, так и вниз. Кроме купонного дохода, можно также заработать на росте цены самой бумаги. Это если цена выросла и вы продали на росте. А если цена упала, то стоимость облигации или нескольких в вашем владении уменьшилась. Однако купонный доход приходит все равно и иногда компенсирует снижение цены, но мы же хотим получить доход.

Так что же делать, чтобы не остаться в минусе?

Самый простой в исполнении вариант - ждать прироста облигации до цены покупки. Рынок не стоит на месте: то растет, то падает. А уж в многолетней перспективе - растет, просто с некоторыми шагами назад и продолжением движения вперед.

Главный минус такого ожидания - вы не знаете, насколько оно затянется. А вдруг деньги нужны к конкретному моменту? Например, вы хотите использовать облигации как аналог вклада и забрать средства, допустим, через год (копите на машину, квартиру, отпуск, обучение детей и т.д.).

К счастью, решение этой задачи есть. У облигаций есть 2 важных типа дат - даты оферты и даты погашения. В эти даты облигацию можно продать эмитенту по цене номинала (по оферте) либо же будет погашение облигации также по номиналу. Напомню, эмитент - это компания, которая облигацию выпустила.

Приведу пример. Вы хотите "достать" деньги из облигаций через год. Тогда нужно выбирать те облигации, у которых срок оферты или погашения - в январе 2024 года. Можно также рассматривать декабрь 2023 и февраль 2024, если нам не так критичен конкретный месяц.

Эту информацию можно посмотреть в описании бумаги прямо в приложении/личном кабинете брокера, со счета в котором вы покупаете ценные бумаги.

Второй вариант, если хотим разместить деньги на год - купить бумагу с погашением менее, чем через год, а потом "переложиться" в другие облигации, где погашение будет в нужный нам месяц. Это актуально и для других сроков, необязательно ориентироваться на 1 год.

🔬Банки звонят и пишут - предлагают кредит. Так почему же столько отказов?