Вот и турецкие Denizbank и IŞ Bankası объявили, что больше не будут работать с российскими картами Мир... Это означает, что нельзя будет снять деньги в банкоматах этих банков и оплатить картой товары и услуги в тех местах, где терминалы этих банков. Раньше карты Мир прекратил принимать Vakif bank.

Я как раз недавно подробно разбирала, почему турецкие банки так поступают, что им грозит и почему в других странах может случиться аналогичная история. Тут можно почитать.

Я как раз недавно подробно разбирала, почему турецкие банки так поступают, что им грозит и почему в других странах может случиться аналогичная история. Тут можно почитать.

⛱ЦБ ужесточил требования по ипотеке со первым взносом меньше 10%. Теперь такие кредиты не будут выдавать?

Давайте сразу уточним: Центробанк ужесточает требования для банков, а не для граждан. Если конкретнее, то ЦБ с 1 декабря повысит надбавку по коэффициенту риска для ипотеки с первоначальным взносом клиента менее 10%. Упрощенно для банка это означает, что такие кредиты принесут меньше прибыли, поскольку банкам часть денег нужно будет зарезервировать для достаточности капитала и не тратить. Это все для того, чтобы банки соблюдали обязательные требования ЦБ. А ниже я расскажу, что это все означает для граждан.

В своем пресс-релизе ЦБ поясняет причины решения. Еще недавно ипотека с таким маленьким первым взносом почти не выдавалась, во втором квартале доля кредитов с ПВ менее 10% была всего 0,3%.

Но в последнее время застройщики все чаще предлагают ипотеку без первого взноса. ЦБ обеспокоен тем, что такие кредиты потом плохо себя показывают, по ним много просрочки.

От себя добавлю: если семья или человек потренировались и накопили первый взнос 10-20%, потом им легче выделять из своего бюджета немаленькую сумму и гасить кредит. А если берут ипотеку без первого взноса, то очень часто выясняется, что такой платеж заемщик не тянет.

Еще момент: застройщики продают квартиры без первого взноса или с рассрочкой под 0-3%, отдавая банку его прибыль. Просто конечная стоимость квартиры для покупателя выше. На сайтах многих проектов ПИКа это особенно ясно видно. Есть цена для льготной ипотеки, кредит или рассрочка - по каким-то шоколадным условиям. А если выбрать опцию оплаты всей суммы кэшем, то просто цена будет намного ниже. В случае с пиковской однушкой - на миллион-полтора, например.

Так что, такую ипотеку без первоначального взноса перестанут выдавать?

Необязательно. Банкам не запрещено оформлять такие кредиты, просто надо будет часть капитала тратить на "подстраховку" этих более рискованных ипотек. Соответственно, с застройщика-партнера будут просить больше денег. Если же банк выдает ипотеку с нулевым первым взносом без партнерства, а на все объекты, то просто за всю эту радость может заплатить клиент.

Банк закладывает все риски в ставку. Доход банка по кредиту - это проценты. Например, выдавал банк ипотеку без первоначального взноса под 12%. а может выдавать под 14%, например.

То есть тут все будет зависеть от баланса спроса и предложения, от платежеспособности клиентов и состояния экономики. Например, если наступает глубокий кризис, то банки даже с большим взносом ипотеку практически не выдают, не то что без взноса. Но ситуация изменчива, меняются и условия по кредитам.

Нет однозначного ответа на вопрос? А так часто бывает с не самыми простыми вещами. Что тут можно однозначно отметить: если с 1 декабря ипотека с низким взносом или без него останется на рынке, то стоить она будет дороже. То есть ставка будет выше, как и платеж заемщика.

Давайте сразу уточним: Центробанк ужесточает требования для банков, а не для граждан. Если конкретнее, то ЦБ с 1 декабря повысит надбавку по коэффициенту риска для ипотеки с первоначальным взносом клиента менее 10%. Упрощенно для банка это означает, что такие кредиты принесут меньше прибыли, поскольку банкам часть денег нужно будет зарезервировать для достаточности капитала и не тратить. Это все для того, чтобы банки соблюдали обязательные требования ЦБ. А ниже я расскажу, что это все означает для граждан.

В своем пресс-релизе ЦБ поясняет причины решения. Еще недавно ипотека с таким маленьким первым взносом почти не выдавалась, во втором квартале доля кредитов с ПВ менее 10% была всего 0,3%.

Но в последнее время застройщики все чаще предлагают ипотеку без первого взноса. ЦБ обеспокоен тем, что такие кредиты потом плохо себя показывают, по ним много просрочки.

От себя добавлю: если семья или человек потренировались и накопили первый взнос 10-20%, потом им легче выделять из своего бюджета немаленькую сумму и гасить кредит. А если берут ипотеку без первого взноса, то очень часто выясняется, что такой платеж заемщик не тянет.

Еще момент: застройщики продают квартиры без первого взноса или с рассрочкой под 0-3%, отдавая банку его прибыль. Просто конечная стоимость квартиры для покупателя выше. На сайтах многих проектов ПИКа это особенно ясно видно. Есть цена для льготной ипотеки, кредит или рассрочка - по каким-то шоколадным условиям. А если выбрать опцию оплаты всей суммы кэшем, то просто цена будет намного ниже. В случае с пиковской однушкой - на миллион-полтора, например.

Так что, такую ипотеку без первоначального взноса перестанут выдавать?

Необязательно. Банкам не запрещено оформлять такие кредиты, просто надо будет часть капитала тратить на "подстраховку" этих более рискованных ипотек. Соответственно, с застройщика-партнера будут просить больше денег. Если же банк выдает ипотеку с нулевым первым взносом без партнерства, а на все объекты, то просто за всю эту радость может заплатить клиент.

Банк закладывает все риски в ставку. Доход банка по кредиту - это проценты. Например, выдавал банк ипотеку без первоначального взноса под 12%. а может выдавать под 14%, например.

То есть тут все будет зависеть от баланса спроса и предложения, от платежеспособности клиентов и состояния экономики. Например, если наступает глубокий кризис, то банки даже с большим взносом ипотеку практически не выдают, не то что без взноса. Но ситуация изменчива, меняются и условия по кредитам.

Нет однозначного ответа на вопрос? А так часто бывает с не самыми простыми вещами. Что тут можно однозначно отметить: если с 1 декабря ипотека с низким взносом или без него останется на рынке, то стоить она будет дороже. То есть ставка будет выше, как и платеж заемщика.

Планировала сегодня выпустить нейтральный текст про кредиты, но из-за сложившейся ситуации, думаю, он будет неуместен.

Завтра, наверное, поищу разные финансовые и экономические нюансы последних событий и опишу тут. Пока что всем хочу пожелать крепких нервов! Не совершайте необдуманных поступков - финансовых или нет.

Завтра, наверное, поищу разные финансовые и экономические нюансы последних событий и опишу тут. Пока что всем хочу пожелать крепких нервов! Не совершайте необдуманных поступков - финансовых или нет.

🌪Мобилизация: о каких финансовых аспектах уже известно?

Мой канал - про личные финансы и экономию. Поэтому политических аспектов я касаться не буду, просто решила собрать уже обнародованную информацию, которая так или иначе касается личных финансов и объявленной частичной мобилизации.

Кое-где ставлю ссылки, потому что информации много и не вся она помещается.

Сколько будут платить мобилизованным за службу?

Единой цифры нет. Выплаты обещают такие же, как контрактникам. Их доход зависит от кучи факторов, например - воинское звание, должность и место несения службы.

За нахождение в зоне СВО сейчас положены надбавки. Но непонятно, будут ли они в полной мере начисляться на момент отбытия мобилизованных к месту несения службы. Дело в том, что в ближайшее время планируется провести референдумы по присоединению к РФ ДНР, ЛНР, Херсонской и Запорожской областей. Если они станут Россией, то это уже не будет службой за границей. Правда, видела мнение юриста, который считает: на этих территориях могут объявить контртеррористическую операцию (КТО), тогда тоже будут надбавки.

Действующие цифры по окладу военных и разным надбавкам можно посмотреть вот тут у Фонтанки, например.

Также регионы по своему усмотрению могут произвести единоразовую выплату мобилизованным. Так, в Крыму обещают по 200 тыс. руб, в Москве - 50 тыс.

Военный комиссар Якутии Александр Авдонин заявил, что мобилизованные будут получать зарплату свыше 200 тыс. рублей, но такие устные заявления правовой силы не имеют.

Действительно ли мобилизованных уволят с работы?

Да, призыв на военную службу является основанием для увольнения по ч. 1 ст. 83 ТК РФ. Подразумевается, что новым местом работы станут Вооруженные силы РФ... Соответственно, если человек увольняется с работы с большой зарплатой, никаких компенсаций не будет, если его денежное довольствие окажется меньше з/п.

Что будет с кредитами мобилизованных?

Поправки в законодательство пока не внесены, но готовятся. О подготовке законопроекта о кредитных каникулах и его возможном принятии в ближайшее время заявил глава комитета Гоcдумы по финансовому рынку Анатолий Аксаков. Пока что ЦБ выпустил рекомендации банкам и МФО о предоставлении кредитных каникул призванным в рамках мобилизации.

Стоит помнить: кредитные каникулы - это не списание части долга. Весь долг с процентами надо будет оплатить, просто позднее.

Будет ли особый порядок для ипотеки?

Да, планируется. Первый зампред думского комитета по строительству и ЖКХ Владимир Кошелев заявил, что в Госдуму будет внесен законопроект о выплате государством ежемесячных платежей по ипотеке и автокредитам мобилизованных граждан. Но в каком объеме и на какой срок будут эти выплаты - пока непонятно. Детали будут ясны после обнародования текста законопроекта.

Какие льготы будут положены мобилизованным?

Те же, что и контрактникам, принимающим участие в СВО. Полный список и ссылки с указанием на конкретные законы можно найти на сайте Госдумы вот тут. Все это касается ветеранов боевых действий, такой статус получают участники СВО на контракте и эти же льготы обещают мобилизованным.

Можно отметить скидку на оплату коммуналки в 50%, освобождение от налога на жилье, доплата к будущей пенсии (в 2022г - 3481,85 руб.) и увеличение на 32% пенсии за выслугу лет, по инвалидности или потере кормильца.

Можно ли сказать, что автор текста считает мобилизацию прекрасной возможностью обогатиться? Нет. Тут просто собрана справочная финансовая информация.

Мой канал - про личные финансы и экономию. Поэтому политических аспектов я касаться не буду, просто решила собрать уже обнародованную информацию, которая так или иначе касается личных финансов и объявленной частичной мобилизации.

Кое-где ставлю ссылки, потому что информации много и не вся она помещается.

Сколько будут платить мобилизованным за службу?

Единой цифры нет. Выплаты обещают такие же, как контрактникам. Их доход зависит от кучи факторов, например - воинское звание, должность и место несения службы.

За нахождение в зоне СВО сейчас положены надбавки. Но непонятно, будут ли они в полной мере начисляться на момент отбытия мобилизованных к месту несения службы. Дело в том, что в ближайшее время планируется провести референдумы по присоединению к РФ ДНР, ЛНР, Херсонской и Запорожской областей. Если они станут Россией, то это уже не будет службой за границей. Правда, видела мнение юриста, который считает: на этих территориях могут объявить контртеррористическую операцию (КТО), тогда тоже будут надбавки.

Действующие цифры по окладу военных и разным надбавкам можно посмотреть вот тут у Фонтанки, например.

Также регионы по своему усмотрению могут произвести единоразовую выплату мобилизованным. Так, в Крыму обещают по 200 тыс. руб, в Москве - 50 тыс.

Военный комиссар Якутии Александр Авдонин заявил, что мобилизованные будут получать зарплату свыше 200 тыс. рублей, но такие устные заявления правовой силы не имеют.

Действительно ли мобилизованных уволят с работы?

Да, призыв на военную службу является основанием для увольнения по ч. 1 ст. 83 ТК РФ. Подразумевается, что новым местом работы станут Вооруженные силы РФ... Соответственно, если человек увольняется с работы с большой зарплатой, никаких компенсаций не будет, если его денежное довольствие окажется меньше з/п.

Что будет с кредитами мобилизованных?

Поправки в законодательство пока не внесены, но готовятся. О подготовке законопроекта о кредитных каникулах и его возможном принятии в ближайшее время заявил глава комитета Гоcдумы по финансовому рынку Анатолий Аксаков. Пока что ЦБ выпустил рекомендации банкам и МФО о предоставлении кредитных каникул призванным в рамках мобилизации.

Стоит помнить: кредитные каникулы - это не списание части долга. Весь долг с процентами надо будет оплатить, просто позднее.

Будет ли особый порядок для ипотеки?

Да, планируется. Первый зампред думского комитета по строительству и ЖКХ Владимир Кошелев заявил, что в Госдуму будет внесен законопроект о выплате государством ежемесячных платежей по ипотеке и автокредитам мобилизованных граждан. Но в каком объеме и на какой срок будут эти выплаты - пока непонятно. Детали будут ясны после обнародования текста законопроекта.

Какие льготы будут положены мобилизованным?

Те же, что и контрактникам, принимающим участие в СВО. Полный список и ссылки с указанием на конкретные законы можно найти на сайте Госдумы вот тут. Все это касается ветеранов боевых действий, такой статус получают участники СВО на контракте и эти же льготы обещают мобилизованным.

Можно отметить скидку на оплату коммуналки в 50%, освобождение от налога на жилье, доплата к будущей пенсии (в 2022г - 3481,85 руб.) и увеличение на 32% пенсии за выслугу лет, по инвалидности или потере кормильца.

Можно ли сказать, что автор текста считает мобилизацию прекрасной возможностью обогатиться? Нет. Тут просто собрана справочная финансовая информация.

🌶Как получить деньги в Турции без карты "Мир" и карточек иностранных банков?

Немного отвлечемся от событий последних дней. Хотя, возможно, эти советы помогут кому-то и в связи с этими самыми событиями.

Допустим, вы приехали в Турцию в отпуск или для временного/постоянного проживания. А с карты "Мир" снять деньги не получается, потому в стране введены некоторые ограничения. То банкомат наличные не выдает, то карта санкционного банка РФ еще вчера работала, а сегодня - нет.

Самый простой способ - взять с собой наличные доллары или евро и в Турции поменять в обменнике на лиры. Но в России валюта хотя и продается, но не всегда получается купить крупную сумму. Или, например, семья взяла с собой немного долларов/евро и рассчитывала также на карту "Мир", а с ней проблемы.

Тогда самым простым остается вариант с системой денежных переводов "Золотая корона". Я сама этим летом, находясь в отпуске в Турции, внимательно изучила информацию на сайтах и в чате в Телеграме, т.к. думала, что потеряла свою карточку "Мир" (потом нашла утром).

"Золотая корона" позволяет оплачивать перевод с российских карт Mastercard, Visa, МИР любого банка РФ.

Как получить деньги в Турции через "Золотую корону"?

1) Скачайте приложение ЗК на телефон с Android или Ios.

2) Зарегистрируйтесь и войдите, выберите раздел "Переводы", затем выберите Турцию, далее - "Перевод "Золотая корона".

3) Выберите турецкую лиру. В долларах и евро переводы не выдают. Введите сумму перевода.

4) Заполните данные о получателе и отправителе (это может быть одно и то же лицо - вы).

5) Подтвердите и оплатите свой перевод.

Операция обычно проходит в течение часа. Далее нам нужно получить наш перевод. Наиболее рабочий вариант - получение на турецкой почте PTT. Переводы проходят через международную систему Getmoneyglobal. Вот тут на ее сайте можно выбрать свой турецкий город или населенный пункт и найти ближайшую точку. Скорее всего, это как раз и будет отделение почты - PTT. Другой вариант найти ближайшую почту - просто зайти в Google maps с телефона и там в поиске вбить PTT.

Важный момент! На почте для получения перевода требуется копия загранпаспорта, а не только предъявление оригинала. Копию сделайте заранее в фотоцентре и копи-центре, что найдете в своем населенном пункте в Турции. Когда копию не спрашивают - это исключение, на него не стоит надеяться.

Важный момент 2! На почте надо сказать, что вам надо получить деньги с Getmoneyglobal. Сотрудники почты могут даже не знать, что такое "Золотая корона", потому что у них отображается именно операция этой международной системы.

В турецких чатах пишут, что приходить на почту лучше в первой половине дня, когда в кассе больше денег. С крупной суммой могут отправить в некие опорные почтовые отделения, таких может быть 1-2 на город, а в случае с поселком придется ехать в другой город, возможно. Как вариант - провести несколько мелких переводов. Четкой границы по сумме мелкого и крупного перевода нет.

Немного отвлечемся от событий последних дней. Хотя, возможно, эти советы помогут кому-то и в связи с этими самыми событиями.

Допустим, вы приехали в Турцию в отпуск или для временного/постоянного проживания. А с карты "Мир" снять деньги не получается, потому в стране введены некоторые ограничения. То банкомат наличные не выдает, то карта санкционного банка РФ еще вчера работала, а сегодня - нет.

Самый простой способ - взять с собой наличные доллары или евро и в Турции поменять в обменнике на лиры. Но в России валюта хотя и продается, но не всегда получается купить крупную сумму. Или, например, семья взяла с собой немного долларов/евро и рассчитывала также на карту "Мир", а с ней проблемы.

Тогда самым простым остается вариант с системой денежных переводов "Золотая корона". Я сама этим летом, находясь в отпуске в Турции, внимательно изучила информацию на сайтах и в чате в Телеграме, т.к. думала, что потеряла свою карточку "Мир" (потом нашла утром).

"Золотая корона" позволяет оплачивать перевод с российских карт Mastercard, Visa, МИР любого банка РФ.

Как получить деньги в Турции через "Золотую корону"?

1) Скачайте приложение ЗК на телефон с Android или Ios.

2) Зарегистрируйтесь и войдите, выберите раздел "Переводы", затем выберите Турцию, далее - "Перевод "Золотая корона".

3) Выберите турецкую лиру. В долларах и евро переводы не выдают. Введите сумму перевода.

4) Заполните данные о получателе и отправителе (это может быть одно и то же лицо - вы).

5) Подтвердите и оплатите свой перевод.

Операция обычно проходит в течение часа. Далее нам нужно получить наш перевод. Наиболее рабочий вариант - получение на турецкой почте PTT. Переводы проходят через международную систему Getmoneyglobal. Вот тут на ее сайте можно выбрать свой турецкий город или населенный пункт и найти ближайшую точку. Скорее всего, это как раз и будет отделение почты - PTT. Другой вариант найти ближайшую почту - просто зайти в Google maps с телефона и там в поиске вбить PTT.

Важный момент! На почте для получения перевода требуется копия загранпаспорта, а не только предъявление оригинала. Копию сделайте заранее в фотоцентре и копи-центре, что найдете в своем населенном пункте в Турции. Когда копию не спрашивают - это исключение, на него не стоит надеяться.

Важный момент 2! На почте надо сказать, что вам надо получить деньги с Getmoneyglobal. Сотрудники почты могут даже не знать, что такое "Золотая корона", потому что у них отображается именно операция этой международной системы.

В турецких чатах пишут, что приходить на почту лучше в первой половине дня, когда в кассе больше денег. С крупной суммой могут отправить в некие опорные почтовые отделения, таких может быть 1-2 на город, а в случае с поселком придется ехать в другой город, возможно. Как вариант - провести несколько мелких переводов. Четкой границы по сумме мелкого и крупного перевода нет.

🥒Как получить бесплатную карту Сбербанк Momentum новому клиенту? Лайфхак

Я уже писала о том, что Сбербанк некоторое время назад перестал выдавать моментальные и бесплатные безо всяких условий карты Momentum. На сайте банк подтверждает, что заказ карт прекращен. Но, видимо, в закромах Сбера все-таки остались такие карточки для использования в особых ситуациях.

Подписчик поделился информацией о том, как получить бесплатную "моменталку". Молодой человек пришел в банк, чтобы открыть счет эскроу - они используются при покупке недвижимости.

Поскольку в базе Сбера он не был идентифицирован как клиент, выдали бесплатную карту Momentum и предложили потом самому открыть счет эскроу. Для этого нужно дождаться, пока в банк придет заявка от застройщика.

Но счет эскроу можно потом и не открывать - просто забрать бесплатную карточку и пользоваться ей до истечения срока.

Что делать, если вы уже действующий клиент Сбера?

Сейчас в линейке банка нет карт, которые бесплатны для любого клиента "с улицы" и без всяких условий. Даже виртуалки требуют соблюдения условий бесплатности. Но, возможно, вам и не нужна карта.

Если вы клиент Сбера, у вас есть счет. С него можно переводить со Сбера и получать из него же переводы по номеру телефона или счета. Можно через Систему быстрых платежей (СБП) переводить средства в другие банки или получать на свой счет также по номеру телефона. На счет можно получать деньги, давая вашему отправителю реквизиты счета. Для оплаты, собственно, можно просто скидывать деньги в другой банк по СБП. Наверняка же у вас есть другая карта, а если нет - в куче банков есть карты бесплатные без трат по ним или иных требований.

Если остался какой-то старый счет и нет доступа в онлайн-банк, можно сходить в офис и получить бесплатно данные для такого доступа. Также можно бесплатно открыть текущий счет новому клиенту, сразу сказать, что карта не нужна. Счет может быть с нулевым балансом.

Я уже писала о том, что Сбербанк некоторое время назад перестал выдавать моментальные и бесплатные безо всяких условий карты Momentum. На сайте банк подтверждает, что заказ карт прекращен. Но, видимо, в закромах Сбера все-таки остались такие карточки для использования в особых ситуациях.

Подписчик поделился информацией о том, как получить бесплатную "моменталку". Молодой человек пришел в банк, чтобы открыть счет эскроу - они используются при покупке недвижимости.

Поскольку в базе Сбера он не был идентифицирован как клиент, выдали бесплатную карту Momentum и предложили потом самому открыть счет эскроу. Для этого нужно дождаться, пока в банк придет заявка от застройщика.

Но счет эскроу можно потом и не открывать - просто забрать бесплатную карточку и пользоваться ей до истечения срока.

Что делать, если вы уже действующий клиент Сбера?

Сейчас в линейке банка нет карт, которые бесплатны для любого клиента "с улицы" и без всяких условий. Даже виртуалки требуют соблюдения условий бесплатности. Но, возможно, вам и не нужна карта.

Если вы клиент Сбера, у вас есть счет. С него можно переводить со Сбера и получать из него же переводы по номеру телефона или счета. Можно через Систему быстрых платежей (СБП) переводить средства в другие банки или получать на свой счет также по номеру телефона. На счет можно получать деньги, давая вашему отправителю реквизиты счета. Для оплаты, собственно, можно просто скидывать деньги в другой банк по СБП. Наверняка же у вас есть другая карта, а если нет - в куче банков есть карты бесплатные без трат по ним или иных требований.

Если остался какой-то старый счет и нет доступа в онлайн-банк, можно сходить в офис и получить бесплатно данные для такого доступа. Также можно бесплатно открыть текущий счет новому клиенту, сразу сказать, что карта не нужна. Счет может быть с нулевым балансом.

🚧На какие конкретно услуги ЖКХ поднимут цены с 1 декабря?

Наверное, все уже читали новости по этой теме. С 1 декабря 2022 года повысятся тарифы на услуги ЖКХ, обещают рост не более, чем на 9%. В этом году уже было повышение с 1 июля. Документов пока нет, но источник информации официальный - пресс-релиз Министерства экономического развития.

Там указано, на что именно вырастут тарифы:

- на холодную и горячую воду;

-электроэнергию;

- тепло (в моей платежке есть строка "Энергосервис" - видимо, оно);

-твердые коммунальные отходы.

Если ориентироваться на Минэкономразвития, то повысят только по этим пунктам. Хотя есть подозрения, что и остальное подорожает. Например, в моем едином платежном документе есть еще взносы на капремонт и плата за запирающее устройство (домофон стоит в подъезде). Вот в январе и увидим, что будет по факту в документе на оплату.

Забавно, что пресс-релиз министерства называется "Тарифы на ЖКУ для населения не будут индексировать 1,5 года". Наивный читатель может сначала подумать, что сейчас будет какая-то позитивная новость. Уже внутри текста поясняется, что повышение тарифов перенесли с 1 июля 2023 года на 1 декабря 2022 г. И, собственно, с этой даты обещают не менять плату 1,5 года.

До 2019 года тарифы индексировали 2 раза в год, в 2020-2021 - 1 раз в год. В 2022 г получается тоже 2 раза, в 2023 году обещают 1 раз в год.

Наверное, все уже читали новости по этой теме. С 1 декабря 2022 года повысятся тарифы на услуги ЖКХ, обещают рост не более, чем на 9%. В этом году уже было повышение с 1 июля. Документов пока нет, но источник информации официальный - пресс-релиз Министерства экономического развития.

Там указано, на что именно вырастут тарифы:

- на холодную и горячую воду;

-электроэнергию;

- тепло (в моей платежке есть строка "Энергосервис" - видимо, оно);

-твердые коммунальные отходы.

Если ориентироваться на Минэкономразвития, то повысят только по этим пунктам. Хотя есть подозрения, что и остальное подорожает. Например, в моем едином платежном документе есть еще взносы на капремонт и плата за запирающее устройство (домофон стоит в подъезде). Вот в январе и увидим, что будет по факту в документе на оплату.

Забавно, что пресс-релиз министерства называется "Тарифы на ЖКУ для населения не будут индексировать 1,5 года". Наивный читатель может сначала подумать, что сейчас будет какая-то позитивная новость. Уже внутри текста поясняется, что повышение тарифов перенесли с 1 июля 2023 года на 1 декабря 2022 г. И, собственно, с этой даты обещают не менять плату 1,5 года.

До 2019 года тарифы индексировали 2 раза в год, в 2020-2021 - 1 раз в год. В 2022 г получается тоже 2 раза, в 2023 году обещают 1 раз в год.

🧴Почему рубль укрепляется к доллару и евро, а цены в России не снижаются?

Все взрослые россияне в курсе: когда рубль падает, цены растут. У нас продается много импортных товаров плюс даже в отечественных часто используются зарубежные компоненты и сырье.

Но вот уже некоторое время в России ограничены многие валютные операции, это одна из причин падения курса рубля. Сегодня, 26 сентября, на Московской бирже 1 доллар стоит 58,85 руб., а 1 евро - вообще 55,8 руб. А ведь еще несколько месяцев назад курс временно был по 100 рублей за одну из двух ведущих мировых валют.

Однако цены в магазинах что-то не опускаются. Нет такого и в автосалонах, и в точках предоставления услуг. Например, в парикмахерских, которые обычно используют иностранную косметику и фены, стайлеры и т.д.

Почему же ничего не дешевеет?

Если рассматривать упрощенно, по сути, то есть несколько причин.

1) Из-за санкций, закрытия неба и ухода ряда компаний логистика усложнилась. А это напрямую влияет на цену. Логистика - это как товар или компоненты для его изготовления доставят в РФ. Отменена куча международных рейсов, железнодорожное сообщение с некоторыми странами тоже закрыто. Ряд контейнерных компаний из-за санкций прекратили работать с Россией. То есть привезти товар или "паззлы", из которых он собирается, стало дороже.

Еще дороже - параллельный импорт, то есть когда ввозят условные Айфоны от Apple, которая ушла из России.

2) Изменилась себестоимость товара. Некоторое сырье и оборудование в РФ больше не поставляется, приходится искать аналоги - они часто дороже.

2) Продавцы распродают товары, закупленные дорого.

Помните, как только рубль падал, многие спешили в магазины, чтобы успеть выгодно купить ноутбук, косметику или автомобиль? По прежним ценам распродавали остатки. Но через некоторое время продавцы все равно меняли ценники, потому что новые партии на будущее надо было покупать уже при новом невыгодном курсе. Сейчас продают закупленный дорого товар из прошлых поставок - и его так не расхватывают, как при росте доллара, когда народ хочет успеть отхватить подешевле, пока не поздно.

3) Ожидание роста цен со стороны продавцов. Они считают, что из-за санкций и нестабильной экономической ситуации скоро товар в том месте, где его берет розничный продавец, подорожает. Чтобы покупать будущие партии по более высокой цене, стоимость для конечного покупателя в рознице могут увеличивать уже сейчас.

Все взрослые россияне в курсе: когда рубль падает, цены растут. У нас продается много импортных товаров плюс даже в отечественных часто используются зарубежные компоненты и сырье.

Но вот уже некоторое время в России ограничены многие валютные операции, это одна из причин падения курса рубля. Сегодня, 26 сентября, на Московской бирже 1 доллар стоит 58,85 руб., а 1 евро - вообще 55,8 руб. А ведь еще несколько месяцев назад курс временно был по 100 рублей за одну из двух ведущих мировых валют.

Однако цены в магазинах что-то не опускаются. Нет такого и в автосалонах, и в точках предоставления услуг. Например, в парикмахерских, которые обычно используют иностранную косметику и фены, стайлеры и т.д.

Почему же ничего не дешевеет?

Если рассматривать упрощенно, по сути, то есть несколько причин.

1) Из-за санкций, закрытия неба и ухода ряда компаний логистика усложнилась. А это напрямую влияет на цену. Логистика - это как товар или компоненты для его изготовления доставят в РФ. Отменена куча международных рейсов, железнодорожное сообщение с некоторыми странами тоже закрыто. Ряд контейнерных компаний из-за санкций прекратили работать с Россией. То есть привезти товар или "паззлы", из которых он собирается, стало дороже.

Еще дороже - параллельный импорт, то есть когда ввозят условные Айфоны от Apple, которая ушла из России.

2) Изменилась себестоимость товара. Некоторое сырье и оборудование в РФ больше не поставляется, приходится искать аналоги - они часто дороже.

2) Продавцы распродают товары, закупленные дорого.

Помните, как только рубль падал, многие спешили в магазины, чтобы успеть выгодно купить ноутбук, косметику или автомобиль? По прежним ценам распродавали остатки. Но через некоторое время продавцы все равно меняли ценники, потому что новые партии на будущее надо было покупать уже при новом невыгодном курсе. Сейчас продают закупленный дорого товар из прошлых поставок - и его так не расхватывают, как при росте доллара, когда народ хочет успеть отхватить подешевле, пока не поздно.

3) Ожидание роста цен со стороны продавцов. Они считают, что из-за санкций и нестабильной экономической ситуации скоро товар в том месте, где его берет розничный продавец, подорожает. Чтобы покупать будущие партии по более высокой цене, стоимость для конечного покупателя в рознице могут увеличивать уже сейчас.

🪐Почему бесплатные банковские карты с условиями по факту не бесплатные?

Когда я пишу про банковские карточки, часто упоминаю что-то вроде "бесплатная без условий". Довольно мало дебетовых карт, за которые надо платить в любом случае. Обычно опции две: обслуживание бесплатное без условий или может быть бесплатным при выполнении условий.

Давайте разберемся, как рассчитать реальную стоимость обслуживания во втором случае.

2 основных условия бесплатности

По обычным, не премиальным картам банки чаще всего предлагают 2 возможных опции бесплатности: нужно тратить определенную сумму по карте в месяц или хранить на этой карте какую-то сумму. (Вернее, на счете карты, но для простоты буду писать "на карте", как все и говорят в обычной жизни).

Посмотрим на самый доступный пример. СберКарта Сбера для всех - базовый продукт зеленого банка для тех, кто не относится к особым категориям. Обслуживание стоит 150 рублей в месяц или 0 рублей, если тратить по карте от 5000 рублей в месяц. Вроде бы небольшая сумма трат, да?

Но кэшбэк в Сбере не особо впечатляет. Сейчас по этой карте положен кэшбэк лишь 5% на кафе и рестораны, если будете тратить по ней те самые 5 тыс в мес. Если же хотите оплатить в других местах, то кэшбэк будет ноль.

Давайте сориентируемся по упущенной выгоде с кэшбэком по другой карте. У меня высокий кэшбэк милями в 4% по старой карте АК Барса, но такую уже не выпускают.

Но ведь полно и обычных карт с кэшбэком. Например, Альфа-карта или Умная карта Газпромбанка с кэшбэком 1,5%, бесплатные без условий. Давайте будем тратить по одной из этих карт те самые 5 тыс. рублей в месяц. Кэшбэк получается 75 рублей в месяц, а за год - уже 900 рублей. Именно их мы недополучили, используя карту Сбера и оплачивая ей без кэшбэка эту минимальную сумму для бесплатности.

А ведь есть и другие карты других банков, где тратить надо по 15-20 тыс или больше, и тогда будет бесплатно. Там может быть кэшбэк, но ниже, чем в среднем по рынку.

Второй частый критерий бесплатности: нужно хранить на карте определенную сумму, то есть иметь неснижаемый остаток. Покопалась и не смогла найти карту с такими актуальными условиями, но вообще подобные предложения бывают периодически. Так что не помешает знать на будущее. Например, некая карта с хорошим кэшбэком или другими плюсами будет бесплатной, если постоянно хранить на ней 50 тыс. рублей. Но вот незадача: процент на остаток по карте - всего лишь 4% годовых.

То есть за год, храня на карточке 50 тыс. рублей, мы получим доход в 2 тыс. рублей. Если же мы пойдем и откроем вклад под 7% на год (есть и повыгоднее опции, ну да ладно), то доход будет уже 3500 рублей. То есть с нашей картой с бесплатностью доход будет ниже на 1500 тыс. руб. в месяц, это и можно считать недополученной выгодой.

Означает ли это, что карточки с условиями бесплатности - это какой-то мухлеж и вообще невыгодно? Нет. Это может быть выгодно, я вот, как уже писала, продолжаю пользоваться старым премиальным пластиком АК Барса. Для бесплатности тратить обязательно от 60 тыс. рублей в месяц, зато и кэшбэк - 4% милями. Сейчас, к сожалению, такую карту уже не выпускают, а по текущим предложениям условия менее выгодные.

Когда я пишу про банковские карточки, часто упоминаю что-то вроде "бесплатная без условий". Довольно мало дебетовых карт, за которые надо платить в любом случае. Обычно опции две: обслуживание бесплатное без условий или может быть бесплатным при выполнении условий.

Давайте разберемся, как рассчитать реальную стоимость обслуживания во втором случае.

2 основных условия бесплатности

По обычным, не премиальным картам банки чаще всего предлагают 2 возможных опции бесплатности: нужно тратить определенную сумму по карте в месяц или хранить на этой карте какую-то сумму. (Вернее, на счете карты, но для простоты буду писать "на карте", как все и говорят в обычной жизни).

Посмотрим на самый доступный пример. СберКарта Сбера для всех - базовый продукт зеленого банка для тех, кто не относится к особым категориям. Обслуживание стоит 150 рублей в месяц или 0 рублей, если тратить по карте от 5000 рублей в месяц. Вроде бы небольшая сумма трат, да?

Но кэшбэк в Сбере не особо впечатляет. Сейчас по этой карте положен кэшбэк лишь 5% на кафе и рестораны, если будете тратить по ней те самые 5 тыс в мес. Если же хотите оплатить в других местах, то кэшбэк будет ноль.

Давайте сориентируемся по упущенной выгоде с кэшбэком по другой карте. У меня высокий кэшбэк милями в 4% по старой карте АК Барса, но такую уже не выпускают.

Но ведь полно и обычных карт с кэшбэком. Например, Альфа-карта или Умная карта Газпромбанка с кэшбэком 1,5%, бесплатные без условий. Давайте будем тратить по одной из этих карт те самые 5 тыс. рублей в месяц. Кэшбэк получается 75 рублей в месяц, а за год - уже 900 рублей. Именно их мы недополучили, используя карту Сбера и оплачивая ей без кэшбэка эту минимальную сумму для бесплатности.

А ведь есть и другие карты других банков, где тратить надо по 15-20 тыс или больше, и тогда будет бесплатно. Там может быть кэшбэк, но ниже, чем в среднем по рынку.

Второй частый критерий бесплатности: нужно хранить на карте определенную сумму, то есть иметь неснижаемый остаток. Покопалась и не смогла найти карту с такими актуальными условиями, но вообще подобные предложения бывают периодически. Так что не помешает знать на будущее. Например, некая карта с хорошим кэшбэком или другими плюсами будет бесплатной, если постоянно хранить на ней 50 тыс. рублей. Но вот незадача: процент на остаток по карте - всего лишь 4% годовых.

То есть за год, храня на карточке 50 тыс. рублей, мы получим доход в 2 тыс. рублей. Если же мы пойдем и откроем вклад под 7% на год (есть и повыгоднее опции, ну да ладно), то доход будет уже 3500 рублей. То есть с нашей картой с бесплатностью доход будет ниже на 1500 тыс. руб. в месяц, это и можно считать недополученной выгодой.

Означает ли это, что карточки с условиями бесплатности - это какой-то мухлеж и вообще невыгодно? Нет. Это может быть выгодно, я вот, как уже писала, продолжаю пользоваться старым премиальным пластиком АК Барса. Для бесплатности тратить обязательно от 60 тыс. рублей в месяц, зато и кэшбэк - 4% милями. Сейчас, к сожалению, такую карту уже не выпускают, а по текущим предложениям условия менее выгодные.

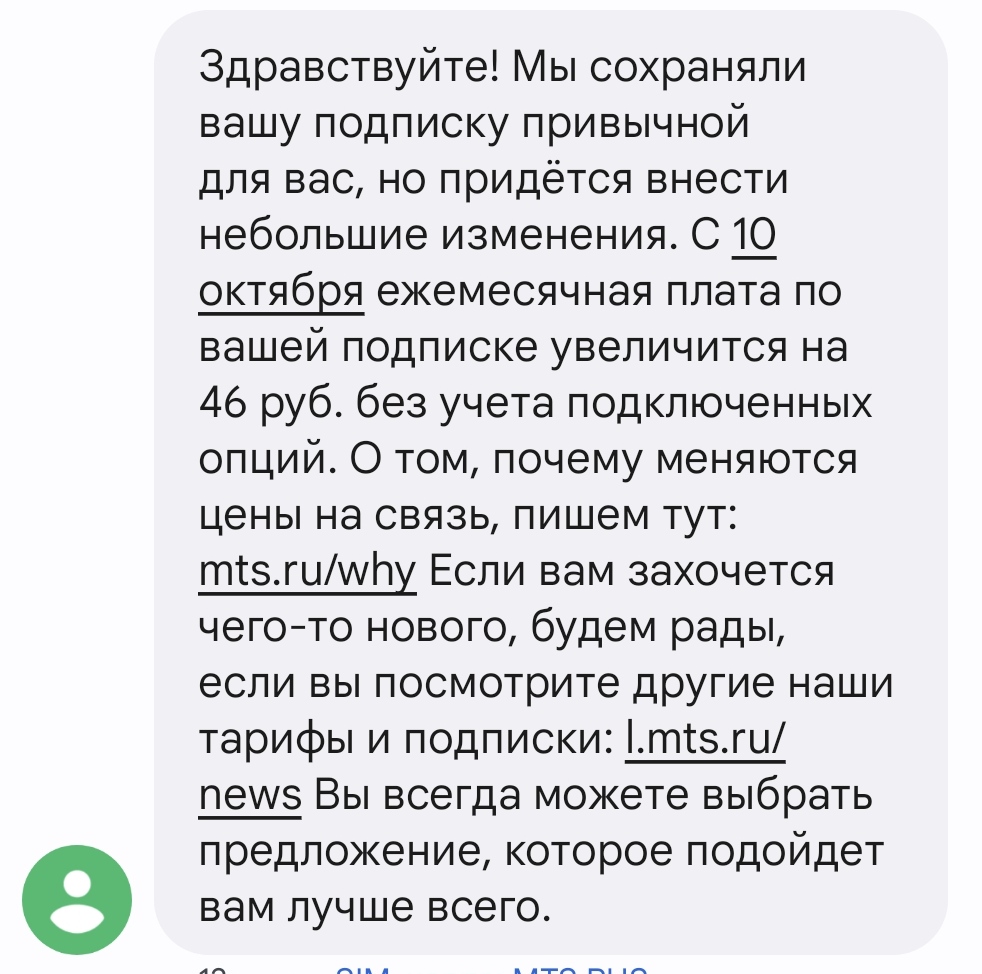

Тем временем МТС второй раз за год повысил мне стоимость тарифа. Видимо, не только мне, но и части или всем другим абонентам.

В прошлое повышение было также подорожание и у других операторов.

В прошлое повышение было также подорожание и у других операторов.

{kind=link}

🗼Мобилизация открыла ящик Пандоры. Остапы Бендеры нашего времени

Сегодня поговорим про новую сюжетную линию мошенников - все, что связано с мобилизацией. За последнее время выходило много новостей про такие случаи и даже Сбербанк выпустил сообщение, предупреждающие о "мобилизационных" мошенниках.

Опять напомню, что мой канал не про политику. Обсудим исключительно то, что связано с личными финансами - вероятность лишиться денег и стать жертвой преступников.

Для тех, кто хочет поучаствовать в СВО в рядах вооруженных сил, проблем нет - можно смело идти по повестке, а если не призовут, то заключить контракт добровольно. Адреса военкоматов известны, это явно официальные организации, а не какие-то мошеннические офисы.

А вот другая часть мужчин призывной категории может столкнуться со следующими видами "развода":

1) Продажа "белых" военных билетов.

Если в мирное время просто продавали фальшивые военные билеты с любыми категориями годности, то сейчас пытаются впарить билет с указанием того, что человек не годен к службе. Или с какой-то невостребованной военно-учетной специальностью (ВУС), которая не объявлялась в списке приоритетных.

Для изготовления реального военного билета и его нелегальной продажи нужны связи, а сейчас еще и большие затраты участников цепочки. Поэтому мошенники продают фальшивые военники, никак не проведенные ни по каким государственным базам.

2) Рассылка фальшивых повесток и последующие звонки с предложением откупиться.

Обычно фальшивые бумажки кладут в почтовый ящик, а затем жертве звонит "решала". Для использования такого метода злоумышленникам нужны персональные данные. Откуда они берутся - напишу чуть ниже.

3)Продажа фальшивых медицинских справок.

То же самое, что и с военными билетами. Преступники продают просто бумажки, не имеющие никакой силы.

4) Продажа фальшивых дипломов IT-специальностей и тех направлений, которые вошли в официальный перечень.

Для отсрочки сотрудникам IT-компаний и компаний связи нужно иметь профильное высшее образование. Минцифры выпустило список специальностей, которые подойдут, и там далеко не только IT, но много чего еще, даже и архитектура с журналистикой. Но все равно не все направления вошли. Вот жаждущим и предлагают купить поддельный диплом, а в официальных государственных базах данных этого документа не будет.

5) Фиктивное трудоустройство в IT-компанию.

Выдают якобы справку с работы тем, у кого диплом нужный есть, а рабочего места - нет. Тоже можно верифицировать подлинность.

Иногда предложения распространяются не адресно, а иногда мошенники знают, к кому обращаются. Самый доступный источник персональных данных - утекшие базы пользователей тех или иных сервисов, от доставки до сайтов с кино и т.д. Газета "Ведомости" пишет, что злоумышленники собирают данные Телеграм-чатов и соцсетей, где россияне сообщают о том, что им пришла повестка или что они военнообязанные. Затем уже сопоставляются ники/номера телефонов и те же самые базы данных, которые утекли - например, СДЭКа или Яндекс Доставки. И вуаля - клиент получает персонализированное предложение.

UPD Подписчица рассказала еще об одном методе "развода". Мужчина получает сообщение о том, что он находится в списке кандидатов на мобилизацию. За деньги мошенник обещает удалить из этого списка.

Сегодня поговорим про новую сюжетную линию мошенников - все, что связано с мобилизацией. За последнее время выходило много новостей про такие случаи и даже Сбербанк выпустил сообщение, предупреждающие о "мобилизационных" мошенниках.

Опять напомню, что мой канал не про политику. Обсудим исключительно то, что связано с личными финансами - вероятность лишиться денег и стать жертвой преступников.

Для тех, кто хочет поучаствовать в СВО в рядах вооруженных сил, проблем нет - можно смело идти по повестке, а если не призовут, то заключить контракт добровольно. Адреса военкоматов известны, это явно официальные организации, а не какие-то мошеннические офисы.

А вот другая часть мужчин призывной категории может столкнуться со следующими видами "развода":

1) Продажа "белых" военных билетов.

Если в мирное время просто продавали фальшивые военные билеты с любыми категориями годности, то сейчас пытаются впарить билет с указанием того, что человек не годен к службе. Или с какой-то невостребованной военно-учетной специальностью (ВУС), которая не объявлялась в списке приоритетных.

Для изготовления реального военного билета и его нелегальной продажи нужны связи, а сейчас еще и большие затраты участников цепочки. Поэтому мошенники продают фальшивые военники, никак не проведенные ни по каким государственным базам.

2) Рассылка фальшивых повесток и последующие звонки с предложением откупиться.

Обычно фальшивые бумажки кладут в почтовый ящик, а затем жертве звонит "решала". Для использования такого метода злоумышленникам нужны персональные данные. Откуда они берутся - напишу чуть ниже.

3)Продажа фальшивых медицинских справок.

То же самое, что и с военными билетами. Преступники продают просто бумажки, не имеющие никакой силы.

4) Продажа фальшивых дипломов IT-специальностей и тех направлений, которые вошли в официальный перечень.

Для отсрочки сотрудникам IT-компаний и компаний связи нужно иметь профильное высшее образование. Минцифры выпустило список специальностей, которые подойдут, и там далеко не только IT, но много чего еще, даже и архитектура с журналистикой. Но все равно не все направления вошли. Вот жаждущим и предлагают купить поддельный диплом, а в официальных государственных базах данных этого документа не будет.

5) Фиктивное трудоустройство в IT-компанию.

Выдают якобы справку с работы тем, у кого диплом нужный есть, а рабочего места - нет. Тоже можно верифицировать подлинность.

Иногда предложения распространяются не адресно, а иногда мошенники знают, к кому обращаются. Самый доступный источник персональных данных - утекшие базы пользователей тех или иных сервисов, от доставки до сайтов с кино и т.д. Газета "Ведомости" пишет, что злоумышленники собирают данные Телеграм-чатов и соцсетей, где россияне сообщают о том, что им пришла повестка или что они военнообязанные. Затем уже сопоставляются ники/номера телефонов и те же самые базы данных, которые утекли - например, СДЭКа или Яндекс Доставки. И вуаля - клиент получает персонализированное предложение.

UPD Подписчица рассказала еще об одном методе "развода". Мужчина получает сообщение о том, что он находится в списке кандидатов на мобилизацию. За деньги мошенник обещает удалить из этого списка.

☁Как пенсионерка потеряла бы деньги, если бы не порядочность подруги

Подписчица моего Телеграм-канала рассказала любопытную историю, которую я решила здесь осветить.

К сожалению, очень часто люди теряют деньги из-за своей доверчивости и собственных же действий. Так могло произойти и в этой ситуации, но пока что прогноз позитивный. Хотя пожилая женщина все же лишилась некоторого недополученного дохода и потеряла на налоге, бОльшая часть сбережений все же вернется, скорее всего.

Что произошло?

История приключилась с родственницей моей подписчицы. Женщина - старше 80 лет, у нее есть подруга. Назовем главную героиню истории Б., а ее подругу - А. Именно такие обозначения в переписке выбрала моя читательница.

В 2019 году дама Б. вышла из дома с 200 тыс. руб., чтобы куда-то их выгодно положить и сходить потом с подругой в музей. После встречи с подругой А. дама Б. вдруг видит рекламу инвестиционного страхования и сразу идет в страховую, где на эти 200 тыс. страхует подругу, той 70 с чем-то лет.

"Подруга пытается отказаться, но Б. не переспоришь. Выгодоприобретателем в страховке указывается А. и ее наследники по закону. Между А. и Б. нет никаких родственных связей. Уровень обещанного дохода был чуть выше, чем по банковским вкладам", - рассказала подписчица.

Прошло три года, договор закончился этим летом. А. стали звонить из страховой, чтобы она получила деньги. А. удивилась и пошла разбираться.

Выяснилось вот что.

✔️Из-за падения фондового рынка (а страховые вкладывают активы в основном в ценные бумаги) доход по вложениям мизерный. Вместо 200 тыс. полагается 201 тыс.

✔️Так как А. не родственница Б., то при получении денег она автоматически платит налог в 13%, то есть от суммы теряется более 26 тыс. Таким образом, образуется не доход, а убыток.

✔️Деньги может получить только А.

Сотрудники страховой, обсудив ситуацию, предложили передать Б., что та, видимо, запуталась, и они готовы задним числом принять заявление о смене выгодоприобретателя на Б. или ее дочь.

"Надо отметить, что А. - честный человек. Она связалась с Б. и предложила привезти ту в страховую (Б. сейчас живет в пригороде). На что Б. сказала: "А что, пусть они переведут все на карту моей дочери, зачем мне ехать", - рассказала подписчица.

А. все равно планирует вернуть подруге деньги - либо сама Б. получит со сменой выгодоприобретателя, либо А. получит и вернет. Но на месте честной подруги мог оказаться мошенник, который имел юридическое право прикарманить все денежки.

К тому же сумма уменьшилась на налог в 13%, а еще за эти 3 года пожилая дама могла бы хоть вклад открыть и получать положительную доходность со своих 200 тыс.

Вывода можно сделать два:

1) Условия страхования жизни надо внимательно изучать, чтобы оценить выгодность и, главное, риски - что будет в худшем случае.

2) Пожилых родственников желательно просвещать по поводу того, как следует обращаться с деньгами. Оформлять на кого-то вклады, инвестиционные продукты и прочие вложения можно лишь в том случае, если человек хочет подарить эти деньги кому-то. Ведь возврата "на честном слове" можно и не дождаться.

Подписчица моего Телеграм-канала рассказала любопытную историю, которую я решила здесь осветить.

К сожалению, очень часто люди теряют деньги из-за своей доверчивости и собственных же действий. Так могло произойти и в этой ситуации, но пока что прогноз позитивный. Хотя пожилая женщина все же лишилась некоторого недополученного дохода и потеряла на налоге, бОльшая часть сбережений все же вернется, скорее всего.

Что произошло?

История приключилась с родственницей моей подписчицы. Женщина - старше 80 лет, у нее есть подруга. Назовем главную героиню истории Б., а ее подругу - А. Именно такие обозначения в переписке выбрала моя читательница.

В 2019 году дама Б. вышла из дома с 200 тыс. руб., чтобы куда-то их выгодно положить и сходить потом с подругой в музей. После встречи с подругой А. дама Б. вдруг видит рекламу инвестиционного страхования и сразу идет в страховую, где на эти 200 тыс. страхует подругу, той 70 с чем-то лет.

"Подруга пытается отказаться, но Б. не переспоришь. Выгодоприобретателем в страховке указывается А. и ее наследники по закону. Между А. и Б. нет никаких родственных связей. Уровень обещанного дохода был чуть выше, чем по банковским вкладам", - рассказала подписчица.

Прошло три года, договор закончился этим летом. А. стали звонить из страховой, чтобы она получила деньги. А. удивилась и пошла разбираться.

Выяснилось вот что.

✔️Из-за падения фондового рынка (а страховые вкладывают активы в основном в ценные бумаги) доход по вложениям мизерный. Вместо 200 тыс. полагается 201 тыс.

✔️Так как А. не родственница Б., то при получении денег она автоматически платит налог в 13%, то есть от суммы теряется более 26 тыс. Таким образом, образуется не доход, а убыток.

✔️Деньги может получить только А.

Сотрудники страховой, обсудив ситуацию, предложили передать Б., что та, видимо, запуталась, и они готовы задним числом принять заявление о смене выгодоприобретателя на Б. или ее дочь.

"Надо отметить, что А. - честный человек. Она связалась с Б. и предложила привезти ту в страховую (Б. сейчас живет в пригороде). На что Б. сказала: "А что, пусть они переведут все на карту моей дочери, зачем мне ехать", - рассказала подписчица.

А. все равно планирует вернуть подруге деньги - либо сама Б. получит со сменой выгодоприобретателя, либо А. получит и вернет. Но на месте честной подруги мог оказаться мошенник, который имел юридическое право прикарманить все денежки.

К тому же сумма уменьшилась на налог в 13%, а еще за эти 3 года пожилая дама могла бы хоть вклад открыть и получать положительную доходность со своих 200 тыс.

Вывода можно сделать два:

1) Условия страхования жизни надо внимательно изучать, чтобы оценить выгодность и, главное, риски - что будет в худшем случае.

2) Пожилых родственников желательно просвещать по поводу того, как следует обращаться с деньгами. Оформлять на кого-то вклады, инвестиционные продукты и прочие вложения можно лишь в том случае, если человек хочет подарить эти деньги кому-то. Ведь возврата "на честном слове" можно и не дождаться.

🧷Какие законы и правила будут влиять на кошелек россиян с 1 октября?

Традиционная подборка изменений в законы и требования. Я выбрала то, что относится к сфере личных финансов и управления бюджетом.

Можно запрещать операции в своем онлайн-банке

Теперь россияне могут запретить или ограничить отдельные операции со своими счетами и картами. Можно отключить выдачу онлайн-кредитов, поставить максимальный лимит онлайн-операций по счету, лимит на сумму операций по карте за день/месяц или другой период. А можно вообще отказаться от всех онлайн-услуг.

Такая опция введена для борьбы с мошенниками. Как поставить запреты? Некоторые банки обещают внедрить такую функцию прямо в мобильные приложения или онлайн-банки. Если этого нет, то в офисе банка можно написать заявление о том, как операции вы просите ограничить.

Повышение зарплат бюджетников

Касается работников бюджетных организаций и воинских частей. Зарплата повышается на 4%.

Индексация пенсий неработающих пенсионеров старше 80 лет

Этой категории россиян в 2 раза повысят размер фиксированной выплаты к пенсии. Сейчас эта выплата составляет 6044,48 руб. То есть общая пенсия лиц старше 80 увеличится как раз на эту сумму.

Больше пособий надо будет получать только на карту "Мир"

Теперь на такие карты надо будет обязательно получать выплаты малоимущим гражданам, субсидии и компенсацию за услуги ЖКХ, а также ежегодные выплаты почетным донорам.

Банки теперь раскрывают минимальную гарантированную ставку по вкладам

То есть где-то в тарифах или условиях должно быть указано, сколько минимум % годовых получит вкладчик. Это актуально для таких ситуаций, когда клиентам рекламируется вклад под 10% годовых, потом выясняется, что 10% - это на первые 2 месяца, потом будет 8%, потом - 5%. А еще иногда для максимальной ставки надо выполнять какие-то условия. Например, ежемесячно тратить по карте этого банка определенную сумму.

Вот по закону банки должны теперь раскрывать минимальную ставку на срок вклада, которую можно получить.

Традиционная подборка изменений в законы и требования. Я выбрала то, что относится к сфере личных финансов и управления бюджетом.

Можно запрещать операции в своем онлайн-банке

Теперь россияне могут запретить или ограничить отдельные операции со своими счетами и картами. Можно отключить выдачу онлайн-кредитов, поставить максимальный лимит онлайн-операций по счету, лимит на сумму операций по карте за день/месяц или другой период. А можно вообще отказаться от всех онлайн-услуг.

Такая опция введена для борьбы с мошенниками. Как поставить запреты? Некоторые банки обещают внедрить такую функцию прямо в мобильные приложения или онлайн-банки. Если этого нет, то в офисе банка можно написать заявление о том, как операции вы просите ограничить.

Повышение зарплат бюджетников

Касается работников бюджетных организаций и воинских частей. Зарплата повышается на 4%.

Индексация пенсий неработающих пенсионеров старше 80 лет

Этой категории россиян в 2 раза повысят размер фиксированной выплаты к пенсии. Сейчас эта выплата составляет 6044,48 руб. То есть общая пенсия лиц старше 80 увеличится как раз на эту сумму.

Больше пособий надо будет получать только на карту "Мир"

Теперь на такие карты надо будет обязательно получать выплаты малоимущим гражданам, субсидии и компенсацию за услуги ЖКХ, а также ежегодные выплаты почетным донорам.

Банки теперь раскрывают минимальную гарантированную ставку по вкладам

То есть где-то в тарифах или условиях должно быть указано, сколько минимум % годовых получит вкладчик. Это актуально для таких ситуаций, когда клиентам рекламируется вклад под 10% годовых, потом выясняется, что 10% - это на первые 2 месяца, потом будет 8%, потом - 5%. А еще иногда для максимальной ставки надо выполнять какие-то условия. Например, ежемесячно тратить по карте этого банка определенную сумму.

Вот по закону банки должны теперь раскрывать минимальную ставку на срок вклада, которую можно получить.

🗝Как закрыть карту, чтобы точно ничего не платить банку?

Недавно такой вопрос мне задал подписчик. Я ответила кратко, а теперь на канале решила более подробно описать нюансы.

Мы уже обсуждали и бесплатные, и условно бесплатные карты (про их реальную стоимость обслуживания я писала вот тут).

Вот у вас есть платная карта, хотите перестать ей пользоваться.

✔️Самый простой вариант - закрыть карту прямо в мобильном приложении или онлайн-банке. Этот способ подходит, если тариф привязан именно к обслуживанию карты.

✔️При этом надо иметь в виду, что по некоторым карточкам оплата списывается не в текущем месяце, а в следующем - за предыдущий. То есть, если в ноябре должна быть оплата за октябрь, а карта закрыта 10 октября, то за октябрь плату спишут, если это предусмотрено условиями договора.

✔️Второй вариант - оплата производится на за карту, а за пакет обслуживания. В него могут входить несколько карт и иногда еще какие-то услуги. Например, бесплатная страховка для путешествий. Вот такой пакет чаще всего надо закрывать в отделении банка. Если что, уточнить можно по телефону поддержки банка или в чате мобильного приложения, если у вашего банка такое есть. Чтобы не попасть на автоответы от робота, сразу напишите "соедините с оператором".

✔️Что делать, если не хотите совсем разрывать отношения с банком? Оставьте бесплатный текущий счет. Кстати, с него можно переводить деньги другим клиентам банка или получать от них переводы. А еще можно отправлять и получать средства из других банков по номеру телефона с помощью Системы быстрых платежей - СБП. Она привязана не к карте, а к счету.

Что будет, если просто обнулить баланс и не пользоваться картой?

С некоторых карт стоимость обслуживания может списываться и в минус - один раз раз или регулярно, каждый месяц. Возможность такого варианта прописана в условиях договора или в тарифе карты.

Далее этот отрицательный баланс становится техническим овердрафтом и на него начисляются проценты. Лет 15 назад у меня так было с зарплатной картой Райффайзенбанка. В рамках з/п-проекта она была бесплатной, а потом я ее вовремя не закрыла. За первый месяц списали оплату и потом на минусовой баланс начислили проценты.

Есть и еще довод в пользу того, чтобы закрыть неиспользуемую карту. Сегодня она может быть абсолютно бесплатной, а завтра банк поменяет тарифы и сумма списывается. Если человек не пользуется картой или вообще услугами конкретного банка, скорее всего, он внимательно не отслеживает изменения условий. А банки не всегда должным образом оповещают. По закону информированием об изменении условий может считаться даже то, что банк где-то в глубинах сайта повесил новую версию тарифов.

Что еще стоит иметь в виду?

✔️Банки не закрывают счет, если там ненулевой баланс. В офисе можно написать заявление и пожертвовать свои 10 копеек или 2 рублей в пользу банка, чтобы не бегать по кассам разных отделений в поисках того места, где эти монеты смогут выдать.

✔️Более простой вариант - перевести себе эти копейки на карту/счет другого банка. Если там остался, например, рубль, и по СБП он не переводится, можно пополнить карту на 10 рублей из другого банка и перевести уже 11 рублей.

✔️Если карту закрываете, а бесплатный счет оставляете - копейки и рубли будут болтаться там.

✔️При закрытии кредитной карты ее баланс должен быть нулевым, а иногда в договоре прописаны и другие условия. Например, если было использование кредитного лимита не в грейс и в следующем месяце надо оплатить проценты, то либо карту не закроют, либо оставят счет, который потом уйдет в минус. Могут быть и другие варианты - все прописано в договоре и тарифах.

Недавно такой вопрос мне задал подписчик. Я ответила кратко, а теперь на канале решила более подробно описать нюансы.

Мы уже обсуждали и бесплатные, и условно бесплатные карты (про их реальную стоимость обслуживания я писала вот тут).

Вот у вас есть платная карта, хотите перестать ей пользоваться.

✔️Самый простой вариант - закрыть карту прямо в мобильном приложении или онлайн-банке. Этот способ подходит, если тариф привязан именно к обслуживанию карты.

✔️При этом надо иметь в виду, что по некоторым карточкам оплата списывается не в текущем месяце, а в следующем - за предыдущий. То есть, если в ноябре должна быть оплата за октябрь, а карта закрыта 10 октября, то за октябрь плату спишут, если это предусмотрено условиями договора.

✔️Второй вариант - оплата производится на за карту, а за пакет обслуживания. В него могут входить несколько карт и иногда еще какие-то услуги. Например, бесплатная страховка для путешествий. Вот такой пакет чаще всего надо закрывать в отделении банка. Если что, уточнить можно по телефону поддержки банка или в чате мобильного приложения, если у вашего банка такое есть. Чтобы не попасть на автоответы от робота, сразу напишите "соедините с оператором".

✔️Что делать, если не хотите совсем разрывать отношения с банком? Оставьте бесплатный текущий счет. Кстати, с него можно переводить деньги другим клиентам банка или получать от них переводы. А еще можно отправлять и получать средства из других банков по номеру телефона с помощью Системы быстрых платежей - СБП. Она привязана не к карте, а к счету.

Что будет, если просто обнулить баланс и не пользоваться картой?

С некоторых карт стоимость обслуживания может списываться и в минус - один раз раз или регулярно, каждый месяц. Возможность такого варианта прописана в условиях договора или в тарифе карты.

Далее этот отрицательный баланс становится техническим овердрафтом и на него начисляются проценты. Лет 15 назад у меня так было с зарплатной картой Райффайзенбанка. В рамках з/п-проекта она была бесплатной, а потом я ее вовремя не закрыла. За первый месяц списали оплату и потом на минусовой баланс начислили проценты.

Есть и еще довод в пользу того, чтобы закрыть неиспользуемую карту. Сегодня она может быть абсолютно бесплатной, а завтра банк поменяет тарифы и сумма списывается. Если человек не пользуется картой или вообще услугами конкретного банка, скорее всего, он внимательно не отслеживает изменения условий. А банки не всегда должным образом оповещают. По закону информированием об изменении условий может считаться даже то, что банк где-то в глубинах сайта повесил новую версию тарифов.

Что еще стоит иметь в виду?

✔️Банки не закрывают счет, если там ненулевой баланс. В офисе можно написать заявление и пожертвовать свои 10 копеек или 2 рублей в пользу банка, чтобы не бегать по кассам разных отделений в поисках того места, где эти монеты смогут выдать.

✔️Более простой вариант - перевести себе эти копейки на карту/счет другого банка. Если там остался, например, рубль, и по СБП он не переводится, можно пополнить карту на 10 рублей из другого банка и перевести уже 11 рублей.

✔️Если карту закрываете, а бесплатный счет оставляете - копейки и рубли будут болтаться там.

✔️При закрытии кредитной карты ее баланс должен быть нулевым, а иногда в договоре прописаны и другие условия. Например, если было использование кредитного лимита не в грейс и в следующем месяце надо оплатить проценты, то либо карту не закроют, либо оставят счет, который потом уйдет в минус. Могут быть и другие варианты - все прописано в договоре и тарифах.

Отличный способ не остаться в минусе по забытым картам - точно знать, в каких банках у вас есть счета.

Некоторые подписались позже, так что напоминаю про инструкцию, которую я публиковала на канале. Посмотреть свои счета и карты можно в личном кабинете ФНС.

Некоторые подписались позже, так что напоминаю про инструкцию, которую я публиковала на канале. Посмотреть свои счета и карты можно в личном кабинете ФНС.

🏸Что делать с деньгам в период такой неопределенности, как сейчас?

Возможно, прочитав заголовок, вы ожидаете рекламу какого-то одного инструмента, который идеально подойдет для нынешней ситуации. Но нет, такого простого рецепта нет. А этот пост - просто о моих мыслях по текущей ситуации.

Мне часто пишут читатели и просят конкретного совета по поводу того, куда вложить деньги. Но инвестиционные рекомендации я не даю, а вот поделиться соображениями по поводу особенностей текущего момента - это запросто.

Если говорить об общей концепции, то я советую временно быть консервативными.

✔️Непрофессионалам в области финансов и начинающим инвесторам лучше не вкладываться в иностранные ценные бумаги и фонды. Санкционное давление нарастает, если вы не профи, то не сможете правильно оценить риски заморозки тех или иных активов. Многие уже попали на такую заморозку. На мой взгляд, лучше перестраховаться и пока не инвестировать даже в ценные бумаги дружественных стран (Китай и так далее).

✔️Покупка недвижимости - только если на территории дружественных стран. Тех, кто не входит в официальный российский список недружественных государств. Вот тут можно посмотреть этот перечень.

✔️С покупкой недвижимости в инвестиционных целях в России я бы повременила. Спрос на покупку и аренду уже сейчас немного упал в крупных городах, а предложение увеличилось. Вполне возможно, что стоимость квартир скоро опять начнет расти, тем более что вариантов для инвестиций у россиян все меньше. В том же Иране под многолетними санкциями цены на недвижимость аховые по сравнению с зарплатами, потому что многие берут квадратные метры в инвестиционных целях. Но возможен же и глубокий кризис, во время которого цены упадут. Вероятно, пока разумно занять выжидательную позицию.

✔️Покупать доллары и евро с целью потом заработать на продаже может быть невыгодно. Сейчас часть операций с валютой на рынке РФ приостановлена, курс определяется по-другому. Экономика падает, а курс рубля укрепляется. Другое дело - покупка долларов и евро с целью дальнейшей оплаты за границей, тут практический смысл есть.

✔️Из наиболее доступных консервативных инструментов можно выделить вклады и облигации. Четкая фиксированная доходность, высокая надежность, если выбирать нормальные банки и крупные компании-эмитенты (те, которые выпустили облигации).

✔️Вложения в золото в слитках и монетах - тоже сверхконсервативный и сверхнадежный способ сохранить деньги. Хотя и звучит экзотично для многих современных россиян.

✔️Необязательно, как я выше пишу, выбирать все самое консервативное и спокойное. Просто для более высокой степени риска нужен и более высокий уровень знаний, оценивайте себя.

✔️Как и после начала СВО в феврале, я оцениваю как очень низкую вероятность конфискации вкладов россиян в рублях. По сути ситуация такова, что ЦБ может при необходимости напечатать сколько угодно рублей, чтобы банки их выдали владельцам депозитов. Другое дело, какая при этом будет инфляция.

✔️Вероятность конвертации валютных вкладов в рубли сохраняется. А некоторые эксперты считают, что возможен более жесткий сценарий: при новом круге санкций валютные вклады в долларах и евро окажутся заморожены, как сейчас часть иностранных бумаг. То есть ваши деньги не крадет никто, но воспользоваться ими нельзя. Не буду гадать на кофейной гуще, будет или нет.

✔️Самые супер консервативные слои населения хранят сбережения условно под матрасом - в рублях или долларах. Не стоит забывать, что это тоже не 100% гарантии сохранности. Налик могут украсть, причем не только воры-домушники, но и приходящие рабочие/установщики окон. А иногда даже предателями оказываются родные или друзья. Не стоит забывать, что в тревожные и бедные времена растет уровень криминала.

Возможно, прочитав заголовок, вы ожидаете рекламу какого-то одного инструмента, который идеально подойдет для нынешней ситуации. Но нет, такого простого рецепта нет. А этот пост - просто о моих мыслях по текущей ситуации.

Мне часто пишут читатели и просят конкретного совета по поводу того, куда вложить деньги. Но инвестиционные рекомендации я не даю, а вот поделиться соображениями по поводу особенностей текущего момента - это запросто.

Если говорить об общей концепции, то я советую временно быть консервативными.

✔️Непрофессионалам в области финансов и начинающим инвесторам лучше не вкладываться в иностранные ценные бумаги и фонды. Санкционное давление нарастает, если вы не профи, то не сможете правильно оценить риски заморозки тех или иных активов. Многие уже попали на такую заморозку. На мой взгляд, лучше перестраховаться и пока не инвестировать даже в ценные бумаги дружественных стран (Китай и так далее).

✔️Покупка недвижимости - только если на территории дружественных стран. Тех, кто не входит в официальный российский список недружественных государств. Вот тут можно посмотреть этот перечень.

✔️С покупкой недвижимости в инвестиционных целях в России я бы повременила. Спрос на покупку и аренду уже сейчас немного упал в крупных городах, а предложение увеличилось. Вполне возможно, что стоимость квартир скоро опять начнет расти, тем более что вариантов для инвестиций у россиян все меньше. В том же Иране под многолетними санкциями цены на недвижимость аховые по сравнению с зарплатами, потому что многие берут квадратные метры в инвестиционных целях. Но возможен же и глубокий кризис, во время которого цены упадут. Вероятно, пока разумно занять выжидательную позицию.

✔️Покупать доллары и евро с целью потом заработать на продаже может быть невыгодно. Сейчас часть операций с валютой на рынке РФ приостановлена, курс определяется по-другому. Экономика падает, а курс рубля укрепляется. Другое дело - покупка долларов и евро с целью дальнейшей оплаты за границей, тут практический смысл есть.

✔️Из наиболее доступных консервативных инструментов можно выделить вклады и облигации. Четкая фиксированная доходность, высокая надежность, если выбирать нормальные банки и крупные компании-эмитенты (те, которые выпустили облигации).

✔️Вложения в золото в слитках и монетах - тоже сверхконсервативный и сверхнадежный способ сохранить деньги. Хотя и звучит экзотично для многих современных россиян.

✔️Необязательно, как я выше пишу, выбирать все самое консервативное и спокойное. Просто для более высокой степени риска нужен и более высокий уровень знаний, оценивайте себя.

✔️Как и после начала СВО в феврале, я оцениваю как очень низкую вероятность конфискации вкладов россиян в рублях. По сути ситуация такова, что ЦБ может при необходимости напечатать сколько угодно рублей, чтобы банки их выдали владельцам депозитов. Другое дело, какая при этом будет инфляция.

✔️Вероятность конвертации валютных вкладов в рубли сохраняется. А некоторые эксперты считают, что возможен более жесткий сценарий: при новом круге санкций валютные вклады в долларах и евро окажутся заморожены, как сейчас часть иностранных бумаг. То есть ваши деньги не крадет никто, но воспользоваться ими нельзя. Не буду гадать на кофейной гуще, будет или нет.

✔️Самые супер консервативные слои населения хранят сбережения условно под матрасом - в рублях или долларах. Не стоит забывать, что это тоже не 100% гарантии сохранности. Налик могут украсть, причем не только воры-домушники, но и приходящие рабочие/установщики окон. А иногда даже предателями оказываются родные или друзья. Не стоит забывать, что в тревожные и бедные времена растет уровень криминала.

🥅Новый поворот в мошенничестве. Мобилизация якобы грозит не жертве, а самому преступнику

Я уже подробно писала про основные методы мошенничества, привязанные к теме мобилизации. Но на то они и основные, что есть много всего за пределами этих самых предсказуемых схем.

Обычно злоумышленники играют на страхе и нежелании идти на СВО у тех, кто не хочет подпасть под мобилизацию. Но вот в газете "Известия" описан кейс, когда якобы мобилизации должны были избежать не жертва и родственники, а сам мошенник.

В чем суть схемы и как обманывали людей?

Интересно, что информация о мобилизации была здесь использована вроде как сбоку припеку. То есть можно было бы обойтись и без этого.

Москвич Дмитрий (фамилия в статье не приводится) разместил на одном из сайтов объявление о поиске сиделки для больной матери. Якобы сам мужчина уезжал на СВО по мобилизации, поэтому присматривать за мамой стало некому.

Злоумышленник обещал оплату в 60 тыс. рублей ежемесячно плюс 25 тыс. на расходы для больной.

Пострадавшая Шакар Сапарова откликнулась на объявление. Далее Дмитрий (или Лжедмитрий? как его там зовут) при личной встрече сказал вроде как нанятой сиделке, что перевел ей первые 10 тыс. рублей на карту якобы на первые расходы на нужды матери. И тут же попросил снять эту сумму в банкомате и отдать ему. Возможно, сослался на нехватку нала - этот нюанс в "Известиях" не освещается.

"Я поверила и не проверила: смс пришла с его номера телефона, а не с 900» - рассказала жертва. Тут, конечно, странный момент. Видно же, что смс вроде как от банка пришла с частного номера.

Потом пострадавшая также пообщалась с той самой неизвестной мамой, разговор прошел душевно. Но Дмитрий пропал, никаких денег он не перевел. Тогда Шакар Сапарова пошла в полицию. Выяснилось, что тот же проходимец обманул еще как минимум двоих по той же схеме.

Что тут примечательного? Для обмана сиделки в таком сценарии по идее и не нужна информация о мобилизации. Человек предлагает работу, а потом проворачивает схему с несуществующим переводом. Очевидно, что на такой "развод" попадутся только самые доверчивые люди. Наверняка у этого деятели были и неудачные попытки хищений.

А про мобилизацию Дмитрий наверняка говорил, чтобы усыпить бдительность жертв и настроить их на сочувствие. Как же так, человек едет в зону боевых действий.

Про новые повороты в мошенничестве: можно придумать еще несколько сценариев, когда уход на СВО предстоит злоумышленнику. Например, сбор денег на ту же сиделку для мамы, которую не с кем оставить. Или сбор средств на отъезд за границу или "отмазки" от призыва - дети малые, здоровья нет, а суровый военкомат отправляет в зону боевых действий.

Будьте внимательны и всегда все изучайте и проверяйте, если речь идет о деньгах.

Я уже подробно писала про основные методы мошенничества, привязанные к теме мобилизации. Но на то они и основные, что есть много всего за пределами этих самых предсказуемых схем.

Обычно злоумышленники играют на страхе и нежелании идти на СВО у тех, кто не хочет подпасть под мобилизацию. Но вот в газете "Известия" описан кейс, когда якобы мобилизации должны были избежать не жертва и родственники, а сам мошенник.

В чем суть схемы и как обманывали людей?

Интересно, что информация о мобилизации была здесь использована вроде как сбоку припеку. То есть можно было бы обойтись и без этого.

Москвич Дмитрий (фамилия в статье не приводится) разместил на одном из сайтов объявление о поиске сиделки для больной матери. Якобы сам мужчина уезжал на СВО по мобилизации, поэтому присматривать за мамой стало некому.

Злоумышленник обещал оплату в 60 тыс. рублей ежемесячно плюс 25 тыс. на расходы для больной.

Пострадавшая Шакар Сапарова откликнулась на объявление. Далее Дмитрий (или Лжедмитрий? как его там зовут) при личной встрече сказал вроде как нанятой сиделке, что перевел ей первые 10 тыс. рублей на карту якобы на первые расходы на нужды матери. И тут же попросил снять эту сумму в банкомате и отдать ему. Возможно, сослался на нехватку нала - этот нюанс в "Известиях" не освещается.

"Я поверила и не проверила: смс пришла с его номера телефона, а не с 900» - рассказала жертва. Тут, конечно, странный момент. Видно же, что смс вроде как от банка пришла с частного номера.

Потом пострадавшая также пообщалась с той самой неизвестной мамой, разговор прошел душевно. Но Дмитрий пропал, никаких денег он не перевел. Тогда Шакар Сапарова пошла в полицию. Выяснилось, что тот же проходимец обманул еще как минимум двоих по той же схеме.

Что тут примечательного? Для обмана сиделки в таком сценарии по идее и не нужна информация о мобилизации. Человек предлагает работу, а потом проворачивает схему с несуществующим переводом. Очевидно, что на такой "развод" попадутся только самые доверчивые люди. Наверняка у этого деятели были и неудачные попытки хищений.

А про мобилизацию Дмитрий наверняка говорил, чтобы усыпить бдительность жертв и настроить их на сочувствие. Как же так, человек едет в зону боевых действий.

Про новые повороты в мошенничестве: можно придумать еще несколько сценариев, когда уход на СВО предстоит злоумышленнику. Например, сбор денег на ту же сиделку для мамы, которую не с кем оставить. Или сбор средств на отъезд за границу или "отмазки" от призыва - дети малые, здоровья нет, а суровый военкомат отправляет в зону боевых действий.

Будьте внимательны и всегда все изучайте и проверяйте, если речь идет о деньгах.

♟Вклад как способ сохранения денег. Плюсы и минусы

Иногда читатели или знакомые спрашивают меня, а выгодно ли хранить деньги на вкладе. Иногда прибавляется условие - выгодно ли именно сейчас это делать?

Я не даю конкретные инвестиционные советы, но даже если бы давала - на этот вопрос нет однозначного ответа. Вклад - это такой же инструмент, как и все остальные инструменты для вложения средств. Есть как преимущества, так и недостатки. Возможно, краткий разбор по пунктам поможет вам при выборе. И на всякий случай напоминаю, что вовсе необязательно "на всю котлету" открывать депозит, покупать золото, недвижимость или акции. Можно распределить свои накопления по нескольким каналам.

Плюсы:

1) Надежно. Вклады до 1,4 млн рублей (включая набежавшие проценты) застрахованы государством. А вероятность отзыва лицензии у крупнейших банков мизерная.

2) Четкие условия по доходности. То есть размер дохода предсказуем и прописан в договоре.

3) Не требуются глубокие знания в сфере финансовой грамотности.

4) Можно открыть или закрыть вклад онлайн, так же выводить проценты. Не надо никуда ходить.

5) Вклад можно передать по наследству и это будет официально оформлено.

Минусы:

1) Доходность ниже, чем у многих облигаций. С акциями, криптовалютой и т.д. часто сравнивают, но я считаю такое сопоставление некорректным, так как там бывают периоды как плюса, так и минуса по доходности.

2)Вклады объемом выше 1,4 млн рублей не застрахованы. Если банк все же потеряет лицензию, вкладчики встают в длинную очередь кредиторов с оставшейся суммой выше лимита. И потом мало что получают. Так что в мелких банках крайне нежелательно хранить что-то свыше страхового порога.

3) Если нужно получить крупную сумму налом, часто надо заказывать средства за 2-3 дня. Зависит от условий банка. Ему необходимо обеспечить.

4) Возможность каких-то действий от государства, вне зависимости от воли банка и клиента. Например, в 1991 году депозиты граждан СССР в Сбербанке были заморожены. Я считаю повторение такого сценария крайне маловероятным, даже почти невероятным событием. Но исключать ничего нельзя, заморозка и конфискация средств случалась даже в новейшей истории. Например, на Кипре в 2013 году списали по 10% вкладов свыше 100 тыс. евро.

5) В условиях растущего санкционного давления вклады в валюте могут конвертировать в рубли. И уже сейчас нельзя получить в иностранной валюте свыше 10 тыс. долл по старым депозитам, пополненным до 9 марта. А по новым вообще в валюте не выдают.

Иногда читатели или знакомые спрашивают меня, а выгодно ли хранить деньги на вкладе. Иногда прибавляется условие - выгодно ли именно сейчас это делать?

Я не даю конкретные инвестиционные советы, но даже если бы давала - на этот вопрос нет однозначного ответа. Вклад - это такой же инструмент, как и все остальные инструменты для вложения средств. Есть как преимущества, так и недостатки. Возможно, краткий разбор по пунктам поможет вам при выборе. И на всякий случай напоминаю, что вовсе необязательно "на всю котлету" открывать депозит, покупать золото, недвижимость или акции. Можно распределить свои накопления по нескольким каналам.

Плюсы:

1) Надежно. Вклады до 1,4 млн рублей (включая набежавшие проценты) застрахованы государством. А вероятность отзыва лицензии у крупнейших банков мизерная.

2) Четкие условия по доходности. То есть размер дохода предсказуем и прописан в договоре.

3) Не требуются глубокие знания в сфере финансовой грамотности.

4) Можно открыть или закрыть вклад онлайн, так же выводить проценты. Не надо никуда ходить.

5) Вклад можно передать по наследству и это будет официально оформлено.

Минусы:

1) Доходность ниже, чем у многих облигаций. С акциями, криптовалютой и т.д. часто сравнивают, но я считаю такое сопоставление некорректным, так как там бывают периоды как плюса, так и минуса по доходности.