🎡Тинькофф просит выслать скрины чужого личного кабинета криптобиржи. Как внезапно потерять доступ к деньгам

Сегодня хочу рассказать про ситуацию моей подруги, которая вот уже несколько лет живет в Латвии. Многие люди, увы, сталкиваются с блокировкой банковского счета в российском банке из-за 115-ФЗ. Банки просят предоставить кучу документов в рамках этого закона по борьбе с отмыванием и незаконной легализацией средств.

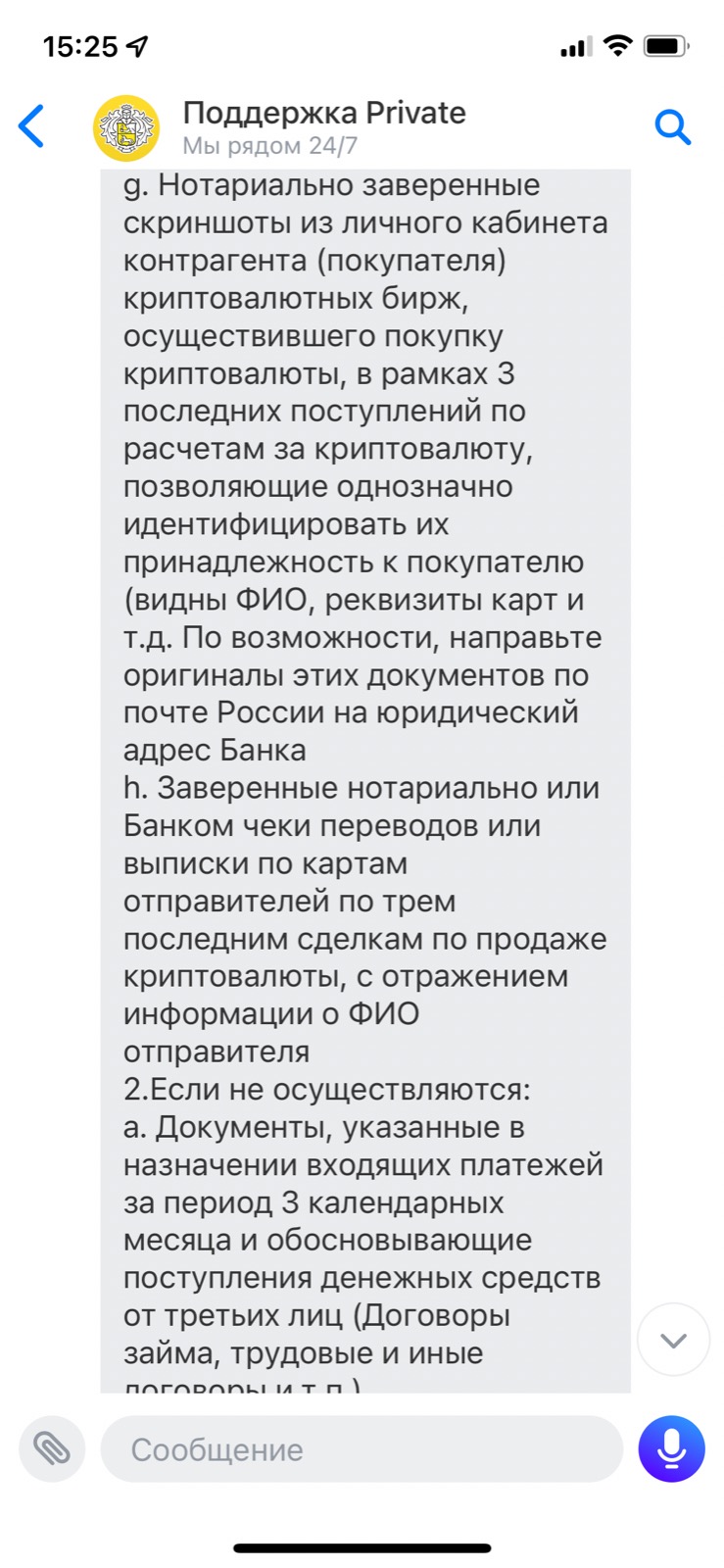

Но случай подруги примечателен. Мало того, что список запрошенных документов огромен, так банк еще и хочет скриншоты личных кабинетов других людей, с которыми были сделки на криптобирже.4

Что случилось со счетом в Тинькофф банке?

Подруга попросила не называть ее имени в материале, обозначим как N. N живет в Латвии, но пользуется и российскими банковскими услугами. У нее здесь в РФ есть ИП, платит немаленькие налоги в российский бюджет.

После февральских событий девушке понадобилось вывести деньги из России в Европу через криптовалюту. По сути это было единственным способом, потому что латышский банк N уже перестал принимать переводы SWIFT из России.

"Использовала для этого биржу Binance - через P2P обмен покупала там стейблкойны USDT и потом продавала их, чтобы купить валюту на европейскую карту. Я не фанат этого способа, но, насколько мне известно другого варианта вывода денег через крипту нет", - рассказала мне подруга.

Ей нужно было вывести около $20k. "Я решила разделить сумму на кусочки и переводить в течении нескольких недель. Уточню, что для моего счета эта сумма не вызывающе огромная, обороты и раньше были большие, и хоть криптовалюта в РФ абсолютно легальна, мне не хотелось отправлять все большими платежами - казалось, это привлечет лишнее внимание", - пишет N.

30 июня она купила 100 USDT, а потом эквивалент еще около $2 000, затем - еще примерно половину изначальной суммы в течении пары недель.

"Потом я уехала в отпуск и вот, 16 июля гуляя по Порто, получила пушап в Тинькофф", - возмущена девушка. Банк попросил не только обоснование доходов, но и десятки нотариально заверенных документов по покупке криптовалюты. Кроме своего личного кабинета, хотят получить нотариально заверенные скриншоты кабинетов других людей, с кем были сделки на бирже!

"Банк требует, чтобы я указала ФИО и реквизиты банковских карт людей, с которыми совершала каждую операцию. Но в личном кабинете Binance эта информация не хранится. Эти данные можно посмотреть только в момент открытия самой сделки, которая обычно длится 5-10 минут. Так что совет тем храбрым, кто будет пытаться выводить деньги из РФ таким способом: делайте скриншоты каждой сделки, может пригодиться", - рассказывает подруга.

Находясь в отпуске, N еще и не могла предоставить документы. Тинькофф написал 16 июля, а уже 20 июля требовал предоставить десятки нотариально заверенных документов. В увеличении срока отказали.

В итоге девушке по факту заблокировали деньги на счету. Вернее, называется это ограничением, но оно вот какое: со счета можно оплачивать налоги и принимать туда деньги, а вывести или оплатить что-то нельзя.

"Они не писали, что именно мне нужно сделать, чтобы снять это ограничение (догадываюсь, что прислать им все документы). По опыту других людей вроде как дают вывести деньги со счета на счет в другом банке, но в моем случае есть две проблемы", - рассказывает подруга. Первое - у нее нет счета в другом российском банке, потому что раньше устраивал Тинькофф и она ему доверяла, обслуживалась более 10 лет и имела премиум-аккаунт. Второе - в Тинькофф инвестициях зависли деньги, потому что некоторые иностранные активы заморожены из-за санкций и продать их нельзя.

Вот такая вот печальная история. Если говорить о моем мнении - скорее всего, для вывода денег придется приезжать в Россию. На будущее переезжающим - постарайтесь оформить доверенность на кого-то из родных. Могут быть проблемы с банком, налоговой или другими органами, желательно иметь подстраховку в виде человека, который сможет вас представлять юридически.

Сегодня хочу рассказать про ситуацию моей подруги, которая вот уже несколько лет живет в Латвии. Многие люди, увы, сталкиваются с блокировкой банковского счета в российском банке из-за 115-ФЗ. Банки просят предоставить кучу документов в рамках этого закона по борьбе с отмыванием и незаконной легализацией средств.

Но случай подруги примечателен. Мало того, что список запрошенных документов огромен, так банк еще и хочет скриншоты личных кабинетов других людей, с которыми были сделки на криптобирже.4

Что случилось со счетом в Тинькофф банке?

Подруга попросила не называть ее имени в материале, обозначим как N. N живет в Латвии, но пользуется и российскими банковскими услугами. У нее здесь в РФ есть ИП, платит немаленькие налоги в российский бюджет.

После февральских событий девушке понадобилось вывести деньги из России в Европу через криптовалюту. По сути это было единственным способом, потому что латышский банк N уже перестал принимать переводы SWIFT из России.

"Использовала для этого биржу Binance - через P2P обмен покупала там стейблкойны USDT и потом продавала их, чтобы купить валюту на европейскую карту. Я не фанат этого способа, но, насколько мне известно другого варианта вывода денег через крипту нет", - рассказала мне подруга.

Ей нужно было вывести около $20k. "Я решила разделить сумму на кусочки и переводить в течении нескольких недель. Уточню, что для моего счета эта сумма не вызывающе огромная, обороты и раньше были большие, и хоть криптовалюта в РФ абсолютно легальна, мне не хотелось отправлять все большими платежами - казалось, это привлечет лишнее внимание", - пишет N.

30 июня она купила 100 USDT, а потом эквивалент еще около $2 000, затем - еще примерно половину изначальной суммы в течении пары недель.

"Потом я уехала в отпуск и вот, 16 июля гуляя по Порто, получила пушап в Тинькофф", - возмущена девушка. Банк попросил не только обоснование доходов, но и десятки нотариально заверенных документов по покупке криптовалюты. Кроме своего личного кабинета, хотят получить нотариально заверенные скриншоты кабинетов других людей, с кем были сделки на бирже!

"Банк требует, чтобы я указала ФИО и реквизиты банковских карт людей, с которыми совершала каждую операцию. Но в личном кабинете Binance эта информация не хранится. Эти данные можно посмотреть только в момент открытия самой сделки, которая обычно длится 5-10 минут. Так что совет тем храбрым, кто будет пытаться выводить деньги из РФ таким способом: делайте скриншоты каждой сделки, может пригодиться", - рассказывает подруга.

Находясь в отпуске, N еще и не могла предоставить документы. Тинькофф написал 16 июля, а уже 20 июля требовал предоставить десятки нотариально заверенных документов. В увеличении срока отказали.

В итоге девушке по факту заблокировали деньги на счету. Вернее, называется это ограничением, но оно вот какое: со счета можно оплачивать налоги и принимать туда деньги, а вывести или оплатить что-то нельзя.

"Они не писали, что именно мне нужно сделать, чтобы снять это ограничение (догадываюсь, что прислать им все документы). По опыту других людей вроде как дают вывести деньги со счета на счет в другом банке, но в моем случае есть две проблемы", - рассказывает подруга. Первое - у нее нет счета в другом российском банке, потому что раньше устраивал Тинькофф и она ему доверяла, обслуживалась более 10 лет и имела премиум-аккаунт. Второе - в Тинькофф инвестициях зависли деньги, потому что некоторые иностранные активы заморожены из-за санкций и продать их нельзя.

Вот такая вот печальная история. Если говорить о моем мнении - скорее всего, для вывода денег придется приезжать в Россию. На будущее переезжающим - постарайтесь оформить доверенность на кого-то из родных. Могут быть проблемы с банком, налоговой или другими органами, желательно иметь подстраховку в виде человека, который сможет вас представлять юридически.

{kind=link}

🚩Документы на бланке Центробанка, "ксива" и просто детективный сериал. Как подписчицу пытались обмануть мошенники

Эту историю рассказала подписчица моего Телеграм-канала, которая чуть не стала жертвой телефонных мошенников. Считаю, что всем будет полезно почитать, чтобы знать, как эти схемы проворачиваются в реальности. Хотя многие, конечно, слышали про подобные истории, а тут у нас живой пример с подробностями.

Читательница является клиентом Сбербанка и ВТБ. Поступил звонок с номера, который частично совпадает с номером кредитного отдела ВТБ. Девушке сообщили, что у нее в личном кабинете привязался новый номер телефона на имя неизвестной дамы Щербаковой Оксаны Олеговны, а еще на нее оформлен кредит на 450 000 рублей, но он пока не передан ей окончательно.

"После долгих споров с «представителем» кредитного отдела он прикрепил меня к «старшему специалисту» Савиной Марии Николаевна из Центробанка, которая выслала мне документы о неразглашении тайны следствия, «прикрепила» мне следователя Кузнецова Сергея Николаевича, оба общались со мной в мессенджерах", - рассказала подписчица.

Она показала мне документы, которые прислали: там подписка о неразглашении, уведомления от ЦБ на бланке Центробанка и так далее. Эти фальшивые документы читательница попросила не публиковать, но я их видела.

Потенциальную жертву обрабатывали в течение 2 часов, а потом сказали, что на ее счету в Сбере осталось только 280 рублей и тоже взят кредит на ту же неизвестную гражданку.

Для исправления ситуации собеседники рекомендовали пойти в Сбербанк (по субботам ВТБ не работает), снять 400 000 рублей, которые направит Центробанк. Также просили не общаться ни в коем случае там ни с кем, а затем должен позвонить «следователь». "Если я отказываюсь, то специалисты оказали мне поддержку, они фиксируют отказ сотрудничества, и этот кредитный кейс - мои проблемы", - рассказала девушка.

Во время всех этих бесед почему-то не получалось зайти в личные кабинеты ни ВТБ, ни Сбера. Подписчица пошла в Сбер, сняла там 400 тыс. рублей. На той стороне попросили отнести средства в ячейчку МТС банка - якобы это ЦБ перевел деньги и их надо вернуть. А если не вернуть, то будет заведено уголовное дело.

На улице у девушки порвался ремень на босоножке, на пошла домой переобуться и в процессе осознала, что ее обманывают мошенники. Сказала "представителю" ЦБ, что хочет вживую увидеть следователя и пообщаться со службой безопасности банка. На том конце опять стали угрожать уголовными делами за неповиновение.

В итоге читательнице наконец удалось зайти в личный кабинет Сбера. Там отображалось только снятие тех самых 400 тыс., никаких кредитов и прочего. Наконец потенциальная жертва опомнилась. Позвонила знакомому полицейскому, который подтвердил опасения. К счастью, ничего никуда отдать девушка не успела.

"Всё думаю и думаю об этом, может быть, это гипноз? К слову, я не принимаю ни алкоголь, ни психотропные средства, вполне жизнерадостный уверенный в себе человек. Досадно, что оказалась в столь глупом положении", - подытожила читательница.

Эту историю рассказала подписчица моего Телеграм-канала, которая чуть не стала жертвой телефонных мошенников. Считаю, что всем будет полезно почитать, чтобы знать, как эти схемы проворачиваются в реальности. Хотя многие, конечно, слышали про подобные истории, а тут у нас живой пример с подробностями.

Читательница является клиентом Сбербанка и ВТБ. Поступил звонок с номера, который частично совпадает с номером кредитного отдела ВТБ. Девушке сообщили, что у нее в личном кабинете привязался новый номер телефона на имя неизвестной дамы Щербаковой Оксаны Олеговны, а еще на нее оформлен кредит на 450 000 рублей, но он пока не передан ей окончательно.

"После долгих споров с «представителем» кредитного отдела он прикрепил меня к «старшему специалисту» Савиной Марии Николаевна из Центробанка, которая выслала мне документы о неразглашении тайны следствия, «прикрепила» мне следователя Кузнецова Сергея Николаевича, оба общались со мной в мессенджерах", - рассказала подписчица.

Она показала мне документы, которые прислали: там подписка о неразглашении, уведомления от ЦБ на бланке Центробанка и так далее. Эти фальшивые документы читательница попросила не публиковать, но я их видела.

Потенциальную жертву обрабатывали в течение 2 часов, а потом сказали, что на ее счету в Сбере осталось только 280 рублей и тоже взят кредит на ту же неизвестную гражданку.

Для исправления ситуации собеседники рекомендовали пойти в Сбербанк (по субботам ВТБ не работает), снять 400 000 рублей, которые направит Центробанк. Также просили не общаться ни в коем случае там ни с кем, а затем должен позвонить «следователь». "Если я отказываюсь, то специалисты оказали мне поддержку, они фиксируют отказ сотрудничества, и этот кредитный кейс - мои проблемы", - рассказала девушка.

Во время всех этих бесед почему-то не получалось зайти в личные кабинеты ни ВТБ, ни Сбера. Подписчица пошла в Сбер, сняла там 400 тыс. рублей. На той стороне попросили отнести средства в ячейчку МТС банка - якобы это ЦБ перевел деньги и их надо вернуть. А если не вернуть, то будет заведено уголовное дело.

На улице у девушки порвался ремень на босоножке, на пошла домой переобуться и в процессе осознала, что ее обманывают мошенники. Сказала "представителю" ЦБ, что хочет вживую увидеть следователя и пообщаться со службой безопасности банка. На том конце опять стали угрожать уголовными делами за неповиновение.

В итоге читательнице наконец удалось зайти в личный кабинет Сбера. Там отображалось только снятие тех самых 400 тыс., никаких кредитов и прочего. Наконец потенциальная жертва опомнилась. Позвонила знакомому полицейскому, который подтвердил опасения. К счастью, ничего никуда отдать девушка не успела.

"Всё думаю и думаю об этом, может быть, это гипноз? К слову, я не принимаю ни алкоголь, ни психотропные средства, вполне жизнерадостный уверенный в себе человек. Досадно, что оказалась в столь глупом положении", - подытожила читательница.

🏹ЦБ продлил валютные ограничения. Но реальные проблемы с долларами и евро - в другом месте

Вчера Центробанк официально продлил ограничения на снятие валюты до 9 марта 2023 года. Основной момент: со своих валютных счетов и вкладов с начала особого валютного режима нельзя снять более 10 тыс. долларов. Все остальное - только в рублях. То же самое касается и новых поступлений на счета и вклады в валюте (после 9 марта).

Новость вчера была в топе Яндекса, а ведь ЦБ анонсировал продление еще 22 июля. И это было вполне ожидаемо: новая наличная иностранная валюта в страну почти не поступает из-за санкций, взять банкноты просто неоткуда.

Но, на мой взгляд, большего внимания заслуживают две другие валютные новости последнего времени. Сейчас вкратце объясню их суть.

1) Банки Citi и JPMorgan уведомили российские банки о закрытии их корсчетов.

Об этом написал портал Frank Media. Теоретически подобные письма могут начать рассылать и другие иностранные банки. По факту это означает, что при ужесточении санкционного режима банк может вообще прекратить хранить валюту на счетах клиентов. Скорее всего, их попросят или принудительно заставят конвертировать средства в рубли.

2) ЦБ не исключает отмену биржевых торгов долларом.

Forbes писал на днях о том, что ЦБ обсуждал с участниками рынка, что делать при остановке торгов долларом на Московской бирже. А именно - как определять курс доллара. Такой сценарий возможен, если под западные санкции попадут Национальный клиринговый центр и Мосбиржа. Один из возможных вариантов определения курса - создадут некую систему, в которую будут стекаться курсы валют разных банков и будут определять так средний курс.

Что будет с долларами на брокерских счетах в таком случае - непонятно, как и непонятно, устоит ли вас новый курс.

Надо ли срочно снимать доллары и евро с банковских и брокерских счетов?

Что касается банков, то тут остается прежний лимит - можно снять только 10 000 в долларовом эквиваленте, а с новых поступлений снять ничего нельзя. И это все уже до 9 марта 2023 года.

Если лимит вы уже исчерпали, то доллары или другую инвалюту с банковского счета и так особо не вытащить. Вернее, есть слабая надежда: некоторые брокеры разрешают по письменному поручению вывести доллары или евро на валютный счет в другом банке. А оттуда через SWIFT можно вывести валюту на счет в зарубежном банке. Но SWIFT, как вы знаете, сейчас работе крайне плохо. И мои знакомые владельцы карточек иностранных банков говорят еще и о такой проблеме: даже если банк РФ еще проводит деньги через SWIFT, иностранный банк может не принимать такие переводы от любых банков России.

Конкретную связку банка и брокера не посоветую, потому что ситуация постоянно меняется.

По сути основных варианта 2: либо вывести валюту с банковского или брокерского счета, переведя ее в рубли, либо ждать. Перспективы отмены или ослабления санкций, увы, никто не сможет предсказать.

Вчера Центробанк официально продлил ограничения на снятие валюты до 9 марта 2023 года. Основной момент: со своих валютных счетов и вкладов с начала особого валютного режима нельзя снять более 10 тыс. долларов. Все остальное - только в рублях. То же самое касается и новых поступлений на счета и вклады в валюте (после 9 марта).

Новость вчера была в топе Яндекса, а ведь ЦБ анонсировал продление еще 22 июля. И это было вполне ожидаемо: новая наличная иностранная валюта в страну почти не поступает из-за санкций, взять банкноты просто неоткуда.

Но, на мой взгляд, большего внимания заслуживают две другие валютные новости последнего времени. Сейчас вкратце объясню их суть.

1) Банки Citi и JPMorgan уведомили российские банки о закрытии их корсчетов.

Об этом написал портал Frank Media. Теоретически подобные письма могут начать рассылать и другие иностранные банки. По факту это означает, что при ужесточении санкционного режима банк может вообще прекратить хранить валюту на счетах клиентов. Скорее всего, их попросят или принудительно заставят конвертировать средства в рубли.

2) ЦБ не исключает отмену биржевых торгов долларом.

Forbes писал на днях о том, что ЦБ обсуждал с участниками рынка, что делать при остановке торгов долларом на Московской бирже. А именно - как определять курс доллара. Такой сценарий возможен, если под западные санкции попадут Национальный клиринговый центр и Мосбиржа. Один из возможных вариантов определения курса - создадут некую систему, в которую будут стекаться курсы валют разных банков и будут определять так средний курс.

Что будет с долларами на брокерских счетах в таком случае - непонятно, как и непонятно, устоит ли вас новый курс.

Надо ли срочно снимать доллары и евро с банковских и брокерских счетов?

Что касается банков, то тут остается прежний лимит - можно снять только 10 000 в долларовом эквиваленте, а с новых поступлений снять ничего нельзя. И это все уже до 9 марта 2023 года.

Если лимит вы уже исчерпали, то доллары или другую инвалюту с банковского счета и так особо не вытащить. Вернее, есть слабая надежда: некоторые брокеры разрешают по письменному поручению вывести доллары или евро на валютный счет в другом банке. А оттуда через SWIFT можно вывести валюту на счет в зарубежном банке. Но SWIFT, как вы знаете, сейчас работе крайне плохо. И мои знакомые владельцы карточек иностранных банков говорят еще и о такой проблеме: даже если банк РФ еще проводит деньги через SWIFT, иностранный банк может не принимать такие переводы от любых банков России.

Конкретную связку банка и брокера не посоветую, потому что ситуация постоянно меняется.

По сути основных варианта 2: либо вывести валюту с банковского или брокерского счета, переведя ее в рубли, либо ждать. Перспективы отмены или ослабления санкций, увы, никто не сможет предсказать.

🎤Аферист из Тиндера, только без Тиндера и россиянин. Как девушка влюбилась и потеряла около 2,5 млн рублей

Визажист Дарья Холодных в своем аккаунте в Инстаграме (входит в компанию Meta, которая признана экстремистской в РФ) рассказала грустную историю. В открытом источнике про кейс можно прочитать вот тут, например.

Возможно, вы слышали про израильского афериста из Тиндера Саймона Леваева - тот охмурял женщин по всему миру и выманивал у них гигантские суммы. В российских реалиях масштаб подобного мошенника оказался поскромнее, но тоже впечатляет. Нашего красавца зовут Александр Демешко.

Что произошло?

Девушка продала свой малый бизнес и отправилась в длительное путешествие за границу с посещением нескольких стран. В Непале Дарья отдыхала в кафе с друзьями и познакомилась с русским молодым человеком.

Начался роман, затем девушка уехала в следующую страну - Колумбию. Правда, обнаружила, что из чемодана пропали 14 тыс. долларов. Липовый возлюбленный остался в Непале и якобы помогал с поисками денег, смотрел видеокамеры в отеле и наводил суету. Средства так и не нашлись.

Затем Александр стал писать девушке, что хочет прилететь к ней в Колумбию, но есть сложности с оплатой билета. Жертва была очарована тем, что он хочет прилететь к ней через полмира, и оплатила билет.

Прилетев в Колумбию, молодой человек продолжал говорить красивые слова, всячески обхаживать Дарью. А еще он часто ей покупал подарки, оплачивал совместные ужины со знакомыми в кафе.

Но в какой-то момент стал говорить, что он бросает работу и хочет заняться бизнесом, поэтому с деньгами сейчас туго. Просил все оплачивать Дарью, а средства обещал вернуть: якобы хотел скоро продать машину.

Среди оплаченных Дарьей подарков - часы за 120 000 в рублевом эквиваленте, которые так понравились моднику. Всего с карты девушки на него было потрачено около 1,5 млн рублей за несколько месяцев.

А еще пара купила 2 мотоцикла для заработка на аренде. Конечно, на деньги Дарья. А оформлены они были на мужчину, еле потом удалось отобрать.

Отношения развивались, и скоро аферист сделал своей девушке предложение. За 2 дня до свадьбы в Колумбии с Дарьей связалась девушка и рассказала, что она бывшая пассия Александра. А в его куртке она нашла права и документы Дарьи, которые были в ее косметичке с 14 тыс долларов, что были украдены в Непале.

Друзья из Непала рассказали, что мужчина одолжил у них кучу денег и так не вернул. Дарья связалась с родителями парня. Оказалось, что он - бывший игроман и мошенник. А еще потом оказалось, что в Россию он вообще не мог вернуться из-за уголовного преследования. Также у него были статьи за мошенничество, поэтому Александр не мог получить визу в визовые страны.

Более того, родители и бывшая девушка до сих пор оплачивают за него кредиты, а машину у него давно отобрали за долги. Сейчас мошенник передвигается по безвизовым странам и ищет новых русскоговорящих жертв.

Что привело в такой плачевной ситуации? Мое мнение

✔️Девушка была в нестабильном эмоциональном состоянии. Сама указывала, что отправилась в путешествие для того, чтобы собраться и подумать о будущем.

✔️Давно не было отношений - 4 года. Возможно, из-за этого появление нового парня было воспринято слишком эмоционально.

✔️Аферист был опытным манипулятором. Знал, как дать девушке почувствовать себя особенной, всячески показывал свои чувства.

✔️Доверчивость. Доверчивый человек верит, что окружающие люди такие же порядочные, как и он. Если берут деньги, то возвращают, если рассказывают про себя - то правду.

Будьте осторожнее. Такие истории могут быть как с мужчинами, так и с женщинами.

Визажист Дарья Холодных в своем аккаунте в Инстаграме (входит в компанию Meta, которая признана экстремистской в РФ) рассказала грустную историю. В открытом источнике про кейс можно прочитать вот тут, например.

Возможно, вы слышали про израильского афериста из Тиндера Саймона Леваева - тот охмурял женщин по всему миру и выманивал у них гигантские суммы. В российских реалиях масштаб подобного мошенника оказался поскромнее, но тоже впечатляет. Нашего красавца зовут Александр Демешко.

Что произошло?

Девушка продала свой малый бизнес и отправилась в длительное путешествие за границу с посещением нескольких стран. В Непале Дарья отдыхала в кафе с друзьями и познакомилась с русским молодым человеком.

Начался роман, затем девушка уехала в следующую страну - Колумбию. Правда, обнаружила, что из чемодана пропали 14 тыс. долларов. Липовый возлюбленный остался в Непале и якобы помогал с поисками денег, смотрел видеокамеры в отеле и наводил суету. Средства так и не нашлись.

Затем Александр стал писать девушке, что хочет прилететь к ней в Колумбию, но есть сложности с оплатой билета. Жертва была очарована тем, что он хочет прилететь к ней через полмира, и оплатила билет.

Прилетев в Колумбию, молодой человек продолжал говорить красивые слова, всячески обхаживать Дарью. А еще он часто ей покупал подарки, оплачивал совместные ужины со знакомыми в кафе.

Но в какой-то момент стал говорить, что он бросает работу и хочет заняться бизнесом, поэтому с деньгами сейчас туго. Просил все оплачивать Дарью, а средства обещал вернуть: якобы хотел скоро продать машину.

Среди оплаченных Дарьей подарков - часы за 120 000 в рублевом эквиваленте, которые так понравились моднику. Всего с карты девушки на него было потрачено около 1,5 млн рублей за несколько месяцев.

А еще пара купила 2 мотоцикла для заработка на аренде. Конечно, на деньги Дарья. А оформлены они были на мужчину, еле потом удалось отобрать.

Отношения развивались, и скоро аферист сделал своей девушке предложение. За 2 дня до свадьбы в Колумбии с Дарьей связалась девушка и рассказала, что она бывшая пассия Александра. А в его куртке она нашла права и документы Дарьи, которые были в ее косметичке с 14 тыс долларов, что были украдены в Непале.

Друзья из Непала рассказали, что мужчина одолжил у них кучу денег и так не вернул. Дарья связалась с родителями парня. Оказалось, что он - бывший игроман и мошенник. А еще потом оказалось, что в Россию он вообще не мог вернуться из-за уголовного преследования. Также у него были статьи за мошенничество, поэтому Александр не мог получить визу в визовые страны.

Более того, родители и бывшая девушка до сих пор оплачивают за него кредиты, а машину у него давно отобрали за долги. Сейчас мошенник передвигается по безвизовым странам и ищет новых русскоговорящих жертв.

Что привело в такой плачевной ситуации? Мое мнение

✔️Девушка была в нестабильном эмоциональном состоянии. Сама указывала, что отправилась в путешествие для того, чтобы собраться и подумать о будущем.

✔️Давно не было отношений - 4 года. Возможно, из-за этого появление нового парня было воспринято слишком эмоционально.

✔️Аферист был опытным манипулятором. Знал, как дать девушке почувствовать себя особенной, всячески показывал свои чувства.

✔️Доверчивость. Доверчивый человек верит, что окружающие люди такие же порядочные, как и он. Если берут деньги, то возвращают, если рассказывают про себя - то правду.

Будьте осторожнее. Такие истории могут быть как с мужчинами, так и с женщинами.

🗄Возьму потребкредит, потому что потом вещь подорожает. Что не так с этой схемой?

Постоянные читатели моего блога помнят, что я постоянно вещаю о вреде потребкредитов для личного бюджета. И даже на рекламу этот продукт не беру, хотя крупные банки постоянно предлагают.

В последнее время даже прежние сторонники "потребов" иногда смотрят в их сторону. Причиной стало не только снижение уровня жизни из-за кризиса, но и высокая инфляция. Люди рассуждают так: зачем я буду копить на ноутбук, телефон или холодильник, если потом они подорожают?

Получается, лучше уж я куплю сейчас в кредит. Допустим, банк мне выдал деньги под 15%. А за тот год, что я копил бы на обновку, товар подорожал бы процентов на 30% - сплошная выгода. Цифры условны, но общий ход мыслей понятен.

2 причины, почему это против принципов финансовой грамотности

1) Если у вас снизится или исчезнет доход, платить будет нечем или просто тяжело. Если у вас залоговый кредит (ипотека или авто), банк или вы можете продать залог и погасить часть обязательств. А вот ноутбук или там холодильник б/у резко теряют в цене, особенно если это дорогая модель.

2) Наличие кредита мешает откладывать и может привести к долговой кабале. Вот человек получает зарплату. Тратит на жизнь и погашение кредита. Некоторые люди и какие-то дополнительные доходы кидают в досрочное погашение "потреба". В итоге не остается средств, чтобы создавать финансовую "подушку безопасности". Ту самую заначку на случай острой потребности в деньгах.

Это раз, а два - легко попасть в кредитную кабалу бесконечных ссуд. Вот человек взял кредит на отпуск или на ноутбук, а через 3 месяца сломалась машина. Зарплата уходит на жизнь и на погашение, заначки нет. Приходится брать новый кредит, потому что откуда взять средства-то.

Ну и повторю банальную, но 100% верную мысль. Люди берут потребкредиты с мыслью о том, что у них нет денег и это вынужденная мера. Но получается, что есть деньги платить ту же сумму+проценты банку.

А есть случай, когда потребкредит все же выгоден и является финансово грамотным решением?

Есть, хотя это редкая ситуация. Отмечу главный момент: это схема для тех. у кого деньги на покупку есть, а не для тех, у кого их нет. Итак, в чем суть? В период резкого роста ставок по вкладам и кредитам бывает такой короткий момент, когда ставки по вкладам в одном банке выше ставок по кредитам в другом банке. Тогда можно проскочить и остаться в небольшом плюсе.

Как раз недавно весной был такой шанс. По вкладам на короткий срок можно было найти доходность 21-22% годовых. Если удалось быстро взять кредит в другом банке процентов под 15%, то заемщик оставался в плюсе. Например, есть у человека деньги на новую стиральную машину. Он кладет их в банк под 22% и берет кредит под 15%. Погашает долг и разницу кладет себе в карман.

Постоянные читатели моего блога помнят, что я постоянно вещаю о вреде потребкредитов для личного бюджета. И даже на рекламу этот продукт не беру, хотя крупные банки постоянно предлагают.

В последнее время даже прежние сторонники "потребов" иногда смотрят в их сторону. Причиной стало не только снижение уровня жизни из-за кризиса, но и высокая инфляция. Люди рассуждают так: зачем я буду копить на ноутбук, телефон или холодильник, если потом они подорожают?

Получается, лучше уж я куплю сейчас в кредит. Допустим, банк мне выдал деньги под 15%. А за тот год, что я копил бы на обновку, товар подорожал бы процентов на 30% - сплошная выгода. Цифры условны, но общий ход мыслей понятен.

2 причины, почему это против принципов финансовой грамотности

1) Если у вас снизится или исчезнет доход, платить будет нечем или просто тяжело. Если у вас залоговый кредит (ипотека или авто), банк или вы можете продать залог и погасить часть обязательств. А вот ноутбук или там холодильник б/у резко теряют в цене, особенно если это дорогая модель.

2) Наличие кредита мешает откладывать и может привести к долговой кабале. Вот человек получает зарплату. Тратит на жизнь и погашение кредита. Некоторые люди и какие-то дополнительные доходы кидают в досрочное погашение "потреба". В итоге не остается средств, чтобы создавать финансовую "подушку безопасности". Ту самую заначку на случай острой потребности в деньгах.

Это раз, а два - легко попасть в кредитную кабалу бесконечных ссуд. Вот человек взял кредит на отпуск или на ноутбук, а через 3 месяца сломалась машина. Зарплата уходит на жизнь и на погашение, заначки нет. Приходится брать новый кредит, потому что откуда взять средства-то.

Ну и повторю банальную, но 100% верную мысль. Люди берут потребкредиты с мыслью о том, что у них нет денег и это вынужденная мера. Но получается, что есть деньги платить ту же сумму+проценты банку.

А есть случай, когда потребкредит все же выгоден и является финансово грамотным решением?

Есть, хотя это редкая ситуация. Отмечу главный момент: это схема для тех. у кого деньги на покупку есть, а не для тех, у кого их нет. Итак, в чем суть? В период резкого роста ставок по вкладам и кредитам бывает такой короткий момент, когда ставки по вкладам в одном банке выше ставок по кредитам в другом банке. Тогда можно проскочить и остаться в небольшом плюсе.

Как раз недавно весной был такой шанс. По вкладам на короткий срок можно было найти доходность 21-22% годовых. Если удалось быстро взять кредит в другом банке процентов под 15%, то заемщик оставался в плюсе. Например, есть у человека деньги на новую стиральную машину. Он кладет их в банк под 22% и берет кредит под 15%. Погашает долг и разницу кладет себе в карман.

Бегом, пока не прикрыли. Надо ли открывать карту иностранного банка, пока есть такая возможность?

Все чаще ко мне обращаются читатели и знакомые с таким вопросом. Поделюсь своим мнением и поясню некоторые моменты с оформлением карт иностранных банков. Уже касалась этой темы несколько раз, но сегодня поговорим более подробно.

Надо ли спешить и открывать?

Думаю, большинство населения России не откроет никакие карты зарубежных банков и будет прекрасно без этого жить. Кстати, я тоже на данный момент отношусь к этой категории людей. Как будет дальше - не знаю, но пока конкретных планов нет.

Рассматривала возможность открыть иностранную карту просто на всякий случай в Турции в отпуске, но отказалась от этой идеи. Почему? Не все банки и даже не все отделения одного и того же банка открывают карту россиянам. Надо или протестировать варианты самостоятельно, или обращаться к посредникам, услуги которых тоже надо оплачивать. И пока что я свои нужды закрываю и так, особо карта не нужна.

Это про мою ситуацию с Турцией, а в целом вижу такие минусы открытия карты "на всякий случай:

1) Оплата обслуживания. В других странах банковские услуги более дорогие, чем в России. И плюс вам еще не каждый банк и не каждая карта подойдет. Зачастую придется выбирать не самый дешевый вариант, а тот, который доступен. Карта может лежать без дела, а оплачивать выпуск и обслуживание все равно надо.

2) Если ехать специально за картой, придется понести немалые транспортные расходы. Авиаперелеты сейчас дорогие, а поезда в основном не ходят в те страны, где россияне открывают карточки. После ковида еще не восстановили полное ж/д сообщение, а авиабилеты после известных событий подорожали. Даже в какой-нибудь Узбекистан слетать стоит тысяч 20 за туда-обратно.

4) Если ехать в отпуск и заодно открывать карту, то придется тратить на походы в банк драгоценное время отдыха. Даже если четко знаете, что вот в этом офисе карту откроют, прийти надо будет дважды: сделать заявку и забрать потом пластик.

5) Посредники делают карты без выезда из РФ, удаленно. Но есть риск напороться на мошенников, плюс сами услуги стоят дорого. В среднем тысяч 20 за карту. Дороговато, чтобы "просто было".

6) Пополнять иностранные карты сейчас сложно. SWIFT работает еле-еле, в некоторые страны СНГ, правда, можно перевести из РФ в обход SWIFT. Но есть риск, что конкретный зарубежный банк в какой-то момент перестанет принимать переводы из РФ, такое уже случалось.

А в каких случаях карты все же могут пригодиться?

1) Оплата картой за границей в тех странах, где не принимают "Мир".

2) Оплата отелей и авиабилетов. С последними еще справляются отечественные агрегаторы, а вот отелей на том же booking.com и квартир на airbnb больше, чем в отечественных сервисах.

3) Оплата в зарубежных интернет-магазинах с пересылкой потом товаров в РФ через посредника.

4) Оплата подписок, игр и прочих цифровых покупок в иностранных магазинах.

5) Хранение долларов или евро на карте зарубежного банка. Можно из рублей конвертировать через местную валюту или напрямую в $ и €. И потом вы их сможете снять наличными при необходимости в другой стране. А вот с российских карт уже нельзя снять наличную валюту, которая на них поступила после 9 марта 2022 г.

Все чаще ко мне обращаются читатели и знакомые с таким вопросом. Поделюсь своим мнением и поясню некоторые моменты с оформлением карт иностранных банков. Уже касалась этой темы несколько раз, но сегодня поговорим более подробно.

Надо ли спешить и открывать?

Думаю, большинство населения России не откроет никакие карты зарубежных банков и будет прекрасно без этого жить. Кстати, я тоже на данный момент отношусь к этой категории людей. Как будет дальше - не знаю, но пока конкретных планов нет.

Рассматривала возможность открыть иностранную карту просто на всякий случай в Турции в отпуске, но отказалась от этой идеи. Почему? Не все банки и даже не все отделения одного и того же банка открывают карту россиянам. Надо или протестировать варианты самостоятельно, или обращаться к посредникам, услуги которых тоже надо оплачивать. И пока что я свои нужды закрываю и так, особо карта не нужна.

Это про мою ситуацию с Турцией, а в целом вижу такие минусы открытия карты "на всякий случай:

1) Оплата обслуживания. В других странах банковские услуги более дорогие, чем в России. И плюс вам еще не каждый банк и не каждая карта подойдет. Зачастую придется выбирать не самый дешевый вариант, а тот, который доступен. Карта может лежать без дела, а оплачивать выпуск и обслуживание все равно надо.

2) Если ехать специально за картой, придется понести немалые транспортные расходы. Авиаперелеты сейчас дорогие, а поезда в основном не ходят в те страны, где россияне открывают карточки. После ковида еще не восстановили полное ж/д сообщение, а авиабилеты после известных событий подорожали. Даже в какой-нибудь Узбекистан слетать стоит тысяч 20 за туда-обратно.

4) Если ехать в отпуск и заодно открывать карту, то придется тратить на походы в банк драгоценное время отдыха. Даже если четко знаете, что вот в этом офисе карту откроют, прийти надо будет дважды: сделать заявку и забрать потом пластик.

5) Посредники делают карты без выезда из РФ, удаленно. Но есть риск напороться на мошенников, плюс сами услуги стоят дорого. В среднем тысяч 20 за карту. Дороговато, чтобы "просто было".

6) Пополнять иностранные карты сейчас сложно. SWIFT работает еле-еле, в некоторые страны СНГ, правда, можно перевести из РФ в обход SWIFT. Но есть риск, что конкретный зарубежный банк в какой-то момент перестанет принимать переводы из РФ, такое уже случалось.

А в каких случаях карты все же могут пригодиться?

1) Оплата картой за границей в тех странах, где не принимают "Мир".

2) Оплата отелей и авиабилетов. С последними еще справляются отечественные агрегаторы, а вот отелей на том же booking.com и квартир на airbnb больше, чем в отечественных сервисах.

3) Оплата в зарубежных интернет-магазинах с пересылкой потом товаров в РФ через посредника.

4) Оплата подписок, игр и прочих цифровых покупок в иностранных магазинах.

5) Хранение долларов или евро на карте зарубежного банка. Можно из рублей конвертировать через местную валюту или напрямую в $ и €. И потом вы их сможете снять наличными при необходимости в другой стране. А вот с российских карт уже нельзя снять наличную валюту, которая на них поступила после 9 марта 2022 г.

🕹7 неудобных вопросов про деньги. А вы легко их задаете?

Деньги и финансы всегда были в России одной из самых щекотливых тем для обсуждения. Впрочем, это актуально и для многих других стран. Мы часто не хотим раскрывать подробности своих финансовых дел, а еще боимся показаться какими-то не такими - меркантильными или бедными, например.

Между тем в некоторых неудобных вопросах вовсе нет ничего плохого.

Сколько ты зарабатываешь?

Едва знакомых людей странно о таком спрашивать. А вот если вы хотите вместе жить или создать семью с мужчиной и женщиной, не лишним будет таким поинтересоваться. От ответа каждой стороны будет в том числе зависеть то, как вам удобнее будет планировать бюджет и лучше ли его сделать раздельным, совместным или смешанным.

Каковы перспективы повышения зарплаты?

Это можно спросить и на собеседовании, и уже находясь на постоянном месте в организации. Это вполне нормально, что человек хочет знать про будущие варианты. Да, даже если его пока даже не взяли на работу.

А какой товар самый дешевый?

Иногда к нам подходят консультанты в магазине и спрашивают, чем можно помочь. Начинают что-то предлагать, показывать конкретные варианты. Нередко покупатель стесняется сказать, что ему просто нужен самый дешевый товар. Хотя пожелание вполне понятное.

Сколько это стоит?

В ресторане после ужина и чашечки чая вы попросили вина, вам назвали несколько марок. Совсем не зазорно уточнить, какова стоимость напитков. Вы же не видите меню с ценами перед собой. А цена - один из факторов выбора. Другая ситуация: в парикмахерской или другом сервисном месте предлагают сделать еще и это, и то. Если сами стоимость не называют, тоже обязательно уточняем.

Можете назвать максимальную цену работы?

Пришел к вам электрик из управляющей компании дома. На вопрос о цене услуг говорит: "Разберемся" или "Сколько не жалко". Разобраться надо обязательно до начала работ. Пусть специалист назовет хотя бы максимальную цену, чтобы не было потом неприятного сюрприза.

Тебя/вас такой вариант по цене устраивает?

Это если мы идем в кафе со знакомым или собираемся ехать в отпуск с подругой или родственницей. Некоторые стесняются как спросить у другой стороны, так и самому сказать, что сумма некомфортна - надо бы выбрать что-то подешевле.

Кто не скинулся?

Такая ситуация может возникнуть, если большая компания идет в кафе или там на шашлыки. Выясняется, что кто-то деньги не сдал или не принял участие в закрытии счета. Или дал слишком мало денег. Иногда участникам неудобно мелочиться и они закрывают недостающую сумму за свой счет. Но вполне нормально прямо спросить, кто не скинулся или заплатил меньше. Тут никакого оскорбления нет.

А вы легко задаете вопросы про деньги?

Деньги и финансы всегда были в России одной из самых щекотливых тем для обсуждения. Впрочем, это актуально и для многих других стран. Мы часто не хотим раскрывать подробности своих финансовых дел, а еще боимся показаться какими-то не такими - меркантильными или бедными, например.

Между тем в некоторых неудобных вопросах вовсе нет ничего плохого.

Сколько ты зарабатываешь?

Едва знакомых людей странно о таком спрашивать. А вот если вы хотите вместе жить или создать семью с мужчиной и женщиной, не лишним будет таким поинтересоваться. От ответа каждой стороны будет в том числе зависеть то, как вам удобнее будет планировать бюджет и лучше ли его сделать раздельным, совместным или смешанным.

Каковы перспективы повышения зарплаты?

Это можно спросить и на собеседовании, и уже находясь на постоянном месте в организации. Это вполне нормально, что человек хочет знать про будущие варианты. Да, даже если его пока даже не взяли на работу.

А какой товар самый дешевый?

Иногда к нам подходят консультанты в магазине и спрашивают, чем можно помочь. Начинают что-то предлагать, показывать конкретные варианты. Нередко покупатель стесняется сказать, что ему просто нужен самый дешевый товар. Хотя пожелание вполне понятное.

Сколько это стоит?

В ресторане после ужина и чашечки чая вы попросили вина, вам назвали несколько марок. Совсем не зазорно уточнить, какова стоимость напитков. Вы же не видите меню с ценами перед собой. А цена - один из факторов выбора. Другая ситуация: в парикмахерской или другом сервисном месте предлагают сделать еще и это, и то. Если сами стоимость не называют, тоже обязательно уточняем.

Можете назвать максимальную цену работы?

Пришел к вам электрик из управляющей компании дома. На вопрос о цене услуг говорит: "Разберемся" или "Сколько не жалко". Разобраться надо обязательно до начала работ. Пусть специалист назовет хотя бы максимальную цену, чтобы не было потом неприятного сюрприза.

Тебя/вас такой вариант по цене устраивает?

Это если мы идем в кафе со знакомым или собираемся ехать в отпуск с подругой или родственницей. Некоторые стесняются как спросить у другой стороны, так и самому сказать, что сумма некомфортна - надо бы выбрать что-то подешевле.

Кто не скинулся?

Такая ситуация может возникнуть, если большая компания идет в кафе или там на шашлыки. Выясняется, что кто-то деньги не сдал или не принял участие в закрытии счета. Или дал слишком мало денег. Иногда участникам неудобно мелочиться и они закрывают недостающую сумму за свой счет. Но вполне нормально прямо спросить, кто не скинулся или заплатил меньше. Тут никакого оскорбления нет.

А вы легко задаете вопросы про деньги?

🧩А надо ли покупать наличные доллары или евро просто"чтобы было"?

Я уже написала пост про то, что считаю ненужным открывать карту иностранного банка просто для того, чтобы была. Без конкретных целей. Знакомая прочитала тот пост и спросила мое мнение: надо ли покупать евро и доллары, чтобы просто были на руках?

Я уже излагала про свои мысли про наличные, но в прошлые разы в основном мы рассматривали цели, для которых они могут вам пригодиться.

А вот если цели нет, но руки тянутся купить - что делать? Как обычно, надо ли вам или нет - решать нужно самостоятельно. Да, основа финансовой грамотности - это умение принимать ответственность за свои денежные решения.

На мой взгляд, в валютном нале "про запас" нет ничего плохого, даже если сейчас у вас нет конкретных целей.

Вот почему я так думаю:

✔️Дефицит наличных евро и долларов в России может продлиться еще долго. Новые купюры не ввозят из-за санкций, когда будут ввозить - сам Путин вам не смог бы сказать. И будут ли вообще. Сегодня можно купить валюту в бумажном виде, как будет завтра - неизвестно.

✔️Сегодня вы не планируете ехать за границу, а завтра захотите. Карта "Мир" работает по сути в нескольких странах, да и то не во всех точках.

✔️Если дефицит валюты будет нарастать, свои купюры сможете в будущем продать выгодно. Не будет меняться курс - просто сохраните на будущее. Дефицит нала будет только усугубляться, как я уже говорила.

✔️За хранение наличных не надо платить, как за обслуживание карты иностранного банка, на которой можно хранить доллары или евро в безнале.

✔️Для открытия карты за границей надо куда-то ехать или платить кучу денег посредникам. А доллары и евро пока можете купить в банке в России, вполне законно. Да, не в каждом отделении будет нужная сумма, но все же. Кстати, напоминаю, что помещения с вывеской "Обменный пункт" - это тоже отделения банков. В документах написано, к какому банку относится этот обменник.

✔️В любой момент сбережения в долларах или евро можно перевести в рубли. И вложить во что-то или потратить. Введение запрета на хождение доллара ЦБ уже опровергал. Если не доверяете ЦБ, подумайте о здравом смысле. Создавать "черный рынок" властям невыгодно, экономика сейчас совсем не такая, как при СССР. Тогда как минимум не было отмыва и обналичивания.

Я уже написала пост про то, что считаю ненужным открывать карту иностранного банка просто для того, чтобы была. Без конкретных целей. Знакомая прочитала тот пост и спросила мое мнение: надо ли покупать евро и доллары, чтобы просто были на руках?

Я уже излагала про свои мысли про наличные, но в прошлые разы в основном мы рассматривали цели, для которых они могут вам пригодиться.

А вот если цели нет, но руки тянутся купить - что делать? Как обычно, надо ли вам или нет - решать нужно самостоятельно. Да, основа финансовой грамотности - это умение принимать ответственность за свои денежные решения.

На мой взгляд, в валютном нале "про запас" нет ничего плохого, даже если сейчас у вас нет конкретных целей.

Вот почему я так думаю:

✔️Дефицит наличных евро и долларов в России может продлиться еще долго. Новые купюры не ввозят из-за санкций, когда будут ввозить - сам Путин вам не смог бы сказать. И будут ли вообще. Сегодня можно купить валюту в бумажном виде, как будет завтра - неизвестно.

✔️Сегодня вы не планируете ехать за границу, а завтра захотите. Карта "Мир" работает по сути в нескольких странах, да и то не во всех точках.

✔️Если дефицит валюты будет нарастать, свои купюры сможете в будущем продать выгодно. Не будет меняться курс - просто сохраните на будущее. Дефицит нала будет только усугубляться, как я уже говорила.

✔️За хранение наличных не надо платить, как за обслуживание карты иностранного банка, на которой можно хранить доллары или евро в безнале.

✔️Для открытия карты за границей надо куда-то ехать или платить кучу денег посредникам. А доллары и евро пока можете купить в банке в России, вполне законно. Да, не в каждом отделении будет нужная сумма, но все же. Кстати, напоминаю, что помещения с вывеской "Обменный пункт" - это тоже отделения банков. В документах написано, к какому банку относится этот обменник.

✔️В любой момент сбережения в долларах или евро можно перевести в рубли. И вложить во что-то или потратить. Введение запрета на хождение доллара ЦБ уже опровергал. Если не доверяете ЦБ, подумайте о здравом смысле. Создавать "черный рынок" властям невыгодно, экономика сейчас совсем не такая, как при СССР. Тогда как минимум не было отмыва и обналичивания.

📖"Ничего святого". Могут ли за долги списать деньги с карты ребенка?

Недавно увидела обсуждение в интернете на эту тему. Возможно, вам тоже пригодится информация по поводу того, можно ли списать долги с карты ребенка и в каких случаях.

Какая карта может быть у ребенка?

Разные банки предлагают детские карточки, мы поговорим не о плюсах и минусах каждого продукта.

Главная классификация детских карт такова:

1) Карта, оформленная на ребенка по его паспорту.

2) Дополнительная карта на ребенка, привязанная к счету родителя.

Как можно догадаться, для оформления первого типа карт подросток должен достигнуть возраста 14 лет, чтобы получить свой собственный паспорт. В таком случае карту можно привязать к его собственному счету, за долги родителей мальчик или девочка отвечать не будет. Впрочем, можно оформить допкарту и к счету родителя подростка старше 14 лет - это уже на выбор клиента.

Второй вариант: детям до 14 лет можно оформить только карту, привязанную к счету родителя. Таким образом, на этот счет распространяются все правила списания долгов. Это же обычный "взрослый" счет. Дополнительные карточки вы можете оформлять как на несовершеннолетних, так и на взрослых.

В таком случае в рамках исполнительного производства деньги могут списываться и с "детской" карты, даже если она единственная привязана к этому счету.

У нас есть Ст. 446 ГПК РФ, которая описывает, на какое имущество нельзя обратить взыскание по исполнительным документам. Там указано в том числе то, что нельзя списать средства выше прожиточного минимума. К детским картам это тоже относится.

А еще есть Ст. 101 229-ФЗ "Об исполнительном производстве", там уже рассматривается, какие виды доходов нельзя арестовать за долги. И там в том числе указаны детские пособия. То есть, если выплаты на ребенка от государства поступили на "детскую" карту, то списать их нельзя.

В общем, на привязанную ко взрослому счету карту ребенка распространяются все те же правила, что и на другую карту. А точнее, на счет, потому что карты - это только пластиковые носители, а деньги лежат на счетах.

Ребенок старше 14 лет может открыть отдельный счет и карту на свой паспорт, вот этот счет к родителям отношения не имеет.

Недавно увидела обсуждение в интернете на эту тему. Возможно, вам тоже пригодится информация по поводу того, можно ли списать долги с карты ребенка и в каких случаях.

Какая карта может быть у ребенка?

Разные банки предлагают детские карточки, мы поговорим не о плюсах и минусах каждого продукта.

Главная классификация детских карт такова:

1) Карта, оформленная на ребенка по его паспорту.

2) Дополнительная карта на ребенка, привязанная к счету родителя.

Как можно догадаться, для оформления первого типа карт подросток должен достигнуть возраста 14 лет, чтобы получить свой собственный паспорт. В таком случае карту можно привязать к его собственному счету, за долги родителей мальчик или девочка отвечать не будет. Впрочем, можно оформить допкарту и к счету родителя подростка старше 14 лет - это уже на выбор клиента.

Второй вариант: детям до 14 лет можно оформить только карту, привязанную к счету родителя. Таким образом, на этот счет распространяются все правила списания долгов. Это же обычный "взрослый" счет. Дополнительные карточки вы можете оформлять как на несовершеннолетних, так и на взрослых.

В таком случае в рамках исполнительного производства деньги могут списываться и с "детской" карты, даже если она единственная привязана к этому счету.

У нас есть Ст. 446 ГПК РФ, которая описывает, на какое имущество нельзя обратить взыскание по исполнительным документам. Там указано в том числе то, что нельзя списать средства выше прожиточного минимума. К детским картам это тоже относится.

А еще есть Ст. 101 229-ФЗ "Об исполнительном производстве", там уже рассматривается, какие виды доходов нельзя арестовать за долги. И там в том числе указаны детские пособия. То есть, если выплаты на ребенка от государства поступили на "детскую" карту, то списать их нельзя.

В общем, на привязанную ко взрослому счету карту ребенка распространяются все те же правила, что и на другую карту. А точнее, на счет, потому что карты - это только пластиковые носители, а деньги лежат на счетах.

Ребенок старше 14 лет может открыть отдельный счет и карту на свой паспорт, вот этот счет к родителям отношения не имеет.

⚾Что выгоднее: открыть вклад в Сбере или купить его облигации?

Для начинающего инвестора один из самых простых инструментов - это облигации. Как их можно купить? Открыть брокерский счет, пополнить его и приобрести бумаги в часы работы биржи.

Давайте посмотрим, что получается выгоднее - открыть вклад в Сбербанке или купить его облигации? Сразу уточняю: все вклады до 1,4 млн рублей застрахованы государством на случай отзыва лицензии банка. Вложения в ценные бумаги не застрахованы.

Но в Сбере более 50% принадлежит государству. То есть, скорее всего, если банк "упадет", то это в экономике уже какая-то катастрофическая ситуация, при которой и существование Фонда страхования вкладов под вопросом. Но это - маловероятный сценарий апокалипсиса, давайте же посмотрим на обычные цифры и обычные реалии.

Разберемся на примере суммы в 100 000 рублей.

Самый доходный вклад

Наиболее высокую ставку на данный момент Сбер предлагает по СберВкладу при наличии подписки СберПрайм - 7%. Без подписки ставка будет 6%. Если подписку мы не делаем, то получается, что со 100 000 рублей через год мы получим доход в 6 000 рублей.

Если оформим подписку - то 7 000 рублей (7% годовых). Подписка СберПрайм на год стоит сейчас 1990 руб. При этом по вкладу мы получим больше только на 1000 руб. Получается, что при такой маленькой сумме смысла специально покупать подписку нет, а вот был бы у нас миллион, например - другое дело.

Самые доходные облигации

На данный момент самая высокая ставка по облигациям Сбера - 8,22%. Стоимость одной облигации этого выпуска сейчас - 960 рублей, номинал облигации - 1000 рублей.

У меня сейчас брокер - Тинькофф инвестиции. С учетом комиссии брокера и уплаты накопленного купонного дохода, я могу в рамках 100 000 руб. купить 102 облигации Сбера. Комиссия у меня выходит 294 рубля, у вашего брокера может быть и меньше, и больше.

Вы уже, наверное, думаете - ну что там считать, мы же в самом начале все выяснили про ставку 8,22%. Но увы, чтобы получить такую ставку, нам надо держать облигации до погашения, а именно - до 31 мая 2024 года.

И еще не забываем, что с купонного дохода (с процентов) нам придется заплатить НДФЛ в 13% от этого самого дохода. В то же время ставка в 8,22% предлагается на срок 1 год 10 месяцев - вкладов с такой высокой ставкой на этот длительный срок вы не найдете даже в мелком банке, не то что в Сбере. То есть предложение приятное.

Есть и другой вариант. Допустим, мы хотим разместить средства не на год, а поменьше. Есть другой выпуск облигаций Сбера. Ставка там - 7,87%, зато погашение - через 4 месяца. И ставка 7,87% будет как раз доходностью к погашению. Это уже выше, чем по сберовскому вкладу. Там у нас было 6% без подписки и 7% - с платной подпиской.

Какой вывод можно сделать? Да как обычно: все надо внимательно изучать и просчитывать, тогда можно найти наиболее выгодный вариант даже среди супер надежных способов разместить деньги.

Для начинающего инвестора один из самых простых инструментов - это облигации. Как их можно купить? Открыть брокерский счет, пополнить его и приобрести бумаги в часы работы биржи.

Давайте посмотрим, что получается выгоднее - открыть вклад в Сбербанке или купить его облигации? Сразу уточняю: все вклады до 1,4 млн рублей застрахованы государством на случай отзыва лицензии банка. Вложения в ценные бумаги не застрахованы.

Но в Сбере более 50% принадлежит государству. То есть, скорее всего, если банк "упадет", то это в экономике уже какая-то катастрофическая ситуация, при которой и существование Фонда страхования вкладов под вопросом. Но это - маловероятный сценарий апокалипсиса, давайте же посмотрим на обычные цифры и обычные реалии.

Разберемся на примере суммы в 100 000 рублей.

Самый доходный вклад

Наиболее высокую ставку на данный момент Сбер предлагает по СберВкладу при наличии подписки СберПрайм - 7%. Без подписки ставка будет 6%. Если подписку мы не делаем, то получается, что со 100 000 рублей через год мы получим доход в 6 000 рублей.

Если оформим подписку - то 7 000 рублей (7% годовых). Подписка СберПрайм на год стоит сейчас 1990 руб. При этом по вкладу мы получим больше только на 1000 руб. Получается, что при такой маленькой сумме смысла специально покупать подписку нет, а вот был бы у нас миллион, например - другое дело.

Самые доходные облигации

На данный момент самая высокая ставка по облигациям Сбера - 8,22%. Стоимость одной облигации этого выпуска сейчас - 960 рублей, номинал облигации - 1000 рублей.

У меня сейчас брокер - Тинькофф инвестиции. С учетом комиссии брокера и уплаты накопленного купонного дохода, я могу в рамках 100 000 руб. купить 102 облигации Сбера. Комиссия у меня выходит 294 рубля, у вашего брокера может быть и меньше, и больше.

Вы уже, наверное, думаете - ну что там считать, мы же в самом начале все выяснили про ставку 8,22%. Но увы, чтобы получить такую ставку, нам надо держать облигации до погашения, а именно - до 31 мая 2024 года.

И еще не забываем, что с купонного дохода (с процентов) нам придется заплатить НДФЛ в 13% от этого самого дохода. В то же время ставка в 8,22% предлагается на срок 1 год 10 месяцев - вкладов с такой высокой ставкой на этот длительный срок вы не найдете даже в мелком банке, не то что в Сбере. То есть предложение приятное.

Есть и другой вариант. Допустим, мы хотим разместить средства не на год, а поменьше. Есть другой выпуск облигаций Сбера. Ставка там - 7,87%, зато погашение - через 4 месяца. И ставка 7,87% будет как раз доходностью к погашению. Это уже выше, чем по сберовскому вкладу. Там у нас было 6% без подписки и 7% - с платной подпиской.

Какой вывод можно сделать? Да как обычно: все надо внимательно изучать и просчитывать, тогда можно найти наиболее выгодный вариант даже среди супер надежных способов разместить деньги.

{kind=link}

🔭Пенсионеру без спроса выпустили карту за 9500 рублей. Как не оказаться в такой ситуации

Интересный случай описал один из посетителей форума banki.ru. У мужчины была оформленная давно пенсионная карта МИР Union Pay от Россельхозбанка.

В какой-то момент она исчезла из интернет-банка.

Клиент позвонил в техподдержку. Там ему дали странную информацию: якобы человек сам же сдал ее в банк, хотя пластик был по-прежнему у него. По телефону сказали обратиться в офис РСХБ. В отделении банка сообщили, что исправить ситуацию не могут, единственный вариант - перевыпуск карты.

Перевыпуск так перевыпуск. Человек получил новый пластик, а потом пришел домой и в интернет-банке обнаружил, что за выпуск новой карточки с него сняли комиссию 9500 рублей. При этом о комиссии никто не предупреждал.

Что произошло?

Если мы зайдем на сайт РСХБ сейчас, то увидим, что на данный момент банк предлагает выпустить карту "Пенсионная" двух видов. Первый вид - платежной системы МИР, моментальная или классическая карта. Их выпуск бесплатен. Второй вид - кобейджинговые карты МИР Union Pay, тоже моментальные и классические. Выпуск первой стоит 7500 рублей, второй - 9500 рублей. Моментальные карты неименные и их выдают сразу, классические с фамилией делают некоторое время.

Получается, что мужчине изготовили новую карту по новому же тарифу. После февральских событий и ухода из России систем Visa и Mastercard вырос спрос на карточки китайской системы Union Pay. Ими можно платить в некоторых точках за границей и на некоторых иностранных сайтах. Карты UP выпускает очень мало банков - и они тут же после роста спроса повысили тарифы до 7-15 тыс за выпуск подобного пластика.

Вот и получилось, что у мужчины раньше была бесплатная или дешевая (не уточняется) карточка МИР Union Pay, потому что раньше спроса не было и тарифы были иными. А с новым тарифом под шумок мужчине выпустили за 9500 рублей пластик. Ладно тарифы поменяли, но сотрудники отделения могли бы и предупредить клиента-пенсионера.

Как не попасть в такую ситуацию?

Актуально не только для пенсионеров, но и для любых клиентов банков. При перевыпуске карты уточняйте, не поменялись ли условия обслуживания и как именно. Тут бывают разные подходы, иногда перевыпуск карты делают по старым тарифам, даже если точно такие карточки уже не выдают. Мне так недавно делал АК Барс перевыпуск старой карты.

Как же уточнять?

✔️У сотрудника банка в офисе и или по телефону. Самый простой способ, но надежность не 100%. Есть небольшая вероятность, что попадется неквалифицированный сотрудник и скажет все неверно. Устные пояснения не имеют юридической силы.

✔️В тарифах на сайте. У каждой карты есть файл или несколько файлов с тарифами. Там все подробно описано, в том числе и про перевыпуск.

✔️При подписании договора или принятии оферты онлайн там тоже могут быть указаны тарифы. А может быть общая фраза, типа я соглашаюсь с условиями обслуживания и т.д. Тогда опять же идем на сайт и изучаем файл с тарифами.

Интересный случай описал один из посетителей форума banki.ru. У мужчины была оформленная давно пенсионная карта МИР Union Pay от Россельхозбанка.

В какой-то момент она исчезла из интернет-банка.

Клиент позвонил в техподдержку. Там ему дали странную информацию: якобы человек сам же сдал ее в банк, хотя пластик был по-прежнему у него. По телефону сказали обратиться в офис РСХБ. В отделении банка сообщили, что исправить ситуацию не могут, единственный вариант - перевыпуск карты.

Перевыпуск так перевыпуск. Человек получил новый пластик, а потом пришел домой и в интернет-банке обнаружил, что за выпуск новой карточки с него сняли комиссию 9500 рублей. При этом о комиссии никто не предупреждал.

Что произошло?

Если мы зайдем на сайт РСХБ сейчас, то увидим, что на данный момент банк предлагает выпустить карту "Пенсионная" двух видов. Первый вид - платежной системы МИР, моментальная или классическая карта. Их выпуск бесплатен. Второй вид - кобейджинговые карты МИР Union Pay, тоже моментальные и классические. Выпуск первой стоит 7500 рублей, второй - 9500 рублей. Моментальные карты неименные и их выдают сразу, классические с фамилией делают некоторое время.

Получается, что мужчине изготовили новую карту по новому же тарифу. После февральских событий и ухода из России систем Visa и Mastercard вырос спрос на карточки китайской системы Union Pay. Ими можно платить в некоторых точках за границей и на некоторых иностранных сайтах. Карты UP выпускает очень мало банков - и они тут же после роста спроса повысили тарифы до 7-15 тыс за выпуск подобного пластика.

Вот и получилось, что у мужчины раньше была бесплатная или дешевая (не уточняется) карточка МИР Union Pay, потому что раньше спроса не было и тарифы были иными. А с новым тарифом под шумок мужчине выпустили за 9500 рублей пластик. Ладно тарифы поменяли, но сотрудники отделения могли бы и предупредить клиента-пенсионера.

Как не попасть в такую ситуацию?

Актуально не только для пенсионеров, но и для любых клиентов банков. При перевыпуске карты уточняйте, не поменялись ли условия обслуживания и как именно. Тут бывают разные подходы, иногда перевыпуск карты делают по старым тарифам, даже если точно такие карточки уже не выдают. Мне так недавно делал АК Барс перевыпуск старой карты.

Как же уточнять?

✔️У сотрудника банка в офисе и или по телефону. Самый простой способ, но надежность не 100%. Есть небольшая вероятность, что попадется неквалифицированный сотрудник и скажет все неверно. Устные пояснения не имеют юридической силы.

✔️В тарифах на сайте. У каждой карты есть файл или несколько файлов с тарифами. Там все подробно описано, в том числе и про перевыпуск.

✔️При подписании договора или принятии оферты онлайн там тоже могут быть указаны тарифы. А может быть общая фраза, типа я соглашаюсь с условиями обслуживания и т.д. Тогда опять же идем на сайт и изучаем файл с тарифами.

🏹Как бесплатно пойти учиться в вуз после 30 лет. Личный опыт

Решила рассказать про свой опыт - возможно, кому-то пригодится. Вдруг вы думали о дополнительном образовании, но не смотрели в эту сторону.

В какую же сторону? В сторону магистратуры.

Итак, не все знают, но в магистратуру на бюджет (то есть на бесплатное обучение) можно поступить не только после бакалавриата, но и после специалитета, если вы его закончили до 2013 года.

Я 1987 года рождения, большинство из моих ровесников как раз учились в вузе в специалитете и получили степень "дипломированный специалист". А значит, мы можем в рамках конкурса претендовать на бюджетные места в магистратуре в государственных вузах.

Куда поступила я?

Я окончила журфак МГУ и вот решила поучиться еще. Выбрала Высшую школу экономики и программу "Трансмедийное производство в цифровых индустриях". Если говорить проще, это учеба на продюсера цифровых проектов. Блоги тоже являются цифровыми проектами.

О поступлении задумалась заранее, поэтому зимой-весной приняла участие в олимпиаде ВШЭ для поступающих в магистратуру. Я изначально и не рассчитывала выиграть первое место и пройти без экзаменов. Но сначала я вышла во второй тур, а потом стала дипломантом 3 степени. Это дало дополнительные 8 баллов при поступлении, что тоже приятно.

Что надо было сдавать? Английский язык по системе зачет/незачет и портфолио. Сначала я обрадовалась, что нет классических экзаменов. Потом поняла, что выучить билеты было бы проще, тут же было задание более креативное и трудоемкое.

В портфолио была куча пунктов, от публикаций в СМИ до рекомендаций бывших преподов и работодателей. За все ставили баллы, главным же пунктом была заявка на проект. Надо было расписать концепцию по ряду указанных пунктов, просчитать бюджет и так далее.

В итоге я набрала 68 баллов при проходном 60 и поступила на бюджет. Магистратура у меня очная, но занятия будут вечером. Предполагается стипендия где-то 2 тыс. рублей и льготный проездной, все как у студенческой молодежи.

Так что, если думаете о продолжении образования по своей специальности или о получении другой профессии после 30 лет, смотрите в том числе и на магистратуру. Ее плюс - можно учиться в топовом вузе бесплатно, а курсы и второе высшее - все-таки платные. И можно идти не только на свою специальность. Например, на мою программу люди поступили и после истфака, и после экономфака.

Решила рассказать про свой опыт - возможно, кому-то пригодится. Вдруг вы думали о дополнительном образовании, но не смотрели в эту сторону.

В какую же сторону? В сторону магистратуры.

Итак, не все знают, но в магистратуру на бюджет (то есть на бесплатное обучение) можно поступить не только после бакалавриата, но и после специалитета, если вы его закончили до 2013 года.

Я 1987 года рождения, большинство из моих ровесников как раз учились в вузе в специалитете и получили степень "дипломированный специалист". А значит, мы можем в рамках конкурса претендовать на бюджетные места в магистратуре в государственных вузах.

Куда поступила я?

Я окончила журфак МГУ и вот решила поучиться еще. Выбрала Высшую школу экономики и программу "Трансмедийное производство в цифровых индустриях". Если говорить проще, это учеба на продюсера цифровых проектов. Блоги тоже являются цифровыми проектами.

О поступлении задумалась заранее, поэтому зимой-весной приняла участие в олимпиаде ВШЭ для поступающих в магистратуру. Я изначально и не рассчитывала выиграть первое место и пройти без экзаменов. Но сначала я вышла во второй тур, а потом стала дипломантом 3 степени. Это дало дополнительные 8 баллов при поступлении, что тоже приятно.

Что надо было сдавать? Английский язык по системе зачет/незачет и портфолио. Сначала я обрадовалась, что нет классических экзаменов. Потом поняла, что выучить билеты было бы проще, тут же было задание более креативное и трудоемкое.

В портфолио была куча пунктов, от публикаций в СМИ до рекомендаций бывших преподов и работодателей. За все ставили баллы, главным же пунктом была заявка на проект. Надо было расписать концепцию по ряду указанных пунктов, просчитать бюджет и так далее.

В итоге я набрала 68 баллов при проходном 60 и поступила на бюджет. Магистратура у меня очная, но занятия будут вечером. Предполагается стипендия где-то 2 тыс. рублей и льготный проездной, все как у студенческой молодежи.

Так что, если думаете о продолжении образования по своей специальности или о получении другой профессии после 30 лет, смотрите в том числе и на магистратуру. Ее плюс - можно учиться в топовом вузе бесплатно, а курсы и второе высшее - все-таки платные. И можно идти не только на свою специальность. Например, на мою программу люди поступили и после истфака, и после экономфака.

Как открыть пункт выдачи заказов Яндекс Маркета? Человек рассказывает про личный опыт

Сейчас очень популярное направление малого бизнеса - открытие пунктов выдачи заказов (ПВЗ) из интернет-магазинов и/или маркетплейсов. Плюсов у такого направления много, из них, наверное, главный - ты работаешь под крылом крупного партнера, а не начинаешь бизнес с нуля.

Мощный игрок рынка - Яндекс Маркет, а вот тут можно посмотреть отличное видео с человеком, который открыл ПВЗ Яндекс Маркета.

Алексей рассказывает про все этапы процесса: где выбрать оптимальное место, как открыть точку, что туда поставить, как работать с товаром и покупателями и самое главное - сколько на всем этом можно зарабатывать. И вы узнаете ответ на последний вопрос, если посмотрите видео.

У открытия ПВЗ именно Яндекс Маркета есть весомые преимущества:

✔️ Выплата на открытие новой точки — до 120 тыс. рублей в зависимости от региона. То есть предприниматель получает выплату, которая частично компенсирует вложения - где еще такое найдешь?

✔️ Предоставляются бесплатные материалы для брендинга пункта и его маркетинговая поддержка. То есть владельцу ПВЗ не придется тратиться на вывески и различные рекламные конструкции. А это все в наше время стоит дорого.

✔️ Владелец ПВЗ зарабатывает до 12% оборота пункта ежемесячно. Кажется, самый высокий процент на рынке.

✔️ Можно дополнительно заработать - например, принимать посылки от продавцов.

✔️ Яндекс Маркет - крупная компания и известный бренд. И партнеру выгодно сотрудничать, и клиенты хорошо знают Яндекс Маркет.

Так что многим, думаю, будет интересно посмотреть подробное видео с личным опытом по открытию ПВЗ Яндекс Маркета. Когда рассказывает живой человек на примере своего кейса, это как-то более наглядно.

Сейчас очень популярное направление малого бизнеса - открытие пунктов выдачи заказов (ПВЗ) из интернет-магазинов и/или маркетплейсов. Плюсов у такого направления много, из них, наверное, главный - ты работаешь под крылом крупного партнера, а не начинаешь бизнес с нуля.

Мощный игрок рынка - Яндекс Маркет, а вот тут можно посмотреть отличное видео с человеком, который открыл ПВЗ Яндекс Маркета.

Алексей рассказывает про все этапы процесса: где выбрать оптимальное место, как открыть точку, что туда поставить, как работать с товаром и покупателями и самое главное - сколько на всем этом можно зарабатывать. И вы узнаете ответ на последний вопрос, если посмотрите видео.

У открытия ПВЗ именно Яндекс Маркета есть весомые преимущества:

✔️ Выплата на открытие новой точки — до 120 тыс. рублей в зависимости от региона. То есть предприниматель получает выплату, которая частично компенсирует вложения - где еще такое найдешь?

✔️ Предоставляются бесплатные материалы для брендинга пункта и его маркетинговая поддержка. То есть владельцу ПВЗ не придется тратиться на вывески и различные рекламные конструкции. А это все в наше время стоит дорого.

✔️ Владелец ПВЗ зарабатывает до 12% оборота пункта ежемесячно. Кажется, самый высокий процент на рынке.

✔️ Можно дополнительно заработать - например, принимать посылки от продавцов.

✔️ Яндекс Маркет - крупная компания и известный бренд. И партнеру выгодно сотрудничать, и клиенты хорошо знают Яндекс Маркет.

Так что многим, думаю, будет интересно посмотреть подробное видео с личным опытом по открытию ПВЗ Яндекс Маркета. Когда рассказывает живой человек на примере своего кейса, это как-то более наглядно.

YouTube

ПВЗ тебя озолотит. Сколько приносит пункт выдачи заказов. Особенности открытия ПВЗ Яндекс Маркета.

СМОТРИТЕ НОВЫЙ ВЫПУСК: https://youtu.be/fEdTmEMISng --~--ПВЗ тебя озолотит. Сколько приносит пункт выдачи заказов. Особенности открытия ПВЗ Яндекс Маркета.

С братом оформили заявку на открытие брендированного ПВЗ Маркета по ссылке: https://bit.ly/3QjfoFD…

С братом оформили заявку на открытие брендированного ПВЗ Маркета по ссылке: https://bit.ly/3QjfoFD…

🔍Какие данные из наших соцсетей могут использовать мошенники?

Как я уже неоднократно писала, сейчас в основном мошенники похищают деньги россиян с помощью социальной инженерии. Если упрощенно, человека просто забалтывают и он сам отдает либо свои средства, либо информацию, которая позволит эти средства украсть. Это касается и телефонных обзвонов "из банка", и проходимцев, которые обманывают пенсионеров оффлайн и берут у них деньги на несуществующий ремонт.

Пожалуй, эта тенденция господствует не только в мошенничестве, но и в других преступлениях, связанных с кражей денег или имущества. Давно ли у кого-то из знакомых крали в автобусе кошелек? А вот интернет-разводок все больше.

Чтобы втереться в доверие, злоумышленники используют самую разную информацию. Часть данных обычно берут из каких-то баз (сервисов, сайтов и т.д.). Ту же связку ФИО и мобильного телефона. Но кое-что ищут в соцсетях и используют в своих грязных целях.

Какую информацию из соцсетей и мессенджеров могут использовать мошенники?

✔️Круг общения. Это классика - многим из нас взламывали Вконтакте, а потом писали всем знакомым с просьбой подкинуть денег до зарплаты. Меня взламывали саму, а также мне приходили такие сообщения от друзей. Еще вариант - имена знакомых или родных могут использовать, чтобы просить деньги не от их имени, а на них. На лечение или на расходы из-за внезапного ДТП, например. Еще могут писать, что, мол, приглашаем вас в инвестиционный клуб, вас порекомендовал Иван Петров (который реально знаком).

✔️Место работы. Мошенники могут притворяться сослуживцами, которых не знаете. Или вплетать место работы в легенду. Например, обещать выплаты всем учителям или врачам - надо только номер карточки ввести.

✔️Вуз, колледж или школа. Одной моей знакомой так в FB (входит в Meta - признана экстремистской в РФ) пришло сообщение от не пойми кого с призывом поучаствовать в сборе денег на лечение преподавателя универа, который знакомая окончила. Она связалась с преподом и выяснила, что с ним все в порядке.

✔️Перемещения и путешествия. "Пока вы в отпуске, у вас со счета пытаются похитить деньги. Надо перевести их в безопасное место". И многие другие классические схемы можно адаптировать.

✔️Фото. Яндекс и Гугл позволяют искать по фото. Так по фото в мессенджере, например, вас можно найти в соцсетях и на других сайтах. А там уже наковырять побольше информации для "развода".

Как я уже неоднократно писала, сейчас в основном мошенники похищают деньги россиян с помощью социальной инженерии. Если упрощенно, человека просто забалтывают и он сам отдает либо свои средства, либо информацию, которая позволит эти средства украсть. Это касается и телефонных обзвонов "из банка", и проходимцев, которые обманывают пенсионеров оффлайн и берут у них деньги на несуществующий ремонт.

Пожалуй, эта тенденция господствует не только в мошенничестве, но и в других преступлениях, связанных с кражей денег или имущества. Давно ли у кого-то из знакомых крали в автобусе кошелек? А вот интернет-разводок все больше.

Чтобы втереться в доверие, злоумышленники используют самую разную информацию. Часть данных обычно берут из каких-то баз (сервисов, сайтов и т.д.). Ту же связку ФИО и мобильного телефона. Но кое-что ищут в соцсетях и используют в своих грязных целях.

Какую информацию из соцсетей и мессенджеров могут использовать мошенники?

✔️Круг общения. Это классика - многим из нас взламывали Вконтакте, а потом писали всем знакомым с просьбой подкинуть денег до зарплаты. Меня взламывали саму, а также мне приходили такие сообщения от друзей. Еще вариант - имена знакомых или родных могут использовать, чтобы просить деньги не от их имени, а на них. На лечение или на расходы из-за внезапного ДТП, например. Еще могут писать, что, мол, приглашаем вас в инвестиционный клуб, вас порекомендовал Иван Петров (который реально знаком).

✔️Место работы. Мошенники могут притворяться сослуживцами, которых не знаете. Или вплетать место работы в легенду. Например, обещать выплаты всем учителям или врачам - надо только номер карточки ввести.

✔️Вуз, колледж или школа. Одной моей знакомой так в FB (входит в Meta - признана экстремистской в РФ) пришло сообщение от не пойми кого с призывом поучаствовать в сборе денег на лечение преподавателя универа, который знакомая окончила. Она связалась с преподом и выяснила, что с ним все в порядке.

✔️Перемещения и путешествия. "Пока вы в отпуске, у вас со счета пытаются похитить деньги. Надо перевести их в безопасное место". И многие другие классические схемы можно адаптировать.

✔️Фото. Яндекс и Гугл позволяют искать по фото. Так по фото в мессенджере, например, вас можно найти в соцсетях и на других сайтах. А там уже наковырять побольше информации для "развода".

🧀Когда бесплатно - это вовсе не бесплатно? Или просто невыгодно

Иногда что-то нам предлагают вроде как бесплатно, но на самом деле это либо не бесплатно, либо просто невыгодно.

Перечислю несколько таких ситуаций.

✔️Беспроцентная рассрочка за квартиру.

Платить за нее действительно не придется: застройщик предоставит ее либо за свой счет на короткий срок, либо на длинный срок в партнерстве с банком, которому покроет проценты. Вот только это не бесплатно. В 99% случаев в таких ситуациях застройщик предлагает скидку тем покупателям, которые оплатят сразу налом, без рассрочек и ипотек.