🎚Почему я не строю планы типа накопить 3 миллиона через 3 года?

Недавно в блоге одной девушки наткнулась на обсуждение финансовых целей. Большинство участниц беседы считает, что очень мотивирует постановка целей типа "Заработаю 5 млн за год", "Накоплю 500 тыс. за год" и так далее. Суммы могут быть разными в зависимости от ситуации конкретного человека. Ну и стартуют все с разных сумм дохода.

Я подумала, что никогда такие цели себе не ставила, и вот почему.

Я вообще не люблю полагаться на 100% на что-то, что зависит не только от меня. Например, если усугубится финансовый кризис, можно заработать гораздо меньше денег, даже если твоей вины в этом нет. Или вот пример: во время жесткого карантина в 2020 году закрывались кафе, непродовольственные магазины, кинотеатры. Доход уменьшался или исчезал не только у бизнесменов-владельцев, но и у обычных наемных сотрудников. Форс-мажоры меньшего масштаба тоже постоянно случаются.

Другой пример: зарабатывает человек прилично и даже наращивает доход. Но вот бац - и случились непредвиденные траты. Нужно дорогое лечение себе или близким или же сломалась машина и нужен недешевый ремонт. Деньги были заработаны, но накопить намеченную сумму не получилось.

На мой взгляд, ставить финансовые цели - прекрасно. Но я бы посоветовала ориентироваться на что-то, что в большей степени зависит от вас. И на что-то конкретное.

Например, можно пообещать себе сократить расходы на такси или кафе на 30% ежемесячно, найти подработку, отучиться на профессиональных курсах, разобраться с инвестициями или планировать покупки только без кредитов. Просто от целей типа "3 миллионов за 3 года" мотивация может прибавиться, а потом так же легко исчезнуть, если не дойти до целевого показателя.

Приведу пример: худеющие люди часто ставят цели типа "похудею на 5 кг за 1 месяц". Но гораздо удобнее ставить цели, которые от вас полностью зависят. Например, перейти на здоровое питание или на определенное количество калорий в день и плюс заниматься спортом 4 раза в неделю. А вот результат в конкретных цифрах уже будет зависеть от организма. Он может быть больше, может быть меньше выбранной цифры - это жизнь.

Недавно в блоге одной девушки наткнулась на обсуждение финансовых целей. Большинство участниц беседы считает, что очень мотивирует постановка целей типа "Заработаю 5 млн за год", "Накоплю 500 тыс. за год" и так далее. Суммы могут быть разными в зависимости от ситуации конкретного человека. Ну и стартуют все с разных сумм дохода.

Я подумала, что никогда такие цели себе не ставила, и вот почему.

Я вообще не люблю полагаться на 100% на что-то, что зависит не только от меня. Например, если усугубится финансовый кризис, можно заработать гораздо меньше денег, даже если твоей вины в этом нет. Или вот пример: во время жесткого карантина в 2020 году закрывались кафе, непродовольственные магазины, кинотеатры. Доход уменьшался или исчезал не только у бизнесменов-владельцев, но и у обычных наемных сотрудников. Форс-мажоры меньшего масштаба тоже постоянно случаются.

Другой пример: зарабатывает человек прилично и даже наращивает доход. Но вот бац - и случились непредвиденные траты. Нужно дорогое лечение себе или близким или же сломалась машина и нужен недешевый ремонт. Деньги были заработаны, но накопить намеченную сумму не получилось.

На мой взгляд, ставить финансовые цели - прекрасно. Но я бы посоветовала ориентироваться на что-то, что в большей степени зависит от вас. И на что-то конкретное.

Например, можно пообещать себе сократить расходы на такси или кафе на 30% ежемесячно, найти подработку, отучиться на профессиональных курсах, разобраться с инвестициями или планировать покупки только без кредитов. Просто от целей типа "3 миллионов за 3 года" мотивация может прибавиться, а потом так же легко исчезнуть, если не дойти до целевого показателя.

Приведу пример: худеющие люди часто ставят цели типа "похудею на 5 кг за 1 месяц". Но гораздо удобнее ставить цели, которые от вас полностью зависят. Например, перейти на здоровое питание или на определенное количество калорий в день и плюс заниматься спортом 4 раза в неделю. А вот результат в конкретных цифрах уже будет зависеть от организма. Он может быть больше, может быть меньше выбранной цифры - это жизнь.

🍌"Все эти подписки и доставки - лишняя трата денег". Новые технологии и семейный бюджет

Мой пост про бесплатные подписки попался на глаза знакомому. В нашей беседе он высказал такое мнение: вроде бы технологии упрощают нам жизнь, но по факту ведут к трате все большего количества денег. Слишком уж много соблазнов. Я не согласна с этой точкой зрения, потому что любой инструмент и возможность нужно просто использовать с выгодой или просто с толком для себя.

К тому же не стоит забывать, что новые сервисы и компании двигают экономику и создают рабочие места. Если очень упрощенно говорить, то наличие работы, в принципе, и позволяет покупать. Сотрудник пункта выдачи Wildberries потратит зарплату в том числе и на новые технологии типа доставки товаров или подписок на кино. Чем больше рабочих мест, тем проще человеку зарабатывать и тратить.

Но приведу примеры по новым технологиям, которые при правильном использовании вовсе не ведут к лишней трате денег.

Доставка из интернет-магазинов

С ее помощью можно выбрать более дешевые товары и купить именно то, что нужно. Хочешь - Aliexpress, хочешь - Wildberries. Дорогие товары типа техники тоже часто выгоднее приобретать в интернет-магазинах. А уж безудержные покупки и потребкредиты на телефон - это личные финансовые ошибки человека.

Интернет

Тут можно не только потратить деньги на покупку чего-либо, но и сэкономить. Как минимум глобальная сеть дает бесплатный доступ к огромным массивам информации.

Подписки на контент

Можно пользоваться бесплатными пробными периодами разных сервисов и вообще ничего не платить. А можно заплатить, но вы же получите услугу - доступ к контенту. В моем детстве из бесплатного контента были только книги в библиотеке и просмотр телевизора. А другие книжки приходилось покупать, как и музыкальные кассеты и диски или видеокассеты с фильмами и мультиками.

Онлайн-курсы

Я не согласна с теми, кто считает это бесконечной дырой для денег. Можно получить много полезной информации по конкретной теме и даже освоить новую профессию. Вдобавок онлайн-формат многим удобен из-за отсутствия времени на дорогу до оффлайн-курсов. Да и в маленьких городах и поселках многих видов курсов попросту нет в оффлайне.

Доставка еды из кафе или ресторана

Если бы не было доставки, человек мог бы пойти в то же заведение общепита и оставить там примерно такую же сумму. Доставка часто бесплатная. А если вы хотите в кафе далеко от дома, то еще пришлось бы потратить время и деньги на дорогу.

Другое дело - слишком частые заказы готовой еды вместо самостоятельного приготовления. Это сильно бьет по бюджету, но опять же сам человек должен решать, сколько на что тратить для него приемлемо.

Мой пост про бесплатные подписки попался на глаза знакомому. В нашей беседе он высказал такое мнение: вроде бы технологии упрощают нам жизнь, но по факту ведут к трате все большего количества денег. Слишком уж много соблазнов. Я не согласна с этой точкой зрения, потому что любой инструмент и возможность нужно просто использовать с выгодой или просто с толком для себя.

К тому же не стоит забывать, что новые сервисы и компании двигают экономику и создают рабочие места. Если очень упрощенно говорить, то наличие работы, в принципе, и позволяет покупать. Сотрудник пункта выдачи Wildberries потратит зарплату в том числе и на новые технологии типа доставки товаров или подписок на кино. Чем больше рабочих мест, тем проще человеку зарабатывать и тратить.

Но приведу примеры по новым технологиям, которые при правильном использовании вовсе не ведут к лишней трате денег.

Доставка из интернет-магазинов

С ее помощью можно выбрать более дешевые товары и купить именно то, что нужно. Хочешь - Aliexpress, хочешь - Wildberries. Дорогие товары типа техники тоже часто выгоднее приобретать в интернет-магазинах. А уж безудержные покупки и потребкредиты на телефон - это личные финансовые ошибки человека.

Интернет

Тут можно не только потратить деньги на покупку чего-либо, но и сэкономить. Как минимум глобальная сеть дает бесплатный доступ к огромным массивам информации.

Подписки на контент

Можно пользоваться бесплатными пробными периодами разных сервисов и вообще ничего не платить. А можно заплатить, но вы же получите услугу - доступ к контенту. В моем детстве из бесплатного контента были только книги в библиотеке и просмотр телевизора. А другие книжки приходилось покупать, как и музыкальные кассеты и диски или видеокассеты с фильмами и мультиками.

Онлайн-курсы

Я не согласна с теми, кто считает это бесконечной дырой для денег. Можно получить много полезной информации по конкретной теме и даже освоить новую профессию. Вдобавок онлайн-формат многим удобен из-за отсутствия времени на дорогу до оффлайн-курсов. Да и в маленьких городах и поселках многих видов курсов попросту нет в оффлайне.

Доставка еды из кафе или ресторана

Если бы не было доставки, человек мог бы пойти в то же заведение общепита и оставить там примерно такую же сумму. Доставка часто бесплатная. А если вы хотите в кафе далеко от дома, то еще пришлось бы потратить время и деньги на дорогу.

Другое дело - слишком частые заказы готовой еды вместо самостоятельного приготовления. Это сильно бьет по бюджету, но опять же сам человек должен решать, сколько на что тратить для него приемлемо.

Telegram

Свинкины финансы

🎺Почти бесплатно, да не совсем. 2 истории про подписки от читательницы

Вчера я писала про ситуации, когда что-то бесплатное может оказаться либо небесплатным, либо просто невыгодным.

Читательница канала поделилась двумя историями про пробные подписки. Хотя…

Вчера я писала про ситуации, когда что-то бесплатное может оказаться либо небесплатным, либо просто невыгодным.

Читательница канала поделилась двумя историями про пробные подписки. Хотя…

🥊Муж взял кредит на курсы за 60 тыс. рублей без спроса жены. А потом не стал дизайнером

Давненько у нас не было семейных финансовых историй, но вот появился свежий кейс от подписчицы моего канала в Дзене. Девушка, в общем-то, не просит совета, просто захотела поделиться информацией о печальном случае.

Что сделал супруг

Семья живет очень экономно - год назад взяли ипотеку и вот выплачивают. При этом цены на все вокруг растут, а зарплаты остаются прежними. Из-за необходимости внимательно следить за бюджетом девушка и молодой человек все крупные траты согласовывают.

И вот недавно моя подписчица узнала об очень неприятном факте. Оказалось, еще 7 месяцев назад муж взял потребкредит, чтобы пройти курсы дизайнера сайтов. В итоге ему совершенно не понравились ни специальность, ни сами курсы. Еле-еле прошел до конца, потому что деньги уже уплачены. Но в дизайне сайтов не хочет делать даже никаких попыток, потому что это занятие вызвало исключительно негативные эмоции.

Как оплачивал кредит в тайне от жены? Там была какая-то отсрочка на время обучения, а потом уже надо было погашать. Мужчина вносил платежи за счет подработки, о которой не говорил жене. А потом эта подработка неожиданно закончилась. И вот теперь надо выкраивать сумму на кредит в и так довольно скромном бюджете.

"Погасить осталось почти половину долга, 28 тысяч", - пояснила девушка. Для семья эта сумма не такая уж мелкая, не удивляйтесь. Пара живет в Курганской области, зарплаты в небольшом городе скромные.

Что я думаю про эту ситуацию?

Совет особо никто не просил, но, в общем-то, и так понятно: проблема заключается в том, что мужчина не рассказал ничего жене, не обсудил. Обманул практически, вдобавок это касается чувствительной темы - денег. Тем более бюджет у них строгий из-за ипотеки и невысоких доходов.

Что касается обучения, то я всегда за образование - платное и бесплатное. Но, прежде чем брать недешевый курс, желательно пройти какой-то бесплатный промо-курс, возможно, другой компании. Посмотреть видео по теме на Ютубе, почитать блоги. Это позволит как-то понять, а что за профессию вы вообще собираетесь осваивать. А то очень неприятно заплатить деньги, приступить к учебе и полностью разочароваться в направлении.

Второй момент - вот не уверена, что стоит брать кредит на обучение, имея на себе ипотеку. Лучше уж тогда средства от подработки откладывать и накопить на курсы, чем сначала взять кредит, а потом уже надеяться на будущие доходы.

Давненько у нас не было семейных финансовых историй, но вот появился свежий кейс от подписчицы моего канала в Дзене. Девушка, в общем-то, не просит совета, просто захотела поделиться информацией о печальном случае.

Что сделал супруг

Семья живет очень экономно - год назад взяли ипотеку и вот выплачивают. При этом цены на все вокруг растут, а зарплаты остаются прежними. Из-за необходимости внимательно следить за бюджетом девушка и молодой человек все крупные траты согласовывают.

И вот недавно моя подписчица узнала об очень неприятном факте. Оказалось, еще 7 месяцев назад муж взял потребкредит, чтобы пройти курсы дизайнера сайтов. В итоге ему совершенно не понравились ни специальность, ни сами курсы. Еле-еле прошел до конца, потому что деньги уже уплачены. Но в дизайне сайтов не хочет делать даже никаких попыток, потому что это занятие вызвало исключительно негативные эмоции.

Как оплачивал кредит в тайне от жены? Там была какая-то отсрочка на время обучения, а потом уже надо было погашать. Мужчина вносил платежи за счет подработки, о которой не говорил жене. А потом эта подработка неожиданно закончилась. И вот теперь надо выкраивать сумму на кредит в и так довольно скромном бюджете.

"Погасить осталось почти половину долга, 28 тысяч", - пояснила девушка. Для семья эта сумма не такая уж мелкая, не удивляйтесь. Пара живет в Курганской области, зарплаты в небольшом городе скромные.

Что я думаю про эту ситуацию?

Совет особо никто не просил, но, в общем-то, и так понятно: проблема заключается в том, что мужчина не рассказал ничего жене, не обсудил. Обманул практически, вдобавок это касается чувствительной темы - денег. Тем более бюджет у них строгий из-за ипотеки и невысоких доходов.

Что касается обучения, то я всегда за образование - платное и бесплатное. Но, прежде чем брать недешевый курс, желательно пройти какой-то бесплатный промо-курс, возможно, другой компании. Посмотреть видео по теме на Ютубе, почитать блоги. Это позволит как-то понять, а что за профессию вы вообще собираетесь осваивать. А то очень неприятно заплатить деньги, приступить к учебе и полностью разочароваться в направлении.

Второй момент - вот не уверена, что стоит брать кредит на обучение, имея на себе ипотеку. Лучше уж тогда средства от подработки откладывать и накопить на курсы, чем сначала взять кредит, а потом уже надеяться на будущие доходы.

🥁Владелица кошки мейн-кун добилась от страховой выплаты за вторую болезнь любимицы

Страхование животных все набирает обороты, что неудивительно. Цены на лечение мохнатых друзей немаленькие.

Иногда случаются неприятные ситуации. В этот раз добиться справедливости удалось благодаря помощи финансового уполномоченного Светланы Максимовой. Она вынесла решение, обязывающее страховую компанию оплатить 23,1 тыс. рублей за второй случай решения кошки породы мейн-кун.

Но обо всем по порядку. Женщина приобрела полис добровольного страхования для своей питомицы. Полис покрывал несколько видов рисков, включая лечение заболеваний или травм в пределах 30 тыс. рублей.

Кошка заболела, ей диагностировали холецистит, панкреатит и гастроэнтерит. Страховая компания выплатила 27 998 рублей возмещения за понесенные затраты.

Но через 2,5 месяца у котодевушки опять были неприятности со здоровьем. Оказалось, в кишечнике застрял комок из шерсти (диагноз - трихобезоар).

Страховая отказалась покрывать стоимость лечения, потому что сделала вывод, что эта проблема является продолжением первого страхового случая. А в первом кейсе уже был почти достигнут страховой порог в 30 000 рублей.

В итоге финансовый уполномоченный рассмотрела обращение, провели независимую экспертизу. Она показала, что связь между двумя случаями отсутствует. В итоге по решению уполномоченного страховая теперь выплатит клиентке 23 148 рублей по второму кейсу.

Я уже писала, куда можно пожаловаться на банки в случае конфликтных проблем, упоминала там и финансового уполномоченного. В принципе, те советы можно адаптировать и к проблемам со страховой. Вот куда можно обратиться, чтобы выйти из конфликтной ситуации со страховщиком.

1) Написать отзыв на сайте банки.ру в разделе страховых компаний.

2) Центробанк - занимается надзором за финансовыми организациями. Страховые компании тоже поднадзорны ЦБ.

3) Роспотребнадзор - защита прав потребителей. Страховые услуги тоже подпадают под законодательство о защите прав потребителей.

4) Федеральная антимонопольная служба - можно пожаловаться на недобросовестную рекламу или неполную информацию о страховом продукте.

5) Финансовый уполномоченный (омбудсмен) - его решения сейчас обязательны к исполнению.

6) Депутаты Госдумы. Можно пожаловаться депутату от своего региона или депутатам из комитета по финансовым рынкам. Страхование является частью финансового рынка.

Страхование животных все набирает обороты, что неудивительно. Цены на лечение мохнатых друзей немаленькие.

Иногда случаются неприятные ситуации. В этот раз добиться справедливости удалось благодаря помощи финансового уполномоченного Светланы Максимовой. Она вынесла решение, обязывающее страховую компанию оплатить 23,1 тыс. рублей за второй случай решения кошки породы мейн-кун.

Но обо всем по порядку. Женщина приобрела полис добровольного страхования для своей питомицы. Полис покрывал несколько видов рисков, включая лечение заболеваний или травм в пределах 30 тыс. рублей.

Кошка заболела, ей диагностировали холецистит, панкреатит и гастроэнтерит. Страховая компания выплатила 27 998 рублей возмещения за понесенные затраты.

Но через 2,5 месяца у котодевушки опять были неприятности со здоровьем. Оказалось, в кишечнике застрял комок из шерсти (диагноз - трихобезоар).

Страховая отказалась покрывать стоимость лечения, потому что сделала вывод, что эта проблема является продолжением первого страхового случая. А в первом кейсе уже был почти достигнут страховой порог в 30 000 рублей.

В итоге финансовый уполномоченный рассмотрела обращение, провели независимую экспертизу. Она показала, что связь между двумя случаями отсутствует. В итоге по решению уполномоченного страховая теперь выплатит клиентке 23 148 рублей по второму кейсу.

Я уже писала, куда можно пожаловаться на банки в случае конфликтных проблем, упоминала там и финансового уполномоченного. В принципе, те советы можно адаптировать и к проблемам со страховой. Вот куда можно обратиться, чтобы выйти из конфликтной ситуации со страховщиком.

1) Написать отзыв на сайте банки.ру в разделе страховых компаний.

2) Центробанк - занимается надзором за финансовыми организациями. Страховые компании тоже поднадзорны ЦБ.

3) Роспотребнадзор - защита прав потребителей. Страховые услуги тоже подпадают под законодательство о защите прав потребителей.

4) Федеральная антимонопольная служба - можно пожаловаться на недобросовестную рекламу или неполную информацию о страховом продукте.

5) Финансовый уполномоченный (омбудсмен) - его решения сейчас обязательны к исполнению.

6) Депутаты Госдумы. Можно пожаловаться депутату от своего региона или депутатам из комитета по финансовым рынкам. Страхование является частью финансового рынка.

🔥 Найден самый выгодный сервис подписки – «Огонь»

Подписка «Огонь», в которой представлены продукты группы «Газпром», признана самой выгодной в России. К такому выводу пришли эксперты агентства Frank RG, посчитав выгоду сервисов подписок за 2 квартал 2022 года.

❗️Ежемесячная выгода от регулярного использования «Огня» может достигать более 3 500 рублей.

Такая выгода формируется за счет широкого спектра спецпредложений от более чем 30 партнеров и финансовых предложений от стратегического партнера подписки — Газпромбанка.

📍Подписчики «Огня» получают +2,25% к ставке накопительного счета «Управляй процентом», +0,2% к вкладу «Копить», -0,4% к рефинансированию кредита и бесплатное обслуживание кредитной карты «Удобная».

Благодаря ему вы сможете купить целый месяц подписки всего за 1₽ и протестировать самое выгодное предложение на рынке! Промокод действует до 30.09.2022 г. и только для новых пользователей подписки.

Подписка «Огонь», в которой представлены продукты группы «Газпром», признана самой выгодной в России. К такому выводу пришли эксперты агентства Frank RG, посчитав выгоду сервисов подписок за 2 квартал 2022 года.

❗️Ежемесячная выгода от регулярного использования «Огня» может достигать более 3 500 рублей.

Такая выгода формируется за счет широкого спектра спецпредложений от более чем 30 партнеров и финансовых предложений от стратегического партнера подписки — Газпромбанка.

📍Подписчики «Огня» получают +2,25% к ставке накопительного счета «Управляй процентом», +0,2% к вкладу «Копить», -0,4% к рефинансированию кредита и бесплатное обслуживание кредитной карты «Удобная».

Благодаря ему вы сможете купить целый месяц подписки всего за 1₽ и протестировать самое выгодное предложение на рынке! Промокод действует до 30.09.2022 г. и только для новых пользователей подписки.

🎨Что будет влиять на кошельки россиян с 1 сентября? Новые законы и правила

Сегодня - традиционный обзор нововведений, которые будут влиять на личные финансы россиян с 1 сентября 2022 года. Выбрала то, что показалось мне наиболее любопытным.

Запретят продавать и покупать несколько метров в жилье

Нельзя будет проводить операции с долями менее 6 кв.м. Исключение - материнский капитал, наследование и приватизация. То есть исчезнет схема приобретения метра в квартире ради прописки в Москве, например. Однако имущество, полученное до 1 сентября, так и останется у владельцев.

Социальные выплаты начнут назначать автоматически

То есть их назначат всем, кому положено - без заявления. О тех, кто нуждается в материальной поддержке, государство будет узнавать из единой государственной информационной системы социального обеспечения (ЕГИССО). Правда, Минтруд пояснял, что это будет постепенный переход, начиная с 1 сентября. А окончательно процесс завершится к 2023 году.

Государство сможет изымать гаражи, которые используются не по назначению

В первый день осени вступят в силу соответствующие изменения в Гражданский кодекс. Раньше жильцов могли выселить из квартиры или дома, если они использовались не по назначению (например, не для проживания, а для ведения бизнеса). Теперь то же самое могут сделать с гаражами и сараями. Также изъять собственность могут, если владелец нарушает права соседей. Например, устроил в гараже производство с шумными станками - тут и соседи, и использование помещения не по назначению.

Опять начнут выдавать молоко за вредность

Этот порядок времен СССР был отменен в 2020 году, а теперь вновь возвращается. Как и раньше, выдавать молоко будут работникам, которые взаимодействуют со всякой химией, живыми микроорганизмами, радиоактивными соединениями и так далее. Норма молока за вредность - поллитра за 1 смену. Работодатель может заменить продукт на кефир, ряженку, простоквашу, йогурт, ацидофилин. Также можно выбрать денежную компенсацию.

Банкам перестанут ограничивать комиссию за оплату картой

В качестве поддержки экономики действовало временное ограничение: банки могли с ряда торговых точек брать за каждую оплату картой комиссию не более 1%. В то время как до этого брали и 2%, и 3%, и иногда даже больше. Требование действовало с 18 апреля по 31 августа и распространялось на социальные товары и услуги, включая продукты, например. В результате многие банки "порезали" кэшбэки. То есть, например, у банка был кэшбжэк 2% на все, а потом стал 0,5% за оплату в супермаркетах и других социальных точках. Банки платят кэшбэк именно из прибыли, которую получают от торговых точек.

Теперь кэшбэки будут постепенно возвращаться у тех, кто ограничивал. В честь этого в ближайшее время я сделаю обзор выгодных карт с кэшбэком.

Сегодня - традиционный обзор нововведений, которые будут влиять на личные финансы россиян с 1 сентября 2022 года. Выбрала то, что показалось мне наиболее любопытным.

Запретят продавать и покупать несколько метров в жилье

Нельзя будет проводить операции с долями менее 6 кв.м. Исключение - материнский капитал, наследование и приватизация. То есть исчезнет схема приобретения метра в квартире ради прописки в Москве, например. Однако имущество, полученное до 1 сентября, так и останется у владельцев.

Социальные выплаты начнут назначать автоматически

То есть их назначат всем, кому положено - без заявления. О тех, кто нуждается в материальной поддержке, государство будет узнавать из единой государственной информационной системы социального обеспечения (ЕГИССО). Правда, Минтруд пояснял, что это будет постепенный переход, начиная с 1 сентября. А окончательно процесс завершится к 2023 году.

Государство сможет изымать гаражи, которые используются не по назначению

В первый день осени вступят в силу соответствующие изменения в Гражданский кодекс. Раньше жильцов могли выселить из квартиры или дома, если они использовались не по назначению (например, не для проживания, а для ведения бизнеса). Теперь то же самое могут сделать с гаражами и сараями. Также изъять собственность могут, если владелец нарушает права соседей. Например, устроил в гараже производство с шумными станками - тут и соседи, и использование помещения не по назначению.

Опять начнут выдавать молоко за вредность

Этот порядок времен СССР был отменен в 2020 году, а теперь вновь возвращается. Как и раньше, выдавать молоко будут работникам, которые взаимодействуют со всякой химией, живыми микроорганизмами, радиоактивными соединениями и так далее. Норма молока за вредность - поллитра за 1 смену. Работодатель может заменить продукт на кефир, ряженку, простоквашу, йогурт, ацидофилин. Также можно выбрать денежную компенсацию.

Банкам перестанут ограничивать комиссию за оплату картой

В качестве поддержки экономики действовало временное ограничение: банки могли с ряда торговых точек брать за каждую оплату картой комиссию не более 1%. В то время как до этого брали и 2%, и 3%, и иногда даже больше. Требование действовало с 18 апреля по 31 августа и распространялось на социальные товары и услуги, включая продукты, например. В результате многие банки "порезали" кэшбэки. То есть, например, у банка был кэшбжэк 2% на все, а потом стал 0,5% за оплату в супермаркетах и других социальных точках. Банки платят кэшбэк именно из прибыли, которую получают от торговых точек.

Теперь кэшбэки будут постепенно возвращаться у тех, кто ограничивал. В честь этого в ближайшее время я сделаю обзор выгодных карт с кэшбэком.

🕶Чем меня удивила ситуация с дочерью Пескова и телефонными мошенниками

Я постоянно на своем канале пишу про телефонных мошенников. Увы, они изобретают все новые приемы и повороты своих легендарных историй. Большинство людей кладут трубку, но некоторые наши соотечественники все равно попадаются и теряют средства.

Сегодня о таком случае рассказал пресс-секретарь президента Дмитрий Песков. Жертвой телефонных разбойников стала его дочь Елизавета. Большим количеством деталей чиновник не поделился, вот что известно из слов господина Пескова.

Деньги были похищены с двух карт разных банков. "Она говорит, это было как гипноз. Она даже ничего не поняла, как она стала называть свои пины и так далее, и у нее с двух карточек сняли деньги", - рассказал Песков. Он уточнил, что Лиза осведомлена об опасности разглашения персональных данных.

А вот дальше чиновник озвучил информацию, которая меня очень удивила как человека, который более 10 лет работал банковским журналистом. "Хорошо, кстати, тогда службы безопасности банков очень быстро среагировали, она обратилась и удалось ей все деньги вернуть", - отметил Песков. Он сказал, что не знает, удалось ли поймать преступников.

Почему меня удивило такое окончание истории?

Согласно закону "О национальной платежной системе", банк обязан возместить клиенту украденные мошенником средства, если хищение произошло после того, как клиент уведомил банк о потере контроля над счетом. Например, у вас украли карту, вы позвонили в банк и попросили заблокировать. А банк не заблокировал и со счета украли деньги. Редкая ситуация, не правда ли?

А вот в основном сейчас воруют средства так, как у Елизаветы Песковой. Мошенники используют социальную инженерию, чтобы выманить информацию. Проверочные коды из смс, пин-коды, пароли и так далее. Получается, что жертва сама отдает информацию для доступа к банковскому счету.

В таких случаях банк ответственности не несет, поскольку клиент сам предоставил доступ к своим деньгам. Это подтверждается и практикой: в подобных случаях банки советуют обращаться в полицию. Иногда добавляют, что помогут расследованию и предоставят полиции всю необходимую информацию.

Никакие средства, украденные телефонными мошенниками, банк обычно не возвращает.

Более того, как-то общалась на тему возвратов с топ-менеджером одного из крупнейших банков России. Он рассказал, что даже в тех редких случаях, когда мошенников ловят, деньги обычно никому не возвращают. Они уже выведены через цепочку карт, счетов, криптовалюты и других инструментов. То есть эти деньги особо и не найти.

Я постоянно на своем канале пишу про телефонных мошенников. Увы, они изобретают все новые приемы и повороты своих легендарных историй. Большинство людей кладут трубку, но некоторые наши соотечественники все равно попадаются и теряют средства.

Сегодня о таком случае рассказал пресс-секретарь президента Дмитрий Песков. Жертвой телефонных разбойников стала его дочь Елизавета. Большим количеством деталей чиновник не поделился, вот что известно из слов господина Пескова.

Деньги были похищены с двух карт разных банков. "Она говорит, это было как гипноз. Она даже ничего не поняла, как она стала называть свои пины и так далее, и у нее с двух карточек сняли деньги", - рассказал Песков. Он уточнил, что Лиза осведомлена об опасности разглашения персональных данных.

А вот дальше чиновник озвучил информацию, которая меня очень удивила как человека, который более 10 лет работал банковским журналистом. "Хорошо, кстати, тогда службы безопасности банков очень быстро среагировали, она обратилась и удалось ей все деньги вернуть", - отметил Песков. Он сказал, что не знает, удалось ли поймать преступников.

Почему меня удивило такое окончание истории?

Согласно закону "О национальной платежной системе", банк обязан возместить клиенту украденные мошенником средства, если хищение произошло после того, как клиент уведомил банк о потере контроля над счетом. Например, у вас украли карту, вы позвонили в банк и попросили заблокировать. А банк не заблокировал и со счета украли деньги. Редкая ситуация, не правда ли?

А вот в основном сейчас воруют средства так, как у Елизаветы Песковой. Мошенники используют социальную инженерию, чтобы выманить информацию. Проверочные коды из смс, пин-коды, пароли и так далее. Получается, что жертва сама отдает информацию для доступа к банковскому счету.

В таких случаях банк ответственности не несет, поскольку клиент сам предоставил доступ к своим деньгам. Это подтверждается и практикой: в подобных случаях банки советуют обращаться в полицию. Иногда добавляют, что помогут расследованию и предоставят полиции всю необходимую информацию.

Никакие средства, украденные телефонными мошенниками, банк обычно не возвращает.

Более того, как-то общалась на тему возвратов с топ-менеджером одного из крупнейших банков России. Он рассказал, что даже в тех редких случаях, когда мошенников ловят, деньги обычно никому не возвращают. Они уже выведены через цепочку карт, счетов, криптовалюты и других инструментов. То есть эти деньги особо и не найти.

🎲Как россиян мягко подталкивают к оплате по QR-коду и почему чаще всего это невыгодно

Я уже неоднократно писала про оплату по QR-коду через Систему быстрых платежей (СБП). Выглядит это так: сканируете с мобильного телефона куар-код, подтверждаете в приложении банка, деньги снимаются со счета. СБП привязана именно к банковскому счету, наличие карты необязательно.

Я уже второй раз встретилась с ситуацией, когда торговая точка мягко навязывала вариант оплаты именно через код. Первый случай уже как-то упоминала на канале. Терминал Халва для выдачи товаров из интернет-магазинов сначала предложил мне только вариант оплаты через СБП. И я удивилась, что нет оплаты картой, но все же попробовала отсканировать код. Оплата не прошла, какая-то ошибка. Через некоторое время на терминале появилась надпись типа раз не хотите через СБП, платите картой.

Второй случай приключился на днях. Я сдавала ПЦР на корону через Гемотест. Сотрудница протянула терминал со словами "У нас оплата через QR-код". И на экране действительно было что-то написано про СБП. Но я настояла на оплате картой. Девушка сказала: "Хорошо, но тогда на чеке не будет куар-кода". Как вы понимаете, мне он был не нужен.

Почему торговым точкам СБП и коды выгоднее обычных карточек?

Все просто - там в несколько раз ниже комиссия. Центробанк установил максимум такой комиссии в 0,7% от суммы оплаты. А с обычными картами комиссии бывают и по 2-3%. То есть бизнес тратит меньше денег на оплату услуг банка.

Почему же я не захотела сделать доброе дело для бизнеса и уменьшить его расходы? Дело в том, что большинство банков не начисляют кэшбэк за оплату через СБП. Банки платят кэшбэк из прибыли, которую получают за обработку операций оплаты. Если через СБП комиссия составляет 0,7%, даже мизерный кэшбэк в 1% и то получается банку в минус.

А в каких случаях все же может пригодиться оплата через QR-код?

1) Вы забыли дома карту, а приложение Mir Pay с работающей картой МИР у вас не стоит.

2) Вы хотите платить телефоном, но у вас нет карты МИР или ваш банк не поддерживается приложением бесконтактной оплаты Mir Pay.

3) Вы хотите платить телефоном, а не картой, но у вас в телефоне нет NFC - модуля для бесконтактной оплаты.

3) Вы хотите платить телефоном, но у вас - Iphone. А на него нельзя поставить Mir Pay.

4) Ваша карта заблокирована или утеряна. Пока делают новую, можно платить с банковского счета через СБП и QR-код.

5) Торговая точка дает скидку за оплату через СБП.

Например, на заре внедрения сервиса оплаты через QR Wildberries давал скидку в 5%. Но это всегда - временная акция, чтобы приучить к новому способу оплаты. А иначе это невыгодно компании: если скидка, например, 5%, то за оплату картой банку надо отдать 2-3%, то есть даже выгоднее скидки.

Я уже неоднократно писала про оплату по QR-коду через Систему быстрых платежей (СБП). Выглядит это так: сканируете с мобильного телефона куар-код, подтверждаете в приложении банка, деньги снимаются со счета. СБП привязана именно к банковскому счету, наличие карты необязательно.

Я уже второй раз встретилась с ситуацией, когда торговая точка мягко навязывала вариант оплаты именно через код. Первый случай уже как-то упоминала на канале. Терминал Халва для выдачи товаров из интернет-магазинов сначала предложил мне только вариант оплаты через СБП. И я удивилась, что нет оплаты картой, но все же попробовала отсканировать код. Оплата не прошла, какая-то ошибка. Через некоторое время на терминале появилась надпись типа раз не хотите через СБП, платите картой.

Второй случай приключился на днях. Я сдавала ПЦР на корону через Гемотест. Сотрудница протянула терминал со словами "У нас оплата через QR-код". И на экране действительно было что-то написано про СБП. Но я настояла на оплате картой. Девушка сказала: "Хорошо, но тогда на чеке не будет куар-кода". Как вы понимаете, мне он был не нужен.

Почему торговым точкам СБП и коды выгоднее обычных карточек?

Все просто - там в несколько раз ниже комиссия. Центробанк установил максимум такой комиссии в 0,7% от суммы оплаты. А с обычными картами комиссии бывают и по 2-3%. То есть бизнес тратит меньше денег на оплату услуг банка.

Почему же я не захотела сделать доброе дело для бизнеса и уменьшить его расходы? Дело в том, что большинство банков не начисляют кэшбэк за оплату через СБП. Банки платят кэшбэк из прибыли, которую получают за обработку операций оплаты. Если через СБП комиссия составляет 0,7%, даже мизерный кэшбэк в 1% и то получается банку в минус.

А в каких случаях все же может пригодиться оплата через QR-код?

1) Вы забыли дома карту, а приложение Mir Pay с работающей картой МИР у вас не стоит.

2) Вы хотите платить телефоном, но у вас нет карты МИР или ваш банк не поддерживается приложением бесконтактной оплаты Mir Pay.

3) Вы хотите платить телефоном, а не картой, но у вас в телефоне нет NFC - модуля для бесконтактной оплаты.

3) Вы хотите платить телефоном, но у вас - Iphone. А на него нельзя поставить Mir Pay.

4) Ваша карта заблокирована или утеряна. Пока делают новую, можно платить с банковского счета через СБП и QR-код.

5) Торговая точка дает скидку за оплату через СБП.

Например, на заре внедрения сервиса оплаты через QR Wildberries давал скидку в 5%. Но это всегда - временная акция, чтобы приучить к новому способу оплаты. А иначе это невыгодно компании: если скидка, например, 5%, то за оплату картой банку надо отдать 2-3%, то есть даже выгоднее скидки.

🛴В ЦБ заявили, что валютные счета россиян стали де-факто рублевыми. Что это означает на самом деле?

Довольно большую популярность в сети обрела новость с цитатой первого зампреда ЦБ Дмитрия Тулина. Многих привлекли заголовки, повествующие о превращении валютных вкладов россиян де-факто в рублевые.

Давайте разберемся, что конкретно имеется в виду.

Вот так выглядит оригинальная цитата Тулина из интервью РБК:

"Можно сказать, что изменилась экономическая сущность валютных счетов — они фактически превращаются в рублевые счета с привязкой к валютному курсу. Поэтому их привлекательность падает, а процесс девалютизации экономики ускоряется."

А также в этом интервью первый зампред ЦБ поясняет, с чем именно связано такое утверждение. Главная причина, почему вклады и депозиты в валюте стали фактически рублевыми - невозможность получить большую часть этих денег в долларах, евро или другой валюты, кроме рубля.

ЦБ еще в марте ввел ограничение - с валютного вклада или счета можно было снять только 10 тыс. долларов в долларовом эквиваленте до 9 сентября. И это касается лишь старых поступлений, которые оказались в банке до 9 марта. А теперь этот срок продлен до 9 марта 2023 года. То есть люди, которые сняли свои 10 тыс. долларов, не могут снять больше. Те, кто открывают новые счета в валюте, вообще могут получить средства лишь в рублях. Это касается и рекламируемых вкладах в юанях, кстати, хотя Китай и не присоединялся к санкциям.

Наличные в виде банкнот из-за санкций в Россию практически не поступают, поэтому выдавать особо и не из чего. Не факт, что после марта 2023 года ситуация поменяется. То есть ограничения, скорее всего, продлят.

Если вклад в долларах/евро все равно можно получить лишь в рублях, то да, фактически он и есть рублевый. Вернее, номинированный в условных единицах, привязанных к курсу рубля к этим единицам.

Есть второй вариант получить свои средства со счетов в валюте - перевести их в иностранный банк и там уже снять доллары/евро. Но сейчас не только санкционные банки не переводят по SWIFT, но и многие остальные. Также переводы проходят очень долго за счет того, что принимающий банк задерживает процесс. Некоторые россияне по 2-3 месяца ждут перевод из банка РФ на карточку иностранного банка. Перевод вроде и не отклонен, но и не исполнен.

Более того, даже там, где переводы за рубеж проводят, введены обычно высокие комиссии. Если человеку нужны его деньги прямо сейчас, часто он просто плюнет и получит в рублях. Второй путь достаточно сложный: надо или самому съездить и открыть счет в иностранном банке, или заплатить кучу денег посреднику по доверенности. Потом со скрипом и нервами осуществлять перевод денег из России туда. И ехать за границу, чтобы его снять, потому что в России тоже не получить валюту с карты или счета иностранного банка.

Вот и получается, что вклад вроде как в валюте, а получить ее весьма проблематично.

Довольно большую популярность в сети обрела новость с цитатой первого зампреда ЦБ Дмитрия Тулина. Многих привлекли заголовки, повествующие о превращении валютных вкладов россиян де-факто в рублевые.

Давайте разберемся, что конкретно имеется в виду.

Вот так выглядит оригинальная цитата Тулина из интервью РБК:

"Можно сказать, что изменилась экономическая сущность валютных счетов — они фактически превращаются в рублевые счета с привязкой к валютному курсу. Поэтому их привлекательность падает, а процесс девалютизации экономики ускоряется."

А также в этом интервью первый зампред ЦБ поясняет, с чем именно связано такое утверждение. Главная причина, почему вклады и депозиты в валюте стали фактически рублевыми - невозможность получить большую часть этих денег в долларах, евро или другой валюты, кроме рубля.

ЦБ еще в марте ввел ограничение - с валютного вклада или счета можно было снять только 10 тыс. долларов в долларовом эквиваленте до 9 сентября. И это касается лишь старых поступлений, которые оказались в банке до 9 марта. А теперь этот срок продлен до 9 марта 2023 года. То есть люди, которые сняли свои 10 тыс. долларов, не могут снять больше. Те, кто открывают новые счета в валюте, вообще могут получить средства лишь в рублях. Это касается и рекламируемых вкладах в юанях, кстати, хотя Китай и не присоединялся к санкциям.

Наличные в виде банкнот из-за санкций в Россию практически не поступают, поэтому выдавать особо и не из чего. Не факт, что после марта 2023 года ситуация поменяется. То есть ограничения, скорее всего, продлят.

Если вклад в долларах/евро все равно можно получить лишь в рублях, то да, фактически он и есть рублевый. Вернее, номинированный в условных единицах, привязанных к курсу рубля к этим единицам.

Есть второй вариант получить свои средства со счетов в валюте - перевести их в иностранный банк и там уже снять доллары/евро. Но сейчас не только санкционные банки не переводят по SWIFT, но и многие остальные. Также переводы проходят очень долго за счет того, что принимающий банк задерживает процесс. Некоторые россияне по 2-3 месяца ждут перевод из банка РФ на карточку иностранного банка. Перевод вроде и не отклонен, но и не исполнен.

Более того, даже там, где переводы за рубеж проводят, введены обычно высокие комиссии. Если человеку нужны его деньги прямо сейчас, часто он просто плюнет и получит в рублях. Второй путь достаточно сложный: надо или самому съездить и открыть счет в иностранном банке, или заплатить кучу денег посреднику по доверенности. Потом со скрипом и нервами осуществлять перевод денег из России туда. И ехать за границу, чтобы его снять, потому что в России тоже не получить валюту с карты или счета иностранного банка.

Вот и получается, что вклад вроде как в валюте, а получить ее весьма проблематично.

🏋️Зарплату не сокращали, а платить кредит стало тяжело. Почему так?

Недавно подписчик пожаловался на такую ситуацию: зарплату ему и жене не уменьшали, а платить кредит все тяжелее. Распространенная ситуация.

Почему же так происходит?

1) Общая инфляция

Тут все понятно. Даже на тот же базовый набор продуктов и бытовой химии с каждым месяцем уходит все больше денег, а ведь еще дорожают проезд, одежда, лекарства и так далее. Поэтому после обязательных расходов после зарплаты остается меньше средств. А выплата кредита дополнительно уменьшает этот остаток.

Что делать? Я бы посоветовала оставаться в тех же рамках расходов, которые были раньше. Например, у семьи уходит на еду 30 000 рублей в месяц. Больно, тяжко, но с точки зрения финансовой грамотности лучше остаться в том же лимите, если зарплаты или другие доходы не выросли. Покупать меньше дорогих продуктов, пересмотреть потребительскую корзину, искать более дешевые аналоги привычных позиций ассортимента магазина.

2) Дорогие товары и услуги подорожали сильнее, чем выросли цены на все остальное.

Допустим, кредит вы могли взять и 3 месяца назад, когда основное подорожание повседневных вещей уже произошло. После скачка цен весной все дорожает медленнее. Но у вас могут возникнуть траты на дорогие статьи расходов, которые стали еще дороже. Например, резко подорожал отпуск за границей, детали для ремонта машин, некоторые лекарственные препараты. Рост цен в некоторых случаях был двукратным или даже больше.

Что делать? Чтобы сохранить общую цифру трат, получается, нужно урезать расходы по другим категориям. Например, копить на отпуск и меньше ходить в кафе или сократить с бюджете лимит на одежду. Какие именно категории можно подрезать в бюджете - это уже самим надо анализировать. Очень помогает в таких случаях запись расходов и их анализ (в приложении, в Excel, в блокноте - как удобно).

3) Изменились жизненные обстоятельства и выросли расходы.

Кто-то заболел, ребенок поступил учиться в другой город или появилась другая новая статья затрат.

Что делать? Немного смягчить потери поможет сокращение расходов по другим направлениям, как и в предыдущем пункте.

4) Импульсивные покупки увеличили траты.

Стресс из-за экономической и политической ситуации тоже может увеличивать расходы. Хочется снять напряжение и чем-то себя порадовать. Для кого-то это скромная покупка вкусняшек к чаю, а у других - алкоголь, скупка одежды и другие более весовые категории.

Что делать? Найти бюджетные или бесплатные способы снятия стресса. Можно прямо на бумажку или в файл на телефоне/компьютере выписать то, что приносит вам удовольствие. И выбрать подходящие с точки зрения затрат варианты. Некоторые опции требуют времени для подготовки или осуществления, например, поездка на прогулку в какую-нибудь усадьбу или посещение бесплатной экскурсии (ее надо найти, записаться и так далее). Но так почти всегда: экономишь деньги - тратишь время, это нормально.

Недавно подписчик пожаловался на такую ситуацию: зарплату ему и жене не уменьшали, а платить кредит все тяжелее. Распространенная ситуация.

Почему же так происходит?

1) Общая инфляция

Тут все понятно. Даже на тот же базовый набор продуктов и бытовой химии с каждым месяцем уходит все больше денег, а ведь еще дорожают проезд, одежда, лекарства и так далее. Поэтому после обязательных расходов после зарплаты остается меньше средств. А выплата кредита дополнительно уменьшает этот остаток.

Что делать? Я бы посоветовала оставаться в тех же рамках расходов, которые были раньше. Например, у семьи уходит на еду 30 000 рублей в месяц. Больно, тяжко, но с точки зрения финансовой грамотности лучше остаться в том же лимите, если зарплаты или другие доходы не выросли. Покупать меньше дорогих продуктов, пересмотреть потребительскую корзину, искать более дешевые аналоги привычных позиций ассортимента магазина.

2) Дорогие товары и услуги подорожали сильнее, чем выросли цены на все остальное.

Допустим, кредит вы могли взять и 3 месяца назад, когда основное подорожание повседневных вещей уже произошло. После скачка цен весной все дорожает медленнее. Но у вас могут возникнуть траты на дорогие статьи расходов, которые стали еще дороже. Например, резко подорожал отпуск за границей, детали для ремонта машин, некоторые лекарственные препараты. Рост цен в некоторых случаях был двукратным или даже больше.

Что делать? Чтобы сохранить общую цифру трат, получается, нужно урезать расходы по другим категориям. Например, копить на отпуск и меньше ходить в кафе или сократить с бюджете лимит на одежду. Какие именно категории можно подрезать в бюджете - это уже самим надо анализировать. Очень помогает в таких случаях запись расходов и их анализ (в приложении, в Excel, в блокноте - как удобно).

3) Изменились жизненные обстоятельства и выросли расходы.

Кто-то заболел, ребенок поступил учиться в другой город или появилась другая новая статья затрат.

Что делать? Немного смягчить потери поможет сокращение расходов по другим направлениям, как и в предыдущем пункте.

4) Импульсивные покупки увеличили траты.

Стресс из-за экономической и политической ситуации тоже может увеличивать расходы. Хочется снять напряжение и чем-то себя порадовать. Для кого-то это скромная покупка вкусняшек к чаю, а у других - алкоголь, скупка одежды и другие более весовые категории.

Что делать? Найти бюджетные или бесплатные способы снятия стресса. Можно прямо на бумажку или в файл на телефоне/компьютере выписать то, что приносит вам удовольствие. И выбрать подходящие с точки зрения затрат варианты. Некоторые опции требуют времени для подготовки или осуществления, например, поездка на прогулку в какую-нибудь усадьбу или посещение бесплатной экскурсии (ее надо найти, записаться и так далее). Но так почти всегда: экономишь деньги - тратишь время, это нормально.

🌋Новый вид мошенничества. Вовлекают знакомые и вроде бы ничего не предвещает беды

Прочла тут о новом виде мошенничества, схема более продуманна, чем стандартные. Многоходовочка, можно сказать.

В чем суть обмана?

Девушке по Whatsapp пришло сообщение от знакомого человека. Если вы переспросите, он или она ли на самом деле прислали - они подтвердят. А почему, выяснится позднее.

В сообщении содержится ссылка на розыгрыш Додо Пиццы, обещают возможность получить пиццу бесплатно. Сначала нужно ответить на вопросы про предпочтения в еде и про взаимодействие с компанией. Ничего настораживающего, номер карты или чувствительные персональные данные не просят.

Потом проходит онлайн-игра, в которой можно выиграть ту самую пиццу бесплатно. Для этого надо угадать, под какой коробочкой спрятался приз. Сначала попытки идут просто так, потом просят прислать ссылку на розыгрыш 20 знакомым, чтобы продолжить играть.

После выигрыша просят заплатить 1 рубль за бесплатную пиццу и оформить бесплатную подписку на что-то там. И уже в глубине условий, на которые человек соглашается, спрятана информация о том, что подписчик должен будет платить ежемесячно по 800 рублей за сервис. И первый платеж - через 72 часа.

Девушка, рассказавшая об этой ситуации, обратила внимание на любопытный момент. Тот знакомый, от которого пришла ссылка, не платил 1 рубль, не оформлял подписку. У него попросили только номер телефона, по которому потом позвонили и согласовали дату доставки бесплатной пиццы через 7-10 дней.

Это делается, чтобы усыпить бдительность. Человека ничего не насторожило, поэтому он переслал ссылку 20 своим контактам. А уже с них просят деньги и втихаря оформляют подписку за 800 рублей.

Как не попасться на крючок мошенников?

1) Первое - проверять адрес сайта. В этом случае был использован известный бренд - Додо Пицца. Можно сравнить адрес сайта розыгрыша с официальным сайтом компании. Иногда под акции делают отдельную страницу не на основном домене. Но тогда ссылка на такой ресурс тоже будет на официальном сайте.

2) Надо внимательно читать условия любых оферт, договоров и предложений, где вы ставите галочку и соглашаетесь. В этом случае так и произошло - девушка прочитала докопалась до информации о подписке за 800 рублей.

Прочла тут о новом виде мошенничества, схема более продуманна, чем стандартные. Многоходовочка, можно сказать.

В чем суть обмана?

Девушке по Whatsapp пришло сообщение от знакомого человека. Если вы переспросите, он или она ли на самом деле прислали - они подтвердят. А почему, выяснится позднее.

В сообщении содержится ссылка на розыгрыш Додо Пиццы, обещают возможность получить пиццу бесплатно. Сначала нужно ответить на вопросы про предпочтения в еде и про взаимодействие с компанией. Ничего настораживающего, номер карты или чувствительные персональные данные не просят.

Потом проходит онлайн-игра, в которой можно выиграть ту самую пиццу бесплатно. Для этого надо угадать, под какой коробочкой спрятался приз. Сначала попытки идут просто так, потом просят прислать ссылку на розыгрыш 20 знакомым, чтобы продолжить играть.

После выигрыша просят заплатить 1 рубль за бесплатную пиццу и оформить бесплатную подписку на что-то там. И уже в глубине условий, на которые человек соглашается, спрятана информация о том, что подписчик должен будет платить ежемесячно по 800 рублей за сервис. И первый платеж - через 72 часа.

Девушка, рассказавшая об этой ситуации, обратила внимание на любопытный момент. Тот знакомый, от которого пришла ссылка, не платил 1 рубль, не оформлял подписку. У него попросили только номер телефона, по которому потом позвонили и согласовали дату доставки бесплатной пиццы через 7-10 дней.

Это делается, чтобы усыпить бдительность. Человека ничего не насторожило, поэтому он переслал ссылку 20 своим контактам. А уже с них просят деньги и втихаря оформляют подписку за 800 рублей.

Как не попасться на крючок мошенников?

1) Первое - проверять адрес сайта. В этом случае был использован известный бренд - Додо Пицца. Можно сравнить адрес сайта розыгрыша с официальным сайтом компании. Иногда под акции делают отдельную страницу не на основном домене. Но тогда ссылка на такой ресурс тоже будет на официальном сайте.

2) Надо внимательно читать условия любых оферт, договоров и предложений, где вы ставите галочку и соглашаетесь. В этом случае так и произошло - девушка прочитала докопалась до информации о подписке за 800 рублей.

🌨ЦБ ограничит покупку иностранных ценных бумаг. Разбираемся

Везде вроде бы вчера была новость, но поскольку уже 2 подписчика задали вопросы, решила все-таки написать поясняющий пост.

Что случилось?

Центробанк уже давно обещал ограничить покупку физлицами ценных бумаг так называемых недружественных стран. Причина в том, что из-за санкций уже сейчас российские граждане и компании лишены возможности продать или как-то иным способом распорядиться своими акциями зарубежных компаний, если эти акции и другие ценные бумаги через российский депозитарий НРД учитываются в европейском депозитарии.

Поскольку иностранный депозитарий не видит пофамильный список владельцев акций, он ограничивает куплю-продажу вообще для всех клиентов РФ, чтобы случайно не допустить операций чиновников, бизнесменов и других людей, которые попали под персональные санкции.

В итоге получается, что россияне вроде не лишились своих акций Apple, Tesla и так далее. Но продать их и забрать деньги не могут, как и получить дивиденды там, где они положены. Касается не всех бумаг, а тех, которые учитываются в европейских депозитариях через Национальный расчетный депозитарий (НРД) из РФ, который попал под санкции. Ну, это все тонкости, главное, что известно: бОльшая часть иностранных бумаг даже обычных физиков теперь заморожена.

Чтобы объем и количество таких бумаг не росло и деньги людей не зависали с непонятными перспективами, Центробанк вводит ограничение на покупку иностранных ценных бумаг недружественных стран. Официальный список таких стран можно посмотреть тут, например.

С 1 октября российские брокеры не позволят неквалифицированным инвесторам купить бумаги таких стран, если их доля в портфеле конкретного инвестора будет больше 15%, с 1 ноября - больше 10%, с 1 декабря - больше 5%. С 2023 года брокеры РФ не будут вообще продавать неквалифицированным инвесторам ценные бумаги "недругов".

Также ограничение касается производных инструментов, которые привязаны к таким бумагам. А вот про всякие ПИФы ничего не говорится, то есть по идее можно будет покупать паи и доли в фондах, завязанных хоть на американских, хоть на европейских акциях, облигациях и других инструментах.

А квалифицированные инвесторы могут покупать, кто это такие?

Если кратко, то это те, у кого большой капитал вложен в ценные бумаги (от 6 млн руб.), есть солидные обороты по сделкам или специализированные знания. Требования и условия по статусу "квала" периодически меняются, актуальную информацию и разъяснения можно почитать вот тут в РБК, например.

Что с теми, у кого уже есть ценные бумаги и они заморожены?

Первый вариант - дожидаться снятия санкций. Но санкции - это надолго, если не навсегда. Второй вариант - подать в суд и судиться с депозитарием или с другими сторонами сделки. Международный суд, большие затраты.

Третий вариант, внушающий надежды - Россия и так называемые недружественные страны как-то договорятся о продаже бумаг вне снятия санкций. О таком варианте говорил, например, глава ВТБ Андрей Костин в недавнем интервью "Ведомостям". Упрощенно схема выглядит так: иностранные эмитенты выкупят свои бумаги у российских инвесторов, а сами иностранцы смогут продать свои бумаги в России. Сейчас такие сделки на бирже не проходят, так что у иностранцев из недружественных стран тоже тут зависли деньги. То есть инвесторы из России вернут свои вложения, а иностранцы - свои. Если будет разница по совокупному объему, можно создать какой-нибудь фонд и из него все компенсировать.

Также обсуждается возможность создать отдельный рынок для таких санкционных бумаг, где участники между собой будут ими торговать.

Везде вроде бы вчера была новость, но поскольку уже 2 подписчика задали вопросы, решила все-таки написать поясняющий пост.

Что случилось?

Центробанк уже давно обещал ограничить покупку физлицами ценных бумаг так называемых недружественных стран. Причина в том, что из-за санкций уже сейчас российские граждане и компании лишены возможности продать или как-то иным способом распорядиться своими акциями зарубежных компаний, если эти акции и другие ценные бумаги через российский депозитарий НРД учитываются в европейском депозитарии.

Поскольку иностранный депозитарий не видит пофамильный список владельцев акций, он ограничивает куплю-продажу вообще для всех клиентов РФ, чтобы случайно не допустить операций чиновников, бизнесменов и других людей, которые попали под персональные санкции.

В итоге получается, что россияне вроде не лишились своих акций Apple, Tesla и так далее. Но продать их и забрать деньги не могут, как и получить дивиденды там, где они положены. Касается не всех бумаг, а тех, которые учитываются в европейских депозитариях через Национальный расчетный депозитарий (НРД) из РФ, который попал под санкции. Ну, это все тонкости, главное, что известно: бОльшая часть иностранных бумаг даже обычных физиков теперь заморожена.

Чтобы объем и количество таких бумаг не росло и деньги людей не зависали с непонятными перспективами, Центробанк вводит ограничение на покупку иностранных ценных бумаг недружественных стран. Официальный список таких стран можно посмотреть тут, например.

С 1 октября российские брокеры не позволят неквалифицированным инвесторам купить бумаги таких стран, если их доля в портфеле конкретного инвестора будет больше 15%, с 1 ноября - больше 10%, с 1 декабря - больше 5%. С 2023 года брокеры РФ не будут вообще продавать неквалифицированным инвесторам ценные бумаги "недругов".

Также ограничение касается производных инструментов, которые привязаны к таким бумагам. А вот про всякие ПИФы ничего не говорится, то есть по идее можно будет покупать паи и доли в фондах, завязанных хоть на американских, хоть на европейских акциях, облигациях и других инструментах.

А квалифицированные инвесторы могут покупать, кто это такие?

Если кратко, то это те, у кого большой капитал вложен в ценные бумаги (от 6 млн руб.), есть солидные обороты по сделкам или специализированные знания. Требования и условия по статусу "квала" периодически меняются, актуальную информацию и разъяснения можно почитать вот тут в РБК, например.

Что с теми, у кого уже есть ценные бумаги и они заморожены?

Первый вариант - дожидаться снятия санкций. Но санкции - это надолго, если не навсегда. Второй вариант - подать в суд и судиться с депозитарием или с другими сторонами сделки. Международный суд, большие затраты.

Третий вариант, внушающий надежды - Россия и так называемые недружественные страны как-то договорятся о продаже бумаг вне снятия санкций. О таком варианте говорил, например, глава ВТБ Андрей Костин в недавнем интервью "Ведомостям". Упрощенно схема выглядит так: иностранные эмитенты выкупят свои бумаги у российских инвесторов, а сами иностранцы смогут продать свои бумаги в России. Сейчас такие сделки на бирже не проходят, так что у иностранцев из недружественных стран тоже тут зависли деньги. То есть инвесторы из России вернут свои вложения, а иностранцы - свои. Если будет разница по совокупному объему, можно создать какой-нибудь фонд и из него все компенсировать.

Также обсуждается возможность создать отдельный рынок для таких санкционных бумаг, где участники между собой будут ими торговать.

👜Деньги, которые банк не отдаст до часа Х. Разбираемся с безотзывными вкладами

Центробанк и Минфин предлагают ввести в России безотзывные вклады, эта идея содержится в перечне инициатив по развитию финансового рынка. Пока что это не законопроект, то есть непонятно, будут ли планы воплощены в жизнь. Тема безотзывных вкладов в нашей стране возникала уже несколько раз, но так и не нашла отражения в законодательстве. С другой стороны, сейчас вопрос попал в официальный список инициатив ЦБ и Минфина, так что вероятность появления нового продукта довольно высока.

Что предлагают и что у нас сейчас?

Безотзывный вклад - это такой депозит, который вы размещаете в банке и не можете изъять до определенного срока. Например, 1 год или 5 лет. Сейчас в предложениях банков зафиксированы сроки, ставки по ним тоже отличаются.

Но по факту любой вклад в России, согласно Гражданскому Кодексу, является "отзывным". Вы можете до истечения срока забрать деньги, просто потеряете все или почти все проценты - это зафиксировано в договоре с банком. Иногда банк может вписать в договор условие: крупную сумму надо заказать за 2 или 3 дня, просто потому что в кассе конкретного офиса может не оказаться столько нала.

А концепция безотзывного вклада предусматривает, что средства забрать досрочно будет нельзя. Прямо совсем-совсем нельзя. Вы как бы даете в долг банку и он возвращает вам полную сумму плюс проценты в определенный день. Можно привести аналогию: если вы вовремя обслуживаете кредит, банк не может передумать и заставить вернуть вас все деньги с процентами в любой день, когда ему захочется.

В предложении ЦБ и Минфина указано, что такие безотзывные депозиты будут полностью застрахованы в АСВ, а не в рамках лимита в 1,4 млн рублей, который сейчас действует для вкладов и счетов. Вероятно, это делается для повышения доверия клиентов к новому продукту.

Зачем это банкам и государству?

Первая причина - появление "длинных" денег, то есть ресурсов, на которые банк может рассчитывать на долгий срок. Соответственно, на эти средства менее рискованно кредитовать экономику надолго.

Второе - банкам будет легче управлять своими процентными расходами, в которые как раз входит уплата процентов вкладчикам. Приведу пример. После известных событий в конце февраля ставки по вкладам улетели в небеса, были и по 20-22% на короткий срок. Многие люди забрали деньги с действующих вкладов под 7%, например, и переложили под 20%. Часто это было выгодно, даже если срок первого вклада не прошел и есть потеря процентов. Высокая ставка их компенсировала. В то же время банк набрал денег под 7% и выдал кредиты, ну, пусть под 10% на год, 5 лет и т.д. И он не может повысить ставку действующему заемщику.

Что стоить иметь в виду нам как клиентам?

✔️Безотзывный вклад - выгодный вариант получить более высокую ставку. То есть доход будет больше.

✔️Все свои сбережения нести на такой депозит в случае его появления я не советую. Деньги могут вам срочно понадобиться, по прежней привычке вы пойдете в банк, а он совершенно законно откажет в выдаче средств до срока. Должна быть часть накоплений в легком доступе, то есть не на таком депозите.

✔️Совсем уж длинные депозиты на 5-10 лет я лично вряд ли буду открывать в таком формате. Допустим, на рынке ставки в районе 8%, а по безотзывному вкладу предлагают 11%. Но ведь за 5 лет ставки могут подниматься и до 15%, и до 20% на короткие сроки. Не хочется потом кусать локти из-за упущенной выгоды.

Центробанк и Минфин предлагают ввести в России безотзывные вклады, эта идея содержится в перечне инициатив по развитию финансового рынка. Пока что это не законопроект, то есть непонятно, будут ли планы воплощены в жизнь. Тема безотзывных вкладов в нашей стране возникала уже несколько раз, но так и не нашла отражения в законодательстве. С другой стороны, сейчас вопрос попал в официальный список инициатив ЦБ и Минфина, так что вероятность появления нового продукта довольно высока.

Что предлагают и что у нас сейчас?

Безотзывный вклад - это такой депозит, который вы размещаете в банке и не можете изъять до определенного срока. Например, 1 год или 5 лет. Сейчас в предложениях банков зафиксированы сроки, ставки по ним тоже отличаются.

Но по факту любой вклад в России, согласно Гражданскому Кодексу, является "отзывным". Вы можете до истечения срока забрать деньги, просто потеряете все или почти все проценты - это зафиксировано в договоре с банком. Иногда банк может вписать в договор условие: крупную сумму надо заказать за 2 или 3 дня, просто потому что в кассе конкретного офиса может не оказаться столько нала.

А концепция безотзывного вклада предусматривает, что средства забрать досрочно будет нельзя. Прямо совсем-совсем нельзя. Вы как бы даете в долг банку и он возвращает вам полную сумму плюс проценты в определенный день. Можно привести аналогию: если вы вовремя обслуживаете кредит, банк не может передумать и заставить вернуть вас все деньги с процентами в любой день, когда ему захочется.

В предложении ЦБ и Минфина указано, что такие безотзывные депозиты будут полностью застрахованы в АСВ, а не в рамках лимита в 1,4 млн рублей, который сейчас действует для вкладов и счетов. Вероятно, это делается для повышения доверия клиентов к новому продукту.

Зачем это банкам и государству?

Первая причина - появление "длинных" денег, то есть ресурсов, на которые банк может рассчитывать на долгий срок. Соответственно, на эти средства менее рискованно кредитовать экономику надолго.

Второе - банкам будет легче управлять своими процентными расходами, в которые как раз входит уплата процентов вкладчикам. Приведу пример. После известных событий в конце февраля ставки по вкладам улетели в небеса, были и по 20-22% на короткий срок. Многие люди забрали деньги с действующих вкладов под 7%, например, и переложили под 20%. Часто это было выгодно, даже если срок первого вклада не прошел и есть потеря процентов. Высокая ставка их компенсировала. В то же время банк набрал денег под 7% и выдал кредиты, ну, пусть под 10% на год, 5 лет и т.д. И он не может повысить ставку действующему заемщику.

Что стоить иметь в виду нам как клиентам?

✔️Безотзывный вклад - выгодный вариант получить более высокую ставку. То есть доход будет больше.

✔️Все свои сбережения нести на такой депозит в случае его появления я не советую. Деньги могут вам срочно понадобиться, по прежней привычке вы пойдете в банк, а он совершенно законно откажет в выдаче средств до срока. Должна быть часть накоплений в легком доступе, то есть не на таком депозите.

✔️Совсем уж длинные депозиты на 5-10 лет я лично вряд ли буду открывать в таком формате. Допустим, на рынке ставки в районе 8%, а по безотзывному вкладу предлагают 11%. Но ведь за 5 лет ставки могут подниматься и до 15%, и до 20% на короткие сроки. Не хочется потом кусать локти из-за упущенной выгоды.

☕Замминистра финансов посоветовал покупать кофе и другие товары вместо накопления денег

Решила поделиться забавным высказыванием замминистра финансов Алексея Моисеева. Он недавно дал интервью РБК.

"Я, как бывший аналитик, учел, что происходит, и за день до закрытия Nespresso пошел купил себе 1 тыс. капсул. И поэтому я спокоен, мне хватит еще на некоторое время. Шутки шутками, но я думаю, что многие так и делают сейчас, если есть возможность покупать какие-то запчасти, какое-то оборудование раньше времени, не по расчетному графику поставок — вместо того чтобы хранить деньги", - сказал чиновник.

Кстати, кофейными капсулами Nespresso запасались не только бывшие аналитики и действующие чиновники. У стойки в нашем ТЦ была огромная очередь желающих купить этот товар в запас. Ну и техникой, лекарствами, косметикой в большом количестве тоже тогда многие закупались.

Но основные проблемы в таком совете три:

1) Более или менее крупные сбережения все не потратишь на потребительские товары.

2) Даже если сбережения небольшие, иметь "подушку безопасности" все равно полезно. А то в тяжелый момент денег не будет, зато шкаф будет забит капсулами для кофемашины.

3) Мы не знаем, что точно нам пригодится через год-два-три. Может, человек вообще перестанет пить кофе из-за проблем со здоровьем. А купленная техника или одежда, вполне вероятно, устареют.

Справедливости ради надо заметить, что в другой части интервью Моисеев также советует вкладывать сбережения в российский фондовый рынок.

Решила поделиться забавным высказыванием замминистра финансов Алексея Моисеева. Он недавно дал интервью РБК.

"Я, как бывший аналитик, учел, что происходит, и за день до закрытия Nespresso пошел купил себе 1 тыс. капсул. И поэтому я спокоен, мне хватит еще на некоторое время. Шутки шутками, но я думаю, что многие так и делают сейчас, если есть возможность покупать какие-то запчасти, какое-то оборудование раньше времени, не по расчетному графику поставок — вместо того чтобы хранить деньги", - сказал чиновник.

Кстати, кофейными капсулами Nespresso запасались не только бывшие аналитики и действующие чиновники. У стойки в нашем ТЦ была огромная очередь желающих купить этот товар в запас. Ну и техникой, лекарствами, косметикой в большом количестве тоже тогда многие закупались.

Но основные проблемы в таком совете три:

1) Более или менее крупные сбережения все не потратишь на потребительские товары.

2) Даже если сбережения небольшие, иметь "подушку безопасности" все равно полезно. А то в тяжелый момент денег не будет, зато шкаф будет забит капсулами для кофемашины.

3) Мы не знаем, что точно нам пригодится через год-два-три. Может, человек вообще перестанет пить кофе из-за проблем со здоровьем. А купленная техника или одежда, вполне вероятно, устареют.

Справедливости ради надо заметить, что в другой части интервью Моисеев также советует вкладывать сбережения в российский фондовый рынок.

🍭Подполковник ФСБ украл биткоины у преступника, против которого сам же вел расследование

Газета "Коммерсант" написала про любопытный случай. Обычно не освещаю тематику криптовалют, но тут решила сделать исключение. Тем более вряд ли эта информация будет кем-то воспринята как призыв покупать крипту.

Дмитрий Демин, который до апреля этого года был подполковником ФСБ, похитил с 18 апреля по 7 декабря 2021 года 68,5 единиц биткойнов, которые на тот момент стоили более 187 млн рублей. Действовал обвиняемый с группой неизвестных лиц, а совершить преступление позволил тот факт, что имущество было украдено... у задержанного хакера, который сам похищал деньги у людей.

Преступник (мы его можем так называть, было решение суда) из Сызрани с помощью вредоносного программного обеспечения взламывал чужие компьютеры и получал информацию для доступа к электронным кошелькам и другим платежным средствам, в том числе связанным с криптовалютой.

Когда деятеля задержали, подполковник Демин якобы для целей расследования выманил у хакера данные для доступа к биткойнам. И в итоге ФСБшник с подельниками эти средства похитили.

Забавно то, что по суду сызранский хакер получил лишь год условно по ст. 273 (создание, использование и распространение вредоносных компьютерных программ) УК. И этот срок уже почти закончился.

А вот незадачливому бывшему ФСБшнику грозит несколько лет реального срока по ст.159 - "Мошенничество".

Газета "Коммерсант" написала про любопытный случай. Обычно не освещаю тематику криптовалют, но тут решила сделать исключение. Тем более вряд ли эта информация будет кем-то воспринята как призыв покупать крипту.

Дмитрий Демин, который до апреля этого года был подполковником ФСБ, похитил с 18 апреля по 7 декабря 2021 года 68,5 единиц биткойнов, которые на тот момент стоили более 187 млн рублей. Действовал обвиняемый с группой неизвестных лиц, а совершить преступление позволил тот факт, что имущество было украдено... у задержанного хакера, который сам похищал деньги у людей.

Преступник (мы его можем так называть, было решение суда) из Сызрани с помощью вредоносного программного обеспечения взламывал чужие компьютеры и получал информацию для доступа к электронным кошелькам и другим платежным средствам, в том числе связанным с криптовалютой.

Когда деятеля задержали, подполковник Демин якобы для целей расследования выманил у хакера данные для доступа к биткойнам. И в итоге ФСБшник с подельниками эти средства похитили.

Забавно то, что по суду сызранский хакер получил лишь год условно по ст. 273 (создание, использование и распространение вредоносных компьютерных программ) УК. И этот срок уже почти закончился.

А вот незадачливому бывшему ФСБшнику грозит несколько лет реального срока по ст.159 - "Мошенничество".

🌾Почему курс доллара в банках так отличается от курса ЦБ и от биржевого?

Этим вопросом задаются многие россияне. Курс на продажу и покупку в банке всегда отличался от цбшного и биржевого, но сейчас это прямо большая разница. Давайте разберемся, почему так. Тут есть 2 основных вида покупки доллара. Кстати, это относится и к евро.

1) Наличные доллары в кассе. Кстати, заведения с вывеской "Обменный пункт" тоже относятся к какому-то банку. Так что вся легальная покупка валюты налом в России - через банк. В стране из-за санкций - дефицит купюр, изменений не предвидится. Поэтому банки выставляют курс значительно выше биржевого. Наличные им могут еще пригодиться, чтобы выдавать вклады и деньги со счетов. Ведь до 9 марта 2023 они обязаны выдавать со старых счетов до 10 тыс. $ в долларовом эквиваленте.

2) Безналичная покупка в онлайн-банке или приложении. Тут курс получше, но тоже далек от биржевого. Хотя тут-то дефицита нет, безнал. Дело в том, что банки не хотят брать на себя слишком большие риски валютных обязательств. Отсюда же и низкие ставки по валютным вкладам, а и иногда и комиссии за валюту на счетах. В чем же эти риски?

Первое - возможные санкции, заморозки и другие неприятности, связанные с геополитикой. Разбираться с недовольными клиентами придется в том числе и самому банку. Второе - если банк привлек в долг доллары (от вас как от владельца счета), то их же надо куда-то разместить. То есть дать кому-то в долг и заработать. Но валютное кредитование сейчас тормозит, опять же по причине санкций и неопределенности. Кредиты в валюте выдаются компаниям, но там куча нюансов. Так что банки не заинтересовали перегружать баланс долларами и евро, даже если они условные, безналичные и их не надо выдавать клиенту в виде купюр.

Этим вопросом задаются многие россияне. Курс на продажу и покупку в банке всегда отличался от цбшного и биржевого, но сейчас это прямо большая разница. Давайте разберемся, почему так. Тут есть 2 основных вида покупки доллара. Кстати, это относится и к евро.

1) Наличные доллары в кассе. Кстати, заведения с вывеской "Обменный пункт" тоже относятся к какому-то банку. Так что вся легальная покупка валюты налом в России - через банк. В стране из-за санкций - дефицит купюр, изменений не предвидится. Поэтому банки выставляют курс значительно выше биржевого. Наличные им могут еще пригодиться, чтобы выдавать вклады и деньги со счетов. Ведь до 9 марта 2023 они обязаны выдавать со старых счетов до 10 тыс. $ в долларовом эквиваленте.

2) Безналичная покупка в онлайн-банке или приложении. Тут курс получше, но тоже далек от биржевого. Хотя тут-то дефицита нет, безнал. Дело в том, что банки не хотят брать на себя слишком большие риски валютных обязательств. Отсюда же и низкие ставки по валютным вкладам, а и иногда и комиссии за валюту на счетах. В чем же эти риски?

Первое - возможные санкции, заморозки и другие неприятности, связанные с геополитикой. Разбираться с недовольными клиентами придется в том числе и самому банку. Второе - если банк привлек в долг доллары (от вас как от владельца счета), то их же надо куда-то разместить. То есть дать кому-то в долг и заработать. Но валютное кредитование сейчас тормозит, опять же по причине санкций и неопределенности. Кредиты в валюте выдаются компаниям, но там куча нюансов. Так что банки не заинтересовали перегружать баланс долларами и евро, даже если они условные, безналичные и их не надо выдавать клиенту в виде купюр.

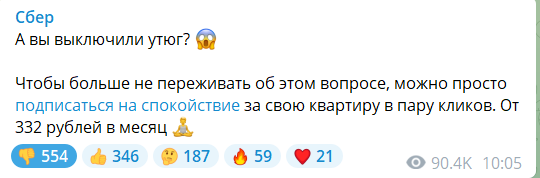

🥒Сбербанк опять дает очень странный страховой совет

Уже были они замечены за такими советами, я даже писала, но не помню детали, поэтому не нашла. И вот - новая рекомендация. Увидеть сообщение из официального канала Сбера в Телеграме можно на картинке.

Сначала там скрытый текст после вопроса, а потом можно нажать и прочитать совет. Получается, если есть страховка, то пусть все горит. На мой взгляд, сомнительная перспектива. Тем более в самом плохом случае начнется реальный пожар, который может повредить и другие квартиры и, самое главное - могут пострадать люди.

Так что выключайте утюг, даже если квартира застрахована.

Уже были они замечены за такими советами, я даже писала, но не помню детали, поэтому не нашла. И вот - новая рекомендация. Увидеть сообщение из официального канала Сбера в Телеграме можно на картинке.

Сначала там скрытый текст после вопроса, а потом можно нажать и прочитать совет. Получается, если есть страховка, то пусть все горит. На мой взгляд, сомнительная перспектива. Тем более в самом плохом случае начнется реальный пожар, который может повредить и другие квартиры и, самое главное - могут пострадать люди.

Так что выключайте утюг, даже если квартира застрахована.

{kind=link}

🌾Мошенники стали звонить на служебные телефоны и выманивать рабочие деньги

О такой схеме раньше не рассказывала, потому что сама впервые увидела информацию. Следуем нашему принципу "предупрежден - значит, вооружен". Оказывается, телефонные мошенники похищают не только средства с личных счетов, но и корпоративные деньги. Логично, чего им брезговать - это же преступники.

Что случилось в Карелии

38-летняя сотрудница аптеки в Костомукше взяла трубку рабочего телефона. Мужчина сообщил, что он - представитель инкассации. Сегодня приехать не сможет, но выручку же надо сдавать. Неизвестный попросил женщину перевести деньги на указанный счет - и, мол, считайте, что инкассация была.

Сотрудница аптеки выполнила инструкции и перевела 50 тыс. рублей. Потом засомневалась и позвонила начальнику. Он, конечно, сообщил, что никакая это не инкассация, а мошенники.