Малый и средний бизнес в России умрут — слова людей с нищим мышлением.

Бизнесу плевать на кризис. Он взлетает на «ура» в любое время, если вы закрываете потребности людей.

Именно такие идеи собирают в канале «Лёгкий подъём». Сообщество предпринимателей ежедневно делится актуальными бизнес-идеями под любой бюджет.

• Офлайн и онлайн;

• С окупаемостью до полугода;

• Ниши с низкой конкуренцией;

• И даже без вложений на старте.

Подписывайтесь и делайте бизнес — идеи за счёт www.tg-me.com/EazyUP

Бизнесу плевать на кризис. Он взлетает на «ура» в любое время, если вы закрываете потребности людей.

Именно такие идеи собирают в канале «Лёгкий подъём». Сообщество предпринимателей ежедневно делится актуальными бизнес-идеями под любой бюджет.

• Офлайн и онлайн;

• С окупаемостью до полугода;

• Ниши с низкой конкуренцией;

• И даже без вложений на старте.

Подписывайтесь и делайте бизнес — идеи за счёт www.tg-me.com/EazyUP

🎏Кредитные карты с кризисом и без. Хочу напомнить о нескольких важных принципах

На днях "Коммерсант" со ссылкой на ОКБ сообщил, что в июне российские банки выдали на 19% больше кредитных карт, чем в мае. Это рекорд с начала года. При этом кредитный лимит не растет: средний показатель остается на уровне 69 тыс. рублей.

Думаю, что россияне стали больше оформлять кредиток, просто потому что не хватает денег. На жизнь, на крупные покупки. Но это очень опасная ловушка.

Помните о следующих моментах:

✔️Финансово грамотный человек использует кредитку только в грейс-период и никогда никакие проценты не платит. Внимательно изучите особенности грейс-периода и рассчитайте, когда стопроцентно надо вернуть деньги.

✔️Рекомендую залезать в лимит кредитке не потому, что денег не хватает до зарплаты. А потому, что не хотите их заранее снимать с вклада и терять проценты, например. Или по кредитке больше кэшбэк, или есть другие "плюшки".

✔️Если регулярно не хватает денег на жизнь и приходится залезать в кредитку, а с зарплаты погашать - это уже сигнал о проблеме. Значит, надо либо сокращать траты, либо наращивать доходы. Нехватка денег=неправильное планирование. А как же мизерные зарплаты? От использования кредитки денег больше не станет, надо все равно умещаться в имеющуюся сумму или искать подработки/другую работу.

✔️Цены в последнее время на многое сильно выросли. Но, если доход не вырос, рекомендую оставаться в том же диапазоне трат, а не лезть в кредитку. Например, мы тратим 20 тыс. в месяц на еду, цены выросли, а зарплата - нет. Желательно пересматривать продуктовую корзину и влезать в ту же сумму, если доход не увеличился.

✔️Сейчас есть много кредиток, которые позволяют без комиссии и в грейс-период снимать определенную сумму в месяц. Например, 50 тыс. Их можно положить на вклад на время грейса, получить проценты, потом снять вклад через 2-3 мес и погасить кредитку. Затем повторить.

✔️Снимать же нал с кредитки и радоваться, что бесплатно, а потом идти тратить - так себе идея. Возвращать-то все равно придется.

✔️Чем плох вариант "трачу весь лимит кредитки на размер зарплаты, а в следующем месяце возвращаю"? Допустим, у меня зарплата 50 тыс. рублей. Я получила зарплату, потратила 50 тыс. своих и еще 50 тыс. с кредитки. Хорошо пожила в этот месяц. В следующем месяце отдаю 50 тыс. по кредитке, а затем опять в нее залезаю и трачу. Вроде все хорошо. И так все повторяется и повторяется.

Но тут есть 2 нюанса. Первый - потеря работы или непредвиденные крупные траты, гасить кредитку нечем. Второй нюанс: с таким форматом мы ничего не копим. Не копим на крупные покупки, не создаем финансовую заначку на случай трудных времен или непредвиденных трат.

На днях "Коммерсант" со ссылкой на ОКБ сообщил, что в июне российские банки выдали на 19% больше кредитных карт, чем в мае. Это рекорд с начала года. При этом кредитный лимит не растет: средний показатель остается на уровне 69 тыс. рублей.

Думаю, что россияне стали больше оформлять кредиток, просто потому что не хватает денег. На жизнь, на крупные покупки. Но это очень опасная ловушка.

Помните о следующих моментах:

✔️Финансово грамотный человек использует кредитку только в грейс-период и никогда никакие проценты не платит. Внимательно изучите особенности грейс-периода и рассчитайте, когда стопроцентно надо вернуть деньги.

✔️Рекомендую залезать в лимит кредитке не потому, что денег не хватает до зарплаты. А потому, что не хотите их заранее снимать с вклада и терять проценты, например. Или по кредитке больше кэшбэк, или есть другие "плюшки".

✔️Если регулярно не хватает денег на жизнь и приходится залезать в кредитку, а с зарплаты погашать - это уже сигнал о проблеме. Значит, надо либо сокращать траты, либо наращивать доходы. Нехватка денег=неправильное планирование. А как же мизерные зарплаты? От использования кредитки денег больше не станет, надо все равно умещаться в имеющуюся сумму или искать подработки/другую работу.

✔️Цены в последнее время на многое сильно выросли. Но, если доход не вырос, рекомендую оставаться в том же диапазоне трат, а не лезть в кредитку. Например, мы тратим 20 тыс. в месяц на еду, цены выросли, а зарплата - нет. Желательно пересматривать продуктовую корзину и влезать в ту же сумму, если доход не увеличился.

✔️Сейчас есть много кредиток, которые позволяют без комиссии и в грейс-период снимать определенную сумму в месяц. Например, 50 тыс. Их можно положить на вклад на время грейса, получить проценты, потом снять вклад через 2-3 мес и погасить кредитку. Затем повторить.

✔️Снимать же нал с кредитки и радоваться, что бесплатно, а потом идти тратить - так себе идея. Возвращать-то все равно придется.

✔️Чем плох вариант "трачу весь лимит кредитки на размер зарплаты, а в следующем месяце возвращаю"? Допустим, у меня зарплата 50 тыс. рублей. Я получила зарплату, потратила 50 тыс. своих и еще 50 тыс. с кредитки. Хорошо пожила в этот месяц. В следующем месяце отдаю 50 тыс. по кредитке, а затем опять в нее залезаю и трачу. Вроде все хорошо. И так все повторяется и повторяется.

Но тут есть 2 нюанса. Первый - потеря работы или непредвиденные крупные траты, гасить кредитку нечем. Второй нюанс: с таким форматом мы ничего не копим. Не копим на крупные покупки, не создаем финансовую заначку на случай трудных времен или непредвиденных трат.

🪑Мошенничество с уходящей IKEA. Ждем на очереди H&M?

Многие слышали про уход из России компании IKEA. Вот уже не первый день со сбоями проходит прощальная онлайн-распродажа остатков.

То сайт висит у магазина, то временно прекращают и опять начинают распродажу. Сейчас вот поставили ограничение: пользователь должен отстоять в виртуальной очереди, а потом сделать все покупки за 15 минут, а потом личный кабинет будет не доступен.

Казалось бы, в интернете все ругают эту Икею: и мебель у них плохая, и цены высокие. Однако народ продолжает массово покупать, а ажиотажем воспользовались мошенники.

О новой схеме со ссылкой на топ-менеджера Сбера сообщил ТАСС. Механизм обмана выглядит так: человеку в соцсетях или мессенджерах пишет неизвестный и предлагает помощь с оформлением заказа в IKEA. Свободно сейчас купить нельзя, как уже упоминала выше. Так вот, этот "помогатор" еще и готов предоставить свою скидку сотрудника при покупке. Якобы ему самому тоже бонусы падают за это, поэтому "икейщик" заинтересован в привлечении незнакомых людей.

Далее жертва кидает ссылку на товар из IKEA, который хочет оформить. Ссылка, естественно, с официального сайта. Затем "сотрудник" якобы применяет свою корпоративную скидку и скидывает ссылку на корзину и оформление заказа. Внешне все выглядит, как на офсайте, вот только там страница подменная - немного скорректирован адрес. То есть сайт-то другой.

Покупатель оформляет и оплачивает картой заказ, а средства уходят похитителям. И никакой заказ Икея, конечно, на самом деле не оформлен.

Сейчас о прощальной распродаже объявили магазины H&M, которые тоже были популярны в России. Они могут вообще открыться только оффлайн, вот только преступникам это не помешает предлагать оформить что-то со скидкой на сайте.

Подобные схемы возможны и с другими компаниями, которые уходят или ушли из нашей страны. Будьте внимательны и не вступайте в такие отношения с частными лицами. Оформлять все нужно на официальных сайтах. А если хотите получить доставку из иностранного интернет-магазина - пользуйтесь сайтами-посредниками и читайте отзывы про них. Не переводите средства на покупки частным лицам на карточку, это весьма опасно.

Многие слышали про уход из России компании IKEA. Вот уже не первый день со сбоями проходит прощальная онлайн-распродажа остатков.

То сайт висит у магазина, то временно прекращают и опять начинают распродажу. Сейчас вот поставили ограничение: пользователь должен отстоять в виртуальной очереди, а потом сделать все покупки за 15 минут, а потом личный кабинет будет не доступен.

Казалось бы, в интернете все ругают эту Икею: и мебель у них плохая, и цены высокие. Однако народ продолжает массово покупать, а ажиотажем воспользовались мошенники.

О новой схеме со ссылкой на топ-менеджера Сбера сообщил ТАСС. Механизм обмана выглядит так: человеку в соцсетях или мессенджерах пишет неизвестный и предлагает помощь с оформлением заказа в IKEA. Свободно сейчас купить нельзя, как уже упоминала выше. Так вот, этот "помогатор" еще и готов предоставить свою скидку сотрудника при покупке. Якобы ему самому тоже бонусы падают за это, поэтому "икейщик" заинтересован в привлечении незнакомых людей.

Далее жертва кидает ссылку на товар из IKEA, который хочет оформить. Ссылка, естественно, с официального сайта. Затем "сотрудник" якобы применяет свою корпоративную скидку и скидывает ссылку на корзину и оформление заказа. Внешне все выглядит, как на офсайте, вот только там страница подменная - немного скорректирован адрес. То есть сайт-то другой.

Покупатель оформляет и оплачивает картой заказ, а средства уходят похитителям. И никакой заказ Икея, конечно, на самом деле не оформлен.

Сейчас о прощальной распродаже объявили магазины H&M, которые тоже были популярны в России. Они могут вообще открыться только оффлайн, вот только преступникам это не помешает предлагать оформить что-то со скидкой на сайте.

Подобные схемы возможны и с другими компаниями, которые уходят или ушли из нашей страны. Будьте внимательны и не вступайте в такие отношения с частными лицами. Оформлять все нужно на официальных сайтах. А если хотите получить доставку из иностранного интернет-магазина - пользуйтесь сайтами-посредниками и читайте отзывы про них. Не переводите средства на покупки частным лицам на карточку, это весьма опасно.

🥾Государство хочет платить за переезд в другой регион на работу. Но не всем и не всегда

Газета "Ведомости" сегодня написала про любопытный проект постановления правительства, который подготовил Минтруд.

Молодежи до 35 лет хотят выплачивать "подъемные" деньги при переезде из регионов, где работы мало, туда, где работы много. Платить планируют 116 800 рублей на человека. Минтруд выделил трудоизбыточные и трудонедостаточные регионы.

Трудоизбыточные - те, где число ищущих работу превышает количество вакансий. Трудонедостаточные - наоборот.

К трудоизбыточным регионам проект постановления предлагает отнести Дагестан, Ингушетию, Алтай, Тыву, Северную Осетию, Кабардино-Балкарию, Карачаево-Черкесию и Чечню – там зафиксирован наиболее высокий уровень безработицы за январь – март 2022 г.: более 9% при среднем по России 4,5%. Переезжать предлагается в ряд трудонедостаточных регионов на Северо-Западе, Урале, Дальнем Востоке и Сибири: от Ленинградской до Магаданской области.

Вот еще отмечу интересный момент: законопроект на данный момент затрагивает только 2022 год, больше половины которого уже прошло. Возможно, власти ожидают осенью всплеск безработицы, а поэтому заранее разрабатывают меры, которые хоть как-то сгладят проблемы на рынке труда.

В случае принятия постановления правительства выплату будут давать только при заключении трудового договора с работодателем. 42 800 руб. дадут в течение 30 дней после подачи заявления в центр занятости, еще 74 000 - через полгода с подачи заявления.

Вроде бы и неплохо такую сумму получить при переезде, потому что в регионах с плохой ситуацией с работой трудно накопить стартовую "заначку", чтобы устроиться на работу в другом месте и снять там жилье.

Но очевидно, что новый проект направлен на очень узкую группу населения. Для переезда выбор неплохой, много регионов. А вот те самые "трудоизбыточные" места, откуда можно переехать с поддержкой государства - это ряд национальных республик плюс Алтай. Думаю, что ситуация с безработицей в последнее время ухудшилась не только там.

Мне кажется, государству надо продумать все же методы увеличения интенсивности трудовой миграции россиян. Ведь такое действительно есть: депрессивные регионы и те, где ситуация получше. В основном желающие лучшей жизни едут в Москву, Питер и миллионники. А ведь вакансии есть не только там. Например, в некоторых регионах есть больше заводов и фабрик, куда можно устроиться людям рабочих специальностей.

Пока что трудовая миграция остается в основном на самих людях. Получается замкнутый круг: чтобы переехать, нужны деньги на первое время. А скопить их тяжело, потому что кругом безработица или человек работает за мизерную зарплату.

Газета "Ведомости" сегодня написала про любопытный проект постановления правительства, который подготовил Минтруд.

Молодежи до 35 лет хотят выплачивать "подъемные" деньги при переезде из регионов, где работы мало, туда, где работы много. Платить планируют 116 800 рублей на человека. Минтруд выделил трудоизбыточные и трудонедостаточные регионы.

Трудоизбыточные - те, где число ищущих работу превышает количество вакансий. Трудонедостаточные - наоборот.

К трудоизбыточным регионам проект постановления предлагает отнести Дагестан, Ингушетию, Алтай, Тыву, Северную Осетию, Кабардино-Балкарию, Карачаево-Черкесию и Чечню – там зафиксирован наиболее высокий уровень безработицы за январь – март 2022 г.: более 9% при среднем по России 4,5%. Переезжать предлагается в ряд трудонедостаточных регионов на Северо-Западе, Урале, Дальнем Востоке и Сибири: от Ленинградской до Магаданской области.

Вот еще отмечу интересный момент: законопроект на данный момент затрагивает только 2022 год, больше половины которого уже прошло. Возможно, власти ожидают осенью всплеск безработицы, а поэтому заранее разрабатывают меры, которые хоть как-то сгладят проблемы на рынке труда.

В случае принятия постановления правительства выплату будут давать только при заключении трудового договора с работодателем. 42 800 руб. дадут в течение 30 дней после подачи заявления в центр занятости, еще 74 000 - через полгода с подачи заявления.

Вроде бы и неплохо такую сумму получить при переезде, потому что в регионах с плохой ситуацией с работой трудно накопить стартовую "заначку", чтобы устроиться на работу в другом месте и снять там жилье.

Но очевидно, что новый проект направлен на очень узкую группу населения. Для переезда выбор неплохой, много регионов. А вот те самые "трудоизбыточные" места, откуда можно переехать с поддержкой государства - это ряд национальных республик плюс Алтай. Думаю, что ситуация с безработицей в последнее время ухудшилась не только там.

Мне кажется, государству надо продумать все же методы увеличения интенсивности трудовой миграции россиян. Ведь такое действительно есть: депрессивные регионы и те, где ситуация получше. В основном желающие лучшей жизни едут в Москву, Питер и миллионники. А ведь вакансии есть не только там. Например, в некоторых регионах есть больше заводов и фабрик, куда можно устроиться людям рабочих специальностей.

Пока что трудовая миграция остается в основном на самих людях. Получается замкнутый круг: чтобы переехать, нужны деньги на первое время. А скопить их тяжело, потому что кругом безработица или человек работает за мизерную зарплату.

💍Почему россияне испугались заморозки вкладов: 2 причины

Вот уже два человека спросили мое мнение по поводу того, будет ли в России заморозка вкладов. Народ опасается не только за валютные депозиты, но и за рублевые.

Активное обсуждение этой байки зародилось по 2 причинам. Первая - несколько СМИ третьего эшелона выпустили новости с желтыми заголовками про заморозку.

Причем даже эти паникеры в своих же текстах потом пишут, что имеют в виду. В пятницу, 22 июля, состоится заседание совета директоров ЦБ по ключевой ставке. Скорее всего, эту ставку понизят. Когда ставка понижается, вслед за ней падают ставки по кредитам и вкладам.

Извращенная логика авторов таких заметок следующая: ну по вкладам же будут меньше проценты, значит, они не перекроют инфляцию, все плохо. Хотя никакой заморозки средств в банках это вовсе не означает даже близко. Такие заголовки авторы придумали только для того, чтобы больше людей нажало на новость и зашло внутрь, увидело рекламу и принесло прибыль владельцам сайтов.

Второй момент: еще одна волна слухов про заморозку была в начале июля. Тогда приняли поправки в закон, расширяющие полномочия президента по ограничению разных финансовых операций. Речь идет о законе №127-ФЗ «О мерах воздействия (противодействия) на недружественные действия США и иных иностранных государств». Этот закон только отредактировали, а так он действует с 2018 года.

Закон касается не только граждан недружественных государств, но и резидентов РФ (проще говоря - жителей России). Новые поправки по сути были техническими, потому что полномочия по заморозке вкладов у президента и так были на основании имевшейся нормативной базы. Кое-какие ограничения по вкладам уже были введены - напомню, что в валюте можно снять вклады только до 10 тыс. долл до 9 сентября. А остальное с депозита в долларах или там в евро можно получить только в рублевом эквиваленте. То есть никаких новых ограничений и не появилось.

Означают ли заблуждения публики то, что народ все неверно понял и никакой заморозки вкладов в России никогда не будет? Нет, не означают. Я уже писала, почему считаю такой сценарий маловероятным и невыгодным для государства. Вкратце: банки привлекают вклады, а потом на эти деньги выдают кредиты, поддерживая экономику. Если вклады конфискуют, люди деньги в банки не принесут в ближайшем будущем, а заместить этот источник будет неоткуда. Но тем не менее: в этом мире возможно все. Мне кажется, последние 2-3 года с пандемией и февральскими событиями уже это показали.

Вот уже два человека спросили мое мнение по поводу того, будет ли в России заморозка вкладов. Народ опасается не только за валютные депозиты, но и за рублевые.

Активное обсуждение этой байки зародилось по 2 причинам. Первая - несколько СМИ третьего эшелона выпустили новости с желтыми заголовками про заморозку.

Причем даже эти паникеры в своих же текстах потом пишут, что имеют в виду. В пятницу, 22 июля, состоится заседание совета директоров ЦБ по ключевой ставке. Скорее всего, эту ставку понизят. Когда ставка понижается, вслед за ней падают ставки по кредитам и вкладам.

Извращенная логика авторов таких заметок следующая: ну по вкладам же будут меньше проценты, значит, они не перекроют инфляцию, все плохо. Хотя никакой заморозки средств в банках это вовсе не означает даже близко. Такие заголовки авторы придумали только для того, чтобы больше людей нажало на новость и зашло внутрь, увидело рекламу и принесло прибыль владельцам сайтов.

Второй момент: еще одна волна слухов про заморозку была в начале июля. Тогда приняли поправки в закон, расширяющие полномочия президента по ограничению разных финансовых операций. Речь идет о законе №127-ФЗ «О мерах воздействия (противодействия) на недружественные действия США и иных иностранных государств». Этот закон только отредактировали, а так он действует с 2018 года.

Закон касается не только граждан недружественных государств, но и резидентов РФ (проще говоря - жителей России). Новые поправки по сути были техническими, потому что полномочия по заморозке вкладов у президента и так были на основании имевшейся нормативной базы. Кое-какие ограничения по вкладам уже были введены - напомню, что в валюте можно снять вклады только до 10 тыс. долл до 9 сентября. А остальное с депозита в долларах или там в евро можно получить только в рублевом эквиваленте. То есть никаких новых ограничений и не появилось.

Означают ли заблуждения публики то, что народ все неверно понял и никакой заморозки вкладов в России никогда не будет? Нет, не означают. Я уже писала, почему считаю такой сценарий маловероятным и невыгодным для государства. Вкратце: банки привлекают вклады, а потом на эти деньги выдают кредиты, поддерживая экономику. Если вклады конфискуют, люди деньги в банки не принесут в ближайшем будущем, а заместить этот источник будет неоткуда. Но тем не менее: в этом мире возможно все. Мне кажется, последние 2-3 года с пандемией и февральскими событиями уже это показали.

🏈Многодетные семьи, инвалиды и ипотека. Что делать?

Периодически в СМИ и блогах встречаются грустные новости: семью инвалидов, родителей 7 детей или других людей с тяжелыми жизненными обстоятельствами выселяют из ипотечной квартиры. Разумеется, такие истории вызывают только сочувствие.

Семья взяла кредит, платила, а потом доход снизился или исчез и больше нет возможности погашать долг. Люди с ограниченными возможностями - и так категория, которой в жизни не повезло. По 5-10 детей появляется в семье здоровых родителей по их решению, но если взрослые не рассчитали свои финансы, то дети-то ни в чем не виноваты.

Если история получает резонанс в прессе, то часто банк по указанию какого-нибудь чиновника или по собственному решению либо прощает часть долга, либо вообще списывает его. Но массово такое делать нет возможности - банк тогда разорится.

Получается палка о двух концах. Новости о выселении инвалидов или многодетных из ипотечных квартир звучат жутко для любого человека с наличием сострадания. С другой стороны, какой вариант - прощать долги всем незащищенным категориям?

Если квартиру нельзя забрать за долги, тогда логичным видится вариант вообще не выдавать ипотеку. Но это уже будет дискриминацией.

Многодетные родители, родители инвалидов или сами работающие инвалиды справедливо возмутятся: если я соответствую критериям для выдачи кредита, почему мне его не дают? Это уже дискриминация получается.

На мой взгляд, государство не должно запрещать выдачу ипотеки рискованным категориям, но было бы неплохо поработать в 2 направлениях:

1) Улучшить условия страховок для тех случаев, когда заемщик или его супруг потерял трудоспособность уже после получения кредита. Страховка должна полностью покрывать ипотечные выплаты в подобных ситуациях.

2) Развивать систему социального жилья, которое предоставляется людям, которым некуда пойти.

Кто-то скажет: а давайте простим долги всем, кто не может платить по уважительным причинам. Но тогда банки будут закладывать риск невозврата в ставку по кредиту. Она будет выше для всех без разбора, то есть для обычного россиянина ипотека станет менее доступной, так как выше будет платеж.

Периодически в СМИ и блогах встречаются грустные новости: семью инвалидов, родителей 7 детей или других людей с тяжелыми жизненными обстоятельствами выселяют из ипотечной квартиры. Разумеется, такие истории вызывают только сочувствие.

Семья взяла кредит, платила, а потом доход снизился или исчез и больше нет возможности погашать долг. Люди с ограниченными возможностями - и так категория, которой в жизни не повезло. По 5-10 детей появляется в семье здоровых родителей по их решению, но если взрослые не рассчитали свои финансы, то дети-то ни в чем не виноваты.

Если история получает резонанс в прессе, то часто банк по указанию какого-нибудь чиновника или по собственному решению либо прощает часть долга, либо вообще списывает его. Но массово такое делать нет возможности - банк тогда разорится.

Получается палка о двух концах. Новости о выселении инвалидов или многодетных из ипотечных квартир звучат жутко для любого человека с наличием сострадания. С другой стороны, какой вариант - прощать долги всем незащищенным категориям?

Если квартиру нельзя забрать за долги, тогда логичным видится вариант вообще не выдавать ипотеку. Но это уже будет дискриминацией.

Многодетные родители, родители инвалидов или сами работающие инвалиды справедливо возмутятся: если я соответствую критериям для выдачи кредита, почему мне его не дают? Это уже дискриминация получается.

На мой взгляд, государство не должно запрещать выдачу ипотеки рискованным категориям, но было бы неплохо поработать в 2 направлениях:

1) Улучшить условия страховок для тех случаев, когда заемщик или его супруг потерял трудоспособность уже после получения кредита. Страховка должна полностью покрывать ипотечные выплаты в подобных ситуациях.

2) Развивать систему социального жилья, которое предоставляется людям, которым некуда пойти.

Кто-то скажет: а давайте простим долги всем, кто не может платить по уважительным причинам. Но тогда банки будут закладывать риск невозврата в ставку по кредиту. Она будет выше для всех без разбора, то есть для обычного россиянина ипотека станет менее доступной, так как выше будет платеж.

🗜Фондовый рынок в России - всё или можно еще инвестировать?

С таким вопросом ко мне периодически обращаются знакомые и подписчики каналов в Телеграме и Дзене. Почему такая тема возникает - вполне понятно. В феврале 2022 года российский фондовый рынок заметно упал в связи с известными событиями. У многих людей сбережения похудели на 30-40%, а еще часть зарубежных инвестиций россиян заморожена. Они не пропали, но вывести деньги пока что из-за санкций нельзя.

Решила поделиться своими соображениями по этому поводу.

✔️Рынок цикличен. Он постоянно то падает, то растет. Но на долгосрочном отрезке времени стоимость акций увеличивается (например, в перспективе 5 или 10 лет).

✔️В 2020 году с началом пандемии рынок резко упал, а потом вырос. В этот момент инвесторами в России стали много новичков. Даже без особых знаний многие получали по 40% годовых дохода за счет восстановления рынка. Когда в новый кризисный момент стоимость акций и фондов упала, народ разочаровался.

✔️Рынок упал - значит, акции подешевели и их можно купить за небольшие деньги и потом заработать, когда стоимость акций вырастет. То есть с точки зрения долгосрочных инвестиций как раз лучший момент входа - когда все на дне. Другое дело, что часто трудно нащупать дно - уже самые низкие цены или будет еще снижение.

✔️Некоторые забывают, но у нас все хорошо с облигациями. В этот кризис не было массовых дефолтов, да и вообще ни крупные, ни средние компании не перестали выплачивать купоны. То есть люди, владеющие облигациями, продолжили получать доход. А в момент оферты или погашения облигаций их можно будет продать по указанной ранее цене, то есть на стоимости бумаг люди тоже не потеряют.

✔️Если облигаций пока нет, то это неплохой повод с ними познакомиться и так начать свой инвестиционный путь. Ставки выше, чем по вкладам. Главное - начинающим стоит выбирать самые крупные компании и организации, выпустившие облигации. Самое простое - ориентироваться на рейтинги, которые присваивают агентства. Часто брокер в приложении сам сортирует облигации по надежности. Чем выше надежность - тем ниже ставка.

✔️Если человек хочет зарабатывать на краткосрочной торговле, то тут вообще проблем почти нет. Внутри дней, недель и месяцев цены постоянно двигаются, заработать можно. Но ко мне-то обращаются в основном обычные люди, которые хотят сохранить и преумножить сбережения. То есть интересуют их среднесрочные и долгосрочные инвестиции.

✔️От иностранных акций, фондов и других инструментов я бы посоветовала новичкам держаться подальше. Там много ограничений из-за санкций, не все могут риски нормально оценить. Вот Центробанк вообще сейчас хочет запретить продавать иностранные ценные бумаги неквалифицированным инвесторам.

✔️В этом году много разочарования было у инвесторов, которые придерживаются дивидендной стратегии. Большинство компаний дивиденды не выплатили, даже те, у кого деньги есть. Сложно предсказать, когда дивиденды опять будут. Но тут есть и другой момент: когда компании платили дивиденды, их акции стоили дороже. То есть сейчас можно купить подешевле, а когда будет объявлено о будущих дивидендах, цены уже вырастут.

С таким вопросом ко мне периодически обращаются знакомые и подписчики каналов в Телеграме и Дзене. Почему такая тема возникает - вполне понятно. В феврале 2022 года российский фондовый рынок заметно упал в связи с известными событиями. У многих людей сбережения похудели на 30-40%, а еще часть зарубежных инвестиций россиян заморожена. Они не пропали, но вывести деньги пока что из-за санкций нельзя.

Решила поделиться своими соображениями по этому поводу.

✔️Рынок цикличен. Он постоянно то падает, то растет. Но на долгосрочном отрезке времени стоимость акций увеличивается (например, в перспективе 5 или 10 лет).

✔️В 2020 году с началом пандемии рынок резко упал, а потом вырос. В этот момент инвесторами в России стали много новичков. Даже без особых знаний многие получали по 40% годовых дохода за счет восстановления рынка. Когда в новый кризисный момент стоимость акций и фондов упала, народ разочаровался.

✔️Рынок упал - значит, акции подешевели и их можно купить за небольшие деньги и потом заработать, когда стоимость акций вырастет. То есть с точки зрения долгосрочных инвестиций как раз лучший момент входа - когда все на дне. Другое дело, что часто трудно нащупать дно - уже самые низкие цены или будет еще снижение.

✔️Некоторые забывают, но у нас все хорошо с облигациями. В этот кризис не было массовых дефолтов, да и вообще ни крупные, ни средние компании не перестали выплачивать купоны. То есть люди, владеющие облигациями, продолжили получать доход. А в момент оферты или погашения облигаций их можно будет продать по указанной ранее цене, то есть на стоимости бумаг люди тоже не потеряют.

✔️Если облигаций пока нет, то это неплохой повод с ними познакомиться и так начать свой инвестиционный путь. Ставки выше, чем по вкладам. Главное - начинающим стоит выбирать самые крупные компании и организации, выпустившие облигации. Самое простое - ориентироваться на рейтинги, которые присваивают агентства. Часто брокер в приложении сам сортирует облигации по надежности. Чем выше надежность - тем ниже ставка.

✔️Если человек хочет зарабатывать на краткосрочной торговле, то тут вообще проблем почти нет. Внутри дней, недель и месяцев цены постоянно двигаются, заработать можно. Но ко мне-то обращаются в основном обычные люди, которые хотят сохранить и преумножить сбережения. То есть интересуют их среднесрочные и долгосрочные инвестиции.

✔️От иностранных акций, фондов и других инструментов я бы посоветовала новичкам держаться подальше. Там много ограничений из-за санкций, не все могут риски нормально оценить. Вот Центробанк вообще сейчас хочет запретить продавать иностранные ценные бумаги неквалифицированным инвесторам.

✔️В этом году много разочарования было у инвесторов, которые придерживаются дивидендной стратегии. Большинство компаний дивиденды не выплатили, даже те, у кого деньги есть. Сложно предсказать, когда дивиденды опять будут. Но тут есть и другой момент: когда компании платили дивиденды, их акции стоили дороже. То есть сейчас можно купить подешевле, а когда будет объявлено о будущих дивидендах, цены уже вырастут.

⛓ЦБ снизил ключевую ставку. Еще одно последствие, которое стоит иметь в виду

Центробанк в пятницу снизил ключевую ставку сразу на 1,5 процентных пункта - до 8%. Я уже неоднократно писала, что означают повышения и понижения ключевой ставки для обычно человека. Например, можно почитать вот тут. Вкратце: при снижении ключевой ставки снижаются ставки по вкладам и кредитам. Доходность вкладов падает, в то же время кредиты становятся дешевле.

В текущей ситуации стоит помнить и еще об одном последствии снижения ставки - это, к сожалению для многих россиян, может привести к дальнейшему росту цен на недвижимость.

Почему?

✔️Снижаются ставки по ипотеке вне льготных программ. Значит, люди больше покупают недвижимость, что обычно толкает цены вверх.

✔️На вторичное жилье госпрограммы не распространяются. Соответственно, в последние месяцы его продажи упали по причине высоких ипотечных ставок. Снижение ставок оживит рынок, что опять таки может привести к росту цен.

✔️Ставки по вкладам после резкого снижения ключевой тоже будут интенсивно падать. Часть денег со вкладов может перетечь в покупку недвижимости в качестве инвестиций. Либо полностью за свои деньги, либо с привлечением ипотеки.

В то же время мы живем в такие турбулентные времена, что невозможно четко что-то предсказать. Поживем - увидим, что будет с ценами на жилье.

Центробанк в пятницу снизил ключевую ставку сразу на 1,5 процентных пункта - до 8%. Я уже неоднократно писала, что означают повышения и понижения ключевой ставки для обычно человека. Например, можно почитать вот тут. Вкратце: при снижении ключевой ставки снижаются ставки по вкладам и кредитам. Доходность вкладов падает, в то же время кредиты становятся дешевле.

В текущей ситуации стоит помнить и еще об одном последствии снижения ставки - это, к сожалению для многих россиян, может привести к дальнейшему росту цен на недвижимость.

Почему?

✔️Снижаются ставки по ипотеке вне льготных программ. Значит, люди больше покупают недвижимость, что обычно толкает цены вверх.

✔️На вторичное жилье госпрограммы не распространяются. Соответственно, в последние месяцы его продажи упали по причине высоких ипотечных ставок. Снижение ставок оживит рынок, что опять таки может привести к росту цен.

✔️Ставки по вкладам после резкого снижения ключевой тоже будут интенсивно падать. Часть денег со вкладов может перетечь в покупку недвижимости в качестве инвестиций. Либо полностью за свои деньги, либо с привлечением ипотеки.

В то же время мы живем в такие турбулентные времена, что невозможно четко что-то предсказать. Поживем - увидим, что будет с ценами на жилье.

Проблемы с деньгами не только у бедных.

Даже человек с доходом 100-200 тысяч рублей в месяц может не уметь копить. 90% людей ведутся на фейковые скидки, берут кредиты на всё подряд и переплачивают в 5-10 раз за бренды.

Экономить ≠ жить хуже, наоборот — контролируя финансы вы можете позволить себе:

• Отдохнуть за границей;

• Купить авто или квартиру без грабительской ипотеки или кредита.

• Инвестировать и пассивно зарабатывать;

Учитесь распоряжаться деньгами по Секретам Лепрекона — заимеете финансовую подушку даже с доходом 15 тыс. рублей, забудете про «займи до ЗП» и наконец позволите крупные траты без кредитов.

⚡️ Осторожно! После подписки можно пожалеть, что не нашли этот канал раньше — @LeproSecrets

Даже человек с доходом 100-200 тысяч рублей в месяц может не уметь копить. 90% людей ведутся на фейковые скидки, берут кредиты на всё подряд и переплачивают в 5-10 раз за бренды.

Экономить ≠ жить хуже, наоборот — контролируя финансы вы можете позволить себе:

• Отдохнуть за границей;

• Купить авто или квартиру без грабительской ипотеки или кредита.

• Инвестировать и пассивно зарабатывать;

Учитесь распоряжаться деньгами по Секретам Лепрекона — заимеете финансовую подушку даже с доходом 15 тыс. рублей, забудете про «займи до ЗП» и наконец позволите крупные траты без кредитов.

⚡️ Осторожно! После подписки можно пожалеть, что не нашли этот канал раньше — @LeproSecrets

🥕Кризис и санкции. Вроде не грабеж, но можно попасть на потерю или заморозку денег

В связи с санкциями, уходом ряда компаний из России или прочих ограничений можно попасть в неприятную ситуацию. Деньги россиян вроде не крадут, но можно столкнуться с заморозкой средств, неожиданными расходами или прочими неприятностями.

Вот про такие моменты хочу написать.

✔️Покупка авиабилетов на рейсы, которые пока не летают. Российские авиакомпании продают на будущее билеты в Симферополь и другие закрытые аэропорты. Дату ограничений постоянно продляют, но на короткий период. А вот на срок через месяц можно запросто приобрести билет. Еще иностранные и российские компании продают билеты из Москвы в Европу на прямые рейсы, которых нет. Так вы можете попасть на то, что полет не состоится, а вам начислят бонусные мили или долго и мучительно потом будут возвращать деньги. Вдобавок, возможно, придется менять планы и покупать новые билеты, а ближе к нужной дате это дороже.

✔️Отправка переводов через SWIFT на карты зарубежных банков. Еще сегодня переводы из определенного российского банка могут ходить, а завтра - все. Некоторые россияне по факту отправляют деньги не зарубежному получателю, а себе же на карточку иностранного банка. Рискованное это дело сейчас. Вроде бы перевод и не конфискован, но никак не доходит. Уже даже есть специальные чаты людей, у которых потерялись переводы.

✔️Покупка иностранных акций и других заграничных инструментов фондового рынка. Перспективы их для россиян весьма туманны, никто не может предсказать новый виток санкций или даже просто ограничений.

✔️Бронь отеля в зарубежном сервисе типа booking.com. Некоторые люди "проскакивают" вполне успешно: бронируют отель за границей с оплатой на месте и потом налом реально оплачивают. Но есть и другие случаи. Отель пытается заморозить сумму проживания, депозит или стоимость первой ночи. Не может это сделать с карты РФ и бронь слетает. Таких случаев тоже полно: за день до заезда россияне оказываются без брони. А впритык к дате да еще летом что-то новое бронировать уже дороже.

В связи с санкциями, уходом ряда компаний из России или прочих ограничений можно попасть в неприятную ситуацию. Деньги россиян вроде не крадут, но можно столкнуться с заморозкой средств, неожиданными расходами или прочими неприятностями.

Вот про такие моменты хочу написать.

✔️Покупка авиабилетов на рейсы, которые пока не летают. Российские авиакомпании продают на будущее билеты в Симферополь и другие закрытые аэропорты. Дату ограничений постоянно продляют, но на короткий период. А вот на срок через месяц можно запросто приобрести билет. Еще иностранные и российские компании продают билеты из Москвы в Европу на прямые рейсы, которых нет. Так вы можете попасть на то, что полет не состоится, а вам начислят бонусные мили или долго и мучительно потом будут возвращать деньги. Вдобавок, возможно, придется менять планы и покупать новые билеты, а ближе к нужной дате это дороже.

✔️Отправка переводов через SWIFT на карты зарубежных банков. Еще сегодня переводы из определенного российского банка могут ходить, а завтра - все. Некоторые россияне по факту отправляют деньги не зарубежному получателю, а себе же на карточку иностранного банка. Рискованное это дело сейчас. Вроде бы перевод и не конфискован, но никак не доходит. Уже даже есть специальные чаты людей, у которых потерялись переводы.

✔️Покупка иностранных акций и других заграничных инструментов фондового рынка. Перспективы их для россиян весьма туманны, никто не может предсказать новый виток санкций или даже просто ограничений.

✔️Бронь отеля в зарубежном сервисе типа booking.com. Некоторые люди "проскакивают" вполне успешно: бронируют отель за границей с оплатой на месте и потом налом реально оплачивают. Но есть и другие случаи. Отель пытается заморозить сумму проживания, депозит или стоимость первой ночи. Не может это сделать с карты РФ и бронь слетает. Таких случаев тоже полно: за день до заезда россияне оказываются без брони. А впритык к дате да еще летом что-то новое бронировать уже дороже.

🪓Пенсионер решился оторваться напоследок, но не в казино. Кредит и веселый переезд в деревню для бизнеса

Ко мне обратился читатель канала с очень интересной историей. Он не то чтобы собирался попросить совет - просто хотел поделиться планами. Но уже в процессе нашей переписки в Телеграме спросил, что я по этому поводу думаю и какие вижу риски.

Но обо всем по порядку.

Какие же планы у мужчины?

Подписчику 68 лет, он живет в Калуге. На пенсии, но работает, получает среднюю по региону зарплату (цифру меня попросили не раскрывать). Возникла идея: набрать кредитов и микрозаймов и переехать в деревню. Но не для того, чтобы прогулять полученные деньги (там особо и некуда тратить).

Мужчина хочет открыть мини-ферму и зарабатывать деньги в сельскохозяйственном бизнесе. Заявки на кредиты и займы будущий предприниматель хочет подать, когда еще будет работать. Затем заберет все деньги и уедет.

И будет строить бизнес. Но не станет возвращать средства. Считает, что пока просрочки да суды, несколько лет пройдет, а там уже и умирать не страшно.

Детей и жены нет, так что на них долг не повиснет.

В чем же я тут вижу риски? Да примерно во всем. План выглядит нереалистичным, и вот почему.

1) Крупный кредит, скорее всего, банк пенсионеру не даст. Если даст, то под залог недвижимости. В случае неуплаты по суду банк отберет квартиру, если ее отдать в залог. И этот момент может наступить раньше, чем смерть заемщика. Куда тогда деваться, где жить без работы, жилья и в долгах?

2) Микрофинансовые организации выдают деньги практически всем, но там суммы меньше банковских. К тому же в определенный момент отказывать станут и они, потому что будут видеть кредитную историю с кучей долгов.

3) Даже если удастся набрать недостающую сумму через МФО, то стоит учитывать, что им не получится долго не платить без последствий. Очень скоро долги начнут выбивать, причем иногда жестко. И проценты там набегают нехилые, потому что ставка выше, чем у банков.

4) Если прямо ферму развернуть, то срок окупаемости там немаленький. Получается замкнутый круг: набрать долгов и попробовать бизнес, потому что все равно скоро помирать. Но тогда и в случае успеха бизнеса скоро помирать, когда как раз выйдешь на прибыль.

5)Если брать кредит или займы под залог недвижимости, то тоже смысл теряется. Так можно сразу продать квартиру и начать бизнес. Потому что за кредит или займ банки и МФО начислят проценты, уже имеем минус. И плюс недвижимость потом по суду, скорее всего, продадут дешевле, чем сам человек продал бы. Банку или МФО надо же побыстрее и плюс у них будет залоговая квартира, что снижает ее привлекательность для некоторых покупателей.

Я просто умоляла своего собеседника написать, что потом вышло из этого плана. Надеюсь, что мы с вами узнаем.

А вы что думаете по поводу этой авантюры?

Ко мне обратился читатель канала с очень интересной историей. Он не то чтобы собирался попросить совет - просто хотел поделиться планами. Но уже в процессе нашей переписки в Телеграме спросил, что я по этому поводу думаю и какие вижу риски.

Но обо всем по порядку.

Какие же планы у мужчины?

Подписчику 68 лет, он живет в Калуге. На пенсии, но работает, получает среднюю по региону зарплату (цифру меня попросили не раскрывать). Возникла идея: набрать кредитов и микрозаймов и переехать в деревню. Но не для того, чтобы прогулять полученные деньги (там особо и некуда тратить).

Мужчина хочет открыть мини-ферму и зарабатывать деньги в сельскохозяйственном бизнесе. Заявки на кредиты и займы будущий предприниматель хочет подать, когда еще будет работать. Затем заберет все деньги и уедет.

И будет строить бизнес. Но не станет возвращать средства. Считает, что пока просрочки да суды, несколько лет пройдет, а там уже и умирать не страшно.

Детей и жены нет, так что на них долг не повиснет.

В чем же я тут вижу риски? Да примерно во всем. План выглядит нереалистичным, и вот почему.

1) Крупный кредит, скорее всего, банк пенсионеру не даст. Если даст, то под залог недвижимости. В случае неуплаты по суду банк отберет квартиру, если ее отдать в залог. И этот момент может наступить раньше, чем смерть заемщика. Куда тогда деваться, где жить без работы, жилья и в долгах?

2) Микрофинансовые организации выдают деньги практически всем, но там суммы меньше банковских. К тому же в определенный момент отказывать станут и они, потому что будут видеть кредитную историю с кучей долгов.

3) Даже если удастся набрать недостающую сумму через МФО, то стоит учитывать, что им не получится долго не платить без последствий. Очень скоро долги начнут выбивать, причем иногда жестко. И проценты там набегают нехилые, потому что ставка выше, чем у банков.

4) Если прямо ферму развернуть, то срок окупаемости там немаленький. Получается замкнутый круг: набрать долгов и попробовать бизнес, потому что все равно скоро помирать. Но тогда и в случае успеха бизнеса скоро помирать, когда как раз выйдешь на прибыль.

5)Если брать кредит или займы под залог недвижимости, то тоже смысл теряется. Так можно сразу продать квартиру и начать бизнес. Потому что за кредит или займ банки и МФО начислят проценты, уже имеем минус. И плюс недвижимость потом по суду, скорее всего, продадут дешевле, чем сам человек продал бы. Банку или МФО надо же побыстрее и плюс у них будет залоговая квартира, что снижает ее привлекательность для некоторых покупателей.

Я просто умоляла своего собеседника написать, что потом вышло из этого плана. Надеюсь, что мы с вами узнаем.

А вы что думаете по поводу этой авантюры?

⛱Приехала в Турцию и не в all inclusive. Как и чем плачу?

Пляжный променад в районе Коньялты, Анталия.

Обещала рассказать про свой опыт оплаты в Турции, куда приехала в отпуск на недельку. О том, как я потратила лишь 6 тыс. рублей, а остальное купила за мили банков, писала ранее вот тут.

Сразу можно отметить такой момент. Если россияне едут по готовому туру, купленному у российского агентства и с all inclusive, то, в принципе, можно обойтись вообще без трат. Если в планах нет каких-то дополнительных развлечений, то получается, что питание, проживание, проезд до отеля и лежак на пляже уже оплачены купленным пакетом.

Я же вышла в аэропорт Анталии с необходимостью добраться до гостиницы самостоятельно. В аэропорту много-много банкоматов, в том числе тех банков, которые работают с картами российской платежной системы "Мир". На данный момент это 5 банков: Turkiye Is Bankasi, Ziraat Bankasi, VakifBank, DenizBank, HalkBank. В банкомате последнего я со своего "Мира" и сняла турецкие лиры, которыми пополнила карточку для автобуса. Если у вас ее нет, то надо будет купить в автомате.

Что на самом курорте?

Банкоматы этих 5 банков находятся в большом количестве мест в Анталии. Анталия - большой город-миллионник, но я нахожусь в курортном районе Коньялты. Банкоматы в изобилии есть и в маленьких курортных городках.

Если нужно снять деньги, просто наберите в Google maps слово "ATM" - и приложение по карте покажет ближайшие банкоматы, название банка там тоже будет обозначено.

Снимала порциями по 1000 лир, операции проходили без комиссии в Denizbank и Halkbank. Наличие комиссии зависит от банка и суммы.

Оплата картой "Мир" у меня проходила примерно в половине случаев. Так что я действовала так: пробовала оплатить картой (терминал в наличии реально везде, где я бывала), а если не получалось, оплачивала наличными лирами. В супермаркетах и других магазинах оплата всегда проходила, а вот в кофейнях и ресторанах - как придется.

Что с курсом? Я взяла с собой карту "Мир" Тинькофф банка. И снятие, и оплата проходили по курсу примерно 3,4 рубля за 1 лиру. Цены радуют: в кафе средней категории горячее стоит в районе 100 лир, то есть 340 рублей. В маленьких кафе чуть подальше от пляжа обед или ужин из блюда и напитка вообще стоит мне 150-250 рублей.

В супермаркетах около туристических троп цены повыше обычных, но все равно ниже, чем в Москве. В магазине в 10 минутах от отеля все стоит совсем копейки. Например, в первый день я сразу оценила уровень цен: вода 0,5л стоила 1,5 лиры, это чуть больше 5 рублей.

Брала с собой на всякий случай евро, но пока не пригодились. Менять их на лиры менее выгодно, потому что банкноты я купила в конце апреля, когда нал в России продавался уже по курсу сильно выше биржевого. Курс при снятии или оплате картой "Мир" приятнее.

В общем, внутри страны можно прекрасно себя чувствовать, даже если вы не сняли валюту. Главная болевая точка в отды

хе в Турции - не оплата, а высокая стоимость авиабилетов или же тура, который дороже прошлых лет за счет билетов.

Пляжный променад в районе Коньялты, Анталия.

Обещала рассказать про свой опыт оплаты в Турции, куда приехала в отпуск на недельку. О том, как я потратила лишь 6 тыс. рублей, а остальное купила за мили банков, писала ранее вот тут.

Сразу можно отметить такой момент. Если россияне едут по готовому туру, купленному у российского агентства и с all inclusive, то, в принципе, можно обойтись вообще без трат. Если в планах нет каких-то дополнительных развлечений, то получается, что питание, проживание, проезд до отеля и лежак на пляже уже оплачены купленным пакетом.

Я же вышла в аэропорт Анталии с необходимостью добраться до гостиницы самостоятельно. В аэропорту много-много банкоматов, в том числе тех банков, которые работают с картами российской платежной системы "Мир". На данный момент это 5 банков: Turkiye Is Bankasi, Ziraat Bankasi, VakifBank, DenizBank, HalkBank. В банкомате последнего я со своего "Мира" и сняла турецкие лиры, которыми пополнила карточку для автобуса. Если у вас ее нет, то надо будет купить в автомате.

Что на самом курорте?

Банкоматы этих 5 банков находятся в большом количестве мест в Анталии. Анталия - большой город-миллионник, но я нахожусь в курортном районе Коньялты. Банкоматы в изобилии есть и в маленьких курортных городках.

Если нужно снять деньги, просто наберите в Google maps слово "ATM" - и приложение по карте покажет ближайшие банкоматы, название банка там тоже будет обозначено.

Снимала порциями по 1000 лир, операции проходили без комиссии в Denizbank и Halkbank. Наличие комиссии зависит от банка и суммы.

Оплата картой "Мир" у меня проходила примерно в половине случаев. Так что я действовала так: пробовала оплатить картой (терминал в наличии реально везде, где я бывала), а если не получалось, оплачивала наличными лирами. В супермаркетах и других магазинах оплата всегда проходила, а вот в кофейнях и ресторанах - как придется.

Что с курсом? Я взяла с собой карту "Мир" Тинькофф банка. И снятие, и оплата проходили по курсу примерно 3,4 рубля за 1 лиру. Цены радуют: в кафе средней категории горячее стоит в районе 100 лир, то есть 340 рублей. В маленьких кафе чуть подальше от пляжа обед или ужин из блюда и напитка вообще стоит мне 150-250 рублей.

В супермаркетах около туристических троп цены повыше обычных, но все равно ниже, чем в Москве. В магазине в 10 минутах от отеля все стоит совсем копейки. Например, в первый день я сразу оценила уровень цен: вода 0,5л стоила 1,5 лиры, это чуть больше 5 рублей.

Брала с собой на всякий случай евро, но пока не пригодились. Менять их на лиры менее выгодно, потому что банкноты я купила в конце апреля, когда нал в России продавался уже по курсу сильно выше биржевого. Курс при снятии или оплате картой "Мир" приятнее.

В общем, внутри страны можно прекрасно себя чувствовать, даже если вы не сняли валюту. Главная болевая точка в отды

хе в Турции - не оплата, а высокая стоимость авиабилетов или же тура, который дороже прошлых лет за счет билетов.

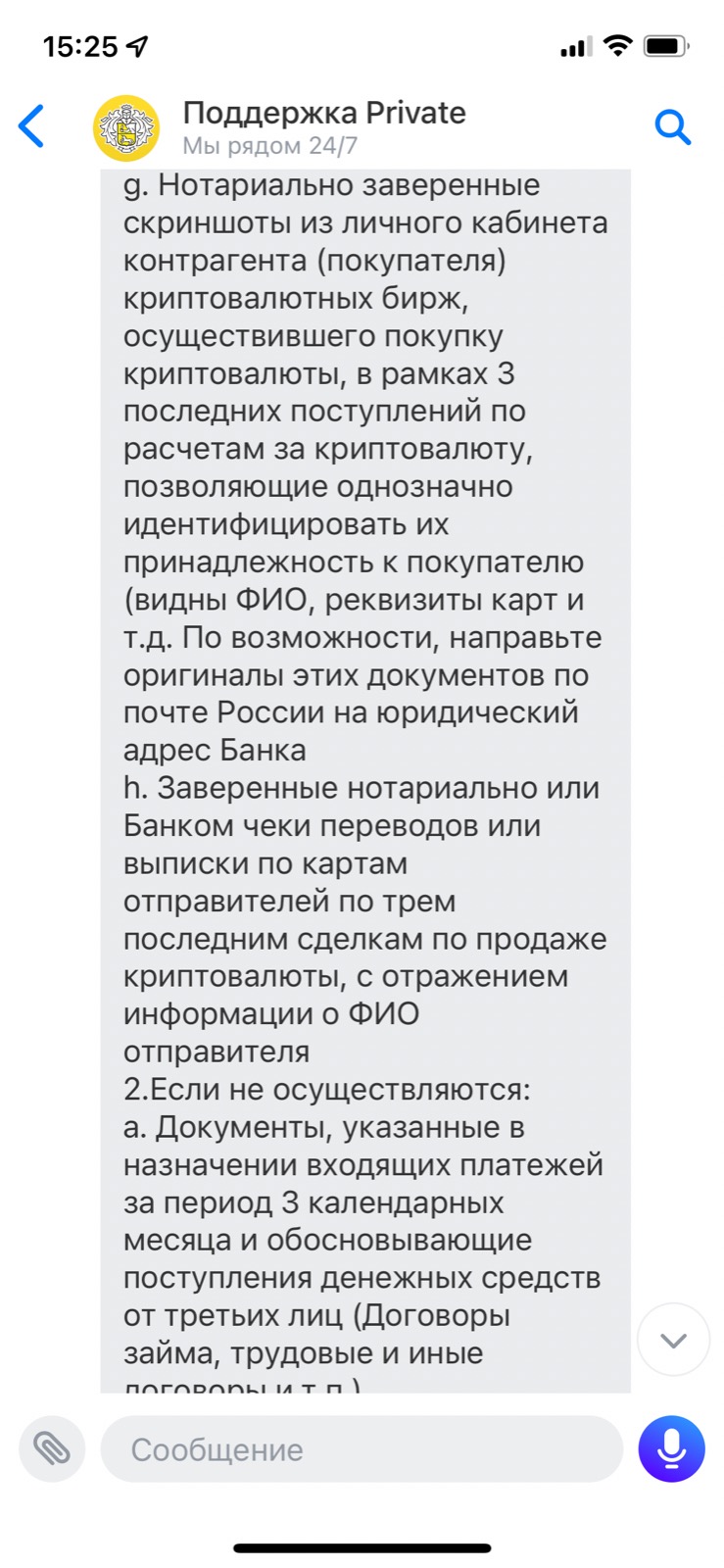

🎡Тинькофф просит выслать скрины чужого личного кабинета криптобиржи. Как внезапно потерять доступ к деньгам

Сегодня хочу рассказать про ситуацию моей подруги, которая вот уже несколько лет живет в Латвии. Многие люди, увы, сталкиваются с блокировкой банковского счета в российском банке из-за 115-ФЗ. Банки просят предоставить кучу документов в рамках этого закона по борьбе с отмыванием и незаконной легализацией средств.

Но случай подруги примечателен. Мало того, что список запрошенных документов огромен, так банк еще и хочет скриншоты личных кабинетов других людей, с которыми были сделки на криптобирже.4

Что случилось со счетом в Тинькофф банке?

Подруга попросила не называть ее имени в материале, обозначим как N. N живет в Латвии, но пользуется и российскими банковскими услугами. У нее здесь в РФ есть ИП, платит немаленькие налоги в российский бюджет.

После февральских событий девушке понадобилось вывести деньги из России в Европу через криптовалюту. По сути это было единственным способом, потому что латышский банк N уже перестал принимать переводы SWIFT из России.

"Использовала для этого биржу Binance - через P2P обмен покупала там стейблкойны USDT и потом продавала их, чтобы купить валюту на европейскую карту. Я не фанат этого способа, но, насколько мне известно другого варианта вывода денег через крипту нет", - рассказала мне подруга.

Ей нужно было вывести около $20k. "Я решила разделить сумму на кусочки и переводить в течении нескольких недель. Уточню, что для моего счета эта сумма не вызывающе огромная, обороты и раньше были большие, и хоть криптовалюта в РФ абсолютно легальна, мне не хотелось отправлять все большими платежами - казалось, это привлечет лишнее внимание", - пишет N.

30 июня она купила 100 USDT, а потом эквивалент еще около $2 000, затем - еще примерно половину изначальной суммы в течении пары недель.

"Потом я уехала в отпуск и вот, 16 июля гуляя по Порто, получила пушап в Тинькофф", - возмущена девушка. Банк попросил не только обоснование доходов, но и десятки нотариально заверенных документов по покупке криптовалюты. Кроме своего личного кабинета, хотят получить нотариально заверенные скриншоты кабинетов других людей, с кем были сделки на бирже!

"Банк требует, чтобы я указала ФИО и реквизиты банковских карт людей, с которыми совершала каждую операцию. Но в личном кабинете Binance эта информация не хранится. Эти данные можно посмотреть только в момент открытия самой сделки, которая обычно длится 5-10 минут. Так что совет тем храбрым, кто будет пытаться выводить деньги из РФ таким способом: делайте скриншоты каждой сделки, может пригодиться", - рассказывает подруга.

Находясь в отпуске, N еще и не могла предоставить документы. Тинькофф написал 16 июля, а уже 20 июля требовал предоставить десятки нотариально заверенных документов. В увеличении срока отказали.

В итоге девушке по факту заблокировали деньги на счету. Вернее, называется это ограничением, но оно вот какое: со счета можно оплачивать налоги и принимать туда деньги, а вывести или оплатить что-то нельзя.

"Они не писали, что именно мне нужно сделать, чтобы снять это ограничение (догадываюсь, что прислать им все документы). По опыту других людей вроде как дают вывести деньги со счета на счет в другом банке, но в моем случае есть две проблемы", - рассказывает подруга. Первое - у нее нет счета в другом российском банке, потому что раньше устраивал Тинькофф и она ему доверяла, обслуживалась более 10 лет и имела премиум-аккаунт. Второе - в Тинькофф инвестициях зависли деньги, потому что некоторые иностранные активы заморожены из-за санкций и продать их нельзя.

Вот такая вот печальная история. Если говорить о моем мнении - скорее всего, для вывода денег придется приезжать в Россию. На будущее переезжающим - постарайтесь оформить доверенность на кого-то из родных. Могут быть проблемы с банком, налоговой или другими органами, желательно иметь подстраховку в виде человека, который сможет вас представлять юридически.

Сегодня хочу рассказать про ситуацию моей подруги, которая вот уже несколько лет живет в Латвии. Многие люди, увы, сталкиваются с блокировкой банковского счета в российском банке из-за 115-ФЗ. Банки просят предоставить кучу документов в рамках этого закона по борьбе с отмыванием и незаконной легализацией средств.

Но случай подруги примечателен. Мало того, что список запрошенных документов огромен, так банк еще и хочет скриншоты личных кабинетов других людей, с которыми были сделки на криптобирже.4

Что случилось со счетом в Тинькофф банке?

Подруга попросила не называть ее имени в материале, обозначим как N. N живет в Латвии, но пользуется и российскими банковскими услугами. У нее здесь в РФ есть ИП, платит немаленькие налоги в российский бюджет.

После февральских событий девушке понадобилось вывести деньги из России в Европу через криптовалюту. По сути это было единственным способом, потому что латышский банк N уже перестал принимать переводы SWIFT из России.

"Использовала для этого биржу Binance - через P2P обмен покупала там стейблкойны USDT и потом продавала их, чтобы купить валюту на европейскую карту. Я не фанат этого способа, но, насколько мне известно другого варианта вывода денег через крипту нет", - рассказала мне подруга.

Ей нужно было вывести около $20k. "Я решила разделить сумму на кусочки и переводить в течении нескольких недель. Уточню, что для моего счета эта сумма не вызывающе огромная, обороты и раньше были большие, и хоть криптовалюта в РФ абсолютно легальна, мне не хотелось отправлять все большими платежами - казалось, это привлечет лишнее внимание", - пишет N.

30 июня она купила 100 USDT, а потом эквивалент еще около $2 000, затем - еще примерно половину изначальной суммы в течении пары недель.

"Потом я уехала в отпуск и вот, 16 июля гуляя по Порто, получила пушап в Тинькофф", - возмущена девушка. Банк попросил не только обоснование доходов, но и десятки нотариально заверенных документов по покупке криптовалюты. Кроме своего личного кабинета, хотят получить нотариально заверенные скриншоты кабинетов других людей, с кем были сделки на бирже!

"Банк требует, чтобы я указала ФИО и реквизиты банковских карт людей, с которыми совершала каждую операцию. Но в личном кабинете Binance эта информация не хранится. Эти данные можно посмотреть только в момент открытия самой сделки, которая обычно длится 5-10 минут. Так что совет тем храбрым, кто будет пытаться выводить деньги из РФ таким способом: делайте скриншоты каждой сделки, может пригодиться", - рассказывает подруга.

Находясь в отпуске, N еще и не могла предоставить документы. Тинькофф написал 16 июля, а уже 20 июля требовал предоставить десятки нотариально заверенных документов. В увеличении срока отказали.

В итоге девушке по факту заблокировали деньги на счету. Вернее, называется это ограничением, но оно вот какое: со счета можно оплачивать налоги и принимать туда деньги, а вывести или оплатить что-то нельзя.

"Они не писали, что именно мне нужно сделать, чтобы снять это ограничение (догадываюсь, что прислать им все документы). По опыту других людей вроде как дают вывести деньги со счета на счет в другом банке, но в моем случае есть две проблемы", - рассказывает подруга. Первое - у нее нет счета в другом российском банке, потому что раньше устраивал Тинькофф и она ему доверяла, обслуживалась более 10 лет и имела премиум-аккаунт. Второе - в Тинькофф инвестициях зависли деньги, потому что некоторые иностранные активы заморожены из-за санкций и продать их нельзя.

Вот такая вот печальная история. Если говорить о моем мнении - скорее всего, для вывода денег придется приезжать в Россию. На будущее переезжающим - постарайтесь оформить доверенность на кого-то из родных. Могут быть проблемы с банком, налоговой или другими органами, желательно иметь подстраховку в виде человека, который сможет вас представлять юридически.

{kind=link}

🚩Документы на бланке Центробанка, "ксива" и просто детективный сериал. Как подписчицу пытались обмануть мошенники

Эту историю рассказала подписчица моего Телеграм-канала, которая чуть не стала жертвой телефонных мошенников. Считаю, что всем будет полезно почитать, чтобы знать, как эти схемы проворачиваются в реальности. Хотя многие, конечно, слышали про подобные истории, а тут у нас живой пример с подробностями.

Читательница является клиентом Сбербанка и ВТБ. Поступил звонок с номера, который частично совпадает с номером кредитного отдела ВТБ. Девушке сообщили, что у нее в личном кабинете привязался новый номер телефона на имя неизвестной дамы Щербаковой Оксаны Олеговны, а еще на нее оформлен кредит на 450 000 рублей, но он пока не передан ей окончательно.

"После долгих споров с «представителем» кредитного отдела он прикрепил меня к «старшему специалисту» Савиной Марии Николаевна из Центробанка, которая выслала мне документы о неразглашении тайны следствия, «прикрепила» мне следователя Кузнецова Сергея Николаевича, оба общались со мной в мессенджерах", - рассказала подписчица.

Она показала мне документы, которые прислали: там подписка о неразглашении, уведомления от ЦБ на бланке Центробанка и так далее. Эти фальшивые документы читательница попросила не публиковать, но я их видела.

Потенциальную жертву обрабатывали в течение 2 часов, а потом сказали, что на ее счету в Сбере осталось только 280 рублей и тоже взят кредит на ту же неизвестную гражданку.

Для исправления ситуации собеседники рекомендовали пойти в Сбербанк (по субботам ВТБ не работает), снять 400 000 рублей, которые направит Центробанк. Также просили не общаться ни в коем случае там ни с кем, а затем должен позвонить «следователь». "Если я отказываюсь, то специалисты оказали мне поддержку, они фиксируют отказ сотрудничества, и этот кредитный кейс - мои проблемы", - рассказала девушка.

Во время всех этих бесед почему-то не получалось зайти в личные кабинеты ни ВТБ, ни Сбера. Подписчица пошла в Сбер, сняла там 400 тыс. рублей. На той стороне попросили отнести средства в ячейчку МТС банка - якобы это ЦБ перевел деньги и их надо вернуть. А если не вернуть, то будет заведено уголовное дело.

На улице у девушки порвался ремень на босоножке, на пошла домой переобуться и в процессе осознала, что ее обманывают мошенники. Сказала "представителю" ЦБ, что хочет вживую увидеть следователя и пообщаться со службой безопасности банка. На том конце опять стали угрожать уголовными делами за неповиновение.

В итоге читательнице наконец удалось зайти в личный кабинет Сбера. Там отображалось только снятие тех самых 400 тыс., никаких кредитов и прочего. Наконец потенциальная жертва опомнилась. Позвонила знакомому полицейскому, который подтвердил опасения. К счастью, ничего никуда отдать девушка не успела.

"Всё думаю и думаю об этом, может быть, это гипноз? К слову, я не принимаю ни алкоголь, ни психотропные средства, вполне жизнерадостный уверенный в себе человек. Досадно, что оказалась в столь глупом положении", - подытожила читательница.

Эту историю рассказала подписчица моего Телеграм-канала, которая чуть не стала жертвой телефонных мошенников. Считаю, что всем будет полезно почитать, чтобы знать, как эти схемы проворачиваются в реальности. Хотя многие, конечно, слышали про подобные истории, а тут у нас живой пример с подробностями.

Читательница является клиентом Сбербанка и ВТБ. Поступил звонок с номера, который частично совпадает с номером кредитного отдела ВТБ. Девушке сообщили, что у нее в личном кабинете привязался новый номер телефона на имя неизвестной дамы Щербаковой Оксаны Олеговны, а еще на нее оформлен кредит на 450 000 рублей, но он пока не передан ей окончательно.

"После долгих споров с «представителем» кредитного отдела он прикрепил меня к «старшему специалисту» Савиной Марии Николаевна из Центробанка, которая выслала мне документы о неразглашении тайны следствия, «прикрепила» мне следователя Кузнецова Сергея Николаевича, оба общались со мной в мессенджерах", - рассказала подписчица.

Она показала мне документы, которые прислали: там подписка о неразглашении, уведомления от ЦБ на бланке Центробанка и так далее. Эти фальшивые документы читательница попросила не публиковать, но я их видела.

Потенциальную жертву обрабатывали в течение 2 часов, а потом сказали, что на ее счету в Сбере осталось только 280 рублей и тоже взят кредит на ту же неизвестную гражданку.

Для исправления ситуации собеседники рекомендовали пойти в Сбербанк (по субботам ВТБ не работает), снять 400 000 рублей, которые направит Центробанк. Также просили не общаться ни в коем случае там ни с кем, а затем должен позвонить «следователь». "Если я отказываюсь, то специалисты оказали мне поддержку, они фиксируют отказ сотрудничества, и этот кредитный кейс - мои проблемы", - рассказала девушка.

Во время всех этих бесед почему-то не получалось зайти в личные кабинеты ни ВТБ, ни Сбера. Подписчица пошла в Сбер, сняла там 400 тыс. рублей. На той стороне попросили отнести средства в ячейчку МТС банка - якобы это ЦБ перевел деньги и их надо вернуть. А если не вернуть, то будет заведено уголовное дело.

На улице у девушки порвался ремень на босоножке, на пошла домой переобуться и в процессе осознала, что ее обманывают мошенники. Сказала "представителю" ЦБ, что хочет вживую увидеть следователя и пообщаться со службой безопасности банка. На том конце опять стали угрожать уголовными делами за неповиновение.

В итоге читательнице наконец удалось зайти в личный кабинет Сбера. Там отображалось только снятие тех самых 400 тыс., никаких кредитов и прочего. Наконец потенциальная жертва опомнилась. Позвонила знакомому полицейскому, который подтвердил опасения. К счастью, ничего никуда отдать девушка не успела.

"Всё думаю и думаю об этом, может быть, это гипноз? К слову, я не принимаю ни алкоголь, ни психотропные средства, вполне жизнерадостный уверенный в себе человек. Досадно, что оказалась в столь глупом положении", - подытожила читательница.

🏹ЦБ продлил валютные ограничения. Но реальные проблемы с долларами и евро - в другом месте

Вчера Центробанк официально продлил ограничения на снятие валюты до 9 марта 2023 года. Основной момент: со своих валютных счетов и вкладов с начала особого валютного режима нельзя снять более 10 тыс. долларов. Все остальное - только в рублях. То же самое касается и новых поступлений на счета и вклады в валюте (после 9 марта).

Новость вчера была в топе Яндекса, а ведь ЦБ анонсировал продление еще 22 июля. И это было вполне ожидаемо: новая наличная иностранная валюта в страну почти не поступает из-за санкций, взять банкноты просто неоткуда.

Но, на мой взгляд, большего внимания заслуживают две другие валютные новости последнего времени. Сейчас вкратце объясню их суть.

1) Банки Citi и JPMorgan уведомили российские банки о закрытии их корсчетов.

Об этом написал портал Frank Media. Теоретически подобные письма могут начать рассылать и другие иностранные банки. По факту это означает, что при ужесточении санкционного режима банк может вообще прекратить хранить валюту на счетах клиентов. Скорее всего, их попросят или принудительно заставят конвертировать средства в рубли.

2) ЦБ не исключает отмену биржевых торгов долларом.

Forbes писал на днях о том, что ЦБ обсуждал с участниками рынка, что делать при остановке торгов долларом на Московской бирже. А именно - как определять курс доллара. Такой сценарий возможен, если под западные санкции попадут Национальный клиринговый центр и Мосбиржа. Один из возможных вариантов определения курса - создадут некую систему, в которую будут стекаться курсы валют разных банков и будут определять так средний курс.

Что будет с долларами на брокерских счетах в таком случае - непонятно, как и непонятно, устоит ли вас новый курс.

Надо ли срочно снимать доллары и евро с банковских и брокерских счетов?

Что касается банков, то тут остается прежний лимит - можно снять только 10 000 в долларовом эквиваленте, а с новых поступлений снять ничего нельзя. И это все уже до 9 марта 2023 года.

Если лимит вы уже исчерпали, то доллары или другую инвалюту с банковского счета и так особо не вытащить. Вернее, есть слабая надежда: некоторые брокеры разрешают по письменному поручению вывести доллары или евро на валютный счет в другом банке. А оттуда через SWIFT можно вывести валюту на счет в зарубежном банке. Но SWIFT, как вы знаете, сейчас работе крайне плохо. И мои знакомые владельцы карточек иностранных банков говорят еще и о такой проблеме: даже если банк РФ еще проводит деньги через SWIFT, иностранный банк может не принимать такие переводы от любых банков России.

Конкретную связку банка и брокера не посоветую, потому что ситуация постоянно меняется.

По сути основных варианта 2: либо вывести валюту с банковского или брокерского счета, переведя ее в рубли, либо ждать. Перспективы отмены или ослабления санкций, увы, никто не сможет предсказать.

Вчера Центробанк официально продлил ограничения на снятие валюты до 9 марта 2023 года. Основной момент: со своих валютных счетов и вкладов с начала особого валютного режима нельзя снять более 10 тыс. долларов. Все остальное - только в рублях. То же самое касается и новых поступлений на счета и вклады в валюте (после 9 марта).

Новость вчера была в топе Яндекса, а ведь ЦБ анонсировал продление еще 22 июля. И это было вполне ожидаемо: новая наличная иностранная валюта в страну почти не поступает из-за санкций, взять банкноты просто неоткуда.

Но, на мой взгляд, большего внимания заслуживают две другие валютные новости последнего времени. Сейчас вкратце объясню их суть.

1) Банки Citi и JPMorgan уведомили российские банки о закрытии их корсчетов.

Об этом написал портал Frank Media. Теоретически подобные письма могут начать рассылать и другие иностранные банки. По факту это означает, что при ужесточении санкционного режима банк может вообще прекратить хранить валюту на счетах клиентов. Скорее всего, их попросят или принудительно заставят конвертировать средства в рубли.

2) ЦБ не исключает отмену биржевых торгов долларом.

Forbes писал на днях о том, что ЦБ обсуждал с участниками рынка, что делать при остановке торгов долларом на Московской бирже. А именно - как определять курс доллара. Такой сценарий возможен, если под западные санкции попадут Национальный клиринговый центр и Мосбиржа. Один из возможных вариантов определения курса - создадут некую систему, в которую будут стекаться курсы валют разных банков и будут определять так средний курс.

Что будет с долларами на брокерских счетах в таком случае - непонятно, как и непонятно, устоит ли вас новый курс.

Надо ли срочно снимать доллары и евро с банковских и брокерских счетов?

Что касается банков, то тут остается прежний лимит - можно снять только 10 000 в долларовом эквиваленте, а с новых поступлений снять ничего нельзя. И это все уже до 9 марта 2023 года.

Если лимит вы уже исчерпали, то доллары или другую инвалюту с банковского счета и так особо не вытащить. Вернее, есть слабая надежда: некоторые брокеры разрешают по письменному поручению вывести доллары или евро на валютный счет в другом банке. А оттуда через SWIFT можно вывести валюту на счет в зарубежном банке. Но SWIFT, как вы знаете, сейчас работе крайне плохо. И мои знакомые владельцы карточек иностранных банков говорят еще и о такой проблеме: даже если банк РФ еще проводит деньги через SWIFT, иностранный банк может не принимать такие переводы от любых банков России.

Конкретную связку банка и брокера не посоветую, потому что ситуация постоянно меняется.

По сути основных варианта 2: либо вывести валюту с банковского или брокерского счета, переведя ее в рубли, либо ждать. Перспективы отмены или ослабления санкций, увы, никто не сможет предсказать.

🎤Аферист из Тиндера, только без Тиндера и россиянин. Как девушка влюбилась и потеряла около 2,5 млн рублей

Визажист Дарья Холодных в своем аккаунте в Инстаграме (входит в компанию Meta, которая признана экстремистской в РФ) рассказала грустную историю. В открытом источнике про кейс можно прочитать вот тут, например.

Возможно, вы слышали про израильского афериста из Тиндера Саймона Леваева - тот охмурял женщин по всему миру и выманивал у них гигантские суммы. В российских реалиях масштаб подобного мошенника оказался поскромнее, но тоже впечатляет. Нашего красавца зовут Александр Демешко.

Что произошло?

Девушка продала свой малый бизнес и отправилась в длительное путешествие за границу с посещением нескольких стран. В Непале Дарья отдыхала в кафе с друзьями и познакомилась с русским молодым человеком.

Начался роман, затем девушка уехала в следующую страну - Колумбию. Правда, обнаружила, что из чемодана пропали 14 тыс. долларов. Липовый возлюбленный остался в Непале и якобы помогал с поисками денег, смотрел видеокамеры в отеле и наводил суету. Средства так и не нашлись.

Затем Александр стал писать девушке, что хочет прилететь к ней в Колумбию, но есть сложности с оплатой билета. Жертва была очарована тем, что он хочет прилететь к ней через полмира, и оплатила билет.

Прилетев в Колумбию, молодой человек продолжал говорить красивые слова, всячески обхаживать Дарью. А еще он часто ей покупал подарки, оплачивал совместные ужины со знакомыми в кафе.

Но в какой-то момент стал говорить, что он бросает работу и хочет заняться бизнесом, поэтому с деньгами сейчас туго. Просил все оплачивать Дарью, а средства обещал вернуть: якобы хотел скоро продать машину.

Среди оплаченных Дарьей подарков - часы за 120 000 в рублевом эквиваленте, которые так понравились моднику. Всего с карты девушки на него было потрачено около 1,5 млн рублей за несколько месяцев.

А еще пара купила 2 мотоцикла для заработка на аренде. Конечно, на деньги Дарья. А оформлены они были на мужчину, еле потом удалось отобрать.

Отношения развивались, и скоро аферист сделал своей девушке предложение. За 2 дня до свадьбы в Колумбии с Дарьей связалась девушка и рассказала, что она бывшая пассия Александра. А в его куртке она нашла права и документы Дарьи, которые были в ее косметичке с 14 тыс долларов, что были украдены в Непале.

Друзья из Непала рассказали, что мужчина одолжил у них кучу денег и так не вернул. Дарья связалась с родителями парня. Оказалось, что он - бывший игроман и мошенник. А еще потом оказалось, что в Россию он вообще не мог вернуться из-за уголовного преследования. Также у него были статьи за мошенничество, поэтому Александр не мог получить визу в визовые страны.

Более того, родители и бывшая девушка до сих пор оплачивают за него кредиты, а машину у него давно отобрали за долги. Сейчас мошенник передвигается по безвизовым странам и ищет новых русскоговорящих жертв.

Что привело в такой плачевной ситуации? Мое мнение

✔️Девушка была в нестабильном эмоциональном состоянии. Сама указывала, что отправилась в путешествие для того, чтобы собраться и подумать о будущем.

✔️Давно не было отношений - 4 года. Возможно, из-за этого появление нового парня было воспринято слишком эмоционально.

✔️Аферист был опытным манипулятором. Знал, как дать девушке почувствовать себя особенной, всячески показывал свои чувства.

✔️Доверчивость. Доверчивый человек верит, что окружающие люди такие же порядочные, как и он. Если берут деньги, то возвращают, если рассказывают про себя - то правду.

Будьте осторожнее. Такие истории могут быть как с мужчинами, так и с женщинами.

Визажист Дарья Холодных в своем аккаунте в Инстаграме (входит в компанию Meta, которая признана экстремистской в РФ) рассказала грустную историю. В открытом источнике про кейс можно прочитать вот тут, например.

Возможно, вы слышали про израильского афериста из Тиндера Саймона Леваева - тот охмурял женщин по всему миру и выманивал у них гигантские суммы. В российских реалиях масштаб подобного мошенника оказался поскромнее, но тоже впечатляет. Нашего красавца зовут Александр Демешко.

Что произошло?

Девушка продала свой малый бизнес и отправилась в длительное путешествие за границу с посещением нескольких стран. В Непале Дарья отдыхала в кафе с друзьями и познакомилась с русским молодым человеком.

Начался роман, затем девушка уехала в следующую страну - Колумбию. Правда, обнаружила, что из чемодана пропали 14 тыс. долларов. Липовый возлюбленный остался в Непале и якобы помогал с поисками денег, смотрел видеокамеры в отеле и наводил суету. Средства так и не нашлись.

Затем Александр стал писать девушке, что хочет прилететь к ней в Колумбию, но есть сложности с оплатой билета. Жертва была очарована тем, что он хочет прилететь к ней через полмира, и оплатила билет.

Прилетев в Колумбию, молодой человек продолжал говорить красивые слова, всячески обхаживать Дарью. А еще он часто ей покупал подарки, оплачивал совместные ужины со знакомыми в кафе.

Но в какой-то момент стал говорить, что он бросает работу и хочет заняться бизнесом, поэтому с деньгами сейчас туго. Просил все оплачивать Дарью, а средства обещал вернуть: якобы хотел скоро продать машину.

Среди оплаченных Дарьей подарков - часы за 120 000 в рублевом эквиваленте, которые так понравились моднику. Всего с карты девушки на него было потрачено около 1,5 млн рублей за несколько месяцев.

А еще пара купила 2 мотоцикла для заработка на аренде. Конечно, на деньги Дарья. А оформлены они были на мужчину, еле потом удалось отобрать.

Отношения развивались, и скоро аферист сделал своей девушке предложение. За 2 дня до свадьбы в Колумбии с Дарьей связалась девушка и рассказала, что она бывшая пассия Александра. А в его куртке она нашла права и документы Дарьи, которые были в ее косметичке с 14 тыс долларов, что были украдены в Непале.

Друзья из Непала рассказали, что мужчина одолжил у них кучу денег и так не вернул. Дарья связалась с родителями парня. Оказалось, что он - бывший игроман и мошенник. А еще потом оказалось, что в Россию он вообще не мог вернуться из-за уголовного преследования. Также у него были статьи за мошенничество, поэтому Александр не мог получить визу в визовые страны.

Более того, родители и бывшая девушка до сих пор оплачивают за него кредиты, а машину у него давно отобрали за долги. Сейчас мошенник передвигается по безвизовым странам и ищет новых русскоговорящих жертв.

Что привело в такой плачевной ситуации? Мое мнение

✔️Девушка была в нестабильном эмоциональном состоянии. Сама указывала, что отправилась в путешествие для того, чтобы собраться и подумать о будущем.

✔️Давно не было отношений - 4 года. Возможно, из-за этого появление нового парня было воспринято слишком эмоционально.

✔️Аферист был опытным манипулятором. Знал, как дать девушке почувствовать себя особенной, всячески показывал свои чувства.

✔️Доверчивость. Доверчивый человек верит, что окружающие люди такие же порядочные, как и он. Если берут деньги, то возвращают, если рассказывают про себя - то правду.

Будьте осторожнее. Такие истории могут быть как с мужчинами, так и с женщинами.

🗄Возьму потребкредит, потому что потом вещь подорожает. Что не так с этой схемой?

Постоянные читатели моего блога помнят, что я постоянно вещаю о вреде потребкредитов для личного бюджета. И даже на рекламу этот продукт не беру, хотя крупные банки постоянно предлагают.

В последнее время даже прежние сторонники "потребов" иногда смотрят в их сторону. Причиной стало не только снижение уровня жизни из-за кризиса, но и высокая инфляция. Люди рассуждают так: зачем я буду копить на ноутбук, телефон или холодильник, если потом они подорожают?

Получается, лучше уж я куплю сейчас в кредит. Допустим, банк мне выдал деньги под 15%. А за тот год, что я копил бы на обновку, товар подорожал бы процентов на 30% - сплошная выгода. Цифры условны, но общий ход мыслей понятен.

2 причины, почему это против принципов финансовой грамотности